ECLI:NL:PHR:2019:779, met gemeenschappelijke bijlage ECLI:NL:PHR:2019:780.

HR, 19-06-2020, nr. 18/01694, nr. 18/01696, nr. 18/03982

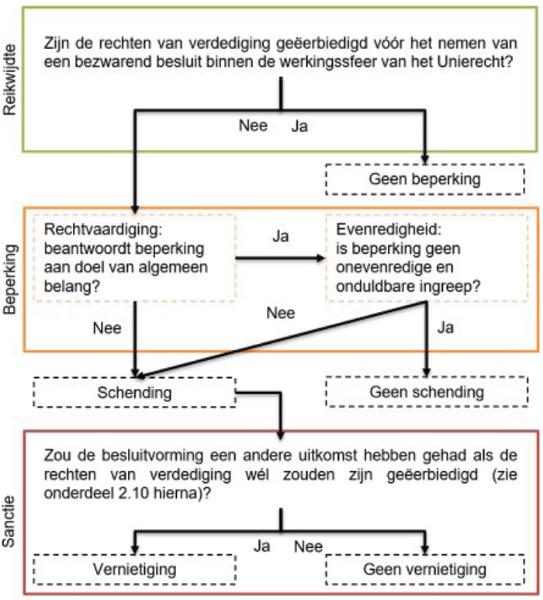

Uitspraak 19‑06‑2020

Inhoudsindicatie

Omzetbelasting; Unierechtelijk verdedigingsbeginsel; arrest HvJ Prequ’ Italia, ECLI:EU:C:2017:1010; niet horen voordat aanslag wordt opgelegd; rechtvaardigingsgrond; concrete toets; dreigende verjaring; HR 13 november 2015, ECLI:NL:HR:2015:3295 en HR 15 mei 2020, ECLI:NL:HR:2020:873.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 18/03982

Datum 19 juni 2020

ARREST

in de zaak van

[X] te [Z] (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Den Haag van 15 augustus 2018, nr. BK 18/00349, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Den Haag (nr. SGR 16/8292) betreffende een aan belanghebbende over tijdvakken in het jaar 2010 opgelegde naheffingsaanslag in de omzetbelasting, de daarbij gegeven boetebeschikking en de daarbij gegeven beschikking inzake heffingsrente. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.De Staatssecretaris heeft een verweerschrift ingediend.Belanghebbende heeft een conclusie van repliek ingediend.De Advocaat-Generaal C.M. Ettema heeft op 4 juni 2019 geconcludeerd tot gegrondverklaring van het beroep in cassatie.Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de middelen

2.1

Voor het Hof was onder meer in geschil of de Inspecteur het Unierechtelijke beginsel van eerbiediging van de rechten van de verdediging (hierna: het Unierechtelijke verdedigingsbeginsel) heeft geschonden door belanghebbende drie dagen (waaronder één werkdag) te geven om te reageren op het voornemen belanghebbende een naheffingsaanslag in de omzetbelasting op te leggen.

2.2.1

Het Hof heeft geoordeeld dat de Inspecteur het Unierechtelijke verdedigingsbeginsel niet heeft geschonden, zelfs niet indien hij belanghebbende in het geheel geen reactietermijn zou hebben gegeven. Het Hof heeft dit afgeleid uit het arrest van het Hof van Justitie van de Europese Unie van 20 december 2017, Prequ’ Italia Srl(hierna: het arrest Prequ’ Italia). Uit het arrest Prequ’ Italia volgt, aldus het Hof, dat van een schending van het verdedigingsbeginsel geen sprake is indien een bezwarend besluit wordt vastgesteld zonder de belanghebbende van tevoren te horen indien de belanghebbende de mogelijkheid heeft om achteraf alsnog te worden gehoord en daarnaast aan de volgende twee voorwaarden is voldaan: (i) de beperking van het recht om vooraf te worden gehoord, moet beantwoorden aan de doeleinden van algemeen belang die met de betrokken maatregel worden nagestreefd, en (ii) er is geen sprake van een onevenredige en onduldbare ingreep, waardoor de gewaarborgde rechten in hun kern worden aangetast. Naar het oordeel van het Hof volgt uit het arrest Prequ’ Italia met betrekking tot de hiervoor weergegeven voorwaarde (i) dat het algemene belang van de Europese Unie bij een tijdige inning van haar eigen middelen bij douanebeschikkingen altijd aanwezig is. Naar het oordeel van het Hof geldt dit ook voor de omzetbelasting vanwege het algemene belang dat de Europese Unie bij de inning van eigen middelen heeft, dat controles onverwijld en doeltreffend kunnen worden uitgevoerd. Met betrekking tot de hiervoor weergegeven voorwaarde (ii) geldt naar het oordeel van het Hof dat deze voorwaarde al is vervuld indien in beginsel uitstel van betaling mogelijk is en de nationale bepalingen voor het verlenen van dergelijk uitstel niet te eng worden toegepast.

2.2.2

Het Hof heeft in aanmerking genomen dat de inning van de omzetbelasting in het gedrang dreigde te komen vanwege een niet aan de Inspecteur toe te rekenen tijdsverloop omdat belanghebbende telkens onvoldoende concreet heeft geantwoord op de verschillende vragenbrieven van de Inspecteur. Verder is volgens het Hof van een ‘eng’ uitstelbeleid in de zin van het arrest Prequ’ Italia geen sprake: belanghebbende heeft in het bezwaarschrift expliciet verzocht om uitstel van betaling en niet is gebleken dat het gevraagde uitstel niet zou zijn verleend. Voor het geval zijn uitleg van het arrest Prequ’ Italia niet juist is, is het Hof van oordeel dat, gezien de specifieke omstandigheden van dit geval, de termijn van drie dagen die belanghebbende heeft gekregen voor zijn verweer tegen het voornemen tot het opleggen van de naheffingsaanslag, voor belanghebbende voldoende was om op doeltreffende wijze verweer te voeren in de zin van het arrest van het Hof van Justitie van 18 december 2008, Sopropé – Organizações de Calçado Lda(hierna: het arrest Sopropé).

2.3

De middelen richten zich tegen de hiervoor in 2.2.1 en 2.2.2 weergegeven oordelen van het Hof.

2.4.1

Bij de beoordeling van de middelen stelt de Hoge Raad het volgende voorop.

2.4.2

Uit de rechtspraak van het Hof van Justitie, zoals weergegeven in de onderdelen 4 tot en met 6 van de gemeenschappelijke bijlage bij de conclusie van de Advocaat-Generaal, volgt de regel dat aan de hand van de specifieke omstandigheden van elk geval moet worden beoordeeld of een beperking van het Unierechtelijke verdedigingsbeginsel toelaatbaar is. Hierbij moet met name rekening worden gehouden met de aard van de betrokken handeling, de context van de vaststelling ervan en de rechtsregels die de betrokken materie beheersen.Deze regel geldt ook voor bezwarende besluiten die worden vastgesteld met toepassing van een nationale regeling die valt binnen de werkingssfeer van het Unierecht,waaronder de Wet op de omzetbelasting 1968 moet worden begrepen.

2.4.3

In een geval waarin de belanghebbende niet voorafgaand aan het vaststellen van het bezwarende besluit is gehoord, heeft het Hof van Justitie in het arrest Prequ’ Italia verduidelijkt dat het horen van de belanghebbende tijdens de fase van bezwaar tegen dit bezwarende besluit onder bepaalde voorwaarden alsnog de eerbiediging van het Unierechtelijke verdedigingsbeginsel kan verzekeren. Tot de in aanmerking te nemen omstandigheden van het geval behoort dan of en, zo ja, onder welke voorwaarden de tenuitvoerlegging van het bezwarende besluit (al dan niet automatisch) kan worden opgeschort tijdens de fase van bezwaar.Dit is in overeenstemming met de hiervoor in 2.4.2 weergegeven uitgangspunten. Uit het arrest Prequ’ Italia kan daarom niet worden afgeleid dat het Hof van Justitie heeft aanvaard dat bij een voornemen om douanerechten of omzetbelasting te heffen in alle gevallen zonder meer mag worden afgezien van het voorafgaand horen van de belanghebbende indien geen strikte voorwaarden worden toegepast bij het aan de belanghebbende verlenen van uitstel van betaling voor de geheven douanerechten of omzetbelasting. Het is buiten redelijke twijfel dat het antwoord op de vraag of de inspecteur bij een voornemen tot heffing van douanerechten of omzetbelasting een rechtvaardiging heeft om voorafgaand aan de heffing de belastingplichtige niet te horen, telkens moet worden beoordeeld aan de hand van de specifieke omstandigheden van het geval. Het hiervoor in 2.2.1 weergegeven oordeel van het Hof geeft daarom in zoverre blijk van een onjuiste rechtsopvatting.

2.5

De middelen voor het overige richten zich tegen de hiervoor in 2.2.2 weergegeven oordelen van het Hof. Zij kunnen niet tot cassatie leiden. De Inspecteur heeft ondanks de dreigende verjaring van de omzetbelastingschuld belanghebbende voorafgaand aan het opleggen van de naheffingsaanslag in de gelegenheid gesteld om te worden gehoord. Hiervan uitgaande kunnen de hiervoor in 2.2.2 weergegeven oordelen van het Hof zelfstandig zijn beslissing dragen dat het Unierechtelijke verdedigingsbeginsel in dit geval niet is geschonden. Een dreigende verjaring van de heffing van omzetbelasting is een grond die kan rechtvaardigen dat de belanghebbende niet voorafgaand aan het opleggen van de naheffingsaanslag in de gelegenheid wordt gesteld te worden gehoord.Bovendien kan een dreigende verjaring ook rechtvaardigen dat de termijn voor het reageren op het voornemen tot naheffing tot een minimum wordt bekort, zelfs indien daardoor tekort wordt gedaan aan de mogelijkheid doeltreffend te reageren op het voornemen tot naheffing. De in het arrest Sopropé bedoelde termijn eindigt immers nooit later dan op het tijdstip waarop moet worden overgegaan tot heffing in verband met een dreigende verjaring.In dit verband voeren de middelen nog aan dat een zeker tijdsverloop van het boekenonderzoek tot 18 juni 2015 niet is toe te rekenen aan belanghebbende maar aan de Inspecteur. Uit de uitspraak van het Hof of de stukken van het geding blijkt echter niet dat deze klacht ook voor het Hof is aangevoerd. De beoordeling ervan vergt een onderzoek van feitelijke aard, waarvoor de cassatieprocedure geen mogelijkheid biedt.

2.6

Uit hetgeen hiervoor in 2.4 en 2.5 is overwogen, volgt dat de middelen, hoewel deels terecht voorgesteld, niet tot cassatie kunnen leiden.

3. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren E.N. Punt, L.F. van Kalmthout, M.E. van Hilten en E.F. Faase, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 19 juni 2020.

Uitspraak 15‑05‑2020

Inhoudsindicatie

Formeel belastingrecht; verdedigingsbeginsel; HvJ Prequ’ Italia, ECLI:EU:C:2017:1010; andere afloop; gelegenheid voor eigen onderzoek en bewijs voor oorsprong van ingevoerde goederen vóór uitreiken van uitnodigingen tot betaling?

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 18/01694

Datum 15 mei 2020

ARREST

in de zaak van

[X] B.V. te [Z] (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Amsterdam van 8 maart 2018, nrs. 16/00153 tot en met 16/00156, op het hoger beroep van de Inspecteur en het incidentele hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord-Holland (nrs. HAA 12/312 tot en met HAA 12/315) betreffende aan belanghebbende uitgereikte uitnodigingen tot betaling van douanerechten. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.De Staatssecretaris heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.De Advocaat-Generaal C.M. Ettema heeft op 4 juni 2019 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

2. Beoordeling van de middelen

2.1.1

Voor het Hof was onder meer in geschil of de Inspecteur het beginsel van eerbiediging van de rechten van de verdediging (hierna: het verdedigingsbeginsel) heeft geschonden doordat hij aan belanghebbende uitnodigingen tot betaling heeft doen uitreiken zonder haar vooraf op de hoogte te stellen van zijn voornemen hiertoe en zonder haar in de gelegenheid te stellen om op dat voornemen te reageren.

2.1.2

Het Hof heeft geoordeeld dat in dit geval geen afbreuk wordt gedaan aan de eerbiediging van de rechten van de verdediging. Het Hof heeft dit oordeel onder meer gegrond op zijn uitleg van het arrest van het Hof van Justitie van de Europese Unie van 20 december 2017, Prequ’ Italia.

2.1.3

Voor het geval moet worden aangenomen dat de Inspecteur het verdedigingsbeginsel wel heeft geschonden, heeft het Hof geoordeeld dat deze schending niet leidt tot vernietiging van de bestreden uitnodigingen tot betaling. Naar het oordeel van het Hof heeft belanghebbende namelijk niet aannemelijk gemaakt dat, zonder de schending van het verdedigingsbeginsel, zij een inbreng had kunnen leveren die voor het vaststellen van de uitnodigingen tot betaling van belang was en waarvan niet kan worden uitgesloten dat deze tot een besluitvormingsproces van de douaneautoriteiten met een andere afloop had kunnen leiden. Hierbij heeft het Hof in aanmerking genomen dat belanghebbende niet heeft geconcretiseerd welke inbreng zij had willen leveren op basis van een eigen onderzoek dat zij dan vóór het uitreiken van de uitnodigingen tot betaling had willen uitvoeren, en dat zij evenmin heeft gepreciseerd waarom de door haar gestelde inbreng tot een andere afloop zou hebben kunnen leiden.

2.2.1

Middel III richt zich onder meer tegen het hiervoor in 2.1.3 weergegeven oordeel van het Hof. Het herhaalt de door belanghebbende in haar pleitnota voor het Hof aangevoerde stellingen dat vanwege de schending van het verdedigingsbeginsel aan belanghebbende de gelegenheid is ontnomen om vóór het uitreiken van de uitnodigingen tot betaling een eigen onderzoek uit te voeren om daarmee alsnog te bewijzen dat de ingevoerde goederen wel aan alle vereisten voldeden om de oorsprong Jamaica te verkrijgen.Het middel faalt in zoverre. Het oordeel van het Hof geeft niet blijk van een onjuiste rechtsopvatting en kan, als verweven met waarderingen van feitelijke aard, voor het overige door de Hoge Raad in de cassatieprocedure niet op juistheid worden onderzocht. Het is ook niet onbegrijpelijk. Het preferentieel tarief dat bij de vrijgave van de ingevoerde goederen is toegepast, is op grond van de Overeenkomst van Cotonou, namelijk alleen van toepassing op vertoon van een van de bevoegde Jamaicaanse autoriteiten afkomstig, door hen rechtsgeldig afgegeven certificaat inzake goederenverkeer EUR.1. In dit geval hebben de Jamaicaanse autoriteiten bij een controle achteraf de door belanghebbende bij de invoer overgelegde oorsprongscertificaten ongeldig verklaard wegens onregelmatigheden bij de afgifte van deze certificaten en omdat zij de juistheid van de op de certificaten inzake goederenverkeer EUR.1 vermelde oorsprong niet konden bevestigen. Ook indien belanghebbende achteraf aan de hand van eigen onderzoek aannemelijk had kunnen maken dat vervaardiging van (een deel van) de ingevoerde goederen heeft plaatsgevonden in overeenstemming met de vereisten die aan producten zijn gesteld om de oorsprong Jamaica te verkrijgen, dan nog zou zij daarmee – zoals het Hof in onderdeel 4.6 van zijn uitspraak ook heeft onderkend – niet de toepassing van dat tarief hebben kunnen bewerkstelligen.

2.2.2

Voor zover middel III voor het overige zich richt tegen het hiervoor in 2.1.3 weergegeven oordeel van het Hof, kan het daarom niet tot cassatie leiden. Dit oordeel draagt zelfstandig de beslissing van het Hof om de uitnodigingen tot betaling niet te vernietigen wegens schending van het verdedigingsbeginsel, wat er zij van de hiervoor in 2.1.2 weergegeven grond waarop het Hof deze beslissing mede heeft gebaseerd.

2.3

De overige middelen kunnen evenmin tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

3. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren E.N. Punt, L.F. van Kalmthout, M.E. van Hilten en E.F. Faase, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 15 mei 2020.

Uitspraak 15‑05‑2020

Inhoudsindicatie

Formeel belastingrecht; verdedigingsbeginsel; HvJ Prequ’ Italia, ECLI:EU:C:2017:1010; andere afloop; relevantie van bron en tijdstip van verkrijging van bewijs voor stelling over andere afloop; tijdstip van verkrijging in dit geval binnen redelijke termijn?

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 18/01696

Datum 15 mei 2020

ARREST

in de zaak van

[X] B.V. te [Z] (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Amsterdam van 8 maart 2018, nrs. 16/00162 tot en met 16/00165, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord-Holland (nr. HAA 12/325 en nrs. HAA 16/148 tot en met HAA 16/150) betreffende aan belanghebbende uitgereikte uitnodigingen tot betaling van douanerechten. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.De Staatssecretaris heeft een verweerschrift ingediend.Belanghebbende heeft een conclusie van repliek ingediend.De Advocaat-Generaal C.M. Ettema heeft op 4 juni 2019 geconcludeerd tot het aanhouden van het geding in afwachting van het arrest van het Hof van Justitie van de Europese Unie in de zaak Prenatal S.A., C-589/17. De Hoge Raad heeft geen aanleiding gezien het geding aan te houden tot het wijzen van het arrest in die zaak. Het Hof van Justitie heeft op 29 juli 2019 arrest gewezen in die zaak.

2. Beoordeling van de middelen

2.1.1

Voor het Hof was onder meer in geschil of de Inspecteur het beginsel van eerbiediging van de rechten van de verdediging (hierna: het verdedigingsbeginsel) heeft geschonden doordat hij aan belanghebbende uitnodigingen tot betaling heeft doen uitreiken zonder haar vooraf op de hoogte te stellen van zijn voornemen hiertoe en zonder haar in de gelegenheid te stellen om op dat voornemen te reageren.

2.1.2

Het Hof heeft geoordeeld dat in dit geval geen afbreuk wordt gedaan aan de eerbiediging van de rechten van de verdediging. Het Hof heeft dit oordeel onder meer gegrond op zijn uitleg van het arrest van het Hof van Justitie van de Europese Unie van 20 december 2017, Prequ’ Italia.

2.1.3

Voor het geval moet worden aangenomen dat de Inspecteur het verdedigingsbeginsel wel heeft geschonden, heeft het Hof geoordeeld dat deze schending niet leidt tot vernietiging van de bestreden uitnodigingen tot betaling. Naar het oordeel van het Hof heeft belanghebbende namelijk niet aannemelijk gemaakt dat, zonder de schending van het verdedigingsbeginsel, zij een inbreng had kunnen leveren die voor het vaststellen van de uitnodigingen tot betaling van belang was en waarvan niet kan worden uitgesloten dat deze tot een besluitvormingsproces van de douaneautoriteiten met een andere afloop had kunnen leiden. Belanghebbende heeft betoogd dat zij dan had willen inbrengen dat de Jamaicaanse autoriteiten in dit geval een vergissing als bedoeld in artikel 220, lid 2, letter b, van het Communautair Douanewetboek hebben begaan vanwege ernstig tekortschieten in hun controleverplichtingen door de certificaten inzake goederenverkeer EUR.1 af te geven. Daarbij heeft belanghebbende ter onderbouwing van de stelling dat deze inbreng tot een andere afloop van het besluitvormingsproces had kunnen leiden, gewezen op stukken die de Inspecteur voorafgaand aan de uitreiking van de uitnodigingen tot betaling niet ter beschikking hebben gestaan. Verder heeft belanghebbende betoogd dat zij voorafgaand aan de uitreiking van de uitnodigingen tot betaling had willen inbrengen dat de certificaten inzake goederenverkeer EUR.1 niet rechtsgeldig namens de regering van Jamaica zijn ingetrokken. Deze stellingen heeft belanghebbende onderbouwd met stukken die geruime tijd na de uitreiking van de uitnodigingen tot betaling door derden zijn opgesteld. Het Hof heeft deze stellingen verworpen op de gronden dat de door belanghebbende gestelde inbreng feitelijk niet mogelijk was omdat de stukken waarmee zij die stellingen had willen staven pas geruime tijd na de uitreiking van de uitnodigingen tot betaling in handen van de Inspecteur zijn gesteld respectievelijk die stukken pas geruime tijd na de uitreiking van de uitnodigingen tot betaling door een derde zijn opgesteld.

2.2.1

Middel III richt zich tegen het hiervoor in 2.1.3, eerste volzin, weergegeven oordeel van het Hof. Het betoogt dat bij de beoordeling van de andere afloop van het besluitvormingsproces niet in aanmerking mag worden genomen wat de bron en het tijdstip waren van de (uiteindelijke) verkrijging door de belanghebbende van stukken ter onderbouwing van een stelling die hij had willen aanvoeren.

2.2.2

Het betoog van het middel vindt geen steun in het recht. De vraag of het besluitvormingsproces van de douaneautoriteiten zonder schending van het verdedigingsbeginsel een andere afloop zou kunnen hebben gehad, dient de rechter te beoordelen aan de hand van de specifieke feitelijke en juridische omstandigheden van het geval.Bij die beoordeling mag de rechter betrekken of een door de belanghebbende aangedragen stelling nader bewijs behoefde om destijds een andere afloop te kunnen bewerkstelligen. Indien zulk nader bewijs nodig was, mag de rechter bij zijn oordeel over de mogelijke afloop ook betrekken of de belanghebbende de benodigde bewijsmiddelen voor die stelling zou hebben kunnen verkrijgen of aandragen binnen een als redelijk aan te merken termijn voorafgaand aan het uitreiken van de uitnodiging tot betaling.De hiervoor bedoelde termijn eindigt nooit later dan op het tijdstip waarop moet worden overgegaan tot heffing van de desbetreffende douaneschulden in verband met een dreigende verjaring.

2.2.3

In de hiervoor in 2.1.3 weergegeven oordelen van het Hof ligt besloten het oordeel dat de beide stellingen van belanghebbende zonder nader bewijs niet een andere afloop hadden kunnen bewerkstelligen wanneer de Inspecteur voorafgaand aan het uitreiken van de uitnodigingen tot betaling belanghebbende in de gelegenheid had gesteld om binnen een als redelijk aan te merken termijn te reageren op het voornemen na te vorderen. Het Hof heeft – in cassatie niet bestreden – vastgesteld dat belanghebbende pas een paar jaar na de uitreiking van de uitnodigingen tot betaling de beschikking heeft gekregen over stukken die zij ter onderbouwing van de beide stellingen over zou hebben willen leggen. Gelet op hetgeen hiervoor in 2.2.2 is overwogen, geven deze oordelen van het Hof niet blijk van een onjuiste rechtsopvatting. Die oordelen kunnen, als verweven met waarderingen van feitelijke aard, voor het overige door de Hoge Raad in de cassatieprocedure niet op juistheid worden onderzocht. Zij zijn ook niet onbegrijpelijk of onvoldoende gemotiveerd.

2.2.4

Uit hetgeen hiervoor in 2.2.3 is overwogen, volgt dat middel III faalt. Het hiervoor in 2.1.3 weergegeven oordeel van het Hof draagt zelfstandig de beslissing van het Hof om de uitnodigingen tot betaling niet te vernietigen wegens schending van het verdedigingsbeginsel, wat er zij van de hiervoor in 2.1.2 weergegeven grond waarop het Hof deze beslissing mede heeft gebaseerd.

2.3

De overige middelen kunnen evenmin tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

3. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren E.N. Punt, L.F. van Kalmthout, M.E. van Hilten en E.F. Faase, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 15 mei 2020.

Beroepschrift 04‑06‑2019

Edelhoogachtbaar College,

Op 24 april 2018 hebben wij — namens [X] B.V. (hierna: belanghebbende) — beroep in cassatie ingesteld tegen de uitspraak van het Gerechtshof Amsterdam (hierna: Hof) van 8 maart 2018, kenmerken 16/00153 tot en met 16/000156, met betrekking tot de hierna vermelde uitnodigingen tot betaling:

- —

[…] van 23 januari 2006, voor een bedrag van € 1.163,27;

- —

[…] van 23 januari 2006, voor een bedrag van € 54.971,73;

- —

[…] van 23 januari 2006, voor een bedrag van € 886.728,12; en

- —

[…] van 23 januari 2006, voor een bedrag van € 1.454.651,37.

In uw brief van 3 mei 2018, met zaaknummer F 18/01694 en documentnummer 9259879, wijst u ons er op dat het door ons ingediende beroepschrift in cassatie niet voldoet aan de daaraan door de wet gestelde eisen en heeft u ons de gelegenheid geboden binnen zes weken de verzuimen te herstellen.

Alvorens over te gaan tot het vermelden van de bezwaren die belanghebbende heeft tegen de in cassatie bestreden uitspraak en die voor haar reden waren voor het instellen van het beroep in cassatie, wijzen wij er op dat een recent uittreksel uit het Handelsregister van de Kamer van Koophandel als bijlage bij deze brief is opgenomen. Uit dit uittreksel blijkt dat [D], als bestuurder van belanghebbende, bevoegd is om de bij onze brief van 24 april 2018 gevoegde volmacht te tekenen.

1. Cassatiemiddelen

Met betrekking tot het vorengenoemde beroep in cassatie voeren wij de volgende cassatiemiddelen aan.

1.1. Middel I

Schending dan wel onjuiste toepassing van het recht, in het bijzonder de uitleg van het arrest van het Hof van Justitie van de Europese Unie (hierna: HvJEU) in zaaknummer C-409/10 ([G] GmbH) van 15 december 2011, en/of van artikel 8:77 van de Algemene wet bestuursrecht, dan wel verzuim van vormen, omdat het Hof ten onrechte heeft geoordeeld, dan wel onvoldoende of onbegrijpelijk heeft gemotiveerd, dat de Inspecteur niet hoefde te twijfelen aan de bevoegdheid van de persoon die namens de regering van Jamaica de intrekking van de EUR. 1-certificaten heeft ondertekend.

1.2. Middel II

Schending althans onjuiste toepassing van het recht, in het bijzonder van artikel 47 van het Handvest van de grondrechten van de Europese Unie, en/of van artikel 8:77 van de Algemene wet bestuursrecht, dan wel verzuim van vormen, omdat het Hof ten onrechte heeft geoordeeld, dan wel onvoldoende of onbegrijpelijk heeft gemotiveerd, dat met het niet vooraf horen van belanghebbende geen afbreuk wordt gedaan aan de eerbiediging van de rechten van verdediging.

1.3. Middel III

Schending dan wel onjuiste toepassing van het recht, in het bijzonder van artikel 47 van het Handvest van de grondrechten van de Europese Unie, en/of van artikel 8:77 van de Algemene wet bestuursrecht Unie, dan wel verzuim van vormen, omdat het Hof ten onrechte heeft geoordeeld, dan wel onvoldoende of onbegrijpelijk heeft gemotiveerd, dat (a) de Inspecteur heeft voldaan aan de op hem rustende bewijslast dat alle ingevoerde goederen niet van preferentiële Jamaicaanse oorsprong zijn, zodat ten aanzien van alle in de uitnodigingen tot betaling begrepen aangiften een douaneschuld is ontstaan, en (b) belanghebbende niet aannemelijk heeft gemaakt dat zij een inbreng had kunnen leveren die voor het vaststellen van de onderhavige uitnodigingen tot betaling van belang was en waarvan niet kan worden uitgesloten dat deze tot een besluitvormingsproces met een andere afloop had kunnen leiden.

1.4. Middel IV

Schending dan wel onjuiste toepassing van het recht, in het bijzonder van artikel 201, lid 3 van het Communautair Douanewetboek (hierna: CDW), en/of van artikel 8:77 van de Algemene wet bestuursrecht, dan wel verzuim van vormen, omdat het Hof — anders dan de Rechtbank Noord-Holland — ten onrechte heeft geoordeeld, dan wel onvoldoende of onbegrijpelijk heeft gemotiveerd, dat belanghebbende wist, dan wel redelijkerwijs had moeten weten dat de EUR.1- certificaten op onjuiste wijze waren afgegeven en dientengevolge als medeschuldenaar moet worden aangemerkt.

1.5. Middel V

Schending dan wel onjuiste toepassing van het recht, in het bijzonder van artikel 220, lid 2, onderdeel b, CDW, en/of van artikel 8:77 van de Algemene wet bestuursrecht, dan wel verzuim van vormen, omdat het Hof ten onrechte heeft geoordeeld, dan wel onvoldoende of onbegrijpelijk heeft gemotiveerd, dat de Jamaicaanse douaneautoriteiten op professionele wijze zijn misleid.

2. Toelichting

Hieronder volgt een nadere onderbouwing van voorgenoemde cassatiemiddelen.

2.1. Toelichting bij middel I

In rechtsoverweging 4.7 van vorengenoemde uitspraak komt het Hof tot het oordeel dat de Inspecteur, met de overlegging van het missierapport en de daarin begrepen (annex 18) akkoordverklaring namens de regering van Jamaica, heeft voldaan aan de op hem rustende bewijslast dat de ingevoerde goederen niet van preferentiële oorsprong zijn, zodat ten aanzien van alle in de uitnodigingen tot betaling begrepen aangiften een douaneschuld is ontstaan.

Het Hof volgt — zoals blijkt uit de rechtsoverwegingen 4.3 en 4.4 — belanghebbende derhalve niet in haar stelling dat de heer D. Saunders, permanent Secretaris van het Ministerie van Buitenlandse Zaken en Buitenlandse Handel, niet bevoegd was om de akkoordverklaring namens de regering van Jamaica te ondertekenen. Hierbij baseert het Hof zich op rechtsoverweging 38 van het arrest van het HvJEU in zaaknummer C-409/10 ([G] GmbH) van 15 december 2011 en stelt dat de Inspecteur enkel in geval van twijfel over de bevoegdheid van de persoon die namens de regering van Jamaica heeft ondertekend dient te verifiëren of deze persoon wel bevoegd was om Jamaica op dit gebied te vertegenwoordigen.

Met betrekking tot de door belanghebbende op 20 maart 2012 ingebrachte ‘legal opinion’ van 6 december 2010 van […] advocate te Jamaica, — waarin wordt betoogd dat uitsluitend het Ministerie van Industrie, Commercie en Technologie bevoegd was om te verklaren dat de resultaten van het OLAF-onderzoek door Jamaica werden overgenomen — oordeelt het Hof dat de Inspecteur niet over deze ‘legal opinion’ kon beschikken op het moment van het vaststellen van de bestreden uitnodigingen to betaling (in januari 2006) en overigens evenmin bij het doen van zijn uitspraak op bezwaar (op 20 december 2011), zodat deze reeds daarom voor hem geen grond voor twijfel in vorenbedoelde zin kon vormen.

Kennelijk speelt de late toezending van de ‘legal opinion’ door belanghebbende een rol bij de totstandkoming van het oordeel van het Hof dat de Inspecteur niet hoefde te twijfelen over de bevoegdheid van de persoon die namens de regering van Jamaica heeft ondertekend en dat de Inspecteur — met de overlegging van het missierapport en de daarin begrepen (annex 18) akkoordverklaring namens de regering van Jamaica — heeft voldaan aan de op hem rustende bewijslast.

In dit verband wijzen wij er allereerst op dat de onderhavige uitnodigingen tot betaling zijn opgelegd zonder vooraankondiging en dat belanghebbende zich derhalve niet direct kon verdedigen. Verder wijzen wij er op dat belanghebbende pas onderzoek heeft kunnen laten verrichten naar de bevoegdheden van de diverse betrokken Jamaicaanse autoriteiten nadat haar duidelijk was geworden wie de akkoordverklaring had getekend. Deze duidelijkheid verkreeg zij deels pas na ontvangst van het missierapport dat de Inspecteur haar op 1 juli 2009 toezond en deels pas na ontvangst van nog ontbrekende stukken waarom zij de Inspecteur tijdens het hoorgesprek in augustus 2011 om toezending heeft verzocht. Deze late informatieverstrekking door de Inspecteur heeft er toe geleid dat belanghebbende niet eerder de genoemde ‘legal opinion’ kon laten opstellen.

Het oordeel van het Hof dat de Inspecteur niet hoefde te twijfelen over de bevoegdheid van de persoon die namens de regering van Jamaica heeft ondertekend en dat de Inspecteur — met de overlegging van het missierapport en de daarin begrepen (annex 18) akkoordverklaring namens de regering van Jamaica — heeft voldaan aan de op hem rustende bewijslast is bovendien onterecht, dan wel onvoldoende of onbegrijpelijk gemotiveerd, omdat het Hof hierbij geheel voorbij gaat aan het feit dat de Inspecteur op het moment waarop hij de onderhavige uitnodigingen tot betaling heeft opgelegd de beschikking had over het missierapport en de daarin begrepen (annex 18) akkoordverklaring namens de regering van Jamaica en dat hij juist op basis van de tekst van annex 18 wel degelijk had moeten twijfelen over de bevoegdheid van de persoon die namens de regering van Jamaica heeft ondertekend.

In dit verband wijzen wij uw Raad op onze motivering van het beroep bij de Rechtbank Noord-Holland van 13 maart 2013. In de tweede alinea van pagina 5 van onze motivering van het beroep bij de Rechtbank Noord-Holland hebben wij hierover het volgende opgemerkt (citaat):

‘Zo verwijzen wij nogmaals naar pagina 321 van het onderzoeksrapport. Daar lezen wij de volgende zinsnede: ‘in addition, in most cases the Community importers presented certificates regarding the non-preferential Jamaican origin which were issued by the respective authorities — Jamaica Promotions Corporation (JAMPRO) and Trade Board Limited’. Aan deze zinsnede is een noot toegevoegd, met nummer 4 waarvan de tekst onderaan de pagina is te lezen en bevat de volgende tekst: ‘Since March 2002 the governmental authority Trade Board Limited has been responsible for issuing the ACP preference certificates of origin and the certificates regarding the non-preferential Jamaican origin’. Verder is op pagina 322 van het rapport, in de laatste alinea van deze pagina, opgenomen dat ‘the exporters also applied for the issuance of non-preferential origin certificates from the Jamaican Promotion Corporation (JAMPRO) and Trade Board Limited respectively’. De pagina's 321 en 322 maken onderdeel uit van bijlage 1.

Wij zijn van mening dat de voornoemde aanwijzingen over de vraag wie namens de Jamaicaanse autoriteiten bevoegd is oorsprongscertificaten af te geven c.q. in te trekken, op zijn minst aanleiding hadden moeten geven te twijfelen omtrent de bevoegdheid van de heer Saunders. Het lag daarom op de weg van de Inspecteur c.q. de Inspecteur was verplicht om hieromtrent nader onderzoek te doen.’

Ter wille van de volledigheid wijzen wij uw Raad er op dat pagina 321 van het missierapport onderdeel uitmaakt van de pagina's 318 tot en met 329 van het missierapport en dat deze pagina's tezamen annex 18 vormen.

2.2. Toelichting bij middel II

Onder verwijzing naar het arrest van het HvJEU in zaaknummer C-276/16 (Prequ Italia Srl) van 20 december 2017, overweegt het Hof in overweging 4.21 dat van een schending van het verdedigingsbeginsel geen sprake is wanneer een bezwarend besluit zonder voorprocedure is vastgesteld, terwijl belanghebbende de mogelijkheid heeft om (achteraf, in bezwaar of administratief beroep) alsnog te worden gehoord. In dit kader dient aan een tweetal voorwaarden te worden voldaan, te weten:

- —

De beperking van het recht om vooraf te worden gehoord moet beantwoorden aan de doeleinden van algemeen belang die met de betrokken maatregel worden nagestreefd; en

- —

Er mag geen sprake zijn van een onevenredige en onduldbare ingreep, waardoor de gewaarborgde rechten in hun kern worden aangetast.

Het Hof oordeelt dat aan alle hiervoor genoemde voorwaarden is voldaan waardoor in het onderhavige geval geen sprake zou zijn van een schending van het verdedigingsbeginsel.

Deze zienswijze is voor belanghebbende onbegrijpelijk.

De eerbiediging van de rechten van de verdediging vormt een algemeen beginsel van Unierecht dat in het bijzonder meebrengt dat eenieder het recht heeft om te worden gehoord alvorens een besluit wordt genomen dat zijn belangen op nadelige wijze kan beïnvloeden. Het beginsel van eerbiediging van de rechten van de verdediging heeft geen absolute gelding, maar kan beperkingen inhouden mits deze werkelijk beantwoorden aan de doeleinden van algemeen belang die met de betrokken maatregelen worden nagestreefd, en, het nagestreefde doel in aanmerking genomen, geen onevenredige en onduldbare ingreep impliceren waardoor de gewaarborgde rechten in hun kern worden aangetast.

Volgens vaste jurisprudentie van uw Raad, dient de vraag of het niet horen van een belanghebbende voorafgaand aan het uitreiken van een uitnodiging tot betaling is gerechtvaardigd, te worden beoordeeld met inachtneming van hetgeen het HvJEU in dat kader aan de nationale rechter als aanwijzingen heeft meegegeven. Daartoe dient de Inspecteur de omstandigheden aan te voeren die in het individuele geval rechtvaardigen waarom hij een belanghebbende niet van te voren in de gelegenheid heeft gesteld te worden gehoord over zijn voornemen tot het uitreiken van een uitnodiging tot betaling. Een zodanige rechtvaardiging kan niet zijn de omstandigheid dat uitstel van betaling zal worden verleend.

Nu het Hof geen omstandigheden heeft vastgesteld die rechtvaardigen dat de Inspecteur belanghebbende voorafgaand aan het uitreiken van de uitnodigingen tot betaling niet in de gelegenheid heeft gesteld te worden gehoord, heeft het Hof aldus blijk gegeven van een onjuiste rechtsopvatting, dan wel heeft het Hof zijn oordeel onvoldoende of onbegrijpelijk gemotiveerd.

Wellicht ten overvloede nog het volgende. In het door het Hof aangehaalde arrest ‘Prequ' Italia Srl’ wordt door het HvJEU enkel overwogen dat het al dan niet verlenen van uitstel van betaling een omstandigheid ‘van zeker belang’ is bij het onderzoek of de beperking van het recht om voorafgaand aan de vaststelling van een bezwarend besluit te worden gehoord, eventueel gerechtvaardigd is. Hierbij laat het HvJEU in het met midden het antwoord op de vraag op welke wijze uitstel van betaling dient te zijn vormgegeven om daarmee (kennelijk) als ‘rechtvaardiging voor niet horen’ te mogen gelden. Met deze overweging van het HvJEU wordt het oordeel van uw Raad van 24 november 2017 echter niet aangetast of beperkt.

Tot slot wijst belanghebbende in dit kader nog op het arrest van het HvJEU in zaaknummer C-522/16 van 19 oktober 2017. Het dictum van dit arrest luidt:

Artikel 221, lid 4, van verordening nr. 2913/92, zoals gewijzigd bij verordening nr. 2700/2000, moet aldus worden uitgelegd dat in omstandigheden als in het hoofdgeding het feit dat de douaneschuld bij invoer, overeenkomstig artikel 201, lid 1, ervan, is ontstaan doordat aan rechten bij invoer onderworpen goederen in het vrije verkeer zijn gebracht, op zichzelf niet de mogelijkheid uitsluit om het bedrag van de voor dergelijke goederen verschuldigde invoerrechten aan de schuldenaar mede te delen na het verstrijken van de termijn van artikel 221, lid 3, van deze verordening, zoals gewijzigd.

Hieruit volgt dat de Inspecteur het achterwege laten van het horen van belanghebbende niet kan vergoelijken door te betogen dat navordering terstond moest plaatsvinden in het kader van de aanstaande verjaring van de betreffende douaneschuld. Immers, gelet op voornoemd arrest van het HvJEU had de Inspecteur een additionele twee jaar (dus in totaal vijf jaar) om de betreffende uitnodigingen tot betaling uit te reiken.

2.3. Toelichting bij middel III

In de laatste alinea van pagina 3 van onze pleitnotitie ten behoeve van de mondelinge behandeling door het Hof op 12 december 2017 verwijzen wij naar het arrest van uw Raad van 2 juni 2017 (zaaknummer 16/03921) en gaan wij in op de ‘andere afloop toets’. Bij deze toets is onder meer van belang — aldus uw Raad — of verweermogelijkheden in de vorm van juridische stellingen dan wel (nieuwe) bewijsmiddelen niet konden worden benut.

In de pleitnotitie hebben wij er op gewezen dat belanghebbende pas 5½ jaar na ontvangst van de uitnodigingen tot betaling haar verweermogelijkheden kon bepalen. Immers, pas na 5½ jaar heeft de Inspecteur in haar zaak alle stukken verstrekt waarop zijn uitnodigingen tot betaling waren gebaseerd. Als voorbeelden van de verweermogelijkheden zijn genoemd het naar voren brengen van getuigen (onder andere voormalig medewerkers), het overleggen van correspondentie tussen exporteurs en de Jamaicaanse douaneautoriteiten, het aantonen van breien aan de hand van de gevoerde administratie, maar ook het tonen van salarisgegevens van de Jamaicaanse productiebedrijven [B] en [C].

Met betrekking tot het aantonen van breien op Jamaica aan de hand van de gevoerde administratie hebben wij er in de onderdelen 4 van de nadere motiveringen van de beroepen bij de Rechtbank Haarlem (thans Rechtbank Noord-Holland) reeds op gewezen dat het OLAF-rapport een algemeen karakter heeft, dat het rapport niet uitsluit dat er met behulp van de vanuit China ingevoerde garens op Jamaica producten zijn gebreid en dat er uit de conclusie van het onderzoeksrapport volgt dat er zendingen van producten kunnen zijn geweest die voldeden aan de oorsprongsbepalingen van de ACS-overeenkomst. Het tijdig overleggen van alle relevante stukken door de Inspecteur had belanghebbende in de gelegenheid gesteld om op adequate wijze aan te tonen welke zendingen voldeden aan de vereiste oorsprongscriteria.

Belanghebbende heeft hiermee geconcretiseerd welke inbreng zij aan de hand van eventueel nader onderzoek had willen leveren — onder meer het aantonen dat ingevoerde producten wèl aan de oorsprongscriteria voldeden — en waarom deze inbreng tot een besluitvormingsproces met een andere afloop had kunnen leiden.

In dit verband verwijst het Hof in overweging 4.25 naar de uitspraak van uw Raad van 16 september 2016, met zaaknummer 15/01894. Hierin oordeelt uw Raad dat een schending van het verdedigingsbeginsel leidt tot vernietiging van het bestreden besluit als het besluitvormingsproces van de douaneautoriteiten een andere afloop zou kunnen hebben gehad. Hierbij is het voldoende — aldus uw Raad — te bewijzen dat, wanneer de schending niet had plaatsgevonden, degene tot wie de uitnodiging tot betaling is gericht, een inbreng had kunnen leveren die van belang was voor het vaststellen van de uitnodiging tot betaling en waarvan niet kan worden uitgesloten dat deze tot een besluitvormingsproces met een andere afloop had kunnen leiden.

Het leveren van bewijs dat belanghebbende een inbreng had kunnen leveren die van belang was voor het vaststellen van de onderhavige uitnodigingen tot betaling en waarvan niet kan worden uitgesloten dat deze tot een besluitvormingsproces met een andere afloop had kunnen leiden, is echter onmogelijk geworden door de zeer late verstrekking van de stukken die belanghebbende nodig had om haar verweermogelijkheden te bepalen. In de zaak van belanghebbende heeft de Inspecteur immers pas op 1 juli 2009 een incomplete versie van het missierapport verstrekt en pas op 31 augustus 2011 heeft de Inspecteur — na daartoe gedane herhaalde verzoeken van belanghebbende — nog een aantal ontbrekende stukken heeft verstrekt.

In overweging 4.26 van zijn uitspraak oordeelt het Hof dat belanghebbende niet heeft geconcretiseerd welke inbreng zij aan de hand van eventueel nader onderzoek had willen leveren en waarom deze inbreng tot een besluitvormingsproces met een andere afloop had kunnen leiden. Ook oordeelt het Hof dat belanghebbende niet heeft gepreciseerd waarom de door haar gestelde inbreng tot een andere afloop zou hebben kunnen leiden. Volgens het Hof heeft belanghebbende daarom niet aannemelijk gemaakt dat zij, wanneer de schending niet had plaatsgevonden, een inbreng had kunnen leveren die voor het vaststellen van de uitnodigingen tot betaling van belang was en waarvan niet kan worden uitgesloten dat deze tot een besluitvormingsproces met een andere afloop had kunnen leiden. Hieruit volgt — aldus het Hof — dat, ook indien zou moeten worden geconcludeerd dat het verdedigingsbeginsel is geschonden, dit niet leidt tot vernietiging van de bestreden uitnodigingen tot betaling.

Gelet op het arrest van uw Raad van 2 juni 2017, met zaaknummer 16/03921, had het Hof zich moeten beperken tot het toetsen of de gedragingen van de Inspecteur de verweermogelijkheden van belanghebbende, in de vorm van juridische stellingen, dan wel (nieuwe) bewijsmiddelen, waarvan niet is uitgesloten dat deze een andere afloop konden bewerkstelligen, beperkten dan wel onmogelijk maakten.

Het Hof gaat echter volledig voorbij aan het feit dat belanghebbende, als gevolg van het verstrijken van een periode van 5½ jaar tussen het moment van opleggen van de uitnodigingen tot betaling en het moment van de uiteindelijke verstrekking van het complete missierapport, de hiervoor vermelde verweermogelijkheden niet meer kon benutten. Dat belanghebbende niet heeft gepreciseerd waarom de door haar gestelde inbreng tot een andere afloop zou hebben kunnen leiden, zoals het Hof stelt, is een gevolg van het feit dat belanghebbende niet kan weten welke resultaten de vorengenoemde verweermogelijkheden na het verstrijken van 5½ jaar hadden kunnen opleveren.

Het Hof heeft dan ook ten onrechte geoordeeld, dan wel onvoldoende of onbegrijpelijk gemotiveerd, dat belanghebbende niet aannemelijk heeft gemaakt dat zij een inbreng had kunnen leveren die voor het vaststellen van de onderhavige uitnodigingen tot betaling van belang was en waarvan niet kan worden uitgesloten dat deze tot een besluitvormingsproces met een andere afloop had kunnen leiden. Ook de gevolgtrekking van het Hof dat, ook indien zou moeten worden geconcludeerd dat het verdedigingsbeginsel is geschonden, dit niet leidt tot vernietiging van de bestreden uitnodigingen tot betaling is onterecht, dan wel onvoldoende of onbegrijpelijk gemotiveerd.

2.4. Toelichting bij middel IV

In de onderdelen 6 van de nadere motiveringen van de beroepen bij de rechtbank is uitgebreid ingegaan op het feit dat de Inspecteur geen nadere passages of andere concrete punten uit het OLAF-rapport aanduidt en dat op geen enkele wijze uit het OLAF-rapport volgt dat belanghebbende wist of had moeten weten dat de producten niet van oorsprong zijn uit Jamaica dan wel dat zij gegevens heeft verstrekt waarvan belanghebbende wist of redelijkerwijze had moeten weten dat die niet juist waren. In het gehele OLAF-rapport komt belanghebbende niet in beeld. De Inspecteur heeft belanghebbende uitsluitend op basis van stellingen die door hem niet worden onderbouwd — blote aannames — aangemerkt als schuldenaar in de zin van artikel 201, lid 3, CDW.

Eveneens in onderdeel 6 van de nadere motiveringen van de beroepen bij de rechtbank is gewezen op een strafrechtelijk onderzoek ingesteld door de FIOD-ECD, kantoor […]. Dit strafrechtelijk onderzoek — dat mede betrekking had op de onderhavige invoeraangiften — is uitgevoerd ten kantore van belanghebbende en was gericht op het vinden van bewijs dat de ingevoerde textielproducten geheel zijn geproduceerd in China en vervolgens via Jamaica zijn verscheept naar Europa. Het proces-verbaal dat ter afsluiting van dit strafrechtelijk onderzoek is opgesteld, ondersteunt de opvatting van belanghebbende dat zij geen onjuiste gegevens heeft verstrekt bij het doen van de onderhavige invoeraangiften. Uit dit proces-verbaal blijkt dat de FIOD-ECD op basis van de inbeslaggenomen bescheiden en de aangetroffen e-mailberichten geen enkel bewijs is gevonden, waaruit blijkt dat de ingevoerde textielproducten volledig zijn geproduceerd in China en zonder verdere be- of verwerking in Jamaica zijn getransporteerd naar Europa. De FIOD-ECD heeft dan ook niet kunnen bewijzen dat belanghebbende wist of had moeten weten dat de oorsprong van de producten die door belanghebbende zijn ingevoerd, onjuist zou zijn. Ook heeft de FIOD-ECD niet kunnen bewijzen dat belanghebbende onjuiste gegevens heeft verstrekt ten behoeve van de onderhavige invoeraangiften. Vanuit strafrechtelijk oogpunt is er dan ook geen enkel bewijs dat de door belanghebbende gedane invoeraangiften onjuist of onvolledig zouden zijn en het strafrechtelijk onderzoek naar de rol van belanghebbende bij het (laten) doen van onjuiste invoeraangiften is uiteindelijk geseponeerd omdat er onvoldoende wettig bewijs was.

Belanghebbende is zich er van bewust dat de fiscale zaak in zoverre los staat van de strafzaak, dat de inspecteur zich niet gebonden hoeft te achten aan de uitkomst van de strafzaak. Daarentegen is zij van mening dat de uitkomst van de strafzaak wel ondersteuning biedt in de fiscale zaak voor het feit dat belanghebbende niet wist dat onjuiste gegevens waren verstrekt.

In de beroepsprocedures bij de rechtbank voerde de Inspecteur aan dat [D] vanuit haar functie als managing director van [E] op de hoogte was of geacht mag worden te zijn geweest van de vanwege [E] geïnstigeerde invoerfraude en dat belanghebbende, nu [D] tevens de algemeen directeur van belanghebbende is, wist of had moeten weten dat de door haar voor de onderhavige aangiften verstrekte gegevens onjuist waren.

De rechtbank oordeelde vervolgens dat de Inspecteur met hetgeen hij heeft aangevoerd niet aan zijn bewijslast heeft voldaan en op geen enkele wijze aannemelijk heeft gemaakt dat [D] wist of redelijkerwijze had moeten weten dat de EUR.1-certificaten ten onrechte waren afgegeven. De rechtbank oordeelde dat het feit dat [D] de managing director van [E] is, daartoe onvoldoende.

Anders dan de rechtbank is het Hof van oordeel dat de Inspecteur heeft voldaan aan de op hem rustende bewijslast dat [D] redelijkerwijze had moeten weten dat de EUR.1-certificaten ten onrechte waren afgegeven. Daarbij baseert het Hof zich — zoals blijkt uit overweging 4.11 — volledig op de stukken van het geding. Naar het oordeel van het Hof lijdt het geen twijfel dat [D], gelet op haar posities binnen verschillende […]-bedrijven en de taken waarmee zij — blijkens een door haar ondertekend memorandum van 27 februari 2004 — was belast, had moeten weten waar de bij de fraude betrokken bedrijven van de [H] Group mee bezig waren (quod non) en had zij redelijkerwijs moeten weten van de opgezette constructie om de quota-regeling en de douanerechten te ontduiken (quod non).

In dit verband wijzen wij uw Raad op het volgende. Het hof heeft — bij de totstandkoming van zijn oordeel — een door [D] op 27 februari 2004 ondertekend memorandum meegewogen. Dit memorandum is opgesteld als gevolg van een uitgevoerde herschikking van de management functies binnen de [H] Group of Companies. Uit het memorandum blijkt dat [D] als Group Managing Director binnen de [H] Group of Companies vanaf 27 februari 2004 belast was met ‘Corporate development; major decision on yarn sourcing, purchase & disposal; quotas; performance of Group companies and internat audit’.

De invoeraangifte waarop de uitnodiging tot betaling […] van 23 januari 2006, voor een bedrag van € 1.163,27, betrekking heeft, is echter op 12 augustus 2003 ingediend. Dus ruim voor het moment waarop [D] werd belast met de hiervoor genoemde taken.

Hetzelfde geldt voor de beide invoeraangiften waarop de uitnodiging tot betaling […] van 23 januari 2006, voor een bedrag van € 54.971,73, betrekking heeft. Deze beide invoeraangiften zijn op 24 en 31 januari 2003 ingediend. Ook voor alle invoeraangiften waarop de uitnodiging tot betaling […] van 23 januari 2006, voor een bedrag van € 1.454.651,37, betrekking heeft, geldt hetzelfde. Ook al deze invoeraangiften zijn ingediend gedurende 2003.

Alle invoeraangiften waarop de uitnodiging tot betaling […] van 23 januari 2006, voor een bedrag van € 886.728,12, betrekking heeft, zijn ingediend in 2004. Van deze invoeraangiften is een aanzienlijk deel ingediend voor de datum waarop [D] belast werd met de in het memorandum omschreven taken.

Naar de mening van belanghebbende baseert het Hof zich — net als de Inspecteur — op niet onderbouwde stellingen en aannames en is er geen enkel concreet of direct bewijs dat het oordeel van het Hof ondersteunt dat [D] redelijkerwijze had moeten weten dat de onderhavige EUR.1-certificaten ten onrechte waren afgegeven, dat zij had moeten weten waar de bij de fraude betrokken bedrijven van de [H] Group mee bezig waren (quod non) en dat zij redelijkerwijs had moeten weten van de opgezette constructie om de quotaregeling en de douanerechten te ontduiken (quod non). Nu uit overweging 4.12 bovendien blijkt dat het Hof het door [D] op 27 februari 2004 ondertekende memorandum meegewogen heeft bij de totstandkoming van zijn oordeel en het vast staat dat het merendeel van de onderhavige invoeraangiften zijn ingediend vóór 27 februari 2004, is het oordeel van het Hof onterecht, dan wel onvoldoende of onbegrijpelijk gemotiveerd. Bovendien blijkt uit vorengenoemd memorandum dat de taken ‘shipping & logistics’ en ‘customs’ — als gevolg van de herschikking van de management taken binnen de [H] Group — met ingang van 27 februari 2004 niet onder de verantwoordelijk van [D] kwamen te vallen, maar onder die van [AA].

Verder is belanghebbende van mening dat de (veronderstelde) wetenschap van [D] ten onrechte wordt toegerekend aan belanghebbende. [D] is weliswaar statutair directeur van belanghebbende en in die hoedanigheid alleen en zelfstandig bevoegd om namens belanghebbende in rechte op te treden, maar dat laat onverlet dat belanghebbende haar eigen Nederlandse leiding had die zich primair concentreerde op de afzet van kleding op de Nederlandse markt. Productie en export van kleding waren aangelegenheden waar belanghebbende zich niet mee bezig hield en die zich buiten haar gezichtsveld afspeelden. Tot op heden heeft de Inspecteur geen enkel bescheid en geen enkele verklaring overgelegd waaruit blijkt dat belanghebbende wist of redelijkerwijze had moeten weten dat de ingevoerde goederen niet de Jamaicaanse oorsprong hadden. In dit verband wijzen wij er nogmaals op dat het strafrechtelijk onderzoek dat de FIOD-ECD jegens belanghebbende heeft ingesteld bij gebrek aan bewijs is geseponeerd.

2.5. Toelichting bij middel V

Het Hof oordeelt dat belanghebbende onvoldoende heeft bewezen dat de instanties die de certificaten afgaven klaarblijkelijk wisten of hadden moeten weten dat de goederen niet voor preferentiële behandeling in aanmerking kwamen.

In dit verband wijst belanghebbende op het verzoek om een prejudiciële beslissing dat op 10 oktober 2017 is ingediend bij het HvJEU door de Tribunal Superior de Justicia de Cataluña (Spanje) in de zaak Prenatal S.A. (zaaknummer C-589/17). In deze zaak worden (onder meer) vragen gesteld over de toepassing van artikel 220, lid 2, onderdeel b, CDW, waarbij het onderliggende feitencomplex nauw en onlosmakelijk is verbonden met het onderhavige geschil. Deze verbondenheid volgt uit het feit dat belanghebbende — net zoals Prenatal S.A. — goederen heeft ingevoerd die door het [H]-concern zijn verzonden vanuit Jamaica.

Zowel Prenatal S.A. als belanghebbende stellen zich op het standpunt dat de Jamaicaanse autoriteiten tekort zijn geschoten in hun controleverplichtingen en wisten of in ieder geval hadden moeten weten dat de goederen niet voor preferentiële behandeling in aanmerking kwamen.

Indien het HvJEU oordeelt dat de Jamaicaanse autoriteiten waarlijk niet aan hun concrete verplichting hebben voldaan en zodoende wisten of hadden moeten weten dat de goederen niet voor preferentiële behandeling in aanmerking kwamen, is dat oordeel evenzo van toepassing op onderhavige zaak en dienen de onderhavige uitnodigingen tot betaling te worden vernietigd. Immers, het gaat om dezelfde soort producten, afkomstig van het [H]-concern, waarvoor dezelfde Jamaicaanse autoriteiten onder dezelfde omstandigheden preferentiële oorsprongscertificaten hebben afgegeven.

Mocht uw Raad niet reeds omwille van de middelen I tot en met IV overgaan tot vernietiging van de uitspraak van het Hof en zodoende oordelen dat belanghebbende op grond van de aangevoerde middelen, elk afzonderlijk dan wel in onderlinge samenhang, niet als schuldenaar kan worden aangemerkt, dan verzoekt belanghebbende omwille van de rechtseenheid binnen de EU om aanhouding van dit cassatieberoep totdat het HvJEU arrest heeft gewezen in de zaak van Prenatal S.A.

Conclusie

Op grond van bovenstaande middelen, elk afzonderlijk dan wel in onderlinge samenhang, concludeert belanghebbende dat de onderhavige uitspraak van het Hof niet in stand kan blijven.

Wij verzoeken u:

- —

De uitspraak van het Hof te vernietigen, evenals de uitspraak op bezwaar en de uitnodigingen tot betaling, te oordelen dat belanghebbende op grond van de aangevoerde middelen elk afzonderlijk dan wel in onderlinge samenhang niet als schuldenaar kan worden aangemerkt, en de Staatssecretaris van Financiën in de kosten van dit geding te veroordelen; dan wel

- —

Uw aanspraak aan te houden in verband met de aanhangige Prenatal-zaak in Spanje.

Conclusie 04‑06‑2019

Inhoudsindicatie

In opdracht van belanghebbende is aangegeven dat textielproducten van Jamaicaanse oorsprong in het vrije verkeer zijn gebracht in 2003 en 2004. In de aangiften is aanspraak gemaakt op toepassing van een preferentieel tarief van 0%, onder overlegging van EUR.1-certificaten. Deze certificaten zijn ongeldig verklaard naar aanleiding van bevindingen van een onderzoeksmissie van het Europees Bureau voor fraudebestrijding (OLAF). Vervolgens zijn uitnodigingen tot betaling (utb’s) uitgereikt aan belanghebbende. In geschil is of de utb’s terecht zijn uitgereikt. Op grond van de bevindingen van de onderzoeksmissie en [G] heeft het Hof geoordeeld dat de Inspecteur aannemelijk heeft gemaakt dat de ingevoerde textielproducten niet van preferentiële Jamaicaanse oorsprong zijn, zodat een douaneschuld is ontstaan ter zake van alle aangiften die zijn begrepen in de utb’s. Tegen dit oordeel keert middel I zich met het betoog dat de EUR.1-certificaten geldig blijven totdat een verslag wordt opgemaakt van de bevindingen van de onderzoeksmissie én Jamaica dit verslag naar behoren ondertekent. Het eerste is gebeurd, maar het tweede niet, aldus belanghebbende. Zij wijst erop dat het verslag is ondertekend door de Permanent Secretaris van het Ministerie van Buitenlandse Zaken en Buitenlandse Handel van Jamaica, terwijl het Ministerie van Industrie, Commercie en Technologie van Jamaica het verslag had moeten ondertekenen. Uit [G] maakt A-G Ettema op dat de Inspecteur slechts bij twijfel hoeft te onderzoeken of degene die het verslag heeft ondertekend, daartoe bevoegd is geweest. Het Hof heeft – in cassatie onbestreden – vastgesteld dat het Ministerie van Buitenlandse Zaken en Buitenlandse Handel OLAF heeft uitgenodigd de onderzoeksmissie te verrichten, de voorbereiding en uitvoering daarvan heeft afgestemd met OLAF en is vertegenwoordigd bij de feitelijke uitvoering van de missie. Daarvan uitgaande acht de A-G feitelijk en niet onbegrijpelijk dat het Hof heeft geoordeeld dat de Inspecteur redelijkerwijs niet heeft hoeven twijfelen aan de bevoegdheid van de Permanent Secretaris. Vervolgens heeft het Hof geoordeeld dat alle EUR.1-certificaten niet langer geldig zijn. Dit wordt volgens het Hof niet anders wanneer sommige ingevoerde textielproducten mogelijk wél van preferentiële Jamaicaanse oorsprong zijn maar niet langer kan worden vastgesteld welke producten daaraan voldoen. Middel III, onderdeel a klaagt dat aldus niet uitgesloten is dat sommige ingevoerde textielproducten in aanmerking komen voor het preferentiële tarief. Volgens de A-G ziet deze klacht voorbij aan [G], waarin is beslist dat een importeur niet aan navordering ontkomt door zich te beroepen op die omstandigheid. Tevens heeft het Hof belanghebbende aangemerkt als douaneschuldenaar op de voet van de tweede alinea van artikel 201(3) van het Communautair Douanewetboek (CDW). Volgens het Hof zijn de aangiften die zijn begrepen in de utb’s, gedaan op basis van gegevens die belanghebbende heeft verstrekt terwijl zij wist of redelijkerwijs had moeten weten dat deze gegevens onjuist zijn. Middel IV voert aan dat de gedingstukken onvoldoende bewijs voor, en voldoende bewijs tegen, dit oordeel bevatten en klaagt dat de wetenschap van één van de bestuurders van belanghebbende ten onrechte wordt toegerekend aan haar. De A-G merkt op dat de vastgestelde feiten geen andere gevolgtrekking toelaten dan dat handelsstromen zijn bedacht en opgezet met het oog op een te geringe heffing van douanerechten en belanghebbende hierbij nauw betrokken is geweest. In cassatie is namelijk onbestreden dat (i) vanuit Chinese fabrieken kant-en-klare kledingstukken en voorgesneden textiel zijn verzonden naar Jamaicaanse fabrieken waarbij is voorgewend dat het garens zou betreffen, (ii) de Jamaicaanse fabrieken deze goederen hebben verscheept naar belanghebbende waarbij een Jamaicaanse oorsprong is voorgewend, (iii) de EUR.1-certificaten zijn verkregen onder valse voorwendsels, (iv) de Jamaicaanse exporteurs de kledingstukken hebben verzonden en geleverd aan belanghebbende en (v) de opdracht tot het doen van aangifte in alle gevallen afkomstig is van belanghebbende. Dan resteert nog slechts de vraag of belanghebbende redelijkerwijs had moeten weten dat de EUR.1-certificaten onjuist waren Het Hof heeft geoordeeld van wel. Daarmee verschilt deze zaak volgens de A-G van het geval dat is berecht in A., maar dit feitelijke verschil lijkt de A-G onvoldoende om deze zaak te onderscheiden van dat geval, mede gelet op de ruime uitleg die het HvJ in dat arrest geeft aan de tweede alinea van artikel 201(3) CDW. Gelet op de vastgestelde feiten, acht de A-G het feitelijk, toereikend gemotiveerd en niet onbegrijpelijk dat het Hof heeft aangenomen dat een bestuurder van belanghebbende had moeten weten dat de handelsstromen zijn opgezet om douanerechten te ontduiken. Daarnaast acht de A-G terecht dat de wetenschap van deze bestuurder is toegerekend aan belanghebbende. Voorts heeft het Hof beoordeeld of de Inspecteur de utb’s mocht uitreiken aan belanghebbende zonder haar vooraf te horen. Hierbij heeft het Hof Prequ’ Italia tot uitgangspunt genomen. Uit Prequ’ Italia leidt het Hof af dat het verzuim vooraf niet te horen geen afbreuk doet aan het verdedigingsbeginsel als (a) belanghebbende de mogelijkheid heeft alsnog achteraf te worden gehoord, (b) dit verzuim beantwoordt aan doeleinden van algemeen belang en (c) dit verzuim geen onevenredige en onduldbare ingreep is die het recht van verdediging in de kern aantast. Ad (b): uit Prequ’ Italia volgt volgens het Hof dat beschikkingen van douaneautoriteiten altijd beantwoorden aan doeleinden van algemeen belang, dus ook de utb’s. Ad (c): uit Prequ’ Italia volgt volgens het Hof dat daaraan ook wordt voldaan als betalingsuitstel mogelijk is onder dezelfde voorwaarden als, of ruimere voorwaarden dan, die van artikel 244 CDW. De A-G merkt op dat het oordeel van het Hof de vraag oproept of de rechtvaardigingstoetsing van het verdedigingsbeginsel concreet plaatsvindt (i.e., de rechtvaardiging moet worden gezocht in de individuele omstandigheden van het geval, zodat de uitkomst van de toetsing kan verschillen bij gelijksoortige beschikkingen naargelang die individuele omstandigheden) dan wel abstract (i.e., de rechtvaardiging moet worden gezocht in het algemeen belang dat de desbetreffende beschikking dient, zodat de uitkomst bij gelijksoortige beschikkingen dezelfde is, ongeacht de individuele omstandigheden van het geval)? De A-G onderwerpt die vraag aan onderzoek in de gemeenschappelijke bijlage bij deze conclusie en komt tot de slotsom dat een concrete rechtvaardigingstoetsing moet plaatsvinden. Het Hof is niet uitgegaan van een concrete toets. Wel heeft het Hof nog geoordeeld dat de besluitvorming over de utb’s geen andere afloop zou kunnen hebben gehad wanneer belanghebbende wel vooraf zou zijn gehoord. Dit oordeel houdt volgens de A-G stand in cassatie. Tot slot heeft het Hof geoordeeld dat de Inspecteur de verschuldigde douanerechten mag navorderen. Het heeft van belanghebbende bewijs gevergd dat de Jamaicaanse autoriteiten klaarblijkelijk wisten of hadden moeten weten dat de ingevoerde textielproducten niet van preferentiële oorsprong zijn en acht haar niet geslaagd in deze bewijslast. Middel V acht dit oordeel onjuist. De A-G merkt op dat het Hof (ook) heeft vastgesteld dat belanghebbende niet te goeder trouw heeft gehandeld. Dit oordeel wordt in cassatie niet bestreden en draagt zelfstandig het oordeel van het Hof dat de Inspecteur de verschuldigde douanerechten mag navorderen. De middelen leiden niet tot cassatie en de A-G concludeert tot het ongegrond verklaren van het beroep in cassatie.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. C.M. Ettema

Advocaat-Generaal

Conclusie van 4 juni 2019 inzake:

Nr. Hoge Raad: 18/01694 | [X] B.V. |

Nr. Rechtbank: HAA 12/312 tot en met 12/315 Nr. Gerechtshof: 16/00153 t/m 16/00156 | |

Derde Kamer A | tegen |

Douanerechten 1 januari 2003 – 31 december 2004 | Staatssecretaris van Financiën |

1. Inleiding

1.1

In 2003 en 2004 zijn aangiften gedaan voor het brengen in het vrije verkeer van textielproducten van hoofdstuk 61 van de Gecombineerde Nomenclatuur. Deze aangiften zijn gedaan in opdracht van belanghebbende en door (een rechtsvoorganger van) [A] B.V., de belanghebbende in de zaak met nr. 18/01696. In die zaak breng ik vandaag eveneens een conclusie uit. De textielproducten zijn aangegeven met als oorsprong Jamaica. In de aangiften is telkens aanspraak gemaakt op toepassing van een preferentieel tarief van 0%, onder overlegging van zogeheten EUR.1-certificaten (de certificaten).

1.2

Naar aanleiding van de bevindingen van een onderzoeksmissie van het Europees Bureau voor fraudebestrijding (OLAF) van de Europese Commissie zijn de certificaten ongeldig verklaard. Vervolgens heeft de inspecteur van de Belastingdienst/Douane (de Inspecteur) uitnodigingen tot betaling (utb’s) uitgereikt aan belanghebbende. In geschil is of de utb’s terecht zijn uitgereikt.

1.3

Naar het oordeel van het gerechtshof Amsterdam (het Hof) heeft de Inspecteur voldaan aan de op hem rustende bewijslast dat de ingevoerde textielproducten niet van preferentiële Jamaicaanse oorsprong zijn. Het concludeert dat een douaneschuld is ontstaan ter zake van alle aangiften die zijn begrepen in de utb’s. Het Hof leidt uit de rechtspraak van het Hof van Justitie (HvJ) af dat een EUR.1-certificaat niet langer geldig is als uit een onderzoeksmissie van OLAF blijkt dat het certificaat ten onrechte is verstrekt, het onderzoek is verricht op uitnodiging van de staat van uitvoer en deze staat ondubbelzinnig schriftelijk verklaart de onderzoeksbevindingen over te nemen. Het Hof acht dit het geval. Dit wordt volgens het Hof niet anders wanneer sommige textielproducten mogelijk wél van preferentiële Jamaicaanse oorsprong zijn maar niet langer kan worden vastgesteld of en, zo ja, in hoeverre de textielproducten daadwerkelijk van deze oorsprong zijn.

1.4

Middel I richt zich tegen het oordeel van het Hof dat Jamaica ondubbelzinnig schriftelijk heeft verklaard de onderzoeksbevindingen van OLAF over te nemen. Het acht onjuist althans onbegrijpelijk dat de Inspecteur volgens het Hof niet heeft hoeven twijfelen aan de bevoegdheid van de persoon die namens de regering van Jamaica deze verklaring heeft ondertekend. Belanghebbende wijst erop dat de Inspecteur heeft beschikt over de verklaring ten tijde van uitreiking van de utb’s en juist op basis van de tekst van deze verklaring heeft moeten twijfelen aan de bevoegdheid van de persoon die heeft ondertekend namens de regering van Jamaica.

1.5

Middel III(a) bevat nog een klacht tegen het oordeel van het Hof dat de Inspecteur heeft bewezen dat de ingevoerde textielproducten niet van preferentiële Jamaicaanse oorsprong zijn, maar belanghebbende licht deze klacht niet toe.

1.6

Ervan uitgaande dat een douaneschuld is ontstaan ter zake van alle aangiften die zijn begrepen in de utb’s, heeft het Hof geoordeeld dat deze aangiften zijn gedaan op basis van gegevens die belanghebbende heeft verstrekt terwijl zij wist of redelijkerwijs heeft moeten weten dat deze gegevens onjuist zijn, zodat zij terecht is aangemerkt als douaneschuldenaar. Hoewel de exporteurs de certificaten steeds samen met de zendingen zouden hebben gezonden aan de aangever, overweegt het Hof dat belanghebbende de certificaten heeft “verstrekt” als bedoeld in artikel 201(3) van het Communautair Douanewetboek(CDW). Ook acht het Hof bewezen dat één van haar bestuurders redelijkerwijs heeft moeten weten dat de certificaten ten onrechte zijn verstrekt en overweegt het Hof dat deze wetenschap moet worden toegerekend aan haar.

1.7

Middel IV keert zich tegen het oordeel van het Hof dat belanghebbende terecht is aangemerkt als douaneschuldenaar. Het betoogt dat onjuist althans onbegrijpelijk is dat belanghebbende volgens het Hof wist of redelijkerwijs heeft moeten weten dat de certificaten op onjuiste wijze zijn afgegeven. Belanghebbende voert aan dat de gedingstukken onvoldoende bewijs voor, en voldoende bewijs tegen dit oordeel bevatten. Voorts klaagt het middel dat de wetenschap van belanghebbendes bestuurder ten onrechte wordt toegerekend aan haar.

1.8

Tevens heeft het Hof geoordeeld dat de Inspecteur niet het verdedigingsbeginsel heeft geschonden. Hoewel de Inspecteur de utb’s heeft uitgereikt zonder belanghebbende vooraf in kennis te stellen van zijn voornemen daartoe en zonder haar in de gelegenheid te stellen te reageren op dit voornemen, oordeelt het Hof dat deze beperking gerechtvaardigd is en geen onevenredige en onduldbare ingreep vormt. Volgens het Hof beantwoordt een beperking voor beschikkingen van douaneautoriteiten altijd aan doeleinden van algemeen belang en is deze beperking geen onevenredige en onduldbare ingreep door de regeling van betalingsuitstel. Zo de Inspecteur het verdedigingsbeginsel heeft geschonden, acht het Hof niet aannemelijk dat de inbreng van belanghebbende zou hebben kunnen leiden tot een andere afloop.

1.9

Middel II bestrijdt met rechts- en motiveringsklachten het oordeel van het Hof dat de Inspecteur het verdedigingsbeginsel niet heeft geschonden. Belanghebbende acht het onjuist althans onbegrijpelijk dat het Hof geen omstandigheden heeft vastgesteld die rechtvaardigen dat zij niet vooraf is gehoord. Onvoldoende is volgens haar de omstandigheid dat betalingsuitstel zal worden verleend.

1.10

Middel III(b) voert rechts- en motiveringsklachten aan tegen het oordeel van het Hof dat belanghebbende niet aannemelijk heeft gemaakt dat zij een inbreng had kunnen leveren die had kunnen leiden tot een andere afloop. Volgens het middel zijn verweermogelijkheden verloren gegaan doordat het na uitreiking van de utb’s ruim vijf jaren heeft moeten duren voordat belanghebbende alle onderliggende stukken mocht ontvangen.

1.11

Vervolgens heeft het Hof geoordeeld dat navordering van de verschuldigde douanerechten niet achterwege blijft volgens artikel 220(2)b CDW. Volgens het Hof heeft de Inspecteur bewezen dat de certificaten zijn verstrekt op basis van onjuiste verklaringen van de exporteurs over de oorsprong van de textielproducten, zodat geen sprake is van een vergissing van de douaneautoriteiten tenzij deze autoriteiten wisten of hadden moeten weten dat de textielproducten niet van preferentiële oorsprong zijn. Hiervoor rust volgens het Hof de bewijslast op belanghebbende. Het Hof acht haar in deze bewijslast niet geslaagd.

1.12

Middel V, tevens het laatste middel, bestrijdt als onjuist of onbegrijpelijk het oordeel van het Hof dat belanghebbende niet aannemelijk heeft gemaakt dat de douaneautoriteiten wisten of hadden moeten weten van de niet-preferentiële oorsprong van de textielproducten. Zij verwijst naar aanhangige prejudiciële vragen die zien op een vergelijkbaar feitencomplex (en dezelfde textielproducten). Als het HvJ beslist dat de douaneautoriteiten wisten of hadden moeten weten van de niet-preferentiële oorsprong, dan moeten (ook) de utb’s worden vernietigd.

1.13

De staatssecretaris van Financiën (de Staatssecretaris) heeft een verweerschrift ingediend. De Staatssecretaris acht middelen I, IV en V ongegrond, terwijl hij een expliciet oordeel van de Hoge Raad over middel II zou waarderen.

1.14

Belanghebbende heeft een conclusie van repliek ingediend. De Staatssecretaris heeft afgezien van het indienen van een conclusie van dupliek.

1.15

Mijns inziens wordt middel II terecht voorgesteld, maar leidt het niet tot cassatie. De andere middelen leiden evenmin tot cassatie. Zodoende concludeer ik tot het ongegrond verklaren van het beroep in cassatie.

2. Opmerkingen vooraf

2.1

Vooraf merk ik op dat in deze zaak (ook) in cassatie in geschil is of alle ingevoerde textielproducten van onbekende oorsprong zijn, alle certificaten ongeldig zijn en het preferentiële tarief ten onrechte is toegepast. Anders dan in de zaak met nr. 18/01696, worden de oordelen van het Hof met betrekking tot die geschilpunten in deze zaak bestreden. In deze conclusie ga ik in op de daartegen aangevoerde klachten.

2.2

Ook merk ik op dat belanghebbende niet de aangever is van de aangiften waarop de utb’s zien; dat is de belanghebbende in de zaak met nr. 18/01696. Anders dan in die zaak, is in deze zaak tevens in geschil of de Inspecteur belanghebbende terecht heeft aangemerkt als schuldenaar voor enige douaneschuld waarvoor zij is uitgenodigd tot betaling.

3. (On)geldigheid van de certificaten (middel I en middel III, onderdeel (a))?

3.1

In dit onderdeel behandel ik de vraag die middel I en onderdeel (a) van middel III aan de orde stellen, namelijk of de certificaten terecht zijn aangemerkt als ongeldig.

3.2

De certificaten zijn verleend op basis van de Partnerschapsovereenkomst tussen de leden van de groep van staten in Afrika, het Caribisch gebied en de Stille Oceaan, enerzijds, en de Europese Gemeenschap en haar lidstaten, anderzijds, ondertekend te Cotonou op 23 juni 2000 (de Partnerschapsovereenkomst).De partijen bij de Partnerschapsovereenkomst zijn overeengekomen te onderhandelen over nieuwe onderlinge handelsregelingen tijdens een zogeheten voorbereidingsperiode, die loopt tot uiterlijk 31 december 2007.In artikel 1 van Bijlage V bij de Partnerschapsovereenkomst is – voor zover in cassatie van belang – bepaald dat tijdens de voorbereidingsperiode:

“Producten van oorsprong uit de ACS-staten [CE: de staten in Afrika, het Caribisch gebied en de Stille Oceaan die partij zijn bij de Partnerschapsovereenkomst] worden in de Gemeenschap vrij van douanerechten en heffingen van gelijke werking ingevoerd.”

3.3

De vrijstelling van douanerechten wordt niet zomaar verleend. De exporteur moet de douaneautoriteiten van de relevante ACS-staat (als staat van uitvoer) verzoeken om een EUR.1-certificaat. Dit certificaat is essentieel, want in dezelfde Bijlage V is – voor zover thans van belang – bepaald:

“Producten van oorsprong uit de ACS-staten komen bij invoer in de Gemeenschap voor de voordelen van bijlage V in aanmerking op vertoon van:

a) een certificaat inzake goederenverkeer EUR.1 (…);

b) (…).”

3.4

Tevens voorziet de Partnerschapsovereenkomst in een regeling van wederzijdse bijstand bij het gebruik van, en de controle op, bewijzen van oorsprong, zoals EUR.1-certificaten.Volgens deze regeling kan een ACS-staat onderzoeken of EUR.1-certificaten terecht zijn verleend en verzoeken om deelname van de Commissie aan dit onderzoek.

3.5

Het onderzoek dat OLAF heeft verricht naar de geldigheid van de certificaten, is verricht op uitnodiging van het Ministerie van Buitenlandse Zaken en Buitenlandse Handel van Jamaica. Ditzelfde onderzoek heeft geleid tot de prejudiciële beslissing in [G]. Naar het oordeel van het HvJ binden de bevindingen van dit onderzoek de Unie als Jamaica (als staat van uitvoer) deze bevindingen rechtsgeldig heeft uitgebracht.Daarvoor volstaat het wanneer Jamaica:

“34 (…) ondubbelzinnig schriftelijk verklaart, de resultaten van het door het OLAF verrichte onderzoek over te nemen.”

3.6

Een verklaring die ertoe strekt de onderzoeksbevindingen van OLAF over te nemen, is vormvrij: het is zelfs al voldoende als een verslag wordt opgemaakt van deze onderzoeksbevindingen en Jamaica dit verslag naar behoren ondertekent.In dit geval heeft het Hof vastgesteld dat een dergelijk verslag is ondertekend door de Permanent Secretaris van het Ministerie van Buitenlandse Zaken en Buitenlandse Handel van Jamaica. Dat is (dus) in lijn met [G].

3.7

Maar heeft Jamaica het verslag (ook) naar behoren ondertekend? Het Hof heeft niet vastgesteld of – naar de maatstaven van het recht van Jamaica – de Permanent Secretaris ondertekeningsbevoegd is geweest. Wel heeft het Hof geoordeeld dat de Inspecteur redelijkerwijs niet heeft hoeven twijfelen aan de bevoegdheid van de Permanent Secretaris. Ook dat is in lijn met [G]. Het HvJ oordeelt namelijk dat:

“38. (…) de autoriteiten van de lidstaat van invoer enkel in geval van twijfel over de bevoegdheid van de persoon die namens de staat van uitvoer heeft ondertekend, bij de betrokken ACS-staat [moeten, CE] verifiëren of deze persoon wel degelijk bevoegd was om die staat op dit gebied te binden.”

3.8

Het middel klaagt dat het Hof dergelijke twijfel wel heeft moeten aannemen en verwijst naar een overgelegde opinie die betoogt dat uitsluitend het Ministerie van Industrie, Commercie en Technologie van Jamaica ondertekeningsbevoegd is. Volgens het Hof kan deze opinie geen grond vormen voor twijfel, omdat de opinie is opgesteld eerst nadat de Inspecteur de utb’s heeft uitgereikt en uitspraak heeft gedaan op de daartegen gerichte bezwaren.Aan het middel moet mijns inziens worden toegegeven dat deze overweging te kort door de bocht is: het gaat niet zozeer om het tijdstip waarop de opinie ter kennis komt van de Inspecteur. Veeleer gaat het erom of de Inspecteur bekend is geweest met de door de opinie aangevoerde feiten en omstandigheden op het moment van uitreiking van de utb’s en of hij op grond van die feiten en omstandigheden op dat moment redelijkerwijs heeft moeten twijfelen aan de bevoegdheid van de persoon die namens Jamaica heeft ondertekend.

3.9

Toch leidt het middel mijns inziens niet tot cassatie. Het Hof heeft namelijk op basis van de onderzoeksbevindingen van OLAF vastgesteld dat (a) het Ministerie van Buitenlandse Zaken en Buitenlandse Handel OLAF heeft uitgenodigd het onderzoek te verrichten, (b) dit ministerie de voorbereiding en uitvoering van het onderzoek heeft afgestemd met OLAF en (c) medewerkers van dit ministerie Jamaica hebben vertegenwoordigd bij de feitelijke uitvoering van het onderzoek.Deze vaststellingen worden in cassatie niet bestreden. Daarvan uitgaande acht ik het oordeel van het Hof niet onbegrijpelijk dat de Inspecteur redelijkerwijs niet heeft hoeven twijfelen aan de bevoegdheid van de Permanent Secretaris. Dat wordt naar mijn mening niet anders door andere passages uit dezelfde onderzoeksbevindingen waarnaar de toelichting op het middel verwijst, nu deze passages niet aangeven dat de Permanent Secretaris onbevoegd zou zijn de onderzoeksbevindingen van het OLAF te accorderen.

3.10

Middel I faalt dus.

3.11