Zie tevens paragraven 44 tot en met 50 beroepschrift

HR, 29-06-2018, nr. 14/02785

Uitspraak 29‑06‑2018

Inhoudsindicatie

Aanvullende invoerrechten; Vo. (EG) nr. 1484/95; art. 201, lid 3, en art. 221, lid 4, CDW; art. 54 Douanebesluit; art. 22e AWR; misbruik van recht; aansprakelijkheid van natuurlijke persoon die nauw en bewust betrokken was bij het bedenken en opzetten van structuur van handelsverkopen; verlenging van de verjaringstermijn van drie jaar; geen ontduiking van rechten; eindarrest na HvJ 19 oktober 2017, A, C-522/16.

Partij(en)

29 juni 2018

nr. 14/02785bis

Arrest

gewezen op het beroep in cassatie van wijlen [A] gewoond hebbende te [Z], Duitsland (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 17 april 2014, nrs. 13/00225 tot en met 13/00230, na beantwoording van de door de Hoge Raad aan het Hof van Justitie van de Europese Unie gestelde vragen.

1. Geding in cassatie

Voor een overzicht van het geding in cassatie tot aan het door de Hoge Raad in dit geding gewezen arrest van 30 september 2016, nr. 14/02785, ECLI:NL:HR:2016:2195, BNB 2017/3, (hierna: het verwijzingsarrest) wordt verwezen naar dat arrest, waarbij de Hoge Raad aan het Hof van Justitie van de Europese Unie heeft verzocht een prejudiciële beslissing te geven over de in dat arrest geformuleerde vragen.

Bij arrest van 19 oktober 2017, A, C-522/16, ECLI:EU:C:2017:778, BNB 2018/22, heeft het Hof van Justitie, uitspraak doende op die vragen, voor recht verklaard:

“1) In omstandigheden als in het hoofdgeding moet artikel 201, lid 3, tweede alinea, van verordening (EEG) nr. 2913/92 van de Raad van 12 oktober 1992 tot vaststelling van het communautair douanewetboek, zoals gewijzigd bij verordening (EG) nr. 2700/2000 van het Europees Parlement en de Raad van 16 november 2000, aldus worden uitgelegd dat de bescheiden die moeten worden overgelegd krachtens artikel 3, lid 2, van verordening (EG) nr. 1484/95 van de Commissie van 28 juni 1995 houdende bepalingen voor de toepassing van de aanvullende invoerrechten in de sectoren slachtpluimvee en eieren, alsmede voor ovalbumine, en houdende vaststelling van representatieve prijzen en intrekking van verordening nr. 163/67/EEG, zoals gewijzigd bij verordening (EG) nr. 684/1999 van de Commissie van 29 maart 1999, voor de opstelling van de douaneaangifte benodigde gegevens vormen in de zin van deze bepaling.

2) Artikel 201, lid 3, tweede alinea, van verordening nr. 2913/92, zoals gewijzigd bij verordening nr. 2700/2000, moet aldus worden uitgelegd dat onder het begrip „schuldenaar” van de douaneschuld in de zin van die bepaling mede moet worden begrepen de natuurlijke persoon die nauw en bewust betrokken is geweest bij het bedenken en op kunstmatige wijze opzetten van een structuur van handelsstromen, als die in het hoofdgeding, die een verlaging van de wettelijk verschuldigde invoerrechten tot gevolg heeft gehad, terwijl hij niet zelf de voor de opstelling van de douaneaangifte gebruikte verkeerde gegevens heeft verstrekt, wanneer uit de omstandigheden blijkt dat deze persoon wist of redelijkerwijze had moeten weten dat de handelingen waarop die structuur betrekking had niet waren uitgevoerd in het kader van normale handelstransacties, maar louter met het doel om de door het Unierecht toegekende voordelen op onrechtmatige wijze te verkrijgen. De omstandigheid dat deze persoon die structuur pas heeft bedacht en opgezet nadat hem door specialisten op het gebied van douanerecht was verzekerd dat die structuur wettig was, is in dit verband niet van invloed.

3) Artikel 221, lid 4, van verordening nr. 2913/92, zoals gewijzigd bij verordening nr. 2700/2000, moet aldus worden uitgelegd dat in omstandigheden als in het hoofdgeding het feit dat de douaneschuld bij invoer, overeenkomstig artikel 201, lid 1, ervan, is ontstaan doordat aan rechten bij invoer onderworpen goederen in het vrije verkeer zijn gebracht, op zichzelf niet de mogelijkheid uitsluit om het bedrag van de voor dergelijke goederen verschuldigde invoerrechten aan de schuldenaar mede te delen na het verstrijken van de termijn van artikel 221, lid 3, van deze verordening, zoals gewijzigd.”

Zowel belanghebbende als de Staatssecretaris heeft, daartoe in de gelegenheid gesteld, schriftelijk gereageerd op het arrest.

2. Nadere beoordeling van de middelen

2.1.

Uit de punten 1 en 2 van de hiervoor in onderdeel 1 weergegeven verklaring voor recht volgt dat een natuurlijke persoon die nauw en bewust betrokken is geweest bij het bedenken en op kunstmatige wijze opzetten van een structuur van handelsstromen met het oogmerk voor de invoer van kippenvlees geen aanvullende rechten te betalen, op de voet van artikel 54 van het Douanebesluit in samenhang gelezen met artikel 201, lid 3, van het Communautair douanewetboek (hierna: het CDW) medeschuldenaar is voor de niet geheven rechten op de grond dat hij met het oog op de opstelling van de desbetreffende douaneaangifte(n) verkeerde gegevens heeft verstrekt.

2.2.

Gelet op de door het Hof vastgestelde – in cassatie niet bestreden - feiten en omstandigheden die de Hoge Raad in het verwijzingsarrest aan het stellen van de prejudiciële vragen ten grondslag heeft gelegd, kon het Hof in het licht van het hiervoor in 2.1 overwogene zonder schending van het recht tot het oordeel komen dat belanghebbende is aan te merken als een van de personen die verkeerde gegevens heeft verstrekt met het oog op de opstelling van de desbetreffende douaneaangifte(n). Het Hof hoefde zich van dat oordeel niet te laten weerhouden door de omstandigheid dat belanghebbende zich had teruggetrokken als bestuurder van [F] voordat [F] daadwerkelijk tot aankoop van het kippenvlees van [K] overging. Middel 2 faalt dus in zoverre.

2.3.

Voor zover middel 2 terecht is voorgesteld (zie rechtsoverweging 3.7.6.2 van het verwijzingsarrest), kan het middel evenmin tot cassatie leiden. Zoals in onderdeel 3.7.6.3 van dat arrest als vaststaand is aangemerkt, was belanghebbende bestuurder en aandeelhouder van een ervaren deelnemer op de invoermarkt van pluimvee. Hij had in die hoedanigheid redelijkerwijze moeten weten dat als gevolg van het hiervoor in 2.1 bedoelde samenstel van rechtshandelingen bij de invoer van het kippenvlees, met het oog op de opstelling van de desbetreffende douaneaangifte(n) verkeerde gegevens zouden worden verstrekt.

2.4.

De middelen bestrijden het oordeel van het Hof dat de Minister de aanvullende rechten met toepassing van artikel 221, lid 4, van het CDW in samenhang gelezen met artikel 22e, lid 2, van de AWR (tekst tot 1 augustus 2008) heeft kunnen navorderen na het verstrijken van de in artikel 221, lid 3, van het CDW bedoelde termijn van drie jaren. De middelen betogen dat belanghebbende ervan uitging, en ook ervan mocht uitgaan, dat de transactiestructuur meebracht dat de aan de douaneautoriteiten op te geven cif-invoerprijs de prijs was die aan [F] in rekening was gebracht en dat daarom de aanvullende rechten niet verschuldigd zouden worden. Daarmee richten de middelen zich in wezen ook tegen het oordeel van het Hof dat het handelen van belanghebbende was gericht op het ontduiken van de aanvullende rechten.

2.5.

Op grond van artikel 22e, lid 2, van de AWR (tekst tot 1 augustus 2008) is de in lid 1 van dat artikel opgenomen verlenging van de verjaringstermijn niet van toepassing ten aanzien van personen wier handelen of nalaten niet was gericht op ontduiking van de rechten bij invoer. Van op ontduiking van de rechten bij invoer gericht handelen of nalaten in de zin van artikel 22e, lid 2, van de AWR is, mede gelet op het bepaalde in lid 1 van dat artikel, sprake indien een persoon een strafrechtelijk vervolgbare handeling heeft verricht, als gevolg waarvan het juiste bedrag van de wettelijk verschuldigde rechten bij invoer niet is komen vast te staan, met het oogmerk de rechten bij invoer te ontduiken. Vereist is dat de betrokkene zich ervan bewust is geweest dat door zijn handelen of nalaten rechten bij invoer zouden worden ontdoken of dat er een aanmerkelijke kans bestond dat door zijn handelen of nalaten rechten bij invoer zouden worden ontdoken, welke kans door hem bewust is aanvaard (vgl. het arrest van de Hoge Raad van 12 september 2008, nr. 41846, ECLI:NL:HR:2008:AZ6888, hierna: het arrest BNB 2008/287, rechtsoverweging 3.3).

2.6.

De middelen slagen in zoverre. Uit de overwegingen van het Hof kan niet worden afgeleid dat belanghebbende ten minste bewust de aanmerkelijke kans heeft aanvaard dat door zijn handelen of nalaten de aanvullende rechten zouden worden ontdoken. De enkele omstandigheid dat belanghebbende wist dat de transactiestructuur was opgezet om heffing van de aanvullende rechten te vermijden, vormt onvoldoende grond voor dat oordeel. De vaststelling achteraf door de rechter dat in het concrete geval sprake is geweest van misbruik van recht is op zichzelf onvoldoende om te kunnen oordelen dat de belastingplichtige ten tijde van het doen van de aangifte het oogmerk van ontduiking had. Mede gelet op hetgeen door belanghebbende in dit opzicht is aangevoerd - zoals hiervoor in 2.4 weergegeven - had het Hof zijn oordeel nader dienen te motiveren. Het oordeel van het Hof inzake de toepassing van artikel 22e, lid 2, van de AWR is daarom ontoereikend gemotiveerd.

2.7.

Gelet op hetgeen hiervoor in 2.6 is overwogen, kan ’s Hofs uitspraak niet in stand blijven. De Hoge Raad kan de zaak afdoen.

Wat betreft de toepassing van artikel 22e, lid 2, van de AWR heeft de Minister voor de Rechtbank en het Hof enkel aangevoerd dat sprake was van schijntransacties, dat belanghebbende daarvan kennis had en dat hij als leidinggevende actief betrokken was bij de opzet en de uitvoering van de transactiestructuur. In aanmerking genomen dat in cassatie ervan moet worden uitgegaan dat geen sprake is van schijntransacties (zie rechtsoverweging 3.1 van het verwijzingsarrest) heeft de Minister onvoldoende feiten en omstandigheden gesteld om te kunnen concluderen dat enig handelen of nalaten van belanghebbende was gericht op het ontduiken van aanvullende rechten. Voor zover uitnodigingen tot betaling zijn uitgereikt na het verstrijken van de in artikel 221, lid 3, van het CDW bedoelde termijn van drie jaar, kunnen deze niet in stand blijven.

3. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie en de Minister van Economische Zaken en Klimaat in de kosten van het geding voor het Hof en van het geding voor de Rechtbank.

4. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof, alsmede de uitspraak van de Rechtbank en de uitspraken van de Inspecteur, voor zover deze betrekking hebben op de hierna bedoelde uitnodigingen tot betaling,

vernietigt de op de aanslagbiljetten van 10 september 2008 vermelde uitnodigingen tot betaling voor zover deze betrekking hebben op aangiften die zijn aanvaard voor 10 september 2005,

vernietigt de op de aanslagbiljetten van 7 en 10 mei 2010 vermelde uitnodigingen tot betaling,

gelast dat de Staatssecretaris van Financiën aan belanghebbende vergoedt het door deze ter zake van de behandeling van het beroep in cassatie betaalde griffierecht ten bedrage van € 122, en gelast dat de Minister van Economische Zaken en Klimaat aan belanghebbende vergoedt het bij het Hof betaalde griffierecht ter zake van de behandeling van de zaak voor het Hof ten bedrage van € 239 en het bij de Rechtbank betaalde griffierecht ter zake van de behandeling van de zaak voor de Rechtbank ten bedrage van € 42,

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 6388 voor beroepsmatig verleende rechtsbijstand, en

veroordeelt de Minister van Economische Zaken en Klimaat in de kosten van het geding voor het Hof aan de zijde van belanghebbende, vastgesteld op € 1503 voor beroepsmatig verleende rechtsbijstand en in de kosten van het geding voor de Rechtbank aan de zijde van belanghebbende, vastgesteld op € 1503 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de raadsheer J.A.C.A. Overgaauw als voorzitter, en de raadsheren E.N. Punt, P.M.F. van Loon, L.F. van Kalmthout en E.F. Faase, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 29 juni 2018.

De voorzitter is verhinderd het arrest te ondertekenen. In verband daarmee is het arrest ondertekend door mr. E.N. Punt.

Uitspraak 30‑09‑2016

Inhoudsindicatie

Aanvullende invoerrechten; Verordening (EEG) nr. 2777/75 en Verordening (EG) nr. 1484/95; art. 62 CDW; art. 201, lid 3, CDW; art. 54 Douanebesluit; art. 221, lid 4, CDW en art. 22e AWR; art. 48 Douanewet; misbruik van recht op grond waarvan de invoerprijs van het kippenvlees beneden de reactieprijs was; reikwijdte van aansprakelijkheid op grond van art. 201, lid 3, tweede alinea, CDW; schorsing van de mededelingstermijn; prejudiciële vragen.

Partij(en)

30 september 2016

nr. 14/02785

Arrest

gewezen op het beroep in cassatie van wijlen [A] gewoond hebbende te [Z], Duitsland (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 17 april 2014, nrs. 13/00225 tot en met 13/00230, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord-Holland (nrs. AWB 12/1110 tot en met AWB 12/1115) betreffende aan belanghebbende uitgereikte uitnodigingen tot betaling van aanvullende invoerrechten en omzetbelasting. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

Op 6 juli 2015 heeft Advocaat-Generaal M.E. van Hilten geconcludeerd tot het stellen van een prejudiciële vraag aan het Hof van Justitie van de Europese Unie. De conclusie is aan dit arrest gehecht en maakt daarvan deel uit.

Zowel belanghebbende als de Staatssecretaris heeft schriftelijk op de conclusie gereageerd.

De Hoge Raad heeft partijen in kennis gesteld van zijn voornemen het Hof van Justitie van de Europese Unie te verzoeken een prejudiciële beslissing te geven. Zowel belanghebbende als de Staatssecretaris heeft, daartoe in de gelegenheid gesteld, gereageerd op de aan partijen in concept voorgelegde vraagstelling.

2. Uitgangspunten in cassatie

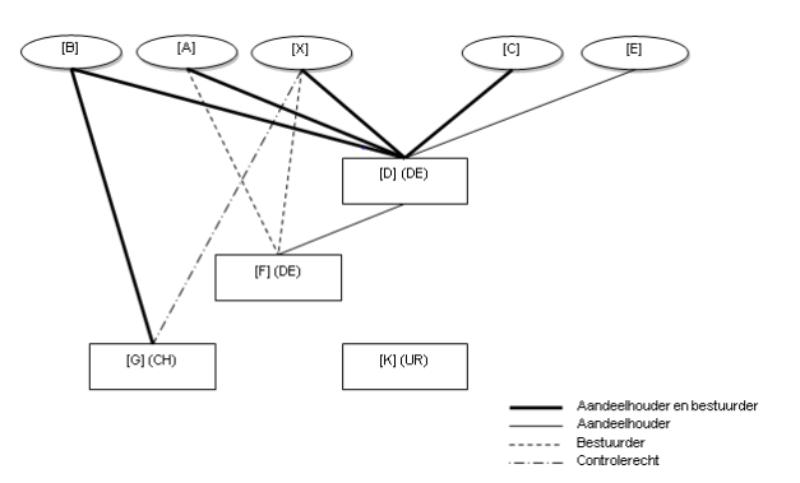

2.1.

In 2005 en 2006 maakte belanghebbende met zijn zoon [B] alsmede met [X] (hierna: [X] ) deel uit van het bestuur van [D] GmbH, gevestigd te [Z] , Duitsland (hierna: [D] ). Voornoemde personen waren tevens aandeelhouder van deze rechtspersoon. [D] bezat alle aandelen in [F] GmbH, gevestigd te [Q] , Duitsland (hierna: [F] ). Tot februari 2005 was belanghebbende de bestuurder van [F] , vanaf februari 2005 was [X] de bestuurder. [B] bezat 99 percent van de aandelen in [G] AG, gevestigd te [S] , Zwitserland (hierna: [G] ), en hij was daarvan bestuurder.

2.2.

Gedurende de jaren 2005 en 2006 heeft [F] diverse douane-expediteurs aangifte laten doen voor het in Nederland in het vrije verkeer brengen van partijen ‘bevroren, rauw kippenvlees’, ingedeeld in postonderverdeling 0207 14 10 van de Gecombineerde Nomenclatuur (hierna: de GN), respectievelijk ‘bereidingen van hanen of kippen, niet gekookt en niet gebakken’, ingedeeld in postonderverdeling 1602 32 11 van de GN, afkomstig uit onder meer Brazilië en Argentinië (hierna: het kippenvlees).

[F] had het kippenvlees gekocht van [K] S.A., gevestigd te [T] , Uruguay (hierna: [K] ). Bij het doen van aangifte is - in het aangifteformulier (het zogeheten Enig Document) - in opdracht van [F] steeds als prijs van het kippenvlees vermeld de prijs die [K] daarvoor aan [F] in rekening had gebracht. De desbetreffende facturen zijn telkens bij het doen van aangifte overgelegd. Bij de diverse aankopen was sprake van uiteenlopende leveringsvoorwaarden; meestal gold de leveringsvoorwaarde ‘cost freight’ Rotterdam.

2.3.

Tijdens de jaren waarin de hiervoor in 2.2 bedoelde aangiften werden gedaan gold voor de invoer van kippenvlees een communautair stelsel van aanvullende invoerrechten (hierna: aanvullende rechten), gegrond op Verordening (EEG) nr. 2777/75 van de Raad van 29 oktober 1975 houdende een gemeenschappelijke ordening der markten in de sector pluimvee, Pb 1975 nr. L 282, blz. 77 (tekst zoals onder meer gewijzigd bij bijlage XI van Verordening (EG) nr. 3290/94 van de Raad van 22 december 1994 inzake de aanpassingen en de overgangsmaatregelen in de landbouwsector voor de tenuitvoerlegging van de overeenkomsten in het kader van de multilaterale handelsbesprekingen van de Uruguay-Ronde, Pb 1994, nr. L 349; hierna: Vo. (EEG) 2777/75). Voor kippenvlees is het toepasselijke stelsel van aanvullende rechten uitgewerkt in Verordening (EG) nr. 1484/95 van de Commissie van 28 juni 1995 houdende bepalingen voor de toepassing van de aanvullende invoerrechten in de sectoren slachtpluimvee en eieren, alsmede ovalbumine, en houdende vaststelling van representatieve prijzen en intrekking van Verordening nr. 163/67/EEG, Pb L 145, blz. 47 (tekst vanaf 25 maart 1999 tot 11 september 2009; hierna: Vo. (EG) 1484/95). Deze aanvullende rechten werden verschuldigd wanneer de in artikel 5, lid 3, eerste alinea, van Vo. (EEG) 2777/75 in samenhang gelezen met artikel 3, lid 1, van Vo. (EG) 1484/95 bedoelde ‘cif-invoerprijs’ van kippenvlees lager was dan de in artikel 5, lid 2, eerste alinea, van Vo. (EEG) 2777/75 in samenhang gelezen met artikel 1, tweede alinea, van Vo. (EG) 1484/95 bedoelde prijs (hierna: de reactieprijs).

Bij het doen van de hiervoor in 2.2 bedoelde aangiften was telkens de door [F] voor het kippenvlees betaalde prijs, herleid tot de zojuist bedoelde cif-invoerprijs volgens de in verband daarmee overgelegde factuur, hoger dan de reactieprijs. Er is met het oog op de vrijgave van het kippenvlees steeds op de voet van artikel 248, lid 1, van de Uitvoeringsverordening Communautair douanewetboek (hierna: de UCDW) de in artikel 3, lid 3, van Vo. (EG) 1484/95 bedoelde zekerheid gesteld.

2.4.

[F] heeft het kippenvlees telkens verkocht aan [G] . Zij heeft ter voldoening aan de in artikel 3, lid 4, van Vo. (EG) 1484/95 omschreven verplichting aan de douaneautoriteiten de voor het kippenvlees aan [G] uitgereikte facturen overgelegd. Op deze facturen is een hogere prijs vermeld dan de door [K] aan [F] in rekening gebrachte prijs.

2.5.

De douaneautoriteiten hebben navraag gedaan over de verdere doorverkoop van het kippenvlees en, toen zij daarop geen bevredigende reactie kregen, zich op het standpunt gesteld dat het niet mogelijk was aan de hand van de door [F] overgelegde bescheiden met betrekking tot de aan- en verkoop van het kippenvlees vast te stellen of de aan [F] in rekening gebrachte cif-invoerprijs hoger was dan de reactieprijs.

Op grond daarvan heeft de – in dit geval als douaneautoriteit optredende - Minister van Landbouw, Natuur en Voedselkwaliteit (hierna: de Minister) met toepassing van artikel 3, lid 5, alsmede artikel 4, van Vo. (EG) 1484/95 bij – in geding zijnde - uitnodigingen tot betaling van 10 september 2008 (hierna: de aanslagbiljetten I) van de aangevers alsmede van - onder meer - belanghebbende aanvullende rechten gevorderd. De hoogte van de aanvullende rechten heeft de Minister gebaseerd op het verschil tussen de reactieprijs en de in artikel 5, lid 3, tweede alinea, van Vo. (EEG) 2777/75 in samenhang gelezen met artikel 2, lid 1, van Vo. (EG) 1484/95 bedoelde representatieve prijs (hierna: representatieve prijs) zoals deze beide prijzen waren vastgesteld op de datum van aanvaarding van de desbetreffende aangiften.

Ter zake van een aantal invoeren is tevens omzetbelasting geheven, berekend over het bedrag van de verschuldigde en tegelijkertijd geheven aanvullende rechten.

2.6.

Met toepassing van artikel 78 van het Communautair douanewetboek (hierna: het CDW) hebben de douaneautoriteiten nadien verdere controle verricht naar de juistheid van de opgegeven prijzen van het kippenvlees. Voor die controle hebben de douaneautoriteiten op 26 juli 2005 op de voet van Verordening (EG) nr. 515/97 van de Raad van 13 maart 1997, Pb L 82, blz. 1, een verzoek om wederzijdse bijstand gedaan aan de Duitse douaneautoriteiten voor een controle in onder meer de administratie van [F] , en hebben zij voorts contact opgenomen met twee Zuid-Amerikaanse leveranciers.

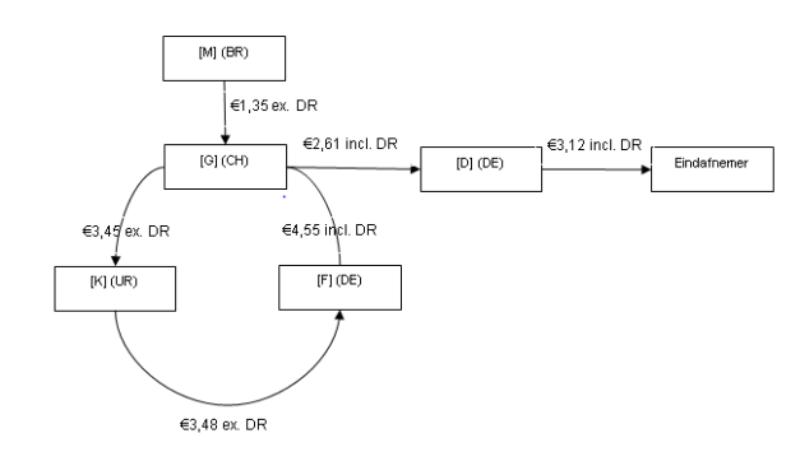

Uit dit onderzoek en uit een onderzoek in Zwitserland dat op verzoek van de Duitse douaneautoriteiten door de Zwitserse douaneautoriteiten was gedaan in de administratie van [G] in Zwitserland, is gebleken dat de aan- en verkopen van het kippenvlees met het oog op afzet op de gemeenschappelijke markt steeds volgens een bepaald patroon verliepen. De hierna vermelde transacties en prijzen (per kilogram) geven daarvan een representatief beeld:

- een Zuid-Amerikaanse leverancier (slachthuis) verkoopt het kippenvlees aan [G] voor € 1,353;

- [G] verkoopt het kippenvlees voor een prijs van € 3,45 aan [K] ;

- [K] verkoopt het kippenvlees onder uiteenlopende leveringsvoorwaarden voor een prijs van € 3,48 aan [F] , die de opdracht tot invoer in het vrije verkeer van de Europese Unie geeft; deze prijs is, herleid tot de cif-invoerprijs, hoger dan de reactieprijs;

- [F] verkoopt het kippenvlees voor een prijs van € 4,55 aan [G] ;

- [G] verkoopt het kippenvlees aan [D] voor een prijs van € 2,61;

- [D] verkoopt het kippenvlees aan een afnemer voor een prijs van € 3,12 en levert het kippenvlees af.

De in artikel 1 van Vo. (EG) 1484/95 bedoelde reactieprijs was destijds € 3,335 per kilogram.

2.7.

Op grond van de hiervoor in 2.6 omschreven bevindingen en gelet op de hiervoor in 2.1 beschreven belangenverstrengelingen tussen [D] , [G] en [F] (hierna: de verbonden partijen) hebben de douaneautoriteiten zich op het standpunt gesteld dat belanghebbende met anderen een keten van transacties heeft opgezet waarbij de oorspronkelijke, door een onafhankelijke leverancier in Zuid-Amerika in rekening gebrachte prijs van het kippenvlees bij opvolgende transacties kunstmatig is verhoogd, zodanig dat de cif-invoerprijs hoger was dan de reactieprijs. Dit een en ander, aldus de douaneautoriteiten, met het oogmerk om bij de invoer van het kippenvlees in de Europese Unie geen aanvullende rechten te betalen. Deze zouden zijn verschuldigd wanneer de cif-invoerprijs van het kippenvlees gebaseerd zou zijn geweest op de hiervoor bedoelde oorspronkelijke prijs (in het hiervoor in 2.6 weergegeven overzicht is dat de prijs van € 1,353 per kilogram).

2.8.

De Minister heeft op grond van de bevindingen van de douaneautoriteiten de koop- en verkoopovereenkomsten tussen [G] en [K] enerzijds en tussen [K] en [F] anderzijds, alsmede die tussen de verbonden partijen als niet werkelijk bestaande transacties (‘schijntransacties’) aangemerkt. Voor de toepassing van de regelgeving met betrekking tot aanvullende rechten diende naar zijn mening de door de Zuid-Amerikaanse leverancier aan [G] in rekening gebrachte prijs als basis te worden genomen voor de berekening van de cif-invoerprijs. Uit dit standpunt vloeide voort dat voor elke aangifte een hoger bedrag aan aanvullende rechten was verschuldigd dan bij de aanslagbiljetten I was (na)gevorderd, aangezien de door hem nader berekende cif-invoerprijzen lager zijn dan de representatieve prijs waarvan hij eerder bij de aanslagbiljetten I was uitgegaan.

Voorts stelde de Minister zich op het standpunt dat de douaneschulden zijn ontstaan ingevolge het doen van een onjuiste aangifte als bedoeld in artikel 48 van de Douanewet, zodat de verschuldigde aanvullende rechten op grond van artikel 221, lid 4, van het CDW in samenhang gelezen met artikel 22e, lid 1, van de Algemene wet inzake rijksbelastingen (hierna: de AWR) konden worden gevorderd na het verstrijken van de in artikel 221, lid 3, van het CDW vermelde termijn van drie jaar.

De Minister heeft op grond van het voorgaande op 7 mei 2010 en op 10 mei 2010 onder meer aan belanghebbende ter zake van de aldus meer verschuldigde aanvullende rechten – eveneens in geding zijnde - uitnodigingen tot betaling (hierna: de aanslagbiljetten II) uitgereikt.

2.9.

Het aan belanghebbende uitreiken van zowel de aanslagbiljetten I als de aanslagbiljetten II heeft de Minister gegrond op artikel 201, lid 3, tweede alinea, van het CDW in samenhang gelezen met artikel 54 van het Douanebesluit, aangezien naar zijn mening bij het doen van de hiervoor in 2.2 bedoelde douaneaangiften prijzen zijn opgegeven die zijn gebaseerd op facturen die mede op instigatie van belanghebbende tot stand zijn gekomen, terwijl belanghebbende wist of redelijkerwijze had moeten weten dat deze facturen waren gegrond op in werkelijkheid niet bestaande transacties en daarom onjuist waren.

3. Beoordeling van ’s Hofs uitspraak naar aanleiding van de middelen en ambtshalve

Middelen 1 en 4 (misbruik van recht)

3.1.

Het Hof heeft – in cassatie niet betwist - verworpen de stelling van de Minister dat de transacties tussen [K] en [F] alsmede die tussen [F] en [G] in werkelijkheid niet hebben bestaan en daarom moeten worden aangemerkt als juridische schijnhandelingen.

3.2.

De hiervoor in 3.1 bedoelde transacties zijn naar ’s Hofs oordeel niettemin, gelet op de hele gang van zaken, niet te beschouwen als normale handelstransacties. Het Hof heeft geoordeeld dat - de gehele hiervoor in 2.6 beschreven handelsketen in ogenschouw genomen – sprake is van misbruik van recht op de gronden dat de transacties enkel hebben plaatsgevonden met het doel de in Vo. (EEG) 2777/75 in samenhang gelezen met Vo. (EG) 1484/95 bedoelde aanvullende rechten te ontgaan, en dat door het op die wijze verhandelen van het kippenvlees bij de onderhavige invoeren in strijd met doel en strekking van die verordeningen geen aanvullende rechten zijn geheven. Op grond hiervan heeft, aldus het Hof, de Minister terecht aanvullende rechten geheven, uitgaande van de door de Zuid-Amerikaanse leverancier aan [G] in rekening gebrachte prijs.

Middel 1 richt zich met diverse rechts- en motiveringsklachten tegen de hiervoor omschreven oordelen van het Hof.

3.3.

Bij de behandeling van middel 1 wordt het volgende vooropgesteld.

3.3.1.

Het is vaste rechtspraak van het Hof van Justitie van de Europese Unie dat een Unieregeling niet zo ruim mag worden toegepast dat zij misbruiken van marktdeelnemers dekt (zie HvJ 21 februari 2006, Halifax, C-255/02, ECLI:EU:C:2006:121, punt 69 en de aldaar aangehaalde rechtspraak). Om te kunnen vaststellen dat het om misbruik van recht gaat, is vereist dat sprake is van een geheel van objectieve omstandigheden waaruit volgt dat, in weerwil van de formele naleving van de door een Unieregeling opgelegde voorwaarden, het door deze regeling beoogde doel niet wordt bereikt. Voorts is vereist dat sprake is van een subjectief element, namelijk de bedoeling om een door deze regeling toegekend voordeel te verkrijgen door kunstmatig de voorwaarden te creëren waaronder het recht op dat voordeel ontstaat (zie HvJ 12 december 2013, Ioannis Christodoulou, C-116/12, ECLI:EU:C:2013:825, punt 64 en de aldaar aangehaalde rechtspraak).

3.3.2.

Blijkens de considerans zijn doel en strekking van Vo. (EEG) 2777/75 erin gelegen verstoringen van de communautaire markt voor onder meer slachtpluimvee, te wijten aan aanbiedingen op de wereldmarkt tegen abnormaal lage prijzen, te voorkomen dan wel te beperken. Dit brengt mee dat in het kader van de toepassing van deze verordening alsmede van Vo. (EG) 1484/95 het Unierecht zich ertegen verzet dat marktdeelnemers door het opzetten van een kunstmatige constructie die geen verband houdt met de economische realiteit en alleen bedoeld is om voor abnormaal lage prijzen op de wereldmarkt betrokken slachtpluimvee in te voeren, de heffing van aanvullende rechten ontwijken. In een dergelijk geval worden, uitgaande van de aankoopprijs op de wereldmarkt en in weerwil van de formele naleving van de verordeningen, aanvullende rechten verschuldigd.

Bij toepassing van Vo. (EEG) 2777/75 in samenhang gelezen met Vo. (EG) nr. 1484/95 kan het bewijs van het hiervoor in 3.3.1 bedoelde subjectieve element met name worden geleverd door aan te tonen dat de exporteur die de goederen voor uitvoer naar de Europese Unie verkoopt, de importeur die de goederen in het douanegebied van de Europese Unie invoert en de afnemer van die importeur in de Unie, hebben samengewerkt om door een samenstel van rechtshandelingen die geen reële economische betekenis hebben, te bewerkstellingen dat de cif-invoerprijs van goederen die voor een lage prijs op de wereldmarkt zijn gekocht, bij binnenkomst in de Europese Unie hoger is dan de representatieve prijs of zelfs hoger dan de reactieprijs, alsmede dat de in artikel 3, lid 4, van Vo. (EG) 1484/95 bedoelde afzetprijs zodanig is dat daarmee bewezen kan worden dat de cif-invoerprijs juist is, om vervolgens de verhoging van de prijzen in het vervolg van de handelsketen te compenseren door een verlaging ervan te bewerkstelligen, zodat de goederen op de markt in de Europese Unie worden afgezet tegen een lagere prijs dan de reactieprijs.

3.3.3.

In de hiervoor in 3.2 omschreven oordelen van het Hof ligt besloten het oordeel dat de verbonden partijen gezamenlijk een samenstel van rechtshandelingen hebben gecreëerd met het oogmerk om op de Zuid-Amerikaanse markt voor een relatief lage prijs aangekocht kippenvlees op de Europese markt te brengen tegen een cif-invoerprijs die hoger was dan de bij invoer in de Europese Unie geldende reactieprijs zonder aanvullende rechten te moeten betalen. In dat kader heeft [G] het kippenvlees als eerste in de verkoopketen aangekocht van Zuid-Amerikaanse leveranciers voor prijzen die lager waren dan de reactieprijs en zelfs lager dan de representatieve prijs. Voorts heeft [G] het kippenvlees doorverkocht aan [K] voor een prijs die hoger was dan de reactieprijs en heeft [K] het kippenvlees voor nog hogere prijzen verkocht aan [F] , die het kippenvlees in de Europese Unie heeft ingevoerd. Ervan uitgaande dat de door [F] met [K] overeengekomen prijzen overeenkwamen met de in Vo. (EEG) 2777/75 en Vo. (EG) 1484/95 bedoelde invoerprijzen (zo nodig gecorrigeerd naar een cif-invoerprijs), zijn de douaneautoriteiten bij de invoer uitgegaan van de toepasselijkheid van artikel 3, leden 2 en 3, van Vo. (EG) 1484/95, en is de in dat lid 3 bedoelde zekerheid gesteld.

Tevens ligt in ’s Hofs hiervoor bedoelde oordelen besloten dat de samenwerking ook inhield dat [F] het kippenvlees zou verkopen aan [G] en daarbij een hogere prijs zou bedingen dan de door haar aan [K] betaalde prijs, althans een hogere prijs dan de geldende reactieprijs. Ten slotte ligt in ’s Hofs oordelen besloten dat binnen de hiervoor bedoelde samenwerking [G] het kippenvlees vervolgens zou verkopen aan [D] voor prijzen die lager zouden zijn dan de prijs die [G] aan [F] moest voldoen en ook lager waren dan de reactieprijs, zodat [D] uiteindelijk (winstgevend) het kippenvlees op de Europese markt zou kunnen afzetten voor lagere prijzen dan de geldende reactieprijs.

Aldus zijn ’s Hofs feitelijke oordelen niet onbegrijpelijk en heeft het Hof, uitgaande van die feiten, terecht geoordeeld dat in dit geval gesproken moet worden van misbruik van recht, ten gevolge waarvan ten onrechte geen aanvullende rechten zijn voldaan, berekend naar het verschil tussen de door de Zuid-Amerikaanse leveranciers aan [G] in rekening gebrachte prijs (gecorrigeerd naar een cif-invoerprijs) en de geldende reactieprijs. Daaraan doet niet af dat binnen het samenstel van rechtshandelingen (de verschillende aan- en verkooptransacties) een verkooptransactie heeft plaatsgevonden aan en door de niet met [G] , [F] of [D] verbonden persoon [K] (vgl. HR 26 oktober 2012, nr. 10/04331, ECLI:NL:HR:2012:BU8247, BNB 2013/20) en evenmin dat deze rechtspersoon ( [K] ) - naar middel 1 stelt - van de gang van zaken niet op de hoogte was. Middel 1 faalt derhalve in zoverre.

3.4.1.

Middel 1 voert in dit kader voorts aan dat het kippenvlees op de Europese markt is gekomen tegen betaling van een ‘normale prijs’ – de prijs (€ 3,12) die door [D] in rekening is gebracht aan de afnemer - en dat daarom geen sprake is geweest van een situatie die noopte tot bescherming van die markt door middel van een heffing van aanvullende rechten. Van handelen in strijd met doel en strekking van Vo. (EEG) 2777/75 in samenhang gelezen met Vo. (EG) 1484/95 is volgens het middel geen sprake geweest. Het oordeel van het Hof dat reeds sprake is van strijd met doel en strekking van die verordeningen omdat het vanwege de niet-betaling van de aanvullende rechten mogelijk is geworden de desbetreffende producten af te zetten tegen prijzen waarmee marktdeelnemers niet op eerlijke wijze konden concurreren, getuigt in zoverre, aldus nog steeds middel 1, van een onjuiste rechtsopvatting.

3.4.2.

In het kader van de heffing van aanvullende rechten kan blijkens artikel 3, lid 4, van Vo. (EG) 1484/95 van belang zijn voor welke prijs het product na de invoer op de gemeenschappelijke markt is afgezet (hierna: de afzetprijs). Wanneer bij invoer van een product een cif-invoerprijs wordt opgegeven die hoger is dan de vastgestelde representatieve prijs, wordt de juistheid van die cif-invoerprijs gecontroleerd aan de hand van de – enige tijd na de invoer door de importeur aan de douaneautoriteiten op te geven - afzetprijs.

De representatieve prijs vertegenwoordigt de gemiddelde prijs van slachtpluimvee op de communautaire invoermarkt (vgl. artikel 5, lid 3, tweede alinea, Vo. (EEG) 2777/75). Deze prijs werd destijds regelmatig vastgesteld op de in artikel 2, lid 1, van Vo. (EG) 1484/95 voorziene wijze aan de hand van de op de markten van derde landen toegepaste prijzen. Zowel in 2005 als in 2006 gold dat ook aanvullende rechten zijn verschuldigd bij een voor de producten betaalde prijs die overeenkomt met de representatieve prijs. Ingeval bij invoer een invoerprijs (zo nodig gecorrigeerd naar een cif-invoerprijs) wordt aangegeven die hoger is dan vorenbedoelde representatieve prijs, rust op de importeur blijkens het bepaalde in artikel 3, leden 4 en 5, van Vo. (EG) 1484/95 de verplichting binnen een bepaalde termijn te bewijzen dat de producten op de Europese markt zijn afgezet tegen voorwaarden waaruit blijkt dat de door hem opgegeven cif-invoerprijs juist is. Wanneer uit de opgave van de afzetprijs volgt dat de in artikel 3 van Vo. (EG) 1484/95 bedoelde afzetcondities niet in acht zijn genomen, worden - aldus lid 5 van dat artikel - de verschuldigde rechten geïnd. Buiten deze bewijslast(verdeling) omtrent de juistheid van de opgegeven invoerprijs ingeval de bij de aangifte gehanteerde cif-invoerprijs hoger is dan de representatieve prijs, is de vaststelling dat het product na de invoer op de gemeenschappelijke markt is afgezet tegen betaling van een prijs die hoger is geweest dan de cif-invoerprijs voor de heffing van aanvullende rechten, naar niet voor redelijke twijfel vatbaar is, niet van belang. Zo de cif-invoerprijs gelijk is of lager is dan de representatieve prijs, is die vaststelling voldoende om tot heffing van aanvullende rechten over te gaan en doet niet ter zake voor welke prijs het slachtpluimvee vervolgens – door de importeur of een later in de handelsketen optredende marktdeelnemer - daadwerkelijk is afgezet op de Europese markt. Doel en strekking van Vo. (EEG) 2777/75 en Vo. (EG) 1484/95 zijn immers, zoals hiervoor in 3.3.2 is overwogen, om slachtpluimvee te treffen met een heffing van rechten indien sprake is van invoer van slachtpluimvee dat op de wereldmarkt is aangekocht tegen abnormaal lage prijzen, dat wil zeggen onder de geldende reactieprijs. Dit om verstoringen op de gemeenschappelijke markt in de sector slachtpluimvee te voorkomen dan wel, zoals in dit geval, tegen te gaan.

3.4.3.

Zoals uit het hiervoor in 3.3.3 overwogene volgt, hebben de verkopen van het kippenvlees, ook die van [F] aan [G] , plaatsgevonden binnen het kader van een mede door hen gecreëerd samenstel van rechtshandelingen met als oogmerk te bewerkstelligen dat het kippenvlees voor een hogere prijs op de markt van de Europese Unie wordt (binnen)gebracht dan de cif-invoerprijs, en dat het kippenvlees uiteindelijk tegen een (aanzienlijk) lagere prijs dan de reactieprijs, zonder betaling van aanvullende rechten op de Europese markt wordt gebracht. In een dergelijke situatie strookt het met doel en strekking van Vo. (EEG) 2777/75 in samenhang gelezen met Vo. (EG) 1484/95 om aanvullende rechten te heffen.

Middel 1 faalt derhalve in zoverre ook.

3.5.1.

Middel 1 voert ten slotte aan dat het hiervoor in 3.2 omschreven oordeel van het Hof dat sprake is van misbruik van recht niet juist is dan wel dat dit oordeel onbegrijpelijk is omdat daarmee in tegenspraak is dat het Hof met betrekking tot de nagevorderde omzetbelasting de door [K] aan [F] in rekening gebrachte prijs, met inbegrip van de kosten van vervoer en verzekering tot de plaats van binnenkomst in het douanegebied van de Europese Unie, als grondslag heeft gehandhaafd voor het bepalen van de douanewaarde van het kippenvlees.

3.5.2.

Middel 1 faalt ook in zoverre, reeds omdat het middel miskent dat de bij de aanslagbiljetten I geheven omzetbelasting is berekend over enkel het bedrag van de meer verschuldigd geworden aanvullende rechten. Op grond van artikel 19, lid 2, aanhef en letter a, van de Wet op de omzetbelasting 1968, welke bepaling in overeenstemming is met artikel 11, B, lid 3, aanhef en letter a, van de Zesde richtlijn, wordt omzetbelasting die ter zake van de invoer van goederen wordt verschuldigd, wat er zij van de gehanteerde douanewaarde, mede berekend over de verschuldigde rechten bij invoer, belastingen en heffingen, met uitzondering van de ter zake van de invoer in Nederland verschuldigde omzetbelasting zelf, en dus ook over het bedrag van verschuldigde aanvullende rechten.

3.6.1.

Ook middel 4 is gericht tegen het hiervoor in 3.2 vermelde oordeel van het Hof dat sprake is geweest van misbruik van recht. Het middel betoogt dat het Hof dit oordeel ten onrechte heeft gebaseerd op bewijsmateriaal afkomstig van de Zwitserse autoriteiten die de Duitse autoriteiten hebben verkregen en die zij hebben doorgegeven aan de Nederlandse douaneautoriteiten.

3.6.2.

Middel 4 faalt. In een bestuursrechtelijke procedure kan in beginsel gebruik worden gemaakt van bewijzen die in een (buitenlandse) strafprocedure zijn verkregen, voor de vaststelling dat sprake is van een samenstel van rechtshandelingen die de conclusie rechtvaardigen dat gesproken kan worden van misbruik van recht. Dit is niet beperkt tot bewijzen die zijn verkregen in het kader van een strafrechtelijk onderzoek naar het handelen van een belanghebbende zelf maar kan ook omvatten bewijzen die zijn verkregen in het kader van een (buitenlands) strafrechtelijk onderzoek naar het handelen van anderen.

Voor het Hof is niet aangevoerd dat de Duitse autoriteiten op de voet van de Overeenkomst voor samenwerking tussen de Europese Gemeenschap en haar lidstaten, enerzijds, en de Zwitserse Bondsstaat, anderzijds, ter bestrijding van fraude en andere illegale activiteiten die hun belangen schaden (Trb. 2004, 232), het desbetreffende bewijsmateriaal op verzoek van Nederland hebben opgevraagd bij de Zwitserse autoriteiten, noch dat de Duitse autoriteiten dat bewijsmateriaal op onrechtmatige wijze hebben verkregen. Vorenbedoelde overeenkomst verzet zich niet ertegen dat in dit geval Nederland met het oog op het toezicht op en de handhaving van douane- en landbouwwetgeving van de Europese Unie gebruik maakt van het door Duitsland van Zwitserland verkregen bewijsmateriaal. Dat belanghebbende noch in Duitsland noch in Nederland strafrechtelijk is vervolgd, doet niet af aan de toelaatbaarheid van de bewijzen bij het onderbouwen van de rechtmatigheid van de onderhavige uitnodigingen tot betaling.

Middel 2 (verstrekken van gegevens)

3.7.1.

Het Hof heeft vastgesteld dat belanghebbende, [B] en [X] tezamen - als bestuurders en als aandeelhouders van [D] - een structuur van transacties hebben opgezet met als enig doel de krachtens Vo. (EG) 1484/95 verschuldigde aanvullende rechten te ontgaan, daarbij gebruik makend van de al bestaande dochtermaatschappijen [F] en [G] alsmede van [K] die daartoe in maart 2005 is opgericht. Het Hof heeft aan deze vaststelling de conclusie verbonden dat deze personen, onder wie belanghebbende, en rechtspersonen zijn aan te merken als personen die aan de aangevers ten behoeve van de douaneaangiften onjuiste gegevens hebben verstrekt in de zin van artikel 201, lid 3, van het CDW en artikel 54 van het Douanebesluit, en daarom aansprakelijk zijn voor de verschuldigde aanvullende rechten. Belanghebbende heeft, aldus het Hof, tezamen met anderen bewerkstelligd dat de aangevers, via andere rechtspersonen, de beschikking kregen over facturen waaraan geen normale handelstransacties ten grondslag lagen en heeft daarmee naar ’s Hofs oordeel – middellijk – gegevens verstrekt die ertoe leidden dat de wettelijk verschuldigde aanvullende rechten niet werden geheven. Naar het oordeel van het Hof staat aan vorenbedoelde aansprakelijkheid niet in de weg dat belanghebbende niet zelf de desbetreffende facturen aan de aangevers heeft verstrekt. Voldoende is, aldus het Hof, dat hij mede als aanstichter (intellectuele dader) kan worden aangemerkt.

3.7.2.

Middel 2 richt zich met diverse rechts- en motiveringsklachten tegen het oordeel van het Hof dat belanghebbende is aan te merken als persoon ‘die de voor de opstelling van de aangifte benodigde gegevens heeft verstrekt, terwijl hij wist of redelijkerwijze had moeten weten dat die gegevens verkeerd waren’, een en ander als bedoeld in artikel 201, lid 3, tweede alinea, van het CDW.

3.7.3.

Artikel 201, lid 3, tweede alinea, van het CDW luidt:

“Wanneer een douaneaangifte (…) is opgesteld op basis van gegevens die ertoe leiden dat de wettelijk verschuldigde rechten geheel of gedeeltelijk niet worden geheven, kunnen de personen die deze voor de opstelling van de aangifte benodigde gegevens hebben verstrekt, terwijl zij wisten of redelijkerwijze hadden moeten weten dat die gegevens verkeerd waren, overeenkomstig de geldende nationale bepalingen eveneens als schuldenaar worden beschouwd.”

Artikel 54 van het Douanebesluit luidt:

“Indien een douaneaangifte als bedoeld in artikel 201, derde lid, van het Communautair douanewetboek, is opgesteld op basis van gegevens die er toe leiden dat de verschuldigde rechten bij invoer gedeeltelijk niet worden geheven, is de persoon die de voor de opstelling van die aangifte benodigde gegevens heeft verstrekt terwijl hij wist of redelijkerwijs had moeten weten dat deze gegevens verkeerd waren, eveneens schuldenaar voor de verschuldigde rechten bij invoer.”

3.7.4.1. Middel 2 betoogt onder meer dat uitgaande van het oordeel van het Hof dat van ‘schijntransacties’ geen sprake is geweest, in het onderhavige geval geen sprake is geweest noch kan zijn geweest van het verstrekken van voor de opstelling van de douaneaangifte benodigde gegevens – in het bijzonder de door [K] aan [F] en de door [F] aan [G] uitgereikte facturen - die verkeerd waren, een en ander als bedoeld in artikel 201, lid 3, tweede alinea, van het CDW.

3.7.4.2. Vooropgesteld wordt dat in de oordelen van het Hof ligt besloten het oordeel dat het aangifteformulier Enig Document en/of de daarbij gevoegde documenten - in het licht van de heffing van aanvullende rechten - verkeerde gegevens hebben bevat vanwege het in de douaneaangiften als prijs van de goederen opnemen van de prijs die [K] aan [F] in rekening heeft gebracht dan wel vanwege het bij het doen van de douaneaangiften volstaan met het overleggen van de factuur van [K] aan [F] .

Middel 2 roept de vraag op of dit oordeel juist is.

3.7.4.3. Een van de formaliteiten voor het brengen van goederen onder de douaneregeling brengen in het vrije verkeer als bedoeld in artikel 4, punt 16, van het CDW in samenhang gelezen met artikel 79 van het CDW, behelst het doen van een douaneaangifte op de voet van artikel 59, lid 1, van het CDW. Onder een douaneaangifte moet blijkens artikel 4, punt 17, van het CDW worden verstaan de handeling waarbij een persoon, in de voorgeschreven vorm en op de voorgeschreven wijze, het voornemen kenbaar maakt goederen onder een bepaalde douaneregeling te plaatsen. Op grond van artikel 62, lid 1, van het CDW wordt daartoe een formulier gebruikt dat overeenkomt met het daartoe vastgestelde officiële model (het Enig Document), moet dat formulier worden ondertekend, en moet dat formulier alle vermeldingen bevatten die nodig zijn voor de toepassing van de bepalingen die gelden voor de douaneregeling waarvoor de goederen worden aangegeven. Voorts moeten bij de aangifte alle bescheiden worden gevoegd die moeten worden overgelegd om de toepassing mogelijk te maken van de bepalingen welke gelden voor de douaneregeling waarvoor de goederen zijn aangegeven (artikel 62, lid 2, van het CDW). Voorts zijn regels voor het gebruiken en het invullen van het aangifteformulier gegeven in Deel I, titel VII, Hoofdstuk 1 van de UCDW.

3.7.4.4. Ingevolge artikel 79, tweede alinea, van het CDW omvat het in het vrije verkeer brengen de toepassing van de handelspolitieke maatregelen en het vervullen van de andere formaliteiten voor de invoer van goederen alsmede de toepassing van de wettelijk verschuldigde rechten. Onder die laatste worden, gelet op artikel 4, punt 10, van het CDW begrepen de belastingen bij invoer die zijn vastgesteld in het kader van het gemeenschappelijke landbouwbeleid.

3.7.4.5. Een douaneaangifte kan op de voet van artikel 205 van de UCDW schriftelijk worden gedaan, dan wel, op de voet van artikel 222 van de UCDW, met behulp van systemen voor automatische gegevensverwerking. In beide gevallen dient overeenkomstig het voorgeschreven model van het aangifteformulier opgave te worden gedaan van de gegevens die voor de toepassing van de desbetreffende douaneregeling nodig zijn. Met betrekking tot het brengen van goederen in het vrije verkeer zijn voor het invullen van het formulier aanwijzingen gegeven in bijlage 37 van de UCDW, houdende de “gebruiksaanwijzing van het Enig Document” (hierna: toelichting ED).

Op grond van artikel 218, lid 1, van de UCDW dienen bij het doen van aangifte voor het vrije verkeer bij het aangifteformulier verschillende bescheiden te worden gevoegd, onder meer “alle andere bescheiden die noodzakelijk zijn voor de toepassing van de bepalingen betreffende het in het vrije verkeer brengen van de aangegeven goederen” (letter d van vermeld lid 1). Gelet op de in artikel 4, punt 17, van het CDW neergelegde omschrijving van de douaneaangifte, maakt het overleggen van deze bescheiden deel uit van de douaneaangifte.

3.7.4.6. Noch Vo. (EEG) 2777/75 noch Vo. (EG) 1484/95 bevat bepalingen waarin is voorgeschreven dat bepaalde gegevens met het oog op de heffing van aanvullende rechten in het Enig Document moeten worden vermeld.

Volgens de toelichting ED, titel II, onderdeel C, moet in vak 22 worden ingevuld de gefactureerde prijs en in vak 42 “de prijs van de betreffende goederen” waarop de aangifte betrekking heeft. Het ligt voor de hand aan te nemen dat hier de aan de importeur van de goederen gefactureerde prijs wordt bedoeld, die de importeur op grond van een koopovereenkomst aan de leverancier van de goederen is verschuldigd. Uitgaande van de in cassatie niet bestreden vaststelling door het Hof dat de transactie tussen [K] en [F] werkelijk tot stand is gekomen, ligt ook voor de hand ervan uit te gaan dat zowel in vak 22 als in vak 42 terecht is opgenomen de prijs die [K] aan [F] in rekening heeft gebracht. Deze prijs kan immers worden gebruikt met het oog op het (mede voor de omzetbelasting bij invoer) bepalen van de douanewaarde op de voet van artikel 29 van het CDW, in het kader waarvan ten bewijze van de juistheid van de transactieprijs de factuur van [K] moet worden overgelegd (zie artikel 218, lid 1, letter a, van de UCDW). In zoverre heeft [F] met het overleggen van de factuur van [K] ook voldaan aan de in artikel 218, lid 1, letter d, van de UCDW neergelegde verplichting om bij het aangifteformulier de bescheiden over te leggen die noodzakelijk zijn voor de toepassing van de bepalingen betreffende het in het vrije verkeer brengen van het kippenvlees.

3.7.4.7. De hiervoor in 3.7.4.6 bedoelde, in het Enig Document vermelde prijs van de goederen kan gelijk zijn aan dan wel herleid worden tot een cif-invoerprijs als bedoeld in artikel 2, lid 1, eerste alinea, tweede streepje, van Vo. (EG) 1484/95.

Op grond van artikel 3, lid 2, van Vo. (EG) 1484/95 dient de importeur, wanneer de cif-invoerprijs per 100 kg van een bepaalde partij hoger is dan de representatieve prijs, de bevoegde instanties van de lidstaten van invoer ten minste de volgende bewijsstukken over te leggen:

“- het koopcontract of een ander gelijkwaardig bewijsstuk

- de verzekeringspolis

- de factuur

- het certificaat van oorsprong (in voorkomend geval)

- de vervoersovereenkomst

- en, bij vervoer over zee, het cognossement.”

In de onderhavige gevallen was de in het Enig Document vermelde prijs van de goederen per 100 kg hoger dan de representatieve prijs. [F] was als importeur van het kippenvlees op grond van artikel 3, lid 2, van Vo. (EG) 1484/95 gehouden in het kader van de douaneaangifte ten bewijze van de juistheid van de cif-invoerprijs de hiervoor weergegeven bewijsstukken in te dienen. Aan die verplichting heeft zij – zo is niet in geschil – willen voldoen door onder meer de aan haar gerichte door [K] opgestelde factuur van [K] aan de douaneautoriteiten te doen overleggen.

Gelet op de omstandigheid dat de cassatiemiddelen 1 en 4 falen en daarom bij de behandeling van middel 2 ervan moet worden uitgegaan dat sprake is van misbruik van recht, had [F] op de voet van artikel 3, lid 2, van Vo. (EG) 1484/95 de factuur van de Zuid-Amerikaanse leverancier aan [G] moeten doen overleggen, zodat ter zake van de invoer van het kippenvlees op grond van Vo. (EEG) 2777/75 en Vo. (EG) 1484/95 reeds voorafgaande aan de vrijgave van de goederen aanvullende rechten zouden zijn geheven.

3.7.4.8. De vraag rijst of, gelet op hetgeen hiervoor in 3.7.4.7 is overwogen, bij de onderhavige douaneaangiften sprake is geweest van in artikel 201, lid 3, tweede alinea, van het CDW bedoelde (verkeerde) gegevens.

Voor een ontkennend antwoord pleit dat Vo. (EEG) 2777/75 noch Vo. (EG) 1484/95 enig voorschrift inhoudt met betrekking tot in het aangifteformulier op te nemen of bij het doen van de aangifte te verstrekken specifieke gegevens. Artikel 3, lid 2, van Vo. (EG) 1484/95 schrijft niet voor dat de aangever bij het doen van de aangifte bepaalde bescheiden moet verstrekken, maar draagt de importeur van de goederen op aan de bevoegde instanties bepaalde bescheiden over te leggen. Aldus lijkt met betrekking tot de heffing van aanvullende rechten de opgave van de cif-invoerprijs en de controle daarvan niet te geschieden aan de hand van het Enig Document en de daarbij behorende bescheiden, maar aan de hand van het vervullen van een - los van het Enig Document staande – eigen verplichting van de importeur. Zo bezien kan niet worden gezegd dat in het onderhavige geval sprake is geweest van een situatie waarin een douaneaangifte is gedaan die verkeerde gegevens bevatte en/of waarbij verkeerde documenten waren gevoegd.

Daartegenover kan worden gesteld dat het begrip “voor de opstelling van de douaneaangifte benodigde gegevens” in de zin van artikel 201, lid 3, tweede alinea, van het CDW, mede gelet op artikel 62 van het CDW, ruim moet worden opgevat. Daaronder zouden dan ook moeten worden verstaan gegevens die licht kunnen werpen op het verschuldigd zijn van andere rechten bij invoer dan douanerechten, zoals de aanvullende rechten waarin bijzondere verordeningen voorzien (vergelijk artikel 218, lid 1, letter d, van de UCDW), ook al bevatten die bijzondere verordeningen geen voorschriften over in het Enig Document op te nemen vermeldingen noch voorschriften dat bij het Enig Document bepaalde bescheiden moeten worden overgelegd. In deze opvatting behoort ook de factuur die ter voldoening aan de in artikel 3, lid 2, van Vo. (EG) 1484/95 vermelde verplichting aan de douaneautoriteiten is overgelegd tot de in artikel 201, lid 3, tweede alinea, van het CDW bedoelde gegevens die in het kader van het doen van de douaneaangifte moeten worden verstrekt. Verdedigd zou kunnen worden dat deze verplichting zodanig verband houdt met de douaneaangifte dat [F] de factuur van de Zuid-Amerikaanse leverancier aan [G] in het kader van de douaneaangifte aan de douaneautoriteiten mede had moeten overleggen. In dat geval zouden op grond daarvan onmiddellijk aanvullende rechten zijn geheven. De conclusie zou dan zijn dat de aangifte is opgesteld op basis van gegevens die ertoe hebben geleid dat wettelijk verschuldigde rechten niet zijn geheven.

3.7.5.1. Middel 2 betoogt voorts dat het Hof het begrip ‘verstrekken’ in artikel 201, lid 3, tweede alinea, van het CDW (veel) ruimer heeft uitgelegd dan de bedoeling is van de wetgever van de Europese Unie. De invoeraangiften zijn in opdracht van [F] gedaan, waarbij [F] de facturen heeft verstrekt aan de aangevers die de aangiften hebben opgesteld.

Het aanmerken van een natuurlijke persoon als medeschuldenaar naast de aangever vereist, volgens het middel, een bepaalde mate van fysiek meewerken van deze persoon aan het verstrekken van de onjuiste gegevens. Belanghebbende had zich, aldus middel 2, al teruggetrokken als bestuurder van [F] voordat daadwerkelijk tot aankoop van het kippenvlees van [K] werd overgegaan. Belanghebbende heeft ook niet anderszins een actieve rol vervuld bij de uitvoering van het samenstel van rechtshandelingen, of bij het verstrekken van gegevens daaromtrent aan de aangevers.

3.7.5.2. Op grond van de hiervoor in 3.7.3 omschreven bepalingen is de persoon die voor de opstelling van de aangifte benodigde gegevens heeft verstrekt, terwijl hij wist of redelijkerwijs had moeten weten dat deze gegevens verkeerd waren, schuldenaar voor de verschuldigde rechten bij invoer. De in deze bepalingen bedoelde persoon moet ook als schuldenaar worden aangemerkt indien hij de bedoelde gegevens niet zelf rechtstreeks ter beschikking stelt aan degene die de aangifte opstelt, maar – met het oogmerk die gegevens te doen gebruiken bij het opstellen van de aangifte – aan een derde (zie HR 24 oktober 2014, nr. 13/04854, ECLI:NL:HR:2014:3017, BNB 2014/263).

3.7.5.3. De in artikel 201, lid 3, tweede alinea, van het CDW neergelegde voorziening om - naast de in artikel 201, lid 3, eerste alinea, van het CDW genoemde aangever en in voorkomend geval de persoon voor wiens rekening de douaneaangifte wordt gedaan - als schuldenaar aan te wijzen de persoon die voor de opstelling van de aangifte benodigde gegevens heeft verstrekt, is bij de invoering van het CDW in de communautaire regelgeving opgenomen. Tot die tijd werd in artikel 10 van Verordening (EEG) nr. 1031/88 van de Raad van 18 april 1988 betreffende de vaststelling van de personen die zijn gehouden tot betaling van een douaneschuld, Pb L 102, blz. 5 (hierna: Vo. (EEG) 1031/88), aan lidstaten de vrijheid geboden om in nationale wetgeving erin te voorzien dat andere personen - naast die welke in deze verordening zijn bedoeld - onder bepaalde voorwaarden tot betaling van een douaneschuld te houden. In Nederland gold destijds artikel 124e van de Algemene wet inzake de douane en accijnzen dat een ruime mogelijkheid bood om iemand aansprakelijk te stellen, te weten – voor zover hier van belang - degene “door wiens toedoen” de belasting waaraan goederen zijn onderworpen ten onrechte niet of niet volledig is geheven. Na de invoering van het CDW is de nationale regeling in overeenstemming gebracht met het bepaalde in artikel 201, lid 3, tweede alinea, van het CDW door invoering van het hiervoor in 3.7.3 weergegeven artikel 54 van het Douanebesluit.

3.7.5.4. De wetgever van de Europese Unie heeft sedert de inwerkingtreding van het CDW de voorwaarden ter bepaling van de schuldenaren van de douaneschuld volledig willen vastleggen (vgl. punt 39 van het arrest HvJ 23 september 2004, Spedition Ulustrans, C-414/02, ECLI:EU:C:2004:551; hierna: het arrest Spedition Ulustrans). De bewoordingen van artikel 201, lid 3, tweede alinea, van het CDW – die zijn overgenomen in artikel 54 van het Douanebesluit – duiden erop dat de wetgever de mogelijke kring van personen die hoofdelijk aansprakelijk kunnen worden gesteld, niet alleen heeft willen harmoniseren maar ook heeft willen begrenzen, anders dan eerder onder de werking van Vo. (EEG) 1031/88.

De invoering van de hoofdelijke aansprakelijkheid voor de in artikel 201, lid 3, tweede alinea, van het CDW bedoelde personen heeft de wetgever echter niet toegelicht noch heeft het Hof van Justitie zich eerder over de reikwijdte van deze bepaling uitgelaten.

3.7.5.5. Het middel roept de vraag op hoe ver de beschrijving in artikel 201, lid 3, tweede alinea, van het CDW precies strekt. In het bijzonder rijst de vraag of in een geval als het onderhavige – waarbij sprake is van een samenstel van rechtshandelingen, leidende tot het ontgaan van rechten bij invoer - onder de beschreven personen mede is te begrijpen een natuurlijke persoon, die niet zelf de in die alinea omschreven handeling (“verstrekken van de voor de opstelling van de douaneaangifte benodigde gegevens”) feitelijk heeft verricht, noch voor de uitvoering van die handeling als functionaris verantwoordelijk kan worden gesteld, maar wel degene is geweest die nauw en bewust betrokken is geweest bij het bedenken en het vervolgens opzetten van een structuur van vennootschappen en handelsstromen in het kader waarvan vervolgens (door anderen) ‘het verstrekken van de voor de opstelling van de douaneaangifte benodigde gegevens’ heeft plaatsgevonden.

3.7.5.6. Gesteld kan worden dat artikel 201, lid 3, tweede alinea, van het CDW zo ruim kan worden uitgelegd dat daaronder niet alleen moeten worden begrepen de personen die zelf, direct of indirect, de voor de opstelling van de douaneaangifte benodigde gegevens hebben verstrekt aan de persoon die op basis van de verkregen gegevens de douaneaangifte heeft opgesteld, maar ook de personen die nauw en bewust betrokken zijn geweest bij het bepalen van de wijze waarop de “gegevens” tot stand zijn gekomen en die zich bij die voorbereiding zich ervan bewust zijn geweest dan wel redelijkerwijs hadden moeten weten dat die gegevens (mede) zullen worden gebruikt voor het opstellen van een douaneaangifte voor goederen, met andere woorden een ieder door wiens toedoen de onjuiste gegevens aan de aangever zijn verstrekt. Ook indien de bijdrage van vorenbedoelde personen bij de voorbereiding voor het opzetten van een transactiestructuur beperkt is geweest tot enkel een intellectuele bijdrage, zou kunnen worden verdedigd dat wanneer de samenwerking met de ander of anderen die de gegevens vervolgens direct of indirect hebben doen toekomen aan de persoon die de douaneaangifte heeft opgesteld, nauw en bewust is geweest, sprake kan zijn van een situatie waarin ook die personen moeten worden geacht de in artikel 201, lid 3, tweede alinea, van het CDW beschreven handeling als het ware ‘in vereniging’ te hebben verricht. Ook indien die personen dus niet de in artikel 201, lid 3, tweede alinea, van het CDW beschreven handeling feitelijk hebben verricht, kunnen zij in deze visie toch geacht worden dat te hebben gedaan wanneer hun intellectuele of materiële bijdrage voor dat handelen van substantiële betekenis is geweest.

Voor een dergelijke ruime uitlegging pleit dat de wetgever van de Europese Unie groot belang eraan hecht dat de voor ingevoerde goederen verschuldigde rechten bij invoer, die lidstaten als eigen middelen dienen af te dragen aan de Europese Unie, door de lidstaten volledig (kunnen) worden geïnd. Een zo ruim mogelijke kring van aan te wijzen personen die in meer of mindere mate betrokken zijn geweest bij de totstandkoming van de douaneaangifte voor het brengen van goederen in het vrije verkeer ter zake waarvan als gevolg van onjuiste gegevens te weinig rechten bij invoer worden geheven, past binnen die doelstelling.

3.7.5.7. Daarentegen pleit voor een beperkte(re) uitleg van artikel 201, lid 3, tweede alinea, van het CDW zowel de tekst van de bepaling als het legaliteitsbeginsel en het rechtszekerheidsbeginsel. Strikt genomen beperkt artikel 201, lid 3, tweede alinea, van het CDW de daar bedoelde kring van personen tot iedere natuurlijke persoon of rechtspersoon die de voor de opstelling van de douaneaangifte benodigde gegevens heeft doen toekomen aan (in handen heeft gegeven van) de persoon die op basis van de verkregen gegevens de douaneaangifte heeft opgesteld. In de regel zal het dan gaan om situaties waarin de aangifte in opdracht en ten behoeve van een ander dan de aangever wordt gedaan. Aansprakelijk op de voet van deze bepaling is dan de persoon in wiens opdracht het aangifteformulier wordt opgesteld en bij de douaneautoriteiten ingediend. De tekst van artikel 201, lid 3, tweede alinea, van het CDW lijkt niet zo ruim te kunnen worden uitgelegd dat daaronder mede wordt begrepen een persoon die direct dan wel indirect feitelijk gegevens heeft verstrekt aan de persoon die de douaneaangifte opstelde. Steun voor de opvatting dat de wetgever van de Europese Unie deze beperktere uitleg heeft gewild, kan worden gevonden in de omstandigheid dat zowel in artikel 202 van het CDW als in artikel 203 van het CDW de kring van personen die hoofdelijk gehouden kunnen worden tot betaling van een wegens smokkel respectievelijk een onttrekking aan het douanetoezicht ontstane douaneschuld, in verschillende categorieën worden gevat en dat elke categorie is beperkt tot personen die bepaalde, van elkaar te onderscheiden welomschreven handelingen hebben verricht zoals “deelgenomen hebben aan”, “de goederen verwerven” en “de goederen ontvangen”. Ook in de jurisprudentie van het Hof van Justitie wordt elk van die handelingen afzonderlijk uitgelegd, waarbij het Hof van Justitie deze handelingen niet zo ruim uitlegt - onder verwijzing naar de bedoeling van de wetgever - dat, ongeacht welke betrokkenheid of mate van betrokkenheid, tot aansprakelijkstelling wordt geconcludeerd (vgl. het arrest Spedition Ulustrans, HvJ 3 maart 2005, Papismedov e.a., C‑195/03, ECLI:EU:C:2005:131, 15 september 2005, United Antwerp Maritime Agencies en Seaport Terminals, C‑140/04, ECLI:EU:C:2005:556, en 17 november 2011, Oliver Jestel, C‑454/10, ECLI:EU:C:2011:752, hierna: het arrest Jestel).

Een ruime uitleg als hiervoor in 3.7.5.6 omschreven zou wellicht te veel rechtsonzekerheid scheppen. Die uitleg laat immers open dat ook personen die niet rechtstreeks of middellijk de gegevens hebben verstrekt, persoonlijk aansprakelijk kunnen worden gehouden. Te denken valt aan bij de marktdeelnemer als bestuurder of anderszins als werknemer betrokken personen, alsmede aan personen buiten die kring zoals een moeiende aandeelhouder of door een marktdeelnemer geraadpleegde personen die als (belasting)adviseur of advocaat een dergelijke transactiestructuur adviseren. Het ligt voor de hand dat indien de wetgever die bedoeling heeft gehad, hij een en ander in de wetgeving tot uitdrukking zou hebben gebracht.

3.7.5.8. Gelet op hetgeen hiervoor is overwogen met betrekking tot de hiervoor in 3.7.4.8 en 3.7.5.5 weergegeven vragen, zal de Hoge Raad twee hierna in 4 geformuleerde vragen voorleggen aan het Hof van Justitie.

3.7.6.1. Ten slotte klaagt middel 2 erover dat het Hof heeft nagelaten te motiveren waarom voor de aansprakelijkstelling van belanghebbende op de voet van artikel 201, lid 3, tweede alinea, van het CDW is voldaan aan de in die bepaling neergelegde voorwaarde dat de personen die de voor de opstelling van de aangifte benodigde gegevens hebben verstrekt, “wisten of redelijkerwijze hadden moeten weten dat die gegevens verkeerd waren”. De door belanghebbende voor het Hof gehouden verdediging hield immers in, aldus middel 2, dat belanghebbende – anders dan de Rechtbank in haar uitspraak heeft geoordeeld – meende en dat ook redelijkerwijs mocht menen dat geen sprake is geweest van het verstrekken van verkeerde gegevens aan de douaneautoriteiten. In dit verband benadrukt middel 2 dat belanghebbende slechts akkoord is gegaan met het opzetten van de transactiestructuur nadat door gerenommeerde specialisten op het gebied van het douanerecht was bevestigd dat deze structuur juridisch en fiscaal aanvaardbaar was.

3.7.6.2. Om een persoon op de voet van artikel 201, lid 3, tweede alinea, van het CDW aan te wijzen als douaneschuldenaar moet volgens die bepaling aan twee voorwaarden worden voldaan, waarvan de eerste een objectieve voorwaarde is, namelijk het verstrekken van voor de opstelling van de douaneaangifte benodigde verkeerde gegevens, en de tweede een subjectieve voorwaarde is, namelijk dat de personen die de voor de opstelling van de douaneaangifte benodigde gegevens aan de aangever verstrekten, wisten of redelijkerwijze hadden moeten weten dat de gegevens verkeerd waren. Een en ander betekent dat voor aansprakelijkstelling van belanghebbende moet worden vastgesteld dat hij kennis had, of redelijkerwijze moest hebben, van het feit dat de aan de douaneautoriteiten over te leggen gegevens vanwege misbruik van recht verkeerd waren.

In de uitspraak van het Hof ontbreekt een motivering van zijn oordeel dat vorenbedoelde subjectieve voorwaarde is vervuld. Gelet op hetgeen belanghebbende in hoger beroep heeft aangevoerd, had het Hof niet zonder motivering, die ontbreekt, tot dit oordeel mogen komen. ’s Hofs oordeel is in zoverre niet naar behoren gemotiveerd. Middel 2 wordt derhalve in zoverre terecht voorgesteld.

3.7.6.3. De beoordeling van de vraag of belanghebbende wist of redelijkerwijze had moeten weten dat de over te leggen gegevens verkeerd waren, vereist een algehele beoordeling van de omstandigheden van het geval. Het Hof van Justitie heeft in punt 22 van het arrest Jestel de bewoordingen “redelijkerwijze hadden moeten weten” in artikel 202, lid 3, tweede streepje, van het CDW aldus uitgelegd dat deze verwijzen naar “het gedrag van een bedachtzame en zorgvuldige marktdeelnemer”. Het ligt in de rede aan te nemen dat deze uitleg ook heeft te gelden voor de gelijke bewoordingen in artikel 201, lid 3, tweede alinea, van het CDW.

Het staat vast dat belanghebbende, jarenlang bestuurder en aandeelhouder van [D] , een ervaren deelnemer op de invoermarkt van pluimvee was en dat hij uit dien hoofde goed was geïnformeerd over de marktomstandigheden van die producten en de bij invoer van deze producten toepasselijke wettelijke bepalingen. Belanghebbende heeft in dit verband echter aangevoerd dat hij pas tot het opzetten van de transactiestructuur is overgegaan nadat door gerenommeerde specialisten op het gebied van het douanerecht was bevestigd dat deze structuur juridisch en fiscaal aanvaardbaar was.

Voor het antwoord op de vraag of de Hoge Raad – gelet op de stukken van het geding – de zaak op dit geschilpunt kan afdoen, is van belang het antwoord op de vraag of, en in hoeverre bij de beoordeling of aan de subjectieve voorwaarde van artikel 201, lid 3, tweede alinea, van het CDW is voldaan, doorslaggevend belang mag worden gehecht aan de – tussen partijen niet in geschil zijnde - omstandigheid dat de bij de opzet van de transactiestructuur betrokken rechtspersonen en natuurlijke personen, waaronder belanghebbende, als ervaren marktdeelnemers pas tot het opzetten van de transactiestructuur zijn overgegaan nadat door gerenommeerde specialisten op het gebied van het douanerecht was bevestigd dat deze structuur juridisch en fiscaal aanvaardbaar was.

3.7.6.4. Gelet op hetgeen hiervoor is overwogen met betrekking tot de hiervoor in 3.7.6.3 weergegeven vraag over de uitleg van de bewoordingen “redelijkerwijze hadden moeten weten” in artikel 201, lid 3, tweede alinea, van het CDW, waarop het antwoord niet zonder meer is af te leiden uit de rechtspraak van het Hof van Justitie, zal de Hoge Raad op de voet van artikel 267 VWEU een hierna in 4 geformuleerde vraag voorleggen aan het Hof van Justitie met betrekking tot de uitlegging van het recht van de Unie.

Middel 3 (verlenging van de invorderingstermijn van drie jaar)

3.8.1.

Het Hof heeft ten slotte met betrekking tot de aanslagbiljetten I en de aanslagbiljetten II, voor zover deze betrekking hebben op douaneaangiften waarvoor gelet op de aanvaardingsdata van die aangiften de douaneschuld meer dan drie jaar daarvoor was ontstaan, geoordeeld dat, aangezien sprake is geweest van het doen van een onjuiste aangifte als bedoeld in artikel 48 van de Douanewet, onder de gegeven omstandigheden op grond van artikel 221, lid 4, van het CDW in samenhang gelezen met artikel 22e, lid 1, van de AWR de verschuldigde aanvullende rechten konden worden gevorderd na het verstrijken van de in artikel 221, lid 3, van het CDW vermelde termijn van drie jaar waarbinnen douaneschulden als hoofdregel moeten worden gevorderd.

3.8.2.

Middel 3, dat is gericht tegen het hiervoor in 3.8.1 omschreven oordeel van het Hof, betwist dat van een strafrechtelijk vervolgbare handeling in de zin van artikel 221, lid 4, van het CDW sprake is geweest, aangezien de omstandigheid dat geen of te weinig rechten bij invoer zijn voldaan vanwege gebleken misbruik van recht, niet meebrengt dat de desbetreffende douaneaangifte geacht kan worden onjuist te zijn gedaan, aangezien ingeval van misbruik van recht een aangifte geacht moeten worden in overeenstemming met de wettelijke bepalingen te zijn. Voorts voert middel 3 aan dat belanghebbende een pleitbaar standpunt had en dat ook om die reden geen sprake kan zijn van een strafrechtelijk vervolgbare handeling.

3.8.3.

“3. De mededeling aan de schuldenaar moet plaatsvinden binnen drie jaar nadat de douaneschuld is ontstaan. Deze termijn wordt geschorst door het instellen van een beroep in de zin van artikel 243 voor de duur van de procedure van beroep.

4. Wanneer de douaneschuld is ontstaan ingevolge een handeling die op het tijdstip dat zij werd verricht strafrechtelijk vervolgbaar was, mag de mededeling van de wettelijk verschuldigde bedragen, overeenkomstig de in de geldende bepalingen daartoe gestelde voorwaarden, nog na het verstrijken van de in lid 3 bedoelde termijn aan de schuldenaar worden gedaan.”

Het hiervoor geciteerde vierde lid is als afzonderlijk artikellid in artikel 221 opgenomen bij de inwerkingtreding van Verordening (EG) nr. 2700/2000 van het Europees Parlement en de Raad van 16 november 2000 tot wijziging van het CDW op 19 december 2000, Pb L 311, blz. 17, en de rectificatie van 10 januari 2001, Pb L 5, blz. 14 (hierna: Vo. (EG) 2700/2000). Deze bepaling verving een bepaling die was opgenomen in artikel 221, lid 3, van het CDW, dat – voor zover van belang – luidde:

“(…) Wanneer de douaneautoriteiten evenwel ingevolge een strafrechtelijk vervolgbare handeling niet in staat waren het juiste bedrag van de wettelijk verschuldigde rechten vast te stellen, mag de vorenbedoelde mededeling, voor zover de geldende bepalingen daarin voorzien, nog na het verstrijken van de genoemde termijn van drie jaar worden gedaan.”

3.8.4.

In de nationale wetgeving is de mogelijkheid van verlenging van de verjaringstermijn uitgewerkt in artikel 22e van de AWR (tekst tot 1 augustus 2008), dat als volgt luidde:

“1. Indien het juiste bedrag van de wettelijk verschuldigde rechten bij invoer niet is komen vast te staan ten gevolge van een strafrechtelijk vervolgbare handeling kan de uitnodiging tot betaling worden vastgesteld binnen vijf jaren te rekenen vanaf de datum waarop de douaneschuld is ontstaan.

2. Het eerste lid is niet van toepassing ten aanzien van personen wier handelen of nalaten niet was gericht op ontduiking van de rechten bij invoer.”

Artikel 48, lid 1, aanhef en letters a en b, van de Douanewet (tekst tot 1 augustus 2008) luidde – voor zover van belang – als volgt:

“1. Degene die:

a. een ingevolge wettelijke bepalingen vereiste aangifte onjuist of onvolledig doet;

b. ingevolge wettelijke bepalingen verplicht is tot: 1°. Het verstrekken van inlichtingen, gegevens of aanwijzingen, en deze niet, onjuist of onvolledig verstrekt;

(…)

wordt gestraft met hechtenis van ten hoogste zes maanden of geldboete van de derde categorie.”

3.8.5.

Bij de behandeling van middel 3 moeten worden onderscheiden het geval dat uit de beantwoording van de hierna in 4 opgenomen vraag 1 volgt dat de in artikel 3, lid 2, van Vo. (EG) 1484/95 bedoelde bescheiden behoren tot de in artikel 201, lid 3, tweede alinea, van het CDW bedoelde gegevens, en het geval dat dit niet zo is. In beide gevallen faalt middel 3 voor zover het verdedigt dat bij misbruik van recht geen sprake kan zijn van een strafrechtelijk vervolgbare handeling in de zin van artikel 22e van de AWR in samenhang gelezen met artikel 221, lid 4, van het CDW.

Zoals hiervoor in 3.7.4.8 is overwogen, is in het eerste geval als onderdeel van het doen van de aangifte voor de douaneregeling brengen in het vrije verkeer met het oog op de toepassing van artikel 3, lid 2, van Vo. (EG) 1484/95 ten onrechte aan de douaneautoriteiten niet de factuur van de Zuid-Amerikaanse leverancier aan [G] overgelegd. Door te volstaan met de overlegging van de factuur van [K] aan [F] , terwijl die factuur – zo is komen vast te staan - wegens misbruik van recht niet voor dat doel kon dienen, is dan een onjuiste douaneaangifte gedaan in de zin van artikel 48 van de Douanewet. In het tweede hiervoor bedoelde geval lijkt weliswaar geen onjuiste of onvolledige aangifte te zijn gedaan, maar zijn in elk geval wel inlichtingen, gegevens of aanwijzingen niet, onjuist of onvolledig verstrekt in de zin van artikel 48, lid 1, letter b, van de Douanewet. Op grond van het gebleken zijn van misbruik van recht verplichtte artikel 3, lid 2, van Vo. (EG) 1484/95 de importeur de douaneautoriteiten in te lichten over de verkoop van het kippenvlees door de Zuid-Amerikaanse leverancier, en de desbetreffende factuur over te leggen. Door deze inlichtingen niet te verstrekken en de desbetreffende factuur niet over te leggen, is voldaan aan de delictsomschrijving van vorenvermelde bepaling van de Douanewet.

Dit een en ander betekent voor beide gevallen dat, aangezien aan de delictsomschrijving wordt voldaan, een strafrechtelijk vervolgbare handeling is verricht. Daaraan doet niet af dat het zijn voldaan aan de delictsomschrijving voortvloeit uit de vaststelling dat sprake is van misbruik van recht, en evenmin dat het handelen van de betrokkenen berustte op een pleitbaar standpunt. Zoals het Hof van Justitie heeft overwogen in de punten 25 en 26 van het arrest van 16 juli 2009, Snauwaert e.a., C‑124/08 en C‑125/08, ECLI:EU:C:2009:469 (hierna: het arrest Snauwaert), vormt de omstandigheid dat een handeling door de douaneautoriteiten wordt aangemerkt als een ‘strafrechtelijk vervolgbare handeling’ geen vaststelling dat daadwerkelijk een strafbaar feit is gepleegd. Deze vaststelling wordt, aldus het Hof van Justitie, slechts verricht in het kader van en voor de doeleinden van een procedure van administratieve aard die uitsluitend tot doel heeft deze autoriteiten in staat te stellen een onjuiste of onvoldoende heffing van invoerrechten of uitvoerrechten te corrigeren.

3.8.6.1. Middel 3 vormt evenwel aanleiding voor een ambtshalve te verrichten beoordeling van de uitspraak van het Hof vanwege het hierna volgende. De vraag rijst of juist is het oordeel van het Hof dat met betrekking tot douaneaangiften voor het brengen van goederen in het vrije verkeer een strafrechtelijk vervolgbare handeling tot gevolg heeft dat de mededelingstermijn van drie jaar wordt verlengd.

3.8.6.2. Volgens vaste rechtspraak van het Hof van Justitie houdt artikel 221, lid 3, eerste volzin, van het CDW de verjaringsregel in dat de mededeling van het te betalen bedrag aan invoerrechten of uitvoerrechten niet mag geschieden na het verstrijken van een termijn van drie jaar te rekenen vanaf de datum waarop de douaneschuld is ontstaan. Artikel 221, lid 3, tweede volzin, van het CDW bepaalt dat deze verjaringstermijn wordt geschorst door het instellen van een beroep in de zin van artikel 243 van het CDW voor de gehele duur van de procedure van beroep.

In afwijking van de regel neergelegd in artikel 221, lid 3, eerste volzin, van het CDW bepaalt artikel 221, lid 4, van het CDW dat wanneer de douaneschuld is ontstaan ingevolge een handeling die op het tijdstip dat zij werd verricht strafrechtelijk vervolgbaar was, de genoemde mededeling onder de in de geldende bepalingen daartoe gestelde voorwaarden nog na het verstrijken van de vermelde termijn mogen doen.

De vraag rijst welke betekenis moet worden toegekend aan de hiervoor in 3.8.3 weergegeven, door Vo. (EG) 2700/2000 bewerkstelligde wijziging van de tekst. Op grond van artikel 221, lid 3 (oud), van het CDW is een verlenging van de mededelingstermijn mogelijk indien de douaneautoriteiten “ingevolge een strafrechtelijk vervolgbare handeling niet in staat waren het juiste bedrag van de wettelijk verschuldigde rechten vast te stellen”. Die tekst lijkt naadloos van toepassing op de situatie dat bij het doen van een douaneaangifte voor het brengen van goederen in het vrije verkeer onvolledige, onjuiste of verkeerde gegevens zijn opgegeven, als gevolg waarvan minder rechten worden geheven dan de werkelijk voor de goederen verschuldigde rechten. Deze formulering lijkt evenwel uit te sluiten de gevallen waarin sprake is van een onregelmatige invoer zoals bedoeld in artikel 202 of 203 van het CDW, aangezien de douaneautoriteiten ingevolge een strafrechtelijk vervolgbare handeling als smokkel of onttrekking aan het douanetoezicht niet in staat zijn geweest vast te stellen dat een douaneschuld is ontstaan, zodat aan het vaststellen van het juiste bedrag van de wettelijk verschuldigde rechten niet kon worden toegekomen.