Bij arresten van 22 februari 2013 nr. 10/02774, ECLI:NL:HR:2013:BR0666, BNB 2013/130 m.nt. Van Casteren en nr. 10/02777, ECLI:NL:HR:2013:BR0671.

HR, 14-08-2015, nr. 13/01129

Uitspraak 14‑08‑2015

Inhoudsindicatie

Partij(en)

14 augustus 2015

nr. 13/01129

Arrest

gewezen op het beroep in cassatie van [X] B.V. te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 24 januari 2013, nrs. 11/00951 tot en met 11/00960, op het hoger beroep van belanghebbende alsmede het hoger beroep van de Inspecteur en het incidentele hoger beroep van belanghebbende, tegen de uitspraken van de Rechtbank te Haarlem (nr. AWB 10/5246 en nrs. AWB 11/5271 tot en met AWB 11/5274) betreffende uitnodigingen tot betaling van douanerechten. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft de zaak doen toelichten door mr. A.T.M. Jansen, advocaat te Rotterdam.

Zowel belanghebbende als de Staatssecretaris heeft, daartoe in de gelegenheid gesteld, schriftelijk gereageerd op het arrest van het Hof van Justitie van de Europese Unie van 3 juli 2014, gevoegde zaken Kamino International Logistics B.V. en Datema Hellmann Worldwide Logistics B.V., C‑129/13 en C‑130/13, ECLI:EU:C:2014:2041, BNB 2014/231.

De Advocaat-Generaal M.E. van Hilten heeft op 30 maart 2015 geconcludeerd tot het ongegrond verklaren van het beroep in cassatie.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de middelen

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Belanghebbende heeft in de periode van 19 februari 2004 tot en met 14 september 2004 achttien maal aangifte gedaan voor het in het vrije verkeer brengen van voedingssupplementen (hierna: de voedingssupplementen). Zij heeft telkens aangifte gedaan op eigen naam en voor eigen rekening, in opdracht van [B] B.V. respectievelijk [A] B.V. (hierna samen: de opdrachtgevers).

2.1.2.

De Inspecteur heeft met betrekking tot de hiervoor in 2.1.1 bedoelde aangiften een controle na invoer verricht om de juistheid van de aangegeven douanewaarde te onderzoeken. Naar aanleiding van de bevindingen van deze controle heeft de FIOD‑ECD een strafrechtelijk onderzoek ingesteld.

2.1.3.

Naar aanleiding van de resultaten van de hiervoor in 2.1.2 bedoelde onderzoeken heeft de Inspecteur zich op het standpunt gesteld dat de aangegeven douanewaarde steeds te laag is geweest. In verband daarmee heeft de Inspecteur de onderhavige vijf op verschillende in februari en maart 2007 gelegen data opgemaakte aanslagbiljetten uitgereikt waarop elk één of meer uitnodigingen tot betaling als bedoeld in artikel 7:6, lid 1, van de Algemene douanewet zijn vermeld.

Belanghebbende heeft tegen de uitnodigingen tot betaling bezwaar gemaakt en tegen het niet tijdig doen van uitspraak op bezwaar beroep ingesteld bij de Rechtbank.

De Rechtbank heeft bij uitspraak van 16 augustus 2010 de Inspecteur gelast binnen twee weken na de dag van verzending van haar uitspraak uitspraken op bezwaar te doen. Hieraan heeft de Inspecteur voldaan bij de onderwerpelijke uitspraken op bezwaar, gedagtekend 25 augustus 2010.

2.2.1.

Het Hof heeft geoordeeld dat de Inspecteur belanghebbendes rechten van de verdediging heeft geschonden, omdat belanghebbende niet voorafgaand aan de vaststelling van de uitnodigingen tot betaling in staat is gesteld om naar behoren haar standpunt kenbaar te maken over de elementen waarop de Inspecteur zijn voorgenomen uitnodigingen tot betaling wilde baseren. Naar het oordeel van het Hof hoeft een dergelijke schending niet tot vernietiging van een uitnodiging tot betaling te leiden, indien een belanghebbende niet is benadeeld door het onaangekondigd uitreiken van die uitnodiging tot betaling.

Naar ’s Hofs oordeel noopt de hiervoor bedoelde procedurele fout bij de uitnodigingen tot betaling niet tot vernietiging daarvan. Daartoe heeft het Hof overwogen dat, hoewel belanghebbende in hoger beroep heeft gesteld dat door de schending haar de kans is ontnomen om zelf tijdig onderzoek te verrichten, zij – desgevraagd door het Hof - niet heeft kunnen concretiseren wat zij dan, vóór het uitreiken van de uitnodigingen tot betaling, nader had willen onderzoeken en waarom dat onderzoek destijds, na het uitreiken van de uitnodigingen tot betaling, niet meer mogelijk was. Het Hof heeft voorts geoordeeld dat de door belanghebbende aangevoerde procedurele tekortkomingen aan de zijde van de Inspecteur na het uitreiken van de uitnodigingen tot betaling, zoals de lange duur van de bezwaarbehandeling, geen betekenis hebben voor de beantwoording van de vraag of belanghebbende wezenlijk in haar verdedigingsbelangen is geschaad als gevolg van het rauwelijks uitreiken van de uitnodigingen tot betaling.

2.2.2.

Het Hof heeft voorts geoordeeld dat de Inspecteur aannemelijk heeft gemaakt dat de aangegeven douanewaarde te laag is, dat de Inspecteur die douanewaarde tot een juist bedrag heeft verhoogd met als gevolg dat voor de voedingssupplementen meer douanerechten zijn verschuldigd dan aanvankelijk zijn voldaan, en dat de cumulatieve voorwaarden voor het afzien van navordering van artikel 220, lid 2, letter b, van het Communautair douanewetboek (hierna: het CDW) niet zijn vervuld.

2.2.3.

Het Hof heeft onder verwijzing naar het arrest van het Hof van Justitie van de Europese Unie van 15 februari 2011, Berel e.a, C‑78/10, ECLI:EU:C:2011:93, Douanerechtspraak 2011/26, verworpen de stelling van belanghebbende dat de aan haar uitgereikte uitnodigingen tot betaling moeten worden vernietigd op de grond dat de Inspecteur het zorgvuldigheidsbeginsel heeft geschonden door de meer verschuldigde douanerechten niet mede te heffen van de opdrachtgevers die aan belanghebbende onjuiste gegevens over de waarde van de voedingssupplementen hebben verstrekt. Naar het oordeel van het Hof staat het de inspecteur vrij te volstaan met het aanspreken van één douaneschuldenaar, indien de schuld op deze schuldenaar doeltreffend kan worden verhaald.

2.3.

De middelen I en IV, die zijn gericht tegen de hiervoor in 2.2.2 omschreven oordelen, kunnen niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu die middelen niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

2.4.

Middel III is gericht tegen de hiervoor in 2.2.3 omschreven oordelen van het Hof en herhaalt hetgeen belanghebbende op dit punt in hoger beroep heeft aangevoerd.

Het recht van de Europese Unie brengt, naar redelijkerwijs niet voor twijfel vatbaar is, niet mee dat een aansprakelijkstelling van de aangever op grond van artikel 201, lid 3, van het CDW ongedaan moet worden gemaakt op de grond dat de douaneautoriteiten geen onderzoek hebben gedaan naar de mogelijkheid andere personen dan de aangever als douaneschuldenaar aan te spreken dan wel op de grond dat die autoriteiten geen mededeling als bedoeld in artikel 221, lid 1, van het CDW aan andere douaneschuldenaren hebben gedaan. Daarop stuit middel III af.

2.5.1.

Middel II is gericht tegen de hiervoor in 2.2.1 weergegeven oordelen van het Hof.

2.5.2.

Het Hof heeft vastgesteld dat belanghebbende niet voorafgaande aan de uitreiking van de onderwerpelijke uitnodigingen tot betaling is ingelicht en evenmin in de gelegenheid is gesteld om voorafgaande aan het vaststellen van de uitnodigingen tot betaling haar zienswijze te geven.

Hiervan uitgaande heeft het Hof geoordeeld dat de Inspecteur het beginsel van eerbiediging van de rechten van de verdediging heeft geschonden. Dit oordeel wordt in cassatie niet bestreden.

2.5.3.

Voor zover middel II betoogt dat een schending van de rechten van de verdediging bij de besluitvorming van de douaneautoriteiten tot het doen van een mededeling als bedoeld in artikel 221, lid 1, van het CDW, zonder meer moet leiden tot een vernietiging daarvan, faalt het (vgl. HR 26 juni 2015, nr. 10/02774bis, ECLI:NL:HR:2015:1666, onderdeel 2.2).

2.5.4.

Middel II voor het overige verzet zich tegen het oordeel van het Hof dat schending van de rechten van de verdediging bij de besluitvorming van de douaneautoriteiten tot het vaststellen van de uitnodigingen tot betaling in dit geval niet tot vernietiging van de uitnodigingen tot betaling leidt aangezien belanghebbende door de schending van vermeld beginsel niet is benadeeld.

2.5.5.

Uit het arrest van het Hof van Justitie van 3 juli 2014, gevoegde zaken Kamino International Logistics B.V. en Datema Hellmann Worldwide Logistics B.V., C‑129/13 en C‑130/13, ECLI:EU:C:2014:2041, BNB 2014/231, volgt dat schending van de rechten van de verdediging bij de totstandkoming van een (bezwarend) besluit tot nietigverklaring van het na afloop van de betrokken administratieve procedure genomen besluit leidt, wanneer deze procedure zonder de onregelmatigheid een andere afloop zou kunnen hebben gehad.

Voor het oordeel dat het besluitvormingsproces van de douaneautoriteiten zonder de schending een andere afloop zou kunnen hebben gehad, is niet vereist dat de douaneautoriteiten zonder deze schending zouden hebben afgezien van het vaststellen van één of meer van de desbetreffende uitnodigingen tot betaling of dat zij deze op een lager bedrag zouden hebben gesteld. Voldoende is te bewijzen dat wanneer de schending niet had plaatsgevonden degene tot wie de uitnodiging tot betaling is gericht, een inbreng had kunnen leveren die voor het vaststellen van de uitnodiging tot betaling van belang was en waarvan niet kan worden uitgesloten dat deze tot een besluitvormingsproces met een andere afloop had kunnen leiden. De rechter dient een en ander te beoordelen aan de hand van de specifieke feitelijke en juridische omstandigheden van het geval (zie HR 26 juni 2015, nr. 10/02774bis, ECLI:NL:HR:2015:1666, onderdelen 2.3.2 en 2.3.3).

2.5.6.

Uit de hiervoor in 2.2.1 omschreven oordelen van het Hof blijkt niet dat het Hof de hiervoor in 2.5.5, tweede alinea, omschreven toetsing heeft uitgevoerd. Indien het Hof van de juiste rechtsopvatting is uitgegaan zijn deze oordelen niet voldoende gemotiveerd in het licht van de in hoger beroep niet bestreden vaststelling van de Rechtbank dat belanghebbende en de Inspecteur van mening verschilden over zowel de vaststelling als de waardering van de feiten. Opmerking verdient dat de omstandigheid dat na de vaststelling van de uitnodigingen tot betaling de daaraan ten grondslag gelegde feiten en omstandigheden niet voortvarend aan belanghebbende zijn bekendgemaakt en dat bij het uitvoeren van de hiervoor bedoelde toetsing in aanmerking moet worden genomen het antwoord op de vraag of belanghebbende mede in het licht hiervan zijn verdedigingsrechten effectief ten uitvoer had kunnen leggen.

2.6.

Gelet op hetgeen hiervoor in 2.5.6 is overwogen, slaagt middel II voor het overige. ’s Hofs uitspraak kan niet in stand blijven. Verwijzing moet volgen.

3. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie.

4. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof,

verwijst het geding naar het Gerechtshof Amsterdam ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest,

gelast dat de Staatssecretaris van Financiën aan belanghebbende vergoedt het door deze ter zake van de behandeling van het beroep in cassatie betaalde griffierecht ten bedrage van € 478, en

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 4777,50 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet, E.N. Punt, P.M.F. van Loon en L.F. van Kalmthout, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 14 augustus 2015.

Beroepschrift 10‑04‑2015

Edelhoogachtbaar college,

Op 6 maart 2013 heb ik namens mijn cliënte, de besloten vennootschap met beperkte aansprakelijkheid [X] B.V. (‘[X]’) formeel beroep in cassatie ingesteld tegen de uitspraak van de douanekamer van het gerechtshof Amsterdam van 24 januari 2013 in de zaken 11/00951 tot en met 11/00955 en 11/00956 tot en met 11/00960, zowel voor wat betreft het hoger beroep van de inspecteur als het incidentele hoger beroep van [X]. U heeft mij in de gelegenheid gesteld de cassatiegronden aan te vullen althans het cassatieberoep nader te motiveren. Dat wil ik hierbij graag doen. Ik sluit in de bijlage een machtiging van [X] bij (productie 2).

1. Feiten

[X] verwijst voor de feiten naar hetgeen de rechtbank en het gerechtshof daarover hebben vastgesteld.

2. Middelen van cassatie

Middel I

Schending, althans onjuiste interpretatie dan wel verkeerde toepassing van het recht, in het bijzonder van artikel 29 van Verordening (EEG) nr. 2913/92 van de Raad van 12 oktober 1992 tot vaststelling van het communautair douanewetboek (‘CDW’) en het ontbreken van een (begrijpelijke) motivering met betrekking tot de douanewaarde.

Het gerechtshof heeft in onderdeel 6.16 en 6.17 van de uitspraak geoordeeld dat de handling fee en de provisiebedragen, die zijn bestemd voor de wederverkopers van de goederen, een voorwaarde zouden vormen voor de verkoop en door [A] aan [C] worden betaald. Het gerechtshof heeft zich daarbij blijkens de uitspraak gebaseerd op het supplement dat behoort bij het contract of delivery (productie 3). Daarnaast heeft het Hof geoordeeld dat uit het supplement niet kan worden afgeleid dat de provisie per geleverd goed ten goede komt aan de afnemer van dat goed.

Het gerechtshof heeft niet aangegeven op welke bepaling zij haar oordeel baseert. De uitspraak is dan ook onvoldoende gemotiveerd en kan alleen al om die reden niet in stand blijven.

Artikel 29 CDW bevat de voorschriften voor het gebruik van de ‘transactiewaarde’ als douanewaarde van de ingevoerde goederen. [X] is van oordeel dat het Hof in de rechtsoverwegingen 6.16 en 6.17 ten eerste een onjuiste uitleg van artikel 29, lid 1 CDW heeft gegeven, althans dat artikel(lid) niet goed heeft toegepast. Artikel 29. lid 1 CDW luidt, voor zover van belang, als volgt:

‘Artikel 29.1 De douanewaarde van ingevoerde goederen is de transactiewaarde van die goederen, dat wil zeggen de voor de goederen werkelijk betaalde of te betalen prijs indien zij voor uitvoer naar het douanegebied van de Gemeenschap worden verkocht, in voorkomend geval na aanpassing overeenkomstig de artikelen 32 en 33, mits:

- a)

er ten aanzien van de overdracht of het gebruik van de goederen door de koper geen beperkingen zijn, met uitzondering van die welke

- —

bij de wet of door de autoriteiten in de Gemeenschap worden opgelegd of geëist,

- —

het geografische gebied beperken waarbinnen de goederen mogen worden doorverkocht,

- —

de waarde van de goederen niet aanzienlijk beïnvloeden;

- b)

de verkoop of de prijs niet afhankelijk is gesteld van enige voorwaarde of prestatie waarvan de waarde met betrekking tot de goederen waarvan de waarde dient te worden bepaald, niet kan worden vastgesteld;

- c)

geen enkel deel van de opbrengst van elke latere wederverkoop of overdracht, onderscheidenlijk van elk later gebruik van de goederen door de koper, direct of indirect de verkoper ten goede zal komen, tenzij krachtens artikel 32 een geëigende aanpassing kan worden uitgevoerd, en [….]’.

(onderstrepingen advocaat).

In de eerste plaats blijkt duidelijk uit het supplement dat bedoelde provisie niet voor de goederen wordt betaald, maar dat deze is bestemd om aan de wederverkopers te worden uitgekeerd bij wijze van vergoeding voor hun prestaties in verband met wederverkopen.

In de tweede plaats is de provisie geen geld dat afkomstig is uit de latere wederverkoop van de goederen, maar is het geld dat bestemd is voor de wederverkopers.

Er is dus geen sprake van ‘een deel van de opbrengst van een latere wederverkoop of overdracht’. Maar geheel los daarvan, moet ook nog worden geconstateerd dat de provisie sowieso direct noch indirect aan de verkoper, [C], ten goede komt. Deze wordt slechts via de verkoper betaald, maar komt ten goede aan wederverkopers en dus niet aan de verkoper van de transactie die de basis vormt voor de berekening van de douanewaarde.

Anders dan het gerechtshof, had de rechtbank een en ander wel scherp op het netvlies. Zij heeft destijds terecht geoordeeld dat de facturen voor de provisie weliswaar naar de ingevoerde goederen verwijzen, maar dat deze verwijzing slechts moet worden gezien als een rekeneenheid/methode om de hoogte van het provisiebedrag te berekenen. De inspecteur heeft bij de rechtbank verklaard dat op basis van de stukken geoordeeld moet worden dat de betalingen op de facturen bestemd zijn om de [H] teampartners te belonen voor de daadwerkelijke verkopen aan consumenten en dat dit kosten zijn ten behoeve van diensten na de invoer.

Los hiervan is [X] van mening dat het oordeel van het Hof: ‘[…] De stelling van belanghebbende dat de provisiebedragen vanwege deze vermeldingen in het ‘supplement’ niet tot de douanewaarde behoren vindt naar het oordeel van het Hof geen steun in het recht’, niet, althans onvoldoende gemotiveerd is in het licht van hetgeen [X] op dit punt bij de rechtbank en het Hof heeft gesteld.

Hoewel dat onduidelijk blijft, zou uit de woorden ‘voorwaarde voor de verkoop’ ook nog kunnen worden afgeleid dat het gerechtshof heeft bedoeld te verwijzen naar artikel 29, lid 3, sub a CDW. Artikel 29 CDW, lid 3 sub a luidt als volgt:

‘Artikel 29.1.(…)

- 2.

(…).

- 3.

- a)

De werkelijk betaalde of te betalen prijs is de totale betaling die door de koper aan de verkoper of ten behoeve van de verkoper voor de ingevoerde goederen is of moet worden gedaan en omvat alle betalingen die als voorwaarde voor de verkoop van de ingevoerde goederen, hetzij door de koper aan de verkoper, hetzij door de koper aan een derde ter nakoming van een verplichting van de verkoper, werkelijk zijn of moeten worden gedaan. (…).’

(onderstreping door advocaat)

Voor zover het gerechtshof van oordeel is geweest dat de commissiebedragen die zijn vermeld in het supplement bij de overeenkomst onder het begrip ‘alle betalingen die als voorwaarde voor de verkoop van de ingevoerde goederen (…) moeten worden gedaan’ zouden vallen, voert [X] het volgende aan.

In het supplement bij de overeenkomst tussen [C] en [A] (productie 3) staat over de provisie het volgende vermeld:

‘(…). This commission goes via [C] to Germany to the [H] GmbH. The latter mentioned company has the special task within the [H]. International group of counting and paying out commissions centrally for all [H] teampartners worldwide.

For [C] this commission counting is just an item in transit with no influence on the profit-and-loss account.

For the contractual products commissions are determined as follows:

(…)’

Artikel 29 CDW, lid 1 CDW schrijft voor dat bedragen slechts tot de douanewaarde kunnen worden gerekend ingeval zij voor de goederen worden betaald en op de goederen betrekking hebben. Er moet kortom een relatie bestaan tussen de in rekening gebrachte bedragen en de goederen.

Het gerechtshof is hieraan voorbijgegaan. Andermaal, [A] betaalt de provisiebedragen immers niet voor de goederen, maar voor de uitbetaling aan wederverkopers voor de door hen na de invoer verrichte verkoopdiensten. [A] betaalt de bedragen ook niet aan of ten behoeve van de verkoper, maar aan [H] GmbH en uiteindelijk aan de wederverkopers. [C] fungeert met betrekking tot deze betalingen slechts als doorgeefluik. Zij incasseert de bedragen voor [H] GmbH.

Mocht het gerechtshof haar oordeel inderdaad op artikel 29, lid 3, sub a CDW hebben willen baseren, dan stelt [X] dat het gerechtshof deze bepaling ten aanzien van de provisiebedragen onjuist heeft geinterpreteerd althans verkeerd heeft toegepast.

[X] stelt dat de rechtbank op dit punt wel juist heeft geoordeeld door in punt 4.13 van haar uitspraak het volgende te overwegen:

‘De facturen verwijzen weliswaar naar de ingevoerde goederen, maar deze verwijzing moet worden gezien als een rekeneenheid op grond waarvan de provisie (commission) voor de teampartners, de verkopers, kan worden berekend. Dit blijkt duidelijk uit het supplement.’

Daarnaast heeft het gerechtshof artikel 29, lid 3, sub a CDW onjuist geinterpreteerd, althans onjuist toegepast, door te stellen dat de provisie een betaling aan de verkoper is. [X] stelt dat de communautaire wetgever met de zinsnede ‘aan de verkoper’ heeft bedoeld te bepalen dat het een betaling moet zijn die aan de verkoper ten goede komt. [X] vindt steun voor deze stelling door de toevoeging aan deze zinsnede van de woorden ‘of ten behoeve van de verkoper’. Het volgt ook uit artikel 29, lid 1, sub c CDW. Daaruit blijkt dat de verkoper (enig) voordeel van de betaling moet hebben. Anders behoort deze niet tot de douanewaarde. Dat is in casu niet het geval. [C] fungeert louter als doorgeefluik en heeft geen enkel voordeel van de bedragen die [A] op grond van het supplement bij de overeenkomst via haar aan [H] GmbH ten behoeve van de wederverkopers betaalt. [C] boekt de ontvangen bedragen immers rechtstreeks door aan [H] GmbH. De bedragen beinvloeden de winst-en verliesrekening van [C] niet.

Ten slotte verwijst [X] nog naar het arrest van het Hof van Justitie van 23 februari 2006, zaak C-491/04 (Dollond & Aitchison) waarin het Hof in punt 26 heeft overwogen dat voor het begrip ‘transactiewaarde’ bij de berekening moet worden uitgegaan van de voorwaarden waaronder de individuele verkoopovereenkomst is gesloten. Dat betekent dat het gerechtshof in punt 6.17 van de uitspraak ten onrechte heeft geoordeeld dat:

‘(…) De stelling van belanghebbende dat de provisiebedragen vanwege deze vermeldingen in het ‘supplement’ niet tot de douanewaarde behoren vindt naar het oordeel van het Hof geen steun in het recht’.

In de eerste plaats motiveert het gerechtshof deze overweging niet, dan wel onvoldoende. Daarnaast had het gerechtshof echter moeten uitgaan van hetgeen partijen zijn overeengekomen en dat is dat [A] een bedrag moet betalen aan [H] GmbH voor de betaling aan de [H] teampartners. Dat de betaling van dat bedrag via [C] USA loopt, doet daaraan niet af. Er ligt overigens aan deze betaling ook geen verplichting van [H] aan [C] GmbH ten grondslag.

[X] concludeert primair dat het gerechtshof het onderdeel ‘Douanewaarde: facturen voor provisie en handling fee’ niet, dan wel onvoldoende heeft gemotiveerd.

Subsidiair concludeert [X] dat het gerechtshof artikel 29 CDW onjuist heeft geinterpreteerd dan wel onjuist heeft toegepast.

Middel II

Schending, althans onjuiste toepassing van de beginselen van Gemeenschapsrecht, in het bijzonder van het beginsel van de eerbiediging van het recht van verdediging, dan wel een onjuiste uitleg van de op dit beginsel betrekking hebbende jurisprudentie en/of een onbegrijpelijke motivering ten aanzien van dit beginsel.

Het gerechtshof heeft met betrekking tot het geschilpunt ‘beginsel van eerbiediging van de rechten van de verdediging’ terecht geoordeeld dat de inspecteur dit beginsel heeft geschonden omdat [X] niet in staat is gesteld om naar behoren haar standpunt kenbaar te maken over de elementen waarop de inspecteur zijn voorgenomen beslissing wilde baseren.

[X] bestrijdt echter het oordeel van het gerechtshof dat procedurele fouten bij de totstandkoming van een besluit, gelet op zowel het nationale als het communautaire recht, niet zonder meer tot vernietiging van het desbetreffende besluit leiden maar dat [X] moet zijn benadeeld door het onaangekondigd uitreiken van de uitnodigingen tot betaling (hierna: ‘UTB's).

Het Hof van Justitie heeft geoordeeld dat schending van het recht op verdediging consequenties heeft voor de bevoegdheid van de douaneautoriteiten om bedragen te innen.

[X] wijst onder meer op het arrest van 21 september 2000, zaaknummer C-462/98 (Mediocurso). In die zaak ging het om het terugvorderen van een subsidie. Het Hof van Justitie oordeelde dat belanghebbende geen redelijke termijn was gegeven om op de voorgenomen beslissing te reageren. Daarom was het recht op verdediging geschonden. Het Hof vernietigde de uitspraak van het Gerecht van eerste aanleg en de beschikkingen van de Europese Commissie waarin terugbetaling werd gevorderd.

In het arrest Lensing en Brockhausen (zaaknummer C-233/98) heeft het Hof geoordeeld dat de douaneautoriteiten niet bevoegd zijn om douanerechten te innen als aan de belanghebbende niet de wettelijke termijn is gegeven om bewijs te leveren.

Verder heeft het Hof van Justitie in zaaknummer C-44/06 (Gerlach & Co) geoordeeld dat de lidstaat waartoe het kantoor van vertrek behoort, de invoerrechten slechts kan innen wanneer het de aangever er van tevoren op heeft gewezen dat deze over een termijn van drie maanden beschikt om het gevraagde bewijs te leveren. Dat betekent dat wanneer de aangever niet de mogelijkheid heeft gekregen om het bewijs te leveren, de rechten niet kunnen worden geïnd.

De jurisprudentie van het Hof van Justitie, in onderlinge samenhang gelezen, geeft een heldere rechtsregel: als het recht op verdediging is geschonden, kunnen de douanerechten niet meer worden geïnd.

[X] is niet geïnformeerd over de voorgenomen navordering en heeft haar standpunt niet voor het uitreiken van de UTB's kenbaar kunnen maken. Daardoor zijn haar belangen per definitie geschaad.

Het gaat er niet om of achteraf, met de kennis van nu, de inspecteur tot een andere beslissing zou zijn gekomen als het recht op verdediging niet zou zijn geschonden. Die situatie heeft zich immers niet voorgedaan. Het gaat er om of de inspecteur anders had kunnen beslissen als [X] wel was geïnformeerd en haar standpunt kenbaar had kunnen maken. Dat zullen we echter nooit met zekerheid weten.

[X] concludeert primair dat het gerechtshof het recht onjuist heeft toegepast door te oordelen dat het besluit pas kan worden vernietigd indien [X] door het onaangekondigd uitreiken van de UTB's is benadeeld.

Het gerechtshof baseert haar oordeel dat [X] moet zijn benadeeld door het onaangekondigd uitreiken van de uitnodigingen tot betaling op punt 26 van het arrest van het Hof van Justitie van 10 juli 1980, zaak 30/78 (Distillers Company/Commissie). Maar uit deze overweging valt niet af te leiden dat [X] daadwerkelijk door de procedurefout moet zijn benadeeld. In de zaak waar het in dit arrest om ging, had de verzoekster zich door eigen toedoen de mogelijkheid ontnomen om een vrijstelling te verkrijgen omdat zij bepaalde prijsregelingen niet bij de Commissie had aangemeld. In dat geval zou de beslissing van de Commissie, als de procedurefouten niet waren gemaakt, niet anders zijn uitgevallen omdat de verzoekster de prijsregelingen niet had aangemeld. Het zijn in dat geval niet de procedurefouten die tot benadeling hebben geleid, maar de handelwijze van de verzoekster zelf. Die situatie doet zich hier niet voor. Het gerechtshof had moeten onderzoeken of de administratieve procedure — in dit geval het onderzoek naar de douanewaarde — eventueel tot een ander resultaat zou hebben kunnen leiden in geval [X] in de gelegenheid zou zijn geweest om haar standpunt tijdig kenbaar te maken. Dit blijkt ook uit het arrest van het Hof van Justitie van 1 oktober 2009, zaak C-141/08P, (Foshan Shunde Yongjian Housewares & Hardware). In punt 81 van dat arrest overweegt het Hof van Justitie als volgt:

‘Wat rekwirantes argumenten tot staving van haar tweede middel betreffen, zij dadelijk vastgesteld dat het Gerecht in punt 71 van het bestreden arrest op goede gronden heeft geoordeeld dat de niet-naleving van de in artikel 20, lid 5 van de basisverordening voorziene termijn van tien dagen enkel tot de nietigverklaring van de litigieuze verordening kan leiden indien de mogelijkheid bestaat dat als gevolg van deze onregelmatigheid de administratieve procedure tot een ander resultaat had kunnen leiden en dus dat aan rekwirantes rechten van verdediging daadwerkelijk afbreuk is gedaan.’

Het Hof vervolgt in punt 94:

‘Voorts zij er aan herinnerd dat blijkens de rechtspraak van het Hof rekwirante niet kan worden opgelegd aan te tonen dat de beschikking van de Commissie anders zou hebben geluid, maar wel dat zulks niet helemaal is uitgesloten, aangezien rekwirante zich zonder de procedurele onregelmatigheid beter had kunnen verdedigen.’

[X] concludeert subsidiair dat het gerechtshof het arrest Distillers Company/Commissie onjuist heeft uitgelegd en niet zonder meer heeft kunnen oordelen dat [X] daadwerkelijk moet zijn benadeeld.

Echter [X] heeft in haar pleitnota die op de zitting in hoger beroep is behandeld en tot de gedingstukken behoort, wel degelijk aangegeven waarom zij daadwerkelijk is benadeeld door het onaangekondigd uitreiken van de UTB's. [X] neemt hieronder de desbetreffend passages uit haar pleitnota integraal in deze motivering op:

[X] is ook daadwerkelijk benadeeld door de schending van dit algemene rechtsbeginsel.

In het geval dat de inspecteur [X] wel zou hebben geïnformeerd over het voornemen om tot navordering over te gaan, dan zou [X] informatie hebben kunnen inwinnen bij haar opdrachtgever. Het gaat immers over de voor de goederen betaalde prijs. [X] zelf is niet betrokken geweest bij de commerciële koop- verkoopovereenkomst die op de goederen betrekking heeft. [X]'s opdrachtgever kon daar uiteraard meer over zeggen. [X] heeft de aangiften moeten opstellen met behulp van de informatie en de gegevens die de opdrachtgever aan haar heeft verstrekt. Op basis daarvan heeft [X] de aangiften correct opgesteld. Dat is ook niet in geschil.

Nu [X] door de UTB's werd overvallen, heeft zij haar rechten civielrechtelijk veilig moeten stellen door haar opdrachtgever aansprakelijk te stellen en betaling te eisen, zonder eerst laagdrempelig om opheldering en medewerking te hebben kunnen vragen. Dat heeft bij de opdrachtgever de deur in het slot gegooid. [X] heeft geen concrete informatie meer van haar opdrachtgever ontvangen om zich adequaat te kunnen verweren. [X] moest het doen met de gegevens die zij zeer mondjesmaat en slechts na veel aandringen op zeer late termijn van de inspecteur heeft ontvangen. De inspecteur geeft in het verweerschrift in de procedure in eerste aanleg ook toe dat de wijze waarop de gegevens zijn verstrekt geen schoonheidsprijs verdient. Dat is op zich al voldoende om door de schending van het verdedigingsrecht te zijn benadeeld.

Daar komt bij dat [A] B.V. en [H] B.V. in staat van faillissement zijn geraakt. Dat maakte niet alleen regres onmogelijk. Daarmee werd het verder onmogelijk informatie te verkrijgen.’

Het gerechtshof is volledig aan [X]'s argumenten voorbij gegaan. Daarom is de uitspraak ook op dit punt onbegrijpelijk, dan wel niet dan wel onvoldoende gemotiveerd.

[X] bestrijdt daarnaast het oordeel van het gerechtshof dat [X] niet heeft kunnen concretiseren wat zij vóór het uitreiken van de UTB's nader had willen onderzoeken en waarom dat onderzoek, destijds, na het uitreiken van de UTB's niet meer mogelijk was.

[X] heeft wel degelijk aangegeven wat zij had willen onderzoeken. In de eerste plaats zijn dat de gegevens die van belang zijn voor de beslissing om al dan niet tot navordering over te gaan.

In het hoger beroepschrift (zie punt 2.1.37) heeft [X] gesteld dat de inspecteur al voor het uitreiken van de uitnodigingen tot betaling alle bescheiden die op de aangiften betrekking hebben aan [X] ter beschikking had moeten stellen. Daarbij behoren ook de zogenoemde fyco-formulieren waarin moet zijn vermeld welke elementen van de aangiften bij de verificatie zijn onderzocht en wat daarbij is bevonden. Deze informatie is van belang voor de beslissing om al dan niet tot navordering over te gaan. [X] verwijst naar artikel 220, lid 2, sub b CDW. Deze bepaling schrijft immers voor dat de inspecteur ambtshalve van navordering moet afzien als aan de voorwaarden van deze bepaling is voldaan. De fyco-formulieren bevatten belangrijke informatie voor deze beslissing. Het zijn feitelijke gegevens en geen juridische argumenten die in een bezwaar- en (hoger) beroepsprocedure ook aan de orde kunnen worden gesteld.

De inspecteur heeft geweigerd, zelfs na het uitreiken van de UTB's, om cruciale bescheiden aan [X] ter beschikking te stellen. Zelfs nu is nog niet alle informatie boven water.

In dit geval heeft [X] zich in het geheel niet kunnen verdedigen. Niet voor het uitreiken van de UTB's en ook niet daarna. Daarmee heeft de inspecteur aan [X] de mogelijkheid ontnomen om zelf (tijdig) onderzoek te verrichten en zich over de feiten die ten grondslag liggen aan de UTB's uit te laten.

In de tweede plaats heeft [X] in het hoger beroepschrift in de punten 2.5.5 en verdere met betrekking tot een aantal aangiften aangegeven welke gegevens en welke informatie ontbreekt. Het gaat daarbij om de wijze en diepgang van de verificatie van de aangiften en de bevindingen van de desbetreffende ambtenaar.

In de derde plaats heeft [X] in het hoger beroepschrift in punt 2.1.51 duidelijk gesteld dat de betalingen aan de [H] teampartners een schoolvoorbeeld zijn van een aspect dat in de voorfase uitgezocht had moeten worden, zeker nu de inspecteur stelt daar zijn twijfels over te hebben.

[X] concludeert meer subsidiair dat het gerechtshof de uitspraak op dit punt niet, dan wel onvoldoende, heeft gemotiveerd.

Middel III

Schending, althans onjuiste interpretatie dan wel verkeerde toepassing van het recht in het bijzonder van artikel 201, lid 3 CDW in samenhang met het zorgvuldigheidsbeginsel en/of het ontbreken van een (begrijpelijke) motivering met betrekking tot (de toepassing van) het begrip douaneschuldenaar.

Artikel 203, lid 3 CDW schrijft voor wie als douaneschuldenaren hebben te gelden voor de douaneschuld bij invoer die ontstaat wanneer, onder meer, aan rechten bij invoer onderworpen goederen in het vrije verkeer worden gebracht. Kort gezegd zijn dat de aangever en degene die bewust onjuiste gegevens heeft verstrekt die tot een onjuiste aangifte hebben geleid.

Het gerechtshof heeft met betrekking tot deze bepaling in samenhang met de bepaling van artikel 213 CDW (hoofdelijkheid van schuldenaren) en met een verwijzing naar het arrest Berel (C-78/10) overwogen dat het mechanisme van de hoofdelijkheid een aanvullend juridisch instrument vormt dat de nationale autoriteiten ter beschikking staat om de doeltreffendheid van hun maatregelen op het gebied van de invordering van de douaneschuld te versterken en dat het daarom de inspecteur vrij zou staan om te volstaan met het aanspreken van één schuldenaar, indien de schuld op deze schuldenaar doeltreffend kan worden verhaald.

[X] begrijpt de uitleg van het gerechtshof zo dat de douane steeds die douaneschuldenaar moet aanwijzen waar de rechten bij invoer op de meest eenvoudige manier zijn te incasseren. Dat zal in Nederland in de meeste gevallen de douane-expediteur zijn die op eigen naam heeft aangegeven en, voor het gebruik van zijn maandkrediet, een zekerheid bij de Belastingdienst/Douane heeft gesteld.

[X] stelt primair dat het gerechtshof het arrest Berel onjuist interpreteert. In randnummer 48 overweegt het Hof van Justitie dat artikel 213 CDW nu juist beoogt om de doelstelling van daadwerkelijke invordering van de douaneschuld te bereiken en dus de bescherming van de eigen middelen te garanderen. Daarmee zegt het Hof van Justitie naar de mening van [X] dat de hoofdelijkheid juist breed moet worden benut om de inning van een douaneschuld te bewerkstellingen, zodat zoveel mogelijk schuldenaren aansprakelijk moeten worden gehouden en dus niet slechts één schuldenaar bij wie op eenvoudige wijze kan worden geincasseerd. Het gerechtshof had dan ook moeten oordelen dat de inspecteur — zeker in dit geval waarin de douane stelt dat de importeur aantoonbaar bewust bedragen buiten de douanewaarde zou hebben gehouden en anders dan [X] alle voordeel van dit handelen heeft genoten — tenminste ook de importeur als douaneschuldenaar had moeten aanmerken.

[X] stelt subsidiair dat het gerechtshof voorbij gaat aan het feit dat het evenredigheidsbeginsel en het zorgvuldigheidsbeginsel van de overheid een zorgvuldige belangenafweging vereisen, niet alleen voordat een besluit wordt genomen, maar ook bij de uitvoering van dat besluit.

De Tariefcommissie heeft lange tijd geoordeeld dat de fiscus vrij zou zijn ten aanzien van de keuze welke persoon zij als douaneschuldenaar aanmerkt. De overwegingen van de Tariefcommissie over de discretionaire bevoegdheid van de inspecteur bij het aanwijzen van een douaneschuldenaar zijn in de rechtspraak later meer genuanceerd. [X] verwijst naar hetgeen Punt en Van Vliet daarover opmerken in het standaardwerk ‘Douanerechten, Inleiding tot het communautaire douanerecht’, pagina 59 en verder. Zij wijzen op twee uitspraken waarin geoordeeld is dat beginselen van behoorlijk bestuur de keuzevrijheid van de inspecteur beperken.

In bijzondere omstandigheden verplichten deze beginselen de inspecteur om nader onderzoek te doen naar personen die mede-aansprakelijk zijn en moet de inspecteur bij zijn keuze de redelijkheid in acht nemen (HR 2 oktober 1991 nummer 26199, UTC 1991/66). Dergelijke omstandigheden zouden zich kunnen voordoen, aldus Punt en Van Vliet, in geval van een gecompliceerde en uitgebreide fraude, waarbij de aangever te goeder trouw is en de fraude onmogelijk had kunnen ontdekken.

In het onderhavige geval wist de douane tijdig dat sprake was van twee facturen voor dezelfde zending. Zij heeft daarop besloten een strafrechtelijk onderzoek te beginnen waarbij de importeur als verdachte is aangemerkt.

[x] heeft een en ander uitgebreid in het hoger beroepschrift beschreven en geconcludeerd dat in dit geval sprake is van bijzondere omstandigheden die de inspecteur verplichten om onderzoek te doen naar mede-aansprakelijkheid van de importeur.

Het gerechtshof heeft deze argumenten in de uitspraak onbesproken gelaten. Een afwijzing op grond van het arrest Berel is dan ook onbegrijpelijk en een volstrekt onvoldoende motivering.

[X] concludeert primair dat het gerechtshof artikel 201, lid 3 CDW onjuist interpreteert door te oordelen dat het de inspecteur vrijstaat om die douaneschuldenaar aan te wijzen die hem goed dunkt en van deze persoon ook daadwerkelijk de meer verschuldigde rechten te innen, terwijl de persoon die de (vermeend) onjuist aangegeven douanewaarde heeft veroorzaakt en er ook het financiële voordeel van heeft genoten, geheel buiten schot blijft.

[X] concludeert subsidiair dat de uitspraak van het gerechtshof onbegrijpelijk is en niet dan wel onvoldoende is gemotiveerd.

Middel IV

Schending, althans onjuiste interpretatie dan wel verkeerde toepassing van het recht, in het bijzonder van artikel 220, lid 2, sub b CDW in samenhang met de jurisprudentie die betrekking heeft op het bij belanghebbenden gerechtvaardigd gewekte vertrouwen en/of het ontbreken van een (begrijpelijke) motivering ten aanzien van het vertrouwensbeginsel.

Artikel 220, lid 2, sub b CDW bepaalt dat (zo nodig ambsthalve) van boeking achteraf moet worden afgezien, indien is voldaan aan de volgende voorwaarden:

- •

er is sprake van een vergissing van de douaneautoriteiten zelf;

- •

die belanghebbende redelijkerwijs niet kon ontdekken;

- •

terwijl belanghebbende te goeder trouw heeft gehandeld;

- •

en aan alle voorschriften van de geldende bepalingen inzake de douaneaangifte moet hebben voldaan.

Het gerechtshof heeft met betrekking tot het beroep van [X] op het vertrouwensbeginsel overwogen dat de inspecteur is misleid door het overleggen van onjuiste facturen en het achterhouden van de facturen voor de provisie en de handling fee en daarom de onjuiste vermelding van de waarde in de aangiften als juist heeft aanvaard. Dat kan naar het oordeel van het gerechtshof niet als een vergissing van de inspecteur worden aangemerkt.

[X] stelt dat het gerechtshof hiermee een onjuiste uitleg heeft gegeven aan het begrip ‘vergissing’ in artikel 220, lid 2, sub b CDW. Dit begrip houdt in dat de douaneautoriteiten een andere beslissing zouden hebben genomen in het geval dat zij ten tijde van de aangiften de beschikking zouden hebben gehad over de juiste documenten en/of gegevens.

In de lezing van het gerechtshof zou artikel 220, lid 2, sub b CDW een dode letter zijn omdat bij elk onjuist gegeven met betrekking tot een aangifte dan niet meer sprake zou kunnen zijn van een vergissing in de zin van artikel 220, lid 2, sub b CDW.

Het gerechtshof vervolgt met het oordeel dat door middel van daadwerkelijke opname van de goederen geen verificatie van de douanewaarde mogelijk zou zijn. [X] bestrijdt dit oordeel omdat het te algemeen is gesteld. Een fysieke opneming van goederen kan, zeker in combinatie met een onderzoek van de overige bescheiden en informatie in het aangiftedossier, wel degelijk betrekking hebben op de juistheid van de aangegeven douanewaarde. Een fysieke opneming kan zijn gericht op de wijze van verpakking van de goederen, hun fysieke gesteldheid et cetera. Het gerechtshof overweegt daarbij ten onrechte dat van een inspecteur niet mag worden verlangd dat hij over een zodanige specifieke waardekennis van voedingssupplementen beschikt dat het hem duidelijk had moeten zijn dat de aangegeven waarde niet kon kloppen.

Naar de mening van [X] mag van een inspecteur worden verwacht dat hij over een uitgebreide warenkennis beschikt. Bovendien, kan een gebrek aan kennis of vaardigheden bij de overheid natuurlijk niet aan een belastingplichtige worden tegengeworpen.

In casu is de daadwerkelijke opneming van de goederen gepaard gegaan met een administratief onderzoek bij de importeur. [X] heeft de aangiften ingediend in de periode 19 februari 2004 tot en met 14 september 2004. De UTB's zijn gebaseerd op een strafrechtelijk onderzoek dat de FIOD-ECD heeft ingesteld bij [A]. Dit onderzoek is verricht naar aanleiding van een controle van een invoeraangifte die door [GG] is ingediend. Deze controle heeft op 12 februari 2004 plaatsgevonden. Tijdens de controle heeft de douane twee facturen gericht aan [A] gevonden voor één en dezelfde zending. De ene factuur vermeldde een hoge prijs, de andere een lage. Aangenomen moet dus worden dat de douane op 12 februari 2004 wist dat [A] beschikte over twee facturen voor dezelfde zending: één met een hoge waarde en één met een lage waarde.

Het gerechtshof is hieraan volledig voorbij gegaan en heeft haar oordeel uitsluitend gebaseerd op de algemeen gestelde overweging dat door middel van daadwerkelijke opneming van de goederen geen verificatie mogelijk is. De uitspraak is niet juist en bovendien onbegrijpelijk dan wel onvoldoende gemotiveerd.

Daarnaast heeft [X] in het hoger beroepschrift duidelijk aangegeven hoe de (gebrekkige) verslaglegging van de daadwerkelijke opnemingen met betrekking tot vijf van de achttien aangiften in zowel de fyco-formulieren als in de verificatieaantekeningen op de invoerdocumenten is geweest. Vaststaat dat [X] op die verslaglegging mag vertrouwen. Een gebrekkige vermelding van hetgeen is onderzocht en wat precies de bevindingen zijn geweest mag niet voor risico van de douaneschuldenaar komen.

Het gerechtshof verwerpt [X] s stelling, dat sprake is van een vergissing omdat de inspecteur op het moment dat de aangiften daadwerkelijk werden opgenomen wist dat de importeur over twee facturen voor een en dezelfde zending beschikte en de aangiften desondanks conform heeft afgedaan, met een verwijzing naar het arrest van het Hof van Justitie van 7 september 1999, C-61/98 (De Haan Beheer B.V.). Het gerechtshof gaat er daarbij zonder nader onderzoek ten onrechte van uit dat zij het aannemelijk acht dat de inspecteur niet weloverwogen heeft nagelaten de aangever in kennis te stellen van mogelijk fraude.

Echter, de vergissing ziet niet op het niet in kennis stellen van [X] over een mogelijke fraude, maar op het accepteren van de aangiften nadat meerdere aangiften daadwerkelijk zijn opgenomen in de wetenschap dat er voor de zendingen twee facturen bestonden.

[X] concludeert primair dat het gerechtshof artikel 220, lid 2, sub b CDW onjuist heeft toegepast door het begrip ‘vergissing’ onjuist uit te leggen.

[X] concludeert subsidiair dat de uitspraak van het gerechtshof onbegrijpelijk is en niet, dan wel onvoldoende, is gemotiveerd.

3. Conclusie

[X] concludeert tot gegrondverklaring van het beroep in cassatie. Zij verzoekt uw Raad om zelf over de zaak te beslissen en om de uitspraak van het gerechtshof Amsterdam te vernietigen en,

- 1.

primair, de uitspraak van de inspecteur en de uitnodigingen tot betaling te vernietigen;

- 2.

subsidiair, de uitspraak van de rechtbank Haarlem te bevestigen.

Daarnaast verzoekt [X] uw Raad om de Staatssecretaris van Financiën te veroordelen in de kosten van het geding in cassatie en in de kosten van het geding in hoger beroep.

Tevens verzoekt [X] uw Raad om de Staat te veroordelen tot vergoeding van het verschuldigd geworden griffierecht.

Conclusie 30‑03‑2015

Inhoudsindicatie

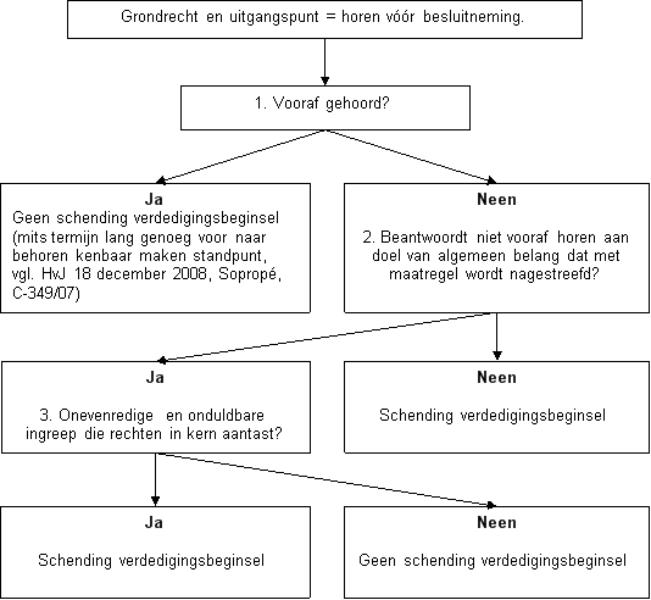

Belanghebbende heeft in opdracht van [A] B.V., op eigen naam en voor eigen rekening, achttien aangiften gedaan voor het in het vrije verkeer brengen van voedingssupplementen (hierna: de goederen). [A] B.V. heeft de goederen bij haar Amerikaanse zustermaatschappij, [C] Inc. (hierna: [C]) besteld, die de goederen op haar beurt bestelde bij een niet-verbonden (Amerikaanse) fabrikant. [C] en [A] B.V. hebben een ‘contract of delivery’ gesloten. Deze overeenkomst is aangevuld met een ‘supplement’. Voor de goederen heeft [A] B.V. [C] de in het contract of delivery overeengekomen prijs en de in het supplement overeengekomen commissie/provisie betaald. Daarnaast heeft [A] B.V. maandelijks een handling fee van 0,25% van het provisiebedrag betaald aan [C]. Naar aanleiding van het onderzoek van de FIOD-ECD heeft de Inspecteur zich op het standpunt gesteld dat onjuiste douanewaarden zijn aangegeven en heeft hij – zonder belanghebbende vooraf te informeren over het voornemen om douanerechten na te vorderen – uitnodigingen tot betaling (hierna: utb’s) aan belanghebbende uitgereikt. Zowel Rechtbank Haarlem (hierna: de Rechtbank) als Hof Amsterdam (hierna: het Hof) zijn van oordeel dat de Inspecteur het verdedigingsbeginsel heeft geschonden, maar dat dat niet leidt tot vernietiging van de utb’s. Voorts hebben de Rechtbank en het Hof geoordeeld dat de Inspecteur het zorgvuldigheidsbeginsel niet heeft geschonden door (alleen) belanghebbende uit te nodigen tot betaling en niet de importeur en dat belanghebbende geen beroep kan doen op artikel 220, lid 2, onder b, van het Communautair douanewetboek (hierna: CDW). Ten aanzien van de commissie/provisie en handling fees komen de Rechtbank en Hof tot een tegengesteld oordeel. De Rechtbank is van oordeel dat deze bedragen niet tot de douanewaarde van de goederen behoren, terwijl het Hof van oordeel is dat deze bedragen een voorwaarde voor de verkoop vormen en derhalve tot douanewaarde behoren. A-G Van Hilten merkt op dat de nadruk van deze conclusie ligt op de vraag of het verdedigingsbeginsel is geschonden doordat belanghebbende niet voorafgaand aan het opleggen van de utb’s de gelegenheid is gegeven om haar standpunt omtrent (het voornemen tot vaststellen van) deze utb’s kenbaar te maken en – zo ja – wat de gevolgen daar van zijn. De overige aspecten zullen daarna (kort) aan de orde komen. De A-G constateert allereerst dat een besluit tot navordering van douanerechten binnen de werkingssfeer van het Unierecht valt, waardoor toetsing van het Unierechtelijke verdedigingsbeginsel aan de orde is. Bij de beantwoording van de vraag of het verdedigingsbeginsel is geëerbiedigd, is het uitgangspunt dat een justitiabele moet worden gehoord voordat jegens hem een bezwarend besluit wordt genomen. In de onderhavige zaak is belanghebbende niet gehoord. Dit hoeft volgens de A-G echter niet te betekenen dat het verdedigingsbeginsel is geschonden. Weliswaar is het uitgangspunt dat gehoord moet worden voordat een bezwarend besluit wordt genomen, maar denkbaar is dat een algemeen belang gediend wordt voor het niet-vooraf horen. Uit het arrest van 3 juli 2014, Kamino International Logistics B.V. en Datema Hellmann Worldwide Logistics B.V., gevoegde zaken C-129/13 en C-130/13, ECLI:EU:C:2014:2041 (hierna: arrest Kamino) leidt zij namelijk af dat het Hof van Justitie het algemene belang van de Unie dat is gediend met het ‘eerst heffen, dan horen’, vindt in de snelle inning van de eigen middelen. Uitgaande van dit algemene belang moet vervolgens worden beoordeeld of de ‘ingreep’, te weten het pas in de bezwaarfase horen, onevenredig c.q. onduldbaar is. Zij leidt (wederom) uit het arrest Kamino af dat de (on)evenredigheid c.q. (on)duldbaarheid van het ‘eerst heffen dan horen’ afhangt van de vraag of de nadelige gevolgen van de utb kunnen worden ‘gestuit’ en achteraf ongedaan kunnen worden gemaakt doordat de betaling kan worden uitgesteld in geval van bezwaar en de utb kan worden geschorst in afwachting van de uitkomsten van bezwaar en beroep volgens de nationale regels. Dat betekent volgens de A-G overigens niet dat uitstel van betaling automatisch moet worden verleend in geval van bezwaar, ook niet indien de belanghebbende niet voorafgaand aan de utb is gehoord. Op grond van artikel 25, lid 7, van de Invorderingswet 1990 en de Leidraad Invordering 1990 (hierna: de Leidraad) geschiedt het verlenen van uitstel van betaling weliswaar niet automatisch, maar wordt het indienen van een bezwaarschrift tegen een aanslag als verzoek om uitstel aangemerkt. Nu het tegendeel is gesteld noch gebleken, gaat zij ervan uit dat conform de Leidraad aan belanghebbende uitstel van betaling is verleend. De A-G komt dan ook tot de slotsom dat de beperking van het recht om (vooraf) te worden gehoord in de onderhavige zaak geen onevenredige’ en onduldbare ingreep is die rechten in de kern aantast. Het verdedigingsbeginsel is volgens de A-G dan ook niet geschonden. Het tweede middel faalt. Ten aanzien van het oordeel van het Hof dat de provisiebedragen en de handling fees een voorwaarde voor de verkoop vormen en derhalve tot de transactiewaarde behoren, is de A-G van mening dat dit oordeel niet onvoldoende is gemotiveerd, niet onbegrijpelijk is en voorts is verweven met waarderingen van feitelijke aard. Het eerste middel faalt eveneens. Ook het derde middel kan volgens de A-G niet tot cassatie leiden. De Inspecteur had haars inziens de vrijheid om (alleen) belanghebbende voor de onderhavige douaneschuld aan te spreken en heeft door het (alleen) aanspreken van belanghebbende niet het evenredigheidsbeginsel geschonden. Met betrekking tot de vraag of op grond van artikel 220, lid 2, onder b, van het CDW van navordering van rechten moet worden afgezien, is de A-G van mening dat geen sprake is van een vergissing, waardoor de overige voorwaarden van dat artikel niet behoeven te worden getoetst. Ook het vierde middel faalt. A-G Van Hilten geeft de Hoge Raad in overweging om het beroep in cassatie van belanghebbende ongegrond te verklaren.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. M.E. van Hilten

Advocaat-Generaal

Conclusie van 30 maart 2015 inzake:

HR nr. 13/01129 | [X] B.V. |

Hof nrs. 11/00951 t/m 11/00960 Rb nrs. AWB 10/5246 en 11/5271 t/m 11/5274 | tegen |

Derde Kamer A | |

Douanerechten 19 februari 2004 - 14 september 2004 | staatssecretaris van Financiën |

1. Inleiding

1.1

De onderhavige procedure is er één uit een serie procedures waarin de vraag speelt of de Belastingdienst in het gegeven geval het verdedigingsbeginsel heeft geschonden door belasting na te vorderen c.q. na te heffen, zonder haar voornemen daartoe vooraf aan de belanghebbende kenbaar te maken. En, zo het verdedigingsbeginsel geschonden is, wat de gevolgen daarvan zijn voor de aanslag dan wel de uitnodiging tot betaling (hierna: utb).

1.2

Bij arresten van 22 februari 2013, nrs. 10/02774, ECLI:NL:HR:2013:BR0666, BNB 2013/130 m.nt. Van Casteren en nr. 10/02777, ECLI:NL:HR:2013:BR0671, heeft de Hoge Raad dienaangaande prejudiciële vragen voorgelegd aan het Hof van Justitie van de EU (hierna: HvJ). In afwachting van de beantwoording daarvan is de behandeling van deze zaak aangehouden. Belanghebbende en de staatssecretaris van Financiën (hierna: Staatssecretaris) hebben de gelegenheid gehad te reageren op het naar aanleiding van prejudiciële vragen van de Hoge Raadgewezen arrest van het HvJ van 3 juli 2014, Kamino International Logistics BV en Datema Hellmann Worldwide Logistics BV, gevoegde zaken C-129/13 en C-130/13, ECLI:EU:C:2014:2041, BNB 2014/231 m.nt. Van Casteren (hierna: arrest Kamino).

1.3

In deze zaak spelen nog andere punten dan het verdedigingsbeginsel. Zo staat ter discussie of door de importeur als ‘provisie’ betaalde bedragen tot de douanewaarde behoren, of navordering achterwege had moeten blijven vanwege een vergissing van de douane die belanghebbende redelijkerwijs niet had kunnen ontdekken en of de Inspecteurhet zorgvuldigheidsbeginsel heeft geschonden door (slechts) belanghebbende uit te nodigen tot betaling en niet de importeur. Hoewel in deze conclusie ook aan deze aspecten van de zaak enige aandacht wordt geschonken, ligt de nadruk van deze conclusie op de vraag of het verdedigingsbeginsel is geschonden door het rauwelijks opleggen van utb’s en – zo ja – wat de gevolgen daarvan zijn.

2. Feiten en procesverloop

2.1

Belanghebbende heeft in de periode van 19 februari 2004 tot en met 14 september 2004, in opdracht van [A] B.V., achttien aangiften gedaan voor het in het vrije verkeer brengen van voedingssupplementen (hierna ook: de goederen). Zij heeft deze aangiften op eigen naam en voor eigen rekening gedaan.

2.2

[A] B.V. heeft de goederen bij haar Amerikaanse zustermaatschappij, [C] Inc. (hierna: [C]) besteld, die de goederen op haar beurt bestelde bij een niet-verbonden (Amerikaanse) fabrikant, [D].

2.3

[C] en [A] B.V. hebben met dagtekening 24 november 2003 een ‘contract of delivery’ gesloten. Daarin is voor zover van belang het volgende vermeld (opmaak origineel):

“(…)

3.

[C] guarantees price stability for the duration of one year. The fixed prices agreed upon net per tin without value-added tax are:

- | [E]: | $ 11.98 |

- | [F]: | $ 21.00 |

- | [G]: | $ 11.63 |

The cost of transport and the accruing customs duty shall be borne by the Seller. Delivery shall be effected on the respective valid terms of payment and delivery. (…)

4.

This contract shall become effective from 1st of January 2004 and shall be concluded for an unlimited period. (…)”

2.4

Het contract of delivery is op 2 januari 2004 aangevuld met een ‘supplement’(hierna: het supplement). In het supplement is, voor zover van belang, het volgende vermeld (opmaak origineel):

“(…)

Point 3 of the above mentioned agreement is changed as follows:

Additionally to the determined purchasing prices [C] invoices to the seller a commissionfor all contractual products sent to the seller. This commission goes via [C] to Germany to the [H] GmbH. The latter mentioned company has the special task within the [H] group of counting and paying out the commissions centrally for all [H] teampartners worldwide.

For [C] this commission counting is just an item in transit with no influence on the profit-and-loss account.

For the contractual products commissions are determined as follows:

[E]: | 14.06 € |

[G]: | 14.05 € |

[F]: | 27.68 € |

(…)”

2.5

[A] B.V. heeft [C] zowel de in het contract of delivery (zie punt 2.3) overeengekomen prijs van de goederen betaald, als de in het supplement (zie punt 2.4) overeengekomen commissie/provisie. Daarnaast betaalt [A] B.V. maandelijks een handling fee van 0,25% van het provisiebedrag (hierna ook: de handling fee) aan [C], voor de handelingen die [C] moet verrichten met betrekking tot de provisie.

2.6

In zeventien van de in punt 2.1 bedoelde aangiften zijn douanewaarden vermeld welke zijn berekend op basis van prijzen per eenheid die lager zijn dan de in punt 2.3 genoemde prijzen,namelijk:

- | [E] | $ 2.80 |

- | [I] | $ 3.33 |

- | [F] | $ 9.90 |

- | [G] | $ 7.00 |

2.7

Ter onderbouwing van de aangegeven (lagere) douanewaarden zijn bij tien van deze aangiften facturen overgelegd van de fabrikant. Zeven van deze tien facturen zijn gericht aan [A] B.V. en drie aan [B] B.V. Bij de andere zeven aangiften zijn pro-forma facturen c.q. shippers declarations van [C] overgelegd. Vijf van deze pro-forma facturen zijn gericht aan [A] B.V. en twee aan [B] B.V.

2.8

Tot de gedingstukken behoren - per aangifte - de commerciële facturen, de provisiefacturen en de maandelijkse facturen voor de ‘handling fee’. De facturen zijn opgemaakt door [C] en gericht aan [A] B.V. en vermelden de onder de punten 2.3 en 2.4 vermelde stuksprijzen en provisiebedragen.

2.9

In een e-mailbericht van 16 januari 2004 van [FF] Luxemburg aan [C] is, voor zover van belang, het volgende vermeld:

“(…) But you must write two seperateinvoices: one for the product price and one for the commission. Otherwise your clients would have to pay custom charges for the commission too.

(…)

As a compensation for the more office work [C] is allowed to invoice quarterly 0,25% of commission amount to [A] B.V. [A] B.V. is the new name of the […]-company from 01.01.04. (…)”

2.10

Bij onder meer [A] B.V.is een controle na invoer ingesteld. Deze controle heeft geleid tot een onderzoek van de Belastingdienst/Fiscale inlichtingen- en opsporingsdienst - Economische controledienst (FIOD-ECD). Blijkens het overzichts-proces-verbaal dat op 9 oktober 2007 is opgemaakt, zijn in het kader van dit onderzoek diverse bij de onderhavige aangiften betrokkenen gehoord als verdachten wegens het opzettelijk onjuist of onvolledig doen van douaneaangiften, ertoe strekkende dat te weinig rechten bij invoer zijn betaald.Tot de als verdachten gehoorde personen behoren medewerkers van belanghebbende. Zij zijn in juli 2006 gehoord, zo valt uit genoemd overzichtsproces-verbaal op te maken.

2.11

Naar aanleiding van het onderzoek van de FIOD-ECD zijn in verband met vorenvermelde achttien aangiften de volgende vijf utb’s uitgereikt aan belanghebbende:

Utb | Datum | Douanerechten | |

1. | [001] | 14 februari 2007 | € 58.274,18 |

2. | [002] | 27 februari 2007 | € 185.852,55 |

3. | [003] | 27 februari 2007 | € 23.733,89 |

4. | [004] | 6 maart 2007 | € 1.842,50 |

5. | [005] | 7 maart 2007 | € 537.364,89 |

2.12

In cassatie moet ervan worden uitgegaan dat belanghebbende niet voorafgaand aan het opleggen van de utb’s door de Inspecteur is geïnformeerd over diens voornemen douanerechten (van belanghebbende) na te vorderen.

2.13

In de bezwaarschriften tegen de hiervoor (zie de tabel in punt 2.11) vermelde utb’s 1, 2, 4 en 5 heeft belanghebbende de Inspecteur verzocht om:

“(…) voor het volledige bedrag uitstel van betaling te verlenen zonder daaraan de eis tot zekerheidstelling te verbinden, omdat deze eis ernstige economische of sociale moeilijkheden zou kunnen veroorzaken, gezien de omstandigheden waarin [X] verkeert. [X] verwijst voor dit verzoek naar de laatste volzin van artikel 244 Verordening (EEG) nr. 2913/92.”

2.14

Nadat zij tegen de utb’s bezwaar had gemaakt, heeft belanghebbende op 3 maart 2010 tegen het uitblijven van een uitspraak van de Inspecteur, beroep ingesteld bij Rechtbank Haarlem (hierna: de Rechtbank).

2.15

Bij uitspraak van 16 augustus 2010, nr. AWB 10/1140, niet gepubliceerd, heeft de Rechtbank geoordeeld dat de Inspecteur binnen twee weken na de dag van verzending van de uitspraak alsnog uitspraken op bezwaar moet doen.

2.16

Bij in één geschrift vervatte uitspraken van de bezwaren van 25 augustus 2010 heeft de Inspecteur de bezwaren gericht tegen de utb’s 1 tot en met 3 en 5 (zie het overzicht in punt 2.11) ongegrond verklaard en het bezwaar tegen utb 4 gegrond verklaard. Laatstgenoemde utb heeft de Inspecteur verminderd tot een bedrag van € 1.205,24.

3. Geding voor de Rechtbank en het Hof

3.1

De Rechtbank

3.1.1

Belanghebbende heeft tegen de uitspraken van de Inspecteur beroep ingesteld bij de Rechtbank.Hetgeen in geschil is heeft de Rechtbank als volgt omschreven, waarbij de term ‘eiseres’ ziet op belanghebbende en de term ‘verweerder’ op de Inspecteur:

“3.1. In geschil is of de utb’s terecht aan eiseres zijn uitgereikt. Meer in het bijzonder is in geschil of eiseres de juiste douanewaarde heeft toegepast bij het doen van de aangiften waarop de utb’s betrekking hebben. Tevens is in geschil of bij de oplegging van de in geding zijnde utb’s het verdedigingsbeginsel is geschonden. Voorts is in geschil of de utb’s zijn opgelegd in strijd met artikel 220, tweede lid, sub b, van het Communautair douanewetboek (hierna: CDW). Tot slot is in geschil of verweerder heeft gehandeld in strijd met het zorgvuldigheidsbeginsel.”

3.1.2

Met betrekking tot de aangegeven douanewaarde heeft belanghebbende ter zitting haar klacht laten varen dat de facturen die zijn uitgereikt op basis van het contract of delivery geen deel uitmaken van de douanewaarde,zodat het geschil inzake de aangegeven douanewaarde zich bij de Rechtbank beperkte tot de vraag of de in het supplement overeengekomen commissie c.q. provisie tot de douanewaarde van de goederen behoort.Die vraag beantwoordde de Rechtbank ontkennend. Zij overwoog:

“4.13. (…) De facturen verwijzen weliswaar naar de ingevoerde goederen, maar deze verwijzing moet worden gezien als een rekeneenheid op grond waarvan de provisie (commission) voor de teampartners, de verkopers, kan worden berekend. Dit blijkt duidelijk uit het supplement. De commissie gaat via [C] naar [H] GmbH in Duitsland. Laatstgenoemde heeft de speciale taak om binnen de [H] International groep centraal de commissie te berekenen en uit te betalen voor alle [H] partners wereldwijd. Voor [C] is deze commissie louter een doorlooppost, die geen invloed heeft op de winst- en verliesrekening. Verweerder erkent dat op basis van de stukken de betalingen op deze facturen bestemd zijn om de [H] partners voor de daadwerkelijke verkopen aan consumenten te belonen en dat dit kosten zijn ten behoeve van diensten na de invoer, maar dat hij bij gebrek aan wetenschap eraan twijfelt of deze betalingen ook daadwerkelijk hebben plaatsgevonden. De rechtbank zal verweerder daarin niet volgen. Nu er verder geen aanwijzingen zijn om af te wijken van de bedoeling van partijen zoals deze uit het supplement bij het contract of delivery blijkt, moet van de daarin geschetste gang van zaken worden uitgegaan. Dit brengt mee dat deze betalingen niet als een betaling voor de ingevoerde goederen kunnen worden aangemerkt, maar als betalingen ten behoeve van de beloning voor de verkopen door de [H] partners. De subsidiaire stelling van verweerder dat de facturen een commissie betreffen als bedoeld in artikel 32, eerste lid, sub a, onder i, van het CDW volgt de rechtbank evenmin. Uit niets blijkt dat het hier een dergelijke commissie betreft. De in dit artikel bedoelde commissies zijn immers vergoedingen die aan personen (bemiddelaars, agenten, commissionairs) voor hun medewerking bij het afsluiten van het koopcontract tussen twee partijen betaald worden. In het onderhavige geval is geen sprake van bemiddeling tussen koper en verkoper. De hier bedoelde commissie wordt aan de verkoper betaald.

4.14.

Verweerder heeft ter zitting verklaard dat de onder 2.8 genoemde “handling fee” het lot van de betalingen op de facturen uitgereikt op grond van het supplement bij het delivery contract moet volgen, aangezien de “handling fee” geen betrekking heeft op de ingevoerde goederen, maar een vergoeding is voor de hiervoor genoemde dienst die [C] voor de opdrachtgever van eiseres verricht. De rechtbank zal verweerder hierin volgen nu deze zienswijze geen blijk geeft van een onjuiste rechtsopvatting. Gelet op hetgeen onder 4.13 is overwogen kan de betaling voor de “handling fee” evenmin tot de douanewaarde worden gerekend.”

3.1.3

De Rechtbank volgde belanghebbende in haar standpunt dat de Inspecteur met het rauwelijks opleggen van de utb’s het verdedigingsbeginsel had geschonden, doch verbond daaraan – anders dan belanghebbende – niet de conclusie dat om die reden de utb’s moeten worden vernietigd:

“4.7. De rechtbank stelt vast dat de feiten en gegevens waarop de utb’s zijn gebaseerd, alle afkomstig zijn uit het FIOD-onderzoek en niet van eiseres. Kennisgeving van het voornemen om de utb’s uit te reiken zou eiseres weliswaar de gelegenheid hebben geboden navraag te doen bij haar opdrachtgever, maar zou aan de bij het onderzoek bevonden gegevens niets hebben kunnen veranderen. Eiseres heeft ook na het opleggen van de utb’s geen nieuwe feiten aangedragen. Eiseres verschilt wel met verweerder van mening over de waardering en interpretatie van deze feiten. Dit zijn echter geschillen van juridische aard die kunnen worden getoetst in de bezwaar- en beroepsfase. De enkele omstandigheid dat deze toetsing na en niet vóór het uitreiken van de utb’s plaatsvindt, vormt op zichzelf geen wezenlijke schending van de verdedigingsbelangen van eiseres (…). De rechtbank ziet dan ook geen aanleiding enig gevolg te verbinden aan het feit dat een procedurele fout is gemaakt bij het opleggen van de utb’s.

4.8.

De stelling van eiseres dat zij is benadeeld omdat zij pas vanaf het moment van opleggen van de utb’s navraag bij haar opdrachtgever heeft kunnen doen en dat door het opleggen van de utb’s de verhouding met haar opdrachtgever zodanig was verstoord dat onderzoek bij haar niet meer zinvol was, volgt de rechtbank niet. De rechtbank merkt hierover op dat de FIOD op 31 mei 2006 ten kantore van eiseres onder andere een vordering tot inbeslagneming op grond van artikel 81 van de Algemene wet inzake rijksbelastingen heeft gedaan en aldaar voorwerpen in beslag heeft genomen. Voorts merkt de rechtbank op dat op 5 juli 2006 twee van haar medewerkers door de FIOD zijn verhoord (zie 4.4 hiervoor). In verband hiermee mag worden aangenomen dat eiseres op de hoogte was van het FIOD-onderzoek en dat dit onderzoek betrekking had op de douanewaarden van de goederen in de aangiften die zij ten behoeve van haar opdrachtgever had gedaan. Eiseres, een professioneel marktdeelnemer, moet hebben kunnen bevroeden dat een dergelijk onderzoek ook voor haar consequenties zou kunnen hebben ten aanzien van haar aansprakelijkheid voor de douanerechten. Reeds vanaf dat moment was er voor haar alle aanleiding om bij haar opdrachtgever navraag te doen over de feiten en zekerheid en garantie te eisen. Eiseres heeft dit nagelaten, hetgeen voor haar rekening en risico dient te blijven.

4.9. (…)

Nu verweerder onvoldoende weersproken heeft aangevoerd dat aan eiseres, zij het met enige haperingen, alle gevraagde gegevens zijn verstrekt, verbindt de rechtbank hieraan de conclusie dat de rechten van de verdediging niet in zodanige mate zijn geschonden dat de utb’s niet in stand kunnen blijven.”

3.1.4

Voorts zijn de utb’s, naar het oordeel van de Rechtbank, niet in strijd met artikel 220, lid 2, onder b, van het Communautair douanewetboek (hierna: CDW)opgelegd, en heeft de Inspecteur niet in strijd met het zorgvuldigheidsbeginsel gehandeld door haar als schuldenaar aan te wijzen en niet haar opdrachtgever, die bewust onjuiste gegevens verstrekte.

3.1.5

Bij in één geschrift vervatte uitspraken van 4 november 2011, nrs. AWB 10/5246, 11/5271 tot en met 11/5274, ECLI:NL:RBHAA:2011:BU8919, Douanerechtspraak 2012/4 (hierna: de uitspraak), heeft de Rechtbank de beroepen gegrond verklaard, de uitspraken op bezwaar vernietigd en de utb’s verminderd.

3.2

Het Hof

3.2.1

Belanghebbende en de Inspecteur hebben elk tegen de uitspraak van de Rechtbank hoger beroep ingesteld. Belanghebbende heeft bovendien bij haar verweer incidenteel hoger beroep aangetekend. Het Hof heeft, voor zover van belang, het geschil in hoger beroep als volgt omschreven:

“3.1. Belanghebbende bepleit in hoger beroep dat de rechtbank de UTB’s terecht heeft verminderd, doch dat gronden aanwezig zijn om de UTB’s geheel te vernietigen. Zij voert daartoe aan dat:

1. het beginsel van eerbiediging van de rechten van de verdediging is geschonden;

(…)

4. het zorgvuldigheidsbeginsel is geschonden;

5. voldaan is aan alle voorwaarden van artikel 220, lid 2, letter b, van het Communautair douanewetboek (CDW), zodat moet worden afgezien van navordering.

De inspecteur heeft deze stellingen betwist.

3.2.

De inspecteur stelt in zijn hoger beroep dat, anders dan de rechtbank heeft geoordeeld, ook de betaalde provisie en de maandelijkse handling fee van 0,25% tot de douanewaarde behoren, hetgeen belanghebbende betwist.

3.3.

In haar incidenteel hoger beroep heeft belanghebbende nogmaals gesteld dat de UTB’s volledig dienen te worden vernietigd. Zij heeft daartoe de onder 3.1 genoemde gronden aangevoerd en ter motivering overigens verwezen naar haar principale beroepschrift.

(…)”

3.2.2

Ten aanzien van de vraag of het beginsel van eerbiediging van de rechten van verdediging is geschonden, oordeelt het Hof – in navolging van de Rechtbank – dat de Inspecteur dit beginsel niet in acht heeft genomen, nu belanghebbende niet in de gelegenheid is gesteld om naar behoren haar standpunt kenbaar te maken over de elementen waarop de Inspecteur zijn voorgenomen navorderingen wilde baseren. Ook het Hof oordeelt dat dit ‘procedurele gebrek’ niet leidt tot vernietiging van de utb’s. Het Hof overwoog - in nagenoeg gelijke overwegingen als die van de Rechtbank - dat:

“6.7. Anders dan belanghebbende bepleit, (…) procedurele fouten bij de totstandkoming van een besluit, gelet op zowel het nationale als het communautaire recht, niet zonder meer [leiden] tot vernietiging van het desbetreffende besluit. In dit verband zij, wat het communautaire recht betreft, verwezen naar het arrest HvJ 10 juli 1980, Distillers Company/Commissie, 30/78, (…) Wat het nationale recht betreft zij onder meer verwezen naar de arresten Hoge Raad, 18 april 2003, nr. 37 790, BNB 2003/267 en 15 mei 2009, nr. 08/00437, BNB 2009/169, waaruit volgt dat de schending van procedureregels geen gevolgen heeft indien de belastingplichtige door de gang van zaken niet is benadeeld. Naar ’s Hofs oordeel dient daarom, anders dan belanghebbende heeft bepleit, te worden beoordeeld of belanghebbende is benadeeld door het onaangekondigd uitreiken van de UTB’s.

6.8.

Belanghebbende stelt dat zij, doordat zij niet is uitgenodigd om haar standpunt over de voorgenomen navordering kenbaar te maken, wezenlijk in haar verdedigingsbelangen is geschaad, omdat haar daardoor de kans is ontnomen om zelf tijdig onderzoek te verrichten. Zij heeft echter desgevraagd niet kunnen concretiseren wat zij dan, vóór het uitreiken van de UTB’s, nader had willen onderzoeken en waarom dat onderzoek destijds, na het uitreiken van de UTB’s, niet meer mogelijk was. Naar ’s Hofs oordeel is daarom geen sprake van een wezenlijke schending van de verdedigingsbelangen van belanghebbende.

Het Hof benadrukt dat de door belanghebbende aangevoerde procedurele tekortkomingen van de inspecteur na het uitreiken van de UTB’s, zoals de lange duur van de bezwaarbehandeling, geen betekenis hebben voor de beantwoording van de vraag of belanghebbende wezenlijk in haar verdedigingsbelangen is geschaad als gevolg van het rauwelijks uitreiken van de UTB’s.

6.9.

Gelet op het vorenoverwogene dient aan het procedurele gebrek, inzake het niet horen alvorens de UTB’s werden uitgereikt, voorbij te worden gegaan. Wel ziet het Hof in voormeld gebrek aanleiding om de door de rechtbank toegekende proceskostenvergoeding en vergoeding van griffierechten in stand te laten.”

3.2.3

In tegenstelling tot de Rechtbank, is het Hof van oordeel dat de provisiebedragen en de handling fee van 0,25% voorwaarden voor de verkoop vormen en derhalve tot de douanewaarde behoren. Het Hof overwoog als volgt:

“6.16. De douanewaarde van ingevoerde goederen is de transactiewaarde van die goederen, dat wil zeggen de voor die goederen werkelijk betaalde of te betalen prijs indien zij voor uitvoer naar het douanegebied van de Europese Unie worden verkocht. De werkelijk betaalde of te betalen prijs is de totale betaling die door de koper aan de verkoper voor de ingevoerde goederen is of moet worden gedaan en omvat alle betalingen die als voorwaarde voor de verkoop moeten worden gedaan. Naar ’s Hofs oordeel dienen ook de provisiebedragen daaronder te worden begrepen, nu deze blijkens het onder 2.4 aangehaalde ‘supplement’ een voorwaarde voor de verkoop vormen en deze bedragen blijkens de stukken van het geding daadwerkelijk aan de importeur worden gefactureerd en door haar aan [C] worden betaald. Hetzelfde heeft te gelden voor de handling fee van 0,25% welke maandelijks over de provisiebetalingen wordt berekend.

6.17.

In genoemd ‘supplement’ is vermeld dat de provisiebedragen via [C] zullen worden overgemaakt aan [H] GmbH (Duitsland) en dat [H] GmbH binnen de [H]-groep de taak heeft om centraal en wereldwijd de berekening en uitbetaling van provisie aan alle wederverkopers (‘[H]partners’) te verzorgen. De stelling van belanghebbende dat de provisiebedragen vanwege deze vermeldingen in het ‘supplement’ niet tot de douanewaarde behoren vindt naar het oordeel van het Hof geen steun in het recht. In dit verband merkt het Hof nog op dat uit bedoeld supplement niet kan worden afgeleid dat de desbetreffende provisie per geleverd goed ten goede komt aan de afnemer van dat goed.

6.18.

Uit het vorenoverwogene volgt dat het gelijk met betrekking tot dit geschilpunt aan de inspecteur is.”

3.2.4

Evenals de Rechtbank is het Hof voorts van oordeel dat de Inspecteur niet het zorgvuldigheidsbeginsel heeft geschonden door belanghebbende aan te spreken voor de (hogere) douaneschuld:

“6.20. Twee (of meer) schuldenaren voor eenzelfde douaneschuld zijn op grond van artikel 213 van het CDW hoofdelijk gehouden tot betaling. Artikel 213 van het CDW beoogt daadwerkelijke invordering van de douaneschuld te bereiken en aldus de bescherming van de eigen middelen van de Europese Unie te garanderen. Het mechanisme van de hoofdelijkheid vormt een aanvullend juridisch instrument dat de nationale autoriteiten ter beschikking is gesteld om de doeltreffendheid van hun maatregelen op het gebied van de invordering van de douaneschuld te versterken (HvJ EU 17 februari 2011, C-78/10, Berel e.a, punt 48). Hieruit volgt naar ’s Hofs oordeel dat het de inspecteur vrijstaat om te volstaan met het aanspreken van één schuldenaar, indien de schuld op deze schuldenaar doeltreffend kan worden verhaald.

6.21.

Uit het vorenoverwogene volgt dat het gelijk met betrekking tot dit geschilpunt aan de inspecteur is.”

3.2.5

Belanghebbendes beroep op het bepaalde in artikel 220, lid 2, onder b, van het CDW faalt ook: naar het oordeel van het Hof is niet aan de voorwaarden voldaan voor afzien van navordering:

“6.22. Door het overleggen van onjuiste facturen en het achterhouden van de facturen voor de provisie en de handling fee, is de inspecteur misleid en heeft hij de onjuiste waardevermelding in de aangiften als juist aanvaard, hetgeen onder deze omstandigheden niet als vergissing van de inspecteur kan worden aangemerkt. Anders dan belanghebbende heeft betoogd voert de omstandigheid dat ten aanzien van vijf van de achttien aangiften een daadwerkelijke opname van de goederen heeft plaatsgevonden niet tot een ander oordeel, omdat door middel van een daadwerkelijke opname van de goederen geen verificatie van de douanewaarde mogelijk is. De voor de goederen werkelijk betaalde of te betalen prijs kan niet van de goederen worden afgelezen. Het Hof verwerpt de stelling van belanghebbende dat bij waarneming van de goederen voor de inspecteur duidelijk had moeten zijn dat de aangegeven waarde niet kon kloppen, nu van de inspecteur een dergelijke specifieke waardekennis van voedingssupplementen niet mag worden verlangd.

6.23.

Op 12 februari 2004, een week voordat belanghebbende de eerste van de onder 2.8 genoemde aangiften indiende, heeft de inspecteur te [P] bij een aangifte van [GG] voor voedingssupplementen, bestemd voor dezelfde importeur ([A] BV), zowel een hoge als een lage factuur aangetroffen. Desondanks heeft de inspecteur te [S] de onder 2.8 genoemde aangiften aanvaard. Anders dan belanghebbende heeft betoogd is daarmee naar ’s Hofs oordeel geen sprake van een vergissing in de zin van artikel 220 van het CDW. Zulks kan – mutatis mutandis – worden afgeleid uit het arrest HvJ EU 7 september 1999, C-61/98, De Haan Beheer BV, waarbij overigens dient te worden aangetekend dat het Hof aannemelijk acht dat de inspecteur in het onderwerpelijke geval – anders dan in de De Haan-casus kennelijk het geval was – niet weloverwogen heeft nagelaten de aangever in kennis te stellen van mogelijke fraude.

6.24.

Door het vermelden van een te lage douanewaarde in de aangiften, het overleggen van onjuiste facturen en het achterhouden van de facturen voor provisie en handling fee, is evenmin de derde voorwaarde van artikel 220, lid 2, onder b, van het CDW vervuld, dat dient te zijn voldaan aan alle voorschriften van de geldende douaneregeling.

6.25.

Gelet op het vorenoverwogene zijn de cumulatieve voorwaarden voor het afzien van navordering op de voet van artikel 220, lid 2, onder b, van het CDW niet vervuld.”

3.2.6

Het Hof heeft bij in één geschrift vervatte uitspraken van 24 januari 2013, nrs. 11/00951 tot en met 11/00960, ECLI:NL:GHAMS:2013:BZ0400, Douanerechtspraak 2013/31, de uitspraak van de Rechtbank, behoudens voor zover deze de vergoeding van de proceskosten en het griffierecht betreft, vernietigd, het (principale en het incidentele) hoger beroep van belanghebbende ongegrond verklaard, en het hoger beroep van de Inspecteur gegrond verklaard.

4. Geding in cassatie

4.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Zij stelt vier cassatiemiddelen voor.

4.1.1