HvJ EU 18 december 2008, C-349/07 (Sopropé) r.o. 14.

HR (Parket), 30-03-2015, nr. 14/04046

Beroepschrift 10‑04‑2015

Middel 1 (geen omzetbelastingfraude)

Schending en/of verkeerde toepassing van het recht, in het bijzonder van artikel 8:77 Awb, en/of Verzuim van vormen waarvan de niet-naleving nietigheid meebrengt

doordat het Hof in de tweede zin van rechtsoverweging 6.1. heeft geoordeeld dat door belanghebbende onvoldoende is weersproken dat zij niet alleen van aanvang af heeft geweten dat zij met de in geding zijnde transacties betrokken was bij carrouselfraude, doch ook een actieve rol heeft vervuld waardoor haar geen beroep toekomt op het Unirechtelijke verdedigingsbeginsel

terwijl belanghebbende in feitelijke instanties uitdrukkelijk heeft betwist dat zij wetenschap heeft gehad van de vermeende carrouselfraude en heeft gesteld dat geen sprake is geweest van enige actieve betrokkenheid daarbij; bovendien heeft het Hof in zijn uitspraak (r.o. 3.1. tot en met 3.7.) geen feiten vastgesteld waarop zijn oordeel kan worden gebaseerd

waardoor 's Hofs beslissing onjuist althans onbegrijpelijk is en/of onvoldoende met redenen omkleed is.

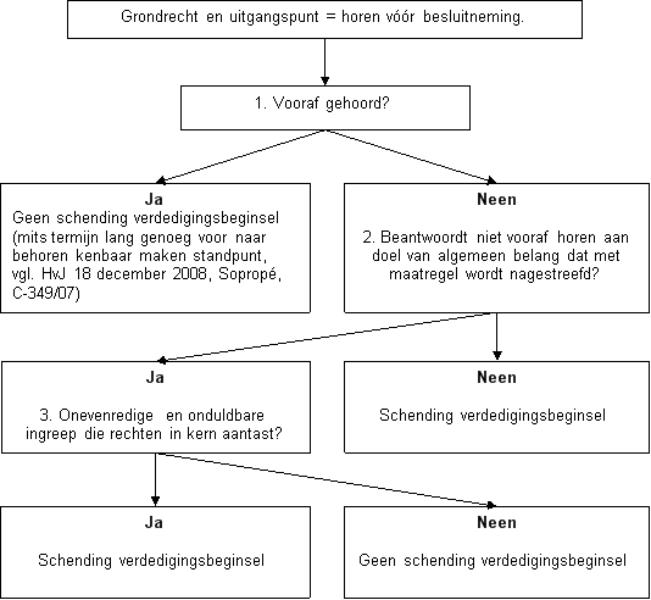

1.0. Toelichting op middel

1.1

In het hoger beroepschrift van belanghebbende van 31 mei 2011 is in sub 2.20. betwist dat belanghebbende op de hoogte was van het de omzetbelastingfraude. Daartoe is verwezen naar een aantal stukken, waaronder het beroepschrift van 28 augustus 2008 en de brief van 1 juni 2010 aan de Rechtbank. In dat verband is expliciet verwezen naar de brief van 23 maart 2011 van de griffier van het Hof waarin werd meegedeeld dat alle gedingstukken door de Rechtbank aan het Hof waren gezonden en dat kon worden volstaan met een verwijzing naar deze stukken. In het hoger beroepschrift is dan ook verzocht de stukken waarnaar werd verwezen als herhaald en ingelast te beschouwen (sub 2.22).

1.2.

De betwisting is voorts nog herhaald in de pleitnotities voor de zitting van 23 maart 2012 (sub 48) bij het Hof.

1.3.

De uitdrukkelijke en herhaalde betwisting van de zijde van belanghebbende in acht nemend is het oordeel van het Hof dat sprake is van een onvoldoende weerspreking dan ook onjuist althans onbegrijpelijk.

1.4.

Bovendien kan het oordeel van het Hof dat belanghebbende niet alleen van aanvang af heeft geweten dat zij met de in geding zijnde transacties betrokken was bij carrouselfraude doch ook een actieve rol heeft vervuld niet uit de door het Hof vastgestelde feiten met worden afgeleid. In rechtsoverwegingen 3.1. tot en met 3.7. van de uitspraak wordt met geen enkel woord gerept over de feiten en omstandigheden waaronder de betreffende leveringen hebben plaatsgevonden en wat het frauduleuze aandeel van belanghebbende in dat kader is geweest. Laat staan dat enige bewijsmiddelen zijn opgesomd waaruit de wetenschap van belanghebbende zou kunnen worden afgeleid.

1.5.

De beslissing van het Hof vindt derhalve geen grond in de vastgestelde feiten en is ook om die reden onjuist, althans onbegrijpelijk.

Middel 2 (toepasselijkheid verdedigingsbeginsel)

Schending en/of verkeerde toepassing van het recht, in het bijzonder van het communautaire verdedigingsbeginsel en artikel 8:77 Awb, en/of verzuim van vormen waarvan de niet-naleving nietigheid meebrengt

doordat het Hof in rechtsoverweging 6.1., eerste zin heeft geoordeeld dat in de situatie als de onderhavige waarin sprake is van ernstige omzetbelastingfraude geen plaats is voor een beroep op het Unierechtelijke verdedigingsbeginsel

terwijl indien en voor zover al sprake zou zijn van omzetbelastingfraude (hetgeen door belanghebbende wordt bestreden; zie middel 1) — dit verdedigingsbeginsel (HvJ EU 18 december 2008, C349/07, Sopropé) ook toepassing vindt bij (een vermoeden van) fraude én het Hof voorts geenszins onderbouwt op grond waarvan het tot dit rechtsoordeel komt

waardoor 's Hofs beslissing getuigt van een onjuiste rechtsopvatting en/of onbegrijpelijk is en/of onvoldoende met redenen omkleed is.

2.0. Toelichting op middel

2.1.

Evenals in het onderhavige geval was in het arrest van 18 december 2008 (Sopropé) van het Hof van Justitie van de Europese Unie (hierna: het Hof van Justitie) sprake van een verdenking van fraude. Bij de Portugese onderneming Sopropé vond een onderzoek plaats door de Direcção de Serviços Antifraude (directie antifraude) van de Portugese douane in het kader van een door het Europees Bureau voor Fraudebestrijding van de Commissie (OLAF) opgezette samenwerking.

2.2.

In het arrest Sopropé is vervolgens geoordeeld dat de eerbiediging van de rechten van de verdediging een algemeen beginsel van gemeenschapsrecht vormt. Dit unierechtelijk verdedigingsbeginsel is van toepassing wanneer de administratie voornemens is een bezwarend besluit ten opzichte van een bepaald persoon vast te stellen. Ten aanzien van dit besluit moet deze persoon in staat worden gesteld om haar standpunten over de elementen waarop de administratie haar besluit wil baseren naar behoren kenbaar te maken indien dit besluit de belangen van deze persoon aanmerkelijk raakt.

2.3.

In tegenstelling tot het oordeel van het Hof dienen, ook als sprake is van fraude of misbruik, de algemene rechtsbeginselen van gemeenschapsrecht te worden geëerbiedigd. Indien deze algemene rechtsbeginselen immers niet worden geëerbiedigd zou ook geen beroep kunnen worden gedaan op het beginsel van effectieve rechtsbescherming. De toegang tot de rechter zou in dat geval een justitiabele geheel worden ontnomen. Evenals in het arrest Sopropé wordt het unierechtelijk verdedigingsbeginsel door de Nederlandse feitenrechters ook in fraude- en misbruikzaken toegepast. Ook indien sprake zou zijn is van ernstige omzetbelastingfraude (quod non) is derhalve plaats voor een beroep op het unierechtelijke verdedigingsbeginsel.

2.4.

Blijkens het arrest van het Hof van Justitie van 3 juli 2014, kan de nationale rechter bij de beoordeling van de gevolgen van een schending van de rechten van de verdediging ermee rekening houden dat een dergelijke schending pas tot nietigverklaring van het besluit leidt wanneer de nadien gevolgde administratieve procedure zonder deze onregelmatigheid een andere afloop had kunnen hebben. Het Hof van Justitie laat hierbij open dat ook andere vormen van benadeling door schending van de rechten van de verdediging het gevolg zouden kunnen hebben dat dit moet leiden tot nietigverklaring. In dit kader zij uitdrukkelijk opgemerkt dat in feitelijke instanties namens belanghebbende is gesteld dat door het niet naleven van dit verdedigingsbeginsel zij wel degelijk in haar belangen is geschaad. Immers, één van de twee in geding zijnde naheffingsaanslagen is dadelijk en ineens invorderbaar gesteld waardoor belanghebbende gedwongen werd tot het betalen van een aanzienlijke geldsom. Bovendien kan op basis van de tussen belanghebbende en de Belastingdienst gesloten overeenkomst van 11 oktober 2013 (die ook in het bezit was van het Hof) worden afgeleid dat de procedure een andere afloop zou hebben gehad indien belanghebbende wel in de gelegenheid was gesteld van te voren te reageren op de gronden van de aanslagen. Uit de overeenkomst volgt namelijk dat beduidend minder belasting diende te worden betaald dan op basis van de naheffingsaanslagen verschuldigd was.

2.5.

De nationale rechter, die verplicht is om de volle werking van het Unierecht te waarborgen, kan bij de beoordeling van de gevolgen van een schending van de rechten van de verdediging, in het bijzonder van het recht om te worden gehoord, rekening ermee houden dat een dergelijke schending pas tot nietigverklaring van het na afloop van de betrokken administratieve procedure genomen besluit leidt wanneer deze procedure zonder deze onregelmatigheid een andere afloop zou kunnen hebben gehad.

Middel 3 (onterechte verwerping getuigenaanbod)

Schending en/of verkeerde toepassing van het recht, in het bijzonder van artikel 8:63 Awb en artikel 8:77 Awb, en/of verzuim van vormen waarvan de niet-naleving nietigheid meebrengt

doordat het Hof in rechtsoverweging 6.2. aan het bewijsaanbod van belanghebbende voorbij is gegaan reeds omdat het niet zodanig gespecificeerd is dat het ook ziet op het nog in geding zijnde geschilpunt

terwijl belanghebbende wel heeft aangegeven waarom belang bestond bij het horen van de getuigen, namelijk ter adstructie van de betwisting dat sprake was van wetenschap en betrokkenheid bij carrouselfraude én deze betwisting ook onderdeel was van het geschil tussen partijen

waardoor 's Hofs beslissing getuigt van een onjuiste rechtsopvatting en/of onbegrijpelijk is en/of onvoldoende met redenen omkleed is.

3.0. Toelichting op middel

3.1.

Voorafgaand aan de zitting bij de Rechtbank heeft belanghebbende de Rechtbank bij brief van 19 oktober 2010 geïnformeerd dat zij negen getuigen had opgeroepen. Blijkens de pleitnoties voor de zitting van 2 november 2010 is dit getuigenbewijs uitdrukkelijk aan de orde geweest.

3.2.

In het hoger beroepschrift van 31 mei 2011 (sub 2.20 tot en met 2.22) heeft belanghebbende uitdrukkelijk verwezen naar een aantal processtukken uit de eerste aanleg en het Hof verzocht die stukken als herhaald en ingelast te beschouwen. In een latere fase van het hoger beroep heeft belanghebbende in meer algemene zin opgemerkt dat al hetgeen in eerste aanleg naar voren was gebracht werd gehandhaafd (zie pleitnotities voor de zitting van 23 maart 2012, sub 27).

3.3.

Concreet ter zake van het getuigenbewijs heeft belanghebbende in voornoemde pleitnotities (sub 32 tot en met 41) bij het Hof uitgebreid gemotiveerd waarom de Rechtbank ten onrechte niet tot overneming van de oproeping van de betreffende getuigen is overgegaan. Belanghebbende heeft gespecificeerd waarom deze getuigen van belang zijn voor de beoordeling van het aan het Hof voorgelegde geschil. Zo heeft de gemachtigde van belanghebbende bijvoorbeeld in sub 35 opgemerkt: ‘Dat bewijs is cruciaal voor de beoordeling van het onderhavige geschil’ Na de uiteenzetting van het belang van het horen van de getuigen verzoekt belanghebbende het Hof in sub 41 de betreffende getuigen alsnog op te roepen.

Omvang van het geschil

3.4.

Het Hof wijst dit bewijsaanbod van belanghebbende af reeds vanwege feit dat het niet j zodanig is gespecificeerd dat het ook nog ziet op het in het geding zijnde geschilpunt.

3.5.

Na het tekenen van de vaststellingsovereenkomst op 11 oktober 2013 hield partijen — kort gezegd — nog verdeeld de vraag of een belastingplichtige een beroep op het verdedigingsbeginsel toekomt indien sprake is van een vermoeden van fraude. Dit geschilpunt viel uiteen in een feitelijke vraag, was daadwerkelijk sprake van fraude, en een juridische vraag, indien fraude wordt vastgesteld, belet dat een beroep op het verdedigingsbeginsel. Uit de vaststellingsovereenkomst (die bij brief van 17 december 2013 door de inspecteur aan het Hof is gezonden) volgt dat belanghebbende zich op het standpunt stelde ‘dat geen sprake is van BTW-fraude’.

3.6.

Dat het Hof het totale geschil ook als zodanig heeft beoordeeld, blijkt reeds uit het feit dat het in rechtsoverweging 6.1. een beslissing heeft genomen op het punt van de toepasselijkheid van het verdedigingsbeginsel als ook ter zake van de wetenschap en betrokkenheid van belanghebbende over en bij de omzetbelastingfraude.

3.7.

Nu uit de procestukken blijkt dat belanghebbende de betreffende getuigen wilde bevragen over de feiten en omstandigheden waaronder de leveringen — die onderdeel zouden hebben uitgemaakt van de carrouselfraude — hebben plaatsgevonden, is het oordeel van het Hof dat het niet zodanig gespecificeerd is dat het ook ziet op het nog in geding zijnde geschilpunt onjuist althans onbegrijpelijk. Te meer nu het Hof zijn beslissingen ten onrechte niet heeft gemotiveerd.

Met conclusie:

dat het uw Raad moge behagen op voormelde en/of op door uw Raad ambtshalve te bevinden gronden de bestreden uitspraak van het Gerechtshof Den Haag, alsook de litigieuze naheffingsaanslagen en de beschikking heffingsrente integraal te vernietigen onder de bepaling, dat de griffierechten aan belanghebbende worden gerestitueerd en tevens de inspecteur, althans de Staat, te veroordelen tot vergoeding van de door belanghebbende gemaakte kosten wegens beroepsmatig verleende rechtsbijstand en tot het toekennen van een vergoeding voor immateriële schade.

Conclusie 30‑03‑2015

Inhoudsindicatie

Belanghebbende exploiteert een auto-, garage- en autoschadeherstelbedrijf en is als zodanig ondernemer in de zin van artikel 7 van de Wet op de omzetbelasting 1968. Wegens vermoedens van deelname aan carrouselfraude met auto’s zijn aan haar twee naheffingsaanslagen omzetbelasting opgelegd, waarvan één zonder voorafgaande aankondiging onmiddellijk invorderbaar is (naheffingsaanslag I). De andere naheffingsaanslag is opgelegd na afronding van het boekenonderzoek, waarbij belanghebbende voorafgaand aan de aanslagoplegging enige tijd heeft gekregen om te reageren (naheffingsaanslag II). Voor deze laatste aanslag heeft zij zekerheid moeten stellen. In cassatie is uitsluitend nog in geschil de toepasbaarheid van het Unierechtelijke beginsel van eerbiediging van de rechten van de verdediging (hierna ook: verdedigingsbeginsel). Rechtbank ’s-Gravenhage heeft geoordeeld dat naheffingsaanslag I dient te worden vernietigd wegens schending van het verdedigingsbeginsel, en dat naheffingsaanslag II moet worden gehandhaafd. Na het sluiten van een vaststellingsovereenkomst hebben partijen Hof Den Haag (hierna: het Hof) verzocht uitspraak te doen over het geschilpunt inzake de schending van het verdedigingsbeginsel. Het Hof heeft geoordeeld dat belanghebbende geen beroep kan doen op het verdedigingsbeginsel, omdat zij zich - naar het oordeel van het Hof - schuldig heeft gemaakt aan ernstige omzetbelastingfraude. Alvorens A-G Van Hilten ingaat op het verdedigingsbeginsel besteedt zij aandacht aan de vastleggingen c.q. afspraken in de vaststellingsovereenkomst. Uit deze overeenkomst leidt zij af dat tussen partijen alleen nog in geschil is de vraag of belanghebbende het verdedigingsbeginsel mag inroepen en (vooral ook) de vraag of dat beginsel geschonden is, en zo ja of dat tot gevolg heeft dat de naheffingsaanslagen moeten worden vernietigd. De A-G gaat allereerst in op de vraag of het verdedigingsbeginsel zich uitstrekt tot de (na)heffing van nationale omzetbelasting. Zij leidt uit de vaste rechtspraak van het Hof van Justitie (hierna: het HvJ) af dat het verdedigingsbeginsel een grondbeginsel van Unierecht is, dat wil zeggen een in de rechtsorde van de Europese Unie verankerd recht. Dat recht vindt als zodanig (alleen) toepassing in situaties die door het Unierecht worden beheerst. Voorts leidt zij uit de rechtspraak van het HvJ af dat bezwarende besluiten inzake omzetbelasting (naheffingsaanslagen) binnen de werkingssfeer van het Unierecht vallen. Dat betekent dat de (ongeschreven) beginselen van Unierecht (inclusief het verdedigingsbeginsel) in acht moeten worden genomen, aldus de A-G. Vervolgens gaat de A-G in op de vraag of (vermeende) fraudeurs het verdedigingsbeginsel kunnen inroepen. Zij acht het oordeel van het Hof dat justitiabelen in geval van fraude of misbruik geen beroep kunnen doen op het Unierecht, ten enenmale onjuist, óók als aangenomen moet worden dat belanghebbende betrokken was bij, dan wel had moeten weten dat zij deelnam aan, carrouselfraude. De A-G merkt op dat in alle arresten waarin het HvJ heeft uitgesproken dat de bestrijding van fraude, belastingontwijking en misbruik een erkende doelstelling van de Zesde richtlijn is, en dat in geval van bedrog of misbruik geen beroep op het Unierecht kan worden gedaan, het positieve Unierecht aan de orde was. Dit positieve Unierecht wordt opzij gezet in gevallen van fraude en misbruik, dat wil zeggen dat in die gevallen waarin fraude of misbruik in het spel is, belastingplichtigen niet met succes een beroep kunnen doen op dat positieve Unierecht. Het legaliteitsbeginsel legt het dan af tegen de fraudebestrijding, aldus de A-G. Een ruimere uitlegging, in die zin dat ook algemene rechtsbeginselen van Unierecht (zoals het verdedigingsbeginsel) terzijde mogen worden geschoven indien sprake is van fraude, wijst de A-G stellig af. Deze beginselen zijn haars inziens van een andere orde dan de rechten van het (positieve) Unierecht. De hier bedoelde algemene rechtsbeginselen bieden justitiabelen bescherming jegens bestuursorganen. Aan het verdedigingsbeginsel en het recht gehoord te worden – haars inziens een principieel rechtsbeginsel – mag niet worden getornd, ook niet als het gaat om ‘boeven en bedriegers’. De A-G is van mening dat het niet zo kan zijn dat een strafrechtelijk geborgd rechtsbeginsel op bestuursrechtelijk terrein geen toepassing zou vinden. Zij komt dan ook tot de slotsom dat in regelgeving noch rechtspraak steun kan worden gevonden voor het oordeel van het Hof dat een fraudeur geen beroep kan doen op het verdedigingsbeginsel. Het tweede middel slaagt in zoverre. Met betrekking tot de vraag of het verdedigingsbeginsel in casu is geschonden, leidt de A-G uit met name het arrest van het HvJ van 3 juli 2014, Kamino International Logistics B.V. en Datema Hellmann Worldwide Logistics B.V., gevoegde zaken C-129/13 en C-130/13, ECLI:EU:C:2014:2041 (hierna: arrest Kamino), af dat het horen van een justitiabele voordat jegens hem een bezwarend besluit wordt genomen het uitgangspunt is, maar dat dat niet betekent dat het verdedigingsbeginsel altijd geschonden is wanneer een belastingplichtige niet vóór het nemen van het bezwarende besluit wordt gehoord. Het is vaste rechtspraak dat de grondrechten, waaronder het verdedigingsbeginsel, geen absolute gelding hebben, maar beperkingen kunnen bevatten, mits deze werkelijk beantwoorden aan de doeleinden van algemeen belang die met de betrokken maatregel worden nagestreefd, en niet zijn te beschouwen als een onevenredige en onduldbare ingreep, waardoor de gewaarborgde rechten in hun kern worden aangetast. Met betrekking tot naheffingsaanslag I, meent zij dat uit de rechtspraak is af te leiden dat het HvJ in een snelle inning c.q. een niet-verloren gaan van ‘Europese’ btw-opbrengst een doel van algemeen belang zal zien van een nationale maatregel van ‘eerste heffen dan horen’ waarmee beoogd te voorkomen dat gelden (voor een deel voor de Unie bestemd) weggesluisd worden. Uit het arrest Kamino leidt zij vervolgens af dat ‘eerst heffen dan horen’ niet onevenredig c.q. onduldbaar is, wanneer de nadelige gevolgen van beslissing na bezwaar ongedaan kunnen worden gemaakt. De versnelde invordering van naheffingsaanslag I brengt haars inzien niet mee dat de (gevolgen van de) aanslag niet meer ongedaan kan (kunnen) worden gemaakt wanneer na bezwaar blijkt dat de naheffingsaanslag geheel of gedeeltelijk ten onrechte is opgelegd. Ook is niet gesteld of gebleken dat belanghebbende door de versnelde invordering onherstelbare schade heeft geleden. Zij meent, alles bij elkaar genomen, dat niet kan worden gezegd dat in casu sprake is van een onduldbare en onevenredige ingreep. Zij komt dan ook tot de slotsom dat ten aanzien van naheffingsaanslag I het verdedigingsbeginsel niet is geschonden. Aangezien naheffingsaanslag II pas is opgelegd nadat het controlerapport aan belanghebbende was verstrekt en zij twee weken tijd is gegund te reageren op dat rapport, is het verdedigingsbeginsel ten aanzien van deze naheffingsaanslag volgens de A-G niet geschonden. Ook is de termijn die aan belanghebbende is gegund om te reageren op het voornemen van de Inspecteur om naheffingsaanslag II op te leggen, haars inziens, voldoende lang om geacht te worden het recht te worden gehoord te eerbiedigen. Voor het geval de Hoge Raad toch tot het oordeel komen dat het verdedigingsbeginsel geschonden is, besteedt de A-G aandacht aan de vraag, wat de gevolgen daarvan zijn. Uit de rechtspraak van het HvJ leidt zij af dat schending van het verdedigingsbeginsel zeker niet zonder meer tot gevolg heeft dat het besluit dat (met schending van het verdedigingsbeginsel) is genomen, vernietigd moet worden. Aan vernietiging c.q. nietigverklaring kan alleen worden toegekomen wanneer de betrokken administratieve procedure zonder de ‘onregelmatigheid’ een andere afloop had kunnen hebben. De A-G meent dat ‘de procedure’ waarvan het HvJ in deze context spreekt, op niets anders kan zien dan op de bezwaarprocedure. Het gaat er volgens de A-G niet om of de procedure uiteindelijk (bij de Hoge Raad) een andere afloop zou kunnen hebben gehad, maar of de beslissing van de Inspecteur door het kenbaar maken van standpunten die de (voorgenomen) beslissing van de administratie zodanig kunnen beïnvloeden dat de beslissing anders uitvalt dan voorgenomen. De uiteindelijke beoordeling daarvan ligt volgens de A-G bij de rechter. De A-G komt tot de conclusie dat, zelfs al zou worden geoordeeld dat het verdedigingsbeginsel is geschonden, deze schending in casu niet tot consequentie heeft dat de naheffingsaanslagen moeten worden vernietigd. Het tweede middel slaagt, maar leidt niet tot cassatie. Ook het eerste middel – dat is gericht tegen het oordeel van het Hof dat ‘genoegzaam blijkt’ dat belanghebbende zich schuldig heeft gemaakt aan ernstige belastingfraude – slaagt, maar leidt volgens de A-G evenmin tot cassatie. Ten aanzien van het derde middel is de A-G van mening dat het Hof terecht voorbij is gegaan aan het getuigenaanbod. Het derde middel faalt derhalve. A-G Van Hilten geeft de Hoge Raad in overweging om het beroep in cassatie van belanghebbende ongegrond te verklaren.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. M.E. van Hilten

Advocaat-Generaal

Conclusie van 30 maart 2015 inzake:

HR nr. 14/04046 | [X] B.V. |

Hof nrs. BK-11/00118; BK-11/00119; BK-11/00135 Rb nrs. AWB 08/6449 OB en AWB 08/6450 OB | |

Derde Kamer A | tegen |

Omzetbelasting 1 januari 2001 - 31 december 2004 | staatssecretaris van Financiën |

1. Inleiding

1.1

Vanwege vermoede deelname aan carrouselfraude zijn aan belanghebbende twee naheffingsaanslagen omzetbelasting opgelegd, waarvan één zonder voorafgaande aankondiging onmiddellijk invorderbaar is. De andere naheffingsaanslag is opgelegd na afronding van het boekenonderzoek, waarbij belanghebbende voorafgaand aan de aanslagoplegging enige tijd heeft gekregen om te reageren. Voor deze laatste aanslag heeft zij zekerheid moeten stellen.

1.2

In cassatie is uitsluitend nog in geschil de toepasbaarheid van het Unierechtelijke beginsel van eerbiediging van de rechten van de verdediging (hierna kortweg ook: verdedigingsbeginsel). Aan de orde zijn de vragen of de werking van dit beginsel zich uitstrekt tot de omzetbelasting, of fraudeurs met succes een beroep kunnen doen op het verdedigingsbeginsel, en zo ja, of het verdedigingsbeginsel in casu met voeten is getreden en (zo ja) wat de gevolgen daarvan zijn.

2. De feiten

2.1

Belanghebbende exploiteert een auto-, garage- en autoschadeherstelbedrijf en is als zodanig ondernemer in de zin van artikel 7 van de Wet op de omzetbelasting 1968. Directeur en enig aandeelhouder van belanghebbende is [A].

2.2

Wegens vermoedens van deelname aan zogenoemde carrouselfraude met auto’s heeft de belastingdienst, in samenwerking met buitenlandse belastingdiensten en de Belastingdienst/Fiscale inlichtingen- en opsporingsdienst – Economische controledienst (verder: FIOD-ECD), een boekenonderzoek bij belanghebbende ingesteld.Het boekenonderzoek omvatte alle in- en verkopen van auto’s en andere transacties, alsmede een reeks derdenonderzoeken.

2.3

Op basis van dezelfde vermoedens – deelname aan carrouselfraude – heeft de FIOD-ECD daarnaast een strafrechtelijk onderzoek naar belanghebbende uitgevoerd.

2.4

De uitkomsten en conclusies van het vorenbedoelde boekenonderzoek zijn neergelegd in een controlerapport dat 8 september 2006 is gedagtekend. In dit – tot de gedingstukken behorende – rapport zijn de voorgenomen correcties uitgebreid gekwantificeerd en toegelicht.Het controlerapport is op 8 september 2006 aan belanghebbende gezonden. Haar is de gelegenheid geboden binnen twee weken te reageren.

2.5

Naar aanleiding van het onderzoek zijn aan belanghebbende twee naheffingsaanslagen omzetbelasting opgelegd, beide over het tijdvak 1 januari 2001 tot en met 31 december 2004.

2.6

Naheffingsaanslag I

2.6.1

Met dagtekening 28 april 2005 – dat wil zeggen ná aanvang van het boekenonderzoeken vóór het verschijnen van het controlerapport – is aan belanghebbende een naheffingsaanslag opgelegd ten bedrage van € 650.000.

2.6.2

Deze naheffingsaanslag is met toepassing van artikel 4:12 van de Algemene wet bestuursrecht en de procedure voor versnelde invordering uitgereikt op de dag van dagtekening van de aanslag – 28 april 2005 – tijdens bij belanghebbende en elders gehouden huiszoekingen in het kader van het strafrechtelijk onderzoek, en is terstond en tot het volle bedrag invorderbaar verklaard wegens de bij de ontvanger levende vrees voor verduistering van vermogensbestanddelen. Belanghebbendes gedragingen gaven de ontvanger aanleiding te vrezen dat belanghebbende de op het moment van uitreiken van de naheffingsaanslag aanwezige verhaalsmogelijkheden buiten het bereik van de fiscus zou brengen.

2.6.3

Tegen de versnelde invordering heeft belanghebbende geen verzet aangetekend.

2.6.4

Bij brief van 12 mei 2005 heeft belanghebbende tegen deze aanslag bezwaar gemaakt.

2.7

Naheffingsaanslag II

2.7.1

Met dagtekening 26 september 2006 is een naheffingsaanslag opgelegd tot een bedrag van € 740.640.

2.7.2

Het tegen deze naheffingsaanslag gerichte bezwaar is gedateerd 9 oktober 2006.

2.8

Bij uitspraken op bezwaar van 18 juli 2008 respectievelijk 1 augustus 2008 heeft de Inspecteurde bezwaren ongegrond verklaard en de naheffingsaanslagen gehandhaafd.

3 Het geding in feitelijke instanties

3.1

De Rechtbank

3.1.1

Belanghebbende heeft tegen de uitspraken op bezwaar beroep ingesteld bij Rechtbank ’s-Gravenhage (hierna: de Rechtbank). Voor zover in cassatie van belang was voor de Rechtbank in geschil of de naheffingsaanslagen moeten worden vernietigd in verband met schending van de rechten van de verdediging.

3.1.2

De Rechtbank heeft geoordeeld dat naheffingsaanslag I dient te worden vernietigd wegens schending van het verdedigingsbeginsel, en dat naheffingsaanslag II moet worden gehandhaafd. De Rechtbank overwoog hiertoe als volgt, waarbij de term ‘eiseres’ ziet op belanghebbende en de term ‘verweerder’ op de Inspecteur:

“2.24. Voor wat betreft (…) naheffingsaanslag [I] (…) geldt dat deze zonder aankondiging vooraf is uitgereikt aan eiseres en direct en ineens invorderbaar is gesteld. Aan eiseres is derhalve ter zake van deze naheffingsaanslag in het geheel niet voorafgaand aan het opleggen van de aanslag de gelegenheid geboden haar standpunten kenbaar te maken over de elementen waarop de belastingdienst die aanslag heeft gebaseerd. Daarmee is naar het oordeel van de rechtbank het beginsel van eerbiediging van de rechten van de verdediging geschonden. (…) een dergelijke schending van een procedureregel [hoeft] geen gevolgen te hebben voor de naheffingsaanslag indien de belastingplichtige door de gang van zaken niet is benadeeld.

2.25.

Nu aan eiseres in het geheel geen termijn is geboden om haar standpunten kenbaar te maken en de aanslag direct en ineens invorderbaar is gesteld als gevolg waarvan eiseres de aanslag moest betalen nog voordat zij de gelegenheid heeft gehad zich daarover uit te laten, is reeds om die reden sprake van benadeling van eiseres. Aan de schending van de procedureregel kan daarom niet voorbij worden gegaan.

2.26.

Verweerder (….) stelt dat het noodzakelijk was de aanslag zonder vooraankondiging direct en ineens invorderbaar te stellen omdat er een risico van collusie bestond. Verweerder stelt voorts dat eiseres in de bezwaarfase de gelegenheid heeft gekregen zich over de aanslag uit te laten en dat daarmee haar rechten voldoende zijn gewaarborgd. Verder stelt verweerder zich op het standpunt dat, nu sprake is van fraude, aan eiseres ingevolge het Kittel/Recolta-arrestgeen beroep toekomt op het gemeenschapsrecht.

2.27.

Hoewel een afweging van het particuliere belang van een belastingplichtige en het algemene belang van de staat onder omstandigheden in het nadeel van die belastingplichtige kan uitvallen, is daarvoor in het voorliggende geval geen aanleiding. In het bijzonder is in het voorliggende geval onvoldoende reden eiseres in het geheel geen termijn te bieden en de aanslag rauwelijks op te leggen. Verweerder heeft zijn stellingen ten aanzien van het risico van collusie niet nader geconcretiseerd en heeft naar het oordeel van de rechtbank niet aannemelijk gemaakt dat dit risico, zo al aanwezig, zodanig was dat het belang van de staat diende te prevaleren boven dat van eiseres en dat dit de zeer vergaande inperking van de rechten van de verdediging rechtvaardigt. De rechtbank heeft daarbij in aanmerking genomen dat bij het uitreiken van de naheffingsaanslag de gehele administratie van eiseres in beslag is genomen zodat het niet goed denkbaar is dat eiseres daaruit nog stukken zou kunnen verduisteren.

2.28.

Dat eiseres in de bezwaarfase alsnog haar standpunten kenbaar heeft kunnen maken, maakt niet dat zij niet in haar belangen is geschaad dan wel dat (…) die schade daarmee is hersteld.

2.29.

Het beroep van verweerder op Kittel/Recolta treft geen doel. Weliswaar is daarin geoordeeld dat indien sprake is van fraude of misbruik justitiabelen geen beroep kunnen doen op het gemeenschapsrecht, daaruit volgt echter niet dat algemene rechtsbeginselen van gemeenschapsrecht niet behoeven te worden geëerbiedigd.

2.30.

Voor wat betreft de aanslag [II] (…) constateert de rechtbank dat het controlerapport, waarin gedetailleerd is vermeld op welke feiten deze aanslag is gebaseerd, aan eiseres is toegestuurd op 8 september 2006 en dat aan eiseres een termijn van twee weken is geboden om hierop te reageren. De naheffingsaanslag is opgelegd met dagtekening 26 september 2006. Naar het oordeel van de rechtbank is eiseres met de termijn van twee weken voldoende gelegenheid geboden haar standpunt kenbaar te maken over die feiten. De termijn die beschikbaar was om te reageren was weliswaar kort, maar niet zodanig kort dat kan worden gesteld dat het uitoefenen van het recht van verdediging onmogelijk dan wel uiterst moeilijk is gemaakt.”

3.1.3

Bij in één geschrift vervatte uitspraken van 25 januari 2011, nrs. AWB 08/6449 OB en AWB 08/6450 OB, ECLI:NL:RBSGR:2011:BR2076 (hierna: de uitspraak van de Rechtbank), heeft de Rechtbank het beroep van belanghebbende tegen naheffingsaanslag I gegrond verklaard en de uitspraak op bezwaar alsmede naheffingsaanslag I vernietigd, en heeft zij het beroep inzake naheffingsaanslag II ongegrond verklaard.

3.2

Het Hof

3.2.1

Belanghebbende en de Inspecteur hebben beiden hoger beroep ingesteld tegen de uitspraak van de Rechtbank.

3.2.2

Na(ar aanleiding van) de mondelinge behandeling van de zaak heeft Hof Den Haag (hierna: het Hof) de zaak aangehouden in verband met de wens van partijen om te proberen tot elkaar te komen. Uit de vaststellingsovereenkomst die belanghebbende en de Inspecteur hebben gesloten, leidt het Hof af dat partijen:

“(…) zijn geslaagd de zaak in der minne te regelen, met dien verstande dat het Hof alleen uitspraak doet over het geschilpunt inzake de schending van het verdedigingsbeginsel. Voor het geval dat het Hof oordeelt dat het verdedigingsbeginsel niet is geschonden, hebben partijen bij vaststellingsovereenkomst overeenstemming bereikt, in die zin dat het bedrag van de omzetbelasting, inclusief heffingsrente, wordt vastgesteld op in totaal € 750.000, verdeeld over naheffingsaanslag [I] (…) (€ 650.000) en naheffingsaanslag [II] (…) (€ 100.000), en dat de Inspecteur belanghebbende tegemoetkomt in de forfaitaire proceskosten.”

3.2.3

Dit ‘geschilpunt inzake de schending van het verdedigingsbeginsel’ heeft het Hof in punt 5.1 van zijn uitspraak als volgt omschreven:

“(…) partijen [leggen] in het kader van de inwerkingtreding van de vaststellingsovereenkomst het Hof alleen de vraag voor of belanghebbende het Unierechtelijke verdedigingsbeginsel mag inroepen. Belanghebbende beantwoordt de vraag bevestigend, wat naar haar inzicht tot gevolg heeft dat het Hof de naheffingsaanslagen moet vernietigen. De Inspecteur beantwoordt de vraag ontkennend (…).”

3.2.4

Het Hof heeft geoordeeld dat belanghebbende niet met succes een beroep kan doen op het verdedigingsbeginsel,daartoe overwegende:

“6.1. In een situatie als de onderhavige waaruit genoegzaam blijkt dat belanghebbende zich schuldig heeft gemaakt aan ernstige omzetbelastingfraude, is geen plaats voor een beroep op het Unierechtelijk verdedigingsbeginsel zoals belanghebbende voorstaat. De door de Inspecteur in het geding gebrachte gegevens, gevoegd bij al wat hij aan stellingen heeft betrokken, door belanghebbende onvoldoende weersproken en op zich aannemelijk te achten, laten naar ’s Hofs oordeel geen ruimte voor twijfel, ook in de onverbrekelijke samenhang beschouwd, dat belanghebbende niet alleen van aanvang af heeft geweten dat zij met de in geding zijnde transacties is betrokken bij een carrouselfraude, maar ook een actieve rol heeft vervuld, zodat de conclusie is gerechtvaardigd dat belanghebbende, met name op de cruciale momenten, volledig inzicht en een totaal overzicht heeft gehad, ook waar het gaat om de naheffingen, en dientengevolge haar ook op die gronden geen beroep op dat Unierechtelijk beginsel toekomt.”

3.2.5

Aan het aanbod van belanghebbende bewijs te leveren door middel van getuigen is het Hof voorbijgegaan:

“6.2. Voor zover belanghebbende het aanbod heeft gedaan bewijs te leveren door middel van getuigen, gaat het Hof aan dat aanbod voorbij, reeds omdat het niet zodanig is gespecificeerd dat het ook ziet op het nog in geding zijnde geschilpunt.”

3.2.6

Bij – in één geschrift vervatte – uitspraken van 27 juni 2014, nrs. BK 11/00118, BK 11/00119 en BK 11/00135, ECLI:NL:GHDHA:2014:2325, heeft het Hof de uitspraak van de Rechtbank vernietigd, behoudens de beslissingen over de proceskosten en het griffierecht, heeft hij de uitspraak op bezwaar van de Inspecteur met betrekking tot naheffingsaanslag II vernietigd, en deze naheffingsaanslag verminderd tot € 100.000.

4. Het geding in cassatie

4.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld.

4.2

Zij draagt drie cassatiemiddelen voor.

4.2.1

In middel 1 komt belanghebbende met motiveringsklachten op tegen het oordeel van het Hof dat zij onvoldoende zou hebben weersproken dat zij niet alleen van aanvang af heeft geweten dat zij met de in geding zijnde transacties betrokken was bij carrouselfraude, doch ook een actieve rol heeft vervuld waardoor haar geen beroep toekomt op het verdedigingsbeginsel.

4.2.2

Ter toelichting op dit middel voert belanghebbende aan dat zij in feitelijke instanties uitdrukkelijk heeft betwist dat zij wetenschap had van de vermeende carrouselfraude en heeft gesteld dat van enige actieve betrokkenheid geen sprake is geweest. Voorts betoogt zij dat het Hof in zijn uitspraak geen feiten heeft vastgesteld waarop zijn oordeel kan worden gebaseerd.

4.2.3

Middel 2 betreft ’s Hofs oordeel over de (niet) toepasselijkheid van het verdedigingsbeginsel. Belanghebbende betoogt dat het Hof met schending van het recht en/of verzuim van vormen heeft geoordeeld dat ‘in een situatie als de onderhavige’ waarin sprake is van ernstige omzetbelastingfraude, geen plaats is voor een beroep op het Unierechtelijke verdedigingsbeginsel.

4.2.4

Belanghebbende betoogt in haar toelichting op dit middel met een beroep op het arrest van het Hof van Justitie (hierna: HvJ) van 18 december 2008, Sopropé, C-349/07, ECLI:EU:C:2008:746, (hierna: arrest Sopropé) dat het verdedigingsbeginsel ook toepassing vindt bij (een vermoeden van) fraude. Voorts voert zij onder verwijzing naar het arrest van het HvJ van 3 juli 2014, Kamino International Logistics B.V. en Datema Hellman Worldwide Logistics B.V., gevoegde zaken C-129/13 en C-130/13, ECLI:EU:C:2014:2041 (hierna: arrest Kamino) aan dat de procedure een andere afloop zou hebben gehad indien belanghebbende in de gelegenheid was gesteld van te voren te reageren op de gronden van de aanslagen. Zij benadrukt dat zij in haar belangen is geschaad, met name omdat naheffingsaanslag I dadelijk en ineens invorderbaar is gesteld, waardoor belanghebbende gedwongen werd tot het betalen van een aanzienlijke geldsom.

4.2.5

Met middel 3 komt belanghebbende op tegen het door het Hof voorbijgaan aan het door belanghebbende gedane bewijsaanbod. Belanghebbende betwist dat dit aanbod niet zodanig is gespecificeerd dat het ook ziet op het nog in geding zijnde geschilpunt.

4.3

De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft een verweerschrift ingediend.

4.4

Belanghebbende heeft het beroep in cassatie schriftelijk doen toelichten door mr. R.W.J. Kerckhoffs, advocaat te Breda.

4.5

De Staatssecretaris heeft geen gebruik gemaakt van de hem geboden gelegenheid om een schriftelijke toelichting in te dienen.Ook heeft hij te kennen gegeven dat hij niet zal reageren op de schriftelijke toelichting van belanghebbende.

5. De vaststellingsovereenkomst: hetgeen (nog) in geschil is

5.1

In de hoger beroepsprocedure hebben partijen – nadat de zaak op 23 maart 2012 mondeling was behandeld ter zitting van het Hof – een vaststellingsovereenkomst gesloten ter beperking van het tussen hen levende geschil. Deze vaststellingsovereenkomst behoort tot de stukken van het geding. Voor de uitkomst van de procedure in cassatie is mijns inziens van belang voor ogen te houden hetgeen partijen in deze vaststellingsovereenkomst hebben neergelegd. Daarom besteed ik aandacht aan de vastleggingen c.q. afspraken in deze vaststellingsovereenkomst.

5.2

In de vaststellingsovereenkomst hebben belanghebbende (aangeduid als ‘partij A’) en de Inspecteur (in de vaststellingsovereenkomst aangeduid als ‘partij B’) het tussen

hen levende geschil (‘de onzekerheid’) als volgt omschreven:

“De kwestie waarover partijen van mening verschillen dan wel in onzekerheid verkeren luidt als volgt:

Aan partij A zijn twee naheffingsaanslagen in de omzetbelasting over het tijdvak 01.01.2001 t/m 31.12.2004 met de volgende aanslagnummers opgelegd:

(…)

In geschil is de in aftrek gebrachte voorbelasting voor facturen van:

(…)

omdat volgens partij B sprake is van BTW-fraude die eruit bestaat dat tussen partij A en voornoemde vennootschappen geen daadwerkelijk leveringen in de zin van de Wet op de omzetbelasting 1968 hebben plaatsgevonden.

Voorts is in geschil de weigering van het nultarief m.b.t. intracommunautaire transacties naar België.

Ten slotte is in geschil of de naheffingsaanslagen moeten worden vernietigd i.v.m. schending van het verdedigingsbeginsel (…).

Partij A stelt zich op het standpunt dat geen sprake is van BTW-fraude. Daarom is de voorbelasting terecht in aftrek gebracht. Voorts stelt partij A dat aan alle intracommunautaire transacties met België daadwerkelijk leveringen ten grondslag liggen. Daarom is het nultarief terecht toegepast. Partij B betwist beide stellingen.”

5.3

Ter zake zijn partijen blijkens hoofdstuk 4 van de vaststellingsovereenkomst (‘Inhoud van de overeenkomst’) op 11 oktober 2013 het volgende overeengekomen:

“Teneinde de onzekerheid over de aftrekbaarheid van de voorbelasting, het aantonen van het nultarief (…) te beëindigen komen partijen overeen dat de verschuldigde belasting/heffingsrente bij wijze van compromis, niet op basis van “gelijk of ongelijk”, wordt vastgesteld op € 750.000,-.”

5.4

In hoofdstuk 6 van de vaststellingsovereenkomst is het volgende bepaald:

“Ter zake van hetgeen in de hoofdstukken 4 en 5is geregeld hebben partijen bij het (…) hoger beroep geen geschilpunten meer.

Wel is nog in geschil of de naheffingsaanslagen moeten worden vernietigd in verband met schending van het verdedigingsbeginsel (…).”

5.5

Bij brief van 17 december 2013 heeft de Inspecteur de vaststellingsovereenkomst aan het Hof gezonden.In deze brief geeft de Inspecteur aan dat gemachtigde van belanghebbende heeft voorgesteld om ook het geschil ter zake van schending van het verdedigingsbeginsel bij wijze van compromis af te doen, doch dat hij niet met dat voorstel heeft ingestemd. De door de Inspecteur aan belanghebbende gezonden brief van die strekking, gedateerd 28 november 2013, heeft de Inspecteur in kopie bij voormelde brief gevoegd. Onder het kopje ‘belang van de inspecteur’ stelt de Inspecteur in deze brief het volgende (de bij de volgende passage opgenomen voetnoot heb ik niet overgenomen):

- “Van belang is te weten of het verdedigingsbeginsel geschonden is door niet te horen vóór het opleggen van de naheffingsaanslag.

- Zo het verdedigingsbeginsel al geschonden zou zijn is vervolgens de vraag of voor de gevolgen van deze schending een belangenafweging mogelijk is. In dit geval is de vraag of het belang van de ontvanger, zijnde het algemeen belang, vóór gaat voor het verdedigingsbelang van de belastingplichtige. Met andere woorden: kan een eventuele schending van het verdedigingsbeginsel de versnelde invordering opzij zetten.

- Bij de tweede naheffingsaanslag speelt het belang van de ontvanger niet maar is er wél samenhang met de opsporing van strafbare feiten. Voor deze naheffingsaanslag is de vraag of de samenhang met de opsporing gevolgen heeft voor de schending van het verdedigingsbeginsel.

- Ten slotte is van belang te weten of compensatie op andere wijze mogelijk is.

(…)

Onder deze omstandigheden, en mede gelet op het feit dat de Staatssecretaris in een vergelijkbare douanezaak beroep in cassatie heeft ingesteld, acht ik het algemeen belang bestaande uit de beantwoording van de rechtsvragen zwaarder wegen dan het individuele belang van de heer Bosman. Bij mijn beslissing heb ik mee laten wegen dat in deze zaak slechts zuivere rechtsvragen resteren en dat de schriftelijke procedures bij het Hof reeds hebben plaatsgehad. (…) Ik stem daarom niet met uw voorstel in.”

5.6

Uit de vaststellingsovereenkomst – met name hoofdstuk 6, zie punt 5.4 van deze conclusie – en de in punt 5.5 aangehaalde brief van de Inspecteur van 28 november 2013 leid ik af dat het tussen partijen nog levende geschil na de inwerkingtreding van de vaststellingsovereenkomst iets ruimer is dan het Hof dat in punt 5.1 van de uitspraak heeft omschreven (zie punt 3.2.3 van deze conclusie): het gaat er partijen blijkens de vaststellingsovereenkomst niet (alleen) om of belanghebbende het Unierechtelijke verdedigingsbeginsel mag inroepen, maar (vooral ook) om de vraag of dit beginsel geschonden is, en zo ja of dat tot gevolg heeft dat de naheffingsaanslagen moeten worden vernietigd.

5.7

In het navolgende ga ik uit van deze wat ruimere geschilomschrijving dan die welke het Hof hanteert.

5.8

Vier vragen stel ik aan de orde: (1) strekt het Unierechtelijke verdedigingsbeginsel zich uit tot de (na)heffing van nationale omzetbelasting? (2) Zo ja, kunnen ook ‘boeven’ zich beroepen op het verdedigingsbeginsel? Zo ja (3) wat zijn de eisen die aan eerbiediging van het verdedigingsbeginsel worden gesteld, meer specifiek: mag (na)geheven worden alvorens de belanghebbende wordt gehoord? En (4) wat zijn de gevolgen van schending van het verdedigingsbeginsel?

6 Strekt het Unierechtelijke verdedigingsbeginsel zich uit tot de btw?

6.1

Volgens vaste rechtspraak van het HvJ vormt (cursivering MvH):

“(…) de eerbiediging van de rechten van de verdediging in elke procedure tegen iemand die tot een bezwarend besluit kan leiden, een grondbeginsel van het gemeenschapsrecht (…), dat zelfs bij ontbreken van elke regeling betreffende procedure in acht moet worden genomen (…).”

6.2

Het verdedigingsbeginsel is dus een grondbeginsel van Unierecht, dat wil zeggen een in de rechtsorde van de Europese Unie verankerd recht. Dat recht vindt echter als zodanig (alleen) toepassing in situaties die door het Unierecht worden beheerst.Ik citeer en cursiveer uit het arrest van het HvJ van 26 februari 2013, Åkerberg Fransson, C-617/10, ECLI:EU:C:2013:105 (hierna: arrest Åkerberg):

“19. (…) dat de in de rechtsorde van de Unie gewaarborgde grondrechten toepassing kunnen vinden in alle situaties die door het Unierecht worden beheerst, maar niet daarbuiten. In zoverre heeft het Hof er reeds aan herinnerd dat het een nationale regeling die niet binnen het kader van het Unierecht valt, niet aan het Handvest kan toetsen. Wanneer daarentegen een nationale regeling binnen het toepassingsgebied van het Unierecht valt, moet het Hof, (…) alle uitleggingsgegevens verschaffen die de nationale rechter nodig heeft om te kunnen beoordelen of deze regeling verenigbaar is met de grondrechten waarvan het de eerbiediging verzekert (…)

20 (…) geldt ‘de verplichting tot eerbiediging van de in het kader van de Unie vastgestelde grondrechten’ alleen […] voor de lidstaten wanneer deze optreden binnen het toepassingsgebied van het recht van de Unie.”

6.3

In het arrest Kamino formuleert het HvJ het aldus – met mijn cursivering:

“31. Deze verplichting [MvH: dat adressaten van bezwarende besluiten in staat worden gesteld naar behoren hun standpunt kenbaar te maken over de elementen waarop de administratie haar besluit wil baseren] rust op de administratieve overheden van de lidstaten wanneer zij besluiten nemen die binnen de werkingssfeer van het Unierecht vallen, (…)

(…)

34. Uit de voorgaande overwegingen volgt niet alleen dat de nationale bestuursorganen verplicht zijn om de rechten van de verdediging te eerbiedigen wanneer zij besluiten nemen die binnen de werkingssfeer van het Unierecht vallen, maar ook dat de belanghebbenden zich voor de nationale rechter rechtstreeks op de eerbiediging ervan moeten beroepen.”

6.4

Te beantwoorden is derhalve allereerst de vraag of bezwarende besluiten inzake omzetbelasting – hetgeen naheffingsaanslagen ongetwijfeld zijn – binnen de werkingssfeer van het Unierecht vallen en berusten op de tenuitvoerlegging van Unierecht.

6.5

Uit de rechtspraak van het HvJ leid ik af dat deze vraag bevestigend moet worden beantwoord.

6.5.1

In de eerste plaats valt in dit verband te wijzen op het al vermelde arrest Åkerberg. Het draaide in dit arrest – heel kort gezegd – om de vraag of onherroepelijk geworden fiscale boetes in verband met het doen van onjuiste aangiften omzetbelasting, in de weg staan aan strafvervolging, gebaseerd op dezelfde feiten (ne bis in idem). Zonder op de finesses van het arrest in te gaan, valt uit de overwegingen van het HvJ af te leiden dat de fiscale boetes die aan Åkerberg waren opgelegd, moeten worden gezien als uitvloeisel van de verplichtingen van de lidstaten om uitvoering te geven aan de Unierechtelijke bepalingen inzake btw, neergelegd in de btw-richtlijn(met mijn cursivering):

“24. In casu moet om te beginnen worden opgemerkt dat de belastingboeten en de strafvervolging waarvan Åkerberg Fransson het voorwerp is of is geweest, gedeeltelijk verband houden met het feit dat hij zijn aangifteverplichtingen op btw-gebied niet is nagekomen.

25. Op btw-gebied vloeit uit de artikelen 2, 250, lid 1, en 273van richtlijn 2006/112/EG (…) en uit artikel 4, lid 3, VEUvoort dat iedere lidstaat alle wettelijke en bestuursrechtelijke maatregelen dient te treffen om te waarborgen dat de btw op zijn grondgebied volledig wordt geïnd en om fraude te bestrijden (zie arrest van 17 juli 2008, Commissie/Italië, C-132/06, Jurispr. blz. I‑5457, punten 37 en 46).

(…)

27. Bijgevolg wordt met belastingboeten en strafvervolging wegens belastingfraude, zoals die waarvan de verdachte in het hoofdgeding het voorwerp is of is geweest wegens verstrekking van onjuiste inlichtingen op btw-gebied, uitvoering gegeven aan de artikelen 2, 250, lid 1, en 273 van richtlijn 2006/112 (voorheen de artikelen 2 en 22 van de Zesde richtlijn) en artikel 325 VWEU, en dus aan het recht van de Unie in de zin van artikel 51, lid 1, van het Handvest.

28. Dat de nationale regelingen die als grondslag dienen voor die belastingboeten en strafvervolgingen niet zijn vastgesteld om uitvoering te geven aan richtlijn 2006/112, doet niet af aan die vaststelling, aangezien met de toepassing van deze regelingen wordt beoogd schending van de bepalingen van deze richtlijn te bestraffen en dus uitvoering te geven aan de door het Verdragaan de lidstaten opgelegde verplichting om gedragingen waarmee de financiële belangen van de Unie worden geschaad, effectief te bestraffen.”

6.5.2

Het lijkt mij dat als de beslissing om een op nationale bepalingen gebaseerde fiscale boete op te leggen in verband met c.q. ter bestraffing van het niet-nakomen van verplichtingen die voortvloeien uit Unierechtelijke – in nationaal recht om te zetten – bepalingen inzake btw, binnen de werkingssfeer van het Unierecht valt,dit zonder meer moet hebben te gelden voor de beslissing om een naheffingsaanslag omzetbelasting op te leggen.

6.5.3

Dat de omzetbelasting binnen de werkingssfeer van het Unierecht valt, ook al is de uitwerking van de Europese btw-regelgeving een kwestie van implementatie in nationaal recht, valt ook af te leiden uit de rechtspraak van het HvJ over andere (grond)beginselen, zoals het vertrouwensbeginsel. In dit kader valt te wijzen op het arrest van het HvJ van 14 september 2006, Elmeka, gevoegde zaken C-181/04 tot en met C-183/04, ECLI:EU:C:2006:563 (hierna: arrest Elmeka), waarin onder meer de vraag aan de orde was of een belastingplichtige met betrekking tot – kort gezegd – de (onterechte) toepassing van het nultarief in de btw, mocht vertrouwen op uitlatingen van de belastingdienst. Zonder verdere poespas oordeelt het HvJ dat het communautaire vertrouwensbeginsel (ook) door de lidstaten bij de uitvoering van ‘gemeenschapsrichtlijnen’ in acht moet worden genomen:

“31. Volgens vaste rechtspraak van het Hof maken het vertrouwensbeginsel en het rechtszekerheidsbeginsel deel uit van de communautaire rechtsorde. Uit dien hoofde moeten zij in acht worden genomen door de gemeenschapsinstellingen, maar ook door de lidstaten bij de uitoefening van de hun door de gemeenschapsrichtlijnen verleende bevoegdheden (zie met name arresten van 3 december 1998, Belgocodex, C-381/97,(…) punt 26, en 26 april 2005, Goed Wonen, C-376/02 (…), punt 32). Hieruit volgt dat de nationale instanties het vertrouwensbeginsel jegens de marktdeelnemers in acht moeten nemen.”

6.5.4

Ook het arrest Elmeka duidt er derhalve op dat de omzetbelasting binnen het bereik van het Unierecht valt.

6.5.5

Een in dit kader minder toepasselijk voorbeeld – dat ik vanwege de associatie met het verdedigingsbeginsel toch wil noemen – is het arrest van het HvJ van 12 december 2002, Distilleria Fratelli Cipriani, C-395/00, ECLI:EU:C:2002:751 (hierna: arrest Cipriani). Ontdaan van alle franje ging het in de zaak Cipriani om een naheffingsaanslag accijns die de Italiaanse autoriteiten aan Cipriani hadden opgelegd omdat (de stempels op) de accijnsgeleidedocumenten waarmee accijnsproducten van Italië naar Duitsland waren vervoerd, vervalst bleken. Cipriani kwam pas bij het opleggen van de aanslagen erachter dat sprake was van vervalste stempels. Het HvJ overwoog uitdrukkelijk (punt 51 van het arrest) dat de eerbiediging van de rechten van de verdediging een grondbeginsel van gemeenschapsrecht is, dat vereist dat adressaten van besluiten ‘die hun belangen aanmerkelijk beïnvloeden’in staat worden gesteld naar behoren hun standpunt kenbaar te maken.

6.5.6

Als voorbeeld voor het bereik van (de werkingssfeer van) het Unierecht voor de omzetbelasting is het arrest Cipriani minder goed om twee redenen: het ging in dit arrest om accijns – weliswaar net als de omzetbelasting bij wege van richtlijn geregeld, doch geen omzetbelasting – en, belangrijker, het draaide niet om de nationale uitwerking van de accijnsrichtlijn, maar om de geldigheid van een richtlijnbepaling zelve (artikel 20, lid 3, van richtlijn 92/12/EEG) die zonder enige twijfel binnen de werkingssfeer van het Unierecht viel.

6.6

Maar of het arrest Cipriani nu in aanmerking wordt genomen of niet, ik meen dat de jurisprudentie van het HvJ voldoende aanknopingspunten biedt voor de conclusie dat (beslissingen inzake) de omzetbelasting in het algemeenbinnen de werkingssfeer van het Unierecht vallen. Dat brengt, gelet op de ’Europese’ rechtspraak ter zake,met zich dat de Inspecteur verplicht is om de rechten van de verdediging te eerbiedigen en dat het beginsel rechtstreeks voor de nationale rechter kan worden ingeroepen als het gaat om naheffing van omzetbelasting.

6.7

Ook in de (Nederlandse) literatuur wordt algemeen ervan uitgegaan dat naheffing van omzetbelasting binnen de werkingssfeer van het Unierecht valt, zodat het verdedigingsbeginsel ook met betrekking tot de omzetbelasting rechtstreeks opgeld doet. Van deze literatuur noem ik in dit verband de volgende schrifturen.

6.7.1

J.A.R. van Eijsden merkt in zijn noot onder het arrest Åkerberg in BNB 2014/15, het volgende op:

“2. (…) Daarbij rijst de vraag op welke wijze en in welke situaties de lidstaten (en hun onderdelen) gebonden zijn aan de Europese rechtsbeginselen. Anders dan de instellingen van de EU, die altijd aan de Europese rechtsbeginselen zijn gebonden, blijkt uit de jurisprudentie van het Hof van Justitie dat de lidstaten alleen aan deze beginselen gebonden zijn wanneer zij binnen de werkingssfeer van het Unierecht handelen. Vervolgens rijst de vraag wanneer daar sprake van is. In de literatuur worden in dat kader drie categorieën onderscheiden:

In de eerste plaats gaat het om gevallen waarin nationaal recht uitvoering geeft aan het unierecht. Hierbij moet gedacht worden aan de omzetting van een richtlijn of het tenuitvoerleggen van een verordening. Het kan ook gaan om het toepassen van een richtlijn of een verordening. Ook het toepassen van nationale wetgeving die het gevolg is van de implementatie van een richtlijn valt hieronder. (…)”

6.7.2

Wolf geeft in zijn artikel “Btw-fraude en EU-beginselen; recht zeker?”, TFB 2014/01, aan dat het Handvest van de grondrechten van de Europese Unie voor de btw van toepassing is:

“Voor de btw is het Handvest van toepassing, zoals het HvJ onlangs in het arrest in de zaak Åkerberg bevestigde.

Tot de in het Handvest opgenomen grondrechten wordt bijvoorbeeld ook het verdedigingsbeginsel gerekend (…)”

6.7.3

Ook Lammers is van mening dat de omzetbelasting binnen de werkingssfeer van het Unierecht valt:

“Uit de memorie van toelichting bij de Wet OB 1968 volgt dat de totstandkoming en invoering van deze wet het directe uitvloeisel is van twee Europese btw-richtlijnen. Dit betekent dat de Wet OB 1968 uitvoering geeft aan Europese richtlijnen en derhalve sprake is van uitvoering van het Unierecht. Een belastingplichtige kan aan dit Unierecht rechten ontlenen. Een van deze rechten is het beginsel van eerbiediging van de rechten van verdediging. (…)”

6.7.4

L. Bongaarts gaat daar eveneens van uit. In haar artikel “De invloed van het Europese Handvest op de btw”, BTW-bulletin 2013/19, geeft zij aan:

“De Europese btw-regelgeving is neergelegd in de richtlijnen en een verordening. Met de Wet op de omzetbelasting 1968 heeft Nederland de Europese Btw-richtlijn (destijds nog de Zesde richtlijn) geïmplementeerd. Dat betekent dat de btw een rechtsgebied is dat valt onder de werkingssfeer van het Unierecht. Dit blijkt ook uit de omvangrijke Europese en Nederlandse jurisprudentie ten aanzien van de btw.”

6.8

Kortom: naheffingsaanslagen omzetbelasting vallen binnen de werkingssfeer van het Unierecht, en dat betekent dat de (ongeschreven) beginselen van Unierecht in acht moeten worden genomen.

6.9

Inclusief het verdedigingsbeginsel.

6.10

Maar: ook als de belanghebbende een boef is?

7. Kunnen (vermeende) fraudeurs het verdedigingsbeginsel inroepen?

7.1

Het Hof heeft de in punt 6.10 van deze conclusie gestelde vraag ontkennend beantwoord, naar ik vermoed – maar het Hof spreekt dat niet uit – met in het achterhoofd de rechtspraak waarin het HvJ overweegt dat justitiabelen in geval van fraude of misbruik geen beroep kunnen doen op het Unierecht.

7.2

Ik acht dit oordeel ten enenmale onjuist, óók als aangenomen moet worden dat belanghebbende betrokken was bij, dan wel had moeten weten dat zij deelnam aan, carrouselfraude. Deze (vermeende) betrokkenheid van belanghebbende bij carrouselfraude laat ik vooralsnog in het midden; ik beperk mij in dit onderdeel van de conclusie tot vraag of fraudeurs/boeven/bedriegers een beroep kunnen doen op het verdedigingsbeginsel. Bij de bespreking van middel 1, in onderdeel 10.2 kom ik terug op het oordeel van het Hof dat belanghebbende (ik parafraseer) actief betrokken was bij carrouselfraude.

7.3

In diverse arresten heeft het HvJ inmiddels uitgesproken dat de bestrijding van fraude, belastingontwijking en misbruik een erkende doelstelling van de Zesde richtlijnis, en dat in geval van bedrog of misbruik geen beroep op het Unierecht kan worden gedaan. De (voorlopig) laatste keer dat het HvJ overwegingen van deze strekking hanteerde was in het arrest van 18 december 2014, Italmoda en Turbu, gevoegde zaken C-131/13, C-163/13 en C-164/13, ECLI:EU:C:2014:2455 (verder: arrest Italmoda):

“42. Ter beantwoording van deze vraag [MvH: of een lidstaat, het recht op toepassing van het nultarief, aftrek of teruggaaf moet weigeren aan een belastingplichtige die wist of had moeten weten dat hij in het kader van intracommunautaire leveringen deelnam aan btw-fraude, indien de nationale wet niet in een dergelijke weigering voorziet] moet er om te beginnen aan worden herinnerd dat de bestrijding van fraude, belastingontwijking en mogelijke misbruiken een doel is dat door de Zesde richtlijn is erkend en wordt gestimuleerd. (…)

43. In deze context heeft het Hof herhaalde malen onderstreept dat justitiabelen in gevallen van bedrog of misbruik geen beroep op het Unierecht kunnen doen (…).”

7.4

Bedacht moet worden dat in alle arresten waarin het HvJ overwegingen als hiervóór geciteerd hanteerde, het positieve Unierecht aan de orde was. Mij beperkend tot jurisprudentie inzake omzetbelasting waarin het HvJ dergelijke overwegingen gebruikt: in verreweg de meeste van deze arresten gaat het om zaken waarin intracommunautaire transacties aan de orde zijn – bij uitstek fraudegevoelig vanwege de combinatie van aftrek van voorbelasting en toepassing van het nultarief, gecombineerd met het ontbreken van grenscontroles. De vraag in deze arresten is telkens of c.q. onder welke omstandigheden hetzij de aftrek van voorbelasting, hetzij de toepassing van het nultarief, hetzij beide, mogen/moeten worden geweigerd. Behalve de al eerder vermelde arresten Italmoda en Kittel, vallen in deze categorie de arresten van 6 december 2012, Bonik, C-285/11, ECLI:EU:C:2012:774, 6 september 2012, Mecsek-Gabona, C-273/11, ECLI:EU:C:2012:547, 21 juni 2012, Mahagében en Dávid, gevoegde zaken C-80/11 en C-142/11, ECLI:EU:C:2012:373, en van 7 december 2010, R, C-285/09, ECLI:EU:C:2010:742 (hierna: arrest R).

7.5

Daarnaast zijn er in de jurisprudentie voorbeelden te vinden van andere categorieën omzetbelastingzaken waarin het Hof zich bedient van overwegingen die inhouden dat bij bedrog en misbruik mag – of zelfs moet – worden afgeweken van de regels van het positieve omzetbelastingrecht. Ik denk aan het arrest van 13 februari 2014, Maks Pen, C-18/13, ECLI:EU:C:2014:69,maar met name ook aan de arresten waarin misbruik van recht aan de orde is en waarin justitiabelen, gebruik makend van de regels van het positieve btw-recht van de Unie een belastingvoordeel beogen te bekomen. Verwezen zij bijvoorbeeld naar de arresten van 21 februari 2006, Halifax, C-255/02, ECLI:EU:C:2006:121 en van 22 december 2010, RBS Deutschland, C-277/09, ECLI:EU:C:2010:810.

7.6

Ook als we buiten de omzetbelasting kijken, is telkens wanneer het HvJ het Unierecht wegens (fraude of) misbruik opzij zet, sprake van positief recht dat opzij wordt gezet. Ik wijs op de arresten van 12 mei 1998, Kefalas e.a., C-367/96, ECLI:EU:C:1998:222, van 23 maart 2000, Diamantis, C-373/97, ECLI:EU:C:2000:150, en van 14 december 2000, Emsland Stärke, C-110/99, ECLI:EU:C:2000:695.

7.7

Ik leid uit de hiervoor vermelde rechtspraak af dat het positieve Unierecht opzij wordt gezet in gevallen van fraude of misbruik: in die gevallen waarin fraude of misbruik in het spel is, kunnen belastingplichtigen niet met succes een beroep doen op dat positieve Unierecht. Het legaliteitsbeginsel legt het dan af tegen de fraudebestrijding.

7.8

Daarbij vallen – met name waar het gaat om de omzetbelasting in het intracommunautaire goederenverkeer – mijns inziens wel kanttekeningen te zetten. Vooral omdat de consequentie van beslissingen van het HvJ zoals in de arresten R en Italmoda in wezen is dat het systeem van de omzetbelasting terzijde wordt geschoven in gevallen van fraude, waardoor onder het mom van fraudebestrijding de fraudeur ‘dubbel kan worden aangepakt’: geen aftrek en geen nultarief, ondanks dat voldaan is aan alle materiële eisendie aan aftrek of toepassing van het nultarief worden gesteld. Dit riekt naar strafheffing.En dan heb ik het nog niet over de consequentie van deze arresten dat in weerwil van de nationale wet – die niet in een afwijking van de regels in geval van fraude voorziet – het (ongeschreven) richtlijnrecht voorrang moet krijgen in gevallen van fraude.Deze problematiek is echter – hoe interessant ook – niet het onderwerp van deze procedure. Ik houd mij dan ook in en beperk mij hier tot de conclusie dat mijns inziens het Unierecht waarop een frauderende of misbruikende justitiabele geen beroep mag doen, het positieve Unierecht is. Ik meen dat dit zeker niet ruimer dan dat kan en mag worden uitgelegd.

7.9

Een ruimere uitlegging, in die zin dat ook algemene rechtsbeginselen van Unierecht (zoals het verdedigingsbeginsel) terzijde mogen worden geschoven indien sprake is van fraude, wijs ik stellig af.

7.10

Deze beginselen zijn mijns inziens van een andere orde dan de rechten van het (positieve) Unierecht die in geval van fraude en misbruik terzijde gesteld worden. De hier bedoelde algemene rechtsbeginselen bieden justitiabelen bescherming jegens bestuursorganen.Wat betreft het verdedigingsbeginsel en het recht gehoord te worden: dit lijkt mij een principieel rechtsbeginsel, waar niet aan mag worden getornd, ook niet waar het gaat om ‘boeven en bedriegers’. Het kan niet zo zijn dat een strafrechtelijk geborgd rechtsbeginsel op bestuursrechtelijk terrein geen toepassing zou vinden.

7.11

Hoewel de bepalingen ten tijde van de feiten van de onderhavige zaak nog niet van toepassing waren,wijs ik in dit verband op artikel 41, lid 2, en 48 van het Handvest van de grondrechten van de Unie (hierna: het Handvest).

7.11.1

In artikel 41, lid 2, van het Handvestis neergelegd dat het recht op behoorlijk bestuur met name behelst:

“a. het recht van eenieder te worden gehoord voordat jegens hem een voor hem nadelige individuele maatregel wordt genomen;

(…)”

7.11.2

Artikel 48 betreft – meer in de strafrechtelijke sfeer – de presumptie van onschuld en de eerbiediging van de rechten van de verdediging:

“1. Eenieder tegen wie een vervolging is ingesteld, wordt voor onschuldig gehouden totdat zijn schuld in rechte is komen vast te staan.

2. Aan eenieder tegen wie een vervolging is ingesteld, wordt de eerbiediging van de rechten van de verdediging gegarandeerd.”

7.12

Tegen het inroepen van het Handvest in de onderhavige zaak kunnen twee dingen worden ingebracht. In de eerste plaats gold – zoals gezegd – het Handvest nog niet in de tijd dat de feiten van onderhavige zaak zich voordeden. In de tweede plaats is het Handvest gericht tot de instellingen, organen en instanties van de Unie.Geen van beide kan er mijns inziens echter toe leiden dat het verdedigingsbeginsel als bedoeld in het Handvest geen toepassing vindt.

7.13

Wat betreft de omstandigheid dat het Handvest nog niet van toepassing was ten tijde van de zich voordoende feiten, geldt dat het HvJ zich niet (altijd) van toetsing van het Handvest laat weerhouden in pre-Handvest-situaties. Ik wijs in dit verband op het arrest Åkerberg, waarin het HvJ aan het Handvest toetst, terwijl de in geding zijnde feiten zich (ver) vóór 1 december 2009 voordeden.Daarnaast heeft te gelden dat uit de rechtspraak van het HvJ gevoeglijk blijkt dat de omstandigheid dat het Handvest gericht is tot de (instellingen van de) Unie, niet eraan afdoet dat de verplichting om het verdedigingsbeginsel te eerbiedigen (ook) rust op de administratieve overheden van de lidstaten wanneer zij beslissingen nemen die binnen de werkingssfeer van het Unierecht vallen. Ik verwijs naar hetgeen ik in onderdeel 6 van deze conclusie heb betoogd.

7.14

Handvest noch rechtspraak bieden verder enig aanknopingspunt voor de veronderstelling dat het recht gehoord te worden alleen zou gelden indien geen fraude of misbruik in het spel is, in tegendeel: eenieder tegen wie een bezwarend besluit dreigt te worden genomen, moet de gelegenheid krijgen om zijn standpunt kenbaar te maken,ongeacht – althans dat lees ik er in – of de betrokkene te goeder trouw is, dan wel heeft gefraudeerd. In dit verband merk ik op dat in de zaak die heeft geleid tot het arrest Sopropé, een vermoeden van fraude in het spel was. Aanleiding voor deze zaak was immers de conclusie van de (Portugese) douane dat bij de door Sopropé verrichte invoertransacties, gebruik was gemaakt van valse certificaten van oorsprong en transportdocumenten.De vraag of Sopropé bij deze fraude betrokken was, bleef geheel in het midden (de verwijzende rechter had overigens ook niet gevraagd of dit van belang was): het HvJ toetste alleen aan het verdedigingsbeginsel.

7.15

Kortom: mijns inziens kan in regelgeving noch rechtspraak steun worden gevonden voor het oordeel van het Hof dat – geparafraseerd – een fraudeur geen beroep kan doen op het verdedigingsbeginsel (in casu in de gedaante van het recht te worden gehoord).

7.16

In haar tweede middel komt belanghebbende op tegen het oordeel van het Hof dat “in een situatie als de onderhavige, waaruit genoegzaam blijkt dat belanghebbende zich schuldig heeft gemaakt aan ernstige omzetbelastingfraude” geen plaats is voor toepassing van het verdedigingsbeginsel.Uit hetgeen ik in dit onderdeel heb betoogd volgt dat dit oordeel naar mijn overtuiging getuigt van een onjuiste rechtsopvatting. Dit betekent dat het tweede middel in zoverre slaagt.

7.17

Of het slagen van het tweede middel tot cassatie leidt, is afhankelijk van de vervolgvragen die gesteld moeten worden (zie ook punt 5.8 van deze conclusie): is het verdedigingsbeginsel in casu geschonden en zo ja, wat zijn de gevolgen daarvan?

8 Is het verdedigingsbeginsel in casu geschonden?

8.1

Bij de beantwoording van de vraag of het Unierechtelijke verdedigingsbeginsel in casu is geschonden, beperk ik mij tot ‘the matter at hand’, dat wil zeggen tot het verdedigingsbeginsel in de gedaante van het recht van een belastingschuldige te worden gehoordalvorens een voor hem nadelige beslissing wordt genomen. In het navolgende spreek ik kortheidshalve over ‘verdedigingsbeginsel’ waar ik doel op dit recht.

8.2

Uit met name het arrest Kamino valt af te leiden dat als uitgangspunt heeft te gelden dat een justitiabele moet worden gehoord voordat jegens hem een bezwarend besluit wordt genomen. Blijkens het arrest – en de daarin aangehaalde eerdere rechtspraak – is hiermee beoogd (cursivering MvH):

“38. (…) de bevoegde autoriteit in staat te stellen naar behoren rekening te houden met alle relevante elementen. Hij [MvH: die regel] beoogt met name, (….) de betrokken persoon of onderneming (…) in staat te stellen om een vergissing te corrigeren of individuele omstandigheden aan te voeren die ervoor pleiten dat het besluit wordt genomen, niet wordt genomen of dat in bepaalde zin wordt besloten.

39. Volgens vaste rechtspraak waarborgt het recht om te worden gehoord dat eenieder in staat wordt gesteld naar behoren en daadwerkelijk zijn standpunt kenbaar te maken in het kader van een administratieve procedure en alvorens een besluit wordt genomen dat zijn belangen op nadelige wijze kan beïnvloeden (zie arrest M., EU:C:2012:744, punt 87 en aldaar aangehaalde rechtspraak). Zoals vermeld in punt 31 van het onderhavige arrest moet dat recht worden geëerbiedigd, ook al voorziet de toepasselijke regeling niet uitdrukkelijk in een dergelijke formaliteit (zie arrest G. en R., EU:C:2013:533, punt 32 en aldaar aangehaalde rechtspraak).”

8.3

Dit betekent echter niet dat het verdedigingsbeginsel altijd geschonden is wanneer een belastingplichtige niet vóór het nemen van het bezwarende besluit wordt gehoord. Het is immers, aldus het HvJ in wederom het arrest Kamino (cursivering MvH):

“42 (…) eveneens vaste rechtspraak dat de grondrechten, waaronder de eerbiediging van de rechten van de verdediging, geen absolute gelding hebben, maar beperkingen kunnen bevatten, mits deze werkelijk beantwoorden aan de doeleinden van algemeen belang die met de betrokken maatregel worden nagestreefd, en (…) niet zijn te beschouwen als een onevenredige en onduldbare ingreep, waardoor de gewaarborgde rechten in hun kern worden aangetast (…).”

8.4

Lees ik de hiervoor aangehaalde overwegingen 39 en 42 van het arrest Kamino goed, dan moeten voor de beantwoording van de vraag of het verdedigingsbeginsel is geschonden, de volgende stappen worden gezet:

8.5

Naheffingsaanslag I

8.5.1

Wat betreft naheffingsaanslag I is de eerste vraag uit het hiervoor weergegeven schema eenvoudig beantwoord: belanghebbende is niet gehoord voorafgaand aan het opleggen van deze naheffingsaanslag.

8.5.2

Met deze vaststelling is nog niet gegeven dat het verdedigingsbeginsel is geschonden. Of dit het geval is, is afhankelijk van het antwoord op de vraag of voor het niet-vooraf horen een rechtvaardiging kan worden gevonden.Daartoe is allereerst een bevestigende beantwoording van de tweede vraag van de in punt 8.4 opgenomen beslisboom vereist, te weten of het niet-horen beantwoordt aan een doel van algemeen belang dat met de maatregel wordt nagestreefd.

8.5.3

In het arrest Kamino vond het HvJ het hier bedoelde ‘algemeen belang’ in het belang dat de Unie heeft bij een snelle inning van eigen middelen:

“54. (…) zij eraan herinnerd dat het algemeen belang van de Unie en met name het belang dat zij heeft bij een snelle inning van haar eigen middelen, vereisen dat de controles onverwijld en doeltreffend kunnen worden uitgevoerd(arrest Sopropé, (…) punt 41).”

8.5.4

Het is maar de vraag of dit ‘algemene belang van de Unie’ bruikbaar is voor de omzetbelasting. Dat is immers een in beginsel nationale heffing – ook al is deze op Europese richtlijnen gebaseerd – waarvan de opbrengst, anders dan die van douanerechten, grotendeels in de schatkisten van (elk van) de lidstaten komt. Het aandeel van de omzetbelasting in de eigen middelen van de Unie is in vergelijking met dat van de douanerechten marginaal.

8.5.5

Dat neemt niet weg dat het HvJ in de zaak Åkerberg uitdrukkelijk als argument om opgelegde ‘nationale’ boetes in verband met btw-fraude binnen het bereik van het Handvest te brengen, de financiële belangen van de Unie naar voren schoof. Ik verwijs naar het al eerder in deze conclusie aangehaalde punt 28 van het arrest Åkerberg:

“28. (…) aangezien met de toepassing van deze regelingen [MvH: de nationale regelingen die als grondslag dienen voor de belastingboeten en strafvervolgingen] wordt beoogd schending van de bepalingen van deze richtlijn te bestraffen en dus uitvoering te geven aan de door het Verdrag aan de lidstaten opgelegde verplichting om gedragingen waarmee de financiële belangen van de Unie worden geschaad, effectief te bestraffen.”

8.5.6

Te wijzen valt voorts op het arrest van het HvJ van 7 november 2013, Corina-Hrisi Tulică, gevoegde zaken C-249/12 en C-250/12, ECLI:EU:C:2013:722. Ook daarin benadrukte het HvJ immers de verplichting van de lidstaten om alle wettelijke en bestuursrechtelijke maatregelen te treffen om te waarborgen dat de btw op zijn grondgebied volledig wordt geïnd.

8.5.7

Uit deze overweging, bezien in het licht van een btw-richtlijn die fraudebestrijding als ‘erkend’ doel hanteert, durf ik wel af te leiden dat het HvJ – desgevraagd – in een snelle inning (c.q. een niet-verloren gaan van ‘Europese’ btw-opbrengst) een doel van algemeen belang zal zien van een nationale maatregel van ‘eerst heffen dan horen’ waarmee wordt beoogd te voorkomen dat gelden – voor een deel voor de Unie bestemd – weggesluisd worden.

8.5.8

Ik meen derhalve dat wat betreft naheffingsaanslag I een algemeen belang kan worden onderkend, dat rechtvaardigt dat belanghebbende is geconfronteerd met naheffing voordat zij over het voornemen daartoe gehoord was.

8.5.9

Daarvan uitgaande komt de derde vraag uit de beslisboom aan de beurt, namelijk of de ‘ingreep’, te weten het pas in de bezwaarfase horen, onevenredig c.q. onduldbaar is. In zijn arrest van 26 september 2013, Texdata Software, C-418/11, ECLI:EU:C:2013:588, formuleert het HvJ een en ander als volgt (cursivering MvH):

“84. Niettemin blijkt uit vaste rechtspraak dat de grondrechten geen absolute gelding hebben, maar beperkingen kunnen bevatten, mits deze werkelijk beantwoorden aan de doeleinden van algemeen belang die met de betrokken maatregel worden nagestreefd, en, het nagestreefde doel in aanmerking genomen, geen onevenredige en onduldbare ingreep impliceren waardoor de gewaarborgde rechten in hun kern worden aangetast (zie in die zin reeds aangehaald arrest Dokter e.a., punt 75, en arrest van 18 maart 2010, Alassini e.a., C-317/08 – C-320/08, Jurispr. blz. I‑2213, punt 63 en aldaar aangehaalde rechtspraak).”

8.5.10

Uit het arrest Kamino leid ik vervolgens af, dat ‘eerst heffen dan horen’ niet onevenredig of onduldbaar is, wanneer de nadelige gevolgen van de beslissing (in de zaak Kamino de uitnodiging tot betaling, in casu de naheffingsaanslag) na bezwaar ongedaan kunnen worden gemaakt (cursivering van mijn hand):

“62. (…) zodat de nadelige gevolgen van het oorspronkelijke besluit na afloop van de bezwaarprocedure ongedaan kunnen worden gemaakt. In casu kunnen de eventuele nadelige gevolgen van uitnodigingen tot betaling (…) achteraf ongedaan worden gemaakt, aangezien betaling kan worden uitgesteld in geval van bezwaar en de uitnodiging tot betaling kan worden geschorst in afwachting van de uitkomsten van bezwaar (en beroep) krachtens de nationale regels.”

8.5.11

Wat betreft naheffingsaanslag I heeft te gelden dat deze ‘direct en tot het volle bedrag invorderbaar [is] op grond van artikel 10, lid 1, letter b, en artikel 15 van de Invorderingswet 1990’(zie ook punt 2.6.2 van deze conclusie). Dat is nogal ingrijpend: terwijl het boekenonderzoek nog aan de gang is, wordt belanghebbende rauwelijks geconfronteerd met een naheffingsaanslag tot het niet onaanzienlijke bedrag van € 650.000, die ook nog eens (vrijwel) direct betaald moet worden. Dit omdat de Ontvanger gegronde vrees heeft dat goederen van belanghebbende zullen worden verdonkeremaand. Een vrees overigens, die de Ontvanger, voor zover ik althans uit de gedingstukken afleid, niet nader gemotiveerd heeft.

8.5.12

Zou tegen de beslissing een naheffingsaanslag versneld in te vorderen geen rechtsmiddel openstaan, dan zou deze ‘ingreep’ mijns inziens té vergaand, en daarmee in strijd met de eisen van het verdedigingsbeginsel te achten zijn. In dit verband wijs ik op het arrest van het HvJ van 18 december 1997, Molenheide e.a., in de gevoegde zaken C-286/94, C-340/95, C-401/95 en C-47/96,ECLI:EU:C:1997:623, waarin de evenredigheid van een onweerlegbaar vermoeden aan de orde was. Het HvJ oordeelde dat een onweerlegbaar vermoeden verder gaat dan nodig is en het evenredigheidsbeginsel schendt, daartoe overwegende

“52. Anders dan een eenvoudig vermoeden gaat een onweerlegbaar vermoeden dus verder dan nodig is om een doelmatige invordering te waarborgen en schendt dit het evenredigheidsbeginsel, aangezien het de belastingplichtige niet in staat stelt tegenbewijs te leveren onder rechterlijk toezicht van de beslagrechter. (…)”

8.5.13

Een dergelijke situatie doet zich hier niet voor. Op grond van artikel 17 van de Invorderingswet 1990 (hierna: Invorderingswet) kan de belastingschuldige in verzet komen tegen de tenuitvoerlegging van (het dwangbevel houdende) de versnelde invordering, in welk geval de tenuitvoerlegging – voor zover deze door het verzet wordt bestreden (artikel 17, lid 2, van de Invorderingswet) – wordt geschorst. Betaald wordt er, dunkt mij, in dat geval nog niet, zodat de facto betaling wordt uitgesteld. In zoverre meen ik dan ook dat het enkele feit dat een aanslag versneld invorderbaar is, nog niet automatisch onevenredig of onduldbaar is.

8.5.14

Naar het mij voorkomt is voor het antwoord op de vraag of versnelde invordering in een gegeven geval disproportioneel en (dus?) onduldbaar is, bepalend of de belanghebbende daardoor onherstelbare schade heeft geleden of lijdt. Ik kijk hierbij met een schuin oog naar het arrest Kamino (punten 70-72) en het daarin aan de orde zijnde artikel 244 van het Communautair douanewetboek, met inachtneming waarvan het HvJ overweegt dat opschorting van de tenuitvoerlegging (van een uitnodiging tot betaling) niet mag worden beperkt indien een belastingplichtige onherstelbare schade dreigt te lijden of lijdt.

8.5.15

In dit verband merk ik voorts op dat – versneld invorderbaar of niet – de bezwaarprocedure altijd kan leiden tot het terugdraaien van de aanslag. In de woorden van het HvJ: de nadelige gevolgen van het oorspronkelijke besluit kunnen na afloop van de bezwaarprocedure ongedaan worden gemaakt. Indien de aanslag onjuist blijkt, wordt deze vernietigd (dan wel verminderd), onder restitutie van het teveel betaalde belastingbedrag en in principe met betaling van rente (vgl. ten aanzien van onder meer omzetbelasting artikel 30h van de Algemene wet inzake rijksbelastingen).

8.5.16