Ontleend aan HR BNB 2013/228 en het arrest Unitrading.

HR, 04-12-2015, nr. 12/02876

Uitspraak 04‑12‑2015

Inhoudsindicatie

Douanerechten. Art. 243 en 245 Communautair douanewetboek. Het bewijs van de oorsprong van de goederen is gegrond op een rapport van een laboratorium, dat over de uitvoering van het onderzoek geen volledige opening van zaken kan geven. Slagende motiveringsklachten tegen het oordeel van het Hof dat de resultaten van het onderzoek betrouwbaar zijn. Beslissing na HvJ 23 oktober 2014, Unitrading Ltd., C-437/13, BNB 2015/26.

Partij(en)

4 december 2015

nr. 12/02876

Arrest

gewezen op het beroep in cassatie van Unitrading Ltd. te [Z], Verenigd Koninkrijk (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof te Amsterdam van 10 mei 2012, nr. 10/00636, na beantwoording van de door de Hoge Raad bij een arrest aan het Hof van Justitie van de Europese Unie gestelde vragen.

1. Geding in cassatie

Voor een overzicht van het geding in cassatie tot aan het door de Hoge Raad in dit geding gewezen arrest van 12 juli 2013, nr. 12/02876, ECLI:NL:HR:2013:20, BNB 2013/228, wordt verwezen naar dat arrest, waarbij de Hoge Raad aan het Hof van Justitie van de Europese Unie heeft verzocht een prejudiciële beslissing te geven over de in dat arrest geformuleerde vragen.

Bij arrest van 23 oktober 2014, Unitrading Ltd., C-437/13, ECLI:EU:C:2014:2318, BNB 2015/26, heeft het Hof van Justitie, uitspraak doende op die vragen, voor recht verklaard:

1) Artikel 47 van het Handvest van de grondrechten van de Europese Unie moet aldus worden uitgelegd dat het zich niet ertegen verzet dat het door de douaneautoriteiten op basis van de nationale procesregels geleverde bewijs van de oorsprong van ingevoerde goederen berust op de resultaten van onderzoek door een derde waarover die derde geen opening van zaken wil geven, noch aan de douaneautoriteiten noch aan de aangever, waardoor de verificatie of de weerlegging van de juistheid van de gebruikte conclusie wordt bemoeilijkt of onmogelijk wordt gemaakt, mits het doeltreffendheidsbeginsel en het gelijkwaardigheidsbeginsel worden geëerbiedigd. Het staat aan de nationale rechterlijke instantie om te onderzoeken of dit in het hoofdgeding het geval is geweest.

2) In een geval als aan de orde in het hoofdgeding en in de veronderstelling dat de douaneautoriteiten geen opening van zaken kunnen geven over de betrokken onderzoeken, moeten de vraag of de douaneautoriteiten moeten ingaan op een verzoek van de belanghebbende om op zijn kosten onderzoeken te laten verrichten in het als land van oorsprong vermelde land, en de vraag of het van belang is dat nog gedurende een beperkte tijd gedeelten van de monsters van de goederen zijn bewaard, waarover de belanghebbende had kunnen beschikken met het oog op onderzoek door een ander laboratorium, en zo ja, of de douaneautoriteiten de belanghebbende dienen te wijzen op het feit dat submonsters van de goederen beschikbaar zijn en dat hij deze kan opvragen voor een dergelijk onderzoek, worden beantwoord op basis van de nationale procesregels.

Zowel belanghebbende als de Staatssecretaris heeft, daartoe in de gelegenheid gesteld, schriftelijk gereageerd op dit arrest.

De Advocaat-Generaal M.E. van Hilten heeft op 13 mei 2015 geconcludeerd tot het ongegrond verklaren van het beroep in cassatie.

Belanghebbende heeft schriftelijk gereageerd op de conclusie van de Advocaat-Generaal.

2. Nadere beoordeling van de middelen

2.1.

Het Hof heeft in de eerste plaats geoordeeld dat de rechten van verdediging van belanghebbende niet zijn geschonden in de fase voorafgaande aan de uitreiking van de onderhavige uitnodiging tot betaling.

Middel I en middel V zijn onder meer gericht tegen dit oordeel van het Hof en betogen daartoe onder meer - onder verwijzing naar het arrest van het Hof van Justitie van de Europese Unie van 18 december 2008, Sopropé - Organizações de Calçado Lda, C-349/07, DR 09/27 (hierna: het arrest Sopropé) - dat de Inspecteur voorafgaande aan het doen van de mededeling van de verschuldigde douanerechten belanghebbende niet op enig moment in de gelegenheid heeft gesteld om tegen de voorgenomen mededeling verweer te voeren. Ook al wordt een aangever na aanvaarding van de douaneaangifte op de hoogte gehouden van (de voortgang van) het onderzoek van de douaneautoriteiten, dit neemt niet weg, aldus de middelen, dat de inspecteur de betrokken aangever (voldoende) gelegenheid moet bieden om op dat voornemen tot het doen van mededeling van verschuldigde douanerechten te reageren. Volgens de middelen heeft de Inspecteur niet willen meewerken aan het plaatsvinden van een inhoudelijk gesprek tussen hem en belanghebbende, tijdens hetwelk belanghebbende bewijsstukken kon overleggen, daarover een discussie met de Inspecteur kon voeren en van deze aanwijzingen kon verkrijgen hoe verder bewijsmateriaal kon worden verzameld.

2.2.

Het Unierechtelijke beginsel van eerbiediging van de rechten van de verdediging, indien van toepassing, brengt voor een bestuursorgaan de verplichting mee de geadresseerde van een besluit in de gelegenheid te stellen om zijn opmerkingen kenbaar te maken voordat dit besluit wordt genomen. Deze regel heeft tot doel de bevoegde autoriteit in staat te stellen naar behoren rekening te houden met alle relevante elementen. Met name beoogt deze regel, ter verzekering van de effectieve bescherming van de betrokken persoon of onderneming, deze laatsten in staat te stellen een vergissing te corrigeren of individuele omstandigheden aan te voeren die ervoor pleiten dat het besluit wordt genomen, niet wordt genomen of dat in een bepaalde zin wordt besloten (zie HvJ 3 juli 2014, Kamino International Logistics B.V. en Datema Hellmann Worldwide Logistics B.V., gevoegde zaken C‑129/13 en C-13-/13, ECLI:EU:C:2014:2041, BNB 2014/231, punten 30 en 38).

De middelen klagen niet erover dat belanghebbende voorafgaande aan de uitreiking van de uitnodiging tot betaling niet in de gelegenheid is geweest daadwerkelijk de opmerkingen te maken waartoe het voorgenomen besluit haar aanleiding gaf. De middelen achten het laakbaar dat de Inspecteur, nadat deze van zijn voornemen had blijk gegeven, zich heeft beperkt tot het kennisnemen van hetgeen belanghebbende daartegen aanvoerde en zich verder niet behulpzaam heeft opgesteld jegens belanghebbende. De middelen falen aangezien het beginsel van de bescherming van de rechten van de verdediging, naar uit het hiervoor overwogene volgt, niet verder strekt dan dat de geadresseerde zijn opmerkingen kenbaar kan maken over het hem voordien kenbaar gemaakte voornemen van het bestuursorgaan.

2.3.

Met betrekking tot middel II verwijst de Hoge Raad naar zijn reeds in het hiervoor onder 1 vermelde arrest van 12 juli 2013 over dat middel gegeven oordeel.

2.4.1.

Het Hof heeft zijn bewijsoordeel over de oorsprong van de knoflookbollen gestoeld op onderzoeksrapporten van een Amerikaans overheidslaboratorium. Dit laboratorium heeft in zijn rapporten slechts resultaten van verrichte onderzoeken vermeld en heeft desgevraagd geen inzicht gegeven in onderliggende gegevens waarop de resultaten zijn gebaseerd. Het Hof heeft, in navolging van de Rechtbank, onderkend dat in dit geval noch belanghebbende noch een derde of de rechter, zelfstandig onderzoek kan doen naar de door het Amerikaanse laboratorium gerapporteerde resultaten. Het Hof heeft hierin geen beletsel gezien, op de grond dat het zowel het desbetreffende Amerikaanse laboratorium als de door dit laboratorium verkregen resultaten betrouwbaar acht.

2.4.2.

Onder aanvoering van diverse rechts- en motiveringsklachten bestrijden de middelen III en IV de hiervoor in 2.4.1 omschreven oordelen van het Hof. De middelen betogen daartoe dat de uitkomsten van de door het Amerikaanse laboratorium gedane onderzoeken niet controleerbaar zijn voor belanghebbende, een derde of de rechter, en dat dit met zich moet brengen dat in geval van gemotiveerde betwisting door de aangever die uitkomsten niet voor heffingsdoeleinden in aanmerking mogen worden genomen.

2.4.3.

Bij de behandeling van de middelen III en IV wordt het volgende vooropgesteld.

De rechter mag zijn oordeel ten nadele van een partij niet baseren op bescheiden of andere gegevens waarover die partij zich niet voldoende heeft kunnen uitlaten. Dit brengt mee dat de desbetreffende partij de gelegenheid moet hebben gehad om effectief commentaar te leveren op een deskundigenrapport dat aan de rechterlijke beslissing ten grondslag wordt gelegd. Om effectief commentaar te kunnen leveren op een deskundigenrapport behoeven partijen niet steeds de beschikking te hebben over alle (onderliggende) bescheiden en andere gegevens waarop het deskundigenrapport is gebaseerd. Een partij die een deskundigenrapport, bij gebreke van de onderliggende gegevens of bescheiden, onvoldoende inzichtelijk of controleerbaar acht, kan daarvan desgewenst blijk geven in haar commentaar, waarna de rechter beoordeelt of het deskundigenrapport aan de beslissing ten grondslag kan worden gelegd.

Voor zover de middelen III en IV onder aanvoering van rechtsklachten betogen dat de uitkomsten van de door het Amerikaanse laboratorium gedane onderzoeken niet controleerbaar zijn voor belanghebbende en daarom – in geval van gemotiveerde betwisting door de aangever – niet voor heffingsdoeleinden in aanmerking mogen worden genomen, falen zij derhalve. Aan dit oordeel staat - gelet op de hiervoor onder 1 weergegeven verklaring voor recht – ook het recht van de Europese Unie niet in de weg.

2.4.4.

De middelen III en IV slagen voor zover zij onder aanvoering van motiveringsklachten betogen dat de gronden waarop het Hof de Amerikaanse onderzoeksbevindingen betrouwbaar heeft geacht, zijn oordeel over de betrouwbaarheid niet kunnen dragen.

Belanghebbende heeft in hoger beroep de validiteit van de in de Amerikaanse rapporten gepresenteerde onderzoeksresultaten gemotiveerd betwist. Hiertoe heeft belanghebbende voor het Hof - onder meer - aan de hand van een verklaring van een laboratorium in Schotland aangevoerd dat, gelet op de omstandigheid dat van zeven in Pakistan aanwezige grondsoorten zes grondsoorten eveneens in China voorkomen, de betrouwbaarheid van de onderzoeksresultaten niet vaststaat wanneer niet inzichtelijk is hoe uitgebreid en representatief (voor heel Pakistan) de bij het Amerikaanse laboratorium aanwezige database van metaalsporenprofielen van Pakistaanse knoflookbollen in 2007 was, alsmede wat de onzekerheidsmarges zijn die met behulp van statistische aannamen en berekeningen zijn gereduceerd. De Inspecteur heeft voor het Hof in zijn verweerschrift en ter zitting commentaar geleverd op al deze punten van kritiek. Uit de uitspraak van het Hof blijkt niet hoe het Hof in het licht van hetgeen aldus door beide partijen is aangevoerd de feiten en argumenten heeft gewogen die voor en tegen het toekennen van bewijskracht aan de Amerikaanse onderzoeksbevindingen pleiten. Zonder dit inzichtelijk te hebben gemaakt mocht het Hof, nu die onderzoeksbevindingen zelf niet inzichtelijk of controleerbaar waren gemaakt, niet ermee volstaan om de betwistingen van belanghebbende te verwerpen met het oordeel dat het Amerikaanse laboratorium betrouwbaar is terwijl het Schotse laboratorium niet is geaccrediteerd voor de methode waarmee het Amerikaanse onderzoek is verricht.

2.5.

Middel VI betreft het oordeel van het Hof dat de Inspecteur het door belanghebbende aan hem gedane aanbod om op haar kosten in Pakistan waarnemingen ter plaatse uit te voeren, heeft mogen passeren. Het middel voert als klacht aan, onder verwijzing naar het arrest van de Hoge Raad van 23 maart 1988, ECLI:NL:HR:1988:ZC3796, BNB 1988/274, dat ten aanzien van een bewijsaanbod een prognoseverbod geldt en dat het Hof bij het hiervoor bedoelde oordeel dat prognoseverbod ten onrechte niet tot maatstaf heeft genomen.

Het middel gaat ten onrechte ervan uit dat op een aan de Inspecteur gedaan bewijsaanbod en de verwerping daarvan dezelfde regels van toepassing zijn als gelden voor een bewijsaanbod waarover tijdens een rechterlijke procedure de rechter, met inachtneming van het prognoseverbod, moet oordelen. De vraag of en in hoeverre een bestuursorgaan medewerking dient te verlenen aan het vergaren van bewijsmateriaal door de geadresseerde van een besluit of voorgenomen besluit van dat bestuursorgaan, dient te worden bezien in het licht van de door het bestuursorgaan te betrachten zorgvuldigheid bij het vergaren van de nodige kennis omtrent de relevante feiten en de af te wegen belangen (vgl. artikel 3:2 Awb). Het middel gaat derhalve uit van een onjuiste rechtsopvatting en faalt daarom.

2.6.

Gelet op hetgeen hiervoor in 2.4.4 is overwogen, kan ’s Hofs uitspraak niet in stand blijven. Verwijzing moet volgen. Het verwijzingshof zal moeten beoordelen of de Inspecteur voor de ingevoerde knoflookbollen de oorsprong China heeft bewezen. In dit verband verdient opmerking dat indien de verwijzingsrechter zich niet voldoende toegerust acht de bewijskracht te beoordelen van onderzoeksresultaten waarvan niet alle relevante onderliggende gegevens zijn geopenbaard, hij zich kan laten voorlichten door op de voet van artikel 8:60 Awb te benoemen deskundigen, indien hem dat voor de beslechting van het geschil zinvol voorkomt.

3. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie. Hierbij wordt in aanmerking genomen dat de zaak met nummer 12/02875 met de onderhavige zaak samenhangt in de zin van het Besluit proceskosten bestuursrecht.

4. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof,

verwijst het geding naar het Gerechtshof Amsterdam ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest,

gelast dat de Staatssecretaris van Financiën aan belanghebbende vergoedt het door deze ter zake van de behandeling van het beroep in cassatie betaalde griffierecht ten bedrage van € 466, en

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op de helft van € 6247,50, derhalve op € 3123,75 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren P. Lourens, E.N. Punt, G. de Groot en L.F. van Kalmthout, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 4 december 2015.

Conclusie 13‑05‑2015

Inhoudsindicatie

Op 20 november 2007 heeft [C] namens en voor rekening van belanghebbende 86.400 kilogram verse knoflookbollen voor het vrije verkeer aangegeven met als oorsprong Pakistan. De douane heeft de verificatie van de aangifte aangehouden en monsters genomen van de knoflook om deze te laten onderzoeken door de U.S. Department of Homeland Security, Customs and Border Protection, Laboratories and Scientific Services te Savannah, Verenigde Staten (hierna: het Amerikaans laboratorium). Het Amerikaanse laboratorium heeft geconcludeerd dat voor 98 dan wel 99% zeker is dat de knoflook afkomstig is uit China. Nadat de onderzoeksresultaten door de Inspecteur zijn medegedeeld aan [C], heeft deze verzocht om een heronderzoek. De resultaten van het tweede onderzoek zijn gelijk aan die van het eerste onderzoek. De Inspecteur heeft belanghebbende schriftelijk geïnformeerd over de resultaten van het heronderzoek, daarbij verwijzend naar de bijgevoegde brief van het Douanelaboratorium te Amsterdam waarin is vermeld dat het restant van de monsters nog tot 30 mei 2009 beschikbaar is in de centrale monsteropslag. Op grond van de resultaten van het (her)onderzoek van het Amerikaanse laboratorium heeft de Inspecteur geconcludeerd dat de knoflook van oorsprong uit China is en dat meer rechten verschuldigd zijn. Hij heeft daarvoor een utb uitgereikt aan belanghebbende. In geschil is nog of belanghebbendes recht om voorafgaand aan het opleggen van de utb te worden gehoord is geschonden en of het beginsel van hoor en wederhoor is geschonden. Met betrekking tot het beginsel van hoor en wederhoor is meer specifiek in geschil of het onderzoeksresultaat van het Amerikaans laboratorium toelaatbaar is c.q. bruikbaar is als bewijsmiddel, nu dit laboratorium geen opening van zaken wil geven over het verrichte onderzoek omdat sprake is van ‘law enforcement sensitive information’. In zijn arrest van 12 juli 2013, nr. 12/02876, ECLI:NL:HR:2013:20, BNB 2013/228 heeft de Hoge Raad prejudiciële vragen aan het Hof van Justitie (HvJ) voorgelegd over de toelaatbaarheid van het Amerikaanse onderzoek als bewijs. Bij arrest van 23 oktober 2014, Unitrading Ltd., C-473/13, ECLI:EU:C:2014/2318 oordeelde het HvJ dat het gevraagde een kwestie is van nationaal procesrecht en dat, vooropgesteld dat het gelijkwaardigheidsbeginsel en het doeltreffendheidsbeginsel niet worden geschonden, het gebruik van niet-verifieerbaar bewijs op zich niet in strijd is met artikel 47 van het Handvest van de grondrechten van de EU. A-G Van Hilten begint haar conclusie met de vaststelling dat de invoer van verse knoflook al langere tijd de aandacht heeft van de Europese Unie. Aansluitend geeft zij een beknopt overzicht van de invulling van het verdedigingsbeginsel door het HvJ. Onder verwijzing naar haar eerdere conclusies over het recht te worden gehoord alvorens een bezwarend besluit wordt genomen (nrs. 10/02774bis en 10/02777bis (ECLI:NL:PHR:2015:354), nr. 13/01129 (ECLI:NL:PHR:2015:364), nr. 14/04046 (ECLI:NL:PHR:2015:362) en nr. 13/01940 (ECLI:NL:PHR:2015:363), alle van 30 maart 2015) komt zij tot de conclusie dat dit recht in casu niet is geschonden omdat belanghebbende voorafgaand aan het opleggen van de utb haar standpunt kenbaar heeft kunnen maken en ook heeft gemaakt. Vervolgens richt de A-G zich op de rechtspraak van het HvJ met betrekking tot het beginsel van hoor en wederhoor. Zij komt tot de conclusie dat de onderhavige zaak anders ligt dan het arrest van het HvJ van 25 januari 2007, Dalmine SpA, C-407/04 P, ECLI:EU:C:2007:53 en het arrest van 4 juni 2013, ZZ, C-300/11, ECLI:EU:C:2013:363, omdat belanghebbende – anders dan in die arresten - geen informatieachterstand heeft nu zij zelf, noch de rechter, noch de Inspecteur de onderzoeksresultaten kan verifiëren. Aansluitend bespreekt de A-G de bewijsregels van het nationale fiscale procesrecht, waarbij zowel de vrije bewijsleer, de bewijslastverdeling, als de waardering van bewijs de revue passeren. Zij komt tot de slotsom dat het toelaten van het onderzoek van het Amerikaanse laboratorium als bewijs niet in strijd is met het nationale fiscale procesrecht. Hoewel de belastingrechter naar vaste rechtspraak van de Hoge Raad normaliter de bewijskracht die hij aan een bewijsmiddel toekent niet hoeft te motiveren, meent de A-G dat in een geval waarin – zoals in casu – het enige door een partij aangevoerde bewijs voor geen van de betrokkenen (rechter, inspecteur, belastingplichtige) is te controleren, motivering wel aan de orde is. Zij meent dat te dezen sprake is van een bijzonder geval als bedoeld in het arrest van de Hoge Raad van 13 augustus 2010, nr. 08/04247, ECLI:NL:HR:2010:BK8502, BNB 2010/323, dat ertoe noopt dat de beslissing omtrent de betrouwbaarheid van bewijs wordt gemotiveerd door de rechter. Dat heeft het Hof evenwel – deels door overname en ‘tot de zijne maken’ van overwegingen uit de uitspraak van de Rechtbank - gedaan. Tot slot komt A-G Van Hilten – conform de opdracht van het HvJ in zijn arrest Unitrading – toe aan de toetsing van het nationale fiscale procesrecht aan het (Europese) gelijkwaardigheids- en het doeltreffendheidsbeginsel. Nu het fiscale procesrecht in Nederland geen onderscheid maakt tussen procedures inzake ‘zuivere nationale’ heffingen en heffingen die hun grondslag vinden in het EU-recht, komt de A-G vrij snel tot de conclusie dat het gelijkwaardigheidsbeginsel in casu niet is geschonden. Ook het doeltreffendheidsbeginsel acht de A-G niet geschonden omdat belanghebbende niet is beperkt in haar bewijsmiddelen ter betwisting van de resultaten van het Amerikaanse onderzoek en belanghebbende en [C] bovendien professionele marktpartijen zijn, die worden geacht op de hoogte te zijn van het Gemeenschapsrecht. Dat de gemachtigde blijkens het proces verbaal van het verhandelde ter zitting van het Hof niet op de hoogte was van de aanwezigheid van de (sub)monsters die gebruikt hadden kunnen worden voor een contra-expertise, komt naar de mening van de A-G voor rekening van belanghebbende zelf. A-G Van Hilten komt tot de conclusie dat het beroep in cassatie van belanghebbende ongegrond moet worden verklaard.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. M.E. van Hilten

Advocaat-Generaal

Conclusie van 13 mei 2015, inzake:

HR nr. 12/02876bis | Unitrading Ltd. |

Hof nr. 10/00636 Rb nr. AWB 09/5305 | |

Derde Kamer A | tegen |

Douanerechten November 2007 | staatssecretaris van Financiën |

1. Inleiding

1.1

In een lijvig arrest van 12 juli 2013, nr. 12/02876, ECLI:NL:HR:2013:20, BNB 2013/228 m.nt. Van Casteren (hierna: HR BNB 2013/228), legde de Hoge Raad aan het Hof van Justitie van de EU (hierna: HvJ) enkele vragen voor over – vrij vertaald – de toelaatbaarheid als bewijs van oorsprong van goederen, van de resultaten van een door een derde uitgevoerd onderzoek, waarover deze derde geen opening van zaken geeft omdat sprake is van ‘law enforcement sensitive information’.

1.2

Het HvJ legt bij de beantwoording van de prejudiciële vragen de bal terug bij de Hoge Raad. In zijn arrest van 23 oktober 2014, Unitrading Ltd., C-437/13, ECLI:EU:C:2014:2318 (hierna: arrest Unitrading) oordeelt het HvJ – ook weer vrij vertaald – dat het gevraagde een kwestie is van nationaal (proces)recht en dat, vooropgesteld dat het doeltreffendheidsbeginsel en het gelijkwaardigheidsbeginsel niet worden geschonden, het gebruik van ‘niet-verifieerbaar’ bewijs van oorsprong op zich niet in strijd is met artikel 47 van het Handvest van de grondrechten van de EU (verder: Handvest).

1.3

De Hoge Raad moet derhalve aan de hand van het nationale procesrecht zelf op zoek gaan naar antwoorden. Daartoe moge deze conclusie tot richtlijn dienen. Kort bespreek ik daarnaast de overige in cassatie in geschil zijnde – in deze zaak niet aan het HvJ voorgelegde – punten.

2. Feiten

2.1

Op 20 november 2007 heeft [C]namens en voor rekening van belanghebbende 86.400 kilogram verse knoflookbollen (hierna ook: de knoflook) voor het vrije verkeer aangegeven. Op de aangifte is Pakistan als land van oorsprong vermeld. Bij de aangifte is overgelegd een ‘certificate of origin’, afgegeven op 5 november 2007, waarin door de Karachi Chamber of Commerce & Industry wordt verklaard dat de goederen van Pakistaanse oorsprong zijn.

2.2

De douane heeft de verificatie van de aangifte aangehouden en heeft op 21 november 2007 monsters genomen van de knoflook. De in dat kader verzamelde exemplaren knoflookbollen zijn verdeeld in vier partijen (hierna tezamen: de monsters). In afwachting van de resultaten van het (monster)onderzoek naar de oorsprong van de knoflook, heeft de douane – eveneens op 21 november 2007 – onder verwijzing naar artikel 248, lid 1, van de Uitvoeringsverordening Communautair Douanewetboek (hierna: UCDW)een aanvullende zekerheidstelling geëist, dit vanwege twijfels aan de juistheid van het opgegeven land van oorsprong. Belanghebbende heeft de gevraagde zekerheid gesteld. Op 26 november 2007 is de knoflook vrijgegeven.

2.3

De monsters zijn ter beschikking gesteld van het Douane Laboratorium te Amsterdam (hierna: het Douanelaboratorium). Het Douanelaboratorium heeft van elk van de monsters een deel (hierna tezamen: de submonsters) laten onderzoeken door de U.S. Department of Homeland Security, Customs and Border Protection, Laboratories and Scientific Services te Savannah, Verenigde Staten (hierna: het Amerikaanse laboratorium).Over drie van de vier onderzochte submonsters heeft het Amerikaanse laboratorium bij brief van 8 januari 2008 het volgende bericht:

“The sample is whole garlic bulbs (…) with Pakistan as the claimed country of origin. The trace metal profile of the sample was determined by high resolution ICP/MS. Using multivariate discriminant statistical analysis, the trace metal profile of the sample was compared to our garlic databases from Pakistan and China. The results indicate a greater than 99% probability match with Chinese garlic. Canonical discriminant analysis also results in a match with garlic from China. (…)”

De informatie die het Amerikaanse laboratorium over het vierde submonster gaf, was gelijk, met dien verstande dat dit submonster volgens het Amerikaanse laboratorium met een waarschijnlijkheid van 98% (en niet 99%) van oorsprong uit China was.

2.4

Nadat de onderzoeksresultaten via de Inspecteuraan [C] waren medegedeeld, heeft deze verzocht om heronderzoek. Daarop heeft de Inspecteur van elk van de monsters een ander gedeelte naar het Amerikaanse laboratorium verzonden, dat na onderzoek zijn eerdere vaststellingen (zie punt 2.3) heeft bevestigd.

2.5

Inmiddelshad [C] de douane het aanbod gedaan:

“(…) om de in Pakistan geteelde knoflook in Pakistan te gaan bekijken. Op deze wijze wordt (…) duidelijk dat de knoflook in Pakistan is geteeld en vanuit Pakistan naar Nederland wordt ingevoerd. De kosten van deze waarneming ter plaatse worden door (…) [MvH: belanghebbende] gedragen. Bij deze bezichtiging op locatie is enige haast geboden nu de knoflook eind april, begin mei wordt geoogst.”

De douane heeft van dit aanbod geen gebruik gemaakt.

2.6

Het Douanelaboratorium heeft bij een viertal brieven van 30 mei 2008 de resultaten van de heronderzoeken medegedeeld aan de Inspecteur. In de desbetreffende brieven is onder een kopje “Opmerkingen” onder meer het volgende vermeld:

“(…) Het restant van het onderzochte monster wordt niet in het laboratorium bewaard. Er zijn nog contramonster(s) beschikbaar in de centrale monsteropslag. Deze wordt(en) bewaard tot 30-05-09. (…)”

2.7

Bij brief van 11 juni 2008 heeft de Inspecteur belanghebbende geïnformeerd over de resultaten van het heronderzoek door te verwijzen naar de vier brieven van het Douanelaboratorium, waarvan kopieën waren bijgevoegd.

2.8

Op 2 december 2008 heeft de douane de verificatie van de aangifte beëindigd en – op basis van het monsteronderzoek – geconcludeerd dat de oorsprong van de knoflook China is, dat het netto gewicht 82.392 kilogramis, en dat voor de meer verschuldigde rechten ten bedrage van € 98.870,40 een uitnodiging tot betaling (hierna: utb) zal worden uitgereikt. Bij brief van 12 december 2008 heeft de Inspecteur belanghebbende medegedeeld dat voor de knoflook onjuiste aangifte is gedaan en dat zij “will be fined”.

2.9

Op 19 december 2008 is de in geding zijnde utb aan belanghebbende uitgereikt. Belanghebbende heeft tegen deze utb bezwaar gemaakt. Zij is daarbij opgekomen tegen het door het Amerikaanse laboratorium verrichte onderzoek. Het Douanelaboratorium heeft belanghebbendes vragen aangaande dit onderzoek per e-mail doorgespeeld aan het Amerikaanse laboratorium, datreageerde met het volgende bericht:

“Concerning your question regarding the probability the origin of the garlic was Pakistan, when do the statistical analysis of the data the sample is compared to our database for the claimed country of origin and a suspect country of origin. In this case Pakistan as the claimed country and China as the suspect country. The statistical program provides a prediction (in percent probability) between the two countries. For these samples if the laboratory reported a greater than 99% probability match with China the probability match with Pakistan would be less than 1%. If the laboratory reported a greater than 95% probability match with China the probability match with Pakistan would be less than 5%.

I am checking on our position of providing information relating to our databases. (…)”

2.10

In maart 2009heeft het Amerikaanse laboratorium ook (in concreto) op de gestelde vragen zijn antwoorden aan het Douanelaboratorium medegedeeld:

“1. Do you work in your laboratory according to some norm or standard procedure? Yes

2. Is your laboratory accredited for this analysis? Yes

3. What are the trace metal profiles found in the garlic samples? More than 15 elements which are law enforcement sensitive.

4. What trace metal profiles are found in the soil from China and Pakistan? We do not analyze soil; we analyze only the garlic.

5. From which country/region in China is the soil sample originating with which the garlic samples are compared? We do no[t] analyze soil; we analyze only the garlic.

6. From which country/region in Pakistan is the soil sample originating with which the garlic samples are compared? We do not analyze soil; we analyze only the garlic.

7. Can you give information about the reference materials present in your database concerning country/region and year of sampling? This information is law enforcement sensitive.

8. Can you specify specifically from which parts of Pakistan samples are taken, what season they are taken and what trace metal profiles are found for the token samples? This information is law enforcement sensitive. (…)”

2.11

Voorts heeft het Amerikaanse laboratorium op 16 oktober 2009 per e-mail het volgende aan het Douanelaboratorium bericht:

“This is a follow-up to my response below. I have discussed the issue of providing information on the references samples in our country of origin databases with my headquarters office (Laboratories & Scientific Services) and it is our position that information in the databases is viewed anlaw enforcement sensitive an[d] as such may not be disclosed.”

2.12

In het kader van een communautaire missie heeft het Europees Bureau voor fraudebestrijding van de Europese Commissie (hierna: OLAF) gedurende de periode van 14 september 2009 tot 25 september 2009 een onderzoek uitgevoerd in China ter zake van een aantal naar – onder meer – Nederland verzonden partijen knoflook. In het ter zake opgestelde Mission report van 20 oktober 2009 is de volgende passage opgenomen:

"1. Purpose of the mission

(…)

The objective of the mission was to collect information related to a certain number of fresh garlic consignments, which had been shipped to the United Kingdom, the Netherlands and Belgium with Pakistan as the declared origin but which were suspected to have originated in China.

(...)

3. Conclusive remarks

Considering the information obtained from the visit to the economic operators, there are strong reasons to believe that the fresh garlic in question, imported to the United Kingdom, the Netherlands and Belgium did not originate in Pakistan but was, in fact, of Chinese origin and, therefore, subject to payment of normal customs duties (9.6% ad valorem duty and EUR 1 200 specific duty per tonne).

(…)”

2.13

Tot de stukken van het geding behoort een brief van het Spaanse onderzoekslaboratorium ITAP (Instituto Téchnico Agronómico Provincial S.A.), een laboratorium dat vergelijkbare onderzoeken kan uitvoeren als het Amerikaanse laboratorium. Het ITAP is – vide de uitspraken van Rechtbank Haarlem (hierna: de Rechtbank; zie punt 2.10 van haar uitspraak) en Hof Amsterdam (hierna: het Hof; zie punt 2.16 van zijn uitspraak) – door (gemachtigde van) belanghebbende benaderd. In de brief is onder meer het volgende opgenomen:

“The American laboratory certifythat the garlic sample was cultivated in China without having enough relevant data available from Pakistan because the traces coincide with a known Chinese area. We believe that you could demand the Pakistan data to be sure that they are significant different from the Chinese data even though in this case is highly improbable.”

2.14

De Inspecteur heeft – na tussenkomst van de Rechtbank– bij uitspraak op bezwaar van 31 maart 2010 het bezwaar van belanghebbende ongegrond verklaard.

3. Geding voor de Rechtbank en het Hof

3.1

De Rechtbank

3.1.1

Belanghebbende heeft op 23 oktober 2009 beroep ingesteld bij de Rechtbank.Voor de Rechtbank was primair in geschil of het verdedigingsbeginsel is geschonden en subsidiair wat het land van oorsprong van de knoflook is.

3.1.2

De Rechtbank oordeelde – voor zover in cassatie nog van belang – dat het verdedigingsbeginsel niet is geschonden, omdat [C] tijdig op de hoogte was van het voornemen van de Inspecteur om af te wijken van de aangifte, zodat niet (met vrucht) kan worden gesteld dat belanghebbende niet in staat is geweest om haar standpunt naar behoren kenbaar te maken. Bovendien, zo oordeelde de Rechtbank, is de Inspecteur niet gehouden om in te gaan op bewijsaanbod van belanghebbende.

3.1.3

Met betrekking tot de oorsprong oordeelt de Rechtbank dat de Inspecteur voldoende aannemelijk heeft gemaakt dat de knoflook uit China afkomstig is (in het navolgende citaat wordt met de term ‘eiseres’ belanghebbende en met de term ‘verweerder’ de Inspecteur bedoeld):

“4.4. Met de (…) resultaten van het laboratoriumen de daarop gebaseerde (…) mededelingen van het Douane Laboratorium te Amsterdam, heeft verweerder in voldoende mate aannemelijk gemaakt dat de (…) knoflook van oorsprong is uit China en niet uit Pakistan. De rechtbank acht [MvH: zowel] het laboratorium als de door het laboratorium verkregen resultaten betrouwbaar. Het laboratorium is een laboratorium van het ministerie van Binnenlandse Veiligheid van de Verenigde Staten van Amerika, gespecialiseerd in het testen van goederen bij invoer, waaronder het testen met de testmethode ICP/MS. (…) Dat noch eiseres noch een derde of de rechtbank zelfstandig onderzoek kan verrichten naar de resultaten van het laboratorium, doet hier niet aan af. Ook de door eiseres aangevoerde brief van ITAP (…), is onvoldoende om de betrouwbaarheid van het laboratorium of de testmethode aan te tasten. Uit de brief van lTAP aan gemachtigde blijkt niet waarop ITAP haar opvattingen baseert. Naar gemachtigde hierover desgevraagd ter zitting heeft verklaard heeft ITAP met de brief gereageerd op een verzoek om informatie van gemachtigde. (…) De stelling van eiseres dat de resultaten niet betrouwbaar zijn omdat het laboratorium in 2005 niet beschikte over vergelijkingsmateriaal uit Pakistan en in 2006 slechts in beperkte mate doet evenmin af aan het oordeel van de rechtbank. De (…) resultaten van het laboratorium gaan uit van een positieve 99% dan wel 98% waarschijnlijke overeenkomst met knoflook van oorsprong uit China. Bovendien vermelden de resultaten dat ook is vergeleken met de knoflookdatabase uit Pakistan.

4.5.

De overige door eiseres ingebrachte stukken, zoals het oorsprongscertificaat het fytosanitaire certificaat, het (…) investigation report, de contracten tussen eiseres en de exporteur in Pakistan en de contracten tussen laatstgenoemde en knoflooktelers in Pakistan bieden onvoldoende bewijs om de (…) resultaten aan te tasten. Het oorsprongscertificaat is niet vereist bij de (…) invoer van knoflook. In hoeverre de juistheid van de afgifte is gewaarborgd is niet bekend. Dit geldt eveneens voor het fytosanitaire certificaat. (…) Ook het onderzoeksverslag van de Pakistaanse overheid biedt onvoldoende houvast. Niet bekend is op welke wijze en met welke diepgang het onderzoek heeft plaatsgevonden. De contracten zijn ook onvoldoende omdat er geen directe relatie is met de onderhavige invoer.”

3.1.4

Bij uitspraak van 12 augustus 2010, nr. 09/5305 (niet gepubliceerd), verklaart de Rechtbank het beroep van belanghebbende ongegrond.

3.2

Het Hof

3.2.1

Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het Hof.

3.2.2

Voor het Hof is een zestal vragen in geschil, waarvan er in cassatie en na de beantwoording van de prejudiciële vragen door het HvJ nog een drietal van belang is, te weten (zie punt 3 van de uitspraak van het Hof):

“ 1. Zijn de rechten van de verdediging geschonden?

2. Is het (bewijs)aanbod van belanghebbende om ambtenaren op kosten van belanghebbende naar Pakistan te laten reizen, ten einde aldaar feitelijk onderzoek te kunnen verrichten, terecht afgewezen?

3. (…)

4. (…)

5. Is de knoflook van oorsprong uit China dan wel uit Pakistan, en welke waarde dient hierbij te worden toegekend aan het onderzoek verricht door het Amerikaanse laboratorium en het certificaat van oorsprong?

6. (…)”

3.2.3

Het Hof heeft de eerste vraag ontkennend beantwoord en heeft geoordeeld dat de rechten van de verdediging in de fase voorafgaand aan het uitreiken van de utb niet geschonden zijn. Het Hof overwoog daartoe, voor zover nog van belang:

“6.3. Met betrekking tot de fase voorafgaand aan het uitreiken van de UTB geldt het volgende. De inspecteur heeft belanghebbende naar 's Hofs oordeel vroegtijdig en in ruime mate geïnformeerd over de door hem voorgenomen correctie van de ingediende aangifte, de reden voor deze correctie en de berekening van het verschuldigde bedrag. Belanghebbende was derhalve in de gelegenheid, op diverse tijdstippen, te reageren op het voornemen een UTB uit te reiken. Sterker nog, belanghebbende heeft gereageerd op de eerste uitslagen van het monsteronderzoek door een heronderzoek aan te vragen. Het Hof is van oordeel dat de inspecteur, door te handelen zoals hij heeft gehandeld, belanghebbende niet heeft beperkt in haar verdedigingsrechten.

(…)”

3.2.4

Voorts oordeelde het Hof dat de Inspecteur het aanbod van belanghebbende om op haar kosten af te reizen naar Pakistan, terecht heeft afgewezen; dit onder de overweging:

“6.6. Naar het Hof begrijpt stelt belanghebbende dat haar verdedigingsrechten ook zijn geschonden door de weigering van de inspecteur om gebruik te maken van het (…) aanbod om Nederlandse ambtenaren naar Pakistan te laten afreizen om aldaar zelf te kunnen waarnemen hoe en door wie de knoflook wordt geteeld. Naar 's Hofs oordeel brengt de weigering van de inspecteur om in te gaan op dit aanbod op zichzelf niet mee dat de rechten van de verdediging zijn geschonden. Meer in het algemeen brengt het weigeren van de aangeboden reis niet mee dat belanghebbende op enigerlei wijze is beperkt in het leveren van bewijs: het staat belanghebbende immers volledig vrij om zelf alle bewijsmiddelen te verzamelen die haar geraden voorkomen. Van het passeren van enig bewijsaanbod is naar het oordeel van het Hof dan ook geen sprake. (…)”

3.2.5

Tot slot – althans voor zover in cassatie van belang – oordeelde het Hof dat de Inspecteur voldaan heeft aan zijn bewijslast betreffende de oorsprong van de knoflook. Ik citeer:

“6.12. Naar 's Hofs oordeel heeft de rechtbank op goede gronden geoordeeld dat de inspecteur heeft voldaan aan de op hem rustende bewijslast dat de ingevoerde knoflook van oorsprong is uit China en niet uit Pakistan. Het Hof maakt de rechtsoverwegingen 4.4. en 4.5. van de rechtbank tot de zijne, met dien verstande dat de door de rechtbank gemaakte verwijzing naar het accreditatiecertificaat van 29 oktober 2009 dient te worden gelezen als een verwijzing naar het onder 2.17 aangehaalde accreditatiecertificaat van 31 juli 2007.

(…)

6.14.

Volledigheidshalve overweegt het Hof dat de gemachtigde ter zitting heeft verklaard dat zij reeds in een vroeg stadium in contact is getreden met een Nederlands laboratorium en met een commercieel Spaans laboratorium die hetzelfde onderzoek konden uitvoeren als het Amerikaanse laboratorium. Het Nederlandse laboratorium bleek bij nader inzien niet bereid het desbetreffende onderzoek uit te voeren. Uit voormelde verklaring van de gemachtigde volgt dat voor belanghebbende de mogelijkheid openstond een contra-expertise uit te laten voeren door een Spaans laboratorium dat, naar belanghebbende ter zitting heeft verklaard, ook over de database met metaalspoorprofielen van Pakistaanse en Chinese knoflook beschikte. Daarenboven geldt dat de gemachtigde ter zitting heeft erkend dat monsters in Amsterdam aanwezig waren voor een eventuele contra-expertise. Belanghebbende heeft echter om haar moverende redenen gekozen voor een onderzoek door een Schots instituutinzake de betrouwbaarheid van het door het Amerikaanse laboratorium verrichte onderzoek. Deze keuze komt, wat daar verder ook van zij, voor rekening van belanghebbende. Het Hof acht het onderzoek verricht door het Schotse Laboratorium, (…) geen reden het onderzoek van het Amerikaanse - geaccrediteerde -laboratorium, te verwerpen als bewijsmiddel.”

3.2.6

Het Hof heeft bij uitspraak van 10 mei 2012, nr. 10/00636, ECLI:NL:GHAMS:2012:BW6137, het beroep van belanghebbende ongegrond verklaard en de uitspraak van de Rechtbank bevestigd.

4. Het geding in cassatie

4.1

De middelen van belanghebbende

4.1.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Zij heeft een zestal middelen aangevoerd.

4.1.2

Het eerste en het vijfde middel betreffen het oordeel van het Hof dat in de fase voorafgaand aan het opleggen van de utb het verdedigingsbeginsel niet is geschonden.

4.1.3

Met het tweede middel bestrijdt belanghebbende het oordeel van het Hof dat de monsterneming voldoet aan de daaraan gestelde voorwaarden.

4.1.4

Het derde en vierde middel komen op tegen de omstandigheid dat het onderzoek van het Amerikaanse laboratorium door het Hof is geaccepteerd als betrouwbaar bewijs. Dit oordeel van het Hof is volgens belanghebbende onbegrijpelijk. Belanghebbende is van mening dat – met name omdat de onderzoeksresultaten oncontroleerbaar zijn – het onderzoek van het Amerikaans laboratorium niet als bewijs kan dienen dat China de oorsprong is van de knoflook.

4.1.5

Met het zesde middel bestrijdt belanghebbende het oordeel van het Hof dat de Inspecteur het aanbod van belanghebbende om mee te gaan naar Pakistan om daar te bekijken hoe de knoflook wordt geteeld en vervoerd, mocht afslaan.

4.1.6

De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft een verweerschrift ingediend.

4.1.7

Belanghebbende heeft een conclusie van repliek ingediend. De Staatssecretaris heeft ervan afgezien een conclusie van dupliek in te dienen.

4.2

De vragen van de Hoge Raad (HR BNB 2013/228)

4.2.1

De Hoge Raad heeft in HR BNB 2013/228 het eerste middel aangehouden in afwachting van de beantwoording van prejudiciële vragen die in een tweetal andere procedures (Kamino International Logistics B.V. en Datema Hellman Worldwide Logistics B.V.) al door hem aan het HvJ waren voorgelegd. Ik citeer:

“3.2.3. Gelet op de arresten van 22 februari 2013, nr. 10/2774, LJN BR0666, BNB 2013/130, en nr. 10/2777, LJN BR0671, waarin de Hoge Raad aan het Hof van Justitie prejudiciële vragen heeft gesteld over de toepassing en de reikwijdte van het Europeesrechtelijke beginsel van eerbiediging van de rechten van de verdediging (bij het Hof van Justitie geregistreerd onder de nummers C-129/13 respectievelijk C-130/13) alsmede over de gevolgen van eventuele schending van dat beginsel, houdt de Hoge Raad de behandeling van middel I in zoverre aan in afwachting van de beantwoording van de hier bedoelde vragen.”

4.2.2

Wat betreft het tweede middel – inzake de wijze van monsterneming – oordeelt de Hoge Raad dat dit middel niet tot cassatie kan leiden:

“3.3. Het Hof heeft (…) geoordeeld dat de wijze waarop de monsterneming heeft plaatsgevonden, voldoet aan de daaraan te stellen voorwaarden en dat van de goederen monsters zijn genomen die als representatief voor de gehele partij kunnen worden beschouwd. Middel II, dat tegen deze oordelen van het Hof is gericht, kan niet tot cassatie leiden. Het oordeel van het Hof geeft geen blijk van een onjuiste rechtsopvatting. Het is ook niet onbegrijpelijk of onvoldoende gemotiveerd.”

4.2.3

De middelen 1 (voor het overige), 3, 4, 5 en 6 betogen volgens de Hoge Raad:

“3.4.2. (…) [o]nder aanvoering van diverse rechts- en motiveringsklachten (…) in wezen dat de uitkomsten van de door het Amerikaanse laboratorium gedane onderzoeken niet controleerbaar zijn voor belanghebbende, een derde of de rechter, en dat dit met zich moet brengen dat - ingeval van gemotiveerde betwisting door de aangever - die uitkomsten niet voor heffingsdoeleinden in aanmerking mogen worden genomen. (…)”

4.3

Bij de beoordeling van de middelen van belanghebbende stelt de Hoge Raad voorop dat indien de douaneautoriteiten douanerechten willen navorderen omdat de ingevoerde knoflookbollen volgens hen niet uit Pakistan, maar uit China komen, op de douaneautoriteiten de last rust om te bewijzen dat de oorsprong China is. Wat betreft de bewijsvoering zijn de douaneautoriteiten vrij in de keuze van de te gebruiken bewijsmiddelen (punt 3.5.1 van HR BNB 2013/228).

4.3.1

De Hoge Raad vraagt zich evenwel af (punten 3.5.2 en verder van HR BNB 2013/228) hoe – mede in het licht van vaste rechtspraak van het HvJ inzake de doeltreffendheid van de door artikel 47 van het Handvest gewaarborgde rechterlijke toetsing – moet worden omgegaan met bewijs dat oncontroleerbaar is voor zowel belanghebbende als de nationale rechter en waarvan de mate van betrouwbaarheid niet kan worden vastgesteld. Dit ‘afvragen’ brengt de Hoge Raad tot het voorleggen van de volgende drie (of eigenlijk vier) prejudiciële vragen aan het HvJ:

“1. Brengen de rechten neergelegd in artikel 47 van het Handvest met zich dat indien douaneautoriteiten in het kader van de bewijslevering van de oorsprong van ingevoerde goederen zich willen baseren op de resultaten van een onderzoek van een derde waarover die derde geen opening van zaken geeft noch aan de douaneautoriteiten noch aan de aangever en waardoor het de verdediging wordt bemoeilijkt of onmogelijk gemaakt om de juistheid van de gebruikte conclusie te verifiëren of te weerleggen alsmede de rechter wordt bemoeilijkt in zijn taak om de uitslagen van het onderzoek te waarderen, die onderzoeksresultaten niet door de rechter in aanmerking mogen worden genomen? Maakt het voor de beantwoording van deze vraag verschil dat die derde de douaneautoriteiten en belanghebbende de desbetreffende informatie onthoudt om de niet nader toegelichte reden dat sprake is van “law enforcement sensitive information”?

2. Brengen de rechten neergelegd in artikel 47 van het Handvest met zich dat wanneer de douaneautoriteiten geen opening van zaken kunnen geven over het verrichte onderzoek waarop hun standpunt is gebaseerd dat de goederen een bepaalde oorsprong hebben – en welke resultaten gemotiveerd worden betwist –, de douaneautoriteiten – voor zover dat redelijkerwijs van hen kan worden gevergd – medewerking dienen te verlenen aan het verzoek van belanghebbende op haar kosten een waarneming en/of monsterneming in het door belanghebbende beweerde land van oorsprong uit te voeren?

3. Maakt het voor de beantwoording van de eerste en tweede vraag verschil dat na het doen van mededeling van de verschuldigde douanerechten nog een beperkte tijd gedeelten van de monsters van de goederen beschikbaar waren waarover belanghebbende de beschikking had kunnen krijgen met het oog op een onderzoek door een ander laboratorium, ook wanneer het resultaat van een dergelijk onderzoek onverlet laat dat de resultaten van het door de douaneautoriteiten ingeschakelde laboratorium niet te controleren zijn, zodat het ook dan voor de rechter onmogelijk zal zijn om – zo dat andere laboratorium tot de door belanghebbende gestelde oorsprong concludeert – de resultaten van beide laboratoria te vergelijken op betrouwbaarheid?

Zo ja, dienen de douaneautoriteiten de belanghebbende te wijzen op het feit dat nog gedeelten van monsters van de goederen beschikbaar zijn en dat zij deze monsters kan opvragen voor een dergelijk onderzoek?”

4.4

De antwoorden van het HvJ (arrest Unitrading)

4.4.1

Het verzoek van de Hoge Raad om een prejudiciële beslissing is bij het HvJ ingekomen op 2 augustus 2013. Schriftelijke opmerkingen zijn ingediend door belanghebbende, de Europese Commissie, (de regeringen van) het Koninkrijk der Nederlanden, het Verenigd Koninkrijk van Groot-Brittannië en Noord-Ierland en de Tsjechische Republiek, waarna op 3 juli 2014 de terechtzitting volgde.

4.4.2

De zaak is zonder conclusie berecht.

4.4.3

Bij het arrest Unitrading geeft het HvJ antwoord op de prejudiciële vragen van de Hoge Raad. Die antwoorden hebben een hoog ‘doe-het-zelf-gehalte’.

4.4.4

Na de lezer eraan te hebben herinnerd (punt 20) dat (cursivering MvH):

(…) de doeltreffendheid van de door artikel 47 van het Handvest gewaarborgde rechterlijke toetsing eist dat de belanghebbende kennis kan nemen van de gronden waarop het jegens hem genomen besluit is gebaseerd, hetzij door lezing van het besluit zelf, hetzij doordat de redenen hem op zijn verzoek worden meegedeeld, teneinde hem de mogelijkheid te bieden zijn rechten onder zo goed mogelijke omstandigheden te verdedigen en met volledige kennis van zaken te beslissen of hij er baat bij heeft om zich tot de bevoegde rechter te wenden.”

…en na de aandacht erop te hebben gevestigd (punt 21) dat het beginsel van hoor en wederhoor, dat deel uitmaakt van de rechten van de verdediging als bedoeld in artikel 47 van het Handvest, eist dat procespartijen (cursivering MvH):

“(…) het recht moeten hebben om kennis te nemen van alle stukken of opmerkingen die aan de rechter zijn voorgelegd teneinde invloed uit te oefenen op diens beslissing, en daarover standpunten uit te wisselen.”

…komt het HvJ (in punt 22) tot de slotsom dat van schending van deze uitgangspunten in casu geen sprake is (wederom met mijn cursivering):

“22. In een zaak als die welke in het hoofdgeding aan de orde is, blijken de in de punten 20 en 21 van het onderhavige arrest genoemde beginselen echter niet te zijn geschonden. Uit de verwijzingsbeslissing blijkt immers dat Unitrading kennis heeft van de gronden waarop de jegens haar genomen beschikking is gebaseerd, kennis heeft genomen van alle stukken en opmerkingen die aan de rechter zijn voorgelegd teneinde invloed uit te oefenen op diens beslissing, en daarover standpunten heeft kunnen uitwisselen.”

4.4.5

Dat brengt, aldus het HvJ in punt 23 en 24 van het arrest Unitrading, met zich dat de door het Amerikaanse laboratorium verstrekte onderzoeksresultaten, ‘gewoon een bewijsmiddel’vormen dat ‘ontvankelijk’ (toelaatbaar) is, ook als een dergelijk bewijsmiddel ‘belangrijk, ja zelfs beslissend’ is voor de beslechting van het geschil.

4.4.6

Het HvJ voegt daaraan in punt 25 van het arrest Unitrading toe dat:

“Het recht op een effectieve rechterlijke bescherming (…) in het hoofdgeding evenmin [blijkt] te zijn geschonden, daar de achtereenvolgens aangezochte rechterlijke instanties volgens het nationale procesrecht niet gebonden zijn door de door de douaneautoriteiten verrichte beoordeling van de feiten en met name van de bewijsmiddelen (zie in die zin arrest Wilson, C-506/04, EU:C:2006:587, punt 61).

26. (…) Zoals uit de verwijzingsbeslissing en de door de Nederlandse regering ter terechtzitting gemaakte opmerkingen blijkt, zijn (…) de rechterlijke instanties (…) vrij in hun oordeel over de relevantie van de aan hen voorgelegde bewijsmiddelen.”

4.4.7

Kortom, het HvJ ziet geen schending van ‘hogere’ beginselen en komt tot de slotsom dat het verder een kwestie van nationaal recht is (cursivering MvH):

“27. Aangezien artikel 245 van het douanewetboek (…) voorschrijft dat de bepalingen betreffende de tenuitvoerlegging van de in artikel 243 van dit wetboek bedoelde beroepsprocedure worden vastgesteld door de lidstaten, staat vast dat het een aangelegenheid van de interne rechtsorde van elke lidstaat is om de procesregels voor deze beroepen vast te stellen, mits die regels niet ongunstiger zijn dan die welke voor soortgelijke beroepen krachtens nationaal recht gelden (gelijkwaardigheidsbeginsel) en de uitoefening van de door de communautaire rechtsorde verleende rechten in de praktijk niet onmogelijk of uiterst moeilijk maken (doeltreffendheidsbeginsel). Deze overwegingen gelden ook in het bijzonder voor de bewijsregels (…)”.

4.4.8

Als richtlijn geeft het HvJ de Hoge Raad het volgende nog mee. Ik citeer en cursiveer:

“28. Wanneer de nationale rechter vaststelt dat het feit dat de bewijslast inzake de oorsprong van de aangegeven goederen rust op degene die de douaneschuld moet voldoen, omdat deze de relevantie van een door de douaneautoriteiten gebruikt indirect bewijsmiddel moet weerleggen, het onmogelijk of uiterst moeilijk kan maken dit bewijs te leveren, met name omdat dit betrekking heeft op gegevens waarover de schuldenaar niet kan beschikken, moet hij, om de eerbiediging van het doeltreffendheidsbeginsel te verzekeren, gebruikmaken van alle procedurele middelen die het nationale recht hem ter beschikking stelt, waaronder het gelasten van de noodzakelijke maatregelen van instructie (zie in die zin arrest Direct Parcel Distribution Belgium, EU:C:2010:43, punt 35 en de aldaar aangehaalde rechtspraak).”

4.4.9

Dit alles leidt tot de volgende beantwoording van de eerste vraag (met mijn cursivering):

“30. Gelet op een en ander dient op de eerste vraag te worden geantwoord dat artikel 47 van het Handvest aldus moet worden uitgelegd dat het zich niet ertegen verzet dat het door de douaneautoriteiten volgens de nationale procesregels geleverde bewijs van de oorsprong van ingevoerde goederen berust op de resultaten van onderzoek door een derde waarover die derde geen opening van zaken wil geven, noch aan de douaneautoriteiten noch aan de aangever, waardoor de verificatie of de weerlegging van de juistheid van de gebruikte conclusie wordt bemoeilijkt of onmogelijk wordt gemaakt, mits het doeltreffendheidsbeginsel en het gelijkwaardigheidsbeginsel worden geëerbiedigd. Het staat aan de nationale rechterlijke instantie om te onderzoeken of dit in het hoofdgeding het geval is geweest.”

4.4.10

Hoewel de Hoge Raad daar expliciet om had gevraagd, besteedt het HvJ bij de beantwoording van de eerste vraag geen aandacht aan de omstandigheid dat het Amerikaanse laboratorium informatie ‘achterhoudt’ omdat sprake zou zijn van ‘law enforcement sensitive information’. Kennelijk acht het HvJ ook dit een aspect dat bij de nationale rechter ter beoordeling ligt (blijft liggen).

4.4.11

De bal van de tweede en derde vraag legt het HvJ eveneens volledig terug bij de Hoge Raad:

“34. (…) Bijgevolg moeten, niettegenstaande het feit dat de lidstaten het doeltreffendheidsbeginsel en het gelijkwaardigheidsbeginsel dienen te eerbiedigen, de vraag of, in een situatie als die welke in het hoofdgeding aan de orde is, de douaneautoriteiten moeten ingaan op een verzoek van de belanghebbende om onderzoeken te laten verrichten in een derde land, de vraag naar de relevantie in dit verband van het feit dat nog gedurende een beperkte tijd gedeelten van de monsters van de goederen zijn bewaard, en, zo ja, de vraag of de douaneautoriteiten de belanghebbende daarvan in kennis dienen te stellen, te worden beantwoord op basis van de nationale procesregels.”

4.4.12

Belanghebbende en de Staatssecretaris zijn in de gelegenheid gesteld om te reageren op het arrest Unitrading. Beiden hebben van deze mogelijkheid gebruik gemaakt.

5. Vooraf: import van knoflook uit Azië

5.1

De invoer van knoflook uit Azië heeft al jaren de aandacht van de Europese Unie. Reeds in augustus 2005 heeft de Commissie in het publicatieblad een bericht geplaatst, gericht aan de importeurs van knoflook.Ik citeer (opmaak origineel):

“BERICHT AAN DE IMPORTEURS

Invoer van knoflook in de Gemeenschap

(2005/C197/05)

De Europese Commissie stelt de importeurs in de Gemeenschap ervan in kennis dat er gegronde twijfel is omtrent de oorsprong van knoflook van GN-code 0703 20 00, die in de Gemeenschap voor het vrije verkeer wordt vrijgegeven om:

- te profiteren van het GATT-tariefcontingent overeenkomstig Besluit 2001/404/EG van de Raad, |

- of van preferentiële tariefmaatregelen die zijn vervat in overeenkomsten die de Gemeenschap heeft gesloten met of die de Gemeenschap eenzijdig heeft afgekondigd voor bepaalde landen of groepen landen. |

Uit diverse onderzoekingen is gebleken dat voor belangrijke hoeveelheden knoflook van oorsprong uit China een andere oorsprong wordt aangegeven en ten gunste daarvan dan de voormelde preferentiële tariefmaatregel wordt toegepast, buiten de jaarlijks aan China toegekende 13 200 ton om.

De communautaire importeurs die bewijzen van oorsprong aangeven en/of overleggen voor knoflook van GN-code 0703 20 00, wordt derhalve geadviseerd alle nodige voorzorgsmaatregelen te nemen, aangezien de vrijgave voor het vrije verkeer van de betrokken goederen aanleiding kan geven tot het ontstaan van een douaneschuld en tot fraude ten nadele van de financiële belangen van de Gemeenschap.”

5.2

Daarnaast heeft OLAF verschillende keren onderzoek gedaan naar de oorsprong van de knoflook die de Europese Unie wordt binnengebracht. Tijdens deze onderzoeken is (zijn) ook enkele malen (leveranciers van) belanghebbende in beeld geweest.

5.3

Blijkens de schriftelijke opmerkingen voor het arrest Unitradingzijn ook in het Verenigd Koninkrijk in verband met de invoer van knoflook navorderingsaanslagen (utb’s) opgelegd aan belanghebbende (en andere vennootschappen), waarbij de Britse douaneautoriteiten zich (eveneens) hebben gebaseerd op resultaten van onderzoeken uitgevoerd door het Amerikaans laboratorium.De behandeling van de beroepen tegen deze navorderingsaanslagen is geschorst in afwachting van het arrest Unitrading.

6. Rechten van de verdediging: algemeen

6.1

Het Europeesrechtelijk beginsel van de eerbiediging van de rechten van verdediging (hierna kortheidshalve: het verdedigingsbeginsel) is als ‘algemene regel’ in de rechtspraak van het HvJ voor het eerst in 1974 aan de orde, meer specifiek in het arrest Transocean Maritime Paint Association.In dit arrest oordeelde het HvJ dat de hoorprocedure in het kader van het mededingingsrecht – die destijds was opgenomen in de artikelen 2 en 4 van Verordening nr. 99/63/EEG– een uitwerking is van een ‘algemene regel’ dat:

“15. (…) de adressaten van overheidsbeslissingen, die aanmerkelijk in hun belangen worden getroffen, in staat moeten worden gesteld hun standpunt genoegzaam kenbaar te maken;”

6.2

In latere rechtspraak – onder andere in de arresten Dokteren Sopropé– overweegt het HvJ meer in zijn algemeenheid dat ‘de eerbiedingen van de rechten van de verdediging een grondbeginsel van gemeenschapsrecht vormt, dat zelfs bij het ontbreken van enige regeling inzake de procedure in acht moet worden genomen’.

6.3

De reikwijdte van het verdedigingsbeginsel is in de loop der jaren door het HvJ steeds verder ingevuld. Zo moet dit beginsel niet alleen in gerechtelijke, maar ook in administratieve proceduresin acht worden genomen, en dienen niet alleen Europese instellingen, maar ook de lidstaten (en hun instellingen) dit beginsel te eerbiedigen.

6.4

Sinds 1 december 2009is het verdedigingsbeginsel – van oorsprong ongeschreven rechtersrecht – (grotendeels) vastgelegd in de artikelen 41 (recht op behoorlijk bestuur), 47 (recht op een doeltreffende voorziening in rechte en op een onpartijdig gerecht) en 48 (vermoeden van onschuld en rechten van verdediging) van het Handvest.

6.5

Het moge uit het voorgaande duidelijk zijn dat het verdedigingsbeginsel diverse verschijningsvormen kent. J.H. Jans e.a. onderscheiden er zes in hun boek ‘Inleiding tot het Europees bestuursrecht’. In deze procedure spelen daarvan een rol: het recht om gehoord te worden alvorens een voor de betrokkene nadelige beslissing wordt genomen en het recht op informatie/hoor en wederhoor. Hoewel het pièce de résistance in deze procedure wordt gevormd door het laatstgenoemde aspect, en dan met name de vraag naar de bruikbaarheid en het ‘gewicht’ van niet te controleren bewijsmiddelen, besteed ik in het navolgende eerst aandacht aan het recht (vooraf) gehoord te worden (onderdeel 7). In onderdeel 8 bespreek ik vervolgens de problematiek van oncontroleerbaar bewijs.

7. (Schending van) het recht vooraf te worden gehoord

7.1

In HR BNB 2013/228 heeft de Hoge Raad de beoordeling van het eerste middel aangehouden in verband met in twee andere zaken (nrs. 10/02774 en 10/02777) over dit aspect van het verdedigingsbeginsel gestelde prejudiciële vragen. Bij zijn arrest van 3 juli 2014, Kamino International Logistics, B.V. en Datema Hellmann Worldwide Logistics B.V., gevoegde zaken C-129/13 en C-130/13, ECLI:EU:C:2014: 2041 (verder: arrest Kamino) heeft het HvJ inmiddels die vragen beantwoord.

7.2

Naar aanleiding van het arrest Kamino heb ik op 30 maart 2015 conclusie genomen in de zaken 10/02774bis en 10/02777bis, ECLI:NL:PHR:2015:354. Voor een uitgebreide uiteenzetting van de problematiek rondom het recht te worden gehoord voorafgaand aan het opleggen van een utb/aanslag, en de gevolgen van schending van dat recht, verwijs ik naar deze conclusie en de conclusies van dezelfde datum over verwante problematiek, te weten die in de zaken nr. 13/01129 (ECLI:NL:PHR:2015:364), nr. 14/04046 (ECLI:NL:PHR:2015:362) en nr. 13/01940 (ECLI:NL:PHR:2015:363).

7.3

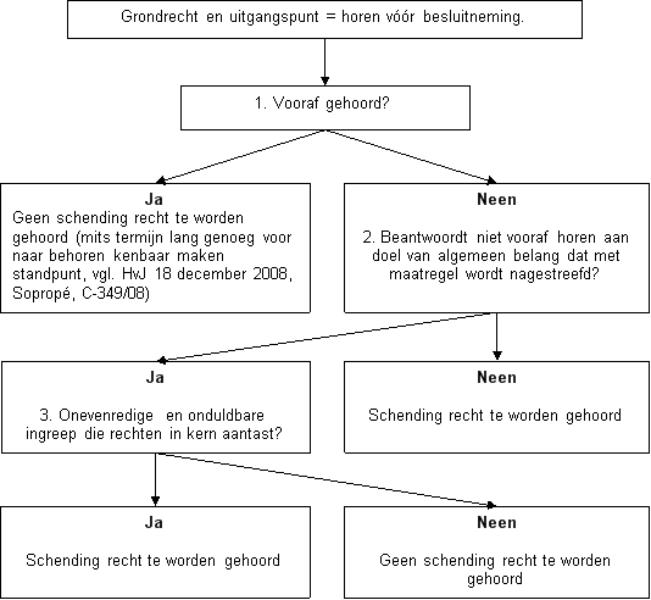

In vorenvermelde conclusies maakte ik voor de beoordeling van de vraag of in de gegeven gevallen sprake was van schending van het verdedigingsbeginsel, gebruik van een – uit het arrest Kamino afgeleide – beslisboom, die ik hierna nogmaals weergeef en aan de hand waarvan (ook) in deze zaak kan worden beoordeeld of ’s Hofs oordeel dat geen sprake is van schending van dit recht, juist is:

7.4

Wanneer ik de feiten van de onderhavige zaak tegen deze beslisboom leg, kom ik tot de conclusie dat het recht te worden gehoord voorafgaand aan het opleggen van een utb in casu niet is geschonden. Ik licht dit als volgt toe.

7.5

Hoewel niet uit de feiten kan worden afgeleid of belanghebbende na de aankondiging van de utb op 12 december 2008 (zie punt 2.8 van deze conclusie) en de oplegging daarvan op 19 december 2008 (zie punt 2.9 van deze conclusie), daadwerkelijk is gehoord, acht ik buiten twijfel dát belanghebbende (ver) voor de uitreiking van de utb haar standpunten kenbaar heeft kunnen maken en heeft gemaakt.Ik wijs in dit verband op haar reactie op de uitslagen van het monsteronderzoek, haar verzoek om heronderzoek en haar uitnodiging om douaneambtenaren op haar kosten te laten afreizen naar Pakistan voor een waarneming ter plaatse. Anders gezegd: belanghebbende wist al vóór (de aankondiging van) het uitreiken van de utb van de hoed en de rand omtrent de redenen waarom de douane van mening was dat méér rechten verschuldigd waren dan aangegeven, en heeft daarop kunnen reageren en gereageerd.

7.6

Hiermee is ook beantwoord aan het doel van het beginsel dat eenieder (zou) moet(en) worden gehoord alvorens een voor hem nadelig besluit wordt genomen. Dat doel is hierin gelegen dat de bevoegde autoriteit in staat wordt gesteld naar behoren rekening te houden met alle relevante elementen en anderzijds om de betrokken persoon of onderneming in staat te stellen om een vergissing te corrigeren of individuele omstandigheden aan te voeren die ervoor pleiten dat het besluit wordt genomen, niet wordt genomen of dat in bepaalde zin wordt besloten.De gelegenheid daartoe is mijns inziens in casu in voldoende mate aan belanghebbende geboden, en belanghebbende heeft daarvan gebruik gemaakt.

7.7

Gezien het voorgaande kom ik tot de slotsom dat het Hof terecht heeft geoordeeld dat het recht om te worden gehoord in casu niet is geschonden (zie punt 3.2.3 van deze conclusie, waarin de relevante overweging van het Hof is geciteerd).

7.8

Voorgaande brengt met zich dat het eerste cassatiemiddel van belanghebbende faalt.

8. Hoor en wederhoor in de rechtspraak van het HvJ

8.1

Hoewel het HvJ in het arrest Unitrading de beoordeling van de toelaatbaarheid dan wel bruikbaarheid van de ‘Amerikaanse’ onderzoeksresultaten bij de Hoge Raad teruglegt en het nationale (proces)recht leidend acht, meen ik dat niet onvermeld mag blijven de rechtspraak van het HvJ over het recht op een eerlijk proces c.q. over het beginsel van hoor en wederhoor ‘dat deel uitmaakt van de rechten van de verdediging als bedoeld in artikel 47 van het Handvest’, althans voor zover deze rechtspraak het gebruik van ‘geheime’ informatie betreft.

8.2

Over het recht op inzage in een dossier dat geheime informatie bevat, heeft het HvJ zich meermaals uitgelaten. Ik wijs bijvoorbeeld op het arrest van het HvJ van 25 januari 2007, Dalmine SpA, C-407/04 P, ECLI:EU:C:2007:53 (hierna: arrest Dalmine). In dit arrest overwoog het HvJ dat het recht op een eerlijk proces (het recht op inzage in het dossier) niet met zich meebrengt dat documenten waarin niet-prijsgegeven informatie staat, automatisch worden uitgesloten als bewijsmiddel. Ik citeer en cursiveer uit het arrest Dalmine:

“47. De bewijslevering in communautaire mededingingszaken wordt (…) gekenmerkt door het feit dat de onderzochte documenten vaak bedrijfsgeheimen of andere informatie bevatten die niet, of slechts onder grote restricties, mogen worden geopenbaard.

48. In deze omstandigheden kan het beginsel dat eenieder recht heeft op een eerlijk proces niet aldus worden uitgelegd dat de documenten die belastend bewijsmateriaal bevatten, automatisch als bewijsmiddel dienen te worden uitgesloten wanneer bepaalde informatie vertrouwelijk dient te blijven. Deze vertrouwelijkheid kan ook betrekking hebben op de identiteit van de opstellers van de documenten en van de personen die deze aan de Commissie hebben bezorgd.”

8.3

Het recht op inzage in het dossier is dus geen absoluut recht. In deze zin oordeelde het HvJ ook in zijn arrest van 4 juni 2013, ZZ, C-300/11, ECLI:EU:C:2013:363 (hierna: arrest ZZ), inzake de weigering een persoon toe te laten op het grondgebied van het Verenigd Koninkrijk omdat de betreffende persoon betrokken zou zijn bij terroristische activiteiten. Een deel van de redenen van het besluit om ZZ niet toe te laten moest om redenen van de veiligheid van de staat geheim blijven. Het HvJ overweegt (met mijn cursivering):

“65. In dit verband moet enerzijds, daar artikel 47 van het Handvest dient te worden geëerbiedigd, die procedure zoveel mogelijk het beginsel van hoor en wederhoor waarborgen, zodat de belanghebbende de redenen die ten grondslag liggen aan het betrokken besluit kan betwisten en opmerkingen kan maken over het daarop betrekking hebbende bewijsmateriaal en bijgevolg zinvol zijn verweermiddelen kan aanvoeren. Met name dient aan de belanghebbende hoe dan ook de essentie van de redenen te worden meegedeeld die aan een uit hoofde van artikel 27 van richtlijn 2004/38 genomen besluit tot weigering van toegang ten grondslag liggen, omdat de noodzakelijke bescherming van de staatsveiligheid niet tot gevolg mag hebben dat de belanghebbende zijn recht om te worden gehoord wordt ontnomen en dat, bijgevolg, zijn recht op een voorziening in rechte als bedoeld in artikel 31 van die richtlijn ondoeltreffend wordt.

66. Anderzijds (…) kan de bekendmaking van dat bewijsmateriaal immers op rechtstreekse en bijzondere wijze de staatsveiligheid schaden, doordat die bekendmaking het leven, de gezondheid of de vrijheid van personen in gevaar kan brengen of specifieke door de nationale veiligheidsautoriteiten gehanteerde onderzoeksmethoden kan onthullen, en er aldus ernstig afbreuk aan kan doen, of zelfs kan beletten, dat die autoriteiten ook in de toekomst hun taken vervullen.

67. In deze context staat het aan de bevoegde nationale rechter om te beoordelen of en in welke mate de beperkingen op de rechten van verweer van verzoeker, welke met name voortvloeien uit het feit dat het bewijsmateriaal en de redenen waarop het uit hoofde van genoemd artikel 27 genomen besluit is gebaseerd niet nauwkeurig en volledig bekend zijn gemaakt, van dien aard zijn dat zij van invloed zijn op de bewijskracht van het vertrouwelijke bewijsmateriaal.”

8.3.1

Bij deze arresten zij opgemerkt dat zij op een belangrijk punt verschillen van de zaak Unitrading, waarin de onbekende en (dus) oncontroleerbare informatie voor alle betrokkenen (fiscus, belanghebbende en rechter) onbekend bleef. In de hiervóór vermelde arresten Dalmine en ZZ lag dat anders. In het arrest Dalmine ging het om ‘geheim’ bewijs dat de administratie en de rechter wel bekend was; alleen belanghebbende was van de inhoud hiervan niet op de hoogte. Hetzelfde geldt voor het geheime bewijs dat onderwerp van discussie was in het arrest ZZ. In deze zaken vond een belangenafweging plaats tussen enerzijds het belang/het recht op inzage in het dossier en anderzijds het belang van geheimhouding van vertrouwelijke informatie, dan wel het belang van de staat(sveiligheid). Een dergelijke belangenafweging is in de onderhavige zaak door het HvJ niet gemaakt.

8.3.2

De reden daarvoor lijkt mij te zijn gelegen in de omstandigheid dat in casu belanghebbende, noch de douaneautoriteiten, noch de rechter over de vertrouwelijke informatie van het Amerikaanse laboratorium beschikken en belanghebbende in zoverre dus geen informatieachterstand heeft (en er dus geen sprake is van schending van het beginsel van hoor en wederhoor). In punt van 24 van het arrest Unitrading overweegt het HvJ expliciet dat belanghebbendes situatie niet vergelijkbaar is met die in de zaak die aanleiding heeft gegeven tot het arrest ZZ, waarin de betrokkene ten opzichte van de rechter en de administratie wél een informatieachterstand had:

“24. (…) Indien in een dergelijk geval [MvH: bedoeld is de situatie van het arrest Unitrading, waarin het Amerikaanse laboratorium informatie niet wil/mag prijsgeven] de betrokken partij de juistheid van deze onderzoeksresultaten niet volledig kan verifiëren, bevindt zij zich daarom nog niet in een situatie die vergelijkbaar is met die in de zaak die aanleiding heeft gegeven tot het arrest ZZ (….), waarin zowel de betrokken nationale autoriteit als de rechterlijke instantie die kennis diende te nemen van een tegen het besluit van die autoriteit ingesteld beroep, op grond van de in die zaak aan de orde zijnde nationale regeling weigerden aan de belanghebbende de gronden voor het jegens hem genomen besluit volledig mee te delen.”

8.4

De Afdeling bestuursrechtspraak van de Raad van State (de Afdeling) zit op dezelfde lijn als het HvJ, zo maak ik op uit de uitspraak van 30 november 2011, nr. 201010838/1/T1/H3, ECLI:NL:RVS:2011:BU6382, AB 2012/142, m.nt. Barkhuysen en Emmerik waarin ook ‘ZZ problematiek’ aan de orde was. Het ging in deze zaak om de weigering van het afgeven van een verklaring van geen bezwaar. In de procedure bij de Afdeling waren bepaalde bewijsmiddelen ‘achtergehouden’ omwille van de veiligheid van de Staat. De Afdeling verwijst in deze uitspraak evenwel niet naar rechtspraak van het HvJ maar op rechtspraak van het Europees Hof voor de Rechten van de Mens (EHRM). De belangenafweging die op grond van de rechtspraak van het EHRM dient te worden gemaakt lijkt evenwel dezelfde als die welke het HvJ in het arrest ZZ voorschrijft:

“2.5.4. Op grond van de hiervoor weergegeven rechtspraak van het EHRMis de Afdeling van oordeel dat indien de veiligheid van de staat in het geding is, het belang van die veiligheid een gerechtvaardigde grond kan zijn om de wederpartij kennisneming te onthouden van bewijsstukken waarvan de rechter wel kennisneemt. Uit de recente rechtspraak van het EHRM, in het bijzonder de arresten van 19 februari 2009 en 5 juni 2009, in onderling verband bezien, volgt naar het oordeel van de Afdeling evenwel dat zo een beperkte kennisneming, in het licht van de eisen die in artikel 6artikel 6 van het EVRM aan de eerlijkheid van het proces zijn gesteld, slechts toelaatbaar is als is voldaan aan de volgende voorwaarden. De rechter moet bevoegd zijn en in de gelegenheid worden gesteld te onderzoeken en te beslissen of zo een beperkte kennisneming noodzakelijk en gerechtvaardigd is. Hij dient daarbij een afweging te maken tussen het belang van de staatsveiligheid dat wordt gediend met vertrouwelijkheid en het belang van de wederpartij bij kennisneming van het tegen haar ingebrachte bewijs. Bij die afweging betrekt de rechter de aard van de zaak en de resterende mogelijkheden voor de wederpartij om, overeenkomstig de eisen van een procedure op tegenspraak en gelijkheid van proceskansen, zijn standpunt in het geding te bepalen en naar voren te brengen. Aan de hand van die afweging dient de rechter te beoordelen of de onthouding van kennisneming is gerechtvaardigd. De beslissing die de rechter op basis van die beoordeling neemt, dient toereikend te zijn gemotiveerd.”

9. Bewijsregels in het nationale recht

9.1

Het lijkt erop dat de Hoge Raad de voorliggende problematiek zwaarder inschat dan het HvJ, dat de zaak zonder poespas terugbrengt tot ‘bewijsproblematiek’ en – gelet op het feit dat de zaak zonder conclusie is berecht – kennelijk van oordeel is dat de Hoge Raad geen nieuwe rechtsvragen aan de orde stelt.Terecht of niet teruggebracht tot bewijsprobleem, we moeten het doen met de antwoorden van het HvJ. Dat betekent dat op basis van nationaal (fiscaal) procesrecht moet worden beoordeeld wat we ‘aan moeten’ met (de bewijskracht van) de oncontroleerbare onderzoeksuitslagen van het Amerikaanse laboratorium. Ik bespreek in dit onderdeel achtereenvolgens: de vrije bewijsleer, de verdeling van de bewijslast en de waardering van het bewijs, alsmede – aansluitend op elk van de (sub)onderdelen – wat dat voor de onderhavige zaak betekent.

9.2

De door het HvJ ‘Europese’ voorwaarden van doeltreffendheid en gelijkwaardigheid komen in onderdeel 10 aan de orde.

9.3

Vrije bewijsleer: toelaatbare bewijsmiddelen

9.3.1

In het Nederlandse fiscale procesrecht – en meer in het algemeen het bestuursprocesrecht– geldt de zogenoemde vrije bewijsleer: de wet schrijft niet voor op basis van welke bewijsmiddelen een feit bewezen kan worden geacht, noch wie de bewijslast heeft. Daarin verschilt het fiscale procesrecht van het civiele en straf(proces)recht.

9.3.2

Al in het eerste kwart van de vorige eeuw heeft de Hoge Raad geoordeeld dat de bewijsregels uit het burgerlijk procesrecht niet bindend zijn voor het fiscale procesrecht.Ook de bewijsregels van het strafrecht zijn voor het fiscale recht niet leidend. Dit betekent overigens niet dat de bewijsregels uit deze rechtsgebieden geen inspiratie kunnen vormen voor de belastingrechter. Ik kom hierop terug.

9.3.3

Wat betreft bewijsvoering heeft naar vaste rechtspraak van de Hoge Raad wel te gelden, dat de fiscale rechter alleen rekening mag houden met ingebrachte stukken indien de wederpartij in de gelegenheid is gesteld hiervan kennis te nemen en hierop te reageren.In zijn Formeel belastingrecht voegt Feteris hier nog aan toe (met mijn cursivering):

“Het beginsel van hoor en wederhoor brengt ook mee dat de rechter zijn beslissing alleen mag baseren op gegevens van feitelijke aard waarvan partijen de juistheid en volledigheid hebben kunnen nagaan en ten processe ter discussie hebben kunnen stellen. Wanneer een partij bijvoorbeeld enkel verwijst naar de conclusie van het onderzoek van een deskundige, en de andere partij de juistheid van die conclusie betwist, mag de rechter die conclusie niet zonder nadere bewijsvoering overnemen. De HR verlangt dat specifieke gegevens die uit het onderzoek zijn gebleken in het proces worden aangevoerd, zodat daarover een debat tussen partijen kan plaatsvinden.”

9.3.4

Afgezien hiervan en behoudens enkele met name genoemde uitzonderingenzwijgt de wet over bewijs in fiscalibus. Dat geeft alle bij een fiscale procedure betrokkenen een grote vrijheid in het aandragen respectievelijk het duiden van bewijsmiddelen: de procespartijen mogen in een fiscale procedure in beginsel alle informatiebronnen als bewijs aandragen, de rechter is vrij in de selectie en waardering van de aangevoerde bewijsmiddelen. In dit verband valt te wijzen op de vingerwijzing die de Hoge Raad in HR BNB 2013/228 geeft (cursivering van mijn hand):

“3.5.1. (…) Aangezien het Communautair douanewetboek (hierna: CDW), noch andere communautaire voorschriften noch nationale wetgeving over de bewijsvoering van de (niet-preferentiële) oorsprong van knoflookbollen voorschrijft en bevatten, zijn de douaneautoriteiten voor die bewijsvoering in beginsel vrij in de keuze van de daarvoor te gebruiken bewijsmiddelen.”

9.3.5 ‘

‘Vrije bewijsleer’ geeft overigens geen ultieme vrijheid: aan de toelaatbaarheid van bewijsmiddelen zitten grenzen. Zo mag bewijs dat door de overheid op onrechtmatige wijze is verkregen in een strafrechtelijk onderzoek, (soms) niet worden gebruikt in een belastingzaak. Ik verwijs naar het arrest van de Hoge Raad van 20 maart 2015, nr. 13/03959, ECLI:NL:HR:2015:643, V-N 2015/16.6. (hierna: HR V-N 2015/16.6). In deze zaak ging het om een verdachte die strafrechtelijk vervolgd was ter zake van valsemunterij, deelname aan een criminele organisatie en heling. Hij werd door (de Strafkamer van) Rechtbank Rotterdam vrijgesproken, onder andere omdat naar het oordeel van Rechtbank Rotterdam al het bewijs dat door middel van infiltranten was verkregen buiten beschouwing moest blijven. De vraag in de fiscale cassatieprocedure was of dit bewijs wél mocht worden gebruikt ten bewijze van de feiten die aan het opleggen van de in geding zijnde navorderingsaanslagen en boetebeschikkingen ten grondslag lagen. Bij de beantwoording van deze vraag hield de Hoge Raad vast aan zijn eerdere rechtspraak op dit gebied,inhoudende dat:

“2.3.3. (…) Het gebruik van zodanige bewijsmiddelen door de inspecteur (…) slechts dan niet [is] toegestaan, indien zij zijn verkregen op een wijze die zozeer indruist tegen hetgeen van een behoorlijk handelende overheid mag worden verwacht, dat dit gebruik onder alle omstandigheden ontoelaatbaar moet worden geacht (…).”

9.3.6

De belastingrechter is, met andere woorden, niet gebonden aan het oordeel van de strafrechter over de toelaatbaarheid (c.q. uitsluiting) van het bewijs. Alleen wanneer de verkrijging van het bewijs ‘zozeer indruist’ tegen hetgeen van een behoorlijk handelende overheid mag worden verwacht, is uitsluiting van dat bewijs aan de orde. Ik citeer (en cursiveer) wederom uit voornoemd arrest HR V-N 2015/16.6: