De ontvanger van de Belastingdienst/[P] (hierna: de Ontvanger).

HR (Parket), 10-04-2015, nr. 13/01940

Beroepschrift 10‑04‑2015

Edelhoogachtbare Heer, Vrouwe,

Hierbij stellen wij namens onze cliënt, [X], cassatie in tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 6 maart 2013. Het beroep in cassatie richt zich tegen de beschikking Loonbelasting met het in hoofde genoemde kenmerk. In de bijlagen treft U zowel de bestreden uitspraak alsmede een getekende volmacht aan.

Als middelen van cassatie stellen wij:

1.

Schending althans verkeerde toepassing van het recht doordat het Hof onder r.o. 4.7 e.v. ten onrechte heeft overwogen dat het Europese verdedigingsbeginsel in de gestelde omstandigheden van het geval niet met zich meebrengt dat belanghebbende voorafgaande aan de hem bezwarende beschikkingen omzetbelasting de gelegenheid had moeten worden gegeven kennis te nemen van en zich te verdedigen tegen de gronden waarop de beschikkingen zouden worden gebaseerd (uiteindelijk). Er was geen reden en er is ook geen concrete reden gesteld door de Ontvanger waarom belanghebbende niet enkele dagen de tijd zou mogen worden gegeven zich te verdiepen in het achter gehouden controlerapport, de motivatie voor de beschikkingen. Waarborgen achteraf zijn ontoereikend nu het enkele bestaan van deze beschikkingen al zeer bezwarend is in relatie met financiers etc.

2.

Schending althans verkeerde toepassing van het recht doordat het Hof de zeer aanmerkelijke betalingen van belanghebbende aan de vennootschap aanmerkt als verrekeningen tussen belanghebbende en de vennootschap dit op basis van een conceptjaarrekening en het feit dat deze betalingen door belanghebbende zijn gedaan niet meeweegt in positieve zin voor belanghebbende. Zijdens belanghebbende is herhaaldelijk en uitgebreid gesteld dat het hier om stortingen vanuit zijn privévermogen in de vennootschap ging. De opsteller van de CONCEPT jaarstukken heeft die betalingen behandeld als een soort betalingen voor immateriële activa van de vennootschap. Het dossier bevat geen stukken die deze behandeling rechtvaardigen. Deze behandeling van de stortingen als betalingen voor immateriële activa is niet onderkend in het controlerapport van de belastingdienst. De Ontvanger heeft ook niet gesteld dat deze betalingen verrekeningen waren. Gelet op de situatie, te weten een faillerende vennootschap, ligt het bepaald niet voor de hand immateriële activa te onderkennen. Kortom deze feitelijke conclusie van het Hof wordt niet, althans onvoldoende, gedragen door de stukken in het dossier en de stelling die het Hof zo betrekt, was geen onderdeel van de rechtsstrijd.

3.

Schending althans verkeerde toepassing van het recht doordat het Hof de vereiste bewustheid m.n. baseert op het gegeven dat belanghebbende zelf het faillissement van de vennootschap heeft aangevraagd. Het aanvragen van het faillissement is geen verweten handeling in het kader van kennelijk onbehoorlijk bestuur. Het Hof had dienen vast te stellen dat op het moment dat de wel verweten handelingen plaatsvonden er op dat moment bewustheid was van de gerede kans dat als gevolg van die handelingen bepaalde aanslagen onbetaald zouden blijven. Die vaststelling is niet gebeurd.

4.

Schending althans verkeerde toepassing van het recht doordat het Hof belanghebbende verwijt dat door het aanvragen van het faillissement van de vennootschap de afdrachten van belasting die op het moment van aanvragen van het faillissement nog niet gedaan hoefden te worden gefrustreerd heeft. Echter het aanvragen van faillissement is geen onbehoorlijk bestuur. Als gevolg daarvan wordt de afdracht althans de betaling niet gefrustreerd. Het punt was dat na het faillissement het belanghebbende onmogelijk was de afdracht dan wel latere betaling te doen gebeuren, aangezien het dan de curator is die bepaald of en in hoeverre welke betalingen nog mogelijk zijn. Zo kan de curator, wanneer de boedel niet volstrekt leeg is, bepalen een bepaalde schuld wel te betalen (bijv. de vennootschapsbelasting) en de andere (bijv. omzetbelasting) niet. Van zulke keuzes kan belanghebbende geen verwijt van worden gemaakt. Bezien had moeten worden of de curator in de positie is geweest wel de vereiste betalingen te doen waarvoor belanghebbende aansprakelijk wordt gesteld maar daar vanaf heeft gezien om andere schulden met dezelfde preferentie te betalen.

Met conclusie dat de onderhavige beschikking dient te worden vernietigd.

Gelet op de handelwijze van de belastingdienst, verzoeken wij u de belastingdienst te veroordelen in de kosten van het geding.

Conclusie 30‑03‑2015

Inhoudsindicatie

Belanghebbende is aansprakelijk gesteld voor de omzetbelasting- en loonbelastingschulden van een besloten vennootschap waarvan hij eerst enig bestuurder en aandeelhouder en later middellijk aandeelhouder was. In cassatie is in geschil de vraag of belanghebbende ten aanzien van de aansprakelijkstelling voor de omzetbelasting een beroep kan doen op het Unierechtelijke beginsel van eerbiediging van de rechten van de verdediging (hierna: verdedigingsbeginsel). Voorts zijn ook nog andere zaken in geschil, namelijk de vraag of de Ontvanger belanghebbende terecht aansprakelijk heeft gesteld voor de omzetbelasting- en loonbelastingschulden waarbij het geschil zich toespitst op de vraag of de Ontvanger aannemelijk heeft gemaakt dat het niet voldoen van die schulden het gevolg is van aan belanghebbende te wijten kennelijk onbehoorlijk bestuur. Rechtbank Leeuwarden (hierna: de Rechtbank) is van oordeel dat het niet betalen van de omzetbelasting en loonbelasting een gevolg is van aan belanghebbende te wijten kennelijke onbehoorlijk bestuur. Ten aanzien van de hoogte van de aansprakelijkheidstelling is de Rechtbank van oordeel dat belanghebbende ten tijde van het ontstaan van de belastingschulden daar als bestuurder (gedeeltelijk) verantwoordelijk voor was. Hof Arnhem-Leeuwarden is – net als de Rechtbank – van oordeel dat belanghebbende terecht aansprakelijk is gesteld voor de belastingschulden van de vennootschap. Met betrekking tot het beroep van belanghebbende op het verdedigingsbeginsel is het Hof van oordeel dat de Ontvanger niet in strijd met dat beginsel heeft gehandeld. Naar ’s Hofs oordeel mocht de Ontvanger onder de gegeven omstandigheden overgaan tot aansprakelijkstelling, zonder een voorafgaande toezending van het controlerapport. Allereerst merkt A-G Van Hilten op dat de in het eerste middel gestelde schending van het verdedigingsbeginsel uitsluitend ziet op de aansprakelijkstelling voor niet betaalde omzetbelasting, en niet op die voor de loonbelasting. Zij beperkt zich in deze conclusie tot het punt van het verdedigingsbeginsel. Alvorens in te gaan op de vraag of bestuurders die voor omzetbelastingschulden van ‘hun’ vennootschap aansprakelijk zijn gesteld, zich kunnen beroepen op het verdedigingsbeginsel, en zo ja, onder welke omstandigheden ervan kan worden uitgegaan dat het verdedigingsbeginsel geëerbiedigd is, bespreekt zij eerst de vraag of het verdedigingsbeginsel zich uitstrekt tot bezwarende besluiten inzake btw. Zij leidt uit de vaste rechtspraak van het Hof van Justitie (hierna: het HvJ) af dat bezwarende besluiten inzake omzetbelasting (naheffingsaanslagen) binnen de werkingssfeer van het Unierecht vallen. Dat betekent dat de (ongeschreven) beginselen van Unierecht - inclusief het verdedigingsbeginsel, waarvan het HvJ heeft geoordeeld dat dit een grondbeginsel van Unierecht is – in acht moeten worden genomen, aldus de A-G. Vervolgens gaat de A-G in op de vraag of de – niet door het Europees recht beheerste – aansprakelijkstelling van een bestuurder voor de omzetbelastingschulden (naheffingsaanslagen) van de vennootschap waarvan hij bestuurder is, kan worden geacht binnen de werkingssfeer van het Unierecht te vallen. Het valt haar op dat het HvJ in het arrest van 26 februari 2013, Åkerberg Fransson, C-617/10, ECLI:EU:C:2013:105 (hierna: arrest Åkerberg) het bereik van het Unierecht zeer ruim acht. Het HvJ brengt in die zaak de niet aan het Unierecht ontleende nationale regelgeving - namelijk bestuurlijke boetes in verband met niet-nakoming van de (wel op het Unierecht gebaseerde) aangifteplicht - onder de paraplu van het Unierecht. Zij constateert dat in andere (niet-belasting) arresten het HvJ wat terughoudender (of althans wat genuanceerder) lijkt. Uit die rechtspraak leidt zij af dat nationale bepalingen slechts binnen de werkingssfeer van het Unierecht vallen indien deze bepalingen uitvoering geven aan het Unierecht en dezelfde doelstellingen als de betreffende Unierechtelijke bepaling(en) hebben. Aangezien de nationale (invorderings/aansprakelijkstellings)regeling – net als in de zaak Åkerberg – uitvoering van Unierechtelijke bepalingen (de btw-richtlijn) beoogt en geen andere doelstellingen nastreeft dan (het waarborgen van) inning van ‘Europese’ belasting, acht de A-G het clair dat het HvJ deze nationale bepalingen zal rekenen tot bepalingen waarmee uitvoering wordt gegeven aan Unierechtelijke bepalingen (btw-regelgeving), en daarmee binnen de werkingssfeer van het Unierecht zal brengen. Zij meent derhalve dat bestuurders ter zake van de aansprakelijkheidstelling voor omzetbelastingschulden van door hen bestuurde vennootschappen een beroep kunnen doen op het verdedigingsbeginsel. Bij de beantwoording van de vraag of het verdedigingsbeginsel is geëerbiedigd, is het uitgangspunt dat een justitiabele moet worden gehoord voordat jegens hem een bezwarend besluit wordt genomen. In de onderhavige zaak is belanghebbende niet gehoord. Dit hoeft volgens de A-G echter niet te betekenen dat het verdedigingsbeginsel is geschonden. Weliswaar is het uitgangspunt dat gehoord moet worden voordat een bezwarend besluit wordt genomen, maar denkbaar is dat een algemeen belang gediend wordt voor het niet-vooraf horen. Uit het arrest van 3 juli 2014, Kamino International Logistics B.V. en Datema Hellmann Worldwide Logistics B.V., gevoegde zaken C-129/13 en C-130/13, ECLI:EU:C:2014:2041 (hierna: arrest Kamino) leidt zij namelijk af dat het HvJ het algemene belang van de Unie vindt in de snelle inning van de eigen middelen. De A-G vraagt zich af dit ‘algemene belang van de Unie’ bruikbaar is voor de (invordering van) nationale omzetbelasting. In tegenstelling tot de douanerechten is het aandeel van de omzetbelasting in de eigen middelen van de Unie marginaal. Uit de rechtspraak durft de zij af te leiden dat het HvJ een doel van algemeen belang zal zien in een nationale aansprakelijkstellingsregeling van bestuurders, een belang dat kan worden gevonden in de waarborging van de (snelle) inning van (Europese) omzetbelasting c.q. het niet verloren gaan van ‘Europese’ btw-opbrengst. Zij meent derhalve dat wat betreft de aansprakelijkstelling voor omzetbelastingschulden een algemeen belang kan worden onderkend, dat rechtvaardigt dat belanghebbende aansprakelijk is gesteld voordat hij over het voornemen daartoe gehoord was. Uitgaande van een algemene belang moet vervolgens worden beoordeeld of de ‘ingreep’, te weten het pas in de bezwaarfase horen, onevenredig c.q. onduldbaar is. Zij leidt (wederom) uit het arrest Kamino af dat de (on)evenredigheid c.q. (on)duldbaarheid afhangt van de vraag of de nadelige gevolgen van de maatregel kunnen worden ‘gestuit’ en achteraf ongedaan kunnen worden gemaakt. Zij meent dat de aansprakelijkstelling als neergelegd in de Invorderingswet niet onduldbaar of onevenredig is. Tegen de beschikking aansprakelijkstelling kunnen immers rechtsmiddelen worden aangewend, die kunnen leiden tot het terugdraaien daarvan. Ook is het volgens de A-G niet zo dat van automatische aansprakelijkstelling (voor bestuurders) sprake is. Alleen zij van wie bewezen is dat zij kennelijk onbehoorlijk hebben bestuurd, kunnen aansprakelijk worden gesteld. Dat de (terecht) aansprakelijk gestelde bestuurder uiteindelijk ook de (terecht) geheven omzetbelasting moet afdragen, maakt dat volgens haar niet anders. Zij komt tot de slotsom dat de beperking van het recht om (vooraf) gehoord te worden in de onderhavige zaak geen ‘onevenredige en onduldbare ingreep die rechten in de kern aantast’. Dat betekent dat met betrekking tot de aansprakelijkstelling van de omzetbelasting het verdedigingsbeginsel niet is geschonden. Het eerste middel faalt. A-G Van Hilten geeft de Hoge Raad in overweging om het beroep in cassatie van belanghebbende – met betrekking tot het beroep op het beginsel van eerbiediging van de rechten van verdediging – ongegrond te verklaren.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. M.E. van Hilten

Advocaat-Generaal

Conclusie van 30 maart 2015 inzake:

HR nr. 13/01940 | [X] |

Hof nr. 11/00181 Rb nr. Awb 08/674 | |

Derde Kamer A | tegen |

Aansprakelijkstelling 2006 1 januari 2006 - 28 februari 2006 | staatssecretaris van Financiën |

1. Inleiding

1.1

Belanghebbende is aansprakelijk gesteld voor de omzetbelasting- en loonbelastingschulden van een besloten vennootschap waarvan hij eerst enig bestuurder en aandeelhouder en later middellijk aandeelhouder was. De vraag is of belanghebbende ten aanzien van de aansprakelijkstelling voor de omzetbelasting een beroep kan doen op het Unierechtelijke beginsel van eerbiediging van de rechten van de verdediging (hierna kortweg ook: verdedigingsbeginsel).

1.2

Bij arresten van 22 februari 2013, nr. 10/02774, ECLI:NL:HR:2013:BR0666, BNB 2013/130 m.nt. Van Casteren en nr. 10/02777, ECLI:NL:HR:2013:BR0671 (hierna: HR BNB 2013/130), heeft de Hoge Raad prejudiciële vragen inzake het verdedigingsbeginsel voorgelegd aan het Hof van Justitie van de EU (hierna: het HvJ). In afwachting van de beantwoording daarvan, is de behandeling van deze zaak aangehouden. Nadat het HvJ bij arrest van 3 juli 2014, Kamino International Logistics B.V. en Datema Hellmann Worldwide Logistics B.V., gevoegde zaken C-129/13 en C-130/13, ECLI:EU:C:2014:2041, BNB 2014/231 m.nt. Van Casteren (hierna: arrest Kamino) de voorgelegde vragen had beantwoord, hebben belanghebbende en de staatssecretaris van Financiën (hierna: Staatssecretaris) de gelegenheid gehad – en genomen – te reageren op dit arrest.

1.3

In de onderhavige zaak spelen nog andere zaken dan het verdedigingsbeginsel. Zo is in geschil of de Ontvangerbelanghebbende terecht aansprakelijk heeft gesteld voor de omzetbelasting- en loonbelastingschulden waarbij het geschil zich toespitst op de vraag of de Ontvanger aannemelijk heeft gemaakt dat het niet voldoen van die schulden het gevolg is van aan belanghebbende te wijten kennelijk onbehoorlijk bestuur.

1.4

In deze conclusie beperk ik mij tot het punt van het verdedigingsbeginsel.

2. Feiten en procesverloop

2.1

Belanghebbende was in de periode van 6 februari 2004 tot en met 17 februari 2006 enig bestuurder en aandeelhouder van [A] B.V. (hierna: [A]). Vanaf 18 februari 2006 is [F] B.V. de bestuurder van [A] geworden. Van de laatstgenoemde B.V. was belanghebbende (middellijk) aandeelhouder.

2.2

Tot 22 maart 2006 dreef [A] een onderneming (detailhandel) in rijwielen en aanverwante producten alsmede in de reparatie van rijwielen. De onderneming werd zowel vanuit een winkel/werkplaats gedreven, als online. [A] was als zodanig ondernemer in de zin van artikel 7 van de Wet op de omzetbelasting 1968. Zij deed maandelijks aangifte voor de omzetbelasting.

2.3

Bij brief van 5 maart 2006heeft belanghebbende gemeld dat [A] niet in staat was een openstaande loonbelastingschuld over januari 2006 te betalen. Voorts heeft belanghebbende – bij brief van 21 maart 2006 – de betalingsonmacht van [A] voor de omzetbelasting over het tijdvak december 2005 gemeld.

2.4

Namens [A] heeft belanghebbende verzocht om faillietverklaring. Bij vonnis van 22 maart 2006 van Rechtbank Zwolle-Lelystad is het faillissement van [A] uitgesproken. Met ingang van 14 april 2006 is de naam van [A] gewijzigd in [B] B.V. De onderneming heeft vervolgens met instemming van de bank en de curator een doorstart gemaakt.

2.5

Op 13 maart 2007is een boekenonderzoek gestart naar de belastingschuld van [A] per faillissementsdatum en naar mogelijke bestuursaansprakelijkheid. De uitkomsten en conclusies van dit boekenonderzoek zijn neergelegd in een controlerapport dat 9 oktober 2007 is gedateerd.

2.6

In het rapport van het boekenonderzoek is, voor zover relevant, het volgende vermeld (opmaak origineel):

“(…)

6 Omzetbelasting

(…)

6.2

Aangiften

De verschuldigde omzetbelasting en de voorbelasting is geheven volgens het factuurstelsel.

De omzetbelastingaangiften zijn ingediend door de bestuurder [X]. De aangiften over 2005 zijn in tegenstelling tot 2004 niet aan de hand van de gevoerde administratie samengesteld.

De aangiften, tijdvakken januari t/m oktober 2005 zijn op basis van de ingediende aangiften over het tijdvak 2004 ingevuld en ingediend. Dat wil zeggen dat de ingevulde bedragen m.b.t. de verschuldigdheid en voorbelasting over 2005 hetzelfde zijn als de ingevulde bedragen m.b.t. de verschuldigdheid en de voorbelasting over 2004. (…)

Volgens de bestuurder [X] heeft men omstreeks januari/februari 2006 ontdekt dat er te weinig omzetbelasting was aangegeven over het jaar 2005. De per saldo te weinig aangegeven omzetbelasting, over de tijdvakken januari t/m november 2005, is op de per 15 februari 2006 ingediende aangifte [over het] tijdvak december 2005, aangegeven.

In dergelijke gevallen zou je kunnen spreken van een verschuiving van de aan te geven omzetbelasting als het verschil ook zou worden betaald. In dat geval zou men spreken van opzet.

In dit geval kun je niet spreken van een verschuiving omdat het verschil weliswaar op de maandaangifte december 2005 is aangegeven, maar in de wetenschap dat het verschil niet betaald zou worden. In dit geval is er sprake van een zwaardere schuldgradatie.

(…)

7 Onderzoek aansprakelijkheid

(…)

7.2

Oorzaak faillissement

Uit het boekenonderzoek is (…) gebleken dat de belastingschuld (voornamelijk omzetbelastingschuld) de hoofdoorzaak van het faillissement is geweest. Tijdens gesprekken met [X] gaf hij ook toe dat hij het faillissement heeft aangevraagd vanwege de ontstane belastingschuld.

De omzetbelastingschuld is ontstaan doordat de aangiften omzetbelasting 2005 door de bestuurder [X] zelf, niet voor de juiste bedragen zijn ingediend.

(…)

7.3

Aangetroffen administratie.

Een andere oorzaak van het faillissement is de wijze waarop de administratie is bijgehouden.

Uit de aangetroffen administratie m.b.t. het jaar 2005 blijkt dat er grote bedragen aan ontwikkelingskosten ([G]) € 88.162,-, verbouwingskosten ([H]) € 75.110,- ([a-straat 1] te [Q]) en voor de aanschaf van inventaris ([H]) € 16.592,- zijn betaald door de failliete [A] B.V. die betrekking hebben op andere niet gelieerde vennootschappen en stichtingen van de bestuurder [X].

Zoals nu uit de administratie 2005 blijkt heeft [A] B.V. deze kosten voor haar rekening genomen terwijl zij voor haar eigen activiteiten beperkte financiële middelen voorhanden had. Er zijn in 2005 gelden ter beschikking gesteld aan andere vennootschappen van [X] terwijl [A] B.V. het water al aan de lippen stond. Hetgeen blijkt uit de herfinanciering medio 2005. De Belastingdienst ziet daar het zakelijk belang voor [A] B.V. niet van in.

Ook zijn er geen onderliggende bescheiden aangetroffen zoals overeenkomsten, tussen [A] B.V. en de andere niet gelieerde vennootschappen en stichtingen, met betrekking tot aflossingstermijnen, zekerheden en overeengekomen rentepercentages.

De aangetroffen administratie geeft de sterke verwevenheid weer van andere vennootschappen en stichtingen van de bestuurder [X] met de failliete vennootschap [A] B.V. en het is niet altijd goed na te gaan of de opgevoerde kosten en inkopen betrekking hebben op de failliete vennootschap [A] B.V. of op één van zijn vele andere vennootschappen en stichtingen.

(…)

8 Kennelijk onbehoorlijk bestuur

(…)

8.3

Samenvatting

De Belastingdienst is van mening dat het genoegzaam is gebleken dat er sprake is van kennelijk onbehoorlijk bestuur door bestuurder [X] om de volgende redenen:

› De administratie is niet behoorlijk bijgehouden en onderdelen van de administratie zijn niet bewaard gebleven en voldoet niet aan het gestelde in artikel 52 van de Algemene wet inzake rijksbelastingen;

› De aangiften omzetbelasting zijn op basis van de al dan niet gevoerde administratie onjuist ingediend;

› Er zijn onverantwoordelijke bedrijfsrisico’s genomen die ver buiten wat normaal ondernemersrisico worden gerekend.

(…)”

2.7

Bij beschikking met dagtekening 22 oktober 2007 is belanghebbende wegens kennelijk onbehoorlijk bestuur aansprakelijk gesteld voor de volgende, onbetaald gebleven, naheffingsaanslagen die aan [A] zijn opgelegd:

Middel | Dagtekening | Tijdvak | Aanslagnummer | Bedrag |

Omzetbelasting | 24 februari 2006 | december 2005 | [001] | € 268.016 |

Omzetbelasting | 27 april 2006 | februari 2006 | [002] | € 282.037 |

Loonbelasting | 9 februari 2007 | eerste kwartaal 2006 | [003] | € 47.093 |

2.8

Belanghebbende heeft tegen deze beschikking bezwaar gemaakt. In het bezwaarschrift is onder andere het volgende vermeld:

“(…) Daarbij komt ook nog eens dat een afschrift van het rapport pas aan onze cliënt is overhandigd ter gelegenheid van een kort geding procedure zonder hem vooraf in de gelegenheid te hebben gesteld een reactie op de inhoud te geven. (…)”

2.9

Bij uitspraak op bezwaar is de Ontvanger gedeeltelijk aan het bezwaar tegemoet gekomen en houdt hij belanghebbende niet langer aansprakelijk voor de niet-betaling van de naheffingsaanslag omzetbelasting voor het tijdvak december 2005. De Ontvanger heeft de aansprakelijkstelling voor de naheffingsaanslag omzetbelasting voor het tijdvak februari 2006 en die voor de naheffingsaanslag loonbelasting voor het (eerste kwartaal van het) jaar 2006 verminderd tot een totaalbedrag van € 75.000, exclusief lopende rente en kosten.

3. Geding voor de Rechtbank en het Hof

3.1

De Rechtbank

3.1.1

Belanghebbende heeft tegen de uitspraak op bezwaar beroep ingesteld bij Rechtbank Leeuwarden (hierna: de Rechtbank).

3.1.2

Voor de Rechtbank is in geschil of de Ontvanger belanghebbende terecht wegens kennelijk onbehoorlijk bestuur aansprakelijk heeft gesteld voor de omzetbelasting- en loonbelastingschulden van [A], en de daarbij behorende invorderingsrente en boete.

3.1.3

Naar het oordeel van de Rechtbank is het niet betalen van de omzetbelasting en loonbelasting een gevolg van aan belanghebbende te wijten kennelijk onbehoorlijk bestuur in de zin van artikel 36, lid 3, van de Invorderingswet 1990 (hierna: Invorderingswet).

3.1.4

Met betrekking tot de hoogte van de aansprakelijkstelling is de Rechtbank van oordeel dat belanghebbende ten tijde van het ontstaan van de belastingschulden van [A] daar als bestuurder gedeeltelijk - namelijk tot een bedrag van in totaal € 41.250 - verantwoordelijk voor was.

3.1.5

Ten aanzien van de invorderingsrente en kosten heeft de Ontvanger naar het oordeel van de Rechtbank onvoldoende feiten en omstandigheden gesteld op grond waarvan aannemelijk is dat het belopen van invorderingsrente en kosten, na het opleggen van de naheffingsaanslagen, aan belanghebbende te wijten is.

3.1.6

Bij uitspraak van 14 april 2011, nr. AWB 08/674, ECLI:NL:RBLEE:2011:BQ8927, heeft de Rechtbank het beroep gegrond verklaard, de uitspraak op bezwaar vernietigd en de beschikking aansprakelijkstelling vastgesteld op een totaalbedrag van € 41.250.

3.2

Het Hof

3.2.1

Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij Hof Arnhem-Leeuwarden (hierna: het Hof).

3.2.2

Nadat de gemachtigde van belanghebbende ter zitting had gesteld niet te beschikken over de naheffingsaanslagen waarop de aansprakelijkstelling ziet, heeft het Hof het onderzoek ter zitting aangehouden:

“(…) teneinde de Ontvanger in de gelegenheid te stellen de aanslagen aan het Hof en de gemachtigde van belanghebbende toe te sturenen de Ontvanger (…) de gelegenheid te geven in te gaan op het beroep van belanghebbende op het Sopropé-arrest.”

3.2.3

Voor het Hof is primair in geschil de vraag of de Ontvanger belanghebbende terecht aansprakelijk heeft gesteld voor de belastingschulden van [A], een en ander als bedoeld in artikel 36, lid 3, van de Invorderingswet.Het geschil spitst zich toe op de vraag of de Ontvanger aannemelijk heeft gemaakt dat het niet voldoen van de belastingschulden het gevolg is van aan belanghebbende te wijten kennelijk onbehoorlijk bestuur in de periode van drie jaren, voorafgaand aan de melding van betalingsonmacht. Voorts is in geschil of de Ontvanger met betrekking tot de aansprakelijkstelling voor de niet betaalde omzetbelasting belanghebbendes recht op verdediging heeft geschonden, nu de Ontvanger hem geen inzage heeft gegeven in het rapport van het onderzoek alvorens hem bij beschikking aansprakelijk te stellen.

3.2.4

Het Hof is van oordeel dat belanghebbende terecht aansprakelijk is gesteld voor de belastingschulden van [A], overwegende:

“4.5. (…) de conclusie [is] gerechtvaardigd dat belanghebbende als bestuurder van de Vennootschap bewust ervoor zorg heeft gedragen dat de belastingschulden van de Vennootschap onbetaald bleven. Belanghebbende wist of had redelijkerwijze moeten begrijpen, in het bijzonder door het zelf aanvragen van het faillissement van de Vennootschap, dat zijn handelwijze tot gevolg zou hebben dat belastingschulden van de Vennootschap onbetaald zouden blijven. Ter zake treft hem persoonlijk een ernstig verwijt. (…)”

3.2.5

Met betrekking tot de vraag of - voor zover het de aansprakelijkstelling voor het niet betalen van de omzetbelasting betreft - het beginsel van eerbiediging van de rechten van verdediging is geschonden, oordeelt het Hof dat de Ontvanger onder de gegeven omstandigheden mocht overgaan tot aansprakelijkstelling, zonder een voorafgaande toezending van het controlerapport. Naar het oordeel van het Hof heeft de Ontvanger niet in strijd met dat beginsel gehandeld:

“4.8. Daargelaten of het handelen van de Ontvanger aan de in voornoemd arrest [MvH: het arrest Sopropé] genoemde beginselen getoetst moet worden, heeft de Ontvanger een zodanig belang bij een doelmatige invordering van rijksbelastingen en de bescherming van de rechten van de schatkist (vgl. ook het arrest van de Hoge Raad van 21 januari 2011, 09/00422, LJN BL0202, BNB 2011, 176), dat hij onder de gegeven omstandigheden mocht overgaan tot aansprakelijkstelling, zonder een voorafgaande toezending van het controlerapport. Nu de Algemene wet bestuursrecht en de Invorderingswet reeds beschikken over voldoende waarborgen voor de rechtsbescherming van belanghebbende, heeft de Ontvanger dusdoende niet in strijd met het verdedigingsbeginsel gehandeld. Aan belanghebbende kan worden toegegeven dat de Ontvanger eerst geruime tijd na de melding betalingsonmacht is overgegaan tot een boekenonderzoek en het vervolgens opleggen van de beschikking aansprakelijkstelling, maar dat maakt dit oordeel niet anders.”

3.2.6

Bij uitspraak van 5 maart 2013, nr. 11/00181, ECLI:NL:GHARL:2013:BZ3492, heeft het Hof het hoger beroep van belanghebbende ongegrond verklaard en de uitspraak van de Rechtbank bevestigd.

4. Geding in cassatie

4.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Hij stelt vier cassatiemiddelen voor.

4.1.1

Met het eerste middel komt belanghebbende op tegen het oordeel van het Hof dat het verdedigingsbeginsel in de gegeven omstandigheden niet met zich meebrengt dat belanghebbende voorafgaand aan het vaststellen van de voor hem bezwarende beschikking omzetbelasting de gelegenheid had moeten worden gegeven kennis te nemen van de gronden waarop de beschikking zou worden gebaseerd.

4.1.2

Ter toelichting op het eerste middel voert belanghebbende aan dat er geen reden was en er ook geen concrete reden door de Ontvanger is gesteld waarom belanghebbende niet enkele dagen de tijd zou mogen worden gegeven zich te verdiepen in de motivering van de beschikking. Waarborgen achteraf zijn volgens belanghebbende ontoereikend nu het enkele bestaan van deze beschikking al zeer bezwarend is in relatie met de financiers etc. van belanghebbende.

4.1.3

De overige drie middelen hebben betrekking op de oordelen van het Hof ten aanzien van belanghebbendes kennelijk onbehoorlijk bestuur. Als gezegd (zie punt 1.4) ga ik in deze conclusie niet nader op deze middelen in.

4.2

De Staatssecretaris heeft een verweerschrift ingediend.

4.3

Van belanghebbende is geen conclusie van repliek ontvangen.

4.4

In verband met de in HR BNB 2013/130 aan het HvJ voorgelegde prejudiciële vragen over de reikwijdte van het verdedigingsbeginsel en de gevolgen van schending daarvan, heeft de Hoge Raad de behandeling van de onderhavige zaak aangehouden. Partijen zijn in de gelegenheid gesteld te reageren op het arrest Kamino. Zij hebben beiden van deze gelegenheid gebruik gemaakt: belanghebbende bij brief van 18 augustus 2014 en de Staatssecretaris bij brief van 11 september 2014.

5. Vooraf

5.1

In zijn cassatieberoepschrift vermeldt belanghebbende dat het beroep in cassatie gericht is tegen de ‘beschikking loonbelasting’. Nu het eerste middel betrekking heeft op de omzetbelasting, ga ik er van uit dat dit een verschrijving van belanghebbende is, en dat het beroep in cassatie op de aansprakelijkstelling voor beide belastingen ziet. In cassatie gaat het nog om de aansprakelijkstelling voor de volgende naheffingsaanslagen en bedragen:

Middel | Tijdvak | Bedrag |

Omzetbelasting | februari 2006 | € 13.043 |

Loonbelasting | januari 2006 februari 2006 | € 9.092 € 19.115 |

5.2

De in het eerste middel gestelde schending van het verdedigingsbeginsel betreft de omstandigheid dat belanghebbende niet voorafgaand aan de aansprakelijkstelling voor de omzetbelastingschuld van [A]de gelegenheid is gegeven om haar standpunt omtrent (het voornemen tot) deze aansprakelijkstelling kenbaar te maken. Dit middel ziet uitsluitend op de aansprakelijkstelling voor niet betaalde omzetbelasting, en niet op die voor de loonbelasting.

5.3

Alvorens in te gaan op de vraag of bestuurders die voor omzetbelastingschulden van ‘hun’ vennootschap aansprakelijk zijn gesteld, zich kunnen beroepen op het Unierechtelijke verdedigingsbeginsel, en zo ja, onder welke omstandigheden ervan kan worden uitgegaan dat het verdedigingsbeginsel geëerbiedigd is, bespreek ik eerst de vraag of het Unierechtelijke verdedigingsbeginsel zich uitstrekt tot bezwarende besluiten inzake btw (lees: naheffingsaanslagen).

6. Strekt het Unierechtelijke verdedigingsbeginsel zich uit tot de btw?

6.1

Het is vaste rechtspraak van het HvJ dat (cursivering MvH):

“(…) de eerbiediging van de rechten van de verdediging in elke procedure tegen iemand die tot een bezwarend besluit kan leiden, een grondbeginsel van het gemeenschapsrecht vormt, dat zelfs bij ontbreken van elke regeling betreffende procedure in acht moet worden genomen (…).”

6.2

Het verdedigingsbeginsel is dus een grondbeginsel van Unierecht, dat wil zeggen een in de rechtsorde van de Europese Unie verankerd recht. Dat recht vindt echter als zodanig (alleen) toepassing in situaties die door het Unierecht worden beheerst.Ik citeer en cursiveer in dit verband uit het arrest van het HvJ van 26 februari 2013, Åkerberg Fransson, C-617/10, ECLI:EU:C:2013:105 (hierna: arrest Åkerberg):

“19. (…) dat de in de rechtsorde van de Unie gewaarborgde grondrechten toepassing kunnen vinden in alle situaties die door het Unierecht worden beheerst, maar niet daarbuiten. In zoverre heeft het Hof er reeds aan herinnerd dat het een nationale regeling die niet binnen het kader van het Unierecht valt, niet aan het Handvest kan toetsen. Wanneer daarentegen een nationale regeling binnen het toepassingsgebied van het Unierecht valt, moet het Hof, (…) alle uitleggingsgegevens verschaffen die de nationale rechter nodig heeft om te kunnen beoordelen of deze regeling verenigbaar is met de grondrechten waarvan het de eerbiediging verzekert (…)

20. (…) geldt ‘de verplichting tot eerbiediging van de in het kader van de Unie vastgestelde grondrechten’ alleen […] voor de lidstaten wanneer deze optreden binnen het toepassingsgebied van het recht van de Unie.”

6.3

In het arrest Kamino formuleert het HvJ het aldus – met mijn cursivering:

“31. Deze verplichting [MvH: dat adressaten van bezwarende besluiten in staat worden gesteld naar behoren hun standpunt kenbaar te maken over de elementen waarop de administratie haar besluit wil baseren] rust op de administratieve overheden van de lidstaten wanneer zij besluiten nemen die binnen de werkingssfeer van het Unierecht vallen, (…)

(…)

34. Uit de voorgaande overwegingen volgt niet alleen dat de nationale bestuursorganen verplicht zijn om de rechten van de verdediging te eerbiedigen wanneer zij besluiten nemen die binnen de werkingssfeer van het Unierecht vallen, maar ook dat de belanghebbenden zich voor de nationale rechter rechtstreeks op de eerbiediging ervan moeten beroepen.”

6.4

Te beantwoorden is derhalve allereerst de vraag of naheffingsaanslagen omzetbelasting – ongetwijfeld bezwarende besluiten – binnen de werkingssfeer van het Unierecht vallen en berusten op de tenuitvoerlegging van Unierecht.

6.5

Uit de rechtspraak van het HvJ leid ik af dat deze vraag bevestigend moet worden beantwoord.

6.5.1

In de eerste plaats valt in dit verband te wijzen op het al vermelde arrest Åkerberg. Het draaide in dit arrest – heel kort gezegd – om de vraag of onherroepelijk geworden fiscale boetes in verband met het doen van onjuiste aangiften omzetbelasting, in de weg staan aan strafvervolging, gebaseerd op dezelfde feiten (ne bis in idem). Zonder op de finesses van het arrest in te gaan, valt uit de overwegingen van het HvJ af te leiden dat de fiscale boetes die aan Åkerberg waren opgelegd, moeten worden gezien als uitvloeisel van de verplichtingen van de lidstaten om uitvoering te geven aan de Unierechtelijke bepalingen inzake btw, neergelegd in de btw-richtlijn(met mijn cursivering):

“24. In casu moet om te beginnen worden opgemerkt dat de belastingboeten en de strafvervolging waarvan Åkerberg Fransson het voorwerp is of is geweest, gedeeltelijk verband houden met het feit dat hij zijn aangifteverplichtingen op btw-gebied niet is nagekomen.

25. Op btw-gebied vloeit uit de artikelen 2, 250, lid 1, en 273van richtlijn 2006/112/EG (…) en uit artikel 4, lid 3, VEUvoort dat iedere lidstaat alle wettelijke en bestuursrechtelijke maatregelen dient te treffen om te waarborgen dat de btw op zijn grondgebied volledig wordt geïnd en om fraude te bestrijden (zie arrest van 17 juli 2008, Commissie/Italië, C-132/06, Jurispr. blz. I‑5457, punten 37 en 46).

(…)

27. Bijgevolg wordt met belastingboeten en strafvervolging wegens belastingfraude, zoals die waarvan de verdachte in het hoofdgeding het voorwerp is of is geweest wegens verstrekking van onjuiste inlichtingen op btw-gebied, uitvoering gegeven aan de artikelen 2, 250, lid 1, en 273 van richtlijn 2006/112 (voorheen de artikelen 2 en 22 van de Zesde richtlijn) en artikel 325 VWEU, en dus aan het recht van de Unie in de zin van artikel 51, lid 1, van het Handvest.

28. Dat de nationale regelingen die als grondslag dienen voor die belastingboeten en strafvervolgingen niet zijn vastgesteld om uitvoering te geven aan richtlijn 2006/112, doet niet af aan die vaststelling, aangezien met de toepassing van deze regelingen wordt beoogd schending van de bepalingen van deze richtlijn te bestraffen en dus uitvoering te geven aan de door het Verdragaan de lidstaten opgelegde verplichting om gedragingen waarmee de financiële belangen van de Unie worden geschaad, effectief te bestraffen.”

6.5.2

Het lijkt mij dat als de beslissing om een op nationale bepalingen gebaseerde fiscale boete op te leggen in verband met c.q. ter bestraffing van het niet-nakomen van verplichtingen die voortvloeien uit Unierechtelijke – in nationaal recht om te zetten – bepalingen inzake btw, binnen de werkingssfeer van het Unierecht valt,dit zonder meer moet hebben te gelden voor de beslissing om een naheffingsaanslag omzetbelasting op te leggen.

6.5.3

Dat de omzetbelasting binnen de werkingssfeer van het Unierecht valt, ook al is de uitwerking van de Europese btw-regelgeving een kwestie van implementatie in nationaal recht, valt ook af te leiden uit de rechtspraak van het HvJ over andere (grond)beginselen, zoals het vertrouwensbeginsel. In dit kader valt te wijzen op het arrest van het HvJ van 14 september 2006, Elmeka, gevoegde zaken C-181/04 tot en met C-183/04, ECLI:EU:C:2006:563 (hierna: arrest Elmeka), waarin onder meer de vraag aan de orde was of een belastingplichtige met betrekking tot – kort gezegd – de (onterechte) toepassing van het nultarief in de btw, mocht vertrouwen op uitlatingen van de belastingdienst. Zonder verdere poespas oordeelt het HvJ dat het communautaire vertrouwensbeginsel (ook) door de lidstaten bij de uitvoering van ‘gemeenschapsrichtlijnen’ in acht moet worden genomen:

“31. Volgens vaste rechtspraak van het Hof maken het vertrouwensbeginsel en het rechtszekerheidsbeginsel deel uit van de communautaire rechtsorde. Uit dien hoofde moeten zij in acht worden genomen door de gemeenschapsinstellingen, maar ook door de lidstaten bij de uitoefening van de hun door de gemeenschapsrichtlijnen verleende bevoegdheden (zie met name arresten van 3 december 1998, Belgocodex, C-381/97,(…) punt 26, en 26 april 2005, Goed Wonen, C-376/02 (…), punt 32). Hieruit volgt dat de nationale instanties het vertrouwensbeginsel jegens de marktdeelnemers in acht moeten nemen.”

6.5.4

Ook het arrest Elmeka duidt er derhalve op dat de omzetbelasting binnen het bereik van het Unierecht valt.

6.5.5

Een in dit kader minder toepasselijk voorbeeld – dat ik vanwege de associatie met het verdedigingsbeginsel toch wil noemen – is het arrest van het HvJ van 12 december 2002, Distilleria Fratelli Cipriani, C-395/00, ECLI:EU:C:2002:751 (hierna: arrest Cipriani). Ontdaan van alle franje ging het in de zaak Cipriani om een naheffingsaanslag accijns die de Italiaanse autoriteiten aan Cipriani hadden opgelegd omdat (de stempels op) de accijnsgeleidedocumenten waarmee accijnsproducten van Italië naar Duitsland waren vervoerd, vervalst bleken. Cipriani kwam pas bij het opleggen van de aanslagen erachter dat sprake was van vervalste stempels. Het HvJ overwoog uitdrukkelijk (punt 51 van het arrest) dat de eerbiediging van de rechten van de verdediging een grondbeginsel van gemeenschapsrecht is, dat vereist dat adressaten van besluiten ‘die hun belangen aanmerkelijk beïnvloeden’in staat worden gesteld naar behoren hun standpunt kenbaar te maken.

6.5.6

Als voorbeeld voor het bereik van (de werkingssfeer van) het Unierecht voor de omzetbelasting is het arrest Cipriani minder goed om twee redenen: het ging in dit arrest om accijns – weliswaar net als de omzetbelasting bij wege van richtlijn geregeld, doch geen omzetbelasting – en, belangrijker, het draaide niet om de nationale uitwerking van de accijnsrichtlijn, maar om de geldigheid van een richtlijnbepaling zelve (artikel 20, lid 3, van richtlijn 92/12/EEG) die zonder enige twijfel binnen de werkingssfeer van het Unierecht viel.

6.6

Maar of het arrest Cipriani nu in aanmerking wordt genomen of niet, ik meen dat de jurisprudentie van het HvJ voldoende aanknopingspunten biedt voor de conclusie dat (beslissingen inzake) de omzetbelasting in het algemeenbinnen de werkingssfeer van het Unierecht vallen. Dat brengt, gelet op de ’Europese’ rechtspraak ter zake,met zich dat de Inspecteur verplicht is om de rechten van de verdediging te eerbiedigen en dat het beginsel rechtstreeks voor de nationale rechter kan worden ingeroepen als het gaat om naheffing van omzetbelasting.

6.7

Ook in de (Nederlandse) literatuur wordt algemeen ervan uitgegaan dat naheffing van omzetbelasting binnen de werkingssfeer van het Unierecht valt, zodat het verdedigingsbeginsel ook met betrekking tot de omzetbelasting rechtstreeks opgeld doet. Van deze literatuur noem ik in dit verband de volgende schrifturen.

6.7.1

J.A.R. van Eijsden merkt in zijn noot onder het arrest Åkerberg in BNB 2014/15, het volgende op:

“2. (…) Daarbij rijst de vraag op welke wijze en in welke situaties de lidstaten (en hun onderdelen) gebonden zijn aan de Europese rechtsbeginselen. Anders dan de instellingen van de EU, die altijd aan de Europese rechtsbeginselen zijn gebonden, blijkt uit de jurisprudentie van het Hof van Justitie dat de lidstaten alleen aan deze beginselen gebonden zijn wanneer zij binnen de werkingssfeer van het Unierecht handelen. Vervolgens rijst de vraag wanneer daar sprake van is. In de literatuur worden in dat kader drie categorieën onderscheiden:

In de eerste plaats gaat het om gevallen waarin nationaal recht uitvoering geeft aan het unierecht. Hierbij moet gedacht worden aan de omzetting van een richtlijn of het tenuitvoerleggen van een verordening. Het kan ook gaan om het toepassen van een richtlijn of een verordening. Ook het toepassen van nationale wetgeving die het gevolg is van de implementatie van een richtlijn valt hieronder. (…)”

6.7.2

Wolf geeft in zijn artikel “Btw-fraude en EU-beginselen; recht zeker?”, TFB 2014/01, aan dat het Handvest van de grondrechten van de Europese Unie voor de btw van toepassing is:

“Voor de btw is het Handvest van toepassing, zoals het HvJ onlangs in het arrest in de zaak Åkerberg bevestigde.

Tot de in het Handvest opgenomen grondrechten wordt bijvoorbeeld ook het verdedigingsbeginsel gerekend (…)”

6.7.3

Ook Lammers is van mening dat de omzetbelasting binnen de werkingssfeer van het Unierecht valt:

“Uit de memorie van toelichting bij de Wet OB 1968 volgt dat de totstandkoming en invoering van deze wet het directe uitvloeisel is van twee Europese btw-richtlijnen. Dit betekent dat de Wet OB 1968 uitvoering geeft aan Europese richtlijnen en derhalve sprake is van uitvoering van het Unierecht. Een belastingplichtige kan aan dit Unierecht rechten ontlenen. Een van deze rechten is het beginsel van eerbiediging van de rechten van verdediging. (…)”

6.7.4

L. Bongaarts gaat daar eveneens van uit. In haar artikel “De invloed van het Europese Handvest op de btw”, BTW-bulletin 2013/19, geeft zij aan:

“De Europese btw-regelgeving is neergelegd in de richtlijnen en een verordening. Met de Wet op de omzetbelasting 1968 heeft Nederland de Europese Btw-richtlijn (destijds nog de Zesde richtlijn) geïmplementeerd. Dat betekent dat de btw een rechtsgebied is dat valt onder de werkingssfeer van het Unierecht. Dit blijkt ook uit de omvangrijke Europese en Nederlandse jurisprudentie ten aanzien van de btw.”

6.8

Kortom: naheffingsaanslagen omzetbelasting vallen binnen de werkingssfeer van het Unierecht, en dat betekent dat de (ongeschreven) beginselen van Unierecht in acht moeten worden genomen. Inclusief het verdedigingsbeginsel.

6.9

De vraag in de onderhavige zaak is echter of de – niet door het Europese recht beheerste – aansprakelijkstelling van een bestuurder voor de omzetbelastingschulden (naheffingsaanslagen) van de vennootschap waarvan hij bestuurder is, kan worden geacht binnen de werkingssfeer van het Unierecht te vallen. Bevestigende beantwoording van die vraag brengt met zich dat het Unierechtelijke verdedigingsbeginsel in acht moet worden genomen bij (c.q. vóór) het nemen van een aansprakelijkstellingsbeschikking.

7. Kunnen bestuurders het verdedigingsbeginsel inroepen?

7.1

In het in punt 6.5.1 reeds aangehaalde arrest Åkerberg valt op dat het HvJ het bereik van het Unierecht zeer ruim acht, waar het niet aan het Unierecht ontleende nationale regelgeving - bestuurlijke boetes in verband met niet-nakoming van de (wel op het Unierecht gebaseerde) aangifteplicht - onder de paraplu van het Unierecht brengt (zie punt 7.2 hierna). Het is vaste rechtspraak dat (mijn cursivering):

“21. De door het Handvest gewaarborgde grondrechten moeten dus worden geëerbiedigd wanneer een nationale regeling binnen het toepassingsgebied van het Unierecht valt, zodat er geen gevallen kunnen zijn waarin het Unierecht geldt zonder dat die grondrechten toepassing vinden. Wanneer het Unierecht toepasselijk is, impliceert dit dat de door het Handvest gewaarborgde grondrechten toepassing vinden.

22. Wanneer daarentegen een juridische situatie niet binnen het toepassingsgebied van het Unierecht valt, is het Hof niet bevoegd om daarover uitspraak te doen en kunnen eventueel aangevoerde bepalingen van het Handvest op zich niet de grondslag vormen voor die bevoegdheid (….)”

7.2

Ten aanzien van de in het arrest Åkerberg centraal staande belastingboetes wegens verstrekking van onjuiste inlichtingen op btw-gebied (c.q. het niet voldoen aan btw- aangifteverplichtingen) kwam het HvJ tot de slotsom dat:

“27. (…) met belastingboetes en strafvervolging (…) wegens verstrekking van onjuiste inlichtingen op btw-gebied, uitvoering [wordt] gegeven aan de (…) richtlijn 2006/112 (….) en artikel 325 VWEUen dus aan het recht van de Unie (…)”.

7.3

In andere (niet-belasting) arresten lijkt het HvJ overigens wat terughoudender, of althans wat genuanceerder.

7.4

In dit verband valt bijvoorbeeld te wijzen op het arrest van het HvJ van 10 juli 2014, Hernández e.a., C-198/13, ECLI:EU:C:2014:2055 (hierna: arrest Hernández). Het ging in deze zaak om de vraag of een Spaanse nationale regeling die voorzag in het herstel door de Spaanse Staat van de schadelijke gevolgen van een gerechtelijke procedure die langer dan 60 dagen duurt, uitvoering geeft aan het Unierecht. Het HvJ oordeelde dat de nationale regeling een ander doel had dan dat van de betrokken richtlijn (en meer bescherming bood dan de richtlijn) en dat de nationale regeling (daarom) niet kon worden geacht uitvoering te geven aan het Unierecht. Het

HvJ overwoog (cursivering MvH):

“32. (…) Artikel 51, lid 1, van het Handvest bepaalt (…) dat de bepalingen van het Handvest aan de lidstaten zijn gericht uitsluitend wanneer zij het recht van de Unie ten uitvoer brengen. Volgens de bewoordingen van het tweede lid van dit artikel, breidt het Handvest het toepassingsgebied van het recht van de Unie niet verder uit dan de bevoegdheden van de Unie reiken en “schept [het] geen nieuwe bevoegdheden of taken voor de Unie, [en] wijzigt het de in de Verdragen omschreven bevoegdheden en taken niet”. Het Hof moet het recht van de Unie dus binnen de grenzen van de aan hem toegekende bevoegdheden in het licht van het Handvest uitleggen (…).

(…)

34. Dienaangaande moet in herinnering worden gebracht dat het begrip “ten uitvoer brengen van het Unierecht” in de zin van artikel 51 van het Handvest vereist dat er een zeker verband bestaat tussen de Unierechtelijke handeling en de betrokken nationale maatregel, dat verder gaat dan het dicht bij elkaar liggen van de betrokken materies of de indirecte invloed van de ene materie op de andere (…)

(…).

37. Volgens vaste rechtspraak van het Hof moet, om te bepalen of een nationale regeling het Unierecht ten uitvoer brengt in de zin van artikel 51, lid 1, van het Handvest, onder meer worden nagegaan of zij de uitvoering van een Unierechtelijke bepaling beoogt, wat de aard van deze regeling is en of zij niet andere doelstellingen nastreeft dan die waarop het Unierecht ziet, ook al zou die regeling dit recht indirect kunnen beïnvloeden, en of er een Unierechtelijke regeling bestaat die specifiek is voor deze materie of deze kan beïnvloeden (zie arresten Annibaldi, EU:C:1997:631, punten 21-23; Iida, C-40/11, EU:C:2012:691, punt 79; Ymeraga e.a., C-87/12, EU:C:2013:291, punt 41, en Siragusa, EU:C:2014:126, punt 25).

(…)”

7.5

Soortgelijke overwegingen vinden we ook al in het arrest van het HvJ van 6 maart 2014, Cruciano Siragusa, C-206/13, ECLI:EU:C:2014:126 (arrest Siragusa), punten 24-25.Tot beantwoording van de in deze zaak voorgelegde vraag of het Unierechtelijke evenredigheidsbeginsel in de weg stond aan de in geding zijnde nationale regeling, kwam het HvJ hier niet: het verklaarde zichzelf onbevoegd.Om diezelfde reden – de desbetreffende nationale regeling viel niet binnen de werkingssfeer van het Unierecht c.q. legde geen Unierecht ten uitvoer – verklaarde het HvJ zich onbevoegd in zijn arresten van 27 maart 2014, Torralbo Marcos, C-265/13, ECLI:EU:C:2014:187 (arrest Torralbo Marcos), 22 mei 2014, Érsekcsanádi Mezőgazdasági, C-56/13, ECLI:EU:C:2014:352en van 5 februari 2015, Grima, C-117/14, ECLI:EU:C:2015:60.

7.6

De criteria die het HvJ in het hiervoor geciteerde punt 37 van het arrest Hernandéz geeft (en in punt 25 van het arrest Siragusa), aan de hand waarvan moet worden nagegaan of de nationale regeling een voldoende verband met het Unierecht heeft om onder de werkingssfeer van het Unierecht te vallen, vinden we niet in het arrest Åkerberg. Dat hoeft overigens niet per se te zeggen dat het HvJ impliciet die criteria wel heeft gehanteerd, maar het roept wel de vraag op of deze criteria ‘nieuw’ zijn ten opzichte van het arrest Åkerberg, of dat de criteria er altijd al waren, maar in Åkerberg alleen niet zijn uitgesproken. Hoe dit zij, de in de arresten Siragusa en Hernandéz, geformuleerde voorwaarden om een nationale bepaling onder de paraplu van het Unierecht c.q. het Handvest te brengen, lijken mij enigszins glibberige handvaten. Zo vind ik weinig duidelijk hoe moet worden bepaald dat het doel van een nationale regeling de uitvoering van het Unierecht beoogt, of althans hetzelfde doel dient als het Unierecht. En hoe moet de vraag worden beantwoord of er specifiek op de materie betrekking hebbend Unierechtelijke regeling(en) zijn?

7.7

Dat neemt niet weg dat ik – vooral leunend op het arrest Åkerberg – meen dat de nationale aansprakelijkstelling van bestuurders voor omzetbelastingschulden van ‘hun’ vennootschap, kan worden geacht uitvoering te geven aan het Unierecht en daarmee onder het bereik valt van de Unierechtelijke grondbeginselen. Neem ik in aanmerking dat het hier gaat om de invordering van btw, een expliciet op het Europese recht (vgl. artikel 113 VWEU) gebaseerde belasting, een deel van de opbrengst waarvan ook nog eens in de schatkist van de Unie vloeit, dan lijkt het mij dat ervan mag worden uitgegaan dat (net als in de zaak Åkerberg) de nationale (invorderings/aansprakelijkheids)regeling uitvoering van Unierechtelijke bepalingen (de btw-richtlijn) beoogt en geen andere doelstellingen nastreeft dan (het waarborgen van) inning van deze ‘Europese’ belasting, waartoe de lidstaten zijn gehouden. Ik wijs in dit verband op het arrest van 7 november 2013, Corina-Hrisi Tulică, gevoegde zaken C-249/12 en C-250/12, ECLI:EU:C:2013:722 (hierna: arrest Tulică), waarin het HvJ overweegt dat iedere lidstaat er voor moet zorgen dat de btw op zijn grondgebied volledig wordt geïnd en daarvoor maatregelen moet treffen:

“41. (…) iedere lidstaat [heeft] de bevoegdheid (…), alle wettelijke en bestuursrechtelijke maatregelen te treffen om te waarborgen dat de btw op zijn grondgebied volledig wordt geïnd en om fraude te bestrijden, en [is] verplicht (…) om dergelijke maatregelen te treffen (zie in die zin arrest van 26 februari 2013, Åkerberg Fransson, C-617/10, punt 25 en aldaar aangehaalde rechtspraak).”

7.8

Ik acht derhalve clairdat het HvJ nationale bepalingen die (door aansprakelijkstelling van bestuurders) invordering van btw-schuldenbeogen veilig te stellen, zal rekenen tot bepalingen waarmee uitvoering wordt gegeven aan Unierechtelijke bepalingen (btw-regelgeving), en daarmee binnen de werkingssfeer van het Unierecht zal brengen.

7.9

Ik meen derhalve dat bestuurders ter zake van de aansprakelijkstelling voor omzetbelastingschuldenvan door hen bestuurde vennootschappen een beroep kunnen doen op het Unierechtelijke verdedigingsbeginsel.

7.10

Er van uitgaande dat de beschikking waarbij de bestuurder van een vennootschap aansprakelijk wordt gesteld kan worden gerangschikt in de categorie ‘bezwarende besluiten’, dient in casu derhalve te worden getoetst of de Ontvanger met zijn handelwijze het Unierechtelijke verdedigingsbeginsel heeft geëerbiedigd.

8. Is het verdedigingsbeginsel geschonden?

8.1

Bij de beantwoording van deze vraag, beperk ik mij tot het verdedigingsbeginsel in de gedaante van het recht van een belastingschuldige te worden gehoordalvorens een voor hem nadelige beslissing wordt genomen. In het navolgende spreek ik kortheidshalve over ‘verdedigingsbeginsel’ waar ik doel op dit recht.

8.2

Uit met name het arrest Kamino valt af te leiden dat als uitgangspunt heeft te gelden dat een justitiabele moet worden gehoord voordat jegens hem een bezwarend besluit wordt genomen. Blijkens het arrest – en de daarin aangehaalde eerdere rechtspraak – is hiermee beoogd (cursivering MvH):

“38. (…) de bevoegde autoriteit in staat te stellen naar behoren rekening te houden met alle relevante elementen. Hij [MvH: die regel] beoogt met name, (….) de betrokken persoon of onderneming (…) in staat te stellen om een vergissing te corrigeren of individuele omstandigheden aan te voeren die ervoor pleiten dat het besluit wordt genomen, niet wordt genomen of dat in bepaalde zin wordt besloten.

39. Volgens vaste rechtspraak waarborgt het recht om te worden gehoord dat eenieder in staat wordt gesteld naar behoren en daadwerkelijk zijn standpunt kenbaar te maken in het kader van een administratieve procedure en alvorens een besluit wordt genomen dat zijn belangen op nadelige wijze kan beïnvloeden (zie arrest M., EU:C:2012:744, punt 87 en aldaar aangehaalde rechtspraak). Zoals vermeld in punt 31 van het onderhavige arrest moet dat recht worden geëerbiedigd, ook al voorziet de toepasselijke regeling niet uitdrukkelijk in een dergelijke formaliteit (zie arrest G. en R., EU:C:2013:533, punt 32 en aldaar aangehaalde rechtspraak).”

8.3

Dit betekent echter niet dat het verdedigingsbeginsel altijd geschonden is wanneer een belastingplichtige niet vóór het nemen van het bezwarende besluit wordt gehoord. Het is immers, aldus het HvJ in wederom het arrest Kamino (cursivering MvH):

“42. (…) eveneens vaste rechtspraak dat de grondrechten, waaronder de eerbiediging van de rechten van de verdediging, geen absolute gelding hebben, maar beperkingen kunnen bevatten, mits deze werkelijk beantwoorden aan de doeleinden van algemeen belang die met de betrokken maatregel worden nagestreefd, en (…) niet zijn te beschouwen als een onevenredige en onduldbare ingreep, waardoor de gewaarborgde rechten in hun kern worden aangetast (…).”

8.4

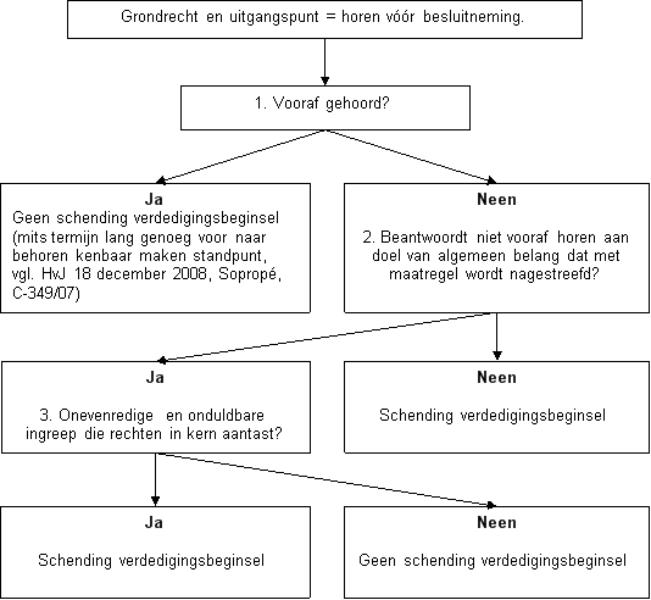

Lees ik de hiervoor aangehaalde overwegingen 39 en 42 van het arrest Kamino goed, dan moeten voor de beantwoording van de vraag of het verdedigingsbeginsel is geschonden, de volgende stappen worden gezet:

8.5

Wat betreft de onderhavige aansprakelijkstelling moet de eerste vraag uit het schema ontkennend worden beantwoord: belanghebbende is niet gehoord voorafgaand aan de aansprakelijkstelling voor de omzetbelastingschulden van [A].

8.6

Met deze vaststelling is nog niet gegeven dat het verdedigingsbeginsel is geschonden. Of dit het geval is, is afhankelijk van het antwoord op de vraag of voor het niet-vooraf horen een rechtvaardiging kan worden gevonden.Daartoe is allereerst een bevestigende beantwoording van de tweede vraag van de in punt 8.4 opgenomen beslisboom vereist, te weten of het niet-horen beantwoordt aan een doel van algemeen belang dat met de maatregel wordt nagestreefd.

8.7

In het arrest Kamino vond het HvJ het hier bedoelde ‘algemeen belang’ in het belang dat de Unie heeft bij een snelle inning van eigen middelen:

“54. (…) zij eraan herinnerd dat het algemeen belang van de Unie en met name het belang dat zij heeft bij een snelle inning van haar eigen middelen, vereisen dat de controles onverwijld en doeltreffend kunnen worden uitgevoerd(arrest Sopropé, (…) punt 41).”

8.8

Het is maar de vraag of dit ‘algemene belang van de Unie’ bruikbaar is voor de (invordering van) omzetbelasting. Dat is immers een in beginsel nationale heffing – ook al is deze op Europese richtlijnen gebaseerd – waarvan de opbrengst, anders dan die van douanerechten, grotendeels in de schatkisten van (elk van) de lidstaten komt. Het aandeel van de omzetbelasting in de eigen middelen van de Unie is in vergelijking met dat van de douanerechten marginaal.

8.9

Dat neemt niet weg dat het HvJ in de zaak Åkerberg uitdrukkelijk als argument om opgelegde ‘nationale’ boetes in verband met btw-fraude binnen het bereik van het Handvest te brengen, de financiële belangen van de Unie naar voren schoof. Ik verwijs naar het al eerder in deze conclusie aangehaalde punt 28 van het arrest Åkerberg:

“28. (…) aangezien met de toepassing van deze regelingen [MvH: de nationale regelingen die als grondslag dienen voor de belastingboeten en strafvervolgingen] wordt beoogd schending van de bepalingen van deze richtlijn te bestraffen en dus uitvoering te geven aan de door het Verdrag aan de lidstaten opgelegde verplichting om gedragingen waarmee de financiële belangen van de Unie worden geschaad, effectief te bestraffen.”

8.10

Ook het in punt 7.7 al vermelde arrest Tulică wijst hierop. Ook daarin benadrukte het HvJ immers de verplichting van de lidstaten om alle wettelijke en bestuursrechtelijke maatregelen te treffen om te waarborgen dat de btw op zijn grondgebied volledig wordt geïnd.

8.11

Uit deze rechtspraak, bezien in het licht van een btw-richtlijn, durf ik wel af te leiden dat het HvJ – desgevraagd – een doel van algemeen belang zal zien in een nationale aansprakelijkstellingsregeling van bestuurders, een belang dat kan worden gevonden in de waarborging van de (snelle) inning van (Europese) omzetbelasting c.q. het niet verloren gaan van ‘Europese’ btw-opbrengst.

8.12

Ik meen derhalve dat wat betreft de aansprakelijkstelling voor omzetbelastingschuld een algemeen belang kan worden onderkend, dat rechtvaardigt dat belanghebbende aansprakelijk is gesteld voordat hij over het voornemen daartoe gehoord was.

8.13

Daarvan uitgaande komt de derde vraag uit de beslisboom aan de beurt, namelijk of de ‘ingreep’, te weten het pas in de bezwaarfase horen, onevenredig c.q. onduldbaar is. In zijn arrest van 26 september 2013, Texdata Software, C-418/11, ECLI:EU:C:2013:588, formuleert het HvJ een en ander als volgt (cursivering MvH):

“84. Niettemin blijkt uit vaste rechtspraak dat de grondrechten geen absolute gelding hebben, maar beperkingen kunnen bevatten, mits deze werkelijk beantwoorden aan de doeleinden van algemeen belang die met de betrokken maatregel worden nagestreefd, en, het nagestreefde doel in aanmerking genomen, geen onevenredige en onduldbare ingreep impliceren waardoor de gewaarborgde rechten in hun kern worden aangetast (zie in die zin reeds aangehaald arrest Dokter e.a., punt 75, en arrest van 18 maart 2010, Alassini e.a., C-317/08 – C-320/08, Jurispr. blz. I‑2213, punt 63 en aldaar aangehaalde rechtspraak).”

8.14

Uit het arrest Kamino leid ik vervolgens af, dat een nationale maatregel niet onevenredig of onduldbaar is, wanneer de nadelige gevolgen van de beslissing (in de zaak Kamino de uitnodiging tot betaling, in casu de aansprakelijkstelling) na bezwaar ongedaan kunnen worden gemaakt (cursivering van mijn hand):

“62. (…) zodat de nadelige gevolgen van het oorspronkelijke besluit na afloop van de bezwaarprocedure ongedaan kunnen worden gemaakt. In casu kunnen de eventuele nadelige gevolgen van uitnodigingen tot betaling (…) achteraf ongedaan worden gemaakt, aangezien betaling kan worden uitgesteld in geval van bezwaar en de uitnodiging tot betaling kan worden geschorst in afwachting van de uitkomsten van bezwaar (en beroep) krachtens de nationale regels.”

8.15

Naar ik meen is de aansprakelijkstelling als neergelegd in de Invorderingswet niet onduldbaar of onevenredig in bovengenoemde zin. Tegen de beschikking aansprakelijkstelling kunnen rechtsmiddelen worden aangewend, die kunnen leiden tot het terugdraaien daarvan. Ook is het niet zo dat van automatische aansprakelijkstelling (voor bestuurders) sprake is. Alleen zij van wie bewezen is dat zij kennelijk onbehoorlijk hebben bestuurd, kunnen – althans voor zover in casu relevant - aansprakelijk worden gesteld.Dat de (terecht) aansprakelijk gestelde bestuurder uiteindelijk ook de (terecht) geheven omzetbelasting moet afdragen, maakt dat niet anders.

8.16

Ik kom tot de conclusie dat de derde vraag uit de beslisboom van punt 8.4 van deze conclusie ontkennend moet worden beantwoord: de beperking van het recht om (vooraf) gehoord te worden is in de hier voorliggende zaak geen ‘onevenredige en onduldbare ingreep die rechten in de kern aantast’. Het Hof is mijns inziens niet uitgegaan van een onjuiste rechtsopvatting bij zijn oordeel dat het verdedigingsbeginsel in casu door de Ontvanger niet is geschonden. Het oordeel is ook niet onbegrijpelijk, noch onvoldoende gemotiveerd.

8.17

Dat betekent dat de slotsom is dat met betrekking tot de aansprakelijkstelling van de omzetbelasting het verdedigingsbeginsel niet is geschonden. Dit betekent dat het eerste middel faalt.

9. Conclusie

De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende – met betrekking tot het beroep op het beginsel van eerbiediging van de rechten van verdediging – ongegrond dient te worden verklaard.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal