Zie bijvoorbeeld HvJ 10 november 2011, X, C-319/10 en C-320/10; ECLI:EU:C:2011:720, HvJ 18 juli 2007, FTS, C-310/06; ECLI:EU:C:2007:456 en – overigens over kalkoenvlees – HvJ 17 maart 1983, Dinter, nr. 175/82; ECLI:EU:C:1983:86. Het arrest van 31 maart 2005, [D] , C-499/03P, ECLI:EU:C:2005:136, over gewettigd vertrouwen in de zin van artikel 220, lid 2, onder b, van het Communautair douanewetboek, kan met wat goede wil ook in deze categorie worden gerangschikt.

HR, 29-06-2018, nr. 14/02786

Uitspraak 29‑06‑2018

Inhoudsindicatie

Aanvullende invoerrechten; Vo. (EEG) nr. 2777/75; Vo. (EG) nr. 1484/95; art. 62 en art. 201, lid 3, CDW; art. 54 Douanebesluit; art. 221, lid 4, CDW en art. 22e AWR; art. 48 Douanewet; misbruik van recht; invoerprijs van kippenvlees beneden de reactieprijs; aansprakelijkheid van natuurlijke persoon die nauw en bewust betrokken was bij het bedenken en opzetten van structuur van handelsverkopen; verlenging van de mededelingstermijn van drie jaar; geen ontduiking van rechten.

Partij(en)

29 juni 2018

nr. 14/02786

Arrest

gewezen op het beroep in cassatie van [X] te [Z], Duitsland (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 17 april 2014, nrs. 13/00219 tot en met 13/00224, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord‑Holland (nrs. AWB 12/1468 tot en met AWB 12/1473) betreffende aan belanghebbende uitgereikte uitnodigingen tot betaling van aanvullende invoerrechten en omzetbelasting. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

Advocaat-Generaal M.E. van Hilten heeft op 6 juli 2015 geconcludeerd tot het gegrond verklaren van het beroep in cassatie.

Zowel belanghebbende als de Staatssecretaris heeft schriftelijk op de conclusie gereageerd.

Belanghebbende heeft een verzoek om vergoeding van immateriële schade wegens overschrijding van de redelijke termijn ingediend.

Zowel belanghebbende als de Staatssecretaris heeft, daartoe in de gelegenheid gesteld, schriftelijk gereageerd op het arrest van het Hof van Justitie van de Europese Unie van 19 oktober 2017, A, C-522/16, ECLI:EU:C:2017:778, BNB 2018/22.

2. Uitgangspunten in cassatie

2.1.

In 2005 en 2006 maakten [A], diens zoon [B] en belanghebbende deel uit van het bestuur van [D] GmbH, gevestigd in Duitsland (hierna: [D]). Voornoemde personen waren tevens aandeelhouder van [D]. [A] bezat 37,65 percent van de aandelen, [B] 31,67 percent en belanghebbende 26,66 percent.

[D] bezat alle aandelen in [F] GmbH, gevestigd te [Q], Duitsland (hierna: [F]). [F] is een ervaren marktdeelnemer in de pluimveevleessector. Tot februari 2005 was [A] de bestuurder van [F], vanaf februari 2005 was belanghebbende de bestuurder.

[B] bezat 99 percent van de aandelen in [G] AG, gevestigd te [S], Zwitserland (hierna: [G]), en hij was daarvan bestuurder.

2.2.

Gedurende de jaren 2005 en 2006 heeft [F] diverse douane-expediteurs aangifte laten doen voor het in Nederland in het vrije verkeer brengen van partijen ‘bevroren, rauw kippenvlees’, ingedeeld in postonderverdeling 0207 14 10 van de Gecombineerde Nomenclatuur (hierna: de GN), respectievelijk ‘bereidingen van hanen of kippen, niet gekookt en niet gebakken’, ingedeeld in postonderverdeling 1602 32 11 van de GN, afkomstig uit onder meer Brazilië en Argentinië (hierna: het kippenvlees).

[F] had het kippenvlees gekocht van [K] S.A., gevestigd te [T], Uruguay (hierna: [K]). Bij het doen van aangifte is - in het aangifteformulier (het zogeheten Enig Document) - in opdracht van [F] steeds als prijs van het kippenvlees vermeld de prijs die [K] daarvoor aan [F] in rekening had gebracht. De desbetreffende facturen zijn telkens bij het doen van aangifte overgelegd. Bij de diverse aankopen was sprake van uiteenlopende leveringsvoorwaarden; meestal gold de leveringsvoorwaarde ‘cost freight’ Rotterdam.

2.3.

Tijdens de jaren waarin de hiervoor in 2.2 bedoelde aangiften werden gedaan, gold voor de invoer van kippenvlees een communautair stelsel van aanvullende invoerrechten (hierna: aanvullende rechten), gegrond op Verordening (EEG) nr. 2777/75 van de Raad van 29 oktober 1975 houdende een gemeenschappelijke ordening der markten in de sector pluimvee, Pb 1975 nr. L 282 (hierna: Vo. (EEG) 2777/75).

Voor kippenvlees is het toepasselijke stelsel van aanvullende rechten uitgewerkt in Verordening (EG) nr. 1484/95 (hierna: Vo. (EG) 1484/95). Deze aanvullende rechten werden verschuldigd wanneer de in artikel 5, lid 3, eerste alinea, van Vo. (EEG) 2777/75 in samenhang gelezen met artikel 3, lid 1, van Vo. (EG) 1484/95 bedoelde ‘cif-invoerprijs’ van kippenvlees lager was dan de prijs bedoeld in artikel 5, lid 2, eerste alinea, van Vo. (EEG) 2777/75 in samenhang gelezen met artikel 1, tweede alinea, van Vo. (EG) 1484/95 (hierna: de reactieprijs).

Bij het doen van de hiervoor in 2.2 bedoelde aangiften was telkens de door [F] voor het kippenvlees betaalde prijs, herleid tot de zojuist bedoelde cif-invoerprijs volgens de in verband daarmee overgelegde factuur, hoger dan de reactieprijs. Met het oog op de vrijgave van het kippenvlees is steeds op de voet van artikel 248, lid 1, van de Uitvoeringsverordening Communautair douanewetboek (hierna: de UCDW) de in artikel 3, lid 3, van Vo. (EG) 1484/95 bedoelde zekerheid gesteld.

2.4.

[F] heeft het kippenvlees telkens verkocht aan [G]. Zij heeft ter voldoening aan de in artikel 3, lid 4, van Vo. (EG) 1484/95 omschreven verplichting aan de douaneautoriteiten de voor het kippenvlees aan [G] uitgereikte facturen overgelegd. Op deze facturen is een hogere prijs vermeld dan de door [K] aan [F] in rekening gebrachte prijs.

2.5.

De douaneautoriteiten hebben navraag gedaan over de verdere doorverkoop van het kippenvlees en hebben zich, toen zij daarop geen bevredigende reactie kregen, op het standpunt gesteld dat het niet mogelijk was aan de hand van de door [F] overgelegde bescheiden met betrekking tot de aan- en verkoop van het kippenvlees vast te stellen of dat de aan [F] in rekening gebrachte cif-invoerprijs hoger was dan de reactieprijs.

Op grond daarvan heeft de – in dit geval als douaneautoriteit optredende - Minister van Landbouw, Natuur en Voedselkwaliteit (hierna: de Minister) met toepassing van artikel 3, lid 5, alsmede artikel 4 van Vo. (EG) 1484/95 bij – in geding zijnde - uitnodigingen tot betaling van 10 september 2008 (hierna: de aanslagbiljetten I) van de aangevers alsmede van - onder anderen - belanghebbende aanvullende rechten nagevorderd. De hoogte van de aanvullende rechten heeft de Minister gebaseerd op het verschil tussen de reactieprijs en de in artikel 5, lid 3, tweede alinea, van Vo. (EEG) 2777/75 in samenhang gelezen met artikel 2, lid 1, van Vo. (EG) 1484/95 bedoelde representatieve prijs (hierna: de representatieve prijs), zoals deze beide prijzen waren vastgesteld op de datum van aanvaarding van de desbetreffende aangiften.

Ter zake van een aantal invoeren is tevens omzetbelasting geheven, berekend over het bedrag van de verschuldigde en tegelijkertijd geheven aanvullende rechten.

2.6.

Met toepassing van artikel 78 van het Communautair douanewetboek (hierna: het CDW) hebben de douaneautoriteiten nadien verdere controle verricht naar de juistheid van de opgegeven prijzen van het kippenvlees. Voor die controle hebben de douaneautoriteiten op 26 juli 2005 op de voet van Verordening (EG) nr. 515/97 van de Raad van 13 maart 1997, Pb L 82, een verzoek om wederzijdse bijstand gedaan aan de Duitse douaneautoriteiten voor een controle in onder meer de administratie van [F], en hebben zij voorts contact opgenomen met twee Zuid-Amerikaanse leveranciers.

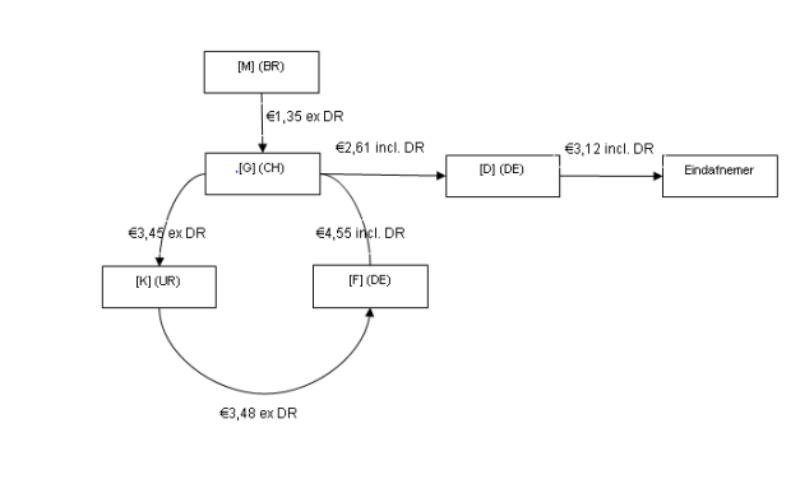

Uit dit onderzoek en uit een onderzoek in Zwitserland dat op verzoek van de Duitse douaneautoriteiten door de Zwitserse douaneautoriteiten was gedaan in de administratie van [G] in Zwitserland, is gebleken dat de aan- en verkopen van het kippenvlees met het oog op afzet op de gemeenschappelijke markt steeds volgens een bepaald patroon verliepen. De hierna vermelde transacties en prijzen (per kilogram) geven daarvan een representatief beeld:

- een Zuid-Amerikaanse leverancier (slachthuis) verkoopt het kippenvlees aan [G] voor € 1,353;

- [G] verkoopt het kippenvlees voor een prijs van € 3,45 aan [K];

- [K] verkoopt het kippenvlees onder uiteenlopende leveringsvoorwaarden voor een prijs van € 3,48 aan [F], die de opdracht tot invoer in het vrije verkeer van de Europese Unie geeft; deze prijs is, herleid tot de cif-invoerprijs, hoger dan de reactieprijs;

- [F] verkoopt het kippenvlees voor een prijs van € 4,55 aan [G];

- [G] verkoopt het kippenvlees aan [D] voor een prijs van € 2,61;

- [D] verkoopt het kippenvlees aan een afnemer voor een prijs van € 3,12 en levert het kippenvlees af.

De in artikel 1 van Vo. (EG) 1484/95 bedoelde reactieprijs was destijds € 3,335 per kilogram.

2.7.

Op grond van de hiervoor in 2.6 omschreven bevindingen en gelet op de hiervoor in 2.1 beschreven belangenverstrengelingen tussen [D], [G] en [F] (hierna: de verbonden partijen) hebben de douaneautoriteiten zich op het standpunt gesteld dat belanghebbende met anderen een keten van transacties heeft opgezet waarbij de oorspronkelijke, door een onafhankelijke leverancier in Zuid-Amerika in rekening gebrachte prijs van het kippenvlees bij opvolgende transacties kunstmatig is verhoogd, zodanig dat de cif-invoerprijs hoger was dan de reactieprijs. Dit een en ander, aldus de douaneautoriteiten, met het oogmerk om bij de invoer van het kippenvlees in de Europese Unie geen aanvullende rechten te betalen. Deze zouden zijn verschuldigd wanneer de cif-invoerprijs van het kippenvlees gebaseerd zou zijn geweest op de hiervoor bedoelde oorspronkelijke prijs (in het hiervoor in 2.6 weergegeven overzicht is dat de prijs van € 1,353 per kilogram).

2.8.

De Minister heeft op grond van de bevindingen van de douaneautoriteiten de koop- en verkoopovereenkomsten tussen [G] en [K] enerzijds en tussen [K] en [F] anderzijds, alsmede die tussen de verbonden partijen als niet werkelijk bestaande transacties (‘schijntransacties’) aangemerkt. Voor de toepassing van de regelgeving met betrekking tot aanvullende rechten diende naar zijn mening de door de Zuid-Amerikaanse leverancier aan [G] in rekening gebrachte prijs als basis te worden genomen voor de berekening van de cif-invoerprijs. Uit dit standpunt vloeide voort dat voor elke aangifte een hoger bedrag aan aanvullende rechten was verschuldigd dan bij de aanslagbiljetten I was nagevorderd, aangezien de door hem nader berekende cif-invoerprijzen lager zijn dan de representatieve prijs waarvan hij eerder bij de aanslagbiljetten I was uitgegaan.

Voorts stelt de Minister zich op het standpunt dat de douaneschulden zijn ontstaan ingevolge het doen van een onjuiste aangifte als bedoeld in artikel 48 van de Douanewet, zodat de verschuldigde aanvullende rechten op grond van artikel 221, lid 4, van het CDW in samenhang gelezen met artikel 22e, lid 1, van de Algemene wet inzake rijksbelastingen (hierna: de AWR) konden worden nagevorderd na het verstrijken van de in artikel 221, lid 3, van het CDW vermelde termijn van drie jaar.

Op grond van het voorgaande zijn op 7 mei 2010 en op 10 mei 2010 aan onder anderen belanghebbende ter zake van de aldus meer verschuldigde aanvullende rechten – eveneens in geding zijnde - uitnodigingen tot betaling (hierna: de aanslagbiljetten II) uitgereikt.

2.9.

Het vaststellen van zowel de aanslagbiljetten I als de aanslagbiljetten II heeft de Minister gegrond op artikel 201, lid 3, tweede alinea, van het CDW in samenhang gelezen met artikel 54 van het Douanebesluit. Naar zijn mening zijn bij het doen van de hiervoor in 2.2 bedoelde douaneaangiften prijzen opgegeven die zijn gebaseerd op facturen die mede op instigatie van belanghebbende tot stand zijn gekomen, terwijl belanghebbende wist of redelijkerwijze had moeten weten dat deze facturen waren gegrond op in werkelijkheid niet bestaande transacties en daarom onjuist waren.

3. Beoordeling van de middelen

Middelen I, II en IV (misbruik van recht)

3.1.

Het Hof heeft – in cassatie niet betwist - verworpen de stelling van de Minister dat de transacties tussen [K] en [F] alsmede die tussen [F] en [G] juridische schijnhandelingen zijn.

3.2.

De hiervoor in 3.1 bedoelde transacties zijn naar ’s Hofs oordeel niettemin, gelet op de hele gang van zaken, niet te beschouwen als normale handelstransacties. Het Hof heeft, naar aanleiding van de desbetreffende stelling van de Minister, geoordeeld dat - de gehele hiervoor in 2.6 beschreven handelsketen (hierna: de transactiestructuur) in ogenschouw genomen – sprake is van misbruik van recht. Het Hof heeft hiertoe overwogen dat de transacties enkel hebben plaatsgevonden met het doel de in Vo. (EEG) 2777/75 in samenhang gelezen met Vo. (EG) 1484/95 bedoelde aanvullende rechten te ontgaan, en dat door het op die wijze verhandelen van het kippenvlees bij de onderhavige invoeren in strijd met doel en strekking van die verordeningen geen aanvullende rechten zijn geheven. Op grond hiervan heeft, aldus het Hof, de Minister terecht aanvullende rechten geheven, uitgaande van de door de Zuid-Amerikaanse leverancier aan [G] in rekening gebrachte prijs.

3.3.

De middelen I, II en IV, die zijn gericht tegen de hiervoor in 3.2 weergegeven oordelen, falen op de gronden die zijn vermeld in het arrest van de Hoge Raad van 30 september 2016, nr. 14/02785, ECLI:NL:HR:2016:2195, BNB 2017/3 (hierna: het arrest BNB 2017/3), rechtsoverwegingen 3.3.1 tot en met 3.6.2.

Middelen V en VI (douaneschuldenaar)

3.4.

Het Hof heeft vastgesteld dat [A], [B] en belanghebbende tezamen - als bestuurders en als aandeelhouders van [D] – de transactiestructuur hebben opgezet met als enig doel de krachtens Vo. (EG) 1484/95 verschuldigde aanvullende rechten te ontgaan, daarbij gebruik makend van de al bestaande dochtermaatschappijen [F] en [G] alsmede van [K] die daartoe in maart 2005 is opgericht. Het Hof heeft aan deze vaststelling de conclusie verbonden dat deze natuurlijke personen, onder wie belanghebbende, en rechtspersonen zijn aan te merken als personen die aan de aangevers ten behoeve van de douaneaangiften onjuiste gegevens hebben verstrekt in de zin van artikel 201, lid 3, van het CDW en artikel 54 van het Douanebesluit, en dat zij daarom als schuldenaar kunnen worden aangemerkt voor de verschuldigde aanvullende rechten. Belanghebbende heeft, aldus het Hof, tezamen met anderen bewerkstelligd dat de aangevers, via andere rechtspersonen, de beschikking kregen over facturen waaraan geen normale handelstransacties ten grondslag lagen en heeft daarmee naar ’s Hofs oordeel – middellijk – gegevens verstrekt die ertoe leidden dat de wettelijk verschuldigde aanvullende rechten niet werden geheven. Naar het oordeel van het Hof staat aan vorenbedoelde aansprakelijkheid niet in de weg dat belanghebbende niet zelf de desbetreffende facturen aan de aangevers heeft verstrekt. Voldoende is, aldus het Hof, dat hij mede als aanstichter (intellectuele dader) kan worden aangemerkt.

3.5.

Het Hof heeft voorts geoordeeld dat de Minister aannemelijk heeft gemaakt dat belanghebbende in 2005 tezamen met andere betrokkenen (onder wie [A] en [B]) welbewust heeft ingestemd met het opzetten van de transactiestructuur en dat belanghebbende wist dat met het opzetten van de transactiestructuur werd beoogd dat wettelijk verschuldigde aanvullende rechten niet verschuldigd zouden worden.

3.6.

De middelen V en VI zijn gericht tegen de hiervoor in 3.4 en 3.5 weergegeven oordelen van het Hof.

3.7.

Uit het arrest van het Hof van Justitie van de Europese Unie van 19 oktober 2017, A, C-522/16, ECLI:EU:C:2017:778, BNB 2018/22 (hierna: het arrest A), volgt dat een natuurlijke persoon die nauw en bewust betrokken is geweest bij het bedenken en bewerkstelligen van een kunstmatig samenstel van rechtshandelingen met het oogmerk voor de invoer van (in dit geval) het kippenvlees geen of minder aanvullende rechten te betalen, op de voet van artikel 54 van het Douanebesluit in samenhang gelezen met artikel 201, lid 3, van het CDW kan worden aangesproken voor de niet geheven rechten op de grond dat hij met het oog op de opstelling van de desbetreffende douaneaangifte(n) verkeerde gegevens heeft verstrekt. Voor zover de middelen V en VI van een andere uitleg van artikel 201, lid 3, van het CDW uitgaan, falen zij.

Gelet op de door het Hof vastgestelde feiten en omstandigheden heeft het Hof belanghebbende kunnen aanmerken als een van de personen die heeft bewerkstelligd dat verkeerde gegevens zijn verstrekt met het oog op de opstelling van de desbetreffende douaneaangifte(n). Voorts heeft het Hof voldoende gemotiveerd en niet onbegrijpelijk geoordeeld dat belanghebbende de voor de toepassing van artikel 201, lid 3, tweede alinea, van het CDW vereiste wetenschap had. Anders dan middel V betoogt behoefde het Hof zich van deze oordelen niet te laten weerhouden door het door belanghebbende opgeworpen verweer dat hij als minderheidsaandeelhouder van [D] slechts een beperkte invloed had op de besluitvorming, dat hij geen actieve rol heeft gespeeld bij de totstandkoming van de transactiestructuur, dat hij geen betrokkenheid heeft gehad bij de advisering door een gerenommeerd advieskantoor op dit punt en/of dat hij vertrouwde op de juistheid van de door dat kantoor gegeven adviezen. In de oordelen van het Hof ligt besloten het oordeel dat belanghebbende nauw en bewust betrokken is geweest bij het uitdenken van, en vorm geven aan de transactiestructuur waardoor verkoopprijzen en facturen in het leven zouden worden geroepen die enkel tot doel zouden hebben dat geen of minder aanvullende rechten zouden worden geheven. Voorts ligt in die oordelen van het Hof besloten dat de rol van belanghebbende niet kan worden beschouwd als enkel passief. Ook ligt daarin besloten dat zijn bijdrage substantieel is geweest en niet louter faciliterend. Tot slot ligt in de oordelen van het Hof besloten dat belanghebbende als bestuurder en aandeelhouder van een rechtspersoon die een ervaren marktdeelnemer is in de sector pluimveevlees, redelijkerwijze had moeten weten dat als gevolg van de transactiestructuur ten bewijze van de juistheid van de cif-invoerprijzen verkeerde gegevens zouden worden overgelegd aan de douaneautoriteiten met het oog op het vermijden van de heffing van aanvullende rechten. De middelen V en VI falen daarom ook voor het overige.

Middel III (rechtsgrondslag en heffing aanvullende rechten)

3.8.

Belanghebbende heeft voor het Hof betoogd dat de uitnodigingen tot betaling vermeld op de aanslagbiljetten II moeten worden vernietigd. Daartoe heeft belanghebbende gesteld dat voor het bepalen van de hoogte van de wettelijk verschuldigde aanvullende rechten niet de cif-invoerprijs maar de representatieve prijs als grondslag moet worden genomen. Het Hof heeft die stelling verworpen. Het heeft daartoe geoordeeld dat met ingang van 25 maart 1999, door het van toepassing worden van Verordening (EG) nr. 493/1999 van de Commissie van 5 maart 1999, Pb L 59 (hierna: Vo. (EG) 493/1999), de cif-invoerprijs de verplichte grondslag voor de berekening van de aanvullende rechten is. Daarom zijn volgens het Hof de op de aanslagbiljetten II verenigde uitnodigingen tot betaling, die zijn gebaseerd op de als cif-invoerprijzen aangemerkte prijzen die door de Zuid-Amerikaanse leverancier aan [G] in rekening zijn gebracht, terecht uitgereikt.

3.9.

Middel III herhaalt het voor het Hof gehouden betoog dat uit artikel 3, leden 2 tot en met 5, van Vo. (EG) 1484/95 moet worden afgeleid dat deze verordening nog steeds een keuzesysteem inhoudt in die zin dat een importeur ervoor kan kiezen bij de invoer te volstaan met het betalen van aanvullende rechten op basis van de representatieve prijs van de ingevoerde producten, los van de voor de goederen betaalde of te betalen cif-invoerprijs. Deze uitleg ligt, aldus het middel, ook voor de hand aangezien een importeur die een cif-invoerprijs gelijk aan de representatieve prijs opgeeft, geen zekerheid hoeft te stellen. Voorts is volgens het middel deze uitleg ook feitelijk de dagelijkse praktijk en van algemene bekendheid. Volgens het middel vormt de representatieve prijs de ondergrens voor de berekening van de heffingsgrondslag voor de verschuldigde aanvullende rechten.

3.10.

Bij de behandeling van middel III wordt het volgende vooropgesteld.

Op grond van artikel 5, lid 1, van Vo. (EEG) 2777/75 worden aanvullende rechten geheven indien de invoer plaatsvindt tegen een prijs die lager is dan de reactieprijs. Artikel 5, lid 3, van Vo. (EEG) 2777/75 bepaalt dat de invoerprijzen die voor de toepassing van aanvullende rechten in aanmerking moeten worden genomen, worden vastgesteld op basis van de cif-invoerprijzen van de betrokken zending en dat de cif‑invoerprijzen worden geverifieerd aan de hand van de representatieve prijzen voor het betrokken product op de wereldmarkt of op de communautaire invoermarkt voor het product. Artikel 5, lid 4, van Vo. (EEG) 2777/75 belast de Commissie met de vaststelling van uitvoeringsbepalingen welke bepalingen betrekking moeten hebben op de criteria die noodzakelijk zijn om te waarborgen dat lid 1 van dat artikel wordt toegepast overeenkomstig artikel 5 van de Overeenkomst inzake de landbouw.

Aanvankelijk, tot 25 maart 1999, gold dat binnen de Europese Gemeenschap aanvullende rechten op grond van Vo. (EG) 1484/95 op basis van de geldende representatieve prijzen dienden te worden vastgesteld en dat de importeur de mogelijkheid had op zijn verzoek de aanvullende rechten te doen vaststellen op basis van de cif-invoerprijs.

Zoals in de considerans van Vo. (EG) 493/1999 is overwogen, is in het kader van de Wereldhandelsorganisatie besloten dat het aanvullende recht verplicht moet worden vastgesteld op basis van de cif-invoerprijs. Dienovereenkomstig heeft de Commissie met ingang van 25 maart 1999 in artikel 3, lid 1, van Vo. (EG) 1484/95 daarom vastgelegd dat het aanvullende recht wordt vastgesteld op basis van de cif-invoerprijs.

De in artikel 5, lid 3, eerste alinea, van Vo. (EEG) 2777/75 voorziene verificatie van de juistheid van cif-invoerprijzen aan de hand van de representatieve prijzen is uitgewerkt in artikel 3, leden 2, 4 en 5, van Vo. (EG) 1484/95. Met het in die verordening voorziene verificatieproces heeft de Commissie echter niet méér beoogd dan het instellen van een controlemechanisme om erop toe te zien dat aanvullende rechten op correcte wijze worden berekend en geïnd, met name indien er een reëel gevaar bestaat dat deze rechten worden ontdoken. Aangezien de door de Commissie vastgestelde uitvoeringsbepalingen niet in strijd mogen zijn met Vo. (EEG) 2777/75, heeft het Hof van Justitie in punt 30 van het arrest van 13 december 2001, Kloosterboer Rotterdam B.V., C-317/99, ECLI:EU:C:2001:681 (hierna: het arrest Kloosterboer), punten 27 en 28, benadrukt dat alleen de cif-invoerprijs van de betrokken zending als grondslag voor de vaststelling van een aanvullend recht mag dienen. Voorts heeft het Hof van Justitie in dit arrest benadrukt dat de representatieve prijs voor het betrokken product enkel in aanmerking wordt genomen voor de verificatie van de juistheid van de cif‑invoerprijs. Indien bij controle, al dan niet achteraf, wordt vastgesteld dat een cif-invoerprijs (in werkelijkheid) lager is geweest dan de geldende representatieve prijs moet – zo volgt uit het arrest Kloosterboer en uit artikel 3, lid 4, van Vo. 1484/95 - het verschuldigde aanvullende recht worden vastgesteld volgens de in laatstbedoeld artikellid neergelegde tarieven die alleen de cif-invoerprijs als grondslag kennen en geen rekening houden met een geldende representatieve prijs.

3.11.

In het onderhavige geval staat vast dat de in opdracht van [F] opgegeven cif-invoerprijzen op kunstmatige wijze tot stand zijn gekomen met het oogmerk voor de invoer van het kippenvlees geen aanvullende rechten te betalen en heeft de Minister op basis van de bevindingen, voortkomend uit de controle van de aan de invoer voorafgaande verkopen, de aan [G] in rekening gebrachte prijs als cif-invoerprijs gehanteerd, welke prijs aanmerkelijk lager is dan de in de desbetreffende aangiften in opdracht van [F] opgegeven cif-invoerprijzen en eveneens lager is dan de geldende representatieve prijs.

Gelet op hetgeen hiervoor in 3.10 is overwogen, is juist het oordeel van het Hof dat Vo. (EG) 1484/95 niet erin voorziet dat de importeur het recht heeft de aanvullende rechten te berekenen op basis van de geldende representatieve prijs. Aan deze uitleg van Vo. (EG) 1484/95 kan niet afdoen hetgeen middel III aanvoert over de dagelijkse (uitvoerings)praktijk. Het voorgaande is niet anders indien – zoals in dit geval – de cif-invoerprijs lager is dan die representatieve prijs. Middel III faalt derhalve.

Middelen IX, X en XI (heffing en inning van aanvullende rechten)

3.12.

Het Hof heeft geoordeeld dat de in artikel 3, leden 2, 3 en 4, van Vo. (EG) 1484/95 voorziene voorschriften voor het stellen en vervolgens vrijgeven of verbeuren van de door de importeur gestelde zekerheden los staan van de voorschriften omtrent boeking en omtrent het doen van mededeling van de verschuldigde aanvullende rechten. Elk bedrag aan rechten bij invoer, ook een bedrag aan aanvullende rechten dat wordt verschuldigd bij toepassing van Vo. (EG) 1484/95, dient, aldus het Hof, op grond van artikel 217 van het CDW te worden vastgesteld en geboekt. Is aanvankelijk een lager bedrag geboekt dan het wettelijk verschuldigde bedrag aan aanvullende rechten, dan dient naar het oordeel van het Hof op grond van artikel 220 van het CDW tot een boeking achteraf te worden overgegaan van het méér verschuldigde bedrag aan aanvullende rechten.

3.13.

Het Hof heeft voorts geoordeeld dat in het onderhavige geval niet kan worden gezegd dat sprake is geweest van een vergissing als bedoeld in artikel 220, lid 2, letter b, van het CDW, reeds omdat de te lage boekingen naar het oordeel van het Hof niet het gevolg zijn geweest van de vrijgave van de zekerheden.

3.14.

Voorts heeft het Hof geoordeeld dat blijkens artikel 220, lid 1, van het CDW lidstaten zijn gehouden elk aanvullend in te vorderen bedrag aan rechten bij invoer binnen de daartoe gestelde termijn te boeken. Dit bedrag dient vervolgens op grond van artikel 221, lid 1, van het CDW onmiddellijk na de boeking te worden medegedeeld aan de schuldenaar. Het Hof heeft op die grond verworpen de stelling van belanghebbende dat de Minister de aanslagbiljetten I had moeten intrekken en in 2010 nieuwe uitnodigingen tot betalingen had moeten vaststellen voor het voor elke aangifte in totaal verschuldigde bedrag aan aanvullende rechten.

3.15.

Middel IX is gericht tegen de hiervoor in 3.12 weergegeven oordelen. Het middel betoogt dat Vo. (EG) 1484/95 een eigen systeem van heffing kent, waarbij de importeur bij invoer voor elke zending een zekerheid dient te stellen, en dat indien wordt vastgesteld dat voor de zending aanvullende rechten zijn verschuldigd deze zekerheid bij wijze van betaling wordt verbeurd.

Middel IX faalt. Aanvullende rechten moeten worden beschouwd als “belastingen bij invoer die zijn vastgesteld in het kader van het gemeenschappelijk landbouwbeleid” in de zin van artikel 4, punt 10, van het CDW (zie het arrest A, punt 39). Wanneer op grond van artikel 201, lid 1, van het CDW een douaneschuld bij invoer ontstaat voor goederen die zijn onderworpen aan aanvullende rechten, zijn de bepalingen van Titel VII van het CDW, waaronder de artikelen 217, 220 en 221, van toepassing bij het heffen en invorderen van die rechten. Anders dan het middel betoogt, biedt artikel 3 van Vo. (EG) 1484/95 geen steun voor de opvatting dat de hiervoor vermelde artikelen van het CDW niet van toepassing zijn. Ook ingeval een zekerheid wordt verbeurd, laat artikel 3 van Vo. (EG) 1484/95 onverlet dat het wettelijk verschuldigde bedrag op de voet van artikel 217 respectievelijk 220, lid 1, van het CDW moet worden geboekt en op de voet van artikel 221, lid 1, van het CDW moet worden medegedeeld aan de schuldenaar. Het hiervoor in 3.12 weergeven oordeel van het Hof is dus juist.

3.16.

Middel X, gericht tegen het hiervoor in 3.13 weergegeven oordeel van het Hof, faalt. Uit het arrest A, punt 42, volgt dat de bescheiden die krachtens artikel 3, lid 2, van Vo. (EG) 1484/95 moeten worden overgelegd, voor de opstelling van de douaneaangifte noodzakelijke gegevens vormen. Bij de onderhavige aangiften zijn gegevens verstrekt die ertoe hebben geleid dat de douaneautoriteiten niet in staat waren het juiste bedrag aan verschuldigde rechten te heffen. Deze gegevens zijn “verkeerd” in de zin van artikel 201, lid 3, tweede alinea, van het CDW (zie het arrest A, punt 46). In een dergelijk geval is geen sprake van een vergissing van de douaneautoriteiten als bedoeld in artikel 220, lid 2, letter b, van het CDW (zie onderdeel 12.5 van de conclusie van de Advocaat-Generaal).

3.17.

Middel XI, gericht tegen het hiervoor in 3.14 omschreven oordeel van het Hof, faalt. De stelling dat een douaneschuld ondeelbaar is en dat de Minister daarom de uitnodigingen tot betaling vermeld op de aanslagbiljetten I had moeten intrekken en in 2010 nieuwe uitnodigingen tot betaling had moeten vaststellen voor het, voor elke aangifte totaal verschuldigde bedrag aan aanvullende rechten, vindt geen steun in het Unierecht (zie de onderdelen 13.4 en 13.5 van de conclusie van de Advocaat-Generaal).

Middel VIII (de verjaringstermijn)

3.18.

Voor zover de aanslagbiljetten I en de aanslagbiljetten II zien op douaneaangiften waarvoor, gelet op de aanvaardingsdata van die aangiften, de in artikel 221, lid 3, van het CDW vermelde en als hoofdregel geldende verjaringstermijn van drie jaren was verstreken, heeft het Hof geoordeeld dat - onder de gegeven omstandigheden - op grond van artikel 221, lid 4, van het CDW in samenhang gelezen met artikel 22e, lid 1, van de AWR de verschuldigde aanvullende rechten alsnog konden worden gevorderd na het verstrijken van die termijn. Aan dat oordeel heeft het Hof ten grondslag gelegd dat bij die aangiften sprake is geweest van het doen van een onjuiste aangifte als bedoeld in artikel 48 van de Douanewet als gevolg waarvan de Minister niet in staat was het juiste bedrag van de wettelijk verschuldigde rechten vast te stellen.

3.19.

Het Hof heeft voorts geoordeeld – onder verwijzing naar het arrest van de Hoge Raad van 12 september 2008, nr. 41846, ECLI:NL:HR:2008:AZ6888, BNB 2008/287 (hierna: het arrest BNB 2008/287) - dat belanghebbende zich ervan bewust moet zijn geweest dat door zijn handelen of nalaten aanvullende rechten zouden worden ontdoken of ten minste dat er een aanmerkelijke kans bestond dat door zijn handelen of nalaten aanvullende rechten zouden worden ontdoken, en dat belanghebbende daarom, gelet op artikel 22e, lid 2, van de AWR, terecht is aangesproken. Aan dat oordeel heeft het Hof ten grondslag gelegd dat alle betrokkenen, onder wie belanghebbende, reeds voor het indienen van de eerste aangifte beschikten over de wetenschap dat ten gevolge van de - door hen opgezette - transactiestructuur de aanvullende rechten niet verschuldigd zouden worden, dat dit ook de expliciete opzet van de transactiestructuur was en dat alle betrokkenen, onder wie belanghebbende, als aandeelhouders van [D] voordeel genoten van deze opzet.

3.20.

Middel VIII richt zich tegen het hiervoor in 3.18 weergegeven oordeel van het Hof met het betoog dat een strafrechtelijk vervolgbare handeling in de zin van artikel 22e, lid 1, van de AWR zich niet heeft voorgedaan omdat het Hof heeft vastgesteld dat van schijnhandelingen geen sprake is geweest. Daarom moet, aldus het middel, ervan worden uitgegaan dat overeenkomstig de wettelijke bepalingen aangifte is gedaan.

Middel VIII faalt in zoverre. In het onderhavige geval moet ervan worden uitgegaan dat met betrekking tot de onderhavige douaneaangiften een strafrechtelijk vervolgbare handeling als bedoeld in artikel 48, lid 1, van de Douanewet is verricht op grond waarvan navordering ook na het verstrijken van de in artikel 221, lid 3, van het CDW bedoelde termijn op de voet van artikel 22e, lid 1, van de AWR mogelijk is (vgl. het arrest BNB 2017/3, rechtsoverweging 3.8.5).

3.21.

Middel VIII betoogt voorts, bezien in samenhang met de toelichting op middel V, dat het hiervoor in 3.19 weergegeven oordeel van het Hof dat belanghebbende – kort gezegd - het oogmerk had aanvullende rechten te ontduiken, onvoldoende is gemotiveerd. Volgens het middel brengt het enkele gegeven dat de transactiestructuur is opgezet met als doel geen aanvullende rechten verschuldigd te worden, niet mee dat die structuur was gericht op het doen van onjuiste aangiften of het verstrekken van verkeerde gegevens voor het doen van aangifte. Voorts voert het middel aan dat het Hof heeft nagelaten aandacht te besteden aan het verweer van belanghebbende dat de transactiestructuur door een gerenommeerd, gespecialiseerd advieskantoor was beoordeeld en juridisch juist en uitvoerbaar werd geacht, en dat hij op die advisering mocht vertrouwen.

3.22.

Op grond van artikel 22e, lid 2, van de AWR (tekst tot 1 augustus 2008) is de in lid 1 van dat artikel opgenomen verlenging van de verjaringstermijn niet van toepassing ten aanzien van personen wier handelen of nalaten niet was gericht op ontduiking van de rechten bij invoer. Van op ontduiking van de rechten bij invoer gericht handelen of nalaten in de zin van artikel 22e, lid 2, van de AWR is, mede gelet op het bepaalde in lid 1 van dat artikel, sprake indien een persoon een strafrechtelijk vervolgbare handeling heeft verricht, als gevolg waarvan het juiste bedrag van de wettelijk verschuldigde rechten bij invoer niet is komen vast te staan, met het oogmerk de rechten bij invoer te ontduiken. Vereist is dat de betrokkene zich ervan bewust is geweest dat door zijn handelen of nalaten rechten bij invoer zouden worden ontdoken of dat er een aanmerkelijke kans bestond dat door zijn handelen of nalaten rechten bij invoer zouden worden ontdoken, welke kans door hem bewust is aanvaard (vgl. het arrest BNB 2008/287, rechtsoverweging 3.3).

3.23.

Middel VIII slaagt in zoverre. Uit de hiervoor in 3.19 weergegeven overwegingen van het Hof kan niet worden afgeleid dat belanghebbende ten minste bewust de aanmerkelijke kans heeft aanvaard dat door zijn handelen of nalaten de aanvullende rechten zouden worden ontdoken. De enkele omstandigheid dat belanghebbende wist dat de transactiestructuur was opgezet om heffing van de aanvullende rechten te vermijden, vormt onvoldoende grond voor dat oordeel. De vaststelling achteraf door de rechter dat in het concrete geval sprake is geweest van misbruik van recht is op zichzelf onvoldoende om te kunnen oordelen dat de belastingplichtige ten tijde van het doen van de aangifte het oogmerk van ontduiking had. Mede gelet op hetgeen door belanghebbende in dit opzicht is aangevoerd - in hoofdzaak inhoudende dat hij ervan uitging, en ook ervan mocht uitgaan, dat de transactiestructuur meebracht dat de aan de douaneautoriteiten op te geven cif-invoerprijs de prijs was die aan [F] in rekening was gebracht en dat daarom aanvullende rechten niet verschuldigd zouden worden - had het Hof zijn oordeel nader dienen te motiveren. Het oordeel van het Hof inzake de toepassing van artikel 22e, lid 2, van de AWR is daarom ontoereikend gemotiveerd.

Middel XII (op de zaak betrekking hebbende stukken)

3.24.

Middel XII kan niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu het middel niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

Middel VII (verdedigingsbeginsel)

3.25.

Het Hof heeft geoordeeld – in cassatie niet bestreden - dat zowel bij de uitreiking van de aanslagbiljetten I als bij die van de aanslagbiljetten II het beginsel van de eerbiediging van de rechten van verdediging (hierna: het verdedigingsbeginsel) is geschonden. Het Hof heeft niettemin voor vernietiging van de uitnodigingen tot betaling wegens schending van het verdedigingsbeginsel geen aanleiding gezien, aangezien naar het oordeel van het Hof als gevolg van die schending geen sprake is geweest van een benadeling van belanghebbende die een vernietiging van de uitnodigingen tot betaling zou rechtvaardigen. Naar het oordeel van het Hof is belanghebbende niet wezenlijk in zijn verdedigingsbelangen geschaad en heeft voorts omtrent de van belang zijnde feiten tussen de Minister en belanghebbende nimmer verschil van mening bestaan, heeft het geschil betrekking op een aangelegenheid waarbij de Minister geen beleidsvrijheid toekomt en heeft belanghebbende zijn zienswijze zowel in bezwaar als in beroep schriftelijk kunnen uiteenzetten en mondeling kunnen toelichten. Hiertegen richt zich middel VII.

3.26.

Indien zonder rechtvaardiging rauwelijks aan de schuldenaar uitnodigingen tot betaling zijn uitgereikt, moet worden beoordeeld of het besluitvormingsproces met betrekking tot het uitreiken van die uitnodigingen tot betaling zonder die schending een andere afloop had kunnen hebben. Deze beoordeling moet geschieden volgens de maatstaven die de Hoge Raad in zijn rechtspraak heeft vastgelegd (vgl. HR 24 november 2017, nr. 15/05787, ECLI:NL:HR:2017:2980, BNB 2018/37).

3.27.

Bij de hiervoor in 3.26 bedoelde beoordeling had het Hof moeten betrekken of belanghebbende, niet zonder redelijke grond, een juridische stelling had kunnen inbrengen die tot een andere afloop had kunnen leiden. Voorts diende het Hof te beoordelen of belanghebbende had kunnen aanvoeren dat de Minister de feiten op een andere wijze had moeten waarderen en interpreteren, zodat hij niet tot het genomen besluit had kunnen komen. Ook indien het gaat om een niet voor meerderlei uitleg vatbaar juridisch standpunt, neemt dit laatste immers niet weg dat de waardering en de interpretatie van de door de Minister gestelde feiten zich kunnen lenen voor een discussie over het antwoord op de vraag of dat standpunt moet leiden tot de door de Minister gestelde gevolgen. Bij deze beoordeling zijn mede van belang de stellingen die belanghebbende alsnog in bezwaar en beroep heeft aangevoerd. Deze toetsing heeft het Hof niet uitgevoerd. De uitspraak van het Hof getuigt om die reden van een onjuiste rechtsopvatting. Het middel slaagt daarom in zoverre.

4. Slotsom

4.1.

Gelet op hetgeen hiervoor in 3.23 en 3.27 is overwogen, kan ’s Hofs uitspraak niet in stand blijven. De middelen voor het overige behoeven geen behandeling. De Hoge Raad kan de zaak afdoen.

4.2.

Wat betreft de toepassing van artikel 22e, lid 2, van de AWR heeft de Minister voor de Rechtbank en het Hof enkel aangevoerd dat sprake was van schijntransacties, dat belanghebbende daarvan kennis had en dat hij als leidinggevende actief betrokken was bij de opzet en de uitvoering van de transactiestructuur. In aanmerking genomen dat in cassatie ervan moet worden uitgegaan dat geen sprake is van schijntransacties (zie hiervoor in 3.1), heeft de Minister onvoldoende feiten en omstandigheden gesteld om te kunnen concluderen dat enig handelen of nalaten van belanghebbende was gericht op het ontduiken van aanvullende rechten. Voor zover uitnodigingen tot betaling zijn uitgereikt na het verstrijken van de in artikel 221, lid 3, van het CDW bedoelde termijn van drie jaar, kunnen deze niet in stand blijven.

4.3.

Wat de schending van het verdedigingsbeginsel betreft, laten de stukken van het geding geen andere conclusie toe dan dat belanghebbende tijdens de bezwaar- en de beroepsfase stellingen heeft aangevoerd waarvan op voorhand niet kon worden uitgesloten dat deze tot een andere afloop van het besluitvormingsproces hadden kunnen leiden. Dit brengt mee dat de uitnodigingen tot betaling niet in stand kunnen blijven.

4.4.

Opmerking verdient dat de vernietiging van de uitnodigingen tot betaling vanwege de schending van het verdedigingsbeginsel niet betekent dat een aan die uitnodiging(en) tot betaling ten grondslag liggende boeking van de douaneschuld van rechtswege vervalt (vgl. HR 11 juli 2014, nr. 13/02765, ECLI:NL:HR:2014:1620, BNB 2014/232, rechtsoverweging 3.3.2). Uit hetgeen hiervoor in onderdeel 3 is overwogen, volgt dat onherroepelijk vaststaat dat de onderhavige aanvullende rechten zijn verschuldigd en dat zij terecht zijn geboekt. Voorts volgt hieruit dat belanghebbende voor die aanvullende rechten op de voet van artikel 201, lid 3, van het CDW schuldenaar is. Het staat de Minister vrij opnieuw uitnodigingen tot betaling vast te stellen en aan belanghebbende te doen uitreiken.

5. Verzoek om vergoeding van immateriële schade

Belanghebbende heeft verzocht om vergoeding van immateriële schade wegens overschrijding van de redelijke termijn in de cassatieprocedure. Belanghebbende heeft op 27 mei 2014 beroep in cassatie ingesteld. De Hoge Raad doet in deze zaak uitspraak op 29 juni 2018. De tijd die gemoeid is geweest met het afwachten van de onder 1 genoemde prejudiciële beslissing van het Hof van Justitie blijft buiten beschouwing bij de beoordeling of de redelijke termijn is overschreden. Met inachtneming daarvan heeft belanghebbende recht op een vergoeding van drie maal € 500.

6. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie en de Minister van Economische Zaken en Klimaat in de kosten van het geding voor het Hof en van het geding voor de Rechtbank.

7. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof, alsmede de uitspraak van de Rechtbank en de uitspraken van de Inspecteur,

vernietigt de uitnodigingen tot betaling,

gelast dat de Staatssecretaris van Financiën aan belanghebbende vergoedt het door deze ter zake van de behandeling van het beroep in cassatie betaalde griffierecht ten bedrage van € 122, en gelast dat de Minister van Economische Zaken en Klimaat aan belanghebbende vergoedt het bij het Hof betaalde griffierecht ter zake van de behandeling van de zaak voor het Hof ten bedrage van € 478 en het bij de Rechtbank betaalde griffierecht ter zake van de behandeling van de zaak voor de Rechtbank ten bedrage van € 156,

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 4885 voor beroepsmatig verleende rechtsbijstand,

veroordeelt de Minister van Economische Zaken en Klimaat in de kosten van het geding voor het Hof aan de zijde van belanghebbende, vastgesteld op € 1879 voor beroepsmatig verleende rechtsbijstand en in de kosten van het geding voor de Rechtbank aan de zijde van belanghebbende, vastgesteld op € 1503 voor beroepsmatig verleende rechtsbijstand,

wijst het verzoek om vergoeding van immateriële schade wegens overschrijding van de redelijke termijn toe, en

veroordeelt de Minister van Rechtsbescherming tot vergoeding van de aan de cassatiefase toerekenbare immateriële schade, vastgesteld op € 1500.

Dit arrest is gewezen door de raadsheer J.A.C.A. Overgaauw als voorzitter, en de raadsheren E.N. Punt, P.M.F. van Loon, L.F. van Kalmthout en E.F. Faase, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 29 juni 2018.

De voorzitter is verhinderd het arrest te ondertekenen. In verband daarmee is het arrest ondertekend door mr. E.N. Punt.

Conclusie 06‑07‑2015

Inhoudsindicatie

Belanghebbende is een (groot)aandeelhouder en/of bestuurder van vennootschappen, die in een constructie zijn betrokken waarbij via een keten van transacties de prijs van in te voeren kippenvlees is opgedreven om de heffing van aanvullende douanerechten te ontlopen. Deze aanvullende douanerechten zijn van belanghebbende nagevorderd door uitreiking van drie ‘aanslagbiljetten’(hierna: de eerste drie utb’s). Vervolgens heeft de Inspecteur nog drie aanslagbiljetten (hierna: de laatste drie utb’s) aan belanghebbende uitgereikt, omdat hij het standpunt heeft ingenomen dat de verkoopprijs van de transactie tussen de (eerste) leverancier en de eerste koper als basis voor de cif-invoerprijs moet worden gehanteerd en derhalve een hoger bedrag aan aanvullend recht is verschuldigd. In deze procedure staat onder andere de vraag centraal of de hiervoor geschetste constructie misbruik van recht vormt. Hof Amsterdam (hierna: het Hof) beantwoordt deze vraag bevestigend. Voorts is onder meer in geschil - belanghebbende voert in totaal twaalf middelen aan - of belanghebbende als douaneschuldenaar kan worden aangemerkt, of de verlengde mededelingstermijn als bedoeld in artikel 221, lid 4, van het Communautair Douanewetboek (hierna: CDW) van toepassing is, en of sprake is van een vergissing van de douaneautoriteiten. Allereerst merkt A-G Van Hilten op dat diverse personen zijn aangesproken voor de onderhavige douaneschulden en het haar niet bekend is of de betreffende utb’s zijn ingevorderd. Indien de douaneschulden zijn ingevorderd, lijkt het materiële belang aan deze zaak te zijn ontvallen. Bij de beschouwing heeft zij derhalve als uitgangspunt genomen dat de douaneschulden niet zijn ingevorderd. A-G bespreekt eerst de vraag wanneer een aanvullend invoerrecht is verschuldigd. De heffing van aanvullende rechten bij de invoer van landbouwproducten in de - destijds - Gemeenschap, maakt deel uit van het door de Gemeenschap gevoerde gemeenschappelijke landbouwbeleid en strekt tot bescherming van de communautaire markt voor landbouwproducten. Uit de (considerans van) verordening (EEG) nr. 2777/75 (Basisverordening) leidt de A-G af dat de heffing van aanvullende rechten bij invoer ten doel heeft verstoringen van de communautaire markt, te wijten aan aanbiedingen op de wereldmarkt tegen abnormaal lage prijzen, te voorkomen. Uit Verordening (EG) nr. 1484/95 (hierna: de Uitvoeringsverordening) volgt dat de basis voor (eventuele) heffing van aanvullende rechten wordt gevormd door de cif-invoerprijs (de prijs waarvoor het desbetreffende product ‘aankomt’ bij de buitengrens van de Gemeenschap, bestaande uit de fob-prijs in het land van oorsprong en de reële kosten van vervoer en verzekeringen tot op de plaats van binnenkomst in de Gemeenschap). Indien de cif-invoerprijs van een partij lager is dan de geldende reactieprijs (de minimumprijs waarvoor (en waarboven) zonder aanvullend recht kan worden geïmporteerd), wordt er een aanvullend recht geheven, dat hoger is naarmate de cif-invoerprijs lager is. De zogenoemde ‘representatieve prijs’ (zeg maar: de gemiddelde marktprijs) is van belang indien de cif-invoerprijs hoger is dan deze representatieve prijs. In dit geval moet de importeur moet bewijzen dat de partij is afgezet tegen zodanige condities dat de opgegeven prijs juist is. Wordt dit bewijs niet ten genoege van de douaneautoriteiten geleverd, dan geldt dat de zekerheid die de importeur heeft moeten stellen, wordt verbeurd bij wijze van betaling van de aanvullende invoerrechten. De Uitvoeringsverordening schrijft voor dat de douaneautoriteiten de verschuldigde aanvullende rechten op grond van artikel 220 van het CDW moeten (boeken en) innen wanneer zij constateren dat de afzetcondities voor de betrokken partij niet in acht zijn genomen. De A-G leidt uit belanghebbendes tiende middel en de toelichting daarop af, dat in casu de zekerheid is vrijgegeven. Dat betekent haars inziens dat de rechten in casu niet kunnen zijn geacht te zijn betaald door verbeurdverklaring van die zekerheden. Reeds om die reden dient de Inspecteur niet alleen achteraf te boeken, maar dient ook te worden nagevorderd (medegedeeld). Vervolgens gaat de A-G in op de vraag of sprake is van misbruik van recht. Uit de vaste rechtspraak van het Hof van Justitie (hierna: HvJ) leidt zij af dat het Unierecht zich ertegen verzet dat een belastingplichtige voordelen uit het Unierecht verkrijgt door daarvan misbruik te maken. Misbruik van recht veronderstelt volgens de A-G gebruikmaking van een ‘truc’, een opzetje dat a-typisch is voor het ‘normale’ handelsverkeer. Het is daarbij, zo volgt uit de jurisprudentie van het HvJ aan de nationale rechter om te beoordelen of in een concrete situatie sprake is van misbruik van recht. Dat laatste heeft het Hof in casu gedaan. Voor het Hof waren voor de (bevestigende) beantwoording van de vraag of sprake is van misbruik van belang dat (i) vaststaat dat de betrokken transacties geen schijntransacties zijn, en (ii) dat niet in geschil is dat het kippenvlees is verkocht en ingevoerd volgens het stramien en naar de prijzen, die in het controlerapport ten aanzien van één aangifte voor het vrije verkeer is uitgewerkt. De A-G is van mening dat het Hof is uitgegaan van een juiste rechtsopvatting. Het oordeel dat sprake is van misbruik van recht is haars inziens bovendien voldoende gemotiveerd en niet onbegrijpelijk. De A-G meent voorts dat het Hof met juistheid heeft geoordeeld dat de herdefiniëring van de misbruik vormende structuur ertoe leidt dat de transactie tussen de (eerste) leverancier en eerste koper heeft te dienen als basis voor de vaststelling van de cif-invoerprijs en de berekening van de verschuldigde aanvullende rechten. De vraag of belanghebbende als schuldenaar kan worden aangemerkt, is de volgende kwestie die A-G Van Hilten bespreekt. Nederland heeft gebruik gemaakt van de mogelijkheid van de tweede alinea van het derde lid van artikel 201 van het CDW om degene die gegevens voor de aangifte heeft verstrekt terwijl hij wist of redelijkerwijze had moeten weten dat deze gegevens niet juist waren en die ertoe hebben geleid dat te weinig douanerechten zijn geheven als douaneschuldenaar aan te wijzen (artikel 54 van het Douanebesluit). Zij leidt uit het arrest van de Hoge Raad van 24 oktober 2014, nr. 13/04854, ECLI:NL:HR:2014:3017, BNB 2014/263 af, dat de verstrekker van de onjuiste gegevens niet per se degene is die die gegevens aan de aangever heeft gegeven, maar ook hij die aan een derde (foutieve) gegevens verstrekt met het oogmerk deze te doen gebruik bij het opstellen van de aangifte. Belanghebbendes andersluidende opvatting, acht zij met het oog op dit arrest onjuist. Met betrekking tot belanghebbendes stelling dat het Hof in zijn overwegingen niet heeft betrokken zijn stelling dat hij niet wist noch redelijkerwijze had moeten weten dat de - middellijk - aangeleverde gegevens verkeerd waren of zouden kunnen zijn, merkt de A-G op dat in cassatie (kennelijk) niet wordt betwist dát de gebruikte gegevens onjuist waren, belanghebbende betwist immers slechts zijn wetenschap daarvan. De A-G meent dat het oordeel van het Hof niet onbegrijpelijk, noch onvoldoende gemotiveerd. Zij merkt in dit verband nog op dat zó belanghebbende niet op de hoogte zou zijn geweest van de opgezette constructie, hij daarvan uit hoofde van zijn functie van bestuurder wetenschap had moeten hebben. Ook is het oordeel van het Hof ten aanzien van de stelling van belanghebbende dat het beginsel van eerbiediging van de rechten van de verdediging is geschonden - de voorliggende situatie wijkt volgens de A-G op de essentiële punten niet af van die van de zaak Kamino (arrest van 26 juni 2015, nr. 10/02774bis) - haars inziens niet onbegrijpelijk, noch onvoldoende gemotiveerd. Ten aanzien van de verlengde mededelingstermijn merkt de A-G allereerst op dat de mededeling van de douaneschuld aan de douaneschuldenaar (de utb) moet plaatsvinden binnen drie jaar nadat de douaneschuld is ontstaan (artikel 221, lid 3, eerste volzin, van het CDW). Deze driejaarstermijn wordt geschorst door het instellen van een beroep in de zin van artikel 243 van het CDW voor de duur van het beroep (artikel 221, lid 3, tweede volzin, van het CDW). Op grond van artikel 221, lid 4, van het CDW mogen de lidstaten de (driejaars)termijn waarbinnen mededeling van een douaneschuld moet worden gedaan verlengen “Wanneer de douaneschuld is ontstaan ingevolge een handeling die op het tijdstip dat zij werd verricht strafrechtelijk vervolgbaar was”. Nederland heeft van deze mogelijkheid gebruik gemaakt in (destijds) artikel 22e van de AWR (verlenging tot vijf jaar)). De A-G betoogt dat de formulering van het vierde lid van artikel 221 van het CDW uit lijkt te sluiten dat in de gevallen van artikel 201 van het CDW – waarbij de douaneschuld door het doen van aangifte voor het vrije verkeer ontstaat – verlenging van de mededelingstermijn mogelijk is. Aan het doen van aangifte lijkt de A-G niets strafrechtelijks. De aangegeven douaneschuld kan bij die aangifte te laag zijn (en daarom onjuist), maar daarmee, zo valt te verdedigen, ontstaat die douaneschuld niet ingevolge een strafrechtelijk vervolgbare handeling, hooguit heeft de te lage aangifte tot gevolg dat een deel van de douaneschuld ten onrechte niet wordt onderkend. Uit de gepubliceerde totstandkomingsgeschiedenis van het vierde lid en andere taalversies kan zij niet afleiden welke betekenis aan het vierde lid van artikel 221 van het CDW moet worden toegekend. Dit alles roept bij de A-G de vraag op of deze kwestie aan het HvJ moet worden voorgelegd. Uit de rechtspraak van het HvJ leidt de A-G voorts af dat het begrip ‘strafrechtelijk vervolgbare handeling’ betrekking heeft op “handelingen die in de rechtsorde van de lidstaat waarvan de bevoegde autoriteiten rechten navorderen, als strafbare feiten in de zin van het nationale strafrecht worden aangemerkt” en dat de verlenging van de driejaarstermijn de lidstaten naar eigen discretie kunnen invullen. Hoewel het in cassatie niet aan de orde is gesteld, kan de hiervoor genoemde schorsing van de mededelingstermijn volgens de A-G (ambtshalve) wel een rol spelen bij de beantwoording van de vraag of de douaneschulden die bij met name de laatste drie utb’s zijn nagevorderd, alleen nog kunnen worden nagevorderd met toepassing van de verlengde mededelingstermijn. Gelet op artikel 201, lid 2, van het CDW, moet ervan worden uitgegaan dat de douaneschuld bij invoer ontstaat op het tijdstip waarop de desbetreffende douaneaangifte wordt aanvaard (in casu tussen 11 mei 2005 en 25 juni 2008). De eerste drie utb’s dateren van 10 september 2008. Dat is voor de nagevorderde douaneschulden die zijn ontstaan vóór 11 september 2005, ná het verstrijken van de termijn van drie jaar, maar voordat de (verlengde) termijn van vijf jaar van artikel 22e AWR was verstreken. Voor deze douaneschulden geldt volgens de A-G dat de vraag moet worden beantwoord of het niet kunnen berekenen van de correcte (hoogte van de) douaneschuld, te wijten was aan een strafrechtelijk vervolgbare handeling. Zij meent dat dit niet het geval is, nu uit de jurisprudentie van het HvJ lijkt te kunnen worden opgemaakt dat het HvJ ervan uitgaat dat misbruik van recht niet bestraft moet worden (maar wel geherdefinieerd). Ervan uitgaande dat misbruik van recht geen strafrechtelijk vervolgbare handeling is, betekent dit haars inziens dat voor de utb’s waaraan misbruik ten grondslag ligt, niet wordt toegekomen aan toepassing van de verlengde mededelingstermijn van artikel 221, lid 4, van het CDW. Daaruit volgt dat - in elk geval voor in de eerste drie utb’s opgenomen douaneschulden die zijn ontstaan vóór 11 september 2005 - niet aan de orde is de vraag of voor toepasbaarheid van artikel 221, lid 4 (c.q. de equivalente nationale bepaling) nodig is dat de douaneschuld is ontstaan door een strafrechtelijk vervolgbare handeling. Het HvJ hoeft derhalve op dit punt en voor deze utb’s niet geraadpleegd te worden. Met betrekking tot de laatste drie utb’s meent de A-G dat deze – rekening houdend met de schorsing van de mededelingstermijn in verband met het instellen van bezwaar tegen de eerste drie utb’s op 8 oktober 2008 – zijn opgelegd binnen de termijn als bedoeld in artikel 221, lid 3, van het CDW, waardoor bij deze utb’s niet wordt toegekomen aan de toepasbaarheid van de verlenging van de termijn uit het vierde lid. Daarbij merkt zij op dat voor zover de laatste drie utb’s zien op douaneschulden die zijn ontstaan vóór 11 september 2005, de verlengde mededelingstermijn evenmin aan de orde is en dat deze buiten de termijn zijn opgelegd. Dit een en ander brengt volgens de A-G met zich dat moet worden vastgesteld dat de laatste drie utb’s – die voor het overgrote deel op dezelfde douaneschulden zien als de eerste drie utb’s – niet buiten de termijn van artikel 221, lid 3, van het CDW zijn opgelegd. Zij zijn uitgereikt op een tijdstip waarop de klok van de mededelingstermijn stilstond: namelijk toen de driejaarstermijn geschorst was. Zij komt tot de conclusie dat ook bij deze utb’s niet de vraag speelt of zij veroorzaakt zijn door een strafrechtelijk vervolgbare handeling. Navordering was, gezien de schorsing van de mededelingstermijn, ook zonder gebruikmaking van een verlengde mededelingstermijn mogelijk, met uitzondering van de mededeling van de douaneschulden die vóór 11 september 2005 zijn ontstaan. Met betrekking tot het in desbetreffende (het achtste) middel aan de orde gestelde punt, komt de A-G ambtshalve tot de slotsom dat het middel slaagt en tot cassatie moet leiden, nu een aantal van de in de zes utb’s vervatte douaneschulden te laat zijn medegedeeld, en derhalve niet nagevorderd hadden mogen worden. Verwijzing moet volgen zodat kan worden onderzocht welke (in de utb’s vervatte) douaneschulden te laat door de Inspecteur zijn medegedeeld aan belanghebbende. Ten slotte is volgens de A-G geen succesvol beroep mogelijk op het communautaire vertrouwensbeginsel van artikel 220, lid 2, onder b, van het CDW, nu in cassatie vaststaat dat foutieve gegevens zijn verstrekt. De slotsom van de A-G is dat alle middelen falen, behoudens het achtste middel (dat ambtshalve tot cassatie en verwijzing leidt). A-G Van Hilten geeft de Hoge Raad in overweging om het beroep in cassatie van belanghebbende gegrond te verklaren en de zaak te verwijzen.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. M.E. van Hilten

Advocaat-Generaal

Conclusie van 6 juli 2015 inzake:

HR nr. 14/02786 | [X] |

Hof nrs. 13/00219 t/m 13/00224 Rb nrs. AWB 12/1468 t/m 12/1473 | |

Derde Kamer A | tegen |

Douanerechten en omzetbelasting 18 mei 2005 – 3 oktober 2006 | staatssecretaris van Financiën |

1. Inleiding

1.1

Kip. De reclame wil dat dit het meest veelzijdige stukje vlees is. Voor het douanerecht geldt dat in zekere zin ook: aan diverse arresten over onder meer tariefindelingen procesrechtelijke perikelenligt – al dan niet gekruid – kippenvlees ten grondslag. Ook in deze procedure gaat het om kippenvlees. Meer specifiek de prijs daarvan die ten tijde van de invoer is gehanteerd. Aan de orde is de vraag of een constructie waarbij via een keten van transacties de prijs van (in te voeren) kippenvlees is opgedreven om de heffing van aanvullende douanerechten te ontlopen, misbruik van recht vormt.

1.2

Bij de invoer van bepaalde landbouwproducten – waaronder het in geding zijnde kippenvlees – geldt namelijk dat aanvullende douanerechten verschuldigd zijn, wanneer de prijs van de producten ‘bij aankomst’ aan de buitengrens van de EU beneden een bepaalde minimumprijs ligt. In deze procedure ligt de ‘invoerprijs’ boven deze minimumprijs, zodat in beginsel geen aanvullend recht verschuldigd is.

1.3

Het punt is echter dat de overschrijding van de minimumprijs (bewust) is bewerkstelligd door het kippenvlees een aantal malen te verhandelen. Daarbij is in de keten van transacties (vóór de invoer) een verkoper betrokken, die later (ná de invoer) ook weer koper is, en wiens aandelen nagenoeg alle in handen zijn van een van de (groot)aandeelhouders en bestuurders (van wie belanghebbende er een is) van de – ook in de keten betrokken – vennootschap waarvan een volledige dochtermaatschappij als importeur in de transactieketen betrokken is.

1.4

Gerechtshof Amsterdam (hierna: het Hof) heeft geoordeeld dat de vorengeschetste constructie misbruik van recht vormt. Dit oordeel is naar ik meen, gegeven de feiten, niet onbegrijpelijk en voldoende gemotiveerd. De vaststelling dat misbruik van recht is gemaakt roept verdere – in cassatie aan de orde zijnde– vragen op. Ik noem en bespreek onder andere de vraag of belanghebbende überhaupt wel als douaneschuldenaar kan worden aangemerkt, de vraag of de verlengde mededelingstermijn van artikel 221, lid 4, van het communautair douanewetboek (Verordening (EEG) nr. 2913/92; hierna: het CDW) juncto artikel 54 van het Douanebesluitvan toepassing is op enkele van de uitnodigingen tot betaling (hierna: utb’s) en de vraag of de douane bij de totstandkoming van deze uitnodigingen zich heeft bediend van ontoelaatbaar bewijs.

2. Feiten en procesverloop

2.1

De spelers

2.1.1

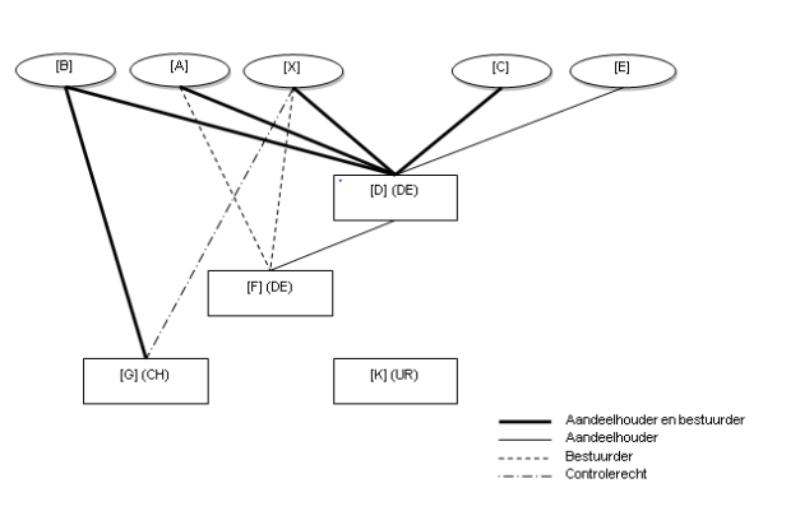

Belanghebbende (26,66%), [A] (37,65%, hierna: [A] ), zijn zoon [B] (31,67%) en [C] (2,01%) zijn allen aandeelhouder en bestuurder van [D] GmbH (hierna: [D] ) gevestigd te [Z] , Duitsland. [E] is aandeelhouder (2,01%), maar geen bestuurder.

2.1.2

[F] GmbH(hierna: [F]) is een in december 2003 opgerichte dochtervennootschap van [D]. Tot februari 2005 is [A] bestuurder van [F] . Belanghebbende volgt hem op als bestuurder. Op 7 april 2008 is [F] failliet verklaard.

2.1.3

Op 17 maart 2003 richt [B] met twee directeuren van het in [R] (Zwitserland) gevestigde [H] AG (hierna: [H] ) de vennootschap [G] AG(hierna: [G]) op. [B] verkrijgt 7.498 aandelen, de twee directeuren van [H] ieder één aandeel. [B] wordt voorzitter van het bestuur. In juli 2005 komen belanghebbende – die geen aandelen in [G] houdt – en [G] overeen dat belanghebbende tegen vergoeding van een bijdrage van CHF 250.000een controlerecht in [G] verkrijgt, alsmede een recht op een financiële vergoeding, bestaande uit een rente en 25% van de winst van [G] na belastingen. Op 28 mei 2007 wordt [G] ontbonden.

2.1.4

[I] en [J] richten op 18 maart 2005 [K] S.A. (hierna: [K]) op. [K] is gevestigd in [T] (Uruguay). [K] houdt een bankrekening aan bij dezelfde bank als die waar [D] , [F] en [G] een bankrekening aanhouden.

2.1.5

Schematisch ziet een en ander er globaal als volgt uit:

2.2

De goederen en de aangiften

2.2.1

In de periode 18 mei 2005 tot en met 3 oktober 2006zijn namens [F] in Nederland diverse aangiften gedaan voor het in vrije verkeer brengen van bevroren, rauw kippenvlees (hierna: de goederen).Bij deze aangiften zijn facturen overgelegd van [K] aan [F] .

2.2.2

In het kader van de verificatie van deze aangiften heeft de Inspecteur, op grond van artikel 3, lid 4, van Verordening (EG) nr. 1484/95 van de Commissie van 28 juni 1995(hierna: Uitvoeringsverordening) [F]verzocht om binnen een termijn van zes maanden de juistheid van de cif-invoerprijsaan te tonen. Naar aanleiding van dit verzoek zijn facturen van doorverkoop van de goederen door [F] aan [G] overgelegd. Vervolgens heeft de Inspecteur de verificatie beëindigd.

2.2.3

Uit de tot de stukken van het geding behorende bijlagen bij de nader te melden utb’s blijkt dat de aangiften zijn aanvaard op data gelegen tussen 11 mei 2005 en 25 juni 2008.

2.3

Het onderzoek en de utb’s

2.3.1

De Inspecteur heeft bij [F] een onderzoek (hierna: het onderzoek) ingesteld naar de aanvaardbaarheid van de cif-invoerprijzen, die in de jaren 2005 en 2006 zijn opgegeven in (bij) de aangiften voor het vrije verkeer van de goederen.

2.3.2

In het rapport van 7 juni 2010(hierna: het controlerapport) dat van het onderzoek is opgemaakt, is omtrent de gehanteerde (cif-)prijs, voor zover van belang, het volgende vermeld (blz. 4-5):

“(…) de CIF-invoerprijs [bestaat] uit de FOB prijs in het land van oorsprong, verhoogd met de reële kosten van vervoer en verzekering tot de plaats van binnenkomst in het douanegebied van de Gemeenschap. In de betreffende aangiften is de CIF-invoerprijs onterecht bepaald op de factuurprijs die [K] bij [F] in rekening heeft gebracht. Deze factuur vermeldt niet de FOB-prijs in het land van oorsprong (…) Hierdoor is het niet mogelijk om een juiste CIF-invoerprijs te bepalen.

(…)

Tijdens de controle (…) is enkele malen (…) gevraagd om de juistheid van deze prijs aan te tonen door de prijzen te overleggen die [G] aan haar niet-verbonden afnemers in rekening brengt. (…) De gevraagde gegevens zijn echter nooit overgelegd. (…) Door het niet overleggen van de gevraagde bescheiden is het niet mogelijk om te verifiëren of de prijs van [F] aan [G] is beïnvloed door de verbondenheid en kan de prijs niet worden geaccepteerd als bewijs van doorverkoop.”

2.3.3

De Inspecteur heeft de zijns inziens te hanteren cif-invoerprijs bepaald op basis van de representatieve prijs die gold op de aanvaardingsdatum van de aangiften voor het vrije verkeer.Dat leidde tot de slotsom dat de aangegeven (cif-)prijs te hoog was vastgesteld en dat daardoor een te laag bedrag aan aanvullend recht is afgedragen. De méér verschuldigde rechten heeft de Inspecteur nagevorderd door uitreiking van de volgende drie ‘aanslagbiljetten’ (hierna ook: de eerste drie utb’s):

UTB nummer | Datum | Aanvullend douanerecht | Omzetbelasting |

[001] | 10-09-2008 | € 306.753,86 | |

[002] | 10-09-2008 | € 1.776.859,09 | |

[003] | 10-09-2008 | € 1.380.004,13 | € 82.800,25 |

2.3.4

In onderdeel 5.3 van het controlerapport wordt ingegaan op een ‘nadere’ controle na invoer, die erop was gericht ‘de werkelijke gang van zaken te achterhalen’. In het kader van deze controle is, zo vermeldt het rapport, een verzoek om wederzijdse bijstand gedaan aan de Duitse douaneautoriteiten, en is contact opgenomen met een tweetal Zuid-Amerikaanse leveranciers. Deze leveranciers hebben, zo staat in het rapport:

“(…) aangegeven (…) dat zij nooit zaken doen met [K] en [F] en dat zij de betreffende partij pluimvee rechtstreeks hebben geleverd aan [G] .”

2.3.5

De Duitse (justitiële) autoriteiten hebben, aldus nog steeds onderdeel 5.3 van het controlerapport, een rechtshulpverzoek gedaan aan de Zwitserse autoriteiten om de administratie van [G] ter beschikking te krijgen. De hieruit verkregen nadere informatie heeft geleid tot een nieuwe berekening van de cif-invoerprijs. Het controlerapport vermeldt (opmaak origineel):

“Op basis van de in de administraties van de betrokkenen verwerkte gegevens, is geconstateerd dat er een factuurstroom is opgezet met het doel de CIF-invoerprijs kunstmatig te verhogen, met het oogmerk geen of minder aanvullende rechten te betalen. Als voorbeeld zijn hieronder de facturen en de daarop vermelde bedragen (p/kg) genoemd, die betrekking hebben op invoeraangifte met nummer [007] van 27 september 2005.Onderstaande factuurstroom dient als voorbeeld om een idee te geven hoe de constructie werkt en kan worden toegepast op alle aangiften die namens [F] door de aangevers/ vertegenwoordiger in 2005 en 2006 zijn gedaan. (…)

1. Zuid-Amerikaanse leverancier → → → € 1,353 CFR → → → [G]

2. [G] → → → € 3,45 CFR → → → [K]

3. [K] → → → € 3,48 CFR → → → [F]

(deze factuur is als basis voor de bepaling van de CIF-invoerprijs gebruikt)

4. [F] → → → € 4,55 DDP → → → [G]

(deze prijs is bij de aangifte overgelegd om aan te tonen dat onder “normale” handelscondities is doorverkocht)

5. [G] → → → € 2,61 Franco Duitsland → → → [D]

6. [D] → → → € 3,12 Franco Huis → → → Afnemer

(…)”.

2.3.6

Na het afronden van het administratieve onderzoek in Duitsland en Zwitserland, heeft de Inspecteur het standpunt ingenomen dat de verkoopprijs tussen de onafhankelijke Zuid-Amerikaanse leverancier en [G] als basis voor de cif-invoerprijs moet worden gehanteerd en dat de na te vorderen aanvullende invoerrechten op basis van die prijs moeten worden berekend.Dit leidde tot de slotsom dat er een hoger bedrag aan aanvullend recht is verschuldigd dan in de eerste drie utb’s was nagevorderd. De Inspecteur heeft daarom nog drie aanslagbiljetten aan belanghebbende uitgereikt (hierna ook: de laatste drie utb’s):

UTB nummer | Datum | Aanvullend douanerecht |

[004] | 10-05-2010 | € 156.428,84 |

[005] | 07-05-2010 | € 957.984,75 |

[006] | 10-05-2010 | € 1.530.498,01 |

2.4

Alvorens de laatste drie utb’s aan belanghebbende uit te reiken heeft de Inspecteur belanghebbende bij brief van 22 april 2010, in de gelegenheid gesteld om zijn standpunt kenbaar te maken over de voorgenomen navordering. Deze brief luidt, voor zover van belang, als volgt (opmaak origineel):

“Naar aanleiding van een op grond van artikel 78 (…) Communautair Douanewetboek (…), ingesteld onderzoek naar de juistheid van de in de aangiften ten invoer vermelde CIF-invoerprijs, die, namens [F] (…) door verschillende aangevers is opgegeven, ben ik voornemens om aan u een uitnodiging tot betaling uit te reiken (…). Dit is een vervolg op de uitnodigingen tot betaling met aanslagbeschikkingnummers [003] van 10 september 2008, [001] van 10 september 2008 en [002] van 10 september 2008, die reeds aan u zijn opgelegd.

(…)

Ik stel u in de gelegenheid om, binnen 14 dagen (uiterlijk 7 mei 2010) na dagtekening van deze brief, uw standpunt kenbaar te maken over deze voorgenomen navordering en de wijze waarop de verschuldigde bedragen door mij zijn vastgesteld. Na het verstrijken van deze termijn zal in beginsel een uitnodiging tot betaling aan u worden uitgereikt voor het bovenvermelde bedrag, tenzij uw reactie mij aanleiding geeft om van dit voornemen af te zien dan wel de verschuldigde bedragen anders te berekenen.”

2.5

Voorts behoort tot de gedingstukken een (fax)bericht van [D] van 24 januari 2005, opgesteld door [A]en gericht aan zijn medebestuurders [B] , belanghebbende en [C] , waarin, onder meer, staat:

“Wir sind uns darüber im klaren, dass diese Sache nur einen Artikel betrifft, nur einen Kontinent als Lieferanten und nur solange die entsprechende EU Verordnung Gültigkeit hat.

(…)

Wir müssen überlegen, was wir Kontrolleuren antworten, wenn wir die Lizenzwaren aus obigen Ländern nach wie vor von Packern beziehen, die Zollware aber von Exporteuren und letztere zu einem ganz anderen Preis, obwohl es die gleiche Ware ist. (…)

Da die ganze Geschichte juristisch offensichtlich abgesichert zu sein scheint von höchsten Stellen, bin ich damit einverstanden, wenn wir es machen. Wir müssen uns aber darüber im klaren sein, dass die maximal 55 cents pro Kilo, die wir sparen, reduziert werden durch die Zwischenschaltung von Fremdfirmen einerseits (15 cents pro Kilo total?) und durch den gelegentlichen Hang unseres Verkaufapparates “durch das neue System können wir jeden anderen preislich unterbieten und immer billiger verkaufen”.

(…)

Ich sehe 2005 als Jahr der “Installation”, ab 2006 wird es Controlling - Probleme geben, weil mann einfach bei dieser Sache nicht alles von Anfang an richtig machen kann. Wir werden unvorhergesehene hohe Reisekosten haben un ab 2007 könnten juristische Probleme beginnen. Für diese sind wir zwar jetzt abgesichert, aber auch die Dummheit der Zöllner nimmt zu und das Unverständnis gegenüber diesen Regulierungen. (…)

Die ganze Geschichte muβ in einer Hand sein verantwortungsmässig. (…) Auch unsere Berater dürfen nicht verantwortlich sein, - wenn was schief läuft, sind immer wir schuld. (…)

Ich schlage vor, dass wir uns abschleissend in dieser Sache zu viert treffen (…)”

2.6

Belanghebbende heeft tijdig bezwaar gemaakt tegen de vorenvermelde (zes) utb’s. De bezwaarschriften tegen de eerste drie utb’s zijn ingediend op 8 oktober 2008, die tegen de laatste drie utb’s op 18 mei 2010. Bij uitspraken op bezwaar met dagtekening 9 februari 2012 heeft de Inspecteur de bezwaren afgewezen en de utb’s gehandhaafd.

3. Geding voor de Rechtbank en het Hof

3.1

De Rechtbank

3.1.1

Belanghebbende is tegen de uitspraken op bezwaar in beroep gekomenbij Rechtbank Noord-Holland (hierna: de Rechtbank).

3.1.2

In geschil is of de utb’s terecht aan belanghebbende zijn opgelegd. Meer specifiek houdt partijen, voor zover in cassatie van belang, verdeeld:

(i) de vraag of onjuiste aangiften zijn gedaan;

(ii) de vraag of belanghebbende terecht als schuldenaar is aangewezen;

(iii) de vraag of de in mei 2010 uitgereikte utb’s tijdig – dat wil zeggen binnen de daarvoor geldende mededelingstermijn – zijn uitgereikt;

(iv) de vraag of meerdere utb’s aangaande dezelfde feiten kunnen worden uitgereikt;

(v) de vraag of het verdedigingsbeginsel is geschonden.

3.1.3

Met betrekking tot de (on)juistheid van de aangiften, heeft de Rechtbank geoordeeld dat de Inspecteur – in de uitspraak aangeduid als verweerder – bij de vaststelling van cif-invoerprijs (en de berekening van de bestreden utb’s) terecht is uitgegaan van de FOB-prijs die is overeengekomen tussen de onafhankelijke Zuid-Amerikaanse leverancier en [G] , daartoe onder meer overwegende dat:

“4.2. Het CDW heeft als kaderwet te gelden voor de heffing van invoerrechten en daarmee gelijkgestelde rechten, zoals de aanvullende rechten. Ingevolge artikel 5 van Verordening (EEG) nr. 2777/75 (…) wordt bij invoer van het onderhavige product onder voorwaarden een aanvullend invoerrecht toegepast. Ingevolge het vierde lid van dit artikel stelt de Commissie de uitvoeringsbepalingen van dit artikel vast. Dit is geschied in Verordening (EG) nr. 1484/95 (…) Hieruit volgt dat een aangever voor de douanewaarde moet aanknopen bij de CIF-invoerprijs zoals deze in Verordening (EG) 1484/95 is gedefinieerd. (…)

4.3.

Verweerder heeft naar het oordeel van de rechtbank terecht de prijs die is overeengekomen tussen de onafhankelijke leverancier in Brazilië en [G] AG als de FOB-invoer aangemerkt. Deze prijs voldoet aan een element van de definitie die in artikel 2, eerste lid, tweede gedachtestreepje, van Verordening (EG) nr. 1484/95 (…) is gegeven van het begrip ‘CIF-invoerprijs’. (…) De prijzen die in de opvolgende schakels zijn overeengekomen kunnen niet als zodanig dienen omdat geen sprake is van FOB-prijzen in het land van oorsprong. Bovendien zijn deze prijzen niet overeengekomen tussen onafhankelijke marktdeelnemers. De verbondenheid tussen [G] AG, [F] en [D] GmbH blijkt genoegzaam uit de (…) feiten. [K] kan, gelet op de betrokkenheid van de hiervoor genoemde rechtspersonen en van de bij deze rechtspersonen betrokken natuurlijke personen, evenmin als een onafhankelijke marktdeelnemer worden aangemerkt. (…)”

3.1.4

Voorts is belanghebbende (in de uitspraak aangeduid als ‘eiser’) naar het oordeel van de Rechtbank terecht aangemerkt als douaneschuldenaar in de zin van artikel 201, lid 3, tweede alinea, van het CDW:

“4.10. De rechtbank is van oordeel dat eiser, als bestuurder van [F] , mede heeft deelgenomen aan het opzetten van een gekunstelde constructie met het uitsluitende doel om de markt voor pluimveevlees te verstoren door pluimveevlees tegen te lage prijzen in te voeren en toch de betaling van aanvullende invoerrechten, die het onvermijdelijke gevolg zijn van deze marktverstoring, te vermijden. Eiser en de met hem verbonden (rechts)personen waren bezorgd voor de ontdekking van de constructie en hebben nagedacht over manieren om de autoriteiten te misleiden en hun handelen toe te dekken. Het voordeel van deze constructie hebben eiser en de met hem verbonden (rechts)personen zich toegeëigend. (…)

4.11.

Ondanks dat eiser, als bestuurder van [F] , een ervaren marktdeelnemer in de pluimveevleessector, wist dat bij invoer van de goederen de CIF-invoerprijs zoals gedefinieerd in artikel 2, eerste lid, tweede gedachtestreepje, van Verordening (EG) nr. 1484/95 (tekst 2005 en 2006) moest worden gehanteerd, heeft hij de aangever facturen laten gebruiken voor transacties die geen CIF-invoerprijs opleveren zoals hiervoor bedoeld. Gelet op de samenwerking tussen alle betrokkenen acht de rechtbank verweerder erin geslaagd om aan te tonen dat eiser bij de verstrekking van deze verkeerde gegevens een belangrijke rol heeft gespeeld. (…) De bestuurders van [D] GmbH, onder wie eiser, waren betrokken bij het bedenken van de constructie, bij het uitvoeren daarvan en vervolgens bij de pogingen om de ontdekking te voorkomen of te vertragen. De rechtbank rekent deze handelingen toe aan eiser, omdat de handelingen zijn uitgevoerd om de belastingdruk bij [D] GmbH te verlagen en haar marktaandeel en winsten te verhogen.”

3.1.5

De Rechtbank heeft vervolgens geoordeeld dat aan de voorwaarden voor het toepassen van de verlengde mededelingstermijn is voldaan, en dat de drie utb’s van mei 2010 binnen de daarvoor gelden termijn zijn opgelegd:

“4.12. (…) Deze verlengde navorderingstermijn van vijf jaar is ingevolge het tweede lid van die bepaling [MvH: artikel 22d (oud) van de Algemene wet inzake rijksbelastingen] echter alleen van toepassing ten aanzien van personen wier handelen of nalaten gericht was op ontduiking van rechten bij invoer. Uit het hiervoor (…) overwogene blijkt dat aan de voorwaarden voor het toepassen van de verlengde navorderingstermijn is voldaan, zodat de drie in mei 2010 opgelegde utb’s binnen de daarvoor geldende termijn zijn opgelegd.”

3.1.6

De Rechtbank verwerpt het standpunt van belanghebbende dat het uitreiken van verschillende utb’s aangaande dezelfde feiten strijdig is met de geldende wetgeving: