Gerechtshof Amsterdam (ondernemingskamer) 5 juli 2016, ECLI:NL:GHAMS:2016:2676.

HR, 06-11-2020, nr. 19/02245

Uitspraak 06‑11‑2020

Inhoudsindicatie

Ondernemingsrecht. Uitkoopregeling (art. 2:201a BW). Wijze van prijsvaststelling; abstraheren van handelingen die de uitkopende aandeelhouder in het verleden ten voordele van zichzelf heeft verricht?

HOGE RAAD DER NEDERLANDEN

CIVIELE KAMER

Nummer 19/02245

Datum 6 november 2020

ARREST

In de zaak van

[eiser],wonende te [woonplaats], Duitsland,

EISER tot cassatie,

hierna: [eiser],

advocaat: M.E. Bruning,

tegen

[verweerder],wonende te [woonplaats], Estland,

VERWEERDER in cassatie,

hierna: [verweerder],

advocaat: B.I. Kraaipoel.

1. Procesverloop

Voor het verloop van het geding in feitelijke instantie verwijst de Hoge Raad naar de arresten in de zaak 200.150.745/01 OK van de ondernemingskamer van het gerechtshof Amsterdam van 5 juli 2016, 26 juli 2016 en 5 februari 2019, zoals hersteld bij arrest van 19 februari 2019.

[eiser] heeft tegen de arresten van het hof beroep in cassatie ingesteld.

[verweerder] heeft een verweerschrift tot verwerping ingediend.

De zaak is voor partijen toegelicht door hun advocaten, en voor [verweerder] mede door V.G.M. Leferink.

De conclusie van de Advocaat-Generaal B.F. Assink strekt tot verwerping van het cassatieberoep.

De advocaten van partijen hebben schriftelijk op die conclusie gereageerd.

2. Uitgangspunten en feiten

2.1

[eiser] houdt 95% van de aandelen in het geplaatste kapitaal van [A] B.V. (hierna: [A]). [verweerder] houdt 5% van de aandelen in [A].

2.2

[eiser] vordert, na wijziging van eis en voor zover in cassatie van belang, op de voet van art. 2:201a BW dat [verweerder] zal worden veroordeeld zijn aandelen in [A] over te dragen aan [eiser], en dat de prijs die [eiser] voor de over te dragen aandelen moet betalen, wordt vastgesteld primair op € 20,83 per aandeel, subsidiair op € 21,15 per aandeel, nog meer subsidiair zonder enige correctie op grond van (a) de verkoop door [A] van drie dochtervennootschappen, (b) de door [A] aan Meriton LLC verstrekte geldlening en (c) de verlaging van de nominale waarde van de aandelen, althans zonder toepassing van een of meer van deze correcties, en meest subsidiair op € 157,94 per aandeel.

2.3

De ondernemingskamer heeft [verweerder] veroordeeld zijn aandelen in [A] aan [eiser] over te dragen en de prijs voor de over te dragen aandelen vastgesteld per 5 juli 2016 op € 142,10 per aandeel. De ondernemingskamer heeft daartoe – samengevat weergegeven – het volgende overwogen.

Tussenarrest

[eiser] voldoet aan de vereisten van art. 2:201a lid 1 BW. De vordering van [eiser] is toewijsbaar nu [verweerder] niet heeft gesteld dat een van de omstandigheden van art. 2:201a lid 4 BW zich voordoet. (rov. 3.1)

[eiser] heeft als bestuurder en meerderheidsaandeelhouder van [A] een aantal handelingen verricht waarmee hij zichzelf heeft bevoordeeld en [A] en [verweerder] heeft geschaad, te weten: (a) de verkoop en overdracht door [A] in 2004 van de door [A] gehouden aandelen in drie dochtervennootschappen aan [C], waarvan [eiser] enig aandeelhouder is, tegen een lagere dan marktconforme prijs; (b) het verstrekken door [A] van een geldlening van € 2.195.228,-- aan Meriton LLC, voor welke vennootschap nadien Marketing Services LLC N.V. in de plaats is getreden, tegen onzakelijke voorwaarden (0,25% rente, geen overeengekomen tijdstip van aflossing en geen zekerheden); en (c) het verstrekken door [A] in 2003 van een geldlening van € 740.000,-- aan [eiser], gevolgd door een verlaging van de nominale waarde van de aandelen in 2007 van € 45,38 per aandeel naar € 20,89 per aandeel, met enerzijds verrekening van het uit dien hoofde door [A] aan [eiser] verschuldigde bedrag met het door [eiser] aan [A] verschuldigde bedrag uit hoofde van de geldlening en anderzijds het uitblijven van betaling van het door [A] aan [verweerder] verschuldigde bedrag uit hoofde van de verlaging van de nominale waarde van de aandelen omdat het [A] zou ontbreken aan de daartoe benodigde middelen. (rov. 3.7-3.14)

De ondernemingskamer acht zich gelet op het voorgaande nog niet voldoende voorgelicht om de prijs van de over te dragen aandelen vast te stellen en gelast daarom een onderzoek door een deskundige naar de waarde van de over te dragen aandelen. De te benoemen deskundige dient de waarde per de datum van dit arrest (5 juli 2016) te bepalen met inachtneming van alle feiten en omstandigheden die deze waarde bepalen. (rov. 3.15)

In dit verband overweegt de ondernemingskamer dat het gelet op de bijzondere omstandigheden van dit geval, te weten dat de uitkopende aandeelhouder als (mede)bestuurder van de vennootschap handelingen heeft verricht waarmee hij zichzelf heeft bevoordeeld en waarmee hij de vennootschap en de andere aandeelhouder heeft geschaad, naar maatstaven van redelijkheid en billijkheid onaanvaardbaar zou zijn indien [verweerder] zou worden veroordeeld tot levering van zijn aandelen aan [eiser] tegen een prijs die uitgaat van een waardering die in sterke mate is beïnvloed door de benadelende handelingen van [eiser]. De ondernemingskamer draagt de deskundige daarom op de aandelen te waarderen op de waarde zoals die zou zijn vastgesteld als de benadelende handelingen niet hadden plaatsgevonden. Daarbij dient de deskundige te abstraheren van de verwachting dat de vennootschap ([eiser]) niet ertoe zal overgaan een vordering uit onrechtmatige daad jegens [eiser] in te stellen. (rov. 3.16)

Eindarrest

De deskundige heeft de aandelen in [A] per 5 juli 2016 gewaardeerd op € 157,94 per aandeel. (rov. 2.3)

[eiser] heeft zich op het standpunt gesteld dat de ondernemingskamer zou moeten terugkomen van haar oordeel dat het naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is [verweerder] te veroordelen tot levering van zijn aandelen aan [eiser] tegen een prijs die in sterke mate is beïnvloed door de benadelende handelingen van [eiser]. (rov. 2.10) De ondernemingskamer ziet geen aanleiding van deze bindende eindbeslissing terug te komen; het oordeel berust niet op een onjuiste juridische of feitelijke grondslag. Zij overweegt daartoe als volgt. (rov. 2.15)

De ondernemingskamer stelt voorop dat bij de vaststelling van de uitkoopprijs als uitgangspunt geldt dat [verweerder] recht heeft op een reële en redelijke vergoeding voor zijn aandelen, die op grond van art. 1 Eerste Protocol bij het EVRM ‘reasonably related to its value’ moet zijn, en in de woorden van art. 2:359c BW ‘billijk’, waarmee geen andere maatstaf wordt beoogd dan die van art. 2:201a BW. Deze maatstaf vergt dat wordt voorkomen dat [verweerder] wordt gedwongen zijn aandelen aan [eiser] te leveren tegen een prijs die in overwegende mate bepaald wordt door de benadelende handelingen van [eiser] als bestuurder en meerderheidsaandeelhouder van [A]. [eiser] miskent dat de formulering ‘reasonably related to its value’ daaraan niet in de weg staat en dat die formulering strekt tot bescherming van het eigendomsrecht van de uit te kopen minderheidsaandeelhouder en niet ertoe strekt te voorkomen dat de uitkoper “te veel” zou moeten betalen. (rov. 2.16) In het tussenarrest ligt besloten dat de benadelende handelingen bij de vaststelling van de uitkoopprijs betrokken dienen te worden voor zover dat verenigbaar is met de aard en strekking van de uitkoopprocedure. (rov. 2.17)

In het onderhavige geval acht de ondernemingskamer het passend om bij het bepalen van de uitkoopprijs te voorkomen dat de prijs waartegen [verweerder] gehouden is zijn aandelen over te dragen in overwegende mate wordt bepaald door de genoemde handelingen van [eiser], die hemzelf hebben bevoordeeld en [verweerder] als minderheidsaandeelhouder hebben benadeeld. Daaruit volgt dat de stelling van [eiser] dat een vordering tot schadevergoeding van [A] of [verweerder] op [eiser] inmiddels is verjaard, niet ter zake dienend is. (rov. 2.18)

De wijze waarop de ondernemingskamer bij de vaststelling van de billijke uitkoopprijs rekening houdt met de benadelende handelingen, strekt niet tot (volledige) vergoeding van mogelijk door [verweerder] geleden schade als gevolg van de benadelende handelingen. De ondernemingskamer beoogt slechts bij de vaststelling van de uitkoopprijs die benadelende handelingen in zodanige mate te betrekken dat de uitkoopprijs redelijk is. (rov. 2.19)

De ondernemingskamer volgt de deskundige in zijn correcties, hanteert in tegenstelling tot de deskundige een verondersteld rendement gelijk aan de wettelijke rente en acht een uitkoopprijs van € 142,10 per aandeel per 5 juli 2016 juist. (rov. 2.21-2.38)

3. Beoordeling van het middel

3.1

Onderdeel 1 richt onder meer verschillende klachten tegen het oordeel van de ondernemingskamer dat – kort gezegd – bij het vaststellen van de uitkoopprijs rekening moet worden gehouden met de benadelende handelingen van [eiser]. Het onderdeel klaagt onder meer dat de ondernemingskamer door aldus te oordelen ten onrechte is voorbijgegaan aan het bijzondere karakter, naar doel en strekking, van de in art. 2:201a BW bedoelde uitkoopregeling en dat de ondernemingskamer wegens dit bijzondere karakter niet bevoegd was de onrechtmatigheid van de gestelde handelingen en de daarmee verband houdende benadeling te beoordelen. Het onderdeel betoogt verder dat de ondernemingskamer in de uitkoopprocedure van art. 2:201a BW bij het bepalen van de uitkoopprijs geen rekening kan houden met gedragingen van de uitkopende aandeelhouder waarvan aannemelijk is dat die hebben geleid tot een vermindering van de waarde van de over te dragen aandelen die niet, of niet volledig, voor rekening van de minderheidsaandeelhouder behoort te blijven.

3.2

De wetgever heeft in art. 2:201a BW een regeling getroffen waardoor het de in het eerste lid van deze bepaling bedoelde grootaandeelhouder mogelijk wordt gemaakt in een eenvoudige procedure de andere aandeelhouder(s) uit te kopen en daardoor de overige aandelen te verwerven.Art. 2:201a lid 5 BW bepaalt dat de rechter de prijs vaststelt die de over te dragen aandelen op een door hem te bepalen dag hebben. Uit de wetsgeschiedenis blijkt dat de wetgever ervan is uitgegaan dat aan de uitgekochte aandeelhouder een reële en redelijke vergoeding wordt toegekend.Dit strookt ermee dat op grond van art. 1 Eerste Protocol bij het EVRM de vastgestelde prijs van de over te dragen aandelen gerelateerd aan hun waarde ten minste redelijk moet zijn (“reasonably related”).Uit de wetsgeschiedenis blijkt niet dat de wetgever voor de vaststelling van de prijs van aandelen in een uitkoopprocedure anderszins een bepaald waardebegrip of een bepaalde wijze van waardevaststelling voor ogen heeft gestaan.De rechter komt bij de keuze voor een waardebegrip of een wijze van waardevaststelling vrijheid toe. De aard en de strekking van art. 2:201a BW verzetten zich dan ook niet ertegen dat de rechter, met het doel te komen tot een reële en redelijke vergoeding, bij het vaststellen van de prijs van de over te dragen aandelen, abstraheert van de gevolgen van handelingen van de uitkopende aandeelhouder die hebben plaatsgevonden voor de in art. 2:201a lid 5 BW bedoelde dag en die de waarde van de aandelen ten nadele van de uit te kopen aandeelhouder(s) hebben verminderd.

3.3

In dit geval heeft de ondernemingskamer bij de vaststelling van de prijs van de over te dragen aandelen op de voet van art. 2:201a lid 5 BW, geabstraheerd van een aantal – door [verweerder] gestelde en (naar het oordeel van de ondernemingskamer) door [eiser] onvoldoende gemotiveerd betwiste – handelingen die [eiser] als bestuurder en meerderheidsaandeelhouder van [A] voor 5 juli 2016 heeft verricht en waarmee hij – naar in cassatie niet is bestreden – zichzelf heeft bevoordeeld en [A] en [verweerder] heeft benadeeld. Gelet op hetgeen hiervoor in 3.2 is overwogen, heeft de ondernemingskamer daarmee geen blijk gegeven van een onjuiste rechtsopvatting.

3.4

Het voorgaande brengt mee dat de hiervoor in 3.1 weergegeven klachten falen.

3.5

De overige klachten van het middel kunnen evenmin tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie art. 81 lid 1 RO).

4. Beslissing

De Hoge Raad:

- verwerpt het beroep;

- veroordeelt [eiser] in de kosten van het geding in cassatie, tot op deze uitspraak aan de zijde van [verweerder] begroot op € 407,34 aan verschotten en € 2.200,-- voor salaris.

Dit arrest is gewezen door de vicepresident M.V. Polak als voorzitter en de raadsheren T.H. Tanja-van den Broek, M.J. Kroeze, C.H. Sieburgh en H.M. Wattendorff, en in het openbaar uitgesproken door de raadsheer M.J. Kroeze op 6 november 2020.

Conclusie 08‑05‑2020

Inhoudsindicatie

Ondernemingsrecht. Uitkoopregeling (art. 2:201a BW). Wijze van prijsvaststelling; abstraheren van handelingen die de uitkopende aandeelhouder in het verleden ten voordele van zichzelf heeft verricht?

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 19/02245

Zitting 8 mei 2020

CONCLUSIE

B.F. Assink

In de zaak

[eiser]

tegen

[verweerder]

Deze zaak betreft een uitkoopvordering op de voet van art. 2:201a BW, ingesteld door de 95%-meerderheidsaandeelhouder van een B.V. tegen haar 5%-minderheidsaandeelhouder. De meerderheidsaandeelhouder vordert aanvankelijk primair de prijs van de over te dragen aandelen vast te stellen op € 21,15 per aandeel. De ondernemingskamer van het gerechtshof Amsterdam (hierna: de OK) heeft overwogen dat het gelet op de bijzondere omstandigheden van het geval, erop neerkomend dat de meerderheidsaandeelhouder tevens bestuurder van de B.V. handelingen heeft verricht waarmee hij zichzelf heeft bevoordeeld en waarmee hij de vennootschap en de minderheidsaandeelhouder heeft benadeeld, het naar maatstaven van redelijkheid en billijkheid onaanvaardbaar zou zijn, indien de minderheidsaandeelhouder zou worden veroordeeld tot levering van de aandelen tegen een prijs die uitgaat van een waardering die in sterke mate is beïnvloed door de benadelende handelingen van de meerderheidsaandeelhouder. De OK heeft een deskundige benoemd die de waarde van de over te dragen aandelen dient te berekenen met inachtneming van deze bijzondere omstandigheden. De deskundige waardeert de aandelen in zijn deskundigenbericht op € 157,94 per aandeel. De OK stelt de prijs uiteindelijk vast op € 142,10 per aandeel.

M.i. kunnen de bestreden tussen- en eindarresten in stand blijven. In een geval als het onderhavige, waarin sprake is van op onzakelijke condities (niet at arm’s length) aangegane transacties van de vennootschap waarmee de meerderheidsaandeelhouder(/bestuurder) direct of indirect (via met hem verbonden vennootschappen) waarde aan de vennootschap heeft onttrokken ten nadele van de vennootschap en de andere aandeelhouder (zogeheten ‘tunneltjes graven’) laten de wet, wetsgeschiedenis en rechtspraak met betrekking tot de wettelijke uitkoopregeling de OK in het kader van de waardering bij het vaststellen van de prijs van de over te dragen aandelen op de voet van art. 2:201a lid 5 BW ruimte voor, kort gezegd, een op de redelijkheid gestoeld correctiemechanisme over de band van “normalisering” van de op de vennootschap (onderneming) van toepassing zijnde omstandigheden. Dat is de benadering die de OK in deze zaak in essentie en als zelfstandig dragend heeft gevolgd binnen de kaders van de uitkoopregeling, zonder daarbij blijk te geven van een onjuiste rechtsopvatting of een ontoereikende motivering. Toepassing al dan niet naar analogie van (elementen uit) de wettelijke geschillenregeling, waarvan de billijke verhoging-faciliteit in art. 2:343 lid 4 BW deel uitmaakt, is daarbij niet aan de orde.

1. De feiten

In cassatie kan worden uitgegaan van de volgende feiten, die zijn ontleend aan rov. 2.1-2.11 van het tussenarrest van de OK van 5 juli 2016 (hierna ook: het tussenarrest).

1.1

Het maatschappelijke kapitaal van [A] B.V. (hierna: [A]) bedraagt € 5.013.600,-- en is verdeeld in 240.000 gewone aandelen op naam met een nominale waarde van € 20,89 per aandeel. Per de datum van de dagvaarding (zie ook onder 2.1) bedraagt het geplaatste aandelenkapitaal van [A] € 1.002.720,--. In totaal zijn 48.000 aandelen in het kapitaal van [A] geplaatst. [eiser] (hierna: [eiser]) en [verweerder] (hierna: [verweerder]) houden respectievelijk 95% (te weten 45.600) en 5% (te weten 2.400) van de aandelen in het geplaatste kapitaal van [A] .

1.2

[A] is een holdingmaatschappij. Zij drijft via haar deelnemingen een onderneming die zich bezig houdt met het verlenen van verkoop- en marketingdiensten aan fabrikanten van cosmeticaproducten.

1.3

[eiser] is sinds 30 december 1998 bestuurder van [A] . Sinds 27 juni 2006 heeft hij een volledige volmacht. Sinds 4 november 2008 is hij enig bestuurder van [A] (zie ook onder 1.10). [verweerder] is nimmer bestuurder van [A] geweest.

1.4

Op 13 november 2004 heeft [A] alle door haar gehouden aandelen in drie dochtervennootschappen verkocht en overgedragen aan de Letse vennootschap [B] . De naam van deze vennootschap luidt thans [C] . [eiser] houdt alle aandelen in [C] . In de jaarrekening 2003 van [A] staat onder meer vermeld:

“The Company suffered losses on this deal amounting to EUR 521,921. The price of the subsidiaries was set equal to net amount payable by [A] (...) to the respective subsidiary on the date of the transaction (…).”

In de jaarrekening staat verder onder het kopje “Interest Expenses” onder meer het volgende:

“In 2003, certain subsidiaries of the Holding charged [A] (...) (the Parent) an interest of in total EUR 930,926 for cash advances paid to the Parent during the years 2000-2003. (...) The Parent recognized the whole interest charge of EUR 930,926 as an interest expense of 2003.”

In 2003 bedroeg de gezamenlijke winst van de drie dochtervennootschappen € 436.182,--.

1.5

In de jaarrekeningen van [A] over 2005 t/m 2013 is een “short-term loan to a third party” opgenomen van € 2.195.228,--. Over deze lening aan Meriton LLC is de facto geen rente betaald. Het afgesproken rentepercentage bedroeg 0,25%. Op 13 juni 2007 heeft Marketing Services LLC N.V. de schuld van Meriton LLC overgenomen. De jaarrekening 2005 vermeldt op dit punt: “Bad debt reserve has been set up for the unpaid interest.” In de jaarrekening 2007 staat onder het kopje “Other accounts receivable” het nominale bedrag van de lening van € 2.195.228,-- openomen. Op 31 december 2013 stond er blijkens de jaarrekening 2013 nog een bedrag open van € 2.078.282.--. De helft van dit bedrag (€ 1.039.141,--) is als “bad debt” afgeboekt.

1.6

In de jaarrekeningen 2003 t/m 2007 van [A] staat een lening opgenomen die [A] aan [eiser] heeft verstrekt voor een bedrag van € 740.000,--. Voor de aflossing van deze lening is geen zekerheid geëist. In de jaarrekening 2007 staat vermeld dat eind 2006 deze lening verminderd met aflossing en vermeerderd met onbetaalde rente € 799.710,-- bedraagt.

1.7

Op 28 augustus 2007 heeft [A] de nominale waarde van de aandelen bijgesteld van € 45,38 per aandeel naar € 20,89 per aandeel.

1.8

Bij brief van 8 oktober 2007 heeft [eiser] aan [verweerder] medegedeeld, zakelijk weergegeven, dat als gevolg van de bijstelling van de nominale waarde van de aandelen [verweerder] recht heeft op een bedrag van € 58.772,25, maar dat er op dat moment in de onderneming onvoldoende cashflow is om tot uitbetaling van dit bedrag over te gaan.

1.9

In de jaarrekening 2007 staat, zakelijk weergegeven, dat de in 1.6 genoemde lening aan [eiser] inclusief niet betaalde rente is verrekend met het bedrag dat aan [eiser] toekwam ten gevolge van de bijstelling van de nominale waarde van de aandelen.

1.10

Op 4 november 2008 heeft een algemene vergadering van [A] plaatsgevonden. Op de agenda stond de goedkeuring van de jaarstukken 2004, 2005 en 2006. De jaarstukken zijn goedgekeurd, waarbij [verweerder] steeds tegen heeft gestemd. De medebestuurders van [eiser] zijn afgetreden. [eiser] is sindsdien enig bestuurder van [A] .

1.11

Tussen [verweerder] en [eiser] is sinds 17 april 2013 bij een civiele kamer van het Latvijas Republikas Augustaka Tiese (de rechter in hoger beroep in Letland) onder zaaknummer C04238708 een procedure aanhangig met betrekking tot onder meer de totstandkoming en de nakoming van een overeenkomst (letter of intent) op 29 november 2003 betreffende de verkoop van de door [verweerder] in [A] gehouden aandelen aan [eiser] voor een bedrag van € 320.000,--. Een daartoe strekkende vordering van [verweerder] heeft de Rigas apgabaltiesas Civilietu tiesu kolegija (de rechtbank van Riga) in eerste aanleg op 15 maart 2013 afgewezen. Van deze uitspraak heeft [verweerder] genoemd hoger beroep ingesteld, dat thans (dat wil zeggen: op de datum van het tussenarrest) loopt.

2. Procesverloop

In feitelijke instantie

2.1

[eiser] heeft bij exploot van 14 april 2014 [verweerder] gedagvaard en gevorderd dat de OK bij arrest, uitvoerbaar bij voorraad:

1) [verweerder] veroordeelt het onbezwaarde recht op de door hem gehouden aandelen in [A] over te dragen aan [eiser] ;

2) primair de prijs van de over te dragen aandelen per de datum van het toewijzende arrest vaststelt op € 21,15 per aandeel, dan wel subsidiair op een zodanig bedrag en per zodanige datum als door de OK in goede justitie te bepalen;

3) bepaalt dat, zolang en voor zover de prijs niet is betaald, deze wordt verhoogd met de wettelijke rente vanaf de datum van het toewijzende arrest of subsidiair vanaf de datum als door de OK in goede justitie is bepaald, tot de datum van de overdracht of de dag van de consignatie overeenkomstig art. 2:201a lid 8 BW;

4) bepaalt dat uitkeringen op de over te dragen aandelen die in de hiervoor onder 3) bedoelde periode betaalbaar worden gesteld, op de dag van betaalbaarstelling strekken tot gedeeltelijke betaling van de prijs;

5) [eiser] veroordeelt de vastgestelde prijs met rente te betalen aan [verweerder] , tegen levering van het onbezwaarde recht op de aandelen;

6) [verweerder] , voor zover hij in rechte verschijnt en verweer voert tegen de vordering, veroordeelt in de kosten van dit geding.

2.2

[verweerder] heeft bij incidentele memorie houdende exceptie van onbevoegdheid gevorderd dat de OK zich onbevoegd verklaart en de zaak aanhoudt totdat de bevoegdheid van de rechter in Letland met betrekking tot de onder 1.11 omschreven procedure vaststaat. Bij arrest van 23 december 2014 in het incident heeft de OK de incidentele vorderingen tot onbevoegdverklaring en tot aanhouding van de procedure afgewezen.

2.3

Bij conclusie van antwoord heeft [verweerder] bewijs aangeboden en geconcludeerd dat de OK zich alsnog onbevoegd verklaart om over de zaak te oordelen, dan wel dat de OK de zaak alsnog aanhoudt totdat de onder 1.11 beschreven procedure is afgerond, dan wel, dat de OK bij arrest, voor zover mogelijk uitvoerbaar bij voorraad:

- primair [eiser] niet-ontvankelijk verklaart in zijn vorderingen, althans die vorderingen afwijst;

- subsidiair, voor het geval dat [verweerder] wordt veroordeeld tot overdracht van de aandelen, de prijs voor die aandelen vaststelt op het in de onder 1.11 genoemde overeenkomst vastgestelde bedrag van € 320.000,--, vermeerderd met wettelijke handelsrente vanaf het moment dat [eiser] in verzuim is geraakt met betrekking tot het nakomen van zijn betalingsverplichtingen uit die overeenkomst;

- meer subsidiair, voor het geval dat [verweerder] wordt veroordeeld tot overdracht van de aandelen, bij de vaststelling van de prijs voor de aandelen uitgaat van de situatie dat [eiser] de financiële positie niet zou hebben uitgehold, althans dat rekening wordt gehouden met het feit dat [eiser] [A] en [verweerder] ernstig heeft benadeeld;

- steeds met veroordeling van [eiser] in de kosten van de procedure.

2.4

Bij conclusie van repliek heeft [eiser] bewijs aangeboden en zijn vorderingen gehandhaafd. Bij conclusie van dupliek heeft [verweerder] zijn bewijsaanbod en zijn verweer gehandhaafd.

2.5

Bij arrest van 5 juli 2016(het tussenarrest) neemt de OK tot uitgangspunt dat de door [eiser] ingestelde vordering tot overdracht van de aandelen die [verweerder] houdt in het geplaatste kapitaal van [A] is gebaseerd op art. 2:201a BW. Gelet op het feit dat [eiser] voor eigen rekening ten minste 95% van het geplaatste kapitaal verschaft en ten minste 95% van de stemrechten in de algemene vergadering van [A] kan uitoefenen, voldoet hij aan de vereisten van lid 1 van die bepaling. Nu door [verweerder] niet is gesteld dat één van de feiten of omstandigheden die zijn genoemd in lid 4 van die bepaling zich voordoen, is de vordering van [eiser] in zoverre toewijsbaar. (rov. 3.1) Onder verwijzing naar het arrest van 23 december 2014 verwerpt de OK het verweer van [verweerder] dat de OK zich onbevoegd dient te verklaren of de zaak in afwachting van de afronding van de procedure in Letland dient aan te houden (rov. 3.2). Vervolgens overweegt de OK dat [verweerder] in zijn verweer voorts primair heeft gesteld dat de vordering van [eiser] moet worden afgewezen, omdat [eiser] misbruik maakt van de bevoegdheid om een vordering tot uitkoop in te stellen, dan wel omdat de toepassing van art. 2:201a BW in dit geval naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is. Over dit verweer oordeelt de OK als volgt (rov. 3.3):

“b. [eiser] heeft - zo begrijpt de Ondernemingskamer het standpunt van [verweerder] - onrechtmatig jegens [verweerder] gehandeld door in zijn hoedanigheid van (mede)bestuurder van [A] opzettelijk handelingen te verrichten die hebben geleid tot een uitholling van de onderneming van [A] , tot een bevoordeling van [eiser] en aan hem verbonden entiteiten en tot een daling van de waarde van de aandelen van [verweerder] . De door [eiser] ingestelde vordering in de onderhavige procedure vormt een sluitstuk van dit handelen met de bedoeling dat hij voor een gering bedrag de aandelen van [verweerder] kan verkrijgen. Bij de beoordeling van dit verweer stelt de Ondernemingskamer voorop dat de uitkoopprocedure slechts zeer beperkte ruimte laat om eventuele onrechtmatige handelingen van de uitkopende aandeelhouder ten aanzien van de toewijsbaarheid van de vordering mee te laten wegen. De vordering tot uitkoop is mits aan de eisen van artikel 2:201a lid 1 BW is voldaan en artikel 2:201a lid 4 BW niet van toepassing is, in beginsel toewijsbaar. Dat uitgangspunt is in dit geval onverkort van toepassing. De Ondernemingskamer overweegt in dit verband dat de door [verweerder] gestelde feiten en omstandigheden niet kunnen leiden tot een geslaagd beroep op misbruik van omstandigheden [bedoeld zal zijn: bevoegdheid, A-G] of tot het niet toepassen van artikel 2:201a BW op grond van strijd met de redelijkheid en billijkheid. Voor dit oordeel is mede bepalend dat die feiten en omstandigheden hierna zullen worden betrokken bij de vaststelling van de uitkoopprijs. Die feiten en omstandigheden staan derhalve niet in de weg aan de toewijsbaarheid van de vordering.”

Nadat de OK het primaire verweer van [verweerder] heeft verworpen (rov. 3.4), overweegt de OK dat het geschil zich toespitst op de vraag welke prijs [eiser] voor de aandelen die [verweerder] houdt in [A] dient te betalen (rov. 3.5). Volgens [eiser] moet die prijs worden vastgesteld op € 21,15 per aandeel, hetgeen in de dagvaarding is onderbouwd met verwijzing naar een rapport van Adtractum van 14 januari 2014 en naar de jaarrekeningen van [A] van 2010 en 2012 (rov. 3.5). Het subsidiaire verweer van [verweerder] dat de prijs van de aandelen moet worden vastgesteld op het bedrag van € 320.000,-- dat in de letter of intent staat genoemd, wordt door de OK afgewezen (rov. 3.6). Vervolgens overweegt de OK (rov. 3.7-3.14):

“3.7 Meer subsidiair heeft [verweerder] de Ondernemingskamer gevraagd bij de vaststelling van de prijs voor de aandelen rekening te houden met de reeds eerder gereleveerde onrechtmatige handelingen van [eiser] , die hebben geleid tot een uitholling van [A] , tot een bevoordeling van [eiser] en aan hem verbonden entiteiten en tot een daling van de waarde van de aandelen van [verweerder] . [verweerder] heeft in dat verband gewezen op:

- de verkoop op 13 november 2004 van de door [A] gehouden aandelen in drie winstgevende dochtervennootschappen tegen een niet marktconforme prijs aan [B] , thans [C] , waarvan [eiser] alle aandelen houdt. [A] heeft hierdoor verlies geleden;

- het verstrekken door [A] van een lening van € 2.195.228 tegen een onaanvaardbaar laag rentepercentage aan een aan [eiser] gelieerde partij. Van deze lening, die reeds meer dan 10 jaar openstaat, is bovendien, in 2013, de helft kwijtgescholden dan wel afgeboekt als “bad debt”;- het verstrekken door [A] van een persoonlijke lening aan [eiser] van € 740.000 waarvoor geen zekerheid is gevraagd en waarover geen rente is betaald;

- de bijstelling van de nominale waarde van de aandelen van € 45,38 naar € 20,89 per aandeel ten gevolge van bovenstaande handelingen;

- verrekening van de persoonlijke lening aan [eiser] met het bedrag dat [eiser] als aandeelhouder toekomt in verband met de bijstelling van de nominale waarde van de aandelen, terwijl aan [verweerder] het aan hem als gevolg van die bijstelling toekomend bedrag niet wordt uitbetaald, omdat er onvoldoende cash flow zou zijn.

3.8

De Ondernemingskamer overweegt het volgende.

3.9

[eiser] heeft weliswaar gesteld dat de overeengekomen prijs voor de aandelen in de dochtervennootschappen marktconform was, maar hij heeft dat verweer niet van een nadere toelichting voorzien en hij is ook niet voldoende ingegaan op hetgeen over die verkoop in de jaarrekening 2003 staat vermeld (zie hierboven onder 2.4 [corresponderend met 1.4 hiervoor, A-G]). Dat de koopprijs in aandeelhoudersvergaderingen zou zijn besproken en goedgekeurd, zoals [eiser] heeft gesteld, vindt geen steun in de overgelegde stukken. Zijn stelling dat de werkelijke waarde van de dochtervennootschappen nihil was en dat de koopprijs was gebaseerd op een vastgestelde marktwaarde van afgerond in totaal € 4,5 miljoen, welke koopprijs “deels [is] verrekend met de geconsolideerde balansverhoudingen zoals in de jaarrekening van [A] verantwoord” biedt een onvoldoende reactie op het standpunt van [verweerder] . Dit klemt te meer nu [eiser] niet heeft betwist dat de dochtervennootschappen aan een aan hem gelieerde vennootschap zijn verkocht en hij tevens naar voren heeft gebracht dat onder zijn leiding die dochtervennootschappen na de verkoop zijn uitgegroeid tot een bedrijf met een omzet van € 80 miljoen. Gelet op de gemotiveerde stelling van [verweerder] in het licht van de hierboven onder 2.4 [corresponderend met 1.4 hiervoor, A-G] vastgestelde feiten stelt de Ondernemingskamer vast dat de dochtervennootschappen voor een niet marktconforme prijs zijn verkocht, dat die verkoop ten goede is gekomen aan een aan [eiser] gelieerde entiteit en dat de verkoop [A] heeft benadeeld.

3.10

Ten aanzien van het door [verweerder] opgeworpen punt van de lening van € 2.195.228 overweegt de Ondernemingskamer het volgende. [eiser] heeft weliswaar ontkend dat hij op enigerlei wijze betrokken is geweest bij de vennootschap aan wie dit bedrag is geleend, maar hij heeft geen enkele verklaring gegeven voor het destijds niet marktconforme rentepercentage van 0,25, het feit dat er ten aanzien van de aflossing van de lening geen afspraken zijn gemaakt en dat er ten behoeve van die aflossing geen zekerheid is verstrekt. Hij heeft gewezen op hetgeen over die lening is opgemerkt in het rapport van Adtractum. Dit helpt hem echter niet in zijn reactie op het verweer van [verweerder] . In het rapport (p. 5) staat het volgende.

“On January 13, 2004 a loan of Euro 2.197.000 is supplied to Meriton LLC. USA without any determined term nor pay back installments. On June 13, 2007 this loan has been assigned to Marketing Services LLC N.V. (...). In article 3 of this Agreement is enacted that Marketing Services LLC. N.V. as per date of the Agreement will pay the full amount of Euro 2.193.227,70 to [A] . At that date the loan has not been paid back to [A] , but remained unpaid. Since then only three installments are paid (...). In June 2013 Marketing Services LLC has sent a message, that no installment will be paid during 2013. We do wonder when new installments of the loan will be paid in the near future. Based upon past experience we have great doubts if the loan will be paid off at all. Therefore we consider a provision necessary for at least 30% (...) of the still pending installments of Euro 2.078.282. This will result in a forecast loss for 2013 of Euro 1.037.000.”

Ook de verwijzing naar antwoorden op vragen tijdens de jaarvergadering in 2008 (productie 14 bij dagvaarding) kan [eiser] niet baten. Daarin wordt onvoldoende uitsluitsel gegeven over de mogelijke betrokkenheid van [eiser] bij genoemde vennootschappen en wordt evenmin een toelichting gegeven over de voorwaarden waaronder de lening is aangegaan. Dat bij het niet aflossen van de lening door [A] stappen zullen worden ondernomen jegens de schuldenaar, zoals [eiser] aan [verweerder] heeft medegedeeld, is niet gebleken. Al met al kan de conclusie geen andere zijn dan dat de lening op onzakelijke voorwaarden is verstrekt en dat deze lening [A] heeft benadeeld.

3.11

[eiser] heeft geen verweer gevoerd tegen de gemotiveerde stelling dat op onzakelijke voorwaarden een lening van € 740.000 aan [eiser] in privé is verstrekt, zodat de Ondernemingskamer daarvan uitgaat.

3.12

[eiser] heeft geen plausibele toelichting gegeven op de achtergrond en de noodzaak van de verlaging van de nominale waarde van de aandelen van € 45,38 in 2006 naar € 20,89 per aandeel in 2007. Dat “alle aandeelhouders" zouden hebben ingestemd met de bijstelling, zoals [eiser] heeft gesteld, blijkt niet uit de overgelegde stukken. De Ondernemingskamer gaat er derhalve van uit dat de stelling van [verweerder] dat de bijstelling samenhangt met de hierboven weergegeven handelingen van [eiser] , juist is. Voorts heeft [eiser] geen althans onvoldoende verweer gevoerd tegen het verwijt van [verweerder] dat hij zichzelf heeft bevoordeeld door het bedrag van de lening van € 740.000 te verrekenen met het bedrag dat hem uit hoofde van de bijstelling van de waarde van de aandelen toekwam.

3.13

[eiser] heeft zich nog beroepen op een lastercampagne die [verweerder] tegen [A] en [eiser] zou hebben gehouden en dat dit tot een benadeling van [A] heeft geleid. Wat daarvan ook zij: dit verweer doet geen afbreuk aan hetgeen [verweerder] naar voren heeft gebracht, terwijl overigens de relatie tussen deze lastercampagne en de door [eiser] gevorderde prijs van € 21,15 niet van een voldoende toelichting is voorzien. Het bewijsaanbod dat [eiser] heeft gedaan zal worden verworpen omdat het niet is gebaseerd op voldoende geconcretiseerde stellingen.

3.14

De conclusie luidt dat de door [verweerder] gemotiveerd gestelde feiten en omstandigheden, hierboven weergegeven onder 3.7, door [eiser] onvoldoende gemotiveerd zijn betwist. De bovenstaande overwegingen tezamen en in onderlinge samenhang beschouwd leiden tot het oordeel dat [eiser] de onderneming bewust heeft uitgehold en zichzelf of aan hem verbonden entiteiten heeft bevoordeeld. Dit handelen heeft niet alleen tot schade aan de vennootschap geleid, maar heeft tevens tot gevolg gehad dat de waarde van de door [verweerder] gehouden aandelen is gedaald. Nog daargelaten dat het handelen van [eiser] als onrechtmatig moet worden gekwalificeerd jegens de vennootschap, is dit handelen op zichzelf beschouwd onrechtmatig jegens [verweerder] als enige andere aandeelhouder. Aan het oordeel dat [eiser] onrechtmatig jegens [verweerder] heeft gehandeld draagt bij dat het instellen van de vordering tot uitkoop als niets anders kan worden gezien dan als een sluitstuk van het handelen van [eiser] om de aandelen goedkoop te verkrijgen.”

De OK beveelt in het tussenarrest een onderzoek door een nader aan te wijzen en aan partijen bekend te maken persoon naar de waarde van de over te dragen aandelen in het geplaatste kapitaal van [A] per de datum van het arrest (5 juli 2016). Naar het oordeel van de OK kan met de benoeming van één deskundige worden volstaan. De deskundige dient de waarde van de aandelen te bepalen met inachtneming van alle feiten en omstandigheden die deze waarde bepalen. (rov. 3.15) De OK vervolgt (rov. 3.16-3.17):

“3.16 In dat verband overweegt de Ondernemingskamer dat het gelet op de bijzondere omstandigheden van dit geval, te weten dat de uitkopende aandeelhouder als (mede)bestuurder van de vennootschap handelingen heeft verricht waarmee hij zichzelf heeft bevoordeeld en waarmee hij de vennootschap en de andere aandeelhouder heeft geschaad, naar maatstaven van redelijkheid en billijkheid onaanvaardbaar zou zijn, indien [verweerder] zou worden veroordeeld tot levering van zijn aandelen tegen een prijs die uitgaat van een waardering die in sterke mate is beïnvloed door de benadelende handelingen van [eiser] . Deze overweging leidt tot het volgende:

- de deskundige dient in ieder geval de hierboven onder 2.4 tot en met 2.9 [corresponderend met 1.4 tot en met 1.9 hiervoor, A-G] vastgestelde feiten en omstandigheden bij zijn waardering te betrekken;

- de deskundige dient de waardering vast te stellen op de waarde zoals die zou zijn vastgesteld als die feiten en omstandigheden niet hadden plaatsgevonden;

- de deskundige dient te abstraheren van de verwachting dat de vennootschap ( [eiser] ) er niet toe zal overgaan om een vordering uit onrechtmatige daad jegens [eiser] in te stellen.

3.17

Indien de deskundige op grond van door hem vast te stellen gegevens en met inachtneming van hetgeen is overwogen in 3.16 hiervoor desalniettemin - zonder een volledig onderzoek - constateert dat de waarde van de aandelen in elk geval niet hoger is dan de gevorderde prijs van € 21,15, kan hij met de constatering en motivering daarvan volstaan.”

2.6

Bij arrest van 26 juli 2016heeft de OK drs. G. Rooijackers RC RV (hierna ook: de deskundige) aangewezen als deskundige als bedoeld in het tussenarrest.

2.7

Het deskundigenbericht is op 3 oktober 2017 ingediend.

2.8

Op 14 november 2017 hebben [eiser] en [verweerder] elk een memorie na deskundigenbericht genomen. [eiser] heeft daarbij zijn eis gewijzigd, aldus dat hij vordert, uitdrukkelijk niet langer uitvoerbaar bij voorraad:

a. primair: [verweerder] te veroordelen tot overdracht van de door hem gehouden aandelen tegen betaling door [eiser] van € 20,83 per aandeel, te vermeerderen met de wettelijke rente vanaf 5 juli 2016;

b. subsidiair: [verweerder] te veroordelen tot overdracht van de door hem gehouden aandelen tegen betaling door [eiser] van € 21,15 per aandeel, te vermeerderen met de wettelijke rente vanaf 5 juli 2016;

c. meer subsidiair: te bepalen dat er sprake is van een situatie als bedoeld in art. 2:201a lid 4 BW;

d. nog meer subsidiair: [verweerder] te veroordelen tot overdracht van de door hem gehouden aandelen tegen betaling door [eiser] van een uitkoopprijs vast te stellen zonder enige correctie op grond van (a) de verkoop door [A] van drie dochtervennootschappen, (b) de door [A] aan Meriton LLC verstrekte geldlening en (c) de verlaging van de nominale waarde van de aandelen, althans zonder toepassing van een of meer van deze correcties, de aldus vast te stellen uitkoopprijs te vermeerderen met de wettelijke rente vanaf 5 juli 2016;

e. meest subsidiair: [verweerder] te veroordelen tot overdracht van de door hem gehouden aandelen tegen betaling door [eiser] van € 157,94 per aandeel, te vermeerderen met de wettelijke rente vanaf 5 juli 2016;

met veroordeling van [verweerder] in de kosten van het geding.

2.9

Bij antwoordakte van 9 januari 2018 heeft [verweerder] bezwaar gemaakt tegen de onder 2.8 hiervoor weergegeven eiswijziging en de OK verzocht geen acht te slaan op de memorie na deskundigenbericht van [eiser] voor zover dat stuk geen betrekking heeft op het deskundigenbericht.

2.10

Ter terechtzitting van 19 april 2018 hebben partijen hun standpunten bepleit, beiden onder overlegging van pleitnotities. [eiser] heeft bij die gelegenheid bij akte zijn eis opnieuw gewijzigd, aldus dat hij de onder 2.8 sub e weergeven vordering strekkende tot uitkoop tegen een prijs van € 157,94 per aandeel heeft ingetrokken. [verweerder] heeft ter gelegenheid van het pleidooi bezwaar gemaakt tegen de eiswijziging. Van het verhandelde ter zitting is proces-verbaal opgemaakt.

2.11

Op 5 februari 2019 heeft de OK eindarrest gewezen (hierna ook: het eindarrest).

Over de waardering door de deskundige overweegt de OK als volgt (rov. 2.3):

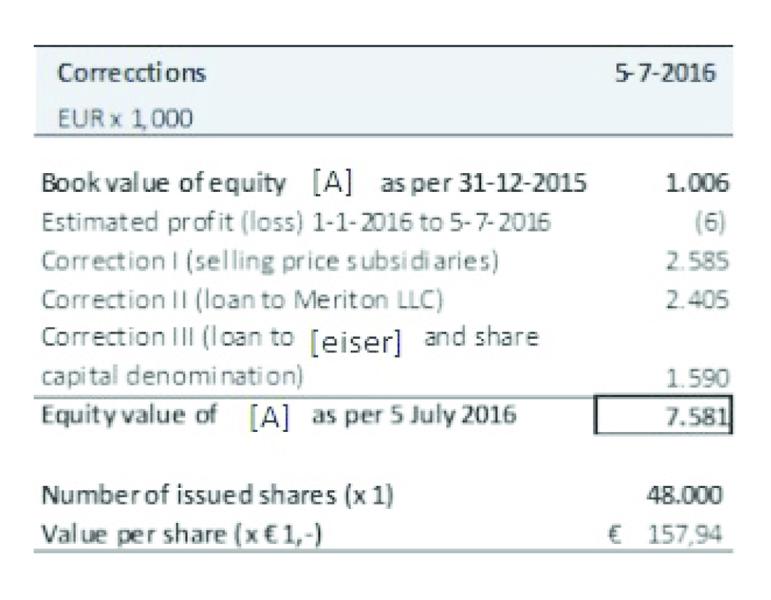

“2.3 De deskundige heeft de aandelen in [A] per de peildatum van 5 juli 2016 gewaardeerd op € 157,94 per aandeel. In het rapport staat onder meer het volgende.

“3.2 Valuation methodology

(…)In the past years the subsidiaries of [A] have been sold. As per valuation date [A] can be considered to be an inactive holding company. As per 31 December 2015 assets consist of receivables and (a limited amount of cash). Liabilities consist of short-time liabilities. Total shareholders’ equity and reserves amount to € 1,006,216.

In the absence of expected future activities, we consider a valuation based on discounted cashflows not meaningful or feasible. We will therefore, value the shares of [A] based upon the intrinsic value of its assets and liabilities based on fair market value.

3.3

Corrections in equity [A] as per valuation date

3.3.1

Sale of the three subsidiaries in 2004

(...) we estimate the market value of the three subsidiaries at € 5,790,000 (rounded off) as per 13 November 2004.

The difference of € 1.637.156 compared to the selling price (€ 5,790,000 - € 4,152,844) will be added to the intrinsic value of [A] as per 5 July 2016. An interest rate will be taken into account. We refer to the overview (summary) included in section 3.4.

3.3.2

Loan to Meriton LLC

(…)

[A] provided a short-term loan to Meriton LLC of € 2,195,228 on 2 January 2004. The nominal annual interest was 0.25% but no interest was paid. Marketing Services LLC N.V. took over the debt from Meriton LLC on 13 June 2007.

Marketing Services has since completed loan repayments of € 116.945 (…)

The outstanding balance of the loan as per valuation date (5 July 2016) equals € 2,078,282 (excluding unpaid interest). As per 31 December 2015 the bad debt provision on this loan was € 1,039,141 (50% of the outstanding loan balance). The book value of the loan was € 1,039,141 as per 31 December 2015.

The book value of the loan will be eliminated from equity as per valuation date. We will assume that [A] would benefit from liquidity of € 2,195,228 on 2 January 2004. An interest rate will be taken into account for the period between 2 January 2004 and 5 July 2016 on the assumed liquidity (less the actual debt repayments that [A] received). We refer to the overview (summary) included in section 3.4.

3.3.3

Loan to [eiser] and adjustment of nominal value of the shares

(…)

As of December 31, 2006 the paid share capital of [A] was € 2,178,145 and consisted of 48.000 shares. As a result of the share capital denomination on 28 August 2007, the value was reduced from € 45.38 to € 20.89 per share, resulting in a total reduction of 1,175,425. After the denomination the paid share capital amounted to €1,002,720.

The reduction in share capital resulted in payables to the shareholders:

- [eiser] € 999,136

- [verweerder] € 58,771

- Dreker € 117,518

On June 30, 2007 the payable and receivable balances with [eiser] were settled. The payable to [eiser] in the amount of € 999,136 was netted to the outstanding loans to [eiser] and a small loan from [eiser] to [A] :

(...)

After the above set off [eiser] had a net receivable from [A] for the amount of € 752.

The book value of equity as per 5 July 2016 will be adjusted for the reversal of the share capital denomination (€ 1,175,425).

We furthermore assume that [A] would have benefited from interest on liquidity of € 998,384 as per 28 August 2007 (the date of the share capital denomination). This equals the balance of the loans from and to [eiser] including unpaid interest as per that date.

An interest rate will be taken into account for the period between 28 August 2007 and 5 July 2016 on the assumed liquidity. We refer io the overview (summary) included in section 3.4.

3.4

Conclusion

A summary of the aforementioned corrections in the equity value of [A] is provided in the following table. Each of the aforementioned corrections has been determined per a specific (historic) reference date. In order to calculate the value of [A] as per valuation date (5 July 2016), an interest rate of 5% has been taken into account. In the calculation we also took into account expected corporate income tax on the interest income. (...)

We consider an interest of 5% as a deemed fair return on financial assets (loans etc.). In our analysis we reviewed the loans provided by [A] to both Meriton and [eiser] . The Meriton loan carried an interest of 0.25% which, in our view, cannot be considered as ‘normal’. The loan provided to [eiser] (loan agreement dated 1 October 2004), carried an interest of 5% which, in general, seems to be not unreasonable as an expected return on financial assets.

The book value of equity of [A] as per 31 December 2015 is € 1,006K.

The net profit (loss) for the period from 1 January 2016 to 5 July 2016 is estimated at € 6K negative (the loss in 2015 was € 11K).

The aforementioned corrections are added to the book value of equity. This provides an estimated market value of € 7,581,000 as per 5 July 2016. An overview is provided in the following table.

”

In rov. 2.4-2.9 oordeelt de OK over (de bezwaren tegen) de eiswijzigingen. De slotsom is dat de OK de verandering van eis bij pleidooi buiten beschouwing laat wegens strijd met de goede procesorde en dat zij beslist op de vorderingen als geformuleerd bij memorie na deskundigenbericht van [eiser] (rov. 2.9).

In rov. 2.10-2.13 worden door de OK de standpunten van partijen weergegeven, waarna de OK overgaat tot de verdere beoordeling (rov. 2.14-2.20):

“2.14 Anders dan [verweerder] heeft aangevoerd (zie 1.7 [corresponderend met 2.9 hiervoor, A-G]) is het niet ontoelaatbaar dat [eiser] zich in zijn memorie na deskundigenbericht op het standpunt heeft gesteld dat de Ondernemingskamer terug zou moeten komen van haar beoordeling in het tussenarrest. [verweerder] heeft op dat betoog ook voldoende kunnen reageren, zowel in zijn daaropvolgende antwoordakte, als bij pleidooi.

2.15

Het oordeel in het tussenarrest dat het naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is [verweerder] te veroordelen tot levering van zijn aandelen aan [eiser] tegen een prijs die in sterke mate is beïnvloed door de benadelende handelingen van [eiser] , is een bindende eindbeslissing. De Ondernemingskamer ziet geen aanleiding daarvan terug te komen; het oordeel berust niet op een onjuiste juridische of feitelijke grondslag (vgl. HR 25 april 2008, ECLI:NL:HR: 2008:BC2800). De Ondernemingskamer overweegt daartoe als volgt.

2.16

De Ondernemingskamer stelt voorop dat, toegesneden op het onderhavige geval, bij de vaststelling van de uitkoopprijs als uitgangspunt geldt dat [verweerder] recht heeft op een reële en redelijke vergoeding voor zijn aandelen, die op grond van artikel 1 Eerste Protocol EVRM 'reasonably related to its value’ moet zijn en in de woorden van artikel 2:359c BW ‘billijk’, waarmee geen andere maatstaf wordt beoogd dan die van artikel 2:201a BW. Deze maatstaf vergt in het onderhavige geval, zoals in het tussenarrest is geoordeeld, dat wordt voorkomen dat [verweerder] wordt gedwongen zijn aandelen aan [eiser] te leveren tegen een prijs die in overwegende mate bepaald wordt door de benadelende handelingen van [eiser] als bestuurder en meerderheidsaandeelhouder van [A] . [eiser] miskent dat de formulering ‘reasonably related to its value’ daaraan niet (…) in de weg staat en dat die formulering strekt tot bescherming van het eigendomsrecht van de uit te kopen minderheidsaandeelhouder en er niet toe strekt te voorkomen dat de uitkoper “te veel” zou moeten betalen.

2.17

In het tussenarrest ligt besloten dat de benadelende handelingen bij de vaststelling van de uitkoopprijs betrokken dienen te worden voor zover dat verenigbaar is met de aard en strekking van de uitkoopprocedure. Mede gelet op het feit dat [A] thans slechts twee aandeelhouders heeft en ten tijde van de benadelende handelingen een beperkte kring van aandeelhouders, terwijl [eiser] steeds meerderheidsaandeelhouder en bestuurder was, ligt het voor de hand een parallel te trekken met de ratio van de billijke verhoging als bedoeld in artikel 2:343 lid 4 BW. In geval van een vordering tot uittreding in het kader van de geschillenregelingsprocedure kan een billijke verhoging worden toegekend in verband met gedragingen van de andere aandeelhouders of van anderen indien aannemelijk is dat die gedragingen hebben geleid tot een vermindering van de waarde van de over te dragen aandelen en deze vermindering niet, of niet volledig voor rekening van de uittredende aandeelhouder behoort te blijven.

2.18

In het onderhavige geval acht de Ondernemingskamer het passend om bij het bepalen van de uitkoopprijs te voorkomen dat de prijs waartegen [verweerder] gehouden is zijn aandelen over te dragen in overwegende mate wordt bepaald door de genoemde handelingen van [eiser] die hemzelf hebben bevoordeeld en [verweerder] als minderheidsaandeelhouder hebben benadeeld. Daaruit volgt dat de stelling van [eiser] dat een vordering tot schadevergoeding van [A] of [verweerder] op [eiser] inmiddels is verjaard, niet ter zake dienend is, nog daargelaten dat de Ondernemingskamer in het tussenarrest reeds overwoog dat de deskundige dient te abstraheren van de omstandigheid dat [A] geen vorderingen tegen [eiser] heeft ingesteld of zal instellen.

2.19

De wijze waarop de Ondernemingskamer bij de vaststelling van de billijke uitkoopprijs rekening houdt met de benadelende handelingen, strekt niet tot (volledige) vergoeding van mogelijk door [verweerder] geleden schade als gevolg van de benadelende handelingen. De Ondernemingskamer beoogt slechts bij de vaststelling van de uitkoopprijs die benadelende handelingen in zodanige mate te betrekken dat de uitkoopprijs redelijk is.

2.20

Tegen deze achtergrond zal de Ondernemingskamer hieronder de door de deskundige in aanmerking genomen correcties op de intrinsieke waarde en de daartegen door partijen geuite bezwaren bespreken. Uitgangspunt is dat, zoals de deskundige onbestreden in zijn rapport heeft vermeld, [A] op de peildatum (5 juli 2016) nog slechts een inactieve holding maatschappij was nu haar dochtervennootschappen waarin de onderneming werd gedreven reeds voordien waren verkocht. De Ondernemingskamer deelt de opvatting van de deskundige dat daarmee strookt dat de aandelen worden gewaardeerd op basis van hun intrinsieke waarde.”

In de daaropvolgende overwegingen gaat de OK onder meer in op de correctie vanwege de verkoop van de dochtermaatschappijen (rov. 2.21-2.24), de correctie vanwege de lening van bijna € 2,2 miljoen aan Meriton LLC (rov. 2.25-2.30), de correctie vanwege de lening aan [eiser] en de verlaging van de nominale waarde van de aandelen (rov. 2.31-2.33), en het door de deskundige veronderstelde rendement (rov. 2.34-2.38).

De OK volgt de deskundige in zijn correctie met betrekking tot de verkoop van dochtermaatschappijen, voor zover deze inhoudt dat de prijs waartegen deze heeft plaatsgevonden € 1.637.156,-- lager is dan de marktwaarde ten tijde van de transactie. (rov. 2.24) De OK volgt de deskundige eveneens in zijn correctie met betrekking tot de aan Meriton LLC verstrekte lening van bijna € 2,2 miljoen, voor zover deze correctie inhoudt dat bij de waardering van de aandelen in [A] deze lening zal worden weggedacht. (rov. 2.30) De OK constateert verder dat de nominale waarde van de aandelen is verlaagd zonder dat [A] beschikte over de financiële middelen om de daaruit voortvloeiende betalingsverplichting aan alle aandeelhouders te voldoen en de betalingsverplichting aan [eiser] (vrijwel volledig) is voldaan (door verrekening), terwijl [verweerder] onbetaald is gebleven. De OK oordeelt dat het naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is deze bevoordeling van [eiser] en benadeling van [verweerder] bij de vaststelling van de billijke uitkoopprijs buiten beschouwing te laten. (rov. 2.33) Mede in het licht van de beperkte toelichting van de deskundige op het door hem gehanteerde rendementspercentage van 5% oordeelt de OK, conform het standpunt van [eiser] , dat dit percentage te hoog is. De OK zal in plaats van die 5% een verondersteld rendement hanteren gelijk aan de wettelijke rente. (rov. 2.36) Herberekening van de drie genoemde correcties op basis van de wettelijke rente leidt tot een uitkoopprijs van € 142,10 per aandeel. (rov. 2.37) De OK acht een uitkoopprijs van € 142,10 per 5 juli 2016 juist (rov. 2.38) en wijst de uitkoopvordering voor die prijs toe. (rov. 2.40 en het dictum). Het beroep van [eiser] op art. 2:201a lid 4 BW wordt afgewezen, omdat aan [eiser] als uitkoper geen beroep op deze bepaling toekomt. (rov. 2.39) Het arrest wordt uitvoerbaar bij voorraad verklaard onder de voorwaarde dat [verweerder] zekerheid stelt voor een bedrag van € 360.000,-- (het aantal door [verweerder] gehouden aandelen van 2.400, vermenigvuldigd met de uitkoopprijs van € 142,10, vermeerderd met wettelijke rente vanaf 5 juli 2016), gelet op het restitutierisico dat [eiser] loopt indien het eindarrest in cassatie wordt vernietigd. (rov. 2.45 en het dictum)

2.12

Bij arrest van 19 februari 2019heeft de OK het eindarrest verbeterd op de voet van art. 31 Rv. De OK heeft ambtshalve geconstateerd dat de kostenveroordeling in het bevoegdheidsincident een verschrijving bevat in het dictum van het eindarrest. Waar in het dictum staat “veroordeelt [verweerder] in de kosten van het bevoegdheidsincident, tot op heden aan de zijde van [verweerder] begroot op € 537”, had moeten staan “veroordeelt [verweerder] in de kosten van het bevoegdheidsincident, tot op heden aan de zijde van [eiser] begroot op € 537”. Deze kennelijke fout leent zich voor eenvoudig herstel door het dictum van het eindarrest aldus te verbeteren.

In cassatie

2.13

[eiser] heeft bij op 5 mei 2019 – derhalve tijdig– bij de Hoge Raad ingekomen procesinleiding cassatieberoep ingesteld tegen het tussenarrest (van 5 juli 2016), het tussenarrest van 26 juli 2016 en het eindarrest (van 5 februari 2019) zoals verbeterd bij het arrest van 19 februari 2019. Het cassatieberoep is dus niet gericht tegen het tussenarrest in het bevoegdheidsincident van 23 december 2014. [verweerder] heeft bij verweerschrift geconcludeerd tot verwerping van het cassatieberoep. Zowel [eiser] als [verweerder] heeft schriftelijke toelichting gegeven. [eiser] heeft gerepliceerd en [verweerder] heeft gedupliceerd.

3. De bespreking van het cassatiemiddel

‘Tunneltjes graven’

3.1

De OK neemt in deze zaak tot uitgangspunt dat “ [eiser] de onderneming bewust heeft uitgehold en zichzelf of aan hem verbonden entiteiten heeft bevoordeeld”, wat “niet alleen tot schade aan de vennootschap [heeft] geleid, maar tevens tot gevolg [heeft] gehad dat de waarde van de door [verweerder] gehouden aandelen is gedaald” (rov. 3.14 tussenarrest). Dergelijk handelen van een controlerende aandeelhouder(/bestuurder) wordt wel aangeduid als ‘tunneling’,in Nederlandse ondernemingsrechtelijke literatuur vertaald als ‘tunneltjes graven’.De tunneltjes die [eiser] heeft gegraven worden door de OK opgesomd in rov. 3.7 tussenarrest (gevolgd door rov. 3.8-3.13 tussenarrest) en corresponderen met de feiten onder 1.4-1.9. Het Nederlandse vennootschapsrecht wordt in toenemende mate geconfronteerd met transacties tussen de vennootschap en haar controlerende aandeelhouder(/bestuurder) en mogelijke benadeling van de vennootschap en minderheidsaandeelhouder(s) dientengevolge.De onderhavige zaak illustreert dat ‘tunneling’ niet alleen bij beursvennootschappen (open verhoudingen) kan spelen, maar ook bij niet-beursvennootschappen (besloten verhoudingen).

De kernvraag die in de onderhavige zaak voorligt

3.2

De kernvraag die m.i. in de onderhavige zaak voorligt, is of, en zo ja in hoeverre en op welke wijze, met door de uitkoper (in hoedanigheid van controlerende aandeelhouder/bestuurder) direct of indirect (via met de uitkoper verbonden entiteiten) aan de vennootschap en de andere (minderheids)aandeelhouder toegebrachte benadeling door het ‘graven van tunneltjes’ naar aanleiding van een daartoe strekkend gemotiveerd verweer van die andere aandeelhouder rekening kan en mag worden gehouden bij het vaststellen van de uitkoopprijs in een uitkoopprocedure op de voet van art. 2:201a BW (geëntameerd door de uitkoper als sluitstuk om de aandelen van die andere aandeelhouder goedkoop te verkrijgen).Kenmerkend aan dit ‘tunneltjes graven’ is, zo ook hier, dat de tunnel, direct of indirect, loopt van de vennootschap naar de uitkoper; de uitkoper bevindt zich, anders gezegd, uiteindelijk aan het andere eind van de tunnel en wordt daarmee bevoordeeld, ten nadele van de vennootschap en de andere aandeelhouder. Met deze nadruk op ‘tunneltjes graven’ leg ik een iets ander accent op de onderhavige zaak dan in sommige commentaren in de literatuur.

In de onderhavige zaak wordt art. 2:201a BW toegepast. Deze bepaling is opgenomen in Titel 5 van Boek 2 BW, welke titel van toepassing is op de B.V. Art. 2:92a BW bevat een pendant voor de N.V. De beide bepalingen zijn in werking getreden op 1 mei 1988.Tussen art. 2:92a BW en art. 2:201a BW bestaan kleine verschillen. Zo geldt op grond van art. 2:92a BW niet het vereiste dat ook ten minste 95% van de stemrechten in de algemene vergadering kan worden uitgeoefend, omdat het N.V.-recht, anders dan het B.V.-recht, geen stemrechtloze aandelen kent.Art. 2:92a BW laat ik verder rusten, omdat het onderhavige geval over een B.V. gaat.Daarnaast kent de wet in art. 2:359c BW een specifieke uitkoopfaciliteit voor hij die een openbaar bod heeft uitgebracht. Deze bepaling is ingevoerd ter implementatie van Richtlijn 2004/25/EG betreffende het openbaar overnamebod.Deze bepaling laat ik hier verder eveneens buiten beschouwing, omdat deze specifieke uitkoopfaciliteit na een openbaar bod niet aan de orde is in de onderhavige zaak (vgl. over art. 2:359c BW wel rov. 2.16 eindarrest). Rechtspraak over uitkoopprocedures op de voet van art. 2:92a BW of art. 2:359c BW komt in het vervolg wel aan de orde.

Ik kom hierna meer in detail terug op de uitkoopregeling van art. 2:201a BW (zie onder 3.18-3.26), gecontrasteerd ook met de geschillenregeling (zie onder 3.27-3.35). Eerst bezie ik andere rechtspraak van de OK waarmee de onderhavige zaak wel in verband is gebracht (zie onder 3.3-3.4), de ontvangst van deze rechtspraak in de literatuur (zie onder 3.5-3.6), en te onderscheiden mogelijke benaderingen van de kernvraag die in de onderhavige zaak voorligt (zie onder 3.7-3.17).

Rechtspraak

3.3

De onderhavige zaak is in de literatuur wel in verband gebracht met de uitkoopprocedure op de voet van art. 2:92a BW inzake Xeikon N.V.In het Xeikon-uitkooparrest van 18 december 2018 overweegt de OK (rov. 2.19-2.22):

“2.19 Bij de verdere beoordeling stelt de Ondernemingskamer voorop dat bij de vaststelling van de uitkoopprijs als uitgangspunt geldt dat de minderheidsaandeelhouders recht hebben op een reële en redelijke vergoeding voor hun aandelen, die op grond van artikel 1 Eerste Protocol ‘reasonably related to its value’ moet zijn en in de woorden van artikel 2:359c BW ‘billijk’, waarmee geen andere maatstaf wordt beoogd. In deze maatstaf en de hierboven geciteerde overweging ligt besloten dat bij de vaststelling van de uitkoopprijs, in het bijzonder de redelijkheid daarvan, rekening kan worden gehouden met het door de Ondernemingskamer in de enquêteprocedure vastgestelde wanbeleid voor zover dit van belang is voor de waarde van de aandelen op de peildatum. Dat laatste is in het bijzonder het geval indien aangenomen kan worden dat Xeikon als gevolg van het wanbeleid schade heeft geleden en derden (onder wie in dit verband tevens (voormalige) bestuurders en commissarissen moeten worden begrepen) op de peildatum jegens Xeikon gehouden waren tot vergoeding van die schade.

2.20

De uitkoopprocedure is naar zijn aard evenwel niet gericht op vaststelling van vorderingen van de doelvennootschap op derden. Die derden zijn in het algemeen geen partij in het geding (ook de doelvennootschap is dat niet altijd) en de vaststelling van aansprakelijkheid van derden voor schade geleden door de doelvennootschap vergt beantwoording van soms complexe vragen met betrekking tot aansprakelijkheid, causaliteit en schade, terwijl bij de waardering van een vordering van de doelvennootschap op derden ook de verhaalbaarheid een rol speelt.

2.21

Bovenstaande overwegingen scheppen een dilemma: enerzijds zou het negeren van de aan Xeikon als gevolg van het wanbeleid toegebrachte schade ten aanzien waarvan aannemelijk is dat derden hiervoor jegens de vennootschap aansprakelijk zijn, leiden tot de vaststelling van een uitkoopprijs die niet kan worden aangemerkt als een reële en redelijke vergoeding, anderzijds gaat de nauwkeurige vaststelling van de aansprakelijkheid van degenen die de schade hebben toegebracht en van de omvang van de schade het bestek van de uitkoopprocedure te buiten.

2.22

De Ondernemingskamer oordeelt dat dit dilemma in deze zaak aldus dient te worden opgelost dat vorderingen van Xeikon op derden tot vergoeding van de door deze derden toegebrachte schade bij de vaststelling van de uitkoopprijs betrokken dienen te worden voor zover dat verenigbaar is met de aard en strekking van de uitkoopprocedure. De Ondernemingskamer trekt daarbij een parallel met de ratio van de billijke verhoging als bedoeld in artikel 2:343 lid 4 BW. In geval van een vordering tot uittreding in het kader van de geschillenregelingsprocedure kan een billijke verhoging worden toegekend in verband met gedragingen van de andere aandeelhouders of van anderen indien aannemelijk is dat die gedragingen hebben geleid tot een vermindering van de waarde van de over te dragen aandelen en deze vermindering niet, of niet volledig voor rekening van de uittredende aandeelhouder behoort te blijven. Voor zover de billijke verhoging berust op gedragingen van anderen dan de (overblijvende) aandeelhouders acht de wetgever toekenning van een verhoging billijk omdat de overblijvende aandeelhouders de mogelijkheid behouden om de vennootschap te bewegen ter zake van die gedragingen te trachten vergoeding te verkrijgen van degene wiens gedragingen het betreft. De vennootschap blijft ook nadat de schade van de uittredende aandeelhouder is vergoed, beschikken over haar vorderingen tegen degenen die de waarde van de aandelen negatief hebben beïnvloed. Zie Kamerstukken II 2006/7, 31 058 nr. 3 (MvT) p. 110-111.”

In de Xeikon-zaak was sprake van samenloop met een enquêteprocedure. Op grond van overwegingen uit de wanbeleidbeschikking in de enquêteprocedure,die overigens in cassatie op procesrechtelijke gronden gedeeltelijk is vernietigd,staat volgens de OK in de uitkoopprocedure in voldoende mate vast dat Xeikon als gevolg van het geconstateerde wanbeleid schade heeft geleden. Het wanbeleid bij Xeikon hield ook verband met ‘tunneltjes graven’.In de Xeikon-zaak was uitkoper XBC B.V. (een toen door ‘Bencis’ gecontroleerde vennootschap) echter niet verantwoordelijk voor het door de OK geconstateerde wanbeleid.De uitkoper bevond zich in die zaak dus, anders dan in de onderhavige zaak, niet aan het andere eind van de tunnel (zie onder 3.2). De OK houdt in de Xeikon-uitkoopprocedure wel rekening met de omstandigheid dat sprake was van ‘tunneltjes graven’, maar een op een andere manier dan in de onderhavige zaak, namelijk door vorderingen op diegenen die daarvoor verantwoordelijk worden gehouden ((voormalige) bestuurders en commissarissen) als een actief van de vennootschap bij de waardering te betrekken.

De OK baseert zich in de Xeikon-uitkoopprocedure voor de waarde van de vorderingen mede op het wanbeleidoordeel en aanwijzing van degenen die voor dat wanbeleid verantwoordelijk zijn in de enquêteprocedure. Hoewel de OK in rov. 2.24 van dat uitkooparrest overweegt dat met de vaststelling van wanbeleid en de aanwijzing van degenen die daarvoor verantwoordelijk zijn de civielrechtelijke aansprakelijkheid van betrokkenen weliswaar niet vast staat, prejudicieert de OK hiermee wel op een eventueel aansprakelijkheidsoordeel.Ik laat dat punt hier verder rusten, omdat in de onderhavige zaak geen sprake is van samenloop van de uitkoopprocedure met een enquêteprocedure. In de onderhavige uitkoopprocedure heeft de OK het handelen van [eiser] als onrechtmatig jegens de vennootschap en jegens [verweerder] gekwalificeerd (rov. 3.14 tussenarrest). Dat oordeel betekent m.i. niet dat de civiele rechter in een afzonderlijke procedure van [verweerder] op de voet van art. 6:162 BW per se aan die kwalificatie (in termen van art. 236 Rv) gebonden zou zijn (vgl. ook rov. 2.19 eindarrest). Dat de OK de term “onrechtmatig” gebruikt in het kader van de benadelende handelingen van de meerderheidsaandeelhouder staat haar evenzeer vrij als het de onderzoeker in de enquêteprocedure vrijstaat om te spreken van ‘wanbeleid’.Een oordeel over civielrechtelijke aansprakelijkheid is aan de civiele rechter (niet aan de OK), evenzeer als in een enquêteprocedure het oordeel over wanbeleid aan de OK is (niet aan de onderzoeker).

In de Xeikon-uitkoopprocedure is volgens de OK voldoende aannemelijk dat op de peildatum (voor de waardering van uit te kopen aandelen, zie ook onder 3.24) tot het vermogen van Xeikon vorderingen behoorden op derden, onder wie (voormalige) bestuurders, tot vergoeding van die schade. (rov. 2.24) Het zou volgens de OK naar maatstaven van redelijkheid en billijkheid onaanvaardbaar zijn die vorderingen niet bij de waardering te betrekken om de enkele reden dat Xeikon (vooralsnog) heeft nagelaten de desbetreffende vorderingen daadwerkelijk in te stellen tegen haar (voormalige) bestuurders of anderen. (rov. 2.25) De OK houdt er rekening mee dat de waarde van die vorderingen van Xeikon op derden in de uitkoopprocedure niet nauwkeurig kan worden vastgesteld en dat het niet juist zou zijn de te benoemen waarderingsdeskundige daarmee te belasten. De OK maakt daarom zelf een behoudende schatting. (rov. 2.26) De OK houdt bij die schatting rekening met de vastgestelde feiten in de wanbeleidbeschikking, de kosten die gemoeid zouden zijn met het verhaal van de schade door Xeikon, het procesrisico en onzekerheden met betrekking tot de verhaalbaarheid van schade nadat aansprakelijkheid daarvoor in rechte zou zijn vastgesteld. (rov. 2.27) Alles afwegende, schat de OK op de peildatum de waarde van de vordering van Xeikon op derden tot vergoeding van door Xeikon geleden schade op (ten minste) € 30 miljoen en wordt de deskundige opgedragen daarmee rekening te houden bij de waardering van de uit te kopen aandelen. (rov. 2.28)

Deze uitspraak in de Xeikon-uitkoopprocedure dateert van vóór het eindarrest in de onderhavige zaak. Met de parallel die in de onderhavige zaak in rov. 2.17 eindarrest wordt getrokken met de ratio van de billijke verhoging als bedoeld in art. 2:343 lid 4 BW lijkt de OK (ten dele) voort te bouwen op rov. 2.22 van het hiervoor weergegeven Xeikon-uitkooparrest. In de Xeikon-uitkoopzaak is overigens ook reeds op 28 juni 2016 (dus vóór het tussenarrest in de onderhavige zaak op 5 juli 2016) een tussenarrest gewezen waarin de OK onder meer heeft overwogen: “Bij de waardering van de over te dragen aandelen dient (…) te worden uitgegaan van alle feiten en omstandigheden die de waarde bepalen, waaronder ook (mogelijke) vorderingen van de vennootschap op bestuurders, commissarissen en/of aandeelhouders. Daarbij verdient reeds opmerking dat er situaties denkbaar zijn waarin naar maatstaven van redelijkheid en billijkheid onaanvaardbaar moet worden geacht dat een vordering van een vennootschap uit hoofde van wanprestatie dan wel onrechtmatige daad op bestuurders, commissarissen en/of aandeelhouders niet bij de waardering van de aandelen wordt betrokken om de enkele reden dat de vennootschap – zonder dat daarvoor een objectieve rechtvaardiging bestaat – niet bereid zal zijn een dergelijke vordering in te stellen.”

De samenloop van de uitkoopprocedure met de enquêteprocedure heeft in de Xeikon-zaak tot vertraging in de uitkoopprocedure geleid.De inleidende dagvaarding in de zaak dateert van 6 juni 2014,waarna de OK in verschillende tussenarresten de uitkoopprocedure heeft aangehouden in afwachting van de voortgang in de enquêteprocedure.Voor zover bekend, is nog geen eindarrest gewezen in de Xeikon-uitkoopprocedure. De voorzitter van de OK heeft de onderzoeker in de enquêteprocedure laatstelijk gemachtigd om de deskundige bepaalde stukken te verstrekken in het kader van diens deskundigenonderzoek in de uitkoopprocedure.

3.4

De OK zag zich in de Xeikon-uitkoopprocedure niet voor het eerst geconfronteerd met de vraag in hoeverre vorderingen van de vennootschap op derden bij de waardering van uit te kopen aandelen kunnen worden betrokken.In 2014 speelde die vraag in twee uitkoopprocedures op de voet van art. 2:92a BW inzake Koninklijke Wegener N.V.en DIM Vastgoed N.V.In eerstgenoemde zaak overwoog de OK dat in de uitkoopprocedure “niet van belang is of de aandelen een hogere waarde zouden hebben gehad indien Wegener en/of Mecom een ander beleid zouden hebben gevoerd” (rov. 3.15). In laatstgenoemde zaak achtte de OK het “terecht” dat de deskundigen “de mogelijke vordering van DIM op haar bestuurders en commissarissen en op Equity One (…) in hun waardering [hebben betrokken]” en werd overwogen dat “[d]e aard van die mogelijke vordering mee[brengt] dat de invloed daarvan op de waarde van de aandelen afhankelijk is van de waardering van onzekere factoren, zoals de kans dat de vordering zal worden ingesteld (in of buiten rechte) en, zo ja, of de vordering daadwerkelijk kan worden verhaald” (rov. 2.21).De beschouwingen van de deskundigen over de waardering mondden uit in de conclusie dat de waarde van de aandelen “ook met inachtneming van de mogelijke vordering” (behalve in een scenario dat de deskundigen “minder realistisch” achtten), beneden de gevorderde uitkoopprijs lag. De OK kon zich met deze beschouwingen verenigen en de stellingen waren voor het overige “onvoldoende concreet, althans onvoldoende toegelicht, om in onderhavige procedure in een waardebepaling van de aandelen te kunnen worden meegewogen” (rov. 2.21). De OK achtte het in 2014 dus onder omstandigheden mogelijk dat een vordering van de vennootschap op derden uit hoofde van bijvoorbeeld onrechtmatige daad en de mogelijke invloed daarvan op de prijs van de uit te kopen aandelen wordt betrokken in het eventuele deskundigenbericht en de uiteindelijke bepaling van de prijs van de betrokken aandelen door de OK per de peildatum. De “boekhoudkundige waarheid” (dat uit de jaarrekening van de vennootschap niet blijkt van dergelijke vorderingen van de vennootschap op haar functionarissen) staat er volgens de OK in de DIM Vastgoed-uitkoopprocedure niet aan in de weg dat die vorderingen worden betrokken bij het bepalen van de uitkoopprijs (rov. 2.18 en 2.21).

Literatuur

3.5

In de literatuur bestaat enerzijds waardering voor de benadering van de OK in de uitkoopprocedures inzake [A] (de onderhavige zaak) en Xeikon. Duynstee karakteriseert de uitkoopprocedures in zijn annotatie bij het eindarrest in de onderhavige zaak (welke annotatie tevens betrekking heeft op de Xeikon-uitkoopprocedure) als “tamelijk spectaculair”, noemt de toepassing van het leerstuk van de billijke verhoging in de uitkoopprocedures “nieuw en creatief”, en kenschetst de oplossing van de OK als “praktisch”.Naar aanleiding van het tussenarrest in de onderhavige zaak had Salemink zich ook reeds op het standpunt gesteld dat “[h]et oordeel van de OK om bij de prijsbepaling onder omstandigheden rekening te houden met afgeleide schade, pragmatisch en uit proceseconomisch oogpunt verdedigbaar [is]”.Josephus Jitta is eveneens de mening toegedaan dat de benadering van de OK “praktisch [is] en getuigt van moed.”Schreurs schrijft over het tussenarrest in de onderhavige zaak: “Een uittreedvordering met toewijzing van een connexe vordering [hij doelt op art. 2:343 lid 4 BW, A-G] zou zuiverder geweest zijn, maar ik juich de welwillendheid van de Ondernemingskamer toe.”Ook Storm kan zich in de benadering van de OK vinden:

“Mijn mening is dat het hier gaat om een vrij uitzonderlijke situatie waarop ons recht voorshands geen ander antwoord heeft dan toepassing van art. 8(2). Om aan deze situatie recht te doen moest de OK haar uitspraak inzake [A] wel in harde termen formuleren. Ik zou ook niet weten wat de uitkoper, gegeven de door de verweerder gestelde feiten en de naar het oordeel van de OK (en voor de buitenstaander bij lezing van het arrest) onvoldoende gemotiveerde betwisting, daarop nog kan afdingen. (…) De kwalificatie “onrechtmatig” komt mij in de context van deze twee uitkoopzaken ook niet misplaatst voor. Zo te zien droop de onrechtmatigheid eraf. Ik neem aan dat de advocaat van [verweerder] de OK van voldoende bewijs heeft voorzien om deze kwalificatie te rechtvaardigen. Bedenk eens welk een oproer zou zijn ontstaan als de OK zich strikt aan de hier gestelde bevoegdheidsregels had gehouden.”

3.6

Anderzijds is er in de literatuur ook kritiek op de benadering van de OK inzake [A] en Xeikon. Zo merkt Duynstee op:

“All in all ben ik toch kritisch over de parallelle toepassing van de billijke verhoging in een uitkoopprocedure omdat de wet hier geen aanknopingspunt voor biedt. De schade wordt of door de OK (Xeikon) of door een deskundige ( [A] ) geschat terwijl het maar zeer de vraag is of die aansprakelijkheid en schade daadwerkelijk vastgesteld zou kunnen worden in een civiele procedure (denk aan significante hobbels als verjaring, causaliteit en afgeleide schade). Dit in samenhang met de nadelen voor de uitkoper, zou ik het ook billijk vinden om de uitkoopprocedure te doorlopen zonder het meenemen van vorderingen op derden, zodat de uitkoopprocedure sneller doorlopen kan worden, de uitkoper spoediger 100% van de aandelen heeft en “door” kan met de vennootschap. De minderheidsaandeelhouder kan dan separaat procederen over de mogelijk geleden schade en dan kan dat in twee feitelijke instanties met alle waarborgen civielrechtelijk worden uitgeprocedeerd.” [curs. in origineel, A-G]

En schrijft Salemink in dit verband:

“[D]e benadering in DIM Vastgoed en Xeikon [heeft] mijn voorkeur: in de [A] -benadering stelt de OK de prijs namelijk vast op basis van een situatie die zich in werkelijkheid niet voordoet en de prijs dus (waarschijnlijk) ook niet “reasonably related” is tot de waarde van de aandelen. Bovendien vond het merendeel van de benadelende gedragingen meer dan tien jaar geleden plaats, waardoor het mijns inziens niet eenvoudig zal zijn om te bepalen hoe de situatie zou zijn geweest indien de gedragingen niet hadden plaatsgevonden. (…). Een belangrijk verschil is (…) dat de uitkoopregeling – anders dan de geschillenregeling – naar mijn mening minder geschikt (en ook niet bedoeld) is voor een inhoudelijke beoordeling door de OK of sprake is van onrechtmatig handelen of afgeleide schade: de procedure kent slechts één feitelijke instantie en veelal een beperkt partijdebat zonder een mondelinge behandeling.”

Ik wijs ook op Josephus Jitta:

“Toch vraag ik mij af of de Ondernemingskamer zich niet te zeer door haar gebruikelijke habitus – de wens om met gebruik van open normen praktische oplossingen te bieden en andere procedures wanneer mogelijk te vermijden – heeft laten leiden. Ik zie een aantal hobbels: (i) de billijke verhoging van artikel 2:343 lid 4 BW is een bijzondere regel die niet onomstreden is, (ii) die verhoging behoeft niet de gehele door de betrokken aandeelhouder geleden schade te dekken, (iii) de betrokken aandeelhouder behoudt het recht om voor zover zijn schade hoger is dan de billijke vergoeding, vergoeding van die schade te vorderen (in welk geval verdere procedures niet worden voorkomen) en (iv) ook anderen die aandeelhouder waren kunnen als gevolg van dezelfde feiten schade hebben geleden terwijl zij op deze wijze geen vergoeding ontvangen. Daarbij is artikel 2:343 lid 4 BW veel later tot stand gekomen dan de verschillende vormen van de uitkoopprocedure en brengt het feit dat de correctie van artikel 2:343 lid 4 BW in het kader van de geschillenregeling mogelijk is gemaakt, niet mee dat die daarom ook bij de uitkoopprocedure kan worden toegepast. Mijn belangrijkste bezwaar tegen de door de Ondernemingskamer gemaakte keuze is dat de uitkoopprocedure en, wat dat betreft, de tweede fase van de enquêteprocedure waarop de Ondernemingskamer in het tussenarrest in Xeikon haar beslissing baseert, naar hun aard niet geschikt zijn om tot een oordeel omtrent mogelijke onrechtmatigheid, aansprakelijkheid en schadeplichtigheid van derden jegens de vennootschap en het (nog) bestaan van vorderingen van de vennootschap op die derden te komen. De Ondernemingskamer zet hiermee in Xeikon in feite een stap die een belangrijke overeenkomst vertoont met het verbod op grond van vaststellingen in de tweede fase van de enquêteprocedure door daaraan zonder meer in een nadere procedure de conclusie van aansprakelijkheid te verbinden. Daarbij komt dat uit het tussenarrest in Xeikon wel blijkt dat tussen partijen is gedebatteerd over de vraag of bij de waardebepaling van de uit te kopen aandelen rekening gehouden zou mogen worden met de schade die de vennootschap als gevolg van het wanbeleid had geleden, maar niet dat ook over de omvang van die schade en de vraag in hoeverre die op bestuurders, commissarissen of aandeelhouders verhaalbaar zou kunnen zijn, debat heeft plaatsgevonden. Temeer omdat de uitkoopprocedure, anders dan de geschillenregeling, maar één feitelijke instantie kent, vind ik dat een groot bezwaar.