HR 9 februari 2010, ECLI:NL:HR:2010:BI4691.

HR, 23-11-2021, nr. 20/01725

Uitspraak 23‑11‑2021

Inhoudsindicatie

Zonder vergunning een gewoonte maken van uitoefenen van bedrijf van betaaldienstverlener, art. 2:3a.1 Wft. Algemene beschouwingen over bewijs van “gewoonte”. Is sprake van maken van “gewoonte” van uitoefenen van bedrijf van betaaldienstverlener? Voor bewijs van “uitoefenen van het bedrijf van betaaldienstverlener” a.b.i. art. 2:3a. 2 Wft is vereist dat betreffende betaaldiensten niet slechts incidenteel worden verleend (vgl. HR:2020:1906). Het maken van een “gewoonte” fungeert soms als wettelijke strafverzwaringsgrond, in de vorm van een extra bestanddeel of als bijzondere strafbepaling. Of een meervoud aan gedragingen kan worden gekwalificeerd als het maken van een “gewoonte”, hangt af van de concrete omstandigheden van het geval. Daarbij kan o.m. betekenis toekomen aan de aard van de gedragingen en de omstandigheden waaronder deze zijn verricht, alsmede aan het aantal gedragingen en het tijdsbestek waarbinnen deze zich hebben afgespeeld. Daarbij geldt niet de eis dat wordt vastgesteld dat verdachte ‘de neiging’ had om telkens weer zich schuldig te maken aan het misdrijf (vgl. HR:2021:734), of dat die gedragingen zich met een bepaalde minimumfrequentie hebben voorgedaan. Het maken van een gewoonte van het misdrijf moet worden tlgd. en bewezenverklaard, wil daaraan het wettelijke strafverzwarende gevolg zijn verbonden. In tll. komt aan de term “gewoonte” voldoende feitelijke betekenis toe (vgl. HR:2015:1770). Als wordt bewezenverklaard dat verdachte van het plegen van het misdrijf een gewoonte heeft gemaakt, moet ook dit onderdeel van de bewezenverklaring uit de bewijsvoering kunnen worden afgeleid. Hof heeft vastgesteld dat in periode van 28-4-2015 tot en met 22-4- 2016 d.m.v. 162 stortingen in totaal € 895.000 is bijgeschreven op bankrekening van A h/o B en dat vervolgens kort na elke storting geld werd overgemaakt naar bedrijven C, D of E. Daarnaast zijn in periode van 21 tot en met 23 september 2015 contante geldbedragen van in totaal € 39.500 gestort op rekening die op naam van verdachte en/of B stond, waarbij soortgelijk bedrag d.m.v. verschillende overboekingen is overgemaakt aan C. Hof heeft verder vastgesteld dat verdachte deze transacties heeft verricht voor bedrijven die niet vanuit Soedan banktransacties kunnen doen naar Nederland. ‘s Hofs hierop gebaseerde oordeel dat ertoe strekt dat verdachte niet alleen meer dan incidenteel betaaldiensten heeft verricht maar ook dat hij gelet op aantal transacties, tijdsbestek waarbinnen en frequentie waarmee deze werden verricht, een “gewoonte” heeft gemaakt van het “uitoefenen van het bedrijf van betaaldienstverlener”, getuigt niet van onjuiste rechtsopvatting en is toereikend gemotiveerd. Volgt verwerping.

Partij(en)

HOGE RAAD DER NEDERLANDEN

STRAFKAMER

Nummer 20/01725

Datum 23 november 2021

ARREST

op het beroep in cassatie tegen een arrest van het gerechtshof Amsterdam van 2 juni 2020, nummer 23-004530-18, in de strafzaak

tegen

[verdachte] ,

geboren te [geboorteplaats] op [geboortedatum] 1985,

hierna: de verdachte.

1. Procesverloop in cassatie

Het beroep is ingesteld door de verdachte. Namens deze hebben R.J. Baumgardt, P. van Dongen en S. van den Akker, allen advocaat te Rotterdam, bij schriftuur cassatiemiddelen voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De advocaat-generaal E.J. Hofstee heeft geconcludeerd tot verwerping van het beroep.

2. Beoordeling van het derde cassatiemiddel

2.1

Het cassatiemiddel klaagt onder meer over de bewezenverklaring van het onder 2 tenlastegelegde voor zover die inhoudt dat de verdachte een “gewoonte” heeft gemaakt van het uitoefenen van het bedrijf van betaaldienstverlener.

2.2.1

Overeenkomstig de tenlastelegging is onder 2 bewezenverklaard dat:

“hij in de periode van 28 april 2015 tot en met 29 april 2016 te [plaats] opzettelijk, zonder vergunning van De Nederlandsche Bank, het bedrijf van betaaldienstverlener heeft uitgeoefend, immers heeft hij, verdachte bedrijfsmatig betaaldiensten verricht, door telkens opzettelijk, op verzoek van en/of ten behoeve van [A] en/of onbekend gebleven […] boeren en [B] en/of [C] en/of [D] , een groot aantal geldbedragen in contanten in ontvangst genomen, (in totaal ongeveer 934.540,- euro) en vervolgens die geldbedragen gestort op de bankrekening van [G] B.V. of de bankrekening van [verdachte] h/o [G] eenmanszaak en vervolgens een groot aantal geldbedragen (in totaal ongeveer 926.940,- euro) overgemaakt naar de bankrekeningen van [B] en [C] en [D] , van welk misdrijf verdachte een gewoonte heeft gemaakt”.

2.2.2

Deze bewezenverklaring steunt op de bewijsmiddelen die zijn weergegeven in de conclusie van de advocaat-generaal onder 31. Verder heeft het hof ten aanzien van deze bewezenverklaring de volgende overwegingen van de rechtbank overgenomen:

“3.2. Bedrijfsmatig zonder vergunning van de Nederlandse Bank verlenen van betaaldiensten.

3.2.1.

Verdachte wordt onder 2 in de kern verweten dat hij zonder vergunning bedrijfsmatig betaaldiensten (geldtransfers) heeft verricht door op verzoek van [A] en/of […] boeren contante geldbedragen in ontvangst te nemen, en die geldbedragen op de bankrekening van [G] B.V. of de bankrekening van [verdachte] h/o [G] eenmanszaak te storten en vervolgens geld over te maken naar de bankrekeningen van [B] , [C] en/of [D] .

3.2.2.

Uit het dossier blijkt dat in de periode van 28 april 2015 tot en met 22 april 2016 door middel van 162 stortingen in totaal € 895.000,- op de bankrekening van [betrokkene 3] h/o [G] is bijgeschreven en dat vervolgens kort na elke storting geld werd overgemaakt naar [B] , [C] of [D] . In de periode van 21 tot en met 23 september 2015 werd in totaal € 39.500,- aan contante bedragen gestort op de rekening die op naam van [verdachte] en/of [G] stond. Op de dag dat er geldbedragen werden gestort, werd door middel van verschillende overboekingen in totaal een soortgelijk bedrag (€ 39.550,-) overgemaakt naar [B] telkens met omschrijving: [A] .

3.2.3.

Verdachte heeft in zijn derde verhoor bij de Fiod verklaard dat het voor boeren in [plaats] niet mogelijk is om in Nederland zaden te kopen. De boeren mogen wel euro’s opnemen, maar zij kunnen vanuit [plaats] geen banktransacties doen naar Nederland. De zadenbedrijven nemen echter geen contant geld aan, aldus verdachte. Hij heeft verder verklaard dat de boeren hem contant geld hebben gegeven dat hij vervolgens op een van zijn rekeningen stortte en dat hij ten slotte betalingen overmaakte naar de zadenbedrijven.

3.2.4.

Artikel 2:3a lid 1 van de Wet op het financieel toezicht (hierna: Wft) verbiedt het zonder vergunning van de Nederlandsche Bank uitoefenen van het bedrijf van betaaldienstverlener. Een betaaldienstverlener is degene die zijn bedrijf maakt van het verlenen van betaaldiensten (art. 1:1 Wft). Wat betaaldiensten zijn, wordt nader gespecificeerd in de bijlage van de Richtlijn 2007/64/EG van het Europees Parlement en de Raad van 13 november 2007. Tot de betaaldiensten die deze bijlage noemt, behoren ‘geldtransfers’. De definitie van een ‘geldtransfer’ luidt: “een betalingsdienst waarbij, zonder opening van betaalrekeningen op naam van de betaler of de begunstigde, van een betaler geldmiddelen worden ontvangen met als enig doel het daarmee corresponderende bedrag over te maken aan een begunstigde of aan een andere, voor rekening van de begunstigde handelende betalingsdienstaanbieder en/of waarbij de geldmiddelen voor rekening van de begunstigde worden ontvangen en aan de begunstigde beschikbaar worden gesteld” (artikel 4 lid 13 van de Richtlijn 2007/64/EG).

3.2.5.

Gelet op het voorgaande is de rechtbank van oordeel dat verdachte kan worden aangemerkt als betaaldienstverlener als bedoeld in artikel 1:1 Wft. Verdachte beschikte niet over een vergunning van de Nederlandsche Bank om betalingsdiensten te mogen verlenen. De rechtbank is dan ook van oordeel dat het onder 2 ten laste gelegde - het zonder vergunning bedrijfsmatig verrichten van betaaldiensten - kan worden bewezen. Verdachte heeft toegegeven dat hij contant geld ontving, dat op een van zijn rekeningen stortte en vervolgens overmaakte naar het bedrijf waarvoor het geld was bestemd. Zijn verklaring wordt ondersteund door die van [betrokkene 23] . Gezien de omvang, de duur en de frequentie is de rechtbank tevens van oordeel dat verdachte daarvan een gewoonte heeft gemaakt.”

2.3.1

De volgende wettelijke bepalingen zijn van belang.

- Artikel 1:1 Wet op het financieel toezicht (hierna: Wft):

“In deze wet en de daarop berustende bepalingen wordt, voorzover niet anders is bepaald, verstaan onder: (...)

betaaldienst: bedrijfswerkzaamheid als bedoeld in de bijlage bij de richtlijn betaaldiensten (...);

betaaldienstverlener: degene die zijn bedrijf maakt van het verlenen van betaaldiensten (...).”

- Artikel 2:3a lid 1 Wft:

“Het is een ieder met zetel in Nederland verboden zonder een daartoe door de Nederlandsche Bank verleende vergunning het bedrijf uit te oefenen van betaaldienstverlener.”

- Artikel 1 Wet op de economische delicten (hierna: WED):

“Economische delicten zijn:

(...)

2° overtredingen van voorschriften, gesteld bij of krachtens:

(...)

de Wet op het financieel toezicht, de artikelen (...) 2:3a, eerste lid (...)”.

- Artikel 2 lid 1 WED:

“De economische delicten, bedoeld in artikel 1, onder 1° en 2° (...) zijn misdrijven, voor zover zij opzettelijk zijn begaan; voor zover deze economische delicten geen misdrijven zijn, zijn zij overtredingen.”

- Artikel 6 lid 1 WED:

“Hij, die een economisch delict begaat, wordt gestraft:

1° in geval van misdrijf, voor zover het betreft een economisch delict, bedoeld in artikel 1, onder 1°, of in artikel 1a, onder 1°, met gevangenisstraf van ten hoogste zes jaren, taakstraf of geldboete van de vijfde categorie;

2° in geval van een ander misdrijf met gevangenisstraf van ten hoogste twee jaren, taakstraf of geldboete van de vierde categorie;

3° indien hij van het plegen van het misdrijf als bedoeld onder 2° een gewoonte heeft gemaakt, met gevangenisstraf van ten hoogste vier jaren, taakstraf of geldboete van de vijfde categorie; (...).”

2.3.2

De tenlastelegging van feit 2 is toegesneden op artikel 2:3a lid 1 Wft in verbinding met artikel 1:1 Wft en artikel 6 lid 1, onder 3°, WED. Daarom moet worden aangenomen dat de in de tenlastelegging en de bewezenverklaring voorkomende begrippen “het uitoefenen van het bedrijf van betaaldienstverlener” en “gewoonte” zijn gebruikt in de betekenis die die begrippen hebben in die bepalingen.

2.3.3

Artikel 1:1 Wft is ingevoerd bij de Wet van 28 september 2006, houdende regels met betrekking tot de financiële markten en het toezicht daarop (Stb. 2006, 475). De vierde nota naar aanleiding van het verslag bij het wetsvoorstel dat tot deze wet heeft geleid, houdt onder meer in:

“Het element «in de uitoefening van een beroep of bedrijf» maakt duidelijk dat de betreffende activiteit alleen onder het bereik van dit voorstel valt voorzover het plaatsvindt in de uitoefening van een beroep of bedrijf. In het merendeel van de gevallen zal eenvoudig vast te stellen zijn dat sprake is van de uitoefening van een beroep of bedrijf, bijvoorbeeld bij een onderneming die de financiële dienstverlening tot doel heeft. In andere gevallen zullen de specifieke omstandigheden van belang zijn bij de vaststelling of sprake is van professionele dienstverlening. Aanknopingspunten kunnen onder andere zijn de wijze waarop degene die een financiële dienst verleent zich aan de buitenwereld presenteert, de omstandigheid dat verlening van financiële diensten niet slechts incidenteel plaatsvindt of het feit dat degene die de financiële dienst verleent een beloning ontvangt voor zijn diensten, van de cliënt zelf of van een derde (bijvoorbeeld in de vorm van provisie). Een financiële dienst die op incidentele basis wordt verleend in het kader van een andere beroepswerkzaamheid van de dienstverlener, valt niet onder het bereik van dit voorstel.”

(Kamerstukken II 2005/06, 29708, nr. 19, p. 356-357)

2.4

Voor de beoordeling van het cassatiemiddel is in de eerste plaats van belang dat – mede gelet op de onder 2.3.3 weergegeven wetsgeschiedenis – voor het bewijs van het “uitoefenen van het bedrijf van betaaldienstverlener”, zoals bedoeld in artikel 2:3a lid 1 Wft, is vereist dat de betreffende betaaldiensten niet slechts incidenteel worden verleend. (Vgl. HR 1 december 2020, ECLI:NL:HR:2020:1906.)

2.5.1

Bij de beoordeling van het cassatiemiddel moet verder het volgende worden vooropgesteld. Het maken van een “gewoonte” fungeert soms als wettelijke strafverzwaringsgrond, in de vorm van een extra bestanddeel of als bijzondere strafbepaling. Of een meervoud aan gedragingen kan worden gekwalificeerd als het maken van een “gewoonte”, hangt af van de concrete omstandigheden van het geval. Daarbij kan onder meer betekenis toekomen aan de aard van de gedragingen en de omstandigheden waaronder deze zijn verricht, alsmede aan het aantal gedragingen en het tijdsbestek waarbinnen deze zich hebben afgespeeld. Daarbij geldt niet de eis dat wordt vastgesteld dat de verdachte ‘de neiging’ had om telkens weer zich schuldig te maken aan het misdrijf (vgl. HR 18 mei 2021, ECLI:NL:HR:2021:734), of dat die gedragingen zich met een bepaalde minimumfrequentie hebben voorgedaan.

2.5.2

Het maken van een gewoonte van het misdrijf moet worden tenlastegelegd en bewezenverklaard, wil daaraan het wettelijke strafverzwarende gevolg zijn verbonden. In de tenlastelegging komt aan de term “gewoonte” voldoende feitelijke betekenis toe (vgl. HR 30 juni 2015, ECLI:NL:HR:2015:1770). Als wordt bewezenverklaard dat de verdachte van het plegen van het misdrijf een gewoonte heeft gemaakt, moet ook dit onderdeel van de bewezenverklaring uit de bewijsvoering kunnen worden afgeleid.

2.6

Het hof heeft blijkens de bewijsvoering onder meer vastgesteld dat in de periode van 28 april 2015 tot en met 22 april 2016 door middel van 162 stortingen in totaal € 895.000 op de bankrekening van [betrokkene 3] h/o [G] is bijgeschreven en dat vervolgens kort na elke storting geld werd overgemaakt naar de bedrijven [B] , [C] of [D] . Daarnaast zijn in de periode van 21 tot en met 23 september 2015 contante geldbedragen van in totaal € 39.500 gestort op een rekening die op naam van de verdachte en/of [G] B.V. stond, waarbij een soortgelijk bedrag door middel van verschillende overboekingen is overgemaakt aan [B] . Het hof heeft verder vastgesteld dat de verdachte deze transacties heeft verricht voor bedrijven die niet vanuit [plaats] banktransacties kunnen doen naar Nederland. Het hierop gebaseerde oordeel van het hof dat ertoe strekt dat de verdachte niet alleen meer dan incidenteel betaaldiensten heeft verricht, maar ook dat hij gelet op het aantal transacties, het tijdsbestek waarbinnen en de frequentie waarmee deze werden verricht, een “gewoonte” heeft gemaakt van het “uitoefenen van het bedrijf van betaaldienstverlener”, getuigt – gelet op wat onder 2.4 en 2.5 is vooropgesteld – niet van een onjuiste rechtsopvatting en is toereikend gemotiveerd.

2.7

Voor zover het cassatiemiddel hierover klaagt, faalt het.

3. Beoordeling van de cassatiemiddelen voor het overige

De Hoge Raad heeft ook de overige klachten over de uitspraak van het hof beoordeeld. De uitkomst hiervan is dat ook deze klachten niet kunnen leiden tot vernietiging van die uitspraak. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81 lid 1 van de Wet op de rechterlijke organisatie).

4. Beslissing

De Hoge Raad verwerpt het beroep.

Dit arrest is gewezen door de vice-president J. de Hullu als voorzitter, en de raadsheren E.S.G.N.A.I. van de Griend, A.L.J. van Strien, M.J. Borgers en T. Kooijmans, in bijzijn van de waarnemend griffier S.P. Bakker, en uitgesproken ter openbare terechtzitting van 23 november 2021.

Conclusie 05‑10‑2021

Inhoudsindicatie

Conclusie AG. Bedrieglijke bankbreuk (art. 343 (oud) Sr en art. 344a Sr) en opzettelijk zonder vergunning optreden als betaaldienstverlener, terwijl hiervan een gewoonte is gemaakt (art. 2:3a.1 Wft). Klachten over bewezenverklaring van opzet op bedrieglijke bankbreuk en van 'het een gewoonte maken van het uitoefenen van het bedrijf van betaaldienstverlener'. Daarnaast een klacht inzake veranderde wetgeving en een kwalificatieklacht betreffende het bestanddeel 'met zetel in Nederland'. De conclusie strekt tot verwerping van het beroep.

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 20/01725

Zitting 5 oktober 2021

CONCLUSIE

E.J. Hofstee

In de zaak [verdachte] ,

geboren te [geboorteplaats] op [geboortedatum] 1985, hierna: de verdachte.

Inleiding

De verdachte is bij arrest van 2 juni 2020 door het gerechtshof Amsterdam veroordeeld tot een gevangenisstraf voor de duur van tien maanden, met aftrek van het voorarrest, wegens 1 primair “als bestuurder van een rechtspersoon welke in staat van faillissement is verklaard, ter bedrieglijke verkorting van de rechten der schuldeisers van de rechtspersoon enig goed aan de boedel onttrokken hebben, meermalen gepleegd en niet voldoen aan de op hem rustende verplichtingen ten opzichte van het voeren van een administratie ingevolge de in artikel 10, eerste lid, van Boek 2 van het Burgerlijk Wetboek en artikel 15i, eerste lid, van Boek 3 van het Burgerlijk Wetboek en het bewaren van boeken, bescheiden en andere gegevensdragers in die artikelen bedoeld”, 2 “overtreding van een voorschrift, gesteld bij artikel 2:3a, eerste lid, van de Wet op het financieel toezicht, opzettelijk begaan, terwijl van het plegen van het misdrijf een gewoonte wordt gemaakt”, 3 “overtreding van een voorschrift, gesteld bij artikel 3, eerste lid, van de Wet ter voorkoming van witwassen en financieren van terrorisme, opzettelijk begaan, terwijl van het plegen van het misdrijf een gewoonte wordt gemaakt” en 4 “overtreding van een voorschrift, gesteld bij artikel 16 van de Wet ter voorkoming van witwassen en financieren terrorisme, opzettelijk begaan, terwijl van het plegen van het misdrijf een gewoonte wordt gemaakt”. Voorts heeft het hof de verdachte ontzet van het recht tot uitoefening van het beroep van bestuurder van een rechtspersoon voor de duur van drie jaren. Daarnaast is de teruggave gelast van een aantal in beslag genomen, nog niet teruggegeven voorwerpen, een en ander zoals nader in het arrest en de lijst met in beslag genomen voorwerpen is beschreven. Het hof heeft de vordering van de benadeelde partij gedeeltelijk toegekend.

Namens de verdachte hebben mr. R.J. Baumgardt, P. van Dongen en S. van den Akker, allen advocaat te Rotterdam, drie middelen van cassatie voorgesteld.

II. Het eerste middel

3. Het eerste middel klaagt met betrekking tot het onder 1 bewezenverklaarde, dat het oordeel van het hof dat sprake is van vol opzet (in plaats van voorwaardelijk opzet) op de verkorting van de rechten van de schuldeisers niet uit de bewijsmiddelen blijkt, zodat de bewezenverklaring onvoldoende met redenen is omkleed.

Bewezenverklaring, bewijsvoering en verweer van de verdediging

4. Ten laste van de verdachte heeft het hof onder 1 bewezenverklaard dat:

“hij in de periode van 18 september 2014 tot en met 8 december 2015 te Amsterdam als bestuurder van een rechtspersoon, genaamd [G] , welke B.V. bij vonnis van de Rechtbank Amsterdam op 8 december 2015 in staat van faillissement is verklaard, ter bedrieglijke verkorting van de rechten van de schuldeisers van [G] , goederen heeft onttrokken aan de boedel, immers heeft hij, verdachte, geldbedragen van in totaal een bedrag van 208.641,38 euro (te weten het totaal van de contante opnames en onttrekkingen via de rekening van eenmanszaak [G] , minus contant uitbetaalde personeelskosten) onttrokken aan de boedel en niet voldaan aan de op hem rustende verplichtingen ten opzichte van het voeren van een administratie ingevolge artikel 10, eerste lid, van Boek 2 van het Burgerlijk Wetboek en artikel 15i, eerste lid, van boek 3 van het Burgerlijk Wetboek en het bewaren van boeken, bescheiden en andere gegevensdragers in die artikelen bedoeld, immers heeft hij geen (volledige) administratie van [G] opgemaakt en bijgehouden.”

5. Deze bewezenverklaring steunt op de inhoud van de volgende bewijsmiddelen:

“Ten aanzien van feit 1

1. Een proces-verbaal van bevindingen van 19 juni 2017, met documentcode AMB-004, in de wettelijke vorm opgemaakt door de daartoe bevoegde opsporingsambtenaar [verbalisant 1] (pagina 038 tot en met 040).

Dit proces-verbaal houdt in, voor zover van belang en zakelijk weergegeven, als mededeling van de opsporingsambtenaar:

Aanleiding

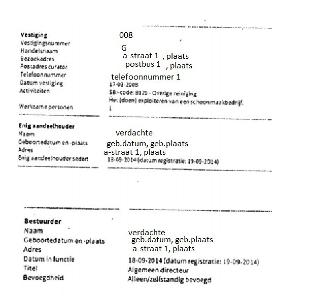

Op 8 december 2015 is [G] door de rechtbank Amsterdam in staat van faillissement verklaard. Enig aandeelhouder en algemeen bestuurder die zelfstandig bevoegd is namens [G] is [verdachte] .

Bankrekening

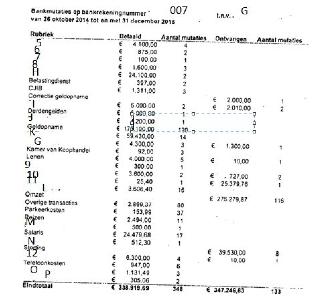

Om een beeld te krijgen hoe de geldstromen op bankrekeningnummer [007] ten name van [G] lopen, heb ik, verbalisant, in kaart gebracht wat er op deze rekening heeft plaatsgevonden. Opmerkelijk is de hoeveelheid aan pinopnames. Totaal zijn er 120 pinopnames geweest met een totaalbedrag van € 176.190,00. De pinopnames bedroegen veelal bedragen van € 2.000,00.

Betaalpas

De ABN AMRO betaalpas met rekeningnummer [007] en pasnummer [...] was op verzoek van de curator verstrekt door [verdachte] aan de curator op 2 februari 2016. Op de betaalpas staat: [betrokkene 3] . [G]

Over de naam [betrokkene 3] heeft [betrokkene 4] , gemachtigde namens de curator, het volgende verklaard:

We zagen dat op zijn rijbewijs de naam [familienaam] stond.

De contante stortingen, pinbetalingen- en opnames werden gedaan met behulp van de bankpas met pasnummer [...] .

2. Een proces-verbaal van bevindingen van 7 juli 2017, met documentcode AMB-011, in de wettelijke vorm opgemaakt door de daartoe bevoegde opsporingsambtenaar [verbalisant 1] (pagina 077 tot en met 083).

Dit proces-verbaal houdt in, voor zover van belang en zakelijk weergegeven, als mededeling van de opsporingsambtenaar:

Aanleiding:

Over de naam [familienaam] heeft verdachte, [verdachte] , het volgende verklaard:

[familienaam] zijn familienamen die ik in Nederland heb laten vallen.

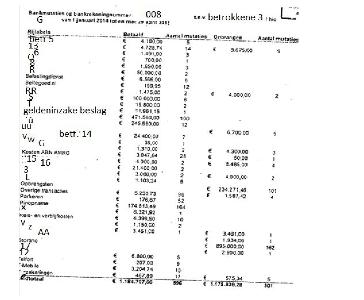

In deze ambtshandeling staat beschreven welke geldstromen er hebben plaatsgevonden op het bankrekeningnummer [008] op naam van [betrokkene 3] h/o [G] over de periode van 1 januari 2014 tot en met 23 april 2016.

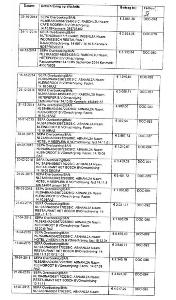

Opbrengsten

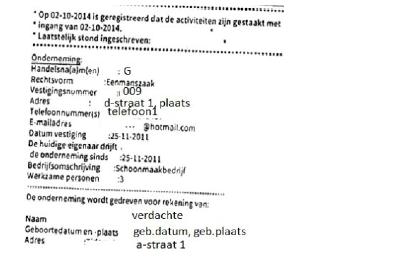

Het bedrag van de opbrengsten van € 234.271,46 die per bank waren ontvangen, was voornamelijk afkomstig van horecagelegenheden, aangezien op de bankafschriften veelal omschrijvingen stonden zoals 'restaurant’, ‘café’, ‘horeca’. Daarnaast stond doorgaans in de omschrijving ‘factnr’ of ‘factuurnummer’ en/of ‘schoonmaakkosten’. De ontvangsten van deze horecabedrijven liepen door tot 6 augustus 2015, terwijl de eenmanszaak [G] reeds op 2 oktober 2014 is opgeheven, zoals staat in het uittreksel van de Kamer van Koophandel. Vanaf 2 oktober 2014 tot en met 6 augustus 2015 is door diverse horecabedrijven op het bankrekeningnummer van de eenmanszaak nog € 107.027,42 bijgeschreven.

Pinopname

Van januari 2014 tot en met april 2016 zijn er 164 pinopnames geweest met een totaalbedrag van

€ 174.813,49. Opmerkelijk is het aantal geldopnames van € 2.000,00 (totaal 58 keer). Opmerkelijker is dat deze opnames van € 2.000,00 steevast plaatsvinden op het moment dat een ontvangst binnenkomt van een horecagelegenheid.

3. Een proces-verbaal van bevindingen van 10 juli 2017, met documentcode AMB-036, in de wettelijke vorm opgemaakt door de daartoe bevoegde opsporingsambtenaar [verbalisant 2] (pagina 181 tot en met 186).

Dit proces-verbaal houdt in, voor zover van belang en zakelijk weergegeven, als mededeling van de opsporingsambtenaar:

Aanleiding

Op 18 september 2014 werd [verdachte] de bestuurder en enig aandeelhouder van [G] Voorheen dreef [verdachte] het schoonmaakbedrijf [G] als eenmanszaak. De activiteiten van de eenmanszaak zouden per 2 oktober 2014 zijn gestaakt. Op bankrekeningnummer [008] op naam van de eenmanszaak [G] komen vanaf 2 oktober 2014 nog betalingen binnen van klanten. In de inbeslaggenomen stukken van Object A zijn facturen van [G] aangetroffen die, gezien de factuurnummers en factuurbedragen, vermoedelijk behoren bij deze betalingen.

De op de bankrekening van de eenmanszaak [G] ontvangen factuurbedragen bestemd voor [G] B.V. zij niet via de bank overgemaakt naar [G] B.V.

4. Een proces-verbaal van bevindingen van 12 juli 2017, met documentcode AMB-038, in de wettelijke vorm opgemaakt door de daartoe bevoegde opsporingsambtenaar [verbalisant 2] (pagina 190 tot en met 192).

Dit proces-verbaal houdt in, voor zover van belang en zakelijk weergegeven, als mededeling van de opsporingsambtenaar:

Aanleiding

Verdachte [verdachte] heeft verklaard dat hij personeel contant heeft betaald met geld opgenomen van de bankrekening van [G] Zijn eigen salaris van zo’n € 2.000,00 per maand nam hij ook contant op. In deze ambtshandeling staat een berekening van het netto salaris dat [G]

B.V. vermoedelijk heeft uitbetaald aan de werknemers van [G] , zijnde:

- [betrokkene 1] ;

- [betrokkene 2] ;

- [verdachte] .

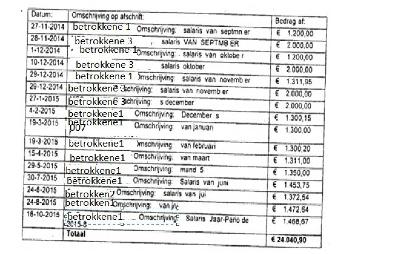

In totaal over de jaren 2014 en 2015 is het door [G] uitbetaalde salaris vermoedelijk € 59.923,00. Hiervan is in totaal € 24.040,90 aan salaris via de bank uitbetaald en vermoedelijk € 35.882,10 contant.

Netto loon werknemers [G] 2014

In het belastingdienstsysteem Klantbeeld staan de volgende loongegevens van [G]

over het jaar 2014:

Totale loonsom | € | 23.631,00 | |

Ingehouden LB/ | PV | € | 4.844,00 |

Premies | € | 1.706,00 | |

ZVW | € | 1.516,00 | |

Totaal te betalen aan de Belastingdienst Netto loon na aftrek LB en premies | € € 15.565,00 | 8.066,00 | |

Gelet op deze bedragen heeft [G] over het jaar 2014 in totaal vermoedelijk € 15.565,00 betaald aan zijn medewerkers.

In het belastingdienstsysteem Klantbeeld staat dat het te betalen bedrag aan de Belastingdienst oninbaar is gebleken. Dat houdt in dat [G] geen loonbelasting en premies heeft afgedragen aan de Belastingdienst.

Netto loon werknemers [G] 2015

In het belastingdienstsysteem Klantbeeld staan de volgende loongegevens van [G]

over het jaar 2015:

Totale loonsom | € | 67.810,00 |

Ingehouden LB/PV | € | 14.432,00 |

Premies | € | 4.996,00 |

ZVW | € | 4.024,00 |

Totaal te betalen aan Belastingdienst | € | 23.452,00 |

Netto loon na aftrek LB en premies | € 44.358,00 |

Gelet op deze bedragen heeft [G] over het jaar 2015 in totaal vermoedelijk € 44.358,00 betaald aan zijn medewerkers.

In het belastingdienstsysteem Klantbeeld staat dat het te betalen bedrag aan de Belastingdienst oninbaar is gebleken. Dat houdt in dat [G] geen loonbelasting en premies heeft afgedragen aan de Belastingdienst.

Per bank betaald salaris Vanaf de bankrekening van [G] met nummer [007] is salaris betaald aan medewerkers [betrokkene 1] , [betrokkene 2] en [betrokkene 3] , laatstgenoemde zijnde verdachte [verdachte] . Over de jaren 2014 en 2015 zijn de volgende bedragen aan salaris betaald:

Contant betaald salaris

Volgens de hiervoor gemaakte berekening is het totale salaris dat [G] moet betalen aan de medewerkers € 15.565,00 + € 44.358,00 = € 59.923,00. In totaal is hiervan € 24.040,90 via de bank uitbetaald, dus vermoedelijk is € 35.882,10 aan salaris contant betaald.

5. Een proces-verbaal van bevindingen van 19 juli 2017, met documentcode AMB-042, in de wettelijke vorm opgemaakt door de daartoe bevoegde opsporingsambtenaar [verbalisant 2] (pagina 201 tot en met 203).

Dit proces-verbaal houdt in, voor zover van belang en zakelijk weergegeven, als mededeling van de opsporingsambtenaar:

Aanleiding

In deze ambtshandeling staat beschreven dat vrijwel geen administratie is verstrekt aan de curator, terwijl er wel administratie van [G] was, zoals facturen, urenbriefjes en salarisspecificaties. Deze administratie is echter aangetroffen op diverse locaties en is niet geordend.

Aan de curator verstrekte administratie van [G] De curator die betrokken was bij het faillissement van [G] heeft verklaard dat er nauwelijks administratie van [G] is overgelegd. Op 8 maart 2016 is namens [verdachte] administratie van [G] bij de receptie van [benadeelde] afgegeven. [verdachte] heeft tegen de curator gezegd dat de rest van de administratie bij zijn boekhouder is en dat een debiteurenadministratie niet bestaat.

De administratie die op 8 maart 2015 aan de curator is overhandigd bestond uit:

-Arbeidsovereenkomsten [betrokkene 1] en [betrokkene 2] van 1 september 2014;

-Salarisspecificaties van april tot en met juli 2015 van [betrokkene 1] en [betrokkene 2] ;

-Salarisspecificatie van juni en juli 2015 van [betrokkene 3] ;

-Correspondentie Belastingdienst over naheffingsaanslag toonheffing, aanmaning, dwangbevel en beslag;

-Correspondentie RAS pensioenfonds over incasso.

De curator miste onder andere de overige salarisspecificaties, administratie met gewerkte uren, verstuurde facturen en de ontvangen betaling hiervan (debiteurenadministratie), inkomende facturen en de betaling hiervan (crediteurenadministratie), kasadministratie en de balans en winst- en verliesrekening. Over het bewaren van de administratie verklaarde [verdachte] dat hij vaak is verhuisd en geen vaste plek had.

Administratie [G] niet bij [I] De boekhouder van [G] , [betrokkene 18] van [I] heeft verklaard dat hij [verdachte] kent als [G] . Hij verklaarde kort en zakelijk weergegeven over de administratie van [G] dat:

- [G] ten tijde van de eenmanszaak en de VOF wel periodiek administratie aanleverde, maar dat hij tijdens de B.V. geen stukken heeft gehad;

- Vanaf september 2014 de activiteiten van de VOF over zouden gaan naar de BV;

- [G] pas weer contact met hem opnam toen hij ambtshalve aanslagen voor de OB van de Belastingdienst kreeg;

- Hij voor de B.V. wel de loonadministratie heeft gedaan, maar de OB-aangiften en VPB niet;

- Hij de uren per medewerker van [G] kreeg;

- Hij de aangifte OB over de eerste drie kwartalen 2014 niet heeft gedaan;

- Hij de aangifte over het 4e kwartaal 2014 en 1e kwartaal 2015 op 28 april 2015 heeft ingediend en de aangifte over het 2e kwartaal op 30 juli 2015;

- Hij niet meer weet waarop hij de aangiften heeft gebaseerd, maar gezien de bedragen op basis van de verkoopfacturen;

- [G] deze facturen waarschijnlijk aan hem heeft verstrekt en weer meegenomen;

- Hij geen administratie in hun systeem ziet staan;

- Zijn laatste contact met [G] dateert uit de tijd dat de curator achter hem aan zat, maar dat hij pas wat voor hem kon doen als hij zijn administratie en bankafschriften zou brengen.

De enige administratie van [G] die [betrokkene 18] aan de FIOD heeft overhandigd betreffen de aangifte omzetbelasting over het 4e kwartaal 2014 en het 1e en 2e kwartaal 2015.

Aangetroffen administratie van [G]

In de inbeslagname is administratie van [G] aangetroffen, zoals facturen, urenbriefjes, salarisspecificatie en uitdraaien van transactiedetails en bijschrijvingen van klanten op de bank. Deze administratie is niet netjes geordend of in ordners aangetroffen, maar als losse administratie. Er is losse administratie op diverse locaties aangetroffen.

6. Een geschrift, zijnde een standaardformulier Melding Faillissementsfraude, met documentcode DOC-002 (pagina 874 tot en met 878).

Dit geschrift houdt in, voor zover van belang en zakelijk weergegeven:

Gegevens failliet

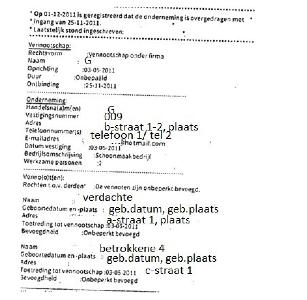

- Naam rechtspersoon: [G]

- KvK nummer: [009]

- Datum faillissement: 8 december 2015

- Naam bestuurder: Sinds 18-09-2014 [familienaam] ,

Geboren [geboortedatum] 1985 te [geboorteplaats] . Tevens geregistreerd als [verdachte] .

Zich tevens uitgevend als [betrokkene 3] .

- Naam enig aandeelhouder: Sinds 18-09-2014 - zie hierboven.

Gegevens vermoedelijke vormen van faillissementsfraude Er zijn slechts een paar onsamenhangende documenten aan de curator gegeven, waaronder enkele ongetekende overeenkomsten. Uit deze stukken kunnen de rechten en de verplichtingen van de failliet niet worden afgeleid. De administratie is niet aangeleverd. Er zijn bovendien slechts ontwijkende antwoorden gegeven op de vragen van de curator, voornamelijk met betrekking tot de pinopnames, die gespreid over ruim een jaar in totaal € 174.635,00 bedragen.

Het betreft o.a. pinopnames die (ook) hebben plaatsgevonden na de faillissementsaanvraag op 8 september 2015. De curator kan niet controleren wie de pinopnames heeft verricht. Wat opvalt is dat [verdachte] niet of nauwelijks in staat is inhoudelijk te reageren op vragen aangaande de onderneming. Volgens informatie bij de Kamer van Koophandel is de jaarrekening over 2012 gedeponeerd op 6 december 2013. Na deze datum zijn geen jaarrekeningen meer gedeponeerd. Per faillissementsdatum diende de Belastingdienst de op naam van [G] openstaande aanslagen bij de curator in. Daaruit valt op te maken dat [G] vanaf september 2014 en alle daaropvolgende maanden, de aanslagen loonheffing onbetaald heeft gelaten. Ook de omzetbelasting die kennelijk per kwartaal verschuldigd was, werd niet betaald.

Vanaf de aanvang van het faillissement heeft de curator bij diverse gelegenheden de bestuurder gevraagd om de volledige administratie, boeken, bescheiden en andere gegevensdragers ten aanzien van [G] te overhandigen. Hieraan is niet voldaan.

7. Een geschrift, zijnde een geprinte e-mail van [e-mailadres 1] @hotmail.com ( [verdachte] ) van 21 maart 2016 aan [betrokkene 19] , met documentcode DOC-003 (pagina 879 - 880).

Ik heb geen crediteurenadministratie. Ik heb ook geen overeenkomsten die ik heb gesloten met derden en ook geen contracten tussen [G] B.V. en derden afgesloten om (schoonmaak)werkzaamheden te verrichten. Van de kas-opnames heb ik geen administraties gehouden, daardoor kan ik geen stukken hierover leveren. Ik beschik niet over een balans en winst- en verliesrekening.

Op naam van [G] B. V. staat een bankrekening ( [007] ). [G] B. V. heeft geen andere bankrekeningen.

8. Een geschrift, zijnde een kopie van de ABN AMRO betaalpas met rekeningnummer [007] en pasnummer [...] t.n.v. [betrokkene 3] en [G] met documentcode DOC-008 (pagina 930).

9. Een geschrift, zijnde een uittreksel van de Kamer van Koophandel van 10 februari 2017 betreffende [G] met documentcode DOC-009 (pagina 931 tot en met 932).

10. Een geschrift, zijnde een uittreksel van de Kamer van Koophandel van 6 maart 2017betreffende Vof [G] , met documentcode DOC-010 (pagina 933).

11. Een geschrift, zijnde een uittreksel van de Kamer van Koophandel van 10 februari 2017betreffende eenmanszaak [G] , met documentcode DOC-011 (pagina 934).

12. Het vonnis van de rechtbank Amsterdam van 8 december 2015 betreffende de faillietverklaring van [G] , met documentcode DOC-012 (pagina 935 - 936).

Dit vonnis houdt in, voor zover van belang en zakelijk weergegeven:

De beslissing

De rechtbank:

- verklaart [G] voornoemd in staat van faillissement

- Dit vonnis is gewezen door M.J.E. Geradts en in het openbaar uitgesproken op 8 december 2015 te 13.20 uur.

13. Een geschrift, zijnde een overzicht van bankmutaties op bankrekeningnummer [007] t.n.v. [G] van 26 oktober 2014 tot en met 31 december 2015, met documentcode DOC-013 (pagina 937).

14. Een geschrift, zijnde een brief van [betrokkene 20] van 16 maart 2016 aan [G]B.V. t.a.v. [verdachte] , met documentcode DOC-034 (pagina 982 tot en met 984).

Dit geschrift houdt in, voor zover van belang en zakelijk weergegeven:

De volledige administratie diende uiterlijk 8 maart 2016 te 12.00 uur hier op kantoor te worden afgeleverd. Op deze datum leverde u mij bijgaande losse stukken aan, waarvan sommige salarisspecificaties dubbel of viervoudig zijn aangeleverd. De door u aangeleverde, stukken kunnen niet als volledige administratie worden aangemerkt.

De volgende stukken zijn niet aangeleverd:

- Corporate file;

- Personeelsdossier/salarisadministratie;

- Debiteurenadministratie;

- Crediteurenadministratie;

- Overeenkomsten;

- Belastingdossier;

- Bankafschriften;

- Kas-opnames;

- Leningen;

- Balans en Winst- en verliesrekening.

15. Een geschrift, zijnde een overzicht van bankmutaties op bankrekeningnummer [008] t.n.v. [betrokkene 3] h/o [G] van 1 januari 2014 tot en met 29 april 2016, met documentcode DOC-036 (pagina 1020).

16. Een proces-verbaal van verhoor verdachte van 4 juni 2017, in de wettelijke vorm opgemaakt door de daartoe bevoegde opsporingsambtenaren, [verbalisant 3] en [verbalisant 1] , beiden opsporingsambtenaar en rechercheur, werkzaam bij de Belastingdienst/FIOD, met documentcode V-001-003 (pagina 651 tot en met 667).

Dit proces-verbaal houdt onder meer in de verklaring van de verdachte (A), voor zover van belang en zakelijk weergegeven:

V: Wij tonen gehoorde een e-mail afkomstig van [e-mailadres 1] die op maandag 21 maart 2016 is verstuurd aan [e-mailadres 2] : Wat in deze e-mail staat dat klopt en daar ben ik het mee eens.

V: Wij tonen gehoorde een kopie van de ABN AMRO betaalpas die op naam staat van [betrokkene 3] en [G] Het betreft de betaalpas met pasnummer [...] met betrekking tot

rekeningnummer [007] . Van wie is deze bankpas? A: Die bankpas is van mij. Ik ben die [betrokkene 3] .

V: Wij tonen gehoorde een totaaloverzicht van de bankmutaties over de periode 26 september 2014 tot en met 31 december 2015 van de bankrekening op naam van [G] We zien dat er op deze rekening een bedrag van € 176.190,- contant is opgenomen. A: Het kan salaris van mij zijn. Het kan ook salaris van andere medewerkers zijn.”

6. De aanvullende bewijsoverweging van het hof houdt, voor zover hier van belang, het volgende in:

“Bedrieglijke bankbreuk (faillissementsfraude)

De raadsman van de verdachte heeft ter terechtzitting in hoger beroep bepleit dat de verdachte van het onder 1 ten laste gelegde dient te worden vrijgesproken, aangezien de verdachte niet het voorwaardelijk opzet heeft gehad op het bedrieglijk tekort doen van de schuldeisers.

Het hof overweegt als volgt.

De verdachte wordt onder het eerste ten laste gelegde feit verweten dat hij zich in de periode van 18 september 2014 tot en met 8 december 2015 heeft schuldig gemaakt aan faillissementsfraude (benadeling van de rechten van schuldeisers). Deze faillissementsfraude zou zijn gepleegd door - kort gezegd - enerzijds goederen (geldbedragen) aan de boedel van de besloten vennootschap met beperkte aansprakelijkheid [G] , waarvan de verdachte bestuurder was, te onttrekken en anderzijds door geen deugdelijke administratie bij te houden. Daarnaast zou de verdachte de administratie niet in haar geheel aan de curator in het faillissement van [G] B.V. hebben overhandigd.

Het hof stelt voorop (Hoge Raad 9 februari 2010, ECLI:NL:HR:2010:BI4691) dat de bewoordingen ‘ter bedrieglijke verkorting van de rechten van zijn schuldeisers’ in artikel 343 van het Wetboek van Strafrecht tot uitdrukking brengen dat de verdachte het opzet moet hebben gehad op de verkorting van de rechten van de schuldeisers, dat voorwaardelijk opzet in dat verband voldoende is en dat derhalve voor het bewijs van het opzet ten minste is vereist dat de handeling van de verdachte de aanmerkelijke kans op verkorting van de rechten van de schuldeisers heeft doen ontstaan. De eis dat de rechten van de schuldeisers ook daadwerkelijk zijn verkort als gevolg van het handelen van de verdachte, wordt niet gesteld. Daarbij geldt echter ook (Hoge Raad 7 februari 2017, ECLI:NL:HR:2017:166) dat het niet of onvoldoende voeren van een administratie niet zonder meer de aanmerkelijke kans op verkorting van de rechten van schuldeisers doet ontstaan.

Het hof verenigt zich met hetgeen de rechtbank met betrekking tot het bewijs heeft overwogen in paragraaf 3.1.2. tot en met paragraaf 3.1.4 en paragraaf 3.1.6. van het vonnis en neemt deze overwegingen over. Het hof vervangt paragraaf 3.1.5. door het navolgende:

Anders dan de rechtbank acht het hof bewezen, op grond van de feiten en omstandigheden die in de bewijsmiddelen zijn vervat, dat de verdachte heeft gehandeld met vol opzet in plaats van voorwaardelijk opzet. Uit de bewijsmiddelen volgt dat het vanaf de aanvang van [G] voor de verdachte duidelijk was dat deze B.V. op een faillissement afstevende en ook dat het opzet van de verdachte daarop gericht was. De verdachte heeft vanaf het begin nagelaten pensioenpremies af te dragen en omzetbelasting of aanslagen loonheffing te betalen. Daar komt bij dat de verdachte van aanvang aan bewust de verplichting tot het voeren van een deugdelijke administratie niet is nagekomen. Voorts heeft de verdachte een aanzienlijk bedrag aan de boedel onttrokken. De inkomsten van de B.V. werden contant opgenomen en sommige klanten maakten het geld niet naar de rekening van de B.V. over, maar - op verzoek van de verdachte - naar de rekening van de vroegere eenmanszaak van de verdachte. De verdachte was enig bestuurder en aandeelhouder van de B.V. en heeft zich vanaf de aanvang niets aangetrokken van de verplichtingen die het besturen van een B.V. meebrengt. Gelet op de bewijsmiddelen in hun onderlinge verband beziend is het hof van oordeel dat de verdachte willens en wetens de rechten van de schuldeisers heeft verkort.

Het verweer van de verdachte dat hij de hiervoor omschreven opzet niet had, maar dat hij zich niet had verdiept in de regels die gelden voor het runnen van een onderneming en dat hij niet wist dat

onder andere contante betalingen vastgelegd dienen te worden en geen benul had van wat een winst- en verliesrekening is, treft gelet op het vorenstaande geen doel.”

7. De overwegingen in het vonnis van de rechtbank van 7 december 2018 waarnaar het hof verwijst, zijn de volgende:

“3.1.2. Uit het dossier blijkt onder meer het volgende. Verdachte heeft samen met een vriend een schoonmaakbedrijf opgestart en op 3 mei 2011 hebben zij dat bedrijf, een vennootschap onder firma (vof), genaamd [G] , bij de Kamer van Koophandel ingeschreven. Nadat de vennoten uit elkaar waren gegaan, is de vof omgezet naar een eenmanszaak. Mede omdat verdachte met zijn eenmanszaak geen offertes kon indienen bij scholen waar hij met zijn bedrijf schoonmaakwerkzaamheden wilde gaan uitvoeren, heeft hij op 18 september 2014 een bv overgenomen en ingeschreven in het Handelsregister. Deze bv heeft hij [G] genoemd. Verdachte was enig aandeelhouder en enig bestuurder van deze bv. Op 9 september 2015 heeft de rechtbank Amsterdam een faillissementsaanvraag ter zake van [G] ontvangen en op 8 december 2015 heeft zij het faillissement uitgesproken. Er is toen ook een curator benoemd. Laatstgenoemde heeft een melding van faillissementsfraude gedaan.

3.1.3.

Uit onderzoek is gebleken dat verdachte zich als bestuurder van [G] van meet af aan niet aan zijn verplichtingen heeft gehouden. Hij heeft vanaf het begin de aanslagen loonheffing onbetaald gelaten, geen omzetbelasting betaald en geen pensioenpremies afgedragen. Verdachte heeft ook zijn administratieve verplichtingen verzaakt. Hij heeft geen deugdelijke boekhouding bijgehouden of laten bijhouden; er was bijvoorbeeld geen winst- en verliesrekening en ook geen crediteuren- en debiteurenadministratie. Hierdoor was het voor de curator niet mogelijk de rechten en verplichtingen van de bv vast te stellen.

3.1.4.

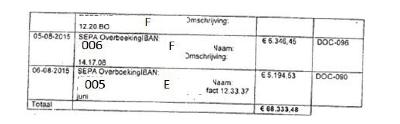

Uit onderzoek is gebleken dat in de periode van 31 oktober 2014 tot en met 6 december 2015 door middel van 120 geldopnames in totaal € 176.190,- is opgenomen van de bankrekening van [G] met de ABN AMRO-betaalpas die op naam stond van [betrokkene 3] (alias van verdachte) en [G] Het personeel van de bv heeft in totaal € 35.882,10 contant aan salarissen betaald gekregen. Wat er met de rest van de contante opnames is gebeurd, is niet duidelijk of niet verantwoord. In de periode van 29 oktober 2014 tot en met 6 augustus 2015 is door klanten van [G] in totaal € 68.333,48 overgemaakt naar de bankrekening van de eenmanszaak [G] . Dat bedrag is dus niet op de rekening van de bv terechtgekomen terwijl dat wel had gemoeten.

3.1.5. [

deze paragraaf is door het hof vervangen, zie randnummer 6, A-G]

3.1.6.

Hoewel de curator heeft gemeld dat verdachte bij diverse gelegenheden is gevraagd de volledige administratie, boeken, bescheiden en gegevensdragers van zijn bv te overhandigen en hij daaraan niet heeft voldaan, kan niet worden bewezen dat hij, zoals is ten laste gelegd, in de periode van 18 september 2014 tot en met 8 december 2015 de administratie van [G] B.V. niet (geheel) heeft overhandigd aan de curator in het faillissement, omdat de curator pas vanaf 8 december 2015 in beeld is gekomen.”

8. Blijkens het proces-verbaal van de terechtzitting in hoger beroep van 19 mei 2020 heeft de verdachte aldaar het volgende verklaard:

“U houdt mij voor dat ik op 18 september 2014 begonnen ben als algemeen aandeelhouder en directeur van [G] B.V en dat ik daarvoor een VOF en een eenmanszaak had, genaamd [G] . Dat is juist. Het klopt dat ik ook wel [G] genoemd word. Op advies van mijn accountant ben ik overgegaan op een B.V. Ik heb met mijn accountant besproken wat ik daar allemaal voor moest doen. Ik weet niet meer wat wij toen hebben besproken en of wij hebben besproken welke verplichtingen daarbij komen kijken. Dat is heel lang geleden. Ik wist dat ik een boekhouding moest bijhouden toen ik begon met de B.V. Ik had een accountant. U deelt mee dat de boekhouding niet op orde was, dat het faillissement is uitgesproken, mr. Jonckers als curator is aangewezen en dat mr. Jonckers heeft geconstateerd dat er onder andere geen salarisspecificaties, crediteurenadministratie en balans- en verliesrekening aanwezig waren. [betrokkene 5] was verantwoordelijk voor de boekhouding, omdat ik in [plaats] was. Ik weet niet meer precies wanneer ik daar was. Ik ben een jaar in [plaats] gebleven.

U houdt mij de bevindingen van de FIOD voor, waaruit blijkt dat ik op 14 september 2015 een oproep heb gekregen om naar de rechtbank te komen in verband met het aankomende faillissement van [G] en dat ik vier dagen later een ticket heb gekocht naar [plaats] . U deelt mee dat ik toen in Nederland was en verantwoordelijk was voor de boekhouding. Ik wil geen verkeerde dagen noemen. Ik heb een periode in [plaats] verbleven en in die periode was [betrokkene 5] verantwoordelijk voor de boekhouding. U deelt mee dat niet uit de stukken blijkt dat ik in die periode naar [plaats] ben geweest en dat de boekhouder heeft verklaard dat hij mij op verschillende moment heeft gezegd dat de boekhouding in orde moest komen, maar dat dat niet gebeurde en dat hij geen [betrokkene 5] kende. Ik spreek niet goed Nederlands. [betrokkene 5] heeft altijd het contact onderhouden met de accountant, via e-mail of telefonisch. Er was dus wel contact tussen [betrokkene 5] en de accountant. U deelt mee dat de accountant, [betrokkene 18] , niets heeft verklaard over [betrokkene 5] en dat hij heeft verklaard dat hij enkel met mij heeft gesproken. U deelt mee dat ik uiteindelijk verantwoordelijk was voor de boekhouding. Ik heb deze vragen reeds bij de FIOD beantwoord. Ik heb bij de FIOD naar waarheid verklaard. Ik ging ervan uit dat de accountant de boekhouding bij zou houden. In de periode dat ik in [plaats] was, heeft [betrokkene 5] deze taak van mij overgenomen. Na terugkomst uit [plaats] heb ik stukken gevonden en aan de curator gegeven.

Mijn bedrijf zag op het verrichten van schoonmaakwerkzaamheden voor horecabedrijven. U merkt op dat zodra de horecabedrijven betaalden, de betalingen door middel van pinopnames steeds werden opgenomen. Ik heb veel gepind om mijn werknemers te betalen. U geeft aan dat de salarissen van de werknemers ongeveer € 35.000,00 bedroegen, terwijl ruim € 170.000,00 is opgenomen. Op het moment dat ik in Nederland was, werd er gewerkt. Die € 35.000,00 heb ik opgenomen om salarissen te betalen. De rest was mijn salaris. Ik heb € 10.000,00 aan pensioenpremie betaald. Ik heb met [betrokkene 18] over veel dingen gesproken, zoals over belastingen. Ik ging ervan uit dat het betaald was door [betrokkene 5] . Mijn probleem was dat ik veel vertrouwen in hem had. Dat komt omdat ik hem, zijn vrouw en zijn familie in [plaats] ken. Hij woont al 20 jaar in Europa en in Nederland. Hij verstaat de Nederlandse taal erg goed. Ik ging ervan uit dat hij zulke zaken goed kon managen. Volgens hem had hij ook kennis van boekhouding, pensioenafdrachten en dat soort dingen. U merkt op dat de raadsheer-commissaris hem niet heeft kunnen vinden. Hij zit in de gevangenis in [plaats] . Ik ging naar hem op zoek in [plaats] , omdat hij mij deze ellende heeft bezorgd. Hij weigerde mij te ontmoeten.

U vraagt mij waarom gelden die aan de B.V. toekwamen zijn gestort op de bankrekening van de eenmanszaak. Ik weet niet meer waarom dat is gebeurd. Dat is al zo lang geleden. Dat is fout gegaan, maar dat is niet op mijn verzoek gebeurd. De restauranteigenaar heeft toevallig naar de verkeerde rekening overgemaakt. De eenmanszaak en B.V. lijken op elkaar. Het is verkeerd ingeboekt in hun administratie en de oude bankrekening is gebruikt in plaats van die van de B.V. U vraagt mij waarom ik die gelden niet ogenblikkelijk over heb gemaakt naar de bankrekening van de B.V. Ik hield mij bezig met schoonmaken en afwassen. De boekhouding heb ik aan [betrokkene 5] overgelaten. Hij had het bedrag onmiddellijk naar de bankrekening van de B.V. moeten storten, maar dat heeft hij niet gedaan. [betrokkene 5] verzorgde niet de boekhouding van de eenmanszaak. Ik kreeg toen wel advies van hem. U vraagt mij hoe [betrokkene 5] dan kon weten dat er een bedrag op de bankrekening van de eenmanszaak was gestort. Beide bankpasjes waren in het bezit van [betrokkene 5] , omdat ik in [plaats] was. Mijn moeder was ziek.

U vraagt mij waarom de bankpas op naam van [familienaam] staat. Ik had een volledige naamreeks toen ik in Nederland kwam, namelijk [familienaam] . Bij mijn naturalisatie is mijn naam verkort en heb ik gekozen voor [verdachte] .”

9. Op diezelfde terechtzitting heeft de advocaat van de verdachte het woord gevoerd ter verdediging. De pleitnota – gehecht aan het proces-verbaal van de terechtzitting van 19 mei 2020 – houdt voor zover hier van belang in (de voetnoten laat ik weg, A-G)1:

“Voorwaardelijk opzet / juridisch kader

7. Wat moet worden vastgesteld is dat een ontoereikende administratie werd gevoerd, dat verdachte zich daarvan bewust was, dat dit alles uiteindelijk ook is gepaard gegaan met het invoegend besef dat de aanmerkelijke kans bestond dat de schuldeisers door het ontbreken van een voldoende administratie uiteindelijk benadeeld zouden worden, en dat een faillissement is gevolgd.

Ondeugdelijke boekhouding

8. De eerste stap kan snel genomen worden. Dat de boekhouding een bende was wordt niet betwist. Echter levert dit nog niet zonder meer de aanmerkelijke kans op verkorting van de rechten van schuldeisers op.

Wetenschap ondeugdelijke boekhouding

9. Het niet correct voeren van een administratie kán nadelig zijn voor schuldeisers. Dat in het algemeen te voorzien is dat het niet voeren van een administratie de belangen van schuldeisers kan schaden, maakt nog niet dat ook is gehandeld ter bedrieglijke verkorting van schuldeisers. Cliënt verklaarde:

Die stress is begonnen toen mijn bedrijf, [G] , failliet is verklaard. Ik was op dat moment in [plaats] . Een maand later kwam ik weer terug in Nederland en toen heb ik gelijk contact opgenomen met de curator. Ik heb toen mijn administratie bij de boekhouder opgehaald en aan de curator gegeven. De curator zei dat er dingen niet goed waren. Maar ik was daarvan niet op de hoogte. Toen ik in [plaats] zat, nam iemand anders mijn zaken weer. De persoon die de zaken voor

10. Cliënt verklaarde ook:

wordt uitbetaald. Ik had wel altijd loonstroken voor het personeel. Maar die mevrouw die voor mij werkte, werd contant betaald. Dat weet ik honderd procent zeker uit mijn hoofd. Mijn eigen salaris nam ik ook altijd contant op. Ik maakte dat niet over naar mijn bankrekening. U vraagt mij wat mijn salaris was. Dat weet ik niet precies. Ik dacht 1.900 of 2.000 euro per maand. U zegt mij dat contante betalingen vastgelegd moeten worden. Hoezo moet dat? Ik weet toch dat ik die mevrouw contant heb uitbetaald. Ik weet nog dat ik dat deed omdat zij tegen mij had gezegd dat haar

En ook:

Antwoord gehoorde:

Ik begrijp deze hele zin niet, Wat is Balans en Winst- en verliesrekening. U legt mij uit wat dit betekend. Maar ik begrijp het niet. Had ik een papier moeten geven met daarop de winst en de verlies? Dat doe je toch aan het einde van het jaar? Dat zijn de jaarcijfers? Ik heb één keer jaarcijfers gemaakt voor mijn bedrijf. Dat heeft [betrokkene 18] voor mij gedaan. Ik weet niet meer of die jaarcijfers waren opgemaakt voor mijn eenmanszaak of mijn bv. Ik weet alleen dat het één keer is.

Wetenschap mogelijk faillissement

11. Wetenschap dat het faillissement niet kan worden voorkomen is niet ook wetenschap dat het faillissement zal volgen. Cliënt dacht het faillissement nog te kunnen voorkomen en heeft dit, tot na zijn terugkeer uit [plaats] , niet zien aankomen:

van plan een zaak aan te spannen tegen het pensioenfonds dat het faillissement van [G] B V. heeft uitgesproken. Ik was het hier niet mee eens. Maar de curator zei tegen mij dat mijn bedrijf al failliet verklaard was. Dat het over en uit was. Dit terwijl ik die schuld bij de Belastingdienst gewoon had kunnen aflossen met behulp van een regeling. Met de Belastingdienst kun je tenminste praten over een oplossing. Bent u het ook niet met mij eens dat het een hele foute beslissing van het pensioenfonds is om mijn bedrijf failliet te laten verklaren?

Opzet verdachte op verkorting schuldeisers

12. Cliënt heeft geen opzet gehad om eventuele schuldeisers bedrieglijk te verkorten. Cliënt heeft het bedrijf naar eer en geweten gevoerd en heeft hierbij de verkeerde mensen vertrouwd.”

Juridisch kader

10. De tenlastelegging onder feit 1 primair is toegesneden op art. 343, aanhef en onder 1° en 4°, (oud) Sr. De in de bewezenverklaring voorkomende bewoordingen “ter bedrieglijke verkorting van de rechten van de schuldeiser(s)” van de genoemde rechtspersoon moeten worden geacht daarin te zijn gebezigd in de betekenis die deze woorden hebben in die bepaling.

11. Art. 343 (oud) Sr luidde tot 1 juli 2016, voor zover hier relevant:

“De bestuurder of commissaris van een rechtspersoon welke in staat van faillissement is verklaard, wordt gestraft met gevangenisstraf van ten hoogste zes jaren of geldboete van de vijfde categorie, indien hij ter bedrieglijke verkorting van de rechten der schuldeisers van de rechtspersoon:

1°. hetzij lasten verdicht heeft of verdicht, hetzij baten niet verantwoord heeft of niet verantwoordt, hetzij enig goed aan de boedel onttrokken heeft of onttrekt;

(…)

4°. niet voldaan heeft of niet voldoet aan de op hem rustende verplichtingen ten opzichte van het voeren van een administratie ingevolge artikel 10, eerste lid, van Boek 2 van het Burgerlijk Wetboek, artikel 15i, eerste lid, van Boek 3 van het Burgerlijk Wetboek of artikel 5, eerste lid, van de Wet op de formeel buitenlandse vennootschappen in samenhang met artikel 10, eerste lid, van boek 2 van het Burgerlijk Wetboek, en het bewaren en te voorschijn brengen van boeken, bescheiden en andere gegevensdragers in die artikelen bedoeld.”

12. Bij de beoordeling van het middel moet worden vooropgesteld – zoals ook door het hof in het arrest is gedaan – dat de zinsnede (in de aanhef) “ter bedrieglijke verkorting van de rechten van de schuldeisers van de rechtspersoon” tot uitdrukking brengt dat de verdachte het opzet moet hebben gehad op de verkorting van de rechten van deze schuldeisers. Opzet kan worden aangenomen wanneer het niet anders kan dan dat de verdachte iets ‘moet hebben geweten’, waarbij algemene ervaringsregels, de aard van de gedraging en de omstandigheden waaronder deze is verricht van betekenis zijn.2Voorwaardelijk opzet is in dit verband voldoende. Daarom is voor het bewijs van dit opzet ten minste vereist dat de handeling van de verdachte de aanmerkelijke kans op verkorting van de rechten van de schuldeisers van de rechtspersoon heeft doen ontstaan.3Niet hoeft komen vast te staan dat de rechten van de schuldeisers ten gevolge van het handelen van de verdachte daadwerkelijk zijn verkort.4Daarnaast doet het niet of onvoldoende voeren van een administratie niet zonder meer de aanmerkelijke kans op verkorting van de rechten van schuldeisers ontstaan. Indien op basis van de bewijsvoering kan worden vastgesteld dat van een dergelijke aanmerkelijke kans wel sprake zou zijn geweest, volgt daaruit nog niet dat de verdachte die aanmerkelijke kans bewust heeft aanvaard.5

Bespreking van het middel

13. Anders dan de rechtbank – die tot een bewezenverklaring van voorwaardelijk opzet kwam – heeft het hof met zoveel woorden geoordeeld dat de verdachte vol opzet op de bedrieglijke verkorting van de rechten van de schuldeisers heeft gehad. Het middel keert zich met een bewijsklacht tegen dat oordeel.

14. Het hof heeft onder meer het volgende vastgesteld. De verdachte wordt verbonden aan twee schoonmaakbedrijven: de eenmanszaak [G] en [G] (verder de B.V.). De eenmanszaak is op 2 oktober 2014 opgeheven. Van de B.V. was de verdachte enig aandeelhouder en algemeen bestuurder vanaf 18 september 2014. Op 8 september 2015 heeft de curator het faillissement van de B.V. aangevraagd en op 8 december 2015 heeft de rechtbank Amsterdam de B.V. in staat van faillissement verklaard. Daarnaast is vastgesteld dat er een bedrag van in totaal € 208.641,38 aan de boedel van de B.V. is onttrokken. Dat bedrag is als volgt opgebouwd. Verspreid over 120 pinopnames is in totaal € 176,190,00 van de rekening van de B.V. opgenomen. Een bedrag van in totaal € 68,333,48 is door klanten (horecagelegenheden) overgemaakt op de rekening van de eerder opgeheven eenmanszaak van de verdachte, terwijl dat bedrag blijkens verschillende facturen ten bate van de B.V. had moeten komen. Van dit totaal (€ 244,523,48) is een bedrag van (in totaal) € 35,882,10 aan contant betaalde salarissen door de verdachte afgetrokken; dit is van alle contant opgenomen bedragen het enige bedrag waarvoor een bestemming uit de beschikbare administratie kan worden afgeleid. Ook heeft het hof vastgesteld dat er geen premies en belastingen zijn afgedragen aan de Belastingdienst gedurende de periode dat de verdachte enig aandeelhouder en bestuurder van de B.V. was. Dit een en ander betekent, zo stelt het hof niet onbegrijpelijk vast, dat een aanzienlijk bedrag door de verdachte aan de boedel is onttrokken. Verder heeft het hof vastgesteld dat de administratie niet op orde was en dat een groot aantal stukken ontbrak. Eén van de bewijsmiddelen betreft een e- mailbericht waarin de verdachte met betrekking tot de B.V. erkent geen (deugdelijke) administratie te hebben bijgehouden (bewijsmiddel 7). Voor de eenmanszaak was dit kennelijk anders.

15. Het hof baseert het oordeel dat de verdachte vol (dus onvoorwaardelijk) opzet op de bedrieglijke verkorting van de rechten van de schuldeisers heeft gehad onder meer op de constatering dat het van de aanvang af voor de verdachte duidelijk was dat zijn B.V. op een faillissement afstevende en dat het opzet van de verdachte op dat faillissement gericht was. Daarin ligt als oordeel van het hof besloten, dat het gelet op de aard van verdachtes gedragingen (de uiterlijke verschijningsvorm ervan) en de omstandigheden waaronder deze zijn verricht, niet anders kan dan dat verdachte in dit verband ‘moet hebben geweten’ dat de schuldeisers daardoor mogelijk in hun rechten werden verkort. Dat oordeel is niet onbegrijpelijk, noch onvoldoende gemotiveerd. Daarbij wijs ik vooral op de vaststelling dat verplichte belastingen en premies nooit zijn afgedragen aan de Belastingdienst, en dat de bankrekening van de opgeheven eenmanszaak kennelijk bleef voortbestaan om daarop gelden te ontvangen die eigenlijk voor de B.V. waren bestemd. De verdachte heeft bovendien grote sommen geld van de bankrekening van de B.V. gepind zonder dat daarvan is vast te stellen waarvoor het bestemd was. Op vragen daarover heeft de verdachte geen concrete en verifieerbare antwoorden gegeven. Ook nadat het faillissement van de B.V. was aangevraagd, werden bedragen op die wijze aan de boedel van de B.V. onttrokken. Het niet voeren van een deugdelijke administratie hangt met deze omstandigheden nauw samen, nu daarmee klaarblijkelijk werd beoogd het zicht op de financiële kant van de zaak te verbergen

of vertroebelen. Doordat een deugdelijke administratie niet kon worden overgelegd, werd het terughalen van de geldbedragen bemoeilijkt en konden schuldeisers worden benadeeld.6Het door het hof vastgestelde en door de stellers van het middel bestreden ‘vol opzet’ blijkt genoegzaam uit de inhoud van de gebezigde bewijsmiddelen.

16. Het eerste middel faalt.

III. Het tweede middel

17. Het tweede middel, bezien in samenhang met de toelichting daarop, klaagt met betrekking tot het onder 1 primair bewezenverklaarde, voor zover zulks betrekking heeft op de bewaar- en administratieplicht van de verdachte, dat het hof de verdachte heeft veroordeeld op grond van art. 343 (oud) Sr en het ten onrechte geen toepassing heeft gegeven aan het bepaalde in art. 344a Sr (op 1 juli 2016 in werking getreden), zodat, nu het hof heeft verzuimd bij de strafoplegging het ten gunste van de verdachte gewijzigde sanctierecht toe te passen, de strafoplegging ontoereikend is gemotiveerd.

Wettelijk kader

18. De bewezenverklaring is hiervoor opgenomen onder randnummer 4. Zoals hierboven in randnummer 10 reeds opgemerkt, is de tenlastelegging onder feit 1 primair toegesneden op art. 343, aanhef en onder 1° en 4°, (oud) Sr. In randnummer 11 is de inhoud van dit artikel, voor zover relevant, weergegeven. Ik verwijs daarnaar en herhaal hier slechts dat de maximumstraf in art. 343 (oud) Sr was bepaald op zes jaar gevangenisstraf of een geldboete van de vijfde categorie.

19. Op 1 juli 2016 is de Wet van 8 april 2016 (herziening strafbaarstelling faillissementsfraude) in werking getreden.7Met die wetswijziging zijn de in art. 343, aanhef en onder 4°, (oud) Sr strafbaar gestelde gedragingen – die kort gezegd inhouden het opzettelijk niet-voldoen aan de administratie-, bewaar- en/of afgifteplicht – ondergebracht in het nieuwe art. 344a Sr. De artikelen 343 en 344a Sr luiden sindsdien, voor zover hier van belang:

Artikel 343 Sr

“Met gevangenisstraf van ten hoogste zes jaren of geldboete van de vijfde categorie wordt gestraft de bestuurder of commissaris van een rechtspersoon die wetende dat hierdoor een of meer schuldeisers van de rechtspersoon in hun verhaalsmogelijkheden worden benadeeld:

1°. voor de intreding van het faillissement, indien dit is gevolgd, of tijdens het faillissement enig goed aan de boedel heeft onttrokken of onttrekt;

2°. voor de intreding van het faillissement, indien dit is gevolgd, buitensporig middelen van de rechtspersoon heeft verbruikt, uitgegeven of vervreemd, dan wel hieraan heeft meegewerkt of daarvoor zijn toestemming heeft gegeven;

3°. voor de intreding van het faillissement, indien dit is gevolgd, of tijdens het faillissement een van de schuldeisers van de rechtspersoon op enige wijze wederrechtelijk heeft bevoordeeld of bevoordeelt.”

Artikel 344a Sr

“1. Hij die in staat van faillissement is verklaard, wordt gestraft met gevangenisstraf van ten hoogste

vier jaren of geldboete van de vijfde categorie:

[…]

2. Met dezelfde straf wordt gestraft de bestuurder of commissaris van een rechtspersoon, indien: 1°. hij tijdens het faillissement van de rechtspersoon desgevraagd opzettelijk niet terstond, overeenkomstig de op hem rustende wettelijke verplichtingen ter zake, een ingevolge de wettelijke verplichtingen gevoerde en bewaarde administratie en de daartoe behorende boeken, bescheiden en andere gegevensdragers in ongeschonden vorm, zo nodig met de hulpmiddelen om de inhoud binnen redelijke termijn leesbaar te maken, aan de curator verstrekt;

2°. hij tijdens het faillissement van de rechtspersoon, of voor het faillissement indien dit is gevolgd, opzettelijk niet heeft voldaan aan of heeft bewerkstelligd dat werd voldaan aan de wettelijke verplichtingen tot het voeren van een administratie en het bewaren van de daartoe behorende boeken, bescheiden en andere gegevensdragers, ten gevolge waarvan de afhandeling wordt bemoeilijkt.”

20. De betreffende memorie van toelichting houdt over deze wijziging, voor zover hier van belang, het volgende in:8

“3. Algemene uitgangspunten

Dit wetsvoorstel ziet op verbetering van de faillissementsbepalingen in het Wetboek van Strafrecht. In 1886 zijn de faillissementsdelicten opgenomen in het wetboek als bijzondere vorm van bedrog. Het aspect van benadeling van schuldeisers stond hierbij voorop. Nauw verwant hieraan was de bescherming van kredietverlening, die van essentieel belang werd geacht voor een gezonde economie. De bankbreukbepalingen zijn opgenomen in een aparte titel, gewijd aan benadeling van schuldeisers of rechthebbenden. Een uitzondering hierop vormt de schending van de inlichtingenplicht die strafbaar is gesteld als misdrijf tegen het openbaar gezag

[…]

De voorgestelde modernisering van de bepalingen krijgt vorm over de hele linie van Titel XXVI van Boek 2. Bijna alle bepalingen worden aangepast met het oog op verbetering van de bruikbaarheid (in de zin van leesbaarheid, eenvoudigere toepassing) en effectiviteit. Het kabinet zet evenwel niet in op een volledig nieuw strafrechtelijk faillissementsrecht. Er wordt, voor zover niet uitdrukkelijk anders vermeld, geen breuk geforceerd met bestaande rechtspraak en indien mogelijk wordt de wettelijke terminologie gehandhaafd. Dit betekent dat ten aanzien van de in het voorstel gehandhaafde en onbesproken bestanddelen van de strafbepalingen inzake faillissementsfraude ook in het vervolg de uitleg zal gelden die daaraan bij invoering of sindsdien door wijziging of als gevolg van verduidelijking in de rechtspraak is gegeven.

[…]

4. De inlichtingenplicht en de administratieve verplichtingen

4.1

Inleiding

Het is voor de afwikkeling van een faillissement van groot belang dat de curator kan beschikken over de volledige administratie van de failliet. Ook dienen de failliet en andere direct betrokkenen beschikbaar te zijn om vragen van de curator en andere betrokkenen (bij de verificatievergadering) te beantwoorden. Deze medewerking is essentieel voor de mogelijkheden tot vereffening: zonder adequate informatie en medewerking kan de boedel van de failliet niet worden verdeeld en worden schuldeisers benadeeld. De curator zal immers niet kunnen vaststellen welke activa de onderneming nog bezit, of er vorderingen uitstaan etc.

[…]

4.3

De sleutelpositie van de administratie-, bewaar- en afgifteplicht bij bestrijding van faillissementsfraude

De handhaving van de administratie-, bewaar- en afgifteplicht is thans verspreid over verschillende delictsomschrijvingen, de artikelen 340 tot en met 343 Sr. De huidige bepalingen – in het bijzonder de artikelen 341, onderdeel a, onder 4°, en 343, onderdeel 4°, Sr – laten te wensen over, vooral omdat deze bepalingen alleen gedragingen strafbaar stellen indien het vooruitzicht op het intreden van het faillissement, en in het verlengde daarvan opzet op de benadeling van schuldeisers, kan worden bewezen. Buiten die omstandigheden is de instandhouding van een onvolkomen administratie, en daarmee ook bewuste onwetendheid, straffeloos. Dit wetsvoorstel wil hierin verandering brengen vanuit de gedachte dat een onvolledige administratie vrijwel altijd nadelige gevolgen voor de rechten van schuldeisers kan hebben. Belangrijk is voorts dat hierdoor vaak zowel in praktische als formele zin geen aanknopingspunten te vinden zijn om verder te rechercheren: door de lacuneuze boekhouding ontbreekt niet zelden cruciale informatie die bijvoorbeeld zou kunnen wijzen op strafbare onttrekking van goederen aan de boedel. Dit leidt in de praktijk tot het risico dat fraudeurs niet kunnen worden aangepakt.

Een strafbaarstelling van het niet naleven van de administratieve verplichtingen vervult in dit opzicht een sleutelpositie bij de bestrijding van faillissementsfraude. Het voorschrift gaat laakbaar handelen tegen dat een adequate afhandeling van het faillissement frustreert en biedt daarnaast een aangrijpingspunt om de gang van zaken rond een faillissement te kunnen onderzoeken en mogelijke fraudepraktijken bloot te leggen. Voorgesteld wordt de aangescherpte strafbaarstelling gewijd aan de administratie-, bewaar- en afgifteplicht op te nemen in nieuwe artikelen 344a en 344b Sr. Deze strafbepalingen worden in artikel 67, eerste lid, Sv aangemerkt als misdrijf waarvoor voorlopige hechtenis kan worden toegepast, waardoor adequate bevoegdheden tot opsporing voorhanden zijn.

In de voorgestelde nieuwe delictsomschrijvingen wordt gesproken van de «wettelijke verplichtingen tot het voeren van een administratie en het bewaren van de daartoe behorende boeken, bescheiden en andere gegevensdragers». Hiermee wordt gedoeld op de civielrechtelijke normen die ter zake zijn neergelegd in de artikelen 2:10 en 3:15i BW, alsmede artikel 5, eerste lid, juncto artikel 1, tweede lid, van de Wet op de formeel buitenlandse vennootschappen, die thans alle afzonderlijk worden genoemd in de artikelen 340 tot en met 343 Sr.

[…]

4.5

De administratieplicht en bewaarplicht

In de huidige artikelen 341, onderdeel a, onder 4°, en 343, onderdeel 4°, Sr is handhaving van de administratieplicht en bewaarplicht strafbaar gesteld als bedrieglijke bankbreuk. Voor deze misdrijven geldt het vereiste dat de dader opzet moet hebben gehad, in die zin dat hij met de gedraging bewust tenminste de aanmerkelijke kans heeft aanvaard op benadeling van schuldeisers. Dit betekent dat ten tijde van de strafbaar gestelde gedraging – het niet voeren of bewaren van de administratie – het vooruitzicht van een faillissement moet bestaan (vgl. Hoge Raad 5 april 2011, LJN:BP4391; Hoge Raad 16 februari 2010, LJN:BK4797). Dit laatste zal niet altijd gemakkelijk zijn te bewijzen, terwijl die omstandigheid voor de verwijtbaarheid van het nalatig gedrag minder van betekenis is. Prof. Hilverda heeft daarom het voorstel gedaan om overtreding van de boekhoud- en bewaarplicht zonder het opzet op het intreden van het faillissement strafbaar te stellen (Hilverda 2012, p. 25-43). In het voorgestelde artikel 344a Sr is het beschermde belang van het waarborgen van een betrouwbare basis voor afwikkeling van het faillissement vooropgesteld. Dit komt tot uitdrukking door het gevolg in de delictsomschrijving een plaats te geven. Opzet op het benadelen van de schuldeisers is niet langer vereist. Ten aanzien van het gevolg zal een eenvoudig bericht van de curator volstaan dat hij wordt gehinderd in zijn werkzaamheden.

Het centraal stellen van het gevolg laat ook de ruimte om overtredingen van de administratie- en bewaarplicht (anders dan de afgifteplicht) die weinig tot geen schade opleveren voor de afwikkeling van het faillissement buiten beschouwing te laten. In meerdere adviezen werd bepleit dat kleine overtredingen van de administratieplicht niet strafrechtelijk zouden moeten worden vervolgd. Verder kan, indien dit is aangewezen wegens afwezigheid van kwade bedoelingen, van strafrechtelijke vervolging van kleine en iets grotere onzorgvuldigheden worden afgezien op grond van het opportuniteitsbeginsel. Dat kan het geval zijn in het door de NVB genoemde voorbeeld, waarin door nijpend geldgebrek een laatste update door een boekhouder of controller niet meer heeft plaatsgevonden.

[…]

Artikel 343

De strafbepaling van artikel 343 Sr wordt eveneens gewijzigd. De bepaling die thans bestaat uit vier onderdelen, wordt gereduceerd tot drie onderdelen die zich concentreren op gedragingen van bestuurders en commissaris verricht met (voorwaardelijk) opzet op benadeling van schuldeisers van de rechtspersoon.

In het eerste onderdeel van artikel 343-nieuw Sr wordt het onttrekken van enig goed aan de boedel strafbaar gesteld. Omdat onder dit begrip ook zowel het verdichten van lasten als het niet verantwoorden van baten (thans naast het onttrekken als gedraging opgenomen in onderdeel 1°) als het om niet of klaarblijkelijk beneden de waarde vervreemden (thans opgenomen in onderdeel 2°) worden geschaard – zie de toelichting op artikel 341 Sr in paragraaf 5 –, komen laatstgenoemde onderdelen niet meer terug in de nieuwe delictsomschrijving.

In artikel 343 Sr zijn verder wijzigingen doorgevoerd op het punt van tot uitdrukking brengen van het vereiste aanvullend opzet. Dit geschiedt wederom door opneming van het bestanddeel

«wetende dat hierdoor een of meer schuldeisers (van de rechtspersoon) in hun verhaalsmogelijkheden worden benadeeld». Ook is in de nieuwe delictsomschrijving expliciet aangegeven dat het gaat om handelingen die kunnen plaatsvinden tijdens het faillissement of vóór het faillissement, zoals die eerder in deze toelichting zijn besproken in het kader van het gewijzigde artikel 341 Sr. Naast de wijzigingen die in dat verband worden voorgesteld, worden de strafbare handelingen in artikel 343 Sr meer gericht op de specifieke situatie en context van de rechtspersoon. Daartoe wordt in een nieuw onderdeel 2° het opzettelijk «buitensporig verbruiken, uitgeven of vervreemden van middelen van de rechtspersoon» strafbaar gesteld. Het gaat om een gedraging die identiek is aan het hierboven besproken artikel 342-nieuw Sr, en waaraan dezelfde uitleg toekomt, zij het dat het hier gaat om een strafbaarstelling waarbij de bestuurder bij zijn handelen het opzet moet hebben gehad op de benadeling van schuldeisers van de rechtspersoon in hun verhaalsmogelijkheden.”

21. Voorts dient het volgende te worden vooropgesteld. Ingeval na het begaan van het feit de delictsomschrijving is gewijzigd in voor de verdachte gunstige zin, is art. 1, tweede lid, Sr toepasselijk indien die wetswijziging voortvloeit uit een verandering van inzicht van de wetgever omtrent de strafwaardigheid van het vóór de wetswijziging begane strafbare feit. Hieronder moeten onder meer worden begrepen veranderingen in de bestanddelen van de delictsomschrijving en het vervallen van strafbaarstellingen. Voor regels van sanctierecht, die zowel het specifieke strafmaximum als meer algemene regels met betrekking tot de sanctieoplegging kunnen betreffen, geldt dat een sinds het plegen van het delict opgetreden verandering door de rechter met onmiddellijke ingang moet worden toegepast indien en voor zover die verandering in de voorliggende zaak ten gunste van de verdachte werkt.9Dat betekent dat niet hoeft te worden getoetst aan de maatstaf van het gewijzigd inzicht van de strafwetgever omtrent de strafwaardigheid van de vóór de wetswijziging begane strafbare feiten. Ook eventueel door de wetgever geformuleerde bijzondere overgangsbepalingen zullen moeten passen binnen art. 7 EVRM, art. 15, eerste lid, en – voor zover van toepassing

– art. 49 , eerste lid, Handvest van de Grondrechten van de Europese Unie. Indien dat laatste niet het geval is, zal de rechter deze bepalingen buiten toepassing moeten laten.10

22. Met de invoering van art. 344a Sr per 1 juli 2016 is zowel de daarop betrekking hebbende delictsomschrijving bijgesteld, alsook het op de aldaar strafbaar gestelde gedragingen gestelde strafmaximum aangepast. Uit de memorie van toelichting blijkt dat met de zelfstandige strafbaarstelling van de administratie- en bewaarplicht in het nieuwe art. 344a Sr is beoogd het belang van het waarborgen van een betrouwbare basis voor afwikkeling van het faillissement voorop te stellen. Daarbij is opzet op het benadelen van de schuldeisers niet langer vereist. Dit heeft een lagere bewijslast voor het openbaar ministerie tot gevolg, en zal voor de verdachte in de regel nadeliger zijn. Tegen die achtergrond is het maximum van de gevangenisstraf van zes jaren verlaagd naar vier jaren en dus naar een milder sanctieregime.

Bespreking van het middel

23. In het bestreden arrest valt onder het kopje “Toepasselijke wettelijke voorschriften” het volgende te lezen:

“De op te leggen straffen zijn gegrond op de artikelen 57, 343 en 349 van het Wetboek van Strafrecht, de artikelen 1, 2 en 6 van de Wet op de economische delicten, artikel 2:3a van de Wet op het financieel toezicht en de artikelen 2a, 3 en 16 van de Wet ter voorkoming van witwassen en financieren terrorisme.

Deze wettelijke voorschriften worden toegepast zoals geldend ten tijde van het bewezen verklaarde.”

24. Het hof heeft de strafoplegging als volgt gemotiveerd:

“Oplegging van straffen

De rechtbank Amsterdam heeft de verdachte voor het in eerste aanleg onder 1 primair, 2, 3 en 4 bewezen verklaarde veroordeeld tot een gevangenisstraf voor de duur van 1 80 dagen, waarvan 75 dagen voorwaardelijk met een proeftijd van 2 jaar. Daarnaast heeft de rechtbank een taakstraf opgelegd van 150 uren, subsidiair 75 dagen hechtenis. Voorts heeft de rechtbank de verdachte ten aanzien van het onder 1 primair bewezen verklaarde ontzet van de uitoefening van het beroep van bestuurder van een rechtspersoon voor de duur van 3 jaren.

De advocaat-generaal heeft gevorderd dat de verdachte voor het onder 1 primair, 2, 3 en 4 ten laste gelegde zal worden veroordeeld tot een gevangenisstraf voor de duur van 270 dagen, waarvan 165 dagen voorwaardelijk met een proeftijd van 2 jaren en een taakstraf voor de duur van 240 uren, subsidiair 120 dagen hechtenis. Voorts heeft zij gevorderd dat de verdachte zal worden ontzet van de uitoefening van het beroep van bestuurder van een rechtspersoon voor de duur van 3 jaren.

De raadsman heeft verzocht om de verdachte bij een bewezenverklaring van ook feit 1 een straf op te leggen gelijk aan hetgeen de rechtbank heeft opgelegd en heeft daartoe aangevoerd dat de verdachte zijn lesje wel geleerd heeft.

Het hof heeft in hoger beroep de op te leggen straffen bepaald op grond van de ernst van de feiten en de omstandigheden waaronder deze zijn begaan en gelet op de persoon van de verdachte. Het hof heeft daarbij in het bijzonder het volgende in beschouwing genomen.