Rechtbank Zeeland-West Brabant 16 november 2012, nr. AWB 12/351 (niet gepubliceerd).

HR, 11-08-2017, nr. 16/03548

Uitspraak 11‑08‑2017

Partij(en)

11 augustus 2017

nr. 16/03548

Arrest

gewezen op het verzoek van [X] te [Z] (hierna: belanghebbende) tot herziening van het in dat verzoek vermelde arrest van de Hoge Raad der Nederlanden.

1. Beoordeling van de ontvankelijkheid van het verzoek tot herziening

1.1.

De Advocaat-Generaal Niessen heeft in zijn conclusie van 28 maart 2017 (ECLI:NL:PHR:2017:198) de Hoge Raad in overweging gegeven om in gevallen waarin wordt besloten tot toepassing van artikel 80a, lid 1, van de Wet op de Rechterlijke Organisatie (hierna: Wet RO), niet te volstaan met verwijzing naar de in deze bepaling genoemde gronden, maar daaraan standaardoverwegingen toe te voegen die de grond voor de afwijzing van de klachten aanwijzen zonder deze klachten specifiek te behandelen.

1.2.

De Hoge Raad zal deze suggestie niet volgen. Artikel 80a van de Wet RO is ingevoerd bij de Wet versterking cassatierechtspraak. Hiermee is beoogd de Hoge Raad in staat te stellen zich te concentreren op zijn kerntaken. De wetgever heeft geconstateerd dat een adequate uitvoering van die taken onder druk stond, onder meer doordat een toenemend aantal kansloze of voor cassatie ongeschikte zaken bij de Hoge Raad wordt aangebracht. Met het oog hierop heeft de wetgever een nieuwe afdoeningsmodaliteit geïntroduceerd waarbij cassatieberoepen die zich daartoe lenen vereenvoudigd en versneld kunnen worden afgedaan. De Advocaat-Generaal heeft in onderdeel 7 van de conclusie uiteengezet in welke gevallen en op welke gronden de belastingkamer van de Hoge Raad van deze bevoegdheid gebruik maakt. Het toevoegen van nadere standaardoverwegingen, zoals door de Advocaat-Generaal bepleit, vermindert het effect dat met artikel 80a, lid 4, van de Wet RO is beoogd voor de werklast van de Hoge Raad. Voorts zal de toevoeging van nadere standaardoverwegingen geen bijdrage leveren aan de rechtseenheid of de rechtsontwikkeling. De rechtspraktijk wordt met dergelijke overwegingen ook geen nader inzicht geboden ten opzichte van het overzicht dat door de Advocaat-Generaal in onderdeel 7 van zijn conclusie is verstrekt. Het extra inzicht dat aan de individuele belanghebbende wordt verschaft door het toevoegen van standaardoverwegingen is bovendien beperkt.

Opmerking verdient nog dat de Hoge Raad om vergelijkbare redenen evenmin standaardoverwegingen pleegt toe te voegen aan de algemene formulering waarmee daarvoor in aanmerking komende zaken op de voet van artikel 81 van de Wet RO worden afgedaan. De mogelijkheid om zaken op die manier af te doen, die in 1988 in de Wet RO (destijds artikel 101a) is opgenomen, bood juist de mogelijkheid een einde te maken aan de toen bij de Hoge Raad bestaande praktijk van – doorgaans weinig zeggende – standaardoverwegingen waarmee dergelijke zaken indertijd werden afgedaan (vgl. Kamerstukken II 1987/88, 19 953, nr. 5, blz. 8-9 en blz. 12).

1.3.

De Hoge Raad is van oordeel dat het ingediende verzoek geen behandeling in cassatie rechtvaardigt omdat het klaarblijkelijk niet tot herziening van het door belanghebbende in dat verzoek vermelde arrest en derhalve niet tot cassatie kan leiden, aangezien het verzoekschrift geen feiten of omstandigheden als bedoeld in artikel 8:119, lid 1, van de Awb behelst.

De Hoge Raad zal daarom – gezien artikel 80a van de Wet RO en gehoord de Procureur-Generaal – het verzoek niet-ontvankelijk verklaren.

2. Beslissing

De Hoge Raad verklaart het verzoek tot herziening niet‑ontvankelijk.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren M.A. Fierstra, Th. Groeneveld, J. Wortel en A.F.M.Q. Beukers-van Dooren, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 11 augustus 2017.

Conclusie 28‑03‑2017

Inhoudsindicatie

A-G Niessen heeft op 28 maart 2017 conclusie genomen in de zaak met nummer 16/03548. In deze zaak had de Hoge Raad aan de procureur-generaal medegedeeld toepassing van artikel 80a Wet RO te overwegen. In cassatie is in geschil of belanghebbendes herzieningsverzoek moet worden toegewezen. In de conclusie wordt niet alleen de gegrondheid van belanghebbendes verzoek om herziening onderzocht, maar wordt tevens gerapporteerd over achtergrond, totstandkoming en de fiscaalrechtelijke toepassing van artikel 80a Wet RO. Met deze conclusie beoogt A-G Niessen in de literatuur en praktijk gesignaleerde onduidelijkheden ten aanzien van de toepassing van artikel 80a Wet RO weg te nemen. In de conclusie zijn diverse schema’s, grafieken en tabellen opgenomen met daarin cijfermateriaal. Daaruit komt onder meer naar voren dat het aantal zaken waarin in de afgelopen jaren artikel 80a Wet RO of artikel 81 Wet RO is toegepast, acht procentpunten op het totaal aantal belastingzaken hoger ligt dan in de jaren waarin alleen artikel 81 Wet RO verkorte motivering mogelijk maakte. De A-G merkt verder op dat de Hoge Raad in de hier bedoelde zaken de ongegrondverklaring van het beroep nagenoeg altijd motiveert met de tekst welke is vermeld in het eerste lid van artikel 80a Wet RO. Hij geeft de Hoge Raad in overweging een inhoudelijk meer toegespitste standaardoverweging op te nemen in gevallen waarin dit mogelijk is zonder de beoogde efficiencyvoordelen van art. 80a te verspelen. Aan belanghebbende is voor het jaar 2008 een aanslag in de IB/PVV opgelegd. Na bezwaar, beroep en hoger beroep heeft de Hoge Raad bij arrest van 18 april 2014 zijn klachten afgewezen met toepassing van artikel 81 Wet RO. Belanghebbende heeft vervolgens om herziening van dat arrest gevraagd. Dit herzieningsverzoek is op 8 juli 2016 onder verwijzing naar artikel 80a Wet RO niet-ontvankelijk verklaard. Daarop heeft belanghebbende op 12 juli 2016 opnieuw een verzoek om herziening van het arrest van 2014 ingediend. De A-G concludeert tot ongegrondverklaring van het verzoek omdat geen nieuwe feiten en omstandigheden worden aangevoerd als vereist in artikel 8:119 Awb. De conclusie strekt tot afwijzing van het herzieningsverzoek van belanghebbende.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. R.E.C.M. Niessen

Advocaat-Generaal

Conclusie van 28 maart 2017 inzake:

Nr. Hoge Raad (tweede herzieningsverzoek): 16/03548 | [X] |

Nr. Hoge Raad (eerste herzieningsverzoek): 16/01776 Nr. Hoge Raad: 13/04524 Nr. Gerechtshof: 12/00839 Nr. Rechtbank: AWB 12/351 | tegen Staatssecretaris van Financiën |

Derde Kamer B | |

Inkomstenbelasting/premie volksverz. 2008 |

1. Inleiding

1.1

Aan [X] wonende te [Z] (hierna: belanghebbende) is voor het jaar 2008 een aanslag in de inkomstenbelasting/premie volksverzekeringen (hierna IB/PVV) opgelegd naar een verzamelinkomen van € 38.134. Bij beschikking is een bedrag van € 290 aan heffingsrente in rekening gebracht.

1.2

Het bezwaar dat belanghebbende tegen deze aanslag heeft ingediend, is door de Inspecteur afgewezen bij uitspraak op bezwaar van 9 januari 2012.

1.3

Tegen de uitspraak op bezwaar heeft belanghebbende beroep ingesteld bij de rechtbank Zeeland-West Brabant (hierna: de Rechtbank). Bij uitspraak van 16 november 2012 heeft de Rechtbank het beroep ongegrond verklaard.

1.4

Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het gerechtshof ’s-Hertogenbosch (hierna: het Hof). Bij uitspraak van 18 oktober 2013 heeft het Hof het hoger beroep ongegrond verklaard.

1.5

Tegen de uitspraak van het Hof heeft belanghebbende beroep in cassatie ingesteld. Bij arrest van 18 april 2014 heeft de Hoge Raad het beroep in cassatie ongegrond verklaard en de zaak afgedaan met artikel 81 Wet op de rechterlijke organisatie (hierna: Wet RO).

1.6

Belanghebbende heeft bij brief van 31 maart 2016 om herziening van het arrest van 18 april 2014 verzocht.Dat verzoek om herziening is bij arrest van 8 juli 2016 onder verwijzing naar artikel 80a Wet RO niet-ontvankelijk verklaard.De Hoge Raad oordeelde dat het verzoek geen behandeling in cassatie rechtvaardigde, nu het klaarblijkelijk niet tot herziening van het arrest van 18 april 2014 kon leiden, aangezien het verzoekschrift geen feiten of omstandigheden als bedoeld in artikel 8:119, lid 1 Awb behelsde.

1.7

Daarop heeft belanghebbende bij brief van 12 juli 2016 een tweede herzieningsverzoek ingediend. Bij brief van 25 juli 2016 heeft belanghebbende (naar aanleiding van de ontvangstbevestigingvan het tweede herzieningsverzoek door de griffier van de Hoge Raad) gereageerd op het arrest van 8 juli 2016 en zijn (inhoudelijke) stellingen herhaald. Op deze brief heeft de griffie van de Hoge Raad bij brief van 3 augustus 2016 gereageerd met de mededeling dat een einde aan de procedure was gekomen.

1.8

Op 17 augustus 2016 is door het LDCRaan belanghebbende per aangetekende post een herinneringsnota griffierecht verstuurd. Op 19 september 2016 heeft de griffier van de Hoge Raad aan belanghebbende laten weten dat het verschuldigde griffierecht ter zake van het tweede verzoek tot herziening niet was ontvangen.

1.9

Belanghebbende heeft in een brief van 22 september 2016 laten weten dat hij mede gelet op de brief van 3 augustus 2016 geen aanleiding zag om (ter zake van het tweede verzoek om herziening) opnieuw het verschuldigde griffierecht te voldoen.

1.10

Bij brief van 4 oktober 2016 heeft de griffier van de Hoge Raad aan belanghebbende excuses aangeboden voor de verwarring en medegedeeld dat de procedure met betrekking tot het tweede herzieningsverzoek zou worden voortgezet. Er is niet opnieuw om betaling van griffierecht verzocht.

1.11

Nadat de griffier van de Hoge Raad mij had medegedeeld dat in deze zaak toepassing van artikel 80a Wet RO werd overwogen, heb ik (alsnog) beslist conclusie te nemen.

1.12

In cassatie is in geschil of belanghebbendes herzieningsverzoek moet worden toegewezen.

1.13

In deze conclusie wordt niet alleen de gegrondheid van belanghebbendes verzoek om herziening onderzocht, maar wordt tevens gerapporteerd over achtergrond, totstandkoming en de fiscaalrechtelijke toepassing van artikel 80a Wet RO. Met deze ‘overzichtsconclusie’ beoog ik in de literatuur en praktijk gesignaleerde onduidelijkheden ten aanzien van de toepassing van artikel 80a Wet RO weg te nemen. Ten slotte ga ik ook in op de wijze van motiveren in de arresten waarin dit artikel wordt toegepast.

1.14

De conclusie bevat de volgende onderdelen:

1. Inleiding

2. Herzieningsverzoek belanghebbende

3. Herziening van een onherroepelijk geworden uitspraak

4. Niet-ontvankelijkverklaring in de oorspronkelijke zin

5. Niet-ontvankelijk in de zin van artikel 80a Wet RO

6 Niet-ontvankelijkverklaring in de oorspronkelijke zin en niet-ontvankelijkverklaring op grond van artikel 80a Wet RO

7. Toepassing artikel 80a Wet RO door de fiscale sector van de Hoge Raad

8. Beschouwing over de toepassing van artikel 80a Wet RO in belastingzaken

9. Beoordeling herzieningsverzoek

10. Conclusie

2. Herzieningsverzoek belanghebbende

2.1

Het onderhavige herzieningsverzoek luidt:

Naar mijn mening heeft de Hoge Raad op 8 juli 2016 het beroepschrift van Ondergetekende d.d. 23 september 2013 niet integraal inhoudelijk beoordeeld op een "ingebrekestelling" van de Belastingdienst [Q] m.b.t. het niet tijdig beslissen op het bezwaarschrift van Ondergetekende d.d. 2 oktober 2011, omdat de inspecteur van de Belastingdienst op 15 oktober 2011 het bezwaarschrift d.d. 2 oktober 2011 met de ontvangstdatum van 5 oktober 2011 heeft bevestigd met de mededeling om hierop "binnen de uiterste 6 weken termijn te beslissen of te berichten" EN omdat de inspecteur van de Belastingdienst met zijn beslissende uitspraak op 9 januari 2012 deze uiterste beslissingstermijn van 6 weken ruimschoots heeft overschreden.

De "ingebrekestelling" is tijdens de bezwaarprocedure I.B. 2008 nooit aan de orde geweest, omdat een inspecteur van de Belastingdienst [P] Ondergetekende op 3 april 2015 tijdens een hoorgesprek voor de eerste keer informeerde over een optie voor een "ingebrekestelling" bij niet tijdig beslissen op het bezwaarschrift I.B. 2011.

Door de zeer trage, nadelige werkwijze van de inspecteur van de Belastingdienst te [Q] is Ondergetekende m.b.t. de aanslag I.B. 2008 ten onrechte nadelig financieel geconfronteerd met een bedrag van € 719,00 aan extra invorderingsrente voor betaling van aanslagnummer (…) d.d. 23 september 2011.

Daarnaast heb ik fundamentele bezwaren tegen de gehanteerde procedure van de Hoge Raad m.b.t. het herzieningsverzoek d.d. 31 maart 2016, omdat de griffier van de Hoge Raad Ondergetekende op 30 juni 2016 informeert dat er op ambtelijk niveau pro forma al een beslissing is vastgesteld zonder dat Ondergetekende door griffier van de Hoge Raad inhoudelijk is gehoord of is geïnformeerd over de procedure voortgang en over de noodzakelijke herzieningsgronden voor een inhoudelijke ontvankelijke behandeling door de Hoge Raad.

(…)

Conclusie

Op grond van de voornoemde argumenten en vormfouten kan naar mijn mening het litigieus arrest van de Hoge Raad niet in stand blijven, omdat de "ingebrekestelling" volledig voldoet aan een inhoudelijk behandeling door de Hoge Raad overeenkomstig met artikel 80a van de wet RO en daarom verzoek ik U beleefd doch dringend om herziening van het litigieus uitgesproken arrest van de Hoge Raad d.d. 8 juli 2016.

3. Herziening van een onherroepelijk geworden uitspraak

Wettekst en parlementaire geschiedenis

3.1

De mogelijkheid tot herziening van onherroepelijke uitspraken van de bestuursrechter was sinds de inwerkingtreding van de Awb per 1 januari 1994 opgenomen in artikel 8:88 Awb.Bij wet van 29 oktober 1998 is de herzieningsprocedure met ingang van 1 september 1999 ook van toepassing verklaard op procedures bij de belastingrechter.Met ingang van 1 januari 2013 is de mogelijkheid tot herziening van artikel 8:88 Awb verplaatst naar artikel 8:119 Awb.Dit artikel luidt thans als volgt:

1. De bestuursrechter kan op verzoek van een partij een onherroepelijk geworden uitspraak herzien op grond van feiten of omstandigheden die:

a. hebben plaatsgevonden vóór de uitspraak,

b. bij de indiener van het verzoekschrift vóór de uitspraak niet bekend waren en redelijkerwijs niet bekend konden zijn, en

c. waren zij bij de bestuursrechter eerder bekend geweest, tot een andere uitspraak zouden hebben kunnen leiden.

2. Hoofdstuk 6, titel 8.1, met uitzondering van afdeling 8.1.1 en artikel 8:13, titel 8.2, met uitzondering van artikel 8:41, tweede lid, titel 8.3 en titel 8.5, met uitzondering van artikel 8:109, zijn voor zover nodig van overeenkomstige toepassing.

3. Het griffierecht is gelijk aan het griffierecht dat ten tijde van de indiening van het verzoek verschuldigd zou zijn geweest voor het beroep of hoger beroep dat heeft geleid tot de uitspraak waarvan herziening wordt gevraagd.

4. Indien de uitspraak wordt herzien, betaalt de griffier het griffierecht terug.

3.2

Dat de herziening ook mogelijk is ten aanzien van een arrest van de Hoge Raad, volgt uit artikel 29 AWR:

Op de behandeling van het beroep in cassatie zijn (…). en de titels 8.4 en 8.6 van de Algemene wet bestuursrecht van overeenkomstige toepassing, voor zover in deze afdeling niet anders is bepaald.

3.3

In titel 8.6 van de Awb is slechts één artikel opgenomen, te weten artikel 8:119.

3.4

In de memorie van toelichting bij de Awb, tweede tranche, wordt over de herziening op grond van artikel 8:88 Awb, opgemerkt:

Partijen dienen in de gelegenheid te zijn, herziening van een onherroepelijke einduitspraak van de rechtbank als bedoeld in afdeling 8.2.6 en van de president van de rechtbank als bedoeld in artikel 8.3.8 te vragen, indien deze uitspraak in het licht van nieuw gebleken feiten van vóór deze uitspraak geen stand meer kan houden. Nieuwe feiten die na de uitspraak opkomen en een ander licht werpen op de zaak, kunnen niet tot herziening van de uitspraak leiden. Indien bijvoorbeeld door nieuwe wetenschappelijke ontdekkingen blijkt, dat er wel degelijk een causaal verband is tussen bepaalde arbeidsomstandigheden en een bepaalde ziekte, is dat geen reden die tot herziening kan leiden. Het is immers de taak van de rechter te beoordelen of een besluit van een bestuursorgaan rechtmatig is. Dat kan uitsluitend worden beoordeeld aan de hand van hetgeen het bestuursorgaan bij het nemen van het besluit bekend was of redelijkerwijs bekend kon zijn. Daartoe behoren bovengenoemde nieuwe feiten evident niet. Het bovenstaande houdt uiteraard niet in, dat aan deze nieuwe feiten geen betekenis zou kunnen toekomen. Zij kunnen voor het bestuur aanleiding vormen om al dan niet op verzoek van de belanghebbende terug te komen op het eerder genomen besluit. Wij merken nog op dat het soms niet eenvoudig is te beoordelen of het gaat om feiten die aanleiding kunnen geven tot een verzoek om herziening dan wel om feiten die zouden kunnen leiden tot een verzoek om terug te komen op een eerder genomen besluit. In geval van twijfel daarover menen wij dat het in de rede ligt niet de rechter te verzoeken zijn uitspraak te herzien, maar het bestuursorgaan te vragen zijn eerdere besluit te heroverwegen. Voor alle duidelijkheid zij nog opgemerkt, dat het rechtsmiddel van herziening evenmin kan worden gebruikt voor het herstellen van processuele misslagen. De mogelijkheden voor een succesvol gebruik van dit middel zijn derhalve beperkt.

Jurisprudentie

3.5

Dat het niet mogelijk is om herziening te vragen van een uitspraak die is gedaan op verzoek tot herziening, volgt uit het arrest HR BNB 2010/140.In deze zaak had de Hoge Raad op 5 oktober 2007 arrest gewezen,waartegen de belanghebbende in 2008 een verzoek tot herziening richtte. Bij arrest van 12 december 2008 heeft de Hoge Raad het verzoek tot herziening niet-ontvankelijk verklaard. Vervolgens heeft belanghebbende een verzoek tot herziening gedaan betreffende deze twee arresten. De Hoge Raad heeft op 26 februari 2010 het (tweede) herzieningsverzoek – voor zover gericht tegen het arrest gewezen op het eerste herzieningsverzoek, niet-ontvankelijk verklaard. De Hoge Raad overwoog:

2.1 (…)

Op grond van artikel 29 van de Algemene wet inzake rijksbelastingen (hierna: de AWR) in verbinding met artikel 8:88 van de Algemene wet bestuursrecht (hierna: de Awb) kan van een (oorspronkelijke) uitspraak van de Hoge Raad als bedoeld in artikel 29e van de AWR herziening worden gevraagd indien sprake is van feiten of omstandigheden die tot een andere (oorspronkelijke) uitspraak hadden kunnen leiden als bedoeld in artikel 8:88, lid 1, van de Awb. Zelfs indien sprake zou zijn van dergelijke feiten of omstandigheden, heeft het daarom geen zin om met een beroep daarop te verzoeken om herziening van een uitspraak die is gedaan op een verzoek tot herziening (vgl. Centrale Raad van Beroep 27 februari 2002, nrs. 01/4744 WUV e.a., LJN AD9655). Een dergelijk verzoek, waarvan in dit geval sprake is, moet niet-ontvankelijk worden verklaard.

2.2.

Voor zover het verzoek van belanghebbende aldus moet worden opgevat dat zij opnieuw verzoekt om herziening van het oorspronkelijke arrest van de Hoge Raad van 5 oktober 2007, heeft het volgende te gelden.

Als grond voor herziening van een (oorspronkelijke) uitspraak van de Hoge Raad als bedoeld in artikel 29e van de AWR kunnen ingevolge artikel 29 van die wet in verbinding met artikel 8:88, lid 1, van de Awb slechts dienen feiten of omstandigheden die hebben plaatsgevonden vóór die uitspraak, die tevens bij de indiener van het verzoekschrift tot herziening vóór die uitspraak niet bekend waren en redelijkerwijs niet bekend konden zijn, en die voorts, waren zij bij de Hoge Raad eerder bekend geweest, tot een andere uitspraak zouden hebben kunnen leiden.

Het onderhavige verzoekschrift behelst geen feiten of omstandigheden als hiervóór bedoeld. Het gaat daarin slechts om feiten die belanghebbende vóór het oorspronkelijke arrest van de Hoge Raad reeds bekend waren. Het verzoekschrift is aan dit arrest gehecht.

3.6

Zoals volgt uit r.o. 2.2 van HR BNB 2010/140 heeft de Hoge Raad met zijn oordeel – dat geen herziening mogelijk is ten aanzien van een uitspraak op een verzoek tot herziening – aangesloten bij een uitspraak van de Centrale Raad van Beroep (hierna: CRvB), waarin onder meer is geoordeeld:

Gelet op de omstandigheid dat op grond van artikel 8:88 van de Awb immer van een (oorspronkelijke) uitspraak herziening kan worden gevraagd, indien de in dat artikel genoemde feiten en omstandigheden zich voordoen, moet het doen van een verzoek om herziening van een uitspraak ingevolge artikel 8:88 van de Wet op een verzoek om herziening eveneens ingevolge die bepaling, als zinloos en dus als in het systeem van de Awb niet passend te worden beschouwd. De Raad verklaart derhalve de hierboven genoemde verzoeken niet-ontvankelijk.

3.7

In HR BNB 2013/8 had de belanghebbende ten aanzien van een tweede verzoek om herziening dezelfde gronden aangevoerd als in zijn eerste verzoek tot herziening van een arrest. De Hoge Raad oordeelde dat onherroepelijkheid van de beslissing op het eerste herzieningsverzoek meebrengt dat die (herhaalde) gronden niet tot herziening konden leiden. Daarnaast is de Hoge Raad ingegaan op de beperkte toetsing van feiten in cassatie:

3.3.3.

Voor zover thans andere gronden worden aangevoerd, kunnen zij evenmin leiden tot herziening van het arrest van 13 mei 2011. Als deze feiten de Hoge Raad vóór het wijzen van dat arrest bekend waren geweest, hadden ze niet tot een andere beslissing kunnen leiden, gelet op het beperkte karakter van de aan de Hoge Raad opgedragen toetsing (vgl. HR 12 maart 2004, nr. 39587, LJN AO5547, BNB 2004/226). Het betreft namelijk de toetsing van een zuiver feitelijk oordeel van het Hof over de bezorging van een nota griffierecht. Het beperkte karakter van de aan de Hoge Raad als cassatierechter opgedragen toetsing brengt mee dat hij zich in het arrest van 13 mei 2011 diende te beperken tot beoordeling van de motivering die het Hof voor dit oordeel heeft gegeven in het licht van de gedingstukken van de procedure voor het Hof. Nieuwe feitelijke gronden die eerst in het geding voor de Hoge Raad worden aangevoerd kunnen bij die beoordeling niet in de beschouwingen worden betrokken, en hadden de Hoge Raad in het arrest van 13 mei 2011 dus ook niet tot een ander oordeel kunnen brengen als belanghebbende ze al voor de totstandkoming van dat arrest bij de Hoge Raad had aangevoerd (vgl. HR 17 december 2004, nr. 40607, LJN AR7765, BNB 2005/84).

3.8

Artikel 8:119 Awb (en die van diens rechtsvoorganger artikel 8:88 Awb) beperkt niet het aantal herzieningsverzoeken dat een belanghebbende na een afwijzing van een herzieningsverzoek tegen een arrest kan indienen.Ook uit de parlementaire geschiedenis bij artikel 8:119 Awb (en artikel 8:88 Awb) kan niet worden afgeleid dat een herhaald verzoek om herziening wat dat betreft aan beperkingen is onderworpen. Pieterse en Schreinemachers merken over een herhaald herzieningsverzoek op:

Het staat een bij de oorspronkelijke procedure betrokken partij vrij om, nadat een eerder verzoek om herziening is afgewezen, een nieuw verzoek om herziening te doen. Het “risico van querulantisme”is hierbij niet uit te sluiten. Maar voor zover feiten of omstandigheden worden aangevoerd die eerder ontoereikend zijn bevonden, zal de rechter het nieuwe verzoek onder verwijzing naar de eerdere afwijzing (eenvoudig) kunnen afdoen. De wet bevat geen restricties ten aanzien van het aantal verzoeken om herziening dat iemand met betrekking tot dezelfde uitspraak kan indienen. Het is denkbaar dat na afwijzing van een verzoek om herziening feiten boven water komen die aanleiding geven om opnieuw om herziening (van dezelfde uitspraak) te verzoeken.Indien het tweede (of volgende) verzoek een herhaling is van hetgeen eerder is aangevoerd, brengt de onherroepelijkheid van de beslissing op dat eerdere verzoek mee dat de (opnieuw) aangevoerde gronden niet tot herziening kunnen leiden.

Verder loopt de verzoeker in een zodanig geval de kans om door de rechter – wegens kennelijk onredelijk gebruik van procesrecht – te worden veroordeeld in de proceskosten (art. 8:75 lid 1 Awb); (…). De CRvB oordeelde dat daarvan sprake was in een geval waarin ook in het ‘tweede bedrijf’ geen feiten of omstandigheden werden aangevoerd die tot herziening zouden kunnen leiden.

4. Niet-ontvankelijkverklaring in de oorspronkelijke zin

4.1

Voordat de Hoge Raad toekomt aan een inhoudelijke beoordeling van een cassatieberoep of een verzoek om herziening, moet (ambtshalve) worden nagegaan of het beroep, dan wel het verzoek, ontvankelijk is. Door Feteris zijn de volgende gronden onderscheiden die kunnen leiden tot niet-ontvankelijkheid:

1. het beroep in cassatie is gericht tegen een uitspraak waartegen dit rechtsmiddel niet openstaat;[]

2. het beroep in cassatie is ingesteld door of namens een (rechts)persoon of entiteit die daartoe niet bevoegd is;[]

3. het beroep in cassatie is ingesteld door een partij die afstand heeft gedaan van dit rechtsmiddel;[]

4. bepaalde formele voorwaarden zijn niet in acht genomen;[]

5. de indiener heeft geen belang (meer) bij het beroep in cassatie;[]en

6. er is sprake van – kort gezegd – een kansloos beroep waarop art. 80a Wet RO wordt toegepast.[]

4.2

De door Feteris onder nr. vier genoemde grond (het niet in acht nemen van bepaalde formele voorwaarden) betreft verscheidene formele bepalingen, waarvan de niet-naleving tot niet-ontvankelijkheid kanleiden.Zo onderscheidt Feteris:

a. het beroepschrift moet zijn ondertekend;[]

b. indien het beroepschrift wordt ingediend namens een ander moet daarbij een schriftelijke machtiging worden gevoegd, tenzij de gemachtigde advocaat is;[]

c. het beroepschrift moet de naam en het adres van de indiener bevatten;[]

d. het beroepschrift moet een omschrijving bevatten van de uitspraak waartegen het beroep in cassatie gericht is en de indiener moet bovendien een afschrift van die uitspraak overleggen;[]

e. het beroepschrift moet worden gemotiveerd;[]

f. is het beroepschrift in een vreemde taal gesteld, dan moet de indiener op verzoek van de HR zorgen voor een vertaling indien dat voor een goede behandeling van het beroep in cassatie noodzakelijk is;[]

g. het beroepschrift moet binnen de daarvoor geldende termijn van zes weken zijn ingediend,[] en

h. het verschuldigde griffierecht moet volledig en tijdig zijn betaald.

4.3

In uitzonderingsgevallen gaat de Hoge Raad (zowel impliciet als expliciet)voorbij aan de vraag of een cassatieberoep (niet-)ontvankelijk is. Zo oordeelde de Hoge Raad in 1991 dat om proceseconomische redenen een onderzoek naar de ontvankelijkheid buiten beschouwing kon blijven en verklaarde hij het cassatieberoep van de staatssecretaris van Financiën ongegrond.In het arrest HR BNB 2010/309 heeft de Hoge Raad de ontvankelijkheidsvraag (ten aanzien van het bezwaar van belanghebbende) laten rusten, ditmaal in verband met het belang van inhoudelijke behandeling van andere gevallen en mede om redenen van proceseconomie.In HR BNB 2011/18 bediende de Hoge Raad zich van een soortgelijke overweging, naast het oordeel dat belanghebbende geen belang (meer) had bij een beslissing op zijn cassatieberoep:

3.2.

Nu zowel de niet-ontvankelijkverklaring als de intrekking van het beroep ertoe leiden dat het beroep inhoudelijk niet verder wordt behandeld, en belanghebbende de grond waarop zijn beroep niet-ontvankelijk is verklaard (niet betalen van griffierecht aan de Rechtbank) niet betwist, kan het beroep in cassatie voor hem niet tot een gunstiger beslissing leiden. Belanghebbende heeft dan ook geen belang bij een beslissing op zijn beroep in cassatie. Dat beroep dient derhalve niet-ontvankelijk te worden verklaard.

-3.3. De vraag of belanghebbende ook reeds niet-ontvankelijk zou moeten worden verklaard omdat hij niet tijdig heeft voldaan aan zijn verplichting tot betaling van het voor het instellen van beroep in cassatie verschuldigde griffierecht, laat de Hoge Raad uit overwegingen van proceseconomie buiten beschouwing, nu de beantwoording van die vraag niet kan leiden tot een andere beslissing dan onder 3.2 gegeven.

4.4

In een arrest van 30 september 2016 heeft de Hoge Raad eveneens om redenen van proceseconomie in het midden gelaten of een beroep van een belanghebbende op betalingsonmacht ten aanzien van het griffierecht kon slagen. De Hoge Raad verklaarde het cassatieberoep niet-ontvankelijk op grond van artikel 80a Wet RO:

De Hoge Raad is van oordeel dat de aangevoerde klachten geen behandeling in cassatie rechtvaardigen omdat de partij die het cassatieberoep heeft ingesteld klaarblijkelijk onvoldoende belang heeft bij het cassatieberoep dan wel omdat de klachten klaarblijkelijk niet tot cassatie kunnen leiden.

De Hoge Raad zal daarom – gezien artikel 80a van de Wet op de rechterlijke organisatie en gehoord de Procureur-Generaal – het beroep in cassatie niet-ontvankelijk verklaren.

Om redenen van proceseconomie zal de Hoge Raad in het midden laten of belanghebbende ten aanzien van het verschuldigde griffierecht een beroep kan doen op betalingsonmacht.

5. ‘Niet-ontvankelijk’ in de zin van artikel 80a Wet RO

Wettekst en parlementaire geschiedenis

5.1

Met ingang van 1 juli 2012 is artikel 80a Wet RO in werking getreden. Dit artikel biedt de Hoge Raad de mogelijkheid het cassatieberoep zonder motiveringniet-ontvankelijk te verklaren, wanneer de klager klaarblijkelijk onvoldoende belang heeft bij het instellen van het cassatieberoep, dan wel de klachten klaarblijkelijk niet tot cassatie kunnen leiden. Dit artikel luidt als volgt:

1. De Hoge Raad kan, gehoord de procureur-generaal, het beroep in cassatie niet-ontvankelijk verklaren wanneer de aangevoerde klachten geen behandeling in cassatie rechtvaardigen, omdat de partij die het cassatieberoep instelt klaarblijkelijk onvoldoende belang heeft bij het cassatieberoep of omdat de klachten klaarblijkelijk niet tot cassatie kunnen leiden.

2. De Hoge Raad neemt een beslissing als bedoeld in het eerste lid niet dan nadat de Hoge Raad kennis heeft genomen van:

a. de dagvaarding of het verzoekschrift, bedoeld in artikel 407 onderscheidenlijk artikel 426a van het Wetboek van Burgerlijke Rechtsvordering, en de conclusie van antwoord of het verweerschrift, bedoeld in artikel 411 onderscheidenlijk artikel 426b, derde lid, van dat Wetboek, voor zover ingediend;

b. de schriftuur, houdende de middelen van cassatie, bedoeld in artikel 437 van het Wetboek van Strafvordering; dan wel

c. het beroepschrift waarbij beroep in cassatie wordt ingesteld, bedoeld in artikel 28 van de Algemene wet inzake rijksbelastingen, en het verweerschrift, bedoeld in artikel 29b, van die wet, voor zover ingediend.

3. Het beroep in cassatie wordt behandeld en beslist door drie leden van een meervoudige kamer, van wie een als voorzitter optreedt.

4. Indien de Hoge Raad toepassing geeft aan het eerste lid, kan hij zich bij de vermelding van de gronden van zijn beslissing beperken tot dit oordeel.

5.2

Artikel 80a Wet RO is ingevoerd bij Wet versterking cassatierechtspraak,naar aanleiding van een rapport genaamd ‘Versterking van de Cassatierechtspraak’ van de Commissie Hammerstein.Uit de memorie van toelichting bij het wetsvoorstel blijkt onder meer dat het doel van de wet het ‘versterken van de cassatierechtspraak is’, hetgeen onder andere zal kunnen worden bereikt door de introductie van artikel 80a Wet RO:

Met dit wetsvoorstel wordt een versterking van de cassatierechtspraak beoogd door andere en nieuwe eisen te stellen aan advocaten die als procesvertegenwoordiger optreden bij de Hoge Raad en door de introductie van de mogelijkheid tot niet-ontvankelijkverklaring van een cassatieberoep door de Hoge Raad aan het begin van de procedure. Het wetsvoorstel is erop gericht de Hoge Raad in staat te stellen zich als cassatierechter te concentreren op zijn kerntaken. Een adequate uitvoering van deze kerntaken staat onder druk door het instellen van cassatie in zaken die zich niet lenen voor een beoordeling in cassatie, en doordat sommige kwesties waarin een uitspraak van de Hoge Raad wenselijk is, de Hoge Raad niet of niet tijdig bereiken.

(…).

Een adequate uitvoering van de taken van de Hoge Raad staat, zoals gezegd, onder druk. Dit houdt verband met de kwantiteit en de kwaliteit van de instroom van zaken. In enkele decennia is de werklast van de Hoge Raad, getalsmatig in zaken uitgedrukt, meer dan verdubbeld voor de civiele sector en de belastingsector, en zelfs verviervoudigd voor de strafsector. De instroom van zaken blijft continu hoog. (...) De toename van de werklast houdt ook verband met de complexiteit en de internationalisering van de samenleving, die tot uitdrukking komt in een groei van ingewikkelde en omvangrijke zaken die bij de Hoge Raad worden aangebracht. De Hoge Raad en het parket ervaren een toename van de bewerkelijkheid van de zaken in alle sectoren. Maar ook is, zoals gezegd, een trend waarneembaar van een toenemend aantal kansloze of voor cassatie ongeschikte zaken dat bij de Hoge Raad wordt aangebracht. Het gaat daarbij om cassatieberoepen die hetzij niet voldoen aan de daaraan gestelde wettelijke eisen, hetzij berusten op klachten die klaarblijkelijk niet tot cassatie kunnen leiden en om zaken waarbij de insteller uit het oogpunt van de rechtseenheid, rechtsontwikkeling of de rechtsbescherming klaarblijkelijk onvoldoende belang heeft bij het cassatieberoep om behandeling door de Hoge Raad te kunnen rechtvaardigen.

(…).

Tegen de achtergrond van de bovengenoemde voorbeelden introduceert dit wetsvoorstel voorts de mogelijkheid tot niet-ontvankelijkheidverklaring van een cassatieberoep door de Hoge Raad aan het begin van de procedure.

5.3

Eveneens volgt uit de memorie van toelichting dat ruimte is overgelaten aan de diverse sectoren om uitleg te geven aan artikel 80a Wet RO:

De bevoegdheid is opgenomen in de Wet RO omdat het een algemene voorziening voor de cassatierechtspraak door de Hoge Raad betreft. Met het oog op het eigen karakter van de verschillende sectoren is de wettelijke regeling zo opgezet dat daaraan in de praktijk per sector een verschillende invulling kan worden gegeven.

5.4

Ten slotte wordt in de memorie van toelichting duidelijk onderscheid gemaakt tussen de uit het bestuursrecht voortvloeiende ‘kennelijke niet-ontvankelijkverklaring’ en de ‘niet-ontvankelijkverklaring’ als bedoeld in artikel 80a Wet RO:

In het voorgestelde artikel 80a Wet RO zijn de gronden voor niet-ontvankelijkverklaring beperkt gehouden tot cassatieberoepen waarin de aangevoerde klachten geen behandeling in cassatie rechtvaardigen omdat de partij die het cassatieberoep instelt klaarblijkelijk onvoldoende belang heeft bij het cassatieberoep of omdat de klachten klaarblijkelijk niet tot cassatie kunnen leiden. Onder die tweede categorie valt een groot deel van de zaken die nu, na de gehele procedure doorlopen te hebben, met artikel 81 Wet RO worden afgedaan. Bij klaarblijkelijk onvoldoende belang bij het cassatieberoep kan, als gezegd, worden gedacht aan gevallen waarin na verwijzing toch geen andere beslissing zou kunnen volgen en het cassatieberoep zou moeten afstuiten op gebrek aan belang. Dit zijn gevallen waarin de motivering van de feitenrechter niet helemaal vlekkeloos is of waarin kleine vormfouten zijn gemaakt, die echter op de uiteindelijke beslissing niet van invloed kunnen zijn geweest, zodat verdwijnen van rechtsbescherming niet aan de orde is (…) Vanwege de bredere lading van de hier bedoelde niet-ontvankelijkverklaring, moet deze term niet worden verward met de kennelijke niet-ontvankelijkverklaring, zoals deze in het bestuursrecht wordt gehanteerd.[]

5.5

In de nota naar aanleiding van het verslag is door de minister van Veiligheid en Justitie in de Tweede Kamer onder meer benadrukt dat met artikel 80a Wet RO geen discretionaire bevoegdheid wordt gegeven om zaken al dan niet inhoudelijk af te doen,en toepassing van artikel 80a Wet RO inhoudelijk betekent dat het cassatieberoep wordt verworpen:

Dit wetsvoorstel is niet gericht op een vermindering van de werklast van de Hoge Raad, maar op een doelmatiger gebruik van de beschikbare capaciteit. Cassatieberoepen die kansloos zijn wegens het ontbreken van deugdelijke cassatiemiddelen of wegens een gebrek aan belang, moeten zo snel mogelijk worden afgedaan. De voorgestelde «selectie aan de poort» betekent niet, zoals in vele verlofstelsels in een aantal andere Europese landen wel het geval is, dat eerst wordt beoordeeld of een zaak kan worden toegelaten. Het gaat om een rechterlijke toets van de zaak zelf nadat cassatieberoep is ingesteld, dus bij wijze van spreken «na de poort». De toegang tot de cassatierechtspraak wordt met dit wetsvoorstel op geen enkele wijze beperkt. De Hoge Raad mag ook niet naar eigen (subjectieve) keuze een zaak al dan niet behandelen, maar wordt in staat gesteld daartoe geëigende zaken in een vroegtijdig stadium eruit te filteren en daarop definitief te beslissen. Hierbij is gekozen voor niet-ontvankelijk als aanduiding dat de zaak zich niet leent voor een volledige behandeling in cassatie, maar inhoudelijk betekent dit ook een verwerping van het cassatieberoep.

5.6

De minister van Veiligheid en Justitie betoogde – mede namens zijn staatssecretaris – in de Eerste Kamer dat de toepassing van artikel 80a Wet RO niet betekent dat sprake is van een minder vergaande inhoudelijke toetsing:

Wij verwachten dat met de voorgestelde wijziging van de Wet RO de Hoge Raad zich inderdaad volledig kan concentreren op zijn kerntaak. In geval van toepasselijkheid van artikel 80a RO zal er overigens geen sprake zijn van een minder vergaande inhoudelijke toetsing. De inhoudelijke toetsing blijft een toetsing in volle omvang. Er wordt een nieuwe afdoeningsmodaliteit geïntroduceerd die in voorkomende gevallen meebrengt dat een cassatieberoep in een eerder stadium tot een einde komt.

(…)

Het is echter niet zo dat het in alle gevallen moet gaan om een processueel belang. Ook op inhoudelijke gronden kan tot niet-ontvankelijkverklaring krachtens artikel 80a worden besloten.

5.7

De minister merkte in de memorie van antwoord echter op dat de zaken die op grond van 80a Wet RO worden afgedaan zich niet voor inhoudelijke beoordeling in cassatie lenen:

Op grond van die bepaling [artikel 80a Wet RO; A-G] kan de Hoge Raad zaken die zich niet lenen voor een inhoudelijke beoordeling in cassatie, vereenvoudigd en versneld afdoen.

Jurisprudentie

5.8

De Strafkamer van de Hoge Raad heeft in vier overzichtsarresten van 11 september 2012 inzicht gegeven in de wijze waarop de Hoge Raad artikel 80a Wet RO zou gaan toepassen.Zo heeft de Strafkamer in de zaak HR BNB 2012/295 onder meer rechtsoverwegingen gewijd aan de totstandkomingsgeschiedenis van artikel 80a Wet RO, de vereisten van dit artikel en de rechtsgevolgen na toepassing daarvan.De Hoge Raad overwoog in dit arrest onder meer het navolgende:

2.3.1.

Bij de niet-ontvankelijkverklaring van het beroep om reden dat "de aangevoerde klachten geen behandeling in cassatie rechtvaardigen, (...) omdat de klachten klaarblijkelijk niet tot cassatie kunnen leiden" kan volgens de memorie van toelichting, p. 2-3, worden gedacht aan "gevallen waarin de motivering van de feitenrechter niet helemaal vlekkeloos is of waarin kleine vormfouten zijn gemaakt, die echter op de uiteindelijke beslissing niet van invloed kunnen zijn geweest" alsmede aan "klachten (...) waarin de duidelijke strekking van de wet of vaste rechtspraak wordt miskend." De rechtspraak over dit type klachten is al veel meer uitgekristalliseerd, zodat van de hier bedoelde gevallen meer voorbeelden kunnen worden gegeven. Art. 80a RO brengt in dit opzicht vooral de vernieuwing van een vroegtijdige selectie en van niet-ontvankelijkverklaring van het cassatieberoep.

2.3.2.

Aan de in de memorie van toelichting gegeven voorbeelden kunnen verder worden toegevoegd klachten die evident kansloos zijn omdat zij

- zijn gericht tegen andere handelingen of beslissingen dan de in art. 78 RO genoemde, en/of

- enkel vertogen van feitelijke aard behelzen, en/of

- steunen op feiten die in cassatie niet vaststaan en/of waarop in feitelijke aanleg geen beroep is gedaan, en/of

- berusten op een verkeerde lezing van de bestreden beslissing, en/of

- een tardief verweer behelzen, en/of

- betrekking hebben op bij de behandeling van de zaak in eerste aanleg begane vormverzuimen waarop bij de behandeling van het appel geen beroep is gedaan, en/of

- eisen stellen die het recht niet kent, en/of

- zich keren tegen een overweging ten overvloede, en/of

- zijn gericht tegen een geenszins onbegrijpelijk oordeel van feitelijke aard, en/of

- opkomen tegen een geenszins onbegrijpelijke motivering betreffende de verwerping van een verweer, en/of

- zich keren tegen de motivering van een juist rechtsoordeel dan wel (het ontbreken van) de motivering van de verwerping van een verweer dat hoe dan ook niet kan slagen, en/of

- betrekking hebben op een onmiskenbare misslag of schrijffout in de bestreden uitspraak of het proces-verbaal van de terechtzitting, en/of

- opkomen tegen een geenszins onbegrijpelijk oordeel omtrent de betekening der dagvaarding en/of de ontvankelijkheid van het hoger beroep, en/of

- zich keren tegen een geenszins onbegrijpelijke motivering betreffende de afwijzing van een verzoek tot het horen van getuigen en/of deskundigen, onderscheidenlijk een verzoek met betrekking tot een tegenonderzoek dan wel een verzoek tot aanhouding van de behandeling van de zaak, en/of

- blijk geven van miskenning van de selectie- en waarderingsvrijheid van de feitenrechter met betrekking tot de bewijsvoering en de straftoemeting, en/of

- blijk geven van miskenning van de vrijheid van de feitenrechter met betrekking tot de uitleg van verklaringen en processtukken.

2.3.3.

2.3.4.

Indien een klacht niet kon gelden als middel van cassatie als in de wet bedoeld, te weten een stellige en duidelijke klacht over de schending van een bepaalde rechtsregel en/of het verzuim van een toepasselijk vormvoorschrift door de rechter die de bestreden uitspraak heeft gewezen, bleef zij onbesproken. Indien uitsluitend zodanige klachten aan de orde zijn zal art. 80a RO worden toegepast. Buitendien zal een dergelijke klacht kunnen worden afgedaan met toepassing van art. 81 RO.

Rechtsgevolg

2.4.1.

Ingevolge het eerste lid van art. 80a RO kan het beroep in cassatie niet-ontvankelijk worden verklaard wanneer de aangevoerde klachten geen behandeling in cassatie rechtvaardigen, omdat de partij die het cassatieberoep instelt klaarblijkelijk onvoldoende belang heeft bij het cassatieberoep of omdat de klachten klaarblijkelijk niet tot cassatie kunnen leiden. Dit is een nieuwe niet-ontvankelijkheidsgrond, die zich onderscheidt van de andere, reeds bestaande gronden voor niet-ontvankelijkverklaring van het cassatieberoep, zoals het niet-openstaan van beroep in cassatie, het niet-tijdig instellen van het beroep en het niet (tijdig) indienen van een schriftuur houdende middelen van cassatie.

5.9

In de conclusie voor HR BNB 2012/295 heeft A-G Vellinga het volgende geschreven over het begrip ‘niet-ontvankelijk’:

12.1.

In het licht van de parlementaire geschiedenis is bepaald opvallend dat de wetgever heeft gekozen voor niet-ontvankelijkheid als einduitspraak. Met een door de wetgever voorgestane integrale beoordeling van de zaak lijkt die uitspraak moeilijk verenigbaar en al helemaal met het door de wetgever voorgestane behoud van ambtshalve toetsing. Niet-ontvankelijkheid pleegt immers te betekenen dat de rechter aan de zaak niet toekomt. De wetgever heeft hier kennelijk ook wel nattigheid gevoeld. In de memorie van toelichting wordt namelijk gesteld: "Vanwege de bredere lading van de hier bedoelde niet-ontvankelijkverklaring, moet deze term niet worden verward met de kennelijke niet-ontvankelijkverklaring, zoals deze in het bestuursrecht wordt gehanteerd."Volgens de wetgever betekent niet-ontvankelijkheid tevens inhoudelijk verwerping van het beroep.Kennelijkheeft de wetgever zich bij de keuze voor niet-ontvankelijkheid als einduitspraak laten inspireren door het voorstel van de commissie Hammerstein, die op zijn beurt vermoedelijk weer zal zijn geïnspireerd door - thans - art. 35 EVRM.In de ogen van de commissie Hammerstein dient niet-ontvankelijkheid te volgen omdat het haars inziens gaat om zaken die niet geschikt zijn voor behandeling in cassatie, namelijk zaken waarvan "de aangevoerde klachten niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling en de klachten evenmin uit een oogpunt van rechtsbescherming tot cassatie moeten leiden."Hoe dan ook, het blijft een wat tweeslachtige oplossing, wel inhoudelijke beoordeling, ook ambtshalve, en een uitspraak geven die suggereert dat een en ander niet gebeurt. "Klaarblijkelijk ongegrond" was een voor de hand liggender einduitspraak geweest. De gekozen einduitspraak roept ook de vraag op waarom de wetgever geen duidelijke eisen aan de middelen heeft gesteld en aan het niet voldoen aan die eisen geen niet-ontvankelijkheid heeft verbonden. Dat zou hebben gestrookt met de samen met art. 80a ingevoerde kwaliteitseisen voor de cassatieadvocatuur. Uiteindelijk draait de nieuwe bepaling immers om kwaliteit en zin van de middelen.

12.2.

Omdat de in art. 80a voorziene niet-ontvankelijkheid berust op inhoudelijke beoordeling van een zaak komt die niet-ontvankelijkheid pas aan de orde als een partij in haar cassatieberoep kan worden ontvangen, dus wanneer de zaak vatbaar is voor beroep in cassatie (art. 427 resp. 445 en 446 Sv), aan de voor het instellen van cassatie geldende termijn is voldaan (art. 432 resp. 446 Sv), en de voorschriften voor aanwenden van een rechtsmiddel (art. 450 Sv, zoals door de Hoge Raad uitgewerkt in HR 22 december 2009, LJN BJ7810, NJ 2010, 102) zijn nageleefd. Dat toepassing van art. 80a RO pas aan de orde kan komen als een partij in haar cassatieberoep kan worden ontvangen ligt nogal voor de hand. Het zou immers nogal wonderlijk zijn wanneer een cassatieberoep niet-ontvankelijk wordt verklaard wegens gebrek aan voldoende belang als helemaal geen beroep in cassatie openstaat dan wel de termijn voor het instellen van cassatie is overschreden.

5.10

Op 9 november 2012 heeft de Belastingkamer van de Hoge Raad voor het eerst een cassatieberoep afgedaan met artikel 80a Wet RO.In deze zaak (HR BNB 2013/50) kwam de belanghebbende onder meer op tegen de legitimiteit van de regeling van de heffingsrente. De Hoge Raad verklaarde het beroep niet-ontvankelijk. De Hoge Raad gebruikte de volgende standaardformulering (die thans nog in fiscale zaken wordt toegepast indien een cassatieberoep niet-ontvankelijk wordt verklaard in de zin van artikel 80a Wet RO):

1. Beoordeling van de ontvankelijkheid van het beroep in cassatie

De Hoge Raad is van oordeel dat de aangevoerde klachten geen behandeling in cassatie rechtvaardigen omdat de partij die het cassatieberoep heeft ingesteld klaarblijkelijk onvoldoende belang heeft bij het cassatieberoep dan wel omdat de klachten klaarblijkelijk niet tot cassatie kunnen leiden.

De Hoge Raad zal daarom – gezien artikel 80a van de Wet op de rechterlijke organisatie en gehoord de Procureur-Generaal – het beroep niet-ontvankelijk verklaren.

2. Beslissing

De Hoge Raad verklaart het beroep in cassatie niet-ontvankelijk.

5.11

Op 21 december 2012 heeft de Hoge Raadvoor de eerste keer in belastingzaken een herzieningsverzoekmet toepassing van artikel 80a Wet RO niet-ontvankelijk verklaard.In deze zaak (HR BNB 2013/51) was herziening gevraagd van een arrest van de Hoge Raad waar hij het cassatieberoep van belanghebbende (ter zake van aanslagen onroerende-zaakbelastingen) onder verwijzing naar artikel 81 Wet RO had verworpen.

5.12

De Strafkamer van de Hoge Raad heeft in 2016 het in onderdeel 5.8 genoemde overzichtsarrest geactualiseerd. In het nieuwe arrest worden de volgende beslissingen genoemd over de toepassing van artikel 80a Wet RO die een zaaks overstijgende betekenis hebben (ik neem voetnoten niet op):

a. In een arrest van 3 februari 2015 heeft de Hoge Raad geoordeeld dat tekst noch strekking van art. 80a RO zich ertegen verzet dat het Parket bij de Hoge Raad afziet van het innemen van een standpunt over de toepassing van deze bepaling en dat het voorschrift van art. 439, eerste lid, Sv dat de Procureur-Generaal een op schrift gestelde conclusie neemt, daaraan niet in de weg staat. Dit heeft tot gevolg dat in die gevallen waarin het Parket afziet van het innemen van een standpunt over de toepassing van art. 80a RO (of mondeling het standpunt inneemt dat art. 80a RO kan worden toegepast) en dus niet een op schrift gestelde conclusie neemt waarvan ingevolge art. 439, derde lid, Sv een afschrift aan de raadsman wordt toegezonden, voor schriftelijk commentaar op de conclusie als bedoeld in art. 439, vijfde lid, Sv geen plaats is.

b. In een arrest van 17 december 2013 heeft de Hoge Raad zijn in 2012 verwoorde oordeel herhaald dat en vervolgens nader gemotiveerd waarom hij niet kan toekomen aan een beoordeling van rechtspunten betreffende de vordering van de benadeelde partij in het geval dat art. 80a RO in de weg staat aan de ontvankelijkheid van het cassatieberoep van de verdachte en/of het openbaar ministerie.

c. In enkele arresten heeft de Hoge Raad erop gewezen dat het instellen van cassatieberoep niet de enige manier behoeft te zijn om misslagen in de bestreden uitspraak te herstellen. Dat is in het bijzonder het geval als het gaat om "een onmiddellijk kenbare fout die zich voor eenvoudig herstel leent door de rechter(s) die op de zaak heeft/hebben gezeten overeenkomstig hetgeen de Hoge Raad heeft beslist in zijn arresten van 6 juli 2010". Deze wijze van herstel van "een onmiddellijk kenbare fout, verschrijving of verrekening" verdient in voorkomende gevallen de voorkeur boven het voeren van een cassatieprocedure omdat daardoor ondubbelzinnig — en op kortere termijn - duidelijkheid komt te bestaan omtrent de voor tenuitvoerlegging vatbare beslissing. Zo'n herstelarrest is ook de aangewezen weg ingeval de rechter heeft verzuimd toepassing te geven aan de in art. 27 Sr bedoelde aftrek (…)

Ook bij bijvoorbeeld een evidente misslag in de berekening van het wederrechtelijk verkregen voordeel of het verzuim in het dictum te vermelden dat de in art. 14d lid 2 Sr bedoelde opdracht inzake reclasseringstoezicht en -begeleiding is gegeven, ligt een verzoek om een herstelbeslissing meer voor de hand dan het instellen van een rechtsmiddel. In dat verband moet worden gewezen op een arrest van 8 maart 2016 waar het hof de vordering van de benadeelde partij en de schadevergoedingsmaatregel voor € 10,- teveel had toegewezen, doch het cassatieberoep niet-ontvankelijk werd verklaard op de grond dat de verdachte onvoldoende belang had bij dat beroep omdat hij 's hofs misslag door middel van een herstelarrest ongedaan kon laten maken.

d. Zaakoverstijgend is ook het (overzichts)arrest van 1 juli 2014 over verzoeken tot het oproepen en horen van getuigen. In dat arrest is onder meer overwogen dat met inachtneming van de uit art. 80a RO voortvloeiende terughoudendheid bij de toetsing in cassatie in gevallen waarin het belang bij vernietiging niet evident is, die toetsing zich – meer dan vroeger het geval was – zal concentreren op de vraag of de beslissing van de feitenrechter ten aanzien van het al dan niet oproepen onderscheidenlijk horen van getuigen begrijpelijk is. Daarbij is aangetekend dat die begrijpelijkheid in verband met de aan de feitenrechter voorbehouden weging en waardering van de omstandigheden van het geval in cassatie slechts in beperkte mate kan worden getoetst (…).

e. In dit kader moet voorts een arrest van 2 mei 2015 worden genoemd over verzoeken tot het stellen van prejudiciële vragen in het geval van toepassing van de art. 80a en 81 RO. Dat arrest gaat over de (stilzwijgende afwijzing van) verzoeken tot het stellen van prejudiciële vragen op de voet van art. 267 VWEU in zaken waarbij het cassatieberoep met toepassing van en onder verwijzing naar art. 80a dan wel art. 81 RO niet-ontvankelijk wordt verklaard onderscheidenlijk wordt verworpen. In zo een uitspraak ligt besloten dat van het stellen van prejudiciële vragen kan worden afgezien omdat de opgeworpen prejudiciële vragen niet relevant zijn voor de oplossing van het geschil dan wel kunnen worden beantwoord aan de hand van de rechtspraak van het Hof van Justitie of redelijkerwijs geen twijfel kan bestaan over de wijze waarop deze vragen over de betrokken Unierechtelijke rechtsregel moeten worden opgelost.

f. Zoals de Hoge Raad in zijn arresten van 2012 heeft opgemerkt, zal in gevallen waarin art. 80a RO kan worden toegepast, het gebruik van het bijzondere instrument van de ambtshalve cassatie niet snel aan de orde zijn. Aan de toepassing van art. 80a RO staat op zichzelf niet in de weg dat het Parket bij de Hoge Raad ambtshalve heeft geconcludeerd tot vernietiging, zoals wordt geïllustreerd door een arrest van 22 december 2015.

5.13

Eveneens overwoog de Hoge Raad in het ‘nieuwe’ overzichtsarrest dat aan de lijst van voor toepassing van artikel 80a Wet RO in aanmerking komende gevallen na 2012 slechts enkele zaken expliciet zijn toegevoegd (ik neem voetnoten niet op):

Dat betreft gevallen waarin sprake was van:

- het verzuim zich in appel te beroepen op het ontbreken van de voor het instellen van de strafvervolging vereiste klacht;

- het verzuim zich in appel erop te beroepen dat het procesverbaal van de terechtzitting in eerste aanleg rechtskracht mist omdat het niet overeenkomstig art. 327 Sv is vastgesteld en ondertekend, en dat het vonnis daarom niet (partieel) had mogen worden bevestigd;

- de verkeerde lezing van de bestreden uitspraak wat betreft de beslissing op de vordering tot tenuitvoerlegging van een eerder voorwaardelijk opgelegde straf.

5.14

Ten slotte heeft de Strafkamer van de Hoge Raad ook meer inzicht gegeven (aan de hand van na 2012 gewezen beslissingen) ter zake van toepassing van artikel 80a Wet RO vanwege ‘klaarblijkelijk onvoldoende belang’.

Literatuur

5.15

In het jaarverslag van de Hoge Raad over 2014 zijn de president van en de procureur generaal bij de Hoge Raad nader ingegaan op artikel 80a Wet RO:

Wanneer een zaak geen vragen oproept die in het belang van de rechtseenheid of rechtsontwikkeling moeten worden beantwoord, kan de Hoge Raad de zaak in sommige gevallen zonder inhoudelijke motivering afdoen. Dat betreft gevallen waarin het beroep niet tot cassatie kan leiden of waarin de betrokkene klaarblijkelijk onvoldoende belang heeft bij dat beroep (zie de artikelen 80a en 81 Wet RO). Deze artikelen worden door de Hoge Raad op ruime schaal toegepast. Doordat de Hoge Raad de zaak in deze gevallen wel inhoudelijk beoordeelt, wordt rechtsbescherming in het individuele geval nog steeds geboden, zij het zonder uitleg. De Hoge Raad is zich ervan bewust dat dit niet bevredigend is voor partijen en hun procesvertegenwoordigers. Hij moet echter selectief zijn met zijn aandacht, gegeven de begrensde tijd en menskracht die hem ter beschikking staan. Door toepassing van de artikelen 80a en 81 van de Wet RO is er meer tijd beschikbaar voor onderzoek en reflectie in zaken die ingewikkeld of controversieel zijn, of die voor veel mensen of organisaties grote consequenties kunnen hebben. Dat kan leiden tot betere en bruikbaardere uitspraken, ook op het gebied van rechtsbescherming.

5.16

De president van de Hoge Raad heeft in een toespraak het volgende over artikel 80a Wet RO opgemerkt:

The new article 80a of the Wet RO introduced a certain degree of ‘selection at the gate’ at the Supreme Court. At the start of proceedings, on the basis of this new article, the Supreme Court can decide to declare an appeal in cassation inadmissible, if it is abundantly clear that it has no chance of leading to cassation or if it is evident that the submitting party has insufficient interest in the appeal in cassation. This simplified disposal of cases can also take place without stating substantive grounds, just like the already mentioned disposal on the basis of article 81 of the Wet RO. This approach therefore saves the Supreme Court time, while cases disposed of in this way are dealt with far sooner. All cases are screened soon after they are submitted, to determine whether or not they are eligible for this (abbreviated) form of disposal. If article 80a of the Wet RO is applied, this generally takes place within a few months of the case being received. To date, the Criminal Chamber of the Supreme Court has made most use of this provision. This is no real surprise, since this chamber with its 10 judges is required to settle between 4000 and 5000 cases each year. In 2014, the Criminal Chamber disposed of more than 42% of cases by applying article 80a of the Wet RO, and in 2015 even 57%. A large proportion of these cases were appeals without prospect of success, for example appeals that failed to recognise that the Supreme Court as a cassation court is not a third fact-finding instance. An obvious lack of interest also regularly leads to application of article 80a of the Wet RO. In an increasing number of cases, the Criminal Chamber has assumed that there is no interest as intended in this provision if a formality has not been complied with by the lower court, but where it remains unclear to what extent the suspect has been disadvantaged as a consequence. In such a case, the attorney of the suspect is expected to submit arguments in his letter of appeal in cassation that explain how the suspect was disadvantaged.

It is important to emphasise in this connection that the possibilities for the efficient settlement of cases on the basis of article 80a of the Wet RO (and on the basis of the previously introduced article 81 of the Wet RO) must not be viewed as a means of saving money. The eventual goal of these articles is that, given its already limited resources, the Supreme Court is able to further shift its focus onto the unity of law and the development of law, which will therefore have favourable consequences for the exercising of its law-making task. As a result, the Supreme Court is in a position to focus its attention above all on those subjects and themes which clearly occur regularly in practice, and in respect of which there is a need for a clear guideline from the highest court.

5.17

De president van de Hoge Raad was recent aanwezig bij de Strafkamer van de Hoge Raad. In de interne nieuwsbrief van de Hoge Raad heeft hij zijn aldaar opgedane ervaringen met artikel 80a Wet RO gedeeld. Zo schreef hij:

Bij de strafkamer heb ik een raadkamer AZ (algemene zaken) bijgewoond. Tijdens zo’n raadkamer worden met name zaken besproken die worden afgedaan met artikel 80a van de Wet op de Rechterlijke Organisatie. Dat is de zogenaamde selectie aan de poort van zaken die evident kansloos zijn of waarbij de indiener van het cassatieberoep evident onvoldoende belang heeft. Na kritische geluiden vanuit met name de advocatuur over ruime toepassing van deze regeling, leek het mij nuttig om met eigen ogen eens te zien wat voor zaken het zijn die op deze manier niet-ontvankelijk worden verklaard.

In een ochtend worden tientallen zaken besproken die op deze manier worden afgedaan. Het waren deze keer voor een groot deel politierechterzaken. Het ging met name om feitelijke klachten, over de bewijsconstructie en over de strafmotivering van het Hof. Dat zijn zaken die eigenlijk niet bij de Hoge Raad thuis horen. De Hoge Raad is er niet voor een tweede herkansing als het om de feiten gaat. Overigens werd tijdens deze raadkamer bij een aantal zaken, ondanks een voorstel om ze met artikel 80a af te doen, toch besloten om ze via het ‘normale circuit’ te behandelen. In die zaken bleken er toch vragen te zijn die nadere bestudering vergden, en waarop het antwoord dus niet zo evident was. Een teken dat ook zaken die in aanmerking lijken te komen voor toepassing van artikel 80a nauwkeurig en kritisch door de raadsheren worden beoordeeld.

5.18

In de literatuur is de vraag gesteld of artikel 80a Wet RO kan worden toegepast op een herzieningsprocedure. Van Eijsden schrijft in zijn noot bij BNB 2013/51:

In de eerste plaats is het verrassend dat de Hoge Raad art. 80a RO toepast op een herzieningsprocedure. (…) Hieruit [uit de tekst van artikel 80a Wet RO; A-G] wordt duidelijk dat art. 80a RO bedoeld is voor het beroep in cassatie, waarbij in fiscale zaken primair gedacht moet worden aan de situatie dat een belanghebbende beroep in cassatie aantekent tegen een uitspraak van de Rechtbank of het Gerechtshof. Dat blijkt ook uit art. 80a lid 2 aanhef en onderdeel c RO, waar staat: “De Hoge Raad neemt een beslissing als bedoeld in het eerste lid niet dan nadat de Hoge Raad kennis heeft genomen van het beroepschrift waarbij beroep in cassatie wordt ingesteld, bedoeld in artikel 28 van de Algemene wet inzake rijksbelastingen, en het verweerschrift, bedoeld in artikel 29b, van die wet, voor zover ingediend.” Als puur naar de tekst van art. 80a RO gekeken wordt, lijkt er dus weinig aanleiding te zijn om art. 80a RO tevens toe te passen in een herzieningsprocedure. Ook in de wetsgeschiedenis van art. 80a RO lijkt weinig aanleiding te vinden om dit artikel te gebruiken in een herzieningsprocedure. Om een vergelijkbare reden achten L.J.A. Pieterse en M.A. Schreinemachers, Herziening in belastingzaken, Deventer 2010, blz. 54 en 55, het niet mogelijk om een herzieningsverzoek met toepassing van art. 81 RO ongegrond te verklaren: “Indien het verzoek om herziening is gericht tegen een uitspraak van de Hoge Raad (…), kan zo’n verzoek niet onder verwijzing naar artikel 81 Wet RO ongegrond worden verklaard, omdat de mogelijkheid zaken op deze verkorte wijze af te doen alleen mogelijk is met betrekking tot een beroep in cassatie.” De Hoge Raad denkt hier gezien het onderhavige arrest anders over en daar is naar mijn mening ook wel aanleiding toe. Dat art. 8:88 Awb mede van toepassing is op arresten van de Hoge Raad, volgt uit art. 29 AWR waarin voor zover van belang is bepaald: “Op het beroep in cassatie [is] (…) titel 8.4 van de Algemene wet bestuursrecht van overeenkomstige toepassing (…).” Titel 8.4 bevat maar één artikel, te weten art. 8:88 Awb. Kennelijk is met de woorden ‘beroep in cassatie’ ook het verzoek tot herziening bij de Hoge Raad bedoeld, anders zou het van overeenkomstige toepassing verklaren van art. 8:88 Awb in art. 29 AWR een zinledige bepaling zijn. Art. 8:88 Awb kan namelijk alleen in een herzieningsprocedure toegepast worden en niet in een procedure waarbij cassatie wordt aangetekend tegen een uitspraak van een lagere rechter. Kennelijk om deze reden concluderen Pieterse en Schreinemachers, a.w., blz. 34: “De wet spreekt in artikel 29 AWR weliswaar van ‘beroep in cassatie’ maar ingeval een herzieningsprocedure aanhangig wordt gemaakt moet in de plaats daarvan ‘verzoek om herziening’ worden gelezen.” Dit is juist, maar dat art. 29 AWR verklaart ook art. 8:70 Awb van overeenkomstige toepassing. Art. 8:70 Awb bevat de verschillende dicta waartoe de uitspraak kan strekken, waaronder de niet-ontvankelijkverklaring. De Hoge Raad kan dus in een herzieningsprocedure tot niet-ontvankelijkheid concluderen. Het valt dan niet goed in te zien waarom in het kader van de niet-ontvankelijkverklaring geen gebruik kan worden gemaakt van art. 80a RO, dat een bijzondere mogelijkheid tot niet-ontvankelijkverklaring biedt. Gezien het doel en de strekking van art. 80a RO, te weten het toepassen van een selectie aan de poort, past het heel goed om ook de herzieningsprocedure onder de reikwijdte van art. 80a RO te begrijpen. Kortom, ik kan mij goed vinden in deze ruime toepassing van art. 80a RO, ook nu de letter van de wet daartoe op het eerste gezicht geen mogelijkheid voor geeft.

5.19

Evenals A-G Vellinga signaleert Feteris dat de niet-ontvankelijkverklaring op inhoudelijke gronden lijkt te zijn afgeleid uit artikel 35 EVRM:,

Niet-ontvankelijkverklaring van een rechtsmiddel op inhoudelijke gronden is in het Nederlandse procesrecht een ongebruikelijk verschijnsel, maar het is inherent aan “selectie aan de poort”. Zo kan ook het EHRM klachten niet-ontvankelijk verklaren als ze “manifestly illfounded” zijn (art. 35, lid 3, letter a EVRM).

5.20

Feteris constateert voorts dat sinds de inwerkingtreding van artikel 80a Wet RO herzieningsverzoeken niet meer vereenvoudigd af worden gedaan met toepassing van artikel 8:54 Awb:

Wel kan de HR verzoeken om herziening van een arrest vereenvoudigd afdoen op de voet van art. 8:54 Awb, maar van die mogelijkheid wordt onder het met ingang van 1 juli 2012 geldende recht geen gebruik meer gemaakt. []

(…)

Voorheen deed de HR kennelijk ongegronde herzieningsverzoeken vereenvoudigd – zonder zitting – af op de voet van het in herzieningszaken van overeenkomstige toepassing verklaarde art. 8:54 Awb. Zie bijv. HR 9 mei 2001, BNB 2002/124, en HR 24 mei 2002, BNB 2002/235. De verzoeker kon dan nog wel op de voet van art. 8:55 Awb in verzet komen, en kon dan op grond van het derde lid van die bepaling op zijn verzoek op een zitting worden gehoord. In de praktijk leidde dit slechts tot een herhaling van zetten.[]

5.21

Ook Van Eijsden denkt dat met de mogelijkheid tot niet-ontvankelijkverklaring in artikel 80a Wet RO voor de afdoening van ‘kansloze’ herzieningsverzoeken geen gebruik meer zal worden gemaakt van artikel 8:54 Awb:

Gaat de Hoge Raad nu voortaan altijd herzieningsverzoeken waarbij niet is voldaan aan art. 8:88 lid 1 Awb afdoen met toepassing van art. 80a RO? (…) De Hoge Raad voegt [aan de standaardoverweging waarmee verzoeken tot herziening voor de inwerkingtreding van artikel 80a Wet RO werden afgedaan] dan vaak als dictum nog (…) toe: “Aangezien het verzoek tot herziening kennelijk ongegrond is, is voortzetting van het onderzoek niet nodig, zodat met toepassing van artikel 8:88, lid 2, in verbinding met artikel 8:54 van de Algemene wet bestuursrecht het onderzoek kan worden gesloten.” Is met het onderhavige arrest nu een einde gekomen aan deze wijze van afdoening van kansloze herzieningsverzoeken? En wordt dan voortaan art. 80a RO toegepast? Ik denk van wel, althans in die situaties dat het herzieningsverzoek duidelijk geen kans van slagen heeft (en daarmee dus klaarblijkelijk ongegrond is). Er is daarentegen geen aanleiding om art. 80a RO toe te passen in situaties die minder duidelijk liggen. Een voorbeeld van een dergelijke situatie zou het arrest van 23 december 2005, BNB 2006/128 kunnen zijn. Daarin vond de Hoge Raad het op zijn plaats om uit te leggen waarom het in het herzieningsverzoek nietgaat om feiten of omstandigheden die, indien zij de Hoge Raad vóór het wijzen van zijn arrest bekend waren geweest, tot een andere beslissing zouden hebben kunnen leiden. Als er reden is om uit te leggen waarom een herzieningsverzoek ongegrond is, lijkt afdoening op grond van art. 80a RO en ook op grond van art. 81 RO niet aan de orde.

5.22

Den Ouden schrijft dat de term niet-ontvankelijkverklaring in artikel 80a Wet RO in zoverre verwarring kan veroorzaken doordat de indruk kan worden gewekt dat een zaak niet inhoudelijk is beoordeeld:,

In de fiscale wereld was de gedachte dat art. 80a Wet RO een slapend bestaan zou leiden. De toestroom van fiscaal ongeschikte zaken in cassatie vormde geen prangend probleem. Met art. 81 Wet RO kon de cassatierechter immers prima uit de voeten. Het tij lijkt echter te zijn gekeerd. Steeds vaker worden belastingzaken door de cassatierechter via het ‘paardenmiddel’ van art. 80a Wet RO afgedaan. In 2014 ging het reeds om 16% van de belastingzaken. Naar mijn indruk is dat percentage in 2015 gestegen. Voor een belastingplichtige is het onbevredigend om – zonder motivering! – te vernemen dat zijn zaak er niet toe doet. Hoewel de Hoge Raad in zijn jaarverslag 2014 benadrukt dat ook de art. 80a Wet RO-zaken inhoudelijk worden beoordeeld, wekt een niet-ontvankelijkverklaring bij de buitenwacht toch echt een andere indruk.

De fiscale cassatierechter zou naar mijn mening minder vaak art. 80a Wet RO moeten toepassen. Ook zaken die vanuit cassatieperspectief bezien minder kansrijk zijn, verdienen een inhoudelijke beoordeling. Afdoening van die zaken via art. 81 Wet RO is een mogelijkheid. Een inhoudelijk gemotiveerd arrest gewezen door een enkelvoudige kamer zou echter nog fraaier zijn (maar daarvoor is een wetswijziging vereist). Uiteindelijk doet elke zaak voor iemand ertoe!

5.23

De redactie van V-N betoogt naar aanleiding van een actualisering van het overzichtsarrest van de Strafkamer van de Hoge Raad over artikel 80a Wet ROdat ook de Belastingkamer van de Hoge Raad zich in een overzichtsarrest zou moeten uitlaten over het toepassingsbereik van artikel 80a Wet RO in fiscale zaken:

Naar onze mening ligt het thans op de weg van de belastingkamer van de Hoge Raad de vertaalslag naar de fiscaliteit te maken. De tijd is rijp dat de belastingkamer van de Hoge Raad ook een overzichtsarrest gaat wijzen over de toepassing van art. 80a Wet RO in belastingzaken, te meer nu het erop lijkt dat de belastingkamer steeds vaker het instrument van ‘selectie aan de poort’ toepast (in 2014 ging het om 16% van de fiscale zaken). Ook de fiscale rechtspraktijk is naar onze mening erbij gebaat wanneer de belastingkamer van de Hoge Raad inzicht verschaft over het toepassingsbereik van art. 80a Wet RO in fiscale zaken. De belastingadviseur en zijn cliënt kunnen een ongemotiveerde niet-ontvankelijkverklaring dan beter ‘plaatsen’. Dat geldt uiteraard ook voor de andere ‘spelers op het fiscale speelveld’.

6 Niet-ontvankelijkverklaring in oorspronkelijke zin en niet-ontvankelijkverklaring op grond van artikel 80a Wet RO

6.1

De in artikel 80a Wet RO opgenomen term ‘niet-ontvankelijk’ is van een andere (juridische) ordedan de niet-ontvankelijkverklaring van het cassatieberoep in de normale betekenis van het woord,zoals opgenomen in (de eerste vijf gronden van) onderdeel 4.1.Indien een cassatieberoep op grond van artikel 80a Wet RO niet-ontvankelijk wordt verklaard, heeft een (inhoudelijke) beoordeling van de klachten van een belanghebbende plaatsgevonden. De aanduiding dat de klachten klaarblijkelijk niet tot cassatie kunnen leiden impliceert immers dat een inhoudelijke toets heeft plaatsgevonden, evenals de zinsnede dat de partij die het cassatieberoep heeft ingesteld klaarblijkelijk onvoldoende belang heeft bij het ingediende cassatieberoep.

6.2

Dit in tegenstelling tot een niet-ontvankelijkverklaring van het cassatieberoep op grond van bijvoorbeeld het te laat instellen van (cassatie)beroep, het niet (tijdig) betalen van het griffierecht, het niet overleggen van een machtiging of het niet motiveren van het (cassatie)beroep, waar in beginsel geen inhoudelijke beoordeling plaatsvindt.Dit volgt ook uit de memorie van toelichting bij de invoering van de tweede tranche bij de Awb. Daarin wordt met betrekking tot de mogelijke uitspraken van de bestuursrechter (als bedoeld in artikel 8:70 Awb) expliciet het niet kunnen vellen van een inhoudelijk oordeel gekoppeld aan de niet-ontvankelijkverklaring:

De rechtbank zal het beroep niet-ontvankelijk verklaren als zij weliswaar bevoegd is, maar niettemin geen inhoudelijk oordeel in de zaak zal kunnen vellen. Dit doet zich bij voorbeeld voor indien het verschuldigde griffierecht niet –tijdig– is betaald, de beroepstermijn is overschreden of de indiener van het beroepschrift geen belanghebbende blijkt te zijn.

6.3

Feteris meent dat artikel 80a Wet RO ook kan worden toegepast op cassatieberoepen waar op formele gronden een niet-ontvankelijkverklaring kan worden uitgesproken als bedoeld in onderdeel 4.1. Dit ligt volgens hem echter niet voor hand:

Toepassing van art. 80a Wet RO is eveneens mogelijk in gevallen waarin het beroep op formele gronden niet in behandeling kan worden genomen.De belastingkamer pleegt die beroepen echter toch al snel af te doen, veelal via een vereenvoudigde procedure, met standaardmotiveringen die zijn toegespitst op deze niet-ontvankelijkheidsgrond (bijvoorbeeld beroep te laat, beroep niet tijdig gemotiveerd, griffierecht niet betaald). Toepassing van art. 80a Wet RO zou de belastingkamer in die gevallen vrijwel geen werkbesparing opleveren, en voor degene die beroep heeft ingesteld beduidend minder begrijpelijk zijn. In verband daarmee pleegt de belastingkamer art. 80a Wet RO in deze gevallen niet toe te passen.

7. Toepassing artikel 80a Wet RO door de Belastingkamer van de Hoge Raad

7.1

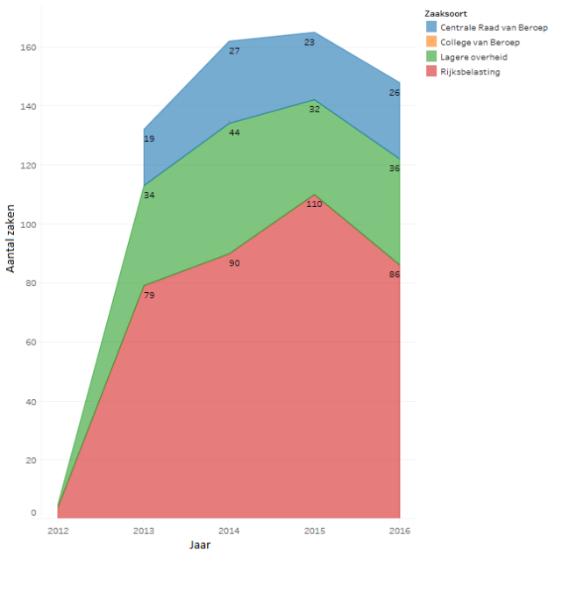

Na binnenkomst van een cassatieberoep en een verweerschrift bij de Hoge Raad, wordt door een medewerker van het wetenschappelijk bureau van de Hoge Raad (hierna: WB’er) een eerste beoordeling gegeven of de zaak zich leent voor afdoening met toepassing van artikel 80a Wet RO.De desbetreffende WB’er vult in die gevallen een formulier in en kruist aan waarom het cassatieberoep zijns of haars inziens niet-ontvankelijk dient te worden verklaard op grond van artikel 80a Wet RO. Er kunnen negen hokjes worden aangekruist met dien verstande dat in één zaak meer hokjes kunnen worden aangekruist: In totaal zijn in 2016 na beoordeling door de B-Kamer 128 zaken met artikel 80a Wet RO afgedaan, waarbij in de voordracht daartoe door de WB’ers 174 redenen zijn aangevoerd. In onderstaand schema zijn de categorieën van het hier bedoelde formulier vermeld en het aantal malen dat zij in 2016 werden aangekruist.

Reden 80a | Aantal keer 2016 (tot. 174) |

Rechtsklachten gaan uit van een evident onjuiste rechtsopvatting | 21 (12,07%) |

Evident falende motiveringsklachten (bijv. klachten die louter feitelijke beoordeling/waardering vragen) | 60 (34,48%) |

Klachten berusten op verkeerde lezing van de bestreden uitspraak of missen anderszins feitelijke grondslag | 10 (5,74%) |

Klachten richten zich tegen een evident juiste en behoorlijk gemotiveerde beslissing | 48 (27,58%) |

Klachten missen belang omdat zij zich richten tegen een beslissing ten overvloede | 0 (0%) |

Klachten missen belang omdat zij zich richten tegen een gebrekkige overweging die eenvoudig verbeterd moet worden gelezen | 0 (0%) |

Klachten missen anderszins belang (na verwijzing kan niet tot een andere beslissing worden gekomen) | 0 (0%) |

Herzieningsverzoek: Geen nieuwe feiten die hebben plaatsgevonden vóór het arrest en die eerder onbekend waren (artikel 8:88 Awb) | 26 (14,94%) |

Andere reden(en) | 9 (5,17%) |

7.2

Na het voorstel door de WB’er beslissen drie raadsherenof de zaak inderdaad niet-ontvankelijk wordt verklaard op grond van artikel 80a Wet RO, of dat de zaak het reguliere beoordelingstraject in moet gaan.Opmerking verdient dat de A-G nog niet wordt gehoord bij het opstellen van een ‘80a-advies’, maar wél altijd in de gelegenheid wordt gesteld om te concluderenalvorens een zaak daadwerkelijk met artikel 80a Wet RO wordt afgedaan of toch inhoudelijk wordt behandeld.

In welke zaken wordt artikel 80a Wet RO toegepast?

7.3

Hieronder zal ik een aantal zaken kort beschrijven die in het jaar 2016 door de Belastingkamer van de Hoge Raad met artikel 80a Wet RO zijn afgedaan. Het voornaamste doel hiervan is een indruk te geven in welk type zaken artikel 80a Wet RO wordt toegepast.

7.4

Voor dit onderzoek kon ik beschikken over de betreffende zaakdossiers.In verband met het raadkamergeheim waren raadkameropinies,-voorstellen en -discussies verwijderd. In elke zaak is wel de grond voor het advies van het beoordelend WB-lid bekend, maar kan de zienswijze van de Raad niet worden gekend.

Zaaknummer: 15/02242

Zaaktype: Algemene nabestaandenwet (hierna: ANW)

Kamer: 3B

Omschrijving geschil:

Belanghebbende kwam in deze zaak in cassatie op tegen een uitspraak van de Centrale Raad van Beroep (hierna: de CRvB). In geschil bij de CRvB was of De Sociale Verzekeringsbank terecht een nabestaanden- en een halfwezenuitkering had geweigerd aan belanghebbende. Hiervan was volgens de CRvB sprake, nu belanghebbendes echtgenoot ten tijde van zijn overlijden niet meer in Nederland werkte en woonde en ook anderzijds niet verzekerd was voor de ANW.

Cassatieberoep:

In haar cassatieberoepschrift merkt belanghebbende alleen op dat zij ziek is en niet kan werken.

Wel/niet gemachtigde:

Belanghebbende heeft zich in cassatie niet door een gemachtigde laten vertegenwoordigen.

Beoordeling Raad:

Artikel 80a Wet RO.

Opmerking A-G:

Op grond van artikel 66 van de ANW staat tegen uitspraken van de CRvB cassatieberoep open ter zake van een schending of verkeerde toepassing van de artikelen 3, lid 2 t/m lid 6, 6,7 en 13, ANW. Belanghebbendes klacht ziet niet op een schending of verkeerde toepassing van voornoemde artikelen.

Zaaknummer: 15/04756

Zaaktype: Wet Werk en Bijstand (hierna: WWB)

Kamer: 3B

Omschrijving geschil:

Belanghebbende ontving sinds 1998 bijstand ingevolge WWB. Bij de CRvB was onder meer in geschil of ten onrechte i) de bijstand was ingetrokken, ii) voor het verleden was herzien en iii) een bedrag ter grootte van € 55.062 van belanghebbende kon worden teruggevorderd. Het CRvB oordeelde dat voldoende feitelijke grondslag bestond voor de conclusie van het college dat belanghebbende niet langer duurzaam gescheiden leefde van haar partner en daarom ten onrechte was aangemerkt als zelfstandig subject van bijstand, en verklaarde belanghebbendes hoger beroep ongegrond.

Cassatieberoep:

In cassatie komt belanghebbende op tegen dit oordeel van de CRvB onder meer door weerspreking van de vastgestelde feiten.

Wel/niet gemachtigde:

Belanghebbende heeft zich in cassatie door een gemachtigde laten vertegenwoordigen.

Beoordeling Raad:

Artikel 80a Wet RO.

Opmerking A-G:

De klachten van belanghebbende zien alleen op de vastgestelde feiten ten aanzien van de begrippen ‘gezamenlijke huishouding’ en het ‘hervatten van wederzijdse zorg’. Op grond van artikel 80, lid 1, WWB staat cassatie open tegen uitspraken van de CRvB ter zake van een schending of verkeerde toepassing van artikel 3, lid 2 t/m 5, WWB. Belanghebbende heeft in cassatie niet geklaagd over een schending of verkeerde toepassing van het begrip ‘duurzaam gescheiden leven’.

Zaaknummer: 16/01486

Zaaktype: Parkeerbelasting

Kamer: 3B

Omschrijving geschil: