Besluit van 26 juni 2015, nr. BLKB 2015/903M, Stcrt. 2015, 18400.

HR, 14-06-2019, nr. 17/05609

Uitspraak 14‑06‑2019

Partij(en)

Hoge Raad der Nederlanden

Derde Kamer

14 juni 2019

Nr. 17/05609

Arrest

gewezen op het beroep in cassatie van [X] te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 17 oktober 2017, nr. 17/00499, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Gelderland (nr. AWB 16/1498) betreffende de aan belanghebbende voor het jaar 2014 opgelegde aanslag in de inkomstenbelasting/premie volksverzekeringen. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

De Advocaat-Generaal C.M. Ettema heeft op 31 december 2018 geconcludeerd tot ongegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2018:1440, met bijlage ECLI:NL:PHR:2018:1443).

Zowel belanghebbende als de Staatssecretaris heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de middelen

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Belanghebbende heeft voor het jaar 2014 aangifte inkomstenbelasting/premie volksverzekeringen (hierna: IB/PVV) gedaan naar onder meer een rendementsgrondslag voor het inkomen uit sparen en beleggen (hierna: box 3) van € 259.004, bestaande uit bezittingen ter waarde van € 329.266 min het heffingvrije vermogen van € 70.262. De bezittingen bestonden op 1 januari 2014 uit bank- en spaartegoeden ter waarde van € 207.266, overige vorderingen ter waarde van € 30.000 en onroerende zaken ter waarde van € 92.000. Op die bank- en spaartegoeden is in 2014 € 2.225 aan rente ontvangen.

2.1.2.

Aan belanghebbende is voor het jaar 2014 een aanslag IB/PVV opgelegd naar (onder meer) een belastbaar inkomen uit box 3 van € 10.360 (vier procent van € 259.004). De box 3 heffing daarover is berekend op € 3.108 (30 procent van € 10.360).

2.1.3.

Belanghebbende heeft bezwaar gemaakt tegen de aanslag voor zover deze de box 3 heffing betreft.

2.1.4.

Het bezwaar van belanghebbende maakt deel uit van de bezwaarschriften die met toepassing van artikel 25a AWR zijn aangemerkt als massaal bezwaar (besluit 26 juni 2015, nr. BLKB2015/903M, Stcrt. 2015, 18400; besluit van 6 juni 2016, nr. BLKB2016/425, Stcrt. 2016, 31329) en waarin het bezwaar uitsluitend de stelling omvat dat de vermogensrendementsheffing (artikel 5.2, lid 1, Wet IB 2001) op spaarsaldi naar haar aard in strijd is met artikel 1 Eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: artikel 1 EP), zonder dat in geschil is of die heffing een individuele en buitensporige last vormt. Ook in de bij de Hoge Raad aangebrachte procedures is het geschil tot die stelling beperkt. Die procedures zijn geregistreerd onder de volgende zaaknummers: 17/05606, 17/05609, 17/05610, 18/00690, 18/03125 en 18/03128. De procedure met zaaknummer 18/03125 heeft betrekking op een voor het jaar 2013 opgelegde aanslag IB/PVV. De procedures met de andere vijf zaaknummers hebben betrekking op voor het jaar 2014 opgelegde aanslagen IB/PVV.

2.2.

Het Hof heeft belanghebbende in het ongelijk gesteld en heeft daartoe onder meer als volgt geoordeeld. Voor het aannemen van een inbreuk op artikel 1 EP is niet voldoende dat het rendement op spaarsaldi structureel blijft beneden vier procent van het daarin geïnvesteerde vermogen. Het Hof heeft niet aannemelijk geacht dat een rendement van vier procent voor het totale box 3 vermogen als bedoeld in artikel 5.3 Wet IB 2001 voor een lange reeks van jaren voor particuliere beleggers niet meer haalbaar is.

2.3.

Het eerste middel kan niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, omdat het middel niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

2.4.

Het tweede en derde middel bestrijden de hiervoor in 2.2 weergegeven oordelen van het Hof met het betoog, kort gezegd, dat de forfaitaire vermogensrendementsheffing van box 3 op stelselniveau in strijd is met artikel 1 EP omdat die heffing niet meer in een redelijke, proportionele verhouding tot het werkelijke rendement op spaarsaldi staat en het stelsel geen enkele vorm van tegenbewijs en geen verrekening met eerder geheven bedragen toestaat.

2.5.

Op de gronden die zijn vermeld in het arrest dat de Hoge Raad vandaag heeft uitgesproken in de zaak met nummer 17/05606 (ECLI:NL:HR:2019:816), waarvan een geanonimiseerd afschrift aan dit arrest is gehecht, kunnen de middelen niet tot cassatie leiden.

3. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president G. de Groot als voorzitter, en de raadsheren M.A. Fierstra, J. Wortel, A.F.M.Q. Beukers-van Dooren en P.A.G.M. Cools, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 14 juni 2019.

Conclusie 31‑12‑2018

Inhoudsindicatie

De zaak van belanghebbende betreft één van de zes proefprocedures die in het kader van massaal bezwaar worden gevoerd. Bij deze conclusie behoort een gemeenschappelijke bijlage. In het besluit van 26 juni 2015, nr. BLKB 2015/903M, Stcrt. 2015, 18400 heeft de staatssecretaris van Financiën vermeld dat het in het massaal bezwaar gaat om de volgende rechtsvraag: “Is de vermogensrendementsheffing zoals vastgelegd in artikel 5.2, eerste lid van de Wet IB 2001, op spaarsaldi naar haar aard in strijd met artikel 1, eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM), zonder dat in geschil is of sprake is van een schending van de fair balance op grond van een individuele en excessieve last?” In voornoemd besluit is tevens het volgende opgemerkt: “Het gaat hierbij alleen om de vraag of de box 3 heffing op spaarsaldi zodanig is dat deze op zichzelf gezien in strijd zou komen met artikel 1, eerste Protocol bij het EVRM. De persoonlijke en individuele omstandigheden van de belastingplichtige spelen daarbij geen rol. De aanleiding tot de bezwaarschriften is een oproep van de Bond voor Belastingbetalers om bezwaar te maken tegen het vermeende te hoog vastgestelde forfaitair rendement in box 3 voor het voordeel uit sparen.” De Hoge Raad heeft in HR BNB 2015/174 en HR BNB 2016/177 de volgende toets geformuleerd om te bezien of de forfaitaire vermogensrendementsheffing op regelniveau in strijd is met artikel 1 EP: Dit stelsel zou slechts dan in strijd komen met artikel 1 van het EP indien zou komen vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier percent voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporige zware last. In elk van de gevoerde proefprocedures, zo ook in het onderhavige geval, is in geschil of bovenstaande toets door het Hof juist is uitgelegd. Hof Arnhem-Leeuwarden heeft vooropgesteld, mede gelet op het arrest HR BNB 2018/19, dat geen sprake kan zijn van een schending van artikel 1 van het EP op regelniveau indien het rendement op één bepaalde bezitting - zoals het rendement op spaarsaldi - structureel lager is dan 4%. Het Hof overweegt voorts dat voor de vraag of het rendement van 4% haalbaar is, gekeken dient te worden naar het rendement op het totale box 3-vermogen, en noemt hierbij als voorbeelden spaargeld, aandelen, obligaties en onroerende zaken. Volgens het Hof heeft belanghebbende gesteld noch aannemelijk gemaakt dat een rendement van 4% op het totale box 3-vermogen niet meer haalbaar is. Zoals vermeld in de gemeenschappelijke bijlage constateert het Hof volgens A-G Ettema terecht dat de rechtsvraag die in het kader van massaal bezwaar is geformuleerd beperkt is en ontkennend moet worden beantwoord. Wel meent de A-G dat het Hof de haalbaarheidstoets van de Hoge Raad ten onrechte zo heeft verwoord dat belanghebbende aannemelijk maakt dat voor een lange reeks van jaren een rendement van 4% niet meer haalbaar is. Belanghebbende heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Hij heeft drie cassatiemiddelen voorgesteld. Met het eerste cassatiemiddel voert belanghebbende aan dat het Hof belanghebbendes standpunt te beperkt heeft weergegeven. Het oordeel kan dan per definitie niet juist zijn, aldus belanghebbende. Het tweede cassatiemiddel richt zich tegen het oordeel van het Hof dat omtrent de onhaalbaarheid van het 4%-rendement niets is gesteld. Belanghebbende meent dat niet alleen is gesteld maar ook aannemelijk is gemaakt dat het rendement van 4% niet haalbaar is gebleken. Met het derde cassatiemiddel komt belanghebbende op tegen het oordeel van het Hof dat de vermogensrendementsheffing op spaarsaldi op regelniveau niet in strijd is met artikel 1 EP. Het Hof vermeldt in punt 3.1 van zijn uitspraak dat in geschil is of de vermogensrendementsheffing op regelniveau in strijd is met artikel 1 EP. Het Hof heeft het geschil ruimer opgevat dan de rechtsvraag zoals die in het kader van het massaal bezwaar is geformuleerd. In het kader van het massaal bezwaar is het geschil immers beperkt tot de vraag of de vermogensrendementsheffing op spaarsaldi in strijd is met artikel 1 EP. Uit de parlementaire geschiedenis volgt dat in het kader van massaal bezwaar, behalve accessoire kwesties zoals het verzoek om een proceskostenvergoeding, geen andere punten naar voren kunnen komen dan de in dat kader geformuleerde rechtsvraag. Zo bezien, is het Hof in de visie van de A-G buiten de rechtsstrijd getreden door het geschil ruimer op te vatten. De door het Hof ruimer geformuleerde rechtsvraag zou echter ook zo kunnen worden opgevat dat een strijd van de vermogensrendementsheffing met artikel 1 EP op regelniveau automatisch strijd van de vermogensrendementsheffing op spaarsaldi oplevert met artikel 1 EP op regelniveau. Zo bezien, was er voor het Hof toch ruimte om de rechtsvraag ruimer te formuleren. Afhankelijk van hoe de Hoge Raad hiertegen aan zal kijken, zal het tweede cassatiemiddel al dan niet slagen. De overige middelen kunnen naar de mening van de A-G niet slagen. De A-G concludeert tot het ongegrond verklaren van het beroep in cassatie.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. C.M. Ettema

Advocaat-Generaal

Conclusie van 31 december 2018 inzake:

Nr. Hoge Raad: 17/05609 | [X] |

Nr. Gerechtshof: 17/00499 Nr. Rechtbank: AWB 16/1498 | |

Derde Kamer B | tegen |

Inkomstenbelasting 1 januari 2014 - 31 december 2014 | Staatssecretaris van Financiën |

1. Inleiding

1.1

Deze procedure betreft één van de zes proefprocedures die in het kader van massaal bezwaar worden gevoerd. Bij deze conclusie behoort een gemeenschappelijke bijlage. In het besluit van 26 juni 2015(hierna: het besluit van 26 juni 2015) heeft de staatssecretaris van Financiën vermeld dat het in het massaal bezwaar gaat om de volgende rechtsvraag:

“Is de vermogensrendementsheffing zoals vastgelegd in artikel 5.2, eerste lid van de Wet IB 2001, op spaarsaldi naar haar aard in strijd met artikel 1, eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM), zonder dat in geschil is of sprake is van een schending van de fair balance op grond van een individuele en excessieve last?”

1.2

In voornoemd besluit is tevens het volgende opgemerkt:

“Het gaat hierbij alleen om de vraag of de box 3 heffing op spaarsaldi zodanig is dat deze op zichzelf gezien in strijd zou komen met artikel 1, eerste Protocol bij het EVRM. De persoonlijke en individuele omstandigheden van de belastingplichtige spelen daarbij geen rol.

De aanleiding tot de bezwaarschriften is een oproep van de Bond voor Belastingbetalers om bezwaar te maken tegen het vermeende te hoog vastgestelde forfaitair rendement in box 3 voor het voordeel uit sparen.”

1.3

In 2014 behoren bezittingen met een totale waarde van € 329.266, bestaande uit bank- en spaartegoeden (€ 207.266), overige vorderingen (€ 30.000) en onroerende zaken (€ 92.000) tot de rendementsgrondslag van belanghebbende. Het heffingvrij vermogen bedraagt € 70.262, zodat de grondslag sparen en beleggen van belanghebbende in 2014 € 259.004 bedraagt

1.4

Het belastbaar inkomen uit sparen en beleggen bedraagt € 10.360, zijnde 4% van € 259.004. De hierover verschuldigde inkomstenbelasting (30%) bedraagt € 3.108.

1.5

In 2014 heeft belanghebbende € 2.225 aan rente genoten.

1.6

Aan belanghebbende is een aanslag IB/PVV voor het jaar 2014 opgelegd naar – voor zover hier van belang – een belastbaar inkomen uit sparen en beleggen van € 10.360. Het hiertegen gerichte bezwaar heeft de Inspecteur ongegrond verklaard.

1.7

Zowel de rechtbank Noord-Nederland (hierna: de Rechtbank) als het gerechtshof Arnhem-Leeuwarden (hierna: het Hof) heeft belanghebbende in het ongelijk gesteld.

1.8

Bij uitspraak van 17 oktober 2017heeft het Hof de uitspraak van de Rechtbank bevestigd. Het Hof heeft vooropgesteld dat belanghebbende heeft gesteld dat een rendement van 4% niet haalbaar is op spaarsaldi. Het Hof oordeelt, mede gelet op het arrest HR BNB 2018/19, dat geen sprake kan zijn van een schending van artikel 1 van het Eerste Protocol van het Europees Verdrag ter bescherming van de rechten van de mens en de fundamentele vrijheden (EP) op regelniveau indien het rendement op één bepaalde bezitting structureel lager is dan 4%. Het Hof overweegt dat voor de vraag of het rendement van 4% haalbaar is, gekeken dient te worden naar het rendement op het totale box 3-vermogen, en noemt hierbij als voorbeelden spaargeld, aandelen, obligaties en onroerende zaken. Volgens het Hof heeft belanghebbende gesteld noch aannemelijk gemaakt dat een rendement van 4% op het totale box 3-vermogen onhaalbaar is.

1.9

Belanghebbende heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Zij heeft drie cassatiemiddelen voorgesteld.

1.10

Met het eerste cassatiemiddel voert belanghebbende aan dat het Hof belanghebbendes standpunt te beperkt heeft weergegeven. Het oordeel kan dan per definitie niet juist zijn, aldus belanghebbende.

1.11

Het tweede cassatiemiddel richt zich tegen het oordeel van het Hof dat omtrent de onhaalbaarheid van het 4%-rendement niets is gesteld. Belanghebbende meent dat niet alleen is gesteld maar ook aannemelijk is gemaakt dat het rendement van 4% niet haalbaar is gebleken.

1.12

Met het derde cassatiemiddel komt belanghebbende op tegen het oordeel van het Hof dat de vermogensrendementsheffing op spaarsaldi op regelniveau niet in strijd is met artikel 1 EP.

1.13

Het Hof vermeldt in punt 3.1 van zijn uitspraak dat in geschil is of de vermogensrendementsheffing op regelniveau in strijd is met artikel 1 EP. Het Hof heeft het geschil ruimer opgevat dan de rechtsvraag zoals die in het kader van het massaal bezwaar is geformuleerd. In het kader van het massaal bezwaar is het geschil immers beperkt tot de vraag of de vermogensrendementsheffing op spaarsaldi in strijd is met artikel 1 EP. Uit de parlementaire geschiedenis volgt dat in het kader van massaal bezwaar, behalve accessoire kwesties zoals het verzoek om een proceskostenvergoeding, geen andere punten naar voren kunnen komen dan de in dat kader geformuleerde rechtsvraag. Zo bezien, is het Hof mijns inziens buiten de rechtsstrijd getreden door het geschil ruimer op te vatten. De door het Hof ruimer geformuleerde rechtsvraag zou echter ook zo kunnen worden opgevat dat een strijd van de vermogensrendementsheffing met artikel 1 EP op regelniveau automatisch strijd van de vermogensrendementsheffing op spaarsaldi oplevert met artikel 1 EP op regelniveau. Zo bezien, zou er dan voor het Hof toch ruimte zijn om de rechtsvraag ruimer te formuleren. Afhankelijk van hoe de Hoge Raad hiertegen aan zal kijken, zal het tweede cassatiemiddel al dan niet slagen. De overige middelen kunnen mijns inziens niet slagen.

1.14

De middelen falen en ik concludeer tot het ongegrond verklaren van het beroep in cassatie.

2. De feiten en het geding in feitelijke instanties

Feiten

2.1

In 2014 behoren bezittingen met een totale waarde van € 329.266, bestaande uit bank- en spaartegoeden (€ 207.266), overige vorderingen (€ 30.000) en onroerende zaken (€ 92.000) tot de rendementsgrondslag van belanghebbende. Het heffingvrij vermogen bedraagt € 70.262, zodat de grondslag sparen en beleggen van belanghebbende in 2014 € 259.004 bedraagt.

2.2

Het belastbaar inkomen uit sparen en beleggen bedraagt € 10.360, zijnde 4% van € 259.004. De hierover verschuldigde inkomstenbelasting (30%) bedraagt € 3.108.

2.3

In 2014 heeft belanghebbende € 2.225 aan rente genoten.

2.4

Aan belanghebbende is een aanslag IB/PVV voor het jaar 2014 opgelegd naar – voor zover hier van belang – een belastbaar inkomen uit sparen en beleggen van € 10.360. Het hiertegen gerichte bezwaar heeft de Inspecteur ongegrond verklaard.

2.5

Het bezwaar van belanghebbende maakt deel uit van een massaal bezwaarprocedure als bedoeld in artikel 25a van de Algemene wet inzake rijksbelastingen (Awr). Bij besluit van 26 juni 2015, nr. BLKB2015/903M, Stcr. 18400 heeft de staatssecretaris van Financiën de rechtsvraag die aan de orde is in de massaal bezwaarprocedure als volgt geformuleerd:

“Is de vermogensrendementsheffing zoals vastgelegd in artikel 5.2, eerste lid van de Wet IB 2001, op spaarsaldi naar haar aard in strijd met artikel 1, eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM), zonder dat in geschil is of sprake is van een schending van de fair balance op grond van een individuele en excessieve last?”

2.6

De zaak van belanghebbende is samen met vijf andere zaken bij kennisgeving van 6 juni 2016, nr. BLKB2016/425, Stcr. 31329 geselecteerd om te worden voorgelegd aan de belastingrechter.

2.7

Belanghebbende heeft tegen deze uitspraak op bezwaar (hoger) beroep ingesteld.

2.8

Voor zowel de Rechtbank als het Hof is in geschil of de vermogensrendementsheffing van artikel 5.2 van de Wet IB 2001 (op spaarsaldi) in 2014 op regelniveau in strijd is met artikel 1 EP.

De Rechtbank

2.9

De Rechtbank heeft in haar uitspraak van 28 maart 2017voorop gesteld dat het forfaitaire stelsel van box 3 in beginsel niet in strijd is met artikel 1 EP. Dit is slechts anders indien is voldaan aan de voorwaarden zoals geformuleerd in HR BNB 2015/174en HR BNB 2016/177, namelijk indien zou komen vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van 4% voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporig zware last.

2.10

Naar het oordeel van de Rechtbank heeft belanghebbende niet aannemelijk gemaakt dat aan deze voorwaarden is voldaan. De Rechtbank neemt hiertoe in overweging dat belanghebbende de nadruk heeft gelegd op het rendement op spaar- en banktegoeden. Ook al zou de Rechtbank het aannemelijk achten dat een 4%-rendement op spaar- en banktegoeden niet kan worden gehaald, dan nog kan dit belanghebbende niet baten. De Hoge Raad heeft immers bepaald dat het enkele feit dat dit rendement structureel op bepaalde bezittingen niet wordt gehaald niet kan leiden tot strijd met artikel 1 EP. Voorts heeft belanghebbende, naar het oordeel van de Rechtbank, niet aannemelijk gemaakt dat een rendement van 4% over de gehele breedte van vermogensbestanddelen structureel onhaalbaar is. Ook heeft belanghebbende niet aannemelijk gemaakt dat het rendement van 4% voor een lange reeks van jaren niet haalbaar is. De Rechtbank acht een periode van veertien jaar dan wel zestien jaar niet aan te merken als een ‘lange reeks van jaren’. Ook gaat belanghebbende, volgens de Rechtbank, ten onrechte uit van reële rendementen.

2.11

De Rechtbank merkt voorts nog op dat de huidige box 3-regeling niet ter toetsing voorligt, zodat deze niet kan worden getoetst aan artikel 1 EP.

2.12

De Rechtbank verklaart het beroep ongegrond.

Het Hof

2.13

Het betoog van belanghebbende dat artikel 1 EP is geschonden, nu een rendement van 4% op spaarsaldi niet meer haalbaar is, faalt naar het oordeel van het Hof reeds op de grond dat de Hoge Raad in HR BNB 2016/177 heeft bepaald dat het enkele feit dat een 4% rendement op een bepaalde bezitting structureel niet wordt gehaald niet kan leiden tot strijd met artikel 1 EP.

2.14

Naar het oordeel van het Hof komt de vermogensrendementsheffing op regelniveau slechts dan in strijd met artikel 1 EP als belanghebbende aannemelijk maakt dat voor een lange reeks van jaren een rendement van 4% voor het totale box 3-vermogen, zoals spaargeld, aandelen, obligaties en onroerende zaken, niet meer haalbaar is voor particuliere beleggers en daarnaast belastingplichtigen zouden worden geconfronteerd met een buitensporig zware last.

2.15

Naar het oordeel van het Hof heeft belanghebbende gesteld noch aannemelijk gemaakt dat een 4% rendement over het gehele box 3-vermogen onhaalbaar is.

2.16

Het Hof heeft de uitspraak van de Rechtbank bevestigd.

3. Het geding in cassatie

3.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld.De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft een verweerschrift ingediend. Belanghebbende heeft geen conclusie van repliek ingediend.

3.2

Belanghebbende heeft drie middelen voorgesteld.

3.3

Volgens het eerste cassatiemiddel is sprake van schending, althans verkeerde toepassing, van artikel 1 EP en verzuim van vormen, waarvan de niet inachtneming tot nietigheid leidt, met name het motiveringsvereiste van artikel 8:77 van de Awb, nu het Hof het standpunt van belanghebbende onjuist heeft verwoord.

3.4

Volgens belanghebbende heeft het Hof het standpunt van belanghebbende te beperkt weergegeven in punt 3.3. van zijn uitspraak. Belanghebbende stelt voor het Hof een veel breder standpunt te hebben verwoord waarbij diverse benaderingen zijn opgesomd. Ter onderbouwing verwijst belanghebbende naar de nadere motivering van 13 januari 2017 voor de Rechtbank. Het oordeel van het Hof kan dan per definitie niet juist zijn.

3.5

Volgens het tweede cassatiemiddel is sprake van schending, althans verkeerde toepassing, van artikel 1 EP en verzuim van vormen, waarvan de niet inachtneming tot nietigheid leidt, met name het motiveringsvereiste van artikel 8:77 van de Awb, nu het Hof ten onrechte heeft geoordeeld dat omtrent de onhaalbaarheid van het 4%-rendement niets is gesteld.

3.6

In de toelichting op dit middel betoogt belanghebbende dat het Hof heeft miskend dat belanghebbende over de onhaalbaarheid van een rendement van 4% zeer veel feitelijk materiaal heeft aangedragen. Belanghebbende wijst op de motivering en nadere motivering van het beroepschrift bij de Rechtbank en op de motivering van het hoger beroepschrift. Belanghebbende heeft niet alleen gesteld maar ook aannemelijk gemaakt dat het rendement van 4% niet haalbaar is, aldus belanghebbende.

3.7

Volgens het derde cassatiemiddel is sprake van schending van artikel 1 EP nu het Hof ten onrechte heeft geoordeeld dat de vermogensrendementsheffing op spaarsaldi op regelniveau niet in strijd is met artikel 1 EP. Belanghebbende heeft zijn toelichting op dit middel onderverdeeld in vijf onderdelen.

3.8

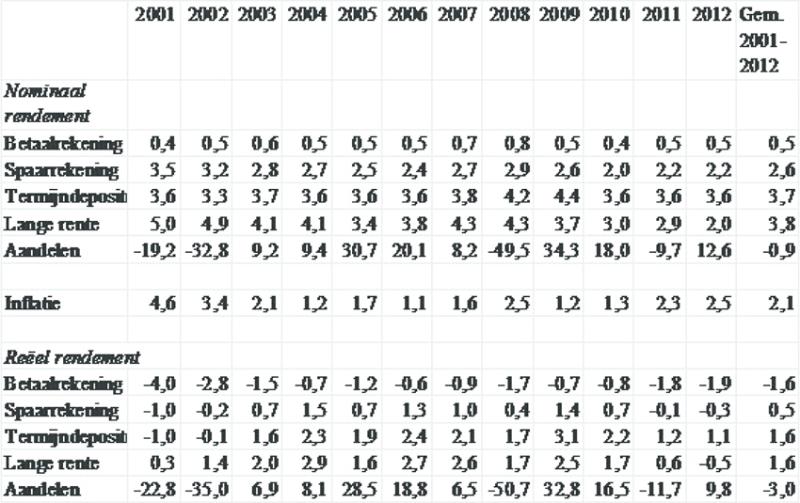

Belanghebbende betoogt in het eerste onderdeel van de toelichting dat de vermogensrendementsheffing op regelniveau in strijd is met artikel 1 EP, met name indien de rendementsgrondslag geheel bestaat uit bank- en spaartegoeden. Door die belastingplichtigen (waarvan de rendementsgrondslag geheel bestaat uit bank- en spaartegoeden) wordt het forfaitaire rendement van 4% in werkelijkheid niet gehaald, zodat dit leidt tot een buitensporige zware last op regelniveau. Belanghebbende stelt vervolgens onder verwijzing naar Hutten-Czapska tegen Polendat de verschuldigde inkomstenbelasting ter zake van het box 3-vermogen zo’n groot deel van het haalbare en behaalde nettorendement betreft dat geen decent profit meer resteert. Belanghebbende voert aan dat er ook gevallen zijn waarin de vermogensrendementsheffing het door de belastingplichtigen behaalde nettorendement overtreft. Naar de mening van belanghebbende heeft de vermogensrendementsheffing daarmee een confiscatoir karakter. Belanghebbende betoogt dat dit confiscatoir karakter wordt versterkt doordat (1) geen tegenbewijs mogelijk is, (2) geen verrekening van eerder geheven bedragen mogelijk is, en (3) een plafond in de hoogte van de heffing ontbreekt. Met betrekking tot dit laatste punt verwijst belanghebbende naar Imbert de Tremiolles tegen Frankrijk. Hieruit volgt dat het evenwicht tussen het algemeen belang van de vermogensrendementsheffing en het individueel belang van belastingplichtigen niet meer in balans is. Met andere woorden, er is sprake van een disproportionele inbreuk in het door 1 EP beschermde eigendomsrecht van belastingplichtigen, aldus belanghebbende. Vervolgens wijst belanghebbende nog op de conclusie van mijn ambtsgenoot Niessen van 4 februari 2016, waarin is opgemerkt dat de vermogensrendementsheffing tot willekeurige uitkomsten leidt en dat uit het in onderdeel 8.7 van die conclusie opgenomen EHRM arrest volgt dat “een regeling die op willekeurige wijze een inbreuk maakt op het eigendomsrecht en niet omgeven is met processuele waarborgen die het mogelijk maken de inbreuk op effectieve wijze, niet lawful is”. Voorts verwijst belanghebbende voor een nadere uitwerking van dit onderdeel naar de bij de Rechtbank ingediende motivering van het beroep van 28 april 2016.

3.9

In het tweede onderdeel van de toelichting merkt belanghebbende op dat als niet het toetsingskader van artikel 1 EP aangelegd dient te worden, maar het toetsingskader zoals geformuleerd in HR BNB 2015/174, de volgende vragen in het kader van de eerste voorwaarde van de door de Hoge Raad gegeven toets opkomen: (1) Hoe moet ‘niet meer haalbaar’ worden geïnterpreteerd? (2) Wanneer betreedt een belastingplichtige het rode gebied van ‘niet meer haalbaar’? (3) Is dit criterium wel werkbaar voor een belastingheffing die per jaar plaatsvindt? (4) Moet bij de haalbaarheid de veronderstelling van de wetgever destijds (zonder risico is iedereen in staat dit rendement te kunnen behalen) als uitgangspunt worden gehanteerd? Bij deze laatste vraag merkt belanghebbende op dat het zou moeten gaan om het rendement dat zonder risico gehaald kan worden. Volgens belanghebbende is ook nog onduidelijk of de door de Hoge Raad aangelegde toets cumulatieve criteria bevat. Uit het arrest HR BNB 2014/219volgt dat ook op het niveau van de regelgeving sprake kan zijn van strijd met artikel 1 EP en dus dat “ook de vermogensrendementsheffing op regelniveau (…) een buitensporige zware last kan vormen”. Belanghebbende betoogt dat een buitensporige zware last ontstaat vanwege het verschil tussen het werkelijk ontvangen rendement op spaargelden en het rendement van 4% dat zij geacht wordt te kunnen behalen.

3.10

In het derde onderdeel van de toelichting stelt belanghebbende dat de nadelige gevolgen voor belastingplichtigen veroorzaakt door het niet invoeren van een tegenbewijsmogelijkheid, dienen te worden hersteld. De nadelige gevolgen bestaan hierin dat een jaarlijks rendement van 4% op risicoarme beleggingen niet kan worden gehaald. Dit geldt eens te meer indien, zoals - naar belanghebbende meent - door de wetgever is beoogd, moet worden uitgegaan van een reëel rendement.

3.11

In het vierde onderdeel van de toelichting stelt belanghebbende dat in 2014 reeds sprake was van de situatie dat de vermogensrendementsheffing leidde tot onteigening van het inkomen of vermogen (over een reeks van jaren). In dit kader verwijst belanghebbende naar de noot in V-N 2017/49.8. Nu de staatssecretaris van Financiën in een briefheeft benadrukt dat de vermogensrendementsheffing de facto niet mag leiden tot onteigening van inkomen of vermogen (over een reeks van jaren), ontleent belanghebbende hieraan “bij deze” vertrouwen.

3.12

In het vijfde onderdeel van de toelichting gaat belanghebbende in op de beperking van de rechtsvraag in de massaal bezwaarprocedure tot spaargelden. Belanghebbende licht toe dat de rechtsvraag over spaargelden aansluit bij veronderstellingen van de wetgever en de feitelijke situatie van de belastingplichtigen. In het kader van de bescherming gegeven door artikel 1 EP kan niet geoordeeld worden dat een rendement van 4% wel gehaald had kunnen worden indien niet alleen in spaarsaldi was belegd. Belanghebbende wijst er vervolgens op dat ook indien het wel zo is dat niet alleen naar spaargelden gekeken dient te worden, maar conform de uitspraak van het gerechtshof ’s-Hertogenbosch van 2 juni 2017naar een mix van spaarrekeningen, termijndeposito’s en staatsobligaties, een rendement van 4% evenmin haalbaar was.

3.13

De Staatssecretaris meent dat de door belanghebbende voorgestelde cassatiemiddelen falen.

4. Beoordeling van de middelen

Eerste cassatiemiddel

4.1

Belanghebbende heeft met het eerste cassatiemiddel gesteld dat het Hof zijn standpunt te beperkt heeft weergegeven. Dat oordeel kan dan per definitie niet juist zijn, aldus belanghebbende.

4.2

Het Hof heeft in zijn uitspraak vermeld dat belanghebbende concludeert tot vernietiging van de uitspraak van de Rechtbank en tot vermindering van het belastbaar inkomen uit sparen en beleggen dat gelijk is aan het reëel behaalde rendement over de spaarsaldi na inflatiecorrectie.

4.3

Het is juist dat belanghebbende meerdere opties voor vermindering van het belastbaar inkomen uit sparen en beleggen heeft aangedragen. Dat het Hof deze niet in zijn uitspraak heeft genoemd, vormt in dit geval naar mijn mening geen reden tot cassatie. Die opties worden pas van belang op het moment dat het Hof zou oordelen dat de uitspraak van de Rechtbank vernietigd dient te worden. Dit heeft het Hof niet gedaan.

4.4

Gelet hierop faalt het eerste cassatiemiddel.

Tweede en derde cassatiemiddel

4.5

Belanghebbende heeft met het derde cassatiemiddel gesteld dat het Hof ten onrechte heeft geoordeeld dat de vermogensrendementsheffing op spaarsaldi op regelniveau niet in strijd is met artikel 1 EP.

4.6

Vooropgesteld dient te worden dat de rechtsvraag die in het kader van massaal bezwaar is geformuleerd, beperkt is tot de vermogensrendementen op spaarsaldi.

4.7

Het Hof heeft, gelet op HR BNB 2016/177, terecht geoordeeld dat voor een inbreuk op artikel 1 EP niet voldoende is dat het rendement op een bepaalde bezitting structureel onder de 4% blijft. Zoals ik in onderdeel 7.6 van de gemeenschappelijke bijlage heb opgemerkt, kan de in het kader van massaal bezwaar geformuleerde rechtsvraag: “Is de vermogensrendementsheffing zoals vastgelegd in artikel 5.2, eerste lid van de Wet IB 2001, op spaarsaldi naar haar aard in strijd met artikel 1, eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM), zonder dat in geschil is of sprake is van een schending van de fair balance op grond van een individuele en excessieve last?” nimmer leiden tot strijd met artikel 1 EP op regelniveau. In zoverre faalt belanghebbendes derde middel.

4.8

Het Hof heeft voorts geoordeeld dat belanghebbende niet heeft gesteld, laat staan aannemelijk gemaakt dat een 4%- rendement over een lange reeks van jaren voor het totale box 3-vermogen niet haalbaar is gebleken. Tegen dit oordeel is het tweede cassatiemiddel gericht.

4.9

Vooropgesteld dient te worden dat het Hof met dit oordeel een ruimere rechtsvraag beantwoordt dan die in het kader van de massaal bezwaarprocedure is geformuleerd.

4.10

Opgemerkt dient te worden dat in een procedure die wordt gevoerd in het kader van massaal bezwaar geen andere rechtsvraag aan de orde komen, dan die in het kader van massaal bezwaar is geformuleerd. Ik wijs hierbij op de artikelsgewijze toelichting op het per 1 januari 2016 vervallen artikel 25a Awr in de memorie van toelichting bij Invoering in de Algemene wet inzake rijksbelastingen van de mogelijkheid tot het doen van een collectieve uitspraak op massaal bezwaarwaarin het volgende is vermeld:

“Artikel I: artikel 25a, negende lid, AWR

Het negende lid bepaalt dat slechts beroep openstaat inzake de rechtsvraag (met inbegrip van de eventuele accessoire kwesties). Andere geschilpunten heeft het bezwaar immers niet behelsd, anders zou het bezwaar niet de status van massaal bezwaar hebben gekregen. (…)”

4.11

Onder de ‘accessoire kwesties’ kan volgens voornoemde memorie van toelichtinggedacht worden aan het verzoek om een proceskostenvergoeding:

“Wel kan een bezwaar inzake de rechtsvraag nog accessoire kwesties bevatten die zich lenen voor collectieve afdoening. Te denken valt aan een verzoek om vergoeding van de kosten van de bezwaarprocedure.”

4.12

Gelet op hetgeen in het besluit 26 juni 2015is opgemerkt, heeft het Hof mijns inziens een ‘ander geschilpunt’ behandeld dan zoals die aan de orde is in het kader van massaal bezwaar.

4.13

In dat geval, namelijk wanneer de ruimere door het Hof geformuleerde rechtsvraag dient te worden aangemerkt als een ‘ander geschilpunt’, kan het tweede cassatiemiddel van belanghebbende naar mijn mening niet slagen. Het Hof is dan immers met zijn oordeel buiten de rechtsstrijd getreden. Een eventueel motiveringsgebrek in de ‘ruimere’ rechtsvraag kan dan niet tot cassatie leiden.

4.14

De ruimere door het Hof geformuleerde rechtsvraag kan echter ook zo worden opgevat, dat wanneer de vermogensrendementsheffing op regelniveau in strijd zou zijn met artikel 1 EP, dit automatisch ertoe leidt dat ook de vermogensrendementsheffing op spaarsaldi in strijd is met artikel 1 EP op regelniveau. In dat geval is geen sprake van een ‘ander geschilpunt’ maar hoogstens van een andere invalshoek. Voor dat geval merk ik het volgende op.

4.15

Ik begin bij het tweede cassatiemiddel waarin belanghebbende heeft aangevoerd dat het Hof ten onrechte heeft geoordeeld dat belanghebbende niets heeft gesteld omtrent de onhaalbaarheid van het 4%-rendement, laat staan aannemelijk gemaakt.

4.16

Ik merk op dat het Hof niet zozeer heeft geoordeeld dat belanghebbende niets heeft gesteld omtrent de onhaalbaarheid van het 4%-rendement, maar dat belanghebbende niets heeft gesteld omtrent de onhaalbaarheid van een rendement van 4% voor het totale box 3-vermogen. Het Hof heeft hierbij als voorbeeld gewezen op spaargeld, aandelen, obligaties en onroerende zaken.

4.17

Uit de stukken van het geding blijkt dat belanghebbende weliswaar cijfers heeft aangedragen, maar dat deze cijfers met name zien op lage risico beleggingen, namelijk de rendementen behaald op spaargeld, termijndeposito’s en obligaties. Belanghebbende heeft weliswaar het eindrapport van de Commissie Van Dijkhuizen aangehaald, maar enkel voor zover het de rendementen op de voornoemde lage risico beleggingen betreft. Dat belanghebbende zich heeft gefocust op de rendementen behaald op lage risicobeleggingen om aannemelijk te maken dat het rendement van 4% onhaalbaar is gebleken is begrijpelijk, nu de Rechtbank de toets zoals aangelegd door de Hoge Raad in HR BNB 2015/174 en HR BNB 2016/177, zo heeft uitgelegd dat gekeken dient te worden naar de rendementen behaald op lage risicobeleggingen. Wel moet worden opgemerkt dat belanghebbende in het beroepschrift voor het Hof in een voetnoot heeft opgemerkt dat uit voornoemd eindrapport blijkt dat ook op beleggingen in aandelen het rendement van 4% in de periode 2001 tot en met 2012 niet is gehaald. Hoewel belanghebbende niet expliciet heeft gesteld dat het rendement van 4% over de gehele box 3-linie niet is gehaald, heeft zij wel degelijk op rendementen gewezen die zien op risicovolle beleggingen (in dit geval aandelen). Dat belanghebbende geen rendementen heeft genoemd die zijn behaald op onroerend goed, kan dan hoogstens tot het oordeel leiden dat belanghebbende niet aannemelijk heeft gemaakt dat het rendement van 4% niet is gehaald over de gehele box 3-linie (zie daarover echter mijn opmerkingen in onderdeel 7.12 van de gemeenschappelijke bijlage). Maar de vaststelling dat belanghebbende niets heeft gesteld omtrent de onhaalbaarheid van het 4% rendement over de gehele box 3-linie, is onjuist. In zoverre is het oordeel van het Hof onvoldoende gemotiveerd.

4.18

Indien de ruimere door het Hof geformuleerde rechtsvraag door de beugel kan, slaagt het tweede cassatiemiddel. Hiervoor dient dan verwijzing te volgen.

4.19

In het geval de door het hof geformuleerde verruimde rechtsvraag door het Hof beantwoord kon worden, kan over het derde cassatiemiddel nog het volgende worden opgemerkt. Anders dan belanghebbende meent, dient voor de beantwoording van deze vraag aansluiting te worden gezocht bij de door de Hoge Raad in HR BNB 2015/174 en HR BNB 2016/177 gegeven toets. Belanghebbende werpt allerlei vragen op over deze toets, en geeft dan aan dat voor de ‘haalbaarheidstoets’ dient te worden uitgegaan van de reële rendementen behaald op lage risico beleggingen. De buitensporige zware last ontstaat wegens het verschil tussen het forfaitaire rendement en het werkelijke rendement, aldus belanghebbende.

4.20

Zoals is weergegeven in de onderdelen 7.6 en 7.10 van de gemeenschappelijke bijlage dient voor de haalbaarheidstoets gekeken te worden naar de nominale rendementen die over de gehele box 3-linie gemiddeld haalbaar zijn. In zoverre is belanghebbendes standpunt onjuist.

4.21

Ook het beroep van belanghebbende op het vertrouwensbeginsel kan niet slagen. Het betreft een novum. Belanghebbende beroept zich in cassatie voor het eerst op dat beginsel.

4.22

Belanghebbendes derde cassatiemiddel faalt.

5. Conclusie

Ik geef de Hoge Raad in overweging het beroep in cassatie van belanghebbende ongegrond te verklaren.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal

Conclusie 31‑12‑2018

Inhoudsindicatie

Gemeenschappelijke bijlage bij de conclusies van 31 december 2018 inzake: 18/00690, ECLI:NL:PHR:2018:1438 17/05606, ECLI:NL:PHR:2018:1439 17/05609, ECLI:NL:PHR:2018:1440 17/05610, ECLI:NL:PHR:2018:1441 18/00480, ECLI:NL:PHR:2018:1442

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. C.M. Ettema

Advocaat-Generaal

Gemeenschappelijke bijlage bij de conclusies van 31 december 2018 inzake:

Nrs. 18/00690, 17/05606; 17/05609; 17/05610; 18/00480

Derde Kamer B

1. Inleiding

1.1

Er is onrust over de vermogensrendementsheffing van box 3, al jaren. Die onrust is voornamelijk afkomstig uit de hoek van belastingplichtigen met spaartegoeden. Het bezwaar van spaarders tegen de box 3-heffing betreft met name de hoogte van het forfaitaire rendement van 4 percent (4%). Daar waar bij de introductie van het boxenstelsel een heffing van 30% over een forfaitair rendement van 4% nog werd beleefd als een ‘feest voor de rijken’, omdat het toen nog goede tijden waren wat het rendement op sparen en beleggen betreft, ervaren belastingplichtigen met voornamelijk spaargelden dit al ettelijke jaren heel anders. Het rendement op spaargeld is immers al jaren veel lager dan de 4% die belastingplichtigen geacht worden te kunnen behalen.

1.2

Wijzigingen van de vermogensrendementsheffing die met ingang van 1 januari 2017 zijn doorgevoerd, hebben de onrust niet weggenomen. Dat komt, zo erkent ook de staatssecretaris van Financiën, omdat nog steeds aanzienlijke verschillen kunnen voorkomen tussen het forfaitaire rendement en de werkelijke rendementen die individuele belastingbetalers behalen.

1.3

Er zijn diverse procedures gevoerd met betrekking tot de vermogensrendementsheffing. Belastingplichtigen hebben onder meer aangevoerd dat deze heffing inbreuk maakt op het door art. 1 Eerste Protocol van het Europees Verdrag ter bescherming van de rechten van de mens en de fundamentele vrijheden (EP) gewaarborgde recht op ongestoord genot van eigendom. Voor de jaren 2010 en 2011 heeft de Hoge Raad geoordeeld dat het forfaitaire box 3-stelsel, gelet op de ruime beoordelingsmarge die de wetgever op het terrein van het belastingrecht toekomt, niet in strijd is met artikel 1 EP. Dit stelsel zou volgens de Hoge Raad slechts dan in strijd komen met artikel 1 EP indien zou komen vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van 4% voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporig zware last.

1.4

De vraag of het veronderstelde rendement nog haalbaar is in de jaren 2013 en 2014 is onderwerp van geschil in de zaken waar het in deze gemeenschappelijke bijlage om gaat. Het betreft proefprocedures die in het kader van massaal bezwaar zijn gevoerd. In het besluit van 26 juni 2015heeft de staatssecretaris van Financiën vermeld dat het in het massaal bezwaar gaat om de volgende rechtsvraag:

“Is de vermogensrendementsheffing zoals vastgelegd in artikel 5.2, eerste lid van de Wet IB 2001, op spaarsaldi naar haar aard in strijd met artikel 1, eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EVRM), zonder dat in geschil is of sprake is van een schending van de fair balance op grond van een individuele en excessieve last?”

1.5

In voornoemd besluit is tevens het volgende opgemerkt:

“Het gaat hierbij alleen om de vraag of de box 3 heffing op spaarsaldi zodanig is dat deze op zichzelf gezien in strijd zou komen met artikel 1, eerste Protocol bij het EVRM. De persoonlijke en individuele omstandigheden van de belastingplichtige spelen daarbij geen rol.

De aanleiding tot de bezwaarschriften is een oproep van de Bond voor Belastingbetalers om bezwaar te maken tegen het vermeende te hoog vastgestelde forfaitair rendement in box 3 voor het voordeel uit sparen.”

1.6

In deze gemeenschappelijke bijlage behandel ik vier van de zes gevoerde proefprocedures (nrs. 17/05606, 17/05609, 17/05610 en 18/00690). De andere twee proefprocedures (nrs. 18/03125 en 18/03128) komen in deze gemeenschappelijke bijlage wel aan de orde, maar in die zaken zag ik geen reden afzonderlijk conclusie te nemen. Daarnaast behandel ik nog één andere box 3-zaak die niet is aangemerkt als proefprocedure inzake massaal bezwaar (nr. 18/00480).

2. Introductie vermogensrendementsheffing

2.1

Per 1 januari 2001 is de Wet inkomstenbelasting 2001 (Wet IB 2001) ingevoerd, als opvolger van de Wet op de Inkomstenbelasting 1964 (Wet IB 1964). Volgens de memorie van toelichting bij de Wet IB 2001 (memorie van toelichting) is met de invoering van de Wet IB 2001 beoogd te komen tot een meer rechtvaardige heffing. Dit doel is onder meer getracht te bereiken door de invoering van een forfaitaire rendementsheffing over het inkomen uit sparen en beleggen. Tevens is in de memorie van toelichting aangegeven dat de inkomstenbelasting een draagkrachtheffing is en dat bij de invoering van de Wet IB 2001, nog meer dan bij de Wet IB 1964, is geprobeerd bij deze draagkrachtheffing aan te sluiten bij iemands feitelijke draagkracht. In de memorie van toelichting staat onder meer het volgende:

“1.3.1. Naar een nieuwe inkomstenbelasting

De kern van de belastingherziening bestaat uit een herziening van de inkomstenbelasting: de Wet inkomstenbelasting 2001. In lijn met de Verkenning en het regeerakkoord is ervoor gekozen om over te stappen naar een meer analytische inkomstenbelasting met bredere heffingsgrondslagen. Doel is te komen tot een meer rechtvaardige heffing. Deze doelstelling is onder meer vormgegeven door middel van invoering van een stelsel van forfaitair rendement voor inkomen uit sparen en beleggen en de invoering van een boxenstructuur. Tevens voorziet de herziene inkomstenbelasting in een omzetting van de huidige belastingvrije sommen in heffingskortingen en in de introductie van een arbeidskorting. In combinatie met de voorgestelde verlaging van de tarieven is hiermee in vergelijking met het huidige stelsel een gerichter en effectiever inkomensbeleid mogelijk.

De keuze voor de invoering van meer analytische elementen is gemaakt op basis van een afweging van voors en tegens, die in de paragrafen 6.2 en volgende van de Verkenning nader is toegelicht. Deze keuze doet naar onze mening recht aan de doelstelling om de inkomstenbelasting als draagkrachtheffing zodanig te moderniseren dat van elke belastingplichtige – rekening houdend met de aard en de omvang van zijn inkomen en zijn persoonlijke omstandigheden en praktische overwegingen – een bijdrage kan worden gevraagd aan de algemene middelen die, meer nog dan onder de werking van de Wet op de inkomstenbelasting 1964, is afgestemd op zijn feitelijke draagkracht. In dit verband verwijzen wij ook naar de in hoofdstuk 10 van deze memorie gepresenteerde inkomenseffecten die duiden op evenwichtigheid van het nieuwe stelsel.

In het kader van de herziening van de inkomstenbelasting is de bestaande Wet op de inkomstenbelasting 1964 integraal doorgelopen en herschreven. Het resultaat is een herschrijfoperatie waarbij belangrijke uitgangspunten voor moderne wetgeving zoals transparantie, duidelijkheid, evenwichtig gebruik van delegatiebevoegdheden en dergelijke zijn gehanteerd. De keus om veel bestaande regelingen ongewijzigd over te nemen berust hierbij veelal op een afweging van praktische aard.”

2.2

In de memorie van toelichting is tevens aangegeven dat voor een nieuw (forfaitair) systeem is gekozen, omdat de heffing onder de Wet IB 1964 belastingontwijking in de hand werkte, doordat de inkomsten uit het vermogen wel onder deze heffing vielen maar de vermogensaanwas niet. Belastingplichtigen gingen daarop meer beleggen in beleggingsproducten waarbij, vermogensaanwas in het vooruitzicht werd gesteld maar er geen daadwerkelijke uitkeringen, als zijnde inkomsten uit het vermogen, werden verstrekt. Door dergelijke beleggingen ook nog eens te financieren met vreemd vermogen – waarvan de financieringsrente onder de Wet IB 1964 veelal aftrekbaar was – werd onder het regime van de Wet IB 1964 niet langer recht gedaan aan het beginsel dat de inkomstenbelasting een draagkrachtheffing is. Een forfaitaire rendementsheffing in een boxenstelsel zou meer recht doen aan het draagkrachtbeginsel waarop de inkomstenbelasting is gebaseerd. De memorie van toelichting vermeldt:

“1.3.3. Een nieuw regime voor inkomen uit sparen en beleggen

Volgens het huidige fiscale inkomensbegrip zijn de reguliere opbrengsten van privé-vermogensbestanddelen (rente, dividend, huur) wel, maar de op dergelijke vermogensbestanddelen behaalde vermogenswinsten niet belast. Dit leidt ertoe dat veel belastingplichtigen er naar streven vermogensrendementen zoveel mogelijk in de vorm van onbelaste vermogenswinst te genieten. Als gevolg van de veelheid aan beleggingsvormen die op basis van het principe van onbelaste vermogensgroei worden aangeboden, kan het progressieve tarief betrekkelijk eenvoudig worden ontlopen. Deze vorm van uit fiscaal oogpunt ongewenste, maar binnen de huidige systematiek toegestane, belastingontwijking verergert naarmate dergelijke beleggingsvormen worden gefinancierd met leningen, aangezien de met die leningen corresponderende financieringsrente veelal volledig aftrekbaar is. De praktijk leert dat de hiervoor beschreven vorm van belastingbesparing maatschappelijk niet zozeer als onacceptabel, maar eerder als verstandig wordt beoordeeld. Hierbij is tevens van belang dat de huidige progressieve belastingheffing van met name spaarrente dikwijls als onredelijk zwaar wordt ervaren.

Als oplossing voor deze problematiek is gekozen voor een systeem waarbij inkomen uit sparen en beleggen forfaitair wordt bepaald op een vermogensrendement van 4% (forfaitair rendement) en wordt belast tegen een vast tarief van 30%. De introductie van het boxenstelsel hangt hiermee samen. Wat betreft de overwegingen die ten grondslag hebben

gelegen aan de keuze voor de vermogensrendementsheffing, wordt verwezen naar bijlage I (Afwegingen inzake de belastingheffing over inkomsten uit vermogen).

Het voorgestelde boxenstelsel en het systeem van forfaitair rendement vormen een oplossing voor de hiervoor aangeduide problematiek van de huidige synthetische inkomstenbelasting. In vergelijking met de bestaande wetgeving wordt daardoor meer recht gedaan aan het draagkrachtbeginsel. Ongewenst en oneigenlijk gebruik van aftrekposten wordt tegengegaan en vermogensrendementen worden effectiever in de belastingheffing betrokken. De vermogensrendementsheffing, die wordt geheven op basis van een forfaitair rendement van 4% over het netto vermogen, is een adequaat antwoord op de grootschalige belastingontwijking die onder de bestaande belastingwetgeving plaatsvindt en die leidt tot een aantasting van de draagkrachtgedachte. Bij de rendementsheffing verdwijnt het onderscheid tussen de belaste inkomstensfeer en de onbelaste vermogenssfeer. De bestaande mogelijkheden voor belastingontwijking in deze sfeer worden via de forfaitaire benadering ingedamd.

Er is daardoor niet alleen sprake van verbetering van de robuustheid van de grondslag, maar ook van verbetering op het vlak van draagkracht.”

2.3

Voorts is in de memorie van toelichting opgemerkt dat omwille van de eenvoud en om belastingontwijking zoveel mogelijk te voorkomen is gekozen voor een ongedifferentieerde forfaitaire rendementsheffing van 4%. Deze forfaitaire inkomsten worden vervolgens belast tegen een belastingtarief van 30%. De memorie van toelichting merkt hierover op:

“6.3.4. Hoogte van het forfaitaire rendement en tarief

Het forfaitaire rendement wordt gesteld op 4% van de waarde van de rendementsgrondslag. Dit forfaitaire rendement wordt belast tegen een vast tarief van 30%. Uit het oogpunt van eenvoud en om belastingontwijking zoveel mogelijk te voorkomen, geldt één (ongedifferentieerd) forfaitair rendement. De gekozen hoogte van het belastingtarief is de uitkomst van een weging van diverse factoren. In de eerste plaats is dat de voorwaarde dat de systeemwijziging bij de vermogensinkomsten, net als voor het geheel, moet leiden tot evenwichtige inkomenseffecten. Het kan niet zo zijn dat de heffing over vermogensinkomsten los komt te staan van het uitgangspunt dat de inkomstenbelasting een heffing naar draagkracht is. Tegelijkertijd vraagt de internationale mobiliteit van kapitaal om een in dat licht concurrerende belastingheffing. De voorgestelde forfaitaire rendementsheffing komt daaraan tegemoet. Een tarief van 30% en een aanzienlijk verbrede heffingsgrondslag leveren budgettaire middelen om binnen de eerder gestelde randvoorwaarde de vermogensbelasting te laten vervallen en bovendien nog een bijdrage te leveren aan de verlaging van de tarieven. Macro bezien daalt hierdoor de belastingdruk op arbeid en neemt de belastingdruk op (forfaitaire) vermogensinkomsten toe.”

2.4

Uit de memorie van toelichting volgt dat is gekozen voor een forfaitair rendement van 4% omdat dit volgens de wetgever een rendement is dat iedereen zou kunnen behalen zonder risico te nemen, zeker wanneer dit over de langere termijn wordt bezien. De memorie van toelichting vermeldt hierover:

“6.3.7. Tegenbewijsregeling

In een globaal forfaitair heffingssysteem zoals het forfaitaire rendement past geen tegenbewijsregeling voor situaties waarin het werkelijk behaalde rendement lager is dan het forfaitaire rendement. Er is bewust voor gekozen om de hoogte van het forfaitaire rendement op een zodanig niveau vast te stellen (4%) dat iedereen in staat is om, zeker indien dit over een wat langere periode wordt bezien, dit rendement zonder risico te kunnen behalen. Vanuit dit perspectief bezien kan een tegenbewijsregeling achterwege worden gelaten.

De keuze om geen tegenbewijsregeling op te nemen hangt ook samen met het feit dat met een tegenbewijsregeling de uitvoerbaarheid en de aantrekkelijkheid van de forfaitaire aanpak zou worden ontkracht, zelfs in situaties waarbij de tegenbewijsregeling zou worden beperkt tot bepaalde categorieën vermogensinkomsten, zoals rente. Bovendien is een tegenbewijsregeling in dit geval in strijd met het karakter van de forfaitaire heffing. Een tegenbewijsregeling kan immers uitsluitend adequaat functioneren wanneer de werkelijk behaalde inkomsten op relatief eenvoudige en eenduidige manier zouden kunnen worden bepaald. De ervaring heeft inmiddels echter geleerd dat het bepalen van de werkelijke inkomsten uit vermogen niet alleen zeer gecompliceerd is maar ook – belangrijker nog – tot een resultaat leidt dat in veel gevallen geen reële afspiegeling (meer) vormt van de economische werkelijkheid. (…) De problematiek om de werkelijke inkomsten op een juiste wijze te bepalen heeft juist ten grondslag gelegen aan de wens om het bepalen van de vermogensinkomsten op een geheel andere en meer flexibele leest te schoeien. Bovendien blijven kleine spaarders en beleggers door de vrijstellingbuiten de forfaitaire heffing.”

2.5

Omdat een rendement van 4% voor iedereen haalbaar werd geacht, werd een tegenbewijsregeling niet nodig geoordeeld.

2.6

In de literatuur is destijds door een aantal auteurs betoogd dat een vermogenswinstbelasting meer in overeenstemming zou zijn met de draagkrachtgedachte dan de voorgestelde forfaitaire heffing, omdat daarmee het daadwerkelijke rendement van de vermogensbestanddelen in de heffing wordt betrokken.In de nota naar aanleiding van het verslag bij de Wet IB 2001 (nota naar aanleiding van het verslag) is echter opgemerkt dat het stelsel van de forfaitaire rendementsheffing de voorkeur genoot:

“Hiervoor in deze nota is aangegeven dat het niet mogelijk is om de werkelijk genoten inkomsten uit vermogen in de heffing te betrekken. Aangegeven is dat dit binnen het concept van het huidige wettelijke systeem niet mogelijk is en dat een vermogenswinstbelasting op grond van diverse overwegingen ook geen reële optie is. Tegen die achtergrond bezien is gekozen voor een forfaitaire benadering van de inkomsten uit vermogen.”

2.7

Zoals gezegd kan het forfaitaire stelsel van box 3 al jaren niet meer rekenen op de sympathie van spaarders, omdat zij minder rendement behalen dan zij op grond van het forfaitaire stelsel geacht worden te kunnen behalen. De vraag die telkens wordt gesteld is of deze heffing op regelniveau dan wel op individueel niveau in strijd komt met artikel 1 EP. De Hoge Raad heeft in HR BNB 2011/297geoordeeld dat de box 3-heffing geen inbreuk vormt op artikel 1 EP. Dat arrest had betrekking op het forfaitaire karakter van de heffing als zodanig. In HR BNB 2015/174en HR BNB 2016/177, waar het respectievelijk de jaren 2010 en 2011 betrof, herhaalt de Hoge Raad dit oordeel. In deze arresten voegt de Hoge Raad toe dat dit stelsel pas dan in strijd komt met artikel 1 EP indien een rendement van 4% voor een lange reeks van jaren voor particuliere beleggers niet meer haalbaar is en belastingplichtigen worden geconfronteerd met een buitensporige zware last. Zie punt 2.3.2. van HR BNB 2015/174:

“2.3.2. (…) Dit stelsel zou slechts dan in strijd komen met artikel 1 van het EP indien zou komen vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier percent voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporige zware last. (..)”

2.8

De Hoge Raad lijkt een stapje verder te gaan dan in HR BNB 2011/297 waarin hij volstaat met de overweging dat de heffing niet in strijd is met artikel 1 EP. De toevoeging in de eerste zin van punt 2.3.2 opent in theorie de mogelijkheid dat het forfaitaire rendement van 4% in strijd komt met artikel 1 EP.

2.9

In HR BNB 2016/177 is voornoemde rechtsregel opgenomen onder punt 2.4.1.3. In dit arrest gaat de Hoge Raad nog een stapje verder. Hij overweegt namelijk ook dat indien duidelijk zou worden dat het forfaitaire rendement niet meer haalbaar is, van de wetgever mag worden verlangd dat hij de regeling aanpast zodat de regeling meer aansluit bij de werkelijkheid:

“2.4.1.3. Van het forfaitaire stelsel van box 3 kan, gelet op voormelde uitgangspunten, niet worden gezegd dat het elke redelijke grond ontbeert. Gelet op de ruime beoordelingsmarge die de wetgever op het terrein van het belastingrecht toekomt, is dit stelsel niet in strijd met artikel 1 EP. Dit stelsel zou slechts dan in strijd komen met artikel 1 EP indien zou komen vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier percent voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporig zware last (zie HR 3 april 2015, nr. 13/04247, ECLI:NL:HR:2015:812, BNB 2015/174). Indien deze onhaalbaarheid duidelijk zou worden en de wetgever ervoor kiest uit te blijven gaan van een forfaitair rendement, mag van hem worden verlangd dat hij de regeling aanpast teneinde de beoogde benadering van de werkelijkheid te herstellen.”

2.10

Met ingang van 1 januari 2017 is artikel 5.2, lid 1, Wet IB 2001 gewijzigd bij Wet van 23 december 2015 tot wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016). Er is gekozen voor een gedifferentieerde forfaitaire rendementsheffing. Het voordeel uit sparen en beleggen wordt niet langer gesteld op 4%, maar op 1,63% van het gedeelte van de grondslag sparen en beleggen dat behoort tot de zogenoemde rendementsklasse I, vermeerderd met 5,39% van het gedeelte van die grondslag dat behoort tot de zogenoemde rendementsklasse II. Ook deze gewijzigde vorm van forfaitaire rendementsheffing blijft op weerstand van belastingplichtigen stuiten. Bij besluit van 7 juli 2018heeft de staatssecretaris van Financiën de bezwaarschriften tegen aanslagen inkomstenbelasting voor het jaar 2017 waarbij sprake is van belastbaar inkomen in box 3 aangewezen als massaal bezwaar in de zin van de procedure massaal bezwaar.

2.11

Artikel 5.2, eerste lid, Wet IB 2001 luidt met ingang van 1 januari 2017 als volgt:

“Het voordeel uit sparen en beleggen wordt gesteld op 1,63% van het gedeelte van de grondslag sparen en beleggen dat behoort tot rendementsklasse I, vermeerderd met 5,39% van het gedeelte van die grondslag dat behoort tot rendementsklasse II (forfaitair rendement). De grondslag sparen en beleggen is de rendementsgrondslag aan het begin van het kalenderjaar (peildatum) voor zover die rendementsgrondslag meer bedraagt dan het heffingvrije vermogen. De omvang van het gedeelte van de grondslag sparen en beleggen dat behoort tot rendementsklasse I, onderscheidenlijk rendementsklasse II, wordt bepaald aan de hand van de volgende tabel.

”

2.12

In de memorie van toelichting bij het Belastingplan 2016 is opgenomen dat wordt gekozen voor een gedifferentieerd forfaitair tarief omdat dat beter aansluit bij de werkelijke rendementen die belastingbetalers in voorafgaande jaren hebben behaald. Het gaat dan met name om een betere aansluiting bij de werkelijke rendementen behaald op spaarrekeningen, nu volgens vorengenoemde memorie van toelichting het rendement van 4% voor het totale box 3-vermogen nog dicht wordt benaderd:

“De vermogensrendementsheffing in box 3 wordt met ingang van 1 januari 2017 herzien zodat deze beter aansluit bij de rendementen die door belastingbetalers in voorafgaande jaren gemiddeld zijn behaald. Terwijl voor het totale box 3-vermogen het tot nu toe gehanteerde forfaitaire rendement van 4% nog dicht wordt benaderd, is de spaarrente de afgelopen jaren flink gedaald. Veel spaarders in box 3 hebben het gevoel belasting te betalen over een opbrengst die er nooit is geweest. Het kabinet heeft daarom gezocht naar alternatieven voor de bestaande vermogensrendementsheffing die beter aansluiten bij de werkelijk behaalde rendementen en die tegelijkertijd goed uitvoerbaar zijn.”

2.13

In de memorie van toelichting bij het Belastingplan 2016 is verder vermeld dat, gelet op de wens om de eenvoud van het forfaitaire stelsel te behouden en de wens om een betere aansluiting van het forfait te krijgen op het werkelijk behaalde rendement, wordt uitgegaan van een ‘gemiddelde verdeling van het box 3-vermogen over spaargeld en beleggingen (de vermogensmix) in combinatie met een in het verleden in de markt gemiddeld gerealiseerd rendement op beide componenten’. De gehanteerde gemiddelde verdeling van het box 3-vermogen zal voor het eerst na drie jaar en vervolgens iedere vijf jaar worden herzien en het rendement (ik neem aan het forfaitaire rendement) op beide rendementsklassen wordt jaarlijks herzien op basis van cijfers van de voorafgaande jaren:

“Het kabinet wil dit bewerkstelligen door het forfaitaire rendement voortaan te baseren op de gemiddelde verdeling van het box 3-vermogen over spaargeld en beleggingen (de vermogensmix) in combinatie met een in het verleden in de markt gerealiseerd rendement op beide componenten. Zowel het rendement op het spaardeel als op het beleggingsdeel wordt jaarlijks aangepast aan de hand van de meest actueel beschikbare gegevens. Er wordt dus niet gedifferentieerd naar de vermogenstitels die een belastingplichtige daadwerkelijk bezit, maar naar een gemiddelde vermogensverdeling over sparen en beleggen. Deze gemiddelde vermogensmix is gebaseerd op de belastingaangiften en wordt periodiek geëvalueerd, voor het eerst tegelijk met de evaluatie van het nieuwe systeem drie jaar na inwerkingtreding en vervolgens elke vijf jaar. Het kabinet handhaaft het vlakke tarief van 30%, ongeacht de vermogenstitel of de omvang van het vermogen. Het kabinet verhoogt het heffingvrije vermogen met ingang van 2017 naar € 25.000 per persoon (bedrag 2015: € 21.330). Dit zorgt ervoor dat het aantal personen dat geen box 3-heffing verschuldigd is toeneemt met 240.000 (150.000 huishoudens). De eenvoud van het forfaitaire systeem blijft met dit voorstel behouden, terwijl beter wordt aangesloten bij de in de voorafgaande jaren gemiddeld door belastingbetalers in de markt behaalde rendementen.”

2.14

Voor de vaststelling van de rendementen op de beide rendementsklassen zijn verschillende uitgangspunten gehanteerd. Zo is voor de vaststelling van het rendement op rendementsklasse I uitgegaan van een vijfjaars voortschrijdend gemiddelde behaald op spaar- en banktegoeden die een opzegtermijn van minder dan drie maanden hadden. Voor het bepalen van het forfaitaire rendement op rendementsklasse I is uitgegaan van de periode 2011 tot en met 2015. Voor de vaststelling van het rendement op rendementsklasse II is aansluiting gezocht bij de gemiddelde rendementen behaald op de volgende verschillende vermogensbestanddelen: aandelen, onroerende zaken, obligaties. Voor de rendementen behaald op overige vermogensbestanddelen wordt ervan uitgegaan dat dit gelijk is aan het gemiddelde rendement behaald op aandelen, onroerende zaken en obligaties. Voor het bepalen van de gemiddelde rendementen op aandelen, onroerende zaken en obligaties is telkens uitgegaan van een andere in aanmerking te nemen periode. Voor aandelen is gekozen voor de periode 1984 tot en met 2014, voor onroerende zaken voor de periode 1974 tot en met 2014 en voor obligaties voor de periode 2002 tot en met 2008. In Bijlage A behorend bij de memorie van toelichting bij het Belastingplan 2016 is onder meer het volgende vermeld over de gehaalde rendementen op het box 3-vermogen (oorspronkelijke voetnoten weggelaten):

“2. Rendementen op het box 3-vermogen

(…)

Spaargeld

Bank- en spaartegoeden

(…) In de loop der tijd is de spaarrente gedaald. Zo is de rente op direct opvraagbare tegoeden, dat wil zeggen een tegoed dat niet langer dan 3 maanden ‘vaststaat’, gedaald van meer dan 6% begin tachtiger jaren, naar 1,3% in 2014 en 1% in 2015 (raming 2015). Spaartegoeden die langer dan 3 maanden niet opvraagbaar zijn, kennen een hogere rente, maar maken een beperkt deel uit van het totale spaargeld. Voor de bepaling van het rendement op spaargeld wordt aangesloten bij de rentestand op deposito’s met een opzegtermijn van minder dan drie maanden (dit is de rentestand op direct opvraagbare tegoeden voor huishoudens zoals gepubliceerd door DNB). De verwachting is dat het vijfjarig gemiddelde van deze rente over 2011 tot en met 2015 1,63% zal bedragen. (…)

Beleggingen

(…)

Aandelen

(…)De samenstelling van de aandelenportefeuille van de gemiddelde box 3-belegger is niet bekend. (…)De Nederlandse belegger zal niet alleen in Nederlandse aandelen beleggen. Voor de benadering van de rendementen die een box 3-belegger heeft behaald, wordt gebruikgemaakt van de MSCI-beleggingindex voor Europa (bruto in lokale valuta) (…) Als een langetermijnrendement wordt berekend met als startjaar een willekeurig jaar in de periode 1984-1994 en als eindjaar een willekeurig jaar in de periode 2008-2014 dan levert dat 77 verschillende resultaten op van een gemiddeld langetermijnrendement. Door de keuzes van deze range voor het beginjaar en het eindjaar worden de resultaten niet beïnvloed door de pieken en dalen in de periode 1994-2008. De resultaten variëren van een rendement tussen 6% en 10%, met als gemiddelde, afgerond op ¼%, een langetermijnrendement van 8¼%. In de grafiek is naast de feitelijke ontwikkeling van de beleggingsindex een lijn opgenomen van een denkbeeldige index die elk jaar met 8¼% groeit. Daarmee wordt zichtbaar dat met dit groeipercentage de feitelijke ontwikkeling op lange termijn goed wordt beschreven. (…)

Onroerende zaken

Evenals voor aandelen is niet bekend in welk type onroerende zaken het gemiddelde box 3-

vermogen is belegd. Het kan gaan om tweede huizen, winkel- of bedrijfspanden, bospercelen en dergelijke. De beschikbare cijfers geven wel een indicatie dat onroerende zaken vooral bestaat uit tweede woningen. Om het behaalde rendement op onroerende zaken te benaderen is daarom gekozen voor de ontwikkeling van de huizenprijzen. Daarmee wordt dus impliciet aangenomen dat de huizenprijsstijging indicatief is voor de waardeontwikkeling van onroerende zaken in box 3 inclusief de netto-inkomsten uit die beleggingen. Voor netto-inkomsten wordt derhalve voorzichtigheidshalve aangenomen dat eventuele huuropbrengsten en kosten van bezit per saldo tegen elkaar wegvallen. Ook huizenprijzen laten geen stabiele prijsontwikkeling zien. In het verleden zijn er tijdvakken geweest van grote prijsstijgingen, maar ook van grote prijsdalingen. In de periode 1994-2008 zijn de huizenprijzen fors gestegen. Sindsdien is er een prijscorrectie opgetreden, die tot 2014 heeft geduurd. Op lange termijn laten de huizenprijzen een gestage stijging zien. In onderstaande grafiek [CE: grafiek niet opgenomen] is, naast de feitelijke ontwikkeling, een huizenprijs gesimuleerd bij een jaarlijkse stijging van 4¼% per jaar. (…)

Obligaties

(…) Dit rendement is gestaag gedaald. Tussen 2002 en 2008 bewoog het rendement rond de 4%. Sindsdien is onder invloed van de specifieke situatie op de financiële markten dit rentepercentage verder gedaald. In 2014 bedroeg dit rendement 1,45% (bron: DNB). Voor het langetermijngemiddelde wordt voor het rendement aangenomen dat het terugkeert naar het gemiddelde niveau in de periode 2002-2008 van rond de 4%.(…)”

2.15

Nu de zaken waarop deze gemeenschappelijke bijlage betrekking heeft zien op de jaren 2013 en 2014, zal ik in deze gemeenschappelijke bijlage verder geen aandacht besteden aan de vraag of de forfaitaire rendementsheffing zoals gewijzigd bij het Belastingplan 2016 beter aansluiting vindt bij de werkelijk behaalde rendementen.

2.16

In deze gemeenschappelijke bijlage ga ik met name in op de vraag hoe de toets, zoals gegeven door de Hoge Raad in HR BNB 2015/174en HR BNB 2016/177, dient te worden uitgelegd. Het gaat dan om het rechtsoordeel van de Hoge Raad dat het forfaitaire stelsel van box 3 slechts dan in strijd zou komen met artikel 1 EP indien “het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van 4 percent voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporige zware last”.

2.17

Dat dit rechtsoordeel aanleiding geeft tot discussie blijkt wel uit de annotaties die volgden op HR BNB 2015/174. Zo schreef de redactie van V-N bij dit arrest: “Al met al een ambigue overweging van de Hoge Raad waar ieder het zijne in kan lezen”. Rozendal geeft in de NTFR 2015/1298 een uitleg aan de door de Hoge Raad gegeven toets, waarbij hij gelijk opmerkt: “Of ik deze cryptische woorden van de Hoge Raad juist heb geïnterpreteerd kan ik echter niet met zekerheid zeggen, (..)”. Ondanks deze onduidelijkheid, die mijn ambtsgenoot Niessen ook naar voren heeft gebracht in zijn conclusie, heeft de Hoge Raad dezelfde toets – zonder nadere uitleg – gehanteerd in HR BNB 2016/177.

2.18

Dat dit rechtsoordeel van de Hoge Raad aanleiding geeft tot discussie blijkt tevens uit de manier waarop verschillende hoven dit rechtsoordeel toepassen. Dit zal ik hierna kort bespreken. Ik beperk mij tot een weergave van de wijze waarop de hoven deze toets hebben uitgelegd in de gevoerde proefprocedures en de individuele zaak.

2.19

Het gerechtshof Arnhem-Leeuwarden (Hof Arnhem-Leeuwarden) heeft in de uitspraken van 17 oktober 2017,,vooropgesteld dat belanghebbenden hebben gesteld dat een rendement van 4% niet haalbaar is op spaarsaldi. Hof Arnhem-Leeuwarden oordeelt dan, mede gelet op het arrest HR BNB 2018/19, dat geen sprake kan zijn van een schending van artikel 1 EP op regelniveau indien het rendement op één bepaalde bezitting structureel lager is dan 4%. Dit gerechtshof overweegt verder dat voor de vraag of het rendement van 4% haalbaar is, moet worden gekeken naar het rendement op het totale box 3-vermogen, en noemt hierbij als voorbeelden spaargeld, aandelen, obligaties en onroerende zaken. Volgens dit gerechtshof hebben belanghebbenden ‘kennelijk als gevolg van de gezamenlijk met de Belastingdienst (beperkt) geformuleerde rechtsvraag die aan de orde is’ gesteld noch aannemelijk gemaakt dat een rendement van 4% op het totale box 3-vermogen onhaalbaar is gebleken.

2.20

Het gerechtshof Amsterdam (Hof Amsterdam) heeft in de uitspraken van 16 januari 2018en 23 januari 2018het geschil zonder enige toelichting – in afwijking van de in het kader van het massaal bezwaar geformuleerde rechtsvraag – omschreven als de vraag of de vermogensrendementsheffing van artikel 5.2, eerste lid, van de Wet IB 2001 naar haar aard in strijd is met artikel 1 EP. Voorts heeft dit Hof vooropgesteld dat bij de vraag of het rendement van 4% haalbaar is, mede gelet op de parlementaire geschiedenis, gekeken dient te worden naar het rendement op lage risico beleggingen, waartoe het gerechtshof beleggingen in spaarrekeningen, staatsleningen en staatsobligaties rekent. Hof Amsterdam leidt uit de parlementaire geschiedenis af, dat het forfaitaire rendement is gebaseerd op een reëel rendement, inhoudende dat er geen inflatiecomponent in zit. Voor de vraag of het rendement van 4% haalbaar is, dient dan dus volgens dit gerechtshof gekeken te worden naar het reële rendement op beleggingen in spaarrekeningen, staatsleningen en staatsobligaties over een lange termijn, waarbij volgens dit gerechtshof voor deze ‘lange termijn’ ten minste moet worden uitgegaan van de periode 2001 tot en met het in geschil zijnde belastingjaar (2013; 2014) en bij voorkeur nog aangevuld met gegevens van vóór en na deze periode. Voor de vraag wat het reële rendement is geweest op voornoemde ‘beleggingen’ heeft Hof Amsterdam zich met name gebaseerd op de reële rendementen genoemd in het eindrapport ‘Naar een activerender belastingstelsel’ van de Commissie Van Dijkhuizen en op de tienjaarsrente op staatsobligaties en de gemiddelde inflatie in voornoemde periode. Naar het oordeel van Hof Amsterdam wettigen de gegevens die de betrokken belanghebbenden hebben aangedragen de conclusie dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van 4% voor particulieren niet meer haalbaar is. Dat oordeel wordt niet weerlegd door de gegevens die de inspecteur heeft geproduceerd (onder meer Bijlage A bij Kamerstukken 2015/2016, nr. 34 302, nr. 3 (Belastingplan 2016)). Voorts heeft dit gerechtshof geoordeeld dat belanghebbenden aannemelijk hebben gemaakt dat het door de wetgever veronderstelde reële rendement en het over een lange reeks van jaren gerealiseerde rendement zodanig van elkaar afwijken dat op regelniveau sprake is van een buitensporige last. Hof Amsterdam heeft echter geen reden gezien zelf rechtsherstel te bieden. Naar het oordeel van dit gerechtshof moet de wetgever, met name gelet op de ruime beoordelingsmarge van de wetgever en de rechtsstatelijke positie die de rechter en de wetgever ten opzichte van elkaar innemen, enige tijd worden gegund om de schending te beëindigen. Daarbij neemt dit gerechtshof in aanmerking dat de wetgever de vermogensrendementsheffing per 1 januari 2017 heeft gewijzigd. Of dit stelsel in overeenstemming is met artikel 1 EP kan naar het oordeel van Hof Amsterdam in de onderhavige procedures niet aan de orde komen.

2.21

Het gerechtshof ’s-Hertogenbosch (Hof ’s-Hertogenbosch) heeft in de uitspraken van 15 juni 2018,voor weer een andere benadering gekozen. Hof ‘s-Hertogenbosch stelt voorop dat gelet op de door partijen geformuleerde rechtsvraag, die er in wezen op neerkomt of de forfaitaire rendementsheffing op spaarsaldi strijd oplevert met artikel 1 EP, niet tot strijd met 1 EP kan leiden, nu het structureel achterblijven van het rendement op één bepaald vermogensbestanddeel volgens de Hoge Raad niet kan leiden tot schending van 1 EP. Hof ‘s-Hertogenbosch vat de rechtsvraag echter ruimer op dan de door partijen geformuleerde rechtsvraag zodat kan worden toegekomen aan de vraag waar het partijen werkelijk om gaat, namelijk de vraag of de forfaitaire rendementsheffing op wet- en regelniveau in strijd is met artikel 1 EP. Gelet op de parlementaire geschiedenis en in navolging van Hof Amsterdam, zijn naar het oordeel van Hof ‘s-Hertogenbosch, voor de beoordeling van de vraag of een rendement van 4% haalbaar is, de rendementen op lage risico beleggingen van belang. Volgens dit gerechtshof dient te worden gekeken “naar het gemiddelde rendement over een langere periode ten aanzien van een mix van spaarrekeningen, termijndeposito’s en staatsobligaties”. Uit de parlementaire geschiedenis valt volgens Hof ‘s-Hertogenbosch niet eenduidig op te maken of het forfaitaire rendement van 4% is gebaseerd op een nominaal dan wel reëel te behalen rendement. Nu de parlementaire geschiedenis op dit punt niet duidelijk is, dient gekeken te worden naar de algemene wettelijke systematiek. Uit de systematiek van de wet blijkt dat bij het heffen op de overige inkomsten in de inkomstenbelasting geen rekening wordt gehouden met inflatoire componenten, zodat ook voor de heffing in box 3 ervan dient te worden uitgegaan dat de 4% rendementsheffing is gebaseerd op een nominaal te behalen rendement van 4%, aldus dit gerechtshof. Wat dient te worden verstaan onder een ‘lange reeks van jaren’ heeft het gerechtshof niet nader gespecificeerd. Wel valt uit de uitspraak op te maken dat dit gerechtshof bij de vraag wat het nominale rendement is geweest op een mix van spaarrekeningen, termijndeposito’s en staatsobligaties onder meer heeft gekeken naar de nominale rendementen genoemd in het eindrapport ‘Naar een activerender belastingstelsel’ van de Commissie Van Dijkhuizen in de periode van 2001 tot en met 2012, en naar de tienjaarsrente op staatsobligaties in de periode van 2001 tot en met 2017. Gelet op die bronnen moet een rendement van in ieder geval 2% nog als haalbaar worden beschouwd. Het gerechtshof oordeelt vervolgens dat het weliswaar zo is dat een nominaal rendement van 4% over een lange reeks van jaren niet haalbaar was, maar dat in dit geval niet kan worden gesproken van een buitensporige zware last. Bij de beoordeling van de vraag of sprake is van een buitensporige zware last dient immers ook het belastingtarief in aanmerking te worden genomen. Materieel is de box 3-heffing, uitgaande van een haalbaar nominaal rendement van 2% en het huidige tarief van 30%, gelijk aan een forfaitaire regeling met een gefingeerd rendement van 2%, welk rendement wordt belast tegen 60%, hetgeen nog niet kan worden beschouwd als buitenproportioneel, aldus dat hof.

2.22

In deze gemeenschappelijke bijlage onderzoek ik op basis van parlementaire geschiedenis, jurisprudentie en literatuur hoe de toets van de Hoge Raad in mijn visie moet worden toegepast. In hoofdstuk 3 zal ik ingaan op de vraag of het “destijds door de wetgever veronderstelde rendement van vier percent” een nominaal dan wel reëel rendement betreft. In hoofdstuk 4 zal ik ingaan op de vraag naar welke vermogensbestanddelen dient te worden gekeken voor de vraag of het “destijds door de wetgever veronderstelde rendement van vier percent” voor particulieren haalbaar is. In hoofdstuk 5 zal ik vervolgens aandacht besteden aan het toetsmoment en de voor de haalbaarheidstoets in aanmerking te nemen periode. In hoofdstuk 6 zal ik ingaan op de ‘buitensporige zware last’-toets. Vervolgens behandel ik in hoofdstuk 7 de vraag of het forfaitair stelsel van box 3 in de jaren 2013 en 2014 op regelniveau in strijd is met artikel 1 EP. Tot slot ga ik in hoofdstuk 8 in op de vraag welke gevolgen aan een eventuele schending van artikel 1 EP op regelniveau moeten worden verbonden.

3 Het “destijds door de wetgever veronderstelde rendement van vier percent”: nominaal of reëel?

3.1

In dit hoofdstuk staat de vraag centraal hoe dient te worden bepaald of het “door de wetgever veronderstelde rendement van vier percent” niet meer haalbaar’ is. In het bijzonder zal ik analyseren of dit veronderstelde rendement ziet op een nominaal of reëel rendement.

3.2