Ik wijs o.m. op zaken als Depalle, EHRM (SC) 29 maart 2010, nr. 34033/02, Sporrong & Lönnroth, EHRM 23 september 1982, nrs. 7151/75 en 7152/75 en Brosset-Triboulet e.a., EHRM 29 maart 2010, no. 34078/02.

HR, 10-06-2016, nr. 14/05020

Uitspraak 10‑06‑2016

Partij(en)

10 juni 2016

nr. 14/05020

Arrest

gewezen op het beroep in cassatie van [X] te [Z], Noorwegen (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Den Haag van 19 augustus 2014, nr. BK-13/01402, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Den Haag (nr. SGR 13/1804) betreffende de aan belanghebbende voor het jaar 2011 opgelegde aanslag in de inkomstenbelasting/premie volksverzekeringen. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

De Advocaat-Generaal R.E.C.M. Niessen heeft op 4 februari 2016 geconcludeerd tot gegrondverklaring van het beroep in cassatie en tot verwijzing van het geding.

Zowel belanghebbende als de Staatssecretaris heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van het middel

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Belanghebbende is in 1996 naar Noorwegen verhuisd. Zijn echtgenote is hem in 2000 met hun kinderen gevolgd. Belanghebbende en zijn echtgenote (hierna ook: de echtgenoten) beschikken in Noorwegen over een aan hen in eigendom toebehorend woonhuis.

2.1.2.

Na het vertrek naar Noorwegen hebben de echtgenoten hun voormalige eigen woning in Nederland (hierna: de woning) aangehouden. Wanneer zij in Nederland verblijven, maken zij gebruik van de woning. De woning wordt niet verhuurd. De WOZ-waarde van de woning voor het jaar 2011 bedraagt € 197.000.

2.1.3.

Daarnaast beschikken de echtgenoten over een appartement in Nederland waarvan de WOZ-waarde voor 2011 € 122.000 is, en een garage met een WOZ-waarde voor 2011 van € 19.000. Deze beide onroerende zaken worden door hen verhuurd aan derden.

2.1.4.

Aan belanghebbende is voor het jaar 2011 een aanslag in de inkomstenbelasting opgelegd naar een belastbaar inkomen uit sparen en beleggen van (€ 197.000 + € 122.000 + € 19.000 =) € 338.000 à vier percent is € 13.520. De daarover verschuldigde belasting (30 percent) bedraagt € 4056, waarvan € 2364 is toe te rekenen aan de woning.

2.2.

Voor het Hof was in geschil, kort gezegd, of de vermogensrendementsheffing van box 3 in strijd is met artikel 1 van het Eerste Protocol bij het EVRM (hierna: EP) omdat de heffing voor belanghebbende leidt tot een buitensporig hoge last. Belanghebbende voerde daartoe aan dat de woning niet wordt verhuurd zodat geen sprake is van behaald rendement waarover belasting kan worden geheven.

2.3.1.

Het Hof heeft geoordeeld dat de wetgever met ingang van 1 januari 2001 de vermogensbelasting en progressieve inkomstenbelasting over de werkelijke inkomsten uit vermogen heeft afgeschaft en heeft vervangen door de bestreden forfaitaire rendementsheffing teneinde het belastingstelsel ‘robuuster’ te maken en dat de wetgever hiermee is gebleven binnen de hem toekomende ruime beoordelingsmarge. De forfaitaire rendementsheffing is daarom niet in strijd met artikel 1 EP. Een (vermogens)belasting van 1,2 percent over de waarde van de bezittingen vormt naar het oordeel van het Hof voor belanghebbende geen individuele, buitensporige last. Dat de woning niet wordt verhuurd maar voor eigen gebruik is bestemd, doet daaraan niet af. Dat de woning geen liquide middelen oplevert maakt de last evenmin buitensporig, aldus het Hof.

2.3.2.

Het middel komt op tegen het in 2.3.1 weergegeven oordeel van het Hof met het betoog dat het Hof ten onrechte, althans op onbegrijpelijke gronden, niet de afweging heeft gemaakt tussen de betaalde/te betalen inkomstenbelasting in de vorm van de vermogensrendementsheffing en de omvang van het werkelijk gerealiseerde inkomen, te weten het negatieve nettorendement dat resteert na aftrek van kosten en overige heffingen.

2.4.1.

Bij de beoordeling van het middel wordt het volgende vooropgesteld.

2.4.1.1. Bij de totstandkoming van box 3 met ingang van 2001 heeft de wetgever het forfaitaire rendement bepaald op vier percent. Dit percentage is niet afhankelijk gesteld van het werkelijke rendement van de bezittingen gedurende het jaar. De wetgever achtte dat gerechtvaardigd omdat:

“daarmee op een globale maar aanvaardbare wijze zou kunnen worden aangesloten bij de rendementen die belastingplichtigen in de praktijk, indien dit over een langere periode wordt bezien, gemiddeld zouden moeten kunnen behalen zonder dat zij daar (veel) risico voor hoeven te nemen. In zoverre kan derhalve niet worden gesteld dat in het concept van de forfaitaire rendementsheffing geen rekening wordt gehouden met de omvang van de werkelijk genoten inkomsten uit vermogen.”

(Kamerstukken II 1999/2000, 26 727, nr. 7, blz. 263).

2.4.1.2. Van de wetgever mag worden verlangd dat een forfaitair stelsel, waaraan een zekere ruwheid inherent is, zodanig wordt vormgegeven dat daarmee wordt beoogd de werkelijkheid te benaderen (vgl. HR 12 mei 1999, nr. 33320, ECLI:NL:HR:AA2756, BNB 1999/271). Bij de vaststelling van het forfaitaire rendementspercentage op vier percent heeft de wetgever dan ook terecht aansluiting gezocht “bij de rendementen die belastingplichtigen in de praktijk, indien dit over een langere periode wordt bezien, gemiddeld zouden moeten kunnen behalen zonder dat zij daar (veel) risico voor hoeven te nemen”.

2.4.1.3. Van het forfaitaire stelsel van box 3 kan, gelet op voormelde uitgangspunten, niet worden gezegd dat het elke redelijke grond ontbeert. Gelet op de ruime beoordelingsmarge die de wetgever op het terrein van het belastingrecht toekomt, is dit stelsel niet in strijd met artikel 1 EP. Dit stelsel zou slechts dan in strijd komen met artikel 1 EP indien zou komen vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier percent voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporig zware last (zie HR 3 april 2015, nr. 13/04247, ECLI:NL:HR:2015:812, BNB 2015/174). Indien deze onhaalbaarheid duidelijk zou worden en de wetgever ervoor kiest uit te blijven gaan van een forfaitair rendement, mag van hem worden verlangd dat hij de regeling aanpast teneinde de beoogde benadering van de werkelijkheid te herstellen.

2.5.1.

De onderhavige procedure betreft de forfaitaire rendementsheffing voor het jaar 2011. In het zojuist genoemde arrest BNB 2015/174 inzake de heffing van inkomstenbelasting voor het jaar 2010 was niet komen vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier percent voor particuliere beleggers toen niet meer haalbaar was. Er is geen grond om daarover anders te oordelen voor het onderhavige jaar 2011, ten aanzien van welk jaar in deze procedure niet is komen vast te staan dat de gemiddelde opbrengsten uit sparen en beleggen lager waren dan in 2010.

2.5.2.

Anders dan het middel betoogt is voor het aannemen van een inbreuk op artikel 1 EP niet voldoende dat het rendement van een bepaalde bezitting – in dit geval de woning – structureel blijft beneden de vier percent van het daarin geïnvesteerde vermogen. Het middel dat slechts het negatieve rendement van de woning in aanmerking neemt, faalt derhalve; nog daargelaten dat wegens het eigen gebruik van een woning voor de heffing van inkomstenbelasting de economische huurwaarde van die woning als inkomste in natura van oudsher tot de belastbare inkomsten uit vermogen wordt gerekend en er geen reden is daarover anders te oordelen ten aanzien van de inkomsten uit sparen en beleggen onder de Wet IB 2001.

2.5.3.

Voor zover het middel klaagt over het verloop van de zitting bij het Hof kan het evenmin tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu het middel in zoverre niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

2.6.

De slotsom luidt dat het middel in al zijn onderdelen faalt.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren C. Schaap, M.A. Fierstra, J. Wortel en M.E. van Hilten, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 10 juni 2016.

Beroepschrift 19‑02‑2016

Edelhoogachtbaar College,

Ondergetekende, mevrouw S.W. Brandasu, wonend in Noorwegen, [X] heeft — zonder aanvoering van gronden — op 2 oktober 2014 beroep in cassatie ingesteld tegen de uitspraak van het gerechtshof te Den Haag (hierna: het Hof) met kenmerk BK-13/01402.

Het beroep betreft de aanslag vermogensrendementsheffing 2011 die aan mij is opgelegd over mijn onroerende bezittingen in Nederland.

Bij brief van 10 oktober 2014 heeft de griffier bij uw Read mij verzocht om uiterlijk binnen 6 weken na bovenvermelde datum de gronden van cassatie aan te voeren, waartoe ik thans overga.

Aan het beroep liggen de volgende — zo nodig in onderlinge samenhang te beschouwen — middelen van cassatie ten grondslag:

Grief

Schending, althans verkeerde toepassing van het recht, in het bijzonder van het bepaalde in artikel 1 van het Eerste protocol van het EVRM (hierna: artikel 1 EP) en verzuim van vormen, waarvan de niet inachtneming tot nietigheid leidt, in het bijzonder van het in artikel 8:77 Awb vervatte motiveringsvereiste, doordat het Hof niet de afweging heeft gemaakt tussen de betaalde/te betalen inkomstenbelasting in de vorm van vermogensrendementsheffing en de omvang van het werkelijk gerealiseerde inkomen, het reële nettorendement dat resteert na aftrek van kosten en overige heffingen.

Toelichting:

In onderdeel 7.6 van de uitspraak overweegt het Hof als volgt:

‘Het is denkbaar dat een wetswijziging die op het niveau van de regelgeving niet heeft geleid tot een schending van artikel 1 van het Eerste protocol van het EVRM, voor de desbetreffende belastingplichtige leidt tot een individuele, buitensporige last. Een (vermogens) belasting van 1,2% over de waarde van de bezittingen is naar het oordeel van het Hof geen individuele, buitensporige last. (…).’

Dit oordeel van het Hof is om meerdere redenen onbegrijpelijk en m.i. niet in overeenstemming met het in rechtspraak ontwikkelde toetsingsschema in zaken omtrent artikel 1 EP.

1.

Met zijn eerste zin erkent het Hof dat de globale aanvaardbaarheid van een betwiste rechtsregel op het individuele niveau van een belastingplichtige evenwel voor hem kan leiden tot een individuele buitensporige last. Deze erkenning behelst m.i. de kern van de bescherming van het eigendom door art. 1 EP en wordt ook bevestigd in jurisprudentie van het EHRM. Ook uit uitspraken van uw raad zelf blijkt dat deze (dis)proportionaliteit van de heffing moet worden afgemeten aan de mate waarin de betrokkene in de gegeven omstandigheden daadwerkelijk wordt getroffen door de desbetreffende verplichting, in casu de verschuldigde belasting.

Het Hof stelt daarna evenwel vast dat de geheven (vermogens) belasting van 1,2% over de waarde van de bezittingen geen individuele, buitensporige last zou vormen. Met dit globale oordeel wordt voorbij gegaan aan de gevolgen van deze heffing voor mijn specifieke situatie: er wordt immers geen rekening gehouden met de mate waarin ik word getroffen door de verschuldigde vermogensrendementsheffing.

Ik schets kort onze situatie. In 1984 hebben mijn man en ik een rijtjeswoning gekocht in [Q], tot die tijd woonden wij in een 2-kamerappartement, dat na onze verhuizing is aangehouden als logeerruimte voor in het buitenland wonende familieleden. Voorts bezitten wij een garage. In 1996 zijn we (met twee kinderen) naar Noorwegen geëmigreerd en hebben deze onroerende bezittingen in Nederland aangehouden. De woning in [Q] is een pand in ‘eigen gebruik’, het appartement en de garage worden verhuurd. Deels voor ons pensioen. De uitspraak van het Hof betreft met name het in de vermogensrendementsheffing betrekken van het pand in eigen gebruik, dus daarop zal ook hier specifiek worden ingegaan.

Ten aanzien van dit pand dien ik jaarlijks aanzienlijke kosten (onderhoud, verzekeringen, gemeentelijke lasten) te maken, bovendien ben ik jaarlijks 4% vermogensrendementsheffing verschuldigd over de waarde van dit pand. Bij dit pand is overigens sprake van ernstige bouwkundige problemen (onder meer de heipalen verzakken, dus een gedeelte van het huis is verzakt waardoor verhuur of verkoop nauwelijks realiseerbaar is). Nu het pand geen inkomsten genereert, is mede door de verschuldigde belasting jaarlijks sprake van een reëel negatief nettorendement, ook bezien over een langere periode. Ook het indirecte rendement — de waardemutatie van de woning sinds 1 januari 2001 — is zeer gering. Deze uitkomst geldt overigens ook ten aanzien van het appartement en de garage.

Het Hof heeft evenwel verzuimd deze individuele omstandigheden in de beoordeling te betrekken daar slechts een algemeen oordeel over de hoogte van de heffing wordt geveld. Het hof had op basis van de in het geding gebrachte feiten moeten oordelen dat de aanslag inkomstenbelasting 2011 op onjuiste gronden is opgelegd en dat de aanslag 2011 moet worden vernietigd. Nu het hof deze feiten — zonder nadere motivering — niet in zijn oordeel heeft betrokken, heeft het hof de betwiste aanslag ten onrechte in stand gelaten.

2.

De slotzin van het Hof is evenmin te begrijpen.

Het Hof geeft immers aan de vermogensrendementsheffing te willen zien als een verkapte vermogensbelasting van 1,2%. Dit is niet alleen in strijd met het eerdere oordeel van uw Raad, maar het suggereert ook dat het gemis aan reëel rendement geen rol zou spelen bij een art. 1 EP zaak. Ook hier gaat het Hof voorbij aan de op dit punt bestaande jurisprudentie: ook een zuivere vermogensheffing als de Franse weeldebelasting wordt in de proportionaliteitstoets gerelateerd aan het netto-inkomen uit dat vermogen. Ook op dit punt geldt m.i. dat het Hof verzuimd heeft om mijn individuele situatie inzake het (ontbrekende) rendement in de beoordeling te betrekken.

CONCLUSIE: Op grond van het voorgaande moge ik uw Raad in overweging geven, de uitspraak van het Hof met kenmerk BK13-01402, waarvan beroep in cassatie, te vernietigen, en zelf in de zaak te voorzien, althans om na vernietiging van de uitspraak van het Hof de zaak naar een ander gerechtshof te verwijzen om alsnog overeenkomstig uw aanwijzingen tot juiste afdoening van de geschillen te komen.

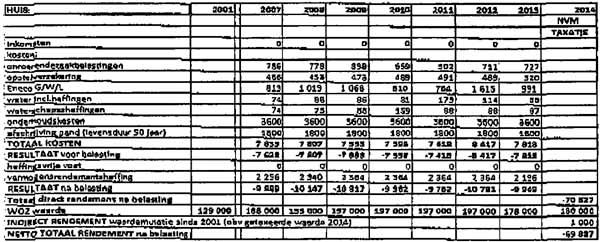

Tot slot zou ik u graag nog willen meegeven dat ik me bij de zitting bij het Hof enorm overvallen heb gevoeld door de pleitnota van de inspecteur. Deze in rap tempo voorgelezen nota (4 bladzijden met 3 bijlagen) week op een aantal punten af van het verweerschrift, en ik kreeg — direct aansluitend — slechts vijf minuten de tijd om te reageren. Achteraf begreep ik dat ik had moeten verzoeken om een tardief verklaring, maar als fiscale leek ben ik niet op de hoogte van de juiste gang van zaken. Dat gebrek aan kennis heeft mij ook parten gespeeld bij de foutieve vaststelling van de WOZ-waarden over de woning in combinatie met het algemene gebrek aan openheid over de WOZ waarde van andere panden. Daar de gemeente onvoldoende gehoor heeft gegeven aan onze jarenlange bezwaren op de WOZ waarde hebben wij twee onafhankelijke NVM makelaars een taxatie laten maken. Conclusie daarvan was een aanzienlijk lagere marktwaarde dan de WOZ waarde. (Om die reden is een ambtshalve verzoek om vermindering ingediend bij de gemeente [Q]). Wij hebben bij deze beslissing om het onroerend goed aan te houden geen rekening gehouden met een toekomstige belastingstelselwijziging met boxen en heffing op fictief inkomen. Het gaat er niet om dat wij geen belasting zouden willen betalen of belasting zouden willen ontwijken (dit ‘vermogen’ in bakstenen past tenslotte niet in onze koffer en

er is evenmin sprake van belastingconstructies), het gaat erom dat belastingheffing op een rechtvaardige manier zou moeten gebeuren. Belasting over feitelijke inkomsten, niet belasting over verzonnen inkomsten.

Hierdoor worden niet alleen onze andere inkomsten extra belast, ook ons eigendom wordt stapsgewijs ‘opgegeten’ door de aanzienlijke negatieve gevolgen op de staat van onderhoud van de woning alsmede het (ongestoorde)genot. En naarmate wij dit eigendom langer aanhouden zal de jaarlijkse vermogensrendementsheffing ook steeds meer van een mogelijk indirect rendement wegbelasten. Deze confisquerende gevolgen op zowel de korte termijn als bezien over een langere periode ervaar ik als allesbehalve bescherming van het eigendomsrecht. Daarbij is het mij in deze jarenlange — en uiterst arbeidsintensieve en mentaal uitputtende — zoektocht naar recht heel duidelijk geworden dat hier verre van sprake is van gelijke partijen hetgeen mijn gevoelens van onrecht en onmacht nog meer versterkt hebben.

Aansluitend verzoek ik uw Raad om schadevergoeding volgens de normberekening.

Teneinde zeker te zijn van een goede ontvangst, zend ik u deze aanvulling op het beroepschrift per fax.

Conclusie 04‑02‑2016

Inhoudsindicatie

Schending van artikel 1 EP op regelniveau? individuele excessieve last? Belanghebbende woont in Noorwegen en beschikt onder andere over een woning in Nederland die hij gebruikt als hij in Nederland verblijft. De woning wordt niet verhuurd. In geschil is of de heffing over 4% van de WOZ-waarde van deze woning, ten aanzien van belanghebbende buiten toepassing moet worden gelaten wegens strijd met artikel 1 van het Eerste Protocol bij het Europees Verdrag tot bescherming van de Rechten van de Mens en de fundamentele vrijheden. Gerechtshof Den Haag verwerpt de stelling van belanghebbende dat de vermogensrendementsheffing in zijn geval in strijd is met artikel 1 EP. Het hof oordeelt dat de wetgever met de introductie van box 3 op 1 januari 2001 binnen de hem toekomende ruime beoordelingsmarge is gebleven. Een (vermogens)belasting van 1,2% over de waarde van de bezittingen is naar het oordeel van het Hof bovendien geen individuele, : buitensporige last Overigens ligt, naar het oordeel van het Hof, al in HR BNB 2011/297, besloten dat de Hoge Raad op het niveau van de regelgeving de forfaitaire rendementsheffing niet in strijd acht met artikel 1 EP. Dat de bezittingen niet worden verhuurd doet daar niet aan af. Het hoger beroep van belanghebbende is ongegrond. Belanghebbende acht in cassatie de vermogensrendementsheffing strijdig met artikel 1 EP. A-G Niessen geeft aan vanwege maatschappélijke onrust over de vermogensrendementsheffing de onderhavige zaak aan te grijpen om box 3 tegen het licht te houden. De A-G zet uiteen dat het systeem van het fictieve rendement een uitvloeisel is van de jaren ’90 van de vorige eeuw. De politieke en economische ontwikkeling in de sedertdien verstreken jaren toont aan dat geen zekerheid bestaat dat bezien over een langere periode een rendement van 4% haalbaar is. Vervolgens zet de A-G uiteen dat de heffing willekeurig kan uitwerken. Hij beweert dat mensen zelden gedurende hun gehele leven vermogend zijn, terwijl de periode waarin iemand vermogend is bepalend is voor het rendement dat diegene haalt. Daarnaast hébben individuele voorkeuren ten aanzien van beleggingsstrategieën sterke invloed op de rendementen die belastingplichtigen daadwerkelijk behalen. Dit heeft tot gevolg dat de rendementen die individuele belastingplichtigen realiseren onderling sterk kunnen afwijken. Bij een heffing naar inkomen staat het draagkrachtbeginsel voorop. Dit beginsel wordt veronachtzaamd indien geen acht wordt geslagen op de beschreven werkelijke rendementen van belastingplichtigen. Daarnaast heeft de heffing naar fictief inkomen tot gevolg dat mensen met zeer verschillende inkomens voor hetzelfde bedrag worden belast. Dit kan in strijd komen met het gelijkheidsbeginsel. De A-G is van mening dat als de heffing wordt gezien als een netto-vermogensbelasting, deze een confiscatoir karakter krijgt indien de effectieve belastingdruk ten aanzien van de werkelijke inkomsten uit het vermogen meer dan 100% bedraagt. Dan wordt een belastingplichtige immers gedwongen in te teren op diens vermogen. A-G Niessen zet uiteen dat uit de arresten Gall (EHRM 25 juni 2013, nr. 49570/11), N.K.M. (EHRM 15 mei 2013, nr. 66529/11 ) en R.Sz. (EHRM 2 juli mei 2013, nr. 41838/11 ) volgt dat een samenstel van relevante omstandigheden kan leiden tot de constatering dat er sprake is van een disproportionele inbreuk op (en daarmee van een schending van) het eigendomsrecht. De A-G meent dat de hierboven geschetste willekeur en confiscatoiriteit van de heffing, in samenhang beschouwd met de actuele kennis over de onvoorspelbaarheid van macro- economische ontwikkelingen, leiden tot de conclusie dat de vermogensrendementsheffing een disproportionele inbreuk maakt op het door artikel 1 EP gewaarborgde recht op ongestoord genot van eigendom. De A-G betoogt dat een directe ingreep van de rechter niet direct voor de hand ligt, daar daarbij rechtspolitieke keuzes moeten worden gemaakt die niet aan de rechter zijn. Wel kan de Hoge Raad in de onderhavige zaak zo nodig aankondigen in de toekomst in te grijpen (prospective overruling). In individuele gevallen dient evenwel rechtsherstel te worden geboden, indien de heffing hoger is dan de netto-inkomsten en waardevermeerdering van het vermogen. A-G Niessen concludeert tot verwijzing van de zaak.

Partij(en)

Conclusie van 4 februari 2016 inzake:

Nr. Hoge Raad: 14/05020 | [X] |

Nr. Gerechtshof: BK-13/01402 Nr. Rechtbank: SGR 13/1804 | |

Derde Kamer B | tegen |

Inkomstenbelasting/premie volksverz. 2011 | Staatssecretaris van Financiën |

1. Inleiding

1.1

[X] te [Z] (Noorwegen) (hierna: belanghebbende) is in 1996 naar Noorwegen verhuisd. Belanghebbende is na diens verhuizing eigenaar gebleven van drie in Nederland gelegen onroerende zaken, waaronder een woning die voor eigen gebruik beschikbaar is gebleven.

1.2

Ter zake van deze onroerende zaken is aan belanghebbende voor het jaar 2011 een aanslag in de inkomstenbelasting en premie volksverzekeringen (hierna: IB/PVV) opgelegd naar een belastbaar inkomen uit sparen en beleggen van € 13.520.

1.3

Belanghebbende heeft bezwaar gemaakt tegen deze aanslag, welke de Inspecteur heeft gehandhaafd bij uitspraak op bezwaar.

1.4

Belanghebbende heeft beroep ingesteld tegen deze uitspraak op bezwaar bij rechtbank Den Haag (hierna: de Rechtbank). De Rechtbank heeft het beroep van belanghebbende ongegrond verklaard.

1.5

Belanghebbende heeft vervolgens hoger beroep ingesteld bij gerechtshof Den Haag (hierna: het Hof). Het Hof heeft het beroep van belanghebbende ongegrond verklaard en de uitspraak van de Rechtbank bevestigd.

1.6

Belanghebbende heeft vervolgens tijdig en overigens op regelmatige wijze beroep in cassatie ingesteld tegen deze uitspraak van het Hof. De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft een verweerschrift ingediend. Belanghebbende heeft op dit verweerschrift gereageerd door middel van een conclusie van repliek. De Staatssecretaris heeft afgezien van het indienen van een conclusie van dupliek.

1.7

Het geschil in cassatie betreft de vraag of de box 3-heffing in dit individuele geval in strijd is met artikel 1 van het Eerste Protocol van het Europees Verdrag voor de Rechten van de Mens (hierna artikel 1 EP).

2. De feiten en het geding in feitelijke instanties

2.1

Het Hof heeft de feiten, waarvan in cassatie kan worden uitgegaan, als volgt vastgesteld:

3.1.

Belanghebbende is eigenaar van drie onroerende zaken gelegen in Nederland, waaronder een woning, plaatselijk bekend als [a-straat 1] te [Q] , met een WOZ-waarde in 2011 van € 197.000 (hierna: de woning).

3.2.

Belanghebbende is in 1996 naar Noorwegen verhuisd. Hij heeft zich op 19 augustus 1996 uitgeschreven uit de gemeentelijke basisadministratie van [Q] . Vanaf 2 juni 1998 staat hij ingeschreven op het adres [b-straat 1] , [R] in Noorwegen. De echtgenote van belanghebbende en hun kinderen zijn in 2000 ook naar Noorwegen verhuisd. Zij zijn op 14 augustus 2000 uitgeschreven uit de gemeentelijke basisadministratie van [Q] . Belanghebbende en zijn echtgenote beschikken in Noorwegen over een door hen gekocht woonhuis.

3.3.

Na het vertrek naar Noorwegen hebben belanghebbende en zijn echtgenote de woning aangehouden. Wanneer zij in Nederland verblijven, maken zij gebruik van de woning. De woning wordt niet verhuurd.

Hof

2.2

Het Hof heeft met betrekking tot het geschil als volgt overwogen:

7.4.

De wetgever heeft met ingang van 1 januari 2001 de vermogensbelasting en progressieve inkomstenbelastingheffing over de werkelijke inkomsten uit vermogen afgeschaft in ruil voor de bestreden forfaitaire rendementsheffing. De reden voor die wijziging was het belastingstelsel 'robuuster' te maken (vereenvoudiging en vermindering van ongewenste belastingontwijking). Met deze wijziging van het belastingstelsel per 1 januari 2001 is de wetgever binnen de hem toekomende ruime beoordelingsmarge gebleven. Overigens ligt naar het oordeel van het Hof al in HR 28 oktober 2011, nr. 10/03727, BNB 2011/297 besloten dat de Hoge Raad de forfaitaire rendementsheffing niet in strijd acht met artikel 1 van het Eerste Protocol van het EVRM (rechtsoverweging 3.4 jo. punt 7.15 van de conclusie van de A-G).

(…) 7.6. Het is denkbaar dat een wetswijziging die op het niveau van de regelgeving niet heeft geleid tot een schending van artikel 1 van het Eerste Protocol van het EVRM, voor de desbetreffende belastingplichtige leidt tot een individuele, buitensporige last. Een (vermogens)belasting van 1,2% over de waarde van de bezittingen is naar het oordeel van het Hof geen individuele, buitensporige last. Dat de bezittingen niet worden verhuurd, maar voor eigen gebruik zijn bestemd, doet hieraan niet af. Het feit dat de bezittingen geen liquide middelen opleveren waarmee de forfaitaire rendementsheffing betaald kan worden, maakt de last naar het oordeel van het Hof evenmin buitensporig. Overigens heeft belanghebbende geen argumenten genoemd die het oordeel zouden kunnen rechtvaardigen dat er sprake is van een individuele, buitensporige last.

3. Het geding in cassatie

3.1

Belanghebbende voert in cassatie het volgende middel aan:

Schending, althans verkeerde toepassing van het recht, in het bijzonder van het bepaalde in artikel 1 van het Eerste protocol van het EVRM (hierna: artikel 1 EP) en verzuim van vormen, waarvan de niet inachtneming tot nietigheid leidt, in het bijzonder van het in artikel 8:77 Awb vervatte motiveringsvereiste, doordat het Hof niet de afweging heeft gemaakt tussen de betaalde/te betalen inkomstenbelasting in de vorm van vermogensrendements-heffing en de omvang van het werkelijk gerealiseerde inkomen, het reële nettorendement dat resteert na aftrek van kosten en overige heffingen.

3.2

Ter toelichting op dit middel wijst belanghebbende op jurisprudentie van het Europese Hof voor de Rechten van de Mens(hierna: EHRM) en de Hoge Raad. Belanghebbende meent dat van belang is in welke mate een individu daadwerkelijk getroffen wordt door de regeling. De globale bewoordingen van het Hof in r.o. 7.6 van diens uitspraak stroken niet met het voorgaande. Belanghebbende voert cijfers aan omtrent kosten die in deze periode samenhingen met één van de drie Nederlandse onroerende zaken gedurende de periode van 2007 tot en met 2013.Belanghebbende meent dat het door hem becijferde verlies van € 69.827 in die periode – welke het Hof niet in diens beoordeling heeft betrokken – tot de conclusie moet leiden dat voor belanghebbende ter zake van de heffing van box 3 sprake is van een individuele, buitensporige last. Hierboven bedoeld oordeel van het Hof vindt belanghebbende dan ook onbegrijpelijk in het licht van de door hem aangedragen feiten.

3.3

Daarnaast meent belanghebbende dat de zienswijze van het Hof – inhoudende dat de vermogensrendementsheffing de facto een vermogensbelasting is van 1,2% – niet strookt met een eerder oordeel van de Hoge Raaden tevens miskent dat voor de proportionaliteitstoetsing ten behoeve van artikel 1 EP de verhouding tussen de betaalde belasting ter zake van vermogen enerzijds en het daadwerkelijk met dat vermogen behaalde rendement anderzijds van belang is.

3.4

In verweer betoogt de Staatssecretaris onder meer dat voor de proportionaliteitstoets op individueel niveau slechts de verhouding tussen de hoogte van de belastingheffing en “de bate”waar deze heffing op ziet, van belang is.

4. Wetgeving

4.1

Artikel 7.7 van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) luidde in 2011, voor zover in cassatie van belang, als volgt:

1. Het belastbaar inkomen uit sparen en beleggen in Nederland is het voordeel dat een belastingplichtige geniet uit sparen en beleggen in Nederland, berekend volgens de regels van hoofdstuk 5, met uitzondering van de in artikel 5.1 genoemde persoonsgebonden aftrek en verminderd, met overeenkomstige toepassing van de artikelen 6.2, 6.2a en 6.31, met uitgaven voor monumentenpanden. Het voordeel uit sparen en beleggen in Nederland wordt gesteld op 4% (forfaitair rendement) van de rendementsgrondslag in Nederland aan het begin van het kalenderjaar (peildatum).

2. De rendementsgrondslag in Nederland is de waarde van de bezittingen in Nederland verminderd met de waarde van de schulden in verband met die bezittingen in Nederland. Bezittingen in Nederland zijn:

a. in Nederland gelegen onroerende zaken; (…).

4.2

Artikel 5.20, eerste lid, van de Wet IB 2001 luidde in 2011 als volgt:

1. De waarde van een woning, wordt, in afwijking van artikel 5.19, eerste lid, gesteld op de volgens hoofdstuk IV van de Wet waardering onroerende zaken voor die woning vastgestelde waarde of waarden voor het kalenderjaar. Indien de woning deel uitmaakt van een onroerende zaak als bedoeld in artikel 16 van de Wet waardering onroerende zaken, wordt de waarde van de woning gesteld op het gedeelte van de waarde van de onroerende zaak dat kan worden toegerekend aan de woning.

4.3

Artikel 1 EP luidt:

1 Iedere natuurlijke of rechtspersoon heeft recht op het ongestoord genot van zijn eigendom. Aan niemand zal zijn eigendom worden ontnomen behalve in het algemeen belang en onder de voorwaarden voorzien in de wet en in de algemene beginselen van internationaal recht.

2 De voorgaande bepalingen tasten echter op geen enkele wijze het recht aan dat een Staat heeft om die wetten toe te passen die hij noodzakelijk oordeelt om het gebruik van eigendom te reguleren in overeenstemming met het algemeen belang of om de betaling van belastingen of andere heffingen of boeten te verzekeren.

5. ‘The roaring nineties’: economische grondslag vermogensrendementsheffing

5.1

De introductie van de systematiek van de vermogensrendementsheffing in de inkomstenbelasting per 1 januari 2001 is het beleidsmatige product van de typische optimistische fin de siècle-sfeer die het laatste decennium van de 20ste eeuw beheerste.

De jaren negentig: het einde van de geschiedenis en nooit meer crisis?

5.2

Deze periode werd gekenmerkt door een welhaast rotsvast geloof in de westerse democratische rechtsstaat en het westerse neo-kapitalistisch-economische model. De vermogensrendementsheffing, waarin besloten ligt de aanname dat het bij het benaderen van vermogensaanwas/-winsten mogelijk is om één vast rendement tot in lengte der jaren te hanteren – berekend op basis van resultaten uit het verleden – past naadloos in dit grenzeloze geloof in toekomstige constante economische groei.

5.3

Aan de vooravond van de jaren ’90, in de zomer van 1989, publiceerde de sociologisch filosoof Francis Fukuyama zijn inmiddels wereldberoemde essay getiteld: “The end of history?”.Dit essay belichaamde in meer opzichten het ongebreidelde optimisme dat zich van de westerse samenleving meester zou maken in het laatste decennium van de 20ste eeuw. Ik vat de visie van Fukuyama als volgt samen:

De definitie van geschiedenis zoals Fukuyama deze hanteert, wordt bepaald door de strijd der ideeën. In de 20ste eeuw waren er 3 grote (politieke/filosofische/economische) ideeën te onderscheiden: het fascisme, het communisme en het (neo)kapitalisme/ (neo)liberalisme. Het einde van de Tweede Wereldoorlog kenmerkte de gelijktijdige teloorgang en het failliet van het fascistische gedachtegoed. Na het einde van de Tweede Wereldoorlog bleven de twee overgebleven ideeën lange tijd naast, en recht tegenover, elkaar bestaan. Japan, Vietnam en West-Europese en Noord-Amerikaanse landen bouwden verder aan hun neoliberale/neoklassiekgeïnspireerde samenlevingen, terwijl de Sovjet-Unie met diens Oost-Europese satellietstaten en met landen als China, Noord-Korea en Vietnam verder bouwden aan op socialistisch gedachtegoed gebaseerde staten. Aan het einde van de jaren '80 van de 20ste eeuw vertoonde het communisme van de Sovjet-Unie duidelijke scheuren als Gorbatsjov met termen als 'Glasnost' en 'Perestrojka' een breuk aankondigt met de door Brezjnev en Chroesjtsjov gevolgde hardere communistische (en antiwesterse) lijn. In dat tijdsgewricht, concludeert Fukuyama, hebben de twee andere grote ideeën van de 20ste eeuw afgedaan en in feite komt er één winnaar uit de bus: het westerse staatsmodel en de westerse vrije markteconomie, oftewel het (neo)liberalisme. Dit was het einde van de grote ideeënstrijd. Vanaf dit moment zou de inrichting van alle staten tenderen naar een westerse rechtsstaat met een vrije markteconomie.

5.4

Fukuyama schrijft in economische zin in de traditie van economen (en Nobelprijswinnaars) als Milton Friedmanen Friedrich Hayek,fervent pleitbezorgers van de zogenaamde liberalistische economie, waarin de vrijheid van het individu en de helende werking van de markt centraal staan.

5.5

Ondanks dat de visie van Fukuyama destijds ook kon rekenen op kritiek,vormt het idee dat hij naar voren bracht wel een indicatie van het kennelijk breed gevoelde sentiment bij de politieke elitein de jaren '90 van de vorige eeuw. Een aantal economische/politieke gebeurtenissen in die jaren ’90 leek ook aanleiding te geven voor een dergelijk optimisme.

5.6

Van grote politieke, culturele – in de zin van Fukuyama’s these – en economische betekenis waren de val van de Berlijnse Muur op 11 november 1989 en de kort daarop volgende (3 oktober 1990) door Helmut Kohl georkestreerde samenvoeging van West- en Oost-Duitsland. Hierna was de weg naar Duits economisch succes vrijgemaakt.Gelijktijdig met die samenvoeging werd ook de basis gelegd voor de monetaire integratie van diverse Europese landen die uiteindelijk zou uitmonden in de introductie van het EMU-stelsel met het verdrag van Maastricht in 1992. Gelijktijdig met de val van de Muur verdiepte de teloorgang van het communisme/het socialisme zich verder. De Sovjetunie viel uiteen onder leiding van Ruslands nieuwe president Boris Jeltsin. In China protesteerden studenten tegen de Chinese communistische partij. Tegelijkertijd zorgde de opkomst van het internet voor een ongebreideld optimisme over de kracht van de (nieuwe) economie:internetbedrijven als World-onlinevertoonden een sterke groei en de bomen leken tot in de hemel te reiken. In diezelfde tijd werd de EU uitgebreid met 4 lidstaten (1990: DDR, 1995: Finland, Oostenrijk en Zweden) naar in totaal 15 lidstaten.

5.7

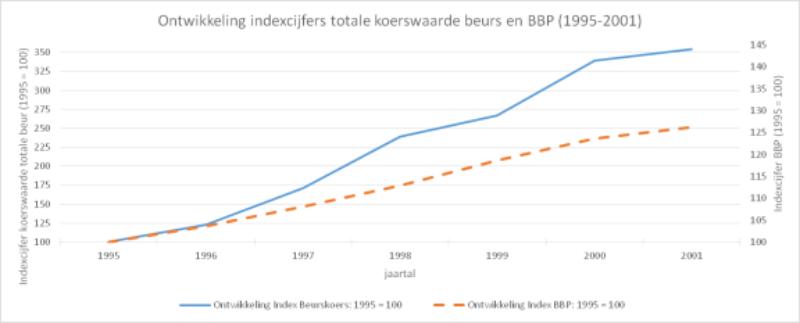

De gunstige economische wind tot 2001 is duidelijk zichtbaar in de onderstaande grafiek welke opgesteld is aan de hand van aan het CBSontleende cijfers over de ontwikkeling van het Nederlandse bruto binnenlands product (bbp) en van de Nederlandse beurskoersen:

5.8

Het samenvallen van de beschreven historische gebeurtenissenen bovenstaande cijfers leidden tot een irrationeel beeld van permanente toekomstige economische groei.

5.9

Joseph Stiglitz – Nobelprijswinnaar Economie in 2001– schrijft achteraf over de jaren ’90 van de twintigste eeuw:

In the roaring nineties, growth soared to levels not seen in a generation. Newspapers articles and experts proclaimed that there was a new economy, that recessions were a thing of the past and that globalization was going to bring prosperity to the whole world.

(...) The end of the Cold War left the United States as the sole superpower and it marked the victory of the market economy over socialism. The world was no longer divided on ideological grounds. It may not have been the End of History, but at least it was supposed to be the beginning of a new era – and for a few years that seemed to be the case.

5.10

In de VS verwoordde Alan Greenspan (van 1987 tot en met begin 2006 voorzitter van het Federal Reserve System) dit optimisme ten overstaan van de Amerikaanse Senaat in 1995:

I perhaps should begin with a brief review of the current condition of the economy. There is no question that the past year was one of remarkable progress along many dimensions of macroeconomic performance. The official estimates for the fourth quarter are not yet available, but it is clear that real gross domestic product expanded by about four percent over the course of 1994 – the best gain in some time, and one that surpassed most expectations. Importantly we saw an accelerated expansion of employment as well. Cumulatively, payrolls have now increased roughly 6 million over the past couple of years, belying in dramatic fashion the notion that had developed earlier in this decade that our economy had lost its job-generating ability. With the rapid growth of employment, the national unemployment rate has fallen sharply, to less than 5-1/2 percent this past month.

The economic gains have been broad. They have encompassed almost all major segments of industry and all parts of the country. The expansion in recent quarters has been paced by growth of business investment and exports, and as a consequence, we have seen not only a continuation of robust increases in service sector employment but also a significant upturn in job creation in the manufacturing sector. Manufacturing output increased 6.8 percent last year, and measured factory employment rose almost 300,000. I say "measured" because it has been true for some time now that manufacturers have relied to an increasing degree on workers supplied by temporary help firms, which are recorded separately in the service industry. But it is clear that last year saw a significant gain in the overall factory workforce. Moreover, I would note the reports in the recent "Beige Book" survey assembled by our regional Reserve Banks that manufacturers now are expressing a greater inclination to add workers directly to their payrolls This is a sign of the greater confidence that firms now have that future levels of activity will remain high.

5.11

President Clinton proclameerde in diens jaarlijkse ‘State of the union’ in het jaar 1995:

We have much to be thankful for. With four years of growth, we have won back the basic strength of our economy. With crime and welfare rolls declining, we are winning back our optimism, the enduring faith that we can master any difficulty. With the Cold War receding and global commerce at record levels, we are helping to win an unrivaled peace and prosperity all across the world.

My fellow Americans, the state of our union is strong, but now we must rise to the decisive moment, to make a nation and a world better than any we have ever known.

The new promise of the global economy, the Information Age, unimagined new work, life-enhancing technology – all these are ours to seize. That is our honor and our challenge. We must be shapers of events, not observers, for if we do not act, the moment will pass and we will lose the best possibilities of our future.

5.12

In Nederland schreef Matthijs Bouwman over het optimisme dat zich specifiek van Nederland meester had gemaakt aan het einde van de 20ste eeuw.NRC-recensent Roel Janssenvatte dit als volgt samen:

Hij (RN: Bouwman) beschrijft een land dat alle voorzichtigheid uit het oog verloor en het tafelzilver er doorheen joeg, burgers die verslaafd raakten aan consumeren, bedrijven die in een delirium van optimisme de balans van winst en verlies kwijtraakten, een overheid die de portemonnee leegschudde boven de feestende natie. De financieel-economische en politieke elite verwarde de conjuncturele hoogconjunctuur in de laatste jaren van de 20ste eeuw met een structureel economisch mirakel. Maar toen de hype van de ‘nieuwe economie’ implodeerde, de telecombedrijven na hun miljardenbiedingen bij de UMTS-veilingen op de rand van bankroet balanceerden, de winstverdubbelaars loze beloftes bleken en de meevallers voor de schatkist opdroogden, was het gedaan.

5.13

In de Troonrede in 1999 was ook optimisme waar te nemen omtrent de toekomst:

De twintigste eeuw was een eeuw van scherpe contrasten. Twee bloedige wereldoorlogen werden uitgevochten. Door oude tegenstellingen te overwinnen, door samenwerking te zoeken in plaats van conflict, heeft West-Europa de rampspoed van het verleden achter zich gelaten. Politieke stabiliteit alsmede economische en sociale vooruitgang zijn de resultaten van een voortgaande Europese integratie.

De jaren ’90: inspiratie voor box 3

5.14

Het optimisme dat ik hierboven heb beschreven, heeft klaarblijkelijk een grote rol gespeeld bij de introductie van de vermogensrendementsheffing, welke sinds 2001 opgenomen is in hoofdstuk 5 van de Wet IB 2001. Dat blijkt uit twee zaken. Ten eerste ligt aan het principe van het belasten van een vast forfaitair rendement (ter benadering van werkelijk rendement) de gedachte ten grondslag dat het aannemelijk is dat in de toekomst een dergelijke constante inkomensstroom (bij benadering) daadwerkelijk zal vloeien. Daarnaast doet de hoogte van het forfaitaire rendement (4%) vermoeden dat de beleidsmakers zich mede hebben laten leiden door de sterke koersstijgingen op onder andere de beurs (zoals zichtbaar in onderdeel 5.7 van deze conclusie).

5.15

Omtrent het systeem van de vermogensrendementsheffing vermeldt de toelichting bij het wetsvoorstel:

Het primaire doel van beoogde herziening is dan ook om een grondslagdefinitie te formuleren die er enerzijds voor zorgt dat het fiscale inkomensbegrip weer aansluiting krijgt bij de huidige economische realiteit – waarin, zo leert ons de praktijk, rendement in velerlei vormen tot uitdrukking kan komen – en anderzijds voldoende flexibel is om de in de eerste decennia van de 21e eeuw verwachte (en onverwachte) trends en ontwikkelingen op adequate wijze fiscaal tegenspel te bieden.

5.16

Over de hoogte van het rendement van vier procent werd opgemerkt dat het percentage van 4% overeenkomt met het langjarige gemiddeldedat door een ieder zonder al te veel risico behaald kan worden.

Deze benadering heeft ertoe geleid om een forfaitair rendement van 4% voor te stellen. Dit percentage komt overeen met het langjarige rendement dat door een ieder kan worden behaald. De hoogte van het rendement dat zonder risico kan worden behaald – te denken valt aan staatsobligaties – is daarbij leidend.

5.17

Vragen naar de band van forfaitaire rendementen met de realiteit werden terzijde gesteld. Een indertijd veelgehoorde kritiek was dat het forfaitaire rendement zeer achterbleef bij daadwerkelijk – op aandelen – gerealiseerde rendementen.

De jaren 2000-2015: economische malaise en politieke onrust

5.18

In 2000 treedt de eerste tegenvaller op: de internetcrisislaat beurzen wereldwijd in elkaar klappen. Gigantische verliezen zijn het resultaat. Tot op het laatste moment lijken analisten zich overigens totaal niet bewust te zijn van de op handen zijnde beurscrash. Zo bericht de Telegraaf op 7 januari 2000:

Analisten in New York maken zich vooralsnog niet druk over de uitverkoop van technologie-stukken. "Deze aandelen komen weer terug. Er lopen teveel mensen rond die de boot van de nieuwe economie niet willen missen. En deze ondernemingen bieden nog steeds uitstekende winstperspectieven", aldus een van hen.

5.19

Terroristische aanslagen in New York schudden vervolgens de westerse wereld in 2001 op ideologisch vlak wakker en lijken aan te tonen dat ‘het westerse systeem’ minder onaantastbaar is dan werd gedacht. De klopjacht op de daders van de aanslagen leidt tot een jarenlang voortslepende guerrilla-oorlog in Afghanistan en het binnenvallen van Irak heeft het ontstaan van een machtsvacuüm in het Midden-Oosten tot gevolg.

5.20

Daarnaast bleken er onvoldoende institutionele waarborgen te zijn tegen het boekhoudkundig oppompen van winsten in jaarverslagen. Arthur Anderson en Enron gaan onderuit vanwege grootschalige fraude,terwijl Deloitte en Ahold met de schrik vrijkomen.

5.21

Stiglitzstelt zich achteraf de vraag hoe het zo ver heeft kunnen komen:

How had things changed so quickly from American capitalism triumphant around the world to American capitalism becoming a symbol of all that was wrong with the market economy? From globilization that brought untold benefits to all to the first recession of the new era of globilization, as downturns in Europe, United States, and Japan help pull each other down? From a New Economy that promised the end of the business cycle to a New Economy that meant even larger losses?

5.22

Vervolgens wordt de Europese Unie uitgebreid: in 2004 treedt een 10-tal (oud-communistische) landen toe tot de EU (Cyprus, Estland, Hongarije, Letland, Litouwen, Malta, Polen, Slovenië, Slowakije en Tsjechië). Na het (voorlopige) sluitstuk van de toetreding van Bulgarije en Roemenië in 2007 bedraagt het aantal lidstaten 27. In 2008 begint de economie van de VS barsten te vertonen: handel in ondoorzichtige derivaten van allerhande makelij blijkt rot in het gehele (westerse) financiële systeem veroorzaakt te hebben, volledige banken verslikken zich in de zogenoemde kredietcrisis, Freddie Mac en Fannie Maescheren langs de rand van de afgrond en de Amerikaanse zakenbank Lehmann Brothers gaat failliet.In Nederland nationaliseert de Staat de ABN Amro.ING en later ook SNS ontvangen steun. De DSB gaat failliet.

5.23

In Europa blijkt Griekenland jarenlang onder de in het akkoord van Maastricht gestelde EMU-normen uit te kunnen komen, maar inmiddels is het land in financieel zwaar weer geraakt. Cyprus gaat bijna faillieten Griekenland krijgt steunpakket na steunpakket. De Amerikaanse stad Detroit ziet zich gedwongen faillissement aan te vragen.De Chinese economie, die tot voor kort te boek stond als economisch wonder,hapert momenteel.Als klap op de vuurpijl lijkt één van de motoren van de schier onaantastbare economie van Duitsland: Volkswagen, zich te verslikken in een grootschalige CO2-fraude.Elseviertekent op:

Plotseling is Volkswagen een groter risico geworden voor de Duitse economie dan de Duitse crisis,' zegt ING-hoofdeconoom Carsten Brzeski tegen persbureau Reuters. Want 'als de verkoop in Noord-Amerika de komende maanden instort, dan heeft dit niet alleen gevolgen voor het bedrijf zelf maar ook voor de hele Duitse economie', aldus Brzeski.

5.24

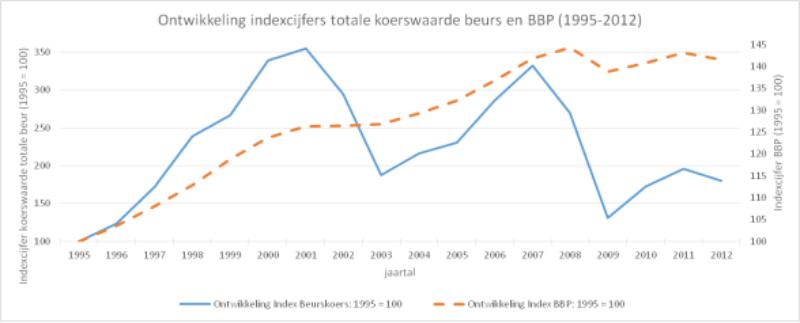

De onderstaande grafiek geeft de economische cijfers weer die bij bovenstaande gebeurtenissen horen. De grafiek is opgesteld aan de hand van aan het CBSontleende (beschikbare) cijfers over de ontwikkeling van het Nederlandse bruto binnenlands product (bbp) en de Nederlandse beurskoersen. Deze grafiek plaatst de grafiek welke is getoond in onderdeel 5.7 met terugwerkende kracht in een ander daglicht: de gedachte van de constante profijtelijke ontwikkeling van beleggingen blijkt een illusie.

5.25

Ook op dit moment ziet de westerse wereld zich geplaatst voor tal van onevenwichtigheden van economische en politieke aard. Aanslagen in Madrid, Londen en meer recent in Parijs hebben gezorgd voor onrust op het Europese continent. Rusland begint onder Poetin weer een plaats op het wereldtoneel op te eisen. Aan de oostgrens van Europa blijft het onrustig en een stroom vluchtelingen uit het Midden-Oosten doet een beroep op hulp van de Europese Unie.

Lessen voor de vermogensrendementsheffing

5.26

Uit het vorenstaande blijkt dat de loop van de dingen zich niet laat voorspellen: het einde van de grote ideeënstrijd van Fukuyama blijkt minder evident dan werd aangenomen en ongebreidelde economische groei is een utopie. Het is dan ook niet zonder reden dat statistici en econome(triste)n te pas en te onpas waarschuwen tegen het rücksichtsloß extrapoleren van cijfers uit het verleden naar de toekomst. In de woorden van Stiglitz:

Every bubble comes to an end; usually there are internal dynamics which bring about its own destruction. In housing bubbles, for exemple, high prices lead to more investment in real estate, and eventually the mismatch between increased supply and decreased demand brougth on by ever-soaring prices cannot be avoided.

5.27

Philip Hans Franses spreekt hierover uit:

Een ander inzicht uit de jaren 70 was dat de economie dus niet een gesloten systeem van wetten is dat zich gemakkelijk door een paar vergelijkingen laat beschrijven. Mensen bleken zich anders te gedragen dan dat de modellen voorspelden.

(…) Kortom, economen geven ronduit toe dat hun modellen niet correct kunnen zijn, en ze passen ze ogenblikkelijk aan als daar noodzaak toe lijkt.

5.28

En als op gegevens uitgevoerde regressies dan toch naar de toekomst worden geëxtrapoleerd, dan zijn de voorspellingen omgeven door snel groter wordende onzekerheidsintervallen naarmate de tijd vordert. In die zin komt het mij niet opportuun voor om veronderstelde rendementen, welke als benadering van werkelijke rendementen zouden moeten dienen, op dergelijke historische resultaten te baseren.

5.29

Inmiddels is voorzien in de inwerkingtreding per 1 januari 2017 van een nieuw systeem van de bepaling van het rendement in box 3.Het forfaitaire rendement van een individuele belastingplichtige zal bepaald worden aan de hand van twee stappen:

1) de gemiddelde verdeling van het vermogen per schijf over spaargeld en beleggingen (de vermogensmix),

2) een voortschrijdend rendement voor spaargeld en voor beleggingen.

5.30

Bij de tweede stap neemt de wetgever voor verschillende vermogenscategorieën verschillende (op historische cijfers gebaseerde) fictieve rendementen aan, waarbij bijvoorbeeld aandelen worden geacht meer rendement op te leveren dan obligaties. Op het juiste niveau van de historische rendementen is overigens ook een andere visie mogelijk dan die welke aan de nieuwe regels ten grondslag ligt:

De leden van de fractie van de SGP vragen hoe de rendementen in paragraaf 4.2 van de memorie van toelichting zich verhouden tot de gemiddelde langetermijnrendementen zoals gepresenteerd door de Commissie Van Dijkhuizen. De Commissie Van Dijkhuizen heeft voor een aantal specifieke vermogenstitels het rendement in beeld gebracht (betaalrekening, spaarrekening en termijndeposito, de lange rente en aandelen) voor de periode 2001–2012. De beschreven vermogentitels omvatten niet het hele box 3-vermogen. In de memorie van toelichting is in beeld gebracht wat de in aanmerking te nemen rendementen zijn voor alle componenten van het box 3-vermogen. Voor de spaarrente stelt de commissie het vijfjaarsgemiddelde voor, zodat deze component overeenkomt met het kabinetsvoorstel. De commissie stelt voor dit percentage voor het gehele box 3-vermogen te gebruiken en in het kabinetsvoorstel geldt het alleen voor het spaardeel. Voor de obligaties presenteert de commissie evenals het kabinet als lange rente de rente op de meest recente 10-jarige staatsobligatie. De commissie berekent over de periode 2001–2012 een gemiddeld rendement van 3,8% hetgeen marginaal afwijkt van het voorstel van het kabinet (4%, het gemiddelde over de periode 2002–2008). Het grootste verschil treedt op bij aandelen. De commissie berekent voor de periode 2001–2012 een gemiddeld rendement van – 0,9%. Dit wijkt sterk af van de 8,25% in het voorstel van het kabinet. Het verschil is te verklaren door twee aspecten. In de eerste plaats heeft de commissie gekeken naar de ontwikkeling van de Nederlandse beurs en gaat het kabinet in het voorstel uit van de ontwikkelingen op de Europese beurzen. In de tweede plaats heeft de commissie gekeken naar het aandelenrendement over één specifieke periode, 2001–2012. Ultimo 2000 stond de Nederlandse beurs op een hoogtepunt, waarna twee slechte jaren volgden van respectievelijk – 19,2% en – 32,8%. Ultimo 2012 is de Nederlandse beurs daar nog niet geheel van hersteld. In het kabinetsvoorstel wordt het langetermijnrendement van de Europese beurzen berekend waarbij de invloed van bubbels en crises zoveel mogelijk is geëlimineerd. Dit komt uit op 8,25%. In de hierna opgenomen grafiek is weergegeven hoe dit langjarig rendement zich verhoudt tot de sterke koersfluctuaties van jaar op jaar. Voor individuele periodes kan het rendement, afhankelijk van het gekozen begin- en eindjaar veel lager (zoals in het voorbeeld van de commissie) of veel hoger uitvallen dan de langjarige trend.

5.31

In feite kunnen 2 hoofdficties in het voorgestelde systeem worden onderscheiden.Ten eerste worden individuele belastingplichtigen verondersteld – bij welke veronderstelling de omvang van hun vermogen bepalend is – hun vermogen op een bepaalde manier te beleggen: de zogenoemde vermogensmix. Welke vermogensmix bij welk vermogen hoort, wordt bepaald op basis van statistische gemiddelden. Ten tweede wordt aan alle beleggingscategorieën – welke onderdeel uitmaken van de veronderstelde vermogensmix – een vast rendement gekoppeld. Welk rendement bij welke beleggingscategorie hoort, wordt eveneens bepaald aan de hand van statistische gemiddelden.

5.32

Genoemde ficties worden beheerst door een derde statistische/econometrische fictie: extrapolatie. Om te bepalen welke vermogensmix en welke rendementen in een bepaald jaar toegerekend moeten worden aan een individuele belastingplichtige c.q. aan een beleggingscategorie, worden gemiddelden uit eerdere jaren gebruikt. De bij de vermogensrendementsheffing gebruikte forfaitaire rendementen worden weliswaar periodiek aangepast aan meer recente cijfers, er blijft sprake van extrapolatie van gegevens uit het verleden:

De jaarlijkse rendementen van vooral aandelen en onroerende zaken kunnen namelijk zeer sterk fluctueren van mogelijk tientallen procenten in de plus tot tientallen procenten in de min. De jaarlijkse rendementen op dit type beleggingen zijn veel volatieler dan die op spaargeld, maar de belegger zal voor deze beleggingen vooral kijken naar het langetermijnrendement. Om die reden is onderzocht welke rendementen op aandelen, obligaties en onroerende zaken gemiddeld in het verleden over een langere periode zijn behaald. De uitkomst van deze analyse is dat op grond van werkelijk behaalde marktrendementen op beleggingen in het verleden, gemiddeld op de lange termijn voor de beleggingen in box 3 een rendement van 5,5% een goede benadering is voor het behaalde rendement.

5.33

Met het extrapoleren van gemiddelde vermogensmixen naar de toekomst, wordt er geen rekening mee gehouden dat (beleggings/risico)preferenties van een individuele, dan wel van ‘de gemiddelde’ belastingplichtige, naar alle waarschijnlijkheid in de toekomst zullen verschuiven.

5.34

Overigens is ten tijde van de parlementaire behandeling van het hierboven beschreven nieuwe wettelijke systeem een door Merkies ingediende motie – strekkende tot een opdracht aan de regering om de mogelijkheid tot heffing naar reëel rendement te onderzoeken – aangenomen:

De Kamer,

gehoord de beraadslaging,

constaterende dat er een breed gedeelde wens in de Kamer bestaat voor het belasten van het reële rendement;

constaterende dat box 3 gebaseerd is op een fictief rendement;

verzoekt de regering, te onderzoeken welke maatregelen de Belastingdienst moet nemen om een vermogenswinstbelasting te kunnen uitvoeren,

6. Juridische grondslag vermogensrendementsheffing

6.1

Na de bespreking van de economische fundamenten van de vermogensrendementsheffing ga ik hieronder in op haar juridische grondslagen. De juridische rechtvaardiging van de onderhavige heffing kan variëren naargelang zij wordt opgevat als een inkomstenbelasting, dan wel als een (de facto) vermogensbelasting. Hierna ga ik in op het karakter van de vermogensrendementsheffing en op mogelijke juridische grondslagen voor een (netto)vermogensbelasting.

Karakter vermogensrendementsheffing

6.2

Bij de parlementaire behandeling bij zowel de totstandkoming van de Wet IB 2001 als bij het (een aantal jaren later) vervangen van twee waardepeildata door één waardepeildatum, is verschillende keren aandacht besteed aan het karakter van de vermogensrendementsheffing.Aan dit karakter is tevens aandacht besteed in de literatuur.

6.3

Uit de parlementaire behandeling blijkt dat met de introductie van de vermogensrendementsheffing beoogd is een belasting naar (gerealiseerde en ongerealiseerde) inkomsten uit vermogen in het leven te roepen.Daarbij is uit eenvoudsoverwegingen het forfaitaire rendement van 4% als heffingsmaatstaf in het leven geroepen.Suggesties dat de forfaitaire rendementsheffing het karakter heeft van een belasting naar het vermogen, zijn door de regering van de hand gewezen.

6.4

In diens arrest van 1 december 2006 oordeelde de Hoge Raad, conform de bedoeling van de wetgever, dat de vermogensrendementsheffing voor de toepassing van het verdrag ter voorkoming van dubbele belasting tussen Frankrijk en Nederland aangemerkt dient te worden als een heffing naar inkomen:

3.2.2 (…)

Het inkomen uit sparen en beleggen wordt ingevolge artikel 6.2, lid 2, van de Wet verminderd met de in hoofdstuk 6 van de Wet geregelde persoonsgebonden aftrekposten voorzover deze niet reeds het inkomen uit werk en woning verminderen. Voorts is het inkomen uit sparen en beleggen mede bepalend voor de omvang van de in aanmerking te nemen buitengewone uitgaven en zogenoemde andere giften (artikelen 6.24 en 6.39 van de Wet), alsmede voor het recht op (aanvullende) kinderkorting en ouderenkorting (artikelen 8.12, 8.13 en 8.17 van de Wet). De verschuldigde inkomstenbelasting, waaronder de belasting verschuldigd over het belastbare inkomen uit box 3, wordt op de voet van artikel 2.7, lid 1, letter c, van de Wet verminderd met het bedrag van de zogenoemde heffingskorting (artikel 8.3 van de Wet). Uit een en ander blijkt dat de heffing over het belastbare inkomen uit sparen en beleggen is geïntegreerd met de heffing over de overige inkomensbestanddelen. Die omstandigheid dient hier de doorslag te geven. De bedoelde heffing moet derhalve voor de toepassing van het Verdrag worden aangemerkt als een belasting naar het inkomen. Het middel faalt derhalve in zoverre.

6.5

De wijze waarop een vermogensbelasting in de literatuur gedefinieerd wordt, is niet eenduidig.

6.6

In mijn conclusie van 14 juni 2011 gaf ik als mijn zienswijze dat het (materiële) karakter van de vermogensrendementsheffing afhangt van de mate waarin het box 3-vermogen in economische zin al of niet rendeert:

6.7

In gevallen waarin het box 3 vermogen geen – in economische zin verstaan – inkomsten oplevert, vormt de vermogensrendementsheffing materieel een vermogensbelasting, nog daargelaten dat diverse schrijvers van oordeel zijn dat dit reeds algemeen haar karakter is (zie 4.33, 4.39, 4.40, 4.41).

6.7

Van Soeststelt vast dat met een vermogensbelasting op twee soorten belastingen geduid kan worden:

(…) een vermogensbelasting kan benaderd worden als een belasting van het vermogen zelf, maar ook als een belasting van de inkomsten uit vermogen.

6.8

Geppaartmeent dat een vermogensbelasting enerzijds en een inkomstenbelasting anderzijds zich als volgt van elkaar onderscheiden:

Naar ik meen is van inkomstenbelasting sprake wanneer de opbrengst van vermogen met andere inkomenscategorieën wordt gelijkgesteld en aan een algemene belasting naar het inkomen wordt onderworpen. Daarentegen is van een vermogensbelasting sprake wanneer de inkomsten uit vermogen zwaarder worden belast dan de overige inkomstencategorieën. Vermogensbelasting moet hier in materiële zin worden verstaan. De wetgever kan immers de zwaardere belasting op vermogensinkomsten construeren in de vorm van een zelfstandige vermogensbelasting, maar ook een andere vorm is mogelijk. Dan wordt een heffing die naar haar aard beoogt inkomen uit vermogen zwaarder te belasten en derhalve materieel als een belasting naar het vermogen moet worden beschouwd, geconstrueerd in de vorm van een inkomstenbelasting. Deze vorm is in het bijzonder denkbaar bij een analytisch stelsel van belastingen, waarin bepaalde soorten inkomsten op een bijzondere wijze kunnen worden belast.

6.9

In artikel 14, vijfde lid van de Wet op de vermogensbelasting 1964 (hierna Wet VB 1964) was de volgende regeling opgenomen ter beperking van de gezamenlijke belastingdruk van vermogensbelasting, inkomstenbelasting en premieheffing volksverzekeringen:

Op verzoek wordt bij beschikking van de inspecteur de belasting teruggegeven voor zover deze te zamen met de inkomstenbelasting over het voorafgaande kalenderjaar meer zou bedragen dan 80 percent van het verschil van het belastbare inkomen van dat kalenderjaar en de premie voor de volksverzekeringen over dat kalenderjaar. (…)

6.10

Over de achtergrond van deze anticumulatiebepaling meldt de Vakstudie:

Het vijfde lid (…) van art. 14 dankt zijn bestaan aan een amendement van het kamerlid Lucas, die van mening was (…) dat normaliter uit het inkomen alle consumptieve uitgaven, waaronder de jaarlijks weerkerende belastingbetalingen, bestreden dienen te kunnen worden. Om dit mogelijk te maken heeft hij de bepaling voorgesteld, dat inkomsten- en vermogensbelasting te zamen niet boven 80% van het inkomen mogen cumuleren. De Tweede Kamer heeft deze anti-cumulatiemaatregel ondanks verzet van de regering aanvaard.

In 1972 hebben minister Nelissen en staatssecretaris Scholten (…)de achtergrond van art. 14, vijfde lid, als volgt geschetst: 'Aan deze bepaling ligt de gedachte ten grondslag dat het in het algemeen gesproken redelijk moet worden geacht dat een belastingplichtige na betaling van zijn inkomstenbelasting en vermogensbelasting (over het volgende jaar) nog over ten minste een vijfde van zijn inkomen moet kunnen beschikken.’

6.11

Hetgeen hierboven is beschreven leidt tot de volgende conclusie. De vermogensrendementsheffing is een hybride belasting. Enerzijds rechtvaardigt de categorisering door de wetgever van de heffing als onderdeel van de inkomstenbelasting een classificatie als belasting naar inkomen. Anderzijds verleent de omstandigheid dat de vermogensrendementsheffing de facto resulteert in een heffing die overeen komt met een vast percentage van de vermogensgrondslag, haar ook kenmerken van een belasting naar het vermogen. Ook het feit dat met de introductie van de vermogensrendementsheffing zowel de tot op dat moment bestaande vermogensbelasting (tegen een tarief van 0,7%) als de progressieve inkomstenbelasting over inkomsten uit vermogen – welke in samenhang bezien moesten worden – verdwenen, rechtvaardigt de classificatie van de vermogensrendementsheffing als een hybride belasting.

6.12

Hierna ga ik in op de rechtvaardiging van een vermogensbelasting.

Rechtvaardiging vermogensbelasting

6.13

Over de vraag naar de rechtvaardiging van een vermogensbelasting is in de literatuur de nodige aandacht besteed.

6.14

Tanabe beschrijft onder andere de volgende drie veelgenoemde rechtvaardigingsgronden voor een netto-vermogensbelasting:

(…) The basic reason for placing a heavier burden on property income seems to be the belief that property income is obtained with less effort and is usually more permanent. Moreover, property itself confers certain advantages on its owner in addition to the income it yields: it serves as a reserve of spending power in emergencies and thus reduces the need to save out of income; it provides security for old age and unemployment; it gives the owner better access to credit; and it confers social status and prestige.

(…) Another reason for introducing a tax on net wealth has been to assist in checking the growth of large concentrations of wealth. Reflecting the special conditions in Pakistan, the net wealth tax was designed to discourage the concentration of wealth in the hands of a few families, as well as generally to promote greater equality.

(…) Almost all relevant reports, recommendations and speeches suggest that a supplementary tax on net wealth promotes the efficiency of income tax administration. They claim that investment income is a function of wealth and that assessment of taxes on both income and wealth by the same taxing authority improves the administrative efficiency of the system because these two taxes, administered together, provide a better check on evasion and concealment than a tax on either alone.

6.15

Van Soestwijst erop dat het belasten van vermogen kan leiden tot dubbele belastingheffing. Hij nuanceert dit door te stellen dat de mate waarin een vermogensbelasting leidt tot onaanvaardbare dubbele heffing, mede afhankelijk is van de hoogte van de belastingdruk in het verleden op de bestanddelen waaruit het met vermogensbelasting belaste vermogen is opgebouwd. Zo wint het bezwaar van dubbele belasting aan belang indien het vermogen volledig opgebouwd is uit inkomsten die reeds met inkomstenbelasting zijn belast (relatief hoog tarief) ten opzichte van de situatie waarin een deel van de componenten in het verleden ‘slechts’ belast is geweest met een heffing naar een lager tarief (zoals kansspelbelasting):

De gronden waarop de verkrijging van dergelijke middelen onder andere belastingen dan de inkomstenbelasting wordt gebracht of wel geheel wordt vrijgelaten, behoeven niet mede te brengen, dat de vermogensbelasting nu ook het vermogen, daaruit gevormd, niet zou mogen treffen. Met name wordt de vermogensbelasting dan ook wel gezien als een heffing die het ontbreken van een vermogenswinstbelasting zou corrigeren.’

(…) het lijkt mij belastingtechnisch mogelijk om het draagkrachtbeginsel bij de verkrijging van de middelen in voldoende mate tot zijn recht te doen komen – wil men vermogenswinsten treffen, dan roepe men een vermogenswinstbelasting in het leven – en ik acht het dus ongerechtvaardigd om het vermogen als geheel te belasten op grond van zijn capaciteiten tot behoeftebevrediging.

6.16

Overigens meent Van Soest (evenals Tanabe, zie hierboven) dat vermogen ten aanzien van behoeftebevrediging een bijzondere eigenschap bezit in het geval van ziekte, arbeidsongeschiktheid, etc. In deze gevallen stelt het vermogen immers de bezitter, anders dan degene die slechts arbeidsinkomsten verdiende (welk arbeidsinkomen als gevolg van de ziekte etc. niet meer bestaat), in staat om de kosten die diens situatie met zich brengt, te dragen. Inkomsten blijven immers voortdurend uit dat vermogen vloeien: de inkomsten zijn hechter gefundeerd. Deze eigenschap rechtvaardigt volgens Van Soest in ieder geval enige mate van belastingheffing over het vermogen als zodanig (het fundament van die inkomsten). Vermeld zij dat Van Soest uitdrukkelijk afstand neemt van de gedachte dat de inkomsten uit vermogen zelf een grotere draagkracht zouden kennen ten opzichte van inkomsten uit arbeid. In dit licht wijst hij ook het belasten van een forfaitair rendement op vermogen, als ware dit fictieve rendement een belichaming van het inkomenspotentieel van dat vermogen, af. Naar mate niet-vermogenden echter overigens beschermd worden tegen de risico’s van ziekte en andere situaties die het verdienen van arbeidsinkomen bemoeilijken, boet voorgaande rechtvaardiging in aan kracht.Zulks is bijvoorbeeld aan de orde in het geval van het in meer of mindere mate bestaan van uitkeringen bij werkeloosheid en arbeidsongeschiktheid.

6.17

Tot slot onderkent Van Soest,zonder waardeoordeel te geven, de herverdelingsfunctie van het belasten van het vermogen als zodanig:

De vermogensbelasting zou intussen wel gebruikt kunnen worden met een verder gaand doel: vermogensvernietiging bij de burger ter betaling van de vermogensbelasting kan immers leiden tot vermogensvorming bij de overheid en ook tot uitgaven bij de overheid die vermogensvorming bij andere burgers of verhoogde consumptie mogelijk maken. De belasting kan dus gebruikt worden om de vermogensverdeling of, ruimer, de welvaartsverdeling te beïnvloeden. Dit alles hangt af van politieke doelstellingen en van de economische situatie.

6.18

Ook Geppaartgaat op zoek naar rechtvaardigingsgronden voor een belasting naar vermogen als zodanig en concludeert:

(…) [RN: Het] blijkt (…) wenselijk de vermogensbelasting te doen steunen op de grondgedachte dat de bezitter van vermogen een maatschappelijke voorsprong heeft op degene die geen vermogen bezit door de mogelijkheid van alternatieve aanwendingen en het ontstaan van economische waarde. Vervolgens is gebleken dat deze grondgedachte door de wetgever niet ten volle is aanvaard, in het bijzonder doordat de betekenis van de vermogensvermeerdering buiten beschouwing wordt gelaten; de bezwaren tegen een vermogenswinstbelasting worden onoverkomelijk geacht. Dat sluit evenwel niet uit dat het huidige tarief van de vermogensbelasting in de weg staat aan redelijke vermogensvorming.

6.19

Wijtvliet zoomt nader in op de veronderstelde herverdelende functie van een vermogensbelasting. Zijn analyse bestaat onder andere uit het onderzoek naar de (on)geschiktheid van een vermogensbelasting om vermogensongelijkheid tegen te gaan. Hij constateert onder andere:

wanneer inkomsten uit vermogen niet adequaat worden belast door de inkomstenbelasting, heeft het geen zin een vermogensbelasting in te voeren. De fiscale condities die ongelijkheid aanwakkeren, blijven dan immers in stand.

(…) Een inkomstenbelasting zonder waterdicht en werkbaar op draagkracht gestoeld inkomensbegrip schept het fiscale klimaat waaronder ongelijkheid gedijt. Het ligt dan in de rede het fiscale systeem eerst te schonen van ongerechtvaardigde inbreuken op het draagkrachtbeginsel door middel van een uniforme(re) behandeling van arbeid en kapitaal en het afschaffen van fiscale privileges. Een (eenmalige) vermogensbelasting zou in theorie weliswaar ongelijkheden kunnen verminderen, maar zo lang de inkomstenbelasting in staat stelt tot onbelaste vermogensvorming, zal ongelijkheid de kop blijven opsteken. Het is — anders gezegd — een zinloze exercitie om vermogen te belasten wanneer de inkomstenbelasting zelf vermogensvorming onbelast laat. Heffing van een vermogensbelasting vindt dan pas plaats wanneer het kwaad al is geschied, terwijl de inkomstenbelasting de ontwikkeling van ongelijkheden blijft aanjagen. Een vermogensbelasting vormt dan slechts symptoombestrijding en draagt niet bij aan een duurzame oplossing van het ongelijkheidsvraagstuk.

6.20

Samenvattend zijn er blijkens bovenstaande literatuur diverse rechtvaardigingsgronden denkbaar voor een vermogensbelasting. De gedachte dat vermogen zorgt voor zogenaamd gefundeerd inkomen, is de eerste belangrijke grond. Blijkens aangehaalde literatuur heeft deze grond echter nagenoeg zijn belang verloren met het ontstaan van een stelsel van uitkeringen in gevallen van ziekte, arbeidsongeschiktheid en overlijden. De gedachte dat vermogensbezitters een maatschappelijke voorsprong hebben welke herverdeeld moet worden, is de tweede belangrijke gedachte. Deze rechtvaardigt een vermogensbelasting als (vermogens)herverdelende belasting. Blijkens de literatuur die ik hierboven heb aangehaald, is ook op dit argument het nodige af te dingen. De enige denkbare achtergrond voor een belasting naar vermogen als zodanig lijkt te bestaan uit het genereren van middelen voor de publieke zaak. Dat deze gedachte tevens ten grondslag ligt aan de huidige vermogensrendementsheffing, lijkt sterk ondersteund te worden door de bij de introductie van de vermogensrendementsheffing door de Staassecretaris gelegde nadruk op het antimisbruikkarakter van box 3 en op het belang van een robuuste (lees: constante) inkomensstroom voor de overheid.

7. Rechtsvergelijking

7.1

In Nederland gold, zoals reeds in hoofdstuk 6 gememoreerd, de zogenaamde 80%- respectievelijk 68%-limiet ten aanzien van de heffing van vermogensbelasting, inkomstenbelasting en premieheffing volksverzekeringen als percentage van het belastbare inkomen.

Buitenlandse jurisprudentie inkomstenbelastingtarief

7.2

In een uitspraak van het Belgische Arbitragehof van 22 juni 2005 zijn aanwijzingen te vinden dat een heffing ter zake van (in dat geval vererfd) vermogen in België niet mag leiden tot gedwongen verkoop, zonder welke verkoop de belastingplichtige niet in staat zou zijn om desbetreffende heffing te voldoen, van dat vermogen:

B.15.1 Door het vaststellen van hoge tarieven inzake successierechten kan worden geraakt aan het recht van de erflater om over zijn eigendom te beschikken, dat hem is toegekend bij artikel 544 van het Burgerlijk Wetboek. Een legaat waarbij, aan een persoon met een bescheiden inkomen, een onroerend goed of een ondeelbaar goed wordt gegeven, kan hierdoor onmogelijk worden, omdat die persoon genoodzaakt zal zijn zich van dat goed te ontdoen om binnen de wettelijke termijn de successierechten te kunnen betalen, waarbij hij het risico loopt het goed binnen die termijn niet te kunnen verkopen tegen een voldoende prijs.

7.3

In diens uitspraak van 4 januari 2008 oordeelde het EHRM over de Franse vermogensbelasting (l’impôt sur la fortune). Klagers hadden berekend dat zij in opvolgende jaren in totaal effectief 135% respectievelijk 91% belasting betaalden ten opzichte van hun inkomen uit vermogen. De concrete berekeningen bleken niet te kloppen, zodat de zaak niet ontvankelijk werd verklaard (manifestly ill-founded). Desalniettemin is uit het navolgende wel af te leiden dat een belasting die leidt tot het interen op vermogen, in strijd zou kunnen komen met artikel 1 EP:

En deuxième lieu, la Cour note que les juridictions saisies des recours des requérants ont procédé à une appréciation in concreto de leur situation. Dans son arrêt du 12 novembre 2002, la cour d’appel de Caen a relevé que le mécanisme de calcul de l’ISF, avec son plafonnement pour l’une des années concernées, n’avait pas généré pour eux des prélèvements d’ISF et d’impôt sur les revenus qui soient supérieurs aux revenus dont ils avaient disposé. Dans son jugement du 21 février 2005, le tribunal de grande instance de Cherbourg a constaté que les requérants pouvaient difficilement soutenir que leur patrimoine s’était appauvri en raison de l’acquittement de l’ISF, puisqu’il résultait de leurs propres déclarations qu’il avait au contraire augmenté sensiblement chaque année.

Dans ces circonstances, compte tenu de la marge d’appréciation dont disposent les Etats contractants en cette matière, et sauf à remettre en question l’appréciation des faits opérée par les juridictions internes – ce qui ne relève pas de sa compétence – la Cour n’estime pas que le paiement de l’imposition en question a porté une atteinte telle à la situation financière des requérants que l’on pourrait estimer qu’il s’agissait d’une mesure disproportionnée ou d’un abus du droit de percevoir des impôts et d’autres contributions, droit reconnu à l’Etat par l’article 1 du Protocole no 1.

7.4

Het EHRM maakte in de zaak Gáll,een Hongaarse zaak, een rechtsvergelijking met onder andere de wijze waarop Duitsland inkomsten uit eigendom belastte:

Germany – Federal Constitutional Court

20. In a judgment of 22 June 1995, the Federal Constitutional Court held that, according to Article 14 of the Basic Law, the use of property served the purpose of private gain and the public good. In that sense, property tax, combined with other taxes, might take no more than 50% of the income from property (Halbteilungsgrundsatz). The overall tax burden should moreover not run counter to the principle of equality demanding the division of burden depending on the contributing capacity (BVerfG, 2 BvL 37/91, 22.6.1995).

In its subsequent decision of 18 January 2006 (BVerfG, 2 BvR 2194/99, 18.01.2006), the Federal Constitutional Court found that even though tax load fell within the ambit of Article 14 of the Basic Law, that is, the protection of property, the overall burden through business and personal income tax, in the particular circumstances, did not infringe the complainant’s right to property. In the instant case the overall tax burden in business and personal income tax combined amounted to 57.58%. The Federal Constitutional Court noted in this regard that it was permissible to charge high income with higher tax burden, as long as the taxable person, after deduction of the relevant tax, disposed of a remaining income representing his private performance.

7.5

In hetzelfde arrest oordeelde het EHRM omtrent de belasting van het inkomen ter zake van een gedwongen ontslag tegen een tarief van 98%:

64. In particular, as regards the existence of a “reasonable relationship of proportionality between the means employed and the aim sought to be realised”, the Court notes at the outset that the Constitutional Court’s first decision can be understood to characterise the tax in question as amounting to a confiscatory measure. Moreover, tax rates exceeding 50% have been found unconstitutional in Germany, a Member State of the Council of Europe (see paragraph 20 above). However, in several European countries – such as Sweden, Belgium, the Netherlands, Portugal and Italy – personal income tax rates reached about 75% in the past – although those rates were usually applicable only to the highest income brackets, related to revenues clearly exceeding the amount that is contemplated in the context of the Hungarian statutory severance. It is also to be noted that the OECD average of top combined statutory personal income tax rates was 65.7% in 1981, 50.6% in 1990, 46.5% in 2000 and 41.7% in 2010[5].