HR 3 april 2020, ECLI:NL:HR:2020:478.

HR, 03-04-2020, nr. 18/04511

Uitspraak 03‑04‑2020

Inhoudsindicatie

Ondernemingsrecht. Enquêterecht. Ondernemingskamer heeft concernenquête gelast naar beleid en gang van zaken van zowel SNS Reaal als haar dochtervennootschap SNS Bank. Maatstaf voor concernenquête. Verwijzing naar oordeel in zaak 18/04509 (ECLI:NL:HR:2020:478).

Partij(en)

HOGE RAAD DER NEDERLANDEN

CIVIELE KAMER

Nummer 18/04511

Datum 3 april 2020

BESCHIKKING

1. SRH N.V., voorheen SNS REAAL N.V.,

gevestigd te Utrecht,

2. DE VOLKSBANK N.V., voorheen SNS Bank N.V.,

gevestigd te Utrecht,

VERZOEKSTERS in cassatie,

hierna gezamenlijk: SNS Reaal c.s.,

advocaten: J. de Bie Leuveling Tjeenk en J.W.M.K. Meijer,

tegen

1. VERENIGING VAN EFFECTENBEZITTERS, voorheen VEB NCVB,

gevestigd te Den Haag,

2. [verweerder 2],

wonende te [woonplaats],

3. [verweerder 3],

wonende te [woonplaats],

4. [verweerster 4] B.V.,

gevestigd te [vestigingsplaats],

5. [verweerder 5],

wonende te [woonplaats],

6. [verweerder 6],

wonende te [woonplaats],

7. [verweerder 7],

wonende te [woonplaats],

8. [verweerder 8],

wonende te [woonplaats],

VERWEERDERS in cassatie,

hierna gezamenlijk: VEB c.s.,

advocaten: R.P.J.L. Tjittes en P.J. Tanja,

voorheen J.W. de Jong,

en

9. DE STAAT DER NEDERLANDEN,

zetelende te Den Haag,

10. STICHTING ADMINISTRATIEKANTOOR BEHEER FINANCIËLE INSTELLINGEN,

gevestigd te Den Haag,

VERWEERDERS tot cassatie,

hierna gezamenlijk: de Staat c.s.,

advocaat: mr. J.W.H. van Wijk,

en

11. RESTITUTIE ONTEIGENDE OBLIGATIEHOUDERS SNS STICHTING,gevestigd te Amsterdam,

12. [verweerder 12],

wonende te [woonplaats],

13. [verweerder 13],

wonende te [woonplaats], Thailand,

VERWEERDERS in cassatie,

hierna gezamenlijk: ROOS c.s.,

en

14. STICHTING BEHEER SNS REAAL,

gevestigd te Utrecht,

VERWEERSTER in cassatie,

hierna: stichting Beheer,

niet verschenen,

15. [verweerder 15],

wonende te [woonplaats],

VERWEERDER in cassatie,

hierna: [verweerder 15],

niet verschenen.

1. Procesverloop

Voor het verloop van het geding in feitelijke instanties verwijst de Hoge Raad naar de beschikking in de zaak 200.159.002/01 OK van de ondernemingskamer van het gerechtshof Amsterdam van 26 juli 2018.

SNS Reaal c.s. hebben tegen de beschikking van de ondernemingskamer beroep in cassatie ingesteld. Het cassatierekest is aan deze beschikking gehecht en maakt daarvan deel uit.

VEB c.s. en ROOS c.s. hebben ieder afzonderlijk verzocht het beroep te verwerpen. Met betrekking tot onderdeel 2 van het middel concluderen VEB c.s. tot referte. De Staat c.s. ondersteunen het cassatieberoep van SNS Reaal c.s. Stichting Beheer en [verweerder 15] hebben geen verweerschrift ingediend.

De conclusie van de Advocaat-Generaal L. Timmerman strekt tot verwerping van het cassatieberoep.

De advocaat van de Staat c.s. heeft schriftelijk op die conclusie gereageerd.

2. Beoordeling van het middel

2.1

Onderdeel 1 van het middel kan niet tot cassatie leiden op de gronden vermeld in de vandaag uitgesproken beschikking in de zaak met nummer 18/04509.

2.2

Ook de overige klachten van het middel kunnen niet tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie art. 81 lid 1 RO).

2.3

De Staat c.s. hebben in hun verweerschrift het standpunt van SNS Reaal c.s. ondersteund en zijn dus in deze procedure niet in het gelijk gesteld. SNS Reaal c.s. zullen daarom niet in hun proceskosten worden veroordeeld.

3. Beslissing

De Hoge Raad:

- verwerpt het beroep;

- veroordeelt SNS Reaal c.s. in de kosten van het geding in cassatie, tot op deze uitspraak

aan de zijde van VEB c.s. en ROOS c.s. elk begroot op € 862,07 aan verschotten en€ 2.200,-- voor salaris en aan de zijde van Stichting Beheer en [verweerder 15] op nihil.

Deze beschikking is gegeven door de vicepresident C.A. Streefkerk als voorzitter en de raadsheren M.V. Polak, C.E. du Perron, M.J. Kroeze en F.J.P. Lock, en in het openbaar

uitgesproken door de raadsheer C.E. du Perron op 3 april 2020.

Conclusie 18‑10‑2019

Inhoudsindicatie

Ondernemingsrecht. Enquêterecht. Ondernemingskamer heeft concernenquête gelast naar beleid en gang van zaken van zowel SNS Reaal als haar dochtervennootschap SNS Bank. Maatstaf voor concernenquête. Verwijzing naar oordeel in zaak 18/04509 (ECLI:NL:HR:2020:478).

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 18/04511

Zitting 18 oktober 2019

CONCLUSIE

L. Timmerman

In de zaak

1. SRH N.V.

2. De Volksbank N.V.

tegen

1. Vereniging van Effectenbezitters

3. De Staat der Nederlanden

4. Restitutie Onteigende Obligatiehouders SNS Stichting

5. En 12 anderen

Deze zaak betreft het cassatieberoep van SNS Reaal en SNS Bank tegen de beschikking van de ondernemingskamer van 26 juli 2018, waarin een onderzoek is bevolen naar het beleid en de gang van zaken van SNS Reaal en SNS Bank. De zaak hangt samen met het cassatieberoep dat door de Staat en NLFI is ingesteld tegen de beschikking van de ondernemingskamer van 26 juli 2018. In die samenhangende zaak, met nummer 18/04509, concludeer ik vandaag ook.

1. De feiten

In cassatie kan worden uitgegaan van de feiten vermeld in rov. 2.1-2.92 van de bestreden beschikking.Voor de bespreking van het cassatiemiddel volsta ik met een verkorte weergave, ontleend aan rov. 2.1-2.8, rov. 2.19 en rov. 2.84 van de bestreden beschikking.

1.1

Op 1 februari 2013 heeft de minister van Financiën - onder meer - de aandelen in SRH N.V. (voorheen genaamd SNS Reaal N.V., hierna: SNS Reaal), achtergestelde obligaties en onderhandse leningen aan SNS Reaal onteigend (hierna ook: de Onteigening), gebruikmakend van de hem in deel 6 van de Wft (hierna: de Interventiewet) gegeven bevoegdheid.

1.2

Voorafgaand aan de Onteigening hield de Stichting Beheer SNS Reaal (hierna: Stichting Beheer) 50,00000921% van de gewone aandelen in SNS Reaal en zes aandelen B in SNS Reaal.

1.3

De overige aandelen in SNS Reaal werden tot aan het tijdstip van de Onteigening verhandeld aan de beurs te Amsterdam. De beursnotering aan Euronext Amsterdam heeft SNS Reaal op 18 mei 2006 verkregen.

1.4

SNS Reaal hield ten tijde van de Onteigening alle aandelen in De Volksbank N.V. (voorheen genaamd SNS Bank N.V., hierna: SNS Bank). Sinds 30 september 2015 houdt Volksholding B.V. alle aandelen in SNS Bank. Stichting Administratiekantoor Beheer Financiële Instellingen (hierna: NLFI) beheert alle aandelen in Volksholding B.V.

1.5

SNS Bank hield alle aandelen in Propertize B.V. (voorheen genaamd SNS Property Finance B.V., hierna: Property Finance), totdat zij die aandelen op 31 december 2013 overdroeg aan NLFI. SNS Bank had Property Finance op 10 oktober 2006 overgenomen van ABN AMRO.

1.6

Van 1 januari 2006 tot aan de Onteigening bestonden de raden van commissarissen van SNS Reaal en van SNS Bank uit dezelfde personen. De besturen van SNS Reaal en SNS Bank vormden geen personele unie. Een aantal bestuurders van SNS Reaal maakte tevens deel uit van het bestuur van SNS Bank.

1.7

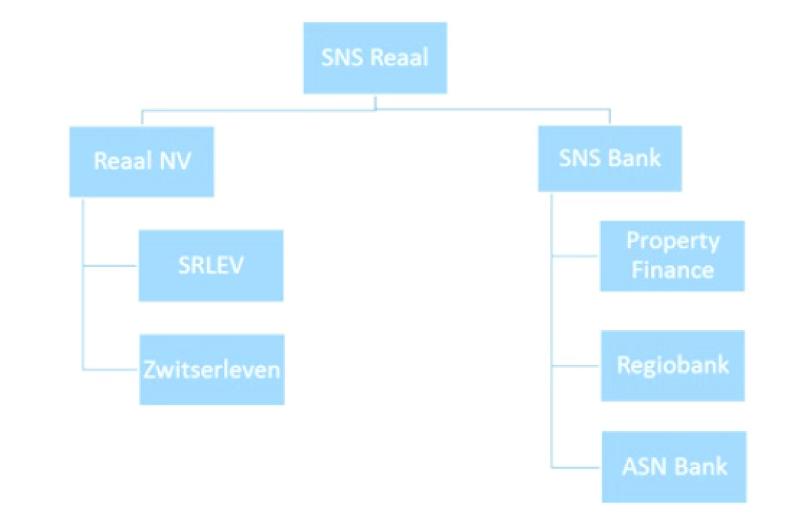

Vereenvoudigd weergegeven zag de structuur van SNS Reaal er ten tijde van de Onteigening als volgt uit:

2. Het procesverloop

2.1

De Vereniging van Effectenbezitters (hierna: VEB) en overige verzoekers (hierna: VEB c.s.) hebben bij verzoekschrift van 6 november 2014 de ondernemingskamer verzocht een onderzoek te bevelen naar het beleid en de gang van zaken van SNS Reaal, SNS Bank en Property Finance vanaf 1 januari 2006 tot en met het moment waarop het onderzoek is afgerond en met betrekking tot de in het verzoekschrift aangeduide onderwerpen.

2.2

De ondernemingskamer heeft aanleiding gezien een mondelinge behandeling te bepalen uitsluitend met betrekking tot de bevoegdheid en ontvankelijkheid van VEB c.s. SNS Reaal en SNS Bank (hierna: SNS Reaal c.s.), Property Finance en de Staat der Nederlanden (hierna: de Staat) hebben elk bij afzonderlijk verweerschrift geconcludeerd tot niet-ontvankelijkheid van VEB c.s. in hun verzoek. De Stichting Beheer heeft bij verweerschrift verzocht een onderzoek te bevelen naar het beleid en de gang van zaken van SNS Reaal over de periode vanaf 1 januari 2002 tot een nader in het verzoekschrift beschreven tijdstip.

2.3

In haar beschikking van 8 juli 2015heeft de ondernemingskamer:

a. bepaald dat Restitutie Onteigende Obligatiehouders SNS Stichting (hierna: ROOS) in het vervolg van de procedure kan toelichten op welke gronden zij als belanghebbende kan worden aangemerkt (rov. 3.11);

b. beslist dat de Onteigening geen beletsel is om VEB c.s. en Stichting Beheer bevoegd te achten tot het doen van een enquêteverzoek (rov. 3.26);

c. VEB c.s. niet-ontvankelijk verklaard in hun verzoek voor zover het betrekking heeft op Property Finance (rov. 3.31 en het dictum);

d. de beslissing met betrekking tot de ontvankelijkheid van VEB c.s. in hun verzoek voor zover het betrekking heeft op SNS Bank aangehouden (rov. 3.32);

e. de beslissing op het verweer van SNS Reaal c.s. dat VEB c.s. en Stichting Beheer onvoldoende belang hebben bij een enquête aangehouden (rov. 3.37).

De hierboven onder a aangehaalde rov. 3.11 van de ondernemingskamer luidt als volgt:

“3.11 [betrokkene 1] heeft ter terechtzitting onbetwist gesteld dat ROOS opkomt voor de belangen van voormalige houders van effecten SNS Reaal en SNS Bank en “restitutie aan onteigende obligatiehouders en achtergestelde crediteuren” nastreeft. Van de zijde van SNS Reaal c.s. is naar voren gebracht dat moet worden betwijfeld of ROOS kwalificeert als belanghebbende. ROOS zal in het vervolg van de procedure nader kunnen toelichten op welke gronden moet worden aangenomen dat zij zodanig door de uitkomst van dit geding in een eigen belang kan worden getroffen, dat zij in dit geding behoort te mogen opkomen ter bescherming van dat belang.”

2.4

Bij beschikkingen van 4 november 2016heeft de Hoge Raad het cassatieberoep van de Staat en NLFI en het cassatieberoep van SNS Reaal c.s. tegen de beschikking van 8 juli 2015 verworpen.

2.5

SNS Reaal c.s. hebben bij verweerschrift van 26 april 2017 geconcludeerd tot niet-ontvankelijkheid van VEB c.s. voor zover hun enquêteverzoek is gericht tegen SNS Bank en tot afwijzing van de enquêteverzoeken van VEB c.s. en van Stichting Beheer die zijn gericht tegen SNS Reaal. De Staat en NLFI hebben bij afzonderlijke verweerschriften van 26 april 2017 geconcludeerd tot niet-ontvankelijkheid van VEB c.s. voor zover hun enquêteverzoek is gericht tegen SNS Bank en tot afwijzing van het verzoek tot gelasten van een enquête bij SNS Reaal en SNS Bank. Subsidiair heeft de Staat verzocht een te gelasten enquête in tijdspanne en ten aanzien van de te onderzoeken onderwerpen te beperken, met het oog op de belangen van SNS Reaal c.s. en de Staat. ROOS, [betrokkene 1] en [betrokkene 2] (hierna: ROOS c.s.) hebben bij verweerschrift van 26 april 2017 geconcludeerd tot toewijzing van de verzoeken van VEB c.s. SNS Reaal c.s. hebben bij aanvullend verweerschrift van 24 mei 2017 geconcludeerd dat ROOS c.s. niet als belanghebbenden kunnen worden aangemerkt, althans dat ROOS c.s. niet-ontvankelijk zijn in hun zelfstandig tegenverzoek, althans dat dit verzoek moet worden afgewezen en een te gelasten onderzoek niet moet worden uitgebreid met de door ROOS c.s. aangevoerde gronden.

2.6

Het verzoek van VEB c.s. en het zelfstandige verzoek van Stichting Beheer zijn behandeld ter openbare terechtzitting van de ondernemingskamer van 8 juni 2017.

2.7

In haar beschikking van 26 juli 2018heeft de ondernemingskamer een onderzoek bevolen naar het beleid en de gang van zaken van SNS Reaal en SNS Bank over de periode vanaf 1 juli 2006 tot 1 februari 2013.

2.8

Over de vraag of ROOS c.s. als belanghebbenden zijn aan te merken, overweegt de ondernemingskamer als volgt (rov. 3.8-3.11):

“Zijn ROOS c.s. belanghebbenden?

3.8

In de beschikking van 8 juli 2015 heeft de Ondernemingskamer overwogen dat ROOS onbetwist heeft gesteld dat zij opkomt voor de belangen van voormalige houders van effecten van SNS Reaal en SNS Bank en “restitutie aan onteigende obligatiehouders en achtergestelde crediteuren” nastreeft en dat ROOS in het vervolg van de procedure nader kan toelichten op welke gronden moet worden aangenomen dat zij als belanghebbende moet worden aangemerkt. ROOS c.s. hebben in hun verweerschrift van 20 april 2017 nader beargumenteerd dat zij belanghebbenden zijn.

3.9

Bij aanvullend verweerschrift van 24 mei 2017 hebben SNS Reaal c.s. betoogd dat ROOS c.s. niet als belanghebbenden kwalificeren omdat zij onvoldoende zouden hebben gesteld om in hun hoedanigheid van (vertegenwoordiger van) voormalige verschaffers van vreemd vermogen tot de enquêteprocedure te kunnen worden toegelaten.

3.10

De Ondernemingskamer oordeelt als volgt. ROOS behartigt volgens haar doelstelling (artikel 3 lid 1 van haar statuten) onder meer de belangen van voormalige houders van door SNS uitgegeven achtergestelde obligaties. [betrokkene 1] en [betrokkene 2] zijn voormalige obligatiehouders. Bij het onteigeningsbesluit van 1 februari 2013 zijn de in dat besluit genoemde typen obligaties - waaronder typen die door [betrokkene 1] en [betrokkene 2] werden gehouden - onteigend. De enquêteverzoeken van VEB c.s. en Stichting Beheer hebben in overwegende mate betrekking op het beleid en de gang van zaken ten aanzien van omstandigheden en ontwikkelingen die er uiteindelijk toe hebben geleid dat SNS Reaal en SNS Bank zich bevonden in een situatie die, naar het oordeel van de minister van Financiën, ingrijpen op grond van de Interventiewet noodzakelijk maakte. ROOS c.s. zijn daarmee dermate nauw betrokken bij het onderwerp dat in de onderhavige procedure aan de orde wordt gesteld, dat daarin een toereikend belang van ROOS c.s. is gelegen om in de procedure te verschijnen, voor wat betreft ROOS voor zover zij opkomt voor de onteigende obligatiehouders en voor wat betreft [betrokkene 1] en [betrokkene 2] (belanghebbenden sub 5 en 6) omdat zij tot de Onteigening houders waren van door SNS Reaal en SNS Bank uitgegeven obligaties (vgl. HR 6 juni 2003, ECLI:NL:HR:2003:AF9440, ARO 2003, 97, NJ 2003, 486 ( Scheipar ) en OK 16 maart 2011, ECLI:NL:GHAMS:2011:BP9512, ARO 2011, 59 (Fortis)).

3.11

Anders dan SNS Reaal c.s. in hun aanvullend verweerschrift van 24 mei 2017 veronderstellen, hebben ROOS c.s. geen eigen, zelfstandig, enquêteverzoek gedaan - waartoe zij ook niet bevoegd zijn; ROOS c.s. hebben zich als belanghebbenden uitgelaten over de aard en omvang van een eventueel te gelasten onderzoek en de periode waarop dat betrekking moet hebben. Iedere belanghebbende is daartoe gerechtigd (HR 30 maart 2007, ECLI:NL:HR:2007:AZ8210 (ATR)).”

2.9

SNS Reaal c.s. hebben bij op 26 oktober 2018 bij de Hoge Raad ingekomen cassatieverzoekschrift - derhalve tijdig- cassatieberoep ingesteld tegen de beschikking van de ondernemingskamer van 26 juli 2018. De Staat en NLFI hebben op 26 oktober 2018 eveneens cassatieberoep ingesteld tegen de beschikking van de ondernemingskamer van 26 juli 2018. In die samenhangende zaak, met nummer 18/04509, concludeer ik vandaag ook. In de onderhavige zaak ondersteunen de Staat en NLFI bij verweerschrift het cassatieberoep van SNS Reaal c.s. en onderschrijven zij het daarin aangevoerde middel van cassatie. VEB c.s. concluderen bij verweerschrift, dat tevens betrekking heeft op het cassatieberoep van de Staat en NLFI in de zaak 18/04509, tot verwerping van het beroep, behoudens ten aanzien van onderdeel 2. Wat dit onderdeel betreft concluderen VEB c.s. tot referte. ROOS c.s. concluderen bij verweerschrift eveneens tot verwerping van het beroep.

3. De bespreking van het cassatiemiddel

3.1

SNS Reaal c.s., bij verweerschrift in de zaak 18/04509, en de Staat en NLFI, bij verweerschrift in de onderhavige zaak (zie onder 2.9 hiervoor), ondersteunen elkaars cassatieberoep en onderschrijven elkaars aangevoerde middelen. De cassatieklachten van SNS Reaal c.s. komen dan ook voor een belangrijk deel inhoudelijk overeen met de cassatieklachten van de Staat en NLFI in de samenhangende zaak met nummer 18/04509. Ik heb er daarom voor gekozen om in deze conclusie uitsluitend die onderdelen van het middel van SNS Reaal c.s. te bespreken, die nog niet aan de orde zijn gekomen in mijn conclusie in de zaak 18/04509.

Onderdeel 1: Concernenquête ten aanzien van SNS Bank?

3.2

Onderdeel 1 is gericht tegen rov. 3.13-3.20 van de bestreden beschikking waarin de ondernemingskamer het verzoek om een concernenquête te gelasten met betrekking tot SNS Reaal c.s. heeft toegewezen. Het onderdeel is uitgewerkt in acht subonderdelen. Gelet op de inhoudelijke samenhang met de zaak 18/04509, richt ik mij hier op de subonderdelen die nog niet afdoende zijn behandeld in mijn conclusie in de zaak 18/04509.

3.3

Subonderdeel 1.2 bevat een specifieke motiveringsklacht die inhoudt dat de ondernemingskamer haar oordeel ontoereikend heeft gemotiveerd, omdat uit een aantal door SNS Reaal in de procedure naar voren gebrachte omstandigheden volgt dat daadwerkelijk sprake is geweest van eigen beleid op het niveau van SNS Bank en ook Property Finance zelfstandig opereerde binnen het conglomeraat van SNS Reaal. Het onderdeel beroept zich op omstandigheden die zijn ontleend aan het verweerschrift van SNS Reaal c.s. van 26 april 2017. Geklaagd wordt dat de ondernemingskamer blijkens rov. 3.13-3.20, waaronder ook de eerste volzin van rov. 3.19, onvoldoende heeft gerespondeerd op het beroep van SNS Reaal c.s. op deze omstandigheden.

3.4

Ik citeer de passage uit het verweerschrift van SNS Reaal c.s., waarop het onderdeel zich beroept:

“70. SNS REAAL stond tot en met juli 2013 aan het hoofd van een Nederlands financieel conglomeraat in de zin van artikel 3:290 Wet op het financieel toezicht (“Wft”). SNS REAAL fungeerde als houdstermaatschappij van een verzekeringsbedrijf (met aan het hoofd REAAL), een bankbedrijf (met aan het hoofd SNS Bank) en een asset managementbedrijf (SNS Asset Management). Onderdeel van het bankbedrijf waren naast SNS Bank onder andere ook ASN Bank (ideële bank) en RegioBank (retailbank). Onderdeel van de verzekeringstak waren naast REAAL (verzekeringen), onder andere Proteq (schadeverzekeraar), SRLEV (levensverzekeraar) en Zwitserleven (pensioenverzekeraar). SNS REAAL was georganiseerd volgens een business unit model. De business units opereerden zelfstandig en kenden elk een eigen directie. Property Finance fungeerde na de overname als zelfstandige business unit gericht op vastgoedfinancering. De business unit SNS Bank richtte zich op het bankbedrijf. Property Finance werd een dochtervennootschap van SNS Bank om redenen van funding (…), maar fungeerde verder als één van de drie – en na de overname van Zwitserleven vier – business units binnen SNS REAAL (namelijk: REAAL, SNS Retail Bank, SNS Property Finance en Zwitserleven). In de jaarrekeningen over de jaren 2006 tot en met 2012 werd afzonderlijk gerapporteerd over de resultaten van deze verschillende business units.

71. De enkele omstandigheid dat SNS Bank een dochtervennootschap was van SNS REAAL, en Property Finance op haar beurt voor funding doeleinden een dochtervennootschap was van SNS Bank, brengt – uiteraard – niet mee dat aan de vereisten voor een concernenquête ten aanzien van SNS Bank zou zijn voldaan. Zoals hiervoor toegelicht, is daarvoor doorslaggevend of bij SNS Bank sprake was van enig ten opzichte van SNS REAAL zelfstandig bepaald en gevoerd bestuursbeleid. Daarvan was zonder meer sprake. Bij elk van de vier verschillende business units, en dus niet alleen bij SNS Bank, werd zelfstandig beleid bepaald en gevoerd ten opzichte van SNS REAAL (de moedervennootschap). Er was géén sprake van een situatie waarin SNS REAAL als holding het algehele beleid bepaalde voor de business units REAAL, SNS Retail Bank, SNS Property Finance en Zwitserleven. De directie van de business unit was verantwoordelijk voor het realiseren van de commerciële, operationele en financiële doelstellingen en bepaalde daartoe zelfstandig beleid. Voor SNS Property Finance is dit reeds bevestigd in de beschikking van de Ondernemingskamer van 8 juli 2015. SNS Bank nam eenzelfde positie in binnen het conglomeraat en er is dan ook geen reden waarom voor SNS Bank zou moeten worden aangenomen dat geen sprake was van zelfstandig bepaald en uitgevoerd beleid.

72. Specifiek voor SNS Bank gold vanwege de specifieke aard van het bankbedrijf (het aanhouden en uitlenen van gelden van en aan consumenten en MKB) – uiteraard – dat zelfstandig, van de andere onderdelen van het conglomeraat te onderscheiden, beleid werd bepaald en gevoerd. Dat betrof bijvoorbeeld beleid ten aanzien van kredietverstrekking, het aanbod van diensten en producten, de pricing van bankproducten gericht op hypotheken, sparen, beleggen, betalen en lenen, marketing van bankproducten, personeelsbeleid, distributiebeleid en locatie- en franchisemanagement.

73. Beslissingen over de ondernemingsactiviteiten van het bankbedrijf werden daarmee op het niveau van SNS Bank genomen en niet, in elk geval niet uitsluitend op het niveau van de RvB van SNS REAAL. SNS REAAL had uiteraard een belangrijke rol en taak waar het ging om de strategie van het SNS REAAL conglomeraat. Ook waren diverse stafafdelingen gemeenschappelijk georganiseerd op holding niveau (zoals Juridische Zaken en Concern Audit), waarvan de kosten werden doorbelast aan de business units. Dit betekende echter geenszins dat bij de business units geen zelfstandig beleid werd bepaald en gevoerd.

74. Dat sprake was van zelfstandig bepaald en uitgevoerd beleid volgt ook uit het feit dat voor de bank- respectievelijk verzekeringsactiviteiten van het financieel conglomeraat verschillende toezichtsrechtelijke kaders golden en ook De Nederlandsche Bank (“DNB”) als toezichthouder ervan uitging dat bij de verschillende business units van SNS REAAL sprake was van zelfstandig beleid. Zo hadden SNS Bank en Property Finance een bankvergunning. De verzekeringsactiviteiten waren onderworpen aan Solvency regelgeving, terwijl voor het bankbedrijf vanaf 2008 Basel II van toepassing werd. Ook ‘stresstesten’ werden apart uitgevoerd voor enerzijds de verzekeringsactiviteiten en anderzijds de bankactiviteiten. Er werd een onderscheid gemaakt tussen beleidsbepalers op het niveau van de holding SNS REAL en de verschillende business units REAAL, SNS Bank en SNS Property Finance. Zo werden de dagelijkse beleidsbepalers van SNS Bank separaat getoetst op deskundigheid en betrouwbaarheid (ex artikel 3:8 Wft jo. 3:9 Wft jo. artikel 33 lid 2 Besluit prudentiële regels Wft). Dit betrof bovendien niet alleen de statutaire directeuren van SNS Bank. Ook níet-statutaire directeuren van de business unit werden getoetst als dagelijks beleidsbepaler. Ook daaruit volgt dat bij de business unit sprake was van zelfstandig bepaald beleid: deze beleidsbepalers bepaalden beleid voor, in het geval van het bankbedrijf, SNS Bank en niet voor andere onderdelen van het financieel conglomeraat.

75. Dat sprake was van zelfstandig beleid ten opzichte van de moedervennootschap volgt verder uiteraard – nog daargelaten de beleidsbepalers die niet statutair directeur waren – uit het feit dat geen sprake was van een (vrijwel) volledige personele unie van statutaire bestuurders. In de periode van circa zeven jaar tussen 2006 en 1 februari 2013 (VEB c.s. verzoekt een onderzoek over de periode vanaf 1 januari 2006) was eenvoudigweg geen sprake van een (vrijwel) volledige personele unie tussen de RvB van SNS REAAL en de statutaire directie (de “Directie”) van SNS Bank. Vanaf 2006 tot en met 2 juni 2009 was de verhouding binnen de Directie van SNS Bank zodanig, dat minstens 60% (oplopend tot 83%) van de bestuurders niet ook een functie als bestuurder van SNS REAAL bekleedde; slechts een minderheid deed dit wel. Voor de periode na juni 2009 was weliswaar sprake van een grotere overlap tussen de besturen van SNS REAAL en SNS Bank, maar was nog steeds géén sprake van een volledige personele unie. In deze periode varieerde het percentage bestuurders binnen de Directie van SNS Bank dat ook een functie als bestuurder van SNS REAAL had tussen de 50% en 75%. De enige uitzondering was de maand januari 2012, waarin alle drie de bestuurders van SNS Bank tevens bestuurder ware van SNS REAAL [voetnoten verwijderd, accentuering in origineel, A-G].”

3.5

SNS Reaal c.s. hebben zich overigens in het onderdeel niet beroepen op de passage onder 73 van het verweerschrift. Ik heb deze in bovenvermeld citaat opgenomen, omdat ik deze passage ook van belang acht bij de beoordeling van de klacht. De ondernemingskamer heeft het hierboven aangehaalde standpunt van SNS Reaal c.s. samengevat weergegeven in rov. 3.13, tweede gedachtestreepje. Uit de daaropvolgende overwegingen blijkt dat de ondernemingskamer het standpunt van SNS Reaal c.s. dat een concernenquête slechts mogelijk is indien SNS Bank in geen enkel opzicht een zelfstandig bestuursbeleid zou hebben gevoerd, niet deelt. In mijn conclusie in de samenhangende zaak 18/04509 merkte ik bij de behandeling van onderdeel 1 van het cassatieberoep van de Staat en NLFI al op dat dit oordeel niet getuigt van een onjuiste rechtsopvatting. De ondernemingskamer heeft terecht onderkend dat de omstandigheid dat een groepsmaatschappij enig zelfstandig beleid voert niet verhindert dat een concernenquête ten aanzien van die groepsmaatschappij kan worden gelast. De door SNS Reaal c.s. aangevoerde omstandigheden waaruit volgt dat SNS Bank daadwerkelijk eigen beleid voerde, doen derhalve niet af aan het oordeel van de ondernemingskamer. Dat de ondernemingskamer ook de specifieke door SNS Reaal c.s. aangevoerde omstandigheid dat SNS Bank en Property Finance onderhevig waren aan een ander toezichtrechtelijk regime dan SNS Reaal en beschikten over een eigen bankvergunning in zijn beoordeling heeft meegewogen, blijkt voorts uit rov. 3.19. Het oordeel van de ondernemingskamer is in zoverre ook niet ontoereikend of onvoldoende begrijpelijk gemotiveerd. De klacht faalt.

3.6

Ten overvloede maak ik nog een opmerking naar aanleiding van het begrip financieel conglomeraat in de zin van art. 3:290 Wft. Een financieel conglomeraat wordt in art. 1:1 Wft gedefinieerd als bedoeld in art. 2, punt 14, van de richtlijn financiële conglomeraten. In art. 2, punt 14, van deze richtlijn is de volgende definitie opgenomen:

“14. „financieel conglomeraat”: een groep of subgroep, wanneer een gereglementeerde entiteit aan het hoofd van de groep of subgroep staat of waarvan ten minste één van de dochterondernemingen een gereglementeerde entiteit is, en die aan de volgende voorwaarden voldoet:

a) wanneer een gereglementeerde entiteit aan het hoofd van de groep of subgroep staat:

i) | is deze entiteit een moederonderneming van een entiteit in de financiële sector, een entiteit die houder is van een deelneming in een entiteit in de financiële sector, dan wel een entiteit die met een entiteit in de financiële sector verbonden is door een betrekking als bedoeld in artikel 12, lid 1, van Richtlijn 83/349/EEG; |

ii) | is ten minste één van de entiteiten in de groep of subgroep een entiteit uit de verzekeringssector en ten minste één van de entiteiten in de groep is een entiteit uit de sector banken of de sector beleggingsdiensten, en |

iii) | zijn de geconsolideerde en/of geaggregeerde activiteiten van de tot de groep of subgroep behorende entiteiten uit de verzekeringssector en van de entiteiten uit de sector banken en de sector beleggingsdiensten significant in de zin van artikel 3, lid 2 of lid 3, van deze richtlijn, of |

b) wanneer aan het hoofd van de groep of subgroep geen gereglementeerde entiteit staat:

i) | vinden de activiteiten van de groep of subgroep in hoofdzaak plaats in de financiële sector in de zin van artikel 3, lid 1, van deze richtlijn; |

ii) | is ten minste één van de entiteiten in de groep of subgroep een entiteit uit de verzekeringssector en ten minste één van de entiteiten in de groep is een entiteit uit de sector banken of de sector beleggingsdiensten, en |

iii) | zijn de geconsolideerde en/of geaggregeerde activiteiten van de tot de groep of subgroep behorende entiteiten uit de verzekeringssector en van de entiteiten uit de sector banken en de sector beleggingsdiensten significant in de zin van artikel 3, lid 2 of lid 3, van deze richtlijn;”. |

Het begrip financieel conglomeraat wijkt dus af van het groepsbegrip van art. 2:24b BW.Aan het begrip financieel conglomeraat komt betekenis toe in het kader van het onderling afstemmen en coördineren van groepstoezicht op banken en verzekeraars.Voor de vraag of een concernenquête kan worden gelast, is niet dit financieelrechtelijke groepsbegrip, maar het vennootschapsrechtelijke groepsbegrip van art. 2:24b BW beslissend. Voor zover de verwijzing naar het financieel conglomeraat in het verweerschrift van SNS Reaal c.s. aldus moet worden begrepen dat wel sprake is van een conglomeraat, maar niet van een groep (in de zin van art. 2:24b BW) wijs ik op de volgende passage uit het proefschrift van Van Achterberg:

“In het spraakgebruik worden de begrippen concern en conglomeraat vaak door elkaar gebruikt. Behalve financiële verwantschap in de zin van het delen van de beschikbare middelen, bestaat er in het conglomeraat echter geen enkele economische verwantschap tussen de verschillende (produkt)divisies. In het conglomeraat is het hoofdkantoor gewoonlijk klein en is het aantal centrale stafdiensten beperkt. Het gecentraliseerde planning- en controlesysteem blijft beperkt tot het toezicht op de financiële resultaten van de verbonden ondernemingen. Binnen het conglomeraat kan de ‘strakheid’ van het controlesysteem sterk variëren. Mintzberg noemt als ene uiterste het strak gestuurde systeem van ITT en als andere uiterste de ‘holding company’. De ‘holding company’ heeft geen hiërarchische managementstructuur en geen centrale staf om haar besluiten uit te voeren. Mede daardoor ontbreekt een gecentraliseerd controlesysteem. Door het ontbreken van een interne organisatie waarin de verbonden ondernemingen zijn geïntegreerd kan de ‘holding’ geen bestuurlijke invloed in die ondernemingen uitoefenen en vormen zij derhalve geen concern.

Conglomeraten waarin het controlesysteem geen gecentraliseerde planning in de zin van het vaststellen van een gemeenschappelijke strategie en het coördineren van het beleid van de verschillende divisies inhoudt, zijn mijns inziens evenmin concerns. Daarbij moet worden bedacht het feit dat tussen de activiteiten van de divisies geen enkele produkt-technologische of marketing-technische verwantschap bestaat, het voeren van een gemeenschappelijke strategie bemoeilijkt. Een strategische planning die zich -noodgedwongen- beperkt tot beslissingen omtrent de aan- en verkoop van kapitaalbelangen in ondernemingen impliceert echter te weinig bestuurlijke invloed van de topleiding op de divisies om van een concern te kunnen spreken.Indien een conglomeraat als geheel geen concern vormt, kan een individuele divisie wel een concern vormen. Binnen een divisie hebben de activiteiten immers veelal wel een zekere economische verwantschap, zodat het wel mogelijk is een gemeenschappelijke strategie te voeren. Binnen de divisie moet wel een interne organisatie aanwezig zijn waarin de ondernemingen, die tot die divisie behoren, zijn geïntegreerd [voetnoten verwijderd, A-G].”

Uit de eigen stellingen van SNS Reaal c.s., in het bijzonder de passage onder 73 van het verweerschrift (zie onder 3.4 hiervoor), blijkt dat SNS Reaal niet slechts een conglomeraat in de zin van een ‘holding company’ was. SNS Reaal had immers een belangrijke rol en taak waar het ging om de strategie en bovendien waren diverse stafafdelingen gemeenschappelijk georganiseerd op het niveau van SNS Reaal, waaronder Concern Audit. Ook aldus begrepen is het oordeel van de ondernemingskamer, waarin besloten ligt dat SNS Bank kwalificeert als groepsmaatschappij van SNS Reaal in de zin van art. 2:24b BW, niet onterecht of onbegrijpelijk.

3.7

In het verlengde van subonderdeel 1.2 wordt ook in subonderdeel 1.7 geklaagd dat het oordeel van de ondernemingskamer in rov. 3.14-3.19 ontoereikend is gemotiveerd in het licht van de door SNS Reaal c.s. in het verweerschrift genoemde omstandigheden (weergegeven onder 3.4 hiervoor). Het subonderdeel klaagt dat uit deze omstandigheden niet volgt dat slechts sprake was van “enige ruimte” (rov. 3.14 en rov. 3.16) voor het voeren van een eigen beleid door SNS Bank, maar dat SNS Bank daadwerkelijk zelfstandig haar beleid bepaalde.

3.8

De klacht deelt in het lot van subonderdeel 1.2. De in het verweerschrift door SNS Reaal c.s. genoemde omstandigheden doen er immers niet aan af dat SNS Bank kwalificeert als groepsmaatschappij in de zin van art. 2:24b BW. In de door de ondernemingskamer in rov. 3.15 en 3.17 genoemde omstandigheden ligt besloten dat SNS Reaal centrale leiding uitoefende over SNS Bank. Het vaststellen van de mate waarin SNS Bank zelfstandig haar beleid bepaalde is een zuiver feitelijke aangelegenheid die de ondernemingskamer blijkens rov. 3.20 en rov. 3.134 als onderwerp heeft aangewezen dat de onderzoeker in zijn onderzoek kan betrekken. De ondernemingskamer heeft SNS Reaal c.s. evenals de Staat en NLFI (vgl. rov. 3.13 derde gedachtestreepje) niet gevolgd in hun standpunt dat de mate van beleidsvrijheid van SNS Bank in de weg stond aan het gelasten van een concernenquête. Dat oordeel is niet ontoereikend gemotiveerd.

3.9

De overige subonderdelen behoeven geen afzonderlijke bespreking, gelet op de inhoudelijke samenhang met onderdeel 1 van het cassatieberoep van de Staat en NLFI in de zaak 18/04509. Deze subonderdelen falen op dezelfde gronden als genoemd in mijn conclusie in de zaak 18/04509. Voor subonderdeel 1.1 verwijs ik met name naar de bespreking van subonderdeel 1.1.2 van de Staat en NLFI, voor subonderdeel 1.3 naar de bespreking van subonderdelen 1.1.3 en 1.2 van de Staat en NLFI, voor subonderdeel 1.4 naar subonderdeel 1.9 van de Staat en NLFI, voor subonderdeel 1.5 naar subonderdeel 1.1.1 van de Staat en NLFI, voor subonderdeel 1.6 naar subonderdeel 1.4 van de Staat en NLFI en voor subonderdeel 1.8 naar subonderdeel 1.7 van de Staat en NLFI.

Onderdeel 2: zijn ROOS c.s. belanghebbenden?

3.10

Onderdeel 2 is gericht tegen rov. 3.10 van de bestreden beschikking, waarin de ondernemingskamer ROOS c.s. heeft aangemerkt als belanghebbenden. Het onderdeel is uitgewerkt onder 55-59 en toegelicht onder 60-64 van het cassatieverzoekschrift. Het onderdeel kent geen subonderdelen. Het onderdeel bevat twee zelfstandige klachten, onder 56-57, en twee voortbouwklachten, onder 58-59.

3.11

Alvorens toe te komen aan de behandeling van deze klachten maak ik enkele preliminaire opmerkingen over de vraag wie in het enquêterecht als belanghebbende heeft te gelden. Ik stel voorop dat deze vraag niet alleen in het enquêterecht speelt, maar bij veel meer bepalingen in Boek 2 BW en ook daarbuiten.In de wet wordt geen nadere invulling gegeven aan het belanghebbende-begrip. De invulling daarvan wordt overgelaten aan de rechter. In de Leonhard Woltjer Stichting-beschikking heeft de Hoge Raad in algemene zin over het belanghebbende-begrip opgemerkt:

“Wie tot de belanghebbende in de zin van deze bepaling [art. 429n lid 2 Rv (oud), thans art. 358 lid 2 Rv] zijn te rekenen, is in de wet niet in het algemeen aangegeven, maar moet voor ieder type verzoekschriftprocedure uit de aard van de procedure en de daarmee verband houdende wetsbepalingen worden afgeleid.”

3.12

De enquêteprocedure is een verzoekschriftprocedure (art. 2:345 BW). Dat de enquêteprocedure een verzoekschriftprocedure is, brengt met zich dat art. 261 e.v. Rv in beginsel van toepassing zijn op de enquêteprocedure.In art. 282 lid 1 Rv wordt bepaald dat iedere belanghebbende een verweerschrift kan indienen. In lid 4 van die bepaling wordt daaraan toegevoegd dat het verweerschrift een zelfstandig verzoek mag bevatten, mits dit betrekking heeft op het onderwerp van het oorspronkelijke verzoek. In de Scheipar-beschikking heeft de Hoge Raad voor het enquêterecht de volgende invulling gegeven aan het belanghebbende-begrip in de zin van art. 282 lid 1 Rv:

“3.3.2 Bij de beoordeling van het onderdeel moet worden vooropgesteld dat in art. 282 lid 1 niet in het algemeen is aangegeven wie tot de belanghebbende in de zin van deze bepalingen zijn te rekenen, en dat dit uit de aard van de procedure en de daarmee verband houdende wetsbepalingen moet worden afgeleid (vgl. HR 25 oktober 1991, rek. nr. 7932, NJ 1992, 149). Bij de beantwoording van de vraag of iemand belanghebbende is, zal een rol spelen in hoeverre deze door de uitkomst van de desbetreffende procedure zodanig in een eigen belang kan worden getroffen dat deze daarin behoort te mogen opkomen ter bescherming van dat belang of in hoeverre deze anderszins zo nauw betrokken is of is geweest bij het onderwerp dat in de procedure wordt behandeld, dat daarin een belang is gelegen om in de procedure te verschijnen.

3.3.3

Gelet op de zo-even vermelde maatstaf en op het doel van een enquêteprocedure, moet worden aangenomen dat dat voormalige bestuurder van de rechtspersoon die volgens het daartoe ingediende verzoek onderworpen dreigt te worden aan een onderzoek naar het in het verleden mede door deze bestuurder gevoerde beleid en de gang van zaken in de rechtspersoon, als belanghebbende kan worden aangemerkt. Deze bestuurder zal immers –voor de periode die hem aangaat – voor dat beleid verantwoordelijk kunnen worden gehouden. Er is geen reden om te dezer zake verschil te maken tussen de eerste fase van de enquêteprocedure waarin moet worden beoordeeld of er gegronde redenen zijn om aan een juist beleid te twijfelen, en de tweede fase waarin moet worden beoordeeld of van wanbeleid sprake is geweest en welke gevolgen daaraan eventueel moeten worden verbonden. Het onderdeel is dus niet gegrond.”

3.13

De kring van belanghebbenden wordt met de maatstaf uit de Scheipar-beschikking ruimer getrokken dan degenen die ex art. 2:345 lid 2, 2:346 en 2:347 BW bevoegd zijn tot het indienen van een enquêteverzoek. De wet bevat in die bepalingen een limitatief bedoelde opsomming die de enquêtebevoegdheid beperkt tot de advocaat-generaal bij het hof Amsterdam (art. 2:345 lid 2 BW), leden van een vereniging, coöperatie of onderlinge waarborgmaatschappij (art. 2:346 lid 1 onder a BW), aandeelhouders en certificaathouders van een NV of BV (2:346 lid 1 onder b en c BW), de rechtspersoon zelf (art. 2:346 lid 1 onder d en lid 2 BW), degene aan wie bij de statuten of bij overeenkomst met de rechtspersoon de enquêtebevoegdheid is toegekend (art. 2:346 lid 1 onder e BW), de curator (art. 2:346 lid 3 BW) en vakorganisaties (art. 2:347 BW).In de literatuur is de vraag aan de orde gesteld of ook crediteuren van de vennootschap - verschaffers van vreemd vermogen - enquêtebevoegd kunnen zijn.Die bevoegdheid kan door een verschaffer van vreemd vermogen op verschillende manieren worden verkregen: in het kader van een pandrecht op de aandelen, door de bevoegdheid toe te kennen in een kredietovereenkomst met de rechtspersoon, door de advocaat-generaal van het hof Amsterdam tot een dergelijk verzoek in het openbaar belang te bewegen, enz. Hoewel verschaffers van vreemd vermogen zonder meer als stakeholder bij de vennootschap en haar onderneming zijn betrokken,zijn zij op grond van de wet niet uit eigen hoofde enquêtebevoegd.Ook in geval van faillissement van de rechtspersoon, als de belangen van vreemd vermogen verschaffers sterk op de voorgrond komen te staan, worden zij niet zelf enquêtebevoegd, maar komt de bevoegdheid om een enquêteverzoek in te dienen mede toe aan de curator (art. 2:346 lid 3 BW).Dat verschaffers van vreemd vermogen niet zelf enquêtebevoegd zijn, neemt niet weg dat zij wel als belanghebbende in de zin van art. 282 Rv een verweerschrift kunnen indienen. In de literatuur wordt aangenomen dat verschaffers van vreemd vermogen als belanghebbende in deze zin kunnen kwalificeren:

“Belanghebbenden behoeven niet tot de ‘inner circle’ van de vennootschap (aandeelhouders, certificaathouders, bestuurders etc.) te behoren. Een crediteur (in de schaarse literatuur hierover wordt gesproken van “verschaffer van vreemd vermogen”) kan door een slecht beleid van de vennootschap zodanig in zijn belang getroffen worden dat hij behoort te mogen opkomen ter bescherming van zijn belang.”

3.14

Ik bespreek echter twee beschikkingen van de ondernemingskamer waarin een verschaffer van vreemd vermogen niet als belanghebbende is aangemerkt: de Petro Ventures Europe-beschikkingen de Nieuwendijk Monumenten-beschikking. Het onderdeel beroept zich op deze beschikkingen. In eerstgenoemde beschikking overwoog de ondernemingskamer als volgt over de vraag of Gemini als belanghebbende in de enquêteprocedure kan worden toegelaten:

“3.4 De Ondernemingskamer stelt voorop dat bij de beantwoording van de vraag of Gemini belanghebbende is, een rol speelt in hoeverre zij door de uitkomst van de onderhavige procedure zodanig in een eigen belang kan worden getroffen dat zij daarin behoort te mogen opkomen ter bescherming van dat belang of in hoeverre zij anderszins zo nauw betrokken is bij het onderwerp dat in deze procedure wordt behandeld, dat daarin een belang is gelegen om in de procedure te verschijnen (verg. HR 6 juni 2003, ARO 2003, 97, JOR 2003, 161 (Scheipar)). Het belang van Gemini bij de onderhavige procedure berust slechts op haar positie als schuldeiser van PVIL (PVE is geen partij bij de Investment Agreement). De omstandigheid dat zij daarom belang heeft bij voorkoming van verwatering van het belang van PVIL in PVE is, in het licht van de doeleinden van het enquêterecht en de mogelijkerwijs te treffen onmiddellijke voorzieningen en gelet op de belangen ter behartiging waarvan de enquêteprocedure in de wet is opgenomen, ontoereikend om Gemini als belanghebbende in de zin van artikel 281 lid 1 Rv. in de onderhavige procedure toe te laten. De omstandigheid dat Gemini tot verhaal van haar vordering op PVIL conservatoir beslag heeft gelegd op de door PVIL in PVE gehouden aandelen, maakt dat niet anders. De stellingen van Gemini zullen daarom hieronder onbesproken blijven [curs. in origineel, A-G].”

Uit deze beschikking kan mijns inziens niet worden afgeleid dat de ondernemingskamer in algemene zin een verschaffer van vreemd vermogen niet als belanghebbende toelaat in de enquêteprocedure. Beslissend voor het oordeel van de ondernemingskamer om Gemini niet als belanghebbende aan te merken is immers dat zij slechts schuldeiser is van PVIL en niet van PVE. PVIL heeft in deze zaak verzocht om een enquête bij PVE.In de beschikking inzake Nieuwendijk Monumenten heeft de ondernemingskamer als volgt overwogen over de vraag of een zekere [betrokkene 3] toegelaten kan worden als belanghebbende in de enquêteprocedure:

“3.2 [betrokkene 3] heeft naar voren gebracht dat de oprichting van Nieuwendijk Monumenten en de verwerving door deze van de onroerende zaak mede door door hem verstrekte geldleningen zijn gefinancierd en dat hij uit hoofde van deze geldleningen recht heeft op een gedeelte van de winst van Nieuwendijk Monumenten. Daarom dient hij in deze procedure als belanghebbende te worden aangemerkt, aldus [betrokkene 3]. De Ondernemingskamer overweegt als volgt. [betrokkene 3] heeft niet aangevoerd dat het in 2.4 vermelde oordeel van de Rechtbank Midden-Nederland onjuist is en pretendeert niet aandeelhouder van Nieuwendijk Monumenten te zijn. Voorts heeft [betrokkene 3], ook in reactie op daarop gerichte vragen van de Ondernemingskamer ter zitting, het door hem gestelde winstrecht op geen enkele wijze aannemelijk gemaakt, zodat de Ondernemingskamer aan die stelling voorbij gaat. Voor zover [betrokkene 3] uit hoofde van door hem verstrekte geldleningen schuldeiser van Nieuwendijk Monumenten zou zijn (hetgeen [betrokkene 4] betwist), kwalificeert die enkele hoedanigheid [betrokkene 3] niet als belanghebbende in onderhavige procedure. [betrokkene 3] heeft niet toegelicht waarom hij niettemin als belanghebbende zou moeten worden aangemerkt. De Ondernemingskamer merkt [betrokkene 3] dan ook niet als belanghebbende aan en gaat voorbij aan hetgeen door hem voor het overige is gesteld.”

In deze beschikking heeft de neef kennelijk wel gesteld (rechtstreeks) schuldeiser van Nieuwendijk Monumenten, de geënquêteerde vennootschap, te zijn. Het oordeel van de ondernemingskamer dat die enkele hoedanigheid, die overigens ook wordt betwist door verzoekster [betrokkene 4], onvoldoende is om als belanghebbende in de enquêteprocedure te worden aangemerkt, moet mijns inziens als een op dit geval toegespitst oordeel worden opgevat. Ik lees daarin niet dat een vreemd vermogen verschaffer ten principale niet als belanghebbende in de enquêteprocedure kan worden toegelaten. Voor het antwoord op die vraag is de maatstaf uit de Scheipar-beschikking beslissend. Ter achtergrond bij deze zaak wijs ik op de tweedefasebeschikking, waarin de ondernemingskamer wanbeleid bij Nieuwendijk Monumenten heeft vastgesteld.

3.15

Naast een vreemd vermogen verschaffer kan ook een stichting die als doelstelling heeft de belangen te behartigen van (onteigende) vreemd vermogen verschaffers dermate nauw betrokken zijn bij het onderwerp van de enquêteprocedure, dat daarin een belang is gelegen om in de procedure te verschijnen als bedoeld in de Scheipar-beschikking. De ondernemingskamer wijst in dit verband in rov. 3.10 van de bestreden beschikking op haar Fortis-beschikking van 16 maart 2011, waarin het volgende is overwogen:

“2.3 Dat de uitkomst van dit geding, te weten het al of niet vaststellen van wanbeleid respectievelijk het al of niet treffen van de gevraagde voorziening, voor de betrokken (voormalig) aandeelhouders in Fortis - en, gebundeld als vastgesteld onder 2.1, ook voor de Stichting Investor Claims - van belang is, spreekt voor zich. Dat geldt zowel voor de ter zake te nemen beslissingen op zichzelf als voor de (relatieve) betekenis die die beslissingen kunnen hebben in de door de Stichting Investor Claims beoogde procedure tot het in rechte doen vaststellen dat - onder meer - Fortis jegens die beleggers onrechtmatig heeft gehandeld. Dit een en ander is als zodanig ook niet betwist. Dat het motief van Stichting Investor Claims en de betrokken (voormalige) aandeelhouders versterking van hun positie in die beoogde procedure is en in zoverre derhalve van vermogensrechtelijke aard is, doet - anders dan Fortis meent - niet ter zake. Dat motief is immers geenszins strijdig met de doeleinden van het enquêterecht, waarvan hier met name het verkrijgen van openheid van zaken en de vaststelling bij wie de verantwoordelijkheid van mogelijk wanbeleid ligt een rol spelen. Ook de omstandigheid dat Stichting Investor Claims eerst na de in deze zaak onderzochte periode is opgericht, doet hier niet aan af.

2.4

De Ondernemingskamer is van oordeel dat de bedoelde beleggers - en daarmee Stichting Investor Claims - gelet op het voorgaande inderdaad zodanig door de uitkomst van dit geding in een eigen belang kunnen worden getroffen, dat Stichting Investor Claims in dit geding behoort te mogen opkomen ter bescherming van die belangen. Zij zal derhalve als belanghebbende in de gelegenheid worden gesteld haar standpunt over het verzochte uiteen te zetten. Een eventueel verweerschrift dient uiterlijk op 1 april 2011 ter griffie van de Ondernemingskamer te zijn ontvangen.”

3.16

Door Fortis is cassatieberoep ingesteld tegen deze beschikking. Dat cassatieberoep is door de Hoge Raad niet-ontvankelijk verklaard, omdat het ging om een tussenbeschikking, waartegen op grond van art. 426 lid 4 Rv in verbinding met art. 401a lid 2 Rv slechts cassatieberoep kan worden ingesteld tegelijk met dat van de eindbeschikking. Hierop geldt een uitzondering als de rechter anders heeft bepaald, maar de ondernemingskamer had het verzoek van Fortis tot het tussentijds instellen van beroep in cassatie afgewezen.De eindbeschikking van de ondernemingskamer in deze zaak was intussen gewezen op 5 april 2012.In het cassatieberoep tegelijk met dat van de eindbeschikking is vervolgens alsnog geklaagd over het oordeel van de ondernemingskamer in de tussenbeschikking om de Stichting Investor Claims Against Fortis (SICAF) als belanghebbende ex art. 282 Rv in de enquêteprocedure aan te merken. De Hoge Raad heeft het oordeel van de ondernemingskamer daarover in stand gelaten:

“4.8.4 De hiervoor in 4.8.1 onder (ii)-(iv) vermelde klachten falen eveneens. Het antwoord op de vraag of SICAF belanghebbende in de zin van art. 282 Rv is, moet worden afgeleid uit de aard van de procedure en de daarmee verband houdende wetsbepalingen (vgl. HR 6 juni 2003, ECLI:NL:HR:2003:AF9440, NJ 2003/486). Het hiervoor in 4.8.2 weergegeven oordeel van de ondernemingskamer komt erop neer dat SICAF als belangenbehartiger van de beleggers met wie zij een participation agreement heeft gesloten, zo nauw is betrokken bij het onderwerp van de procedure, dat daarin een belang is gelegen om in de procedure te verschijnen en haar standpunt uiteen te zetten. Voorts houdt dit oordeel in dat voor het antwoord op de vraag of SICAF in de reeds aanhangige enquêteprocedure als belanghebbende in de zin van art. 282 Rv kan worden aangemerkt, niet van belang is dat zij is opgericht na de periode waarop de enquête betrekking heeft. Een en ander geeft geen blijk van een onjuiste rechtsopvatting en is niet onbegrijpelijk of ontoereikend gemotiveerd. Dat wordt niet anders indien SICAF haar standpunt als belanghebbende in de enquêteprocedure wenst uiteen te zetten met het oog op haar positie in een eventueel door haar aanhangig te maken procedure op de voet van art. 3:305a BW [curs. in origineel, A-G].”

3.17

In de Fortis-zaak ging het om een stichting die de belangen van aandeelhouders in Fortis behartigde.Ik wijs daarnaast nog op de wat oudere Vie d’Or-zaak, waarin de ondernemingskamer de Stichting Vie d’Or, die de belangen van voormalige polishouders van Vie d’Or behartigde, als belanghebbende heeft aangemerkt. De Stichting Vie d’Or was niet zelf enquêtebevoegd, maar heeft de procureur-generaal bij het hof gevraagd ex art. 2:345 lid 2 BW een enquêteverzoek in te dienen, die kennelijk aan dat verzoek gehoor heeft gegeven.De Stichting Vie d’Or had in de procedure ook ex art. 282 Rv een verweerschrift ingediend dat door de ondernemingskamer als volgt werd opgevat: “Het verweerschrift van de Stichting Vie d’Or strekt – naar de ondernemingskamer begrijpt: niet bij wijze van zelfstandig verzoek maar als ondersteuning van de vordering van de procureur-generaal – tot toewijzing van de vordering van de procureur-generaal met uitzondering van de vordering dat zal worden vastgesteld dat als wanbeleid dient te worden beschouwd het informeren van de pers door Lieuwma.”Overigens is deze beschikking in cassatie door de Hoge Raad mede vanwege een ondeugdelijke motivering vernietigd, maar dat zag niet op het belanghebbende-begrip.Ook uit deze zaak volgt dat om als belanghebbende in de enquêteprocedure te mogen verschijnen het niet is vereist om betrokken te zijn of zijn geweest bij de vennootschappelijke verhoudingen. (Een stichting ter behartiging van de belangen van) voormalige polishouders zijn (is) evenmin als (een stichting ter behartiging van de belangen van) voormalige obligatiehouders een partij die een aantoonbare relatie met de vennootschap heeft in de zin van betrokkenheid bij de vennootschappelijke verhoudingen. Deze belanghebbenden behoren niet tot wat Storm hiervoor onder 3.13 aanduidde als de inner circle van de vennootschap, maar tot een ruimere kring stakeholders van de vennootschap.

3.18

Dat de kring van belanghebbenden ruimer wordt getrokken dan de rechtstreeks betrokkenen bij de rechtspersoon is recent nog eens bevestigd door de Hoge Raad in de Stichting ANV Fondsen-zaak.In die zaak ging het om een belanghebbende in de zin van art. 2:298 BW, 2:299 BW en 2:21 lid 4 BW bij een stichting. Voor de vraag wie in de zin van deze bepalingen kwalificeert als belanghebbende geldt ook de maatstaf uit de Scheipar-beschikking.In mijn conclusie voor de Stichting ANV Fondsen-beschikking merkte ik op dat bij de toepassing van het belanghebbende-begrip enerzijds moet worden voorkomen dat door een te beperkte uitleg van het belanghebbende-begrip de desbetreffende bepaling een “papieren tijger” wordt en anderzijds door een te ruime uitleg de bepaling een actio popularis wordt.Bij het belanghebbende-begrip in het enquêterecht bestaat mijns inziens ook een dergelijk spanningsveld. Enerzijds kan het, mede gelet op het bereiken van de doelstellingen van het enquêterecht, waarnaar in de Scheipar-beschikking (rov. 3.3.3, weergeven onder 3.12 hiervoor) wordt verwezen, aangewezen zijn dat een belanghebbende in de enquêteprocedure kan verschijnen. Anderzijds wordt in het enquêterecht gewezen op het gevaar van een te ruime uitleg van het belanghebbende-begrip. In de Fortis-zaak werd dit aldus uitgedrukt, dat door een duidelijke afbakening van het begrip belanghebbende dient te worden voorkomen dat de enquêteprocedure een “free for all” wordt.In mijn conclusie voor de Stichting ANV Fondsen-beschikking merkte ik in dit verband op dat bij sommige bepalingen in Boek 2 BW het beschermen van de belangen van de rechtspersoon (mede) van belang is of zelfs voorop staat.Dat geldt niet alleen voor het stichtingenrecht dat in die zaak aan de orde was, maar ook voor het enquêterecht, waar de rechtspersoon onderwerp is van de enquête. Het enquêterecht is “een zeer bijzondere bevoegdheid, welke, indien verkeerd toegepast, voor de vennootschap uiterst nadelige gevolgen kan hebben.”De belasting van het enquêterecht voor de rechtspersoon kan uiteraard toenemen als belanghebbenden om uitbreiding van het onderzoek kunnen verzoeken.

3.19

Mijns inziens heeft de wetgever deze bezwaren onder ogen gezien.Een belanghebbende, die zelf niet enquêtebevoegd is in de zin van art. 2:345-2:347 BW, krijgt de bevoegdheid om een tegenverzoek te doen pas nadat een enquêteverzoek is ingediend. Dat het verweerschrift ex art. 282 lid 4 Rv een zelfstandig verzoek - ook wel tegenverzoek genoemd - mag bevatten wil zeggen dat de belanghebbende (ook als die zelf niet enquêtebevoegd is) bij verweerschrift bijvoorbeeld kan verzoeken om afwijzing van het door een enquêtebevoegde ingediende enquêteverzoek en als hij het ingediende enquêteverzoek ondersteund ook kan verzoeken om het door een enquêtebevoegde ingediende enquêteverzoek uit te breiden. Een dergelijk tegenverzoek in de zin van art. 282 lid 4 Rv is echter met waarborgen omkleed. Het kan alleen betrekking hebben op het onderwerp van het oorspronkelijke verzoek.De rechter kan bovendien aan de verzoeker en aan de overige belanghebbenden, waaronder ook de vennootschap als verweerster, gelegenheid geven tegen dit zelfstandige verzoek een verweerschrift in te dienen.

3.20

Over de vraag waarover belanghebbenden (ook als zij niet zelf enquêtebevoegd zijn) zich mogen uitlaten heeft de Hoge Raad het volgende overwogen in de ATR Leasing-beschikking:

“4.4 Bij de beoordeling van het middel moet het volgende worden vooropgesteld. De ondernemingskamer mag een onderzoek als bedoeld in art. 2:345 BW niet bevelen zonder dat daaraan een daartoe strekkend verzoek ten grondslag ligt, doch als zij gebruik maakt van haar wettelijke bevoegdheden heeft de ondernemingskamer een ruime mate van vrijheid in haar beoordeling. Het is in beginsel aan het oordeel van de ondernemingskamer overgelaten het verzoek tot een enquête al dan niet toe te wijzen, met dien verstande dat ingevolge art. 2:350 BW het verzoek slechts toewijsbaar is wanneer blijkt van gegronde redenen om aan een juist beleid van de betrokken rechtspersoon te twijfelen (HR 20 november 1996, nr. OK55, NJ 1997, 188). De ondernemingskamer moet daarbij zowel op de belangen van verzoekers tot een enquête letten als op die van andere bij de (onderneming van de) rechtspersoon betrokken belangenhebbenden. Daarbij staat het belang van de rechtspersoon voorop.

Met het oog hierop en gelet op de aard van deze op een spoedige beslissing gerichte procedure, past het niet de eis te stellen dat de ondernemingskamer slechts kan beslissen binnen de strikte grenzen van het verzoek zoals verzoekers dit hebben ingekleed. Deze beoordelingsvrijheid brengt mee dat belanghebbenden, ook indien zij niet de bevoegdheid hebben een verzoek tot het bevelen van een onderzoek in te dienen, over alle aspecten van het (verzoek tot het bevelen van een) onderzoek hun standpunt mogen kenbaar maken, dus niet alleen over de al dan niet toewijsbaarheid van het verzoek, maar ook over de aard en omvang van het eventueel door de ondernemingskamer te bevelen onderzoek, waaronder begrepen de periode waarover het zich moet uitstrekken. Als de ondernemingskamer vervolgens van oordeel is dat het verzoek toewijsbaar is, zal zij de omvang van het onderzoek, en daarmee dus eveneens de periode waarover dat zich moet uitstrekken, alsmede van de daartoe noodzakelijke voorzieningen dienen te bepalen. Haar komt daarbij een grote mate van vrijheid toe (HR 6 juni 2003, nr. R02/078, NJ 2003, 486). Daarbij zal de ondernemingskamer, in verband met het voorschrift van art. 24 Rv., geen beslissing mogen geven waarop de betrokken partijen, gelet op het verloop van het geding en het processuele debat, niet bedacht behoefden te zijn en over de consequenties waarvan zij zich niet hebben kunnen uitlaten. Het staat de ondernemingskamer dan ook niet vrij beslissingen te geven of voorzieningen te treffen die niet stroken met de strekking van het ingediende verzoek of die aan de kenbare bedoeling van verzoekers zodanig afbreuk doen dat moet worden aangenomen dat zij het verzoek, als daaraan op deze wijze uitvoering wordt gegeven, niet zouden hebben gehandhaafd [curs. A-G].”

3.21

In rov. 3.4 van de bestreden beschikking heeft de ondernemingskamer de gronden vermeld die ROOS c.s., naast de door VEB c.s. aangevoerde gronden, hebben aangevoerd als gegronde redenen voor twijfel aan een juist beleid. Het gaat om het besluit van SNS Reaal c.s. tot aflossing van de Participatie Certificaten van Serie 1, 2 en 3, de gevolgen daarvan voor de solvabiliteit van SNS Reaal c.s. en de berichtgeving daarover en over de solvabiliteit van SNS Reaal aan het beleggend publiek. De ondernemingskamer merkt in rov. 3.4 voorts op dat ROOS c.s. daarnaast hebben aangevoerd dat SNS Reaal misleidende berichtgeving heeft gepubliceerd over de solvabiliteit van SNS Reaal door de schuld van Reaal van € 700 miljoen aan SNS bank niet te verdisconteren in de gepubliceerde solvabiliteitsratio van Reaal. Een te gelasten enquête zou daarom volgens ROOS c.s. mede op deze onderwerpen betrekking moeten hebben.

Na in rov. 3.10 te hebben vastgesteld dat ROOS c.s. zijn aan te merken als belanghebbenden, constateert de ondernemingskamer in rov. 3.11 dat ROOS c.s. geen eigen, zelfstandig enquêteverzoek hebben gedaan. Zij zijn daar niet toe bevoegd. ROOS c.s. hebben zich volgens de ondernemingskamer in de zin van de ATR Leasing-beschikking als belanghebbenden uitgelaten over de aard en omvang van een eventueel te gelasten onderzoek en de periode waarop dat betrekking moet hebben.

In rov. 3.21 overweegt de ondernemingskamer vervolgens dat met betrekking tot de door VEB c.s. en Stichting Beheer genoemde onderwerpen wordt beoordeeld in hoeverre zich ten aanzien daarvan gegronde redenen voordoen om aan een juist beleid of juiste gang van zaken te twijfelen. Deze onderwerpen zijn genoemd in rov. 3.2 en 3.3. In rov. 3.21 overweegt de ondernemingskamer verder dat daarnaast wordt beoordeeld of de door ROOS c.s. in aanvulling daarop aangedragen onderwerpen (zie rov. 3.4) in de te gelasten enquête kunnen worden betrokken. Haas merkt in zijn noot onder de bestreden beschikking over de wijze waarop de ondernemingskamer dit vervolgens heeft uitgewerkt het volgende op:

“9. De manier waarop de Ondernemingskamer dit vervolgens uitwerkt, wekt echter de schijn dat ook de door Roos c.s. genoemde gronden integraal zijn meegenomen in de vaststelling van het oordeel van de Ondernemingskamer dat er in casu reden is om te twijfelen aan een juist beleid. De Ondernemingskamer bespreekt zonder onderscheid te maken tussen de procesposities van partijen stuk voor stuk alle door VEB c.s., Stichting Beheer en Roos c.s. aangevoerde gronden om tot toewijzing van de enquête te komen, en concludeert daarbij ook bij diverse door Roos c.s. aangevoerde gronden dat er reden is om te twijfelen aan een juist beleid (zie r.o. 3.84, 3.92 en 3.95). Het resultaat van deze uitlatingen is dat in de opzet van de huidige beschikking deze niet door VEB c.s. als verzoekers of Stichting Beheer als tegenverzoeker aangedragen gronden het oordeel van de Ondernemingskamer dat er sprake is van redenen om aan een juist beleid te twijfelen, mede lijken te dragen. Zoals hiervoor beschreven is dat nu juist niet de bedoeling.

10. Het was naar mijn oordeel beter geweest wanneer de Ondernemingskamer het oordeel dat er reden is om aan een juist beleid te twijfelen eerst op basis van de door VEB c.s. en Stichting Beheer aangevoerde gronden in een overweging had vastgesteld. In dat oordeel zouden de tegen die gronden aangevoerde verweren en de daarop betrekking hebbende uitingen van belanghebbenden kunnen worden betrokken (zie Asser/Maeijer, Van Solinge & Nieuwe Weme 2-II* 2009/753). Vervolgens zouden dan de bezwaren van Roos c.s. besproken moeten worden in het kader van de vaststelling van de inhoud van het te gelasten onderzoek. In de onderhavige beschikking lopen de afwegingen van de Ondernemingskamer of een enquête moet worden gelast en hoe dat onderzoek eruit moet zien dwars door elkaar. Daarmee wordt naar ik aanneem onbedoeld de praktische scheidslijn tussen bezwaren die tot het oordeel dat een enquête moet worden gelast en bezwaren die vervolgens de aard en omvang van dat onderzoek bepalen flinterdun.

11. Terzijde zou ik menen dat wanneer een derde belanghebbende allerlei nieuwe onderwerpen mag inbrengen die – onder het mom van wat Geerts omschrijft als elastische uitleg van de connexiteit (zie P.G.F.A. Geerts in GS Rechtspersonen, art. 351 Boek 2 BW, aant. 5) – de uiteindelijke enquête nog enorm kunnen uitbreiden, de oorspronkelijke verzoeker dat in zijn verzoekschrift ook zou mogen doen. Wanneer de Ondernemingskamer vervolgens geen strak onderscheid hanteert tussen de gronden die aan haar beslissing een enquête te gelasten ten grondslag liggen en haar overwegingen ten aanzien van de reikwijdte van het te gelasten onderzoek, dan wordt de betekenis van art. 2:349 lid 1 BW en de Claybo-beschikking aanzienlijk beperkt.”

3.22

Mijns inziens wordt dit oordeel van de ondernemingskamer hier ten onrechte in de sleutel geplaatst van art. 2:349 lid 1 BW. Art. 2:349 lid 1 BW strekt ertoe te waarborgen dat de rechtspersoon op de hoogte wordt gesteld van de bezwaren tegen het gevoerde beleid, zodat zij gelegenheid heeft die bezwaren te onderzoeken en naar aanleiding daarvan maatregelen te nemen. Aldus wordt voorkomen dat zij rauwelijks in rechte wordt betrokken.Een belanghebbende die niet enquêtebevoegd is, kan ex art. 282 Rv een tegenverzoek doen, nadat een enquêteverzoek is ingediend door een partij die daartoe ex art. 2:345-2:347 BW wel bevoegd is. De situatie die art. 2:349 lid 1 BW beoogt te voorkomen, dat de rechtspersoon rauwelijks in rechte wordt betrokken, is dus bij een tegenverzoek van een belanghebbende die zelf niet enquêtebevoegd is, niet meer aan de orde. De rechtspersoon kan dan bedacht zijn op een tegenverzoek ex art. 282 lid 4 Rv. SNS Reaal c.s. zijn bij aanvullend verweerschrift van 24 mei 2017 ook in de gelegenheid gesteld te reageren op het tegenverzoek van ROOS c.s. In dat aanvullende verweerschrift van 37 pagina’s heeft SNS Reaal c.s. betoogd dat ROOS c.s. niet als belanghebbenden kunnen worden aangemerkt, althans dat ROOS c.s. niet-ontvankelijk zijn in hun zelfstandige tegenverzoek, althans dat dit verzoek moet worden afgewezen en een te gelasten onderzoek niet moet worden uitgebreid met de door ROOS c.s. aangevoerde gronden (rov. 1.9).

In de Claybo-beschikking, waarop Haas zijn opvatting baseert, deed zich een andere situatie voor. Daar was aan de orde dat een verzoeker, die op dat moment niet meer voldeed aan de in art. 2:346 BW gestelde eis met betrekking tot het aandeelhouderschap, een verandering of vermeerdering van zijn enquêteverzoek verzocht. De Hoge Raad stelde voorop dat een verandering of vermeerdering van het enquêteverzoek achterwege dient te blijven indien daardoor de in art. 2:346 BW en/of 2:349 BW gestelde eisen zouden worden ontgaan. Daarvan is in het algemeen sprake, indien tussen de in de loop van de procedure aangevoerde nieuwe grond en de in het inleidende verzoekschrift vervatte bezwaren zo weinig verband bestaat dat niet gezegd kan worden dat de nieuwe grond betrekking heeft op hetzelfde onderwerp.

Bij een tegenverzoek ex art. 282 lid 4 Rv door een belanghebbende die niet enquêtebevoegd is, doet zich niet de situatie voor dat de in art. 2:346 BW en/of art. 2:349 BW gestelde eisen zouden worden ontgaan. De manier waarop de ondernemingskamer in casu de gegronde redenen voor twijfel aan een juist beleid heeft beoordeeld, moet mijns inziens worden geplaatst in de sleutel van art. 2:350 lid 1 BW. Als waarborg tegen een te lichtvaardige toepassing van het enquêterecht geldt als ondergrens dat sprake moet zijn van gegronde redenen voor twijfel aan een juist beleid of juiste gang van zaken.Aan deze gegronde redenen voor twijfel aan een juist beleid of een juiste gang van zaken moeten bezwaren tegen het beleid of de gang van zaken van de rechtspersoon die in de fase van het bezwaar als bedoeld in art. 2:349 lid 1 BW naar voren zijn gebracht, ten grondslag worden gelegd. In de onderhavige zaak staat vast dat deze ondergrens is gehaald. Vergelijk de bezwaren die door de VEB aan SNS Reaal c.s. kenbaar zijn gemaakt bij onder meer de brief van 21 februari 2013 (rov. 2.85) met de door VEB c.s. in het verzoekschrift aangevoerde redenen om te twijfelen aan een juist beleid en een juiste gang van zaken van SNS Reaal c.s. (rov. 3.2) en met de door de ondernemingskamer vastgestelde gegronde redenen voor twijfel aan een juist beleid of juiste gang van zaken (rov. 3.133, met verwijzingen).

Haas heeft op zichzelf terecht opgemerkt dat het zuiverder was geweest wanneer de ondernemingskamer een scherper onderscheid had gemaakt tussen de bezwaren van VEB c.s. en de Stichting Beheer die hebben geleid tot het oordeel dat sprake is van gegronde redenen voor twijfel aan een juist beleid en de bezwaren van ROOS c.s. uitsluitend had besproken in het kader van de reikwijdte van het te bevelen onderzoek.

Nu uit de beschikking van de ondernemingskamer zonder meer blijkt dat de door de verzoekers naar voren gebrachte bezwaren het oordeel dat sprake is van gegronde redenen voor twijfel aan een juist beleid kunnen dragen, geeft het oordeel van de ondernemingskamer in zoverre geen blijk van een onjuiste rechtsopvatting. Tegen deze door Haas aangestipte kwestie zijn overigens ook geen klachten gericht.

3.23

Ik kom toe aan de beoordeling van de cassatieklachten van onderdeel 2, dat is gericht tegen rov. 3.10 van de bestreden beschikking.

3.24

Het onderdeel klaagt in de eerste plaats, onder 56, dat het oordeel van de ondernemingskamer niet in stand kan blijven, omdat een obligatiehouder dan wel een organisatie zoals ROOS die de belangen van obligatiehouders stelt te vertegenwoordigen niet kwalificeren als belanghebbenden. De ondernemingskamer heeft volgens het onderdeel miskend dat het enquêterecht niet ertoe strekt crediteuren van SNS reaal c.s., die niet op enige wijze bij de organisatie van SNS Reaal c.s. zijn betrokken, te beschermen. Om die reden kan, behoudens bijzondere omstandigheden die de ondernemingskamer niet kenbaar aan haar oordeel ten grondslag heeft gelegd, een crediteur of de organisatie die haar vertegenwoordigt niet als belanghebbende gelden. Dit geldt volgens het onderdeel temeer in een inquisitoire enquête als de onderhavige, waarbij op voorhand vaststaat dat de ondernemingskamer geen (onmiddellijke) voorzieningen zal treffen en derhalve geen beslissingen zullen worden genomen die het belang van crediteuren raken.

3.25

Het onderdeel treft geen doel. Het onderdeel gaat uit van een onjuiste rechtsopvatting voor zover het klaagt dat een crediteur of een organisatie die crediteuren (obligatiehouders) van de vennootschap vertegenwoordigt voor het enquêterecht niet als belanghebbende in de zin van art. 282 Rv kan gelden (zie ook onder 3.13-3.15 hiervoor). Uit rov. 3.10 blijkt dat de ondernemingskamer terecht de maatstaf uit de Scheipar-beschikking heeft toegepast. Bij de vraag of ROOS c.s. als belanghebbenden kunnen worden aangemerkt zal een rol spelen of zij door de uitkomst van de enquêteprocedure zodanig in een eigen belang kunnen worden getroffen dat zij daarin behoren te mogen opkomen ter bescherming van dat belang of dat zij anderszins zo nauw betrokken zijn of zijn geweest bij het onderwerp dat in de enquêteprocedure wordt behandeld, dat daarin een belang is gelegen om in de procedure te verschijnen. Uit rov. 3.10 maak ik op dat de ondernemingskamer van oordeel is dat gelet op de zo-even vermelde maatstaf en op het doel van de enquêteprocedure, dat in deze zaak in het bijzonder is gelegen in het verkrijgen van openheid van zaken (zie ook rov. 3.18), ROOS c.s. dermate nauw betrokken zijn bij het onderwerp dat in de onderhavige procedure aan de orde wordt gesteld, dat daarin een toereikend belang is gelegen om als belanghebbende te worden aangemerkt. De ondernemingskamer heeft in rov. 3.10 vastgesteld dat [betrokkene 1] en [betrokkene 2] onteigende obligatiehouders zijn, ROOS blijkens haar statuten opkomt voor de belangen van de onteigende obligatiehouders en de enquêteverzoeken in overwegende mate betrekking hebben op het beleid en de gang van zaken ten aanzien van omstandigheden en ontwikkelingen die er uiteindelijk toe hebben geleid dat SNS Reaal c.s. zich bevonden in een situatie die tot de Onteigening heeft geleid. Dat ROOS c.s. daarmee dermate nauw betrokken zijn bij het onderwerp van de procedure dat daarin een toereikend belang is gelegen om in de procedure te verschijnen, geeft in zoverre geen blijk van een onjuiste rechtsopvatting. Dat het enquêterecht niet ertoe strekt crediteuren van SNS Reaal c.s. te beschermen, wat daarvan verder zij, doet aan het oordeel van de ondernemingskamer in rov. 3.10 niet af. De kring van belanghebbenden in de zin van art. 282 Rv wordt met de maatstaf uit de Scheipar-beschikking ruimer getrokken dan de rechtstreeks betrokkenen bij de vennootschap (zie onder 3.17-3.18 hiervoor).

Het onderdeel gaat er terecht vanuit dat sprake is van een inquisitoire enquête. Van dat type enquête is sprake wanneer de enquête is gericht op het bieden van opening van zaken en het vaststellen bij wie de verantwoordelijkheid berust voor mogelijk blijkend wanbeleid.Hermans onderscheidt de inquisitoire enquête van enquêtes van het curatieve en het antagonistische type. De curatieve enquête is gericht op de sanering en het herstel van gezonde verhoudingen binnen de onderneming van de rechtspersoon door het treffen van maatregelen van reorganisatorische aard.De antagonistische enquête laat ik hier verder buiten beschouwing. De Hoge Raad heeft in de e-Traction-beschikking, een curatieve enquête, geoordeeld dat iedere belanghebbende (dus ook belanghebbenden die niet zelf enquêtebevoegd zijn) op grond van art. 282 lid 4 Rv een zelfstandig verzoek tot het treffen van onmiddellijke voorzieningen kan indienen.In de onderhavige zaak, een enquête van het inquisitoire type, ligt het niet voor de hand dat de ondernemingskamer (onmiddellijke) voorzieningen zal treffen. Daarmee is echter niet gezegd dat voor een belanghebbende niet ook een toereikend belang kan zijn gelegen in het verkrijgen van openheid van zaken.

3.26

Het onderdeel klaagt in de tweede plaats, onder 57, dat voor zover de ondernemingskamer dit niet heeft miskend, haar oordeel dat ROOS c.s. kwalificeren als belanghebbenden ook overigens rechtens onjuist is, althans onvoldoende begrijpelijk is gemotiveerd, omdat uit de omstandigheden die de ondernemingskamer in rov. 3.10 aan haar oordeel ten grondslag heeft gelegd geen zodanige nauwe betrokkenheid in de zin van de Scheipar-beschikking voortvloeit dat dit rechtvaardigt dat ROOS c.s. als belanghebbenden kwalificeren. Voor een zodanige nauwe betrokkenheid is volgens het onderdeel ten minste ook noodzakelijk dat [betrokkene 1] en [betrokkene 2] , althans de obligatiehouders voor wiens belangen ROOS opkomt, betrokken waren bij de vennootschappelijke verhoudingen van SNS Reaal. Geklaagd wordt dat de ondernemingskamer dat heeft miskend. Voor zover zij dat niet heeft miskend, wordt geklaagd dat haar oordeel onvoldoende begrijpelijk is gemotiveerd, aangezien uit niets blijkt dat die betrokkenheid er wel was en SNS Reaal c.s. ook hebben betoogd dat van dergelijke betrokkenheid geen sprake was.

3.27

Voor zover in het onderdeel geklaagd wordt dat de ondernemingskamer heeft miskend dat voor het kwalificeren als belanghebbende in de zin van de maatstaf uit de Scheipar-beschikking is vereist dat [betrokkene 1] en [betrokkene 2] , althans de obligatiehouders voor wiens belangen ROOS opkomt, betrokken waren bij de vennootschappelijke verhoudingen gaat het uit van een onjuiste rechtsopvatting (zie ook onder 3.25 hiervoor). Daarop stuit ook de motiveringsklacht van het onderdeel af. Dat uit de motivering van het oordeel dat ROOS c.s. als belanghebbenden zijn aan te merken niet blijkt dat ROOS c.s. betrokken waren bij de vennootschappelijke verhoudingen van SNS Reaal doet aan de begrijpelijkheid van die motivering niet af, nu de kring van belanghebbenden ruimer wordt getrokken. Beslissend is de maatstaf uit de Scheipar-beschikking die de ondernemingskamer terecht en voldoende begrijpelijk gemotiveerd heeft toegepast.

3.28

Het onderdeel bevat in de derde plaats, onder 58, een klacht die voortbouwt op onderdeel 1 gericht tegen het gelasten van een enquête ten aanzien van SNS Bank. Als één of meer van de klachten van onderdeel 1 slaagt, kan volgens dit onderdeel ook het oordeel van de ondernemingskamer in rov. 3.10 niet in stand blijven, voor zover het erop is gebaseerd dat ROOS c.s. obligatiehouder was van SNS Bank dan wel opkomt voor de belangen van de (voormalige) obligatiehouders van SNS Bank. Vernietiging van het oordeel van de ondernemingskamer ten aanzien van het gelasten van een enquête naar het beleid en de gang van zaken bij SNS Bank brengt volgens de klacht mee dat minst genomen opnieuw zal moeten worden beoordeeld of de hoedanigheid van voormalige obligatiehouders van SNS Bank nog volstaat om als belanghebbende te worden aangemerkt in de onderhavige procedure.

3.29

Deze voortbouwklacht kan niet slagen. Onderdeel 1, dat gericht is tegen het oordeel van de ondernemingskamer over het gelasten van de concernenquête ten aanzien van SNS Bank, gaat mijns inziens niet op (3.2-3.9 hiervoor). Daarop stuit ook deze voortbouwklacht af.

3.30

Het onderdeel bevat in de vierde plaats, onder 59, een klacht die voortbouwt op de klachten onder 56 en 57. Indien één of meer van die klachten gericht tegen rov. 3.10 slagen, brengt dat volgens deze klacht mee dat ook de daarop voortbouwende onderdelen van de ondernemingskamer niet in stand kunnen blijven, in het bijzonder de oordelen van de ondernemingskamer om een onderzoek te gelasten naar de onderwerpen g en h in rov. 3.133 van de beschikking, aangezien deze onderwerpen uitsluitend door ROOS c.s. zijn aangedragen en de andere verzoekers zich daarbij niet hebben aangesloten.

3.31

Ook deze voortbouwklacht treft geen doel. De klacht deelt in het lot van de falende klachten onder 56 en 57 (3.25 en 3.27 hiervoor).

Onderdelen 3 en 4: reikwijdte van het bevolen onderzoek

3.32

De laatste twee onderdelen zijn gericht tegen het oordeel van de ondernemingskamer in rov. 3.29-3.30 en rov. 3.133 (onderdeel 3) en tegen het oordeel van de ondernemingskamer in rov. 3.75 en rov. 3.134 (onderdeel 4). De onderdelen klagen dat deze oordelen van de ondernemingskamer getuigen van een onjuiste rechtsopvatting, althans ontoereikend zijn gemotiveerd. Volgens de onderdelen kan geen onderzoek worden gelast naar onderwerpen ten aanzien waarvan niet is gebleken van gegronde redenen voor twijfel aan een juist beleid of juiste gang van zaken.

3.33

De onderdelen treffen geen doel. De onderdelen 3 en 4 komen inhoudelijk overeen met de onderdelen 3 en 4 van het cassatieberoep van de Staat en NLFI in de samenhangende zaak met nummer 18/04509. Ik verwijs ter toelichting naar de bespreking van de onderdelen 3 en 4 in mijn conclusie in de zaak 18/04509.

4. De conclusie

De conclusie strekt tot verwerping van het cassatieberoep.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

A-G