Rechtbank Gelderland 6 november 2020, ECLI:NL:RBGEL:2020:5906.

HR, 05-04-2024, nr. 22/03175

Beroepschrift 05‑04‑2024

Motivering van het beroepschrift in cassatie (rolnr. 22/03175) tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 12 juli 2022, nrs. 20/01096 en 20/01098, inzake [X] te [Z] betreffende de aanslag schenkingsrecht voor het jaar 2007 naar een belaste verkrijging van € 24.505 (de aanslag 2007) en de aanslag schenkbelasting voor het jaar 2014 naar een belaste verkrijging van € 346.101 (de aanslag 2014).

AAN DE HOGE RAAD DER NEDERLANDEN

Naar aanleiding van uw bericht van 21 september 2022 heb ik de eer het volgende op te merken.

Als middel van cassatie draag ik voor:

Schending van het Nederlandse recht, met name van artikel 1 van de Successiewet 1956 (hierna: SW), artikel 46, lid 2, SW (oud) en artikel 186, van boek 7 van het Burgerlijk Wetboek in verbinding met artikel 8:77 van de Algemene wet bestuursrecht, doordat het Hof de beslissing van de Rechtbank in stand heeft gelaten dat de aanslag 2014 wordt vernietigd omdat de schenking naar het oordeel van het Hof volgens het civiele recht — en daarmee volgens de SW — in 2008 heeft plaatsgevonden ten tijde van het verstrekken van de onzakelijke lening, en de vraag of sprake is van een schenking onder opschortende voorwaarde van het zich definitief manifesteren van het onzakelijke debiteurenrisico (door kwijtschelding van de onzakelijke lening) door het Hof ontkennend is beantwoord, zulks evenwel ten onrechte dan wel op gronden die de beslissing niet kunnen dragen, zoals hieronder nader wordt toegelicht.

Toelichting

Inleiding en geschil

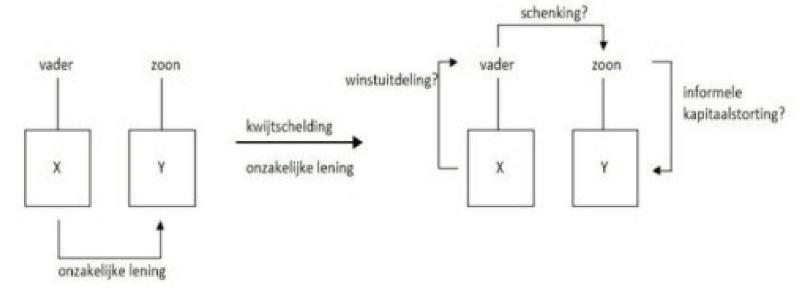

Voor de vaststaande feiten verwijs ik naar onderdeel 2 van de Hofuitspraak. Hieruit volgt dat sprake is van een lening die in 2007 is verstrekt door de houdstervennootschap van de vader van belanghebbende ([A] Holding B.V., hierna: Holding) aan de houdstervennootschappen van zijn kinderen, waaronder de houdstervennootschap van belanghebbende, [C] B.V.,

(de lening 2007) en in 2008 is uitgebreid (de lening 2008). De bedragen zijn doorgeleend aan een gezamenlijke vennootschap van de kinderen. Voor wat betreft de leningen staat vast dat deze een vaste looptijd hebben, niet direct opeisbaar zijn en er een rente is overeengekomen van 6% per jaar. De leningen zijn in 2014 kwijtgescholden.

De Inspecteur en onder meer belanghebbende hebben in 2017 een vaststellingsovereenkomst (VSO) gesloten over de fiscale gevolgen van de door Holding verstrekte leningen en de kwijtschelding daarvan (zie ook r.o. 2.9). Dit met als doel om duidelijkheid te verkrijgen van (uiteindelijk) uw Raad over de gevolgen van een onzakelijke geldlening voor de schenkbelasting.

In de VSO zijn partijen overeengekomen dat de lening kwalificeert als een onzakelijke lening en dat aan belanghebbende twee aanslagen schenkingsrecht/ schenkbelasting worden opgelegd, de aanslag 2007 en de aanslag 2014. Zoals volgt uit de VSO, stelt de Inspecteur dat het verstrekken van een onzakelijke lening een schenking in de zin van artikel 1, lid 7, SW vormt aan zijn kinderen waaronder belanghebbende, waarvan het heffingsmoment primair in het jaar van verstrekken van de lening ligt (lening 2007), subsidiair in het jaar van kwijtschelding (lening 2008). De beroepsprocedure over de aanslagen is door partijen beperkt tot de rechtsvraag of er sprake is van een schenking. Over de omvang van de (eventuele) schenking ter bepaling van de maatstaf van heffing bestaat geen verschil van mening.

Schenking ter zake van de lening 2007 en 2008

Er is, zoals het Hof op basis van de vaststaande feiten en de VSO terecht heeft geoordeeld, sprake van een onzakelijke lening, inhoudende dat er geen — niet winstdelende — rente kan worden bepaald waartegen een derde bereid zou zijn, onder verder gelijke omstandigheden, het debiteurenrisico te aanvaarden. Onder verwijzing naar het arrest HR 20 mei 1981, ECLI:NL:HR: 1981:AW9635, BNB 1981/198, heeft het Hof beslist dat dit, gegeven de overeengekomen rente, reeds meebrengt dat sprake is van een schenking in het jaar 2007 (r.o. 4.9) en 2008 (r.o. 4.10).

Het verstrekken van een onzakelijke lening brengt, zoals de Inspecteur in deze procedure heeft betoogd, mee dat er sprake is van een schenking voor de SW door de vader (via zijn houdstervennootschap) aan belanghebbende (via zijn houdstervennootschap); zie ook r.o. 4.7. Als het verstrekken van een lening onder onzakelijke voorwaarden een schenking behelst, geldt dit zeker voor een onzakelijke lening.

De Inspecteur heeft aangevoerd dat aan de criteria voor een gift in de zin van artikel 186, lid 2, eerste volzin, van boek 7 BW wordt voldaan, te weten een verrijking van de begiftigde (belanghebbende heeft een schuld verkregen met een waarde onder de nominale waarde), een verarming van de schenker (vader heeft een vordering verkregen met een waarde onder de nominale waarde), en vrijgevigheid/bewustheid van de betrokkenen. Hoewel er voor de debiteur (belanghebbende via zijn houdstervennootschap) een terugbetalingsverplichting bestaat voor het nominale bedrag, is door het te hoge debiteurenrisico en te lage rente de werkelijke waarde van de schuld lager dan de nominale waarde.

Artikel 1, lid 9, SIV en artikel 46, lid 2, SW (oud); lening 2008

Ter zake van de lening 2008 heeft de Inspecteur zich, anders dan voor de lening 2007, op het standpunt gesteld dat de schenking weliswaar plaatsvindt ten tijde van het verstrekken van de onzakelijke lening, maar dat voor de toepassing van de SW de schenking op grond van artikel 1, lid 9, SW geacht wordt tot stand te komen als het debiteurenrisico zich definitief manifesteert; dit is volgens de Inspecteur in 2014 het geval, wanneer de lening wordt kwijtgescholden (zie ook r.o. 4.11). Het Hof heeft mijns inziens ten onrechte geoordeeld dat dit betoog reeds faalt omdat de schenking volgens het civiele recht — en daarmee volgens de SW — in 2008 heeft plaatsgevonden.

In artikel 1, lid 9, SW is met ingang van 1 januari 2010 bepaald dat een gift onder opschortende voorwaarde voor de toepassing van de SW geacht wordt tot stand te komen op het moment dat de voorwaarde wordt vervuld. In de parlementaire geschiedenis van artikel 1 SW is hierover opgemerkt:

‘Een schenking onder opschortende voorwaarde komt onder de huidige wet volgens de jurisprudentie tot stand op het moment van het aangaan van de schenkingsovereenkomst en niet op het moment waarop de opschortende voorwaarde in vervulling is gegaan (zie HR 30 maart 2007, [ECLI:NL:HR:2007:AV0426; mijn toevoeging], BNB 2007/181). Voor de vraag of de schenker ten tijde van het doen van de schenking in Nederland woonde, en er dus sprake is van een in Nederland belastbare schenking, is nu dan ook het moment waarop de schenkingsovereenkomst tot stand is gekomen relevant, niet het tijdstip waarop de voorwaarde is vervuld. Totdat de voorwaarde daadwerkelijk in vervulling gaat is het echter nog onzeker of de verbintenis uit de schenkingsovereenkomst werking zal hebben. De belastingschuld ontstaat dan ook pas op het moment dat de voorwaarde wordt vervuld. Dit laatste volgt indirect uit artikel 46 van de Successiewet 1956 dat ziet op de aangiftetermijn bij schenkingen. Uit het tweede lid van dat artikel blijkt dat de aangiftetermijn bij een schenking onder opschortende voorwaarde begint te lopen op het moment dat de voorwaarde wordt vervuld. Hieruit wordt afgeleid dat op dat moment ook de belastingschuld ontstaat. Onder het huidige recht kan het geval zich voordoen dat de voorwaarde wordt vervuld, en zich dus een belastbaar feit voordoet, terwijl de schenker reeds meer dan 10 jaar uit Nederland is vertrokken. Omgekeerd kan het ook zo zijn dat de schenker ten tijde van het aangaan van de schenkingsovereenkomst voor de Successiewet 1956 in het buitenland woonde, maar ten tijde van het in vervulling gaan van de voorwaarde in Nederland woonde. Dan zou er geen sprake zijn van een belastbare schenking. Dit alles maakt de huidige regeling onbevredigend. Daarom wordt nu voorgesteld om in het derde lid van artikel 1 [thans: het negende lid; mijn toevoeging] te bepalen dat voor de toepassing van de Successiewet 1956 een schenking onder opschortende voorwaarde geacht wordt pas tot stand te komen bij het in vervulling gaan van de voorwaarde. Dat moment is zowel bepalend voor het antwoord op de vraag of er sprake is van een in Nederland belastbare schenking als voor het tarief en de waarde van het geschonkene.’

Kamerstukken II 2008/09, 31 930, nr. 3, p. 26–27.

Artikel 1, lid 9, SW was in 2008 weliswaar nog niet in werking getreden, maar ook onder de voorganger van deze bepaling, te weten artikel 46, lid 2, SW (oud), vond de heffing over een schenking onder opschortende voorwaarde pas plaats ten tijde van het in vervulling gaan van de voorwaarde. Nu het betoog van de Inspecteur meebrengt dat de voorwaarde (de toekomstige onzekere gebeurtenis) na 1 januari 2010 in vervulling gaat — en zich een belastbaar feit voordoet — acht ik het overigens juist de schenking te baseren op artikel 1, lid 9, SW.

Opschortende voorwaarde lening 2008?

Het Hof heeft ter zake van de lening 2008 naar mijn mening ten onrechte geoordeeld dat geen sprake is van een schenking ondernopschortende voorwaarde. Het Hof acht daartoe van belang dat het een kenmerk van alle leningen is dat de schuldeiser het risico draagt dat de lening niet wordt terugbetaald. Het is juist dat de terugbetalingsverplichting van een lening voorwaardelijk en onzeker kan zijn (vgl. o.m. HR 29 november 2002, ECLI:NL:HR:2002:AE7005, NJ 2003/50, r.o. 3.4.5, en HR 8 september 2006, ECLI:NL:HR:2006:AV2327, BIMB 2007/104). Ook bij een schenking kan overigens sprake zijn van een voorwaardelijke verbintenis tot terugbetaling (zie HR 13 juli 2001, ECLI:NL:HR:2001:AB2576, NJ 2001/506 en HR 30 september 2016, ECLI:NL:HR:2016:2228, NJ 2016/440).

Het Hof heeft bij zijn oordeel echter de specifieke kenmerken van een onzakelijke lening miskend. Bij een zakelijke geldlening zit het risico op niet-terugbetaling van de hoofdsom verdisconteerd in de voorwaarden waaronder de geldlening is verstrekt. De leningsvoorwaarden van de onzakelijke lening zijn echter niet te verzakelijken; een onafhankelijke derde zou een dergelijke lening nimmer hebben verstrekt vanwege het onzakelijk hoge debiteurenrisico.

Uw Raad heeft in een aantal arresten voor de inkomstenbelasting/ vennootschapsbelasting (IB/Vpb) duidelijkheid verschaft over de onzakelijke lening en de definiëring en afwikkeling ervan. In HR 25 november 2011, ECLI:NL:HR:2011:BN3442, BNB 2012/37, werd door uw Raad o.m. overwogen:

‘3.3.3.

Indien met inachtneming van het hiervoor in 3.3.2 overwogene geen rente kan worden bepaald waaronder een onafhankelijke derde bereid zou zijn geweest eenzelfde lening te verstrekken aan de met de vennootschap gelieerde partij, onder overigens dezelfde voorwaarden en omstandigheden, moet worden verondersteld dat bij die verstrekking door de vennootschap een debiteurenrisico wordt gelopen dat deze derde niet zou hebben genomen. Alsdan moet — behoudens bijzondere omstandigheden — ervan worden uitgegaan dat de betrokken vennootschap dit risico heeft aanvaard met de bedoeling het belang van de met haar gelieerde vennootschap in de hoedanigheid van aandeelhouder dan wel dochtervennootschap te dienen. Dit brengt mee dat een eventueel verlies op de geldlening niet op de winst van de vennootschap in mindering kan worden gebracht (vgl. HR 9 mei 2008, nr. 43849, UN BD1108, BIMB 2008/191). Hierna zal een zodanige lening worden aangeduid als een onzakelijke lening.’

Uit HR 25 november 2011, ECLI:NL:HR:2011: BP8952, BNB 2012/78 volgt dat de kwijtschelding van de onzakelijke lening een informele kapitaalstorting vormt die de verkrijgingsprijs van het aanmerkelijk belang verhoogt:

‘3.5.

(…). Indien de door een aanmerkelijkbelanghouder (hierna: ab-houder) aan de vennootschap waarin hij een aanmerkelijk belang heeft verstrekte geldlening onzakelijk is als bedoeld in onderdeel 3.3 van het heden uitgesproken arrest van de Hoge Raad met nummer 08/05323, [ECLI:NL:HR:2011:BN3442], en de aanvaarding door de ab-houder van het debiteurenrisico berustte op aandeelhoudersmotieven, zal een kwijtschelding van de geldlening als een informele kapitaalstorting moeten worden aangemerkt, ook indien en voor zover de vordering oninbaar is. Immers, het verlies dat de ab-houder bij de kwijtschelding lijdt, vloeit dan voort uit het door hem in zijn hoedanigheid van aandeelhouder aanvaarde debiteurenrisico. Ook voor de debiteur zal in een zodanig geval de kwijtschelding als een informele kapitaalstorting moeten worden aangemerkt. De verkrijgingsprijs in de zin van artikel 4.21 Wet IB 2001 van het aanmerkelijk belang van de ab-houder zal met het bedrag van de als informele kapitaalstorting aan te merken kwijtschelding worden verhoogd.’

De informele kapitaalstorting vindt pas plaats als definitief vaststaat dat de debiteur niet meer aan zijn aflossingsverplichting zal voldoen — zoals bij kwijtschelding van de (oninbare) vordering of bij liquidatie van de vennootschap (zie ook HR 28 februari 2014, ECLI:NL:HR:2014:417, BNB 2014/98, r.o. 3.3.4.3). In zijn conclusie voor HR BNB 2012/38 is A-G Wattel ingegaan op de onderbouwing van een informele kapitaalstorting op het moment dat een oninbare vordering wordt kwijtgescholden; er is op dat moment immers geen sprake van een vermogensverschuiving van de aandeelhouder (ab-houder) naar de vennootschap. De A-G betoogt dat sprake kan zijn van een voorwaardelijke informele kapitaalstorting:

‘Desgewenst kan de verstrekking van een ODR-lening omlaag dogmatisch als voorwaardelijke informele kapitaalstorting beschouwd worden ten bedrage van het niet bij derden op dezelfde voorwaarden aantrekbare bedrag, nl. onder de opschortende voorwaarden dat

- (i)

het onzakelijk genomen risico zich realiseert en

- (ii)

op dat latere moment nagenoeg zeker zal blijken te zijn dat de dochter/debiteur zich onvoldoende zal herstellen om dat deel terug te betalen. Weliswaar hebben de partijen op het moment van geldverstrekking niet de intentie eigen vermogen te verstrekken, maar zij zijn zich wel bewust van het risico, van de niet-zekering ervan, en van het feit dat die niet-zekering veroorzaakt wordt door het aandeelhouderschap van de crediteur. U ziet ook onderdeel 5.7 van mijn conclusie in de aanhangige zaak 08/05323: op het moment van aangaan van de ODR-lening kan een potentiële kapitaalstorting aangenomen worden die zich niet realiseert als het onzakelijk genomen risico zich niet realiseert. Als het risico zich wel realiseert, gaat de ODR-lening in die benadering op het moment van realiseren voor het onzakelijke deel over.’

De onzakelijke lening heeft een hybride karakter. Pas als het debiteurenrisico zich definitief manifesteert, verschiet de lening van kleur en wordt deze beschouwd als eigen vermogen. Het aanvaarden van het onzakelijke debiteurenrisico kan worden vergeleken met een informeel kapitaalstorting of onttrekking (winstuitdeling) onder de opschortende voorwaarde dat de schuld niet wordt afgelost. Als het debiteurenrisico zich definitief manifesteert vindt daarom op dat moment een eventuele winstuitdeling (bij de vennootschap/schuldeiser) plaats en een daarmee corresponderende informele kapitaalstorting (bij de vennootschap/schuldenaar), ook al zijn op dat moment de vordering en schuld niets meer waard.

Deze gedachtegang kan naar mijn mening analoog worden toegepast op de schenking voor de SW; in het door Uw Raad ontwikkelde leerstuk past het derhalve om voor de schenking — net als voor de winstuitdeling en informele kapitaalstorting — aan te sluiten bij de opschortende voorwaarde dat het debiteurenrisico zich definitief manifesteert.

De aandeelhouder kan logischerwijs alleen informeel kapitaal in zijn houdstervennootschap storten, waarmee diens verkrijgingsprijs wordt verhoogd, als hij dat bedrag eerst heeft ontvangen, dus een schenking heeft verkregen. Als voor de SW wordt uitgegaan van een schenking onder opschortende voorwaarde, is naar mijn mening sprake van een sluitend en evenwichtig systeem gegeven het hybride karakter van de onzakelijke lening en de hiervoor weergegeven jurisprudentie (IB/Vpb).

Het oordeel dat de Inspecteur onvoldoende heeft onderbouwd welke feiten en omstandigheden meebrengen dat er sprake is van een opschortende voorwaarde, is naar mijn mening voorts onbegrijpelijk, althans onvoldoende gemotiveerd. Anders dan het Hof aanneemt, gaat het er niet om of partijen een (expliciete of impliciete) afspraak hebben gemaakt over de mogelijke kwijtschelding van de onzakelijke lening. Er kan ook sprake zijn van een stilzwijgende opschortende voorwaarde. Zie bijvoorbeeld Asser/Sieburgh 6-I 2020/174:

‘De voorwaarde kan uitdrukkelijk of stilzwijgend zijn gemaakt.

De voorwaarde behoeft niet uitdrukkelijk te zijn gesteld, dat wil zeggen in een bepaalde daarop gerichte wilsverklaring te zijn neergelegd. Zij kan ook uit andere omstandigheden of uit de strekking van de verbintenis worden afgeleid. Dan spreekt men van stilzwijgende voorwaarde. Zie voor overeenkomsten art. 6:248 lid 1 BW en bijvoorbeeld HR 3 oktober 1980, NJ 1981/60; AA 1981, p. 83.’

Mocht een impliciete afspraak nodig zijn, dan volgt deze in casu uit het gegeven dat sprake is van een lening waarbij de schuldeiser bewust louter vanwege aandeelhoudersmotieven (gelegen in de verhouding vader-zoon) een onzakelijk debiteurenrisico heeft aanvaard, dat een derde niet zou hebben aanvaard; stilzwijgend is in de geldleningsovereenkomst een opschortende voorwaarde opgenomen waarvan de vervulling meebrengt dat de terugbetalingsverplichting vervalt.

Ik meen derhalve dat het verstrekken van de onzakelijke lening 2008 een schenking door vader (via zijn houdstervennootschap) aan zijn zoon, belanghebbende (via zijn houdstervennootschap) betreft onder de opschortende voorwaarde van het zich definitief manifesteren van het onzakelijke debiteurenrisico dat men in casu in 2008 bewust heeft aanvaard. Het andersluidende oordeel van het Hof acht ik onjuist althans, zonder verdere motivering die ontbreekt, onbegrijpelijk.

Op grond van het vorenstaande ben ik van oordeel dat de uitspraak van het Hof niet in stand zal kunnen blijven.

DE STAATSSECRETARIS VAN FINANCIËN,

namens deze,

DE DIRECTEUR-GENERAAL BELASTINGDIENST,

loco

Uitspraak 05‑04‑2024

Inhoudsindicatie

Artikel 1, lid 9, SW; verstrekking en kwijtschelding van een onzakelijke lening; opschortende voorwaarde?

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 22/03175

Datum 5 april 2024

ARREST

in de zaak van

de STAATSSECRETARIS VAN FINANCIËN

tegen

[X] (hierna: belanghebbende)

op het door zowel de Staatssecretaris als belanghebbende ingestelde beroep in cassatie tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 12 juli 2022, nrs. BK-ARN 20/01096 en 20/01098, op het hoger beroep van belanghebbende en het hoger beroep van de Inspecteur tegen een uitspraak van de Rechtbank Gelderland (nrs. AWB 18/5824 en 18/5825) betreffende aan belanghebbende opgelegde aanslagen in de schenkbelasting.

1. Geding in cassatie

Zowel de Staatssecretaris, vertegenwoordigd door [P] , als belanghebbende, vertegenwoordigd door S.W. Willemsen, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie van de Staatssecretaris is aan dit arrest gehecht en maakt daarvan deel uit.

Belanghebbende heeft een verweerschrift ingediend.

De Staatssecretaris heeft een conclusie van repliek ingediend.

De Advocaat-Generaal M.R.T. Pauwels heeft op 25 augustus 2023 geconcludeerd tot ongegrondverklaring van het beroep in cassatie van de Staatssecretaris en tot niet-ontvankelijk verklaring van het beroep in cassatie van belanghebbende.

2. Uitgangspunten in cassatie

2.1

De vader van belanghebbende is enig aandeelhouder van [A] Holding B.V. (hierna: de Holding). De Holding heeft in 2008 een lening verstrekt aan een B.V. waarvan belanghebbende enig aandeelhouder is (hierna: de BV). Dit is een onzakelijke lening als bedoeld in het arrest van de Hoge Raad van 25 november 2011.De BV heeft het geleende bedrag doorgeleend aan een vennootschap (hierna: de dochtermaatschappij) waarvan de aandelen werden gehouden door de BV en twee andere B.V.’s waarvan alle aandelen in handen waren van de broer respectievelijk de zus van belanghebbende. In 2009 heeft de Holding de vordering van de BV op de dochtermaatschappij overgenomen. In 2014 heeft zij de daartegenover staande schuld van de dochtermaatschappij kwijtgescholden.

2.2

De Inspecteur heeft zich op het standpunt gesteld dat met het verstrekken van de lening een schenking heeft plaatsgevonden onder de opschortende voorwaarde dat het debiteurenrisico van de onzakelijke lening zich manifesteert. Dat is volgens de Inspecteur bij de kwijtschelding in 2014 het geval. De Inspecteur heeft daarom voor het jaar 2014 een aanslag in de schenkbelasting opgelegd naar een belaste verkrijging van € 346.101, de hoofdsom van het in 2008 geleende bedrag (hierna: de aanslag).

3. Procedure voor het Hof

3.1

Het Hof heeft het standpunt van de Inspecteur verworpen. Het heeft daartoe geoordeeld dat de schenking volgens het civiele recht, en daarmee volgens de Successiewet 1956 (hierna: SW), heeft plaatsgevonden in 2008, toen artikel 1, lid 9, SW nog niet in werking was getreden.

3.2

Voorts heeft het Hof geoordeeld dat van een opschortende voorwaarde geen sprake is. Daartoe heeft het Hof geoordeeld dat het risico dat de lening niet wordt terugbetaald een kenmerk is van alle leningen. Tegenover de gemotiveerde betwisting van belanghebbende heeft de Inspecteur verder niet aannemelijk gemaakt dat partijen impliciet of expliciet de afspraak hebben gemaakt dat de lening zou worden kwijtgescholden. De kwijtschelding heeft plaatsgevonden bijna zeven jaar na het verstrekken van de lening, en de Inspecteur heeft onvoldoende onderbouwd welke feiten en omstandigheden meebrengen dat sprake is van een opschortende voorwaarde, aldus het Hof.

4. Beoordeling van de ontvankelijkheid van het door belanghebbende ingestelde beroep in cassatie

4.1

De griffier van het Hof heeft op de uitspraak van het Hof aangetekend dat een afschrift van die uitspraak aangetekend aan partijen is verzonden op 13 juli 2022. Uit een door de griffier van de Hoge Raad op het beroepschrift in cassatie van belanghebbende gestelde aantekening blijkt dat dit beroepschrift op 31 augustus 2022 bij de griffie van de Hoge Raad is ontvangen. Het beroepschrift in cassatie is hierna ook via het webportaal van de Hoge Raad ontvangen.

4.2

Het beroepschrift in cassatie is dus niet ingediend binnen de in artikel 6:7 Awb gestelde termijn van zes weken, die in dit geval eindigde op 24 augustus 2022. Het beroepschrift dat door belanghebbende is gedagtekend op 30 augustus 2022 is ook niet tijdig ingediend in de zin van artikel 6:9, lid 2, Awb.

4.3

De griffier van de Hoge Raad heeft op 4 oktober 2022 in het digitaal dossier van belanghebbende een bericht geplaatst waarbij belanghebbende in de gelegenheid wordt gesteld binnen vier weken mee te delen waarom de beroepstermijn is overschreden. Hetgeen belanghebbende in de via het webportaal van de Hoge Raad ingediende brief van 25 oktober 2022 aanvoert, vormt geen grond voor het oordeel dat belanghebbende niet in verzuim is geweest.

4.4

Het beroep in cassatie moet daarom niet-ontvankelijk worden verklaard.

5. Beoordeling van het door de Staatssecretaris voorgestelde middel

5.1

Het middel betoogt onder meer dat het Hof ten onrechte is voorbijgegaan aan het bepaalde in artikel 1, lid 9, SW, aangezien de Inspecteur zich op het standpunt stelde dat het belastbare feit zich na 1 januari 2010 heeft voorgedaan. Op de gronden die zijn vermeld in de onderdelen 7.18 tot en met 7.20 van de conclusie van de Advocaat-Generaal is het middel in zoverre terecht voorgesteld. In verband met het navolgende kan dit echter niet leiden tot vernietiging van de bestreden uitspraak.

5.2

Het middel van de Staatssecretaris bestrijdt verder het hiervoor in 3.2 vermelde oordeel van het Hof dat geen sprake is van een opschortende voorwaarde. Het middel betoogt onder meer dat dit oordeel onjuist is omdat het Hof de specifieke kenmerken van de onzakelijke lening heeft miskend. Daartoe voert het middel aan dat de leningsvoorwaarden van een onzakelijke lening niet zijn te verzakelijken omdat een onafhankelijke derde de lening nooit zou hebben verstrekt. Volgens het middel moet de jurisprudentie op grond waarvan het prijsgeven van een oninbare onzakelijke lening als kapitaalstorting wordt aangemerkt op het moment van de kwijtschelding ervan, analoog worden toegepast bij de heffing van schenkbelasting. Daarom is pas sprake van een schenking op het moment van kwijtschelding van de onzakelijke lening. Hierdoor ontstaat een sluitend en evenwichtig systeem, aldus het middel.

5.3

Het middel faalt in zoverre. Het Hof is terecht ervan uitgegaan dat het verstrekken van een onzakelijke lening niet reeds naar zijn aard meebrengt dat daarmee een gift van het bedrag van de hoofdsom plaatsvindt, ook niet een gift onder de opschortende voorwaarde dat het debiteurenrisico zich verwezenlijkt.

5.4

Wel bestaat de mogelijkheid dat het verstrekken van een onzakelijke lening een – onvoorwaardelijke – gift inhoudt van een als vruchtgebruik in de zin van artikel 18, lid 1, SW aan te merken rentevoordeel, waarvan de waarde op grond van artikel 21, lid 14, SW in verbinding met artikel 10 van het Uitvoeringsbesluit Successiewet 1956 moet worden vastgesteld op basis van het in dat artikel 10 bepaalde rentepercentage verminderd met de bedongen rente.

5.5

Ook bestaat de mogelijkheid dat bij het verstrekken van een onzakelijke lening is bepaald dat het ter leen verstrekte bedrag niet hoeft te worden terugbetaald indien aan een opschortende voorwaarde wordt voldaan. Daarin kan een voorwaardelijke gift zijn gelegen van het bedrag van de hoofdsom. Op die mogelijkheid heeft het Hof kennelijk het oog gehad bij zijn oordeel dat de Inspecteur niet aannemelijk heeft gemaakt dat partijen impliciet of expliciet de afspraak hebben gemaakt dat de lening zou worden kwijtgescholden. In het licht van dit oordeel faalt ook de klacht dat het Hof heeft miskend dat een opschortende voorwaarde stilzwijgend kan worden overeengekomen.

6. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie.

7. Beslissing

De Hoge Raad:

- verklaart het beroep in cassatie van belanghebbende niet-ontvankelijk,

- verklaart het beroep in cassatie van de Staatssecretaris van Financiën ongegrond, en

- veroordeelt de Staatssecretaris van Financiën in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op € 2.625 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de raadsheer M.W.C. Feteris als voorzitter, en de raadsheren J. Wortel en A.E.H. van der Voort Maarschalk, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 5 april 2024.

Van de Staatssecretaris van Financiën wordt een griffierecht geheven van € 548.

Conclusie 25‑08‑2023

Inhoudsindicatie

Art. 1 SW; art. 7:186 BW. Leidt het verstrekken van een onzakelijke lening ‘opzij’ in een familierelatie tot een schenking (onder opschortende voorwaarde)? Een vennootschap waarvan de vader van belanghebbende de aandeelhouder is heeft in 2007 en 2008 leningen verstrekt aan een vennootschap waarvan belanghebbende de (indirect) aandeelhouder is. In een vaststellingsovereenkomst is overeengekomen dat het gaat om onzakelijke leningen in de zin van de onzakelijkeleningjurisprudentie. De Inspecteur heeft aanslagen schenkbelasting opgelegd aan belanghebbende. Het Hof oordeelt dat de aanslag 2007 terecht is opgelegd. Onder verwijzing naar HR BNB 1981/198 oordeelt het Hof dat sprake is van een schenking omdat een rente is afgesproken van 6% en er sprake is van een onzakelijke lening, inhoudende dat er geen - niet-winstdelende - rente kan worden bepaald. Het Hof vernietigt de aanslag 2014. Het Hof verwerpt het betoog van de Inspecteur dat het verstrekken van de lening 2008 een schenking onder opschortende voorwaarde is als bedoeld in art. 1(9) SW en dat de voorwaarde zich in 2014 heeft vervuld. A-G Pauwels constateert dat belanghebbende te laat cassatieberoep heeft ingesteld. Inhoudelijk kan daarom alleen het cassatieberoep van de Staatssecretaris over de aanslag 2014 aan bod komen. De A-G concludeert (i) dat de Staatssecretaris terecht betoogt dat het op 1 januari 2010 in werking getreden art. 1(9) SW ook van toepassing is op een schenking onder opschortende voorwaarde die in 2008 is gedaan en waarvan de voorwaarde in 2014 is vervuld, maar (ii) dat het Hof terecht heeft geoordeeld dat het verstrekken van een onzakelijke lening niet is aan te merken als een schenking onder opschortende voorwaarde. Het cassatieberoep is daarom ongegrond. Voor het geval de Hoge Raad een breder arrest wil wijzen, gaat de A-G in op de vraag of het verstrekken van een onzakelijke lening wel anderszins een schenking kan inhouden. De A-G is van mening (a) dat de opvatting van de Inspecteur onjuist is dat het verstrekken van een onzakelijke lening moet worden gezien als een gedeeltelijke kapitaalstorting, (b) dat een zakelijke kwijtschelding van een onzakelijke lening niet een schenking inhoudt, en (c) dat het verstrekken van een onzakelijke lening wel is aan te merken als een schenking van vruchtgebruik, dienovereenkomstig HR BNB 1981/198, waarop dan de waarderingsregels voor vruchtgebruik van toepassing zijn met inachtneming van een aftrek voor de berekende rente.

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 22/03175

Datum 25 augustus 2023

Belastingkamer B

Onderwerp/tijdvak Schenkbelasting

Nr. Gerechtshof BK-ARN 20/01096 en 20/01098

Nr. Rechtbank AWB 18/5824 en AWB 18/5825

CONCLUSIE

M.R.T. Pauwels

In de zaak van

staatssecretaris van Financiën (Staatssecretaris)

tegen

[X]

en vice versa

1. Overzicht van de zaak en de conclusie

1.1 De kern van deze zaak is hoe een onzakelijke lening (als bedoeld in de onzakelijkeleningjurisprudentie) moet worden behandeld voor toepassing van de schenkbelasting.

1.2 Het gaat in deze zaak om een onzakelijke lening ‘opzij’ in een familierelatie. Gestileerd weergegeven is aan de orde dat een vennootschap waarvan de vader van belanghebbende de aandeelhouder is, twee onzakelijke leningen heeft verstrekt aan een vennootschap waarvan belanghebbende de (indirect) aandeelhouder is. Het gaat om leningen met een looptijd langer dan één jaar. De Inspecteur heeft een aanslag schenkbelasting 2007 opgelegd ter zake van het verstrekken van een lening in 2007. Daarnaast heeft hij een aanslag schenkbelasting 2014 opgelegd in verband met de kwijtschelding in 2014 van een lening die voortkomt uit een in 2008 verstrekte lening.

1.3 Het Hof oordeelt dat de aanslag 2007 terecht is opgelegd. Onder verwijzing naar HR BNB 1981/198 oordeelt het Hof dat sprake is van een schenking omdat een rente is afgesproken van 6% en er sprake is van een onzakelijke lening, inhoudende dat er geen - niet-winstdelende - rente kan worden bepaald. Het Hof vernietigt de aanslag 2014. Het Hof verwerpt het betoog van de Inspecteur dat het verstrekken van de lening 2008 een schenking onder opschortende voorwaarde is als bedoeld in art. 1(9) SW en dat de voorwaarde zich in 2014 heeft vervuld. Het Hof legt daaraan ten grondslag, kort gezegd, (i) dat sprake is van een schenking in 2008 en dat art. 1(9) SW toen nog niet in werking was getreden, en (ii) dat van een opschortende voorwaarde geen sprake is.

1.4 Zowel de Staatssecretaris als belanghebbende stelt beroep in cassatie in. Het cassatieberoep van belanghebbende is echter te laat ingesteld en daarom niet-ontvankelijk (3.5). Ik werp nog de vraag op of het door belanghebbende ingediende document als incidenteel cassatieberoep zou kunnen worden aangemerkt (3.6).

Zaaksoverstijgend belang en de beperkingen van deze zaak

1.5 Het zaaksoverstijgend belang van deze zaak houdt ermee verband dat de Hoge Raad zich nog niet heeft uitgelaten over de wijze van behandeling van een onzakelijke lening voor toepassing van de schenkbelasting. De opvattingen in de literatuur zijn verdeeld. Ik wijs bovendien op een mogelijk uitstralingseffect naar familieleningen buiten de winstsfeer (vgl. 6.34), en wellicht ook naar borgstellingen in de familiesfeer.

1.6 Deze (proef)procedure is bedoeld om duidelijkheid te krijgen van de Hoge Raad. Partijen hebben daartoe een vaststellingsovereenkomst (VSO) gesloten, waarbij onder meer is vastgelegd dat niet in geschil is dat sprake is van onzakelijke leningen. Het doel om meer duidelijkheid te krijgen verklaart ook hoe het kan dat de aanslagen 2007 en 2008 zijn gebaseerd op verschillende, op het oog niet met elkaar verenigbare, rechtsopvattingen.

1.7 Complicatie is dat bepaalde factoren meebrengen dat de onderhavige procedure wat minder geschikt is dan zij had kunnen zijn om de bedoelde duidelijkheid te krijgen. Een eerste factor is dat de VSO ongelukkige gevolgen heeft (7.9-7.12). Oorzaak daarvan is met name dat de VSO meebrengt dat het Hof de hoogte van de schenkingen niet kan toetsen. Dat heeft ongelukkige gevolgen omdat een van de vraagpunten is dat als het verstrekken van een onzakelijke lening tot een directe schenking leidt, wat die schenking inhoudt en – samenhangend – hoe de omvang van de schenking moet worden bepaald. De wijze waarop de VSO de omvang bepaalt met betrekking tot de lening 2007 ligt bovendien niet zonder meer voor de hand. Dat het Hof zich daarover niet kon uitlaten, is niet alleen mogelijk nadelig voor belanghebbende in financieel opzicht. Het is ook voor de Belastingdienst in principieel opzicht nadelig omdat het Hof materieel de benadering van de Inspecteur heeft verworpen wat betreft de aard van de schenking, maar de Staatssecretaris daartegen geen cassatie kan instellen omdat het Hof wel tot een schenking heeft geoordeeld. Het ‘weg-VSO’en’ van het potentiële geschilpunt over de hoogte van een eventuele schenking brengt verder mee dat het Hof zich ook niet heeft kunnen uitlaten over de betekenis (voor de duiding en de waardering van een eventuele schenking) van de omstandigheid dat de vermeend begiftigde (belanghebbende) niet de leningnemer is maar de (indirect) aandeelhouder van de leningnemer. De tweede factor is de niet-ontvankelijkheid van het cassatieberoep van belanghebbende. Bijgevolg kan als uitgangspunt niet aan de orde komen de juistheid van de rechtsopvatting van het Hof op grond waarvan het heeft geoordeeld of sprake is van een schenking in 2007. Een derde factor is dat de kwestie van de (vereiste) bevoordelingsbedoeling in deze zaak niet goed uit de verf komt (7.6).

1.8 Een bijzonderheid is verder dat weliswaar voor deze procedure het formele standpunt van de Staatssecretaris duidelijk is, maar dat – mede als gevolg van de ongelukkige VSO – onduidelijk is wat de primaire rechtskundige opvatting van de Staatssecretaris eigenlijk is wat betreft de behandeling van een onzakelijke lening voor de schenkbelasting (7.13-7.14). Is dat de opvatting waarop de aanslag 2007 is gebaseerd (maar waarvan het Hof materieel is afgeweken) of de opvatting waarop de aanslag 2014 is gebaseerd (en die het Hof heeft afgewezen)?

1.9 Omdat alleen de aanslag 2014 aan de orde kan komen in cassatie, ligt strikt genomen alleen de vraag voor of het Hof terecht het ‘schenking onder opschortende voorwaarde’-betoog van de Inspecteur heeft verworpen. Een korte weg om deze zaak af te doen is om alleen te beslissen over die vraag (vgl. 7.22-7.27). Nadeel daarvan is dat dan alleen in zoverre duidelijkheid wordt geschapen over de wijze van behandeling van een onzakelijke lening voor toepassing van de schenkbelasting. Voor het geval de Hoge Raad een breder arrest wil wijzen, heb ik me daarom niet beperkt tot het ‘schenking onder opschortende voorwaarde’-geschilpunt.

Leeswijzer

1.10 Ik heb gekozen om deze conclusie breed op te zetten. Onderdelen 4, 5 en 6 van deze conclusie zijn overwegend beschrijvend van aard, met op enige plaatsen een nadere duiding. Zij zijn opgenomen in het kader van de voorlichtende functie van een conclusie. Lezing van deze onderdelen heeft wellicht minder toegevoegde waarde voor een lezer die goed thuis is in de schenkbelasting, bekend is met het leerstuk van de onzakelijke lening in de winstsfeer én een goed overzicht heeft van het debat in de literatuur over de mogelijke schenkbelastingaspecten van het verstrekken van een onzakelijke lening. Voor de lezer die minder bekend is met een of meer van deze onderwerpen, kan lezing van de daarop betrekking hebbende onderdelen nuttig zijn. De lezer die vooral geïnteresseerd is in het beschouwende deel van de conclusie, kan direct doorschakelen naar onderdeel 7. Dit onderdeel 7 heb ik getracht zodanig te op te zetten dat het als uitgangspunt redelijk zelfstandig leesbaar is, met dien verstande dat in voorkomende gevallen teruggewezen wordt naar gegevens in de onderdelen 4-6.

Overzicht conclusie

1.11 Onderdeel 4 bevat informatie over de schenkbelasting. Aan de orde komen het civielrechtelijke giftbegrip zijnde het fiscale schenkingsbegrip (4.2-4.9); de regel van art. 1(9) SW over een gift onder opschortende voorwaarde (4.10-4.15); het overgangsrecht bij invoering van art. 1(9) SW (4.16-4.23); de behandeling van laagrentende en renteloze leningen voor de schenkbelasting, waaronder het arrest HR BNB 1981/198 (4.24-4.41).

1.12 Onderdeel 5 betreft een uiteenzetting van het leerstuk van de onzakelijke lening in de winstsfeer. Ik start met een algemeen kader, waarbij ik behandel het totaalwinstbegrip (5.2-5.3); de plaats van de onzakelijke lening in de jurisprudentie over de fiscale kwalificatie van geldverstrekkingen (5.4-5.7); de verhouding van de onzakelijke lening ten opzichte van een lening met een onzakelijke rente, waarbij ook de definitie van een onzakelijke lening aan bod komt (5.8-5.12). Vervolgens ga ik in op gevolgen van de kwalificatie als onzakelijke lening. Aan bod komen de (zakelijkheids)correcties bij een onzakelijke lening (5.13-5.15); varianten waarbij een onzakelijke lening aan de orde kan zijn (5.16-5.20); het moment en de hoogte van een informele kapitaalstorting bij een onzakelijke lening 'omlaag' (5.21-5.29); het moment en de hoogte van een onttrekking en een winstuitdeling bij een onzakelijke lening ‘omhoog’ (5.30-5.30); de gevolgen in de winstsfeer van een kwijtschelding van een onzakelijke lening ‘opzij’ in een familierelatie (5.41-5.43).

1.13 In onderdeel 6 breng ik het debat in kaart over de gevolgen van het verstrekken van een onzakelijke lening voor de schenkbelasting. Ik start met beleid van de Staatssecretaris (6.2-6.4). Vervolgens geef ik de verschillende opvattingen in de literatuur weer aan de hand van diverse mogelijke schenkingsmomenten: bij verstrekking (6.5-6.19), bij afwaardering door de crediteur (6.20) en bij kwijtschelding (6.21-6.24). De weergave met betrekking tot het moment van verstrekking is daarbij het meest uitgebreid. De overheersende opvatting in de literatuur is dat er dan geen schenking is, althans niet wat betreft de hoofdsom (6.5-6.7). Eén auteur bepleit dat er wel een schenking is en schetst twee benaderingen, namelijk een directe schenking uitgaande van een gedeeltelijke kapitaalstorting (6.8-6.12) en een schenking onder opschortende voorwaarde (6.13-6.15), welke benaderingen tot kritiek hebben geleid (6.16-6.24). Tussenconclusie is dat de overheersende opvatting in de literatuur is dat geen schenking kan worden geconstateerd wat betreft de hoofdsom omdat er sprake is van een temporele mismatch tussen het moment van verrijking en het moment van verarming (6.25-6.27). Afzonderlijk aan bod komen de opvattingen over de kwestie of een schenking kan worden geconstateerd in verband met de rentecomponent (6.28-6.38), waaronder de opvatting van het Hof.

1.14 Onderdeel 7 betreft mijn beschouwing. De belangrijkste elementen zijn de volgende:

- Of sprake is van een bevoordelingsbedoeling moet ook bij een onzakelijke lening afzonderlijk worden getoetst; de toets of sprake is van een onzakelijke lening is een objectieve toets, terwijl de toets of sprake is van een bevoordelingsbedoeling een (geobjectiveerde) subjectieve toets is (7.6-7.8).

- De Staatssecretaris betoogt terecht dat het op 1 januari 2010 in werking getreden art. 1(9) SW ook van toepassing is op een schenking (gift) onder opschortende voorwaarde die in 2008 is gedaan en waarvan de voorwaarde in 2014 is vervuld (7.15-7.21).

- Onjuist is de opvatting van de Staatssecretaris dat het verstrekken van een onzakelijke lening ‘opzij’ in een familierelatie moet worden gekwalificeerd als een schenking (gift) onder opschortende voorwaarde voor de toepassing van de schenkbelasting (7.22-7.27).

- Terecht is niet in geschil dat een zakelijke kwijtschelding van een (onvolwaardige) onzakelijke lening niet als zodanig een schenking (gift) inhoudt (7.28).

- Onjuist is de opvatting dat voor de beoordeling of sprake is van een schenking (gift) voor toepassing van de schenkbelasting het verstrekken van een onzakelijke lening ‘opzij’ moet worden gezien als een gedeeltelijke kapitaalstorting (7.38).

- Het verstrekken van een onzakelijke lening ‘opzij’ in een familierelatie kan wel in een ander opzicht leiden tot een belaste schenking, namelijk in verband met de rentecomponent. Er is geen aanleiding om een onzakelijke lening anders te behandelen dan een laagrentende lening, namelijk naar de maatstaven van HR BNB 1981/198 (7.36-7.37). Ik heb geworsteld met de vraag waarin precies de verrijking gelegen is bij het verstrekken van een laagrentende lening (7.41-7.48). Ervan uitgaande dat HR BNB 1981/198 zo begrepen moet worden dat sprake is van een gift – dus ook van een verrijking – indien (uit vrijgevigheid) een lening wordt verstrekt tegen een rente die lager is dan de rente die in zakelijke verhoudingen tot stand zou zijn gekomen, is bij het (uit vrijgevigheid) verstrekken van een onzakelijke lening sprake van een gift omdat van de overeengekomen rente in elk geval kan worden gezegd dat deze lager is dan zakelijk verantwoord (7.49). De verkrijging zou dan moeten worden gewaardeerd op basis van de vruchtgebruik-benadering van HR BNB 1981/198, dus rekening houdend met de verschuldigde rente (7.50).

- Indien een onzakelijke lening ‘opzij’ in een familierelatie wordt verstrekt aan een vennootschap, en de aandeelhouder van die vennootschap als (mogelijk) begiftigde wordt beschouwd, maakt dat de beoordeling van de gevolgen voor de schenkbelasting op twee punten complexer (7.51).

1.15 Onderdeel 8 betreft de beoordeling van het middel van de Staatssecretaris aan de hand van de beschouwing. Het cassatieberoep van de Staatssecretaris is naar mijn mening ongegrond.

2. De feiten en het oordeel van het Hof

De feiten en overige uitgangspunten in cassatie

2.1

De vader van belanghebbende (de vader) is 100%-aandeelhouder van [A] B.V. (Holding). Belanghebbende, zijn broer en zijn zus hebben ieder een houdstervennootschap (de drie houdstervennootschappen). De drie houdstervennootschappen houden alle aandelen in [B] B.V. (BV). Holding sluit medio 2007 een intentieovereenkomst ter verwerving van het intellectuele eigendom van een vinding. De ontwikkeling van het octrooi zal plaatsvinden in BV.

2.2

Op 13 december 2007 verstrekt Holding een lening van € 166.670 aan elk van de drie houdstervennootschappen (de leningen). De leningen zijn schriftelijk vastgelegd en hebben een looptijd tot 31 december 2009. Er is een rente van 6% overeengekomen. De drie houdstervennootschappen lenen de geleende bedragen door aan BV.

2.3

Op 2 januari 2008 is de capaciteit van de leningen uitgebreid tot maximaal € 700.000 en is de looptijd verlengd. Op 22 december 2009 is de looptijd verlengd tot 31 december 2014. De leningen bedragen op dat moment elk € 519.198. Op diezelfde datum dragen de drie houdstervennootschappen ter aflossing van de leningen hun vorderingen op BV over aan Holding.

2.4

Op 17 december 2014 scheldt Holding de schuld van BV ter grootte van het totaal van de drie leningen (€ 1.488.510) kwijt.

2.5

Op 8 november 2017 sluiten belanghebbende en de Inspecteur een vaststellingsovereenkomst (VSO) over de fiscale gevolgen van de leningen die Holding (indirect) aan BV heeft verstrekt en de kwijtschelding daarvan. In de VSO is onder meer overeengekomen (i) dat de lening van Holding aan BV, die € 1.488.510 bedraagt, kwalificeert als een onzakelijke lening, (ii) dat aan belanghebbende twee aanslagen schenkbelasting worden opgelegd, en (iii) dat partijen zich in de te voeren beroepsprocedure betreffende deze aanslagen zullen beperken tot de rechtsvraag of er in het onderhavige geval sprake is van een schenking in de zin van de Successiewet 1956 (SW).

2.6

De eerste aanslag ziet op een schenking in verband met het verstrekken van de lening van € 166.670 in 2007 (lening 2007) op basis van het uitgangspunt dat een onzakelijk debiteurenrisico is aanvaard ten tijde van het verstrekken van die lening (aanslag 2007). De hoogte van de schenking wordt vastgesteld op € 28.917 op basis van de contante waarde van het renteverschil van 10 procentpunten tussen een zakelijke rente en de overeengekomen rente.

2.7

De tweede aanslag ziet op “een schenking van een onzakelijk uitgeleend bedrag ter grootte van € 351.330, onder de opschortende voorwaarde van het zich manifesteren van het debiteurenrisico, hetgeen is gebeurd in 2014” (aanslag 2014). Dit bedrag houdt verband met het extra geleende bedrag in 2008 (lening 2008).

2.8

De Inspecteur legt de aanslag 2007 en de aanslag 2014 op en handhaaft deze bij uitspraken op bezwaar.

2.9

De Rechtbankverklaart de beroepen gegrond, verklaart het bezwaar tegen de aanslag 2007 niet-ontvankelijk en vernietigt de aanslag 2014.

Het Hof

2.10

Het Hof is van oordeel dat de Rechtbank het bezwaar tegen de aanslag 2007 ten onrechte niet-ontvankelijk heeft verklaard (rov. 4.1-4.3).

2.11

Het Hof oordeelt dat de aanslag 2007 terecht is opgelegd. Het Hof overweegt onder verwijzing naar HR BNB 1981/198:

“4.9. Vast staat dat tussen partijen een rente is afgesproken van 6% en dat er sprake is van een onzakelijke lening, inhoudende dat er geen – niet-winstdelende – rente kan worden bepaald. Dit brengt naar het oordeel van het Hof reeds mee dat er sprake is van een schenking (…)”

2.12

Het Hof oordeelt dat de aanslag 2014 terecht is vernietigd. Het Hof (rov. 4.10) is op grond van dezelfde, zojuist geciteerde, overwegingen als voor de lening 2007 van oordeel dat het verstrekken van de lening 2008 een schenking meebrengt. Het Hof verwerpt het betoog van de Inspecteur dat sprake is van een schenking onder opschortende voorwaarde als bedoeld in art. 1(9) SW en dat de voorwaarde zich in 2014 heeft vervuld. Het Hof overweegt:

“4.13. Het betoog van de Inspecteur faalt naar het oordeel van het Hof reeds omdat de schenking volgens het civiele recht – en daarmee volgens de SW – in 2008 heeft plaatsgevonden, in welk jaar artikel 1, lid 9, van de SW, nog niet in werking was getreden. Bovendien beantwoordt het Hof de vraag of er sprake is van een opschortende voorwaarde ontkennend. Hierbij heeft het Hof in aanmerking genomen dat het risico – dat de lening 2008 niet wordt terugbetaald – volledig wordt gedragen door de geldverstrekker (de vader), een kenmerk is van alle leningen. Verder heeft de Inspecteur, op wie de bewijslast rust, tegenover de gemotiveerde betwisting door belanghebbende, niet aannemelijk gemaakt dat partijen impliciet of expliciet de afspraak hebben gemaakt dat de lening 2008 zou worden kwijtgescholden. Hierbij merkt het Hof nog op dat de kwijtschelding bijna zeven jaar na het verstrekken van de lening 2008 heeft plaatsgevonden. De Inspecteur heeft naar het oordeel van het Hof onvoldoende onderbouwd welke feiten en omstandigheden meebrengen dat er sprake is van een opschortende voorwaarde.”

3. Het geding in cassatie

Gedingstukken

3.1

De Staatssecretaris stelt tijdig en ook overigens op regelmatige wijze beroep in cassatie in. Belanghebbende dient een verweerschrift in. De Staatssecretaris dient een conclusie van repliek in. Belanghebbende dient geen conclusie van dupliek in.

3.2

Ook belanghebbende stelt beroep in cassatie in. Omdat (de gemachtigde van) belanghebbende dit schriftelijk doet, bericht de griffier belanghebbende op 22 september 2022 dat hij daarmee in verzuim is en dat hij gelegenheid krijgt het verzuim te herstellen. Belanghebbende herstelt dit verzuim tijdig. De griffier bericht belanghebbende op 4 oktober 2022 dat het cassatieberoepschrift na de wettelijke termijn is ontvangen en stelt belanghebbende in de gelegenheid om aan te tonen dat het beroepschrift tijdig ter post is bezorgd, dan wel de redenen voor de termijnoverschrijding mee te delen, zo mogelijk onder bijvoeging van bewijsstukken. Belanghebbende reageert hierop bij brief van 25 oktober 2022. Voor zover ik overzie, zijn verder geen (proces)stukken meer gewisseld met betrekking tot het beroep in cassatie van belanghebbende. Zo is belanghebbende niet in de gelegenheid gesteld om zijn (pro forma) beroep te motiveren.

Ontvankelijkheid beroep in cassatie van belanghebbende

3.3

Het beroepschrift in cassatie van belanghebbende heeft als dagtekening 30 augustus 2022 en is ontvangen bij de Hoge Raad op 31 augustus 2022. Aangezien de bestreden uitspraak is verzonden op 13 juli 2022, is het beroepschrift buiten de wettelijke termijn van zes weken ingediend. In zijn reactie van 25 oktober 2022 stelt belanghebbende niet dat het cassatieberoep tijdig is ingesteld.

3.4

Als reden voor de termijnoverschrijding voert belanghebbende aan dat de gemachtigde een onjuiste datum in zijn agenda heeft aangetekend waarbinnen het beroepschrift in cassatie zou moeten worden ingediend. Belanghebbende verzoekt om het beroepschrift ontvankelijk te verklaren, gelet op de VSO en omdat anders de rechtsvraag betreffende de lening 2007 onbeantwoord blijft.

3.5

Ik constateer dat er geen redenen zijn aangevoerd die grond kunnen vormen voor het oordeel dat belanghebbende niet in verzuim is geweest. Dit betekent dat het beroep in cassatie niet-ontvankelijk moet worden verklaard. De dwingende aard van de regels over de tijdigheid van een beroep in cassatie, waaronder de regel in art. 6:11 Awb, staat eraan in de weg om aan het verzoek van belanghebbende tegemoet te komen.

Aanmerken als incidenteel beroep in cassatie?

3.6

Ik merk op dat het beroepschrift in cassatie van belanghebbende is ingediend nadat het beroepschrift in cassatie van de Staatssecretaris is ingediend (maar voordat belanghebbende daarvan in kennis is gesteld). Een burgervriendelijke benadering zou kunnen zijn om het beroepschrift in cassatie van belanghebbende aan te merken als incidenteel beroep in cassatie. Dat beroep zou – gelet op art. 29b AWR – wel tijdig zijn ingesteld. De belangen van de wederpartij (de Staatssecretaris) zouden daardoor naar mij voorkomt niet worden geschaad, althans ervan uitgaande dat het doel van de vaststellingsovereenkomst was om de twee rechtsvragen – waarvan één betrekking heeft op de aanslag 2007 – uit te procederen. Ik merk verder op dat het beroepschrift in cassatie weliswaar niet is gemotiveerd, maar dat ook op een incidenteel beroep in cassatie de regeling van art. 6:6 Awb van toepassing is.Daartegenover staat dat belanghebbende sowieso nog de gelegenheid had om een incidenteel beroep in cassatie in te stellen, al dan niet tegelijk met het indienen van het verweerschrift, maar van die gelegenheid geen gebruik heeft gemaakt. In dat opzicht is er geen dringende reden voor de genoemde benadering, waarvan bovendien mogelijk een precedentwerking zou uitgaan. Hoe dan ook, uit het dossier blijkt niet van een procesbeslissing van de Hoge Raad die erop zou kunnen duiden dat het beroepschrift in cassatie wordt aangemerkt als incidenteel cassatieberoep. Ik ga er daarom verder van uit dat in deze zaak geen sprake is van een incidenteel beroep in cassatie.

Middel van het beroep in cassatie van de Staatssecretaris

3.7

Het middel richt zich tegen de beslissing van het Hof over de vernietiging van de aanslag 2014. De kern van het middel is dat hoewel de schenking plaatsvindt ten tijde van het verstrekken van de lening in 2008, de schenking door de werking van art. 1(9) SW geacht wordt pas tot stand te komen als het debiteurenrisico zich definitief manifesteert, te weten in 2014. Het middel luidt:

“Schending van het Nederlandse recht, met name van artikel 1 van de Successiewet 1956 (hierna: SW), artikel 46, lid 2, SW (oud) en artikel 186, van boek 7 van het Burgerlijk Wetboek in verbinding met artikel 8:77 van de Algemene wet bestuursrecht, doordat het Hof de beslissing van de Rechtbank in stand heeft gelaten dat de aanslag 2014 wordt vernietigd omdat de schenking naar het oordeel van het Hof volgens het civiele recht - en daarmee volgens de SW - in 2008 heeft plaatsgevonden ten tijde van het verstrekken van de onzakelijke lening, en de vraag of sprake is van een schenking onder opschortende voorwaarde van het zich definitief manifesteren van het onzakelijke debiteurenrisico (door kwijtschelding van de onzakelijke lening) door het Hof ontkennend is beantwoord, zulks evenwel ten onrechte dan wel op gronden die de beslissing niet kunnen dragen, zoals hieronder nader wordt toegelicht.”

3.8

De Staatssecretaris meent dat het verstrekken van de lening 2008 wel degelijk een schenking onder opschortende voorwaarde inhoudt. Het Hof heeft de specifieke kenmerken van een onzakelijke lening zoals die volgen uit het juridisch kader in de winstsfeer miskend. Dit kader kan analoog op de SW worden toegepast. Hiermee ontstaat een sluitend en evenwichtig systeem. Overigens hoefden partijen geen (impliciete of expliciete) afspraak te maken: er kan ook sprake zijn van een stilzwijgende opschortende voorwaarde. Hoe dan ook volgt uit het verstrekken van een lening louter wegens aandeelhoudersbedoelingen dat de impliciete afspraak is gemaakt dat de lening mogelijk zou worden kwijtgescholden.

4. De schenkbelasting

4.1

In deze conclusie staat de vraag centraal hoe een onzakelijke lening als bedoeld in de zogenoemde onzakelijkeleningjurisprudentie moet worden behandeld voor toepassing van de schenkbelasting in een geval als dit (kort gezegd: een onzakelijke lening ‘opzij’ in een familierelatie). Twee terreinen ontmoeten elkaar: het in de winstsfeer (van de inkomstenbelasting en vennootschapsbelasting) ontwikkelde leerstuk van de onzakelijke lening en het schenkingsbegrip in de SW. In dit onderdeel schets ik het kader van de Successiewet. Aan de orde komt eerst het civielrechtelijke giftbegrip, aangezien het fiscale schenkingsbegrip hierop aansluit (4.2-4.9). Vervolgens komt art. 1(9) SW aan bod, dat gaat over een gift onder opschortende voorwaarde (4.10-4.15). Die bepaling is van belang omdat de Staatssecretaris zich daarop beroept. Gelet op het oordeel van het Hof, besteed ik afzonderlijk aandacht aan het overgangsrecht bij invoering van art. 1(9) SW (4.16-4.23). Vervolgens komt de behandeling van laagrentende en renteloze leningen voor de schenkbelasting uitgebreid aan bod, waaronder het arrest HR BNB 1981/198 waarop het Hof zijn oordeel baseert dat het verstrekken van de onderhavige onzakelijke leningen een (fiscale) schenking meebrengen (4.24-4.41).

Het fiscaalrechtelijke schenkingsbegrip: het civielrechtelijke giftbegrip

4.2

Schenkbelasting wordt geheven “over de waarde van al wat krachtens schenking wordt verkregen van iemand die ten tijde van de schenking in Nederland woonde” (art. 1(1)(2°) SW). Onder schenking wordt voor de toepassing van de SW onder meer verstaan de ‘gift’ als bedoeld in art. 7:186(2) BW. Art. 1(7) SW (tekst vanaf 2010) luidt namelijk als volgt:

“Onder schenking wordt voor de toepassing van deze wet verstaan de gift, bedoeld in artikel 186, tweede lid, van Boek 7 van het Burgerlijk Wetboek, voor zover artikel 13 niet van toepassing is, en voorts de voldoening aan een natuurlijke verbintenis als bedoeld in artikel 3 van Boek 6 van het Burgerlijk Wetboek.”

Voor zover art. 1(7) SW aansluit bij het begrip gift is het fiscale schenkingsbegrip dus gelijk aan het civielrechtelijke giftbegrip en moet het begrip dus naar civielrechtelijke maatstaven worden uitgelegd. Voor een autonome fiscale uitleg van het begrip schenking is dus in zoverre geen plaats.

4.3

Met het oog op de hierna te behandelen jurisprudentie betreffende gevallen van vóór 1 januari 2003 (zie vooral 4.33 e.v.), merk ik op dat de SW vóór die datum een andere omschrijving van het fiscale schenkingsbegrip kende.Achtergrond daarvan is dat het BW vóór die datum niet een gift-begrip kende. Art. 1(2) SW (tekst 2002) luidde voor zover van belang als volgt:

“Onder schenking wordt voor de toepassing van deze wet verstaan de schenking geregeld in de elfde titel van Boek 7A van het Burgerlijk Wetboek en elke andere bevoordeling uit vrijgevigheid - daaronder begrepen de uitvoering, door bezitsoverdracht of anderszins, van een nietige schenking – (…)”

Onder een schenking in fiscale zin werd dus de civielrechtelijke schenking (de ‘formele schenking’) begrepen en “elke andere bevoordeling uit vrijgevigheid” (de ‘materiële schenking’). Van belang voor het begrip van de bedoelde hierna te behandelen jurisprudentie is dat waar in die jurisprudentie over een ‘materiele bevoordeling’ wordt gesproken, wordt gedoeld op zo’n ‘andere bevoordeling uit vrijgevigheid’. Overigens, dat het BW eerder niet een gift-begrip kende, neemt niet weg dat de doctrine naast de formele schenking wel een figuur onderkende dat grosso modo overeenkomt met het huidige gift-begrip, zij het doorgaans aangeduid met de term ‘materiële schenking’.

4.4

Thans sluit het fiscale schenkingsbegrip aan bij het civielrechtelijke giftbegrip in art. 7:186(2) BW. Dat artikellid luidt als volgt:

“Als gift wordt aangemerkt iedere handeling die er toe strekt dat degeen die de handeling verricht, een ander ten koste van eigen vermogen verrijkt. Zolang degene tot wiens verrijking de handeling strekt, de prestatie niet heeft ontvangen, noch daarop aanspraak kan maken, worden handelingen als bedoeld in de eerste volzin niet beschouwd als gift.”

4.5

Er is sprake van een gift als er een handeling is verricht die er toe strekt een ander ten koste van zijn of haar eigen vermogen te verrijken. Het civielrechtelijke giftbegrip, en daarmee het fiscale schenkingsbegrip, is ruimer dan het civielrechtelijke schenkingsbegrip. Civielrechtelijk is een schenking een overeenkomst om niet tussen de schenker en de begiftigde, oftewel een tweezijdige rechtshandeling (art. 7:175(1) BW). Een verschil is onder meer dat het civielrechtelijke giftbegrip ziet op ‘iedere handeling’ en dat ‘om niet’ geen element van het giftbegrip is. Asser/Perrick licht dit als volgt toe:

“De gift kan zowel een zelfstandige handeling zijn, als een bevoordeling als onderdeel van een groter geheel. Onder het begrip ‘gift’ vallen allerlei rechtsfiguren. In de eerste plaats de schenking. Dan de overeenkomsten (anders dan schenkingen), met ongelijkwaardige prestaties (bijvoorbeeld verkoop onder waarde), waarover nr. [269]. Daarnaast eenzijdige rechtshandelingen, zoals afstand van de ontbonden gemeenschap van goederen overeenkomstig art. 1:103 BW, verwerping van de nalatenschap overeenkomstig art. 4:190 BW of verwerping van een legaat op grond van art. 4:201 BW. HR 14 februari 2020, ECLI:NL:HR:2020:262 verwierp op de voet van art. 81 RO het cassatieberoep tegen het oordeel van het hof dat in casu de verwerping van de nalatenschap geen gift was omdat de bevoordelingsbedoeling ontbrak. Verder het derdenbeding, mits met bevoordelingsbedoeling gestipuleerd en zonder dat dit met de begiftigde is overeengekomen. Ten slotte kan ook een feitelijk handelen een gift inhouden. Men denke aan het bouwen op andermans grond of het ontginnen van andermans grond. In alle genoemde gevallen is vanzelfsprekend vereist dat met bevoordelingsbedoeling werd gehandeld en dat de begiftigde zich daarvan bewust is.”

4.6

Uit de zinsnede ‘er toe strekt’ in art. 7:186 BW blijkt dat er bedoeld moet zijn dat er een vermogensverschuiving plaatsvindt; de handeling moet de strekking hebben om een verarming en verrijking te bewerkstelligen.Dit betekent dat er sprake moet zijn van een bevoordelingsbedoeling. Dat is ook het geval bij een schenking. De motieven van de schenker die tot de bevoordelingsbedoeling hebben geleid, zijn in beginsel niet relevant.Uitgegaan moet worden van een geobjectiveerd schenkingsbegrip: zolang de verarmer maar de verrijking van de ander heeft gewild, is sprake van een bevoordelingsbedoeling.In verband met de bevoordelingsbedoeling is relevant dat het gaat om zowel de bewustheid van de bevoordeling als de wil tot bevoordeling, en dat de aanwezigheid van de wil niet kan worden afgeleid louter uit de aanwezigheid van de bevoordelingsbewustheid bij de degene die bevoordeelt.A-G Wissink vat samen:

“2.8 Kortom, bewustheid van bevoordeling is niet voldoende (‘ik handel terwijl ik weet dat u daardoor wordt verrijkt’). Er moet een bevoordelingsbedoeling zijn, dat wil zeggen dat de wil van de handelende partij moet zijn gericht op de verrijking van de ander (‘ik handel omdat ik wil dat u daardoor wordt verrijkt’). Buiten beschouwing kan blijven, waarom die wil er is; dit betreft slechts de motieven van de handelende partij (‘ik wil u verrijken, omdat …’).”

4.7

De vraag of er sprake is van een bevoordelingsbedoeling moet worden getoetst op het moment dat de handeling plaatsvindt.De aanwezigheid van een familie- of vriendenrelatie kan een aanwijzing zijn dat de handeling met een bevoordelingsbedoeling is verricht, maar ook niet meer dan dat.Evenzo kan de omstandigheid dat er geen familie- of vriendenrelatie bestaat een contra-indicatie zijn voor een bevoordelingsbedoeling.

4.8

Zo bezien zijn er drie voorwaarden wil er sprake zijn van een gift. Er dient sprake te zijn van (1) een bevoordelingsbedoeling van de schenker jegens de begiftigde (liberaliteit),welke zowel bewustheid van als de wil tot bevoordeling veronderstelt, (2) een verarming van de schenker ten koste van zijn eigen vermogen en (3) een verrijking van de begiftigde.

4.9

In deze conclusie speelt onder meer de kwestie of sprake is van een verrijking. Van belang om op deze plaats te vermelden is dat een feitelijk voordeel nog geen verrijking hoeft te zijn.Een veel gegeven voorbeeld in de literatuur is het volgende voorbeeld van een vakantie. Dit voorbeeld laat ook zien dat situaties die in economisch opzicht dicht tegen elkaar liggen, verschillend behandeld kunnen worden. Uit Asser/Perrick:

“Het kan ook zijn dat de ‘begiftigde’ niet wordt verrijkt. Dit doet zich voor als iemand een ander geheel gratis meeneemt op vakantie. Eerstgenoemde schenkt niet. Zijn metgezel wordt immers niet verrijkt. Dit wordt anders als hij hem een som geld geeft onder last om daarmee een reis te maken, al of niet tezamen met de schenker. In dat geval is er sprake van een schenking, omdat door de overhandiging of betaling van de som geld de verkrijger in beginsel verrijkt wordt. Het kan echter zijn, dat de daaraan verbonden last (namelijk om daarmede een reis te maken) de economische verrijking tot nihil reduceert.”

Schuttevâer haalt met instemming het volgende citaat aan, waarin voorbeelden zijn genoemd van voordelen in de vorm van besparingen die geen verrijking zijn:

“Het vereischte dat de begiftigde verrijkt moet zijn, ligt opgesloten in het woord “bevoordeeling”. Van bevoordeeling spreekt men, waar iemand een vermogensvoordeel is ten deel gevallen, niet waar hij op andere wijze geprofiteerd heeft van iemands vrijgevigheid of royaliteit. Heeft de betrokkene kosteloos les gehad, kosteloos medische behandeling genoten, is hij kosteloos verpleegd, heeft hij om niet huisvesting en voeding genoten, heeft iemand zich op eigen kosten met zijn opvoeding belast, in al deze gevallen moge er liberaliteit bij zijn weldoener zijn, een bevoordeeling ligt in geen dezer handelingen opgesloten. Men zegge niet: in al deze gevallen heeft de begunstigde zich uitgaven kunnen besparen en dus indirect een voordeel genoten. Eerstens is het de vraag of zonder de royaliteit des begunstigers de betrokkene zich die uitgaven wel zou hebben veroorloofd, maar wat ook daarvan zij, de vrijgevigheid van den begunstiger heeft misschien verarming van den betrokkene voorkomen, maar een verrijking heeft niet plaats gehad, een voordeel - een materieel voordeel n.l. - is door hem niet genoten.”

De hoogte van de verrijking hoeft niet overeen te komen met die van de verarming. In de literatuur wordt het voorbeeld gegeven van een door de gever geregelde en betaalde verbouwing van een huis van de begiftigde. Ook dit voorbeeld laat zien dat situaties die economisch dicht bij elkaar liggen, verschillend kunnen worden behandeld afhankelijk van de juridische vormgeving. Uit een handboek van Zwemmer:

“De tante die haar neef aanbiedt een ingrijpende verbouwing van zijn huis te financieren, kan haar bedoeling verwezenlijken, doordat de neef met architect en aannemer contracteert, terwijl zij later de rekeningen voor hem voldoet. Er is dan een gift ten belope van het gezamenlijke bedrag van de aldus voldane schulden. Zou echter de milde geefster, in overleg met haar neef, zelf de contracten hebben afgesloten, dan zou er schenking zijn ten belope van de waardevermeerdering van dit huis; dit bedrag kan aanzienlijk lager liggen.”

Daarmee is niet gezegd dat de opvattingen in de literatuur eenstemmig zijn over het concept verrijking in het giftbegrip. Bijvoorbeeld Schols bepleit een ruim(er) verrijkingsbegrip, waarbij de auteur erop wijst dat “ter inspiratie [kan] worden geput uit het leerstuk van ongerechtvaardigde verrijking”.De auteur verwijst daarbij naar het arrest HR NJ 2008/481.Ik citeer uit dit arrest gelet op het contrast met het zojuist gegeven voorbeeld van de verbouwing. De Hoge Raad overweegt (rov. 3.2):

“Van een ongerechtvaardigde verrijking van [verweerster] kan ook sprake zijn indien en voor zover de uitgaven ten behoeve van de verbouwing, ook al heeft die verbouwing niet tot een waardestijging van het pand geleid, voor rekening van [eiser] zijn gekomen en [verweerster] zich die uitgaven aldus heeft bespaard.”

Een gift onder opschortende voorwaarde

4.10

In het onderhavige geval speelt de vraag of sprake is van een gift onder opschortende voorwaarde. Civielrechtelijk is bij een gift of schenking onder opschortende voorwaarde sprake van een voorwaardelijke verbintenis. Dit houdt in dat er een verbintenis tot stand is gekomen waarvan de werking afhankelijk is gesteld van een toekomstige en onzekere gebeurtenis (de voorwaarde).Bedacht zij dat het nog niet vervuld zijn van de voorwaarde niet de totstandkoming van de verbintenis verhindert; de voorwaarde ziet slechts op het regelen van het moment van de werking van de verbintenis. Een voorwaarde kan schriftelijk worden overeengekomen, maar kan ook stilzwijgend worden afgesproken.

4.11

De SW wijkt op dit punt – het moment van totstandkoming van een gift onder opschortende voorwaarde – af van het civiele recht. Art. 1(9) SW bepaalt namelijk:

“Een gift onder opschortende voorwaarde wordt voor de toepassing van deze wet geacht tot stand te komen op het moment dat de voorwaarde wordt vervuld.”

4.12

Vóór de invoering van deze bepaling per 1 januari 2010 werd voor de SW wel aangesloten bij de lijn uit het civiele recht, namelijk dat ook bij een gift onder opschortende voorwaarde fiscaal gezien de schenking plaatsvindt op het moment dat de verbintenis tot stand komt.Voor (het stellen van) de aangiftetermijn werd echter wel aangesloten bij het moment van vervulling van de voorwaarde. Dit volgde uit het tweede lid van art. 46 SW (oud).De tekst van art. 46 (oud) (tekst 2009) luidde:

“1. De inspecteur stelt de termijn voor het doen van aangifte voor het recht van schenking zodanig vast, dat deze niet eerder verstrijkt dan twee maanden na het einde van het kalenderjaar waarin de schenking heeft plaatsgevonden.

2. Een schenking onder opschortende voorwaarde wordt, voor de toepassing van dit artikel, geacht tot stand te zijn gekomen op de dag, waarop de voorwaarde is vervuld.”

4.13

Art. 1(9) SW is als gezegd ingevoerd per 1 januari 2010.Tegelijkertijd is het tweede lid van art. 46 SW vervallen.

4.14

Uit de memorie van toelichting bij het wetsvoorstel dat tot deze wetwijzigingen heeft geleid, valt af te leiden dat art. 1(9) SW is ingevoerd omdat de regering de op dat moment geldende regeling onbevredigend achtte door de discrepantie die kon bestaan tussen het moment dat de schenking plaatsvindt en het moment dat de heffing plaatsvindt:

“Een schenking onder opschortende voorwaarde komt onder de huidige wet volgens de jurisprudentie tot stand op het moment van het aangaan van de schenkingsovereenkomst en niet op het moment waarop de opschortende voorwaarde in vervulling is gegaan (zie HR 30 maart 2007, BNB 2007/181). Voor de vraag of de schenker ten tijde van het doen van de schenking in Nederland woonde, en er dus sprake is van een in Nederland belastbare schenking, is nu dan ook het moment waarop de schenkingsovereenkomst tot stand is gekomen relevant, niet het tijdstip waarop de voorwaarde is vervuld. Totdat de voorwaarde daadwerkelijk in vervulling gaat is het echter nog onzeker of de verbintenis uit de schenkingsovereenkomst werking zal hebben. De belastingschuld ontstaat dan ook pas op het moment dat de voorwaarde wordt vervuld. Dit laatste volgt indirect uit artikel 46 van de Successiewet 1956 dat ziet op de aangiftetermijn bij schenkingen. Uit het tweede lid van dat artikel blijkt dat de aangiftetermijn bij een schenking onder opschortende voorwaarde begint te lopen op het moment dat de voorwaarde wordt vervuld. Hieruit wordt afgeleid dat op dat moment ook de belastingschuld ontstaat. Onder het huidige recht kan het geval zich voordoen dat de voorwaarde wordt vervuld, en zich dus een belastbaar feit voordoet, terwijl de schenker reeds meer dan 10 jaar uit Nederland is vertrokken. Omgekeerd kan het ook zo zijn dat de schenker ten tijde van het aangaan van de schenkingsovereenkomst voor de Successiewet 1956 in het buitenland woonde, maar ten tijde van het in vervulling gaan van de voorwaarde in Nederland woonde. Dan zou er geen sprake zijn van een belastbare schenking. Dit alles maakt de huidige regeling onbevredigend.

Daarom wordt nu voorgesteld om in (...) artikel 1 te bepalen dat voor de toepassing van de Successiewet 1956 een schenking onder opschortende voorwaarde geacht wordt pas tot stand te komen bij het in vervulling gaan van de voorwaarde. Dat moment is zowel bepalend voor het antwoord op de vraag of er sprake is van een in Nederland belastbare schenking als voor het tarief en de waarde van het geschonkene.”

4.15

Merk op dat de regering de opvatting heeft dat (indirect) uit art. 46(2) SW (oud) volgt dat de belastingschuld bij een schenking onder opschortende voorwaarde pas ontstaat op het moment dat de voorwaarde is vervuld. Ik neem aan dat de regering hiermee doelt op de formele belastingschuld. Indien de regering daarmee namelijk de materiële belastingschuld zou bedoelen, zou dat in meer dan één opzicht opmerkelijk zijn.

Overgangsrecht invoering art. 1(9) SW

4.16

De wet waarbij de in 4.13 vermelde wijzigingen in de SW hebben plaatsgevonden, kent een artikel dat de inwerkingtreding regelt.Dit artikel XII bevat tevens specifieke bepalingen van overgangsrecht. Geen van die bepalingen ziet met zoveel woorden op de voornoemde wijzigingen. Wel kent dat artikel in onderdeel b van het eerste lid alsmede in het tweede lid algemene bepalingen van overgangsrecht. Het artikel luidt, voor zover van belang, als volgt:

“1. Deze wet treedt in werking met ingang van 1 januari 2010, met dien verstande dat:

a. (…)

b. de ingevolge artikel I gewijzigde of ingevoegde artikelen van de Successiewet 1956 voor het eerst toepassing vinden met betrekking tot belastbare feiten in de zin van de Successiewet 1956 die zich hebben voorgedaan op of na de datum van inwerkingtreding van deze wet, met dien verstande dat: (…)

2. De Successiewet 1956 zoals die luidde op 31 december 2009 blijft van toepassing op belastbare feiten in de zin van die wet zoals die op die datum luidde, die zich hebben voorgedaan vóór 1 januari 2010. Het in de artikelen 53a, 53b en 53c van die wet, zoals die artikelen op 31 december 2009 luidden, bepaalde blijft van toepassing indien het een schenking of overlijden betreft van vóór 1 januari 2010.”

4.17

De memorie van toelichting vermeldt over de inwerkingtredingsbepaling onder meer:

“Deze wet treedt ingevolge artikel XII in werking met ingang van 1 januari 2010 en is van toepassing op de belastbare feiten in de zin van de Successiewet 1956 die op of na deze datum plaatsvinden.

Voor de bedrijfsopvolgingsfaciliteit bij overlijden of schenking blijven de regels van de Successiewet 1956 gelden welke golden op het moment dat het bedrijf werd overgedragen. Dat betekent dat ook de voorwaarden die van toepassing waren op het moment van de bedrijfsoverdracht met betrekking tot de voortzetting van de onderneming, en die met betrekking tot het verlenen van uitstel van betaling in de Invorderingswet 1990, onverkort van toepassing blijven. Dit is geregeld in het tweede en derde lid van artikel XII.”

4.18

De invoering van de regel dat een schenking onder opschortende voorwaarde geacht wordt tot stand te komen op het moment van het in vervulling gaan van de voorwaarde, heeft tot gevolg dat een schenking onder opschortende voorwaarde die voorheen niet kon worden belast, bijvoorbeeld omdat de schenking tot stand was gekomen toen de schenker nog niet in Nederland woonde, voortaan wel zou kunnen worden belast als de schenker inmiddels in Nederland woont op het moment dat de voorwaarde wordt vervuld. De NOB heeft gevraagd om deze ‘materiële terugwerkende kracht’ ongedaan te maken door overgangsrecht op te nemen:

“Artikel 1, negende SW 1956: schenking onder opschortende voorwaarde

In het Wetsvoorstel is een geheel nieuwe benaderingswijze van de schenking onder opschortende voorwaarde voorgesteld. Hierbij wordt de schenking onder opschortende voorwaarde voor de toepassing van de Successiewet 1956 geacht fictief tot stand te komen op het moment dat de voorwaarde wordt vervuld. Als gevolg van het wijzigen van het fiscale totstandkomingsmoment ten opzichte van het civielrechtelijke moment, kunnen de fiscale gevolgen van schenkingen onder opschortende voorwaarde die vóór 1 januari 2010 tot stand zijn gekomen en voltooid zijn, geheel anders zijn dan waar de schenker destijds vanuit is gegaan. In dit kader verwijst de Orde naar haar tweede commentaar op de Nota naar aanleiding van het verslag en de nota van wijziging ingediend bij gewijzigde Successiewet 1956.

De materiële terugwerkende kracht kan in de voorgestelde regeling eenvoudig ongedaan worden gemaakt door overgangsrecht op te nemen inhoudende dat de betreffende fictie slechts van toepassing is voor schenkingen die (civielrechtelijk) tot stand zijn gekomen na 1 januari 2010.”

4.19

In het genoemde tweede commentaar is het volgende over deze problematiek opgenomen:

“Artikel 1, negende lid SW: schenkingen onder opschortende voorwaarde

De Orde vraagt aandacht voor de voorgestelde fictie voor de schenking onder de opschortende voorwaarde. Als de Orde de Staatssecretaris goed begrijpt is hij van mening dat de invoering van de fictie in een puur binnenlandse situatie geen wijziging brengt in het tijdstip van de belastingheffing en de waarde waarover wordt geheven. De Orde is het op dit punt eens met de Staatssecretaris.

Daaruit meent de Orde af te leiden dat de invoering van de fictie tot doel heeft om in een internationale situatie waarin thans geen Nederlands schenkingsrecht of successierecht wordt geheven in de toekomst wel schenk- of erfbelasting te heffen. De Staatssecretaris heeft daarbij vermoedelijk de volgende situatie op het oog. Een schenker woont niet in Nederland en schenkt onder een opschortende voorwaarde aan de begiftigde en (r)emigreert vervolgens naar Nederland. De voorwaarde gaat in vervulling als de schenker in Nederland woont. Onder de huidige wet kan Nederland bij de vervulling van de voorwaarde geen schenkingsrecht heffen. Onder de voorgestelde regeling kan Nederland wel heffen. De Orde heeft hier geen moeite mee voor die situaties waarin na de invoeringsdatum van het wetsvoorstel een dergelijke schenking wordt gedaan. De belastingplichtigen zijn dan op de hoogte van de fictie en kunnen beslissen om al dan niet te schenken onder een opschortende voorwaarde.

De Orde vindt het echter in strijd met de rechtszekerheid dat deze regeling ook terugwerkt voor schenkingen die in het verleden hebben plaatsgevonden. In die situatie treden onrechtvaardige situaties op.

Voorbeeld

(…)

De schenker heeft geheel in overeenstemming met de ten tijde van de schenking geldende wetgeving zonder Nederlands schenking- en successierecht geschonken. Was de schenker op de hoogte geweest van deze regeling dan was zeer waarschijnlijk niet onder een opschortende voorwaarde geschonken.

De terugwerkende kracht in de voorgestelde regeling kan eenvoudig ongedaan worden gemaakt door in het overgangsrecht op te nemen dat de fictie enkel geldt voor schenkingen die tot stand zijn gekomen na 1 januari 2010. (…)”

4.20

De Staatssecretaris benadrukt in een brief met een reactie op het NOB-commentaar dat de invoering van art. 1(9) SW slechts ziet op de vraag wanneer de schenking zelf voor de Successiewet plaatsvindt en niet wanneer de heffing plaatsvindt. Tevens merkt hij op dat het kan voorkomen dat schenkingen die eerst niet onder het bereik van de Successiewet vielen dat nu wel doen, en omgekeerd.

“Artikel 1, negende lid: Opschortende voorwaarde