Inspecteur van de Belastingdienst[P].

HR, 26-09-2014, nr. 13/02261

Uitspraak 26‑09‑2014

Inhoudsindicatie

Inkomstenbelasting. Art. 3.91 Wet IB 2001. Regresvordering op echtgenoot i.v.m. zekerheidstelling t.b.v. bank. Onzakelijke motieven?

Partij(en)

26 september 2014

nr. 13/02261

Arrest

gewezen op het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 26 maart 2013, nr. 11/00281, op het hoger beroep van de Inspecteur tegen een uitspraak van de Rechtbank te Leeuwarden (nr. AWB 09/885) betreffende de aan [X2] te [Z] (hierna: belanghebbende) voor het jaar 2005 opgelegde aanslag in de inkomstenbelasting/premie volksverzekeringen. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

De Staatssecretaris heeft tegen 's Hofs uitspraak beroep in cassatie ingesteld.

Belanghebbende heeft een verweerschrift ingediend. Zij heeft tevens incidenteel beroep in cassatie ingesteld.

Het beroepschrift in cassatie en het geschrift waarbij incidenteel beroep in cassatie is ingesteld, zijn aan dit arrest gehecht en maken daarvan deel uit.

De Staatssecretaris heeft het incidentele beroep beantwoord.

De Advocaat-Generaal R.E.C.M. Niessen heeft op 8 april 2014 geconcludeerd tot gegrondverklaring van het beroep in cassatie en ongegrondverklaring van het incidentele beroep in cassatie.

2. Uitgangspunten in cassatie

2.1.

Belanghebbende is gehuwd op huwelijkse voorwaarden met een jaarlijks verrekenbeding.

2.2.

In verband met een door belanghebbende en haar echtgenoot (hierna: de echtgenoot) afgesloten geldlening heeft belanghebbende bij akte van 1 april 1999 ten behoeve van Rabohypotheekbank N.V. en de Coöperatieve Rabobank De Lauwers U.A. het recht van hypotheek gevestigd op een tot haar vermogen behorende onroerende zaak (hierna: de woning).

2.3.

In 2001 is de echtgenoot een onderneming begonnen.

2.4.

Op 30 juli 2003 hebben belanghebbende en de echtgenoot bij de Rabobank een lening van € 119.000 afgesloten (hierna: de lening). Belanghebbende en de echtgenoot hebben zich beiden als (hoofdelijk) schuldenaar voor de lening verbonden en de hiervoor in 2.2 genoemde hypotheek strekte tot zekerheid voor deze lening.

2.5.

De echtgenoot heeft zijn onderneming per 1 april 2004 verkocht aan een derde. Bij vonnis van 27 mei 2004 heeft de rechtbank te Leeuwarden ten aanzien van de echtgenoot de definitieve toepassing van de schuldsaneringsregeling uitgesproken. Bij vonnis van 15 maart 2006 heeft die rechtbank de schuldsaneringsregeling beëindigd en verstaan dat de echtgenoot, zodra dat vonnis in kracht van gewijsde is gegaan, van rechtswege in staat van faillissement verkeert.

2.6.

In 2005 is de woning op last van de bank verkocht. Van de verkoopopbrengst is een deel groot € 109.287 aangewend voor aflossing van de lening. In haar aangifte voor de inkomstenbelasting/premie volksverzekeringen voor dat jaar heeft belanghebbende dit bedrag aangemerkt als een negatief voordeel uit een werkzaamheid.

3. Beoordeling van het in het principale beroep voorgestelde middel

3.1.

Het Hof heeft geoordeeld dat belanghebbende op grond van het bepaalde in artikel 6:10, lid 2, BW een regresvordering op de echtgenoot heeft verkregen ter grootte van de helft van het hiervoor in 2.6 genoemde bedrag van € 109.287. Het Hof heeft voorts geoordeeld dat de regresvordering deel uitmaakt van een werkzaamheid in de zin van artikel 3.91 Wet IB 2001 van belanghebbende en dat deze vordering in het onderhavige jaar ten laste van het resultaat uit die werkzaamheid kan worden afgewaardeerd tot nihil.

3.2.

Het middel betoogt dat het Hof met zijn hiervoor in 3.1 als laatste vermelde oordeel is voorbijgegaan aan de stelling van de Inspecteur dat het door belanghebbende aanvaarden van de hoofdelijke aansprakelijkheid voor de lening zijn oorzaak vindt in onzakelijke motieven. Gegrondbevinding van deze stelling brengt volgens het middel mee dat de regresvordering die belanghebbende op de echtgenoot heeft verkregen niet ten laste van het resultaat kan worden afgewaardeerd.

Het middel slaagt op de gronden vermeld in onderdeel 5.7 van de conclusie van de Advocaat-Generaal.

4. Beoordeling van het in het incidentele beroep voorgestelde middel

Voor zover het middel zich richt tegen ’s Hofs hiervoor in 3.1 als eerste weergegeven oordeel faalt het.

Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu het middel in zoverre niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

Het middel slaagt voor zover het zich erop beroept dat de regresvordering € 109.287 bedroeg. Het Hof heeft, in cassatie onbestreden, geoordeeld dat de echtgenoot het gehele bedrag van € 109.287 heeft aangewend ten behoeve van het behalen van winst uit zijn onderneming. Anders dan het Hof heeft geoordeeld, heeft belanghebbende derhalve voor dit gehele bedrag een regresvordering verkregen (vgl. onderdeel 5.3 van de conclusie van de Advocaat-Generaal).

5. Slotsom

Gelet op het hiervoor in 3.2 en 4 overwogene kan ‘s Hofs uitspraak niet in stand blijven. Verwijzing moet volgen voor behandeling van de hiervoor in 3.2 vermelde stelling van de Inspecteur. Daarbij verdient opmerking dat het verwijzingshof, gezien het hiervoor in onderdeel 4 overwogene, de beoordeling of sprake is van onzakelijke motieven als hiervoor in 3.2 bedoeld, dient te betrekken op het volledige bedrag van € 109.287.

6. Proceskosten

Wat betreft het principale cassatieberoep acht de Hoge Raad geen termen aanwezig voor een veroordeling in de proceskosten.

Wat betreft het incidentele cassatieberoep zal de Staatssecretaris worden veroordeeld in de kosten van het geding in cassatie.

7. Beslissing

De Hoge Raad:

verklaart beide beroepen in cassatie gegrond,

vernietigt de uitspraak van het Hof,

verwijst het geding naar het Gerechtshof Amsterdam ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest, en

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 1461 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet, C.B. Bavinck, J. Wortel en L.F. van Kalmthout, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 26 september 2014.

Beroepschrift 26‑09‑2014

Edelhoogachtbaar college,

Namens cliënte stel ik incidenteel beroep in tegen de uitspraak van Gerechtshof.

Ik draag het volgende cassatiemiddel voor:

Schending van het Nederlands recht, in het bijzonder van artikel 3.91 Wet op de inkomstenbelasting 2001.

Het Gerechtshof heeft in r.o. 4.5 geoordeeld dat de stukken van het geding geen aanleiding geven voor het oordeel van de Rechtbank dat er sprake zou zijn van een overeenkomst van borgtocht, en dat belanghebbende dus niet als borg is aangesproken, maar rechtstreeks als (hoofdelijk aansprakelijke) contractpartij bij de overeenkomst van geldlening gedateerd 30 juli 2003. Dit oordeel is niet juist, dan wel niet begrijpelijk.

Toelichting

Uit het vastgestelde feitenrelaas blijkt, voor zover relevant voor motivering van het cassatiemiddel en kort weergegeven, het volgende (de nummering is ontleend aan de uitspraak van het Gerechtshof):

2.5

Uit de geciteerde passage uit de akte van 1 april 1999 blijkt dat [X] de RABO-bank het recht van hypotheek verleent tot zekerheid van betaling van (onder meer):

‘al hetgeen de bank blijkens haar administratie van haar (belanghebbende) en haar genoemde echtgenoot, zowel van hen tezamen als van ieder afzonderlijk (…) te vorderen heeft of mocht hebben, uit hoofde van verstrekte en/of alsnog te verstrekken geldleningen, verleende en/of alsnog te verlenen kredieten in rekening courant, tegenwoordige en/of toekomstige borgstellingen, danwel uit welken andere hoofde ook.’

Hieruit blijkt ondubbelzinnig dat mevrouw borg staat voor alle schulden die haar man aan de RABO-bank heeft of zal krijgen. De hypothecaire inschrijving bedraagt € 269.545. De lening bedraagt € 199.663

2.8

In 2001 leent de echtgenoot € 45.378. De bestaande zekerheden dienen ook tot zekerheid van deze lening.

2.11

Op 30 juli 2003 wordt door de echtgenoot een nieuwe lening afgesloten, deels ter vervanging van de eerdere leningen. Anders dan voorheen wordt [X] als medeschuldenaar vermeld. De bestaande door mevrouw in 1999 verstrekte zekerheden blijven bestaan. Er worden geen nieuwe zekerheden gesteld.

Deze lening wordt geadministreerd op naam van de onderneming van [X-Y] (zoals beschreven in het feitenrelaas in het beroepschrift in eerste aanleg onder punt 6 en bijlage 7).

Borgstelling en hoofdelijke aansprakelijkheid

De bepalingen in de akte van 1 april 1999 verlenen aan de RABO-bank het recht om [X] aan te spreken op alle schulden die haar echtgenoot nu en in de toekomst jegens die bank heeft en/of zal hebben. Dit kwalificeert als een overeenkomst van borgtocht als bedoeld in artikel 7:850 Burgerlijk Wetboek omdat [X] zich als de ene partij tegenover de andere partij, in casu de RABO-bank (schuldeiser), verbindt tot nakoming van een verbintenis die een derde (hoofdschuldenaar) tegenover de schuldeiser heeft of zal krijgen. Omdat de juridische verhoudingen tussen genoemde drie partijen exact overeenkomen met de de definitie van een borgstelling zoals die in artikel 7:850 Burgerlijk Wetboek is vastgelegd is feitelijk en juridisch een overeenkomst tot borgtocht tot stand gekomen. Het Gerechtshof heeft ten onrechte het tegendeel geoordeeld.

Blijkens de offerte voor de geldlening die op 30 juli 2003 is ondertekend door [X] en [X-Y] wordt een lening afgesloten waarbij.

hoofdelijk aansprakelijk medeschuldenaar wordt voor die lening. Er worden van haar geen nieuwe zekerheden geëist. De bank had die zekerheden niet nodig omdat de in 1999 gesloten overeenkomst van borgtocht zijn gelding niet had verloren.

Uiteindelijk is [X] aangesproken door de RABO-bank omdat haar echtgenoot niet aan zijn verplichtingen voldeed. De bank koos voor uitoefening van het recht van parate executie door de gedwongen verkoop van de sinds 1999 tot zekerheid dienende woning. De bank kon alleen maar voor deze wijze van incasso kiezen op grond van de overeenkomst uit 1999. De bank had de hoofdelijke aansprakelijkheid die voortvloeit uit de leningovereenkomst van 30 juli 2003 niet nodig. Het meetekenen van [X] was in feite ten overvloede.

De borgstelling uit 1999 woog zwaarder dan de later afgesloten overeenkomst van geldlening.

Ik ben daarom van mening dat de regresvordering die [X] op haar echtgenoot had is ontstaan op grond van een overeenkomst van borgstelling en niet op de latere overeenkomst van geldlening. De regresvordering bedraagt dus € 109.287. Het negatieve resultaat uit werkzaamheid is gelijk aan het verlies dat op deze vordering is geleden, derhalve € 109.287.

Ik kom tot de conclusie dat de uitspraak van het Hof niet in stand kan blijven.

Conclusie 08‑04‑2014

Inhoudsindicatie

In een schuldbekentenis met dagtekening 1 april 1999 verklaren belanghebbende en haar echtgenoot (met wie zij op huwelijkse voorwaarden was gehuwd) dat zij van de bank een geldlening hebben ontvangen en dat zij dat bedrag hoofdelijk schuldig zijn. Bij akte van dezelfde datum vestigt belanghebbende ten behoeve van de bank het recht van hypotheek op haar woonhuis. De echtgenoot start in 2001 een onderneming. In 2003 wordt door de echtgenoot bij de bank een lening afgesloten ten behoeve van de onderneming waarvoor belanghebbende als mede (hoofdelijk) schuldenaar wordt verbonden. In 2005 wordt de woning van belanghebbende op last van de bank verkocht. Met de verkoopopbrengst wordt de hypothecaire lening afgelost en met het resterende bedrag ter hoogte van € 109.287 de ondernemingsschulden van de echtgenoot. In geschil is of belanghebbende € 109.287 kan aanmerken als negatief resultaat uit overige werkzaamheden. Anders dan de Rechtbank is het Hof van oordeel dat de stukken van het geding geen aanleiding geven voor het oordeel dat er sprake zou zijn van een overeenkomst van borgtocht. Belanghebbende is derhalve als hoofdelijk aansprakelijke partij aangesproken door de bank. Het Hof oordeelt dat belanghebbende een regresvordering op haar echtgenoot heeft gekregen voor de helft van het door haar betaalde bedrag. Deze regresvordering ad € 54.644 komt ten laste van het resultaat van de werkzaamheid van belanghebbende. In cassatie klaagt de Staatssecretaris erover dat het Hof de stelling van de Inspecteur dat het aanvaarden van de hoofdelijke aansprakelijkheid zijn oorzaak vindt in onzakelijke motieven, onbesproken heeft gelaten. In haar incidenteel cassatieberoep betoogt belanghebbende dat zij niet als hoofdelijk aansprakelijke partij is aangesproken, maar dat sprake is van een overeenkomst van borgtocht. A-G Niessen meent dat het Hof gezien de te dezen vaststaande feiten juist heeft geoordeeld dat geen sprake was van borgstelling en dat belanghebbende derhalve als hoofdelijk aansprakelijke partij is aangesproken. Volgens de A-G is dit onderscheid echter niet van belang, aangezien belanghebbende ook als hoofdelijk schuldenaar voor het hele bedrag een regresvordering kreeg. Het Hof heeft namelijk ten onrechte geoordeeld dat slechts voor de helft sprake is van een regresvordering. Hoewel belanghebbende als hoofdelijk aansprakelijke evenals haar echtgenoot slechts voor een gelijk deel was verbonden, belet artikel 6:10 BW niet dat zij voor het gehele bedrag regres heeft op haar echtgenoot aangezien de schuld in haar geheel hem aanging, aldus de A-G. Nu het Hof echter niet heeft beslist op de stelling van de Inspecteur dat het door belanghebbende aanvaarden van de hoofdelijke aansprakelijkheid zijn oorzaak vindt in onzakelijke motieven, meent de A-G dat de zaak terugverwezen dient te worden naar het Hof. Bij gegrondbevinding van deze stelling kan de afboeking naar analogie van HR 25 november 2011, BNB 2012/78, NTFR 2011/2834 onder verwijzing naar HR 25 november 2011, BNB 2012/37, NTFR 2011/2722, niet ten laste van het resultaat worden gebracht. De conclusie strekt tot gegrondbevinding van het beroep in cassatie van de Staatssecretaris, ongegrondbevinding van het incidenteel beroep in cassatie van belanghebbende, tot verwijzing van de zaak voor een onderzoek naar de vraag of de aansprakelijkstelling door belanghebbende als onzakelijk moet worden beschouwd, en voor het geval die vraag ontkennend wordt beantwoord, amtshalve tot vermindering van de aanslag tot nihil en vaststelling van het verlies uit werk en woning op € 96.596

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. R.E.C.M. Niessen

Advocaat-Generaal

Conclusie van 8 april 2014 inzake:

Nr. Hoge Raad: 13/02261 | Staatssecretaris van Financiën |

Nr. Gerechtshof: 11/00281 Nr. Rechtbank: AWB 09/885 | |

Derde Kamer A | tegen |

Inkomstenbelasting 1 januari 2005 - 31 december 2005 | [X] |

1. Inleiding

1.1

Aan [X], wonende te [Z] (hierna: belanghebbende), is voor het jaar 2005 een aanslag inkomstenbelasting en premie volksverzekeringen (hierna: IB/PVV) opgelegd naar een belastbaar inkomen uit werk en woning van € 12.691.

1.2

Nadat belanghebbende tegen de aanslag tevergeefs bezwaar had gemaakt, heeft zij tegen de desbetreffende uitspraak van de Inspecteurberoep aangetekend bij de rechtbank Leeuwarden (hierna: de Rechtbank) die haar in het gelijk stelde en de aanslag verminderde tot een naar een belastbaar inkomen uit werk en woning van negatief € 96.596.

1.3

Op het hoger beroep van de Inspecteur bij het gerechtshof Arnhem-Leeuwarden (hierna: het Hof) vernietigde het Hof de uitspraak van de Rechtbank, verminderde het de aanslag tot een berekend naar een belastbaar inkomen uit werk en woning van nihil en stelde het het verlies uit werk en woning vast op € 41.952.

1.4

De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld tegen de uitspraak van het Hof. Belanghebbende heeft een verweerschrift ingediend. Belanghebbende heeft harerzijds eveneens tijdig en ook overigens regelmatig incidenteel beroep in cassatie ingesteld. De Staatssecretaris heeft het incidentele beroep in cassatie schriftelijk beantwoord.

1.5

Het geschil betreft de vraag of en in hoeverre de afboeking van een vordering van belanghebbende op wijlen haar echtgenoot geheel of gedeeltelijk als negatief resultaat uit terbeschikkingstelling in de zin van artikel 3.91 van de Wet Inkomstenbelasting 2001 (hierna: Wet IB 2001) moet worden aangemerkt.

2. De feiten en het geding voor het Hof

2.1

Het Hof heeft de feiten als volgt vastgesteld van welke feiten in cassatie kan worden uitgegaan:

2.1

Belanghebbende is geboren [in] 1939 en getrouwd met [X-Y], geboren [in] 1939.

2.2

Op 15 januari 1976 zijn belanghebbende en haar (toen nog aanstaande) echtgenoot huwelijkse voorwaarden met een jaarlijks verrekenbeding overeengekomen.

2.3

In een schuldbekentenis met dagtekening 1 april 1999 verklaren belanghebbende en haar echtgenoot dat zij op die dag van de Rabobank een geldlening hebben ontvangen van ƒ 440.000 (€ 199.663,29) en dat zij dat bedrag hoofdelijk schuldig zijn.

2.4

Bij akte van 1 april 1999 vestigt belanghebbende ten behoeve van Rabohypotheekbank N.V. en de Coöperatieve Rabobank De Lauwers U.A. het recht van hypotheek op het tot haar vermogen behorende woonhuis met garage, erf, grond en verdere aan- en toebehoren, plaatselijk bekend [a-straat 1] te [Q], kadastraal bekend gemeente [Q], sectie [...], nummer [0001], groot tien are twintig centiare.

2.5

Deze akte luidt - voor zover hier van belang - als volgt:

"Hypotheekverlening. De comparante onder A genoemd verklaarde ter uitvoering van voormelde overeenkomst aan de bank hypotheek te verlenen tot het hierna te noemen bedrag op het hierna te noemen onderpand, tot zekerheid voor de betaling van al hetgeen de bank blijkens haar administratie van haar en haar genoemde echtgenoot, zowel van hen tezamen als van ieder van hen afzonderlijk, voor zover in deze akte niet anders aangeduid, hierna te noemen: debiteur, te vorderen heeft of mocht hebben,uit hoofde van verstrekte en/of alsnog te verstrekken geldleningen, verleende en/of alsnog te verlenen kredieten in rekening-courant, tegenwoordige en/of toekomstige borgstellingen, danwel uit welken andere hoofde ook. […] Hypotheekbedrag. De comparante onder A genoemd verklaarde dat vermelde hypotheek is verleend tot een bedrag van vierhonderd veertig duizend gulden (f.440.000,00), te vermeerderen met renten en kosten, welke renten en kosten te zamen worden begroot op een bedrag van eenhonderd vier en vijftig duizend gulden (f.154.000,00), derhalve tot een totaalbedrag van vijfhonderd vier en negentig duizend gulden (f.594.000,00), […]."

2.6

In september 1999 is ƒ 100.000 (€ 45.378) afgelost op de onder 2.3 genoemde lening.

2.7

In 2001 start de echtgenoot van belanghebbende een onderneming gericht op de handel in meubelen.

2.8

In 2001 wordt door de echtgenoot van belanghebbende een lening van € 45.000 afgesloten met als zekerheid de vestiging van een tweede hypotheek op de woning van belanghebbende. De al bestaande zekerheden alsmede de verpanding van voorraad en inventaris dienen ook tot zekerheid voor deze lening.

2.9

Op 20 februari 2002 wordt door de echtgenoot van belanghebbende bij de Rabobank een lening van € 160.000 afgesloten. Hiervan is € 42.740 gebruikt om de lening uit 2001 af te lossen en € 57.500 om de rekening-courantschuld bij de bank te vereffenen. De rest wordt gebruikt ter financiering van de onderneming(en) van de echtgenoot van belanghebbende. De hiervoor genoemde, al bestaande zekerheden strekken ook tot zekerheid van deze lening.

2.10

Per 1 april 2002 huurt de echtgenoot van belanghebbende een pand in [R] voor een periode van vijf jaar. De gemeente [R] verleent echter geen vergunning voor detailhandelsactiviteiten in en vanuit dit pand. Om deze reden heeft de echtgenoot van belanghebbende eind november 2002 geprobeerd het huurcontract van voormeld pand (buitengerechtelijk) te ontbinden. Hij is hierin niet geslaagd.

2.11

Op 30 juli 2003 wordt door de echtgenoot van belanghebbende en belanghebbende een lening, ditmaal van € 119.000, bij de Rabobank afgesloten. Van dit bedrag wordt € 69.640 gebruikt om de lening uit 2002 af te lossen. Het resterende bedrag van € 49.360 dient te worden aangewend ter voldoening van de opgelopen huurachterstand van de onderneming van de echtgenoot van belanghebbende. Naast de echtgenoot van belanghebbende wordt belanghebbende als mede (hoofdelijk) schuldenaar verbonden, terwijl alle hiervoor genoemde bestaande zekerheden ook strekken tot zekerheid voor deze lening.

2.12

Per 1 april 2004 is de onderneming van de echtgenoot van belanghebbende overgenomen door een werknemer van de echtgenoot van belanghebbende, [A] te [S].

2.13

Een brief van 26 april 2004, per abuis gedagtekend 26 april 2003, van de Rabobank aan de echtgenoot van belanghebbende en belanghebbende luidt - voor zover hier van belang - als volgt:

"(…) U heeft aangegeven uw bedrijf te willen beëindigen wegens het ontbreken van voldoende perspectief. Voorts is vastgesteld dat de voorraden welke tot zekerheid aan de bank zijn verpand, niet meer aanwezig zijn. Derhalve beëindigen wij met onmiddellijke ingang de met u gesloten krediet- en geldleningsovereenkomsten.(…)"

2.14

Bij vonnis van 27 mei 2004 spreekt de rechtbank te Leeuwarden de definitieve toepassing van de schuldsaneringsregeling uit ten aanzien van de echtgenoot van belanghebbende, handelend onder de namen [B], [C] en [D], met benoeming van [F] te [U] tot bewindvoerder.

2.15

Bij vonnis van 15 maart 2006 heeft de rechtbank te Leeuwarden op verzoek van de bewindvoerder de ten aanzien van de echtgenoot van belanghebbende van toepassing zijnde schuldsaneringsregeling beëindigd en voorts verstaan dat voormelde echtgenoot - zodra voormeld vonnis in kracht van gewijsde is gegaan - van rechtswege in staat van faillissement verkeert.

2.16

Bij arrest van 8 juni 2007 bekrachtigt het gerechtshof te Leeuwarden het onder 2.15 genoemde vonnis van de rechtbank.

2.17

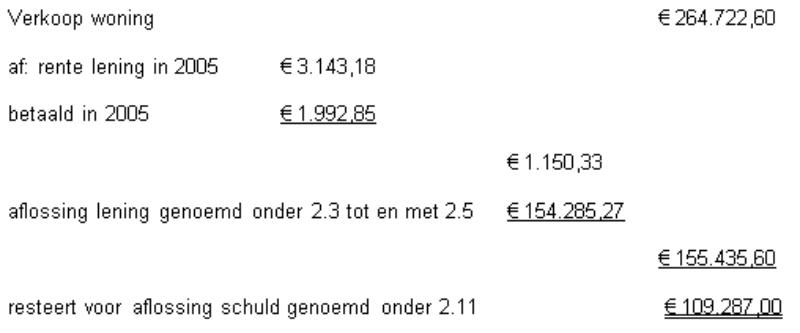

In 2005 wordt belanghebbendes onder 2.4 genoemde woning op last van de bank verkocht voor € 264.722,60. De opbrengst wordt als volgt verdeeld:

2.18

In haar aangifte IB/PVV 2005 geeft belanghebbende een negatief resultaat uit overige werkzaamheden aan van € 109.287.

2.19

In een vragenbrief naar aanleiding van de onder 2.18 genoemde aangifte schrijft de Inspecteur aan de toenmalige gemachtigde van belanghebbende met dagtekening 29 februari 2008 - voor zover hier van belang - het volgende:

"2. Het zou een schuldvordering zijn t.b.v. de onderneming van de echtgenoot. Uit de aangiften 2004 en 2005 van de echtgenoot blijkt helemaal niet dat er nog een onderneming is. Graag een uitleg."

2.20

In een brief aan de Inspecteur met dagtekening 16 april 2008 schrijft de toenmalige gemachtigde van belanghebbende - voor zover hier van belang - het volgende:

"2. De onderneming van [X-Y] is in een faillissement geraakt, waarna een traject voor Wettelijke Schuldsanering is opgestart. [X-Y] was in die tijd van ondernemerschap geen cliënt van ons kantoor. Wij hebben dus geen zicht op zijn ondernemingsgegevens en het exacte tijdsverloop. Wel hebben wij in verband met het fiscaal partnerschap zijn aangiften Inkomstenbelasting over 2004 en 2005 verzorgd, echter zonder rekening te houden met het resultaat uit zijn onderneming. Deze gegevens waren namelijk niet ter beschikking maar in bezit van de bewindvoerder, [F] in [U] (zie bijlagen aangiftebrieven)."

2.21

Bij vaststelling van de definitieve aanslag IB/PVV 2005 van belanghebbende corrigeert de Inspecteur de afwaardering op de schuldvordering op de echtgenoot van belanghebbende ten bedrage van € 109.287, hetgeen tevens leidt tot een vermindering van de persoonsgebonden aftrek tot € 2.257.

2.22

Tegen de onder 2.21 genoemde aanslag komt belanghebbende in bezwaar. Tijdens de bezwaarfase wint de Inspecteur informatie in bij de bewindvoerder en verkrijgt zodoende een afschrift van de correspondentie van de Rabobank inzake de echtgenoot van belanghebbende.

2.23

Op 19 februari 2009 heeft de Inspecteur (de gemachtigden van) belanghebbende naar aanleiding van het ingediende bezwaarschrift gehoord. Het hoorverslag luidt - voor zover hier van belang - als volgt:

"(…) [X-Y] is in de loop van 2001 gestart met de onderneming in [T]. In de loop van 2002 heeft hij deze onderneming uitgebreid met een vestiging in [R]. De onderneming bestaat uit de verkoop van meubels. Bij de start heeft [X-Y] financieringen afgesloten bij de bank waar de belanghebbende de aankoop van haar woning heeft gefinancierd. Deze financiering is ongeveer 40% van het totaal benodigde kapitaal. Er is ook een bedrag in het buitenland geleend. In februari 2002 heeft [X-Y] de bestaande leningen bij de bank geherfinancierd en uitgebreid met een extra bedrag. Naar alle waarschijnlijkheid is deze uitbreiding gebruikt voor het opstarten van de vestiging in [R]. Het totaal van de leningen bij de bank bedroeg in februari 2002 € 160.000. De gelden zijn gebruikt om de onderneming op te starten. Te denken valt aan inrichting winkels en aankoop voorraden. Deze financiering is aangegaan door [X-Y]. Als zekerheid geldt onder meer een hypotheek van € 204.201 en een hypotheek van € 45.380.

In juli 2003 zijn de leningen bij de bank opnieuw geherfinancierd en uitgebreid. De uitbreiding was nodig om de achterstand in huurbetalingen te financieren. De leningen zijn aangegaan door [X-Y] en de belanghebbende. Volgens gemachtigde [E] heeft de belanghebbende mee ondertekend onder druk van de bank. Het totaal van de schuld bedraagt in juli 2003 € 184.000. Hierin is een bedrag van € 50.000 begrepen voor uitbreiding van de financiering. De onderneming van de man komt in de problemen. [X-Y] komt in de schuldsanering terecht en uiteindelijk in faillissement. In 2005 wordt de belanghebbende gedwongen de woning te verkopen. Met de verkoopopbrengst wordt de hypotheek van € 154.285 afgelost. De rest, € 109.287, wordt gebruikt om de schulden uit de onderneming van de man gedeeltelijk af te lossen.(…)"

2.24

In de jaren 2001 en 2002 was het door de echtgenoot van belanghebbende aangegeven bedrag aan winst uit onderneming negatief. In 2003, 2004 en 2005 doet de echtgenoot van belanghebbende geen aangifte meer van winst uit onderneming

2.25

In eerste aanleg hebben partijen eensluidend ter zitting verklaard dat de onderneming van de echtgenoot van belanghebbende per 1 mei 2004 is gestaakt.

2.26

Voorts hebben partijen in eerste aanleg eensluidend ter zitting verklaard dat ten aanzien van de bankleningen sprake is geweest van schuldvernieuwing en dat de totale schuld aan de bank per 30 juli 2003 € 184.000 bedroeg, naast het restant van de onder 2.3 tot en met 2.6 bedoelde hypothecaire geldlening.

2.2

De Inspecteur is van de uitspraak van de Rechtbank in hoger beroep gekomen bij het Hof. In hoger beroep is in geschil het antwoord op de vraag of belanghebbende terecht een negatief resultaat uit overige werkzaamheden in aanmerking heeft genomen ten bedrag van € 109.287.

2.3

Met betrekking tot het geschil heeft het Hof overwogen:

(...)

4.5

Anders dan de Rechtbank heeft overwogen, is het Hof van oordeel dat de stukken van het geding geen aanleiding geven voor het oordeel dat er sprake zou zijn van een overeenkomst van borgtocht. Dit oordeel brengt met zich dat belanghebbende door de Rabobank niet als borg is aangesproken, maar rechtstreeks als (hoofdelijk aansprakelijke) partij bij de hiervoor – onder 2.11 – bedoelde overeenkomst van geldlening. Anders dan bij een verplichting uit hoofde van borgtocht, vloeit uit de bedoelde overeenkomst van geldlening een onvoorwaardelijke (hoofdelijke) verplichting jegens de Rabobank voort tot aflossing en rentebetaling voor het geheel voor zowel belanghebbende als haar echtgenoot.

4.6

Artikel 6:10, tweede lid, van het Burgerlijk Wetboek luidt: “De verplichting tot bijdragen in de schuld die ten laste van een der hoofdelijke schuldenaren wordt gedelgd voor meer dan het gedeelte dat hem aangaat, komt op iedere medeschuldenaar te rusten voor het bedrag van dit meerdere, telkens tot ten hoogste het gedeelte van de schuld dat de medeschuldenaar aangaat.”

4.7

Door verrekening in 2005 van de hiervoor – onder 2.11 – bedoelde schuld ad € 109.287 met de verkoopopbrengst van belanghebbendes onder 2.4 genoemde woning, heeft belanghebbende een regresvordering gekregen op haar echtgenoot voor de helft van het door haar betaalde bedrag, te weten € 54.644. Deze regresvordering is een schuldvordering, zodat op grond van het bepaalde in artikel 3.91, eerste lid, aanhef en onder a, van de Wet IB, sprake is van een werkzaamheid. Een andere vordering van belanghebbende op haar echtgenoot in verband met de bedoelde overeenkomst van geldlening is niet gesteld, noch is daarvan gebleken.

4.8

Omdat de regresvordering van € 54.644 rechtstreeks samenhangt met (de helft van) de verplichting een betaling te doen aan de crediteur van de hoofdschuldenaar, behoort ingevolge artikel 3.91, eerste lid, aanhef en onderdeel a, Wet IB 2001 (de helft van) deze verplichting tot het werkzaamheidsvermogen en wordt ook de afwikkeling van (de helft van) die verplichting beheerst door de bepalingen van de Wet IB 2001 met betrekking tot het belastbare resultaat uit overige werkzaamheden. De andere helft van de betaling door belanghebbende aan de Rabobank heeft niet geleid tot een vordering van belanghebbende, zodat dat deel van de verplichting niet rechtstreeks samenhangt met een vermogensbestanddeel dat van de werkzaamheid deel uitmaakt.

4.9

Aangezien de bedoelde verplichting is ontstaan door het aangaan van de overeenkomst van geldlening op 30 juli 2003, behoort zij voor zover toerekenbaar aan de nadien ontstane regresvordering reeds vanaf dat moment tot het werkzaamheidsvermogen. Tussen partijen is niet in geschil dat de onderneming van belanghebbendes echtgenoot op dat moment nog niet is gestaakt. Op het tijdstip in 2005 waarop de belanghebbende na door de Rabobank te zijn aangesproken voor de voldoening van de vordering die deze op haar echtgenoot heeft, uit dien hoofde aan de Rabobank een bedrag ad € 109.287 voldoet, onttrekt belanghebbende voor het deel van dat bedrag dat haar echtgenoot aangaat, te weten € 54.644, aan haar overige vermogen en verricht zij tot dat bedrag een storting in haar werkzaamheidsvermogen. Het verschil tussen de betaling aan de Rabobank ad € 54.644 en de waarde van de regresvordering op haar echtgenoot ter zake komt ten laste van het resultaat van de werkzaamheid (vgl. HR 9 maart 2012, nr. 10/03641, LJN: BR6345, BNB 2012, 188, en HR 14 september 2012, nr. 11/02105, LJN: BX7157, BNB 2013/12).

4.10

Zoals hiervoor – onder 4.7 – overwogen, heeft belanghebbende in 2005 een regresvordering op haar echtgenoot verkregen ten bedrage van de helft van € 109.287, derhalve (afgerond) nominaal € 54.644. De waarde in het economische verkeer van deze vordering tendeert evenwel, gelet op diens solvabiliteitspositie en de toepassing van de schuldsaneringsregeling op belanghebbendes echtgenoot op dat moment, naar nihil, zodat het ter zake aan de Rabobank betaalde bedrag ad € 54.644 ten laste van het resultaat van belanghebbendes werkzaamheid komt. Hetgeen de Inspecteur overigens nog naar voren heeft gebracht ter zake van het al dan niet zakelijke karakter van de geldlening en de (on)mogelijkheid tot afwaardering van de regresvordering maken het vorenoverwogene niet anders, aangezien van een afwaardering van de regresvordering ten laste van het resultaat kan immers geen sprake zijn, nu de vordering ten tijde van betaling door belanghebbende aan de Rabobank al geen waarde meer had.

4.11

Gelet op het vorenoverwogene is het gelijk aan de Inspecteur.

3. Het geding in cassatie

3.1

De Staatssecretaris draagt als middel van cassatie voor:

Schending van het Nederlandse recht, met name van artikel 3.91 van de Wet inkomstenbelasting 2001, doordat het Hof heeft geoordeeld dat belanghebbende de helft van het aan de bank voldane bedrag uit hoofde van de garantstelling van een hoofdelijke aansprakelijkheid voor de lening ten behoeve van de onderneming van belanghebbendes echtgenoot, ten laste van haar werkzaamheidsresultaat mag brengen, zulks ten onrechte omdat naar de stelling van de Inspecteur het aanvaarden van de hoofdelijke aansprakelijkheid zijn oorzaak vindt in onzakelijke motieven, welke stelling het Hof onbesproken heeft gelaten, terwijl gegrondbevinding van die stelling tot een andere uitkomst van het geschil leidt.

3.2

Belanghebbende stelt in haar incidenteel cassatieberoepschrift het volgende middel van cassatie voor:

Schending van het Nederlands recht, in het bijzonder van artikel 3.91 Wet op de inkomstenbelasting 2001.

Het Gerechtshof heeft in r.o. 4.5 geoordeeld dat de stukken van het geding geen aanleiding geven voor het oordeel van de Rechtbank dat er sprake zou zijn van een overeenkomst van borgtocht, en dat belanghebbende dus niet als borg is aangesproken, maar rechtstreeks als (hoofdelijk aansprakelijke) contractspartij bij de overeenkomst van geldlening gedateerd 30 juli 2003. Dit oordeel is niet juist, dan wel niet begrijpelijk.

4. Wetgeving, jurisprudentie en literatuur

Wetgeving

4.1

Artikel 6 van Boek 6 van het Burgerlijk Wetboek (hierna: BW) luidt:

1. Is een prestatie door twee of meer schuldenaren verschuldigd, dan zijn zij ieder voor een gelijk deel verbonden, tenzij uit wet, gewoonte of rechtshandeling voortvloeit dat zij voor ongelijke delen of hoofdelijk verbonden zijn.

2. Is de prestatie ondeelbaar of vloeit uit wet, gewoonte of rechtshandeling voort dat de schuldenaren ten aanzien van een zelfde schuld ieder voor het geheel aansprakelijk zijn, dan zijn zij hoofdelijk verbonden.

(...)

4.2

Artikel 7 van Boek 6 van het BW luidt:

1. Indien twee of meer schuldenaren hoofdelijk verbonden zijn, heeft de schuldeiser tegenover ieder van hen recht op nakoming voor het geheel.

(...)

4.3

Artikel 10 van Boek 6 van het BW luidt:

1. Hoofdelijke schuldenaren zijn, ieder voor het gedeelte van de schuld dat hem in hun onderlinge verhouding aangaat, verplicht overeenkomstig de volgende leden in de schuld en in de kosten bij te dragen.

2. De verplichting tot bijdragen in de schuld die ten laste van een der hoofdelijke schuldenaren wordt gedelgd voor meer dan het gedeelte dat hem aangaat, komt op iedere medeschuldenaar te rusten voor het bedrag van dit meerdere, telkens tot ten hoogste het gedeelte van de schuld dat de medeschuldenaar aangaat.

(...)

Jurisprudentie

4.4

Bij arrest van 25 november 2011, BNB 2012/37 geeft de Hoge Raad criteria ten aanzien van de vraag in hoeverre de afwaardering van een lening ‘omlaag’ ten laste van de fiscale winst mag worden gebracht:

3.3.1.

Voor de beantwoording van de vraag of een geldverstrekking door een moedervennootschap aan haar dochtervennootschap voor wat betreft de fiscale gevolgen als een geldlening dan wel als een kapitaalverstrekking heeft te gelden, is in beginsel de civielrechtelijke vorm beslissend. Deze regel lijdt in drie gevallen uitzondering, te weten:

1. indien alleen naar de schijn sprake is van een lening, terwijl partijen in werkelijkheid hebben beoogd een kapitaalverstrekking tot stand te brengen,

2. indien de lening is verstrekt onder zodanige voorwaarden dat de schuldeiser met het door hem uitgeleende bedrag in zekere mate deel heeft in de onderneming van de schuldenaar, en

3. ingeval - kort gezegd - de geldlening is verstrekt onder zodanige omstandigheden dat aan de uit die lening voortvloeiende vordering, naar de uitlener reeds aanstonds duidelijk moet zijn geweest, voor het geheel of voor een gedeelte geen waarde toekomt omdat het door hem ter leen verstrekte bedrag niet of niet ten volle zal kunnen worden terugbetaald (onder meer HR 24 mei 2002, nr. 37071, LJN AE3171, BNB 2002/231).

Het past niet in het wettelijk systeem in een geval waarin naar de vorm sprake is van een geldlening en zich niet één van bovenvermelde uitzonderingen voordoet, voor de fiscale winstberekening niettemin ervan uit te gaan dat eigen vermogen is verstrekt.

3.3.2.

Ingeval bij een geldlening tussen gelieerde partijen de rente niet in overeenstemming met het "at arm's length" beginsel is vastgesteld, zal voor de fiscale winstberekening moeten worden uitgegaan van een rente die wel aan dit criterium voldoet. Daarbij zal - behoudens het rentepercentage - uitgegaan moeten worden van hetgeen partijen zijn overeengekomen (zoals met betrekking tot zekerheden en de looptijd van de lening). Met dat uitgangspunt strookt niet dat de rente zodanig wordt aangepast dat de geldlening in wezen winstdelend zou worden. Dan zou het karakter van hetgeen partijen zijn overeengekomen worden aangetast.

3.3.3.

Indien met inachtneming van het hiervoor in 3.3.2 overwogene geen rente kan worden bepaald waaronder een onafhankelijke derde bereid zou zijn geweest eenzelfde lening te verstrekken aan de met de vennootschap gelieerde partij, onder overigens dezelfde voorwaarden en omstandigheden, moet worden verondersteld dat bij die verstrekking door de vennootschap een debiteurenrisico wordt gelopen dat deze derde niet zou hebben genomen. Alsdan moet - behoudens bijzondere omstandigheden - ervan worden uitgegaan dat de betrokken vennootschap dit risico heeft aanvaard met de bedoeling het belang van de met haar gelieerde vennootschap in de hoedanigheid van aandeelhouder dan wel dochtervennootschap te dienen. Dit brengt mee dat een eventueel verlies op de geldlening niet op de winst van de vennootschap in mindering kan worden gebracht (vgl. HR 9 mei 2008, nr. 43849, LJN BD1108, BNB 2008/191). Hierna zal een zodanige lening worden aangeduid als een onzakelijke lening.

3.3.4.

Er zijn argumenten voor de opvatting dat bij de vaststelling van de fiscale winst van de uitlenende concernvennootschap en de met haar gelieerde vennootschap de in aanmerking te nemen rente op een onzakelijke lening moet worden ontdaan van iedere opslag voor debiteurenrisico. Dit heeft echter als bezwaar dat de uitlenende concernvennootschap in geval zij de lening bij derden heeft gefinancierd fiscaal een structureel verlies zou lijden op de financiering van de gelieerde vennootschap.

Het debiteurenrisico dat een vennootschap bij het verstrekken van een onzakelijke lening aanvaardt, is te vergelijken met het risico dat wordt gelopen door een vennootschap die zich borg stelt voor een lening die onder vergelijkbare voorwaarden rechtstreeks bij een derde is opgenomen door een met haar gelieerde vennootschap. Gelet hierop zal in geval van een onzakelijke lening de fiscale winst van de vennootschap zoveel mogelijk op dezelfde wijze moeten worden vastgesteld als wanneer zij borg zou hebben gestaan voor een door een met haar gelieerde vennootschap rechtstreeks bij een derde opgenomen lening onder vergelijkbare voorwaarden.

Gelet op het hiervoor overwogene en mede om redenen van eenvoud kan als vuistregel worden gehanteerd dat de rente op de onzakelijke lening wordt gesteld op de rente die de gelieerde vennootschap zou moeten vergoeden indien zij met een borgstelling van de concernvennootschap onder overigens gelijke voorwaarden van een derde zou lenen. Aldus wordt tevens voorkomen dat er met betrekking tot de rentelast verschil ontstaat in het resultaat van de gelieerde vennootschap al naar gelang onder borgstelling van een derde wordt geleend, of rechtstreeks van de concernvennootschap.

3.3.5.

Of sprake is van een onzakelijke lening dient te worden beoordeeld naar het moment van het aangaan van de lening met dien verstande dat een zakelijke lening gedurende haar looptijd ten gevolge van onzakelijk handelen van de crediteur vervolgens alsnog een onzakelijke lening kan worden. Anders dan in de literatuur die naar aanleiding van het hiervoor vermelde arrest van de Hoge Raad met nummer 43849 is verschenen wel is aangenomen, moet voor de lening als geheel worden beoordeeld of sprake is van een onzakelijke lening. Uitgangspunt voor de fiscale winstberekening vormt hetgeen partijen zijn overeengekomen en bij één overeenkomst is sprake van één debiteurenrisico. Zoals een borgstelling voor een lening die door een derde aan een gelieerde vennootschap is verstrekt in zijn geheel al dan niet in de kapitaalsfeer ligt, heeft hetzelfde te gelden voor het debiteurenrisico van een onzakelijke lening.

3.3.6.

Het bij een onzakelijke lening in de kapitaalsfeer liggende debiteurenrisico heeft in beginsel mede betrekking op het risico dat de rente over die lening niet wordt betaald. Derhalve valt ook het debiteurenrisico met betrekking tot verschuldigd gebleven rente op een onzakelijke lening in beginsel in de kapitaalsfeer. Hetzelfde geldt immers met betrekking tot de niet betaalde rente indien een vennootschap geld heeft geleend van een derde onder een borgstelling die een met haar gelieerde vennootschap in de kapitaalsfeer heeft verstrekt.

4.5

De Hoge Raad overwoog bij arrest van 25 november 2011, BNB 2012/78 dat het verlies op een onzakelijke lening van een aandeelhouder aan zijn vennootschap niet aftrekbaar is:

(...)

3.2.

Voor het Hof was in geschil of belanghebbende het verlies uit hoofde van de kwijtschelding ten bedrage van € 162.100 terecht ten laste van zijn resultaat uit overige werkzaamheid heeft gebracht.

Het Hof heeft gelet op de hiervoor onder 3.1.2 tot en met 3.1.7 genoemde omstandigheden geoordeeld dat belanghebbende bij het verstrekken van de geldlening aan Beheer BV een debiteurenrisico heeft aanvaard dat een onafhankelijke derde niet zou hebben aanvaard. Het Hof heeft geoordeeld dat de aanvaarding van dit risico heeft berust op aandeelhoudersmotieven hetgeen meebrengt dat sprake is van een onzakelijke geldlening. Dat de geldlening, anders dan in de zaak waarop betrekking heeft het arrest van de Hoge Raad van 9 mei 2008, nr. 43849, LJN BD1108, BNB 2008/191 , niet is verstrekt door de vennootschap aan haar aandeelhouder maar andersom is geen grond voor een ander oordeel, aldus het Hof.

Het Hof heeft voorts geoordeeld dat de uit de geldlening voortvloeiende vordering valt onder de terbeschikkingstellingsregeling van artikel 3.92 Wet IB 2001, dat op grond van artikel 3.94 van die wet het resultaat ter zake van die vordering dient te worden bepaald overeenkomstig het winstregime, dat binnen het winstregime de afboeking van een tot het ondernemingsvermogen behorende vordering ter zake waarvan een onzakelijk debiteurenrisico is aanvaard, niet ten laste van de winst zal kunnen worden gebracht (vgl. HR 8 december 1954, nr. 11999, BNB 1955/46 ), en dat naar analogie van dit regime bij de terbeschikkingstelling de invloed van een onzakelijk handelen van de belastingplichtige op het resultaat daaruit dient te worden geëlimineerd. Belanghebbende heeft het kwijtscheldingsverlies dat voortvloeit uit de door hem aan Beheer BV verstrekte onzakelijke geldlening naar ’s Hofs oordeel ten onrechte ten laste gebracht van het resultaat uit overige werkzaamheid.

3.3.

Artikel 3.94 Wet IB 2001 bepaalt dat het resultaat uit een werkzaamheid is het bedrag van de gezamenlijke voordelen die, onder welke naam en in welke vorm ook, worden behaald met die werkzaamheid. Blijkens de in onderdeel 4.4 van de conclusie van de Advocaat-Generaal aangehaalde passages uit de totstandkomingsgeschiedenis van deze wet heeft de wetgever met deze bepaling beoogd aan te sluiten bij het totaalwinstbegrip dat geldt voor winst uit onderneming. Gelet daarop heeft ook voor een onder de werking van artikel 3.92, lid 1 , letter a, Wet IB 2001 vallende geldlening te gelden hetgeen de Hoge Raad heeft overwogen in de onderdelen 3.3.1 tot en met 3.3.6 van het heden uitgesproken arrest met nummer 08/05323, LJN BN3442.

3.4.1.

Voor zover de middelen zich richten tegen ’s Hofs oordeel dat het hiervoor in 3.2 vermelde arrest van de Hoge Raad uit 2008 ook van toepassing is op leningen die door de aandeelhouder aan zijn vennootschap zijn verstrekt, falen zij omdat dit oordeel juist is. De onzakelijke aanvaarding van het debiteurenrisico is immers ook in dat geval gebaseerd op de aandeelhoudersrelatie tussen de schuldenaar en de schuldeiser van de geldlening.

3.4.2.

Voor zover de middelen zich richten tegen ’s Hofs oordeel dat het hiervoor in 3.2 vermelde arrest van de Hoge Raad uit 2008 ook ziet op vorderingen uit geldleningen, die (voor de heffing bij de verstrekker ervan) onder het regime van de terbeschikkingstellingsregeling van artikel 3.92 Wet IB 2001 vallen, falen zij evenzeer. Dit oordeel is, gelet op hetgeen hiervoor in 3.3 is overwogen, juist.

(...)

4.6

De Hoge Raad overwoog bij arrest van 9 maart 2012 dat de terbeschikkingstellingsregeling aanvangt op het moment van aangaan van de borgstelling:

(...)

3.2.

Het Hof heeft geoordeeld dat het aangaan van een borgtochtovereenkomst niet vanaf het moment van aangaan kan worden gelijkgesteld met het ter beschikking stellen van vermogensbestanddelen onder het regime van resultaat uit een werkzaamheid in box 1, maar dat daarvan eerst sprake is vanaf het moment waarop de vermogensbestanddelen daadwerkelijk worden aangewend ter delging van de schuld. Naar 's Hofs oordeel dient op dat tijdstip de regresvordering op de balans van de werkzaamheid te worden gewaardeerd, waarbij rekening wordt gehouden met de - naar het redelijk en subjectief oordeel van de ondernemer ingeschatte - solvabiliteit van de vennootschap waarvoor de belastingplichtige zich borg heeft gesteld. Daaraan doet - aldus het Hof - niet af dat de civielrechtelijke jurisprudentie in de richting wijst van het ontstaan van een regresvordering reeds op het moment van het aangaan van de borgtochtovereenkomst.

Tegen deze oordelen richten zich de middelen.

3.3.1.

Blijkens artikel 3.92, lid 2, Wet IB 2001 wordt onder werkzaamheid in de zin van artikel 3.90 van deze wet mede verstaan het hebben van een schuldvordering op een vennootschap waarin een aanmerkelijk belang wordt gehouden (hierna: de vennootschap). Een regresvordering uit hoofde van een door een aanmerkelijkbelanghouder aangegane borgstellingsovereenkomst is een zodanige schuldvordering. Omdat de regresvordering rechtstreeks samenhangt met de verplichting een betaling te doen aan de crediteur van de hoofdschuldenaar, behoort ingevolge artikel 3.92, lid 1, Wet IB 2001 deze verplichting tot het werkzaamheidsvermogen en wordt ook de afwikkeling van die verplichting beheerst door de bepalingen van de Wet IB 2001 met betrekking tot het belastbare resultaat uit overige werkzaamheden. Aangezien deze verplichting ontstaat door het aangaan van de borgstelling, behoort zij reeds vanaf dat moment tot het werkzaamheidsvermogen.

3.3.2.

Op het tijdstip waarop de aanmerkelijkbelanghouder, na door de crediteur te zijn aangesproken voor de voldoening van de vordering die deze op de vennootschap heeft, uit dien hoofde aan de crediteur een bedrag voldoet, onttrekt de aanmerkelijkbelanghouder dat bedrag aan zijn overige vermogen en verricht hij tot dat bedrag een storting in zijn werkzaamheidsvermogen. Het verschil tussen de betaling aan de crediteur en de waarde van de regresvordering ter zake komt ten laste van het resultaat van de werkzaamheid.

(...)

Literatuur

4.7

Alink schreef in het Vp-bulletin omtrent de onzakelijke borgstelling:

Evenals dat het geval is met een geldlening kan ook de bereidheid over te gaan tot borgstelling onder omstandigheden worden gevonden in een aandeelhoudersrelatie. Koppeling van de arresten van de Hoge Raad van 25 november 2011 en die van 9 maart 2012 geeft mij aanleiding te veronderstellen dat in het geval van een onzakelijke borgstelling rekening moet worden gehouden met de niet aftrekbaarheid van een verlies vanwege borgstelling in box 1. In dat geval kan dat verlies mogelijk wel leiden tot verhoging van de voor de aanmerkelijkbelangaandelen geldende verkrijgingsprijs.

4.8

Bruijsten schreef in FBN:

In de praktijk komt het regelmatig voor dat een aanmerkelijk-belanghouder niet zozeer een lening verstrekt aan zijn bv, maar een borgstelling afgeeft voor leningen van zijn bv. Denk daarbij aan een lening van de bank. Als de bv haar schuld aan de bank niet meer kan voldoen en de bank de aanmerkelijk-belanghouder van de bv aanspreekt als borg, krijgt de aanmerkelijk-belanghouder een regresvordering op zijn bv als hij de schuld voldoet. Deze regresvordering valt onder de terbeschikkingstellingsregeling.

Ondanks dat deze regresvordering feitelijk meestal geen waarde heeft, heeft de Staatssecretaris van Financiën reeds eerder goedgekeurd dat de regresvordering in box 1 te boek wordt gesteld voor het bedrag dat de aanmerkelijk-belanghouder uit hoofde van de borgstellingovereenkomst heeft betaald. Deze goedkeuring geldt eveneens voor een regresvordering die voortvloeit uit een aansprakelijkheidsstelling bij hoofdelijke aansprakelijkheid, aangezien deze aansprakelijkheidsstelling in hoge mate overeenkomt met de borgstelling (besluit van 1 december 2008, nr. CPP2008/520M, NTFR 2008/2487). De regresvordering kan vervolgens worden afgewaardeerd in box 1.

Op 9 maart 2012 heeft de Hoge Raad een arrest gewezen op grond waarvan de goedkeuring van de staatssecretaris niet meer nodig is om in box 1 een verlies op een regresvordering te kunnen nemen (HR 9 maart 2012, nr. 10/03641). Zodra de aanmerkelijkbelanghouder uit hoofde van zijn borgstelling een bedrag aan de schuldeiser voldoet, onttrekt hij volgens de Hoge Raad een bedrag uit zijn overige vermogen en verricht hij voor dat bedrag een storting in zijn box 1-vermogen. Het verschil tussen de betaling aan de schuldeiser en de waarde van de regresvordering op zijn bv komt volgens de Hoge Raad ten laste van het resultaat uit overige werkzaamheden. Indien de aanmerkelijk-belanghouder nog niet door de schuldeiser is aangesproken, maar al wel verwacht dat hij uit hoofde van zijn borgstelling zal worden aangesproken, dan mag hij daarvoor onder voorwaarden een voorziening vormen. Een dotatie aan een dergelijke voorziening komt ook ten laste van het resultaat uit overige werkzaamheden.

We zien dus dat een regresvordering ten laste van het resultaat in box 1 kan worden afgewaardeerd. Een nog openstaande vraag is in hoeverre de hiervoor besproken jurisprudentie ten aanzien van de onzakelijke lening ook van toepassing is op de regresvordering. Bestaat er zoiets als een onzakelijke regresvordering welke niet ten laste van het resultaat kan worden afgewaardeerd?

De Hoge Raad plaatst het debiteurenrisico van een onzakelijke lening op één lijn met de borgstelling in de kapitaalsfeer. Het onderscheid zakelijk/onzakelijk lijkt bij de borgstelling dus niet aan de orde.

Ten aanzien van de borgstelling zijn er slechts twee mogelijkheden: de borgstelling ligt in de kapitaalsfeer of in de winstsfeer. Of een borgstelling in de kapitaalsfeer ligt, dient het aangaan van de overeenkomst te worden getoetst. De regresvordering volgt vervolgens het regime van de borgstelling. Als bij het aangaan van de borgtocht de borgstelling voor de borg in de kapitaalsfeer ligt, geldt dat zodra de borg door de schuldeiser wordt aangesproken ook voor de regresvordering. Als bij het aangaan van de borgtocht de borgstelling voor de borg in de winstsfeer ligt, dient dat zodra de borg wordt aangesproken ook te gelden voor de regresvordering. Dit impliceert dat een regresvordering nooit als een onzakelijke lening kan worden aangemerkt. Als een borgstelling in de winstsfeer ligt, kan een daaruit voortvloeiende regresvordering dan ook in box 1 worden afgewaardeerd. Thans is echter onduidelijk of de Hoge Raad uiteindelijk ook deze lijn zal aanhouden. Dit blijft vooralsnog dan ook als een onzekerheid boven de markt hangen.

4.9

Peeters schreef in WFR:

Het tienstappenplan (inclusief het leerstuk van de onzakelijke lening) — uit mijn drieluik onzakelijke leningen bij de crediteur — ten behoeve van de afwaardering op een geldverstrekking bij de crediteur is ook van toepassing op garantstellingen (borgtocht en/of hoofdelijkheid) en de daaruit voortvloeiende regresvorderingen.[65]

Waarbij noot 65:

Voor wat betreft het leerstuk van de onzakelijke lening valt uit de onderdelen 3.5 t/m 3.7 en uit HR 25 november 2011, nr. 08/05323, en HR 25 november 2011, nr. 10/04588, af te leiden dat dit ook geldt voor de onzakelijke borgtocht.

4.10

Arts schreef:

2.2.2

De kwalificatie van de onzakelijke lening voor het totale resultaat uit overige werkzaamheden

Het leerstuk van de onzakelijke lening geldt op grond van het arrest BNB 2012/78 ook voor de bepaling van het resultaat uit overige werkzaamheden wegens het ter beschikking stellen van vermogensbestanddelen (resultaat uit terbeschikkingstelling). De Hoge Raad wil, blijkens de verwijzing in het arrest BNB 2012/78 naar het arrest BNB 2012/37, de onzakelijke lening omlaag voor de bepaling van dat resultaat niet anders behandelen dan voor de vennootschapsbelasting (winst uit onderneming). (...) Wat gebeurt er als een door een aanmerkelijkbelanghouder verstrekte onzakelijke lening wordt afgewaardeerd? Op grond van BNB 2012/78 mag dan het afwaarderingsverlies niet ten laste van het resultaat worden gebracht. (...)

6.4.1

De gevolgen van de afwaardering

Zoals in § 2.2.2 uiteengezet, is een afwaarderingsverlies op een onzakelijke lening omlaag die behoort tot het vermogen van een werkzaamheid in de vorm van de terbeschikkingstelling van een vermogensbestanddeel, op grond van art. 3.94 Wet IB 2001 niet aftrekbaar. Dat verlies resulteert pas in een echte onttrekking aan het werkzaamheidsvermogen zodra de aandeelhouder-crediteur met betrekking tot de vordering een handeling verricht die is aan te merken als een kapitaalstorting, bijvoorbeeld kwijtschelding. Pas dan is er een sfeerovergang van box 1 naar box 2. Op het moment van de sfeerovergang wordt een bedrag ter grootte van de vordering die wordt prijsgegeven, als kapitaal gestort op de aandelen waarin de aandeelhoudercrediteur een aanmerkelijk belang heeft. Dit bedrag behoeft niet gelijk te zijn aan het bedrag van het afwaarderingsverlies. (...)

10.4.2

De onzakelijke borgstelling door een aandeelhouder

Als de borgstelling door een aandeelhouder ten behoeve van zijn vennootschap onzakelijk is, is een verlies op de regresvordering niet aftrekbaar. De gevolgen zijn dan niet anders dan bij een niet-aftrekbaar afwaarderingsverlies op een onzakelijke lening omlaag. Ik verwijs daarom voor het geval dat de aandeelhouder een vennootschapsbelastingplichtig lichaam is naar § 6.3.1 en voor het geval dat de aandeelhouder een natuurlijke persoon is met een aanmerkelijk belang in de vennootschap voor de inkomstenbelasting naar § 6.4.1.

4.11

In Asser/Hartkamp & Sieburgh, deel 6-I*2012/122 en 124 valt te lezen omtrent het regresrecht opgenomen in afdeling 2 van boek 6 (Pluraliteit van schuldenaren en hoofdelijke verbondenheid) van het BW:

De schuldenaar die aan de verbintenis voldaan heeft, kan in het algemeen regres nemen op zijn hoofdelijke medeschuldenaren. Heeft een der schuldenaren de schuldeiser voldaan en daardoor zijn medeschuldenaren bevrijd, dan moet er tussen de betalende schuldenaar en zijn medeschuldenaren verrekening plaats hebben; althans in de regel. Men onderscheide hierbij het volgende. Soms gaat de schuld alle schuldenaren aan. Allen zijn zij in de zaak geïnteresseerd, bijvoorbeeld zij kochten een auto voor gemeenschappelijk gebruik en verbonden zich hoofdelijk jegens de verkoper tot betaling van de koopprijs. Soms echter zal de schuld slechts één (of enige) van hen betreffen, terwijl de anderen zich hoofdelijk met hem jegens de schuldeiser verbonden om deze meer zekerheid te verschaffen. In dit geval zal natuurlijk geen verrekening behoeven plaats te vinden, wanneer de crediteur betaald werd door de hoofdelijke schuldenaar wie de zaak aanging. (...)Mogelijk is dat de schuld intern een der hoofdelijke schuldenaren in het geheel niet aangaat. Men denke aan het geval dat overeenkomstig de bedoeling van twee schuldenaren de tegenwaarde van hun hoofdelijke schuld aan één hunner ten goede is gekomen. Van enig onderling verhaal is dan geen sprake wanneer de schuldeiser werd voldaan door de schuldenaar wie de zaak aanging. Betaalt daarentegen de andere schuldenaar wie de zaak niet aanging, dan heeft hij verhaal ten belope van het gehele betaalde bedrag. In het oude recht (art. 1331 BW (oud)) werden niet-draagplichtige medeschuldenaren onder elkaar als borgen beschouwd. (...)

4.12

De Groene Serie Verbintenissenrecht geeft als toelichting bij artikel 6:10 BW:

Volledigheidshalve de voor de hand liggende regel die ook in de T-M (Parl. Gesch. Boek 6, p. 108) wordt genoemd: op de schuldena(a)r(en) wie de schuld in het geheel niet aangaat, kunnen de medeschuldenaren geen verhaal nemen en als zo'n niet draagplichtige schuldenaar heeft betaald, kan hij het gehele bedrag op de wel draagplichtige verhalen.

4.13

Boer annoteerde bij de onderhavige uitspraak van het Hof in NTFR 2013/841:

Ik val maar met de deur in huis: als ik het goed zie, zou het gehele bedrag waarvoor belanghebbende als hoofdelijke (mede)schuldenaar is aangesproken als tbs-verlies in aanmerking moeten komen en dus niet slechts voor de helft. De beslissing van het hof dat belanghebbende als hoofdelijke (mede)schuldenaar slechts voor de helft regres kan nemen op haar echtgenoot, berust mijns inziens op een onjuiste uitleg van art. 6:10, lid 2, BW. Deze bepaling luidt als volgt:

‘De verplichting tot bijdragen in de schuld die ten laste van een der hoofdelijke schuldenaren wordt gedelgd voor meer dan het gedeelte dat hem aangaat, komt op iedere medeschuldenaar te rusten voor het bedrag van dit meerdere, telkens tot ten hoogste het gedeelte van de schuld dat de medeschuldenaar aangaat.’

Het regresrecht ontstaat dus voor het gedeelte dat de hoofdelijke schuldenaar die de schuld heeft betaald niet aangaat. In Asser/Hartkamp & Sieburgh, deel 6-I, nr. 124, valt te lezen:

(...)

Bepalend is dus het antwoord op de vraag in hoeverre de schuld de hoofdelijke schuldenaar aangaat. Zie in dit verband bijvoorbeeld ook de beoordeling in r.o. 3.5.1 van HR 8 juli 2011, nr. 09/03341, NTFR 2011/1754 met commentaar van Aelen. Zonder nadere motivering, die ontbreekt, valt niet goed in te zien waarom de andere helft van de lening belanghebbende zou zijn aangegaan. Voor zover ik uit de feiten kan afleiden, gaat de lening die belanghebbende aan de Rabobank heeft afgelost (de onderneming van) de echtgenoot aan. Toegegeven, het feitencomplex is op het punt van de elkaar afwisselende leningen niet erg duidelijk, maar uit de motivering van het hof kan ik niet opmaken dat het punt van het ‘aangaan’ is beoordeeld.

Ten slotte merk ik nog op dat het slechts in aanmerking kunnen nemen van de helft van het afwaarderingsverlies ingeval een hoofdelijke schuldenaar ‘meetekent’ voor een schuld die hem niet aangaat, tot een evident verschil leidt met de reguliere borgstelling. In dat geval wordt het afwaarderingsverlies wel in aanmerking genomen (zie HR 14 september 2012, nr. 11/02105, NTFR 2012/2326 met commentaar van ondergetekende). Ook als belanghebbende het geld rechtstreeks van de bank zou hebben geleend en vervolgens doorgeleend aan haar echtgenoot, zou het hele afwaarderingsverlies in aanmerking kunnen worden genomen. Wat mij betreft staat dan ook nog niet vast dat deze uitspraak maatgevend is.

5. Beschouwing en behandeling van de middelen

5.1

Het Hof besluit in onderdeel 4.11 van zijn uitspraak: ‘Gelet op het vorenoverwogene is het gelijk aan de Inspecteur’. Onder punt 6 beslist het Hof dat het belastbaar inkomen uit werk en woning op nihil wordt gesteld en het verlies uit werk en woning op € 41.952. De tweede beslissing valt niet (volledig) te rijmen met de eerste, aangezien zij impliceert dat het Hof in weerwil van de opvatting van de Inspecteur de helft van de door belanghebbende geclaimde aftrek heeft toegestaan. De Inspecteur heeft dus om zo te zeggen voor de helft gelijk gekregen

5.2

Het Hof overweegt in punt 4.7 van zijn uitspraak dat belanghebbende slechts voor de helft van haar betaling van € 109.287 een vordering op haar echtgenoot heeft verkregen. Een andere vordering is volgens het Hof noch gesteld noch gebleken. Hierbij merk ik evenwel op dat de stellingname van belanghebbende impliceert dat zij van mening is dat zij voor het volle bedrag een regresvordering op haar echtgenoot had.

5.3

Waarom volgens het Hof slechts voor de helft sprake is van een regresvordering, blijkt niet uit de uitspraak. Met J.P. Boer in NTFR 2013/841 (zie 4.13) kan ik het Hof hierin niet volgen. Belanghebbende is wegens haar hoofdelijke aansprakelijkheid gehouden tot betaling van het hele bedrag aan de bank (artikel 6:7 BW). Belanghebbende was als hoofdelijk aansprakelijke evenals haar echtgenoot slechts voor een gelijk deel verbonden (artikel 6:6 BW), maar dat belet niet dat zij voor het volle bedrag regres heeft op haar echtgenoot aan wie immers de destijds geleende middelen ter beschikking waren gesteld zodat de schuld in haar geheel hem aanging (artikel 6:10 BW); zie 4.11 en 4.12, alsmede onderdeel 4 van mijn conclusie van 23 september 2010 bij HR 8 juli 2011, BNB 2011/284, NTFR 2011/1754.

5.4

In 4.9 van zijn uitspraak overweegt het Hof dat de verplichting – waarmee zij blijkbaar doelt op die welke voortvloeit uit de hoofdelijke aansprakelijkheid - vanaf 30 juli 2003 tot het werkzaamheidsvermogen van belanghebbende behoorde voor zover zij toerekenbaar was aan de nadien ontstane regresvordering. Het Hof vervolgt dat belanghebbende toen zij in 2005 door de bank werd aangesproken en € 109.287 betaalde, tot het bedrag dat haar echtgenoot aanging, derhalve volgens het Hof de helft, een storting in haar werkzaamheidsvermogen verrichtte. Daar de waarde van de daaruit voortvloeiende vordering van belanghebbende op haar echtgenoot tendeerde naar nihil, kwam het desbetreffende bedrag van € 54.644 in zijn geheel ten laste van belanghebbendes resultaat uit overige werkzaamheid.

5.5

Deze beslissing van het Hof is voor wat betreft het moment van aanvang van de werkzaamheid in overeenstemming met HR 9 maart 2012, BNB 2012/188, NTFR 2012/684 (zie 4.6), ervan uitgaande – hetgeen mij juist lijkt – dat voor een regresvordering uit een borgtochtverplichting in zoverre fiscaalrechtelijk hetzelfde geldt als voor een regresvordering uit hoofdelijke aansprakelijkheid.

5.6

Belanghebbende betoogt dat het Hof ten onrechte heeft geoordeeld dat zij hoofdelijk aansprakelijk was, en dat in werkelijkheid sprake was van een borgstelling. Deze klacht faalt echter, aangezien het Hof gezien de te dezen vaststaande feiten juist heeft geoordeeld; waar in de akte van 1999 sprake is van borgstelling, wordt niet gedoeld op de schuldbekentenis ter zake van de bij die datum aangegane schuld. Gelet op hetgeen ik onder 5.3 heb besproken, is het onderscheid niet van belang, aangezien belanghebbende ook als hoofdelijk schuldenaar voor het hele bedrag een regresvordering verkreeg.

5.7

De Staatssecretaris klaagt erover dat het Hof niet heeft beslist op de stelling van de Inspecteur dat het door belanghebbende aanvaarden van de hoofdelijke aansprakelijkheid zijn oorzaak vindt in onzakelijke motieven. Bij gegrondbevinding van deze stelling kan de afboeking niet ten laste van het resultaat worden gebracht (zie HR 25 november 2011, BNB 2012/78, NTFR 2011/2834 (zie 4.5), onder verwijzing naar HR 25 november 2011, BNB 2012/37, NTFR 2011/2722 (zie 4.4)). De Staatssecretaris gaat ervan uit dat voor regresvorderingen als de onderhavige in de tbs-sfeer hetzelfde geldt als voor onzakelijke leningen. Nu een belanghebbende die zich hoofdelijk aansprakelijk stelt in een geval als hier aan de orde, weet dat het gevolg daarvan kan zijn dat hij wordt aangesproken door de oorspronkelijke schuldeiser en derhalve zelf een vordering verkrijgt op de debiteur, komt het mij voor dat de argumenten die uit een oogpunt van het totaal-winstbeginsel gelden voor het onzakelijke-leningenregime, hier eveneens opgeld doen. Derhalve onderschrijf ik de visie van de Staatssecretaris op dit punt.

5.8

De Staatssecretaris wijst in zijn beroepschrift op de slechte resultaten van de onderneming van de echtgenoot van belanghebbende, het ontbreken van verhaalsmogelijkheden voor de door belanghebbende gelopen risico’s en het ontbreken van een vergoeding voor het lopen van die risico’s, alsmede op de huwelijksband tussen belanghebbende en haar man. Belanghebbendes tegenargument dat de aansprakelijkstelling wel zakelijk moest zijn, aangezien de bank de lening anders niet had verstrekt, gaat eraan voorbij dat het hier niet gaat om de lening van de bank die een verhaalsmogelijkheid had, maar om de aansprakelijkstelling door belanghebbende die die mogelijkheid niet had. Ook het betoog dat belanghebbende en haar man niettegenstaande hun huwelijk zakelijk tegenover elkaar stonden, kan niet slagen, daar in de gevallen waarin de terbeschikkingstellingsregeling van toepassing is, in de ogen van de wetgever steeds sprake is van ‘verdachte’ verhoudingen.

5.9

Ten slotte voert belanghebbende aan dat zij door de aansprakelijkstelling de onderneming trachtte te redden en zo uitwinning van haar pand te verhinderen. Het komt mij voor dat aangaande deze stellingname niet zonder nader onderzoek kan worden beslist zodat ik meen dat verwijzing nodig is.

6. Conclusie

Op grond van het vorenstaande concludeer ik tot gegrondbevinding van het beroep in cassatie van de Staatssecretaris, ongegrondbevinding van het incidenteel beroep in cassatie van belanghebbende, tot verwijzing van de zaak voor een onderzoek naar de vraag of de aansprakelijkstelling door belanghebbende als onzakelijk moet worden beschouwd, en voor het geval die vraag ontkennend wordt beantwoord, ambtshalve tot vermindering van de aanslag tot nihil en vaststelling van het verlies uit werk en woning op € 96.596.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal

Beroepschrift 19‑06‑2013

Den Haag, [19 JUN 2013]

Kenmerk: DGB 2013-2601

Motivering van het beroepschrift in cassatie (rolnummer 13/02261) tegen de uitspraak van het Gerechtshof te Arnhem van 26 maart 2013, nr. 11/00281, inzake [X] te [Z] betreffende de aanslag in de inkomstenbelasting/premie volksverzekeringen voor het jaar 2005.

AAN DE HOGE RAAD DER NEDERLANDEN

Naar aanleiding van uw brief van 14 mei 2013 heb ik de eer het volgende op te merken.

Als middel van cassatie draag ik voor:

Schending van het Nederlandse recht, met name van artikel 3.91 van de Wet inkomstenbelasting 2001, doordat het Hof heeft geoordeeld dat belanghebbende de helft van het aan de bank voldane bedrag uit hoofde van de garantstelling van een hoofdelijke aansprakelijkheid voor de lening ten behoeve van de onderneming van belanghebbendes echtgenoot, ten laste van haar werkzaamheidsresultaat mag brengen, zulks ten onrechte omdat naar de stelling van de Inspecteur het aanvaarden van de hoofdelijke aansprakelijkheid zijn oorzaak vindt in onzakelijke motieven, welke stelling het Hof onbesproken heeft gelaten, terwijl gegrondbevinding van die stelling tot een andere uitkomst van het geschil leidt.

Feiten

- —

Belanghebbende en de echtgenoot van belanghebbende (hierna: de echtgenoot) zijn op huwelijkse voorwaarden getrouwd.

- —

De echtgenoot is in het jaar 2001 een onderneming gestart. In de jaren 2001 en 2002 is het door de echtgenoot voor de heffing van inkomstenbelasing/premie volksverzekeringen aangegeven bedrag aan winst uit onderneming negatief. In de jaren 2003, 2004 en 2005 doet de echtgenoot geen aangifte meer van winst uit onderneming.

- —

Voor de financiering van de onderneming van de echtgenoot hebben belanghebbende en de echtgenoot leningen afgesloten bij de Rabobank. Belanghebbende heeft ten behoeve van de bank een recht van hypotheek gevestigd op het tot haar vermogen behorende woonhuis.

- —

Ten aanzien van de bankleningen is sprake geweest van schuldvernieuwing en de totale schuld aan de bank per 30 juli 2003 bedraagt € 184.000, naast het restant van de onder r.o. 2.3 tot en met 2.6. van de hofuitspraak bedoelde hypothecaire geldlening. Belanghebbende heeft zich naast de echtgenoot op 30 juli 2003 opnieuw als mede (hoofdelijk) schuldenaar verbonden.

- —

Van de lening die belanghebbende en de echtgenoot op 30 juli 2003 hebben afgesloten, is een bedrag van € 49.360 aangewend ter voldoening van de opgelopen huurachterstand van de onderneming van de echtgenoot.

- —

Per 1 mei 2004 heeft de echtgenoot zijn onderneming beëindigd.

- —

Per brief van 26 april 2004 heeft de Rabobank met onmiddellijke ingang de met de echtgenoot gesloten krediet- en geldleningsovereenkomsten beëindigd, omdat de echtgenoot heeft aangegeven zijn bedrijf te willen beëindigen wegens het ontbreken van voldoende perspectief.

- —

Bij vonnis van 27 mei 2004 heeft de Rechtbank te Leeuwarden (hierna: de Rechtbank) de definitieve toepassing van de schuldsaneringsregeling uitgesproken ten aanzien van de echtgenoot.

- —

Bij vonnis van 15 maart 2006 heeft de Rechtbank op verzoek van de bewindvoerder de ten aanzien van de echtgenoot van toepassing zijnde schuldsaneringsregeling beëindigd en verstaan dat de echtgenoot van rechtswege in staat van faillissement verkeert.

- —

In het jaar van geschil is de woning van belanghebbende op last van de bank verkocht. Uit hoofde van belanghebbendes hoofdelijke aansprakelijkheid voor de schuld aan de bank is een bedrag van € 109.287 van de verkoopopbrengst gebruikt voor aflossing van de schuld aan de bank.

Toelichting

Onbesproken stelling van de Inspecteur

Voor het Hof heeft de Inspecteur onder meer de stelling ingenomen dat belanghebbende zich op basis van onzakelijke overwegingen hoofdelijk aansprakelijk heeft gesteld voor de lening aan de bank waarmee de onderneming van de echtgenoot is gefinancierd (zie pag. 3 van het hoger beroepschrift van de Inspecteur en punt 4 op pag. 2 van de pleitnota van de Inspecteur in hoger beroep). Naar de mening van de Inspecteur komt vanwege de onzakelijke motieven voor de garantstelling het uit de garantstelling voortvloeiende nadeel niet ten laste van belanghebbendes resultaat uit werkzaamheid. Het Hof heeft de stelling van de Inspecteur niet behandeld. Het Hof overweegt in r.o. 4.10 van de hofuitspraak dat hetgeen de Inspecteur overigens nog naar voren heeft gebracht ter zake van het al dan niet zakelijke karakter van de geldlening en de (on)mogelijkheid tot afwaardering van de regresvordering 's Hofs beslissing — dat belanghebbende een bedrag van € 54.644 ten laste van belanghebbendes werkzaamheid mag brengen — niet anders maakt. Nog daargelaten dat de Inspecteur niet de onzakelijkheid van de geldlening heeft bepleit, maar de onzakelijkheid van de garantstelling door belanghebbende, ligt de overweging van het Hof voor de hand in het licht van het geschilpunt dat het Hof in die overweging aan de orde stelt: voor de vraag tot welk bedrag de betaling aan de bank ten laste van het resultaat van de werkzaamheid komt en in dat kader wat de waarde in het economische verkeer is van belanghebbendes regresvordering op de echtgenoot, is het zakelijke karakter van de garantstelling niet meer van belang. De beoordeling of sprake is van een in casu (on)zakelijke garantstelling gaat immers vooraf aan de, in geval van een zakelijke garantstelling, vast te stellen hoogte van het nadeel uit de garantstelling dat aftrekbaar is van het werkzaamheidsresultaat. Pas wanneer de garantstelling zakelijk is — hetgeen de Inspecteur voor het Hof gemotiveerd heeft bestreden — is de vervolgvraag hoe hoog het aftrekbare nadeel is, waarbij de waarde in het economische verkeer van de regresvordering op de echtgenoot van belang is.

Het Hof heeft de stelling van de Inspecteur dat de garantstelling door belanghebbende onzakelijk is niet (zichtbaar) behandeld, hetgeen een motiveringsgebrek inhoudt, omdat gegrondbevinding invloed heeft op de uitkomst van het geschil. Nu de beoordeling van de ten onrechte niet behandelde stelling feitelijk onderzoek vergt, zal de zaak in beginsel verwezen moeten worden.

Onzakelijke garantstelling door belanghebbende

Naar mijn mening heeft de Inspecteur terecht gesteld dat de onderhavige garantstelling van een hoofdelijke aansprakelijkheid voor de volledige banklening bij de schuldvernieuwing in 2003, vanaf het aangaan van de garantstelling door belanghebbende als onzakelijk dient te worden aangemerkt. Hierbij is van belang dat op het moment dat belanghebbende zich op 30 juli 2003 opnieuw hoofdelijk aansprakelijk stelt voor de lening ten behoeve van de onderneming van de echtgenoot, duidelijk is dat de echtgenoot en de onderneming van de echtgenoot in ernstige financiële problemen verkeren. De slechte financiële situatie van de echtgenoot leidt er toe dat de Rechtbank op 27 mei 2004 de definitieve toepassing van de schuldsaneringsregeling ten aanzien van de echtgenoot uitspreekt. De onderneming van de echtgenoot heeft vanaf de start nimmer een positief resultaat behaald en de onderneming heeft op 30 juli 2003 een huurachterstand van € 49.360 opgelopen. Belanghebbende loopt met de garantstelling voorts het risico dat de bank de openstaande schuld op haar zal verhalen door de schuld te verrekenen met de verkoopwinst van de woning van belanghebbende. Gelet op het vorenstaande is aan de garantstelling voor belanghebbende enkel kans op nadeel verbonden en geen kans op voordeel.

Voor de risico's die belanghebbende aldus op zich neemt, ontvangt zij geen vergoeding. Bij de (onderneming van de) echtgenoot ontbreken zekerheden. Derhalve kan geen tegenprestatie voor de garantstelling worden bepaald, waarvoor een onafhankelijke derde bereid zou zijn geweest eenzelfde garantstelling te geven, onder overigens dezelfde voorwaarden en omstandigheden. In lijn met het arrest van 25 november 2011, nr. 08/05323, BNB 2012/37, moet dan worden verondersteld dat belanghebbende bij de garantstelling een debiteurenrisico loopt dat een onafhankelijke derde niet onder dezelfde voorwaarden en omstandigheden zou hebben genomen. Belanghebbende heeft bij de garantstelling een onzakelijk debiteurenrisico aanvaard uit privéoverwegingen en met de bedoeling het belang van haar echtgenoot te dienen. Het bedrag dat door belanghebbende uit hoofde van de garantstelling aan de bank is voldaan, is een nadeel dat opkomt in de privésfeer en dat derhalve niet ten laste van het resultaat uit belanghebbendes werkzaamheid kan worden gebracht.

In dit verband verwijs ik nog naar het arrest van 1 maart 2013, nr. 11/01985, BNB 2013/109. Hierin besliste uw Raad dat wanneer binnen een concern het aanvaarden door een vennootschap van de hoofdelijke aansprakelijkheid voor de schulden van de andere vennootschappen zijn oorzaak vindt in de onderlinge vennootschapsrechtelijke betrekkingen, de uitgaven van de vennootschap als gevolg van de aansprakelijkheidstelling niet ten laste van de winst kunnen worden gebracht. Voor het onderhavige geval geldt dat de garantstelling door belanghebbende zijn oorzaak vindt in de huwelijkse betrekkingen tussen belanghebbende en de echtgenoot. Uit het arrest BNB 2013/109 kan dan worden afgeleid dat het uit de garantstelling voortvloeiende nadeel niet in de belaste winstsfeer thuishoort en dus niet ten laste van het werkzaamheidsresultaat komt.

Aangezien uit de feiten en omstandigheden van het geval blijkt dat sprake is van een onzakelijke garantstelling zou de Hoge Raad de zaak mijns inziens ook zelf kunnen afdoen.

Op grond van het vorenstaande ben ik van oordeel dat de uitspraak van het Hof niet in stand zal kunnen blijven.

DE STAATSSECRETARIS VAN FINANCIËN,

namens deze,

DE DIRECTEUR-GENERAAL BELASTINGDIENST,

loco