Rb. Leeuwarden, 01-08-2011, nr. AWB 09/885

Uitspraak 01‑08‑2011

Inhoudsindicatie

Artikel 3.91 Wet IB 2001. Tbs-regeling. Eiseres heeft terecht de afwaardering van haar regresvordering uit hoofde van borgtocht als negatief resultaat uit overige werkzaamheden in aanmerking genomen.

RECHTBANK LEEUWARDEN

Sector bestuursrecht, belastingkamer

procedurenummer: AWB 09/885

uitspraak van de meervoudige kamer van 1 augustus 2011 als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb)

in het geding tussen

[eiseres],

wonende te [woonplaats],

eiseres,

gemachtigde [gemachtigde],

en

de inspecteur van de Belastingdienst/Noord/kantoor Leeuwarden,

verweerder,

gemachtigde [gemachtigde].

Procesverloop

Verweerder heeft aan eiseres voor het jaar 2005 een aanslag (aanslagnummer [aanslagnummer].H56) inkomstenbelasting en premie volksverzekeringen (IB/PVV) opgelegd, berekend naar een belastbaar inkomen uit werk en woning van € 12.691.

Verweerder heeft bij uitspraak op bezwaar van 5 maart 2009 de aanslag gehandhaafd.

Eiseres heeft daartegen bij brief van 13 april 2009, ontvangen bij de rechtbank op 15 april 2009, beroep ingesteld.

Verweerder heeft de op de zaak betrekking hebbende stukken overgelegd en een verweerschrift ingediend.

Het onderzoek ter zitting heeft plaatsgevonden op 22 februari 2011 te Leeuwarden. Eiseres is daar verschenen bij haar gemachtigde, bijgestaan door [bijstand 1]. Namens verweerder is verschenen diens gemachtigde, bijgestaan door [bijstand 2]. Van het verhandelde ter zitting is een proces-verbaal opgemaakt, welke aan deze uitspraak is gehecht.

Motivering

Feiten

Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast:

1.1 Eiseres is geboren op [geboortedatum] en getrouwd met [echtgenoot], geboren op [geboortedatum].

1.2 Op 15 januari 1976 zijn eiseres en haar (toen nog aanstaande) echtgenoot huwelijkse voorwaarden met een jaarlijks verrekenbeding overeengekomen.

1.3 In een schuldbekentenis met dagtekening 1 april 1999 verklaren eiseres en haar echtgenoot dat zij op die dag van de [bank] een geldlening hebben ontvangen van ƒ 440.000 (€ 199.663,29) en dat zij dat bedrag hoofdelijk schuldig zijn.

1.4 Bij akte van 1 april 1999 vestigt eiseres ten behoeve van [de bank] het recht van hypotheek op het tot haar vermogen behorende woonhuis met garage, erf, grond en verdere aan- en toebehoren, plaatselijk bekend [gemeente], kadastraal bekend gemeente [gemeente], sectie B, nummer [nummer], groot [omvang].

Deze akte luidt - voor zover hier van belang - als volgt:

"Hypotheekverlening

De comparante onder A genoemd verklaarde ter uitvoering van voormelde overeenkomst aan de bank hypotheek te verlenen tot het hierna te noemen bedrag op het hierna te noemen onderpand, tot zekerheid voor de betaling van al hetgeen de bank blijkens haar administratie van haar en haar genoemde echtgenoot, zowel van hen tezamen als van ieder van hen afzonderlijk, voor zover in deze akte niet anders aangeduid, hierna te noemen: debiteur, te vorderen heeft of mocht hebben,uit hoofde van verstrekte en/of alsnog te verstrekken geldleningen, verleende en/of alsnog te verlenen kredieten in rekening-courant,tegenwoordige en/of toekomstige borgstellingen, danwel uit welken andere hoofde ook.

[…]

Hypotheekbedrag

De comparante onder A genoemd verklaarde dat vermelde hypotheek is verleend tot een bedrag van vierhonderd veertig duizend gulden (f.440.000,00), te vermeerderen met renten en kosten, welke renten en kosten te zamen worden begroot op een bedrag van eenhonderd vier en vijftig duizend gulden (f.154.000,00), derhalve tot een totaalbedrag van vijfhonderd vier en negentig duizend gulden (f.594.000,00), […]."

1.5 In september 1999 is ƒ 100.000 (€ 45.378) afgelost op de onder 1.3 genoemde lening.

1.6 In 2001 start de echtgenoot van eiseres een onderneming gericht op de handel in meubelen.

1.7 In 2001 wordt door de echtgenoot van eiseres een lening van € 45.000 afgesloten met als zekerheid de vestiging van een tweede hypotheek op de woning van eiseres. De al bestaande zekerheden alsmede de verpanding van voorraad en inventaris dienen ook tot zekerheid voor deze lening.

1.8 Op 20 februari 2002 wordt door de echtgenoot van eiseres bij de [bank] een lening van € 160.000 afgesloten. Hiervan is € 42.740 gebruikt om de lening uit 2001 af te lossen en € 57.500 om de rekening-courantschuld bij de bank te vereffenen. De rest wordt gebruikt ter financiering van de onderneming(en) van de echtgenoot van eiseres. De hiervoor genoemde, al bestaande zekerheden strekken ook tot zekerheid van deze lening.

1.9 Per 1 april 2002 huurt de echtgenoot van eiseres een pand in [plaats] voor een periode van vijf jaar. De gemeente [plaats] verleent echter geen vergunning voor detailhandelsactiviteiten in en vanuit dit pand. Om deze reden heeft de echtgenoot van eiseres eind november 2002 geprobeerd het huurcontract van voormeld pand buitengerechtelijk te ontbinden. Hij is hierin niet geslaagd.

1.10 Op 30 juli 2003 wordt door de echtgenoot van eiseres en eiseres een lening, ditmaal van € 119.000, bij de [bank] afgesloten. Van dit bedrag wordt € 69.640 gebruikt om de lening uit 2002 af te lossen. Het resterende bedrag van € 49.360 dient te worden aangewend ter voldoening van de opgelopen huurachterstand van de onderneming van de echtgenoot van eiseres. Naast de echtgenoot van eiseres wordt eiseres als mede (hoofdelijk) schuldenaar verbonden, terwijl alle hiervoor genoemde bestaande zekerheden ook strekken tot zekerheid voor deze lening.

1.11 Per 1 april 2004 is de onderneming van de echtgenoot van eiseres overgenomen door een werknemer van de echtgenoot van eiseres, [werknemer] te [woonplaats].

1.12 Een brief van 26 april 2004, per abuis gedagtekend 26 april 2003, van de [bank] aan de echtgenoot van eiseres en eiseres luidt - voor zover hier van belang - als volgt:

"U heeft aangegeven uw bedrijf te willen beëindigen wegens het ontbreken van voldoende perspectief. Voorts is vastgesteld dat de voorraden welke tot zekerheid aan de bank zijn verpand, niet meer aanwezig zijn. Derhalve beëindigen wij met onmiddellijke ingang de met u gesloten krediet- en geldleningsovereenkomsten."

1.13 Bij vonnis van 27 mei 2004 spreekt de rechtbank te Leeuwarden de definitieve toepassing van de schuldsaneringsregeling uit ten aanzien van de echtgenoot van eiseres, handelend onder de namen [handelsnaam 1], [handelsnaam 2] en [handelsnaam 3], met benoeming van [bewindvoerder] te [plaats 2] tot bewindvoerder.

1.14 Bij vonnis van 15 maart 2006 heeft de rechtbank te Leeuwarden op verzoek van de bewindvoerder de ten aanzien van de echtgenoot van eiseres van toepassing zijnde schuldsaneringsregeling beëindigd en voorts verstaan dat voormelde echtgenoot - zodra voormeld vonnis in kracht van gewijsde is gegaan - van rechtswege in staat van faillissement verkeert.

1.15 Bij arrest van 8 juni 2007 bekrachtigt het gerechtshof te Leeuwarden het onder 1.14 genoemde vonnis van de rechtbank.

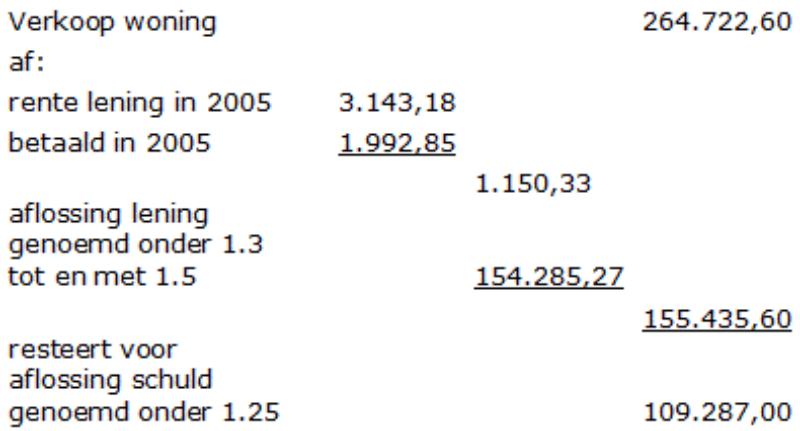

1.16 In 2005 wordt eiseres' onder 1.4 genoemde woning op last van de bank verkocht voor € 264.722,60. De opbrengst wordt als volgt verdeeld:

Tabel 1 - Verdeling opbrengst

1.17 In haar aangifte IB/PVV 2005 geeft eiseres een negatief resultaat uit overige werkzaamheden aan van € 109.287, het resultaat van de afwaardering van de schuldvordering van eiseres op haar echtgenoot.

1.18 In een vragenbrief naar aanleiding van de onder 1.17 genoemde aangifte schrijft verweerder aan de toenmalige gemachtigde van eiseres met dagtekening 29 februari 2008 - voor zover hier van belang - het volgende:

"2. Het zou een schuldvordering zijn t.b.v. de onderneming van de echtgenoot. Uit de aangiften 2004 en 2005 van de echtgenoot blijkt helemaal niet dat er nog een onderneming is. Graag een uitleg."

1.19 In een brief aan verweerder met dagtekening 16 april 2008 schrijft de toenmalige gemachtigde van eiseres - voor zover hier van belang - het volgende:

"2. De onderneming van [echtgenoot] is in een faillissement geraakt, waarna een traject voor Wettelijke Schuldsanering is opgestart. [echtgenoot] was in die tijd van ondernemerschap geen cliënt van ons kantoor. Wij hebben dus geen zicht op zijn ondernemingsgegevens en het exacte tijdsverloop. Wel hebben wij in verband met het fiscaal partnerschap zijn aangiften Inkomstenbelasting over 2004 en 2005 verzorgd, echter zonder rekening te houden met het resultaat uit zijn onderneming. Deze gegevens waren namelijk niet ter beschikking maar in bezit van de bewindvoerder, [bewindvoerder] in [plaats 2] (zie bijlagen aangiftebrieven)."

1.20 Bij vaststelling van de definitieve aanslag IB/PVV 2005 van eiseres corrigeert verweerder de afwaardering op de schuldvordering op de echtgenoot van eiseres ten bedrage van € 109.287, hetgeen tevens leidt tot een vermindering van de persoonsgebonden aftrek tot € 2.257.

1.21 Tegen de onder 1.20 genoemde aanslag komt eiseres in bezwaar. Tijdens de bezwaarfase wint verweerder informatie in bij de bewindvoerder en verkrijgt zodoende een afschrift van de correspondentie van de [bank] inzake de echtgenoot van eiseres.

1.22 Op 19 februari 2009 heeft verweerder (de gemachtigden van) eiseres naar aanleiding van het ingediende bezwaarschrift gehoord. Het hoorverslag luidt - voor zover hier van belang - als volgt:

"[echtgenoot] is in de loop van 2001 gestart met de onderneming in [plaats 3]. In de loop van 2002 heeft hij deze onderneming uitgebreid met een vestiging in [plaats]. De onderneming bestaat uit de verkoop van meubels. Bij de start heeft [echtgenoot] financieringen afgesloten bij de bank waar de belanghebbende de aankoop van haar woning heeft gefinancierd. Deze financiering is ongeveer 40% van het totaal benodigde kapitaal. Er is ook een bedrag in het buitenland geleend. In februari 2002 heeft [echtgenoot] de bestaande leningen bij de bank geherfinancierd en uitgebreid met een extra bedrag. Naar alle waarschijnlijkheid is deze uitbreiding gebruikt voor het opstarten van de vestiging in [plaats]. Het totaal van de leningen bij de bank bedroeg in februari 2002 € 160.000. De gelden zijn gebruikt om de onderneming op te starten. Te denken valt aan inrichting winkels en aankoop voorraden. Deze financiering is aangegaan door [echtgenoot]. Als zekerheid geldt onder meer een hypotheek van € 204.201 en een hypotheek van € 45.380.

In juli 2003 zijn de leningen bij de bank opnieuw geherfinancierd en uitgebreid. De uitbreiding was nodig om de achterstand in huurbetalingen te financieren. De leningen zijn aangegaan door [echtgenoot] en de belanghebbende. Volgens gemachtigde [bijstand 1] heeft de belanghebbende mee ondertekend onder druk van de bank. Het totaal van de schuld bedraagt in juli 2003 € 184.000. Hierin is een bedrag van € 50.000 begrepen voor uitbreiding van de financiering. De onderneming van de man komt in de problemen. [echtgenoot] komt in de schuldsanering terecht en uiteindelijk in faillissement. In 2005 wordt de belanghebbende gedwongen de woning te verkopen. Met de verkoopopbrengst wordt de hypotheek van € 154.285 afgelost. De rest, € 109.287, wordt gebruikt om de schulden uit de onderneming van de man gedeeltelijk af te lossen."

1.23 In de jaren 2001 en 2002 was het door de echtgenoot van eiseres aangegeven bedrag aan winst uit onderneming negatief. In 2003, 2004 en 2005 doet de echtgenoot van eiseres geen aangifte meer van winst uit onderneming

1.24 Partijen hebben eensluidend ter zitting verklaard dat de onderneming van de echtgenoot van eiseres per 1 mei 2004 is gestaakt.

1.25 Voorts hebben partijen eensluidend ter zitting verklaard dat ten aanzien van de bankleningen sprake is geweest van schuldvernieuwing en dat de totale schuld aan de bank per 30 juli 2003 € 184.000 bedroeg, naast het restant van de onder 1.3 tot en met 1.5 bedoelde hypothecaire lening.

Geschil

2.1 Tussen partijen is in geschil het antwoord op de vraag of eiseres terecht een negatief resultaat uit overige werkzaamheden in aanmerking heeft genomen ten bedrage van € 109.287.

2.2 Eiseres beantwoordt de onder 2.1 genoemde vraag bevestigend en verweerder ontkennend.

2.3 Partijen doen hun standpunten steunen op de gronden die daartoe door hen zijn aangevoerd in de van hen afkomstige stukken.

Beoordeling van het geschil

3.1 Ingevolge artikel 3.90 van de Wet inkomstenbelasting 2001 (Wet IB) is het belastbaar resultaat uit overige werkzaamheden het gezamenlijke bedrag van het resultaat uit een of meer werkzaamheden die geen belastbare winst of belastbaar loon genereren. Volgens artikel 3.94 van de Wet IB is resultaat uit een werkzaamheid het bedrag van de gezamenlijke voordelen die, onder welke naam en in welke vorm ook, worden behaald met een werkzaamheid. Ingevolge artikel 3.95 van de Wet IB is, bij de bepaling van het resultaat uit een werkzaamheid, onder andere artikel 3.25 van de Wet IB van overeenkomstige toepassing, alsof de werkzaamheid een onderneming vormt.

3.2 Ingevolge artikel 3.91, eerste lid, aanhef en onder a, van de Wet IB, wordt onder een werkzaamheid mede verstaan - voor zover hier van belang - het rendabel maken van vermogensbestanddelen, door deze vermogensbestanddelen ter beschikking te stellen aan een met de belastingplichtige verbonden persoon, voorzover die vermogensbestanddelen door die persoon worden aangewend voor het behalen van belastbare winst uit onderneming of belastbaar resultaat uit overige werkzaamheden. Op grond van het tweede lid, aanhef en onder a, van voormeld wetsartikel, wordt met het ter beschikking stellen van vermogensbestanddelen aan een in het eerste lid bedoeld persoon gelijkgesteld het hebben van een schuldvordering op die persoon.

3.3 De rechtbank overweegt dat hoewel de kredietovereenkomst genoemd onder 1.10 eiseres vermeldt als hoofdelijk (mede)schuldenaar de bewoordingen van de kredietovereenkomst niet beslissend zijn voor de positie van eiseres. De rechtbank is van oordeel dat eiseres slechts zekerheid aan de bank beoogde te verschaffen. Nu het verstrekte krediet alleen strekte ten behoeve van de onderneming van eiseres' echtgenoot en - mede gelet op de tussen partijen gemaakte huwelijkse voorwaarden - gesteld noch aannemelijk is geworden dat eiseres in de onderlinge verhouding tot haar echtgenoot draagplichtig is, is de rechtbank van oordeel dat de hoofdelijke aansprakelijkstelling door eiseres gekwalificeerd moet worden als een overeenkomst van borgtocht. Ingevolge artikel 7:850 Burgerlijk Wetboek, is borgtocht de overeenkomst waarbij de ene partij, zich tegenover de andere partij, de schuldeiser, verbindt tot nakoming van een verbintenis, die een derde, de hoofdschuldenaar, tegenover de schuldeiser heeft of zal krijgen.

3.4 Partijen stellen zich eensluidend op het standpunt dat eiseres pas op het tijdstip waarop zij als borg door de bank wordt aangesproken (in 2005, zie 1.16) een regresvordering verkrijgt op haar echtgenoot, welke vordering vanaf dat moment zou kunnen kwalificeren als werkzaamheid. Verweerders primaire standpunt luidt dat deze regresvordering niet zal kwalificeren als werkzaamheid omdat de echtgenoot van eiseres reeds per 1 mei 2004 zijn onderneming heeft gestaakt.

3.5 De rechtbank overweegt dat bij borgstelling civielrechtelijk bij het aangaan van de overeenkomst onmiddellijk een regresvordering ontstaat, zij het onder opschortende voorwaarde van betaling door de borg (vergelijk Hoge Raad 3 juni 1994, nr. 8412, NJ 1995, 340, en Hoge Raad 3 mei 2002, nr. R00/110HR, NJ 2002, 393).

3.6 Naar het oordeel van de rechtbank valt een (voorwaardelijke) regresvordering uit hoofde van borgtocht derhalve vanaf het moment van borgstelling onder het “hebben van een schuldvordering” als bedoeld in artikel 3.91, tweede lid, aanhef en onder a, van de Wet IB en kwalificeert de (voorwaardelijke) regresvordering daarmee vanaf dat moment als een werkzaamheid zoals bedoeld in artikel 3.91 van de Wet IB. De rechtbank ziet geen aanleiding om voor de beantwoording van de vraag of sprake is van een schuldvordering, en daarmee van een werkzaamheid, als bedoeld in artikel 3.91 van de Wet IB, aan te sluiten bij andere dan de onder 3.5 genoemde civielrechtelijke uitgangspunten (in gelijke zin: Hof ’s-Hertogenbosch 25 maart 2011, nr. 10/00558, LJN BQ9035 en Hof Amsterdam, 3 maart 2011, nrs. 09/00194 t/m 09/00196, LJN BP6980).

3.7 Het eensluidende standpunt van partijen, zoals genoemd in 3.4, berust derhalve op een onjuiste uitleg van artikel 3.91 van de Wet IB, omdat de (voorwaardelijke) regresvordering van eiseres op haar echtgenoot reeds vanaf het moment van borgstelling - of in dit geval, bij het latere moment van de inwerkingtreding van de Wet IB - kwalificeert als werkzaamheid als bedoeld in artikel 3.91 van de Wet IB. Verweerders primaire, in 3.4 genoemde, standpunt treft derhalve geen doel.

3.8 Naast de regresvordering worden ingevolge artikel 3.91, eerste lid, aanhef en onderdeel a, van de Wet IB tot het vermogen van de werkzaamheid gerekend de “schulden die rechtsreeks samenhangen” met de regresvordering. Dit houdt in dat zowel de (voorwaardelijke) regresvordering als de (voorwaardelijke) schuld aan de bank (de borgtochtverplichting) tot het vermogen van de werkzaamheid behoort vanaf het moment waarop de borgtocht is aangegaan. Het is in overeenstemming met de fiscale jaarwinstbepaling op basis van goedkoopmansgebruik om bij (dreigende) insolvabiliteit van de hoofschuldenaar een negatief saldo van de (rechtstreeks met elkaar samenhangende) regresvordering en borgtochtverplichting als passiefpost tot uiting te brengen (vergelijk Hoge Raad 20 juni 1962, nr. 14.799, BNB 1962/269 en Hof Amsterdam, 3 maart 2011, nrs. 09/00194 t/m 09/00196, LJN BP6980).

3.9 Door eiseres is in 2005 een bedrag van € 109.287, te weten het bedrag dat zij als borg aan de bank heeft voldaan, ten laste van haar resultaat uit overige werkzaamheden gebracht, wegens afwaardering van de regresvordering op haar echtgenoot (zie 1.17). Gezien de hoogte van de totale schuld aan de bank (zie 1.25) en de daarbij behorende regresvordering op haar echtgenoot, en diens solvabiliteitspositie (zie 1.13, 1.14 en 1.15), is de omvang van de passiefpost genoemd bij 3.8, naar het oordeel van de rechtbank, door eiseres voldoende aannemelijk gemaakt.

3.10 Verweerder heeft voorts gesteld dat de borgstelling van eiseres reeds vanaf het moment van de borgstelling een voorzienbaar nadelige transactie was, op grond waarvan verweerder zich subsidiair op het standpunt stelt dat het een onzakelijke handeling betrof, welke niet kwalificeert als werkzaamheid. Naar het oordeel van de rechtbank heeft verweerder deze stelling, tegenover de gemotiveerde betwisting door eiseres, onvoldoende aannemelijk gemaakt. De rechtbank neemt hierbij in aanmerking dat de bank gezien de in de jaren 2001 tot en met 2003 verstrekte leningen kennelijk ook voldoende toekomstperspectief zag in de onderneming van de echtgenoot van eiseres (zie 1.7, 1.8 en 1.10).

3.11 Ten aanzien van het meer subsidiaire standpunt van verweerder dat een gedeelte van de regresvordering een privéschuld van eiseres zou zijn, omdat er geen jaarlijkse verrekening op grond van de huwelijkse voorwaarden zou hebben plaatsgevonden – wat van die stelling ook zij – overweegt de rechtbank dat ingevolge Hoge Raad 18 december 2009, nr. 08/00669, LJN BI3660 een verrekenbeding geen goederenrechtelijke werking heeft.

3.12 Voorts heeft verweerder in het verweerschrift gesteld dat een bedrag van € 49.160 door de echtgenoot van eiseres niet ten behoeve van diens onderneming is gebruikt. Verweerder baseert hierop zijn meest subsidiaire standpunt dat dit bedrag geen deel uitmaakt van de eventuele werkzaamheid. Eiseres heeft deze stelling ter zitting betwist. Naar het oordeel van de rechtbank kan de beoordeling van deze stelling en het daarop gebaseerde standpunt in het midden blijven, nu zelfs indien ervan moet worden uitgegaan dat een bedrag van € 49.160 geen onderdeel uitmaakte van de werkzaamheid, in welk geval de regresvordering van eiseres op haar echtgenoot nominaal € 134.840 zou bedragen, naar het oordeel van de rechtbank niet geconcludeerd kan worden dat, gezien de solvabiliteitspositie van de echtgenoot van eiseres (zie 1.13, 1.14 en 1.15), een afwaardering van € 109.287 in strijd zou zijn met goed koopmansgebruik.

3.13 Gelet op het vorenoverwogene dient het beroep gegrond te worden verklaard.

Proceskosten

De rechtbank vindt aanleiding verweerder te veroordelen in de kosten die eiseres in verband met de behandeling van het bezwaar en het beroep redelijkerwijs heeft moeten maken. Deze kosten zijn op de voet van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 966 (1 punt voor het indienen van het bezwaarschrift, 1 punt voor het verschijnen ter hoorzitting met een waarde per punt van € 161, 1 punt voor het indienen van het beroepschrift, 1 punt voor het verschijnen ter zitting met een waarde per punt van € 322 en een wegingsfactor 1).

Beslissing

De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar;

- vermindert de aanslag tot een aanslag berekend naar een belastbaar inkomen uit werk en woning van negatief € 96.596, merkt dit bedrag aldus aan als een verlies uit werk en woning en bepaalt dat deze uitspraak in zoverre in de plaats treedt van het vernietigde besluit;

- veroordeelt verweerder in de proceskosten van eiseres ten bedrage van € 966;

- gelast dat verweerder het door eiseres betaalde griffierecht van € 41 vergoedt.

Aldus gegeven door mr. M. van den Bosch, mr. A.F. Germs-de Goede en mr. T. Tanghe, rechters, in tegenwoordigheid van mr. A.J.S. Verbeek-van der Kroft, griffier. De beslissing is in het openbaar uitgesproken op 1 augustus 2011.

w.g. A.J.S. Verbeek-van der Kroft

w.g. M. van den Bosch

Rechtsmiddel

Tegen deze uitspraak kunnen partijen binnen zes weken na de verzenddatum hoger beroep instellen bij het gerechtshof te Leeuwarden (belastingkamer), Postbus 1704, 8901 CA Leeuwarden.

Bij het instellen van hoger beroep dient het volgende in acht te worden genomen:

1 - bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

2 - het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. een dagtekening;

c. een omschrijving van de uitspraak waartegen het hoger beroep is ingesteld;

d. de gronden van het hoger beroep.