In het arrest van het gerechtshof Den Haag van 3 mei 2022, ECLI:NL:GHDHA:2022:738 (hierna: het bestreden arrest), wordt tevens [betrokkene 4] (hierna: [betrokkene 4] ) als appellant genoemd. Uit rov. 5.1, eerste zin, van het bestreden arrest volgt dat Planck na de eiswijzigingen in eerste aanleg alle tegen [betrokkene 4] ingestelde vorderingen heeft ingetrokken. Zie daarover ook rov. 2.2 van het vonnis van de rechtbank Rotterdam van 28 maart 2018, ECLI:NL:RBROT:2018:2507 (hierna: het tweede tussenvonnis).

HR, 08-09-2023, nr. 22/02702

Uitspraak 08‑09‑2023

Inhoudsindicatie

Art. 81 lid 1 RO. Omzetting winstdelende certificaten in niet-winstdelende certificaten. Bewijslastverdeling. Uitlegmaatstaf. Passeren van aanbod om bepaalde getuige te horen. Motiveringsklachten.

Partij(en)

HOGE RAAD DER NEDERLANDEN

CIVIELE KAMER

Nummer 22/02702

Datum 8 september 2023

ARREST

In de zaak van

PLANCK INVESTMENTS LP,

gevestigd te Westport, Connecticut, Verenigde Staten van Amerika,

EISERES tot cassatie,

hierna: Planck,

advocaten: S.M. Kingma en F.E. Vermeulen,

tegen

1. STICHTING TINSEL GROUP,

gevestigd te Rotterdam,

2. TINSEL GROUP S.A.,

gevestigd te Luxemburg, Luxemburg,

3. VITOL HOLDING II S.A.,

gevestigd te Munsbach, Luxemburg,

VERWEERSTERS in cassatie,

hierna: Tinsel c.s.,

advocaten: J.W.M.K. Meijer en G.J. Harryvan.

1. Procesverloop

Voor het verloop van het geding in feitelijke instanties verwijst de Hoge Raad naar:

a. de vonnissen in de zaak C/10/431475/ HA ZA 13-860 van de rechtbank Rotterdam van 8 augustus 2012, 7 oktober 2015, 28 maart 2018 en 31 oktober 2018;

b. het arrest in de zaak 200.256.350/01 van het gerechtshof Den Haag van 3 mei 2022.

Planck heeft tegen het arrest van het hof beroep in cassatie ingesteld.

Tinsel c.s. hebben een verweerschrift tot verwerping ingediend.

De zaak is voor partijen toegelicht door hun advocaten.

De conclusie van de Advocaat-Generaal E.M. Wesseling-van Gent strekt tot verwerping van het cassatieberoep.

De advocaat van Planck heeft schriftelijk op die conclusie gereageerd.

2. Beoordeling van het middel

De Hoge Raad heeft de klachten over het arrest van het hof beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van dat arrest. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81 lid 1 van de Wet op de rechterlijke organisatie).

3. Beslissing

De Hoge Raad:

- verwerpt het beroep;

- veroordeelt Planck in de kosten van het geding in cassatie, tot op deze uitspraak aan de zijde van Tinsel c.s. begroot op € 857,-- aan verschotten en € 2.200,-- voor salaris, vermeerderd met de wettelijke rente over deze kosten indien Planck deze niet binnen veertien dagen na heden heeft voldaan.

Dit arrest is gewezen door de vicepresident M.J. Kroeze als voorzitter en de raadsheren H.M. Wattendorff, F.J.P. Lock, A.E.B. ter Heide en S.J. Schaafsma, en in het openbaar uitgesproken door de raadsheer F.J.P. Lock op 8 september 2023.

Conclusie 09‑06‑2023

Inhoudsindicatie

Verbintenissenrecht. Bewijsrecht. Uitleg overeenkomsten m.b.t. certificaten van aandelen. Gemeenschappelijke partijbedoeling. Bewijslastverdeling. Passeren bewijsaanbod.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 22/02702

Zitting 9 juni 2023

CONCLUSIE

E.M. Wesseling-van Gent

In de zaak

Planck Investments LP

tegen

1. Stichting Tinsel Group

2. Tinsel group S.A.

3. Vitol Holding II S.A.

1. Aanduiding partijen, korte inhoud zaak en samenvatting cassatieberoep

1.1

Eiseres tot cassatie wordt hierna aangeduid als Planck. Verweerders in cassatie worden hierna aangeduid als Stichting Tinsel, Tinsel en Vitol Holding en gezamenlijk als Tinsel c.s.

1.2

In deze omvangrijke zaak verschillen partijen van mening over de vraag of Tinsel c.s. in 2011 winstdelende Tinsel-certificaten van Planck mochten omzetten in niet-winstdelende certificaten. Het hof heeft deze vraag, anders dan de rechtbank, bevestigend beantwoord.

1.3

In cassatie richt Planck een groot aantal rechts- en motiveringsklachten tegen de overwegingen van het hof die tot deze uitkomst hebben geleid. Onder meer wordt geklaagd over de bewijslastverdeling (onderdeel 1), de toepasselijke uitlegmaatstaf (onderdeel 2) en de afwijzing door het hof van het aanbod van Planck om een bepaalde getuige te horen (onderdeel 6).

2. Feiten en procesverloop

Feiten

2.1

Vitol Holding is de Luxemburgse tophoudstermaatschappij van haar 100% dochtervennootschap Vitol Holding B.V. en alle groepsmaatschappijen van Vitol Holding B.V. (hierna ook: de Vitol Groep). De Vitol Groep houdt zich bezig met de handel in en het opsporen, produceren, raffineren, opslaan en transporteren van energie. De Vitol Groep opereert wereldwijd en heeft zowel in de VS als elders werknemers.

2.2

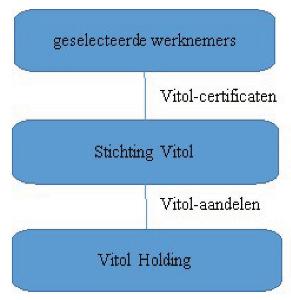

De Vitol Groep kent en kende in de voor deze zaak relevante periode het volgende winstdelingssysteem. Vitol Holding geeft aandelen uit aan Stichting Administratiekantoor Vitol Holding II (hierna: Stichting Vitol). Stichting Vitol oefent de stemrechten op de aandelen van Vitol Holding uit. Stichting Vitol geeft certificaten van de aandelen van Vitol Holding (hierna ook: Vitol-certificaten) uit aan daarvoor geselecteerde werknemers van de Vitol Groep. In schema:

2.3

Er bestaan voor zover van belang twee categorieën van aandelen in Vitol Holding, te weten gewone, winstdelende aandelen aangeduid met de letter “D” en het jaar van uitgifte (hierna ook: Vitol-aandelen D) en preferente aandelen aangeduid met de letter “P” en het jaar van uitgifte (hierna ook: Vitol-aandelen P). Deze preferente aandelen kenden een nominaal (zeer) gering (preferent) rendement en worden hierna ook wel aangeduid als niet-winstgevende aandelen. Vitol Holding geeft periodiek, gewoonlijk elke twee jaar, nieuwe aandelen D uit aan Stichting Vitol, op welk moment de daarvoor laatstelijk uitgegeven categorie Vitol-aandelen D wordt geconverteerd in Vitol-aandelen P met hetzelfde jaar van uitgifte. Gelijktijdig daarmee wordt bepaald - in de praktijk door het bestuur van Vitol Holding - welke werknemers voor welk percentage (weer) mogen participeren in Vitol Holding en nieuwe Vitol-certificaten mogen kopen. De nieuw uit te geven Vitol-certificaten D reflecteren de nieuwe Vitol-aandelen D. Voor de reeds uitstaande Vitol-certificaten worden besluiten genomen, waardoor deze, vanaf het moment waarop nieuwe Vitol-aandelen D worden uitgegeven, de (in Vitol-aandelen P geconverteerde) Vitol-aandelen D van de voorgaande uitgifte reflecteren. Aldus wordt in de praktijk iedere twee jaar een nieuwe verdeling van de winstaanspraken voor de volgende (tweejaars)periode bereikt en hebben per saldo de Vitol-aandelen D een tijdelijk karakter in die zin, dat zij slechts voor een periode van twee jaar of althans tot het moment van de volgende “ronde” de houder een winstrecht verschaffen.

2.4

Onder het hiervoor onder 2.2-2.3 bedoelde winstdelingssysteem koopt Vitol Holding periodiek Vitol-aandelen P in (redemption) tegen de intrinsieke waarde daarvan, waarna Vitol Holding deze Vitol-aandelen P intrekt (cancellation). Gelijktijdig daarmee trekt Stichting Vitol de hiermee corresponderende Vitol-certificaten P ook in. De opbrengst van de inkoop van de Vitol-aandelen P door Vitol Holding ontvangt Stichting Vitol, die deze opbrengst op haar beurt uitkeert aan de Vitol-certificaathouders van wie de corresponderende Vitol-certificaten P zijn ingetrokken. De certificaathouders incasseren de winst over de betreffende twee jaren op dat moment. Het hiervoor beschreven systeem heeft voor de Amerikaanse werknemers van de Vitol Groep aldus gegolden tot 1 januari 2007 (voor de anderen geldt het nog steeds).

2.5

Voordat geselecteerde werknemers voor de eerste keer Vitol-certificaten ontvangen moeten zij, sedert 2005, een aandeelhoudersovereenkomst (hierna ook: SHA (Vitol)) ondertekenen. Daarbij zijn steeds de betreffende werknemer, Vitol Holding en Stichting Vitol partij.

2.6

Het bestuur van Vitol Holding heeft in 2004 besloten om deelnemers aan het winstdelingssysteem de mogelijkheid te bieden om hun Vitol-certificaten geheel of gedeeltelijk aan echtgenoten, kinderen of trusts die voor die echtgenoten of kinderen zijn opgericht (permitted assignees) over te dragen. Een permitted assignee kon pas worden toegelaten en een dergelijke overdracht kon pas plaatsvinden na schriftelijke kennisgeving aan en goedkeuring van het bestuur van Vitol Holding en na ondertekening van een Deed of Adherence. Door ondertekening van de Deed of Adherence werd de permitted assignee partij bij de SHA (Vitol) van de betreffende deelnemer aan het winstdelingssysteem.

2.7

De in de Verenigde Staten woonachtige [betrokkene 1] (hierna: [betrokkene 1] ) was CEO van een van de ondernemingen die behoren tot de Vitol Groep. [betrokkene 1] was deelnemer in het winstdelingssysteem en Vitol Holding heeft hem in de relevante periode elke twee jaar certificaten toegekend. [betrokkene 1] was ook bestuurslid van Vitol Holding.

2.8

Op 10 januari 2005 hebben [betrokkene 1] en zijn toenmalige echtgenote [betrokkene 2] ieder 225 Vitol D-certificaten, uitgegeven in 2005 (hierna ook: D2005-certificaten), tegen een symbolische vergoeding van USD 10 overgedragen aan Planck. Planck is een Texaanse limited partnership. Daarna hebben [betrokkene 1] en [betrokkene 2] hun belangen in Planck geschonken aan Nova Trust. Nova Trust is een trust gecreëerd ten behoeve van de drie kinderen van [betrokkene 1] en [betrokkene 2] . De trustee van Nova Trust is een broer van [betrokkene 1] , [betrokkene 3] .

2.9

Vitol Holding heeft Planck toegelaten als permitted assignee. In januari 2005 heeft Planck een Deed of Adherence bij de destijds geldende SHA (Vitol) ondertekend.

2.10

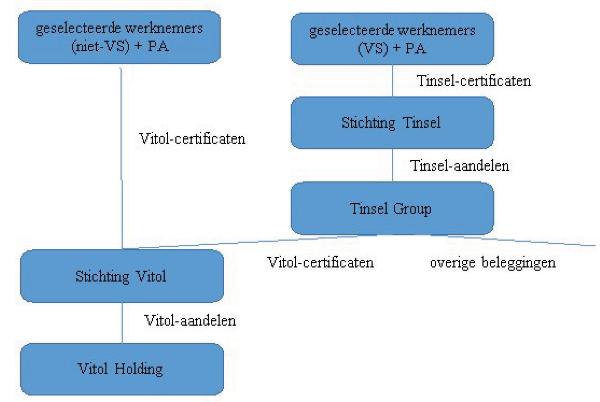

Voor in de VS wonende werknemers van de Vitol Groep leidde het hiervoor in 2.2-2.4 beschreven systeem waarin periodiek nieuwe Vitol D-aandelen worden uitgegeven tot belastingheffing bij iedere nieuwe uitgifte, en afhankelijk van de waardeontwikkeling ook bij conversie en inkoop. Ter vermindering van deze heffingen is in 2006 tussen de Stichting Vitol en de Amerikaanse werknemers de Tinsel-structuur (Tinsel Group en Stichting Tinsel) geplaatst. In die structuur houdt Tinsel Group de Vitol-certificaten ten behoeve van de Amerikaanse werknemers en dat deed zij ook, voor zover van toepassing, voor hun permitted assignees. Een relatief gering deel van de dividenden uit de Vitol-certificaten investeert Tinsel Group, om fiscaal noodzakelijk geachte redenen, in andere beleggingen. Stichting Tinsel houdt de aandelen in Tinsel Group en geeft daarmee corresponderende certificaten (hierna ook: Tinsel-certificaten) uit aan de (overgestapte) Amerikaanse werknemers en dat deed zij ook, voor zover van toepassing, voor hun hun permitted assignees. De Tinsel-certificaten reflecteren het aantal en de soort Vitol-certificaten waartoe deze werknemers (permitted assignees) economisch gerechtigd zijn (hierna ook: het mandje) (naast de opbrengsten uit de andere beleggingen). In schema (VS = Verenigde Staten, PA = permitted assignee):

2.11

De statuten van Tinsel Group luidden, voor zover relevant, als volgt:

“Art. 5. Share capital.

5.3

The shares of [Tinsel Group] shall reflect the performance of a given underlying combination in shares of [Vitol Holding], as initially determined by the resolutions of the shareholders of the Company at the time of the creation of the relevant shares, as such combination may be amended from time to time in accordance with article 5.5 [hof: lees 5.4] of these Articles.

5.4. [...]

The General Meeting of Shareholders may also create new classes of shares, redeem classes of shares in whole or in part, and amend the combination of [Vitol Holding] shares which a given class of shares reflects.”

2.12

Bij iedere nieuwe uitgifte van Vitol-certificaten ten behoeve van (uiteindelijk) Amerikaanse werknemers van Vitol past Stichting Tinsel het mandje onderliggende Vitol-certificaten dat vertegenwoordigd wordt door een Tinsel-certificaat als bedoeld in artikel 5 van haar statuten aan. De fiscale bedoeling van de Tinsel-structuur was en is dat voor zover Amerikaanse werknemers bij een uitgifte-ronde door Vitol Holding aanspraak behouden op een aandeel in de bedrijfswinsten ook voor de komende periode, zij geen nieuwe certificaten of anderszins rechten in Vitol Holding verkrijgen, maar (slechts) rechten in Tinsel Group behouden, en dat dit daarom in zoverre niet tot (inkomsten)belastingheffing leidt. Bovendien zou Tinsel Group - die als gezegd naast het houden van Vitol-certificaten ten behoeve van de Amerikaanse Vitol-werknemers ook nog andere beleggingen houdt - kwalificeren als qualified foreign corporation, op grond waarvan een lager tarief voor de capital gains tax zou gelden.

2.13

Bij Share Transfer Agreement van 6 december 2006 heeft [betrokkene 1] aan Stichting Tinsel 300 Vitol-certificaten P2003 en 405 Vitol-certificaten D2005 overgedragen, in ruil waarvoor hij 300 “Class A common” en 105 “Class S1 common” certificaten in Tinsel Group heeft verkregen. Deze Share Transfer Agreement luidt, voor zover hier relevant, als volgt:

‘'3. Transferor expressly gives up its rights and entitlements to subscribe for any new shares of Vitol Holding II either directly or indirectly through Stichting Tinsel, and irrevocably transfers such rights or subscription in full to Stichting Tinsel.”

2.14

Bij Share Transfer Agreement van eveneens 6 december 2006 (hierna: STA) heeft Planck de 450 Vitol-certificaten D 2005 die zij hield als gevolg van de in 2.8 bedoelde overdracht door [betrokkene 1] en [betrokkene 2] , aan Stichting Tinsel overgedragen, in ruil waarvoor Planck 450 “Class S1 common” Tinsel-certificaten ontving. Partij bij deze STA zijn naast Planck [betrokkene 1], Vitol Holding, Stichting Vitol, Stichting Tinsel en Tinsel Group. Deze STA (Planck is daarin aangeduid als Transferor) luidt, voor zover hier van belang, als volgt:

‘WHEREAS

a. Transferor is the owner of 450 D2005 certificates of beneficial ownership of shares issued by [Stichting Vitol] that represent corresponding shares in [Vitol Holding], with a nominal value of USD 30,00 each, fully paid up (together the “Vitol Holding II Shares”);

b. Transferor wishes to transfer these Vitol Holding II Shares to Stichting Tinsel in accordance with Article 5 of the Vitol Holding II S.A. Shareholders Agreement and the Deed of Adherence executed by Stichting Tinsel;

c. Stichting Tinsel will further transfer the certificates of beneficial ownership of the above shares to [Tinsel Group] and in exchange will issue in the name of the Transferor 450 Class S1 common certificates of beneficial ownership that represent corresponding shares in [Tinsel Group], with a nominal value of USD 40.00, fully paid, (together the Tinsel Group Shares).

d. Transferor expressly gives up its rights and entitlements to subscribe for any new shares of [Vitol Holding] and transfers such rights of subscription to Stichting Tinsel. [...]

NOW THEREFORE IT IS AGREED AS FOLLOWS

1. On behalf of the transferor, [Stichting Vitol] hereby transfers to Stichting Tinsel 450 D2005 certificates of beneficial ownership of shares issued by [Stichting Vitol] that represent corresponding shares in [Vitol Holding],

2. Stichting Tinsel herewith further transfers the certificates of beneficial ownership of the above shares to [Tinsel Group] and in exchange issues certificates of beneficial ownership in the name of Transferor that represent corresponding shares in [Tinsel Group], [...]

3. Transferor expressly gives up its rights and entitlements to subscribe for any new shares of [Vitol Holding], either directly or indirectly through Stichting Tinsel, and irrevocably transfers such rights of subscription in full to Stichting Tinsel. [...]

5. By signing this agreement Stichting Tinsel and [Tinsel Group] declare (i) to acknowledge the issue of certificates of beneficial ownership and shares hereunder and (ii) to record the same in their respective shareholders register.

6. This agreement is governed by and construed in accordance with Luxembourg law.”

2.15

Per 1 januari 2007 heeft Vitol Holding (met Stichting Vitol) de D2005-certificaten omgezet in P2005-certificaten en heeft zij [betrokkene 1] (wederom) geselecteerd voor participatie (D2007).

2.16

Planck, Tinsel Group en Stichting Tinsel hebben een Shareholders Agreement (hierna: SHA 2007 (Tinsel)) gesloten die, voor zover van belang, als volgt luidt:

“"Company” shall mean Tinsel Group [...]

‘'Shareholder” shall mean the person who was allowed by the Company to acquire shares and owns such shares […]

Share Transfer

Offer of shares and intended transfer

Article 5.

5.1.

A Shareholder (hereinafter referred to as ‘the Transferor’) may transfer irrevocably all or part of his Shares, upon written notification to the Board and always subject to the consent of the Board, such consent to be not unreasonably withheld, to a Permitted Assignee. All rights and obligations, including but not limited to the right to vote on any Company matter or the right to examine or have to access any records of, as well as any communications with the Company shall remain solely with the Stichting.

5.2.

Notwithstanding Article 5.1., in the event of a proposed or purported transfer under Article 5.1, the Company shall always have the right to purchase all or part of the Transferor’s Shares that are made available by the Transferor for transfer to a Permitted Assignee.

5.3.

Notwithstanding any other provisions of this Article 5, a Shareholder shall at any time be able to offer all or part of his Shares to the Company. The Company shall be under no obligation to accept the offer.

5.4.

The purchase price for which Shares may be transferred pursuant to Articles 5.2 and 5.3. shall be the intrinsic value as calculated in accordance with Article 7.1. [...]

Obligation to offer shares in other cases

Article 6

6.1.

In case of the following events (“Events”) a Shareholder shall be deemed to have offered for sale all his/her Shares, and shall be subject to the provisions of Article 7:

a. a Shareholder is irrevocably declared bankrupt;

b. a Shareholder is granted a judicial suspension of payment;

c. a Shareholder dies;

d. a Shareholder becomes Disabled;

e. a Shareholder being a legal entity other than an individual is dissolved or enters into liquidation;

f. any attachment is levied on Shares held by the Shareholder;

g. a change of ownership of Shares occurs otherwise than by transfer. This shall not include the joining of property as a result of a marriage;

h. in any way Shareholder ceases ownership of one or more of his shares through divorce proceedings, with the exception of the Shares that remain with the Shareholder;

i. in any way the Shareholder loses the free control or free disposal of one or more of his Shares;

j. termination of the employment of the Shareholder with the Tinsel Group for any reason, with or without Cause.

All Events of this Article 6.1 are hereinafter each or jointly defined as “Termination”.

6.2.

In case the Shares have been transferred to a Permitted Assignee, the Permitted Assignee shall have the obligation to offer the Shares in accordance with this Article 6 if any of the Events described in Article 6.1 occur with respect to the original holder of the Shares, and in the Events as described in Articles 6.1.a, 6.1.b, 6.1.c, 6.l.d, 6.1.e, 6.1.f, 6.1.g and 6.1 .i.

6.3.

If the Shareholder does not take such actions as are required to give effect to the offer, the Company shall irrevocably be authorized to take all such necessary actions and steps in the name and on behalf of the party who is in default and to effect the transfer of the Shares involved.

Termination

Article 7

7.1.

In the case of a Termination event as defined in Article 6.1, the Board may, at its sole discretion, decide to redeem all or part of the Shares. The proceeds of sale or redemption, as appropriate, shall be the percentage of the intrinsic value of each Share determined according to the following schedule and depending on the years elapsed since the Shareholder first owned Shares or shares in an Affiliate: [...]

7.3.

At the Board’s discretion, if the Shares offered are purchased or redeemed by the Company in accordance with Article 7.1., the proceeds of purchase or redemption, as appropriate, will be paid no later than on the tenth anniversary of the date of Termination.

Offer of shares to the Company

Article 8

8.1.

The Board may request one or more (het hof leest: of) the Shareholders to offer all or part of his Shares to the Company for sale or redemption, with which request the Shareholder(s) concerned shall comply. The Company may purchase and acquire such Shares to the extent and subject to the conditions laid down by law and subject to the conditions laid down in this Agreement.

8.2

If the Shares offered are purchased or redeemed by the Company the proceeds of purchase or redemption, as appropriate, will be paid in accordance with clause 7.3.

8.3

The Board will arrange that payment of outstanding proceeds made prior to the end of the tenyear period (as set out in clause 7.3) will be paid on the Shares in their chronological sequence of issuance. [...]

Miscellaneous

Article 10

[…]

10.9

Amendments

The company and the Stichting reserve the right to unilaterally amend this Agreement provided that the Board and the board of the Stichting resolve to make such amendment in a joint and unanimous resolution.

10.10

Governing law

This agreement shall be construed in accordance with and governed for all purposes by the law of the Netherlands.”

2.17

Per 1 januari 2009 heeft Vitol Holding (met Stichting Vitol) de certificaten D2007 omgezet in certificaten P2007 en ten behoeve van [betrokkene 1] certificaten D2009 toegekend. Daarbij werd het aandeel van [betrokkene 1] bepaald op 2,6%, zijnde 0,25% van het totaal minder dan het aandeel van [betrokkene 1] in de 2007-uitgifte (2,85%). Planck heeft op 1 januari 2009 bericht ontvangen van Stichting Tinsel dat zij rechthebbende was op 75 Tinsel-certificaten RS1-2008 en 375 Tinsel-certificaten S1 en welke mandjes van Vitol-certificaten deze Tinsel-certificaten reflecteerden. Per saldo kwam deze reflectie erop neer dat de RS1-2008-certificaten niet winstgevend waren, en de S1-certificaten dat wel bleven.

2.18

[betrokkene 1] en [betrokkene 2] zijn in juni 2010 gescheiden. In hun echtscheidingsconvenant zijn voorzieningen aangaande de trust ten behoeve van hun kinderen opgenomen, die erop neerkomen dat de bestaande trust wordt gehandhaafd en versterkt.

2.19

Het bestuur van Vitol Holding heeft in bestuursvergaderingen van 1 en 2 december 2010 besloten geen economisch belang in Vitol-aandelen D2011 (en volgende uitgiftes van Vitol-aandelen D) toe te kennen aan permitted assignees. De notulen van deze vergaderingen luiden op dat punt als volgt:

"Cancellation of employees shareholders gifting Vitol shares to spouses, partners, children, heirs and similar. The share scheme is and has always been an employee program and the invitation to participate in the new common class of shares is and should only be open to active employees working for the company or any member of the Vitol group and is entirely at the board’s discretion. In very specific circumstances the Board may accept an exception to this rule provided the shares are actually sold to a transferee fully permitted and acceptable to the Board at market value. Accepted Unanimously”

2.20

Volgens joint resolutions van Vitol Holding en Stichting Vitol respectievelijk Tinsel Group en Stichting Tinsel, gedateerd 8 december 2010 respectievelijk 20 december 2010, is besloten tot wijziging van de aandeelhoudersovereenkomsten Vitol respectievelijk Tinsel (deze laatste hierna: SHA 2010 (Tinsel)), ter implementatie van het hiervoor in 2.19 vermelde besluit van Vitol Holding.

2.21

In een op 3 januari 2011 gehouden buitengewone vergadering van aandeelhouders heeft Stichting Tinsel als enig aandeelhouder van Tinsel Group besloten - in verband met de uitgifte van de nieuwe Vitol-aandelen D2011 - tot het uitgeven van nieuwe series aandelen Tinsel Group, het inkopen en intrekken van bepaalde series aandelen Tinsel Group, het converteren van bepaalde series aandelen in andere soorten/series aandelen Tinsel Group en het dienovereenkomstig wijzigen van de statuten. Daarbij zijn de door Planck gehouden 375 Tinsel-certificaten S1 en 75 Tinsel-certificaten RS1-2008 geconverteerd naar 450 Tinsel-certificaten F19. De 450 Tinsel-certificaten F19 reflecteren uitsluitend preferente (niet-winstgevende) Vitol-certificaten (93 certificaten P2005, 900 certificaten P2007 en 1.500 certificaten P2009).

2.22

Bij brief van 2 april 2012 heeft Tinsel Group Planck verzocht, op grond van artikel 9 SHA 2010 (Tinsel) (gelijkluidend aan artikel 8 SHA 2007 (Tinsel)) om de door haar gehouden Tinsel-certificaten aan te bieden.

2.23

Een joint resolution van 31 december 2013 volgens welke een nieuwe Tinsel-SHA is ingevoerd (hierna: SHA 2013 (Tinsel)) bepaalt, voor zover van belang, dat uitsluitend werknemers van Vitol Holding kunnen participeren in het economisch belang in nieuwe Vitol-aandelen D en dat overdracht aan permitted assignees niet mogelijk is. Volgens een joint resolution van 11 december 2017 is de Tinsel-SHA nog weer verder aangepast (hierna: SHA 2017 (Tinsel)).

Procesverloop

2.24

Bij inleidende dagvaarding van 28 oktober 2011 heeft Planck Tinsel c.s. en [betrokkene 4] (hierna: [betrokkene 4] ) gedagvaard om te verschijnen voor de rechtbank Rotterdam. Waar hierna in de bespreking van het procesverloop bij de rechtbank en het hof wordt gesproken over Tinsel c.s., wordt daaronder mede [betrokkene 4] verstaan.

2.25

Planck heeft, na vermeerderingen van eis (en voor zover in cassatie van belang), gevorderd:

primair:

(a) voor recht te verklaren dat Planck:

a. 375 certificaten van aandelen van de klasse S1 in het kapitaal van Tinsel Group houdt en onafgebroken heeft gehouden sinds 5 december 2006, een en ander conform de geldende SHA (Tinsel) en statuten van Tinsel Group en Stichting Tinsel; dan wel

b. aanspraak heeft op het sinds 6 december 2006 en nog steeds onafgebroken houden van 375 certificaten van aandelen van de klasse S1 in het kapitaal van Tinsel Group, een en ander conform de geldende SHA (Tinsel) en statuten van Tinsel Group en Stichting Tinsel;

(b) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen om alle handelingen te verrichten, alle besluiten te nemen en alle betalingen te verrichten tot behoud en/of herstel van alle aanspraken van Planck op winsten sinds 1 januari 2011, waaronder toekomstige winsten, van Tinsel Group, zoals deze verbonden zijn aan 375 certificaten van aandelen van de klasse S1 in het kapitaal van Tinsel Group en wel zodanig dat Planck in de toestand wordt gebracht waarin zij zou hebben verkeerd indien de bestreden conversie niet zou hebben plaatsgevonden en alle daarmee verband houdende besluiten en handelingen niet zouden zijn genomen en hebben plaatsgevonden, met vaststelling bovendien dat de aanspraken van Planck gelijk zijn aan de winstrechten verbonden aan 1.500 (certificaten van) Tinsel S4-aandelen totdat zich een Termination Event genoemd in artikel 6 van de SHA 2007 (Tinsel) voordoet, op straffe van verbeurte van een dwangsom van EUR 1.000.000 per dag dat enig daartoe vereiste handeling of besluit niet is verricht respectievelijk genomen;

(c) Stichting Tinsel te veroordelen bij iedere nieuwe uitgifte van aandelen door Vitol Holding binnen drie maanden na die uitgifte te besluiten dat ieder van de 375 door Planck gehouden S1-certificaten in Tinsel op gelijke wijze als de overige Tinsel S1-certificaten winstdelende aandelen in Vitol zal reflecteren, een en ander conform de inhoud van de geldende SHA en statuten van Tinsel Group en Stichting Tinsel, op straffe van verbeurte van een dwangsom van EUR 1.000.000 per dag na genoemde termijn van drie maanden dat dit besluit na zodanige uitgifte niet is genomen;

(d) te vernietigen:

• het bestuursbesluit van Stichting Tinsel tot wijziging van de SHA 2007 (Tinsel) (de joint resolution), en

• alle andere besluiten of rechtshandelingen van Stichting Tinsel die rechten van Planck hebben aangetast;

(e) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen om aan Planck een bedrag aan schadevergoeding te betalen van USD 21,5 miljoen in verband met de conversie van 75 certificaten van S1-aandelen in 75 certificaten van RS1 2008-aandelen in het kapitaal van Tinsel, althans een door de rechtbank in goede justitie te bepalen bedrag, te vermeerderen met de wettelijke (handels)rente over dat bedrag vanaf 1 januari 2009 tot aan de dag van algehele voldoening;

(f) voor recht te verklaren dat Planck niet is gehouden te voldoen aan het verzoek van Tinsel Group van 2 april 2012 tot het aanbieden van de door Planck gehouden certificaten;

(g) voor recht te verklaren dat:

• Planck bij ieder gerechtvaardigd verzoek van Tinsel Group op grond van artikel 8 van de SHA 2007 (Tinsel) (althans artikel 9 van de SHA 2010 (Tinsel)) gehouden is om conform dat verzoek haar Tinsel-certificaten aan te bieden;

• partijen gehouden zijn na een dergelijk verzoek te goeder trouw in onderhandeling te treden over de prijs en voorwaarden waartegen die certificaten worden overgedragen; en

• wanneer partijen door middel van die onderhandeling niet binnen een redelijke termijn tot overeenstemming over de prijs en de overige voorwaarden komen, deze door de rechtbank in goede justitie zullen worden bepaald;

(h) voor recht te verklaren dat geen rechtsgeldige wijziging van de SHA (Tinsel) tussen Planck, Stichting Tinsel en Tinsel Group heeft plaatsgevonden door middel van de SHA 2013 (Tinsel) of de SHA 2017 (Tinsel);

subsidiair, voor zover vordering (b) en (c) zouden worden afgewezen:

(i) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen om:

a. aan Planck een bedrag aan schadevergoeding te betalen van USD 145 miljoen in verband met de conversie van 375 certificaten van S1-aandelen en 75 certificaten van RS1-2008- aandelen in 450 certificaten van F19-aandelen in het kapitaal van Tinsel te vermeerderen met de wettelijke (handels)rente over dat bedrag vanaf 1 januari 2011 tot aan de dag van algehele voldoening, althans (alternatief)

b. een door de rechtbank in goede justitie te bepalen bedrag aan de hand van de winstreserves waarop 1.500 aandelen Tinsel Group van de klasse S4 tot en met de datum van uitspraak recht geven, vermeerderd met een te begroten bedrag van de per datum uitspraak nog toekomstige winstreserves waarop 1.500 Tinsel S4-aandelen recht zullen geven totdat zich een Termination Event onder de SHA 2007 (Tinsel) voordoet, te vermeerderen met de wettelijke (handels)rente over dat bedrag vanaf datum uitspraak tot aan de dag van algehele voldoening, althans (alternatief)

c. een door de rechtbank op andere wijze in goede justitie te bepalen bedrag, te vermeerderen met de wettelijke (handels)rente over dat bedrag vanaf datum uitspraak tot aan de dag van algehele voldoening;

subsidiair, voor zover vordering (f) zou worden afgewezen:

(j) voor recht te verklaren dat Planck uitsluitend is gehouden te voldoen aan het verzoek van Tinsel Group van 2 april 2012 tot het aanbieden van de certificaten tegen betaling door Tinsel Group, Stichting Tinsel en Vitol Holding van een nader tussen partijen overeen te komen prijs en overige voorwaarden;

(k) partijen bij tussenvonnis te veroordelen zich gedurende drie maanden, te rekenen vanaf de datum van het tussenvonnis, in te spannen om in onderling overleg overeenstemming te bereiken over de prijs en de overige voorwaarden waartegen Planck haar certificaten zal overdragen, en - bij gebreke van overeenstemming - na die periode van drie maanden in goede justitie een prijs en overige voorwaarden voor de overdracht van de certificaten van Planck te bepalen;

meer subsidiair, voor zover vordering (i) en (k) zouden worden afgewezen:

(l) voor recht te verklaren dat Planck uitsluitend gehouden is te voldoen aan het verzoek van Tinsel Group van 2 april 2012 tot het aanbieden van de certificaten tegen een prijs en voorwaarden, in goede justitie te bepalen door de rechtbank;

(m) in goede justitie een prijs en voorwaarden te bepalen voor de overdracht van de certificaten van Planck naar aanleiding van het verzoek van Tinsel Group van 2 april 2012 tot het aanbieden van de certificaten;

uiterst subsidiair:

(n) zodanige voorziening te treffen, als de rechtbank geraden acht.

in alle gevallen:

(p) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen in de kosten

van deze procedure, zulks met bepaling dat daarover de wettelijke (handels)rente

verschuldigd zal zijn met ingang van de vijftiende dag na de datum van het te wijzen vonnis;

(q) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen tot vergoeding

van de redelijke kosten van vaststelling van aansprakelijkheid van Tinsel Group, Stichting

Tinsel en Vitol Holding ter hoogte van:

• EUR 68.130,33

• USD 446.292,62; en

• GBP 123.150,58,

zulks met bepaling dat daarover de wettelijke (handels)rente verschuldigd zal zijn met

ingang van de vijftiende dag na de datum van het te wijzen vonnis;

(r) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen tot vergoeding

van de redelijke kosten van vaststelling van de schade ter hoogte van EUR 411.540, zulks

met bepaling dat daarover de wettelijke (handels)rente verschuldigd zal zijn met ingang van

de vijftiende dag na de datum van het te wijzen vonnis;

(s) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen tot vergoeding

van de nakosten, conform het liquidatietariefbegroot op EUR 205 dan wel, in het geval van

betekening, EUR 273.

2.26

Aan deze vorderingen heeft Planck, verkort weergegeven, het volgende ten grondslag gelegd:- Tinsel c.s. hebben in strijd gehandeld met de SHA 2007 (Tinsel) door de 375 door Planck gehouden Tinsel Group S1 certificaten en de 75 door Planck gehouden Tinsel Group certificaten RS1-2008 te converteren naar 450 Tinsel Group certificaten F19;- de joint resolution van 8 december 2010 is niet geldig, evenmin als de SHA 2010; - de wijziging van de SHA 2007 in 2011 is niet rechtsgeldig;- de SHA 2010 biedt net als de SHA 2007 (Tinsel) geen grondslag voor de conversie van de door Planck gehouden certificaten;- indien de SHA 2007 (Tinsel) al rechtsgeldig is gewijzigd, heeft dat pas plaatsgevonden na de conversie van de certificaten, in juni 2011;- de SHA 2007 (Tinsel) noch de SHA 2010, bezien in samenhang met de STA 2006, laten een andere uitleg toe dan dat de door Stichting Tinsel aan Planck uitgegeven certificaten zouden uitstaan totdat zich een “Termination Event” als genoemd in de SHA 2007 zou voordoen ofwel Planck akkoord zou gaan met een reductie van haar belang;- de onderlinge verdeling van de certificaten tussen [betrokkene 1] en Planck is gefixeerd bij de overdracht van de certificaten aan Planck in 2005. Indien sprake is van een reductie van het door Vitol Holding aan een werknemer toegekende economisch belang in de aandelen van Vitol Holding, dient tussen de werknemer en de permitted assignee overeengekomen te worden voor wiens rekening deze reductie diende te komen. Tinsel Group en Stichting Tinsel zijn niet bevoegd in te grijpen in die verdeling. Indien het economisch belang in de aandelen van Vitol Holding gelijk blijft, mag Tinsel Group niet meewerken aan een door de werknemer beoogde vermindering van het economisch belang van de permitted assignee;- Tinsel c.s. waren niet bevoegd om zonder instemming van Planck in 2009 75 S1 certificaten van Planck te converteren in 75 RS1-2008 certificaten die preferente aandelen in Vitol reflecteren;- het verzoek van Tinsel Group van 2 april 2012 als bedoeld in artikel 8.1 van de SHA 2007 (Tinsel) om de certificaten aan te bieden aan Tinsel Group is niet rechtsgeldig;- de SHA 2013 is niet geldig jegens Planck. De SHA 2013 verandert het wezen van de rechtsverhouding tussen Stichting Tinsel, Tinsel Group en Planck. Een redelijke en rechtvaardige uitleg van de in artikel 10.9 van de SHA 2007 (Tinsel) gegeven wijzigingsbevoegdheid kan niet leiden tot een bevoegdheid om de essentie van de rechtsverhouding op deze wijze eenzijdig te wijzigen.

2.27

Tinsel c.s. hebben in conventie verweer gevoerd en geconcludeerd tot afwijzing van de vorderingen van Planck. Voorts hebben zij in reconventie diverse voorwaardelijke vorderingen tegen Planck ingesteld.

2.28

Na verdere conclusie- en aktewisseling alsmede pleidooien, heeft de rechtbank in een tussenvonnis van 7 oktober 2015 (hierna: het eerste tussenvonnis), voor zover in cassatie van belang, voorshands geoordeeld dat de door Planck bepleite uitleg van de statuten van Tinsel Group en Stichting Tinsel, de SHA 2007 (Tinsel) en de STA (hierna tezamen: de Tinsel-documentatie) juist is (rov. 7.7), en Tinsel c.s. in de gelegenheid gesteld tot het leveren van tegenbewijs.

2.29

Op 18 december 2015 heeft een comparitie van partijen plaatsgevonden, waarvan proces-verbaal is opgemaakt.

2.30

Vervolgens hebben op 24, 26 en 29 februari, 1 en 2 maart, 25 mei, 21, 22 en 28 juni, 14, 18, 19 en 20 oktober 2016 getuigenverhoren plaatsgevonden, waarvan processen-verbaal zijn opgemaakt.Daarna hebben partijen conclusies en antwoordconclusies na getuigenverhoor genomen.

2.31

Op 19 december 2017 heeft opnieuw een comparitie van partijen plaatsgevonden, waarvan eveneens proces-verbaal is opgemaakt.

2.32

Bij tussenvonnis van 28 maart 2018 (hierna: het tweede tussenvonnis) heeft de rechtbank de zaak verwezen naar de rol zodat partijen zich kunnen uitlaten over het verdere verloop van de procedure als bedoeld in rov. 3.24.8.In dit tweede tussenvonnis heeft de rechtbank, voor zover in cassatie van belang, geoordeeld dat Tinsel c.s. niet zijn geslaagd in het leveren van het tegenbewijs (behoudens dat de rechtbank de conversie per 2009 van 75 S1-certificaten in niet-winstgevende certificaten geoorloofd heeft geoordeeld).

2.33

Bij eindvonnis van 31 oktober 2018 (hierna: het eindvonnis) heeft de rechtbank in conventie de vorderingen van Planck onder a, b, c, h, p en s (aangepast) toegewezen, alsmede één voorwaardelijke vordering van Tinsel c.s. in reconventie toegewezen.

2.34

Tinsel c.s. zijn, onder aanvoering van negentien grieven, van het eerste tussenvonnis, het tweede tussenvonnis en het eindvonnis in hoger beroep gekomen bij het gerechtshof Den Haag. Zij hebben daarbij, samengevat en voor zover in cassatie van belang, gevorderd dat het hof:

de vonnissen waarvan beroep vernietigt;

de vorderingen van Planck afwijst; en

Planck veroordeelt tot terugbetaling van de bedragen die Tinsel c.s. aan Planck hebben betaald en zullen betalen ter uitvoering van de vonnissen waarvan beroep, te vermeerderen met wettelijke rente, alsmede tot ongedaanmaking, althans medewerking aan ongedaanmaking, van alle handelingen van Tinsel c.s. (en Planck) ter uitvoering van de bestreden vonnissen, op straffe van een dwangsom.

2.35

Voorts hebben Tinsel c.s., voor het geval dat de vorderingen van Planck niet geheel mochten worden afgewezen, hun reconventionele vorderingen deels gehandhaafd (deels in gewijzigde vorm).

2.36

Planck heeft de grieven bestreden en geconcludeerd tot bekrachtiging van de vonnissen waarvan beroep.

2.37

Partijen hebben hun zaak op 11 januari 2021 doen bepleiten, mede aan de hand van overgelegde pleitaantekeningen.Van deze zitting is geen proces-verbaal opgemaakt.

2.38

Vervolgens heeft het hof bij eindarrest van 3 mei 2022 (hierna: het bestreden arrest), samengevat:

de vonnissen waarvan beroep vernietigd;

Planck veroordeeld tot terugbetaling van de bedragen die Tinsel Group, Stichting Tinsel en Vitol Holding aan Planck hebben betaald en zullen betalen ter uitvoering van de bestreden vonnissen, te vermeerderen met de wettelijke rente (art. 6:119 BW) vanaf de datum van betaling;

Planck veroordeeld tot ongedaanmaking of medewerking aan ongedaanmaking van alle handelingen van Tinsel Group, Stichting Tinsel en Vitol Holding (en Planck) ter uitvoering van de vonnissen waarvan beroep, op straffe van een dwangsom van€ 10.000,-- voor iedere dag of gedeelte van een dag dat deze veroordeling niet wordt nagekomen na vier weten na betekening van dit arrest, met een maximum van € 1 miljoen;

Planck veroordeeld in de kosten in hoger beroep;

het arrest tot zover uitvoerbaar bij voorraad verklaard; en

het meer of anders gevorderde in hoger beroep afgewezen.

2.39

Planck heeft van het bestreden arrest tijdigcassatieberoep ingesteld.Tinsel c.s.hebben geconcludeerd tot verwerping van het cassatieberoep.Beide partijen hebben hun standpunt schriftelijk toegelicht, gevolgd door re- en dupliek.

3. Bespreking van het cassatiemiddel

3.1

Het cassatiemiddel van Planck bestaat uit zeven onderdelen en diverse subonderdelen.

Onderdeel 1: bewijslastverdeling

3.2

Onderdeel 1, dat vijf subonderdelen bevat, heeft betrekking op verschillende oordelen van het hof met betrekking tot de bewijslastverdeling.

3.3

De subonderdelen 1.1 en 1.2 zijn gericht tegen het oordeel van het hof in rov. 9.3.2, dat als volgt luidt (ik citeer tevens rov. 9.3.1):

“9.3. Bewijslastverdeling

9.3.1.

Planck heeft geen grieven gericht tegen het oordeel van de rechtbank (eerste tussenvonnis, 7.1 en 7.4) dat Planck de bewijslast draagt van haar (uiteindelijke) stelling dat de overdracht aan haar op 10 januari 2005 van 450 Vitol-certificaten D2005, bezien in samenhang met de inruiling daarvan op 6 december 2006 tegen 450 Tinsel-certificaten S1, ertoe heeft geleid dat haar thans nog 375 permanente certificaten S1 toebehoren, die aanspraak gaven en geven op (een evenredig gedeelte van) alle bestaande en in de toekomst nog te verkrijgen winstaandelen verbonden aan (een evenredig gedeelte van) deze (klasse) S1-certificaten (behoudens, vlg het in zoverre in hoger beroep niet bestreden tweede tussenvonnis, reductie van het belang van [betrokkene 1] , en zolang zich geen termination event voordoet) - dat wil zeggen het tegendeel van de door Tinsel c.s. gestelde, stilzwijgend overeengekomen, zeggenschap van [betrokkene 1] . Bij de beoordeling van de grieven van Tinsel c.s. over de bewijswaardering door de rechtbank op dit thema dient het hof dus van deze bewijslastverdeling uit te gaan.

9.3.2.

Het hof oordeelt deze bewijslastverdeling bovendien juist (onderstreping A-G). Dit is van belang omdat, zoals hierna zal blijken, de grieven van Tinsel c.s. tegen de bewijswaardering door de rechtbank slagen. Op grond van de devolutieve werking van het hoger beroep dient het hof daarom alsnog een eigen oordeel te geven over de bewijslastverdeling, niet alleen omdat Planck in eerste aanleg een andere verdeling van de bewijslast heeft bepleit (conclusie van dupliek in voorwaardelijke reconventie, tevens antwoordakte eisvermeerdering, alsmede akte uitlating producties Planck, 4.6), maar ook ambtshalve (HR 24 december 1999, ECLI:NL:HR:1999:AA4007, NJ 2000, 428 (Gouda/ […] )).”

3.4

Subonderdeel 1.1 klaagt dat het oordeel van het hof in de eerste volzin van rov. 9.3.2 blijk geeft van een onjuiste rechtsopvatting omtrent art. 150 Rv. Volgens het subonderdeel heeft het hof miskend dat, nu Tinsel c.s. zich beroepen op het overeengekomen zijn van een bevoegdheid om de rechten van Planck uit hoofde van de S1-certificaten te wijzigen en te ontnemen, de stelplicht en bewijslast ter zake van het bestaan van deze bevoegdheid bij Tinsel c.s. lag. Het subonderdeel voert daartoe aan dat vaststaat dat Planck in 2006 450 S1-certificaten heeft verkregen, die recht gaven op (een evenredig gedeelte van) de winst van Tinsel Group en daarmee op (een evenredig gedeelte van) de winst van Vitol Holding.Tinsel c.s. betwisten dit op zichzelf niet,maar stellen dat zij (althans één van hen) bevoegd waren de rechten van Planck uit hoofde van deze S1-certificaten (en daarmee de bedoelde winstgerechtigdheid) in 2011 te wijzigen en te ontnemen, op grond van een (ongeschreven) bevoegdheid van [betrokkene 1] om deze certificaten (en de daaraan verbonden winstrechten) aan Planck te (laten) ontnemen door deze te (laten) converteren in niet-winstgerechtigde certificaten, en dat Planck, Tinsel Group en Stichting Tinsel deze bevoegdheid stilzwijgend zijn overeengekomen.Daarbij is volgens het subonderdeel van belang dat naar Nederlands recht als uitgangspunt geldt dat een partij slechts dan eenzijdig (zonder toestemming) door haar aan een wederpartij verleende rechten kan wijzigen of ontnemen indien de bevoegdheid daartoe is verleend bij de wet of een rechtshandeling.Voorts wijst het subonderdeel er, samengevat, op dat het in dit geval niet gaat om een ‘klassieke’ uitlegdiscussie, maar om de vraag of überhaupt de door Tinsel c.s. gestelde bevoegdheid (stilzwijgend) is overeengekomen. Zoals het hof heeft vastgesteld, is tussen partijen niet in geschil dat de Tinsel-documentatie de volgens Tinsel c.s. overeengekomen bevoegdheid van [betrokkene 1] niet (met zoveel woorden) benoemt of beschrijft.In zoverre is de onderhavige situatie vergelijkbaar met de situatie waarin het bestaan van een overeenkomst als zodanig niet in geschil is, maar waarin de gedaagde partij als verweer aanvoert dat er een aanvullende afspraak is gemaakt, of dat een (mondelinge of zelfs stilzwijgende) ontbindende of opschortende voorwaarde is afgesproken. Dan ligt de bewijslast op de partij die zich op de totstandkoming van die nadere voorwaarde/afspraak (en de vervulling c.q. de rechtsgevolgen daarvan) beroept,aldus het subonderdeel.

3.5

Subonderdeel 1.2 voegt hieraan toe dat het oordeel van het hof in rov. 9.3.2, eerste volzin, dat de bewijslastverdeling van de rechtbank juist is, in elk geval rechtens onjuist, althans onbegrijpelijk en/of ontoereikend gemotiveerd is in geval van de volgende lezingen van het oordeel van het hof. Voor zover het hof (impliciet) heeft geoordeeld dat voor de bewijslastverdeling van belang is of [betrokkene 1] de bevoegdheid heeft behoudenom bij elke nieuwe uitgifte van winstgevende Vitol-aandelen en toekenning daarvan aan hem te beslissen of en, zo ja, in hoeverre Planck haar corresponderende winstgevende Tinsel-certificaten behield en/of Planck op grond van de in rov. 9.3.1 bedoelde overdracht permanente S1-certificaten verkreeg, heeft het hof miskend dat(i) ook volgens Tinsel c.s.de door Planck verkregen S1-certificaten als zodanig onverkort winstgerechtigd waren en (ii) Planck daarop dus als uitgangspunt aanspraak kon maken, behoudens een contractuele of wettelijke wijzigingsbevoegdheid, in afwijking van dat uitganspunt. De beslissing van het hof in rov. 9.3.2, dat de bewijslastverdeling van de rechtbank juist is, berust niet op een kenbare, laat staan toereikend gemotiveerde, andere uitleg van de door Plancks verkrijging van de S1-certificaten ontstane rechtsverhouding.Voor zover het hof heeft geoordeeld dat, ook volgens de stellingen van Tinsel c.s., Planck bij haar toetreding tot de Tinsel-structuur niet méér verkreeg dan een van meet af aan tijdelijke en/of voorwaardelijke aanspraak, is dat oordeel onbegrijpelijk en/of ontoereikend gemotiveerd, met name nu vaststaat dat de door Planck verkregen S1-certificaten winstdelend waren.Bovendien zag [betrokkene 1] ’s eerdere bevoegdheid ten aanzien van Vitol-certificaten op een andere rechtsverhouding dan de rechtsverhouding die ontstond met de in rov. 9.3.1 bedoelde verkrijging van (om fiscale redenen nadrukkelijk wél permanente) S1-certificaten.Van een daadwerkelijk ‘behoud’ van een eerder bestaande wijzigingsbevoegdheid kan al daarom geen sprake zijn, aldus het subonderdeel.

3.6

Deze subonderdelen lenen zich voor een gezamenlijke behandeling.

3.7

De rechtbank heeft in het eerste tussenvonnis achtereenvolgens de vorderingen van Planck (rov. 3.1), de grondslag van deze vorderingen (rov. 3.2.1 t/m 3.2.12) en het verweer van Tinsel c.s. (rov. 4.1 t/m 4.1.10) weergegeven. Vervolgens heeft de rechtbank in rov. 7.1 en 7.2 de standpunten van partijen als volgt samengevat:

“7.1. De primaire vorderingen onder (a) tot en met (i) van Planck strekken - naar de kern genomen - ertoe de gevolgen ongedaan te maken van de conversie van haar Tinsel certificaten S1 per 1 januari 2011 in Tinsel Group certificaten F19, die uitsluitend nog aanspraak geven op winsten die zijn opgebouwd in de jaren van 2005 tot en met 2010, en voorts tot nakoming van de verplichtingen op grond van de SHA2007 en de statuten van Tinsel Group zoals Planck deze uitlegt. Dit geldt ook voor de subsidiaire vordering onder (j). De gestelde verplichting tot ongedaan making van de conversie en tot nakoming berust (uiteindelijk) op het standpunt dat de overdracht op 10 januari 2005 van 450 Vitol certificaten D2005 aan Planck, bezien in samenhang met de conversie op 6 december 2006 van deze Vitol certificaten D2005 in 450 permanente Tinsel Group certificaten S1, ertoe heeft geleid dat aan Planck permanente certificaten S1 toebehoren, die aanspraak gaven en geven op (een evenredig gedeelte van) alle bestaande en in de toekomst nog te verkrijgen winstaandelen verbonden aan (een evenredig gedeelte van) deze S1 certificaten.

Planck stelt daartoe in de kern het volgende. De overdracht van de certificaten door [betrokkene 1] en [betrokkene 2] aan Planck (en daarmee aan de trust voor hun kinderen) heeft plaatsgevonden in 2005, kort nadat Vitol Holding het - onder meer met het oog op estate planning - mogelijk had gemaakt om de winstrechten uit haar werknemersparticipati[e]plan ook aan geselecteerde derden (permitted assignees) zoals deze trust ten behoeve van de kinderen te doen toekomen. Die overdracht is definitief en daarop kan [betrokkene 1] niet en Vitol Holding dan wel Stichting Vitol evenmin terugkomen. Als er bezwaar bestond tegen die overdracht of tegen aanwijzing als permitted assignee had dat toen gemaakt moeten worden. Achteraf opgekomen bedenkingen van welke aard dan ook doen niet ter zake.

Vitol Holding heeft vervolgens om haar moverende redenen van met name fiscale aard de Tinselstructuur opgezet en een rol toebedeeld in de werking van het participatieplan. Tinsel Group en stichting Tinsel zijn daarbij zelfstandige, van Vitol Holding/Stichting Vitol te onderscheiden rechtspersonen; dat was ook noodzakelijk, omdat anders de fiscale doelen niet bereikt konden worden. In december 2006 heeft Planck, met instemming van zowel Tinsel Group, stichting Tinsel als Vitol Holding en Stichting Vitol 450 S1 certificaten in Tinsel Group gekregen (in ruil voor haar van de [betrokkene 1] ’s verkregen 450 D2005 certificaten Vitol). Deze S1 certificaten Tinsel Group zijn permanent van karakter. Dat was niet alleen de bedoeling van alle partijen, maar dat blijkt ook uit de STA 2006. Planck, een trust/permitted assignee die ten opzichte van de verhouding tussen [betrokkene 1] , Vitol Holding, Stichting Vitol en Tinsel Group een derde is, moet voor wat betreft haar rechten en verplichtingen in verband met die S1 certificaten af kunnen gaan op hetgeen daaromtrent is vastgelegd in de STA 2006 en in de SHA 2007.

Die stukken geven, buiten het geval van een Termination Event waarvan tussen partijen in confesso is dat deze zich niet heeft voorgedaan, geen steun voor de berichten vanaf december 2010, erop neer komend dat de S1 certificaten zijn geconverteerd in andere, niet winstgevende aandelen/certificaten.

Ook de gang van zaken in 2007 en 2009 bevestigde deze visie van Planck.

Vanuit dit uitgangspunt ontwikkelt Planck vervolgens een aantal verwijten tegen alle gedaagden, die er kort gezegd op neerkomen dat alle acties die afbreuk hebben gedaan of hebben willen doen aan dit uitgangspunt onzorgvuldig, ongeldig of onrechtmatig zijn en in elk geval moeten worden teruggedraaid, althans zich dienen op te lossen in het uitkopen van Planck tegen een aanzienlijk bedrag.

7.2.

Tinsel c.s. betwist een en ander. In haar standpunt ligt besloten dat bij iedere nieuwe uitgifte van Vitol certificaten aan [betrokkene 1] een nieuwe schenking/overdracht door [betrokkene 1] aan Planck van een evenredig gedeelte van het bij die uitgifte verkregen nieuwe winstaandeel was vereist om een (extra) winstaanspraak aan Planck toe te kennen. Zonder een dergelijke nieuwe schenking/toewijzing kwam Planck niet meer toe dan het aandeel in de winst van Vitol Holding over enkele jaren dat verbonden was aan haar in 2005 verkregen certificaten. In de tot en met 2006 geldende Vitol structuur was dit evident en dat wordt door Planck ook niet betwist. Ook in de vanaf 2007 geldende Tinsel Group structuur, waarin sprake is van uitgifte van “permanente” certificaten S1, is in feite in de besluitvormingsprocedure geen wijziging opgetreden. Het is nog steeds Vitol Holding die haar werknemers wil belonen en daarbij past, zoals voor alle betrokkenen steeds duidelijk is geweest, dat elke twee jaar een nieuw besluit nodig is. Nu Planck een permitted assignee was, was daarmee ook steeds een nieuwe schenking door [betrokkene 1] vereist, en die is er in de relevante periode niet meer geweest. Daarbij komt dat de gehele figuur van de permitted assignee vanaf 31 december 2010 is afgeschaft, zodat daarna in elk geval Planck niets meer kan toekomen. Dat er sprake moest zijn van nadere besluitvorming en dat Planck dat ook wist strookt met de omstandigheid dat bij de uitgifte in 2009 75 Tinsel Group certificaten S1 zijn omgezet in certificaten RS1-2008 en dat hierdoor een kleiner gedeelte (375 in plaats van 450) dan daarvoor van de winstrechten over 2009 en 2010 aan Planck is toegekend. Planck heeft dat toen geaccepteerd. Van een automatische toekenning van toekomstige winstrechten is geen sprake. Planck is dan ook niet benadeeld door de conversie in certificaten F19, aldus Tinsel c.s.”

3.8

In rov. 7.3 overweegt de rechtbank (samengevat) dat partijen hiermee vragen van uitleg van de Tinsel-structuur (waaronder de statuten van Tinsel Group, de SHA 2007 en de STA) aan de orde stellen en dat het de rechtbank geraden voorkomt dit punt van uitleg eerst te beoordelen. In rov. 7.4 overweegt de rechtbank vervolgens:

“7.4. Tussen partijen staat, terecht, vast dat de bewijslast van haar stellingen bij Planck berust. Planck wijst ter onderbouwing van haar lezing op de documentatie van het werknemersparticipatieplan en aanverwante stukken, in het bijzonder de statuten van Tinsel, de STA 2006 en de SHA 2007. Bij de uitleg zal de rechtbank de Haviltexmaatstaf toepassen zoals deze nader is uitgewerkt in Hoge Raad “DSM/ […] ” nu het hier gaat om overeenkomsten (de STA 2006 en de SHA 2007) alsmede statuten van een rechtspersoon die mede bestemd zijn om de rechtspositie van daarbij betrokken derden te beïnvloeden.(…)”

3.9

Uit het voorgaande volgt in de eerste plaats dat de rechtbank de stellingen van Planck zo heeft uitgelegd, dat zij zich beroept op nakoming van de verplichtingen zoals die voortvloeien uit de door haar bepleite uitleg van de Tinsel-documentatie, zijnde – kort gezegd – dat Planck permanente S1-certificaten heeft verkregen en recht heeft op het behoud van (de rechten die horen bij) deze S1-certificaten, en op ongedaanmaking van alle handelingen die in strijd hiermee hebben plaatsgevonden (omdat deze onzorgvuldig, ongeldig of onrechtmatig zijn tegenover Planck). Verder brengt het voorgaande mee dat de rechtbank de stellingen van Tinsel c.s. heeft uitgelegd als een betwisting van de verplichtingen zoals die volgens Planck voortvloeien uit de Tinsel-documentatie. Als gevolg daarvan heeft de rechtbank geoordeeld dat op Planck de bewijslast rust van de door haar gestelde feiten en omstandigheden die ten grondslag liggen aan haar uitleg van de Tinsel-documentatie.

3.10

Het hof heeft in het bestreden arrest, in cassatie niet bestreden, de grondslag van de vorderingen van Planck in rov. 7.1-7.2 op vergelijkbare wijze weergegeven, vervolgens in rov. 9.3.1 verwezen naar het oordeel van de rechtbank in rov. 7.1 en 7.4 van het eerste tussenvonnis dat Planck de bewijslast draagt van haar stellingen, en in rov. 9.3.2 geoordeeld dat deze bewijslastverdeling (bovendien) juist is.

Bewijslastverdeling; bevrijdend verweer; hulpfeiten

3.11

Volgens de hoofdregel van art. 150 Rv draagt de partij die zich beroept op rechtsgevolgen van door haar gestelde feiten of rechten, de bewijslast van die feiten of rechten.De eisende partij die vordert dat de gedaagde partij aan een verbintenis voldoet, zal op grond van deze hoofdregel alle (rechts)feiten moet stellen die noodzakelijk zijn om dit beoogde rechtsgevolg toe te kennen. Welke feiten dit zijn, volgt uit de toepasselijke rechtsregel. Als sprake is van een vordering op grond van nakoming van een contractuele verbintenis, betekent dit dat de eisende partij in ieder geval de verbintenis en de overeenkomst waaruit die verbintenis voortvloeit, zal moeten stellen, alsmede de opeisbaarheid.

3.12

Betwist de wederpartij de door de eisende partij gestelde feiten en stelt zij van haar kant daar feiten tegenover, dan behoeft de wederpartij deze feiten niet te bewijzen. Die feiten worden dan immers niet gesteld om zelf een rechtsgevolg in te roepen, maar om zich te verweren tegen het door de wederpartij ingeroepen rechtsgevolg.

3.13

Naast betwisting van de door de eisende partij gestelde feitelijke grondslag kan de gedaagde partij echter ook een of meer verweren (‘bevrijdende verweren’) voeren. Bij een dergelijk verweer wordt niet beoogd de feitelijke grondslag van de vordering zelf aan te tasten, maar wordt een andere oorzaak aangevoerd met een eigen, zelfstandig rechtsgevolg waardoor toewijzing van de vordering alsnog zou worden geblokkeerd. De partij die zich op dat rechtsgevolg beroept, draagt daarvan op grond van de hoofdregel van art. 150 Rv dan ook de stelplicht en de bewijslast.

3.14

De hoofdregel uit art. 150 Rv is gebaseerd op de objectiefrechtelijke theorie van bewijslevering.Deze theorie kom er (kort gezegd) op neer dat de rechter in beginsel de regels van het materiële recht bepalend laat zijn voor de vraag wie de bewijslast draagt.Volgens Asser bestaat er in de objectiefrechtelijke theorie een direct en hecht verband tussen stelplicht, bewijsrisico en bewijslast. Het doel van de objectiefrechtelijke theorie is niet zozeer te bepalen welke partij bewijs moet leveren, maar te bepalen wie het risico moet dragen dat verbonden is aan het niet komen vast te staan van de over en weer gestelde feiten.

3.15

Uitleg van een overeenkomst leent zich voor bewijslevering.Indien daarover discussie bestaat, brengt de hoofdregel van art. 150 Rv mee dat de partij die zich beroept op de rechtsgevolgen van een overeenkomst bij een bepaalde uitleg, de bewijslast draagt ter zake van die uitleg. Daarbij gaat het niet om het bewijs van de inhoud van de overeenkomst als zodanig, maar om het bewijs van feiten en omstandigheden die (met toepassing van de Haviltex-maatstaf) tot het oordeel (kunnen) leiden dat een overeenkomst met de door deze partij verdedigde inhoud tot stand is gekomen. De in het kader van de Haviltex-maatstaf relevante feiten en omstandigheden kunnen in dit verband worden beschouwd als ‘hulpfeiten’: door het bewijs van één of meer van deze hulpfeiten wordt het bewijs van een bepaalde uitleg geleverd.

3.16

In de literatuur bestaan verschillende visies met betrekking tot de bewijslastverdeling in de situatie dat de wederpartij bij zijn betwisting van de door de eisende partij aangevoerde uitleg van de overeenkomst de door de eisende partij gestelde hulpfeiten niet zozeer ontkent, maar andere hulpfeiten aanvoert, die een ander licht op de zaak moeten werpen.

3.17

Volgens de ‘traditionele visie’ dient de bewijslast en het bewijsrisico in een dergelijk geval te blijven rusten op de eisende partij. Deze visie is gebaseerd op de objectiefrechtelijke theorie, de hoofdregel van art. 150 Rv en vaste rechtspraak van de Hoge Raad. De Haan heeft de traditionele visie onderschreven.

3.18

Tegenover deze visie hebben Meijer en Wattendorff zich op het standpunt gesteld dat de wederpartij, hoewel zij geen ‘bewijslast’ draagt ten aanzien van de uitleg, wel het risico draagt van het al dan niet komen vast te staan van de door haar ter motivering van haar betwisting aangevoerde hulpfeiten.

3.19

Tot slot stelt Valk zich op het standpunt dat geen van de partijen de bewijslast draagt omtrent de door de wederpartij in het kader van de betwisting aangevoerde hulpfeiten. Volgens Valk dient de partij die zich beroept op de rechtsgevolgen van een bepaalde contractsinhoud ook tegenover de met hulpfeiten aangeklede betwisting bewijs te leveren. Dit betekent volgens hem niet dat deze partij per se hoeft te bewijzen dat de door de wederpartij aangevoerde hulpfeiten zich niet hebben voorgedaan, maar wel dat naarmate de rechter bij gelegenheid van de bewijslevering meent dat (ook) de door de wederpartij aangevoerde hulpfeiten meer aannemelijk zijn geworden, het bewijs door de eisende partij van de door haar aangevoerde hulpfeiten eerder onvoldoende zal zijn om daaruit het bewijs van het hoofdfeit, te weten dat gerechtvaardigd is vertrouwd op de door de eisende partij gestelde contractsinhoud, af te leiden.

3.20

In de onderhavige procedure beroept Planck zich op de rechtsgevolgen van de door haar bepleite uitleg van de Tinsel-documentatie, inhoudende – kort gezegd - dat zij permanente S1-certificaten heeft verkregen en recht heeft op het behoud van (de rechten die horen bij) deze permanente certificaten, en heeft Planck feiten en omstandigheden aangevoerd waaruit deze uitleg volgt. Planck draagt dan ook volgens de hoofdregel van art. 150 Rv de bewijslast ter zake van deze uitleg.

3.21

Tinsel c.s. hebben de door Planck gestelde uitleg van de Tinsel-documentatie betwist. Volgens Tinsel c.s. heeft Planck geen recht op het behoud van de permanente S1-certificaten, omdat partijen (stilzwijgend) zijn overeengekomen dat [betrokkene 1] de bevoegdheid behield om bij elke nieuwe uitgifte van winstgevende Vitol-aandelen en toekenning daarvan aan hem, te beslissen of en zo ja in hoeverre Planck haar corresponderende winstgevende Tinsel-certificaten mocht behouden. Dit betreft geen bevrijdend verweer (waarvoor de bewijslast op Tinsel c.s. zou rusten), maar een motivering van de betwisting van de feitelijke grondslag van het rechtsgevolg dat Planck inroept, waarvoor een hulpfeit wordt aangedragen. Het feit dat tussen partijen niet in geschil is dat de Tinsel-documentatie de door Tinsel c.s. bepleite bevoegdheid van [betrokkene 1] niet met zoveel woorden benoemen of beschrijven, maakt dit niet anders. Dit zou hooguit tot gevolg kunnen hebben dat de rechter de door Planck verdedigde (taalkundige) uitleg voorshands bewezen acht, en Tinsel c.s. toelaat tot tegenbewijs (zoals de rechtbank ook heeft gedaan).

3.22

De onderhavige situatie is dan ook niet vergelijkbaar met het geval waarin door de gedaagde partij een beroep op een ontbindende voorwaarde, of op een nadere (van de tekst van de overeenkomst afwijkende) partijafspraak wordt gedaan.

3.23

Het voorgaande betekent dat subonderdeel 1.1 faalt.Ook subonderdeel 1.2 faalt, omdat het uitgaat van onjuiste lezingen van het bestreden arrest.

3.24

De subonderdelen 1.3 en 1.4 zijn gericht tegen de volgende overweging van het hof in rov. 10.8.2:

“10.8.2. (…) Ten overvloede overweegt het hof dat zelfs indien, anders dan hiervoor in 9.3 overwogen, zou worden uitgegaan van een bewijslast voor Tinsel c.s. (van haar stelling dat het Vitol-winstdelingssysteem doorwerkte in de Tinsel-structuur), dat bewijs is geleverd met de hiervoor bedoelde getuigenverklaringen, en niet ontzenuwd door de hiertegen door Planck aangedragen argumenten en bewijsmiddelen. Voor elk van die argumenten en bewijsmiddelen is dit oordeel reeds verdisconteerd in (de formulering van) de hiervoor in 10.7 gegeven analyse. (…)”

3.25

De subonderdelen voeren aan dat het hof met dit oordeel blijk heeft gegeven van een onjuiste rechtsopvatting, dan wel dat het hof zijn oordeel onvoldoende heeft gemotiveerd.

3.26

De bestreden overweging betreft een tweede (‘subsidiaire’) grond voor het oordeel van het hof met betrekking tot de bewijswaardering. Aangezien de klachten uit de subonderdelen 1.1 en 1.2 falen, bestaat geen belang meer bij de bespreking van deze subonderdelen.

3.27

Subonderdeel 1.5 ziet op de hiervoor onder 3.3 geciteerde overweging van het hof in rov. 9.3.1, dat Planck geen grieven heeft gericht tegen het oordeel van de rechtbank dat Planck de bewijslast draagt van haar stelling. Volgens het subonderdeel geeft dit oordeel blijk van een onjuiste rechtsopvatting omdat, kort samengevat, het hof een eigen beoordeling dient te maken over de bewijslastverdeling.

3.28

Ook dit subonderdeel behoeft geen bespreking meer, aangezien het hof in rov. 9.3.2 de bewijslastverdeling zelf heeft beoordeeld in de overweging dat deze “bovendien juist is”, en de daartegen gerichte klachten falen. In zoverre mist het subonderdeel ook feitelijke grondslag.Ten overvloede merk ik in dit verband nog wel op dat er een tegenstrijdigheid bestaat tussen de overweging van het hof in rov. 9.3.2, dat Planck in eerste aanleg een andere verdeling van de bewijslast heeft bepleit, en rov. 7.4 van het eerste tussenvonnis, waar de rechtbank heeft overwogen dat tussen partijen vaststaat dat de bewijslast van haar stellingen op Planck rust. Het hof heeft, als gezegd, evenwel een, in cassatie tevergeefs bestreden, eigen oordeel over de bewijslastverdeling gegeven.

Onderdeel 2: Uitlegmaatstaf

3.29

Onderdeel 2 bestaat uit drie subonderdelen met verschillende klachten.

3.30

Subonderdeel 2.1 klaagt dat het hof een onjuiste maatstaf heeft aangelegd voor de uitleg van de Tinsel-documentatie. Dit blijkt, aldus het subonderdeel, uit: (i) rov. 10.7.1 t/m 10.7.5 en 10.7.13 over de in aanmerking te nemen omstandigheden en bewijsmiddelen, (ii) de beoordeling van het hof in rov. 10.5.1 t/m 10.5.3 van de door Tinsel c.s. ingeroepen en in rov. 10.4.7 geciteerde getuigenverklaringen, en (iii) de beoordeling van het hof in rov. 10.7.1 t/m 10.7.59 van de door Planck ingeroepen argumenten en het door haar aangedragen bewijsmateriaal, uitmondend in het oordeel in rov. 10.8.1 en 10.8.2 dat Planck niet is geslaagd in het leveren van bewijs van de door haar gestelde permanentie van haar S1-certificaten en dat Tinsel c.s. bewijs hebben geleverd van de door hen gestelde doorwerking van het Vitol-winstdelingssysteem binnen de Tinsel-structuur. Het subonderdeel bevat twee subklachten (2.1.1 en 2.1.2).

3.31

Subklacht 2.1.1 houdt in dat het hof heeft miskend dat statuten van een rechtspersoon, zoals die van Stichting Tinsel, niet aan de hand van (een subjectieve invulling van) de Haviltex-norm behoren te worden uitgelegd, maar aan de hand van een objectieve maatstaf, waarbij geen betekenis toekomt aan bedoelingen van de opstellers ervan die niet (voldoende kenbaar) blijken uit de bewoordingen van de bepalingen in die statuten, zo nodig uit te leggen in onderling verband en samenhang met de gehele inhoud van die statuten.Aangezien vaststaat, aldus subklacht 2.1.1, dat de SHA 2007 (Tinsel) samenhangt met de statuten van Stichting Tinsel en bedoeld is dat zij in overeenstemming met die statuten wordt uitgelegd, had het hof bij de uitleg van de SHA 2007 (Tinsel) evenzeer een objectieve uitleg moeten hanteren. Dit geldt tevens voor de STA.Het hof mocht daarom geen betekenis toekennen aan niet uit de statuten van Stichting Tinsel en/of de bewoordingen van de SHA 2007 (Tinsel) blijkende partijbedoelingen, waarvoor deze schriftelijke stukken geen enkele indicatie geven.

3.32

Volgens subklacht 2.1.2 heeft het hof in ieder geval miskend dat de statuten van Stichting Tinsel en de SHA 2007 (Tinsel) naar hun aard ertoe strekken de rechtspositie van alle houders van Tinsel certificaten thans en in de toekomst, waaronder dus begrepen werknemers, permittes assignees en hun eventuele rechtsopvolgers, tegenover zowel Stichting Tinsel als Tinsel Group te regelen, en dat een objectieve maatstaf geldt voor de uitleg van de voorwaarden die de aanspraken van houders van (door de vennootschap bewilligde) certificaten jegens het administratiekantoor en de vennootschap beheersen. Bovendien is, aldus het subonderdeel in 2.1.2, tussen partijen in confessodat, wat ten aanzien van Stichting Tinsel Group ook al volgt uit de art. 2:8, 2:92 lid 2 en 2:201 lid 2 BW,de rechtspositie van alle houders van (een klasse van) Tinsel-certificaten in beginsel uniform dient te zijn en discriminatie tussen Tinsel-certificaathouders (en in ieder geval tussen permitted assignees) dient te worden voorkomen.Deze door Planck gestelde strekking en achtergrond van de SHA 2007 (Tinsel) maakt dat bij de uitleg daarvan geen betekenis toekomt aan partijbedoelingen die niet uit de tekst van die overeenkomst blijken en de rechten van Planck als certificaathouder in de kern raken.

3.33

Subonderdeel 2.2 klaagt subsidiair dat voor zover de Haviltex-maatstaf al toepassing kan vinden bij de uitleg van de statuten van Stichting Tinsel, de SHA 2007 (Tinsel) en/of de STA, het hof die maatstaf verkeerd heeft toegepast, althans zijn oordeel onvoldoende heeft gemotiveerd, aangezien het hof heeft nagelaten doorslaggevend althans groot gewicht toe te kennen aan de omstandigheid dat de door Tinsel c.s. gepretendeerde stilzwijgende afspraak met haar vergaande gevolgen voor de rechten van Planck als certificaathouder, niet is neergelegd in enig schriftelijk stuk. Een en ander blijkt volgens het subonderdeel uit de rov. 10.5.1 t/m 10.5.3, 10.7.1 t/m 10.7.59 (m.n. 10.7.1 t/m 10.7.5 en 10.7.13) en 10.8.1 en 10.8.2. Ook dit subonderdeel valt uiteen in subklachten (2.2.1 t/m 2.2.4).

3.34

In subklacht 2.2.1 wordt voorop gesteld dat in een geval zoals het onderhavige bij de uitleg van een overeenkomst zoals de SHA 2007 (Tinsel) en de STA in beginsel betekenis dient te worden toegekend aan de bewoordingen van die overeenkomsten en de statuten waarmee die overeenkomsten samenhangen.Vervolgens wordt geklaagd dat het hof daarom niet (zonder motivering) een afspraak mocht aanvaarden die niet blijkt uit de bewoordingen van de Tinsel-documentatie en de rechten van Planck als certificaathouder in de kern raken. In het bijzonder had het hof moeten motiveren waarom het risico dat de doorwerking niet door alle Tinsel-certificaathouders zou worden geaccepteerd, niet eraan afdoet dat deze doorwerking rechtsgeldig met Planck is overeengekomen. De door het hof gevolgde gedachtegang kan er immers toe leiden dat de ene permitted assignee wordt gediscrimineerd ten opzichte van de andere, wat partijen nu juist hebben willen uitsluiten.

3.35

Volgens subklacht 2.2.2 overweegt het hof in rov. 10.7.13 weliswaar dat bij de totaalbeoordeling van het bewijs moet en zal worden betrokken dat de door Tinsel c.s. gestelde doorwerking niet (met zoveel woorden) is beschreven in de Tinsel-documentatie, maar niet blijkt (uit rov. 10.5.1 t/m 10.5.3, 10.7.1 t/m 10.7.5, 10.7.6 t/m 10.7.59 en 10.8.1 t/m 10.8.2) dat het hof deze relevante omstandigheid daadwerkelijk in zijn beoordeling heeft betrokken. Daarmee heeft het hof een onjuiste maatstaf aangelegd, althans een innerlijk tegenstrijdig en dus onbegrijpelijk oordeel gegeven, dan wel zijn oordeel onvoldoende gemotiveerd.

3.36

Verder miskent het hof, aldus samengevat subklacht 2.2.3, met zijn overweging in rov. 10.7.3 dat [betrokkene 3] volgens de eigen stellingen van Planck bij de toetreding tot de Tinsel-structuur helemaal niet de beschikking had gekregen over de SHA 2007 (Tinsel), dat het uitgangspunt van objectieve uitleg is ingegeven doordat de betreffende overeenkomst ertoe strekt de rechtsverhouding van derden die niet bij de totstandkoming ervan betrokken zijn geweest te regelen, terwijl die rechtsverhoudingen uniform behoren te zijn. Ook heeft het hof volgens het subonderdeel miskend dat deze omstandigheid niet afdoet aan het gestelde vertrouwen van Planck dat de rechtsverhouding tussen haar en Stichting Tinsel en Tinsel Group uitsluitend zou worden beheerst door de statuten, de SHA 2007 (Tinsel) en de SHA.

3.37

Tot slot klaagt het subonderdeel in subklacht 2.2.4, kort gezegd, dat het hof heeft miskend dat de door Planck aangevoerde omstandigheid dat voor de Amerikaanse certificaathouders de notie van ongeschreven contractuele bedingen wezensvreemd is, een relevant gezichtspunt is bij de toepassing van de Haviltex-maatstaf, aangezien die omstandigheid mede invulling geeft aan wat partijen over en weer redelijkerwijs mochten begrijpen en verwachten.

3.38

Subonderdeel 2.3 klaagt dat, voor zover het hof bij toepassing van de Haviltex-maatstaf betekenis kon en mocht toekennen aan omstandigheden die zijn gelegen buiten de bewoordingen van de Tinsel-documentatie, het hof niettemin een onjuiste maatstaf heeft aangelegd, althans zijn oordeel onvoldoende heeft gemotiveerd. Het hof heeft namelijk niet kenbaar in zijn beoordeling betrokken dat, samengevat, de statuten van Tinsel Group en Stichting Tinsel, de SHA 2007 (Tinsel) en de STA eenzijdig door Tinsel c.s. zijn opgesteld, Tinsel c.s. onderdeel zijn van een grote multinationale onderneming, senior juristen van Tinsel c.s. waren betrokken bij het opzetten van de Tinsel-structuur en Tinsel c.s. daarbij bijstand hadden van deskundige adviseurs, terwijl – samengevat – Planck/ [betrokkene 3] ten tijde van het aangaan van STA en/of het toetreden tot de SHA 2007 (Tinsel) geen bijstand van (juridische) adviseurs heeft genoten.Voor zover het hof heeft miskend dat deze omstandigheden relevant zijn voor de beoordeling (bij de uitleg van de overeenkomsten en voor de vraag of [betrokkene 3] een onderzoeksplicht had), heeft het hof blijk gegeven van een onjuiste rechtsopvatting. Voor zover het hof dit niet heeft miskend, is zijn oordeel onvoldoende gemotiveerd, omdat het hof heeft nagelaten te responderen op essentiële stellingen van Planck.

3.39

Voordat ik de klachten van onderdeel 2 bespreek, geef ik (i) – verkort – het partijdebat in hoger beroep over de uitlegmaatstaf weer, schets ik (ii) het relevante juridisch kader met betrekking tot de uitleg van overeenkomsten en statuten, waarna ik (iii) de relevante overwegingen van het hof samenvat.

(i) Partijdebat in hoger beroep over uitlegmaatstaf

3.40

De rechtbank heeft in rov. 7.4 van het eerste tussenvonnis over de toe te passen uitlegmaatstaf het volgende overwogen:

“(…) Planck wijst ter onderbouwing van haar lezing op de documentatie van het werknemersparticipatieplan en aanverwante stukken, in het bijzonder de statuten van Tinsel, de STA 2006 en de SHA 2007. Bij de uitleg zal de rechtbank de Haviltexmaatstaf toepassen zoals deze nader is uitgewerkt in Hoge Raad “DSM/ […] ” nu het hier gaat om overeenkomsten (de STA 2006 en de SHA 2007) alsmede statuten van een rechtspersoon die mede bestemd zijn om de rechtspositie van daarbij betrokken derden te beïnvloeden. Bij een dergelijke uitleg komt groot gewicht toe aan de gekozen bewoordingen, gelezen in de context van het gehele stuk en de daarmee samenhangende stukken.”

3.41

Tinsel c.s. hebben hun eerste grief tegen deze rechtsoverweging gericht en daarin betoogd: dat bij de uitleg van een overeenkomst tussen twee of meer partijen de Haviltex-norm uitgangspunt is; dat de contractuele verhouding tussen Tinsel Group, Stichting Tinsel en Planck onder meer is neergelegd in de tussen hen geldende Tinsel Certificaathoudersovereenkomst; dat Planck in deze rechtsverhouding geen derde, maar partij is en dat, anders dan de rechtbank heeft overwogen, het bij de documentatie die ten grondslag ligt aan de contractuele verhouding tussen Tinsel Group, Stichting Tinsel en Planck, dus niet om overeenkomsten gaat “die mede bestemd zijn om de rechtspositie van daarbij betrokken derden te beïnvloeden”, laat staan om een contractuele verhouding die naar haar aard is bestemd de rechtspositie te beïnvloeden van derden die de bedoeling van de contracterende partijen niet kunnen kennen; dat dus onverkort volgens de Haviltex-norm dient te worden uitgelegd en dat daarbij de gemeenschappelijke partijbedoeling van Tinsel Group, Stichting Tinsel en Planck prevaleert boven bewoordingen waarin deze eventuele afwijkende of dubbelzinnige wilsverklaring van deze partijen in enig schriftelijk document is neergelegd.Volgens Tinsel c.s. was de gemeenschappelijke bedoeling van Tinsel Group, Stichting Tinsel en Planck dat (ook) in de Tinsel structuur (i) het bestuur van Vitol Holding bij nieuwe uitgiften van Vitol D aandelen bepaalde of en in hoeverre [betrokkene 1] een belang in die nieuwe Vitol D aandelen D zou krijgen en (ii) vervolgens [betrokkene 1] (onder goedkeuring van het bestuur) kon aangeven of en in hoeverre hij een gedeelte van het aan hem toegekende belang in die nieuwe Vitol D aandelen aan Planck wilde geven.

3.42

Planck heeft in reactie op onder meer deze grief 1 op diverse plaatsen in de memorie van antwoord gesteld dat op de rechtsverhouding tussen Planck, Stichting Tinsel en Tinsel “een meer objectieve maatstaf”, “objectievere uitleg van het contract” en een “objectievere Haviltex-maatstaf” moet worden toegepast.

(ii) Juridisch kader: uitleg overeenkomst

Haviltex-maatstaf; gemeenschappelijke partijbedoeling

3.43