Hof Den Haag, 03-05-2022, nr. 200.256.350/01

Uitspraak 03‑05‑2022

Inhoudsindicatie

Luxemburgse fiscale structuur van multinational. Zijn partijen bepaalde zeggenschapsrechten t.a.v. winstrechten overeengekomen ondanks dat deze niet zijn uitgeschreven in de contractuele/statutaire documentatie van de fiscale structuur, en mogelijk ook op gespannen voet staan met de bereikbaarheid van de fiscale doelen van die structuur? Hof, anders dan rechtbank: ja.

Partij(en)

GERECHTSHOF DEN HAAG

Afdeling Civiel recht

Zaaknummer : 200.256.350/01

Zaaknummer rechtbank : C/10/431475 / HA ZA 13-860

arrest van 3 mei 2022

inzake

1. Stichting Tinsel Group,

gevestigd te Rotterdam,

2. Tinsel Group S.A.,

gevestigd te Luxemburg, Luxemburg,

3. Vitol Holding II S.A.,

gevestigd te Munsbach, Luxemburg,

4. [appellant 4],

wonende te [woonplaats] ,

appellanten,

hierna te noemen: Stichting Tinsel, Tinsel Group, Vitol Holding en [appellant 4] , en gezamenlijk ook Tinsel c.s.,

advocaat: mr. B. Winters te Amsterdam,

tegen

Planck Investments LP,

gevestigd te Westport, Connecticut, Verenigde Staten van Amerika,

geïntimeerde,

hierna te noemen: Planck,

advocaat: mr. R. van de Klashorst te Den Haag.

0. Inhoudsopgave

0. | Inhoudsopgave |

1. | Waar het in deze zaak om gaat |

2. | Definities |

3. | Processtukken |

4. | Feiten |

5. | Vorderingen en vonnissen in eerste aanleg |

6. | Vorderingen in het hoger beroep |

7. | Grondslag van de vorderingen |

8. | Het primaire verweer van Tinsel c.s. |

9. | Juridisch kader |

9.1. | Centraal geschilpunt |

9.2. | Toepasselijk recht |

9.3. | Bewijslastverdeling |

10. | Beoordeling van het primaire verweer |

10.1. | Doorwerking mechanisme b veronderstelt doorwerking mechanisme a |

10.2. | Feitelijk transactieverloop Tinsel bewijst volgens Planck geen rechtsuitoefening |

10.3. | De doorwerking en de ratio daarvan, volgens Tinsel c.s. |

10.4. | Het door Tinsel c.s. aangedragen (tegen)bewijs |

10.4.2 | [betrokkene 4] |

10.4.3. | [betrokkene 5] |

10.4.4. | [betrokkene 6] |

10.4.5. | [betrokkene 7] |

10.4.6. | [betrokkene 8] |

10.4.7. | [betrokkene 2] |

10.5. | Beoordeling van dit (tegen)bewijs, op zichzelf beschouwd |

10.6. | Tegenwerpingen van Planck en bijbehorende bewijsmiddelen |

a. Objectieve-uitlegmaatstaf | |

b. Afstand van recht in Share Transfer Agreements | |

c. Onherroepelijke schenking/overdracht | |

d. Garantie aan EY | |

e. Het belang van geschreven documentatie binnen de Vitol Groep | |

f. Waarderingen HFBE en deposition [betrokkene 10] | |

g. Inkomstenbelasting en capital gains tax | |

h. Postcontractuele gedragingen van [betrokkene 1] en andere betrokkenen | |

Schenkbelasting | |

Fiduciary duty | |

Vervreemdingsverbod in echtscheidingsprocedure | |

Gerechtelijk bevel ten behoeve van Sentinel | |

i. (Overige) verklaringen [betrokkene 2] en [betrokkene 9] | |

j. Wisselende stellingen Tinsel c.s. en overige (getuigen)verklaringen | |

10.7. | Beoordeling van deze tegenwerpingen |

10.7.1. | Ad a (objectieve-uitlegmaatstaf) |

10.7.6. | Ad b (afstand van recht in Share Transfer Agreements) |

10.7.7. | Ad c (onherroepelijke schenking/overdracht) |

10.7.12. | Ad d (garantie aan EY) |

10.7.13. | Ad e (het belang van geschreven documentatie binnen de Vitol Groep) |

10.7.14. | Ad f (waarderingen HFBE en deposition [betrokkene 10] ) |

10.7.18. | Ad g (inkomstenbelasting en capital gains tax) |

10.7.23. | Ad h (postcontractuele gedragingen van [betrokkene 1] en andere betrokkenen) |

10.7.24. | Ad i ((overige) verklaringen [betrokkene 2] en [betrokkene 9] ) |

10.7.34. | Ad j (wisselende stellingen Tinsel c.s. en overige (getuigen)verklaringen) |

10.7.35. | Getuigen onderschrijven standpunt Planck? |

10.7.48. | Niet-eenduidige stellingen en verklaringen |

10.7.50. | Thans primair verweer is pas in een laat stadium van het geschil aangevoerd |

10.7.52. | Antedatering van (en overige onjuistheden in) de joint resolutions |

10.8. | Eindoordeel “permanentie” |

10.9. | Was voor de conversie 2011 een besluit van [betrokkene 1] nodig/was dat er? |

11. | Bewijsaanbod Planck |

12. | Slotsom; proceskosten |

13. | Beslissing |

1. Waar het in deze zaak om gaat

1.1.

Planck is een partnership dat onderdeel uitmaakt van een trustvermogen ten behoeve van de kinderen van [betrokkene 1] . [betrokkene 2] , een broer van [betrokkene 1] , is trustee van dit trustvermogen. [betrokkene 1] werkte voor het Vitol-concern. [betrokkene 1] en zijn toenmalige echtgenote [betrokkene 3] hadden certificaten van winstgevende aandelen in Vitol Holding aan Planck overgedragen. Planck heeft deze certificaten omgeruild in certificaten van winstgevende aandelen in Tinsel Group, onderdeel van een fiscale structuur voor Amerikaanse werknemers van het Vitol-concern voor het houden van certificaten van aandelen in Vitol Holding: de Tinsel-structuur. Stichting Tinsel, ook onderdeel van de Tinsel-structuur, hield deze certificaten ten behoeve van Planck. Stichting Tinsel heeft deze certificaten deels per begin 2009 voor het overige per begin 2011 geconverteerd in certificaten van niet-winstgevende aandelen in Tinsel Group.

1.2.

Planck vordert in deze procedure ongedaanmaking van de tweede conversie. Volgens haar had Stichting Tinsel helemaal niet de bevoegdheid om deze door te voeren. Tinsel c.s. verweert zich met onder meer de stelling dat de conversie is ingegeven door een (bevoegdelijk genomen) besluit daartoe van [betrokkene 1] .

1.3.

Vóór de invoering van de Tinsel-structuur gold binnen Vitol Holding, en nadien is voor niet-deelnemers aan de Tinsel-structuur binnen Vitol Holding ook blijven gelden, het volgende winstdelingssysteem (hierna ook: het Vitol-winstdelingssysteem):

- a.

elke twee jaar beslist het bestuur van Vitol Holding welke werknemers voor welk deel voor de komende twee jaar mogen participeren in de bedrijfswinsten van het Vitol-concern, in de vorm van certificaten van winstgevende aandelen in Vitol Holding;

- b.

in de periode 2005-2010 konden deze geselecteerde werknemers/certificaathouders desgewenst, onder voorbehoud van toestemming van het bestuur van Vitol Holding, de aan hen toegekende certificaten of een deel daarvan overdragen of laten toekennen aan hun echtgeno(o)t(e) en/of kinderen dan wel een voor hen ingestelde trust: de permitted assignee(s).

Na afloop van de twee jaar worden alle (certificaten van) winstgevende aandelen Vitol Holding geconverteerd in (certificaten van) niet-winstgevende aandelen, en vindt een nieuwe uitdeling van certificaten van (nieuwe) winstgevende aandelen Vitol Holding plaats volgens de hiervoor onder a en (tot 2011:) b beschreven regels.

1.4.

In de Vitol-structuur hadden geselecteerde werknemers/certificaathouders met een permitted assignee die na twee jaar opnieuw werden geselecteerd voor participatie, effectief dus (steeds) de bevoegdheid om te beslissen – onder voorbehoud van goedkeuring van het Vitolbestuur – of en zo ja in hoeverre hun permitted assignee voor de komende twee jaar weer mocht delen in het aan hen toegekende aandeel in de winsten van Vitol Holding. De vraag die in dit geding centraal staat is of werknemers/certificaathouders die – met hun permitted assignee – zijn overgestapt van de Vitol- naar de Tinsel-structuur, deze bevoegdheid zijn blijven behouden, of althans of [betrokkene 1] deze bevoegdheid tegenover Planck is blijven behouden.

1.5.

Het springende punt hierbij is dat binnen de Tinsel-structuur, anders dan in de Vitol-structuur, niet elke twee jaar alle winstgevende aandelen/certificaten worden ingetrokken en weer nieuwe worden uitgegeven. De fiscale pointe van de Tinsel-structuur is juist dat werknemers (certificaten van) “permanente” aandelen hebben, niet alleen maar steeds nieuwe. Volgens Tinsel c.s. is dit echter om louter fiscale redenen zo opgezet, en is nooit de bedoeling geweest iets fundamenteel te wijzigen in het winstdelingssysteem ten aanzien van de achterliggende waarden (afgezien van fiscaal noodzakelijk geachte aanwending door Tinsel Group van een relatief gering deel van het Vitol-dividend aan eigen niet-Vitol-investeringen voor rekening en risico van de houders van winstgevende Tinsel-certificaten. Volgens haar mocht [betrokkene 1] daarom beslissen dat Planck vanaf 2011 niet meer zou meedelen in de winstrechten die hem vanaf 2011 mochten worden toegekend, en heeft hij dat ook gedaan, en is met de conversie aan die beslissing uitvoering gegeven. Planck stelt echter dat van die bevoegdheid op geen enkele wijze blijkt uit de statutaire of contractuele documentatie van de Tinsel-structuur, en dat deze ook helemaal niet door partijen is bedoeld. In tegendeel: dat zou de (wél bedoelde) fiscale effectiviteit van de Tinsel-structuur juist helemaal onderuithalen – aldus Planck.

1.6.

De rechtbank heeft Planck in het gelijk gesteld en haar vorderingen grotendeels toegewezen. Tinsel c.s. is van deze beslissing in hoger beroep gekomen. Het hof stelt Tinsel c.s. in het gelijk en wijst de vorderingen van Planck alsnog af. Naar het oordeel van het hof blijkt genoegzaam uit het voorhanden bewijsmateriaal, waaronder getuigenverklaringen van (oud-)bestuurders van Vitol Holding en Tinsel Group, en van [betrokkene 2] (wiens kennis en bedoelingen aan Planck moeten worden toegerekend), dat de bedoeling van de Tinsel-structuur was om de Amerikaanse Vitol-werknemers en – tot 2011 – hun permitted assignees zo mogelijk fiscaal te faciliteren, niet om de zeggenschap van Vitol Holding over de winstgerechtigdheid van die werknemers, en, voor zover van toepassing, die van die werknemers over die van hun permitted assignees, wezenlijk te wijzigen ten opzichte van wat voor hen voorheen gold en voor anderen bleef gelden onder de Vitol-structuur, en dat Planck hiermee heeft ingestemd bij haar toetreding tot de Tinsel-structuur. Hiermee strookt dat [betrokkene 1] ook binnen de Tinsel-structuur zeggenschap bleef uitoefenen over het toekomstig certificaathouderschap van Planck. Indien dit zou meebrengen dat de Tinsel-structuur fiscaal niet effectief kan of kon zijn, leidt dat niet tot een ander oordeel.

2. Definities

2.1.

Het hof hanteert in dit arrest onder meer de volgende definities:

Vitol-structuur: | Vitol Holding en Stichting Vitol |

Vitol-winstdelingssysteem: | het winstdelingssysteem van de Vitol-organisatie, dat bestaat uit mechanisme a en in de periode 2005-2010 tevens bestond uit mechanisme b |

mechanisme a: | onderdeel van het Vitol-winstdelingssysteem: wijze waarop Vitol Holding periodiek bepaalt welke werknemers voor de komende periode, in welke verhouding, de winst van de Vitol-organisatie verdelen (hiervoor, 1.3 sub a en hierna, 4.2-5) |

mechanisme b: | onderdeel van het Vitol-winstdelingssysteem: wijze waarop Vitol-werknemers in de periode 2005-2010 aan hen toegekende Vitol-winstrechten (mechanisme a) op hun beurt konden toekennen aan permitted assignees (hiervoor, 1.3 sub b en hierna, 4.6) |

Tinsel-structuur: | Tinsel Group en Stichting Tinsel |

doorwerking: | de door Tinsel c.s. in deze procedure gestelde handhaving of doorwerking van het Vitol-winstdelingssysteem binnen de Tinsel-structuur (hiervoor, 1.5 en hierna, 8.1) |

3. Processtukken

3.1.

Het hof gaat uit van de volgende stukken:

- -

het procesdossier eerste aanleg, waaronder de tussen partijen gewezen vonnissen van de rechtbank Rotterdam van 8 augustus 2012 (vonnis in incident), 7 oktober 2015 (eerste tussenvonnis), 28 maart 2018 (tweede tussenvonnis) en 31 oktober 2018 (eindvonnis) (de beide tussenvonnissen en het eindvonnis hierna gezamenlijk ook: de bestreden vonnissen)

- -

de hogerberoepdagvaarding van 30 januari 2019

- -

de memorie van grieven

- -

de memorie van antwoord, met producties 118-133

- -

de producties 134 en 135 van Planck.

3.2.

Op de pleidooizitting van 11 januari 2021 hebben partijen hun zaak doen bepleiten, mede aan de hand van overgelegde pleitaantekeningen, en om arrest gevraagd. Het hof heeft arrest nader bepaald op heden. Het hof doet recht op het door Tinsel c.s. overgelegde procesdossier.

4. Feiten

4.1.

Vitol Holding is de Luxemburgse tophoudstermaatschappij van haar 100%

dochtervennootschap Vitol Holding B.V. en alle groepsmaatschappijen van Vitol Holding

B.V. (hierna ook: de Vitol Groep). De Vitol Groep houdt zich bezig met de handel in en het opsporen, produceren, raffineren, opslaan en transporteren van energie. De Vitol Groep

opereert wereldwijd en heeft zowel in de VS als elders werknemers.

4.2.

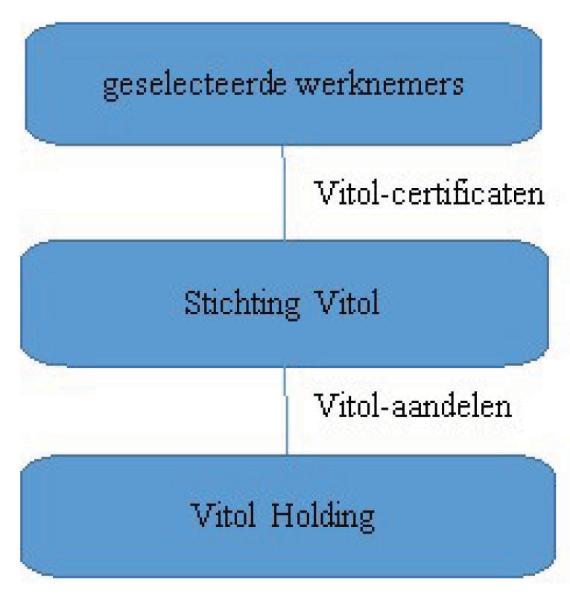

De Vitol Groep kent en kende in de voor deze zaak relevante periode het volgende winstdelingssysteem. Vitol Holding geeft aandelen uit aan Stichting Administratiekantoor Vitol Holding II (hierna: Stichting Vitol). Stichting Vitol oefent de stemrechten op de aandelen van Vitol Holding uit. Stichting Vitol geeft certificaten van de aandelen van Vitol Holding (hierna ook: Vitol-certificaten) uit aan daarvoor geselecteerde werknemers van de Vitol Groep. In schema:

4.3.

Er bestaan voor zover van belang twee categorieën van aandelen in Vitol Holding, te weten gewone, winstdelende aandelen aangeduid met de letter “D” en het jaar van uitgifte (hierna ook: Vitol-aandelen D) en preferente aandelen aangeduid met de letter “P” en het jaar van uitgifte (hierna ook: Vitol-aandelen P). Deze preferente aandelen kenden een nominaal (zeer) gering (preferent) rendement en worden hierna ook wel aangeduid als niet-winstgevende aandelen. Vitol Holding geeft periodiek, gewoonlijk elke twee jaar, nieuwe aandelen D uit aan Stichting Vitol, op welk moment de daarvoor laatstelijk uitgegeven categorie Vitol-aandelen D wordt geconverteerd in Vitol-aandelen P met hetzelfde jaar van uitgifte. Gelijktijdig daarmee wordt bepaald – in de praktijk door het bestuur van Vitol Holding – welke werknemers voor welk percentage (weer) mogen participeren in Vitol Holding en nieuwe Vitol-certificaten mogen kopen. De nieuw uit te geven Vitol-certificaten D reflecteren de nieuwe Vitol-aandelen D. Voor de reeds uitstaande Vitol-certificaten worden besluiten genomen waardoor deze, vanaf het moment waarop nieuwe Vitol-aandelen D worden uitgegeven, de (in Vitol-aandelen P geconverteerde) Vitol-aandelen D van de voorgaande uitgifte reflecteren. Aldus wordt in de praktijk iedere twee jaar een nieuwe verdeling van de winstaanspraken voor de volgende (tweejaars)periode bereikt en hebben per saldo de Vitol-aandelen D een tijdelijk karakter in die zin, dat zij slechts voor een periode van twee jaar of althans tot het moment van de volgende “ronde” de houder een winstrecht verschaffen.

4.4.

Onder het hiervoor onder 4.2-3 bedoelde winstdelingssysteem koopt Vitol Holding periodiek Vitol-aandelen P in (redemption) tegen de intrinsieke waarde daarvan, waarna Vitol Holding deze Vitol-aandelen P intrekt (cancellation). Gelijktijdig daarmee trekt Stichting Vitol de hiermee corresponderende Vitol-certificaten P ook in. De opbrengst van de inkoop van de Vitol-aandelen P door Vitol Holding ontvangt Stichting Vitol, die deze opbrengst op haar beurt uitkeert aan de Vitol-certificaathouders van wie de corresponderende Vitol-certificaten P zijn ingetrokken. De certificaathouders incasseren de winst over de betreffende twee jaren op dat moment. Het hiervoor beschreven systeem heeft voor de Amerikaanse werknemers van de Vitol Groep aldus gegolden tot 1 januari 2007 (voor de anderen geldt het nog steeds).

4.5.

Voordat geselecteerde werknemers voor de eerste keer Vitol-certificaten ontvangen moeten zij, sedert 2005, een aandeelhoudersovereenkomst (hierna ook: SHA (Vitol)) ondertekenen. Daarbij zijn steeds de betreffende werknemer, Vitol Holding en Stichting Vitol partij.

4.6.

Het bestuur van Vitol Holding heeft in 2004 besloten om deelnemers aan het

winstdelingssysteem de mogelijkheid te bieden om hun Vitol-certificaten geheel of

gedeeltelijk aan echtgenoten, kinderen of trusts die voor die echtgenoten of kinderen zijn

opgericht (permitted assignees) over te dragen. Een permitted assignee kon pas worden toegelaten en een dergelijke overdracht kon pas plaatsvinden na schriftelijke kennisgeving aan en goedkeuring van het bestuur van Vitol Holding en na ondertekening van een Deed of Adherence. Door ondertekening van de Deed of Adherence werd de permitted assignee partij bij de SHA (Vitol) van de betreffende deelnemer aan het winstdelingssysteem.

4.7.

De in de Verenigde Staten woonachtige [betrokkene 1] (hierna: [betrokkene 1] ) was CEO

van een van de ondernemingen die behoren tot de Vitol Groep. [betrokkene 1] was deelnemer in

het winstdelingssysteem en Vitol Holding heeft hem in de relevante periode elke twee jaar

certificaten toegekend. [betrokkene 1] was ook bestuurslid van Vitol Holding.

4.8.

Op 10 januari 2005 hebben [betrokkene 1] en zijn toenmalige echtgenote [betrokkene 3] ieder 225 Vitol D-certificaten, uitgegeven in 2005 (hierna ook: D2005-certificaten), tegen een symbolische vergoeding van USD 10 overgedragen aan Planck. Planck is een Texaanse limited partnership. Daarna hebben [betrokkene 1] en [betrokkene 3] hun belangen in Planck geschonken aan Nova Trust. Nova Trust is een trust gecreëerd ten behoeve van de drie kinderen van [betrokkene 1] en [betrokkene 3] . De trustee van Nova Trust is een broer van [betrokkene 1] , [betrokkene 2] .

4.9.

Vitol Holding heeft Planck toegelaten als permitted assignee. In januari 2005 heeft

Planck een Deed of Adherence bij de destijds geldende SHA (Vitol) (hiervoor, 4.6) ondertekend.

4.10.

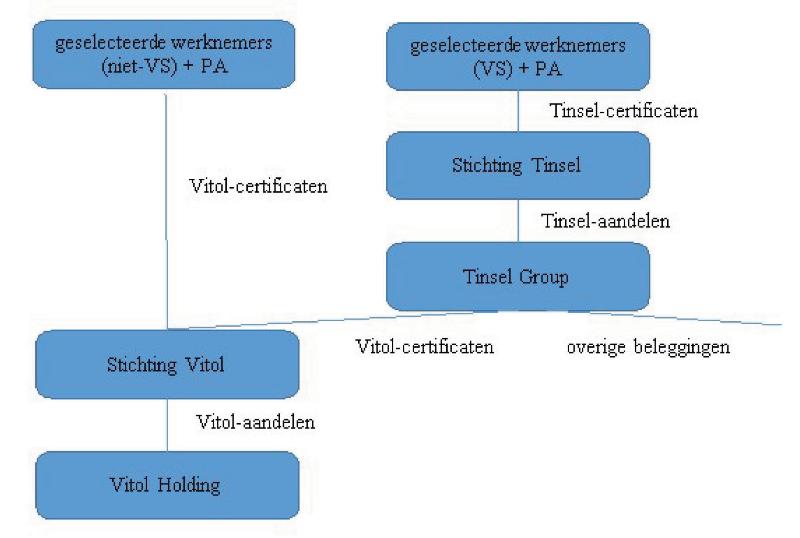

Voor in de VS wonende werknemers van de Vitol Groep leidde het hiervoor in 4.2-4 beschreven systeem waarin periodiek nieuwe Vitol D-aandelen worden uitgegeven tot belastingheffing bij iedere nieuwe uitgifte, en afhankelijk van de waardeontwikkeling ook bij conversie en inkoop. Ter vermindering van deze heffingen is in 2006 tussen de Stichting Vitol en de Amerikaanse werknemers de Tinsel-structuur (Tinsel Group en Stichting Tinsel) geplaatst. In die structuur houdt Tinsel Group de Vitol-certificaten ten behoeve van de Amerikaanse werknemers en dat deed zij ook, voor zover van toepassing, voor hun permitted assignees. Een relatief gering deel van de dividenden uit de Vitol-certificaten investeert Tinsel Group, om fiscaal noodzakelijk geachte redenen, in andere beleggingen. Stichting Tinsel houdt de aandelen in Tinsel Group en geeft daarmee corresponderende certificaten (hierna ook: Tinsel-certificaten) uit aan de (overgestapte) Amerikaanse werknemers en dat deed zij ook, voor zover van toepassing, voor hun hun permitted assignees. De Tinsel-certificaten reflecteren het aantal en de soort Vitol-certificaten waartoe deze werknemers (permitted assignees) economisch gerechtigd zijn (hierna ook: het mandje) (naast de opbrengsten uit de andere beleggingen). In schema (VS = Verenigde Staten, PA = permitted assignee):

4.11.

De statuten van Tinsel Group luidden, voor zover relevant, als volgt:

“Art. 5. Share capital.

5.3

The shares of [Tinsel Group] shall reflect the performance of a given underlying combination in shares of [Vitol Holding], as initially determined by the resolutions of the shareholders of the Company at the time of the creation of the relevant shares, as such combination may be amended from time to time in accordance with article 5.5 [hof: lees 5.4] of these Articles.

5.4. [...]

The General Meeting of Shareholders may also create new classes of shares, redeem classes of shares in whole or in part, and amend the combination of [Vitol Holding] shares which a given class of shares reflects.”

4.12.

Bij iedere nieuwe uitgifte van Vitol-certificaten ten behoeve van (uiteindelijk)

Amerikaanse werknemers van Vitol past Stichting Tinsel het mandje onderliggende Vitol-certificaten dat vertegenwoordigd wordt door een Tinsel-certificaat als bedoeld in artikel 5 van haar statuten aan. De fiscale bedoeling van de Tinsel-structuur was en is dat voor zover Amerikaanse werknemers bij een uitgifte-ronde door Vitol Holding aanspraak behouden op een aandeel in de bedrijfswinsten ook voor de komende periode, zij geen nieuwe certificaten of anderszins rechten in Vitol Holding verkrijgen, maar (slechts) rechten in Tinsel Group behouden, en dat dit daarom in zoverre niet tot (inkomsten)belastingheffing leidt. Bovendien zou Tinsel Group – die als gezegd naast het houden van Vitol-certificaten ten behoeve van de Amerikaanse Vitol-werknemers ook nog andere beleggingen houdt – kwalificeren als qualified foreign corporation, op grond waarvan een lager tarief voor de capital gains tax zou gelden.

4.13.

Bij Share Transfer Agreement van 6 december 2006 heeft [betrokkene 1] aan Stichting Tinsel 300 Vitol-certificaten P2003 en 405 Vitol-certificaten D2005 overgedragen, in ruil waarvoor hij 300 “Class A common” en 105 “Class SI common” certificaten in Tinsel Group heeft verkregen. Deze Share Transfer Agreement luidt, voor zover hier relevant, als volgt:

“3. Transferor expressly gives up its rights and entitlements to subscribe for any new shares of Vitol Holding II either directly or indirectly through Stichting Tinsel, and irrevocably transfers such rights or subscription in full to Stichting Tinsel.”

4.14.

Bij Share Transfer Agreement van eveneens 6 december 2006 (hierna: STA) heeft Planck de 450 Vitol-certificaten D 2005 die zij hield als gevolg van de in 4.8 bedoelde overdracht door [betrokkene 1] en [betrokkene 3] , aan Stichting Tinsel overgedragen, in ruil waarvoor Planck 450 “Class S1 common” Tinsel-certificaten ontving. Partij bij deze STA zijn naast Planck [betrokkene 1] , Vitol Holding, Stichting Vitol, Stichting Tinsel en Tinsel Group. Deze STA (Planck is daarin aangeduid als Transferor) luidt, voor zover hier van belang, als volgt:

“WHEREAS

- a.

Transferor is the owner of 450 D2005 certificates of beneficial ownership of shares issued by [Stichting Vitol] that represent corresponding shares in [Vitol Holding], with a nominal value of USD 30,00 each, fully paid up (together the “Vitol Holding II Shares”);

- b.

Transferor wishes to transfer these Vitol Holding II Shares to Stichting Tinsel in accordance with Article 5 of the Vitol Holding II S.A. Shareholders Agreement and the Deed of Adherence executed by Stichting Tinsel;

- c.

Stichting Tinsel will further transfer the certificates of beneficial ownership of the above shares to [Tinsel Group] and in exchange will issue in the name of the Transferor 450 Class SI common certificates of beneficial ownership that represent corresponding shares in [Tinsel Group], with a nominal value of USD 40.00, fully paid, (together the Tinsel Group Shares).

- d.

Transferor expressly gives up its rights and entitlements to subscribe for any new shares of [Vitol Holding] and transfers such rights of subscription to Stichting Tinsel.[...]

NOW THEREFORE IT IS AGREED AS FOLLOWS

1. On behalf of the transferor, [Stichting Vitol] hereby transfers to Stichting Tinsel 450 D2005 certificates of beneficial ownership of shares issued by [Stichting Vitol] that represent corresponding shares in [Vitol Holding],

2. Stichting Tinsel herewith further transfers the certificates of beneficial ownership of the above shares to [Tinsel Group] and in exchange issues certificates of beneficial ownership in the name of Transferor that represent corresponding shares in [Tinsel Group], [...]

3. Transferor expressly gives up its rights and entitlements to subscribe for any new shares of [Vitol Holding], either directly or indirectly through Stichting Tinsel, and irrevocably transfers such rights of subscription in full to Stichting Tinsel. [...]

5. By signing this agreement Stichting Tinsel and [Tinsel Group] declare (i) to acknowledge the issue of certificates of beneficial ownership and shares hereunder and (ii) to record the same in their respective shareholders register.

6. This agreement is governed by and construed in accordance with Luxembourg law.”

4.15.

Per 1 januari 2007 heeft Vitol Holding (met Stichting Vitol) de D2005-certificaten omgezet in P2005-certificaten en heeft zij [betrokkene 1] (wederom) geselecteerd voor participatie (D2007).

4.16.

Planck, Tinsel Group en Stichting Tinsel hebben een Shareholders Agreement (hierna: SHA 2007 (Tinsel)) gesloten die, voor zover van belang, als volgt luidt:

““Company” shall mean Tinsel Group [...]

“Shareholder” shall mean the person who was allowed by the Company to acquire shares and owns such shares [...]

Share Transfer

Offer of shares and intended transfer

Article 5.

5.1.

A Shareholder (hereinafter referred to as ‘the Transferor’) may transfer irrevocably all or part of his Shares, upon written notification to the Board and always subject to the consent of the Board, such consent to be not unreasonably withheld, to a Permitted Assignee. All rights and obligations, including but not limited to the right to vote on any Company matter or the right to examine or have to access any records of, as well as any communications with the Company shall remain solely with the Stichting.

5.2.

Notwithstanding Article 5.1., in the event of a proposed or purported transfer under Article 5.1, the Company shall always have the right to purchase all or part of the Transferor’s Shares that are made available by the Transferor for transfer to a Permitted Assignee.

5.3.

Notwithstanding any other provisions of this Article 5, a Shareholder shall at any time be able to offer all or part of his Shares to the Company. The Company shall be under no obligation to accept the offer.

5.4.

The purchase price for which Shares may be transferred pursuant to Articles 5.2 and 5.3. shall be the intrinsic value as calculated in accordance with Article 7.1. [...]

Obligation to offer shares in other cases

Article 6

6.1.

In case of the following events (“Events”) a Shareholder shall be deemed to have offered for sale all his/her Shares, and shall be subject to the provisions of Article 7:

a. a Shareholder is irrevocably declared bankrupt;

b. a Shareholder is granted a judicial suspension of payment;

c. a Shareholder dies;

d. a Shareholder becomes Disabled;

e. a Shareholder being a legal entity other than an individual is dissolved or enters into liquidation;

f. any attachment is levied on Shares held by the Shareholder;

g. a change of ownership of Shares occurs otherwise than by transfer. This shall not include the joining of property as a result of a marriage;

h. in any way Shareholder ceases ownership of one or more of his shares through divorce proceedings, with the exception of the Shares that remain with the Shareholder;

i. in any way the Shareholder loses the free control or free disposal of one or more of his Shares;

j. termination of the employment of the Shareholder with the Tinsel Group for any reason, with or without Cause.

All Events of this Article 6.1 are hereinafter each or jointly defined as “Termination”.

6.2.

In case the Shares have been transferred to a Permitted Assignee, the Permitted Assignee shall have the obligation to offer the Shares in accordance with this Article 6 if any of the Events described in Article 6.1 occur with respect to the original holder of the Shares, and in the Events as described in Articles 6.1.a, 6.1.b, 6.1.c, 6.1.d, 6.1.e, 6.1.f, 6.1.g and 6.1 .i.

6.3.

If the Shareholder does not take such actions as are required to give effect to the offer, the Company shall irrevocably be authorized to take all such necessary actions and steps in the name and on behalf of the party who is in default and to effect the transfer of the Shares involved.

Termination

Article 7

7.1.

In the case of a Termination event as defined in Article 6.1, the Board may, at its sole discretion, decide to redeem all or part of the Shares. The proceeds of sale or redemption, as appropriate, shall be the percentage of the intrinsic value of each Share determined according to the following schedule and depending on the years elapsed since the Shareholder first owned Shares or shares in an Affiliate: […]

7.3.

At the Board’s discretion, if the Shares offered are purchased or redeemed by the Company in accordance with Article 7.1., the proceeds of purchase or redemption, as appropriate, will be paid no later than on the tenth anniversary of the date of Termination.

Offer of shares to the Company

Article 8

8.1.

The Board may request one or more (het hof leest: of) the Shareholders to offer all or part of his Shares to the Company for sale or redemption, with which request the Shareholder(s) concerned shall comply. The Company may purchase and acquire such Shares to the extent and subject to the conditions laid down by law and subject to the conditions laid down in this Agreement.

8.2

If the Shares offered are purchased or redeemed by the Company the proceeds of purchase or redemption, as appropriate, will be paid in accordance with clause 7.3.

8.3

The Board will arrange that payment of outstanding proceeds made prior to the end of the tenyear period (as set out in clause 7.3) will be paid on the Shares in their chronological sequence of issuance. […]

Miscellaneous

Article 10

[…]

10.9

Amendments

The company and the Stichting reserve the right to unilaterally amend this Agreement provided that the Board and the board of the Stichting resolve to make such amendment in a joint and unanimous resolution.

10.10

Governing law

This agreement shall be construed in accordance with and governed for all purposes by the law of the Netherlands.”

4.17.

Per 1 januari 2009 heeft Vitol Holding (met Stichting Vitol) de certificaten D2007 omgezet in certificaten P2007 en ten behoeve van [betrokkene 1] certificaten D2009 toegekend. Daarbij werd het aandeel van [betrokkene 1] bepaald op 2,6%, zijnde 0,25% van het totaal minder dan het aandeel van [betrokkene 1] in de 2007-uitgifte (2,85%). Planck heeft op 1 januari 2009 bericht ontvangen van Stichting Tinsel dat zij rechthebbende was op 75 Tinsel-certificaten RS1-2008 en 375 Tinsel-certificaten S1 en welke mandjes van Vitol-certificaten deze Tinsel-certificaten reflecteerden. Per saldo kwam deze reflectie erop neer dat de RS1-2008-certificaten niet winstgevend waren, en de S1-certificaten dat wel bleven.

4.18.

[betrokkene 1] en [betrokkene 3] zijn in juni 2010 gescheiden. In hun echtscheidingsconvenant zijn voorzieningen aangaande de trust ten behoeve van hun kinderen opgenomen, die erop neerkomen dat de bestaande trust wordt gehandhaafd en versterkt.

4.19.

Het bestuur van Vitol Holding heeft in bestuursvergaderingen van 1 en 2 december

2010 besloten geen economisch belang in Vitol-aandelen D2011 (en volgende uitgiftes van

Vitol-aandelen D) toe te kennen aan permitted assignees. De notulen van deze vergaderingen luiden op dat punt als volgt:

“Cancellation of employees shareholders gifting Vitol shares to spouses, partners, children, heirs and similar. The share scheme is and has always been an employee program and the invitation to participate in the new common class of shares is and should only be open to active employees working tor the company or any member of the Vitol group and is entirely at the board’s discretion. In very specific circumstances the Board may accept an exception to this rule provided the shares are actually sold to a transferee fully permitted and acceptable to the Board at market value. Accepted Unanimously”

4.20.

Volgens joint resolutions van Vitol Holding en Stichting Vitol respectievelijk Tinsel Group en Stichting Tinsel, gedateerd 8 december 2010 respectievelijk 20 december 2010, is besloten tot wijziging van de aandeelhoudersovereenkomsten Vitol respectievelijk Tinsel (deze laatste hierna: SHA 2010 (Tinsel)), ter implementatie van het hiervoor in 4.19 vermelde besluit van Vitol Holding.

4.21.

In een op 3 januari 2011 gehouden buitengewone vergadering van aandeelhouders

heeft Stichting Tinsel als enig aandeelhouder van Tinsel Group besloten – in verband met

de uitgifte van de nieuwe Vitol-aandelen D2011 – tot het uitgeven van nieuwe series aandelen Tinsel Group, het inkopen en intrekken van bepaalde series aandelen Tinsel Group, het converteren van bepaalde series aandelen in andere soorten/series aandelen Tinsel Group en het dienovereenkomstig wijzigen van de statuten. Daarbij zijn de door Planck gehouden 375 Tinsel-certificaten S1 en 75 Tinsel-certificaten RS1-2008 geconverteerd naar 450 Tinsel-certificaten F19. De 450 Tinsel-certificaten F19 reflecteren uitsluitend preferente (niet-winstgevende) Vitol-certificaten (93 certificaten P2005, 900 certificaten P2007 en 1.500 certificaten P2009).

4.22.

Bij brief van 2 april 2012 heeft Tinsel Group Planck verzocht, op grond van artikel 9 SHA 2010 (Tinsel) (gelijkluidend aan artikel 8 SHA 2007 (Tinsel)) om de door haar gehouden Tinsel-certificaten aan te bieden.

4.23.

Een joint resolution van 31 december 2013 volgens welke een nieuwe Tinsel-SHA is ingevoerd (hierna: SHA 2013 (Tinsel)) bepaalt, voor zover van belang, dat uitsluitend werknemers van Vitol Holding kunnen participeren in het economisch belang in nieuwe Vitol-aandelen D en dat overdracht aan permitted assignees niet mogelijk is. Volgens een joint resolution van 11 december 2017 is de Tinsel-SHA nog weer verder aangepast (hierna: SHA 2017 (Tinsel)).

5. Vorderingen en vonnissen in eerste aanleg

5.1.

In eerste aanleg heeft Planck gevorderd, na eiswijzigingen, waarbij alle eerder tegen [appellant 4] ingestelde vorderingen zijn ingetrokken:

primair:

( a) voor recht te verklaren dat Planck:

a. 375 certificaten van aandelen van de klasse S1 in het kapitaal van Tinsel Group houdt en onafgebroken heeft gehouden sinds 5 december 2006, een en ander conform de geldende SHA (Tinsel) en statuten van Tinsel Group en Stichting Tinsel; dan wel

b. aanspraak heeft op het sinds 6 december 2006 en nog steeds onafgebroken houden van 375 certificaten van aandelen van de klasse S1 in het kapitaal van Tinsel Group, een en ander conform de geldende SHA (Tinsel) en statuten van Tinsel Group en Stichting Tinsel;

( b) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen om alle handelingen te verrichten, alle besluiten te nemen en alle betalingen te verrichten tot behoud en/of herstel van alle aanspraken van Planck op winsten sinds 1 januari 2011, waaronder toekomstige winsten, van Tinsel Group, zoals deze verbonden zijn aan 375 certificaten van aandelen van de klasse S1 in het kapitaal van Tinsel Group en wel zodanig dat Planck in de toestand wordt gebracht waarin zij zou hebben verkeerd indien de bestreden conversie niet zou hebben plaatsgevonden en alle daarmee verband houdende besluiten en handelingen niet zouden zijn genomen en hebben plaatsgevonden, met vaststelling bovendien dat de aanspraken van Planck gelijk zijn aan de winstrechten verbonden aan 1.500 (certificaten van) Tinsel S4-aandelen totdat zich een Termination Event genoemd in artikel 6 van de SHA 2007 (Tinsel) voordoet, op straffe van verbeurte van een dwangsom van EUR 1.000.000 per dag dat enig daartoe vereiste handeling of besluit niet is verricht respectievelijk genomen;

( c) Stichting Tinsel te veroordelen bij iedere nieuwe uitgifte van aandelen door Vitol Holding binnen drie maanden na die uitgifte te besluiten dat ieder van de 375 door Planck gehouden S1-certificaten in Tinsel op gelijke wijze als de overige Tinsel S1-certificaten winstdelende

aandelen in Vitol zal reflecteren, een en ander conform de inhoud van de geldende SHA en statuten van Tinsel Group en Stichting Tinsel, op straffe van verbeurte van een dwangsom van EUR 1.000.000 per dag na genoemde termijn van drie maanden dat dit besluit na zodanige uitgifte niet is genomen;

( d) te vernietigen:

• het bestuursbesluit van Stichting Tinsel tot wijziging van de SHA 2007 (Tinsel) (de joint resolution), en

• alle andere besluiten of rechtshandelingen van Stichting Tinsel die rechten van Planck hebben aangetast;

( e) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen om aan Planck een bedrag aan schadevergoeding te betalen van USD 21,5 miljoen in verband met de conversie van 75 certificaten van S1-aandelen in 75 certificaten van RS1 2008-aandelen in het kapitaal van Tinsel, althans een door de rechtbank in goede justitie te bepalen bedrag, te vermeerderen met de wettelijke (handels)rente over dat bedrag vanaf 1 januari 2009 tot aan de dag van algehele voldoening;

( f) voor recht te verklaren dat Planck niet is gehouden te voldoen aan het verzoek van Tinsel

Group van 2 april 2012 tot het aanbieden van de door Planck gehouden certificaten;

( g) voor recht te verklaren dat:

• Planck bij ieder gerechtvaardigd verzoek van Tinsel Group op grond van artikel 8 van de SHA 2007 (Tinsel) (althans artikel 9 van de SHA 2010 (Tinsel)) gehouden is om conform dat verzoek haar Tinsel-certificaten aan te bieden;

• dat partijen gehouden zijn na een dergelijk verzoek te goeder trouw in onderhandeling te treden over de prijs en voorwaarden waartegen die certificaten worden overgedragen; en

• dat wanneer partijen door middel van die onderhandeling niet binnen een redelijke termijn tot overeenstemming over de prijs en de overige voorwaarden komen, deze door de rechtbank in goede justitie zullen worden bepaald;

( h) voor recht te verklaren dat geen rechtsgeldige wijziging van de SHA (Tinsel) tussen Planck, Stichting Tinsel en Tinsel Group heeft plaatsgevonden door middel van de SHA 2013 (Tinsel) of de SHA 2017 (Tinsel);

subsidiair, voor zover vordering (b) en (c) zouden worden afgewezen:

( i) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen om:

a. aan Planck een bedrag aan schadevergoeding te betalen van USD 145 miljoen in verband met de conversie van 375 certificaten van S1-aandelen en 75 certificaten van RS1-2008-aandelen in 450 certificaten van F19-aandelen in het kapitaal van Tinsel te vermeerderen met de wettelijke (handels)rente over dat bedrag vanaf 1 januari 2011 tot aan de dag van algehele voldoening, althans (alternatief)

b. een door de rechtbank in goede justitie te bepalen bedrag aan de hand van de winstreserves waarop 1.500 aandelen Tinsel Group van de klasse S4 tot en met de datum van uitspraak recht geven, vermeerderd met een te begroten bedrag van de per datum uitspraak nog toekomstige winstreserves waarop 1.500 Tinsel S4-aandelen recht zullen geven totdat zich een Termination Event onder de SHA 2007 (Tinsel) voordoet, te vermeerderen met de wettelijke (handels)rente over dat bedrag vanaf datum uitspraak tot aan de dag van algehele voldoening, althans (alternatief)

c. een door de rechtbank op andere wijze in goede justitie te bepalen bedrag, te vermeerderen met de wettelijke (handels)rente over dat bedrag vanaf datum uitspraak tot aan de dag van algehele voldoening;

subsidiair, voor zover vordering (f) zou worden afgewezen:

( j) voor recht te verklaren dat Planck uitsluitend is gehouden te voldoen aan het verzoek van

Tinsel Group van 2 april 2012 tot het aanbieden van de certificaten tegen betaling door Tinsel Group, Stichting Tinsel en Vitol Holding van een nader tussen partijen overeen te komen prijs en overige voorwaarden;

( k) partijen bij tussenvonnis te veroordelen zich gedurende drie maanden, te rekenen vanaf de datum van het tussenvonnis, in te spannen om in onderling overleg overeenstemming te

bereiken over de prijs en de overige voorwaarden waartegen Planck haar certificaten zal

overdragen, en – bij gebreke van overeenstemming – na die periode van drie maanden in

goede justitie een prijs en overige voorwaarden voor de overdracht van de certificaten van

Planck te bepalen;

meer subsidiair, voor zover vordering (j) en (k) zouden worden afgewezen:

( l) voor recht te verklaren dat Planck uitsluitend gehouden is te voldoen aan het verzoek van

Tinsel Group van 2 april 2012 tot het aanbieden van de certificaten tegen een prijs en

voorwaarden, in goede justitie te bepalen door de rechtbank;

( m) in goede justitie een prijs en voorwaarden te bepalen voor de overdracht van de certificaten van Planck naar aanleiding van het verzoek van Tinsel Group van 2 april 2012

tot het aanbieden van de certificaten;

uiterst subsidiair:

( n) zodanige voorziening te treffen, als de rechtbank geraden acht;

(o ziet op de voorwaardelijke reconventie, opm. hof)

in alle gevallen:

( p) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen in de kosten van deze procedure, zulks met bepaling dat daarover de wettelijke (handels)rente verschuldigd zal zijn met ingang van de vijftiende dag na de datum van het te wijzen vonnis;

( q) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen tot vergoeding van de redelijke kosten van vaststelling van aansprakelijkheid van Tinsel Group, Stichting Tinsel en Vitol Holding ter hoogte van:

• EUR 68.130,33

• USD 446.292,62; en

• GBP 123.150,58,

zulks met bepaling dat daarover de wettelijke (handels)rente verschuldigd zal zijn met ingang van de vijftiende dag na de datum van het te wijzen vonnis;

( r) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen tot vergoeding van de redelijke kosten van vaststelling van de schade ter hoogte van EUR 411.540, zulks met bepaling dat daarover de wettelijke (handels)rente verschuldigd zal zijn met ingang van de vijftiende dag na de datum van het te wijzen vonnis;

( s) Tinsel Group, Stichting Tinsel en Vitol Holding hoofdelijk te veroordelen tot vergoeding van de nakosten, conform het liquidatietarief begroot op EUR 205 dan wel, in het geval van betekening, EUR 273.

5.2.

Tinsel Group, Stichting Tinsel en Vitol Holding hebben in reconventie diverse voorwaardelijke vorderingen tegen Planck ingesteld. Voor zover van belang hebben zij gevorderd, voor het geval dat de rechtbank mocht oordelen dat Planck gerechtigd is tot een procentueel economisch belang in Vitol-aandelen P2011 en – over de periode van 1 januari 2013 tot 1 januari 2014 – in Vitol-aandelen D2013 dat gelijk is aan het procentuele economische belang waartoe Planck gerechtigd was in Vitol-aandelen P2009, Planck te veroordelen te dulden dat Stichting Tinsel aan Planck de aan Planck toekomende uitkering in verband met het haar toekomende economische belang in 375 Vitol-aandelen P2011 en in 1.500 Vitol-aandelen D2013 over de periode van 1 januari 2013 tot 1 januari 2014 zal doen op het moment waarop de onderliggende Vitol-aandelen P2011 en D2013 – tegen die tijd Vitol-aandelen P2013 – door Vitol Holding worden ingekocht en ingetrokken.

5.3.

In het eerste tussenvonnis heeft de rechtbank (voor zover van belang) voorshands geoordeeld, conform het standpunt van Planck, dat Plancks Tinsel S1-certificaten haar automatisch aanspraak gaven op een evenredig deel van de vanaf 2005 aan [betrokkene 1] in het kader van het Vitol-winstdelingssysteem toegekende winstrechten, en Tinsel c.s. toegelaten tot het leveren van tegenbewijs. Na bewijslevering heeft de rechtbank in het tweede tussenvonnis (voor zover van belang) Tinsel c.s. niet geslaagd geoordeeld in het leveren van dat tegenbewijs, behoudens dat de rechtbank de conversie per 2009 van 75 S1-certificaten in niet-winstgevende certificaten geoorloofd oordeelde. Met het eindvonnis heeft de rechtbank de vorderingen a, b, c, h, p en s in conventie als volgt toegewezen:

a: subonderdeel a

b: met matiging en maximering van de gevorderde dwangsommen, en bepaling dat deze eerst verbeuren na zes maanden na betekening van het vonnis

c: met matiging en maximering van de gevorderde dwangsommen, verlenging van de gevorderde nakomingstermijn van drie tot zes maanden, en gelding slechts tot het moment dat zich een Termination Event voordoet

h: zoals gevorderd

p: wettelijke rente, niet hoofdelijk

s: wettelijke rente, niet hoofdelijk, tarief voor alleen conventie.

Daarnaast heeft de rechtbank ook [appellant 4] , naast Tinsel Group, Stichting Tinsel en Vitol Holding, in de proces- en nakosten van Planck veroordeeld, en wettelijke rente over de nakosten toegewezen.

5.4.

De hiervoor in 5.2 vermelde vordering in reconventie heeft de rechtbank ook toegewezen, met compensatie van kosten. De overige vorderingen – in conventie en in reconventie – heeft de rechtbank afgewezen.

6. Vorderingen in het hoger beroep

6.1.

Tinsel c.s. vordert in het hoger beroep:

- -

vernietiging van de bestreden vonnissen;

- -

afwijzing van de vorderingen van Planck;

- -

veroordeling van Planck tot terugbetaling van de bedragen die Tinsel Group, Stichting Tinsel en Vitol Holding aan Planck hebben betaald en zullen betalen ter uitvoering van de bestreden vonnissen, te vermeerderen met de wettelijke rente vanaf de datum van betaling, alsmede tot ongedaanmaking, althans medewerking aan ongedaanmaking, van alle handelingen van Tinsel Group, Stichting Tinsel en Vitol Holding (en Planck) ter uitvoering van de bestreden vonnissen, op straffe van een dwangsom van € 10.000 voor iedere dag of gedeelte van een dag dat deze veroordeling niet wordt nagekomen;

- -

veroordeling van Planck in de kosten van beide instanties en de nakosten, vermeerderd met de wettelijke rente vanaf veertien dagen na de uitspraak;

- -

verklaring dat het te wijzen arrest in zoverre uitvoerbaar bij voorraad is.

6.2.

Voor het geval dat de vorderingen van Planck niet geheel mochten worden afgewezen, heeft Tinsel c.s. haar reconventionele vorderingen deels gehandhaafd (deels in gewijzigde vorm).

6.3.

Planck concludeert tot bekrachtiging van de bestreden vonnissen, met veroordeling van Tinsel c.s. in de kosten van het hoger beroep, bij arrest dat uitvoerbaar bij voorraad wordt verklaard.

7. Grondslag van de vorderingen

7.1.

Voor haar vorderingen beroept Planck zich op de winstgerechtigdheid die volgens haar is verbonden aan de S1-certificaten die zij bij haar toetreding tot de Tinsel-structuur heeft verkregen, op gelijke voet met de S1-certificaten van de andere certificaathouders. De STA, de SHA 2007 (Tinsel) noch de statuten van Stichting Tinsel gaven volgens Planck Stichting Tinsel de bevoegdheid om de door Planck verkregen S1-certificaten om te zetten in RS1-2008- en F19-certificaten (hiervoor, 4.17 en 4.21), noch geven zij volgens haar de bevoegdheid tot enigerlei andere omzetting. Toen Planck haar certificaten S1 verkreeg is iets anders volgens haar ook helemaal niet de bedoeling geweest of overeengekomen.

7.2.

Aanvullend voert Planck aan, in reactie op de hiervoor in 4.19-23 genoemde gebeurtenissen, dat de SHA’s (Tinsel) 2010, 2013 en 2017, die deze omzettingen desondanks beoogden en beogen te faciliteren, in zoverre ongeldig zijn, of althans niet aan Planck kunnen worden tegengeworpen, en dat het verzoek van Tinsel Group aan Planck van 2 april 2012 om haar certificaten aan te bieden (hiervoor, 4.22) niet voldoet aan de vereisten van artikel 7 SHA 2007 (Tinsel) of artikel 8 SHA 2010 (Tinsel), reden waarom Planck meent niet gehouden te zijn om aan dat verzoek te voldoen.

8. Het primaire verweer van Tinsel c.s.

8.1.

Het verweer van Tinsel c.s. in het hoger beroep ten aanzien van de hiervoor in 7.1 genoemde grondslag – grieven 1-14, en de overige in de memorie van grieven opgeworpen verweren op dit punt –, dat zij als haar primaire verweer voordraagt, komt samengevat op het volgende neer:

- -

de Tinsel-structuur is om puur fiscale redenen opgezet; op geen enkele wijze is beoogd een fundamentele verandering aan te brengen aan het voor het Vitol-concern cruciale winstdelingssysteem (afgezien van fiscaal noodzakelijk geachte aanwending door Tinsel Group van een relatief gering deel van het Vitol-dividend aan eigen investeringen voor rekening en risico van de houders van winstgevende Tinsel-certificaten);

- -

de hiervoor onder 3.3-4 kort omschreven systematiek is, in overeenstemming met de bedoeling van alle hierbij betrokkenen, (daarom) in essentie ook binnen de Tinsel-structuur gaan gelden;

- -

niet alleen betekent dit dat het bestuur van Vitol Holding ook ten aanzien van de Amerikaanse Vitol-werknemers elke twee jaar is en heeft mogen blijven beslissen wie voor de komende periode mag participeren in de winsten van het bedrijf en voor welk percentage, en dat Tinsel-certificaathouders die wat dit betreft een reductie krijgen opgelegd moeten dulden dat hun winstgevende Tinsel-certificaten dienovereenkomstig worden omgezet in niet-winstgevende (preferente) certificaten;

- -

ook betekende dit – tot 2011, toen de permitted assignees werden afgeschaft – dat de betrokken Amerikaanse werknemers telkens naar aanleiding van de besluitvorming van Vitol Holding beslisten en mochten beslissen, onder voorbehoud van goedkeuring van het bestuur van Tinsel Group en/of het bestuur van Vitol Holding, en voor zover van toepassing, welk deel van die aan hen voor de komende periode toegekende winstaanspraken zij, op hun beurt, toekenden aan hun permitted assignees;

- -

voor zover een dergelijk besluit van een betrokken Amerikaanse werknemer ertoe strekte dat zijn of haar permitted assignee voor de komende periode een geringere winstaanspraak kreeg dan zou worden gereflecteerd door de op dat moment door die permitted assignee gehouden winstgevende Tinsel-certificaten, of in het geheel geen winstaanspraak meer, diende die permitted assignee dan evenzo te dulden dat die winstgevende Tinsel-certificaten dienovereenkomstig werden omgezet in niet-winstgevende (preferente) certificaten;

- -

[betrokkene 1] heeft besloten dat zijn permitted assignee Planck voor de periode vanaf 2009 voor een geringer deel dan voorheen mocht meedelen in de aan hem voor die periode toe te kennen winstaanspraak, en voor de periode vanaf 2011 in het geheel niet meer (althans hij heeft niet besloten dat Planck voor de periode vanaf 2011 nog wél mocht meedelen); dienovereenkomstig heeft Planck moeten dulden, en moet zij (blijven) dulden, dat haar winstgevende Tinsel-certificaten zijn omgezet in niet-winstgevende (preferente) certificaten (RS1-2008 en F19).

9. Juridisch kader

9.1.

Centraal geschilpunt

9.1.1.

Centraal geschilpunt tussen partijen is of Planck bij of na haar toetreding tot de Tinsel-structuur heeft aanvaard, en of dat ook de bedoeling van de overige betrokken partijen was, dat [betrokkene 1] de bevoegdheid behield om bij elke nieuwe uitgifte van winstgevende Vitol-aandelen en toekenning daarvan aan hem, te beslissen of en zo ja – onder voorbehoud van goedkeuring van het bestuur van Tinsel Group en/of het bestuur van Vitol Holding – in hoeverre Planck haar corresponderende winstgevende Tinsel-certificaten mocht behouden. Voor het geval dat die vraag bevestigend zou moeten worden beantwoord, is tussen partijen niet in geschil dat [betrokkene 1] niet van zijn alsdan vaststaande zeggenschapsrecht in die zin gebruik heeft gemaakt dat Planck mocht gaan participeren in de winstrechten die waren verbonden aan de ten behoeve van [betrokkene 1] aan Tinsel Group toegekende en/of toe te kennen D2011- en verdere series winstgevende Vitol-certificaten. De vraag die dan slechts resteert is of – in dit scenario – het ontbreken van een dergelijk besluit reeds maakt dat Planck geen aanspraak heeft op behoud van winstgevende Tinsel-certificaten vanaf 2011 dan wel dat daarvoor een dáártoe strekkend besluit van [betrokkene 1] nodig was en in dat laatste geval, of deze zodanig besluit wel (destijds) heeft genomen.

9.1.2.

Tussen partijen is niet in geschil dat de STA, de SHA 2007 (Tinsel) en de statuten van Tinsel Group en Stichting Tinsel (hierna gezamenlijk ook: de Tinsel-documentatie) de door Tinsel c.s. bedoelde bevoegdheid van [betrokkene 1] niet (met zoveel woorden) benoemen of beschrijven. Het standpunt van Tinsel c.s. is evenwel dat Planck, Tinsel Group en Stichting Tinsel deze bevoegdheid evengoed – stilzwijgend – zijn overeengekomen.

9.2.

Toepasselijk recht

9.2.1.

Tussen partijen is evenmin in geschil, en ook de rechtbank is hiervan klaarblijkelijk uitgegaan, dat de rechtsverhouding tussen Planck, Tinsel Group en Stichting Tinsel, wat althans de hier aan de orde zijnde vragen betreft, wordt beheerst door Nederlands recht – overeenkomstig de keuze voor Nederlands recht in artikel 10.10 van de SHA 2007 (Tinsel) (hiervoor, 4.16), waarbij alle drie partij zijn –, zodat ook het hof daarvan zal uitgaan. In de inleidende dagvaarding heeft Planck gesteld dat haar vordering wordt beheerst door Nederlands recht, en bij pleidooi in hoger beroep heeft Tinsel c.s. bevestigd dat Nederlands recht van toepassing is. Voor zover nodig merkt het hof de diverse verwijzingen van partijen naar (bepalingen van en rechtspraak over) Nederlands recht ter duiding van de tussen Planck, Tinsel Group en Stichting Tinsel bestaande rechtsverhouding, aan als ten processe gedane gezamenlijke keuze voor Nederlands recht.

9.3.

Bewijslastverdeling

9.3.1.

Planck heeft geen grieven gericht tegen het oordeel van de rechtbank (eerste tussenvonnis, 7.1 en 7.4) dat Planck de bewijslast draagt van haar (uiteindelijke) stelling dat de overdracht aan haar op 10 januari 2005 van 450 Vitol-certificaten D2005, bezien in samenhang met de inruiling daarvan op 6 december 2006 tegen 450 Tinsel-certificaten S1, ertoe heeft geleid dat haar thans nog 375 permanente certificaten S1 toebehoren, die aanspraak gaven en geven op (een evenredig gedeelte van) alle bestaande en in de toekomst nog te verkrijgen winstaandelen verbonden aan (een evenredig gedeelte van) deze (klasse) S1-certificaten (behoudens, vlg het in zoverre in hoger beroep niet bestreden tweede tussenvonnis, reductie van het belang van [betrokkene 1] , en zolang zich geen termination event voordoet) – dat wil zeggen het tegendeel van de door Tinsel c.s. gestelde, stilzwijgend overeengekomen, zeggenschap van [betrokkene 1] . Bij de beoordeling van de grieven van Tinsel c.s. over de bewijswaardering door de rechtbank op dit thema dient het hof dus van deze bewijslastverdeling uit te gaan.

9.3.2.

Het hof oordeelt deze bewijslastverdeling bovendien juist. Dit is van belang omdat, zoals hierna zal blijken, de grieven van Tinsel c.s. tegen de bewijswaardering door de rechtbank slagen. Op grond van de devolutieve werking van het hoger beroep dient het hof daarom alsnog een eigen oordeel te geven over de bewijslastverdeling, niet alleen omdat Planck in eerste aanleg een andere verdeling van de bewijslast heeft bepleit (conclusie van dupliek in voorwaardelijke reconventie, tevens antwoordakte eisvermeerdering, alsmede akte uitlating producties Planck, 4.6), maar ook ambtshalve (HR 24 december 1999, ECLI:NL:HR:1999:AA4007, NJ 2000, 428 (Gouda/Lutz)).

10. Beoordeling van het primaire verweer

10.1.

Doorwerking mechanisme b veronderstelt doorwerking mechanisme a.

10.1.1.

Voor een goed begrip van de zaak moet in het oog worden houden dat het Vitol-winstdelingssysteem in de periode 2005-2010 in wezen bestond uit twee mechanismen (vlg. ook hiervoor, 1.3):

- a.

elke twee jaar beslist het bestuur van Vitol Holding welke werknemers voor welk deel voor de komende twee jaar mogen participeren in de bedrijfswinsten van het Vitol-concern, in de vorm van certificaten van winstgevende aandelen in Vitol Holding;

- b.

in de periode 2005-2010 konden deze geselecteerde werknemers/certificaathouders desgewenst, onder voorbehoud van toestemming van het bestuur van Vitol Holding, een deel van de aan hen toegekende certificaten overdragen of laten toekennen aan hun echtgeno(o)t(e) en/of kinderen dan wel een voor hen ingestelde trust: de permitted assignee.

10.1.2.

Het geschil tussen partijen concentreert zich op de door Tinsel c.s. gestelde doorwerking binnen de Tinsel-structuur van mechanisme b, maar op een wijze die doorwerking van mechanisme a veronderstelt. Deze gestelde doorwerking van mechanisme b en – dus ook – mechanisme a wordt hierna ook wel kortheidshave als de doorwerking aangeduid (vlg. ook hiervoor, 2).

10.1.3.

Dat een werknemer met winstgevende Tinsel-certificaten, deze in beginsel mocht overdragen aan een permitted assignee, is met zoveel woorden geregeld in de SHA 2007 (Tinsel) (artikel 5.1) (hiervoor, 4.16). Waarom het hier echter gaat is of een werknemer tweejaarlijks ten gunste van zichzelf kon besluiten dat zijn of haar permitted assignee diens of haar winstgevende Tinsel-certificaten geheel of gedeeltelijk moest inleveren (niet mocht behouden). Dat zou slechts verklaarbaar zijn – geen van partijen geeft in elk geval een andere verklaring – door ook doorwerking binnen de Tinsel-structuur van mechanisme a, waarbinnen in wezen elke twee jaar opnieuw winstrechten worden uitgedeeld aan geselecteerde werknemers, die deze – mechanisme b – al dan niet aan hun permitted assignee konden doorgeven (waarbij niet-doorgeven zich binnen de Tinsel-structuur zou vertalen in conversie van de winstgevende Tinsel-certificaten van die permitted assignee in niet-winstgevende certificaten). Uiteindelijk gaat het dus om doorwerking van zowel mechanisme a als mechanisme b binnen de Tinsel-structuur.

10.2.

Feitelijk transactieverloop Tinsel bewijst volgens Planck geen rechtsuitoefening

10.2.1.

Planck betwist niet dat het feitelijk verloop van de certificaathoudersverhoudingen binnen de Tinsel-structuur steeds conform de periodieke instructies van het bestuur van Vitol Holding en, voor zover het de onderlinge verhouding van werknemers en hun permitted assignees betreft, die van de betreffende werknemers is geweest. Daarbij werden werknemers en bij gelegenheid ook (in het verlengde daarvan) hun permitted assignees gekort in hun winstgevende certificaten: deze werden dan geconverteerd in niet-winstgevende (preferente) certificaten.

10.2.2.

Planck erkent hiermee echter niet een juridisch relevante doorwerking van het Vitol-winstdelingssysteem binnen de Tinsel-structuur (mechanisme a en/of b), zolang althans als partijen zich niet bonden aan latere versies van de SHA (Tinsel) die deze doorwerking wilden vastleggen. Volgens haar is dit feitelijk verloop te verklaren doordat alle betrokken partijen steeds met de individuele mutaties hebben ingestemd, of daartegen althans niet zijn opgekomen (afgezien van Planck ten aanzien van de voor haar doorgevoerde kortingen, in de onderhavige procedure).

10.2.3.

Dát werknemers zich de reducties op hun belang steeds hebben laten welgevallen kan volgens Planck worden verklaard door de feitelijke machtspositie die Vitol Holding en/of haar deelnemingen als werkgever tegenover de betreffende werknemers had en heeft. Kort gezegd: ontslag zou leiden tot de verplichting om alle certificaten aanstonds in te leveren (artikel 6.1 aanhef en sub j SHA 2007 (Tinsel), en volgende SHA’s (Tinsel)). Dat permitted assignees hebben ingestemd met reducties kan volgens Planck veelal worden verklaard door de omstandigheid dat de meeste permitted assignees trustfondsen waren waarvan de betrokken Vitol-werknemers zelf trustee waren: in die hoedanigheid accepteerde ieder van hen de (nadere) onderlinge verdeling die hij of zij in zijn of haar hoedanigheid van werknemer had voorgesteld.

10.2.4.

Maar ook in andere gevallen was volgens Planck steeds sprake van geen-verzet, dan wel instemming. Planck heeft in de onderhavige procedure in hoger beroep uiteindelijk ook berust in de door de rechtbank vastgestelde omstandigheid dat [betrokkene 2] destijds (namens haar) akkoord is gegaan met de conversie die aanvang 2009 te harer laste is doorgevoerd. Dit alles heeft Vitol Holding, Tinsel Group, Stichting Tinsel en/of [betrokkene 1] volgens Planck echter nog geen rechten verschaft wat betreft de winstgevende Tinsel-certificaten die zij tot ultimo 2010 hield, en naar zij meent nog steeds behoort te houden. Bij de SHA’s (Tinsel) 2010, 2013 en/of 2017 stelt Planck geen partij te zijn geworden.

10.3.

De doorwerking en de ratio daarvan, volgens Tinsel c.s.

10.3.1.

Volgens Tinsel c.s. is daarentegen evident dat het Vitol-winstdelingssysteem (mechanisme a en tot 2011 ook mechanisme b) doorwerkt(e) in de Tinsel-structuur, dat dit altijd de bedoeling van alle hierbij betrokkenen is geweest, en dat dit daarom ook rechtens zo gold en – wat mechanisme a betreft – geldt (dit is intussen ook vastgelegd in de SHA (Tinsel)).

10.3.2.

De opvatting van Planck zou een volgens Tinsel c.s. ongerijmde ongelijke behandeling impliceren tussen Amerikaanse en niet-Amerikaanse Vitol-werknemers (en hun onderscheidenlijke permitted assignees). Amerikaanse Vitol-werknemers en permitted assignees met winstgevende Tinsel-certificaten zouden volgens die opvatting van Planck ongelimiteerd aanspraak behouden – tot het moment dat zich een termination event in de zin van de SHA (Tinsel) zou voordoen – op toekomstige winsten. Niet-Amerikaanse Vitol-werknemers en permitted assignees zouden daartegenover telkens na twee jaar hoegenaamd rechteloos zijn, en afhankelijk van wat het bestuur van Vitol Holding hen, en in het verlengde daarvan de werknemer aan zijn of haar permitted assignee, voor de komende twee jaar aan winstrechten wil toekennen. De invoering van de Tinsel-structuur zou volgens die opvatting van Planck niet alleen ongelijkheid brengen, maar Vitol Holding (daarmee) ook een essentieel belonings- en sturingsmechanisme ten opzichte van haar Amerikaanse werknemers (met indirect implicaties voor al haar werknemers) uit handen slaan. Dat kan volgens Tinsel c.s. nooit de bedoeling zijn geweest, en is het volgens haar ook niet geweest.

10.4.

Het door Tinsel c.s. aangedragen (tegen)bewijs

10.4.1.

Ter (nadere) onderbouwing van haar standpunt verwijst Tinsel c.s. in het hoger beroep in het bijzonder naar getuigenverklaringen van personen die ten tijde van de invoering van de Tinsel-structuur bestuurder van Vitol Holding en/of Tinsel Group waren alsmede van [betrokkene 2] – wiens bedoelingen en kennis aan Planck dienen te worden toegerekend –, die volgens Tinsel c.s. allen de door haar gestelde partijbedoeling (hiervoor, 8.1) ondersteunen.

10.4.2.

[betrokkene 4] , CEO en bestuurslid van Vitol Holding ten tijde van de invoering van de Tinsel-structuur, heeft als getuige onder meer verklaard:

“Geen enkele werknemer, ook niet de leden van de board, heeft recht op een aantal shares bij een nieuwe uitgifte. Het staat de board volkomen vrij om een werknemer hetzelfde te geven als bij de vorige uitgifte, meer of minder, of zelfs helemaal niets. […]

Het stond de shareholder wat de Vitol board betreft vrij om bij elke nieuwe uitgifte Vitol D-shares weer opnieuw te beslissen welk deel hij aan de permitted assignee zou geven en ook om helemaal niets te geven. […] Iedereen wist dat het systeem zo werkte. […]

Ik weet ook dat er de behoefte bestond om de aandelen in Tinsel op een of andere manier permanent te maken. […] Ik vond het wel belangrijk dat duidelijk was dat voor de toekomst de Vitol shares elke keer opnieuw moesten worden toegewezen en dus niet in die zin steeds aanwezig waren en bleven. […]

Mij wordt gevraagd of het systeem van het toewijzen van nieuwe shares aan werknemers in de VS hetzelfde ging in de periode dat Tinsel nog niet bestond als in de periode dat Tinsel wel bestond. Ik weet dat niet helemaal zeker, maar ik ben er altijd van uitgegaan dat het oprichten van Tinsel daarvoor geen verschil heeft gemaakt. Als het wel verschil had gemaakt had [betrokkene 13] of iemand anders mij dat zeker uitgelegd. Voor wat betreft de permitted

assignees weet ik heel zeker dat het al dan niet bestaan van Tinsel geen verschil heeft gemaakt voor de verdeling van de shares door de werknemer over de permitted assignee en hemzelf. Ik heb voor vandaag nooit nagedacht over de vraag of het dan gaat om Vitol shares of Tinsel shares. […]”

10.4.3.

[betrokkene 5] , bestuurslid van Vitol Holding ten tijde van de invoering van de Tinsel-structuur, heeft als getuige onder meer verklaard:

“In feite is met de Tinsel-structuur geen verschil beoogd en ook niet bereikt ten opzichte van de eerdere gang van zaken rond de uitgifte van aandelen in Vitol. Het is nog steeds de directie van Vitol die beslist of een bepaalde werknemer bij een bepaalde uitgifte aandelen van Vitol dergelijke aandelen krijgt en zo ja hoeveel. […]

Bij elke nieuwe uitgifte van Vitol D aandelen werd de economische waarde ‘bijgeniet’ aan de Tinsel-aandelen waarover de trust al beschikte, als de werknemer aldus besliste. […] Het is altijd het uitgangspunt bij Vitol geweest dat alle werknemers over de hele wereld gelijk behandeld moesten worden als het ging om de aandelen. […]

Alle Vitol-werknemers die een permitted assignee hadden, beslisten bij elke nieuwe uitgifte van Vitol-D-aandelen of een gedeelte aan hun permitted assignee werd geschonken en zo ja welk gedeelte dan. Dat was ook vóór de oprichting van Tinsel zo.”

10.4.4.

[betrokkene 6] , bestuurder van Vitol Holding ten tijde van de invoering van de Tinsel-structuur, heeft als getuige onder meer verklaard:

“Ook onder de Tinsel-structuur is het nog steeds de Vitol board die beslist of een werknemer van Vitol D-Shares krijgt of niet. […]

Het was ook na opzetten van de Tinsel-structuur nog steeds de werknemer die besliste of hij Shares aan zijn trust zou geven en zo ja hoeveel dan, zowel wanneer hij evenveel Vitol D Shares had gekregen als bij de vorige uitgifte als in geval hij minder had gekregen.”

10.4.5.

[betrokkene 7] , vanaf de oprichting tot eind 2012 bestuurder van Tinsel Group, heeft als getuige onder meer verklaard:

“Elke werknemer mocht zelf weten of hij een trust opzette en als hij een trust had of hij dan bij een nieuwe uitgifte Vitol D-Shares een gedeelte daarvan aan zijn trust wilde geven en zo ja, hoeveel dan […] In 2009 kreeg ik opnieuw een vermindering en die vermindering heb ik toen verdeeld over mijzelf en de trust […]. Overigens was inmiddels de Tinsel structuur opgezet, dus vanaf 2007 liep dat via Tinsel. De keuzes die ik elke twee jaar maakte deelde ik mee aan [betrokkene 11] , dat ging heel informeel. […] Toen ik in 2005 een gedeelte van de Shares aan de trust gaf was ik ervan overtuigd dat ik alleen de opbrengsten over 2005 en 2006 wegschonk. Ik had niet het idee dat de trust voor altijd een gelijk gedeelte van de opbrengsten van Vitol zou blijven krijgen. […] Bij mijn weten dacht niemand die een trust had dat.”

10.4.6.

[betrokkene 8] , vanaf de oprichting bestuurder van Tinsel Group, heeft als getuige onder meer verklaard:

“De Vitol board bleef, ook nadat Tinsel was opgericht op dezelfde wijze als daarvoor beslissen over de aandelen die elke werknemer kreeg bij elke nieuwe uitgifte. Daarbij kon het aantal aandelen omhoog gaan of omlaag en ook gelijk blijven of tot 0 gereduceerd worden. De werknemer met een trust kon, net als daarvoor, zelf beslissen hoeveel aandelen hij aan de trust wilde geven. […] Ik heb meermalen gezegd en benadruk nogmaals, dat ik in de 23 jaar dat ik deelgenomen heb aan dit aandelen schema het altijd zo heb begrepen dat het ging om een aandeel dat recht gaf op participatie in de winst van de onderneming voor een periode van twee jaar en verder niet. Dat is met de Tinselstructuur en de truststructuur niet veranderd. ”

10.4.7.

[betrokkene 2] , trustee sinds de oprichting van Nova Trust, en bestuurder van Villiers Holding LLC, die op haar beurt general partner is van Planck, heeft als getuige onder meer het volgende verklaard:

“Ik heb begrepen dat [betrokkene 1] en zijn toenmalige vrouw elk 225 D2005 Vitol shares hebben geschonken aan de Limited Partnership en vervolgens hun belangen in de Limited Partnership aan Nova. Ik heb mij toen niet in detail laten uitleggen hoe die Vitol shares werken. Ik wist wel dat het geen gewone op de beurs genoteerde of vrij verhandelbare aandelen waren. Ik heb begrepen dat het aandelen waren die alleen de werknemers kregen en die recht gaven op een gedeelte van de winsten in de twee jaar na uitgifte. Na die twee jaar werden die aandelen bevroren, dan deelden zij niet meer mee in de nieuwe winsten, maar behielden wel hun waarde op dat moment. De nieuwe aandelen bij de nieuwe uitgifte deelden vervolgens mee in de winsten van de daaropvolgende twee jaar. Ik heb altijd begrepen dat de Vitol board overwegende vrijheid (broad discretion) had bij elke nieuwe uitgifte, dan werd steeds opnieuw beslist hoeveel Vitol D shares elke werknemer kreeg. Een werknemer kon helemaal geen Vitol D shares krijgen, net zo veel als hij bij de vorige uitgifte had gekregen, meer dan de vorige keer of minder […]

In 2006 is Tinsel opgericht. Ik had van [betrokkene 1] begrepen dat er ten behoeve van de VS werknemers een herstructurering plaatsvond binnen Vitol. Dat zou voordelig zijn voor de belastingheffing. Ik heb het toen zo begrepen dat het tot dan toe gehanteerde systeem van periodieke uitgifte van nieuwe aandelen tot tussentijdse belastingheffing leidde. […]

In het kader van de Tinsel structuur heb ik een share transfer agreement getekend. Ik heb dat stuk wel gelezen, maar ik heb daarover geen juridisch advies ingewonnen. Ik begreep dat het tekenen van dat stuk niet zou leiden tot andere verplichtingen aan mijn kant, als trustee. […] Ik had begrepen dat de Tinsel shares hun waarde ontleenden aan de achterliggende Vitol shares. […]

Ik kan mij niet herinneren dat ik voordat het in de echtscheidingsprocedure aan de orde kwam iets heb gehoord over evergreens of permanente shares. Ik geloof ook niet dat ik het woord stapling heb gehoord. Ik weet wel dat het woord attachment is gebruikt voor de verhouding tussen de Tinsel shares en de Vitol shares. Ik weet nu dat de waarde van de Tinsel shares in de trust afhing van de waarde van de achterliggende Vitol shares en dat heb ik sinds het begin van Tinsel altijd begrepen. Voor wat betreft de vrijheid van de Vitol board om Vitol D shares te geven aan de werknemer of de trust weet ik geen details. Volgens mij was het zo dat tussen de Vitol board en de betreffende shareholder/werknemer in het geval van Planck dus [betrokkene 1] , besproken werd hoeveel van de nieuwe Vitol D shares naar de trust gingen en hoeveel naar [betrokkene 1] . Dat kon betekenen dat er niets naar de trust ging, net zo veel als de vorige keer, minder dan de vorige keer of meer. Ik weet dat als de werknemer/shareholder minder Vitol D shares kreeg dan bij de vorige uitgifte daarover tussen hem en de Vitol board opnieuw gesproken werd. Volgens mij had de werknemer dan een ruime vrijheid om te beslissen, maar hoever die vrijheid precies ging weet ik niet en de Vitol board had nog steeds de uiteindelijke doorslaggevende stem. Ik weet niet wat er gebeurde als de werknemer/shareholder meer Vitol D shares kreeg dan de vorige uitgifte, want dat is nooit voorgekomen. Ik ben er niet zeker van wat de situatie was als de werknemer/shareholder even veel Vitol D shares kreeg als bij de vorige uitgifte. Volgens mij had de Vitol board ook dan de uiteindelijke beslissingsbevoegdheid. […]

In 2010, ik denk in de late zomer, heb ik met [betrokkene 1] gesproken over de aan de trust toe te kennen nieuwe shares. [betrokkene 1] vertelde mij dat hij overwoog om niets meer aan de trust te geven omdat hij niet wilde dat zijn kinderen trust fund baby’s zouden worden. Het was niet aan mij om daar met hem over te onderhandelen. Volgens mij had hij toen de beslissing nog niet genomen, hij wist ook nog niet hoeveel hij zelf zou krijgen. […]

U toont mij P10, dat is die share transfer agreement waarover ik verklaarde. U vraagt mijn aandacht voor overweging D en clausule 3. Ik heb die toen ook gelezen en die hebben op mij geen bijzondere indruk gemaakt. Wat mij betreft kwam het er gewoon op neer dat er 450 D2005 Vitol shares werden omgeruild in Tinsel shares. […]

Wat mij betreft [is] altijd duidelijk is geweest dat de Vitol board de uiteindelijke controle had over de toewijzing van Vitol D shares en dus uiteindelijk ook de shares van Tinsel. Hoewel ik de details niet kende was dat uitgangspunt mij vanaf de oprichting van de trust duidelijk. […]

Ik ben er nooit vanuit gegaan dat Planck automatisch nieuwe Vitol D shares zou krijgen en er was ook geen garantie op dat punt.”

10.5.

Beoordeling van dit (tegen)bewijs, op zichzelf beschouwd

10.5.1.

Op zichzelf beschouwd geven deze getuigenverklaringen naar het oordeel van het hof zonder meer feitelijke basis aan de door Tinsel c.s. gestelde doorwerking van het Vitol-winstdelingssysteem binnen de Tinsel-structuur. Elk van de getuigen, afgezien van [betrokkene 2] , was destijds rechtstreeks betrokken bij en/of verantwoordelijk voor de introductie van de Tinsel-structuur binnen het Vitol-concern, het initiële bestuur van Tinsel Group en/of de totstandkoming van de STA en de SHA 2007 (Tinsel). Elk van de getuigen brengt in zijn hiervoor geciteerde verklaring tot uitdrukking dat de nu door Tinsel c.s. gestelde doorwerking (ook) destijds de bedoeling was en/of dat hij het zo had begrepen.

10.5.2.

[betrokkene 4] verklaart in de voorlaatste zin van het hiervoor weergegeven deel van zijn verklaring expliciet over de doorwerking van mechanisme b binnen Tinsel. De eerste zinnen van die alinea en de alinea ervoor gaan over de doorwerking van mechanisme a. [betrokkene 2] verklaart in de vierde en zevende alinea van zijn hiervoor weergegeven verklaring over de doorwerking van het Vitol-winstdelingssysteem binnen de Tinsel-structuur. In de vierde alinea heeft hij het over mechanisme b en de “nieuwe Vitol D Shares” in relatie tot onder meer Planck. Omdat het permitted assignee-systeem pas per 2005 was ingevoerd en Planck ten tijde van de eerste daaropvolgende uitgifte van Vitol D-aandelen, in 2007, al deel uitmaakte van de Tinsel-structuur, kan zijn verklaring op dit punt niet anders worden begrepen dan dat hij uitleg geeft over (zijn begrip van) de toedeling van Vitol-winstrechten aan permitted assignees (ook) binnen de Tinsel-structuur. De laatste alinea van het hiervoor aangehaalde deel van zijn verklaring is ook in deze zin te begrijpen. Zijn verklaringen (over zijn begrip) op dit punt zijn toe te rekenen aan de periode van toetreding van Planck tot de Tinsel-structuur, en (dus) van vóór de echtscheidingsprocedure tussen [betrokkene 1] en [betrokkene 3] (waarin de heer Randall Wilhite, advocaat van [betrokkene 1] , de heer [betrokkene 9] , advocaat van [betrokkene 2] en Planck, de hierna in 10.7.29-32 nog te bespreken representatie gaf over de rechten die aan de aandelen van Planck waren verbonden): aan het begin van de vierde alinea van zijn hiervoor weergegeven verklaring, die over dit onderwerp gaat, heeft [betrokkene 2] het immers expliciet over de periode vóór de echtscheidingsprocedure tussen [betrokkene 1] en [betrokkene 3] . De overige hiervoor weergegeven getuigenverklaringen spreken voor zichzelf.

10.5.3.

Dat niet elk van de aangehaalde getuigen de technische uitwerking van deze doorwerking heel precies voor ogen had, of zelfs misschien alleen maar vaag of indirect, en dat [betrokkene 2] verklaarde er “niet zeker” van te zijn hoe het zat (bij gelijkblijvende aanspraak voor de werknemer) doet aan het voorgaande op zichzelf niet af. Evenmin doet hieraan af dat deze getuigen niet concreet verklaren dat of hoe zij destijds met elkaar en/of met anderen over deze doorwerking hebben gecommuniceerd. Hun verklaringen dat deze doorwerking volgens hen de bedoeling was, impliceren dat zij deze bedoeling niet alleen voor zichzelf hadden bedacht, maar ook aldus van (de) andere betrokkenen hadden begrepen. Bovendien is voor het kunnen aannemen van een gemeenschappelijke partijbedoeling niet vereist dat deze voor of ten tijde van het aangaan van de overeenkomst door middel van verklaringen of gedragingen is overgebracht. Voldoende is dat alle betrokken partijen die bedoeling hadden (vgl. HR 18 juni 2021, ECLI:NL:HR:2021:957 (Vereniging Albert Heijn Franchisenemers c.s./Albert Heijn Franchising c.s.), 3.2.2).

10.6.

Tegenwerpingen van Planck en bijbehorende bewijsmiddelen

10.6.1.

Planck voert tegen (de bewijswaarde van) het hier bedoelde getuigenbewijs diverse tegenwerpingen aan, die zich als volgt laten samenvatten. In de navolgende opsomming a-j wordt uitsluitend het standpunt van Planck weergegeven.

a. Objectieve-uitlegmaatstaf. Zoals de rechtbank in 7.4 van het eerste tussenvonnis terecht heeft overwogen, dient bij de uitleg van de overeenkomst tussen Tinsel Group, Stichting Tinsel en Planck de objectieve Haviltex-maatstaf te worden toegepast, zoals de Hoge Raad deze nader heeft uitgewerkt in HR 20 februari 2004, ECLI:NL:HR:2004:AO1427, NJ 2005/493 (DSM/Fox). Het gaat in dit geval immers om overeenkomsten (STA en SHA 2007 (Tinsel)) en statuten van rechtspersonen die mede bestemd zijn om de rechtspositie van daarbij betrokken derden te beïnvloeden. Bij een dergelijke uitleg komt groot gewicht toe aan de gekozen bewoordingen, gelezen in de context van het gehele stuk en de daarmee samenhangende stukken. Hiervoor bestaat te meer aanleiding omdat de Vitol-organisatie zich bij het opstellen van de Tinsel-documentatie uitgebreid heeft laten bijstaan door verschillende juridische en fiscale adviseurs. De bewoordingen van de Tinsel-documentatie geven geen enkel aanknopingspunt voor de door Tinsel c.s. gestelde doorwerking van het Vitol-winstdelingssysteem in de Tinsel-structuur, en daarom is die doorwerking er ook niet.