Zie voor de periode 1 juli 2009-1 januari 2015: art. 6 van de Verordening op de administratie en de financiële integriteit (oud), Stcr. 2009, 118; en voor de periode vanaf 1 januari 2015: de art. 6.21-6.23 van de Verordening op de advocatuur, Stcr. 2014, 36091.

HR, 19-06-2020, nr. 18/05570

Uitspraak 19‑06‑2020

Inhoudsindicatie

Vermogensrecht. Aansprakelijkheid advocaat. Advies tot omleiden geldbedrag via derdengeldrekening, waardoor pandrecht bank teniet gaat. Beroep op ontbreken causaal verband met schade van de bank; novum in cassatie. Aansprakelijkheid stichting derdengelden; onderzoeksplicht stichting? Is verhaal mogelijk op saldo derdengeldrekening? HR doet zelf de zaak af.

HOGE RAAD DER NEDERLANDEN

CIVIELE KAMER

Nummer 18/05570

Datum 19 juni 2020

ARREST

In de zaak van

1. [eiser 1] , zowel handelend in zijn hoedanigheid van curator in het faillissement van [G] B.V., als in persoon,kantoorhoudende te Eindhoven, wonende te Nederweert-Eind,

hierna: [eiser 1] ,

2. STICHTING [de Stichting] ,gevestigd te Roermond,

hierna: de Stichting,

EISERS tot cassatie, verweerders in het voorwaardelijk incidenteel cassatieberoep,

advocaten: J.P. Heering en R.P.J.L. Tjittes,

tegen

COÖPERATIEVE RABOBANK U.A.,gevestigd te Amsterdam,

VERWEERSTER in cassatie, eiseres in het voorwaardelijk incidenteel cassatieberoep,

hierna: de bank,

advocaat: J. de Bie Leuveling Tjeenk.

1. Procesverloop

Voor het verloop van het geding in feitelijke instanties verwijst de Hoge Raad naar:

het vonnis in de zaak C/03/200783/HA ZA 15-14 van de rechtbank Limburg van 20 juli 2016;

het arrest in de zaak 200.205.211/01 van het gerechtshof 's-Hertogenbosch van 2 oktober 2018.

[eiser 1] en de Stichting hebben tegen het arrest van het hof beroep in cassatie ingesteld. De bank heeft voorwaardelijk incidenteel cassatieberoep ingesteld.

Partijen hebben over en weer een verweerschrift tot verwerping van het beroep ingediend.

De zaak is voor partijen toegelicht door hun advocaten, voor [eiser 1] en de Stichting mede door J.L. Luiten en voor de bank mede door F.J.L. Kaptein.

De conclusie van de Advocaat-Generaal B.F. Assink strekt tot verwerping van het principale cassatieberoep en, ten overvloede, van het (voorwaardelijk) incidentele cassatieberoep.

De advocaten van [eiser 1] en de Stichting hebben schriftelijk op die conclusie gereageerd.

2. Uitgangspunten en feiten

2.1

In cassatie kan van het volgende worden uitgegaan.

(i) De (rechtsvoorganger van de) bank heeft op 15 januari 2008 een “EUR 80,000,000 facilities agreement” (hierna: de facilities agreement) gesloten met [C] B.V. en haar groepsmaatschappijen (hierna tezamen: [de C-groep] ).

(ii) Tot [de C-groep] behoren [G] B.V. (hierna: [G] ) en haar moedermaatschappij [F] B.V. (hierna: [F] ).

(iii) [G] dreef een onderneming in de kledingbranche en had verschillende kledingwinkels. Tot zekerheid van verplichtingen die [G] jegens de (rechtsvoorganger van de) bank was aangegaan, was [G] jegens de bank gehouden om periodiek een pandrecht te vestigen op haar handelsvorderingen, door ondertekening van een aanvullende pandakte en registratie daarvan bij de belastingdienst. Verpanding ten behoeve van de bank vond plaats op dagelijkse basis uit hoofde van een verzamelpandakte krachtens volmacht.

(iv) Op grond van de facilities agreement was [G] verplicht haar betalingsverkeer te laten verlopen via haar bij de bank aan te houden rekeningen.

(v) Op 7 december 2012 is ten aanzien van [F] stille bewindvoering van toepassing verklaard. Hierbij is [eiser 1] , als beoogd curator, aangesteld tot stille bewindvoerder van [F] .

(vi) Op 11 december 2012 heeft de bank haar gehele zekerhedendocumentatie (1.211 pagina's) aan [eiser 1] overgelegd.

(vii) Op of omstreeks 14 december 2012 heeft een telefoongesprek plaatsgevonden tussen een bestuurder van [F] en [eiser 1] . Daarin heeft de bestuurder van [F] aan [eiser 1] te kennen gegeven dat [G] een overeenkomst had gesloten ter beëindiging van de huurovereenkomst van haar winkellocatie te Maastricht. De huurovereenkomst werd op grond daarvan voortijdig beëindigd, waartegenover de nieuwe huurder [K] (hierna: [K] ) een bedrag van € 363.000,-- aan [G] zou betalen (hierna: het bedrag). [eiser 1] heeft de bestuurder van [F] geadviseerd het bedrag door [K] te laten betalen op de derdengeldrekening van het kantoor van [eiser 1] . Die derdengeldrekening staat op naam van de Stichting.

(viii) Bij vonnis van 17 december 2012 is [F] in staat van faillissement verklaard, met aanstelling van [eiser 1] als curator.

(ix) Bij brief van 18 december 2012 heeft de bank ten aanzien van onder meer [G] en [F] de financieringen opgezegd en is zij overgegaan tot opeising van alle aan haar verschuldigde bedragen, waaronder de bedragen, verschuldigd onder de facilities agreement. De desbetreffende brief houdt – voor zover hier relevant – in:

“Zekerheden

(…)

Betaling van vorderingen die aan de bank zijn verpand kan uitsluitend en alleen nog plaatsvinden op de door u bij [de bank] aangehouden rekening. (…) Op grond van de akte van verpanding bent u verplicht om periodiek en op eerste verzoek van [de bank] een debiteurenoverzicht aan te leveren. Vanaf vandaag bent u verplicht dit overzicht, samen met een door u getekende vervolgpandakte, in ieder geval bij aanlevering van uw betalingsverzoeken en voorts steeds op eerste verzoek aan te leveren. (…)

Voor zover u bij [de bank] nog een rekening/rekeningen aanhoudt die een creditsaldo vertoont/vertonen, wordt hierbij een beroep op het recht van verrekening gedaan. U kunt over een dergelijk creditsaldo daarom niet meer beschikken behoudens met voorafgaande goedkeuring van [de bank].”

(x) Eveneens op 18 december 2012 is het bedrag door [K] overgemaakt naar de derdengeldrekening van het kantoor van [eiser 1] . Het bedrag is betaald onder vermelding van “inz [G] BV”.

(xi) Bij e-mail van 20 december 2012 heeft [eiser 1] aan de bank het volgende geschreven:

“Met betrekking tot [ [G] ] doet zich een urgente situatie voor. Ik verzoek daarom uiterlijk heden uw reactie op het onderstaande. (…)

Voorts is sprake van de volgende bijzondere situatie waar wij nog geen duidelijkheid hebben. Op 14 december jongstleden heeft [ [G] ] (met mijn medeweten, hoewel ik op dat moment geen andere rol had dan stil bewindvoerder van [ [F] ]), maar dus wel met enige informele controle over dochtermaatschappij [ [G] ]) een overeenkomst gesloten ter beëindiging van de huurovereenkomst van de winkel in Maastricht op uiterst gunstige voorwaarden. Deze winkel mag namelijk tot eind april worden gebruikt zonder dat daar huur voor wordt betaald en in verband met de medewerking aan de beëindiging van de huurovereenkomst heeft [ [G] ] van de toekomstige huurder ook nog eens EUR 300.000,00 sleutelgeld ontvangen. Tezamen met de daarover in rekening gebrachte BTW is een bedrag van EUR 363.000,00 ontvangen. Omdat de status van dat bedrag mij op dat moment onduidelijk was, heb ik afgedwongen dat dat bedrag wordt gestort op mijn Stichting Derdengelden, hetgeen is geschied. Hoewel ik daar in de verste verte nog geen definitief standpunt over heb genomen, houd ik rekening met het feit dat [de bank] op deze vordering van [ [G] ] op mijn Stichting Derdengelden een pandrecht heeft.”

(xii) Op 21 december 2012 heeft de bank krachtens volmacht een verzamelpandakte inzake [G] laten registeren.

(xiii) Bij vonnis van 24 december 2012 is [G] in staat van faillissement verklaard, met aanstelling van [eiser 1] als curator.

(xiv) Bij brief van 3 januari 2013 heeft [eiser 1] de bank op de hoogte gesteld van het faillissement van [G] .

(xv) Op 9 januari 2013 heeft [eiser 1] de Stichting verzocht het bedrag te betalen op de faillissementsrekening van [G] . De Stichting heeft aan dit verzoek voldaan.

2.2.1

In dit geding vordert de bank, voor zover in cassatie van belang, de hoofdelijke veroordeling van [eiser 1] en de Stichting tot betaling van € 363.000,--. De bank heeft aan de vordering jegens [eiser 1] ten grondslag gelegd, samengevat, dat [eiser 1] onrechtmatig jegens haar heeft gehandeld door, in de wetenschap dat de bank een pandrecht had op de vordering van [G] op [K] , te bewerkstelligen dat het bedrag door [K] werd betaald op de derdengeldrekening van zijn kantoor in plaats van op de door [G] bij de bank aangehouden rekening, waartoe [G] op grond van de facilities agreement was gehouden, en door vervolgens het bedrag kort na de faillietverklaring van [G] , zonder enig overleg en in strijd met het door hem bij de bank gewekte vertrouwen dat het bedrag juist voor de bank was veiliggesteld, van zijn derdengeldrekening naar de boedelrekening te laten overmaken.

Aan de vordering jegens de Stichting heeft de bank ten grondslag gelegd dat de Stichting deze onrechtmatige handeling heeft gefaciliteerd en dat de Stichting ook zelfstandig onrechtmatig heeft gehandeld jegens de bank.

2.2.2

De rechtbank heeft de vorderingen van de bank afgewezen.

2.2.3

Het hof heeft het vonnis van de rechtbank vernietigd en [eiser 1] en de Stichting hoofdelijk veroordeeld tot betaling van € 363.000,--. Daartoe heeft het hof, samengevat en voor zover in cassatie van belang, het volgende overwogen.

Door de betaling op 18 december 2012 door [K] is de vordering van [G] op [K] tenietgegaan, zodat het op die vordering gevestigde stille pandrecht van de bank ophield te bestaan. Na deze betaling ontstond een vordering van [G] op de Stichting. Die vordering is op 21 december 2012 stil verpand aan de bank. Omdat van dat pandrecht geen mededeling aan de Stichting is gedaan, bleef [G] als schuldeiser ingevolge art. 3:246 lid 1 BW als enige inningsbevoegd. (rov. 6.4-6.8)

[eiser 1] moet hebben begrepen dat een advies tot het omleiden van het bedrag voor de bank nadelig zou kunnen uitpakken. (rov. 6.12)

Na de opzegging van het bankkrediet op 18 december 2012 moet het voor [eiser 1] duidelijk zijn geweest dat als het bedrag op de bankrekening van [G] terecht zou zijn gekomen, de schuld van [G] aan de bank door verrekening voor dat bedrag zou zijn gedelgd. Onder die omstandigheden kon [eiser 1] hoe dan ook niet besluiten het geld langer op de derdengeldrekening te laten staan en vervolgens ook nog eens over te maken naar de boedelrekening van [G] . In ieder geval kwam uiterlijk op 21 december 2012 de rechtvaardiging te ontvallen aan het gebruik van de derdengeldrekening en had [eiser 1] , als advocaat, conform ook het daartoe strekkende tuchtrechtelijke voorschrift, het bedrag moeten overmaken naar [G] , zodat de bank het bedrag had kunnen verrekenen met haar vorderingen op [G] . (rov. 6.13)

Door dat niet te doen heeft [eiser 1] het bedrag weggeleid en aldus de positie van de bank gefrustreerd en daarmee jegens de bank onzorgvuldig en derhalve onrechtmatig gehandeld. De doorbetaling vanaf de derdengeldrekening naar de lopende rekening van [G] bij de bank was geboden nadat de bank het krediet op 18 december 2012 opzegde. (rov. 6.16)

De Stichting heeft meegewerkt aan het omleiden van de betaling, waardoor de bank benadeeld is. Tussen [K] en [G] bestond geen geschil over de verschuldigdheid van het bedrag en geen van die partijen was cliënt van [eiser 1] of van diens kantoor. De Stichting had daarvan, door navraag te doen, op de hoogte kunnen zijn. Gelet daarop had de Stichting haar medewerking aan het omleiden van het bedrag moeten onthouden. Tegenover de hierdoor benadeelde schuldeiser kan de Stichting zich er niet op beroepen dat het advocatentuchtrecht niet voor haar geldt of dat de in het advocatentuchtrecht gecodificeerde normen de belangen van de schuldeiser niet beschermen, want door mee te werken aan de betaling op haar derdengeldrekening waardoor een schuldeiser werd benadeeld, heeft de Stichting zich niet gedragen zoals in het maatschappelijk verkeer betamelijk is. Ook de Stichting is aansprakelijk voor de door de bank geleden schade. Omdat het om dezelfde schade gaat, zijn de bank en de Stichting hoofdelijk aansprakelijk. (rov. 6.18)

3. Beoordeling van het middel in het principale beroep

3.1.1

Onderdeel 4 van het middel is gericht tegen rov. 6.13 en klaagt dat het hof heeft miskend dat de bank geen verrekeningsmogelijkheid zou hebben gehad in de hypothetische situatie waarin het bedrag op of na 18 december 2012 door de Stichting naar de rekening van [G] bij de bank zou zijn doorgestort. Het onderdeel voert daartoe aan dat de bank, gezien haar opzegging van het krediet op 18 december 2012, in elk geval vanaf die datum rekening ermee hield of moest houden dat het faillissement van de schuldenaar aanstaande was en de bank dus vanaf die datum niet kon verrekenen omdat zij niet te goeder trouw was in de zin van art. 54 lid 1 Fw, dat de bank van 18 tot en met 20 december 2012 geen pandrecht had omdat dit was tenietgegaan door de betaling door [K] van de verpande vordering, en dat de vestiging van het stille pandrecht door de bank op 21 december 2012 als een vorm van schuldoverneming in de zin van art. 54 Fw moet worden gezien die eveneens niet te goeder trouw was.

3.1.2

Deze klacht komt erop neer dat het hof ten onrechte causaal verband heeft aangenomen tussen het niet doorstorten van het bedrag op of na 18 december 2012 naar de rekening van [G] bij de bank en de schade van de bank. De gedingstukken laten geen andere conclusie toe dan dat een betoog van deze strekking in de feitelijke instanties niet is gevoerd. Een zodanige weerspreking van het causaal verband kan niet voor het eerst in cassatie plaatsvinden, mede omdat dit een onderzoek van feitelijke aard zou vergen. De klacht faalt derhalve.

3.2.1

De onderdelen 13 en 14 zijn gericht tegen het oordeel (in rov. 6.18) dat de Stichting onrechtmatig heeft gehandeld jegens de bank. Volgens de onderdelen heeft het hof miskend dat de Stichting geen mogelijkheden had de betaling op de door haar aangehouden bankrekening tegen te houden en dat op de Stichting geen onderzoeksplicht rustte naar de verschuldigdheid van het bedrag, naar de vraag of tussen [K] en [G] een geschil bestond over het bedrag of naar de vraag of [K] dan wel [G] cliënt was van [eiser 1] of zijn kantoor. Voor het aannemen van een zo vergaande onderzoeksplicht voor een stichting derdengelden bestaat geen grondslag, terwijl een dergelijke onderzoeksplicht bovendien niet verenigbaar is met de rol die een stichting derdengelden als neutraal betaaladres in het betalingsverkeer vervult, aldus de klacht.

3.2.2

Advocaten zijn op grond van de voor hen geldende beroepsregels, weergegeven in de conclusie van de Advocaat-Generaal onder 5.6-5.8, verplicht voor het ontvangen van zogeheten derdengelden gebruik te maken van een stichting derdengelden.Onder derdengelden wordt verstaan: gelden die in verband staan met de dienst die door de advocaat wordt verleend en die niet zijn bestemd voor de advocaat in het kader van zijn optreden in die hoedanigheid, maar voor de cliënt of een derde.Blijkens de toelichtingop deze beroepsregels is het doel van het verplichte gebruik van een afzonderlijke stichting in de eerste plaats de vermogensrechtelijke bescherming van derdengelden tegen verhaalsaanspraken van crediteuren van de advocaat. Daarnaast beogen deze regels te voorkomen dat de stichting derdengelden oneigenlijk wordt gebruikt doordat op de door de stichting beheerde rekening gelden worden ‘geparkeerd’ die daar niet thuishoren.

3.2.3

De hiervoor in 3.2.2 bedoelde beroepsregels zijn gericht tot de advocaat en niet tot de stichting derdengelden. Weliswaar schrijven deze beroepsregels tevens voor dat de statuten van de stichting derdengelden inhouden dat zij bij het verrichten van haar werkzaamheden de regels respecteert die voor de advocaat gelden bij het omgaan met derdengelden, maar daaruit volgt niet dat op een stichting derdengelden de verplichting rust actief te onderzoeken of op haar bankrekening binnenkomende bedragen kunnen worden aangemerkt als derdengelden. De stichting derdengelden mag in beginsel ervan uitgaan dat dit het geval is. Dat is slechts anders indien de stichting in de gegeven omstandigheden, bijvoorbeeld door de betalingsomschrijving of het ontbreken daarvan, daaraan redelijkerwijs moet twijfelen.

3.2.4

Uit het hiervoor in 3.2.3 overwogene volgt dat de onderdelen gegrond zijn. De Hoge Raad kan zelf de zaak afdoen, nu de stukken van het geding geen andere conclusie toelaten dan dat geen feiten of omstandigheden zijn gesteld waaruit volgt dat de Stichting redelijkerwijs moest betwijfelen of het op haar bankrekening binnengekomen bedrag kon worden aangemerkt als derdengelden. De Hoge Raad zal dan ook het vonnis van de rechtbank bekrachtigen voor zover daarin de vorderingen jegens de Stichting zijn afgewezen.

3.2.5

Opmerking verdient nog dat een vordering tot schadevergoeding jegens een stichting derdengelden niet verhaald kan worden op het saldo van de derdengeldrekening. Het vorderingsrecht ter zake van dat saldo behoort immers toe aan de gezamenlijke rechthebbenden, waarbij het aandeel van iedere rechthebbende wordt berekend naar evenredigheid van het bedrag dat te zijnen behoeve op de rekening is gestort.Dat saldo komt derhalve niet toe aan de stichting zelf.

3.3

De overige klachten van het middel kunnen niet tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie art. 81 lid 1 RO).

4. Beoordeling van het middel in het voorwaardelijke incidentele beroep

4.1.

Hiervoor in 3.2.4 is gebleken dat het middel in het principale beroep doel treft. Daarmee is de voorwaarde vervuld waaronder het incidentele beroep is ingesteld. Het daarin voorgestelde middel moet daarom worden onderzocht.

4.2

De klachten van het middel kunnen niet tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie art. 81 lid 1 RO).

5. Proceskosten

De Hoge Raad ziet aanleiding de kosten van het geding in cassatie te compenseren.

6. Beslissing

De Hoge Raad:

in het principale beroep:

- vernietigt het arrest van het gerechtshof ’s-Hertogenbosch van 2 oktober 2018, maar uitsluitend wat betreft de daarin uitgesproken veroordelingen van de Stichting;

- bekrachtigt het vonnis van de rechtbank Limburg van 20 juli 2016 voor zover daarin de vorderingen van de bank jegens de Stichting zijn afgewezen en de bank is veroordeeld in de proceskosten aan de zijde van de Stichting;

- veroordeelt de bank in de kosten van het hoger beroep, aan de zijde van de Stichting begroot op € 3.919,-- voor salaris overeenkomstig het liquidatietarief.

in het incidentele beroep:

- verwerpt het beroep;

in het principale en het incidentele beroep voorts:

- compenseert de kosten van het geding in cassatie aldus dat iedere partij de eigen kosten draagt.

Dit arrest is gewezen door de vicepresident C.A. Streefkerk als voorzitter en de raadsheren C.E. du Perron, C.H. Sieburgh, H.M. Wattendorff en F.J.P. Lock, en in het openbaar uitgesproken door de raadsheer C.E. du Perron op 19 juni 2020.

Conclusie 07‑02‑2020

Inhoudsindicatie

Vermogensrecht. Aansprakelijkheid advocaat. Advies tot omleiden geldbedrag via derdengeldrekening, waardoor pandrecht bank teniet gaat. Beroep op ontbreken causaal verband met schade van de bank; novum in cassatie. Aansprakelijkheid stichting derdengelden; onderzoeksplicht stichting? Is verhaal mogelijk op saldo derdengeldrekening? HR doet zelf de zaak af.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 18/05570

Zitting 7 februari 2020

CONCLUSIE

B.F. Assink

In de zaak

1. [eiser 1] , zowel handelend in zijn hoedanigheid van curator in het faillissement van de besloten vennootschap met beperkte aansprakelijkheid [G] B.V., gevestigd te ’s-Hertogenbosch, als in persoon,

hierna: [eiser 1];

2. Stichting [de Stichting] ,

hierna: de Stichting;

tegen

Coöperatieve Rabobank U.A.,

hierna: de Rabobank.

Inleiding

In deze zaak, met een niet alledaagse casus, heeft het hof op de voet van art. 6:162 BW in een sterk door de voorliggende omstandigheden gekleurde beoordeling hoofdelijke aansprakelijkheid aangenomen van [eiser 1](“pro se, als advocaat”) en de Stichting jegens de Rabobank. Die aansprakelijkheid houdt mede verband met het gebruik van de derdengeldenrekening van het (advocaten)kantoor van [eiser 1] , welke rekening op naam staat van de Stichting. De aansprakelijkheid van [eiser 1] ziet op diens ‘wegleiden’ via de derdengeldenrekening van een bedrag van € 363.000,00 waardoor de positie van de Rabobank is gefrustreerd, waarmee hij onzorgvuldig en derhalve onrechtmatig jegens de Rabobank heeft gehandeld. De aansprakelijkheid van de Stichting ziet – in het verlengde daarvan – op haar medewerking aan het ‘omleiden’ van de betaling via de derdengeldenrekening waardoor de Rabobank is benadeeld, wat eveneens onzorgvuldig en derhalve onrechtmatig is jegens de Rabobank. In het principale cassatieberoep hebben [eiser 1] en de Stichting vele pijlen op hun boog, betrekking hebbend op een veelheid aan thema’s. Zoals hierna uiteengezet, treft m.i. geen van deze pijlen doel. Hetzelfde geldt voor hetgeen de Rabobank aanvoert in het (voorwaardelijk) incidentele cassatieberoep, dat ik volledigheidshalve ook in de behandeling betrek. De slotsom luidt dat het bestreden arrest in stand kan blijven.

1. Feiten

1.1

In deze zaak kan worden uitgegaan van de volgende feiten, ontleend aan rov. 3.2 t/m 3.21 van het arrest van het Gerechtshof ’s-Hertogenbosch (hierna: het hof) van 2 oktober 2018.

1.2

Op 15 januari 2008 heeft (de rechtsvoorganger van) de Rabobank een “EUR 80,000,000 facilities agreement” gesloten met [C] B.V. (hierna: [C]) en haar groepsmaatschappijen.

1.3

Art. 26.31 van de facilities agreement luidt:

“The Company [ [C] , A-G] shall ensure that within ninety days of the Closing Date all bank accounts of the Group shall be opened and maintained with the Original Lenders [de Rabobank, A-G] or an Affiliate of an Original Lender (…)”.

1.4

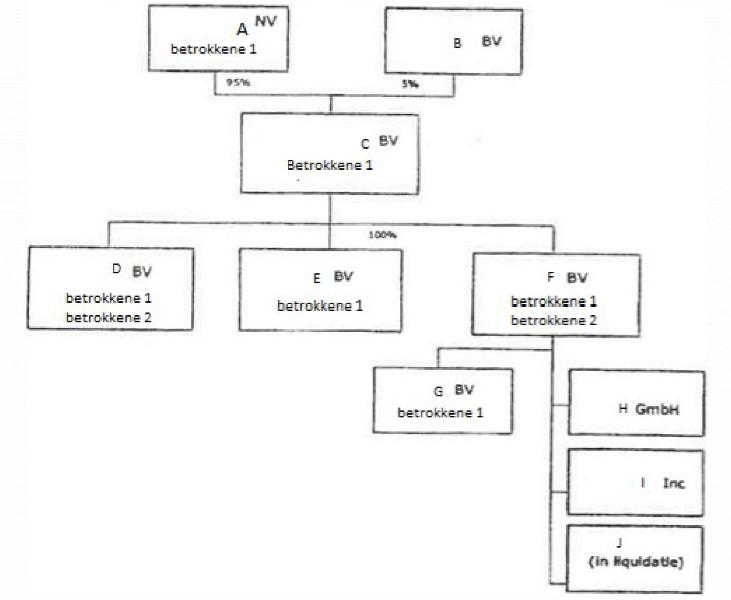

Hierna volgt een organogram (voor zover hier relevant) van de [C] groep per aanvang december 2012.

1.5

Bestuurders van [F] B.V. (hierna: [F]) en [D] B.V. (hierna: [D]) zijn [betrokkene 1] (hierna: [betrokkene 1]) en [betrokkene 2] (hierna: [betrokkene 2]). Bestuurder van [G] B.V. (hierna: [G]) is [betrokkene 1] . [betrokkene 1] is tevens bestuurder van [A] N.V., [C] , en [E] B.V. (hierna: [E]).

1.6

[G] dreef een onderneming in de retail kledingbranche en had verschillende kledingwinkels. Tot zekerheid van verplichtingen die [G] jegens (de rechtsvoorganger van) de Rabobank is aangegaan, zijn op 15 januari 2008 pandrechten gevestigd op onder andere haar vorderingsrechten (waaronder bankvorderingen, handelsvorderingen en intra-groepsvorderingen). [G] was jegens de Rabobank gehouden om maandelijks (of zoveel vaker als door de Rabobank gewenst) een pandrecht te vestigen op handelsvorderingen die na 15 januari 2008 waren ontstaan, door ondertekening van een aanvullende pandakte en registratie daarvan bij de belastingdienst. Verpanding ten behoeve van de Rabobank vond plaats op dagelijkse basis uit hoofde van een verzamelpandakte krachtens volmacht.

1.7

Op 7 december 2012 is ten aanzien van [F] , de moedervennootschap van [G] , stille bewindvoering van toepassing verklaard door de rechtbank te ’s-Hertogenbosch. Hierbij is [eiser 1] als beoogd curator aangesteld tot stil bewindvoerder van [F] .

1.8

Op 11 december 2012 heeft de Rabobank haar gehele "zekerhedendocumentatie" (1.211 pagina's) aan [eiser 1] overgelegd.

1.9

Op of omstreeks 14 december 2012 is er telefonisch contact geweest tussen [betrokkene 2] (medebestuurder van [F] ) en [eiser 1] . Daarin heeft [betrokkene 2] aan [eiser 1] te kennen gegeven dat [G] een overeenkomst had gesloten ter beëindiging van de huurovereenkomst van haar winkellocatie te Maastricht. De huurovereenkomst werd op grond daarvan voortijdig beëindigd waartegenover de nieuwe huurder ‘ [K] ’ (hierna: [K]) een bedrag van € 363.000,00 (inclusief btw) aan [G] zou betalen.

1.10

Bij vonnis van 17 december 2012 is [F] in staat van faillissement verklaard met aanstelling van [eiser 1] tot curator.

1.11

Op 18 december 2012 heeft de Rabobank ten aanzien van [G] , [F] , [C] , [D] en [E] de financieringen opgezegd en is zij overgegaan tot opeising van alle aan haar verschuldigde bedragen, waaronder de bedragen verschuldigd op basis van de eerder genoemde facilities agreement. De desbetreffende brief houdt – voor zover hier relevant – in:

“Zekerheden

Omdat Rabobank - zo nodig - gebruik wil maken van haar pandrecht zeggen wij u voorts de bevoegdheid op tot het gebruik van de goederen waarop zij haar pandrecht kan uitoefenen.

Betaling van vorderingen die aan de bank zijn verpand kan uitsluitend en alleen nog plaatsvinden op de door u bij Rabobank aangehouden rekening. De roerende zaken (voorraad, inventaris etc.) dient u ter beschikking van de bank te houden om op eerste afroep aan haar ter beschikking worden gesteld. Zonder voorafgaande schriftelijke toestemming van Rabobank mag niets worden verkocht of verwijderd.

Op grond van de akte van verpanding bent u verplicht om periodiek en op eerste verzoek van Rabobank een debiteurenoverzicht aan te leveren. Vanaf vandaag bent u verplicht dit overzicht, samen met een door u getekende vervolgpandakte, in ieder geval bij aanlevering van uw betalingsverzoeken en voorts steeds op eerste verzoek aan te leveren.

(…)

Voor zover u bij Rabobank nog een rekening/rekeningen aanhoudt die een creditsaldo vertoont/vertonen, wordt hierbij een beroep op het recht van verrekening gedaan. U kunt over een dergelijk creditsaldo daarom niet meer beschikken behoudens met voorafgaande goedkeuring van Rabobank”.

1.12

Eveneens op 18 december 2012 is het in nr. 1.9 genoemde bedrag door [K] bijgeschreven op de derdengeldenrekening van het kantoor van [eiser 1] . Die derdenrekening staat op naam van de Stichting. Het bedrag is betaald onder vermelding van “inz [G] BV”.

1.13

Bij e-mail van 20 december 2012 heeft [eiser 1] aan de Rabobank daarover het volgende bericht:

“Met betrekking tot [G] doet zich een urgente situatie voor. Ik verzoek daarom uiterlijk heden uw reactie op het onderstaande.

(…)

Voorts is sprake van de volgende bijzondere situatie waar wij nog geen duidelijkheid hebben. Op 14 december jongstleden heeft [G] (met mijn medeweten, hoewel ik op dat moment geen andere rol had dan stil bewindvoerder van [F] B.V.), maar dus wel met enige informele controle over dochtermaatschappij [G] ) een overeenkomst gesloten ter beëindiging van de huurovereenkomst van de winkel in Maastricht op uiterst gunstige voorwaarden. Deze winkel mag namelijk tot eind april worden gebruikt zonder dat daar huur voor wordt betaald en in verband met de medewerking aan de beëindiging van de huurovereenkomst heeft [G] van de toekomstige huurder ook nog eens EUR 300.000,00 sleutelgeld ontvangen. Tezamen met de daarover in rekening gebrachte BTW is een bedrag van EUR 363.000,00 ontvangen. Omdat de status van dat bedrag mij op dat moment onduidelijk was, heb ik afgedwongen dat dat bedrag wordt gestort op mijn Stichting Derdengelden, hetgeen is geschied. Hoewel ik daar in de verste verte nog geen definitief standpunt over heb genomen, houd ik rekening met het feit dat Rabo op deze vordering van [G] op mijn Stichting Derdengelden een pandrecht heeft”.

1.14

Op dezelfde dag vroeg de Rabobank aan [eiser 1] per e-mail:

“Voor de volledigheid, wat is jouw rol in [G] BV? Ben je stille bewindvoerder of reeds curator?”

1.15

Eveneens op 20 december 2012 schreef [eiser 1] terug:

“Ik ben curator van [F] en bestier de gang van zaken in dochtervennootschap [G] ”.

1.16

Op 21 december 2012 heeft de Rabobank krachtens volmacht de verzamelpandakte inzake [G] laten registeren.

1.17

Bij vonnis van 24 december 2012 is [G] in staat van faillissement verklaard, met aanstelling van [eiser 1] als curator.

1.18

Bij brief van 3 januari 2012 heeft [eiser 1] de Rabobank van dit faillissement op de hoogte gesteld.

1.19

Op 9 januari 2013 heeft [eiser 1] de Stichting verzocht om het bedrag te betalen op de faillissementsrekening van [G] . De Stichting heeft vervolgens aan dit verzoek voldaan.

1.20

Op 22 februari 2013 heeft [eiser 1] de Rabobank laten weten het onderzoek naar de gevestigde zekerheden te hebben afgerond.

1.21

Op 15 januari 2014 informeerde (de raadsman van) de Rabobank bij ‘ [eiser 1] q.q.’ naar het bedrag.

2. Procesverloop

In eerste aanleg

2.1

Bij inleidende dagvaarding van 23 december 2014 heeft de Rabobank gevorderd om [eiser 1] q.q. (handelend in hoedanigheid van curator in het faillissement van [G] ) althans [eiser 1] pro se (in persoon) alsmede de Stichting hoofdelijk te veroordelen tot betaling van € 363.000,00, te vermeerderen met de wettelijke handelsrente en buitengerechtelijke incassokosten. Daarnaast heeft de Rabobank gevorderd om in het geval van een veroordeling van [eiser 1] q.q. voor recht te verklaren dat er sprake is van een vordering die moet worden voldaan met voorbij gaan aan aanspraken van andere concurrente boedelschuldeisers en zonder bij te dragen in de faillissementskosten.

2.2

De Rabobank heeft aan deze vorderingen ten grondslag gelegd dat [eiser 1] pro se, op of omstreeks 14 december 2012 [betrokkene 2] niet had mogen adviseren [K] het bedrag van € 363.000,00 op de derdengeldenrekening van de Stichting te laten storten, alsmede dat [eiser 1] q.q. althans [eiser 1] pro se op 9 januari 2013 niet – zonder overleg met de Rabobank – tot inning van dat bedrag ten behoeve van de faillissementsboedel van [G] had mogen overgaan. Daartoe heeft de Rabobank aangevoerd dat [eiser 1] pro se, [eiser 1] q.q. en de Stichting in strijd hebben gehandeld met de Verordening op de administratie en de financiële integriteit, waarover nader nrs. 4.58-4.59 en 5.5-5.8 (hierna: de Verordening). Ten aanzien van het handelen van [eiser 1] pro se, [eiser 1] q.q. en de Stichting heeft de Rabobank verder aangevoerd dat dit onrechtmatig was, omdat:

- de betalingsinstructie op of omstreeks 14 december 2012 afweek van de wijze waarop het betalingsverkeer van [G] tot op dat moment verliep en behoorde te verlopen;

- [eiser 1] eerst als stille bewindvoerder en vervolgens als curator bij de Rabobank een gerechtvaardigd vertrouwen heeft gewekt en dit vertrouwen heeft geschonden;

- [eiser 1] eerst als stille bewindvoerder en vervolgens als curator de zekerheidspositie van de Rabobank willens en wetens heeft gefrustreerd;

- [eiser 1] in strijd heeft gehandeld met de specifieke zorgvuldigheidsnormen voor curatoren (die analoog op [eiser 1] als stille bewindvoerder van toepassing zijn) zoals geformuleerd door de Hoge Raad.

Tot slot heeft de Rabobank haar vorderingen gebaseerd op ongerechtvaardigde verrijking, op grond waarvan de faillissementsboedel gehouden is de schade van de Rabobank (als super preferente schuldeiser, dus zonder omslag van de faillissementskosten) te vergoeden.

2.3

[eiser 1] q.q., [eiser 1] pro se en de Stichting hebben verweer gevoerd.

2.4

Bij vonnis van 20 juli 2016 heeft de rechtbank Limburg, zittingsplaats Roermond, (hierna: de rechtbank) de vorderingen afgewezen en de Rabobank veroordeeld in de proceskosten.Aan deze beslissing heeft de rechtbank, samengevat, ten grondslag gelegd dat, nog los van de vraag of [eiser 1] op of omstreeks 14 december 2012 met zijn advies in strijd met de Verordening heeft gehandeld, hij in zijn hoedanigheid van stille bewindvoerder van [F] niet aansprakelijk is voor de gestelde schade van de Rabobank, omdat zijn advies gerechtvaardigd werd door de feiten en omstandigheden waaronder hij moest handelen (rov. 4.7 en 4.8). Dat het advies of de betalingsinstructie afweek van de wijze waarop het betalingsverkeer van [G] en groepsmaatschappen verliep en zou moeten verlopen, maakt dit oordeel niet anders (rov. 4.9). Nadat het bedrag door de Stichting was ontvangen, heeft de Rabobank geen mededeling van haar pandrechten gedaan aan de Stichting. Daardoor was [eiser 1] q.q. bevoegd om het bedrag uit te laten betalen op de boedelrekening (rov. 4.12, 4.13 en 4.15). De Rabobank heeft onvoldoende onderbouwd dat [eiser 1] pro se en/of [eiser 1] q.q. de verrekeningsrechten en zekerheidsrechten van de Rabobank heeft gefrustreerd. De vordering op de Stichting is afgewezen, omdat de Verordening zich richt tot de advocaat en niet tot de Stichting. De Stichting dient op grond van de eigen statuten de op de advocaten van toepassing zijnde wet- en regelgeving te respecteren, maar dit gaat niet zover dat de Stichting een zelfstandige controlerende/waarborgende taak zou hebben (rov. 4.6). Uit het oordeel dat [eiser 1] pro se, [eiser 1] q.q. en de Stichting niet onrechtmatig hebben gehandeld, volgt ook dat de stelling dat de faillissementsboedel van [G] heeft geprofiteerd van dat onrechtmatig handelen niet opgaat. Dit betekent dat ook de op ongerechtvaardigde verrijking gebaseerde vorderingen van de Rabobank voor afwijzing gereed liggen (rov. 4.16).

In hoger beroep

2.5

Bij exploot van dagvaarding van 14 oktober 2016 heeft de Rabobank hoger beroep ingesteld. Zij heeft tien grieven aangevoerden het hof verzocht het vonnis van de rechtbank te vernietigen en, opnieuw rechtdoende bij arrest, uitvoerbaar bij voorraad: primair [eiser 1] pro se en de Stichting hoofdelijk te veroordelen tot betaling van € 363.000,00 te vermeerderen met wettelijke rente; en subsidiair [eiser 1] q.q. te veroordelen tot betaling van € 363.000,00 te vermeerderen met de wettelijke rente, alsmede voor recht te verklaren dat sprake is van een boedelvordering met een aan het pandrecht van de Rabobank verbonden voorrang ex HR Hamm q.q./ABN AMRO.

2.6

[eiser 1] q.q., [eiser 1] pro se en de Stichting hebben memories van antwoord ingediend (zowel [eiser 1] q.q. en [eiser 1] pro se (samen) als de Stichting).

2.7

Bij arrest van 2 oktober 2018 heeft het hof het vonnis van de rechtbank vernietigd voor zover tegen [eiser 1] pro se en de Stichting gewezen, dit vonnis voor het overige bekrachtigd en, opnieuw rechtdoende, [eiser 1] (pro se) en de Stichting hoofdelijk veroordeeld tot betaling aan de Rabobank van € 363.000,00, te vermeerderen met de wettelijke rente en met hoofdelijke veroordeling van [eiser 1] (pro se) en de Stichting in de proceskosten van beide instanties.De veroordelingen tot betaling zijn uitvoerbaar bij voorraad verklaard. Het hof heeft het meer of anders gevorderde afgewezen.

2.8

Aan deze beslissing(en) van het hof liggen, in essentie, drie oordelen ten grondslag.

2.9

Het eerste oordeel houdt in dat de Rabobank geen rechthebbende was op het bedrag van € 363.000,00 en dat zij er niet op mocht vertrouwen dat [eiser 1] het bedrag desondanks voor haar hield (rov. 6.8). Het hof baseert dit oordeel, samengevat, op de navolgende overwegingen:

- De betaling door [K] aan [G] op de derdengeldenrekening van de Stichting is een bevrijdende betaling geweest. Dat betekent dat na die betaling de vordering van [G] op [K] teniet is gegaan en dat daarmee ook het op die vordering gevestigde stil pandrecht van de Rabobank ophield te bestaan. (rov. 6.4)

- Na die betaling ontstond er een vordering van [G] op de Stichting. [G] was immers de rechthebbende en de Stichting hield (op de derdengeldenrekening) daarom het bedrag voor [G] . Die vordering is op 21 december 2012 (stil) verpand aan de Rabobank. (rov. 6.5)

- Uit het bepaalde in art. 3:246 lid 1 BW blijkt dat (alleen) [G] inningsbevoegd was, totdat het stille pandrecht van de Rabobank openbaar was gemaakt door mededeling daarvan aan de schuldenaar (in dit geval de Stichting). (rov. 6.6)

- Zolang het pandrecht niet openbaar is gemaakt aan de schuldenaar (de Stichting) blijft [G] de enige partij die betaling kan opeisen. Niet valt in te zien waarom [eiser 1] en de Rabobank als professionals op het gebied van het zekerhedenrecht dit niet zo hebben moeten begrijpen, zodat de Rabobank uit de mededeling van [eiser 1] op 20 december 2012 van de betaling op de derdengeldenrekening van de Stichting niet heeft mogen afleiden dat het bedrag door de Stichting voor haar gehouden werd. (rov. 6.7)

- Dat [eiser 1] op 20 december 2012 rekening hield met een pandrecht van de Rabobank op de vordering van [G] op de Stichting (wat op dat moment niet zo was) en beschikking had over de zekerhedendocumentatie betekent niet dat als later, op 21 december 2012, het stille pandrecht bij volmacht wordt gevestigd, het pandrecht aan [eiser 1] en daardoor door de Rabobank aan de Stichting openbaar is gemaakt (zoals bedoeld in art. 3:246 lid 1 BW). (rov. 6.7)

- Er is niet gebleken dat er ooit een mededeling als bedoeld in art. 3:246 lid 1 BW is gedaan van dat pandrecht aan de schuldenaar, de Stichting. (rov. 6.7)

- De Rabobank is dus stil pandhouder gebleven en niet inningsbevoegd geworden van de vordering op de Stichting. [G] bleef als schuldeiser van de Stichting als enige bevoegd de betaling in ontvangst te nemen. (rov. 6.8)

2.10

Het tweede oordeel behelst dat [eiser 1] pro se, als advocaat, onzorgvuldig en derhalve onrechtmatig heeft gehandeld jegens de Rabobank en dat hij uit dien hoofde (hoofdelijk) aansprakelijk is voor de door de Rabobank geleden schade (rov. 6.16 en 6.17, in samenhang met rov. 6.18 en 6.19). Het hof baseert dit oordeel, samengevat, op de navolgende overwegingen:

- Niet gebleken is dat op het moment van het advies [eiser 1] als stil bewindvoerder van [F] exact op de hoogte was van de financiële situatie van [G] , in het bijzonder in relatie tot de Rabobank. Dit laat onverlet dat hij er op dat moment al rekening mee diende te houden dat het bedrag van € 363.000,00 – zeker gezien de precaire financiële positie van het concern – voor de Rabobank zou zijn. (rov. 6.12)

- [eiser 1] moet na zijn aanstelling als stil bewindvoerder van [F] (waaruit hem genoegzaam zal zijn gebleken dat het concern in een precaire financiële situatie verkeerde) hebben kunnen begrijpen dat hij ermee rekening moest houden dat een advies tot het omleiden van een betaling (via de derdengeldenrekening van de Stichting), wat in wezen ook een advies inhield om wanprestatie te plegen jegens de Rabobank gelet op art. 26.31 van de facilities agreement, voor de Rabobank nadelig zou kunnen uitpakken. (rov. 6.12)

- Vervolgens komt daarbij dat [G] na de opzegging van de facilities agreement op 18 december 2012 in beginsel niet meer kon beschikken over kredietruimte bij de Rabobank en dat het totale obligo gesaldeerd zou gaan worden. (rov. 6.13)

- Waar gesteld noch gebleken is dat de totale vordering van de Rabobank lager is dan € 363.000,00 en aangenomen mag worden dat [eiser 1] tegen die tijd inmiddels volledig inzicht had in de totale omvang van de bankschuld, moet voor [eiser 1] na de opzegging van het bankkrediet op 18 december 2012 duidelijk zijn geweest dat het bedrag, als dit op de bankrekening van [G] terecht was gekomen, in de saldering zou zijn betrokken en aldus de schuld aan de Rabobank voor dat bedrag zou zijn gedelgd. (rov. 6.13)

- Onder die omstandigheden kon hij hoe dan ook niet besluiten het geld langer op de derdengeldenrekening te laten staan en vervolgens ook nog eens over te maken aan de boedel van [G] . (rov. 6.13)

- Uiterlijk op 21 december 2012 kwam in ieder geval de rechtvaardiging aan het gebruik van de derdengeldenrekening te ontvallen en had [eiser 1] , als advocaat, conform ook het daartoe strekkende tuchtrechtelijke voorschrift in art. 6 lid 4 van de Verordening, het bedrag moeten overmaken naar [G] , zodat de Rabobank het bedrag had kunnen verrekenen met haar vordering(en) in rekening-courant op [G] . (rov. 6.13 (slot) en 6.14)

- Uitgangspunt is dat [eiser 1] niet q.q. (als curator), maar pro se handelde. [eiser 1] was op dat moment – op 21 december 2012 – weliswaar al de curator van [F] , maar zijn handelen zag enkel op een betaling die voor [G] was bestemd. [G] was toen nog niet failliet. Hij handelde als advocaat door zijn derdengeldenrekening ter beschikking te stellen en was op het moment dat de Stichting het bedrag had kunnen (en moeten) betalen aan [G] , nog geen curator van [G] . [eiser 1] was toen al wel de curator van [F] , maar in die hoedanigheid (is hij niet aangesproken en) heeft hij de handelingen waar het hier om gaat, niet verricht. (rov. 6.15 en 6.17)

- Vanwege zijn beroep als advocaat, is dit handelen onderhevig aan het advocatentuchtrecht, temeer nu [eiser 1] het gebruik van de derdengeldenrekening van zijn kantoor had geadviseerd en gefaciliteerd. De omstandigheid dat het advocatentuchtrecht voor (beoogd) curatoren alleen geldt indien door diens handelen het vertrouwen in de advocatuur zou zijn geschaad, maakt dit niet anders. (rov. 6.15)

- De tuchtrechtelijke regel die ziet op het gebruik van de derdengeldenrekening (art. 6 lid 4 van de Verordening) is relevant bij de beoordeling van de vraag hoe [eiser 1] in het concrete geval na de opzegging van het bankkrediet jegens de Rabobank diende te handelen. In de gegeven omstandigheden volgt daaruit dat de Rabobank er van mocht uitgaan dat [eiser 1] het ontvangen bedrag – zodra zich daartoe de gelegenheid voordeed – zou overmaken naar de bij de Rabobank aangehouden rekening van [G] (aldus het hof). (rov. 6.15)

- Door dat niet te doen heeft [eiser 1] , als advocaat, het bedrag weggeleid en aldus de positie van de Rabobank gefrustreerd en daarmee jegens de Rabobank onzorgvuldig en derhalve onrechtmatig gehandeld. De doorbetaling vanaf de derdengeldenrekening naar de lopende rekening van [G] bij de Rabobank was geboden nadat de Rabobank het bankkrediet opzegde op 18 december 2012 (rov. 6.16)

- Als gevolg van dit onrechtmatig handelen van [eiser 1] , heeft de Rabobank het bedrag van € 363.000,00 niet kunnen verrekenen met haar vordering(en) in rekening-courant op [G] en voor dat bedrag schade geleden. (vgl. rov. 6.18, 6.19 en 6.20)

2.11

Het derde oordeel dat (ook) de Stichting onzorgvuldig en derhalve onrechtmatig heeft gehandeld jegens de Rabobank en – naast [eiser 1] – hoofdelijk aansprakelijk is voor de door de Rabobank geleden schade, baseert het hof, samengevat, op de navolgende overwegingen:

- De Stichting heeft meegewerkt aan het omleiden van de betaling waardoor de Rabobank is benadeeld. (rov. 6.18)

- De Stichting had – door navraag te doen bij [eiser 1] – op de hoogte kunnen (en moeten) zijn van de omstandigheden dat op 18 december 2012 (i) er tussen [K] en [G] geen geschil was over de verschuldigdheid van het bedrag, (ii) geen van die partijen cliënt was van [eiser 1] of van diens kantoor, (iii) [eiser 1] de curator was van [F] en, gelet op de financiële situatie van de [C] groep, ook een spoedig faillissement van [G] in de rede lag. Gelet daarop had de Stichting haar medewerking aan het omleiden van het bedrag moeten onthouden. (rov. 6.18)

- Door mee te werken aan de betaling op haar derdengeldenrekening waardoor een schuldeiser (de Rabobank) benadeeld werd, heeft de Stichting zich niet gedragen zoals in het maatschappelijk verkeer betamelijk is (aldus het hof). (rov. 6.18)

- Als gevolg van dit onrechtmatig handelen van de Stichting, heeft de Rabobank het bedrag van € 363.000,00 niet kunnen verrekenen met haar vordering(en) in rekening-courant op [G] en voor dat bedrag schade geleden. (vgl. rov. 6.18, 6.19 en 6.20)

In cassatie

2.12

Bij procesinleiding van 28 december 2018 hebben [eiser 1] q.q., [eiser 1] pro se en de Stichting – tijdig– cassatieberoep ingesteld tegen het arrest. De Rabobank heeft een verweerschrift ingediend en daarbij tevens voorwaardelijk incidenteel cassatieberoep ingesteld. [eiser 1] q.q., [eiser 1] pro se en de Stichting hebben geconcludeerd tot verwerping van het voorwaardelijk incidenteel beroep. Partijen hebben hun standpunten over en weer schriftelijk laten toelichten, waarna [eiser 1] q.q., [eiser 1] pro se en de Stichting nog hebben gerepliceerd.

3. Bespreking van het cassatiemiddel in het principale cassatieberoep

3.1

Het principaal cassatiemiddel is onderverdeeld in 16 onderdelen, met verschillende subonderdelen.

- Het middel is in de eerste plaats gericht tegen het oordeel (in rov. 6.12) dat [eiser 1] na zijn aanstelling als stil bewindvoerder van [F] moet hebben kunnen begrijpen dat hij ermee rekening moest houden dat het advies om het bedrag van € 363.000,00 op de derdengeldenrekening te laten storten voor de Rabobank nadelig zou kunnen uitpakken (onderdelen 1 t/m 3).

- In de tweede plaats maakt het middel er bezwaar tegen dat het hof heeft geoordeeld (in rov. 6.13) dat [eiser 1] na de opzegging van het bankkrediet op 18 december 2012 en uiterlijk op 21 december 2012, als advocaat, het bedrag van de derdengeldenrekening had moeten (laten) overmaken naar [G] , zodat de Rabobank het bedrag had kunnen verrekenen met haar vordering(en) in rekening‑courant op [G] (onderdelen 4 t/m 6).

- In de derde plaats richt het middel zich tegen het oordeel (in rov. 6.14 t/m 6.16) dat [eiser 1] , conform ook art. 6 lid 4 van de Verordening, gehouden was het bedrag naar de rekening van [G] bij de Rabobank over te maken en dat hij door dat niet te doen, als advocaat, het bedrag heeft weggeleid en aldus de positie van de Rabobank heeft gefrustreerd en daarmee jegens de Rabobank onzorgvuldig en derhalve onrechtmatig heeft gehandeld, alsmede tegen het oordeel (in rov. 6.17) dat hij uit dien hoofde persoonlijk (pro se), als advocaat, aansprakelijk is (onderdelen 7 t/m 12).

- Ten slotte keert het middel zich tegen het oordeel (in rov. 6.18-6.19) dat (ook) de Stichting, door mee te werken aan de betaling op haar derdengeldenrekening waardoor de Rabobank benadeeld is, zich niet heeft gedragen zoals in het maatschappelijk verkeer betamelijk is, zodat zij – naast [eiser 1] – hoofdelijk aansprakelijk is voor de door de Rabobank geleden schade (onderdelen 13 t/m 16).

3.2

Hierna zal ik eerst de onderdelen 1 t/m 12 bespreken. Deze zijn gericht tegen rov. 6.12-6.17 waarin het hof heeft geoordeeld over het onrechtmatig handelen en de persoonlijke aansprakelijkheid van [eiser 1] .

4. De onderdelen 1 t/m 12: onrechtmatig handelen en persoonlijke aansprakelijkheid van [eiser 1]

4.1

De overwegingen van het hof in rov. 6.9 t/m 6.17 luiden als volgt:

“Is er onrechtmatig gehandeld?

6.9.

De Rabobank stelt dat het handelen van [eiser 1] jegens haar ook onrechtmatig is geweest. [eiser 1] heeft, volgens de Rabobank, bewust de positie van de Rabobank gefrustreerd door te adviseren de derdengeldenrekening te gebruiken en door daaraan ook actief mee te werken. [eiser 1] en de Stichting hebben daardoor de verordening op de administratie en financiële integriteit (zoals die destijds gold, hierna: de verordening) geschonden en zo (dus) onrechtmatig jegens de Rabobank gehandeld.

6.10.

De Rabobank stelt in grief 2 aan de orde wat [eiser 1] exact heeft gedaan en gezegd, waardoor [K] op 18 december 2012 het aan [G] toekomende bedrag van € 363.000,00 op de derdenrekening van de Stichting heeft voldaan. Volgens [eiser 1] heeft hij in een telefoongesprek dat [eiser 1] op 14 december 2012 met één van de bestuurders van [F] ,

[betrokkene 2] , heeft gevoerd slechts geadviseerd dat bedrag op de derdenrekening van de Stichting te voldoen. Volgens de Rabobank ging de rol van [eiser 1] tijdens het telefoongesprek met [betrokkene 2] van [F] op 14 december 2012 verder dan alleen het adviseren van [betrokkene 2] . Volgens de Rabobank heeft [eiser 1] zelf rechtstreeks een betalingsinstructie aan [K] gegeven en “afgedwongen” dat het bedrag op de derdenrekening werd betaald, terwijl hij bij [G] geen formele rol of bevoegdheid had. Tegenover de Rabobank heeft [eiser 1] , als beleidsbepaler van [G] , zo dus onrechtmatig gehandeld.

6.11.

Nu De Rabobank een onrechtmatige daad van [eiser 1] stelt en zich beroept op de daaruit voortvloeiende rechtsgevolgen rust op grond van de hoofdregel van de artikelen 149 en 150 Rv in beginsel op de Rabobank de last te stellen, en bij gemotiveerde betwisting ook te bewijzen, de feiten en omstandigheden waaruit het onrechtmatig handelen van [eiser 1] volgt. De Rabobank stelt niet voldoende concreet waaruit blijkt dat [eiser 1] feitelijk meer heeft gedaan dan [betrokkene 2] adviseren. Dat [betrokkene 2] , in het licht van de financiële situatie van de gehele [C] Groep, aan de beoogd curator van [F] vroeg hoe om te gaan met een aanzienlijke betaling bij een andere vennootschap binnen die groep is, anders dan de Rabobank stelt, op zichzelf niet vreemd. Weliswaar spreekt [eiser 1] in zijn brief van 20 december 2012 over “afdwingen”, maar er zijn geen feiten aangevoerd die de conclusie kunnen dragen dat [eiser 1] - die immers ten aanzien van [G] geen enkele bevoegdheid bezat - betaling heeft 'afgedwongen' op een zodanige wijze dat dit is te kwalificeren als onrechtmatig tegenover de Rabobank. Het zelfde geldt voor de verder niet met feiten onderbouwde term “bestieren”. Door de Rabobank zijn verder geen feiten gesteld die - indien bewezen - tot de conclusie kunnen leiden dat [eiser 1] als feitelijk beleidsbepaler bij [G] optrad of meer heeft gedaan dan - zoals hij aanvoert - een enkel advies uitbrengen aan één van de bestuurders van [F] . Deze grief faalt daarom.

6.12.

Wat betreft het verwijt dat [eiser 1] bewust de positie van de Rabobank heeft gefrustreerd door te adviseren de derdengeldenrekening te gebruiken en door daaraan ook actief mee te werken, heeft het volgende te gelden.

Niet gebleken is dat op het moment van het advies [eiser 1] als stil bewindvoerder van de moedermaatschappij van [G] exact op de hoogte was van de financiële situatie van [G] , in het bijzonder in relatie tot de Rabobank. Dit laat onverlet dat hij er op dat moment al rekening mee diende te houden dat het bedrag - zeker gezien de precaire financiële positie van het concern - voor de Rabobank zou zijn. Weliswaar is onduidelijk gebleven wat er zou zijn gebeurd als [K] rechtstreeks op de door [G] aangehouden lopende rekening bij de Rabobank zou hebben betaald, maar aangenomen mag worden dat die betaling dan eveneens op of kort na 18 december 2012 zou zijn binnengekomen. Als op dat moment het saldo van de desbetreffende lopende rekening lager dan € 363.000,00 negatief zou zijn geweest, dan zou door deze betaling de schuld bij de Rabobank in zoverre zijn gedelgd. In die situatie zou er geen rechtvaardiging zijn geweest voor het door [eiser 1] gegeven advies om de betaling via de derdengeldenrekening te laten lopen teneinde te voorkomen dat het bestuur het bedrag aan zichzelf zou uitkeren omdat het bestuur van [G] in dat geval niet zonder meer over het bedrag zou hebben kunnen beschikken. De omstandigheid dat [eiser 1] ten tijde van zijn advies omstreeks 14 december 2012 de bestuurders niet vertrouwde, kan hem in de relatie tot de Rabobank overigens ook niet baten, omdat ook als die vrees gerechtvaardigd was, dit hooguit zou kunnen betekenen dat hij zijn opdracht als stil bewindvoerder - waarbij bij uitstek moet kunnen worden vertrouwd op de bestuurders van de partij die de stille bewindvoering hebben aangevraagd omdat zij nagenoeg de enige bron van informatie zijn voor de stille bewindvoerder - zou hebben moeten teruggeven.

Verder is van belang dat het advies van [eiser 1] in wezen ook een advies inhield om wanprestatie te plegen richting de Rabobank. [G] had zich jegens de Rabobank in artikel 26.31 van het facilities agreement immers contractueel verplicht het betalingsverkeer via die bank te laten lopen. [eiser 1] moet dan ook na zijn aanstelling als stil bewindvoerder van de moedervennootschap [F] (waaruit hem genoegzaam zal zijn gebleken dat het concern in een precaire financiële situatie verkeerde) hebben kunnen begrijpen dat hij ermee rekening moest houden dat een advies tot het omleiden van een betaling voor de bank nadelig zou kunnen uitpakken.

6.13.

Vervolgens komt daarbij dat [G] na de onder 3.11 genoemde opzegging van het “facilities agreement” op 18 december 2012 in beginsel niet meer kon beschikken over kredietruimte bij de Rabobank en dat het totale obligo gesaldeerd zou gaan worden. Waar gesteld noch gebleken is dat de totale vordering van de Rabobank lager is dan € 363.000,00 en aangenomen mag worden dat [eiser 1] tegen die tijd - hij was al stil bewindvoerder en werd op 19 december 2012 ook aangesteld als curator van de moedervennootschap - inmiddels volledig inzicht had in de totale omvang van de bankschuld, moet voor [eiser 1] na de opzegging van het bankkrediet op 18 december 2012 duidelijk zijn geweest dat dit bedrag, als dit op de bankrekening van [G] terecht was gekomen, in de saldering zou zijn betrokken en aldus de schuld aan de Rabobank voor dat bedrag zou zijn gedelgd. Onder die omstandigheden kon hij hoe dan ook niet besluiten het geld langer op de derdengeldrekening te laten staan en vervolgens ook nog eens over te maken aan de boedel van [G] .

Naar het oordeel van het hof kwam uiterlijk op 21 december 2012 in ieder geval de rechtvaardiging aan het gebruik van de derdengeldenrekening te ontvallen en had [eiser 1] , als advocaat, conform ook het daartoe strekkende tuchtrechtelijke voorschrift, het bedrag over moeten maken naar [G] , zodat de Rabobank het bedrag had kunnen verrekenen met haar vordering(en) in rekening-courant op [G] .

6.14.

De Verordening bepaalt immers in artikel 6 lid 4:

De advocaat ziet erop toe dat de derdengelden die worden gehouden door de Stichting Derdengelden worden overgemaakt naar de rechthebbende zodra de gelegenheid zich daartoe voordoet.

6.15.

[eiser 1] was weliswaar op dat moment - 21 december 2012 - al de curator van de moedervennootschap [F] , maar zijn handelen zag louter op een betaling die voor [G] was bestemd. Die vennootschap was toen nog niet failliet. Uitgangspunt is dus dat hij niet q.q. (als curator) maar pro se handelde. Vanwege zijn beroep als advocaat, is dit handelen onderhevig aan het advocatentuchtrecht, temeer nu [eiser 1] het gebruik van de derdengeldenrekening van zijn kantoor had geadviseerd en gefaciliteerd. De omstandigheid dat het advocatentuchtrecht voor (beoogd) curatoren alleen geldt indien door diens handelen het vertrouwen in de advocatuur zou zijn geschaad, maakt dit niet anders. De tuchtrechtelijke norm, die ziet op het gebruik van de derdengeldenrekening, is naar het oordeel van het hof relevant bij de beoordeling van de vraag hoe [eiser 1] in het concrete geval na de opzegging van het krediet jegens de Rabobank diende te handelen. In de gegeven omstandigheden volgt daaruit dat de Rabobank er van mocht uitgaan dat [eiser 1] het ontvangen bedrag - zodra zich daartoe de gelegenheid voordeed - zou overmaken naar de bij de Rabobank aangehouden bankrekening van [G] .

6.16.

Door dat niet te doen heeft [eiser 1] , als advocaat, het bedrag weggeleid en aldus de positie van de Rabobank gefrustreerd en daarmee jegens de Rabobank onzorgvuldig en derhalve onrechtmatig gehandeld. De doorbetaling vanaf de derdengeldrekening naar de lopende rekening van [G] bij de Rabobank was geboden nadat de Rabobank het krediet op 18 december 2012 opzegde.

Aansprakelijkheid [eiser 1]

6.17.

Het gaat hier om een onrechtmatige daad van [eiser 1] pro se, als advocaat. Hij handelde immers als advocaat door zijn derdengeldenrekening ter beschikking te stellen en hij was op het moment dat de Stichting het bedrag uit had kunnen (en moeten) betalen aan [G] , nog geen curator van [G] . [G] was op dat moment nog niet gefailleerd, zodat er voor een kwalitatieve aansprakelijkheid waarvoor de boedel van [G] zou zijn aan te spreken, geen grond is. [eiser 1] was op dat moment al wel de curator van [F] , maar in die hoedanigheid is [eiser 1] niet aangesproken en heeft hij de handelingen waar het hier om gaat, niet verricht”.

Inleidende opmerkingen t.b.v. de onderdelen 1 t/m 3

4.2

De eerste drie onderdelen van het principaal cassatiemiddel zijn gericht tegen rov. 6.12 waarin het hof – samengevat – oordeelt dat [eiser 1] na zijn aanstelling als stil bewindvoerder van de moedervennootschap [F] moet hebben kunnen begrijpen dat hij ermee rekening moest houden dat een advies tot het omleiden van een betaling (via de derdengeldenrekening), wat in wezen ook een advies inhield om wanprestatie te plegen jegens de Rabobank gelet op art. 26.31 van de facilities agreement, voor de Rabobank nadelig zou kunnen uitpakken.

4.3

Bij de beoordeling van deze onderdelen dient tot uitgangspunt dat het hof in rov. 6.12 níet heeft geoordeeld dat het (telefonische) advies van [eiser 1] op of omstreeks 14 december 2012 aan één van de bestuurders van [F] (vgl. rov. 3.9), op zichzelf beschouwd, onrechtmatig was jegens de Rabobank. Dit kan in de eerste plaats worden afgeleid uit de overweging in rov. 6.11 (in cassatie niet bestreden) dat door de Rabobank geen feiten zijn aangevoerd die de conclusie kunnen dragen dat [eiser 1] betaling (op de derdengeldenrekening) heeft ‘afgedwongen’ op een zodanige wijze dat dit is te kwalificeren als onrechtmatig jegens de Rabobank. Het hof overweegt in rov. 6.11 verder dat door de Rabobank geen feiten zijn gesteld die – indien bewezen – tot de conclusie kunnen leiden dat [eiser 1] als feitelijk beleidsbepaler bij [G] optrad of meer heeft gedaan dan – zoals hij aanvoert – een enkel advies uitbrengen aan één van de bestuurders van [F] . Dat het advies op zichzelf niet onrechtmatig was jegens de Rabobank, blijkt ook uit rov. 6.13 t/m 6.17 waarin het hof – samengevat – oordeelt dat [eiser 1] pro se, als advocaat, jegens de Rabobank onzorgvuldig en derhalve onrechtmatig heeft gehandeld door niet na de opzegging van het bankkrediet op 18 december 2012 (en uiterlijk op 21 december 2012) het bedrag van € 363.000,00 vanaf de derdengeldenrekening over te (laten) maken naar de bij de Rabobank aangehouden bankrekening van [G] , de rechthebbende op het bedrag.

4.4

Het voorgaande brengt mee dat het oordeel in rov. 6.12 dat, kort gezegd, [eiser 1] na zijn aanstelling als stil bewindvoerder van [F] moet hebben kunnen begrijpen dat hij ermee rekening moest houden dat een advies tot het omleiden van een betaling voor de Rabobank nadelig zou kunnen uitpakken, het onrechtmatigheidsoordeel van het hof (rov. 6.16 en 6.17) niet zelfstandig kan dragen (noch draagt). Wel is het zo dat het hof, hetgeen het overweegt in rov. 6.12 in verband met het advies van [eiser 1] op of omstreeks 14 december 2012, heeft meegewogen in zijn oordeel dat het in rov. 6.13 t/m 6.16 beschreven handelen van [eiser 1] jegens de Rabobank onzorgvuldig en derhalve onrechtmatig was. Dit blijkt onder meer uit de overweging “Vervolgens komt daarbij (…)” in rov. 6.13, eerste zin, die (direct) volgt op de slotoverweging in rov. 6.12, kort gezegd, dat [eiser 1] moet hebben kunnen begrijpen dat hij ermee rekening moest houden dat een advies tot het omleiden van een betaling voor de Rabobank nadelig zou kunnen uitpakken. Het oordeel over het advies van [eiser 1] op of omstreeks 14 december 2012 (in rov. 6.12) vormt dus in wezen de opmaat naar het onrechtmatigheidsoordeel in rov. 6.13 t/m 6.17.

Onderdeel 1 (rechtvaardigingsgronden; uitleg facilities agreement)

4.5

Het eerste onderdeel valt uiteen in drie subonderdelen (1.1 t/m 1.3). Daarbij zij opgemerkt dat, voor zover het eerste onderdeel ervan uitgaat dat in het oordeel van het hof in rov. 6.12 besloten ligt dat het door [eiser 1] op of omstreeks 14 december 2012 gegeven advies jegens de Rabobank op zichzelf beschouwd onrechtmatig was, het eerste onderdeel feitelijke grondslag mist. Zie nrs. 4.2-4.4.

4.6

Subonderdeel 1.1 klaagt dat het hof bij zijn oordeel in rov. 6.12 ten onrechte niet (althans niet kenbaar) heeft betrokken het betoog van [eiser 1] dat zijn advies werd gerechtvaardigd door de bijzondere omstandigheden dat:

(i) hem om advies werd gevraagd in de hectiek van de stille bewindvoering van [F] , waarin op dat moment op korte termijn een doorstart werd voorbereid, en in het zicht van de faillissementen van [F] en de met haar verbonden vennootschappen;

(ii) er mogelijk tegenstrijdige belangen bestonden bij de bestuurders binnen de [C] groep en dat de (door de Rabobank gedeelde) vrees bestond dat zij niet de belangen van de financiers zouden behartigen;

(iii) er binnen de groep naast de Rabobank andere financiers waren met zekerheidsrechten, met name Deutsche Bank;

(iv) hij onder grote tijdsdruk moest handelen en daarbij de prioriteit gaf aan de verkenning van doorstartmogelijkheden, zodat hij op dat moment niet in staat was de financiering en zekerhedenpositie van [G] te beoordelen.

4.7

Het subonderdeel faalt (ook overigens) bij gebrek aan feitelijke grondslag. Het hof heeft in rov. 6.12 het hiervoor genoemde betoog van [eiser 1] immers afdoende in zijn oordeel betrokken.

Daarbij zij vooropgesteld dat het hof daar niet oordeelt dat het advies niet gerechtvaardigd was, maar benadrukt waarmee [eiser 1] toen rekening diende te houden (in het bijzonder ook) in relatie tot de Rabobank, zoals het begin van de tweede alinea en het slot van de derde alinea van rov. 6.12 laten zien. Dit blijkt verder in de eerste plaats uit de overweging dat niet is gebleken dat [eiser 1] op het moment van het advies als stil bewindvoerder van de moedermaatschappij van [G] ( [F] ) “exact” op de hoogte was van de financiële situatie van [G] , “in het bijzonder in relatie tot de Rabobank” (rov. 6.12, tweede zin). Met deze overweging respondeert het hof m.i. op de hiervoor onder (i), (iii) en (iv) genoemde omstandigheden, die in de kern erop neerkomen dat [eiser 1] als stil bewindvoerder van [F] – en gelet op de daarmee gepaard gaande dynamiek (hectiek en tijdsdruk) – op het moment van het advies nog geen inzicht had in de financiering en zekerhedenpositie van [G] .

Hoewel het hof in rov. 6.12, tweede zin, dus deels meegaat in dit betoog en overweegt dat niet gebleken is dat [eiser 1] op of omstreeks 14 december 2012 “exact” op de hoogte was van de financiële situatie van [G] , “in het bijzonder in relatie tot de Rabobank”, oordeelt het vervolgens dat dit onverlet laat dat hij er op dat moment al rekening mee diende te houden dat het bedrag – zeker gezien de precaire financiële positie van het concern – voor de Rabobank zou zijn (zie ook de derde alinea, slot). Het hof overweegt verder dat in de (hypothetische) situatie dat [K] het bedrag wel rechtstreeks op de bankrekening van [G] bij de Rabobank zou hebben betaald, dat bedrag dan eveneens op (of kort na) 18 december 2012 zou zijn binnengekomen. Als op dat moment het saldo van de bankrekening van [G] lager dan € 363.000,00 negatief zou zijn geweest, dan zou door deze betaling de schuld bij de Rabobank in zoverre zijn gedelgd, aldus het hof.

Het hof vervolgt met de overweging dat in díe situatie – waarmee [eiser 1] ten tijde van het advies dus rekening had moeten houden – er “geen rechtvaardiging” zou zijn geweest voor het advies om de betaling via de derdengeldenrekening te laten lopen teneinde te voorkomen dat “het bestuur het bedrag aan zichzelf zou uitkeren”, omdat het bestuur van [G] in dat geval niet zonder meer over het bedrag zou kunnen beschikken. Met deze laatste overweging (die aansluit bij de vaststelling in rov. 6.13, eerste alinea, dat [G] na de opzegging van de facilities agreement op 18 december 2012 in beginsel niet meer kon beschikken over kredietruimte bij de Rabobank) respondeert het hof in zoverre (ook) op de hiervoor onder (ii) genoemde omstandigheid dat er mogelijk tegenstrijdige belangen bestonden bij de bestuurders binnen de [C] groep en dat de vrees bestond dat zij niet de belangen van de financiers (waaronder de Rabobank) zouden behartigen. Ook uit de daaropvolgende overweging dat de omstandigheid dat [eiser 1] ten tijde van zijn advies de bestuurders niet vertrouwde hem in de relatie tot de Rabobank (ook overigens) niet kan baten, omdat ook als die vrees gerechtvaardigd was, dit hooguit zou kunnen betekenen dat hij zijn opdracht als stil bewindvoerder zou hebben moeten teruggeven, blijkt dat het hof de hiervoor onder (ii) genoemde omstandigheid ook overigens afdoende in zijn beoordeling heeft betrokken.

Tot slot acht het hof van belang dat dit advies in wezen een advies inhield om wanprestatie te plegen richting de Rabobank, gelet op art. 26.31 van de facilities agreement (zie ook subonderdeel 1.2).

Gelet op het voorgaande en de stellingen van de Rabobank ter zake,heeft het hof in rov. 6.12 het betoog van [eiser 1] dat zijn advies werd gerechtvaardigd door de bijzondere omstandigheden waarin dit werd gegeven afdoende in zijn beoordeling betrokken.

De slotsom van het subonderdeel (met de daarin vervatte motiveringsklacht) mist ook feitelijke grondslag: een nadere respons van het hof als daar bedoeld was immers niet aangewezen, nu het hof niet heeft geoordeeld dat het advies op zichzelf beschouwd (in beginsel) onrechtmatig was, zodat de vervolgvraag naar een rechtvaardigingsgrond ter zake als bedoeld in art. 6:162 lid 2 (slot) BW evenmin aan de orde was. Zie nrs. 4.2-4.4.

4.8

Subonderdeel 1.2 klaagt dat het oordeel in rov. 6.12 dat het advies van [eiser 1] in wezen strekt tot het plegen van wanprestatie jegens de Rabobank op een onbegrijpelijke uitleg van de gedingstukken berust. Het hof zou hebben miskend dat in art. 26.31 van de facilities agreementniet de verplichting kan worden gelezen om al het betalingsverkeer via de Rabobank te laten verlopen. Volgens het subonderdeel behelst deze bepaling enkel een verplichting om bij de Rabobank (of aan haar verwante entiteiten) bankrekeningen aan te houden. Gegrondbevinding van deze klacht vitiëert tevens rov. 6.4, voor zover het hof daar overweegt dat [G] op grond van de facilities agreement gehouden was al het betalingsverkeer via de Rabobank te laten verlopen en dat dit door [eiser 1] niet is weersproken. In dit kader wijst het subonderdeel (ook) op de stelling van [eiser 1] dat het gebruik van de Stichting als “betaaladres” onverlet liet dat [G] haar rekeningen bij de Rabobank aanhield, waaruit volgt dat [G] ondanks de betaling aan de Stichting wel degelijk aan de verplichting van art. 26.31 van de facilities agreement heeft voldaan.Geklaagd wordt dat het hof die stelling ten onrechte niet in zijn beoordeling heeft betrokken.

4.9

De klachten falen. De Rabobank heeft zowel in eerste aanleg als in hoger beroep gesteld dat met art. 26.31 van de facilities agreement (zie rov. 3.3) erin wordt voorzien dat het betalingsverkeer van alle groepsmaatschappijen zal lopen over de bankrekeningen aangehouden bij de Rabobank.Daarbij heeft zij erop gewezen dat die verplichting (nog eens) is benadrukt in de opeisingsbrief van de Rabobank van 18 december 2012 (zie rov. 3.11).Volgens de Rabobank waarborgt deze voorwaarde dat zij enige vorm van inzicht heeft in de bedrijfsvoering van haar kredietnemers. Verder heeft de Rabobank aangevoerd dat deze voorwaarde een zekerheidsfunctie heeft, gelet op haar verrekeningsrecht uit hoofde van de facilities agreement dan wel de toepasselijke algemene voorwaarden in combinatie met haar pandrechten.Tegenover deze voldoende gemotiveerde stellingen van de Rabobank, heeft [eiser 1] slechts aangevoerd dat het gebruik van de Stichting als “betaaladres” onverlet laat dat [G] haar rekeningen bij de Rabobank aanhield.In het licht van deze summiere betwisting, is het oordeel van het hof in rov. 6.4 dat de Rabobank onweersproken heeft gesteld dat [G] op grond van de facilities agreement het betalingsverkeer moest laten lopen via bij de Rabobank aan te houden bankrekeningen, niet onbegrijpelijk. Voor zover het subonderdeel (mede) een motiveringsklacht tegen rov. 6.4 bevat, faalt deze dan ook. Gelet op het voorgaande faalt ook de klacht dat het oordeel in rov. 6.12 dat het advies van [eiser 1] in wezen ook een advies inhield om wanprestatie te plegen richting de Rabobank op een onbegrijpelijke uitleg van de gedingstukken berust. De door het hof aan art. 26.31 van de facilities agreement gegeven uitleg is in het licht van de gedingstukken immers niet onbegrijpelijk.

4.10

Subonderdeel 1.3 bevat de motiveringsklacht dat ook de overweging van het hof dat [eiser 1] er op of omstreeks 14 december 2012 “rekening mee diende te houden dat het bedrag (…) voor de Rabobank zou zijn”, in het licht van de gedingstukken onbegrijpelijk is. Met deze overweging zou het hof uit het oog verliezen dat op dat moment, zoals in rov. 6.5 is vastgesteld, niet de Rabobank maar [G] de rechthebbende was tot het bedrag (op welk moment de Rabobank het bankkrediet ook nog niet had opgezegd). Voor zover het hof uit het feit dat de Rabobank op 11 december 2012 haar gehele zekerhedendocumentatie had overgelegd, heeft afgeleid dat [eiser 1] toen reeds op de hoogte zou zijn van een pandrecht van de Rabobank, is dat oordeel evenmin begrijpelijk, omdat het niet te rijmen is met het vaststaande feit dat [eiser 1] op 3 januari 2013 nog heeft gevraagd opgave te doen van de door de Rabobank bedongen zekerheden en pas op 22 februari 2013 aan de Rabobank heeft laten weten het onderzoek naar de gevestigde zekerheden te hebben afgerond.Voor zover in deze overweging het oordeel besloten ligt dat [eiser 1] geen rekening heeft gehouden met de belangen van de Rabobank, rust dat oordeel evenzeer op een onbegrijpelijke lezing van de gedingstukken, omdat daaruit blijkt dat [eiser 1] juist had geadviseerd het bedrag te doen overmaken op de derdengeldenrekening om het voor de schuldeisers (waaronder de Rabobank) veilig te stellen en [eiser 1] op 20 december 2012 aan de Rabobank aangaf dat hij rekening hield met (maar niet zeker wist van) een pandrecht van de Rabobank.

4.11

Ook deze klacht faalt. De overweging in rov. 6.12, derde zin, dat [eiser 1] er op het moment van het advies, op of omstreeks 14 december 2012, “al rekening mee diende te houden dat het bedrag – zeker gezien de precaire financiële positie van het concern – voor de Rabobank zou zijn” moet worden gelezen in samenhang met (onder meer) de overwegingen (i) dat aangenomen mag worden dat als [K] (wel) rechtstreeks op de door [G] aangehouden lopende rekening bij de Rabobank zou hebben betaald, die betaling dan eveneens op (of kort na) 18 december 2012 zou zijn binnengekomen, en (ii) dat als op dat moment het saldo van de desbetreffende lopende rekening lager dan € 363.000,00 negatief zou zijn geweest, door deze betaling de schuld bij de Rabobank dan in zoverre zou zijn gedelgd. Met de overweging dat [eiser 1] op het moment van het advies, zeker gezien de precaire financiële positie van het concern (zie ook de derde alinea, slot), er al rekening mee diende te houden dat het bedrag van € 363.000,00 voor de Rabobank zou zijn, heeft het hof dus – anders dan het subonderdeel kennelijk veronderstelt – niet het oog op het stil pandrecht van de Rabobank, maar op de hiervoor uiteengezette mogelijkheid tot delging van de bankschuld van [G] voor dit bedrag. Voor zover de klacht van iets anders uitgaat, mist deze feitelijke grondslag. Met dit oordeel heeft het hof dus geenszins uit het oog verloren dat op of omstreeks 14 december 2012 niet de Rabobank, maar [G] de rechthebbende was tot het bedrag. Evenmin heeft het hof uit het feit dat de Rabobank op 11 december 2012 haar gehele zekerhedendocumentatie aan [eiser 1] heeft overgelegd, afgeleid dat [eiser 1] toen reeds op de hoogte zou zijn van een pandrecht van de Rabobank. Zie ook nrs. 6.20-6.22. Dit laatste strookt overigens ook met de overweging van het hof dat niet is gebleken dat [eiser 1] op het moment van het advies “exact” op de hoogte was van de financiële situatie van [G] , “in het bijzonder in relatie tot de Rabobank” (rov. 6.12, tweede zin). Voor zover de klacht van iets anders uitgaat, mist deze feitelijke grondslag. Gelet op het voorgaande, zijn de kanttekeningen die het hof in rov. 6.12 plaatst bij de daar behandelde gang van zaken niet onbegrijpelijk.

Onderdeel 2 (stille bewindvoering; gebrek aan vertrouwen in bestuur)

4.12

Het tweede onderdeel, dat uit twee subonderdelen bestaat (2.1 en 2.2), is gericht tegen de navolgende overweging van het hof in rov. 6.12:

“De omstandigheid dat [eiser 1] ten tijde van zijn advies omstreeks 14 december 2012 de bestuurders niet vertrouwde, kan hem in de relatie tot de Rabobank overigens ook niet baten, omdat ook als die vrees gerechtvaardigd was, dit hooguit zou kunnen betekenen dat hij zijn opdracht als stil bewindvoerder - waarbij bij uitstek moet kunnen worden vertrouwd op de bestuurders van de partij die de stille bewindvoering hebben aangevraagd [ [F] , A-G] omdat zij nagenoeg de enige bron van informatie zijn voor de stille bewindvoerder - zou hebben moeten teruggeven”.

4.13

Subonderdeel 2.1 klaagt dat dit oordeel onjuist is, omdat het hof daarmee buiten de grenzen van de rechtsstrijd is getreden. Volgens het subonderdeel heeft de Rabobank immers niet gesteld dat [eiser 1] bij een gebrek aan vertrouwen in het bestuur van [G] [bedoeld zal zijn [F] , toev. A-G]gehouden zou zijn geweest zijn opdracht als stil bewindvoerder terug te geven.

4.14

Subonderdeel 2.2 klaagt dat dit oordeel tevens van een onjuiste rechtsopvatting getuigt, omdat het hof heeft miskend dat voor de destijds (in 2012) relatief nieuwe en niet wettelijk geregelde figuur van de stille bewindvoering geen rechtsregel bestond (en ook heden niet bestaat) met de strekking dat de stil bewindvoerder gehouden zou zijn om zijn opdracht terug te geven wanneer hij redenen heeft het bestuur van de onderneming te wantrouwen. Bij gebreke aan een wettelijke regeling worden de specifieke taken van de stil bewindvoerder met name bepaald door de aan hem verstrekte opdracht. Uit de opdracht van de rechtbank ’s-Hertogenbosch aan [eiser 1] van 7 december 2012 volgt evenmin dat [eiser 1] ter uitoefening van zijn taak volledig vertrouwen diende te hebben in het bestuur van [F] .In het licht hiervan is het oordeel tevens onbegrijpelijk gemotiveerd. Het hof heeft immers niet inzichtelijk gemaakt waarom [eiser 1] , ondanks deze inhoud van de opdracht, bij een gebrek aan vertrouwen in het bestuur van [F] gehouden zou zijn geweest die opdracht terug te geven, aldus het subonderdeel.

Juridisch kader: stille bewindvoering

4.15

Het onderdeel stelt met juistheid dat de stille bewindvoering, ook wel aangeduid als beoogd curatorschap of pre-pack, in 2012 een relatief nieuwe figuur was die (nog) geen grondslag kende in de wet (dit laatste is overigens nu nog steeds het geval).Het was bij mijn weten Tollenaar die medio 2011, met het oog op het verbeteren van de Nederlandse concurrentiepositie op het terrein van het insolventierecht, als eerste de invoering van een Nederlandse pre‑pack bepleitte.Volgens Tollenaar houdt deze aan het Engelse recht ontleende figuur in essentie in dat de beoogd curator vóór de opening van het faillissement een activatransactie voorbereidt en daaraan direct na faillietverklaring uitvoering geeft.Dit biedt de mogelijkheid schade als gevolg van het faillissement te voorkomen, een hogere opbrengst te realiseren en de onderneming direct (met een vrijwel naadloze overgang) buiten faillissement voort te zetten met maximaal behoud van waarde en werkgelegenheid, zo schreef Tollenaar. Verder noemde hij als belangrijk voordeel dat de pre-pack het mogelijk maakt een herstructurering via faillissement vooraf te plannen.Tollenaar meende dat voor invoering van een pre‑pack in Nederland geen wetswijziging is vereist, maar dat dit binnen het huidige systeem kan worden gerealiseerd.Met het oog op die invoering riep hij advocaten van ondernemingen in financiële moeilijkheden op om zich namens hun cliënt zo vroeg mogelijk tot de rechtbank te wenden met het verzoek de eventueel in de toekomst te benoemen curator en rechter-commissaris vooraf aan te wijzen. Faillissementsrechters riep hij op om dergelijke bona fide en goed onderbouwde verzoeken te honoreren.Niet lang na het verschijnen van het artikel van Tollenaar, heeft de rechtspraktijk gehoor gegeven aan deze oproep(en). Dit blijkt ook uit de onderhavige zaak, waarin [eiser 1] (al) op 7 december 2012 door de rechtbank ’s‑Hertogenbosch werd aangewezen als stil bewindvoerder van [F] .Met het op 4 juni 2015 aan de Tweede Kamer aangeboden wetsvoorstel Wet continuïteit ondernemingen I (hierna: WCO I)– dat deel uitmaakt van het wetgevingsprogramma Herijking Faillissementswet – is beoogd de bestaande ‘pre‑pack praktijk’ (de pre‑pack werd inmiddels door acht van de elf rechtbanken toegepast) van een wettelijke grondslag te voorzien, dit mede ten behoeve van de rechtszekerheid.Het wetsvoorstel is op 21 juni 2016 met algemene stemmen aangenomen door de Tweede Kamer.Mede naar aanleiding van het Smallsteps-arrest van het Hof van Justitie van de EU,ligt de behandeling van het wetsvoorstel in de Eerste Kamer al enige tijd stil.Tot slot is nog op te merken dat de Vereniging Insolventierecht Advocaten Insolad (hierna: Insolad) in 2015 de ‘Praktijkregels beoogd curator’ heeft vastgesteld.Deze regels zijn opgesteld op basis van wat als ‘heersende leer’ is te beschouwen en beogen richting te geven waar thans de wet noch de rechtspraak regels stelt. De praktijkregels hebben uitdrukkelijk niet een dwingend karakter en dienen enkel als richtsnoer.

4.16