HR, 29-05-2020, nr. 19/03944

Uitspraak 29‑05‑2020

Inhoudsindicatie

Art. 2.13, 5.2 en 5.3 Wet IB 2001, art. 1 Eerste Protocol EVRM; belastingjaar 2015. Forfait rendement box 3-inkomen schending art. 1 EP op stelselniveau? HR 14 juni 2019, o.m. ECLI:NL:HR:2019:816. Rechtsbescherming beperkt tot onderzoek naar individuele en buitensporige last.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 19/03944

Datum 29 mei 2020

ARREST

in de zaak van

[X] te [Z] (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 16 juli 2019, nr. 18/00775, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Gelderland (nr. AWB 17/657) betreffende de aan belanghebbende voor het jaar 2015 opgelegde aanslag in de inkomstenbelasting/premie volksverzekeringen. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris heeft een verweerschrift ingediend.

De Advocaat-Generaal Niessen heeft op 27 februari 2020 geconcludeerd tot gegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2020:186).

Door zowel belanghebbende als de Staatssecretaris is schriftelijk op de conclusie gereageerd.

2. Beoordeling van de middelen

2.1

In cassatie kan ervan worden uitgegaan dat de aanslag inkomstenbelasting/premie volksverzekeringen (hierna: IB/PVV) voor het jaar 2015 overeenkomstig de door belanghebbende gedane aangifte is opgelegd naar een belastbaar inkomen uit werk en woning van € 48.138 en een belastbaar inkomen uit sparen en beleggen van € 3.803.

2.2

Bij het Hof was in geschil, voor zover in cassatie van belang, of de heffing van € 1.112 over het inkomen uit sparen en beleggen (hierna: box 3) in strijd is met artikel 1 Eerste Protocol bij het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: artikel 1 EP).

2.2.1

Bij de beoordeling van dat geschil heeft het Hof overwogen dat er ten aanzien van de gestelde schending van artikel 1 EP op stelselniveau met betrekking tot het jaar 2015 geen aanleiding is om anders te oordelen dan de Hoge Raad in zijn arresten van 14 juni 2019 heeft gedaan ten aanzien van de heffing van inkomstenbelasting over de jaren 2013 en 2014.Het Hof heeft met verwijzing naar deze arresten tot uitgangspunt genomen, samengevat,- dat er geen aanknopingspunt is om te oordelen dat de regeling van box 3 als zodanig niet aan de daaraan ingevolge artikel 1 EP te stellen maatstaven voldoet, maar dat de heffing van box 3 voor een bepaald jaar op stelselniveau met die verdragsbepaling in strijd kan komen indien komt vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier procent voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, worden geconfronteerd met een buitensporig zware last;- dat ook voor het jaar 2015 op stelselniveau geldt dat dit eertijds door de wetgever voor een langs reeks van jaren veronderstelde rendement voor belastingplichtigen niet haalbaar was zonder daar (veel) risico voor te hoeven nemen, en dat de heffing van box 3 op stelselniveau, mede gelet op het toepasselijke tarief, een schending van artikel 1 EP oplevert indien het nominaal zonder (veel) risico’s gemiddeld haalbare rendement lager is dan 1,2 procent;- dat een dergelijke schending op stelselniveau een rechtstekort vormt waarin niet kan worden voorzien zonder op dat niveau keuzes te maken die niet voldoende duidelijk uit het wettelijk stelsel zijn af te leiden, en dat voor ingrijpen door de rechter in beginsel geen plaats is, tenzij een individuele belastingplichtige wordt geconfronteerd met een individuele en buitensporige last, en- dat bij beantwoording van de vraag of sprake is van een individuele en buitensporige last, de gevolgen van de heffing van box 3 moeten worden bezien in samenhang met de gehele financiële situatie van de betrokkene waarbij het inkomen uit werk en woning en uit aanmerkelijk belang een belangrijk aanknopingspunt is.

2.2.2

Het Hof heeft geoordeeld dat in het geval van belanghebbende geen sprake is van een individuele en buitensporige last, gezien diens inkomen uit werk en woning in het onderhavige jaar. Daarbij heeft het Hof overwogen dat geen bijzonderheden zijn gebleken die hierop een ander licht werpen, en dat belanghebbende niet aannemelijk heeft gemaakt dat hij door de heffing van box 3 zwaarder wordt getroffen dan andere belastingplichtigen in een vergelijkbare financiële situatie met vergelijkbaar samengestelde vermogens van dezelfde omvang.

2.3

In cassatie bestrijdt belanghebbende dit oordeel met twee, in diverse onderdelen uiteen vallende, middelen.

2.4.1

In het eerste middel wordt onder meer betoogd dat de hiervoor genoemde arresten van de Hoge Raad, en dus ook de nu bestreden uitspraak van het Hof, onjuist zijn omdat niet is onderzocht of het zonder (veel) risico’s nominaal haalbare rendement in de desbetreffende belastingjaren daadwerkelijk lager is geweest dan 1,2 procent, en dus niet is vastgesteld of op stelselniveau daadwerkelijk sprake is van een schending van artikel 1 EP. Voorts bevat het middel de stelling dat een effectieve bescherming van het door deze verdragsbepaling beschermde eigendomsrecht meebrengt dat het Hof de in deze procedure bestreden aanslag had moeten vernietigen voor zover het de heffing van box 3 betreft. Dat volgt, aldus nog steeds het middel, ook uit artikel 94 Grondwet, ingevolge welke bepaling een nationaal wettelijk voorschrift buiten toepassing moet blijven indien die toepassing onverenigbaar is met een verdragsbepaling.

2.4.2

Het middel faalt in zoverre.De gestelde schending van artikel 1 EP kenmerkt zich hierdoor dat zij afhankelijk is van een oordeel over een veronderstelling (ten aanzien van het op sparen en beleggen te behalen rendement) waarop het nationale wettelijk voorschrift berust.Indien de heffing van box 3 op stelselniveau een schending van artikel 1 EP oplevert, gaat daarmee een rechtstekort gepaard waarin niet kan worden voorzien zonder op stelselniveau keuzes te maken. Deze keuzes zijn niet voldoende duidelijk uit het stelsel van de wet af te leiden. Dan past de rechter ten opzichte van de wetgever terughoudendheid bij het voorzien in zo’n rechtstekort op stelselniveau. Betreft het een schending in een geval waarin een individuele belastingplichtige in strijd met artikel 1 EP wordt geconfronteerd met een individuele en buitensporige last, dan dient de rechter in dat geval in het rechtstekort te voorzien.Artikel 94 Grondwet bepaalt dat binnen het Koninkrijk geldende wettelijke voorschriften geen toepassing vinden, indien deze toepassing niet verenigbaar is met een ieder verbindende bepalingen van verdragen en van besluiten van volkenrechtelijke organisaties. Anders dan het middel betoogt, volgt uit artikel 94 Grondwet niet dat de belastingrechter de wettelijke regeling van box 3 buiten toepassing moet laten in een geval waarin de belastingrechter niet vaststelt dat een individuele belastingplichtige in strijd met artikel 1 EP wordt geconfronteerd met een individuele en buitensporige last en waarin zich dus niet voordoet dat de toepassing van die wettelijke regeling niet verenigbaar is met artikel 1 EP.

2.5.1

In het tweede middel wordt onder meer betoogd dat het Hof, ook in dit opzicht in navolging van de Hoge Raad, bij het onderzoek naar een individuele en buitensporige last ten onrechte betekenis heeft toegekend aan de gehele financiële situatie van belanghebbende, en daarbij het inkomen uit werk en woning in het jaar 2015 als belangrijk aanknopingspunt heeft gehanteerd.

2.5.2

In zoverre faalt ook dit middel. De heffing van box 3 maakt deel uit van de voor het desbetreffende jaar opgelegde aanslag IB/PVV. Het Hof had dus te onderzoeken of die aanslag als geheel beschouwd belanghebbende confronteert met een individuele en buitensporige last, welke vraag moet worden bezien in samenhang met de gehele financiële situatie van de betrokkene.

2.6

Ook voor het overige kunnen de middelen niet tot vernietiging van de bestreden uitspraak leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van de middelen voor het overige is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

2.7

Het hiervoor overwogene brengt mee dat het beroep in cassatie ongegrond moet worden verklaard.

3. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president G. de Groot als voorzitter, en de raadsheren M.A. Fierstra, J. Wortel, A.F.M.Q. Beukers-van Dooren en P.A.G.M. Cools, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 29 mei 2020.

Beroepschrift 27‑02‑2020

Geacht College,

Hierbij stel ik beroep in cassatie in tegen de uitspraak van 16 juli 2019 van het Hof Arnhem-Leeuwarden in zaak 18/00775.

Productie 7: Uitspraak van 16 juli 2019 van het Hof Amhem-Leeuwarden1

1. Inleiding

1.

Bij besluit van 28 mei 2016 heeft de inspecteur voor het jaar 2015 een aanslag inkomstenbelasting aan mij opgelegd. Daarin is de inkomstenbelasting box 3 over 2015 vastgesteld op € 1112,-. De aanslag heb ik geheel betaald aan de inspecteur. In bezwaar, beroep en hoger beroep heb ik betoogd dat de vaststelling van de inkomstenbelasting box 3 op € 1112,- in strijd is met art. Eerste Protocol (EP) bij het Europees Verdrag voor de Rechten van de Mens (EVRM), nu ik in 2015 een negatief voordeel uit sparen en beleggen heb genoten.

2.

De inspecteur heeft het bezwaar bij besluit van 3 maart 2017 ongegrond verklaard, nadat ik ingevolge art. 6:2 Algemene wet bestuursrecht (Awb) beroep wegens het niet tijdig nemen van een besluit op bezwaar bij de rechtbank had ingesteld. De rechtbank heeft in haar uitspraak vervolgens het beroep wegens het niet tijdig nemen van een besluit op bezwaar niet-ontvankelijk verklaard en het beroep tegen het alsnog genomen besluit op bezwaar ongegrond verklaard. Daarbij heeft zij de inspecteur veroordeeld tot vergoeding van mijn immateriële schade ter hoogte van € 500,- wegens overschrijding van de redelijke termijn en de inspecteur opgedragen het door mij betaalde griffierecht ter hoogte van € 46,- aan mij te vergoeden.

3.

Tegen de uitspraak van de rechtbank heb ik hoger beroep ingesteld. Het hoger beroep richtte zich enkel tegen de ongegrondverklaring van het ingevolge art. 6:20 lid 3 Awb van rechtswege ontstane beroep tegen het besluit van 3 maart 2017 en het niet uitspreken van een proceskostenveroordeling. Het hoger beroep richtte zich niet tegen de niet- ontvankelijkverklaring van het beroep wegens niet tijdig beslissen en de veroordeling tot vergoeding van de immateriële schade en het griffierecht, aangezien deze beslissingen juist zijn.

4.

Tussen partijen zijn in wezen enkel rechtsvragen in geschil die de juiste uitleg en toepassing van art. 1 EP betreffen. Naar mijn oordeel is de vaststelling van mijn inkomstenbelasting box 3 op € 1112,-bij besluit van 28 mei 2016 zowel in abstracto (dus op regelgevingsniveau) als in concreto (dus in de omstandigheden van het geval) in strijd met art. 1 EP. Het hof heeft mijn daartoe strekkende hogerberoepsgronden evenwel verworpen. Hiertegen richt dit cassatieberoep zich met de navolgende cassatiemiddelen. Het cassatieberoep richt zich niet tegen de veroordeling van de inspecteur in mijn proceskosten, aangezien deze veroordeling juist is.

2. Cassatiemiddel 1

2.1. cassatiemiddel 1

Onderdeel a

5.

De uitspraak van het hof is rechtens onjuist en/of niet voldoende (begrijpelijk) gemotiveerd. Het hof heeft immers miskend dat het op grond van de procedurele verplichtingen van art. 1 EP, die vereisen dat burgers overheidsmaatregelen die het door art. 1 EP beschermde eigendomsrecht aantasten effectief in een procedure moeten kunnen aanvechten, verplicht was vast te stellen of en/of dat (het stelsel van) de vermogensrendementsheffing in 2015 op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP.

Onderdeel b

6.

De uitspraak van het hof is rechtens onjuist en/of niet voldoende (begrijpelijk) gemotiveerd. Het hof heeft immers miskend dat het op grond van art. 94 Grondwet verplicht was te toetsen of (het stelsel van) de vermogensrendementsheffing in 2015 op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP. Het hof heeft bovendien in strijd met art. 94 Grondwet de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing niet ingevolge art. 94 Grondwet buiten toepassing gelaten op basis van de vaststelling dat (het stelsel van) de vermogensrendementsheffing in 2015 op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP. In dat geval heeft het voorts in strijd met het nationale legaliteitsbeginsel, art. 104 Grondwet en het wetmatigheidsvereiste van art. 1 EP ten onrechte het primaire besluit en het besluit op bezwaar niet (gedeeltelijk) herroepen/vernietigd wegens het ontbreken van een wettelijke grondslag voor de bij die besluiten vastgestelde inkomstenbelasting box 3 (ter hoogte van € 1112,-) als gevolg van het (op grond van art. 94 Grondwet) buiten toepassing blijven van genoemde voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing.

Onderdeel c

7.

Indien het hof (anders dan in onderdeel 1b betoogd) niet op grond van art. 94 Grondwet de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing buiten toepassing hoefde te laten op de grond dat (het stelsel van) de vermogensrendementsheffing in 2015 op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP en/of het primaire besluit en het besluit op bezwaar niet hoefde te herroepen/vernietigen wegens het ontbreken van een wettelijke grondslag voor de bij die besluiten vastgestelde inkomstenbelasting box 3, is het oordeel van het hof ook rechtens onjuist en/of niet voldoende (begrijpelijk) gemotiveerd. Het hof heeft dan immers miskend dat het op grond van de procedurele verplichtingen van art. 1 EP, die vereisen dat burgers overheidsmaatregelen die het door art. 1 EP beschermde eigendomsrecht aantasten effectief in een procedure moeten kunnen aanvechten, ten minste verplicht was rechtsherstel te verlenen door (ondubbelzinnig) in rechte vast te stellen dat de bij die besluiten vastgestelde inkomstenbelasting box 3 (ter hoogte van € 1112,-) in strijd is met art. 1 EP. Onderdeel d

8.

De uitspraak van het hof is eveneens rechtens onjuist en/of niet voldoende (begrijpelijk) gemotiveerd, doordat het heeft geoordeeld dat voor ingrijpen van de rechter in beginsel geen plaats is, tenzij een individuele belastingplichtige in strijd met art. 1 EP wordt geconfronteerd met een individuele en buitensporige last. Daarmee heeft het immers miskend dat het op grond van art. 94 Grondwet verplicht was de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing buiten toepassing te laten op basis van de vaststelling dat (het stelsel van) de vermogensrendementsheffing in 2015 op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP en dat daardoor een wettelijke grondslag voor de bij het primaire besluit en het besluit op bezwaar vastgestelde inkomstenbelasting box 3 ontbrak (zie onderdeel 1b). In ieder geval heeft het dan immers miskend dat het ten minste verplicht was rechtsherstel te verlenen door in rechte vast te stellen dat de bij die besluiten vastgestelde inkomstenbelasting box 3 (ter hoogte van € 1112,-) in strijd is met art. 1 EP (zie onderdeel 1c).

2.2. toelichting op cassatiemiddel 1

2.2.1. inleiding

9.

In HR 10 juni 2016, ECLI:NL:HR:2016:1129 heeft de Hoge Raad een maatstaf geformuleerd voor de beantwoording van de vraag of de vermogensrendementsheffing op regelgevingsniveau (in abstracto) in strijd is met art. 1 EP. Deze maatstaf bestaat uit twee deelvereisten (deeltoetsen). Ten eerste moet beoordeeld worden of het door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier procent voor particuliere beleggers niet meer haalbaar is. Ten tweede moet beoordeeld worden of belastingplichtigen, mede gelet op het toepasselijke tarief, worden geconfronteerd met een buitensporig zware last.

10.

In HR 14 juni 2019, ECLI:NL:HR:2019:816, r.o. 2.9 heeft de Hoge Raad ten aanzien van het eerste deelvereiste geoordeeld dat voor de jaren 2013 en 2014 op stelselniveau het door de wetgever in het forfaitaire stelsel van box 3 voor een lange reeks van jaren veronderstelde rendement van vier procent niet meer haalbaar was voor belastingplichtigen zonder daar (veel) risico voor te hoeven nemen. Ten aanzien van het tweede deelvereiste heeft de Hoge Raad in r.o. 2.10.2 van dat arrest geoordeeld dat mede gelet op het toepasselijke tarief de heffing van box 3 op stelselniveau een schending van art. 1 EP vormt, indien het nominaal zonder (veel) risico's gemiddeld haalbare rendement voor de jaren 2013 en 2014 lager is dan 1,2 procent. De Hoge Raad heeft in dat arrest echter niet beoordeeld of sprake is van zo'n schending, omdat beantwoording van de vraag of het nominaal gemiddeld zonder (veel) risico's haalbare rendement voor de jaren 2013 en 2014 lager is dan 1,2 procent niet kan leiden tot de vaststelling van een rechtstekort waarin de rechter op stelselniveau kan voorzien (zie r.o. 2.10.3 — 2.11.2 van dat arrest). Volgens de Hoge Raad gaat met een dergelijke schending op stelselniveau namelijk een rechtstekort gepaard waarin niet kan worden voorzien zonder op stelselniveau keuzes te maken, terwijl deze keuzes niet voldoende duidelijk uit het stelsel van de wet zijn af te leiden. Dan past de rechter naar het oordeel van de Hoge Raad ten opzichte van de wetgever terughoudendheid bij het voorzien in zo'n rechtstekort op stelselniveau.

11.

Het hof heeft in r.o. 4.4 van zijn uitspraak deze benadering van de Hoge Raad gevolgd en geoordeeld dat het geen aanleiding ziet om voor het jaar 2015 anders te oordelen dan de Hoge Raad in (onder meer) zijn bovengenoemde arrest van 14 juni 2019 voor de jaren 2013 en 2014 heeft gedaan. Daarbij heeft het ook verwezen naar HR 5 juli 2019, ECLI:NL:HR:2019:1108.

12.

Cassatiemiddel 1 betoogt in vier onderdelen in de kern dat het hof de procedurele verplichtingen van art. 1 EP, die vereisen dat burgers overheidsmaatregelen die het door art. 1 EP beschermde eigendomsrecht aantasten effectief in een procedure moeten kunnen aanvechten, en/of art. 94 Grondwet heeft geschonden door niet (ondubbelzinnig) een schending van art. 1 EP op regelgevingsniveau (in abstracto) vast te stellen en rechtsherstel voor die schending te verlenen.

13.

In dit verband betoogt onderdeel 1a in de kern dat het hof de procedurele verplichtingen van art. 1 EP heeft geschonden door niet vast te stellen dat (het stelsel van) de vermogensrendementsheffing in 2015 op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP.

14.

Onderdeel 1b betoogt, kort gezegd, dat het hof art. 94 Grondwet heeft geschonden door de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing niet buiten toepassing te laten wegens strijd met (het proportionaliteitsvereiste van) art. 1 EP en dat het het nationale legaliteitsbeginsel, art. 104 Grondwet en het wetmatigheidsvereiste van art. 1 EP heeft geschonden door het primaire besluit en het besluit op bezwaar niet te herroepen/vernietigen wegens het ontbreken van een wettelijke grondslag voor de bij die besluiten vastgestelde inkomstenbelasting box 3 (ter hoogte van € 1112,-) als gevolg van het (op grond van art. 94 Grondwet) buiten toepassing blijven van genoemde voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing.

15.

Onderdeel 1c betoogt in de kern dat het hof de procedurele verplichtingen van art. 1 EP heeft geschonden door niet in ieder geval rechtsherstel te verlenen door (ondubbelzinnig) in rechte vast te stellen dat de bij het primaire besluit en het besluit op bezwaar vastgestelde inkomstenbelasting box 3 (ter hoogte van € 1112,-) in strijd is met art. 1 EP.

16.

Onderdeel 1d betoogt, kort gezegd, dat het hof ten onrechte heeft geoordeeld dat voor ingrijpen van de rechter in beginsel geen plaats is, tenzij een individuele belastingplichtige in strijd met art. 1 EP wordt geconfronteerd met een individuele en buitensporige last. Dit oordeel van het hof verdraagt zich immers niet met hetgeen in de onderdelen 1b en 1c is betoogd over het rechtsherstel waarop burgers zoals ik op grond van art. 94 Grondwet en de procedurele verplichtingen van art. 1 EP recht hebben.

2.2.2. schending van de procedurele verplichtingen van art.1 ep

17.

Volgens vaste rechtspraak vormt de heffing van belasting een aantasting van het door art. 1 EP beschermde eigendomsrecht. Maatregelen die aantastingen van het eigendomsrecht tot gevolg hebben, dienen volgens vaste rechtspraak van het Europees Hof voor de Rechten van de Mens (EHRM) onder meer te voldoen aan procedurele vereisten. Hét EHRM heeft hierover het volgende geoordeeld.

‘302.

In addition, the importance of the procedural obligations under Article 1 of Protocol No. 1 must not be overlooked. Thus the Court has, on many occasions, noted that, although Article 1 of Protocol No. 1 contains no explicit procedural requirements, judicial proceedings concerning the right to the peaceful enjoyment of one's possessions must also afford the individual a reasonable opportunity of putting his or her case to the competent authorities for the purpose of effectively challenging the measures interfering with the rights guaranteed by this provision (…). An interference with the rights provided for by Article 1 of Protocol No. 1 cannot therefore have any legitimacy in the absence of adversarial proceedings that comply with the principle of equality of arms, allowing discussion of aspects that are important for the outcome of the case. In order to ensure that this condition is satisfied, the applicable procedures should be considered from a general standpoint (…). ’

(onderstreping toegevoegd)

18.

Blijkens dit citaat moeten burgers de mogelijkheid hebben om overheidsmaatregelen die een aantasting van het door art. 1 EP beschermde eigendomsrecht tot gevolg hebben, op effectieve wijze in een procedure aan te vechten. Deze procedure dient een procedure op tegenspraak (‘adversarial proceedings’) te zijn die voldoet aan het beginsel van ‘equality of arms’ en die gelegenheid biedt voor een debat over de aspecten die van belang zijn voor de uitkomst van de zaak. Nu een belastingaanslag (de heffing van belasting) een aantasting van het eigendomsrecht oplevert, dient ook een belastingaanslag op effectieve wijze in een dergelijke procedure op tegenspraak aangevochten te kunnen worden.

19.

In het geding bij het hof was één van de centrale, (ondubbelzinnig) aan de orde gestelde vragen de vraag of (het stelsel van) de vermogensrendementsheffing in 2015 op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP. Doordat het hof deze centrale vraag (in navolging van HR 14 juni 2019, ECLI:NL:HR:2019:816) niet heeft beantwoord (op de grond dat beantwoording van die vraag niet kan leiden tot de vaststelling van een rechtstekort waarin de rechter op stelselniveau kan voorzien), heeft het de gerechtelijke procedure in strijd met de procedurele verplichtingen van art. 1 EP geheel van haar effectiviteit beroofd. Een procedure waarin de rechter weigert een antwoord te geven op de centrale (rechts)vraag betreffende art. 1 EP die door de burger in de procedure aan de orde wordt gesteld, is immers in het geheel niet effectief. Het hof heeft mij derhalve in strijd met art. 1 EP ‘a reasonable opportunity of putting his or her case to the competent authorities for the purpose of effectively challenging the measures interfering with the rights guaranteed by this provision’ onthouden.

20.

Aan het hof en de Hoge Raad kan onmiddellijk worden toegegeven dat de rechter niet zelf in het rechtstekort op stelselniveau kan voorzien in die zin dat hij zelf een met art. 1 EP verenigbare vermogensrendementsheffing uit het wettelijke stelsel afleidt en in de plaats stelt van de door de wetgever vastgestelde vermogensrendementsheffing. Dat ontslaat de rechter evenwel niet van zijn verplichting op grond van art. 1 EP ten minste rechtsherstel te verlenen door in rechte (ondubbelzinnig) een schending van art. 1 EP vast te stellen, zoals betoogd in onderdelen 1a en 1c.

21.

De weigering van het hof en de Hoge Raad om ten minste vast te stellen of sprake is van een schending van art. 1 EP en ten minste op die wijze rechtsherstel te bieden (op de nogal pragmatische grond dat beantwoording van die vraag niet kan leiden tot de vaststelling van een rechtstekort waarin de rechter op stelselniveau kan voorzien) is ook niet begrijpelijk tegen de achtergrond van eerdere rechtspraak van de Hoge Raad. In het verleden heeft de Hoge Raad immers wel ondubbelzinnig grondrechtenschendingen vastgesteld, ook al kon hij vanwege het feit dat die schendingen op meerdere wijzen door de wetgever beëindigd konden worden geen ander rechtsherstel bieden dan die vaststelling. In een civiele zaak heeft de Hoge Raad bovendien geoordeeld dat bij een schending van art. 6 EVRM de benadeelde burger in rechte in elk geval als genoegdoening voor deze schending een verklaring voor recht kan vorderen. Ook in civiele zaken erkent de Hoge Raad derhalve dat de loutere vaststelling van een schending van een grondrecht in rechte voor een benadeelde burger een voldoende belang vormt en als rechtsherstel (genoegdoening) kan gelden. Tegen de achtergrond van deze rechtspraak is de weigering van het hof (in navolging van HR 14 juni 2019, ECLI:NL:HR:2019:816) om ten minste vast te stellen of sprake is van een schending van art. 1 EP en ten minste op die wijze rechtsherstel te bieden niet alleen in strijd met de procedurele verplichtingen van art. 1 EP, maar ook inconsistent en willekeurig.

22.

Tot slot heb ik ook vanwege een schadevergoedingsvordering belang bij een ondubbelzinnige vaststelling door de belastingrechter dat de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing, het primaire besluit en het besluit op bezwaar in strijd zijn met art. 1 EP. Ik ben namelijk voornemens een vordering tot schadevergoeding jegens de inspecteur en/of de Staat der Nederlanden geldend te maken, indien de onderhavige procedure niet leidt tot aanpassing van het primaire besluit en het besluit op bezwaar op de grond dat sprake is van een rechtstekort waarin de rechter niet kan voorzien. Indien wetgeving in formele zin (zoals de Wet inkomstenbelasting 2001) in strijd is met eenieder verbindende verdragsbepalingen (zoals art. 1 EP), dan heeft dat volgens de rechtspraak van de Hoge Raad immers niet alleen tot gevolg dat de desbetreffende wetgeving op grond van art. 94 Grondwet buiten toepassing moet blijven, maar ook dat het uitvaardigen en handhaven van die wetgeving onrechtmatig is en daarom op grond van art. 6:162 Burgerlijk Wetboek de Staat verplicht tot betaling van schadevergoeding, mits aan de overige voorwaarden voor aansprakelijkheid op grond van onrechtmatige daad is voldaan. Indien een appellabel besluit (zoals een belastingaanslag) in strijd is met het recht (bijvoorbeeld met art. 1 EP), pleegt het bestuursorgaan dat het besluit heeft genomen (althans de rechtspersoon waartoe het behoort) bovendien een onrechtmatige daad die het bestuursorgaan (althans de rechtspersoon waartoe het behoort) verplicht tot betaling van schadevergoeding, mits ook aan de overige voorwaarden voor aansprakelijkheid is voldaan. De door die onrechtmatige daden veroorzaakte schade kan in ieder geval worden vastgesteld, nadat de wetgever de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing in overeenstemming heeft gebracht met art. 1 EP, zoals uitgelegd in HR 14 juni 2019, ECLI:NL:HR:2019:816. De schade is dan immers vast te stellen op het verschil tussen de inkomstenbelasting box 3 die bij het primaire besluit en het besluit op bezwaar overeenkomstig de in 2015 geldende Wet inkomstenbelasting 2001 is vastgesteld enerzijds en de inkomstenbelasting box 3 die verschuldigd zou zijn geweest op basis van de Wet inkomstenbelasting 2001 nadat deze in overeenstemming is gebracht met art. 1 EP, zoals uitgelegd in HR 14 juni 2019, ECLI:NL:HR:2019:816, anderzijds. Mijn belang bij een ondubbelzinnige vaststelling door de belastingrechter dat de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing, het primaire besluit en het besluit op bezwaar in strijd zijn met art. 1 EP en bij een vernietiging van die besluiten (desnoods onder het in stand laten van de rechtsgevolgen ervan op de grond dat sprake is van een rechtstekort waarin de belastingrechter niet kan voorzien) is er in gelegen dat zonder die vaststelling en vernietiging een vordering tot schadevergoeding zal afstuiten op de formele rechtskracht van die besluiten. Overigens behoeft het geen betoog dat deze ‘schadevergoedingsroute’ omslachtig is, leidt tot een stapeling van procedures en daarom niet de voorkeur geniet. Buiten toepassing laten van de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing, zoals betoogd in onderdeel 1b, heeft duidelijk de voorkeur en is op grond van art. 94 Grondwet ook verplicht.

2.2.3. schending van art. 94 grondwet

23.

Op grond van art. 94 Grondwet vinden binnen het Koninkrijk geldende wettelijke voorschriften geen toepassing, indien deze toepassing niet verenigbaar is met eenieder verbindende bepalingen van verdragen en van besluiten van volkenrechtelijke organisaties. Blijkens de grondwetsgeschiedenis dient een wettelijk voorschrift op grond van dit artikel buiten toepassing te blijven, zowel wanneer dit voorschrift zelf (dus in abstracto) onverenigbaar is met eenieder verbindende bepalingen van verdragen of van besluiten van volkenrechtelijke organisaties als wanneer louter de toepassing in het voorliggende geval (dus in concreto) zich niet met deze bepalingen verdraagt.

24.

In HR 18 september 2015, ECLI:NL:HR:2015:2722, r.o. 3.4.2 ([…/…]) heeft de Hoge Raad onder meer geoordeeld dat art. 94 Grondwet meebrengt dat wetgeving in formele zin die in strijd is met eenieder verbindende verdragsbepalingen buiten toepassing moet blijven en dat aan art. 93 en art. 94 Grondwet de gedachte ten grondslag ligt dat die verdragsbepalingen zoveel mogelijk in de nationale rechtsorde tot gelding moeten komen.

‘Het in art. 94 Grondwet bepaalde brengt mee dat wetgeving in formele zin moet worden getoetst aan een ieder verbindende bepalingen van verdragen en van besluiten van internationale volkenrechtelijke organisaties. Is wetgeving in formele zin in strijd met zulke bepalingen, dan heeft dat niet alleen tot gevolg dat de desbetreffende wetgeving buiten toepassing moet blijven, maar ook dat het uitvaardigen en handhaven van die wetgeving onrechtmatig is en daarom op grond van art. 6:162 BW de Staat verplicht tot betaling van schadevergoeding, mits aan de overige voorwaarden voor aansprakelijkheid op grond van onrechtmatige daad is voldaan.

Dat in dat geval aansprakelijkheid uit onrechtmatige daad bestaat, strookt met de aan de art. 93 en 94 Grondwet ten grondslag liggende gedachte dat de daar genoemde bepalingen zoveel mogelijk in de nationale rechtsorde tot gelding moeten komen, zonder dat de wetgever daarin afzonderlijk behoeft te voorzien. Daarmee wordt verzekerd dat de rechtstoepassing in Nederland in overeenstemming is met die bepalingen, tot welk resultaat de Staat zich heeft verplicht door zich te binden aan de in deze artikelen genoemde verdragen en besluiten. De verplichting tot vergoeding van schade vormt bij uitstek een effectieve en adequate remedie bij niet-naleving van die bepalingen door de Staat. ’

25.

Het is van belang hier te benadrukken dat art. 94 Grondwet dwingend voorschrijft dat nationale wettelijke voorschriften die in strijd zijn met een eenieder verbindende verdragsbepaling niet toegepast mogen worden. Art. 94 Grondwet laat de rechter en bestuursorganen geen enkele discretionaire ruimte om af te zien van het buiten toepassing laten van een nationale wettelijke bepaling die in strijd is met een eenieder verbindende verdragsbepaling. Het buiten toepassing laten daarvan is derhalve voor de rechter en bestuursorganen een grondwettelijke plicht.

26.

Gelet hierop heeft het hof in strijd met art. 94 Grondwet niet getoetst of (het stelsel van) de vermogensrendementsheffing in 2015 op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP. Het hof heeft bovendien in strijd met art. 94 Grondwet de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing niet ingevolge art. 94 Grondwet buiten toepassing gelaten op basis van de vaststelling dat (het stelsel van) de vermogensrendementsheffing in 2015 op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP. Hierover klaagt onderdeel 1b.

27.

Het feit dat de rechter niet zelf in het rechtstekort op stelselniveau kan voorzien in die zin dat hij zelf een met art. 1 EP verenigbare vermogensrendementsheffing uit het wettelijke stelsel afleidt en in de plaats stelt van de door de wetgever vastgestelde vermogensrendementsheffing, ontslaat de rechter niet van zijn dwingende (geen discretionaire ruimte latende) verplichting op grond van art. 94 Grondwet rechtsherstel te verlenen door de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing buiten toepassing te laten wegens strijd met (het proportionaliteitsvereiste van) art. 1 EP. Ik wijs in dit verband ook op HR 8 juni 2018, ECLI:NL:HR:2018:846. Daarin oordeelde de Hoge Raad de toerekeningssystematiek voor de verhuurderheffing, die besloten ligt in de Wet verhuurderheffing, in abstracto in strijd met het discriminatieverbod van onder meer art. 14 EVRM en art. 1 Twaalfde Protocol bij het EVRM. De Hoge Raad oordeelde dat de belastingplichtige die door de discriminerende regeling werd getroffen, rechtsherstel moest worden geboden door het buiten toepassing laten van de verhuurderheffing en wel ondanks het feit dat de wetgever een ruime beoordelingsmarge en diverse mogelijkheden had om de schending van het discriminatieverbod op te heffen. De Hoge Raad overwoog als volgt.

‘2.5.1.

Het hiervoor overwogene voert tot de slotsom dat, ook met inachtneming van de ruime beoordelingsmarge die aan de fiscale wetgever toekomt, voor de ongelijke behandeling die belanghebbende ten deel is gevallen geen toereikende rechtvaardiging is aan te wijzen. In zoverre veroorzaakt de toepassing van de Wvh ten aanzien van belanghebbende een inbreuk op diens in de hiervoor genoemde verdragsbepalingen gewaarborgde rechten.

Daarom rijst de vraag of, en zo ja op welke wijze, de rechter ter zake van de hiermee verband houdende schending van de hiervoor genoemde verdragsbepalingen effectieve rechtsbescherming kan bieden. In het algemeen dient de rechter bij schending van verdragsrechtelijk gewaarborgde rechten aanstonds zelf in het rechtstekort te voorzien indien zich uit het stelsel van de wet, de daarin geregelde gevallen en de daaraan ten grondslag liggende beginselen, of de wetsgeschiedenis, voldoende duidelijk laat afleiden hoe dit dient te geschieden.

2.5.2.

In het onderhavige geval laten zich diverse mogelijkheden denken om de geconstateerde schending van het verbod van discriminatie op te heffen (vgl. de onderdelen 7.29 tot en met 7.33 van de conclusie van de Advocaat-Generaal).

2.5.3.

Bij afweging van dit een en ander ziet de Hoge Raad, gelet op de te dezen geboden terughoudendheid, geen grond zelf een rechtsregel te formuleren om in het door de discriminerende regeling veroorzaakte rechtstekort te voorzien. Die keuze moet aan de wetgever worden overgelaten. Wel ziet de Hoge Raad in de willekeurige aanwijzing van belanghebbende als belastingplichtige aanleiding de verhuurderheffing ten aanzien van hem buiten toepassing te laten. ’

28.

In HR 8 juni 2018, ECLI:NL:HR:2018:846 kon de Hoge Raad derhalve niet zelf een rechtsregel formuleren om in het door de discriminerende regeling veroorzaakte rechtstekort te voorzien, omdat zich diverse mogelijkheden lieten denken om de geconstateerde schending van het verbod van discriminatie op te heffen. Dat belette de Hoge Raad echter terecht niet die regeling in overeenstemming met art. 94 Grondwet ten aanzien van de belastingplichtige buiten toepassing te laten. Tegen de achtergrond van dit arrest van 8 juni 2018 is de weigering van het hof en de Hoge Raad om de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing buiten toepassing te laten wegens strijd met (het proportionaliteitsvereiste van) art. 1 EP (op de grond dat met de schending van art. 1 EP op stelselniveau een rechtstekort gepaard gaat waarin de rechter niet op stelselniveau kan voorzien) niet alleen in strijd met art. 94 Grondwet, maar ook inconsistent en willekeurig. Het valt immers niet (laat staan zonder motivering) in te zien waarom het in HR 8 juni 2018, ECLI:NL:HR:2018:846 vastgestelde rechtstekort (met de verschillende mogelijkheden voor de wetgever om de grondrechtsschending op te heffen) de Hoge Raad niet belette om rechtsherstel te verlenen door de strijdige regeling buiten toepassing te laten en waarom het in HR 14 juni 2019, ECLI:NL:HR:2019:816 bedoelde rechtstekort de rechter wel belet om rechtsherstel te verlenen door de strijdige regeling buiten toepassing te laten.

29.

Het niet buiten toepassing laten van met eenieder verbindende verdragsbepalingen strijdige wettelijke voorschriften is slechts mogelijk, indien de benadeelde burger geen baat heeft bij het buiten toepassing laten daarvan. Die situatie doet zich in deze zaak echter niet voor. Het buiten toepassing laten van de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing biedt immers wel degelijk rechtsherstel. Daardoor komt immers de wettelijke grondslag aan de bij het primaire besluit en het besluit op bezwaar vastgestelde inkomstenbelasting box 3 (ter hoogte van € 1112,-) te ontvallen, zodat die besluiten in zoverre herroepen/vernietigd moeten worden (zie hierover hierna paragraaf 2.2.4).

30.

Met art. 94 Grondwet heeft de grondwetgever de positie tussen de wetgever en de rechter vorm gegeven en de rechter (evenals bestuursorganen) de verplichting opgelegd geen toepassing te geven aan met eenieder verbindende verdragsbepalingen strijdige nationale wettelijke voorschriften. Het hof heeft evenwel geweigerd het door art. 94 Grondwet dwingend voorgeschreven rechtsherstel (namelijk het buiten toepassing laten van de met art. 1 EP strijdige voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing) aan mij te verlenen. Dit is ongrondwettelijk en onrechtstatelijk.

2.2.4. het wetmatiqheidsvereiste van art. 1 ep, art. 104 grondwet en het legaliteitsbeginsel

31.

Het ingevolge art. 94 Grondwet buiten toepassing laten van de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing heeft tot gevolg dat de wettelijke grondslag aan de bij het primaire besluit en het besluit op bezwaar vastgestelde inkomstenbelasting box 3 (ter hoogte van € 1112,-) komt te ontvallen. Dat betekent dat het primaire besluit en het besluit op bezwaar herroepen/vernietigd moeten worden wegens strijd met het nationale legaliteitsbeginsel, art. 104 Grondwet en het wetmatigheidsvereiste van art. 1 EP, voor zover daarbij mijn inkomstenbelasting box 3 is vastgesteld op € 1112,-. Het nationale legaliteitsbeginsel, art. 104 Grondwet en het wetmatigheidsvereiste van art. 1 EP eisen immers dat de heffing van belasting berust op een (geldige) wettelijke grondslag. Die (geldige) wettelijke grondslag is er niet, indien die wettelijke grondslag op grond van art. 94 Grondwet buiten toepassing moet worden gelaten. Onderdeel 1b klaagt ook hierover.

32.

In verband met het voorgaande wijs ik er nog op dat overheidsmaatregelen die een aantasting van het door art. 1 EP beschermde eigendomsrecht tot gevolg hebben (zoals de heffing van belasting), volgens vaste rechtspraak van het EHRM bij wet moeten zijn voorzien. Dit wetmatigheidsvereiste van art. 1 EP vereist onder meer dat de nationale rechtsregel die de wettelijke grondslag voor die overheidsmaatregel vormt in overeenstemming is met hoger nationaal recht en met name de nationale grondwet. In deze zaak is de heffing van inkomstenbelasting box 3 ter hoogte van € 1112,- in strijd met het wetmatigheidsvereiste, omdat de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing op grond van art. 94 Grondwet buiten toepassing moeten blijven. Het niet buiten toepassing laten van die voorschriften is in strijd met art. 94 Grondwet en derhalve ook in strijd met het wetmatigheidsvereiste van art. 1 EP.

2.2.5. conclusie

33.

De conclusie is dat het hof de procedurele verplichtingen van art. 1 EP, die vereisen dat burgers overheidsmaatregelen die het door art. 1 EP beschermde eigendomsrecht aantasten effectief in een procedure moeten kunnen aanvechten, en art. 94 Grondwet heeft geschonden door niet (ondubbelzinnig) een schending van art. 1 EP vast te stellen en rechtsherstel voor die schending te verlenen.

3. Cassatiemiddel 2

3.1. cassatiemiddel 2

Onderdeel a

34.

De uitspraak van het hof is rechtens onjuist en/of niet voldoende (begrijpelijk) gemotiveerd, doordat het in r.o. 4.3.4 heeft overwogen dat bij de beoordeling van de vraag of zich een individuele en buitensporige last voordoet de gevolgen van de heffing van box 3 (vermogensrendementsheffing) moeten worden bezien in samenhang met de gehele financiële situatie van de betrokkene en dat daarbij het inkomen uit werk en woning en uit aanmerkelijk belang een belangrijk aanknopingspunt is.

Onderdeel b

35.

De uitspraak van het hof is rechtens onjuist en/of niet voldoende (begrijpelijk) gemotiveerd, doordat het in r.o. 4.5 heeft geoordeeld dat van een individuele buitensporige last in mijn geval geen sprake is gezien mijn inkomen uit werk en woning in het jaar 2015 en overigens geen bijzonderheden zijn gebleken die hierop een ander licht doen schijnen. Daarmee heeft het hof immers miskend dat de vermogensrendementsheffing in een individueel geval (in concreto) reeds in strijd is met het proportionaliteitsvereiste van art. 1 EP, indien die heffing in de omstandigheden van het geval leidt tot een belastingdruk van 100 % of meer op het voordeel uit sparen en beleggen. De vermogensrendementsheffing is dan immers confiscatoir. Zoals in bezwaar, beroep en hoger beroep betoogd, was mijn voordeel uit sparen en beleggen over 2015 in werkelijkheid € — 3298,06 en dus negatief. De bij het primaire besluit en het besluit op bezwaar vastgestelde inkomstenbelasting box 3 (ter hoogte van €1112,-) brengt derhalve in mijn geval een belastingdruk van (meer dan) 100 % met zich, zodat het hof ten onrechte heeft geoordeeld dat geen sprake is van een individuele en buitensporige last.

Onderdeel c

36.

De uitspraak van het hof is rechtens onjuist en/of niet voldoende (begrijpelijk) gemotiveerd. Indien (anders dan in onderdeel 2b betoogd) de vermogensrendementsheffing in een individueel geval (in concreto) niet reeds in strijd is met het proportionaliteitsvereiste van art. 1 EP in het geval dat die heffing in de omstandigheden van het geval leidt tot een belastingdruk van 100 % of meer op het voordeel uit sparen en beleggen, heeft het hof immers miskend dat bij de beantwoording van de vraag of de vermogensrendementsheffing in mijn individuele geval (in concreto) in strijd is met het proportionaliteitsvereiste van art. 1 EP ook gewicht toekomt aan de omstandigheid dat mijn voordeel uit sparen en beleggen over 2015 in werkelijkheid negatief (namelijk € — 3298,06) was en dat die heffing daarom in de omstandigheden van het geval leidt tot een belastingdruk van 100 % of meer op mijn voordeel uit sparen en beleggen. Het hof heeft deze omstandigheid ten onrechte in het geheel niet in zijn beoordeling van de proportionaliteit betrokken, maar in plaats daarvan ten onrechte geoordeeld dat geen bijzonderheden zijn gebleken die op zijn (in de eerste zin van r.o. 4.5 gegeven) oordeel over de individuele en buitensporige last een ander licht doen schijnen.

Onderdeel d

37.

De uitspraak van het hof is rechtens onjuist en/of niet voldoende (begrijpelijk) gemotiveerd, doordat het in r.o. 4.5 heeft geoordeeld dat ik niet aannemelijk heb gemaakt dat ik door de vermogensrendementsheffing zwaarder wordt getroffen dan ‘andere belastingplichtigen in een vergelijkbare financiële situatie met vergelijkbaar samengestelde vermogens met eenzelfde omvang’. Daarmee heeft het hof immers een onjuiste maatstaf aangelegd om te beoordelen of de bij het primaire besluit en het besluit op bezwaar vastgestelde inkomstenbelasting box 3 (ter hoogte van € 1112,-) in de omstandigheden van het geval (in concreto) in strijd is met het proportionaliteitsvereiste van art. 1 EP.

Onderdeel e

38.

De uitspraak van het hof is rechtens onjuist en/of niet voldoende (begrijpelijk) gemotiveerd, doordat het in strijd met art. 94 Grondwet de voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing niet ingevolge art. 94 Grondwet buiten toepassing heeft gelaten op de grond dat de bij het primaire besluit en het besluit op bezwaar vastgestelde inkomstenbelasting box 3 (ter hoogte van €1112,-) in de omstandigheden van het geval (in concreto) in strijd is met het proportionaliteitsvereiste van art. 1 EP. Het heeft die besluiten ten onrechte niet in zoverre herroepen/vernietigd wegens die strijdigheid met het proportionaliteitsvereiste van art. 1 EP. Het heeft voorts in strijd met het nationale legaliteitsbeginsel, art. 104 Grondwet en het wetmatigheidsvereiste van art. 1 EP ten onrechte het primaire besluit en het besluit op bezwaar niet in zoverre herroepen/vernietigd wegens het ontbreken van een wettelijke grondslag voor de bij die besluiten vastgestelde inkomstenbelasting box 3 (ter hoogte van € 1112,-) als gevolg van het (op grond van art. 94 Grondwet) buiten toepassing blijven van genoemde voorschriften van de Wet inkomstenbelasting 2001 inzake de vermogensrendementsheffing. In ieder geval heeft het hof ten onrechte ook niet anderszins rechtsherstel voor de schending van art. 1 EP verleend.

3.2. toelichting op cassatiemiddel 2 3.2.1 inleiding

39.

Cassatiemiddel 2 betoogt in vijf onderdelen in de kern (1) dat het hof verkeerde rechtsmaatstaven heeft aangelegd om te beoordelen of de bij het primaire besluit en het besluit op bezwaar vastgestelde inkomstenbelasting box 3 (ter hoogte van € 1112,-) in mijn individuele geval (in concreto) in strijd is met het proportionaliteitsvereiste van art. 1 EP, (2) dat zijn oordeel dat die vastgestelde inkomstenbelasting in mijn individuele geval (in concreto) niet in strijd is met het proportionaliteitsvereiste van art. 1 EP onjuist is en/of niet (voldoende) begrijpelijk is gemotiveerd en (3) dat het hof ten onrechte geen rechtsherstel heeft verleend voor de schending van art. 1 EP.

3.2.2. geen beoordeling van proportionaliteit in samenhang met gehele financiële situatie

40.

Het hof heeft (in navolging van HR 14 juni 2019, ECLI:NL:HR:2019:816, r.o. 2.4.4) geoordeeld dat bij de beoordeling van de vraag of zich een individuele en buitensporige last voordoet de gevolgen van de vermogensrendementsheffing moeten worden bezien in samenhang met de gehele financiële situatie van de betrokkene en dat daarbij het inkomen uit werk en woning en uit aanmerkelijk belang een belangrijk aanknopingspunt is. Dit oordeel geeft blijk van een onjuiste rechtsopvatting, omdat uit EHRM 14 mei 2013, nr. 66529/11 (N.K.M. / Hongarije) blijkt dat de vraag of de heffing van belasting een ‘excessive and individual burden’ op de belastingplichtige legt niet beantwoord moet worden aan de hand van de gehele financiële situatie van de betrokkene (waaronder het inkomen uit werk en woning en uit aanmerkelijk belang) maar aan de hand van de belastingdruk op de inkomsten of het vermogen waarover de betreffende belasting geheven wordt (hier de inkomsten uit sparen en beleggen). Hierover klagen onderdelen 2a en 2b.

41.

Het EHRM beoordeelde in EHRM 14 mei 2013, nr. 66529/11 (N.K.M. / Hongarije) immers alleen de belastingdruk op één inkomstenbron/vermogensbestanddeel, namelijk de ontslagvergoeding van N.K.M. Het EHRM nam niet alle inkomsten en het hele vermogen van N.K.M. in aanmerking om te beoordelen of de belastingheffing in strijd kwam met art. 1 EP. De benadering van het hof (in navolging van HR 14 juni 2019, ECLI:NL:HR:2019:816, r.o. 2.4.4), die inhoudt dat de proportionaliteit van de belastingheffing moet worden beoordeeld in samenhang met de gehele financiële situatie van de betrokkene (waaronder het inkomen uit werk en woning en uit aanmerkelijk belang) is in strijd met het arrest -N.K.M. / Hongarije, omdat het EHRM in dat arrest, zoals gezegd, alleen de belastingheffing over één inkomstenbron/vermogensbestanddeel (namelijk de ontslagvergoeding) beoordeelde.

42.

De benadering van het hof (in navolging van HR 14 juni 2019, ECLI:NL:HR:2019:816, r.o. 2.4.4), die inhoudt dat de proportionaliteit van de belastingheffing moet worden beoordeeld in samenhang met de gehele financiële situatie van de betrokkene (waaronder het inkomen uit werk en woning en uit aanmerkelijk belang), leidt bovendien tot de ongerijmde conclusie dat ten aanzien van een belastingplichtige welhaast nooit sprake is van een met art. 1 EP strijdige individuele en buitensporige last door de vermogensrendementsheffing van box 3. De belastingplichtigen die door deze vermogensrendementsheffing getroffen worden, verkeren immers bijna per definitie in een goede financiële situatie, omdat zij een zodanig groot vermogen hebben dat zij daarover in box 3 überhaupt belasting moeten betalen. In box 3 geldt immers een heffingsvrij vermogen van meer dan € 20.000,-- Die benadering, waarin de proportionaliteit niet (enkel) wordt beoordeeld aan de hand van de belastingdruk op de inkomsten of het vermogen waarover de betreffende belasting geheven wordt (hier de inkomsten uit sparen en beleggen), maakt het mogelijk dat in één jaar belangrijke componenten van de inkomsten of het vermogen van een belastingplichtige geheel door de overheid afgenomen worden (door een belastingdruk van 100 % of meer) zonder in strijd te komen met het proportionaliteitsvereiste, zolang voor de belastingplichtige maar voldoende andere inkomsten en/of vermogen overblijven. Sterker nog, de rechtbank zag in deze zaak blijkens r.o. 17 van haar uitspraak van 15 augustus 2018 pas een schending van het proportionaliteitsvereiste, indien de overheid door belastingheffing zo veel inkomsten en vermogen van een belastingplichtige afneemt dat de belastingplichtige daardoor onder de armoedegrens terechtkomt. Dit is een oordeel dat naar mijn mening een rechtsstaat evident onwaardig is, omdat het de grondrechtelijke eigendomsbescherming vrijwel geheel uitholt. Zou het bij deze rechtbank ook opgekomen zijn om te oordelen dat een eigenaar wiens onroerende zaak door de overheid zonder schadevergoeding onteigend wordt zich pas met succes op een schending van art. 1 EP kan beroepen, indien hij door de onteigening onder de armoedegrens terechtkomt? Art. 1 EP beschermt niet het recht op een bestaansminimum, maar het recht op eigendom.

43.

De benadering van het hof (in navolging van HR 14 juni 2019, ECLI:NL:HR:2019:816, r.o. 2.4.4), waarin de proportionaliteitsbeoordeling van de belastingheffing niet langer direct gerelateerd is aan de inkomsten en het vermogen waarover de betreffende belasting geheven wordt, is ongerijmd en leidt tot willekeur en ongerechtvaardigde discriminatie. De uitkomst van de proportionaliteitsbeoordeling (in concreto) wordt dan immers afhankelijk van volstrekt toevallige omstandigheden (andere inkomsten of ander vermogen) die helemaal niets te maken hebben met de inkomsten of het vermogen waarover de betreffende belasting geheven wordt. Die benadering van het hof reduceert de door art. 1 EP vereiste proportionaliteitsbeoordeling tot een draagkrachtbeoordeling. Als de betrokken belastingplichtige maar voldoende geld heeft om de belastingheffing (ook als deze op regelgevingsniveau in strijd is met het proportionaliteitsvereiste) te dragen, dan is in deze benadering deze belastingheffing in de omstandigheden van het geval (in concreto) niet in strijd met het proportionaliteitsvereiste van art. 1 EP. Deze ‘draagkrachtbenadering’ is onjuist en vindt geen steun in de rechtspraak van het EHRM. Integendeel, het EHRM stelt schendingen van het proportionaliteitsvereiste van art. 1 EP vast zonder te beoordelen of de betrokken burger voldoende geld (inkomsten en/of vermogen) heeft om de financiële gevolgen van de overheidsmaatregel (zoals wetgeving) die zijn eigendomsrecht aantast te dragen. Dat spreekt ook voor zich, omdat art. 1 EP (zoals gezegd) niet het recht op een bestaansminimum beschermt, maar het recht op eigendom.

44.

Bij het voorgaande is van belang dat het onderscheid tussen de beoordeling van de proportionaliteit van de eigendomsaantasting op regelgevingsniveau (in abstracto) en de beoordeling van de proportionaliteit van de eigendomsaantasting in een individueel geval (in concreto) een vinding van de Nederlandse rechtspraak is en in de rechtspraak van het EHRM niet voorkomt. Volgens vaste rechtspraak van het EHRM moet de vraag of sprake is van een schending van art. 1 EP (of een ander EVRM-recht) immers in concreto en niet in abstracto worden beoordeeld. De vinding van de Nederlandse rechtspraak om genoemd onderscheid te maken is op zichzelf niet in strijd met art. 1 EP, mits de nationale rechter maar te allen tijde op verzoek van de burger de proportionaliteit in de omstandigheden van het geval (in concreto) beoordeelt. Daarbij mogen dan geen omstandigheden buiten beschouwing blijven op de grond dat die volgens de Nederlandse rechter tot de omstandigheden behoren die betrokken (moeten) worden in de proportionaliteitsbeoordeling op regelgevingsniveau. Dit onderscheid kan derhalve tot gevolg hebben dat een kunstmatig onderscheid wordt aangebracht tussen omstandigheden die in de proportionaliteitsbeoordeling op regelgevingsniveau thuishoren en omstandigheden die in de proportionaliteitsbeoordeling in concreto thuishoren.

45.

Dit gevaar heeft zich ook in deze zaak verwezenlijkt, doordat het hof in r.o. 4.5 heeft geoordeeld dat ik niet aannemelijk heb gemaakt dat ik door de vermogensrendementsheffing zwaarder wordt getroffen dan ‘andere belastingplichtigen in een vergelijkbare financiële situatie met vergelijkbaar samengestelde vermogens met eenzelfde omvang’ (zie hierover onderdeel 2d). Voor het hof zijn omstandigheden die op regelgevingsniveau (in abstracto) tot het oordeel leiden dat sprake is van een schending van het proportionaliteitsvereiste van art. 1 EP kennelijk niet voldoende om vast te stellen dat ook in de omstandigheden van het individuele geval (in concreto) sprake is van een schending van het proportionaliteitsvereiste van art. 1 EP. Er zijn daarvoor in de opvatting van het hof kennelijk extra omstandigheden nodig die niet voor alle burgers gelden waarop de betreffende regelgeving van toepassing is. Deze opvatting vindt evenwel geen steun in de rechtspraak van het EHRM en miskent dat per definitie sprake is van een schending van het proportionaliteitsvereiste van art. 1 EP in de omstandigheden van het geval (in concreto), indien de vermogensrendementsheffing op regelgevingsniveau (in abstracto) in strijd is met het proportionaliteitsvereiste van art. 1 EP. Indien een wettelijk voorschrift als zodanig (in abstracto) in strijd is met het proportionaliteitsvereiste van art. 1 EP, is de toepassing van dat wettelijke voorschrift in concrete gevallen immers logischerwijs ook daarmee in strijd.22 Onderdeel 2d klaagt hierover.

46.

De beoordeling van de proportionaliteit van de eigendomsaantasting in de omstandigheden van het individuele geval (in concreto) wordt door art. 1 EP en het EHRM geëist vanuit de gedachte dat het goed mogelijk is dat een rechtsregel in veruit de meeste gevallen een proportionele aantasting van het door art. 1 EP beschermde eigendomsrecht tot gevolg heeft en daarom op regelgevingsniveau (in abstracto) in overeenstemming is met het proportionaliteitsvereiste van art. 1 EP, maar dat zich in een individueel geval bijzondere omstandigheden kunnen voordoen waardoor de aantasting van het eigendomsrecht in de omstandigheden van het geval (in concreto) toch in strijd komt met het proportionaliteitsvereiste van art. 1 EP. De proportionaliteitsbeoordeling in concreto beoogt dus aan de burger extra rechtsbescherming te bieden. Het is daarom wrang en onjuist dat de Nederlandse rechter die proportionaliteitsbeoordeling in concreto nu in zaken over de vermogensrendementsheffing tegen de burger gebruikt door geen schending van het proportionaliteitsvereiste van art. 1 EP in de omstandigheden van het individuele geval (in concreto) vast te stellen (al dan niet op de grond dat de betrokken burger voldoende geld heeft om de vermogensrendementsheffing te dragen), terwijl de vermogensrendementsheffing op regelgevingsniveau (in abstracto) in strijd is met het proportionaliteitsvereiste van art. 1 EP.

3.2.3. de proportionaliteitsbeoordeling van het hof is onvolledig

47.

Indien de onderdelen 2a en 2b niet reeds gegrond zijn en tot vernietiging van de uitspraak van het hof leiden, is de door het hof verrichte beoordeling van de proportionaliteit in de omstandigheden van het individuele geval (in concreto) in elk geval onvolledig en derhalve rechtens onjuist of niet voldoende (begrijpelijk) gemotiveerd. Onderdeel 2c klaagt hierover.

48.

Bij de beantwoording van de vraag of de vermogensrendementsheffing in mijn individuele geval (in concreto) in strijd is met het proportionaliteitsvereiste van art. 1 EP komt immers ook gewicht toe aan de omstandigheid dat mijn voordeel uit sparen en beleggen over 2015 in werkelijkheid negatief (namelijk € — 3298,06) was en dat die heffing daarom in de omstandigheden van het geval leidt tot een belastingdruk van 100 % of meer op mijn voordeel uit sparen en beleggen. Het hof heeft deze (in onder meer punten 8, 30 en 36 van het hogerberoepschrift van 25 augustus 2019 ondubbelzinnig onder zijn aandacht gebrachte) omstandigheid ten onrechte in het geheel niet in zijn beoordeling van de proportionaliteit betrokken, maar in plaats daarvan ten onrechte geoordeeld dat geen bijzonderheden zijn gebleken die op zijn (in de eerste zin van r.o. 4.5 gegeven) oordeel over de individuele en buitensporige last een ander licht doen schijnen.

49.

Voor zover het hof van oordeel was dat die omstandigheid bij de proportionaliteitsbeoordeling in concreto niet relevant was, heeft het blijk gegeven van een onjuiste rechtsopvatting. Die omstandigheid is immers wel degelijk relevant bij die beoordeling. Als het niet van een onjuiste rechtsopvatting is uitgegaan, heeft het die omstandigheid ten onrechte niet (kenbaar) in zijn proportionaliteitsbeoordeling betrokken en derhalve zijn oordeel niet voldoende (begrijpelijk) gemotiveerd.

3.2.4. de maatstaf van hr 6 april 2018. ecli:nl:hr:2018:511

50.

Het hof heeft in r.o. 4.5 geoordeeld dat ik niet aannemelijk heb gemaakt dat ik door de vermogensrendementsheffing zwaarder wordt getroffen dan ‘andere belastingplichtigen in een vergelijkbare financiële situatie met vergelijkbaar samengestelde vermogens met eenzelfde omvang’. Het lijkt daarmee beoogd te hebben toepassing te geven aan de maatstaf uit HR 6 april 2018, ECLI:NL:HR:2018:511, r.o. 3.2. Daarin heeft de Hoge Raad immers geoordeeld dat een keuze van de wetgever binnen zijn beoordelingsvrijheid voor een belastingplichtige alleen dan kan leiden tot een individuele en buitensporige last, indien en voor zover deze last zich in zijn geval sterker laat voelen dan ‘in het algemeen’, hetgeen beoordeeld moet worden aan de hand van de omstandigheden van het geval.

51.

Het hof heeft met zijn genoemde oordeel in r.o. 4.5 ten eerste miskend dat de maatstaf uit HR 6 april 2018, ECLI:NL:HR:2018:511, r.o. 3.2 in deze zaak niet van toepassing is, omdat, zoals in cassatiemiddel 1 is betoogd, (het stelsel van) de vermogensrendementsheffing in 2015 op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP en de wetgever dus niet binnen zijn beoordelingsvrijheid is gebleven. Het hof heeft in dit verband ook miskend dat per definitie sprake is van een schending van het proportionaliteitsvereiste van art. 1 EP in de omstandigheden van het geval (in concreto), indien de vermogensrendementsheffing op regelgevingsniveau (in abstracto) in strijd was met het proportionaliteitsvereiste van art. 1 EP. De maatstaf uit HR 6 april 2018, ECLI:NL:HR:2018:511, r.o. 3.2 is enkel van toepassing in situaties waarin de regelgeving in abstracto in overeenstemming is met het proportionaliteitsvereiste van art. 1 EP.

52.

Met zijn in r.o. 4.5 gegeven oordeel heeft het hof ten tweede miskend dat van een individuele en buitensporige last in een individueel geval (in concreto) niet pas sprake is, indien de belastingplichtige aannemelijk heeft gemaakt dat hij door de vermogensrendementsheffing zwaarder wordt getroffen dan andere belastingplichtigen in een vergelijkbare financiële situatie met vergelijkbaar samengestelde vermogens met eenzelfde omvang. Uit HR 6 april 2018, ECLI:NL:HR:2018:511, r.o. 3.2 blijkt immers dat een keuze van de wetgever binnen zijn beoordelingsvrijheid voor een belastingplichtige alleen dan kan leiden tot een individuele en buitensporige last, indien en voor zover deze last zich in zijn geval sterker laat voelen dan ‘in het algemeen’ (hetgeen beoordeeld moet worden aan de hand van de omstandigheden van het geval). Dat is een andere, minder strikte maatstaf dan de maatstaf die het hof heeft aangelegd, nu de referentiegroep in de maatstaf van de Hoge Raad ('in het algemeen') veel groter is dan de referentiegroep in de maatstaf van het hof (‘andere belastingplichtigen in een vergelijkbare financiële situatie met vergelijkbaar samengestelde vermogens met eenzelfde omvang’).

53.

De vermogensrendementsheffing laat zich in mijn geval in elk geval sterker voelen dan ‘in het algemeen’, aangezien mijn voordeel uit sparen en beleggen over 2015 in werkelijkheid negatief (namelijk € — 3298,06) was en die heffing daardoor in de omstandigheden van het geval leidt tot een belastingdruk van 100 % of meer op mijn voordeel uit sparen en beleggen, terwijl het voordeel uit sparen en beleggen over 2015 voor de meeste belastingplichtigen ‘in het algemeen’ in werkelijkheid niet negatief zal zijn geweest en dus niet tot een belastingdruk van 100 % of meer zal hebben geleid. Als de maatstaf uit HR 6 april 2018, ECLI:NL:HR:2018:511, r.o. 3.2 in casu dus al van toepassing zou zijn, is aan die maatstaf voldaan. Dat heeft het hof dan ook miskend.

54.

Bij lezing van r.o. 4.5 van de uitspraak van het hof, HR 6 april 2018, ECLI:NL:HR:2018:511, r.o. 3.2 en HR 14 juni 2019, ECLI:NL:HR:2019:816, r.o. 2.4.4 en 2.10.3 ontstaat tot slot de indruk dat het hof en de Hoge Raad van opvatting zijn dat het criterium van de individuele en buitensporige last (‘individual and excessive burden’) vereist dat de burger (belastingplichtige) die stelt dat in de omstandigheden van zijn geval (in concreto) sprake is van een schending van het proportionaliteitsvereiste door toepassing van de wettelijke regeling, zich binnen de groep van door die wettelijke regeling benadeelde burgers (belastingplichtigen) onderscheidt doordat hij zwaarder wordt getroffen dan de andere leden van die groep op wie de wettelijke regeling ook van toepassing is. Deze opvatting is evenwel onjuist en vindt geen steun in de rechtspraak van het EHRM. Het begrip ‘individual and excessive burden’ is in de rechtspraak van het EHRM simpelweg één van de wijzen waarop het EHRM het proportionaliteitsvereiste van art. 1 EP aanduidt. Andere wijzen waarop het EHRM datzelfde proportionaliteitsvereiste aanduidt zijn (onder meer) ‘a fair balance between the demands of the general interest of the community and the requirements of the protection of the individual's fundamental rights’, ‘a reasonable relationship of proportionality between the means employed and the aim sought to be realised by the impugned measure’, ‘a disproportionate and excessive burden’ en ‘proportionalitÿ. Anders dan het hof en de Hoge Raad lijken te veronderstellen, stelt het EHRM ten aanzien van individuele burgers schendingen van het proportionaliteitsvereiste van art. 1 EP als gevolg van (de toepassing van) nationale wetgeving vast zonder te beoordelen of de betreffende burgers zich binnen de groep van door die wetgeving benadeelde burgers onderscheiden doordat zij zwaarder worden getroffen dan de andere leden van die groep op wie de wetgeving ook van toepassing is.

3.2.5. het hof heeft ten onrechte geen rechtsherstel geboden

55.

De bij het primaire besluit en het besluit op bezwaar vastgestelde inkomstenbelasting box 3 (ter hoogte van €1112,-) is in mijn individuele geval (in concreto) in strijd met het proportionaliteitsvereiste van art. 1 EP. Onderdeel 2e klaagt erover dat het hof die besluiten niet wegens die strijdigheid heeft herroepen/vernietigd, voor zover het de daarbij vastgestelde inkomstenbelasting box 3 betreft. De toelichting op cassatiemiddel 1 is hier verder van overeenkomstige toepassing.

3.2.6. conclusie

56.

Zoals in bezwaar, beroep en hoger beroep betoogd, was mijn voordeel uit sparen en beleggen over 2015 in werkelijkheid € — 3298,06 en dus negatief. Aangezien de inkomstenbelasting box 3 bij het primaire besluit en het besluit op bezwaar is vastgesteld op € 1112,-, is de belastingdruk op het voordeel uit sparen en beleggen in mijn geval derhalve (meer dan) 100 %. Dat leidt tot de conclusie dat in mijn individuele geval (dus in concreto) sprake is van een schending van het proportionaliteitsvereiste van art. 1 EP (vergelijk ook de conclusie van Advocaat-Generaal Niessen van 4 februari 2016, ECLI:NL:PHR:2016:41, punten 10.11 en 10.36–10.44). Het hof heeft dat miskend en hiervoor ten onrechte geen rechtsherstel geboden.

4. Klacht bij het ehrm

57.

Zoals in het voorgaande uitgebreid is toegelicht, ben ik van mening dat de bij het primaire besluit en het besluit op bezwaar vastgestelde inkomstenbelasting box 3 ter hoogte van € 1112,- in strijd is met art. 1 EP. De Hoge Raad heeft echter recent alle cassatieberoepen van andere belastingplichtigen over de vermogensrendementsheffing verworpen, zowel in zaken waarin in geschil was of (het stelsel van) de vermogensrendementsheffing op regelgevingsniveau (in abstracto) in strijd is met het proportionaliteitsvereiste van art. 1 EP (zie met name HR 14 juni 2019, ECLI:NL:HR:2019:816 en HR 14 juni 2019, ECLI:NL:HR:2019:817) als in zaken waarin in geschil was of de vermogensrendementsheffing in de omstandigheden van het geval (in concreto) in strijd is met het proportionaliteitsvereiste van art. 1 EP (zie HR 14 juni 2019, ECLI:NL:HR:2019:946 en HR 5 juli 2019, ECLI:NL:HR:2019:1108). Gelet hierop overweeg ik op grond van art. 34 EVRM een klacht in te dienen bij het EHRM.

58.

Ingevolge art. 35 lid 1 EVRM is een klacht bij het EVRM slechts ontvankelijk, indien alle nationale rechtsmiddelen zijn uitgeput en de klacht is ingediend binnen zes maanden na de definitieve beslissing op nationaal niveau. Dit is slechts anders, indien zich een in de rechtspraak van het EHRM erkende uitzondering op deze regel voordoet. In het licht van de in de vorige alinea genoemde uitspraken van de Hoge Raad is het verdedigbaar dat zich in deze zaak een dergelijke uitzondering voordoet, in welk geval ik op grond van art. 35 lid 1 EVRM niet meer gehouden zou zijn de nationale rechtsmiddelen uit te putten door een beroep in cassatie bij de Hoge Raad in te stellen. Ik kan er echter niet op voorhand zeker van zijn dat het EHRM in deze zaak een uitzondering op de verplichting om de nationale rechtsmiddelen uit te putten zal aanvaarden. Dat betekent dat het noodzakelijk is dit beroep in cassatie in te stellen.

59.

Door dit beroep in cassatie krijgt de Hoge Raad bovendien de gelegenheid diverse oordelen die zijn neergelegd in HR 14 juni 2019, ECLI:NL:HR:2019:816 en HR 14 juni 2019, ECLI:NL:HR:2019:817 nog eens kritisch tegen het licht te houden aan de hand van de in dit cassatieberoepschrift geformuleerde klachten. Naar mijn oordeel kunnen die oordelen juridisch namelijk geen standhouden in het licht van art. 94 Grondwet en art. 1 EP, zoals uitgelegd door het EHRM, zodat zij mijns inziens aangepast, genuanceerd dan wel verduidelijkt zouden moeten worden.

5. Verzoek

60.

Gezien het voorgaande verzoek ik de Hoge Raad:

- I.

het beroep in cassatie gegrond te verklaren;

- II.

de uitspraak van 16 juli 2019 van het Hof Arnhem-Leeuwarden (zaaknummer 18/00775) te vernietigen, doch uitsluitend voor zover het hof daarbij de uitspraak van de rechtbank heeft bevestigd;

- III.

het besluit van 28 mei 2016 en de uitspraak op bezwaar van 3 maart 2017 te vernietigen/herroepen, doch uitsluitend voor zover daarin mijn inkomstenbelasting box 3 op € 1112,- is vastgesteld;

- IV.

zelf in de zaak te voorzien door mijn inkomstenbelasting box 3 voor 2015 vast te stellen op nihil (€ 0,-) en derhalve een teruggaaf van € 1112,- te verlenen;

- V.

indien de Hoge Raad de verzoeken onder III. en IV. als cassatierechter niet zelf kan inwilligen, de zaak te verwijzen naar een ander gerechtshof ter verdere behandeling en beslissing;

- VI.

de staatssecretaris te gelasten het door mij betaalde griffierecht te vergoeden.

Conclusie 27‑02‑2020

Inhoudsindicatie

A-G Niessen heeft conclusie genomen over de vraag of de vermogensrendementsheffing in strijd is met het recht op eigendom (art. 1 EP EVRM). Het Hof had in deze zaak al rekening gehouden met de arresten van de Hoge Raad van 14 juni 2019. Wat zijn de gevolgen van die arresten? Belanghebbende betwist de visie van de Hoge Raad. Aan belanghebbende is aanslag IB/PVV 2015 opgelegd naar een belastbaar inkomen uit sparen en beleggen van € 3.803. Belanghebbende is hiertegen tevergeefs in bezwaar, beroep en hoger beroep opgekomen. Belanghebbende stelde daarna beroep in cassatie in. Belanghebbende betoogt dat het Hof ten onrechte geen rechtsherstel heeft geboden door de vermogensrendementsheffing als zodanig in strijd met artikel 1 EP EVRM te verklaren en de box 3-aanslag te verminderen naar nihil. Voorts meent belanghebbende dat het Hof bij de beoordeling of in belanghebbendes geval sprake is van een individuele en buitensporige last ten onrechte belanghebbendes gehele financiële situatie in ogenschouw heeft genomen. De A-G betoogt dat belanghebbendes klacht dat de vermogensrendementsheffing op stelselniveau in strijd is met artikel 1 EP EVRM faalt, gelet op de arresten van 14 juni 2019. Ter zake van belanghebbendes klacht omtrent de individuele en buitensporige last, merkt de A-G op dat zijns inziens twee aspecten van bijzonder belang zijn. Allereerst gaat hij in op de vraag of de rechter bij de beoordeling of sprake is van de individuele en buitensporige last ook het box 1 en box 2 inkomen in zijn afweging moet betrekken. Volgens de A-G moet deze eerste vraag ontkennend worden beantwoord. De A-G wijst erop dat de wetgever in wettelijke regels heeft bepaald hoe zwaar box 1 en box 2 inkomen dient te worden belast. Als de vermogensrendementsheffing moet worden betaald uit box 1 of box 2-inkomen omdat het rendement op het vermogen tekort schiet, worden deze regels niet in acht genomen. Voorts betoogt de A-G dat deze gang van zaken kan leiden tot ongelijke behandeling van vermogensbezitters. Het tweede aspect waar de A-G op ingaat, betreft de vraag of de omstandigheid dat een belanghebbende verlies uit vermogen lijdt, zou moeten leiden tot het oordeel dat belanghebbende wordt geconfronteerd met een individuele en buitensporige last. Naar het de A-G voorkomt vormt het lijden van verlies op vermogen een individuele en buitensporige last ingeval wordt vastgesteld dat een belastingplichtige in het desbetreffende jaar niet erop kan rekenen gedurende een reeks van jaren met risicomijdende beleggingen het wettelijk forfaitaire rendement te halen. De tweede klacht slaagt. Volgt conclusie tot vernietiging en verwijzing

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 19/03944

Datum 27 februari 2020

Belastingkamer B

Onderwerp/tijdvak IB/PVV 2015

Nr. Gerechtshof 18/00775

Nr. Rechtbank AWB 17/657

CONCLUSIE

R.E.C.M. Niessen

in de zaak van

[X]

tegen

de Staatssecretaris van Financiën

Geschil over de vraag of de vermogensrendementsheffing in strijd is met het recht op eigendom (art. 1 EP EVRM). Het Hof had in deze zaak al rekening gehouden met de arresten van de Hoge Raad van 14 juni 2019. Wat zijn de gevolgen van die arresten? Belanghebbende betwist de visie van de Hoge Raad.

1. Inleiding

1.1

De onderhavige zaak betreft de heffing in box 3 van de inkomstenbelasting voor het jaar 2015. De Hoge Raad heeft op 14 juni 2019 een zevental arrestenover de jaren 2013 en 2014 gewezen over de vraag of de vermogensrendementsheffing naar haar aard in strijd is met artikel 1 EP EVRM.Inmiddels heeft de Hoge Raad twee arresten ten aanzien van het jaar 2015 afgedaan met toepassing van artikel 81 RO.

1.2

In deze conclusie zal onderzocht worden hoe de rechtstoepassing verloopt na het wijzen van deze arresten en hoe op die arresten is gereageerd.

Procesverloop

1.3

Aan belanghebbende, de heer [X] te [Z] , is voor het jaar 2015 een aanslag IB/PVVopgelegd.

1.4

Belanghebbende heeft tegen die aanslag bezwaar gemaakt.

1.5

Naar aanleiding daarvan heeft de Inspecteur belanghebbende medegedeeld dat belanghebbendes bezwaar onderdeel uitmaakt van een massaal-bezwaarprocedure. Belanghebbende heeft dat betwist en de Inspecteur in gebreke gesteld wegens overschrijding van de beslistermijn. Hij heeft de Inspecteur daarbij verzocht om binnen twee weken alsnog uitspraak op bezwaar te doen.

1.6

Belanghebbende heeft vervolgens beroep ingesteld bij rechtbank Overijssel wegens het niet tijdig doen van uitspraak op bezwaar. Rechtbank Overijssel heeft het beroepschrift ter behandeling doorgezonden aan de Rechtbank.

1.7

Hangende het beroep heeft de Inspecteur bij uitspraak op bezwaar belanghebbendes bezwaar ongegrond verklaard.

1.8

Belanghebbende heeft naar aanleiding daarvan de gronden van zijn beroep aangevuld.

1.9

De Rechtbank heeft het beroep voor zover erin wordt geklaagd over het niet tijdig beslissen op bezwaar niet-ontvankelijk verklaard. Voor het overige is het beroep ongegrond verklaard. De Inspecteur is veroordeeld tot het vergoeden van de door belanghebbende geleden immateriële schade tot een bedrag van € 500. De Inspecteur is opgedragen aan belanghebbende het door hem betaalde griffierecht te vergoeden.

1.10

Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het Hof.

1.11

Belanghebbende heeft voorafgaand aan de zitting schriftelijk te kennen gegeven niet bij het onderzoek ter zitting op 7 mei 2019 te zullen verschijnen. Desgevraagd heeft de Inspecteur ook te kennen gegeven geen behoefte te hebben aan het geven van nadere toelichting tijdens een zitting van het Hof. Met toestemming van partijen is een zitting daarom achterwege gebleven.

1.12

Het Hof heeft het hoger beroep van belanghebbende gegrond verklaard voor zover het zich richtte tegen het achterwege laten van een proceskostenveroordeling door de Rechtbank. Het Hof heeft de uitspraak van de Rechtbank bevestigd, behoudens de beslissing over proceskostenvergoeding, de Inspecteur veroordeeld in de proceskosten van belanghebbende en de Inspecteur gelast het door belanghebbende betaalde griffierecht te vergoeden.

1.13

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

2. De feiten en het geding in feitelijke instanties

De feiten

2.1

Het Hof heeft de feiten als volgt vastgesteld:

2.1.

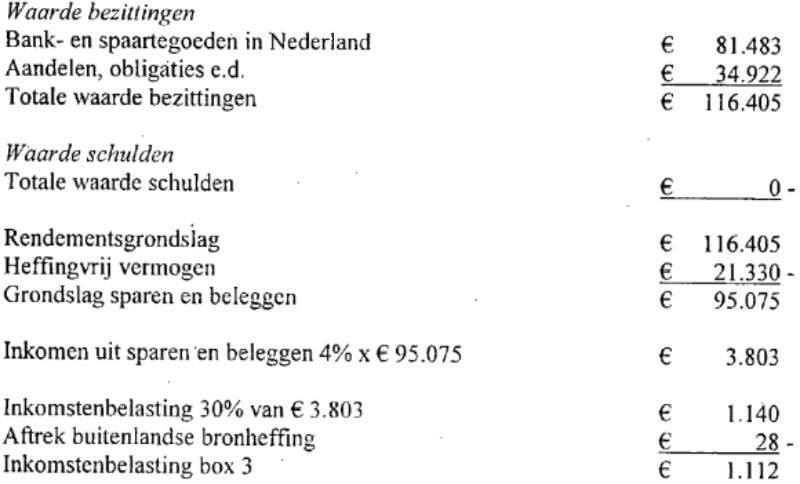

De Inspecteur heeft de aanslag IB/PVV voor het jaar 2015 overeenkomstig de aangifte van belanghebbende opgelegd naar een belastbaar inkomen uit werk en woning van € 48.138 en een belastbaar inkomen uit sparen en beleggen van € 3.803. Het verzamel inkomen bedraagt € 51.941, waarover in totaal € 16.471 IB/PVV verschuldigd is.

2.2.

Bij het vaststellen van de belasting op het belastbare inkomen uit sparen en beleggen (inkomstenbelasting box 3) heeft de Inspecteur met de volgende gegevens rekening gehouden:

Rechtbank Gelderland

2.2

De Rechtbank heeft – voor zover in cassatie nog van belang – overwogen dat de forfaitaire rendementsheffing niet in strijd is met artikel 1 EP EVRM. Bij de beoordeling heeft de Rechtbank het arrest van de HR BNB 2016/177 als uitgangspunt genomen en overwogen dat uit het genoemde arrest volgt dat het stelsel van de vermogensrendementsheffing slechts dan in strijd komt met artikel 1 EP EVRM indien komt vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier percent voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporig zware last.

2.3

De Rechtbank heeft uit genoemde arrest afgeleid dat sprake is van een dubbele toets: (i) het veronderstelde rendement moet niet meer haalbaar zijn, en (ii) daarnaast moet sprake zijn van een individuele en buitensporige last bij belastingplichtige.

2.4

Ter zake van de eerste toets heeft de Rechtbank overwogen dat: