Zowel vóór inwerkingtreding van de Wet van 18 juni 2012 tot wijziging van Boek 2 van het Burgerlijk Wetboek in verband met de aanpassing van de regeling voor besloten vennootschappen met beperkte aansprakelijkheid, Stb. 2012, 299 (art. 2:195 lid 5 BW, tekst 2010) als daarna (art. 2:195 lid 1 BW, tekst 2015).

HR, 23-09-2016, nr. 15/02428

Uitspraak 23‑09‑2016

Inhoudsindicatie

Vennootschapsbelasting. Art. 13 Wet Vpb 1969. Verplichting tot vergoeding van schade wegens in strijd met een voorkeursrecht overdragen van aandelen aan een ander dan de medeaandeelhouder; Ook indien aandelen na de verwerving een deelneming hadden kunnen vormen, valt vergoeding niet onder deelnemingsvrijstelling aangezien geen overeenkomst is gesloten waarbij de wederpartij zich heeft verplicht de aandelen aan de belastingplichtige te leveren en waarbij de belastingplichtige de op verwerving van die aandelen gerichte tegenprestatie(s) heeft aanvaard. Evenmin is sprake van een opsplitsing van het belang.

Partij(en)

23 september 2016

nr. 15/02428

Arrest

gewezen op het beroep in cassatie van [X] B.V. te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 23 april 2015, nr. 14/00621, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord-Holland (nr. AWB 13/968) betreffende de aan belanghebbende voor het jaar 2010 opgelegde voorlopige aanslag in de vennootschapsbelasting, de daarbij gegeven beschikking als bedoeld in artikel 21a, lid 1, van de Wet op de vennootschapsbelasting 1969 en de daarbij gegeven beschikking inzake heffingsrente. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft de zaak doen toelichten door P.E. Halprin, advocaat te Amsterdam.

De Advocaat-Generaal P.J. Wattel heeft op 2 december 2015 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de middelen

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

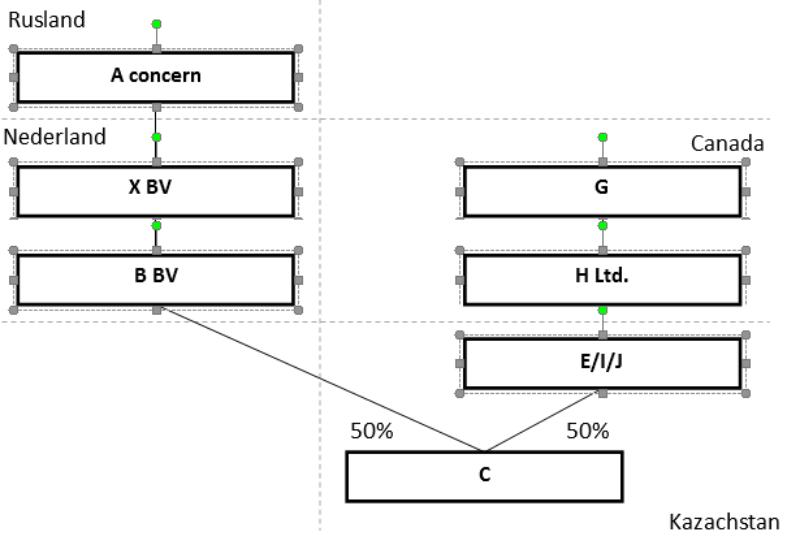

Belanghebbende maakt deel uit van een concern dat werkzaam is in de olie- en gasindustrie. Zij houdt de aandelen in [B] B.V. (hierna: [B]), die voor de heffing van vennootschapsbelasting met haar is opgenomen in een fiscale eenheid.

2.1.2.

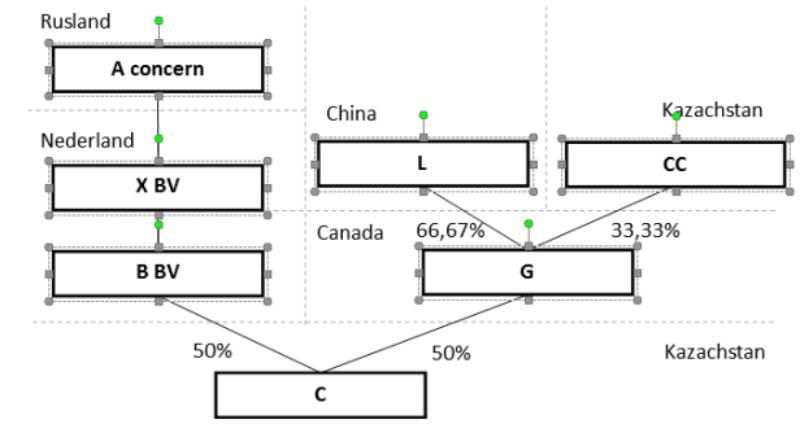

[B] bezat een aandelenbelang van 50 percent in de vennootschap [C] (hierna: [C]). De overige aandelen in [C] werden gehouden door Open Joint-Stock Company ‘[I]’ (hierna: [I]). Middellijke aandeelhouder van [I] was [G] Inc. (hierna: [G]).

2.1.3.

De ‘Deed of Incorporation’ van [C] bevat een aanbiedingsregeling, inhoudende dat in geval van een voorgenomen vervreemding van aandelen in [C] de aandeelhouder is gehouden de aandelen aan te bieden aan de andere aandeelhouder. Bij aandeelhoudersovereenkomst van 27 december 1999 (hierna: de aandeelhoudersovereenkomst) is bovendien een vergelijkbare aanbiedingsregeling overeengekomen in geval van een indirecte vervreemding van de aandelen (een zogenoemde ‘Change of Control’-clausule). In de aandeelhoudersovereenkomst is voorts onder meer bepaald dat partijen zich naar beste kunnen zullen inspannen om geschillen, discussies en claims, voortvloeiende uit of in verband met de overeenkomst, onderling op te lossen. Als partijen niet binnen dertig dagen tot een oplossing komen, zal bindend worden beslist door het Arbitration Institute of the Stockholm Chamber of Commerce (hierna: het AISCC).

2.1.4.

Op 20 april 2001 heeft [I] haar belang in [C] aan [G] overgedragen, waarbij [G] de verplichtingen heeft overgenomen die volgen uit de aandeelhoudersovereenkomst. [B] heeft zich bij die gelegenheid onthouden van het uitoefenen van haar voorkeursrecht op grond van de aanbiedingsregeling.

2.1.5.

Op 26 oktober 2005 heeft [L], een kleindochtervennootschap van [K] (hierna: [K]), alle aandelen in [G] verworven als gevolg van een openbaar bod op die aandelen. Nog voor de verwerving daarvan heeft het concern waartoe belanghebbende behoort zich namens [B] met een beroep op de hiervoor in 2.1.3 bedoelde ‘Change of Control’-clausule verscheidene malen tot [G] respectievelijk [K] gewend met het verzoek in gesprek te komen over de verwerving van de aandelen [C] en om de prijs daarvoor vast te stellen.

2.1.6.

[G] heeft geweigerd gevolg te geven aan de verzoeken van [B]. Nog in 2005 heeft [B] een eis tegen [G] neergelegd bij het AISCC, dat uiteindelijk op 28 oktober 2009 uitspraak heeft gedaan bij een zogenoemde “Final Award”. Hierin wordt [G] het volgende opgedragen:

“3.1. To assign all of its Shares in [C], representing 50% of the outstanding shares in the company to [[B]], against receipt of the purchase price in the amount of USD 800,000,000 (eighthundredmillion United States dollars); and

3.2.

To execute a share transfer agreement and to cooperate to the extent reasonably called for to meet other formalities necessary for the consummation of the transfer of its Shares in [C] to [[B]].”

2.1.7.

Nadat [G] had geweigerd uitvoering te geven aan de hiervoor bedoelde opdrachten van het AISCC, heeft [B] [G] voor de Canadese rechter te Alberta gedaagd. Na een hoorzitting zijn partijen in onderhandeling getreden over een compromissoire oplossing. Dit overleg heeft geresulteerd in een op 16 augustus 2010 getekende “Amicable Settlement” waarbij is overeengekomen dat [B] de procedure tegen [G] voor de Canadese rechter zou staken en alle lopende claims zou intrekken en dat [G] daartegenover aan [B] een zogenoemde Settlement Payment van USD 438.375.000 zou voldoen “as part of Damages”.

2.1.8.

De Inspecteur heeft aan belanghebbende voor het jaar 2010 een voorlopige aanslag in de vennootschapsbelasting opgelegd naar een belastbaar bedrag waarin is begrepen het bedrag van de Settlement Payment van USD 438.375.000.

2.2.

Voor het Hof was, voor zover in cassatie nog van belang, in geschil het antwoord op de vraag of de vergoeding van USD 438.375.000 (hierna: de vergoeding) is vrijgesteld als voordeel uit hoofde van een deelneming als bedoeld in artikel 13, lid 1, van de Wet op de vennootschapsbelasting 1969 (hierna: de Wet).

2.3.1.

Naar aanleiding van het primaire standpunt van belanghebbende dat de vergoeding aan [B] is toegekomen uit hoofde van de reeds in haar bezit zijnde aandelen in [C] heeft het Hof overwogen dat de vergoeding niet is toegekend om [B] dividenden te vergoeden waartoe zij uit hoofde van de reeds door haar gehouden deelneming gerechtigd zou zijn geweest noch om [B] te vergoeden voor het opgeven van haar voorkeursrecht. Naar het oordeel van het Hof is de vergoeding toegekend wegens het niet nakomen van de aanbiedingsregeling die in de aandeelhoudersovereenkomst is opgenomen en heeft de vergoeding het karakter van een schadevergoeding. Het Hof heeft hieraan de conclusie verbonden dat de vergoeding niet als voordeel uit hoofde van een deelneming in de zin van artikel 13, lid 1, van de Wet kan worden aangemerkt.

2.3.2.

Naar aanleiding van het subsidiaire standpunt van belanghebbende dat het belang van [B] bij de door [G] gehouden aandelen in [C] zelfstandig als een deelneming van belanghebbende in [C] moet worden aangemerkt, heeft het Hof – kort weergegeven - overwogen dat de verwezenlijking van de rechten van [B] zozeer afhankelijk was van buiten haar macht of invloedssfeer gelegen factoren dat die rechten niet op enig moment als (toekomstig) aandeelhouderschap met een deelneming kunnen worden gelijkgesteld. Hierdoor wijken, aldus het Hof, ook de rechten van [B] af van een optierecht, een recht op levering of een conversierecht. Op deze gronden heeft het Hof ook belanghebbendes subsidiaire stelling verworpen.

2.4.

Bij de behandeling van de middelen, voor zover gericht tegen de hiervoor in 2.3.1 en 2.3.2 weergegeven oordelen, wordt het volgende vooropgesteld.

2.4.1.

De deelnemingsvrijstelling strekt ertoe te voorkomen dat in een deelnemingsverhouding dezelfde winst tweemaal in een belasting naar de winst wordt betrokken. Indien het belang bij een tot een deelneming behorend aandeel wordt opgesplitst strookt het met die strekking bij beide belanghebbenden bij dat aandeel de deelnemingsvrijstelling toe te passen, zodat de deelnemingsvrijstelling geldt voor alle voor- en nadelen van dat aandeel (zie HR 22 november 2002, nr. 36272, ECL:NL:HR:2002:AD8488, BNB 2003/34, hierna: het arrest BNB 2003/34).

2.4.2.

Van een opsplitsing van het belang bij een tot een deelneming behorend aandeel als bedoeld in het arrest BNB 2003/34 is sprake wanneer partijen een dergelijke opsplitsing hebben beoogd en in een overeenkomst (afgesplitste) rechten op het desbetreffende aandeel hebben gecreëerd. Een dergelijke situatie doet zich niet voor in een geval waarin onderhandelingen, gericht op de verkoop van een pakket aandelen, in een zodanig stadium zijn geraakt dat partijen zich niet zonder meer daaruit kunnen terugtrekken.

2.4.3.

Indien een belastingplichtige een pakket aandelen wenst te verwerven dat bij verkrijging een deelneming in de zin van artikel 13 van de Wet vormt, zal bij hem pas sprake zijn van een als bedrijfsmiddel aan te merken deelneming nadat een overeenkomst is gesloten waarbij de wederpartij zich heeft verplicht de aandelen aan hem te leveren en waarbij hij zich heeft verplicht de op verwerving van die aandelen gerichte tegenprestatie(s) te leveren.

2.4.4.

Dit brengt mee dat in de precontractuele fase van een beoogde verkoop van een aandelenpakket nog geen sprake kan zijn van een deelneming, ook niet indien de onderhandelingen in een zodanig stadium zijn geraakt dat partijen zich niet zonder meer daaruit kunnen terugtrekken.

2.4.5.

Het hiervoor overwogene heeft ook consequenties voor de fiscale behandeling van schadevergoedingen. Indien de verkoper in de precontractuele fase de onderhandelingen afbreekt en op grond daarvan aan de beoogde koper een schadevergoeding wordt verschuldigd, zal deze vergoeding bij de beoogde koper niet onder de deelnemingsvrijstelling vallen omdat de aandelen die hij beoogt te verwerven voor hem geen deelneming vormen waaraan de vergoeding kan worden toegerekend. Hetzelfde heeft te gelden indien de koper de onderhandelingen afbreekt en aan de verkoper een schadevergoeding wordt verschuldigd. Deze vergoedingsverplichting kan bij hem niet aan een verworven deelneming worden toegerekend en zal mitsdien in beginsel in mindering op de winst komen.

2.4.6.

Het strookt voorts met de hiervoor in 2.4.1 omschreven doelstelling van de deelnemingsvrijstelling dat bij de koper en de verkoper een schadevergoeding fiscaal op dezelfde wijze wordt behandeld. Indien derhalve de beoogde verkoper een vergoeding verschuldigd wordt die bij de beoogde koper niet aan een deelneming kan worden toegerekend en mitsdien bij hem niet onder de deelnemingsvrijstelling valt, zal de vergoeding bij die verkoper evenmin onder de deelnemingsvrijstelling vallen. Hetzelfde heeft te gelden ingeval de beoogde koper een vergoeding verschuldigd wordt.

2.4.7.

In gevallen waarin de precontractuele fase is afgerond door het sluiten van een overeenkomst met de hiervoor in 2.4.3 genoemde kenmerken, heeft het omgekeerde te gelden en vallen schadevergoedingen als hiervoor in 2.4.5 en 2.4.6 bedoeld bij beide partijen onder de deelnemingsvrijstelling.

2.4.8.

Voorts is niet van belang of bij het ontstaan van de verplichting tot schadevergoeding een (niet in acht genomen) statutair of bij afzonderlijke overeenkomst overeengekomen voorkeursrecht een rol heeft gespeeld. In die omstandigheid is geen toereikende reden te vinden om een deelneming in de zin van artikel 13 van de Wet aan te nemen zonder dat de hiervoor in 2.4.3 bedoelde overeenkomst is gesloten.

2.5.1.

De stukken van het geding laten in het licht van hetgeen in 2.4.2 is overwogen geen andere conclusie toe dan dat geen sprake is van een opsplitsing van het belang in de zin van het arrest BNB 2003/34. Voor zover de middelen betogen dat bij [B] wel sprake was van zo een belang bij de door [G] gehouden aandelen [C], falen zij mitsdien.

2.5.2.

De Rechtbank heeft vastgesteld dat tussen [B] en [G] geen koopovereenkomst is gesloten met betrekking tot de onderhavige aandelen en dat partijen na de Final Award nog een overeenkomst dienden te sluiten alvorens tot levering zou worden overgegaan. Belanghebbende is in hoger beroep niet opgekomen tegen die vaststellingen. In cassatie moet derhalve ervan worden uitgegaan dat belanghebbende nog geen overeenkomst had gesloten waarbij de wederpartij zich heeft verplicht de aandelen te leveren en waarbij belanghebbende zich heeft verplicht de op verwerving van die aandelen gerichte tegenprestatie(s) te leveren. Mitsdien behoorden die aandelen in het licht van het hiervoor in 2.4.3 tot en met 2.4.8 overwogene bij belanghebbende niet tot een deelneming in de zin van artikel 13 van de Wet en kan de vergoeding niet worden aangemerkt als een voordeel uit hoofde van een deelneming.

2.5.3.

Voor zover de middelen opkomen tegen ’s Hofs hiervoor in 2.3.2 omschreven oordeel, falen zij op grond van hetgeen hiervoor in 2.5.1 en 2.5.2 is overwogen.

2.6.

De middelen bestrijden voorts ’s Hofs hiervoor in 2.3.1 weergegeven oordeel dat de vergoeding haar niet is toegekomen uit hoofde van de reeds door haar gehouden aandelen in [C]. De middelen falen ook in zoverre. Het bedoelde oordeel geeft geen blijk van een onjuiste rechtsopvatting en kan, als verweven met waarderingen van feitelijke aard, voor het overige in cassatie niet op juistheid worden getoetst. Het is ook niet onbegrijpelijk of onvoldoende gemotiveerd.

2.7.

De middelen kunnen voor het overige niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu die middelen in zoverre niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren C.B. Bavinck, E.N. Punt, P.M.F. van Loon en J. Wortel, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 23 september 2016.

Beroepschrift 23‑09‑2016

Betreft: gevoegde cassatieverzoeken tegen uitspraken: BK-14/00849 t/m 00851, 15/00153 t/m 164, 15/00168 t/m 15/00176 en 15/00066

Edelhoogachtbaar College,

Hierbij stel ik namens [X] te [Z] verder aan te dulden met ‘belanghebbende’, cassatie in tegen de hierboven genoemde uitspraken d.d. 25 november 2015 van het Gerechtshof te Den Haag (verder het Hof) inzake WOZ-waarden-2011-2012-2013. Mijn verzoek om vergoeding van proceskosten en van gemaakte kosten die aan deskundigen betaald zijn om de foute waarderingen aan het licht te brengen handhaaf ik.

Deze 10 zaken zijn op 22 juli jl. mondeling behandeld; de uitspraken dateren van 25 november 2015. Het Hof heeft er één proces-verbaal voor opgesteld. De onderlinge samenhang in het proces-verbaal en in de grotendeels identieke uitspraken zijn voor mij aanleiding mijn cassatieverzoeken te combineren in één geschrift. Ook van het proces-verbaal stuur ik in eerste instantie één exemplaar. Desgewenst stuur ik u voor elke uitspraak een proces-verbaal en een motivering, maar ik vrees dat dit de procedures niet overzichtelijker zal maken.

Het instellen van cassatie is alleen zinvol en maatschappelijk gewenst als daarmee weeffouten in de Rechtspraak aan het licht gebracht worden. Volgens mij is daarvan sprake en daarover vraag ik Uw oordeel.

Gemeentebelastingen Rotterdam, verder aan te duiden met ‘de heffingsambtenaar’ waardeert woningen met- en zonder funderingsgebreken namelijk tegen vrijwel dezelfde waarden.

Hetzelfde geldt voor de waardering van wel- en niet gerenoveerde woningen. De heffingsambtenaar werkt intensief samen met de dienst Bouw en Woningtoezicht en is goed op de hoogte van de verschillen in de kwaliteit van de objecten, maar wenst haar modelmatige waardering die alle objecten over één kam scheert niet aan te passen omdat dit tot hogere kosten zou leiden. […]

Om deze onjuiste waarderingsopzet te verdedigen overlegt de heffingsambtenaar in zijn taxatierapporten vergelijkingsobjecten die na renovatie op hoog niveau verkocht zijn.

Hoewel hij daarbij geen onderbouwing van de waardeverschillen tussen de onderhavige objecten en de vergelijkingsobjecten gegeven heeft, accepteerde de Rechtspraak tot dusverre deze handelwijze op grond van de overweging dat de onderwaardering van de onderhavige objecten ten opzichte van de vergelijkingsobjecten groot genoeg was om de taxatie van de heffingsambtenaar aannemelijk te maken.

Daarmee staat het de heffingsambtenaar in feite vrij om niet gerenoveerde oude huurwoningen met funderingsproblematiek naar willekeur te waarderen zolang de waarde maar lager ligt dan de prijs die op hoog niveau gerenoveerde woningen per m2 opgebracht hebben.

De heffingsambtenaar maakt op die manier misbruik van de ‘leegfictie’ uit de Wet WOZ, artikel 17 die er toe leidt dat transacties in verhuurde staat niet bruikbaar zijn als vergelijkingsobject.

Dat de WOZ-waarde van oude huurwoningen alleen aannemelijk gemaakt kan worden door ze te vergelijken met ‘leeg’ verkochte woningen wordt erkent door de Waarderingskamer. Daarbij hoort volgens de Waarderingskamer dan wel een ‘gedegen marktanalyse die de verschillen onderbouwt’ De heffingsambtenaar weet door zijn intensieve contact met Bouw en Woningtoezicht en het boek over van […] waaruit hij passages aanhaalt, dat het opknappen van woningen ongeveer evenveel kost als de waarde die ze na renovatie opbrengen.

Als voorbeeld wijs ik op de 50 panden die in het project [G] door de corporatie [H] voor € 16.500 per stuk aan […]-bouw verkocht zijn. [i] had toen al 2 × € 5.200 verhuisvergoeding betaald voor de gemiddeld twee woningen per pand, zodat deze niet-gerenoveerde 100 objecten met funderingsgebreken gemiddeld € 3.050 per stuk opbrachten. Nadat funderingen en buitenkant voor gemiddeld € 1.000 tot € 1.400 per m2 hersteld zijn, brachten ze als ‘kluswoningen’ € 1.000 tot € 1.400 per m2 op. De WOZ-waarde bleef gelijk vóór en na deze investering. Het project [G] maakt duidelijk dat oude woningen met gebreken in het economisch verkeer een geringe waarde hebben. Zulke transacties tellen echter niet mee in de vaststelling van de WOZ-waarde vanwege de ‘leegfictie’.

Een WOZ-waarde die sterk afwijkt van de waarde die het object bij een directe lege oplevering voor de hoogste bieder zou hebben, is maatschappelijk ongewenst.

Een fors te hoge WOZ-waarde werkt tevens witwassen en malversaties met hypotheken in de hand. Het staat de heffingsambtenaar vrij de uitschieters naar boven te op te voeren als vergelijkingsobject, maar hij stuit dan wel vaak op zulke niet-marktconforme transacties. (nadere toelichting-1-)

N.B.

Er zijn door beide partijen reeds veel stukken ingediend in deze zaken. Dat kan leiden tot verwarring. Ter bevordering van de leesbaarheid heb ik aanvullende informatie onderaan dit verzoek geplaatst.

Om recht te praten wat krom is, heeft de heffingsambtenaar bij zijn verweerschrift van 10 juli 2015 in de zaak met nummer BK-14/00850, een op 7 juli 2015 aangepast taxatierapport van de winkel [A-STRAAT] 186A over het heffingsjaar 2012 overlegd met twee vergelijkingsobjecten die ondanks hun funderingsgebreken verkocht zijn tegen prijzen die vergelijkbaar waren met die van panden zonder die gebreken. Dit stuk kwam 9 dagen vóór de zitting bij het Hof binnen. Ik ontving het enkele dagen vóór de zitting op 22 juli 2015.

Ik kon er dan ook niet eerder op reageren dan tijdens de zitting en heb daarbij aan het Hof verklaard dat beide vergelijkingsobjecten niet bruikbaar waren omdat het in beide gevallen geen marktprijzen van vergelijkbare objecten betrof. Dat staat ook in mijn pleitnota.

Het Hof is daaraan in zijn uitspraken voorbij gegaan en oordeelde dat beide vergelijkingsobjecten met funderingsgebreken geschikt waren en dat ze vanwege inwisselbaarheid van de zaken ook bruikbaar waren in de andere zaken waarin de heffingsambtenaar geen objecten met funderingsgebreken heeft opgevoerd.

Dat is vooral niet te begrijpen omdat uit de taxatierapporten van de woningen duidelijk blijkt dat die waarderingen juist vastgesteld zijn vanuit de onjuist gebleken aanname dat funderingen hersteld waren.

Samenvatting van de uitspraken

Het Hof achtte het waardeverschil tussen de onderhavige woningen en de prijzen van op hoog niveau gerenoveerde woningen voldoende groot om de juistheid van waardering aan te nemen. En dat zonder de ‘gedegen marktanalyse die de verschillen onderbouwt’ die de Waarderingskamer noodzakelijk acht.

De cassatiezaken zijn in te delen in 5 categorieën:

A—

de procedures over het jaar 2011:

BK/EA-SGR-14/00849 ziet op 14 woonobjecten [A-STR.] 192–194 en [B-STR.] 123–125 De objecten zijn hoger gewaardeerd dan de taxaties die [j] er voor opstelde en ze liggen ook beduidend hoger dan de € 350 per m2 die de heffingsambtenaar hiervoor toegezegd heeft. Een toezegging waarop de belanghebbende mocht vertrouwen.

B—

de procedures over het jaar 2012:

BK/EA-SGR-14/00850 en 14/00851 zien op het pand [A-STRAAT] 186A+B

Twee objecten waarvan de herstelkosten hoger bleken dan de waarde na herstel en die volgens vaste jurisprudentie (LJN-AA9786-HR) als één object samengevoegd hadden moeten worden.

C—

met de funderingsproblematiek van deze 12 woningen [A-STRAAT] 192 en 194 is geen rekening gehouden in de WOZ-waarde. Het betreft de procedures over het jaar 2013:

BK-IC-SGR-15/00153 t/m 158 die ziet op 6 woningen, huisnummers 192 en 194 (1'ste en 2'de verd.)

BK-IC-SGR-15/00159 t/m 160 die ziet op 2 woningen, huisnummers 194 (3'de verd.)

BK-IC-SGR-15/00161 t/m 164 die ziet op 4 woningen, huisnummers 192 (3'de verd.)

D—

met de funderingsproblematiek van deze 9 woningen aan de [B-STRAAT] 123 en 125 is eveneens geen rekening gehouden in de WOZ-waarde en van deze woningen zijn daarnaast de waardepeildatum en toestandsdatum verkeerd bepaald zoals blijkt uit de jurisprudentie: ECLI:NL:GHAMS:2012:BV1606. Het betreft de procedures over het jaar 2013:

BK-IC-SGR-15/00168 t/m 170 die ziet op 3 woningen, huisnummers 123A-1-2-3.

BK-IC-SGR-15/00171 t/m 173 die ziet op 3 woningen, huisnummers 123A-1-2-3.

BK-IC-SGR-15/00174 t/m 176 die ziet op 3 woningen, huisnummers 125A-1-2 en 125C-1.

E—

De verlaging van de WOZ-waarde van € 73.000 over 2012 naar € 37.000 over 2013 kan alleen verklaard worden met het waardedrukkend effect dat aan de niet (volledig) herstelde fundering van dit object was toe te rekenen. In 2012 zijn aan het object reeds grote investeringen voor renovatie besteed. Procedure BK-SK-SGR-15/00066 over het jaar 2013.

Het zou voor de hand gelegen hebben om de cassatieverzoeken te beperken tot één verzoek per categorie, maar de heffingsambtenaar heeft meermaals aangegeven zich tegenover belanghebbende strikt formeel op te stellen en niet bereid te zijn afspraken te maken over proefprocessen.

Belanghebbende meent dat het afwijzen van zulke voorstellen door van de heffingsambtenaar er op wijst dat de heffingsambtenaar er een principezaak van gemaakt heeft die hij tegen beter weten in wil voortzetten en winnen.

Om de onjuistheden aan het licht te brengen heeft belanghebbende grote kosten moeten maken.

Samenvatting van de gronden / middelen van mijn beroep in cassatie:

1—

De vergelijkingsobjecten zijn niet bruikbaar en in de taxatierapporten staan fouten.

2—

Belanghebbende heeft offertes overlegd van de funderingskosten van [A-STRAAT] 186AB die door de heffingsambtenaar niet gebruikt- en niet weerlegd zijn, maar die ook niet in de uitspraken van de Rechtbank en van het Hof voorkomen.

3—

De uitspraken van het Hof bevatten tegenstrijdigheden zoals:

de bruikbaarheid van [G] als al dan niet bruikbaar vergelijkingsobject.

het toepassen van het principe ‘elk jaar staat op zich’.

ten aanzien van de (dis)kwalificering van al dan niet erg laat ingediende stukken.

ten aanzien van het principe van gelijke behandeling.

4—

Het Hof legt de bewijslast ten onrechte bij belanghebbende.

5—

Het Hof heeft niet gemotiveerd waarom de jurisprudentie inzake artikel 18 hier niet zou gelden.

6—

Het Hof is voorbijgegaan aan de door de heffingsambtenaar toegezegde- en niet nagekomen WOZ-waarderingen en heeft dat niet gemotiveerd.

7—

Het Hof heeft niet gemotiveerd waarom de jurisprudentie inzake artikel 16 d t/m f niet zou gelden.

Argumentatie van de gronden / middelen van mijn beroep in cassatie:

1— De vergelijkingsobjecten zijn niet bruikbaar en in de taxatierapporten staan fouten:

Het Hof ziet de twee objecten met funderingsproblematiek die in het taxatierapport van 7-07-2015 door de heffingsambtenaar zijn opgevoerd ter onderbouwing van de WOZ-waarde-2012 van het niet-woning object [A-STRAAT] 186A als voldoende onderbouwing van de WOZ-waarden van dat object en van de WOZ-waarden van de woningen van belanghebbende over 2013.

Dat is niet te begrijpen omdat de vergelijkingsobjecten en de jaren niet vergelijkbaar waren.

Het Hof zou het ene vergelijkingsobject niet bruikbaar geacht hebben als het zich gerealiseerd zou hebben dat op dat vergelijkingsobject over een horecabestemming rust en dat het daardoor niet vergelijkbaar is met de onderhavige objecten van belanghebbende waarop die bestemming niet rust. Horeca-gebruik is strikt gereglementeerd in deze delen van [Q] en zonder vergunning verboden. Als het Hof inzake het andere vergelijkingsobject niet door de heffingsambtenaar misleid zou zijn door zijn onjuiste verklaring over de subsidie-toezegging, dan zou het Hof ook dat vergelijkingsobject niet bruikbaar geacht hebben en zou het Hof waarschijnlijk tot een ander oordeel gekomen zijn. Het vooruitzicht op een subsidie van 55% op het herstel van het pand en van de fundering heeft hier tot een extreem hoge prijs per m2 geleid, waardoor de transactie niet marktconform was.

Als een taxatierapport van de heffingsambtenaar geen rekening houdt met bepaalde gebreken, is het niet bruikbaar als onderbouwing van de waardering. Ik verwijs naar jurisprudentie in vergelijkbare situaties. LJN-AF6634-(Hof Arnhem) LJN-AY0268-(Rechtbank Den Haag) en LJN-BM4284-(Hof Den Haag) De taxatierapporten van de heffingsambtenaar gaan ten onrechte uit van herstelde funderingen.

1.1. De vergelijkingsobjecten zijn niet bruikbaar

- ‘14—

Transactie van een object met slechte fundering — [D-STRAAT] 82B.’

Het object [D-STRAAT] 82B is niet bruikbaar omdat het een object met horecavergunning betreft.

De objecten van belanghebbende hebben een andere bestemming (namelijk die van winkel en van woning) en die bestemming leidt nu eenmaal tot een veel lagere waarde dan die geldt voor een café.

Voor dit horecapandje geldt zelfs een toestemming voor de verkoop van Cannabisproducten. Coffeeshops brengen zelfs nog aanzienlijk meer op dan gewone cafés. Dit maakt het object extra onbruikbaar als vergelijkingsobject.

De heffingsambtenaar verzweeg in zijn taxatierapport dat het object een horecabestemming heeft. [K], één van de juristen die namens de heffingsambtenaar bij deze procedures betrokken is, weet dat er in het object sinds jaar en dag een coffeeshop gevestigd is omdat hij er vlakbij woont.

Het Hof heeft in zijn uitspraken niet gemotiveerd waarom het voorbijgegaan is aan mijn pleidooi. Daarin wees ik het Hof er op dat beide vergelijkingsobjecten met funderingsgebreken niet bruikbaar waren.

Het ene object niet omdat het een bestemming als coffeeshop had en het andere object niet omdat het ver boven de marktprijs verkocht is in verband met de in het vooruitzicht gestelde subsidie van 55% op het herstel er van. De heffingsambtenaar ontkende tijdens de zitting dat er sprake was van subsidie.

Het proces-verbaal vermeldt op pagina 4/9: ‘Op pagina 7 van het taxatierapport van [A-STRAAT] 194B 1R zijn vergelijkingsobjecten opgenomen met funderingsproblemen. Met betrekking tot deze vergelijkingsobjecten is geen subsidie voor herstel verleend.’ Gebleken is dat dit onjuist was.

De informatie dat het noodzakelijk herstel van een object grotendeels gesubsidieerd zal gaan worden, leidt vanzelfsprekend tot een hogere aankoopprijs.

Vaste jurisprudentie bepaalt dat subsidie geen onderdeel is van de onroerende zaak, waardoor zo'n transactie niet marktconform- en dus niet bruikbaar is. LJN-AE3835 (HR)

Mijn pleitnotitie is door het Hof als integraal deel van de stukken erkend en hoe daar door het Hof al dan niet op gereageerd is heb ik vermeld onder: nadere toelichting-2-.

Ik concludeer dat het als een motiveringsgebrek van het Hof gezien moet worden dat het Hof niet duidelijk gemaakt heeft waarom de prijs van een coffeeshop de waardering van de objecten van belanghebbende zou kunnen onderbouwen. De waarde van agrarische grond is immers ook niet te onderbouwen met transacties in bouwgrond.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D

1.2. De vergelijkingsobjecten zijn niet bruikbaar

‘16— Transactie van een pand met slechte fundering — [A-STRAAT] 242.

Het tweede vergelijkingsobject met funderingsgebreken is: ‘16. [A-STRAAT] 242. Het is voor een veel hogere prijs verkocht dan het zou hebben opgebracht zonder de mogelijkheid van de subsidie.

De koper kende de mogelijkheid van de subsidie van 55% op het herstel van de fundering en op de renovatie van het pand en was daardoor bereid een veel hogere prijs te betalen dan hij zonder de subsidie gedaan zou hebben.

Hij heeft de subsidie aangevraagd en de subsidie is ook toegewezen in een voorlopige beschikking.

Omdat subsidie geen onderdeel is van de onroerende zaak, (vaste jurisprudentie in LJN:AE3835-HR) is de transactie [A-STRAAT] 242 niet tegen ‘marktconforme’ prijs verkocht en is de transactie om die reden niet bruikbaar als vergelijkingsobject.

Het Hof is misleid door de verklaring van de heffingsambtenaar dat er geen subsidie voor herstel verleend zou zijn. Proces-verbaal pagina 4 : ‘Met betrekking tot deze vergelijkingsobjecten is geen subsidie tot herstel verleend.’

(N.B. De zin die er voor staat moet op een abuis van het Hof berusten, want in het taxatierapport van [A-STRAAT] 194B 1L zijn geen vergelijkingsobjecten met funderingsgebreken opgenomen.)

Uit de verklaring d.d. 15 december 2015 van [L], de bouwkundige die bij de renovatie van dit pand betrokken was, blijkt dat er voor het object [A-STRAAT]-242 wel een subsidieaanvraag is ingediend voor herstel inclusief fundering en dat de subsidieaanvraag is gehonoreerd in een voorlopige beschikking.

Het is niet te begrijpen, dat de heffingsambtenaar in deze zaken meerdere malen verklaringen overlegt van collega's die bij Bouw- en Woningtoezicht werken en anderzijds niet de moeite genomen heeft om bij deze collega's na te vragen of er voor de objecten subsidies golden bij de aankoop.

[M] Bouw- en Woningtoezicht was zelfs namens de heffingsambtenaar ter zitting aanwezig. Zie het proces-verbaal. [M] beschikt over alle bouwkundige informatie over de projecten op de [A-STR.] en die van [G] en kan beamen dat het op hoog niveau renoveren ongeveer evenveel kost als waarvoor de objecten vervolgens verkocht zijn. Om zulke niet-rendabele investeringen af te dwingen sommeert de gemeente Rotterdam de eigenaren tot herstel en verstrekt daarbij de 55% subsidie. Daarbij verstuurt de gemeente Rotterdam soms ook aanschrijvingen onder last van dwangsom om het herstel af te dwingen.

Misleid door de onjuist gebleken verklaring van de heffingsambtenaar heeft het Hof het object: ‘16. [A-STR] 242 als bruikbaar vergelijkingsobject beschouwd en heeft het Hof bijna alle uitspraken die het op 25 november 2015 deed, in aanzienlijke mate gemotiveerd op de door het Hof ten onrechte veronderstelde bruikbaarheid van de twee vergelijkingsobjecten.

Mijn pleitnotitie is door het Hof als integraal deel van de stukken erkend en hoe het Hof daarop al dan niet reageerde heb ik vermeld onder: nadere toelichting-2-.

Ik concludeer tot cassatie omdat het Hof door de heffingsambtenaar misleid is met de onjuiste mededeling (tijdens de zitting) dat er voor het pand [A-STR.] 242 geen subsidie in het vooruitzicht gesteld zou zijn toen het aangekocht werd en het Hof mede op grond van deze misleiding tot zijn uitspraken kwam. Het achterhouden van het feit dat [D-STR.] 82B een bekende coffeeshop is, toont aan dat ook het andere vergelijkingsobject niet bruikbaar was.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D

— De taxatierapporten van de heffingsambtenaar inzake de woningen bevatten fouten:

1.3,

ze vermelden geen objecten met funderingsproblematiek en hanteren ook geen aftrek daarvoor. De taxatierapporten die de heffingsambtenaar ter onderbouwing van de WOZ-waarden van de onderhavige woningen over 2013 heeft overlegd zijn afgestemd op vergelijkingsobjecten zonder funderingsproblemen en ze gingen ten onrechte uit van herstelde funderingen.

Het Hof constateerde dat de heffingsambtenaar in zijn taxatierapporten-woningen over 2013 geen vergelijkingsobjecten met funderingsproblemen opgenomen heeft. Vervolgens heeft het Hof dat onderbouwingsgebrek zelf hersteld door de vergelijkingsobjecten uit het taxatierapport voor de [A-STRAAT] 186A over 2012 te beschouwen als bruikbaar en ingebracht in die andere zaken. Het Hof heeft daarvoor geen motivering gegeven.

Ik concludeer dat dit door het Hof geconstateerde onderbouwingsgebrek in het taxatierapport van de heffingsambtenaar zou hebben moeten leiden tot vernietiging van de uitspraak van de Rechtbank en dat het Hof niet gemotiveerd heeft waarom zij daartoe niet besloten heeft.

Vervolgens zou het Hof zelf in goede justitie de waarde hebben moeten vaststellen.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D

Bij het in goede justitie vaststellen van de juiste WOZ-waarden zou het Hof ook de door mij overlegde verklaringen en taxatierapporten in alle redelijkheid hebben moeten betrekken in zijn besluiten.

Het vernietigen van de uitspraak van de rechtbank door het Hof zou wellicht tot een vergoeding van de door mij gevraagde proceskosten hebben moeten leiden.

N.B. Ook de heffingsambtenaar acht taxatierapporten uit andere jaren niet universeel bruikbaar:

Het Hof heeft geen motivering gegeven waarom het de vergelijkingsobjecten die zijn ingebracht door de heffingsambtenaar ter onderbouwing van de waarde van een winkel over het jaar 2012 bruikbaar geacht heeft om er de juistheid van de WOZ-waarde van woningen in 2013 mee aan te tonen, terwijl die waarde is vastgesteld met de foutieve aanname dat de funderingen hersteld zouden zijn.

De heffingsambtenaar deelt kennelijk mijn mening dat deze uitleg niet te begrijpen is. Hij schrijft op pagina 2 van zijn pleitnota: ‘De berekening van de herstelkosten in dat taxatierapport (bedoeld wordt dat van [A-STRAAT] 186A over 2012) is geschreven ter onderbouwing van een concrete waarde in een concrete situatie, …Het is niet mogelijk hieruit universele uitgangspunten te destilleren.’

Ik concludeer dat het achterwege laten van een motivering waarom de vergelijkingsobjecten in de heel verschillende situaties en jaren bruikbaar zijn, mede grond geeft aan mijn cassatieverzoek.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D — E

— De taxatierapporten van de heffingsambtenaar bevatten meer fouten:

1.4

woningen, de heffingsambtenaar waardeert objecten met- en zonder funderingsgebreken eender.

Dat de heffingsambtenaar bij het vaststellen van de WOZ-waarde geen rekening gehouden heeft met waardedruk wegens funderingsgebreken, blijkt ook uit het feit dat hij ze waardeert tegen dezelfde waarden als de drie tegenoverliggende woningen van belanghebbende aan de [A-STRAAT] 195A. Die objecten hebben geen funderingsgebreken. De onderhavige woningen zijn daarnaast nog van aanzienlijk mindere bouwkundige kwaliteit dan die op de [A-STRAAT] 195A hetgeen door de heffingsambtenaar eerder schriftelijk erkend is. Ook deze vergelijking maakt duidelijk dat de taxatierapporten van de heffingsambtenaar ten onrechte uitgaan van (geheel) herstelde funderingen. Zie nadere toelichting-3-.

— De taxatierapporten van de heffingsambtenaar bevatten meer fouten:

1.5

de beide taxatierapporten van de heffingsambtenaar van de woningen-2013 bevatten misleidende informatie omdat gerenoveerde objecten als niet-gerenoveerd aangeduid zijn.

De heffingsambtenaar stelt in zijn beide taxatierapporten d.d. 13-11-2014 betreffende de woonobjecten [A-STR.] 192–194 en [B-STR.] 123 en 125 over het jaar 2013, dat de bepaalde vergelijkingsobjecten bruikbaar zijn omdat zij niet-gerenoveerd zouden zijn en zij desondanks hogere prijzen opbrachten dan de waarde per m2 die vastgesteld is voor de onderhavige objecten.

In mijn brief van 12 juni 2015 aan het Hof heb ik vermeld dat de eigenaar van het vergelijkingsobject [G-STRAAT] 12A01 verklaard heeft dat zijn woning gerenoveerd was in tegenstelling tot hetgeen de heffingsambtenaar gesteld heeft. Ook maken de interieurfoto's van de andere woningen (waarvan door de heffingsambtenaar eveneens beweerd is dat ze niet-gerenoveerd waren) duidelijk dat ook die objecten in een betere staat verkeerden dan de onderhavige objecten.

De heffingsambtenaar heeft dit niet weersproken zodat voor het Hof vast moest staan dat de bewering van de heffingsambtenaar in zijn taxatierapporten onjuist was en dat mijn verklaring wel juist was. Het Hof gaat in zijn uitspraken voorbij aan de door mij gesignaleerde fouten in de taxatieverslagen en kwalificeert de gegevens over de vergelijkingsobjecten die de heffingsambtenaar overlegd heeft zelfs ten onrechte als: ‘vaststaande feiten’. (zie zijn uitspraak onder 3.2).

Dat er grote verschillen zijn tussen wel- en niet gerenoveerde woningen blijkt uit de stukken die de heffingsambtenaar op 20-11-2014 heeft overlegd. (Een renovatie van dit soort woningen kost al snel € 800,- tot € 1.800 per m2 zoals blijkt uit de Kroniek ‘[…], pag. 268)

Volgens vaste rechtspraak (AA5545 — HR) is dan sprake van een gebrekkige motivering.

Het is niet te begrijpen dat het Hof er zonder motivering aan voorbij gaat in zijn uitspraken.

Nadere toelichting -4-.

— De taxatierapporten van de heffingsambtenaar bevatten meer fouten:

1.6

Ook het verbeterde taxatierapport van de heffingsambtenaar inzake de winkel 186A over 2012 bevat fouten.

- —

het gaat uit van het [E]-rapport uit 2008 en gaat voorbij aan de correctie die [E] in 2009 over de handhavingstermijnen geschreven heeft,

- —

het gaat nog steeds uit van de te lage inschatting van de kosten [B-STRAAT] 123–125,

- —

het rekent de kosten die [BB] voor 4 panden offreerde toe aan 6 panden,

- —

het gaat uit van een te herstellen grondoppervlakte van 1.050 m2 terwijl bijna de helft van de oppervlakte uit tuinbebouwing zonder funderingsproblemen bestaat,

- —

het houdt geen rekening met het herstel van de scheefstand van het onderhavige object.

- —

het anonimiseert huisnummers in strijd met ECLI:NL:GHSHE:2014:1818

Van het pand [A-STRAAT] 186AB stond vooraf vast dat de te maken herstelkosten hoger zouden zijn dan de waarde na herstel. De heffingsambtenaar verklaarde op 22 juli 2015 aan het Hof: ‘… de kosten toerekenbaar aan [A-STRAAT] 186 A en B te isoleren, is voor mij niet controleerbaar.’ (Proces-verbaal, pagina 8.)

Dat was een misleidende verklaring gezien het feit dat [M] van Bouw en Woningtoezicht op verzoek van de heffingsambtenaar bij de zitting aanwezig was.

De dienst van [M] heeft de gedetailleerde bouwkosten per pand goedgekeurd en heeft de subsidie op basis van de gespecificeerde kosten vervolgens getotaliseerd en toegekend.

Dat de heffingsambtenaar niet de moeite genomen heeft om de door mij overlegde berekening te laten verifiëren zie ik als nalatigheid, dan wel als een welbewust verzuim van de heffingsambtenaar. De misleidende verklaring van de heffingsambtenaar is voor het Hof (mede) aanleiding geweest aan te nemen, dat de juistheid van de door mij overlegde berekeningen niet vast zou staan.

Met zijn verklaring aan het Hof bewijst dat de heffingsambtenaar dat hij nagelaten heeft de juistheid van door mij overlegde herstelkosten van het object [A-STRAAT] 186AB te laten verifiëren door Bouw en Woningtoezicht. De door mij overlegde herstelkosten dienen voor juist gehouden te worden. Dat bewijst dat de heffingsambtenaar de WOZ-waarderingen van het object [A-STRAAT] 186AB

te hoog heeft vastgesteld. Een pand waarvan de herstelkosten hoger zijn dan de waarde na herstel, kan niet desalniettemin een waarde van € 110.000 hebben. (In 2012- € 73.000 + € 37.000 is € 110.000)

De uitleg over de 6 onmiskenbare fouten in deze taxatierapporten is tamelijk technisch. Daarom heb ik ze verder uitgewerkt in:

nadere toelichting-5-.

Ik concludeer op deze grond tot cassatie omdat het Hof in zijn uitspraak, zonder dat te motiveren, voorbij gegaan is aan de door mij aan het licht gebrachte fouten in de taxatierapporten van de heffingsambtenaar,

Deze grond geldt voor mijn cassatieverzoeken in de categorie B

De heffingsambtenaar waardeert oude objecten met gebreken hoger, dan nieuwe- zonder gebreken: Namens belanghebbende heb ik aangetoond dat de heffingsambtenaar voor het aangrenzende pand uit 1989 modelmatig een lagere factor (die leidt tot een lagere WOZ-waarde) aanhoudt dan voor de panden van belanghebbende en dat dit bewijst dat het 100 jaar oudere pand van belanghebbende (veel) te hoog gewaardeerd is.

De heffingsambtenaar weerspreekt mijn stelling niet dat hij de nieuwe panden zonder gebreken tegen een lagere factor 9 gewaardeerd heeft dan de ruim honderd jaar oudere panden met gebreken die hij tegen factor 9,5 en factor 10 waardeerde.

Hij acht mijn constatering dat hij oude objecten hoger waardeert dan nieuwe wel juist, maar hier: ‘niet aan de orde’. In zijn brief van 10 juli 2015 stelt de heffingsambtenaar onderaan pagina 2/6: ‘De waardering van het buurpand is in dit geschil niet aan de orde.’

De vergelijking ‘oud / nieuw’ was zeker wel aan de orde in deze zaak omdat de heffingsambtenaar in zijn taxatierapport van 7 juli 2015 op pagina 6 voor het object [A-STRAAT] 186A een factor 11 na herstel vaststelt en hij de meer dan honderd jaar jongere objecten waardeert tegen een factor 9. Ook de beslissing van het Hof dat de taxaties voor het jaar 2012 in de onderhavige zaken ook voor het jaar 2013 bruikbaar zijn, leidt er toe dat deze ongerijmdheid in de onderhavige zaken relevant is.

De heffingsambtenaar geeft ook verder geen uitleg over de ongerijmdheid dat hij oude panden met gebreken hoger waardeert dan nieuwe panden zonder gebreken. Hij acht dat ‘niet aan de orde’ en het Hof oordeelt dat de heffingsambtenaar voldaan heeft aan de op hem rustende bewijslast.

Dat is onbegrijpelijk en in strijd met de Wet WQZ, artikel 17, derde lid, b inzake technische en functionele veroudering. Het duidt op een willekeurige waardering door de heffingsambtenaar.

In zijn ijver om ‘recht’ te praten wat ‘krom’ is, heeft de heffingsambtenaar belangrijke informatie voor het Hof achtergehouden en is hij er bovendien in geslaagd het Hof met onjuiste informatie te misleiden. Voor de vele kwalitatieve verschillen tussen oud en nieuw verwijs ik naar:

nadere toelichting-6-.

Ik acht het van algemeen belang dat de Rechtspraak aandacht geeft aan dit soort structurele fouten in de WOZ-waardering. Dat is de motivatie van de belanghebbende en mij in dit cassatieverzoek.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D — E

2— Belanghebbende heeft offertes overlegd van de funderingskosten van [A-STRAAT] 186AB. De heffingsambtenaar heeft ze echter niet gebruikt, maar ook niet weersproken.

Ook in de uitspraken van de Rechtbank en van het Hof wordt deze relevante offerte niet vermeld.

Op 24-11-2009 heeft het, in funderingen gespecialiseerde, aannemingsbedrijf [AA] te [R] een offerte uitgebracht voor het funderingsherstel van het object [A-STRAAT] 186AB voor € 90.440.

Om de scheefstand te herstellen kwam daar nog € 29.750 bij.

De heffingsambtenaar beschikte reeds over de offerte van [AA] toen hij zijn taxatierapport maakte.

De heffingsambtenaar heeft de juistheid van de offerte van [AA], die specifiek op het onderhavige object was afgestemd, niet weerlegd in de sindsdien gevoerde procedures, maar hij heeft de offerte ook niet opgenomen in zijn taxatierapporten en hij bleef rekenen met een fractie van de werkelijke herstelkosten. Daarom heb ik de offerte van [AA] op 25 juni 2015 (als productie 2) nogmaals overlegd.

De heffingsambtenaar berekende de aftrek wegens funderingskosten in zijn taxatierapporten steeds op basis van de begroting die [BB] BV in 2008 opstelde voor een ruim 18 keer groter project.

In dat project was geen sprake van problematische scheefstand zoals die van het onderhavige object.

Omdat in zijn taxatierapport diverse duidelijke fouten zaten, heeft de heffingsambtenaar op 7–07-2015 een nieuw taxatierapport overlegd. Het Hof heeft het pas 9 dagen vóór de zitting ontvangen.

Ten opzichte van het eerdere taxatierapport van 12–03-2013 steeg de aftrek wegens funderingskosten voor het onderhavige object in de gecorrigeerde versie van € 2.925 naar € 9.960.

Ook in zijn gecorrigeerde rapport heeft de heffingsambtenaar de begroting van [AA] niet verwerkt, maar ook niet weersproken. Het is niet logisch en niet te begrijpen dat de heffingsambtenaar de funderingskosten heeft afgeleid van de kosten van een veel groter object zonder problemen van scheefstand, terwijl het juiste bedrag van het herstel van de fundering van het specifieke object bekend was.

Het Hof oordeelde op 25 november 2015 nu juist dat een groot maatverschil een vergelijking onmogelijk maakt. (BK-14/00850 onder 7.14) Dat toont aan dat de berekening op basis van het zoveel grotere object niet juist was omdat de objecten teveel in maat verschilden.

In het gecorrigeerde taxatierapport zaten, zoals hierboven onder 1.6 vermeld, opnieuw meerdere onweerlegbare en dan ook niet weerlegde fouten. Elke fout resulteerde in een te kleine aftrek en leidde daardoor tot een hogere WOZ-waarde. Bovendien waren ook in de gecorrigeerde berekening van de heffingsambtenaar geen kosten voorzien om de scheefstand op te heffen.

De eerste mogelijkheid om te reageren op de fouten in het nieuwe taxatierapport was tijdens de zitting.. Zie mijn pleitnota d.d. 22 juli 2015 onder ‘-2-. Fouten in gemeentelijk taxatierapport.’ Ik heb de fouten in het gecorrigeerde taxatierapport van de heffingsambtenaar aan het Hof gemeld en bij mijn pleitnota ook mijn gedetailleerde uitwerking als bijlage mogen overleggen.

Het is niet te begrijpen dat het Hof, zonder dat te motiveren, wel belang hecht aan de afgeleide kostenberekeningen van de heffingsambtenaar, maar geen belang hecht aan de kosten die blijken uit de specifiek op het herstel van het onderhavige object afgestemde offerte van het funderingsherstelbedrijf.

Ik concludeer daarom tot inwilliging van mijn cassatieverzoek op grond van het feit dat het Hof niet gemotiveerd heeft waarom het meer waarde hecht aan een afgeleide berekening met de door mij gesignaleerde fouten dan aan de specifiek voor het onderhavige object begrote funderingskosten. Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B

3— De uitspraken van het Hof bevatten tegenstrijdigheden-1.

3.1

De tegenstrijdigheid ten aanzien van [G] als al dan niet bruikbaar vergelijkingsobject. Het Hof acht de [G]-woningen die de heffingsambtenaar opvoerde in de zaak met het nummer BK-15/00066 en die hij omschreef als: ‘perfect vergelijkbaar’ wel vergelijkbaar in die zaak.

Dat is vreemd, want de [G]-woningen zijn voor € 1.217 per m2 verkocht en ze zijn in het taxatierapport van de heffingsambtenaar vergeleken met het in mindere staat verkerende object van belanghebbende [A-STRAAT] 188A-2013 dat werd gewaardeerd op € 393 per m2.

Het staat vast dat objecten van € 1.217 per m2 niet vergelijkbaar zijn met objecten van € 393 per m2, maar het Hof stelt blijkbaar vooral de vraag of het onderhavige object wel tegen een lagere waarde per m2 gewaardeerd is dan het opgevoerde vergelijkingsobject, ook al maakt de waarde per m2 al duidelijk dat dit vergelijkingsobject niet vergelijkbaar is met het onderhavige object.

Ondanks hun drie maal hogere waarde oordeelde het Hof dat de [G]-woningen in de zaak met het nummer BK-15/00066 vergelijkbaar zijn.

In de zaken met de nummers BK-15/00153 - 00176 oordeelt het Hof dat mijn vergelijking met de waarden van de [G]-woningen niet vergelijkbaar is omdat er aan de [G] woningen al meer opgeknapt was dan aan de woningen van belanghebbende. Dat is niet te begrijpen omdat de woningen van belanghebbende juist iets hoger gewaardeerd werden dan de [G]-woningen.

Als vast staat dat in een (overigens vergelijkbaar) object minder geïnvesteerd is dan in het elders in deze zaken door de heffingsambtenaar opgevoerde vergelijkingsobject en de WOZ-waarde per m2 van het onderhavige object ligt desondanks hoger dan de prijs die de [G]-woningen gemiddeld opbrachten, dan levert dat bewijs dat de WOZ-waarde van het onderhavige object te hoog is vastgesteld door de heffingsambtenaar.

De heffingsambtenaar waardeerde de 21 woningen van belanghebbende op 14 × € 1.250 per m2 en 7 × € 1.200 per m2. Het Hof oordeelt terecht dat de [G]-woningen die gemiddeld € 1.217 per m2 opgebracht hebben in een betere staat verkeerden dan de woon-objecten van belanghebbende.

Waarom het Hof objecten met vrijwel gelijke waarden niet bruikbaar acht als vergelijkingsobject en hetzelfde vergelijkingsobject met minder dan een derde van de waarde van het andere onderhavige object wel bruikbaar acht, heeft het Hof niet gemotiveerd in zijn uitspraken.

Op grond van dit motiveringsgebrek verzoek ik om cassatie van de uitspraken van het Hof.

nadere toelichting-7-.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D — E

3— De uitspraken van het Hof bevatten tegenstrijdigheden-2.

3.2

Dat geldt het toepassen van het principe ‘elk jaar staat op zich’.

Het Hof acht, zonder dat de heffingsambtenaar dat gevraagd heeft, de vergelijkingsobjecten die de heffingsambtenaar opvoerde in zijn taxatierapport d.d. 7 juli 2015 voor de winkel [A-STRAAT] 186A over 2012 bruikbaar als onderbouwing van de waarderingen van de woningen over 2013. Anderzijds verwerpt het Hof mijn verwijzing naar het waardeverschil t.o.v. een volgend jaar met het argument: ‘elk jaar staat op zich’.

Dat lijken tegengestelde uitgangspunten die zonder motivering niet te begrijpen zijn.

Ik heb aangetoond, en dat is door de heffingsambtenaar ook niet weersproken, dat er aan de 9 woonobjecten van belanghebbende aan de [B-STRAAT] in 2012 niets anders gedaan is dan de spoedreparaties langs de fundering van de gevel. Daar acht het Hof het principe ‘elk jaar staat op zich’ weer wel van toepassing. Dat wekt de schijn dat het principe willekeurig toegepast wordt.

Op grond van dit motiveringsgebrek verzoek ik om cassatie van de uitspraken van het Hof.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D — E

3— De uitspraken van het Hof bevatten tegenstrijdigheden-3.

3.3

Het geldt ten aanzien van de kwalificering van al dan niet erg laat ingediende stukken. Het Hof diskwalificeert (7.8) de verklaring van [E] als ‘korte tijd’ voor de zitting te zijn ingediend en niet te zijn voorzien van verkoopprijzen. Dat is niet te begrijpen. Op 12 juni 2015 schreef ik aan het Hof dat: ‘verweerder de onderbouwing van [E] inzake de funderingsgebreken met ons schrijven d.d. 24 maart 2015 voorafgaand aan de zitting op 7 april 2015 ontving.’ (pagina-2) Ook is het niet gebruikelijk dat een funderingsdeskundige zoals [E], verkoopprijzen en marktgegevens opneemt in zijn verklaring over de staat van een fundering. Daar ligt zijn deskundigheid ook niet.

Anderzijds oordeelt het Hof dat het taxatierapport van het object [A-STRAAT] 186A -2012, dat het Hof 9 dagen vóór de zitting van de heffingsambtenaar ontvangen heeft, wel bruikbaar was.

Van de reden voor deze tegenstrijdigheid heeft het Hof geen motivering gegeven.

Op grond van dit motiveringsgebrek verzoek ik om cassatie van de uitspraken van het Hof.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D — E

3— De uitspraken van het Hof bevatten tegenstrijdigheden-4 (ROT 10/556)

3.4

Het geldt ten aanzien van het principe van gelijke behandeling.

Het Hof oordeelt in de zaak met nummer BK-14/00850 dat de 6 winkelpanden en de 24 woningen die allen deel uitmaakten van dezelfde twee bouwblokken niet vergelijkbaar zijn omdat de oppervlakte afwijkt van die van het onderhavige pandje [A-STRAAT] 186AB van 30 m2. De maten van de naast gelegen winkelpanden waren respectievelijk: 70 m2; 70 m2; 100 m2; 200 m2; 200 m2 en 200 m2.

De heffingsambtenaar schreef op 10 juli 2015 aan het Hof: ‘De prijs van € 350,00 is een prijs voor het grote minder goed te verhuren winkelpand.’ Dat is niet te begrijpen omdat het eerder voor de heffingsambtenaar kennelijk geen verschil maakte of een winkel 70 m2 groot was of 200 m2.

Toen was het maatverschil van 130 m2 voor hem geen belemmering om grote en kleine objecten tegen dezelfde waarde van € 350 per m2 te waarderen en nu zou het verschil van 40 m2 dat wel zijn.

De maten van de 24 woningen varieerden van 24 m2 tot 56 m2. De heffingsambtenaar [EE] heeft op 26 maart 2009 per mail toegezegd en later per brief op 29 september 2009 bevestigd (gesigneerd door [CC], Teamleider Juridische Zaken) dat alle objecten in de bouwkundige eenheid […-STR.] 123–125 en [A-STR.] 188 t/m 194 gewaardeerd zouden worden tegen € 350 per m2.

Belanghebbende mocht aan de toezegging van de heffingsambtenaar het vertrouwen ontlenen dat de toezegging zou worden nagekomen. De heffingsambtenaar heeft zich wel aan zijn toezegging gehouden bij het vaststellen van de WOZ-waarde van alle winkels (behalve [A-STRAAT] 186A) over de jaren 2006 t/m 2012, maar voor de woningen is de heffingsambtenaar deze toezegging alleen en dan nog bij benadering, nagekomen in de waardering van [A-STRAAT] 188A-2013 tegen € 393 per m2.

In mijn pleitnota (eerder was immers niet mogelijk) heb ik onder ‘5-Beroep op het gelijkheidsprincipe’ aan het Hof toegelicht dat de toezegging van de heffingsambtenaar om de objecten in de bouwkundige eenheid: [B-STR.] 123–125 en [A-STR.] 188 t/m 194 te waarderen tegen € 350 per m2 niet alleen voor de winkels, maar ook voor de woningen gold.

Een groot deel daarvan is niet groter dan het onderhavige object van 30 m2 zoals bekend was uit de andere zaken die tegelijk behandeld werden. Of de woningen en de winkels nog verhuurd werden is voor de WOZ-waarde niet relevant ingevolge artikel 17 Wet WOZ waarin bepaald wordt dat woonobjecten gewaardeerd worden met de fictie dat zij direct leeg door de koper aanvaard kunnen worden. Dat het de heffingsambtenaar wist dat winkels en woningen in de jaren 2006 t/m 2012 vrijwel steeds verhuurd waren, blijkt uit de diverse foto's die hij in zijn taxatierapporten opnam.

Ter vergelijking: Ook voor een vlucht in een vliegtuig dat aan een volledige renovatie toe is, wordt een normaal tarief betaald. De waarde van een vliegtuig dat ingrijpend gerenoveerd moet worden kan niet onderbouwd worden met prijs die een vliegtuig na zo'n renovatie opbrengt.

Dat geldt evenzeer voor de WOZ-waarde van oude huurwoningen.

De verwijzing door het Hof (in zijn uitspraak: 7.12) naar: ‘wide margin of appreciation’ is in deze situatie geen begrijpelijke verklaring waarom objecten van gelijke oppervlakte en behorende tot dezelfde bouwkundige eenheid ongelijk gewaardeerd mogen worden.

Het moet dan ook op een abuis berusten dat het Hof er zonder motivering van uitgegaan is dat de‘met de winkel vergeleken objecten twee tot vier keer zo groot waren’terwijl van de 24 woonobjecten die eveneens de onder de toezegging van de heffingsambtenaar vielen, er 7 kleiner-, 9 eender-, en 8 groter waren dan de winkel van 30 m2 en in de toezegging over waardering van de winkelruimten grotere maatverschillen niet tot een andere waarde per m2 leidden.

Dat is niet te begrijpen en is de grond waarop ik verzoek om cassatie van de uitspraken van het Hof.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B

4— Het Hof legt de bewijslast ten onrechte bij belanghebbende.

Het Hof oordeelt in 7.4, ‘… heeft de heffingsambtenaar aan de op hem rustende bewijslast voldaan.’ Tot dit oordeel komt het Hof mede op grond van onjuiste beweringen van de heffingsambtenaar. Het Hof zou wellicht anders geoordeeld hebben als het niet door de heffingsambtenaar misleid was ten aanzien van de twee vergelijkingsobjecten die in alle uitspraken van het Hof nu juist zo'n belangrijke rol gespeeld hebben.

In 7.7 van de uitspraken schreef het Hof: ‘ … heeft belanghebbende, op wie in dezen de bewijslast rust, tegenover de gemotiveerde betwisting door de heffingsambtenaar, niet aannemelijk gemaakt dat er op afzienbare termijn … te bekostigen maatregelen zullen moeten worden getroffen ter (verdere) verbetering van de fundering van de panden.’

De uitspraak ECLI:NL:GHSHE:2015:4253 gaat uitgebreid in op de juiste uitleg van het Oostflakkee-arrest LJN-AU43 (HR) met betrekking tot het verleggen van de bewijslast en merkt daarover op onder:

‘4.8

Het is derhalve onjuist om als regel te aanvaarden dat een op zichzelf geloofwaardige — en in die zin dus aannemelijke — taxatie door de heffingsambtenaar steeds gevolgd zou moeten worden. Indien tegenover deze geloofwaardige taxatie een evenzeer geloofwaardig geschraagde betwisting door de belanghebbende staat, kan dat immers betekenen, dat de heffingsambtenaar, in het licht van de betwisting door de belanghebbende, zijn (geïsoleerd beschouwd aannemelijke) stelling niet aannemelijk gemaakt heeft. Het door de belanghebbende ingebrachte taxatierapport, alsmede eventuele andere gedingstukken, dienen derhalve van meet af aan te worden betrokken in het onderzoek door de rechter en door hem op hun bewijskracht te worden beoordeeld.’

Het Hof heeft in zijn uitspraken niet overeenkomstig deze uitspraak geoordeeld en het Hof heeft aan de door mij overlegde bewijzen en verklaringen minder waarde toegekend dan aan de beweringen van de heffingsambtenaar die op vele onderdelen aantoonbaar onjuist en ongerijmd bleken te zijn. Zo oordeelt het Hof dat de door mij overlegde verklaring van [E](dat de funderingen van de panden belanghebbende binnen 5 jaar gerepareerd moeten worden) niet aannemelijk is omdat de heffingsambtenaar die noodzaak gemotiveerd betwist zou hebben. De heffingsambtenaar heeft alleen opgemerkt dat hij de noodzaak betwijfelde en hij heeft daarom een nader onderzoek aanbevolen.

Door zo te oordelen biedt het Hof aan de heffingsambtenaar de mogelijkheid om objecten van lage kwaliteit naar willekeur te waarderen zolang de waarde maar vastgesteld is onder de prijs van objecten die in een veel betere staat verkeren. Het Hof accepteert zelfs dat daarbij het overleggen van een ‘gedegen marktanalyse van de onderlinge verschillen’ — die door de Waarderingskamer in zulke gevallen noodzakelijk geacht wordt — achterwege kan blijven.

Ik concludeer dat de fouten en ongerijmdheden in de taxatierapporten van de heffingsambtenaar en de door hem aan het Hof verstrekte onvolledige en de onjuiste informatie ten aanzien van de beide vergelijkingsobjecten met funderingsgebreken, de gronden zijn voor mijn cassatieverzoek.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D — E

5— Het Hof heeft niet gemotiveerd waarom de jurisprudentie inzake artikel 18 hier niet zou gelden.

Het Hof motiveert in zijn uitspraken niet waarom het afgeweken is van de jurisprudentie waarnaar ik in mijn stukken en pleitnota verwezen heb. (GHAMS:2012: BV1606)

De situatie in de betreffende zaak sluit perfect aan op die welke speelde in de onderhavige zaken in de categorie D. In beide gevallen is er sprake van reparaties aan de fundering. De heffingsambtenaar stelt dat de toestandsdatum verschoven moet worden naar 1 januari van het aanslagjaar ingevolge de Wet WOZ, artikel 18, derde lid.

‘4.4.

De heffingsambtenaar is van opvatting dat de funderingskosten niet leiden tot een afwaardering omdat sprake is van een in 2008 uitgevoerde verbetering van de woning zodat de woningen op grond van artikel 18, derde lid, van de wet WOZ, gewaardeerd moeten worden naar de toestand per 1 januari 2009. enz.’

Het Hof Amsterdam is het daarmee niet eens.

Het Hof besliste dat de reparaties aan de fundering geen aanleiding zijn om op grond van artikel 18, derde lid, de waarderingsdatum te verschuiven naar 1 januari van het aanslagjaar:

‘4.8.

Gelet op het bovenstaande komt het Hof tot het oordeel dat het herstel van de fundering in 2008 niet is aan te merken als een verbetering als bedoeld in artikel 18, derde lid, van de wet WOZ zodat er geen reden is om de woningen te waarderen naar de toestand per 1 januari 2009. Nu de woningen gewaardeerd moeten worden naar de toestand per 1 januari 2008 en derhalve rekening gehouden moet worden met de bouwkundige staat op dat moment (verzakking van het pand) dienen de vastgestelde waarden als volgt verminderd te worden: enz.’

Niet ter discussie staat dat op 1 januari 2013 aan de panden aan de [B-STRAAT] 123 – 125 geen andere (recente) werkzaamheden zijn uitgevoerd dan de reparatie aan de funderingen medio 2012. Dat wordt ook erkend in het taxatieverslag d.d. 13-11-2014 dat de heffingsambtenaar met betrekking tot deze panden heeft overlegd en het blijkt uit de luchtfoto die van het taxatierapport deel uitmaakte.

Op grond van het motiveringsgebrek dat uitleg zou hebben kunnen geven waarom het Hof niet conform de door mij overlegde jurisprudentie beslist heeft, concludeer ik tot een positieve beslissing van Uw Edelhoogachtbaar College op mijn cassatieverzoek.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — D

6— Het Hof is voorbijgegaan aan de door de heffingsambtenaar toegezegde- en niet nagekomen WOZ-waarderingen en heeft niet gemotiveerd waarom het tot die beslissing kwam.

Als hiervoor onder 3.4 door mij gesteld, heeft de heffingsambtenaar in de persoon van zijn ervaren medewerker bij de Juridische Dienst: [DD], op 26 maart 2009 per mail toegezegd aan de belanghebbende, dat zowel de woonobjecten als de winkelobjecten van belanghebbende die gelegen zijn in de bouwkundige eenheid [B-STR.] 123–125 en [A-STR.] 188 t/m 194 gewaardeerd zouden worden tegen € 350 per m2. De Teamleider Juridische Zaken; [CC] heeft de toezegging in zijn brief van 29 september 2009 bevestigd.

Belanghebbende mocht aan de toezegging het gerechtvaardigd vertrouwen ontlenen dat hij door de heffingsambtenaar nagekomen zou komen. De belanghebbende heeft de mail gearchiveerd bij de procestukken van de winkels en ik heb de toezegging pas veel later teruggevonden. Dat mag er niet toe leiden dat belanghebbende nu geen vertrouwen meer zou mogen ontlenen aan de toezegging van de heffingsambtenaar uit 2009. Belanghebbende heeft mij verzekerd dat hij vóór de zitting op 22 juli 2015 geen correspondentie meer ontvangen heeft van de heffingsambtenaar over deze toezegging.

De heffingsambtenaar heeft zich wel aan zijn toezegging gehouden bij het vaststellen van de WOZ-waarden van de winkels over de jaren 2006 t/m 2012, maar voor de woningen is deze toezegging alleen (slechts bij benadering) nagekomen in de waardering [A-STRAAT] 188A-2013 van € 393 per m2.

In mijn pleitnota heb ik onder ‘5-Beroep op het gelijkheidsprincipe’ toegelicht dat de toezegging van de heffingsambtenaar om de objecten in de bouwkundige eenheid [B-STRAAT] 123–125 en [A-STRAAT] 188 t/m 194 te waarderen tegen € 350 per m2 gold voor zowel winkels als woningen.

Ik verzoek toewijzing van mijn cassatieverzoek omdat het Hof niet gemotiveerd heeft waarom het geen rekening gehouden heeft met de toezegging van de heffingsambtenaar om woon- en winkelobjecten op € 350 per m2 te waarderen i.v.m. de gebleken ernstige funderingsproblematiek. Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — D

7— Het Hof heeft niet gemotiveerd waarom de jurisprudentie inzake artikel 16 d t/m f niet zou gelden.

7.1

Het Hof heeft terecht geconstateerd dat partijen niet weersproken hebben dat het object [A-STRAAT] 186B als zelfstandig object gezien kon worden. Het object voldoet daarmee aan de omschrijving in artikel 16, lid c van de Wet WOZ.

De uitspraak vermeldt echter niet waarom het artikel 16, lid d van de Wet WOZ hier niet van toepassing zou zijn. Dat artikel luidt: 16 d: ‘een samenstel van twee of meer van de in onderdeel …c bedoelde gedeelten daarvan die bij dezelfde belastingplichtige in gebruik zijn en die, naar de omstandigheden beoordeeld, bij elkaar behoren;’ Naar dat artikel heb ik steeds verwezen.

Op pagina 5/9 vermeldt het Proces-Verbaal: ‘De bovenwoning in het pand [A-STR.] 188 kan zelfstandig gebruikt worden en is afsluitbaar.’ Een toetsing aan artikel 16, lid d wordt niet gedaan, in elk geval niet vermeld. (Dat het juiste huisnummer van het object 186B was volgt hieronder.)

In mijn verwijzing naar de Wet WOZ, artikel 16, lid d stelde ik dat de twee objecten A en B als één object moeten worden samengevoegd omdat de winkel op nummer 186A niet los gebruikt kon worden van het object op nummer 186B en dat het overeenkomstig de verklaring van de huurder ook als één geheel in gebruikt was en de beide delen als één object op de nutsvoorzieningen aangesloten waren.

Vóór 1 januari 2013 waren de objecten bekend met de huisnummers 186A en 186B waren. Het Proces-verbaal vermeldt hier een verkeerd huisnummer in de eerste regel op pagina 5/9.

Het geldt eveneens voor het huisnummer 188 in de 4'de regel van deze alinea en in de laatste alinea op pagina 5/9. In de laatste regels van deze pagina is trouwens wel de juiste huisnummering vermeld.

Ook op pagina 7 vermeldt het Proces-Verbaal in de 10'de regel ‘[A-STR.] 188B’ terwijl dat 186B moet zijn. In de 12'de regel op die pagina staat ‘[A-STR.] 188A’ terwijl dat [A-STR.] 186A moet zijn en in de 13'de regel staat ‘[ A-STR.] 188’ terwijl dat [A-STR.] 186A+B moet zijn.

De foute huisnummers wijzen er op dat de feitelijke situatie voor het Hof niet geheel duidelijk was.

In mijn nadere stukken van 25 juli 2015 heb ik het Hof gewezen op de jurisprudentie LIN-AA9787 waarin in een vergelijkbare situatie bepaald is, dat de in die uitspraak betrokken objecten één samenstel vormen omdat zij als één object voor hetzelfde doel in gebruik waren bij dezelfde gebruiker. Uit de jurisprudentie blijkt dat de Wet WOZ de heffingsambtenaar hierin geen beoordelingsruimte laat.

De objecten [A-STR.] 186A en B waren als één object in gebruik en aangesloten op de nutsvoorzieningen, zodat zij ingevolge artikel 16, d als één object beoordeeld hadden moeten zijn. De heffingsambtenaar heeft op 14-01-2015 aan het Hof in Den Haag verklaard dat het object […-STR.] 186B in 2012 bewoond werd door [EE]. Hij kende verklaring van [FF] dat in 2008 vertrokken was en hij wist van de afdeling Burgerzaken dat [EE] zich al jaren eerder (dan 2012) had laten uitschrijven. Zie ROT-14/2541 met hoger beroep BK-14/00850.

Tijdens de zitting heeft belanghebbende nog verklaard dat het object [A-STRAAT] 186A niet als zelfstandig object bruikbaar was wegens het ontbreken van een toilet. De voorzitter van het College van het Hof stelde daarop dat het object [A-STRAAT] 186A in dat geval als een aanhorigheid van het object [A-STRAAT] 186B aangemerkt zou moeten worden.

De heffingsambtenaar heeft dat niet weersproken. Van dit overleg is in de uitspraak en in het proces-verbaal niets terug te vinden. Een toetsing van de feitelijke situatie met betrekking tot het object [A-STRAAT] 186AB die, ingevolge de Wet WOZ, artikel 16 lid d plaats had moeten vinden, is zonder motivering achterwege gelaten.

Ik concludeer dat niet te begrijpen is waarom mijn grief onvermeld beef in de uitspraken terwijl vast stond dat het object [A-STRAAT] 186A alleen in combinatie met het object [A-STRAAT] 186B bruikbaar was en het Hof niet gemotiveerd heeft waarom de objecten niet conform de Wet WOZ art. 16 lid d als één object samengevoegd dienden te worden en verzoek daarom om cassatie. Deze grond geldt voor mijn cassatieverzoeken in de categorie B

nadere toelichting-1-

De vergelijkingsobjecten zijn ongeschikt en de informatie erover is onvolledig en onjuist.

Het object [A-STRAAT] 237 is door de heffingsambtenaar op 24-07-2014 ingebracht in de zaak met nummer ROT-14/2241 [A-STRAAT] 186A-2011) als aangekocht op 22-06-2009 voor € 390.000. Dat is € 1.547 per m2. Hij verklaarde in zijn taxatierapport dat het pand ‘Uitermate slecht’ zou zijn, maar waardeerde het pand in die staat op € 1.595 per m2. Dit pand is in 2010–2011 volledig op hoog niveau gerenoveerd en verhuurd in 4 objecten (winkel en 3 bovenwoningen) Een waarde van € 1.595 per m2 is pas juist nadat het object op hoog niveau gerenoveerd is en ‘in staat van nieuw’ verkocht wordt.

Op 8-12-2015 stond het gehele pand te koop voor € 370.000. Dat is € 1.467 per m2. De huidige vraagprijs, dus na de kostbare renovatie op hoog niveau, ligt onder de prijs die het object opgebracht heeft in de staat die door de heffingsambtenaar als ‘Uitermate slecht’ beschreven werd. De aankoopprijs zal vanwege de toegezegde subsidie van 55% op het herstel zeker opgestuwd zijn, maar dan nog doet deze aankoop vermoeden dat er onzakelijke motieven bij speelden. Het object was dus zeker niet bruikbaar als vergelijkingsobject terwijl de heffingsambtenaar het wel als zodanig opvoerde.

Bouw en Woningtoezicht beschikt over alle details van dit object vanwege de subsidieverstrekking.

Het is dan ook niet te begrijpen dat de heffingsambtenaar de collega's van Bouw en Woningtoezicht niet raadpleegt als hij vergelijkingsobjecten selecteert op hun bruikbaarheid in zijn procedures.

Het voorbeeld van [A-STRAAT] 237 toont tevens aan dat de heffingsambtenaar geen (dan wel veel te weinig) verschil aanhoudt in de WOZ-waarde van wel- en niet gerenoveerde objecten.

In hetzelfde taxatierapport voerde de heffingsambtenaar twee andere vergelijkingsobjecten op de [A-STRAAT] op als: ‘Objecten in gemiddelde staat’. Het bleken echter objecten te zijn die op hoog niveau gerenoveerd- en in staat van nieuw verkocht waren. De transactie d.d. 2-10-2009 van de […-STR.] 225B bracht daarbij € 1.459 per m2 op en de […-STR.] 229B is op 9-12-2009 verkocht tegen een prijs van € 1.558. per m2. Dat zijn reële prijzen, maar dan wel nadat de woningen voor € 800 tot € 1.800 per m2 gerenoveerd zijn. Als het kleine gerenoveerde objecten betreft kan de prijs wel naar € 2.000 gaan. Ook van deze objecten waren bij Bouw en Woningtoezicht volop gegevens voorhanden.

Voor het object [A-STRAAT] 229 zijn zelfs in opdracht van Bouw en Woningtoezicht pilot-berekeningen opgesteld door twee architecten die uitwezen dat renoveren evenveel kost als wat het object daarna opbrengt. De heffingsambtenaar heeft deze berekeningen van de belanghebbende ontvangen, maar wil er geen consequenties aan verbinden voor zijn modelmatige WOZ-waardering.

Ik concludeer dat de heffingsambtenaar vergelijkingsobjecten selecteert op hun prijs per m2 zonder na te gaan of de objecten wei vergelijkbaar zijn.

De Rechtspraak kijkt vervolgens vooral naar het prijsverschil tussen het onderhavige- en het vergelijkingsobject en besteedt geen of onvoldoende aandacht aan de mate van vergelijkbaarheid er van. Het achterwege laten door de heffingsambtenaar van een onderbouwing van de verschillen tussen het onderhavige- en het vergelijkingsobject is voor de Rechtspraak geen belemmering de modelmatig opgestelde WOZ-waarde waarnaast — achteraf — hoge transactieprijzen gelegd worden, als wettelijk bewezen te kwalificeren.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D — E

nadere toelichting -2-

Het Hof is gewezen op de onbruikbaarheid van de vergelijkingsobjecten met funderingsgebreken:

In mijn pleitnota d.d. 22 juli 2015 (3- [A-STRAAT] 186AB) schreef ik onder:

- ‘-3-Niet bruikbare vergelijkingsobjecten,

De door Gemeentebelastingen opgevoerde transactie met slechte fundering [D-STRAAT] 82B betreft een hoekpandje met horecavergunning waardoor het een veel hogere markwaarde heeft. De objecten zijn dan ook niet vergelijkbaar. Het pand [A-STRAAT] 242 is door U-Vastgoed = Ultee aangekocht op grond van de toegezegde subsidie en is dus niet marktconform aangekocht.’

Het Hof heeft mijn pleitnota aan de stukken toegevoegd

In de uitspraken onder 2.4 stelt het Hof: ‘Voor zover in die jaren (2011, 2012 en 2013) door partijen stukken zijn overlegd, worden die stukken geacht ook in de onderhavige procedure te zijn overlegd. Tevens wordt hetgeen door partijen in de andere zaken voor het overige is aangevoerd, aangemerkt als te zijn aangevoerd in de onderhavige zaak.’

Op drie plaatsen in de uitspraken en in het proces-verbaal reageerde het Hof op mijn stelling dat de vergelijkingsobjecten met funderingsgebreken niet bruikbaar waren:

- —

Het proces-verbaal vermeldt op pagina 4 de reactie van de heffingsambtenaar over de vergelijkingsobjecten met funderingsproblemen letterlijk als: ‘Met betrekking tot deze vergelijkingsobjecten is geen subsidie tot herstel verleend.’ (De zin die het Hof vóór deze zin schreef moet op een abuis berusten, omdat in het taxatierapport van [A-STRAAT] 194B 1L geen vergelijkingsobjecten met funderingsgebreken zijn opgenomen.)

- —

In de uitspraken onder 7.1: ‘De rechtbank heeft het beroep met juistheid ongegrond verklaard. Het Hof maakt dit oordeel en de daartoe door de rechtbank gebezigde gronden tot de zijne.’

(Ik merk op dat de rechtbank niet beschikte over de gegevens van de twee vergelijkingsobjecten met funderingsgebreken uit het gecorrigeerde taxatierapport d.d. 7 juli 2015)

- —

In de uitspraken onder 7.8: ‘Uit een door de heffingsambtenaar overlegd overzicht van verkopen van panden met funderingsproblemen (in onder andere de zaak met nummer BK-14/00850, betreffende [A-STRAAT] 186A) leidt het Hof af dat voor panden met funderingsproblemen prijzen worden overeengekomen die niet liggen onder het niveau waarvan de heffingsambtenaar bij de bepaling van de waarden van de woningen is uitgegaan.’ (ik merk op dat het Hof tot bruikbaarheid van deze twee vergelijkingsobjecten besloten heeft zonder waarde toe te kennen aan de horecabestemming en op grond van de aanname dat er geen sprake was van subsidie op grond van de onjuiste verklaring van de heffingsambtenaar hierover.)

N.B. Het Hof reageerde niet op mijn stelling dat horecaobjecten een veel hogere marktwaarde hebben dan winkel- of woonobjecten. Horeca-makelaars hanteren de vuistregel dat horecaobjecten een 1,5 tot 2 maal hogere waarde hebben dan een object zonder horecabestemming en dat voor coffeeshops de regel geldt dat zij weer 1,5 tot 2 meer waard zijn dan een horecaobject zonder coffeeshopvergunning.

Ik concludeer dat het Hof om onbegrijpelijke reden geen rekening gehouden heeft met het door mij gestelde en algemeen bekende waardeverschil tussen objecten met- en zonder horeca- dan wel coffeeshop-vergunning.

Deze grond geldt voor mijn cassatieverzoeken in de categorieën A — B — C — D — E

nadere toelichting -3-

De heffingsambtenaar houdt voor objecten met funderingsproblematiek dezelfde- of zelfs hogere waarden per m2 aan dan voor objecten zonder deze problematiek.

Dat is ongerijmd. De heffingsambtenaar hanteert in zijn taxatierapporten van de thans in geding zijnde woningen [S-STR.] 192+194 en [B-STR.] 123+125 voor 2013 de volgende waarden: € 1.200 per m2 voor de woningen op de 1'ste en 2'de verdieping en € 1.250 per m2 voor de woning van 45 m2 op de 3'de verdieping (N.B. kleiner dan veel van de onderhavige objecten. taxatie-woningen-2013 pagina 13)

Voor de drie objecten [A-STRAAT] 195A01-02-03 over 2013 hield de heffingsambtenaar gemiddeld zelfs iets lagere waarden per m2 aan. Dat waren voor de 3 verdiepingen respectievelijk: € 1.187,- per m2 voor de eerste-, € 1.200 per m2 voor de tweede- en € 1.222 per m2 voor de derde verdieping. De laatste heeft zelfs een iets kleinere maat dan veel van de onderhavige objecten.

De waarden per m2 voor [A-STRAAT] 195A zijn vergelijkbaar met de door de heffingsambtenaar in diverse zaken ingebrachte vergelijkingsobjecten van niet-gerenoveerde woningen.

Tegen de WOZ-waarden van [A-STRAAT] 195A heb ik dan ook geen hoger beroep ingesteld.

Door mij gesteld, en door de heffingsambtenaar niet weersproken, is dat de woningen op nr-195A geen funderingsproblemen hebben en dat zij een hogere bouwkundige kwaliteit hebben dan de onderhavige woningen in deze procedures.

Dat de funderingen in orde zijn, blijkt uit het [E] onderzoek uit 2008 naar de slechte panden op de [A-STRAAT]. DE heffingsambtenaar kent het rapport en verwijst er meermaals naar.

De hogere bouwkundige kwaliteit van nr-195A is door de heffingsambtenaar geconstateerd bij zijn inwendige inspecties op 24–03-2010 en is beschreven in de taxatierapporten die hij n.a.v. de inspecties opstelde op 22 november 2010.

Daarin bepaalde hij toen voor nr-195A een waarde van € 1.123 per m2 en hij beschreef de kwaliteit als: ‘Het pand is eenvoudig doch authentieke uitstraling en is wat dat betreft courant.’

In zijn taxaties van 2010 hield de heffingsambtenaar van de thans onderhavige objecten […-STR.] 192B+194B en [B-STR.] 123+125 na zijn inspecties op 24-03-2010 een gemiddelde waarde van € 800,- per m2 aan en beschreef hij de kwaliteit als:

‘Het pand is eenvoudig inpandig en heeft funderinsgproblematiek waarmee volledig rekening is gehouden in de na bezwaar vastgestelde waarde.’

Uw Raad heeft met arrest HR 12/01760 op 21-12-2012 vastgesteld, dat het door de heffingsambtenaar bepaalde verschil van € 323,- per m2 tussen objecten met- en zonder funderinsgproblematiek voldoende groot was ten opzichte van de kwalitatieve verschillen tussen de objecten.