Rechtbank Noord-Holland 16 november 2016, ECLI:NL:RBNHO:2016:9360.

HR, 18-06-2021, nr. 19/04850

Uitspraak 18‑06‑2021

Inhoudsindicatie

Verbintenissenrecht. Procesrecht. Geschil over financiële afrekening tussen franchisegever (supermarktketen) en ruim 240 franchisenemers en de vereniging van franchisenemers. Hof wijst vrijwel alle vorderingen van de franchisenemers af. Klachten over de gehanteerde maatstaf bij de uitleg van de franchiseovereenkomst, over de uitleg van daarin gehanteerde begrippen en over het passeren van bewijsaanbod.

HOGE RAAD DER NEDERLANDEN

CIVIELE KAMER

Nummer 19/04850

Datum 18 juni 2021

ARREST

In de zaak van

1. VERENIGING VAN ALBERT HEIJN FRANCHISENEMERS,gevestigd te Groningen,

2. [eiseres 2] B.V.,

gevestigd te [vestigingsplaats] ,

3. [eiseres 3] B.V.,

gevestigd te [vestigingsplaats] ,

4. [eiseres 4] B.V.,

gevestigd te [vestigingsplaats] ,

5. [eiseres 5] B.V.,

gevestigd te [vestigingsplaats] ,

6. [eiseres 6] B.V.,

gevestigd te [vestigingsplaats] ,

7. [eiseres 7] B.V.,

gevestigd te [vestigingsplaats] ,

8. [eiseres 8] B.V.,

gevestigd te [vestigingsplaats] ,

9. [eiseres 9] B.V.,

gevestigd te [vestigingsplaats] ,

10. [eiseres 10] B.V.,

gevestigd te [vestigingsplaats] ,

11. [eiser 11] , H.O.D.N. [handelsnaam 1] ,

wonende te [woonplaats] ,

12. [eiseres 12] B.V.,

gevestigd te [vestigingsplaats] ,

13. [eiseres 13] B.V.,

gevestigd te [vestigingsplaats] ,

14. C.V. [eiseres 14] EN HAAR RECHTSOPVOLGSTER [A] B.V.,

gevestigd te [vestigingsplaats] ,

15. V.O.F. [eiseres 15] ,

gevestigd te [vestigingsplaats] ,

16. V.O.F. [eiseres 16] ,

gevestigd te [vestigingsplaats] ,

17. [eiseres 17] B.V.,

gevestigd te [vestigingsplaats] ,

18. [eiseres 18] B.V.,

gevestigd te [vestigingsplaats] ,

19. [eiseres 19] B.V.,

gevestigd te [vestigingsplaats] ,

20. [eiseres 20] B.V.,

gevestigd te [vestigingsplaats] ,

21. [eiseres 21] B.V.,

gevestigd te [vestigingsplaats] ,

22. [eiseres 22] B.V.,

gevestigd te [vestigingsplaats] ,

23. [eiseres 23] B.V.,

gevestigd te [vestigingsplaats] ,

24. [eiseres 24] B.V.,

gevestigd te [vestigingsplaats] ,

25. [eiser 25] H.O.D.N. H. [handelsnaam 2] EN ZIJN RECHTSOPVOLGSTER [handelsnaam 3] B.V.,

wonende te [woonplaats] ,

26. [eiser 26] H.O.D.N. [handelsnaam 4] H.O.D.N. ALBERT HEIJN EN ZIJN RECHTSOPVOLGSTER [handelsnaam 5] B.V.,

wonende te [woonplaats] ,

27. [eiseres 27] B.V.,

gevestigd te [vestigingsplaats] ,

28. V.O.F. [eiseres 28] ,

gevestigd te [vestigingsplaats] ,

29. [eiseres 29] B.V.,

gevestigd te [vestigingsplaats] ,

30. [eiseres 30] V.O.F.,

gevestigd te [vestigingsplaats] ,

31. [eiseres 31] B.V.,

gevestigd te [vestigingsplaats] ,

32. [eiseres 32] B.V.,

gevestigd te [vestigingsplaats] ,

33. [eiseres 33] B.V.,

gevestigd te [vestigingsplaats] ,

34. [eiseres 34] B.V.,

gevestigd te [vestigingsplaats] ,

35. [eiseres 35] B.V.,

gevestigd te [vestigingsplaats] ,

36. [eiseres 36] B.V.,

gevestigd te [vestigingsplaats] ,

37. [eiseres 37] B.V.,

gevestigd te [vestigingsplaats] ,

38. [eiseres 38] B.V.,

gevestigd te [vestigingsplaats] ,

39. [eiseres 39] B.V.,

gevestigd te [vestigingsplaats] ,

40. [eiseres 40] B.V.,

gevestigd te [vestigingsplaats] ,

41. V.O.F. [eiseres 41] ,

gevestigd te [vestigingsplaats] ,

42. [eiseres 42] B.V.,

gevestigd te [vestigingsplaats] ,

43. [eiseres 43] B.V.,

gevestigd te [vestigingsplaats] ,

44. V.O.F. [eiseres 44] EN HAAR RECHTSOPVOLGSTER [B] B.V.,

gevestigd te [vestigingsplaats] ,

45. [eiseres 45] B.V.,

gevestigd te [vestigingsplaats] ,

46. [eiseres 46] B.V.,

gevestigd te [vestigingsplaats] ,

47. [eiseres 47] B.V.,

gevestigd te [vestigingsplaats] ,

48. [eiseres 48] B.V.,

gevestigd te [vestigingsplaats] ,

49. [eiseres 49] B.V.,

gevestigd te [vestigingsplaats] ,

50. [eiseres 50] B.V.,

gevestigd te [vestigingsplaats] ,

51. [eiseres 51] B.V.,

gevestigd te [vestigingsplaats] ,

52. C.V. [eiseres 52] ,

gevestigd te [vestigingsplaats] ,

53. [eiser 53] V.H.O.D.N. [handelsnaam 6] T.H.O.D.N. ALBERT HEIJN,

wonende te [woonplaats] ,

54. [eiseres 54] B.V.,

gevestigd te [vestigingsplaats] ,

55. [eiseres 55] B.V.,

gevestigd te [vestigingsplaats] ,

56. V.O.F. [eiseres 56] ,

gevestigd te [vestigingsplaats] ,

57. [eiseres 57] B.V.,

gevestigd te [vestigingsplaats] ,

58. [eiseres 58] B.V.,

gevestigd te [vestigingsplaats] ,

59. [eiseres 59] B.V.,

gevestigd te [vestigingsplaats] ,

60. [eiseres 60] B.V.,

gevestigd te [vestigingsplaats] ,

61. [eiseres 61] B.V.,

gevestigd te [vestigingsplaats] ,

62. [eiseres 62] B.V.,

gevestigd te [vestigingsplaats] ,

63. [eiseres 63] B.V.,

gevestigd te [vestigingsplaats] ,

64. [eiseres 64] B.V.,

gevestigd te [vestigingsplaats] ,

65. [eiseres 65] B.V.,

gevestigd te [vestigingsplaats] ,

66. [eiseres 66] B.V.,

gevestigd te [vestigingsplaats] ,

67. [eiseres 67] B.V.,

gevestigd te [vestigingsplaats] ,

68. [eiseres 68] B.V.,

gevestigd te [vestigingsplaats] ,

69. [eiseres 69] B.V.,

gevestigd te [vestigingsplaats] ,

70. [eiseres 70] B.V.,

gevestigd te [vestigingsplaats] ,

71. [eiseres 71] B.V.,

gevestigd te [vestigingsplaats] ,

72. [eiseres 72] B.V.,

gevestigd te [vestigingsplaats] ,

73. [eiseres 73] B.V.,

gevestigd te [vestigingsplaats] ,

74. [eiseres 74] B.V.,

gevestigd te [vestigingsplaats] ,

75. [eiseres 75] H/O ALBERT HEIJN B.V.,

gevestigd te [vestigingsplaats] ,

76. [eiseres 76] B.V.,

gevestigd te [vestigingsplaats] ,

77. [eiseres 77] B.V.,

gevestigd te [vestigingsplaats] ,

78. [eiseres 78] B.V.,

gevestigd te [vestigingsplaats] ,

79. [eiseres 79] B.V.,

gevestigd te [vestigingsplaats] ,

80. [eiseres 80] B.V.,

gevestigd te [vestigingsplaats] ,

81. [eiseres 81] B.V.,

gevestigd te [vestigingsplaats] ,

82. [eiseres 82] B.V.,

gevestigd te [vestigingsplaats] ,

83. [eiseres 83] B.V.,

gevestigd te [vestigingsplaats] ,

84. [eiseres 84] B.V.,

gevestigd te [vestigingsplaats] ,

85. [eiseres 85] B.V.,

gevestigd te [vestigingsplaats] ,

86. [eiseres 86] B.V.,

gevestigd te [vestigingsplaats] ,

87. [eiseres 87] B.V.,

gevestigd te [vestigingsplaats] ,

88. [eiseres 88] B.V.,

gevestigd en kantoorhoudende te [vestigingsplaats] ,

89. [eiseres 89] B.V.,

gevestigd te [vestigingsplaats] ,

90. [eiseres 90] B.V.,

gevestigd te [vestigingsplaats] ,

91. [eiseres 91] B.V.,

gevestigd te [vestigingsplaats] ,

92. [eiseres 92] B.V.,

gevestigd te [vestigingsplaats] ,

93. [eiseres 93] B.V.,

gevestigd te [vestigingsplaats] ,

94. [eiseres 94] B.V.,

gevestigd te [vestigingsplaats] ,

95. [eiseres 95] B.V.,

gevestigd te [vestigingsplaats] ,

96. [eiseres 96] B.V.,

gevestigd te [vestigingsplaats] ,

97. [eiseres 97] B.V.,

gevestigd te [vestigingsplaats] ,

98. [eiseres 98] B.V.,

gevestigd te [vestigingsplaats] ,

99. [eiseres 99] B.V.,

gevestigd te [vestigingsplaats] ,

100. [eiseres 100] B.V.,

gevestigd te [vestigingsplaats] ,

101. [eiseres 101] B.V.,

gevestigd te [vestigingsplaats] ,

102. [eiseres 102] B.V.,

gevestigd te [vestigingsplaats] ,

103. [eiseres 103] B.V.,

gevestigd te [vestigingsplaats] ,

104. [eiseres 104] B.V.,

gevestigd te [vestigingsplaats] ,

105. [eiseres 105] B.V.,

gevestigd te [vestigingsplaats] ,

106. [eiseres 106] V.O.F. EN HAAR RECHTSOPVOLGSTER [C] B.V.,

gevestigd te [vestigingsplaats] ,

107. [eiseres 107] B.V.,

gevestigd te [vestigingsplaats] ,

108. [eiseres 108] B.V.,

gevestigd te [vestigingsplaats] ,

109. [eiseres 109] B.V.,

gevestigd te [vestigingsplaats] ,

110. [eiseres 110] B.V.,

gevestigd te [vestigingsplaats] ,

111. [eiseres 111] B.V.,

gevestigd te [vestigingsplaats] ,

112. [eiseres 112] B.V.,

gevestigd te [vestigingsplaats] ,

113. [eiser 113] H.O.D.N. [handelsnaam 7] ,

wonende te [woonplaats] ,

114. [eiseres 114] B.V.,

gevestigd te [vestigingsplaats] ,

115. [eiseres 115] V.O.F.,

gevestigd te [vestigingsplaats] ,

116. [eiseres 116] B.V.,

gevestigd te [vestigingsplaats] ,

117. [eiseres 117] B.V.,

gevestigd te [vestigingsplaats] ,

118. [eiseres 118] B.V.,

gevestigd te [vestigingsplaats] ,

119. [eiseres 119] B.V.,

gevestigd te [vestigingsplaats] ,

120. [eiseres 120] B.V.,

gevestigd te [vestigingsplaats] ,

121. [eiseres 121] B.V.,

gevestigd te [vestigingsplaats] ,

122. [eiseres 122] B.V.,

gevestigd te [vestigingsplaats] ,

123. [eiseres 123] B.V.,

gevestigd te [vestigingsplaats] ,

124. [eiseres 124] B.V.,

gevestigd te [vestigingsplaats] ,

125. [eiseres 125] B.V.,

gevestigd te [vestigingsplaats] ,

126. [eiseres 126] B.V.,

gevestigd te [vestigingsplaats] ,

127. [eiseres 127] B.V.,

gevestigd te [vestigingsplaats] ,

128. [eiseres 128] B.V.,

gevestigd te [vestigingsplaats] ,

129. [eiser 129] H.O.D.N. [handelsnaam 8] T.H.O.D.N. [handelsnaam 9] ,

wonende te [woonplaats] ,

130. [eiseres 130] B.V.,

gevestigd te [vestigingsplaats] ,

131. [eiseres 131] B.V. THANS GENAAMD [D] B.V.,

gevestigd te [vestigingsplaats] ,

132. [eiseres 132] B.V.,

gevestigd te [vestigingsplaats] ,

133. [eiseres 133] B.V.,

gevestigd te [vestigingsplaats] ,

134. [eiser 134] H.O.D.N. [handelsnaam 10] T.H.O.D.N. ALBERT HEIJN EN ZIJN RECHTSOPVOLGSTER [handelsnaam 11] B.V.,

wonende te [woonplaats] ,

135. [eiseres 135] B.V.,

gevestigd te [vestigingsplaats] ,

136. [eiseres 136] B.V.,

gevestigd te [vestigingsplaats] ,

137. [eiseres 137] B.V.,

gevestigd te [vestigingsplaats] ,

138. [eiseres 138] B.V.,

gevestigd te [vestigingsplaats] ,

139. [eiseres 139] H.O.D.N. [handelsnaam 12] EN HAAR RECHTSOPVOLGSTER [handelsnaam 13] B.V.,

wonende te [woonplaats] ,

140. [eiseres 140] B.V.,

gevestigd te [vestigingsplaats] ,

141. [eiser 141] H.O.D.N. [handelsnaam 14] T.H.O.D.N. ALBERT HEIJN,

wonende te [woonplaats] ,

142. [eiseres 142] B.V.,

gevestigd te [vestigingsplaats] ,

143. [eiseres 143] B.V.,

gevestigd te [vestigingsplaats] ,

144. [eiseres 144] T.H.O.D.N. ALBERT HEIJN,

gevestigd te [vestigingsplaats] ,

145. [eiseres 145] B.V.,

gevestigd te [vestigingsplaats] ,

146. [eiseres 146] B.V.,

gevestigd te [vestigingsplaats] ,

147. [eiseres 147] B.V.,

gevestigd te [vestigingsplaats] ,

148. [eiseres 148] B.V.,

gevestigd te [vestigingsplaats] ,

149. [eiseres 149] B.V.,

gevestigd te [vestigingsplaats] ,

150. [eiseres 150] B.V.,

gevestigd te [vestigingsplaats] ,

151. [eiseres 151] B.V.,

gevestigd te [vestigingsplaats] ,

152. [eiseres 152] B.V.,

gevestigd te [vestigingsplaats] ,

153. [eiseres 153] V.O.F.,

gevestigd te [vestigingsplaats] ,

154. [eiseres 154] B.V.,

gevestigd te [vestigingsplaats] ,

155. [eiseres 155] B.V.,

gevestigd te [vestigingsplaats] ,

156. [eiseres 156] B.V.,

gevestigd te [vestigingsplaats] ,

157. [eiseres 157] B.V.,

gevestigd te [vestigingsplaats] ,

158. [eiseres 158] B.V.,

gevestigd te [vestigingsplaats] ,

159. [eiseres 159] B.V.,

gevestigd te [vestigingsplaats] ,

160. V.O.F. [eiseres 160] H.O.D.N. [handelsnaam 15] ,

gevestigd te [vestigingsplaats] ,

161. [eiseres 161] B.V.,

gevestigd te [vestigingsplaats] ,

162. [eiseres 162] B.V.,

gevestigd te [vestigingsplaats] ,

163. [eiseres 163] B.V.,

gevestigd te [vestigingsplaats] ,

164. [eiseres 164] B.V.,

gevestigd te [vestigingsplaats] ,

165. [eiseres 165] B.V.,

gevestigd te [vestigingsplaats] ,

166. [eiseres 166] B.V.,

gevestigd te [vestigingsplaats] ,

167. C.V. [eiseres 167] , EN HAAR RECHTSOPVOLGSTER [E]

wonende te [woonplaats] ,

168. [eiseres 168] B.V.,

gevestigd te [vestigingsplaats] ,

169. [eiseres 169] B.V.,

gevestigd te [vestigingsplaats] ,

170. [eiseres 170] B.V.,

gevestigd te [vestigingsplaats] ,

171. [eiseres 171] B.V.,

gevestigd te [vestigingsplaats] ,

172. [eiseres 172] B.V.,

gevestigd te [vestigingsplaats] ,

173. [eiseres 173] B.V.,

gevestigd te [vestigingsplaats] ,

174. [eiseres 174] B.V.,

gevestigd te [vestigingsplaats] ,

175. [eiseres 175] B.V.,

gevestigd te [vestigingsplaats] ,

176. [eiseres 176] B.V.,

gevestigd te [vestigingsplaats] ,

177. [eiseres 177] B.V.,

gevestigd te [vestigingsplaats] ,

178. [eiseres 178] B.V.,

gevestigd te [vestigingsplaats] ,

179. [eiseres 179] B.V.,

gevestigd te [vestigingsplaats] ,

180. [eiseres 180] B.V.,

gevestigd te [vestigingsplaats] ,

181. [eiseres 181] B.V.,

gevestigd te [vestigingsplaats] ,

182. [eiseres 182] B.V.,

gevestigd te [vestigingsplaats] ,

183. [eiseres 183] B.V.,

gevestigd te [vestigingsplaats] ,

184. V.O.F. [eiseres 184] EN HAAR RECHTSOPVOLGSTER ALBERT HEIJN [F] B.V.,

gevestigd te [vestigingsplaats] ,

185. [eiseres 185] V.O.F., EN HAAR RECHTSOPVOLGSTER [G] B.V.,

gevestigd te [vestigingsplaats] ,

186. [eiseres 186] H.O.D.N. [handelsnaam 16] ,

wonende te [woonplaats] ,

187. [eiseres 187] B.V.,

gevestigd te [vestigingsplaats] ,

188. [eiseres 188] B.V.,

gevestigd te [vestigingsplaats] ,

189. V.O.F. [eiseres 189] ,

gevestigd te [vestigingsplaats] ,

190. [eiseres 190] B.V.,

gevestigd te [vestigingsplaats] ,

191. [eiseres 191] B.V.,

gevestigd te [vestigingsplaats] ,

192. [eiseres 192] B.V.,

gevestigd te [vestigingsplaats] ,

193. [eiseres 193] V.O.F. EN HAAR RECHTSOPVOLGSTER ALBERT HEIJN [H] B.V.,

gevestigd te [vestigingsplaats] ,

194. [eiseres 194] B.V.,

gevestigd te [vestigingsplaats] ,

195. [eiseres 195] B.V.,

gevestigd te [vestigingsplaats] ,

196. [eiseres 196] B.V.,

gevestigd te [vestigingsplaats] ,

197. [eiseres 197] B.V.,

gevestigd te [vestigingsplaats] ,

198. [eiseres 198] B.V.,

gevestigd te [vestigingsplaats] ,

199. [eiseres 199] B.V.,

gevestigd te [vestigingsplaats] ,

200. [eiseres 200] B.V.,

gevestigd te [vestigingsplaats] ,

201. [eiseres 201] B.V.,

gevestigd te [vestigingsplaats] ,

202. [eiseres 202] B.V.,

gevestigd te [vestigingsplaats] ,

203. [eiseres 203] B.V.,

gevestigd te [vestigingsplaats] ,

204. [eiseres 204] B.V.,

gevestigd te [vestigingsplaats]

205. [eiseres 205] B.V.,

gevestigd te [vestigingsplaats] ,

206. [eiseres 206] B.V.,

gevestigd te [vestigingsplaats] ,

207. [eiseres 207] B.V.,

gevestigd te [vestigingsplaats] ,

208. [eiseres 208] B.V.,

gevestigd te [vestigingsplaats] ,

209. [eiseres 209] B.V.,

gevestigd te [vestigingsplaats] ,

210. [eiseres 210] B.V.,

gevestigd te [vestigingsplaats] ,

211. [eiseres 211] B.V.,

gevestigd te [vestigingsplaats] ,

212. [eiseres 212] B.V.,

gevestigd te [vestigingsplaats] ,

213. [eiseres 213] B.V.,

gevestigd te [vestigingsplaats] ,

214. [eiseres 214] B.V.,

gevestigd te [vestigingsplaats] ,

215. [eiseres 215] V.O.F.,

gevestigd te [vestigingsplaats] ,

216. [eiseres 216] B.V.,

gevestigd te [vestigingsplaats] ,

217. [eiseres 217] B.V.,

gevestigd te [vestigingsplaats] ,

218. [eiseres 218] B.V.,

gevestigd te [vestigingsplaats] ,

219. [eiseres 219] B.V.,

gevestigd te [vestigingsplaats] ,

220. [eiseres 220] B.V.,

gevestigd te [vestigingsplaats] ,

221. [eiseres 221] B.V.,

gevestigd te [vestigingsplaats] ,

222. [eiseres 222] B.V.,

gevestigd te [vestigingsplaats] ,

223. [eiseres 223] B.V.,

gevestigd te [vestigingsplaats] ,

224. [eiseres 224] V.O.F. EN HAAR RECHTSOPVOLGSTER [I] B.V.,

gevestigd te [vestigingsplaats] ,

225. V.O.F. [eiseres 225] ,

gevestigd te [vestigingsplaats] ,

226. [eiseres 226] B.V.,

gevestigd te [vestigingsplaats] ,

227. [eiseres 227] B.V.,

gevestigd te [vestigingsplaats] ,

228. C.V. [eiseres 228] EN HAAR RECHTSOPVOLGSTER [J 1] B.V.,

gevestigd te [vestigingsplaats] ,

229. V.O.F. [eiseres 229] ,

gevestigd te [vestigingsplaats] ,

230. [eiseres 230] B.V.,

gevestigd te [vestigingsplaats] ,

231. [eiseres 231] B.V.,

gevestigd te [vestigingsplaats] ,

232. [eiseres 232] B.V.,

gevestigd te [vestigingsplaats] ,

233. V.O.F. [eiseres 233] ,

gevestigd te [vestigingsplaats] ,

234. [eiseres 234] B.V.,

gevestigd te [vestigingsplaats] ,

235. [eiseres 235] B.V.,

gevestigd te [vestigingsplaats] ,

236. C.V. [eiseres 236] EN HAAR RECHTSOPVOLGSTER [K] B.V.,

gevestigd te [vestigingsplaats] ,

237. [eiseres 237] B.V.,

gevestigd te [vestigingsplaats] ,

238. [eiser 238] V.H.O.D.N. [handelsnaam 17] ,

voorheen zaakdoende te [vestigingsplaats] ,

239. [eiseres 239] B.V. THANS GENAAMD [L] B.V.,

gevestigd te [vestigingsplaats] ,

240. [eiseres 240] B.V.,

gevestigd te [vestigingsplaats] ,

241. [eiseres 241] V.O.F.,

gevestigd te [vestigingsplaats] ,

EISERS tot cassatie,

hierna gezamenlijk: VAHFR c.s.,

eiseres onder 1 hierna ook afzonderlijk: VAHFR,

advocaat: J.W.H. van Wijk,

tegen

1. ALBERT HEIJN FRANCHISING B.V.,gevestigd te Zaandam, gemeente Zaanstad,

2. ALBERT HEIJN B.V.,gevestigd te Zaandam, gemeente Zaanstad,

3. KONINKLIJKE AHOLD DELHAIZE N.V.,gevestigd te Zaandam, gemeente Zaanstad,

4. AHOLD NEDERLAND B.V.,gevestigd te Zaandam, gemeente Zaanstad,

5. AHOLD EUROPEAN SOURCING B.V.,gevestigd te Zaandam, gemeente Zaanstad,

VERWEERSTERS in cassatie,

hierna gezamenlijk: AH c.s.,

verweerster onder 1 hierna ook afzonderlijk: AHF,

verweerster onder 2 hierna ook afzonderlijk: AH,

advocaten: J. de Bie Leuveling Tjeenk en G.J. Harryvan, voorheen ook S.F. Sagel.

1. Procesverloop

Voor het verloop van het geding in feitelijke instanties verwijst de Hoge Raad naar:

het vonnis in de zaken C/15/224905 / HA ZA 15-253 en C/15/224950 / HA ZA 15-259 van de rechtbank Noord-Holland van 16 november 2016;

het arrest in de zaak 200.218.435/01 van het gerechtshof Amsterdam van 23 juli 2019.

VAHFR c.s. hebben tegen het arrest van het hof beroep in cassatie ingesteld.

AH c.s. hebben een verweerschrift tot verwerping ingediend.

De zaak is voor partijen schriftelijk en mondeling toegelicht door hun advocaten.

De conclusie van de Advocaat-Generaal T. Hartlief strekt tot vernietiging van het bestreden arrest en tot verwijzing.

De advocaten van partijen hebben schriftelijk op die conclusie gereageerd.

2. Uitgangspunten en feiten

2.1

Deze procedure gaat over de financiële afrekening tussen AHF en het merendeel van haar franchisenemers (hierna: de franchisenemers) over 2008 en de jaren daarna. In deze procedure speelt de uitleg van de (standaard) franchiseovereenkomst die tussen partijen is gesloten, een centrale rol. In cassatie hebben de franchisenemers onder meer bezwaar gemaakt tegen de wijze waarop het hof de bedoeling van de partijen bij de franchiseovereenkomst heeft bepaald. Ook hebben de franchisenemers bezwaar tegen de wijze waarop het hof de begrippen ‘belastprijs’, ‘onverdeelde marge’ en ‘Action Discount Resultaat’ (hierna: ADR) heeft uitgelegd. Bij de uitleg van de franchiseovereenkomst en de hiervoor genoemde begrippen heeft het hof een belangrijke rol toegekend aan de wijze waarop de accountants van AHF en van VAHFR de franchiseovereenkomst hebben toegepast bij de controle van de afrekening tussen partijen. Ook hiertegen hebben de franchisenemers in deze procedure in cassatie bezwaar gemaakt. Zij vinden bovendien dat het hof hen in staat had moeten stellen om hun stellingen te bewijzen door het horen van getuigen. In het hiernavolgende zal blijken dat de Hoge Raad een groot deel van de hiervoor genoemde bezwaren terecht vindt. De Hoge Raad zal het arrest van het gerechtshof Amsterdam daarom vernietigen en de zaak verwijzen naar het gerechtshof Den Haag, om de zaak verder te behandelen en te beslissen. Na verwijzing kunnen ook de in cassatie aangevoerde bezwaren die de Hoge Raad in deze procedure niet heeft behandeld, aan de orde worden gesteld.

2.2

Voor de feiten waarvan in cassatie kan worden uitgegaan, verwijst de Hoge Raad naar de rov. 2.1.1-2.1.54 van de uitspraak van het hof. Deze komen, samengevat weergegeven en voor zover in cassatie van belang, op het volgende neer.

(i) AH is rechthebbende op de Albert Heijn-winkelformule. Zij exploiteert een groot aantal supermarkten. Sinds 1981 heeft AH daarnaast met derden franchiseovereenkomsten gesloten. Vanaf 1989 heeft AH de masterfranchise voor Nederland verleend aan AHF. Alle franchisenemers in deze procedure zijn partij bij een franchiseovereenkomst met AHF als franchisegever.

(ii) De franchisenemers hebben zich verenigd in VAHFR.

(iii) Ten tijde van de introductie van de franchising hanteerde AH een brochure voor geïnteresseerden. Daarin stond onder meer vermeld:

“Wat betekent samenwerking met AH in de praktijk?

(…)

1. Inkoopprijzen goederen

U betaalt dezelfde prijzen als waarvoor wij onze eigen filialen belasten. (…)

2. Distributiekosten

U betaalt alleen de werkelijke door ons gemaakte distributiekosten, dus zónder winstopslag voor AH. Het is dan ook hetzelfde tarief als onze eigen filialen betalen! (…)”

(iv) In een brief van 11 maart 2015 van [betrokkene 1] (hierna: [betrokkene 1] ), verantwoordelijk voor de ontwikkeling en implementatie van franchise bij Albert Heijn in de periode van 1981 tot 1984, staat onder meer:

“De start kwam in 1981 voor Albert Heijn (…)

We kozen voor een franchise model, welke op een aantal pijlers rustte:

1. de ondernemers zou een netto inkoopprijs in rekening worden gebracht, gelijk aan die aan de filialen. Variabele inkoopkosten als bijvoorbeeld prijsverschillen, koersverschillen en veemkosten zouden aan deze inkoopprijs mogen worden toegevoegd;

2. alle bonussen gerelateerd aan hun deel in de totale omzet zouden aan de ondernemers toekomen middels een onverdeelde marge. Hiertoe behoren volgens mij ook alle leveranciersbijdragen. Ik kan me herinneren dat we expliciet zowel omzetpremies als bonussen hebben genoemd om aan te geven dat er niets uitgezonderd zou worden;

3. de distributiekosten (L&D kosten) zouden o.b.v. werkelijke integrale kosten worden doorbelast. (…).

4. AH was eigenaar van de formule, de franchisenemer leverde zijn vestiging, zijn personeel en de financiering, al dan niet geholpen door een financieringsarrangement toentertijd bij de NMB.

5. Voor het gebruik van de formule, de advertising, de know how, de begeleiding, enz., betaalde de franchisenemer een fee van toen 3% over de consumenten omzet dus over de omzet incl. BTW.

Een accountant van de vereniging zou daarbij jaarlijks controleren of de bonussen inderdaad werden doorgegeven aan de ondernemers, of de netto prijzen inderdaad netto waren en ook de DC kosten zouden worden gecontroleerd op juistheid.

Op deze manier werd een systeem in het leven geroepen dat uitging van eerlijk delen en transparantie. Albert Heijn B.V. had als inkomsten de fee. (…)”

(v) In een e-mail van 9 april 2015 van [betrokkene 2] (hierna: [betrokkene 2] ), directeur van het Vakcentrum (een onafhankelijke belangenbehartiger van franchisenemers en andere detaillisten in food en fast moving consumer goods) en in die hoedanigheid aanwezig bij de gesprekken over de eerste standaard franchiseovereenkomst (1989), staat onder meer:

“Uitgangspunt was het creëren van transparantie en de mogelijkheid om dat te controleren. Dit is één van de items die ik destijds heb voorgelegd.

Omdat Albert Heijn van mening was dat er een zekere geheimhouding moest blijven bestaan voor wat betreft de inkoopprijzen en kosten alsook andere voorwaarden was inzage door de winkeliers zelf niet mogelijk. Daarom is de controle overgedragen aan een RA aangesteld door de vertegenwoordigers van de franchisenemers. (…)

Ik weet dat we het hebben gehad over eerlijke kostentoerekening, dwz een gelijke doorbelasting aan filialen en zelfstandigen.

De door [betrokkene 1] genoemde omzetpremies en bonussen staan dacht ik ook in het contract (…).

De strekking van het (…) gestelde door de heer [betrokkene 1] komt overeen met mijn waarneming.

De gesprekken met de heer Heijn richtten zich met name op het behoud van het zelfstandig ondernemerschap (oa rechtstreekse financiering bij een bank zonder tussenkomst van de franchisegever) en enige vrijheden om te kunnen onderscheiden.”

(vi) In een brief van 24 augustus 2016 van [betrokkene 3] (hierna: [betrokkene 3] ), van 1987 tot en met 1993 Vice President Economische Zaken bij AH, staat onder meer:

“Belastprijs

Het klopt dat aan de franchisenemers een netto inkoopprijs in rekening werd gebracht die gelijk was aan die voor onze eigen filialen. Wij noemden dat de belastprijs. Dat was in principe de kostprijs die Albert Heijn aan de fabrikant moest betalen. (…)

Onverdeelde marge

Naast de belastprijs waren er omzetpremies en bonussen die niet in de kostprijs opgenomen waren, en dus ook niet in de belastprijs aan de filialen en de franchisenemers verwerkt werden. Dit noemden wij de onverdeelde marge. Dat was zo omdat je van tevoren niet wist of je die omzetpremies of bonussen zou ontvangen, omdat ze meestal gekoppeld waren aan het behalen van bepaalde doelen. Wat [betrokkene 1] zegt over de onverdeelde marge klopt in grote lijnen. Wij hadden in die tijd geen moeite met de indeling. Iets was een omzetpremie, een korting of een bonus. Al deze posten werden gedeeld met de franchisenemers. (...) Wel werd er regelmatig overleg gepleegd over nieuwe ontwikkelingen zoals BTW en first placements (zie onder).

(…) In het contract van 1989, waar ik mee gewerkt heb, werden de percentages van de onverdeelde marge duidelijk gekoppeld aan de consumenten omzet inclusief BTW.

(…)

Distributiekosten en Centrale Slagerijkosten

De distributiekosten werden altijd op basis van dezelfde tarieven doorbelast die ook aan de eigen filialen in rekening werden gebracht. Die tarieven waren gebaseerd op de kostprijs en een redelijke vergoeding voor het in de distributiecentra geïnvesteerde vermogen. Dus wat [betrokkene 1] daarover zegt klopt ook.

(…)

Betalingskortingen

Uw leden hebben verder nog gevraagd wat ik weet over de betalingskortingen die Albert Heijn verkrijgt van leveranciers. De betalingskorting zat niet in de onverdeelde marge. De reden was, dat betalingskorting een financieringskeuze was. Ik kan kiezen tussen snel betalen met korting, maar dan moet ik het eerst zelf financieren met een banklening. Of ik kan langzaam betalen zonder korting en dan hoef ik geen lening bij de bank af te sluiten. (…)

Vermogenskosten

Op uw vraag of het nog redelijk is dat in het Distributiekosten tarief vermogenskosten op basis van een WACC (Weighted Average Cost of Capital) percentage zit, zeg ik ja, want het gaat hier om een redelijke vergoeding voor het gehele geïnvesteerde vermogen in de distributiecentra, gebaseerd op een gewogen gemiddelde van het rendement op het eigen vermogen (aandeelhouders vergoeding), de rente op vreemd vermogen (de banken), en het ter beschikking gestelde ‘gratis’ vermogen (de leveranciers). Als dit goed berekend is, is het correct om dit in het tarief mee te nemen.”

(vii) AHF maakt gebruik van een standaard franchiseovereenkomst. De voor deze procedure relevante franchiseovereenkomst is die uit 2002 (hierna: de FO). De FO bevat – voor zover in cassatie van belang – de volgende bepalingen:

“Artikel 7 Inkoop en Tarieven

Franchisenemer is verplicht om tenminste 80% (tachtig procent) van de jaarlijks door hem voor de Winkel ingekochte artikelen in te kopen bij of via Franchisegever.

(…)

Franchisegever zal voor de door of via haar geleverde artikelen aan Franchisenemer in rekening brengen de door haar aan de eigen filialen in rekening te brengen belastprijzen, te vermeerderen met de B.T.W. Tevens zal Franchisenemer aan Franchisegever de in Bijlage II vermelde vergoedingen verschuldigd zijn ter zake van de kosten van logistiek en distributie.

(…)

Mocht in enig kalenderjaar de werkelijk onverdeelde marge hoger zijn dan 0,53 % dan zal naar rato van de in dat jaar door Franchisenemer gerealiseerde Albert Heijn-omzet, het meerdere aan Franchisenemer worden gerestitueerd. Is in enig jaar de onverdeelde marge lager dan 0,15 % dan heeft Franchisegever het recht om het verschil naar rato van de omzet alsnog aan Franchisenemer te factureren.

Artikel 8 Vergoeding

Franchisenemer zal aan Franchisegever een vergoeding (‘franchisefee’) betalen voor de door de Albert Heijn organisatie geleverde diensten op het gebied van de organisatie, begeleiding, inkoop en publiciteit zoals is vermeld in bijlage II.

(…)

Artikel 20 Accountantscontrole

Franchisegever zal het bestuur van de Vereniging en de accountant van deze Vereniging jaarlijks een verklaring van de interne accountant van Albert Heijn B.V. doen toekomen inzake de juistheid van de aan Franchisenemer op grond van deze overeenkomst gehanteerde belastprijzen en kosten en inzake de juistheid en volledigheid van de onverdeelde marge, zijnde de niet in de kostprijs opgenomen omzetpremie en bonussen. Franchisenemer verklaart zich akkoord met het ontvangen van bovengenoemde verklaring van de interne accountant. De Vereniging is gerechtigd om haar accountant de juistheid van de facturering met betrekking tot de belastprijzen en de berekening, in overleg met de interne accountant van Albert Heijn BV. te laten controleren.

(…)”

(viii) De FO heeft vijf bijlagen, die een geïntegreerd onderdeel van de overeenkomst vormen. Bijlage III bevat, voor zover in cassatie van belang, de volgende bepalingen:

“TARIEVEN

I. FRANCHISEFEE

Als vergoeding voor het aan de Franchisenemer verleende recht tot gebruik van de Albert Heijn winkelformule zoals omschreven in de franchiseovereenkomst (hierna: “de overeenkomst”) – van welke overeenkomst deze Bijlage een onderdeel vormt –, zal de Franchisenemer aan Franchisegever wekelijks een franchisefee verschuldigd zijn, ter grootte van 3,27% (drie komma zevenentwintig procent) van de door de Franchisenemer gerealiseerde consumentenomzet exclusief BTW in de desbetreffende week (“Franchisefee”). De definitie van de hier bedoelde consumentenomzet die als grondslag dient voor de heffing van de Franchisefee is nader omschreven onder punt III. van deze Bijlage.

In de Franchisefee zijn naast het recht op gebruik van de Albert Heijn winkelformule de volgende diensten en kosten begrepen:

a. het meeprofiteren van de landelijke door Albert Heijn BV. gevoerde publiciteit in de media (kranten, tijdschriften, radio, T.V.) conform het bepaalde in artikel 18 van de overeenkomst:

b. het ter beschikking krijgen van door Albert Heijn vervaardigd reclamemateriaal voor de Winkel, ter ondersteuning van de verkoop (prijskaarten, raambiljetten, plafondhangers, etc.), een en ander overeenkomstig het bepaalde in artikel 18 van de overeenkomst;

c. facturering en administratieve afwikkeling binnen de administratie van Franchisegever;

d. verkoopplannen, berichten etc. met betrekking tot de door Albert Heijn geleverde goederen;

(…)

II. LOGISTIEKE EN DISTRIBUTIE KOSTEN (L&D)

Vaststelling van de aan de Franchisenemer toe te rekenen kosten van Albert Heijn B.V. voor logistiek en distributie, vindt plaats overeenkomstig de boekhoudkundige principes van Albert Heijn B.V. en op basis van de zogenaamde ‘Activity Based Costing' methode; een en ander zonder onderscheid tussen winkels van franchisenemers en eigen winkels van Albert Heijn B.V. De logistieke en distributiekosten worden in rekening gebracht middels een periodieke voorheffing op basis van de verwachte en geprognoticeerde kosten en een jaarlijkse eindafrekening op basis van de werkelijke kosten.

(…)

III. GRONDSLAG VOOR FRANCHISEFEE EN L&D ABONNEMENTSTARIEF

Onder de consumentenomzet, exclusief BTW, die als grondslag dient voor de heffing van (de percentages van) de Franchisefee (hierna: de ‘Consumentenomzet’) zal het volgende worden verstaan:

De op de kassa van de Winkel geregistreerde consumentenomzet exclusief BTW conform de accounting principes die door Albert Heijn B.V. worden toegepast bij haar eigen winkels.

(…)

De Consumentenomzet, exclusief BTW, zoals hiervoor gedefinieerd dient tevens als grondslag voor de heffing van (het percentage van) het L&D Abonnementstarief (…).

IV. ACCOUNTANTSVERKLARING

(…)

Franchisegever verstrekt het bestuur van de Vereniging en de accountant van de Vereniging jaarlijks een verklaring van de interne accountant van Albert Heijn B.V. betreffende de totale, werkelijke kosten van logistiek en distributie van Albert Heijn B.V. in het betrokken boekjaar en de daaruit voortvloeiende definitieve tarieven.

Franchisenemer verklaart zich akkoord dat uitsluitend voornoemde verklaring door de interne accountant van Albert Heijn B.V. aan de Vereniging en de accountant van de Vereniging wordt gegeven ter verantwoording van de totale werkelijke logistieke en distributie kosten, de vaststelling van de (voorlopige) tarieven en de eindafrekening daarvoor. De Vereniging is gerechtigd om haar accountant de juistheid van de facturering met betrekking tot de belastprijzen en de berekening, in overleg met de interne accountant van Albert Heijn B.V., te laten controleren. Albert Heijn B.V. verstrekt de externe accountant van de Vereniging inzage in de wijze van berekening van het Abonnementstarief, Ordertarief en Collotarief zodat deze in staat is de tarieven en de werkelijke kosten van logistiek en distributie jaarlijks te toetsen aan de naleving van bovenstaande afspraken.

V. PRIJSSTELLING VAN GELEVERDE ZAKEN

- Franchisegever zal voor de aan Franchisenemer geleverde zaken in rekening brengen de doorbelastingsprijzen zoals Albert Heijn B.V. die aan haar eigen filialen voor de betreffende zaken in rekening brengt, zijnde de inkoopprijs van het artikel vermeerderd met alle direct toerekenbare kosten, te vermeerderen met BTW.”

(ix) Bij brief van 23 mei 1995 heeft AHF het volgende geschreven aan het bestuur van VAHFR:

“(…)

U verzocht ons (…) enkele begrippen uit de huidige franchise-overeenkomst nader te definiëren.

(…)

Belastprijs:

De belastprijs is de inkoopprijs van het artikel vermeerderd met alle direkt toerekenbare kosten, waaronder, doch niet beperkt tot, veemkosten, verpakkingskosten, inklaringskosten, transportkosten, ontwerp-kosten eigen verpakkingen etcetera, te vermeerderen met distributiekosten ingeval van levering door de franchisegever zelf.

Controle strekt zich uit tot het beoordelen van de administratieve organisatie ten aanzien van de tot standkoming van prijzen en het onderhoud aan de artikeldatabase. Tevens worden prijzen gecontroleerd met inkoopdocumentatie van leveranciers. Daarnaast wordt aandacht besteed aan de behandeling en afwikkeling van nacalculatorische verschillen.

Inkoopprijs:

De inkoopprijs is de door AH aan de leverancier betaalde prijs. (…)

Controle strekt zich uit tot het beoordelen van de administratieve organisatie ten aanzien van de tot standkoming van prijzen en het onderhoud aan de artikeldatabase. Tevens worden prijzen gecontroleerd met inkoopdocumentatie van leveranciers. Daarnaast wordt aandacht besteed aan de behandeling en afwikkeling van nacalculatorische verschillen.

Onverdeelde marge:

De onverdeelde marge betreft de door AH ontvangen omzetpremies en bonussen van leverancier.

Controle vindt plaats op juistheid en volledigheid van de verantwoorde bonussen en omzetpremies.”

(x) In 2005 is AH overgegaan op “Point-of-sale-based-accounting” (POSA), waarbij (het tijdstip van) de kassatransactie bepalend zou worden voor onder meer de bepaling van de inkoopprijs. In een document van oktober 2004 getiteld “Wat betekent POSA voor de winkels?” wordt onder meer vermeld:

“Volgens de principes van het nieuwe stelsel wordt de inkoop van inkomende goederen in FVWS gewaardeerd tegen de normale kostprijs. Je krijgt alleen actie-korting op de verkoop- dan wel inkoopwaarde (afhankelijk van de actie-opbouw) tijdens de officiële looptijd van de actie. Dus niet als de actie op winkelniveau onverhoopt wordt verlengd. Meer bestellen dan je in de actie kunt verkopen levert dus geen extra marge meer op. Dit is overigens al vanaf week 17 2003 actief voor zowel WWM- als franchise winkels.”

(xi) De Interne Accountants Dienst van Koninklijke Ahold N.V. (hierna: de IAD) controleert jaarlijks de boekhouding van AH. Op grond van art. 20 FO verstrekte de IAD tot 2007 een accountantsverklaring aan (de accountant van) VAHFR. In 2006 heeft AHF aan het bestuur van VAHFR voorgesteld om de accountantsverklaring te wijzigen in een rapport van bevindingen omdat de IAD wegens een wijziging in de accountancy-richtlijnen niet meer in staat was om een accountantsverklaring af te geven.

(xii) Bij brief van 9 maart 2007 heeft AHF het volgende geschreven aan het bestuur van VAHFR:

“Hierbij informeren wij u over het akkoord dat Albert Heijn Franchising B.V. en het bestuur van de Vereniging van Albert Heijn franchisenemers hebben bereikt over een aanpassing in de franchiseovereenkomst. De aanpassing ziet op de accountantsverklaring die de interne accountant van Koninklijke Ahold N.V. zou afgeven. Deze is niet langer in staat een accountantsverklaring af te geven over een aantal onderwerpen, maar zal in plaats daarvan een rapport van bevindingen verstrekken aan de Vereniging.

Het bereikte akkoord hebben wij zo zorgvuldig mogelijk verwoord en vastgelegd in deze brief. Artikel 20 en Bijlage III van de franchiseovereenkomst worden als volgt gewijzigd:

Artikel 20 Accountants onderzoek

Franchisegever zal het bestuur van de Vereniging en de accountant van deze Vereniging jaarlijks een rapport van bevindingen van de interne accountant van Koninklijke Ahold N.V. doen toekomen inzake de juistheid van de aan Franchisenemer op grond van deze overeenkomst gehanteerde belastprijzen en kosten en inzake de juistheid en volledigheid van de onverdeelde marge, zijnde de niet in de kostprijs opgenomen omzetpremie en bonussen. In het rapport van bevindingen is een normenkader opgenomen waaraan door de interne accountant van Koninklijke Ahold N.V. wordt getoetst. Het normenkader wordt opgesteld in overleg en met instemming van de Vereniging op basis van een bestendige gedragslijn. Franchisegever is gehouden de bevindingen van de interne accountant van Koninklijke Ahold N.V. op te volgen, dan wel te verwerken. Franchisenemer verklaart zich akkoord met het ontvangen van bovengenoemd rapport van de interne accountant van Koninklijke Ahold N.V. De vereniging is gerechtigd om haar accountant de juistheid van de facturering met betrekking tot belastprijzen en de berekening in overleg met de interne accountant van Koninklijke Ahold N.V. te laten onderzoeken. De vereniging is daarnaast gerechtigd om haar accountant, in overleg met de interne accountant van Koninklijke Ahold N.V., de werkzaamheden van de interne accountant van Koninklijke Ahold N.V. inzake gehanteerde belastprijzen, kosten en onverdeelde marge te laten onderzoeken en zelfstandig met een rapportage over de door de interne accountant van Koninklijke Ahold N.V. uitgevoerde werkzaamheden te komen.

(…)

Bijlage 3:

IV. ACCOUNTANTSVERKLARING

(…)

Franchisegever verstrekt het bestuur van de Vereniging en de accountant van de Vereniging jaarlijks een rapport van bevindingen van de interne accountant van Koninklijke Ahold N.V. betreffende de totale, werkelijke kosten van logistiek en distributie van Albert Heijn B.V. in het betrokken boekjaar en de daaruit voortvloeiende definitieve tarieven. Franchisegever is gehouden de bevindingen van de interne accountant van Koninklijke Ahold N.V. op te volgen, dan wel te verwerken in bovengenoemde jaarlijkse eindafrekening.

Franchisenemer verklaart zich akkoord dat uitsluitend voornoemd rapport door de interne accountant van Koninklijke Ahold B.V. aan de Vereniging en de accountant van de Vereniging wordt gegeven ter verantwoording van de totale werkelijke logistieke en distributiekosten, de vaststelling van de (voorlopige) tarieven en de eindafrekening daarvoor. (…)

Albert Heijn B.V. verstrekt de externe accountant van de Vereniging inzage in de wijze van berekening van het Abonnementstarief, Ordertarief en Collotarief zodat deze in staat is de tarieven en de werkelijke kosten van logistiek en distributie jaarlijks te toetsen aan de naleving van bovenstaande afspraken.

(…)”

(xiii) Met instemming van VAHFR zijn art. 20 FO en Bijlage III onder IV van de FO aangepast zoals weergegeven in de hiervoor onder (xii) vermelde brief.

(xiv) Vanaf maart 2007 heeft de IAD aan AHF rapporten van bevindingen gestuurd inzake de naleving van de FO. Het betreft steeds drie rapporten van bevindingen per jaar, namelijk een rapport over de belastprijzen, een rapport over de onverdeelde marge en een rapport over de afrekening van kosten voor logistiek en distributie (hierna: L&D-kosten). Bijlage A van de rapporten van bevindingen bevat telkens het normenkader dat voor het desbetreffende onderwerp is gehanteerd.

(xv) De begeleidende brief bij het rapport van bevindingen over de belastprijs in het jaar 2008 luidt, voor zover in cassatie van belang:

“U hebt ons verzocht met betrekking tot de Franchise Overeenkomst (…) een aantal specifieke werkzaamheden te verrichten. De specifieke werkzaamheden hebben met name betrekking op de naleving van artikel 7 ‘Inkoop en tarieven’ en paragraaf V ‘Prijsstelling van geleverde zaken’ van bijlage II ‘Tarieven’ van de Franchise Overeenkomst. Ons onderzoek vloeit voort uit artikel 20 en paragraaf IV ‘Accountantscontrole’ van bijlage III van de Franchise Overeenkomst.”

(xvi) Het rapport van bevindingen over de belastprijs in het jaar 2008 vermeldt onder meer:

“2.1 Werkzaamheden

Wij hebben de hierna volgende specifieke werkzaamheden verricht met betrekking tot de belastprijzen die over boekjaar 2008 aan de franchisenemers in rekening zijn gebracht:

1. Wij hebben vastgesteld of de bepalingen in de Franchise Overeenkomst gewijzigd zijn ten opzichte van vorig jaar en of eventueel gewijzigde bepalingen overeenkomstig zijn toegepast op de in rekening gebrachte belastprijzen;

2. Wij hebben vastgesteld of de belastprijzen in rekening zijn gebracht in overeenstemming met het normenkader zoals opgenomen in bijlage A ‘Gehanteerd normenkader 2008’ door uitvoering van de hierna volgende werkzaamheden.

(…)”

Bijlage A van het rapport van bevindingen over de belastprijs voor het jaar 2008 vermeldt als normenkader:

“De belastprijs is de inkoopprijs van het artikel vermeerderd met alle direct toerekenbare kosten, waaronder, doch niet beperkt tot, verpakkingskosten, inklaringskosten, transportkosten, ontwerpkosten eigen verpakkingen etc., te vermeerderen met distributiekosten ingeval van levering door de Franchisegever zelf. De belastprijzen die de Franchisegever de Franchisenemer in rekening brengt zal gelijk zijn aan de aan de eigen filialen in rekening te brengen belastprijzen, te vermeerderen met de BTW.”

Het normenkader dat de IAD voor de jaren 2004 tot en met 2007 voor de belastprijzen heeft gehanteerd is identiek aan dat voor 2008.

(xvii) De tekst van de begeleidende brief bij het rapport van bevindingen voor de onverdeelde marge over 2008 is vrijwel gelijk aan die van de brief hiervoor vermeld onder (xv).

(xviii) Het rapport van bevindingen voor de onverdeelde marge over 2008 vermeldt onder meer:

“2.1 Werkzaamheden

Wij hebben de hierna volgende specifieke werkzaamheden verricht met betrekking tot de in Bijlage B opgenomen ‘Franchise afrekening onverdeelde marge 2008’. Wij hebben vastgesteld:

1. of de bepalingen in de Franchise Overeenkomst gewijzigd zijn ten opzichte van voorgaand jaar en of eventueel gewijzigde bepalingen overeenkomstig zijn toegepast op de afrekening onverdeelde marge;

2. of de afrekening onverdeelde marge is opgesteld in overeenstemming met het normenkader zoals opgenomen in bijlage A ‘Gehanteerd normenkader 2008’;

(...)

5. of de in de afrekening onverdeelde marge gehanteerde verhouding tussen omzet eigen filialen en ingestuwde omzet franchisefilialen juist is berekend;

(...)

8. of op basis van door zowel IAD Ahold gemaakte selecties uit het grootboek als door [UNP] gemaakte selecties uit het grootboek van wel en niet te verrekenen marge grootboekrekeningen, de geselecteerde boekingen terecht al dan niet zijn opgenomen in de afrekening onverdeelde marge. (...) De controlerichting hierbij is zowel gericht geweest op volledigheid als op juistheid;”

De rapporten van bevindingen over 2004 tot en met 2007 bevatten voor de werkzaamheden vermeld onder 1, 2 en 5 vrijwel gelijke passages.

(xix) Bijlage A van het rapport van bevindingen voor het jaar 2008 voor de onverdeelde marge vermeldt als normenkader:

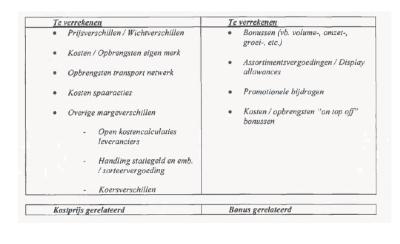

“In de Franchise Overeenkomst (artikel 7) is opgenomen dat de onverdeelde marge zijnde “de niet in de kostprijs opgenomen omzetpremie en bonussen” verrekend worden met de franchisenemers indien de onverdeelde marge hoger is dan 0,53 %-pt van de AH omzet inclusief BTW (restitutie) of lager dan 0,15 %-pt (recht om alsnog te factureren). De afgelopen jaren is op basis van de praktijk en een bestendige gedragslijn geconcretiseerd wat onder de termen omzetpremie en bonussen moet worden verstaan. Posten uit de onverdeelde marge die direct invloed hebben op de gehanteerde belastprijzen en kosten, dienen onafhankelijk van bovenstaande percentages tevens verrekend te worden (kostprijs gerelateerd).

Bij de verrekening van posten met Franchisenemers wordt, indien van toepassing, uitgegaan van de netto-opbrengst. Dit houdt in dat direct toerekenbare kosten in mindering worden gebracht op de opbrengsten. Deze kosten betreffen met name HK-kosten en niet distributiekosten (worden immers verrekend middels de distributietarieven) of winkelkosten (deze kosten worden ook door Franchisenemers gemaakt).

Onderstaand overzicht laat zien welke posten verrekend worden met de Franchisenemers. Hierbij is nadrukkelijk het onderscheid gemaakt tussen kostprijs gerelateerde posten en bonus gerelateerde posten i.v.m. het al dan niet van toepassing zijn van de drempel (<0.15%-pt en >0.53%-pt).

Prijsverschillen / wichtverschillen:

Prijsverschillen ontstaan omdat de kostprijzen in de artikeldatabase (NASA) niet juist zijn, waardoor ook de facturatie niet juist is. Met de verrekening wordt dit gecorrigeerd. Voor wichtverschillen geldt min of meer hetzelfde omdat gewerkt wordt met standaardgewichten.

(…)”

Het normenkader dat in de rapporten van bevindingen voor 2003 tot en met 2007 bij de onverdeelde marge werd gehanteerd, is identiek aan dat voor 2008.

(xx) Bijlage B van het rapport van bevindingen voor de onverdeelde marge over 2008, getiteld “Franchise afrekening onverdeelde marge 2008” vermeldt als berekeningsmaatstaf de “instuwingsomzet franchise als percentage van totaal omzet AH BV”. Die tekst is gelijk aan de rapporten van bevindingen voor 2003 tot en met 2007.

(xxi) Naar aanleiding van de rapportages van de IAD inzake de naleving van de FO heeft de accountant van VAHFR – eerst Ernst & Young, later Uittenbroek en Partners (hierna: UNP) – jaarlijks rapporten opgesteld.

(xxii) In de notulen van de overlegvergadering tussen AHF en het bestuur van VAHFR op 26 november 2008 staat onder meer:

“8. Bespreken en vaststellen normenkader

De volgende onderwerpen zullen in het normenkader worden opgenomen:

- Verpakkingsbelasting. Onderdeel van de belastprijs.

- AH Foundation. Wordt verrekend in de onverdeelde marge

- Opbrengsten en kosten van karton, papier en plastic. Worden nu verrekend in de onverdeelde marge. Vanaf 2009 in de L&D kosten.

- AEE kosten en opbrengsten. Verrekend in de onverdeelde marge.

- Gall & Gall XS omzet. Verrekend via de kassa van AH. De afrekeningen worden met deze omzet geneutraliseerd.

Over de WACC is nog overleg. Daarover is nog geen overeenstemming.

Uitkering van 70% van de onverdeelde marge 2008 heeft inmiddels plaatsgevonden.

Afgesproken wordt om de eventuele aanpassingen in het normenkader in de toekomst in Q2 vast te stellen.”

(xxiii) Bij brief van 6 mei 2013 heeft het bestuur van VAHFR onder meer aan AHF geschreven:

“Dank voor de mail van 26 april waarin onder meer een voorstel tot afrekening van 2010, 2011 en 2012. (…)

2. Financiële afrekening verleden:

Het voorstel tot afwikkeling van de jaren 2010, 2011 en 2012 komt te vroeg.

(…)

In onze brieven van februari, augustus en november van 2012 (…) hebben wij een aantal principiële vragen gesteld t.a.v. posten die naar ons inziens met franchise dienen te worden gedeeld waar dat nu niet gebeurt of waar minstens meer duidelijkheid over moet zijn.

Te denken valt aan:

(…)

- Forward Buying (punt 6a): in hoeverre is het juist dat eenzijdige aanpassing van methodiek door AH leidt tot wegnemen van bestendige inkoopvoordelen voor franchise als daar geen financiële compensatie voor franchise tegenover staat.”

(xxiv) Bij brief van 27 juni 2014 heeft VAHFR aan AHF haar standpunt uiteengezet over tal van onderwerpen die voorwerp zijn van financiële verrekening tussen partijen. Zo heeft VAHFR laten weten dat franchisenemers niet gehouden zijn tot vergoeding van kosten die reeds in de franchisefee (geacht moeten worden te) zijn begrepen, dat zij niet akkoord zijn gegaan met wijziging van de belastprijs als gevolg van systeemwijzigingen en dat geen wijzigingen over de onverdeelde marge zijn overeengekomen anders dan specifiek in deze brief vermeld. Volgens VAHFR hanteert AHF een onjuiste en inconsequente berekeningsgrondslag voor de verdeling van de onverdeelde marge. Verder maakt zij melding van het ADR, dat in de belastprijs zou thuishoren maar nu dit daarin niet wordt verwerkt, via de onverdeelde marge zou moeten worden verrekend. De enige overeengekomen aanpassingen in het normenkader staan vermeld in de notulen van de overlegvergadering van 26 november 2008. VAHFR heeft niet ingestemd met het in mindering brengen van “overige product gerelateerde kosten” op de onverdeelde marge en heeft zich subsidiair, als zij geacht moet worden daarmee wel te hebben ingestemd, op dwaling en misbruik van omstandigheden beroepen. Op die grondslag heeft zij die afspraken buitengerechtelijk vernietigd. Op dezelfde grondslag heeft zij ook de afspraken over de afrekening over 2008 en 2009 vernietigd. Namens de franchisenemers heeft zij ten slotte betaling van een bedrag van € 219.080.000,-- gevorderd.

(xxv) In reactie op deze brief heeft AHF bij brief van 17 juli 2014 laten weten dat zowel de sommatie van VAHFR als de door haar gevorderde betaling rechtsgrond ontbeert.

(xxvi) Tussen partijen is vanaf het jaar 2010 niet meer afgerekend.

2.3

VAHFR c.s. hebben, na eiswijzing in hoger beroep en voor zover in cassatie van belang, 48 vorderingen ingesteld. Deze vorderingen zien op de wijze waarop de FO moet worden uitgelegd, op verschillende soorten posten (kortingen, inkoopvoordelen) en kosten die wel of niet in de afrekening betrokken zouden moeten worden en op de mate waarin AH c.s. gehouden zijn tot informatieverschaffing. Kort gezegd stellen VAHFR c.s. dat de franchisenemers onder de FO recht hebben op meer opbrengsten dan AH c.s. hun toekent.

2.4

De rechtbank heeft de vorderingen van VAHFR c.s. afgewezen.

2.5.1

In hoger beroep heeft het hof de vordering van VAHFR c.s. tot veroordeling van AH c.s. om de accountant van VAHFR uiterlijk binnen 180 dagen na de datum van het arrest in staat te stellen de juistheid van de facturering van de belastprijzen en de berekening vanaf boekjaar 2010 in overleg met de interne accountant van Koninklijk Ahold Delhaize N.V. te laten onderzoeken, toegewezen, en voor het overige het vonnis van de rechtbank bekrachtigd.

2.5.2

Het hof heeft, voor zover voor het navolgende van belang, in rubriek 3 van zijn arrest het volgende overwogen.

Uitlegmaatstaf

De aard van, en het debat over de vorderingen van VAHFR c.s. brengen mee dat het hof de inhoud van de rechtsverhouding tussen partijen zal moeten vaststellen. Die rechtsverhouding betreft een franchiserelatie, waarin de schriftelijke franchiseovereenkomst een belangrijke rol speelt. (rov. 3.4)

Het hof zal in het kader van de vaststelling van de rechtsverhouding tussen partijen de voor deze procedure relevante bepalingen van de FO (te weten de art. 7, 17 en 20 en de Bijlagen) aan de hand van de Haviltexnorm uitleggen. (rov. 3.5)

In dit verband stelt het hof allereerst vast dat AHF sinds 1989 een standaard franchiseovereenkomst hanteert waarover in beginsel niet wordt onderhandeld. De standaardovereenkomst is meermaals aangepast. De in onderhavige zaak relevante overeenkomst is de FO van 2002. Bij de uitleg van de in dit geding relevante bepalingen van de FO kan ook acht worden geslagen op de eerdere versies daarvan. (rov. 3.6)

Betrokkenen zijn professionele partijen. De FO is een duurovereenkomst. Dat is een relevante omstandigheid omdat juist bij een dergelijke overeenkomst rekening moet worden gehouden met de mogelijkheid van veranderingen in het commerciële speelveld waarbinnen de overeenkomst zijn werking heeft, die hun weerslag hebben op de inhoud van de rechtsverhouding tussen partijen alsmede de daaruit voortvloeiende rechten en verplichtingen. (rov. 3.8)

Bij de uitleg van de voor deze procedure relevante bepalingen speelt ook de wijze waarop daaraan door partijen uitvoering is gegeven een rol. In dat verband komt groot belang toe aan het feit dat art. 20 FO (Accountantscontrole) voorschriften bevat over de verificatie en controle door VAHFR van de juiste naleving van die bepalingen. Als gevolg daarvan zijn over de voor de onderhavige FO relevante perioden per (boek)jaar door de IAD accountantsverklaringen en rapporten van bevindingen uitgebracht, die zijn onderzocht door de accountant van VAHFR en waarover ook door hen aan VAHFR is gerapporteerd (hierna gezamenlijk: de accountantsrapporten). Uit een en ander volgt dat door partijen aan hun (interne en externe) accountants een centrale rol in het toezicht op de naleving van de FO is toebedeeld en tevens op welke wijze de accountants de hun toebedeelde rol uitvoerden. De uitleg die de accountants bij het uitvoeren van die rol op voor partijen kenbare wijze aan de FO hebben gegeven (althans de uitleg zoals die volgt uit de accountantsrapporten) moet daarom aan partijen worden toegerekend. (rov. 3.9)

Bij de uitleg van hetgeen krachtens de FO tussen partijen geldt, neemt het hof tevens in ogenschouw dat het partijen vrij staat hun overeenkomst(en) in of aan te vullen door nadere afspraken. Dergelijke aanpassingen zijn in het kader van de onderhavige franchiseovereenkomst vormvrij en kunnen eveneens in gedragingen besloten liggen (art 3:37 lid 1 BW). (rov. 3.10)

Uitleg art. 7 en 20 FO

De bedingen die in het bijzonder moeten worden uitgelegd zijn de art. 7 en 20 FO. In art. 7 FO wordt onder het kopje “Inkoop en Tarieven” bepaald dat AHF de franchisenemers de aan de eigen filialen in rekening te brengen belastprijzen in rekening zal brengen, dat aan AHF vergoedingen ter zake van L&D-kosten verschuldigd zijn en dat AHF franchisenemers boven een bepaalde drempel een deel van de onverdeelde marge zal betalen. Art. 20 FO bepaalt dat met onverdeelde marge wordt bedoeld “de niet in de kostprijs opgenomen omzetpremie en bonussen.” (rov. 3.11)

VAHFR c.s. nemen het standpunt in dat de bedoeling van partijen bij de overeenkomst van meet af aan is geweest, kortweg, dat AHF slechts aan de franchisefee en de onverdeelde marge tot het drempelbedrag zou verdienen en dat AHF alle overige verdiensten door de exploitatie van de AH-formule, hoe ook genaamd en van wie ook afkomstig (zoals leveranciers of derden), met de franchisenemers diende te verrekenen. (rov. 3.12)

De FO wijkt voor de onderwerpen die in de art. 7 en 20 FO worden geregeld, inhoudelijk niet af van de eerste standaardovereenkomst uit 1989, maar wel van de overeenkomst uit 1981. Daarin kwam de onverdeelde marge niet voor. De brochure die AH begin jaren ‘80 hanteerde, vermeldt dat de franchisenemer dezelfde inkoopprijzen krijgt als de eigen filialen van AH en dezelfde distributiekosten, zonder winstopslag, betaalt, maar ook daarin wordt geen melding gemaakt van de onverdeelde marge. (rov. 3.13)

Uit de verklaringen van [betrokkene 1] en [betrokkene 3] valt volgens VHAFR c.s. af te leiden dat het van meet af aan de bedoeling is geweest dat de franchisenemers van AH de netto inkoopprijs doorbelast zouden krijgen, gelijk aan de prijs die ook aan de eigen filialen in rekening werd gebracht, vermeerderd met bepaalde kosten, dat de L&D-kosten op basis van werkelijke kosten verrekend zouden worden en dat de franchisenemers zouden meedelen in de niet in de kostprijs begrepen verkregen omzetpremies en bonussen. (3.14)

Het hof constateert allereerst dat [betrokkene 1] verklaart dat het franchisemodel onder meer op de pijlers rustte dat “alle bonussen gerelateerd aan hun deel in de totale omzet aan de ondernemers zouden toekomen middels een onverdeelde marge” en dat AH “als inkomsten de fee” had. Die verklaring roept de vraag op waarom [betrokkene 1] niet toelicht dat en waarom deze pijlers nog niet voorkomen in de aan de standaardovereenkomst van 1989 voorafgaande AH- franchiseovereenkomst en waarom [betrokkene 1] evenmin over de reeds in de eerste standaardovereenkomst opgenomen drempelwaarde voor die aanspraak verklaart: het opnemen van de drempelwaarde betekent immers dat juist niet alle bonussen aan de franchisenemers toekwamen maar AH een zeer belangrijk deel daarvan behield, zodat AH ook daaruit inkomsten behaalde en niet alleen uit de franchisefee. Bovendien blijkt daaruit dat AH als inkomsten dus niet alleen de franchisefee had. In zoverre wordt de stelling van VAHFR c.s. dus niet door [betrokkene 1] verklaring onderbouwd. (rov. 3.15)

Het hof constateert dat [betrokkene 3] verklaart dat in het franchisecontract van 1989, waarmee hij heeft gewerkt, de percentages van de onverdeelde marge nog duidelijk waren gekoppeld aan de consumentenomzet inclusief btw. Uit de tekst van die overeenkomst blijkt echter dat daarin gerept wordt van iets anders, namelijk de “AH-omzet”. Deze verklaring is daarmee op een relevant punt minder accuraat. (rov. 3.16)

Belangrijker is dat met de verklaringen van [betrokkene 1] en [betrokkene 3] nog niet is gezegd dat en waarom de franchisenemers de FO ook op de door [betrokkene 1] dan wel [betrokkene 3] voorgestane wijze hebben begrepen of hebben mogen begrijpen (laat staan op de door VAHFR c.s. in dit geding bepleite wijze). Door VAHFR c.s. is niet, althans niet voldoende concreet aangevoerd dat er voorafgaand aan of bij het sluiten van de franchiseovereenkomst mededelingen aan de franchisenemers zijn gedaan of gedragingen van AH of AHF zijn geweest met de door [betrokkene 1] en/of [betrokkene 3] bedoelde strekking (en welke mededelingen of gedragingen dat dan waren), die door de franchisenemers ook als zodanig zijn opgevat en mochten worden opgevat en bij de uitleg van de art. 7 en 20 FO betrokken moeten worden. VAHFR c.s. hebben nog wel verwezen naar de verklaring van [betrokkene 2] , maar ook als ervan wordt uitgegaan dat haar waarnemingen als die van de franchisenemers kunnen worden beschouwd, is die verklaring onvoldoende concreet en specifiek op het vlak van de door VAHFR c.s. gestelde afspraken over omzetpremies en marges. Aan bewijslevering ter zake wordt dan niet toegekomen, zodat het bewijsaanbod van VAHFR c.s. wordt gepasseerd. Uit hetgeen VAHFR c.s. over de bedoeling van partijen bij de FO naar voren hebben gebracht, volgt de door hen bepleite uitleg derhalve niet. (rov. 3.17-3.18)

Wat betreft de uitleg van de FO door de uitvoering ervan door partijen zal het hof in beginsel aansluiten bij de uitkomsten van het in art. 20 FO overeengekomen verificatiemechanisme zoals deze uit de accountantsrapporten blijken. Daartoe is het volgende redengevend. (rov. 3.19)

Voor ogen moet worden gehouden dat een dergelijk mechanisme nodig was omdat de franchisenemers niet in staat zijn om de naleving door AHF van de FO zelf te verifiëren. Sedert eind jaren ‘80 kregen de franchisenemers de daadwerkelijke (voor AH bedrijfsvertrouwelijke) inkoopprijs per artikel niet meer te zien en werd de verificatie van de naleving van de overeenkomst overgedragen aan accountants. (rov. 3.20)

De kern van de verificatie zoals voorzien in het oorspronkelijke art. 20 FO (en in de voorgaande versies van de FO uit 1989 en 1999), was dat de IAD jaarlijks aan de hand van een controleprogramma de administratie van AH controleerde op (a) de juistheid van de belastprijs, (b) de juistheid van het nacalculatorische tarief van L&D-kosten en of dat is bepaald op basis van de werkelijke bij AH geboekte kosten en (c) de volledigheid van de onverdeelde marge en dat de IAD daarover een accountantsverklaring verstrekte. Vervolgens onderzocht de externe accountant van VAHFR de werkzaamheden van de IAD en rapporteerde daarover aan VAHFR. (rov. 3.21)

Wijziging art. 20 FO

Blijkens de door VAHFR voor akkoord ondertekende brief van AHF van 9 maart 2007 hebben VAHFR c.s. ingestemd met een wijziging van art. 20 FO. Deze wijziging hield in dat de IAD geen accountantsverklaring meer afgaf maar een rapport van bevindingen opstelde. Deze werkwijze is sedertdien, met terugwerkende kracht tot en met 2003, gevolgd. Uit de rapporten van bevindingen die de IAD vanaf 2003 heeft uitgebracht volgt dat door accountants van de IAD eerst werd vastgesteld wat de inhoud van relevante contractuele bepalingen was en of daarin een wijziging was opgetreden, waarna aan de hand van het als bijlage bijgevoegde toepasselijke normenkader een onderzoek naar de naleving van die bepalingen plaatsvond. Hieruit leidt het hof af dat de wijziging van art. 20 FO op zichzelf niet ertoe strekte de inhoud van de financiële afspraken tussen partijen te wijzigen. (rov. 3.22)

Normenkaders

Volgens het gewijzigde art. 20 FO wordt in het rapport van bevindingen een normenkader opgenomen dat is opgesteld in overleg met en met instemming van VAHFR op basis van een bestendige gedragslijn. Aan dat normenkader toetst de IAD de naleving van de FO. Uit de rapporten van de IAD blijkt dat zij bij het accountantsonderzoek voor elk van de drie te toetsen onderwerpen een afzonderlijk normenkader hanteerde. De wijze waarop de toets plaatsvond, verschilde per normenkader, zo blijkt uit de accountantsrapporten. Zo valt bij het normenkader over de onverdeelde marge op dat de IAD en UNP een aantal selecties maakten van wel en niet verrekende posten, teneinde de volledigheid en de juistheid van de in de afrekening betrokken bedragen te controleren. Over de resultaten vonden vervolgens discussies plaats, waarover in de accountantsrapporten uitgebreid wordt gerelateerd en die tot aanpassingen van de verrekening konden leiden. (rov. 3.23)

Anders dan VAHFR c.s. hebben bepleit, hoeven de normenkaders niet ieder jaar opnieuw uitdrukkelijk te worden overeengekomen. Dat accountancyregelgeving daartoe zou dwingen hebben VAHFR c.s. onvoldoende toegelicht. Uit de tekst van de FO valt een dergelijke eis evenmin af te leiden en de wijze waarop partijen vanaf maart 2007 uitvoering hebben gegeven aan de FO geeft ook geen grond voor de conclusie dat partijen meenden dat dit ieder jaar opnieuw diende te gebeuren. In dit verband is verder van belang dat art. 20 FO vergt dat de normenkaders gebaseerd zijn op een bestendige gedragslijn. Dat uitgangspunt brengt mee dat (behoudens duidelijke aanwijzingen voor het tegendeel, zoals een expliciet eenmalig bedoelde afspraak) afspraken die blijken uit een normenkader voor enig jaar ook voor het normenkader voor het volgende jaar hun gelding behouden. (rov. 3.24)

Uit de accountantsrapporten blijkt dat UNP bevindingen kon hebben naar aanleiding van de rapportage van de IAD en de keuzes die daarin werden gemaakt voor de behandeling van nieuwe situaties, welke bevindingen soms wel en soms niet tot aanpassing van de conclusies van de IAD leidden, maar die via het rapport ter kennis van VAHFR werden gebracht. Zij kon vervolgens onderwerpen bij AHF aan de orde stellen en deed dat ook daadwerkelijk, zoals dat het geval was bij de discussie over de toe te passen WACC of (in 2009) de trendanalyse onverdeelde marge. Het hof leidt uit dit een en ander af dat partijen, gezien de toepassing daarvan, met art. 20 FO ook hebben willen voorzien in een mechanisme dat ruimte bood voor de beoordeling van nieuwe situaties en de beslissing over de toepassing daarvan. Het door de accountants van AH en VAHFR krachtens art. 20 FO uitgevoerde toezicht valt daarmee niet strikt te scheiden van de vraag naar de inhoud van de overeenkomst. (rov. 3.25)

De normenkaders vertegenwoordigen daarom dat wat volgens partijen op het tijdstip dat deze werden vastgesteld, met inachtneming van de inmiddels opgetreden nieuwe ontwikkelingen, uit de FO voortvloeide. Niet exact is vast te stellen of dat op onderdelen wel of niet tot een aanpassing van de overeenkomst leidde, maar het antwoord op die vraag is niet relevant, voor zover over de aanpassing (naar volgt uit de opname van die aanpassing in een normenkader) in ieder geval overeenstemming tussen partijen bestond. (rov. 3.26)

VAHFR c.s. nemen het standpunt in dat de normenkaders hun aanspraken uit hoofde van de FO niet uitputtend regelen. Voor zover zij daarmee beogen aan te voeren dat er onderwerpen bewust buiten een normenkader zijn gelaten, kan het hof hen daarin niet volgen, nu dat niet verenigbaar is met het hiervoor omschreven doel en de functie van de normenkaders. Het hof gaat integendeel ervan uit dat partijen met de normenkaders (ook) beoogden de inhoud die de FO op dat moment had, vast te stellen. (rov. 3.27)

De slotsom luidt dat, gegeven de inhoud van art. 20 FO en de feitelijke uitvoering daarvan door accountantsonderzoeken en -rapporten aan de hand van overeengekomen normenkaders, in beginsel (behoudens daar waar specifieke andersluidende overeenkomsten zijn gesloten of afspraken zijn gemaakt) de uitleg van art. 7 FO en art. 20 FO moet worden gevolgd die de accountants daaraan blijkens hun rapporten, in onderlinge samenhang bezien, van meet af aan hebben gegeven. Dat gebeurde immers op een voor partijen kenbare wijze en onder verantwoordelijkheid van partijen. Bij die gang van zaken mochten partijen ieder gerechtvaardigd erop vertrouwen dat de wederpartij met de gehanteerde uitleg instemde (art. 3:33 BW en art. 3:35 BW). In dit verband is niet van belang dat tussen de vaststelling van het eerste normenkader (begin 2007) en die van het laatste normenkader waarover uitdrukkelijk overleg heeft plaatsgehad (2008) slechts een tijdsspanne van circa anderhalf jaar is gelegen. (rov. 3.39)

Het voorgaande heeft gevolgen voor de uitleg van de in de FO gehanteerde centrale begrippen. (rov. 3.40)

Uitleg belastprijs

Zoals overwogen is AHF krachtens art. 7 FO verplicht om aan de franchisenemers de “door haar aan haar eigen filialen in rekening te brengen belastprijzen” in rekening te brengen. Bijlage III onder V bij de FO verduidelijkt de term “(door)belastingsprijzen” door daaraan toe te voegen “zijnde de inkoopprijs van het artikel vermeerderd met alle direct toerekenbare kosten, te vermeerderen met btw”. (rov. 3.41)

Uit de overgelegde accountantsrapporten (rapporten van bevindingen van de IAD dan wel de rapporten van de accountant van VAHFR) blijkt in dit verband, ook gezien het hier toepasselijke normenkader, dat van meet af aan uitsluitend door accountants is getoetst of de door AHF aan franchisenemers in rekening gebrachte prijs gelijk was aan de prijs die door AH aan de eigen filialen in rekening was gebracht (waarop overigens steevast de conclusie volgde dat dat het geval was). De rapporten bevatten geen enkele aanwijzing dat het daarnaast relevant werd gevonden of die aldus getoetste prijs ook exact de inkoopprijs was die AH aan de leverancier betaalde, laat staan dat daar onderzoek naar werd verricht. In 1995 is weliswaar naar aanleiding van een vraag aan de zijde van franchisenemers door AHF toegelicht dat de inkoopprijs de prijs is die aan de leverancier wordt betaald, maar dat die uitleg enig gevolg heeft gehad, bijvoorbeeld op het vlak van de controles door de accountants, is gesteld noch gebleken. In het UNP-rapport over 2010 wordt ook met zoveel woorden bevestigd dat het onderzoek zich niet uitstrekt tot beoordeling van de door AH aan de leverancier betaalde inkoopprijs. Onder die omstandigheden ziet het hof geen aanleiding voor een andere uitleg van de term belastprijs dan als de prijs die AH aan de eigen filialen in rekening brengt. Aan de inkoopprijs die AH aan de leverancier heeft betaald, komt in het kader van de vraag naar aanspraken van VAHFR c.s. geen betekenis toe. In het bijzonder is daardoor geen ruimte voor verrekening indien geconstateerd wordt dat de feitelijk aan de leverancier betaalde inkoopprijs een lagere was. Partijen zijn het erover eens, naar ter zitting in hoger beroep is gebleken, dat als gevolg van het inmiddels door AH gehanteerde systeem als inkoopprijs geldt: de geldende inkoopprijs op het moment van scannen bij de kassa bij de verkoop van het product. Daardoor kan de voor franchisenemers en eigen filialen gehanteerde inkoopprijs afwijken van de inkoopprijs die daadwerkelijk door AH aan de leverancier is betaald. Voor de uitleg van de term belastprijs dient dat evenwel buiten beschouwing te blijven. (rov. 3.42)

In het normenkader voor de onverdeelde marge is een tabel opgenomen waaronder is vermeld “Kostprijs gerelateerd”. Deze tabel ziet kennelijk op verrekening van posten die ten onrechte niet in de belastprijs waren meegenomen. Uit deze tabel volgt dat het mogelijk is om latere correcties op de belastprijs aan te brengen, bijvoorbeeld wegens “prijsverschillen”. In de toelichting bij het normenkader wordt daarover geschreven: “Prijsverschillen ontstaan omdat de kostprijzen in de artikeldatabase (NASA) niet juist zijn, waardoor ook de facturatie niet juist is. Met de verrekening wordt dit gecorrigeerd.” Het hof leidt daaruit af dat daarmee wordt gedoeld op daadwerkelijke fouten in de artikeldatabase. De verrekening daarvan doet aan de hiervoor gegeven uitleg van de belastprijs niet af. (rov. 3.43)

Uitleg verrekeningsgrondslag onverdeelde marge

Krachtens art. 7 FO wordt de onverdeelde marge verrekend naar rato van de in dat jaar “door Franchisenemer gerealiseerde Albert Heijn-omzet.” De eerste standaard-franchiseovereenkomst van 1989 hanteerde in art. 7 reeds dezelfde frase. Uit het feit dat elders in de FO, namelijk in Bijlage III onder I (hoofdstuk Franchisefee) als grondslag voor de te betalen franchisefee een andere omzetdefinitie staat vermeld, namelijk de “door de Franchisenemer gerealiseerde consumentenomzet exclusief btw” leidt het hof af dat met de term “Albert Heijn-omzet” in art. 7 bewust van het begrip “consumentenomzet” is afgeweken. (rov. 3.51)

Wat onder “door de Franchisenemer gerealiseerde Albert Heijn-omzet” moet worden verstaan, verduidelijkt art. 7 FO niet. De bewoordingen daarvan zijn voor meer dan een uitleg vatbaar. Daarom knoopt het hof aan bij hetgeen daarover in de IAD- en UNP-rapporten over de onverdeelde marge in de jaren 2004 tot en met 2008 is vermeld. In de IAD-rapporten wordt zonder uitzondering vastgesteld (of en) dat de “in de afrekening onverdeelde marge gehanteerde verhouding tussen omzet eigen filialen en ingestuwde omzet franchisewinkels juist is berekend.” Deze zinsnede is vanaf het jaar 2004 ook in de UNP-rapporten overgenomen. In de bijlagen B bij die rapporten, waarin melding wordt gedaan van de “Franchise afrekening onverdeelde marge” staat in de berekening die tot vaststelling van het verrekenbare bedrag leidt eveneens vermeld: “Instuwingsomzet franchise als percentage van totaal omzet AH BV”. Met de ingestuwde omzet wordt dus niet de consumentenomzet van de franchisenemers, maar de door AH aan de franchisenemers geleverde omzet bedoeld. Uit de werkzaamheden die de accountants hebben verricht ter vaststelling en controle van de juistheid van de berekening van de onverdeelde marge en de bij de verdeling daarvan in aanmerking te nemen Albert Heijn-omzet, blijkt eveneens dat zij in dat kader zijn uitgegaan van de consumentenomzet van de eigen AH-filialen en de omzet die is gemaakt met de levering/instuwing aan de franchisenemers, niet hun consumentenomzet. (rov. 3.52)

Volgens VAHFR c.s. was de bedoeling van partijen dat de consumentenomzet inclusief btw als verrekeningsgrondslag zou gelden. Voor zover zij zich daarbij beroepen op de verklaring van [betrokkene 3] , faalt hun betoog op grond van het in rov. 3.16 overwogene. Nu VAHFR c.s. niet hebben verklaard waarom, anders dan [betrokkene 3] vermeldt, in de FO uitdrukkelijk exclusief btw staat, voldoen zij in zoverre niet aan hun stelplicht en wordt aan bewijslevering niet toegekomen. (rov. 3.53)

VAHFR c.s. hebben aangevoerd dat zij pas in het KPMG-rapport hebben gelezen dat “in de verdeelsleutel voor de onverdeelde marge (...) de netto omzet van de franchisenemers [wordt] meegenomen tegen een bruto omzet van de [eigen] winkels, wat resulteert in een lagere verdeelsleutel.” Zij stellen dat door die verdeelsleutel “appels met peren” worden vergeleken en dat art. 7 FO zich daartegen verzet. Het hof overweegt dat, wat daar ook verder van zij, VAHFR c.s. vanaf (in elk geval) het jaar 2004 uit de accountantsrapporten hadden kunnen afleiden welke grondslag AH hanteerde en de accountants juist achtten. Hetgeen in rov. 3.39 is overwogen brengt mee dat VAHFR c.s. aan de uitleg die sedertdien aan de overeenkomst is gegeven, zijn gebonden. (rov. 3.54)

2.5.3

In rubriek 4 van zijn arrest heeft het hof de afzonderlijke vorderingen van VAHFR c.s. beoordeeld. Het hof heeft daar, samengevat en voor zover voor het navolgende van belang, het volgende overwogen.

Vorderingen ten aanzien van de Action Discount Resultaten

De vordering onder H strekt tot verklaring voor recht dat AHF de in enig jaar vanaf (en inclusief) het boekjaar 2008, althans vanaf (en inclusief) het boekjaar 2010, binnen de Ahold-groep gerealiseerde Action Discount Resultaten bij de in- en verkoop van actie-artikelen voor de Albert Heijn-winkelformule zoals omschreven in het rapport van KPMG van 18 december 2014 in de afrekening met de franchisenemers behoort te betrekken. Dit door deze in mindering te brengen op de aan de franchisenemer in rekening te brengen inkoopprijs als onderdeel van de belastprijs zoals bedoeld in art. 7 in verbinding met Bijlage III sub V (versie 2002), respectievelijk Bijlage II sub V (versie 2014) FO of, als dat niet onmiddellijk mogelijk is, via een latere correctie op deze inkoopprijs. (rov. 4.18)

VAHFR c.s. hebben daartoe in de kern het volgende aangevoerd. Uitgangspunt van de FO is dat de franchisenemers dezelfde inkoopprijs betalen die AH aan de leveranciers betaalt. Indien gedurende een actieperiode minder actie-artikelen tegen de actieverkoopprijs aan consumenten worden verkocht dan er tegen een lage actie- inkoopprijs van de desbetreffende leverancier zijn betrokken, kunnen die “overgebleven” artikelen na de actieperiode voor de reguliere “volle” prijs worden verkocht. De supermarkt kan op die artikelen dan een hogere marge behalen: een positief Action Discount Resultaat. VAHFR c.s. menen dat dit resultaat met hen moet worden verrekend en dat het ondernemersrisico dat zij lopen dat ook rechtvaardigt. Ook het feit dat het door AHF behaalde ADR tot het derde kwartaal van 2011 onder de post “Prijsverschillen” met de franchisenemers werd verrekend duidt er volgens hen op dat AHF daartoe krachtens de FO verplicht was. (rov. 4.19)

Sedert 2003 is het voor de franchisenemers als gevolg van het door AH gehanteerde systeem niet meer mogelijk zelf een positief ADR te realiseren. AHF zelf is daartoe nog wel in staat. Het betoog van VAHFR c.s. dat het door AHF gerealiseerde ADR met de franchisenemers moet worden verrekend, is gebaseerd op een uitgangspunt dat het hof niet deelt. De in de rov. 3.42-3.43 weergegeven uitleg van de term “belastprijs” brengt mee dat de FO geen ruimte biedt voor verrekening van een ADR zolang de belastprijzen dezelfde zijn als de aan de eigen filialen van AH in rekening gebrachte prijzen. Gesteld noch gebleken is dat dat laatste niet het geval is. Ook voor een latere correctie op de inkoopprijs ontbreekt een contractuele grondslag. In dat licht bezien is het betoog van VAHFR c.s. dat voor verrekening van een ADR (althans: van een positief ADR) een rechtvaardiging bestaat in het door de franchisenemers gedragen ondernemersrisico, onvoldoende geconcretiseerd zodat het hof daaraan voorbij gaat. Uit het KPMG-rapport volgt verder dat AH nog een systeemwijziging heeft doorgevoerd die meebrengt dat na het derde kwartaal in 2011 een ADR niet meer als Prijsverschillen werd verrekend. Het hof is van oordeel dat, gelet op hetgeen is overwogen in rov. 3.43 in samenhang met rov. 2.1.14 [HR: waarin is vermeld wat hiervoor in 2.2 onder (x) is vermeld], bij het ADR geen sprake is van een “onjuiste” prijs (zoals de post Prijsverschillen in de toepasselijke normenkaders is gedefinieerd) zodat het terecht is dat AH een ADR niet (meer) als prijsverschillen verrekende. Vordering H moet daarom worden afgewezen. (rov. 4.20)

Slot