Omgevingsregeling

Bijlage XVa

Geldend

behorende bij de artikelen 4.14a, tweede lid, en 5.30, tweede lid, van deze regeling (methoden voor de bepaling van de terugverdientijd en de berekening van de emissie van kooldioxide van maatregelen ter verduurzaming van het energiegebruik voor de glastuinbouwsector)

1. Algemeen

In deze bijlage zijn de methoden voor de bepaling van de terugverdientijd en de berekening van de emissie van kooldioxide bij maatregelen ter verduurzaming van het energiegebruik specifiek gericht op de glastuinbouwsector opgenomen.

De methodiek voor het berekenen van de terugverdientijd van een maatregel ter verduurzaming van het energiegebruik is evenals de methode voor de berekening van de emissie van kooldioxide van toepassing op de verschillende maatregelen ter verduurzaming van het energiegebruik, bedoeld in artikel 5.15, eerste lid, van het Besluit activiteiten leefomgeving en artikel 3.84, eerste lid, van het Besluit bouwwerken leefomgeving. De methode voor de bepaling van de terugverdientijd, zoals opgenomen in deze bijlage, is specifiek van toepassing wanneer er sprake is van een activiteit zoals aangewezen in artikel 3.205 van het Besluit activiteiten leefomgeving of zoals aangewezen in artikel 3.211 van het Besluit activiteiten leefomgeving, waarbij gebruik wordt gemaakt van het tarief, bedoeld in artikel 60, eerste lid, van de Wet belastingen op milieugrondslag. Dit is verduidelijkt in de artikelen 4.14a, tweede lid, en 5.30, tweede lid, van de Omgevingsregeling.

De terugverdientijd van een maatregel wordt berekend voor een logische eenheid, afhankelijk van het gebouw, het proces, de activiteit en de soort maatregel. Voorafgaand aan het berekenen van de terugverdientijd moet het kooldioxide-reducerend effect worden bepaald. De methode voor het bepalen van het kooldioxide-reducerend effect wordt beschreven in paragraaf 2, de methode voor het berekenen van de terugverdientijd in paragraaf 3. In het geval van milieubelastende activiteiten waarop in verband met de hoogte van het energiegebruik de verplichting van artikel 5.15b van het Besluit activiteiten leefomgeving van toepassing is, kan bij het verrichten van het onderzoek ten aanzien van de onderdelen (meer)investering en de jaarlijkse kostenbesparing op verschillende onderdelen worden afgeweken van de standaardwaarden voor het bepalen van de terugverdientijd van de maatregelen ter verduurzaming van het energiegebruik gericht op de activiteiten en processen.

2. Methode voor het bepalen van het CO2-reducerend effect

In een tweetal gevallen wordt ervan uitgegaan dat een maatregel ter verduurzaming van het energiegebruik altijd een CO2-reducerend effect heeft (of in ieder geval geen toename in CO2-emissie tot gevolg heeft) waardoor kan worden volstaan met het berekenen van de terugverdientijd. Het gaat hierbij in ieder geval om de volgende twee situaties:

- –

- –

In situaties waarin niet op voorhand duidelijk is of er sprake is van een CO2-reducerend effect, wordt dit effect bepaald door de CO2-emissie, na het treffen van de overwogen maatregel ter verduurzaming van het energiegebruik, te vergelijken met de CO2-emissie van de referentiesituatie. Als de CO2-emissie na het treffen van de maatregel lager zou zijn dan de CO2-emissie in de referentiesituatie, is er sprake van CO2-reductie. Zie voor de uitleg van de referentiesituatie paragraaf 3, bij het onderdeel (meer)investering.

2.1. Het bepalen van het CO2-reducerend effect in standaardsituaties

Het CO2-reducerend effect wordt in standaardsituaties bepaald aan de hand van de volgende formule:

waarin:

R | De jaarlijkse CO2-reductie van de maatregel in kg CO2 |

Ei | De jaarlijkse energiebesparing op het gebruik van energiedrager i (in m3 aardgas of kWh elektriciteit of in GJ van een andere energiedrager) |

EFi | De CO2-emissiefactor van energiedrager i (in kg CO2/m3 aardgas of kg CO2/kWh elektriciteit of kg CO2/GJ van een andere energiedrager) |

De som loopt over alle energiedragers (i) die de milieubelastende activiteit verbruikt, zoals aardgas, elektriciteit en warmte.

De te gebruiken CO2-emissiefactor is:

- •

voor elektriciteit: de CBS-cijfers voor de CO2-emissiefactor zoals berekend volgens de integrale methode. Hierbij moet de emissiefactor worden gebruikt van het meest recente jaar waarover cijfers beschikbaar zijn.

- •

voor brandstoffen: de CO2-emissiefactor zoals opgenomen op de meest recente ‘Nederlandse lijst van energiedragers en standaard CO2-emissiefactoren’ die jaarlijks wordt gepubliceerd op de website van de Rijksdienst voor Ondernemend Nederland (rvo.nl).

Voor brandstoffen die niet op de hierboven genoemde lijst staan en in het geval van warmte- en koudelevering kan de emissiefactor door de gebouweigenaar of degene die de activiteit verricht, worden bepaald en onderbouwd. Er wordt gekeken naar de CO2-emissiefactor van het jaar waarin de maatregel wordt getroffen en niet naar een toekomstige of gemiddelde CO2-emissiefactor over de levensduur van de maatregel. Het bevoegd gezag beoordeelt of deze CO2-emissiefactor voldoende onderbouwd en aannemelijk is.

Voor warmtelevering in de industrie kan wel rekening worden gehouden met de ontwikkeling van de CO2-emissiefactor over de levensduur van de maatregel. Het bevoegd gezag beoordeelt of deze CO2-emissiefactor voldoende onderbouwd en aannemelijk is.

2.2. Het bepalen van het CO2-reducerend effect in niet-standaardsituaties

De standaardmethode voor het bepalen van het CO2-reducerend effect is in de volgende gevallen niet toepasbaar:

- a.

Bij het bepalen van het CO2-reducerend effect ten aanzien van procesemissies in de energie-intensieve industrie. Voor het bepalen van het CO2-reducerend effect moet in dat geval worden aangesloten bij de Uitvoeringsverordening (EU) nr. 2018/2066 van de Commissie van 19 december 2018 inzake de monitoring en rapportage van de emissies van broeikasgassen overeenkomstig Richtlijn 2003/87/EG van het Europees parlement en de Raad en tot wijziging van Verordening (EU) nr. 601/2012 van de Commissie (hierna: de Europese verordening monitoring en rapportage emissiehandel). Het bevoegd gezag beoordeelt of het CO2-reducerend effect voldoende onderbouwd en aannemelijk is. Voor de effecten op de scope 2 emissies kan de standaardmethode worden gebruikt.

- b.

Wanneer de CO2-emissiefactor voor elektriciteit niet representatief is voor de elektriciteit die wordt gebruikt of geproduceerd, zoals bij elektrische boilers die alleen worden gebruikt als er een overschot is aan hernieuwbare elektriciteit of in vergelijkbare situaties. In dergelijke gevallen kan het effect door de gebouweigenaar of degene die de activiteit verricht worden bepaald en onderbouwd. Het bevoegd gezag beoordeelt of het CO2-reducerend effect voldoende onderbouwd en aannemelijk is.

3. Formule terugverdientijd

Om de terugverdientijd van een maatregel ter verduurzaming van het energiegebruik te bepalen, wordt gebruik gemaakt van de hierna beschreven methode, ook wel terugverdientijdmethodiek genoemd.

Uitzondering op standaardmethode

Wanneer artikel 5.15b van het Besluit activiteiten leefomgeving van toepassing is, is het mogelijk om af te wijken van de onderdelen (meer)investering (I), de marginale energieprijs (Pi) en de marginale terugleververgoeding (Pti) zoals opgenomen in de standaardmethode voor het bepalen van de terugverdientijd van de maatregelen ter verduurzaming van het energiegebruik gericht op de activiteiten en processen. Een uitwerking van deze uitzonderingen is opgenomen bij de verschillende onderdelen.

Uitzondering op standaardmethode in geval van een warmtekrachtkoppeling-installatie

In aanvulling op de hierboven genoemde mogelijke uitzonderingen op de standaardmethode kan, wanneer gebruik wordt gemaakt van een warmtekrachtkoppeling-installatie (hierna: WKK-installatie), rekening gehouden worden met deze WKK-installatie bij het bepalen van de jaarlijkse besparing op de energiekosten in euro’s (Ben). Wanneer in de gebruiksfunctie of de milieubelastende activiteit een WKK-installatie aanwezig is, kan de jaarlijkse besparing op de energiekosten als gevolg van het treffen van een maatregel ter verduurzaming van het energiegebruik gedeeltelijk worden veroorzaakt door een besparing op de kosten voor warmte en elektriciteit uit de eigen WKK-installatie. De effecten van de WKK-installatie kunnen in dat geval worden betrokken bij het bepalen van de terugverdientijd zoals opgenomen in deze bijlage. Wanneer artikel 5.15b van het Besluit activiteiten leefomgeving van toepassing is, is het mogelijk om onderbouwd af te wijken van de marginale energieprijs (Pi) van warmte en elektriciteit uit de WKK-installatie conform de ‘Uitzondering op standaardmethode’ hierboven. In de overige gevallen moet voor de marginale energieprijs van warmte en elektriciteit uit de WKK-installatie gebruik worden gemaakt van de methode en standaardwaarden zoals opgenomen in deze bijlage (onder ‘Uitzondering op de standaardmethode (Pi) voor de glastuinbouwsector waarbij gebruik wordt gemaakt van een WKK-installatie.’).

De standaardmethode voor het bepalen van de terugverdientijd van maatregelen ter verduurzaming van het energiegebruik

De terugverdientijd van een maatregel ter verduurzaming van het energiegebruik wordt berekend met de volgende formule:

Waarin:

TVT | De terugverdientijd in jaren |

|---|---|

I | De (meer)investering in de maatregel in euro’s |

F | De kosten voor de financiering van de (meer)investering in de maatregel in euro’s |

B | De jaarlijkse kostenbesparing (baten) van de maatregel in euro’s |

Bij het berekenen van de terugverdientijd wordt geen rekening gehouden met inflatie, verwachtingen over toekomstige prijsontwikkelingen of effecten op de te betalen vennootschapsbelasting.

De (meer)investering (I)

De (meer)investering (I) bestaat uit eenmalige kosten van het treffen van de maatregel ter verduurzaming van het energiegebruik verminderd met eenmalige opbrengsten van de maatregel. Het gaat hierbij om kosten en opbrengsten ten opzichte van de referentiesituatie. De referentiesituatie is de situatie die ontstaat als de maatregel ter verduurzaming van het energiegebruik niet wordt getroffen. Dat kan de huidige bestaande situatie zijn (met de installaties en gebouwmaatregelen zoals die in het gebouw of bij de milieubelastende activiteit aanwezig zijn) of een aannemelijk en beschikbaar alternatief als installaties moeten worden vervangen en de huidige versie niet meer beschikbaar is. Het bevoegd gezag beoordeelt of de uitgangspunten van de referentiesituatie voldoende onderbouwd en aannemelijk zijn.

Als er meerdere deelinvesteringen gespreid over de tijd plaatsvinden, kunnen deze worden opgeteld om de totale (meer)investering te bepalen.

De volgende kosten kunnen worden betrokken bij de (meer)investering voor zover deze direct te koppelen zijn aan de te treffen maatregel:

- •

eenmalige aansluitingskosten;

- •

aanschafkosten;

- •

bouw- en installatiekosten; en

- •

sloop- en verwijderingskosten.

Bovenstaande kostenposten zijn limitatief.

Reeds bestaande kosten mogen niet worden toegekend aan de maatregel. De inkomsten uit de verkoop van bestaande installaties of apparatuur worden als opbrengsten meegenomen. De (meer)investering wordt exclusief btw bepaald. De kosteninschatting moet zodanig zijn gekwantificeerd dat het bevoegd gezag kan controleren of deze reëel is. Subsidies of fiscale voordelen kunnen in mindering worden gebracht op de kostenposten zoals hierboven opgenomen.

Uitzondering op standaardmethode

Wanneer artikel 5.15b van het Besluit activiteiten leefomgeving van toepassing is, mogen in aanvulling op de limitatieve opsomming ook de volgende voorbereidings- en advieskosten, voor zover deze zien op het treffen van maatregelen ter verduurzaming van het energiegebruik gericht op de activiteiten en processen, worden betrokken bij de (meer)investering:

- •

kosten voor het verrichten van haalbaarheidsstudies;

- •

kosten voor detailontwerp;

- •

materiaal- en montagekosten voor installatie;

- •

kosten voor het testen van een maatregel; en

- •

kosten voor het doen van een vergunningaanvraag als de vergunning noodzakelijk is om de maatregel te kunnen treffen.

Daarbij hoeft geen onderscheid te worden gemaakt tussen kosten die worden gemaakt voor inzet van eigen personeel of kosten voor inzet van externe adviseurs.

Deze kosten moeten zodanig zijn gekwantificeerd dat het bevoegd gezag kan controleren of deze reëel zijn. Deze kosten mogen ten hoogste 15% van de totale kosten direct verbonden aan het treffen van de maatregel exclusief voorbereidings- en advieskosten bedragen.

De jaarlijkse kostenbesparing (B)

De jaarlijkse kostenbesparing (B) wordt berekend met de volgende formule:

waarin:

B | De jaarlijkse kostenbesparing in euro’s |

Ben | De jaarlijkse besparing op de energiekosten in euro’s door energiebesparing, brandstofsubstitutie of elektrificatie |

Bhe | De jaarlijkse besparing op energiekosten in euro’s door hernieuwbare energieproductie |

Bov | Het saldo van overige jaarlijks terugkerende baten en kosten in euro’s |

De methode gaat uit van één waarde voor de jaarlijkse kostenbesparing. Als er aanleiding is om te verwachten dat de kostenbesparing niet in elk jaar gelijk is, kan worden uitgegaan van realistische gemiddeldes voor een periode van vijf jaar na het treffen van de maatregel.

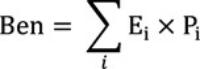

De jaarlijkse besparing op de energiekosten in euro’s (Ben)

De jaarlijkse besparing op de energiekosten (Ben) wordt berekend met de volgende formule:

waarin:

Ben | De jaarlijkse besparing op de energiekosten in euro’s |

Ei | De jaarlijkse energiebesparing op het gebruik van energiedrager i (in m3 aardgas of kWh elektriciteit of in GJ van een andere energiedrager) |

Pi | De marginale energieprijs van energiedrager i (in euro/m3 aardgas of euro/kWh elektriciteit of euro/GJ van een andere energiedrager) |

De som loopt over alle energiedragers (i) die de milieubelastende activiteit verbruikt, zoals aardgas, elektriciteit en warmte.

Om de energiebesparing te bepalen wordt het energiegebruik na het treffen van de maatregel vergeleken met het energiegebruik in de referentiesituatie. Het bevoegd gezag beoordeelt of de uitgangspunten van de referentiesituatie voldoende onderbouwd en aannemelijk zijn.

De marginale energieprijs van een energiedrager (Pi) is de prijs van de laatste eenheid energie (bijvoorbeeld m3 aardgas of kWh elektriciteit) die van het net wordt afgenomen. Bij het bepalen van de marginale energieprijs wordt alleen gekeken naar de gebruiksafhankelijke kosten. Het betreft de marginale energieprijs exclusief btw. Voor het vaststellen van de marginale energieprijs van aardgas of elektriciteit moet gebruik worden gemaakt van standaardwaarden, die afhankelijk zijn van de hoeveelheid energie die aan het net wordt onttrokken. Het gaat hierbij om het energiegebruik voordat de maatregel wordt getroffen. De standaardwaarden voor de marginale energieprijs bedragen:

- a.

aardgas gebruikt in een ketel, als de jaarlijks afgenomen hoeveelheid:

- •

niet hoger is dan 170.000 m3: € 0,72/m3:

- •

hoger is dan 170.000 m3, maar niet hoger dan 1 miljoen m3: € 0,68/m3;

- •

hoger is dan 1 miljoen m3, maar niet hoger dan 10 miljoen m3: € 0,72/m3;

- •

hoger is dan 10 miljoen m3: € 0,62/m3.

- b.

aardgas, gebruikt in een WKK-installatie als de jaarlijks afgenomen hoeveelheid:

- •

niet hoger is dan 170.000 m3: € 0,63/m3;

- •

hoger is dan 170.000 m3, maar niet hoger dan 1 miljoen m3: € 0,59/m3;

- •

hoger is dan 1 miljoen m3, maar niet hoger dan 10 miljoen m3: € 0,57/m3;

- •

hoger is dan 10 miljoen m3: € 0,57/m3.

- c.

elektriciteit uit het elektriciteitsnet, als de jaarlijks afgenomen hoeveelheid:

- •

niet hoger is dan 10.000 kWh: € 0,26/kWh;

- •

hoger is dan 10.000 kWh, maar niet hoger dan 50.000 kWh: € 0,29/kWh;

- •

hoger is dan 50.000 kWh, maar niet hoger dan 10 miljoen kWh: € 0,21/kWh;

- •

hoger is dan 10 miljoen kWh: € 0,16/kWh.

- d.

warmte geleverd via een warmtenet, als de jaarlijks afgenomen hoeveelheid:

- •

niet hoger is dan 4.830 GJ: € 12,61/GJ;

- •

hoger is dan 4.830 GJ, maar niet hoger dan 28.409 GJ: € 12,61/GJ;

- •

hoger is dan 28.409 GJ, maar niet hoger dan 284.091 GJ: € 12,61/GJ.

- •

hoger is dan 284.091 GJ: € 12,61/GJ.

Als andere energiedragers worden gebruikt dan aardgas, elektriciteit of warmte, of bij energiedragers die in het productieproces beschikbaar komen, kan voor die andere energiedragers een specifieke marginale energieprijs worden bepaald. Deze is opgebouwd uit alle gebruiksafhankelijke kosten.

Uitzondering op standaardmethode (Pi)

Wanneer artikel 5.15b van het Besluit activiteiten leefomgeving van toepassing is, kan bij het verrichten van onderzoek, van de hiervoor vastgestelde marginale energieprijs van aardgas, elektriciteit of een andere energiedrager worden afgeweken bij het bepalen van de terugverdientijd van de maatregelen ter verduurzaming van het energiegebruik gericht op de activiteiten en processen. Afwijken van de in de standaardmethode vastgestelde prijs is alleen toegestaan als de reden voor het afwijken en de opgevoerde energieprijs afdoende zijn onderbouwd.

De gebruikte energieprijs wordt als volgt onderbouwd:

- •

met de marginale energieprijs uit het meest recente eigen energiecontract; of

- •

wanneer er (ook) wordt ingekocht op de spotmarkt, kan de gebruikte energieprijs worden onderbouwd op basis van een gewogen gemiddelde van:

- o.

de marginale energieprijs uit het meest recente eigen energiecontract; en

- o.

een onderbouwde gemiddelde futureprijs. Deze bestaat uit de gemiddelde futureprijzen voor levering voor de komende vijf jaar (voor zover bekend), gemeten vanaf het jaar waarin het onderzoek moet worden verstrekt. Hierbij wordt het gemiddelde genomen van de gemiddelde futureprijzen voor levering van elke dag van de eerste maand van het jaar waarin het onderzoek moet worden ingediend.

De onderbouwing is ter beoordeling van het bevoegd gezag.

Uitzondering op standaardmethode (Pi) voor de glastuinbouwsector waarbij gebruik wordt gemaakt van een WKK-installatie

Wanneer bij een gebruiksfunctie of een milieubelastende activiteit binnen de glastuinbouwsector gebruik wordt gemaakt van een WKK-installatie, kan de jaarlijkse besparing op de energiekosten als gevolg van het treffen van een maatregel ter verduurzaming van het energiegebruik gedeeltelijk worden veroorzaakt door een besparing op de kosten voor warmte en elektriciteit uit de eigen WKK-installatie. In dat geval kunnen de marginale energieprijzen van warmte en elektriciteit van de WKK-installatie worden betrokken bij het bepalen van de terugverdientijd van de te treffen maatregelen.

De marginale energieprijs (Pi) uit de formule voor de jaarlijkse besparing op de energiekosten (Ben) wordt, als ervoor wordt gekozen om geen rekening te houden met een WKK-installatie, als volgt bepaald:

- o.

de standaardwaarde voor aardgas ‘aardgas gebruikt in een ketel’, onder a hierboven en voor elektriciteit ‘elektriciteit uit het elektriciteitsnet’, onder c hierboven; of

- o.

wanneer er sprake is van een milieubelastende activiteit waarop artikel 5.15b van het Besluit activiteiten leefomgeving van toepassing is, wordt de marginale energieprijs bepaald zoals opgenomen onder ‘Uitzondering op standaardmethode (Pi)’ hierboven.

Als ervoor wordt gekozen om rekening te houden wordt met een WKK-installatie, wordt de marginale energieprijs (Pi) uit de formule voor de jaarlijkse besparing op de energiekosten (Ben) bepaald met de onderstaande formules voor warmte en elektriciteit.

Warmte

De marginale energieprijs (Pi) uit de formule voor de jaarlijkse besparing op de energiekosten (Ben) van het onderdeel warmte wordt dan als volgt berekend:

Pwarmte = (AWW × KWW) + (AWK × KWK)

Waarin:

Pwarmte | Marginale energieprijs voor warmte in euro/GJ wanneer sprake is van een WKK-installatie. |

Aandeel warmte uit WKK-installatie (in %). Het specifieke deel van de warmtevraag dat wordt geproduceerd met een WKK-installatie. Hierbij wordt uitgegaan van het meest recente representatieve kalenderjaar. | |

KWW | Marginale energieprijs warmte uit WKK- installatie in euro/GJ. De marginale energieprijs van het deel van de warmte dat jaarlijks wordt geproduceerd met een WKK-installatie berekend met de formule voor de kosten per eenheid warmte:

Waarbij: Aw= kosten voor aardgasinzet van de WKK-installatie in euro per jaar. Deze waarde wordt bepaald door de marginale prijs van aardgas voor gebruik in de WKK-installatie en is gelijk aan de standaardwaarde ‘aardgas gebruikt in een WKK-installatie’ onder b hierboven. Van deze standaardwaarde kan onderbouwd worden afgeweken wanneer wordt voldaan aan de voorwaarden zoals opgenomen onder ‘Uitzondering op standaardmethode (Pi)’ hierboven. Ow = operationele onderhoudskosten van de WKK-installatie in euro’s per jaar. Deze is gelijk aan € 10 /MWh elektriciteitsproductie. Ew = waarde van productie van elektriciteit van de WKK in euro per jaar. Deze is gelijk aan de standaardwaarde € 0,162 /kWh vermenigvuldigd met de elektriciteitsproductie in kWh per jaar van de WKK-installatie. Daarbij wordt geen onderscheid gemaakt tussen elektriciteit uit de WKK-installatie die zelf wordt gebruikt en elektriciteit die wordt teruggeleverd aan het net. Er wordt verondersteld dat de waarde van elektriciteit uit de WKK-installatie die zelf wordt gebruikt gelijk is aan de waarde van de aan het net teruggeleverde elektriciteit. Van deze standaardwaarde kan onderbouwd worden afgeweken waarbij de onderbouwing hiervan ter beoordeling is aan het bevoegd gezag. Hierbij wordt uitgegaan van het meest recente representatieve kalenderjaar. Ww = warmteproductie WKK-installaties in GJ per jaar. Deze waarde wordt bepaald door het thermisch rendement van de WKK-installatie en is gelijk aan 0,48 maal de aardgasinzet. |

AWK | Aandeel warmte uit ketel (in%). Het specifieke deel van de warmtevraag dat wordt geproduceerd met een ketel. Hierbij wordt uitgegaan van het meest recente representatieve kalenderjaar. |

KWK | Marginale energieprijs warmte uit ketel in euro/GJ. De marginale energieprijs van warmte uit een ketel is gelijk aan de marginale kosten van aardgas voor gebruik in een ketel gedeeld door een rendement van 90%. De marginale kosten van aardgas voor gebruik in een ketel: • zijn gelijk aan de standaardwaarde ‘aardgas gebruikt in een ketel’ onder a hierboven; of • kunnen zelf worden bepaald en onderbouwd zoals bedoeld onder ‘Uitzondering op standaardmethode (Pi)’, wanneer wordt voldaan aan de daar genoemde voorwaarden. |

Waarbij geldt:

Het aandeel warmte uit een WKK-installatie (AWW) en het aandeel warmte uit een ketel (AWK) moeten samen tot 100% optellen.

Voor het vaststellen van de marginale energieprijs warmte uit WKK-installatie (KWW) en de marginale energieprijs warmte uit ketel (KWK), kan gebruik worden gemaakt van standaardwaarden, die afhankelijk zijn van de hoogte van het gebruik. De standaardwaarden bedragen voor:

- a.

KWW; de marginale energieprijs van warmte uit WKK-installatie als het jaarlijks aardgasgebruik van de WKK-installatie:

- •

niet hoger is dan 170.000 m3: € 5,40/GJ;

- •

hoger is dan 170.000 m3, maar niet hoger dan 1.000.000 m3: € 2,77/GJ;

- •

hoger is dan 1 miljoen m3, maar niet hoger dan 10 miljoen m3: € 1,45/GJ;

- •

hoger is dan 10 miljoen m3: € 1,45/GJ.

- b.

KWK; de marginale energieprijs van warmte uit een ketel, als het jaarlijks aardgasgebruik van de ketel:

- •

niet hoger is dan 170.000 m3: € 25,13/GJ;

- •

hoger is dan 170.000 m3, maar niet hoger dan 1.000.000 m3: € 23,86/GJ;

- •

hoger is dan 1 miljoen m3, maar niet hoger dan 10 miljoen m3: € 25,23/GJ;

- •

hoger is dan 10 miljoen m3: € 21,59/GJ.

Elektriciteit

De marginale energieprijs (Pi) uit de formule voor de jaarlijkse besparing op de energiekosten (Ben) van het onderdeel elektriciteit wordt als volgt berekend:

Pelektriciteit = (AEW x KEW) + (AEN x KEN)

Waarin:

Pelektriciteit | Marginale energieprijs elektriciteit in euro/kWh wanneer sprake is van een WKK-installatie |

AEW | Aandeel elektriciteit uit WKK-installatie (in %). Het specifieke deel van het elektriciteitsgebruik dat met een WKK-installatie wordt geproduceerd. Hierbij wordt uitgegaan van het meest recente representatieve kalenderjaar. |

Marginale energieprijs elektriciteit uit WKK-installatie in euro/kWh. De marginale energieprijs van elektriciteit uit een WKK-installatie is gelijk aan de gederfde inkomsten van levering aan het net en is niet afhankelijk van de hoogte van het elektriciteitsgebruik. De marginale energieprijs van elektriciteit uit een WKK-installatie is gelijk aan € 0,162 /kWh. Van deze standaardwaarde mag worden afgeweken. Hierbij wordt uitgegaan van het meest recente representatieve kalenderjaar. De onderbouwing is ter beoordeling van het bevoegd gezag. | |

AEN | Aandeel elektriciteit uit het net (in %). Het voor specifieke deel van het elektriciteitsgebruik dat wordt afgenomen van het elektriciteitsnet. Hierbij wordt uitgegaan van het meest recente representatieve kalenderjaar. |

KEN | Marginale energieprijs elektriciteit uit het net in euro/kWh. De marginale energieprijs elektriciteit uit het net is gelijk aan de groothandelsprijs plus alle gebruiksafhankelijke kosten (marge van de energieleverancier, netwerkkosten, energiebelasting). Deze is gelijk aan de standaardwaarde ‘elektriciteit uit het elektriciteitsnet’ onder c hierboven. Van deze standaardwaarde kan onderbouwd worden afgeweken wanneer wordt voldaan aan de voorwaarden zoals opgenomen onder ‘Uitzondering op standaardmethode (Pi)’ hierboven. |

Waarbij geldt:

Het aandeel elektriciteit uit een WKK-installatie (AEW) en het aandeel elektriciteit uit het net (AEN) moeten samen tot 100% optellen.

Uitzondering bij andere eigen elektriciteitsopwekking

Als er ook op andere wijze elektriciteit achter de meter wordt geproduceerd, bijvoorbeeld met zonnepanelen, moet een derde term aan de bovenstaande formule worden toegevoegd voor het aandeel elektriciteit uit zonne-energie voor eigen gebruik. Het aandeel elektriciteit uit zonne-energie voor eigen gebruik moet worden vermenigvuldigd met de marginale prijs die gelijk wordt verondersteld aan de vergoeding voor de ingevoede elektriciteit afkomstig van zonne-energie, zoals opgenomen in het onderdeel ‘De jaarlijkse besparing op de energiekosten in euro’s door de productie van hernieuwbare energie (Bhe)’.

De jaarlijkse besparing op de energiekosten in euro’s door de productie van hernieuwbare energie (Bhe)

De jaarlijkse besparing op de energiekosten wordt bij een maatregel voor het produceren van hernieuwbare energie als volgt berekend:

Waarin:

Bhe | De jaarlijkse besparing op energiekosten in euro’s door de productie van hernieuwbare energie |

Hi | De jaarlijkse hernieuwbare energieproductie van energiedrager i in m3 aardgas(equivalenten), kWh elektriciteit of GJ van een andere energiedrager |

Aei | Het aandeel van de jaarlijkse hernieuwbare energieproductie dat voor eigen gebruik wordt ingezet |

Pi | De marginale energieprijs van energiedrager i (in euro/m3 aardgasequivalenten, euro/kWh elektriciteit of euro/GJ van een andere energiedrager) |

Pti | De marginale terugleververgoeding/ verkoopprijs van energiedrager i die wordt teruggeleverd/ verkocht (in euro/m3 aardgasequivalenten, euro/kWh elektriciteit of euro/GJ van een andere energiedrager) |

De som loopt over alle energiedragers (i) die de milieubelastende activiteit verbruikt, zoals aardgas, elektriciteit en warmte.

Voor het vaststellen van de verwachte jaarlijkse energieproductie (Hi) voor elektriciteit afkomstig van zonne-energie wordt uitgegaan van 900 vollasturen per jaar, tenzij er een reden is om hiervan af te wijken.

Voor Aei geldt dat bij elektriciteit afkomstig van zonne-energie standaard afnameprofielen gelden om het aandeel van de jaarlijkse hernieuwbare energieproductie dat voor eigen gebruik wordt ingezet te bepalen.

Afnameprofiel | Standaard aandeel elektriciteit afkomstig van zonne-energie dat voor eigen gebruik wordt ingezet (Ae) |

|---|---|

Milieubelastende activiteit die continu in bedrijf is | 1,0 |

Milieubelastende activiteit die alleen tijdens kantooruren en op werkdagen in bedrijf is | 0,7 |

Milieubelastende activiteit die is gesloten tijdens de zomerperiode | 0,3 |

Als de milieubelastende activiteit een atypisch afnameprofiel heeft, kan Ae zelf worden vastgesteld, waarbij het aan het bevoegd gezag is om te beoordelen of dit voldoende onderbouwd en aannemelijk is. Onder een atypisch afnameprofiel wordt verstaan dat het aandeel eigen gebruik en het aandeel teruglevering niet overeenkomen met een van bovenstaande gebruiksprofielen. Zo kan het zijn dat een maatregel grotendeels leidt tot een toename van teruglevering omdat binnen de milieubelastende activiteit al een grote hoeveelheid hernieuwbare energie wordt geproduceerd.

Voor Pi gelden de standaardwaarden voor de marginale energieprijs, behoudens in de gevallen waarin daarop een uitzondering kan worden gemaakt. Voor het bepalen van de te gebruiken staffelprijs wordt gekeken naar de staffelprijs behorende bij de van het net afgenomen energie. Het gaat hierbij om het gebruik voordat de maatregel wordt getroffen.

Voor Pti geldt dat deze bestaat uit de verkoopprijs en/of de terugleververgoeding van energiedrager i. De prijs Pti die wordt ontvangen voor teruglevering van elektriciteit afkomstig van zonne-energie aan het net is gelijk aan de (vastgelegde) standaardwaarden voor de marginale energieprijs voor zover de teruglevering mag worden gesaldeerd. In het geval dat het wetsvoorstel houdende wijziging van de Elektriciteitswet 1998 en de Wet belastingen op milieugrondslag ter uitvoering van de afbouw van de salderingsregeling voor kleinverbruikers tot wet wordt verheven en in werking treedt, kan worden uitgegaan van het gemiddelde toegestane salderingspercentage in een periode van vijf jaar na het jaar van investeren.

Voor het deel dat niet mag worden gesaldeerd, wordt een vergoeding ontvangen. Deze bedraagt 80% van de leveringsprijs exclusief energiebelasting, Opslag Duurzame Energie (ODE), btw en netwerktarieven, zoals vastgelegd in onderstaande lijst die door de gebouweigenaar of degene die de milieubelastende activiteit verricht bij teruglevering moet worden gebruikt.

De vergoeding voor de ingevoede elektriciteit afkomstig van zonne-energie bedraagt, als de jaarlijks afgenomen hoeveelheid:

- •

niet hoger is dan 10.000 kWh: € 0,134/kWh;

- •

hoger is dan 10.000 kWh, maar niet hoger dan 50.000 kWh: € 0,132/kWh;

- •

hoger is dan 50.000 kWh, maar niet hoger dan 10 miljoen kWh: € 0,127/kWh;

- •

hoger is dan 10 miljoen kWh: € 0,127/kWh.

Als de netbeheerder aangeeft dat niet kan worden teruggeleverd, bijvoorbeeld door middel van een transportindicatie, is de vergoeding € 0 /kWh.

Bij andere maatregelen voor de productie van hernieuwbare energie dan elektriciteit afkomstig van zonne-energie kunnen de jaarlijkse hernieuwbare energieproductie (Hi), het aandeel eigen gebruik (Aei) en de marginale terugleververgoeding/verkoopprijs (Pti) zelf worden vastgesteld, waarbij het aan het bevoegd gezag is om te beoordelen of dit voldoende onderbouwd en aannemelijk is.

Uitzondering op standaardmethode (Pti)

Wanneer artikel 5.15b van het Besluit activiteiten leefomgeving van toepassing is, kan bij het bij het bepalen van de terugverdientijd van de maatregelen ter verduurzaming van het energiegebruik gericht op de activiteiten en processen van de hiervoor vastgestelde de standaardwaarde van de vergoeding voor ingevoede elektriciteit afkomstig van zonne-energie worden afgeweken. De onderbouwing is ter beoordeling van het bevoegd gezag.

Het saldo van overige jaarlijks terugkerende baten en kosten in euro’s (Bov)

Het saldo van de overige jaarlijks terugkerende baten en kosten (Bov) bestaat uit de kosten en baten anders dan de jaarlijkse besparing op de energiekosten (Ben), maar die wel direct door de maatregel ter verduurzaming van het energiegebruik worden veroorzaakt. Het gaat hierbij om kosten en baten ten opzichte van de referentiesituatie. In situaties waarin de kosten en baten tijdens de levensduur van de maatregel niet constant zijn, kan worden uitgegaan van het jaarlijkse gemiddelde gedurende vijf jaar na het treffen van de maatregel.

Kosten en baten worden alleen betrokken als ze goed te kwantificeren zijn. Het is aan het bevoegd gezag om te beoordelen of de opgevoerde kosten en baten voldoende onderbouwd en aannemelijk zijn. Het gaat om de volgende limitatieve opsomming van categorieën van kosten en baten:

- •

beheer- en onderhoudskosten (loon- en materiaalkosten voor het verrichten van onderhoud of het bedienen van technologie) die redelijkerwijs kunnen worden toegerekend aan de maatregel;

- •

afvalkosten;

- •

grond- en hulpstofkosten;

- •

kosten voor watergebruik;

- •

productopbrengsten;

- •

veranderingen in de periodieke netwerkkosten door wijziging van de aansluitcapaciteit als gevolg van de te treffen maatregel;

- •

overige jaarlijks terugkerende subsidies of fiscale voordelen als deze worden ontvangen als gevolg van de te treffen maatregel;

- •

vermeden CO2-kosten; en

- •

extra of vermeden verzekeringskosten vanwege het treffen van de maatregel.

Vermeden CO2-kosten

De meegenomen CO2-gerelateerde kosten betreffen de kosten voor emissies binnen het Europese emissiehandelssysteem (hierna: EU ETS) en door de CO2-heffing. Hierbij geldt dat de vermeden CO2-kosten worden bepaald voor elk van de vijf jaren nadat de maatregel is getroffen. Bij het bepalen van de jaarlijkse kostenbesparing wordt uitgegaan van de gemiddelde jaarlijkse vermeden CO2-kosten gedurende deze vijf jaar. Zowel de CO2-heffing als de prijs van EU ETS-emissierechten (hierna: EU ETS-prijs) moet, wanneer van toepassing, worden betrokken.

Bij het bepalen van de vermeden CO2-kosten wordt uitgegaan van het aangekondigde tarief voor de CO2-heffing in de periode van vijf jaar nadat de maatregel is getroffen. Dit is het tarief zoals bedoeld in artikel 71p, eerste lid, onder a, en tweede lid, van de Wet belastingen op milieugrondslag.

Voor het bepalen van de EU ETS-prijs wordt uitgegaan van de termijnkoers van het broeikasemissierecht, bedoeld in artikel 71p van de Wet belastingen op milieugrondslag. Er wordt gebruik gemaakt van de termijnkoers voor het actuele kalenderjaar.

De CO2-heffing is vormgegeven als een minimumprijs. Als de EU ETS-prijs lager is dan de minimumprijs, geldt het niveau van de CO2-heffing. Als de EU ETS-prijs hoger is dan de CO2-heffing, dan wordt de (hogere) EU ETS-prijs betaald. In veel gevallen kan daarom voor het bepalen van de vermeden CO2-kosten worden uitgegaan van de hoogste van de twee prijzen.

Eventuele baten verkregen door middel van een subsidie op grond van de subsidiemodule Indirecte emissiekosten ETS kunnen ook bij deze post (vermeden CO2-kosten) worden meegenomen, mits voldoende onderbouwd. Dit is ter beoordeling aan het bevoegd gezag.

De kosten voor de financiering van de (meer)investering in euro’s (F)

De kosten voor de financiering zijn er gedurende de jaren dat een lening nog niet is afgelost. Verondersteld wordt dat de financiering niet langer loopt dan de periode waarin de maatregel zich terugverdient. Het moment waarop de (meer)investering is afgelost, kan worden bepaald door (I) te delen door (B). De kosten voor de financiering van de (meer)investering (F) zijn:

Waarin:

F | De kosten voor de financiering van de (meer)investering in euro’s |

Kfin | De gemiddelde jaarlijkse kosten voor de financiering van de (meer)investering in euro’s |

I | De (meer)investering in euro’s |

B | De jaarlijkse kostenbesparing in euro’s |

Gemiddeld over de looptijd van de financiering is het nog niet afgeloste kapitaal gelijk aan de helft van de (meer)investering. Er wordt jaarlijks rente betaald over het nog niet afgeloste kapitaal. Er wordt geen rekening gehouden met rente op rente. De gemiddelde jaarlijkse kosten voor de financiering van de (meer)investering zijn:

Waarin:

Kfin | De gemiddelde jaarlijkse kosten voor de financiering van de (meer)investering in euro’s |

I | De (meer)investering in euro’s |