Opmerking D.A.: De voetnoten 1 tot en met 10 zijn uit het bestreden arrest. Voetnoot 1 luidt:Proces-verbaal Financieel Onderzoek 08Geel, dossierpagina 3318 - 3345, met bijlagen, opgesomd onder 7.13 (pagina 3344 e.v.).

HR, 15-01-2019, nr. 17/00362 P

Uitspraak 15‑01‑2019

Inhoudsindicatie

Profijtontneming, w.v.v. uit medeplegen gewoonteheling, medeplegen Opiumwetdelicten en medeplegen gewoontewitwassen. Methode van eenvoudige kasopstelling. Hof heeft verzuimd in strafzaak verbeurdverklaarde geldbedragen in mindering te brengen op opgelegde betalingsverplichting, art. 33a.1.a Sr. HR: Op gronden vermeld in CAG is middel terecht voorgesteld (vgl. ECLI:NL:HR: 2016:874). CAG: Hof heeft in eenvoudige kasopstelling contante bedragen opgenomen die zijn aangetroffen tijdens doorzoekingen in woning van betrokkene en bedrijf waarvan hij samen met zijn zoon eigenaar was (in totaal € 9.870,-). Uit onherroepelijk geworden vonnis in strafzaak blijkt dat Rb heeft geoordeeld dat deze geldbedragen voorwerp zijn van witwassen en dat Rb bedragen verbeurd heeft verklaard, zodat dit voordeel reeds aan betrokkene is ontnomen. Gelet daarop had Hof in strafzaak verbeurd verklaarde geldbedragen in mindering moeten brengen op aan betrokkene opgelegde betalingsverplichting. HR doet zaak zelf af door betalingsverplichting te verminderen met verbeurdverklaarde geldbedragen. Samenhang met 17/00364 P.

Partij(en)

15 januari 2019

Strafkamer

nr. S 17/00362 P

Hoge Raad der Nederlanden

Arrest

op het beroep in cassatie tegen een uitspraak van het Gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, van 11 januari 2017, nummer 21/007227-15, op een vordering tot ontneming van wederrechtelijk verkregen voordeel ten laste van:

[betrokkene] , geboren te [geboorteplaats] op [geboortedatum] 1967.

1. Geding in cassatie

Het beroep is ingesteld door de betrokkene. Namens deze heeft F.P. Slewe, advocaat te Amsterdam, bij schriftuur middelen van cassatie voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De Advocaat-Generaal D.J.C. Aben heeft geconcludeerd tot vernietiging van de bestreden uitspraak, maar uitsluitend wat betreft de vaststelling van de betalingsverplichting, tot vermindering van het te betalen bedrag in die zin dat de hoogte daarvan € 167.257,- bedraagt en tot verwerping van het beroep voor het overige.

De raadsman heeft daarop schriftelijk gereageerd.

2. Beoordeling van het derde middel

2.1.

Het middel klaagt dat het Hof ten onrechte de in de hoofdzaak verbeurdverklaarde geldbedragen van in totaal € 9.870,- niet in mindering heeft gebracht op de aan de betrokkene opgelegde betalingsverplichting.

2.2.

Op de gronden die zijn vermeld in de conclusie van de Advocaat-Generaal onder 27 tot en met 30 is het middel terecht voorgesteld (vgl. HR 17 mei 2016, ECLI:NL:HR: 2016:874, rov. 2.4).

2.3.

De Hoge Raad zal zelf de zaak afdoen door de door het Hof vastgestelde betalingsverplichting te verminderen met de verbeurdverklaarde geldbedragen van in totaal € 9.870,-. Uitgaande van de schatting van het wederrechtelijk verkregen voordeel op een bedrag van € 177.127,- zal worden bepaald dat de aan de betrokkene opgelegde verplichting tot betaling aan de Staat een bedrag van € 167.257,- bedraagt.

3. Beoordeling van de overige middelen

De middelen kunnen niet tot cassatie leiden. Dit behoeft, gezien art. 81, eerste lid, RO, geen nadere motivering nu de middelen niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

4. Beslissing

De Hoge Raad:

vernietigt de bestreden uitspraak, maar uitsluitend wat betreft de hoogte van de opgelegde betalingsverplichting ter ontneming van het wederrechtelijk verkregen voordeel;

bepaalt de betalingsverplichting ter ontneming van het wederrechtelijk verkregen voordeel op € 167.257,-;

verwerpt het beroep voor het overige.

Dit arrest is gewezen door de vice-president W.A.M. van Schendel als voorzitter, en de raadsheren Y. Buruma en A.L.J. van Strien, in bijzijn van de waarnemend griffier H.J.S. Kea, en uitgesproken ter openbare terechtzitting van 15 januari 2019.

Conclusie 20‑11‑2018

Inhoudsindicatie

Conclusie AG. Profijtontneming. Falend middel dat voortbouwt op een verweer over de grondslag van ontneming bij eenvoudige kasopstelling en een bewezenverklaring van witwassen. Middel over verbeurdverklaring waarvan het hof heeft verzuimd die te verdisconteren in de betalingsverplichting slaagt.

Nr. 17/00362 P Zitting: 20 november 2018 | Mr. D.J.C. Aben Conclusie inzake: [betrokkene] |

1. Het gerechtshof Arnhem-Leeuwarden, zittingsplaats Zwolle, heeft bij uitspraak van 11 januari 2017 het wederrechtelijk verkregen voordeel vastgesteld op € 177.127,00 en aan de betrokkene ter ontneming daarvan de verplichting opgelegd tot betaling van dat bedrag aan de staat.

2. Deze zaak hangt samen met de ontnemingszaak tegen de medebetrokkene (17/00364). In die zaak zal ik vandaag ook concluderen.

3. Namens de betrokkene is beroep tot cassatie ingesteld. Mr. F.P. Slewe, advocaat te Amsterdam, heeft drie middelen van cassatie voorgesteld.

4. Het eerste middel behelst de klacht dat het hof ten onrechte, althans ontoereikend gemotiveerd, heeft geoordeeld dat de betrokkene uit het bewezen verklaarde handelen en uit andere strafbare feiten financieel voordeel heeft genoten, terwijl dat bewezen verklaarde handelen onder meer het (medeplegen van) gewoontewitwassen inhoudt.

5. De bestreden uitspraak houdt, voor zover relevant, het volgende in:

“De vaststelling van het wederrechtelijk verkregen voordeel

De veroordeelde is bij vonnis van rechtbank Gelderland van 7 oktober 2015 ter zake van – onder meer – de volgende feiten veroordeeld tot een gevangenisstraf van 4 jaar, met aftrek van de periode die door de verdachte in voorarrest is doorgebracht.

Parketnummer 861649-13

Ten aanzien van feit 1:

Gewoonteheling (tot 23-04-2011) en

medeplegen van gewoonteheling. (vanaf 23-04-2011)

Ten aanzien van feit 2:

Medeplegen van opzettelijk handelen in strijd met een in artikel 3 onder C van de Opiumwet gegeven verbod, terwijl het feit betrekking heeft op een grote hoeveelheid van het middel.

Ten aanzien van feit 3:

Medeplegen van opzettelijk handelen in strijd met een in artikel 3 onder B van de Opiumwet gegeven verbod, terwijl het feit betrekking heeft op een grote hoeveelheid van het middel.

Ten aanzien van feit 4:

Medeplegen van gewoontewitwassen, begaan door een rechtspersoon, terwijl zij feitelijk leiding hebben gegeven aan een verboden gedraging.

Ten aanzien van feit 5:

Gewoontewitwassen (tot 23-4-2011)

en medeplegen van gewoontewitwassen. (vanaf 23-04-2011)

Parketnummer 780063-14

Ten aanzien van feit 1:

Medeplegen van opzettelijk handelen in strijd met een in artikel 3 onder A van de Opiumwet gegeven verbod, terwijl het feit betrekking heeft op een grote hoeveelheid van het middel.

Ten aanzien van feit 3:

Medeplegen van opzettelijk handelen in strijd met een in artikel 2, onder C van de Opiumwet gegeven verbod.

Uit het strafdossier en bij de behandeling van de vordering ter terechtzitting in hoger beroep is gebleken dat veroordeelde uit het bewezenverklaarde handelen en andere strafbare feiten financieel voordeel heeft genoten.

Aan de inhoud van wettige bewijsmiddelen ontleent het hof de schatting van dat voordeel op een bedrag van (afgerond) € 177.127,00 (honderdzevenenzeventigduizendhonderzevenentwintig euro).

Het hof komt als volgt tot deze schatting:

Als wettige bewijsmiddelen neemt het hof bij de berekening allereerst in aanmerking bovengenoemd onherroepelijk geworden vonnis in de hoofdzaak van de Meervoudige Kamer in strafzaken van de rechtbank Gelderland van 7 oktober 2015.

Voorts bezigt het hof voor het bewijs het proces-verbaal ‘Financieel Onderzoek 08Geel’ met bijlagen, opgemaakt door verbalisanten [verbalisant 1] en [verbalisant 2] , beiden werkzaam als financieel rechercheur te Nijmegen, en het Rapport berekening wederrechtelijk verkregen voordeel kasopstelling’, opgemaakt door verbalisanten [verbalisant 1] en [verbalisant 2] voornoemd, met bijlagen.

Het rapport Berekening wederrechtelijk verkregen voordeel kasopstelling maakt voor de berekening gebruik van de methode ‘eenvoudige kasopstelling’.

Het hof acht het gebruik van die methode in deze zaak passend en gerechtvaardigd - mede gelet op de jurisprudentie van de Hoge Raad - omdat het in onderhavige zaak niet mogelijk is gebleken om aan de hand van transactieresultaten een betrouwbaar beeld te verkrijgen van het wederrechtelijk verkregen voordeel.

Tijdens het financieel onderzoek in de onderhavige zaak en de zaak van de mede-veroordeelde constateerde de financiële recherche aan de hand van de beschikbaar gekomen administratie dat veel van de transacties contant werden verricht en dat de banksaldi door de veroordeelde(n) veelal laag werden gehouden.

De officier van justitie in eerste aanleg en de advocaat-generaal in hoger beroep hebben gelet hierop verzocht om het wederrechtelijk verkregen voordeel te berekenen aan de hand van de methode van de kasopstelling.

De kasopstelling is opgemaakt aan de hand van onder meer de tijdens doorzoekingen aangetroffen fysiek en digitaal vastgelegde financiële administratie, bescheiden, goederen, geld, de middels bevel/vordering tot uitlevering verkregen (bank)bescheiden van de veroordeelde, de mede-veroordeelde, medeverdachten en het bedrijf [A] en door getuigen afgelegde verklaringen.

Voor zover hetgeen de verbalisanten [verbalisant 1] en [verbalisant 2] relateren in het proces-verbaal financieel onderzoek en het rapport ‘Berekening wederrechtelijk verkregen voordeel kasopstelling’ als resultaat van het onderzoek (mede) bepaalde conclusies inhoudt, heeft het hof die conclusies gecontroleerd aan de hand van de door de verbalisanten genoemde onderliggende bescheiden, en de conclusies juist bevonden.

Bij de berekening van het wederrechtelijk verkregen voordeel houdt het hof rekening met de inhoud van de schriftelijke uitwisseling van conclusies tijdens de procedure in eerste aanleg en de verklaringen van getuigen, afgelegd bij de rechter-commissaris.

Voorts houdt het hof rekening met het verhandelde ter terechtzitting van het hof en hetgeen ter zitting door de advocaat-generaal en de raadsman van de veroordeelde naar voren is gebracht.

Beoordeling van de zaak

Het hof sluit zich aan bij de overwegingen in het ontnemingsvonnis van de rechtbank Gelderland, vanaf pagina 3 tot en met pagina 6. Dit, ten aanzien van het oordeel dat als gevolg van het op grote schaal helen van goederen, en het storten in de kas van het bedrijf van het daaruit verkregen geld vermenging is ontstaan van legaal en illegaal verkregen gelden en dat daardoor al het vermogen van de onderneming [A] besmet is geraakt en moet worden gezien als zijnde afkomstig van misdrijf.

Daarnaast heeft de rechtbank overwogen dat ook de uitgaven ten behoeve van de aanschaf van de verdovende middelen worden geacht te zijn gedaan vanuit de zaakskas van de onderneming en voorts dat het redelijk is om het berekende bedrag aan wederrechtelijk verkregen voordeel te splitsen van af de datum dat de veroordeelde [medebetrokkene] de leeftijd van 18 jaar heeft bereikt, mede gelet op de bewezenverklaring in het hem betreffende strafvonnis.

Het hof maakt die overwegingen van de rechtbank tot de zijne en beschouwt die overwegingen hier als herhaald en ingelast.

Ten aanzien van het verweer in hoger beroep

De raadsman heeft ter terechtzitting in hoger beroep de volgende verweren gevoerd – hier samengevat weergegeven -:

De berekening op basis van de kasopstelling waarop het Openbaar Ministerie de vorderingen tot ontneming van het wederrechtelijk verkregen voordeel heeft gebaseerd is ondeugdelijk, want verre van volledig.

- [betrokkene] en [medebetrokkene] hebben ook legale inkomsten genoten uit het [A] . De grootboekkaarten van het bedrijf, afkomstig van de boekhouder, [betrokkene 2] , laten zien dat aan het eind van elk jaar (periode 1 januari 2006 - eind 2013) telkens sprake was van een positief kassaldo.

De redenering dat er veel meer privé-uitgaven zijn geweest dan dat daar legale komsten tegenover stonden staat daarmee op losse schroeven.

De gebleken forse contante uitgaven betekenen niet dat sprake is geweest van wederrechtelijk verkregen voordeel omdat transacties in de autohandel vaak contant worden afgehandeld.

- Uit de laatste pagina van de grootboekkaarten blijkt van een positief kassaldo van € 33.843,78, terwijl volgens het financieel onderzoek sprake was van een kassaldo van € 3.389,-. Dit – relatief kleine, aldus de raadsman – verschil over een periode van 8 jaar kan worden verklaard doordat de veroordeelden waarschijnlijk een aantal malen voor hun privé-uitgaven meer contant uit de kas hebben gehaald dan werd geadministreerd. Ook in de kasopstelling van de financiële recherche blijkt dat over een aantal maanden in 2010 en 2011 geen sprake is geweest van opnames van contant geld uit de kas; dit terwijl de veroordeelden uiteraard ook toen vaste lasten hadden. De hoogte van dat bedrag aan contante ontvangsten moet daarom in de kasopstelling worden verhoogd met het verschil van € 30.454,78, zodat het tekort wordt teruggebracht naar € 236.799,70.

- De kasopstelling loopt tot 30 september 2013 terwijl de administratie van de boekhouder doorloopt tot 30 november 2013.

Ten onrechte zijn een drietal opnames uit de kas in de periode 25-10 -2013 tot en met 30-11-2013 voor een bedrag van in totaal € 11.500, niet meegenomen in de kasopstelling als contante ontvangsten zodat het tekort verder wordt teruggebracht tot € 225.299,70.

- Het beginsaldo is ten onrechte op nihil gesteld. [betrokkene] werkte reeds voor 1 januari 2006 in de autohandel, een handel waarbij dikwijls contant wordt afgerekend. Redelijk is daarom om van een positief beginsaldo uit te gaan.

Uit het overzicht van uitgaven en ontvangsten blijkt dat op 1 januari 2006 een kasstorting plaatsvond van € 20.000; dit betreft privé-geld, door [betrokkene] in de onderneming gebracht. Er - redelijkerwijs - van uitgaande dat [betrokkene] daarnaast beschikte over een bedrag van € 5.000 aan contant geld is naar schatting sprake geweest van een positief beginsaldo van € 25.000, zodat het tekort verder naar beneden dient te worden bijgesteld, tot € 200.299,70.

- Bij de berekening op basis van de kasopstelling wordt als datum voor de ontneming ten aanzien van [medebetrokkene] uitgegaan van [geboortedatum] 2011, zijnde de datum dat hij de leeftijd van 18 jaar bereikte. [medebetrokkene] werd echter pas op 1 januari 2012 vennoot in de VOF [A] . Bij de berekening en de verdeling van het te ontnemen bedrag moet worden uitgegaan van die datum. Dit leidt tot een te verdelen restantbedrag van € 87.000 in plaats van € 180.254, waardoor voor [medebetrokkene] geldt een te ontnemen bedrag van € 43.500,-. Dit doet tevens recht aan het verslag van de Belastingdienst, waaruit blijkt dat over het bestedingspatroon van zoon [medebetrokkene] nauwelijks gegevens bekend zijn.

- Ten onrechte is er bij de berekening vanuit gegaan dat [medebetrokkene] geen eigen vermogen had. Dat daarover geen stukken zijn aangetroffen wil niet zeggen dat hij daarover niet beschikte.

- In de kasopstelling is ten onrechte een bedrag van € 12.000 meegenomen in verband met de verbouwing van een woning in Duitsland. Uit getapte telefoongesprekken moet worden afgeleid dat de partner van [betrokkene] , [betrokkene 1] , ook facturen (deels) heeft betaald. Het bedrag van € 12.000 dient daarom te worden gematigd.

- Tot slot wordt in het rapport wederrechtelijk verkregen voordeel vermeld dat er ‘indicatoren’ zouden zijn dat de aangetroffen goederen - partijen verdovende middelen - zouden zijn ingekocht en betaald, doch nog niet verkocht, terwijl volstrekt onduidelijk is welke die indicatoren zijn.

Het aantreffen van middelen is echter onvoldoende om aan te nemen dat die reeds waren betaald.

In reactie op bovengenoemde verweren overweegt het hof als volgt.

De door de verdediging overgelegde grootboekkaarten, afkomstig van de boekhouder [betrokkene 2] zijn niet de enige stukken die door de financiële recherche ten grondslag zijn gelegd aan de kasopstelling en de aan de hand daarvan gemaakte berekening van het wederrechtelijk verkregen voordeel, zodat bij de berekening niet slechts van de (begin- en eind-) saldi op die overzichten wordt uitgegaan.

De boekhouder, [betrokkene 2] van [B] , heeft tijdens zijn verhoor op 19 januari 2014 tegenover verbalisanten verklaard dat men bij [A] zelf de kas- en bankadministratie deed, hetgeen door de financieel rechercheurs werd geverifieerd en door hen kon worden bevestigd.

Uit het financiële onderzoek bleek echter dat de administratie van het financiële reilen en zeilen van het bedrijf Nijs volkomen gebrekkig en onvolledig was, dit gelet op de jarenlang bestaande praktijk van in- en verkoop van gestolen auto’s en/of auto-onderdelen het gewoontewitwassen en de inkomsten uit hennepteelt en/of transport van hennep.

Zo meldt het proces-verbaal financieel onderzoek ten aanzien van de voorraadwaardering: “Samengevat komt het erop neer dat is geconstateerd op 4 december 2013, dat de voorraad van [A] VOF vele goederen bevatte die van diefstal afkomstig waren. Echter, administratief gezien was er geen enkel onderscheid te maken tussen goederen die van diefstal afkomstig waren en goederen waarvoor geen indicatie bestond dat deze van diefstal afkomstig waren.”

Als gevolg van die onvolledige administratie zijn geen betrouwbare gegevens beschikbaar omtrent de vraag of en zo ja, in welke mate (tevens) op legale wijze uit handel in auto-onderdelen (dan wel anderszins) inkomsten werden gegenereerd.

Het voorgaande heeft tot gevolg dat bij het maken van de kasopstelling en de berekening van het wederrechtelijk verkregen voordeel niet alleen acht wordt geslagen op de eigen financiële administratie van het bedrijf doch ook op overige - inbeslaggenomen en/of opgevraagde - administratieve stukken, gegevens en de overige uit het onderzoek voortgekomen informatie betreffende inkomsten en uitgaven.

Uit het Rapport berekening wederrechtelijk verkregen voordeel blijkt dat in het kader van het financieel onderzoek beslag werd gelegd op de fysieke en digitale administratie in het kantoor van de boekhouder, [B] te Groesbeek.

Daarnaast heeft de financiële recherche beslag gelegd op alle administratie van het [A] VOF en de beide vennoten ( [betrokkene] en [medebetrokkene] ) die werd aangetroffen op het bedrijfsterrein van het bedrijf aan het adres [a-straat 1] te Millingen aan de Rijn, in de woning van [betrokkene] te Duitsland en in de woning van [betrokkene 3] en [medebetrokkene] te [plaats] .

Voor het opstellen van een overzicht van de feitelijke contante uitgaven werd voorts mede gebruik gemaakt van gegevens verkregen van onder meer de belastingdienst, gegevens van het Nibud, - ten aanzien van de aangetroffen verdovende middelen: - rapportages ‘Drugsprijzen 2010 en 2011’ afkomstig van het Landelijk Drugsprijzen Systeem (LDS) en gegevens verkregen naar aanleiding van vorderingen tot het verschaffen van informatie naar aanleiding van Nederlandse en Duitse bankrekeningen op naam van [betrokkene] en [medebetrokkene] en/of het bedrijf [A].

Ten aanzien van laatstgenoemd onderzoek wordt in het proces-verbaal financieel onderzoek vermeld (o.a. pagina 3338 dossier) dat uit analyse van de Volksbankrekening [rekeningnummer] zijnde een betaalrekening van [betrokkene] (met een volmacht voor [medebetrokkene] ) bleek dat vanaf de periode 1 januari 2006 tot en met 11 september 2013 in totaal een bedrag van € 254.195 aan contant geld was gestort.

Het hof overweegt ten aanzien van het voorgaande voorts dat in het Rapport wederrechtelijk verkregen voordeel ter afsluiting wordt vermeld dat het totaal van de bedragen die als contante uitgaven zijn meegenomen bij de berekening van het wederrechtelijk verkregen voordeel op basis van de eenvoudige kasopstelling slechts een ‘minimale positie’ betreft.

Een en ander treft ook het verweer ten aanzien van het op nihil gestelde beginsaldo en het verweer dat [medebetrokkene] eigen (legaal verkregen) vermogen heeft ingebracht.

Uit het financieel onderzoek is niet gebleken dat, en zo ja in welke mate [betrokkene] op 1 januari 2006 de beschikking had over legaal verkregen inkomsten of vermogen. Evenmin is aannemelijk geworden dat [medebetrokkene] op enig moment beschikte over legaal verkregen vermogen.

Ten aanzien van het verweer van de raadsman met betrekking tot het verschil tussen het op de grootboekkaarten genoemde positieve kassaldo van € 33.843,78 en het op 4 december 2013 daadwerkelijk aangetroffen kasbedrag overweegt het hof dat het doen van suggesties omtrent mogelijke opnamen onvoldoende is om aannemelijk te maken dat 2010 en 2011 contante opnamen - van legaal verworven geld - zijn gedaan in verband met vaste lasten en zo ja voor welke bedragen.

Met de rechtbank is het hof op grond van het dossier van oordeel dat ten aanzien van de periode voor berekening van het wederrechtelijk verkregen voordeel ten aanzien van [medebetrokkene] moet worden aangesloten bij de datum die in het strafvonnis is bewezenverklaard ten aanzien van de feiten 1 (het medeplegen van gewoonteheling) en 7 (het medeplegen van gewoontewitwassen) te weten [geboortedatum] 2011, de dag dat [medebetrokkene] de leeftijd van 18 jaar heeft bereikt.

Het dossier bevat naar oordeel van het hof voldoende aanknopingspunten voor het oordeel dat [medebetrokkene] toen meedraaide als medewerker in het bedrijf van zijn vader, als in- en/of verkoper en/of als (bij afwezigheid van [betrokkene] : waarnemend) bedrijfsleider en ook contacten onderhield met derden, in het kader van criminele activiteiten als gewoonteheling van auto’s en het witwassen van geld.

Ten aanzien van de verbouwingskosten voor de woning in Duitsland acht het hof het op basis van de inhoud van de aangehaalde tapgesprekken - in tegenstelling tot de raadsman - juist - aannemelijk dat die kosten door [betrokkene] zijn betaald.

Een en ander volgt naar oordeel van het hof uit de gesprekken waaruit blijkt dat de bedragen die [betrokkene 1] voor de verbouwing uitgeeft worden doorgegeven aan [betrokkene] en in het bijzonder het gesprek van 15 augustus 2013 waarin wordt besproken dat Tina ‘het wel even voorschiet'.

Het gebruik van het woord 'voorschieten' duidt er immers op dat geld dat door de één wordt uitgegeven aan die persoon wordt terugbetaald door degene voor wie de transactie is verricht.

Gelet op dat uitblijven van een aannemelijke, andersluidende, verklaring omtrent de aanwezigheid ervan gaat het hof er - evenals de rechtbank - vanuit dat de leverancier(s) van de verdovende middelen zijn betaald, nu niet aannemelijk is dat een leverancier dergelijke middelen, die een grote waarde belichamen, zomaar zonder vergoeding zou achterlaten.

Daarnaast bevat het dossier wel degelijk indicatoren van betrokkenheid bij handel in (hard - en soft) drugs, zie onder meer de verklaring van [betrokkene 4] . De laatste heeft tijdens zijn verhoor verklaard dat [betrokkene] op zoek was naar iemand die amfetamine wilde kopen (dossierpagina 3267). Daarnaast bevat het dossier bewijsmiddelen waaruit blijkt dat zowel [betrokkene] als [medebetrokkene] betrokken was bij de handel in partijen hennep. Het hof acht het - bij het uitblijven van andersluidende gegevens - redelijk dat bij de berekening wordt uitgegaan van de gemiddelde inkoopprijzen (de prijslijsten van het LDS).

De verweren worden op grond van het voorgaande verworpen.

Het hof volgt door de financiële recherche opgemaakte overzicht van uitgaven, ontvangsten en saldi van [betrokkene] en [medebetrokkene] en [A] .

Deze luidt als volgt.

Aan de hand van voornoemd overzicht komt het hof overeenkomstig het proces-verbaal financieel onderzoek en het Rapport wederrechtelijk verkregen voordeel kasopstelling tot de volgende eenvoudige kasopstelling:

Eenvoudige kasopstelling [betrokkene] en [medebetrokkene]

Periode 1 januari 2006 t/m 4 december 2013

De berekening van het wederrechtelijk verkregen voordeel ten aanzien van de veroordeelde(n) luidt dan als volgt.

De verplichting tot betaling aan de Staat

Gelet op de ter terechtzitting naar voren gekomen persoonlijke omstandigheden van de veroordeelde, met name zijn draagkracht, acht het hof geen gronden aanwezig om het door de veroordeelde te betalen bedrag lager vast te stellen dan het geschatte bedrag.

Het hof gaat er daar bij van uit dat redelijkerwijs te verwachten is dat de veroordeelde, gelet op zijn leeftijd en de mede daarmee samenhangende verdiencapaciteit, in de toekomst in staat zal zijn om aan de verplichting tot betaling aan de Staat te voldoen.

Op grond van het voorgaande zal het hof de verplichting tot betaling aan de Staat stellen op het hierna te melden bedrag.

(…)

BESLISSING

Het hof:

Vernietigt het vonnis waarvan beroep en doet opnieuw recht:

Stelt het bedrag waarop het door de veroordeelde wederrechtelijk verkregen voordeel wordt geschat vast op een bedrag van € 177.127,00 (honderdzevenenzeventigduizend honderdzevenentwintig euro).

Legt de veroordeelde de verplichting op tot betaling aan de Staat ter ontneming van het wederrechtelijk verkregen voordeel van een bedrag van € 177.127,00 (honderdzevenenzeventigduizend honderdzevenentwintig euro).”

6. Het hof heeft de overwegingen op pagina 3 tot en met 6 van de uitspraak in de ontnemingszaak van 9 december 2015 van de rechtbank Gelderland, zittingsplaats Arnhem, tot de zijne gemaakt en herhaald en ingelast. Deze overwegingen houden in:

“Beoordeling door de rechtbank

Bij de beoordeling van de onderhavige vordering heeft de rechtbank kennisgenomen van het op 7 oktober 2015 tegen veroordeelde gewezen vonnis, waarbij veroordeelde ter zake van, kort gezegd, onder andere:

het medeplegen van opzetheling;

het medeplegen van aanwezig hebben van een hennepkwekerij;

het medeplegen van feitelijk leidinggeven aan een VOF, welke VOF gewoontewitwassen pleegde;

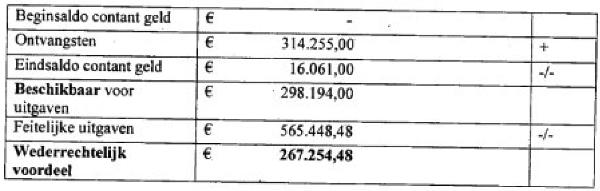

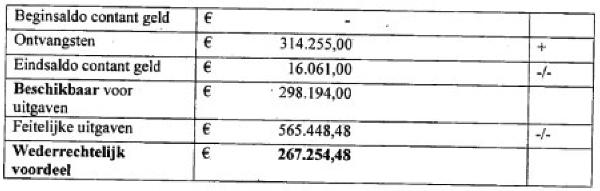

het medeplegen van gewoontewitwassen van een bedrag van € 267.254,48;

aanwezig hebben van 8,5 kilo amfetamine

(inmiddels onherroepelijk) is veroordeeld tot een gevangenisstraf van 4 jaar met aftrek.

De rechtbank is van oordeel dat aannemelijk is dat veroordeelde wederrechtelijk voordeel heeft genoten.

De beslissing dat veroordeelde wederrechtelijk verkregen voordeel heeft genoten is gegrond op de feiten en omstandigheden die in de bewijsmiddelen zijn vervat.

De officier van justitie heeft de vordering gebaseerd op de eenvoudige kasopstelling zoals die is opgenomen in het proces-verbaal. Deze kasopstelling is hieronder weergegeven.

Dit heeft vervolgens de volgende kasopstelling opgeleverd:

Zoals hierboven weergegeven heeft de rechtbank bewezenverklaard dat door het bedrijf van veroordeelde en zijn zoon op grote schaal goederen werden geheeld. Het daarmee verkregen geld werd in de kas van de onderneming gestort. Dit heeft tot gevolg gehad dat er een vermenging is ontstaan van legaal en illegaal verkregen gelden en dat daardoor al het vermogen van de onderneming besmet is geraakt en moet worden gezien als afkomstig van misdrijf.

Een overweging uit dit vonnis luidt als volgt:

Uit het voorgaande volgt dat in de gehele ten laste gelegde periode veel meer geld is uitgegeven dan uit legale bron verklaard kan worden. Onder feit 1 (05/861649—13) is al bewezen verklaard dat [betrokkene] zich in de periode van 1 januari 2009 tot en 4 december 2013 (gedeeltelijk samen met [medebetrokkene] ) schuldig heeft gemaakt aan gewoonteheling. Zij wisten dat de auto’s en/of auto-onderdelen die zij hadden verkregen en voorhanden hadden van misdrijf afkomstig waren.

Verder heeft de rechtbank onder meer bewezen geacht: het aanwezig hebben (4 december 2013, feit 2 onder parketnummer 05/861649-13) en telen (oktober tot en met 3 december 2014, feit 3 onder parketnummer 05/861649-13) van grote hoeveelheden hennep, het uitvoeren van hennep (september 2013 tot en met 4 december 2014, feit 1 parketnummer 05/780063-14) bewezen verklaard. Verder weegt de rechtbank mee dat er op 4 december 2013 een hoeveelheid van 826.06 gram cocaïne is aangetroffen.

Zoals overwogen bij feit 4 is de rechtbank voor het overige van oordeel dat door de werkwijze van [A] de gehele bedrijfsvoorraad en verdiensten daaruit zijn besmet en de VOF zich met [betrokkene] en [medebetrokkene] als feitelijk leidinggevers heeft schuldig gemaakt aan gewoontewitwassen.

En verder:

Gelet op al het voorgaande en nu een andere (legale) bron van herkomst van het geld of andere verklaring voor het tekort van € 267.254,48 niet aannemelijk is geworden, acht de rechtbank uitgesloten dat de geldbedragen een legale herkomst hebben. Naar het oordeel van de rechtbank kan een criminele herkomst als enige aanvaardbare verklaring (waaronder voor de aanschaf van de cocaïne), ook in de periode voor de bewezenverklaarde feiten, voor het gehele tekort gelden.

Omdat voor een bewezenverklaring van witwassen niet is vereist vast te stellen van welk misdrijf het geld in de periode voorafgaand aan de bewezenverklaarde feiten afkomstig is, gaat de rechtbank voor het vaststellen van de periode uit van de kasopstelling.

Het antwoord op de vraag wat de hoogte is van het wederrechtelijk verkregen vermogen is dus gelegen in de bewezenverklaring van feit 5 van parketnummer 861649-13. In dat feit is, zoals hiervoor al aangegeven, bewezenverklaard dat veroordeelde, samen met zijn zoon in totaal een bedrag van € 267.254,18 heeft witgewassen. De rechtbank heeft bij de bewezenverklaring van dit feit geen van de posten, waarop dit bedrag is gebaseerd uitgesloten van het bewijs.

Het verweer van de verdediging dat het onjuist is om diverse posten mee te nemen, zoals de aanschaf van cocaïne, amfetamine en materialen voor de hennepkwekerij treft, op basis van bovenstaande overwegingen dus geen doel en wordt hiermee verworpen. Ten aanzien van de € 46.605.63 merkt de rechtbank op dat het niet gaat om de kosten voor de inrichting van de hennepkwekerij. Deze kosten zijn niet in de kasopstelling meegerekend. Het gaat om de aanschafwaarde van de aangetroffen hennep. Nu bij de berekening van het wederrechtelijk verkregen voordeel geen rekening wordt gehouden met de verkoop van oogsten uit de kwekerij van de veroordeelden, neemt de rechtbank de aanschafwaarde van de hennep in haar berekening mee. Ook het verweer dat er legale inkomsten waren wordt op basis van voorgaande overwegingen verworpen. De kasopstelling is immers mede op basis van de boekhouding van de veroordeelden opgesteld.

De rechtbank volgt de berekening van de officier van Justitie en zal, gelet op het vorenstaande vaststellen dat het wederrechtelijk verkregen voordeel moet worden geschat op € 267.254.48.

Ook volgt de rechtbank de officier van justitie voor wat betreft de verdeling van dit bedrag over veroordeelde en zijn zoon. Van belang hierbij is het volgende:

De kasopstelling loopt van januari 2006 tot en met 4 december 2013. [medebetrokkene] is veroordeeld ter zake de periode vanaf [geboortedatum] 2011. Het is redelijk dat het bedrag in de kasopstelling tot die datum wordt toegerekend aan veroordeelde. Afgerond is dit een bedrag van € 87.000. Het bedrag van de kasopstelling vanaf 01 mei 2011 wordt toegerekend aan [betrokkene] en [medebetrokkene] samen. Dit betekent dat het wederrechtelijk verkregen voordeel als volgt dient te worden verdeeld:

”

7. Het hof heeft bovendien de volgende bewijsmiddelen, zoals opgenomen in de aanvulling op het verkorte arrest van 10 juli 2017 waarnaar ik kortheidshalve verwijs, gebezigd:

1. De vonnissen in de strafzaken van [betrokkene] en [medebetrokkene] , van de rechtbank Gelderland van 7 oktober 2015 (met de parketnummers 05-861649-13 en 05/780063-14);

2. Het proces-verbaal ‘Financieel Onderzoek 08Geel’, opgemaakt door verbalisanten [verbalisant 1] , brigadier van politie en [verbalisant 2] , inspecteur van politie, beiden werkzaam als financieel rechercheur te Nijmegen, genummerd 17189 (ordner 1 van het SFO, dossierpagina 3318 - 3345) met bijlagen;

3. Het proces-verbaal ‘Rapport berekening wederrechtelijk verkregen voordeel kasopstelling’ opgemaakt door verbalisanten [verbalisant 1] en [verbalisant 2] , beiden werkzaam als financieel rechercheur te Nijmegen, genummerd (dossierpagina 4073 e.v.), met als bijlagen 1 en 2 een overzicht van ontvangsten en uitgaven met draaitabel en een overzicht Grootboek 2006 - 2013 [A] ;

4. Een proces-verbaal van bevindingen ‘Analyse bankgegevens’ van verbalisant [verbalisant 1] , brigadier van politie Oost Nederland, genummerd 17164, opgemaakt en gesloten op 29 april 2014 (dossierpagina 5166-5174) met bijlagen;

5. Een proces-verbaal van bevindingen ‘uitgaven volgens opgave NIBUD’ van verbalisant [verbalisant 1] , brigadier van politie Oost Nederland, genummerd 17141, opgemaakt en gesloten op 22 april 2014 (dossierpagina 4507-4518);

6. Een proces-verbaal van bevindingen ‘Onderzoek vakantie-uitgaven’ van verbalisant [verbalisant 1] , brigadier van politie Oost Nederland, genummerd 17154, opgemaakt en gesloten op 14 mei 2014 (dossierpagina 4501-4502);

7. Een proces-verbaal van bevindingen ‘Uitgaven verbouwing/inrichting woning Maximilian Kolbe Strasse Kranenburg’ van verbalisant [verbalisant 1] , brigadier van politie Oost Nederland, genummerd 17155, opgemaakt en gesloten op 1 mei 2014 (dossierpagina 4122-4129).

8. Het middel richt zich in de eerste plaats tegen de vaststelling van het hof dat de betrokkene uit het bewezen verklaarde handelen, te weten (onder meer) gewoontewitwassen, wederrechtelijk voordeel heeft genoten. Daarnaast richt het zich tegen de vaststelling dat de betrokkene ‘uit andere strafbare feiten’ voordeel heeft verkregen.

9. Zoals hiervoor vermeld heeft het hof de maatregel tot ontneming van wederrechtelijk verkregen voordeel (onder meer) gegrond op de bewezenverklaring van het (medeplegen van) gewoontewitwassen, zoals ten laste gelegd onder 5 in de zaak met parketnummer 861649-13. Die bewezenverklaring is onderdeel van het onherroepelijke vonnis van de rechtbank Gelderland d.d. 7 oktober 2015 dat ten laste van de betrokkene is gewezen en dat als bewijsmiddel 1 is opgenomen in de aanvulling op het bestreden arrest.

10. Die bewezenverklaring luidt (voor zover relevant) dat de betrokkene (ten dele samen met zijn zoon)

“van 1 januari 2006 tot en met 4 december 2013 (…) een aantal geldbedragen, zijnde telkens contante geldbedragen tot een totaal geldbedrag van 267.254,48 euro (bestaande uit contante uitgaven en stortingen betreffende de uitgavenposten zoals deze aan de kasopstelling op pagina 4084 van het proces-verbaal financieel onderzoek ten grondslag zijn gelegd (…) [heeft] verworven, voorhanden gehad, overgedragen en/of omgezet.”

Deze passage wijst uit dat de (eenvoudige) kasopstelling waarmee het hof in het bestreden arrest het wederrechtelijk voordeel heeft begroot, bij de onherroepelijke veroordeling in de hoofdzaak reeds was gebezigd tot het bewijs van het (medeplegen van) gewoontewitwassen. Voor de grondslag van de ontnemingsmaatregel is dat een belangrijk gegeven. Daarmee is nog niet gezegd dat die kasopstelling en de posten waaruit zij is opgebouwd in een ontnemingsprocedure niet meer aan de orde kunnen worden gesteld, maar wel dat in de ontnemingsprocedure vaststaat dat de betrokkene (tezamen met zijn zoon) een bedrag ter hoogte van de uitkomst van de kasopstelling heeft witgewassen.

11. In de toelichting op een motiveringsklacht wijst de steller van het middel op vaste jurisprudentie van de Hoge Raad omtrent de verhouding tussen het misdrijf van witwassen en de omvang van het voordeel dat daardoor wederrechtelijk is verkregen.Ik loop enkele kernoverwegingen van de Hoge Raad uit die jurisprudentie langs en probeer daaraan een nadere uitleg te geven.

12. Ter inleiding eerst het volgende. Zoals gezegd heeft het hof in dit geval de omvang van het wederrechtelijk verkregen voordeel vastgesteld overeenkomstig het stramien van een zogeheten ‘eenvoudige kasopstelling’. Dit betreft een rechtens aanvaarde methode voor de beredeneerde schatting van voordeel dat gedurende een bepaalde periode (‘de onderzochte periode’) door een persoon (of een economische eenheid) wederrechtelijk is verkregen. Daarbij worden twee saldi met elkaar vergeleken, te weten (1) het totaalbedrag aan contant geld dat in de onderzochte periode uit legale bron voor die persoon (of die economische eenheid) beschikbaar is gekomen, met inbegrip van het totaal aan opnames van contant geld van een bankrekening, en vermeerderd met het beginsaldo aan contanten, en (2) het totaalbedrag van alle contante uitgaven van die persoon (of die economische eenheid) in diezelfde periode, met inbegrip van het totaal aan stortingen van contant geld op een bankrekening, en vermeerderd met het eindsaldo aan contanten. Indien en voor zover het tweede het eerste overstijgt, wordt verondersteld dat dit surplus de omvang van een onverklaarde bron van contant geld over die periode evenaart en bijgevolg wederrechtelijk verkregen voordeel belichaamt. Daarin zijn de kosten die zijn gemaakt voor het genereren van dit voordeel reeds verdisconteerd.

13. Geen rechtsregel verzet zich ertegen, aldus de Hoge Raad (in mijn woorden), dat in die eenvoudige kasopstelling ook contante uitgaven in aanmerking worden genomen die betrekking hebben op of in relatie staan tot voorwerpen die onderdeel uitmaken van een bewezenverklaring van (gewoonte)witwassen. Deze overweging loopt in de pas met de ratio van de eenvoudige kasopstelling. Iedere contante uitgave die door die persoon of die economische eenheid in de onderzochte periode is gedaan dient in de kasopstelling te worden betrokken, ongeacht of die uitgave constitutief is voor, of gerelateerd is aan een delict.

14. De Hoge Raad vervolgt met:

“Het enkele feit dat in de eenvoudige kasopstelling dergelijke uitgaven in aanmerking zijn genomen, brengt evenwel niet met zich dat de uitkomst van de kasopstelling bij toepassing van art. 36e, tweede lid, Sr geheel als wederrechtelijk verkregen voordeel uit uitsluitend dat (gewoonte)witwassen kan worden aangemerkt.”

Als ik het goed zie verwerpt de Hoge Raad met deze overweging de opvatting dat vermogensbestanddelen wanneer zij het voorwerp van het misdrijf ‘witwassen’ uitmaken, reeds daardoor (geheel of ten dele) wederrechtelijk verkregen voordeel vertegenwoordigen.En inderdaad, de verkrijging van voordeel dat is witgewassen kan niet steeds (geheel) worden toegeschreven aan dat witwassen. Ik laat dat zien aan de hand van de gedragingen die in art. 420bis, eerste lid, sub b, Sr worden omschreven. Het enkele ‘voorhanden hebben’ van vermogenscomponenten, zoals geldbedragen, leidt (behoudens waardestijgingen) niet tot een vermeerdering van het particuliere vermogen, en realiseert dus op zichzelf geen in geld waardeerbaar voordeel. Het ‘verwerven’, ‘overdragen’ of ‘omzetten’ van een voorwerp bewerkstelligt evenmin noodzakelijkerwijze een toename van het vermogen. Dat hangt namelijk af van de onderscheiden waarden in het economische verkeer van de voorwerpen die (eventueel) daarbij voor elkaar in de plaats worden gesteld. Het ‘gebruik’ van voorwerpen brengt doorgaans slechts een waardevermindering teweeg.

Witwassen kan bijvoorbeeld wel voordeel opleveren ingeval met het witwassen transactiewinsten worden geboekt die toekomen aan degene die het witwassen begaat, of ingeval degene die het witwassen uitvoert voor zijn verrichtingen (met provisie) wordt beloond.

Niet zelden echter moet worden aangenomen dat het te ontnemen voordeel niet zozeer voortvloeit uit het delict witwassen, maar is verkregen door middel van of uit de baten van het aan witwassen voorafgaande gronddelict, te weten het misdrijf waaruit het voorwerp met betrekking tot welke het witwassen is begaan (onmiddellijk of middellijk) afkomstig is.Het gaat bij het witwassen immers veelal om het verhullen van de criminele herkomst van reeds eerder verkregen voordeel.

15. De voorliggende zaak is atypisch. In de onherroepelijk afgedane hoofdzaak maakt het in de ontnemingszaak vastgestelde, wederrechtelijk verkregen voordeel onderdeel uit van een bewezenverklaring van witwassen. Die bewezenverklaring kan thans niet meer worden aangevochten. Dat, naar moet worden aangenomen, het wederrechtelijk verkregen voordeel is witgewassen, dwingt echter niet tot het oordeel dat het profijt ook geheel afkomstig is uit dat witwassen, zo leren de hiervoor aangehaalde overwegingen van de Hoge Raad. Het hof heeft zich daarvan rekenschap gegeven en heeft overwogen

“dat is gebleken dat veroordeelde uit het bewezenverklaarde handelen en andere strafbare feiten financieel voordeel heeft genoten.”

16. In deze overweging ligt besloten dat het hof de ontnemingsmaatregel heeft gegrond op art. 36e, derde lid, Sr, en heeft geoordeeld dat aannemelijk is dat het bewezen verklaarde misdrijf en andere strafbare feiten op enigerlei wijze ertoe hebben geleid dat de betrokkene wederrechtelijk voordeel heeft verkregen. De ontnemingsrechter is in dat geval niet gehouden te concretiseren welke andere strafbare feiten op enigerlei wijze ertoe hebben geleid dat de betrokkene wederrechtelijk voordeel heeft verkregen.Noch is die rechter gehouden om vast te stellen dat (voldoende aanwijzingen bestaan dat) die andere strafbare feiten door de betrokkene zelf zijn begaan.

17. Gelet op de aard van de respectieve, bewezen verklaarde misdrijven en het bedrijfsmatige karakter van de verrichtingen van de betrokkene(n), waarvan de bewijsvoering blijk geeft, is ‘s hofs hiervoor geciteerde oordeel niet onbegrijpelijk. Ik voeg daaraan toe dat het stelselmatige karakter van de bewezen verklaarde delicten en de door het hof vastgestelde gebrekkigheid van de ‘boekhouding’ van het bedrijf van de betrokkene(n) het de rechter vrijwel onmogelijk hebben gemaakt om die andere feiten te specificeren, als dat vereist zou zijn geweest.

18. Opmerking verdient dat een deel van de bewezen verklaarde misdrijven is begaan vóór 1 juli 2011,zodat moet worden aangenomen dat het hof in zoverre toepassing heeft gegeven aan art. 36e, derde lid (oud), Sr.Ofschoon het hof dat niet met zoveel woorden tot uitdrukking heeft gebracht, staat in cassatie niet ter discussie dat is voldaan aan de toepassingsvoorwaarden voor die vervallen bepaling, mede doordat (met machtiging van de rechter-commissaris) jegens de betrokkenen én hun bedrijf een strafrechtelijk financieel onderzoek (sfo) is ingesteld.

19. Op de voorgaande beschouwingen stuiten alle klachten van het middel af.

20. Het tweede middel behelst een klacht over de onbegrijpelijke, althans ontoereikend gemotiveerde verwerping van een verweer over het beginsaldo aan contant geld in de kasopstelling, dat door het hof (ten onrechte) op nihil zou zijn gezet.

21. Uit de pleitnotitie die is gehecht aan het proces-verbaal van het onderzoek ter terechtzitting in hoger beroep blijkt dat namens de betrokkene – voor zover relevant – het volgende is aangevoerd:

“Voor de beoordeling in appel is het verder van belang dat de berekening uitgaat van een neutraal beginsaldo van € 0,00 (omdat er geen info over is aangetroffen)

(…)

Beginsaldo

Voorts stelt de verdediging zich op het standpunt dat de rechtbank ten onrechte heeft aangenomen dat er geen sprake was van een beginsaldo aan contant geld op 1 januari 2006.

Het enkele feit dat er geen informatie over een beginsaldo is aangetroffen maakt uiteraard nog niet dat het saldo dan maar op € 0,00 gezet moet worden.

[betrokkene] werkt al sinds jaar en dag, in ieder geval ver voor 1 januari 2006, in de auto(demontage)handel. Het is algemeen bekend dat er in die handel veel contant wordt afgerekend en u ziet dat ook terugkomen in de door mij toegezonden grootboekkaarten. Dit betekent dat er in alle redelijkheid vanuit dient te worden gegaan dat er wel degelijk sprake was van een positief beginsaldo.

De vraag is dan gerechtvaardigd hoe hoog het beginsaldo dan ingeschat dient te worden. Uit de grootboekkaarten van de kas van [A] over 2006 volgt dat er op 1 januari 2006 een kasstorting van € 20.000,- heeft plaatsgevonden. Dit bedrag heeft [betrokkene] dus feitelijk vanuit privé in de onderneming gebracht. Daaruit kan worden geconcludeerd dat [betrokkene] op 1 januari 2006 tenminste een bedrag van € 20.000,- ter beschikking heeft gehad. Ik zeg nadrukkelijk 'tenminste' omdat het niet voor de hand ligt dat [betrokkene] al het privé geld dat hij contant voorhanden had zakelijk zou inbrengen. Gezien de hoogte van het bedrag dat op 4 december 2013 bij hem is aangetroffen mag er in alle redelijkheid vanuit worden gegaan dat hij op 1 januari 2003 een geschat bedrag van circa € 5.000,- privé aan contant geld voorhanden heeft gehad. Indien uw hof deze alleszins aannemelijke stellingen volgt dan betekent dat opnieuw dat de som der ontvangsten met een bedrag ad € 25.000,- verhoogd dient te worden tot € 381.209,78 waardoor het tekort op € 200.299,70 uitkomt.”

22. Zoals hiervoor reeds onder 5 is weergegeven heeft het hof dat verweer verworpen, daartoe onder meer overwegend (ik herhaal):

“Een en ander treft ook het verweer ten aanzien van het op nihil gestelde beginsaldo en het verweer dat [medebetrokkene] eigen (legaal verkregen) vermogen heeft ingebracht.

Uit het financieel onderzoek is niet gebleken dat, en zo ja in welke mate [betrokkene] op 1 januari 2006 de beschikking had over legaal verkregen inkomsten of vermogen. Evenmin is aannemelijk geworden dat [medebetrokkene] op enig moment beschikte over legaal verkregen vermogen.”

23. Thans klaagt het middel dat het verweer van de raadsman er kennelijk op neerkwam dat de betrokkene vóór de startdatum van de onderzoeksperiode d.d. 1 januari 2006 reeds € 20.000 voorhanden had en dit bedrag op 1 januari 2006 heeft gestort in de ‘zaakskas’ (bedrijfskas). Het beginsaldo aan contant geld dient te worden vastgesteld op € 20.000, aldus de steller van het middel, onder verwijzing naar bewijsmiddel 2, waaraan het ‘Overzicht ontvangsten en uitgaven met draaitabel’ is gehecht, met (inderdaad) de vermelding van een storting van dat bedrag in de ‘zaakskas’.

24. Hierover het volgende. In een kasopstelling wordt het totaalbedrag van de contante gelden die de betrokkene bij aanvang van de onderzochte periode onder zich had als het beginsaldo van die kasopstelling in aanmerking genomen. In de overweging van het hof die ik onder 22 heb aangehaald, ligt besloten dat het hof aan de contante gelden die dat beginsaldo uitmaken de eis stelt dat daarvan is gebleken, dan wel dat daarvan aannemelijk is geworden dat zij legaal zijn verkregen. Wat er ook zij van dit rechtsoordeel, op zichzelf wordt het in cassatie niet aangevochten. Alleen de begrijpelijkheid van het feitelijke oordeel van het hof, te weten dat een legale herkomst van die contante gelden niet is gebleken, c.q. niet aannemelijk is geworden, wordt aan de Hoge Raad voorgelegd. Aangezien de bewijsmiddelen uitwijzen dat van de betrokkene (ook voorafgaande aan de begindatum van de onderzochte periode) überhaupt geen legale inkomsten zijn vastgesteld en de betrokkene hierover geen verklaring heeft afgelegd, acht ik dat oordeel niet onbegrijpelijk.

25. Het tweede middel faalt.

26. Het derde middel behelst de klacht dat het hof ten onrechte, althans ontoereikend gemotiveerd, een verbeurd verklaard geldbedrag van € 9.870,00 niet in mindering heeft gebracht op de verplichting tot betaling aan de staat.

27. Ik verwijs kortheidshalve naar de hiervoor onder 5 weergegeven overwegingen van het hof in de ontnemingszaak en de onder 6 door het hof overgenomen overwegingen van de rechtbank in de ontnemingszaak. Voorts houdt de aanvulling op het verkort arrest van 10 juli 2017 – voor zover voor de bespreking van dit middel relevant – in:

“3. Het proces-verbaal ‘Rapport berekening wederrechtelijk verkregen voordeel kasopstelling’ opgemaakt door verbalisanten [verbalisant 1] en [verbalisant 2] , beiden werkzaam als financieel rechercheur te Nijmegen, genummerd (dossierpagina 4073 e.v.), met als bijlagen 1 en 2 een overzicht van ontvangsten en uitgaven met draaitabel en een overzicht Grootboek 2006 - 2013 [A] .

(…)

6.2

Berekening wederrechtelijk verkregen voordeel via de eenvoudige kasopstelling

(…)

Eenvoudige kasopstelling [betrokkene] en [medebetrokkene]

Periode 1 januari 2006 t/m 4 december 2013

Toelichting

Beginsaldo contant geld

Over het beginsaldo op 1 januari 2006 is geen informatie gevonden. Verdachten hebben geen verklaring afgelegd over een beginsaldo. Het beginsaldo wordt daarom op nihil gesteld.

Legale ontvangsten

De legale ontvangsten van [betrokkene] en [medebetrokkene] gedurende de onderzoeksperiode werden gevormd door onttrekkingen aan de zaakskas van de onderneming.

De in de kasadministratie van [A] geregistreerde privé-onttrekkingen zijn overgenomen als contante inkomsten van beide vennoten. Verwezen wordt naar de als bijlage 1 gevoegde overzichten.

(Opmerking Hof: Bijlage 1 betreft het Overzicht ontvangsten en uitgaven met draaitabel, en is als bijlage 2 aan deze aanvulling gehecht.)

Het totaal van deze legale (het hof begrijpt: contante) ontvangsten betreft € 314.255,00.

Eindsaldo contant geld

Het eindsaldo bestaat uit het totaal van de geldbedragen van [betrokkene] en [medebetrokkene] die tijdens de doorzoekingen van 4 december 2013 zijn aangetroffen waarop in mindering wordt gebracht: het kassaldo van de zaakskas van [A] .

Tijdens zoekingen op 4 december 2013 bij [betrokkene] zijn meerdere geldbedragen aangetroffen, te weten bedragen van € 1.150,00 en van € 8.720,00. Totaal € 9.870,00.

Tijdens zoekingen op 4 december 2013 bij [medebetrokkene] werden bedragen aangetroffen van: € 1.000,00 (B-02-01-001), € 1.055,00 (B-02-02-001), € 500,00 (B-05-07-001) en € 7.025,00 (B-04-01-001). Totaal: € 9.580,00.

Opgeteld bedraagt het saldo van het contante geld van [betrokkene] en [medebetrokkene] : € 9.870,00 + € 9.580,00 = € 19.450,00.

Het kassaldo van [A] VOF bedroeg per 4 december 2013: € 3.389,12 (zie Overzicht Grootboek 2006-2013 [A] , Bijlage 2).

(Opmerking Hof: Bijlage 2 betreft het Overzicht Grootboek, 2006-2013 van [A] ; deze is als bijlage 3 aan deze aanvulling gehecht.)

Eindsaldo van contant geld (van [betrokkene] en [medebetrokkene] ) samen, na aftrek kassaldo: € 19.450,00 – € 3.389,- = € 16.061,-”

28. Het vonnis van de rechtbank Arnhem, zittingsplaats Arnhem van 7 oktober 2015 in de strafzaak houdt onder meer in:

“Witwassen

Met betrekking tot parketnummer 861649-13, feit 4:

De feiten

Op grond van de bewijsmiddelen wordt het volgende, dat verder ook niet ter discussie staat, vastgesteld.

De Vennootschap Onder Firma (hierna: VOF) [A] is 1 januari 2012 (start onderneming: 1986) opgericht met als vennoten [betrokkene] en [medebetrokkene] . [A] is in het Handelsregister beschreven als onder meer groothandel in autosloopmateriaal. In het bedrijf werden auto-onderdelen in- en verkocht en er konden reparaties worden verricht. Vanaf 4 december 2013 heeft de doorzoeking op het terrein van [A] aan de [a-straat 1] te Millingen aan de Rijn plaatsgevonden. Bij deze doorzoeking zijn onder meer een viertal enveloppen met geld aangetroffen, namelijk:

- een envelop met opschrift ‘AU Jn’ bevattende € 250,00 (C.01.01.003);

- een envelop met opschrift ‘België Ford Galaxy’ bevattende € 250,00 (C.01.01.004);

- een envelop met opschrift ‘België motor Suzuki Grand Vitara’ met € 150,00 (C.01.01.005);

- een envelop met opschrift ‘Motor, België 1.2 TDI’ met € 500,00 (C.01.01.006). Daarmee is in totaal een contant geldbedrag van € 1.150,00 op het bedrijventerrein van [A] aangetroffen. Vervolgens is bij de doorzoeking in de woning van [betrokkene] aan de [b-straat] te [plaats] (Duitsland) een geldbedrag van € 8.720,00 in beslag genomen. Dit geld was afkomstig van het [A] , waar klanten veelal contant betaalden.

(…)

Contante geldbedragen en Mercedes

Zoals overwogen zijn op het terrein van [A] een viertal enveloppen aangetroffen met daarop “AU”, “België Ford Galaxy” en “België motor Suzuki Grand Vitara” en “motor, België 1,2 TDi” met een totaalbedrag van € 1.150,00.

[betrokkene] heeft hierover verklaard dat deze bedragen afkomstig waren van personen die een gereviseerde motor kochten en een oude motor van een voertuig terugbrachten. Zoals overwogen is het bedrag van € 8.720,00 ook in het bedrijf verdiend en de Mercedes betaald met geld uit het bedrijf.

[betrokkene 5] heeft verklaard dat hij regelmatig met de Mercedes bus materialen bezorgde door heel Nederland, zoals motoren, versnellingsbakken en plaatwerk. Hij kreeg dan de opdracht van [betrokkene] of [medebetrokkene] om dit af te leveren bij een bedrijf. [medebetrokkene] was volgens de getuige de onderdirecteur en deed net alsof hij de baas was.

Op grond van de tekst op de enveloppen, de verklaring van [betrokkene] stelt de rechtbank vast de bedragen in deze enveloppen deel uitmaken van een transactie waarbij een gereviseerde motor werd verkocht en de oude motor werd ingeruild. Daarom zijn deze bedragen rechtstreeks besmette verdiensten uit het bedrijf.

Dit geldt ook voor geld dat is verdiend door verkoop van de besmette bedrijfsvoorraad te weten € 8.720,-) en de aanschaf van een Mercedes bestelbus. De rechtbank vindt dat in beide gevallen sprake is geweest van overdragen en/of omzetten van goederen waarvan zij wisten dat deze van misdrijf afkomstig waren.

(…)

9. De beslissing

De rechtbank:

Voor het beslag:

• verklaart verbeurd (de in beslag genomen, nog niet teruggegeven voorwerpen te weten):

(…)

o de geldbedragen groot € 1.150,- en € 8720;”

29. Ingevolge art. 33a, eerste lid, aanhef en onder a, Sv zijn voorwerpen die aan de betrokkene toebehoren en die geheel of grotendeels door middel van of uit de baten van het strafbare feit zijn verkregen vatbaar voor verbeurdverklaring. Dit artikel is laatstelijk gewijzigd bij de Wet van 31 maart 2011 tot verruiming van de mogelijkheden tot voordeelsontneming.Uit de memorie van toelichting bij het wetsvoorstel dat heeft geleid tot die wet volgt dat ook door verbeurdverklaring van voorwerpen die kunnen worden aangemerkt als opbrengst van een strafbaar feit kan worden bereikt dat aan de betrokkene wederrechtelijk verkregen voordeel wordt ontnomen.De Hoge Raad overwoog hieromtrent:

“Wordt in zo een geval tevens de maatregel van ontneming van wederrechtelijk verkregen voordeel opgelegd, dan dient, in verband met het reparatoire karakter van die maatregel, de waarde van het onder de betrokkene inbeslaggenomen en in zijn strafzaak verbeurdverklaarde voorwerp in mindering te worden gebracht op de aan de betrokkene op te leggen betalingsverplichting.”

Uit de verwijzing naar het (uitsluitend) reparatoire karakter van de ontnemingsmaatregel, kan worden afgeleid dat naar het oordeel van de Hoge Raad moet worden vermeden dat hetzelfde wederrechtelijk verkregen voordeel meermalen aan de betrokkene wordt ontnomen.

30. In de onderhavige zaak heeft het hof, gelet op zijn overwegingen in de uitspraak in de ontnemingszaak, zoals hiervoor onder 5 weergegeven en de door het hof gebezigde bewijsmiddelen, zoals onder 30 is weergegeven, in de eenvoudige kasopstelling de contante bedragen opgenomen die zijn aangetroffen tijdens de doorzoekingen op 4 december 2013 in de woning van de betrokkene (€ 8.720,-) en het bedrijf waarvan hij (mede) eigenaar was (€ 1.150). In totaal gaat het om een bedrag van € 9.870,- . Uit het vonnis van de rechtbank in de strafzaak van 7 oktober 2015, zoals hiervoor onder 31 weergegeven, blijkt dat de rechtbank heeft geoordeeld dat deze geldbedragen – kort gezegd – het voorwerp zijn van witwassen. De rechtbank heeft deze bedragen vervolgens verbeurd verklaard. Derhalve is dit voordeel reeds aan de betrokkene ontnomen. Gelet daarop en hetgeen bij de beoordeling van dit middel is vooropgesteld had het hof het in de strafzaak verbeurd verklaarde geldbedrag in mindering moeten brengen op de aan de betrokkene opgelegde betalingsverplichting. Het middel, dat hierover klaagt, is terecht voorgesteld.

31. Naar mijn mening kan de Hoge Raad de zaak om doelmatigheidsredenen zelf afdoen en het verzuim te herstellen door de aan de betrokkene opgelegde verplichting tot betaling aan de staat te verminderen tot (€ 177.127,00 – € 9.870,- =) € 167.257.

32. De eerste twee middelen falen. Het derde middel slaagt.

33. Ambtshalve heb ik geen gronden aangetroffen die tot vernietiging van de bestreden uitspraak aanleiding behoren te geven.

34. Deze conclusie strekt tot vernietiging van de bestreden uitspraak, maar uitsluitend wat betreft de vaststelling van de betalingsverplichting, tot vermindering van het te betalen bedrag in die zin dat de hoogte daarvan € 167.257,- bedraagt en tot verwerping van het beroep voor het overige.

De procureur-generaal

bij de Hoge Raad der Nederlanden

AG