De Inspecteur berekent de schenkbelasting naar een belaste verkrijging van € 1.048.082 na toepassing van een voorwaardelijke vrijstelling van € 783.869.

HR, 25-10-2024, nr. 24/01608

Conclusie 25‑10‑2024

Inhoudsindicatie

Vervolg op HR BNB 2023/97ECLI:NL:HR:2023:647 . Bedrijfsopvolgingsregeling (BOR); schenking van aandelen in 2013 na ruziesplitsing in 2011. Uitleg verwijzingsarrest: leidt uitbreiding van subjectieve gerechtigdheid tot een objectieve onderneming tot start van een nieuwe vereiste bezitstermijn? Eén of meer objectieve ondernemingen? Ziet art. 9(2) URSE ook op de indirecte bezitstermijn? Bewijslastverdeling. procesorde.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 24/01608

Datum 25 oktober 2024

Belastingkamer B

Onderwerp/tijdvak Schenkbelasting

Nr. Gerechtshof (na verwijzing) 23/1408

Nr. Hoge Raad (eerste cassatie) 21/04462

Nr. Gerechtshof 19/00378

Nr. Rechtbank 17/1709

CONCLUSIE

P.J. Wattel

In de zaak van

[X]

tegen

de Staatssecretaris van Financiën

1. Inleiding

1.1

Op 25 september 2013 heeft de belanghebbende [X] van zijn moeder (de schenkster) alle aandelen [B] Beheer BV gekregen. In de aangifte schenkbelasting heeft hij gevraagd om toepassing van de belastingvrijstelling bij bedrijfsopvolging (art. 35b Successiewet 1956) (SW).

1.2

De schenkster hield via een persoonlijke houdstervennootschap 49 procent in een tussenholding met diverse dochtervennootschappen die gehoor- en optiekcentra exploiteerden. Die activiteiten duid ik hierna aan met Horen en Zien. In 2011 is de tussenholding gesplitst op basis van art. 2:334cc BW (‘ruziesplitsing’) waarbij de deelnemingen in Horen werden toegedeeld aan de schenkster en die in Zien aan de andere (indirecte) aandeelhouder (belanghebbendes neef; opticien) in de tussenholding.

1.3

De Inspecteur heeft de vrijstelling van de bedrijfsopvolgingsregeling (BOR) voor slechts 49% van de waarde van de geschonken aandelen toegepast omdat volgens hem voor slechts 49% is voldaan aan de in art. 35d(1)(c) SW opgenomen indirecte bezitseis dat de ‘geschonken’ vennootschap op het moment van schenken haar onderneming –geconsolideerd bezien – minstens vijf jaren moet hebben gedreven.De belanghebbende daarentegen meent dat voor 100% aan de bezitseis wordt voldaan.

1.4

Dit is de tweede cassatieronde in deze zaak. In HR BNB 2023/97oordeelde u dat voor de toepassing van de vijfjaars-bezitseis vast moet staan of de vóór de ruziesplitsing aan de gesplitste tussenhoudster toe te rekenen activiteiten Horen en Zien één objectieve onderneming waren en of de schenkster bij de ruziesplitsing een met haar indirecte belang overeenstemmend deel van die activiteiten heeft verkregen. U heeft de zaak verwezen naar het Hof Arnhem-Leeuwarden om dat uit te zoeken.

1.5

Het Hof Arnhem-Leeuwardenheeft belanghebbendes argumenten dat Horen en Zien één objectieve onderneming waren en de argumenten van de Inspecteur dat er ten minste twee objectieve ondernemingen waren onderzocht. Hij heeft daartoe onder meer onderzocht of de CRM-systemen van beide activiteiten al dan niet gekoppeld waren, of verschil bestond tussen de doelgroep en clientèle van de opticien- en audicientakken, hoe het agendabeheer door de baliemedewerkers werd gecombineerd, of de groep bij één huisbank bankierde, of de boekhoudingen gescheiden waren en welk inkoopbeleid voor beide activiteiten werd gevoerd. Het Hof heeft daaruit het gevolg getrokken dat er meer dan één objectieve onderneming was en dat de opgelegde aanslag daarom correct is.

1.6

In deze tweede cassatieronde bestrijdt de belanghebbende dat oordeel met vijf middelen. Volgens middel (i) heeft het Hof uit uw verwijzingsarrest ten onrechte afgeleid dat u geoordeeld zou hebben dat als het om twee objectieve ondernemingen zou gaan, bij de ruziesplitsing een nieuwe vijfjaars-bezitstermijn ex art. 35b SW is gaan lopen voor de uitbreiding van schenkster’s subjectieve gerechtigdheid (van 49% naar 100%) in Horen. Ik meen echter dat ‘s Hofs uitleg correct is, al is de literatuur in verwarring geraakt door uw elliptisch geformuleerde verwijzing. Zou u daarvan niet zijn uitgegaan, dan was mijns inziens verwijzing overbodig geweest. Ook in de zaken HR BNB 2021/1 en HR BNB 2021/2 beoordeelde u de toepasselijkheid van de vrijstelling vanuit de objectieve onderneming. In die laatste zaak (schenking van een holding met meer deelnemingen) was daardoor de BOR niet van toepassing op de waarden van een dochter en een kleindochter omdat die korter geleden dan de vereiste bezitstermijn waren aangekocht. Belanghebbendes casus is daarmee vergelijkbaar, zij het dat het bij de ruziesplitsing niet ging om koop maar om ruil: de schenkster ruilde haar aandeel in Zien voor neef’s aandeel in Horen.

1.7

Subsidiair, als Horen en Zien als twee objectieve ondernemingen moesten worden beschouwd, moeten volgens de belanghebbende schenkster’s bezitsperioden van vóór en na de ruziesplitsing bij elkaar geteld worden op grond van art. 9(2) Uitvoeringsregeling schenk- en erfbelasting (URSE), zodat toch aan de vijfjaars-bezitstermijn wordt voldaan. Volgens het verwijzingshof reikt art. 9(2) URSE echter niet zover. Middel (ii) acht art. 9(2) URSE wél van toepassing en lijkt daarvoor bijval te krijgen in de literatuur. De tekst van art. 9(2) URSE, die alleen ‘aandelen’ noemt, laat mijns inziens echter geen andere conclusie toe dan dat die bepaling alleen de directe bezitseis verzacht en niet ook de indirecte bezitseis. Ook op dit punt valt niet in te zien waarom u de zaak zou hebben verwezen als art. 9(2) URSE (ook) de indirecte bezitsperiode zou verlengen, want ook dan had u de zaak zelf af kunnen doen. Dan zou niet relevant zijn hoeveel objectieve ondernemingen er waren ten tijde van de ruziesplitsing, omdat hoe dan ook voldaan zou zijn geweest aan de bezitseis. De wetgever wilde met art. 9(2) URSE voorzien in situaties waarin de oorspronkelijke verkrijger (in casu: de schenkster) als ondernemer bij fusies en splitsingen gerechtigd blijft tot de onderneming van de rechtspersoon en alleen de juridische huls verandert. Daarvan is in casu geen sprake. De schenkster was voor 49% gerechtigd tot Horen en voor 49% tot Zien. Na de splitsing was zij voor 100% gerechtigd tot Horen en voor nihil tot Zien. Feitelijk heeft zij 51% Horen ‘gekocht’ door 49% Zien op te geven.

1.8

Middel (iii) bestrijdt ’s Hofs oordeel dat het om twee objectieve ondernemingen ging. Hij acht ‘s Hofs maatstaf onjuist in zoverre hij van belang heeft geacht dat Zien een modebewuster branche zou zijn dan Horen en dat Horen en Zien niet dezelfde doelgroepen zouden hebben. De belanghebbende betoogt onder meer dat Horen en Zien een natuurlijke match zijn, dat ook in ear hoortoestellen modegevoelig zijn en dat de hulpmiddelen die door Horen en Zien worden verkocht beide op de zintuigen zijn gericht. Ik meen dat dit middel wezenlijk niet ’s Hofs rechtskundige maatstaf bestrijdt, maar diens feitelijke oordelen bij de toepassing van die (correcte) maatstaf bestrijdt. Die feitelijke oordelen lijken mij noch onvoldoende gemotiveerd, noch onbegrijpelijk, waardoor zij in cassatie onaantastbaar zijn.

1.9

Middel (iv) stelt dat het Hof ten onrechte de belanghebbende heeft belast met het bewijs dat het om één objectieve onderneming ging. Eén van de hoofdregels van bewijslastverdeling is echter dat degene die zich op een vrijstelling, teruggaaf, verrekening of vermindering van belasting beroept, aannemelijk moet maken dat aan de voorwaarden ervoor is voldaan. Het Hof heeft de bewijslast mijns inziens correct verdeeld.

1.10

Volgens middel (v) heeft Hof de goede procesorde geschonden door de belanghebbende te weinig tijd te geven om te reageren op de reactie van de Inspecteur op uw arrest, die volgens hem voor diens reactie onevenredig veel meer tijd kreeg dan de belanghebbende. De reactie van de Inspecteur had daarom buiten beschouwing moeten blijven. De zittingsdatum zat te dicht op de datum van de reactie van de Inspecteur, mede gegeven dat de belanghebbende toen op vakantie was. Mijns inziens strandt ook dit middel. Het Hof heeft de partijen volgtijdig laten reageren; de belanghebbende als eerste. De Inspecteur kon uiteraard pas op die reactie reageren na indiening ervan. De Inspecteur kreeg inderdaad iets meer tijd, maar dat was kennelijk omdat het Hof rekening hield met het zomerreces en de belanghebbende had daarna vier weken om desgewenst nog een tiendagenstuk in te dienen en dat heeft hij ook gedaan; ook op de zitting had hij nog alle gelegenheid om de zienswijze van de Inspecteur te bestrijden, hetgeen hij ook gedaan heeft. Van schending van het beginsel van hoor en wederhoor lijkt mij dan geen sprake. Volgens HR BNB 2012/279is vakantie van de gemachtigde ook geen bijzondere omstandigheid, nog daargelaten dat de belanghebbende niet heeft gesteld dat ook zijn gemachtigde op vakantie was.

1.11

Ik geef u in overweging belanghebbendes cassatieberoep ongegrond te verklaren.

2. De feiten

2.1

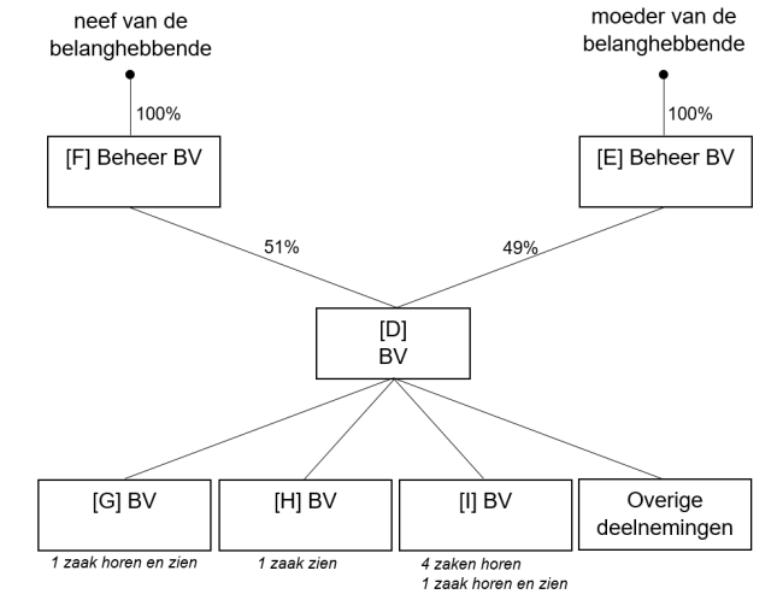

Belanghebbendes moeder (de schenkster) hield in 2011 via [E] Beheer BV indirect 49% in [D] BV. De overige 51% werd indirect gehouden door een vennootschap van belanghebbendes neef, [F] Beheer BV. De dochters van [D] exploiteerden hoortoestellencentra (hierna: Horen) en optiekcentra (hierna: Zien) in [Q] , [R] , [S] , [T] , [U] en [V] . Vereenvoudigd weergegeven was de structuur als volgt:

2.2

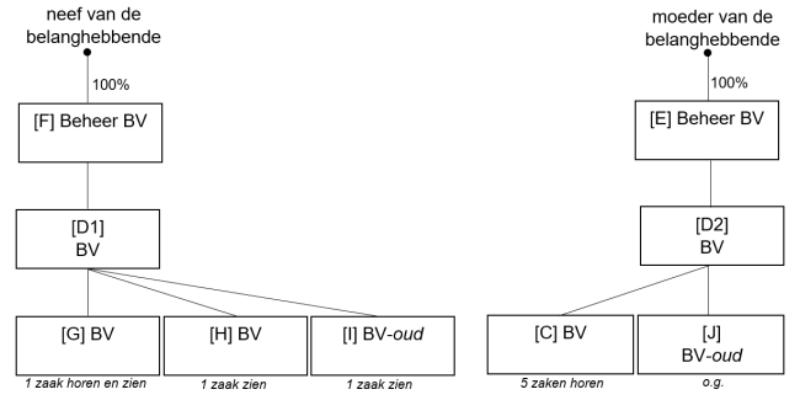

In 2011 is [D] gesplitst op de voet van art. 2:334cc BW (ruziesplitsing). De deelnemingen in Horen en Zien zijn tussen de schenkster en Neef verdeeld via twee nieuwe vennootschappen [D1] BV en [D2] BV. Alle aandelen [G] BV en [H] BV gingen naar [D1] BV. De Horen-activiteiten van [I] BV werden afgesplitst naar een nieuwe vennootschap [I] BV-nieuw. De Zien-activiteiten bleven achter in [I] BV-oud, waarvan de aandelen overgingen naar [D1] BV. De aandelen in [I] BV-nieuw ging over naar [D2] BV.

2.3

Door deze splitsing werd [E] houdster van alle aandelen [D2] BV en daarmee middellijk van alle aandelen [I] BV-nieuw ( [C] BV). Ook de overige deelnemingen zijn verdeeld tussen de schenkster en Neef. Zo vond een afsplitsing plaats van [J] BV naar [J] BV-nieuw, waarbij een aantal onroerende zaken achterbleef in [J] BV-oud. De aandelen [J] BV-oud werden toegedeeld aan [D2] BV. Vereenvoudigd weergegeven zag de structuur er na de splitsing als volgt uit:

2.4

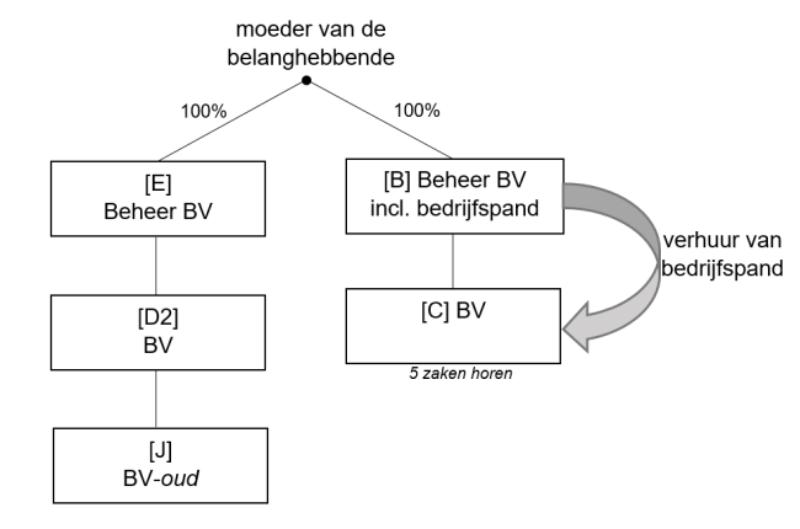

In 2012 heeft de schenkster vervolgens haar Horen-tak geherstructureerd. Zij heeft [B] Beheer BV opgericht, die de aandelen [C] BV en het bedrijfspand [a-straat 1] te [S] middellijk verkreeg van [D2] BV. [B] Beheer verhuurde vervolgens dat bedrijfspand aan [C] BV. Daarna zag de Horen-tak er als volgt uit:

2.5

Op 25 september 2013 heeft de schenkster alle aandelen [B] Beheer geschonken aan de belanghebbende. Alle baten en lasten van de aandelen kwamen terugwerkend naar 1 januari 2013 voor rekening van de belanghebbende. Bij de aangifte schenkbelasting heeft de belanghebbende verzocht om toepassing van de voorwaardelijke vrijstelling (de BOR) ex art. 35b SW op de gehele verkrijging.

2.6

De Inspecteur heeft de voorwaardelijke vrijstelling wegens bedrijfsopvolging op slechts 49% van de verkregen aandelen toegepast omdat zijns inziens slechts voor dat deel is voldaan aan de eis dat de onderneming achter de verkregen aandelen minstens vijf jaren is gedreven door de ‘geschonken’ rechtspersoon (de indirecte bezitseis; art. 35d(1)(c) SW). Hij heeft de schenkbelasting berekend naar een belaste verkrijging van € 1.048.082, na toepassing van een voorwaardelijke vrijstelling van € 783.869. De belanghebbende daarentegen meent dat voor 100% is voldaan aan de indirecte bezitseis. Hij heeft in bezwaar de voorwaardelijke vrijstelling berekend op € 1.599.733 en de belaste verkrijging op € 283.210. De Inspecteur heeft dat bezwaar afgewezen.

3. De eerste ronde

3.1

Dit is de tweede cassatieronde. Ook in de eerste ronde was in geschil of voor 49% of 100% is voldaan aan de voorwaarde in art. 35d(1)(c) SW dat de vennootschap waarvan de aandelen worden geschonken ten tijde van de schenking (geconsolideerd bezien) minstens vijf jaren de(zelfde) onderneming moet hebben gedreven (de indirecte bezitseis). Niet in geschil is dat aan de voorwaarde in art. 35d(1)(c) SW is voldaan dat de schenkster ten tijde van de schenking minstens vijf jaar aanmerkelijk belanghouder was in de ‘geschonken’ vennootschap (de directe bezitseis): de bezitstermijn ter zake van de aandelen [E] wordt aan het bezit van de aandelen [B] Beheer toegerekend, zodat in elk geval voor 49% van de onderneming aan de bezitseisen van art. 35d(1)(c) SW is voldaan.Wel was verder in geschil of de aanslag tijdig was opgelegd en of recht op proceskostenvergoeding bestond. De twee laatste geschilpunten zijn inmiddels niet meer aan de orde en blijven hierna bij de weergave van het geding in de voorgaande instanties buiten beschouwing. Het gaat nu om de indirecte bezitseis.

De Rechtbank Zeeland-West-Brabant

3.2

De Rechtbank heeft evenals in haar uitspraak van 8 november 2018als volgt overwogen over de term ‘onderneming’:

“4.3. De rechtbank overweegt dat in artikel 35d, eerste lid, onderdeel c, van de SW wordt verwezen naar artikel 35c, eerste lid, onderdeel c, van de SW en dat in laatstgenoemd artikel (indirect) wordt verwezen naar artikel 3.2 van de Wet IB 2001. Uit artikel 3.2 van de Wet IB 2001 blijkt dat sprake kan zijn van meerdere objectieve ondernemingen. Uit de bewoordingen van artikel 35c, eerste lid, onderdeel a, van de SW, dat verwijst naar ‘een onderneming ’ of ‘een gedeelte daarvan ' leidt de rechtbank daarom af dat de wetgever hierbij het oog heeft op een objectieve onderneming (of een gedeelte daarvan).”

De Rechtbank heeft vervolgens vastgesteld dat de schenkster vóór de splitsing middellijk 49% hield in Horen. Na de splitsing was dat middellijke belang 100%. Zij kreeg dus een 51%-belang in Horen erbij. Voor dat deel van de onderneming Horen moet de indirecte bezitseis volgens de Rechtbank separaat worden toegepast. Voor dat deel wordt alsdan niet aan die eis voldaan omdat er minder dan vijf jaren lagen tussen de splitsing en de schenking. Anders dan de belanghebbende stelde, wordt dat volgens de Rechtbank niet gerepareerd door art. 9(2) URSE. Volgens die bepaling mag na (onder meer) een splitsing de bezitsperiode ter zake van de afgestane aandelen opgeteld worden bij de bezitsperiode ter zake van de verkregen aandelen, als ware het één periode. Volgens de Rechtbank ziet die bepaling niet op de bezitsperiode van ‘de daar bedoelde onderneming’ in de zin van art. 35d(1)(c) SW, maar alleen op aandelenbelangen: art. 9(2) URSE versoepelt volgens de Rechtbank alleen de directe bezitsvoorwaarde dat de schenker het aanmerkelijk belang ten minste vijf jaar moet hebben gehouden ten tijde van de schenking; niet de indirecte bezitsvoorwaarde dat de feitelijke onderneming van de entiteit waarin het aanmerkelijk belang wordt gehouden al minstens vijf jaar werd gedreven ten tijde van de schenking.

3.3

De Rechtbank heeft belanghebbendes beroep daarom ongegrond verklaard.

Het Gerechtshof ‘s-Hertogenbosch

3.4

In hoger beroep had de belanghebbende wel succes. Volgens het Hof ving bij de splitsing geen nieuwe bezitstermijn aan ter zake van de genoemde 51% van de onderneming Horen:

“4.9 (…). Voor de toepassing van de BOR is beslissend de situatie op het tijdstip van de verkrijging. Niet in geschil is dat [B] Beheer B.V. op dat tijdstip een materiële onderneming dreef. Niet van belang is of in die onderneming (zelfstandige) gedeelten zijn te onderscheiden. Dat is anders als in de onderneming van [B] Beheer B.V. meerdere ondernemingen als bedoeld in artikel 3.2 van de Wet inkomstenbelasting 2001 zijn te onderscheiden. Daarvan is echter geen sprake.De omstandigheid dat het belang van schenker door middel van de ruziesplitsing, de gehele onderneming omvat staat derhalve aan toepassing van de BOR niet in de weg. Ten tijde van de schenking was het belang in de onderneming ook niet meer als een gedeeltelijk belang te identificeren. Het oorspronkelijke 49% belang is door middel van de ruziesplitsing een 100% belang geworden in de onderneming die als zodanig al vijfjaar in die vorm werd gedreven. Dan is dus niet relevant of en in hoeverre schenker voorheen slechts voor een gedeelte een belang had in die onderneming.

4.10.

Gelet op wat in 4.9 is overwogen, heeft belanghebbende voor het volledige belang in de onderneming recht op de BOR. (…).”

3.5

Gegeven dit oordeel, is het Hof Den Bosch niet meer toegekomen aan de vraag of art. 9(2) URSE de belanghebbende bij een andersluidend oordeel zou hebben kunnen redden.

3.6

De Staatssecretaris heeft tegen deze uitspraak cassatieberoep ingesteld.

De conclusie van het Parket in de eerste ronde

3.7

Mijn voormalig ambtgenoot IJzerman concludeerde dat, beoordeeld vanuit de positie van de schenkster, de waarde van de objectieve onderneming Horen bij de splitsing is toegenomen. Het onderdeel Horen van het totale concern werd vóór de herstructurering voor 49% toegerekend aan [E] en na de splitsing voor 100% aan [B] Beheer. Daardoor wordt volgens de A-G voor 51% van de verkrijging niet voldaan aan het bezitsvereiste, zodat de BOR slechts voor 49% van de verkrijging van Horen kan worden toegepast. De A-G wees op de parlementaire toelichting bij art. 35b SW die zegt dat de waarde van de objectieve onderneming moet worden beoordeeld vanuit de positie van de schenker. Aldus beoordeeld, wordt niet alleen de subjectieve onderneming uitgebreid, maar neemt ook de waarde van de objectieve onderneming toe. In de bestaande wetssystematiek geldt dan een nieuwe bezitstermijn van vijf jaren na de (eerste) splitsing. Die is in casu niet volgemaakt vóór de schenking, aldus de A-G. Hij is niet op mogelijke relevantie van art. 9 URSE ingegaan. Het cassatiemiddel noemde die bepaling niet en het Hof is er, zoals bleek, in diens benadering niet aan toegekomen, maar de belanghebbende heeft zijn opvatting dat die bepaling de indirecte bezitsmijn repareerde wel opgenomen in diens verweerschrift en Borgersbrief.

De eerste cassatieronde: HR BNB 2023/97 - het verwijzingsarrest

3.8

U heeft het cassatieberoep van de Staatssecretaris gegrond verklaard omdat het Hof Den Bosch niet had onderzocht of er vóór de splitsing één of meer objectieve ondernemingen werden gedreven door de toen nog niet gesplitste groep. Om dat te doen onderzoeken heeft u de zaak na cassatie verwezen naar het Hof Arnhem-Leeuwarden:

“2.2 In 2011 heeft een splitsing van [D] plaatsgevonden als bedoeld in artikel 2:334cc BW (‘ruziesplitsing’). Hierbij werden ‘horen’ en ‘zien’ verdeeld tussen schenker en de neef. Schenker verkreeg via een door de splitsing ontstane dochtermaatschappij van [E] ‘horen’, waarin begrepen de deelneming [C] B.V. en het bedrijfspand.

2.3

In 2012 heeft een afsplitsing plaatsgevonden van de dochtermaatschappij van [E] , waardoor de aandelen in [C] B.V. en het bedrijfspand werden verkregen door [B] Beheer B.V. (hierna: [B] Beheer), waarin schenker alle aandelen hield.(…).

3.2

Uit artikel 35d, lid 1, aanhef en letter c, SW volgt dat de schenker van aanmerkelijkbelang-aandelen deze aandelen ten minste vijf jaren voorafgaande aan de schenking onafgebroken in bezit dient te hebben gehad (directe bezitstermijn) en dat de vennootschap waarvan de aandelen worden geschonken ten minste vijf jaren een onderneming dient te hebben gedreven (indirecte bezitstermijn). Indien de schenker een indirect aanmerkelijk belang heeft in een lichaam, moeten de ondernemingsactiviteiten van dat lichaam op grond van artikel 35c, lid 5, SW worden toegerekend aan de vennootschap waarvan de aandelen worden geschonken.Voorts moet bij een splitsing en bij een afsplitsing als hiervoor in respectievelijk 2.2 en 2.3 bedoeld, op grond van artikel 9, lid 2, van de Uitvoeringsregeling schenk- en erfbelasting, de bezitsperiode van de verkregen aandelen en die van de afgestane aandelen bij elkaar worden gevoegd als ware het één periode.

3.3

Voor zijn (…) oordeel heeft het Hof slechts van belang geacht of [B] Beheer één onderneming dreef op het moment van de schenking. Daarmee is het Hof eraan voorbij gegaan dat voor de indirecte bezitstermijn ook van belang is of de aan [D] toegerekende activiteiten van haar dochtermaatschappijen één onderneming vormden en of schenker bij de splitsing van [D] , via [E] een met haar indirecte aandelenbelang overeenstemmend gedeelte van die activiteiten heeft verkregen. Per onderneming moet namelijk worden beoordeeld of de schenker aan de indirecte bezitseis voldoet.

3.4

Daarom had het Hof moeten beoordelen of de Inspecteur terecht stelde dat de dochtermaatschappijen van [D] voorafgaande aan de splitsing minimaal twee objectieve ondernemingen dreven. Daaromtrent is in de bestreden uitspraak niets vastgesteld.”

Na verwijzing: het Hof Arnhem-Leeuwarden

3.9

Blijkens het p.-v. van de zitting na verwijzing (p. 1) heeft het Hof Arnhem-Leeuwarden lang op uw verwijzingsopdracht gestudeerd:

“De voorzitter houdt partijen voor dat het Hof lang heeft gestudeerd op de verwijzingsopdracht, omdat die opdracht weliswaar duidelijk lijkt, maar nog best lastig te lezen is. De voorzitter houdt partijen voor dat het Hof de opdracht zo begrijpt dat ten eerste moet worden onderzocht of bij [D] B.V. (hierna: [D] ) vóór de ruziesplitsing sprake was van meer dan één onderneming. Als sprake is van één onderneming, moet het Hof ook nog onderzoeken in hoeverre het via de ruziesplitsing verkregen deel van die onderneming qua waarde overeenstemt met de 49% van die onderneming waartoe de moeder van belanghebbende (hierna ook: schenker) vóór de ruziesplitsing gerechtigd was, aldus de voorzitter De voorzitter houdt partijen voor dat bij hen een beetje boven de markt zweeft of nu uit de verwijzingsopdracht kan worden afgeleid dat de uitbreiding van de subjectieve gerechtigdheid tot een onderneming ertoe leidt dat in zoverre een nieuwe bezitstermijn gaat lopen.”

3.10

Volgens de belanghebbende was er één objectieve onderneming; volgens de Inspecteur waren er meer. Subsidiair heeft de belanghebbende gesteld dat uit de slotzin van uw r.o. 3.2 volgt dat art. 9(2) URSE de bezitsperioden van de verkregen aandelen [D2] BV en de afgestane aandelen [D] BV bij elkaar worden opgeteld en dat dit ook geldt voor de bezitsperioden van de ondernemingen. Voor zover er twee objectieve ondernemingen Horen en Zien waren, werden zij beide al langer dan vijf jaar en voor 100% door [D] BV gedreven, aldus de belanghebbende. De Inspecteur daarentegen leidt uit uw verwijzingsarrest af dat art. 9(2) URSE niet geldt voor de ruziesplitsing omdat uw verwijzing zinloos zou zijn geweest als die bepaling wél van toepassing zou zijn geweest. De belanghebbende zou dan immers – ook als er meer dan één objectieve onderneming was – recht zou hebben gehad op de BOR, uitgaande van 100% van de waarde van de aandelen [B] Beheer.

3.11

Het Hof leest uw arrest als volgt voor het geval er meer dan één onderneming in [D] werd gedreven:

“4.2.1. (…) Anders dan belanghebbende stelt heeft de Hoge Raad naar het oordeel van het Hof in de slotzin van rechtsoverweging 3.2 van het verwijzingsarrest niet beslist dat bij de ruziesplitsing van [D] B.V. in [D1] B.V. en [D2] B.V., de bezitsperiode van de van [D] B.V. afgescheiden en aan [D2] B.V. toegescheiden onderneming(en), voor alle tot die toegescheiden onderneming(en) behorende bezittingen en schulden, dus voor de volle 100%, heeft te gelden. De door belanghebbende voorgestane uitleg is in strijd met de duidelijke bewoordingen van artikel 35c, vijfde lid, aanhef, van de SW, dat immers in gevallen van een middellijk aanmerkelijk belang een toerekening van vermogensbestanddelen van een onderneming '‘met inachtneming van de omvang van dat belang” tot uitgangspunt neemt. Dit uitgangspunt heeft per onderneming te gelden. Zo dus bij [D] B.V. sprake zou zijn (geweest) van meer dan één onderneming, dan worden voor de toepassing van de bezitstermijn van de ondernemingen, elk van die ondernemingen met inachtneming van het relatieve belang van [E] B.V. daarin, aan [D2] B.V. toegerekend.

4.2.2.

Verder leest het Hof het verwijzingsarrest aldus, dat de Hoge Raad daarin heeft beslist, dat voor de uitbreiding van een subjectieve gerechtigdheid in een objectieve onderneming, een nieuwe bezitstermijn in de zin van artikel 35d van de SW aanvangt. De Hoge Raad overweegt immers dat per onderneming moet worden beoordeeld of schenker bij de splitsing een met haar aandelenbelang overeenkomend gedeelte van die activiteiten heeft gekregen en daarmee ("‘namelijk ” in r.o. 3.3 van het verwijzingsarrest) voldoet aan de indirecte bezitseis. Bij een andere lezing van het verwijzingsarrest valt niet in te zien waarom de Hoge Raad de zaak heeft verwezen naar het Hof.”

3.12

Op basis van HR BNB 2021/2; zie 5.16 hieronder) heeft het Hof voor de beoordeling of [D] BV één of meer ondernemingen dreef, onderzocht of dier dochtermaatschappijen vóór de ruziesplitsing elk afzonderlijk een objectieve onderneming dreven:

“4.5. Van het drijven van een onderneming als bedoeld in artikel 3.2 van de Wet inkomsten-belasting 2001 is sprake bij aanwezigheid van een duurzame organisatie van kapitaal en arbeid die is gericht op het deelnemen aan het maatschappelijk verkeer met het oogmerk winst te behalen. Een belastingplichtige kan met zijn activiteiten meerdere objectieve ondernemingen drijven. De bepaling of twee activiteiten tot één objectieve onderneming behoren, geschiedt aan de hand van het criterium of er tussen de activiteiten voldoende samenhang c.q. een nauw verband bestaat. Daarbij wordt gekeken naar de aard van de activiteiten, mogelijke economische/ commerciële en/of organisatorische verbondenheid, waaronder de intern organisatorische/ administratieve verbondenheid (bijvoorbeeld het al dan niet hebben van aparte boekhoudingen en bankrekeningen), klantenkring, synergievoordelen, en het al dan niet hebben van verschillende werklocaties en van verschillend personeel (vgl. de conclusie van A-G Overgaauw van 19 december 2008, ECLI:NL:PHR:2008:AZ9086).”

3.13

Omdat de belanghebbende zich op een vrijstelling beroept, rust volgens het Hof op hem de last om aannemelijk te maken dat hij voldoet aan de voorwaarden voor een hogere vrijstelling dan door de Inspecteur toegekend. Tot steun aan zijn standpunt dat het bij [D] BV om één objectieve onderneming ging, betoogt de belanghebbende, in de weergave van het Hof als volgt:

“4.6 (…).• Beide activiteiten worden in de praktijk als één objectieve onderneming uitgeoefend. In [Q] worden horen en zien bijvoorbeeld gecombineerd in één winkel uitgeoefend;• De grootvader van belanghebbende is begonnen als opticien, maar kort na oprichting al gestart met audicienactiviteiten. In sommige vestigingen werden beide gedaan, in andere vestigingen een van de twee. De presentatie van alle winkels was echter zowel intern als extern altijd één geheel, qua bijvoorbeeld logo's, kleurstelling, naamgeving, interieur en de website. Dit was ook economisch van belang om “cross-selling ” te bevorderen;

• Er was één management verantwoordelijk voor de inkoop zowel voor horen als voor zien. De inkoop vond plaats bij één inkooporganisatie, Optitrade, die altijd één factuur stuurde aan [C] , met als verschil dat de opticientak een modebewustere en seizoensafhankelijke branche betreft, waarvoor door het jaar heen inkopen moeten worden gedaan van de producten die goed verkopen. Voor de audicientak geldt dat niet, omdat een gehoorapparaat alleen een gebruiksproduct is. Voor de opticientak werden dus door het jaar heen nog deals gemaakt of waren er acties waaraan mee kon worden gedaan. De inkoop kon daarom ook in zoverre door het jaar heen worden bijgestuurd. • De onderneming werd centraal geleid en de vestigingen hadden daarin dus geen eigen vrijheid. In dit kader werd gewerkt met management fees die de deelnemingen aan [E] B.V. (en [F] B.V.) moesten betalen;

• De CRM-systemenvan horen en zien waren vanwege verzekerings- en facturatieredenen weliswaar apart, maar konden makkelijk worden gecombineerd en dat werd soms ook gedaan om bijvoorbeeld reclameacties op te zetten.

• De doelgroepen van de opticientak en de audicientak overlappen elkaar wel, maar niet voor 100%. Bij een optiekzaak komen bijvoorbeeld ook meer kinderen; bij een audicien niet zoveel. In de categorie leesbril en multifocaal zijn alle klanten 60+ en in zoverre stemt die doelgroep wel overeen met de doelgroep van horen. Bovendien zit [C] ook in een hogere prijsklasse, zodat iemand van bijvoorbeeld 25 sowieso minder snel geneigd is naar [C] te gaan;

• De deelnemingen [G] , [I] en [H] , met de horen en zien activiteiten vormden voor de heffing van de omzetbelasting een fiscale eenheid;

• Alle resultaten van de deelnemingen [G] , [I] en [H] werden geconsolideerd op het niveau van [D] B.V.;

• Baliemedewerkers deden het agendabeheer voor zowel de opticientak als de audicientak en uitwisseling van medewerkers over vestigingen was lokaal ook mogelijk. Voor eenvoudige werkzaamheden deden opticien-verkoopmedewerkers soms ook audicien-werkzaamheden en vice versa. Voor specialisten gold dat uiteraard niet. Alle medewerkers vielen ook onder dezelfde cao en bijvoorbeeld personeelsuitjes werden met alle medewerkers gezamenlijk georganiseerd.

• De groep bankierde geheel bij SNS.”

3.14

Ter zitting heeft de belanghebbende de bedrijfsvoering als volgt toegelicht:

“Belanghebbende zelf is geen opticien of audicien en werkte dus op kantoor, (…).

De voorzitter vraagt of daar veel directievergaderingen plaatsvonden.

Belanghebbende verklaart dat bij heel veel familiebedrijven geen officiële vergaderingen zijn en dat het aan de keukentafel altijd over de onderneming gaat. Ook in het onderhavige geval werd de hele dag vergaderd en ging het eigenlijk nooit over iets anders.

De voorzitter vraagt of ook overleg over bijvoorbeeld strategische planning tussendoor werd gedaan.

Belanghebbende verklaart dat dat wel heel on the job klinkt. Belanghebbende verklaart dat men voor grote beslissingen, zoals het kopen of verkopen van nieuwe winkels, wel ging zitten, al was dat vooral vóór zijn tijd. Belanghebbende verklaart dat hij verder weet dat zijn moeder en vervolgens hij zelf heel vaak op kantoor waren. Dan werd over zulke zaken gesproken. Soms ging dat over strategische zaken en soms over de koffie, aldus belanghebbende.”

3.15

De Inspecteur heeft belanghebbendes standpunt (één onderneming) in de weergave van het Hof als volgt bestreden en betoogd dat er vóór de ruziesplitsing (minstens) twee ondernemingen waren:

“4.7 (…).• De activiteiten horen en zien zijn tot 2011 verdeeld over verschillende dochtervennootschappen en het is mogelijk geweest deze van elkaar (…) te splitsen;

• Horen en zien hadden separate vestigingen en eigen bedrijfsmiddelen/voorraden. De takken opereerden commercieel zelfstandig;• Horen en zien traden zelfstandig naar buiten;• Horen en zien hadden een aparte boekhouding, bankrekeningen, KvK-nummers en fiscale nummers;• De notaris die bij de splitsing van [C] betrokken was, heeft in dat kader opgemerkt dat [C] twee ondernemingen dreef (2.4.1.) te weten een opticien en een audicien, waarbij kennelijk, binnen deze dochtervennootschap van [D] B.V. de horen-winkels en -activiteiten als een van de zien-winkel te onderscheiden afzonderlijke onderneming werden beschouwd;• De klantenbestanden, activiteiten, leveranciers en voorraad van horen en zien zijn volstrekt verschillend;

• Horen en zien hebben hun eigen personeel, met verschillende opleidingen. Personeel kan niet zonder meer worden uitgewisseld;• Zelfs als gezamenlijk werd ingekocht, hetgeen bij gebrek aan wetenschap wordt bestreden, zal dit zijn gebeurd op voordracht van de afzonderlijke vestigingen van horen en zien. Belanghebbende geeft ook niet aan op welke wijze doorbelasting plaatsvindt door de centrale inkooporganisatie;• Belanghebbende maakt niet duidelijk of werd gewerkt met vestigings- dan wel bedrijfsleiders en wat hun taken waren;• Belanghebbende maakt niet duidelijk of bij uitwisseling van (niet-gediplomeerd) personeel interne doorbelastingen plaatsvonden, wat wel voor de hand ligt;• Dat ter zitting van het Hof door belanghebbende allerlei zaken worden verteld waarvan onderliggende stukken, zoals jaarverslagen, directieverslagen en documentatie van de ruziesplitsing, ontbreken.”

3.16

Het Hof heeft, alles afwegende, de Inspecteur in het gelijk gesteld:

“4.9. Hoewel aan belanghebbende kan worden toegegeven dat een aantal feiten en omstandigheden erop zouden kunnen duiden dat bij horen en zien sprake was van één onderneming, acht het Hof belanghebbende er toch niet in geslaagd die stelling aannemelijk te maken.4.10. Belanghebbende heeft desgevraagd ter zitting niet onderbouwd kunnen aangeven op welke wijze de besluitvorming binnen de door hem gestelde centrale leiding van het concern plaatsvond en hoe de managementfees van die door hem gestelde centrale leiding werden bepaald en hoe deze werden verdeeld over de verschillende dochtervennootschappen, noch hoe kosten van onderling uitgeleend personeel werden doorbelast. Evenmin heeft belanghebbende desgevraagd duidelijk kunnen maken wat de taken van de vestigingsleiders van de winkels waren. Wel heeft belanghebbende verklaard dat de mensen in de winkel zelf verantwoordelijk waren voor de dagelijkse gang van zaken. Het Hof acht belanghebbende tegenover de gemotiveerde betwisting door de Inspecteur er daarmee niet in geslaagd aannemelijk te maken dat sprake was van één centrale leiding. Evenmin acht het Hof andere feiten en omstandigheden aannemelijk gemaakt die het oordeel rechtvaardigen dat bij de winkels die door de drie dochtervennootschappen van [D] B.V. werden uitgeoefend sprake was van een zodanige samenhang dat die activiteiten bij elkaar tezamen één objectieve onderneming vormden. Naar het oordeel van Hof staan het klantenbestand en de doelgroep voor het kennelijk meer seizoensgebonden en modieuze product ‘zien’ in bijvoorbeeld [H] B.V. daarvoor in een te ver verwijderd verband met het klantenbestand en de doelgroep voor het gebruiksproduct "horen’ in de winkels in [S] , [T] , [U] en [V] van [I] B.V. Het Hof acht het mede gezien dit geografische verschil in afzetmarkt dat ook opgeld doet in de vergelijking met [G] eerder aannemelijk dat, nu de activiteiten ook zijn ondergebracht in afzonderlijke rechtspersonen, met een eigen financiële administratie, de dochtervennootschappen [H] , [G] en [I] , elk afzonderlijk - minimaal - één objectieve onderneming exploiteerden. Daarbij komt nog dat slechts in twee gevallen sprake was van een gecombineerde winkel horen & zien, en dat verder sprake was van afzonderlijke winkels voor horen respectievelijk zien. Dat vanuit het CRM-systeem synergie-effecten werden nagestreefd is slechts bloot gesteld en acht het Hof niet aannemelijk gemaakt. Verder overweegt het Hof dat belanghebbende desgevraagd ook geen onderliggende documentatie heeft kunnen overleggen van de bij de ruziesplitsing gebezigde overwegingen, die ten grondslag liggen aan de uiteindelijk gemaakte keuze om de activiteiten horen en zien grotendeels als afzonderlijke activiteiten te behandelen. Het enige dat belanghebbende in dat verband heeft aangevoerd is dat de zijn neef opticien is en dat die neef daarom de zien activiteiten heeft toebedeeld gekregen.”

3.17

Het Hof Arnhem-Leeuwarden heeft belanghebbendes hoger beroep daarom alsnog ongegrond verklaard.

4. Het geding in tweede cassatie

4.1

De belanghebbende heeft tijdig en ook overigens regelmatig cassatieberoep ingesteld. De Staatssecretaris heeft een verweerschrift ingediend. De partijen hebben elkaar niet van re- en dupliek gediend.

4.2

De belanghebbende wil gebruikmaken van de vrijstelling van schenkbelasting voor bedrijfsopvolgingen (art. 35b e.v. SW). Bij schenking van aandelen in een vennootschap die (middellijk) een onderneming drijft is een van de voorwaarden daarvoor dat voldaan wordt aan een temporele bezitseis die in art. 35d(1)(c) SW op twee niveaus wordt gesteld. Ten eerste moet de schenker ten tijde van de schenking ten minste vijf jaar een aanmerkelijk belang (a.b.) in die vennootschap hebben gehouden (de directe bezitseis). Ten tweede moet de onderneming van de entiteit waarin het a.b. wordt geschonken ten tijde van de schenking minstens vijf jaar middellijk door die entiteit zijn gedreven (de indirecte bezitseis). Art. 35c(5) SW rekent activiteiten van werkmaatschappijen toe aan de holding.

4.3

In geschil is of voldaan wordt aan de indirecte bezitseis. Werd de onderneming die [B] Beheer geconsolideerd bezien in 2013 dreef al ten minste vijf jaar door haar en haar rechtsvoorganger [E] gedreven ten tijde van de schenking? Volgens u moest daarvoor vastgesteld worden of Horen en Zien één objectieve onderneming waren ten tijde van de ruziesplitsing in 2011 omdat per onderneming moet worden beoordeeld of de schenker aan de indirecte bezitseis voldoet. Daarbij rijst de vraag of de uitbreiding van een subjectieve gerechtigdheid in een objectieve onderneming een nieuwe bezitstermijn doet aanvangen ter zake van die uitbreiding. Die vraag stelt middel (i) aan de orde; zie onderdeel 5 hieronder.

4.4

Er zijn feitelijk twee mogelijkheden:

Mogelijkheid 1: Horen en Zien waren één objectieve onderneming

Als Horen en Zien één objectieve onderneming waren, vormde de door [E] gedreven onderneming 49% van die onderneming. Het door de belanghebbende verkregen 100%-belang in Horen komt daar dan voor in de plaats en blijft een deel van die enkelvoudige objectieve onderneming die alle activa, passiva en bezigheden van Horen en Zien omvatte, eerst als 49% van al die activa, passiva en bezigheden en na de splitsing als 100% in de activa, passiva en bezigheden van Horen.In dat geval begint geen nieuwe bezitstermijn te lopen bij de ruziesplitsing omdat [D] BV haar deelnemingen al langer dan vijf jaar hield en daarmee die objectieve onderneming al langer dan vijf jaar middellijk dreef.

Mogelijkheid 2: Horen en Zien waren twee objectieve ondernemingen

In dat geval hield [E] BV 49% in beide objectieve ondernemingen en is bij de ruziesplitsing één objectieve onderneming (Horen) van [E] BV (en later [B] Beheer) uitgebreid van 49% naar 100%, waartegenover de andere objectieve onderneming (Zien) is afgestaan.Voor dat geval volgt uit HR BNB 2021/2 (zie 5.16 hierna) dat voor beide (middellijke) ondernemingen aan de indirecte bezitseis moet worden voldaan. Dat is niet het geval: waren er twee ondernemingen, dan wordt maar voor 49% aan die bezitseis voldaan en voor 51% niet. 51% van Horen is dan immers korter dan vijf jaar geleden, nl. pas bij de ruziesplitsing verkregen. Het Hof Arnhem-Leeuwarden zag twee objectieve ondernemingen; middel (iii) bestrijdt dat oordeel (zie onderdeel 7 hieronder).

Subsidiair

4.5

Als er twee ondernemingen zouden zijn, beroept de belanghebbende zich op art. 9(2) URSE om de bezitsperioden van vóór en ná de splitsing bij elkaar te kunnen optellen, zodat alsnog aan de indirecte bezitseis wordt voldaan. Of art. 9(2) URSE ook op de indirecte bezitseis ziet en niet slechts op de directe bezitseis komt aan de orde in onderdeel 6 hieronder naar aanleiding van belanghebbendes middel (ii).

De overige middelen

4.6

Volgens middel (iv) heeft het Hof ten onrechte de bewijslast op de belanghebbende gelegd (zie onderdeel 8 hierna) en middel (v) klaagt dat het Hof de goede procesorde heeft geschonden door de belanghebbende onvoldoende weder te horen (zie onderdeel 9 hieronder).

5. Geldt voor de uitbreiding van subjectieve gerechtigdheid in een onderneming een nieuwe bezitstermijn? (Middel (i))

5.1

Het Hof is er van uitgegaan (r.o. 4.2.2) dat u die vraag bevestigend beantwoordt omdat volgens u per onderneming moet worden bezien of de schenkster bij de splitsing een met haar aandelenbelang overeenkomend deel van de ondernemingsactiviteiten heeft gekregen en daarmee voldoet aan de indirecte bezitseis. Bij een andere lezing van uw verwijzingsarrest valt volgens het Hof niet in te zien waarom u de zaak zou verwijzen.

5.2

De belanghebbende meent dat ’s Hofs lezing niet strookt met de wettekst en de wetsgeschiedenis (zie 5.9 t/m 5.12 hieronder) die niet rept over een bezitseis bij uitbreiding van subjectieve gerechtigdheid. Volgens hem eist art. 35d(1)(a) SW slechts dat de schenker gedurende de vijf jaar tot de schenking ondernemer was van de (objectieve) onderneming. Uitbreiding van zijn belang in die (objectieve) onderneming verandert zijn ondernemerschap niet en creëert geen nieuw ondernemerschap. Voor een separate bezitseis voor de uitbreiding is daarom volgens de belanghebbende geen plaats. Ook de art. 35d(1)(c) jo. art. 35c(1)(a) SW bieden volgens hem geen ruimte voor ‘s Hofs oordeel en in hun parlementaire geschiedenis zijn evenmin aanknopingspunten te vinden voor het standpunt dat de wetgever voor een uitbreiding van subjectieve gerechtigdheid een separate bezitstermijn wilde stellen. Dat zou ook niet stroken met de ratio van de bezitseis, die oneigenlijk gebruik van de vrijstelling moet tegengaan. In casu is geen sprake van oneigenlijk gebruik, maar van een zakelijke, niet fiscaal gedreven splitsing en is door zowel schenkster als Neef ruim langer dan vijf jaren voor de splitsing middellijk een onderneming gedreven. Op geen enkele manier is sprake van poging tot omzetting van belast privé- of beleggingsvermogen in vrijgesteld ondernemingsvermogen.

5.3

Uit HR BNB 2021/1 (zie 5.13 hieronder) volgt volgens de belanghebbende evenmin dat voor de uitbreiding van de onderneming in casu een afzonderlijke bezitstermijn geldt. Hij leest dat arrest als volgt:

“In onderdelen 2.4.4 en 2.4.5 van dat arrest heeft uw Raad een duidelijke uitleg gegeven aan de indirecte bezitseis namelijk:• Voor (…) de vraag of voor de toepassing van de BOR een onderneming wordt verkregen of een gedeelte daarvan, dan wel of de vennootschap waarvan (…) aandelen worden verkregen een onderneming drijft, is beslissend de situatie op het tijdstip van de verkrijging.• Indien op dat tijdstip een onderneming wordt verkregen als bedoeld in artikel 3.2 Wet IB 2001 of een gedeelte daarvan, of (…) aandelen in een vennootschap die een onderneming drijft als bedoeld in artikel 3.2 Wet IB 2001, houdt de tekst van de wet naar zijn bewoordingen in dat niet van belang is hoe het vermogen van die onderneming in de loop van de tijd aan zijn samenstelling ten tijde van de verkrijging is geraakt.• In het bijzonder kan aan de woorden "of een gedeelte daarvan" niet de betekenis worden toegekend dat ingeval een gehele onderneming wordt verkregen (of (…) aandelen in een vennootschap die een onderneming drijft), moet worden onderzocht of en in hoeverre daarin (zelfstandige) gedeelten zijn te onderscheiden.• In een geval waarin krachtens schenking een onderneming in de zin van artikel 3.2 Wet IB 2001 wordt verkregen (dan wel (…) aandelen in een vennootschap die een onderneming drijft), staat aan toepassing van de BOR dus niet in de weg de eventuele omstandigheid dat een deel van het vermogen van die onderneming is verkregen in de vijf jaar voorafgaande aan de verkrijging en toen een zelfstandige onderneming was.”

De belanghebbende acht daarom beslissend of [B] Beheer een onderneming dreef ten tijde van de schenking van de aandelen. Dat door de juridische splitsingen de samenstelling van het vermogen van de onderneming van [B] Beheer is gewijzigd en dat 51% is verkregen binnen vijf jaar voor de schenking van de aandelen [B] Beheer staat zijns inziens niet aan toepassing van de BOR in de weg. Niet valt in te zien waarom uitbreiding van een al minstens vijf jaar gedreven onderneming door een juridische splitsing anders zou moeten worden beoordeeld dan uitbreiding van een al vijf jaar gedreven onderneming door koop van activa en passiva (die daarvóór een zelfstandige onderneming waren) zoals in HR BNB 2021/1. Gegeven de door de wetgever gewenste rechtsvormneutraliteit is verschillende behandeling van beide figuren onwenselijk. Voor de bezitseis zou het onverschillig moeten zijn of een onderneming wordt overgenomen met een activa-passiva-transactie of verwerving of uitbreiding van een belang in de werkmaatschappij.

5.4

Volgens de Staatssecretaris heeft het Hof het verwijzingsarrest en uw verwijzingsopdracht correct uitgelegd. Omdat dit een zuiver rechtsoordeel betreft, kan het niet met succes met een motiveringsklacht worden bestreden. Het Hof heeft op goede gronden uit het verwijzingsarrest afgeleid dat bij de uitbreiding van subjectieve gerechtigdheid tot een objectieve onderneming ter zake van die uitbreiding een nieuwe bezitstermijn ex art. 35d SW aanvangt. Anders dan de belanghebbende meent, is niet beslissend of [B] Beheer ten tijde van de schenking een materiële onderneming dreef, waardoor uitbreiding van subjectieve gerechtigdheid tot die onderneming in de bezitsperiode niet relevant zou zijn. De situatie vóór de ruziesplitsing is immers bepalend, zo volgt duidelijk uit het verwijzingsarrest.

5.5

Art. 35b SW (tekst 2013) bepaalt:

“1. Indien tot de verkrijging ondernemingsvermogen behoort als bedoeld in artikel 35c, dat wordt

verkregen in het kader van een bedrijfsopvolging als bedoeld in het vijfde lid, wordt op verzoek van

de verkrijger een voorwaardelijke vrijstelling verleend van:

a. indien de totale waarde van het ondernemingsvermogen van de objectieve onderneming waarop de verkrijging betrekking heeft € 1 028 132 niet te boven gaat: 100%;

b. (…).

Bij ministeriële regeling worden regels gesteld met betrekking tot hetgeen voor de toepassing van

dit artikel wordt verstaan onder een objectieve onderneming. (…).

2-4. (…).

5. Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen wordt onder een

bedrijfsopvolging verstaan: een verkrijging van ondernemingsvermogen als bedoeld in artikel 35c,

van een erflater of schenker die voldoet aan de bezitstermijn als bedoeld in artikel 35d, mits de

verkrijger gedurende vijf jaren voldoet aan het voortzettingvereiste, bedoeld in artikel 35e.

6-7. (…).”

5.6

Art. 35c SW omschrijft ‘ondernemingsvermogen’. Het vijfde lid bepaalt dat bij een houdsterstructuur de onderneming(en van de werkmaatschappij(en) aan de holding worden toegerekend (consolidatiebepaling).

“1. Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen wordt onder de

verkrijging van ondernemingsvermogen verstaan de verkrijging van:

a. een onderneming als bedoeld in artikel 3.2 van de Wet inkomstenbelasting 2001, of een gedeelte

daarvan;

b. (…).

c. vermogensbestanddelen die bij de erflater of schenker behoorden tot een aanmerkelijk belang

als bedoeld in afdeling 4.3, met uitzondering van artikel 4.10, van de Wet inkomstenbelasting 2001,

mits het lichaam waarop het belang betrekking heeft een onderneming drijft als bedoeld in

onderdeel a, of een medegerechtigdheid houdt als bedoeld in onderdeel b, en waarbij slechts als

ondernemingsvermogen wordt aangemerkt de waarde van deze vermogensbestanddelen voor

zover die waarde toerekenbaar is aan:

1°. bedoelde onderneming of medegerechtigdheid, en

2°. het beleggingsvermogen van dat lichaam tot maximaal 5 percent van de ingevolge onder 1°

toegerekende waarde;

d . (…).

(…).

5. Ingeval het lichaam waarin de erflater of schenker een aanmerkelijk belang als bedoeld in het

eerste lid, onderdeel c, hield, een belang heeft in een ander lichaam, worden voor de toepassing

van dit hoofdstuk en de daarop berustende bepalingen de bezittingen en schulden van dat andere

lichaam, met inachtneming van de omvang van dat belang, toegerekend aan eerstbedoeld

lichaam, mits:

a. de erflater of schenker in dat andere lichaam indirect een aanmerkelijk belang hield als bedoeld in afdeling 4.3 van de Wet inkomstenbelasting 2001, of

b. (…)

7. Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen zijn de artikelen 4.3 tot en met 4.5a van de Wet inkomstenbelasting 2001 van overeenkomstige toepassing.

8. Bij ministeriële regeling kunnen nadere regels worden gesteld met betrekking tot de toepassing van dit artikel.”

5.7

Art. 3.2 Wet IB 2001 bepaalt:

“Belastbare winst uit onderneming is het gezamenlijke bedrag van de winst die de belastingplichtige als ondernemer geniet uit een of meer ondernemingen (…).”

5.8

Twee voorwaarden voor de vrijstelling zijn dat de schenker tijdens de vijfjaarsperiode vóór de schenking aanmerkelijk-belanghouder was van de te schenken aandelen (directe bezitseis) en dat de betrokken vennootschap gedurende die vijf jaren (middellijk) een onderneming dreef (indirecte bezitseis). Art. 35d(1)(c) SW bepaalt daartoe:

“1. Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen wordt onder een erflater of schenker verstaan een erflater die gedurende één jaar tot het overlijden, onderscheidenlijk een schenker die gedurende vijf jaren tot de schenking:

a. (…);

b. (…);

c. aanmerkelijkbelanghouder was van de vermogensbestanddelen, bedoeld in artikel 35c, eerste lid, onderdeel c, en het lichaam waarop het aanmerkelijk belang betrekking heeft gedurende de in de aanhef bedoelde periode van één jaar, onderscheidenlijk vijf jaren, de daar bedoelde onderneming dreef of de daar bedoelde medegerechtigdheid bezat, en het in artikel 35c, eerste lid, onderdeel c, onder 2°, bedoelde beleggingsvermogen niet in deze periode via een storting in het lichaam is ingebracht;

d. (…).”

5.9

De bedrijfsopvolgingsregeling die in 2013 gold, is in 2010 ingevoerd. De MvT lichtte art. 35c en 35d als volgt toe:

“Artikel 35c van de Successiewet 1956

(…).

Of sprake is van een materiële onderneming blijft overigens een feitelijke kwestie, zodat de vraag

of daarvan sprake is steeds zal moeten beoordeeld aan de hand van de feiten van het onderhavige

geval. Aansluiting bij het materiële ondernemingsbegrip in de inkomstenbelasting leidt ertoe dat

meer duidelijkheid ontstaat over de vraag wanneer een vennootschap een onderneming drijft,

omdat over de vraag of sprake is van een materiële onderneming van de inkomstenbelasting meer

jurisprudentie voorhanden is dan in de vennootschapsbelasting. De eis dat een lichaam zich niet

feitelijk mag bezighouden met beleggingsactiviteiten kan door de aansluiting bij het materiële

ondernemingsbegrip van de inkomstenbelasting vervallen. Steeds zal moeten worden beoordeeld

of de activiteiten een materiële onderneming zouden vormen voor de inkomstenbelasting.

(…).

Artikel 35d van de Successiewet 1956

Dit artikel regelt de eisen die gelden voor de schenker of erflater van wie het ondernemings-vermogen wordt verkregen. Voor gevallen waarin de faciliteit toepassing vindt bij schenking geldt thans de eis dat, kort gezegd, het ondernemingsvermogen gedurende een periode van vijf jaren in bezit moet zijn geweest van de schenker. In lijn hiermee wordt bij schenking van een ter beschikking gesteld vermogensbestanddeel geëist dat dit vermogensbestanddeel gedurende een periode van vijf jaren vóór de schenking tot een werkzaamheid van de schenker moet hebben behoord en gedurende die periode dienstbaar moet zijn geweest aan de onderneming van het lichaam. (…). De bezitstermijn beoogt misbruik van de regeling te voorkomen. Bij invoering van de huidige regeling werd verondersteld dat in geval van overlijden geen sprake zou zijn van misbruik omdat overlijden, anders dan schenking, veelal niet voorzienbaar is. In de praktijk is echter gebleken dat in gevallen waarin het overlijden wel voorzienbaar was, het belaste vermogen van de toekomstige erflater werd omgezet in (deels) onbelast ondernemingsvermogen. Dit zijn niet de bedrijfsoverdrachten waarvoor de regeling is bedoeld. Vandaar dat in geval van overlijden ook een bezitstermijn wordt voorgesteld. Anders dan bij schenking wordt een termijn van één jaar voldoende geacht.

In de Uitvoeringsregeling Successiewet 1956 zullen krachtens de delegatiebepaling van het tweede lid, regelingen worden getroffen voor de bepaling of is voldaan aan de bezitstermijn. Daarin wordt bijvoorbeeld geregeld dat als de schenker of erflater eerst IB-ondernemer is geweest en vervolgens aanmerkelijkbelanghouder in een actief lichaam, voor de berekening van de bezitsperiode beide periodes meetellen.”

5.10

De nota naar aanleiding van het verslag gaat in op de objectieve onderneming en de invulling van de bezitseis:

“Artikel 35c van de Successiewet 1956

De leden van de CDA-fractie hebben met instemming kennisgenomen van het voornemen om ten

aanzien van het ondernemingsbegrip aan te sluiten bij dat van de inkomstenbelasting en vragen

of de regering voornemens is een besluit uit te vaardigen met daarin een nadere duiding van dit

begrip, gelardeerd met een aantal voorbeelden. Voor het begrip ondernemingsvermogen is

aangesloten bij het objectieve ondernemingsbegrip zoals dat wordt gehanteerd voor de

inkomstenbelasting. Hierbij maakt het geen verschil of de onderneming voor rekening van de

overdrager wordt gedreven of dat sprake is van een onderneming die in een BV wordt gedreven.

Dit begrip is in de inkomstenbelasting voldoende uitgekristalliseerd; er bestaat veel jurisprudentie

op dit punt. Het is gezien deze veelheid aan jurisprudentie niet nodig om een besluit uit te vaardigen

met voorbeelden van objectieve ondernemingen. Dit zou overigens ook zinloos zijn, omdat steeds,

zo blijkt uit de jurisprudentie, aan de hand van de feiten moeten worden beoordeeld of in het

concrete geval sprake is van een objectieve onderneming.(…)

Artikel 35d van de Successiewet 1956

De leden van de CDA-fractie en de ChristenUnie alsmede de leden van de fractie van de PvdA,

onder verwijzing naar het commentaar van het NOB en RB, vragen hoe wordt omgegaan met de

voorafgaande bezitseis in enkele onderscheiden situaties. Onder andere wordt gevraagd naar de

situatie waarin de aandelen minder dan vijf jaar bestaan en de situatie waarin de verkrijger een

onderneming krachtens erfrecht heeft verkregen en vervolgens binnen een jaar zelf overlijdt. De

bezitseis is aan de ene kant bedoeld om één element van de te faciliteren reële bedrijfsopvolging

te definiëren; er is alleen sprake van een bedrijfsopvolging indien de onderneming enige tijd door

de erflater of schenker werd gedreven. Aan de andere kant heeft de bezitstermijn ook een antimisbruikkarakter.

Dit betekent dat de bezitseis materieel moet worden ingevuld. Indien de aandelen bijvoorbeeld pas drie jaar bestaan, maar voorafgaande aan die periode de onderneming minimaal twee jaar voor rekening en risico van de huidige aanmerkelijkbelanghouder werd gedreven, is voldaan aan de bezitseis. De Uitvoeringsregeling Successiewet 1956 voorziet reeds hierin. Indien echter de aandelen slechts drie jaar bestaan en de onderneming in de BV ook pas drie jaar bestaat, bestaat in geval van schenking geen reden om de faciliteit te verlenen. Evenmin bestaat reden om de faciliteit te verlenen indien gedurende de referentieperiode de aandelen van de schenker of erflater zijn omgezet in preferente aandelen. Het is uitdrukkelijk de bedoeling van de bedrijfsopvolgings-regeling alleen in reële gevallen de faciliteiten te verlenen. Dit betekent dat de schenker respectievelijk de erflater gedurende de bezitstermijn een «echte ondernemer» moet zijn geweest. Dit is hij alleen indien hem ten aanzien van zijn aandelenpakket alle rechten op de winst toekomen. Dit betekent dus zowel alle vermogensmutaties van als alle inkomsten uit de aandelen de schenker of erflater moeten toekomen, behoudens in de een zogenoemde vruchtgebruik/bloot eigendomsituatie, welke situatie naar haar aard meebrengt dat de waardemutaties en inkomsten bij twee verschillende subjecten liggen. Indien aan de eis van «echt ondernemerschap» is voldaan en de aandelen worden vervolgens in het kader van een bedrijfsopvolging omgezet in preferente aandelen, is het niet zo dat de referentieperiode opnieuw gaat lopen. Materieel is immers aan de bezitstermijn voldaan. Deze situatie zal in de Uitvoeringsregeling Successiewet 1956 worden uitgezonderd van de bezitstermijn. (…)”

5.11

De verhoging van de vrijstelling in art. 35b(1) SW naar € 1 mio plus 83% van het meerdere, naar de maatstaf van de waarde van de onderneming, is ingevoerd bij amendement aan het slot van het toenmalige wetgevingsproces. In de toelichting staat het volgende over de objectieve onderneming:

“Dit amendement wordt gewijzigd in verband met een wetgevingstechnische aanpassing. Anders

dan voor de huidige regeling het geval is, wordt voorgesteld de omvang van voorwaardelijke

vrijstelling voor de verkrijging van ondernemingsvermogen deels af te laten hangen van de omvang

van de objectieve onderneming (in de BV) waarop de verkrijging betrekking heeft. Indien de waarde

van de achterliggende objectieve onderneming (in de BV) het bedrag van € 1 000 000 niet te boven

gaat, wordt de verkrijging van de verkrijger voor 100 percent voorwaardelijk vrijgesteld. Indien de

waarde van de achterliggende objectieve onderneming het bedrag van € 1 000 000 wel te boven

gaat, wordt 100 percent van de verkrijging vrijgesteld voor zover die betrekking heeft op de

achterliggende waarde van de objectieve onderneming tot een bedrag van € 1 000 000 en wordt

het meerdere voor 83 percent voorwaardelijk vrijgesteld.

De grens van € 1 000 000 tot waar een volledige voorwaardelijke vrijstelling wordt verleend, moet

dus worden beoordeeld vanuit de waarde van de objectieve onderneming waarop de verkrijging

betrekking heeft en niet vanuit de omvang van de verkrijging. Dit betekent dat als twee verkrijgers

beiden de helft van een objectieve onderneming verkrijgen met een waarde van € 2 000 000 zij

niet hun gehele verkrijging voorwaardelijk vrijgesteld zien. Zij verkrijgen ieder de 100 percent

vrijstelling voor een bedrag van € 750 000 en de 83 percent voor hun resterende verkrijging.

De waarde van de objectieve onderneming moet worden beoordeeld vanuit de positie van de

erflater of schenker. Dit betekent dat ook rekening wordt gehouden met eventueel door de

schenker of erflater buitenvennootschappelijk gehouden ondernemingsvermogen, welk vermogen

overigens tot zijn subjectieve onderneming in de zin van artikel 3.2 Wet inkomstenbelasting 2001

behoort, maar ook met eventuele ter beschikking gestelde onroerende zaken in de zin van artikel

3.92

Wet inkomstenbelasting 2001. De slotzin van het voorgestelde eerste lid voorziet erin dat bij

ministeriële regeling te regelen. In geval van een aanmerkelijk belang van minder dan 100%, is

ook de waarde van de objectieve onderneming die door de vennootschap wordt gedreven het

uitgangspunt, en niet het deel van de waarde van de objectieve onderneming die in de aandelen

wordt gerepresenteerd. Betreft het een BV met een objectieve onderneming met een waarde van

€ 2 000 000 en wordt een aanmerkelijkbelangpakket van 50% geschonken, met een waarde van

€ 1 000 000 dus, dan is op € 1 000 000 / € 2 000 000 * € 1 000 000 = € 500 000 de 100%-vrijstelling

van toepassing en is op het resterende gedeelte van de verkrijging ad € 500 000 de 83%-vrijstelling

van toepassing. Bij de ministeriële regeling zal ook worden geregeld wat in situaties van een

aanmerkelijk belang een «objectieve onderneming» is. (…)”

5.12

De Eerste Kamer stelde vragen over dit amendement, waarop de regering als volgt antwoordde:

“Resumerend merk ik ten aanzien van de vragen van de CDA-fractie naar aanleiding van het

amendement nr. 79 het volgende op. Aangezien voor de omvang van de vrijstelling wordt

aangesloten bij de omvang van de achterliggende objectieve onderneming, kan worden gesproken

van een zekere extra last in de uitvoering in vergelijking tot de situatie waarin er een vrijstelling zou

zijn die alleen wordt gerelateerd aan de omvang van de verkrijging. Voor buitenvennootschappelijk

gehouden ondernemingsvermogen en ter beschikking gestelde onroerende zaken zal in de

uitvoeringsregeling worden bepaald dat daarmee voor de bepaling van de waarde van de

objectieve onderneming rekening moet worden gehouden. Dit geldt ook als dit vermogen niet door

de verkrijger wordt verkregen teneinde te bereiken dat een gefaseerde bedrijfsopvolging en een

bedrijfsopvolging ineens, gelijk worden behandeld. Op de vraag van de genoemde leden naar de

bepaling van de objectieve onderneming in het geval van een aanmerkelijk belang antwoord ik dat

de 100% vrijstelling moet worden bepaald aan de hand van 1) de waarde van de objectieve

onderneming in de BV en dat dit 2) vanuit een concernbenadering moet gebeuren. In de

uitvoeringsregeling zullen daartoe mogelijk nadere regels worden gesteld in de situatie waarin

sprake is van een (indirect) aanmerkelijk belang. De concernbenadering kan ertoe leiden dat

vermogen dat niet tot de verkrijging behoort toch moet worden gewaardeerd. Dit is echter

noodzakelijk om ervoor te zorgen dat de schenking van aandelen in de holding op dezelfde wijze

wordt behandeld als de schenking van een werkmaatschappij onderlangs. Het beleidsbesluit

inzake de bedrijfsopvolgingsregeling waarin is goedgekeurd dat verhangingen «onderlangs» en

bovenlangs ook kwalificeren voor de bedrijfsopvolgingsregeling zal in overeenkomstige zin worden aangepast. Op de vraag van de CDA-fractieleden of de uitvoeringsregeling kan bijdragen aan een

verlichting van de uitvoeringslast, kan ik de leden van de CDA-fractie antwoorden dat de regeling

duidelijkheid geeft over de vraag wat tot het objectieve ondernemingsvermogen moet worden

gerekend en duidelijkheid geeft over wat tot de objectieve onderneming behoort in het geval van

een aanmerkelijk belang.”

5.13

HR BNB 2021/1betrof schenking van aandelen in een holding die via tussenholdings een belang hield in een werkmaatschappij met materiële onderneming. Minder dan vijf jaar vóór de schenking had de werkmaatschappij een materiële onderneming (bij)gekocht in een activa/passiva-transactie en die geïntegreerd in de bestaande onderneming. De vraag was of de begiftigde ook recht had op de BOR-vrijstelling voor zover de waarde van zijn verkrijging die bijgekochte onderneming betrof. U meende van wel omdat de aangekochte onderneming was opgegaan in de voordien al bestaande onderneming:

“2.4.4 Voor (…) de vraag of voor toepassing van de BOR een onderneming wordt verkregen of een gedeelte daarvan, dan wel of de vennootschap waarvan (…) aandelen worden verkregen een onderneming drijft, is beslissend de situatie op het tijdstip van de verkrijging. Indien op dat tijdstip een onderneming wordt verkregen als bedoeld in artikel 3.2 Wet IB 2001 of een gedeelte daarvan, of (…) aandelen in een vennootschap die een onderneming drijft als bedoeld in artikel 3.2 Wet IB 2001, houdt de tekst van de wet naar zijn bewoordingen in dat niet van belang is hoe het vermogen van die onderneming in de loop van de tijd aan zijn samenstelling ten tijde van de verkrijging is geraakt. In het bijzonder kan aan de woorden “of een gedeelte daarvan” niet de betekenis worden toegekend dat ingeval een gehele onderneming wordt verkregen (of (…) aandelen in een vennootschap die een onderneming drijft), moet worden onderzocht of en in hoeverre daarin (zelfstandige) gedeelten zijn te onderscheiden. Steun voor een dergelijke lezing van de artikelen 35c, lid 1, aanhef en letter a, en 35d, lid 1, SW kan ook niet worden gevonden in de totstandkomingsgeschiedenis ervan. Opmerking verdient dat dat anders is indien in de onderneming van de BV meerdere ondernemingen als bedoeld in artikel 3.2 van de Wet IB 2001 zijn te onderscheiden.

2.4.5

In een geval waarin krachtens schenking een onderneming in de zin van artikel 3.2 Wet IB 2001 wordt verkregen (dan wel (…) aandelen in een vennootschap die een onderneming drijft), staat aan toepassing van de BOR dus niet in de weg de eventuele omstandigheid dat een deel van het vermogen van die onderneming is verkregen in de vijf jaar voorafgaande aan de verkrijging en toen een zelfstandige onderneming was. (…)

2.4.6

In het oordeel van de Rechtbank dat [de aangekochte onderneming, PJW] na aankoop is opgegaan in de (…) groep en ten tijde van de schenking niet meer als afzonderlijke onderneming was te identificeren ligt besloten het oordeel dat [de aangekochte onderneming, PJW] deel uitmaakt van de door die groep gedreven onderneming. (…).”

5.14

De desbetreffende kennisgroep van de belastingdienst heeft dit arrest als volgt opgevat:

“De bewoordingen van de Hoge Raad zijn (…) dusdanig algemeen dat dit oordeel ook kan gelden voor een ondernemer zoals bedoeld in de (…) Wet IB 2001 (…), die zijn bestaande objectieve onderneming uitbreidt door een (zelfstandig deel van een) onderneming bij te kopen die opgaat in de bestaande onderneming. Essentieel is dus of de gekochte onderneming op het tijdstip van schenking of vererving geheel is opgegaan in de bestaande onderneming (waarvoor aan de bezitseis wordt voldaan). Alsdan is voor de gekochte (en opgegane) onderneming ook aan de bezitseis voldaan. Of hiervan sprake is hangt af van de feiten en omstandigheden van het geval.”

5.15

Hoogeveen annoteerde in BNB 2021/1:

“11. (…). Tot zo ver is het activa-passiva-arrest helder en naar mijn mening juist. Ook onderschrijf ik het eindoordeel van de Hoge Raad in r.o. 2.4.5 dat ertoe leidt dat in casu geen bezitstermijn geldt voor de aangeschafte activa en passiva. Daarbij ga ik ervan uit dat feitelijk vaststaat dat de overgenomen onderneming is opgegaan in de toegerekende bestaande onderneming van de holding en niet meer als zelfstandig deel binnen die onderneming te identificeren is. Beoordeeld op het verkrijgingsmoment is alsdan sprake van gekochte ‘losse’ vermogensbestanddelen en daarvoor geldt de bezitstermijn niet (zie ook punt 4).

10. De Hoge Raad had het bij deze beslissing kunnen laten, maar dat doet hij niet. Zijn oordeel in r.o. 2.4.4 van het activa-passiva-arrest heeft een ruimer bereik. Daarin lijkt hij namelijk te oordelen dat de bezitseis nooit geldt voor een uitbreiding van de bestaande objectieve onderneming met een gedeelte daarvan. Alleen als het aangeschafte gedeelte een nieuwe objectieve onderneming betreft, die dus niet opgaat in de bestaande objectieve onderneming, is dit anders (…).”

5.16

Op dezelfde datum kwam u tot een tegenovergesteld oordeel (geen BOR-vrijstelling) in HR BNB 2021/2over schenking van aandelen in een holding met diverse deelnemingen. In geschil was of de BOR ook gold voor de geschonken waarde voor zover toerekenbaar aan de aandelen in kleindochter F BV (gehouden via dochter H BV) en in dochter E BV, die beide waren gekocht minder dan vijf jaar vóór de schenking. U meende van niet:

“2.4.3 De Rechtbank heeft geoordeeld dat de indirecte belangen van Beheer BV in [E] BV respectievelijk [F] BV zijn aan te merken als meerdere objectieve ondernemingen. Deze ondernemingen zijn niet ondernemingen van Beheer BV, maar voor de toepassing van de BOR worden zij ingevolge het vijfde lid van artikel 35c SW wel aan haar toegerekend. Het vijfde lid bewerkstelligt daardoor dat Beheer meer dan één onderneming drijft, en niet, zoals het uitgangspunt is van artikel 35c, lid 1, aanhef en letter c, SW een onderneming. Het strookt dan met doel en strekking van de BOR om de ondernemingseis van art. 35d, lid 1, aanhef en letter d, SW toe te passen op iedere afzonderlijke (toegerekende) onderneming van Beheer BV. Het oordeel van de Rechtbank dat voor de ondernemingen van [E] BV en [F] BV niet is voldaan aan de vijfjaarseis van artikel 35d, lid 1, aanhef en letter c, SW, geeft dus niet blijk van een onjuiste rechtsopvatting en kan, als verweven met waarderingen van feitelijke aard, voor het overige in de cassatieprocedure niet op juistheid worden onderzocht.”

5.17

Hoogeveen annoteerde in BNB 2021/2:

“3. Aan het eerste vereiste (directe bezitseis; PJW) is in casu voldaan omdat de schenker al langer dan vijf jaar alle aandelen van de holding bezit. Aan het tweede vereiste is echter niet voldaan, aangezien de holding twee aan haar toegerekende ondernemingen niet al minimaal vijf jaar drijft. In zoverre is het arrest niet verrassend nu feitelijk vaststond dat de holding meerdere ondernemingen dreef. Wel is verrassend dat belanghebbende sprongcassatie heeft ingesteld. Sprongcassatie is zinvol in geval van een rechtsvraag, maar niet in een geval als het onderhavige waarin belanghebbende zich, blijkens het aangedragen middel, niet kan verenigen met het feitelijke oordeel dat sprake is van meerdere objectieve ondernemingen. Indien feitelijk zou hebben vastgestaan dat sprake is van een [één, PJW] objectieve onderneming had de beslissing van de Hoge Raad gegeven het activa-passiva-arrest van BNB 2021/1c* anders kunnen uitvallen, nu in dit laatste arrest lijkt te zijn beslist dat de bezitseis niet ziet op de aanschaf van een zelfstandig deel van een onderneming, ook niet als dit deel ten tijde van de verkrijging nog als zodanig te identificeren is. 4. Uiterst zuur voor belanghebbende is verder dat de aandelen van een werkmaatschappij zijn gekocht van de schenker en dat de schenker - deels direct en deels indirect - wel minimaal vijf jaar aanmerkelijkbelanghouder was in die werkmaatschappij.”

5.18

Uw verwijzingsarrest in onze zaak wordt door de medewetgever als volgt geïnterpreteerd, blijkens diens Wetsvoorstel aanpassing fiscale bedrijfsopvolgingsfaciliteiten 2025 dat maatregelen bevat die de BOR in de Successiewet en doorschuifregeling in de Wet IB eenvoudiger en robuuster moeten maken op basis van een evaluatie uit 2022. Dit wetsvoorstel is begin dit jaar in internetconsultatie gegaan en maakt nu onderdeel uit van het pakket Belastingplan 2025. Het wetsvoorstel is als volgt toegelicht (curs. PJW):

“Ad 1 toename subjectieve gerechtigdheid

Voor zover het belang van de erflater of schenker (al dan niet via ab-aandelen) in de over te dragen onderneming, medegerechtigdheid of werkzaamheid is toegenomen tijdens de bezitsperiode voorafgaand aan overlijden (een jaar) of schenking (vijf jaren) (…), is de BOR niet van toepassing. Als een erflater al jaren een aandeel had van 30% in een vennootschap onder firma en hij de andere vennoot een half jaar voor zijn overlijden uitkoopt, is op die 70% de BOR niet van toepassing. Voor aandelen geldt mutatis mutandis hetzelfde. Als een schenker bijvoorbeeld al tien jaar een aandelenbelang had van 50% in een lichaam dat een onderneming drijft, en dat belang drie jaar voor schenking is uitgebreid naar 75%, dan kan de BOR enkel worden toegepast op het ondernemingsvermogen dat kan worden toegerekend aan het aandelenbelang van 50%. Dit geldt ook voor indirect gehouden aandelenbelangen. De wijze waarop de subjectieve gerechtigdheid is toegenomen, is irrelevant. Dit kan zich dus ook voordoen als het lichaam aandelen inkoopt van een andere aandeelhouder waardoor de subjectieve gerechtigdheid van de zittende aandeelhouder toeneemt. De nieuwe bezitsperiode geldt uitdrukkelijk «voor zover», dus naar evenredigheid. (…). Dat voor een toename van de subjectieve gerechtigdheid een nieuwe bezitsperiode geldt volgt uit de bedoeling van de bezitseis en is recent bekrachtigd in jurisprudentie.Voorgesteld wordt dit expliciet uit de wettekst te laten blijken door middel van de voorgestelde toevoeging van een zinsdeel aan artikel 35d, eerste lid, SW 1956.Ook wordt hierdoor uitdrukkelijk in de wettekst opgenomen dat het een voor-zover-bepaling is. De voorgestelde aanpassing is dus een verduidelijking van de wettekst in lijn met het doel en de strekking van de bezitseis.”

De MvT vermeldt verder:

“De 29 mei-arresten gaven nog geen duidelijkheid over hoe de HR aankeek tegen een uitbreiding van de subjectieve gerechtigdheid. Inmiddels is door het «horen en zien»-arrest van de HR uit 2023 duidelijkheid ontstaan over de vraag hoe de HR een uitbreiding van de subjectieve gerechtigdheid beoordeelt.In het arrest «horen en zien» was sprake van ruilen van subjectieve gerechtigheid in twee ondernemingen. Door dat arrest is komen vast te staan dat de HR voor de BOR, en daarmee voor de bezits-en voortzettingseis, de subjectieve gerechtigdheid als ijkpunt hanteert. Dat is inherent aan de opvolgingsgedachte en het starten van een nieuwe onderneming. De onderneming in subjectieve zin is (het aandeel in) de onderneming van de belastingplichtige, anders gezegd: het economische belang in de onderneming. Een voorbeeld van een subjectieve uitbreiding is dat iemand zijn aandelenbelang uitbreidt van 5% naar 50%. De HR heeft bevestigd dat in dat geval een nieuwe bezitstermijn gaat gelden voor de uitbreiding met 45% belang. Een andere uitleg zou de bezitseis in belangrijke mate uithollen. Dit voorkomt ook constructies, zoals uitbreiding van een 5%-gerechtigdheid in het zicht van overlijden of schenken onder de BOR naar 100%, waardoor men voor die 100% een beroep zou kunnen doen op de BOR.”

5.19

De internetconsultatie leverde reacties op die de implicaties van uw verwijzingsarrest onwenselijk noemden. Het Register Belastingadviseurs reageerde als volgt:

“Het RB pleit er verder voor, dat een oplossing wordt geboden die situaties als die aan de orde zijn gekomen in de zaak horen en zien (na verwijzing beslist door het Gerechtshof Arnhem/ Leeuwarden in zijn uitspraak van 12 maart 2024, nr. 23/1408, ECLI:NL:GHARL:2024:1864). In deze zaak was er sprake van een schenking van aandelen na een eerdere ruziesplitsing. Deze schenking van aandelen zou naar de mening van het RB volledig onder de BOR en de DSR (doorschuifregeling; PJW) moeten vallen.”

Ook de Nederlandse Orde van Belastingadviseurs achtte de strekking van uw verwijzingsarrest onwenselijk:

“In de Horen- en Zien casus was volgens het Hof sprake van meerdere objectieve ondernemingen. De twee aandeelhouders hielden al meer dan vijf jaren de aandelen in hun holding (of rechtsvoorgangers) en eveneens dreef de holding reeds meer dan vijf jaren de beide toegerekende objectieve ondernemingen. Als gevolg van de splitsing van een tussenholding waarbij de onderneming Horen tot het vermogen van de schenker ging behoren en de onderneming Zien tot het vermogen van de andere aandeelhouder, was per saldo sprake van een uitruil van ondernemingsvermogen van twee ondernemingen die langer dan vijf jaar werden gedreven door de schenker. Door in deze situatie aan te sluiten bij de gerechtigdheid tot de objectieve onderneming, belemmert de bezitseis de continuïteit van de onderneming. In de situatie dat de afzonderlijke objectieve onderneming Zien minder dan vijf jaren werd gedreven, is een toets op subjectieve gerechtigdheid gerechtvaardigd. (…). De wijze waarop de uitbreiding van de gerechtigdheid tot de activiteit Zien tot stand komt is naar mening van de Orde relevant.”

5.20

De literatuur vindt uw verwijzingsarrest onduidelijk, met name r.o. 3.3. Leidt uitbreiding van de subjectieve gerechtigdheid in een objectieve onderneming nu tot de aanvang van een nieuwe bezitstermijn voor die uitbreiding of niet? Van Vijfeijken (noot in in BNB 2023/97) denkt van wel, maar vindt uw desbetreffende overweging ‘uiterst beknopt en cryptisch’:

“6. Na het verschijnen van BNB 2021/1c* was de vraag of voor de uitbreiding van de subjectieve gerechtigdheid tot de objectieve onderneming (in het lichaam) een eigen bezitstermijn geldt (zie onderdeel 15 van de noot van Hoogeveen bij BNB 2021/1c). De uiterst beknopte en cryptisch geformuleerde rechtsoverweging 3.3 maakt het er niet duidelijker op. Ik houd het erop dat de hoofdregel is dat uitbreiding van een subjectieve gerechtigdheid in een objectieve onderneming leidt tot een nieuwe bezitstermijn.”

5.21

Albertacht uw arrest niet in lijn met de wettekst en uw eerdere rechtspraak:

“7. (…). Dat voor een uitbreiding van de subjectieve gerechtigdheid tot een objectieve onderneming een nieuwe bezitstermijn start, is volgens mij niet in overeenstemming met de tekst van de wet (art. 35d lid 1 onder c jo. art. 35c lid 1 onder a SW 1956). In de tekst van de wet wordt alleen naar een objectieve onderneming in de inkomstenbelasting verwezen (art. 3.2 Wet IB 2001), niet naar de mate van subjectieve gerechtigdheid tot de objectieve onderneming. Voor de heffing van inkomstenbelasting is een uitbreiding van de subjectieve gerechtigdheid tot een objectieve onderneming geen fiscaal relevant verschijnsel (geen gebeurtenis met rechtsgevolgen).Uit de parlementaire geschiedenis van wetsvoorstel 31 930 (waarbij art. 35b-35f SW 1956 tot stand kwam) blijkt niet hoe de wetgever dacht over een uitbreiding van de subjectieve gerechtigdheid tot een objectieve onderneming. Dat blijkt wel uit de parlementaire geschiedenis van een later wetsvoorstel,maar het is vaste jurisprudentie dat een latere parlementaire toelichting op een bestaande bepaling niet van belang is.Behalve met de tekst van de wet en parlementaire toelichting, vind ik het impliciete oordeel dat voor een uitbreiding van de subjectieve gerechtigdheid tot een objectieve onderneming een nieuwe bezitstermijn start, moeilijk te rijmen met r.o. 2.4.4 van HR 29 mei 2020, nr. 19/01680, BNB 2021/1:

“2.4.4 Voor de beantwoording van de vraag of voor toepassing van de BOR een onderneming wordt verkregen of een gedeelte daarvan, dan wel of de vennootschap waarvan (certificaten van) aandelen worden verkregen een onderneming drijft, is beslissend de situatie op het tijdstip van de verkrijging. Indien op dat tijdstip een onderneming wordt verkregen als bedoeld in artikel 3.2 Wet IB 2001 of een gedeelte daarvan, of (certificaten van) aandelen in een vennootschap die een onderneming drijft als bedoeld in artikel 3.2 Wet IB 2001, houdt de tekst van de wet naar zijn bewoordingen in dat niet van belang is hoe het vermogen van die onderneming in de loop van de tijd aan zijn samenstelling ten tijde van de verkrijging is geraakt.”

(Ook) Albert meent dus dat uw verwijzingsarrest, zij het a contrario, zegt dat voor de uitbreiding van subjectieve gerechtigdheid tot een objectieve onderneming een nieuwe bezitstermijn start; hij vindt dat niet overtuigend en ‘bepaald ongelukkig’ (ik laat voetnoten weg):