Hof Arnhem-Leeuwarden, 12-03-2024, nr. BK-ARN 23/1408

Uitspraak 12‑03‑2024

Inhoudsindicatie

Uitspraak na verwijzing. Schenkbelasting. Afsplitsing en schenking onderneming.

Partij(en)

GERECHTSHOF ARNHEM-LEEUWARDEN

Locatie Arnhem

Nummer BK-ARN 23/1408

uitspraakdatum: 12 maart 2024

uitspraak van de vierde meervoudige belastingkamer

op het hoger beroep van

[belanghebbende] te [woonplaats] (hierna: belanghebbende)

tegen de uitspraak van rechtbank Zeeland-West-Brabant (hierna: de Rechtbank) van 20 juni 2019, nummer BRE 17/1709, ECLI:NL:RBZWB:2019:3757, in het geding tussen belanghebbende en

de inspecteur van de Belastingdienst, kantoor Eindhoven (hierna: de Inspecteur)

1. Ontstaan en loop van het geding

1.1.

Aan belanghebbende is een aanslag in de schenkbelasting opgelegd naar een belaste verkrijging van € 1.048.082.

1.2.

Na daartegen door belanghebbende gemaakt bezwaar, heeft de Inspecteur de aanslag bij uitspraak op bezwaar gehandhaafd.

1.3.

De Rechtbank heeft het door belanghebbende tegen de uitspraak op bezwaar ingestelde beroep ongegrond verklaard.

1.4.

Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het gerechtshof ’s-Hertogenbosch (hierna: het gerechtshof). Het gerechtshof heeft het hoger beroep van belanghebbende gegrond verklaard, de uitspraak van de Rechtbank in zoverre vernietigd en de aanslag verminderd tot een aanslag berekend naar een belaste verkrijging van € 283.210.

1.5.

De Staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft tegen de uitspraak van het gerechtshof beroep in cassatie ingesteld. De Hoge Raad heeft bij arrest van 21 april 2023, nummer 21/04462, ECLI:NL:HR:2023:647 (hierna: het verwijzingsarrest) het cassatieberoep van de Staatssecretaris gegrond verklaard en het geding verwezen naar het gerechtshof Arnhem-Leeuwarden (hierna: het Hof) ter verdere behandeling en beslissing van de zaak met inachtneming van het verwijzingsarrest.

1.6.

Belanghebbende heeft, daartoe door het Hof in de gelegenheid gesteld, naar aanleiding van het arrest een conclusie na verwijzing ingediend. De Inspecteur heeft, daartoe door het Hof in de gelegenheid gesteld, op het verwijzingsarrest en de inhoud van de conclusie na verwijzing van belanghebbende gereageerd. Belanghebbende heeft nadien een nader stuk ingediend.

1.7.

Tot de stukken van het geding behoort voorts het van de Hoge Raad ontvangen dossier dat op deze zaak betrekking heeft.

1.8.

Het onderzoek ter zitting in hoger beroep heeft plaatsgehad op 26 oktober 2023 te Arnhem. Aldaar zijn verschenen en gehoord belanghebbende en zijn gemachtigde mr. D.F. Anholts alsmede, namens de Inspecteur, [naam1] , [naam2] en [naam3] .

1.9.

De Inspecteur heeft ter zitting een pleitnota ingebracht en voorgedragen.

1.10.

Van het verhandelde ter zitting is een proces-verbaal opgemaakt. Een afschrift hiervan is aan deze uitspraak gehecht.

2. Feiten

2.1.

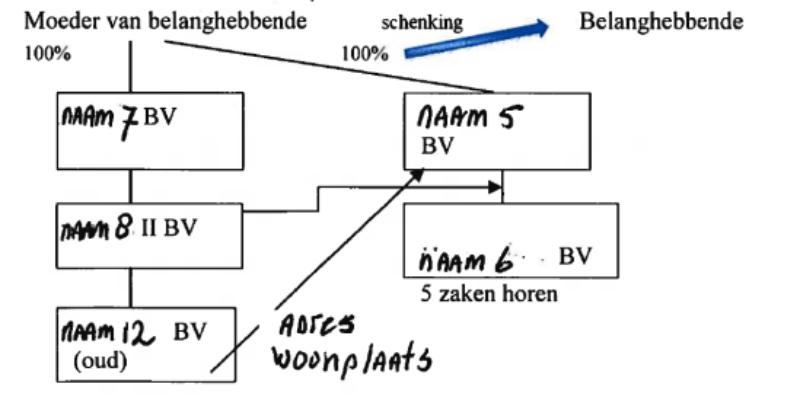

De moeder van belanghebbende, [naam4] (hierna: schenker), heeft aan belanghebbende alle aandelen in [naam5] B.V. geschonken. Deze aandelen zijn bij akte van 25 september 2013 (hierna: de akte van schenking) aan belanghebbende geleverd (hierna: de verkregen aandelen). In de akte van schenking is onder meer het volgende opgenomen:

“De comparanten, handelend als gemeld, verklaarden vooraf als volgt:

1. Tussen de schenker en [belanghebbende] is een schenkingsovereenkomst tot stand gekomen, waarbij de schenker de hierna te omschrijven aandelen heeft geschonken aan [belanghebbende].

2. De levering van de geschonken aandelen zal bij deze akte geschieden.

3. Hetgeen de schenker en [belanghebbende] zijn overeengekomen blijft gelden, voorzover daarvan niet in deze akte wordt afgeweken, met dien verstande dat (eventueel) overeengekomen ontbindende voorwaarden en tijdsbepalingen niet (meer) van toepassing zijn.

SCHENKING AANDELEN

Ter uitvoering van gemelde schenkingsovereenkomst van aandelen levert de schenker hierbij aan [belanghebbende], die verklaarde te aanvaarden:

honderdtachtig (180) aandelen, (…) in het kapitaal van de vennootschap, (…).

BEDINGEN

1. Alle baten en lasten van de aandelen komen met ingang van een januari tweeduizend dertien

voor rekening van [belanghebbende].

(…)

GARANTIES

De schenker garandeert [belanghebbende]:

a. het gehele geplaatste kapitaal van de vennootschap bedraagt achttien euro (€ 18,00) en is verdeeld in honderdtachtig (180) aandelen, elk nominaal groot tien cent (€ 0,10), genummerd 1 tot en met 180;”.

2.2.

Ten tijde van de schenking bestond het vermogen van [naam5] B.V. uit een 100% deelneming in [naam6] B.V. en een bedrijfspand (hierna: het bedrijfspand). Het bedrijfspand werd verhuurd aan [naam6] B.V., die op meerdere locaties in [woonplaats] hoorcentra exploiteert. Het bedrijfspand en [naam6] B.V. zijn verkregen uit een reorganisatie. Die reorganisatie wordt hierna in 2.3 t/m 2.5 beschreven.

2.3.

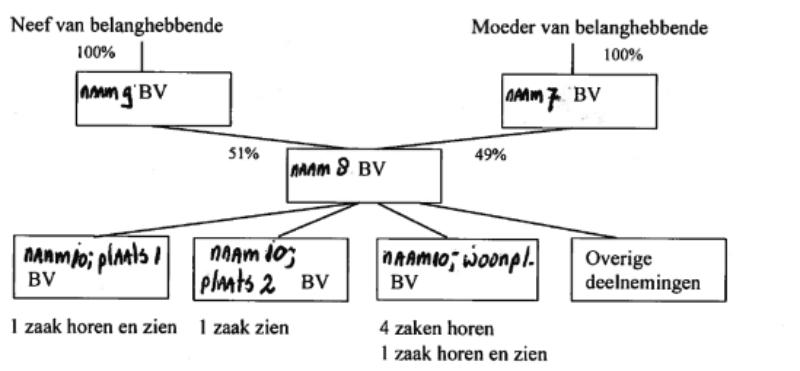

[naam7] B.V. (hierna: [naam7] B.V.) hield vóór de herstructurering van het concern in 2011 49% van de aandelen in [naam8] B.V. De overige 51% van de aandelen in [naam8] B.V. werden gehouden door [naam9] B.V. [naam8] B.V. hield op haar beurt al de aandelen in een aantal dochtermaatschappijen waarin als activiteiten het exploiteren van hoorcentra en optiekcentra werden uitgeoefend, verdeeld over een zestal plaatsen te weten [plaats1] , [plaats2] , [woonplaats] , [plaats3] , [plaats4] en [plaats5] . Sterk vereenvoudigd zag de concernstructuur – voor zover hier van belang – er als volgt uit:

2.4.1

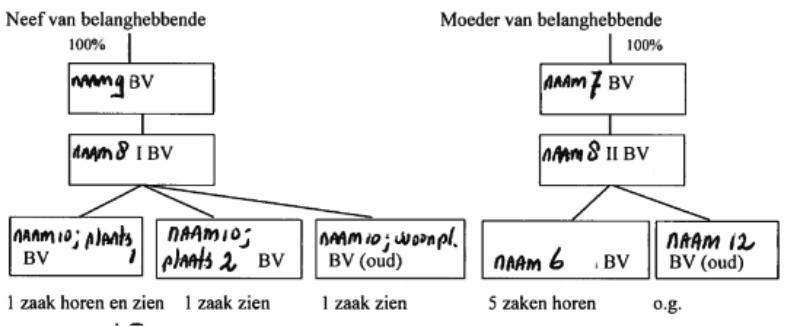

[naam8] B.V. werd gesplitst (een ruziesplitsing als bedoeld in artikel 2:334cc van het Burgerlijk Wetboek) in [naam8] I B.V. en [naam8] II B.V. Bij de splitsing werden onder meer (middellijk) alle aandelen van de deelnemingen [naam10] [plaats1] B.V. en [naam10] [plaats2] B.V. aan [naam8] I B.V. overgedragen. De “horen” activiteiten van [naam10] [woonplaats] B.V. werden afgesplitst en ondergebracht in een nieuwe vennootschap [naam10] [woonplaats] B.V.-nieuw. De “zien” activiteiten bleven achter in [naam10] [woonplaats] B.V.-oud, waarvan de aandelen eveneens (middellijk) werden overgedragen aan [naam8] I B.V. De aandelen in [naam10] [woonplaats] B.V.-nieuw werden (middellijk) overgedragen aan [naam8] II B.V.

In de voor [naam8] B.V. door [naam11] Notarissen in april/mei 2011 ter voorbereiding van de splitsing opgestelde notitie met stappenplan is in dit verband met betrekking tot [naam10] [woonplaats] B.V. opgemerkt:

“ [naam10] [woonplaats] BV drijft twee ondernemingen, te weten een optiek en een audicien.

(…)

Partijen zijn overeengekomen dat de hiervoor (…) bedoelde onroerende zaken, alsmede de optiek zullen worden toebedeeld aan [de neef van belanghebbende]. De hiervoor onder (...) bedoelde onroerende zaak, alsmede de audicien zal worden toebedeeld aan [belanghebbende]

(…)

Om deze verdeling van onroerende zaken en van ondernemingen te kunnen bewerkstelligen, dienen, voorafgaand aan de splitsing van [naam8] BV, twee afsplitsingen plaats te vinden (…)”

2.4.2

De genoemde ruziesplitsing heeft ertoe geleid dat [naam7] B.V. houdster werd van alle aandelen in [naam8] II B.V. en daarmee middellijk houdster van 100% van de aandelen in de deelneming [naam10] [woonplaats] B.V.-nieuw (i.e. [naam6] B.V.). Ook met betrekking tot de overige deelnemingen werden afspraken gemaakt tussen schenker en de neef van belanghebbende. Zo vond een afsplitsing plaats van [naam12] B.V., naar [naam12] B.V.-nieuw waarbij een aantal onroerende zaken, waaronder [adres] te [woonplaats] , achterbleef in [naam12] B.V.-oud, en werden de aandelen in [naam12] B.V.-oud toebedeeld aan [naam8] II B.V. Schenker hield via [naam7] B.V. 100% van de aandelen in [naam8] II B.V.

Aldus was – vereenvoudigd en voor zover hier van belang - de navolgende structuur ontstaan:

2.5.

[naam5] B.V. is - in het kader van een afsplitsing als bedoeld in artikel 14a van de Wet op de vennootschapsbelasting 1969 van [naam7] B.V. - bij akte van 20 augustus 2012 opgericht. [naam5] B.V. heeft de aandelen in [naam6] B.V. en het bedrijfspand [adres] te [woonplaats] (middellijk) verkregen van [naam8] II B.V.

2.6.

Ter voorbereiding van de afstemming met de Belastingdienst/Limburg/Kantoor Roermond van de fiscale aspecten van de hiervoor onder 2.5 vermelde bedrijfsopvolging door belanghebbende (overdracht van de aandelen [naam5] B.V. aan belanghebbende) heeft de adviseur van het concern, [naam11] Notarissen, in een brief van 8 maart 2013 aan de Inspecteur met betrekking tot de in 2.4.1. en 2.4.2. bedoelde ontvlechting, onder meer geschreven:

“Dit was een ingewikkelde operatie in verband met de diverse panden en ondernemingen die in de verschillende vennootschappen waren ondergebracht en aan de beoogde voortzetters moesten worden toegedeeld.”

2.7.

Belanghebbende en schenker hebben ter zake van de schenking van de aandelen in [naam5] B.V. aangifte schenkbelasting gedaan, die op 4 oktober 2013 door de Inspecteur is ontvangen. In de aangifte is verzocht om toepassing van de bedrijfsopvolgingsregeling (hierna: de BOR) van artikel 35b van de Successiewet 1956 (hierna: de SW) op de verkregen aandelen. Als datum van de schenking is 25 september 2013 vermeld.

2.8.

De Inspecteur heeft bij de aanslagregeling het standpunt ingenomen dat slechts voor 49% is voldaan aan de in artikel 35d, lid 1, aanhef en onderdeel c, van de SW geformuleerde bezitseis. De inspecteur heeft de aanslag met dagtekening 30 augustus 2016 vastgesteld, na toepassing van een voorwaardelijke vrijstelling bedrijfsopvolging voor een bedrag van € 783.869 uitgaande van 49% van de waarde van de aandelen.

2.9.

Voor het gerechtshof was onder meer in geschil of belanghebbende recht heeft op de BOR uitgaande van 100% van de waarde van de aandelen [naam5] B.V. zoals belanghebbende stelde. De inspecteur heeft daartegenover gesteld dat uit de wettekst volgt dat voor het door de uitruil verkregen 51%-belang in de horen-zaken een nieuwe bezitsperiode van vijf jaar aanvangt, waaraan in casu niet wordt voldaan zodat terecht slechts een vrijstelling voor 49% van de waarde van de aandelen is verleend.

2.10.

Het gerechtshof heeft geoordeeld dat belanghebbende voor het volledig belang in [naam5] B.V. recht heeft op de BOR en het hoger beroep van belanghebbende gegrond verklaard.

2.11.

Naar aanleiding van het beroep in cassatie van de Staatssecretaris heeft de Hoge Raad in het verwijzingsarrest het volgende overwogen (citaat zonder noten; lees voor het Hof: het gerechtshof ’s-Hertogenbosch):

“2.7 Het Hof heeft geoordeeld dat geen nieuwe bezitstermijn is aangevangen. Daaraan heeft het Hof het volgende ten grondslag gelegd. Beslissend is de situatie op het tijdstip van de verkrijging. Niet in geschil is dat [naam5] op dat tijdstip een materiële onderneming dreef. Daarbij is niet van belang of in die onderneming (zelfstandige) gedeelten zijn te onderscheiden. Dat is anders als in de onderneming van [naam5] meer ondernemingen als bedoeld in artikel 3.2 Wet IB 2001 zijn te onderscheiden. Daarvan is echter geen sprake. De omstandigheid dat het belang van schenker door middel van de ruziesplitsing de gehele onderneming omvat, staat derhalve aan toepassing van de BOR niet in de weg. Ten tijde van de schenking was het belang in de onderneming ook niet meer als een gedeeltelijk belang te identificeren. Het oorspronkelijke belang van 49 procent is door de ruziesplitsing een belang van 100 procent geworden in de onderneming die als zodanig al vijf jaar in die vorm werd gedreven. Dan is dus niet relevant of en in hoeverre schenker voorheen slechts voor een gedeelte een belang had in die onderneming, aldus het Hof.

(…)

3.1

Het middel bestrijdt het hiervoor in 2.7 weergegeven oordeel van het Hof met de stelling dat het bij de splitsing in 2011 uitgeruilde gedeelte van 51 procent van de activiteit ‘horen’ tot gevolg heeft gehad dat de subjectieve gerechtigdheid tot deze onderneming is uitgebreid van 49 procent naar 100 procent.

3.2

Uit artikel 35d, lid 1, aanhef en letter c, SW volgt dat de schenker van aanmerkelijkbelangaandelen deze aandelen ten minste vijf jaren voorafgaande aan de schenking onafgebroken in bezit dient te hebben gehad (directe bezitstermijn) en dat de vennootschap waarvan de aandelen worden geschonken ten minste vijf jaren een onderneming dient te hebben gedreven (indirecte bezitstermijn). Indien de schenker een indirect aanmerkelijk belang heeft in een lichaam, moeten de ondernemingsactiviteiten van dat lichaam op grond van artikel 35c, lid 5, SW worden toegerekend aan de vennootschap waarvan de aandelen worden geschonken. Voorts moet bij een splitsing en bij een afsplitsing als hiervoor in respectievelijk 2.2 en 2.3 bedoeld, op grond van artikel 9, lid 2, van de Uitvoeringsregeling schenk- en erfbelasting, de bezitsperiode van de verkregen aandelen en die van de afgestane aandelen bij elkaar worden gevoegd als ware het één periode.

3.3

Voor zijn in 2.7 bedoelde oordeel heeft het Hof slechts van belang geacht of [naam5] één onderneming dreef op het moment van de schenking. Daarmee is het Hof eraan voorbij gegaan dat voor de indirecte bezitstermijn ook van belang is of de aan [naam8] toegerekende activiteiten van haar dochtermaatschappijen één onderneming vormden en of schenker bij de splitsing van [naam8] , via [naam7] een met haar indirecte aandelenbelang overeenstemmend gedeelte van die activiteiten heeft verkregen. Per onderneming moet namelijk worden beoordeeld of de schenker aan de indirecte bezitseis voldoet.

3.4

Daarom had het Hof moeten beoordelen of de Inspecteur terecht stelde dat de dochtermaatschappijen van [naam8] voorafgaande aan de splitsing minimaal twee objectieve ondernemingen dreven. Daaromtrent is in de bestreden uitspraak niets vastgesteld.

3.5

Voor zover het middel daarover klaagt, is het terecht voorgesteld. De klachten behoeven voor het overige geen behandeling. De bestreden uitspraak kan niet in stand blijven. Verwijzing moet volgen.”

3. Het geschil, de standpunten en conclusies van partijen

3.1.

In hoger beroep is na verwijzing in geschil of de Inspecteur terecht stelt dat de dochtermaatschappijen van [naam8] B.V. voorafgaande aan de splitsing minimaal twee objectieve ondernemingen dreven en welke gevolgen een bevestigende beantwoording van deze vraag heeft voor het onderhavige geschil.

3.2.

Belanghebbende stelt – zo begrijpt het Hof belanghebbende – primair dat [naam8] B.V. voorafgaande aan de splitsing slechts één objectieve onderneming dreef en dat hij voor de geschonken aandelen [naam5] B.V. recht heeft op de BOR uitgaande van 100% van de waarde van de aandelen [naam5] B.V.

Subsidiair stelt belanghebbende dat uit de slotzin van rechtsoverweging 3.2 van het verwijzingsarrest, dat het oog heeft op de splitsingen als bedoeld in 2.4 ( [naam8] B.V. in [naam8] I B.V. en [naam8] II B.V.) en 2.5 (afsplitsing van [naam5] B.V.) volgt dat op grond van artikel 9, tweede lid, Uitvoeringsregeling Schenk- en erfbelasting (hierna: URSE) de bezitsperiode van de verkregen aandelen [naam8] II B.V. en die van de afgestane aandelen [naam8] B.V. bij elkaar moeten worden geteld, hetgeen naar de mening van belanghebbende ook heeft te gelden voor de bezitstermijn van de ondernemingen. Voor zover er sprake is van twee objectieve ondernemingen (“horen” en “zien”), werden deze beide ondernemingen al meer dan vijf jaar en voor 100% door [naam8] B.V. gedreven. Bij de ruziesplitsing is de objectieve onderneming “horen” voor 100% toebedeeld aan [naam8] II B.V. Op grond van artikel 9, tweede lid, van de URSE dient de periode dat [naam8] B.V. deze onderneming heeft gedreven te worden toegerekend ook [naam8] II B.V., die daarom geacht moet worden de onderneming “horen” al meer dan vijf jaar voor 100% te hebben gedreven, aldus belanghebbende. Belanghebbende heeft het beroep op het vertrouwensbeginsel ter zitting van het Hof uitdrukkelijk en ondubbelzinnig ingetrokken, doch beroept zich in dit verband geheel op de motivering van zijn subsidiaire standpunt.

3.3.

De Inspecteur is van mening dat voorafgaand aan de ruziesplitsing de aan [naam8] B.V. toegerekende activiteiten meerdere ondernemingen vormden en dat belanghebbende, in de gegeven verhoudingen, voor de geschonken aandelen [naam5] B.V. recht heeft op de BOR uitgaande van 49% van de waarde van de aandelen [naam5] B.V. Artikel 9, tweede lid, van de URSE is alleen van toepassing bij een splitsing op direct niveau, niet op – zoals hier – indirect niveau. Zou de Hoge Raad hebben geoordeeld dat artikel 9, tweede lid, van de URSE op de onderhavige ruziesplitsing van toepassing is, dan had hij de zaak niet verwezen, omdat belanghebbende in dat geval immers, ook indien voorheen sprake zou zijn geweest van meer dan één objectieve onderneming, recht zou hebben gehad op de BOR uitgaande van 100% van de waarde van de aandelen [naam5] B.V.

3.4.

Belanghebbende concludeert tot vernietiging van de uitspraak van de Rechtbank, vernietiging van de uitspraak van de Inspecteur en tot vermindering van de aanslag tot een aanslag berekend naar een belaste verkrijging van € 283.210 na toepassing van de BOR voor een bedrag van € 1.599.733 uitgaande van 100% van de (waarde van de) aandelen in [naam5] B.V.

3.5.

De Inspecteur concludeert tot bevestiging van de uitspraak van de Rechtbank.

4. Beoordeling van het geschil

Verwijzingsopdracht

4.1.

Het Hof begrijpt de verwijzingsopdracht van de Hoge Raad zo, dat door het Hof in de eerste plaats moet worden onderzocht of bij [naam8] B.V. vóór de ruziesplitsing sprake was van één of van meer dan één onderneming. Als slechts sprake is van één onderneming, moet het Hof vervolgens onderzoeken in hoeverre het via de ruziesplitsing verkregen deel van die onderneming qua waarde overeenstemt met de 49% van die onderneming waartoe schenker vóór de ruziesplitsing gerechtigd was. Is sprake van meer dan één onderneming dan dient per onderneming te worden beoordeeld of door schenker aan de indirecte bezitseis is voldaan.

4.2.1.

Voor het geval sprake is van meer dan één onderneming in [naam8] B.V. neemt het Hof het volgende tot uitgangspunt. Anders dan belanghebbende stelt heeft de Hoge Raad naar het oordeel van het Hof in de slotzin van rechtsoverweging 3.2 van het verwijzingsarrest niet beslist dat bij de ruziesplitsing van [naam8] B.V. in [naam8] I B.V. en [naam8] II B.V., de bezitsperiode van de van [naam8] B.V. afgescheiden en aan [naam8] II B.V. toegescheiden onderneming(en), voor alle tot die toegescheiden onderneming(en) behorende bezittingen en schulden, dus voor de volle 100%, heeft te gelden. De door belanghebbende voorgestane uitleg is in strijd met de duidelijke bewoordingen van artikel 35c, vijfde lid, aanhef, van de SW dat immers in gevallen van een middellijk aanmerkelijk belang een toerekening van vermogensbestanddelen van een onderneming “met inachtneming van de omvang van dat belang” tot uitgangspunt neemt. Dit uitgangspunt heeft per onderneming te gelden. Zo dus bij [naam8] B.V. sprake zou zijn (geweest) van meer dan één onderneming, dan worden voor de toepassing van de bezitstermijn van de ondernemingen, elk van die ondernemingen met inachtneming van het relatieve belang van [naam7] B.V. daarin, aan [naam8] II B.V. toegerekend.

4.2.2.

Verder leest het Hof het verwijzingsarrest aldus, dat de Hoge Raad daarin heeft beslist, dat voor de uitbreiding van een subjectieve gerechtigdheid in een objectieve onderneming, een nieuwe bezitstermijn in de zin van artikel 35d van de SW aanvangt. De Hoge Raad overweegt immers dat per onderneming moet worden beoordeeld of schenker bij de splitsing een met haar aandelenbelang overeenkomend gedeelte van díe activiteiten heeft gekregen en daarmee (“namelijk” in r.o. 3.3 van het verwijzingsarrest) voldoet aan de indirecte bezitseis. Bij een andere lezing van het verwijzingsarrest valt niet in te zien waarom de Hoge Raad de zaak heeft verwezen naar het Hof.

Eén of meerdere ondernemingen

4.3

Belanghebbende doet een beroep op de vrijstelling van artikel 35b e.v. van de SW voor een hoger bedrag dan door de Inspecteur bij de aanslagregeling is toegekend. Op belanghebbende rust dan de last aannemelijk te maken dat hij voor een hogere vrijstelling in aanmerking komt. Op grond van hetgeen onder 4.1. tot en met 4.2.2. is overwogen, betekent dit, naar uit r.o. 3.3 van het verwijzingsarrest volgt, dat op belanghebbende de last rust feiten en omstandigheden te stellen en bij betwisting – zoals hier – aannemelijk te maken die de conclusie rechtvaardigen dat de aan [naam8] B.V. toegerekende activiteiten van haar dochtermaatschappijen voorafgaande aan de ruziesplitsing één onderneming vormden en dat de schenker bij die splitsing van [naam8] B.V. via [naam7] B.V. een met haar indirecte aandelenbelang overeenstemmend gedeelte van die onderneming heeft verkregen.

4.4.

Bij de beoordeling of sprake is van één of van meer dan één onderneming, dient eerst te worden onderzocht of de dochtermaatschappijen van [naam8] B.V. voorafgaand aan de ruziesplitsing elk afzonderlijk een objectieve onderneming dreven. In zijn arrest van 29 mei 2020, nr. 19/00189, ECLI:NL:HR:2020:990, overwoog de Hoge Raad immers:

“2.4.3 De Rechtbank heeft geoordeeld dat de indirecte belangen van Beheer BV in [E] BV respectievelijk [F] BV zijn aan te merken als meerdere objectieve ondernemingen. Deze ondernemingen zijn niet ondernemingen van Beheer BV, maar voor de toepassing van de BOR worden zij ingevolge het vijfde lid van artikel 35c SW wel aan haar toegerekend. Het vijfde lid bewerkstelligt daardoor dat Beheer meer dan één onderneming drijft, en niet, zoals het uitgangspunt is van artikel 35c, lid 1, aanhef en letter c, SW een onderneming. Het strookt dan met doel en strekking van de BOR om de ondernemingseis van art. 35d, lid 1, aanhef en letter d, SW toe te passen op iedere afzonderlijke (toegerekende) onderneming van Beheer BV.”

4.5.

Van het drijven van een onderneming als bedoeld in artikel 3.2 van de Wet inkomstenbelasting 2001 is sprake bij aanwezigheid van een duurzame organisatie van kapitaal en arbeid die is gericht op het deelnemen aan het maatschappelijk verkeer met het oogmerk winst te behalen. Een belastingplichtige kan met zijn activiteiten meerdere objectieve ondernemingen drijven. De bepaling, of twee activiteiten tot één objectieve onderneming behoren, geschiedt aan de hand van het criterium of er tussen de activiteiten voldoende samenhang c.q. een nauw verband bestaat. Daarbij wordt gekeken naar de aard van de activiteiten, mogelijke economische/commerciële en/of organisatorische verbondenheid, waaronder de intern organisatorische/administratieve verbondenheid (bijvoorbeeld het al dan niet hebben van aparte boekhoudingen en bankrekeningen), klantenkring, synergievoordelen, en het al dan niet hebben van verschillende werklocaties en van verschillend personeel (vgl. de conclusie van A-G Overgaauw van 19 december 2008, ECLI:NL:PHR:2008:AZ9086).

4.6.

Belanghebbende stelt dat sprake is geweest bij [naam8] B.V. van één objectieve onderneming. Hij wijst daartoe onder meer op de volgende feiten en omstandigheden, waarop hij ter zitting desgevraagd nog aanvullingen heeft gegeven:

• Beide activiteiten worden in de praktijk als één objectieve onderneming uitgeoefend. In [plaats1] worden horen en zien bijvoorbeeld gecombineerd in één winkel uitgeoefend;

• De grootvader van belanghebbende is begonnen als opticien, maar kort na oprichting al gestart met audicienactiviteiten. In sommige vestigingen werden beide gedaan, in andere vestigingen een van de twee. De presentatie van alle winkels was echter zowel intern als extern altijd één geheel, qua bijvoorbeeld logo’s, kleurstelling, naamgeving, interieur en de website. Dit was ook economisch van belang om “cross-selling” te bevorderen;

• Er was één management verantwoordelijk voor de inkoop zowel voor horen als voor zien. De inkoop vond plaats bij één inkooporganisatie, [naam13] , die altijd één factuur stuurde aan [naam10] , met als verschil dat de opticientak een modebewustere en seizoensafhankelijke branche betreft, waarvoor door het jaar heen inkopen moeten worden gedaan van de producten die goed verkopen. Voor de audicientak geldt dat niet, omdat een gehoorapparaat alleen een gebruiksproduct is. Voor de opticientak werden dus door het jaar heen nog deals gemaakt of waren er acties waaraan mee kon worden gedaan. De inkoop kon daarom ook in zoverre door het jaar heen worden bijgestuurd.

• De onderneming werd centraal geleid en de vestigingen hadden daarin dus geen eigen vrijheid. In dit kader werd gewerkt met management fees die de deelnemingen aan [naam7] B.V. (en [naam9] B.V.) moesten betalen;

• De CRM-systemen van horen en zien waren vanwege verzekerings- en facturatieredenen weliswaar apart, maar konden makkelijk worden gecombineerd en dat werd soms ook gedaan om bijvoorbeeld reclameacties op te zetten.

• De doelgroepen van de opticientak en de audicientak overlappen elkaar wel, maar niet voor 100%. Bij een optiekzaak komen bijvoorbeeld ook meer kinderen; bij een audicien niet zoveel. In de categorie leesbril en multifocaal zijn alle klanten 60+ en in zoverre stemt die doelgroep wel overeen met de doelgroep van horen. Bovendien zit [naam10] ook in een hogere prijsklasse, zodat iemand van bijvoorbeeld 25 sowieso minder snel geneigd is naar [naam10] te gaan;

• De deelnemingen [naam10] [plaats1] , [woonplaats] en [plaats2] , met de horen en zien activiteiten vormden voor de heffing van de omzetbelasting een fiscale eenheid;

• Alle resultaten van de deelnemingen [naam10] [plaats1] , [woonplaats] en [plaats2] werden geconsolideerd op het niveau van [naam8] B.V.;

• Baliemedewerkers deden het agendabeheer voor zowel de opticientak als de audicientak en uitwisseling van medewerkers over vestigingen was lokaal ook mogelijk. Voor eenvoudige werkzaamheden deden opticien-verkoopmedewerkers soms ook audicien-werkzaamheden en vice versa. Voor specialisten gold dat uiteraard niet. Alle medewerkers vielen ook onder dezelfde cao en bijvoorbeeld personeelsuitjes werden met alle medewerkers gezamenlijk georganiseerd.

• De groep bankierde geheel bij [de bank] .

4.7.

De Inspecteur heeft de stellingen van belanghebbende gemotiveerd bestreden. Hij stelt onder meer:

• De activiteiten horen en zien zijn tot 2011 verdeeld over verschillende dochtervennootschappen en het is mogelijk geweest deze van elkaar van elkaar te splitsen;

• Horen en zien hadden separate vestigingen en eigen bedrijfsmiddelen/voorraden. De takken opereerden commercieel zelfstandig;

• Horen en zien traden zelfstandig naar buiten;

• Horen en zien hadden een aparte boekhouding, bankrekeningen, KvK-nummers en fiscale nummers;

• De notaris die bij de splitsing van [naam10] betrokken was, heeft in dat kader opgemerkt dat [naam10] twee ondernemingen dreef (2.4.1.) te weten een opticien en een audicien, waarbij kennelijk, binnen deze dochtervennootschap van [naam8] B.V. de horen-winkels en -activiteiten als een van de zien-winkel te onderscheiden afzonderlijke onderneming werden beschouwd;

• De klantenbestanden, activiteiten, leveranciers en voorraad van horen en zien zijn volstrekt verschillend;

• Horen en zien hebben hun eigen personeel, met verschillende opleidingen. Personeel kan niet zonder meer worden uitgewisseld;

• Zelfs als gezamenlijk werd ingekocht, hetgeen bij gebrek aan wetenschap wordt bestreden, zal dit zijn gebeurd op voordracht van de afzonderlijke vestigingen van horen en zien. Belanghebbende geeft ook niet aan op welke wijze doorbelasting plaatsvindt door de centrale inkooporganisatie;

• Belanghebbende maakt niet duidelijk of werd gewerkt met vestigings- dan wel bedrijfsleiders en wat hun taken waren;

• Belanghebbende maakt niet duidelijk of bij uitwisseling van (niet-gediplomeerd) personeel interne doorbelastingen plaatsvonden, wat wel voor de hand ligt;

• Dat ter zitting van het Hof door belanghebbende allerlei zaken worden verteld waarvan onderliggende stukken, zoals jaarverslagen, directieverslagen en documentatie van de ruziesplitsing, ontbreken.

4.8.

Het Hof stelt vast dat tussen partijen niet in geschil is dat:

- de presentatie van alle winkels altijd één geheel is geweest, qua bijvoorbeeld logo’s, kleurstelling, naamgeving, interieur en de website;

- in [plaats1] en/of [woonplaats] horen en zien in één winkel werden uitgeoefend, doch overigens sprake was van gescheiden winkels horen en zien;

- de activiteiten van horen en zien over drie verschillende dochtervennootschappen van [naam8] B.V. waren verdeeld;

- de financiële resultaten van de horen- en de zien-winkels per dochtervennootschap werden bepaald en op het niveau van [naam8] B.V. werden geconsolideerd;

- baliemedewerkers het agendabeheer voor zowel de horen- als de zien-winkels deden en dat uitwisseling van medewerkers over vestigingen lokaal mogelijk was. Voor eenvoudige werkzaamheden deden zien-verkoopmedewerkers soms ook hoor-werkzaamheden en vice versa. Voor specialisten gold dat niet;

- de groep geheel bij [de bank] bankierde, zij het dat sprake was van aparte bankrekeningen;

- de activiteiten en voorraden van horen en zien verschillend waren.

4.9.

Hoewel aan belanghebbende kan worden toegegeven dat een aantal feiten en omstandigheden erop zouden kunnen duiden dat bij horen en zien sprake was van één onderneming, acht het Hof belanghebbende er toch niet in geslaagd die stelling aannemelijk te maken.

4.10.

Belanghebbende heeft desgevraagd ter zitting niet onderbouwd kunnen aangeven op welke wijze de besluitvorming binnen de door hem gestelde centrale leiding van het concern plaatsvond en hoe de managementfees van die door hem gestelde centrale leiding werden bepaald en hoe deze werden verdeeld over de verschillende dochtervennootschappen noch hoe kosten van onderling uitgeleend personeel werden doorbelast. Evenmin heeft belanghebbende desgevraagd duidelijk kunnen maken wat de taken van de vestigingsleiders van de winkels waren. Wel heeft belanghebbende verklaard dat de mensen in de winkel zelf verantwoordelijk waren voor de dagelijkse gang van zaken. Het Hof acht belanghebbende tegenover de gemotiveerde betwisting door de Inspecteur er daarmee niet in geslaagd aannemelijk te maken dat sprake was van één centrale leiding. Evenmin acht het Hof andere feiten en omstandigheden aannemelijk gemaakt die het oordeel rechtvaardigen dat bij de winkels die door de drie dochtervennootschappen van [naam8] B.V. werden uitgeoefend sprake was van een zodanige samenhang dat die activiteiten bij elkaar tezamen één objectieve onderneming vormden. Naar het oordeel van Hof staan het klantenbestand en de doelgroep voor het kennelijk meer seizoensgebonden en modieuze product ‘zien’ in bijvoorbeeld [naam10] [plaats2] B.V. daarvoor in een te ver verwijderd verband met het klantenbestand en de doelgroep voor het gebruiksproduct ‘horen’ in de winkels in [woonplaats] , [plaats3] , [plaats4] en [plaats5] van [naam10] [woonplaats] B.V. Het Hof acht het mede gezien dit geografische verschil in afzetmarkt – dat ook opgeld doet in de vergelijking met [naam10] [plaats1] – eerder aannemelijk dat, nu de activiteiten ook zijn ondergebracht in afzonderlijke rechtspersonen, met een eigen financiële administratie, de dochtervennootschappen [naam10] [plaats2] , [naam10] [plaats1] en [naam10] [woonplaats] , elk afzonderlijk – minimaal – één objectieve onderneming exploiteerden. Daarbij komt nog dat slechts in twee gevallen sprake was van een gecombineerde winkel horen & zien, en dat verder sprake was van afzonderlijk winkels voor horen respectievelijk zien. Dat vanuit het CRM-systeem synergie-effecten werden nagestreefd is slechts bloot gesteld en acht het Hof niet aannemelijk gemaakt. Verder overweegt het Hof dat belanghebbende desgevraagd ook geen onderliggende documentatie heeft kunnen overleggen van de bij de ruziesplitsing gebezigde overwegingen, die ten grondslag liggen aan de uiteindelijk gemaakte keuze om de activiteiten horen en zien grotendeels als afzonderlijke activiteiten te behandelen. Het enige dat belanghebbende in dat verband heeft aangevoerd is dat de zijn neef opticien is en dat die neef daarom de zien activiteiten heeft toebedeeld gekregen.

4.11.

Op grond van al het voorgaande acht het Hof het aannemelijk dat belanghebbende uiteindelijk, via de ruziesplitsing, de afsplitsing en de schenking de objectieve onderneming ‘horen’ van [naam10] [woonplaats] B.V. heeft voortgezet en dat in dat kader de belangen bij de overige ondernemingen van [naam8] B.V. zijn uitgeruild. Voor dat geval is tussen partijen niet in geschil dat de aanslag terecht en tot het juiste bedrag aan belanghebbende is opgelegd.

Slotsom

Het hoger beroep van belanghebbende is ongegrond.

5. Proceskosten

Het Hof acht geen termen aanwezig voor een proceskostenveroordeling van de Inspecteur.

6. Beslissing

Het Hof bevestigt de uitspraak van de Rechtbank.

Deze uitspraak is gedaan door mr. M.G.J.M. van Kempen, voorzitter, mr. R. den Ouden en mr. J. van de Merwe, in tegenwoordigheid van mr. M.T.M. Hennevelt als griffier.

De beslissing is in het openbaar uitgesproken op 12 maart 2024

De griffier, De voorzitter,

(M.T.M. Hennevelt) (M.G.J.M. van Kempen)

Een afschrift van deze uitspraak is in Mijn Rechtspraak geplaatst. Indien u niet digitaal procedeert, is een afschrift aangetekend per post verzonden op 13 maart 2024.

Tegen deze uitspraak kunnen beide partijen binnen zes weken na de verzenddatum beroep in cassatie instellen bij de Hoge Raad der Nederlanden via het webportaal van de Hoge Raad www.hogeraad.nl.

Bepaalde personen die niet worden vertegenwoordigd door een gemachtigde die beroepsmatig rechtsbijstand verleent, mogen per post beroep in cassatie instellen. Dit zijn natuurlijke personen en verenigingen waarvan de statuten niet zijn opgenomen in een notariële akte. Als zij geen gebruik willen maken van digitaal procederen kunnen deze personen het beroepschrift in cassatie sturen aan de Hoge Raad der Nederlanden (belastingkamer), postbus 20303, 2500 EH Den Haag. Alle andere personen en gemachtigden die beroepsmatig rechtsbijstand verlenen, zijn in beginsel verplicht digitaal te procederen (zie www.hogeraad.nl).

Bij het instellen van beroep in cassatie moet het volgende in acht worden genomen:

1. bij het beroepschrift wordt een afschrift van deze uitspraak gevoegd;

2 - ( alleen bij procederen op papier) het beroepschrift moet ondertekend zijn;

3 - het beroepschrift moet ten minste het volgende vermelden:

a. de naam en het adres van de indiener;

b. de dagtekening;

c. een omschrijving van de uitspraak waartegen het beroep in cassatie is gericht;

d. de gronden van het beroep in cassatie.

Voor het instellen van beroep in cassatie is griffierecht verschuldigd. Na het instellen van beroep in cassatie ontvangt de indiener een nota griffierecht van de griffier van de Hoge Raad. In het cassatieberoepschrift kan de Hoge Raad verzocht worden om de wederpartij te veroordelen in de proceskosten.