HR, 29-05-2020, nr. 19/00189

Beroepschrift 29‑05‑2020

MOTIVERING BEROEP IN CASSATIE

De belanghebbende voert tegen de uitspraak van de Rechtbank Zeeland — West Brabant, nr. BRE 17/677, d.d. 30 november 2018, de volgende middelen tot cassatie aan.

Middel I

Schending van art. 35b Successiewet 1956 (hierna verder: SW), art. 35c SW en art. 35d SW, alle in de voor het jaar 2014 geldende tekst, doordat de Rechtbank heeft beslist dat op de verkrijging door de belanghebbende van de aandelen [C] B.V. (hierna verder: Beheer) de vrijstelling van art. 35b SW niet van toepassing is, voor zover de waarde van de verkregen aandelen Beheer is toe te rekenen aan de belangen die Beheer direct respectievelijk indirect houdt in [E] B.V. (hierna verder: [E] en [F] B.V. (hierna: [F]).

Middel II

Schending van art. 9 Uitvoeringsregeling schenk- en erfbelasting (hierna: URSE) in verbinding met art. 35b Successiewet 1956 (hierna verder: SW), art. 35c SW en art. 35d SW, alle in de voor het jaar 2014 geldende tekst, doordat de rechtbank subsidiair heeft beslist dat, voor zover de waarde van de door de belanghebbende verkregen aandelen Beheer, is toe te rekenen aan het door deze vennootschap gehouden belang in [E] de vrijstelling van art. 35b SW ook niet van toepassing is omdat de periode gedurende welke de belanghebbende dat belang zelf hield, niet meetelt bij de beoordeling of de in art. 35d, eerste lid, SW bedoelde periode van vijf jaren is volgemaakt.

Feiten

Voor de beoordeling van het beroep in cassatie gaan wij uit van de feiten zoals de Rechtbank die in haar uitspraak heeft vastgesteld.

Toelichting op middel I

Voor de Rechtbank was primair in geschil of de vrijstelling van art. 35b SW van toepassing is op de waarde van de door de belanghebbende verkregen aandelen Beheer voor zover deze is toe te rekenen aan de door deze vennootschap direct respectievelijk indirect gehouden aandelen in [E] en [F]. Het geschil spitste zich daarbij toe op de vraag of voor de beoordeling of de in art. 35d, eerste lid, onderdeel c SW gestelde voorwaarde dat de schenker gedurende een periode van vijf jaren voorafgaande aan de schenking een aanmerkelijk belang moet hebben gehad in het lichaam waarvan de aandelen geschonken worden, is vervuld, de door Beheer direct respectievelijk indirect gehouden belangen in [E] en [F] afzonderlijk in aanmerking moeten worden genomen. Zie onderdeel 4.2 van de uitspraak van de Rechtbank.

De Rechtbank heeft echter door de omschrijving van het geschil in onderdeel 4.2 van haar uitspraak miskend dat de belanghebbende zich in het beroep op het standpunt heeft gesteld dat een onderscheid moet worden gemaakt tussen enerzijds de periode gedurende welke de geschonken aandelen voorafgaand aan de schenking door de schenker moeten zijn gehouden (de bezitseis) en anderzijds de periode gedurende welke het lichaam waarvan de aandelen geschonken worden, de in haar uitgeoefende materiële onderneming (in de zin van art. 3.2 Wet IB 2001) moet hebben gedreven (de ondernemingseis). In het beroep bij de Rechtbank heeft de belanghebbende gesteld dat de bezitseis enkel geldt voor de geschonken aandelen, derhalve enkel voor het door de schenkers gehouden directe aanmerkelijke belang. Volgens de belanghebbende is de ondernemingseis bedoeld om op het niveau van het lichaam waarvan de aandelen geschonken worden of, in geval van overlijden, vererven, oneigenlijk (dat wil zeggen door de wetgever ongewenst) gebruik van de vrijstelling van art. 35b SW te voorkomen. De bezitseis is bedoeld om op het niveau van de aanmerkelijkbelanghouder oneigenlijk gebruik van de vrijstelling te voorkomen, hetgeen geschiedt door het stellen van een eis aan de periode gedurende welke de geschonken of, in geval van overlijden, de vererfde aandelen in de handen van de schenker respectievelijk de erflater een aanmerkelijk belang hebben gevormd. Omdat het in deze zaak om een schenking van aanmerkelijkbelangaandelen gaat, gaan wij hierna verder uit van de in art. 35d, eerste lid, onderdeel c SW gestelde voorwaarden voor de toepassing van de vrijstelling van art. 35b SW in geval van schenking en besteden wij aan de voorwaarden bij overlijden verder geen aandacht.

Art. 35d, eerste lid, onderdeel c SW stelt voor de vrijstelling op grond van art. 35b SW in geval van een schenking van aandelen die voor de schenker een aanmerkelijk belang vormen, de volgende voorwaarden:

- 1.

De schenker moet gedurende een periode van vijf jaren voorafgaande aan de schenking een aanmerkelijk belang hebben gehad in het lichaam waarvan de aandelen geschonken worden (de bezitseis).

- 2.

Het lichaam waarvan de aandelen geschonken worden, moet gedurende de periode van vijf jaren voorafgaande aan de schenking een materiële onderneming (in de zin van art. 3.2 Wet IB 2001) hebben gedreven dan wel een medegerechtigdheid in de zin van art. 3.3, eerste lid, onderdeel a Wet IB 2001 hebben gehad (de ondernemingseis).

Daarnaast bevat art. 35d, eerste lid, onderdeel c, SW nog een voorwaarde met betrekking tot het vrij te stellen beleggingsvermogen, welke in deze zaak verder niet aan de orde is.

De belanghebbende heeft zich in het beroep bij de rechtbank op het standpunt gesteld dat de twee eerste hierboven genoemde voorwaarden voor de toepassing van de vrijstelling van art. 35b SW in geval van een schenking van aanmerkelijkbelangaandelen als volgt moeten worden uitgelegd. De eerste voorwaarde, de bezitseis, geldt enkel voor de direct door de schenker gehouden aandelen. Dit betekent in het geval van de belanghebbende dat zijn vader en moeder gedurende de in art. 35d, eerste lid, onderdeel c, SW bedoelde periode van vijf jaar een aanmerkelijk belang moeten hebben gehad in Beheer. Vaststaat dat aan die voorwaarde wordt voldaan. Zie onderdeel 2.1 van de uitspraak van de Rechtbank. Of zij gedurende die periode ook indirect een aanmerkelijk belang hebben gehad in de dochtermaatschappijen van Beheer, is voor de vervulling van de eerste voorwaarde voor de vrijstelling op grond van art. 35b SW (de bezitseis) niet relevant. Rechtens onjuist is daarom het door de Rechtbank in onderdeel 4.5 van haar uitspraak gegeven oordeel dat voor de indirecte belangen in [E] ([E] BV in de verkorting van de Rechtbank) en [F] afzonderlijk aan de bezitseis moet worden voldaan.

De tweede hierboven genoemde voorwaarde voor de toepassing van de vrijstelling van art. 35b SW, de ondernemingseis, geldt voor het lichaam waarvan de aandelen door de aanmerkelijkbelanghouder worden geschonken (of vererven, hetgeen in deze zaak niet aan de orde is). De eis geldt enkel voor het lichaam waarin de schenker (of erflater) direct een aanmerkelijk belang heeft. Dit lichaam wordt hierna verder als topmaatschappij aangeduid. In het geval van een schenking moet de topmaatschappij gedurende de vijf jaren waarin de schenker een aanmerkelijk belang in haar moet hebben gehad, een materiële onderneming in de zin van art. 3.2 Wet IB 2001 hebben gedreven (dan wel een medegerechtigdheid in de zin van art. 3.3, eerste lid, onderdeel a Wet IB 2001 hebben gehad, hetgeen in deze zaak verder niet aan de orde is en daarom verder buiten beschouwing wordt gelaten). Om te beoordelen of aan die eis wordt voldaan, moet voor de topmaatschappij een geconsolideerde balans worden opgesteld. Op die balans moeten worden opgenomen:

- 1.

de bezittingen en de schulden van de topmaatschappij zelf en

- 2.

de bezittingen en de schulden van dochtermaatschappijen van de topmaatschappij naar de verhouding waarin de houder van een aanmerkelijk belang in de topmaatschappij indirect een aanmerkelijk belang heeft in elk van de dochtermaatschappijen.

Vervolgens moet aan de hand van de geconsolideerde balans van de topmaatschappij worden bepaald welke activiteiten deze verricht: in hoeverre verricht zij geconsolideerd bezien ondernemingsactiviteiten en in hoeverre beleggingsactiviteiten? Voor zover zij ondernemingsactiviteiten verricht, gaat het dan om één of meer zelfstandige ondernemingen als bedoeld in art. 3.2 Wet IB 2001?

Wanneer aldus is bepaald in hoeverre de topmaatschappij, geconsolideerd bezien, beleggingsactiviteiten verricht dan wel ondernemingsactiviteiten en, in het laatste geval, in hoeverre het hierbij gaat om één of meer zelfstandige ondernemingen in de zin van art. 3.2 Wet IB 2001, moet vervolgens het vermogen op de geconsolideerde balans worden toegerekend aan elk van die activiteiten volgens de regels van de vermogensetikettering. Voor zover het vermogen op de geconsolideerde balans van de topmaatschappij niet kan worden toegerekend aan het vermogen van de onderneming of een van de, ondernemingen van de topmaatschappij, is het beleggingsvermogen. Het komt dan slechts voor de vrijstelling van art. 35b SW in aanmerking voor zover het valt binnen de marge van 5 % van het ondernemingsvermogen van de topmaatschappij als bedoeld in art. 35c, eerste lid, onderdeel c, 2o SW.

Het voorgaande geldt ook voor door de topmaatschappij gehouden aandelenbelangen in andere vennootschappen die niet op grond van art. 35c, vijfde lid, SW mogen worden geconsolideerd, hetgeen het geval is wanneer de houder van het aanmerkelijk belang in de topmaatschappij niet indirect een aanmerkelijk belang heeft in de vennootschap waarin de topmaatschappij direct of indirect aandelen houdt. Deze belangen konden in de tot 1 juli 2016 geldende tekst van art. 35c SW slechts voor hun volledige waarde delen in de vrijstelling van art. 35b SW wanneer zij op grond van de regels voor de vermogensetikettering konden worden gerekend tot het vermogen van de onderneming of een van de ondernemingen van de topmaatschappij. Dit is hetgeen de Hoge Raad in zijn arrest van 22 april 2016, nr. 15/02845, ECLI:NL:HR:2016:705, BNB 2016/167, heeft beslist. De wetgever heeft door de wijziging van art. 35c SW met ingang van 1 juli 2016 (invoering art. 35c, zesde lid SW) enkel voor aandelenbelangen die niet op grond van art. 35c, vijfde lid, SW mogen worden geconsolideerd de toerekening ervan aan het vermogen van een onderneming geblokkeerd. Door de invoering van art. 35c, zesde lid, SW met ingang van 1 juli 2016 kunnen dergelijke belangen enkel nog in de vrijstelling van art. 35b SW delen voor zover zij vallen binnen de marge van 5 % bedoeld in art. 35c, eerste lid, onderdeel c, 2o SW.

De belanghebbende heeft dit ook in het beroep bij de Rechtbank betoogd. De Rechtbank heeft dit betoog echter verworpen in de onderdelen 4.9 en 4.10 van haar uitspraak. De Rechtbank heeft aldus echter een rechtens onjuiste beslissing gegeven. Zij heeft met haar oordeel zowel de wettelijke systematiek van art. 35c SW als het genoemde arrest van de Hoge Raad van 22 april 2016 onjuist uitgelegd.

De Rechtbank voert ter ondersteuning van haar beslissing omtrent de toepassing van de bezitseis in onderdeel 4.6 van haar uitspraak aan dat de bezitseis beoogt te voorkomen dat in het zicht van een overlijden of schenking beleggingsvermogen van de topmaatschappij wordt omgezet in deelnemingen in actieve vennootschappen zodat voor dat vermogen ook een beroep op de vrijstelling van art. 35b SW kan worden gedaan. Deze overweging berust op een onjuiste uitleg van hetgeen de belanghebbende in het beroep bij de Rechtbank heeft betoogd. De door de belanghebbende voorgestane uitleg van art. 35c SW, zoals hierboven uiteengezet, maakt niet het door de Rechtbank in onderdeel 4.6 beschreven oneigenlijke gebruik mogelijk. Zoals hierboven beschreven moet in de door de belanghebbende voorgestane uitleg van art. 35c SW eerst een geconsolideerde balans van de topmaatschappij worden opgesteld, op basis waarvan moet worden vastgesteld waaruit de activiteiten van de topmaatschappij bestaan, vormen de activiteiten van een dochtermaatschappij op de geconsolideerde balans van de topmaatschappij een zelfstandige onderneming, dan moet met betrekking tot die onderneming aan de ondernemingseis zijn voldaan, wil met betrekking tot het vermogen van die dochtermaatschappij een beroep kunnen worden gedaan op de vrijstelling van art. 35b SW. Met andere woorden, als een topmaatschappij binnen de periode van vijf jaren voorafgaande aan een schenking een dochtermaatschappij verwerft wier activiteiten, geconsolideerd bezien, als een zelfstandige onderneming in de zin van art. 3.2 Wet IB 2001 moeten worden beschouwd, dan kan het vermogen van die dochtermaatschappij niet voor de vrijstelling van art. 35b SW in aanmerking komen, omdat niet aan de ondernemingseis wordt voldaan. Slechts als de activiteiten van de dochtermaatschappij in het verlengde liggen van de activiteiten van een onderneming in de zin van art. 3.2 Wet IB 2001 die de topmaatschappij al meer dan vijf jaar vóór de schenking, direct of indirect, uitoefent, kan het vermogen van die dochtermaatschappij delen in de vrijstelling van art. 35b SW. Het vermogen van de dochtermaatschappij kan dan worden toegerekend aan het vermogen van de onderneming die al meer dan vijf jaar door de topmaatschappij wordt gedreven. Het gaat dan om een uitbreiding van bestaande activiteiten. Ook bij de uitbreiding van de activiteiten van een onderneming voor de inkomstenbelasting binnen de termijn van vijf jaren voor een schenking van deze onderneming valt het aan die uitbreiding toe te rekenen vermogen onder de vrijstelling van art. 35b SW mits de onderneming al meer dan vijf jaren voorafgaand aan de schenking door de ondernemer werd gedreven.

De Rechtbank beroept zich in onderdeel 4.7 van haar uitspraak voor de ondersteuning van haar beslissing met betrekking tot de bezitseis nog op de parlementaire geschiedenis van het Belastingplan 2017, kamerstuk nr. 34.552, waarbij onder meer art. 35c SW werd gewijzigd. De aangehaalde passage moet echter buiten beschouwing blijven voor de uitleg van hetgeen de wetgever met de invoering van het huidige Hoofdstuk IIIA in 2010 heeft bedoeld. Enkel de parlementaire geschiedenis van de wet waarbij de betreffende wetswijziging tot stand gekomen is, kan licht werpen op hetgeen de wetgever toen met de nieuwe wettelijke regeling heeft beoogd. De staatssecretaris kan niet in zijn hoedanigheid van medewetgever achteraf een uitleg geven aan een wettekst die in de parlementaire geschiedenis van de totstandkoming van de betreffende bepaling niet is terug te vinden. De Hoge Raad heeft dit ook in eerdere rechtspraak uitdrukkelijk zo beslist.

De Rechtbank heeft in onderdeel 4.3 en 4.5 van haar uitspraak geoordeeld dat de bezitseis ook geldt voor gedeelten van een objectieve onderneming en derhalve ook voor een gedeelte van een objectieve onderneming afzonderlijk moet worden beoordeeld of aan de bezitseis wordt voldaan. Uitgaande van dit oordeel heeft de Rechtbank in haar uitspraak in het midden gelaten of de activiteiten van [E] en [F] moeten worden gezien als zelfstandige gedeelten van de onderneming die Beheer, geconsolideerd bezien, drijft, dan wel als zelfstandige ondernemingen, hoewel de belanghebbende voor de Rechtbank uitdrukkelijk heeft gesteld dat de activiteiten van [E] en [F] geconsolideerd bezien, als (zelfstandige) gedeelten van de onderneming van Beheer moeten worden beschouwd. Zie onderdeel 4.4 van de uitspraak. In cassatie handhaaft de belanghebbende die voor de Rechtbank verdedigde uitleg van de feiten. Uit hetgeen hiervoor is betoogd, volgt dat het voor door de belanghebbende bepleite uitleg van art. 35c Sw en art. 35d SW cruciaal is of de activiteiten van [E] en [F] moeten worden gezien als zelfstandige gedeelten van de onderneming die Beheer, geconsolideerd bezien, drijft, dan wel als zelfstandige ondernemingen. De uitspraak van de Rechtbank is daarom in het licht van de door de belanghebbende bepleite uitleg van art. 35c SW en art. 35d SW niet naar behoren gemotiveerd. De Rechtbank had in haar uitspraak moeten beslissen of de activiteiten van [E] en [F] moeten worden gezien als zelfstandige gedeelten van de onderneming die Beheer, geconsolideerd bezien, drijft, dan wel als zelfstandige ondernemingen.

De Rechtbank heeft gemeend een oordeel over de vraag of de ondernemingen van [E] en [F] moeten worden gezien als zelfstandige gedeelten van de onderneming die Beheer, geconsolideerd bezien, drijft, dan wel als zelfstandige ondernemingen, in het midden te kunnen laten op grond van haar uitleg van de tekst van art. 35c, eerste lid, onderdeel a SW. Naar haar oordeel moeten in die tekst onder ‘een onderneming als bedoeld in art. 3.2 van de Wet inkomstenbelasting 2001 of een gedeelte daarvan’ ook worden begrepen gedeelten van een onderneming. Zie onderdeel 4.3 van de uitspraak. Die uitleg van de tekst van art. 35c, eerste lid, onderdeel a, SW is evenwel onjuist. Met de woorden ‘of een gedeelte daarvan’ in art. 35c, eerste lid, onderdeel a, SW is niet bedoeld een zelfstandig gedeelte van een onderneming maar een subjectieve onderneming, zoals een maatschapsaandeel of een aandeel in een vennootschap onder firma. Zoals hiervoor al omstandig betoogd, moet per objectieve onderneming worden beoordeeld of deze al gedurende vijf jaren vóór de schenking door de topmaatschappij is gedreven.

De belanghebbende heeft voor de Rechtbank uitdrukkelijk gesteld dat de activiteiten van [E] en [F] moeten worden gezien als zelfstandige gedeelten van de onderneming die Beheer, geconsolideerd bezien, drijft. Deze stelling is door de inspecteur in het beroep bij de Rechtbank niet althans onvoldoende weersproken. Op grond van hetgeen de Rechtbank heeft vastgesteld, moet er daarom voor het beroep in cassatie van worden uitgegaan dat de activiteiten van [E] en [F] zelfstandige gedeelten vormen van de onderneming die Beheer, geconsolideerd bezien, drijft.

Het bovenstaande leidt tot de conclusie dat het beroep in cassatie op grond van het eerste middel gegrond moeten worden verklaard.

Toelichting op middel II

Middel II wordt voorgesteld voor het geval dat middel I niet tot cassatie leidt. Het middel is inhoudelijk gelijk aan het subsidiaire standpunt van de belanghebbende in het beroep bij de Rechtbank. Het betreft enkel het gedeelte van de waarde van de geschonken aandelen Beheer dat is toe te rekenen aan de door deze vennootschap gehouden aandelen in [E].

voor het geval dat het eerste middel niet tot cassatie leidt, voert de belanghebbende als middel tot cassatie aan dat de termijn gedurende welke de aandelen in [E] rechtstreeks werden gehouden door [A] meegeteld moeten worden voor de beoordeling of toch de in art. 35d lid 1 onder c SW genoemde termijn is volgemaakt. Dit middel gaat ervan uit dat de bezitseis ook geldt voor een door een schenker (of erflater) indirect gehouden aanmerkelijk belang. Het laat echter onverlet het door de belanghebbende in de toelichting op het eerste cassatiemiddel ingenomen standpunt dat de bezitseis enkel geldt voor de door de schenker (of erflater) direct gehouden aandelen.

De belanghebbende baseert zich voor het tweede middel tot cassatie op de ratio van art. 9 URSE. Art. 9, eerste lid, URSE behelst situaties waarin de onderneming door de topmaatschappij van de schenker (of erflater) is overgenomen (of omgekeerd). In deze gevallen telt dan de periode gedurende welke de onderneming direct of indirect voor rekening en risico van de overdrager werd gedreven, mee voor de beoordeling of de in art. 35d, eerste lid, onderdeel c SW bedoelde termijn is volgemaakt. Art. 9, tweede lid, URSE behelst situaties waarin de schenker (of de erflater) de geschonken (of vererfde) aandelen minder dan vijf jaren dan wel één jaar vóór de schenking of het overlijden heeft verkregen. Als de schenker of de erflater in dit geval de aandelen door een aandelenfusie in de zin van art. 3.55 Wet IB 2001, een op grond van art. 3.57 Wet IB 2001 fiscaal gefacilieerde fusie in de zin van art. 2:309 BW of een op grond van art. 3.56 Wet IB 2001 fiscaal gefacilieerde splitsing in de zin van art. 2:334a BW heeft verkregen, telt de periode gedurende welke de schenker of de erflater de afgestane aandelen heeft gehouden, mee voor de beoordeling of aan de bezitseis van art. 35d, eerste lid, onderdeel c SW is voldaan.

De belanghebbende heeft zich in het beroep bij de Rechtbank op het standpunt gesteld dat de uitbreiding van de in art. 35, eerste lid, SW bedoelde termijn op grond van art. 9, eerste lid, URSE met de periode waarin een overgedragen of overgaande onderneming voor rekening van de schenker of erflater gedreven is, ook geldt in andere dan de in die bepaling expliciet genoemde gevallen wanneer deze daarmee vergelijkbaar zijn. Hetzelfde geldt voor de uitbreiding van de in art. 35, eerste lid, SW bedoelde termijn op grond van art. 9, tweede lid, URSE met de periode waarin een schenker of erflater aandelen die als gevolg van een aandelenfusie in de zin van art. 3.55 Wet IB 2001, een op grond van art. 3.57 Wet IB 2001 fiscaal gefacilieerde fusie in de zin van art. 2:309 BW of een op grond van art. 3.56 Wet IB 2001 fiscaal gefacilieerde splitsing in de zin van art. 2:334a BW uit zijn vermogen zijn verdwenen, heeft gehouden. Uitgaande van de opvatting dat de bezitseis van art. 35d, eerste lid, onderdeel c SW ook geldt voor een door een schenker (of erflater) indirect gehouden aanmerkelijk belang — quod non, zie de toelichting op het eerste cassatiemiddel -, heeft de belanghebbende zich voor de Rechtbank op het standpunt gesteld dat de uitbreiding van de termijn van vijf jaren respectievelijk één jaar op grond van art. 9 URSE in zijn geval ook geldt voor wat betreft de door Beheer gehouden aandelen [E]. Uit het overzicht van de feiten in Hoofdstuk 2 van belanghebbendes beroepschrift voor de Rechtbank en de vastgestelde feiten onder 2 van de uitspraak van de Rechtbank volgt dat de onderneming van [E] direct of indirect al meer dan vijf jaren voorafgaand aan de schenking voor rekening en risico van de vader van de belanghebbende is gedreven. In onderdeel 5.34 van belanghebbendes beroepschrift voor de Rechtbank is, onweersproken, gesteld dat de schenker de aandelen [E] op 13 december 2007 heeft verkregen, derhalve meer dan vijf jaren voor de in deze zaak in geschil zijnde schenking. Op 24 november 2009 zijn de aandelen [E] door de schenker aan Beheer overgedragen tegen betaling van een koopsom van € 18.000. Dit is eveneens in het beroep niet weersproken. Omdat de aandelen [E] minder dan vijf jaren vóór de hier in geschil zijnde schenking door Beheer zijn verkregen, wordt, als ervan moet worden uitgegaan dat de bezitseis van art. 35d, eerste lid, onderdeel c SW ook geldt voor een door een schenker (of erflater) indirect gehouden aanmerkelijk belang, deze eis met betrekking tot die aandelen niet vervuld. De belanghebbende stelt zich voor dit geval op het standpunt dat de periode waarin de onderneming van [E] direct voor rekening en risico van de schenker is uitgeoefend en de aandelen BV indirect [E] door hem gehouden zijn, op grond van een analoge toepassing van art. 9 URSE ook moeten worden meegeteld voor de beoordeling of de in art. 35c, eerste lid, onderdeel c SW bedoelde termijn van vijf jaren voor de schenking is volgemaakt. Niet in geschil hierbij is dat de aan [E] overgedragen en sindsdien door haar uitgeoefende activiteiten steeds een materiële onderneming in de zin van art. 3.2 Wet IB 2001 hebben gevormd. In het beroep in cassatie handhaaft de belanghebbende dit voor de Rechtbank ingenomen standpunt als subsidiair middel.

De belanghebbende stelt zich hierbij op het ook al voor de Rechtbank ingenomen standpunt dat het niet toepassen van art. 9 URSE voor de beoordeling of aan de bezitseis van art. 35c, eerste lid, onderdeel c SW is voldaan, een schending is van art. 1 Gw. De belanghebbende wijst er hierbij op dat het toetsingsverbod van art. 120 Gw op art. 9 URSE niet van toepassing is, nu dit geen wet in formele zin is.

Het gaat in zijn geval, evenals in de in art. 9 URSE wel uitdrukkelijk genoemde gevallen, om een geval waarin de onderneming, die door de schenking van de aandelen Beheer indirect overgaat, te weten de onderneming van [E], al meer dan vijf jaren direct of indirect voor rekening en risico van de schenker gedreven is. De belanghebbende herhaalt hierbij hetgeen hij in onderdeel 5.33 van zijn beroepschrift voor de Rechtbank heeft gesteld, te weten dat de wijze waarop Beheer het belang in [E] heeft verkregen, sterke overeenkomsten vertoont met een aandelenfusie. In het licht van de vaststaande feiten is het oneigenlijk gebruik dat de in art. 35d, eerste lid, SW gestelde voorwaarden beogen tegen te gaan, te weten het kort voor een schenking of in het zicht van overlijden verwerven van een onderneming die dan belastingvrij kan worden overgedragen of overgaan, afwezig. Er is daarom sprake van een ongelijke behandeling van gelijke gevallen. Art. 9 URSE vormt aldus een schending van art. 1 Gw.

De Rechtbank heeft het beroep van de belanghebbende op art. 1 Gw opgevat als een beroep op het gelijkheidsbeginsel. In onderdeel 4.12 van haar uitspraak heeft zij dat beroep op het gelijkheidsbeginsel verworpen met de overweging dat bij een geruisloze doorschuiving geen contanten beschikbaar komen. Naar moet worden verondersteld, heeft de Rechtbank hierbij een inbreng van aandelen die niet kwalificeert als een aandelenfusie in de zin van art. 3.55 Wet IB 2001, voor ogen gehad. De belanghebbende had immers in zijn beroepschrift voor de Rechtbank gesteld dat de verkrijging van de aandelen [E] door Beheer met een aandelenfusie te vergelijken is. Gezien de prijs die Beheer voor de verkrijging van de aandelen [E] heeft betaald (€ 18.000), blijft de belanghebbende in cassatie bij zijn stelling dat de verkrijging van de aandelen [E] door Beheer gelijk moet worden gesteld met een aandelenfusie. De belanghebbende voert hierbij nog aan dat, anders dan de Rechtbank stelt, ook bij een aandelenfusie die wel voldoet aan de daarvoor in art. 3.55 Wet IB 2001 gestelde eisen, een betaling in contanten kan plaatsvinden. Zie art. 3.55, vierde lid, onderdeel a, Wet IB 2001. Een bijbetaling als in die bepaling bedoeld, brengt evenwel niet mee dat de periode waarin de afgestane aandelen door de schenker (of erflater) gehouden zijn, niet meer meetelt voor beoordeling of de in art. 35c, eerste lid, onderdeel c SW is volgemaakt.

Op grond van het bovenstaande concludeert de belanghebbende dat, zo het eerste middel niet tot cassatie leidt, het tweede middel tot cassatie moet leiden. Dit houdt in dat de vrijstelling van art. 35b SW dan toch van toepassing is op het gedeelte van de waarde van de geschonken aandelen Beheer dat is toe te rekenen aan het door Beheer gehouden belang in [E]

Conclusie

De belanghebbende concludeert primair dat het eerste door hem aangevoerde middel tot cassatie moet leiden, waardoor de vrijstelling van art. 35b SW ook van toepassing is op het gedeelte van de waarde van de geschonken aandelen Beheer dat is toe te rekenen aan het door Beheer direct en indirect gehouden belang in [E] en [F]. Voor het geval dat het eerste door hem aangevoerde middel niet tot cassatie leidt, concludeert hij dat het tweede middel tot cassatie moet leiden, waardoor de vrijstelling van art. 35b SW toch van toepassing is op het gedeelte van de waarde van de geschonken aandelen Beheer dat is toe te rekenen aan het door Beheer (direct) gehouden belang in [E].

Uitspraak 29‑05‑2020

Inhoudsindicatie

Art. 35d, lid 1, aanhef en letter c, Successiewet. Bedrijfsopvolgingsregeling. Schenking van aandelen. Binnen bezitstermijn door (klein)dochtervennootschap gekochte aandelen.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 19/00189

Datum 29 mei 2020

ARREST

in de zaak van

[X] te [Z] (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van de Rechtbank Zeeland-West-Brabant van 30 november 2018, nr. BRE 17/677, betreffende een aanslag in de schenkbelasting. De uitspraak van de Rechtbank is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen de uitspraak van de Rechtbank beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris heeft een verweerschrift ingediend.

De Advocaat-Generaal R.L.H. IJzerman heeft op 21 augustus 2019 geconcludeerd tot ongegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2019:825).

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van het middel

2.1

In cassatie kan van het volgende worden uitgegaan.

2.1.1

Belanghebbende heeft op 15 januari 2014 een schenking gekregen van zijn ouders, [A] (hierna: de vader) en [B] , bestaande uit alle aandelen in [C] B.V. (hierna: Beheer BV).

2.1.2

Beheer BV hield ten tijde van de schenking alle aandelen in [E] B.V. (hierna: [E] BV). Zij heeft deze aandelen op 24 november 2009 gekocht van de vader die die BV in 2007 had opgericht.

Voorts hield Beheer BV ten tijde van de schenking alle aandelen in [H] B.V. welke vennootschap in 2010 50 procent hield van de aandelen in [F] B.V. (hierna: [F] BV). [H] B.V. heeft die aandelen in 2010 verworven.

2.1.3

Zowel [E] BV als [F] BV dreef een materiële onderneming.

2.2.1

Voor de Rechtbank was in geschil of de bedrijfsopvolgingsregeling (hierna: BOR) van hoofdstuk IIIA van de Successiewet (hierna: SW) kan worden toegepast op de waarde van de aan belanghebbende geschonken aandelen voor zover die waarde betrekking had op de aandelen in [E] BV en [F] BV.

2.2.2

De Rechtbank heeft geoordeeld dat de BOR niet van toepassing is voor wat betreft de aandelen [E] BV en [F] BV, omdat de tekst, het doel en de strekking van de wet ertoe leiden dat voor elke objectieve onderneming of een gedeelte daarvan de bezitseis afzonderlijk moet worden beoordeeld, en ten aanzien van [E] BV en [F] BV niet aan de vereiste bezitstermijn van vijf jaar is voldaan. Het beroep van belanghebbende op het gelijkheidsbeginsel, inhoudende dat het tijdsbestek waarin de aandelen in [E] BV rechtstreeks door de vader werden gehouden moet worden meegeteld, faalt volgens de Rechtbank. Er is niet gekozen voor een fiscaal geruisloze doorschuiving waarvoor een tegemoetkoming in artikel 9 van de Uitvoeringsregeling schenk- en erfbelasting (hierna: Uitvoeringsregeling) is geregeld. Dat die tegemoetkoming is beperkt tot situaties van fiscaal geruisloze doorschuiving acht de Rechtbank begrijpelijk, aangezien bij een geruisloze doorschuiving geen en bij een ruisende doorschuiving wél contanten beschikbaar komen.

2.3

Het eerste middel richt zich tegen het oordeel van de Rechtbank dat de BOR niet van toepassing is voor zover de waarde van de verkrijging is toe te rekenen aan de belangen van Beheer BV in [E] BV en [F] BV. Het middel betoogt dat onderscheid moet worden gemaakt tussen de eis dat de schenker van de aandelen gedurende tenminste vijf jaar aanmerkelijkbelanghouder was (de bezitseis) en de eis dat de vennootschap de onderneming gedurende vijf jaar moet hebben gedreven (de ondernemingseis). Voor de toets of aan de ondernemingseis is voldaan, moet binnen de geconsolideerde balans van Beheer BV en haar (klein)dochtermaatschappijen worden beoordeeld of de activiteiten van [E] BV en [F] BV zelfstandige ondernemingen vormden waarvoor aan de ondernemingseis moet worden voldaan. De Rechtbank heeft in haar uitspraak in het midden gelaten of de activiteiten van [E] BV en [F] BV moeten worden gezien als zelfstandige gedeelten van de onderneming die Beheer BV, geconsolideerd bezien, drijft, dan wel als zelfstandige ondernemingen, hoewel belanghebbende voor de Rechtbank uitdrukkelijk heeft gesteld dat de activiteiten van [E] BV en [F] BV, geconsolideerd bezien, als (zelfstandige) gedeelten van de onderneming van Beheer BV moeten worden beschouwd, aldus het middel.

2.4.1

Het middel wordt terecht voorgesteld voor zover het inhoudt dat in dit geval op het niveau van Beheer BV moet worden beoordeeld of aan de vijfjaarseis is voldaan (de ondernemingseis), en niet op het niveau van de schenkers (de bezitseis). De bezitseis van artikel 35c, lid 1, aanhef en letter c, SW strekt in dit geval niet verder dan dat de vader ten tijde van de schenking gedurende vijf jaren aanmerkelijkbelanghouder moet zijn geweest van Beheer BV. Aan die eis is voldaan. Het middel kan echter, gelet op het navolgende, niet tot cassatie leiden.

2.4.2

Voor toepassing van de BOR is vereist dat Beheer BV gedurende vijf jaar de in artikel 35c, lid 1, aanhef en letter c, SW bedoelde onderneming dreef (art. 35d, lid 1, aanhef en letter c, SW, hierna: de vijfjaarstermijn). Artikel 35c, lid 1, aanhef en letter c, SW verwijst voor het begrip onderneming naar letter a van dat artikellid, waaruit volgt dat onder onderneming wordt verstaan een onderneming als bedoeld in artikel 3.2 Wet IB 2001.

2.4.3

De Rechtbank heeft geoordeeld dat de indirecte belangen van Beheer BV in [E] BV respectievelijk [F] BV zijn aan te merken als meerdere objectieve ondernemingen. Deze ondernemingen zijn niet ondernemingen van Beheer BV, maar voor de toepassing van de BOR worden zij ingevolge het vijfde lid van artikel 35c SW wel aan haar toegerekend. Het vijfde lid bewerkstelligt daardoor dat Beheer meer dan één onderneming drijft, en niet, zoals het uitgangspunt is van artikel 35c, lid 1, aanhef en letter c, SW een onderneming. Het strookt dan met doel en strekking van de BOR om de ondernemingseis van art. 35d, lid 1, aanhef en letter d, SW toe te passen op iedere afzonderlijke (toegerekende) onderneming van Beheer BV. Het oordeel van de Rechtbank dat voor de ondernemingen van [E] BV en [F] BV niet is voldaan aan de vijfjaarseis van artikel 35d, lid 1, aanhef en letter c, SW, geeft dus niet blijk van een onjuiste rechtsopvatting en kan, als verweven met waarderingen van feitelijke aard, voor het overige in de cassatieprocedure niet op juistheid worden onderzocht.

2.5

Het tweede middel komt op tegen het oordeel van de Rechtbank dat belanghebbendes beroep op het gelijkheidsbeginsel van artikel 1 van de Grondwet faalt. Het middel betoogt dat de periode dat de vader aandeelhouder was in [E] BV van 2007 tot de verkoop aan Beheer BV in 2009, meegeteld moet worden voor de beoordeling of aan de vijfjaarstermijn is voldaan, omdat een dergelijke toerekening in artikel 9 Uitvoeringsregeling Successiewet 1956 is voorzien voor vergelijkbare gevallen. Dit middel faalt. De Rechtbank is er in haar oordeel kennelijk vanuit gegaan dat het geval dat een houdstermaatschappij aandelen in een (klein)dochtermaatschappij verkrijgt door koop, niet gelijk is aan de gevallen die worden bestreken door artikel 9 Uitvoeringsregeling Successiewet 1956. Dat uitgangspunt is juist.

2.6.

Al hetgeen hiervoor is overwogen leidt ertoe dat het beroep in cassatie ongegrond moet worden verklaard.

3. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president G. de Groot als voorzitter, en de raadsheren P.M.F. van Loon, J. Wortel, A.F.M.Q. Beukers-van Dooren en P.A.G.M. Cools, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 29 mei 2020.

Conclusie 21‑08‑2019

Inhoudsindicatie

Moet de bezitstermijn van vijf jaren in de Bedrijfsopvolgingsregeling ook afzonderlijk worden toegepast op een indirect gehouden aanmerkelijk aandelenbelang? A-G IJzerman heeft conclusie genomen in de zaak met nummer 19/00189 naar aanleiding van het beroep in cassatie van belanghebbende tegen de uitspraak van de Rechtbank Zeeland-West-Brabant, ECLI:NL:RBZWB:2018:6631. Op 15 januari 2014 heeft belanghebbende van zijn ouders alle aandelen in Beheer BV door schenking verkregen. De schenkers hadden de aandelen Beheer BV ten tijde van de schenking meer dan vijf jaren in hun bezit. Beheer BV dreef met haar deelnemingen, als geconsolideerd bezien, een materiële onderneming. De (uiteindelijke) deelnemingen van Beheer BV dreven op individueel niveau een materiële onderneming. De Inspecteur heeft in het kader van de berekening van schenkbelasting geweigerd de bedrijfsopvolgingsregeling (BOR) toe te passen, voor zover de waarde van de geschonken aandelen in Beheer BV betrekking heeft op de indirecte belangen in [E] BV en [F] BV. Die deelnemingen waren op het moment van de schenking korter dan vijf jaren in het bezit van Beheer BV. De Rechtbank is van oordeel dat voor iedere objectieve onderneming de bezitstermijn afzonderlijk moet worden toegepast. Omdat de indirecte belangen in [E] BV en [F] BV als zodanig kwalificeren, dient voor beide belangen afzonderlijk aan de bezitstermijn te zijn voldaan, hetgeen in casu niet het geval is. De Rechtbank heeft de Inspecteur in het gelijk gesteld. In zijn eerste cassatiemiddel komt belanghebbende op tegen dit oordeel. De A-G merkt op dat een onderneming voor toepassing van de BOR in een afzonderlijk indirect aanmerkelijk belang kan worden gedreven. Een van de doelstellingen van de BOR is de verkrijging van een zogenoemd indirect aanmerkelijk belang in een lichaam dat een onderneming drijft zoveel mogelijk gelijk te behandelen als de verkrijging van een direct aanmerkelijk belang in een actief lichaam. De bezittingen en schulden van het indirect aanmerkelijk belang worden toegerekend aan de houdstermaatschappij (consolidatiebepaling). Daarmee wordt bewerkstelligd dat de ondernemingsactiviteiten naar het niveau van de houdster worden getrokken. Voor de houdstermaatschappij geldt een (tweede) bezitseis van vijf jaren voor het drijven van een onderneming in geval van een schenking als in de onderhavige procedure. Uitgaande van individuele materiële ondernemingen, meent de A-G dat ten aanzien van de indirect gehouden belangen in [E] BV en [F] BV een afzonderlijke bezitstermijn bij Beheer BV moet worden gehanteerd van vijf jaren, als vereist ingevolge artikel 35d, eerste lid, onderdeel c van de SW. Daaraan is in casu niet voldaan. Aldus faalt het eerste middel. In het tweede middel klaagt belanghebbende over het niet toepassen van de BOR met betrekking tot het indirecte aanmerkelijk belang in [E] BV. Belanghebbende ziet daarin een schending van artikel 9 URSE doordat de periode gedurende waarin de schenker het aanmerkelijk belang zelf hield voorafgaande aan de schenking niet meetelt bij de beoordeling of de bezitstermijn is volgemaakt. [E] BV is weliswaar meer dan vijf jaren voor de schenking opgericht door één van de schenkers, maar is korter dan vijf jaren voor de schenking overgedragen aan Beheer BV, waarvan de schenkers voorafgaand aan de schenking de aandelen bezaten. Het is echter volgens de A-G wel zo dat door een verhanging, krachtens titel van koop, van een aanvankelijk direct gehouden aanmerkelijk belang aan een eigen holdingmaatschappij op grond van artikel 35d, eerste lid, onderdeel c van de SW een nieuwe bezitstermijn voor de BOR gaat lopen. In tegemoetkomingen op de bezitstermijn is voorzien in artikel 9 URSE. Het betreft wijzigingen van de juridische huls waarin de onderneming wordt gedreven, zonder materiële verandering van verhoudingen. Daarbij gaat het om situaties zoals de geruisloze inbreng van een onderneming in de inkomstenbelasting naar een aanmerkelijk belang in een NV of BV. Ook is voorzien in een uitbreiding voor fiscaal geruisloze doorschuifsituaties. Koop van aandelen, zoals in casu, wordt in dit kader niet genoemd. Dat betekent dat het tweede middel evenmin tot cassatie kan leiden. De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende ongegrond dient te worden verklaard.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 19/00189

Datum 21 augustus 2019

Afdeling B

CONCLUSIE

R.L.H. IJzerman

Inzake:

[X]

tegen

Staatssecretaris van Financiën

1. Inleiding

1.1

Heden neem ik conclusie in de zaak met nummer 19/00189 naar aanleiding van het beroep in cassatie van [X] , belanghebbende, tegen de uitspraak van de rechtbank Zeeland-West-Brabant (hierna: de Rechtbank).1 Tegen de uitspraak van de Rechtbank is door belanghebbende (sprong)cassatie ingesteld.

1.2

Op 15 januari 2014 heeft belanghebbende van zijn ouders, [A] en [B] , (hierna: de schenkers) alle aandelen in [C] B.V. (hierna: Beheer BV) door schenking verkregen (hierna: de schenking). De waarde van de geschonken aandelen Beheer BV, inclusief haar deelnemingen, is vastgesteld op € 472.000. De schenkers hadden de aandelen Beheer BV ten tijde van de schenking meer dan vijf jaren in hun bezit.

1.3

Beheer BV dreef met haar deelnemingen, als geconsolideerd bezien, een materiële onderneming in de zin van artikel 3.2 van de Wet inkomstenbelasting 2001.2 De (uiteindelijke) deelnemingen van Beheer BV dreven op individueel niveau een materiële onderneming. Het gaat daarbij om [E] B.V. (hierna: [E] BV), [F] B.V. (hierna: [F]BV) en [G] B.V. (hierna: [G] BV).

1.4

De Inspecteur heeft in het kader van de berekening van schenkbelasting geweigerd de bedrijfsopvolgingsregeling (hierna: de BOR) toe te passen, zoals neergelegd in artikel 35b en volgende van de Successiewet 1956 (hierna: de SW), voor zover de waarde van de geschonken aandelen in Beheer BV betrekking heeft op de indirecte belangen in [E] BV en [F] BV.

1.5

[E] BV is door [A] , een van de schenkers, opgericht op 13 december 2007. Op 24 november 2009 heeft Beheer BV, alle aandelen in [E] BV gekocht van [A] . De waarde van het indirecte aanmerkelijk belang in [E] BV bedroeg ten tijde van de schenking, op 15 januari 2014, € 67.759.3 De uiteindelijke deelneming in [F] BV is op 27 januari 2010 verworven. De waarde van het indirecte aanmerkelijk belang in [F] BV bedroeg ten tijde van de schenking € 236.796.4

1.6

De deelnemingen in [E] BV en [F] BV waren op het moment van de schenking korter dan vijf jaren in het bezit van Beheer BV. Partijen verschillen van mening over de toepassing van de bezitstermijn, zoals neergelegd in artikel 35d, eerste lid, onderdeel c van de SW.

1.7

De Rechtbank is van oordeel dat voor iedere objectieve onderneming of een gedeelte daarvan de bezitstermijn afzonderlijk moet worden toegepast. Omdat de indirecte belangen in [E] BV en [F] BV als zodanig kwalificeren, dient voor beide belangen afzonderlijk aan de bezitstermijn te zijn voldaan. Ook een subsidiair beroep op (een ruime toepassing van) artikel 9 van de Uitvoeringsregeling schenk- en erfbelasting (hierna: URSE) voor het indirecte belang in [E] BV slaagt niet. De Rechtbank heeft de Inspecteur in het gelijk gesteld waar de BOR niet van toepassing is geacht ter zake van de indirect verkregen belangen in [E] BV en [F] BV.

1.8

Het oordeel van de Rechtbank is gebaseerd op haar uitleg van de wettelijk vereiste bezitstermijn van vijf jaren tot de schenking, ingevolge artikel 35d, lid 1, onderdeel c van de SW, bij door een holdingmaatschappij verworven indirecte aanmerkelijk belangen. Belanghebbende komt daartegen in cassatie op met twee middelen.

1.9

Heden neem ik eveneens conclusie in de zaken 19/01680 en 19/01695 waarin de Rechtbank Noord-Holland heeft geoordeeld over de bezitstermijn, zoals neergelegd in artikel 35d, lid 1, onderdeel a van de SW, met betrekking tot de via een indirect aanmerkelijk belang verworven activa en passiva, zijnde een zelfstandige onderneming.5

1.10

De opbouw van deze conclusie is als volgt. In onderdeel 2 is de uitspraak van de Rechtbank weergegeven. Onderdeel 3 bevat een uiteenzetting van het geding in cassatie. Onderdeel 4 omvat een overzicht van de relevante wetgeving, parlementaire geschiedenis, literatuur en jurisprudentie. In onderdeel 5 worden de middelen van belanghebbende beoordeeld; gevolgd door de conclusie in onderdeel 6.6

2. De feiten en het geding in feitelijke instantie

2.1

De Rechtbank heeft de feiten als volgt vastgesteld.

2.1.

Op 15 januari 2014 heeft belanghebbende van zijn ouders, [A] en [B] , (hierna: de schenkers) alle aandelen in [C] B.V. (hierna: Beheer-BV) geschonken gekregen. De waarde van de aandelen in Beheer-BV is vastgesteld op € 472.000. De schenkers hadden deze aandelen op het moment van schenking meer dan vijf jaar in hun bezit.

2.2.

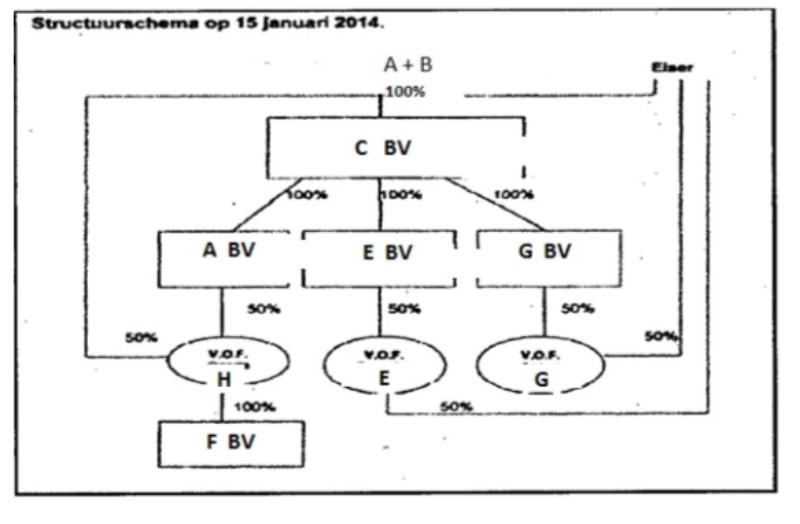

Voorafgaand aan de schenking hadden de schenkers en belanghebbende onderstaande aandelenbelangen in hun bezit.

2.3.

Beheer-BV dreef met haar deelnemingen ten tijde van de schenking geconsolideerd bezien een materiële onderneming in de zin van artikel 3.2 van de Wet inkomstenbelasting 2001. Ook [F] B.V., [E] B.V. (hierna: [E]BV) en [G] B.V. (hierna: [G] BV) dreven (op individueel niveau) een materiële onderneming.

2.4.

De activiteiten van [G] BV bestaan uit het uitoefenen van een assurantiekantoor en in [H] BV wordt een assurantie-, makelaars- en administratiekantoor uitgeoefend.

2.5.

De activiteiten van [E] BV bestaan uit het geven van onafhankelijk advies op het gebied van hypotheken, financieringen, beleggingen, sparen en verzekeringen. Deze vennootschap is door [A] opgericht op 13 december 2007. Op 24 november 2009 heeft Beheer-BV alle aandelen in [E] BV gekocht van [A] . De waarde van de aandelen in [E] BV bedroeg ten tijde van de schenking € 67.759.

2.6.

Belanghebbende is met terugwerkende kracht tot 1 januari 2009 door middel van oprichting mede-eigenaar geworden van V.O.F. [H] , V.O.F. [G] en V.O.F. [E] .

2.7.

V.O.F. [H] heeft op 27 januari 2010 de aandelen van [F] BV verworven. De waarde van de aandelen in [F] BV bedroeg ten tijde van de schenking € 236.796.

2.8.

Belanghebbende heeft met dagtekening 15 januari 2014 een aangifte schenkbelasting 2013 ingediend. Op 2 december 2014 is een aanslag schenkbelasting 2013 opgelegd naar een te betalen bedrag van € 81.546. Belanghebbende heeft daartegen bezwaar gemaakt en daarbij aangevoerd dat ten onrechte geen rekening is gehouden met de bedrijfsopvolgingsfaciliteiten van de Successiewet 1956 (hierna: SW). Naar aanleiding van het bezwaar heeft de inspecteur nadere informatie opgevraagd.

2.9.

Per e-mail van 8 april 2015 heeft belanghebbende aan de inspecteur gemeld dat abusievelijk een schenkingsdatum in 2013 is opgegeven, terwijl de schenking heeft plaatsgevonden in 2014. De aanslag schenkbelasting is als gevolg daarvan verminderd tot nihil.

2.10.

Met dagtekening 13 december 2016 is de aanslag schenkbelasting 2014 opgelegd. Met betrekking tot de aandelen [E] BV en [F] BV is de BOR door de inspecteur geweigerd. Voor het restant (€ 472.000 -/- € 67.759 -/- € 236.796 = € 167.445) is de BOR wel toegekend. De aanslag is opgelegd naar een belaste verkrijging van € 281.020, welke als volgt is berekend:

Waarde aandelen Beheer-BV € 472.000

Evenredige IB-latentie € 18.306 -/-

Gedeeltelijke vrijstelling BOR € 167.445 -/-

Algemene vrijstelling artikel 33 SW € 5.229 -/-

Belaste verkrijging € 281.020

2.11.

Belanghebbende heeft bezwaar gemaakt tegen de aanslag schenkbelasting 2014. Op 10 november 2016 heeft een hoorgesprek plaatsgevonden. Bij uitspraak van 7 februari 2017 is het bezwaar afgewezen.

2.2

De Rechtbank heeft het geschil als volgt omschreven.

3.1.

In geschil is op welk deel van de waarde van de geschonken aandelen de bedrijfsopvolgingsregeling van artikel 35b, eerste lid, onderdeel a, van de SW kan worden toegepast.

3.2.

Belanghebbende stelt zich primair op het standpunt dat de bedrijfsopvolgingsregeling ook van toepassing moet zijn op de verkrijging van de aandelen in [E] BV en [F] BV. Zijn subsidiaire stelling houdt in dat toepassing van het gelijkheidsbeginsel ertoe moet leiden dat de bedrijfsopvolgingsregeling ook van toepassing is op de verkrijging van de aandelen in [E] BV. Volgens de inspecteur is de bedrijfsopvolgingsregeling op juiste wijze toegepast. (…)

2.3

De Rechtbank heeft het geschil als volgt beoordeeld en beslecht.

Wettelijk kader

4.1.1.

Op grond van artikel 35b, eerste lid, van de SW wordt op verzoek van de verkrijger een voorwaardelijke vrijstelling verleend, indien tot de verkrijging ondernemingsvermogen behoort als bedoeld in artikel 35c, dat wordt verkregen in het kader van een bedrijfsopvolging als bedoeld in het vijfde lid.

In het vijfde lid van artikel 35b van de SW is bepaald dat onder een bedrijfsopvolging wordt verstaan: een verkrijging van ondernemingsvermogen als bedoeld in artikel 35c, van een erflater of schenker die voldoet aan de bezitstermijn als bedoeld in artikel 35d, mits de verkrijger gedurende vijf jaren voldoet aan het voortzettingsvereiste als bedoeld in artikel 35e.

4.1.2.

Artikel 35c, eerste lid, van de SW bepaalt, voor zover hier van belang:

“1 Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen wordt onder de verkrijging van ondernemingsvermogen verstaan de verkrijging van:

a. een onderneming als bedoeld in artikel 3.2 van de Wet inkomstenbelasting 2001, of een gedeelte daarvan;

b. (…);

c. vermogensbestanddelen die bij de erflater of schenker behoorden tot een aanmerkelijk belang als bedoeld in afdeling 4.3, met uitzondering van artikel 4.10, van de Wet inkomstenbelasting 2001, mits het lichaam waarop het belang betrekking heeft een onderneming drijft als bedoeld in onderdeel a, (…), en waarbij slechts als ondernemingsvermogen wordt aangemerkt de waarde van deze vermogensbestanddelen voor zover die waarde toerekenbaar is aan:

1°. bedoelde onderneming (…), en

2°. het beleggingsvermogen van dat lichaam tot maximaal 5 percent van de ingevolge onder 1° toegerekende waarde;

(…)”

4.1.3.

Het vijfde lid van artikel 35c van de SW bepaalt, voor zover hier van belang:

“Ingeval het lichaam waarin de erflater of schenker een aanmerkelijk belang als bedoeld in het eerste lid, onderdeel c, hield, een belang heeft in een ander lichaam, worden voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen de bezittingen en schulden van dat andere lichaam, met inachtneming van de omvang van dat belang, toegerekend aan eerstbedoeld lichaam, mits:

a. de erflater of schenker in dat andere lichaam indirect een aanmerkelijk belang hield als bedoeld in afdeling 4.3 van de Wet inkomstenbelasting 2001,(…)”

4.1.4.

Artikel 35d, eerste lid, van de SW bepaalt, voor zover hier van belang:

“1 Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen wordt onder een (…) schenker verstaan een (…) schenker die gedurende vijf jaren tot de schenking:

(…)

c. aanmerkelijkbelanghouder was van de vermogensbestanddelen, bedoeld in artikel 35c, eerste lid, onderdeel c, en het lichaam waarop het aanmerkelijk belang betrekking heeft gedurende de in de aanhef bedoelde periode van (…) vijf jaren, de daar bedoelde onderneming dreef (…)”

4.1.5.

In artikel 9, eerste lid, van de Uitvoeringsregeling schenk- en erfbelasting (hierna: Uitvoeringsregeling) zijn uitzonderingen op de in artikel 35d, eerste lid, van de SW gestelde bezitseis geformuleerd.

4.1.6.

Artikel 3.2 van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) bepaalt:

“Belastbare winst uit onderneming is het gezamenlijke bedrag van de winst die de belastingplichtige als ondernemer geniet uit een of meer ondernemingen (paragraaf 3.2.2) verminderd met de ondernemersaftrek (paragraaf 3.2.4) en de MKB-winstvrijstelling (paragraaf 3.2.5).”

Toepassing van de bezitseis

4.2

Partijen zijn het erover eens – en de rechtbank oordeelt niet anders – dat [E] BV en [F] BV op individueel niveau een materiële onderneming drijven. Beheer-BV drijft met toepassing van de consolidatiebepaling van artikel 35c, vijfde lid, van de SW ook al langer dan vijf jaar een materiële onderneming. Partijen houdt slechts verdeeld of de in artikel 35d, eerste lid, onderdeel c, van de SW geformuleerde bezitseis enkel van toepassing is op de onderneming van de houdster. Indien aan die eis is voldaan, is tevens in geschil of een binnen die bezitstermijn verworven indirect belang opgaat in de reeds bestaande onderneming, zoals belanghebbende stelt, dan wel deze bezitseis ook van toepassing is op de via Beheer BV gehouden indirecte aandelenbelangen in [E] BV en [F] BV.

4.3

De rechtbank overweegt dat in artikel 35d, eerste lid, onderdeel c, van de SW wordt verwezen naar artikel 35c, eerste lid, onderdeel c, van de SW en dat in laatstgenoemd artikel (indirect) wordt verwezen naar artikel 3.2 van de Wet IB 2001. Uit artikel 3.2 van de Wet IB 2001 blijkt dat sprake kan zijn van meerdere objectieve ondernemingen. Uit de bewoordingen van artikel 35c, eerste lid, onderdeel a, van de SW dat verwijst naar ‘een onderneming’ of ‘een gedeelte daarvan’ leidt de rechtbank daarom af dat de wetgever hierbij het oog heeft op een objectieve onderneming (of een gedeelte daarvan).

4.4.

In het onderhavige geval is sprake van meerdere objectieve ondernemingen of gedeelten daarvan. Dat de activiteiten van de indirect gehouden belangen in elkaars verlengde liggen doet hieraan niet af.

4.5

De tekst van de wet leidt naar het oordeel van de rechtbank ertoe dat voor elke objectieve onderneming of een gedeelte daarvan de bezitseis afzonderlijk moet worden toegepast. Omdat de indirecte belangen in [E] BV en [F]BV als zodanig kwalificeren, dient voor beide belangen derhalve aan de bezitseis te zijn voldaan.

4.6.

De rechtbank acht deze interpretatie ook in overeenstemming met doel en strekking van de wet. De wetgever beoogt met de bezitseis te voorkomen dat in het zicht van een schenking (of overlijden) eenvoudig (belast) privévermogen of beleggingsvermogen kan worden omgezet in vrijgesteld ondernemingsvermogen. Indien de bezitseis wordt uitgelegd zoals belanghebbende dat voorstaat zou een houdstervennootschap die voldoet aan het bepaalde in artikel 35c, eerste lid, onderdeel c, van de SW met het oog op het overlijden van of schenking door de aandeelhouder haar beleggingsvermogen kunnen omzetten in ondernemingsvermogen door belangen in andere ‘ondernemende’ vennootschappen aan te schaffen.

4.7.

Dat het oordeel van de rechtbank aansluit bij de bedoeling van de wetgever blijkt ook uit de volgende passage uit de wetsgeschiedenis (Kamerstukken I 2016/17, 34 552, E, p. 61):

“De leden van de fractie van het CDA vragen waar het kabinet de interpretatie op baseert dat voor ieder nieuw verworven indirect belang een nieuwe bezitsperiode gaat lopen. Vooropgesteld: de BOR geldt alleen voor zover sprake is van een reële bedrijfsopvolging. Dit betekent onder andere dat de schenker of erflater gedurende een periode van vijf respectievelijk één jaar de onderneming moet hebben gedreven. Een uitbreiding in deze bezitsperiode kwalificeert niet voor de toepassing van de BOR voor zover deze uitbreiding een zelfstandig deel van een onderneming betreft. Artikel 35d, eerste lid, onderdeel a, van de Successiewet 1956 (SW 1956) eist immers dat de schenker of erflater gedurende de bezitsperiode ondernemer moet zijn geweest ten aanzien van de in artikel 35c, eerste lid, onderdeel a, van de SW 1956 bedoelde onderneming. Daaronder wordt mede begrepen een zelfstandig deel daarvan. Voor zover sprake is van een aanschaf van een zelfstandig deel van een onderneming voldoet de schenker of erflater niet aan de voorwaarde dat hij voor dat deel van de tot zijn vermogen behorende onderneming minimaal vijf jaar, respectievelijk minimaal één jaar, ondernemer was.”

Deze passage is ontleend aan de parlementaire behandeling 2016-2017 naar aanleiding van de invoering van artikel 35c, zesde lid, van de SW. De betreffende passage gaat echter over de uitleg van de bezitseis zoals die met ingang van 1 januari 2010 geldt en werpt daarmee ook licht op de uitleg van de bezitseis voor onderhavig geval.

4.8.

De tekst van de wet en de bedoeling van de wetgever leiden tot de conclusie dat de indirecte belangen in [E] BV en [F] BV eveneens aan de bezitseis moeten voldoen.

4.9.

Belanghebbende beroept zich op een brede toepassing van het arrest van de Hoge Raad van 22 april 2016, nr. 15/02845, ECLI:NL:HR:2016:705. Hij voert aan dat dit arrest weliswaar ziet op indirecte aandelenbelangen die geen aanmerkelijk belang vormen, maar volgens hem valt niet in te zien waarom dit arrest niet ook van toepassing zou zijn op indirecte aandelenbelangen welke wel een aanmerkelijk belang vormen.

4.10.

De rechtbank volgt belanghebbende hierin niet. Indien voornoemd arrest ertoe strekt dat belanghebbendes aandelenbelang geëtiketteerd moet worden volgens de vermogensetiketteringsregels dan kan dit hem niet baten, omdat in zijn situatie sprake is van een indirect aandelenbelang, waarvoor de wet naar het oordeel van de rechtbank een uitputtende regeling geeft in artikel 35c, vijfde lid, van de SW. Daarnaast stond in dit arrest niet ter discussie dat het aandelenbelang langer dan vijf jaar in bezit was en is niet aan de orde gekomen of het aandelenbelang kon worden beschouwd als een zelfstandig deel van de onderneming.

Gelijkheidsbeginsel

4.11.

Belanghebbende heeft zich subsidiair op het standpunt gesteld dat artikel 9 van de Uitvoeringsregeling van toepassing moet worden geacht op – de verwerving van – de aandelen in [E] BV. Indien dat niet mogelijk is, is volgens belanghebbende sprake van ongelijke behandeling in gelijke gevallen. Belanghebbende voert aan dat ook in andere dan de in artikel 9 van de Uitvoeringsregeling opgenomen gevallen een onderneming meer dan vijf jaar direct of indirect voor rekening en risico van de schenker kan zijn gedreven. Hij beroeps zich op een gelijke behandeling, in die zin dat het tijdsbestek waarin de aandelen in [E] BV rechtstreeks door de heer [A] werden gehouden, meegeteld moet worden voor de beoordeling of aan de bezitseis is voldaan.

4.12.

Naar het oordeel van de rechtbank heeft de Staatssecretaris van Financiën in zijn besluit van 17 december 2009, nr. DB 2009-175 (Staatscourant 2009, nr. 20619) er bij de tegemoetkoming in artikel 9 van de Uitvoeringsregeling uitdrukkelijk voor gekozen om aan te sluiten bij de fiscale geruisloze doorschuifsituaties. Dat komt de rechtbank ook begrijpelijk voor, omdat bij een geruisloze doorschuiving geen contanten beschikbaar komen. Bij een ruisende inbreng/fusie is dat veelal wel het geval, welke middelen aangewend kunnen worden om de verschuldigde belasting te voldoen. Nu belanghebbende niet voor een fiscaal geruisloze doorschuifmogelijkheid heeft gekozen, maar voor afrekening – en dit juridisch en feitelijk een andere situatie is – is geen sprake van gelijke gevallen. Belanghebbendes beroep op het gelijkheidsbeginsel faalt daarom.

Conclusie

4.13.

Gelet op het voorgaande oordeelt de rechtbank dat voor de verkrijging van de aandelen in [E] BV en [F] BV niet aan de bezitseis is voldaan, zodat de bedrijfsopvolgingsregeling daarop niet van toepassing is. Voor dat geval is niet in geschil dat de aanslag naar een juist bedrag is opgelegd en het beroep ongegrond dient te worden verklaard. (…)

6. Beslissing

De Rechtbank verklaart het beroep ongegrond. (…)

3Het geding in cassatie

3.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld tegen de uitspraak van de Rechtbank op grond van artikel 28, derde lid van de Algemene Wet Inzake Rijksbelastingen (hierna: AWR), met schriftelijke instemming van Onze Minister. De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft een verweerschrift ingediend.

Beroepschrift in cassatie

3.2

Belanghebbende heeft twee cassatiemiddelen voorgesteld:

Middel I

Schending van art. 35b Successiewet 1956 (hierna verder: SW), art. 35c SW en art. 35d SW, alle in de voor het jaar 2014 geldende tekst, doordat de Rechtbank heeft beslist dat op de verkrijging door de belanghebbende van de aandelen [C] B.V. (hierna verder: Beheer) de vrijstelling van art. 35b SW niet van toepassing is, voor zover de waarde van de verkregen aandelen Beheer is toe te rekenen aan de belangen die Beheer direct respectievelijk indirect houdt in [E] B.V. (hierna verder: [E] ) en Assurantiekantoor A. [F] B.V. (hierna: [F] ).

Middel II

Schending van art. 9 Uitvoeringsregeling schenk- en erfbelasting (hierna: URSE) in verbinding met art. 35b Successiewet 1956 (hierna verder: SW), art. 35c SW en art. 35d SW, alle in de voor het jaar 2014 geldende tekst, doordat de rechtbank subsidiair heeft beslist dat, voor zover de waarde van de door de belanghebbende verkregen aandelen Beheer, is toe te rekenen aan het door deze vennootschap gehouden belang in [E] de vrijstelling van art. 35b SW ook niet van toepassing is omdat de periode gedurende welke de belanghebbende [opmerking A-G: belanghebbende heeft hier kennelijk bedoeld: de schenkers] dat belang zelf hield, niet meetelt bij de beoordeling of de in art. 35d, eerste lid, SW bedoelde periode van vijfjaren is volgemaakt.

3.3

Ter toelichting op het eerste middel heeft belanghebbende aangevoerd:

(…)

Art. 35d, eerste lid, onderdeel c SW stelt voor de vrijstelling op grond van art. 35b SW in geval van een schenking van aandelen die voor de schenker een aanmerkelijk belang vormen, de volgende voorwaarden:

1. De schenker moet gedurende een periode van vijf jaren voorafgaande aan de schenking een aanmerkelijk belang hebben gehad in het lichaam waarvan de aandelen geschonken worden (de bezitseis).

2. Het lichaam waarvan de aandelen geschonken worden, moet gedurende de periode van vijf jaren voorafgaande aan de schenking een materiële onderneming (in de zin van art. 3.2 Wet IB 2001 ) hebben gedreven (…) (de ondernemingseis).

(…)

De eerste voorwaarde, de bezitseis, geldt enkel voor de direct door de schenker gehouden aandelen. Dit betekent in het geval van de belanghebbende dat zijn vader en moeder gedurende de in art. 35d, eerste lid, onderdeel c, SW bedoelde periode van vijf jaar een aanmerkelijk belang moeten hebben gehad in Beheer. Vaststaat dat aan die voorwaarde wordt voldaan. Zie onderdeel 2.1 van de uitspraak van de Rechtbank. Of zij gedurende die periode ook indirect een aanmerkelijk belang hebben gehad in de dochtermaatschappijen van Beheer, is voor de vervulling van de eerste voorwaarde voor de vrijstelling op grond van art. 35b SW (de bezitseis) niet relevant.

(…)

De tweede hierboven genoemde voorwaarde voor de toepassing van de vrijstelling van art. 35b SW, de ondernemingseis, geldt voor het lichaam waarvan de aandelen door de aanmerkelijkbelanghouder worden geschonken (…). De eis geldt enkel voor het lichaam waarin de schenker (…) direct een aanmerkelijk belang heeft. Dit lichaam wordt hierna verder als topmaatschappij aangeduid. In het geval van een schenking moet de topmaatschappij gedurende de vijf jaren waarin de schenker een aanmerkelijk belang in haar moet hebben gehad, een materiële onderneming in de zin van art. 3.2 Wet IB 2001 hebben gedreven (...). Om te beoordelen of aan die eis wordt voldaan, moet voor de topmaatschappij een geconsolideerde balans worden opgesteld. Op die balans moeten worden opgenomen:

1. de bezittingen en de schulden van de topmaatschappij zelf en

2. de bezittingen en de schulden van dochtermaatschappijen van de topmaatschappij naar de verhouding waarin de houder van een aanmerkelijk belang in de topmaatschappij indirect een aanmerkelijk belang heeft in elk van de dochtermaatschappijen.

Vervolgens moet aan de hand van de geconsolideerde balans van de topmaatschappij worden bepaald welke activiteiten deze verricht: in hoeverre verricht zij geconsolideerd bezien ondernemingsactiviteiten en in hoeverre beleggingsactiviteiten? Voor zover zij ondernemingsactiviteiten verricht, gaat het dan om één of meer zelfstandige ondernemingen als bedoeld in art. 3.2 Wet IB 2001?

Wanneer aldus is bepaald in hoeverre de topmaatschappij, geconsolideerd bezien, beleggingsactiviteiten verricht dan wel ondernemingsactiviteiten en, in het laatste geval, in hoeverre het hierbij gaat om één of meer zelfstandige ondernemingen in de zin van art. 3.2 Wet IB 2001, moet vervolgens het vermogen op de geconsolideerde balans worden toegerekend aan elk van die activiteiten volgens de regels van de vermogensetikettering. Voor zover het vermogen op de geconsolideerde balans van de topmaatschappij niet kan worden toegerekend aan het vermogen van de onderneming of een van de, ondernemingen van de topmaatschappij, is het beleggingsvermogen. Het komt dan slechts voor de vrijstelling van art. 35b SW in aanmerking voor zover het valt binnen de marge van 5% van het ondernemingsvermogen van de topmaatschappij als bedoeld in art. 35c, eerste lid, onderdeel c, 2° SW.

(…)

Zoals hierboven beschreven moet in de door de belanghebbende voorgestane uitleg van art. 35c SW eerst een geconsolideerde balans van de topmaatschappij worden opgesteld, op basis waarvan moet worden vastgesteld waaruit de activiteiten van de topmaatschappij bestaan. Vormen de activiteiten van een dochtermaatschappij op de geconsolideerde balans van de topmaatschappij een zelfstandige onderneming, dan moet met betrekking tot die onderneming aan de ondernemingseis zijn voldaan, wil met betrekking tot het vermogen van die dochtermaatschappij een beroep kunnen worden gedaan op de vrijstelling van art. 35b SW. Met andere woorden, als een topmaatschappij binnen de periode van vijf jaren voorafgaande aan een schenking een dochtermaatschappij verwerft wier activiteiten, geconsolideerd bezien, als een zelfstandige onderneming in de zin van art. 3.2 Wet IB 2001 moeten worden beschouwd, dan kan het vermogen van die dochtermaatschappij niet voor de vrijstelling van art. 35b SW in aanmerking komen, omdat niet aan de ondernemingseis wordt voldaan. Slechts als de activiteiten van de dochtermaatschappij in het verlengde liggen van de activiteiten van een onderneming in de zin van art. 3.2 Wet IB 2001 die de topmaatschappij al meer dan vijfjaar vóór de schenking, direct of indirect, uitoefent, kan het vermogen van die dochtermaatschappij delen in de vrijstelling van art. 35b SW. Het vermogen van de dochtermaatschappij kan dan worden toegerekend aan het vermogen van de onderneming die al meer dan vijf jaar door de topmaatschappij wordt gedreven. Het gaat dan om een uitbreiding van bestaande activiteiten. Ook bij de uitbreiding van de activiteiten van een onderneming voor de inkomstenbelasting binnen de termijn van vijf jaren voor een schenking van deze onderneming valt het aan die uitbreiding toe te rekenen vermogen onder de vrijstelling van art. 35b SW mits de onderneming al meer dan vijf jaren voorafgaand aan de schenking door de ondernemer werd gedreven.

(…)

De belanghebbende heeft voor de Rechtbank uitdrukkelijk gesteld dat de activiteiten van [E] en [F] moeten worden gezien als zelfstandige gedeelten van de onderneming die Beheer, geconsolideerd bezien, drijft.

3.4

Ter toelichting op het tweede middel heeft belanghebbende aangevoerd:

(…) Voor het geval dat het eerste middel niet tot cassatie leidt, voert de belanghebbende als middel tot cassatie aan dat de termijn gedurende welke de aandelen in [E] rechtstreeks werden gehouden door de heer [A]meegeteld moeten worden voor de beoordeling of toch de in art. 35d lid 1 onder c SW genoemde termijn is volgemaakt. Dit middel gaat ervan uit dat de bezitseis ook geldt voor een door een schenker (…) indirect gehouden aanmerkelijk belang. (…). De belanghebbende baseert zich voor het tweede middel tot cassatie op de ratio van art. 9 URSE. (…)

Uit (…) en de vastgestelde feiten onder 2 van de uitspraak van de Rechtbank volgt dat de onderneming van [E]direct of indirect al meer dan vijf jaren voorafgaand aan de schenking voor rekening en risico van de vader van de belanghebbende is gedreven. (…) dat de schenker de aandelen [E] op 13 december 2007 heeft verkregen, derhalve meer dan vijfjaren voor de in deze zaak in geschil zijnde schenking. Op 24 november 2009 zijn de aandelen [E] door de schenker aan Beheer overgedragen tegen betaling van een koopsom van € 18.000. (…). Omdat de aandelen [E] minder dan vijfjaren vóór de hier in geschil zijnde schenking door Beheer zijn verkregen, wordt, als ervan moet worden uitgegaan dat de bezitseis van art. 35d, eerste lid, onderdeel c SW ook geldt voor een door een schenker (of erflater) indirect gehouden aanmerkelijk belang, deze eis met betrekking tot die aandelen niet vervuld. De belanghebbende stelt zich voor dit geval op het standpunt dat de periode waarin de onderneming van [E] direct voor rekening en risico van de schenker is uitgeoefend en de aandelen [E] indirect door hem gehouden zijn, op grond van een analoge toepassing van art. 9 URSE ook moeten worden meegeteld voor de beoordeling of de in art. 35c, eerste lid, onderdeel c SW bedoelde termijn van vijf jaren voor de schenking is volgemaakt. (…).

De belanghebbende stelt zich hierbij op het ook al voor de Rechtbank ingenomen standpunt dat het niet toepassen van art. 9 URSE voor de beoordeling of aan de bezitseis van art. 35c, eerste lid, onderdeel c SW is voldaan, een schending is van art. 1 Gw. De belanghebbende wijst er hierbij op dat het toetsingsverbod van art. 120 Gw op art. 9 URSE niet van toepassing is, nu dit geen wet in formele zin is.

Het gaat in zijn geval, evenals in de in art. 9 URSE wel uitdrukkelijk genoemde gevallen, om een geval waarin de onderneming, die door de schenking van de aandelen Beheer indirect overgaat, te weten de onderneming van [E], al meer dan vijf jaren direct of indirect voor rekening en risico van de schenker gedreven is. (…) dat de wijze waarop Beheer het belang in [E] heeft verkregen, sterke overeenkomsten vertoont met een aandelenfusie. In het licht van de vaststaande feiten is het oneigenlijk gebruik dat de in art. 35d, eerste lid, SW gestelde voorwaarden beogen tegen te gaan, te weten het kort voor een schenking of in het zicht van overlijden verwerven van een onderneming die dan belastingvrij kan worden overgedragen of overgaan, afwezig. Er is daarom sprake van een ongelijke behandeling van gelijke gevallen. Art. 9 URSE vormt aldus een schending van art. 1 Gw.

4Wetteksten, parlementaire geschiedenis, jurisprudentie en literatuur

Wetgeving

4.1

Artikel 35b van de SW luidde in 2014:

1. Indien tot de verkrijging ondernemingsvermogen behoort als bedoeld in artikel 35c, dat wordt verkregen in het kader van een bedrijfsopvolging als bedoeld in het vijfde lid, wordt op verzoek van de verkrijger een voorwaardelijke vrijstelling verleend (…)

(…)

5. Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen wordt onder een bedrijfsopvolging verstaan: een verkrijging van ondernemingsvermogen als bedoeld in artikel 35c, van een erflater of schenker die voldoet aan de bezitstermijn als bedoeld in artikel 35d, mits de verkrijger gedurende vijf jaren voldoet aan het voortzettingvereiste, bedoeld in artikel 35e.

4.2

Artikel 35c van de SW luidde in 2014:

1. Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen wordt onder de verkrijging van ondernemingsvermogen verstaan de verkrijging van:

a. een onderneming als bedoeld in artikel 3.2 van de Wet inkomstenbelasting 2001, of een gedeelte daarvan; (…)

c. vermogensbestanddelen die bij de erflater of schenker behoorden tot een aanmerkelijk belang als bedoeld in afdeling 4.3, met uitzondering van artikel 4.10, van de Wet inkomstenbelasting 2001, mits het lichaam waarop het belang betrekking heeft een onderneming drijft als bedoeld in onderdeel a, of een medegerechtigdheid houdt als bedoeld in onderdeel b, en waarbij slechts als ondernemingsvermogen wordt aangemerkt de waarde van deze vermogensbestanddelen voor zover die waarde toerekenbaar is aan:

1° bedoelde onderneming of medegerechtigdheid, en

2° het beleggingsvermogen van dat lichaam tot maximaal 5 percent van de ingevolge onder 1° toegerekende waarde; (…)

5. Ingeval het lichaam waarin de erflater of schenker een aanmerkelijk belang als bedoeld in het eerste lid, onderdeel c, hield, een belang heeft in een ander lichaam, worden voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen de bezittingen en schulden van dat andere lichaam, met inachtneming van de omvang van dat belang, toegerekend aan eerstbedoeld lichaam, mits:

a. de erflater of schenker in dat andere lichaam indirect een aanmerkelijk belang hield als bedoeld in afdeling 4.3 van de Wet inkomstenbelasting 2001, of (…)

7. Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen zijn de artikelen 4.3 tot en met 4.5a van de Wet inkomstenbelasting 2001 van overeenkomstige toepassing.

8. Bij ministeriële regeling kunnen nadere regels worden gesteld met betrekking tot de toepassing van dit artikel.

4.3

Als gevolg van het nagenoemde arrest van de Hoge Raad van 22 april 2016 is artikel 35c van de SW, nadat de schenking in de casus van belanghebbende al had plaatsgevonden, als volgt gewijzigd:7

1. In de aanhef van het vijfde lid wordt «een belang heeft» vervangen door: direct of indirect een belang heeft.

2. Onder vernummering van het zesde tot en met achtste lid tot zevende tot en met negende lid wordt na het vijfde lid een lid ingevoegd, luidende:

6. Tot het vermogen van de onderneming, bedoeld in het eerste lid, onderdeel c, onder 1°, wordt niet gerekend een belang in een ander lichaam.

4.4

Artikel 35d van de SW luidt sinds 1 januari 2010:

1. Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen wordt onder een (…) schenker verstaan (…) een schenker die gedurende vijf jaren tot de schenking:

a. ondernemer was in de zin van artikel 3.4 of artikel 3.5 van de Wet inkomstenbelasting 2001 met betrekking tot de in artikel 35c, eerste lid, onderdeel a, bedoelde onderneming;

b. (…)

c. aanmerkelijkbelanghouder was van de vermogensbestanddelen, bedoeld in artikel 35c, eerste lid, onderdeel c, en het lichaam waarop het aanmerkelijk belang betrekking heeft gedurende de in de aanhef bedoelde periode van één jaar, onderscheidenlijk vijf jaren, de daar bedoelde onderneming dreef of de daar bedoelde medegerechtigdheid bezat, en het in artikel 35c, eerste lid, onderdeel c, onder 2°, bedoelde beleggingsvermogen niet in deze periode via een storting in het lichaam is ingebracht;

d. (…)

2. Bij ministeriële regeling kunnen nadere regels worden gesteld met betrekking tot de toepassing van dit artikel.

4.5

Artikel 1 Uitvoeringsregeling schenk- en erfbelasting (hierna: URSE) luidde in 2014:

1. Deze regeling geeft uitvoering aan de artikelen 16, derde lid, 17, tweede lid, 33, onder 5° en 6°, 33a, 35b, eerste lid, 35c, vijfde, en achtste lid, 35d, tweede lid, 35e, zesde lid, 73 en 75, eerste lid, van de Successiewet 1956.

2. (…)

4.6

Artikel 7, derde lid URSE luidt sinds 1 januari 2010 als volgt:

Indien ingevolge artikel 35c, vijfde lid, van de wet bezittingen en schulden van een lichaam voor een gedeelte worden toegerekend aan een ander lichaam, worden deze bezittingen en schulden voor de in artikel 35b, eerste lid, van de wet bedoelde bepaling van de totale waarde van het ondernemingsvermogen van de objectieve onderneming, voor het geheel in aanmerking genomen voor zover zij ondernemingsvermogen vormen als bedoeld in artikel 35c van de wet.

4.7

In artikel 9 URSE is een aantal uitzonderingen neergelegd voor situaties waarin strikt genomen niet is voldaan aan de bezitstermijn in artikel 35d, eerste lid van de SW, maar zulks materieel bezien wel het geval is. Artikel 9 URSE luidt sinds 1 januari 2010 als volgt:

1. Aan de periode van één jaar, onderscheidenlijk vijf jaren, bedoeld in artikel 35d, eerste lid, van de wet, is mede voldaan:

a. ingeval de erflater of schenker een onderneming drijft die eerder werd gedreven door een naamloze vennootschap of besloten vennootschap met beperkte aansprakelijkheid en welke onderneming met toepassing van artikel 14c van de Wet op de vennootschapsbelasting 1969 door de erflater of schenker is voortgezet of mede voortgezet: indien de periode waarin de onderneming voor rekening van de erflater of schenker wordt gedreven en de periode waarin hij aandeelhouder was in bedoelde naamloze of besloten vennootschap tezamen een aaneengesloten periode van ten minste één jaar, onderscheidenlijk van ten minste vijf jaren, vormt;

b. ingeval de erflater of schenker aanmerkelijkbelanghouder is en het aanmerkelijk belang betrekking heeft op een naamloze vennootschap of besloten vennootschap met beperkte aansprakelijkheid die een onderneming drijft die eerder voor rekening van de erflater of schenker werd gedreven en welke onderneming met toepassing van artikel 3.65 van de Wet inkomstenbelasting 2001 is omgezet in bedoelde vennootschap: indien de periode van aanmerkelijkbelanghouder en de periode waarin de onderneming voor rekening van de erflater of schenker werd gedreven tezamen een aaneengesloten periode van ten minste één jaar, onderscheidenlijk van ten minste vijf jaren, vormt;

c. ingeval de erflater of schenker medegerechtigde is in de zin van artikel 3.3, eerste lid, onderdeel a, van de Wet inkomstenbelasting 2001 en die medegerechtigdheid betrekking heeft op een onderneming die eerder voor rekening van de erflater of schenker werd gedreven: indien de periode waarin de onderneming voor rekening van de erflater of schenker werd gedreven ten minste één, onderscheidenlijk ten minste vijf jaren, bedroeg;

d. ingeval de erflater of schenker resultaat uit een werkzaamheid geniet met betrekking tot een onroerende zaak en de onroerende zaak eerder deel uitmaakte van het ondernemingsvermogen van een voor rekening van de erflater of schenker gedreven onderneming: indien de periode van het genieten van resultaat uit een werkzaamheid en de periode van ondernemerschap tezamen een aaneengesloten periode van ten minste één jaar, onderscheidenlijk van ten minste vijf jaren, vormt.

2. In geval van een aandelenfusie als bedoeld in artikel 3.55 van de Wet inkomstenbelasting 2001 worden voor de toets of is voldaan aan de periode van één, onderscheidenlijk vijf jaren, bedoeld in artikel 35d, eerste lid, van de wet, de bezitsperiode van de verkregen aandelen en de bezitsperiode van de afgestane aandelen bij elkaar gevoegd als ware het één periode. De eerste volzin is van overeenkomstige toepassing bij een juridische splitsing als bedoeld in artikel 3.56 van de Wet inkomstenbelasting 2001, alsmede bij een juridische fusie als bedoeld in artikel 3.57 van die wet.

3. In geval van preferente aandelen als bedoeld in artikel 35c, vierde lid, van de wet is aan de periode van één, onderscheidenlijk vijf jaren, bedoeld in artikel 35d, eerste lid, van de wet, mede voldaan indien de bezitsperiode van de gewone aandelen tenminste één jaar, onderscheidenlijk ten minste vijf jaren, bedroeg.

4. (…)

4.8

Artikel 3.2 van de Wet Inkomstenbelasting 2001 (hierna: Wet IB 2001) luidt:

Belastbare winst uit onderneming is het gezamenlijke bedrag van de winst die de belastingplichtige als ondernemer geniet uit een of meer ondernemingen (…).

Parlementaire geschiedenis

4.9