Rechtbank Midden-Nederland 10 januari 2018, ECLI:NL:RBMNE:2018:62.

HR, 25-11-2022, nr. 21/02118

Uitspraak 25‑11‑2022

Inhoudsindicatie

Arbeidsrecht. Wijziging arbeidsvoorwaarden. Verplichting van werknemer om in te stemmen met redelijk voorstel werkgever? Maatstaf van HR 11 juli 2008, ECLI:NL:HR:2008:BD1847. Verschil tussen individuele en collectieve arbeidsvoorwaarden?

Partij(en)

HOGE RAAD DER NEDERLANDEN

CIVIELE KAMER

Nummer 21/02118

Datum 25 november 2022

ARREST

In de zaak van

INTERNATIONAL FLAVORS & FRAGRANCES NEDERLAND) B.V.,

gevestigd te Hilversum,

EISERES tot cassatie, verweerster in het voorwaardelijke incidentele cassatieberoep,

hierna: IFF,

advocaat: S.F. Sagel,

tegen

1. [verweerder 1] , wonende te [woonplaats] ,

2. [verweerder 2] , wonende te [woonplaats] ,

3. [verweerder 3] , wonende te [woonplaats] ,

4. [verweerder 4] , wonende te [woonplaats] ,

5. [verweerder 5] , wonende te [woonplaats] ,

6. [verweerder 6] , wonende te [woonplaats] ,

7. [verweerder 7] , wonende te [woonplaats] ,

8. [verweerder 8] , wonende te [woonplaats] ,

9. [verweerder 9] , wonende te [woonplaats] ,

10. [verweerder 10] , wonende te [woonplaats] ,

11. [verweerder 11] , wonende te [woonplaats] ,

12. [verweerder 12] , wonende te [woonplaats] ,

13. [verweerder 13] , wonende te [woonplaats] ,

14. [verweerder 14] ,

wonende te [woonplaats] ,

15. [verweerder 15] , wonende te [woonplaats] ,

16. [verweerder 16] , wonende te [woonplaats] ,

17. [verweerder 17] , wonende te [woonplaats]

(India),

18. [verweerder 18] , wonende te [woonplaats] ,

19. [verweerder 19] , wonende te [woonplaats] ,

20. [verweerder 20] , wonende te

[woonplaats] ,

21. [verweerder 21] , wonende te [woonplaats] ,

22. [verweerder 22] , wonende te [woonplaats] ,

23. [verweerder 23] , wonende te [woonplaats] ,

24. [verweerder 24] , wonende te [woonplaats] ,

25. [verweerder 25] , wonende te [woonplaats] ,

26. [verweerder 26] , wonende te [woonplaats] ,

27. [verweerder 27] , wonende te [woonplaats] ,

28. [verweerder 28] , wonende te [woonplaats] ,

29. [verweerder 29] , wonende te [woonplaats] ,

30. [verweerder 30] , wonende te [woonplaats] ,

31. [verweerder 31] , wonende te [woonplaats] ,

32. [verweerder 32] , wonende te

[woonplaats] ,

33. [verweerder 33] , wonende te [woonplaats] ,

34. [verweerder 34] , wonende te [woonplaats] ,

35. [verweerder 35] , wonende te [woonplaats] ,

36. [verweerder 36] , wonende te [woonplaats] ,

37. [verweerder 37] , wonende te [woonplaats] ,

38. [verweerder 38] , wonende te [woonplaats] ,

39. [verweerder 39] , wonende te [woonplaats] ,

40. [verweerder 40] , wonende te [woonplaats] ,

41. [verweerder 41] , wonende te [woonplaats] ,

42. [verweerder 42] , wonende te [woonplaats] ,

43. [verweerder 43] , wonende te [woonplaats] ,

VERWEERDERS in cassatie, eisers in het voorwaardelijke incidentele cassatieberoep,

hierna gezamenlijk: [verweerders 1 t/m 43] ,

advocaat: M.J. van Basten Batenburg,

en

[verweerder 44] ,

wonende te [woonplaats] , VERWEERDER in cassatie,

hierna: [verweerder 44] ,

niet verschenen.

1. Procesverloop in cassatie

Voor het verloop van het geding in feitelijke instanties verwijst de Hoge Raad naar:

a. het vonnis in de zaak 5753809 / MC EXPL 17-2374 van de kantonrechter te Almere van 10 januari 2018,

b. het arrest in de zaak 200.238.507/01 van het gerechtshof Arnhem-Leeuwarden van 16 februari 2021.

IFF heeft tegen het arrest van het hof beroep in cassatie ingesteld.

[verweerders 1 t/m 43] hebben voorwaardelijk incidenteel cassatieberoep ingesteld.

Tegen [verweerder 44] is verstek verleend.

IFF en [verweerders 1 t/m 43] hebben over en weer geconcludeerd tot verwerping van het beroep.

De zaak is voor IFF en [verweerders 1 t/m 43] toegelicht door hun advocaten.

De conclusie van de Advocaat-Generaal G.R.B. van Peursem strekt tot vernietiging en verwijzing van het cassatieberoep.

De advocaat van [verweerders 1 t/m 43] heeft schriftelijk op die conclusie gereageerd

2. Uitgangspunten en feiten

2.1

In cassatie kan van het volgende worden uitgegaan.

(i) IFF is producent van geur- en smaakstoffen.

(ii) [verweerders 1 t/m 43] zijn vóór 1 januari 2003 in dienst getreden bij IFF. Met ieder van hen is bij de aanvang van het dienstverband overeengekomen dat geen pensioenpremie verschuldigd is.

(iii) Met ingang van 1 januari 2003 is in het pensioenreglement een bijdrage van de werknemers in de pensioenpremie opgenomen van 10% van het pensioengevend salaris voor werknemers die op of na 1 januari 2003 in dienst van IFF zijn getreden. Werknemers die in dienst waren van IFF vóór 1 januari 2003, onder wie [verweerders 1 t/m 43] , zijn uitgezonderd.

(iv) Onder invloed van gewijzigde fiscale wetgeving is na raadpleging van de ondernemingsraad en de vakbonden een nieuwe pensioenregeling vastgesteld: de Pensioenregeling 2015.

(v) De ondernemingsraad van IFF heeft met de invoering van de Pensioenregeling 2015 ingestemd.

(vi) Een onderdeel van de regeling is de introductie van een werknemerspremie met een geleidelijke ingroei van 0% naar 3,5% in zeven jaar voor werknemers die voor 2003 in dienst zijn getreden en geen werknemerspremie betaalden.

2.2

Op vordering van [verweerders 1 t/m 43] heeft de kantonrechteronder andere voor recht verklaard dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie voor [verweerders 1 t/m 43] per 1 juli 2015 in strijd is met art. 19 van de Pensioenwet (hierna: Pw) en/of art. 7:613 BW.

2.3

Het hofheeft, voor zover in cassatie van belang, het vonnis van de kantonrechter bekrachtigd. Het heeft daartoe allereerst overwogen dat het pensioenreglement niet een bevoegdheid van IFF bevat tot eenzijdige wijziging van de pensioenovereenkomst als bedoeld in art. 19 Pw en art. 7:613 BW. In deze zaak kan dus niet getoetst worden aan het in die bepalingen genoemde criterium van “zwaarwichtig belang”. (rov. 5.20) Vervolgens heeft het hof de vraag behandeld of, zoals IFF subsidiair heeft betoogd, [verweerders 1 t/m 43] niettemin als goed werknemer (art. 7:611 BW) gehouden zijn de Pensioenregeling 2015 te aanvaarden. (rov. 5.22) In dat verband heeft het hof als volgt overwogen (weergegeven zonder voetnoten):

“5.23 Indien geen overeenstemming wordt bereikt, geldt dat de werknemer slechts dan in strijd handelt met de verplichting zich in de arbeidsverhouding als goed werknemer (artikel 7:611 BW) redelijk op te stellen tegenover een, met gewijzigde omstandigheden verband houdend redelijk voorstel van de werkgever, indien afwijzing van het – redelijke – voorstel van de werkgever door de werknemer naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is. Bij de beantwoording van de vraag tot welke gevolgen een wijziging van de omstandigheden voor een individuele arbeidsrelatie kan leiden, dient in de eerste plaats te worden onderzocht of de werkgever daarin als goed werkgever aanleiding heeft kunnen vinden tot het doen van een voorstel tot wijziging van de arbeidsvoorwaarden, en of het door hem gedane voorstel redelijk is. In dat kader moeten alle omstandigheden van het geval in aanmerking worden genomen, waaronder de aard van de gewijzigde omstandigheden die tot het voorstel aanleiding hebben gegeven en de aard en ingrijpendheid van het gedane voorstel, alsmede – naast het belang van de werkgever en de door hem gedreven onderneming – de positie van de betrokken werknemer aan wie het voorstel wordt gedaan en diens belang bij het ongewijzigd blijven van de arbeidsvoorwaarden.

5.24

Dit uitgangspunt betekent dat moet worden onderzocht of:

- sprake is van een wijziging van omstandigheden en zo ja, wat de aard is van die omstandigheden;

- het door de werkgever gedane voorstel, gelet op alle omstandigheden zoals het belang van de werkgever en de positie van de betrokken werknemer, redelijk is;

- aanvaarding van het redelijke voorstel in het licht van de omstandigheden van het geval, in redelijkheid van de werknemer kan worden gevergd.”

In het vervolg van zijn arrest (in rov. 5.25 tot en met 5.34) heeft het hof de verschillende omstandigheden onderzocht. In dat verband heeft het hof onder meer het volgende overwogen:

“5.29 De vraag is vervolgens of hun bijdrage zo noodzakelijk is om de nieuwe

pensioenregeling financierbaar te maken dat weigering ermee in te stemmen desondanks onaanvaardbaar is.

5.30

De pensioenpremie bestaat uit twee elementen: de werkgeversbijdrage en de

werknemerspremie. Als [verweerders 1 t/m 43] geen premie betalen zal hun premiedeel moeten worden verdisconteerd in de bijdrage van de werkgever en/of de premie van de overige werknemers. Indien dat ertoe zou leiden dat aanpassing van de werkgeversbijdrage en/of de premie van de overige werknemers nodig is, maar die aanpassing niet mogelijk is zullen de pensioenaanspraken over de hele linie moeten worden verlaagd. Dat is ter zitting in hoger beroep nog eens uitdrukkelijk aan de orde gesteld en door partijen als juist onderschreven. Dat de totale premielast niet meer is op te brengen als [verweerders 1 t/m 43] hun premievrijstelling behouden is door IFF echter niet gesteld. Over een voornemen de premie van de overige werknemers (die in de Pensioenregeling 2015 hun premie juist verlaagd zagen van 10 naar 7%) te verhogen is niets gesteld. Dat betekent dat een eventueel tekort door IFF zal moeten worden aangevuld zelfs als daarmee het plafond van 14% werkgeversbijdrage wordt doorbroken. Dat alles tenzij IFF ervoor kiest het aan te laten komen op verlaging van de pensioenaanspraken. Dat IFF niet aanvullend zal bijdragen of het op een verlaging van pensioenaanspraken zal laten aankomen is echter evenmin gesteld. Tot slot geldt dat (ook anderszins) gesteld noch gebleken is dat de financiële omstandigheden van IFF zodanig zijn dat de pensioenregeling zonder eigen bijdrage van [verweerders 1 t/m 43] , niet langer financierbaar is.”

De slotsom is “dat de inkomensachteruitgang voor [verweerders 1 t/m 43] zodanig is dat hun weigering de Pensioenregeling 2015 op dat onderdeel te aanvaarden niet onaanvaardbaar is”. (rov. 5.35)

3. Beoordeling van het middel in het voorwaardelijke incidentele beroep

3.1

Hoewel het incidentele beroep voorwaardelijk is ingesteld, zal de Hoge Raad dit beroep eerst behandelen, omdat het de verste strekking heeft.

3.2.1

Onderdeel 2 van het middel richt zich tegen de rov. 5.21 tot en met 5.35. In die overwegingen heeft het hof – ter beoordeling van het hiervoor in 2.3 weergegeven subsidiaire standpunt van IFF – de verplichting van [verweerders 1 t/m 43] om zich als goed werknemer te gedragen (art. 7:611 BW) beoordeeld. Onderdeel 2.1 klaagt dat het hof heeft miskend dat art. 7:611 BW niet kan worden toegepast bij een collectieve wijziging van de arbeidsvoorwaarden, waarvan in dit geval sprake is.

3.2.2

Het onderdeel kan niet tot cassatie leiden, omdat het uitgaat van een onjuiste rechtsopvatting. Voor gevallen waarin de arbeidsovereenkomst geen schriftelijk beding bevat dat de werkgever de bevoegdheid geeft een in de arbeidsovereenkomst voorkomende arbeidsvoorwaarde te wijzigen als bedoeld in art. 7:613 BW, is in de rechtspraak van de Hoge Raad het volgende aanvaard. De werknemer is in beginsel niet gehouden voorstellen van de werkgever tot wijziging van de arbeidsvoorwaarden te aanvaarden. Daarover moet tussen hen overeenstemming worden bereikt, in welk verband de voor de werkgever en de werknemer over en weer uit art. 7:611 BW voortvloeiende verplichtingen van belang zijn. Op grond van de daarin opgenomen verplichting om zich als goed werknemer te gedragen kan van de werknemer onder omstandigheden toch worden gevergd met een dergelijk voorstel in te stemmen.

Anders dan het onderdeel aanvoert, geldt deze beoordelingsmaatstaf voor alle voorstellen tot wijziging van arbeidsvoorwaarden, ongeacht of deze (overwegend) individueel of collectief van aard zijn.

3.3

De overige klachten van het middel kunnen evenmin tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie art. 81 lid 1 RO).

4. Beoordeling van het middel in het principale beroep

4.1.1

Onderdeel 1 van het middel klaagt dat het hof een onjuiste maatstaf heeft aangelegd door (in rov. 5.23) te overwegen dat een werknemer slechts dan in strijd handelt met de verplichting zich in de arbeidsverhouding als goed werknemer (art. 7:611 BW) redelijk op te stellen tegenover een redelijk voorstel van de werkgever, indien afwijzing van dat voorstel naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is. Volgens het onderdeel heeft het hof hiermee een te strenge maatstaf aangelegd.

4.1.2

De klacht slaagt. In zijn arrest [...] /Mammoetheeft de Hoge Raad geoordeeld dat geen grond bestaat aan te nemen dat de werknemer slechts dan in strijd handelt met de verplichting zich in de arbeidsverhouding als goed werknemer redelijk op te stellen tegenover een, met gewijzigde omstandigheden op het werk verband houdend redelijk voorstel van de werkgever, indien afwijzing van het – redelijke – voorstel van de werkgever door de werknemer naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is. Waar het hof, zoals blijkt uit de hiervoor in 2.3 aangehaalde overwegingen, heeft beoordeeld of de verwerping door [verweerders 1 t/m 43] van de nieuwe pensioenregeling onaanvaardbaar is, heeft het dus niet de juiste maatstaf aangelegd.

4.2.1

Onderdeel 4 richt een motiveringsklacht tegen hetgeen het hof heeft overwogen in rov. 5.30. Het onderdeel betoogt dat, anders dan het hof heeft overwogen, IFF wel degelijk heeft gesteld dat zij niet aanvullend zal bijdragen aan de pensioenpremies of het op een verlaging van de pensioenaanspraken zal laten aankomen.

4.2.2

Ook deze klacht slaagt. In het licht van de passage in de gedingstukken die wordt aangehaald in de conclusie van de Advocaat-Generaal onder 4.12, valt zonder nadere motivering niet in te zien op grond waarvan het hof tot het oordeel is gekomen dat IFF niet heeft gesteld dat zij niet aanvullend zal bijdragen of het op een verlaging van pensioenaanspraken zal laten aankomen. Voor zover het hof zijn overweging mede erop heeft gebaseerd dat IFF hangende deze procedure heeft besloten om bij te storten en daaruit heeft afgeleid dat IFF ook in de toekomst tot onverplicht bijstorten bereid zou zijn, is zijn oordeel evenmin begrijpelijk.

4.3

De overige onderdelen behoeven geen behandeling.

5. Beslissing

De Hoge Raad:

in het principale beroep:

- vernietigt het arrest van het gerechtshof Arnhem-Leeuwarden van 16 februari 2021;

- verwijst het geding naar het gerechtshof ’s-Hertogenbosch ter verdere behandeling en beslissing;

- veroordeelt [verweerders 1 t/m 43] in de kosten van het geding in cassatie, tot op deze uitspraak aan de zijde van IFF begroot op € 1.011,99 aan verschotten en € 2.600,-- voor salaris, vermeerderd met de wettelijke rente over deze kosten indien [verweerders 1 t/m 43] deze niet binnen veertien dagen na heden hebben voldaan;

in het incidentele beroep:

- verwerpt het beroep;

- veroordeelt [verweerders 1 t/m 43] in de kosten van het geding in cassatie, tot op deze uitspraak aan de zijde van IFF begroot op € 2.200,-- voor salaris, vermeerderd met de wettelijke rente over deze kosten indien [verweerders 1 t/m 43] deze niet binnen veertien dagen na heden hebben voldaan.

Dit arrest is gewezen door de vicepresident M.V. Polak, als voorzitter, de vicepresident M.J. Kroeze en de raadsheren T.H. Tanja-van den Broek, C.H. Sieburgh en K. Teuben, en in het openbaar uitgesproken door de raadsheer F.J.P. Lock op 25 november 2022.

Conclusie 15‑07‑2022

Inhoudsindicatie

Arbeidsrecht; pensioenrecht; onjuiste toetsing aan de norm uit HR 11 juli 2008, ECLI:NL:HR:2008:BD1847 m.b.t. eenzijdige wijziging i.d.v.v. pensioenpremiebijdrage voor voordien van premiebetaling vrijgestelde groep werknemers?; gelijkheidsbeginsel; art. 7:611 BW ook van toepassing op collectieve wijzing van arbeidsvoorwaarden?

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 21/02118

Zitting 15 juli 2022

CONCLUSIE

G.R.B. van Peursem

In de zaak

International Flavors & Fragrances B.V.,

eiseres tot cassatie, verweerster in het voorwaardelijk incidenteel cassatieberoep

advocaat: mr. S.F. Sagel,

(hierna: IFF),

tegen

1. [eiseres 1] ,

2. [eiseres 2] ,

3. [eiseres 3] ,

4. [eiser 4] ,

5. [eiser 5] ,

6. [eiser 6] ,

7. [eiser 7] ,

8. [eiser 8] ,

9. [eiser 9] ,

10. [eiser 10] ,

11. [eiser 11] ,

12. [eiser 12] ,

13. [eiser 13] ,

14. [eiser 14] ,

15. [eiser 15] ,

16. [eiser 16] ,

17. [eiser 17] ,

18. [eiser 18] ,

19. [eiser 19] ,

20. [eiser 20] ,

21. [eiser 21] ,

22. [eiser 22] ,

23. [eiser 23] ,

24. [eiser 24] ,

25. [eiser 25] ,

26. [eiser 26] ,

27. [eiser 27] ,

28. [eiser 28] ,

29. [eiser 29] ,

30. [eiser 30] ,

31. [eiser 31] ,

32. [eiser 32] ,

33. [eiser 33] ,

34. [eiser 34] ,

35. [eiser 35] ,

36. [eiser 36] ,

37. [eiser 37] ,

38. [eiser 38] ,

39. [eiser 39] ,

40. [eiser 40] ,

41. [eiser 41] ,

42. [eiser 42] ,

43. [eiser 43] ,

44. [eiser 44] ,

verweerders in het principale cassatieberoep, eisers in het voorwaardelijk incidenteel cassatieberoep,

advocaat: mr. M.J. van Basten Batenburg,

(hierna: [eisers] ).

Deze zaak gaat over de invoering van een werknemersdeel in de pensioenpremie in het kader van de wijziging van een pensioenregeling. Met ingang van 1 januari 2003 is in het pensioenreglement voor werknemers die op of na 1 januari 2003 in dienst zijn getreden een werknemersbijdrage van 10% van het pensioengevend salaris opgenomen. De werknemers die vóór januari 2003 in dienst zijn getreden zijn daarvan uitgezonderd. Met deze werknemers is bij indiensttreding een premievrij pensioen afgesproken. Met ingang van 1 januari 2014 en 1 januari 2015 is, als gevolg van de Wet Witteveen, gewijzigde fiscale wetgeving in werking getreden en werd de opbouw van pensioen (nader) fiscaal beperkt. IFF heeft de pensioenregeling onder meer in verband hiermee gewijzigd. De nieuwe regeling voorzag er in dat ook de werknemers die voor 1 januari 2003 in dienst zijn getreden, vanaf 1 juli 2015 gefaseerd een werknemerspremie betalen, oplopend van 0,5% naar uiteindelijk 3,5%. De werknemerspremie voor werknemers die na 1 januari 2003 in dienst zijn getreden werd verminderd van 10% naar 7%. De werknemers die voor 1 januari 2003 in dienst zijn getreden hebben vorderingen ingesteld die er in de kern op zijn gericht dat de invoering van het werknemersdeel in de pensioenpremie voor hen per 1 juli 2015 wordt teruggedraaid.

De kantonrechter kwalificeert art. 19 pensioenreglement als een eenzijdig wijzigingsbeding in de zin van art. 19 Pensioenwet (Pw) en heeft een groot deel van de vorderingen van de werknemers toegewezen en voor recht verklaard dat eenzijdige invoering van een werknemersdeel in pensioenpremie door IFF voor [eisers] in strijd is met art. 19 Pensioenwet en/of art. 7:613 BW.

Het hof oordeelt dat art. 19 pensioenreglement niet kan worden gezien als een eenzijdig wijzigingsbeding in de zin van art. 19 PW en art. 7:613 BW, maar komt via toetsing aan de subsidiair aangevoerde norm van goed werknemerschap (art. 7:611 BW als ingevuld door het […] /Mammoet-arrest) tot eenzelfde uitkomst. Volgens het hof is de inkomensachteruitgang van de werknemers door de premiebetalingsverplichting zodanig dat hun weigering om de eenzijdige wijziging van de afspraak van een premievrij pensioen niet te respecteren, niet onaanvaardbaar is.

In het principaal cassatieberoep wordt geklaagd (in de onderdelen 1 en 2) dat het hof niet de juiste maatstaf heeft gehanteerd. Het hof heeft volgens het middel niet de norm toegepast uit […] /Mammoet of deze te strikt toegepast. Deze klachten lijken mij doel te treffen. Daarnaast bevat het middel een klacht dat het hof geen aandacht heeft besteed aan het beroep van IFF op de norm van gelijke behandeling/het verbod van ongelijke behandeling naar leeftijd (onderdeel 3) en dat het feit dat de vakbonden hebben ingestemd met de wijziging van de pensioenpremie een aanwijzing kan zijn dat het voorstel van de werkgever een redelijk voorstel is (onderdeel 5). Die klachten zie ik niet opgaan. De klacht van onderdeel 4 over het hofoordeel van de financierbaarheid van het stelsel bij uitblijven van een premiebijdrage voor [eisers] acht ik wel gegrond.

Het voorwaardelijk incidenteel appel voert aan dat in feitelijke instanties geen beroep is gedaan op de op art 7:611 BW gebaseerde […] /Mammoet-norm als grondslag voor deze zaak (onderdeel 1). Daarnaast wordt betoogd dat art. 7:611 BW alleen toepasselijk is bij een individuele wijziging van arbeidsvoorwaarden (onderdeel 2). Ik zie deze klachten geen doel treffen.

1. Feiten

1.1 IFF is producent van geur- en smaakstoffen. De producten van IFF worden onder meer toegepast in levensmiddelen, parfums en wasmiddelen. Het hoofdkantoor is gevestigd in New York. In Nederland is er een productievestiging in Tilburg en een verkoopkantoor en ontwikkelingslaboratorium in Hilversum. In Nederland zijn 972 werknemers in dienst van IFF.

1.2 [eisers] zijn op een datum voor 1 januari 2003 in dienst getreden bij IFF en vallen niet onder de CAO van IFF (zogenaamde boven CAO-werknemers). Met ieder van hen is bij de aanvang van het dienstverband overeengekomen dat geen pensioenpremie is verschuldigd.

1.3 De pensioenregeling is voor alle werknemers van IFF ondergebracht bij Stichting Pensioenfonds voor het personeel van IFF (hierna: het pensioenfonds). Dat pensioenfonds kent een pensioenreglement.

1.4 Aanvankelijk had de pensioenregeling het karakter van een uitkeringsovereenkomst gerelateerd aan het laatstverdiende salaris (eindloon). Met ingang van 1 januari 2003 is sprake van een collectieve beschikbare premieregeling (uitkeringsovereenkomst op basis van middelloon zonder bijstortingsverplichting, CDC).

1.5 Met ingang van 1 januari 2003 is in het pensioenreglement een bijdrage van de werknemers in de pensioenpremie opgenomen van 10% van het pensioengevend salaris voor werknemers die op of na 1 januari 2003 in dienst van IFF zijn getreden. Werknemers die in dienst van IFF waren vóór 1 januari 2003, waaronder [eisers] , zijn uitgezonderd. Tegelijkertijd zijn sociale partners met IFF en IFF met het pensioenfonds een pensioenbudget overeengekomen voor de werkgeverspremie van maximaal 14% van de salarissom (‘Pensioenbudget’) en is de bijstortverplichting van IFF geschrapt.

1.6 Met ingang van 1 januari 2014 en 1 januari 2015 is, als gevolg van ‘de Wet Witteveen’, gewijzigde fiscale wetgeving in werking getreden en werd de opbouw van pensioen (nader) fiscaal beperkt. IFF is toen voorbereidingen gaan treffen om de pensioenregeling opnieuw te kunnen wijzigen. Zij heeft de volgende uitgangspunten geformuleerd voor een nieuw vast te stellen pensioenregeling:

i. pensioenregeling in lijn brengen met nieuwe fiscale wetgeving (‘Wet Witteveen’);

ii. toekomstbestendig maken van de pensioenregeling;

iii. opstellen van een marktconforme pensioenregeling.

1.7 Na raadpleging van ondernemingsraad en vakbonden is een nieuwe pensioenregeling vastgesteld: de Pensioenregeling 2015.

1.8 De ondernemingsraad van IFF heeft met de invoering van de Pensioenregeling 2015 ingestemd. Op 12 december 2014 schreef hij aan de directie van IFF:

“(…)

Met deze instemming onderschrijven wij dat IFF Nederland B.V. zijn medewerkers een

marktconforme en duurzame pensioenregeling biedt. ”

1.9 Op 18 juni 2018 heeft de ondernemingsraad dat nog eens bevestigd. Hij schrijft:

“De OR is tevreden met het destijds behaalde resultaat en heeft ingestemd met de nieuwe regeling omdat:

1) De regeling marktconform is.

2) De aanpassing van het nabestaanden pensioen van opbouwbasis naar risicobasis voor alle medewerkers een verbetering is.

3) De basis van de 'oude’ pensioenregeling in stand blijft voor het pensioengevend salaris tot € 60.000.

4) De beschikbare premie regeling voor salarissen van tussen de € 60.000 en € 100.000 fiscaal maximaal is.

5) De netto regeling voor de salarissen >€ 100.000 fiscaal maximaal is.

6) Het verschil in werknemersbijdrage aan pensioenpremie kleiner is geworden en daarmee de wrijving over dit onderwerp tussen collega ’s verminderd.

7) De 'schade’ voor premievrije medewerkers beperkt is gebleven. Naar verwachting zal de salarisstijging groter zijn dan de premieverhoging en dus zal het 'netto' niet of nauwelijks pijn doen.

8) De werkgevers bijdrage van 14% gelijk blijft ten opzichte van de oude regeling”

1.10 In een memo van (pensioen)adviesbureau Mercer van 12 juli 2018 aan IFF staat:

“(…)

Marktconform op basis van informatie van 25 grote pensioenfondsen was in 2013 in totaal 19,2% van het salaris en daarvan werd 6,7% door de werknemers en 12,5% door de werkgevers bijgedragen (de verdeling is ongeveer 1/3 werknemer en 2/3 werkgever).

(...)

In tegenstelling tot de kantonrechter stelt in 4.16 in het vonnis, was eind 2014 dus al door I.F.F. en sociale partners voorzien dat het totale pensioenbudget inclusief de 3,5% werknemersbijdrage voor de 0% groep nodig zou zijn om de beoogde nieuwe pensioenregeling met de extra componenten (netto pensioenregeling en nabestaandenpensioen op opbouwbasis) te financieren. Er is dus wel degelijk rekening gehouden met de (ontwikkelingen) van de marktrente en sterftetafels. Bovendien heeft de stijging in de pensioenkosten vanaf 2015 doorgezet als gevolg van de marktomstandigheden in combinatie met de door het pensioenfonds toegepaste berekeningsmethodiek van de kostendekkende premie.”

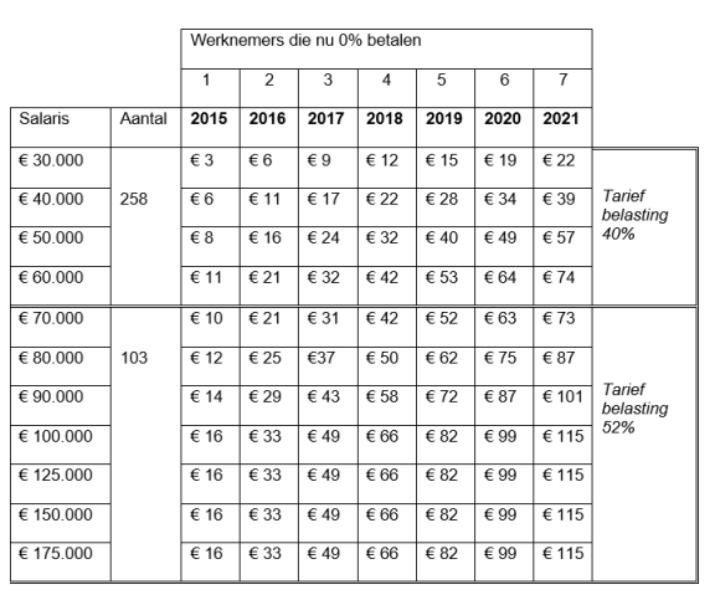

1.11 De gevolgen van introductie van een pensioenpremie voor [eisers] zijn kenbaar uit onderstaande tabel. Daarin is vermeld het bedrag dat zij netto per maand dienen te betalen.

2.1 In de uitvoeringsovereenkomst tussen IFF en het pensioenfonds is bepaald:

“Artikel 4.3

De totale bijdrage van de vennootschap voor bovengenoemde pensioenregeling zal jaarlijks 14% van de salarissom bedragen, maar de vennootschap zal ervoor zorgen dat deze tezamen met de werknemersbijdrage minimaal gelijk is aan de gedempte kostendekkende premie in dat jaar. De gedempte kostendekkende premie wordt vastgesteld overeenkomstig het bepaalde bij of krachtens de Pensioenwet. De uitgangspunten voor de toepassing van de gedempte kostendekkende premie zijn vastgelegd in de ABTN van het fonds. De uitvoeringskosten worden separaat door de vennootschap voldaan.

(...)

Artikel 5.2

De premie-inning en afdracht bij de deelnemers wordt maandelijks in rekening gebracht bij de vennootschap. De vennootschap draagt vervolgens maandelijks aan het fonds de bij de deelnemers ingehouden pensioenpremie af.”

3.Procesverloop

3.1 [eisers] vorderen na wijziging van eis, uitvoerbaar bij voorraad: Primair: te verklaren voor recht dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 door IFF voor eisers onrechtmatig is; Subsidiair: te verklaren voor recht dat de vordering van eisers tot nakoming van de afspraak dat deelname aan de bij IFF geldende pensioenregeling premievrij is, niet in strijd is met artikel 6:248 lid 2 BW; Meer subsidiair: te verklaren voor recht dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 door IFF voor eisers in strijd is met artikel 19 Pensioenwet en/of artikel 7:613 BW; Primair, subsidiair en meer subsidiair: IFF te veroordelen tot terugbetaling aan eisers van het vanaf 1 juli 2015 op het salaris ingehouden werknemersaandeel in de pensioenpremie, onder gelijktijdige overlegging van deugdelijke specificatie; IFF te veroordelen tot afdracht van het werknemersdeel in de pensioenpremie van eisers aan het pensioenfonds vanaf 1 juli 2015 tot de arbeidsovereenkomst voortduurt onder verbeurte van een dwangsom van € 1.000,00 per dag voor het geval IFF daarmee in gebreke blijft, kosten rechtens.

3.2 Bij vonnis van 10 januari 2018heeft de kantonrechter voor recht verklaard dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 door IFF voor [eisers] in strijd is met art. 19 Pw en/of art. 7:613 BW. De kantonrechter overweegt daarnaast dat ook indien wordt gekeken naar toepassing van art. 7:611 BW en de criteria uit het […] /Mammoet-arrestde door IFF opgeworpen omstandigheden niet een aanpassing van de individuele arbeidsvoorwaarde van een premievrij pensioen van eisers rechtvaardigen. IFF wordt door de kantonrechter veroordeeld tot terugbetaling aan [eisers] van het vanaf 1 juli 2015 op het salaris ingehouden werknemersdeel in de pensioenpremie, onder gelijktijdige overlegging van een deugdelijke specificatie en tot afdracht van het werknemersdeel in de pensioenpremie van [eisers] aan het pensioenfonds vanaf 1 juli 2015 tot de arbeidsovereenkomst voortduurt.

3.3 IFF vordert in het (principaal) hoger beroep vernietiging van het vonnis en alsnog afwijzing van de vorderingen van [eisers] hebben verweer gevoerd en incidenteel hoger beroep ingesteld. Zij vorderen in incidenteel hoger beroep verbetering van het vonnis in die zin dat IFF veroordeeld zal worden tot afdracht van het werknemersdeel in de pensioenpremie van [eisers] aan de ‘pensioenuitvoerder’ in plaats van ‘het pensioenfonds’, onder het alsnog opleggen van een dwangsom.

3.4 Bij arrest van 16 februari 2021 heeft het hof het vonnis van de kantonrechter bekrachtigd, behoudens voor zover IFF is veroordeeld tot afdracht van het werknemersdeel van de pensioenpremie. Het hof heeft daartoe – voor zover in cassatie van belang – het volgende overwogen. In art. 19 pensioenreglement kan niet een bevoegdheid van IFF tot eenzijdige wijziging van de pensioenovereenkomst als bedoeld in art. 19. Pw en art. 7:613 BW gelezen worden. Anders dan de kantonrechter heeft geoordeeld, kan volgens het hof dus niet getoetst worden aan het in de genoemde wetsartikelen opgenomen criterium van het ‘zwaarwichtig belang’ (rov. 5.20). Het hof toetst vervolgens of de werknemers in strijd handelen met de verplichting zich in de arbeidsverhouding als goed werknemer redelijk op te stellen tegenover een, met gewijzigde omstandigheden verband houdend redelijk voorstel van de werkgever (art. 7:611 BW), indien afwijzing van een dergelijk voorstel van de werkgever door de werknemers naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is. Bij de vraag tot welke gevolgen een wijziging van de omstandigheden voor een individuele arbeidsrelatie kan leiden, zet het hof de vereisten uit het […] /Mammoet-arrest voorop. Er dient onderzocht te worden of de werkgever als goed werkgever aanleiding heeft kunnen vinden tot het doen van een voorstel tot wijziging van de arbeidsvoorwaarden, en of het door hem gedane voorstel redelijk is. In dat kader moeten alle omstandigheden van het geval in aanmerking worden genomen, waaronder de aard van de gewijzigde omstandigheden die tot het voorstel aanleiding hebben gegeven en de aard en ingrijpendheid van het gedane voorstel, alsmede - naast het belang van de werkgever en de door hem gedreven onderneming - de positie van de betrokken werknemers aan wie het voorstel wordt gedaan en hun belang bij het ongewijzigd blijven van de arbeidsvoorwaarden (rov. 5.23). Van gewijzigde omstandigheden die aanleiding geven tot wijziging van de pensioenovereenkomst was volgens het hof zeker sprake (rov. 5.27). Naar het oordeel van het hof is de inkomensachteruitgang voor [eisers] echter zodanig dat hun weigering de Pensioenregeling 2015 op het punt van het voortaan premie moeten betalen te aanvaarden, niet onaanvaardbaar is(rov. 5.35).

3.5 IFF heeft tijdig cassatieberoep ingesteld. [eisers] heeft verweer gevoerd en voorwaardelijk incidenteel cassatieberoep ingesteld. Nadat partijen hun zaak schriftelijk hebben laten toelichten, is namens IFF gerepliceerd en namens [eisers] gedupliceerd.

4. Bespreking van het voorwaardelijk incidenteel cassatiemiddel

Het voorwaardelijk incidenteel cassatieberoep is ingesteld onder de voorwaarde dat één of meer klachten van het principale cassatiemiddel opgaan en tot vernietiging leiden. Niettemin is er aanleiding met de bespreking hiervan te beginnen, omdat met name onderdelen 1 en 2 van het incidenteel cassatieberoep een vergaande strekking hebben. Als die klachten opgaan, bestaat geen belang bij het in de sleutel van […] /Mammoet staande principaal cassatieberoep, omdat het voorwaardelijke incidenteel cassatieberoep bepleit dat het hof aan de […] /Mammoet-toets niet had mogen toekomen (in gelijke zin s.t. [eisers] 2.2 en 3.1). Als dat zou slagen, kan immers in het midden blijven wat er verder zij van ’s-hofs […] /Mammoet-toets waar het principaal beroep over gaat. Het voorwaardelijk incidenteel cassatiemiddel bevat drie onderdelen. Onderdeel 1 klaagt dat het hof heeft miskend dat in feitelijke aanleg geen beroep is gedaan op de op art. 7:611 BW gebaseerde […] /Mammoet-norm. Onderdeel 2 klaagt dat is miskend dat art. 7:611 BW niet van toepassing is bij collectieve wijziging van arbeidsvoorwaarden. Onderdeel 3 bevat geen zelfstandige klachten, maar bouwt voort op de voorafgaande onderdelen.

4.1

De voorwaardelijke incidentele klachten zijn tevergeefs voorgesteld. Daartoe is het navolgende redengevend.

4.2

Bij inleidende dagvaarding hebben [eisers] een verklaring voor recht gevorderd dat de eenzijdige invoering van een werknemersaandeel in de pensioenpremie per 1 juli 2015 voor [eisers] onrechtmatig is.

4.3

IFF heeft bij conclusie van antwoord gesteld dat [eisers] in het midden hebben gelaten op welke wettelijke grondslag zij hun vordering baseren. IFF voert primair aan dat voor zover [eisers] hun vordering op art. 6:162 BW hebben gebaseerd, dit onvoldoende is onderbouwd. Subsidiair stelt IFF dat zij - anders dan bij inleidende dagvaarding onder 35 gesteld - wel voldoende belang heeft bij wijziging van de pensioenregeling. Omdat [eisers] stellen dat er geen eenzijdig wijzigingsbeding van toepassing is, hebben zij volgens IFF niet art. 7:613 BW als grondslag in het vizier (cva 40). Voor het geval als grondslag art. 7:611 BW (goed werknemerschap) of art. 6:248 lid 2 BW is bedoeld, stelt IFF bij cva 41 dat wel degelijk sprake is van voldoende belang bij IFF tot wijziging van de pensioenregeling met inbegrip van invoering van een premiebijdrage voor [eisers] , onder referte aan de […] /Mammoet-maatstaf. IFF bestrijdt bij wijze van subsidiair verweer (cva 42) dat aan deze maatstaf is voldaan en van [eisers] mag worden verwacht dat zij in het kader van die toets positief reageren op de nieuwe pensioenregeling, inclusief invoering van een geleidelijke werknemerspremie oplopend van 0,5% naar 3,5%. Zij onderbouwt bij cva 41-76 dat sprake is van gewijzigde omstandigheden die reden zijn om een wijziging in de pensioenregeling voor te stellen, waarom dat voorstel redelijk is in het licht van alle omstandigheden van het geval en aanvaarding daarom in redelijkheid van [eisers] mag worden verwacht. Dat wordt vervolgens bij cva 77-81 nog in concluderende vorm nader uiteengezet.

4.4

Vervolgens hebben [eisers] hebben bij cvrhun eis gewijzigd en primair een verklaring voor recht gevorderd dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 door IFF voor [eisers] onrechtmatig is. Subsidiair vorderen zij een declaratoir dat de vordering van [eisers] tot nakoming van de afspraak dat deelname aan de bij IFF geldende pensioenregeling premievrij is geen strijd oplevert met art. 6:248 lid 2 BW en meer subsidiair dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 door IFF voor [eisers] in strijd is met art. 19 Pensioenwet en/of art. 7:613 BW. In cvr 30 geven zij aan dat art. 7:611 BW volgens hen hier toepassing mist, omdat die bepaling vooral van belang zou zijn voor wijziging van individuele arbeidsvoorwaarden, niet van collectieve voorwaarden zoals de onderhavige. En passant bestrijden zij “vanzelfsprekend” dat de invoering van het werknemersdeel in de premie wordt veroorzaakt door gewijzigde omstandigheden, dat het wijzigingsvoorstel redelijk is en dat van [eisers] in redelijkheid kan worden verlangd dat zij het voorstel aanvaarden. Er was volgens [eisers] weliswaar wijziging nodig vanwege de Wet Witteveen, maar dat is niet zo voor het werknemersdeel van de premie, daarvoor is geen sprake van gewijzigde omstandigheden. Datzelfde geldt voor de kennelijk door IFF gewenste solidariteit en/of marktconformiteit, aldus [eisers] En gesteld dat er al sprake zou zijn van gewijzigde omstandigheden, dan moeten die dusdanig zwaar wegen, dat de belangen van [eisers] naar maatstaven van redelijkheid en billijkheid daarvoor moeten wijken en die zwaarwegende omstandigheden kunnen hier volgens [eisers] niet worden aangenomen. Daarna lopen [eisers] bij repliek 31-51 de vereisten van […] /Mammoet na en concluderen bij cvr 52-53 dat die hier niet nopen tot het accepteren van de invoering van een premiebijdrage door hen.

4.5

Bij dupliek is het partijdebat onder meer ook over dat laatste verder gegaan. In cvd 29 betoogt IFF dat, anders dan [eisers] bij cvr 30 aangeven, bij gebreke van een eenzijdig wijzigingsbeding art. 7:611 BW wel degelijk kan worden gehanteerd bij wijziging van collectieve arbeidsvoorwaarden, daarbij verwijzend naar lagere rechtspraak hierover. IFF herhaalt de […] /Mammoet-norm en betoogt dat dat een andere toets behelst dan die volgens art. 7:613 BW.

4.6

Vervolgens beoordeelt de kantonrechter dit rechtsgrondslagendebat tussen partijen en gaat ervan uit dat, anders dan partijen betogen, hier wel sprake is van een eenzijdig wijzigingsbeding in de zin van art. 19 Pw en toetst aan de norm daaruit en de (daarmee overeenstemmende) norm uit art. 7:613 BW (zwaarwegend belang) in rov. 4.3 e.v.

4.7

Dan overweegt de kantonrechter in rov. 4.17 (ten overvloede) dat ook als klopt wat IFF betoogt, namelijk dat hier aan art. 7:611 BW en de […] /Mammoet-norm moet worden getoetst, IFF over de toets struikelt, omdat de aangevoerde omstandigheden geen wijziging op het punt van het premievrije stelsel naar een stelsel van premiebijdragen voor werknemers rechtvaardigt ten aanzien van [eisers] Daarin wordt aldus het subsidiair gevoerde verweer van [eisers] gevolgd.

4.8

In hoger beroep zien de grieven I en II op de toepassing van art. 7:613 BW door de kantonrechter. In grief III betoogt IFF dat de kantonrechter de wijziging van de pensioenpremie heeft getoetst aan art. 7:613 BW, zodat de kantonrechter vervolgens niet meer kon toekomen aan het alternatieve toetsingskader van artikel 7:611 BW en artikel 6:248 BW, zoals is gebeurd in rov. 4.17. Voor het geval niettemin aan art. 7:611 BW zou worden toegekomen, bestrijdt IFF bij mvg 100-102 het subsidiaire oordeel van de kantonrechter in rov. 4.17 van het vonnis in eerste aanleg.

4.9

[eisers] hebben vervolgens verweer gevoerd en incidenteel appel ingesteld. Zij zetten bij mva/mvg inc 6 uiteen welke juridische invalshoeken/grondslagen zij aan hun vorderingen ten grondslag hebben gelegd:

“6. Het juridisch debat in eerste aanleg is immers reeds omvattend geweest waarbij [eisers] hun standpunten duidelijk naar voren hebben gebracht en zij meerdere mogelijke juridische invalshoeken/grondslagen aan hun vorderingen ten grondslag hebben gelegd en uitvoerig hebben beargumenteerd. Samen vattend zijn de standpunten van [eisers] :

a) IFF was niet gerechtigd toch eenzijdige wijziging van de arbeidsovereenkomst en/of pensioenovereenkomst nu met [eisers] in de arbeidsovereenkomst, noch in de pensioenovereenkomst een eenzijdig wijzigingsbeding als bedoeld in artikel 7:613 BW, respectievelijk artikel 19 Pensioenwet (PW) is overeengekomen;

b) indien al zou worden beoordeeld dat een dergelijk beding wel in de arbeidsovereenkomst en/of pensioenovereenkomst zou zijn overeengekomen, is er geen zwaarwichtig belang van IFF bij de wijziging waar het de invoering van een werknemerspremiedeel voor [eisers] betreft;

c) indien een dergelijk zwaarwichtig belang aanwezig zou worden geacht, moet het belang van de werknemer dat door de wijziging wordt geschaad - het niet langer vrijelijk kunnen besteden van een deel van zijn loon - daarvoor naar maatstaven van redelijkheid en billijkheid niet wijken en kon IFF alsnog geen beroep op het eenzijdig wijzigingsbeding doen;

d) indien geen wijziging mogelijk wordt geacht op grond van een eenzijdig wijzigingsbeding, omdat een dergelijk beding niet tussen [eisers] en IFF is overeengekomen, is de wijziging niet mogelijk op grond van criteria als gegeven in het arrest van de Hoge Raad […] /Mammoet (HR 11 juli 2008, ECLI:NL:HR:2008:BD1847) omdat:

- geen sprake is van gewijzigde omstandigheden;

- IFF geen redelijk voorstel aan [eisers] deed;

- redelijkerwijs van [eisers] niet gevergd mag worden dat zij de wijziging aanvaarden

e) dat er geen ruimte is voor de derogerende werking van de redelijkheid en billijkheid, die zouden maken dan [eisers] geen (of niet langer een) beroep zou toekomen op de arbeidsvoorwaarde uit hun arbeidsovereenkomsten van een premievrij pensioen en [eisers] zich ook niet in strijd met de eisen van goed werknemerschap gedragen als zij de nakoming van de afspraak van het premievrij pensioen verlangen.”

4.10

[eisers] menen bij antwoord in appel dat de kantonrechter tot de juiste vaststelling is gekomen dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 in strijd is met art. 19 Pw en/of art. 7:613 BW. Op enkele onderdelen van de motivering van het vonnis zijn [eisers] van mening dat die aanvulling behoeft en/of anders kan. Voor die onderdelen appelleren zij incidenteel, waarbij de uitkomst van de procedure in eerste aanleg volgens [eisers] geen wijziging behoeft en deze grieven dus alleen dienen om verbetering van de motivering mogelijk te maken.

4.11

Onderdeel 1 van het voorwaardelijk incidenteel cassatieberoep is gericht tegen rov. 5.21-5.35, waarin het hof heeft overwogen dat de kantonrechter het betoog van IFF heeft verworpen dat [eisers] , indien een eenzijdige bevoegdheid tot wijziging van de arbeidsvoorwaarden ontbreekt, niettemin gehouden zijn de Pensioenregeling 2015, inclusief de daarbij voor [eisers] ingevoerde eigen bijdrage, te aanvaarden. Het hof heeft grief III beoordeeld aan de hand van art. 7:611 BW. Het onderdeel klaagt dat het hof heeft miskend dat de gedingstukken uit de eerste aanleg geen beroep op art. 7:611 BW bevatten van de zijde van zowel [eisers] als IFF. Daarnaast miskent het hof volgens het onderdeel dat grief III in hoger beroep van de zijde van IFF niet de klacht bevat dat de kantonrechter ten onrechte een beroep op art. 7:611 BW heeft gehonoreerd, of dat de kantonrechter een dergelijk beroep ten onrechte niet zou hebben toegepast. Door het ontwaren van enig vermeend beroep op art. 7:611 BW heeft het hof het grievenstelsel in hoger beroep miskend en de omvang van de rechtsstrijd tussen partijen, hetgeen volgens het onderdeel blijk geeft van een onjuiste rechtsopvatting en een onbegrijpelijk oordeel oplevert.

4.12

Dit lijkt mij niet op te kunnen gaan. Het is vaste rechtspraak dat de uitleg van gedingstukken aan de feitenrechter is voorbehouden.In cassatie kan die uitleg alleen op begrijpelijkheid worden getoetst. Anders dan [eisers] stellen, heeft het hof uit de gedingstukken natuurlijk wel een beroep op art. 7:611 BW kunnen afleiden, zoals uit het hiervoor weergegeven partijdebat duidelijk volgt. Er heeft een uitvoerig, zij het subsidiair partijdebat plaatsgehad over art. 7:611 BW en de […] /Mammoet-norm. Zoals we hebben gezien, heeft IFF bij antwoord in prima uitgebreid stilgestaan bij de vereisten uit het […] /Mammoet-arrest.[eisers] hebben daar bij repliek op gerespondeerd.De kantonrechter heeft getoetst aan art. 7:613 BW, maar daarnaast ook (in die zin ten overvloede) geoordeeld als aan art. 7:611 BW wordt getoetst, het voorstel van IFF niet redelijk is en aanvaarding daarvan niet van [eisers] kan worden verlangd. In grief III komt IFF tegen dat laatste op. IFF stelt bij grieven onder 100 dat de kantonrechter “ten onrechte overweegt dat de wijziging van de oude pensioenregeling in het licht van alle omstandigheden van het geval niet redelijk is en acceptatie dus ook niet van [eisers] kan worden aanvaard”. Uit de mva in het principaal appel blijkt dat [eisers] grief III ook in deze zin hebben begrepen en dat is gelet op het partijdebat in eerste aanleg ook alleszins goed te volgen. De uitleg die het hof aan deze grief heeft gegeven, lijkt mij dan ook bepaald niet onbegrijpelijk. Daar strandt dit onderdeel op.

4.13

Onderdeel 2 is ook gericht tegen rov. 5.21-5.35 en valt uiteen in vier subonderdelen. Subonderdeel 2.i klaagt dat het hof heeft miskend dat art. 7:611 BW niet kan worden toegepast in geval van een collectieve wijziging van de arbeidsovereenkomst, waarvan volgens het onderdeel hier sprake is. Het hof heeft art. 7:611 BW ten onrechte toegepast op de door het hof vastgestelde feiten en ten onrechte zijn oordeel op de in het arrest genoemde jurisprudentie gebaseerd.

4.14

Ook dat lijkt mij geen doel te kunnen treffen. Art. 7:613 BW bepaalt dat de werkgever zich slechts op een eenzijdig wijzigingsbeding kan beroepen, indien hij aantoont dat hij bij de wijziging zodanig zwaarwichtig belang heeft dat het belang van de werknemer dat door de wijziging zou worden geschaad, daarvoor naar maatstaven van redelijkheid en billijkheid moet wijken. Een wijziging van de arbeidsovereenkomst door de werkgever, zonder instemming van de werknemer, is in beginsel slechts mogelijk indien de arbeidsovereenkomst een schriftelijk beding bevat dat een zodanige wijziging mogelijk maakt. Bij een dergelijk eenzijdig wijzigingsbeding heeft de werkgever de bevoegdheid om in de toekomst arbeidsvoorwaarden eenzijdig te wijzigen, zonder dat daarvoor de toestemming van de werknemer nodig is. Aan een eenzijdig wijzigingsbeding bestaat in het bijzonder behoefte bij collectieve regelingen, om te voorkomen dat de werkgever met iedere individuele werknemer moet onderhandelen. De wettelijke regeling erkent dit ordeningsbelang, maar wil tevens aan de werknemer adequate rechtsbescherming bieden, vooral in die gevallen waarin bij de totstandkoming geen vakorganisatie of ondernemingsraad betrokken is.

4.15

Als er geen eenzijdig wijzigingsbeding is overeengekomen tussen werkgever en werknemer, zal de werkgever in beginsel instemming moeten verkrijgen van de werknemer om de arbeidsoverkomst te kunnen wijzigen. Als de werknemer dat weigert, moet deze weigering getoetst worden aan de verplichtingen van de werknemer om zich als goed werknemer te gedragen, een gedragsnorm die is neergelegd in art. 7:611 BW. In Van der Lely/Taxi Hofmanis uitgemaakt dat van de werknemer onder omstandigheden de bereidheid kan worden verlangd mee te werken aan aanpassing van zijn arbeidsovereenkomst. In die zaak was de werknemer, die eerst werkzaamheden als taxichauffeur/centralist had verricht, na een periode van arbeidsongeschiktheid als administratief medewerker en centralist werkzaam geweest. Kort voordat de werknemer weer in staat werd geacht zijn werk als taxichauffeur te hervatten, liet de werkgever aan hem weten dat hij niet kon terugkeren op de administratie en werd hem aangeboden dat hij op de taxi zou gaan rijden en daarnaast werkzaamheden als centralist zou blijven verrichten. Dat wees de werknemer van de hand. Zowel de kantonrechter als de rechtbank hebben de loonvordering van de werknemer vervolgens afgewezen. De Hoge Raad overwoog hierover:

“(…) Uit de art. 7A:1638z en 7A:1639d (oud) BW — inmiddels samengebracht in art. 7:611 BW — blijkt dat de werkgever en de werknemer over en weer verplicht zijn zich als een goed werkgever respectievelijk een goed werknemer te gedragen. Dit brengt, wat de werknemer betreft, mee dat hij op redelijke voorstellen van de werkgever, verband houdende met gewijzigde omstandigheden op het werk, in het algemeen positief behoort in te gaan en dergelijke voorstellen alleen mag afwijzen wanneer aanvaarding ervan redelijkerwijs niet van hem kan worden gevergd. Zulks wordt niet anders indien het zou gaan om gewijzigde omstandigheden die in de risicosfeer van de werkgever liggen. De hier bedoelde verplichting staat ook niet op gespannen voet met het dwingendrechtelijke stelsel van ontslagbescherming en is evenmin in strijd met de bescherming van de (arbeidsongeschikte) werknemer zoals die in wet en rechtspraak gestalte heeft gekregen. Zij betekent niet meer dan dat, behalve de werkgever, ook de werknemer zich in zijn contractuele verhouding tot de wederpartij redelijk behoort op te stellen. De bescherming van (arbeidsongeschikte) werknemers in het arbeidsrecht kan op zichzelf dan ook niet rechtvaardigen dat een werknemer een redelijk voorstel van zijn werkgever van de hand wijst.” [Cursiveringen A-G]

4.16

Dit uitgangspunt dat de werknemer in beginsel positief behoort in te gaan op voorstellen van de werkgever is verlaten in het […] /Mammoet-arrest. Daarin is immers uitgemaakt dat bij het ontbreken van een wijzigingsbeding de werknemer in beginsel niet is gehouden voorstellen van de werkgever tot wijziging van de arbeidsvoorwaarden te aanvaarden. Heerma van Voss gaat in zijn NJ- noot onder […] /Mammoetin op het verschil tussen ‘ingaan op’ voorstellen en het ‘aanvaarden’ daarvan:

“Er is dus een groot verschil tussen ‘ingaan op’ voorstellen en het aanvaarden daarvan. Ik versta dit zo, dat de Hoge Raad bedoelt dat er in feite een onderhandelingsplicht voor de werknemer bestaat. Hij moet bereid zijn te praten over wijziging van het contract en mag voorstellen niet op onredelijke gronden afwijzen. Het enkele ‘contract is contract’ is onvoldoende, evenals ‘het is niet in mijn belang’. De werknemer moet serieus praten over redelijke voorstellen, maar mag ze uiteindelijk afwijzen als zijn belang daarbij voldoende opweegt tegen het werkgeversbelang bij de voorgestelde wijziging. Daarmee heeft de Taxi Hofman-formule een aanzienlijk evenwichtiger strekking gekregen dan jarenlang werd aangenomen.”

4.17

Ook is in […] /Mammoet duidelijkheid verschaft over de vraag of de norm van art. 7:611 BW dezelfde is als de onaanvaardbaarheidsnorm van art. 6:248 lid 2 BW. In rov. 3.3.1 wordt de betreffende klacht uit die zaak uiteengezet als inhoudend dat het bij de beoordeling of een werknemer gehouden is een redelijk aanbod tot wijziging van zijn arbeidsovereenkomst te aanvaarden, erop aankomt vast te stellen of afwijzing van dat voorstel door de werknemer naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is. Die toets is volgens de klacht een strengere norm dan de toets of de werknemer redelijk handelt door een hem aangeboden functiewijziging niet te aanvaarden. De onaanvaardbaarheidstoets impliceert volgens de klacht een terughoudende beoordeling van de (on)redelijkheid van de weigering van de werknemer, terwijl de tweede toets een volle(re) beoordeling van de redelijkheid van de opstelling van de werknemer met zich brengt. De Hoge Raad verwerpt deze voorgestelde strengere norm van onaanvaarbaarheid vervolgens uitdrukkelijk in rov. 3.3.2:

“(…) Er is geen grond in afwijking van de in het hiervoor vermelde arrest van de Hoge Raad van 26 juni 1998 [bedoeld is Taxi Hofman, A-G] aanvaarde, aan art. 7:611 ontleende maatstaf aan te nemen dat de werknemer slechts dan in strijd handelt met de verplichting zich in de arbeidsverhouding als goed werknemer redelijk op te stellen tegenover een, met gewijzigde omstandigheden op het werk verband houdend redelijk voorstel van de werkgever, indien afwijzing van het — redelijke — voorstel van de werkgever door de werknemer naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is.”

4.18

In het vervolg van rov. 3.3.2 leert de Hoge Raad dat een weigering van de werknemer om in te stemmen met een wijzigingsvoorstel van de werkgever aan een drieledige toets is onderworpen:

“Daarbij verdient opmerking dat bij de hier te hanteren maatstaf het accent niet eenzijdig moet worden gelegd op hetgeen van de werknemer in een dergelijke situatie mag worden verwacht. Bij de beantwoording van de vraag tot welke gevolgen een wijziging van de omstandigheden voor een individuele arbeidsrelatie kan leiden, dient immers in de eerste plaats te worden onderzocht of de werkgever daarin als goed werkgever aanleiding heeft kunnen vinden tot het doen van een voorstel tot wijziging van de arbeidsvoorwaarden, en of het door hem gedane voorstel redelijk is. In dat kader moeten alle omstandigheden van het geval in aanmerking worden genomen, waaronder de aard van de gewijzigde omstandigheden die tot het voorstel aanleiding hebben gegeven en de aard en ingrijpendheid van het gedane voorstel, alsmede — naast het belang van de werkgever en de door hem gedreven onderneming — de positie van de betrokken werknemer aan wie het voorstel wordt gedaan en diens belang bij het ongewijzigd blijven van de arbeidsvoorwaarden. Nu de werknemer op deze wijze beschermd wordt tegen onredelijke voorstellen van de werkgever, en nu vervolgens nog dient te worden onderzocht of aanvaarding van het door de werkgever gedane redelijke voorstel in het licht van de omstandigheden van het geval in redelijkheid van de werknemer gevergd kan worden, is het belang van de werknemer bij een ondanks de veranderde omstandigheden ongewijzigd voortduren van de arbeidsvoorwaarden voldoende gewaarborgd.”

4.19

Subonderdeel 2.i is gebaseerd op de stroming in de literatuur dat art. 7:611 BW en 7:613 BW ieder hun eigen toepassingsgebied hebben. Art. 7:611 BW is volgens die opvatting van toepassing op individuele wijzigingen en art. 7:613 BW op collectieve wijzigingen. In zijn conclusie voor […] /Mammoetschrijft A-G. Keus hier dit over:

“Er is een andere opvatting, volgens welke de art. 7:611, 7:613 en 6:248 lid 2 BW elk hun eigen toepassingsgebied hebben, afhankelijk van de vraag waarop de voorgenomen wijziging betrekking heeft. Tevens zouden die bepalingen verschillende criteria omvatten, met de Taxi Hofman-formule als lichtste en de ‘onaanvaardbaarheidstoets’ van art. 6:248 lid 2 BW als zwaarste criterium. In dat verband wordt wel verdedigd dat art. 7:613 BW in het bijzonder van belang zou zijn voor een eenzijdige wijziging van arbeidsvoorwaarden met betrekking tot meerdere werknemers (collectieve regelingen), terwijl art. 7:611 BW en de Taxi Hofman-formule vooral voor individuele wijzigingen van belang zouden zijn. Bij dat laatste valt te denken aan een functiewijziging, een overplaatsing, de bij de functie behorende beloning van één werknemer of een individuele aanpassing van het rooster. Dat bij de wijziging van collectieve regelingen op grond van art. 7:613 BW de, ten opzichte van de Taxi Hofman-formule, ‘zwaardere’ toets van het al dan niet naar maatstaven van redelijkheid en billijkheid moeten wijken van het belang van de werknemer geldt, zou worden gerechtvaardigd tegen de achtergrond van de collectieve arbeidsvoorwaardenvorming in een onderneming. Bovendien zou art. 7:613 BW ertoe strekken te voorkomen dat een werkgever die een wijziging in een arbeidsvoorwaarde wil doorvoeren die voor alle werknemers geldt, daarvoor aan iedere individuele werknemer toestemming zou moeten vragen. De ‘onaanvaardbaarheidsmaatstaf’ van art. 6:248 lid 2 BW, ten slotte, zou slechts gelden voor wijzigingen van collectieve regelingen in het geval de arbeidsovereenkomst geen eenzijdig wijzigingsbeding bevat. Is zo'n beding wel aanwezig, dan geldt niet art. 6:248 BW, maar art. 7:613 BW.

Deze opvatting wordt in de lagere rechtspraak niet altijd gevolgd. Dat blijkt onder meer uit het rechtspraakonderzoek van Loonstra, Fiselier en Vink. Zij schrijven daarover het volgende:

‘(…) In de gepubliceerde rechtspraak in 2005 en 2006 is het onderscheid ‘collectief of individueel’ niet het eerste hetgeen de kantonrechter zich afvraagt. Die eerste vraag lijkt veeleer te luiden of er een contractuele grondslag is voor eenzijdige wijziging van de arbeidsvoorwaarden. Met andere woorden, of partijen een eenzijdig wijzigingsbeding ex art. 7:613 BW in de arbeidsovereenkomst hebben opgenomen. Is dat het geval, dan wordt de maatstaf van dit wetsartikel toegepast, ook (regelmatig) als het geschil in de sleutel van verzet van één werknemer staat. Is dit niet het geval, dan rijst de vraag of het geschil langs de lijnen van het Taxi Hofman-criterium moet worden beslecht of op basis van de onaanvaardbaarheidsmaatstaf van art. 6:248 lid 2 BW. Anders dan Beltzer zou wensen, wordt dan bij geschillen over een individuele wijziging niet altijd voor het Taxi Hofman-criterium gekozen en voor geschillen over een wijziging van een collectieve regeling niet altijd voor art. 6:248 lid 2 BW. Het Taxi Hofman-criterium wordt immers — zo bleek — ook bij collectieve wijzigingsvoorstellen toegepast. Wel blijkt uit de in 2005 en 2006 gepubliceerde rechtspraak dat in de meerderheid van de geschillen over een collectieve wijziging waarbij partijen geen art. 7:613 BW-beding zijn overeengekomen, de onaanvaardbaarheidstoets van art. 6:248 lid 2 BW wordt toegepast. In die zin zien we wel degelijk een ontwikkeling waarbij het onderscheid individueel versus collectief relevant wordt, maar wel nadat eerst wordt vastgesteld of een eenzijdig wijzigingsbeding in de arbeidsovereenkomst is opgenomen.”

4.20

Over het verschil tussen art. 7:611 BW en art. 7:613 BW overweegt de Hoge Raad vervolgens in […] /Mammoet rov. 3.3.3 dat moet worden aangenomen dat art. 7:613 BW ‘veeleer ziet op gevallen waarin de werkgever zich de bevoegdheid heeft voorbehouden, ongeacht de omstandigheden die daartoe aanleiding geven, eenzijdig een wijziging in de arbeidsvoorwaarden aan te brengen niet slechts ten opzichte van een individuele werknemer maar ten opzichte van verscheidene werknemers, in welk geval ter bescherming van de werknemer(s) beperkingen worden gesteld aan de bevoegdheid het beding toe te passen’. Hoe moet dit ‘veeleer’ worden begrepen?

4.21

Westerhoutis van mening dat een (structurele) eenzijdige wijziging van arbeidsvoorwaarden zonder een eenzijdig wijzigingsbeding niet mogelijk is. Indien tussen een werknemer en werkgever geen wijzigingsbeding is overeengekomen en de werkgever met de werknemer geen overeenstemming bereikt, zal de werkgever volgens Westerhout altijd vooraf toestemming van de rechter behoeven voordat hij een wijziging in de contractuele afspraken kan doorvoeren.

4.22

Heerma van Vossleidt uit het door de Hoge Raad in […] /Mammoet gebruikte ‘veeleer’ af dat art. 7:613 BW niet uitsluitend van toepassing is op collectieve wijzigingen. Het onderscheid tussen toepasselijkheid in collectieve en in individuele zaken lijkt hem niet houdbaar, omdat niet valt in te zien waarom bij collectieve wijzigingen een zwaardere toets zou moeten gelden dan bij individuele wijzigingen. Ook praktisch is het onderscheid naar zijn mening niet goed hanteerbaar.

4.23

Lutjensmeent eveneens dat de […] /Mammoet-norm ook op collectieve wijzigingen van toepassing is:

“Het uit het arrest […] /Mammoet blijkende kader voor de beoordeling of van de werknemer gevergd kan worden dat hij instemt met een wijzigingsvoorstel van de werkgever geldt voor zowel collectieve wijzigingen (voor alle of een groep werknemers) als voor individuele wijzigingen (voor een individuele werknemer). Anders Schop, noot in PJ 2015/69 die opmerkt dat de […] /Mammoet-leer alleen voor individuele wijzigingen geldt. Evenmin is juist de constatering van Schop dat bij een individuele wijziging aan de norm van art. 6:248 BW moet worden getoetst. Die laatste strenge toets probeerde het cassatiemiddel in het […] /Mammoet-geding ingang te doen vinden, maar dat noemt de Hoge Raad uitdrukkelijk niet de juiste maatstaf. Het onderscheid tussen een individuele en collectieve wijziging haalt de Hoge Raad wel aan in het […] /Mammoet-arrest met de overweging dat het wijzigingsbeding van art. 7:613 BW ‘veeleer ziet op gevallen waarin de werkgever zich de bevoegdheid heeft voorbehouden, ongeacht de omstandigheden die daartoe aanleiding geven, eenzijdig een wijziging in de arbeidsvoorwaarden aan te brengen niet slechts ten opzichte van een individuele werknemer maar ten opzichte van verscheidene werknemers […]’. Hiermee beschrijft de Hoge Raad niet meer dan de feitelijkheid dat een wijzigingsbeding veelal voor collectieve wijzigingen is overeengekomen, maar hieruit volgt niet dat een collectieve wijziging – ingeval geen wijzigingsbeding geldt – niet met toepassing van art. 7:611 BW mogelijk is.” [Cursivering A-G]

4.24

Hetzelfde geldt voor Bouwens, Bij de Vaate en Duk:

“Uit de overwegingen van de Hoge Raad mag men onzes inziens niet afleiden dat de […] /Mammoet-maatstaf niet bruikbaar zou zijn voor collectief door te voeren wijzigingen. Diverse lagere rechters passen bij het ontbreken van een wijzigingsbeding art. 611 uitsluitend toe wanneer het gaat om een wijziging van de individuele arbeidsovereenkomst, en baseren zich op art. 6:248 lid 2 indien de wijziging een collectieve regeling betreft. Deze benadering spreekt ons niet aan. Waarom zou voor een wijziging van bijv. een collectieve onkostenvergoeding een strengere maatstaf moeten gelden dan voor wijziging van de inhoud van de functie? Het omgekeerde ligt, gelet op het verschil in ernst van de gevolgen voor de werknemer, meer voor de hand.”

4.25

Ik deel de opvatting dat uit […] /Mammoet niet volgt dat art. 7:613 BW exclusief voor collectieve wijzigingen is bedoeld, zodat het mogelijk is ook bij collectieve wijzigingen te toetsen aan de norm van art. 7:611 BW bij gebreken van een eenzijdig wijzigingsbeding in de zin van art. 7:613 BW, zoals in onze zaak in cassatie uitgangspunt is. Ook ik zie niet in waarom het vruchtbaar zou zijn om hier een strikt onderscheid te hanteren waarbij art. 7:613 BW alleen voor collectieve wijzigingen zou gelden en art. 7:611 BW en de […] /Mammoet-norm alleen voor individuele gevallen, zoals het voorwaardelijk incidenteel onderdeel 2.i bepleit. De ratio voor een dergelijk onderscheid met een in zwaarte verschillend uitvallende toets ontbreekt (zie het betoog van Heerma van Voss en Bouwens, Bij de Vaate en Duk hiervoor) en leidt tot ongelijke behandeling van gelijkwaardige gevallen ten detrimente van sommige werknemers en dat lijkt niet iets dat het recht zou moeten nastreven in ons arbeidsrechtelijke stelsel. De klacht faalt in mijn ogen dan ook.

4.26

Subonderdeel 2.ii betoogt dat het hof heeft miskend dat althans in hoger beroep slechts voorlag of de werknemers in redelijkheid de verplichting tot het betalen van een premie op grond van de Pensioenregeling 2015 hebben mogen weigeren te aanvaarden, maar het hof het vermeende beroep op art. 7:611 BW van de zijde van IFF ten onrechte heeft bezien in de sleutel of de gehele Pensioenregeling 2015 een redelijk voorstel aan [eisers] betrof. De overwegingen zijn volgens de klacht onvoldoende inzichtelijk, althans onbegrijpelijk, omdat het hof in rov. 5.11 nadrukkelijk overweegt dat slechts het premieplichtig worden van [eisers] tot inzet van de procedure is gemaakt en het hof alleen over dat onderdeel van de Pensioenregeling 2015 een oordeel behoefde te geven.

4.27

De rechtsklacht uit het subonderdeel dat het hof heeft miskend dat in hoger beroep alleen de vraag voorlag of [eisers] de verplichting tot betaling van de premie hebben mogen weigeren te aanvaarden, kan niet slagen. Het is aan de feitenrechter voorbehouden om de stellingen van partijen uit te leggen. In cassatie kan die uitleg alleen op begrijpelijkheid worden getoetst (in gelijke zin s.t. IFF 93).

4.28

De motiveringsklacht zie ik ook niet opgaan. IFF klaagt in hoger beroep dat de kantonrechter heeft miskend dat de verplichting tot premiebetaling niet los gezien kan worden van de pensioenafspraken die de Pensioenregeling 2015 aan de werknemers geeft. Vervolgens geeft het hof in rov. 5.11 het oordeel van de kantonrechter weer. Volgens het hof hebben [eisers] van het hele pakket aan wijzigingen slechts het premieplichtig worden van de werknemers die voor 2003 in dienst waren bij IFF ter beoordeling voorgelegd. De kantonrechter heeft zich volgens het hof ook alleen over dat deel uitgelaten, maar heeft bij de vraag of IFF een zwaarwichtig belang had (in het kader van art. 7:613 BW) de wederzijdse belangen bij het gehele pakket aan wijzigingen afgewogen.

4.29

Het hof komt in rov. 5.21 tot het oordeel dat art. 7:613 BW niet aan de orde is, omdat geen sprake is van een eenzijdig wijzigingsbeding. In de overwegingen 5.22-5.35 beoordeelt het hof blijkens het kopje boven die overwegingen of [eisers] verplicht zijn in te stemmen met het betalen van een eigen bijdrage in de pensioenpremie. Dat het hof – net als de kantonrechter – daarbij het gehele pakket aan wijzigingen (de Pensioenregeling 2015) betrekt, is niet onbegrijpelijk. Het hof dient immers alle omstandigheden van het geval mee te wegen, waarbij ook de overige voor- en nadelen uit de nieuwe regeling van belang zijn.

4.30

Het onderdeel ketst hierop af.

4.31

Subonderdeel 2.iii klaagt dat de overwegingen blijk geven van een onjuiste rechtsopvatting, althans de motivering onvoldoende inzichtelijk en begrijpelijk is, omdat niet is onderzocht of IFF op enig moment een voorstel aan de individuele in deze zaak betrokken werknemers heeft gedaan en ook niet of die werknemers dat voorstel hebben afgewezen. Door aan die essentiële vragen geen (voldoende kenbare) overwegingen te wijden, heeft het hof de werking van art. 7:611 BW miskend, althans is hiermee sprake van een motiveringsgebrek.

4.32

Het onderdeel mist feitelijke grondslag. Het hof heeft in rov. 5.23 en 5.24 onder meer overwogen dat moet worden onderzocht of het door de werkgever gedane voorstel redelijk is, gelet op alle omstandigheden, zoals het belang van de werkgever en de positie van de betrokken werknemer. Ook in rov. 5.33 overweegt het hof dat aan [eisers] een pensioenregeling is voorgelegd. Dit sluit naadloos aan bij het partijdebat. Bij cva 27 heeft IFF gesteld dat zij bij brief van 11 december 2014 de “niet CAO-werknemers” de mogelijkheid heeft geboden om in te stemmen met de nieuwe pensioenregeling. [eisers] hebben vervolgens collectief bezwaar gemaakt tegen invoering van de werknemerspremie. Bij cvr 19 bevestigen [eisers] ook dat de werknemers om instemming is gevraagd.

4.33

Op p. 27 e.v. van de mva in principaal appel stellen [eisers] vervolgens:

“ [eisers] is - in tegenstelling tot deze in de instemmingsaanvraag opgenomen belofte aan de ondernemingsraad - door IFF niets voorgelegd vóór de invoering van de nieuwe pensioenregeling dat zou zien op een vraag tot instemming door [eisers] op een wijziging van hun arbeidsovereenkomsten.

Pas zes maanden na de invoering van de nieuwe pensioenregeling, per brief van 30 juni 2015, is [eisers] door IFF eenzijdig een ‘Addendum Arbeidsovereenkomst’ voorgelegd, ‘inhoudende een nieuwe pensioenovereenkomst’, die er op neerkwam dat [eisers] werd medegedeeld dat zij het premievrij pensioen dienden prijs te geven en moesten instemmen met de premie-inhoudingen.

[eisers] werd niet gevraagd dit addendum voor akkoord te tekenen (een ondertekening van het addendum van de zijde van IFF ontbrak ook) en er werd [eisers] ook geen keuze door IFF geboden voor een alternatief.

De door IFF beoogde wijziging van de arbeidsovereenkomst werd door IFF met het ‘Addendum Arbeidsovereenkomst’ als een fait accompli aan [eisers] gepresenteerd.(…)[eisers] hebben zich vervolgens tegen de eenzijdige wijzigingen in hun arbeidsovereenkomst waar het de afspraak voor premievrij pensioen betrof, verzet. Het door IFF beoogde addendum hebben zij niet geaccepteerd zodat de daarin opgenomen machtiging en het eenzijdig wijzigingsbeding geen deel zijn gaan uitmaken van hun arbeidsovereenkomsten.”

4.34

Hoewel [eisers] in hoger beroep dus iets anders lijken te stellen dan in eerste aanleg, is het in mijn ogen ook dan goed te volgen dat het hof de stellingen van [eisers] zo heeft uitgelegd dat IFF [eisers] een wijzigingsvoorstel heeft gedaan, namelijk tot wijziging van de arbeidsvoorwaarde premievrij pensioen tot een pensioenpremiebijdrage oplopend tot uiteindelijk 3,5%, en dat [eisers] dat voorstel niet hebben aanvaard. Het subonderdeel faalt.

4.35

Tot slot klaagt subonderdeel 2.iv nog dat het hof heeft miskend dat de stelplicht van een beroep op de aanwezigheid van de […] /Mammoet-criteria volledig op de werkgever rust, aangezien de werkgever zich beroept op het rechtsgevolg van een volgens de werkgever aan [eisers] gedaan voorstel ten aanzien van de Pensioenregeling 2015 en/of de verplichting tot het betalen van een premie door [eisers] in dat kader, dat door [eisers] is afgewezen.

4.36

Deze klacht mist ook feitelijke grondslag. Zoals hiervoor bij de bespreking van onderdeel 1 is uiteengezet, heeft IFF zowel in eerste aanleg, als in hoger beroep aangevoerd dat voldaan is aan de […] /Mammoet-criteria. Bij antwoord in prima is IFF daar uitgebreid op ingegaan. Ook in hoger beroep stelt IFF bij grieven dat de wijziging van de oude pensioenregeling in de Pensioenregeling 2015 inclusief invoering van een premiebijdrage voor alle werknemers meer dan redelijk is en acceptatie kan en mag worden gevergd van [eisers] Daar loopt deze klacht al op stuk.

4.37

De slotklacht van onderdeel 3 is alleen maar voortbouwend en deelt het lot van de voorgaande klachten.

4.38

Nu geen van de klachten uit het voorwaardelijk incidenteel cassatieberoep doel treft, bestaat niet al om reden van het slagen daarvan geen belang meer bij het principale cassatieberoep, dat ik nu zal bespreken.

5. Bespreking van het principaal cassatiemiddel

5.1

Het principale cassatiemiddel bevat zes onderdelen.

5.2

Onderdeel 1 klaagt dat het hof de […] /Mammoet-norm heeft miskend, althans onjuist heeft toegepast, bij zijn beoordeling of [eisers] op grond van art. 7:611 BW gehouden waren om akkoord te gaan met de wijziging van de pensioenregeling. Volgens het onderdeel is het hof er klaarblijkelijk, maar ten onrechte, vanuit gegaan dat een werknemer op grond van de op art. 7:611 BW gebaseerde jurisprudentiële norm pas dan gehouden is om positief in te gaan op een redelijk voorstel van de werkgever tot afwijzing van een arbeidsvoorwaarde, wanneer geoordeeld kan worden dat verwerping/afwijzing van dat voorstel door de werknemer naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is. Dat het hof van die maatstaf is uitgegaan blijkt uit rov. 5.23, 5.24, 5.26, 5.29, 5.34 en 5.35. Dat is een onjuiste, want ten detrimente van IFF te strenge maatstaf, nu in rov. 3.3.2, tweede volzin van het […] /Mammoet-arrest nu juist expliciet is uitgemaakt dat de hoge lat van onaanvaardbaarheid naar maatstaven van redelijkheid en billijkheid als onjuist moet worden verworpen.Onderdeel 2 klaagt dat het hof de ‘drieledige toetsing’ uit […] /Mammoet heeft miskend. Betoogd wordt dat het hof na (i) in rov. 5.27 te hebben vastgesteld dat zich gewijzigde omstandigheden voordeden die aanleiding vormden tot het doen van een wijzigingsvoorstel van de pensioenovereenkomst, niet heeft onderzocht (ii) of het door de werkgever gedane voorstel, gelet op alle omstandigheden, redelijk is en, bij bevestigende beantwoording daarvan (iii) of aanvaarding van het redelijke voorstel in het licht van de omstandigheden van het geval, in redelijkheid van [eisers] kan worden gevergd. Het hof heeft in afwijking van dit toetsingskader uit […] /Mammoet zich na bevestigende beantwoording van (i) alleen nog afgevraagd of de bijdrage van [eisers] dermate noodzakelijk is om de nieuwe pensioenregeling financierbaar te kamen, dat weigering om daarmee in te stemmen desondanks onaanvaardbaar is. Dat is volgens de klacht een enkelvoudige en daarmee andere toets dan de twee hiervoor bedoelde separate toetsen (ii) en (iii) volgens […] /Mammoet, zodat dit oordeel rechtens onjuist is. Mocht de hoftoets niet onjuist zijn in vorenbedoelde zin, dan is hier sprake van een motiveringsgebrek, alleen al omdat het hof in rov. 5.30-5.35 geen begin van inzicht biedt of het hof nu heeft gemeend dat het wijzigingsvoorstel van IFF niet redelijk was in de zin van stap (ii), maar dat van [eisers] niet gevergd kan worden dat redelijke voorstel te aanvaarden, zodat het met (iii) aangeduide deelvereiste niet vervuld is.

5.3

De onderdelen 1 en 2 lenen zich voor gezamenlijke bespreking.

5.4

De Hoge Raad heeft in […] /Mammoet uitdrukkelijk verworpen dat het bij de beoordeling of de werknemer is gehouden een redelijk aanbod tot wijziging van zijn arbeidsovereenkomst te aanvaarden, erop aankomt of afwijzing van dat voorstel door de werknemer naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is in de zin van art. 6:248 lid 2 BW. We hebben gezien dat daarbij de kanttekening is gemaakt dat bij de te hanteren maatstaf het accent niet eenzijdig moet worden gelegd op hetgeen van de werknemer in een dergelijke situatie mag worden verwacht. Voordat beoordeeld wordt of van de werknemer gevergd kan worden dat hij instemt met een voorstel van de werkgever, moet immers eerst onderzocht worden of het voorstel van de werkgever wel redelijk is. De geformuleerde toets is deze:

- heeft de werkgever als goed werkgever aanleiding kunnen vinden tot het doen van een voorstel tot wijziging van de arbeidsvoorwaarden;

- is het door de werkgever gedane voorstel redelijk;

- kan aanvaarding van het door de werkgever gedane redelijk voorstel in het licht van de omstandigheden van het geval in redelijkheid van de werknemer worden gevergd.

5.5

Partijen zijn het erover eens dat de door het hof in rov. 5.23 geformuleerde toets van het hof niet de juiste is. Het hof wijst er immers op dat beoordeeld moet worden of afwijzing van het voorstel van de werkgever door de werknemer naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is, terwijl in […] /Mammoet is uitgemaakt dat beoordeeld moet worden of aanvaarding van het redelijke voorstel van de werkgever door de werknemer gevergd kan worden. De vraag is of “in redelijkheid vergen” uit […] /Mammoet spoort met “naar maatstaven van redelijkheid en billijkheid onaanvaardbaar zijn”. Dat denk ik niet, de hoftoets legt de lat hier gelet op […] /Mammoet inderdaad te hoog voor de werkgever. Dat krijgt extra reliëf doordat in […] /Mammoet precies die onaanvaardbaarheidslat expliciet is verworpen. De onderdelen 1 en 2 treffen doel.

5.6

Een andere lezing – die ik niet onderschrijf – is dat hoewel hier een aantal keer het woord “onaanvaardbaar” wordt gebruikt door het hof in rov. 5.23, 5.24, 5.26, 5.29, 5.34 en 5.35, de daadwerkelijk uitgevoerde toets wel spoort met […] /Mammoet. Het hof noemt in dezelfde rechtsoverweging 5.23 immers direct volgend op de ‘onaanvaardbaarheidsdrempel’ de besproken drieledige toets en ook in rov. 5.24 stelt het hof de juiste drieledige toets voorop – met als laatste stap of de aanvaarding van het redelijke voorstel van de werkgever in het licht van de omstandigheden “in redelijkheid van de werknemer kan worden gevergd” - dus hier geen ‘onaanvaardbaarheid’, maar de juiste, lagere toets van ‘in redelijkheid vergen’. Heeft het hof hier in rov 5.25-5.34 vervolgens dan ook echt conform die lagere drempel getoetst? Dat is misschien nog enigszins vol te houden als men beziet dat het hof in rov. 5.25 de omstandigheden noemt die volgens IFF redenen waren om de Pensioenregeling 2015 in te voeren, in rov. 5.26 gevolgd door de kanttekening dat de ondernemingsraad heeft ingestemd met de invoering van de nieuwe pensioenregeling. Het hof overweegt dat deze omstandigheid zal worden meegewogen, maar dat voorop staat dat instemming van [eisers] met de wijziging van de arbeidsvoorwaarde vereist was. In rov. 5.27 en 5.28 gaat het hof vervolgens in op de door IFF aangevoerde redenen om te concluderen dat er zeker sprake was van gewijzigde omstandigheden die aanleiding gaven tot wijziging van de pensioenovereenkomst. Dat lijkt een correcte toets aan deelvereiste (i). Nadat in rov. 5.28 wordt aangestipt welke gevolgen de invoering van de premieplicht voor [eisers] hebben, stelt het hof zich in rov. 5.29 echter de vraag of de premiebijdrage van [eisers] zo noodzakelijk is om de nieuwe pensioenregeling aanvaardbaar te maken, dat hun weigering daarmee in te stemmen onaanvaardbaar is.

5.7