Rb. Midden-Nederland, 10-01-2018, nr. 5753809 / MC EXPL 17-2374

Uitspraak 10‑01‑2018

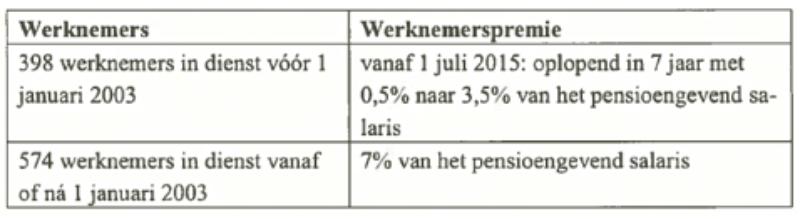

Inhoudsindicatie

Gedaagde is een onderneming met 972 werknemers Met ingang van 1 januari 2003 is in de cao en het pensioenreglement een bijdrage van de werknemers in de pensioenpremie opgenomen van 10% van het pensioengevend salaris voor werknemers die op of na 1 januari 2003 in dienst van gedaagde zijn getreden. Werknemers die in dienst van gedaagde waren vóór 1 januari 2003, waaronder eisers, zijn uitgezonderd en hebben aanspraak op een premie vrij pensioen. Met ingang van 1 januari 2014 en 1 januari 2015 is als gevolg van ‘de Wet Witteveen’, gewijzigde fiscale wetgeving in werking getreden en werd de opbouw van pensioen opnieuw fiscaal beperkt. Gedaagde is toen voorbereidingen gaan treffen om de pensioenregeling opnieuw te kunnen wijzigen. Zij heeft voor een wijziging de volgende uitgangspunten geformuleerd voor een nieuw vast te stellen pensioenregeling: i. pensioenregeling in lijn brengen met nieuwe fiscale wetgeving (‘Wet Witteveen’); ii. toekomstbestendige maken van de pensioenregeling; en iii. opstellen van een marktconforme pensioenregeling. Daartoe is een consultatietraject doorlopen met de bonden en de ondernemingsraad. Dit heeft geleid tot een onderhandelingsakkoord met de een deel van de bonden en tot instemming van de ondernemingsraad. Een onderdeel van de regeling is de introductie van een werknemerspremie met een geleidelijke ingroei van 0% naar 3,5% in zeven jaar voor werknemers in dienst van gedaagde van vóór 2003 die geen werknemerspremie betaalden. De werknemerspremie voor de werknemers in dienst sinds of na 2003 is verminderd van 10% naar 7%..Eisers , allen werknemers van vóór 2003 komen op tegen de (eenzijdige) wijziging van de premieverplichting. De kantonrechter toetst de wijziging aan artikel 19 Pensioenwet jo artikel 7:613 BW en komt tot het oordeel dat een zwaarwegend belang bij gedaagde ontbreekt om de premieverplichting eenzijdig te wijzigen. .

Partij(en)

vonnis

RECHTBANK MIDDEN-NEDERLAND

Civiel rechtkantonrechter

locatie Almere

Vonnis van 10 januari 2018

in de zaak met zaaknummer / rolnummer 5753809 / MC EXPL 17-2374 van

1. [eiseres sub 1] ,wonende te [woonplaats] ,2. [eiseres sub 2] ,wonende te [woonplaats] ,3. [eiseres sub 3] ,wonende te [woonplaats] ,4. [eiser sub 4] ,wonende te [woonplaats] ,5. [eiser sub 5] ,wonende te [woonplaats] ,

6. [eiseres sub 6] ,

wonende te [woonplaats] ,

7. [eiser sub 7] ,

wonende te [woonplaats] ( […] ),

8. [eiseres sub 8] ,

wonende te [woonplaats] ,

9. [eiseres sub 9] ,

wonende te [woonplaats] ,

10. [eiseres sub 10] ,

wonende te [woonplaats] ,

11. [eiseres sub 11] ,

wonende te [woonplaats] ,

12. [eiseres sub 12] ,

wonende te [woonplaats] ,

13. [eiseres sub 13] ,

wonende te [woonplaats] ,

14 [eiseres sub 14] ,

wonende te [woonplaats] ,

15. [eiser sub 15] ,

wonende te [woonplaats] ,

16. [eiseres sub 16] ,

wonende te [woonplaats] ,

17. [eiser sub 17] ,

wonende te [woonplaats] (India),

18. [eiseres sub 18] ,

wonende te [woonplaats] ,

19. [eiseres sub 19] ,

wonende te [woonplaats] ,

20. [eiseres sub 20] ,

wonende te [woonplaats] ,

21. [eiser sub 21] ,

wonende te [woonplaats] ,

22. [eiser sub 22] ,

wonende te [woonplaats] ,

23. [eiseres sub 23] ,

wonende te [woonplaats] ,

24. [eiseres sub 24] ,

wonende te [woonplaats] ,

25. [eiseres sub 25] ,

wonende te [woonplaats] ,

26. [eiseres sub 26] ,

wonende te [woonplaats] ,

27. [eiser sub 27] ,

wonende te [woonplaats] ,

28. [eiser sub 28] ,

wonende te [woonplaats] ,

29. [eiser sub 29] ,

wonende te [woonplaats] ,

30. [eiser sub 30] ,

Wonende te [woonplaats] ,

31. [eiseres sub 31] ,

wonende te [woonplaats] ,

32. [eiseres sub 32] ,

wonende te [woonplaats] ,

33. [eiser sub 33] ,

wonende te [woonplaats] ,

34. [eiser sub 34] ,

wonende te [woonplaats] ,

35 [eiser sub 35] ,

wonende te [woonplaats] ,

36. [eiser sub 36] ,

wonende te [woonplaats] ,

37. [eiser sub 37] ,

wonende te [woonplaats] ,

38. [eiseres sub 38] ,

wonende te [woonplaats] ,

39. [eiseres sub 39] ,

wonende te [woonplaats] ( […] ),

40. [eiseres sub 40] ,

wonende te [woonplaats] ,

41. [eiser sub 41] ,

wonende te [woonplaats] ,

42. [eiseres sub 42] ,

wonende te [woonplaats] ,

43. [eiser sub 43] ,

wonende te [woonplaats] ,

44. [eiser sub 44] ,

wonende te [woonplaats] ,eisers, hierna te zamen te noemen: eisers,gemachtigde De Unie, mr. A.M.G. Nagelkerke

tegen

de besloten vennootschap met beperkte aansprakelijkheidINTERNATIONAAL FLAVORS & FRAGRANCES I.F.F. (NEDERLAND) B.V., gevestigd te Hilversum, gedaagde, hierna ook te noemen: I.F.F., gemachtigde mr. I.H. Vermeeren-Keijzers.

1. De procedure

1.1.

Het verloop van de procedure blijkt uit:

- -

de dagvaarding

- -

de conclusie van antwoord

- -

de conclusie van repliek tevens akte houdende wijziging van eis

- -

de conclusie van dupliek

- -

de akte uitlating producties

- -

de antwoord akte uitlating producties.

1.2.

Ten slotte is vonnis bepaald.

2. De feiten

2.1.

IFF is producent van geur- en smaakstoffen. De producten van IFF worden onder meer toegepast in levensmiddelen, parfums en wasmiddelen. Het hoofdkantoor is gevestigd in New York. In Nederland is er een productievestiging in Tilburg en een verkoopkantoor en ontwikkelingslaboratorium in Hilversum. In Nederland zijn 972 werknemers in dienst van IFF.

2.2.

Eisers zijn op een datum voor 1 januari 2003 in dienst getreden bij IFF en vallen niet onder de CAO van IFF (zogenaamde boven CAO-werknemers). Op de arbeidsovereenkomsten van eisers is de CAO van IFF niet van toepassing. Eisers zijn (zogenaamde boven CAO-werknemers). De pensioenregeling is voor alle werknemers van IFF ondergebracht bij Stichting Pensioenfonds voor het personeel van IFF (hierna: “IFF Pensioenfonds” of “het fonds”).

.

2.3.

De pensioenregeling van IFF is gedurende het dienstverband van eisers een aantal malen gewijzigd. Voor eisers zijn deze wijzigingen van toepassing geworden door wijziging van het pensioenreglement. Aanvankelijk had de pensioenregeling het karakter van een uitkeringsovereenkomst gerelateerd aan het eindloon. Met ingang van 1 januari 2003 is sprake van een collectieve beschikbare premieregeling (uitkeringsovereenkomst op basis van middelloon zonder bijstortingsverplichting).

2.4.

Met ingang van 1 januari 2003 is in de cao en het pensioenreglement een bijdrage van de werknemers in de pensioenpremie opgenomen van 10% van het pensioengevend salaris voor werknemers die op of na 1 januari 2003 in dienst van IFF zijn getreden. Werknemers die in dienst van IFF waren vóór 1 januari 2003, waaronder eisers, zijn uitgezonderd. Tegelijkertijd zijn sociale partners met IFF en IFF met IFF Pensioenfonds een pensioenbudget overeengekomen voor de werkgeverspremie van maximaal 14% van de salarissom (“Pensioenbudget”) en is de bijstortverplichting van IFF geschrapt.

2.5.

In de voorlaatste CAO IFF (geldend van 1 januari 2014 tot en met 31 december 2014) is dit als volgt vastgelegd:

Artikel 13.4.

de werknemer die op 1 januari 2003 of later in dienst treedt betaalt een pensioenpremie (eigen bijdrage) van 10% van de pensioengrondslag vanaf de datum van indiensttreding.

2.6.

In het pensioenreglement 2013 is in artikel 20.2 voor alle deelnemers aan de pensioenregeling het volgende bepaald:

Artikel 20.2:

voor dit reglement zijn niet premieplichtig de werknemers in dienst van de vennootschap die:

a. op 31 december 2003 deelnemer waren aan de eindloonregeling; of

b. op 1 januari 2003 reeds in dienst waren van de vennootschap en op 31 december 2002 jonger waren dan 25 jaar

2.7.

Met ingang van 1 januari 2014 en 1 januari 2015 is als gevolg van ‘de Wet Witteveen’, gewijzigde fiscale wetgeving in werking getreden en werd de opbouw van pensioen opnieuw fiscaal beperkt. IFF is toen voorbereidingen gaan treffen om de pensioenregeling opnieuw te kunnen wijzigen. Zij heeft voor een wijziging de volgende IFF uitgangspunten geformuleerd voor een nieuw vast te stellen pensioenregeling:

i. pensioenregeling in lijn brengen met nieuwe fiscale wetgeving (‘Wet Witteveen’);

ii. toekomstbestendige maken van de pensioenregeling; en

iii. opstellen van een marktconforme pensioenregeling.

2.8.

IFF heeft, teneinde de pensioenregeling te kunnen wijzigen, een consultatietraject doorlopen met de vakbonden, de OR en ieder zijn eigen adviseurs. Ten aanzien van de CAO-werknemers is onderhandeld met FNV Bondgenoten (mevrouw [A] ), CNV Vakmensen (de heer [B] ) en De Unie (de heer [C] ) met hun eigen pensioenadviseur (de heer [D] , Advema Zakelijke Dienstverlening). De OR heeft een pensioencommissie gevormd, welke commissie ook is bijgestaan door een pensioenadviseur (de heer [E] van Towers Watson). IFF is bijgestaan door pensioenadviseur [naam pensioenadviseur] (de heer [F] ).

2.9.

De voorstellen tot wijziging van de pensioenafspraken hebben op 14 november 2014 tot een (definitief) onderhandelingsakkoord geleid met de bonden FNV en CNV. De vakverenigingen FNV en CNV hebben de nieuwe regeling geaccordeerd en met een nieuw artikel 13 van de CAO IFF is deze ook overeengekomen met IFF en van toepassing geworden op alle arbeidsovereenkomsten van de cao-werknemers. De Unie was tot 1 januari 2015 partij bij de CAO. De leden van de Unie hebben zich niet kunnen vinden in de nieuwe CAO afspraken met betrekking tot de invoering van een werknemersbijdrage voor de vrijgestelden. Zij zijn daarom niet akkoord gegaan met de inhoud van de nieuwe CAO, waaronder de invoering van een werknemersdeel in de pensioenpremie voor werknemers die al in dienst waren voor 1 januari 2003. De Unie heeft de nieuwe CAO, geldend vanaf 1 januari 2015, daarom verworpen en niet ondertekend.

2.10.

Het onderhandelingsresultaat ziet er ten opzichte van de oude regeling als volgt uit:

2.11.

IFF heeft op 1 oktober 2014 een instemmingsaanvraag ingediend bij de OR over de

voorgestelde pensioenregeling ten aanzien van de niet CAO-werknemers. Nadat op 14 november 2014 een onderhandelingsakkoord was bereikt met voormelde vakbonden, heeft IFF op 19 november 2014 de instemmingsaanvraag overeenkomstig het onderhandelingsakkoord aangepast middels het indienen van een aanvullende instemmingsaanvraag bij de OR (onder andere ten aanzien van de hoogte van de werknemerspremies voor werknemers in dienst vóór 2003). Vervolgens heeft de OR op 12 december 2014 ingestemd met de voorgestelde wijzigingen van de pensioenregeling, inclusief de werknemerspremie, zoals neergelegd in de (aanvullende) instemmingsaanvraag.

2.12.

Een onderdeel van de regeling is de introductie van een werknemerspremie met een geleidelijke ingroei van 0% naar 3,5% in zeven jaar voor werknemers in dienst van IFF van vóór 2003 die geen werknemerspremie betaalden. De werknemerspremie voor de werknemers in dienst sinds of na 2003 is verminderd van 10% naar 7%.

2.13.

In het met ingang van 1 juli 2015 gewijzigde pensioenreglement is in artikel 14.lb de nieuwe premiebijdrage voor de deelnemers in de pensioenregeling vastgelegd:

“De deelnemers zijn een eigen bijdrage verschuldigd. De hoogte van de premie wordt bepaald na overleg tussen de vennootschap en vakorganisaties. Voor de deelnemers die op of na 1 januari 2003 in dienst zijn gekomen van de vennootschap bedraagt sinds 1 juli 2015 de pensioenpremie 7% van de pensioengrondslag.

Voor deelnemers die voor 1 januari 2003 in dienst zijn gekomen van de vennootschap, bedraagt de pensioenpremie als percentage van de pensioengrondslag:

- vanaf 7 juli 2015: 0,5%

- vanaf 1 juli 2016. 1,0%

- vanaf 1 juli 2017: 1,5%

- vanaf 1 juli 2018: 2,0%

- vanaf 1 juli 2019: 2,5%

- vanaf 1 juli 2020. 3,0%

- vanaf 1 juli 2021: 3,5%”

2.14.

Eisers hebben collectief gebruik gemaakt van de mogelijkheid bezwaar te maken tegen het (voorgenomen) besluit of gevolgen van het besluit aangaande de invoering van de nieuwe pensioenregeling per 1 januari 2015 respectievelijk 1 juli 2015 bij de door IFF ingestelde bezwarencommissie met als taak een weloverwogen besluit te nemen na heroverweging van de individuele situatie. Het bezwaar richt zich tegen de in overweging 2.11 en 2.12 genoemde invoering van een werknemerspremie voor (vrijgestelde) werknemers van vóór 1 januari 2003. De bezwarencommissie heeft het bezwaar van eisers ongegrond verklaard:

“De Bezwaarcommissie is van mening dat IFF, gezien de gewijzigde omstandigheden, met de voorgestelde pensioenwijzigingen als goed werkgever heeft gehandeld. Daarnaast constateert de Bezwaarcommissie dat IFF zowel de collectieve belangen alsmede het individuele belang van werknemers afdoende heeft gewogen in haar afweging of het voorstel tot wijziging van de pensioenregeling gelet op alle omstandigheden redelijk is. Bovendien hebben de vakbonden (voor het cao-personeel) en de ondernemingsraad (voor het niet cao-personeel) tijdens de instemmingsprocedure over de pensioenwijzigingen, het werkgeversbelang afgewogen tegen deze collectieve en individuele belangen.

Gelet op het voorgaande concludeert de Bezwaarcommissie dat uw belang zoals weergegeven in het bezwaarschrift en het gespreksverslag niet opweegt tegen het belang van een collectieve regeling zoals IFF die voorstaat. Om deze reden wijst de Bezwaarcommissie uw bezwaar af.”

2.15.

Eiser hebben vervolgens gebruik gemaakt van de mogelijkheid van beroep bij de directie van IFF. Bij besluit van 28 april 2015 is het beroep eveneens afgewezen:

“Het collectieve belang van het hebben van een fiscaal zuivere, toekomstbestendige en marktconforme pensioenregeling weegt naar onze mening zwaarder dan uw individuele belang van het hebben van een pensioenregeling zonder werknemerspremie. Dit maakt de voorgenomen pensioenregeling (inclusief werknemerspremie) tot een redelijk voorstel.”

2.16.

In het pensioenreglement is onder artikel 19 ‘Wijziging pensioenovereenkomst’ een wijzigingsbeding (onder voorwaarden) opgenomen:

“De vennootschap zal zijn goedkeuring aan statuten of reglementswijzigingen, die beogen verandering te brengen in de omvang van de uitkering of in de bijdrage van de deelnemers niet geven, dan na overleg met de werknemersorganisaties.

Ter voorbereiding van een voorgenomen wijziging zal een werkgroep worden geformeerd met vertegenwoordigers van de vennootschap en de ondernemingsraad. In de werkgroep hebben evenveel vennootschapsvertegenwoordigers als werknemersvertegenwoordigers zitting. Het voorstel van de werkgroep tot wijziging van de pensioenovereenkomst wordt voor een formele vaststelling voorgelegd aan de directie van de vennootschap. Nadat het bestuur van het fonds akkoord is gegaan met de uitvoering zal een overeengekomen wijziging van de pensioenovereenkomst worden neergelegd in het pensioenreglement.

Een gewijzigd pensioenreglement is van toepassing op alle (gewezen) deelnemers, gepensioneerden en de overige belanghebbenden. Ingeval van een wijziging van de pensioenovereenkomst worden evenwel de voor de wijziging opgebouwde pensioenaanspraken niet gewijzigd, behoudens een waardeoverdracht of ingeval van een

financieel tekort als bedoeld in artikel 3 lid 3.”

2.17.

Artikel 19 van de Pensioenwet luidt:

“Een werkgever kan de pensioenovereenkomst zonder instemming van de werknemer wijzigen indien de bevoegdheid daartoe schriftelijk in de pensioenovereenkomst is opgenomen en er tevens sprake is van een zodanig zwaarwichtig belang van de werkgever dat het belang van de werknemer dat door de wijziging zou worden geschaad daarvoor naar maatstaven van redelijkheid en billijkheid moet wijken.”

3. Het geschil

3.1.

Eisers vorderen na wijziging van eis, uitvoerbaar bij voorraad:

Primair:

te verklaren voor recht dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 door IFF voor eisers onrechtmatig is;

Subsidiair:

te verklaren voor recht dat de vordering van eisers tot nakoming van de afspraak dat deelname aan de bij IFF geldende pensioenregeling premievrij is, niet in strijd is met artikel 6:248 lid 2 BW;

Meer subsidiair:

te verklaren voor recht dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 door IFF voor eisers in strijd is met artikel 19 Pensioenwet en/of artikel 7:613 BW;

Primair, subsidiair en meer subsdiair

IFF te veroordelen tot terugbetaling aan eisers van het vanaf 1 juli 2015 op het salaris ingehouden werknemersaandeel in de pesioenpremie, onder gelijktijdige overlegging van deugdelijke specificatie;

IFF te veroordelen tot afdracht van het werknemersdeel in de pensioenpremie van eisers aan het pensioenfonds vanaf 1 juli 2015 tot de arbeidsovereenkomst voortduurt onde verbeurte van een dwangsom van € 1.000,00 per dag voor het geval IFF daarmee in gebreke blijft;

IFF te veroordelen tot betaling van een bedrag p.m. ter zake van buitengerechtelijke kosten;

Met veroordeling in de proceskosten.

3.2.

Ter onderbouwing voeren eisers samengevat het volgende aan. Tussen partijen is niet in geschil dat ten gevolge van de Wet Witteveen de opbouw van pensioen vanaf 2015 beperkt werd en (dus) dat de pensioenregeling aanpassing behoefde. Het bezwaar van eisers richt zich uitsluitend tegen het feit dat de al vanaf aanvang van de arbeidsovereenkomst bestaande arbeidsvoorwaarde, het premievrije pensioen, is gewijzigd, terwijl de Wet Witteveen daartoe op geen enkele manier verplicht. Eisers worden geconfronteerd met een netto inkomensachteruitgang wegens de invoering van de premiebijdrage, terwijl de groep ‘nieuwe’ werknemers vanaf 1 juli 2015 juist een hoger netto inkomen ontvangen wegens verlaging van de pensioenpremie van 10% naar 7%.

3.3.

De wijziging van de pensioenregeling kan slechts plaatsvinden op basis van individuele overeenstemming. Eisers zijn niet gebonden aan de CAO en derhalve ook niet aan het tussen een deel van de vakbonden bereikte onderhandelingsakkoord. Eisers zijn evenmin gebonden aan de instemming van de ondernemingsraad. De wijziging van

de pensioenregeling kan daarom slechts plaatsvinden op basis van individuele

overeenstemming. Is die individuele overeenstemming niet bereikt, dan kan IFF zich tegen nakoming van de afspraak dat het pensioen premievrij wordt opgebouwd verweren met een

beroep op artikel 6:248 BW. In de individuele arbeidsovereenkomsten is geen eenzijdig wijzigingsbeding opgenomen. Voor zover ingevolge artikel 19 van het Pensioenreglement sprake zou zijn van een eenzijdig wijzigingsbeding kan IFF, indien het niet langer premievrij houden van de pensioenopbouw een dusdanig zwaarwichtig belang voor IFF oplevert, zich erop beroepen dat de belangen van eisers daarvoor naar maatstaven van redelijkheid en billijkheid moeten wijken (7:613 BW). Eisers stellen zich op het standpunt dat van een een situatie als bovenomschreven ten aanzien van artikel 6:248 BW noch ten aanzien van artikel 7:613 BW sprake is. Door uitvoering te geven aan de nieuwe pesioenregeling handelt IFF jegens eisers onrechtmatig, althans in strijd met de tussen eisers en IFF geldende arbeidsovereenkomsten.

3.4.

IFF voert verweer. Voor zover eisers bedoeld hebben hun vordering op artikel 6:162 BW (onrechtmatige daad) te baseren, dan is deze vordering onvoldoende onder- bouwd. Eisers betwisten niet de aanleiding om de nieuwe pensioenregeling in te voeren.

Zij accepteren de nieuwe pensioenregeling behoudens een onderdeel van de nieuwe pensioenregeling; de introductie van de werknemerspremie voor werknemers in dienst vóór 2003. Nu eisers hebben opgemerkt dat geen eenzijdig wijzigingsbeding van toepassing is, hebben eisers kennelijk niet bedoeld artikel 7:613 BW (beroep op een eenzijdig wijzigingsbeding) ten grondslag te leggen aan hun vordering. Voor zover eisers hebben bedoeld artikel 7:611 BW (goed werkgever- en werknemerschap) of artikel 6:248 BW (redelijkheid en billijkheid) aan hun vordering ten grondslag te leggen, dan stelt IFF dat zij voldoende belang heeft voor het jegens eisers invoeren van de Combi-pensioenregeling, waaronder de introductie van de werknemersbijdrage. Het is daarbij vaste jurisprudentie dat werknemers positief behoren te reageren op een voorstel tot (eenzijdige) wijziging van de arbeidsvoorwaarden indien:

1) sprake is van gewijzigde omstandigheden die voor de werkgever reden kunnen zijn om een wijziging van de overeenkomst voor te stellen;

2) het gedane voorstel tot wijziging van de overeenkomst in het licht van alle omstandigheden van het geval redelijk is; en

3) aanvaarding van de wijziging in redelijkheid van de werknemer kan worden gevergd.

IFF stelt dat zij voldoende belang (ook een zwaarwichtig belang) heeft voor het invoeren van de Combi-pensioenregeling nu aan deze drie voorwaarden is voldaan en derhalve van eisers verwacht mag worden positief te reageren op deze pensioenregeling inclusief de geleidelijke werknemerspremie van 0% naar 3,5%. De vordering dient dan ook te worden afgewezen.

3.5.

Op de stellingen van partijen wordt hierna, voor zover van belang, nader ingegaan.

4. De beoordeling

4.1.

De kantonrechter oordeelt als volgt.

Algemeen

4.2.

De vraag die voorligt is op welke poot van de pensioendriehoek de toets van het geschil betrekking heeft. Ziet het geschil op een wijziging van de arbeidsovereenkomst (pensioenovereenkomst tussen werkgever en werknemer) of op een wijziging van de uitvoeringsovereenkomst (werkgever en pensioenfonds) of een wijziging van het pensioenreglement (pensioenfonds en aanspraakgerechtigde)? In een groot aantal van de arbeidsovereenkomsten van eisers is expliciet opgenomen dat de werknemer niet premiebijdrage plichtig is, terwijl bij een beperkt aantal werknemers wordt verwezen naar de toepasselijke pensioenregeling, waarin de vrijstelling van de premiebijdrage is opgenomen. IFF geeft weliswaar dit onderscheid in algemene termen weer, maar verbindt daar voor de beoordeling verder geen consequenties aan. Partijen gaan er kennelijk vanuit dat het premievrij pensioen onderdeel uitmaakt van de tussen partijen overeengekomen arbeidsvoorwaarden (arbeidsovereenkomst c.q. pensioenovereenkomst). Nu de kern van het tussen partijen ontstane geschil de vraag is of IFF onder de gegeven omstandigheden de pensioenpremiebijdrage van eisers kon wijzigen volgens de in overweging 2.13 opgenomen staffel van 0% naar uiteindelijk 3,5% ziet het onderhavig geschil naar het oordeel van de kantonrechter dan ook op een bestreden wijziging van de arbeidsovereenkomst(en) tussen partijen.

Toetsingskader

4.3.

Allereerst is voor de verdere beoordeling van belang vast te stellen welk toetsingskader vervolgens dient te worden gehanteerd. Partijen lijken daarover van mening te verschillen. Eisers stellen zich immers primair op het standpunt dat geen eenzijdig wijzigingsbeding is opgenomen in de arbeidsovereenkomst en aldus dient worden getoetst in hoeverre de eis tot nakoming van het overeengekomen premievrije pensioen op grond van artikel 6:248 BW onaanvaardbaar en in strijd is met de maatstaven van redelijkheid en billijkheid, maar beroepen zich subsidiair op artikel 7:613 BW jo artikel 19 Pensioenwet. IFF volgt (kennelijk) het primaire standpunt door te refereren aan artikel 7:611 BW (goed werkgeverschap/werknemerschap) in relatie tot artikel 6:248 BW. IFF heeft daarbij kennelijk voor ogen de criteria zoals door de Hoge Raad zijn vastgesteld in het [achternaam] /Mammoet arrest van 11 juli 2008, JAR 2008,204.

4.4.

De kantonrechter volgt partijen hierin niet. Vast staat dat in de individuele arbeidsovereenkomsten geen (eenzijdig) wijzigingsbeding is opgenomen als bedoeld in artikel 7:613 BW. Partijen zijn het erover eens dat eisers deelnemers zijn van de collectieve pensioenregeling van IFF (onderdeel van de arbeidsovereenkomst) en dat daarop het pensioenreglement van toepassing is. In het pensioenreglement is onder artikel 19 ‘Wijziging pensioenovereenkomst’ wel een wijzigingsbeding (onder voorwaarden) opgenomen (overweging 2.16). Nu in een groot aantal van de individuele arbeidsovereenkomsten van vóór 2003 expliciet is opgenomen dat de werknemer als deelnemer in het pensioenfonds van IFF geen pensioenpremie is verschuldigd en voor alle eisers de vrijstelling als arbeidsvoorwaarde heeft te gelden (zoals hierboven overwogen), terwijl tevens in het toepasselijke pensioenreglement onder artikel 20 lid 2 is opgenomen dat werknemers die in dienst waren op 1 januari 2003 niet premieplichtig zijn, dient in relatie tot artikel 19 van het pensioenreglement en artikel 19 van de Pensioenwet de voorgestane wijziging van de arbeidsvoorwaarden te worden beoordeeld aan de hand van het in 7:613 BW geformuleerde toetsingskader, zoals door eisers ook subsidiair is betoogd. Immers artikel 19 van het pensioenreglement spreekt van een ‘overeengekomen (Ktr.: met de bonden en OR) wijziging van de pensioenovereenkomst’, welke wijziging vervolgens, na akkoord van vakbonden en OR, eenzijdig en collectief leidt tot aanpassing van de arbeidsovereenkomst c.q. de pensioenovereenkomst met eisers. Artikel 19 Pensioenwet is de vertaling van artikel 7:613 BW. Artikel 7:613 BW ziet veelal op het geval dat de werkgever zich een wijzigingsbevoegdheid heeft voorbehouden ten opzichte van verscheidene werknemers (collectief), zoals in onderhavig geval moet worden aangenomen, terwijl artikel 7:611 BW (meer) betrekking heeft op het individuele geval, waarin overeenstemming met de individuele werknemer dient te worden bereikt. Daar doet voor de bepaling van het toetsingskader niet aan af dat met een deel van de vakbonden een onderhandelingsakkoord is bereikt en de ondernemingsraad met de wijziging heeft ingestemd.

4.5.

Aldus kan IFF ingevolge artikel 19 Pensioenwet jo. artikel 7:613 BW slechts een beroep doen op artikel 19 pensioenreglement voornoemd, indien zij bij de wijziging van de pensioenovereenkomst een zodanig zwaarwegend belang heeft dat het belang van eisers bij handhaving van de premievrije bijdrage daarvoor naar maatstaven van redelijkheid en billijkheid moet wijken. De voor eenzijdige wijziging van de arbeidsvoorwaarden vereiste zwaarwegende reden moet bovendien objectief bepaalbaar zijn. Er moet zich een objectieve omstandigheid voordoen op grond waarvan van de werkgever in redelijkheid niet kan worden verlangd dat hij de geldende arbeidsvoorwaarden onverkort blijft toepassen. Daarbij ligt het op de weg van de werkgever om het bestaan van de zwaarwichtige reden aan te tonen. Naast de voormelde objectiveerbaarheid van de zwaarwegende reden dient ongewijzigde toepassing van de geldende arbeidsvoorwaarden naar maatstaven van redelijkheid en billijkheid onaanvaardbaar zijn. Hierbij moeten alle relevante omstandigheden van het geval in aanmerking worden genomen.

Grondslag wijziging pensioenreglement

4.6.

De belangen die IFF heeft gesteld ten faveure van de wijziging van het pensioenreglement, welke belangen volgens IFF in onderlinge samenhang moeten worden beschouwd, zijn de volgende:

(i) de invoering van de Wet Witteveen

Met ingang van 1 januari 2014 en 1 januari 2015 is de Wet Witteveen (wijzigde fiscale wetgeving) in werking getreden en werd de opbouw van pensioen fiscaal beperkt. Dientengevolge moest het opbouwpercentage in menig pensioenregeling worden verlaagd om te voldoen aan de nieuwe fiscale kaders. Immers, indien een pensioenregeling niet aan de nieuwe fiscale kaders voldoet dan vervalt de zogenaamde omkeerregel met terugwerkende kracht. Dit houdt kort gezegd in dat de waarde van de gehele pensioenaanspraak tot het loon van de werknemer wordt gerekend en belast tegen maximaal 52%. De pensioenuitvoerder (het IFF Pensioenfonds) is inhoudingsplichtig en zal dus de pensioenaanspraken te gelde moeten maken. Daarnaast zouden de pensioenpremies worden belast en in de daaropvolgende jaren de waarde van de pensioenaanspraak tot het vermogen van de werknemers worden gerekend in box 3. Bovendien kunnen strafheffingen worden

opgelegd. Niet wijzigen van de pensioenregeling zou dus grote nadelige consequenties voor werknemers en het IFF Pensioenfonds met zich meebrengen.

(ii) de ontwikkelingen ten aanzien van (lagere) marktrente en (langere) levensverwachting:

Sinds de invoering van de middelloonregeling in 2003 is het pensioenveld drastisch gewijzigd. De oude pensioenregeling van IFF is niet toekomstbestendig meer door de onzekerheid over de sterk toegenomen levensverwachting en toegenomen solvabiliteitseisen in combinatie met de steeds lagere marktrente. Ook is sinds 2007 de pensioenwetgeving herzien, zijn de governance-eisen toegenomen en heeft een versnelde invoering van beschikbare premieregelingen binnen Europese en Nederlandse ondernemingen plaatsgevonden (waaronder ook in de IFF groep). Daarnaast zijn werknemers zich meer bewust geworden van pensioen, de waarde én de kosten ervan en is de vraag naar meer flexibiliteit en individualisering sterk toegenomen. Deze ontwikkelingen golden ook voor IFF, met name gezien het uitkeringskarakter van de middelloonregeling en de hoge werknemerspremie van 10%. Deze ontwikkelingen rechtvaardigden daarmee een heroverweging van de inrichting en financiering van de oude pensioenregeling.

(iii) een pensioenregeling die niet langer marktconform was o.a. door het gebrek aan een nabestaandenpensioen en de bestaande onevenwichtigheid in werknemerspensioenpremies:

Naast de fiscale wetswijzigingen en pensioenontwikkelingen, hadden IFF en sociale partners geconstateerd dat de IFF pensioenregeling niet langer marktconform was. Eén van de belangrijke constateringen was dat de oude middelloonregeling geen nabestaandenpensioen op opbouwbasis kende. Daarnaast werd IFF bevestigd in haar mening dat de 10% werknemerspremie (veel) te hoog was ten opzichte van de markt en de verdeling 0% versus 10% hoogst ongebruikelijk. Voor IFF was dit niet langer uitlegbaar in een tijd waar pensioenen hevig onder druk staan. Door pensioenfondsen uitgevoerde pensioenregelingen worden gebaseerd op het solidariteitsbeginsel. Onevenwichtigheid in bijdrages, bijvoorbeeld door 10% werknemerspremie tegenover 0% werknemerspremie, doorbreekt deze gewenste solidariteit in een collectieve pensioenregeling. Immers, indien een groep van werknemers niet bijdraagt aan een collectieve pensioenregeling vindt er een onevenredige lastenverzwaring plaats ten nadele van de groep die wel bijdraagt.

4.7.

Tussen partijen is niet in discussie dat ten gevolge van de Wet Witteveen de opbouw van het pensioen vanaf 2015 werd beperkt en dat de pensioenregeling aldus aanpassing behoeft. Ten aanzien van de wijziging van de premieplicht hebben eisers evenwel betwist dat IFF een zwaarwichtig belang heeft in de zin van artikel 7:613 BW. De hierboven genoemde belangen rechtvaardigen volgens hen niet de gebruikmaking van de wijzigingsbevoegdheid door IFF voor zover het gaat om aanpassing van de tussen eisers en IFF overeengekomen vrijstelling van pensioenpremie. Eisers gaan er in het gewijzigde reglement op achteruit: zij moeten zelf een deel van de pensioenpremie, oplopend tot 3,5% van de pensioengrondslag gaan betalen, terwijl de gebonden werknemers een verlaging van de premie van 10% naar 7% in het vooruitzicht is gesteld. Zij stellen dat de belangen van IFF op dit punt naar maatstaven van redelijkheid en billijkheid niet rechtvaardigen dat hun belang bij handhaving van de voor hen bij Stichting Pensioenfonds IFF geldende pensioenbijdrage daarvoor wijkt. Daarbij telt dat de ondernemingsraad zich de belangen van eisers onvoldoende heeft aangetrokken, aldus eisers.

De verdere beoordeling

4.8.

De kantonrechter stelt vast dat IFF een zorgvuldige consultatieprocedure heeft gevolgd met de vakbonden, de OR en ieder hun eigen adviseurs, zoals ook opgenomen in artikel 19 van het pensioenreglement. De instemming van de OR is in vrijheid tot stand gekomen onder essentiële processuele waarborgen. De wijziging van het reglement (waaronder de bijdrageplicht) is onderwerp geweest van uitgebreide bespreking met de ondernemingsraad, terwijl voorlichting aan de werknemers van IFF is gegeven, ook in speciaal daartoe door IFF georganiseerde bijeenkomsten. De ondernemingsraad heeft deskundigen geconsulteerd en hun expertise benut voorafgaande aan de door de OR verleende instemming. Het is aan de ondernemingsraad zelf te bepalen of instemming wordt verleend zonder dat een formele verplichting geldt om rekening en verantwoording af te leggen aan de werknemers. De instemming van de ondernemingsraad vormt een zwaarwegend gezichtspunt bij de beoordeling van de redelijkheid van de wijziging. Dat neemt niet weg dat op IFF de bewijslast rust dat haar belang zo zwaarwichtig is dat het belang van eisers daarvoor dient te wijken.

4.9.

Uit de parlementaire behandeling van artikel 7:613 BW blijkt dat zwaarwichtige belangen kunnen bestaan in bedrijfseconomische en organisatorische omstandigheden, waaronder een noodzakelijke reorganisatie kan worden begrepen, waarbij te denken valt aan de situatie dat een werkgever in grote financiële moeilijkheden verkeert. Daarvan is in het onderhavige geval geen sprake. Dat sluit echter niet uit dat een zwaarwichtige belang als bedoeld in artikel 7:613 BW ook kan worden gevormd door een financieel belang van een - zoals IFF heeft gesteld - ook op lange termijn bedrijfseconomisch verantwoorde situatie, waarbij de continuïteit van het pensioen van alle werknemers zoveel mogelijk is gewaarborgd. Op zichzelf zijn de door IFF aangevoerde omstandigheden om uitvoering te geven aan de Wet Witteveen, de invoering van een marktconforme regeling en de wens om te komen tot harmonisering van de arbeidsvoorwaarden ter overbrugging van de onderlinge ongelijkheid tussen werknemers begrijpelijke overwegingen om te streven naar wijziging van het pensioenreglement c.q. de pensioenovereenkomst, maar kunnen niet zonder meer als zodanig zwaarwegend worden gekwalificeerd dat het individuele belang van eisers ten aanzien van de premie vrijstelling naar maatstaven van redelijkheid en billijkheid moet wijken.

Overige ‘zwaarwegende’ belangen

4.10.

IFF voert verder de volgende omstandigheden aan.

a. IFF heeft aangevoerd dat gedurende 2016 bleek dat de Combi-pensioenregeling in de nabije toekomst niet eenvoudig te financieren zou zijn uit het Pensioenbudget vermeerderd met de werknemerspremies en uitvoeringskosten. Dit zou zijn veroorzaakt door de (onverwachte) verder dalende rente en de sterk stijgende levensverwachting. In zijn advies van eind november 2016 heeft de actuaris Willis Towers Watson dan ook geconcludeerd dat voor 2017 de feitelijke premie (Pensioenbudget van 14%, vermeerderd met de werknemerspremie ad 7% en 1,5% voor 2017 alsmede de uitvoeringskosten) naar verwachting niet kostendekkend zal zijn om de middelloonregeling te kunnen financieren. In artikel 4.3 van de uitvoeringsovereenkomst tussen IFF en IFF Pensioenfonds is bepaald dat conform de afspraak uit 2004 de totale bijdrage van IFF jaarlijks 14% van de salarissom bedraagt. Daarnaast is een éxtra verplichting voor IFF opgenomen om er voor te zorgen dat de totale jaarlijkse premie minimaal gelijk is aan de gedempte kostendekkende premie voor dat jaar. Voor het jaar 2017 leidt dit tot een pensioenpremiepercentage van 16,1% van de salarissom voor IFF(in plaats van de gebudgetteerde maximale 14%). Dientengevolge behoeft de Combi-pensioenregeling niet versoberd te worden, maar zijn de financiële lasten van IFF wél substantieel toegenomen. IFF neemt haar (extra) financiële verantwoordelijkheid voor de collectieve pensioenregeling.

b. De impact werd door de vakbonden én de OR in het bijzonder als redelijk ervaren, ook mede gezien de vele plussen en verbetering van de voorgestelde pensioenregeling ten opzichte van de oude middelloonregeling en de noodzakelijke fiscale wijzigingen.

c. Bij de besluitvorming is beoogd dat de nieuwe premiestelling (naast het extra financieringsmechanisme) bijdraagt aan de houdbaarheid en toekomstbestendigheid van de Combi-pensioenregeling. Op grond van de destijds prudent vastgestelde grondslagen zou het Pensioenbudget (14% werkgeverspremie), de uitvoeringskosten alsmede een werknemerspremie van 7% voor werknemers in dienst sinds of na 2003 en een oplopende werknemerspremie tot 3,5% (0,5% in 2015) voor werknemers in dienst vóór 2003 voldoende zijn voor het financieren van de nieuwe pensioenregeling. In 2015 zou een overschot van 1% resteren, in 2019 1,6% en in 2024 0,7%. Dit overschot zou echter op termijn verdwijnen indien de werknemerspremie voor werknemers in dienst vóór 2003 niet zou worden geïntroduceerd; in 2024 zou het overschot dan slechts 0,1% bedragen. De nieuwe pensioenregeling zou in 2024 niet meer gefinancierd kunnen worden en derhalve niet toekomstbestendig zijn indien de werknemerspremie voor werknemers in dienst vóór 2003 niet zou worden geïntroduceerd. Als bij alleen de fiscale noodzakelijke wijzigingen uit hoofde van Wet Witteveen zouden worden geïmplementeerd in de oude pensioenregeling (met handhaving van de 0% en 10% werknemerspremies), zouden de op te bouwen pensioenaanspraken voor alle werknemers verminderen; terwijl bij de nieuwe pensioenregeling (inclusief de nieuwe werknemerspremies) de op te bouwen pensioenaanspraken voor de meeste werknemers gelijk blijven of verbeteren. IFF verwijst daarvoor naar het rapport [naam pensioenadviseur] .

d. Een alternatief had een versobering van de Combi-pensioenregeling kunnen zijn, bijvoorbeeld door de introductie van een hogere franchise of een lagere jaarlijkse

pensioenopbouw of geen invoering van een nabestaandenpensioen op opbouwbasis of

continuering van de 10% werknemerspremie voor de werknemers in dienst sinds of na 2003. Dit was echter onbespreekbaar voor de vakbonden en de OR. Temeer, omdat uit het rapport van [naam pensioenadviseur] is gebleken dat de destijds toepasselijke middelloonregeling op onderdelen minder dan marktconform was en ongelijke werknemerspremies en de hoogte in het bijzonder als onwenselijk werd ervaren. Ook het invoeren van alleen de fiscale wijzigingen zou ook niet bijdragen aan het repareren van het gat met de markt. Een ander alternatief had kunnen zijn dat IFF het Pensioenbudget zou verhogen en dus extra premies zou betalen voor de Combi-pensioenregeling. Dit achtte IFF echter niet realistisch, gezien de concurrentiepositie van IFF en de marktomstandigheden, waardoor IFF genoodzaakt is extra kosten zoveel mogelijk te beperken. Een kostenverhoging zal toekomstige salarisontwikkelingen daarom sterk onder druk zetten.

e. IFF heeft de instemming van 96% van de werknemers gekregen: 928 (574 van ná 2003 en 354 van vóór 2003) werknemers wél en 44 eisers niet. Er bestaat geen objectieve rechtvaardiging om eisers apart te behandelen ten opzichte van de overige werknemers die deelnemen aan de Combi-pensioenregeling en akkoord zijn gegaan met de werknemerspremies. Om alleen eisers een alternatief aan te bieden zou niet gerechtvaardigd zijn vanuit het beginsel van goed werkgeverschap. Met andere woorden: als IFF een onderdeel van de pensioenregeling zou wijzigen voor 44 eisers, moet dit redelijkerwijs ook

(positief) wijzigen voor alle andere werknemers. Omdat de Combi pensioenregeling een uitgebalanceerde pensioenregeling is met diverse elementen, waaronder een andere premiestelling voor werknemers, is een dergelijk alternatief met positieve of minder verstrekkende gevolgen voor het collectief niet denkbaar. IFF zal de benodigde instemming van de sociale partners (vakbonden voor wijziging van de CAO en de OR uit hoofde van artikel 27 Wet op de Ondernemingsraden) en werknemers hiervoor niet verkrijgen.

De verdere beoordeling

4.11.

De door IFF opgeworpen argumenten overtuigen de kantonrechter niet. De kantonrechter overweegt daartoe het volgende. Uitgangspunt is dat in de individuele arbeidsovereenkomsten met eisers is opgenomen dat zij aanspraak hebben op een premievrij pensioen. Voor de beoordeling of IFF een zwaarwegend belang heeft is het ijkmoment het voorstel tot wijziging en niet de als gevolg van de uitvoering van de regeling ontstane omstandigheden. De omstandigheden die door IFF thans onder meer worden aangevoerd zien evenwel voor een deel op de consequenties die ontstaan of zijn ontstaan nadat de nieuwe pensioenregeling is ingevoerd.

4.12.

Dit geldt met name voor hetgeen door IFF is aangevoerd onder overweging 4.10 onder a en c. De constatering van IFF dat in 2016 is gebleken dat haar pensioenlasten zijn toegenomen door een verhoging van haar budget van 14% naar 16,1% van de totale salarissom is veroorzaakt door externe factoren, van na de wijziging van het pensioenreglement, zoals de door IFF genoemde (onverwachte) verder dalende rente en de sterk stijgende levensverwachting. Afgezien van het feit dat deze factoren ook bij handhaving van het oude pensioenreglement zich zouden hebben voorgedaan, hebben deze latere omstandigheden geen rol gespeeld bij de wens te komen tot harmonisatie van de pensioenregeling noch bij de wens te komen tot een evenwichtige verdeling van de pensioenpremies. Bovendien beroept IFF zich nog op het feit dat de pensioenregeling niet marktconform was op grond waarvan de premies voor de werknemers moesten worden aangepast. Uit het rapport van [naam pensioenadviseur] blijkt echter ook dat het werkgeversaandeel in de pensioenpremie, beperkt tot 14% van de salarissom, niet marktconform is, omdat deze in Nederland gaat tot 20% van de salarissom. De noodzakelijke verhoging van het budget tot 16.1% valt daar ruimschoots binnen.

4.13.

Ten aanzien van de stelling van IFF dat, indien eisers in het gelijk zouden worden gesteld, het uit oogpunt van goed werkgeverschap niet gerechtvaardigd zou zijn alleen aan eisers een alternatief te bieden, maar dat dit dan ook heeft te gelden voor andere werknemers van vóór 2003, terwijl de vakbonden en de OR daarmee niet zullen instemmen, is, wat daar ook van zij, een omstandigheid die niet kan worden meegewogen in de beoordeling of IFF een zwaarwichtig belang heeft bij de ingevoerde wijziging. Die omstandigheid dient voor rekening en risico van IFF te blijven.

4.14.

Voor de stelling van IFF dat zowel de vakbonden, aanvankelijk ook de Unie, als de OR het voorstel tot wijziging van het pensioenreglement als redelijk ervaren verwijst de kantonrechter naar hetgeen onder overweging 4.8 is overwogen.

4.15.

Invoering van de pensioenregeling heeft ertoe geleid dat ten opzichte van de oude regeling enerzijds sprake is van een verslechtering namelijk verlaging van het opbouwpercentage van 2% naar 1,85%, verhoging van de pensioenleeftijd, invoering beschikbare premieregeling voor inkomens vanaf € 60.000,-, en geen pensioenopbouw meer voor inkomens boven de € 100.000,-, en anderzijds sprake is van een verbetering, namelijk invoering van het partnerpensioen op opbouwbasis. Alle werknemers profiteren al dan niet in gelijke mate van deze maatregel. Dit geldt niet voor de premiewijziging. De kantonrechter is van oordeel dat of de hoogte van een pensioenpremie al dan niet marktconform is, op zichzelf geen zwaarwichtige reden vormt om inbreuk te maken op de arbeidsvoorwaarden. De verlaging van het werknemersaandeel in de pensioenpremie per 1 juli 2015 voor de groep premie-betalenden van 10% naar 7% en de (beperkte en gefaseerde) invoering van het werknemersaandeel in de pensioenpremie voor de groep niet-betalenden van 0% naar 0,5 per 1 juli 2015 heeft geleid tot een forse verlaging van de premieopbrengsten: van 1.9 miljoen naar 1,59 miljoen. De nieuwe premiestelling leidt in eerste instantie alleen maar tot een lagere premieopbrengst en uiteindelijk, en pas na zeven jaar, tot ongeveer vergelijkbare opbrengsten als vóór 2015. Dat is het gevolg van een door IFF gemaakte beleidskeuze die voor haar rekening en risico dient te blijven.

4.16.

De stelling van IFF dat de pensioenopbouw indien de maatregelen uitsluitend ingevolge de Wet Witteveen zouden zijn ingevoerd een slechter pensioenresultaat geeft ten opzichte van de invoering van het nieuwe pensioenreglement met het nabestaandenpensioen op opbouwbasis en de herrekening naar het ouderdomspensioen is aannemelijk, maar dat pensioen resultaat wordt niet beïnvloed door de hoogte van het werknemersaandeel in de pensioenpremie. Bij een ongewijzigde premieverdeling zou de premieopbrengst gelijk zijn gebleven ten opzichte van de voorgaande jaren. Niet valt in te zien, althans dat wordt op geen enkele wijze door IFF onderbouwd, dat de nieuwe pensioenregeling alsdan in zijn huidige vorm, behoudens ten aanzien van de premies, niet had kunnen worden ingevoerd. Dat de nieuwe pensioenregeling in 2024 niet meer gefinancierd zou kunnen worden en derhalve niet toekomstbestendig zou zijn indien de werknemerspremie voor werknemers in dienst vóór 2003 niet zou worden geïntroduceerd, gaat alleen op indien de verlaging van de werknemerspremies voor de werknemers die 10% betaalden en nu 7% betalen in stand blijft. Dat kan niet als zwaarwegend argument aan eisers worden tegengeworpen.

Alternatief toetsingskader

4.17.

Ook als, in tegenstelling tot hetgeen onder overwegingen 4.3 tot en met 4.5 is overwogen, zou moeten worden gekeken naar de toepassing van artikel 7:611 BW (begrip goed werkgeverschap) en in het bijzonder de criteria die de Hoge Raad op dat punt heeft geformuleerd (HR 11 juli 2008, ECLI:NL:HR:2008:BD1847, [achternaam] /Mammoet-arrest), zoals door IFF betoogd, rechtvaardigt de door IFF opgeworpen en hierboven beschreven omstandigheden niet een aanpassing van de individuele arbeidsvoorwaarde van eisers. In die situatie geldt immers dan als uitgangspunt dat geen sprake is van een schriftelijk beding dat de werkgever de bevoegdheid geeft een in de arbeidsovereenkomst voorkomende arbeidsvoorwaarde te wijzigen. De werknemer is bij het ontbreken van het bedoelde beding in beginsel niet gehouden voorstellen van de werkgever tot wijziging van de arbeidsvoorwaarden te aanvaarden. Daarover moet tussen hen overeenstemming worden bereikt. Die overeenstemming is in ieder geval niet bereikt. De door IFF aangevoerde gewijzigde omstandigheden zien voornamelijk op aanpassing van de pensioenregeling als gevolg van de Wet Witteveen, de onzekere levensverwachting, de solvabiliteitseisen en hogere uitvoeringskosten, maar hebben geen relatie met de voorgestane aanpassing van de premiebijdrage. De premiebijdrage leidt in eerste instantie juist tot een vermindering van de premieopbrengst en uiteindelijk slechts tot een verschuiving van de premiebijdrage tussen de verschillende werknemersgroepen, die van vóór 2013 en die van erna. Blijft over de wens te komen tot harmonisatie naar een marktconforme pensioenregeling. Voor zover dat al kan worden aangemerkt als een gewijzigde omstandigheid die voor de werkgever reden kan zijn om een wijziging van de overeenkomst voor te stellen, is naar het oordeel van de kantonrechter het gedane voorstel tot wijziging van de overeenkomst in het licht van alle omstandigheden van het geval niet redelijk en kan aanvaarding dus ook niet van eisers worden verlangd. Nakoming van de verplichting tot een premievrij pensioen is ook niet op grond van artikel 6:248 BW in de gegeven omstandigheden naar maatstaven van redelijkheid en billijkheid onaanvaardbaar.

Conclusie

4.18.

De kantonrechter is dan ook van oordeel dat de door IFF aangevoerde omstandigheden om de pensioenregeling te wijzigen weliswaar is gerechtvaardigd, maar niet ten aanzien van de opgelegde wijziging van de arbeidsvoorwaarde van eisers met betrekking tot de werknemerspremie. De invoering van een marktconforme regeling en de wens om te komen tot harmonisering van de arbeidsvoorwaarden ter overbrugging van de onderlinge ongelijkheid tussen werknemers kunnen, gelet op bovenstaande overwegingen niet als zodanig zwaarwegend worden gekwalificeerd, dat het individuele belang van eisers ten aanzien van de premie vrijstelling naar maatstaven van redelijkheid en billijkheid moet wijken. De noodzaak van wijziging van de pensioenpremie voor eisers is niet, althans onvoldoende, gebleken.

4.19.

Eisers vorderen, zo begrijpt de kantonrechter, nakoming uit de arbeidsovereenkomst van de verplichting van IFF tot premievrije opbouw van het pensioen. Dat de werkgever jegens eisers onrechtmatig zou hebben gehandeld is door eisers onvoldoende onderbouwd, zodat de primaire verklaring voor recht, dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 onrechtmatig is, zal worden afgewezen. Dit geldt ook voor de subsidiaire gevraagde verklaring voor recht tot nakoming van de afspraak dat deelname aan de bij IFF geldende pensioenregeling premievrij is en niet in strijd is met artikel 6:248 lid 2 BW. Het toetsingskader ziet naar het oordeel van de kantonrechter op artikel 19 Pensioenwet jo 7:613 BW en niet op artikel 6:248 lid 2 BW, terwijl eisers bovendien niet vernietiging hebben gevraagd van de pensioenregeling. De meer subsidiaire gevorderde verklaring voor recht komt wel voor toewijzing in aanmerking. De eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 voor eisers is in strijd met artikel 19 Pensioenwet en artikel 7:613 BW.

4.20.

IFF zal verder worden veroordeeld tot terugbetaling van de door haar ingehouden pensioenpremie vanaf 1 juli 2005. Het gevolg is verder dat IFF in het kader van de nieuwe pensioenregeling gehouden is de pensioenpremie van eisers aan het pensioenfonds af te dragen om zo de opbouw van het pensioen van eisers te garanderen. De gevorderde dwangsom wordt afgewezen, omdat de kantonrechter ervan uitgaat dat IFF, nadat het vonnis in kracht van gewijsde is gegaan, uitvoering zal geven aan het vonnis. De gevorderde buitengerechtelijke incassokosten wordt als onvoldoende onderbouwd afgewezen.

4.21.

IFF zal als de in het ongelijk gestelde partij in de kosten van het geding worden veroordeeld.

5. De beslissing

De kantonrechter:

verklaart voor recht dat de eenzijdige invoering van het werknemersdeel in de pensioenpremie per 1 juli 2015 door IFF voor eisers in strijd is met artikel 19 Pensioenwet en/of artikel 7:613 BW;

veroordeelt IFF tot terugbetaling aan eisers van het vanaf 1 juli 2015 op het salaris ingehouden werknemersaandeel in de pensioenpremie, onder gelijktijdige overlegging van een deugdelijke specificatie;

veroordeelt IFF tot afdracht van het werknemersdeel in de pensioenpremie van eisers aan het pensioenfonds vanaf 1 juli 2015 tot de arbeidsovereenkomst voortduurt;

veroordeelt IFF tot betaling van de proceskosten aan de zijde van eisers, tot de uitspraak van dit vonnis begroot op € 775,31, waarin begrepen € 600,00 aan salaris gemachtigde;

verklaart dit vonnis uitvoerbaar bij voorraad;

wijst het meer of anders gevorderde af.

Dit vonnis is gewezen door mr. R.M. Berendsen en in het openbaar uitgesproken op 10 januari 2018.