Zij heeft niet gekozen om als binnenlands belastingplichtige te worden aangemerkt.

HR, 04-03-2016, nr. 12/04717

Uitspraak 04‑03‑2016

Inhoudsindicatie

Dividendbelasting. Artikelen 7.7 en 9.2 Wet IB 2001. Artikel 63 VWEU. Teruggaaf/verrekening van dividendbelasting van inwoner van België. Belemmering van kapitaalverkeer. Beslissing na prejudiciële vragen: vergelijking van de dividendbelasting met de belastingdruk in box 3, rekening houdend met het heffingvrije vermogen.

Partij(en)

4 maart 2016

Nr. 12/04717bis

Arrest

gewezen op het beroep in cassatie van [X] te [Z], België (hierna: belanghebbende), alsmede het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof te ’s‑Hertogenbosch van 29 augustus 2012, nrs. 11/00653 t/m 11/00658, na beantwoording van de door de Hoge Raad bij een arrest aan het Hof van Justitie van de Europese Unie gestelde vragen.

1. De loop van het geding in cassatie tot dusver

Voor een overzicht van het geding in cassatie tot aan het door de Hoge Raad in dit geding gewezen arrest van 20 december 2013, nr. 12/04717, ECLI:NL:HR:2013:1774, BNB 2014/66, wordt verwezen naar dat arrest, waarbij de Hoge Raad aan het Hof van Justitie van de Europese Unie heeft verzocht een prejudiciële beslissing te geven over de in dat arrest geformuleerde vragen.

Bij arrest van 17 september 2015, gevoegde zaken J.B.G.T. Miljoen, C-10/14, X, C-14/14, en Société Générale SA, C-17/14, ECLI:EU:C:2015:608, BNB 2015/224, heeft het Hof van Justitie van de Europese Unie, uitspraak doende op die vragen, voor recht verklaard:

“De artikelen 63 VWEU en 65 VWEU moeten aldus worden uitgelegd dat zij in de weg staan aan de wettelijke regeling van een lidstaat op grond waarvan op dividenden die door een ingezeten vennootschap zowel aan ingezeten belastingplichtigen als aan niet-ingezeten belastingplichtigen worden uitgekeerd een bronheffing moet worden ingehouden, waarbij enkel voor ingezeten belastingplichtigen is voorzien in een mechanisme van aftrek of teruggaaf van die inhouding, terwijl deze voor niet-ingezeten belastingplichtigen, natuurlijke personen en vennootschappen, een definitieve belasting vormt, voor zover – het is aan de verwijzende rechterlijke instanties, dit in de hoofdgedingen te verifiëren – de definitieve belastingdruk die in verband met die dividenden in die staat op niet-ingezeten belastingplichtigen komt te rusten zwaarder is dan die voor ingezeten belastingplichtigen. Om die belastingdruk te bepalen zal de verwijzende rechterlijke instantie in de zaken C‑10/14 en C‑14/14 de belastingheffing van ingezetenen met betrekking tot alle aandelen in Nederlandse vennootschappen in de loop van het kalenderjaar alsook het heffingvrije vermogen op grond van de nationale wetgeving in de beschouwing moeten betrekken, en in zaak C‑17/14 de kosten die rechtstreeks samenhangen met de inning als zodanig van de dividenden.

Ingeval een belemmering van het kapitaalverkeer komt vast te staan, kan deze worden gerechtvaardigd door de gevolgen van een bilateraal verdrag ter vermijding van dubbele belasting, gesloten tussen de woonlidstaat en de bronlidstaat van de dividenden, mits het verschil in behandeling voor de belastingheffing op dividenden tussen belastingplichtigen die ingezetene van die laatste staat zijn en belastingplichtigen die ingezetene van andere lidstaten zijn, verdwijnt. In omstandigheden als die in de zaken C‑14/14 en C‑17/14 kan, behoudens de door de verwijzende rechterlijk instantie te verrichten verificaties, de belemmering van het vrije kapitaalverkeer indien zij komt vast te staan niet gerechtvaardigd worden geacht.”

Zowel belanghebbende als de Staatssecretaris heeft, daartoe in de gelegenheid gesteld, schriftelijk gereageerd op dit arrest.

De Advocaat-Generaal P.J. Wattel heeft op 29 december 2015 nader geconcludeerd tot het gegrond verklaren van het beroep in cassatie van belanghebbende en tot het ongegrond verklaren van het beroep in cassatie van de Staatssecretaris.

Belanghebbende heeft schriftelijk op de nadere conclusie gereageerd.

2. Nadere beoordeling van de middelen

2.1.

Voor het antwoord op de vraag of in dit geval sprake is van een belemmering van het kapitaalverkeer, dient ingevolge punt 48 van het hiervoor onder 1 vermelde arrest van het Hof van Justitie te worden nagegaan of de inhouding van 15 percent dividendbelasting op de aan belanghebbende uitgekeerde dividenden ertoe leidt dat op belanghebbende in Nederland een zwaardere definitieve belastingdruk rust dan op ingezeten belastingplichtigen voor dezelfde dividenden.

In de punten 50 tot en met 54 van dat arrest heeft het Hof van Justitie met betrekking tot de belasting op de dividenden overwogen dat voor de vergelijking van de belastingdruk voor ingezeten belastingplichtige natuurlijke personen met die voor niet-ingezeten belastingplichtige natuurlijke personen overeenkomstig artikel 5.2 Wet IB 2001 een referentietijdvak van een kalenderjaar in aanmerking moet worden genomen, dat voor de vergelijking van de bedoelde belastingdruk de forfaitaire belastinggrondslag ter zake van alle aandelen in Nederlandse vennootschappen in de beschouwing moet worden betrokken, en dat rekening moet worden gehouden met het in de nationale wet voorziene heffingvrije vermogen.

2.2.

Uit hetgeen het Hof van Justitie aldus heeft overwogen naar aanleiding van de vraag van de Hoge Raad of en zo ja, in hoeverre, bij de vergelijking van de belastingdruk bij belanghebbende en die bij een ingezetene het heffingvrije vermogen in aanmerking moet worden genomen, volgt dat de op belanghebbende rustende belastingdruk moet worden vergeleken met de belastingdruk die rust op een ingezeten belastingplichtige indien diens vermogen zou bestaan uit de door belanghebbende gehouden aandelen, daarbij rekening houdend met het heffingvrije vermogen. Het niet in aanmerking nemen van eventueel overig vermogen strookt met de benaderingswijze die het Hof van Justitie heeft gevolgd met betrekking tot de door Société Générale SA ontvangen dividenden.

2.3.

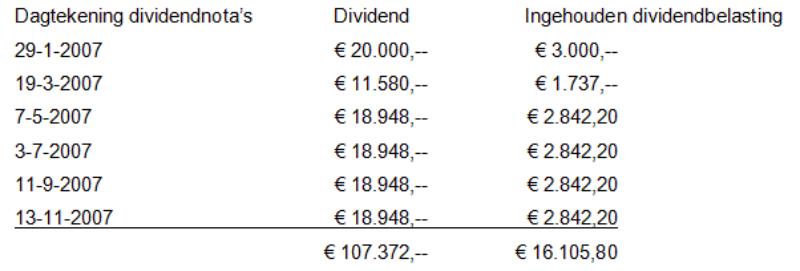

Belanghebbende bezat gedurende het jaar 2007 twee van de 95 geplaatste certificaten van aandelen in de in Nederland gevestigde vennootschap [A] Holding B.V. (hierna: Holding BV). In 2007 heeft Holding BV via haar aandeelhouder aan belanghebbende zesmaal, voor in totaal een bedrag van € 107.372 aan dividenden ter beschikking gesteld. Hierop heeft zij in totaal een bedrag van € 16.105,80 aan dividendbelasting ingehouden. De gemiddelde waarde van de certificaten in 2007 bedroeg € 1.298.245.

2.4.

Een inwoner van Nederland zou over een bedrag van € 1.298.245 (de gemiddelde waarde van de certificaten in 2007), rekening houdend met het heffingvrije vermogen van – in 2007 - € 20.014, aan inkomstenbelasting verschuldigd zijn 30 percent van vier percent van € 1.278.231 = € 15.338. Aldus is van belanghebbende € 768 meer dividendbelasting geheven dan een binnenlandse belastingplichtige aan inkomstenbelasting verschuldigd zou zijn, zodat sprake is van een schending van de vrijheid van kapitaalverkeer.

2.5.

Gelet op het voorgaande slaagt het door belanghebbende voorgestelde middel 2. Het door belanghebbende voorgestelde middel 1 en het door de Staatssecretaris voorgestelde middel falen. De uitspraak van het Hof kan niet in stand blijven. De Hoge Raad kan de zaak afdoen.

3. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie.

4. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie van de Staatssecretaris van Financiën ongegrond,

verklaart het beroep in cassatie van belanghebbende gegrond,

vernietigt de uitspraak van het Hof, behoudens de beslissingen omtrent het griffierecht en de proceskosten, alsmede de uitspraak van de Rechtbank, behoudens de beslissingen omtrent het griffierecht en de proceskosten, en de uitspraak van de Inspecteur,

verleent teruggaaf van dividendbelasting tot een bedrag van € 768,

gelast dat de Staat aan belanghebbende vergoedt het door deze ter zake van de behandeling van het beroep in cassatie betaalde griffierecht ten bedrage van € 232, en

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 8184 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren P. Lourens, C.B. Bavinck, P.M.F. van Loon en L.F. van Kalmthout, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 4 maart 2016.

Van de Staat wordt ter zake van het door de Staatssecretaris van Financiën ingestelde beroep in cassatie een griffierecht geheven van € 466.

Conclusie 29‑12‑2015

Inhoudsindicatie

Nadere conclusie na terugkeer uit Luxemburg; teruggaafverzoek dividendbelasting van niet-ingezeten particuliere aandeelhouder; vergelijking met de box 3 heffing ten laste van ingezeten belastingplichtige; hoe moet rekening gehouden worden met het heffingsvrije vermogen? Neutralisering in de woonstaat? Feiten: De belanghebbende is Nederlandse en woont in België. Zij heeft in 2007 als certificaathouder beleggingsdividend ontvangen waarop Nederlandse dividendbelasting ad € 16.106 is ingehouden die (bij veronachtzaming van heffingsvrij vermogen) € 527 hoger is dan de inkomstenbelasting (box 3) die bij een inwoner over het certificaatbezit zou zijn geheven. Zij vorderde primair de volledige dividendbelasting terug (omdat inwoners uiteindelijk niet in de dividendbelasting worden betrokken en zij niet inkomstenbelastingplichtig is voor het dividend), en subsidiair het genoemde bedrag ad € 527; een en ander wegens strijd met het vrije kapitaalverkeer binnen de EU. Volgens de Staatssecretaris worden ingezetenen en niet-ingezetenen niet verschillend behandeld omdat van beiden dezelfde dividendbelasting geheven wordt over dezelfde grondslag en Nederland als bronstaat niet verplicht is de inkomstenbelasting in de beschouwing te betrekken die hij als woonstaat heft. De eerste conclusie in deze zaak hield in dat beide opvattingen onjuist zijn en beide beroepen ongegrond, dat van de belanghebbende omdat zij niet in een Schumacker-positie verkeert. De Hoge Raad heeft op 20 december 2013 prejudicieel aan het HvJ EU vragen voorgelegd over de maatstaven voor vergelijking van de belastingdruk tussen inwoners en niet-inwoners en over mogelijke neutralisering door de woonstaat van een eventuele discriminerende Nederlandse bronheffing. Het HvJ EU heeft de zaak gevoegd met twee andere (C-17/14, Société Générale, en C-10/14, Miljoen) en heeft op 17 september 2015 de volgende antwoorden gegeven: (i) bij de belastingdrukvergelijking moet ook de inkomstenbelastingpositie van ingezeten aandeelhouders in de beschouwing worden betrokken; (ii) het referentietijdvak is het kalenderjaar; (iii) de drukvergelijking geschiedt niet per soort aandeel, maar voor het aandelenbezit als geheel, (iv) rekening moet worden gehouden met het heffingsvrije vermogen en (v) in belanghebbendes geval (aftrek in plaats van verrekening in haar woonstaat) kan een belemmering van het kapitaalverkeer door hogere dividendbelastingheffing dan (uiteindelijke) ingezetenenheffing in beginsel niet gerechtvaardigd worden door neutralisering in de woonstaat. De belanghebbende leidt uit het arrest van het HvJ EU af dat zij bij de vergelijking met de ingezeten maatman het heffingsvrije vermogen geheel mag toerekenen aan de certificaten, hoewel haar vermogen circa twee keer zo groot is, en dat € 1.372,30 gerestitueerd moet worden omdat Nederland zich niet kan beroepen op de – eenzijdige – Belgische aftrekregeling. De Staatssecretaris acht ’s Hofs inaanmerkingneming van het heffingsvrije vermogen onverenigbaar met zaak C-376/03, D. v inspecteur en betwijfelt of het HvJ EU doel en strekking van het heffingsvrije vermogen heeft doorgrond. Volgt u niettemin het HvJ EU, dan meent hij dat het heffingsvrije vermogen slechts pro rata aan de certificaten kan worden toegerekend, alsmede dat Nederland zich niet kan beroepen op neutralisering in de woonstaat. Volgens A-G Wattel resteren de vragen (i) hoe rekening te houden met het heffingsvrije vermogen en (ii) of neutralisering in de woonstaat aan de orde is. ’s Hofs antwoord ter zake van het heffingsvrije vermogen lijkt in strijd met zijn (Schumacker en D v Inspecteur) rechtspraak, maar de Commissie wijst erop dat het niet gaat om de vraag of een niet-inwoner recht heeft op heffingsvrij vermogen, maar om de (vergelijkings)vraag welke effectieve belastingdruk de ingezeten maatman ter zake van hetzelfde aandelenbezit ondervindt in box 3. Voorts is niet uitgesloten, gezien ’s Hofs (erfbelasting)arresten Mattner en Welte, dat het Hof aan het overstappen is van de alles-of-niets-Schumacker-rechtspraak naar een correcter pro rata nationale behandeling van niet-inwoners met betrekking tot belastingvrije sommen. Wat daar van zij, het Hof ziet in het heffingsvrije vermogen geen vergelding van persoonlijke en gezinsomstandigheden, maar een efficiency- en (Benthamse) tariefmaatregel die los staat van persoonlijke omstandigheden en die de heffingsgrondslag voor ingezetenen wijzigt, zodat er rekening mee moet worden gehouden bij de vergelijking met een ingezetene. Dat betekent volgens de A-G dat de voetvrijstelling toegerekend moet worden aan belanghebbendes gehele vermogen voor zover het bij ingezetenschap in box 3 zou vallen, want zo gaat het bij ingezetenen. Hij meent daarom met de Staatssecretaris dat pro rata (1,3 / 2,56 * € 20.014 =) € 10.157 van het heffingsvrije vermogen aan het certificaatbezit moet worden toegerekend. Dat betekent dat de dividendbelasting ad € 16.105,80 vergeleken moet worden met een inkomstenbelastingbedrag ad 1,2% * (€ 1.298.245 minus € 10.157) = € 15.457. Nederland heft dus € 649 te veel en moet dat bedrag restitueren, tenzij België dat exces neutraliseert door het te verrekenen met de Belgische inkomstenbelasting. Dat doet België echter niet, nu hij eenzijdig aftrek van de grondslag verleent in plaats van verrekening met de belasting. Zoals in de eerste conclusie in deze zaak is uiteengezet, is neutralisering daardoor uitgesloten. Nadere conclusie: het cassatieberoep van de Staatssecretaris is ook na ’s Hofs antwoorden ongegrond en belanghebbendes cassatieberoep is gegrond voor zover het klaagt over niet-toerekening van heffingsvrij vermogen; de Hoge Raad kan de zaak zelf afdoen.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. P.J. Wattel

Advocaat-Generaal

Nadere Conclusie van 29 december 2015 inzake:

Nr. Hoge Raad: 12/04717 bis | [X] |

Nr. Rechtbank: AWB 10/1918; 11/2579; 11/2580; 11/2582; 11/2583; Nr. Gerechtshof: 11/00653 t/m 11/00658 Zaaknr HvJ EU: C-14/14, ECLI:EU:C:2015:608 | |

Derde Kamer A | tegen |

Dividendbelasting 2007 | Staatssecretaris van Financiën |

1. Overzicht

1.1

Deze uit Luxemburg teruggekeerde zaak gaat over de vragen (i) naar welke maatstaven de Nederlandse dividendbelastingdruk ten laste van niet-ingezeten particuliere aandeelhouders vergeleken moet worden met de box 3 heffing ten laste van ingezeten particuliere aandeelhouders met hetzelfde aandelenbezit en (ii) of - indien uit de juiste vergelijking een zwaardere heffing ten laste van niet-ingezetenen blijkt - deze geneutraliseerd wordt door de aftrek van Nederlandse dividendbelasting in de woonstaat België.

1.2

De belanghebbende is Nederlandse en woont in België. Zij heeft in 2007 als certificaathouder beleggingsdividend ontvangen waarop Nederlandse dividendbelasting ad € 16.106 is ingehouden die € 527 hoger is dan de inkomstenbelasting (box 3) die bij een inwoner over het certificaatbezit zou zijn geheven (bij veronachtzaming van heffingsvrij vermogen). Zij vorderde primair de volledige dividendbelasting terug (omdat inwoners uiteindelijk niet in de dividendbelasting worden betrokken en zij niet inkomstenbelastingplichtig is voor het dividend), en subsidiair het genoemde bedrag ad € 527; een en ander wegens strijd met het vrije kapitaalverkeer binnen de EU. Volgens de Staatssecretaris worden ingezetenen en niet-ingezetenen niet verschillend behandeld omdat van beiden dezelfde dividendbelasting geheven wordt over dezelfde grondslag en Nederland als bronstaat niet verplicht is de inkomstenbelasting in de beschouwing te betrekken die hij als woonstaat heft.

1.3

Op 25 april 2013 concludeerde ik (i) dat beide opvattingen onjuist zijn en dat het EU-recht verhindert dat niet-inwoners voor hetzelfde deel van het totale inkomen (in casu opbrengst van certificaten) nadeliger belast worden dan ingezetenen uiteindelijk belast worden (in enige (combinatie van) voor- of eindheffing); (ii) dat, nu de belanghebbende niet in een Schumacker-situatie verkeerde, zij geen aanspraak op heffingsvrij vermogen had; (iii) dat het discriminerende deel van de Nederlandse dividendbelasting niet is geneutraliseerd omdat België de in het belastingverdrag voorziene verrekening eenzijdig heeft vervangen door aftrek van de Nederlandse dividendbelasting van de grondslag, en (iv) dat het EU-recht zich niet verzet tegen een dergelijke treaty override, zodat Nederland de genoemde € 527 moet restitueren.

1.4

U heeft op 20 december 2013 prejudicieel aan het Hof van Justitie van de EU (HvJ EU) vragen voorgelegd over de maatstaven voor vergelijking van de belastingdruk tussen inwoners en niet-inwoners en over mogelijke neutralisering door de woonstaat van een eventuele discriminerende Nederlandse bronheffing.

1.5

Het HvJ EU heeft de zaak gevoegd met twee andere (C-17/14, Société Générale, en C-10/14, Miljoen) en heeft op 17 september 2015 de volgende antwoorden gegeven: (i) bij de belastingdrukvergelijking moet ook de inkomstenbelastingpositie van ingezeten aandeelhouders in de beschouwing worden betrokken; (ii) het referentietijdvak is het kalenderjaar; (iii) de drukvergelijking geschiedt niet per soort aandeel, maar voor het aandelenbezit als geheel, en (iv) rekening moet worden gehouden met het heffingsvrije vermogen. Niet relevant is dat een ingezetene, anders dan een niet-ingezetene, die alleen voor het werkelijke dividend wordt belast, ook voor fictief inkomen wordt belast in jaren waarin geen dividend wordt uitgekeerd of vermogensverlies wordt geleden. Op uw derde vraag antwoordde het Hof dat in belanghebbendes geval (aftrek in plaats van verrekening in haar woonstaat) een belemmering van het kapitaalverkeer door hogere dividendbelastingheffing - behoudens door u te verrichten verificaties - niet gerechtvaardigd kan worden geacht door neutralisering in de woonstaat.

1.6

Gegeven die antwoorden, resteren in casu de vragen hoe rekening gehouden moet worden met het heffingsvrije vermogen en of neutralisering in de woonstaat aan de orde is. De Staatssecretaris kan toegegeven worden dat ’s Hofs antwoord ter zake van het heffingsvrije vermogen in strijd lijkt met zijn eerdere (Schumacker en D v Inspecteur) rechtspraak, nu de belanghebbende zich niet in een Schumacker-positie bevindt, maar de Commissie wijst erop dat het in casu niet zozeer gaat om de vraag of een niet-inwoner recht heeft op heffingsvrij vermogen (zoals in Schumacker en D v Inspecteur), maar om de (vergelijkings)vraag welke effectieve belastingdruk de ingezeten maatman ter zake van hetzelfde aandelenbezit ondervindt in box 3. Voorts is het niet uitgesloten, gezien ’s Hofs (erfbelasting)arresten Mattner en Welte, dat het Hof aan het overstappen is van de alles-of-niets-Schumacker-rechtspraak naar een correcter pro rata nationale behandeling van niet-inwoners met betrekking tot belastingvrije sommen en dergelijke.

1.7

Het Hof ziet in het heffingsvrije vermogen geen tegemoetkoming voor persoonlijke en gezinsomstandigheden, maar een efficiency- en (Benthamse) tariefmaatregel die los staat van persoonlijke omstandigheden. Omdat zo’n voetvrijstelling de heffingsgrondslag voor ingezetenen wijzigt, moet er rekening mee worden gehouden bij de vergelijking met een ingezetene. Dat betekent mijns inziens dat die vrijstelling toegerekend moet worden aan belanghebbendes gehele vermogen voor zover het bij ingezetenschap in box 3 zou vallen, want aldus geschiedt bij ingezetenen. De voetvrijstelling moet dus pro rata (in verhouding tot belanghebbendes totale relevante vermogen) worden toegerekend aan het certificaatbezit ter zake van de opbrengsten waarvan de belanghebbende belast wordt. De partijen lijken het eens over de omvang van het totale vermogen (€ 2.558.376). Zij gaan niet uit van hetzelfde certificaatvermogen, maar het Hof Den Bosch heeft in cassatie onbestreden vastgesteld dat dat € 1.298.245 beloopt. Ik meen daarom met de Staatssecretaris dat u de zaak kunt afdoen met een toerekening van 1,3 / 2,56 * € 20.014 = € 10.157 van het heffingsvrije vermogen aan belanghebbendes aandelenbezit. Dat betekent dat de dividendbelasting ad € 16.105,80 vergeleken moet worden met een inkomstenbelastingbedrag ad 1,2% * (€ 1.298.245 minus € 10.157) = € 15.457.

1.8

Nederland heft dus € 649 te veel en moet dat bedrag restitueren, tenzij België dat exces neutraliseert door het te verrekenen met de Belgische inkomstenbelasting. Dat doet België echter niet, nu hij eenzijdig aftrek van de grondslag verleent in plaats van verrekening met de belasting. Zoals ik in de eerste conclusie in deze zaak heb uiteengezet, is neutralisering daardoor uitgesloten.

1.9

Ik concludeer nader dat het cassatieberoep van de Staatssecretaris ook na ’s Hofs antwoorden ongegrond is en dat belanghebbendes cassatieberoep gegrond is voor zover het klaagt over niet-toerekening van heffingsvrij vermogen. U kunt de zaak mijns inziens zelf afdoen.

2. Feiten, geschil en prejudiciële verwijzing

2.1

De belanghebbende heeft de Nederlandse nationaliteit, woont in België en is buitenlands belastingplichtigvoor haar AOW- en pensioeninkomen (het heffingsrecht is bij belastingverdrag toegewezen aan Nederland). Zij heeft in 2007 als certificaathouder beleggingsdividend ontvangen waarop Nederlandse dividendbelasting is ingehouden die € 527 hoger is dan de inkomstenbelasting (box 3) die bij een inwoner over het certificaatbezit zou zijn geheven (bij veronachtzaming van heffingsvrij vermogen). Vast staat dat zij de certificaten niet met geleend geld heeft gefinancierd en geen kosten heeft gemaakt tot verwerving van de dividenden. Zij vorderde primair de volledige dividendbelasting terug (omdat inwoners uiteindelijk niet in de dividendbelasting worden betrokken en zij niet inkomstenbelastingplichtig is voor het dividend), en subsidiair het genoemde bedrag ad € 527; een en ander wegens strijd met het vrije kapitaalverkeer binnen de EU. Ook de Staatssecretaris wilde de inkomstenbelasting negeren, maar met tegenovergestelde uitkomst: in zijn opvatting worden ingezetenen en niet-ingezetenen niet verschillend behandeld omdat van beiden dezelfde dividendbelasting geheven wordt over dezelfde grondslag en Nederland als bronstaat niet verplicht is de inkomstenbelasting in de beschouwing te betrekken die hij als woonstaat heft.

2.2

Op 25 april 2013 concludeerde ik (i) dat beide opvattingen onjuist zijn en dat het EU-recht weliswaar toestaat voor niet-ingezetenen en ingezetenen een verschillende heffingstechniek te gebruiken, maar niet dat niet-inwoners voor hetzelfde deel van het totale inkomen (in casu opbrengst van certificaten) nadeliger belast worden dan ingezetenen uiteindelijk belast worden (in enige (combinatie van) voor- of eindheffing); (ii) dat, nu de belanghebbende niet in een Schumacker-situatie verkeerde, zij geen aanspraak op heffingsvrij vermogen had; (iii) dat het discriminerende deel van de Nederlandse dividendbelasting niet is geneutraliseerd door verrekening in België omdat België het in het toepasselijke belastingverdrag voorziene verrekeningsrecht frustreert door zijn interne wetgeving zodanig te wijzigen dat slechts aftrek van de Nederlandse dividendbelasting wordt verleend en (iv) dat het EU-recht zich niet verzet tegen een dergelijke treaty override, zodat Nederland het genoemde bedrag ad € 527 moet restitueren. Aangezien het Hof Den Bosch tot die uitkomst was gekomen, concludeerde ik dat beide cassatieberoepen ongegrond zijn.

2.3

Bij arrest van 20 december 2013heeft u ex art. 267 VwEU prejudicieel drie vragen voorgelegd aan het HvJ EU, op grond van de overweging dat betwijfeld kan worden of bij de vergelijking met ingezetenen de eindheffing (box 3) veronachtzaamd kan worden en vervolgens op grond van de volgende overwegingen:

“4.1.2. Indien veronderstellenderwijs ervan wordt uitgegaan dat de vergelijking van een niet-ingezetene zoals belanghebbende met een ingezetene zich mede dient uit te strekken tot de inkomstenbelasting waarmee de dividendbelasting bij ingezetenen wordt verrekend, rijst allereerst de vraag op welke wijze vastgesteld dient te worden of een niet-ingezetene in Nederland is onderworpen aan een hogere effectieve belastingdruk dan een ingezetene. Een inwoner van Nederland is ter zake van zijn inkomen uit beleggingsactiviteiten jaarlijks inkomstenbelasting verschuldigd, berekend op 30 percent over een forfaitaire grondslag (artikel 5.2 van de Wet IB 2001). Deze grondslag is gesteld op 4 percent van het gemiddelde van de waarde van de bezittingen en schulden van de desbetreffende belastingplichtige per 1 januari van het jaar waarover de inkomstenbelasting is verschuldigd en de desbetreffende waarde per 31 december van dat jaar, voor zover deze gemiddelde waarde meer beloopt dan het heffingvrije vermogen. Bepaalde vermogensbestanddelen, waaronder tot een ondernemingsvermogen te rekenen bezittingen en schulden, blijven buiten beschouwing. Tot de wel in aanmerking te nemen bezittingen behoren onder meer ter belegging aangehouden aandelen. In het onderhavige jaar geldt een heffingvrij vermogen van € 20.014. Dit laatste buiten beschouwing gelaten, dragen de beleggingsaandelen dus voor 1,2 percent van de gemiddelde waarde in het jaar van heffing bij aan de verschuldigde inkomstenbelasting. In het kader van een vergelijking van de effectieve Nederlandse belastingdruk op dividenden genoten door respectievelijk een niet-ingezetene en een ingezetene leidt het stelsel van de Nederlandse inkomstenbelasting tot onder meer de volgende vragen:

i) Verzet het recht van de Europese Unie zich ertegen dat in een geval als het onderhavige waarin bij de heffing van de Nederlandse inkomstenbelasting niet het feitelijk genoten dividend van in dit geval circa 8,27 percent van de gemiddelde waarde van de aandelen in aanmerking wordt genomen, de van een niet-ingezetene ingehouden dividendbelasting desalniettemin wordt vergeleken met de op de forfaitaire grondslag berekende, door een ingezetene verschuldigde inkomstenbelasting? Indien de dividendbelasting moet worden vergeleken met op een andere grondslag berekende Nederlandse inkomstenbelasting, op welke wijze dient die grondslag dan te worden bepaald?

ii) Moet, in aanmerking nemend dat op jaarbasis bezien de verhouding tussen het feitelijke dividendvermogen en de forfaitaire heffingsgrondslag sterk kan fluctueren, de van een niet-ingezetene ingehouden dividendbelasting worden vergeleken met uitsluitend de door een ingezetene verschuldigde inkomstenbelasting over het jaar waarin het dividend is ontvangen, of dient een referentieperiode van meerdere jaren te worden gehanteerd, en zo ja, hoeveel jaren dient deze dan te omvatten?

iii) Moet de vergelijking van de effectieve Nederlandse belastingdruk worden gemaakt voor alle door een niet-ingezetene in een bepaalde referentieperiode (van een jaar of anderszins) genoten dividenden op Nederlandse aandelen tezamen, of voor de in de desbetreffende referentieperiode genoten dividenden per uitdelende Nederlandse vennootschap afzonderlijk?”

2.4

Op grond van deze overwegingen heeft u het HvJ EU de volgende drie vragen gesteld:

“1. Dient voor de toepassing van artikel 63 VwEU de vergelijking van een niet-ingezetene met een ingezetene in een geval als het onderhavige waarin op een dividenduitkering door de bronstaat dividendbelasting is ingehouden zich mede uit te strekken tot de inkomstenbelasting, waarmee de dividendbelasting bij ingezetenen wordt verrekend?

2. Indien het antwoord op vraag 1 bevestigend luidt, dient bij de beoordeling of de effectieve belastingdruk voor een niet-ingezetene hoger is dan de belastingdruk voor een ingezetene, een vergelijking te worden gemaakt van de ten laste van de niet-ingezetene ingehouden Nederlandse dividendbelasting met de door een ingezetene verschuldigde Nederlandse inkomstenbelasting berekend over het forfaitaire inkomen dat in het jaar van ontvangst van de dividenden kan worden toegerekend aan het totale bezit aan beleggingsaandelen in Nederlandse vennootschappen, of noopt het recht van de Europese Unie ertoe dat een andere vergelijkingsmaatstaf in aanmerking wordt genomen?

Moet bij deze vergelijking ook het voor ingezetenen geldende heffingvrije vermogen in aanmerking worden genomen, en zo ja, in hoeverre (vgl. HvJ 17 oktober 2013, Welte, C-181/12, V-N 2013/51.20.1)?

3. Is, indien het antwoord op vraag 1 bevestigend luidt, bij de beoordeling of een eventueel discriminerende bronheffing rechtsgeldig wordt geneutraliseerd op grond van een door de bronstaat gesloten verdrag ter voorkoming van dubbele belastingen voldoende dat i) het desbetreffende belastingverdrag voorziet in een belastingvermindering in de woonstaat door middel van verrekening van de bronheffing en dat, hoewel deze mogelijkheid niet ongeclausuleerd is, ii) in het concrete geval de door de woonstaat verleende belastingvermindering, doordat slechts het netto ontvangen dividend wordt belast, voor volledige compensatie van het discriminerende deel van bronheffing zorgt?”

De vragen boven de witregel zijn woordelijk gelijk aan uw vragen in de zaak 12/02502 (bis) (HvJ EU zaak C-10/14, Miljoen) waarin ik heden eveneens nader concludeer. Vraag 1 is ook gelijk aan vraag 1 in de zaak 12/03235 (bis) (HvJ EU zaak C-17/14, Société Générale), waarin ik op 23 december nader concludeerde. Vraag 3 lijkt op vraag 3 in de laatstgenoemde zaak, maar wijkt daar op onderdelen van af. Het laatste onderdeel van vraag 2 ontbrak in zaak C-10/14, Miljoen, omdat Miljoen expliciet had afgezien van aanspraak op heffingsvrij vermogen.

3. De antwoorden van het Hof van Justitie van de EU

3.1

Het HvJ EU heeft de zaak van de belanghebbende gevoegd met twee eveneens door u verwezen zaken. Op 17 september 2015 heeft hij één arrest gewezenin de gevoegde zaken C-10/14 (Miljoen), C-14/14 (X; de belanghebbende) en C-17/4 (Société Générale).

Het antwoord op de eerste vraag (bij de vergelijking ook de eindheffing meetellen?)

3.2

Zoals te verwachten viel, luidde het antwoord op de eerste vraag bevestigend. Na in r.o. 46 het box 3 systeem als eindheffing voor ingezeten natuurlijke personen afgezet te hebben tegenover de dividendbelasting als eindheffing voor niet-ingezeten natuurlijke personen overwoog het Hof:

“48 Voor de beoordeling of een wettelijke regeling van een lidstaat zoals die in de hoofdgedingen verenigbaar is met artikel 63 VWEU, is het aan de verwijzende rechterlijke instantie, die als enige de feiten in de bij haar aanhangige zaken kan kennen, na te gaan of voor de betrokken dividenden de toepassing op verzoekers in de hoofdgedingen van 15% ertoe leidt dat voor die verzoekers uiteindelijk in Nederland de belastingdruk zwaarder is dan voor ingezetenen voor dezelfde dividenden.”

Voor zowel natuurlijke personen als rechtspersonen overwoog hij vervolgens, mede in het kader van de vraag of art. 65 VwEU een dergelijk onderscheid tussen ingezetenen en niet-ingezetenen toelaat in het kader van het vrije kapitaalverkeer:

“61 Uit een en ander volgt dat, zo de verwijzende rechterlijke instantie tot de conclusie mocht komen dat in de hoofdgedingen de toepassing van een bronheffing van 15 % op de dividenden van niet-ingezeten belastingplichtigen ertoe leidt dat op die belastingplichtigen in Nederland een zwaardere definitieve belastingdruk rust dan op ingezeten belastingplichtigen voor dezelfde dividenden, een dergelijk verschil in fiscale behandeling van belastingplichtigen op grond van hun woonplaats niet-ingezeten belastingplichtigen kan doen besluiten om niet in vennootschappen die in Nederland gevestigd zijn te investeren en dus een belemmering voor het vrije kapitaalverkeer vormt, die in beginsel ingevolge artikel 63 VWEU verboden is.”

(…).

65 Om de vergelijkbaarheid van de situaties te kunnen beoordelen vraagt de verwijzende rechterlijke instantie zich af of enkel de aan de bron ingehouden dividendbelasting in aanmerking moet worden genomen of mede de inkomstenbelasting of de vennootschapsbelasting waarmee, voor ingezeten belastingplichtigen, de dividendbelasting wordt verrekend.

(…).

71 Vastgesteld moet echter worden, in de eerste plaats, dat in de hoofdgedingen de beweerde beperking niet voortvloeit uit een verschil tussen de heffingstechniek voor ingezeten belastingplichtigen en die voor niet-ingezeten belastingplichtigen, maar het gevolg is van een aan ingezeten belastingplichtigen toegekend voordeel dat zich niet uitstrekt tot niet-ingezeten belastingplichtigen.

(.).

73 In omstandigheden zoals die in de hoofdgedingen kan het verschil in behandeling tussen ingezeten belastingplichtigen die aan de inkomstenbelasting of de vennootschapsbelasting zijn onderworpen en niet-ingezeten belastingplichtigen die een bronheffing op dividenden ondergaan, dus geen rechtvaardiging vinden in een voor de toepassing van art. 65, lid 1 onder a), VWEU relevant verschil in situatie. Voor de toepassing van die bepaling volstaat het immers niet om alleen de dividendbelasting als zodanig in de beschouwing te betrekken, maar moet de analyse zich uitstrekken tot de algehele belasting die drukt op de inkomsten van natuurlijke personen of de winst van vennootschappen uit het houden van aandelen in in Nederland gevestigde vennootschappen.

74 Hieruit volgt dat wanneer een lidstaat dividendbelasting aan de bron inhoudt op dividenden die worden uitgekeerd door in die lidstaat gevestigde vennootschappen, bij de vergelijking van de fiscale behandeling van een niet-ingezeten belastingplichtige en die van een ingezeten belastingplichtige in aanmerking moeten worden genomen, enerzijds de door de niet-ingezeten belastingplichtige verschuldigde dividendbelasting en anderzijds de inkomstenbelasting of vennootschapsbelasting die verschuldigd is door de ingezeten belastingplichtige en waarvan de heffingsgrondslag de inkomsten uit de aandelen waarvan die dividenden afkomstig zijn omvat.”

Het dictum ter zake van de eerste vraag luidde:

“De artikelen 63 VWEU en 65 VWEU moeten aldus worden uitgelegd dat zij in de weg staan aan de wettelijke regeling van een lidstaat op grond waarvan op dividenden die door een ingezeten vennootschap zowel aan ingezeten belastingplichtigen als aan niet-ingezeten belastingplichtigen worden uitgekeerd een bronheffing moet worden ingehouden, waarbij enkel voor ingezeten belastingplichtigen is voorzien in een mechanisme van aftrek of teruggaaf van die inhouding, terwijl deze voor niet-ingezeten belastingplichtigen, natuurlijke personen en vennootschappen, een definitieve belasting vormt, voor zover – het is aan de verwijzende rechterlijke instanties, dit in de hoofdgedingen te verifiëren – de definitieve belastingdruk die in verband met die dividenden in die staat op niet-ingezeten belastingplichtigen komt te rusten zwaarder is dan die voor ingezeten belastingplichtigen. (…).”

3.3

Daardoor kwam de vraag aan de orde hoe vastgesteld moet worden of de bruto-dividendbelastingdruk ten laste van niet-ingezetenen zoals de belanghebbende niet hoger is dan de uiteindelijke netto-eindbelastingdruk ten laste van ingezetenen ter zake van hetzelfde binnenlandse dividend/binnenlandse aandelenbezit in box 3. Daarover ging uw tweede vraag.

Het antwoord op de tweede vraag (de vergelijkingsmaatstaf)

3.4

Het Hof overwoog als volgt ter zake van uw tweede vraag:

“Factoren die in aanmerking moeten worden genomen om de belastingdruk voor ingezeten belastingplichtige natuurlijke personen te vergelijken met die voor niet-ingezeten belastingplichtige natuurlijke personen

50 (…).

51 Wat in de eerste plaats de duur van het referentietijdvak voor de vergelijking van de definitieve belastingdruk voor ingezeten en voor niet-ingezeten belastingplichtige natuurlijke personen betreft moet worden vastgesteld dat voor de eersten het voor de belastingheffing in aanmerking komende tijdvak overeenkomstig artikel 5.2 van de Wet IB 2001 het kalenderjaar is. Voor de vergelijking moet dus dit tijdvak als uitgangspunt worden genomen.

52 Aangaande in de tweede plaats de inaanmerkingneming als geheel of afzonderlijk van de gedurende bedoeld tijdvak ontvangen dividenden voor de vergelijking van de definitieve belastingdruk voor ingezeten en voor niet-ingezeten belastingplichtigen, blijkt uit het aan het Hof voorgelegde dossier dat de belasting van natuurlijke personen wordt geheven op basis van een forfaitair rendement van alle aandelen in Nederlandse vennootschappen. Voor de vergelijking van bedoelde belastingdruk moeten die aandelen dan ook als geheel in de beschouwing worden betrokken.

53 Met betrekking tot de vraag, in de derde plaats, of daartoe het heffingvrije vermogen in aanmerking moet worden genomen, geldt op grond van de in zaak C 14/14 toepasselijke wetgeving dat het rendement, dat ingevolge artikel 5.2 van de Wet IB 2001 forfaitair wordt vastgesteld, slechts in de beschouwing moet worden betrokken voor zover het meer bedraagt dan het heffingvrije vermogen, dat 20 014 EUR bedraagt. In dit verband moet worden opgemerkt dat een vrijstelling, zoals in de hoofdgedingen, die een aan alle ingezeten belastingplichtigen toegekend voordeel vormt, los van hun persoonlijke situatie, geen aan de persoonlijke situatie van de belastingplichtige gekoppeld individueel voordeel vormt. Zoals de advocaat-generaal in punt 83 van zijn conclusie opmerkt, moet met een dergelijke vrijstelling, aangezien de heffingsgrondslag voor de door ingezeten belastingplichtigen ontvangen inkomsten erdoor wordt gewijzigd, rekening worden gehouden voor de vergelijking van de definitieve belastingdruk voor ingezeten belastingplichtigen en voor niet-ingezeten belastingplichtigen.

54 Uit het voorgaande volgt dat in omstandigheden zoals in de hoofdgedingen de belastingdruk voor ingezeten en die voor niet-ingezeten belastingplichtige natuurlijke personen, voor wat betreft de belasting op inkomsten uit aandelen in Nederlandse vennootschappen, moet worden beoordeeld, over een kalenderjaar, met inaanmerkingneming van de dividenden als geheel, rekening houdend met het in de nationale wetgeving voorziene heffingvrije vermogen.”

Het dictum ter zake van de tweede vraag luidde:

“Om die belastingdruk te bepalen zal de verwijzende rechterlijke instantie in de zaken C‑10/14 en C‑14/14 de belastingheffing van ingezetenen met betrekking tot alle aandelen in Nederlandse vennootschappen in de loop van het kalenderjaar alsook het heffingvrije vermogen op grond van de nationale wetgeving in de beschouwing moeten betrekken, (…).”

Het antwoord op de derde vraag (neutralisering?)

3.5

Over uw derde vraag overwoog het HvJ EU – met name ter zake van natuurlijke personen - als volgt:

“75 Met zijn derde vraag in de zaken C-14/14 en C-17/14 wenst de verwijzende rechterlijke instantie in hoofdzaak te vernemen of de eventuele belemmering van het vrije kapitaalverkeer kan worden gerechtvaardigd doordat zij wordt geneutraliseerd door een voorschrift van de woonlidstaat van de belastingplichtige of door een door die staat en de bronlidstaat van de dividenden gesloten bilateraal verdrag ter vermijding van dubbele belasting.

(…).

80 Volgens de rechtspraak van het Hof moet, om het doel van neutralisatie te bereiken, de toepassing van de aftrekmethode het mogelijk maken om de door de bronlidstaat van de dividenden geheven dividendbelasting volledig in mindering te brengen op de belasting die verschuldigd is in de lidstaat waar de dividendontvangende belastingplichtige woont of gevestigd is, zodat indien die dividenden uiteindelijk zwaarder worden belast dan dividenden die worden uitgekeerd aan in de bronlidstaat wonende of gevestigde belastingplichtigen, deze zwaardere belastingdruk niet langer is toe te rekenen aan deze laatste staat, maar aan de woonstaat of vestigingsstaat van de dividendontvangende belastingplichtige die zijn belastingbevoegdheid heeft uitgeoefend (zie in die zin arrest Commissie/Spanje, C‑487/08, EU:C:2010:310, punt 60).

81 Aangaande de situatie zoals die zich in zaak C-14/14 voordoet als gevolg van de toepassing van het Nederlands-Belgische verdrag staat in casu vast dat ingevolge artikel 23, lid 1, van dat verdrag de verrekening van in Nederland afgedragen belasting een aangelegenheid van de Belgische autoriteiten is en plaatsvindt naar Belgisch recht.

82 Aangezien die verrekening unilateraal wordt toegekend door het Koninkrijk België, kan het Koninkrijk der Nederlanden volgens de in punt 77 van het onderhavige arrest in herinnering gebrachte rechtspraak datzelfde verdrag niet inroepen ten betoge dat het de betrokken beperking heeft geneutraliseerd.

83 Bovendien blijkt uit de gegevens in het dossier waarover het Hof beschikt dat volgens de Belgische wetgeving de in het buitenland afgedragen belasting als kosten op de heffingsgrondslag voor de inkomstenbelasting in mindering mag worden gebracht voordat een belastingtarief van 25% wordt toegepast op het nettobedrag van de dividenden die de in België gevestigde belastingplichtige heeft ontvangen, maar die aftrek heft de gevolgen van een eventuele belemmering van het vrije kapitaalverkeer in de bronlidstaat van de dividenden niet volledig op. In dit verband heeft X in zaak C-14/14 ter terechtzitting voor het Hof betoogd dat het bedrag van de door haar ontvangen compensatie overeenkomt met ongeveer een vierde van de dividendbelasting die zij in Nederland heeft afgedragen.

84 Bijgevolg moet worden geconstateerd dat in omstandigheden zoals die in zaak C-14/14 de beweerde belemmering van het vrije kapitaalverkeer niet kan worden geacht door de gevolgen van het Nederlands-Belgische verdrag te worden gerechtvaardigd.”

Het dictum ter zake van de derde vraag luidde als volgt:

“Ingeval een belemmering van het kapitaalverkeer komt vast te staan, kan deze worden gerechtvaardigd door de gevolgen van een bilateraal verdrag ter vermijding van dubbele belasting, gesloten tussen de woonlidstaat en de bronlidstaat van de dividenden, mits het verschil in behandeling voor de belastingheffing op dividenden tussen belastingplichtigen die ingezetene van die laatste staat zijn en belastingplichtigen die ingezetene van andere lidstaten zijn, verdwijnt. In omstandigheden als die in de zaken C 14/14 [de belanghebbende; PJW] en C 17/14 kan, behoudens de door de verwijzende rechterlijk instantie te verrichten verificaties, de belemmering van het vrije kapitaalverkeer indien zij komt vast te staan niet gerechtvaardigd worden geacht.”

4. De reacties van de partijen op het arrest van het Hof van Justitie EU

4.1

De belanghebbende leidt uit het arrest van het HvJ EU af dat zij bij de vergelijking met de ingezeten maatman in box 3 het heffingsvrije vermogen ad € 20.014 geheel mag toerekenen aan de certificaten (ter waarde van € 1.247.806), hoewel haar vermogen circa twee keer zo groot is (haar gehele vermogen was € 2.558.376 waard). Zij rekent voor dat het discriminerende deel van de Nederlandse dividendbelasting daardoor niet € 527 beloopt, maar € 1.372,30 (de dividendbelasting ad € 16.105,80 minus de box 3 heffing die bij de maatman aldus geheven zou zijn ad € 14.733,50). Zij meent dat weliswaar 25% van die discriminerende heffing (is € 343,08) in België gecompenseerd wordt door de aftrek van de Nederlandse dividendbelasting van de Belgische grondslag, maar dat desondanks de volle € 1.372,30 gerestitueerd moet worden omdat Nederland zich volgens het arrest van het HvJ EU niet kan beroepen op die – immers eenzijdige – Belgische tegemoetkoming.

4.2

De Staatssecretaris acht ’s Hofs inaanmerkingneming van het heffingsvrije vermogen onverenigbaar met diens eerdere arrest in de zaak C-376/03, D. v inspecteur,over de belastingvrije som in de vroegere Nederlandse vermogensbelasting, die door het Hof wél werd aangemerkt als een persoonlijke tegemoetkoming die niet aan niet-ingezetenen verstrekt hoeft te worden (behalve als zij in een Schumacker-positie verkeren). De Staatssecretaris wijst ook op uw arrest HR BNB 2011/44, dat inhoudt dat het heffingsvrije vermogen een belastingvoordeel is dat voortvloeit uit de inaanmerkingneming van de persoonlijke situatie en de gezinssituatie van de betrokkene. De Staatssecretaris betwijfelt of het HvJ EU doel en strekking van het heffingsvrije vermogen heeft doorgrond, dat vooral ten goede komt aan kleine spaarders.

4.3

Volgt u het HvJ EU in de opvatting dat het heffingsvrije vermogen geen inaanmerkingneming van persoonlijke en gezinsomstandigheden is, dan meent de Staatssecretaris dat het evenmin een brongebonden post is maar aan het gehele vermogen moet worden toegerekend, zodat het slechts pro rata aan belanghebbendes Nederlandse certificaten kan worden toegerekend. Hij gaat uit van een gemiddelde waarde van Nederlandse beleggingsaandelen ad € 1.298.245 en een gemiddelde waarde van het wereldvermogen ad € 2.558.376, resulterende in toerekening van € 1.298.245/€ 2.558.376 x € 20.014 = € 10.157 aan heffingvrij vermogen aan de Nederlandse beleggingsaandelen. Het nadeel voor belanghebbende bedraagt dan € 648,75 omdat de vergelijkbare box 3-heffing voor een overigens gelijke ingezetene € 15.457,05 zou bedragen (1,2% van (€ 1.298.245 minus € 10.157).

4.4

De Staatssecretaris leidt ten slotte net als de belanghebbende uit ’s Hofs arrest af dat Nederland geen neutraliseringsrechtvaardiging aan het belastingverdrag met België kan ontlenen, zodat indien ook u het heffingsvrije vermogen als een objectief voordeel voor iedereen beschouwt en het toerekent aan het gehele vermogen, de genoemde € 648,75 aan de belanghebbende gerestitueerd moet worden.

5. Toepassing van de antwoorden

5.1

Zie ik het goed, dan resteren in belanghebbendes zaak twee kwesties: (i) hoe moet met het heffingsvrije vermogen ‘rekening gehouden’ worden? (ii) leidt de aftrek van de Nederlandse dividendbelasting van de heffingsgrondslag in België tot enige mate van neutralisering van de Nederlandse excesheffing?

Ad (i) Inaanmerkingneming van het heffingsvrije vermogen

5.2

De Staatssecretaris kan toegegeven worden dat ’s Hofs antwoord ter zake van het heffingsvrije vermogen niet verenigbaar lijkt met zijn arrest in de (vermogensbelasting)zaak D v Inspecteur, of met zijn Schumacker-rechtspraak ter zake van de inkomstenbelasting.

5.3

Niet aannemelijk is dat het Hof niet begrepen zou hebben hoe het heffingsvrije vermogen werkt. Diverse interveniënten, waaronder ook de Nederlandse Staat, zijn erop ingegaan in hun schriftelijke opmerkingen. Het HvJ EU heeft bovendien mijn conclusies in alle drie de gevoegde zaken laten vertalen en in de eerste conclusie in belanghebbendes zaak heb ik HR BNB 2007/68geciteerd, waarin u onder meer uiteenzet dat persoonsgebonden aftrekken en heffingskortingen zo nodig ook in box 3 vergolden worden als zij niet vergolden worden in box 1, waaruit het HvJ EU opgemaakt kan hebben dat door die aftrekken en heffingskortingen reeds rekening gehouden is met persoonlijke en gezinsomstandigheden, dat het heffingsvrije vermogen in box 3 daar dus kennelijk los van staat en eerder een efficiency- en tariefmaatregel is (Benthamse progressie), nu iedereen het heffingsvrije vermogen krijgt ongeacht aard of omvang van zijn vermogen en ongeacht zijn inkomen. Onderdeel 7.2 van die eerste conclusie luidde als volgt:

“7.2 Hoewel met name sinds het loslaten van de tweede peildatum voor de bepaling van de box 3 grondslag duidelijk is dat de box 3 heffing materieel een vermogensbelasting is naar een tarief ad 1,2% van het vermogen, ga ik ervan uit dat – overeenkomstig de bedoeling van de wetgever – de box 3 heffing althans voor de toepassing van belastingverdragen en van het EU-recht als (mede) een inkomstenbelasting kan worden beschouwd. U overwoog immers als volgt over de toepassing van het belastingverdrag met Frankrijk in een geschil over de vraag of het vermogensartikel of een inkomenstoewijzingsartikel van toepassing was (en daarmee over de vraag of de financieringslasten van een hypotheekschuld in mindering kwamen op de teller van de voorkomingsbreuk):

“3.2.2. (…) De heffing van inkomstenbelasting over het belastbare inkomen uit sparen en beleggen als bedoeld in artikel 2.3 letter c, van de Wet, zoals nader uitgewerkt in de artikelen 5.1 en volgende van de Wet, vertoont, zoals in middel 2 wordt uiteengezet, trekken van een vermogensbelasting en kan daarom in bepaalde opzichten worden gezien als een opvolger van de vermogensbelasting zoals die tot 1 januari 2001 op de voet van de Wet op de vermogensbelasting 1964 in Nederland werd geheven. Deze heffing van inkomstenbelasting over het belastbare inkomen uit sparen en beleggen vormt echter eveneens een opvolgster van de inkomstenbelasting die tot 1 januari 2001 op de voet van de Wet op de inkomstenbelasting 1964 in Nederland werd geheven over de inkomsten uit vermogen.

Het inkomen uit sparen en beleggen wordt ingevolge artikel 6.2, lid 2, van de Wet verminderd met de in hoofdstuk 6 van de Wet geregelde persoonsgebonden aftrekposten voorzover deze niet reeds het inkomen uit werk en woning verminderen. Voorts is het inkomen uit sparen en beleggen mede bepalend voor de omvang van de in aanmerking te nemen buitengewone uitgaven en zogenoemde andere giften (artikelen 6.24 en 6.39 van de Wet), alsmede voor het recht op (aanvullende) kinderkorting en ouderenkorting (artikelen 8.12, 8.13 en 8.17 van de Wet). De verschuldigde inkomstenbelasting, waaronder de belasting verschuldigd over het belastbare inkomen uit box 3, wordt op de voet van artikel 2.7, lid 1, letter c, van de Wet verminderd met het bedrag van de zogenoemde heffingskorting (artikel 8.3 van de Wet). Uit een en ander blijkt dat de heffing over het belastbare inkomen uit sparen en beleggen is geïntegreerd met de heffing over de overige inkomensbestanddelen. Die omstandigheid dient hier de doorslag te geven. De bedoelde heffing moet derhalve voor de toepassing van het Verdrag worden aangemerkt als een belasting naar het inkomen. Het middel faalt derhalve in zoverre.”

5.4

Uit de schriftelijke opmerkingen van de Commissie volgt voorts dat iedereen zich ervan bewust was dat noch de belanghebbende, noch de belanghebbende in de gevoegde zaak C-10/14 zich in een Schumacker-positie bevond. De Commissie merkt voorts op dat het niet zozeer gaat om de vraag of een niet-inwoner recht heeft op heffingsvrij vermogen (zoals in de zaken Schumacker en D v Inspecteur), maar om de (vergelijkings)vraag welke effectieve belastingdruk de ingezeten maatman ter zake van hetzelfde aandelenbezit ondervindt in box 3. De Commissie plaatst het door u genoemde arrest Welte ook in de sleutel van die vergelijkingsvraag (ik laat voetnoten weg):

“46. Rekening houdend met het feit dat noch belanghebbende in zaak C-10/14 noch belanghebbende in zaak C-14/14 zich in een Schumacker-situatie bevinden, is de vraag niet of belanghebbenden van het heffingvrije vermogen ten belope van 20.000,14 [20.014; PJW] euro moet kunnen genieten. De verwijzende rechter wenst enkel te vernemen of deze in aanmerking moet worden genomen in de vergelijkingsmaatstaf.

47. Alle ingezeten belastingplichtigen genieten van het heffingvrije vermogen ten belope van 20.000,14 euro, onafgezien van hun persoonlijke of familiale omstandigheden. Het heffingvrije vermogen geeft aan de forfaitaire belasting een zgn. Benthamse progressie, waardoor het deel uitmaakt van het belastingtarief. Bijgevolg moet ook de vergelijking tussen de belastingdruk voor ingezeten en niet-ingezeten belastingplichtigen met dit heffingvrije vermogen rekening houden aangezien deze zal resulteren in een lagere belastingdruk voor ingezetenen.

48. Dat het heffingvrije vermogen moet worden opgenomen in de vergelijkingsmaatstaf wordt bevestigd door de rechtspraak van Uw Hof in de zaak C-181/12, Yvon Welte:

"55. Aangezien de hoogte van de belastingvrije som niet afhankelijk is van de hoogte van de heffingsgrondslag, maar wordt toegekend aan de erfgenaam als belastingplichtige, is de beperkte belastingplicht van de niet-ingezeten erfgenaam van een niet-ingezeten erflater dus geen omstandigheid die ertoe kan leiden dat de situatie van deze erfgenaam, gelet op de belastingvrije som, objectief verschilt van de situatie van de niet-ingezeten erfgenaam van een ingezeten erflater dan wel van die van de ingezeten erfgenaam van een ingezeten of niet-ingezeten erflater."

49. Tenslotte kan worden gewezen op de Memorie van toelichting bij het wetsvoorstel Wet inkomstenbelasting 2001, waar voor artikel 5.1.3b Heffingvrij vermogen, wordt gesteld dat de doelstelling van het heffingvrij vermogen is om de zgn. box 3 heffing (= de forfaitaire heffing voor ingezetenen) efficiënter te maken, aangezien het ervoor zorgt dat belastingplichtigen met kleine waarden de belasting niet hoeven te betalen. De Commissie is de mening toegedaan dat er geen reden is opdat deze doelstelling niet evenzeer voor niet-ingezeten belastingplichtigen zou gelden.

50. Het antwoord op de tweede vraag dient bijgevolg te luiden dat bij de beoordeling of de effectieve belastingdruk voor een niet-ingezetene hoger is dan de belastingdruk voor een ingezetene, een vergelijking moet worden gemaakt van de ten laste van de niet-ingezetene ingehouden Nederlandse dividendbelasting met de door een ingezetene verschuldigde Nederlandse inkomstenbelasting berekend over het forfaitaire inkomen dat in het jaar van ontvangst van de dividenden kan worden toegerekend aan het totale bezit aan beleggingsaandelen in Nederlandse vennootschappen, met inbegrip van het heffingvrij vermogen dat voor ingezeten belastingplichtigen geldt.”

5.5

Men kan heel wel menen, zoals kennelijk de Commissie, dat gegeven de vergelding van persoonlijke omstandigheden door persoonsgebonden aftrekken en heffingskortingen reeds in box 1, een daarnaast bestaand abstract systeem zoals box 3, dat ongeacht de werkelijkheid fictieve inkomsten c.q. het vermogen belast ook als de belastingplichtige geen inkomsten heeft of zelfs verlies lijdt, niets met persoonlijke omstandigheden te maken heeft, zodat de conclusie moet zijn dat het om een doelmatigheids- en tariefmaatregel gaat.

5.6

Ook het HvJ lijkt mij die mening toegedaan, gezien zijn r.o. 53, waarin hij overweegt dat het heffingsvrije vermogen de heffingsgrondslag voor ingezetenen wijzigt, en dat er daarom rekening mee gehouden moet worden bij de drukvergelijking tussen ingezeten belastingplichtigen en niet-ingezeten belastingplichtigen. Hij verwijst daarbij bovendien naar verwijst naar onderdeel 83 van de conclusie van A-G Jääskinen (die weer naar de Commissie verwijst), dat als volgt luidt (ik laat voetnoten weg):

“83. De vierde vergelijkingsfactor tot slot, die enkel in zaak C‑14/14 aan de orde komt, betreft het voordeel van het heffingvrije vermogen dat enkel aan ingezeten belastingplichtigen toevalt. Aangezien de heffingsgrondslag van de door ingezetenen ontvangen inkomsten en dus de uiteindelijke belastingdruk door een dergelijke vrijstelling van een deel van het vermogen wordt gewijzigd, moet er volgens mij in de onderhavige vergelijking rekening mee worden gehouden, zoals ook bepleit door X en de Commissie, die terecht steunt op het doel dat met deze regel wordt beoogd.”

8.17

Maar ik meen dat het óók om een koerswijziging in ’s Hof jurisprudentie gaat, ingeluid met de arresten Mattneren Welte, waarin – anders dan in de Schumacker-rechtspraak - de situs/bronstaat verplicht wordt tot nationale behandeling van niet-inwoners bij de toepassing van belastingvrije sommen in de erfbelasting ter zake van binnenlandse situsgoederen. Het ziet er naar uit dat het Hof aan het overstappen is van het alles-of-niets-systeem van het Schumacker-criterium (‘nagenoeg geheel’) op een (wel correct) pro rata systeem van toerekening van belastingvrije sommen en dergelijke. In de conclusie voor HR BNB 2015/87kwam ik na een analyse van de relevante HvJ-jurisprudentie de volgende slotsom:

“8.17 Kennelijk inziende dat zijn Schumacker-jurisprudentie toch niet zo gelukkig is, lijkt het Hof die jurisprudentie thans te beperken tot de inkomstenbelasting. Bij de erfbelastingen is hij een andere koers gaan varen, terecht niet accepterende dat de situsstaat nationale behandeling van beperkt belastingplichtigen c.q. in grensoverschrijdende situaties weigert. Het is rechtspolitiek lastig om zichtbaar terug te komen op de helaas nogal expliciete arresten Gilly en De Groot, hetgeen de moeilijk te volgen en, naar boven bleek, inadequate en niet-overtuigende redenering van het Hof in de geciteerde erfbelastingzaken [Mattner en Welte; PJW] kan verklaren. Het resultaat van die moeizame en inadequate redenering is echter wel duidelijk én mijns inziens correct: zij leidt tot de verplichting van de situsstaat om nationale behandeling te verlenen, hoewel het Hof de bronstaat daartoe in Schumacker en De Groot nog niet verplicht achtte voor de inkomstenbelasting. Hopelijk betekent deze erfbelastingrechtspraak dat op termijn de onjuiste Schumacker-leer ook voor de inkomstenbelasting ten grave gedragen zal worden en niet-inwoners ook voor die belasting nationale behandeling deelachtig zal worden (hetgeen betekent: niet slechter dan fractionele belastingheffing: niet slechter dan bij toekenning van vrijstellingen en tegemoetkomingen naar rato van het deel van de totale grondslag dat door de situs/bronstaat belast wordt).”

8.18

Dogmatische bespiegelingen over de verhouding tussen ’s Hofs antwoord in casu, zijn Mattner/Welte-rechtspraak, zijn arrest D v Inspecteur en zijn Schumacker-rechtspraak hebben, denk ik, niet zoveel zin. Ofwel het Hof heeft zich bedacht en is zijn Schumacker-leer aan het inruilen voor een (beter) pro rata systeem van nationale behandeling, ofwel hij meent dat het heffingsvrije vermogen een efficiency- en tariefmaatregel is, of beide. Het resultaat is hetzelfde: voor de belastingdrukvergelijking tussen niet-ingezetenen en ingezetenen moet met de voetvrijstelling rekening gehouden worden omdat zij de druk voor ingezetenen verlaagt. Dat betekent mijns inziens dat die vrijstelling toegerekend moet worden aan belanghebbendes gehele vermogen voor zover het bij ingezetenschap in box 3 zou vallen, want aldus geschiedt bij ingezetenen en er moet met ingezetenen vergeleken worden. De voetvrijstelling is niet alleen niet persoonsgebonden, zij is evenmin objectgebonden; zij kan alleen aan het gehele box 3 vermogen toegerekend worden.

8.19

Dat betekent dat mijns inziens juist is de berekening van de Staatssecretaris, waarin de voetvrijstelling pro rata (in verhouding tot belanghebbendes totale relevante vermogen) wordt toegerekend aan het certificaatbezit ter zake van de opbrengsten waarvan de belanghebbende belast wordt. De partijen zijn het kennelijk eens over de gemiddelde omvang van het relevante totale vermogen in 2007 (€ 2.558.376). De belanghebbende gaat in haar reactie op het arrest van het HvJ EU wel uit van een andere gemiddelde omvang van het certificaatvermogen (€ 1.247.806) dan de Staatssecretaris (€ 1.298.245), maar aangezien dat laatste bedrag door het Hof Den Bosch feitelijk is vastgesteld en de belanghebbende daartegen in haar cassatieberoepschrift niet opkwam (maar ook van dat laatste bedrag uitging), moeten wij van dat laatste bedrag uitgaan. U kunt de zaak dus zelf afdoen met een toerekening van 1,3 / 2,56 * € 20.014 = € 10.157 van de voetvrijstelling aan belanghebbendes aandelenbezit. Dat betekent dat de dividendbelasting ad € 16.105,80 vergeleken moet worden met een inkomstenbelastingbedrag ad 1,2% * (€ 1.298.245 minus € 10.157) = € 15.457. Nederland heft dus € 649 te veel.

Ad (ii) Neutralisering?

8.20

Zoals ik in punt 7.11 van de eerste conclusie in deze zaak en in het addendum van 7 februari 2013 bij de conclusie in zaak 12/02502 (HvJ EU zaak C-10/14, Miljoen) heb uiteen gezet, is ’s Hofs Amurta-rechtspraak zinloos (het heeft geen zin om te eisen dat de neutralisering in de woonstaat van een discriminerende bronheffing berust op een verdrag in plaats van op nationaal recht van de woonstaat), maar is dat in casu niet relevant omdat het niet om verrekening gaat, maar om aftrek. Zoals uiteengezet in punt 7.10 van die eerste conclusie, kan aftrek niet tot neutralisering leiden, ook niet deels, omdat 25% van een bedrag (aftrek) altijd minder is dan 100% van een bedrag (verrekening).

9. Nadere conclusie

Ik meen dat het cassatieberoep van de Staatssecretaris van Financiën ook ná Luxembourg loop ongegrond is, maar geef u nader in overweging belanghebbendes cassatieberoep gegrond te verklaren voor zover gericht tegen de veronachtzaming van het heffingsvrije vermogen bij de belastingdrukvergelijking en de zaak zelf af te doen.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal

Uitspraak 20‑12‑2013

Inhoudsindicatie

Teruggaaf/verrekening van dividendbelasting. Artikelen 7.7 en 9.2 Wet IB 2001. Artikel 63 VWEU. Prejudiciële vragen: vergelijking van een niet-ingezetene met een ingezetene? Vergelijkingsmaatstaf? Rechtsgeldige neutralisatie in de woonstaat?

Partij(en)

20 december 2013

nr. 12/04717

Arrest

gewezen op het beroep in cassatie van [X] te [Z], België (hierna: belanghebbende), alsmede het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof te ’s-Hertogenbosch van 29 augustus 2012, nrs. 11/00653 tot en met 11/00658, betreffende verzoeken om teruggaaf van dividendbelasting.

1. Het geding in feitelijke instanties

[A] Holding B.V. heeft ter zake van een zestal in 2007 aan belanghebbende gedane dividenduitkeringen dividendbelasting ingehouden en afgedragen. Na daartegen door belanghebbende gemaakt bezwaar heeft de Inspecteur bij in één geschrift vervatte uitspraken beslist dat geen teruggaaf wordt verleend.

De Rechtbank te Breda (nrs. AWB 10/1918, 11/2579, 11/2580, 11/2582, 11/2583 en 11/2588) heeft het tegen die uitspraken ingestelde beroep in de zaken met kenmerk 10/1918, 11/2579, 11/2580, 11/2582 en 11/2583 ongegrond en in de zaak met kenmerk 11/2588 gegrond verklaard, en teruggaaf van dividendbelasting verleend over het tijdvak november 2007.

De Inspecteur heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het Hof. Belanghebbende heeft incidenteel hoger beroep ingesteld.

Het Hof heeft het hoger beroep in de zaken met kenmerk 11/00653 tot en met 11/00657 niet-ontvankelijk en in de zaak met kenmerk 11/00658 ongegrond verklaard, het incidentele hoger beroep ongegrond verklaard, de uitspraak van de Inspecteur in de zaak betreffende het tijdvak november 2007 vernietigd, de uitspraken van de Inspecteur in de overige zaken bevestigd, en - naar de Hoge Raad verstaat - de uitspraak van de Rechtbank voor het overige bevestigd. De uitspraak van het Hof is aan dit arrest gehecht.

2. Geding in cassatie

Zowel belanghebbende als de Staatssecretaris heeft tegen ‘s Hofs uitspraak beroep in cassatie ingesteld. Belanghebbende heeft tevens incidenteel beroep in cassatie ingesteld. De beroepschriften in cassatie zijn aan dit arrest gehecht en maken daarvan deel uit.

Belanghebbende en de Staatssecretaris hebben over en weer een verweerschrift ingediend.

De Advocaat-Generaal P.J. Wattel heeft op 25 april 2013 geconcludeerd tot ongegrondverklaring van beide beroepen in cassatie. De conclusie is aan dit arrest gehecht en maakt daarvan deel uit.

Zowel de Staatssecretaris als belanghebbende heeft schriftelijk op de conclusie gereageerd.

3. Uitgangspunten in cassatie

3.1.

Belanghebbende heeft de Nederlandse nationaliteit en is woonachtig in België.

3.2.

Belanghebbende bezat gedurende het jaar 2007 twee van de 95 geplaatste certificaten van aandelen in de in Nederland gevestigde vennootschap [A] Holding B.V. (hierna: Holding BV). Zij heeft in Holding BV geen aanmerkelijk belang als bedoeld in afdeling 4.3 van de Wet IB 2001.

3.3.

In 2007 heeft Holding BV via haar aandeelhouder, Stichting Aandelenbezit [C] (hierna: Stichting [C]), aan belanghebbende zesmaal, voor in totaal een bedrag van € 107.372 aan dividenden ter beschikking gesteld (hierna: de dividenden). Hierop heeft zij in totaal een bedrag van € 16.105,80 aan dividendbelasting ingehouden (zijnde 15 percent van € 107.372). Ter financiering van de certificaten is belanghebbende geen schulden aangegaan. Evenmin heeft zij in 2007 op de dividenden drukkende kosten gemaakt.

3.4.

De dividenden zijn in België voor het netto bedrag in de heffing van de personenbelasting betrokken. De verschuldigde Belgische personenbelasting bedroeg 25 percent van € 91.266,20 (€ 107.372 minus de ingehouden Nederlandse dividendbelasting ten bedrage van € 16.105,80), ofwel € 22.816,22. Naar intern Belgisch recht kon de Nederlandse dividendbelasting niet verrekend worden met de over de dividenden verschuldigde personenbelasting.

3.5.

Belanghebbende heeft tegen de hiervoor in 3.3 vermelde inhouding van dividendbelasting bezwaar gemaakt op grond van de stelling dat deze inhouding in strijd is met het recht van de Europese Unie.

3.6.1.

Het Hof heeft geoordeeld dat bij belanghebbende tot een bedrag van € 526,86 sprake is van een met artikel 56 EG (thans: artikel 63 VWEU) strijdige benadeling, aangezien voor een inwoner van Nederland de Nederlandse belastingdruk op de dividenden € 15.578,94 zou bedragen, te weten 30 percent (tarief belastbaar inkomen box 3) van 4 percent (forfaitair rendement) van € 1.298.245 (de gemiddelde waarde van de certificaten in 2007), terwijl in de situatie van belanghebbende de Nederlandse belastingdruk als gevolg van de op de dividenden ingehouden dividendbelasting € 16.105,80 bedraagt, te weten 15 percent van € 107.372. Het Hof heeft geen rekening gehouden met heffingvrij vermogen en heffingskortingen, omdat gesteld noch gebleken is dat wordt voldaan aan de norm uit het arrest van het Hof van Justitie van de Europese Unie van 14 februari 1995, Schumacker, C-279/93, BNB 1995/187.

3.6.2.

Het Hof heeft voorts geoordeeld dat de door het Hof aanwezig geachte benadeling niet rechtsgeldig wordt geneutraliseerd. De door de woonstaat België aan belanghebbende voor de dividenden volgens de aftrekmethode verleende voorkoming van dubbele belasting ten bedrage van € 4026,45 (zijnde 25 percent van € 16.105,80, zie onderdeel 3.4 hiervoor) is naar het oordeel van het Hof aan te merken als een unilaterale voorkomingsmethode. De omstandigheid dat de aftrek feitelijk ertoe heeft geleid dat België het gehele bedrag van de benadeling ten bedrage van € 526,86 heeft gecompenseerd is daarbij, aldus nog steeds het Hof, niet van belang.

4. Beoordeling van de voorgestelde middelen

4.1.

Het door belanghebbende voorgestelde middel 1 strekt ten betoge dat in zuiver binnenlandse situaties feitelijk geen dividendbelasting wordt geheven, aangezien deze belasting volledig kan worden verrekend met Nederlandse inkomstenbelasting en voor zover verrekening niet mogelijk is restitutie plaatsvindt. Volgens dit middel dient derhalve op grond van het recht van de Europese Unie het gehele bedrag aan ingehouden dividendbelasting aan belanghebbende te worden teruggegeven.

Het door de Staatssecretaris voorgestelde middel strekt ten betoge dat bij de vergelijking tussen de binnenlandse en de buitenlandse situatie alleen de inhouding van dividendbelasting bij de uitkerende vennootschap in beschouwing dient te worden betrokken, en niet tevens de eindheffing van Nederlandse inkomstenbelasting bij de ontvangende aandeelhouder. Aangezien Nederland binnenlands en grensoverschrijdend portfoliodividend op dezelfde wijze en tegen hetzelfde tarief in de heffing van dividendbelasting betrekt, is volgens dit middel de onderhavige inhouding van dividendbelasting niet strijdig met het recht van de Europese Unie. Voorts strekt het middel ten betoge dat wanneer al sprake zou zijn van een nadeel dit door een vermindering van de in België verschuldigde belasting rechtsgeldig wordt geneutraliseerd.

Dit een en ander roept vragen op met betrekking tot de toepassing van het recht van de Europese Unie.

4.1.1

Verdedigbaar is dat in gevallen als het onderhavige geen sprake is van een ingevolge het recht van de Europese Unie verboden discriminatie van gelijke of objectief vergelijkbare gevallen, aangezien belanghebbende op het punt van de heffing van dividendbelasting niet minder gunstig wordt behandeld dan een vergelijkbare binnenlandse aandeelhouder die soortgelijke dividenden ontvangt, en het volgens de internationale beginselen ter verdeling van de heffingsbevoegdheid ter zake van portfoliodividenden niet aan de bronstaat is om ter voorkoming van juridische dubbele belasting verrekening te verlenen van door deze bronstaat zelf ingehouden dividendbelasting.

De juistheid van dit standpunt kan in twijfel worden getrokken op grond van het argument dat, hoewel in het algemeen de situatie van ingezetenen en die van niet-ingezetenen voor de directe belastingen niet vergelijkbaar zijn (zie HvJ 14 februari 1995, Schumacker, C-279/93, BNB 1995/187, punt 31), ingezetenen en niet-ingezetenen wel vergelijkbaar zijn indien beiden voor hetzelfde inkomen in de belastingheffing van de bronstaat worden betrokken (vgl. HvJ 20 oktober 2011, Commissie/Duitsland, C-284/09, V-N 2011/53.22.1, punten 56 t/m 58). Hieraan zou de gevolgtrekking kunnen worden verbonden dat de vergelijking van een niet-ingezetene als belanghebbende met een ingezetene zich mede dient uit te strekken tot de belasting over dividendinkomsten, waarmee de dividendbelasting bij ingezetenen wordt verrekend. Een verschil in behandeling van niet-ingezetenen tegenover ingezetenen mag voor eerstbedoelden niet leiden tot een hogere effectieve belasting(druk) (vgl. HvJ 18 oktober 2012, Voetbalclub X NV, C-498/10, BNB 2013/23, punt 26, HvJ 22 december 2008, Truck Center, C-282/07, V-N 2009/7.23, punt 49, HvJ 19 januari 2006, Bouanich, C-265/04, V-N 2006/7.5, punt 56, en HvJ 12 juni 2003, Gerritse, C-234/01, BNB 2003/284, punt 55). Hierbij moet worden aangetekend dat, anders dan in het hiervoor vermelde arrest Commissie/Duitsland, het in het onderhavige geval niet gaat om deelnemingsdividenden, maar om portfoliodividenden.

4.1.2.

Indien veronderstellenderwijs ervan wordt uitgegaan dat de vergelijking van een niet-ingezetene zoals belanghebbende met een ingezetene zich mede dient uit te strekken tot de inkomstenbelasting waarmee de dividendbelasting bij ingezetenen wordt verrekend, rijst allereerst de vraag op welke wijze vastgesteld dient te worden of een niet-ingezetene in Nederland is onderworpen aan een hogere effectieve belastingdruk dan een ingezetene. Een inwoner van Nederland is ter zake van zijn inkomen uit beleggingsactiviteiten jaarlijks inkomstenbelasting verschuldigd, berekend op 30 percent over een forfaitaire grondslag (artikel 5.2 van de Wet IB 2001). Deze grondslag is gesteld op 4 percent van het gemiddelde van de waarde van de bezittingen en schulden van de desbetreffende belastingplichtige per 1 januari van het jaar waarover de inkomstenbelasting is verschuldigd en de desbetreffende waarde per 31 december van dat jaar, voor zover deze gemiddelde waarde meer beloopt dan het heffingvrije vermogen. Bepaalde vermogensbestanddelen, waaronder tot een ondernemingsvermogen te rekenen bezittingen en schulden, blijven buiten beschouwing. Tot de wel in aanmerking te nemen bezittingen behoren onder meer ter belegging aangehouden aandelen. In het onderhavige jaar geldt een heffingvrij vermogen van € 20.014. Dit laatste buiten beschouwing gelaten, dragen de beleggingsaandelen dus voor 1,2 percent van de gemiddelde waarde in het jaar van heffing bij aan de verschuldigde inkomstenbelasting. In het kader van een vergelijking van de effectieve Nederlandse belastingdruk op dividenden genoten door respectievelijk een niet-ingezetene en een ingezetene leidt het stelsel van de Nederlandse inkomstenbelasting tot onder meer de volgende vragen:

(i) Verzet het recht van de Europese Unie zich ertegen dat in een geval als het onderhavige waarin bij de heffing van de Nederlandse inkomstenbelasting niet het feitelijk genoten dividend van in dit geval circa 8,27 percent van de gemiddelde waarde van de aandelen in aanmerking wordt genomen, de van een niet-ingezetene ingehouden dividendbelasting desalniettemin wordt vergeleken met de op de forfaitaire grondslag berekende, door een ingezetene verschuldigde inkomstenbelasting? Indien de dividendbelasting moet worden vergeleken met op een andere grondslag berekende Nederlandse inkomstenbelasting, op welke wijze dient die grondslag dan te worden bepaald?

(ii) Moet, in aanmerking nemend dat op jaarbasis bezien de verhouding tussen het feitelijke dividendinkomen en de forfaitaire heffingsgrondslag sterk kan fluctueren, de van een niet-ingezetene ingehouden dividendbelasting worden vergeleken met uitsluitend de door een ingezetene verschuldigde inkomstenbelasting over het jaar waarin het dividend is ontvangen, of dient een referentieperiode van meerdere jaren te worden gehanteerd, en zo ja, hoeveel jaren dient deze dan te omvatten?

(iii) Moet de vergelijking van de effectieve Nederlandse belastingdruk worden gemaakt voor alle door een niet-ingezetene in een bepaalde referentieperiode (van een jaar of anderszins) genoten dividenden op Nederlandse aandelen tezamen, of voor de in de desbetreffende referentieperiode genoten dividenden per uitdelende Nederlandse vennootschap afzonderlijk?

4.1.3.

Indien veronderstellenderwijs ervan wordt uitgegaan dat de vergelijking met een ingezetene zich mede moet uitstrekken tot de eindheffing waarmee de dividendbelasting bij ingezetenen wordt verrekend, rijst, indien sprake is van een hogere effectieve belasting(druk) als bedoeld in onderdeel 4.1.1 hiervoor, voorts de vraag of de strijdigheid met het EG-Verdrag kan worden weggenomen door fiscale wetgevende maatregelen van de woonstaat.

Het Hof van Justitie heeft deze vraag ontkennend beantwoord (zie HvJ 14 december 2006, Denkavit, C-170/05, BNB 2007/132, HvJ 8 november 2007, Amurta, C-379/05, V-N 2007/57.16, en o.m. HvJ 25 oktober 2012, Europese Commissie/Koninkrijk België, C-387/11, H&I 2013/4.5), maar daarbij de mogelijkheid opengelaten dat dit anders kan zijn in geval de bronstaat en de woonstaat een verdrag ter voorkoming van dubbele belasting hebben gesloten (Amurta-arrest).

In artikel 23, § 1, letter b, van het Belastingverdrag Nederland-België van 5 juni 2001 (hierna: het Belastingverdrag) wordt geregeld hoe in België dubbele belasting wordt vermeden, indien een inwoner van België inkomsten verkrijgt die deel uitmaken van zijn samengetelde inkomen dat aan de Belgische belasting is onderworpen en bestaan uit dividenden die niet van Belgische belasting zijn vrijgesteld op grond van letter c van artikel 23, § 1, van het Belastingverdrag. Artikel 23, § 1, letter b, van het Belastingverdrag luidt:

“b. Onder voorbehoud van de bepalingen van de Belgische wetgeving betreffende de verrekening van in het buitenland betaalde belastingen met de Belgische belasting wordt, indien een inwoner van België inkomsten verkrijgt die deel uitmaken van zijn samengetelde inkomen dat aan de Belgische belasting is onderworpen en bestaan uit dividenden die niet van Belgische belasting zijn vrijgesteld ingevolge subparagraaf c) hierna, uit interest of uit royalty’s als zijn bedoeld in artikel 12, paragraaf 5, de op die inkomsten geheven Nederlandse belasting in mindering gebracht van de Belgische belasting op die inkomsten.”

Naar blijkt uit de gezamenlijke toelichting van Nederland en België op het Belastingverdrag, welke gezamenlijke toelichting als bijlage is gevoegd bij de memorie van toelichting bij het voorstel van de Nederlandse wet tot goedkeuring van het Belastingverdrag, wordt met de verwijzing in artikel 23, § 1, letter b, van het Belastingverdrag naar “de bepalingen van de Belgische wetgeving betreffende de verrekening van in het buitenland betaalde belastingen met de Belgische belasting” gedoeld op de in de artikelen 285 en volgende van het Belgische Wetboek van de inkomstenbelastingen 1992 neergelegde verrekeningsmethode (Tweede Kamer, vergaderjaar 2001 – 2002, 28 259, nr. 3, blz 54). Artikel 285 luidt:

“Artikel 285

Met betrekking tot inkomsten van roerende goederen en kapitalen en met betrekking tot diverse inkomsten als vermeld in artikel 90, 5° tot 7°, wordt met de belasting een forfaitair gedeelte van buitenlandse belasting verrekend voor zover die inkomsten in het buitenland werden onderworpen aan een gelijkaardige belasting als de personenbelasting, de vennootschapsbelasting of de belasting van niet- inwoners, en voor zover de desbetreffende goederen en kapitalen voor het uitoefenen van de beroepswerkzaamheid in België worden gebruikt.

In afwijking van het eerste lid wordt met betrekking tot dividenden enkel een forfaitair gedeelte van buitenlandse belasting verrekend wanneer het gaat om dividenden die zijn toegekend of toegewezen door beleggingsvennootschappen en in zover vaststaat dat deze dividenden voortkomen uit inkomsten die voldoen aan de voorwaarden vermeld in het eerste lid en in artikel 289.”

Derhalve moet worden geconstateerd dat het Belastingverdrag niet voorziet in een ongeclausuleerde ‘full credit’, zodat volledige verrekening niet in alle gevallen is gewaarborgd (vgl. HvJ 25 oktober 2012, Europese Commissie/Koninkrijk België, C-387/11, H&I 2013/4.5, punten 55 t/m 57).

In rechtsoverweging 4.13 van de uitspraak van het Hof ligt besloten het in cassatie niet bestreden oordeel dat in het geval van belanghebbende artikel 285 noch een van de daarna volgende bepalingen van het Wetboek van de Inkomstenbelastingen 1992 recht geeft op verrekening met de Belgische belasting van in Nederland ter zake van de dividenden geheven belasting. Opmerking verdient echter dat in het geval van belanghebbende de aftrek van de Nederlandse dividendbelasting tegen het Belgische tarief van 25 percent tot een hogere belastingbesparing leidt dan de hiervoor in onderdeel 3.6.2 vermelde benadeling ter grootte van € 526,86.