Hof Den Haag, 21-10-2020, nr. BK-19/00124

Uitspraak 21‑10‑2020

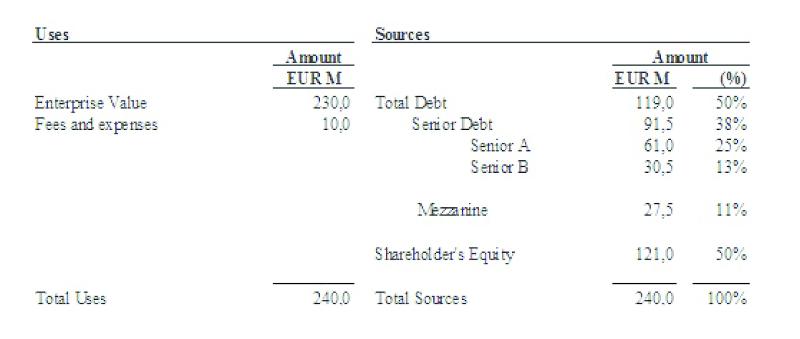

Inhoudsindicatie

Deze zaak betreft de toepassing van de renteaftrekbeperking van art. 10a Wet Vpb in een private-equitystructuur. Belanghebbende (X BV) en haar in fiscale eenheid gevoegde dochtermaatschappijen zijn opgericht in verband met de acquisitie van een Nederlandse retailketen (de target). X BV wordt voor 100% gehouden door een Luxemburgse vennootschap (H Sarl), die op haar beurt voor ongeveer 80% middellijk wordt gehouden door een buitenlands investeringsfonds dat bestaat uit diverse subfondsen, alsmede door twee Nederlandse CV's die als co-investeerders optreden. De (middellijke) participanten in de subfondsen bestaan uit investeerders in diverse landen, waaronder private-equityfondsen en pensioenfondsen. De middellijke deelnemers in de CV's zijn Nederlandse pensioen-fondsen. In 2011 koopt X BV de aandelen in de target. Deze aankoop is onder andere gefinancierd met aandeelhoudersleningen verstrekt door H Sarl voor een bedrag van ongeveer € 57 miljoen. Ter financiering van deze leningen heeft H Sarl voor € 57 miljoen aan zogenoemde preferred equity certificates (PEC's) uitgegeven aan de uiteindelijke aandeelhouders (de subfondsen en de CV's). In geschil is of art. 10a Wet Vpb in de weg staat aan aftrek van de rentelasten op de aandeelhoudersleningen. Het Hof oordeelt dat de vorming van een fiscale eenheid tussen X BV en de target niet in de weg staat aan toepassing van art. 10a, lid 1, onderdeel c, Wet Vpb, aangezien ook na de voeging van de target sprake is van een verband tussen de aandeelhoudersleningen en de verwerving van het belang in de target. Ten aanzien van de vraag of de aandeelhouderslening van € 57 miljoen feitelijk aan een derde is verschuldigd, oordeelt het Hof dat de PEC-houders (waaronder de subfondsen en de CV's) ieder op zichzelf geen (aandelen)belang van ten minste een derde in X BV hebben, zodat de achterliggende investeerders evenmin een belang van ten minste een derde in X BV bezitten. De door H Sarl uitgegeven PEC’s zijn derhalve verschuldigd aan niet-verbonden lichamen en dus aan derden voor de beoordeling van de parallellie. Op grond van diverse verschillen in de voorwaarden zijn de aandeelhouderslening van € 57 miljoen en de PEC's echter onvoldoende vergelijkbaar. Daarmee bestaat onvoldoende parallellie tussen de aandeelhouderslening en de PEC's. De aandeelhouderslening is derhalve niet in feite verschuldigd aan een derde, zodat het beroep van X BV op de tegenbewijsregeling van art. 10a, lid 3, onderdeel a, Wet Vpb in zoverre wordt verworpen. Bij de beoordeling van de vraag of sprake is van een "onzakelijke omleiding", oordeelt het Hof dat X BV, H Sarl en de PEC-houders deel uitmaken van een samenhangende fonds- en financieringsstructuur en daarmee van hetzelfde 'concern'. De omstandigheid dat de PEC-houders niet met X BV zijn verbonden in de zin van art. 10a, lid 4, Wet Vpb, is niet beslissend bij de beoordeling of sprake is van een onzakelijke omleiding. De middelen voor de verwerving van de target zijn in de fondsstructuur als eigen vermogen bijeengebracht op het niveau van de subfondsen en de CV's, en vervolgens via H Sarl geleid en aan X BV verstrekt in de vorm van vreemd vermogen. Er is dus sprake van een omleiding via H Sarl van de voor de verwerving van de target aangewende middelen, die afkomstig zijn uit het eigen vermogen van het ‘concern’. X BV heeft in dit verband onvoldoende zakelijke redenen aangevoerd voor het leiden van de financiering via Luxemburg, en daarmee niet aannemelijk gemaakt dat dat er zakelijke overwegingen waren voor het aangaan van de aandeelhoudersleningen. X BV heeft evenmin aannemelijk gemaakt dat over de rente op de aandeelhoudersleningen een compenserende heffing plaatsvindt. De weigering van de renteaftrek op grond van art. 10a Wet Vpb is bovendien niet in strijd met het EU-recht. Het Hof komt tot de slotsom dat art. 10a Wet Vpb in de weg staat aan aftrek van de rentelasten op de aandeelhoudersleningen.

Partij(en)

GERECHTSHOF DEN HAAG

Team Belastingrecht

meervoudige kamer

nummer BK-19/00124

Uitspraak van 21 oktober 2020

in het geding tussen:

[X BV] te [Z], belanghebbende,

[...]

en

de inspecteur van de Belastingdienst, kantoor Utrecht, de Inspecteur,

[…]

op het hoger beroep van belanghebbende tegen de uitspraak van de Rechtbank Den Haag (de Rechtbank) van 13 december 2018, nummer SGR 17/2856.

Procesverloop

1.1. Aan belanghebbende is voor het boekjaar 2011/2012 een aanslag in de vennootschapsbelasting (Vpb) opgelegd naar een belastbaar bedrag van € 4.960.579. Bij gelijktijdig gegeven beschikkingen heeft de Inspecteur aan belanghebbende een bedrag van € 194.401 aan heffingsrente in rekening gebracht en – impliciet – het verlies van het boekjaar 2011/2012 vastgesteld op nihil.

1.2. Bij uitspraak op bezwaar heeft de Inspecteur belanghebbendes bezwaar tegen voormelde aanslag en beschikkingen afgewezen.

1.3. Belanghebbende heeft tegen de uitspraak op bezwaar beroep bij de Rechtbank ingesteld. Ter zake hiervan is een griffierecht geheven van € 333. De Rechtbank heeft het beroep gegrond verklaard, de uitspraak op bezwaar vernietigd, de aanslag verminderd tot een berekend naar een belastbaar bedrag van € 870.123, de Inspecteur veroordeeld in de proceskosten van belanghebbende tot een bedrag van € 3.501 en de Inspecteur opgedragen het betaalde griffierecht van € 333 aan belanghebbende te vergoeden.

1.4. Belanghebbende is van de uitspraak van de Rechtbank in hoger beroep gekomen bij het Hof. In verband daarmee is door de griffier een griffierecht geheven van € 519. De Inspecteur heeft een verweerschrift ingediend.

1.5. Belanghebbende heeft op 11 november 2019 een nader stuk met twee bijlagen ingediend. De Inspecteur heeft op 7 april 2020 een nader stuk met elf bijlagen ingediend. Voorafgaand aan de zitting heeft de Inspecteur per e-mail van 10 juli 2020 een pleitnota met acht bijlagen ingediend. Belanghebbende heeft per e-mail van 13 juli 2020 een pleitnota ingediend.

1.6. De mondelinge behandeling van de zaak heeft plaatsgehad ter zitting van het Hof van 15 juli 2020. Partijen zijn verschenen. De Inspecteur heeft ter zitting een aanvullende pleitnota overgelegd. Van het verhandelde ter zitting is een proces-verbaal opgemaakt.

Vaststaande feiten

2.1. Belanghebbende maakt sinds haar oprichting op 11 april 2011 als moedermaatschappij samen met haar eveneens op 11 april 2011 opgerichte dochtermaatschappij [A BV] deel uit van een fiscale eenheid in de zin van artikel 15 van de Wet op de vennootschapsbelasting 1969 (Wet Vpb). Op 12 april 2011 is [B BV] opgericht en op diezelfde dag gevoegd in de fiscale eenheid van belanghebbende. Alle aandelen in [B BV] worden gehouden door [A BV]. Het eerste boekjaar van belanghebbende loopt van 11 april 2011 tot en met 31 januari 2012.

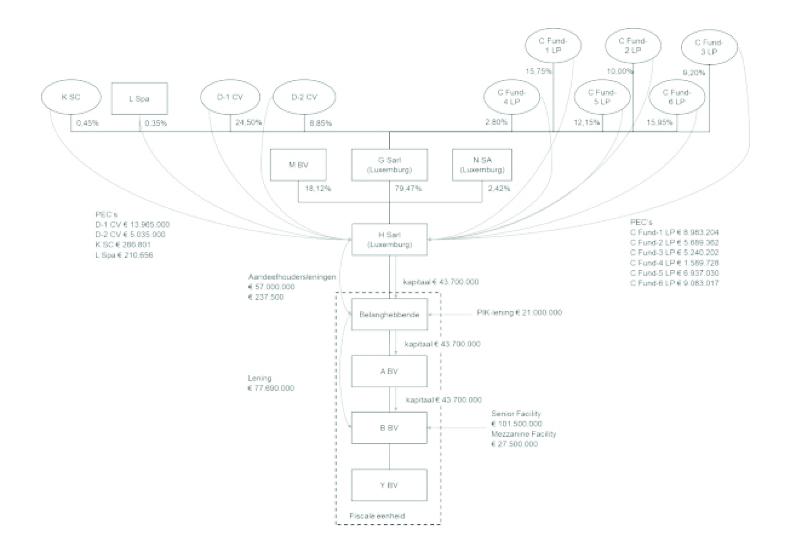

2.2. Belanghebbende, [A BV] en [B BV] zijn opgericht in verband met de overname van de [Y-]groep door (1) [C Fund], en (2) [D-1 CV] en [D-2 CV]; hierna tezamen ook: de [D CV's]). De [Y-]groep houdt zich bezig met het [...]-bedrijf en aanverwante activiteiten.

2.3. [C Fund] is een investeringsfonds van het Frans-Duitse private-equityhuis [C]. [C Fund] bestaat uit vier limited partnerships (LP's) die zijn opgericht naar het recht van Jersey en twee LP's die zijn opgericht naar het recht van Delaware: [C Fund-1 LP], [C Fund-2 LP], [C Fund-3 LP], [C Fund-4 LP], [C Fund-5 LP] en [C Fund-6 LP]; hierna tezamen ook: de subfondsen). Het management van elk van de subfondsen is in handen van [C GP] en haar general partner [C Management Company].

2.4. De (middellijke) participanten in de subfondsen bestaan uit investeerders in diverse landen, waaronder private-equityfondsen en pensioenfondsen. De middellijke deelnemers in [D-1 CV] en [D-2 CV] betreffen uitsluitend Nederlandse pensioenfondsen, waaronder ABP en PGGM.

2.5. De [D CV's] zijn, naast co-investors in de overname van de [Y-]groep, ook limited partners in [C Fund-3 LP]. De private-equityfirma [D] fungeert als penvoerder en administrateur van de betrokken Nederlandse pensioenfondsen. Tevens administreert [D] het verloop van de belangen voor de achterliggende investeerders in [C Fund].

2.6. Investeerders nemen als limited partners deel in de subfondsen en verbinden zich met "capital commitments" aan [C Fund]. Met het bijeengebrachte (eigen) vermogen van de investeerders worden "equity and equity related investments" gedaan in "portfolio companies" om bij verkoop van die companies binnen een periode van drie tot vijf jaar vermogenswinsten te behalen. [C Fund] heeft een looptijd van tien jaar met de mogelijkheid deze maximaal drie keer met een jaar te verlengen. Het totale vermogen van [C Fund] bedraagt € 720.000.000.

2.7. Op 23 maart 2011 hebben [C Fund] en de [D CV's] een "Final Binding Offer" uitgebracht, waarin onder meer vermeld staat:

"Following our initial letter of interest of January 17th 2011, [C Fund], (…), and [D BV], acting general partner of [D-1 CV] and [D-2 CV] (hereinafter "[D]") (hereinafter [C Fund] and [D] together as the "Financial Investors") are pleased to send the following final binding offer (hereinafter the "Offer") to acquire 100% of the shares of [Y BV] and its group companies (hereinafter "[Y]", the "Group" or the "Company") from [E BV] (hereinafter the "Sellers").

(…)

3 Transaction Structure and Funding

[C Fund] and [D] will invest via a special-purpose vehicle (hereinafter "LuxCo") formed under the laws of Luxemburg.

Together with Senior Managers, LuxCo will in turn invest indirectly in a company to be newly created and incorporated under the laws of the Netherlands (hereinafter "DutchCo"), to enable DutchCo to indirectly acquire all of the issued and outstanding shares in [Y] pursuant to the SPA [Share Purchase Agreement; Hof] to be entered into by the Sellers as defined therein and DutchCo.

If DutchCo has not yet been incorporated at signing of the SPA, the SPA will be executed by the Financial Investors and will contain a provision that the Financial Investors may transfer their rights and obligations under the SPA to DutchCo upon incorporation thereof. DutchCo will acquire the Company and funding of the transaction is described hereafter:

[C Fund] and [D] confirm hereby that they received approval from their respective investment committee to pursue the transaction and invest equity and quasi-equity for 111 M€. We agreed with management that it will invest 10 M€ of which 8.5 M€ for the Senior Managers (7.5 M€ in straight equity and 1.0 M€ in ratchet shares as detailed in the Senior Managers' ratchet letter) and 1.5 M€ for the other managers.

Four banks (Rabobank, ING, Deutsche Bank, ABN Amro) and one mezzanine lender ([F Management]) agreed to respectively finance a 91.5 M€ senior debt in the form of a club deal and a 27.5 M€ mezzanine facility.

4 Agreement with management

[C Fund] and [D] always team up with experienced managers and help them to achieve their strategy in their domestic country and internationally. [C Fund] neither acquires companies without management, nor does transactions without having a clear understanding of management's intentions.

[C Fund] and [D] intend to work with (…) and the rest of [Y] management towards the full development of the Company's potential and the successful achievement of its business plan.

Leverage effect linked to the shareholders' loan:

The Management will benefit from an additional leverage effect since [C Fund] and [D] will be the sole investors to contribute to the shareholders' loan. This mechanism enables the management to hold circa 18% of DutchCo, while only financing 10% of the total equity. The shareholders' loan will yield interest at the maximum legal rate and will be capitalised.

Share of the capital gain at exit:

The Financial Investors have established an incentive plan, enabling the Senior Managers to be more than proportionally associated to the investment success. With this mechanism, the Financial Investors will grant the Senior Managers a share of the Financial Investor's capital gain at exit, beyond certain thresholds beginning at a 2.0x multiple;

This share in capital gain granted to the Senior Managers for achieving the Business Plan will be efficiently structured through ratchet shares at the time of the acquisition.

(…)

6 Conditions and approvals

The transaction has been approved by [C Management Company], as General Partner of [C Fund] and by [D NV] in its capacity as managing director of [D BV], acting general partner of the two [D] investing entities and no further approval is required. Please note that the two [D] investing entities will invest on a several basis in the subject transaction.

(…)"

2.8.

Op 13 april 2011 heeft [C Fund] – in verband met de structurering van de aankoop van de [Y-]groep – de aandelen in [G Sarl] en haar deelneming [H Sarl] gekocht van [J LP]. [G Sarl] en [H Sarl] zijn gevestigd in Luxemburg en naar het recht van dat land opgericht. Eveneens op 13 april 2011 heeft [C Fund] een minderheidsbelang in [G Sarl] (door)verkocht aan [D-1 CV] (24,50%), [D-2 CV] (8,85%), [K SC] (0,45%) en [L Spa] (0,35%). Na deze transacties bezitten de [D CV’s] tezamen een belang van 33,35% in [G Sarl]. De subfondsen bezitten na deze transacties tezamen een belang van 65,85% in [G Sarl], dat als volgt tussen hen is verdeeld:

[C Fund-1 LP]

15,75%

[C Fund-2 LP]

10,00%

[C Fund-3 LP]

9,20%

[C Fund-4 LP]

2,80%

[C Fund-5 LP]

12,15%

[C Fund-6 LP]

15,95%

2.9.

Belanghebbende is opgericht door [D BV], handelend als beherend vennoot (general partner) van [D-1 CV] en [D-2 CV]. Op 13 april 2011 hebben de [D CV’s] de aandelen in belanghebbende geleverd aan [H Sarl].

2.10.

De aandelen in [H Sarl] worden voor 79,47% gehouden door [G Sarl], voor 18,12% door [M BV] en voor 2,41% door [N SA], een in België gevestigde private-equitypartij. De aandelen in [M BV] worden (middellijk) gehouden door het management van de [Y-]groep.

2.11.

Op 14 april 2011 hebben [C Fund] en de [D CV’s] een Share Purchase Agreement (SPA) gesloten met [E Funds] met betrekking tot de verkoop door laatstgenoemde van de aandelen in [Y BV]. [C Fund] en de [D CV’s] hebben de aandelen in [Y BV] gekocht voor€ 215.000.000 (exclusief kosten en rente, en vóór aanpassingen van de koopprijs op grond van de SPA).

2.12.

Op 15 april 2011 is een "Intercreditor Agreement" gesloten tussen onder andere belanghebbende, [H Sarl] en de Rabobank. In deze overeenkomst is onder meer het volgende bepaald:

"INTERCREDITOR AGREEMENT

(…)

THIS AGREEMENT is dated 15 April 2011 and made

BETWEEN:

(1) [Rabobank] as Senior Agent;

(…)

(5) [Rabobank] as the PIK Lender;

(6) [H Sarl] as Investor Creditor;

(7) [belanghebbende] (the Parent);

(8) [A BV] (the Midco);

(9) [B BV] (the Company, also in capacity as Intra-Group Lender and jointly with the Parent and the Midco, the Original Debtors); and

(10) [Rabobank] as security agent for the Secured Parties (the Security Agent).

(…)

1. DEFINITIONS AND INTERPRETATION

1.1

Definitions

In this Agreement:

(…)

Subordinated Creditors means the PIK Lender and the Investor Creditor.

Subordinated Liabilities means the Liabilities owed to the Subordinated Creditors by the Debtors under the PIK Finance Documents and the Shareholder Loans.

Subordinated Shareholder Loan has the meaning given to the term "Subordinated Shareholder Loan" in the Senior Facilities Agreement.

(…)

2. RANKING AND PRIORITY

2.1

Primary Creditor Liabilities

Each of the Parties agrees that the Liabilities owed by the Debtors to the Primary Creditors shall rank in right and priority of payment in the following order and are postponed and subordinated to any prior-ranking Liabilities as follows:

( a) first, the Senior Lender Liabilities and the Hedging Liabilities pari passu and without any preference between them; and

( b) second, the Mezzanine Liabilities.

2.2

Transaction Security

Each of the Parties agrees that the Transaction Security shall rank and secure the following Liabilities (but only to the extent that such Transaction Security is expressed to secure those Liabilities) in the following order:

( a) first, the Senior Lender Liabilities and the Hedging Liabilities pari passu and without any preference between them;

( b) second, the Mezzanine Liabilities.

2.3

Subordinated, Intra-Group and Holdco Liabilities

( a) Each of the Parties agrees that the Subordinated Liabilities, the Intra-Group Liabilities and the Holdco Liabilities are postponed and subordinated to the Liabilities owed by the Debtors to the Primary Creditors.

( b) This Agreement does not purport to rank any of the Subordinated Liabilities, the Intra-Group Liabilities or the Holdco Liabilities as between themselves.

(…)

8. PIK LENDER AND INVESTOR CREDITORS AND SUBORDINATED LIABILITIES

8.1

Restriction on Payment: Subordinated Liabilities

Prior to the Final Discharge Date, neither the Parent nor any other Debtor shall, and the Company shall procure that no other member of the Group will, make any Payment of the Subordinated Liabilities at any time unless:

( a) that Payment is permitted under Clause 8.2 (Permitted Payments: Subordinated Liabilities); or

( b) the taking or receipt of that Payment is permitted under Clause 8.8 (Permitted Enforcement: Subordinated Creditors).

8.2

Permitted Payments: Subordinated Liabilities

The Parent may make Payments in respect of the Subordinated Liabilities then due if:

( a) the Payment is expressly permitted by the Senior Facilities Agreement and the Mezzanine Facility Agreement; or

( b) the Majority Senior Creditors and the Majority Mezzanine Lenders or, after the Senior Discharge Date, the Majority Mezzanine Lenders, consent to that Payment being made.

8.3

Payment obligations continue

Neither the Parent nor any other Debtor shall be released from the liability to make any Payment (including of default interest, which shall continue to accrue) under any Debt Document by the operation of Clauses 8.1 (Restriction on Payment: Subordinated Liabilities) and 8.2 (Permitted Payments: Subordinated Liabilities) even if its obligation to make that Payment is restricted at any time by the terms of either of those Clauses.

(…)"

2.13. [

H Sarl] heeft met het oog op de verwerving van de aandelen in [Y BV] een bedrag van € 43.700.000 aan eigen vermogen ingebracht in belanghebbende. Dit bedrag is binnen de fiscale eenheid ingebracht in - uiteindelijk - [B BV]. Daarnaast heeft [B BV] van diverse banken en financiële instellingen vreemd vermogen aangetrokken tot een bedrag van € 129.000.000. Dit bedrag bestaat uit:

- a.

een "Senior Facility" verstrekt door een syndicaat van banken onder leiding van de Rabobank ten bedrage van € 101.500.000. De Senior Facility Agreement is gedagtekend 14 april 2011. Uiteindelijk is voor een bedrag van € 91.500.000 aan senior facilities verstrekt aan [B BV].

- b.

een "Mezzanine Facility" verstrekt door [F Capital] ten bedrage van € 27.500.000. De "Mezzanine Facility Agreement" is gedagtekend 15 april 2011.

2.14.

Verder is door de Rabobank een "Payment in Kind Facility" (PIK-lening) ten bedrage van € 21.000.000 verstrekt aan belanghebbende. De "Payment in Kind Facility Agreement" is gedagtekend 14 april 2011.

2.15.

Op 13 april 2011 heeft [C Fund] een zogenoemde concentratiemelding gedaan bij de Nederlandse Mededingingsautoriteit (NMa), waarin onder meer het volgende is vermeld (voetnoten niet opgenomen):

"ALGEMENE TOELICHTING

De onderhavige concentratie betreft de verkrijging van controle door [C Fund] over [Y BV] en daarmee over de gehele [Y-]groep ([Y]).

Ten gevolge van de concentratie zal [C Fund] de volledige controle verkrijgen over alle activiteiten, inclusief het gehele detailhandelsnetwerk van [Y].

(…)

De overname heeft als doel om [C Fund], als investeringsfonds, een kansrijke investeringsmogelijkheid te verschaffen met een goed potentieel op rendement. Tegelijkertijd opent het voor [Y] de mogelijkheid groei te realiseren.

(…)

1. Inlichtingen betreffende de betrokken ondernemingen

1.1.

Gegevens

De eerste betrokken partij die als gevolg van de voorgenomen concentratie zeggenschap verkrijgt over de tweede betrokken partij is [C Fund], een investeringsmaatschappij.

(…)

De tweede betrokken partij, die als gevolg van de voorgenomen concentratie wordt onderworpen aan de controle door eerste betrokken partij is [Y BV]

1.2.

Beschrijving van de bedrijfsactiviteiten van de betrokken ondernemingen en de sectoren waarin zij werkzaam zijn

[C Fund]

De verkrijger, [C Fund] is een investeringfonds dat ondernemingen verwerft en verkoopt voor rekening van haar investeerders.

[C Fund] is opgericht in de vorm van een geheel van zes 'limited partnerships' onder het recht van het kanaaleiland Jersey en de Staat Dalaware in de Verenigde Staten.

[C GP] heeft de exclusieve verantwoordelijkheid voor het functioneren van [C Fund], voor het management, het beleidstoezicht en voor investeringsbeslissingen.

(…)

[C Management Company] heeft geen beslissingsmacht gedelegeerd met betrekking tot [C Fund] en heeft daarmee de uiteindelijke controle over alle investeringsbeslissingen, het investeringsbeheer en afstotingsbeslissingen van [C Fund].

2. Gegevens betreffende de concentratie

2.1.

Beschrijf het karakter van de operatie

Als gevolg van de overname wenst [C Fund] een onderneming met goed groeipotentieel aan haar portefeuille toe te voegen.

[C Fund] heeft geen andere ondernemingen in haar portefeuille waarmee de onderhavige acquisitie synergie zou kunnen opleveren. Daarmee staat deze overname volstrekt op zichzelf en wordt zij gedaan omwille van haar investeringspotentieel.

(…)

[C Fund] is voornemens de volledige controle te verkrijgen over [Y] en deze te verkrijgen van de huidige aandeelhouders, die eveneens investeringsfondsen zijn.

(…)

Het toekomstige aandeelhouderschap en beheer over [Y] zal als volgt worden uitgeoefend:

Zoals beschreven in het structuuroverzicht van de transactie zal [C Fund] uiteindelijk ongeveer 66% van het kapitaal en de stemrechten in [Y] bezitten. Terwijl [de [D CV's] uiteindelijk genoegen [nemen] met een minderheidsaandeel van ongeveer 26%. De rest van de aandelen zullen worden gehouden door [M BV] (ongeveer 18%) en [N SA] (ongeveer 3%). (…)

Informatie aangaande het beheer kan worden gevonden in de Term Sheet tussen [C Fund] en [de [D CV's]. De overige documenten, zoals de SPA en de Management Participation Term Sheet zullen hiermee in overeenstemming zijn.

De concept Term Sheet voorziet dat [G Sarl] onder toezicht zal staan van een Raad van Bestuur (the "Board of Directors"). Deze zal bestaan uit 5 of 6 directeuren waarvan 4 of 5 zullen worden gekozen uit kandidaten die door [C Fund] worden voorgesteld.

Verder zal als Voorzitter van de Board of Directors (the "Chairman") altijd een van de [C Fund] directeuren worden gekozen. Bij staking der stemmen zal die van de voorzitter doorslaggevend zijn.

Tenslotte kan geen enkele minderheidsaandeelhouder, zoals [de [D CV's], een veto stellen in strategische beslissingen aangaande [Y] zoals gedefinieerd in paragraaf 67 van de Mededeling, zoals besluiten aangaande de begroting, het business plan of de benoeming van senior management.

Kortom, geen van de minderheidsaandeelhouders zal bij machte zijn om de commerciële strategie van [Y] te beïnvloeden.

Als gevolg hiervan zal [C Fund] de meerderheid bezitten van de aandelen en de stemmen in [G Sarl] en uiteindelijk in [Y]. Het zal eveneens de meerderheid van de zetels en het stemrecht in de Board of Directors vertegenwoordigen en de enige aandeelhouder zijn met een beslissende invloed over [G Sarl] en daarmee uiteindelijk over [Y], in de zin van de EG Concentratieverordening. Dientengevolge zal [C Fund] de uitsluitende controle verwerven over [Y], zoals neergelegd in de Mededeling en de EG Concentratieverordening."

2.16.

Op 29 april 2011 heeft de NMa het volgende besluit genomen in reactie op de concentratiemelding door [C Fund]:

"Op [13 april 2011] heeft de Raad van Bestuur van de Nederlandse Mededingingsautoriteit (hierna: de Raad) een melding ontvangen van een voorgenomen concentratie in de zin van artikel 34 van de Mededingingswet. Hierin is medegedeeld dat [C Fund], onderdeel van [C Management Company], voornemens is uitsluitende zeggenschap te verkrijgen in de zin van artikel 27, eerste lid, onder b, van de Mededingingswet, over [Y BV].

Na onderzoek van de melding en de daarbij ingediende gegevens heeft de Raad vastgesteld dat de gemelde operatie binnen de werkingssfeer van het in hoofdstuk 5 van de Mededingingswet geregelde concentratietoezicht valt. De Raad heeft geen reden om aan te nemen dat de concentratie de daadwerkelijke mededinging op de Nederlandse markt of een deel daarvan op significante wijze zou kunnen belemmeren.

Gelet op het bovenstaande deelt de Raad mede dat voor het tot stand brengen van de concentratie waarop de melding betrekking heeft, geen vergunning is vereist.

(…)"

2.17.

Op 25 mei 2011 is tussen onder meer [C Fund], de [D CV's], [G Sarl], [H Sarl] en belanghebbende een "Investment Agreement" tot stand gekomen. In deze overeenkomst is onder meer het volgende bepaald:

" INVESTMENT AGREEMENT

THE UNDERSIGNED

1. (…)

(hereafter together "[C Fund]");

2. (…)

([D-1 CV] and [D-2 CV] hereafter together "[D]");

(Parties 1 and 2 hereafter together the "Financial Investors")

(…)

7. [ Belanghebbende] (…);

8. [ A BV] (…);

9. [ B BV] (…);

10. [ G Sarl] (…);

11. [ H Sarl] (…);

12. [ N SA];

(…)

WHEREAS:

A. The current shareholders of [Y BV] (the "Sellers"), have offered for sale all of the issued and outstanding shares in the capital of [Y BV] and the Financial Investors envisage (together with the Managers and [N SA]) to acquire indirectly all of the issued and outstanding shares in the capital of [Y BV] from the Sellers (the "Transaction").

(…)

D. The Managers and [N SA] and the Financial Investors will co-invest (through [H Sarl]) in [belanghebbende], to enable [belanghebbende] to acquire, through [B BV] (…) all of the issued and outstanding shares in [Y BV], pursuant to the share purchase agreement which has been entered into by the Sellers and the Financial Investors on 14 April 2011 (the "SPA").

E. [B BV] has been incorporated at the date of signing of the SPA; however the SPA has been executed by each of the parties constituting the Financial Investors. The Financial Investors will transfer their rights and obligations under the SPA to [B BV] pursuant to an assignment agreement.

F. The Parties wish to lay down in this Agreement (i) the terms and conditions of the co-investment by the Managers, [N SA] and the Financial Investors in respect of the Transaction and (ii) their relationship as investors in [Y BV] (through their (indirect) shareholding in [belanghebbende]).

(…)

2. FUNDING

2.1 [

Belanghebbende, [A BV] and [B BV]

2.1.1 [

Belanghebbende], [A BV] and [B BV] shall be funded with an amount equal to the purchase price (as defined in the SPA) plus acquisition costs by a mix of equity and debt, being approximately EUR 240 million. The equity of [belanghebbende] will consist of the [belanghebbende] Shares and the debt of [belanghebbende] will consist of (i) subordinated shareholders' loans to be granted indirectly by the Financial Investors and (ii) third party mezzanine, senior financing and PIK loan financing. (..)

2.1.2

In respect of the subordinated shareholders' loans granted to [belanghebbende] and [H Sarl] (a) [belanghebbende] and [H Sarl] shall ultimately on the Closing Date, but in any event prior to Closing, enter into the subordinated shareholders' loans agreements; (b) [G Sarl] and [H Sarl] shall ultimately on the Closing Date, but in any event prior to Closing, enter into the subordinated shareholders' loans agreement; and (c) [H Sarl] and each of the parties constituting the Financial Investors shall ultimately on the Closing Date, but in any event prior to Closing, enter into the PEC agreement, as attached to this Agreement (…).

(…)

3. INVESTMENT STRUCTURE

3.1.

General principle

(…)

3.1.2

The Financial Investors shall be entitled to substitute equity by debt (whether by way of a redemption or cancellation of the shares in [H Sarl], or by repayment of the share premium), provided such shall not result in less favourable conditions for the Depositary Receipts. Return of capital in respect of the shares in [H Sarl] or repayment of such debt shall be effected in whole or in part pursuant to a decision of the general meeting of shareholders of [H Sarl] forthwith upon the Financial Investors' first request at their discretion, each time the financial position of [H Sarl] so permits."

2.18.

Op 25 mei 2011 heeft [H Sarl] aan de aandeelhouders van [G Sarl] "preferred equity certificates" (PEC's) uitgegeven voor een bedrag van in totaal € 57.000.000. Ter zake van de uitgifte van de PEC's is een "Preferred Equity Certificates Subscription Agreement" (PEC-overeenkomst) gesloten, waarin het volgende is bepaald:

"This PREFERRED EQUITY CERTIFICATES SUBSCRIPTION AGREEMENT (…) is made on 25 May 2011.

BETWEEN:

1) [H Sarl] (the Issuer); and

2) [C Fund]

3) [K SC]

4) [L Spa]

5) [D CV's]

(…)

[C Fund], [K SC], [L Spa] and the [D CV's] collectively referred to hereafter as the the "Subscribers".

(…)

WHEREAS:

(A) The Issuer is willing to issue an aggregate number of 57,000,000 preferred equity certificates, having a par value of EUR 1 each (collectively the PECs).

(B) The Subscribers wish and declare to subscribe for the PECs in consideration for an aggregate amount of EUR 57,000,000 in the proportions mentioned in Schedule 1

hereto.

(…)

7. Governing Law and Jurisdiction

7.1

This Agreement is governed by and shall be construed in accordance with the laws of the Grand-Duchy of Luxembourg.

(…)

Schedule 1

Subscription of the PECs

SUBSCRIBERS | NUMBER OF PECs | AMOUNT |

[C Fund-1 LP] | 8,983,204 | 8,983,204.00 € |

[C Fund-2 LP] | 5,689,362 | 5,689,362.00 € |

[C Fund-3 LP] | 5,240,202 | 5,240,202.00 € |

[C Fund-4 LP] | 1,589,728 | 1,589,728.00 € |

[C Fund-6 LP] | 9,083,017 | 9,083,017.00 € |

[C Fund-5 LP] | 6,937,030 | 6,937,030.00 € |

[D-1 CV] | 13,965,000 | 13,965,000 € |

[D-2 CV] | 5,035,000 | 5,035,000 € |

[K SC] | 266,801 | 266,801 € |

[L Spa] | 210,656 | 210,656 € |

TOTAL | 57,000,000 | 57,000,000 € |

(…)

Schedule 2

Terms and conditions of the PECs

(…)

II. Terms and Conditions

1. Definitions

As used herein, the following terms shall have the following meanings:

(…)

Applicable Rate shall mean a rate equal to 9.875%.

(…)

Mandatory Redemption Date shall mean the 30th anniversary date of the Date of Issuance of the PECs (…).

(…)

Optional Redemption Price shall mean the price equal to the sum of (i) the Par Value for each outstanding PEC plus (ii) the unpaid Yield accrued through to the Optional Redemption Date, if any, on each outstanding PEC.

Ordinary Redemption Price shall mean a price equal to the sum of (i) the Par Value for each outstanding PEC plus (ii) the accrued and unpaid Yield (whether or not previously declared by the Board of Managers), if any, on each outstanding PEC.

Par Value shall mean EUR 1 per PEC.

(…)

Shares shall mean the shares in the Share Capital in existence from time to time.

Share Capital shall mean the amounts of share capital paid-in by the Shareholders of [H Sarl] which is at the disposal of [H Sarl].

Shareholder(s) shall mean, from time to time, the holder(s) of Shares.

Subordinated Securities shall mean the Shares, whether outstanding on the date hereof or issued in the future, provided that Subordinated Securities shall not include any PEC issued by [H Sarl].

(…)

2. Yield

The PEC Holders shall be entitled to a Yield on the PECs determined and payable on the dates and in the manner set forth below:

2.1.

Subject to the limitations in Section 2, the Yield for each PEC for any Accrual Period or the Initial Accrual Period shall be an amount equal to the product of (i) a fraction, the numerator of which is the actual number of days in the Accrual Period (but no more than 365) and the denominator of which is 365, (ii) the Applicable Rate and (iii) Par Value of each PEC. Such amounts accrued at any time for all Accrual Periods since the Date of Issuance, whether or not declared, are herein called the Yield.

(…)

2.3.

The unpaid Yield on the PECs shall be due and payable to the PEC Holders on each Payment Date only if and to the extent that it is declared by the Board of Managers which will occur if (i)) [H Sarl] has enough funds available to settle its liabilities to all other ordinary or subordinated creditors, whether privileged, secured or unsecured, after any such payment, (ii) [H Sarl] is not Insolvent immediately before and will not become Insolvent after giving effect to such payment, and (iii) such payment will not violate (a) any covenant contained in or (b) result in a default under any agreement or other financial obligation of [H Sarl].

2.4.

Unpaid Yield, which has accrued on each Payment Date, shall continue to be due to the PEC Holder(s) and shall accrue annually (…)

(…)

3. Redemption

3.1

Redemption on Mandatory Redemption Date

3.1.1

If the PECs have not been redeemed pursuant to Section 3.2 or 3.3, prior to the Mandatory Redemption Date, [H Sarl] shall redeem all the PECs on the Mandatory Redemption Date, at the Ordinary Redemption Price, to the extent declared by the Board of Managers which will only occur if [H Sarl] will have sufficient funds available to settle its liabilities to all other senior or subordinate creditors, privileged, secured or unsecured, in each case ranking prior to the PECs, after any such payment and provided that:

(i) the Par Value of each of the PECs is only payable to the extent [H Sarl] will not become Insolvent as a result of payment of the Ordinary Redemption Price; and

(ii) the accrued and unpaid Yield (including the Yield compounded in accordance with Section 2.4. if any) will be payable only to the extent [H Sarl] will not become Insolvent as a result of payment of the Ordinary Redemption Price;

(iii) such payment will not violate (a) any covenant contained in or (b) result in a default under any agreement or other financial obligation of [H Sarl]; and

(iv) no PECs shall be redeemed unless all PECs then redeemable are redeemed ratably.

(…)

3.2

Redemption upon Liquidation of [H Sarl]

(…)

3.3

Optional Redemption by [H Sarl]

3.3.1

Before the Mandatory Redemption Date, no PEC Holder shall have any right or privilege to demand or sue or otherwise make claims in respect of the acceleration, conversion or redemption of the PECs or any portion thereof other than in connection with a Redemption upon Liquidation pursuant to Section 3.2.

3.3.2

However, [H Sarl] shall be entitled, at any time and at its election, to redeem any or all of the PECs on the Optional Redemption Date for an Optional Redemption Price. [H Sarl] may pay the Optional Redemption Price either in cash or assets of any nature having a fair market value (…) equal to the Optional Redemption Price. Optional Redemption of the PECs will be subject to the condition that from and after the Optional Redemption Date fixed by [H Sarl], the PECs shall cease to accrue a Yield, and the PECs shall no longer be deemed to be outstanding and all rights of the PEC Holders (except the right to receive from [H Sarl] the Optional Redemption Price) shall cease.

(…)

3.3.4

Any Optional Redemption of PECs shall be made on a pro rata basis between each Holder (based On such PEC Holder's proportion of the aggregate Par Value of all outstanding PECs).

(…)

3.5

Redemption restrictions

Any redemption of PECs pursuant to Section 3 shall be subject to the following restrictions:

(a) The Par Value and the Optional Redemption Price will be payable only to the

extent that [H Sarl] will not become insolvent after making such payment;

and

(b) All PECs shall be treated equally. Where less than all PECs are redeemed,

redemptions shall be from each PEC Holder pro rata to the aggregate Par Value

of the PECs held by such PEC Holder.

(…)

7. PEC Register; Transfer Restrictions; Issuance and Conversion of the PEC

Certificates; Loss of the PEC Certificates

(…)

7.2.

The PECs are not freely transferable without the prior written consent of [H Sarl] (which consent shall not be unreasonably withheld) except for any transfer of PECs to an Affiliate of the PECs Holder.

(…)

8. General Terms and Conditions of the PECs

8.1

Ranking

Subject to these Terms and Conditions, the PECs shall, with respect to payment rights, which includes the Yield, redemption and rights on Liquidation, rank prior to all Subordinated Securities but the obligations in respect of the PECs shall, except for any class of PECs issued by [H Sarl] now or in the future, which shall rank pari passu with the PECs, rank junior to all other present and future obligations of [H Sarl] whether secured or unsecured.

8.2

Voting Rights

The PEC Holders shall not be entitled to any voting rights in respect of [H Sarl] by reason of their ownership of the PECs.

(…)"

2.19.

Op grond van de PEC-overeenkomst nemen de subfondsen en de [D CV’s] (alsmede [L Spa] en [K SC]) deel in de PEC's in nagenoeg dezelfde verhouding als hun kapitaaldeelname in [G Sarl].

2.20.

Op 25 mei 2011 zijn de statuten van [G Sarl] gewijzigd. Daarin zijn onder meer de volgende bepalingen opgenomen:

" Article 6. Shares

(…)

6.2.

General restrictions of Transfer

For the purpose of the Articles including but not limited to this article 6:

"Afilliate" in relation to a person means any other person that is, directly or indirectly, Controlling, Controlled by or under common Control with that person.

(…)

"[C Fund]" means [C Management Company] acting in its capacity of General Partner of

[C GP], in its capacity of General Partner of the following companies:

o [C Fund-1 LP]

o [C Fund-2 LP]

o [C Fund-3 LP]

o [C Fund-6 LP]

o [C Fund-5 LP]

o [C Fund-4 LP]

(…)

"Transfer" (and all derivative forms and expressions, including verbs) shall mean any transaction aiming at or resulting in a transfer of Securities of [G Sarl], for valuable consideration or for free, voluntarily, by public auction, by reason of death or pursuant to a court decision or arbitration award, including but not limited to contributions or transfers of a universality or business, merger, de-merger, the granting of a pledge, the granting of options to purchase or to sell Securities or the conclusion of a swap or other agreement, that completely or partially transfers the economical benefits or the ownership of Securities.

(…)

6.3.

Permitted Transfers

Without prejudice to article 6.2., the following Transfers are permitted and not subject to any of the other restrictions set forth in this article 6:

(i) A Transfer between any shareholders of [G Sarl];

(ii) A Transfer by any shareholder of [G Sarl] to an Affiliate of such shareholder and, subsequently any Transfer by any such Affiliate to the transferring shareholder or any other Affiliate of such shareholder, provided the transferring entity irrevocably undertakes to immediately repurchase such Securities and the transferee irrevocably undertakes to Transfer these Securities to the transferring entity if, at any time, the transferee is no longer an Affiliate of the initial transferring shareholder.

6.4.

Lock-up

The [D CV's] undertake not to Transfer any of their Securities prior to 25 May 2016, except for Transfers in accordance with articles 6.3. (Permitted Transfer), 6.6. (Tag Along) (only to the extent that the Transferor is [C Fund]) or 6.7 (Drag Along).

6.5.

Right of first refusal

Without prejudice of article 6.4. above, if as a result of a bona fide offer made by a Candidate Purchaser to any of the shareholders other than [C Fund] (the "Transferor"), the Transferor wishes to Transfer all or part of its Securities to the Candidate-Purchaser, it shall notify, at least thirty (30) Business Days prior to any binding agreement between the Transferor and the Candidate Purchaser, the other shareholders (the "Other Shareholders") and the Board of Managers of all the relevant terms and conditions of the third party's offer (the "Transfer Notice") including:

- the name and address or, in the case of a legal entity, the corporate name and registered office of the Candidate- Purchaser;

- the number and type (Class), if any, of Securities it wishes to Transfer (the "Offered Securities");

- the bona fide price the Candidate-Purchaser is willing to pay for the Offered Securities;

- the other terms and conditions under which the Offered Securities would be Transferred; and

- the unconditional commitment of the Candidate-Purchaser to be bound by any agreement that may be entered into from time to time between the shareholders of [G Sarl] and his acknowledgment of the right of first refusal and the tag along right in favour of [C Fund] set out in this article 6.5. and of the tag-along right set out in article 6.6. and therefore its unconditional commitment to purchase any Securities that the Other Shareholders may sell by means of their tag along right set forth in these articles.

[C Fund] shall have (i) a right of first refusal to purchase all, but not less than all, of the Offered Securities or (ii) a right to sell an equivalent proportion of its Securities to the Candidate Purchaser ("[C Fund] Tag Along Right").

[C Fund] shall have the right to exercise its right of first refusal or its [C Fund] Tag Along Right by providing notice thereof to the Board of Managers and to the Transferor within thirty (30) Business Days following receipt of the Transfer Notice (the "[C Fund] Notice"). The Board of Managers shall inform the Other Shareholders other than [C Fund] if [C Fund]'s right of first refusal or [C Fund] Tag Along Right has been timely exercised (the "Other Shareholders Notice").

In the event that:

(i) [C Fund] exercises its right of first refusal in accordance with this article 6.5., the Other Shareholders - other than [C Fund] - shall not be entitled to exercise their respective tag along rights set forth in the following article 6.6.;

(ii) [C Fund] doesn’t exercise its right of first refusal within ten (10) Business Days following receipt of the Transfer Notice, the Other Shareholders - other than [C Fund] - shall be entitled to exercise their tag along right in accordance with the following article 6.6. pro rata with [C Fund] to the extent that [C Fund] Tag Along Right has been timely exercised.

(…)

6.6.

Tag Along

Defined terms used in this article 6.6. shall have the same meaning, mutatis mutandis, as the defined terms used in article 6.5.

Without prejudice of [C Fund]’s right of first refusal set out in article 6.5., if as a result of an offer made by a Candidate-Purchaser to any of the Shareholders, such Transferor (for the purpose of this article 6.6., "Transferor" includes also [C Fund]) would Transfer all or part of its Securities to such Candidate-Purchaser, the Other Shareholders shall also have the right to sell an equivalent proportion of their Securities, to the Candidate-Purchaser(s) under the same terms and conditions and at the same time.

The Transferor shall notify to the Other Shareholders and the Board of Managers all information referred to in article 6.5. first paragraph in accordance with article 6.5.

Without prejudice of what provided under article 6.5. in respect of [C Fund] Tag Along Right, the Other Shareholders shall be entitled to exercise their tag along right by providing notice thereof to the Board of Managers and to the Transferor within twenty (20) Business Days following the receipt of (a) the Other Shareholders Notice as per 6.5. paragraph 3 (ii) or (b) the Transfer Notice in case the Transferor is [C Fund]. The Other Shareholders which have not sent their notice within this twenty (20) Business Days period shall be deemed to have elected not to exercise their tag along right.

6.7.

Drag Along Right

Defined terms used in this article 6.7. shall have the same meaning, mutatis mutandis, as the defined terms used in article 6.5.

In the event that:

(i) a Candidate-Purchaser offers to acquire Securities, representing 80% or more of the then outstanding share capital of [G Sarl] as well as 80% or more of the voting rights; and

(ii) [C Fund] wishes to accept such offer

[C Fund] may cause [K SC] and/or the [D CV's] and/or [L Spa] to also Transfer all their Securities to the Candidate-Purchaser for the same consideration and on the same terms and conditions as offered to [C Fund].

In the event that:

(i) a Candidate-Purchaser offers to acquire Securities, representing less than 80% of the then outstanding share capital of [G Sarl] as well as less than 80% of the voting rights; and

(ii) [C Fund] wishes to accept such offer

[C Fund] may cause [K SC] and/or the [D CV's] and/or [L Spa] to also Transfer a proportional part of their Securities to the Candidate-Purchaser for the same consideration and on the same terms and conditions as offered to [C Fund].

(…)

Articles 8. Management

[G Sarl] shall be managed by at least five managers but not more than six managers, whether shareholders or not (the "Manager(s)") which will constitute a board of managers (the "Board of Managers") composed at all times as follows:

- four or, in case of a Boards of Managers of six members, five members shall be elected among the candidates proposed by [C Fund] (the "Class A Managers");

- one member shall be elected among the candidates proposed by the [D CV’s] (the "Class B Managers").

The Board of Managers shall at all time be composed of a majority of Managers resident in Luxembourg which shall be elected among the candidates proposed by [C Fund].

(…)

Article 9. Meetings of the Board of Managers

The Board of Managers will appoint a chairman (the "Chairman") from among the Class A Managers. It may also appoint a secretary, who need not be a Manager and who will be responsible for keeping the minutes of the meetings of the Board of Managers and of the shareholder(s).

(…)

Decisions will be taken by a majority of the votes of the Managers present or represented at the relevant meeting. In case of a tied vote, the Chairman has a casting vote.

(…)"

2.21.

Op 27 mei 2011 zijn tevens de statuten van [H Sarl] gewijzigd. Daarin zijn onder meer de volgende bepalingen opgenomen:

"Art. 8. Management. [H Sarl] shall be managed by at least five managers but not more than six managers, whether shareholders or not (the "Manager(s)") which will constitute a board of managers (the "Board of Managers") composed at all times as follows:

- three or, in case of a Boards of Managers of six members, four members shall be elected among the candidates proposed by [G Sarl] (the "Class A Managers");

- one member shall be elected among the candidates proposed by [M BV] (the "Class B Managers"); and

- one member shall be elected among the candidates proposed by [N SA] (the "Class C Manager").

The Board of Managers shall at all time be composed of a majority of Managers resident in Luxembourg which shall be elected among the candidates proposed by [G Sarl].

(…)

Art. 9. Meetings of the Board of Managers. The Board of Managers will appoint a chairman (the "Chairman") from among the Class A Managers. It may also appoint a secretary, who need not be a Manager and who will be responsible for keeping the minutes of the meetings of the Board of Managers and of the shareholder(s).

(...)

Decisions will be taken by a majority of the votes of the Managers present or represented at the relevant meeting. In case of a tied vote, the Chairman has a casting vote.

(…)"

2.22. [

H Sarl] heeft aan belanghebbende twee leningen verstrekt van respectievelijk € 57.000.000 en € 237.500 (de aandeelhoudersleningen). Daartoe hebben zij op 27 mei 2011 voor elke lening een "Shareholder Loan Agreement" gesloten. De aandeelhoudersleningen zijn onder gelijkluidende bepalingen overeengekomen. De Shareholder Loan Agreements bevatten onder meer de volgende bepalingen:

"THIS AGREEMENT is dated 27 May 2011 and made between:

1. [Belanghebbende](the "Borrower"); and

2. [H Sarl](the "Lender").

IT IS AGREED as follows;

1. DEFINITIONS AND INTERPRETATION

1.1.

Definitions

In this Agreement:

(…)

"Acquisition" the acquisition by [B BV] of all of the shares

in [Y BV]

(…)

"Commitment" [€ 57.000.000 respectievelijk € 237.500], to the

extent not cancelled, reduced or transferred by the Lender under this Agreement.

(…)

"Termination Date" the date falling 10 years minus one day after the

Utilisation Date.

"Utilisation Date" the date on which the Borrower request the Lender

to make the Loan available.

(…)

2. THE LOAN

Subject to the terms of this Agreement, the Lender makes available to the Borrower a euro term loan in an aggregate amount equal to the Commitment. The Borrower will draw down the Loan in full on the Utilisation Date.

3. INTERCREDITOR AGREEMENT

This Loan is subordinated under and this agreement is subject to the terms of the Intercreditor Agreement dated on or about the date of this Agreement between, among others, the Borrower and the Lender and Coöperatieve Centrale Raiffeisen-Boerenleenbank B.A.

4. PURPOSE

The Borrower shall apply all amounts borrowed by it under this Agreement towards an intra-group loan in connection with the Acquisition.

(…)

7. REPAYMENT

The Borrower shall repay the Loan (together with all amounts added to the principal amount under this Agreement) in full on the Termination Date.

8. INTEREST

8.1.

Calculation of interest

The rate of interest on the Loan is 10 per cent, per annum.

8.2.

Payment of interest

Accrued interest in relation to the Loan will be added to the principal amount of the Loan on 31 January of each year, for the first time on 31 January 2012.

(…)

12. CHANGES TO THE PARTIES

The Borrower may not assign any of its rights or transfer any of its rights or obligations under this Agreement.

(…)"

2.23.

Belanghebbende is in het onderhavige boekjaar een bedrag van € 3.943.028 aan rente verschuldigd over de aandeelhoudersleningen.

2.24.

Belanghebbende heeft nagenoeg het gehele bedrag van de geleende gelden (de aandeelhoudersleningen en de PIK-lening) binnen de fiscale eenheid doorgeleend aan [B BV], die deze – tezamen met het ingebrachte eigen vermogen en de door [B BV] aangetrokken bankleningen – heeft aangewend voor de koop van de aandelen [Y BV].

2.25.

Op 27 mei 2011 is de [Y]-transactie "geclosed" door levering van de aandelen in [Y BV] aan [B BV]. Op dezelfde dag is [Y BV] met een aantal van haar dochtermaatschappijen gevoegd in de fiscale eenheid van belanghebbende.

2.26.

De rechten en plichten uit hoofde van de SPA zijn op enig moment voorafgaand aan de levering van de aandelen [Y BV] door [C Fund] en de [D CV’s] met een assignment agreement overgedragen aan [B BV].

2.27.

De structuur na de verwerving van [Y BV] op 27 mei 2011 ziet er, vereenvoudigd weergeven, als volgt uit:

2.28.

Op 6 juni 2016 zijn de aandeelhoudersleningen omgezet in eigen vermogen (agio).

2.29.

Op 10 april 2017 hebben [C Fund] en de [D CV's] de [Y-]groep verkocht aan de beursgenoteerde investeringsmaatschappij [O].

2.30.

Belanghebbende heeft voor het onderhavige boekjaar een verlies aangegeven van € 4.989.153.

2.31.

Bij de aanslagregeling heeft de Inspecteur de belastbare winst verhoogd met € 9.949.732, bestaande uit: (i) niet-aftrekbare rentekosten ad € 6.523.800; en (ii) niet-aftrekbare kosten in verband met de aankoop van een deelneming ad € 3.425.932. Het bedrag onder (i) bestaat uit € 5.351.995 (rente op aandeelhoudersleningen) en € 1.171.805 (rente op de PIK-lening). De Inspecteur heeft bij de correctie van de rente op de aandeelhoudersleningen ten onrechte de rente gecorrigeerd die binnen de fiscale eenheid is bijgeschreven op de lening tussen belanghebbende en [B BV]. Bij de uitspraak op bezwaar heeft de Inspecteur die correctie teruggenomen en de niet-aftrekbare rentekosten beperkt tot de rente op de aandeelhoudersleningen van € 3.943.028 en de rente verband houdende met de PIK-lening van € 1.171.805. In het verweerschrift voor de Rechtbank heeft de Inspecteur alsnog toegestaan dat de rente op de PIK-lening ten laste van de winst wordt gebracht. Verder hebben partijen in de procedure voor de Rechtbank een akkoord bereikt over de aftrekbaarheid van kosten ter zake van de aankoop van [Y BV] (aankoopkosten deelneming) voor een bedrag van € 1.385.655.

Oordeel van de Rechtbank

3. De Rechtbank heeft, voor zover van belang in hoger beroep, het volgende overwogen:

"13. Naar het oordeel van de rechtbank vallen de leningen van [H Sarl] onder het bereik van artikel 10a van de Wet Vpb. Het standpunt van [belanghebbende] dat de voeging van [Y BV] in de fiscale eenheid van [belanghebbende] ertoe leidt dat het voor de toepassing van artikel 10a van de Wet Vpb vereiste verband met de verwerving van de aandelen [Y BV] is verbroken, volgt de rechtbank niet. Dit heeft tot gevolg dat de rente over de leningen van [H Sarl] niet op de winst van [belanghebbende] in mindering komt, tenzij [belanghebbende] aannemelijk maakt dat aan de schuld en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen (dubbele zakelijkheidstoets) of indien [belanghebbende] aannemelijk maakt dat de rente bij de crediteur onderworpen is aan een zogenoemde compenserende heffing. Niet in geschil is dat aan de verwerving van de aandelen [Y BV] in overwegende mate zakelijke overwegingen ten grondslag liggen.

14. In zijn arrest van 21 april 2017 (ECLI:NL:HR:2017:640) heeft de Hoge Raad geoordeeld dat, indien een schuld die rechtens is verschuldigd aan een verbonden lichaam in feite is verschuldigd aan een derde (parallelliteit), aan de dubbele zakelijkheidstoets zoals hiervoor bedoeld is voldaan:

"2.4.5.3 Hetgeen hiervoor is overwogen brengt mee dat moet worden aangenomen dat de wetgever niet heeft beoogd de renteaftrekbeperking van het eerste lid van toepassing te laten zijn op rente ter zake van een schuld die feitelijk is aangegaan met een derde. (…). Indien de belastingplichtige de feiten stelt, en bij betwisting aannemelijk maakt, die de conclusie rechtvaardigen dat een schuld die rechtens is verschuldigd aan een verbonden lichaam in feite is verschuldigd aan een derde, heeft die belastingplichtige voldaan aan de tegenbewijsregeling van artikel 10a, lid 3, letter a, van de Wet. Dat geldt dan ten aanzien van zowel de schuld als de daarmee verband houdende rechtshandeling, zoals bedoeld in die bepaling. Evenals bij de toepassing van het eerste en het derde lid, letter b, van artikel 10a van de Wet moeten bij de beoordeling van de vraag of een dergelijk geval zich voordoet in ieder geval worden betrokken looptijd, aflossingsschema, rentevergoeding, omvang en tijdstip van aangaan van de leningen (vgl. HR 8 juli 2016, nr. 15/00194, ECLI:NL:HR:2016:1350, BNB 2016/197, rechtsoverweging 2.7.3). Het gaat om beoordeling van deze omstandigheden in onderlinge samenhang (zie de memorie van toelichting, Kamerstukken II 1995/96, 24 696, nr. 3, blz. 17-18, geciteerd in onderdeel 4.7 van de conclusie van de Advocaat-Generaal)."

15. Het is aan [belanghebbende] om haar stelling dat sprake is van parallelliteit aannemelijk te maken. De rechtbank acht [belanghebbende] hierin niet geslaagd. De vraag of sprake is van parallelliteit dient naar het oordeel van de rechtbank zowel civielrechtelijk als fiscaalrechtelijk te worden beoordeeld. In die beoordeling moeten, gegeven doel en strekking van artikel 10a van de Wet Vpb, alle schakels tussen de externe financiering en de belastingplichtige als bedoeld in dat artikel, worden betrokken. [H Sarl] heeft de leningen aan [belanghebbende] gefinancierd met de uitgifte van de PEC's. De uitgifte van de PEC's is vastgelegd in een document dat is getiteld "Terms and conditions of the preferred equity certificates". In paragraaf 1 van dit document wordt melding gemaakt van "the issuance and subscription of an aggregate number of 57,000,000 preferred equity certificates (the PEC's)". Naar het oordeel van de rechtbank valt hieruit op te maken dat, zoals [de Inspecteur] stelt, de geldverstrekkingen door de aandeelhouders van [H Sarl] naar Nederlands burgerlijk en fiscaal recht geen leningen zijn, maar dat het gaat om het aantrekken van eigen vermogen door [H Sarl] door middel van de uitgifte van certificaten van aandelen. Uit de gedingstukken komt verder naar voren dat betalingen van "yield" en "redemption" alleen kunnen plaatsvinden op aangeven van het bestuur van [H Sarl] en dan uitsluitend als [H Sarl] daardoor niet in solvabiliteitsproblemen komt en aan al haar andere, al dan niet achtergestelde, verplichtingen kan voldoen. Gelet op deze en alle andere bepalingen in dit document is de rechtbank van oordeel dat de uitgifte van de PEC's ziet op de inbreng van eigen vermogen in [H Sarl] en dat de ter zake daarvan uit te keren "yield" naar Nederlandse maatstaven niet kwalificeert als rente maar als een uitdeling. Naar het oordeel van de rechtbank is, gelet op het verschil in kwalificatie en voorwaarden, geen sprake van parallelliteit tussen de PEC's en de leningen van [H Sarl] aan [belanghebbende]. Dat de PEC's, naar [belanghebbende] onweersproken heeft gesteld, naar Luxemburgs recht wel worden aangemerkt als vreemd vermogen, maakt dit niet anders.

16. Bij de beantwoording van de vraag of ondanks het ontbreken van parallelliteit aan de leningen van [H Sarl] overwegend zakelijke overwegingen ten grondslag liggen, is van belang of sprake is van een omleiding van de voor de acquisitie aangewende middelen. De Hoge Raad overwoog in zijn arrest van 5 juni 2015 (ECLI:NL:HR:2015:1460 (het zogenoemde Mauritius-arrest)):

"3.1.2. In artikel 10a, lid 3, aanhef en letter a, van de Wet wordt niet omschreven wiens overwegingen in de beschouwing moeten worden betrokken. Indien het uitsluitend zou gaan om de beweegredenen van de belastingplichtige die de lening is aangegaan, zou toepassing van de regel van artikel 10a, lid 1, van de Wet zeer eenvoudig te ontgaan zijn. Als op concernniveau besloten zou worden dat aan de belastingplichtige de benodigde middelen alleen verstrekt zullen worden door middel van een lening verstrekt door een bepaalde andere concernmaatschappij, zou de belastingplichtige eenvoudig kunnen volhouden dat haar geen andere weg openstond dan in te gaan op het aanbod van die andere concernmaatschappij. Andere financieringsvormen zouden dan op concernniveau geblokkeerd zijn. Dit kan niet de bedoeling van de wettelijke regeling zijn. Daarom moet ervan worden uitgegaan dat in het kader van toepassing van artikel 10a, lid 3, aanhef en letter a, van de Wet de beweegredenen van alle betrokkenen bij de schuld en de daarmee verband houdende rechtshandeling in aanmerking worden genomen.

3.1.3.

Bij het onderzoek naar de beweegredenen is van belang dat in het systeem van de Wet besloten ligt dat een belastingplichtige keuzevrijheid heeft bij de vorm van financiering van een vennootschap waarin zij deelneemt (…). Voor zover artikel 10a, lid 1, aanhef en letter c, in samenhang gelezen met artikel 10a, lid 3, aanhef en letter a, van de Wet door het niet in aftrek toelaten van verschuldigde rente een inbreuk vormt op deze systematiek moeten deze bepalingen, mede gelet op de wetsgeschiedenis en de daarin gebruikte voorbeelden, beperkt worden uitgelegd. Tegen die achtergrond moet de passage uit de memorie van antwoord aan de Eerste Kamer van de wet "Werken aan winst" (…) zo worden begrepen dat in beginsel sprake is van een geldlening waaraan in overwegende mate zakelijke overwegingen ten grondslag liggen als geen sprake is van een omleiding van de voor de acquisitie aangewende middelen. Bij een rechtstreekse financiering ligt het in de keuzevrijheid van de belastingplichtige besloten dat de wetgever mogelijke fiscale overwegingen die aan de gekozen financiering ten grondslag liggen, als passend binnen die vrijheid, heeft aanvaard. Daarbij verdient opmerking dat van het ontbreken van zakelijke overwegingen niet slechts sprake kan zijn als de desbetreffende middelen binnen het concern eerst zijn onttrokken aan het eigen vermogen van het Nederlandse deel van het concern. Een zo beperkte uitleg van artikel 10a van de Wet vindt geen steun in de totstandkomingsgeschiedenis ervan."

17. [ Belanghebbende] heeft in dit verband enkel aangevoerd dat zij keuzevrijheid heeft in de wijze van financiering en dat zij geldstromen altijd via Luxemburg laat lopen omdat zij daar goede ervaringen mee heeft. Naar het oordeel van de rechtbank is [belanghebbende] daarmee niet geslaagd in het van haar te verlangen bewijs dat aan het aangaan van de leningen van [H Sarl] overwegend zakelijke motieven ten grondslag liggen. Het had op haar weg gelegen aan de hand van relevante stukken inzage te geven in de beweegredenen om het voor de overname van [Y BV] benodigde vermogen te leiden via Luxemburg. Nu zij dit inzicht niet heeft gegeven is de rechtbank van oordeel dat de financiering via [H Sarl] in Luxemburg is aan te merken als een onzakelijke omleiding van de voor de financiering van de overname benodigde geldstroom, slechts bedoeld om de normaal gesproken in Nederland verschuldigde belasting te ontwijken.

18. Aangaande de compenserende heffing heeft [belanghebbende] aangevoerd dat de rente in Luxemburg in de belastingheffing wordt betrokken, zij het dat de aldaar te belasten winst gering is omdat [H Sarl] een bijna even hoge rente moet betalen over de leningen van haar aandeelhouders. Zoals overwogen in 15 gaat het bij de PEC's echter niet om leningen maar om kapitaalstortingen en is de "yield" naar Nederlandse maatstaven te kwalificeren als een uitdeling. Op grond van artikel 10, eerste lid, onderdeel a, van de Wet Vpb komen uitdelingen van winst, onder welke naam en in welke vorm ook gedaan, niet in aftrek op de winst. Wordt de winst van [H Sarl] naar Nederlandse maatstaven bepaald, dan komt de "yield" niet voor aftrek in aanmerking. Gevolg is dat over de aan [H Sarl] betaalde rente, omdat de "yield" in Luxemburg kennelijk wel aftrekbaar is, feitelijk een belasting wordt geheven naar een tarief dat veel lager is dan 10 procent. Dit brengt de rechtbank tot het oordeel dat geen sprake is van een naar winst geheven belasting die naar Nederlandse maatstaven redelijk is.

19. Het vorenstaande brengt de rechtbank tot het oordeel dat [belanghebbende] niet aan de tegenbewijsregeling van artikel 10a van de Wet Vpb heeft voldaan.

20. Aangaande de vraag of artikel 10a van de Wet Vpb in strijd is met het recht van de EU, oordeelt de rechtbank dat uit de vraagstelling van de Hoge Raad aan het Hof van Justitie van de Europese Unie bij zijn arrest van 8 juli 2016 (ECLI:NL:HR:2016:1350), met name uit r.o. 2.8.2.2, reeds volgt dat van strijdigheid van artikel 10a van de Wet Vpb met EU-recht geen sprake is. Dat volgt ook uit het eindarrest van het Hof van Justitie van de Europese Unie van 22 februari 2018 (ECLI:EU:C:2018:110, r.o. 35). Voor het stellen van prejudiciële vragen ziet de rechtbank dan ook geen aanleiding.

21. [ Belanghebbende] heeft aangevoerd dat als [H Sarl] in Nederland zou zijn gevestigd, zij een fiscale eenheid met [belanghebbende] had kunnen vormen. Dan zou er geen sprake zijn geweest van een lening van een groepsmaatschappij met als gevolg dat artikel 10a toepassing mist. [Belanghebbende] beroept zich in dit verband op strijd met het EU-recht. Naar het oordeel van de rechtbank slaagt dit betoog niet. Als [belanghebbende] en [H Sarl] een fiscale eenheid zouden vormen, zou de lening van [H Sarl] niet zichtbaar zijn en zou de daarover verschuldigde rente ook niet op de winst van de fiscale eenheid in aftrek kunnen worden gebracht. Van een voordeel in binnenlandse verhoudingen ten opzichte van buitenlandse verhoudingen is dus geen sprake.

22. Op grond van al het vorenstaande is de rechtbank van oordeel dat op grond van artikel 10a, eerste lid, van de Wet Vpb de rente over de leningen van [H Sarl] niet in aftrek komt op de winst van de fiscale eenheid van [belanghebbende]. Gelet hierop acht de rechtbank, met [belanghebbende], de renteaftrekbeperking van 10d van de Wet Vpb niet van toepassing. Hetgeen partijen verder hebben aangevoerd, behoeft geen beoordeling meer.

23. Gelet op hetgeen hiervóór onder 8 en 22 is overwogen, dient het beroep gegrond te worden verklaard. De aanslag dient te worden verminderd tot een berekend naar een belastbaar bedrag van € 870.123 (€ 994.152 (zie hiervóór onder 12) -/- € 124.029 (geen aftrekbeperking 10d, zie hiervóór onder 22))."

Geschil in hoger beroep en conclusies van partijen

4.1.

In hoger beroep is in geschil of het bedrag aan rente van € 3.943.028 (zie 2.31) dat belanghebbende is verschuldigd op de aandeelhoudersleningen aftrekbaar is. Het geschil spitst zich toe op de vraag of artikel 10a Wet Vpb in de weg staat aan aftrek van de rentelasten op de aandeelhoudersleningen. Voor zover artikel 10a Wet Vpb niet van toepassing zou zijn, is in geschil of de rentelasten op andere gronden niet ten laste van de belastbare winst kunnen worden gebracht (in het bijzonder op grond van artikel 8 Wet Vpb, artikel 8b Wet Vpb, artikel 10, eerste lid, onderdeel d, Wet Vpb, artikel 10d Wet Vpb, de onzakelijkeleningjurisprudentie of toepassing van het leerstuk van fraus legis). Belanghebbende beantwoordt deze vragen ontkennend en de Inspecteur bevestigend.

4.2.

Belanghebbende concludeert tot vernietiging van de uitspraak van de Rechtbank en de uitspraak op bezwaar, tot vermindering van de aanslag tot nihil en tot vaststelling van het verlies van het onderhavige boekjaar op € 3.072.905 met dienovereenkomstige wijziging van de beschikking heffingsrente.

4.3.

De Inspecteur concludeert primair tot bevestiging van de uitspraak van de Rechtbank. Subsidiair concludeert hij tot vermindering van de aanslag tot nihil en tot vaststelling van een verlies van € 300.956 (€ 870.123 -/- € 1.171.079). Meer subsidiair concludeert hij tot vermindering van de aanslag tot nihil en tot vaststelling van een verlies van € 2.948.876 (€ 870.123 -/- € 3.943.028 + € 124.029 (aftrekbeperking artikel 10d Vpb)).

Beoordeling van het hoger beroep

5.1.

In hoger beroep komt belanghebbende op tegen het oordeel van de Rechtbank dat ingevolge artikel 10a Wet Vpb de rente op de aandeelhoudersleningen niet in aftrek op de winst kan worden gebracht. Het Hof zal daarom eerst onderzoeken of dit oordeel juist is. Slechts indien het Hof tot het oordeel komt dat het hoger beroep op dit punt gegrond is en artikel 10a Wet Vpb niet aan aftrek van de rente op de aandeelhoudersleningen in de weg staat, komt de vraag aan de orde of de rente op een van de andere door de Inspecteur aangevoerde gronden niet aftrekbaar is.

5.2.

Bij de beoordeling van de toepassing van artikel 10a Wet Vpb gaat het Hof veronderstellenderwijs ervan uit dat de aandeelhoudersleningen fiscaalrechtelijk als vreemd vermogen moeten worden aangemerkt.

Houden de aandeelhoudersleningen verband met de verwerving van [Y BV]?

5.3.

Belanghebbende stelt dat de aandeelhoudersleningen geen verband houden met een 'besmette' rechtshandeling als bedoeld in artikel 10a, eerste lid, Wet Vpb. Belanghebbende heeft daartoe aangevoerd dat de aandeelhoudersleningen zijn gebruikt voor de verwerving van [Y BV] en haar dochtermaatschappijen, die zijn gevoegd in de fiscale eenheid waarvan belanghebbende als moedermaatschappij deel uitmaakt. De Inspecteur stelt zich op het standpunt dat de voeging in een fiscale eenheid niet leidt tot verbreking van het verband met de rechtshandeling.

5.4.

Het Hof volgt belanghebbende niet in haar standpunt en overweegt daartoe als volgt. Artikel 10a, eerste lid, aanhef en onderdeel c, Wet Vpb heeft onder andere betrekking op schulden die zijn verschuldigd aan een verbonden lichaam en die verband houden met de verwerving van een belang door de belastingplichtige in een lichaam dat na deze verwerving een met hem verbonden lichaam is. Niet in geschil is dat [H Sarl] een met belanghebbende verbonden lichaam is in de zin van artikel 10a, vierde lid, onderdeel b, Wet Vpb. Belanghebbende heeft de gelden van de aandeelhoudersleningen aangewend (via de gevoegde dochtermaatschappijen [A BV] en [B BV]) voor de verwerving van het belang in [Y BV]. Na de verwerving van het belang in [Y BV] is laatstgenoemde een met belanghebbende verbonden lichaam. De aandeelhoudersleningen houden derhalve verband met de verwerving van het belang in [Y BV] in de zin van artikel 10a, eerste lid, onderdeel c, Wet Vpb. Op grond hiervan is de rente op de aandeelhoudersleningen in beginsel in aftrek beperkt, behoudens toepassing van de tegenbewijsregeling van artikel 10a, derde lid, Wet Vpb.

5.5.

De vorming van een fiscale eenheid tussen belanghebbende en [Y BV] staat niet in de weg aan toepassing van artikel 10a, eerste lid, onderdeel c, Wet Vpb, aangezien ook na de voeging van [Y BV] sprake is van een verband tussen de aandeelhoudersleningen en de verwerving van het belang in [Y BV]. Dit is in overeenstemming met de bewoordingen van deze bepaling. Het Hof leidt uit de parlementaire geschiedenis af dat dit ook strookt met de bedoeling van de wetgever. Sinds de inwerkingtreding van de Wet werken aan winst (Stb. 2006, 631) per 1 januari 2007 vallen ook externe acquisities onder het bereik van artikel 10a, eerste lid, onderdeel c, Wet Vpb. Deze uitbreiding ging gepaard met de afschaffing van artikel 15ad (oud) Wet Vpb. De afschaffing van laatstgenoemde bepaling, en de integratie van die bepaling in artikel 10a Wet Vpb, is in de memorie van toelichting als volgt gemotiveerd (Kamerstukken II 2005/2006, 30 572, nr. 3, p. 19 en 21):

"Artikel 15 ad is gericht tegen zogenoemde overnameholdingconstructies. Dat is bijvoorbeeld een constructie waarbij een buitenlands concern een Nederlandse BV overneemt en die BV vervolgens overdraagt aan een door het concern opgerichte Nederlandse overnameholding. De overnameholding blijft de koopsom schuldig. Daarna wordt een fiscale eenheid gevormd tussen de overnameholding en de BV. De rentelasten van de overnameholding voor de schuldig gebleven koopsom kunnen dan binnen die fiscale eenheid worden verrekend met de winst van de BV. Daarmee verdwijnt (een deel van) de winst van de BV uit de heffingsgrondslag.

(…)

Teneinde een verdere vereenvoudiging en systematisering van de renteaftrekbeperkingen

te bereiken wordt voorgesteld de bepalingen inzake overnameholdingconstructies (artikel 15 ad) te integreren in artikel 10a. Dit kan door de bepalingen die betrekking hebben op de overnameholding te laten vervallen en artikel 10a uit te breiden met externe acquisities die

als groepsmaatschappij gaan functioneren. Daardoor ontstaat één uniforme tegenbewijsregeling voor rentelasten in verband met interne en externe acquisities. Daarmee wordt tegemoetgekomen aan de kritiek op bepalingen inzake de overnameholding, meer specifiek op het feit dat deze geen tegenbewijs voor compenserende heffing kennen. Aan de andere kant leidt het ertoe dat voor overnameholdings de temporisering van de renteaftrek wordt vervangen door het schrappen van de renteaftrek."

De hiervoor aangehaalde passages uit de wetsgeschiedenis illustreren dat het de bedoeling van de wetgever is geweest om externe acquisities van lichamen die na verwerving als dochtermaatschappij in de zin van artikel 15, eerste lid, Wet Vpb gaan functioneren, onder het bereik te brengen van artikel 10a Wet Vpb. De verwerving van het belang in [Y BV] vormt dus een besmette rechtshandeling in de zin van artikel 10a, eerste lid, onderdeel c, Wet Vpb, die niet wordt 'ontsmet' door [Y BV] na de verwerving te voegen in de fiscale eenheid van belanghebbende.

5.6.

Het beroep van belanghebbende op het arrest HR 8 juli 2016, ECLI:NL:HR:2016:1350, BNB 2016/197 (het Italiaanse Telecomarrest), doet aan het voorgaande niet af. In dit arrest ging het om de vraag of de EU-rechtelijke vrijheid van vestiging eraan in de weg staat dat artikel 10a Wet Vpb van toepassing is op een lening die een in Nederland gevestigde moedervennootschap was aangegaan bij een verbonden lichaam met het oog op de financiering van een kapitaalstorting in een dochtervennootschap die in een andere lidstaat is gevestigd. De Hoge Raad overwoog in dat verband dat indien de dochtervennootschap in Nederland zou zijn gevestigd, zij in een fiscale eenheid had kunnen worden opgenomen en dat artikel 10a Wet Vpb dan niet van toepassing zou zijn. Door de consolidatie binnen de fiscale eenheid zou namelijk geen sprake geweest zijn van een met een kapitaalstorting in de dochtermaatschappij verband houdende lening (zie r.o. 2.8.3 van het Italiaanse Telecomarrest). Voor zover belanghebbende bedoelt te stellen dat eenzelfde redenering opgaat voor de situatie waarin een verworven lichaam wordt gevoegd in een fiscale eenheid, faalt die stelling. In geval van een kapitaalstorting door een moedermaatschappij in een dochtermaatschappij die al binnen een (hypothetische) fiscale eenheid is gevoegd, is deze kapitaalstorting voor de toepassing van artikel 10a Wet Vpb niet zichtbaar, aangezien die plaatsvindt binnen dezelfde belastingplichtige. Anders dan bij een dergelijke kapitaalstorting het geval is, gaat de verwerving van een lichaam noodzakelijkerwijs vooraf aan de voeging van dat lichaam als dochtermaatschappij in een fiscale eenheid. Uit het arrest HR 29 april 2011, ECLI:NL:HR:2011:BP3879, BNB 2011/185, kan worden afgeleid dat een moedermaatschappij op een ondeelbaar moment voorafgaand aan de vorming van een fiscale eenheid een belang verkrijgt in de verworven dochtervennootschap. De besmette rechtshandeling kan derhalve niet genegeerd worden als gevolg van de (al dan niet hypothetische) voeging van de betrokken moeder- en dochtermaatschappij in een fiscale eenheid.

5.7.

Het beroep van belanghebbende op het arrest HR 10 mei 2019, ECLI:NL:HR:2019:687, BNB 2019/130, slaagt evenmin. In dit arrest over de heffing van het winstaandeel ging het om de vraag naar de toerekening van kosten en opbrengsten van het winningsbedrijf aan een winningsvergunning in de zin van de Mijnbouwwet. De aftrekbeperking van artikel 10a Wet Vpb was in dit arrest niet aan de orde. Voorts is de ratio van de betreffende bepalingen in de Mijnbouwwet, namelijk de neutrale toerekening van kosten aan een winningsbedrijf, niet vergelijkbaar met de ratio van de antimisbruikbepaling van artikel 10a Wet Vpb, die grondslaguitholling door renteaftrek beoogt te verhinderen. Derhalve kan uit dit arrest niet de conclusie worden getrokken dat het verband tussen een schuld en een besmette rechtshandeling wordt verbroken bij het aangaan van een fiscale eenheid.

Tegenbewijs: is sprake van voldoende parallellie met een derdenlening?

5.8.

Indien sprake is van een schuld die rechtens is verschuldigd aan een verbonden lichaam maar in feite aan een derde, moet zowel de schuld als de daarmee verband houdende rechtshandeling als zakelijk worden beschouwd in de zin van de tegenbewijsregeling van artikel 10a, derde lid, onderdeel a, Wet Vpb, indien voldoende parallellie bestaat tussen de interne en de externe lening. Daartoe dienen in ieder geval looptijd, aflossingsschema, rentevergoeding, omvang en tijdstip van aangaan van de leningen in onderlinge samenhang te worden beoordeeld. Op de belastingplichtige rust de stelplicht en, bij gemotiveerde betwisting door de inspecteur, de bewijslast ten aanzien van feiten en omstandigheden die kunnen meebrengen dat een schuld die rechtens is verschuldigd aan een verbonden lichaam, in feite is verschuldigd aan een derde (zie HR 21 april 2017, ECLI:NL:HR:2017:640, BNB 2017/156 en HR 22 maart 2019, ECLI:NL:HR:2019:394, BNB 2019/98).

5.9.

Bij de beoordeling van de vraag of de aandeelhoudersleningen feitelijk aan een derde zijn verschuldigd, gaat het Hof veronderstellenderwijs ervan uit dat de PEC's fiscaalrechtelijk als vreemd vermogen moeten worden aangemerkt, wat er zij van het oordeel van de Rechtbank hieromtrent.

5.10.

Met betrekking tot de aandeelhouderslening van € 237.500 heeft belanghebbende niet gesteld dat sprake is van parallellie met een externe schuldfinanciering. Ten aanzien van deze lening moet derhalve worden geoordeeld dat deze niet in feite aan een derde is verschuldigd. De beoordeling hierna onder 5.11 tot en met 5.17 ziet derhalve uitsluitend op de aandeelhouderslening van € 57.000.000.

5.11.