Hof Amsterdam 8 oktober 2015, nr. 13/00777 tot en met 13/00799, ECLI:NL:GHAMS:2015:4098, FutD 2015/2467, V-N 2015/53.10, V-N 2015/64.2.3

HR, 21-04-2017, nr. 16/03669

Uitspraak 21‑04‑2017

Partij(en)

21 april 2017

nr. 16/03669

Arrest

gewezen op het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof Amsterdam van 9 juni 2016, nr. 13/00794, op het hoger beroep van de Inspecteur tegen een uitspraak van de Rechtbank Noord-Holland (nrs. AWB 12/536 tot en met 12/544, 12/546 en 12/548 tot en met 12/557) betreffende de aan [X] B.V. te [Z] (hierna: belanghebbende) voor het jaar 2008 opgelegde aanslag in de vennootschapsbelasting. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

De Staatssecretaris heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

Belanghebbende heeft een verweerschrift ingediend.

De Staatssecretaris heeft een conclusie van repliek ingediend.

Belanghebbende heeft een conclusie van dupliek ingediend.

De Advocaat-Generaal P.J. Wattel heeft op 26 januari 2017 geconcludeerd tot gegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2017:52).

Zowel de Staatssecretaris als belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van het middel

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

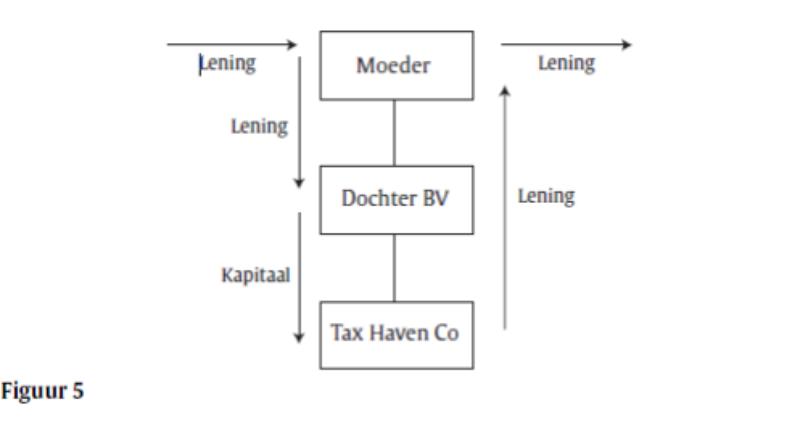

De moedervennootschap van de [X] groep (hierna ook: het concern) is gevestigd in Zürich (Zwitserland). Binnen het concern, dat het bankbedrijf uitoefent, vervult [X] A.G. een centrale rol.

2.1.2.

[X] A.G. is gevestigd in Zwitserland. Zij heeft een vaste inrichting in het Verenigd Koninkrijk, [X] London Branch (hierna: [X London Branch]). [X London Branch] is een van de twee belangrijkste entiteiten van het concern waar het gaat om het aantrekken van vreemd vermogen in de markt.

2.1.3.

[X] Ltd (hierna: [X Ltd]) maakt ook deel uit van het concern en is eveneens in het Verenigd Koninkrijk gevestigd. [X Ltd] heeft geen banklicentie. Voor het verkrijgen van financiering is [X Ltd] afhankelijk van andere onderdelen van het concern.

2.1.4.

Het concern is in Nederland actief via - onder meer - [X] B.V. (voorheen [X Holdings] B.V.; hierna: [X Holdings]), een kleindochtervennootschap van [X] A.G.

2.1.5.

[X Holdings] heeft op 30 september 2004 de aandelen in belanghebbende gekocht van (een groepsvennootschap van) [E]. De activa van belanghebbende bestonden op dat moment uit een houtvergassingsinstallatie en liquide middelen en haar passiva uit het eigen vermogen en een vennootschapsbelastingschuld. In 2007 heeft belanghebbende de houtvergassingsinstallatie verkocht aan haar dochtermaatschappij [X10] Finance B.V.

2.1.6.

Belanghebbende had in het jaar 2008 (van januari tot en met juni) een schuld aan [X London Branch]. [X London Branch] heeft daartoe bij derden, in de markt, gelden aangetrokken. De geleende gelden houden verband met rechtshandelingen van belanghebbende als bedoeld in artikel 10a van de Wet op de vennootschapsbelasting 1969 (hierna: de Wet). Deze aldus aangewende gelden zijn uiteindelijk als vreemd vermogen ter beschikking gekomen van [X Ltd].

2.1.7.

Belanghebbende heeft bij het bepalen van haar winst voor het jaar 2008 in haar aangifte voor de vennootschapsbelasting de door haar aan [X London Branch] verschuldigde rente in aftrek gebracht. De Inspecteur heeft bij het opleggen van de aanslag deze rente niet in aftrek toegelaten. Hij heeft voorts gelijktijdig met de aanslag een vergrijpboete opgelegd.

2.2.

Voor het Hof was – voor zover in cassatie van belang – in de eerste plaats in geschil het antwoord op de vraag of de aftrek van de door belanghebbende aan [X London Branch] verschuldigde rente wordt beperkt door het bepaalde in artikel 10a van de Wet.

2.3.1.

In ’s Hofs oordeel ligt besloten dat de schuld van belanghebbende aan [X London Branch], een met belanghebbende verbonden lichaam, een schuld is als bedoeld in artikel 10a, lid 1, van de Wet.

2.3.2.

Het Hof heeft overwogen dat op grond van artikel 10a, lid 3, letter a, van de Wet in beginsel een dubbele zakelijkheidstoets dient te worden aangelegd. Het is echter, aldus het Hof, niet de bedoeling van de wetgever geweest om de aftrek van rente op grond van artikel 10a, lid 1, van de Wet te beperken indien sprake is van externe financiering. Het Hof baseert deze opvatting op de totstandkomingsgeschiedenis van artikel 10a van de Wet en ziet deze bevestigd in paragraaf 2.1.2 van het besluit van de staatssecretaris van Financiën van 23 december 2005, nr. CPP2005/2662M, Stcrt. 2006, 9. Aan dit een en ander heeft het Hof de gevolgtrekking verbonden dat artikel 10a, lid 1, van de Wet niet op belanghebbende van toepassing is indien: (i) de lening van [X London Branch] aan belanghebbende door middel van een externe lening is gefinancierd, en (ii) sprake is van parallellie tussen beide leningen. Naar ’s Hofs oordeel is sprake van parallellie indien er een causaal (historisch) verband bestaat tussen de geldlening aan belanghebbende en de externe lening, en indien de voorwaarden van die leningen vergelijkbaar zijn.

2.3.3.

Het Hof heeft geoordeeld dat dit niet anders wordt als gevolg van de met ingang van 1 januari 2008 in artikel 10a, lid 3, letter b, van de Wet doorgevoerde wijzigingen. De toentertijd ingevoerde uitzondering op de mogelijkheid om het in die bepaling bedoelde tegenbewijs te leveren, beperkt zich tot die bepaling en werkt niet door naar de daarnaast geldende mogelijkheid van tegenbewijs op grond van artikel 10a, lid 3, letter a, van de Wet, aldus het Hof.

2.3.4.

Het Hof heeft aannemelijk geacht dat sprake is van parallellie tussen de interne lening van [X London Branch] aan belanghebbende en de externe lening(en) van [X London Branch] waarmee die interne lening is gefinancierd. Het Hof heeft zich daarbij gebaseerd op (a) hetgeen belanghebbende daartoe heeft aangevoerd, in het bijzonder door middel van een op schrift gestelde verklaring van een bij [X London Branch] werkzame ‘trader’, en (b) op het ontbreken van een gemotiveerde weerspreking van de inhoud van die verklaring door de Inspecteur.

2.3.5.

Op grond van dit een en ander heeft het Hof geoordeeld dat het beroep van belanghebbende op de tegenbewijsregeling van artikel 10a, lid 3, letter a, van de Wet slaagt en dat het bepaalde in artikel 10a, lid 1, van de Wet daarom niet in de weg staat aan de aftrekbaarheid van de door belanghebbende aan [X London Branch] verschuldigde rente. Dat niet zou worden voldaan aan de tegenbewijsregeling van artikel 10a, lid 3, letter b, van de Wet is dan niet meer van belang, aldus het Hof.

2.4.1.

Middel I keert zich tegen de hiervoor in 2.3.2 tot en met 2.3.5 weergegeven oordelen. Bij de behandeling van dit middel wordt het volgende vooropgesteld.

2.4.2.

Op grond van artikel 10a, lid 1, van de Wet komt bij het bepalen van de winst niet in aftrek rente ter zake van schulden verschuldigd aan een verbonden lichaam, voor zover die schulden verband houden met in de letters a tot en met c van dat artikellid nader aangeduide rechtshandelingen.

2.4.3.

Deze renteaftrekbeperking is van toepassing indien sprake is van een schuld die “rechtens dan wel in feite direct of indirect” is verschuldigd aan een verbonden lichaam. Gelet op deze terminologie (“dan wel”) is sprake van alternatieve criteria. Artikel 10a, lid 1, van de Wet heeft daarom mede betrekking op een schuld die rechtens is verschuldigd aan een verbonden lichaam maar feitelijk is verschuldigd aan een niet-verbonden lichaam (en vice versa). Anders dan naar aanleiding van het arrest van de Hoge Raad van 8 juli 2016, nr. 15/00194, ECLI:NL:HR:2016:1350, BNB 2016/197, wel wordt aangenomen, staat hetgeen in rechtsoverweging 2.7.3 van dat arrest is overwogen omtrent het derde lid, letter b, van artikel 10a van de Wet hieraan niet in de weg. De overwegingen van de Hoge Raad in die rechtsoverweging 2.7.3 omtrent de terminologie “rechtens dan wel in feite direct of indirect” hebben niet de strekking dat een lening die rechtens is opgenomen bij een verbonden persoon, maar die materieel is verstrekt door een derde of een verbonden persoon van wie over de rente per saldo een belasting naar de winst of het inkomen wordt geheven die naar Nederlandse maatstaven redelijk is, reeds op grond van deze materiële verhoudingen niet een lening zou zijn in de zin van artikel 10a, lid 1, van de Wet en om die reden buiten het bereik van de door dat artikel gestelde aftrekbeperking zou vallen. In dat verband zij erop gewezen dat in de totstandkomingsgeschiedenis van artikel 10a van de Wet de vraag of de lening feitelijk is aangegaan met een derde is geplaatst in het kader van de toepassing van het derde lid van artikel 10a van de Wet, en dat dus ervan wordt uitgegaan dat een dergelijke situatie binnen het bereik van het eerste lid van dat artikel valt (zie de door de Advocaat-Generaal in de onderdelen 4.4 en 4.6 van zijn conclusie aangehaalde passages).

2.4.4.

Indien een schuld – met inachtneming van het hiervoor overwogene – binnen het bereik van artikel 10a, lid 1, van de Wet valt, komt de rente ter zake van die schuld bij het bepalen van de winst in beginsel niet in aftrek. Aftrek is echter wel mogelijk indien de belastingplichtige een geslaagd beroep doet op een van de tegenbewijsregelingen van artikel 10a, lid 3, van de Wet.

2.4.5.1. Ingevolge artikel 10a, lid 3, letter a, van de Wet vindt het eerste lid geen toepassing indien de belastingplichtige aannemelijk maakt dat aan de schuld en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen.

2.4.5.2. Bij het onderzoek naar de beweegredenen voor het verrichten van de rechtshandeling en het daartoe aangaan van de schuld, is van belang dat in het systeem van de Wet besloten ligt dat een belastingplichtige keuzevrijheid heeft bij de vorm van financiering van een vennootschap waarin hij deelneemt (vgl. HR 7 februari 2014, nr. 12/03540, ECLI:NL:HR:2014:224, BNB 2014/79, en HR 5 juni 2015, nr. 14/00343, ECLI:NL:HR:2015:2167, BNB 2015/165). Voor zover artikel 10a, lid 1, van de Wet, in samenhang gelezen met lid 3, letter a, van dat artikel, een inbreuk vormt op deze systematiek door het niet in aftrek toelaten van verschuldigde rente, moet deze regeling, mede gelet op de wetsgeschiedenis en de daarin gebruikte voorbeelden, beperkt worden uitgelegd.

2.4.5.3. Hetgeen hiervoor is overwogen brengt mee dat moet worden aangenomen dat de wetgever niet heeft beoogd de renteaftrekbeperking van het eerste lid van toepassing te laten zijn op rente ter zake van een schuld die feitelijk is aangegaan met een derde. Dit volgt in het bijzonder uit Kamerstukken II 1995/96, 24 696, nr. 3, blz. 20-21, en Kamerstukken II 1995/96, 24 696, nr. 8, blz. 27, zoals aangehaald in de uitspraak van het Hof onder 4.3.3.4 en in de conclusie van de Advocaat‑Generaal, in de onderdelen 4.4 en 4.6. Indien de belastingplichtige de feiten stelt, en bij betwisting aannemelijk maakt, die de conclusie rechtvaardigen dat een schuld die rechtens is verschuldigd aan een verbonden lichaam in feite is verschuldigd aan een derde, heeft die belastingplichtige voldaan aan de tegenbewijsregeling van artikel 10a, lid 3, letter a, van de Wet. Dat geldt dan ten aanzien van zowel de schuld als de daarmee verband houdende rechtshandeling, zoals bedoeld in die bepaling. Evenals bij de toepassing van het eerste en het derde lid, letter b, van artikel 10a van de Wet moeten bij de beoordeling van de vraag of een dergelijk geval zich voordoet in ieder geval worden betrokken looptijd, aflossingsschema, rentevergoeding, omvang en tijdstip van aangaan van de leningen (vgl. HR 8 juli 2016, nr. 15/00194, ECLI:NL:HR:2016:1350, BNB 2016/197, rechtsoverweging 2.7.3). Het gaat om beoordeling van deze omstandigheden in onderlinge samenhang (zie de memorie van toelichting, Kamerstukken II 1995/96, 24 696, nr. 3, blz. 17-18, geciteerd in onderdeel 4.7 van de conclusie van de Advocaat-Generaal).

2.4.6.

Hetgeen hiervoor in 2.4.5.1 tot en met 2.4.5.3 is overwogen, wordt niet anders doordat artikel 10a, lid 3, letter b, van de Wet, bij de Wet Overige fiscale maatregelen 2008, Stb. 2007, 563, met ingang van 1 januari 2008 is gewijzigd. Blijkens de totstandkomingsgeschiedenis daarvan betrof die wijziging een beperkte aanpassing waarmee de wetgever een onjuiste inschatting zijnerzijds wilde rechtzetten met betrekking tot de gevolgen van de tot dan toe bestaande mogelijkheid om tegenbewijs te leveren op grond van artikel 10a, lid 3, letter b, van de Wet. De wetgever wilde hiermee de door hem reëel geachte kans op aanzienlijke budgettaire schade beperken (zie Kamerstukken II 2007/08, 31 206, nr. 7, blz. 8 en 12). Deze wijziging beperkt niet de mogelijkheid om tegenbewijs te leveren op de voet van artikel 10a, lid 3, letter a, van de Wet. De mogelijkheden tot het leveren van tegenbewijs die zijn voorzien in de letters a en b van artikel 10a van de Wet zijn, zoals blijkt uit het gebruik van het daartussen geplaatste woord “of”, bedoeld als alternatieve, los van elkaar staande mogelijkheden.

2.4.7.1. Gelet op hetgeen hiervoor in 2.4.5.1 tot en met 2.4.5.3 is overwogen, heeft het Hof voor de uitleg van artikel 10a, lid 3, letter a, van de Wet terecht aan de totstandkomingsgeschiedenis van deze bepaling de gevolgtrekking verbonden dat de wetgever niet heeft beoogd de renteaftrekbeperking van artikel 10a van de Wet van toepassing te laten zijn op rente ter zake van een schuld die materieel is verschuldigd aan een derde. Het Hof heeft voorts, gelet op hetgeen hiervoor in 2.4.6 is overwogen, terecht geoordeeld dat de met ingang van 1 januari 2008 doorgevoerde wijziging van artikel 10a, lid 3, letter b, van de Wet niet de mogelijkheid beperkt om tegenbewijs te leveren op grond van artikel 10a, lid 3, letter a, van de Wet. Het eerste middel faalt derhalve voor zover het is gericht tegen deze oordelen van het Hof.

2.4.7.2. Voor zover het middel ’s Hofs hiervoor in 2.3.4 weergegeven oordeel bestrijdt, faalt het eveneens. Het Hof heeft vastgesteld dat [X London Branch] voor de financiering van de aan belanghebbende verstrekte lening bij derden, in de markt, gelden heeft aangetrokken en wel, naar tussen partijen niet in geschil is, in de vorm van vreemd vermogen. In het licht van deze vaststelling is niet onbegrijpelijk het oordeel van het Hof dat de parallellie tussen de interne lening van [X London Branch] aan belanghebbende en de externe lening van [X London Branch] waarmee die interne lening is gefinancierd, voldoende aannemelijk is te achten. Het Hof heeft hiermee ook geen blijk gegeven van een onjuiste rechtsopvatting omtrent het begrip parallellie, zoals hiervoor nader beschreven in 2.4.5.3.

2.4.8.

Middel II bestrijdt het oordeel van het Hof dat de renteaftrek bij belanghebbende niet kan worden bestreden met fraus legis met betrekking tot artikel 10a van de Wet. Het middel faalt op de gronden die zijn vermeld in de rechtsoverwegingen 3.2.3.16 tot en met 3.2.3.19 van het heden gewezen arrest met kenmerk 15/05278, ECLI:NL:HR:2017:638.

2.4.9.

De middelen III en IV betreffen de door de Inspecteur opgelegde boete. De middelen falen. Gelet op de verwerping van de middelen I en II is in dit geval geen plaats voor een correctie en dus evenmin voor een boete.

3. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie.

4. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie ongegrond, en

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 3342 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de president M.W.C. Feteris als voorzitter, de vice-president J.A.C.A. Overgaauw, en de raadsheren J.W. van den Berge, P.M.F. van Loon en M.E. van Hilten, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 21 april 2017.

Van de Staatssecretaris van Financiën wordt een griffierecht geheven van € 503.

Conclusie 26‑01‑2017

Inhoudsindicatie

Rente-aftrekbeperking (art. 10a Wet Vpb) en tegenbewijs van zakelijkheid van zowel de verbonden lening als de rechtshandeling (art. 10a(3)(a) Wet Vpb); parallellie tussen interne en externe schuld; safe haven in de wetsgeschiedenis die de dubbele zakelijkheidstoets verenkelvoudigt? Vertrouwen gewekt door een Besluit van 23 december 2005? ‘echte derdenlening’; ‘doorgeefluik’; ‘feitelijk bij een derde’; ‘parallellie’; tracing; Feiten en geschil: De feiten zijn niet overzichtelijk door de samenhang met en de verwijzingen naar de tien samenhangende zaken waarin de A-G op 25 augustus 2016 concludeerde (ECLI:NL:PHR:2016:897). De partijen lijken het echter eens dat de belanghebbende een art. 10a Wet Vpb-rechtshandeling heeft verricht (storting in een deelneming) die zij heeft gefinancierd met een verbonden lening. De belanghebbende had op 1 januari 2008 een schuld aan de met haar verbonden [C] ad € 191 miljoen. De Inspecteur heeft aftrek van rente op die lening geweigerd op grond van art. 10a Wet Vpb. De belanghebbende heeft een verklaring overgelegd van een trader van [C] waaruit volgens haar blijkt dat [C] het geld parallel van derden heeft ingeleend. In geschil is of de belanghebbende (daarmee) het in art. 10a(3)(a) Wet Vpb vereiste tegenbewijs van zakelijk handelen heeft geleverd, met name of voor dat tegenbewijs voldoende is dat de interne lening uiteindelijk ‘parallel’ extern is gefinancierd (zodat alsdan de (on)zakelijkheid van de storting niet ter zake doet) en subsidiair (zo ja), of voldoende parallellie bestaat tussen de interne lening en de externe financiering. De Rechtbank Noord-Holland heeft belanghebbendes beroep gegrond verklaard. Het Hof Amsterdam is er in hoger beroep vanuit gegaan dat aan de toepassingsvoorwaarden van art. 10a(1) Wet Vpb is voldaan, maar meende dat de wetgever niet heeft bedoeld de aftrek te beperken van rente op een extern gefinancierde schuld. Uit de parlementaire behandeling van art. 10a Wet Vpb heeft het Hof afgeleid dat de dubbele zakelijkheidstoets in lid(3)(a) in slechts één enkele toets overgaat als de lening extern is opgenomen en voldoende parallellie bestaat tussen de interne en de externe financiering. Gezien de verklaring van de trader achtte het Hof in beginsel aannemelijk dat tegenover de door [C] aan de belanghebbende verstrekte lening één of meer leningen van derden aan [C] hebben gestaan. Nu de Inspecteur die verklaring volgens het Hof niet gemotiveerd heeft weersproken, heeft het Hof voldoende schuldparallellie aannemelijk geacht en het hogere beroep van de Inspecteur verworpen. In cassatie bestrijdt de Staatssecretaris ‘s Hofs oordeel dat de belanghebbende het vereiste tegenbewijs heeft geleverd. Volgens A-G Wattel houdt ’s Hofs oordeel in dat de belanghebbende het in art. 10a(3)(a) vereiste tegenbewijs heeft geleverd omdat (i) uit de wetsgeschiedenis volgt dat bij schuldparallellie de motieven voor de gefinancierde rechtshandeling niet ter zake doen en (ii) de Inspecteur onvoldoende heeft weersproken dat uit de overgelegde verklaring volgt dat voldoende schuldparallellie bestaat. De A-G acht het eerste oordeel rechtskundig onjuist en het tweede onvoldoende gemotiveerd. De vraag is of de wetgever bedoeld heeft een safe haven te creëren (waarin hij afziet van de dubbele toets) voor alle gevallen waarin de verbonden schuld ‘parallel’ loopt met externe financiering. De A-G acht ’s Hofs bevestigende beantwoording van die vraag onjuist omdat zijns inziens (i) het verband tussen de interne en de externe lening veel nauwer moet zijn dan het Hof eist en (ii) het causale verband in belanghebbendes geval omgekeerd is aan de causaliteit die de wetgever voor ogen stond. Ad (ii): ook vóór de belanghebbende werd tussengeschakeld, bestonden zowel (vergelijkbare) externe leningen van [C] als (vergelijkbare) uiteindelijk externe bestemmingen voor die geleende gelden. De (mede)wetgever ging echter uit van het geval waarin een voornemen ontstaat tot een art. 10a-rechtshandeling die vervolgens gefinancierd wordt. In belanghebbendes geval is het causale en historische verband omgekeerd: de geldstroom bestond al, en het Hof heeft feitelijk vastgesteld dat de geleiding van die geldstroom langs de belanghebbende onderdeel was van een tax planning structuur. De verbonden schuld is dus aangegaan omdat er al externe schulden waren; niet andersom. De A-G meent daarom dat de passages in de parlementaire geschiedenis over ‘echte’ en ‘feitelijke’ derdenleningen en schuldparallellie niet over belanghebbendes geval gaan. Ad (i): ook als dat anders is, geldt volgens de A-G alleen een safe haven onder art. 10a(3)(a) als de verbonden schuld gelijkgesteld kan worden met een rechtstreekse externe lening en dat is in casu niet het geval. De parlementaire geschiedenis houdt volgens de A-G weliswaar inderdaad een safe haven in, maar niet één die men al binnenvaart bij een zekere parallellie tussen interne en externe financiering. Het moet gaan om een ‘echte derdenlening’ of een lening die ‘feitelijk bij een derde is aangegaan’ (om een ‘doorgeefluik’) en moet daarom in alle opzichten behalve wellicht het rentepercentage (bij een verbonden garantie) gelijkgesteld kunnen worden met een ‘echte derdenlening’. Kan dat niet, dan geldt de dubbele zakelijkheidstoets van art. 10a(3)(a) Wet Vpb. De parlementaire geschiedenis houdt volgens de A-G niet in dat de (on)zakelijkheid van de rechtshandeling – in strijd met de wettekst - reeds irrelevant is als boekhoudkundig verband kan worden gelegd tussen interne en externe financiering (tracing). De tweede zakelijkheidseis van art. 10a(3)(a) Wet Vpb zou anders zinloos zijn. Bij toepassing van de dubbele zakelijkheidstoets kan de zakelijkheid van de verbonden lening volgen uit ‘parallellie’ met een externe lening of uit het gegeven dat (boekhoudkundige) tracing mogelijk is, zoals in casu, maar dan moeten ook overwegend zakelijke redenen voor de gefinancierde rechtshandeling bestaan. Ook de (on)zakelijkheid van het doel van de storting had in casu dus volgens de A-G moeten worden onderzocht. Als dat anders is (als ‘parallellie’ al voldoende zou zijn voor een safe haven) dan acht de A-G ’s Hofs uitspraak onvoldoende gemotiveerd. De Inspecteur heeft gesteld dat ‘er (…) geen sprake is van parallelliteit tussen die leningen (verbonden leningen worden afgelost als belastingschuld is geëlimineerd).’ Uit de verklaring van de trader valt voorts slechts op te maken dat allerlei leningen van derden aan [C] boekhoudkundig te traceren waren naar lening(en) van [C] aan de belanghebbende. Er valt niet uit op te maken dat looptijd, aflossing, rentevergoeding, omvang en tijdstip van aangaan parallel liepen; eerder het tegendeel. ’s Hofs kennelijke honorering van belanghebbendes vertrouwensberoep op het Besluit houdt volgens de A-G evenmin stand, nu de verklaring van de trader niet de conclusie kan dragen dat de belanghebbende voldoet aan de in het Besluit gestelde criteria voor schuldparallellie. Het (onduidelijke) Besluit houdt bovendien volgens de A-G niet in dat voor de toepassing van art. 10a(3)(a) Wet Vpb de (on)zakelijkheid van de rechtshandeling irrelevant is als schuldparallellie bestaat. Dat zou ook zodanig haaks op de tekst van art. 10a(3)(a) staan dat die irrelevantie expliciet uit het beleidsbesluit zou moeten blijken om contra legem vertrouwen te kunnen wekken. Ook het Besluit eist in onderdeel 2.1.4 een ‘echte derdenlening’ en gaat daarbij overigens uit van een zakelijke rechtshandeling (een externe overname). Conclusie: cassatieberoep gegrond; verwijzen.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. P.J. Wattel

Advocaat-Generaal

Conclusie van 26 januari 2017 inzake:

Nr. Hoge Raad: 16/03669 | Staatssecretaris van Financiën |

Nr. Rechtbank: 12/536 t/m 12/544;12/546;12/548 t/m 12/557 Nr. Gerechtshof: 13/00794 | |

Derde Kamer A | tegen |

Vennootschapsbelasting 1 januari 2008 – 30 juni 2008 | [X] B.V. |

1. Overzicht

1.1

Deze zaak is een door het Hof aangehouden nakomer bij het cluster van tien zaken van hetzelfde bankconcern waarin ik op 25 augustus 2016 concludeerde (ECLI:NL:PHR:2016:897; uw rolnummers 15/05278 en 15/05349 t/m 15/05357).

1.2

De feiten zijn niet overzichtelijk. ‘s Hofs feitenvaststelling heeft mede betrekking op de genoemde samenhangende zaken. De partijen lijken het echter eens dat de belanghebbende een in art. 10a Wet Vpb genoemde verdachte rechtshandeling heeft verricht (storting in een deelneming) die zij heeft gefinancierd met een bij een verbonden lichaam opgenomen lening. Hen houdt (uiteindelijk) verdeeld de vraag of de belanghebbende het in art. 10a(3)(a) Wet Vpb vereiste tegenbewijs van zakelijk handelen heeft geleverd, waardoor de door haar betaalde rente, anders dan de fiscus wil, aftrekbaar is. Met name houdt hen verdeeld de vraag of voor dat tegenbewijs voldoende is dat bewezen wordt dat de interne lening uiteindelijk extern is gefinancierd (en alsdan de (on)zakelijkheid van de storting niet meer ter zake doet) en subsidiair (zo ja), of voldoende parallellie bestaat tussen de interne lening en de externe financiering.

1.3

De belanghebbende had op 1 januari 2008 een schuld aan de met haar verbonden [C] ( [C] ) ad € 191 miljoen. Zij heeft bij het Hof een verklaring overlegd van een trader van [A] waaruit volgens haar blijkt dat [C] dat geld parallel van derden heeft ingeleend. De belanghebbende heeft het geld als kapitaal gestort in een deelneming, ofwel in augustus 2005 in haar deelneming [H] , ofwel in 2007 in haar deelneming [L] . Beide deelnemingen hebben kennelijk hun kapitaal gebruikt om (uiteindelijk) leningen te verstrekken aan de groepsmaatschappij [E] , die op haar beurt leningen aan derden heeft verstrekt.

1.4

Pas in hoger beroep heeft belanghebbendes zaak voor 2008 een andere wending genomen dan de genoemde samenhangende zaken (waaronder belanghebbendes zaken 2005-2007) en is het geschil voor 2008 toegespitst op (rechtstreekse) toepassing van art. 10a Wet Vpb. Niettemin wordt veelvuldig verwezen naar die andere zaken. Dat draagt niet bij aan de overzichtelijkheid.

1.5

De Staatssecretaris bestrijdt ’s Hofs oordeel dat de belanghebbende het vereiste tegenbewijs heeft geleverd. Hij voert daarnaast drie andere cassatiemiddelen aan die overeen komen met door hem in de genoemde tien samenhangende zaken voorgedragen middelen (waaronder belanghebbendes zaken 2005-2007). Ter zake van die drie middelen verwijs ik naar de genoemde conclusie van 25 augustus 2016 (ECLI:NL:PHR:2016:897). Hier beperk ik mij tot het eerste cassatiemiddel, over de toepassing van art. 10a Wet Vpb.

1.6

Op belanghebbendes beroep tegen de aftrekweigering achtte de Rechtbank de Inspecteur niet geslaagd in het bewijs dat de belanghebbende transacties is aangegaan in strijd met een wettelijke bepaling of regeling of met als doorslaggevende beweegreden belasting te besparen op zodanige wijze dat zij in strijd zou zijn gekomen met doel en strekking van de wet. De Rechtbank heeft belanghebbendes beroep gegrond verklaard.

1.7

Het Hof is er in hoger beroep vanuit gegaan dat aan de toepassingsvoorwaarden van art. 10a(1) Wet Vpb is voldaan, maar heeft geoordeeld dat de wetgever met die bepaling niet heeft bedoeld de aftrek te beperken van rente op een uiteindelijk extern gefinancierde schuld, ook al houdt zij verband met een in art. 10a besmet verklaarde rechtshandeling die mogelijk onzakelijk is. Uit de parlementaire behandeling van art. 10a Wet Vpb heeft het Hof afgeleid dat de in lid(3)(a) voor aftrekbaarheid geëiste dubbele zakelijkheid (zowel de rechtshandeling als de verbonden lening moet zakelijk zijn), in slechts één enkele toets overgaat als de lening uiteindelijk extern is gefinancierd en voldoende parallellie bestaat tussen de interne en de externe financiering. Deze uitleg vindt volgens het Hof bevestiging in een Besluit van de Staatssecretaris (zie 4.11). Gezien de verklaring van de trader van [A] achtte het Hof in beginsel aannemelijk dat tegenover de door [C] aan de belanghebbende verstrekte lening één of meer leningen van derden aan [C] hebben gestaan. Omdat de Inspecteur die verklaring niet gemotiveerd heeft weersproken, zag het Hof geen noodzaak voor verder feitenonderzoek op dit punt en heeft hij schuldparallellie voldoende aannemelijk geacht, zodat de belanghebbende beroep toekomt op art. 10a(3)(a) en art. 10a(1) daarom niet in de weg staat aan aftrek van de aan [C] verschuldigde rente.

1.8 ’

’s Hofs oordeel komt er op neer dat de belanghebbende met de overlegging van de verklaring van de trader het in art. 10a(3)(a) vereiste tegenbewijs heeft geleverd omdat (i) uit de wetsgeschiedenis volgt dat bij schuldparallellie de motieven voor de gefinancierde rechtshandeling niet ter zake doen en (ii) de Inspecteur onvoldoende heeft weersproken dat uit de overgelegde verklaring volgt dat voldoende schuldparallellie bestaat. Ik acht het eerste oordeel rechtskundig onjuist en het tweede onvoldoende gemotiveerd.

1.9

Art. 10a(3)(a) bevat twee cumulatieve zakelijkheidstoetsen (HR BNB 2015/165 en HR BNB 2016/197): zowel de schuld aan [C] als de daarmee gefinancierde storting moeten ‘overwegend’ zakelijk (niet-antifiscaal) zijn. De vraag is of de wetgever bedoeld heeft een safe haven te creëren (waarin hij afziet van de dubbele toets) voor alle gevallen waarin de verbonden schuld ‘parallel’ loopt met externe financiering. Ik acht ’s Hofs bevestigende beantwoording van die vraag onjuist omdat (i) het verband tussen de interne en de externe lening mijns inziens veel nauwer moet zijn dan het Hof eist en (ii) het causale verband in belanghebbendes geval omgekeerd is aan de causaliteit die de wetgever voor ogen stond.

1.10

Ad (ii): ook vóór de belanghebbende werd tussengeschakeld, bestonden zowel (vergelijkbare) externe leningen van [C] als (vergelijkbare) uiteindelijk externe bestemmingen voor die geleende gelden. Toen de (mede)wetgever de passages schreef over ‘feitelijke’ of ‘echte’ derdenleningen c.q. schuldparallellie waarop de belanghebbende zich beroept, ging hij uit van het geval waarin een voornemen ontstaat tot een in art. 10a genoemde rechtshandeling die vervolgens gefinancierd wordt. Wordt die financiering rechtens en feitelijk rechtstreeks extern opgenomen, dan is geen sprake van een verbonden schuld en is art. 10a niet van toepassing. Wordt zij ofwel rechtens, ofwel feitelijk intern opgenomen, dan is art. 10a van toepassing en is de rente niet aftrekbaar, tenzij de belanghebbende tegenbewijs levert. In belanghebbendes geval is het causale en historische verband echter omgekeerd: zowel de externe opnames van [C] als de externe bestemmingen van de gelden door [E] bestonden al, en het Hof heeft feitelijk vastgesteld dat de geleiding van die geldstroom langs de belanghebbende onderdeel was van een tax planning structuur. De verbonden schuld is aangegaan omdat er al externe schulden waren; niet andersom. Ik meen daarom dat de parlementaire passages over ‘echte’ en ‘feitelijke’ derdenleningen en schuldparallellie niet over belanghebbendes geval gaan.

1.11

Ad (i): maar ook als dat anders is, geldt mijns inziens alleen een safe haven onder art. 10a(3)(a) als de verbonden schuld gelijkgesteld kan worden met een rechtstreekse externe lening en dat is in casu niet het geval. De wetgever heeft verklaard dat ook indien lid 1 van art. 10a van toepassing is omdat – zoals in casu - ‘rechtens’ sprake is van een verbonden schuld, die toepasselijkheid door lid 3(a) wordt teruggenomen als de ‘rechtens’ interne lening “feitelijk is (…) aangegaan jegens een derde”. De wetgever heeft voorts verklaard, in verband met garantstellingen, dat ook als gesteld kan worden dat de lening ‘in feite’ verbonden is als gevolg van een verbonden garantie, de rente toch aftrekbaar is als het gaat om een ‘echte derdenlening,’ i.e. als de belastingplichtige hetzelfde bedrag ook zonder gelieerde garantie extern had kunnen lenen en de gelieerde garantie alleen dient om betere voorwaarden te krijgen. Rechtens noch feitelijk is dan sprake van een verbonden schuld.

1.12

Deze uitlatingen lijken mij inderdaad een safe haven, maar niet één die men al binnenvaart bij een zekere parallellie tussen interne en externe financiering. Het moet immers gaan om een ‘echte derdenlening’ of een lening die ‘feitelijk bij een derde is aangegaan’ (om een ‘doorgeefluik’) en daarom gelijkgesteld kan worden met een ‘echte derdenlening’. Kan dat niet, dan geldt de dubbele zakelijkheidstoets van art. 10a(3)(a) Wet Vpb. De parlementaire geschiedenis houdt mijns inziens niet in dat de (on)zakelijkheid van de rechtshandeling – in strijd met de wettekst - reeds irrelevant is als boekhoudkundig verband kan worden gelegd tussen interne en externe financiering (tracing). Hoewel de wetsgeschiedenis inhoudt dat schuldidentiteit art. 10a kan uitschakelen, moeten daaraan mijns inziens strenge eisen worden gesteld omdat de tweede zakelijkheidseis van art. 10a(3)(a) Wet Vpb anders zinloos zou zijn. De verbonden schuld moet in alle opzichten behalve het rentepercentage gelijkgesteld kunnen worden aan een ‘echte’ derdenschuld. Kan dat niet – de vastgestelde feiten laten mijns inziens die conclusie niet toe - dan kan art. 10a weliswaar nog steeds uitgeschakeld worden, maar dan moet voldaan worden aan de dubbele zakelijkheidstoets van lid 3(a). De zakelijkheid van de verbonden lening kan dan volgen uit ‘parallellie’ met een externe lening of uit het gegeven dat (boekhoudkundige) tracing mogelijk is (zoals in casu). Maar daarnaast moeten ook overwegend zakelijke redenen voor de gefinancierde verdachte rechtshandeling bestaan. Ook de (on)zakelijkheid van het doel van de storting had dus mijns inziens moeten worden onderzocht.

1.13

Als het doel van de 10a-rechtshandeling niet-zakelijk (antifiscaal) is, is er mijns inziens in uitgangspunt ook geen zakelijke financieringsbehoefte, ongeacht of de financiering van de antifiscale rechtshandeling uiteindelijk extern is opgenomen.

1.14

Als ‘parallellie’ wel voldoende zou zijn voor een safe haven, dan acht ik ’s Hofs uitspraak onvoldoende gemotiveerd. Niet-begrijpelijk acht ik ’s Hofs oordeel dat de Inspecteur de gestelde schuldparallellie onvoldoende weersproken zou hebben met de stelling dat ‘er (…) geen sprake is van parallelliteit tussen die leningen (verbonden leningen worden afgelost als belastingschuld is geëlimineerd).’ Uit de verklaring van de trader van [A] valt voorts slechts op te maken dat allerlei leningen van derden aan [C] boekhoudkundig te traceren waren naar lening(en) van [C] aan de belanghebbende. Er valt niet uit op te maken dat looptijd, aflossing, rentevergoeding, omvang en tijdstip van aangaan parallel liepen; eerder integendeel.

1.15 ’

’s Hofs honorering van belanghebbendes vertrouwensberoep op het Besluit houdt mijns inziens evenmin stand, nu de verklaring van de trader niet de conclusie kan dragen dat de belanghebbende voldoet aan de in het Besluit gestelde criteria voor schuldparallellie. Het Besluit houdt bovendien niet in dat voor de toepassing van art. 10a(3)(a) Wet Vpb de (on)zakelijkheid van de rechtshandeling irrelevant is als schuldparallellie bestaat. Dat zou ook zodanig haaks op de tekst van art. 10a(3)(a) staan dat die irrelevantie expliciet uit het beleidsbesluit zou moeten blijken om contra legem vertrouwen te kunnen wekken. Dat is mijns inziens niet het geval. Ook het Besluit eist in onderdeel 2.1.4 een ‘echte derdenlening’ en gaat daarbij overigens uit van een zakelijke rechtshandeling (een externe overname).

1.16

Ik geef u in overweging het cassatieberoep gegrond te verklaren en de zaak te verwijzen.

2. De feiten en het geding in feitelijke instanties

2.1 ‘

‘s Hofs feitenvaststelling ziet ook op de feiten in de tien samenhangende zaken met uw rolnrs. 15/05278 en 15/05349 t/m 15/05357 waarin het Hof op 8 oktober 2015 reeds uitspraak deeden waarin ik op 25 augustus 2017 concludeerde.Die feitenvaststelling beslaat 45 pagina’s waarin het Hof ook nog verwijst naar de eerdere feitenvaststelling door de Rechtbank Noord-Holland.Ik volsta hier met een bloemlezing van feiten waarvan ik vermoed dat zij de belangrijke zijn voor deze zaak. De beoordeling in cassatie wordt bemoeilijkt doordat de partijen in eerste instantie niet hebben aangewezen om welke rechtshandeling en welke financiering in de zin van art. 10a(1) Wet Vpb het geschil gaat, kennelijk omdat het geschil pas later een wending in de richting van de toepassing van die bepaling nam.

2.2

De partijen lijken het er in elk geval over eens dat de belanghebbende een ingevolge art. 10a Wet Vpb besmette rechtshandeling, nl. een storting in een deelneming heeft verricht die zij heeft gefinancierd met een lening verstrekt door de met haar verbonden [C] .

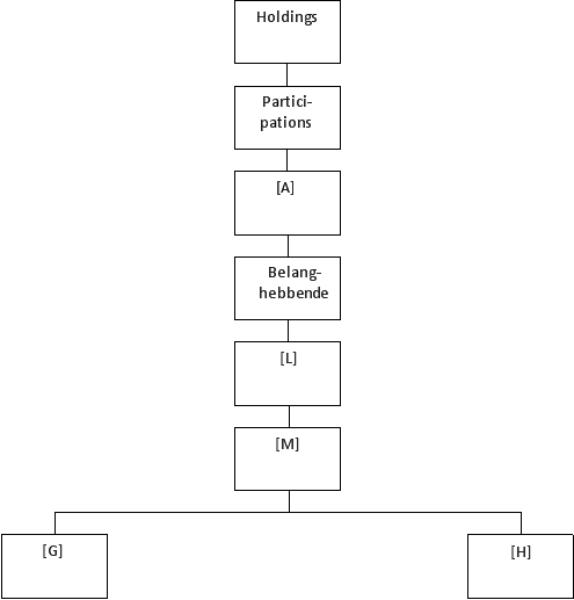

2.3

De belanghebbende is opgericht op 11 april 1963. Op 30 september 2004 heeft [A] Holdings (Nederland) B.V. (een Nederlandse groepsvennootschap van de [A] groep; hierna: Holdings) haar aandelen gekocht van een groepsvennootschap van [I] groep. Haar activa bestonden toen uit een aan derde verhuurde houtvergassingsinstallatie ad circa € 20 miljoen en liquide middelen ad circa € 29 miljoen. Haar passiva bestonden uit eigen vermogen ad circa € 23 miljoen en een vennootschapsbelastingschuld ad circa € 26 miljoen.

2.4

Na 30 september 2004 maakte de belanghebbende onderdeel uit van de [A] groep. De moedervennootschap van die groep is de in Zürich (Zwitserland) gevestigde [A] Group A.G. Binnen [A] heeft de Zwitserse groepsvennootschap [A] A.G. een centrale rol: zij is het hoofdkantoor en heeft vaste inrichtingen in vele landen, waaronder de in Londen gevestigde [C] ( [C] ). [C] is voor [A] één van de twee belangrijkste entiteiten waar het gaat om het aantrekken van vreemd vermogen in de markt.

2.5

Ook de groepsvennootschap [E] Ltd. ( [E] ) is in Londen gevestigd. [E] is onder meer effectenhandelaar en -makelaar en voor haar financiering afhankelijk van andere concernonderdelen van [A] .

2.6

De belanghebbende stelt bij dupliek in cassatie dat haar leenschuld in de zin van art. 10a aan [C] op 1 januari 2008 € 191 miljoen beliep. Zij heeft dat bedrag in augustus 2005 gestort in [H] en dat is kennelijk de ex art. 10a besmette rechtshandeling, maar volgens de belanghebbende zou het ook een andere rechtshandeling kunnen zijn omdat zij haar belang in [H] heeft ingebracht in haar deelneming [M] die op haar beurt op 30 maart 2007 is ingebracht in haar deelneming [L] . De belanghebbende merkt daarover op:

‘Hooguit zou kunnen worden gezegd dat dus in 2008 [bedoeld zal zijn: 2007; PJW] de kapitaalstorting in belanghebbende 5 [ [L] ; PJW] de besmette transactie was’.

2.7

Op 20 juli 2005 heeft de belanghebbende 20% van de op 6 juli 2005 naar Luxemburgs recht opgerichte [H] S.A. ( [H] ) verworven. Vier andere [A] vennootschappen ( [A] Participations (Nederland) B.V. (Participations), [AA] B.V. ( [AA] ), [BB] B.V. ( [BB] ) en [A] (Nederland) B.V. ( [A] )) hielden eveneens elk 20%. Op 29 juli 2005 hebben Participations, [A] , [AA] , [BB] en de belanghebbende in totaal € 4.625 miljoen bij [C] geleend; de belanghebbende € 263 miljoen. Uit de dupliek in cassatie maak ik op dat de belanghebbende dit bedrag in augustus 2005 heeft gestort in [H] . Door of via [H] is € 4.486 miljoen uitgeleend aan [E] , die op haar beurt leningen aan derden heeft verstrekt. Op 16 augustus 2005 heeft de belanghebbende de resterende 80% in [H] verworven van de genoemde groepsvennootschappen.

2.8

Op 23 februari 2006 heeft de belanghebbende de aandelen in [M] 23 (Nederland) B.V. ( [M] ) verkregen van een derde voor € 20.401.406. Op 24 februari 2006 heeft zij 80% van haar belang in [H] overgedragen aan [M] . Op 18 augustus 2006 heeft zij de resterende 20% van haar belang in [H] in [M] ingebracht.

2.9

In 2007 heeft de belanghebbende haar houtvergassingsinstallatie verkocht aan [J] B.V., een 100% dochter van haar.

2.10

Op 1 juli 2008 is belanghebbende ingevolge een juridische fusie opgegaan in haar aandeelhoudster ( [A] ).

2.11

Op 8 maart 2007 heeft belanghebbendes aandeelhoudster ( [A] ) € 2.879 miljoen geleend bij [C] en dat in de belanghebbende gestort. Op dezelfde dag heeft de belanghebbende van [C] een kredietfaciliteit verkregen ad € 1.372 miljoen. Zij had op dat moment al een kredietfaciliteit bij [C] ad, pro resto, € 191 miljoen. Volgens de belanghebbende is dit de besmette 10a-lening (stand per 1 januari 2008: € 191 miljoen). De Belanghebbende heeft nog steeds op 8 maart 2007 € 4.179 miljoen in [M] gestort. Ook dat zou de ex art. 10a Wet Vpb besmette rechtshandeling kunnen zijn.

2.12

Ook [M] heeft op 8 maart 2007 een lening bij [C] opgenomen (€ 253 miljoen). In totaal hebben [A] , de belanghebbende en [M] aldus per 8 maart 2007 € 4.695 miljoen van [C] geleend. Het overgrote deel (volgens het Hof: € 4.432 miljoen) is door [M] op 8 maart 2007 gebruikt voor de koop van een 100%-belang in [F] waarvoor de koopsom € 6.889 miljoen bedroeg. [M] financierde die koopsom mede met het restant van € 2.500 miljoen kapitaalteruggaaf op 7 februari 2007 door [H] , na schuldaflossing aan [C] en kapitaalterugbetaling aan de belanghebbende.

2.13

Op 20 maart 2007 heeft de belanghebbende de aandelen in [L] verworven en op 30 maart 2007 heeft zij haar belang in [M] aan [L] overgedragen, deels (voor 20,6%) tegen overname door [L] van belanghebbendes schuld aan [C] ad € 1.372 miljoen en voor het overige bij wijze van inbreng tegen uitgifte door [L] van één aandeel. De overgenomen [C] -kredietfaciliteit liep tot 31 december 2008.

2.14

De structuur onder Holdings (zie 2.3) ziet er dan vereenvoudigd als volgt uit:

2.15

Ik ga er van uit dat de ex art. 10a Wet Vpb besmette rechtshandeling is een storting door de belanghebbende in een deelneming. Die storting is uiteindelijk gebruikt om een lening te verstrekken aan [E] .

2.16

Op 15 augustus 2007 heeft [A] de aandelen [CC] verworven en op 17 augustus 2007 heeft [A] haar aandelen in de belanghebbende aan [CC] overgedragen, deels tegen overname door [CC] van een gedeelte van de schuld van [A] aan [C] ad € 1.375 miljoen (waardoor de schuld van [A] aan [C] nog € 1.504 miljoen bedroeg) en deels bij wijze van inbreng tegen uitgifte door [CC] van één aandeel.

2.17

Tussen medio 2007 en medio 2008 heeft [M] , ten behoeve van de door [A] , [X] , [M] , [L] en [CC] aan [C] verschuldigde rentebetalingen, de volgende dividenden ontvangen:

- van [H] (2007) € 108 miljoen;

- van [F] (2007) € 265,3 miljoen; en

- van [F] (2008) € 136,5 miljoen.

2.18

Op 30 juni 2008 heeft [M] haar belang in [F] (terug)verkocht aan de verkoper ervan, [DD] . Met de opbrengst heeft zij haar lening aan [C] afgelost en agio terugbetaald aan [L] (€ 5.076 miljoen). [L] , [X] , [CC] en [A] hebben hetzelfde gedaan en ook zij hebben hun leningen bij [C] geheel afgelost. [CC] heeft vervolgens de door haar gehouden aandelen in belanghebbende als dividend aan [A] uitgekeerd.

2.19

Op 1 juli 2008 zijn de belanghebbende, [L] en [M] in het kader van een juridische fusie opgegaan in [A] .

2.20

In de jaren 2005 tot en met 2008 heeft de belanghebbende de volgende inkomsten genoten resp. rente afgetrokken:

Jaartal | Inkomen uit activa | Geclaimde renteaftrek |

2005 | € 2.919.000 | € 6.526.000 |

2006 | € 3.069.905 | € 10.290.000 |

2007 | €16.636.057 | € 12.255.000 |

2008 | € 530.000 | € 4.579.000 |

Totaal | € 23.154.692 | € 33.650.000 |

2.21

Een schriftelijke verklaring van [B] , door de belanghebbende overgelegd als productie 4 bij haar tiendagenstuk van 19 juni 2015 voor het Hof, vermeldt:

“I am a UK based trader with [A] . In that capacity I was responsible for the loans given by [C] (“ [C] ”) to [D] 88 (Nederland) B.V., (…) and [X] B.V. (jointly: the “Dutch Companies”) in the period 2007-2008. I was responsible for the funding (through our treasury department) of those loans.

The funds [C] used to provide the loans to the Dutch Companies were raised from the investors outside the [A] Group, originally in the form of relatively small short term loans (usually up to six months) from individual investors, later also in the form of larger amounts of publicity listed longer term bonds. The amounts raised on these loans and bonds were earmarked for the loans to the Dutch Companies from the start and administered, together with the loans to the Dutch Companies, in a separate trading book, coded ALM4, that was specifically created for that purpose. In that way the loans to the Dutch Companies could at all time be traced to (parts of) one or several external loans or bonds.

The funding history of each of the Dutch Companies was recorded in individual spreadsheets, which were periodically updated. Attached to this statement, by way of example, are spreadsheets relating to [X] B.V. (prepared in May 2008), and (…).The spreadsheet for [X] B.V. reflects its history and shows how the loans from [C] [to; PJW] [X] B.V. were originally funded with a number of loans from individual outside investors and later with bonds (…).”

2.22

In zijn nader stuk van 25 februari 2016 voor het Hof schrijft de Inspecteur:

"Volledigheidshalve merken wij op dat belanghebbende naar onze mening ook geen beroep kan doen op de parallelliteit (zie onderdeel 2.1.2. van het besluit van 23 december 2005, nr. CPP2005/2662M) van de door het verbonden lichaam verstrekte lening en de externe lening omdat er én geen sprake is van parallelliteit tussen die leningen (verbonden leningen worden afgelost als belastingschuld is geëlimineerd) en de (mogelijke) parallelliteit er vanaf de wetswijziging in 2008 sowieso niet meer toe doet omdat die alleen ziet op het derde lid, letter a."

2.23

In geschil is of belanghebbende recht heeft op aftrek van de rentebedragen die zij in 2008 heeft betaald op haar schuld aan [C] . De Inspecteur meent dat de belanghebbende in 2008 het ex art. 10a(3)(a) Wet Vpb vereiste tegenbewijs niet heeft geleverd en dat daarmee de renteaftrekbeperking van art. 10a(1) Wet Vpb van toepassing is.

De Rechtbank Noord-Holland

2.24

Bij de Rechtbank waren in geschil de navorderingsaanslagen vennootschapsbelasting 2005 en 2006 en de aanslagen vennootschapsbelasting 2007 en 2008. Voor 2008 gaat het om januari tot en met juni in verband met de juridische fusie van belanghebbende in [A] per 1 juli 2008. De Rechtbank oordeelde ter zake van de renteaftrek bij belanghebbende:

“4.24 Met betrekking tot eiseres 10 [de belanghebbende; PJW] is de rechtbank van oordeel dat verweerder [de inspecteur; PJW] onvoldoende aannemelijk heeft gemaakt dat zij transacties is aangegaan waarvan gezegd kan worden dat zij in strijd zijn met enige wettelijke bepaling of regeling. Verweerder heeft slechts weergegeven dat de winsten in eiseres 10 ontstonden door vorderingen die in deze vennootschap rendeerden. Na de inbreng van eiseres 10 in de [A] groep is eiseres 10 leningen aangegaan waaruit rentekosten voortkwamen. Deze rentekosten zijn door eiseres 10 afgezet tegen de winsten uit de vorderingen. Dat, en op welke wijze, het aangaan van de renteverplichtingen in strijd is met de Wet Vpb heeft verweerder onvoldoende onderbouwd. Dat eiseres 10 de transacties in aangegaan met als doorslaggevende beweegreden belasting te besparen op zodanige wijze dat daarmee in strijd wordt gekomen met doel en strekking van de wet, heeft verweerder evenmin aannemelijk gemaakt. Gelet hierop dient verweerder met betrekking tot de (navorderings)aanslagen ten name van eiseres 10 in het ongelijk te worden gesteld.”

Het Hof Amsterdam

2.25

Het Hof Amsterdam heeft eerst, op 8 oktober 2015, uitspraak gedaan in de tien samenhangende zaken die bij u aanhangig zijn onder de rolnummers 15/05278 en 15/05349 t/m 15/05357. In die uitspraak heeft het Hof ook de (navorderings)aanslagen 2005-2007 ten laste van de belanghebbende beoordeeld. Zijn oordeel over de aanslag 2008 heeft het Hof aangehouden tot 6 juni 2016, toen hij de thans in cassatie bestreden uitspraak deed. In de eerdere uitspraak van 8 oktober 2015 heeft het Hof over de (navorderings)aanslagen 2005-2007 ten laste van de belanghebbende als volgt overwogen:

“4.4.17. De inspecteur heeft zich in zijn conclusie van dupliek in hoger beroep met een beroep op (fraus legis van) artikel 10a van de Wet VPB nader op het standpunt gesteld dat de rentelasten ook dienen te worden weggedacht als met die rentelasten eigen winsten worden geëlimineerd, zoals bij [X] het geval is. Bij de vorming van zijn voorlopig oordeel van 7 juli 2015 heeft het Hof deze nadere standpuntbepaling niet onderkend, en het Hof komt in zoverre op dat voorlopige oordeel terug. De desbetreffende stellingen dienen dus te worden beoordeeld. Daarbij gaat het voor de jaren 2005 tot en met 2007 om een beroep op fraus legis van artikel 10a en voor het jaar 2008 om een beroep op wetstoepassing van artikel 10a.

Het Hof verwerpt het beroep van de inspecteur op fraus legis van artikel 10a. Naar 's Hofs oordeel heeft de inspecteur onvoldoende specifiek onderbouwd waarom het handelen van [X] in de jaren 2005 tot en met 2007 in strijd zou zijn met doel en strekking van de (specifieke) antimisbruikbepaling van artikel 10a van de Wet VPB. Voor een dusdanige (zware) kwalificatie is te minder aanleiding nu [X] (niet, althans onvoldoende gemotiveerd betwist) heeft gesteld dat over de rente bij [C] als de genieter ervan een naar Nederlandse maatstaven redelijke heffing heeft plaatsgevonden.

Wat betreft het beroep op de tekst van artikel 10a zoals die luidde in het jaar 2008, hebben belanghebbenden in hun pleitnota voor de zitting van 23 november 2014 gesteld dat zij door de desbetreffende, in een laat stadium naar voren gebrachte, stelling van de inspecteur verrast zijn, een bewijsaanbod gedaan en verzocht het onderzoek ter zitting aan te houden. In verband met het voorgaande zal het Hof, in zoverre terugkomende op zijn voorlopig oordeel inzake [X] , het onderzoek in de zaak betreffende de aan [X] voor het jaar 2008 opgelegde aanslag en beschikkingen heropenen.”

2.26

In zijn thans bestreden uitspraak van 9 juni 2016 over 2008 heeft het Hof onder verwijzing naar de onderdelen 4.4.4. t/m 4.4.6., 4.4.16. en 4.4.17 van zijn uitspraak van 8 oktober 2015 overwogen (r.o. 4.2) dat de Inspecteur zich ook voor 2008 niet kan beroepen op de artt. 8b, 8c, 20(4) of 20a Wet Vpb en evenmin op schijnhandeling, fiscale kwalificatie, of fraus legis, zodat voor 2008 nog slechts beoordeeld moet worden of de Inspecteur zich kan beroepen op (rechtstreekse toepassing van) art. 10a(1) Wet Vpb. Het Hof gaat er van uit dat aan de toepassingsvoorwaarden van art. 10a(1) Wet Vpb is voldaan:

“4.3.3.2. (…) Nu belanghebbende op dit onderdeel van de stelling van de inspecteur geen specifiek verweer heeft gevoerd en de aanwending van de door haar van [C] aangetrokken gelden die stelling lijkt te bevestigen, zal het Hof hierna ervan uitgaan dat aan de in artikel 10a, eerste lid, van de Wet opgenomen toepassingsvoorwaarden is voldaan.“

2.27

Het Hof achtte de wijziging per 1 januari 2008 in letter b van art. 10a(3) niet relevant en heeft zich geconcentreerd op letter a:

“4.3.3.3. Anders dan ter zake van de jaren vóór 2008, waarover het Hof heeft geoordeeld in zijn uitspraak van 8 oktober 2015, acht de inspecteur belanghebbende bij een rechtstreekse toepassing van artikel 10a van de Wet voor het jaar 2008 niet geslaagd in het door haar op de voet van artikel 10a, derde lid, onderdeel b, van de Wet te leveren tegenbewijs. Dit standpunt houdt verband met de met ingang van 1 januari 2008 geldende aanscherping van de tegenbewijsregeling van artikel 10a, derde lid, onderdeel b, van de Wet, ingevolge de wet Overige fiscale maatregelen 2008 (wet van 20 december 2007, Stb. 563). Naar het oordeel van het Hof laat de door de inspecteur gestelde toepasselijkheid van de tegenbewijsregeling van artikel 10a, derde lid, onderdeel b, van de Wet evenwel onverlet dat de renteaftrekbeperking van artikel 10a, eerste lid, van de Wet, eveneens niet van toepassing is indien wordt voldaan aan de tegenbewijsmogelijkheid van artikel 10a, derde lid, onderdeel a, van de Wet.”

2.28

Het Hof heeft vervolgens uit de in onderdeel 3 hieronder geciteerde parlementaire geschiedenis van art. 10a(3)(a) Wet Vpb afgeleid dat het niet de bedoeling van de wetgever was om de aftrek te beperken van rente verschuldigd over een uiteindelijk extern aangegane schuld die een art. 10a-rechtshandeling financiert in aftrek te beperken:

“4.3.3.6. Op grond van de tekst van artikel 10a, derde lid, onderdeel a, van de Wet dienen zowel aan de geldlening, alsmede aan de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag te liggen. Dat betekent dat voor het tegenbewijs van onderdeel a van artikel 10a, derde lid, van de Wet (in beginsel) een dubbele zakelijkheidstoets dient te worden aangelegd. Op grond van de parlementaire behandeling (incl. de aangehaalde passages van het rapport van Werkgroep II) lijkt deze dubbele toets in voorkomend geval in één toets op te gaan, te weten die betreffende de aanwezigheid – rechtens dan wel in feite direct of indirect – van een externe financiering van de geldlening. Het Hof baseert deze uitleg op de hiervoor aangehaalde passages uit de parlementaire geschiedenis, nu daarin, in geval van een – ter financiering van de geldlening – jegens een derde aangegane lening, zakelijke overwegingen zonder meer als ten grondslag liggend aan de rechtshandeling en die geldlening aanwezig worden geacht. Deze uitleg vindt bevestiging in par. 2.1.2 van het Besluit. Op grond van deze uitlatingen concludeert het Hof derhalve dat het (kennelijk) de bedoeling van de wetgever is geweest om in geval van externe financiering de aftrek van rente niet op grond van artikel 10a van de Wet te beperken. Hieraan verbindt het Hof als conclusie – voor zover nodig met toepassing van het vertrouwensbeginsel – dat artikel 10a, eerste lid, van de Wet ten aanzien van belanghebbende niet van toepassing is, indien de lening van [C] aan belanghebbende door middel van een externe lening is gefinancierd, mits tevens sprake is van parallelliteit tussen beide leningen. De voorwaarde van parallelliteit ligt naar het oordeel van het Hof besloten in de met ingang van 1 januari 1997 geldende regeling van artikel 10a, derde lid, onderdeel a, van de Wet. Die voorwaarde verstaat het Hof aldus dat er een causaal (historisch) verband bestaat tussen de geldlening en de externe lening en dat de voorwaarden tussen die leningen vergelijkbaar zijn. Het voorgaande wordt – anders dan de inspecteur kennelijk meent – niet anders als gevolg van het met ingang van 1 januari 2008 aan de eerste volzin van artikel 10a, derde lid, onderdeel b, van de Wet toegevoegde slot (“behoudens enz.”), omdat deze uitzondering op de mogelijkheid om ingevolge die bepaling tegenbewijs te leveren, zich tot die bepaling beperkt en niet doorwerkt naar de daarnaast geldende mogelijkheid van tegenbewijs op grond van artikel 10a, derde lid, onderdeel a, van de Wet. De toelichting op de wijziging van artikel 10a, derde lid, onderdeel b, van de Wet bevat geen aanwijzing voor een zodanig doorwerken (Kamerstukken II 2007/08, 31206, nr. 7, p. 7 en 12).”

2.29

Tot bewijs van het bestaan van parallellietussen de lening van [C] aan de belanghebbenden en externe inlening door [C] , heeft belanghebbende de boven (2.21) geciteerde verklaring van een trader van [A] , [B] , overgelegd. Het Hof heeft op basis van onvoldoende weerspreking van deze verklaring aangenomen dat de lening van [C] aan de belanghebbende extern is gefinancierd:

“4.3.3.7. (…) Op grond van deze verklaring is in beginsel aannemelijk te achten dat tegenover de door [C] aan belanghebbende verstrekte lening, ter financiering daarvan één of meer leningen van [C] van derden hebben gestaan. Gelet hierop, heeft het op de weg van de inspecteur gelegen om de externe financiering van de geldlening gemotiveerd te weerspreken, in welk geval belanghebbende – desverlangd en afhankelijk ook van de aard van die betwisting – in de positie zou zijn geweest nader bewijs te leveren. Het Hof constateert dat de inspecteur niet gemotiveerd op de verklaring van [B] is ingegaan. Het Hof ziet ambtshalve geen noodzaak voor een nader feitenonderzoek op dit punt en concludeert dat de parallelliteit van de interne en de externe leningen op grond van hetgeen belanghebbende daartoe heeft aangevoerd voldoende aannemelijk is te achten.”

2.30

Het Hof heeft daarom geoordeeld dat de belanghebbende het in art. 10a(3)(a) Wet Vpb gevraagde tegenbewijs heeft geleverd, zodat art. 10a(1) Wet Vpb niet in de weg staat aan aftrek van de aan [C] verschuldigde rente.

3. Het geding in cassatie

3.1

De Staatssecretaris van Financiën heeft tijdig en regelmatig beroep in cassatie ingesteld. De belanghebbende heeft een verweerschrift ingediend. De partijen hebben elkaar van re- en dupliek gediend.

Het cassatieberoep van de Staatssecretaris

3.2

De Staatssecretaris stelt vier middelen voor, waarvan ik hier alleen het eerste behandel. Voor behandeling van de overige drie verwijs ik naar de conclusie van 25 augustus 2016, ECLI:NL:PHR:2016:897.

3.3

Het eerste middel houdt in dat ’s Hofs oordeel (dat het ex art. 10a(3)(a) Wet Vpb vereiste tegenbewijs geleverd is) art. 10a(3) Wet Vpb of art. 8:77 Awb schendt omdat:

a. het Hof er ten onrechte van uitgaat dat bij bewezen parallelle externe financiering de dubbele zakelijkheidstoets van art. 10a(3)(a) Wet Vpb niet zou gelden;

b. het Hof het begrip ‘zakelijke overwegingen’ verkeerd heeft uitgelegd;

c. aan het Besluit van 23 december 2005niet het vertrouwen ontleend kan worden dat bij parallelle externe financiering de dubbele zakelijkheidstoets gereduceerd wordt tot één absolute zakelijkheidstoets;

d. het Hof het begrip parallellie verkeerd toepast doordat hij voorbijgaat aan de eis van een daadwerkelijk parallelle externe lening.

3.4

Uit de tekst van art. 10a(3)(a) Wet Vpb blijkt dat zowel aan de rechtshandeling als aan de lening in overwegende mate zakelijke overwegingen ten grondslag moeten liggen, zodat van reductie tot één toets geen sprake kan zijn. Eerst moet de zakelijkheid van de rechtshandeling worden beoordeeld en vervolgens de zakelijkheid van de financiering; bij die laatste toets kan parallellie tussen de verbonden lening en een externe financiering een rol spelen.

3.5 ’

’s Hofs oordeel is niet begrijpelijk, nu uit de door het Hof vastgestelde feiten de niet-zakelijke motieven van de belanghebbende duidelijk blijken. De Staatssecretaris wijst op (i) ‘s Hofs eerdere uitspraak van 8 oktober 2015 waarin hij fraus legis aannam, (ii) de parlementaire geschiedenis van art. 10a Wet Vpb, (iii) de onderdelen 2.1.2 en 2.1.3 het Besluit en (iv) uw recente arrest HR BNB 2016/197.De routing van het geld via de belanghebbende in Nederland was niet zakelijk was, maar diende slechts creatie van aftrek van groepsrente om fiscaal voordeel mee te behalen. De vastgestelde feiten wijzen op het overwegende motief om met georkestreerde leningen al dan niet gekochte winsten weg te poetsen. De structuur via de belanghebbende is puur om fiscale redenen opgezet, zodat geen sprake kan zijn van rechtshandelingen en leningen waaraan in overwegende mate zakelijke motieven ten grondslag liggen. De leningen van [C] aan de belanghebbende kwamen steeds uiteindelijk bij [E] aan om aldaar gebruikt te worden voor de daadwerkelijke bancaire activiteiten van het concern. Zij liepen alleen boekhoudkundig via de belanghebbende en andere [A] vennootschappen en alleen zolang als nodig was om winsten weg te poetsen (U-bocht).

3.6

Volgens de Staatssecretaris blijkt uit de parlementaire geschiedenis, uit HR BNB 1996/6 en uit onderdelen 2.1.2 en 2.1.3 van het Besluit duidelijk dat als een verbonden lening uiteindelijk extern gefinancierd is, zulks niet per definitie meebrengt dat aan de dubbele zakelijkheidseis is voldaan. Als de volstrekt overwegende beweegreden voor het aangaan van de leningen of de (andere) rechtshandelingen het besparen van belasting is, dan leidt het gegeven dat de lening uiteindelijk bij een derde is aangetrokken er niet toe dat desondanks zakelijke motieven worden aangenomen. Belanghebbendes geval is een schoolvoorbeeld van een volstrekt kunstmatige constructie, bedoeld om de belasting te ontwijken over winsten uit activiteiten op het nationale grondgebied.

3.7 ’

’s Hofs uitleg van art. 10a(3) Wet Vpb maakt de tegenbewijsregeling zinloos. Renteaftrek zou ook voor onzakelijke rechtshandelingen altijd mogelijk zijn bij indirecte externe financiering. Dat staat haaks op doel en strekking van art. 10a Wet Vpb en miskent de plaats die de tegenbewijsmogelijkheid daarin heeft. Uiteindelijke (parallelle) externe financiering is volgens de Staatssecretaris niet meer dan een belangrijke aanwijzing voor de zakelijkheid van de financiering. In casu is weliswaar zonder externe lening geen interne lening mogelijk, maar het omgekeerde geldt niet: de externe lening was er ook als er geen interne lening zou zijn. Dit volgt rechtstreeks uit de feitelijke vaststelling dat de interne lening onderdeel uitmaakt van de U-bocht in de route tussen de extern door [C] ingeleende gelden en de extern door [E] uitgezette gelden. Hieruit volgt dat de externe lening niet samenhangt met enige reële financieringsbehoefte in Nederland en dat de externe lening dus niet de vereiste samenhang heeft met de interne lening. Juist die samenhang bepaalt mede of de door de wetgever bedoelde parallellie tussen beide leningen bestaat. Is die samenhang er niet, dan is ook geen sprake van parallellie.

3.8

Dat de Inspecteur de externe financiering, althans de gestelde parallellie niet zou hebben weersproken, acht de Staatssecretaris een onjuist dan wel onbegrijpelijk dan wel onvoldoende gemotiveerd oordeel van het Hof.

3.9

Ten slotte voert de Staatssecretaris aan dat geen sprake kan zijn van schuldparallellie omdat de omvang van de interne schuld louter afhing van de omvang van de weg te poetsen winsten; niet van enige financieringsbehoefte. Het Hof heeft het begrip parallellie dus verkeerd toegepast door uit de verklaring van [B] af te leiden dat parallel extern is gefinancierd. Parallellie dient echter te worden beoordeeld door vergelijking van looptijd, aflossing, rentevergoeding, omvang en tijdstip van aangaan van de leningen. Het Hof heeft ten onrechte niet aan deze criteria getoetst.

Het verweer van de belanghebbende

3.10

De belanghebbende leest in ’s Hofs oordeel geen ontkenning van de dubbele zakelijkheidstoets, maar de vaststelling dat aan beide onderdelen van de toets is voldaan doordat extern is gefinancierd. Het Hof heeft het begrip ‘zakelijke overwegingen’ correct uitgelegd, gezien de parlementaire geschiedenis van art. 10a(3)(a) Wet Vpb. Volgens de belanghebbende bedoelde de wetgever leningen die formeel niet, maar materieel wel van derden afkomstig zijn, buiten de bereik van art. 10a Wet Vpb te laten, ongeacht de motieven om een bepaalde concernmaatschappij bij zo’n financiering in te schakelen.

3.11

De belanghebbende meent voorts dat het Hof terecht haar beroep op het Besluit heeft gehonoreerd.

3.12

Schuldparallellie is op twee punten van belang: zij ligt besloten in de zakelijkheidstoets van art. 10a(3) zelf én het begrip komt voor in het Besluit. Het gaat in beide gevallen om het verband tussen de interne lening en de externe financiering; volgens de belanghebbende zijn gelijke looptijden en aflossingsdata bij de beoordeling van dat verband slechts een hulpmiddel. Zij ziet geen aanwijzing dat de wet- of besluitgever de verdergaande eis wilde stellen dat de looptijden van de interne en externe lening volledig gelijk zijn. Gelijke looptijd kan een aanwijzing zijn voor direct verband, maar uit de door de Staatssecretaris gegeven voorbeelden blijkt dat ook bij ongelijke looptijden kan voldaan zijn aan de zakelijkheidstoets als de groepslening uiteindelijk extern is gefinancierd. Het Hof heeft de juiste parallellie-maatstaf aangelegd door de nadruk te leggen op het historische causale verband tussen de interne en de externe leningen. Ook onderdeel 2.1.1. [ik neem aan dat 2.1.2. wordt bedoeld; PJW] van het Besluit wijst in die richting.

3.13

De belanghebbende acht, mede gezien de omvang van de extern aangetrokken leningen, niet voor betwisting vatbaar (en het wordt ook niet betwist) dat het concern goede zakelijke redenen had voor het aantrekken van die leningen en het gebruik van het geleende geld, nl. de financiering van het bedrijf van [E] . Dat zo zijnde, blijft art. 10a Wet Vpb buiten toepassing, wat er zij van de motieven en de financieringsbehoefte op het niveau van de Nederlandse vennootschap.

3.14

Het memorandum van [A] waarnaar de Staatssecretaris verwijst, ziet volgend de belanghebbende niet op haar, maar op andere concernmaatschappijen. Anders dan de Staatssecretaris stelt, hebben bij het verstrekken en aflossen van de leningen steeds daadwerkelijk betalingen plaatsgevonden.

Repliek van de Staatssecretaris

3.15

De Staatssecretaris acht de belanghebbende onderdeel van de totale tax planning structuur van [A] . Haar rechtshandelingen moeten in onderlinge samenhang beoordeeld worden. Zij is de leningen niet aangegaan om deelnemingen te kopen, maar alleen om de in deze deelnemingen aanwezige winsten fiscaal te elimineren. Zodra dat was gebeurd, werden de leningen afgelost. Van een reële financieringsbehoefte voor de aankoop van een deelneming (van Bosal-rente) was geen sprake.

3.16

Belanghebbendes benadering impliceert dat art. 10a Wet Vpb nimmer van toepassing zou zijn bij uiteindelijk externe financiering. De dubbele zakelijkheidstoets zou dan zinloos zijn. De Staassecretaris acht die opvatting onjuist en wijst (opnieuw) op de wettekst, de parlementaire geschiedenis, de conclusie bij HR BNB 2015/165 (de citaten zijn echter niet uit die conclusie, maar uit de conclusie van 30 november 2010, rolnr 10/00075, ECLI:NL:HR:2010:BO8444, die niet gevolgd is door arrest omdat de zaak na een compromis is ingetrokken), en (de conclusie bij) HR BNB 2016/197.

3.17

Marres leidt ten onrechte uit r.o. 2.7.3 van HR BNB 2016/197 af dat bij uiteindelijk externe financiering art. 10a Wet Vpb geen toepassing kan vinden. De tekst van het eerste lid leidt niet tot die conclusie en de strekking van de passage uit de parlementaire behandeling die door u in r.o. 2.7.3. wordt aangehaald, is ook anders: de werking van 10a(1) Wet Vpb wordt uitgebreid tot gevallen die op het eerste gezicht niet onder art. 10a Wet Vpb vallen, maar wel in materiële zin. De renteaftrekbeperking geldt reeds indien de rente direct verschuldigd is aan een verbonden lichaam, zoals in casu. Dat de rente uiteindelijk verschuldigd is aan een externe geldverstrekker is van belang bij de dubbele zakelijkheidstoets van het derde lid, met name bij de beoordeling of de wijze van financieren zakelijk is, hetgeen in de regel bij externe financiering het geval zal zijn. Van belang blijft echter ook of aan de met de schuld samenhangende rechtshandeling in overwegende mate een zakelijk belang ten grondslag ligt. Dit wordt bevestigd door het gegeven dat de uiteenzetting over schuldparallellie is gegeven in de toelichting op het derde lid van art. 10a Wet Vpb en niet in die op het eerste lid.

3.18

De belanghebbende moet aannemelijk maken dat de rechtshandeling in overwegende mate op zakelijke overwegingen is gebaseerd. Uit HR BNB 2015/165 blijkt dat daarbij haar motieven en die van alle andere bij de rechtshandeling(en) en de financiering betrokken concernvennootschappen van belang zijn.

3.19

De belanghebbende miskent dat het Besluit geen vertrouwen kan wekken bij belastingplichtigen die een mismatch opzoeken. Daadwerkelijke parallellie ontbreekt bij de creatie van de U-bocht tussen de extern door [C] ingeleende gelden en de extern door [E] uitgezette gelden. De litigieuze leningen aan de belanghebbende zijn slechts boekingen in rekening-courant die niet zijn uitgemond in daadwerkelijke geldstromen via bankrekeningen van de belanghebbende en de andere betrokken [A] vennootschappen.

De dupliek van de belanghebbende

3.20

De belanghebbende acht voor de toepassing van art. 10a niet relevant welke motieven zij had voor de aankoop van winstmaatschappijen of het wegwerken van daarin gerealiseerde winsten. Het gaat om het motief op concernniveau, zoals de Staatssecretaris terecht opmerkt, voor het aantrekken van extern vreemd vermogen en het storten van die gelden in [H] . Dat motief was financiering van het effectenbedrijf van [E] .

3.21

De belanghebbende acht het niet in strijd met de bedoeling van de wetgever of met het wezen van de dubbele zakelijkheidstoets dat op grond van één enkele omstandigheid (schuldparallellie) wordt aangenomen dat aan beide elementen van de toets is voldaan. Het is niet zo dat een beroep op onderdeel a van art. 10a(3) alleen kan slagen als er twee verschillende, onafhankelijk van elkaar bestaande zakelijke motieven worden aangetoond. Een indirect extern gefinancierde - dus ontegenzeggelijk zakelijk gemotiveerde – lening kan een zakelijk motief voor het geheel van de lening en de daarmee gefinancierde handeling doen veronderstellen. Wie met een zakelijk motief geld leent, moet ook een zakelijk motief hebben om met dat geld iets te doen. De belanghebbende ziet als strekking van de wet dat kosten van externe financiering niet door de aftrekbeperking wordt geraakt.

3.22

Uit het Besluit vloeit niet voort, noch bestaat er een (algemene) rechtsregel dat het opzoeken van een mismatch in de weg staat op een beroep op door het Besluit gewekt vertrouwen. Onduidelijk is volgens belanghebbende overigens waarop de Staatssecretaris doelt met de term ‘mismatch’.

3.23

Hetgeen de Staatssecretaris bij repliek stelt over het ontbreken van daadwerkelijke geldstromen via bankrekeningen van de belanghebbende en de andere betrokken [A] vennootschappen (zie 3.19), berust op een misverstand, zoals blijkt uit de door belanghebbende in eerste aanleg overgelegde documenten. Overigens acht de belanghebbende dit punt van ondergeschikt belang omdat ook een lening die is opgenomen via verrekening in rekening-courant parallel kan lopen aan externe financiering.

4. De wet, de wetsgeschiedenis en een beleidsbesluit

4.1

Het in 1996 ingevoerde en in 2007 en 2008 gewijzigde art. 10a Wet Vpb luidde in 2008 als volgt:

“1. Bij het bepalen van de winst komen mede niet in aftrek renten — kosten en valutaresultaten daaronder begrepen — ter zake van schulden rechtens dan wel in feite direct of indirect verschuldigd aan een verbonden lichaam of verbonden natuurlijk persoon, voor zover die schulden rechtens dan wel in feite direct of indirect verband houden met een van de volgende rechtshandelingen:

a. een winstuitdeling of een teruggaaf van gestort kapitaal door de belastingplichtige of door een met hem verbonden lichaam dat aan deze belasting is onderworpen, aan een met hem verbonden lichaam of verbonden natuurlijk persoon;

b. een kapitaalstorting door de belastingplichtige, door een met hem verbonden lichaam dat aan deze belasting is onderworpen of door een met hem verbonden natuurlijk persoon die in Nederland woont, in een met hem verbonden lichaam;

c. de verwerving of uitbreiding van een belang door de belastingplichtige, door een met hem verbonden lichaam dat aan deze belasting is onderworpen of door een met hem verbonden natuurlijk persoon die in Nederland woont, in een lichaam dat na deze verwerving of uitbreiding een met hem verbonden lichaam is.

2. Van een verband als bedoeld in het eerste lid tussen een schuld en een rechtshandeling kan ook sprake zijn indien de schuld is aangegaan na het verrichten van de rechtshandeling.

3. Het eerste lid vindt geen toepassing:

a. indien de belastingplichtige aannemelijk maakt dat aan de schuld en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen; of

b. indien de belastingplichtige aannemelijk maakt dat over de rente bij degene aan wie de rente rechtens dan wel in feite direct of indirect is verschuldigd, per saldo een belasting naar de winst of het inkomen wordt geheven welke naar Nederlandse maatstaven redelijk is en dat er geen sprake is van verrekening van verliezen of van andersoortige aanspraken uit jaren voorafgaande aan het jaar waarin de schuld is aangegaan waardoor over de rente per saldo geen heffing naar bedoelde redelijke maatstaven is verschuldigd, behoudens ingeval de inspecteur aannemelijk maakt dat de schuld is aangegaan met het oog op het verrekenen van verliezen of andersoortige aanspraken welke in het jaar zelf zijn ontstaan dan wel op korte termijn zullen ontstaan of dat aan de schuld of aan de daarmee verband houdende rechtshandeling niet in overwegende mate zakelijke overwegingen ten grondslag liggen. Voor de toepassing van dit onderdeel is een naar de winst geheven belasting naar Nederlandse maatstaven redelijk indien deze resulteert in een heffing naar een tarief van ten minste 10% over een naar Nederlandse maatstaven bepaalde belastbare winst, waarbij de artikelen 12b en 12c buiten toepassing blijven.

4. – 6. (…).”

4.2

Vóór 2007 was de inhoud van lid 1 verdeeld over de leden 1 en 2 en art. 15ad. In 2007 zijn de renteaftrekbeperkingen bij de Wet ‘Werken aan winst’ gestroomlijnd en geïntegreerd en zijn de verdachte handelingen geconcentreerd in lid 1, terwijl het huidige lid 2 is toegevoegd. Lid 3(a) (tegenbewijs van zakelijkheid) heeft materieel steeds zo geluid als het in 2008 luidde en nog steeds luidt. Lid 3(b) (tegenbewijs door compenserende heffing) is in 2008 gewijzigd om de fiscus de mogelijkheid te geven te bewijzen dat ondanks een heffing ad minstens 10% bij de verbonden crediteur geen sprake is van zakelijke motieven.

4.3

De MvT bij het wetsvoorstel fiscale infrastructuur dat art. 10a invoerde, vermeldt over de term ‘rechtens dan wel in feite direct of indirect’ in het eerste lid:

“De (…) term 'rechtens dan wel in feite direct of indirect' strekt ertoe niet alleen die rente van aftrek uit [te; PJW] sluiten welke zich voordoet in een situatie waarin er sprake is van het direct schuldig blijven maar ook in die gevallen waarin er rechtens geen, maar materieel gezien wel sprake is van schuldig blijven eventueel in samenhang met een kasrondje. Bij de beoordeling of de rente samenhangt met een schuldigerkenning wordt derhalve gekeken naar de materiële werkelijkheid. Dit brengt met zich dat de rente van een lening die formeel afkomstig is van een derde (bijvoorbeeld een financiële instelling) terwijl er in feite sprake is van rente terzake van een hiervoor bedoelde schuldigerkenning, niet in aftrek kan worden gebracht. Of de rente hier in feite mee samenhangt, dient te worden beoordeeld aan de hand van alle relevante omstandigheden. In dit verband kunnen worden genoemd de rente, de looptijd van de lening, het overeengekomen aflossingsschema, de hoogte van de verstrekte lening in relatie tot het uitgekeerde dividend, het terugbetaalde kapitaal of de kapitaalstorting en voorts eventueel gestelde zekerheden. Deze omstandigheden kunnen in onderlinge samenhang bezien tot de conclusie leiden dat de aan het crediteurschap verbonden risico’s in feite niet worden gedragen door de juridische schuldeiser maar bij voorbeeld door de moedermaatschappij. Dit zal zich bij voorbeeld voordoen in het geval een dochtermaatschappij bij een derde een lening afsluit teneinde dividend uit te betalen of gestort kapitaal terug te betalen. Neemt de moedermaatschappij de lening aan de dochter van de derde over of loopt zij een reëel risico te worden aangesproken voor de terugbetaling van de lening dan doet zich materieel gezien een schuldigerkenning van dividend of teruggaaf van gestort kapitaal voor (zou de moedermaatschappij worden aangesproken dan ontstaat van rechtswege een schuld van de dochtervennootschap aan de moedermaatschappij nu deze laatste de schuld van de dochtervennootschap heeft voldaan). Ook in andere situaties is echter voorstelbaar dat op grond van de omstandigheden waaronder de lening tot stand is gekomen de conclusie moet worden getrokken dat de rente in feite samenhangt met een schuldigerkenning van dividend, teruggaaf van gestort kapitaal of kapitaalstorting. Op grond van het voorgestelde eerste lid zou de rente in de casus die voorlag in het arrest van de Hoge Raad van 23 augustus 1995, BNB 1996/3, niet aftrekbaar zijn.”

4.4

Diezelfde MvT vermeldt over art. 10a(3)(a) (tegenbewijs van zakelijkheid):

“Zoals (…) uiteengezet neemt het derde lid, onderdeel a, de uitsluiting van de rente-aftrek terug indien de belastingplichtige aannemelijk maakt dat aan het complex van rechtshandelingen alsmede aan de lening in overwegende mate zakelijke overwegingen ten grondslag liggen. Als voorbeeld van een situatie waarin sprake kan zijn van in overwegende mate zakelijke overwegingen kan worden gedacht aan het geval waarin een belastingplichtige waarvan de aandelen gedeeltelijk in handen zijn van een verbonden lichaam en gedeeltelijk in handen van derden, ten behoeve van een consistente dividendpolitiek overgaat tot het uitdelen van winstreserves, welke uitdeling wordt gefinancierd door het aangaan van een geldlening bij een verbonden lichaam. Voorts kan worden gedacht aan de situatie dat er sprake is van een lening verstrekt door een verbonden lichaam, terwijl dit lichaam op zijn beurt leent van een derde. Feitelijk is de lening alsdan aangegaan jegens een derde.”

4.5

De Nota naar aanleiding van het verslag vermeldt over de eerste twee leden van art. 10a Wet Vpb zoals die in 1996 luidden (het eerste lid betrof schuldigerkenning van dividend, kapitaalteruggaaf of kapitaalstorting; het tweede lid besmette rechtshandelingen gefinancierd met een verbonden lening):

“De leden van de D66-fractie constateren terecht dat de rente op leningen die rechtens en in feite bij een derde, bij voorbeeld een financiële instelling, zijn opgenomen, in artikel 10a, eerste en tweede lid niet van de aftrek zijn uitgesloten. In het kader van artikel 10a zou een regeling als voorgesteld in artikel 15, vijfde lid, op grond waarvan de aftrekbeperking niet geldt voor externe financieringen – deze leden informeren daarnaar – dan ook overbodig zijn.”

4.6

De in de MvT aan art. 10a(3)(a) Wet Vpb gegeven uitleg (zie 4.4 hierboven) is herhaald in de Nota naar aanleiding van het nader verslag van de Tweede Kamer: