Zie het citaat uit de budget speech 2013/2014, geciteerd in de conclusie van dupliek in hoger beroep, p. 4. Uit bijlage 5 van de dupliek blijkt dat dergelijke structuren niet worden bestreden doch dat in plaats daarvan de oprichting van binnenlandse houdstervehikels wordt gestimuleerd, hetgeen onderstreept dat dergelijke structuren acceptabel zijn in de visie van de Zuid-Afrikaanse regering.

HR, 14-08-2015, nr. 14/00343

Uitspraak 14‑08‑2015

Partij(en)

14 augustus 2015

nr. 14/00343

Herstelarrest

gewezen ter verbetering van het arrest van de Hoge Raad van 5 juni 2015, nr. 14/00343, ECLI:NL:HR:2015:1460, gewezen op het beroep in cassatie van [X1] B.V. en [X2] B.V. te [Z] (hierna: belanghebbenden), alsmede het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof Amsterdam van 5 december 2013, nrs. 12/01171 en 12/01172.

1. Het arrest in het geding

1.1.

De Hoge Raad heeft in deze zaak op 5 juni 2015 arrest gewezen. Nadien is het de Hoge Raad gebleken dat het arrest op een tweetal punten verbetering behoeft.

1.2.

In het arrest is in onderdeel 3.1.3 overwogen:

“3.1.3. Bij het onderzoek naar de beweegredenen is van belang dat in het systeem van de Wet besloten ligt dat een belastingplichtige keuzevrijheid heeft bij de vorm van financiering van een vennootschap waarin zij deelneemt (vgl. HR 2 februari 2014, nr. 12/04640, ECLI:NL:HR:2014:224, BNB 2014/79).”

De datum en het nummer van het arrest waarnaar wordt verwezen is niet – zoals vermeld – 2 februari 2014, nr. 12/04640, maar 7 februari 2014, nr. 12/03540.

1.3.

In onderdeel 3.4 van het arrest is voorts overwogen:

“3.4. Middel III in het beroepschrift van belanghebbenden richt zich met rechts- en motiveringsklachten tegen het oordeel van het Hof dat belanghebbenden niet aannemelijk hebben gemaakt dat de onderhavige geldlening niet is ingegeven door in overwegende mate zakelijke overwegingen…”.

Het hiervoor gemerkte woordje ‘niet’ is ten onrechte in de zin opgenomen en dient te vervallen.

1.4.

Bij brieven van 15 juni 2015 heeft de Hoge Raad partijen in de gelegenheid gesteld zich over beide misslagen uit te laten. Partijen hebben van die gelegenheid geen gebruik gemaakt.

De Hoge Raad zal derhalve de verbeteringen doorvoeren zoals hiervoor in de onderdelen 1.2 en 1.3 vermeld.

2. Beslissing

De Hoge Raad:

verbetert de hierboven vermelde fouten in het arrest van 5 juni 2014, nr. 14/00343, en stelt de verbeteringen op de minuut van dat arrest.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, de vice-president R.J. Koopman, en de raadsheren P. Lourens, C.B. Bavinck en P.M.F. van Loon, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 14 augustus 2015.

Uitspraak 05‑06‑2015

Partij(en)

5 juni 2015

nr. 14/00343

Arrest

gewezen op het beroep in cassatie van [X1] B.V. en [X2] B.V. te [Z] (hierna: belanghebbenden), alsmede het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof Amsterdam van 5 december 2013, nrs. 12/01171 en 12/01172, op het hoger beroep van de Inspecteur tegen een uitspraak van de Rechtbank Haarlem (nrs. AWB 12/405 en 12/423) betreffende de ten aanzien van belanghebbenden voor het jaar 2007/2008 gegeven beschikkingen als bedoeld in artikel 20b, lid 1, van de Wet op de vennootschapsbelasting 1969. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Zowel belanghebbenden als de Staatssecretaris hebben tegen ’s Hofs uitspraak beroep in cassatie ingesteld.

De beroepschriften in cassatie zijn aan dit arrest gehecht en maken daarvan deel uit.

Belanghebbenden en de Staatssecretaris hebben over en weer een verweerschrift ingediend.

Partijen hebben de zaak mondeling doen toelichten, belanghebbenden door prof. mr. O.C.R. Marres en mr. D.A. Hofland, advocaten te Amsterdam, de Staatssecretaris door mr. C.M. Bergman en mr. R.T. Wiegerink, advocaten te ’s‑Gravenhage.

De Advocaat-Generaal P.J. Wattel heeft op 22 september 2014 geconcludeerd tot ongegrond verklaring van het cassatieberoep van belanghebbenden en gegrond verklaring van dat van de Staatssecretaris.

Zowel belanghebbenden als de Staatssecretaris hebben schriftelijk op de conclusie gereageerd.

2. Uitgangspunten in cassatie

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

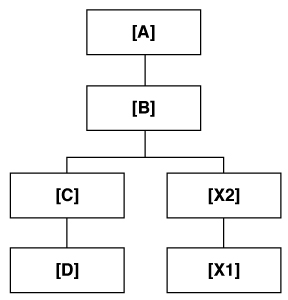

Belanghebbenden zijn onderdeel van de [A] -groep, een Zuid-Afrikaans mediaconcern. Tophoudster van die groep is de in Zuid-Afrika gevestigde [A] (hierna: [A] ), die alle aandelen houdt in de eveneens in Zuid-Afrika gevestigde [B] , die op haar beurt alle aandelen houdt in [X2] B.V., één van de belanghebbenden, welke vennootschap alle aandelen houdt in de andere belanghebbende, [X1] B.V. Voorts houdt [B] alle aandelen in [C] (gevestigd op Mauritius), welke vennootschap alle aandelen houdt in [D] (eveneens gevestigd op Mauritius), de interne financieringsmaatschappij van de Groep. [X2] B.V. houdt deelnemingen in Europa, Zuidoost-Azië, Afrika en Zuid-Amerika.

2.1.2.

In maart 2007 heeft [A] aandelen geëmitteerd. De opbrengst van deze emissie bedroeg USD 1 miljard. Van dit bedrag is – na goedkeuring door de South African Reserve Bank (hierna: SARB) – USD 581,4 miljoen rechtstreeks overgemaakt naar [X2] B.V. De SARB-goedkeuring voor overboeking naar een niet-Zuid-Afrikaanse vennootschap gold slechts voor het deel van de emissieopbrengst dat gestort was door buiten Zuid-Afrika gevestigde beleggers. Contractueel en boekhoudkundig is de geldstroom naar de belanghebbenden als volgt verwerkt: [A] heeft het geld uitgeleend aan [B] , die het als kapitaal heeft gestort in [C] , die het rentevrij heeft uitgeleend aan [D] , die het rentedragend heeft uitgeleend aan de belanghebbenden.

2.1.3.

[A] beoogde met de emissieopbrengst haar zogenaamde oorlogskas voor het doen van acquisities te vullen. Op het moment van de emissie waren tientallen potentiële “targets” in beeld. Het was de verwachting dat de gelden met name zouden worden gebruikt voor de acquisitie van de in Argentinië gevestigde [AA] , waarmee een bedrag van omstreeks USD 500 miljoen gemoeid zou zijn. Uiteindelijk zijn de door belanghebbenden in 2007 verkregen gelden in 2007 aangewend voor acquisities van andere deelnemingen. De voor deze acquisities benodigde financiële middelen vonden hun oorsprong mede in door [C] van deelnemingen ontvangen dividenden en overige door deze vennootschap verkregen financiële middelen. [C] heeft deze gelden renteloos uitgeleend aan [D] , die de gelden rentedragend heeft doorgeleend aan belanghebbenden. Aan de acquisities lagen zakelijke overwegingen ten grondslag.

2.1.4.

Voor het Hof was in geschil of belanghebbenden in het kader van de toepassing van artikel 10a, lid 3, letter a, van de Wet op de vennootschapsbelasting 1969 (tekst 2007; hierna: de Wet) met betrekking tot de door hen van [D] geleende gelden aannemelijk hebben gemaakt dat aan de desbetreffende schulden in overwegende mate zakelijke overwegingen ten grondslag liggen.

2.2.1.

Het Hof heeft geoordeeld dat het naar Nederland overgeboekte gedeelte van de emissieopbrengst bestemd was voor acquisities die “via Nederland” zouden worden gehouden.

Voorts heeft het Hof geoordeeld dat het niet aannemelijk is dat Zuid-Afrikaanse deviezenrestricties dwongen de emissie-opbrengst die voor de acquisitie van deelnemingen door belanghebbenden is benut om te leiden “via Mauritius” en evenmin dat die restricties dwongen de emissieopbrengst - juridisch eenmaal omgeleid zijnde naar Mauritius – als leningen aan belanghebbenden ter beschikking te stellen. Het Hof heeft aan deze oordelen de conclusie verbonden dat zowel de oorspronkelijke financieringsopzet als de handhaving daarvan op een vrije keuze van de [A] -groep berustte. Dit leidt ertoe, aldus het Hof, dat belanghebbenden met betrekking tot de leningen die met de emissieopbrengst zijn gefinancierd het voor de rente-aftrek vereiste tegenbewijs niet hebben geleverd.

2.2.2.

Met betrekking tot het gedeelte van de financiering vanuit de eigen middelen van [C] heeft het Hof overwogen dat het voldoende aannemelijk is dat deze inkomsten als eigen vermogen van de op Mauritius gevestigde concernvennootschappen zijn opgekomen zonder dat sprake was van een oogmerk om deze middelen te verwerven met het oog op het doen van acquisities door belanghebbenden. In zoverre is, aldus het Hof, het vereiste tegenbewijs wel geleverd.

3. Beoordeling van de middelen in beide beroepen in cassatie

3.1.1.

Bij de beoordeling van de middelen in de beide beroepen in cassatie wordt het volgende vooropgesteld. Volgens artikel 10a, lid 1, aanhef en letter c, van de Wet komen bij het bepalen van de winst niet in aftrek renten ter zake van schulden verschuldigd aan een verbonden lichaam, voor zover die schulden verband houden met de verwerving van een belang in een lichaam dat na deze verwerving een met hem verbonden lichaam is. Ingevolge artikel 10a, lid 3, aanhef en letter a, van de Wet is dit anders indien de belastingplichtige aannemelijk maakt dat aan de schuld en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen. De tekst van laatstgenoemde bepaling laat geen andere uitleg toe dan dat de rente slechts aftrekbaar is als de belastingplichtige de feiten stelt, en bij betwisting aannemelijk maakt, die de conclusie kunnen dragen dat de beweegredenen voor de concrete aan de orde zijnde verwerving en voor het daartoe aangaan van een schuld zakelijk waren. Indien in geschil is of dit bewijs is geleverd, kan daarom niet ermee worden volstaan af te gaan op de aard en inhoud van de verrichte (rechts)handelingen als zodanig. In een zodanig geval moet wat de schuld betreft tevens vastgesteld worden welke de beweegredenen waren van de betrokkenen bij het aangaan van de schuld. Uit artikel 10a, lid 3, aanhef en letter a, van de Wet volgt dat de bewijslast voor deze beweegredenen bij belanghebbende ligt. Daarbij kunnen aan de gekozen structuur en de daaraan verbonden fiscale en niet-fiscale gevolgen vermoedens worden ontleend omtrent die beweegredenen.

3.1.2.

In artikel 10a, lid 3, aanhef en letter a, van de Wet wordt niet omschreven wiens overwegingen in de beschouwing moeten worden betrokken. Indien het uitsluitend zou gaan om de beweegredenen van de belastingplichtige die de lening is aangegaan, zou toepassing van de regel van artikel 10a, lid 1, van de Wet zeer eenvoudig te ontgaan zijn. Als op concernniveau besloten zou worden dat aan de belastingplichtige de benodigde middelen alleen verstrekt zullen worden door middel van een lening verstrekt door een bepaalde andere concernmaatschappij, zou de belastingplichtige eenvoudig kunnen volhouden dat haar geen andere weg openstond dan in te gaan op het aanbod van die andere concernmaatschappij. Andere financieringsvormen zouden dan op concernniveau geblokkeerd zijn. Dit kan niet de bedoeling van de wettelijke regeling zijn. Daarom moet ervan worden uitgegaan dat in het kader van toepassing van artikel 10a, lid 3, aanhef en letter a, van de Wet de beweegredenen van alle betrokkenen bij de schuld en de daarmee verband houdende rechtshandeling in aanmerking worden genomen.

3.1.3.

Bij het onderzoek naar de beweegredenen is van belang dat in het systeem van de Wet besloten ligt dat een belastingplichtige keuzevrijheid heeft bij de vorm van financiering van een vennootschap waarin zij deelneemt (vgl. HR 2 februari 2014, nr. 12/04640, ECLI:NL:HR:2014:224, BNB 2014/79). Voor zover artikel 10a, lid 1, aanhef en letter c, in samenhang gelezen met artikel 10a, lid 3, aanhef en letter a, van de Wet door het niet in aftrek toelaten van verschuldigde rente een inbreuk vormt op deze systematiek moeten deze bepalingen, mede gelet op de wetsgeschiedenis en de daarin gebruikte voorbeelden, beperkt worden uitgelegd. Tegen die achtergrond moet de passage uit de memorie van antwoord aan de Eerste Kamer van de wet “Werken aan winst” (opgenomen in onderdeel 4.21 van de conclusie van de Advocaat-Generaal) zo worden begrepen dat in beginsel sprake is van een geldlening waaraan in overwegende mate zakelijke overwegingen ten grondslag liggen als geen sprake is van een omleiding van de voor de acquisitie aangewende middelen. Bij een rechtstreekse financiering ligt het in de keuzevrijheid van de belastingplichtige besloten dat de wetgever mogelijke fiscale overwegingen die aan de gekozen financiering ten grondslag liggen, als passend binnen die vrijheid, heeft aanvaard. Daarbij verdient opmerking dat van het ontbreken van zakelijke overwegingen niet slechts sprake kan zijn als de desbetreffende middelen binnen het concern eerst zijn onttrokken aan het eigen vermogen van het Nederlandse deel van het concern. Een zo beperkte uitleg van artikel 10a van de Wet vindt geen steun in de totstandkomingsgeschiedenis ervan.

3.2.1.

Middel I in het beroepschrift van belanghebbenden bepleit dat ook na invoering van artikel 10a van de Wet, in overeenstemming met het arrest van de Hoge Raad van 17 december 2004, nr. 39080, ECLI:NL:HR:2004:AP6652, BNB 2005/169 (hierna: het arrest BNB 2005/169), moet gelden dat bij de overname van derden van de aandelen in een vennootschap, het zakelijke karakter van de daartoe aangegane schuld is gegeven. Volgens het middel betekent dit dat met betrekking tot een zodanige schuld steeds aannemelijk is dat aan de schuld in overwegende mate zakelijke overwegingen ten grondslag liggen in de zin van artikel 10a, lid 3, aanhef en letter a, van de Wet.

3.2.2.

De regeling van artikel 10a, lid 3 (vóór 2007: lid 2), van de Wet eist niet alleen van de belastingplichtige dat hij aannemelijk maakt dat aan de rechtshandeling zelf in overwegende mate zakelijke overwegingen ten grondslag liggen, maar ook dat dit het geval is met betrekking tot de schuld die met deze transactie verband houdt. In de parlementaire behandeling van de wet die heeft geleid tot invoering van artikel 10a van de Wet, wordt over deze dubbele zakelijkheidstoets onder meer opgemerkt:

“Het arrest van 6 september 1995, BNB 1996/4, bevestigt dat aan een transactie weliswaar zakelijke beweegredenen ten grondslag kunnen liggen maar dat dit nog niet betekent dat bij de keuze van de uitvoering een onbeperkte keuzevrijheid bestaat.” (Kamerstukken II 1995/96, 24 696, nr. 3, p. 16).

De omstandigheid dat een verwerving van de aandelen in een vennootschap en de in verband daarmee aangegane schuld, in samenhang bezien, strekt ter verwezenlijking van zakelijk gefundeerde doeleinden, sluit hierdoor niet uit dat aan de wijze van financiering overwegingen ten grondslag liggen die niet in overwegende mate zakelijk zijn. Na de invoering van de in artikel 10a, lid 3, aanhef, en letter a, van de Wet, neergelegde dubbele zakelijkheidstoets sluit de omstandigheid dat een binnen een concern opgezette financieringsstructuur uiteindelijk een zakelijk doel dient, derhalve niet uit dat een geldlening van een verbonden lichaam die onderdeel van die financieringsstructuur is onder het bereik valt van de uitsluiting van renteaftrek (vgl. HR 1 maart 2013, nr. 11/00675, ECLI:NL:HR:2013:BV1426, BNB 2013/137). In zoverre kan het arrest BNB 2005/169 niet tot maatstaf dienen voor de toepassing van artikel 10a van de Wet. Het middel, dat een andere opvatting ingang wil doen vinden, faalt daarom.

3.3.1.

Middel II in het beroepschrift van belanghebbenden betoogt onder meer dat uit een passage uit de memorie van antwoord aan de Eerste Kamer van de wet “Werken aan winst” (opgenomen in onderdeel 4.21 van de conclusie van de Advocaat-Generaal) moet worden afgeleid dat in een geval als het onderhavige alleen sprake is van een onzakelijke omleiding wanneer het door de crediteur ontvangen vermogen is verkregen met het oog op een concrete acquisitie door de belastingplichtige.

3.3.2.

Dit middel faalt in zoverre. In het licht van het hiervoor in 3.1 overwogene kan de uitlating in de memorie van antwoord niet in de door belanghebbenden voorgestane zin worden verstaan. Indien, zoals in het onderhavige geval, door een Nederlandse vennootschap gelden worden geleend voor het doen van externe acquisities, is het voor de vraag of aan die geldlening in overwegende mate zakelijke overwegingen ten grondslag liggen niet doorslaggevend of op enig moment al dan niet vaststaat welke externe acquisities zullen worden gepleegd.

3.3.3.

Middel II in het beroepschrift in cassatie van belanghebbenden faalt voor het overige evenzeer op grond van het hiervoor in 3.1 overwogene.

3.4.

Middel III in het beroepschrift van belanghebbenden richt zich met rechts- en motiveringsklachten tegen het oordeel van het Hof dat belanghebbenden niet aannemelijk hebben gemaakt dat de onderhavige geldlening niet is ingegeven door in overwegende mate zakelijke overwegingen. Het middel faalt op de gronden vermeld in de onderdelen 6.10 tot en met 6.13 van de conclusie van de Advocaat-Generaal.

3.5.

Het middel in het beroepschrift in cassatie van de Staatssecretaris richt zich tegen het hiervoor in onderdeel 2.2.2 weergegeven oordeel van het Hof. Het middel betoogt dat het Hof ten onrechte geen rekening heeft gehouden met een (onzakelijke) omleiding van eigen financiële middelen van [C] via [D].

Het middel slaagt. Het Hof heeft het bestreden oordeel doen steunen op de hiervoor in 3.1.3 reeds genoemde passage uit de memorie van antwoord aan de Eerste Kamer van de wet “Werken aan winst”. Het Hof is ervan uitgegaan dat deze uitlating moet worden opgevat als een “vrijhaven” in de gevallen waarin het verbonden lichaam dat de lening heeft verstrekt die voor de belastingplichtige een schuld vormt in de zin van artikel 10a, lid 1, van de Wet, deze lening verstrekt uit middelen die bij dit lichaam zijn opgekomen als eigen vermogen zonder dat deze middelen zijn verworven met het oog op het doen van acquisities door de belastingplichtige.

Het Hof heeft echter, naar het middel terecht betoogt, ten onrechte “de op Mauritius gevestigde concernvennootschappen” tezamen in de beschouwing betrokken en daarmee miskend dat het gaat om aan [C] opgekomen inkomsten en dat deze vennootschap niet rechtstreeks een lening aan belanghebbenden heeft verstrekt, maar de uit die inkomsten beschikbare middelen in de vorm van een renteloze lening ter beschikking heeft gesteld aan [D] , welke vennootschap vervolgens een lening heeft verstrekt aan belanghebbenden. Van een door [D] niet met het oog op de acquisitie verkregen eigen vermogen als bedoeld in de hiervoor vermelde passage uit de parlementaire geschiedenis kan reeds daarom geen sprake zijn. ’s Hofs antwoord op de vraag of aan de desbetreffende schuld in overwegende mate zakelijke overwegingen ten grondslag liggen, is daardoor niet voldoende gemotiveerd.

3.6.

Gelet op hetgeen hiervoor in 3.5 is overwogen kan ’s Hofs uitspraak niet in stand blijven. Verwijzing moet volgen.

4. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

5. Beslissing

De Hoge Raad:

verklaart de beroepen in cassatie van belanghebbenden ongegrond,

verklaart het beroep in cassatie van de Staatssecretaris van Financiën gegrond,

vernietigt de uitspraak van het Hof,

verwijst het geding naar het Gerechtshof Den Haag ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, de vice-president R.J. Koopman, en de raadsheren P. Lourens, C.B. Bavinck en P.M.F. van Loon, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 5 juni 2015.

Beroepschrift 24‑10‑2014

Edelhoogachtbaar College,

Bij brief van 15 januari 2014 [X1] B.V. en [X2] B.V., belanghebbenden, beroep in cassatie ingesteld tegen de in één geschrift vervatte uitspraken van 5 december 2013 van het Gerechtshof te Amsterdam (het ‘Hof’), nrs. BK 12/01171 en BK 12/01172, inzake de aan hen opgelegde verliesvaststellingsbeschikkingen in de vennootschapsbelasting voor het jaar 2007/2008. De aan dit beroepschrift klevende verzuimen worden hierbij hersteld.

In geschil is het antwoord op de vraag of aan de schulden die belanghebbenden zijn aangegaan ter financiering van externe acquisities, in overwegende mate zakelijke overwegingen ten grondslag liggen als bedoeld in artikel 10a, derde lid, onderdeel a van de Wet op de vennootschapsbelasting 1969 (de ‘Wet’).

In dat verband hebben ondergetekenden de eer het volgende op te merken.

1. De feiten

1.1. De concernstructuur

1.1.1.

[X2] B.V. (‘[X2]’) en [X1] B.V. (‘[X1]’) behoren tot de [A]-groep, een internationaal mediaconcern. Van de [A]-groep is [A] Limited (‘[A]’) de moedervennootschap. [A] is gevestigd in Zuid-Afrika en ter beurze van Johannesburg en Londen genoteerd (zie r.o. 2.1 van de uitspraak van de Rechtbank te Haarlem; de ‘Rechtbank’).

1.1.2

De structuur van de [A]-groep kan — voor zover in cassatie van belang — als volgt worden weergegeven.

1.1.3.

[A] houdt alle aandelen in een in Zuid-Afrika gevestigde dochtervennootschap, [B] (Limited (‘[B]’). [B.] houdt alle aandelen in [X2], die op haar beurt alle aandelen houdt in [X1] (zie r.o. 2.3 van de uitspraak van de Rechtbank). Tevens houdt [B] alle aandelen in [C] Limited (‘[C]’), een op Mauritius gevestigde vennootschap. [C] houdt op haar beurt alle aandelen in [D] Limited (‘[D]’). [D] is eveneens op Mauritius gevestigd en houdt zich bezig met concernfinanciering. Aan het oprichten en in stand houden van [D] zijn niet-fiscale voordelen verbonden, zoals het mitigeren van de gevolgen van wettelijke Zuid-Afrikaanse deviezenrestricties en het beperken van valutarisico's (zie r.o. 4.7.5.1 van de uitspraak van het Hof). Een structuur met een buitenlandse houdster-en financieringsmaatschappij is gangbaar onder Zuid-Afrikaanse multinationals.

1.2. Aspecten van Zuid-Afrikaanse deviezenwetgeving

De uitvoering en handhaving van de Zuid-Afrikaanse deviezenwetgeving berust bij de South African Reserve Bank (‘SARB’) (zie r.o. 2.3.4.3 van de bestreden uitspraak). Deze wetgeving beoogt de door de SARB in vreemde valuta aangehouden reserves in stand te houden. Met het oog hierop waarborgt de Zuid-Afrikaanse deviezenwetgeving onder meer dat vreemde valuta tijdig worden gerepatrieerd naar Zuid-Afrika en voorkomt deze wetgeving dat in Zuid-Afrika aangehouden vermogensbestanddelen worden overgedragen naar het buitenland waarbij een verlies van de in vreemde valuta aangehouden reserves zou optreden.

De deviezenwetgeving ziet op inkomende en uitgaande geldstromen. Onder inkomende geldstromen worden verstaan fondsen die ontvangen worden door vennootschappen die voor doeleinden van de Zuid-Afrikaanse deviezenwetgeving inwoner zijn van Zuid-Afrika. Uitgaande geldstromen zijn fondsen die door dergelijke vennootschappen worden overgemaakt naar een ontvanger buiten de Common Monetary Area (‘CMA’), waartoe Zuid-Afrika, Namibië, Lesotho en Swaziland behoren. De deviezenwetgeving stelt aan inkomende en uitgaande geldstromen een drietal beperkingen:

- 1.

het is niet toegestaan om inkomende geldstromen aan te houden in een andere valuta dan de Zuid-Afrikaanse rand;

- 2.

uitgaande geldstromen zijn onderworpen aan specifieke goedkeuring van de SARB;

en

- 3.

het is zonder specifieke goedkeuring niet toegestaan dat fondsen van een buiten Zuid-Afrika gevestigde dochtervennootschap worden overgemaakt via een in Zuid-Afrika gevestigde moedervennootschap naar een vennootschap die tot dezelfde groep behoort en niet in Zuid-Afrika is gevestigd.

Als bijzonder aspect van het vereiste van specifieke goedkeuring, vermeld onder 2, geldt een verbod op een zogeheten loopconstructie binnen de South African Development Community (‘SADC’). Van een loopconstructie is sprake als oorspronkelijk uit Zuid-Afrika afkomstige middelen via een buiten de SADC gevestigde dochtervennootschap in het gebied van de SADC worden geïnvesteerd. Ter illustratie: de investering in [KK] van USD 47 miljoen (zie 0 hierna) had bijvoorbeeld niet kunnen worden verricht vanuit [X2] vanwege het verbod op deze loopconstructie.

1.3. Overwegingen van organisatorische aard

1.3.1

[C] is actief als houdstervennootschap voor investeringen van de [A]-groep in

Mauritius en andere Afrikaanse landen, India en China (zie ook 1.7.3).

1.3.2

[X2] is actief als houdstervennootschap voor investeringen in

- (i)

betaalde-televisieactiviteiten binnen Afrika (met uitzondering van Zuid-Afrika),

- (ii)

technologie-en drukwerkactiviteiten binnen Brazilië en Nederland, en

- (iii)

internetactiviteiten binnen, onder meer, Rusland en Europa.

1.4. De buitenlandse structuur van del [A]-groep in historisch perspectief

1.4.1

De ratio en historie van de structuur is uiteengezet in onderdeel 1.6 van de motivering van het beroepschrift voor de Rechtbank. Kort wordt een aantal in cassatie vaststaande feiten die met name relevant zijn in het kader van het geschil belicht.

1.4.2

In 2006–2007 is de [E]-groep haar buitenlandse belangen gedeeltelijk gaan houden via Mauritius en gedeeltelijk via Nederland. Aan deze reorganisatie lag de overweging ten grondslag dat de [E]-groep er de voorkeur aan gaf haar buitenlandse deelnemingen te gaan houden via houdstervennootschappen die zijn gevestigd in landen waar de [A]-groep reeds in ruime mate operationele activiteiten ontwikkelt. Zowel Mauritius als Nederland voldeden aan dit criterium.

1.4.3

De vestiging van [C] en [D] in Mauritius is daarnaast ingegeven door de Zuid-Afrikaanse deviezenwetgeving ter voorkoming van de SADC-loopconstructies (zie 1.2). Mauritius vormt onderdeel van de SADC, zodat het vermogen van [C]en [D] binnen de SADC kon worden geïnvesteerd zonder dat de Zuid-Afrikaanse deviezenwetgeving hieraan beperkingen stelde.

1.4.4

[X2] is verantwoordelijk voor het management van de overnamekas, die [D] aanhoudt ten behoeve van de [E]-groep, omdat [X2] beschikt over een goed gekwalificeerd team op het gebied van management en financiering. [D] is echter de interne financieringsvennootschap gebleven voor alle groepsvennootschappen buiten Zuid-Afrika op grond van de hiervoor vermelde overwegingen.

1.5. De opbrengst van de aandelenemissie

1.5.1

In maart 2007 heeft [A] middels een aandelenemissie middelen tot een bedrag van circa USD.l miljard aangetrokken. Van deze middelen is een bedrag van USD 581,4 miljoen afkomstig van buiten Zuid-Afrika gevestigde beleggers. Voorafgaand aan de aandelenemissie heeft de SARB goedgekeurd om de van buitenlandse beleggers ontvangen middelen aan te houden buiten Zuid-Afrika met het oog op toekomstige acquisities door de [E]- groep buiten de CMA (zie r.o. 2.3.1 van de bestreden uitspraak).

1.5.2

Vervolgens heeft [A] het bedrag van USD 581,4 miljoen als lening verstrekt aan [B]. Op haar beurt heeft [B] een bedrag met een tegenwaarde van USD 583,0 miljoen bij wijze van kapitaalstorting ingebracht in [C] Tot een gelijke tegenwaarde heeft [C] een bedrag als lening verstrekt aan [D].Wegens haar verantwoordelijkheid voor het management van de overnamekas (zie 0), heeft [X2] deze middelen beheerd.

1.6. Perspectief ten tijde van de storting in [C]

1.6.1

Ten tijde van de aandelenemissie — en derhalve ten tijde van de kapitaalstorting in [C] — was het onzeker tot welk bedrag gelden benodigd zouden zijn voor acquisities door [X2] en [X1]. Op dat moment werd onderzoek gedaan naar tientallen mogelijke acquisitiekandidaten waarvan [AA] (een in Argentinië gevestigde vennootschap), de meest waarschijnlijke was. De vennootschappen [F] Plc, [G] SA en [J] Inc. waren eveneens als kandidaten in beeld. De gesprekken over en met deze potentiële acquisitiekandidaten bevonden zich nog in de verkennende fase. Naast de verkennende fase, omvat het goedkeuringsproces voor een acquisitie ook een onderzoeksfase en een afsluitende fase. De later gerealiseerde acquisities van [F] Plc, [G] SA en [J] Inc stonden dus allesbehalve vast, en de acquisitie in [AA] heeft uiteindelijk niet plaatsgevonden.

1.7. Uiteindelijke investeringen

1.7.1

Uiteindelijk heeft [X2] in het onderhavige boekjaar een drietal acquisities verricht (zie r.o. 2.11 van de uitspraak van de Rechtbank):

- 1.

Op 26 juni 2007 heeft [X2] een belang van 37,5% in [H] GmbH verworven door een lening van EUR 10.000.000 aan te trekken van[…]. Deze lening is gefinancierd uit een dividenduitkering aan [C].

- 2.

Op 18 december 2007 heeft [X2] een belang van 96,56% in [G] SA verkregen, waarvoor een lening van EUR 107.572.146 is opgenomen bij [D]. Deze lening is voor een gelijk bedrag gefinancierd uit de opbrengst van de aandelenemissie van [A].

- 3.

Op 18 maart 2008 heeft [X2] een belang van 100% in [F] Plc verworven. Voor deze acquisitie heeft [X2] leningen aangetrokken van zowel [D] als derden. De lening die [X2] bij [D] heeft opgenomen, bedraagt EUR 422.882.516 en is gefinancierd uit de opbrengst van de aandelenemissie van [A].

1.7.2

[X1]heeft een tweetal acquisities verricht in het onderhavige boekjaar (zie r.o. 2.12 van de uitspraak van de Rechtbank):

- 1.

Op 14 juni 2007 heeft [X1] een belang in [I] SAS (een in Frankrijk gevestigde vennootschap) verworven met behulp van een door [D] verstrekte lening van EUR 10.000.000. Deze lening is volledig gefinancierd uit eigen inkomsten van [C].

- 2.

Op 1 december 2007 heeft [X1] een belang in [J] Inc. verkregen. Hiertoe heeft zij een lening van USD 72.500.000 opgenomen bij [D] die uit de opbrengst van de aandelenemissie van [A] is gefinancierd.

1.7.3

De in 1.7.1 en 1.7.2 bedoelde acquisities betreffen alle buiten de SADC gevestigde vennootschappen. Een gedeelte van de in 1.5.2 bedoelde kapitaalstorting van USD 581,4 miljoen is tevens aangewend voor eigen investeringen van [C].

Gelet op de houdsterfunctie van [C] (zie 1.3.2), betreffen deze investeringen evenwel zowel binnen als buiten de SADC gevestigde vennootschappen. In het onderhavige boekjaar omvatten de eigen investeringen van [C]:

- 1.

De acquisitie van de[KK]-groep, welke vennootschappen binnen de SADC gevestigd zijn, voor een bedrag van USD 47 miljoen welke volledig is gefinancierd uit de opbrengst van de aandelenemissie;

- 2.

De storting van kapitaal in [JJ] Ltd(een in India gevestigde vennootschap) tot een bedrag van USD 75 miljoen; en

- 3.

De acquisitie van een minderheidsbelang in […]Ltd.(een in China gevestigde vennootschap) voor een bedrag van USD 27 miljoen.

1.7.4

Resumerend, de opbrengst van de aandelenemissie van [A] is voor een deel aangewend voor de acquisities in [G] SA,[J] Inc en (voor een deel) [F] Plc. [F] Plc is voorts gefinancierd door derdenleningen op het niveau van [X2]. Zoals is gesteld door belanghebbenden, en niet is weersproken, is het in 0 genoemde bedrag van USD 581,4 miljoen), voor een bedrag van (afgerond) USD 149 miljoen aangewend voor acquisities van [C](zie 1.7.3).

2. Cassatiemiddelen

Met betrekking tot dit beroep worden de volgende middelen van cassatie voorgedragen:

2.1. Middel I

Schending althans onjuiste toepassing van het recht, in het bijzonder van artikel 10a van de Wet, doordat het Hof in r.o. 4.3.2 oordeelt dat de zakelijkheid van een schuld die wordt aangegaan ter financiering van een zakelijke externe acquisitie niet gegeven is in die zin dat daaraan in overwegende mate zakelijke overwegingen geacht worden ten grondslag te liggen, zulks ten onrechte zoals hierna zal worden toegelicht.

2.2. Middel II

Schending althans onjuiste toepassing van het recht, in het bijzonder van artikel 10a, derde lid, onderdeel a, van de Wet en/of schending van artikel 8:77 van de Algemene wet bestuursrecht (de ‘Awb’) althans verzuim van vormen waarvan de niet-inachtneming met nietigheid is bedreigd.

In r.o. 4.8.3 heeft het Hof geoordeeld dat in gevallen waarin acquisities door een belastingplichtige worden gefinancierd met een (concern)lening uit binnen het concern aanwezig eigen vermogen, die financieringswijze voor de toepassing van de tegenbewijsregeling slechts dan geacht wordt in overwegende mate op zakelijke overwegingen te berusten indien (de belastingplichtige aannemelijk maakt dat) het desbetreffende eigen vermogen niet is verworven met het oog op een (mogelijke — en later gerealiseerde) acquisitie door de belastingplichtige. Dit is ten onrechte dan wel op gronden die de beslissing niet kunnen dragen, althans zonder nadere motivering — welke ontbreekt — onbegrijpelijk zijn, zoals hierna zal worden toegelicht.

2.3. Middel III

Schending althans onjuiste toepassing van het recht, in het bijzonder van artikel 10a van de Wet en/of schending van artikel 8:77 van de Awb althans verzuim van vormen waarvan de niet-inachtneming met nietigheid is bedreigd omdat het Hof ten onrechte dan wel op gronden die de beslissing niet kunnen dragen, althans zonder nadere motivering — welke ontbreekt — onbegrijpelijk zijn, in r.o. 4.7.8 heeft geoordeeld dat belanghebbenden niet zijn geslaagd in het van hen te vergen bewijs dat aan de gekozen financieringswijze in overwegende mate zakelijke overwegingen ten grondslag hebben gelegen, in ieder geval niet voor zover het de aanwending van de met de aandelenemissie behaalde opbrengst betreft, zulks ten onrechte zoals hierna zal worden toegelicht.

3. Toelichting

Ter toelichting van deze cassatiemiddelen merken ondergetekenden het volgende op.

3.1. Toelichting bij middel I

3.1.1.

Aan de orde is de vraag of het arrest van uw Raad van 17 december 2004, nr. 39 080, BNB 2005/169 zijn relevantie heeft behouden na de wijziging van art. 10a, eerste lid, onderdeel c, van de Wet zonder dat tegelijkertijd art. 10a, derde lid, onderdeel a daarvan is gewijzigd. Belanghebbenden beantwoorden deze vraag bevestigend, om de volgende redenen.

3.1.2.

De wetgever heeft met de invoering van artikel 10a lid 3 onderdeel a, aangegeven dat de zakelijkheidseis een codificatie is van de rechtspraak van de Hoge Raad inzake de toepassing van richtige heffing en fraus legis.

Ook wat betreft de invulling van het begrip ‘in overwegende mate zakelijke overwegingen’ zoals beschreven in de tegenbewijsregeling in lid 3, heeft de wetgever aansluiting willen zoeken bij het zakelijkheidscriterium zoals ontwikkeld in de rechtspraak. In deze rechtspraak lag ook een dubbele zakelijkheidheidseis besloten (d.w.z. aan de lening en aan de rechtshandeling moeten zakelijke overwegingen ten grondslag liggen) zodat, anders dan het Hof tot uitgangspunt lijkt te nemen, artikel 10a geen wijziging heeft aangebracht in de zakelijkheidstoets (afgezien van de bewijslastverdeling).

3.1.3.

In het arrest van 17 december 2004, BNB 2005/169 overwoog uw Raad dat ‘[i]ndien (…) een concern door middel van een Nederlandse (holding-)vennootschap van derden de aandelen in een vennootschap overneemt en die (holding-)vennootschap ter financiering daarvan een schuld aangaat, (…) het zakelijk karakter van die schuld gegeven (is)’. De Hoge Raad gaat uit van de zakelijkheid van de externe acquisitie en gaat daarna uitdrukkelijk in op de zakelijkheid van de schuld, die in de genoemde gevallen een gegeven is.

3.1.4.

Dit arrest vormde de aanleiding voor de wetgever om art. 10a, eerste lid, onderdeel c, van de Wet zodanig aan te passen dat ook leningen waarvan de opbrengst wordt aangewend voor externe acquisities onder het bereik van dit wetsartikel kwamen te vallen. Hij heeft daarbij nagelaten om de tegenbewijsregeling aan te passen.

3.1.5.

Belanghebbenden zijn van mening dat dit arrest nog steeds relevant is voor het geval waarin een vennootschap, zoals in casu, een zakelijke externe acquisitie doet. Deze vennootschap wordt ook voor de toepassing van art. 10a, derde lid, onderdeel a van de Wet geacht zakelijk te handelen — in de zin dat aan de lening in overwegende mate zakelijke overwegingen geacht worden ten grondslag te liggen.

3.1.6.

Het arrest BNB 2005/169 onderscheidt zich van de arresten van uw Raad van 6 september 1995, BNB 1996/4 en van 1 maart 2013, BNB 2013/137 in die zin dat het in BNB 2005/169 een externe acquisitie betrof en in de laatste twee arresten de financiering van een interne verhanging binnen de groep respectievelijk de financiering van een dividend uitgekeerd binnen een groep. Dat zijn wezenlijk verschillende gevallen omdat er bij een externe acquisitie een reële financieringsbehoefte voor de groep wordt opgeroepen, en bij een dividend uitgekeerd binnen de groep niet.

3.1.7.

Nu de zakelijkheid van de acquisitie in cassatie een gegeven is, evenals het feit dat deze acquisitie een financieringsbehoefte bij belanghebbenden opriep, waren er slechts twee mogelijkheden: financiering met vreemd of eigen vermogen. Zoals volgt uit uw arresten HR 7 februari 2014, nrs. 12/03540 en 12/04640 (r.o. 3.4 respectievelijk 3.6), geldt er een keuzevrijheid bij de financiering van vennootschappen. Financiering met vreemd vermogen is — in het geval van een reële financieringsbehoefte — niet minder zakelijk dan financiering met eigen vermogen.

3.1.8.

De consequentie van het voorgaande is dat de wetswijziging per 2007 bij externe acquisities weliswaar de bewijslast met betrekking tot de zakelijkheid van de lening naar de belastingplichtige heeft verschoven, maar dat de belastingplichtige zal slagen in dit bewijs nu bij externe acquisities de zakelijkheid ‘een gegeven is’. Zoals in 3.1.2 is opgemerkt, is in het arrest BNB 2005/169 reeds invulling gegeven aan de dubbele zakelijkheidstoets, te weten de zakelijkheid van de externe overname en die van de schuld. Die invulling van de zakelijkheidstoets wordt niet anders nu de wetgever alleen artikel 10a, eerste lid onderdeel c van de Wet heeft aangepast.

3.1.9.

Zelfs al zouden in de parlementaire geschiedenis van de Wet werken aan winst indicaties zijn te lezen dat het de bedoeling van de wetgever, althans van de minister, als medewetgever, is geweest om af te wijken van uw jurisprudentie voor zover die inhoudt dat de zakelijkheid van een schuld ter financiering van een externe acquisitie gegeven is, dan kan daartegen worden aangevoerd dat de wetgever heeft verzuimd om dat te doen wat nodig is om uw jurisprudentie te corrigeren, namelijk aanpassing van de tegenbewijsregeling. Immers, bij de Wet werken aan winst is — afgezien van hier niet relevante wijzigingen — slechts art. 10a, eerste lid van de Wet gewijzigd en niet de zakelijkheidsheidseis van de schuld, als bedoeld in het derde lid, onderdeel a, van de Wet.

3.1.10.

Ter onderbouwing van dit standpunt diene het volgende. Indien de opvatting wordt gehuldigd dat bij een externe zakelijke acquisitie de zakelijkheid van de schuld in de zin van artikel 10a, derde lid 3, onderdeel a, van de Wet niet gegeven is, dan impliceert dit een bepaalde uitlegging van het wettelijke criterium die op gespannen voet staat met hetzij de winstdrainagejurisprudentie hetzij de wetsgeschiedenis bij de introductie van art. 10a, derde lid, onderdeel a. Zou men immers de opvatting willen verdedigen dat de zakelijkheidstoets van art. 10a, derde lid, onderdeel a, van de Wet wèl afwijkt van de door uw Raad in BNB 2005/169 aangelegde toets, dan zijn er drie mogelijkheden, die geen van alle overtuigen:

- (i)

De eerste mogelijkheid is dat het wettelijk criterium aanstonds reeds afweek van het criterium uit de winstdrainagejurisprudentie. Dat zou in beginsel kunnen, maar de wetgever heeft bij de introductie van de bepaling nu juist aangegeven dat de zakelijkheidstoets een codificatie is van het motiefcriterium uit de jurisprudentie. In de Memorie van Toelichting werd gesproken over het belang om ‘ter wille van de duidelijkheid en de rechtszekerheid de jurisprudentie op dit terrein in wetgeving neer te leggen’. Art. 10a, derde lid, onderdeel a, van de Wet vormt een codificatie van het motiefvereiste bij de toepassing van richtige heffing en fraus legis, inhoudende dat de rechtshandelingen van de belastingplichtige zijn ingegeven door belastingverijdelende motieven. De wetgever heeft niet beoogd dat criterium te wijzigen. Slechts de bewijslast is naar de belastingplichtige verschoven. Deze mogelijkheid moet derhalve worden verworpen.

- (ii)

De tweede mogelijkheid is dat het wettelijk criterium aanvankelijk identiek was aan dat van winstdrainagejurisprudentie, maar die winstdrainagejurisprudentie in 2004 is versoepeld. Dat zou betekenen dat BNB 2005/169 op gespannen voet staat met oudere jurisprudentie. Dat is echter niet zo, omdat de winstdrainagejurisprudentie over groepstransacties ging, en de overwegingen uit BNB 2005/169 uitdrukkelijk over een transactie met een derde gingen. Ook deze mogelijkheid moet worden verworpen.

- (iii)

De derde en laatste mogelijkheid is dat het wettelijk criterium strikter is geworden in 2007. Dat is in beginsel ook mogelijk, maar daartoe had de wetgever het derde lid moeten aanpassen zodat duidelijk wordt in hoeverre een strikter criterium wordt gehanteerd, hetgeen niet is geschied. Een wetgever kan door toelichting op een wijziging van de ene wetsbepaling niet de inhoud van een begrip in een andere — ongewijzigde — wetsbepaling inkleuren. In de Wet zijn er voldoende voorbeelden, bijv. artikel 14, vierde lid, of artikel 14a, zesde lid, van de Wet, waarbij een nadere invulling in de wettekst wordt gegeven aan een zakelijkheidseis. Deze mogelijkheid moet dus eveneens worden verworpen.

De conclusie moet zijn dat — ook als het gaat om de toepassing van art. 10a van de Wet — bij een zakelijke externe acquisitie aan de eis van zakelijkheid van de lening geen andere inhoud wordt gegeven dan in de winstdrainagejurisprudentie, en de zakelijkheid van de schuld ‘gegeven’ is.

3.2. Toelichting bij middel II

3.2.1.

Mocht Uw Raad van opvatting zijn dat ook de zakelijkheid van de schuld afzonderlijk moet worden getoetst, dan is het de vraag hoe die toetsing dient plaats te vinden. Belanghebbenden zijn van opvatting dat het Hof het recht heeft geschonden door bij de toetsing aan het criterium of aan de schulden in overwegende mate zakelijke overwegingen ten grondslag liggen, een onjuiste maatstaf aan te leggen.

3.2.2.

De juiste maatstaf, zoals hierna nader toegelicht, is in het geval van een externe acquisitie, of de geleende gelden voorafgaande aan de acquisitie reeds bij de belastingplichtige beschikbaar waren als eigen vermogen. Mocht deze maatstaf als te beperkt worden uitgelegd, dan menen belanghebbenden dat van een onzakelijke schuld overigens sprake is indien de geleende gelden reeds zodanig waren ‘geoormerkt’ voor een kapitaalstorting in de betrokken Nederlandse vennootschap dat de financiering middels een lening via een taxhaven vennootschap kan worden aangemerkt als een artificiële omleiding van die gelden binnen het concern (zie hierna onder 3.2.2 en verder). Nu beoordeeld naar beide maatstaven de onderhavige leningen niet als onzakelijk kwalificeren, heeft het Hof de mogelijkheid van het bieden van bewijs van de zakelijkheid van de schuld te beperkt uitgelegd (zie hierna onder 3.2.11 en verder).

3.2.3.

Als uitgangspunt dient te gelden dat het verstrekken van eigen vermogen ter financiering van een externe acquisitie niet a priori ‘zakelijker’ is — of liever: in verdergaande mate op zakelijke overwegingen zou berusten — dan het aangaan van een schuld in verband met dezelfde acquisitie (vgl. 3.1.7). Zoals volgt uit uw arresten van 7 februari 2014, nrs. 12/03540 en 12/04640 (r.o. 3.4 respectievelijk 3.6), geldt er een keuzevrijheid bij de financiering van vennootschappen. Van een niet in overwegende mate uit zakelijke overwegingen aangegane schuld is dan ook slechts sprake indien er geen daadwerkelijke financieringsbehoefte bestaat. Dat gelden binnen het concern worden omgeleid vóór zij aan een belastingplichtige worden geleend, maakt de schuld van die belastingplichtige niet onzakelijk. Het valt niet in te zien dat schulden zakelijk zijn indien zij direct worden geleend aan de belastingplichtige, maar onzakelijk zijn indien zij eerst worden gestort in een groepslichaam en vervolgens worden doorgeleend.

Bij een externe acquisitie, zoals in casu, is er dan ook slechts geen sprake van een in overwegende mate uit zakelijke overwegingen aangegane schuld indien het geleende geld voorafgaand aan de acquisitie reeds bij de belastingplichtige beschikbaar was als eigen vermogen en op gekunstelde wijze is teruggeleend. Aangenomen mag worden dat van de aldus geleende gelden óók naar de maatstaven van BNB 2005/169 niet zou zijn aangenomen dat ‘het zakelijk karakter (…) gegeven (is)’.

3.2.4.

Dat de schuld van de belastingplichtige niet onzakelijk wordt door een enkele omleiding daarvan volgt ook uit de wetsgeschiedenis: de minister heeft tijdens de behandeling van het wetsvoorstel in de Tweede Kamer geen ander voorbeeld van een onzakelijke lening gegeven dan het geval waarin een Nederlandse tussenhoudster over voldoende middelen beschikt om een acquisitie te financieren maar, in plaats van deze middelen rechtstreeks aan te wenden, deze eerst als dividend uitkeert en vervolgens terugleent. Aan de uitlatingen in de Eerste Kamer, waaraan het Hof betekenis heeft toegekend, komt minder betekenis toe dan aan de uitlatingen in de Tweede Kamer, aangezien het hier om een gewijzigde opvatting over de dubbele zakelijkheidstoets gaat en niet aangenomen kan worden dat de Tweede Kamer deze opvatting zou hebben aanvaard.

3.2.5.

In casu staat vast dat bij belanghebbenden een reële financieringsbehoefte aanwezig was en de door belanghebbenden geleende gelden ten tijde van de acquisities niet reeds bij hen als eigen vermogen beschikbaar waren, zodat beoordeeld naar de eerste maatstaf geformuleerd in par. 3.2.2. is voldaan aan het bepaalde in art. 10a, lid 3, onderdeel a, van de Wet.

3.2.6.

Mocht Uw Raad menen dat aan de vorenvermelde uitlatingen in de Eerste Kamer wel gewicht moet worden toegekend, zijn belanghebbenden van opvatting dat de aanvullende maatstaf omschreven in par. 3.2.2 dient te worden gehanteerd en gelet op de achtergrond en context van art. 10a van de Wet, is het logisch dat slechts sprake is van een onzakelijke omleiding indien die omleiding verband houdt met de acquisitie. Die bepaling vormt immers de codificatie van uw arresten over de toepassing van de leerstukken richtige heffing en fraus legis in gevallen van winstdrainage. Zij is gericht tegen de aftrek van rente die op ‘gekunstelde’ wijze wordt opgeroepen — dat wil zeggen, tegen de aftrek van rente die verschuldigd is ter zake van een schuld die op willekeurige wijze en zonder bedrijfseconomische redenen is aangegaan. Slechts indien de gekozen financieringswijze en acquisitie zich tot elkander verhouden als een samenstel van transacties, is er sprake van ‘gekunsteldheid’.

Alsdan kan immers gezegd worden dat het afzonderen van het eigen vermogen waaruit vervolgens de schuld is verstrekt, niet noodzakelijk is geweest ter verwezenlijking van de acquisitie, en dus gekunsteld is.

3.2.7.

Bovenstaande uitleg valt ook te onderkennen in de wetsgeschiedenis van de Wet werken aan winst. In de Memorie van Antwoord aan de Eerste Kamer merkt de minister van Financiën het volgende op (met cursivering door ondergetekenden):

‘De leden van de CDA-fractie vragen of kan worden bevestigd dat in gevallen waarin een concern over voldoende eigen vermogen in het buitenland beschikt en daaruit een geldlening verstrekt aan een Nederlandse vennootschap voor een externe acquisitie die op zichzelf bezien zakelijk is, wordt voldaan aan het tegenbewijs van artikel 10a, derde lid, onderdeel a, mits in verband met deze geldlening geen eigen vermogen is onttrokken aan het Nederlandse deel van het concern.

Het kunnen leveren van het tegenbewijs van artikel 10a, derde lid, onderdeel a, is alleen van belang als niet voldaan kan worden aan het tegenbewijs van onderdeel b. Dat wil zeggen dat het in principe gaat om situaties waarin de vennootschap die de geldlening verstrekt in een taxhaven is gevestigd. De vraag kan zonder meer bevestigend worden beantwoord voor het geval dat die vennootschap het voor de geldlening aangewende eigen vermogen niet met het oog op de acquisitie heeft verkregen.’

3.2.8.

In een brief van 7 december 2006 heeft de minister zich voorts nog over de onzakelijke omleiding uitgelaten maar omdat het wetgevend proces op dat moment reeds was afgerond komt aan die brief geen betekenis toe bij de interpretatie van de Wet.

3.2.9.

Uit de uitlating in de MvA volgt dat in gevallen als de onderhavige (waarin een concern over voldoende eigen vermogen in het buitenland beschikt en daaruit een geldlening verstrekt aan een Nederlandse vennootschap voor een externe acquisitie die op zichzelf bezien zakelijk is), ‘zonder meer’ wordt voldaan aan het tegenbewijs van artikel 10a, derde lid, onderdeel a, van de Wet, mits ‘die vennootschap het voor de geldlening aangewende eigen vermogen niet met het oog op de acquisitie heeft verkregen.’.

3.2.10.

Bovengenoemde uitlatingen bevestigen de lezing dat slechts sprake is van een onzakelijke omleiding indien tussen de verrichte acquisitie en de gemaakte financieringskeuze een rechtstreeks verband moet zijn aan te wijzen; bij gebreke van een rechtstreeks verband is het eigen vermogen niet afgezonderd met het oog op de verrichte acquisitie. Niet zonder reden wordt in deze uitlatingen van de minister van Financiën gesproken van ‘de acquisitie’ — en niet ‘een acquisitie’ of ‘acquisities’. Voor wat het rechtstreekse verband betreft, valt te denken aan het geval waarin ten tijde van de kapitaalstorting in de vennootschap die de geldlening verstrekt een reëel uitzicht bestaat op een acquisitie, waarvan de koopsom zal worden voldaan uit de gestorte gelden. Een rechtstreeks verband doet zich eveneens voor in het geval waarin ten tijde van de acquisitie reeds aanwezig eigen vermogen niet wordt aangewend, maar als dividend wordt uitgekeerd en van een verbonden lichaam wordt teruggeleend. In andere gevallen is er geen grond om een uitzondering te aanvaarden op de financieringsvrijheid die de belastingplichtige toekomt bij een reële financieringsbehoefte, zoals bij een externe acquisitie.

3.2.11.

Het Hof interpreteert de uitlating in de MvA in r.o. 4.8.3 aldus dat de belastingplichtige aannemelijk dient te maken dat slechts geen sprake is van een omleiding indien het door de crediteur ontvangen vermogen niet is verkregen met het oog op ‘een (mogelijke — en later gerealiseerde) acquisitie door de belastingplichtige.’ Belanghebbenden zijn van mening dat aldus de tegenbewijsmogelijkheid te beperkt wordt uitgelegd c.q. het fenomeen van de onzakelijke omleiding te ruim uitgelegd. De door het Hof aangelegde maatstaf vergt niet een rechtstreeks verband tussen, enerzijds, de afzondering van het desbetreffende eigen vermogen en, anderzijds, de verrichte externe acquisitie. In plaats daarvan is aan de door het Hof aangelegde maatstaf eveneens voldaan in gevallen waarin het eigen vermogen niet is afgezonderd met het oog op de (uiteindelijk) verrichte externe acquisitie. Uitgaande van een juiste rechtsopvatting is er geen sprake van een onzakelijke omweg, aangezien het Hof heeft vastgesteld (in r.o. 4.6.2.2) dat:

- (i)

het ten tijde van de emissie nog onzeker was hoeveel gelden benodigd zouden zijn voor acquisities door belanghebbenden,

- (ii)

het acquisitieproces ten aanzien van [F]Plc, [G] SA en [J] Inc op dat moment zich nog in de verkennende fase bevond, en

- (iii)

de verwachting bestond dat de overnamekas met name zou worden aangewend voor de acquisitie van [AA].

3.2.12.

Uit het voorgaande volgt dat uit de gedingstukken niet anders opgemaakt kan worden dan dat de schulden in overwegende mate zijn aangegaan uit zakelijke overwegingen.

3.3. Toelichting bij middel III

3.3.1.

Ten slotte is aan de orde of — indien de zakelijkheid van de schuld niet reeds vaststaat gelet op het voorgaande — het Hof tot het oordeel heeft kunnen komen dat de schuld niet is ingegeven door in overwegende mate zakelijke overwegingen. Belanghebbenden zijn van opvatting dat dit niet zo is, en dat het Hof bij de beoordeling van de zakelijkheid van de gekozen financieringsstructuur

- (i)

een onjuiste maatstaf heeft toegepast,

- (ii)

de rechtsstrijd heeft overschreden, en

- (iii)

zich heeft gebaseerd op overwegingen die gelet op de stukken van het geding onbegrijpelijk zijn.

(i) Het Hof heeft een onjuiste maatstaf toegepast

3.3.2.

Art. 10a, derde lid, onderdeel a, van de Wet stelt als norm dat — voor zover relevant — aan de schuld in overwegende mate zakelijke overwegingen ten grondslag hebben gelegen. Aan die norm is voldaan indien de schuld ook zou zijn aangegaan indien de fiscale motieven niet zouden bestaan. Die toets heeft het Hof echter niet aangelegd. Hoewel het Hof heeft erkend dat er zakelijke voordelen zijn verbonden aan het oprichten van de Mauritius-structuur (zie r.o. 4.7.5.1), trekt het de conclusie dat de gekozen structuur niettemin onzakelijk is — in de zin dat daaraan geen, althans niet in overwegende mate zakelijke overwegingen ten grondslag liggen — omdat er ook een andere financieringsstructuur, via Nederland, denkbaar was. Dit blijkt uit de volgende gronden voor het oordeel dat de financieringsstructuur niet zakelijk is (gecursiveerd door ondergetekenden):

- •

in r.o. 4.7.5.1 overweegt het Hof dat de zakelijke voordelen van de Mauritius-structuur ‘even zeer van toepassing (zouden) zijn op de instandhouding van een buitenlandse concerntak ‘via Nederland’’;

- •

in r.o. 4.7.5.4 acht het Hof niet aannemelijk ‘dat een overeenkomstige goedkeuring desgevraagd niet eveneens zou zijn verleend voor het geval [B] de (door haar van [A] geleende) emissieopbrengst (…) rechtstreeks als kapitaal in belanghebbende sub 2 zou hebben ingebracht dan wel wanneer [A] die emissie-opbrengst (via een kapitaalstorting in [B]) zou hebben ingebracht; en

- •

in r.o. 4.7.7 overweegt het Hof dat niet aannemelijk is dat Zuid-Afrikaanse deviezenrestricties dwongen de emissie-opbrengsten als leningen aan belanghebbenden ter beschikking te stellen.

3.3.3.

Opgemerkt wordt dat belanghebbenden nimmer hebben verdedigd dat de door hen gekozen weg de enige mogelijke was. Wel hebben zij betoogd dat er goede gronden waren voor de gekozen structuur, en dat er nadelen kleefden aan alternatieve structuren.

Door niettemin als toets aan te leggen of er ook een andere weg denkbaar was, heeft het Hof een verkeerde maatstaf toegepast. De juiste maatstaf behelst de vraag of aan de schuld in overwegende mate zakelijke overwegingen ten grondslag liggen. Aan deze maatstaf is voldaan indien de schuld tevens zou zijn aangegaan in de afwezigheid van enig fiscaal motief.

3.3.4.

Indien de juiste maatstaf wordt toegepast, dan is het zonder nadere motivering — die evenwel ontbreekt — niet duidelijk waarom de door belanghebbenden aangevoerde overwegingen niet aannemelijk maken dat zij — ook behoudens de fiscale voordelen — voor dezelfde financieringsstructuur zouden hebben gekozen. Door te volstaan in r.o. 4.7.5.2. en 4.7.5.3 met het oordeel dat deze overwegingen (waaronder het beleid om de financieringsstromen te leiden via Mauritius) niet ‘voldoende zwaarwegend’ zijn, geeft het Hof onvoldoende inzicht in zijn gedachtegang.

(ii) Het Hof heeft de grenzen van de rechtsstrijd overschreden

3.3.5.

In r.o. 4.6.3.4 overweegt het Hof dat de acquisities van [C] niet kunnen zijn geput uit het gedeelte van USD 581,4 miljoen dat naar Nederland is overgeboekt, en dat de acquisities zijn geput uit het gedeelte van de emissie-opbrengst dat niet naar Nederland is overgeboekt. Met dit oordeel treedt het Hof buiten de rechtsstrijd, omdat door belanghebbenden is gesteld (zie het tiendagenstuk aan de rechtbank van 31 augustus 2012, op p. 3), en niet door de Inspecteur is weersproken, dat van de totale kapitaalstorting van USD 581,4 miljoen een bedrag van USD 149 miljoen is aangewend door [C] (zie punt 0).

3.3.6.

Het Hof preciseert de vaststelling in r.o. 2.10 van de Rechtbank (inhoudende dat een bedrag van USD 1.000.000.000 is betaald aan [X2], waarbij dit boekhoudkundig is verwerkt als een storting via [C] en [D], gevolgd door een lening aan [X2]), in de zin dat een bedrag van USD 581,4 miljoen is overgemaakt naar een bankrekening van [X2]. Hiermee in overeenstemming wordt in r.o. 4.6.3.4 een onderscheid gemaakt tussen een deel van de emissie-opbrengst dat wel en een deel dat niet naar Nederland is overgeboekt/uitgeleend. Vervolgens houdt het Hof het ervoor dat de koopsommen voor de acquisities van [C] zouden zijn geput uit het gedeelte van de emissie-opbrengst dat niet naar Nederland is overgeboekt/uitgeleend. Dit laatste is in strijd met de niet weersproken stelling van belanghebbende dat van de totale kapitaalstorting van USD 581,4 een bedrag van USD 149 miljoen is aangewend door [C] Ltd. Er is geen enkele aanwijzing uit het door partijen bijgebrachte feitenbestand voor de opvatting dat het naar Nederland overgeboekte bedrag slechts gebruikt is voor de Nederlandse acquisities.

3.3.7.

Het oordeel in r.o. 4.6.3.4 is voorts onbegrijpelijk, althans ontoereikend gemotiveerd, in het licht van het oordeel dat geen renteaftrek mogelijk is terzake van de leningen met hoofdsommen van EUR 422.882.516, EUR 107.572.146 en USD 72.500.000 (r.o. 2.11 en 2.12 van de uitspraak van de Rechtbank), die tezamen — naar van algemene bekendheid mag worden verondersteld — meer bedragen dan het bedrag van USD 581,4 miljoen. Indien het Hof een onderscheid maakt tussen een deel van de storting dat wel, en een deel van de storting dat niet naar Nederland is overgeboekt/uitgeleend, dan is de gedachte kennelijk dat het naar Nederland overgeboekte deel bestemd was voor Nederlandse acquisities, en het restant niet voor Nederlandse acquisities was bestemd. Maar zo beschouwd is zonder nadere motivering, die ontbreekt, niet begrijpelijk waarom alle renteaftrek terzake van de leningen met hoofdsommen van EUR 422.882.516, EUR 107.572.146 en USD 72.500.000 wordt geweigerd, dus ook over het bedrag dat uitgaat boven USD 581,4 miljoen.

3.3.8.

Voorts is het oordeel van het Hof onbegrijpelijk omdat — indien wordt aangenomen dat een deel van de kapitaalstorting is aangewend voor investeringen in Mauritius — het onzakelijk zou zijn om de gehele overnamekas in Mauritius aan te houden, zeker in het licht van de stelling van belanghebbenden met betrekking tot de SADC-loop, en gegeven de onzekerheid met betrekking tot de te verrichten acquisities.

3.3.9.

Het onjuiste oordeel van r.o. 4.6.3.4 wordt herhaald in r.o. 4.7.5.2 waarin het Hof overweegt dat het vaststaat dat de naar Nederland overgeboekte gelden niet zijn gebruikt voor investeringen in het SADC-gebied. Door belanghebbenden is gesteld zonder te zijn weersproken door de Inspecteur (zie punt 0), dat van de totale kapitaalstorting van USD 581,4 miljoen een bedrag van USD 149 miljoen is aangewend door [c], waarvan een bedrag van USD 47 miljoen in [KK]. Zoals in de pleitnota van de gemachtigde voor het Hof is betoogd (op p. 4 onderaan) ging het hier om investeringen in het SADC-gebied.

3.3.10.

De oordelen waarmee het Hof buiten de rechtsstrijd is getreden zijn van cruciaal belang voor het oordeel dat de financieringsstructuur onzakelijk is. De redenering van het Hof komt er immers op neer dat sprake is van een omleiding via Mauritius (zie r.o. 4.7.7). Die redenering steunt op de vaststelling dat de gelden waren bestemd voor een investering door het Nederlandse deel van de groep.

(iii) De oordelen over de SADC-loop zijn onbegrijpelijk

3.3.11.

Omdat de overwegingen van het Hof omtrent de bestemming van de gelden onjuist zijn, is voorts onbegrijpelijk waarom de voordelen van het aanhouden van de overnamekas in Mauritius ‘te zeer bijkomstig’ zouden zijn, zoals het Hof in r.o. 4.7.5.2 overweegt.

Juist omdat onzeker was voor welke investeringen de overnamekas zou worden aangewend (r.o. 4.6.2.2), en de gelden ook daadwerkelijk voor SADC-investeringen zijn aangewend (zie de pleitnota van de gemachtigde voor het Hof, op p. 3), hetgeen niet mogelijk zou zijn voor zover de gelden in Nederland zouden zijn aangehouden, is zonder nadere motivering niet duidelijk op grond waarvan de voordelen van deze structuur te zeer van bijkomstige aard zouden zijn zodat de financieringsstructuur niet in overwegende mate zou zijn ingegeven door zakelijke overwegingen.

3.3.12.

Onbegrijpelijk is ook r.o. 4.7.6.3, waarin het Hof overweegt dat niet aannemelijk te achten is dat niet zou worden goedgekeurd door de SADC dat de gelden alsnog zouden worden gestort in [X2]. Storting van de gelden in laatstgenoemde vennootschap zou inderdaad in beginsel mogelijk zijn (zie echter hierna onder iv), maar in dat geval zouden de gelden niet meer kunnen worden aangewend voor een investering in een SADC-land, zoals door belanghebbenden onweersproken is gesteld voor de Rechtbank (zie de motivering van het beroepschrift, p. 6 en 9) en het Hof (zie de pleitnota van de gemachtigde, p. 4 en het proces-verbaal van de zitting, op p. 2). Om de gelden aan te wenden voor een investering in een SADC-land zouden deze gelden eerst terug moeten worden geleid naar Zuid Afrika om vervolgens door Zuid Afrika of Mauritius voor de investering in een SADC-land te kunnen worden aangewend. Dit zou tevens betekenen dat de gelden die in USD werden aangehouden geconverteerd zouden moeten worden naar Zuid-Afrikaanse rand om vervolgens nadat hiervoor toestemming zou zijn verleend weer in USD aangewend te kunnen worden (zie punt 1.2).

(iv) Het oordeel over de mogelijke omleiding van de gelden via [X2] is onbegrijpelijk

3.3.13.

Onbegrijpelijk is de overweging in r.o. 4.7.6.4 dat niet valt in te zien waarom [C] het in haar ingebrachte kapitaal niet aan [B] had kunnen terugbetalen waarna laatstgenoemde het in [X2] kunnen storten, en dat op deze mogelijkheid niet is ingegaan in het memo van [GG]. In dat memo wordt op deze mogelijkheid nu juist wel ingegaan, nl. in punt 2.33 (weliswaar wordt daar gesproken van een dividend en niet van een terugbetaling maar niet valt in te zien dat dit een wezenlijk verschil is). Aldaar wordt uiteengezet dat deze weg zou leiden tot valutarisico's en/of extra formaliteiten.

3.3.14.

Uit het voorgaande volgt dat het Hof niet tot het oordeel heeft kunnen komen dat de schuld niet is ingegeven voor in overwegende mate zakelijke overwegingen, althans dat dit oordeel is gestoeld op overwegingen die die conclusie niet kunnen dragen.

4. Conclusie

Uit het vorenstaande volgt dat 's Hofs uitspraak onjuist, en/of ontoereikend gemotiveerd is. Derhalve geven belanghebbenden uw Raad in overweging de uitspraak te vernietigen, althans zodanige voorziening te treffen als uw Raad juist zal achten, met veroordeling van de staatssecretaris van Financiën in de proceskosten.

Conclusie 22‑09‑2014

Inhoudsindicatie

Gelieerde schuldfinanciering via Mauritius van zakelijke externe acquisities; (tegen)bewijs van zakelijkheid van de schuld (art. 10a(3)(a) Wet Vpb); deviezenbeperkingen; onzakelijke omleiding? Maatstaf beoordeling van (overwegendheid van) zakelijke overwegingen Feiten: belanghebbende 1 en haar moedervennootschap (belanghebbende 2) zijn onderdeel van een Zuid-Afrikaans concern. De tophoudster in Zuid-Afrika houdt alle aandelen in een subtopholding in Zuid-Afrika, die alle aandelen houdt in belanghebbende 2 (Nederland) en in een holding op Mauritius. De Mauritiaanse holding houdt alle aandelen in D die een speciale fiscale status geniet waardoor zij nauwelijks of geen winstbelasting betaalt. Belanghebbende 2 houdt naast haar deelneming in belanghebbende 1 ook deelnemingen in Europa, Zuidoost-Azië, Afrika en Zuid-Amerika. In 2007 heeft de tophoudster met een emissie USD 1 miljard eigen vermogen opgehaald. Met toestemming van de South African Reserve Bank (SARB), is daarvan USD 581,4 miljoen rechtstreeks overgemaakt naar belanghebbende 2. Boekhoudkundig en contractueel heeft de tophoudster het geld uitgeleend aan de subtopholding, die het als kapitaal heeft gestort in B, die het renteloos heeft uitgeleend aan D, die het rentedragend heeft dooruitgeleend aan de belanghebbenden. Eveneens in 2007 hebben de belanghebbenden vijf belangen gekocht van derden, gefinancierd met leningen verstrekt door D, die de middelen heeft verkregen deels uit de genoemde emissieopbrengst en deels uit eigen inkomsten van B (een dividenduitkering en aflossingen en rente op groepsleningen). De Inspecteur heeft ex art. 10a Wet Vpb aftrek geweigerd van de door de belanghebbenden op de schulden aan D verschuldigd geworden rente en daarop geleden valutaverliezen. In geschil is of de belanghebbenden aannemelijk hebben gemaakt dat aan de schulden overwegend zakelijke motieven ten grondslag lagen. Niet in geschil is dat D niet of nauwelijks winstbelasting betaalt over de rente, en dat de acquisities zakelijk waren. De Rechtbank liet aftrek toe omdat zij aannemelijk achtte dat de groepsfinancierings-structuur in overwegende mate is ingegeven door Zuid-Afrikaanse deviezenrestricties en valutarisico’s. Niet aannemelijk achtte zij dat de emissieopbrengst op voorhand bestemd was voor de vijf acquisities door de belanghebbenden. Het Gerechtshof daarentegen achtte het zakelijkheidsbewijs niet geleverd. Weliswaar bestonden ook niet-fiscale overwegingen voor de financieringsroute (ontkomen aan deviezenrestricties en vermijding van valutarisico’s), maar het Hof achtte die van onvoldoende betekenis, nu dezelfde niet-fiscale voordelen ook beschikbaar waren ‘via Nederland’. Hij achtte voorts niet aannemelijk dat de emissieopbrengst niet (deels) bestemd was voor acquisities die via Nederland zouden worden gehouden. Het Hof heeft de belanghebbenden daarom in het ongelijk gesteld voor zover de leningen verstrekt zijn uit de emissieopbrengst. Voor zover D het geld echter heeft verstrekt uit eigen inkomsten van B, achtte het Hof het vereiste zakelijkheidsbewijs wél geleverd, nu dat geld niet door de groep is verworven met het oog op acquisities door de belanghebbenden. Cassatiemiddelen belanghebbenden: (i) het Hof had, gegeven de zakelijkheid van de acquisities, ex HR BNB 2005/169 ook de zakelijkheid van de schulden gegeven moeten achten, nu een reële financieringsbehoefte bestond en belastingplichtigen vrij kunnen kiezen tussen eigen en vreemd vermogen; (ii) het hof heeft een verkeerde maatstaf gebruikt voor beoordeling van de zakelijkheid van overwegingen die ten grondslag liggen aan schulden; (iii) het hof heeft ten onrechte en onvoldoende gemotiveerd niet aannemelijk gemaakt geacht dat aan de schulden in overwegende mate zakelijke overwegingen ten grondslag lagen. De Staatssecretaris bestrijdt bij zelfstandig cassatieberoep ’s Hofs oordeel dat de schulden als zakelijk kunnen gelden voor zover gefinancierd uit B’ eigen inkomsten, nu (i) er niets zakelijks kan zijn aan de omleiding langs D, dat geen personeel en geen bankrekening heeft en geen bedrijfseconomische functie vervult, en (ii) de rechtstreekse concerncrediteur alle middelen wel degelijk heeft aangetrokken met het oog op acquisities door de belanghebbenden. A-G Wattel meent ad belanghebbendes middel (i) (zakelijkheid is gegeven) dat uit de tekst en de parlementaire behandeling van art. 10a(3)(a) Wet Vpb volgt dat voor alle in art. 10a(1) Wet Vpb besmet verklaarde transacties geldt dat zowel de rechtshandeling als de financieringsschuld door de belanghebbenden in overwegende mate verklaard moeten worden uit niet-fiscale overwegingen, óók bij een zakelijke externe acquisitie en óók bij een ‘reële financieringsbehoefte’. Door de invoering van art. 10a Wet Vpb in 1996 en diens herziening in 2007 is HR BNB 2005/169 in zoverre achterhaald. Ad belanghebbendes middel (ii) (zakelijkheidsmaatstaf) acht de A-G rechtskundig onjuist de stelling dat bij een zakelijke externe acquisitie de financiering slechts onzakelijk wordt omgeleid als de door de Nederlandse acquéreur ingeleende concernmiddelen eerst zijn onttrokken aan het eigen vermogen van het Nederlandse concerndeel. De wetgever heeft duidelijk meer dan alleen kasrondjes willen bestrijden. Onjuist acht hij ook de gestelde maatstaf bij een zakelijke externe acquisitie dat de schuld slechts onzakelijk zou zijn als het concern het aangetrokken eigen vermogen had bestemd tot kapitaalstorting in de Nederlandse acquéreur, maar het onzakelijk heeft omgeleid. Een dergelijke beperking kan volgens de A-G niet worden gebaseerd op de tekst of de parlementaire behandeling van art. 10a Wet Vpb en brengt de strekking van art. 10a Wet Vpb (tegengaan dat door renteaftrek op concernleningen die willekeurig en zonder bedrijfseconomische redenen zijn aangegaan de Nederlandse belastinggrondslag wordt uitgehold) ernstig in gevaar. Wél juist acht de A-G het betoog dat de wettelijke maatstaf in casu meebrengt dat de belanghebbenden aannemelijk moeten maken dat geen overwegend verband bestaat tussen de omleiding langs een tax haven van binnen concern aanwezig eigen vermogen en de acquisities die uit die als vreemd vermogen aan de Nederlandse acquéreur verstrekte middelen zijn gefinancierd. Hij meent echter dat het Hof mede op basis van de parlementaire geschiedenis rechtskundig correct, en feitelijk voldoende gemotiveerd heeft geoordeeld dat de belanghebbenden niet aannemelijk hebben gemaakt dat de door D aan de belanghebbenden verstrekte middelen door het concern niet verworven zijn met het oog op acquisities door de belanghebbenden, althans voor wat betreft hun schulden gefinancierd uit de emissieopbrengst. Ad belanghebbendes middel (iii) (onbegrijpelijk (bewijs)oordeel): ‘s Hofs oordeel dat ook niet-fiscale voordelen verbonden waren aan de gekozen route, maar dat zij niet overwegend waren in verhouding tot het grote fiscale voordeel, onder meer omdat de niet-fiscale voordelen evenzeer beschikbaar waren via Nederland, geeft volgens de A-G, gezien de tekst en de geschiedenis van art. 10 Wet Vpb, geen blijk van een onjuiste maatstaf. Voor het overige acht de A G het oordeel feitelijk en, gezien de vastgestelde feiten, niet onvoldoende gemotiveerd. Ook voor het overige faalt dit middel in al zijn onderdelen ofwel wegens verkeerde lezing van de Hofuitspraak, ofwel omdat motiveringsklachten worden geformuleerd die er aan voorbijgaan dat de bewijslast en het bewijsrisico bij de belanghebbenden liggen, ofwel wegens gebrek aan belang, ofwel omdat het voldoende gemotiveerde feitelijke (bewijs)oordelen bestrijdt. Ad het cassatiemiddel van de Staatssecretaris meent A-G Wattel dat de vraag of de uiteindelijk aan de belanghebbenden uitgeleende middelen zijn verworven met het oog op de acquisities beoordeeld moet worden niet op concernniveau, maar op het niveau van de directe concerncrediteur, omdat (i) anders in strijd met de verklaarde ratio van art. 10a Wet Vpb ruimte zou ontstaan om op concernniveau zonder specifieke bestemming verworven eigen vermogen – zoals ingehouden winst – via tax havens om te zetten in vreemd vermogen uitgeleend aan Nederlandse concernvennootschappen, met willekeurige, niet-bedrijfseconomisch geïndiceerde bedrijfslasten tot gevolg, die de Nederlandse belastinggrondslag uithollen, en (ii) het antwoord van de Minister aan de Eerste Kamer op een vraag dienaangaande eenduidig is. Volgens de A-G treft het middel van de Staatssecretaris daarom doel: het Hof had moeten onderzoeken of zich op het niveau van de rechtstreekse crediteur (dus binnen Mauritius) een onzakelijke omleiding voordeed. Dat is volgens hem niet het geval als de belasting bij B over ontvangen rente niet hoger is dat de belasting bij D. Conclusie: beroep belanghebbenden ongegrond; beroep Staatssecretaris gegrond; verwijzen voor feitelijk onderzoek of zich op Mauritius een onzakelijke omweg voordoet

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. P.J. Wattel

Advocaat-Generaal

Conclusie van 22 september 2014 inzake:

Inhoudsopgave

Overzicht

De feiten en het geding in feitelijke instanties

2.1 – 2.27 De feiten

2.28 – 2.32 Rechtbank Haarlem 19 november 2012

2.33 – 2.42 Hof Amsterdam 5 december 2013

3. Het geding in cassatie

A. Cassatieberoep Staatssecretaris (3.2 – 3.3)

B. Cassatieberoep belanghebbenden (3.4 – 3.11)

4. Grondslaguitholling door renteaftrek en art. 10a Wet Vpb

A. Wettekst en achtergrond (4.1 – 4.8)

B. Jurisprudentie over gevallen van vóór invoering van art. 10a Wet Vpb (4.8 – 4.12)

C. De tegenbewijsregeling en de herziening van art. 10a Wet Vpb in 2007

4.13 – 4.15 Verdeling van de bewijslast

4.16 – 4.17 Dubbele zakelijkheidstoets

4.18 – 4.28a “In overwegende mate zakelijke overwegingen”

D. Jurisprudentie over gevallen van ná de invoering van art. 10a Wet Vpb (4.29 – 4.32)

5. Analyse

5.1 Bewijslast- en risico

5.2 – 5.5 Dubbele zakelijkheidstoets

5.6 – 5.10 De maatstaf voor de beoordeling van het bewijs van zakelijkheid van de schuld

6. Beoordeling van de middelen

A. Cassatieberoep belanghebbenden

6.1 Middel I (zakelijkheid van de acquisitie impliceert zakelijkheid van de schuld)

6.2 – 6.8 Middel II (verkeerde maatstaf voor zakelijikheid)

6.9 – 6.14 Middel III (onbegrijpelijk (bewijs)oordeel)

B. Cassatieberoep Staatssecretaris (onzakelijke omleiding op Mauritius) (6.15 – 6.23)

7. Conclusie

Nr. Hoge Raad 14/00343 | [X1] B.V. en |

Nrs. Gerechtshof: 12/01171 en 12/01172 Nrs. Rechtbank: AWB 12/405 en 12/423 | [X2] B.V. |

Derde Kamer A | tegen |

Vennootschapsbelasting 2007/2008 | Staatssecretaris van Financiën en vice versa |

1. Overzicht

1.1

[X1] BV ([X1] BV; belanghebbende 1) en haar moedervennootschap [X2] BV ([X2] BV; belanghebbende 2) zijn onderdeel van de [A]-groep, een Zuid-Afrikaans mediaconcern. Tophoudster is [A] (Zuid-Afrika), die alle aandelen houdt in [B] (Zuid-Afrika), die alle aandelen houdt in belanghebbende 2 (Nederland) en in [C] (Mauritius). [C] houdt alle aandelen in [D] (Mauritius). Belanghebbende 2 houdt naast haar deelneming in belanghebbende 1 ook deelnemingen in Europa, Zuidoost-Azië, Afrika en Zuid-Amerika.

1.2

In 2007 heeft [A] USD 1 miljard opgehaald met een aandelenemissie. Met goedkeuring van de South African Reserve Bank (SARB), is daarvan USD 581,4 miljoen rechtstreeks overgemaakt naar belanghebbende 2. Deze overmaking is boekhoudkundig en contractueel als volgt verwerkt: [A] heeft het geld uitgeleend aan [B], die het als kapitaal heeft gestort in [C], die het renteloos heeft uitgeleend aan [D], die het rentedragend heeft dooruitgeleend aan de belanghebbenden.

1.3

Eveneens in 2007 hebben de belanghebbenden vijf belangen gekocht van derden, gefinancierd met de renteloze leningen verstrekt door [D], die de daarvoor benodigde middelen heeft verkregen deels uit de boven genoemde emissieopbrengst en deels uit eigen inkomsten van [C] (een dividenduitkering door de Chinese vennootschap [K] aan [C] en aflossingen en rente op groepsleningen).

1.4

De Inspecteur heeft de door de belanghebbenden op deze schulden aan [D] betaalde rente en daarop geleden valutaverliezen niet in aftrek toegelaten op grond van art. 10a Wet Vpb. In geschil is de vraag of dat terecht is.

1.5

In confesso is dat (i) bij [D] geen of nauwelijks belasting wordt geheven over de rente, en (ii) de acquisities zakelijk waren. De Rechtbank heeft overwogen dat art. 10a(3)(a) Wet Vpb dan verlangt dat de belanghebbenden aannemelijk maken dat (ook) aan de met de acquisities verband houdende schulden in overwegende mate zakelijke overwegingen ten grondslag lagen (dubbele zakelijkheidstoets). De Rechtbank achtte aannemelijk dat [A]’ groepsfinancieringsstructuur in overwegende mate is ingegeven door Zuid-Afrikaanse deviezenrestricties, valutarisico’s en Zuid-Afrikaanse CFC-wetgeving. Niet aannemelijk achtte zij dat de emissieopbrengst op voorhand bestemd was voor de vijf acquisities die de belanghebbenden hebben uitgevoerd.

1.6

Het Hof daarentegen achtte het door de belanghebbenden bijgebrachte bewijs van overwegend zakelijke motieven voor de gekozen schuldfinanciering onvoldoende. Weliswaar bestonden ook niet-fiscale overwegingen voor de gevolgde financieringsroute (ontkomen aan deviezenrestricties en vermijding van valutarisico’s), maar het Hof achtte die van onvoldoende betekenis in verhouding tot het nagestreefde fiscale voordeel om ‘overwegend’ zakelijke redenen voor de gekozen route aan te nemen, nu diezelfde niet-fiscale voordelen ook beschikbaar waren ‘via Nederland’. Hij achtte onaannemelijk dat de SARB een route ‘via Nederland’ in plaats van ‘via Mauritius’ niet zou hebben goedgekeurd, en dat de gekozen route berustte op een vrije keuze. Hij achtte niet aannemelijk dat de emissieopbrengst niet (deels) bestemd was voor acquisities die via Nederland zouden worden gehouden, ofwel de daadwerkelijke acquisities, ofwel een in onderhandeling zijnde, maar uiteindelijk niet-doorgegane acquisitie in Argentinië. Het Hof heeft de belanghebbenden daarom in het ongelijk gesteld, althans voor zover de leningen verstrekt zijn uit de emissieopbrengst.

1.7

Voor zover [C] de gelden echter (via [D]) heeft verstrekt uit eigen inkomsten, achtte het Hof het vereiste zakelijkheidsbewijs wél geleverd, nu die gelden niet waren verworven met het oog op acquisities door de belanghebbenden.

1.8

Beide partijen hebben cassatieberoep ingesteld. De belanghebbenden stellen dat het Hof (i) gegeven de zakelijkheid van de acquisities ook de zakelijkheid van de samenhangende schulden gegeven had moeten achten, gezien HR BNB 2005/169, nu een reële financieringsbehoefte bestond en belastingplichtigen vrij kunnen kiezen tussen eigen en vreemd vermogen; (ii) (subsidiair) een verkeerde maatstaf heeft gebruikt voor beoordeling van de zakelijkheid van overwegingen die ten grondslag liggen aan schulden, en (iii) ten onrechte en onvoldoende gemotiveerd niet aannemelijk gemaakt heeft geacht dat aan de schulden in overwegende mate zakelijke overwegingen ten grondslag lagen.

1.9

De Staatssecretaris bestrijdt bij zelfstandig cassatieberoep ’s Hofs oordeel dat de schulden als zakelijk kunnen gelden voor zover gefinancierd uit [C]’ eigen inkomsten, nu (i) er niets zakelijks kan zijn aan de omleiding langs [D], dat geen personeel en geen bankrekening heeft en geen bedrijfseconomische functie vervult, en (ii) de rechtstreekse concerncrediteur ([D]) alle middelen wel degelijk heeft aangetrokken met het oog op acquisities door de belanghebbenden.

1.10