Gerechtshof ’s-Hertogenbosch 19 mei 2017, nr. 15/01171, ECLI:NL:GHSHE:2017:2268, NTFR 2017/1975, met commentaar Schouten.

HR, 06-07-2018, nr. 17/03101

Uitspraak 06‑07‑2018

Inhoudsindicatie

Aansprakelijkheid. Art. 33, lid 1, letter a, en lid 3, Invorderingswet 1990. Director van een buitenlandse rechtspersoon die beherend vennoot is van een commanditaire vennootschap, is bestuurder van die CV. Als bestuurder in de zin van art. 33, lid 1, letter a, wordt niet mede aangemerkt degene die niet rechtens is belast met het bestuur van een lichaam maar feitelijk handelt als ware hij bestuurder.

Partij(en)

6 juli 2018

nr. 17/03101

Arrest

gewezen op het beroep in cassatie van [X] te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof 's-Hertogenbosch van 19 mei 2017 (nr. 15/01171) op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Zeeland-West-Brabant (nr. AWB 14/6455) betreffende de ten aanzien van belanghebbende gegeven beschikking tot aansprakelijkstelling ingevolge de Invorderingswet 1990 voor de van [A] C.V. nageheven loonheffing en omzetbelasting over tijdvakken gelegen in de periode 1 januari 2010 tot en met 31 januari 2013 en daarmee samenhangende bedragen aan kosten en boete. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen 's Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

De Advocaat-Generaal R.L.H. IJzerman heeft op 19 april 2018 geconcludeerd tot ongegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2018:427).

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de middelen

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Op 10 oktober 2016 is opgericht [B] Limited (hierna: [B]). [B] is opgericht naar Engels recht en gevestigd in het Verenigd Koninkrijk. Bij de oprichting werd [D] benoemd tot ‘director’ van [B]. Belanghebbende is op 27 oktober 2006 benoemd tot ‘director’ van [B]. Die benoeming is op 30 oktober 2006 geregistreerd bij ‘Companies House’ in het Verenigd Koninkrijk.

2.1.2.

Op 27 oktober 2016 is opgericht de commanditaire vennootschap [A] C.V. (hierna: de CV). De beherend vennoot van de CV was [B], die bij de oprichting van de CV werd vertegenwoordigd door belanghebbende. Belanghebbende was bij de Kamer van Koophandel geregistreerd als gevolmachtigde van de CV.

2.1.3.

Aan de CV zijn over tijdvakken gelegen in de periode 1 januari 2010 tot en met 31 januari 2013 naheffingsaanslagen in de loonheffing en de omzetbelasting opgelegd. Deze naheffingsaanslagen en de daarmee samenhangende bedragen aan kosten en boete zijn door de CV niet volledig betaald. Voor de onbetaald gelaten bedragen is belanghebbende aansprakelijk gesteld.

2.2.1.

Voor het Hof heeft de Ontvanger zich op het standpunt gesteld dat belanghebbende voor de toepassing van artikel 33 van de Invorderingswet 1990 (hierna: de Wet) moet worden aangemerkt als bestuurder van de CV omdat hij zich feitelijk als bestuurder heeft gedragen. Het Hof heeft dat standpunt verworpen.

2.2.2.

Het Hof heeft vervolgens geoordeeld dat belanghebbende, gezien diens benoeming tot ‘director’ van [B] en gezien het feit dat [B] beherend vennoot is van de CV, op grond van artikel 33, lid 3, van de Wet is aan te merken als bestuurder van de CV.

2.3.

De verwerping door het Hof van het hiervoor in 2.2.1 vermelde standpunt van de Ontvanger wordt in cassatie terecht niet bestreden. De tekst noch de totstandkomingsgeschiedenis van artikel 33 van de Wet biedt steun voor de opvatting dat mede als bestuurder in de zin van lid 1, letter a, van die bepaling moet worden aangemerkt degene die niet rechtens is belast met het bestuur van een lichaam maar die feitelijk handelt als ware hij bestuurder van dat lichaam. Daarbij verdient opmerking dat artikel 33 van de Wet niet een uitbreiding kent van het begrip bestuurder zoals voor de toepassing van artikel 36 van de Wet is gegeven in lid 5, aanhef en letter b, van dat artikel.

2.4.

Middel I richt zich tegen het hiervoor in 2.2.2 vermelde oordeel. Het middel betoogt, onder verwijzing naar het arrest van de Hoge Raad van 27 juni 2008, nr. 07/01704, ECLI:NL:HR:2008:BD5467, BNB 2008/239, dat het Hof dat oordeel ten onrechte heeft gebaseerd op de registratie van belanghebbende bij ‘Companies House’ als ‘director’ van [B]. Het middel faalt, aangezien het berust op een verkeerde lezing van de uitspraak van het Hof (zie onderdeel 5.6 van de conclusie van de Advocaat-Generaal).

2.5.

Middel II kan niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu het middel niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren E.N. Punt, P.M.F. van Loon, L.F. van Kalmthout en M.E. van Hilten, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 6 juli 2018.

Beroepschrift 19‑04‑2018

Edelhoogachtbaar College,

Belanghebbende:

heeft bij brief van 27 juni 2017 beroep in cassatie ingesteld tegen de uitspraak van het Gerechtshof te 's‑Hertogenbosch van 19 mei 2017 inzake procedurenummer 15/01171.

Het afschrift van de besteden uitspraak, alsmede van het proces-verbaal van zitting heeft u als bijlagen bij voornoemde brief aangetroffen.

U heeft de ontvangst van het beroepschrift bij brief van 4 juli 2017 bevestigt. U heeft geconstateerd dat het beroepschrift niet aan de wettelijke vereisten voldoet, omdat het beroepschrift de gronden voor beroep in cassatie ontbeert. U heeft belanghebbende in de gelegenheid gesteld om het verzuim te herstellen en wel binnen 6 weken na de datum van uw brief. Belanghebbende maakt bij deze gebruik van de hem geboden gelegenheid.

Belanghebbende kan zich met de bestreden uitspraak niet verenigen. Belanghebbende verzoekt u op grond van hierna te noemen cassatiegronden de uitspraak te vernietigen.

1. Inleiding

Het geschil betreft de beschikking aansprakelijkheid voor belastingschulden van een lichaam zonder rechtspersoonlijkheid als bedoeld in artikel 33, lid 1, onderdeel a van de Invorderingswet 1990, genaamd [A] CV. Aan de CV zijn naheffingsaanslagen omzetbelasting en loonheffingen opgelegd, welke aanslagen door de CV niet (geheel) zijn betaald. De beherend vennoot in de CV is de naar het recht van het Verenigd Koninkrijk opgericht en in het Verenigd Koninkrijk gevestigde vennootschap [B] Limited. Belanghebbende was bij de Nederlandse Kamer van Koophandel geregistreerd als gevolmachtigde. Belanghebbende is door de Belastingdienst aansprakelijk gesteld voor de niet (geheel) betaalde omzetbelasting en loonheffingen ten name van de CV.

2. Cassatiemiddel 1

Schending van het recht, in het bijzonder schending van artikel 33, lid 1, onderdeel a Invorderingswet 1990 en/of fataal verzuim van vormen nu het Hof een onjuiste beslissing heeft genomen ten aanzien van het aansprakelijk stellen van belanghebbende als ‘director’ van [B] Limited door ten onrechte onder rechtsoverweging 4.3 als volgt te overwegen:

‘4.3.

Vaststaat dat de CV geen rechtspersoonlijkheid bezit en dat [B] als beherend vennoot in ieder geval als formeel bestuurder van de CV is aan te merken. Op grond van het bepaalde in artikel 33, lid 1 in samenhang met lid 3, van de IW is belanghebbende alsdan hoofdelijk aansprakelijk voor de belastingschulden van de CV indien hij bestuurder van [B] is. Gelet op de onder 2.2 vermelde benoeming tot ‘director’ is dit naar het oordeel van het Hof het geval. (…)’

‘2.2.

[B] is opgericht op 10 oktober 2006 in het Verenigd Koninkrijk door [D], die daarbij werd benoemd tot ‘director’. [B] is op 17 oktober 2006 geregistreerd bij ‘Companies House’ in het Verenigd Koninkrijk. Belanghebbende is op 27 oktober 2006 benoemd tot ‘director’ van [B] Die benoeming is geregistreerd bij ‘Companies House’ op 30 oktober 2006.’

3. Toelichting op cassatiemiddel I

Hoewel gewezen in het kader van de toepassing van de bestuurdersaansprakelijkheid van artikel 36 van de Invorderingswet 1990 heeft uw Raad in het arrest van 27 juni 2008, nr. 07/01704, ECLI:NL:HR:2008:BD5467 geoordeeld, dat het feit dat een betrokken persoon in het Handelsregister staat ingeschreven als bestuurder van de desbetreffende vennootschap niet voldoende is voor het bewijs dat hij is aan te merken als bestuurder in de zin van voornoemde bepaling. Immers, de aansprakelijkheid berust op de wet en vloeit niet voort uit een rechtsbetrekking waarvoor artikel 18 van de Handelsregisterwet 1996 voor derden bescherming biedt. Hetgeen voor het Nederlandse Handelsregister geldt, geldt ook voor een buitenlands register, zoals het in rechtsoverweging 2.2 genoemde ‘Companies House’.

Door aldus te overwegen, is het oordeel van het Hof in strijd met het recht, mede in het licht van het terechte oordeel van het Hof dat op grond van de tekst van artikel 33, lid 1, in samenhang met lid 2, van de Invorderingswet 1990 niet geconcludeerd kan worden dat een feitelijk bestuurder binnen een commanditaire vennootschap aansprakelijk is voor de belastingschulden van die commanditaire vennootschap. Het Hof baseert het oordeel over de aansprakelijkheid van belanghebbende uitsluitend op zijn inschrijving als ‘director’ in het register bij ‘Companies House’. Andere relevante feiten heeft het Hof niet vastgesteld.

De uitspraak van het Hof kan niet in stand blijven. De beschikking dient vernietigd te worden.

4. Cassatiemiddel II

Schending van het recht, in het bijzonder schending van artikel 33, lid 4, Invorderingswet 1990 en/of fataal verzuim van vormen nu het Hof onvoldoende heeft gemotiveerd dat het aan belanghebbende is te wijten dat de belasting van de commanditaire vennootschap niet is voldaan door onder rechtsoverweging 4.6 als volgt te oordelen:

‘4.6.

(…) Bij aanvang van de CV in 2006 waren er zeven personeelsleden in dienst en in 2008 — het jaar voordat de grote opdracht van [E] van € 100.000 is verkregen — elf. In de jaren tot 2013 is het aantal personeelsleden gestegen tot zeventien en zijn de totale personeelskosten ten opzichte van het startjaar 2008 verdubbeld van € 232.000 aan belastbaar loon in 2008 tot € 493.000 aan belastbaar loon in 2012. De daarmee gemoeide toename aan personeelskosten staat in wanverhouding tot de bij [E] gerealiseerde omzet van — slechts — € 100.000. (…) Ondanks de oplopende verliezen van de CV (zie 2.4) is er extra personeel aangenomen, zonder dat daar reële en concrete afspraken en verwachtingen over extra inkomsten tegenover stonden. (…) ’

5. Toelichting op cassatiemiddel II

De Ontvanger heeft bij brief van 6 december 2016 in aanvulling op zijn verweerschrift onder andere het openbaar faillissementsverslag van [A] C.V. van 20 januari 2016 overgelegd. Uit dit faillissementsverslag blijken — althans ze zijn door de Ontvanger niet betwist — de hierna volgende omzetgegevens:

2009 | € 637.189,25 |

2010 | € 614.757.40 |

2011 | € 932.581,14 |

2012 | € 545.065,86 |

Het Hof heeft in rechtsoverweging 4.6 zijn oordeel gebaseerd op de wanverhouding tussen de personeelskosten en de ter zake van de opdracht van [E] gerealiseerde omzet van € 100.000. Door deze wanverhouding als uitgangspunt te nemen voor het oordeel dat belanghebbende niet voldaan heeft aan de op hem rustende bewijslast dat het niet betalen van de belastingschuld niet aan hem te wijten is, heeft het Hof zonder nadere motivering het realiseren van de overige omzet bij andere opdrachtgevers buiten beschouwing gelaten. Dat is onbegrijpelijk.

Indien het Hof inderdaad uitsluitend de wanverhouding tussen de personeelskosten en de gerealiseerde omzet bij [E] als maatstaf neemt, heeft het Hof het de bewijsopdracht in strijd met het recht beperkt, in die zin dat aan het leveren van het gevraagde bewijs de vrije bewijsleer ten grondslag ligt. Belanghebbende heeft in dit kader bewijs geleverd door overlegging van omzetgegevens van de commanditaire vennootschap die zijn gerealiseerd door opdrachten van andere opdrachtgevers dan alleen [E].

Op basis van de gegevens uit de uitspraak op bezwaar van 8 september 2014 bedroegen de personeelslasten in de betreffende jaren:

2009 | € 252.000 |

2010 | € 346.000 |

2011 | € 456.000 |

2012 | € 468.000 |

De verhouding tussen de personeelslasten en de omzet waren:

2009 | 39,56% |

2010 | 56,26% |

2011 | 48,93% |

2012 | 85,87% |

Het verhoudingspercentage in 2012 is door belanghebbende toegelicht aan de hand van de — uit openbare bronnen — verifieerbare omstandigheden in de sector. Door de Nederlandse overheid werd bewust aangestuurd op marktwerking bij de woningcoöperaties. Zij dienden een actieve rol te spelen op het commerciële toneel van de ontwikkeling van woningbouwplannen. Toen bleek dat hun activiteiten leidden tot grote risico's en er grote tekorten ontstonden bij verschillende coöperaties, greep de overheid in en werden de activiteiten stilgelegd, dan wel nog op een zeer laag pitje voortgezet. Dat gebeurde binnen een korte tijdsspanne. Vast staat dat de C.V. in 2012 met het dalen van de omzet personeelsleden heeft ontslagen, hetgeen op zich — zoals belanghebbende onweersproken heeft gesteld — verdere personeelslasten met zich meebracht.

Indien het Hof door in rechtsoverweging 4.7 te overwegen dat ‘(h)etgeen belanghebbende overigens in dit verband naar voren heeft gebracht (…) het Hof niet tot een ander oordeel (brengt)’ tot uitdrukking heeft willen brengen dat het Hof met vorenstaande gegevens rekening heeft gehouden, is dit onbegrijpelijk, want onvoldoende gemotiveerd, omdat het Hof in rechtsoverweging 4.6 uitsluitend refereert aan de wanverhouding tussen de personeelslasten en de gerealiseerde omzet bij [E].

De uitspraak van het Hof kan niet in stand blijven. De beschikking dient vernietigd te worden.

6. Conclusie

Belanghebbende concludeert tot vernietiging van de uitspraak van het Hof en tot vernietiging van de beschikking, dan wel tot verwijzing naar een ander Hof teneinde de zaak opnieuw te beoordelen.

Conclusie 19‑04‑2018

Inhoudsindicatie

A-G IJzerman heeft conclusie genomen naar aanleiding van het beroep in cassatie van [X], belanghebbende, tegen de uitspraak van Gerechtshof ’s-Hertogenbosch van 19 mei 2017, nr. 15/01171. Belanghebbende is bij beschikking van 6 mei 2013 door de Ontvanger als bestuurder aansprakelijk gesteld voor naheffingsaanslagen omzetbelasting en loonheffingen c.a., als opgelegd aan een commanditaire vennootschap (CV) waarbij belanghebbende, in een leidinggevende rol, betrokken is geweest. De CV nam steeds meer werknemers in dienst ondanks oplopende verliezen en is uiteindelijk failliet verklaard. De aansprakelijkstelling berust op artikel 33 van de Invorderingswet 1990. Ingevolge het eerste lid daarvan is hoofdelijk aansprakelijk voor de rijksbelastingen, verschuldigd door een lichaam zonder rechtspersoonlijkheid: ieder van de bestuurders. Het derde lid voorziet in de uitbreiding dat ingeval een bestuurder van een lichaam zelf een lichaam is, onder bestuurder mede wordt verstaan: ieder van de bestuurders van het laatstbedoelde lichaam. Het vierde lid bevat de disculpatiebepaling dat degene die op grond van het eerste lid aansprakelijk is, niet aansprakelijk is voor zover hij bewijst dat het niet aan hem is te wijten dat de belasting niet is voldaan. De CV werd bestuurd door haar beherende vennoot, een ‘Limited’ naar buitenlands recht. Van deze Limited was belanghebbende ‘director’. In geschil is of belanghebbende, naar de Ontvanger stelt maar belanghebbende betwist, kan worden aangemerkt als ‘bestuurder’ in de zin van artikel 33, Inv. 1990. Voor het geval belanghebbende is aan te merken als bestuurder, is in geschil of hij zich kan disculperen als bedoeld in het vierde lid van artikel 33 Inv. 1990. Het Hof heeft om te beginnen, anders dan de Ontvanger voorstond, geoordeeld dat belanghebbende, gelet op artikel 33, tweede lid, Inv. 1990 waarin wordt bepaald dat voor de toepassing van artikel 33 Inv. 1990 als bestuurder wordt aangemerkt ‘de volledig aansprakelijke vennoot van een maat- of vennootschap’, als feitelijk bestuurder van de CV niet hoofdelijk aansprakelijk kan worden gesteld op grond van artikel 33, eerste lid, Inv. 1990. Ook hetgeen hierover in de Leidraad Invorderingswet 2008 is vermeld kan naar het oordeel van het Hof niet tot een ander oordeel leiden. Of de feitelijke bestuurder inderdaad geen bestuurder is in de zin van artikel 33 Inv. 1990, is in cassatie door partijen niet meer aan de orde gesteld. Vervolgens heeft het Hof geoordeeld dat, gelet op de benoeming van belanghebbende tot ‘director’ van de Limited, belanghebbende daarvan bestuurder is en ingevolge artikel 33, eerste lid, Inv. 1990 juncto artikel 33, derde lid, Inv. 1990 hoofdelijk aansprakelijk is voor de belastingschulden van de CV. In dit kader is het Hof van oordeel dat de aansprakelijkstelling ex artikel 33, derde lid, Inv. 1990 niet is beperkt tot bestuurders van Nederlandse lichamen. Het Hof heeft voorts geoordeeld dat belanghebbende er niet in is geslaagd zich te disculperen. Ten aanzien van de aansprakelijkstelling voor de invorderingsrente, heeft het Hof geoordeeld dat aansprakelijkstelling voor verschuldigde invorderingsrente pas kan geschieden nadat de verschuldigde invorderingsrente bij een voor bezwaar vatbare beschikking in rekening is gebracht. Die beschikking ontbreekt hier, zodat de aansprakelijkstelling voor invorderingsrente dient te vervallen. Belanghebbende heeft in zijn beroep in cassatie twee middelen voorgesteld. Het eerste middel is gericht tegen het oordeel van het Hof dat belanghebbende bestuurder is in de zin van artikel 33, Inv. 1990. Het tweede middel tegen het oordeel van het Hof dat belanghebbende zich niet kan disculperen, als bedoeld in artikel 33, vierde lid, Inv. 1990. Volgens de A-G faalt het eerste middel omdat het Hof heeft zijn oordeel dat belanghebbende is aan te merken als bestuurder van de Limited, niet uitsluitend heeft gebaseerd op de inschrijving van belanghebbende als ‘director’ in de ‘Companies House’, maar dat oordeel mede heeft gebaseerd op de, als feit niet in geschil zijnde, daaraan voorafgaande benoeming van belanghebbende tot ‘director’. Het tweede middel faalt, omdat uit de door het Hof vastgestelde feiten, naar de A-G meent, blijkt van financieel wanbeleid door belanghebbende. Ervan uitgaande dat beide middelen falen, zou men het daar bij kunnen laten. Desalniettemin komt het de A-G voor dat deze zaak aanleiding kan zijn om nadere duidelijkheid te verschaffen over het bestuurdersbegrip in artikel 33, Inv. 1990. Het Hof heeft geoordeeld dat de feitelijke bestuurder van de belastingschuldige niet ingevolge artikel 33, eerste lid, Inv. 1990 aansprakelijk kan worden gesteld. De vraag is of dit juist is. Enerzijds blijkt uit de parlementaire geschiedenis dat beoogd is om die personen aansprakelijk te stellen die in een nauwe betrekking staan of stonden tot het desbetreffende lichaam en die invloed (hadden) kunnen uitoefenen inzake het betalen van de belastingschulden van dat lichaam. Daarmee lijkt de parlementaire geschiedenis ruimte te laten om naast de benoemde bestuurder ook de feitelijke, maar niet als zodanig benoemde, bestuurder in dit kader aan te merken als bestuurder in de zin van artikel 33 Inv. 1990. Anderzijds moet worden opgemerkt dat de wetgever in artikel 33, Inv. 1990, anders dan in vergelijkbare artikelen, zoals in artikel 36, vijfde lid, onderdeel b, Inv. 1990 niet de feitelijke bestuurder mede heeft gebracht onder het in te vullen bestuurdersbegrip. Aan dit laatste zou de A-G, ervan uitgaande dat aansprakelijkheidsbepalingen in principe restrictief moeten worden uitgelegd, doorslaggevende betekenis willen toekennen. De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende ongegrond dient te worden verklaard.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. R.L.H. IJzerman

Advocaat-Generaal

Conclusie van 19 april 2018 inzake:

Nr. Hoge Raad: 17/03101 | [X] |

Nr. Gerechtshof: 15/01171 Nr. Rechtbank: AWB 14/6455 | |

Derde Kamer A | Tegen |

Invorderingswet 1990 | Staatssecretaris van Financiën |

1. Inleiding

1.1

Heden neem ik conclusie in de zaak met nummer 17/03101 naar aanleiding van het beroep in cassatie van [X], belanghebbende, tegen de uitspraak van Gerechtshof ‘s-Hertogenbosch (hierna: het Hof) van 19 mei 2017.

1.2

Belanghebbende is bij beschikking van 6 mei 2013 door de Ontvanger als bestuurder aansprakelijk gesteld voor naheffingsaanslagen omzetbelasting en loonheffingen c.a., als opgelegd aan een commanditaire vennootschap waarbij belanghebbende, in een leidinggevende rol, betrokken is geweest.

1.3

De aansprakelijkstelling berust op artikel 33 van de Invorderingswet 1990 (hierna: Inv. 1990), dat voor zover hier van belang, luidt (tekst 2013):

1 In afwijking in zoverre van andere wettelijke regelingen is hoofdelijk aansprakelijk voor de rijksbelastingen, verschuldigd door:

a. een lichaam zonder rechtspersoonlijkheid (…): ieder van de bestuurders;

(…)

2 Voor de toepassing van dit artikel wordt onder lichamen verstaan lichamen in de zin van de Algemene wet inzake rijksbelastingen en wordt als bestuurder aangemerkt de volledig aansprakelijke vennoot van een maat- of vennootschap.

3 Voor de toepassing van dit artikel wordt ingeval een bestuurder van een lichaam zelf een lichaam is, onder bestuurder mede verstaan ieder van de bestuurders van het laatstbedoelde lichaam.

4 Degene die op grond van het eerste lid (…) aansprakelijk is, is niet aansprakelijk voor zover hij bewijst dat het niet aan hem is te wijten dat de belasting niet is voldaan.

1.4

Ingevolge artikel 2, eerste lid, aanhef en onderdeel b, van de Algemene wet inzake rijksbelastingen (hierna: AWR) wordt onder ‘lichaam’ mede verstaan een commanditaire vennootschap, als waarvan hier sprake is.

1.5

Ingevolge artikel 2, tweede lid, aanhef en onderdeel b, van de AWR geldt dat waar in de belastingwet wordt gesproken met betrekking tot een lichaam van ‘bestuurder’, hieronder is begrepen de beherende vennoot van een vennootschap.

1.6

In geschil is of belanghebbende, naar de Ontvanger stelt maar belanghebbende betwist, kan worden aangemerkt als ‘bestuurder’ in de zin van artikel 33, Inv. 1990. Voor het geval belanghebbende is aan te merken als bestuurder, is in geschil of hij zich kan disculperen als bedoeld in het vierde lid van artikel 33 Inv. 1990.

1.7

Op 10 oktober 2006 is [B] Limited (hierna: [B]) in het Verenigd Koninkrijk opgericht, waarbij [D] (hierna: [D]) werd benoemd tot ‘director’. Op 17 oktober 2006 is [B] ingeschreven bij het in het Verenigd Koninkrijk gevestigde ‘Companies House’. Op 27 oktober 2006 is belanghebbende benoemd tot ‘director’ van [B]. Deze benoeming is op 30 oktober 2006 bij het ‘Companies House’ ingeschreven.

1.8

Op 27 oktober 2006 is [A] C.V. (hierna: de CV) opgericht. De beherend vennoot van de CV is [B], vertegenwoordigd door belanghebbende; de commanditaire vennoot van de CV is Stichting [C] Beheer, vertegenwoordigd door [D]. Volgens registratie bij de Kamer van Koophandel is belanghebbende gevolmachtigde van de CV.

1.9

De CV had in 2006 zeven werknemers in dienst, in 2008 elf en in 2012 zeventien. De personeelskosten bedroegen in 2008 € 232.000 en in 2012 € 493.000. De CV behaalde met uitzondering van het jaar 2008, elk jaar fors negatieve bedrijfsresultaten.

1.10

Belanghebbende is bij beschikking van 6 mei 2013, op grond van artikel 32, Inv 1990 en artikel 33, Inv. 1990, aansprakelijk gesteld voor de nog openstaande bedragen van de aan de CV, als belastingschuldige, opgelegde naheffingsaanslagen omzetbelasting en loonheffingen en de hierbij behorende bedragen aan invorderingsrente, invorderingskosten en boeten, tot een totaalbedrag van € 284.506.

1.11

De CV is op 14 mei 2013 failliet verklaard.

1.12

Rechtbank Zeeland-West-Brabant (hierna: de Rechtbank) heeft in haar uitspraak van 10 september 2015vooropgesteld dat [B], als beherend vennoot van de CV, formeel bestuurder is van de CV. De Rechtbank heeft voorts geoordeeld dat belanghebbende formeel bestuurder is van [B]. De Rechtbank heeft hierbij in overweging genomen dat belanghebbende is benoemd tot ‘director’ van [B] en dat de Rechtbank geen enkele reden heeft om aan te nemen dat een ‘director’ niet een formeel bestuurder is in de zin van artikel 33, Inv. 1990. Naar het oordeel van de Rechtbank is belanghebbende ingevolge artikel 33, eerste en derde lid, Inv. 1990 in beginsel hoofdelijk aansprakelijk voor de belastingschulden van de CV.

1.13

De Rechtbank heeft voorts geoordeeld dat belanghebbende niet aannemelijk heeft gemaakt dat het niet aan hem is te wijten dat de belasting niet is voldaan, zodat belanghebbende zich niet kan disculperen op grond van artikel 33, vierde lid, Inv. 1990. De Rechtbank heeft hierbij in aanmerking genomen dat niet aannemelijk is geworden dat de hoop van belanghebbende op meer omzet op reële afspraken en verwachtingen was gebaseerd. Naar het oordeel van de Rechtbank getuigt het in een dergelijk geval, mede gelet op de jaarlijks negatieve bedrijfsresultaten, niet van behoorlijk bestuur om in zo’n situatie extra werknemers aan te nemen. Mede gelet op de verklaringen ter zitting van belanghebbende, heeft de Rechtbank overwogen dat belanghebbende in wezen de CV de laatste jaren heeft voortgezet op kosten van de belastingbetaler. Voorts heeft de Rechtbank geoordeeld dat de Ontvanger aannemelijk heeft gemaakt dat ook het belopen van de rente, kosten en boeten aan belanghebbende is te wijten. De Rechtbank heeft het beroep ongegrond verklaard.

1.14

Het Hof heeft, anders dan de Ontvanger voorstond, geoordeeld dat belanghebbende, gelet op artikel 33, tweede lid, Inv. 1990 waarin wordt bepaald dat voor de toepassing van artikel 33 Inv. 1990 als bestuurder wordt aangemerkt ‘de volledig aansprakelijke vennoot van een maat- of vennootschap’, als feitelijk bestuurder van de CV niet hoofdelijk aansprakelijk kan worden gesteld op grond van artikel 33, eerste lid, Inv. 1990. Ook hetgeen hierover in de Leidraad Invorderingswet 2008 is vermeld kan naar het oordeel van het Hof niet tot een ander oordeel leiden.

1.15

Vervolgens heeft het Hof geoordeeld dat, gelet op de benoeming van belanghebbende tot ‘director’ van [B], belanghebbende bestuurder is van [B] en ingevolge artikel 33, eerste lid, Inv. 1990 juncto artikel 33, derde lid, Inv. 1990 hoofdelijk aansprakelijk is voor de belastingschulden van de CV. In dit kader is het Hof van oordeel dat de aansprakelijkstelling ex artikel 33, derde lid, Inv. 1990 niet is beperkt tot bestuurders van Nederlandse lichamen.

1.16

Het Hof heeft voorts geoordeeld dat belanghebbende er niet in is geslaagd zich, als bedoeld in het vierde lid van artikel 33 Inv. 1990, te disculperen. Naar het oordeel van het Hof heeft belanghebbende niet bewezen dat het niet aan hem is te wijten dat de verschuldigde belasting niet is voldaan.

1.17

Ten aanzien van de aansprakelijkstelling voor de invorderingsrente, heeft het Hof, onder verwijzing naar het arrest van de Hoge Raad van 31 maart 2017, geoordeeld dat aansprakelijkstelling voor verschuldigde invorderingsrente pas kan geschieden nadat de verschuldigde invorderingsrente bij een voor bezwaar vatbare beschikking in rekening is gebracht. Die beschikking ontbreekt hier, zodat de aansprakelijkstelling voor invorderingsrente naar het oordeel van het Hof dient te vervallen.

1.18

Het Hof heeft voorts geoordeeld dat de Ontvanger aannemelijk heeft gemaakt dat het belanghebbende verweten kan worden dat de naheffingsaanslagen en de boeten niet tijdig zijn betaald, alsmede dat het belopen van invorderingskosten aan belanghebbende te wijten is.

1.19

In verband met overschrijding van de redelijke termijn van berechting heeft het Hof het bedrag van de boeten waarvoor belanghebbende aansprakelijk is gesteld, verminderd met 5%.

1.20

Belanghebbende heeft in zijn beroep in cassatie twee middelen voorgesteld. Het eerste middel is gericht tegen het oordeel van het Hof dat belanghebbende bestuurder is in de zin van artikel 33, Inv. 1990. Het tweede middel tegen het oordeel van het Hof dat belanghebbende zich niet kan disculperen, als bedoeld in artikel 33, vierde lid, Inv. 1990.

1.21

Deze conclusieis verder als volgt opgebouwd. In onderdeel 2 worden de feiten en het geding in feitelijke instanties beschreven, gevolgd door een beschrijving van het geding dat nu in cassatie voorligt in onderdeel 3. Onderdeel 4 omvat een overzicht van relevante wet- en regelgeving, wetsgeschiedenis, jurisprudentie en literatuur. In onderdeel 5 worden de cassatiemiddelen van belanghebbende beoordeeld, met conclusie in onderdeel 6.

2. De feiten en het geding in feitelijke instanties

2.1

Het Hof heeft de feiten als volgt vastgesteld:

2.1.

Op 27 oktober 2006 is de CV opgericht. De beherend vennoot is [B] Limited ([B]), opgericht naar het recht van het Verenigd Koninkrijk en gevestigd te [Q] in het Verenigd Koninkrijk. [B] werd bij de oprichting van de CV vertegenwoordigd door belanghebbende. De commanditaire vennoot is Stichting [C] Beheer, die bij de oprichting van de CV werd vertegenwoordigd door [D].

2.2.

[B] is opgericht op 10 oktober 2006 in het Verenigd Koninkrijk door [D], die daarbij werd benoemd tot ‘director’. [B] is op 17 oktober 2006 geregistreerd bij ‘Companies House’ in het Verenigd Koninkrijk. Belanghebbende is op 27 oktober 2006 benoemd tot ‘director’ van [B]. Die benoeming is geregistreerd bij ‘Companies House’ op 30 oktober 2006.

2.3.

Belanghebbende was bij de Kamer van Koophandel geregistreerd als gevolmachtigde van de CV. Doelstelling van de CV was het bedenken en verzorgen van promotionele activiteiten op het gebied van onroerend goed in de meest ruime zin van het woord. De CV maakte onder meer verkoopbrochures voor woningbouwprojecten.

2.4.

In 2006 had de CV zeven personeelsleden in dienst en in 2008 elf. In de jaren daarna is het aantal werknemers gestegen tot zeventien in 2012 en zijn de totale personeelskosten ten opzichte van 2008 verdubbeld van € 232.000 aan belastbaar loon in 2008 tot € 493.000 aan belastbaar loon in 2012. De bedrijfsresultaten van de CV waren vanaf 2006 als volgt:

Jaar Bedrijfsresultaat

2006 -/- € 1.709

2007 -/- € 33.432

2008 € 35.102

2009 -/- € 180.527

2010 -/- € 178.698

2011 -/- € 239.201

2012 -/- € 222.470 (tot en met augustus)

2.5.

De aangiften loonheffingen en omzetbelasting werden gedaan door de accountant van de CV. De accountant kreeg de daarvoor benodigde informatie aangeleverd van belanghebbende. Belanghebbende hield toezicht op de door de accountant ingediende aangiften en was verantwoordelijk voor de betaling van de verschuldigde belasting.

2.6.

Op 14 mei 2013 is de CV failliet verklaard. Bij beschikking van 6 mei 2013 heeft de Ontvanger belanghebbende aansprakelijk gesteld voor de aan de CV opgelegde naheffingsaanslagen en de daarmee samenhangende invorderingsrente, invorderingskosten en bestuurlijke boeten (…). De aansprakelijkstelling ziet op een totaalbedrag van € 284.506.

2.2

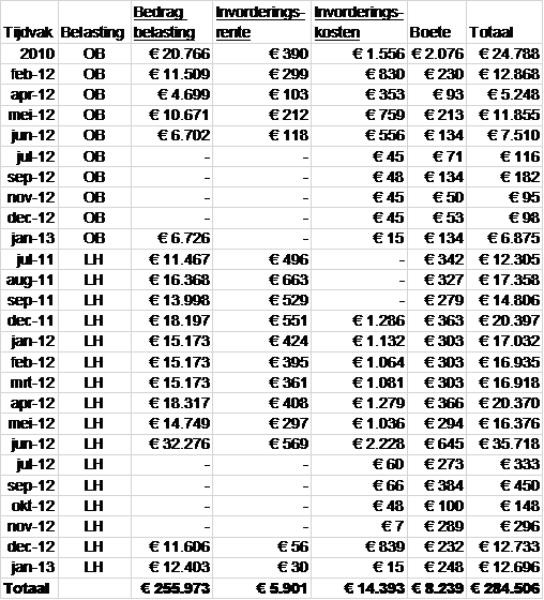

De onderhavige beschikking aansprakelijkstelling ziet op de volgende nog openstaande bedragen van de aan de CV opgelegde naheffingsaanslagen omzetbelasting (OB) en loonheffingen (LH) over de volgende tijdvakken en de hierbij behorende bedragen aan invorderingsrente, invorderingskosten en boeten:

2.3

De Ontvanger heeft het hiertegen gerichte bezwaar bij uitspraak op bezwaar ongegrond verklaard en heeft de beschikking aansprakelijkstelling gehandhaafd.

De Rechtbank

2.4

Bij de Rechtbank was in geschil of belanghebbende terecht aansprakelijk was gesteld ingevolge artikel 33 Inv. 1990 voor de belastingschulden van de CV. Meer in het bijzonder was in geschil of belanghebbende als bestuurder van de CV dan wel van [B] was aan te merken. Zo ja, dan kwam vervolgens in geschil of belanghebbende zich ingevolge artikel 33, vierde lid, Inv. 1990 kon disculperen. Daaromtrent heeft de Rechtbank als volgt geoordeeld:

2.7.

Vaststaat dat de C.V. geen rechtspersoonlijk[heid, A-G] bezit en dat [B] als beherend vennoot in elk geval als formeel bestuurder van de C.V. is aan te merken. Op grond van het bepaalde in artikel 33, eerste en derde lid, van de Inv. is [B] als bestuurder dan hoofdelijk aansprakelijk voor de belastingschulden van de C.V. en is belanghebbende daarvoor tevens aansprakelijk indien hij bestuurder is van [B].

2.8.

De rechtbank leidt uit de (…) stukken af dat belanghebbende door zijn benoeming tot ‘director’ van [B], formeel bestuurder werd van [B]. De rechtbank heeft geen enkele reden om aan te nemen dat een ‘director’ niet een formeel bestuurder is als bedoeld in artikel 33 van de Inv., zoals belanghebbende betoogt. Er is immers geen enkele aanwijzing dat er andere bestuurders zouden zijn bij [B] dan degenen die tot ‘director’ zijn benoemd.

2.9.

Hetgeen is overwogen onder 2.7. leidt tot de conclusie dat belanghebbende in beginsel hoofdelijk aansprakelijk is voor de belastingschulden van de C.V.

2.10.

Op grond van het bepaalde in het vierde lid van artikel 33 van de Inv. is degene die genoemd wordt in het eerste lid, onderdeel a van die bepaling niet aansprakelijk voor zover hij bewijst dat het niet aan hem is te wijten dat de belasting niet is voldaan. Belanghebbende heeft gesteld dat hij niet aansprakelijk is omdat het niet betalen van de verschuldigde belasting niet persoonlijk aan hem te verwijten valt. Belanghebbende stelt dat het wegvallen van een grote klant ([E]) geleid heeft tot betalingsproblemen bij de C.V. De ontvanger heeft deze stelling van belanghebbende gemotiveerd betwist door er op te wijzen dat (1) de door de C.V. bij deze grote klant gerealiseerde omzet van ongeveer € 100.000 in een wanverhouding staat tot de toename van de personeelskosten, (2) de C.V. ook vóór het wegvallen van deze klant al verlieslijdend was en (3) de loonlasten van de C.V. zijn toegenomen in een mate die de te verwachten omzet overschreed. Belanghebbende heeft ter zitting desgevraagd aangegeven dat hij de lonen van het personeel wel kon betalen uit de gerealiseerde omzetten, maar de belastingen niet.

2.11.

De rechtbank is van oordeel dat belanghebbende, met hetgeen hij heeft aangevoerd, niet aannemelijk heeft gemaakt dat het niet aan hem te wijten is dat de C.V. de loon- en omzetbelasting, waarvoor belanghebbende nu aansprakelijk is gesteld, niet heeft voldaan. De rechtbank begrijpt dat belanghebbende hoop had op meer omzet door zijn contacten met de woningcorporatie, maar dat die hoop op reële afspraken en verwachtingen was gebaseerd, is niet aannemelijk geworden. Gezien de doorlopende verliezen van de C.V. getuigt het niet van behoorlijk bestuur om extra personeel aan te nemen zonder reële afspraken en verwachtingen over extra inkomsten. Dit geldt temeer nu belanghebbende moet hebben geweten, gelet op zijn verklaringen ter zitting, dat er geen ruimte was om, naast de lonen, ook de belastingen te betalen. Het komt er op neer dat belanghebbende in de jaren vóór het faillissement de onderneming van de C.V. heeft voortgezet op kosten van de belastingbetaler.

2.12.

Artikel 32 van de Inv. bepaalt dat de aansprakelijkheid ook geldt voor bedragen die verband houden met de belasting waarvoor de aansprakelijkheid geldt, voor zover het belopen daarvan aan de aansprakelijke is te wijten. Belanghebbende is mede aansprakelijk gesteld voor rente, kosten en boeten. De rechtbank is van oordeel dat de ontvanger met hetgeen hij heeft aangevoerd over de doorlopende verliezen van de C.V. en de daarmee niet in verhouding staande toename van het personeelsbestand, aannemelijk heeft gemaakt dat ook het belopen van deze vorderingen aan belanghebbende is te wijten.

2.13.

Gelet op het vorenstaande dient het beroep ongegrond te worden verklaard.

Het Hof

2.5

Het Hof heeft het geschil als volgt omschreven:

Het geschil betreft het antwoord op de vraag of de beschikking aansprakelijkstelling terecht en tot het juiste bedrag is opgelegd. Meer in bijzonder is in geschil het antwoord op de volgende vragen:

I: Kan belanghebbende voor de toepassing van art. 33 Invorderingswet 1990 (hierna: IW) als (middellijk) bestuurder van de CV worden aangemerkt?

II: Zo ja, kan belanghebbende zich met succes disculperen ingevolge artikel 33, lid 4, van de IW?

III: Verzet de redelijkheid en billijkheid als bedoeld in artikel 33.7 van de Leidraad Invordering 2008 (hierna: de Leidraad) zich tegen aansprakelijkstelling voor het volledige bedrag van € 284.506?

IV: Is belanghebbende terecht en tot het juiste bedrag aansprakelijk gesteld voor de met de onbetaald gebleven belastingschulden verband houdende invorderingsrente, invorderingskosten en boeten?

2.6

Het Hof heeft dienaangaande als volgt geoordeeld:

Vraag I

4.1.

Ingevolge artikel 33, lid 1, onderdeel a, van de IW is, voor zover hier van belang, ieder van de bestuurders van een lichaam zonder rechtspersoonlijkheid hoofdelijk aansprakelijk voor de loonheffingen en omzetbelasting verschuldigd door dat lichaam. In artikel 33, lid 3, van de IW is bepaald dat in het geval een bestuurder van een lichaam zelf een lichaam is, onder bestuurder mede wordt verstaan “ieder van de bestuurders van het laatstgenoemde lichaam”. De Ontvanger heeft belanghebbende bij beschikking van 6 mei 2013 op grond van artikel 33 IW aansprakelijk gesteld voor de (…) vermelde naheffingsaanslagen. De Ontvanger betoogt primair dat belanghebbende, als feitelijk bestuurder van de CV, aansprakelijk kan worden gesteld ingevolge artikel 33, lid 1, onderdeel a, van de IW. De Ontvanger stelt zich subsidiair op het standpunt dat belanghebbende als bestuurder van [B] - en daarmee als middellijk bestuurder van de CV - aansprakelijk is ingevolge artikel 33, lid 1 in samenhang met lid 3, van de IW.

4.2.

Lid 2 van artikel 33, van de IW luidt, voor zover hier van belang, als volgt:

“2. Voor de toepassing van dit artikel wordt (...) als bestuurder aangemerkt de volledig aansprakelijke vennoot van een maat- of vennootschap.”.

Gelet op de tekst van artikel 33, lid 2, van de IW kan het Hof de Ontvanger niet volgen in zijn stelling dat ook feitelijke bestuurders die niet tevens vennoot zijn, aansprakelijk kunnen worden gesteld ingevolge artikel 33, lid 1, van de IW. Hetgeen hieromtrent in de Leidraad is vermeld, maakt dit niet anders. Op grond van de tekst van artikel 33, lid 1, in samenhang met lid 2, van de IW kan immers niet worden geconcludeerd dat een feitelijk bestuurder binnen een commanditaire vennootschap aansprakelijk is voor de belastingschulden van die commanditaire vennootschap.

4.3.

Vaststaat dat de CV geen rechtspersoonlijkheid bezit en dat [B] als beherend vennoot in ieder geval als formeel bestuurder van de CV is aan te merken. Op grond van het bepaalde in artikel 33, lid 1 in samenhang met lid 3, van de IW is belanghebbende alsdan hoofdelijk aansprakelijk voor de belastingschulden van de CV indien hij bestuurder van [B] is. Gelet op de onder 2.2 vermelde benoeming tot ‘director’ is dit naar het oordeel van het Hof het geval. De aansprakelijkstelling ingevolge artikel 33, lid 3, van de IW beperkt zich naar het oordeel van het Hof niet tot bestuurders van Nederlandse lichamen, ook bestuurders van buitenlandse lichamen kunnen aansprakelijk worden gesteld ingevolge artikel 33, lid 3, van de IW. Dit is anders dan de civiele kamer van de Hoge Raad heeft beslist in het arrest van 18 maart 2011, nr. 09/03787, ECLI:NL:HR:2011:BP1408, inzake de bestuurdersaansprakelijkheid op grond van artikel 2:248 van het Burgerlijk Wetboek (hierna: BW). De aansprakelijkstelling ingevolge de IW berust immers op een andere wettelijke grondslag dan artikel 2:248 van het BW en ziet specifiek en uitsluitend op belastingschulden. Hetgeen de civiele kamer van de Hoge Raad in zijn arrest van 18 maart 2011 heeft beslist staat daarom in het onderhavige geval niet aan aansprakelijkheidstelling in de weg.

4.4.

Gelet op het voorgaande moet vraag I bevestigend worden beantwoord.

Vragen II en III

4.5.

Op grond van artikel 33, lid 4, van de IW, kan de aansprakelijk gestelde zich disculperen door te bewijzen dat het niet aan hem is te wijten dat de belasting niet is voldaan. Belanghebbende stelt dat hij niet aansprakelijk is, omdat het niet-betalen van de verschuldigde belasting niet persoonlijk aan hem te wijten valt. Belanghebbende heeft in dit verband aangevoerd dat de economische crisis gevolgd door het wegvallen van een grote opdracht van € 1.000.000 van een klant ([E], hierna: [E]) heeft gezorgd voor de betalingsproblemen van de CV.

4.6.

De aansprakelijkheid ingevolge artikel 33, van de IW betreft een risicoaansprakelijkheid. Op belanghebbende rust krachtens lid 4 van het laatstgenoemde artikel de last om te bewijzen dat het niet aan hem is te wijten dat de belasting niet is voldaan. Het Hof acht belanghebbende hierin niet geslaagd. Bij de aanvang van de CV in 2006 waren er zeven personeelsleden in dienst en in 2008 - het jaar voordat de grote opdracht van [E] van € 100.000 is verkregen - elf. In de jaren tot 2013 is het aantal personeelsleden gestegen tot zeventien en zijn de totale personeelskosten ten opzichte van het startjaar 2008 verdubbeld van € 232.000 aan belastbaar loon in 2008 tot € 493.000 aan belastbaar loon in 2012. De daarmee gemoeide toename aan personeelskosten staat in wanverhouding tot de bij [E] gerealiseerde omzet van - slechts - € 100.000. Belanghebbende heeft aangevoerd dat mondeling met [E] is overeengekomen om meerdere projecten uit te voeren waarmee - aldus belanghebbende - een omzet van in totaal meer dan één miljoen euro zou zijn gemoeid. Belanghebbende heeft zijn stelling naar het oordeel van het Hof niet onderbouwd. Zo heeft belanghebbende weliswaar een -door [E] niet ondertekende- raamovereenkomst en enkele voorbeelden van gemaakte folders overgelegd, doch hieruit blijkt niet van een door belanghebbende genoemde te verwachten omzet van één miljoen euro. Daardoor kan niet worden gezegd dat de hoop van belanghebbende op meer omzet door zijn contacten met [E] was gebaseerd op reële afspraken en verwachtingen. Ondanks de oplopende verliezen van de CV (zie 2.4) is er extra personeel aangenomen, zonder dat daar reële en concrete afspraken en verwachtingen over extra inkomsten tegenover stonden. Dat in 2012, toen het bedrijfsresultaat van de CV aanzienlijk was verslechterd, is overgegaan tot het ontslag van enkele medewerkers, doet daar niet aan af. Voorts heeft belanghebbende ter zitting verklaard dat (i) de aangiften loonheffingen en omzetbelasting weliswaar door de accountant werden gedaan, maar dat belanghebbende hier zicht op had, (ii) belanghebbende de voor de aangiften benodigde informatie aanleverde aan de accountant en (iii) dat de betaling van de verschuldigde belasting door belanghebbende werd gedaan. Belanghebbende heeft ter zitting eveneens verklaard dat er geen ruimte was om naast de lonen ook de belastingen te betalen en hij ervoor gekozen heeft om geen belasting te betalen, omdat de CV anders niet aan andere verplichtingen zou kunnen voldoen.

4.7.

Hetgeen belanghebbende overigens in dit verband naar voren heeft gebracht brengt het Hof niet tot een ander oordeel. Dat belanghebbende zelf geld heeft geïnvesteerd in de CV laat onverlet dat het belanghebbende te verwijten valt dat de door de CV verschuldigde belastingen niet werden betaald.

4.8.

Belanghebbende heeft voorts gesteld dat de Ontvanger reeds vanaf 2009 op de hoogte was van de financiële situatie van de CV, omdat er regelmatig overleg met de Ontvanger plaatsvond. De Ontvanger heeft dit echter weersproken: de enige contacten tussen belanghebbende en de Ontvanger hielden verband met opeenvolgende faillissementen van bedrijven, waarbij belanghebbende betrokken was.

4.9.

Ten aanzien van (de hoogte van) de aansprakelijkstelling heeft belanghebbende aangevoerd dat artikel 33.7 van de Leidraad, meer in bijzonder het daarin opgenomen beginsel van redelijkheid en billijkheid, zich verzet tegen aansprakelijkstelling voor het volledige bedrag van € 284.506.

Het Hof stelt voorop dat artikel 33.7 van de Leidraad het beleid van de Belastingdienst bevat omtrent de beoordeling of belanghebbende een geslaagd beroep kan doen op de disculpatiemogelijkheid in de zin van artikel 33, lid 4, van de IW. Ingevolge artikel 33.7 van de Leidraad dient de Ontvanger de niet-verwijtbaarheid te beoordelen naar de redelijkheid en billijkheid. Het Hof is niet gebleken dat de Ontvanger, door belanghebbende voor een bedrag van € 284.506 aansprakelijk te stellen, heeft gehandeld in strijd met het in artikel 33.7 vervatte beleid.

4.10.

Gelet op het voorgaande moeten de vragen II en III ontkennend worden beantwoord. Vraag IV

4.11.

De Ontvanger heeft belanghebbende ingevolge artikel 32, van de IW tevens aansprakelijk gesteld voor de invorderingsrente, de invorderingskosten en de boeten die verband houden met de belasting waarvoor de aansprakelijkheid geldt.

4.12.

Met betrekking tot de aansprakelijkstelling voor de invorderingsrente stelt het Hof voorop dat uit het arrest Hoge Raad 31 maart 2017, nr. 15/02939, ECLI:NL:HR:2017:530, volgt dat ingevolge artikel 30, lid 1, van de IW, de ontvanger het bedrag van de te betalen invorderingsrente vaststelt bij voor bezwaar vatbare beschikking, dat dit bedrag "op andere

wijze schriftelijk kenbaar gemaakt" wordt en dat aansprakelijkstelling voor invorderingsrente geschiedt door middel van een tot de aansprakelijk gestelde gerichte beschikking, die wordt gegeven nadat een betaling is gedaan en de in artikel 30, lid 1, van de IW bedoelde beschikking is gegeven. Gesteld noch gebleken is, dat betalingen zijn gedaan of beschikkingen op de voet van artikel 30, lid 1, van de IW zijn gegeven. Hetgeen in de beschikking aansprakelijkstelling is vermeld over aansprakelijkheid van belanghebbende voor het belopen van invorderingsrente is niet meer dan een mededeling van het bedrag van de tot dan toe reeds belopen invorderingsrente. Aansprakelijkstelling voor verschuldigde invorderingsrente kan pas geschieden nadat bij voor bezwaar vatbare beschikking invorderingsrente in rekening is gebracht. De aansprakelijkstelling dient derhalve voor de in de beschikking genoemde bedragen aan invorderingsrente van, in totaal, € 5.901, te vervallen.

4.13.

Op de Ontvanger rust de stelplicht, en bij gemotiveerde betwisting, de bewijslast ten aanzien van feiten en omstandigheden die kunnen meebrengen dat het belopen van de invorderingskosten en de boeten aan belanghebbende is te wijten. Uit het arrest Hoge Raad 12 juli 2013, nr. 13/01159, ECLI:NL:HR:2013:23, BNB 2013/214, volgt dat het aan belanghebbende zou zijn te wijten dat invorderingskosten zijn belopen, indien het aan belanghebbende te wijten is dat de naheffingsaanslagen en de boeten niet zijn betaald. Daarvan is niet reeds sprake doordat het aan belanghebbende te wijten is dat de naheffingsaanslagen en de boeten zijn opgelegd (vanwege de omstandigheid dat de CV door toedoen van belanghebbende de verschuldigde loonheffingen en omzetbelasting niet op aangifte heeft voldaan), en dat van belanghebbende gezegd kan worden dat hij invloed kon uitoefenen op het betalingsgedrag aangaande de naheffingsaanslagen en de boeten. Dit een en ander laat immers onverlet dat het niet-betalen van de naheffingsaanslagen en de boeten aan andere omstandigheden kan zijn te wijten dan aan handelen of nalaten van belanghebbende.

4.14.

Het Hof is met de Ontvanger van oordeel dat belanghebbende ervoor heeft gekozen om (forse) investeringen te doen, zoals het werven van extra personeelsleden, zonder dat daar (voldoende) concrete afspraken en verwachtingen over extra inkomsten tegenover stonden, zodat de financiële positie van de CV aanzienlijk is verslechterd. Niet in geschil is dat de CV door toedoen van belanghebbende de verschuldigde loonheffingen en omzetbelasting niet op aangifte heeft voldaan en dat belanghebbende invloed had op het betalingsgedrag aangaande de naheffingsaanslagen en boeten, dat belanghebbende bewust ervoor heeft gekozen om (eerst) aan andere verplichtingen te voldoen. Gelet op dit alles heeft de Ontvanger, onvoldoende weersproken door belanghebbende, aannemelijk gemaakt dat belanghebbende verweten kan worden dat de naheffingsaanslagen en de boeten niet tijdig zijn betaald en dat het belopen van invorderingskosten aan hem te wijten is. Gesteld noch gebleken is dat het niet-betalen van de naheffingsaanslagen en de boeten aan andere omstandigheden kan zijn te wijten dan aan handelen of nalaten van belanghebbende.

4.15.

Bij de (procedure over) de aansprakelijkstelling voor een bestuurlijke boete zijn de waarborgen van artikel 6 van het EVRM van toepassing (vgl. Hoge Raad 25 juni 1997, nr. 30.864, ECLI:NL:HR:1997:AA2218, BNB 1997/275, en o.a. Kamerstukken II 2001/02, 28 183, nr. 5, blz. 6 (herziening procesrecht inzake aansprakelijkstelling)). Tot deze waarborgen behoort het recht op behandeling van de zaak binnen een redelijke termijn als bedoeld in artikel 6, eerste lid, EVRM. De beschikking aansprakelijkstelling is van 6 mei 2013, het Hof doet iets meer dan vier jaar na die datum uitspraak. Het Hof komt, met inachtneming van de in het arrest HR 22 april 2005, nr. 37.984, ECLI:NL:HR:2005:A09006, BNB 2005/337, geformuleerde uitgangspunten, ambtshalve tot het oordeel dat de berechting van de onderhavige zaak niet binnen een redelijke termijn is geschied. Nu in het onderhavige geval geen sprake is van een bijzondere complexiteit van de zaak of van andere bijzondere omstandigheden, is het Hof van oordeel dat de redelijke termijn met 1 maand is overschreden. Het Hof ziet in het onderhavige geval geen reden voor afwijking van de op dit punt geformuleerde uitgangspunten (zie de uitspraak van 29 december 2011, nr. 04/02823, ECLI:NL:GHSHE:2011 :BW9027) en is van oordeel dat het bedrag van de boeten waarvoor belanghebbende aansprakelijk is gesteld, met 5% moet worden verminderd tot (95% van € 8.239 is, afgerond) € 7.827. Op deze grond dient het bedrag van de aansprakelijkstelling voor de boeten derhalve te worden verminderd met € 412.

Slotsom

4.16.

De slotsom is dat het hoger beroep gegrond is. Met betrekking tot de invorderingsrente dient de aansprakelijkstelling te vervallen en met betrekking tot de boete moet deze worden gematigd.

3. Het geding in cassatie

3.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

3.2

Belanghebbende heeft twee cassatiemiddelen voorgesteld. Het eerste voorgestelde cassatiemiddel luidt als volgt:

Schending van het recht, in het bijzonder schending van artikel 33, lid 1, onderdeel a Invorderingswet 1990 en/of fataal verzuim van vormen nu het Hof een onjuiste beslissing heeft genomen ten aanzien van het aansprakelijk stellen van belanghebbende als 'director' van [B] Limited door ten onrechte onder rechtsoverweging 4.3 als volgt te overwegen:

'4.3. Vaststaat dat de CV geen rechtspersoonlijkheid bezit en dat [B] als beherend vennoot in ieder geval als formeel bestuurder van de CV is aan te merken. Op grond van het bepaalde in artikel 33, lid 1 in samenhang met lid 3, van de IW is belanghebbende alsdan hoofdelijk aansprakelijk voor de belastingschulden van de CV indien hij bestuurder van [B] is. Gelet op de onder 2.2 vermelde benoeming tot 'director' is dit naar het oordeel van het Hof het geval. (....)'

'2.2. [B] is opgericht op 10 oktober 2006 in het Verenigd Koninkrijk door [D], die daarbij werd benoemd tot 'director'. [B] is op 17 oktober 2006 geregistreerd bij 'Companies House' in het Verenigd Koninkrijk. Belanghebbende is op 27 oktober 2006 benoemd tot 'director' van [B]. Die benoeming is geregistreerd bij 'Companies House' op 30 oktober 2006.'

3.3

Het eerste voorgestelde middel is als volgt toegelicht:

Hoewel gewezen in het kader van de toepassing van de bestuurdersaansprakelijkheid van artikel 36 van de Invorderingswet 1990 heeft uw Raad in het arrest van 27 juni 2008, nr. 07/01704, ECLI:NL:HR:2008:BD5467 geoordeeld, dat het feit dat een betrokken persoon in het Handelsregister staat ingeschreven als bestuurder van de desbetreffende vennootschap niet voldoende is voor het bewijs dat hij is aan te merken als bestuurder in de zin van voornoemde bepaling. Immers, de aansprakelijkheid berust op de wet en vloeit niet voort uit een rechtsbetrekking waarvoor artikel 18 van de Handelsregisterwet 1996 voor derden bescherming biedt. Hetgeen voor het Nederlandse Handelsregister geldt, geldt ook voor een buitenlands register, zoals het in rechtsoverweging 2.2 genoemde 'Companies House'.

Door aldus te overwegen, is het oordeel van het Hof in strijd met het recht, mede in het licht van het terechte oordeel van het Hof dat op grond van de tekst van artikel 33, lid 1, in samenhang met lid 2, van de Invorderingswet 1990 niet geconcludeerd kan worden dat een feitelijk bestuurder binnen een commanditaire vennootschap aansprakelijk is voor de belastingschulden van die commanditaire vennootschap. Het Hof baseert het oordeel over de aansprakelijkheid van belanghebbende uitsluitend op zijn inschrijving als 'director' in het register bij 'Companies House'. Andere relevante feiten heeft het Hof niet vastgesteld.

De uitspraak van het Hof kan niet in stand blijven. De beschikking dient vernietigd te worden.

3.4

Het tweede voorgestelde cassatiemiddel luidt:

Schending van het recht, in het bijzonder schending van artikel 33, lid 4, Invorderingswet 1990 en/of fataal verzuim van vormen nu het Hof onvoldoende heeft gemotiveerd dat het aan belanghebbende is te wijten dat de belasting van de commanditaire vennootschap niet is voldaan door onder rechtsoverweging 4.6 als volgt te oordelen:

'4.6. (....) Bij aanvang van de CV in 2006 waren er zeven personeelsleden in dienst en in 2008 - het jaar voordat de grote opdracht van [E] van € 100.000 is verkregen - elf. In de jaren tot 2013 is het aantal personeelsleden gestegen tot zeventien en zijn de totale personeelskosten ten opzichte van het startjaar 2008 verdubbeld van € 232.000 aan belastbaar loon in 2008 tot € 493.000 aan belastbaar loon in 2012. De daarmee gemoeide toename aan personeelskosten staat in wanverhouding tot de bij [E] gerealiseerde omzet van - slechts - € 100.000. (....) Ondanks de oplopende verliezen van de CV (zie 2.4) is er extra personeel aangenomen, zonder dat daar reële en concrete afspraken en verwachtingen over extra inkomsten tegenover stonden. (....)'

3.5

Het tweede voorgestelde middel is als volgt toegelicht:

De Ontvanger heeft bij brief van 6 december 2016 in aanvulling op zijn verweerschrift onder andere het openbaar faillissementsverslag van [A] C.V. van 20 januari 2016 overgelegd. Uit dit faillissementsverslag blijken - althans ze zijn door de Ontvanger niet betwist - de hierna volgende omzetgegevens:

2009 € 637.189,25

2010 € 614.757,40

2011 € 932.581,14

2012 € 545.065,86

Het Hof heeft in rechtsoverweging 4.6 zijn oordeel gebaseerd op de wanverhouding tussen de personeelskosten en de ter zake van de opdracht van [E] gerealiseerde omzet van € 100.000. Door deze wanverhouding als uitgangspunt te nemen voor het oordeel dat belanghebbende niet voldaan heeft aan de op hem rustende bewijslast dat het niet betalen van de belastingschuld niet aan hem te wijten is, heeft het Hof zonder nadere motivering het realiseren van de overige omzet bij andere opdrachtgevers buiten beschouwing gelaten. Dat is onbegrijpelijk.

Indien het Hof inderdaad uitsluitend de wanverhouding tussen de personeelskosten en de gerealiseerde omzet bij [E] als maatstaf neemt, heeft het Hof het de bewijsopdracht in strijd met het recht beperkt, in die zin dat aan het leveren van het gevraagde bewijs de vrije bewijsleer ten grondslag ligt. Belanghebbende heeft in dit kader bewijs geleverd door overlegging van omzetgegevens van de commanditaire vennootschap die zijn gerealiseerd door opdrachten van andere opdrachtgevers dan alleen [E].

Op basis van de gegevens uit de uitspraak op bezwaar van 8 september 2014 bedroegen de personeelslasten in de betreffende jaren:

2009 € 252.000

2010 € 346.000

2011 € 456.000

2012 € 468.000

De verhouding tussen de personeelslasten en de omzet waren:

2009 39,56%

2010 56,26%

2011 48,93%

2012 85,87%

Het verhoudingspercentage in 2012 is door belanghebbende toegelicht aan de hand van de - uit openbare bronnen - verifieerbare omstandigheden in de sector. Door de Nederlandse overheid werd bewust aangestuurd op marktwerking bij de woningcoöperaties. Zij dienden een actieve rol te spelen op het commerciële toneel van de ontwikkeling van woningbouwplannen. Toen bleek dat hun activiteiten leidden tot grote risico's en er grote tekorten ontstonden bij verschillende coöperaties, greep de overheid in en werden de activiteiten stilgelegd, dan wel nog op een zeer laag pitje voortgezet. Dat gebeurde binnen een korte tijdsspanne. Vast staat dat de C.V. in 2012 met het dalen van de omzet personeelsleden heeft ontslagen, hetgeen op zich - zoals belanghebbende onweersproken heeft gesteld - verdere personeelslasten met zich meebracht.

Indien het Hof door in rechtsoverweging 4.7 te overwegen dat '(h)etgeen belanghebbende overigens in dit verband naar voren heeft gebracht (...) het Hof niet tot een ander oordeel (brengt)' tot uitdrukking heeft willen brengen dat het Hof met vorenstaande gegevens rekening heeft gehouden, is dit onbegrijpelijk, want onvoldoende gemotiveerd, omdat het Hof in rechtsoverweging 4.6 uitsluitend refereert aan de wanverhouding tussen de personeelslasten en de gerealiseerde omzet bij [E].

De uitspraak van het Hof kan niet in stand blijven. De beschikking dient vernietigd te worden.

4. Wet- en regelgeving, wetgeschiedenis, jurisprudentie en literatuur

Wet- en regelgeving

4.1

Artikel 33 van de Inv. 1990 luidde (tekst 2013) als volgt:

1 In afwijking in zoverre van andere wettelijke regelingen is hoofdelijk aansprakelijk voor de rijksbelastingen, verschuldigd door:

a. een lichaam zonder rechtspersoonlijkheid of een rechtspersoonlijkheid bezittend lichaam dat niet volledig rechtsbevoegd is: ieder van de bestuurders;

b. een niet in Nederland gevestigd lichaam: de leider van zijn vaste inrichting in Nederland dan wel zijn in Nederland wonende of gevestigde vaste vertegenwoordiger;

c. een lichaam dat is ontbonden: ieder van de met de vereffening belaste personen - met uitzondering van de door de rechter benoemde vereffenaar - voor zover het niet betalen van de belastingschuld het gevolg is van aan hem te wijten kennelijk onbehoorlijk bestuur, met dien verstande dat geen aansprakelijkstelling kan plaatsvinden indien na de ontbinding drie jaren zijn verstreken.

2 Voor de toepassing van dit artikel wordt onder lichamen verstaan lichamen in de zin van de Algemene wet inzake rijksbelastingen en wordt als bestuurder aangemerkt de volledig aansprakelijke vennoot van een maat- of vennootschap.

3 Voor de toepassing van dit artikel wordt ingeval een bestuurder van een lichaam zelf een lichaam is, onder bestuurder mede verstaan ieder van de bestuurders van het laatstbedoelde lichaam.

4 Degene die op grond van het eerste lid, onderdelen a en b, aansprakelijk is, is niet aansprakelijk voor zover hij bewijst dat het niet aan hem is te wijten dat de belasting niet is voldaan.

4.2

Ingevolge artikel 2, eerste lid, aanhef en onderdeel b, AWR wordt onder ‘lichaam’ verstaan:

Verenigingen en andere rechtspersonen, maat- en vennootschappen, ondernemingen van publiekrechtelijke rechtspersonen en doelvermogens.

4.3

Artikel 2, tweede lid, aanhef en onderdeel b, AWR luidt:

Waar in de belastingwet wordt gesproken met betrekking tot een lichaam van bestuurder, zijn daaronder begrepen de beherende vennoot van een maat- of vennootschap en de binnenlandse vertegenwoordiger van een niet in Nederland gevestigd lichaam, alsmede in geval van ontbinding hij die met de vereffening is belast.

4.4

In het NDFR-commentaarbij artikel 2 van de AWR is, voor zover in cassatie van belang, het volgende vermeld:

Indien in een belastingwet met betrekking tot een lichaam wordt gesproken van een bestuurder, dan heeft het begrip 'bestuurder' een ruime betekenis. In beginsel wordt voor het begrip bestuurder aangesloten bij het civiele recht. Het gaat dan om de statutair bestuurders als bedoeld in Boek 2 BW. Blijkens art. 2, lid 2, onderdeel b, AWR ziet het begrip bestuurder ook op de beherend vennoot van de maat- of vennootschap en de binnenlandse vertegenwoordiger van een niet binnen het Rijk gevestigd lichaam, alsmede op degene die in geval van ontbinding met de vereffening is belast.

De omschrijving van het begrip bestuurder geldt niet alleen voor de toepassing van de AWR maar ook voor de toepassing van alle andere belastingwetten in de zin van art. 2, lid 1, onderdeel a, AWR.

4.5

Ingevolge artikel 2, eerste lid, onderdeel a, AWR juncto artikel 1, tweede lid, AWR blijkt dat onder de ‘belastingwet’ wordt verstaan de Algemene wet inzake rijksbelastingen en de belastingen welke van rijkswege door de rijksbelastingdienst worden geheven.

4.6

Paragraaf 4 van artikel 33 van de Leidraad Invordering 1990luidde voor zover hier van belang als volgt:

1. Bestuurder

Voor de toepassing van artikel 33, eerste lid, onderdeel a, van de wet wordt als bestuurder niet alleen degene aangemerkt die als zodanig in het Handelsregister staat ingeschreven, maar tevens wordt als bestuurder aangemerkt degene die zich feitelijk als bestuurder heeft gedragen.

Als gedragingen die een betrokkene tot bestuurder in de zin van dit artikel bestempelen kunnen worden aangemerkt die gedragsuitingen die normaliter kenmerkend zijn voor de persoon die als bestuurder moet worden aangemerkt. Als bestuurder in de zin van artikel 33, eerste lid, onderdeel a, van de wet wordt tevens aangemerkt de beherend vennoot van een maat- of vennootschap.

2. Gewezen bestuurder

(…)

3. Lichaam als bestuurder

Wanneer de bestuurder van een lichaam als bedoeld artikel 33, eerste lid, onderdeel a, van de wet zelf een lichaam is, kunnen ook de bestuurders van laatstbedoeld lichaam aansprakelijk worden gesteld. Dit doet zich bijvoorbeeld voor ingeval een besloten vennootschap als bestuurder van een lichaam zonder rechtspersoonlijkheid optreedt. In dat geval kunnen ook de bestuurders van de besloten vennootschap op grond van artikel 33, derde lid, van de wet worden aangesproken. Maar ook als deze bestuurders op hun beurt lichamen zouden zijn, kunnen de bestuurders van die lichamen op grond van het derde lid worden aangesproken. Voor de toepassing van dit artikel is het eerste lid van deze paragraaf van overeenkomstige toepassing.

4.7

Paragraaf 5 van artikel 33 van de Leidraad Invordering 1990 luidde als volgt:

Artikel 33, vierde lid, van de wet bevat voor degene die op grond van het eerste lid, onderdelen a en b, van de wet hoofdelijk aansprakelijk is gesteld een disculpatiemogelijkheid. Voorzover met betrekking tot een belastingschuld van een lichaam door de aansprakelijkgestelde wordt bewezen dat hem geen verwijt kan worden gemaakt voor het niet voldoen van die schuld, vervalt voor die persoon de aansprakelijkheid.

4.8

Bij besluit van 12 juni 2008is de Leidraad Invordering 1990 ingetrokken per 1 juli 2008. Gelijktijdig is bij hetzelfde besluit hiervoor de Leidraad Invordering 2008 in de plaats gekomen. In dit besluit is het volgende opgenomen:

De Leidraad Invordering 2008, opgenomen als bijlage bij dit besluit, komt in de plaats van de Leidraad Invordering 1990. De Leidraad Invordering 2008 is een gemoderniseerde versie van de Leidraad Invordering 1990 met een betere toegankelijkheid. Inhoudelijk gezien is er geen sprake van een verandering. De Leidraad Invordering 2008 bevat dezelfde voorschriften voor de ontvanger zoals die ook in de Leidraad Invordering 1990 waren opgenomen. Teksten met een niet-beleidsmatig karakter, waaronder voorschriften van intern-organisatorische aard, komen echter niet meer voor in de Leidraad Invordering 2008. Dergelijke teksten - die eerder wel deel uitmaakten van de Leidraad Invordering 1990 - zijn opgenomen in het handboek “Instructie Invordering en Belastingdeurwaarders” voor de invorderingsmedewerkers van de Belastingdienst. Dit handboek zal binnenkort raadpleegbaar zijn op de website van de Belastingdienst.

4.9

In de Leidraad Invordering 2008 is ten aanzien van het begrip ‘bestuurder’ in artikel 33.5 het volgende opgenomen:

Voor de toepassing van artikel 33, eerste lid, onderdeel a, van de wet wordt als bestuurder niet alleen degene aangemerkt die als zodanig in het Handelsregister staat ingeschreven. Ook wordt als bestuurder aangemerkt degene die zich feitelijk als bestuurder heeft gedragen.

4.10

Bij besluit van 21 december 2012is besloten dat de Leidraad Invordering 2008 per 1 januari 2013 wordt gewijzigd in die zin dat er, voor zover in cassatie van belang, een artikel 33.7 aan wordt toegevoegd. Dit artikel luidt als volgt:

Bestuurders van lichamen zonder rechtspersoonlijkheid of van een rechtspersoonlijkheid bezittend lichaam dat niet volledig rechtsbevoegd is alsmede leiders van een vaste inrichting van een niet in Nederland gevestigd lichaam dan wel de in Nederland wonende of gevestigde vaste vertegenwoordiger van dat lichaam, zijn niet aansprakelijk voor zover zij bewijzen dat de niet-betaling niet aan hen is te wijten.

Niet-verwijtbaarheid wordt naar redelijkheid en billijkheid beoordeeld, waarbij veel afhankelijk is van de feitelijke omstandigheden. Zo kan van niet-verwijtbaarheid sprake zijn als een ondernemer, hoewel hij de nodige voorzieningen heeft getroffen om eventuele tegenslagen in zijn bedrijf het hoofd te bieden, toch wordt geconfronteerd met niet te voorziene calamiteiten. Daaronder is begrepen een sterk verslechterde economische situatie van zodanige omvang dat hij ondanks zijn voorzorgen niet meer in staat is zijn betalingsverplichtingen na te komen.

Ook kan plotseling betalingsonmacht ontstaan door een bijzondere gebeurtenis, bijvoorbeeld een niet voorzienbare, omvangrijke miscalculatie of door het faillissement van een belangrijke debiteur. Bij dit laatste geldt echter dat een ondernemer die zijn bedrijf uitoefent op een te zwakke financiële basis zich niet gemakkelijk op niet-verwijtbaarheid zal kunnen beroepen.

Wetsgeschiedenis

4.11

In de memorie van toelichtingis over artikel 33 (toen: artikel 34) bij de Invordering van rijksbelastingen, andere dan invoerrechten en accijnzen (Invorderingswet 1989) het volgende opgenomen:

Artikel 34 bevat de hoofdelijke-aansprakelijkheidsregels die gelden voor de invordering van alle rijksbelastingen. De bepalingen van het eerste lid zijn ontleend aan bepalingen in de sfeer van met name de vennootschapsbelasting en de loonbelasting (zie bij voorbeeld artikel 27 van de Wet op de vennootschapsbelasting 1969 en artikel 32, eerste lid, onderdeel a, van de Wet op de loonbelasting 1964 in de teksten zoals die gelden voor 1987). Zij strekken ertoe om indien op een lichaam geen verhaal (meer) kan worden uitgeoefend in de genoemde gevallen van een lichaam zonder rechtspersoonlijkheid (waaronder zijn begrepen maat- en vennootschappen), een buiten Nederland gevestigd lichaam en een ontbonden lichaam, die personen aan te spreken voor de nog verschuldigde belasting die in een nauwe betrekking staan of stonden tot het desbetreffende lichaam en die invloed (hadden) kunnen uitoefenen inzake het betalen van de belastingschulden van dat lichaam.

Deze personen - in onderdeel a de bestuurder (waaronder ingevolge het tweede lid wordt begrepen de volledig aansprakelijke vennoot van een maat- of vennootschap), in onderdeel b de leider van de vaste inrichting of de vaste vertegenwoordiger en in onderdeel c de vereffenaar - zullen veelal natuurlijke personen zijn en als zodanig worden aangesproken. Wanneer echter lichamen of rechtspersonen bestuurders van het ingebreke zijnde lichaam zouden zijn, kunnen die lichamen of rechtspersonen worden aangesproken, waarbij zo nodig - bij voorbeeld ingeval een vennootschap als bestuurder of een maatschap als vaste vertegenwoordiger optreedt - de personen achter die lichamen, in casu de bestuurders van de vennootschap en de vennoten van de maatschap, worden aangesproken op grond van het derde lid van artikel 34. Dat de bepalingen inzake hoofdelijke aansprakelijkheid in deze specifieke situaties niet meer zien op bepaalde, maar op alle rijksbelastingen die een lichaam als bedoeld in artikel 34 verschuldigd kan worden, vindt zijn oorzaak in het feit dat er naar onze mening, gegeven de invloed die de betrokken personen op de betaling van de belastingschulden (hadden) kunnen uitoefenen, geen goede gronden zijn aan te voeren om de hoofdelijke aansprakelijkheid in deze gevallen tot enkele rijksbelastingen te beperken. Overigens zal de uitbreiding in de praktijk geen grote gevolgen hebben daar de bepalingen voor twee belangrijke belastingen - de loon- en de vennootschapsbelasting - thans reeds gelden. Voor alle duidelijkheid zij hierbij nog opgemerkt dat het hier uitsluitend gaat om rijksbelastingen verschuldigd door het lichaam. Indien het bij voorbeeld in een geval als bedoeld in het eerste lid, onderdeel a, zou gaan om een maat- of vennootschap, zijn de volledig aansprakelijke vennoten wel aansprakelijk voor door die maat- of vennootschap verschuldigde rijksbelastingen, maar uiteraard niet voor elkaars persoonlijke belastingschulden, zoals bij voorbeeld de door een vennoot verschuldigde inkomstenbelasting. Opgemerkt zij nog dat aan de aansprakelijkheid van de vereffenaar in onderdeel c van het eerste lid nog enkele beperkingen worden aangebracht: in de eerste plaats moet de ontvanger aannemelijk maken dat het niet betalen van de belastingschuld is te wijten aan onbehoorlijk bestuur van de vereffenaar en in de tweede plaats kan de aansprakelijkstelling slechts plaatsvinden in de periode van drie jaren na de ontbinding van het bewuste lichaam. (…) Het vierde lid bevat voor degene die op de voet van het eerste lid onderdelen a en b hoofdelijk aansprakelijk is gesteld een disculpatiemogelijkheid. Voor zover met betrekking tot een belastingschuld van een lichaam wordt bewezen dat de aansprakelijk gestelde persoon geen verwijt kan worden gemaakt voor het niet voldoen van die schuld, vervalt voor die persoon de aansprakelijkheid. Wij zijn van oordeel dat de redelijkheid meebrengt dat deze disculpatiemogelijkheid - die in de thans bestaande bepalingen niet altijd is opgenomen - in de hier bedoelde situaties moet bestaan.

Jurisprudentie / Hoge Raad

4.12

De Hoge Raad heeft in het arrest van 27 juni 2008betreffende de bestuurdersaansprakelijkheid van artikel 36 IW het volgende overwogen:

3.1.

Voor het Hof was in geschil of belanghebbende ingevolge artikel 36 van de Invorderingswet 1990 (hierna: de Wet) aansprakelijk is voor de door H BV verschuldigde omzetbelasting over de maand maart van het jaar 2000. Het Hof heeft belanghebbende dienaangaande aansprakelijk geoordeeld. Het Hof heeft daarbij als uitgangspunt genomen dat belanghebbende bestuurder van D BV is geweest van 30 november 1998 tot 11 december 2000 - de dag waarop belanghebbende uit het handelsregister is uitgeschreven als bestuurder -, welke vennootschap vanaf 24 december 1999 bestuurder was van H BV, zodat belanghebbende van 24 december 1999 tot 11 december 2000 middellijk bestuurder was van H B.V. Het Hof heeft belanghebbende aangemerkt als gewezen bestuurder als bedoeld in artikel 36, lid 5, letter a, van de Wet omdat tijdens zijn bestuur de belastingschuld is ontstaan. Middel I richt zich tegen dit oordeel met onder meer het betoog dat belanghebbende in maart 2000 niet meer als bestuurder functioneerde.

3.2.

Bij de beoordeling van dit middel moet worden vooropgesteld dat de ontvanger in een geval als het onderhavige niet behoort tot de door artikel 18 van de Handelsregisterwet 1996 beschermde derden. Zijn vordering berust immers op de wet en vloeit niet voort uit een rechtsbetrekking waarop genoemd artikel 18 ziet, te weten een rechtsbetrekking op het aangaan waarvan het ontbreken van een juiste en volledige inschrijving in het handelsregister van hetgeen daarin wettelijk ingeschreven moet worden, in het algemeen van invloed kan zijn (vgl. HR 18 juni 1952, NJ 1953, 530 en HR 23 november 2001, NJ 2002, 95). Voor het antwoord op de vraag of iemand bestuurder is als bedoeld in artikel 36, lid 1, van de Wet is niet beslissend of betrokkene in het handelsregister staat ingeschreven als bestuurder van de desbetreffende vennootschap.

3.3.

Indien het Hof belanghebbende als bestuurder heeft aangemerkt op grond van het feit dat belanghebbende tot 11 december 2000 in het handelsregister stond ingeschreven als bestuurder van D BV ongeacht of belanghebbende werkelijk bestuurder van genoemde vennootschap was, geeft dit oordeel - gelet op het hiervoor in 3.2 overwogene - blijk van een onjuiste rechtsopvatting.

Indien het Hof is uitgegaan van de juiste rechtsopvatting, behoefde 's Hofs vaststelling in onderdeel 2.6 van zijn uitspraak dat belanghebbende tot 11 december 2000 statutair bestuurder is geweest van D BV meer motivering, zulks in het licht van de in onderdeel 2.8 van 's Hofs uitspraak geciteerde brief gedagtekend 29 februari 2000 van belanghebbende aan B, waarin belanghebbende meedeelt dat hij per heden niet meer als directeur van D BV in het handelsregister geregistreerd wil staan. Aldus heeft het Hof geen inzicht in zijn gedachtegang gegeven. In zoverre slaagt het middel.

4.13

In de noot bij dit arrestheeft Zwemmer het volgende vermeld:

Het onderhavige arrest illustreert nog eens hoe gevaarlijk het is om als vriendendienst een bestuursfunctie te aanvaarden. Voor de bestuurdersaansprakelijkheid maakt het geen verschil of een bestuurder adequaat beloond wordt dan wel de bestuurstaak als vrijwilligerswerk doet. Voor het aansprakelijk stellen van een bestuurder voor een belasting/premieschuld van een lichaam geldt uiteraard als eerste eis dat de bestuurder op het moment waarop schuld is ontstaan, ook in juridische zin bestuurder was. Terecht oordeelt de Hoge Raad dat de inschrijving in het Handelsregister daarbij geen rol speelt. Het gaat hier immers niet om derdenbescherming maar om een verwijt aan de bestuurder. Het verwijzingshof moet nu nog beoordelen of de brief van 29 februari 2000 waarin belanghebbende meedeelt dat hij niet langer als directeur in het Handelsregister geregistreerd wil staan, kan gelden als een - ongelukkig geformuleerde - opzegging van zijn functie.

4.14

In het arrest van 3 oktober 2014heeft de Hoge Raad het volgende bepaald:

3.2.

Het Hof heeft geoordeeld dat de Ontvanger het zorgvuldigheidsbeginsel niet heeft geschonden door in dit geval belanghebbende aansprakelijk te stellen op grond van artikel 33 van de Invorderingswet 1990 (hierna: de IW 1990) in plaats van eerst [I] Beheer B.V. aansprakelijk te stellen en vervolgens belanghebbende op de voet van artikel 36b van de IW 1990.

3.3.1.

De klachten richten zich onder meer tegen het hiervoor in 3.2 weergegeven oordeel van het Hof. Zij steunen op het betoog dat de keuze van de Ontvanger om belanghebbende op grond van artikel 33 van de IW 1990 aansprakelijk te stellen tot gevolg heeft dat belanghebbende een belangrijke disculpatiemogelijkheid is onthouden omdat laatstgenoemd artikel geen meldingsregeling bevat.

3.3.2.

Bij de beoordeling van deze klachten wordt vooropgesteld dat de in artikel 33 en artikel 36b van de IW 1990 neergelegde – verschillende - aansprakelijkheidsregelingen in het stelsel van de IW 1990 een zelfstandige betekenis hebben en in beginsel los staan van elkaar. De in voornoemde artikelen voorziene aansprakelijkheden treden in zodra de belastingschuldige met de betaling van de belasting in gebreke is. Het gaat dan ook in beide gevallen om aansprakelijkheid van rechtswege. Hieraan doet niet af dat de ontvanger pas invorderingsmaatregelen jegens de aansprakelijke kan nemen nadat een aansprakelijkstelling heeft plaatsgevonden. Voorts is van belang dat het hier gaat om hoofdelijke aansprakelijkheden en dat de wettelijke regeling niet voorschrijft dat de ontvanger een bepaalde volgorde in acht neemt, indien hij een hoofdelijk aansprakelijke wil aanspreken (vgl. HR 18 oktober 2002, nr. C01/075HR, ECLI:NL:HR:2002:AE5152, NJ 2002,612).

Het betoog van belanghebbende komt erop neer dat beginselen van behoorlijk bestuur, in het bijzonder het zorgvuldigheidsbeginsel, de ontvanger ertoe nopen van de in de artikelen 33 en 36b van de IW 1990 voorziene mogelijkheden tot aansprakelijkstelling bij uitsluiting die te kiezen welke de aansprakelijk gestelde de gunstigste uitgangspositie biedt om zijn aansprakelijkheid met vrucht te betwisten. Mede in aanmerking genomen dat de Leidraad Invordering 2008 geen beleidsregel van deze strekking bevat, vindt dit betoog van belanghebbende geen steun in het recht. De klachten falen in zoverre.

Jurisprudentie / Feitenrechters – het bestuurdersbegrip van artikel 33 Inv. 1990

4.15

Rechtbank ’s-Hertogenbosch heeft bij uitspraak van 7 mei 2003geoordeeld:

3.1.

In dit geding gaat het om de vraag of B aansprakelijk is voor de onderhavige schuld op de grond dat B in de periode in geding als feitelijke bestuurder van Van Heertum had te gelden.

3.2.

De rechtbank bespreekt allereerst het verweer van B inhoudende dat een feitelijke bestuurder van een vennootschap onder firma (hierna: vof) niet aansprakelijk gehouden kan worden voor belastingschulden van de vof, omdat artikel 33 Iw slechts ziet op de formele bestuurder van de vof en niet op de feitelijke bestuurder als de (mede) beleidsbepaler. Dit betekent volgens B dat hij, ook indien hij als (mede) beleidsbepaler binnen Van Heertum kan worden aangemerkt, niet aansprakelijk is, nu hij geen formele bestuurder van Van Heertum was en evenmin een (beherend) vennoot.

3.3.