HR, 06-11-2020, nr. 18/04686

Uitspraak 06‑11‑2020

Inhoudsindicatie

Vennootschapsbelasting; art. 13 Wet Vpb 1969; deelnemingsvrijstelling; bezitloze verkoop van beurs(call)opties; cum/ex-transacties; ECLI:NL:HR:2002:AD8488 (Falconsarrest); ECLI:NL:HR:2016:2124 (Schadevergoedingsarrest).

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 18/04686

Datum 6 november 2020

ARREST

in de zaak van

[X] B.V. te [Z] (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Amsterdam van 2 oktober 2018, nrs. 17/00317 en 17/00318, op het hoger beroep van belanghebbende en het hoger beroep van de Inspecteur tegen een uitspraak van de Rechtbank Noord-Holland (nr. HAA 14/2647) betreffende de aan belanghebbende voor het jaar 2007 opgelegde aanslag in de vennootschapsbelasting en de daarbij gegeven beschikking inzake heffingsrente. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

De Staatssecretaris heeft een conclusie van dupliek ingediend.

De Advocaat-Generaal P.J. Wattel heeft op 7 juni 2019 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Uitgangspunten in cassatie

2.1.1

Belanghebbende is een marketmaker die actief is op diverse binnenlandse en buitenlandse optiebeurzen. Zij vormde in het onderhavige jaar een fiscale eenheid in de zin van de Wet op de vennootschapsbelasting 1969 (tekst 2007; hierna: de Wet) samen met door haar gehouden vennootschappen, waaronder [BB] B.V.

Deze vennootschap wordt hierna gezamenlijk met belanghebbende aangeduid als: belanghebbende.

2.1.2

In het kader van haar activiteiten als marketmaker handelde belanghebbende in aandelen in het Duitse beursgenoteerde concern [E] AG (hierna: [E] ). De genoteerde aandelen [E] worden op de XETRA-beurs verhandeld, de genoteerde opties op aandelen [E] worden verhandeld op de EUREX-beurs.

2.1.3

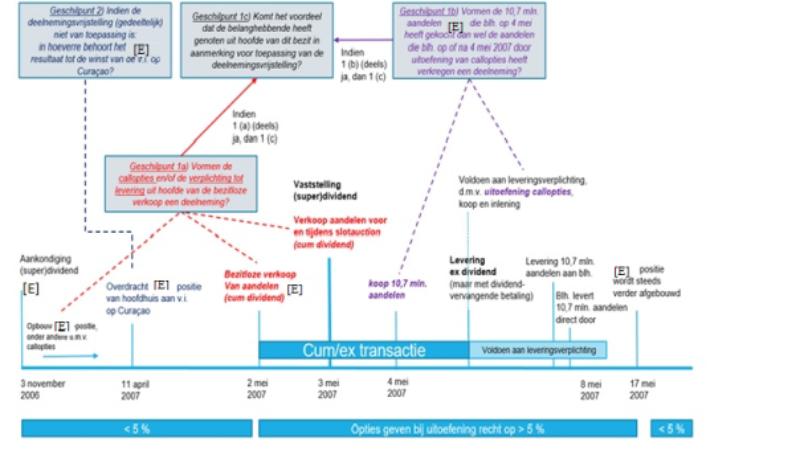

Op 3 november 2006 kondigde [E] een zogenoemd superdividend aan. Belanghebbende had het voornemen om rond de uitkering van dit superdividend een hierna nader te beschrijven combinatie van transacties met betrekking tot aandelen [E] aan te gaan (hierna: de cum/ex-transacties). Belanghebbende heeft daarom vanaf 30 april 2007 callopties op aandelen [E] gekocht die dienden ter afdekking van de risico’s met betrekking tot de cum/ex-transacties.

2.1.4

[E] heeft op 3 mei 2007 besloten tot uitkering van een superdividend van € 33 per aandeel, naast een gewoon dividend van € 1,30 en een bonusdividend van € 0,50 (hierna tezamen ook: het dividend).

2.1.5

Als onderdeel van de cum/ex-transacties heeft belanghebbende op 2 en 3 mei 2007 19,5 miljoen aandelen [E] , waarvan zij niet de juridische of economische eigendom had, aan derden verkocht. De kopers kochten deze aandelen voor een prijs waarin de waarde van het dividend, dat op 3 mei 2007 zou worden vastgesteld, was begrepen (cum).

2.1.6

Op 3 mei 2007 is het aandeel [E] ex gegaan. Noch belanghebbende, noch de kopers van de bezitloos verkochte aandelen hebben op enig moment recht gehad op het dividend.

2.1.7

Om aan haar verplichting tot levering van de bezitloos verkochte aandelen [E] te voldoen, heeft belanghebbende met de hiervoor in 2.1.3 bedoelde aankopen vóór 4 mei 2007 een omvangrijke positie opgebouwd in vanaf die datum uit te oefenen callopties [E] . Deze opties tezamen gaven bij uitoefening recht op meer dan 5 procent van de uitstaande aandelen [E] . Belanghebbende heeft de callopties in de loop van de periode 4 mei 2007 tot en met 17 mei 2007 uitgeoefend.

2.1.8

De EUREX-beurs kent specifieke regels om te waarborgen dat de uitkering van een superdividend geen economisch effect heeft voor houders van opties op de desbetreffende aandelen. Deze regels hebben tot gevolg dat in geval van een superdividend zowel de uitoefenprijs van de opties als de hoeveelheid bij uitoefening te verkrijgen aandelen worden aangepast. Deze aanpassingen worden berekend aan de hand van een ratio (de zogenoemde R-factor) die wordt bepaald op de laatste dag dat het aandeel cum staat, en wel in de slot-auction (het laatste handelsmoment van de dag).

2.1.9

Bij de slot-auction van het aandeel [E] op 3 mei 2007 trad een onverwachte koersdaling van het aandeel [E] op, hetgeen effect had op de R-factor en daardoor ook op de callopties [E] die belanghebbende bezat. Belanghebbende kreeg aldus recht op een surplus aan aandelen [E] , bijna vier keer zoveel als vóór toepassing van de R-factor.

2.1.10

Belanghebbende heeft 10,7 miljoen aandelen [E] gekocht op 4 mei 2007 (dus ex). Deze aandelen zijn op 8 mei 2007 aan haar geleverd. Belanghebbende heeft deze aandelen direct daarna gebruikt om te voldoen aan de op haar rustende leveringsverplichting met betrekking tot de door haar bezitloos verkochte aandelen. Dit aandelenpakket tezamen met de hiervoor in 2.1.9 genoemde positie aan callopties bracht belanghebbende in een zogenoemde delta long positie: zij had meer aangekochte en door callopties te verkrijgen aandelen [E] dan het aantal door haar bezitloos verkochte aandelen [E] . Toen vervolgens een grote vraag ontstond naar aandelen [E] , in combinatie met een beperkt aanbod ervan, waardoor de koers van het aandeel begon te stijgen, heeft belanghebbende in de daaropvolgende periode haar surplus aan aandelen verkocht tegen een hogere prijs dan haar verkrijgingsprijs.

2.1.11

Aangezien de bezitloze verkoop tot stand kwam tegen een prijs die was gebaseerd op de waarde van het aandeel [E] cum en belanghebbende de aandelen aan de kopers leverde ex, diende zij op grond van de destijds geldende Duitse beursregels een aanvullende, dividendvervangende betaling aan de kopers te doen ter grootte van het meeverkochte dividend. Deze dividendvervangende betaling vond plaats op nettobasis, dat wil zeggen na aftrek van Duitse dividendbelasting. Omdat noch belanghebbende, noch de financiële instelling die de (bezitloze) verkoop faciliteerde (de ‘custodian bank’) in Duitsland was gevestigd, waren zij op grond van de in 2007 geldende Duitse regelgeving niet verplicht om ter zake van de dividendvervangende betaling dividendbelasting aan de Duitse fiscus af te dragen.

2.1.12

Voor belanghebbende leverden de cum/ex-transacties per aandeel een voordeel op dat in beginsel gelijk was aan het bedrag van de Duitse dividendbelasting van 21,1 procent van het dividend, ofwel € 7,34 (hierna ook: het cum/ex-voordeel).

2.1.13

De door belanghebbende verrichte transacties met betrekking tot het aandeel en de callopties [E] hebben geresulteerd in een winst van in totaal € 214.657.742.

2.2

Voor het Hof was onder meer in geschil of dit resultaat is vrijgesteld als voordeel uit hoofde van een deelneming als bedoeld in artikel 13, lid 1, van de Wet. Dit geschilpunt viel uiteen in onder meer de vragen of (i) de callopties een deelneming vormden, (ii) de 10,7 miljoen aandelen [E] die belanghebbende op 4 mei 2007 kocht, en de aandelen die zij op of na 4 mei 2007 verkreeg door uitoefening van callopties een deelneming vormden, en (iii) zo de callopties of de 10,7 miljoen aandelen een deelneming vormden, het resultaat is aan te merken als een voordeel uit hoofde van een deelneming.

2.3.1

Het Hof heeft geoordeeld dat het belang in callopties dat belanghebbende met het oog op de cum/ex-transacties heeft opgebouwd, niet als deelneming kan worden aangemerkt. Het Hof is daarbij van oordeel dat uit de tekst van artikel 13 van de Wet en uit de arresten van de Hoge Raad van 22 november 2002(hierna: het Falconsarrest) en 23 september 2016volgt dat de reikwijdte van de deelnemingsvrijstelling beperkt is tot het opsplitsen van het (economische) belang bij aandelen die bij de wederpartij van het optiecontract ten tijde van het schrijven van de optie tot een deelneming behoren. Voorts is het Hof van oordeel dat ter zake van beurstransacties met opties in de regel ervan kan worden uitgegaan dat geen sprake is van een deelnemingsrelatie bij een van de betrokken partijen en dat de transacties ook niet zullen resulteren in het ontstaan van een deelneming.

Volgens het Hof is niet aannemelijk geworden dat de schrijvers van de callopties die door belanghebbende vanaf 4 mei 2007 zijn uitgeoefend, over de onderliggende aandelen beschikten op het moment waarop de optieovereenkomst tot stand kwam. Daarom is ook niet aannemelijk geworden dat sprake is geweest van het opsplitsen van een aandeel in een optie en het (resterende) aandeel, als bedoeld in de hiervoor genoemde arresten.

2.3.2

Volgens het Hof vormen de 10,7 miljoen aandelen die belanghebbende op 4 mei 2007 heeft gekocht, althans het op die datum verkregen recht op levering van die aandelen, vanaf die datum tot en met 8 mei 2007 wel een deelneming in de zin van artikel 13 van de Wet. Het Hof acht het echter niet aannemelijk dat de uitoefening van de callopties vanaf 4 mei 2007 voor belanghebbende op enig specifiek tijdstip tot een als een deelneming te kwalificeren 5%-belang heeft geleid.

2.3.3

Het Hof heeft vervolgens beoordeeld of voor belanghebbende in de periode 4 tot en met 8 mei 2007 sprake is geweest van een voordeel (i) uit hoofde van de deelneming van 10,7 miljoen aandelen [E] , en (ii) ondanks zijn ter zake gegeven oordeel zoals hiervoor vermeld in 2.3.2, uit hoofde van de 8,8 miljoen aandelen [E] die door belanghebbende zijn verkregen door uitoefening van callopties. Daarbij is het Hof ervan uitgegaan dat belanghebbende, buiten het cum/ex-voordeel, in de hier bedoelde periode geen positief voordeel heeft genoten uit de aandelen [E] . Het Hof heeft geoordeeld dat dit voordeel zijn oorzaak niet vindt in de bedrijfsuitoefening van [E] , maar in het door belanghebbende uitnutten van het voor haar ontbreken van een verplichting Duitse dividendbelasting in te houden en af te dragen. Aldus ontbreekt ter zake van dit voordeel het voor toepassing van de deelnemingsvrijstelling vereiste verband tussen het voordeel en de deelneming. Voorts doet zich niet de situatie voor waarin moet worden voorkomen dat eenzelfde bedrijfsresultaat tweemaal in de heffing van vennootschapsbelasting wordt betrokken, aldus het Hof, aangezien het cum/ex-voordeel uitsluitend voortvloeit uit de omstandigheid dat belanghebbende noch haar ‘custodian bank’ verplicht is Duitse dividendbelasting in te houden en af te dragen.

3. Beoordeling van de middelen

3.1.1

Middel I richt zich tegen de hiervoor in 2.3.1 weergegeven oordelen van het Hof. Het middel betoogt dat uit het Falconsarrest volgt dat voor het antwoord op de vraag of een belang in opties op aandelen in een vennootschap als een deelneming kan worden aangemerkt, enkel relevant is of bij uitoefening van de opties een deelneming zou zijn verkregen.

3.1.2

In het Falconsarrest heeft de Hoge Raad geoordeeld dat de deelnemingsvrijstelling ertoe strekt te voorkomen dat in een deelnemingsverhouding dezelfde winst tweemaal in een belasting naar de winst wordt betrokken en dat het met die strekking strookt om, indien het belang bij een tot een deelneming behorend aandeel wordt opgesplitst, bij beide belanghebbenden bij dat aandeel de deelnemingsvrijstelling toe te passen zodat de deelnemingsvrijstelling geldt voor alle voor- en nadelen van dat aandeel. Van een opsplitsing van het belang bij een tot een deelneming behorend aandeel als bedoeld in dit arrest is sprake wanneer partijen een dergelijke opsplitsing hebben beoogd en in een overeenkomst (afgesplitste) rechten op het desbetreffende aandeel hebben gecreëerd.

3.1.3

De eis dat het belang bij een tot een deelneming behorend aandeel wordt opgesplitst, brengt mee dat de deelnemingsvrijstelling niet van toepassing is op de voor- en nadelen uit hoofde van een calloptie, als de schrijver van die optie ten tijde van het sluiten van de optieovereenkomst niet beschikt over de onderliggende aandelen die bij uitoefening van de calloptie geleverd zouden moeten worden.

3.1.4

Hieruit volgt dat middel I faalt voor zover het inhoudt dat enkel relevant is of bij uitoefening van de callopties een deelneming zou zijn verkregen. Ook de overige rechtsklachten van het middel falen, aangezien de hiervoor in 2.3.1 weergegeven oordelen van het Hof ook voor het overige niet blijk geven van een onjuiste rechtsopvatting. Het middel faalt ook voor zover het met een motiveringsklacht opkomt tegen het oordeel van het Hof dat niet aannemelijk is geworden dat de schrijvers van de callopties over de onderliggende aandelen beschikten. Dat oordeel is naar behoren gemotiveerd.

3.2.1

Middel III richt zich tegen de hiervoor in 2.3.3 weergegeven oordelen van het Hof. Het middel heeft betrekking op het door belanghebbende behaalde cum/ex-voordeel. Het middel betoogt dat dit cum/ex-voordeel moet worden aangemerkt als een onder de deelnemingsvrijstelling vallend voordeel uit hoofde van een deelneming. Belanghebbende heeft een voordeel behaald op de bezitloos verkochte aandelen, aldus het middel. Het middel betoogt verder dat niet van belang is dat voor belanghebbende geen verplichting bestond het cum/ex-voordeel af te dragen aan de Duitse belastingdienst. Voorts betoogt het middel dat het cum/ex–voordeel niet kan worden beschouwd als een voordeel behaald met dividendbelastingarbitrage, omdat belanghebbende in het geheel niet binnen de reikwijdte van de Duitse dividendbelastingregels viel.

3.2.2

Het Hof heeft terecht overwogen dat zich met betrekking tot het cum/ex-voordeel niet de situatie voordoet waarin moet worden voorkomen dat eenzelfde bedrijfsresultaat tweemaal in de heffing van vennootschapsbelasting wordt betrokken. Het cum/ex-voordeel vindt zijn oorsprong niet in de waardeontwikkeling van het aandeel [E] maar uitsluitend in de wijze waarop de Duitse belastingwetgeving en Duitse beursregels toepassing vinden op cum/ex–transacties met betrekking tot dat aandeel. Gelet op de strekking van de deelnemingsvrijstelling kan het cum/ex-voordeel daarom niet worden aangemerkt als een door belanghebbende uit haar aandeelhouderschap genoten voordeel uit hoofde van een deelneming in de zin van artikel 13 van de Wet.

Hieruit volgt dat de hiervoor in 2.3.3 weergegeven oordelen van het Hof niet blijk geven van een onjuiste rechtsopvatting. Zij kunnen, als verweven met waarderingen van feitelijke aard, voor het overige in cassatie niet op juistheid worden getoetst.

3.3

De middelen voor het overige kunnen evenmin tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van de middelen voor het overige is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

4. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

5. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, en de raadsheren M.W.C. Feteris, P.M.F. van Loon, L.F. van Kalmthout en E.F. Faase, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 6 november 2020.

Beroepschrift 07‑06‑2019

Edelhoogachtbaar College,

Hierbij motiveren wij het door belanghebbende ingestelde beroep in cassatie tegen de hiervoor vermelde uitspraak van het Gerechtshof Amsterdam.

Ter inleiding tot de middelen zij het volgende opgemerkt. Belanghebbende heeft in 2007 een zogenoemde cum/ex-transactie in aandelen in het Duitse beursfonds [E] AG (hierna: [E] verricht. Die transactie komt in de kern op het volgende neer. Op de beurs heeft belanghebbende op 2 en 3 mei 2007 cum dividend aandelen in [E] verkocht. Ten tijde van die verkoop was belanghebbende geen houder van die aandelen, zodat sprake was van een zogenoemde bezitloze verkoop. Nadat op de aandelen in [E] op 3 mei 2007 een (super)dividend was uitgekeerd, heeft belanghebbende de door haar na die uitkering verworven aandelen in [E], derhalve ex dividend, aan de koper geleverd. Aangezien de bezitloze verkoop tot stand is gekomen op een tijdstip voorafgaand aan de zo-even vermelde dividenduitkering, diende belanghebbende op grond van de destijds geldende Duitse wet- en regelgeving de koper een betaling te doen die gelijk was aan het door [E] netto uitgekeerde dividend (een zogenoemde dividendvervangende betaling).

Met die cum/ex-transactie heeft belanghebbende een resultaat behaald van ruim € 214 miljoen. Voor het Hof was in geschil of dat resultaat onder de deelnemingsvrijstelling als bedoeld in art. 13 van de Wet op de vennootschapsbelasting (tekst 2007; hierna: de Wet) valt. Meer in het bijzonder was in geschil of (i) het door belanghebbende opgebouwde belang in callopties op en/of de verplichting tot levering van aandelen in [E] als een deelneming is te beschouwen, (ii) de aandelen in [E] die belanghebbende op of na 4 mei 2007 heeft gekocht dan wel door uitoefening van callopties heeft verkregen een deelneming vormen en (iii) zo sprake is van een deelneming, het door belanghebbende behaalde voordeel uit hoofde van die deelneming is genoten. Het Hof heeft die drie vragen alle in ontkennende zin beantwoord. Tegen de desbetreffende oordelen keren zich de middelen I tot en met III.

Indien en voor zover het door belanghebbende behaalde resultaat niet onder de deelnemingsvrijstelling valt, was in geschil in hoeverre dat resultaat gelet op art. 5 van de Belastingregeling voor het Koninkrijk (tekst 2007; hierna: de BRK) toerekenbaar is aan een vaste inrichting van belanghebbende in Curaçao (hierna ook wel: [B] BC). Het Hof heeft geoordeeld dat dit niet tot een groter bedrag het geval is dan de Inspecteur bij uitspraak op bezwaar heeft vastgesteld. Tegen dat oordeel keren zich de middelen IV en V.

Middel I

Schending van het Nederlandse recht, met name van art. 13 van de Wet en van art. 8:77, lid 1, aanhef en letter b, van de Algemene wet bestuursrecht (hierna: de Awb), doordat het Hof in onderdeel 4.5.4.3 van zijn uitspraak heeft geoordeeld dat het door belanghebbende opgebouwde belang in callopties op aandelen in [E] niet als deelneming is te beschouwen, zulks ten onrechte althans op gronden die deze beslissing niet kunnen dragen, gelet op het hiernavolgende.

Inleiding

1.

Vaststaat dat de door belanghebbende gehouden ‘opties vanaf 2 mei 2007 tot en met 17 mei 2007 bij uitoefening recht zouden geven op meer dan 5% van de uitstaande aandelen in [E]’. Het Hof heeft in onderdeel 4.5.4.3 van zijn uitspraak geoordeeld dat die opties geen deelneming vormen en heeft in dat kader verwezen naar de rechtsoverwegingen 16 tot en met 33 van de uitspraak van de Rechtbank. Het Hof heeft die overwegingen tot de zijne gemaakt en daaraan in de onderdelen 4.5.4.4 tot en met 4.5.4.9 nog het een en ander toegevoegd. Op de overwegingen van de Rechtbank en het Hof zal hierna worden ingegaan.

2.

De overwegingen van de Rechtbank vallen in twee onderdelen uiteen. In de onderdelen 16 tot en met 29 gaat zij in de op de vraag of voor de toepassing van de deelnemingsvrijstelling van belang is ‘of de schrijver van de callopties over de onderliggende aandelen beschikte’. Vervolgens gaat zij in de onderdelen 30 tot en met 33 in op de vraag of belanghebbende aannemelijk heeft gemaakt dat de door haar gehouden callopties ‘kwalificeren als gedekt geschreven opties’.

Geldt de deelnemingsvrijstelling in geval van ongedekt geschreven opties?

3.

In onderdeel 20 van haar uitspraak oordeelt de Rechtbank onder verwijzing naar HR 22 november 2002, BNB 2003/34 (hierna ook: het falcons-arrest) en HR 23 september 2016, BNB 2017/11 dat de reikwijdte van de deelnemingsvrijstelling ‘is beperkt tot het opsplitsen van het (economische) belang bij aandelen die bij de wederpartij van het optiecontract ten tijde van het schrijven van de optie tot een deelneming behoren’.

4.

Dit oordeel is onjuist. Uit r.o. 3.3.5, laatste volzin, van het falcons-arrest volgt dat enkel relevant is of de houder dan wel schrijver van de optie bij uitoefening van de optie een deelneming zou hebben verkregen. De Hoge Raad stelt voor het deelachtig worden van de deelnemingsvrijstelling dus geen eisen aan de positie van de aandeelhouder. Zie ook De Vries en Niekel die op overtuigende wijze beargumenteren dat voor toepassing van de deelnemingsvrijstelling op het niveau van de optiehouder niet is vereist dat de onderliggende aandelen bij de wederpartij van het optiecontract tot een deelneming behoren (aangehaald zonder voetnoten):

- ‘a.

De (…) rechtsoverwegingen 3.3.1 tot en met 3.3.7 [van het falcons-arrest; JH en RvS] luiden weliswaar algemeen, maar zij kunnen niettemin niet los worden gezien van het feitencomplex dat aan het falconsarrest ten grondslag lag. Deze rechtsoverwegingen worden namelijk in onderdeel 3.3 van dit arrest voorafgegaan door de mededeling ‘Bij de behandeling van de middelen dient het volgende te worden vooropgesteld’, terwijl belanghebbende een deelneming bezat. Kortom, gegeven dit feitencomplex is het alleszins begrijpelijk dat de Hoge Raad zijn rechtsoverwegingen toespitst op een situatie waarin sprake is van opties in relatie tot een bestaande deelnemingsverhouding. Bovendien is het voor een (bestuurs)rechter een onmogelijke opgave om op het moment waarop een uitspraak gedaan wordt, alle variaties op het in concreto te beslissen fiscale thema te voorzien, zeker indien dit thema zo gecompliceerd is als de fiscale behandeling van opties in het algemeen en de fiscale behandeling van opties in relatie tot de deelnemingsvrijstelling in het bijzonder. Het gevolg is dat (bestuurs)rechters — en a fortiori geldt dit voor de Hoge Raad als bewaker van de eenheid van het (bestuurs)recht — sterk geneigd zijn hun woordkeuze af te stemmen op het feitencomplex in de concreet voorliggende zaak, zonder dat dit (automatisch) betekent dat die woordkeuze maatgevend en doorslaggevend zal zijn in zaken met aanpalende (fiscale) problematiek maar met een (iets) ander feitencomplex.

- b.

Een grammaticale uitleg van het falconsarrest leidt, althans leidde aanvankelijk, tot ongerijmde gevolgen; afhankelijk van de — toevallige — omstandigheid of de onderliggende aandelen bij de wederpartij van de optieovereenkomst wel of niet tot een deelneming behoren, is in die benadering de deelnemingsvrijstelling wel of niet van toepassing. Volgens art. 13 lid 2 Wet VPB 1969 kan alleen sprake zijn van een deelneming ‘indien de belastingplichtige’ belangen bezit die aan bepaalde criteria voldoen. Deze omschrijving brengt mee dat natuurlijke personen en niet aan de heffing van Nederlandse vennootschapsbelasting onderworpen lichamen geen deelneming in de zin van art. 13 lid 2 Wet VPB 1969 kunnen hebben. Alsdan rijst onmiddellijk de vraag welke — valide — verklaring kan worden gegeven om de navolgende opties de toegang tot de deelnemingsvrijstelling te ontzeggen: opties op zeg 100%-aandelenpakketten die worden gehouden door (i) natuurlijke personen die deze aandelen al dan niet tot hun ondernemingsvermogen rekenen, en (ii) in Nederland niet belastingplichtige concernlichamen. In het bijzonder in relatie tot situatie (ii) laat dit rechtsgevolg zich ons inziens niet rijmen met de ne-bis-in-idem-gedachte die de Hoge Raad uitdrukkelijk als basis voor zijn beslissing in het falconsarrest gebruikt. Kortom, een strikt grammaticale interpretatie van de rechtsoverwegingen uit het falconsarrest resulteert, althans resulteerde in de jaren tot aan 2007, in dit soort gevallen in een uitkomst die de Hoge Raad in alle redelijkheid niet voor ogen kan hebben gestaan.

- c.

Een tekstuele interpretatie betekent dat de fiscale behandeling van opties bij de ene belastingplichtige (de houder of schrijver van de optie) volledig afhankelijk is van de positie die het onderliggende aandelenbelang inneemt in het vermogen van een andere belastingplichtige (de wederpartij bij het optiecontract). Een dergelijke benadering brengt (grote) uitvoeringsproblemen mee. Denk daarbij met name aan beursgenoteerde aandelen. Uitvoeringsproblemen speelden in het falconsarrest echter niet omdat — zie onderdeel 2.1 — feitelijk vaststond dat de onderliggende aandelen (175.000 stuks) juridisch waren afgezonderd in een administratiekantoor, zodat de Hoge Raad in die zaak met uitvoeringsproblemen geen rekening hoefde te houden. Wij achten het onwaarschijnlijk dat dit rechtscollege een systematiek voorstaat die in de praktijk niet of nauwelijks werkbaar is.

- d.

Een letterlijke duiding van het falconsarrest impliceert dat opties op uit te geven aandelen niet onder de deelnemingsvrijstelling kunnen vallen; niet bestaande aandelen kunnen immers naar hun aard niet tot een deelneming behoren. HR 22 april 2005, BNB 2005/254* en HR 12 oktober 2007, BNB 2008/6* leren echter dat de Hoge Raad opties op nieuw uit te geven aandelen wel degelijk onder de deelnemingsvrijstelling rangschikt. BNB 2005/254* en BNB 2008/6* bevestigen met andere woorden hetgeen wij zojuist onder punt a hebben opgemerkt, te weten dat de Hoge Raad de bewoordingen in het falconsarrest inderdaad niet leidend zal laten zijn in gevallen waarin de feiten (iets) afwijken van die in het falconsarrest maar de fiscale problematiek (sterk) vergelijkbaar is met die welke in dit arrest aan de orde was.

- e.

Het falconsarrest houdt niet in dat de fiscale behandeling van de optiehouder volledig wordt bepaald door casu quo per definitie afhankelijk is van de positie (die de desbetreffende aandelen innemen in het vermogen) van de wederpartij van de optie-overeenkomst. Ingeval een 100%- aandeelhouder een calloptie schrijft op bijvoorbeeld 3% van haar aandelen, valt de ontvangen optiepremie en het eventuele resultaat dat behaald wordt met de vervreemding van 3% van het aandelenpakket bij de aandeelhouder onder de deelnemingsvrijstellling, terwijl de betaalde optiepremie en het met de uitoefening van de optie gerealiseerde resultaat bij de optiehouder de fiscale winst beïnvloedt. Met andere woorden, de posities van de optiehouder en de wederpartij van het optiecontract zijn sowieso niet volledig met elkaar verklonken, aangezien de deelnemingsvrijstelling bij aandelen een kwantitatieve ondergrens van 5% per individuele belastingplichtige hanteert.

- f.

De fiscale wetgever zelf heeft er blijk van gegeven in het kader van de deelnemingsvrijstelling een subjectgebonden benadering voor te staan, waarbij uitsluitend aan de zijde van een bepaalde belastingplichtige wordt getoetst of de deelnemingsvrijstelling van toepassing is en waarbij eventuele ‘mismatches’ voor lief worden genomen. In dit verband kan worden gewezen op de earnoutregeling van art. 13 lid 6 Wet VPB 1969. Deze regeling geldt zowel voor vervreemdingen als verkrijgingen van een deelneming, met als gevolg dat:

- —

earnoutbetalingen voor de koper onder de deelnemingsvrijstelling vallen als de aandelen bij hem een deelneming vormen, terwijl de daartegenoverstaande ontvangsten bij de verkoper zijn belast als de aandelen bij hem geen deelneming vormden; en

- —

earnoutontvangsten voor de verkoper onder de deelnemingsvrijstelling vallen als de aandelen bij hem een deelneming vormden, terwijl de daartegenoverstaande betalingen bij de koper aftrekbaar zijn als de aandelen bij hem geen deelneming vormen.

- g.

Ook de fiscale besluitgever lijkt een subjectgebonden benadering te omarmen. In het meest recente vraag- en antwoordbesluit inzake de deelnemingsvrijstelling wordt in paragraaf 1.5.1.2 opgemerkt:

‘Voorts brengt dit met zich dat een belastingplichtige die zowel een optierecht heeft op de koop van meer dan 5% van de aandelen, als een aandelenbelang van minder dan 5%, de deelnemingsvrijstelling alleen deelachtig wordt op het optierecht (voor zover na uitoefening van de optie de desbetreffende aandelen tot een deelneming gaan behoren).’

De besluitgever concentreert zich met andere woorden uitsluitend op de verwerving (via optieuitoefening) van een deelneming en hecht geen belang aan het aspect of bij de optieschrijver al dan niet sprake is van een deelneming. Deze benadering stemt geheel overeen met de lijn die is uitgezet in de eerder onder punt d genoemde arresten BNB 2005/254* en BNB 2008/6*; daarin acht de Hoge Raad uitsluitend van belang of in het geval van uitoefening van optie- of conversierechten de verkregen aandelen bij de optiehouder of de houder van de converteerbare obligatielening onder de deelnemingsvrijstelling vallen.

- h.

Er ontbreken ook overigens valide redenen om de toepassing van de deelnemingsvrijstelling bij de ene belastingplichtige afhankelijk te laten zijn van de positie van een andere belastingplichtige.’

De opvatting van De Vries en Niekel is de heersende opvatting in de literatuur.

5.

In aanvulling op de argumenten van De Vries en Niekel wijst belanghebbende erop dat de door de Rechtbank in onderdeel 21 van haar uitspraak geformuleerde rechtsregel in de praktijk onhanteerbaar is. Een kenmerk van beurstransacties is namelijk dat de marktpartijen geen overeenkomst aangaan met elkaar en elkaar ook niet kennen. Dit leidt ertoe dat het zo goed als uitgesloten is dat in geval van een calloptie ooit aannemelijk kan worden gemaakt dat de onderliggende aandelen bij de optieschrijver tot een deelneming behoren. In dit geval is het belanghebbende die door die rechtsregel in bewijsnood komt, maar in voorkomende gevallen zal hetzelfde gelden voor de inspecteur. Ook hij zal, bijvoorbeeld in geval van een verlies op opties die bij uitoefening tot de verkrijging van een deelneming zouden hebben geleid, nimmer aannemelijk kunnen maken dat de onderliggende aandelen bij de optieschrijver tot een deelneming behoorden. Het komt belanghebbende voor dat de Hoge Raad die gevolgen in het falcons-arrest niet kan hebben beoogd, waar hij in r.o. 3.3.7 van dat arrest oordeelt dat de geformuleerde rechtsregels ‘onverkort [gelden; JH en RvS] voor opties op tot een deelneming behorende aandelen die, zoals in het onderhavige geval, zijn belichaamd in op een effectenbeurs verhandelbare falcons’.

6.

Voor de Rechtbank heeft belanghebbende op deze — van algemene bekendheid zijnde — gang van zaken bij beurstransacties in opties gewezen. Tevens heeft zij gesteld dat de door de Inspecteur gehuldigde en door de Rechtbank overgenomen rechtsopvatting ertoe leidt dat — anders dan waarvan r.o. 3.3.7 van het falconsarrest uitgaat — de deelnemingsvrijstelling niet kan worden toegepast op beurstransacties. De Rechtbank overweegt dienaangaande als volgt:

- ‘24.

De rechtbank is van oordeel dat juist ter zake van beurstransacties met opties in de regel ervan kan worden uitgegaan dat geen sprake is van een deelnemingsrelatie bij een van de betrokken partijen en dat de transacties ook niet zullen resulteren in het ontstaan van een deelneming. Verwerving van een deelneming via de optiebeurs ligt niet voor de hand. Optiehandel via de optiebeurs is gericht op het behalen van winst met handel in opties en niet op de verwerving van deelnemingen, zo heeft verweerder onweersproken gesteld. Met verweerder is de rechtbank voorts van oordeel dat — zo een optieschrijver op de beurs een deelneming heeft ter zake van de onderliggende aandelen — het leveren van bewijs hiervan niet onmogelijk is en dat in zulke gevallen bekend is van wie de aandelen worden gekocht.’

Deze wijze van rechtsvinding door de Rechtbank is opmerkelijk. Belanghebbende wijst op een ongerijmd gevolg van een bepaalde rechtsopvatting. Vervolgens zet de Rechtbank niet uiteen waarom dat gevolg in het licht van — in dit geval — het falcons-arrest niet ongerijmd zou zijn, maar volstaat zij in onderdeel 24 van haar uitspraak met het louter feitelijke oordeel dat het met dat gevolg in de praktijk om een aantal redenen niet zo'n vaart zal lopen. Vanzelfsprekend kan op een dergelijke wijze het recht niet worden gevonden. Daarbij komt dat van algemene bekendheid is dat overnames (en dus de verwerving van deelnemingen) wel degelijk plaatsvinden via de beurs, bijvoorbeeld door middel van een openbaar bod op aandelen. Bepaald niet uitgesloten is dat de overnemende partij in dat kader ook callopties verwerft op aandelen in de over te nemen beursvennootschap.

7.

In onderdeel 22 van haar uitspraak oordeelt de Rechtbank dat in een situatie waarin sprake is van ongedekt geschreven opties niet ‘het belang bij een deelneming wordt opgesplitst’. In vergelijkbare zin oordeelt het Hof in de onderdelen 4.5.4.5 en 4.5.4.8 van zijn uitspraak. Volgens belanghebbende is van een splitsing als zo-even bedoeld wel sprake, hetgeen kan worden verduidelijkt aan de hand van een eenvoudig voorbeeld. Stel dat A een calloptie heeft op 5% van de uitstaande aandelen X en dat de uitoefenprijs 100 bedraagt. De schrijver van de optie is B. De aandelen X stijgen in waarde tot 120 en B, die in een ongedekte positie verkeert, koopt ter nakoming van zijn verplichting jegens A aandelen X van C voor 120. Een vermogenswinst valt bij C onder de deelnemingsvrijstelling. Maar wat gebeurt er bij A? Zijn aandelen X hebben een kostprijs van 100, terwijl zij een waarde hebben van 120. Een ongerealiseerde vermogenswinst van 20 derhalve. En die winst kan naar haar aard niet anders dan weerspiegelen (toekomstige) winsten van X die bij X (zullen) zijn belast. De belanghebbende bij die winsten is dus A, zodat bezien vanuit de in het falcons-arrest vooropgestelde strekking van de deelnemingsvrijstelling (kort gezegd: het voorkomen van dubbele belasting) de door A behaalde (ongerealiseerde) vermogenswinst onder de deelnemingsvrijstelling moet vallen. B, de wederpartij van A, heeft nooit een (positief) belang bij de aandelen X gehad omdat A zijn calloptie altijd zal uitoefenen bij een waarde van de aandelen X van hoger dan 100. Wel heeft B een negatief belang bij de aandelen X afgesplitst door zich jegens A te verbinden die aandelen te leveren tegen een prijs van 100 terwijl hij die aandelen niet had. Niet valt in te zien waarom dat negatieve belang niet een belang zou zijn als bedoeld in het falcons-arrest, nu B de aandelen X ook daadwerkelijk van C heeft verkregen en die aandelen vervolgens met verlies heeft geleverd aan A. Het door B geleden verlies van 20 valt dan ook onder de deelnemingsvrijstelling. Aldus ontstaat een evenwichtig en sluitend systeem: per saldo wordt maar één keer de deelnemingsvrijstelling toegepast, namelijk op de door C gerealiseerde vermogenswinst.

8.

Er zij op gewezen dat de rechtsopvatting van de Rechtbank (en het Hof) tot bepaald vreemde gevolgen kan leiden. Stel dat D een calloptie heeft op 5% van de uitstaande aandelen Y. De schrijver van de optie is E. Wanneer E die aandelen daadwerkelijk houdt, zal de calloptie van D haar leven slijten binnen de sfeer van de deelnemingsvrijstelling. Maar E had ook kunnen besluiten haar aandelen Y vóór het aangaan van het optiecontract over te dragen aan haar aandeelhouder, zijnde de natuurlijk persoon F. Kennelijk vindt de Rechtbank dat de calloptie van D gezien de ongedekte positie van E nu buiten de reikwijdte van de deelnemingsvrijstelling valt, ondanks de omstandigheid dat F bij uitoefening van de calloptie door D de aandelen Y (mogelijk) als kapitaal in E zal inbrengen teneinde E in staat te stellen aan haar leveringsverplichting jegens D te kunnen voldoen. Men zie dat de deelnemingsvrijstelling in voorkomende gevallen een keuzeregeling wordt, nu het vaak binnen de beschikkingsmacht van partijen zal liggen of de optieschrijver al dan niet in een gedekte positie verkeert. Dit ongewenste gevolg is terug te voeren tot de onjuiste rechtsopvatting van de Rechtbank (en het Hof) dat de fiscale behandeling van de optiehouder afhankelijk is van de (fiscale) positie waarin de optieschrijver zich bevindt.

9.

Ter onderbouwing van haar oordeel dat de deelnemingsvrijstelling geen toepassing kan vinden indien het ongedekt geschreven opties betreft, overweegt de Rechtbank het volgende:

- ‘22.

(…) Het is in een dergelijke situatie [van ongedekt geschreven opties; JH en RvS] ook geen vast gegeven dat steeds een deelnemingsrelatie zal ontstaan door uitoefening van de opties. Er bestaat immers geen rechtstreekse rechtsverhouding met de houder van de aandelen, zodat in dat opzicht sprake is van enkel een rekengrootheid. Daarbij bestaat de mogelijkheid dat dergelijke optieposities in contanten worden afgewikkeld of dat door ongelijktijdige uitoefening en tussentijdse verkoop geen aandelenbelang van 5% of meer in de betrokken vennootschap wordt verkregen.’

Deze overweging overtuigt niet. De Rechtbank neemt weliswaar terecht aan dat in geval van ongedekt geschreven opties niet vaststaat dat een deelnemingsrelatie zal ontstaan, maar dat is niet anders dan in geval van gedekt geschreven opties. Ook dan kunnen partijen later alsnog besluiten tot een afwikkeling in contanten. Bovendien ligt voor dit soort situaties al een maatstaf besloten in het arrest HR 20 mei 2005, BNB 2005/260, dat ging over de waardeontwikkeling van een conversieverplichting. Onder verwijzing naar de werknemersoptiearresten oordeelde de Hoge Raad dat die ontwikkeling buiten de winstsfeer plaatsvindt. Daaraan stond volgens de Hoge Raad in het desbetreffende geval niet in de weg dat de emittent ‘het keuzerecht heeft om de conversie af te wikkelen in hetzij aandelen hetzij een geldbedrag dat gelijk is aan de waarde van de aandelen op het moment van uitoefening van het conversierecht’. Nu de werknemersoptiearresten en het falcons-arrest elkaars spiegelbeeld vormen, houdt belanghebbende het ervoor dat die maatstaf ook in het onderhavige geval geldt. Toepassing van die maatstaf brengt mee dat moet worden aangenomen dat de aandelen in [E] niet slechts als rekengrootheid hebben gediend, reeds omdat de callopties daadwerkelijk in aandelen zijn afgewikkeld.

10.

Hetgeen de Rechtbank overweegt aangaande een mogelijk ongelijktijdige uitoefening van de opties, kan evenmin dragend zijn voor het oordeel dat het falcons-arrest slechts van toepassing is op gedekt geschreven opties. Een ongelijktijdige uitoefening als door de Rechtbank bedoeld is immers ook denkbaar indien het gedekt geschreven opties betreft.

11.

De Rechtbank heeft haar oordeel dat de deelnemingsvrijstelling niet van toepassing is op ongedekt geschreven opties mede gegrond op het feit dat in een dergelijke situatie zich de mogelijkheid kan voordoen ‘dat een optiepositie in de markt ontstaat die in haar totaliteit bezien resulteert in het recht om meer aandelen te kopen dan er beschikbaar zijn.’ Die mogelijkheid kan zich inderdaad voordoen. Maar dat is geen reden om de deelnemingsvrijstelling dan maar categorisch uit te sluiten in geval van beursopties. Immers, in gevallen waarin in aandelen is afgewikkeld, ligt het alleszins voor de hand om aan te nemen dat het belang bij de desbetreffende aandelen door het schrijven van de optie daadwerkelijk is afgesplitst. Een andere opvatting zou in ieder geval, zoals ook verderop aan de orde zal komen, tot allerlei uitvoeringsproblemen leiden. Terecht zien De Vries en Niekel het categorisch uitsluiten van de deelnemingsvrijstelling dan ook niet als een oplossing voor het door de Rechtbank onderkende probleem. Zij dragen namelijk de volgende oplossingsrichting aan:

- ‘a.

Bij de partijen die daadwerkelijk aandelen verwerven en leveren vanwege het tussen hen aangegane optiecontract, vallen de behaalde resultaten onder de deelnemingsvrijstelling mits aan alle kwalitatieve en kwantitatieve vereisten van die vrijstelling wordt voldaan.

- b.

Bij de partijen die (uiteindelijk) noodzakelijkerwijs overgaan tot een afwikkeling in contanten omdat er geen aandelen meer beschikbaar zijn, mist de deelnemingsvrijstelling toepassing. De door die partijen gerealiseerde voordelen worden met andere woorden bij beide in de vennootschapsbelastingheffing betrokken.’

Indien van deze oplossing wordt uitgegaan, vallen de callopties van belanghebbende binnen de reikwijdte van de deelnemingsvrijstelling, nu uiteindelijk in aandelen is afgewikkeld.

12.

Een andere opvatting in dezen zou tot bepaald lastige rechtsvragen aanleiding geven. Dit kan worden verduidelijkt aan de hand van het volgende voorbeeld. In zijn voordracht tijdens een bijeenkomst van de Vereniging voor Belastingwetenschap heeft Bavinck de vraag opgeworpen hoe winstneming moet plaatsvinden ter zake van de afwikkeling van een calloptie. Wanneer geen objectieve vrijstelling zoals de deelnemingsvrijstelling aan de orde is, zal, zo merkt hij op, weinig discussie erover bestaan dat de kostprijs van de onderliggende zaak (in zijn voorbeeld een pand) gelijk is aan de uitoefenprijs van de calloptie vermeerderd met de betaalde optiepremie:

‘Door de optie verkrijgt de optiehouder een belang in het te kopen pand. (…) Dat belang wordt bij de koop als het ware vermeerderd tot 100% zonder dat dit op dat moment tot een heffing leidt over de winst ter zake van de optie. De optie vormde bij de houder een rechtstreeks belang bij het pand dat door de uitoefening daarvan alleen maar wordt uitgebreid.’

13.

Aangaande de vraag hoe dit een en ander is in het geval van een calloptie op een belang in een deelneming, merkt hij het volgende op:

‘Stel het geval van een calloptie op een 100% belang in een deelneming. Ligt het niet voor de hand dan op gelijke wijze te handelen als bij het voorbeeld van het bedrijfsmiddel door de kostprijs van de deelneming voor de koper te stellen op de optiepremie + optie-uitoefenprijs? Indien de optie in waarde is gestegen, heeft de verkoper een lagere (vrijgestelde) winst dan hij zou hebben gehad bij een vervreemding zonder voorafgaande verstrekking van een calloptie. De koper heeft een lagere kostprijs voor de deelneming en daardoor t.z.t. een hogere (vrijgestelde) winst. De eventuele waardestijging boven de optieuitoefenkoers valt bij de koper onder de deelnemingsvrijstelling; bij de verkoper zal het verlies op de optie in de deelnemingsvrijstelling onder gaan. Hierdoor wordt ook voor de toepassing van de deelnemingsvrijstelling het belang bij de deelneming in de optiefase over de verkoper, de houder van de deelneming, en de koper verdeeld.’

14.

In r.o. 3.3.4 van het falcons-arrest heeft de Hoge Raad een regel gegeven over de kostprijsbepaling van een deelneming waarop de deelnemingsvrijstelling van toepassing is. Die regel is in overeenstemming met de regels van goedkoopmansgebruik: de kostprijs van het bij de uitoefening van die optie verkregen belang moet worden gesteld op de uitoefenprijs van de calloptie vermeerderd met de betaalde optiepremie.

15.

Maar stel nu dat het door een houder van een calloptie behaalde voordeel niet onder de deelnemingsvrijstelling valt op de grond dat niet aannemelijk is dat sprake is van ‘aandelen die bij de wederpartij van het optiecontract ten tijde van het schrijven van de optie tot een deelneming behoren’. Hoe moet dat behaalde voordeel dan in de heffing worden betrokken? Gesteld zou kunnen worden dat bij de uitoefening van de optie een belastbaar voordeel gerealiseerd wordt ten belope van de waardestijging van de optie. Dit zou ertoe moeten leiden dat het verkregen aandeel niet wordt gewaardeerd op de uitoefenprijs vermeerderd met de betaalde optiepremie, maar op zijn waarde ten tijde van de oefening van de optie. Deze uitkomst is volgens belanghebbende — ook als de deelnemingsvrijstelling niet van toepassing is omdat niet aan het getalsmatige criterium voor een deelneming wordt voldaan — onjuist omdat de uitoefening van de optie niet de realisatie van een meerwaarde behelst. Door de uitoefening van de optie vindt louter een uitbreiding plaats van het door het optierecht belichaamde belang bij het uiteindelijk verkregen aandeel. Of is dit anders als de optieschrijver ten tijde van schrijven van de optie niet over de onderliggende zaak beschikte?

16.

Een andere manier om het voordeel in de heffing te betrekken, is het aannemen van een sfeerovergang onmiddellijk na de uitoefening van de calloptie. Ter zake van die sfeerovergang zou op het niveau van de voormalige optiehouder dan een bedrag ter grootte van het met de optie behaalde voordeel moeten worden gecompartimenteerd. Of de compartimenteringsleer, die berust op een redelijke wetstoepassing, zo ver voert, valt te betwijfelen.

17.

Gelet op het voorgaande stelt belanghebbende zich op het standpunt dat in een geval als het hare geen grond bestaat om voor de toepassing van de deelnemingsvrijstelling te onderscheiden tussen gedekt geschreven callopties enerzijds, en ongedekt geschreven callopties anderzijds. Nog afgezien van allerlei uitvoeringsproblemen, komt het stellen van de eis dat de optieschrijver over de onderliggende aandelen beschikt vanuit de positie van de houder van de calloptie ook uiterst vreemd over. Het zal hem doorgaans weinig tot niets interesseren of die schrijver het onderliggende aandeel in zijn bezit heeft. Het enige dat hem zal interesseren, is dat bij uitoefening van de optie dat aandeel geleverd kan worden. En dat laatste is hier gebeurd.

Beroep op het Besluit van 12 juli 2010, nr. DGB2010/2154M, Stb. 2010, 11223

18.

Indien de Hoge Raad in afwijking van het voorgaande tot het oordeel komt dat voor de toepassing van de deelnemingsvrijstelling wel moet worden onderscheiden tussen gedekt en ongedekt geschreven callopties, beroept belanghebbende zich op de passage uit het Besluit van 12 juli 2010, nr. DGB2010/2154M, Stb. 2010, 11223, die door De Vries en Niekel in onderdeel 3.1, onder g, van hun artikel is aangehaald (zie onderdeel 4 hiervoor). Uit die passage volgt dat de besluitgever enkel van belang acht of de uitoefening van de optie leidt tot de verkrijging van een deelneming. Hij hecht klaarblijkelijk geen belang aan de omstandigheid of bij de optieschrijver al dan niet sprake is van een deelneming. Dit is ook niet zo vreemd omdat een andere rechtsopvatting, namelijk die van het Hof, tot allerlei uitvoeringsproblemen aanleiding kan geven, niet alleen voor de belastingplichtige maar onder omstandigheden zeker ook voor de inspecteur. Op grond van art. 4:84 van de Awb en/of het vertrouwensbeginsel kan dan in dezen aan de toepassing van de deelnemingsvrijstelling niet de eis worden gesteld dat sprake is van gedekt geschreven opties.

Is in het onderhavige geval sprake van gedekt geschreven callopties?

19.

In de onderdelen 30 e.v. gaat de Rechtbank in op de vraag of belanghebbende aannemelijk heeft gemaakt dat sprake is van ongedekt geschreven callopties. Zij beantwoordt die vraag in ontkennende zin en acht daartoe het volgende redengevend:

- ‘31.

Eiseres heeft in dit verband naar voren gebracht dat het in de markt zeer gebruikelijk is dat partijen hun risico's hedgen, waarmee volgens eiseres is gegeven dat zij over de onderliggende aandelen beschikken. Eiseres acht het om die reden aannemelijk dat in casu de schrijvers van de callopties over de onderliggende stukken beschikten en dat de door [B] gekochte callopties gedekt geschreven zijn. Eiseres brengt voorts naar voren dat ervan moet worden uitgegaan dat sprake is van gedekt geschreven opties aangezien alle door [B] uitgeoefende opties hebben geresulteerd in geleverde aandelen; de uitgeoefende opties zijn aldus in aandelen ‘gesettled’, zo stelt eiseres.

- 32.

De door eiseres aangedragen stellingen leiden niet zonder meer tot de conclusie dat schrijvers van op de beurs verhandelde opties over de onderliggende aandelen beschikken en dat deze aandelen tot een deelneming behoren. Ook als in zijn algemeenheid ervan wordt uitgegaan dat partijen hun risico's plegen te hedgen, is nog niet gegeven dat zij over de aan de opties ten grondslag liggende aandelen beschikken, laat staan dat deze tot een deelneming behoren. Er zijn immers andere mogelijkheden om met het schrijven van opties gemoeide risico's te hedgen. De stelling dat alle uitgeoefende opties hebben geresulteerd in geleverde aandelen, leidt evenmin tot de conclusie dat in casu sprake moet zijn van gedekt geschreven callopties. Eiseres is dan ook niet geslaagd in de op haar rustende bewijslast, zodat het ervoor moet worden gehouden dat de door eiseres gehouden callopties ongedekt zijn geschreven.’

20.

De door belanghebbende aangedragen stellingen leiden inderdaad niet zonder meer tot de conclusie dat de schrijvers van beursopties over de onderliggende aandelen beschikken. Maar dat is ook helemaal niet nodig. Slechts aannemelijk moet zijn dat, veronderstellenderwijs uitgaande van de juistheid van de rechtsopvatting van de Rechtbank, die schrijvers over de onderliggende aandelen beschikten. Door te vereisen dat de stellingen van belanghebbende zonder meer tot de conclusie leiden dat de schrijvers van de callopties over de onderliggende aandelen beschikten, heeft de Rechtbank een te strenge en dus onjuiste maatstaf aangelegd. Daarbij komt dat de Rechtbank gebruik had moeten maken van wijsheid achteraf, namelijk de omstandigheid dat uiteindelijk in aandelen is afgewikkeld. Die omstandigheid is namelijk een begin van bewijs van de stelling dat de schrijvers van de opties over de onderliggende aandelen beschikten, zodat het op de weg van de Inspecteur lag om tegenbewijs te leveren. Maar ook als dat niet zo zou zijn, meent belanghebbende dat die omstandigheid het bewijsvermoeden rechtvaardigt dat de schrijvers over de onderliggende aandelen beschikten. De Rechtbank miskent dit. In ieder geval is zonder nadere motivering, die ontbreekt, onbegrijpelijk het kennelijk andersluidende oordeel van de Rechtbank, dat door het Hof is overgenomen.

21.

Naar aanleiding van deze bewijsoordelen blijft belanghebbende met een vraag zitten. Stel dat de [E]-transactie, die nimmer risicoloos was, op het laatste moment zou zijn mislukt. In dat geval had belanghebbende een verlies geleden ten belope van de premies die zij voor de callopties had betaald. En ook dan zou hebben vastgestaan dat die opties op meer dan 5% van de uitstaande aandelen betrekking hadden. Zouden de Rechtbank en het Hof dan de aftrek van het geleden verlies hebben toegestaan op de grond dat de Inspecteur niet aannemelijk zou hebben gemaakt dat de schrijvers van die opties in een gedekte positie verkeerden? Of zouden hun bewijsoordelen dan wellicht anders zijn uitgevallen?

Middel II

Schending van het Nederlandse recht, met name van art. 13 van de Wet en van art. 8:77, lid 1, aanhef en letter b, van de Awb, doordat het Hof in onderdeel 4.9.4 van zijn uitspraak heeft geoordeeld dat de aandelen in [E] die belanghebbende op of na 4 mei 2007 heeft gekocht dan wel bij de uitoefening van callopties heeft verkregen niet als een deelneming kunnen worden aangemerkt, zulks ten onrechte althans op gronden die deze beslissing niet kunnen dragen, gelet op het hiernavolgende.

1.

In feitelijke instantie heeft belanghebbende zich primair op het standpunt gesteld dat het voordeel uit hoofde van haar callopties op aandelen in [E] onder de deelnemingsvrijstelling valt op de grond dat — kort gezegd — die opties bij uitoefening recht zouden geven op meer dan 5% van de uitstaande aandelen in [E] Het Hof heeft — in navolging van de Rechtbank — dit standpunt verworpen en daartoe redengevend geoordeeld dat de deelnemingsvrijstelling niet van toepassing is op voordelen uit hoofde van ongedekt geschreven callopties. Tegen dit oordeel van het Hof komt middel I op.

2.

Voor het Hof heeft belanghebbende zich subsidiair op het standpunt gesteld dat de deelnemingsvrijstelling ook van toepassing is op het door haar genoten voordeel uit hoofde van de op 4 mei 2007 door uitoefening van haar callopties verkregen 8,8 miljoen aandelen in [E]. Het Hof heeft dit standpunt verworpen. In dat kader heeft het in onderdeel 4.9.3 overwogen dat:

‘in rechtsoverweging 33 van haar uitspraak (…) de rechtbank [heeft; JH en RvS] geoordeeld dat weliswaar de uitoefening van de call opties voor belanghebbende heeft geleid tot een bezit van aandelen in [E], maar dat die uitoefening op zichzelf bezien niet tot een aandelenbelang van 5% of meer heeft geleid. Kennelijk, zo voegt de rechtbank daar aan toe, heeft belanghebbende deze opties niet gelijktijdig uitgeoefend en heeft zij de daaruit verkregen aandelen tussentijds geleverd uit hoofde van de bezitloze verkoop.’

3.

Vervolgens overweegt het Hof in onderdeel 4.9.4 van zijn uitspraak als volgt:

‘Het heeft op de weg van belanghebbende gelegen om aan te geven op welke specifieke momenten de uitoefening van de long call opties tot het bezit van een deelneming heeft geleid.’

4.

Met zijn oordeel dat voor de toepassing van de deelnemingsvrijstelling is vereist dat de uitoefening van de callopties tot het bezit van een deelneming heeft geleid, bouwt het Hof voort op zijn eerdere — door middel I bestreden — oordeel dat voordelen behaald uit hoofde van ongedekt geschreven callopties niet binnen de reikwijdte van de deelnemingsvrijstelling vallen. Voor het geval dat oordeel blijk geeft van een onjuiste rechtsopvatting, heeft hetzelfde te gelden voor de rechtsopvatting die ten grondslag ligt aan onderdeel 4.9.4 van 's Hofs uitspraak. Immers, ingeval callopties onder de deelnemingsvrijstelling vallen omdat zij bij uitoefening recht geven op meer dan 5% van de uitstaande aandelen, is voor de toepassing van de deelnemingsvrijstelling niet van belang of die callopties al dan niet gelijktijdig worden uitgeoefend. Een voorbeeld moge dit verduidelijken. Stel dat, net als in het onderhavige geval, een belastingplichtige callopties houdt die onder de deelnemingsvijstelling vallen op de grond dat zij bij uitoefening recht geven op 5% (of meer) van de uitstaande aandelen. Stel voorts dat die belastingplichtige op enig moment opties uitoefent, zodanig dat hij na die uitoefening (i) 1% van de uitstaande aandelen houdt en (ii) callopties heeft die recht geven op nog eens 4% van de uitstaande aandelen. In dat geval vallen zowel de opties als de aandelen onder de deelnemingsvrijstelling omdat zij tezamen betrekking hebben op ten minste van 5% van de uitstaande aandelen. Een andersluidende opvatting in dezen zou tot het ongerijmde gevolg leiden dat door de zo-even vermelde uitoefening de deelnemingsvrijstelling niet langer van toepassing is terwijl de band met de deelneming juist sterker is geworden.

5.

Aangaande de vraag of belanghebbende aannemelijk heeft gemaakt of ‘de uitoefening van de long call opties tot het bezit van een deelneming heeft geleid’, oordeelt het Hof in onderdeel 4.9.4 als volgt:

‘Naar het oordeel van het Hof heeft [belanghebbende; JH en RvS] met verwijzing naar op dagbasis samengestelde gegevens en zonder inzicht te geven op welke tijdstippen de desbetreffende aandelen zijn geleverd dan wel rechten op levering van aandelen zijn ontstaan, niet aan de op haar rustende bewijslast voldaan. Het Hof wijst in dit verband ook op de laatste zin van rechtsoverweging 33 van de uitspraak rechtbank. Het Hof gaat derhalve evenals de rechtbank ervan uit dat het aantal aandelen waarop de long call opties recht gaven in beginsel ruim voldoende was voor verkrijging van een > 5%-belang bij uitoefening. Hierbij neemt het Hof in aanmerking dat de op 4 mei 2007 bij belanghebbende in bezit zijnde call opties bij uitoefening recht gaven op 44.468.264 aandelen in [E] (antwoord 6 op schriftelijke vragen van het Hof), dat — gelet op hetgeen [M] en gemachtigde ter zitting van het Hof daarover hebben verklaard — aannemelijk is te achten dat ook andere partijen in bezit waren van vergelijkbare call opties [E], en dat, gegeven deze omstandigheid en de beperkte omvang van de free float (zie uitspraak rechtbank onder 8.17), niet zonder meer aannemelijk is te achten dat de aandelen waarop de opties recht gaven, bij gelijktijdige uitoefening van die opties in grote aantallen, leverbaar zouden kunnen zijn. Dat uitoefening van de call opties vanaf 4 mei 2007 voor belanghebbende op enig specifiek tijdstip en — zo ja, in een bepaalde (door belanghebbende niet geduide) omvang — tot een als een deelneming te kwalificeren 5%-belang heeft geleid, is niet aannemelijk gemaakt.’

6.

Aan zijn oordeel dat belanghebbende nimmer een belang heeft gehad dat onder de deelnemingsvrijstelling valt, heeft het Hof mede ten grondslag gelegd dat ‘niet zonder meer aannemelijk is te achten dat de aandelen waarop de opties recht gaven, bij gelijktijdige uitoefening van die opties in grote aantallen, leverbaar zouden kunnen zijn.’ Vaststaat echter dat belanghebbende haar callopties op aandelen in [E] niet gelijktijdig heeft uitgeoefend. Over het antwoord op de vraag of in geval van gelijktijdige uitoefening de desbetreffende aandelen hadden kunnen worden geleverd, kan dan ook slechts worden gespeculeerd. Eveneens staat vast dat de callopties, ofschoon niet gelijktijdig uitgeoefend, uiteindelijk alle in aandelen zijn afgewikkeld. Door geen acht te slaan op die omstandigheid, heeft het Hof zijn oordeel niet naar de eis der wet met redenen omkleed. Vgl. in dit verband tevens de onderdelen 18 tot en met 20 van de toelichting op middel I.

Middel III

Schending van het Nederlandse recht, met name van art. 13 van de Wet en van art. 8:77, lid 1, aanhef en letter b, van de Awb, doordat het Hof in onderdeel 4.13.12 van zijn uitspraak heeft geoordeeld dat het door belanghebbende genoten voordeel uit hoofde van haar bezit van 10,7 miljoen aandelen in [E] dan wel de aandelen in [E] die belanghebbende heeft verkregen ter zake van de uitoefening van haar callopties niet kan worden aangemerkt als een voordeel uit hoofde van een deelneming, zulks ten onrechte althans op gronden die deze beslissing niet kunnen dragen, gelet op het hiernavolgende.

1.

Bij de beantwoording van de vraag of het door belanghebbende genoten voordeel kan worden aangemerkt als te zijn genoten uit hoofde van haar deelneming in [E], stelt het Hof in onderdeel 4.13.3 van zijn uitspraak — terecht — voorop de overweging van de Hoge Raad in het falcons-arrest dat ‘[d]e deelnemingsvrijstelling [ertoe; JH en RvS] strekt (…) te voorkomen dat in een deelnemingsverhouding dezelfde winst tweemaal in een belasting naar de winst wordt betrokken.’ Aan deze overweging voegt de Hoge Raad in het falcons-arrest het volgende toe:

‘Indien het belang bij een tot een deelneming behorend aandeel wordt opgesplitst, zoals in casu door het schrijven van een optie op dat aandeel, strookt het met die strekking bij beide belanghebbenden bij dat aandeel de deelnemingsvrijstelling toe te passen, zodat de deelnemingsvrijstelling geldt voor alle voor- en nadelen van dat aandeel (…).’

2.

Op de gronden vermeld in de toelichting op middel I, stelt belanghebbende zich op het standpunt dat van een opsplitsing als zo-even bedoeld ook sprake is indien een calloptie ongedekt is geschreven. En als dat standpunt van belanghebbende juist is, kan het niet anders zijn dan dat in het geval van een bezitloze verkoop zoals hier aan de orde eveneens sprake is van een zodanige opsplitsing. Een voorbeeld moge dit verduidelijken.

3.

Stel dat belanghebbende (ten minste) 5% van de uitstaande aandelen in [E] bezitloos cum dividend zou hebben verkocht aan een alhier belastingplichtige derde (hierna: de koper) voor 100 per stuk en dat die aandelen enige tijd later ex dividend aan die derde worden geleverd. Stel voorts dat belanghebbende de aandelen in [E] na de uitkering van het (super)dividend ten belope van 33 per aandeel van een andere derde (hierna: de verkoper) zou hebben verworven, en wel voor een prijs van 67 per stuk. Dit laatste is feitelijk weliswaar niet gebeurd, maar het voorbeeld is gestileerd teneinde inzichtelijk te maken tot welke gevolgen de rechtsopvatting van het Hof leidt.

4.

Volgens belanghebbende zijn de fiscale gevolgen in dit voorbeeld de volgende. Het (super)dividend van 33 valt bij de verkoper onder de deelnemingsvrijstelling. Daarover zal weinig discussie bestaan. De koper verkrijgt uit hoofde van de (bezitloze) koop jegens belanghebbende een recht op levering van de aandelen in [E]. Door die koop wordt op de gronden vermeld in onderdeel 7 van de toelichting op middel I het belang bij de aandelen in [E] opgesplitst. Sterker nog, uit hoofde van de gesloten koopovereenkomst verkrijgt de koper een leveringsrecht met een kostprijs van 100 dat het gehele economische belang bij de te leveren aandelen in [E] belichaamt. Met dat recht correspondeert de leveringsverplichting van belanghebbende.

5.

Het leveringsrecht van de koper moet volgens belanghebbende worden aangemerkt als een deelneming in de zin van art. 13 van de Wet. De koper zal de dividendvervangende betaling van (bruto) 33 als meegekocht dividend afboeken van zijn kostprijs, zodat een boekwaarde van 67 resteert.

6.

Doordat ten gevolge van de bezitloze verkoop het belang bij de aandelen in [E] is gesplitst zodanig dat de koper daarvan de economische eigenaar is geworden, moet belanghebbende de koper dat (super)dividend van 33 vergoeden. Dit is kennelijk ook het uitgangspunt van de Duitse beursregels op grond waarvan belanghebbende gehouden was tot de dividendvervangende betaling aan de koper. Daarnaast moet in het voorbeeld belanghebbende ter nakoming van haar leveringsverplichting aandelen in [E] voor 67 kopen en vervolgens leveren aan de koper. In totaal levert de transactie voor belanghebbende dus winst noch verlies op. Immers, zij ontvangt van de koper 100 en de kostprijs van haar prestatie is 67 plus 33, derhalve eveneens 100.

7.

Het Hof huldigt echter een andere rechtsopvatting. De kern van die opvatting komt tot uitdrukking in onderdeel 4.13.6 van zijn uitspraak. In dit onderdeel overweegt het als volgt:

‘Voor de toepassing van de deelnemingsvrijstelling moet de dividendvervangende betaling — en dus ook het daarvan afgeleide dividendbelastingarbitragevoordeel dat deel uitmaakt van de prijs van het bezitloos verkochte aandeel — strikt worden onderscheiden van het echte dividend dat door [E] is uitgekeerd en dat uitsluitend toekomt aan personen die op 3 mei 2007, bij de sluiting van die beursdag, eigenaar waren van één of meer aandelen [E]. Dit echte dividend en de invloed ervan op de waarde van het aandeel [E] vóór 4 mei 2007 behoort in beginsel tot de in artikel 13, eerste lid, van de Wet bedoelde voordelen, maar — zoals ook hiervoor al is overwogen — tot deze voordelen is noch belanghebbende, noch de koper van de bezitloos verkochte aandelen gerechtigd geweest.’

Zie tevens onderdeel 4.13.8 waarin het Hof oordeelt dat:

‘[z]o al dividendbelasting op de dividendvervangende betaling zou zijn ingehouden, (…) dat een inhouding [zou; JH en RvS] zijn geweest op een kunstmatig (‘manufactured’) dividend, waarvoor dan eveneens geldt dat een relatie met de bedrijfsuitoefening van [E] ontbreekt.’

8.

Als op deze gronden inderdaad moet worden aangenomen dat de dividendvervangende betaling zich op het niveau van belanghebbende en, naar belanghebbende gelet op onderdeel 4.13.11 van 's Hofs uitspraak begrijpt, ook op het niveau van de koper buiten de sfeer van de deelnemingsvrijstelling afspeelt, moet datzelfde hebben te gelden voor een waardeverandering van het leveringsrecht dat de koper jegens belanghebbende heeft. Gelijk in het onderhavige geval sprake zou zijn van een manufactured dividend dat losstaat van de bedrijfsuitoefening van [E], zou dan sprake zijn van een manufactured capital gain die net zozeer losstaat van die bedrijfsuitoefening. De enige belanghebbende in de zin van het falcons-arrest bij de echte capital gain zou de verkoper zijn. Stel dat in het zojuist vermelde voorbeeld de waarde van een aandeel ten tijde van de levering daarvan door belanghebbende aan de koper 110 zou bedragen. In de benadering van het Hof zou de waardestijging van het leveringsrecht van de koper met dat bedrag tot de belastbare winst behoren. Ook zou in die benadering het door belanghebbende geleden verlies op de met dat recht corresponderende verplichting aftrekbaar moeten zijn.

9.

Zoals hiervoor en ook in de toelichting op middel I al is opgemerkt, is de benadering van het Hof onjuist. In het zo-even weergegeven voorbeeld wordt met de bezitloze verkoop door belanghebbende wel degelijk het belang bij een aandeel in [E] gesplitst over belanghebbende en de koper. Het gevolg daarvan is dat het door de koper behaalde voordeel van 10 onder de deelnemingsvrijstelling valt, en dat het met dat voordeel corresponderende verlies van 10 bij belanghebbende eveneens onder de deelnemingsvrijstelling valt en dus niet-aftrekbaar is. Daarmee is sprake van een evenwichtig systeem. Met zijn voorbeeld in onderdeel 4.13.10 van zijn uitspraak miskent het Hof dit.

10.

's Hofs oordeel in dezen is wederom terug te voeren tot de onjuiste rechtsopvatting dat de toepassing van de deelnemingsvrijstelling op het niveau van de koper afhankelijk is van de — buiten zijn invloedssfeer gelegen — omstandigheid of belanghebbende ten tijde van de verkoop al dan niet over aandelen in [E] beschikte. Voor de koper is die omstandigheid ook niet interessant. Het enige dat hem zal interesseren, is dat het aandeel waarvan hij zich reeds de economisch eigenaar waande uiteindelijk geleverd wordt. En dat laatste is hier gebeurd. Ten slotte zij wederom gewezen op de uitvoeringsproblemen waartoe de rechtsopvatting van het Hof leidt.

11.

Op dit punt rijst de vraag naar de duiding van het door belanghebbende behaalde voordeel dat door het Hof wordt aangeduid als dividendbelastingarbitragevoordeel. Gememoreerd zij dat in de opvatting van belanghebbende waardeveranderingen van haar leveringsverplichting uit hoofde van de bezitloze verkoop onder de deelnemingsvrijstelling vallen. Tegenover die verplichting staat immers het recht van de koper dat de gehele economische eigendom bij de geleverde aandelen in [E] behelst en dus moet worden aangemerkt als een deelneming in de zin van de Wet.

12.

In het voorbeeld beloopt de verplichting van belanghebbende uit hoofde van de bezitloze verkoop van een aandeel in [E] cum dividend 100. Vervolgens doet zich een omstandigheid voor, namelijk de uitkering van het (super)dividend. Die uitkering leidt ertoe dat die verplichting van rechtswege, namelijk op grond van de Duitse beursregels, afneemt tot 93. Op grond van die regels dient belanghebbende namelijk niet alleen het ex dividend gegane aandeel met een waarde van 67 te leveren, maar dient zij tevens een dividendvervangende betaling te doen van (33 minus 21% daarvan, derhalve) — afgerond — 26. Het door belanghebbende behaalde voordeel van 7 is dan ook genoten uit hoofde van de onder de deelnemingsvrijstelling vallende leveringsverplichting. Niet van belang is in dit kader dat voor belanghebbende geen verplichting bestond dat voordeel af te dragen aan de Duitse belastingdienst. Het ontbreken van die verplichting doet immers niet eraan af dat het voordeel door belanghebbende is genoten uit hoofde van haar leveringsverplichting.

13.

In reactie op de onderdelen 4.13.5 en 4.13.10, laatste volzin, en 4.13.12, laatste alinea, zij nog erop gewezen dat het Hof ten onrechte ervan uitgaat dat in deze situatie sprake is van een door belanghebbende genoten dividendbelastingvoordeel. Een dergelijk voordeel is er niet. De transactie waarbij belanghebbende bezitloos aandelen cum dividend heeft verkocht en die aandelen uiteindelijk ex dividend heeft geleverd, wordt beheerst door tal van beursregels. De uitwerking van die regels heeft in dit geval tot gevolg dat belanghebbende een voordeel heeft behaald op haar — onder de deelnemingsvrijstelling vallende — leveringsverplichting. Van een dividendbelastingvoordeel kan geen sprake zijn reeds omdat belanghebbende in het geheel niet binnen de reikwijdte van de Duitse dividendbelastingregels viel en dus helemaal geen afdrachtverplichting had.

Middel IV

Schending van het Nederlandse recht, met name van art. 5 van de BRK en van art. 8:77, lid 1, aanhef en letter b, van de Awb, doordat het Hof in onderdeel 4.17.6.4 van zijn uitspraak heeft geoordeeld dat ter zake van een (kennelijke) overdracht van activa en passiva op of omstreeks 11 april 2007 over een veel hoger bedrag zou moeten zijn afgerekend dan de (kennelijke) waarde in het economisch verkeer van de gestelde [E] positie per 11 april 2007, zulks ten onrechte dan wel op gronden die deze beslissing niet kunnen dragen, gelet op het hiernavolgende.

1.

Dat belanghebbende een vaste inrichting aanhield in Curaçao, is tussen partijen niet in geschil. Wel is in geschil welk bedrag aan winst aan die vaste inrichting dient te worden toegerekend.

2.

Bij de bepaling van de aan [B] BC toe te rekenen winst moet worden vooropgesteld hetgeen is bepaald in art. 5, lid 2, van de BRK. Deze bepaling luidt als volgt:

‘De aan een vaste inrichting toe te rekenen winst wordt gesteld op de winst welke met de vaste inrichting zou zijn behaald, indien zij een onafhankelijke onderneming ware, die dezelfde of soortgelijke werkzaamheden uitoefent onder dezelfde of soortgelijke omstandigheden. Tussen de onderneming en de vaste inrichting in rekening gebrachte rente en royalty's blijven daarbij buiten aanmerking.’

3.

Uit die bepaling volgt dat de winsttoerekening aan een vaste inrichting plaatsvindt op basis van de methode van de zogenoemde ondernemingssplitsing. Dat is ook de methode die tot uitgangspunt wordt genomen in art. 7 van het OESO-Modelverdrag. Evenals de Rechtbank en het Hof gaat belanghebbende dan ook ervan uit dat het ‘2010 Report on the attribution of profits to permanent establishments’ van de OESO (hierna kortweg: het pe-rapport) van grote betekenis is bij de uitleg en toepassing van art. 5 van de BRK.

4.

In onderdeel 4.17.6.3 gaat het Hof in op de vraag waarover een dealing tot stand is gekomen tussen belanghebbende en haar Curaçaose vaste inrichting [B] BC. Bij de beantwoording van die vraag stelt het Hof in onderdeel 4.17.6.2 enkele onderdelen uit het pe-rapport voorop. Daaraan voegt belanghebbende nog het volgende onderdeel toe:

- ‘37.

It is important to note, however, that the authorised OECD approach is generally not intended to impose more burdensome documentation requirements in connection with intra-enterprise dealings than apply to transactions between associated enterprises. Moreover, as in the case of transfer pricing documentation under the Guidelines, the requirements should not be applied in such a way as to impose on taxpayers costs and burdens disproportionate to the circumstances.’

5.

Aangaande de totstandkoming van een dealing oordeelt het Hof in onderdeel 4.7.6.3 dat:

‘niet aannemelijk geworden dat op 11 april 2007 aan [B] BC meer is overgedragen dan een door belanghebbende niet nader gespecificeerde [E] positie waarvan een beurswaarde op het tijdstip van overdracht (kennelijk) € 4,7 miljoen bedroeg. Dat behoudens die overdracht en de onder 4.17.2, 4.17.3 en 4.17.4 vermelde feiten, op of omstreeks 11 april 2007 een als ‘het [E] project’ aan te duiden (immaterieel) actief en al de uit hoofde daarvan te genieten voordelen aan [B] BC zijn overgedragen, is niet aannemelijk geworden. In de stukken ontbreekt het aan de daarvoor vereiste onderbouwing. Meer in het bijzonder behoort tot de stukken niet enig stuk uit 2007 waarin een voorstel voor een dergelijke (project)overdracht is gedaan. (…) Evenmin is aannemelijk geworden dat de overdracht van de [E] positie van 11 april 2007 zou inhouden dat aan [B] BC een (toekomstig) handelsresultaat uit hoofde van niet gehedgde posities is overgedragen, zoals uit hoofde van een na 3 mei 2007 resterende long call positie [E]. Dat de overdracht van een dergelijk resultaat volgt uit de onder 4.17.2 vermelde feiten, acht het Hof zonder nader bewijs omtrent het voorwerp van de overdracht van (immateriële) activa op (omstreeks) 11 april 2007 — welk ontbreekt —, niet aannemelijk. Op grond van de aangifte van belanghebbende is dit niet anders.’

6.

Uit de eerste volzin van dit citaat volgt enerzijds dat het Hof van oordeel is dat op 11 april 2007 aan [B] BC de [E]-positie is ‘overgedragen’ en dat de beurswaarde (bedoeld zal zijn: het verschil tussen de beurswaarde en de fiscale kostprijs van die positie) van die positie op dat tijdstip € 4,7 miljoen bedroeg, en anderzijds dat het Hof niet aannemelijk heeft geacht dat meer dan die positie is ‘overgedragen’. Dit oordeel roept de vraag op wat dat meerdere dan zou moeten zijn. Het Hof lijkt het oog te hebben op een ‘(immaterieel) actief en al de uit hoofde daarvan te genieten voordelen’. Wat die (immateriële) bezitting dan precies inhoudt, werkt het Hof uit in onderdeel 4.17.6.4:

‘Als de overdracht (outsourcing) van de activiteiten zo betekenisvol zou zijn geweest als volgt uit de door belanghebbende gestelde toerekening van winst aan [B] BC, dan zou ter zake van een (kennelijke) overdracht van activa en passiva op of omstreeks 11 april 2007 een veel hoger bedrag moeten zijn afgerekend dan de (kennelijke) waarde in het economisch verkeer van de gestelde [E] positie per 11 april 2007.

Dat de waarde van het [E] project en het potentieel daarmee te behalen resultaat zou zijn verdisconteerd in de € 4,7 miljoen acht het Hof niet aannemelijk; er is geen enkele vastlegging die daarop wijst. Wel wist belanghebbende reeds eind 2006 dat men [UU] beter niet kon laten ‘meeprofiteren’ van het [E] project (zie onder 2.12.6) en wijst ook hetgeen onder 8.6 van de uitspraak rechtbank is vermeld op een reeds in maart 2007 bestaande substantiële verwachting van winst uit hoofde van de [E] transactie.

Dit oordeel strookt met hetgeen de rechtbank in haar uitspraak onder 47, 48 en 49 ter zake van een eventuele overdracht van know how, strategie en winstpotentie heeft overwogen. Het Hof volgt deze overwegingen van de rechtbank.’

7.

Belanghebbende kan het Hof in zijn overwegingen niet volgen. Op 11 april 2007 is naar [B] BC overgegaan hetgeen door het Hof wordt aangeduid als de [E]-positie. Daartoe is onder meer die positie overgeboekt naar een door belanghebbende bij [F] N.V. aangehouden en op naam van [B] BC staande subrekening. Ter zake van die overgang naar [B] BC heeft, naar tussen partijen niet in geschil is, een afrekening plaatsgevonden over de in de [E]-positie besloten liggende meerwaarde. Belanghebbende heeft zich daarbij steeds op het standpunt gesteld dat ter bepaling van de waarde van die positie aansluiting moet worden gezocht bij de beurskoers. Dit is in overeenstemming met het pe-rapport waarin wordt vermeld dat:

‘[t]he value of the interest acquired (joint ownership, outright ownership or a beneficial interest) would be determined by reference to comparable transactions between independent enterprises.’

8.

In dit geval hoefde naar comparable transactions en daarmee een comparable uncontrolled price niet lang te worden gezocht. Omdat de effecten waaruit de [E]-positie bestaat beursgenoteerd waren, kon de waarde in het economische verkeer van die positie op 11 april 2007 exact worden vastgesteld. Het is algemeen aanvaard dat in de beurskoers alle beschikbare en relevante informatie is verdisconteerd. Zie ook HR 9 april 2004, BNB 2004/207, waarin de Hoge Raad aangaande een ter beurze gekochte optie overwoog ‘dat alle goede en slechte kansen van de optie in de (zakelijke) vergoeding daarvoor zijn verdisconteerd’. Vgl. tevens HR 24 januari 1990, BNB 1990/83, waarin de Hoge Raad overwoog dat een tussen onafhankelijke partijen overeengekomen koopprijs in het algemeen niet afwijkt van de waarde in het economische verkeer van het verkochte goed.

9.

Met zijn oordeel dat niet aannemelijk is ‘[d]at de waarde van het [E] project en het potentieel daarmee te behalen resultaat zou zijn verdisconteerd in de € 4,7 miljoen’, miskent het Hof het voorgaande. Alle goede en slechte kansen van de [E]-positie, dus ook het potentieel met het [E]-project te behalen resultaat, zijn verdisconteerd in de beurskoers van de [E]-positie. Weliswaar hoopte en verwachtte belanghebbende op 11 april 2007 een positief resultaat te behalen met de [E]-transactie, maar die transactie is — naar belanghebbende voor het Hof heeft gesteld — nimmer risicoloos geweest. Gelet daarop valt niet in te zien op welke grond de beurskoers als maatstaf voor de bepaling van de waarde in het economische verkeer van de [E]-positie op 11 april 2007 terzijde kan worden geschoven. Dit zou wellicht anders zijn geweest in een geval van voorkennis, maar een dergelijk geval doet zich hier niet voor. Op dit punt zij gememoreerd dat het uitvoeren van een cum/ex-transactie in Duitse aandelen waarop een superdividend zou worden uitgekeerd een in de markt bekend fenomeen was.

10.

Omdat alle goede en slechte kansen van de [E]-positie waren verdisconteerd in de beurskoers, is er ook geen grond het bestaan aan te nemen van een immateriële bezitting, door het Hof — in navolging van de Rechtbank — ook aangeduid als ‘know how, strategie en winstpotentie’, waaraan enige waarde in het economische verkeer zou kunnen worden toegekend.

11.

Indien en voor zover 's Hofs oordelen onder 4.17.6.3 tot en met 4.17.6.4 aldus moeten worden verstaan dat het Hof wel het bestaan van een immateriële bezitting als zo-even bedoeld heeft aangenomen, geven die oordelen in zoverre dan ook blijk van een onjuiste opvatting omtrent het begrip waarde in het economische verkeer. Indien het Hof wel van de juiste opvatting daaromtrent is uitgegaan, is zonder nadere motivering, die ontbreekt, onbegrijpelijk en/of onvoldoende gemotiveerd op welke immateriële bezitting het Hof het oog heeft en waarom aan die bezitting een waarde in het economische verkeer zou kunnen worden toegekend.

Middel V

Schending van het Nederlandse recht, met name van art. 5 van de BRK en van art. 8:77, lid 1, aanhef en letter b, van de Awb, doordat het Hof in onderdeel 4.17.7.28 van zij uitspraak heeft geoordeeld dat niet aannemelijk is dat de werkzaamheden die [B] BC in het kader van de [E]-transactie heeft verricht van meer dan uitvoerende aard zijn geweest, althans dat daaraan, uitgaande van de veronderstelling dat de onderneming van [B] hoofdhuis en die van [B] BC zelfstandig en op zakelijke basis ten opzichte van elkaar functioneren, meer winst behoort te worden toegerekend dan het door de Inspecteur vastgestelde bedrag van € 10 miljoen, zulks ten onrechte dan wel op gronden die deze beslissing niet kunnen dragen, gelet op het hiernavolgende.

Bewijslastverdeling door het Hof

1.

Vanaf onderdeel 4.17.7.1 gaat het Hof in op de winsttoerekening aan [B] BC vanaf het moment van de overgang van de [E]-positie naar [B] BC. In dat onderdeel stelt het Hof het volgende voorop: