Zie art. 3.1 en bijhorend Schedule 2 van de overeenkomst van 29 maart 1996.

HR, 03-06-2016, nr. 14/05100

Uitspraak 03‑06‑2016

Inhoudsindicatie

Vennootschapsbelasting, artikel 15 Wet Vpb., Artikel 7 Belastingverdrag Spanje. Toepassing BNB 1986/239 (Sarakreek-arrest). Bij berekening winst waarvoor aftrek ter voorkoming van dubbele belasting wordt verleend wordt geen rekening gehouden met interne royalty’s.

Partij(en)

3 juni 2016

nr. 14/05100

Arrest

gewezen op het beroep in cassatie van [X] B.V. te [Z] (hierna: belanghebbende), alsmede het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van de Rechtbank Zeeland-West-Brabant van 3 september 2014, nrs. AWB 11/03340, 11/03898 en 11/03899, betreffende een beschikking als bedoeld in artikel 35 van het Besluit voorkoming dubbele belasting 2001. De uitspraak van de Rechtbank is aan dit arrest gehecht.

1. Geding in cassatie

Zowel belanghebbende als de Staatssecretaris heeft tegen de uitspraak van de Rechtbank beroep in cassatie ingesteld. De beroepschriften in cassatie zijn aan dit arrest gehecht en maken daarvan deel uit.

Belanghebbende en de Staatssecretaris hebben over en weer een verweerschrift en een conclusie van repliek ingediend.

Belanghebbende heeft een conclusie van dupliek ingediend.

De Advocaat-Generaal P.J. Wattel heeft op 20 mei 2015 geconcludeerd tot gegrondverklaring van het beroep in cassatie van de Staatssecretaris en buiten behandeling laten van het beroep van belanghebbende.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Uitgangspunten in cassatie

2.1.1.

Belanghebbende is onderdeel van de [A]-groep, een internationaal concern op technisch gebied. Eén van de merken van de groep is [merknaam]. [merknaam] staat behalve voor deze merknaam voor een complex aan immateriële activa waaronder patenten, merkrechten en procedures op het werkgebied van het concern (hierna: het Format).

2.1.2.

Bij overeenkomst van 29 maart 1996 heeft belanghebbende voor een bedrag van USD 63.444.000 van [B] N.V. het recht verworven om met ingang van 1 januari 1996 voor een periode van vijftien jaar het Format wereldwijd – met uitzondering van het Verenigd Koninkrijk, Ierland en Noord-Amerika – commercieel te exploiteren. De koopsom voor het recht is bepaald aan de hand van de behaalde omzetten in de zeven landen waar het Format reeds werd gebruikt, plus de begrote omzetten in andere landen, waaronder Spanje.

2.1.3.

Belanghebbende is met een aantal (groeps)maatschappijen overeengekomen dat deze tegen betaling van een vergoeding (hierna: de franchisefee) gebruik mogen maken van het Format. Met haar Nederlandse werkmaatschappij [C] B.V. is belanghebbende overeengekomen dat deze het Format met ingang van 1 januari 1996 ten behoeve van de Nederlandse markt mag gebruiken.

2.1.4.

Sinds 1999 is [C] B.V. actief op de Spaanse markt met behulp van een vaste inrichting aldaar. Met het oog op de activiteiten in Spanje heeft [C] B.V. ten behoeve van de vaste inrichting een afzonderlijke franchiseovereenkomst gesloten met belanghebbende. Op grond van deze overeenkomst zijn in de periode 2002-2006 de volgende bedragen aan belanghebbende betaald voor het gebruik van het Format in Spanje:

2002 € 649.684

2003 € 818.244

2004 € 969.262

2005 € 537.189

2006 nihil

totaal € 2.974.379.

2.1.5.

In december 1999 is de [A]-groep grotendeels overgenomen door [D]. In verband daarmee heeft een herstructurering plaatsgevonden, waarbij op Nederlands niveau de nieuw opgerichte vennootschap [E] B.V. de aandelen heeft verworven in [C] B.V. Vervolgens is [C] B.V. gevoegd in een fiscale eenheid met [E] B.V. als moedermaatschappij. In 2002 heeft nog een herstructurering plaatsgevonden, waarbij de fiscale eenheid [E] B.V. per 1 januari 2002 is gevoegd in een fiscale eenheid met belanghebbende als moedermaatschappij.

2.1.6.

Belanghebbende heeft bij de berekening van de inhaalverliezen in de zin van artikel 35 Besluit voorkoming dubbele belasting geen rekening gehouden met de franchisefees die aan haar zijn betaald voor het gebruik van het Format in Spanje.

2.1.7.

De Inspecteur is vanaf 2002 afgeweken van de aangiften van belanghebbende en heeft de inhaalverliezen verhoogd met de door [C] B.V. ter zake van het gebruik van het Format in Spanje betaalde franchisefees.

2.2.

Voor de Rechtbank was in geschil of voor de berekening van de inhaalverliezen van de Spaanse vaste inrichting rekening moet worden gehouden met het bestaan van de franchiseovereenkomst binnen de fiscale eenheid.

De Rechtbank heeft geoordeeld dat het arrest van de Hoge Raad van 4 juni 1986, nr. 23614, BNB 1986/239 (hierna: het arrest BNB 1986/239), ook geldt voor royaltybetalingen tussen vennootschappen die zijn gevoegd in een fiscale eenheid, zodat bij de berekening van het inhaalverlies geen rekening moet worden gehouden met de door [C] B.V. aan belanghebbende betaalde franchisefees voor het gebruik van het Format.

Verder heeft de Rechtbank geoordeeld dat belanghebbende daadwerkelijk kosten heeft gemaakt voor de aankoop van het recht en dat de kosten door de winst- en verliesrekening van de fiscale eenheid lopen. Dit brengt volgens de Rechtbank mee dat voor zover de fiscale eenheid kosten heeft gemaakt ten behoeve van de Spaanse vaste inrichting, deze kosten aan die vaste inrichting toegerekend moeten worden.

Vervolgens heeft de Rechtbank de over de jaren 2002 tot en met 2005 aan de Spaanse vaste inrichting toerekenbare afschrijvingskosten van het recht bepaald aan de hand van de verhouding tussen de franchisefees die belanghebbende heeft ontvangen uit de verschillende landen die in die jaren gebruik hebben gemaakt van het recht.

3. Beoordeling van het door de Staatssecretaris voorgestelde middel

3.1.

Het middel is gericht tegen het oordeel van de Rechtbank dat de in verband met de Spaanse vaste inrichting voor het gebruik van het Format betaalde franchisefees niet in aftrek komen van het resultaat van de vaste inrichting.

3.2.1.

Bij de beoordeling van het middel wordt vooropgesteld dat uit het bepaalde in artikel 15, lid 1, van de Wet op de vennootschapsbelasting 1969 (hierna: de Wet) voortvloeit dat het in het onderwerpelijke geval belanghebbende is die aanspraak heeft op aftrek ter voorkoming van dubbele belasting. Dit brengt met zich dat die aftrek dient te worden berekend over de buitenlandse winst zoals die in de gehele winst van belanghebbende is begrepen (vgl. het arrest BNB 1986/239). De wijziging van het regime van de fiscale eenheid per 1 januari 2003 heeft daarin geen verandering gebracht. Dit blijkt uit artikel 15ac, lid 4, van de Wet en ook uit de nota van wijziging, Kamerstukken II 2000/01, 26 854, nr. 7, blz. 13, waarin wordt vermeld:

“De vermindering van belasting wordt berekend op basis van de ‘wereldwinst’ van de fiscale eenheid. Dit is ook logisch, er kan immers alleen voorkoming worden verleend voor het heffingsobject dat in Nederland in de heffing wordt betrokken.”

3.2.2.

Uitgaande van het hiervoor in 3.2.1 overwogene, moet de vraag worden beantwoord of indien een in Nederland gevestigde vennootschap haar vaste inrichting in Spanje een franchisefee berekent, hiermee bij de berekening van de winst waarvoor aftrek ter voorkoming van dubbele belasting moet worden verleend, rekening moet worden gehouden. Dienaangaande wordt het volgende overwogen.

Artikel 7 van de Overeenkomst tussen de Regering van het Koninkrijk der Nederlanden en de Regering van de Spaanse Staat tot het vermijden van dubbele belasting met betrekking tot belastingen naar het inkomen en naar het vermogen, Madrid, 16 juni 1971, Trb. 1971, 144 (hierna: het Verdrag) komt nagenoeg overeen met artikel 7 van het OESO-modelverdrag 1963. In het Commentaar op het OESO-modelverdrag 1963 wordt deze bepaling onder meer als volgt toegelicht:

“The first of these cases relates to interest, royalties and other similar payments made by a permanent establishment to its head office in return for money loaned, or patent rights conceded, by the latter to the permanent establishment. In such a case, it is considered that the payments should not be allowed as deductions in computing the permanent establishment’s taxable profits.”

In het licht van deze toelichting moet ervan worden uitgegaan dat Nederland en Spanje bij het sluiten van het Verdrag ervan zijn uitgegaan dat bij de bepaling van de winst van een vaste inrichting geen rekening wordt gehouden met interne royaltybetalingen zoals de onderhavige franchisefees. Daaraan doet niet af dat de franchisefees op zakelijke wijze, dat wil zeggen at arm’s length, zijn vastgesteld. Op een dergelijke zakelijkheid wordt niet gedoeld in het arrest van de Hoge Raad van 25 november 2005, nr. 40858, ECLI:NL:HR:2005:AU2275, BNB 2007/117.

3.3.

Gelet op hetgeen hiervoor in 3.2 is overwogen heeft de Rechtbank bij de bepaling van de buitenlandse winst van belanghebbende waarvoor aftrek ter voorkoming van dubbele belasting moet worden verleend, terecht geen rekening gehouden met de door [C] B.V. in verband met de Spaanse vaste inrichting aan belanghebbende verschuldigd geworden franchisefees. Het middel, dat uitgaat van een andere rechtsopvatting, faalt derhalve.

4. Beoordeling van de door belanghebbende voorgestelde middelen

4.1.

Belanghebbende heeft voor de aanschaf van het Format daadwerkelijk kosten gemaakt. Bij de winstbepaling van de Spaanse vaste inrichting moet rekening worden gehouden met deze kosten, voor zover deze dienstbaar zijn aan die vaste inrichting. Naar tussen partijen in cassatie niet in geschil is, dient bij het bepalen van het resultaat van de vaste inrichting uitsluitend rekening te worden gehouden met het gedeelte van de jaarlijkse afschrijvingskosten van USD 4.229.600 dat kan worden toegerekend aan de vaste inrichting.

4.2.

De Rechtbank heeft de aan de vaste inrichting toerekenbare afschrijvingskosten bepaald aan de hand van de door de diverse concernonderdelen van belanghebbende (waaronder de vaste inrichting) jaarlijks betaalde bedragen voor het gebruik van het Format. Tegen het bezigen van die berekeningsmethode zijn de middelen van belanghebbende gericht.

4.3.

De middelen slagen. Belanghebbende heeft voor een bedrag van USD 63.444.000 het recht verworven om met ingang van 1 januari 1996 voor een periode van vijftien jaar het Format wereldwijd, met uitzondering van het Verenigd Koninkrijk, Ierland en Noord-Amerika, commercieel te exploiteren. Een gedeelte van die aanschafprijs betreft een vergoeding voor het gebruik van het Format in Spanje.

De door de Rechtbank toegepaste toerekening van de aanschafprijs aan de vaste inrichting in Spanje gaat evenwel niet uit van het aan de Spaanse markt toerekenbare aandeel in het destijds betaalde bedrag, maar van het relatieve, actuele nut van het Format in Spanje en de overige landen waarin het wordt gebruikt. Deze wijze van toerekening is evenwel niet juist, aangezien daarmee niet tot uitgangspunt wordt genomen het indertijd daadwerkelijk ten behoeve van de Spaanse markt betaalde bedrag. Daarvoor zal moeten worden vastgesteld welk gedeelte van de aanschafprijs kan worden toegerekend aan de aanwending van het Format op de Spaanse markt.

4.4.

Gelet op hetgeen hiervoor in 4.3 is overwogen kan de uitspraak van de Rechtbank niet in stand blijven. Verwijzing moet volgen.

5. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie.

6. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie van de Staatssecretaris van Financiën ongegrond,

verklaart het beroep in cassatie van belanghebbende gegrond,

vernietigt de uitspraak van de Rechtbank,

verwijst het geding naar de Rechtbank Gelderland ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest,

gelast dat de Staatssecretaris van Financiën aan belanghebbende vergoedt het door deze ter zake van de behandeling van het beroep in cassatie betaalde griffierecht ten bedrage van € 493, en

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 6324 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren C.B. Bavinck, P.M.F. van Loon, L.F. van Kalmthout en E.F. Faase, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 3 juni 2016.

Van de Staatssecretaris van Financiën wordt een griffierecht geheven van € 493.

Beroepschrift 05‑06‑2015

Edelhoogachtbaar College,

Namens [X] B.V. (hierna: ‘[X] BV’ of ‘belanghebbende’) hebben de gemachtigden, […], bij brief d.d. 13 oktober 2014 pro forma cassatieberoep ingesteld tegen de uitspraak d.d. 3 september 2014 van Rechtbank Zeeland-West-Brabant, met kenmerk AWB 11/3340, 11/3898, en 11/3899.

Hieronder treft U ter aanvulling de gronden en motivering van het cassatieberoep aan.

- •

Procedurenummer 11/3340 betreft het beroep tegen de uitspraak van de inspecteur van 19 mei 2011 betreffende het bezwaar tegen de inhaalbeschikking d.d. 3 oktober 2008 inzake de door belanghebbende over de jaren 2002 tot en met 2004 geleden verliezen uit de vaste inrichting in Spanje.

- •

Procedurenummer 11/3898 betreft het beroep tegen de uitspraak van de inspecteur van 13 juli 2011 betreffende het bezwaar tegen de inhaalbeschikking d.d. 29 april 2010 inzake de door belanghebbende over het jaar 2005 geleden verliezen uit de vaste inrichting in Spanje.

- •

Procedurenummer 11/3899 betreft het beroep tegen de uitspraak van de inspecteur van 13 juli 2011 betreffende het bezwaar tegen de inhaalbeschikking d.d. 4 april 2011 inzake de door belanghebbende over het jaar 2006 geleden verliezen uit de vaste inrichting in Spanje.

De Rechtbank heeft deze zaken gevoegd behandeld.

Bij Uw brief d.d. 17 oktober 2014 heeft belanghebbende een kennisgeving ontvangen, waarin is medegedeeld dat in de onderhavige zaken door de Staatssecretaris van Financiën eveneens beroep in cassatie is ingesteld.

1. Middelen van cassatie

Als middelen van cassatie draagt belanghebbende voor:

- i.

Schending van het recht, in het bijzonder van artikel 7, leden 1 tot en met 3 van de Overeenkomst tussen de Regering van het Koninkrijk der Nederlanden en de Regering van de Spaanse Staat tot het vermijden van dubbele belasting met betrekking tot belastingen naar het inkomen en naar het vermogen, gesloten te Madrid, op 16 juni 1971 (hierna: het Verdrag), doordat de Rechtbank heeft geoordeeld dat niet de daadwekelijke kosten van het ‘usufruct’, die ten behoeve van de vaste inrichting in Spanje zijn gemaakt, aan deze vaste inrichting dienen te worden toegerekend, maar dat er kosten dienen te worden toegerekend op grond van een door de Rechtbank zelf op basis van de redelijkheid ontwikkelde maatstaf, namelijk een verdeelsleutel die is gebaseerd op de hoogte van de door [X] BV per land per jaar ontvangen royalty's, waardoor de Rechtbank kosten van het ‘usufruct’ aan de vaste inrichting heeft toegerekend, die niet ten behoeve van deze vaste inrichting zijn gemaakt.

- ii.

Het oordeel van de Rechtbank is onbegrijpelijk, doordat de Rechtbank met een motivering, die innerlijk tegenstrijdig is en het oordeel niet kan dragen, heeft geoordeeld dat, in afwijking van wat contractpartijen betreffende de vergoeding voor het gebruik van het ‘usufruct’ in Spanje zijn overeengekomen, een ander bedrag aan de vaste inrichting heeft toegerekend, namelijk een proportioneel deel van de totale kosten van het ‘usufruct’ gebaseerd op de hoogte van de door [X] BV in enig jaar per land ontvangen royalty's.

2. Feitelijk kader

2.1.

Bij overeenkomst van [[…]] 1996 (zie productie 2 bij de conclusie van repliek d.d. 22 februari 2012) is door [X] BV van de in de Nederlandse Antillen gevestigde groepsvennootschap [B] NV (hierna: ‘[B]’) voor een bedrag van $ 63.444.000 een recht van vruchtgebruik op een immaterieel activum verworven, inhoudende het recht (‘usufruct’) om voor een periode van 15 jaar ‘the System’, dat in feite een ‘format’ is, commercieel te exploiteren in een gedefinieerd gebied. Onderwerp van de procedure is de toerekening van kosten van dit ‘usufruct’ aan de vaste inrichting van [X] BV in Spanje.

2.2.

Het bedrag, dat door [X] BV aan [B] voor het ‘usufruct’ is betaald, is gebaseerd op het Valuation Report (zie productie 1 bij de conclusie van repliek d.d. 22 februari 2012). Dit rapport gaat uit van een vergoeding van $ 62.850.000. Het verschil is gelegen in lager dan gebudgetteerde transactiekosten. Uit dit rapport volgt dat het bedrag van de vergoeding at arm's length is vastgesteld (zie de begeleidende brief bij het rapport d.d. 30 november 1996 en de punten 1.5 en 2.1 van het Valuation Report (‘VR’)). Voor de beoordeling is gebruik gemaakt van de discounted cash flow methode om de waarde in het economische verkeer van het ‘usufruct’ vast te stellen (zie punten 4.9–4.11 VR).

2.3.

Aan de vaststelling van de vergoeding voor het ‘usufruct’ ligt, onder andere, het volgende ten grondslag:

- (1)

‘the Territory’ omvat de gehele wereld met uitzondering van het Verenigd Koninkrijk, Ierland en Noord-Amerika (zie punt 1.2 VR);

- (2)

[X] BV heeft het ‘usufruct’ van het ‘System’ verworven voor de duur van 15 jaren, waarmee zij het recht heeft verworven op de ontvangst van inkomsten van gebruikers van het ‘System’ binnen ‘the Territory’ gedurende die periode (zie punten 1.3 en 3.4 VR);

- (3)

[X] BV betaalt daarvoor een vast bedrag gelijk aan de marktwaarde van de overgedragen rechten (zie punten 1.3 en 3.4 VR);

- (4)

Bij de bepaling van de waarde is nagenoeg uitsluitend uitgegaan van de opbrengsten van gebruikers in de volgende landen: Australië, België, Duitsland, Frankrijk, Italië, Nederland en Portugal (zie punt 1.6 VR), zijnde de landen waarin [B] in 1996 naast Verenigd Koninkrijk, Ierland en Noord-Amerika bedrijfsactiviteiten ([ACTiViTEiTEN]) uitoefent (zie punt 3.1 VR);

- (5)

Belron zal de mogelijkheden overwegen om in de geprognosticeerde periode ook bedrijfsactiviteiten in Oostenrijk, Scandinavië, Spanje en Zwitserland op te zetten (zie punt 6.10 VR);

- (6)

Verwachte operationele informatie betreffende het financiële jaar eindigend op 31 maart 1996 (zie punt 1.7 VR);

- (7)

Langjarige projecties betreffende de financiële jaren eindigend op 31 maart 1997 t/m 31 maart 2000, gebaseerd op managementinformatie, waarbij specifiek het bedrag van de verwachte opbrengsten is aangegeven gelet op het aantal filialen dat elke vennootschap verwachtte te openen (zie punten 1.7 en 4.1–4.2 VR);

- (8)

Een veronderstelde daadwerkelijke groei van de inkomsten in ‘the Territory’ met 2% tot 3% in de periode van 1 april 2000 tot en met 31 maart 2010 (zie punt 1.7 VR);

- (9)

Diverse publiekelijk beschikbare informatie betreffende [ACTiViTEiTEN] in elk van de landen (zie punt 1.7 VR).

2.4.

Dit alles leidt een totale waarde van het ‘usufruct’ van $ 62.850.000, die als volgt is samengesteld (zie punten 2.1 en 5.1–5.30 VR):

Land | × $ 1.000 |

|---|---|

Australië | 5.005 |

België | 7.014 |

Frankrijk | 18.905 |

Duitsland | 10.677 |

Nederland | 9.729 |

Italië | 567 |

Portugal | 379 |

Uitbreidingsplannen | 20 |

Bruto waarde | 52.296 |

Kosten | -/- 870 |

Belastingvoordeel | 11.424 |

Totale waarde | 62.850 |

3. Toelichtingen

3.1. Toelichting op het eerste middel

3.1.1

Art. 7, leden 1.3, Verdrag luiden als volgt:

- ‘1.

De voordelen van een onderneming van een van de Staten zijn slechts in die Staat belastbaar, tenzij de onderneming in de andere Staat haar bedrijf uitoefent met behulp van een aldaar gevestigde vaste inrichting. Indien de onderneming aldus haar bedrijf uitoefent, mogen de voordelen van de onderneming in de andere Staat worden belast, maar slechts in zoverre als zij aan die vaste inrichting kunnen worden toegerekend.

- 2.

Indien een onderneming van een van de Staten in de andere Staat haar bedrijf uitoefent met behulp van een aldaar gevestigde vaste inrichting, worden in elk van de Staten aan die vaste inrichting de voordelen toegerekend die zij geacht zou kunnen worden te behalen, indien bij een zelfstandige onderneming zou zijn die dezelfde of soortgelijke werkzaamheden zou uitoefenen onder dezelfde of soortgelijke omstandigheden en die geheel onafhankelijk transacties zou aangaan met de onderneming waarvan zij een vaste inrichting is.

- 3.

Bij het bepalen van de voordelen van een vaste inrichting worden in aftrek toegelaten kosten — daaronder begrepen kosten van de leiding en algemene beheerkosten — die ten behoeve van de vaste inrichting zijn gemaakt, hetzij in de Staat waar de vaste inrichting is gevestigd, hetzij elders.’

[onderstreping van gemachtigden]

3.1.2

Op grond van deze bepalingen heeft de Rechtbank met juistheid geoordeeld dat royaltybetalingen tussen vennootschappen en haar vaste inrichtingen, die zijn gevoegd in een fiscale eenheid, niet zichtbaar zijn bij de berekening van de gehele winst van de fiscale eenheid, noch bij de bepaling van de aan de vaste inrichting toe te rekenen winst. Volstrekt terecht heeft dé Rechtbank geoordeeld, dat HR 4 juni 1986, nr. 23 614, BNB 1986/239 (Sara Creek) in de periode, waarover de geschillen gaan, nog steeds geldt. Zie punten 4.3.1–4.3.3 van de uitspraak van de Rechtbank.

3.1.3

Gelet op dit oordeel hoefde de Rechtbank dan ook geen aandacht meer te besteden aan het beroep op het vertrouwens- en rechtzekerheidsbeginsel op grond waarvan ook zou dienen te worden geoordeeld dat royaltybetalingen tussen vennootschappen en haar vaste inrichtingen, die zijn gevoegd in een fiscale eenheid, niet zichtbaar zijn bij de berekening van de gehele winst van de fiscale eenheid, noch bij de bepaling van de aan de vaste inrichting toe te rekenen winst.

3.1.4

Uit bovengenoemde bepalingen, in het bijzonder uit art. 7, lid 3, Verdrag, volgt verder dat slechts kosten aan een vaste inrichting kunnen worden toegerekend, indien die kosten daadwerkelijk zijn gemaakt en in historisch causaal verband staan tot die vaste inrichting.

3.1.5

Dit volgt ook uit Uw jurisprudentie. In HR 24 oktober 1973, BNB 1973/262 ging het kort samengevat om het volgende. X SpA was een in Italië gevestigde vennootschap, die haar producten in Nederland via een op agentuurbasis werkende vertegenwoordiger verkocht. Toen deze vertegenwoordiger overleed, vestigde X SpA een filiaal in Nederland door middel waarvan zijzelf met ingang van 1 november 1969 de verkoop ter hand nam. Bij de winstberekening van het filiaal over 1969 schreef belanghebbende af op een door haar berekende goodwill. Een willekeurige derde, die na het overlijden van de agent zonder enige opoffering zijnerzijds tot agent zou zijn aangesteld, zou niet vervolgens ter zake van dat agentschap afschrijving op goodwill ten laste van de winst mogen brengen. Derhalve mocht de nieuw gevestigde vaste inrichting van de Italiaanse onderneming dat evenmin. Tussen de geclaimde afschrijvingskosten en de vaste inrichting bestond geen historisch causaal verband. Indien er niets is opgeofferd ten behoeve van de vaste inrichting, dan kunnen er ook geen kosten aan die vaste inrichting worden toegerekend. Uw Raad overwoog daartoe als volgt:

‘dat ingevolge artikel IV, paragraaf 2, van het verdrag tussen het Koninkrijk der Nederlanden en de Italiaanse Republiek, strekkende tot het vermijden van dubbele belastingen van inkomsten en van vermogen, van 24 januari 1957, het bedrag van de door middel van de vaste inrichting behaalde voordelen als bedoeld in paragraaf 1 wordt gesteld op het bedrag van de voordelen, welke de vaste inrichting zou hebben opgeleverd indien zij een onafhankelijke onderneming ware, welke dezelfde of soortgelijke werkzaamheden uitoefende, onder dezelfde of soortgelijke omstandigheden, en welke als willekeurige derde transacties aanging met de onderneming, waarvan zij een vaste inrichting is;

dat het een zodanige derde, die na het overlijden van de vorige agent van belanghebbende zonder de onderneming van die vorige agent voort te zetten en zonder enige opoffering zijnerzijds door belanghebbende tot haar agent zou zijn aangesteld, niet geoorloofd zou zijn geweest ter zake van dat agentschap afschrijving op goodwill ten laste van de behaalde voordelen te brengen;

dat een dergelijke afschrijving mitsdien ook niet geoorloofd is bij de berekening van het bedrag van de voordelen, welke de vaste inrichting van belanghebbende hier te lande heeft opgeleverd;’

[onderstrepingen van gemachtigden]

3.1.6

De bepaling van art. 7, lid 3, Verdrag stemt overeen met artikel 7, lid 3 OESO Modelverdrag, zoals dat luidde tot 22 juli 2010 en hetwelk reeds is terug te vinden in het OESO Modelverdrag van 1963. In het OESO Commentaar worden voor de toerekening van kosten aan een vaste inrichting ook uitdrukkelijk de eisen gesteld dat het moet gaan om daadwerkelijk gemaakte kosten en dat die kosten in historisch causaal verband met die vaste inrichting dienen te staan. Het OESO Commentaar ondersteunt dus zonder meer zowel de in punt 3.1.4 van dit cassatieberoepschrift gegeven uitleg van de tekst van art. 7, lid 3, Verdrag als Uw jurisprudentie:

‘This paragraph clarifies, in relation to the expenses of a permanent establishment, the general directive laid down in paragraph 2. The paragraph specifically recognises that in calculating the profits of a permanent establishment allowance is to be made for expenses, wherever incurred, that were incurred for the purposes of the permanent establishment. […] [I]t is considered that the amount of expenses to be taken into account as incurred for the purposes of the permanent establishment should be the actual amount so incurred. The deduction allowable to the permanent establishment for any of the expenses of the enterprise attributed to it does not depend upon the actual reimbursement of such expenses by the permanent establishment.’

[onderstrepingen van gemachtigden]

3.1.7

Ook uit de literatuur volgt dat op grond van de zelfstandigheidsfictie slechts kosten aan die vaste inrichting kunnen worden toegerekend, indien zij daadwerkelijk zijn gemaakt en in historisch causaal verband staan met die vaste inrichting.

3.1.8

Zo merkte P. den Boer in zijn noot onder HR 24 oktober 1973, BNB 1973/262 het volgende op:

‘Voor het Nederlandse belastingrecht kan een goodwill alleen als geactiveerde en afschrijfbare post verschijnen wanneer — zo het zakelijke verhoudingen betreft — de ondernemer voor de verkrijging daarvan daadwerkelijk iets opgeofferd heeft. In het onderhavige geval kon de Nederlandse vaste inrichting van de Italiaanse vennootschap beschikken over de klantenkring van de vroegere agent zonder dat daarvoor een schadeloosstelling was betaald, noch door de vaste inrichting, noch door het hoofdkantoor. Er viel dus in het geheel niets te activeren en af te schrijven.’

[onderstrepingen van gemachtigden]

3.1.9

Dezelfde positie vinden we in N.H. de Vries en R.J. de Vries, Cursus Belastingrecht, Vpb.(oud bijgewerkt tot 1 maart 1993), paragraaf 3.0.2.E.d2.IV Onderlinge royalty's en huurbetalingen als onderdeel van paragraaf 3.0.2.E.d2 Uitzonderingen op de zelfstandigheidsfictie van de vi:

‘Slechts ingeval de generale onderneming zelf royalty's moet vergoeden aan een derde voor het gebruik van het octrooi etc. door de vi, komen deze betalingen ten laste van de vi-winst. Zijn derhalve terzake geen kosten gemaakt noch bedragen aan derden verschuldigd, dan is de doorberekening aan de vi niet mogelijk. Fictieve kosten worden dus ook hier niet in aanmerking genomen. […]

Vgl. tevens HR 24 oktober 1973, BNB1973/262 met noot van P. den Boer, alwaar impliciet is beslist dat bij afwezigheid van goodwill geen mogelijkheid bestaat aan de vi terzake fictieve kosten toe te rekenen.’

[onderstrepingen van gemachtigden]

3.1.10

Ook P.J.J.M. Peeters geeft aan dat uit HR 24 oktober 1973, BNB 1973/262 volgt, dat alleen daadwerkelijk gemaakte kosten, die in historisch causaal verband staan met de vaste inrichting, aan die vaste inrichting kunnen worden toegerekend. In zijn bijdrage FED 2004/510, par. 8.1 verwoordt hij het als volgt:

- ‘—

HR 24 oktober 1973, BNB1973/262 (afschrijvingskosten in de vrij te stellen vaste-inrichtingswinst zijn gelijk aan de afschrijvingen in de generale winst). […]

In de congruentieleer past juist het niet erkennen van deze interne verhuurovereenkomst, met als gevolg dat er geen interne huur in aanmerking wordt genomen. Er past dan slechts een (externe) kostenallocatie (ofwel een doorberekening van generale kosten zonder winstopslag) aan de vaste inrichting, dat veelal zal bestaan uit de historische afschrijvingskosten en mogelijk nog uit onderhoudskosten of rentekosten als gevolg van een historisch-causaal aanwijsbare financiering.’

[onderstrepingen van gemachtigden]

In zijn bijdrage Winsttoerekening aan een vaste inrichting, TFO 2011/122, par. 6.1 schrijft hij:

‘Arresten waarin de Hoge Raad mijns inziens de kostenallocatie heeft toegepast zijn: […]

- —

HR 24 oktober 1973, BNB1973/262 (afschrijvingskosten in de vrij te stellen vaste-inrichtingswinst zijn gelijk aan de afschrijvingen in de generale winst). […]

In het geval van niet-erkenning past slechts een (externe) kostenallocatie (lees: doorberekening van generale kosten zonder winstopslag) aan de vaste inrichting, die veelal zal bestaan uit de afschrijvingskosten op basis van de historische kostprijs of boekwaarde en mogelijk ook uit onderhoudskosten of rentekosten als gevolg van een historisch-causaal aanwijsbare financiering.’

[onderstrepingen van gemachtigden]

3.1.11

In dezelfde lijn ligt de analyse van de redactie van Fiscale Encyclopedie De Vakstudie Vennootschapsbelasting, Aantekening 22.3.4. Inbreuken op de zelfstandigheidsfictie (bijgewerkt tot 5 oktober 2014):

‘Casuïstische jurisprudentie. HR. Belastingverdrag Nederland-Italië: afschrijving goodwill

Een Italiaanse maatschappij verkocht haar producten in Nederland via een op agentuurbasis werkende vertegenwoordiger. Deze overleed, waarna hier te lande een filiaal werd gesticht, door middel waarvan de verkoop ter hand werd genomen. Belanghebbende stelde, dat erbij de winstberekening van moet worden uitgegaan, dat het filiaal een fictieve derde is, dat bij overname van een agentuur een meer of minder belangrijke goodwill pleegt te worden afgerekend, en dat derhalve bij het berekenen van de fiscale winst met een dergelijke goodwillsom mag worden rekening gehouden, zelfs al wordt deze som dus in feite niet uitbetaald. Noch het hof (Amsterdam), noch de Hoge Raad in cassatie namen deze stelling over. Uit het arrest blijkt, dat de fictieve ondernemingssplitsing, waarvan voor de berekening van de filiaalwinst wordt uitgegaan, niet zo ver gaat, dat met een in werkelijkheid niet betaalde uitgaaf mag worden rekening gehouden.

HR 24 oktober 1973, BNB1973/262.’

[onderstrepingen van gemachtigden]

3.1.12

Tot slot zij gewezen op G.T.W.Janssen, Cursus Belastingrecht, IBR., paragraaf 3.4.2.A.a3 Lid 2: winstbepaling vi; zelfstandigheidsfictie (bijgewerkt tot 5 mei 2014):

‘Art. 7, lid 3(oud), OESO-Modelverdrag bevatte verder een uitwerking van de kostenkant van de directe methode. Volgens dit derde lid worden bij het bepalen van de winst van een vi de (alle) kosten in aftrek toegelaten die ten behoeve van de vi zijn gemaakt, hetzij in de vi-staat, hetzij elders. […]

Naar zijn tekst lijkt het derde lid slechts zeker te willen stellen dat (ook) kosten die buiten het vi-land, bijvoorbeeld door het hoofdkantoor, ten behoeve van de vi worden gemaakt, bij de bepaling van de vi-winst in aanmerking worden genomen. […] Het derde lid vormt in deze optiek slechts een verduidelijking van de uitwerking van de in het tweede lid neergelegde zelfstandigheidsfictie voor (in het buitenland gemaakte) kosten. […]

In het nieuwe art. 7 OESO-Modelverdrag komt een met lid 3(oud) overeenkomende bepaling niet meer voor. In par. 38–40 van het Commentaar op het nieuwe art. 7 OESO-Modelverdrag wordt hierbij uitdrukkelijk het standpunt ingenomen dat lid 3(oud) oorspronkelijk was bedoeld om zeker te stellen dat ook de buiten het vi-land ten behoeve van de vi gemaakte kosten, bij de winstberekening van de vi in aanmerking zouden worden genomen.’

[onderstrepingen van gemachtigden]

3.1.13

Echter, in afwijking van de duidelijke tekst van art. 7, lid 3, Verdrag, Uw heldere jurisprudentie, het niet mis te verstane OESO Commentaar en de aangehaalde literatuur, heeft de Rechtbank een eigen maatstaf ontwikkeld. Zie de punten 4.4.1–4.4.5 van de uitspraak van de Rechtbank, in het bijzonder punten 4.4.2. en 4.4.3. Niet op basis van de daadwerkelijk gemaakte kosten van het ‘usufruct’, die in historisch causaal verband staan met de Spaanse vaste inrichting komt de Rechtbank tot een toerekening van de afschrijvingskosten van de ten behoeve van de Spaanse vaste inrichting gemaakte kosten, maar op basis van een ‘redelijke benadering’.

3.1.14

Op basis van deze door de Rechtbank zelf ontwikkelde maatstaf, die dus afwijkt van de tekst van art. 7, lid 3, Verdrag, Uw, jurisprudentie, het OESO Commentaar en de aangehaalde literatuur, komt de Rechtbank tot de volgende meer concrete invulling van die maatstaf:

‘De rechtbank is van oordeel dat [het] standpunt van belanghebbende eveneens geen redelijke benadering vormt voor het achterhalen van de kosten die kunnen worden toegerekend aan de Spaanse vi. Als een bedrijfsmiddel is aangekocht voor gebruik in bepaalde landen zal in eerste instantie alleen toerekening aan die landen plaatsvinden. Als echter later een ander land ook gebruik gaat maken van dat bedrijfsmiddel dan zullen de kosten van dat bedrijfsmiddel vanaf dat moment mede toegerekend moeten worden aan dat andere land. Nagegaan moet dan worden in hoeverre het nieuwe land, ten opzichte van de andere landen, gebruik maakt van dat bedrijfsmiddel. De rechtbank acht het niet reëel de afschrijvingskosten aan de Spaanse v.i. toe te rekenen op basis van het fictieve bedrag zijnde de begrote omzet voor het geval het ‘System’ later ook in Spanje zou worden aangewend.

Een goede verdeelsleutel zou, naar het oordeel van de rechtbank, dan zijn de verhouding tussen de omzetten die zijn behaald in de verschillende landen die in de jaren 2002 en verder gebruik hebben gemaakt van het usufruct. Nu dit geen informatie van belanghebbende zelf betreft, acht de rechtbank het evenwel niet voor de hand liggen om de toerekening van de kosten hierop te baseren. […] Nu de hoogte van de royalty's per land, naar de rechtbank begrijpt, samenhangt met de omzet die verhoudingsgewijs per land wordt behaald, kan naar het oordeel van de rechtbank onder deze omstandigheden het beste aangesloten worden bij de aan belanghebbende betaalde franchise fees. Deze bedragen zijn immers wel bekend bij belanghebbende.’

[onderstrepingen van gemachtigden]

3.1.15

Met het hanteren van deze door de Rechtbank zelf ontwikkelde toerekeningmaatstaf worden niet de daadwerkelijk gemaakte kosten, die in historisch causaal verband staan met de Spaanse vaste inrichting aan deze vaste inrichting toegerekend, maar worden fictieve kosten aan deze vaste inrichting toegerekend. De Rechtbank gaat voor de toerekening van de afschrijvingskosten van het ‘usufruct’ aan de Spaanse vaste inrichting niet uit van het daadwekelijk voor het gebruik van het ‘usufruct’ door deze vaste inrichting overeengekomen en betaalde bedrag. De Rechtbank hanteert namelijk voor de toerekening van deze afschrijvingskosten een verdeelsleutel, die is gebaseerd op de hoogte van de door [X] BV per land per jaar ontvangen royalty's. Deze maatstaf staat in geen enkel historisch causaal verband met de vergoeding, die [X] BV voor het gebruik van het ‘usufruct’ door de Spaanse vaste inrichting met [B] is overeengekomen en heeft betaald. Daarmee is de Rechtbank van een onjuiste rechtsopvatting uitgegaan bij de uitleg en toepassing van artikel 7, leden 1 tot en met 3, Verdrag.

3.2. Toelichting op het tweede middel

3.2.1

Zoals aangegeven in punt 2.1 van dit beroepschrift heeft [X] BV bij overeenkomst van [[…]] 1996 het ‘usufruct’ van [B] verworven voor een bedrag van $ 63.444.000, dat zij in een gedefinieerd gebied commercieel mag exploiteren. Deze vergoeding is at arm's length vastgesteld (zie punt 2.2 van dit beroepschrift). Bij de bepaling van deze vergoeding is nagenoeg uitsluitend uitgegaan van de opbrengsten van gebruikers in de volgende landen: Australië, België, Duitsland, Frankrijk, Italië, Nederland en Portugal (zie punt 2.3, onderdeel 4). De overeenkomst biedt tevens de mogelijkheid dat gedurende de looptijd van het contract van 15 jaar ook bedrijfsactiviteiten in Oostenrijk, Scandinavië, Spanje en Zwitserland worden opgezet (zie punt 2.3, onderdeel 5). Zoals uit het Valuation Report volgt, zijn [X] BV en [B] ter zake van deze mogelijke uitbreidingsplannen een vergoeding van $ 20.000 overeengekomen (zie punt 2.4). Dit bedrag is at arm's length bepaald (zie punt 2.2). Het bedrag van $ 20.000 maakt onderdeel uit van de totale vergoeding van $ 63.444.000 (zie punten 2.1 en 2.2).

3.2.2

In punt 4.4.1 overweegt de Rechtbank als volgt:

‘Dat er geen rekening gehouden kan worden met interne royalty's neemt naar het oordeel van de rechtbank niet weg dat belanghebbende, moedermaatschappij van de fiscale eenheid [X] B.V., daadwerkelijk kosten heeft gemaakt voor de aankoop van het usufruct. Deze kosten lopen door de verlies- en winstrekening van de fiscale eenheid. […]Voor zover de fiscale eenheid kosten heeft gemaakt ten behoeve van de Spaanse vi, moeten ze, naar het oordeel van de rechtbank, ook daaraan toegerekend worden.’

[onderstrepingen van gemachtigden]

3.2.3

Zoals uit punt 3.2.1 van dit beroepschrift volgt, heeft [X] BV $ 20,000 aan kosten gemaakt voor de mogelijke uitbreidingsplannen van de bedrijfsactiviteiten in Oostenrijk, Scandinavië. Spanje en Zwitserland. Dit betekent dat een deel van dit bedrag als kosten ten behoeve van uitbreidingsplannen in Spanje zijn aan te merken. Uitgaande van het gegeven dat Scandinavië de landen Noorwegen, Zweden, Denemarken en Finland omvat en dat, zoals [X] BV ook bij de Rechtbank heeft bepleit, het bedrag van $ 20.000, bijvoorbeeld, naar evenredigheid van het aantal landen aan elk potentieel uitbreidingsland dient te worden toegerekend, dan zou in totaal een bedrag van $ 20.000 : 7 = $ 2.857 aan Spanje dienen te worden toegerekend. Dit bedrag zou dan dienen te worden afgeschreven over de periode 1999 (start van de Spaanse activiteiten) tot en met 2010 (einde van het vruchtgebruik). Dit betekent, dat in die periode jaarlijks een bedrag van $ 2.857 : 11 = $ 259 in aanmerking zou moeten worden genomen. Het gaat hier derhalve, mede gelet op de totale bedrag van de vergoeding van $ 63.444.000 om een welhaast verwaarloosbaar bedrag.

3.2.4

Dit betekent dus, dat de door [X] BV de ten behoeve van de Spaanse vaste inrichting daadwerkelijk gemaakte kosten van het ‘usufruct’, dat in de loop der jaren door de verlies- en winstrekening loopt, op een bedrag van $ 2.857 is te stellen. Gelet op hetgeen de Rechtbank in zijn hiervoor geciteerde punt 4.4.1 van zijn uitspraak heeft overwogen, zou hij ook tot een toerekening van het bedrag van $ 20.000 hebben moeten besluiten, omdat dit het bedrag is dat [X] BV daadwerkelijk aan kosten voor de mogelijke uitbreidingen van de bedrijfsactiviteiten in Oostenrijk, Scandinavië, Spanje en Zwitserland heeft gemaakt en dat in de loop der jaren door haar verlies- en winstrekening loopt.

3.2.5

Echter, de Rechtbank komt tot een geheel andere toerekening, waardoor zijn oordeel onbegrijpelijk is. In afwijking van wat contractpartijen betreffende de vergoeding voor het gebruik van het ‘usufruct’ in Spanje zijn overeengekomen en in afwijking van hetgeen de Rechtbank in zijn uitspraak in punt 4.4.1 heeft overwogen, rekent de Rechtbank namelijk een proportioneel deel van de totale kosten van het ‘usufruct’ toe aan de verschillende landen. De verdeelsleutel van deze toerekening is gebaseerd op de hoogte van de door [X] BV per land per jaar ontvangen royalty's.

3.2.6

De Rechtbank baseert deze toerekening op de volgende idee, zo blijkt uit punt 4.4.2 van zijn uitspraak:

‘Als een bedrijfsmiddel is aangekocht voor gebruik in bepaalde landen zal in eerste instantie alleen toerekening aan die landen plaatsvinden. Als echter later een ander land ook gebruik gaat maken van dat bedrijfsmiddel dan zullen de kosten van dat bedrijfsmiddel vanaf dat moment mede toegerekend moeten worden aan dat andere land.’

[onderstrepingen van gemachtigden]

3.2.7

Op basis van deze gedachte rekent de Rechtbank vervolgens voor de jaren 2002 tot en met 2005 de volgende bedragen als afschrijvingskosten aan de Spaanse vaste inrichting toe. Deze bedragen zijn dus gebaseerd op een verdeelsleutel, die afhankelijk is van de hoogte van de door [X] BV per land per jaar ontvangen royalty's (zie 4.4.3.van de uitspraak):

2002: € 230.372

2003: € 212.773

2004: € 216.122

2005: € 213.761

2006: (geen royalty's ontvangen)

3.2.8

Daarmee wijkt de Rechtbank dus niet alleen af van hetgeen partijen zijn overeengekomen, maar ook van zijn eigen in punt 4.4.1 van zijn uitspraak geformuleerde juiste maatstaf. De door de Rechtbank toegerekende bedragen zijn niet de daadwerkelijke kosten, die door [X] BV ten behoeve van de Spaanse vaste inrichting daadwerkelijk zijn gemaakt en zijn ook niet de kosten die ten behoeve van de vaste inrichting door de verlies- en winstrekening van [X] BV lopen (het historische én causale verband ontbreekt). De motivering van het oordeel van de Rechtbank is dan ook onbegrijpelijk, want innerlijk tegenstrijdig.

3.2.9

De conclusie kan dan ook geen andere zijn, dan dat de motivering van de Rechtbank zijn oordeel niet kan dragen.

4. Conclusie

CA BV concludeert dat de uitspraak van de Rechtbank Zeeland-West-Brabant van 3 september 2014 met kenmerk AWB 11/3340, 11/3898, en 11/3899 niet in stand kan blijven:

Ten eerste, omdat de Rechtbank van een onjuiste rechtsopvatting is uitgegaan bij de uitleg en toepassing van artikel 7, leden 1 tot en met 3, Verdrag, door te oordelen dat kosten aan de Spaanse vaste inrichting dienen te worden toegerekend op grond van een door de Rechtbank zelf op basis van de redelijkheid ontwikkelde maatstaf, namelijk een verdeelsleutel die is gebaseerd op de hoogte van de door [X] BV per land per jaar ontvangen royalty's, waardoor de Rechtbank kosten van het ‘usufruct’ aan de vaste inrichting heeft toegerekend, die niet ten behoeve van deze vaste inrichting zijn gemaakt;

Ten tweede, omdat het oordeel van de Rechtbank onbegrijpelijk is, doordat de Rechtbank met een motivering, die innerlijk tegenstrijdig is en het oordeel niet kan dragen, heeft geoordeeld dat, in afwijking van wat contractpartijen betreffende de vergoeding voor het gebruik van het ‘usufruct’ in Spanje zijn overeengekomen en in afwijking van de maatstaf dat slechts de daadwerkelijk ten behoeve van de Spaanse vaste inrichting gemaakte kosten aan deze vaste inrichting kunnen worden toegerekend, een ander bedrag dan de gemaakte kosten aan deze vaste inrichting heeft toegerekend, namelijk een proportioneel deel van de totale kosten van het ‘usufruct’ gebaseerd op de hoogte van de door [X] BV per land per jaar ontvangen royalty's.

Belanghebbende concludeert tot vernietiging van de in cassatie bestreden uitspraak, en verzoekt Uw Raad zelf recht te doen.

Conclusie 20‑05‑2015

Inhoudsindicatie

Sarakreek-geval; v.i.-zelfstandigheidsfictie; beschikking inhaalverlies; fiscale eenheid tussen dochter met buitenlandse verlies-v.i. en moeder die tegen een royalty een extern gekocht IP aan dochter ter beschikking stelt voor gebruik in dier v.i. Toepassing HR BNB 1986/239 (Sarakreek), HR BNB 1990/36 (leverancierskrediet) en HR BNB 2007/117 (BIS-ratio). Niet-betwijfelbare zakelijkheid van de ‘interne’ transactie en de royalty. Subsidiair: toerekening IP-afschrijving aan de v.i. Feiten: De belanghebbende is onderdeel van een internationaal concern. De merknaam [merknaam] staat ook voor een complex van immateriële activa waaronder patenten, merkrechten en procedures, aangeduid als format. In 1996 heeft de belanghebbende voor $ 63.4 mio ineens het recht (usufruct) verworven om voor een periode van 15 jaar het format commercieel te exploiteren. Zij heeft franchise-overeenkomsten gesloten met diverse (groeps)maatschappijen, waaronder haar Nederlandse werkmaatschappij [C] BV, op basis waarvan die het format mogen gebruiken tegen betaling van een franchise fee (royalty), te betalen aan de belanghebbende. [C] BV beweegt zich ook op de Spaanse markt via een lokale vaste inrichting. Ten behoeve van die v.i. zijn afzonderlijke franchise-overeenkomsten. De v.i. maakte vanaf de start in 1999 verlies. De belanghebbende en [C] BV maken vanaf 1 januari 2002 onderdeel uit van een fiscale eenheid, de belanghebbende als moeder, [C] BV als haar kleindochter. De belanghebbende heeft opgaaf gedaan van de ex art. 35 BvdB aan de v.i. toe te rekenen ‘negatieve buitenlandse winst’ (in te halen verlies), zonder daarbij rekening te houden met de royalty’s die door de v.i. zijn betaald. De Inspecteur heeft de inhaalverliezen vanaf 2002 hoger vastgesteld omdat hij wel rekening hield met de door de v.i. betaalde royalty’s. Hij heeft belanghebbendes bezwaar afgewezen. De Rechtbank heeft het beroep tegen de Beschikking inhaalverlies 2006 gegrond verklaard en het naar 2007 over te brengen inhaalverlies uit de v.i. lager vastgesteld. Zij oordeelde enerzijds op grond van HR BNB 1986/239 (Sarakreek) dat geen rekening wordt gehouden met de binnen de eenheid tussen v.i. en gevoegd hoofdhuis betaalde royalty’s, maar anderzijds dat op grond van art. 7 van het Belastingverdrag met Spanje en HR BNB 1997/263 en HR BNB 2007/117 wel afschrijvingskosten ter zake van het extern betrokken usufruct aan de v.i. toegerekend moeten worden. Zij heeft de jaarlijks aan de v.i. toerekenbare afschrijving berekend naar rato van het aandeel van de v.i. in de totale royaltybetalingen voor het format aan de belanghebbende. Beide partijen hebben daartegen sprongcassatie ingesteld. Het beroep van de Staatssecretaris is gericht tegen het oordeel dat bij de berekening van het inhaalverlies geen rekening wordt gehouden met de door de v.i. betaalde en arm’s length bepaalde royalty’s. Het beroep van de belanghebbende is – andersom – gericht tegen het oordeel dat afschrijvingskosten ter zake van het usufruct aan de v.i. toegerekend moeten worden, nu in belanghebbendes arm’s length koopprijs voor dat usufruct slechts een verwaarloosbaar bedrag was begrepen voor mogelijk formatgebruik in Spanje. Volgens A-G Wattel bestrijdt de Staatssecretaris in wezen (i) HR BNB 1986/239 (Sarakreek) en (ii) de jurisprudentie inhoudende dat behoudens uitzonderlijke gevallen rente-, royalty- en huurbetalingen door v.i. aan hoofdhuis fiscaal slechts erkend worden als de lening c.q. het (immateriële) activum speciaal voor de v.i. extern betrokken is door het hoofdhuis. Na recycling van zijn conclusies van 26 juli 2012, in de zaken 11/05670 en 11/05732 (waarin als gevolg van intrekking geen arresten gewezen zijn) meent hij nog steeds dat er geen aanleiding bestaat, ook niet op grond van nieuwe v.i.-winsttoerekeningsinzichten van de OESO sinds 2010, om terug te komen van Sarakreek. Die OESO-inzichten zijn niet relevant voor de vraag of Sarakreek mooi of lelijk is. Het Sarakreek-effect is inherent aan de Nederlandse fiscale eenheid (heffing en voorkoming van dubbele belasting alsof er één belastingplichtige is) en kan, indien ongewenst, slechts vermeden worden door het Nederlandse belastingrecht (het fiscale-eenheidsregime) dat dat effect oproept, te wijzigen. Sarakreek is volgens A-G Wattel dan ook niet de kern van de kwestie. Volgens hem doet niet ter zake of het gaat om een betaling binnen één onderneming of om een betaling vanuit de v.i. van de ene gevoegde rechtspersoon aan de andere gevoegde rechtspersoon. In beide gevallen gaat het vanuit Nederlands (internationaal-)belastingrechtelijk perspectief om betaling vanuit een v.i. aan een hoofdhuis. De zaak lijkt de A-G daarom aanzienlijk eenvoudiger dan de omvang van het procesdossier doet vrezen. Uit HR BNB 2007/117 (BIS-ratio) volgt dat ‘leningen’ tussen hoofdhuis en v.i., anders dan in uitzonderlijke gevallen waarin aan de zakelijkheid van de interne lening niet kan worden getwijfeld, voor de fiscale winstberekening niet in aanmerking worden genomen. Dit impliceert dat ook in Sarakreek-gevallen zoals in casu, royaltybetalingen vanuit een v.i. van de eenheid aan de eenheid wél in aanmerking worden genomen als aan de zakelijkheid van de tot die royaltybetaling aanleiding gevende binneneenheidstransactie niet kan worden getwijfeld. Uit het dossier en de vaststellingen van de Rechtbank volgt dat de partijen en de Rechtbank overtuigd zijn van de zakelijkheid van de afspraken binnen de eenheid over het gebruik van het – extern door de eenheid betrokken – format door de v.i. en de daarvoor verschuldigde royalty’s. A-G Wattel ziet niet in hoe of waarom er dan getwijfeld zou kunnen worden aan de zakelijkheid van de royaltybetalingen. Hij meent daarom dat die betalingen – net zo als het valutaresultaat op het zakelijke interne leverancierskrediet in HR BNB 1990/36 – ondanks hun fiscaalrechtelijk interne karakter fiscaal erkend kunnen en moeten worden. Dat leidt ook tot een evenwichtig resultaat, nu ook de Spaanse fiscus de royaltybetalingen ten laste van de Spaanse v.i.-winst brengt. A-G Wattel acht het cassatiemiddel van de Staatssecretaris daarom gegrond. De middelen van de belanghebbende hebben alsdan geen voorwerp. Voor het geval de Hoge Raad er wél aan toe komt, meent hij dat zij niet tot cassatie leiden omdat de door de Rechtbank aangelegde toerekeningsmaatstaf rechtskundig niet onjuist is en haar toerekening in het licht van de vastgestelde feiten niet onbegrijpelijk is. Conclusie: cassatieberoep Staatssecretaris gegrond, cassatieberoep belanghebbende buiten behandeling laten; zelf de zaak afdoen.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. P.J. Wattel

Advocaat-Generaal

Conclusie van 20 mei 2015 inzake:

Nr. Hoge Raad 14/05100 | [X] B.V. |

Nr. Rechtbank: AWB 11/03899 | |

Derde Kamer A | tegen |

Vennootschapsbelasting 2006 Sprongcassaties | Staatssecretaris van Financiën en vice versa |

1. Overzicht

1.1

[X] B.V. (de belanghebbende) is onderdeel van de [A]-groep, een internationaal concern op het gebied van [werkzaamheden]. Eén van de merken van de groep is [merknaam]. Behalve voor deze merknaam staat [merknaam] voor een complex van immateriële activa waaronder [immateriële activa]. De belanghebbende duidt dit complex aan als ‘System’ of ‘Format’.

1.2

Bij overeenkomst van […] 1996 heeft de belanghebbende van [B] N.V. voor $ 63.444.000 ineens het recht (usufruct) verworven om 15 jaar lang het format commercieel te exploiteren.

1.3

De belanghebbende heeft franchise-overeenkomsten gesloten met diverse (groeps)maatschappijen, waaronder haar Nederlandse werkmaatschappij [C] B.V. ([C] BV), op basis waarvan die het format mogen gebruiken tegen betaling van een franchise fee (royalty), te betalen aan de belanghebbende.

1.4

De belanghebbende en [C] BV maken vanaf 1 januari 2002 onderdeel uit van de fiscale eenheid [X] BV, de belanghebbende als moeder, [C] BV als haar kleindochter.

1.5

[C] BV beweegt zich ook op de Spaanse markt met behulp van een vaste inrichting aldaar. Ten behoeve van die Spaanse v.i. zijn afzonderlijke franchise-overeenkomsten gesloten tussen de belanghebbende en [C]. [C] maakte vanaf de start in 1999 verlies.

1.6

De belanghebbende heeft in haar aangiften vennootschapsbelasting (Vpb) opgaaf gedaan van de ex art. 35 van het Besluit voorkoming dubbele belasting 2001 (BvdB) aan [C] toe te rekenen ‘negatieve buitenlandse winst’ (in te halen verlies), zonder daarbij rekening te houden met de royalty’s die door [C] zijn betaald.

1.7

De Inspecteur heeft bij voor bezwaar vatbare beschikkingen ter zake van 2004, 2005 en 2006 de inhaalverliezen vanaf 2002 hoger vastgesteld, na wel rekening gehouden te hebben met de door [C] betaalde royalty’s. Hij heeft belanghebbendes bezwaar daartegen afgewezen.

1.8

Voor de Rechtbank was in geschil of voor de berekening van de Spaanse inhaalverliezen met het bestaan van de franchiseovereenkomst binnen de fiscale eenheid [X] B.V. rekening moest worden gehouden. Vast staat dat de Spaanse fiscus er wél rekening mee heeft gehouden, zodat bij de voorkoming van dubbele belasting ter zake van de v.i.-winst een mismatch ontstaat tussen bijdragewinst en aftrekwinst als Nederland er géén rekening mee houdt op grond van het wegvallen van onderlinge transacties binnen een fiscale eenheid. De Spaanse fiscus ziet (aftrekbare) royaltybetalingen door de ene rechtspersoon aan de andere op basis van een arm’s length civielrechtelijk contract en de vraag is of de Nederlandse fiscus als gevolg van de fiscale eenheid en de beperkte zelfstandigheidsfictie ter zake van vaste inrichtingen, géén ‘interne’ royalty’s zien, laat staan aan de v.i. toerekenbare.

1.9

De Rechtbank heeft de beroepen tegen de Beschikkingen inhaalverlies 2004 en 2005 niet-ontvankelijk verklaard bij gebrek aan belang. Over de Beschikking inhaalverlies 2006 oordeelde zij dat enerzijds op grond van HR BNB 1986/239 (Sarakreek) geen rekening wordt gehouden met de binnen de eenheid tussen v.i. en gevoegd hoofdhuis betaalde royalty’s, maar dat anderzijds op grond van art. 7 van het Belastingverdrag met Spanje en HR BNB 1997/263 en HR BNB 2007/117 wel afschrijvingskosten ter zake van het extern betrokken usufruct aan de Spaanse vi toegerekend moeten worden. Zij heeft de jaarlijks aan de v.i. toerekenbare afschrijving berekend naar rato van het aandeel van de v.i. in de totale royaltybetalingen voor het format aan de belanghebbende. De Rechtbank heeft daarom het beroep tegen de Beschikking inhaalverlies 2006 gegrond verklaard, de uitspraak op bezwaar ter zake van deze beschikking vernietigd en het naar 2007 over te brengen inhaalverlies uit de v.i. lager vastgesteld. Ook dan resteert nog een aanzienlijke mismatch, omdat de afschrijvingstoerekening aanzienlijk lager is dan de betaalde royalty’s.

1.10

De belanghebbende en de Staatssecretaris hebben daartegen beiden sprongcassatie ingesteld. Het beroep van de Staatssecretaris is gericht tegen het oordeel dat bij de berekening van het inhaalverlies op grond van Sarakreek geen rekening wordt gehouden met de door [C] betaalde en arm’s length bepaalde royalty’s; de v.i.-zelfstandigheidsfictie en een realistische en arm’s length winsttoerkening volgens OESO-normen eisen zijns inziens fiscale erkenning van die binneneenheidsbetalingen bij de bepaling van de aftrekwinst. Belanghebbendes beroep is – andersom - gericht tegen het oordeel dat afschrijvingskosten ter zake van het usufruct aan [C] toegerekend moeten worden, nu in belanghebbendes arm’s length koopprijs voor dat usufruct slechts een verwaarloosbaar bedrag was begrepen voor mogelijk formatgebruik in Spanje, en de ten onrechte niet historisch-causale maar omzetgerelateerde afschrijvingstoerekening door de rechtbank leidt tot toerekening van kosten die niet dienstbaar zijn (geweest) aan de v.i.

1.11

De Staatssecretaris bestrijdt mijns inziens in wezen (i) HR BNB 1986/239 (Sarakreek) en (ii) uw jurisprudentie inhoudende dat behoudens uitzonderlijke gevallen rente-, royalty- en huurbetalingen door v.i. aan hoofdhuis fiscaal slechts erkend worden als de lening c.q. het (immateriële) activum speciaal voor de v.i. extern betrokken is door het hoofdhuis.

1.12

Na recycling van de conclusies van 26 juli 2012 in de zaken 11/05670 en 11/05732 (waarin geen arresten gewezen zijn omdat de beroepen nadien zijn ingetrokken) meen ik nog steeds dat er geen aanleiding bestaat, ook niet op grond van nieuwe v.i.-winsttoerekeningsinzichten van de OESO sinds 2010, om terug te komen van Sarakreek. De OESO-inzichten over de mate van fiscale zelfstandigheid van vaste inrichtingen zijn niet relevant voor, want staan los van de vraag of Sarakreek mooi of lelijk is. Het Sarakreek-effect is inherent aan de Nederlandse fiscale eenheid (heffing en voorkoming van dubbele belasting alsof er één belastingplichtige is) en kan, indien ongewenst, slechts vermeden worden door het Nederlandse belastingrecht (het fiscale-eenheidsregime) dat dat effect oproept, te wijzigen.

1.13

Sarakreek is mijns inziens dan ook niet de kern van de kwestie. Volgens mij doet niet ter zake of het gaat om een betaling binnen één onderneming of om een betaling vanuit de v.i. van de ene gevoegde rechtspersoon aan de andere gevoegde rechtspersoon. In beide gevallen gaat het vanuit Nederlands (internationaal-)belastingrechtelijk perspectief immers om een betaling vanuit een v.i. aan een hoofdhuis; een hoofdhuis dat in het ene geval fiscaal bestaat gevoegd is en in het andere geval gevoegd is in de eenheid en daarmee fiscaal samenvalt met die eenheid. Dat tussen twee fiscaal gevoegde groepsvennootschappen, anders dan binnen één rechtspersoon, wél civielrechtelijk afdwingbare contractuele verplichtingen kunnen bestaan, doet juist als gevolg van het fiscale eenheidsregime fiscaalrechtelijk niet ter zake, ook internationaal-fiscaalrechtelijk niet, zodat ook in Sarakreek-situaties fiscaalrechtelijk slechts een hoofdhuis/v.i.-kwestie resteert.

1.14

Het kan zijn dat ik iets mis, maar deze zaak lijkt mij daarom aanzienlijk eenvoudiger dan de uitvoerige schrifturen van de partijen doen vrezen. In HR BNB 2007/117 overwoog u dat ‘leningen’ tussen hoofdhuis en v.i., anders dan in uitzonderlijke gevallen waarin aan de zakelijkheid van de interne lening niet kan worden getwijfeld, voor de fiscale winstberekening niet in aanmerking worden genomen. Dit lijkt mij te impliceren dat ook in Sarakreek-gevallen zoals het litigieuze, royaltybetalingen vanuit een Spaanse v.i. van de eenheid aan die eenheid wél in aanmerking worden genomen als aan de zakelijkheid van de tot de royaltybetaling aanleiding gevende binneneenheids-transactie niet kan worden getwijfeld.

1.15

Uit het dossier en de vaststellingen van de Rechtbank volgt dat de partijen en de Rechtbank overtuigd zijn van de zakelijkheid van de afspraken binnen de eenheid over het gebruik van het – extern door de eenheid gekochte – format door [C] en over de daarvoor verschuldigde royalty’s. Ik zie niet in hoe of waarom er dan getwijfeld zou kunnen worden aan de zakelijkheid van de royaltybetalingen. Ik meen dan ook dat die betalingen – net zo als het valutaresultaat op het zakelijke interne leverancierskrediet in HR BNB 1990/36 – ondanks hun fiscaalrechtelijk interne karakter fiscaal erkend kunnen en moeten worden. Dat leidt ook tot een evenwichtig resultaat, nu ook de Spaanse fiscus de royaltybetalingen ten laste van de v.i.-winst brengt.

1.16

Ik merk daarbij voor zoveel nodig op dat het om een extern betrokken (immaterieel) goed gaat en dat, hoewel dat goed op zichzelf niet voor de externe omzet bestemd is, het gebruik ervan binnen de onderneming van de v.i. wel degelijk geheel dier externe omzet dient en de omvang van de interne betaling ervoor (de royalty) lineair gekoppeld is aan die externe v.i.-omzet.

1.17

Ik meen daarom dat het cassatiemiddel van de Staatssecretaris slaagt, wat er zij van de vele ervoor aangevoerde gronden.

1.18

De middelen van de belanghebbende hebben alsdan geen voorwerp. Zou u er toch aan toekomen, dan meen ik dat zij niet tot cassatie leiden. De door de rechtbank aangelegde toerekeningsmaatstaf is rechtskundig niet onjuist en haar feitelijke toerekening is in het licht van de vastgestelde feiten niet onbegrijpelijk. De belanghebbende gaat mijns inziens ten onrechte uit van een ‘historisch-causaal’ verband dat niet bestaat; haar (niet-)toerekening van format-kosten aan een bedrijfsonderdeel dat wél grote format-omzetten maakt en daarvoor miljoenen royalty aan haar betaalt, lijkt noch met de economische werkelijkheid, noch met de ook volgens haar zelf arm’s length franchise-overeenkomsten te stroken.

1.19

Ik geef u in overweging het beroep van de Staatssecretaris gegrond te verklaren, dat van de belanghebbende buiten behandeling te laten en de zaak zelf af te doen.

2. Feiten en loop van het geding

2.1

[X] B.V. (hierna: de belanghebbende) is onderdeel van de [A]-groep, een internationaal concern op het gebied van [werkzaamheden]. Eén van de merken van de groep is [merknaam]. Behalve voor deze merknaam staat [merknaam] voor een complex aan immateriële activa waaronder [immateriële activa]. De belanghebbende duidt dat complex aan als ‘System’ of ‘Format’.

2.2

Bij overeenkomst van […] 1996 heeft de belanghebbende voor een bedrag ineens ad $ 63.444.000 van [B] NV een usufruct (vruchtgebruik) verworven, inhoudende het recht om vanaf 1 januari 1996 voor 15 jaar het format wereldwijd, behalve in het Verenigd Koninkrijk, Ierland en Noord-Amerika, commercieel te exploiteren. Art. 2.1 bepaalt dat het gaat om “the exclusive right to exploit the System in the Territory, including without limitation by making the System available to third parties in the Territory, (…).”

2.3

De koopsom voor het usufruct is mede bepaald op basis van behaalde omzetten in zeven landen waarin het format al werd gebruikt en van begrote omzetten in andere landen, waaronder Spanje. De belanghebbende heeft een one-time fixed sumbetaald die dus niet is gesplitst in een bedrag per land. Zij heeft de aankoop van het usufruct gefinancierd met een rentedragende groepslening. Sinds 1 juli 2005 heeft zij het usufruct niet meer in bezit.

2.4

De belanghebbende is met een aantal (groeps)vennootschappen overeengekomen dat zij gebruik mogen maken van het format tegen een franchise fee (royalty), te betalen aan de belanghebbende. Zij heeft ook met haar Nederlandse werkmaatschappij [C] B.V. ([C] BV) zo’n franchise-overeenkomst gesloten op basis waarvan de laatste vanaf 1 januari 1996 het Format op de Nederlandse markt mag gebruiken.

2.5

Vanaf 1999 beweegt [C] BV zich ook op de Spaanse markt via een lokale vaste inrichting. Voor het Spaanse bedrijf zijn afzonderlijke franchise-overeenkomstengesloten tussen de belanghebbende en [C] ([C], of: de v.i.).

2.6

In de periode 2002-2006 heeft [C] BV voor het gebruik van het format door haar Spaanse v.i. de volgende royalty’s aan de belanghebbende betaald:

2002 | € 649.684 |

2003 | € 818.244 |

2004 | € 969.262 |

2005 | € 537.189 |

2006 | n.v.t. |

€ 2.974.379 |

2.7

In december 1999 is de [A]-groep grotendeels overgenomen door [D], een Belgische beursgenoteerde multinational. In verband daarmee vond een herstructurering plaats die ertoe leidde dat in Nederland een nieuw opgerichte moeder-maatschappij [E] BV ([E]) de aandelen [C] BV verwierf, waarna [C] BV in een fiscale eenheid is gevoegd met [E] als moedermaatschappij. Bij een tweede herstructurering werd deze fiscale eenheid per 1 januari 2002 gevoegd in een nieuwe fiscale eenheid met de belanghebbende als moedermaatschappij, de fiscale eenheid [X] BV (hierna: de eenheid of de f.e.).

2.8

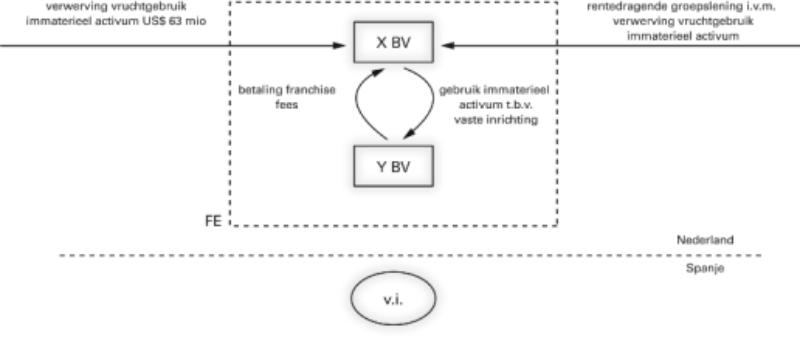

NTFR-commentator Van Dungeeft een en ander als volgt weer (waarbij de belanghebbende is X BV en [C] BV is Y BV):

2.9

[C] maakte vanaf de start in 1999 verlies. De belanghebbende heeft in haar aangiften vennootschapsbelasting (Vpb) opgaaf gedaan van de ex art. 35 van het Besluit voorkoming dubbele belasting 2001(BvdB) aan [C] toe te rekenen ‘negatieve buitenlandse winst’ (inhaalverlies) zonder rekening te houden met de in 2.6 bedoelde royalty’s. Zij berekende de in te halen verliezen als volgt:

Belanghebbende | |||||

1999 | € 692.646 | 2002 | € 2.241.316 | Totalen: | |

2000 | € 2.589.253 | 2003 | € 1.842.756 | 1999-2004 | € 10.499.767 |

2001 | € 2.800.058 | 2004 | € 333.738 | 1999-2005 | € 11.036.078 |

€ 6.081.957 | 2005 | € 536.311 | 1999-2006 | € 13.162.466 | |

2006 | € 2.126.388 | ||||

€ 7.080.509 | |||||

2.10

De Inspecteur heeft de ex art. 35(1) BvdB in te halen verliezen vanaf 2002 hoger vastgesteld doordat hij wel rekening hield met de door [C] betaalde royalty’s:

Inspecteur | |||||

1999 | € 692.646 | 2002 | € 2.891.000 | Totalen: | |

2000 | € 2.589.253 | 2003 | € 2.661.000 | 1999-2004 | € 12.936.957 |

2001 | € 2.800.058 | 2004 | € 1.303.000 | 1999-2005 | € 14.010.457 |

€ 6.081.957 | 2005 | € 1.073.500 | 1999-2006 | € 16.136.845 | |

2006 | € 2.126.388 | ||||

€ 10.054.888 | |||||

2.11

Bij Beschikking inhaalverlies 2004 van 3 oktober 2008 heeft de Inspecteur het naar 2005 over te brengen verlies 2002 t/m 2004 vastgesteld op € 6.855.000 (vgl. 2.10). Bij Beschikking inhaalverlies 2005 van 29 april 2010 heeft hij het naar 2006 over te brengen verlies 2005 vastgesteld op € 1.073.500 (vgl. 2.10). Bij Beschikking inhaalverlies 2006 van 4 april 2011 heeft hij het naar 2007 over te brengen verlies 1999 t/m 2006 vastgesteld op € 16.136.845 (vgl. 2.10). Belanghebbendes bezwaren tegen deze beschikkingen heeft hij bij uitspraken van 19 mei 2011 en 13 juli 2011 afgewezen.

2.12

De belanghebbende is tegen deze uitspraken in beroep gekomen bij de Rechtbank Zeeland-West-Brabant. Zij heeft drie beroepschriften ingediend, die door de Rechtbank als afzonderlijke beroepen zijn geregistreerd,maar door haar gevoegd zijn behandeld:

2.13

Op 22 mei 2013 heeft de Geheimhoudingskamer van de Rechtbank een tussenuitspraakgedaan ex art. 8:29(3) van de Algemene wet bestuursrecht (Awb) over beperkte kennisneming van enkele stukken. Bij brief van 17 juni 2013 heeft de Inspecteur overeenkomstig die tussenuitspraak geschoonde stukken ingebracht.

2.14

Bij thans in (sprong)cassatie bestreden uitspraak van 3 september 2014 heeft de Rechtbank belanghebbendes beroepen tegen de Beschikkingen inhaalverlies 2004 en 2005 niet-ontvankelijk verklaard, haar beroep tegen de Beschikking inhaalverlies 2006 gegrond verklaard, het onderzoek heropend ter zake van belanghebbendes verzoek om (immateriële) schadevergoeding wegens de lange duur van het bezwaar en beroep en de Minister van Veiligheid en Justitie aangemerkt als partij in die procedure (vgl. r.o. 4.5.1-4.5.5).

2.15

Bij uitspraak van 29 januari 2015heeft de Rechtbank de belanghebbende een immateriële schadevergoeding toegekend ad € 4000 en gelast dat hiervan € 2.298 voor rekening komt van de Inspecteur en € 1.702 voor rekening van de Staat.

3 Het geschil voor de Rechtbank

3.1

Voor de Rechtbank was in geschil “of voor de berekening van de inhaalverliezen ‘Spanje’ met het bestaan van de franchiseovereenkomst binnen de fiscale eenheid [X] B.V. rekening dient te worden gehouden” (r.o. 3.1).

3.2

De belanghebbende beantwoordde deze vraag ontkennend en concludeerde tot een naar 2007 over te brengen inhaalverlies ad € 13.162.466 (zie 2.9). De Inspecteur beantwoordde die vraag bevestigend en concludeerde tot een naar 2007 over te brengen inhaalverlies ad € 16.136.845 (zie 2.10).

De Beschikkingen inhaalverlies 2004 en 2005

3.3

De Rechtbank stelde voorop (r.o. 4.2.1) dat de Inspecteur bij de vaststelling van de Beschikkingen inhaalverlies 2004 en 2005 (zie 2.10 en 2.11) niet de juiste techniek heeft toegepast door de inhaalverliezen ‘per jaar’ vast te stellen:

“Vooraf: de techniek van het vaststellen van de beschikking ex artikel 35 BvdB 2001

4.2.1. (…)

Naar het oordeel van de rechtbank is dit niet overeenkomstig de systematiek van artikel 35 BvdB 2001. De inspecteur dient, naar het oordeel van de rechtbank, namelijk jaarlijks een beschikking af te geven, waarbij hij het totale saldo aan inhaalverlies dat naar het volgende jaar overgebracht dient te worden, vaststelt. (…)”

3.4

Het bedrag van de beschikkingen is volgens de Rechtbank onjuist omdat de Inspecteur niet het volledige saldo van inhaalverliezen tot en met 2004 respectievelijk 2005 heeft bepaald. Dit neemt niet weg dat de beschikkingen bedoeld zijn en aangemerkt moeten worden als beschikkingen ex artikel 35 Bvdb 2001 (r.o. 4.2.1).

3.5

De belanghebbende had volgens de Rechtbank echter geen belang bij haar beroepen tegen de beschikkingen 2004 en 2005:

“4.2.2. Niet in geschil tussen partijen is dat het naar het jaar 2002 over te brengen inhaalverlies uit de Spaanse vi € 6.081.957 bedraagt en dat ook na 2002 geen winst door de Spaanse vi is behaald, maar louter verlies is geleden. Door het hanteren van de verkeerde techniek heeft de inspecteur de inhaalverliezen bij de beschikkingen van 3 oktober 2008 en 29 april 2010 vastgesteld op bedragen die lager zijn dan het bedrag aan niet in geschil zijnde verlies per ultimo 2001. Belanghebbende (evenals de inspecteur) bepleit een hoger inhaalverlies dan bij de beschikkingen van 3 oktober 2008 en 29 april 2010 is vastgesteld. Het beroep tegen deze beschikkingen kan daardoor niet leiden tot een vermindering van de vastgestelde inhaalverliezen. Hieruit volgt dat het beroep in zoverre niet-ontvankelijk is wegens het ontbreken van procesbelang. Een procesbelang bestaat namelijk enkel als een belanghebbende door een beslissing van de rechter in de betreffende belastingzaak in een voordeliger positie kan komen te verkeren. Dat belanghebbende ter zake van de beschikkingen van 3 oktober 2008 en 29 april 2010 een procesbelang heeft, is gesteld noch aannemelijk geworden.”

3.6

De Rechtbank heeft de beroepen tegen de Beschikkingen inhaalverlies 2004 en 2005 daarom niet-ontvankelijk verklaard.

De Beschikking inhaalverlies 2006

3.7

Bij de Beschikking inhaalverlies 2006 (zie 2.11) heeft de Inspecteur (wel) de juiste techniek toegepast (hij “heeft daarbij rekening gehouden met het totale inhaalverlies van de Spaanse v.i. vanaf 1999” (r.o. 4.2.1)) en het naar 2007 over te brengen verlies 1999 t/m 2006 vastgesteld op € 16.136.845.

3.8

De Rechtbank meende met de belanghebbende dat de voor [C] betaalde royalty’s niet bijdragen tot de in te halen verliezen, nu die royaltybetalingen binnen de fiscale eenheid fiscaal onzichtbaar zijn:

“Toerekening royalty aan Spaanse vi?; internationale ontwikkelingen/Sara Creek

4.3.1.

In zijn arrest van 4 juni 1986, nr. 23 614, BNB 1986/239 (‘Sara Creek’) heeft de Hoge Raad met betrekking tot het karakter van de fiscale eenheid in de context van de berekening van voorkoming van dubbele belasting, het volgende overwogen:

“Uit het bepaalde in artikel 15, lid 1, van de Wet op de vennootschapsbelasting 1969 vloeit voort dat het in het onderwerpelijke geval belanghebbende is die aanspraak heeft op aftrek ter voorkoming van dubbele belasting. Dit brengt met zich dat die aftrek dient te worden berekend over de buitenlandse winst zoals die in de gehele winst van belanghebbende is begrepen. Het Hof heeft derhalve terecht bij de bepaling van die buitenlandse winst geen rekening gehouden met de door de dochtermaatschappijen aan de moedermaatschappij verschuldigd geworden rente, aangezien die rente bij de berekening van de gehele winst buiten aanmerking blijft.”

Dat Sara Creek alleen zou gelden voor interne financieringskosten en niet zou gelden voor interne royalty’s, acht de rechtbank, gelet op dit arrest van de Hoge Raad, niet verdedigbaar. De rechtbank ziet in dit opzicht (behoudens afwijkende wettelijke bepalingen) geen verschil tussen beide. Ook royaltybetalingen tussen vennootschappen en haar vaste inrichtingen die zijn gevoegd in een fiscale eenheid zijn immers niet zichtbaar bij de berekening van de gehele winst van de fiscale eenheid. Sara Creek geldt verder, naar het oordeel van de rechtbank, in de onderhavige periode nog steeds. Ook A-G Wattel komt in zijn conclusie van 26 juli 2012, CPG 11/05670, V-N 2012/53.11 tot de slotsom dat Sara Creek, ondanks de daarop geuite kritiek en de toenemende bezorgdheid van internationale organisaties als de OESO en Europese Commissie ten aanzien van fiscale mismatches, nog steeds van toepassing is en dat er onvoldoende aanleiding is om op deze jurisprudentie terug te komen. Na Sara Creek heeft de wetgever ingegrepen door (uiteindelijk) artikel 15ac lid 5, Wet VPB op te nemen. Deze bepaling verplicht om interne financieringskosten binnen een fiscale eenheid voor de berekening van de aftrek ter voorkoming van dubbele belasting wel in aanmerking te nemen, ook al komen die financieringskosten binnen de fiscale eenheid niet tot uitdrukking. Nu in de wettekst uitdrukkelijk gesproken wordt over financieringskosten kan deze regeling naar het oordeel van de rechtbank niet toegepast worden voor royalty's.

4.3.2.

De vraag is dan of uit internationale ontwikkelingen zou volgen dat met een interne royalty tussen hoofdhuis en vaste inrichting rekening dient te worden gehouden, hetgeen de inspecteur in het onderhavige heeft betoogd. Zowel de inspecteur als belanghebbende hebben aangaande deze internationale ontwikkelingen in de stukken een uitgebreid exposé gegeven. De rechtbank is van oordeel dat in de door partijen aangedragen stukken geen bevestiging van het standpunt van de inspecteur kan worden gevonden. Aan de inspecteur kan worden toegegeven dat in de loop der jaren binnen de OECD een discussie is ontstaan over het in aanmerking nemen van interne royalty’s tussen hoofdhuis en vaste inrichting. De hoofregel was echter nog steeds dat hier geen rekening mee werd gehouden (‘verbod van aftrek van notionele royalty’). Deze discussie was dan ook naar het oordeel van de rechtbank niet zover, anders dan de inspecteur heeft betoogd, dat in de voor het onderhavige geding relevante periode - de jaren 2002 tot en met 2006 - bij de berekening van de winst van een vaste inrichting rekening gehouden diende te worden met een interne royalty. De rechtbank is zich ervan bewust dat hierover mogelijk anders gedacht kan worden in de periode na 2010, in welk jaar artikel 7 OECD Model Tax Convention substantieel is gewijzigd. Zoals hiervoor overwogen, dient de rechtbank echter te oordelen over het geldend recht in de periode 2002- 2006.

4.3.3.

Gelet op hetgeen hiervoor is overwogen dient voor de berekening van het inhaalverlies geen rekening gehouden te worden met de franchise fees die door [C] B.V. aan belanghebbende betaald zijn voor het gebruik van het “System” door de Spaanse vi. De omstandigheid dat in het onderhavige geval sprake is van royaltystromen tussen twee verschillende “legal entities” maakt het oordeel van de rechtbank niet anders nu deze twee “legal entities” voor de heffing van vennootschapsbelasting als één belastingplichtige beschouwd worden.”

3.9

Deze eerste slag was voor de belanghebbende, maar de tweede was voor de fiscus: de Rechtbank heeft bij de bepaling van de in te halen verliezen wél rekening gehouden met aan [C] toerekenbare afschrijving op belanghebbendes kostprijs voor het usufruct:

“Kosten usufruct toerekenbaar aan Spaanse vi?

4.4.1.

Dat er geen rekening gehouden kan worden met interne royalty’s neemt naar het oordeel van de rechtbank niet weg dat belanghebbende, moedermaatschappij van de fiscale eenheid [X] B.V., daadwerkelijk kosten heeft gemaakt voor de aankoop van het usufruct. Deze kosten lopen door de verlies- en winstrekening van de fiscale eenheid. Hierin onderscheidt de onderhavige casus zich van Sara Creek. Daar had de moedermaatschappij geen financieringskosten gemaakt. De rechtbank stelt daarbij voorop dat voor de allocatie van deze kosten de fiscale eenheid [X] B.V. moet worden gezien als één belastingplichtige met een vaste inrichting in Spanje. Voor zover de fiscale eenheid kosten heeft gemaakt ten behoeve van de Spaanse vi, moeten ze, naar het oordeel van de rechtbank, ook daaraan toegerekend worden. Dit schrijft, naar het oordeel van de rechtbank, artikel 7 van de Overeenkomst tussen de regering van het Koninkrijk der Nederlanden en de regering van de Spaanse staat tot het vermijden van dubbele belasting met betrekking tot belastingen naar het inkomen en naar het vermogen (hierna: het Verdrag met Spanje) ook voor. Artikel 7, tweede lid van het Verdrag met Spanje gaat immers uit van een zelfstandigheidsfictie voor de vaste inrichting. In het derde lid van dit artikel is verder bepaald dat bij het bepalen van de voordelen van een vaste inrichting in aftrek worden toegelaten kosten die ten behoeve van de vaste inrichting zijn gemaakt. Steun voor dit oordeel vindt de rechtbank verder in de arresten van de Hoge Raad van 7 mei 1997, nr. 30 294, BNB 1997/263 en 25 november 2005, nr. 40 858, BNB 2007/117. De Hoge Raad oordeelde in BNB 1997/263 onder meer het volgende:

“3.3.2. Het middel is gegrond. De middelen die een ondernemer aanwendt ter financiering van een vaste inrichting, dienen, indien deze niet zijn verkregen doordat ten behoeve van die vaste inrichting schulden zijn aangegaan, in het kader van de fictie dat de vaste inrichting een zelfstandige onderneming vormt, in de regel als eigen vermogen van die vaste inrichting te worden beschouwd, zoals ook bij een zelfstandige onderneming de daarin geïnvesteerde middelen, voorzover die niet zijn verkregen doordat schulden zijn aangegaan, als eigen vermogen zijn aan te merken, (..)”

En in BNB 2007/117 oordeelde de Hoge Raad:

“(...) Als hoofdregel heeft te gelden dat voor de fiscale winstberekening alleen financieringsmiddelen die dienstbaar zijn aan de bedrijfsuitoefening van de vaste inrichting tot het vermogen van die vaste inrichting worden gerekend. (...)”