Hof 's-Hertogenbosch, 20-02-2018, nr. 16/00009, nr. 16/00010, nr. 16/00011, nr. 16/00012, nr. 16/00013, nr. 16/00014, nr. 16/00015, nr. 16/00016, nr. 16/00017, nr. 16/00018, nr. 16/00019, nr. 16/00020, nr. 16/00021

Uitspraak 20‑02‑2018

Inhoudsindicatie

Procedure na het arrest van de Hoge Raad van 18 december 2015, nr. 15/01348, ECLI:NL:HR:2015:3600, BNB 2016/39 (het verwijzingsarrest). De Belastingdienst heeft tegen betaling informatie ontvangen van een tipgever over buitenlandse bankrekeningen van Nederlanders. De belastingaanslagen in de onderhavige procedure zijn opgelegd naar aanleiding van die informatie. Het gaat met name om de vraag of het bewijsmateriaal dat de Belastingdienst van de tipgever heeft gekocht, ook mocht worden gebruikt voor het opleggen van belastingaanslagen. Het Hof stelt voorop dat in de procedure na verwijzing: - ervan moet worden uitgegaan dat er geen gewichtige redenen zijn die het geheimhouden van de identiteit van de tipgever en de door de Belastingdienst met de tipgever gesloten overeenkomst zouden kunnen rechtvaardigen; en - dat moet worden aanvaard dat de Inspecteur kan volharden in een afgewezen beroep op geheimhouding of beperkte kennisneming en dat het vervolgens aan de rechter is om, indien dat hem geraden voorkomt, aan die volharding de gevolgtrekkingen te verbinden die hem geraden voorkomen (artikel 8:31 van de Awb). Evenals in de procedure vóór verwijzing heeft de Inspecteur volhard in het afgewezen beroep op geheimhouding. Het Hof zet als eerste uiteen waarom de tipgever niet als getuige is gehoord. De tipgever is wel door het Hof opgeroepen als getuige, maar is niet verschenen. Een eventueel horen van de tipgever als getuige zou, gelet op het volhardende beroep van de Inspecteur op geheimhouding, op zodanige wijze plaatsvinden dat diens identiteit niet wordt prijsgegeven. De tipgever heeft echter diverse nadere eisen gesteld aan het getuigenverhoor. De Inspecteur heeft zich aan die eisen geconformeerd. Voor het horen van de tipgever onder de door hem geformuleerde voorwaarden heeft het Hof geen aanleiding gezien, mede gelet op een verklaring van de tipgever die door de Inspecteur in het geding is gebracht. Volgens het Hof heeft de tipgever een misdrijf gepleegd bij het verkrijgen van het bewijsmateriaal. De Belastingdienst heeft dus betaald voor uit een misdrijf afkomstig bewijsmateriaal. Volgens het Hof heeft dat niet altijd tot gevolg dat het bewijsmateriaal van gebruik wordt uitgesloten. Dit hangt af van een beoordeling van de gemaakte belangenafweging. Daarbij gaat het aan de ene kant om het belang van juiste belastingheffing en het bestrijden van belastingontwijking. Aan de andere kant gaat het erom dat crimineel gedrag niet wordt beloond. De Inspecteur moet de rechter inzicht geven in de gemaakte belangenafweging. Volgens het Hof heeft de Inspecteur slechts beperkt inzicht gegeven in de belangenafweging die is gemaakt. De Belastingdienst heeft in ieder geval geen onderzoek gedaan naar de precieze wijze waarop de tipgever het bewijsmateriaal heeft verzameld, noch naar het eventuele strafrechtelijke verleden van de tipgever. Verder heeft de Inspecteur geen inzicht gegeven in de beloningsafspraak die met de tipgever is gemaakt, hoewel volgens de eerdere uitspraak van de geheimhoudingskamer van de Rechtbank de Inspecteur die informatie wel integraal prijs had moeten geven. Ook is niet duidelijk geworden welke verwachtingen de Belastingdienst had over de belastingopbrengst bij gebruik van het bewijsmateriaal. De belangenafweging schiet dan tekort. Het Hof heeft zo beperkt inzicht gekregen in de gemaakte belangenafweging dat het Hof evenmin de ernst van het tekortschieten van de belangenafweging kan beoordelen. De consequenties daarvan komen, mede gezien artikel 8:31 van de Awb, voor rekening van de Inspecteur. In dit geval moet daarom worden geoordeeld dat de belangenafweging zodanig tekortschiet dat is voldaan aan het ‘zozeer-indruist’-criterium. Dat betekent dat het bewijsmateriaal in deze zaak niet mag worden gebruikt. Het Hof stelt belanghebbenden in het gelijk en vernietigt de opgelegde belastingaanslagen. Het Hof ziet aanleiding om af te wijken van de forfaitaire vergoeding voor de door belanghebbenden gemaakte proceskosten. Het bedrag van de proceskostenvergoeding wordt in goede justitie vastgesteld.

Partij(en)

GERECHTSHOF ’s-HERTOGENBOSCH

Team belastingrecht

Meervoudige Belastingkamer

Kenmerk: 16/00009 tot en met 16/00021

Uitspraak op het hoger beroep van

de erven [belanghebbende] ,

gewoond hebbende te [plaats 1] ,

hierna: belanghebbenden,

tegen de uitspraak van de Rechtbank Gelderland te Arnhem (hierna: de Rechtbank) van 6 juni 2013, kenmerken AWB 11/1635, 11/1636, 11/3379, 11/3382 tot en met 11/3385, 11/3387, 11/3389, 11/3392 en 11/3394 tot en met 11/3396, in het geding tussen

belanghebbenden,

en

de inspecteur van de Belastingdienst,

hierna: de Inspecteur,

betreffende de hierna vermelde, aan [belanghebbende] opgelegde, belastingaanslagen en de aan hem gegeven beschikkingen.

1. Ontstaan en loop van het geding

1.1.

Aan [belanghebbende] (hierna: erflater) zijn opgelegd navorderingsaanslagen in de inkomstenbelasting/premie volksverzekeringen (hierna: IB/PVV) over de jaren 1997 en 1999 tot en met 2007, de aanslag IB/PVV over het jaar 2008 en navorderingsaanslagen vermogensbelasting (hierna: VB) over de jaren 1998 en 2000. Voorts zijn aan erflater met betrekking tot deze belastingaanslagen vergrijpboetes opgelegd en beschikkingen inzake heffingsrente gegeven.

1.2.

Na tegen de voornoemde belastingaanslagen en beschikkingen gemaakt bezwaar heeft de Inspecteur bij uitspraken het bezwaar gericht tegen de navorderingsaanslag IB/PVV 2006 niet-ontvankelijk verklaard en de overige bezwaren ongegrond verklaard.

1.3.

Erflater is van deze uitspraken in beroep gekomen bij de Rechtbank. Ter zake van dit beroep heeft de griffier van de Rechtbank in de zaken met het kenmerken 11/1635 en 11/3379 van belanghebbende een griffierecht geheven van, telkens, € 41. De Rechtbank heeft het beroep ongegrond verklaard.

1.4.

Tegen deze uitspraak hebben belanghebbenden hoger beroep ingesteld bij het Gerechtshof Arnhem-Leeuwarden. Ter zake van dit beroep heeft de griffier van belanghebbenden een griffierecht geheven van € 118.

1.5.

Bij zijn uitspraak van 3 februari 2015, nrs. 13/00748 tot en met 13/00760, heeft het Gerechtshof Arnhem-Leeuwarden de uitspraak van de Rechtbank vernietigd, het tegen de uitspraken van de Inspecteur ingestelde beroep gegrond verklaard, de navorderingsaanslagen en de desbetreffende beschikkingen inzake heffingsrente vernietigd, de aanslag IB/PVV 2008 verminderd tot een te betalen bedrag van nihil, na verrekening van voorheffingen en voorlopige aanslagen, en de bij deze aanslag gegeven beschikking inzake heffingsrente vernietigd, de Inspecteur veroordeeld in de proceskosten van belanghebbenden tot een bedrag van € 75.000 en gelast dat de Inspecteur het betaalde griffierecht van € 82 (beroep) en € 118 (hoger beroep) aan belanghebbenden vergoedt.

1.6.

Op het beroep in cassatie van de staatssecretaris van Financiën heeft de Hoge Raad bij arrest van 18 december 2015, nr. 15/01348, ECLI:NL:HR:2015:3600, BNB 2016/39 (hierna: het verwijzingsarrest), het beroep in cassatie gegrond verklaard en de uitspraak van het Gerechtshof Arnhem-Leeuwarden vernietigd. Voorts heeft de Hoge Raad het geding verwezen naar het Gerechtshof ’s-Hertogenbosch (hierna: het Hof) ter verdere behandeling en beslissing van de zaak met inachtneming van het verwijzingsarrest.

1.7.

Belanghebbenden hebben, daartoe in de gelegenheid gesteld door het Hof, bij brief van 4 maart 2016 een conclusie naar aanleiding van het verwijzingsarrest ingediend. De Inspecteur is vervolgens door het Hof in de gelegenheid gesteld schriftelijk te reageren op het verwijzingsarrest en op de conclusie van belanghebbenden, hetgeen de Inspecteur heeft gedaan bij conclusie van 5 april 2016.

1.8.

Vervolgens is de zaak door het Hof in handen gesteld van de enkelvoudige belastingkamer van het Hof, optredende als “geheimhoudingskamer”.

1.9.

Belanghebbenden hebben nadien, met dagtekening 26 april 2016, een herzieningsverzoek van het verwijzingsarrest bij de Hoge Raad ingediend. Een kopie van dit herzieningsverzoek is bij brief van 25 mei 2016 aan het Hof gestuurd. De geheimhoudingskamer heeft bij brieven van 30 september 2016 aan partijen medegedeeld dat verdere behandeling van de procedures wordt opgeschort totdat de Hoge Raad op het herzieningsverzoek van belanghebbenden heeft beslist.

1.10.

Bij arrest van 9 december 2016, nr. 16/02228, ECLI:NL:HR:2016:2785, BNB 2017/54, heeft de Hoge Raad het herzieningsverzoek van belanghebbenden afgewezen.

1.11.

Bij tussenuitspraak van 30 maart 2017 heeft de geheimhoudingskamer van het Hof afgewezen het verzoek van de Inspecteur om opnieuw te beoordelen of gewichtige redenen rechtvaardigen dat bepaalde stukken (gedeeltelijk) geheim worden gehouden. De geheimhoudingskamer heeft de zaak verwezen naar de meervoudige belastingkamer die de hoofdzaak behandelt en de procesdossiers daarna ter beschikking gesteld van die kamer.

1.12.

Belanghebbenden hebben naar aanleiding van deze tussenbeslissing bij brief van 11 april 2017 een reactie toegezonden aan het Hof.

1.13.

Het eerste onderzoek ter zitting van de meervoudige belastingkamer heeft plaatsgehad op 15 mei 2017 te ‘s-Hertogenbosch. Aldaar zijn toen verschenen en gehoord [A] , als gemachtigde van belanghebbenden, bijgestaan door [B] , alsmede, namens de Inspecteur, [C] , [D] en [E] .

1.14.

Naar aanleiding daarvan hebben beide partijen, belanghebbenden bij brieven van 17 mei 2017 en 1 juni 2017 en de Inspecteur bij brieven van 18 mei 2017 en 31 mei 2017, reacties aan het Hof gestuurd.

1.15.

Het onderzoek ter zitting van de enkelvoudige belastingkamer, optredende als raadsheer-commissaris, heeft plaatsgehad op 13 juni 2017 te ’s-Hertogenbosch. Aldaar zijn toen verschenen en gehoord [A] , als gemachtigde van belanghebbenden, bijgestaan door [F] , alsmede, namens de Inspecteur, [C] , [D] en [E] .

1.16.

De Inspecteur heeft bij brief van 20 juni 2017 nadere stukken ingediend. Daarbij heeft de Inspecteur verzocht de zaak te verwijzen naar de geheimhoudingskamer. Deze stukken zijn in afschrift verstrekt aan de wederpartij. Belanghebbenden hebben daarop bij brief van 21 juni 2017 gereageerd.

Het Hof heeft bij brief van 22 juni 2017 partijen bericht dat geen gehoor zal worden gegeven aan het verzoek van de Inspecteur. Daarop heeft de Inspecteur bij brief van 23 juni 2017 een reactie toegezonden aan het Hof.

1.17.

Het tweede onderzoek ter zitting van de meervoudige belastingkamer heeft plaatsgehad op 30 juni 2017 te ’s-Hertogenbosch. Aldaar zijn toen verschenen en gehoord [A] , als gemachtigde van belanghebbenden, bijgestaan door [B] en [F] , alsmede, namens de Inspecteur, [C] , [D] en [E] .

De voor deze zitting door het Hof opgeroepen getuige (de hierna in 2.2 als ‘de tipgever’ aangeduide persoon) is niet ter zitting verschenen.

1.18.

Het derde onderzoek ter zitting van de meervoudige belastingkamer heeft plaatsgehad op 11 september 2017 te ’s-Hertogenbosch. Aldaar zijn toen verschenen en gehoord [A] , als gemachtigde van belanghebbenden, bijgestaan door [B] en [F] , alsmede, namens de Inspecteur, [C] , [D] en [E] .

1.19.

De Inspecteur heeft voorafgaand aan de zitting een pleitnota toegezonden aan het Hof en aan de wederpartij, welke pleitnota met instemming van partijen wordt geacht ter zitting te zijn voorgedragen. Beide partijen hebben te dezer zitting een pleitnota voorgedragen en exemplaren daarvan overgelegd aan het Hof en aan de wederpartij.

1.20.

Daartoe in de gelegenheid gesteld door het Hof, heeft de Inspecteur bij brief van 22 september 2017 een nader stuk ingediend. Belanghebbenden hebben daarop bij brief van 12 oktober 2017 gereageerd. Vervolgens heeft de Inspecteur bij brief van 30 oktober 2017 een nadere reactie aan het Hof gestuurd.

1.21.

Met toestemming van partijen heeft het Hof bepaald dat een nader onderzoek ter zitting achterwege blijft. Het Hof heeft vervolgens het onderzoek gesloten.

1.22.

Van de zittingen zijn processen-verbaal opgemaakt, die in afschrift aan partijen zijn verzonden.

2. Feiten

Op grond van de stukken van het geding en het onderzoek ter zitting zijn in deze zaak de volgende feiten en omstandigheden voor het Hof komen vast te staan:

2.1.

Erflater is overleden op [datum 1] 2012. Erflater had twee kinderen: een dochter, [dochter] , en een inmiddels overleden zoon, [zoon] . De overleden zoon was tot zijn overlijden gehuwd.

2.2.

De FIOD-ECD is in contact gekomen met een persoon (hierna: de tipgever) die stelde over informatie te beschikken betreffende bankrekeningen van ingezetenen van Nederland bij drie in het buitenland gevestigde banken, waaronder [a-bank] Luxemburg . Met de tipgever is overeengekomen dat hij deze informatie (hierna: het bewijsmateriaal) tegen vergoeding aan de Belastingdienst verstrekt.

2.3.

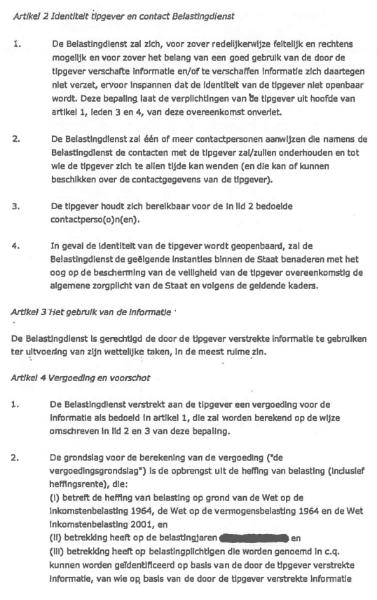

Tot de gedingstukken behoort een – in overeenstemming met de uitspraak van de geheimhoudingskamer van de Rechtbank – geschoonde versie van het ‘Memo tipgever’ van 2 juli 2009, waarin onder meer het volgende is vermeld:

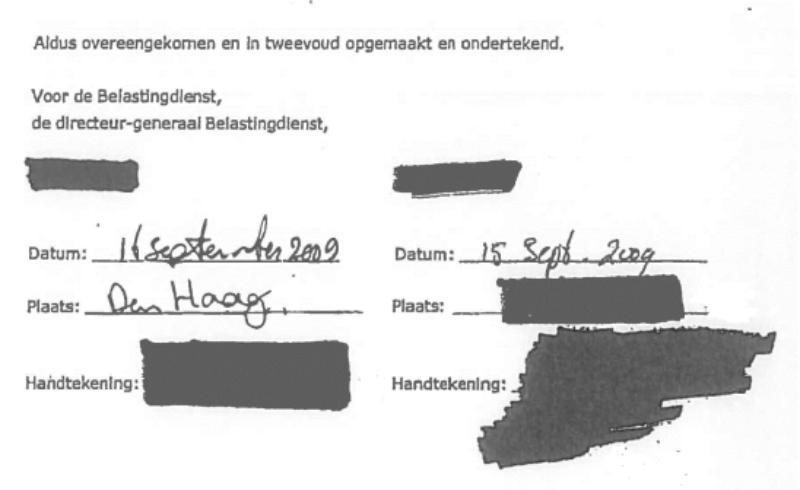

2.4.

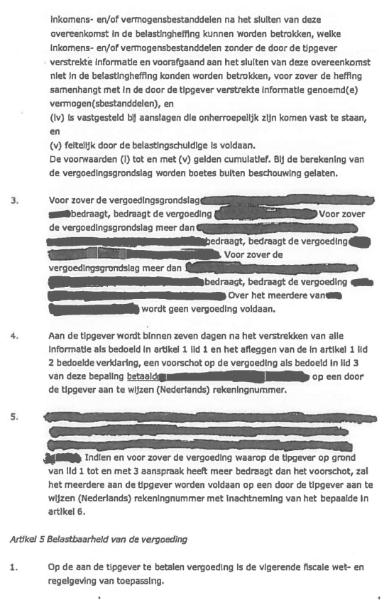

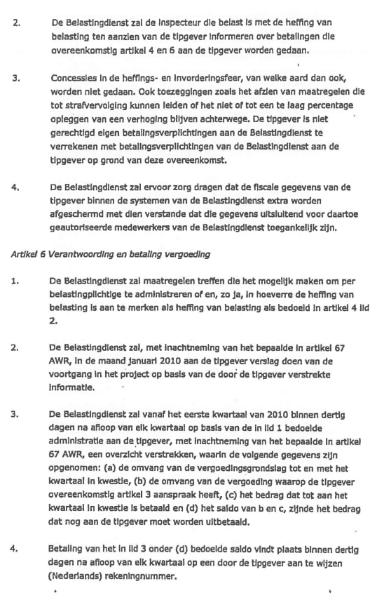

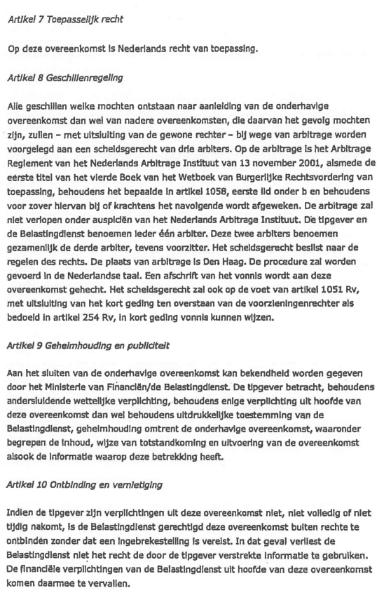

In de schriftelijke vastlegging van de overeenkomst tussen de tipgever en de Staat der Nederlanden (de Minister van Financiën), de Belastingdienst (hierna ook: de Belastingdienst), gesloten in september 2009, welke deels geschoond is overgelegd door de Inspecteur, is het volgende opgenomen:

2.5.

In een verklaring van de tipgever van 1 oktober 2009 is het volgende vermeld:

“Hierbij verklaar ik, (…)

dat ik uit eigen beweging en geheel vrijwillig aan de Staat (de Belastingdienst) alle informatie heb verstrekt zoals bedoeld in artikel 1 lid 1 van de door mij op 15 september 2009 ondertekende overeenkomst met de Staat (de Belastingdienst) en dat ik de Staat (de Belastingdienst) volledig en juist heb geïnformeerd over al hetgeen mogelijkerwijs relevant kan zijn in verband met het gebruik van de door mij verstrekte informatie. Ik was tot het verstrekken van deze informatie reeds bereid voordat ik de overeenkomst met de Staat (de Belastingdienst) sloot en heb daartoe zelf het initiatief genomen, zij het dat ik in ruil daarvoor een vergoeding heb verlangd.”

2.6.

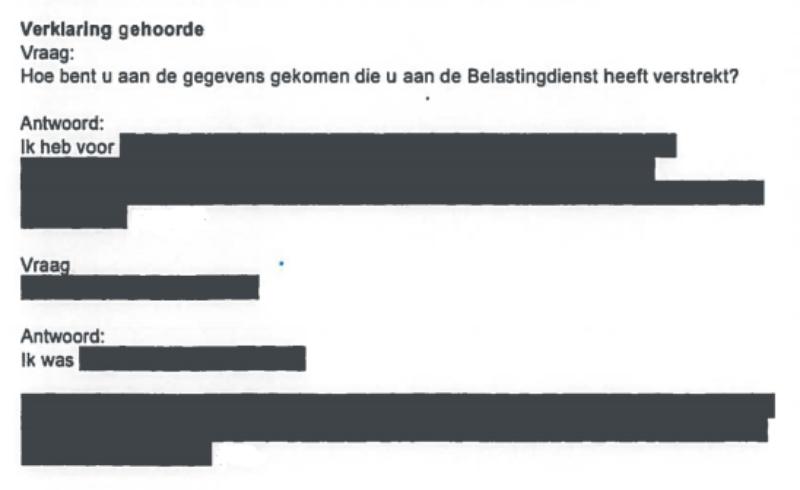

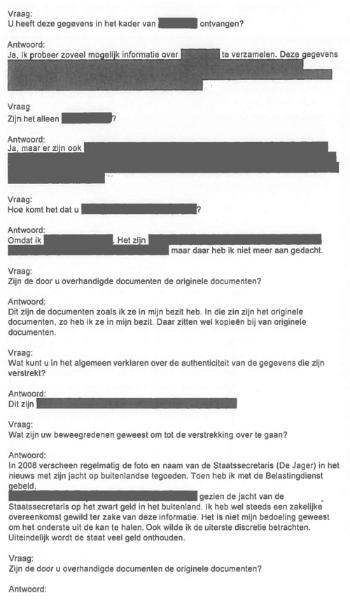

Op 1 oktober 2009 heeft een gesprek plaatsgevonden tussen (opsporings)ambtenaren van de Belastingdienst/FIOD-ECD en de tipgever. Naar blijkt uit de daarvan opgemaakte verklaring, welke deels geschoond is overgelegd door de Inspecteur, is tijdens dit gesprek onder meer het volgende aan de orde gekomen:

2.7.

De staatssecretaris van Financiën heeft in een brief van 30 oktober 2009 (Kamerstukken II 2009-2010, 31 066, nr. 77) de voorzitter van de Tweede Kamer der

Staten-Generaal geïnformeerd over de overeenkomst gesloten met de tipgever. Voor zover voor de beslechting van het geschil van belang is, is in deze brief het volgende vermeld:

“Zoals bekend is fraudebestrijding in het algemeen en de aanpak van zwartspaarders in het bijzonder een van de speerpunten van mijn beleid. Ik vind het onaanvaardbaar dat langdurig willens en wetens grote vermogens buiten het zicht van de fiscus worden geplaatst. Het is onze plicht naar alle belastingbetalers dit voortvarend aan te pakken.

In lijn met die inzet heeft de directeur-generaal Belastingdienst op 16 september jl. een overeenkomst gesloten met een tipgever over het tegen betaling verstrekken van informatie over honderden door Nederlandse zwartspaarders aangehouden bankrekeningen in het buitenland. Alleen al de omvang van de ter beschikking gekomen informatie maakt dit tot een baanbrekende stap in de aanpak van zwartspaarders.

De tipgever die zich uit eigen beweging bij de FIOD-ECD heeft gemeld, heeft informatie overgedragen met de gegevens van enkele honderden zwartspaarders bij verschillende banken in Europa. Het gaat dan om namen, rekeningnummers en saldi, aangehouden bij banken in tenminste twee Europese landen.

Alvorens onderhandelingen met de tipgever te starten is eerder dit jaar een deel van het materiaal door de FIOD-ECD op zijn betrouwbaarheid getoetst. Uit deze toets is gebleken dat de informatie betrouwbaar is en dat gaat om gemiddeld enkele honderdduizenden euro’s per rekening. In sommige gevallen is sprake van uitschieters tot enige tientallen miljoenen euro’s per persoon. Naar aanleiding van de resultaten van deze toets zijn heb ik het groene licht gegeven voor de start van de onderhandelingen.

Vanwege het bijzondere karakter van deze overeenkomst is elke stap in dit traject na zorgvuldige afwegingen genomen. Zo zijn het Openbaar Ministerie en de Landsadvocaat geconsulteerd. Zij hebben aangegeven geen bezwaar te hebben tegen het gebruik van deze gegevens door de Belastingdienst. De Landsadvocaat heeft ook, ondersteund door de FIOD-ECD, de onderhandelingen met de tipgever gevoerd.

Voor het verstrekken van deze informatie is met de tipgever een beloning overeengekomen. De beloning is gerelateerd aan de extra opbrengst die als gevolg van deze informatie in de schatkist vloeit en wordt berekend over de extra opbrengsten die daadwerkelijk door de Belastingdienst zijn geïncasseerd. De beloning heeft een plafond van enkele honderdduizenden euro’s.”

2.8.

In zijn brief van 2 februari 2010 (kenmerk DGB/2009/6548) aan de voorzitter van de Tweede Kamer der Staten-Generaal heeft de staatssecretaris van Financiën het volgende geschreven betreffende het beleid voor het toekennen van tipgelden:

“In mijn brief van 30 oktober 2009 over de overeenkomst met de tipgever heb ik onder meer gesteld dat ik zal bezien of het wenselijk is om te komen tot een beleidsbesluit over het toekennen en uitbetalen van tipgelden, dan wel om ervoor te kiezen om per geval een afweging te maken.

Naar aanleiding van het overleg met uw Kamer wil ik de contouren schetsen van de wijze waarop sinds 1985 is omgegaan met situaties waarin burgers tegen betaling informatie aan de Belastingdienst beschikbaar willen stellen en vervolgens bezien of deze contouren, mede in het licht van de recente overeenkomst met de tipgever, nog bijstelling of aanvulling behoeven.

Alvorens die contouren te schetsen is het goed om vast te stellen dat in een beschaafde samenleving als de onze de norm is dat burgers de overheid informeren bij vermoedens van ernstige vormen van criminaliteit, zonder daarvoor een tegenprestatie te vragen. Deze norm behoort tot het geheel van algemeen aanvaarde normen van moraal en fatsoen en het zonder tegenprestatie melden behoort daarmee dan ook tot de normale vervulling van de burgerplicht in ons land.

Niettemin kwam en komt de overheid regelmatig in aanraking met situaties waarin informatie die belangrijk is voor het (kunnen) achterhalen van ernstige vormen van criminaliteit, slechts tegen betaling kan worden verkregen. In die gevallen wordt de overheid gedwongen om een keuze maken tussen wel of niet betalen en de daaraan verbonden consequenties.

Het is om die reden dat de mogelijkheid om voor informatie te betalen al langere tijd onderdeel uitmaakt van het instrumentarium van de overheid bij de aanpak van criminaliteit.

Zo bestaat de tip- en toongeldregeling van Justitie sinds 1974 en bestaat de mogelijkheid om fiscale tips te belonen sinds 1985.[1]

Een beslissing om voor informatie te betalen behoort door de betrokken overheidsorganisatie zorgvuldig te worden gewogen en behoort tot uitzonderingsgevallen te worden beperkt. Een terughoudend beleid is hier op zijn plaats. Dat mag ook worden verwacht van een overheid die integer is, zorgvuldig en betrouwbaar.

Die terughoudendheid kwam ook al letterlijk tot uitdrukking bij de introductie van de fiscale tipgeldregeling van 1985: “Overigens wordt opgemerkt dat met betrekking tot het uitloven van tipgelden een zeer terughoudend beleid wordt gevoerd”.

Het handelen van de Belastingdienst en de FIOD zal worden bepaald en beperkt door het hierna genoemd kader, welke voortvloeit uit de reeds bestaande tipgeldregeling van 1985:

Het moet gaan om een aanzienlijk fiscaal belang;

de Belastingdienst moet zich ervan vergewissen dat het gaat om betrouwbare informatie;

in alle gevallen moet een inschatting worden gemaakt van mogelijke aan de tip verbonden risico’s voor de tipgever en de betrokken ambtenaren;

tipgeld wordt pas uitbetaald als en naar gelang de extra opbrengst in de schatkist is gevloeid;

concessies in de heffing-, invordering- en boetesfeer worden niet gedaan;

in geen enkel geval wordt strafrechtelijke immuniteit verleend;

met betrekking tot het uitloven van tipgelden wordt een zeer terughoudend beleid gevoerd.

Een terughoudende opstelling acht ik ook nu nog belangrijk en passend binnen hetgeen van een integere en zorgvuldig handelende overheid mag worden verwacht.

De in de tipgeldregeling van 1985 geschetste hoofdlijnen geven criteria die het hele palet aan af te wegen belangen en invalshoeken afdekken en die daarmee de begrenzing vormen van en de voorwaarden stellen aan het handelen van de Belastingdienst in gevallen waarin informatie over fiscale fraude tegen betaling wordt aangeboden.

Bij de beoordeling van de recente tipgeverzaak is gebleken dat deze criteria nog steeds bruikbaar en effectief zijn. Er bestaat op basis van deze ervaringen dus geen aanleiding om deze criteria bij te stellen of aan te vullen. Een verdere detaillering van de regeling zou voorts het risico in zich bergen dat van een aldus vormgegeven tipgeldregeling een stimulans zou kunnen uitgaan voor de zogenoemde fiscale premiejager, zoals die zich in de Verenigde Staten heeft ontwikkeld. Ook wil ik niet dat crimineel gedrag wordt uitgelokt. Ik ben het op dit punt dan ook eens met hetgeen prof. [H] stelt in zijn commentaar in het WFR (…), namelijk dat het plegen van misdrijven teneinde tipgelden van de overheid te

incasseren niet aantrekkelijk behoort te worden gemaakt met een wettelijke regeling die hoge beloningen in het vooruitzicht stelt. Een dergelijke regeling zou bovendien een risico kunnen betekenen voor de mogelijkheid om de aldus verkregen informatie fiscaal te kunnen gebruiken. De Hoge Raad heeft immers geoordeeld dat onrechtmatig verkregen bewijs door de belastinginspecteur voor de belastingheffing mag worden gebruikt tenzij hij, vrij vertaald, de onrechtmatigheid heeft geïnitieerd of gefaciliteerd.

Een verdere detaillering van de regeling zou voeding kunnen geven aan de stelling dat de Belastingdienst de onrechtmatigheid daarmee initieert of faciliteert. Daar wil ik mij in elk geval verre van houden.

Samenvattend zie ik dan ook geen aanleiding om te komen met een meer gedetailleerde regeling dan waarvoor in 1985 al is gekozen. De in deze regeling geschetste hoofdlijnen bieden naar mijn oordeel nog steeds een toereikend kader om in alle gevallen een zorgvuldige en evenwichtige individuele afweging te kunnen maken.

[1] Resolutie van de staatssecretaris van Financiën, 24 oktober 1985, nr. 585-24843, VN 1985, p. 2168.”

2.9.

Volgens de informatie van de tipgever zou, voor zover voor het onderhavige geding van belang, erflater bij [a-bank] Luxemburg een rekening hebben aangehouden met nummer [rekeningnummer] , met een saldo van ƒ 920.699 per 7 februari 1996 en een saldo van ƒ 1.030.000 per 7 juli 1996 (hierna: de bankrekening).

2.10.

Tot de stukken van het geding behoort een ambtsedige verklaring van 7 maart 2011 van [G] met bijlagen. In deze verklaring heeft [G] de identificatie van erflater als houder van de bankrekening beschreven.

2.11.

Wegens deze identificatie zijn de hiervoor in 1.1 genoemde belastingaanslagen opgelegd. De in 1.1 genoemde boetebeschikkingen zijn ambtshalve door de Inspecteur vernietigd in verband met het overlijden van erflater.

2.12.

De informatie van de tipgever met betrekking tot 76 rekeningen bij [a-bank] Luxemburg is in 72 gevallen, waaronder de beide kinderen van erflater, correct gebleken, terwijl in geen enkel geval is komen vast te staan dat informatie van de tipgever onjuist is geweest. De door de tipgever verstrekte informatie ten aanzien van rekeningen bij de twee andere banken was reeds bij de Belastingdienst op andere wijze bekend en was daarmee in overeenstemming.

2.13.

In het memo “Voorbereiding project Derde Categorie” van 11 april 2011 heeft de Belastingdienst beschreven de gevolgde handelwijze en de genomen beslissingen in het kader van de verkrijging van het bewijsmateriaal van de tipgever. Hierin is onder meer het volgende vermeld:

“Het Team Handhavingsbeleid van het Directoraat Generaal Belastingdienst (hierna: DGBel) en de leiding van de FIOD-ECD hebben vervolgens aan de contactpersoon gevraagd om te beoordelen wat de fiscale inhoudelijke relevantie is van de door de tipgever aangeboden informatie.

(…)

Door de contactpersoon is vervolgens op 2 juli 2009 een (intern) memo geschreven, gericht aan het Ministerie van Financiën, DGBel, waarin hij conclusies trekt met betrekking tot de authenticiteit en betrouwbaarheid van de door de tipgever in maart en juni 2009 verstrekte gegevens (…).

2.3

Onderzoek naar rechtmatigheid van de verkrijging en het gebruik

In het licht van de jurisprudentie van de fiscale rechter en de strafrechter over het fiscaalrechtelijk en strafrechtelijk gebruik van informatie zijn er geen belemmeringen voor het gebruik van de informatie van de tipgever voor de Belastingdienst.

De vraag of de van de tipgever te verkrijgen informatie zou kunnen worden gebruikt in het kader van de aanslagoplegging, de eventuele oplegging van een verhoging of een eventuele strafzaak, is beoordeeld voordat de Staat de overeenkomst met de tipgever heeft gesloten.

Bij de beoordeling is in aanmerking genomen dat de tipgever zich begin maart 2009 op eigen initiatief heeft gemeld bij de FIOD-ECD met de mededeling dat hij beschikte over informatie over een groot aantal Nederlandse belastingplichtigen met buitenlands vermogen dat mogelijk (nog) niet in de Nederlandse belastingheffing was betrokken. In het kader van de beoordeling van de bruikbaarheid van de informatie is veronderstellenderwijs tot uitgangspunt genomen dat de tipgever zelf de informatie wederrechtelijk heeft verkregen. Verder is het volgende betrokken. Met de (mogelijk wederrechtelijke) verkrijging van de informatie door de tipgever heeft de Staat (dan wel de Belastingdienst dan wel de Nederlandse overheid in ruime zin) geen enkele bemoeienis of betrokkenheid gehad. De (mogelijk wederrechtelijke) verkrijging is de door de Staat (dan wel de Belastingdienst dan wel de Nederlandse overheid in ruime zin) niet geïnitieerd en evenmin gefaciliteerd.

Door de Staat is voorafgaand aan het sluiten van de overeenkomst onderzocht of de door de tipgever te verstrekken informatie juist (c.q. betrouwbaar) was en of deze relevant kon zijn voor de belastingheffing ten aanzien van Nederlandse belastingplichtigen.

Er werd vastgesteld dat de te verstrekken informatie juist (c.q. betrouwbaar) was (namelijk strookte met gegevens waarover de Belastingdienst uit anderen hoofde kon beschikken) en relevant kon zijn voor de belastingheffing ten aanzien van Nederlandse belastingplichtigen.

Gelet op het feit dat de informatie juist/betrouwbaar was, was er geen aanleiding om de betrouwbaarheid van de tipgever zelf te onderzoeken.

Voorafgaand aan het sluiten van de overeenkomst is vastgesteld dat de Staat/Belastingdienst niet over alternatieve wegen beschikt(e) om de aangeboden informatie te verkrijgen. Ook is duidelijk geworden dat de belastingplichtigen op wie de te verstrekken informatie betrekking heeft, zelf de wettelijke plicht hadden en hebben om deze informatie aan de Belastingdienst te verstrekken.

2.4

Overeenkomst met de tipgever

(…)

Ter gelegenheid van het sluiten van de overeenkomst is vastgesteld dat de tipgever niet in dienst of anderszins werkzaam is (geweest) voor de Belastingdienst of enig ander onderdeel van de Staat.

(…)

Met de tipgever is overeenstemming bereikt over de betaling van een vergoeding. De hoogte van de vergoeding is gerelateerd aan de opbrengst uit de heffing van belasting (inclusief heffingsrente en exclusief boetes) met betrekking tot belastingplichtigen die zijn genoemd dan wel kunnen worden geïdentificeerd op basis van de door de tipgever verstrekte informatie, welke opbrengst is vastgesteld bij aanslagen die onherroepelijk zijn komen vast te staan en feitelijk door de belastingschuldigen zijn voldaan. De hoogte van de vergoeding wordt berekend aan de hand van een aflopend percentage van de zojuist bedoeld opbrengst uit de heffing van belasting en kan oplopen tot een bedrag van enkele tonnen. De Staat heeft geoordeeld dat de in de overeenkomst vastgestelde vergoeding in een redelijke verhouding staat tot de waarde van de door de tipgever verstrekte informatie. (….)”.

2.14.

Tot de stukken van het geding behoort een proces-verbaal van een verhoor van [L] , [M] en [G] als getuigen ter zitting van de Rechtbank Zeeland‑West-Brabant van 1 juli 2014 in een procedure van een andere belastingplichtige aan wie belastingaanslagen zijn opgelegd naar aanleiding van het bewijsmateriaal.

[L] (hierna: [L] ) heeft daar als getuige het volgende verklaard:

“Ik ben in januari 2009 betrokken geraakt bij project derde categorie. Ik ben gebeld door collega dhr. [K] van de belastingdienst dat er iemand was die mogelijk informatie had. Ik heb daar toen contact mee opgenomen.

Dhr. [K] heeft niet aangegeven wat voor informatie die persoon had.

In januari 2009 heb ik telefonisch contact met die persoon opgenomen.

Ik heb een afspraak gemaakt en ben bij die persoon in zijn woning geweest op 13 januari 2009. Hij deelde toen mede dat hij informatie had die hij met de belastingdienst wilde delen onder garantie van anonimiteit. Omdat ik niet bevoegd ben anonimiteit te garanderen is het gesprek gestopt en heb ik contact opgenomen met de CIE van de FIOD.

Op 13 januari heb ik geen documenten ingezien. Ik heb voor het bezoek wel overleg gehad binnen mijn afdeling maar niet diepgaand. Ik ben vergezeld door [O] . Ik herinner mij niet dat de persoon toen verteld heeft wat hij voor informatie heeft. Er is geen gespreksverslag gemaakt. Het gesprek heeft ongeveer 20 minuten geduurd. Ik heb vervolgens gebeld met [P] van de CIE. Ik weet niet wat daarna is gebeurd. Ik heb daarna geen contact meer gehad met de persoon, tot veel later, 1 oktober 2009.”

[M] (hierna: [M] ) heeft daar als getuige het volgende verklaard:

“De tipgever heeft toen gezegd over welke bank het ging. De informatie was niet uitsluitend van één financiële instelling, het betrof 3 instellingen. (…) Ik heb mij er niet van vergewist of de stukken al dan niet van misdrijf afkomstig zijn. Dat was voor mij geen issue. De tipgever heeft wel meegedeeld hoe hij aan de stukken is gekomen. Ik durf er geen oordeel over te geven of ze van misdrijf afkomstig zouden kunnen zijn. Ik wil niet speculeren.”

2.15.

Ter zitting van 9 september 2014 bij het Gerechtshof Arnhem-Leeuwarden zijn [L] , [M] en [G] als getuige gehoord. In het proces-verbaal is ten aanzien van het verhoor van [M] het volgende vermeld:

De getuige verklaart op vragen van de gemachtigde:

(…)

- Hij wil geen informatie verstrekken over de persoonlijke omstandigheden of het arbeidsverleden van de tipgever. Dat valt onder de geheimhoudingsplicht.

- De vraag of de door de tipgever verstrekte stukken eventueel van misdrijf afkomstig waren, was geen onderwerp van gesprek. Het is nooit aan de orde geweest, er is ook niet naar gevraagd. De tipgever had de stukken al in zijn bezit. De Belastingdienst speelde geen enkele rol bij de verkrijging van die stukken.

- De tipgever heeft in het eerste gesprek met hem om een geldelijke beloning gevraagd. Van dat gesprek is geen proces-verbaal opgemaakt. Het was ook geen verhoor maar een gesprek over mogelijkheden en kansen. Een volledig verslag van wat is gebeurd, is vastgelegd in het rapport aan de DG Belastingdienst; dit is het “Memo tipgever” dat tot de stukken behoort. Tijdens de gesprekken was hij bekend met de uitgangspunten van het tipgeversbeleid, zoals dat destijds met Tweede Kamer is gecommuniceerd.

- Er is onderzoek gedaan naar de informatie met betrekking tot belanghebbende. Uit hetgeen getoetst kon worden bleek dat die informatie betrouwbaar was.

- Er is geen onderzoek gedaan naar de wijze waarop de tipgever aan de informatie is gekomen. Evenmin is onderzocht of die verkrijging onrechtmatig of maatschappelijk onoorbaar was.

- Hij heeft beperkt – voor zover hij kon – onderzoek gedaan naar de betrouwbaarheid van de tipgever. Hij had geen toegang tot strafrechtelijke gegevens. Wel heeft hij onderzoek gedaan naar het fiscale verleden en geweten en naar de drijfveren van de tipgever. De drijfveren die de tipgever noemde waren onder andere het maatschappelijk fenomeen dat hij het naar vond dat niet iedereen belasting betaalde; verder was hij op zoek naar een beloning.

- De mogelijkheid om anderszins aan de betreffende informatie te komen is wel onderzocht, maar bleek niet te bestaan.

- Het risico voor de tipgever en de betrokken ambtenaren is besproken met de DG Belastingdienst en later ook met de landsadvocaat.

- Er is onderzoek gedaan naar het fiscale belang van de informatie. Aan de hand daarvan is vastgesteld dat het om een aanzienlijk fiscaal belang ging; er waren meerdere personen met aanzienlijke tegoeden bij betrokken.

(…)

De getuige verklaart op vragen van de Inspecteur:

- Hij heeft geen aanwijzing dat het initiatief tot contact met de tipgever van de Belast[ing]dienst is uitgegaan.

- Hij kan met zekerheid zeggen dat de tipgever na het eerste contact met de Belastingdienst geen gelegenheid had om aan nieuwe of andere informatie te komen.

- (…)

- Hij heeft geen aanwijzing dat onjuiste of verzonnen informatie is verstrekt of dat de tipgever zelf informatie zou hebben toegevoegd; het zou zijn Waterloo zijn geweest. Als hij er achter was gekomen zouden de gesprekken direct zijn afgekapt.

- (…)

- Bij meer dan 50% van de op de Excel sheets vermelde namen wordt verwezen naar andere rekeningnummers. In alle gevallen bleek sprake van een keiharde relatie zoals ouder-kind of trust-beneficial owner.

(…)

De Inspecteur houdt de getuige een memo voor van 2 juli 2009 (…)

De vraag van de Inspecteur, of de opmerkingen en conclusies over rekeningnummers van personen die zijn ingekeerd (blz. 4 midden, blz. 5, 1e alinea en blz. 6) ook gelden voor rekeninghouders van de [a-bank] , beantwoordt de getuige bevestigend. Hij voegt daaraan toe dat dit zou ook zijn gebleken als de naam van de bank in het kopje van het memo zichtbaar was gebleven.

De voorzitter vraagt de getuige of uit het memo volgt dat, ook met betrekking tot de [a-bank] , al een deel van de informatie bij de Belastingdienst bekend was omdat mensen al eerder hadden ingekeerd.

De getuige verklaart dat dit juist is. Dit was één van de manieren om informatie van de tipgever, vóór totstandkoming van de deal, op juistheid te toetsen. Bij de [a-bank] waren twee inkeerders die het desbetreffende rekeningnummer en saldo al hadden gemeld.

Op de vraag van de voorzitter of er ook inkeerders waren die andere saldi hadden gemeld, verklaart de getuige dat er geen andere gevallen waren.

Op de vraag van de Inspecteur naar andere controlemethodes, verklaart de getuige dat die vraag lastig te beantwoorden is, omdat hij dan ook bij de twee andere bronnen uitkomt. Eén van de bronnen bleek uiteindelijk onder de normale renseigneringsregeling te vallen; de gegevens bleken te kloppen. De derde bron had geen toegevoegde waarde omdat de gegevens al uit andere bron bij de Belastingdienst bekend waren. Er zijn altijd mensen die zich bij de Belastingdienst melden en er is internationale uitwisseling van gegevens. Het zegt echter wel iets over de kwaliteit van de informatie. Met betrekking tot de [a-bank] had hij geen andere manier om aan de informatie te komen.

De Inspecteur houdt de getuige voor dat hij heeft verklaard dat het eerste contact met de getuige plaatsvond in maart 2009. [L] heeft echter verklaard dat het eerste contact in januari 2009 plaatsvond.

De getuige verklaart dat hij daar niet van op de hoogte was. Voor hem was sprake van een nieuwe tipgever toen de CIE die aanbracht. Eerst later – na de zomer – begreep hij dat er al eerder contact met [L] was geweest. Om de kring van betrokken personen zo klein mogelijk te houden heeft hij juist [L] gevraagd om mee te werken aan het onderzoek.

(…)

Op vragen van het Hof verklaart de getuige:

- Met de tipgever zijn geen afspraken over een eventuele strafrechtelijke vervolging gemaakt. Er is geen vrijwaring gegeven. Hij weet niet of met de Officier van Justitie afspraken zijn gemaakt.

- Alle informatie die hij van de tipgever kreeg was heel oud. De papieren waren stoffig en er zaten koffievlekken op. Daaruit heeft hij de conclusie getrokken dat het geen zaken betrof waartoe de tipgever nog toegang had in kantoren of archieven.

- Als de tipgever informatie zou hebben gefingeerd of toegevoegd zou hij zichzelf in de vingers hebben gesneden.

(…)

De getuige verklaart dat hij oude, stoffige stukken kreeg, vol vlekken, met roestige nietjes etc. Het waren geen kopieën of prints en het ging ook niet om digitale informatie. Aangebrachte wijzigingen zouden uit de documenten blijken. Als er al een fout in zou staan, dan zou dat een fout van de bank geweest zijn.”

2.16.

Ter zitting van 13 januari 2015 bij het Gerechtshof Arnhem-Leeuwarden is [N] , voormalig staatssecretaris van Financiën, als getuige gehoord. In het proces-verbaal is ten aanzien hiervan het volgende opgenomen:

“Het fenomeen tipgever was de Belastingdienst destijds niet helemaal onbekend; al in 1985 is daar beleid over geformuleerd. Met de tipgever is vervolgens verder gesproken. De precieze procedure is hem niet bekend, maar men informeerde hem dat de informatie van de tipgever steekproefsgewijs was gecontroleerd. Na een uitvoerige procedure, voor zijn gevoel gedurende een langere periode, waarbij alle informatie is gecontroleerd en waarbij ook onderzoek is gedaan naar de achtergrond van de tipgever, bleken zowel de tipgever als de door hem verstrekte informatie in hoge mate betrouwbaar.

(…)

Op de vraag van de gemachtigde of hij na de gesprekken met de tipgever randvoorwaarden heeft geformuleerd, verklaart de getuige dat hij inderdaad randvoorwaarden heeft geformuleerd. Het gaat daarbij om een ethische afweging, dat hoort ook bij de politiek. Het betalen voor informatie is in het strafrecht heel gebruikelijk en kan zelfs tot strafvermindering leiden. De Belastingdienst gaat echter niet zo ver, men is daar heel principieel in; er wordt bijvoorbeeld geen fiscale kwijtschelding verleend. Een van de randvoorwaarden was dat geen sprake kon zijn van strafrechtelijke immuniteit. Hij is er nagenoeg zeker van dat dit in een stuk aan de Eerste Kamer is geschreven. Er zijn strenge regels geformuleerd die hij met de Belastingdienst en met adviseurs besproken heeft. Hij verwijst naar zijn brieven aan de Eerste en Tweede Kamer. Er was, onder de gegeven randvoorwaarden, brede politieke steun in beide Kamers van de Staten Generaal. Geen enkele fractie heeft zich expliciet – in een motie – uitgesproken dit niet te doen.

(…) Als toetssteen daarbij gold het in 1985 geformuleerde beleid. Hij heeft gevraagd of de overeenkomst in lijn was met het geldende beleid en daarop heeft men bevestigend geantwoord. Hij heeft dit niet persoonlijk getoetst.

Op de vraag van de gemachtigde welke concrete informatie hij, vóór het sluiten van de overeenkomst, aan de landsadvocaat en het OM heeft gevraagd, verklaart de getuige dat hij dat niet zo precies weet, maar dat het materieel ging om de vraag of zij tot een dergelijke transactie konden overgaan. Zij waren bekend met het fiscale beleid uit 1985 en hebben voor de zekerheid – bij wijze van dubbelcheck – advies ingewonnen. Ook de adviezen leidden ertoe dat dit kon en dat het ook niet in strijd was met andere regels in het Nederlandse recht. Het is hem niet bekend of ook vragen zijn gesteld over de positie van de tipgever.

(…)

De gemachtigde houdt de getuige voor dat het beleid tot dan toe inhield dat maximaal 1% van de belastingopbrengst met een maximum van fl. 5000 werd betaald. De getuige sprak bij DWDD echter over een tipgeld van 1 miljoen euro. Hij vraagt de getuige of het beleid gewijzigd was.

De getuige verklaart dat de fl. 5000 zag op tipgelden in kleine zaken. Het gaat hier echter om een veel grotere zaak. Gezocht is naar een oplossing die geen grote aanzuigende werking had, maar die wel tegemoet kwam aan het beroepsmatige risico dat de tipgever liep. Het was niet de bedoeling nieuw beleid te formuleren. Het is een bewuste keuze geweest – ter voorkoming van aanzuigende werking en fiscale premiejagers – er geen specifiek beleid op te maken.”

2.17.

De staatssecretaris van Financiën heeft in een brief van 24 mei 2016 (kenmerk DGB/2016/2405) aan de voorzitter van de Tweede Kamer der Staten-Generaal gereageerd op vragen over het bericht dat de Belastingdienst informatie achterhield voor het gerechtshof en de Hoge Raad. In de bijlage bij deze brief is ten aanzien van de vragen en opmerkingen van de leden van de fractie van de VVD onder meer het volgende vermeld:

“Vraag 14

Hoeveel geld van zwartspaarders is er opgespoord met behulp van de tipgever? En hoeveel extra inkomsten heeft dit uiteindelijk opgeleverd?

Antwoord

Het totale vermogen uit de informatie bedroeg € 33.272.601. In totaal zijn aanslagen opgelegd tot een totaalbedrag van € 6.937.178 aan enkelvoudige belasting plus € 2.131.205 aan heffingsrente. Het totale bedrag aan opgelegde boeten bedraagt € 1.629.756.”

2.18.

Tot de stukken van het geding behoort een verklaring van 15 juni 2017 afgelegd ten overstaan van een notaris, waarin, voor zover thans van belang, het volgende is vermeld:

“Ik wil graag anoniem blijven. Ik ben de tipgever die in september tweeduizend negen (2009) een overeenkomst heeft gesloten met de Belastingdienst, omdat ik beschikte over informatie van Nederlandse belastingplichtigen met buitenlands vermogen dat mogelijk niet in de Nederlandse belastingheffing was betrokken.

Het is als volgt gegaan. Ik heb onder andere bij de [a-bank] in Luxemburg gewerkt. Ik ben eind jaren negentig (’90) bij de [a-bank] vertrokken. Jaren later, op enig moment in tweeduizend acht (2008), ruimde ik mijn zolder op. Ik kwam toen een verhuisdoos met papieren tegen die ik had gevuld toen ik bij de [a-bank] vertrok. Ik heb deze doos uitgeruimd. Toen ik deze doos uitruimde, zag ik dat het vooral papieren betrof die ik in de tijd zelf voor mijn werk had verzameld. Ik trof in de doos, behalve mijn eigen papieren, ook een geprint Excelsheet aan met namen erop van individuen, verschillende bankrekeningnummers en informatie over overzeese vennootschappen en trustbedrijven. Deze lijst had ik daarvoor nog nooit gezien. Ik denk dat ik op enig moment bij het printen of kopiëren van mijn stukken per ongeluk die lijst van de gezamenlijke printer heb meegenomen, omdat deze lijst toen waarschijnlijk al op de printer lag, en dat hij toen tussen mijn spullen is geraakt. Alle medewerkers van alle afdelingen van [a-bank] Luxemburg maakten gebruik van deze printer. Toen ik bij de [a-bank] vertrok, heb ik alle papieren op mijn bureau en uit mijn bureaulades zonder enige selectie in deze verhuisdoos gedaan. Ik had ook nog dozen met informatie van andere banen die ik heb gehad. Ik heb daar vervolgens nooit meer naar gekeken. Tot toen, ergens in tweeduizend acht (2008) dus. In ieder geval bevond deze geprinte Excellijst zich in de verhuisdoos. Toen ik de lijst bekeek, dacht ik dat deze lijst afkomstig moest zijn van een collega. Ook trof ik in de doos een aantal andere papieren over bankrekeningen aan die waren voorzien van handgeschreven informatie. Waarom deze andere informatie zich in de doos bevond, weet ik niet. Het zou kunnen dat die informatie in die tijd in het kader van mijn werkzaamheden, bijvoorbeeld tijdens een vergadering, ter beschikking is gesteld.

Eind tweeduizend acht (2008) denk ik, ontving ik een brief van de Belastingdienst met het verzoek informatie te verstrekken over mijn Luxemburgse bankrekening. Ik heb toen telefonisch contact gehad met de Belastingdienst en ik legde aan de belastinginspecteur uit dat ik die bankrekening in die tijd heb gebruikt om mijn salaris te ontvangen. Hij vertelde mij dat ze die vraag stelden in het kader van onderzoeken naar niet gefiscaliseerd buitenlands vermogen. Ik vertelde de Belastingdienst dat ik dit soort buitenlands vermogen niet bezat, maar zei dat ik wel in het bezit was van informatie over Nederlanders met buitenlandse rekeningen en trustvermogen. Ik had deze informatie immers net gevonden in die verhuisdoos. De belastinginspecteur met wie ik sprak vond dat interessant en heeft mij gevraagd of ik het goed vond dat ik zou kunnen worden benaderd door de Belastingdienst/FIOD.

Er zijn vervolgens, ik denk dat het inmiddels tweeduizend negen (2009) was, twee man bij mij op bezoek geweest voor een eerste gesprek en ik ben ook nog bij hen op kantoor geweest. Ik kan me van deze gesprekken niet veel details meer herinneren, maar ik weet wel dat zij mij vervolgens in contact hebben gebracht met de heer [M] . Ik heb vervolgens een aantal gesprekken met de heer [M] gevoerd. De heer [M] wilde zien wat voor informatie ik in mijn bezit had en wilde weten hoe ik eraan was gekomen. Dat heb ik hem ook verteld. Ik heb hem ook een deel van de informatie gegeven, waaronder de geprinte Excellijst. Vervolgens heeft hij onderzocht of hij wat kon met de informatie die ik in mijn bezit had, mede nu deze informatie betrekking had op oude jaren. Dit bleek het geval te zijn. Ik heb met de landsadvocaat in het bijzijn van de heer [M] onderhandeld over een financiële regeling en de voorwaarden van de overeenkomst. Ik heb meerdere gesprekken met de heer [M] gehad en heb hem op meerdere momenten informatie of uitleg gegeven. Alle informatie die ik heb verstrekt, kwam uit mijn verhuisdozen. Het betrof fysieke stukken, geen digitale informatie. Ik heb niets aan de stukken veranderd of toegevoegd. Het waren stukken afkomstig van onder andere de [a-bank] . De documenten waren oud en zo zagen ze er ook uit. Op deze wijze is de informatie in de handen van de FIOD gekomen. Ik deed dit geheel vrijwillig en er is op geen enkele wijze misbruik van me gemaakt.

De redenen dat ik alleen maar anoniem wil getuigen zijn de volgende. Ik ben bang dat als mijn identiteit bekend wordt, dat de belastingplichtigen die door mijn informatie tegen de lamp zijn gelopen, er alles aan zullen doen om mij het leven en dat van mijn gezin zuur te maken. Voor deze angst is ook reden, omdat de historie leert dat in soortgelijke gevallen er inderdaad op alle mogelijke wijzen verhaal wordt gehaald bij de tipgever. En niet alleen via het voeren van allerlei juridische procedures. Over het algemeen loopt het nooit goed af met een klokkenluider. Ik heb het dan niet alleen over mijn/onze privacy, maar ook over mijn/onze veiligheid. In dit geval geldt specifiek dat over mij letterlijk in De Telegraaf heeft gestaan: ‘Wat mij betreft mogen ze die tipgever morgen afknallen’. Dit deed me veel. Ook zijn er tal van voorbeelden van tipgevers bekend die zijn gedwongen om een andere identiteit aan te nemen. En tipgevers/klokkenluiders die zijn bedreigd. Ook in mijn geval is die angst reëel. Het Excelsheet dat ik heb overhandigd bevat meer dan honderd bankrekeningnummers van personen waarvan ik het vermoeden heb dat er personen tussen zitten die betrokken zijn geweest of deel uitmaakten van de onderwereld. Ik heb daarvoor ook concrete aanwijzingen. De oud-collega waarvan ik vermoed dat hij het spreadsheet heeft opgemaakt, was iemand met een groot netwerk uit Brabant en er werd van hem gezegd dat hij contact had met personen die mogelijk crimineel zouden zijn. Ik herkende bovendien ook namen op de Excellijst.

Onder deze omstandigheden ben ik niet bereid, zonder dat mijn anonimiteit gegarandeerd is, als getuige te worden verhoord.

Ik wil graag nog verklaren dat mijn gezondheid door de stress van deze zaak achteruit is gegaan. Ik merk dat ik er last van heb. Ik ben hartpatiënt. Ik heb hartritmestoornissen. Ik ben hiervoor onder behandeling van een arts en neem hiervoor dagelijks medicatie. Ik kan slecht tegen stress. De gedachte dat mijn identiteit bekend wordt en dat ik hierdoor op enigerlei wijze achterna gezeten zal worden door de rekeninghouders van wie ik de gegevens aan de Belastingdienst heb verstrekt, geeft mij veel stress. Ik ben gisteren bij de huisarts geweest en ook zijn advies is om stressmomenten zoveel mogelijk te vermijden.

Ik hoop dat ik hiermee alle vragen heb beantwoord.”

2.19.

Voorts behoort tot de stukken van het geding een verklaring van 15 juni 2017 van [M] afgelegd ten overstaan van dezelfde notaris als bedoeld onder 2.18, waarin, voor zover van belang, is vermeld:

“Ik was aanwezig toen de tipgever een verklaring aflegde in aanwezigheid van notaris mr [Q] , notaris te [plaats 3] . Ik verklaar hierbij onder ede dat de persoon die vandaag bij notaris mr [Q] , notaris te [plaats 3] een verklaring heeft afgelegd, de tipgever is van wie ik contactpersoon ben en met wie de Belastingdienst op vijftien en zestien september tweeduizend negen (2009) een overeenkomst heeft gesloten.

De tipgever heeft uitdrukkelijk verklaard anoniem te willen blijven.”

2.20.

Naar aanleiding van een bewijsvermoeden van het Hof, dat is voorgehouden aan partijen ter zitting van 11 september 2017, is door de Inspecteur een ambtsedige verklaring van [M] van 21 september 2017 ingebracht. Daarin is, voor zover van belang, het volgende vermeld:

“Zoals ik al heb verklaard tijdens het getuigenverhoor op 9 september 2014 bij Hof Arnhem-Leeuwarden, heb ik in 2009 onderzoek gedaan naar het fiscale verleden en geweten en naar de drijfveren van de tipgever. Dit onderzoek heeft plaatsgevonden voor het sluiten van de overeenkomst met de tipgever. Uit dit onderzoek is toen gebleken dat er fiscaal geen bijzonderheden waren.

Op verzoek van de Inspecteur, naar aanleiding van het door Hof ‘s-Hertogenbosch op 11 september 2017 geformuleerde bewijsvermoeden dat de tipgever een zwartspaarder was, heb ik nogmaals naar dit aspect onderzoek gedaan.

Ik heb op 12 september 2017 telefonisch contact gehad met de tipgever. Hij heeft toegelicht dat hij heeft beschikt over een betaalrekening in Luxemburg bij [b-bank] waarop hij destijds zijn salaris ontving en waarvan hij uitgaven deed. Hij verklaarde dat hij in die periode uit Nederland was uitgeschreven. De rekening had volgens de tipgever geen groot saldo en is opgeheven na zijn vertrek uit Luxemburg . Hij gaf aan dat hij het negatieve saldo van de rekening eerst nog had moeten aanvullen voordat de rekening kon worden opgeheven.

Op 18, 19 en 20 september 2017 heb ik opnieuw onderzoek gedaan naar het fiscale verleden van de tipgever, in de periode voorafgaand aan het sluiten van de overeenkomst. Daaruit zijn, net als in 2009, geen fiscale bijzonderheden gebleken.

Ik heb in het bijzonder de systemen van de Belastingdienst die betrekking hebben op buitenlands vermogen projecten opnieuw geraadpleegd. De tipgever komt voor in het systeem van het project Bank zonder Naam ; in de systemen die betrekking hebben op andere projecten in het kader van buitenlands vermogen komt hij niet voor.

Uit de vastlegging door de behandelaar van het project Bank zonder Naam blijkt dat het

gaat om een gewone salarisrekening van de tipgever bij [b-bank] ( Luxembourg ) SA, die na zijn vertrek uit Luxemburg (25 mei 2000) is opgeheven en waarbij die behandelaar heeft geconstateerd dat er geen fiscaal belang is. Uit de gegevens van het project blijkt dat er niet meer is dan een betaalrekening. Het saldo daarvan is op de data volgens renseignement op [datum 2] [jaartal] [bedrag 1] en op [datum 3] [jaartal] [bedrag 2] . Er zijn geen correcties aangebracht of navorderingsaanslagen opgelegd.”

3. Geschil, alsmede standpunten en conclusies van partijen

3.1.

Het geschil betreft het antwoord op de volgende vragen:

I. Dient het bewijsmateriaal van gebruik te worden uitgesloten?

II. Is het bewijsmateriaal authentiek en betrouwbaar?

III. Heeft de identificatie van de rekeninghouder op correcte en juiste wijze plaatsgevonden?

IV. Heeft de Inspecteur bij het voorbereiden en opleggen van de navorderingsaanslagen op de voet van artikel 16, lid 4, van de AWR de vereiste voortvarendheid betracht?

V. Dient de bewijslast te worden omgekeerd en verzwaard?

VI. Zijn de (navorderings)aanslagen en de beschikkingen inzake heffingsrente naar de juiste bedragen opgelegd respectievelijk vastgesteld?

VII. Hebben belanghebbenden recht op een vergoeding van hun (werkelijke) proceskosten?

Belanghebbenden zijn van mening dat de vragen I en VII bevestigend en de vragen II tot en met VI ontkennend moeten worden beantwoord. De Inspecteur is de tegenovergestelde opvatting toegedaan.

3.2.

Partijen doen hun standpunten in hoger beroep steunen op de gronden die daartoe door hen zijn aangevoerd in de van hen afkomstige stukken, van al welke stukken de inhoud als hier ingevoegd moet worden aangemerkt.

Ter zitting van 15 mei 2017 heeft de Inspecteur verklaard dat het aanbod om mee te werken aan een getuigenverhoor nog steeds staat, mits de tipgever anoniem wordt gehoord. Het Hof heeft vervolgens de volgende voorlopige oordelen aan partijen voorgehouden:

“Het Hof is van oordeel dat de tipgever moet worden gehoord. Dus de eerste vraag moet bevestigend worden beantwoord, de tipgever moet worden gehoord. Wat betreft de vraag op welke wijze de tipgever zal moeten worden gehoord, is het Hof van oordeel dat hij volgens de hoofdregel moet worden gehoord, dus niet anoniem. Aan dit voorlopige oordeel liggen op dit moment twee redenen aan ten grondslag. Ten eerste staat gezien het verwijzingsarrest van de Hoge Raad de beslissing van de geheimhoudingskamer van de Rechtbank vast. Hetgeen in die beslissing staat, staat derhalve naar het oordeel van het Hof onherroepelijk vast. Wat je ook van die beslissing van de geheimhoudingskamer vindt, er staat dus vast dat geen zwaarwegende redenen bestaan tegen het verstrekken van de NAW-gegevens van de tipgever. Ten tweede, ten overvloede voor het geval dat het verwijzingsarrest anders moet worden uitgelegd, is het op basis van hetgeen is aangevoerd door de Inspecteur niet gerechtvaardigd om de tipgever anoniem te horen. De algemene mogelijkheid van bedreiging is in dit kader onvoldoende, mede gelet op de inhoud van de overeenkomst tussen de tipgever en de Staat.”

Het Hof heeft partijen daarbij voorgehouden dat de Inspecteur niet kan worden verplicht om de NAW-gegevens van de tipgever te overleggen en hij in dat kader een beroep op artikel 8:29 van de Algemene wet bestuursrecht (hierna: Awb) kan doen. De eventuele gevolgen daarvan spelen dan in de sfeer van artikel 8:31 van de Awb. De Inspecteur heeft verklaard dat het vanuit praktisch oogpunt akkoord is als de oproeping van de tipgever naar de landsadvocaat wordt gestuurd.

Ter zitting van 30 juni 2017 is de tipgever niet als getuige verschenen. Het Hof heeft partijen medegedeeld dat de verklaring van de tipgever van 15 juni 2017 in zodanige mate antwoord geeft op vragen die bij het Hof leven en die aanleiding waren voor de oproeping van de tipgever als getuige, dat de noodzaak om de tipgever te horen, is komen te vervallen. Voorts heeft het Hof partijen de volgende twee voorlopige oordelen voorgehouden:

“Ten eerste ziet het Hof geen reden om te twijfelen aan de betrouwbaarheid van het materiaal dat de tipgever aan de Belastingdienst heeft overgelegd. Het Hof vindt het aannemelijk dat de gegevens kloppen, ook in de zaak van belanghebbenden. Ten tweede gaat het Hof er voorlopig van uit dat de tipgever de stukken waar het om gaat zich wederrechtelijk heeft toegeëigend, dat het materiaal tegen betaling is overgedragen aan de Staat, de Belastingdienst, terwijl de Belastingdienst wist of in ieder geval moest weten dat die stukken wederrechtelijk waren verkregen. Het lijkt erop dat het materiaal is verduisterd door de tipgever. Dat betekent dat het er ook op lijkt dat de Staat zich schuldig maakt aan het misdrijf heling. Hieraan doet niet af dat de Staat niet kan worden vervolgd. Het voorgaande betekent dat het handelen van de Staat zodanig indruist tegen hetgeen van een behoorlijk handelende overheid mag worden verwacht, dat het bewijsmateriaal buiten beschouwing moet worden gelaten en de aanslagen moeten worden vernietigd.”

Ter zitting van 11 september 2017 heeft het Hof partijen de volgende bewijsvermoedens voorgehouden:

“Op 30 juni 2017 zijn partijen uiteen gegaan met de mededeling dat we het met de verklaring van de tipgever gaan doen. Deze verklaring gaf antwoord op vragen die aanleiding waren om de tipgever als getuige op te roepen. De pleitnota’s doen vragen rijzen bij het Hof. De vraag is hoe je zekerheid kunt krijgen over deze vragen. Het Hof wil partijen voorhouden dat het Hof bewijsvermoedens zal hanteren. Die vermoedens zijn ten nadele van de Inspecteur. Het Hof wil de Inspecteur daarmee niet overvallen in de uitspraak. Ten eerste bestaat discussie over de zin ‘Ik had ook nog dozen met informatie van andere banen die ik heb gehad.’ in de verklaring van de tipgever. Het Hof hanteert het vermoeden dat deze andere banen bij de banken zijn geweest die in de stukken zijn genoemd, de [c-bank] en [b-bank] . Het tweede vermoeden gaat uit van de veronderstelling dat de tipgever een zwartspaarder was.”

Naar aanleiding hiervan heeft de Inspecteur verklaard dat, als daaraan behoefte bestaat bij het Hof, het aanbod van de Inspecteur om de tipgever gedeeltelijk afgeschermd te horen nog steeds staat. Het Hof heeft medegedeeld dat de zaak op bewijsrechtelijke gronden kan worden afgedaan uitgaande van de bewijsvermoedens. Het is aan de Inspecteur op welke wijze deze de bewijsvermoedens wil ontzenuwen. Om partijen meer duidelijkheid te geven in welk kader de bewijsvermoedens zijn uitgesproken, heeft het Hof, samengevat, de volgende voorlopige denkrichtingen met partijen gedeeld:

- De bewijsgaring is zonder meer toelaatbaar. Noch de omstandigheid dat de tipgever het materiaal wederrechtelijk heeft verkregen, noch de omstandigheid dat de Staat voor dat materiaal heeft betaald, noch beide omstandigheden in samenhang bezien, belemmert het gebruik van het materiaal als bewijs.

- -

De bewijsgaring is zonder meer niet toelaatbaar. Het feit dat de tipgever het materiaal zich wederrechtelijk heeft toegeëigend is onvoldoende om te bepalen dat het bewijs wordt uitgesloten, maar de Staat heeft daarvoor niet mogen betalen.

- -

De bewijsgaring is onder voorwaarden toelaatbaar. Of de bewijsgaring in concreto toelaatbaar is hangt af van de belangenafweging die is gemaakt. In dat kader gaat het enerzijds om het belang van de schatkist, om hoeveel geld het gaat en om hoeveel zwartspaarders. Aan de andere kant zou moeten meewegen hoe het bewijs is verkregen, hoe betrouwbaar het bewijs is en door wie het is verkregen etcetera. Daarbij speelt het fiscale verleden van de tipgever ook een rol.

De Inspecteur heeft verklaard dat het Hof bij het doen van de uitspraak kan uitgaan van het eerste bewijsvermoeden en dat hij in de gelegenheid wil worden gesteld om het tweede bewijsvermoeden te ontzenuwen. Die gelegenheid is de Inspecteur geboden, van welke gelegenheid de Inspecteur gebruik heeft gemaakt door indiening van het onder 2.20 genoemde stuk.

Voor hetgeen overigens op de zittingen is voorgevallen, wordt verwezen naar de van deze zittingen opgemaakte processen-verbaal.

3.3.

Belanghebbenden concluderen tot vernietiging van de uitspraak van de Rechtbank en van de uitspraken op bezwaar, tot vernietiging van de navorderingsaanslagen en de daarbij gegeven beschikkingen inzake heffingsrente en tot vermindering van de aanslag IB/PVV 2008 en de deze aanslag betreffende beschikking inzake heffingsrente. De Inspecteur concludeert tot bevestiging van de uitspraak van de Rechtbank.

4. Gronden

Ten aanzien van het geschil

Ten aanzien van het verwijzingsarrest en de omvang van het geschil na verwijzing

4.1.

In het verwijzingsarrest heeft de Hoge Raad, voor zover van belang, het volgende overwogen ter zake van het verzoek van de Inspecteur ingevolge artikel 8:29 van de Awb:

“2.1.5. In het door de erflater ingestelde beroep heeft de Inspecteur meegedeeld dat de naam van de tipgever niet wordt bekend gemaakt, en te kennen gegeven dat hij de op de tipgever betrekking hebbende stukken alleen in geschoonde vorm wil overleggen, met weglating van elke verwijzing naar de identiteit van de tipgever. De geheimhoudingskamer van de Rechtbank heeft bepaald dat de naam van de tipgever en de gehele inhoud van de met hem gesloten overeenkomst moeten worden bekend gemaakt. De Inspecteur heeft dit geweigerd. De einduitspraak van de Rechtbank houdt in dat aan deze weigering geen gevolgen worden verbonden omdat de belanghebbenden, inmiddels de erven, daardoor niet in hun belangen zijn geschaad.

(…)

2.3.1.

Het tweede middel bestrijdt ’s Hofs oordeel dat in dit geding vaststaat dat de naam van de tipgever niet met toepassing van artikel 8:29 Awb geheimgehouden mag worden.

2.3.2.

Ook bij zijn verweerschrift in hoger beroep heeft de Inspecteur niet de ongeschoonde stukken overgelegd die hij in het geding voor de Rechtbank geweigerd had over te leggen. Hieruit moest het Hof begrijpen dat de Inspecteur met een beroep op artikel 8:29, lid 1, Awb ook in hoger beroep weigerde de (niet-geanonimiseerde) stukken over te leggen (vgl. HR 3 april 2009, nr. 07/13014, ECLI:NL:HR:2009:BH9184, BNB 2009/153). Ter zitting van het Hof heeft de Inspecteur desgevraagd verklaard dat de uitspraak van de geheimhoudingskamer van de Rechtbank in hoger beroep niet werd aangevochten, waarbij van de zijde van de Inspecteur ook werd medegedeeld dat het dossier ook na een nieuwe procedure voor een geheimhoudingskamer van het Hof niet zou veranderen. De in hoger beroep gekozen procesopstelling van de Inspecteur brengt mee dat de Staatssecretaris in cassatie niet kan klagen over het oordeel van het Hof dat kon worden volstaan met beantwoording van de vraag welke gevolgen op de voet van artikel 8:31 Awb moeten worden verbonden aan de omstandigheid dat de Inspecteur niet heeft voldaan aan zijn verplichting tot overlegging van alle stukken. In zoverre faalt het middel.”

4.2.

Het verwijzingsarrest biedt geen ruimte voor een hernieuwde beoordeling van de vraag of een verzoek om (gedeeltelijke) geheimhouding van deze stukken op grond van de in artikel 8:29 van de Awb bedoelde gewichtige redenen gerechtvaardigd is. Ook in de procedure na cassatie moet daarom ervan worden uitgegaan dat zodanige gewichtige redenen afwezig zijn. Dat betekent onder andere dat in de procedure na verwijzing ervan moet worden uitgegaan dat er geen gewichtige redenen zijn die het geheimhouden van de identiteit van de tipgever zouden kunnen rechtvaardigen.

4.3.

In het verwijzingsarrest is voorts onder meer het volgende overwogen:

“2.7.1. Ten overvloede merkt de Hoge Raad nog het volgende op met betrekking tot de positie van de getuigen. De in artikel 8:29 Awb opgenomen regeling laat de procespartij wiens beroep op geheimhouding of beperkte kennisneming is verworpen de mogelijkheid om te volharden in zijn weigering tot overlegging (in ongeschoonde vorm) van de desbetreffende stukken, en de uit toepassing van artikel 8:31 Awb mogelijkerwijs voortvloeiende consequenties daarvan te aanvaarden. Deze mogelijkheid is ook onderkend in de parlementaire toelichting bij artikel 8:29 Awb (Kamerstukken II, 1991/92, 22 495, nr. 3, blz. 119-120). Die mogelijkheid verloor de Inspecteur niet doordat de Rechtbank bij de behandeling in beroep oordeelde dat er geen of onvoldoende gewichtige redenen zijn om de identiteit van de tipgever verborgen te houden. Die mogelijkheid zou de Inspecteur evenmin verloren hebben indien het Hof zelfstandig de redenen had getoetst die de Inspecteur ook in hoger beroep heeft aangevoerd voor zijn weigering de naam van de tipgever bekend te maken en de desbetreffende stukken (ongeschoond) over te leggen, en na die toetsing dezelfde beslissing had bereikt als de Rechtbank.

2.7.2.

De in artikel 8:29 Awb opgenomen regeling zou van deze werking worden ontdaan indien zou worden aanvaard dat ambtenaren die tot dezelfde dienst behoren als de inspecteur, zoals de FIOD-ambtenaren, als getuigen ter zitting verschenen, kunnen worden gedwongen de gegevens prijs te geven die de inspecteur in diezelfde procedure niet wil verstrekken. Tot het verstrekken van die informatie kunnen deze getuigen dan ook niet worden gedwongen. ’s Hofs oordeel dat de FIOD-ambtenaren als getuigen verplicht zijn die informatie te verstrekken getuigt van een onjuiste rechtsopvatting.”

4.4.

Gezien het voorgaande moet in de procedure na verwijzing niet alleen worden uitgegaan van de afwezigheid van gewichtige redenen zoals bedoeld in artikel 8:29 van de Awb, maar moet eveneens worden aanvaard dat het bestuursorgaan, in casu de Inspecteur, kan volharden in een afgewezen beroep op geheimhouding of beperkte kennisneming zoals bedoeld in dat wetsartikel. Het is vervolgens aan de rechter om, indien dat hem geraden voorkomt, aan die volharding de gevolgtrekkingen te verbinden die hem geraden voorkomen (zie artikel 8:31 van de Awb). Bij toepassing van artikel 8:31 van de Awb moeten alle omstandigheden van het geval worden meegewogen, waaronder het belang van die volharding voor de waarheidsvinding (vgl. ov. 2.3.4 van het verwijzingsarrest).

Ten aanzien van de tipgever

4.5.

Het vorenoverwogene brengt mee dat in de procedure na verwijzing moet worden aanvaard dat er geen gewichtige redenen zijn die het horen van de tipgever als getuige op andere dan de normale wijze kunnen rechtvaardigen. Het Hof heeft partijen dienovereenkomstig te kennen gegeven dat dat horen van de tipgever als getuige in beginsel op niet-anonieme wijze dient plaats te vinden. Aangezien het horen van de tipgever op niet‑anonieme wijze echter onvermijdelijkerwijze een doorkruising zou betekenen van het volhardende beroep van de Inspecteur op het bepaalde in artikel 8:29 van de Awb, heeft het Hof partijen te kennen gegeven dat het horen van de tipgever als getuige mag plaatsvinden op zodanige wijze dat diens identiteit niet wordt prijsgegeven, mede gezien de slotzin van overweging 2.4.3 van het verwijzingsarrest. De eventuele beperkingen die een zodanig horen voor de waarheidsvinding zou kunnen hebben, dienen, gezien artikel 8:31 van de Awb, naar ’s Hofs oordeel voor de procesrekening van de Inspecteur te worden gebracht.

4.6.

De voor de tipgever bestemde oproeping van het Hof om als getuige ter zitting van het Hof te verschijnen, die de griffier van het Hof met instemming van partijen aan de landsadvocaat heeft geadresseerd, heeft niet geresulteerd in diens verschijnen ter voor het horen van de tipgever gereserveerde zitting, maar in de inbreng, door de Inspecteur, van een verklaring (zie onderdeel 2.18 hiervóór), waarvan het Hof aannemelijk acht dat het een door de tipgever afgelegde verklaring betreft. Voorts heeft het Hof uit de overigens door de Inspecteur in het geding gebrachte stukken (in het bijzonder de brieven van 15 en 16 juni 2017 van de advocaat van de tipgever) afgeleid dat de tipgever slechts aan de oproeping om als getuige te verschijnen gehoor wenste te geven indien diverse nadere voorwaarden zouden zijn vervuld.

4.7.

Aangezien de Inspecteur heeft gepersisteerd in zijn wens om de identiteit, waaronder de NAW-gegevens, van de tipgever geheim te houden, heeft het Hof niet kunnen bewerkstelligen, dat de tipgever ter zitting als getuige zou worden gehoord. Het aanbod van de Inspecteur om de NAW-gegevens uitsluitend aan het Hof, maar niet aan de wederpartij, kenbaar te maken heeft het Hof gepasseerd, aangezien dat een honorering zou betekenen van een beroep van de Inspecteur op het bepaalde in artikel 8:29 Awb, in weerwil van het vorenoverwogene. De vorenbedoelde voorwaarden van de tipgever komen er in feite op neer dat de tipgever slechts wenste te verschijnen indien hij, met diverse waarborgen waarmee hij zou worden afgeschermd van de publieke ruimte en belanghebbenden, zou worden gehoord als bedreigde getuige, min of meer analoog aan de regeling van artikel 226a van het Wetboek van Strafvordering (Sv).

4.8.

Het Hof heeft partijen te kennen gegeven dat, gezien het verwijzingsarrest, het horen van de tipgever op zodanige wijze kan plaatsvinden dat diens anonimiteit blijft gewaarborgd. Het horen van de tipgever zou immers niet mogen leiden tot een doorkruising van het volhardende beroep van de Inspecteur op artikel 8:29 van de Awb. De zojuist bedoelde, door de tipgever geformuleerde voorwaarden, waaraan de Inspecteur zich kennelijk heeft geconformeerd, wijken wezenlijk af van de door het Hof voorziene wijze van horen van de tipgever. Het Hof heeft voor een zodanig horen geen termen aanwezig geacht en daaraan de navolgende overwegingen ten grondslag gelegd.

4.9.

Het Hof stelt voorop dat het horen op die door de tipgever gewenste wijze een zeer ernstige inbreuk zou maken op de normaliter voor het horen van getuigen geldende regels, welke regels ertoe strekken het horen van een getuige op transparante en controleerbare wijze te doen plaatsvinden, waarbij in het bijzonder de geloofwaardigheid van de getuige en de door hem afgeleide verklaring moeten kunnen worden getoetst. Gelet daarop kan een horen als bedreigde getuige slechts aan de orde zijn indien dat strikt noodzakelijk is (vgl. HR 24 november 2017, nr. 16/04810, ECLI:NL:HR:2017:2986, BNB 2018/18, ov. 2.3.6).

4.10.

In de eerste plaats behelst de beoordeling van de gronden die aan het verzoek van de tipgever (en daarmee de Inspecteur) ten grondslag liggen in essentie een beoordeling van dezelfde argumenten als die welke de Inspecteur in het kader van de geheimhoudingsprocedure bij de Rechtbank aan zijn beroep op geheimhouding van de identiteit ten grondslag heeft gelegd. Zoals reeds is overwogen, is een dergelijke, hernieuwde, beoordeling van die argumenten in de procedure na verwijzing niet meer aan de orde.

4.11.

Overigens kunnen de door de Inspecteur aangevoerde gronden, waaronder de gronden die in de van de tipgever afkomstige stukken zijn vervat, niet worden aangemerkt als zwaarwegende gronden die een horen als bedreigde getuige zouden kunnen rechtvaardigen. Uit al hetgeen in dat verband is aangevoerd kan niet meer worden opgemaakt dan dat de tipgever subjectief bevreesd is voor bedreiging en represailles, zonder dat die subjectieve vrees op enigerlei wijze wordt onderbouwd of geconcretiseerd. Het Hof heeft dit oordeel reeds aan de Inspecteur voorgehouden ter zitting van 15 mei 2017. Ook in al hetgeen de Inspecteur nadien nog in het geding heeft gebracht, is geen begin van een zodanige onderbouwing of concretisering te vinden. Daarom kan niet worden geoordeeld dat het strikt noodzakelijk is om de tipgever te horen onder de voorwaarden die daaraan door hem kennelijk worden gesteld.

4.12.

Voorts heeft het Hof mede van belang geacht dat de Inspecteur de schriftelijke verklaring van de tipgever in het geding heeft gebracht. In die verklaring wordt gerelateerd over feiten waarover het Hof de tipgever had willen bevragen. Weliswaar zijn met die niet nader te toetsen verklaring niet alle bewijsrechtelijke vragen beantwoord, maar door de eventuele bewijsrechtelijke onduidelijkheden, overeenkomstig artikel 8:31 van de Awb, voor rekening van de Inspecteur te brengen, is een verdere behandeling en afdoening van de onderhavige zaak mogelijk gebleken, zonder het daadwerkelijk horen van de tipgever als getuige, wiens verschijnen ter zitting bepaald onzeker was, gelet op diens daaraan gestelde eisen.

4.13.

Voor zover de Inspecteur het Hof heeft verzocht de zaak (opnieuw) naar de geheimhoudingskamer te verwijzen teneinde de geheimhoudingskamer te laten beoordelen of en in hoeverre de door de tipgever gewenste waarborgen omtrent het horen gerechtvaardigd zouden zijn, heeft het Hof dat verzoek afgewezen. Daaraan ligt, naast de voornoemde overwegingen, het belang van een goede procesorde en een doelmatige behandeling van de onderhavige zaak ten grondslag. Gelet op de kennelijk namens de tipgever opgestelde, door de Inspecteur in het geding gebrachte, stukken, waaraan de Inspecteur zich kennelijk conformeerde, kon redelijkerwijs niet worden verwacht dat de tipgever als getuige ter zitting van het Hof zou verschijnen indien de uitkomst van een gang naar de geheimhoudingskamer zou zijn dat niet alle door de tipgever geformuleerde voorwaarden gerechtvaardigd waren. Indien zou worden verondersteld dat die gang zou leiden tot de beslissing dat die voorwaarden alle gerechtvaardigd zouden zijn, zou een horen van de tipgever als bedreigde getuige aangewezen zijn. Afgezien van de tegen een zodanig horen hiervóór weergegeven bezwaren, kan het Hof ook zonder verboden prognose omtrent te leveren bewijs niet inzien wat een dergelijk horen bewijsrechtelijk nog zou toevoegen aan de schriftelijke verklaring van de tipgever die door de Inspecteur in het geding is gebracht. De wijze van het horen van bedreigde getuigen brengt immers mee dat dat horen niet door de hoofdkamer zou kunnen plaatsvinden, maar (bijvoorbeeld) door een niet van die kamer deel uitmakende raadsheer-commissaris. Gelet daarop, kan aan een aldus afgelegde verklaring slechts een beperkte bewijskracht worden toegekend. Voorts zou de ondervraging zijdens het Hof toegespitst zijn op de wijze van verkrijging van het bewijsmateriaal door de tipgever (in verband met het hiernavolgende omtrent de inhoud van die schriftelijke verklaring) en diens overige eventuele strafrechtelijk laakbare handelen. Aangezien een getuige het recht heeft vragen niet te beantwoorden (onder andere en kortweg) bij vrees voor strafrechtelijke vervolging (artikel 165, lid 3, Rv in verbinding met artikel 8:33, lid 3, van de Awb), zou er een reële mogelijkheid zijn dat verschillende vragen van het Hof niet zouden worden beantwoord. Dat deze laatste mogelijkheid niet denkbeeldig is, vindt bevestiging in het ter zitting van 13 juni 2017 gedane verzoek van de Inspecteur om, bij een eventueel getuigenverhoor van de tipgever, toe te staan dat de tipgever zich zou laten vergezellen van zijn advocaat, teneinde zich te laten voorlichten over de mogelijkheid om vragen niet te beantwoorden indien hij zich daardoor zou incrimineren.

4.14.

Gelet op dit een en ander heeft het Hof besloten de behandeling van de zaak voort te zetten zonder een door het Hof geïnitieerd horen van de tipgever als getuige. Dat heeft onverlet gelaten dat partijen, in het bijzonder de Inspecteur, de mogelijkheid heeft behouden om de tipgever als partijgetuige mee te brengen naar de zitting van het Hof, in welk geval het getuigenverhoor van de tipgever, met aanwezigheid van partijen en de behandelende hoofdkamer, zou hebben kunnen plaatsvinden op zodanige wijze dat diens identiteit geheim zou blijven, overeenkomstig het in 4.5 hiervóór overwogene.

Ten aanzien van de schriftelijke verklaring van de tipgever

4.15.

Het Hof heeft de verklaring van de tipgever (onder andere) aldus verstaan dat de tipgever zich het onderwerpelijke bewijsmateriaal wederrechtelijk heeft toegeëigend en dat hij daarbij een strafbaar feit heeft gepleegd, bijvoorbeeld dat van verduistering of diefstal. Het Hof acht het ondenkbaar dat de tipgever het onderhavige bewijsmateriaal met toestemming van zijn voormalige werkgever aan de Staat (de Belastingdienst) heeft aangeboden. Het Hof gaat uit van het vermoeden dat de tipgever het bewijsmateriaal doelbewust heeft meegenomen bij het einde van zijn dienstbetrekking. Zo de tipgever de documenten al onbewust bij het einde van die bedoelde dienstbetrekking zou hebben meegenomen, dan had hij, bij ontdekking daarvan, deze documenten aan de bank dienen te retourneren. Hij heeft daarvoor niet voor gekozen, maar heeft kennelijk willens en wetens in plaats daarvan de documenten aangeboden aan de Belastingdienst teneinde daarvan financieel te profiteren. Het Hof benadrukt in dit verband dat de precieze omstandigheden waaronder de tipgever zich het bewijsmateriaal heeft toegeëigend onbekend zijn gebleven. Niet alleen heeft het onderzoek ter zitting van het Hof in dit verband geen nadere duidelijkheid dienaangaande opgeleverd, maar – bovenal – heeft de Belastingdienst geen onderzoek verricht naar de wijze waarop en omstandigheden waaronder de tipgever zich het bewijsmateriaal heeft toegeëigend (zie nader ov. 4.24.4 hierna).

4.16.

Het Hof heeft tijdens het onderzoek ter zitting aan partijen, onder andere, als zijn voorlopige oordeel voorgehouden dat de tipgever het bewijsmateriaal heeft verkregen op zodanige wijze dat hij een misdrijf heeft gepleegd, waarbij het meest voor de hand liggende misdrijf dat van verduistering is. Hetgeen partijen nadien in het geding hebben gebracht, zowel op schrift als mondeling tijdens het onderzoek ter zitting van 11 september 2017, heeft het Hof niet tot een ander oordeel gebracht. Dat, zoals de Inspecteur in wezen heeft aangevoerd in haar stuk met dagtekening 30 augustus 2017, de verklaring van de tipgever ook op een andere wijze zou kunnen worden uitgelegd, is onvoldoende voor een ander oordeel. De eventuele bewijsrechtelijke onzekerheid ten aanzien van (de merites van) de verklaring van de tipgever dient voorts, gezien het hiervóór overwogene inzake het onverrichte getuigenverhoor van de tipgever en gelet op het bepaalde in artikel 8:31 van de Awb, voor rekening van de Inspecteur te blijven.

Ten aanzien van vraag II: de betrouwbaarheid van de informatie

4.17.