Ontleend aan rov. 3.1-3.4 van het bestreden arrest van 3 oktober 2017.

HR, 08-02-2019, nr. 18/00034

Uitspraak 08‑02‑2019

Inhoudsindicatie

Art. 81 lid 1 RO. Verbintenissenrecht. Vennootschapsrecht. Rekening-courantverhouding tussen (vennoten van) vennootschap onder firma en BV. Beëindiging v.o.f. Kan vennoot worden aangesproken tot betaling rekening-courantschuld? Verjaring? Art. 6:140 BW.

Partij(en)

8 februari 2019

Eerste Kamer

18/00034

TT/MD

Hoge Raad der Nederlanden

Arrest

in de zaak van:

[eiser],

wonende te [woonplaats],

EISER tot cassatie,

advocaat: mr. J. de Jong van Lier,

t e g e n

GRAVENE B.V.,gevestigd te Vriezenveen,

VERWEERSTER in cassatie,

advocaat: mr. J.P. van den Berg.

Partijen zullen hierna ook worden aangeduid als [eiser] en Gravene.

1. Het geding

Voor het verloop van het geding tot dusver verwijst de Hoge Raad naar zijn arrest in het incident in deze zaak van 6 juli 2018, ECLI:NL:HR:2018:1115.

Het arrest in het incident is aan dit arrest gehecht.

2. Het geding in cassatie

De zaak is voor [eiser] toegelicht door zijn advocaat.

De conclusie van de Advocaat-Generaal L. Timmerman strekt tot verwerping van het cassatieberoep.

De advocaat van [eiser] heeft schriftelijk op die conclusie gereageerd.

3. Beoordeling van het middel

De in het middel aangevoerde klachten kunnen niet tot cassatie leiden. Dit behoeft, gezien art. 81 lid 1 RO, geen nadere motivering nu de klachten niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

4. Beslissing

De Hoge Raad:

verwerpt het beroep;

veroordeelt [eiser] in de kosten van het geding in cassatie, tot op deze uitspraak aan de zijde van Gravene begroot op € 2.707,34 aan verschotten en € 2.200,-- voor salaris.

Dit arrest is gewezen door de raadsheren A.M.J. van Buchem-Spapens, als voorzitter, A.H.T. Heisterkam en H.M. Wattendorff, en in het openbaar uitgesproken door de raadsheer M.V. Polak op 8 februari 2019.

Conclusie 30‑11‑2018

Inhoudsindicatie

Art. 81 lid 1 RO. Verbintenissenrecht. Vennootschapsrecht. Rekening-courantverhouding tussen (vennoten van) vennootschap onder firma en BV. Beëindiging v.o.f. Kan vennoot worden aangesproken tot betaling rekening-courantschuld? Verjaring? Art. 6:140 BW.

Zaaknr: 18/00034 mr. L. Timmerman

Zitting: 30 november 2018 Conclusie inzake:

[eiser]

tegen

Gravene B.V.

1. De feiten

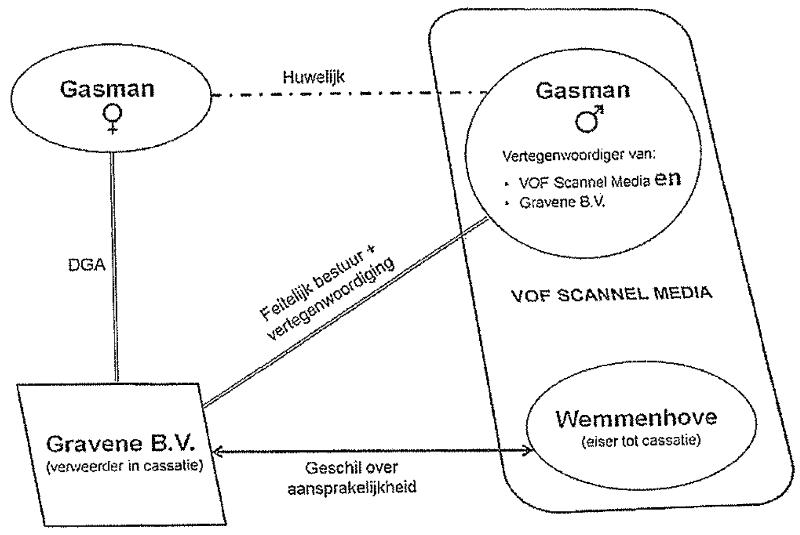

1.1. Tussen Gravene B.V. (hierna: Gravene) en Scannel Media V.O.F. (hierna: Scannel) heeft een samenwerking bestaan die medio 2007 is geëindigd. In dat kader had Gravene achtereenvolgens diverse auto’s aangeschaft die zij aan de firmanten van Scannel ter beschikking heeft gesteld en die door hen werden gebruikt. [eiser] (hierna: [eiser] ) en [betrokkene 1] (hierna: [betrokkene 1] ) waren de onbeperkt bevoegde firmanten van Scannel. De echtgenote van [betrokkene 1] was (middellijk) directeur en enig aandeelhouder van Gravene.

1.2. [betrokkene 1] heeft aan Gravene een akkoordverklaring van 30 april 2009 afgegeven namens Scannel, voor wie hij de boekhouding voerde, met de navolgende inhoud:

‘Overzicht rekening courant schuld van Scannel Media aan Gravene BV

Schuld per 31-12-2007 35.865,15

rente 2008 p.m. p.m.

Schuld per 31-12-2008 35.865.15’.

[betrokkene 1] heeft soortgelijke verklaringen afgegeven, gedateerd 30 juni 2010, 21 februari 2011 en 31 maart 2012.

1.3. Bij brief van 27 februari 2011 heeft Gravene aan Scannel (op haar voormalige kantooradres, tevens woonadres van het echtpaar [betrokkene 1] ) meegedeeld dat Gravene nog steeds een vordering had openstaan ter grootte van circa € 35.000,-- en bevestigd dat deze vordering betaald zou moeten worden, vermeerderd met rente. Scannel heeft daaraan niet voldaan.

1.4. Op 16 maart 2011 is Scannel uitgeschreven uit het handelsregister met mededeling dat de onderneming was opgeheven met ingang van 1 januari 2010.

2. Het procesverloop

2.1.

Op 24 september 2014 heeft Gravene [eiser] en [betrokkene 1] gedagvaard voor de rechtbank Overijssel. Gravene heeft gevorderd dat de rechtbank bij vonnis uitvoerbaar bij voorraad [eiser] en [betrokkene 1] hoofdelijk veroordeelt tot betaling van een bedrag van € 35.865,15 te vermeerderen met wettelijke handelsrente, met de proceskosten en met de kosten van de door Gravene gelegde conservatoire beslagen. Gravene heeft aan haar vordering ten grondslag gelegd dat [eiser] en [betrokkene 1] na het opheffen van Scannel als (oud)vennoten persoonlijk aansprakelijk zijn voor de vordering van Gravene op Scannel en dat deze vordering, die voortvloeit uit een rekening-courantverhouding tussen Gravene en Scannel, is gebaseerd op het leveren van diverse goederen en diensten (waaronder een auto voor [eiser] ) en het ter beschikking stellen van gelden.

2.2.

Na comparitie van partijen heeft de rechtbank bij tussenvonnis van 8 april 2015 Gravene op de voet van art. 162 Rv bevolen tot openlegging van boeken en bescheiden die van belang zijn voor de beoordeling van de vraag of Gravene een vordering heeft op Scannel, en zo ja, hoe hoog deze vordering is. Gravene heeft de documenten bij de rechtbank gedeponeerd. Bij tussenvonnis van 24 juni 2015 heeft de rechtbank [eiser] in de gelegenheid gesteld om kennis te nemen van deze stukken en een akte te nemen. [eiser] heeft zich bij akte van 28 oktober 2015 uitgelaten over de bij de rechtbank gedeponeerde documenten, waarop door Gravene bij antwoordakte is gereageerd.

2.3.

Bij uitvoerbaar bij voorraad verklaard eindvonnis van 3 februari 2016 heeft de rechtbank in conventie de vordering jegens [betrokkene 1] toegewezen en de vordering jegens [eiser] afgewezen, omdat laatstgenoemde vordering naar haar oordeel is verjaard. In voorwaardelijke reconventie heeft de rechtbank Gravene veroordeeld tot opheffing van het beslag.

2.4.

Gravene is, onder dagvaarding van zowel [eiser] als [betrokkene 1] , van de tussenvonnissen en het eindvonnis in hoger beroep gekomen bij het hof Arnhem-Leeuwarden. Tegen [betrokkene 1] is verstek verleend. [eiser] heeft verweer gevoerd en voorwaardelijk incidenteel appel ingesteld.

2.5.

Na de memoriewisseling tussen partijen heeft de advocaat van Gravene zich op de rol van 1 augustus 2017 aan de zaak onttrokken.

2.6.

Bij arrest van 3 oktober 2017heeft het hof het eindvonnis van 3 februari 2016 in conventie vernietigd en opnieuw rechtdoende [eiser] naast [betrokkene 1] hoofdelijk, met dien verstande dat in geval een van beiden betaalt de ander in zoverre zal zijn bevrijd, veroordeeld om tegen behoorlijk bewijs van kwijting aan Gravene een bedrag van € 35.865,15 te voldoen, te vermeerderen met de wettelijke handelsrente als bedoeld in art. 6:119a BW daarover vanaf 10 september 2014 tot de dag der voldoening. [eiser] is veroordeeld in de kosten van beide instanties. Het hof heeft zijn arrest ten aanzien van de daarin vervatte veroordelingen uitvoerbaar bij voorraad verklaard.

2.7.

Gravene heeft (in haar principaal appel) drie grieven gericht tegen het eindvonnis van 3 februari 2016. Grief I is gericht tegen het voorbijgaan aan de leden 2 tot en met 5 van art. 6:140 BW, grief II tegen het oordeel dat de laatste eventueel geldige erkenning namens Scannel heeft plaatsgevonden op 30 april 2009 en grief III tegen de toepassing van verjaring onder art. 3:313 BW in plaats van art. 6:140 BW. Het hof overweegt daarover als volgt:

“5.7 Met betrekking tot de door [betrokkene 1] namens Scannel aan Gravene afgegeven akkoordverklaring d.d. 30 april 2009 heeft [eiser] bestreden dat dit stuk is opgemaakt op en ondertekend op die datum; het zou pas uit 2014 dateren. Naar [eiser] echter zelf onweersproken heeft aangevoerd, is op 23 februari 2009 met betrekking tot Scannel een saldibalans opgemaakt over 2007, waarin een rekening-courant schuld van haar is opgenomen voor € 35.865,15. Tegen deze achtergrond is het verweer van antedatering onvoldoende gemotiveerd en wordt dit daarom verworpen.

5.8

Uit de akkoordverklaring van 30 april 2009 vloeit voort dat Scannel destijds niet binnen redelijke tijd heeft geprotesteerd tegen maar integendeel heeft ingestemd met het haar meegedeelde saldo van € 35.865,15. Grief 2 in het voorwaardelijk incidenteel appel faalt in zoverre. Blijkens de latere soortgelijke instemmende verklaringen gaat het hier om jaarlijkse afsluitingen. Wegens het ontbreken van protest moet ervan worden uitgegaan dat op 30 april 2009 het toen aan ( [betrokkene 1] als firmant van) Scannel meegedeelde saldo verschuldigd was en geldt dit dan als tussen Gravene en (de elk onbeperkt bevoegde firmanten van) Scannel vastgesteld, ook al was de mededeling van Gravene niet gedaan aan [eiser] zelf, maar aan zijn firmant [betrokkene 1] . Wat betreft het beroep van [eiser] op de redelijkheid en billijkheid verwijst het hof naar rov. 5.11. Verder was niet vereist dat opgave werd gedaan van de posten waaruit de rekening-courant was samengesteld. Voormeld lid 2 vereist immers slechts opgave van nog niet eerder meegedeelde posten en die waren er, niet onbegrijpelijk in het licht van de staking van de onderneming sedert 2007, kennelijk niet in het jaar vóór 30 april 2009. Daarna kwam aan Scannel of haar firmanten in beginsel niet meer de bevoegdheid toe om de totstandkoming van het saldo nog met (nieuwe) betwistingen aan te vechten. Daarom bestaat er geen grondslag om de onderliggende administratie alsnog in hoger beroep te onderzoeken, ook niet ter beoordeling van het verweer van [eiser] dat de auto’s en het gebruik ervan op geheel andere wijze zijn of hadden moeten worden afgerekend. Daartoe had [eiser] destijds onmiddellijk tegen de desbetreffende saldo-afsluiting moeten protesteren, hetgeen evenwel gesteld noch gebleken is.

5.9

Artikel 6:140 lid 4 BW bepaalt:

Na vaststelling van het saldo kan ten aanzien van de afzonderlijke posten geen beroep meer worden gedaan op het intreden van verjaring of op het verstrijken van een vervaltermijn. De rechtsvordering tot betaling van het saldo verjaart door verloop van vijf jaren na de dag, volgende op die waarop de rekening is geëindigd en het saldo opeisbaar is geworden.

Op grond van deze bepaling moet het beroep van [eiser] op een vijfjarige verjaring onder “de gewone verjaringsregels” vanaf de nota van 6 januari 1999 (productie 3 bij inleidende dagvaarding) worden verworpen. De verjaring van de rechtsvordering tot betaling van het op 30 april 2009 vastgestelde saldo begon volgens de tweede volzin van lid 4 door verloop van vijf jaren na de dag waarop de rekening-courant verhouding is geëindigd én het saldo opeisbaar is geworden. De rekening-courant verhouding is niet, zonder meer, geëindigd door de beëindiging van de samenwerking in 2007 en evenmin door de enkele vaststelling van het saldo op 30 april 2009, maar bij gebreke van enige andere aanwijzing op zijn vroegst op 1 januari 2010 toen Scannel werd opgeheven en mogelijk pas op 16 maart 2011 toen dit werd ingeschreven in het handelsregister. De inleidende dagvaarding aan [eiser] is uitgebracht op 24 september 2014. Dit betekent dat de vijfjarige verjaring onder artikel 6:140 lid 4 BW, ook indien deze al zou zijn aangevangen op 1 januari 2010, werd gestuit door de inleidende dagvaarding (zie artikel 3:316 lid 1 BW), zoals Gravene terecht aanvoert.

In het principaal appel slagen de grieven I en III en behoeft grief II geen behandeling meer.”

2.8.

[eiser] heeft tijdigberoep in cassatie ingesteld en daarbij tevens een incidentele vordering tot zekerheidstelling op de voet van art. 235 Rv ingesteld. Gravene heeft in het incident geconcludeerd tot afwijzing van de incidentele vordering.

2.9.

De Hoge Raad heeft bij arrest in het incident van 6 juli 2018, in lijn met de conclusie in het incident van A-G Vlas van 4 mei 2018, de incidentele vordering tot zekerheidstelling toegewezen. De Hoge Raad heeft aan de uitvoerbaarverklaring bij voorraad in het tussen partijen gewezen arrest van het hof van 3 oktober 2017 alsnog de voorwaarde verbonden dat door Gravene zekerheid wordt gesteld in de vorm van een bankgarantie ten bedrage van € 53.875,70,-- en Gravene in de kosten van het incident veroordeeld.

2.10.

Thans ligt de hoofdzaak voor. Het verweerschrift van [eiser] strekt in de hoofdzaak tot verwerping van het cassatieberoep. Partijen hebben afgezien van schriftelijke toelichting en re- en dupliek.

3. De bespreking van het cassatiemiddel

3.1.

De cassatieklachten zijn gericht tegen rov. 5.7-5.9 van het bestreden arrest. Het cassatiemiddel bevat vier onderdelen.

Onderdeel 1: dienen van twee heren

3.2.

Het eerste onderdeel klaagt dat het hof de (analoge) toepasselijkheid van art. 7:417 BW in rov. 5.7 en 5.8 heeft miskend door geen rechtsgevolgen te verbinden aan de samenhangende omstandigheden dat [betrokkene 1] twee meesters diende. Het onderdeel klaagt dat een VOF-vennoot de VOF in beginsel niet mag vertegenwoordigen jegens een door hem zelf vertegenwoordigde wederpartij en dat die vertegenwoordigde partij zich jegens de VOF niet op die vertegenwoordigingshandeling kan beroepen.

3.3.

Het onderdeel faalt bij gebrek aan feitelijke grondslag. Ik acht het niet onjuist of onbegrijpelijk dat het hof in de (in de procesinleiding op p. 9 weergegeven) passages uit de CvA en het pv van de comparitie van partijen in eerste aanleg, die erop neerkomen dat sprake is van “een tegengesteld belang bij [betrokkene 1] ” en dat “ [betrokkene 1] twee petten op [heeft]”, geen beroep op de rechtsgevolgen van het ongeoorloofd dienen van twee heren heeft gelezen. In cassatie staat vast dat [betrokkene 1] als firmant onbeperkt bevoegd was Scannel te vertegenwoordigen (nr. 1.1). Die bevoegdheid geldt op grond van de vennootschapsovereenkomst en is gebaseerd op art. 17 K. In cassatie staat ook vast dat [betrokkene 1] als “gevolmachtigde met volledige volmacht” bevoegd was de BV waarvan zijn vrouw enig aandeelhouder en bestuurder is (Gravene) te vertegenwoordigen.Deze vertegenwoordigingsbevoegdheid als “procuratiehouder” is gebaseerd op art. 3:60 BW en is ingeschreven in het handelsregister.In cassatie kan er voorts vanuit worden gegaan dat de op 23 februari 2009 gedateerde saldibalans over 2007 met betrekking tot Scannel door [betrokkene 1] is opgesteld en de akkoordverklaring van 30 april 2009 heeft plaatsgevonden door mededeling van het verschuldigde saldo door Gravene aan [betrokkene 1] in hoedanigheid van firmant van Scannel (nr. 1.2).

3.4.

Ik stel vast dat het Nederlandse recht geen algemene regeling voor belangenconflicten tussen een agent (vertegenwoordiger) en zijn principaal (vertegenwoordigde) bevat.Er kan een onderscheid worden gemaakt tussen Selbsteintritt (de agent contracteert met zichzelf) in de zin van art. 3:68 BW en art. 7:416 BW, het dienen van twee heren in de zin van art. 7:417 BWen andere belangentegenstellingen in de zin van art. 7:418 BW. Ik meen dat de strekking van deze bepalingen dezelfde is als die van de tegenstrijdig belangregeling die voor respectievelijk bestuurders en commissarissen van NV en BV geldt op grond van art. 2:129/239 lid 6 en art. 2:140/250 lid 5 BW. Deze strekking is mijns inziens gelegen in het voorkomen van ongeoorloofde belangenverstrengeling. Een verschil met de regelingen bij volmacht in Boek 3 BW en lastgeving in Boek 7 BW is dat art. 2:129/239 lid 6 BW en art. 2:140/250 lid 5 BW (anders dan de vervallen tegenstrijdig belangregeling van art. 2:146/256 BW) niet in de sleutel van vertegenwoordiging (extern werkend), maar in de sleutel van besluitvorming (intern werkend) zijn geplaatst. De vraag naar mogelijke doorwerking van art. 2:239 lid 6 BW op [betrokkene 1] als procuratiehouder van Gravene kan overigens buiten beschouwing blijven.De cassatieklachten zijn in de sleutel geplaatst van (onbevoegde) vertegenwoordiging.

3.5.

De klachten doen een beroep op art. 7:417 BW jo. 7:424 BW. Voor zover het hof op basis van deze bepalingen al tot het oordeel van onbevoegdelijk dienen van twee heren had moeten komen (vgl. nr. 3.3 hiervoor en nr. 3.6 hierna), leidt dat, anders dan het onderdeel stelt, niet tot onbevoegde vertegenwoordiging. De sanctie op het onbevoegdelijk dienen van twee heren is dat de lasthebber zijn recht op loon verliest en gehouden is tot vergoeding van de door de lastgever geleden schade die is ontstaan als gevolg van het onbevoegdelijk dienen van twee heren. Die sanctie is dwingendrechtelijk geregeld in art. 7:417 lid 3 BW. De overeenkomst die de lasthebber namens beide partijen sluit, blijft geldig. Dit volgt uit het gebruik van de wettelijke formulering met ‘mag’ in art. 7:417 lid 1 BW (in plaats van ‘kan’ in bijv. art. 7:416 lid 1 BW) en blijkt ook uit de wetgeschiedenis.

3.6.

Uit de strekking van de bepaling zoals hiervoor weergegeven, die neerkomt op het voorkomen van ongeoorloofde belangenverstrengeling, volgt al dat het dienen van twee heren niet in alle omstandigheden ongeoorloofd is. Een belangenconflict wordt in beginsel pas problematisch als de principaal geen weet heeft van de dubbele petten van de agent. Zo vereist de wet, op de voet van art. 7:417 lid 2 BW, als de lastgever een particulier is, althans een persoon als bedoeld in art. 7:408 lid 3 BW, dat deze schriftelijke toestemming geeft als de lasthebber twee heren dient. Deze bepaling vindt in de onderhavige casus geen rechtstreekse toepassing. Uit de vaststaande feiten (nr. 1.1-1.2) kan mijns inziens wel worden afgeleid dat [eiser] ermee heeft ingestemd dat [betrokkene 1] de boekhouding van Scannel voerde, waaronder het bijhouden van de rekening-courantschuld van Scannel aan Gravene, terwijl hij wist of kon weten – [betrokkene 1] stond als gevolmachtigde met volledige volmacht van Gravene ingeschreven in het handelsregister (nr. 3.3) – van zijn betrokkenheid bij Gravene. Ook in dat licht bezien, gaat de (analoge) toepasselijkheid van art. 7:417 BW niet op. Onderdee1 1 faalt.

Onderdeel 2: het einde van de VOF

3.7.

Het tweede onderdeel klaagt dat nu de samenwerking tussen [betrokkene 1] en [eiser] feitelijk in 2007 was geëindigd en [betrokkene 1] dat ook wist, [betrokkene 1] zich jegens [eiser] niet meer kan beroepen op verklaringen die [betrokkene 1] namens de VOF heeft gedaan, indien die verklaringen zijn gedaan nadat [betrokkene 1] het einde van de samenwerking binnen de VOF kende. Het onderdeel klaagt dat het hof daarom ten onrechte in rov. 5.7 en 5.8 rechtsgevolgen jegens [eiser] heeft verbonden aan de van [betrokkene 1] afkomstige stukken.

3.8.

Het onderdeel treft geen doel. Het onderdeel stelt terecht voorop dat samenwerking tussen de vennoten een wezenskenmerk is van een VOF.Voor de kwalificatievraag, of een samenwerkingsovereenkomst tussen twee of meer vennoten kwalificeert als VOF, is de feitelijke constellatie beslissend en niet hoe de vennoten de overeenkomst zelf hebben geëtiketteerd.In dat opzicht verschilt het personenvennootschapsrecht van het rechtspersonenrecht. Bij rechtspersonen is de formele oprichtingshandeling beslissend en blijft de rechtspersoon vooralsnog ook bestaan als hij niet langer voldoet aan zijn wettelijke omschrijving.

In de onderhavige zaak gaat het echter niet om deze kwalificatievraag. In cassatie staat vast dat [eiser] en [betrokkene 1] hebben samengewerkt in een VOF en dat die samenwerking op enig moment is beëindigd. Het gaat om de vraag op welk moment de VOF is beëindigd en de rechtsgevolgen daarvan. Het onderdeel is te kort door de bocht dat met het einde van de (feitelijke) samenwerking de VOF eindigt en dat op het moment van het einde van de (feitelijke) samenwerking de rechtsgevolgen, zoals het niet meer kunnen vertegenwoordigen van de VOF op de voet van art. 17 K, zijn ingetreden.

Aan een VOF kan op verschillende manieren een einde komen.Als bij een VOF met twee vennoten één vennoot uittreedt, eindigt de vennootschap. Een VOF met één vennoot kan immers niet bestaan. De onderneming zou dan als eenmanszaak kunnen worden voortgezet. Een andere mogelijkheid is dat de overeenkomst van vennootschap op grond van art. 3:40 lid 1 BW nietig is, of op de voet van art. 3:44 BW of art. 6:228 BW vernietigbaar is. Van dat alles is in deze zaak evenwel geen sprake. De VOF is in deze zaak op de gebruikelijke wijze door ontbinding geëindigd. De vennoten zijn overeengekomen dat zij de VOF per een door hen overeen te komen datum ontbinden. Door de ontbinding eindigt het bestaan van de VOF op zichzelf ook nog niet. De VOF blijft voortbestaan voor zover dat voor de vereffening van haar vennootschapsvermogen noodzakelijk is. De ontbinding is dus niet het einde van de VOF, maar slechts het begin van het einde. Na de ontbinding blijven de vennoten verplicht om samen te werken bij het tot stand brengen van een verdeling. Pas na de vereffening van het vennootschapsvermogen is de VOF daadwerkelijk geëindigd.

3.9.

In cassatie staat vast dat de samenwerking tussen [eiser] en [betrokkene 1] feitelijk medio 2007 is geëindigd.Het hof gaat er in rov. 5.8 dan ook terecht vanuit dat de onderneming van [eiser] en [betrokkene 1] (Scannel) in 2007 is gestaakt (“in het licht van de staking van de onderneming sedert 2007”). Anders dan het onderdeel stelt, is de VOF op dat moment nog niet geëindigd. De VOF heeft in ieder geval nog bestaan tot 1 januari 2010. De VOF is met ingang van 1 januari 2010 ontbonden (nr. 1.4).De aard van de samenwerking tussen de vennoten is na het staken van de onderneming gewijzigd. Zij is vanaf medio 2007 niet langer gericht op het behalen van gezamenlijk voordeel. De rechtsbetrekkingen van de VOF dienen nog wel te worden afgewikkeld. Onderdeel van die afwikkeling is het vaststellen van het saldo van de rekening-courantverhouding met Gravene en, indien blijkt van een schuld van Scannel aan Gravene, het voldoen van die schuld.

Ik begrijp het oordeel van het hof in rov. 5.7 en 5.8 zo dat het saldo van de rekening-courantverhouding tussen Scannel en Gravene op basis van de saldibalans over 2007 is vastgesteld op het moment van staking van de onderneming van Scannel. Het hof heeft in rov. 3.1 van zijn arrest immers ook als feit vastgesteld (zie ook nr. 1.1) dat “Tussen Gravene (…) en Scannel (…) een samenwerking [heeft] bestaan die geëindigd is medio 2007”.

Anders dan het onderdeel klaagt, doet het staken van de onderneming medio 2007 niet af aan de rechtsgevolgen die het hof in rov. 5.7 en 5.8 verbindt aan de van [betrokkene 1] afkomstige stukken van 23 februari 2009 en 30 april 2009. De opgestelde saldibalans per 23 februari 2009 en de akkoordverklaring met het saldo van 30 april 2009 zijn gericht op de afwikkeling van het vennootschapsvermogen. Die handelingen konden nog plaatsvinden voor de ontbinding per 1 januari 2010, en indien noodzakelijk voor de vereffening van het vennootschapsvermogen, ook nog in de periode ná 1 januari 2010. De klacht faalt.

Onderdeel 3: de “onvoldoende gemotiveerde betwisting”

3.10.

Het derde onderdeel klaagt dat onbegrijpelijk is dat het hof het verweer van antedatering in rov. 5.7 verwerpt met een motivering die erop is gebaseerd dat “ [eiser] echter zelf onweersproken heeft aangevoerd” dat “op 23 februari 2009 met betrekking tot Scannel een saldibalans [is] opgemaakt over 2007”. De opmerking waaraan het hof kennelijk refereert, betrof volgens het onderdeel slechts een feitelijke omschrijving van hetgeen [eiser] aantrof in de door Gravene gedeponeerde stukken. Het onderdeel klaagt dat het klaarblijkelijk niet een erkenning van de juistheid van de datering of echtheid van het stuk betrof, maar, in tegendeel, dat de betrouwbaarheid van de gedeponeerde stukken door [eiser] op tal van plaatsen is betwist.

3.11.

Het onderdeel treft geen doel. Ik acht het niet onbegrijpelijk dat het hof op basis van de opmerking van [eiser] onder 3 van de Akte houdende uitlating na tussenvonnis van 28 oktober 2015 in rov. 5.7 heeft geoordeeld:

“Naar [eiser] echter zelf onweersproken heeft aangevoerd, is op 23 februari 2009 met betrekking tot Scannel een saldibalans opgemaakt over 2007, waarin een rekening-courant schuld van haar is opgenomen voor € 35.865,15. Tegen deze achtergrond is het verweer van antedatering onvoldoende gemotiveerd en wordt dit daarom verworpen.”

In de Akte houdende uitlating na tussenvonnis van 28 oktober 2015 heeft [eiser] onder 3 opgemerkt:

“ [eiser] trof wel aan een op 23 februari 2009 opgemaakte Saldibalans over 2007 (het jaar waarop [eiser] de onderneming heeft verlaten). In die Saldibalans is opgenomen een regel rekening-courant Scannel voor € 35.865,15, maar een onderbouwing en een gespecificeerd overzicht van de opbouw (mutaties) van die rekening-courantpost trof hij niet aan.”

De betwisting van de betrouwbaarheid van de gedeponeerde stukken waarop het onderdeel zich beroept, ziet mijns inziens ofwel op andere stukken dan de desbetreffende saldibalans, zoals de zogenoemde akkoordverklaringen, ofwel op hoogte van de rekening-courant schuld, althans niet op de datum waarop de desbetreffende saldibalans is opgemaakt. De verwerping van het hof van het verweer van antedatering in rov. 5.7 is in zoverre niet onbegrijpelijk. De verstrekkende gevolgen van het oordeel van het hof maken dat mijns inziens, anders dan het onderdeel klaagt, niet anders.

Voor zover [eiser] zich in de Akte houdende uitlating na tussenvonnis van 28 oktober 2015 onder 3 op de betrouwbaarheid van de hoogte van de rekening-courant schuld heeft beroepen (“een onderbouwing en gespecificeerd overzicht van de opbouw (mutaties) van die rekening-courantpost trof hij niet aan”), wijs ik ten overvloede nog op het bepaalde in art. 6:140 lid 2 BW, waarin is bepaald dat alleen van de nog niet eerder medegedeelde posten waaruit het saldo is samengesteld opgave gedaan dient te worden.Het hof heeft op dat verweer gerespondeerd in rov. 5.8.

Onderdeel 4: verjaring

3.12.

Het vierde onderdeel klaagt dat de voor het verjaringsoordeel dragende overweging in rov. 5.9 dat de rekening-courantverhouding “niet, zonder meer, [is] geëindigd door de beëindiging van de samenwerking in 2007 (…) maar bij gebreke van enige andere aanwijzing op zijn vroegst op 1 januari 2010 (…)” rechtens onjuist, althans onbegrijpelijk is.

3.13.

In cassatie staat vast dat sprake was van een rekening-courantverhouding tussen Scannel en Gravene waarover geen uitdrukkelijke afspraken zijn gemaakt. Het hof heeft terecht art. 6:140 lid 4 tweede volzin BW op die rekening-courantverhouding toegepast: “De rechtsvordering tot betaling van het saldo verjaart door verloop van vijf jaren na de dag, volgende op die waarop de rekening is geëindigd en het saldo opeisbaar is geworden.”De klacht spitst zich toe op het moment waarop de rekening-courantverhouding is geëindigd en het saldo opeisbaar is geworden. Partijen verschillen van opvatting over dat moment. In de opvatting van [eiser], welke opvatting ook door hem in dit onderdeel wordt verdedigd, is de verjaringstermijn van art. 6:140 lid 4 BW beginnen te lopen op het moment dat de samenwerking tussen Gravene en Scannel in 2007 is geëindigd. De vordering zou derhalve inmiddels door verloop van vijf jaren zijn verjaard. Gravene heeft zich op het standpunt gesteld dat de termijn pas begon te lopen op het moment van daadwerkelijk opeisen van de vordering.Dat was volgens Gravene bij schrijven van 27 februari 2011 (nr. 1.3).De vijfjaarstermijn zou derhalve nog niet zijn verstreken en de vordering dus nog niet verjaard. Het hof laat in rov. 5.9 in het midden op welk moment de termijn precies is gaan lopen. Het hof overweegt dat dat op zijn vroegst op 1 januari 2010 kan zijn geweest, het moment dat de VOF werd ontbonden. De vijfjaarstermijn zou volgens het hof tijdig zijn gestuit door de inleidende dagvaarding van 24 september 2014 (art. 3:316 lid 1 BW).

3.14.

Ik stel voorop dat de onderlinge verscheidenheid tussen verschillende soorten rekening-courantverhoudingen voor ogen dient te worden gehouden. De rekening-courantverhouding tussen twee samenwerkende vennootschappen zoals in de onderhavige casus verschilt dusdanig van die tussen bijvoorbeeld een rekeninghouder en zijn bank dat het reeds daarom niet mogelijk is om “een volledig stel regels op te stellen – of op te sporen – waaraan alle rekening-courantverhoudingen zijn onderworpen”.Anders dan het onderdeel klaagt, is het hof mijns inziens niet uitgegaan van het bestaan van een algemene regel die meebrengt dat bij het einde van de samenwerking tussen twee partijen de rekening-courantverhouding niet “zonder meer” eindigt. Een dergelijke algemene regel kan immers niet worden gegeven. Met het onderdeel ben ik van mening dat de vraag wanneer een rekening-courantverhouding eindigt, afhankelijk is van de rechtsverhouding tussen de partijen, zoals die blijkt uit onder meer de aard van de overeenkomst, de gewoonte en de eisen van de redelijkheid en billijkheid. Voor zover het onderdeel uitgaat van een door het hof aangenomen algemene regel over het einde van een rekening-courantverhouding berust het op een verkeerde lezing van het arrest. In het oordeel van het hof in rov. 5.9 dat “[d]e rekening-courant verhouding niet, zonder meer, [is] geëindigd door de beëindiging van de samenwerking in 2007 en evenmin door de enkele vaststelling van het saldo op 30 april 2009, maar bij gebreke van enige andere aanwijzing op zijn vroegst op 1 januari 2010 toen Scannel werd opgeheven en mogelijk pas op 16 maart 2011 toen dit werd ingeschreven in het handelsregister” lees ik een op de bijzondere omstandigheden van deze casus toegespitste regel.Ik acht het in het licht van art. 6:140 BW juist en begrijpelijk dat de verjaringstermijn niet aanvangt voordat het saldo waarop de verjaringstermijn ziet, is vastgesteld. Dat is gebeurd op 30 april 2009. Het bijzondere aan de onderhavige casus is dat partijen zijn overeengekomen de VOF te ontbinden per 1 januari 2010, terwijl de samenwerking feitelijk medio 2007 al was geëindigd. Op grond van die omstandigheid acht ik het niet onjuist of onbegrijpelijk dat het hof heeft geoordeeld dat de rekening-courantverhouding niet voor 1 januari 2010 is geëindigd. Het saldo van de rekening-courantverhouding stond weliswaar reeds bij het einde van de samenwerking in 2007 vast. Dat het saldo bij het einde van de samenwerking vaststond, neemt echter niet weg dat de rekening-courantverhouding op dat moment nog niet geëindigd hoeft te zijn. Rov. 5.9 kan in zoverre in samenhang gelezen worden met rov. 5.8, waarin het hof onder meer opmerkt dat na 2007 steeds jaarlijkse afsluitingen in de zin van art. 6:140 lid 2 BW zijn opgemaakt (nr. 1.2): “Voormeld lid 2 vereist immers slechts opgave van nog niet eerder meegedeelde posten en die waren er, niet onbegrijpelijk in het licht van de staking van de onderneming sedert 2007, kennelijk niet in het jaar vóór 30 april 2009 [curs. A-G]”. In die overweging ligt ook besloten dat de rekening-courantverhouding nog niet is geëindigd in 2007. Het onderdeel faalt.

4. De conclusie

De conclusie strekt tot verwerping van het cassatieberoep.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

A-G

Uitspraak 06‑07‑2018

Partij(en)

6 juli 2018

Eerste Kamer

18/00034

LZ/EE

Hoge Raad der Nederlanden

Arrest in het incident

in de zaak van:

[eiser] ,wonende te [woonplaats] ,

EISER tot cassatie,

advocaat: mr. J. de Jong van Lier,

t e g e n

GRAVENE B.V.,gevestigd te Vriezenveen,

VERWEERSTER in cassatie,

advocaat: mr. J.P. van den Berg.

Partijen zullen hierna ook worden aangeduid als [eiser] en Gravene.

1. Het geding in feitelijke instanties

Voor het verloop van het geding in feitelijke instanties verwijst de Hoge Raad naar:

a. de vonnissen in de zaak C/08/164348/ HA ZA 14-557 van de rechtbank Overijssel van 24 december 2014, 8 april 2015, 24 juni 2015 en 3 februari 2016;

b. het arrest in de zaak 200.187.331 van het gerechtshof Arnhem-Leeuwarden van 3 oktober 2017.

Het arrest van het hof is aan dit arrest gehecht.

2. Het geding in cassatie

Tegen het arrest van het hof heeft [eiser] beroep in cassatie ingesteld. [eiser] heeft tevens een incidentele vordering tot zekerheidstelling ingesteld. De procesinleiding tevens houdende een incidentele vordering tot zekerheidstelling is aan dit arrest gehecht en maakt daarvan deel uit.

Gravene heeft een verweerschrift tot verwerping in de hoofdzaak en tot afwijzing van de incidentele vordering tot zekerheidstelling ingediend.

De conclusie van de Advocaat-Generaal P. Vlas strekt tot toewijzing van de incidentele vordering tot zekerheidstelling.

De advocaat van Gravene heeft bij brief van 18 mei 2018 op die conclusie gereageerd.

De Hoge Raad zal geen acht slaan op de brief van Gravene van 23 mei 2018, nu deze niet door tussenkomst van een advocaat aan de Hoge Raad is toegestuurd.

3. Beoordeling van de incidentele vordering

3.1

Bij de beoordeling van de incidentele vordering kan worden uitgegaan van het volgende.

- -

i) [eiser] en [betrokkene 1] (hierna: [betrokkene 1] ) waren de onbeperkt bevoegde firmanten van Scannel Media V.O.F. (hierna: Scannel).

- -

ii) Tussen Gravene en Scannel heeft een samenwerking bestaan. De samenwerking is medio 2007 geëindigd.

- -

iii) De echtgenote van [betrokkene 1] was (middellijk) bestuurder en enig aandeelhoudster van Gravene.

- -

iv) Gravene heeft in de hoofdzaak gevorderd dat [eiser] en [betrokkene 1] hoofdelijk zullen worden veroordeeld tot betaling van een bedrag van € 35.865,15 in hoofdsom, te vermeerderen met rente en kosten.

- -

v) De rechtbank heeft de vorderingen van Gravene tegen [betrokkene 1] toegewezen en die tegen [eiser] afgewezen.

- -

vi) Het hof heeft, voor zover thans van belang, het vonnis van de rechtbank vernietigd en de vorderingen van Gravene tegen [eiser] alsnog toegewezen. Het hof heeft zijn arrest ten aanzien van de daarin vervatte veroordelingen uitvoerbaar bij voorraad verklaard.

- -

vii) Tegen het arrest van het hof heeft [eiser] cassatieberoep ingesteld.

3.2.1

3.2.2

Met betrekking tot de vordering bedoeld in art. 235 Rv, tot het verbinden van de voorwaarde van zekerheidstelling aan de uitvoerbaarheid bij voorraad van een in vorige instantie gegeven beslissing, gelden op overeenkomstige wijze de maatstaven, genoemd in HR 20 maart 2015, ECLI:NL:HR:2015:688, NJ 2015/158, rov. 3.3.1 en 3.3.2, voor de vordering om een beslissing die in een vorige instantie is gegeven, alsnog uitvoerbaar bij voorraad te verklaren. Bij de afweging van belangen die volgens die maatstaven moet worden gemaakt, zullen in dit geval mede de gevolgen moeten worden betrokken die de voorwaarde van zekerheidstelling heeft voor degene die de veroordeling verkreeg.

3.3.1

[eiser] legt aan zijn vordering onder meer ten grondslag dat hij een aanzienlijk restitutierisico loopt. Daartoe voert hij onder meer aan dat hij niet bekend is met inkomen of vermogen of enige bedrijfsactiviteit van Gravene, dat Gravene niet voldoet aan haar wettelijke verplichting de jaarrekening te publiceren, dat daardoor niets bekend is over de vermogenspositie van Gravene en dat uit navraag bij de Kamer van Koophandel blijkt dat de laatste jaarrekening die Gravene heeft gedeponeerd, dateert uit 2006. Volgens [eiser] volgt hieruit dat vrees bestaat dat betalingen aan Gravene dadelijk worden doorgesluisd of dat het verhaal van een restitutievordering anderszins illusoir zal zijn.

3.3.2

Gravene heeft het gestelde restitutierisico betwist. Zij heeft aangevoerd dat zij wel bedrijfsactiviteiten ontplooit en beschikt over inkomen en vermogen. In dit verband heeft zij gesteld dat zij staat ingeschreven bij de Kamer van Koophandel en jaarlijks belastingaangifte doet. Gravene heeft voorts erop gewezen dat [eiser] in 2015 volledige inzage heeft gehad in de boekhouding van Gravene nadat de opening hiervan door de rechtbank was bevolen.

3.3.3

Met de hiervoor in 3.3.2 weergegeven stellingen heeft Gravene het door [eiser] gestelde restitutierisico onvoldoende gemotiveerd betwist. Gravene heeft niet betwist dat zij na 2006 geen jaarrekeningen meer heeft gedeponeerd en heeft haar tegenwerping dat zij beschikt over inkomen en vermogen niet onderbouwd. Het enkele feit dat Gravene jaarlijks belastingaangifte doet en staat ingeschreven bij de Kamer van Koophandel, is in dat verband onvoldoende.Dat [eiser] in 2015 inzage heeft gehad in de boekhouding van Gravene maakt dit niet anders, reeds omdat het restitutierisico naar de huidige stand van zaken moet worden beoordeeld.

3.3.4

Gelet op het vorenstaande moet ervan worden uitgegaan dat het door [eiser] gestelde, aanzienlijke restitutierisico aanwezig is. In verband hiermee leidt afweging van de wederzijdse belangen als hiervoor in 3.2.2 bedoeld ertoe dat de vordering van [eiser] toewijsbaar is, ook indien ervan moet worden uitgegaan dat, zoals Gravene aanvoert, de voorwaarde van zekerheidstelling Gravene ertoe zal nopen om, in afwachting van de uitkomst van het geding, af te zien van (verdere) tenuitvoerlegging van de beslissing van het hof (vgl. HR 2 mei 2003, ECLI:NL:HR:2003:AF5892, NJ 2004/291, rov. 3.4).

4. Beslissing

De Hoge Raad:

verbindt aan de uitvoerbaarverklaring bij voorraad in het tussen partijen gewezen arrest van het gerechtshof Arnhem-Leeuwarden van 3 oktober 2017 alsnog de voorwaarde dat door Gravene zekerheid wordt gesteld in de vorm van een bankgarantie ten bedrage van € 53.875,70,--;

veroordeelt Gravene in de kosten van het incident, tot op deze uitspraak aan de zijde van [eiser] begroot op € 800,--.

Dit arrest is gewezen door de vice-president E.J. Numann als voorzitter en de raadsheren A.M.J. van Buchem-Spapens, A.H.T. Heisterkamp, G. Snijders en H.M. Wattendorff, en in het openbaar uitgesproken door de raadsheer T.H. Tanja-van den Broek op 6 juli 2018.

Conclusie 04‑05‑2018

Zaaknr: 18/00034

mr. P. Vlas

Zitting: 4 mei 2018

Conclusie in het incident inzake:

[eiser]

tegen

Gravene B.V.

1. Feiten en procesverloop

1.1 In dit incident kan, voor zover thans in cassatie van belang, van de volgende feiten worden uitgegaan. Tussen Gravene BV en Scannel Media V.O.F. heeft een samenwerking bestaan die medio 2007 is geëindigd. In dat kader had Gravene achtereenvolgens diverse auto’s aangeschaft die zij aan de firmanten van Scannel Media ter beschikking heeft gesteld en die door hen werden gebruikt. [eiser] (hierna: [eiser] ) en [betrokkene 1] (hierna: [betrokkene 1] ) waren de onbeperkt bevoegde firmanten van Scannel Media. De echtgenote van [betrokkene 1] was (middellijk) directeur en enig aandeelhouder van Gravene.

1.2 [betrokkene 1] heeft aan Gravene een akkoordverklaring van 30 april 2009 afgegeven namens Scannel Media, voor wie hij de boekhouding voerde, met de navolgende inhoud:

‘Overzicht rekening courant schuld van Scannel Media aan Gravene BV

Schuld per 31-12-2007 35.865,15

rente 2008 p.m. p.m.

Schuld per 31-12-2008 35.865.15’.

[betrokkene 1] heeft soortgelijke verklaringen afgegeven, gedateerd 30 juni 2010, 21 februari 2011 en 31 maart 2012.

1.3 Bij brief van 27 februari 2011 heeft Gravene aan Scannel Media (op haar voormalig kantooradres, tevens woonadres van het echtpaar [betrokkene 1] ) meegedeeld dat Gravene nog steeds een vordering had openstaan ter grootte van circa € 35.000,- en bevestigd dat deze vordering betaald zou moeten worden, vermeerderd met rente. Scannel Media heeft daaraan niet voldaan.

1.4 Op 16 maart 2011 is Scannel Media uitgeschreven uit het handelsregister met mededeling dat de onderneming was opgeheven met ingang van 1 januari 2010.

1.5 Op 24 september 2014 heeft Gravene [eiser] en [betrokkene 1] gedagvaard voor de rechtbank Overijssel. Gravene heeft, kort weergegeven, gevorderd dat de rechtbank bij vonnis uitvoerbaar bij voorraad [eiser] en [betrokkene 1] hoofdelijk veroordeelt tot betaling van een bedrag van € 35.865,15 te vermeerderen met wettelijke handelsrente, met de proceskosten en met de kosten van de door Gravene gelegde conservatoire beslagen. Gravene heeft aan haar vordering ten grondslag gelegd dat [eiser] en [betrokkene 1] na het opheffen van Scannel Media als (oud)vennoten persoonlijk aansprakelijk zijn voor de vordering van Gravene op Scannel Media en dat deze vordering, die voortvloeit uit een rekening-courantverhouding tussen Gravene en Scannel Media, is gebaseerd op het leveren van diverse goederen en diensten (waaronder een auto voor [eiser] ) en het ter beschikking stellen van gelden.

1.6 Na comparitie van partijen heeft de rechtbank bij tussenvonnis van 8 april 2015 Gravene op de voet van art. 162 Rv bevolen tot openlegging van boeken en bescheiden die van belang zijn voor de beoordeling van de vraag of Gravene een vordering heeft op Scannel Media, en zo ja, hoe hoog deze vordering is. Gravene heeft de documenten bij de rechtbank gedeponeerd. Bij tussenvonnis van 24 juni 2015 heeft de rechtbank [eiser] in de gelegenheid gesteld om kennis te nemen van deze stukken en een akte te nemen. [eiser] heeft zich bij akte van 28 oktober 2015 uitgelaten over de bij de rechtbank gedeponeerde documenten, waarop door Gravene bij antwoordakte is gereageerd.

1.7 Bij uitvoerbaar bij voorraad verklaard eindvonnis van 3 februari 2016 heeft de rechtbank in conventie de vordering jegens [betrokkene 1] toegewezen en de vordering jegens [eiser] afgewezen, omdat laatstgenoemde vordering naar haar oordeel is verjaard. In voorwaardelijke reconventie heeft de rechtbank Gravene veroordeeld tot opheffing van het beslag.

1.8 Gravene is, onder dagvaarding van zowel [eiser] als [betrokkene 1] , van de tussenvonnissen en het eindvonnis in hoger beroep gekomen bij het hof Arnhem-Leeuwarden. Tegen [betrokkene 1] is verstek verleend. [eiser] heeft verweer gevoerd en voorwaardelijk incidenteel appel ingesteld.

1.9 Na de memoriewisseling tussen partijen heeft de advocaat van Gravene zich op de rol van 1 augustus 2017 aan de zaak onttrokken.

1.10 Bij arrest van 3 oktober 2017 heeft het hof, voor zover thans van belang, het eindvonnis van 3 februari 2016 in conventie vernietigd en opnieuw rechtdoende [eiser] naast [betrokkene 1] hoofdelijk, met dien verstande dat in geval een van beiden betaalt de ander in zoverre zal zijn bevrijd, veroordeeld om tegen behoorlijk bewijs van kwijting aan Gravene een bedrag van € 35.865,15 te voldoen, te vermeerderen met de wettelijke handelsrente als bedoeld in art. 6:119a BW daarover vanaf 10 september 2014 tot de dag der voldoening. [eiser] is veroordeeld in de kosten van beide instanties. Het hof heeft zijn arrest ten aanzien van de daarin vervatte veroordelingen uitvoerbaar bij voorraad verklaard.

1.11 [eiser] heeft (tijdig)beroep in cassatie ingesteld en daarbij tevens een incidentele vordering tot zekerheidstelling op de voet van art. 235 Rv ingesteld. Gravene heeft in het incident geconcludeerd tot afwijzing van de incidentele vordering en in de hoofdzaak tot verwerping van het cassatieberoep.

2. Bespreking van de incidentele vordering

2.1

In dit incident heeft [eiser] gevorderd dat Uw Raad aan de uitvoerbaarverklaring bij voorraad van het op 3 oktober 2017 tussen partijen gewezen arrest alsnog de voorwaarde verbindt dat door Gravene zekerheid wordt gesteld in de vorm van een bankgarantie ten bedrage van € 53.875,70 (kosten rechtens).

2.2

Bij de bespreking van de incidentele vordering stel ik het volgende voorop. In art. 233 lid 3 Rv is bepaald dat de rechter aan de uitvoerbaarverklaring bij voorraad de voorwaarde kan verbinden dat tot een door hem te bepalen bedrag zekerheid wordt gesteld. Indien het vonnis (in eerste aanleg) uitvoerbaar bij voorraad is verklaard, evenwel zonder dat daaraan de voorwaarde is verbonden dat zekerheid wordt gesteld, en indien tegen dat vonnis een rechtsmiddel is aangewend, kan op de voet van art. 235 Rv alsnog een daartoe strekkende incidentele vordering worden ingesteld. De incidentele vordering kan zowel worden ingesteld in het geval dat een partij zelf verzuimd heeft te vorderen dat zekerheid wordt gesteld, als in het geval dat de rechter de gevorderde zekerheidstelling heeft afgewezen.Deze bepalingen zijn in cassatie op grond van art. 418a Rv van overeenkomstige toepassing.

2.3

Op basis van vaste rechtspraak van Uw Raad ten aanzien van de incidenten van art. 234, 235 en 351 Rv, ga ik ervan uit dat bij de beoordeling van de onderhavige incidentele vordering op de voet van art. 235 Rv het volgende heeft te gelden:

(i) De eiser in het incident moet belang hebben bij de door hem gevorderde zekerheidstelling;

(ii) De belangen van partijen moeten worden afgewogen in het licht van de omstandigheden van het geval, waarbij moet worden nagegaan of op grond van die omstandigheden het belang van de partij bij zekerheidstelling zwaarder weegt dan het belang van de partij bij het achterwege blijven daarvan;

(iii) Bij deze afweging moet worden uitgegaan van de bestreden beslissing en van de daaraan ten grondslag liggende vaststellingen en oordelen, en blijft de kans van slagen van het tegen die beslissing aangewende rechtsmiddel in beginsel buiten beschouwing;

(iv) Indien in vorige instantie een gemotiveerde beslissing is gegeven over zekerheidstelling, zal de incidenteel eiser die wijziging van deze beslissing wenst, aan zijn vordering feiten en omstandigheden ten grondslag moeten leggen die bij de door de vorige rechter gegeven beslissing niet in aanmerking konden worden genomen doordat zij zich eerst na de uitspraak van de vorige rechter hebben voorgedaan, en die kunnen rechtvaardigen dat van die eerdere beslissing wordt afgeweken;

(v) Indien een dergelijke beslissing ontbreekt — hetzij doordat in vorige instantie geen zekerheidstelling is gevorderd (zoals hier aan de orde), hetzij doordat de rechter in vorige instantie geen gemotiveerde beslissing op die vordering of dat verzoek heeft gegeven — geldt de hiervoor onder (iv) vermelde eis niet en dient te worden beslist met inachtneming van het hiervoor onder (i)-(iii) vermelde.

2.4

Bij de hiervoor onder (ii) vermelde belangenafweging is een belangrijk gezichtspunt dat de rechter in vorige instantie de vordering toewijsbaar heeft geoordeeld en dat moet worden voorkomen dat het aanwenden van rechtsmiddelen wordt gebezigd als middel om uitstel van executie te verkrijgen.Voorts speelt bij de belangenafweging het restitutierisico een belangrijke rol.Het bestaan van een restitutierisico behoeft niet, maar kan in het licht van de belangen van partijen wel tot een toewijzing van de incidentele vordering tot zekerheidstelling leiden.De stelling dat sprake is van een restitutierisico moet voldoende worden onderbouwd.

2.5

[eiser] heeft aan zijn incidentele vordering tot zekerheidstelling, kort samengevat, het volgende ten grondslag gelegd:

(a) Gravene heeft geen belang bij het op korte termijn onvoorwaardelijk ten uitvoer leggen van de veroordeling van [eiser] ;

(b) [eiser] heeft belang bij het verbinden van zekerheid aan het uitvoerbaar bij voorraad verklaarde arrest, omdat hij een aanzienlijk restitutierisico loopt wanneer de Hoge Raad het arrest van het hof vernietigt terwijl hij (geheel of gedeeltelijk) aan het arrest heeft voldaan;

(c) Het belang van Gravene bij de onvoorwaardelijke tenuitvoerlegging weegt in het licht van de omstandigheden van het geval minder zwaar dan het belang van [eiser] bij zekerheidstelling.

2.6

Ter adstructie van zijn stelling dat Gravene geen belang heeft bij onvoorwaardelijke tenuitvoerlegging op korte termijn, voert [eiser] in de eerste plaats aan dat, ‘uitgaande van de processuele waarheid van dit moment’, er sinds 1999 daadwerkelijk een vordering van Gravene jegens Scannel Media heeft bestaan die sinds 2007 de gevorderde omvang heeft en dat het aldus bijna vijftien jaar heeft geduurd (en zeven jaar nadat de samenwerking tussen partijen eindigde) voordat Gravene de eerste incassomaatregel trof door middel van de inleidende dagvaarding in het onderhavige geding.

2.7

In de tweede plaats stelt [eiser] dat Gravene sinds 3 februari 2016 een executoriale titel heeft jegens [betrokkene 1] , maar dat [betrokkene 1] niets heeft betaald en Gravene geen executoriale maatregelen jegens hem heeft getroffen. Dat ligt volgens [eiser] ook voor de hand, gezien de nauwe banden tussen [betrokkene 1] , Gravene en de directeur-grootaandeelhouder van Gravene (de echtgenote van [betrokkene 1] ). [betrokkene 1] heeft volgens [eiser] de feitelijke leiding over Gravene en was of is gevolmachtigde over Gravene. [eiser] wijst erop dat hij zich in deze procedure steeds op het standpunt heeft gesteld dat de dagvaarding van [betrokkene 1] nooit serieus is gemeend en dat het Gravene er om te doen was om een titel jegens [eiser] te verkrijgen op basis van bewijsmiddelen die [betrokkene 1] zelf (als vennoot) heeft geconstrueerd, vervalst of geantedateerd. [eiser] stelt dat [betrokkene 1] ook betrokken was bij het namens Gravene instrueren van de deurwaarder tot het dadelijk laten betekenen van het arrest aan [eiser] (op 5 oktober 2017) en het overgaan tot executie van inkomen en vermogen van [eiser] . Hij stelt dat Gravene na een korte en tevergeefse communicatie over een schikking of een ‘regeling’, op 13 oktober 2017 executoriaal derdenbeslag (loonbeslag) heeft gelegd onder de werkgever van [eiser] .

2.8

Met het bovenstaande miskent [eiser] dat in dit incident niet ter beoordeling voorligt of het hof de vordering van Gravene jegens [eiser] terecht heeft toegewezen; de kans van slagen van het aangewende rechtsmiddel blijft immers in beginsel buiten beschouwing. Daarnaast wordt niet getoetst of het hof de veroordeling van [eiser] in het bestreden arrest terecht uitvoerbaar bij voorraad heeft verklaard.In het algemeen mag worden aangenomen dat, zolang niet van het tegendeel blijkt, de partij die een uitvoerbaarverklaring bij voorraad verlangt van een veroordeling tot betaling van een geldsom, het vereiste belang bij een zodanige verklaring heeft.Haar belang bij uitvoerbaarheid bij voorraad is daarin gelegen dat zij niet behoeft te wachten op het haar krachtens de veroordeling toekomende tot die veroordeling onherroepelijk is geworden.De enkele omstandigheid dat Gravene al jaren een voor ten uitvoerlegging vatbare vordering heeft op [betrokkene 1] , met wie zij nauwe banden heeft, en niet tot inning daarvan is overgegaan (zoals erkend door Gravene in het verweerschrift onder nr. 7), doet daaraan niet af. Het hoofdelijke karakter van de verbintenis tot betaling van het toegewezen bedrag verzet zich ertegen dat bij de afweging van belangen rekening wordt gehouden met de mogelijkheid van Gravene om de veroordeling op [betrokkene 1] te verhalen. Hoofdelijke verbondenheid brengt mee dat het in beginsel ter vrije keuze van de schuldeiser staat van wie van de hoofdelijke schuldenaren nakoming zal worden verlangd.De voor het geheel aangesproken schuldenaar kan zijn medeschuldenaar voor diens aandeel aanspreken.

2.9

[eiser] stelt dat het restitutierisico blijkt uit de volgende omstandigheden:

(i) Gravene komt haar betalingsverplichtingen niet na, hetgeen blijkt uit de omstandigheid dat Gravene de kosten van haar advocaat in de lagere instanties niet heeft betaald en dit voor die advocaat reden was om zich in hoger beroep aan de procedure te onttrekken;

(ii) [eiser] is niet bekend met inkomen of vermogen of enige bedrijfsactiviteit van Gravene;

(iii) Door het niet-nakomen van de wettelijke verplichting de jaarrekening te publiceren is er over de vermogenspositie van Gravene verder niets bekend. [eiser] stelt dat in het online systeem van de Kamer van Koophandel (hierna: KvK) geen jaarrekeningen van Gravene kunnen worden opgevraagd (dit wordt onderbouwd met een afdruk uit het onlinesysteem van het handelsregister van de KvK van 2 januari 2018, productie 5) en dat uit navraag bij de KvK blijkt dat de laatste jaarrekening die Gravene heeft gedeponeerd dateert uit 2006;

(iv) De heer en mevrouw [betrokkene 1] zijn betrokken bij diverse vennootschappen die al vele jaren niet hebben voldaan aan hun publicatieplicht en dat de laatste gedeponeerde jaarrekening van de aan hen gelieerde vennootschap RKK Beheer BV doet blijken van € 107.000 aan schulden tegenover € 2 aan liquide middelen. Al met al is er volgens [eiser] geen sprake van een verantwoordelijke financiële moraal bij de directie van Gravene B.V.

2.10

[eiser] stelt voorts dat er sprake is van een meer dan gebruikelijke, met feiten onderbouwde, vrees dat betalingen aan Gravene dadelijk worden doorgesluisd naar de echtgenote van [betrokkene 1] of dat anderszins het verhaal van een restitutievordering illusoir zou zijn.

2.11

Gravene heeft het door [eiser] gestelde restitutierisico betwist. Zij bestrijdt dat zij haar betalingsverplichtingen niet zou nakomen en dat zij declaraties van haar advocaat in feitelijke instanties onbetaald heeft gelaten. Gravene stelt dat de advocaat zich op haar verzoek aan de procedure heeft onttrokken. In het bij het verweerschrift als productie 1 ingediende e-mailbericht van de desbetreffende advocaat is bevestigd dat de advocaat zich op verzoek van Gravene aan de procedure bij het hof heeft onttrokken en niet wegens een betalingsachterstand. De stelling van [eiser] dat Gravene haar betalingsverplichtingen niet zou nakomen is daarmee, nu deze niet nader is gemotiveerd, voldoende gemotiveerd betwist.

2.12

Voorts wordt gesteld dat, anders dan [eiser] suggereert, Gravene wel degelijk bedrijfsactiviteiten ontplooit en beschikt over inkomen en vermogen. Gravene heeft dit niet nader onderbouwd, anders dan door te stellen dat zij staat ingeschreven bij de KvK en dat zij jaarlijks belastingaangifte doet. Gravene heeft niet betwist dat zij, zoals [eiser] stelt, in strijd met een op haar rustende wettelijke verplichting na 2006 geen jaarstukken meer heeft gedeponeerd bij de KvK zodat er over haar inkomens- en vermogenspositie niets bekend is. Vanwege het ontbreken van openbare jaarrekeningen kan redelijkerwijs niet van [eiser] worden verwacht dat hij nader onderbouwt dat Gravene geen bedrijfsactiviteiten verricht en geen bekend inkomen en vermogen heeft. De stelling van Gravene dat [eiser] weet dat Gravene bedrijfsactiviteiten ontplooit en inkomen en vermogen heeft, omdat hij in 2015 volledige inzage heeft gehad in de boekhouding van Gravene nadat de openlegging hiervan door de rechtbank was bevolen, is niet afdoende. Die inzage was immers, zoals hiervoor onder 1.6 is vermeld, bevolen met het oog op de beoordeling van de vraag of Gravene een vordering had op Scannel Media, en zo ja, hoe hoog deze vordering was en had geen betrekking op de inkomens- en vermogenspositie van Gravene. Gezien het ontbreken van de publicatie van (wettelijk verplichte) jaarrekeningen, lag het op de weg van Gravene om nadere gegevens te verschaffen over de bedrijfsactiviteiten die zij ontplooit en het inkomen en vermogen dat zij zich daarmee verwerft, nu mag worden aangenomen dat zij wel over die gegevens beschikt. Aangezien Gravene dit heeft nagelaten, is de betwisting onvoldoende onderbouwd en is het door [eiser] gestelde restitutierisico voldoende vast komen te staan.

2.13

In dit verband wijs ik er ten overvloede nog op dat Gravene in (nr. 13 van) haar verweerschrift ook zelf heeft geïmpliceerd dat zij niet in staat zal zijn om de gevorderde zekerheid in de vorm van een bankgarantie te stellen, nu zij aanvoert dat toewijzing van de incidentele vordering de facto zal leiden tot een schorsing van de tenuitvoerlegging (zie hierna onder 2.15). Ook dit vormt een aanwijzing voor het bestaan van de gerechtvaardigde vrees dat Gravene bij slagen van het cassatiemiddel niet in staat zal zijn tot terugbetaling van hetgeen [eiser] uit hoofde van het arrest verschuldigd is.

2.14

Het bestaan van een restitutierisico leidt, zoals hiervoor opgemerkt, niet automatisch tot een toewijzing van de incidentele vordering. Vereist is dat in het licht van de omstandigheden van het geval het belang van de ene partij bij zekerheidstelling zwaarder weegt dan het belang van de andere partij bij het achterwege blijven daarvan.

2.15

Gravene heeft in haar verweerschrift (onder nr. 13) gesteld dat de gevorderde zekerheidstelling voor haar zeer nadelig is, omdat zij daardoor niet kan beschikken over het bedrag waarvoor zij zekerheid zou moeten stellen en aldus in haar liquiditeiten wordt beperkt. Toewijzing van de gevorderde zekerheidstelling betekent volgens Gravene de facto dan ook schorsing van de tenuitvoerlegging waarvoor in cassatie geen nu juist geen plaats is.Gravene wijst erop dat dit temeer geldt nu de tenuitvoerlegging op [eiser] moeizaam verloopt en weinig oplevert en dat het bedrag waarvoor Gravene zekerheid zou moeten stellen veel hoger is dan het bedrag dat de tenuitvoerlegging oplevert. In de als productie 2 overgelegde brief van de gerechtsdeurwaarder van 23 januari 2018 is vermeld dat het executoriaal beslag onder de werkgever van [eiser] tot dan toe € 5.819,97 heeft opgeleverd en dat de nog te vorderen som € 50.137,55 bedraagt.

2.16

De stelling dat in cassatie geen plaats is voor schorsing van de tenuitvoerlegging gaat niet op, nu art. 235 Rv ingevolge art. 418a Rv in cassatie van toepassing is en een rechtsgrond oplevert voor het toewijzen van een incidentele vordering tot zekerheidstelling. Aan de bevoegdheid van de Hoge Raad om een dergelijke voorwaarde te stellen doet niet af dat deze tot gevolg zou kunnen hebben dat de tenuitvoerlegging feitelijk wordt geschorst, omdat degene die de veroordeling verkreeg niet in staat of bereid is om zekerheid te stellen.

2.17

Gravene heeft niet met verifieerbare gegevens onderbouwd dat de gevorderde zekerheidstelling dermate zwaar drukt op haar liquiditeiten dat zij niet in staat zal zijn om deze zekerheidstelling te bewerkstelligen. De hoogte van het bedrag waarvoor zekerheid is gevorderd, ook bezien in verhouding tot hetgeen het executoriale beslag oplevert, dwingt (bij gebrek aan gegevens over de inkomens- en vermogenspositie van Gravene) niet tot de conclusie dat de gevraagde zekerheidstelling niet van haar gevergd kan worden.

2.18

Ik kom tot de slotsom dat op grond van de afweging van de wederzijdse belangen de incidentele vordering van [eiser] tot zekerheidstelling toewijsbaar is.

3. Conclusie

De conclusie strekt tot toewijzing van de incidentele vordering tot zekerheidstelling.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

A-G

Beroepschrift 03‑01‑2018

PROCESINLEIDING IN CASSATIE BIJ DE HOGE RAAD ALS BEDOELD IN ARTIKEL 407 Rv, tevens houdende een incidentele conclusie tot zekerheidstelling (art 235 Rv)

Eiseres tot cassatie is: [eiser] (hierna: [eiser]), wonende te [woonplaats]. [eiser] kiest te dezer zake domicilie te 7521 AG Enschede aan de Hengelosestraat 571, ten kantore van Damsté advocaten, van welk kantoor mr. J. de Jong van Lier ten deze tot advocaat bij de Hoge Raad wordt aangewezen om eiser in cassatie te vertegenwoordigen en die als zodanig wordt gesteld en deze procesinleiding indient.

Verweerster in cassatie is: de besloten vennootschap met beperkte aansprakelijkheid [verweerster] B.V., gevestigd te [vestigingsplaats], kantoor houdende te [postcode] [vestigingsplaats] aan [adres], ook nader aan te duiden als [verweerster], in de vorige instantie van deze zaak domicilie gekozen hebbende ten kantore van mr M.J.J. van Geel te Almelo die zich in die vorige instantie heeft onttrokken, waarna eindarrest is gewezen terwijl [verweerster] niet meer bij advocaat in de procedure vertegenwoordigd was.

[eiser] stelt hierdoor cassatie in tegen het arrest onder zaaknummer 200.187.331 tussen partijen ([verweerster] als appellant en [eiser] als geïntimeerde) op 3 oktober 2017 door het gerechtshof Arnhem-Leeuwarden (locatie Arnhem) gewezen.

Voorts stelt [eiser] hierdoor op de voet van artikel 235 Rv een Incidentele vordering tot zekerheidstelling in.

[eiser] wordt opgeroepen om ten laatste op vrijdag de negentiende januari tweeduizendachttien (19-01-2018), om 10:00 uur 's ochtends, vertegenwoordigd door een advocaat bij de Hoge Raad, te verschijnen op de zitting van de enkelvoudige civiele kamer van de Hoge Raad in diens gebouw aan het Korte Voorhout 8 te Den Haag.

De enkelvoudige civiele kamer behandelt de zaken, vermeld op het in artikel 15 van het Besluit orde van dienst gerechten bedoelde overzicht van zaken, op vrijdagen zoals vermeld in hoofdstuk 1 van het procesreglement Hoge Raad der Nederlanden om 10:00 uur.

INCIDENTELE CONCLUSIE TOT ZEKERHEIDSTELLING

Inleiding, mede met het oog op het ontbreken van een belang van [verweerster] om op korte termijn onvoorwaardelijk ten uitvoer te kunnen leggen.

[verweerster] heeft bij inleidende dagvaarding d.d. 24 september 2014 zowel [eiser] als de heer [betrokkene 1] gedagvaard. Ze heeft hoofdelijke veroordeling tot betaling van (in hoofdsom) € 35.865,15 gevorderd. In de dagvaarding heeft zij daaraan (bij de tekstnummers 2 en 3 van die dagvaarding) ten grondslag gelegd dat die hoofdsom in rekening-courant verschuldigd was door de (inmiddels beëindigde) VOF Scannel Media, van welke vennootschap onder firma [eiser] en de heer [betrokkene 1] de (enige) vennoten waren.

De heer [betrokkene 1] is de echtgenoot en huisgenoot van mevrouw [betrokkene 2], die enig bestuurder en 100% aandeelhouder is van [verweerster]. De heer [betrokkene 1] heeft de feitelijke leiding over [verweerster] en (was of) is (uit het handelsregister bij de Kamer van Koophandel kenbaar) gevolmachtigde van [verweerster].

Volgens de stellingen van [verweerster] heeft die hoofdsom zijn oorsprong in het jaar 1999 en was de gevorderde hoofdsom sinds 2007 verschuldigd, zonder dat er daarin daarna nog wijziging was ontstaan. Bij eindvonnis in eerste aanleg is de vordering jegens de heer [betrokkene 1] toegewezen en is de vordering jegens [eiser] afgewezen.

De heer [betrokkene 1] is van dat vonnis niet in hoger beroep gekomen (ofschoon hij niet in de procedure was verschenen, geldt het jegens hem gewezen vonnis op de voet van art 140 Rv als op tegenspraak gewezen).

Met de executoriale titel jegens de heer [betrokkene 1] in de hand heeft [verweerster] appel ingesteld, en onder meer gevorderd dat de vordering jegens [eiser] zou worden toegewezen.

[verweerster] heeft de veroordeling jegens de heer [betrokkene 1] niet ten uitvoer gelegd. [betrokkene 1] heeft niets betaald (zie de verklaring van de deurwaarder d.d. 12 oktober 2017, productie 1).

Dat ligt ook voor de hand, gezien de nauwe banden tussen de heer [betrokkene 1], [verweerster] en de DGA van [verweerster]. [eiser] heeft zich in deze procedure dan ook steeds op het standpunt gesteld dat de dagvaarding van de heer [betrokkene 1] nooit serieus is gemeend, en dat het [verweerster] er om te doen was, om een titel jegens hem ([eiser]) te verkrijgen, op basis van bewijsmiddelen ten nadele van [eiser] die de heer [betrokkene 1] zelf (als VOF-vennoot) had geconstrueerd, vervalst of geantedateerd.

Resumerend:

- •

(Uitgaande van de processuele waarheid van dit moment, namelijk dat er daadwerkelijk sinds 1999 een vordering van [verweerster] jegens de VOF heeft bestaan die sinds 2007 de gevorderde omvang heeft:) Het heeft bijna vijftien jaar geduurd voordat [verweerster] de eerste incassomaatregel trof (door middel van de inleidende dagvaarding). Dat was zeven jaar nadat de samenwerking tussen partijen eindigde.

- •

Sinds [verweerster] bijna twee jaar geleden, namelijk op 3 februari 2016, de gevorderde executoriale titel jegens de heer [betrokkene 1] kreeg, heeft [verweerster] die titel niet aan hem betekend en niet op basis van die titel betalingsbevel aan hem gedaan (en dus ook geen executiemaatregelen jegens hem getroffen).

Uit die gang van zaken blijkt dat er bij [verweerster] nooit een belang is geweest, om de (vermeende) vordering met enige voortvarendheid te innen.

In het door [verweerster] ingestelde hoger beroep heeft het Gerechtshof Arnhem-Leeuwarden bij het arrest van 3 oktober 2017 (waartegen het navolgende cassatiemiddel zich richt) alsnog ook [eiser] veroordeeld tot betaling van € 35.865,15, te vermeerderen met de wettelijke handelsrente en kosten. Het arrest is uitvoerbaar bij voorraad verklaard.

De heer en mevrouw [betrokkene 2] hebben daarop gezamenlijk de deurwaarder bezocht, om namens [verweerster] de instructie te geven het arrest dadelijk te laten betekenen en tot executie van inkomen en vermogen van [eiser] over te gaan ([eiser] biedt aan deze betrokkenheid van de heer [betrokkene 1] te bewijzen, door het horen van gerechtsdeurwaarder P.F.M. Kamphuis-Hendriks en G.H. Menderink, toegevoegd gerechtsdeurwaarder).

Op 5 oktober 2017 is het arrest ten verzoeke van [verweerster] aan [eiser] betekend (productie 2), waarbij [eiser] uit hoofde van het arrest bevel is gedaan om te betalen € 53.875,70, ‘onverminderd (…) gehoudenheid tot betaling van overige kosten en verschotten van executie en die om daartoe te geraken’.

Na korte en tevergeefse communicatie over een schikking of een ‘regeling’ heeft [verweerster] op 13 oktober 2017 executoriaal derdenbeslag (loonbeslag) gelegd onder de werkgever van [eiser] (productie 3).

Middels een door de heer [betrokkene 1] ondertekend bericht d.d. 23 november 2017 (productie 4) heeft [verweerster] nog restitutie van de proceskostenveroordeling uit de eerste aanleg gevorderd.

Belang [eiser]: restitutierisico

[eiser] heeft belang bij het verbinden van zekerheid aan het uitvoerbaar bij voorraad verklaarde arrest. [eiser] loopt een aanzienlijk restitutierisico wanneer Uw Raad het arrest van het gerechtshof vernietigt, terwijl [eiser] (geheel of gedeeltelijk) aan het arrest heeft voldaan.

Dat restitutierisico blijkt uit de volgende omstandigheden.

- •

[verweerster] komt haar betalingsverplichtingen niet na. Dat blijkt er uit dat [verweerster] de kosten van haar advocaat in de lagere instanties niet heeft betaald, hetgeen voor die advocaat reden was om zich in hoger beroep aan de procedure te onttrekken.

- •

Met inkomen of vermogen of enige bedrijfsactiviteit van [verweerster] is [eiser] niet bekend.

- •

In het online systeem van de Kamer van Koophandel kunnen geen jaarrekeningen van [verweerster] worden opgevraagd (zie productie 5). Uit navraag bij de KvK blijkt dat de laatste jaarrekening die [verweerster] heeft gedeponeerd, die van 2006 (1) is, waarvan ook blijkt uit productie 2 bij de inleidende dagvaarding. Door het niet-nakomen van de wettelijke verplichting de jaarrekening te publiceren, is er over de vermogenssituatie van [verweerster] verder niets bekend.

- •

De heer en mevrouw [betrokkene 2] zijn betrokken bij diverse vennootschappen, die al vele jaren niet hebben voldaan aan hun publicatieplicht. Uit het handelsregister van de KvK blijkt het volgende (zie de handelsregisterinformatie die is bijgevoegd als Productie 6): Zij zijn elk bestuurder van [A] BV, een holding waarvan de laatste gedeponeerde (en niet online doorzoekbare) jaarrekening die van 2006 is. Die vennootschap is de moedervennootschap van [B] BV. Uit het handelsregister blijkt dat ook die rechtspersoon geen recentere jaarrekeningen heeft gepubliceerd, dan de jaarrekening over 2006. Op haar beurt is [B] weer de moedervennootschap van [C] BV, waarvan de laatste gedeponeerde jaarrekening doet blijken van € 107.000 aan schulden, tegenover twee euro aan liquide middelen. Al met al is er van een verantwoordelijke financiële moraal bij de directie van [verweerster] BV geen sprake.

Al met al is er meer dan gebruikelijke, met feiten onderbouwde, vrees dat betalingen aan [verweerster] dadelijk worden doorgesluisd naar de DGA (de echtgenote van de heer [betrokkene 1]) of dat anderszins het verhaal van een restitutievordering illusoir zal zijn. [eiser] heeft dus te vrezen dat elke betaling zich niet laat restitueren, mocht achteraf blijken, dat die betaling onverschuldigd plaats had.

Afweging van belangen

[verweerster] kan het bedrag al bijna twee jaar krachtens een executoriale titel opeisen bij de heer [betrokkene 1]. De heer [betrokkene 1] is hoofdelijk aansprakelijk voor de betaling van de € 35.865,15 te vermeerderen met de wettelijke handelsrente c.a. Hij heeft zich niet verweerd tegen de vordering en heeft deze vordering meermaals voor zichzelf erkend, Het is voor [verweerster] bovendien vele malen eenvoudiger om de vordering op te eisen bij de ‘verwante’ heer [betrokkene 1] dan dat het is om de vordering te verhalen op [eiser].

Uit het meer dan 15 jaar lange stilzitten van [verweerster] en het twee jaar lang niet gebruiken van haar executoriale titel jegens de heer [betrokkene 1] blijkt dat zij het innen van haar vordering niet spoedeisend acht. Tegenoven dat lange wachten staat geen enkele omstandigheid die een concreet belang adstrueert bij onverwijlde tenuitvoerlegging. Niet valt in te zien waarom [verweerster] niet òfwel kan wachten tot onherroepelijk is beslist over de vordering, alvorens zij zonder zekerheid te stellen ten uitvoer legt, òfwel ten uitvoer kan leggen onder het stellen van zekerheid voor de restitutievordering, voor het geval de veroordeling vernietigd wordt.

Bij die zekerheidstelling heeft [eiser], gezien het hierboven door hem aangeduide restitutierisico, een wezenlijk en zwaarwegend belang. Toewijzing van de incidentele vordering doet er niet aan af dat [verweerster] -zij het, onder het stellen van zekerheid- voort kan gaan met het verhaal op het inkomen en vermogen van [eiser].

Het belang van [verweerster], die de veroordeling verkreeg, bij de onvoorwaardelijke ten uitvoerlegbaarheid, weegt in het licht van al de gestelde omstandigheden van het geval (zoals de omstandigheden die het alternatief van verhaal jegens [betrokkene 1] onderbouwen; de omstandigheden die het kennelijke ontbreken van een spoedeisend belang onderbouwen en de omstandigheden die hat restitutierisico onderbouwen) minder zwaar dan het belang van de veroordeelde [eiser] om met het oog op het restitutierisico de veroordeling slechts onder de voorwaarde van het stellen van zekerheid bij voorraad uitvoerbaar te laten zijn.

In eerdere instanties is het verbinden van zekerheid aan de uitvoerbaarverklaring bij voorraad niet aan de orde geweest, zodat daarover niet is beslist.

Met conclusie in het incident:

dat Uw Raad in het incident aan de uitvoerbaarheid bij voorraad van het op 3 oktober 2017 door het Gerechtshof Arnhem-Leeuwarden tussen partijen gewezen arrest alsnog de voorwaarde verbindt dat door [verweerster] zekerheid in de vorm van een bankgarantie ten bedrage van 53.875,70 wordt gesteld, kosten rechtens.

In de hoofdzaak richt [eiser] zich tegen het hiervoor al genoemde onder zaaknummer 200.187.331 tussen partijen ([verweerster] als appellant en [eiser] als geïntimeerde) op 3 oktober 2017 door het gerechtshof Arnhem-Leeuwarden (locatie Arnhem) gewezen arrest met het navolgende

Middel van cassatie:

Schending van het recht en/of verzuim van vormen, door te overwegen en op grond daarvan te beslissen als in voormeld arrest weergegeven, zulks om de navolgende, mede in onderlinge samenhang te lezen redenen.

In cassatie moet van de volgende feiten worden uitgegaan:

- 1e.

Eiser tot cassatie (verder: [eiser]) en [betrokkene 1] (verder: de heer [betrokkene 1]) waren vennoten van de voormalige vennootschap onder firma Scannel Media VOF (hierna: de VOF). Beiden waren onbeperkt bevoegd.

- 2e.

De samenwerking tussen [eiser] en de heer [betrokkene 1] is geëindigd medio 2007.

- 3e.

Tussen [verweerster] en de VOF heeft een samenwerking bestaan die geëindigd is medio 2007.

- 4e.

Op 16 maart 2011 is geregistreerd in het handelsregister van de Kamer van Koophandel dat de VOF met ingang van 1 januari 2010 is opgeheven.

- 5e.

De heer [betrokkene 1] was niet alleen onbeperkt bevoegd de VOF te vertegenwoordigen. Hij was ook gevolmachtigde (met volledige volmacht) van verweerster in cassatie [verweerster] BV. De heer [betrokkene 1] is de echt- en huisgenote van mevrouw [betrokkene 2] (verder: mevrouw [betrokkene 2]). Zij houdt alle aandelen in [verweerster] BV en vormt het bestuur van [verweerster] BV.

- 6e.

De heer [betrokkene 1] was ook feitelijk bestuurder van [verweerster] BV.

De betrokkenen in beeld:

- 7e.

(De door het hof niet beoordeel de stelling van [eiser] bij tekstnummer 83 van zijn MvA in principaal appel) ‘In 2007, zijnde het moment dat de samenwerking met [eiser] is geëindigd, is de rekening opeisbaar geworden’. (T.a.p. stelt [eiser] ook, dat de rekening toen is geëindigd. Die stelling verwerpt het hof. Die verwerping wordt hierna in onderdeel 4 met een cassatieklacht bestreden)

De inzet van deze procedure; het procesverloop en het processuele debat

Deze procedure is in eerste aanleg aanhangig geworden, door een op 24 september 2014 uitgebrachte dagvaarding. [verweerster] BV heeft daarbij als eiseres een vordering ingesteld die strekt tot opeising van een vordering uit een door haar gestelde rekening-courant-verhouding jegens de beide VOF-vennoten [eiser] en de heer [betrokkene 1].

[eiser] heeft zich verweerd met een beroep op verjaring.

Voor het geval dat beroep zou worden verworpen, heeft hij langs diverse invalshoeken aangevoerd dat het echtpaar [betrokkene 1] een juridisch spelletje speelde. Hij heeft aangevoerd dat [betrokkene 1], handelend als VOF-vennoot, valselijk bewijsmiddelen heeft opgemaakt en bewijsstukken heeft geantedateerd. [eiser] heeft verdedigd dat de heer [betrokkene 1] dat kon doen, door tegelijkertijd twee heren te dienen: hij bouwde de constructie en de bewijsmiddelen zowel handelend namens [verweerster] BV als namens de VOF.

En stukken ‘van de zijde van [eiser] zelf’ waren namens hem opgesteld door [betrokkene 1]. Hij heeft gesteld dat [verweerster] op de heer [betrokkene 1] natuurlijk geen verhaal zou zoeken, zodat [eiser] het slachtoffer zou zijn van die constructie.

De rechtbank heeft het beroep op verjaring gehonoreerd en de vordering jegens [eiser] afgewezen. [verweerster] heeft hoger beroep ingesteld.

Onderdeel 1: de rechtsgevolgen van het dienen van twee meesters

Inleiding: rechtsregels

Artikel 7:417 BW regelt:

‘Een lasthebber mag slechts als lasthebber van de wederpartij optreden, indien de inhoud van de rechtshandeling zo nauwkeurig vaststaat dat strijd tussen de belangen van beide lastgevers is uitgesloten.’

Artikel 7:424 BW breidt het toepassingsbereik van de voor lastgeving geschreven bepaling van artikel 7:417 BW uit, door de norm overeenkomstig toepasselijk te verklaren op andere overeenkomsten dan lastgeving krachtens welke de ene partij verplicht of bevoegd is voor rekening van de andere partij bevoegd is voor rekening van de andere partij rechtshandelingen te verrichten.

Een VOF-vennoot is krachtens de VOF-overeenkomst bevoegd om voor rekening van de VOF rechtshandelingen te verrichten.

Indien een vertegenwoordiger op wie het verbod van het dienen van twee heren van artikel 7:417 BW van (overeenkomstige) toepassing is, de rechtshandeling verricht die hij krachtens die bepaling niet mag verrichten,

- •

dan bindt die rechtshandeling de vertegenwoordigde niet jegens de wederpartij;

- •

althans:

- •

dan bindt die rechtshandeling de vertegenwoordigde niet jegens de wederpartij, die er mee bekend is dat de vertegenwoordiger op de voet van artikel 7: 417 BW niet bevoegd is te vertegenwoordigen.

Inleiding: feitelijke grondslag

Bij tekstnummer 33 van de CvA stelde [eiser]:

‘Bovendien is sprake van een tegengesteld belang bij [betrokkene 1], die zowel verbonden is aan [verweerster] als VOF Scannel Media. Ook [verweerster] mocht er daarom niet zonder meer op vertrouwen dat een door [betrokkene 1] afgegeven erkenning (zo daar al sprake van was) mede namens [eiser] zou zijn gedaan.’

Bij de comparitie van partijen in eerste aanleg (23 februari 2015) heeft mr. Kroon (de advocaat van [eiser]) blijkens (halverwege de tweede pagina van) het pv van die comparitie verklaard conform de aan het pv gehechte pleitaantekeningen. Die vermelden op pagina 3 onder het kopje ‘positie [betrokkene 1]’:

‘[betrokkene 1] was inderdaad onbeperkt bevoegd Scannel Media te vertegenwoordigen. Maar dat betekent nog niet dat [verweerster] zonder meer op de bevoegdheid van [betrokkene 1] mocht vertrouwen. Immers, [verweerster] weet ook dat er sprake is van een tegengesteld belang. Immers, [betrokkene 1] is niet alleen vennoot in Scannel Media; ook is hij de echtgenoot van de UBO van [verweerster] en ook is hij de gevolmachtigde van [verweerster]. [betrokkene 1] heeft dus twee petten op’.

[verweerster] heeft gesteld (MvG, tekstnummer 6):

‘Scannel Media, destijds rechtsgeldig vertegenwoordigd door [betrokkene 1], heeft jaarlijks de schuld uit rekening-courant vastgesteld, Zo bericht Scannel Media [verweerster] op 31 maart 2012 als volgt: (…)’

(Dan volgt een citaat uit één van meerdere bij inleidende dagvaarding als productie 4 in het geding gebrachte ‘akkoordverklaringen’, waarin de heer [betrokkene 1] namens de VOF een schuld aan Scannel BV erkent.)

Het hof heeft ten nadele van [eiser] betekenis toegekend aan de volgende door [betrokkene 1] opgestelde stukken/verklaringen:

- •

de op 23 februari 2009 gedateerde saldibalans over 2007 met betrekking tot Scannel (rechtsoverweging 5.7 van het arrest);

- •

de akkoordverklaring van 30 april 2009 (in rechtsoverweging 5.3 van het arrest leidt het Hof er ten nadele van [eiser] uit af, dat Scannel destijds niet binnen redelijke tijd heeft geprotesteerd, maar heeft ingestemd met ‘het haar meegedeelde saldo’, en

- •

‘De mededeling van het saldo’ die besloten ligt in die akkoordverklaring van 30 april 2009 (rechtsoverweging 5.8 van het arrest).

Die twee stukken (de ‘akkoordverklaring’ en de ‘mededeling van het saldo’ zijn één en hetzelfde stuk) worden hierna aangeduid als ‘de van [betrokkene 1] afkomstige stukken’.

Klacht

Bij het in de rechtsoverwegingen 5.7 en 5.8 toekennen van rechtsgevolgen ten nadele van [eiser] aan de van [betrokkene 1] afkomstige stukken miskende het hof de (analoge) toepasselijkheid van artikel 7:417 BW, door geen rechtsgevolgen te verbinden aan de samenhangende omstandigheden dat de heer [betrokkene 1] twee meesters diende (hij was krachtens de VOF-overeenkomst bevoegd de VOF te vertegenwoordigen en eveneens bevoegd [verweerster] te vertegenwoordigen) en dat de wetenschap die [betrokkene 1] daarvan had aan [verweerster] most worden toegerekend.