Landen en Gebieden Overzee.

HR, 28-07-2023, nr. 22/04506, nr. 22/04508

Conclusie 28‑07‑2023

Inhoudsindicatie

Art. 17(3)(b) Vpb; art. 22 BRNV; LGO-Besluit 2013; Curaçaose persoonlijke holdings (belanghebbenden) houden a.b. in Nederlandse familie-BV die belang in onderneming in 2015 verkoopt en de opbrengst in 2016 uitkeert; vervanging per 2016 van de BRK (toewijzing aan NL) door de BRNC (toewijzing aan Curaçao, behalve bij misbruik); ontwijking IB of Divb bij de aandeelhouders? Bewijsvermoedens; tegenbewijs; 'objectieve' en 'subjectieve' toets; verhouding tot EU-misbruikrechtspraak; kapitaalverkeer LGO en 3e landen Feiten: De belanghebbenden zijn persoonlijke houdsters (één van vader; één van zoon) die sinds de verhuizing van hun enige bestuurder (vader) in 2011 naar Curaçao aldaar zijn gevestigd. Zij hebben nauwelijks substance. Zoon woonde al vóór 2007 op Curaçao. Beide belanghebbenden houden een a.b. in een Nederlandse tussenhoudster die in december 2015 haar belang in een actieve onderneming heeft verkocht aan een derde en in januari 2016 de verkoopopbrengst heeft uitgekeerd; de belanghebbenden ontvingen elk € 13.819.076. Zij hebben niet dooruitgedeeld. Zulke dividenden waren tot 2016 onder de BRK belast met 15% Nederlandse dividendbelasting. Na de vervanging van de BRK door de BRNC per 2016 zijn zulke dividenden alleen belastbaar in Curaçao, maar art. 22 BRNC schakelt de BRNC uit bij toepasselijkheid van nationale antimisbruikbepalingen zoals art. 17(3(b) Wet Vpb, waardoor Nederland bij misbruik bevoegd blijft. De Inspecteur heeft beide dividenduitkeringen op basis van art. 17(3)(b) Wet Vpb in de vennootschapsbelasting betrokken. In geschil is of aan de criteria van de antimisbruikbepaling van art. 17(3)(b) Wet Vpb (technisch a.b.) is voldaan en of die criteria en de bewijslastverdeling stroken met de HvJ-misbruikrechtspraak: (i) hielden belanghebbenden hun a.b. met als (een van de) hoofddoel(en) het ontgaan van heffing van inkomsten- of dividendbelasting over de dividenden bij vader en zoon en (ii) deed zich een kunstmatige constructie voor die niet was opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelden? De Rechtbank Den Haag heeft de beroepen van de belanghebbenden gegrond verklaard. Het Hof Den Haag heeft het hogere beroep van de Inspecteur daartegen ongegrond verklaard. Weliswaar schakelt art. 22 BRNC de BRNC uit als een landelijk antimisbruikinstrument zoals art. 17(3)(b) Wet Vpb van toepassing is, en weliswaar heeft de Inspecteur het bewijsvermoeden van art. 17(3)(b) Wet Vpb geactiveerd, maar de belanghebbenden hebben voldoende tegenbewijs geleverd dat van misbruik geen sprake is. De structuur is niet opgezet met het oog op het ontgaan van Nederlandse inkomsten- of dividendbelasting. Voor zover de belanghebbenden vanaf 1 januari 2016 in een gunstiger positie zijn gekomen, is dat het gevolg van de vervanging van de BRK door de BRNC; dat biedt geen basis voor de conclusie dat de structuur (volstrekt) kunstmatig is en als hoofddoel zou hebben om heffing van Nederlandse inkomsten- of dividendbelasting te ontgaan. In cassatie stelt de Staatssecretaris dat het Hof ten onrechte tegenbewijs heeft toegelaten bij de ‘subjectieve toets’ (hoofddoel) in art. 17(3)(b) Wet Vpb, nu uit de wetsgeschiedenis en HR BNB 2020/80 volgt dat tegenbewijs beperkt blijft tot de ‘objectieve’ toets (kunstmatigheid). Is bij wegdenken van de belanghebbenden meer Nederlandse belasting verschuldigd, dan staat zijns inziens het ontgaansmotief vast. Ook de belanghebbenden achten incidenteel art. 17(3)(b) Wet Vpb geschonden. Uit het enkele gegeven dat bij hun wegdenken meer belasting verschuldigd zou zijn, volgt niet dat zij hun a.b. hielden met als hoofddoel inkomsten- of dividendbelasting bij een ander te ontgaan. Die 'wegdenkgedachte' kan huns inziens op tekst noch geschiedenis van de wet worden gebaseerd. Eveneens volgens hen ten onrechte heeft het Hof de Inspecteur geslaagd geacht in het initiële bewijs van een kunstmatige constructie, nu de wetsgeschiedenis geen uitputtende catalogus kent van wat 'zakelijke redenen' kunnen zijn. A-G Wattel leidt uit HvJ X BV en TBG Ltd af dat tussen een EU-lidstaat en zijn eigen LGO de vrijheid van kapitaalverkeer in beginsel net zo geldt als tussen EU-lidstaten en derde Staten, maar dat art. 66(2) LGO-Besluit 2013 Nederland wel toestaat het kapitaalverkeer met Curaçao te beperken “in zoverre daarmee de doelstelling van bestrijding van belastingontduiking daadwerkelijk en evenredig wordt nagestreefd.” Uit de parlementaire geschiedenis volgt dat de wetgever wilde dat de misbruikrechtspraak van het HvJ tot richtsnoer wordt genomen “ook wat betreft de toepassing van de Wet Vpb 1969 en de Wet DB 1965 in relatie tot niet-EU landen”. De vraag is dan of toepassing van art. 17(3)(b) Wet Vpb in casu daadwerkelijk en evenredig misbruik bestrijdt. Volgens de arresten Cadbury Schweppes, Eqiom en Enka, Deister en Juhler en T Danmark en Y Denmark is voor het bewijs van misbruik vereist (i) een geheel van objectieve omstandigheden waaruit blijkt dat in weerwil van de formele naleving van de door de Unieregeling opgelegde voorwaarden het door deze regeling beoogde doel niet wordt bereikt, en (ii) een subjectief element, namelijk de bedoeling om een door de Unieregeling toegekend voordeel te verkrijgen door kunstmatig de voorwaarden te creëren waaronder het recht op voordeel ontstaat. Uit met name uit Euro Park Service, Eqiom en Enka, en Deister en Juhler blijkt dat het HvJ niet evenredig acht dat een belastingplichtige automatisch wordt uitgesloten van EU-voordelen (het vrije kapitaalverkeer) op basis van vooraf vastgestelde algemene of specifieke criteria zonder tegenbewijsmogelijkheid. Eveneens disproportioneel vindt hij dat de belastingplichtige moet bewijzen dat zich géén misbruik voordoet op basis van een rechtsvermoeden dat te vaag en te algemeen is om een veronderstelling van misbruik te rechtvaardigen. Uit HvJ De Peyper, San Giorgio, Weber’s Wine World en Meilicke II volgt dat eenzijdige bewijsbelasting en uitsluiting van bepaalde (tegen)bewijsmiddelen of -mogelijkheden in strijd kan komen met het beginsel van effectiviteit van EU-recht. Uitsluiting van tegenbewijs tegen de vooronderstelling van een ontwijkingshoofddoel enkel op basis van het wegdenk-criterium lijkt A-G Wattel niet evenredig in de zin van de misbruikrechtspraak en niet verenigbaar met dat effectiviteitsbeginsel. Het enkele feit dat de aandeelhouders in de belanghebbenden zelf geen recht op inhoudingsvrijstelling zouden hebben, wijst onvoldoende op misbruik van de BRNC of het vrije kapitaalverkeer om dat vrije kapitaalverkeer te belemmeren met een automatische omkering van de bewijslast. In elk concreet geval moet de constructie in haar geheel worden onderzocht en moet beoordeeld worden of de Inspecteur heeft bewezen dat de concernstructuur als voornaamste doel (subjectief element) heeft een belastingvoordeel te verkrijgen dat de strekking of het doel van de belastingwetgeving ondermijnt (objectief element). Het Hof Den Haag heeft volgens A-G Wattel gedaan wat de HvJ-rechtspraak eist. Hij heeft de bewijslast van antifiscale bedoelingen bij de Inspecteur gelegd zonder het wegdenkcriterium daarvoor voldoende te achten. Hij heeft terecht de bewijslast van zowel de ‘subjectieve’ als de ‘objectieve’ toets bij de Inspecteur gelegd en terecht zonder beperking tegen beide tegenbewijs toegelaten. Het Hof heeft de concernstructuur in zijn geheel onderzocht en alle relevante gegevens in aanmerking genomen om te kunnen beoordelen of de Inspecteur heeft bewezen dat de bestanddelen van misbruik verenigd zijn c.q. de belanghebbenden voldoende tegenbewijs van ontbreken van een misbruikhoofddoel hebben geleverd. Rechtskundig eveneens correct lijkt hem de overweging van het Hof dat het voordeel geen gevolg is van hun kunstmatige handelen of nalaten, maar van de wijziging van de toewijzing van heffingsbevoegdheid in de BRNC per 2016, nu het Hof feitelijk heeft vastgesteld dat de belanghebbenden niet hebben geanticipeerd, gespeculeerd, gestructureerd of geconstrueerd op resultaten van de BRNC-onderhandelingen en dat bij het ontstaan van de structuur, de emigratie van vader en de verkoop van [D] op geen moment sprake was van antifiscaal handelen of nalaten. Conclusie: principale cassatieberoepen ongegrond; incidentele beroepen buiten behandeling laten.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummers 22/04506 en 22/04508

Datum 28 juli 2023

Belastingkamer A

Onderwerp/tijdvak Vennootschapsbelasting 2016

Nr. Gerechtshof BK 21/01229 en BK21/01230

Nr. Rechtbank SGR 20/7075 en SGR 20/7076

CONCLUSIE

P.J. Wattel

In de zaken van

de Staatssecretaris van Financiën

tegen

[X1] B.V.

en

de Staatssecretaris van Financiën

tegen

[X2] B.V.

1. Overzicht

1.1

In geschil is of de in 2016 door de op Curaçao gevestigde belanghebbenden [X1] BV en [X2] BV ontvangen Nederlandse dividenden bij hen belast zijn met vennootschaps-belasting op grond van art. 22 BRNC (Belastingregeling Nederland Curaçao) juncto art. 17(3)(b) Wet op de vennootschapsbelasting (Vpb) (technisch aanmerkelijk belang (a.b.)).

1.2

Ik concludeer in beide zaken in één geschrift omdat de fiscaal relevante feiten dezelfde zijn, de rechtsvragen dezelfde zijn, zowel Hof als Rechtbank beide zaken tegelijk en op dezelfde zitting hebben behandeld, en beide partijen in beide zaken tijdens uw zitting één gemeenschappelijk pleidooi hebben doen voordragen.

1.3

[X1] BV is de persoonlijke houdster van [A] (vader) en [X2] BV die van [B] (diens zoon). Vader bestuurde beide vennootschappen. Vader en zoon wonen beiden op Curaçao; vader sinds 2011 en zoon al vóór 2007. De belanghebbenden zijn sinds (en als gevolg van) de emigratie van vader in 2011 gevestigd op Curaçao doordat hun feitelijke leiding daarmee werd verplaatst. Aan vader is toen een conserverende a.b.-aanslag opgelegd die tien jaar kleeft. De belanghebbenden hebben nauwelijks substance; hun (administratieve) taken zijn na hun verplaatsing naar Curaçao uitbesteed aan een trustkantoor. Zij houden certificaten van aandelen in de tussenhoudster [C] BV ( [C] ), die participeerde in [D] BV ( [D] ). [D] dreef een winstgevende onderneming. De aandelen [C] werden gehouden door een stichting administratiekantoor (STAK). In december 2015 heeft [C] haar belang in [D] verkocht aan een derde en in januari 2016 heeft zij de verkoopopbrengst uitgekeerd aan de STAK, die heeft dooruitgedeeld aan de certificaathouders. De belanghebbenden ontvingen aldus elk € 13.819.076. Zij hebben niet dooruitgedeeld.

1.4

De Inspecteur heeft de dividenden bij de belanghebbenden belast op grond van art. 17(3)(b) Wet Vpb. De belanghebbenden achten die (antimisbruik)bepaling niet van toepassing. De Rechtbank Den Haag was dat met hen eens. Na de vervanging per 1 januari 2016 van de Belastingregeling voor het Koninkrijk (BRK) door de BRNC zijn – behoudens misbruik –dividenduitkeringen zoals de litigieuze niet meer belast in Nederland, maar uitsluitend in Curaçao. Van misbruik is de Rechtbank niet gebleken: gesteld noch gebleken is dat de verkoop van [D] is uitgesteld tot eind 2015 of de dividenduitkering tot na 1 januari 2016. Evenmin was de verhuizing naar Curaçao fiscaal geïndiceerd. De belanghebbenden hielden hun belang in [C] niet met als hoofddoel het ontgaan van inkomstenbelasting of dividendbelasting bij vader en zoon, nu bij hun oprichting in 2007 een houdsterstructuur gebruikelijk was. De Rechtbank zag niet in dat de belanghebbenden door de wijziging van de BRK in de BRNC alsnog een ontgaansmotief, al dan niet met terugwerkende kracht, zouden hebben gekregen.

1.5

Het Hof Den Haag heeft het hogere beroep van de Inspecteur daartegen ongegrond verklaard. Weliswaar schakelt art. 22 BRNC de BRNC uit als een landelijk antimisbruik-instrument zoals art. 17(3)(b) Wet Vpb van toepassing is, maar die bepaling grijpt in casu niet aan. Weliswaar heeft de Inspecteur het bewijsvermoeden van art. 17(3)(b) Wet Vpb geactiveerd, maar de belanghebbenden hebben voldoende tegenbewijs geleverd dat van misbruik geen sprake is. De structuur is niet opgezet met het oog op het ontgaan van Nederlandse inkomsten- of dividendbelasting op de dividenduitkeringen. Voor zover de belanghebbenden vanaf 1 januari 2016 in een gunstiger positie zijn gekomen, is dat het gevolg van de vervanging van de BRK door de BRNC; dat biedt geen basis voor de conclusie dat de structuur (volstrekt) kunstmatig is en als hoofddoel zou hebben om heffing van Nederlandse inkomsten- of dividendbelasting te ontgaan.

1.6

In cassatie stelt de Staatssecretaris dat het Hof ten onrechte tegenbewijs heeft toegelaten bij de ‘subjectieve toets’ (hoofddoel) in art. 17(3)(b) Wet Vpb, hoewel uit de wetsgeschiedenis en HR BNB 2020/80 volgt dat tegenbewijs beperkt blijft tot de ‘objectieve’ toets (kunstmatigheid). Is bij wegdenken van de belanghebbenden meer Nederlandse belasting verschuldigd, dan staat zijns inziens het ontgaansmotief vast. Dat aanvankelijk geen fiscaal motief voor de structuur bestond, heeft het Hof ten onrechte aangemerkt als zakelijke reden die de economische realiteit weerspiegelt, nu de belanghebbenden geen enkele zakelijke reden voor hun substance-loze (voort)bestaan hebben aangevoerd. Het gaat om de situatie op het moment van uitkering; niet relevant is dat de houdsterstructuur destijds binnenlands gebruikelijk was; dat gegeven is niet het vereiste tegenbewijs van niet-kunstmatigheid.

1.7

De belanghebbenden hebben incidenteel cassatieberoep ingesteld omdat ook zij art. 17(3)(b) Wet Vpb geschonden achten. Volgens hen heeft het Hof ten onrechte uit het enkele gegeven dat bij hun wegdenken meer belasting verschuldigd zou zijn, het gevolg getrokken dat zij hun a.b.’s in [C] hielden met als hoofddoel inkomsten- of dividendbelasting bij een ander te ontgaan. Die 'wegdenkgedachte' kan huns inziens op tekst noch geschiedenis van de wet worden gebaseerd. Eveneens ten onrechte heeft het Hof de Inspecteur geslaagd geacht in het aannemelijk maken van een constructie die niet is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen. De wetsgeschiedenis kent geen uitputtende catalogus van wat 'zakelijke redenen' kunnen zijn. Redenen voor een persoonlijke houdster die in binnenlandse verhoudingen niet als oneigenlijk gelden, worden niet alsnog oneigenlijk door het enkele feit dat de houdster met haar enige bestuurder mee-emigreert.

1.8

Ik leid uit HvJ X BV en TBG Ltd af dat tussen een EU-lidstaat en zijn eigen LGO(tussen Nederland en Curaçao) de vrijheid van kapitaalverkeer in beginsel net zo geldt als tussen EU-lidstaten en derde Staten, maar dat art. 66(2) LGO-Besluit 2013 Nederland wel toestaat het kapitaalverkeer met Curaçao te beperken “in zoverre daarmee de doelstelling van bestrijding van belastingontduiking daadwerkelijk en evenredig wordt nagestreefd.” De vraag is dus of toepassing van art. 17(3)(b) Wet Vpb in casu daadwerkelijk en evenredig misbruik bestrijdt, met name of die eis samenvalt met de criteria die het HvJ stelt voor weigering van EU-rechtelijke voordelen op basis van het algemene beginsel van EU-recht dat rechts-misbruik verboden is, onder meer in de arresten Cadbury Schweppes, Eqiom en Enka, Deister en Juhler en T Danmark en Y Denmark: voor het bewijs van misbruik is vereist (i) een geheel van objectieve omstandigheden waaruit blijkt dat in weerwil van de formele naleving van de door de Unieregeling opgelegde voorwaarden het door deze regeling beoogde doel niet wordt bereikt, en (ii) een subjectief element, namelijk de bedoeling om een door de Unieregeling toegekend voordeel te verkrijgen door kunstmatig de voorwaarden te creëren waaronder het recht op dat voordeel ontstaat.

1.9

De vraag of deze X BV en TBG Ltd-criteria voor misbruikbestrijding samenvallen met de Cadbury Schweppes-criteria voor misbruikbestrijding lijkt er één om prejudicieel voor te leggen aan het HvJ, maar de Nederlandse wetgever lijkt zelf al antwoord te hebben gegeven op die concordantievraag. Uit de parlementaire geschiedenis volgt dat de wetgever wilde dat de misbruikrechtspraak van het HvJ tot richtsnoer wordt genomen “ook wat betreft de toepassing van de Wet Vpb 1969 en de Wet DB 1965 in relatie tot niet-EU landen” en dat “als het gaat om de toepassing van de Wet Vpb 1969 en de Wet DB 1965 in relatie tot niet-EU landen dan geldt hierbij dat deze in overeenstemming dient te zijn met de bepalingen in het EU-werkingsverdrag inzake het vrij verkeer van kapitaal dat ook relevant is in relatie tot derde landen. Daartoe behoort ook jurisprudentie inzake antimisbruik.” De wetsgeschiedenis vermeldt verder herhaaldelijk expliciet dat “voor de invulling van het ontgaanscriterium aansluiting (kan) worden gezocht bij de jurisprudentie van het Hof van Justitie van de EU (…) over de verenigbaarheid van antiontgaansbepalingen met het EU-recht.”

1.10

Art. 17(3)(b) Wet Vpb moet dus ook in de verhouding met derde landen – en daarmee ook in verhouding tot de LGO – toegepast worden conform de misbruikrechtspraak van het HvJ, i.e. conform de arresten Cadbury Schweppes, Eqiom en Enka, Deister en Juhler en T Danmark en Y Denmark. Ook als het antwoord op de concordantievraag niet al uit het nationale recht zou volgen, valt het EU-rechtelijke antwoord overigens te voorspellen omdat de rechtspraak van het HvJ er op wijst dat hij EU-rechtenbeperkende nationale maatregelen tot ‘daadwerkelijke en evenredige misbruikbestrijding’ geen verschillend effect zal willen geven afhankelijk van de vraag of het om verhoudingen tussen lidstaten, tussen lidstaten en derde landen, tussen lidstaten en eigen LGO of tussen lidstaten en andermans LGO gaat, noch afhankelijk van de vraag of het gaat om primair, secundair of ongeschreven EU-recht. Zijn rechtspraak wijst integendeel op convergerende uitleg van antimisbruikinstrumenten, ongeacht of die uit primair, secundair of ongeschreven EU-recht volgen. Het HvJ ziet geschreven antimisbruikbepalingen in secundair EU-recht als uitdrukking van het ongeschreven algemene beginsel van Unierecht dat rechtsmisbruik verboden is. Vereist zijn steeds: (i) objectieve strijd met doel en strekking van de ingeroepen regel (‘ondermijning’); (ii) de subjectieve bedoeling om oneigenlijk (kunstmatig) voordeel te verkrijgen dat niet voor de betrokkene bedoeld is; (iii) subsidiariteit en proportionaliteit van de antimisbruikmaatregel, i.e.: (iii)(a) doelgeschiktheid van de belemmerende nationale maatregel en (iii)(b) niet verder gaand dan noodzakelijk om het misbruik te keren; en (iv) initiële bewijslast bij de nationale instantie die het voordeel wil weigeren wegens misbruik, waarbij (v) misbruikvermoedens op basis van wettelijke criteria toegestaan zijn, mits voldoende toegespitst op het te bestrijden misbruik en mits tegenbewijs van economische realiteit mogelijk is zonder belemmeringen. Ik baseer dat met name op de Grote-Kamerarresten X BV en TBG Ltd (over de eigen LGO) en C-101/05 Skatteverket v A (over het kapitaalverkeer met derde landen) en op de arresten T Denmark en Y Danmark en Euro Park Service (over de verhouding tussen antimisbruikbepalingen in secundair EU-recht en het algemene beginsel van primair EU-recht dat rechtsmisbruik verboden is).

1.11

Of art. 17(3)(b) Wet Vpb in casu ‘daadwerkelijk’ misbruik bestrijdt, hangt ervan af of sprake is van misbruik, i.e. van de vraag of de belanghebbenden onderdeel zijn van een kunstmatige constructie met als (hoofd)doel ontwijking van Nederlandse dividend- of inkomstenbelasting bij hun aandeelhouders. De Inspecteur stelt dat art. 10(8) BRNC wordt uitgeschakeld door art. 22 BRNC omdat art. 17(b)(c) Wet Vpb van toepassing is. Dan rust de bewijslast dat aan de misbruikcriteria is voldaan op de Inspecteur. De voor misbruik vereiste strijd met doel en strekking van de wet (het ‘objectieve element’ van het HvJ) is een rechtsvraag die niet aan bewijslevering is onderworpen. Aan bewijslevering en daarmee aan bewijslastverdeling is alleen onderworpen het ‘subjectieve element’, i.e. de vraag of de belastingplichtige ‘de bedoeling’ had om alleen ‘formeel’ aan de voorwaarden te voldoen door ‘kunstmatig de voorwaarden te creëren waaronder het recht op dat voordeel ontstaat.’

1.12

Uit de rechtspraak van het HvJ blijkt dat hij niet evenredig acht dat een belastingplichtige automatisch wordt uitgesloten van EU-voordelen (in casu: het vrije kapitaalverkeer) op basis van vooraf vastgestelde algemene of specifieke criteria zonder tegenbewijsmogelijkheid. Eveneens disproportioneel vindt hij dat de belastingplichtige moet bewijzen dat zich géén misbruik voordoet op basis van een rechtsvermoeden dat te vaag en te algemeen is om een veronderstelling van misbruik te rechtvaardigen. Dat volgt met name uit Euro Park Service, Eqiom en Enka, en Deister en Juhler. De Staatssecretaris meent dat het Hof ten onrechte ook tegenbewijs heeft toegelaten bij de ‘subjectieve toets’ (hoofddoel belastingontwijking), hoewel uit de wetsgeschiedenis en uit HR BNB 2020/80 zou volgen dat als bij wegdenken van de belanghebbenden meer Nederlandse belasting is verschuldigd, alleen nog tegenbewijs kan worden geleverd bij de ‘objectieve toets’ (kunstmatigheid). Die beperking van tegenbewijslevering lijkt mij onverenigbaar met het EU-recht. Het enkele wegdenk-criterium is in het licht van de rechtspraak van het HvJ een (veel) te vaag en algemeen vermoeden van rechtsmisbruik, dat geen omkering van de bewijslast kan rechtvaardigen. Het enkele feit dat de aandeelhouders in de belanghebbenden zelf geen recht op de inhoudingsvrijstelling zouden kunnen doen gelden, wijst onvoldoende op misbruik van de BRNC of het vrije kapitaalverkeer om dat vrije kapitaalverkeer te belemmeren met een automatische omkering van de bewijslast. Dat zou teveel afbreuk doen aan doel en strekking van de vrijheid van kapitaalverkeer.

1.13

De rechtspraak van het HvJ houdt qua bewijslastverdeling onder meer in dat in elk concreet geval de desbetreffende constructie in haar geheel moet worden onderzocht en dat de rechter moet beoordelen of de Inspecteur heeft bewezen dat de bestanddelen van misbruik verenigd zijn, waarbij zij alle relevante gegevens in aanmerking moet nemen. De rechter moet beoordelen of een concernstructuur als voornaamste doel (subjectief element) heeft een belastingvoordeel te verkrijgen dat de strekking of het doel van de belastingwetgeving ondermijnt (objectief element) en daarom kan worden beschouwd als een kunstmatige constructie. Uit onder meer de arresten De Peyper, San Giorgio, Weber’s Wine World en Meilicke II volgt verder dat eenzijdige bewijsbelasting en uitsluiting van bepaalde (tegen)bewijsmiddelen of -mogelijkheden in strijd kan komen met het beginsel van effectiviteit van EU-recht. Uitsluiting van tegenbewijs tegen de vooronderstelling van een ontwijkingshoofddoel enkel op basis van het wegdenk-criterium lijkt mij niet verenigbaar met dat effectiviteitsbeginsel van ’s Hofs Rewe/Comet-doctrine.

1.14

Het Hof Den Haag heeft mijns inziens gedaan wat de genoemde HvJ-rechtspraak eist. Hij heeft de bewijslast van antifiscale bedoelingen terecht bij de Inspecteur gelegd zonder het wegdenk-criterium daarvoor voldoende te achten en zonder zich veel aan te trekken van niet met EU-recht verenigbare passages uit de parlementaire geschiedenis van art. 17(3)(b) Wet Vpb waarop de Staatssecretaris zich beroept. Hij heeft terecht de bewijslast ter zake van zowel de ‘subjectieve’ als de ‘objectieve’ toets bij de Inspecteur gelegd en terecht zonder beperking tegen beide tegenbewijs toegelaten. Het Hof heeft verder de concernstructuur van de belanghebbenden in zijn geheel onderzocht en alle relevante gegevens in aanmerking genomen om te kunnen beoordelen of de Inspecteur heeft bewezen dat de bestanddelen van misbruik verenigd zijn c.q. de belanghebbenden voldoende tegenbewijs van ontbreken van een misbruikhoofddoel hebben geleverd. Rechtskundig eveneens correct lijkt mij zijn overweging dat op basis van de vastgestelde feiten het voordeel dat de fiscus de belanghebbenden wil onthouden geen gevolg is van hun kunstmatige handelen of nalaten, maar van de wijziging van de toewijzing van heffingsbevoegdheid in de BRNC per 2016.

1.15

De feitenrechters hebben wat de bewijslevering betreft vastgesteld dat de belanghebbenden noch met de verkoop van [D] , noch met de uitkering van de verkoopopbrengst hebben geanticipeerd, gespeculeerd, gestructureerd of geconstrueerd op resultaten van de zich al vele jaren voortslepende onderhandelingen over de BRNC en dat bij het ontstaan van de structuur, de emigratie van vader en de verkoop van [D] op geen moment sprake was van antifiscaal handelen of nalaten. De Staatssecretaris bestrijdt dat niet, maar acht dat niet van belang omdat zijns inziens tegenbewijs uitsluitend kan slagen als het bestaan van de belanghebbenden op het moment van uitkering zakelijke redenen heeft, dat wil zeggen: als zij op dat moment een onderneming drijven of een schakelfunctie vervullen. Dit betoog miskent mijns inziens dat tegenbewijs van ontbreken van antifiscale bedoelingen EU-rechtelijk niet beperkt mag worden tot uitsluitend een momentopname of tot alleen bepaalde gevallen (actieve onderneming of ‘schakelfunctie’). Het Hof heeft verder als niet weersproken aangemerkt dat de belanghebbenden de uiteindelijk gerechtigden tot het dividend zijn, rechtens en feitelijk zelfstandig beslissingsbevoegd zijn met betrekking tot de ontvangen opbrengst en daarover vrijelijk kunnen beschikken en dat zij het niet hebben uitgekeerd aan hun aandeelhouders. De Staatssecretaris bestrijdt dat dat niet weersproken zou zijn, maar kon op uw zitting niet aangeven uit welk processtuk dat blijkt. De stelling dat de belanghebbenden nauwelijks substance hebben – dat heeft de Inspecteur inderdaad gesteld – hoefde het Hof niet op te vatten als een weerspreking van die niet als zodanig ingenomen stellingen.

1.16

Nu mijns inziens ’s Hofs oordelen geen blijk geven van onjuist (EU-)rechtelijk inzicht of onjuiste bewijslastverdeling en qua feitenvaststelling en -waardering geen motiverings-gebreken vertonen, zie ik in geen grond voor cassatie. De Staatssecretaris bestrijdt wezenlijk vooral feitelijke bewijsoordelen die niet onbegrijpelijk zijn, c.q. neemt alsnog feitelijke stellingen in waar in cassatie geen onderzoek naar kan worden gedaan, c.q. probeert in afwijking van de rechtspraak van het HvJ de bewijslast dat géén sprake is van misbruik op de belanghebbenden te leggen.

1.17

Ik meen dat het principale middel daar in alle drie zijn onderdelen op afstuit. Het incidentele cassatieberoep van de belanghebbende, voor zover niet al aan de orde gekomen, behoeft dan geen behandeling meer.

1.18

Ik geef u in overweging het principale cassatieberoep van de Staatssecretaris ongegrond te verklaren en de incidentele beroepen van de belanghebbenden buiten behandeling te laten.

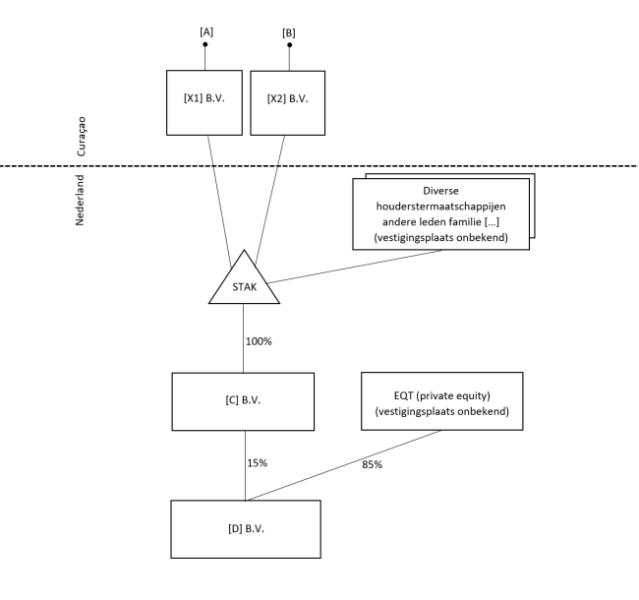

2. De feiten en het geding in feitelijke instanties

De feiten

2.1

Beide belanghebbenden zijn in 2007 opgericht. Sinds 31 december 2011 zijn zij als gevolg van de verhuizing van hun enige bestuurder [A] naar Curaçao aldaar gevestigd. [X1] BV is de persoonlijke houdstervennootschap van [A] (vader); [X2] BV is de persoonlijke houdstervennootschap van [B] (diens zoon). Vader en zoon wonen beiden op Curaçao; vader sinds 2011; zoon al vóór 2007. Vader was de enige bestuurder van beide belanghebbenden.

2.2

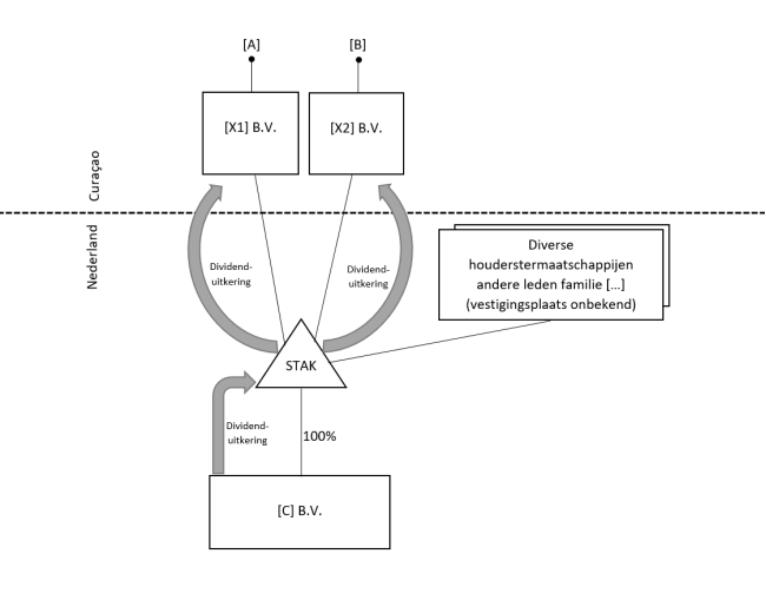

Met de persoonlijke houdstervennootschappen van andere familieleden participeerden de belanghebbenden in [D] BV ( [D] ). Deze vennootschap dreef een onderneming. In het kader van de verkoop van 85% van de aandelen [D] aan EQT, een private equity bedrijf, is in 2011 [C] BV opgericht. De belanghebbenden hebben hun belang in [D] toen overgedragen aan [C] , die gehouden wordt door een stichting administratiekantoor (STAK). Aan de persoonlijke houdsters van de familieleden zijn toen certificaten van aandelen uitgereikt. De belanghebbenden zijn elk voor 11,11% gerechtigd tot het economisch belang dat door de STAK wordt gehouden.

2.3

Eind 2015 hebben [C] en EQT de aandelen [D] verkocht aan een derde. In januari 2016 heeft [C] de ontvangen verkoopopbrengst uitgekeerd aan de STAK, die de opbrengst heeft dooruitgedeeld aan haar certificaathouders. De belanghebbenden ontvingen elk een dividend ad € 13.819.076 dat zij niet hebben dooruitgedeeld aan hun aandeelhouders vader en zoon.

2.4

Vader was behalve de enige bestuurder van beide belanghebbenden ook, samen met twee andere familieleden, bestuurder van [C] en van de STAK.

2.5

De belanghebbenden hadden in 2015 en 2016 geen personeel en geen kantoorruimte. Hun taken waren administratief en vanaf hun verplaatsing naar Curaçao in 2011 uitbesteed aan een trustkantoor.

2.6

Beide belanghebbenden hebben voor 2016 een belastbare vennootschapswinst ad nihil aangegeven. De Inspecteur is van hun aangiften afgeweken. Hij achtte de dividenden belast op grond van art. 17(3)(b) Wet Vpb en heeft daarnaast € 388.078 belastingrente in rekening gebracht aan [X1] BV en € 435.300 belastingrente aan [X2] BV. De belanghebbenden hebben daartegen bezwaar gemaakt dat de Inspecteur heeft afgewezen.

2.7

De structuur vóór de verkoop van [D] :

2.8

De structuur ná de verkoop van [D] :

Het geschil

2.9

In geschil is of zich misbruik voordoet door oneigenlijke ontwijking van Nederlandse inkomsten- of dividendbelasting bij een ander (vader en zoon) dan de belanghebbenden op uitkeringen van Nederlandse winst. De BRNC wijst de litigieuze dividenden in beginsel toe aan Curaçao, maar art. 22 BRNC schakelt de BRNC uit bij toepasselijkheid van nationale antimisbruikbepalingen zoals art. 17(3(b) Wet Vpb (technisch a.b.).

2.10

Meer specifiek is in geschil of aan de eisen van art. 17(3)(b) Wet Vpb is voldaan, nl. of (i) de belanghebbenden hun a.b.’s in [C] hielden met als (een van de) hoofddoel(en) het ontgaan van heffing van inkomsten- of dividendbelasting over de dividenden bij vader en zoon en (ii) zich een kunstmatige constructie voordeed die niet was opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelden.

De Rechtbank Den Haag

2.11

De Rechtbank constateerde dat dividenden zoals de litigieuze tot aan de inwerkingtreding van de BRNC in 2016 belast waren met 15% Nederlandse dividendbelasting. Door de vervanging van de BRK door de BRNC zijn zulke dividenden sindsdien in beginsel niet langer belastbaar in Nederland, maar alleen in Curaçao (zie onderdeel 4 hieronder). De BRNC werd op 30 september 2015 bekend gemaakt. Gesteld noch gebleken is dat de verkoop van [D] in verband met de te verwachten inwerkingtreding van de BRNC is uitgesteld tot eind 2015 of dat de dividenduitkeringen zijn uitgesteld tot na 1 januari 2016.

2.12

De Rechtbank wees op de tekst van art. 17(3)(b) Wet Vpb, op diens parlementaire geschiedenis en op HR BNB 2020/80 (Luxemburgse tussenhoudster),uit welk arrest zij het volgende gevolg trok:

“13. De Hoge Raad heeft in haar arrest van 10 januari 2020 in r.o. 2.6.2 geoordeeld dat naar de bedoeling van de wetgever de subjectieve voorwaarde [hoofddoel belastingontwijking; PJW] in beginsel is vervuld indien de achterliggende aandeelhouder(s) meer Nederlandse inkomstenbelasting of dividendbelasting zou(den) zijn verschuldigd zonder tussenkomst van de belastingplichtige, dus als het aanmerkelijk belang in de in Nederland gevestigde vennootschap rechtstreeks zou worden gehouden. Deze voorwaarde wordt steeds getoetst naar de toestand op het moment dat het voordeel uit hoofde van het aanmerkelijk belang in de in Nederland gevestigde vennootschap opkomt. De Hoge Raad overweegt vervolgens in r.o. 2.6.4 dat het in de eerste plaats van belang is dat de interpretatie en de toepassing van de subjectieve voorwaarde wordt toegesneden op de doelstelling in het algemeen belang die ermee wordt nagestreefd, te weten de bestrijding van belastingontwijking. Een zodanige doelstelling kan volgens r.o. 2.6.4 slechts gerechtvaardigd zijn indien die beperking specifiek tot doel heeft gedragingen te verhinderen die erin bestaan volstrekt kunstmatige constructies op te zetten die geen verband houden met de economische realiteit en bedoeld zijn om belasting te ontwijken die normaal verschuldigd is over winsten uit activiteiten op het nationale grondgebied.”

2.13

De Rechtbank heeft deze door de wetgever ‘subjectief’ (ontwijkingsdoel) resp. ‘objectief’ (kunstmatigheid) genoemde toetsen als volgt uitgevoerd:

“14, Niet in geschil is dat zonder eiseres meer Nederlandse belasting is verschuldigd dan met eiseres. Dit levert naar het oordeel van de rechtbank, gelet op hetgeen de Hoge Raad heeft overwogen (zie r.o. 2.6.5 tot en met 2.6.7) een bewijsvermoeden op dat misbruik zich voordoet. Dat laat echter onverlet, zoals ook (…) kan worden afgeleid uit de parlementaire geschiedenis, dat voor artikel 17, derde lid, aanhef en letter b, van de Wet Vpb de constructie in haar geheel moet worden beoordeeld en eiseres tegenbewijs kan leveren om het misbruikvermoeden te ontzenuwen.

15. Naar het oordeel van de rechtbank is eiseres geslaagd in de op haar rustende bewijslast. Eiseres heeft aannemelijk gemaakt dat in haar geval geen sprake is van een ontgaansmotief. Zij houdt haar belang dan ook niet met als hoofddoel of een van de hoofdoelen om de heffing van inkomstenbelasting of dividendbelasting bij een ander te ontgaan. (…). Bij de oprichting van eiseres in 2007 was sprake van een gebruikelijke binnenlandse houdsterstructuur. Eiseres is in 2011 om niet fiscale motieven verplaatst naar Curaçao. Dividenden aan eiseres waren op grond van de tot 2016 geldende BRK belast met 15% dividendbelasting. Niet valt in te zien waarom de wijziging van de BRK in de BRNC ertoe leidt dat eiseres een ontgaansmotief, al dan niet met terugwerkende kracht, heeft of alsnog krijgt. Van kunstmatig tussenschuiven om belastingheffing te ontgaan is geen sprake. Voor de toepassing van een antimisbruikbepaling is dan ook geen plaats. (…).”

De Rechtbank heeft de beroepen van de belanghebbenden gegrond verklaard en de aanslagen en rentebeschikkingen verminderd naar nihil.

2.14

Lopez Ramirez (NLF 2022/20) was het daarmee eens:

“Om tot misbruik te komen in deze situatie zou belanghebbende wel een erg bijzonder vooruitziende blik hebben gehad. De structuur is in 2007 opgericht. Vervolgens is de entiteit in 2011 om niet fiscale redenen verplaatst naar Curaçao. Op dat moment waren mogelijke dividenden bij de belanghebbende, op grond van de BRK, nog belast met 15% dividendbelasting. Van de subjectieve voorwaarde om tot misbruik te komen als bedoeld in artikel 17, lid 3, onderdeel b, Wet VpB 1969 kan dan ook geen sprake zijn. Belanghebbende kon indertijd nimmer voorzien dat de BRK zou worden vervangen door de BRNC en dat hierbij deze uitkeringen niet meer belast zouden zijn. De wijziging van de BRK in de BRNC kan dan ook niet als misbruik door belanghebbende worden aangemerkt. Belanghebbende had hier immers geen enkele rol in en kon er zelfs niet op anticiperen, zie hierbij de ontwikkelingen met betrekking tot Aruba waar nog steeds geen sprake is van een nieuwe regeling. Tot slot was en is er geen sprake van het kunstmatig tussenschuiven van een entiteit om belastingheffing te ontgaan, aangezien bij de oprichting van de structuur in 2007 sprake was van een gebruikelijke binnenlandse houdsterstructuur waardoor ook de objectieve voorwaarde voor mogelijk misbruik in dit geval niet aan de orde is.”

2.15

Bierman (NTFR 2022/226) vroeg zich af of het gaat om de motieven ten tijde van het opzetten van de structuur of die ten tijde van de dividenduitkering:

“Ik vraag mij af of als feitelijk vaststaat dat fiscale overwegingen bij het opzetten van de structuur op dat moment geen rol hebben gespeeld, verder inderdaad geen enkel onderzoek meer nodig is naar de substance van de vennootschap op het moment waarop het dividend wordt uitgekeerd. In art. 17, lid 3, onderdeel b, onder 2° wordt gerefereerd aan het opzetten van de structuur. Daarom lijken de feiten op dat moment wel van belang te zijn. De vraag is hoe dat moet worden afgewogen tegen de feiten op het moment waarop het dividend wordt uitgekeerd.”

Het Gerechtshof Den Haag

2.16

Het Hof ging eerst in op de bewijslastverdeling bij de toepassing van art. 17(3)(b) Wet Vpb:

“5.2 (…). Het is primair aan de inspecteur om de feiten en omstandigheden te stellen waaruit volgt dat artikel 17, lid 3, letter b, Wet Vpb van toepassing is. Indien de belanghebbende deze stelling gemotiveerd heeft betwist, is het aan de inspecteur om feiten en omstandigheden aannemelijk te maken waaruit volgt dat het aanmerkelijk belang wordt gehouden met als hoofddoel of een van de hoofddoelen om de heffing van inkomstenbelasting of dividendbelasting bij een ander te ontgaan en dat sprake is van een kunstmatige constructie of reeks van constructies. Aangezien belanghebbende de toepassing van artikel 17, lid 3, letter b, Wet Vpb in dit geval gemotiveerd heeft betwist, rust de bewijslast ten aanzien van zowel de subjectieve toets [ontgaansmotief; PJW] als de objectieve toets [kunstmatigheid; PJW] in beginsel op de Inspecteur. Indien de Inspecteur (aan de hand van vooraf vastgestelde algemene criteria) in die bewijslast slaagt, dient belanghebbende de gelegenheid te krijgen feiten te stellen en aannemelijk te maken die erop wijzen dat het houden van het aanmerkelijk belang niet een volstrekt kunstmatige constructie oplevert die geen verband houdt met de economische realiteit en die is bedoeld om ten onrechte een belastingvoordeel te verkrijgen (…).”

2.17

Bij de uitvoering van de ‘subjectieve toets’ (hoofddoel belastingontwijking) putte het Hof uit de parlementaire geschiedenis van art. 17(3)(b) Wet Vpb en uit HR BNB 2020/80,concluderende dat – behoudens tegenbewijs – aan die toets werd voldaan:

“5.6 De Inspecteur is geslaagd in de op hem rustende last feiten en omstandigheden aannemelijk te maken waaruit volgt dat in het onderhavige geval is voldaan aan de subjectieve toets. Bij de subjectieve toets dient beoordeeld te worden of meer Nederlandse inkomsten- of dividendbelasting verschuldigd zou zijn indien [C] de dividenduitkering rechtstreeks aan [vader of zoon; PJW] had gedaan (de ‘wegdenkgedachte’). Een rechtstreeks dividend aan [vader of zoon] wordt op grond van artikel 2.1, lid 1, letter b, juncto artikel 7.5, lid 1, juncto artikel 4.12, letter a, Wet IB 2001 aangemerkt als een regulier voordeel uit aanmerkelijk belang, dat op grond van artikel 10, lid 2, BRNC mag worden belast naar een tarief van 15%. Een rechtstreeks dividend aan [vader of zoon] zou bovendien onderworpen zijn aan dividendbelasting naar een tarief van 15% (waarbij de dividendbelasting verrekenbaar zou zijn met de verschuldigde inkomstenbelasting). Toepassing van de wegdenkgedachte brengt mee dat de situatie zonder tussenkomst van belanghebbende zou leiden tot een hogere Nederlandse belastingclaim. Belanghebbende voldoet dus in beginsel aan de subjectieve toets, behoudens tegenbewijs.”

2.18

Volgens het Hof was – wederom behoudens tegenbewijs door de belanghebbenden – ook aan de ‘objectieve toets’ (kunstmatigheid) voldaan:

“5.11. De Inspecteur is geslaagd in de op hem rustende last feiten en omstandigheden aannemelijk te maken waaraan de conclusie kan worden verbonden dat in het onderhavige geval is voldaan aan de objectieve voorwaarde. Niet in geschil is dat belanghebbende geen materiële onderneming drijft. Het belang in [C] kan derhalve niet functioneel aan het ondernemingsvermogen van belanghebbende worden toegerekend. Evenmin is belanghebbende op het moment van de dividenduitkering een buiten Nederland gevestigde tophoudster die op grond van haar activiteiten op bestuurlijk, beleidsvormend of financieel terrein een wezenlijke functie vervult ten dienste van de bedrijfsuitoefening van de groep. Het feit dat [vader] bestuurder is van belanghebbende en als bestuurder van [C] een beleidsbepalende rol had in het bestuur van [C] , is onvoldoende om deze conclusie te trekken. Voorts is belanghebbende geen tussenhoudster in de hiervóór bedoelde betekenis [schakelfunctie; PJW]. Bovendien is van belang dat belanghebbende slechts zeer beperkte substance heeft, hetgeen tussen partijen niet in geschil is. Zij heeft geen werknemers en beschikt niet over een eigen kantoorruimte. [Vader] verricht zijn werkzaamheden voor belanghebbende deels vanuit huis en deels op het kantoor van [E]. De dagelijkse werkzaamheden van belanghebbende, zoals het voeren van de administratie en de boekhouding, het opstellen van de jaarrekening, het beheer van bankrekeningen, het betalen van facturen en het overboeken van gelden, zijn uitbesteed aan [E]. Gelet op het voorgaande voldoet belanghebbende in beginsel aan de objectieve toets, behoudens tegenbewijs.”

2.19

Zoals ook uit HR BNB 2020/80 volgt, moet art. 17(3)(b) Wet Vpb zo worden toegepast dat geen inbreuk op het Unierecht wordt gemaakt. Het Unierecht brengt volgens het Hof mee dat de belanghebbende de gelegenheid moet krijgen om aannemelijk te maken dat geen sprake is van een volstrekt kunstmatige constructie die geen verband houdt met de economische realiteit maar bedoeld is om ten onrechte een belastingvoordeel te verkrijgen.Het Hof overwoog over het door de belanghebbende aangevoerde tegenbewijs als volgt:

“5.15.2. De onderhavige structuur is ontstaan in het kader van het familiebedrijf, waarbij de diverse familieleden ieder via een persoonlijke houdstervennootschap een (indirect) belang hielden in de onderneming. Bij de oprichting van belanghebbende in 2007 was sprake van een gebruikelijke binnenlandse houdsterstructuur. Op dat moment bestond geen voornemen tot verplaatsing van de feitelijke leiding van belanghebbende. De familieleden gingen in 2011 via hun persoonlijke houdstervennootschappen participeren in de destijds opgerichte tophoudster [C] in verband met de participatie van EQT in de onderneming. De feitelijke leiding van belanghebbende is in 2011 verplaatst naar Curaçao als gevolg van de emigratie van de enige bestuurder, [vader]. Deze emigratie vond plaats om niet-fiscale redenen, namelijk de wens van [vader] om na zijn pensionering op Curaçao te gaan wonen in de nabijheid van zijn zoon, die daar al jarenlang woonde. Van een verplaatsing van de feitelijke leiding die geen reële betekenis had, was derhalve geen sprake. Gelet op de hiervoor beschreven totstandkoming van de structuur kan niet worden geoordeeld dat zij op enig moment bedoeld is geweest om ten onrechte een belastingvoordeel te verkrijgen.5.15.3. Belanghebbende heeft voorts onweersproken gesteld dat zij de uiteindelijk gerechtigde is tot de dividenduitkering, dat zij rechtens en feitelijk zelfstandig beslissingsbevoegd is met betrekking tot de ontvangen opbrengst en daarover vrijelijk kan beschikken en dat zij de ontvangen opbrengst niet heeft uitgekeerd aan haar aandeelhouder. Van een doorstroomvennootschap in de zin van het arrest T Danmark en Y Denmark is dus geen sprake. De substance van belanghebbende is weliswaar zeer beperkt, maar dit brengt op zichzelf niet mee dat belanghebbende geen reële betekenis heeft.5.15.4. Evenmin was op het moment van de verplaatsing van de feitelijke leiding sprake van het ‘tussenschuiven’ van belanghebbende om de heffing van Nederlandse inkomsten- of dividendbelasting te ontgaan. Dividenden uitgekeerd door [C] aan belanghebbende waren immers, onder de tot 2016 geldende BRK, onderworpen aan dividendbelasting naar een tarief van 15%. Pas vanaf de inwerkingtreding van de BRNC per 1 januari 2016 zijn dividenden uitgekeerd door [C] aan belanghebbende op grond van artikel 10, lid 8, BRNC in beginsel vrijgesteld van Nederlandse belastingheffing. Anders dan onder de BRK, kent deze bepaling immers een exclusief heffingsrecht toe aan Curaçao ter zake van dividenden betaald door een lichaam dat inwoner is van Nederland indien de uiteindelijk gerechtigde tot de dividenden een lichaam is dat inwoner is van Curaçao en waarvan de aandelen voor ten minste 50% in bezit zijn van een natuurlijk persoon die inwoner is van Curaçao, mits dat lichaam onmiddellijk ten minste 10% bezit van het kapitaal van het lichaam dat de dividenden betaalt. De dividenduitkering houdt verband met de verkoop van de onderneming eind 2015. Gelet op het tijdsverloop tussen het opzetten van de structuur (2007), de verplaatsing van de feitelijke leiding van belanghebbende naar Curaçao (2011) en de dividenduitkering (2016) is echter niet aannemelijk dat de structuur is vormgegeven met het oog op het ontgaan van Nederlandse inkomsten- of dividendbelasting ten aanzien van de dividenduitkering. Voor zover belanghebbende vanaf 1 januari 2016 in een gunstiger positie terecht is gekomen, is dit het gevolg van de vervanging van de BRK door de BRNC, maar dit biedt geen grond voor de conclusie dat de structuur (volstrekt) kunstmatig is en dat hiermee is beoogd de heffing van Nederlandse inkomsten- of dividendbelasting te ontgaan.”

Het Hof heeft het hogere beroep van de Inspecteur daarom ongegrond verklaard.

2.20

Rekwest (NLF 2023/3) becommentarieerde ‘s Hofs uitspraak als volgt:

“Ik onderschrijf de beslissing van het Hof dat de structuur niet (volstrekt) kunstmatig is opgezet met het oog op het ontgaan van Nederlandse belastingheffing. Wat echter opvalt, is dat het Hof geen gewicht toekent aan het betrekkelijk korte tijdsverloop tussen de vervanging van de BRK door de BRNC en de dividenduitkering. De dividenduitkering is pas gedaan vlak na de inwerkingtreding van de BRNC waardoor Nederland niet langer heffingsbevoegd is. Ik kan me niet aan de indruk onttrekken dat mogelijk sprake is geweest van uitstel van de verkoop van de Nederlandse onderneming en de dividenduitkering in verband met de aanstaande inwerkingtreding van de BRNC. Nu de specifieke antimisbruikbepaling van artikel 17, lid 3, onderdeel b, Wet VpB 1969 volgens het Hof toepassing mist, is het de vraag of het rechtsmiddel fraus legis door de Inspecteur met succes zou kunnen worden ingezet.”

2.21

De redactie van FutD 2022-3170 betwijfelt de cassatiekansen van de Staatssecretaris:

“Wij vragen ons wel af of succes te behalen is met het instellen van cassatie. Hof Den Haag beslist in lijn met het arrest van 10 januari 2020 dat de BV voldoet aan de subjectieve én objectieve toets, maar dat tegenbewijs kan worden geleverd. De beslissing van het Hof dat de BV het vereiste tegenbewijs heeft geleverd, is een feitelijke beslissing die in cassatie moeilijk te bestrijden is.”

3. Het geding in cassatie

3.1

De Staatssecretaris heeft in beide zaken tijdig en regelmatig beroepen in cassatie ingesteld. De belanghebbenden hebben zich verweerd en daarnaast beiden – kennelijk voorwaardelijk – incidenteel beroep in cassatie ingesteld. De Staatssecretaris heeft hun incidentele beroepen schriftelijk beantwoord. Op uw zitting van 28 juni 2023 hebben de partijen hun zaken doen bepleiten door hun advocaten, beiden in één gezamenlijk pleidooi in beide zaken.

3.2

Principaal: de Staatssecretaris betoogt in één middel dat het Hof art. 17(3)(b) Wet Vpb en art. 8:77 Awb heeft geschonden doordat hij:

(i) ten onrechte ook tegenbewijs heeft toegelaten ter zake van de ‘subjectieve toets’ (ontgaansmotief), hoewel uit de wetsgeschiedenis en HR BNB 2020/80 (zie 7.1 hieronder) volgt dat als bij wegdenken van de belanghebbenden meer Nederlandse belasting is verschuldigd, de mogelijkheid van tegenbewijs beperkt is tot de objectieve toets van kunstmatigheid; (ii) het aanvankelijk ontbreken van een fiscaal motief voor de structuur ten onrechte aanmerkt als een geldige zakelijke reden die de economische realiteit weerspiegelt, hoewel de belanghebbenden geen enkele zakelijke reden voor substanceloze (voort)bestaan hebben aangevoerd; (iii) ten onrechte het destijds gebruikelijke van de toenmalige binnenlandse houdsterstructuur kennelijk als zakelijke reden/tegenbewijs heeft aanvaard, hoewel het gaat om de kunstmatigheid op het moment van de uitkering.

3.3

Incidenteel: ook de belanghebbenden menen dat het Hof art. 17(3)(b) Wet Vpb heeft geschonden, doordat hij ten onrechte: (i) uit het enkele gegeven dat bij wegdenken van de belanghebbenden meer Nederlandse belasting verschuldigd zou zijn, heeft opgemaakt dat zij hun a.b.’s in [C] hielden met als (een) hoofddoel heffing van inkomsten- of dividendbelasting bij een ander te ontgaan (r.o. 5.6). Dat is onjuist omdat die uitleg van de 'wegdenkgedachte' op tekst noch geschiedenis van de wet kan worden gebaseerd, maar slechts is terug te voeren op een aantekening van de redactie van Vakstudie Nieuws, wat geen rechtsbron is; (ii) uit de enkele gegevens dat de belanghebbenden geen materiële onderneming dreven, geen wezenlijke functie als top- of tussenhoudsters vervulden op bestuurlijk, beleidsvormend of financieel terrein voor de groep en slechts beperkt substance hadden, een constructie heeft afgeleid die niet is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen (r.o. 5.11). Dat is onjuist omdat de wetsgeschiedenis geen uitputtende catalogus bevat van wat als 'zakelijke redenen' kan gelden, terwijl de redenen voor een persoonlijke houdsterstructuur die binnenslands niet als oneigenlijk gelden, dat niet worden door het enkele feit dat een houdster mee-emigreert met haar enige bestuurder, die om niet-fiscale redenen emigreert.

3.4

De Staatssecretaris heeft de incidentele beroepen schriftelijk beantwoord. Ad (i) (de subjectieve’’ toets) meent de Staatssecretaris dat ‘s Hofs oordeel over feiten gaat en in cassatie niet op zijn juistheid kan worden getoetst. ’s Hofs oordeel strookt op dat punt zijns inziens met HR BNB 2020/80 (zie 7.1 hieronder) en met de wetsgeschiedenis. Ook onderdeel (ii) (ontbreken van ‘zakelijke redenen’: kunstmatige constructie) bestrijdt volgens de Staatssecretaris een voldoende gemotiveerd oordeel over feiten. ‘s Hofs oordeel dat de belanghebbenden behoudens tegenbewijs aan de ‘objectieve’ toets voldoen, acht de Staatssecretaris in overeenstemming met de wettekst en wetsgeschiedenis.

3.5

De Staatssecretaris verzoekt u om duidelijkheid te geven over de vraag of het Hof bewijslastverdeling ter zake de ‘objectieve’ toets correct heeft verdeeld door deze volledig bij de Inspecteur te leggen. De verdeling van de bewijslast heeft in casu geen invloed op de uitkomst omdat de Inspecteur volgens het Hof aan zijn bewijslast heeft voldaan, maar vanwege het belang voor de rechtsontwikkeling en rechtspraktijk wil de Staatssecretaris graag uw oordeel daaromtrent.

3.6

Ter zitting heeft hebben de belanghebbenden doen benadrukken dat de wijziging van de BRK in de BRNC jaren na vader’s emigratie onmogelijk kon worden voorzien. Dat Nederland met Curaçao heeft afgesproken van dividendbelasting af te zien, is geheel over de hoofden van de belanghebbenden heengegaan. Gezien de feitenvaststelling in eerdere instanties staat onbestreden vast dat de bedoeling van de structuur op geen enkel moment is geweest het verkrijgen van een onterecht belastingvoordeel. De parlementaire geschiedenis bij art. 17(3)(b) Vpb vermeldt zeker tien keer dat die bepaling moet worden uitgelegd in lijn met het EU-rechtelijke misbruikleerstuk zoals volgens uit de rechtspraak van het HvJ. De wegdenkgedachte staat daarmee op gespannen voet, aldus de belanghebbende.Dat misbruikleerstuk is de EU-rechtelijke versie van fraus legis. Essentieel onderdeel daarvan is het motiefvereiste, dat volgens de belanghebbenden niet in enig bewijsvermoeden van art. 17(3)(b) Vpb worden ‘ingelezen’.

3.7

Ter zitting heeft de Staatssecretaris doen opmerken dat onderbelicht is gebleven dat Curaçao als vestigingsland een bijzondere positie heeft ten opzichte van Nederland nu het een LGO is. Uit het Unierecht volgt dat een lidstaat bij de bestrijding van misbruik niet met algemene of onweerlegbare vermoedens mag werken, maar dat mag volgens hem wel in de verhouding tot de LGO. De Staatssecretaris leidt uit HvJ X BV en TBG Ltd (zie 7.3 hieronder) af dat misbruikbestrijding in de verhouding tot een LGO verder kan gaan dan in een intra-EU-situatie. De parlementaire geschiedenis van art. 17(3)(b) Wet Vpb zegt inderdaad expliciet dat die bepaling moet worden uitgelegd conform de misbruikrechtspraak van het HvJ, maar zijn standpunt is daarmee niet in strijd, nu X BV en TBG Ltd immers HvJ-rechtspraak is die uitlegt hoe een lidstaat antimisbruikbepalingen in verhouding tot de LGO moet toepassen. De Staatssecretaris ziet dat arrest als het enige relevante, en hij leidt er uit af dat in LGO-verhoudingen lidstaten verder kunnen gaan in misbruikbestrijding dan in intra-EU-gevallen. Hij meent overigens dat het in casu niet om (vrijgemaakt) kapitaalverkeer gaat, maar om vestiging, die niet vrijgemaakt is in verhouding tot derde landen.

4. De Belastingregeling, de wet, het kapitaalverkeer en het LGO-Besluit

4.1

Op 10 oktober 2010 werd Curaçao een zelfstandig land binnen het Koninkrijk der Nederlanden. Sinds 1 januari 2016 geldt tussen de landen Nederland en Curaçao de Belastingregeling Nederland Curaçao (BRNC),die de voorheen geldende Belastingregeling voor het Koninkrijk (BRK)vervangt in de verhouding tussen Nederland en Curaçao. De BRNC is een Rijkswet, maar volgt het stramien van een verdrag tot vermijding van dubbele belasting en voorkoming van het ontgaan van belasting, zulks om aan te kunnen sluiten bij de internationale fiscale standaarden zoals neergelegd in het OESO-modelverdrag en om voor de verwezenlijking van nationaal fiscaal verdragsbeleid vergaand gebruik te kunnen maken van bepalingen in bestaande belastingverdragen, wat de uitleg van die bepalingen en hun begrippen ten goede komt (zie 5.1 hieronder).

4.2

Art. 10 BRNC regelt de heffingsbevoegdheid ter zake van dividenden en wijst dividenden zoals de litigieuze in beginsel toe aan Curaçao:

“Art. 10 BRNC

1. Dividenden betaald door een lichaam dat inwoner is van een land aan een inwoner van het andere land, mogen in dat andere land worden belast.2. Deze dividenden mogen echter ook in het land waarvan het lichaam dat de dividenden betaalt inwoner is, overeenkomstig de wetgeving van dat land worden belast, maar indien de uiteindelijk gerechtigde tot de dividenden een inwoner van het andere land is, mag de aldus geheven belasting 15 percent van het brutobedrag van de dividenden niet overschrijden.3. Niettegenstaande de bepalingen van het tweede lid, zijn dividenden bedoeld in het eerste lid slechts in het andere land belastbaar, indien de uiteindelijk gerechtigde tot de dividenden:

a. een lichaam is waarvan het kapitaal geheel of gedeeltelijk in aandelen is verdeeld en dat inwoner is van het andere land en onmiddellijk ten minste 10 percent bezit van het kapitaal van het lichaam dat de dividenden betaalt, mits het een kwalificerend lichaam is als bedoeld in het vierde lid;

b. een land, of een staatkundig onderdeel of een plaatselijk publiekrechtelijk lichaam daarvan, is;

of

c. een pensioenfonds is.(…).

5. Een lichaam dat inwoner is van een land en dat niet in aanmerking komt voor de voordelen uit hoofde van het derde lid omdat het geen kwalificerend lichaam is in de zin van het vierde lid, komt, indien overigens aan de voor de toepassing van het derde lid gestelde voorwaarden wordt voldaan, desondanks voor deze voordelen in aanmerking, indien:

a. dat lichaam zich actief bezighoudt met een handels- of bedrijfsuitoefening in het eerstbedoelde land (niet zijnde het doen of beheren van beleggingen voor eigen rekening van dat lichaam, tenzij het bedrijf bestaat uit bankieren, verzekeren of de handel in effecten door een bank, verzekeringsbedrijf of effectenmakelaar) en het dividend wordt verkregen uit het andere land in verband met, of voortvloeit uit, dat bedrijf; of

b. de bevoegde autoriteit van het andere land op verzoek van dat lichaam, vaststelt dat het voornaamste doel of een van de voornaamste doelen van de oprichting, verwerving of de instandhouding van dat lichaam of het door dat lichaam gehouden belang in het lichaam dat de dividenden betaalt, niet is het in aanmerking komen voor de voordelen uit hoofde van het derde lid.(…).

8. Niettegenstaande de bepalingen van het tweede lid, zijn dividenden bedoeld in het eerste lid slechts in het andere land belastbaar, indien de uiteindelijk gerechtigde tot de dividenden een lichaam is dat inwoner is van het andere land en waarvan het kapitaal geheel of gedeeltelijk in aandelen is verdeeld en dat voor ten minste 50 percent middellijk of onmiddellijk in bezit is van een of meer natuurlijke personen die inwoner zijn van een van de landen en mits dat lichaam onmiddellijk ten minste 10 percent bezit van het kapitaal van het lichaam dat de dividenden betaalt.(…).

10. De bepalingen van dit artikel beletten Nederland niet [om in zijn Caribische deel; PJW] opbrengstbelasting te heffen over dividenden die worden betaald door een lichaam dat inhoudingsplichtig is voor de opbrengstbelasting.

(…).

14. Niettegenstaande de bepalingen van het eerste, tweede en dertiende lid, mogen dividenden betaald door een lichaam dat krachtens de wetgeving van een land inwoner is van dat land, aan een natuurlijke persoon die een inwoner is van het andere land en die op het tijdstip waarop hij ophield inwoner te zijn van het eerstgenoemde land wordt belast over de waardevermeerdering van vermogen als bedoeld in artikel 13, vijfde lid, in overeenstemming met de wetgeving van dat land ook in dat land worden belast, maar uitsluitend gedurende een tijdvak van tien jaar na de emigratie van de natuurlijke persoon en voor zover er van de aanslag ter zake van de waardevermeerdering nog een bedrag openstaat.

4.3

Art. 22(1) BRNC bevat echter een carve out om onbeperkte toepassing van landelijke antimisbruikinstrumenten mogelijk te maken:

“Art. 22 BRNC

1. De bepalingen van deze rijkswet vormen geen beletsel voor de toepassing van de in het belastingrecht van elk van de landen besloten liggende instrumenten ter bestrijding van fraude, misbruik en oneigenlijk gebruik.

2. Niettegenstaande het bepaalde in het eerste lid, vindt artikel 17, derde lid, onderdeel b, van de Wet op de vennootschapsbelasting 1969, geen toepassing ter zake van een door een lichaam dat inwoner is van Curaçao gehouden belang in een lichaam dat inwoner is van Nederland, indien het eerstbedoelde lichaam met betrekking tot het gehouden belang in aanmerking komt voor de voordelen van artikel 10, derde lid, al dan niet in samenhang met artikel 10, vijfde lid.”

De BRNC laat dus eenzijdige toepassing van fraus legis en van bepalingen zoals art. 17(3)(b) Wet Vpb toe,behalve als de belastingplichtige kwalificeert onder de LOB-safe harbours van art. 10(3) en/of (5) BRNC. Onze belanghebbenden vallen niet onder die leden 3 of 5 van art. 10 BRNC, zodat Nederland art. 17(3)(b) Wet Vpb jegens hen kan toepassen met voorbijgaan aan daaraan in de weg staande bepalingen in de BRNC.

4.4

Art. 17 Wet Vpb luidde in 2016 als volgt:

“Art. 17 Vpb1. Ten aanzien van buitenlandse belastingplichtigen wordt de belasting geheven naar het

belastbare Nederlandse bedrag; (…).2. Het belastbare Nederlandse bedrag is het in een jaar genoten Nederlandse inkomen

verminderd met (…).3. Het Nederlandse inkomen is het gezamenlijke bedrag van:a. (…);b. het belastbare inkomen uit een aanmerkelijk belang in de zin van hoofdstuk 4 van de Wet inkomstenbelasting 2001 in een in Nederland gevestigde vennootschap, niet zijnde een vrijgestelde beleggingsinstelling, indien de belastingplichtige het aanmerkelijk belang houdt met als hoofddoel of een van de hoofddoelen om de heffing van inkomstenbelasting of dividendbelasting bij een ander te ontgaan en er sprake is van een kunstmatige constructie of reeks van constructies waarbij:1° een constructie uit verscheidene stappen of onderdelen kan bestaan;2° een constructie of reeks van constructies als kunstmatig wordt beschouwd voor zover zij niet is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen;c (…).

(…).

5. Indien aan bij ministeriële regeling te stellen voorwaarden wordt voldaan, wordt voor de toepassing van het derde lid, onderdeel b, tenzij de inspecteur het tegendeel aannemelijk maakt, de belastingplichtige geacht het aanmerkelijk belang niet te houden met als hoofddoel of een van de hoofddoelen om de heffing van inkomstenbelasting bij een ander te ontgaan en wordt geacht sprake te zijn van geldige zakelijke redenen die de economische realiteit weerspiegelen. Indien niet aan de voorwaarden, bedoeld in de eerste zin, wordt voldaan, dient de belastingplichtige aannemelijk te maken dat:

a. het aanmerkelijk belang niet wordt gehouden met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan; of

b. sprake is van geldige zakelijke redenen die de economische realiteit weerspiegelen.”

4.5

De ministeriële regeling waarnaar verwezen wordt, is art. 2d Uitvoeringsbeschikking Vpb, dat in 2016 de volgende substancevoorwaarden stelde voor vrijwaring van toepassing van art. 17(3)(b) Wet Vpb:

“Voor de toepassing van artikel 17, derde lid, onderdeel b, van de wet, wordt, tenzij de inspecteur het tegendeel aannemelijk maakt, de belastingplichtige geacht het aanmerkelijk belang niet te houden met als hoofddoel of een van de hoofddoelen om de heffing van inkomstenbelasting bij een ander te ontgaan en wordt geacht sprake te zijn van geldige zakelijke redenen die de economische realiteit weerspiegelen indien:

a. ten minste de helft van het totale aantal statutaire en beslissingsbevoegde bestuursleden van de belastingplichtige woont of feitelijk is gevestigd in de staat waarin de belastingplichtige is gevestigd;

b. de in de staat, bedoeld in onderdeel a, wonende of gevestigde bestuursleden beschikken over de benodigde professionele kennis om hun taken naar behoren uit te voeren, tot welke taken ten minste behoort de besluitvorming, op grond van de eigen verantwoordelijkheid van de belastingplichtige en binnen het kader van de normale concernbemoeienis, over door de belastingplichtige af te sluiten transacties, alsmede het zorg dragen voor een goede afhandeling van de afgesloten transacties;

c. de belastingplichtige beschikt over gekwalificeerd personeel voor de adequate uitvoering en registratie van de door de belastingplichtige af te sluiten transacties;

d. in de staat, bedoeld in onderdeel a, de bestuursbesluiten van de belastingplichtige worden genomen;

e .in de staat, bedoeld in onderdeel a, de belangrijkste bankrekeningen van de belastingplichtige worden aangehouden;

f. in de staat, bedoeld in onderdeel a, de boekhouding van de belastingplichtige wordt gevoerd;

g. de belastingplichtige een bedrag aan loonkosten heeft dat een vergoeding vormt voor de werkzaamheden in het kader van de economische activiteiten van de belastingplichtige in het licht van zijn aanmerkelijk belang in de in Nederland gevestigde vennootschap en dat ten minste gelijk is aan € 100.000 vermenigvuldigd met de woonlandfactor die ingevolge de bijlage geldt voor de staat waarin de belastingplichtige is gevestigd; en

h. de belastingplichtige gedurende een periode van ten minste 24 maanden een in de staat, bedoeld in onderdeel a, gelegen onroerende zaak of deel van een onroerende zaak ter beschikking heeft waarbij zich in die onroerende zaak, onderscheidenlijk dat deel, een kantoor bevindt dat is voorzien van gebruikelijke faciliteiten voor de uitoefening van de werkzaamheden, bedoeld in onderdeel g, en die werkzaamheden ook daadwerkelijk in dat kantoor worden uitgeoefend.”

Het is duidelijk dat de belanghebbenden niet aan die voorwaarden voldeden.

4.6

De conclusie is dat door art. 10 BRNC Nederlandse dividenden uitgekeerd aan aandeelhouders zoals de belanghebbenden sinds 1 januari 2016 niet meer aan Nederland, maar exclusief aan Curaçao zijn toegewezen, behalve als naar Nederlands landelijk recht fraus legis, art. 17(3)(b) Wet Vpb of een andere antimisbruikbepaling van toepassing is, in welk geval art. 22 BRNC de BRNC in zoverre uitschakelt.

4.7

De Rechtbank en het Hof hebben in beide zaken verwezen naar HR BNB 2020/80 (zie 7.1 hieronder), dat het belastingjaar 2012 betrof. Art. 17(3)(b) Wet Vpb luidde destijds (van 2012 t/m 2015) als volgt:

“(…).3. Het Nederlandse inkomen is het gezamenlijke bedrag van:a. (…);b. het belastbare inkomen uit een aanmerkelijk belang in de zin van hoofdstuk 4 van de Wet inkomstenbelasting 2001 in een in Nederland gevestigde vennootschap (…) indien de belastingplichtige het aanmerkelijk belang houdt met als voornaamste doel of een van de voornaamste doelen om de heffing van inkomstenbelasting of dividendbelasting bij een ander te ontgaan en dit aanmerkelijk belang niet behoort tot het vermogen van een onderneming;c (…).”

De zinsnede “en dit aanmerkelijk belang niet behoort tot het vermogen van een onderneming” is per 2016 dus vervangen door de aan de rechtspraak van het HvJ EU ontleende zinsnede “en er sprake is van een kunstmatige constructie (…) waarbij (…) een constructie (…) als kunstmatig wordt beschouwd voor zover zij niet is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen”.

4.8

Onder de tot 2016 geldende BRK was de heffingsbevoegdheid anders verdeeld. Zouden de litigieuze dividenden in 2015 zijn uitgekeerd, dan was Nederland op grond van art. 11 BRK zonder meer heffingsbevoegd geweest tot een tarief van 15% omdat de belanghebbenden minder dan 25% belang hielden in [C] :

“Artikel 11

1. Dividend genoten door een inwoner van een van de landen en verschuldigd door een lichaam dat inwoner is van een van de andere landen, mag worden belast in eerstbedoeld land.

2. Indien in het land waarvan een lichaam dat dividend verschuldigd is, inwoner is, bij wege van inhouding een belasting van dividenden wordt geheven, laat het eerste lid zodanige belasting onverlet met dien verstande, dat het tarief 15 percent niet te boven gaat.

3. (…).”

4.9

Recent heeft de regering een Rijkswetsvoorstel tot wijziging van de Belastingregeling Nederland Curaçaonaar de Tweede Kamer en de Staten van Aruba, Curaçao en Sint Maarten gestuurd. In het voorgestelde art. 22 (nieuw) is de internationaal gestandaardi-seerde Principal Purpose Test opgenomen. Die legt geen directe relatie meer met bepalingen zoals art. 17(3) Wet Vpb. Volgens het voorstel kan de (Nederlandse) inspecteur de voordelen van (in dit geval) de BRNC (lage of geen dividendbelasting) weigeren als het verkrijgen van dit voordeel een van de voornaamste redenen was voor een constructie.

4.10

Nu de belanghebbenden op Curaçao zijn gevestigd, is het toepasselijke Unierecht niet de EU-Moeder/dochterrichtlijn (MDR)en de vestigingsvrijheid, maar het vrije kapitaalverkeer (dat ook geldt in de verhouding met niet-lidstaten) en het LGO-besluit (of Associatiebesluit) 2013 van de Raad van de Uniezoals dat gold tussen 2014 en 2021.Dat Associatiebesluit 2013 bepaalde onder meer:

“Artikel 59Lopende betalingen en kapitaalverkeer1. Er worden geen beperkingen opgelegd aan betalingen in vrij converteerbare munt op de lopende rekening van de betalingsbalans tussen onderdanen van de Unie en van de LGO. 2. De lidstaten en de autoriteiten van de LGO leggen, wat transacties op de kapitaalrekening van de betalingsbalans betreft, geen beperkingen op aan het vrije verkeer van kapitaal voor directe investeringen in vennootschappen die in overeenstemming met de wetten van de gastlidstaat, het gastland of het gastgebied zijn opgericht en verbinden zich ertoe geen beperkingen op te leggen aan de liquidatie of repatriëring van deze investeringen en alle daaruit voortvloeiende opbrengsten. 3. De Unie en de LGO kunnen mutatis mutandis de in de artikelen 64, 65, 66, 75 en 215 van het VWEU bedoelde maatregelen treffen overeenkomstig de daarin bepaalde voorwaarden. 4. De autoriteiten van de LGO, de betrokken lidstaat en de Unie stellen elkaar onmiddellijk ervan in kennis wanneer zij deze maatregelen nemen, en voorzien zo spoedig mogelijk in een tijdschema voor de opheffing ervan.

(…).

Artikel 65

Verbod op protectionistische maatregelen

De bepalingen van de hoofdstukken 1 en 2 mogen geen middel tot willekeurige discriminatie noch een verkapte beperking van de handel vormen.

Hoofdstuk 3

Monetaire en fiscale vraagstukken

Artikel 66

Uitsluiting van belastingen

1. (…) [geen meestbegunstiging; PJW].

2. Niets in dit besluit mag worden uitgelegd als een beletsel voor het vaststellen of handhaven van maatregelen ter voorkoming van belastingfraude of belastingontduiking uit hoofde van de fiscale bepalingen van overeenkomsten ter voorkoming van dubbele belastingheffing, andere belastingregelingen of de geldende binnenlandse belastingwetgeving.

3. Niets in dit besluit mag worden uitgelegd als een beletsel voor de respectieve bevoegde autoriteiten om bij de toepassing van de relevante bepalingen van hun belastingwetgeving onderscheid te maken tussen belastingplichtigen die in een verschillende situatie verkeren, in het bijzonder ten aanzien van hun woonplaats of de plaats waar hun kapitaal is geïnvesteerd.”

4.11

Het hieronder (7.3) te citeren arrest van het HvJ EU in de gevoegde zaken X BV en TBG Ltd is gewezen onder de voorganger van het LGO-Besluit 2013. Tot 2014 was het geciteerde art. 59 (kapitaalverkeer) vervat in art. 47 van het LGO-Besluit 2001,dat inhoudelijk dezelfde strekking had en als volgt luidde:

“1. Onverminderd het bepaalde in lid 2:

a) leggen de lidstaten en de autoriteiten van de LGO geen beperkingen op aan betalingen in vrij convertibele munt op de lopende rekening van de betalingsbalans tussen onderdanen van de Gemeenschap en de LGO;

b) leggen de lidstaten en de autoriteiten van de LGO, wat betreft transacties op de kapitaalrekening van de betalingsbalans, geen beperkingen op aan het vrije verkeer van kapitaal voor directe investeringen in vennootschappen die in overeenstemming met de wetten van het gastland of -gebied zijn opgericht en investeringen die overeenkomstig de bepalingen van dit besluit zijn verricht; ook verbinden zij zich ertoe geen beperkingen op te leggen aan de liquidatie of repatriëring van deze investeringen en alle daaruit voortvloeiende opbrengsten.

2. De Gemeenschap, de lidstaten en de LGO kunnen mutatis mutandis de in de artikelen 57, 58, 59, 60 en 301 van het Verdrag bedoelde maatregelen treffen overeenkomstig de daarin bepaalde voorwaarden. [...].”

4.12

Het in 4.9 hierboven geciteerde antimisbruikvoorbehoud in art. 66(2) LGO-Besluit 2013 was ook al opgenomen in het LGO-Besluit 2001 en luidde woordelijk nagenoeg gelijk. Art. 55(2) LGO-Besluit 2001, dat in de gevoegde HvJ-zaken X BV en TBG Ltd aan de orde was, luidde (tot 2014) als volgt:

“Hoofdstuk 4

Monetaire en fiscale vraagstukken

Artikel 55

Fiscale uitzonderingsclausule

1. (…) [geen meestbegunstiging; PJW].

2. Niets in dit besluit mag worden geïnterpreteerd als een beletsel voor het treffen of doen nakomen van maatregelen ter voorkoming van belastingontduiking of belastingfraude overeenkomstig de fiscale bepalingen van overeenkomsten ter voorkoming van dubbele belastingheffing, andere belastingregelingen of de plaatselijk geldende belastingwetgeving.

3. Niets in dit besluit mag worden geïnterpreteerd als een beletsel voor de respectieve bevoegde autoriteiten om bij de toepassing van de relevante bepalingen van hun belastingwetgeving onderscheid te maken tussen belastingplichtigen die in een verschillende situatie verkeren, in het bijzonder ten aanzien van hun woonplaats of de plaats waar hun kapitaal is geïnvesteerd.”

4.13

Ik vermeld volledigheidshalve dat het in onze zaken toepasselijke LGO-Besluit 2013 op zijn beurt in 2021 weer is vervangen door het LGO-Besluit 2021,dat ook weer inhoudelijk dezelfde bepalingen bevat als de in 4.9 hierboven geciteerde bepalingen.

5. Wets- en Regelingsgeschiedenis

5.1

De Memorie van Toelichtingbij de BRNC vermeldt onder meer het volgende:

“I.0 Inleiding

(…).

In november 2009 (…) is gebleken dat alle landen binnen het Koninkrijk de voorkeur geven aan bilaterale regelingen ter vermijding van dubbele belasting in plaats van één multilaterale regeling, zoals de BRK. Vanuit Nederlands perspectief zal de BRK worden opgevolgd door drie bilaterale regelingen(tussen twee landen binnen het Koninkrijk) die de vorm krijgen van een rijkswet omdat het regelingen betreffen die gelden binnen het Koninkrijk. Daarnaast kunnen de andere landen van het Koninkrijk onderling bilaterale regelingen overeenkomen. De inhoud van deze rijkswetten zal door middel van besprekingen tussen de verschillende landsoverheden tot stand moeten worden gebracht. Daar waar geen bilaterale regeling tot stand is gebracht, blijft de multilaterale BRK gelden. Als tussen alle landen binnen het Koninkrijk nieuwe bilaterale regelingen of eenzijdige regelingen ter vermijding van dubbele belasting gelden kan de BRK uiteindelijk vervallen. (…).

Bij het vormgeven van de onderhavige rijkswet is ervoor gekozen zoveel mogelijk uit te gaan van de situatie dat er tussen beide landen een verdrag tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting zou (kunnen) worden gesloten. Hiermee wordt bereikt dat kan worden aangesloten bij de huidige internationale fiscale standaarden zoals neergelegd in het OESO-modelverdrag en dat voor verwezenlijking van nationaal fiscaal verdragsbeleid in grote mate gebruik kan worden gemaakt van bepalingen die ook in eerder gesloten belastingverdragen zijn opgenomen, wat de uitleg van de bepalingen en hierin besloten begrippen ten goede komt.

In de Notitie Fiscaal Verdragsbeleid 2011(verder: NFV 2011) is het Nederlandse fiscale verdragsbeleid uiteengezet. Hier staat ook in dat de Nederlandse belastingverdragen in beginsel worden gebaseerd op het OESO-modelverdrag. Voor de onderhavige rijkswet is dit modelverdrag het vertrekpunt geweest, maar op onderdelen is evenwel van dat model afgeweken om beter aan te sluiten bij de fiscale stelsels en het fiscale beleid van Nederland en Curaçao en om recht te doen aan de koninkrijksrelatie tussen beide landen. De aansluiting bij het OESO-modelverdrag brengt met zich dat de toelichting bij dit modelverdrag (verder: het OESO-commentaar) van belang is voor de uitleg van de in de onderhavige rijkswet opgenomen bepalingen. Bij de artikelsgewijze toelichting in onderdeel II zal daarom steeds worden aangegeven in hoeverre de bepalingen overeenstemmen met de bepalingen van het OESO-modelverdrag en zullen afwijkingen worden toegelicht. (…).

(…)

I.2 Inhoud van de regeling

(…)

I.2.1 De behandeling van deelnemingsdividenden

Voor deelnemingsdividenden is een uitsluitende woonlandheffing overeengekomen, omdat beide landen (economische) dubbele belasting binnen concernverband onwenselijk achten. De (economische) dubbele belasting treedt bij deelnemingsdividenden in zijn algemeenheid op als door de toepassing van een deelnemingsvrijstelling geheven bronheffing niet kan worden verrekend in het woonland. Het onverkort afzien van bronheffing over deelnemingsdividenden kan evenwel oneigenlijk gebruik daarvan in de hand werken. Daarom zijn voor toepassing van de uitsluitende woonlandheffing nadere eisen gesteld aan het lichaam dat de dividenden ontvangt. Met het oog op de rechtszekerheid en uitvoerbaarheid zijn de gevallen die voor de uitsluitende woonlandheffing in aanmerking komen concreet omschreven in een Limitation on Benefit- clausule (hierna: LOB-bepaling). Daarbij is aansluiting gezocht bij de belastingverdragen die Nederland recent heeft gesloten en die een dergelijke LOB-bepaling ook bevatten. Een LOB-bepaling is – kort gezegd – een bepaling die tot doel heeft de toegang tot een verdrag dan wel tot specifieke verdragsvoordelen uitsluitend te verlenen aan bepaalde kwalificerende personen. In de onderhavige regeling is bij het vormgeven van de categorieën kwalificerende personen een onderscheid beoogd tussen dividenden die worden uitgekeerd binnen een ondernemingstructuur en dividenden die worden uitgekeerd in een beleggingstructuur om recht te doen aan het hiervoor beschreven uitgangspunt om (economische) dubbele belasting binnen ondernemingstructuren zoveel mogelijk te voorkomen. (…).

I.2.2 Het voorkomen van oneigenlijk gebruik van de regeling

De beschikbaarheid van een vrijstelling van bronheffing over deelnemingsdividenden is voor belastingplichtigen een belangrijk onderdeel van de regeling. Zoals in paragraaf I.2.1 is beschreven is in de regeling een LOB-bepaling opgenomen die oneigenlijk gebruik van de vrijstelling van bronheffing over deelnemingsdividenden beoogt te voorkomen. Voorts is in artikel 22 bepaald dat de regeling de toepassing van nationaalrechtelijke antimisbruikleerstukken en regels in zijn algemeenheid niet beperkt. Vanuit Nederlands perspectief heeft dit zowel gevolgen voor toepassing van het algemene leerstuk van «fraus legis» (wetsontduiking), als voor toepassing van wettelijke antimisbruikregels, zoals artikel 17, derde lid, onderdeel b, (Wet Vpb 1969). Wel is daarbij bepaald dat de bepalingen van artikel 17, derde lid, onderdeel b, Wet VPB 1969, geen afbreuk doen aan het recht op de voordelen van de regeling in gevallen waarin belastingplichtigen met inachtneming van de LOB-bepaling aanspraak maken op de voordelen die in artikel 10 zijn opgenomen.

II. ARTIKELSGEWIJZE TOELICHTING

(…).

II.10 Dividenden (artikel 10)

Dit artikel betreft de verdeling van heffingsrechten over dividenden en is in hoofdzaak gebaseerd op artikel 10 van het OESO-modelverdrag. Op een aantal onderdelen wijkt de onderhavige bepaling af van het OESO-modelverdrag, hetgeen met name voortvloeit uit het opnemen van een uitsluitende woonlandheffing voor deelnemingsdividenden en de daaraan verbonden anti-misbruikbepaling (LOB-bepaling) (…). Daarnaast is – zulks eveneens in afwijking van het OESO-modelverdrag – in het veertiende lid het zogenoemd «aanmerkelijk belangvoorbehoud» opgenomen conform het Nederlandse verdragsbeleid (…). Voorts zij gewezen op de in artikel 22 opgenomen algemene anti-misbruikbepaling en de in de artikelen 30 en 32 opgenomen tijdelijke regelingen voor deelnemingsdividenden en dividenden uit aanmerkelijk belang van natuurlijke personen.

(…).