Het in de wettelijke vorm door verbalisant [verbalisant 1] , financieel rechercheur van Politie Midden-Nederland opgemaakt proces-verbaal ‘rapport berekening wederrechtelijk verkregen voordeel kasopstelling’, genummerd 1304020947.RAP, gedateerd 23 augustus 2013.

HR, 26-06-2018, nr. 16/05109 P

Uitspraak 26‑06‑2018

Inhoudsindicatie

Profijtontneming, w.v.v. uit o.m. witwassen. Methode van eenvoudige kasopstelling, art. 36e.2 en 36e.3 Sr. HR herhaalt relevante overwegingen uit ECLI:NL:HR:2017:414 m.b.t. berekeningswijze van eenvoudige kasopstelling. Hof heeft geoordeeld dat betrokkene "uit het bewezenverklaarde handelen en uit andere strafbare feiten" wederrechtelijk voordeel heeft verkregen. Daarin ligt, gelet op omstandigheid dat Hof mede o.b.v. "Rapport berekening wederrechtelijk verkregen voordeel kasopstelling ex artikel 36e 3e lid Sr" tot de schatting van dat voordeel is gekomen, besloten dat Hof toepassing heeft gegeven aan art. 36e.3 Sr. Voorts heeft Hof kennelijk en niet onbegrijpelijk geoordeeld dat is voldaan aan de in art. 36e.3 Sr gestelde toepassingsvoorwaarden, in aanmerking genomen dat in de met deze ontnemingsprocedure verband houdende strafzaak een misdrijf (witwassen) is bewezenverklaard dat naar wettelijke omschrijving wordt bedreigd met een geldboete van de vijfde categorie. Hof was derhalve niet gehouden te concretiseren welke "andere strafbare feiten" op enigerlei wijze ertoe hebben geleid dat betrokkene het o.b.v. de kasopstelling geschatte wederrechtelijk voordeel heeft verkregen. V.zv. middel m.b.t. toepassing van art. 36e.3 Sr op opvatting berust dat Hof had moeten vaststellen dat is voldaan aan vereiste dat strafrechtelijk financieel onderzoek is ingesteld, faalt het evenzeer omdat het miskent dat bewezenverklaard feit is begaan na 1-7-2011 en dat gelet daarop art. 36e.3 Sr sindsdien niet zo’n vereiste meer stelt (vgl. ECLI:NL:HR:2016:2714). CAG: anders. Samenhang met 16/05110 P.

Partij(en)

26 juni 2018

Strafkamer

nr. S 16/05109 P

AJ/LBS

Hoge Raad der Nederlanden

Arrest

op het beroep in cassatie tegen een uitspraak van het Gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, van 13 september 2016, nummer 21/000988-15, op een vordering tot ontneming van wederrechtelijk verkregen voordeel ten laste van:

[betrokkene] , geboren te [geboorteplaats] op [geboortedatum] 1977.

1. Geding in cassatie

Het beroep is ingesteld door de betrokkene. Namens deze heeft R.J. Baumgardt, advocaat te Rotterdam, bij schriftuur middelen van cassatie voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De Advocaat-Generaal F.W. Bleichrodt heeft geconcludeerd tot vernietiging van de bestreden uitspraak en tot terugwijzing van de zaak naar het Gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, teneinde op het bestaande hoger beroep opnieuw te worden berecht en afgedaan.

2. Beoordeling van het eerste middel

2.1.

Het middel klaagt dat de schatting door het Hof van het door de betrokkene wederrechtelijk verkregen voordeel onvoldoende is gemotiveerd. Daartoe wordt in de toelichting op het middel aangevoerd dat uit de bestreden uitspraak niet blijkt of het Hof toepassing heeft gegeven aan het tweede dan wel het derde lid van art. 36e Sr en ook niet of aan de in die bepalingen gestelde toepassingsvoorwaarden is voldaan. Voor zover het gaat om toepassing van dat tweede lid, heeft het Hof – aldus de toelichting – in het bijzonder het bedrag van het geschatte voordeel in onvoldoende mate gerelateerd aan het feit of de feiten waarvoor de betrokkene is veroordeeld dan wel andere strafbare feiten als bedoeld in art. 36e, tweede lid, Sr. Voor zover het gaat om toepassing van dat derde lid heeft het Hof - aldus de toelichting - niet voldaan aan de toepassingsvoorwaarde dat een strafrechtelijk financieel onderzoek is ingesteld. Het middel klaagt niet over het door het Hof bij de schatting van het wederrechtelijk verkregen voordeel betrekken van de post "witwassen van guldens" uit de kasopstelling.

2.2.

Het bestreden arrest houdt - voor zover voor de beoordeling in cassatie van belang - met betrekking tot de schatting van het wederrechtelijk verkregen voordeel in:

"De vaststelling van het wederrechtelijk verkregen voordeel

De veroordeelde is bij vonnis van rechtbank Midden-Nederland van 30 april 2014 (parketnummer 16-700340-13) ter zake van witwassen veroordeeld tot straf.

Uit het strafdossier en bij de behandeling van de vordering ter terechtzitting in hoger beroep is gebleken dat veroordeelde uit het bewezenverklaarde handelen en uit andere strafbare feiten financieel voordeel heeft genoten.

(...)

Schatting van het genoten voordeel

Aan de inhoud van wettige bewijsmiddelen ontleent het hof de schatting van het wederrechtelijk voordeel op een bedrag van € 456.019,22. Het hof komt als volgt tot deze schatting.

Bij de berekening van het wederrechtelijk verkregen voordeel wordt aansluiting gezocht bij het rapport berekening wederrechtelijk verkregen voordeel kasopstelling.1 Voor zover het hof de conclusies van dat proces-verbaal overneemt, zijn deze aan de hand van de onderliggende stukken door het hof gecontroleerd en juist bevonden.

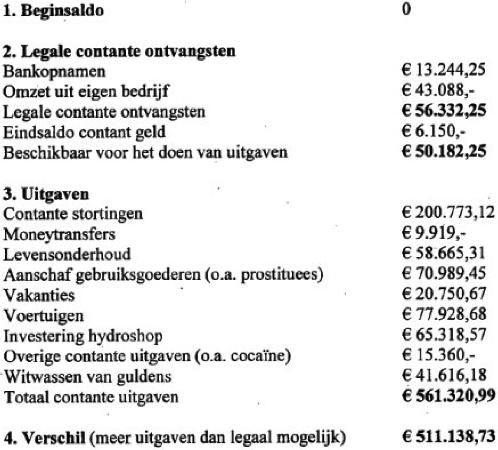

In het rapport berekening wederrechtelijk verkregen voordeel is de volgende kasopstelling gemaakt:

1. Beginsaldo 0

2. Legale contante ontvangsten

Bankopnamen € 13.244,25

Omzet uit eigen bedrijf € 43.088,-

Legale contante ontvangsten € 56.332,25

Eindsaldo contant geld € 6.150,-

Beschikbaar voor het doen van uitgaven € 50.182,25

3. Uitgaven

Contante stortingen € 200.773,12

Moneytransfers € 9.919,-

Levensonderhoud € 58.665,31

Aanschaf gebruiksgoederen (o.a. prostituees) € 70.989,45

Vakanties € 20.750,67

Voertuigen € 77.928,68

Investering hydroshop € 65.318,57

Overige contante uitgaven (o.a. cocaïne) € 15.360,-

Witwassen van guldens € 41.616,18

Totaal contante uitgaven € 561.320,99

4. Verschil (meer uitgaven dan legaal mogelijk) € 511.138,73

Het hof volgt deze berekening maar brengt hier evenals de rechtbank een aantal bedragen op in mindering. (...)

Het hof merkt ten aanzien van de contante stortingen ter hoogte van € 200.773,12 op dat volgens vaste rechtspraak van de Hoge Raad uit het enkele storten van contante bedragen niet het wederrechtelijk verkregen voordeel kan worden afgeleid. In deze zaak is het hof van oordeel dat door de veroordeelden wel daadwerkelijk voordeel is genoten, aangezien de veroordeelden het geld ook voor zichzelf hebben besteed.

In totaal brengt het hof een bedrag van € 45.119,51 in mindering op het bedrag, genoemd in de kasopstelling. Daarnaast gaat het hof (...) uit van een beginsaldo van € 10.000,-.

Het totaal aan wederrechtelijk verkregen voordeel komt derhalve op € 456.019,22.

De verplichting tot betaling aan de Staat

Evenals de rechtbank zal het hof het wederrechtelijk verkregen voordeel bij helfte aan ieder van de beide veroordeelden in deze zaak toerekenen. Aanwijzingen voor een andere verdeling ontbreken. Op grond daarvan zal het hof de aan veroordeelde op te leggen verplichting tot betaling aan de Staat stellen op een bedrag van € 228.009,61.

Voetnoot

1 Het in de wettelijke vorm door verbalisant [verbalisant 1] , financieel rechercheur van Politie Midden-Nederland opgemaakt proces-verbaal 'rapport berekening wederrechtelijk verkregen voordeel kasopstelling', genummerd 1304020947.RAP, gedateerd 23 augustus 2013."

2.3.1.

De titel van het in voetnoot 1 van het bestreden arrest vermelde proces-verbaal luidt voluit "Rapport berekening wederrechtelijk verkregen voordeel kasopstelling ex artikel 36e 3e lid Sr".

2.3.2.

In de met deze ontnemingsprocedure verband houdende strafzaak is bewezenverklaard dat de betrokkene zich schuldig heeft gemaakt aan (medeplegen van) witwassen in de periode van 1 januari 2012 tot en met 1 februari 2013.

2.4.

Art. 36e, eerste, tweede en derde lid, Sr, luidt sinds de inwerkingtreding op 1 juli 2011 van de Wet tot wijziging van het Wetboek van Strafrecht, het Wetboek van Strafvordering en enige andere wetten ter verbetering van de toepassing van de maatregel ter ontneming van wederrechtelijk verkregen voordeel (verruiming mogelijkheden voordeelontneming) van 31 maart 2011, Stb. 2011, 171:

"1. Op vordering van het openbaar ministerie kan bij een afzonderlijke rechterlijke beslissing aan degene die is veroordeeld wegens een strafbaar feit de verplichting worden opgelegd tot betaling van een geldbedrag aan de staat ter ontneming van wederrechtelijk verkregen voordeel.

2. De verplichting kan worden opgelegd aan de in het eerste lid bedoelde persoon die voordeel heeft verkregen door middel van of uit de baten van het daar bedoelde feit of andere strafbare feiten, waaromtrent voldoende aanwijzingen bestaan dat zij door de veroordeelde zijn begaan.

3. Op vordering van het openbaar ministerie kan bij een afzonderlijke rechterlijke beslissing aan degene die is veroordeeld wegens een misdrijf dat naar de wettelijke omschrijving wordt bedreigd met een geldboete van de vijfde categorie, de verplichting worden opgelegd tot betaling van een geldbedrag aan de staat ter ontneming van wederrechtelijk verkregen voordeel, indien aannemelijk is dat of dat misdrijf of andere strafbare feiten op enigerlei wijze ertoe hebben geleid dat de veroordeelde wederrechtelijk voordeel heeft verkregen. (...)"

2.5.

Het Hof heeft de vaststelling van het bedrag waarop het wederrechtelijk voordeel wordt geschat, doen steunen op een rapport waarin een berekeningswijze is gebezigd die pleegt te worden aangeduid als eenvoudige kasopstelling. Die berekeningswijze komt in ieder geval in aanmerking bij toepassing van het derde lid van art. 36e Sr. De rechter is in dat geval niet gehouden te concretiseren welke "andere strafbare feiten" op enigerlei wijze ertoe hebben geleid dat de betrokkene wederrechtelijk voordeel heeft verkregen. Daarnaast kan deze berekeningswijze worden gehanteerd bij toepassing van het tweede lid van art. 36e Sr, indien het aan de hand van die berekening vastgestelde bedrag in voldoende mate kan worden gerelateerd aan het feit of de feiten waarvoor de betrokkene is veroordeeld dan wel aan andere strafbare feiten als bedoeld in art. 36e, tweede lid, Sr. (Vgl. HR 14 maart 2017, ECLI:NL:HR:2017:414, NJ 2017/151.)

2.6.

Het Hof heeft geoordeeld dat de betrokkene "uit het bewezenverklaarde handelen en uit andere strafbare feiten" wederrechtelijk voordeel heeft verkregen. Daarin ligt, gelet op de omstandigheid dat het Hof mede op basis van het onder 2.3.1 vermelde rapport tot de schatting van dat voordeel is gekomen, besloten dat het Hof toepassing heeft gegeven aan art. 36e, derde lid, Sr. Voorts heeft het Hof kennelijk en niet onbegrijpelijk geoordeeld dat is voldaan aan de in art. 36e, derde lid, Sr gestelde toepassingsvoorwaarden, in aanmerking genomen dat in de met deze ontnemingsprocedure verband houdende strafzaak een misdrijf – kort gezegd: witwassen – is bewezenverklaard dat naar de wettelijke omschrijving wordt bedreigd met een geldboete van de vijfde categorie. Het Hof was derhalve niet gehouden te concretiseren welke "andere strafbare feiten" op enigerlei wijze ertoe hebben geleid dat de betrokkene het op basis van de kasopstelling geschatte wederrechtelijk voordeel heeft verkregen. De daarop gerichte klachten falen.

2.7.

Voor zover het middel met betrekking tot de toepassing van art. 36e, derde lid, Sr op de opvatting berust dat het Hof had moeten vaststellen dat is voldaan aan het vereiste dat een strafrechtelijk financieel onderzoek is ingesteld, faalt het evenzeer omdat het miskent dat het onder 2.3.2 vermelde bewezenverklaarde feit is begaan na 1 juli 2011 en dat gelet daarop art. 36e, derde lid, Sr sindsdien niet zo een vereiste meer stelt (vgl. HR 29 november 2016, ECLI:NL:HR:2016:2714, NJ 2017/105).

3. Beoordeling van het tweede middel

Het middel kan niet tot cassatie leiden. Dit behoeft, gezien art. 81, eerste lid, RO, geen nadere motivering nu het middel niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

4. Beslissing

De Hoge Raad verwerpt het beroep.

Dit arrest is gewezen door de vice-president J. de Hullu als voorzitter, en de raadsheren M.J. Borgers en A.E.M. Röttgering, in bijzijn van de waarnemend griffier E. Schnetz, en uitgesproken ter openbare terechtzitting van 26 juni 2018.

Conclusie 15‑05‑2018

Inhoudsindicatie

Profijtontneming. Conclusie AG over het betrekken van geldbedragen die het voorwerp zijn van witwassen in een eenvoudige kasopstelling in het kader van de schatting van het wederrechtelijk verkregen voordeel. Samenhang met 16/05110.

Nr. 16/05109 P Zitting: 15 mei 2018 | Mr. F.W. Bleichrodt Conclusie inzake: [betrokkene] |

Het gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, heeft bij uitspraak van 13 september 2016 de betrokkene ter ontneming van het wederrechtelijk verkregen voordeel de verplichting opgelegd tot betaling aan de Staat van een bedrag van € 228.009,61.

De onderhavige zaak hangt samen met de zaak tegen de medeveroordeelde [medebetrokkene] (16/05110), waarin ik vandaag ook zal concluderen.

Namens de betrokkene is cassatieberoep ingesteld en heeft mr. R.J. Baumgardt, advocaat te Rotterdam, twee middelen van cassatie voorgesteld.

Het eerste middel behelst de klacht dat het hof ten onrechte, althans onvoldoende gemotiveerd, bij de vaststelling van het wederrechtelijk verkregen voordeel is uitgegaan van de uitkomst van een eenvoudige kasopstelling.

De schatting van het wederrechtelijk verkregen voordeel steunt – voor zover in cassatie van belang – op de volgende bewijsvoering:

“De vaststelling van het wederrechtelijk verkregen voordeel

De veroordeelde is bij vonnis van rechtbank Midden-Nederland van 30 april 2014 (parketnummer 16-700340-13) ter zake van witwassen veroordeeld tot straf.

Uit het strafdossier en bij de behandeling van de vordering ter terechtzitting in hoger beroep is gebleken dat veroordeelde uit het bewezenverklaarde handelen en uit andere strafbare feiten financieel voordeel heeft genoten.

Gevoerde verweren

De raadsman heeft in eerste aanleg aangevoerd dat nergens uit blijkt dat het door [betrokkene 1] van guldens naar euro’s gewisselde geld naar [medebetrokkene] is gegaan. De raadsman heeft dit verweer in hoger beroep niet herhaald zodat het thans onbesproken kan blijven.

De raadsman heeft in hoger beroep het volgende aangevoerd.

Beginvermogen

De raadsman heeft aangevoerd dat er op 20 oktober 2006 € 8.600,- is gestort en direct daarna weer van de rekening is gehaald en dat er geen aanwijzingen zijn dat dit illegaal verkregen geld is. Verder heeft medeveroordeelde [betrokkene] verklaard dat zij in Italië is gescheiden en daaruit een contant bedrag van € 10.000,- heeft overgehouden. Alles bijeen kan in elk geval een bedrag van € 10.000,- als beginsaldo worden aangemerkt.

Daarnaast heeft [medebetrokkene] verklaard dat hij een lening van € 350.000,- heeft ontvangen van [betrokkene 2] . Deze [betrokkene 2] heeft bij de raadsheer-commissaris bevestigd dat hij [medebetrokkene] een groot bedrag heeft geleend. [betrokkene 2] heeft met zijn verklaring over de herkomst van het geld volgens de raadsman zichzelf in een lastig parket gebracht. Het is in de visie van de raadsman daarom aannemelijk dat die geldlening inderdaad is gegeven.

Het beginsaldo komt daarmee volgens de raadsman op € 360.000,-.

Naar het oordeel van het hof is niet aannemelijk geworden, ook niet na het verhoor van [betrokkene 2] bij de raadsheer-commissaris, dat [medebetrokkene] een bedrag van € 350.000,- in de vorm van een lening van [betrokkene 2] heeft gekregen.

Gelet op het late moment dat de geldleningsovereenkomst is ingebracht, de verschillen tussen de verklaringen van [medebetrokkene] en [betrokkene 2] over de oorzaak van de geldlening, de tegenstrijdigheden in de verklaring van [betrokkene 2] en het feit dat de geldlening volgens [medebetrokkene] was bedoeld om een dakdekkersbedrijf te beginnen terwijl het geld daarvoor zonder geloofwaardige reden niet is gebruikt, is naar het oordeel van het hof niet aannemelijk dat [medebetrokkene] daadwerkelijk € 350.000,- van [betrokkene 2] heeft geleend. De enkele omstandigheid dat [betrokkene 2] zichzelf met zijn verklaring bij de raadsheer-commissaris mogelijk in de problemen heeft gebracht, maakt de gestelde lening niet aannemelijker, ook omdat de consequenties van deze verklaring voor [medebetrokkene] geenszins duidelijk zijn.

Het hof acht wel aannemelijk dat [medebetrokkene] en veroordeelde een contant bedrag van € 10.000,- voorhanden hebben gehad. Het beginsaldo komt daarmee op € 10.000,-.

Cocaïnegebruik

De raadsman heeft aangevoerd dat [betrokkene] bij de politie weliswaar heeft verklaard dat [medebetrokkene] jarenlang twéé à drie keer in de week cocaïne gebruikte, maar dat zij bij de raadsheer-commissaris op die verklaring is teruggekomen. Zij zou dit alleen maar hebben verklaard omdat zij boos was op [medebetrokkene] vanwege het feit dat de politie haar had verteld dat hij iets met andere vrouwen had. Er zijn twee of drie tapgesprekken waaruit blijkt dat [medebetrokkene] cocaïne kocht. Het cocaïnegebruik moet volgens de raadsman daarom worden beperkt tot drie keer.

Het hof ziet geen enkele reden om aan de verklaring van [betrokkene] bij de politie te twijfelen. Op welke wijze [betrokkene] [medebetrokkene] schade dacht toe te brengen toen zij de verklaring aflegde, is niet inzichtelijk geworden. Met de rechtbank komt het hof daarom tot een bedrag van € 12.360,- (309 weken, twee keer per week cocaïnegebruik à € 20,-) dat door [medebetrokkene] aan cocaïne is uitgegeven.

Hydroshop

De raadsman heeft aangevoerd dat [medebetrokkene] heeft verklaard dat hij geen geld heeft geïnvesteerd in de hydroshop van [betrokkene 3] . Subsidiair is de raadsman van oordeel dat slechts een bedrag van € 43.126,- als investering kan worden aangemerkt, zoals ook door [betrokkene 3] is verklaard.

Naar het oordeel van het hof is aannemelijk dat er door [medebetrokkene] € 56.758,37 is geïnvesteerd in de hydroshop van [betrokkene 3] . Het hof verwijst daarbij naar een notitievel dat is aangetroffen in de woning van [medebetrokkene] en [betrokkene] , waarover getuige [betrokkene 3] bij de politie heeft verklaard en waarop staat vermeld: “Totaal geïnvesteerd door [medebetrokkene] ” (het hof begrijpt: [medebetrokkene] ) waarop diverse kostenposten worden vermeld tot een totaalbedrag van € 56.758,37.

Mercedes

[medebetrokkene] heeft verklaard dat de Mercedes EG3 50 CGI niet mag worden meegerekend bij de uitgaven omdat die niet van hem is geweest en ook nooit op zijn naam heeft gestaan. Ook de raadsman heeft bepleit (de waarde van) die auto buiten de kasopstelling te laten.

Naar het oordeel van het hof is echter aannemelijk dat de auto weliswaar op naam stond van [betrokkene 3] , maar dat [medebetrokkene] feitelijk de eigenaar en gebruiker van dit voertuig was. Uit het dossier blijkt dat via de bankrekening van [medebetrokkene] drie bekeuringen zijn betaald, waaronder een bekeuring wegens het niet op tijd verzekerd zijn van het voertuig. Verder heeft [betrokkene 3] verklaard, laatstelijk ook nog weer bij de raadsheer-commissaris, dat zij een Mercedes van [medebetrokkene] op haar naam heeft gehad.

Schatting van het genoten voordeel

Aan de inhoud van wettige bewijsmiddelen ontleent het hof de schatting van het wederrechtelijk voordeel op een bedrag van € 456.019,22. Het hof komt als volgt tot deze schatting.

Bij de berekening van het wederrechtelijk verkregen voordeel wordt aansluiting gezocht bij het rapport berekening wederrechtelijk verkregen voordeel kasopstelling.Voor zover het hof de conclusies van dat proces-verbaal overneemt, zijn deze aan de hand van de onderliggende stukken door het hof gecontroleerd en juist bevonden.

In het rapport berekening wederrechtelijk verkregen voordeel is de volgende kasopstelling gemaakt:

Het hof volgt deze berekening maar brengt hier evenals de rechtbank een aantal bedragen op in mindering. Dat zijn de volgende.

- de kosten voor prostituees: € 400,-

- wat betreft de hydroshop de diverse kostenposten à € 8.480,76 + € 79,44 (het verschil tussen het bedrag op het notitievel en het bedrag genoemd in het rapport) = € 8.560,20

- de in een andere strafzaak betaalde bedragen aan schadevergoedingsmaatregelen à €8.584,31

- de toegewezen vorderingen van de benadeelde partijen in de strafzaak van [medebetrokkene] (arrest hof Arnhem-Leeuwarden d.d. 29 november 2013), te weten: € 3.000,- aan benadeelde partij [betrokkene 4] , € 1.575,- aan benadeelde partij [betrokkene 5] , € 23.000,- aan benadeelde partij [betrokkene 6] .

Het hof merkt ten aanzien van de contante stortingen ter hoogte van € 200.773,12 op dat volgens vaste rechtspraak van de Hoge Raad uit het enkele storten van contante bedragen niet het wederrechtelijk verkregen voordeel kan worden afgeleid. In deze zaak is het hof van oordeel dat door de veroordeelden wel daadwerkelijk voordeel is genoten, aangezien de veroordeelden het geld ook voor zichzelf hebben besteed.

In totaal brengt het hof een bedrag van € 45.119,51 in mindering op het bedrag, genoemd in de kasopstelling. Daarnaast gaat het hof zoals hiervoor overwogen en anders dan de kasopstelling, uit van een beginsaldo van € 10.000,-.

Het totaal aan wederrechtelijk verkregen voordeel komt derhalve op € 456.019,22.

De verplichting tot betaling aan de Staat

Evenals de rechtbank zal het hof het wederrechtelijk verkregen voordeel bij helfte aan ieder van de beide veroordeelden in deze zaak toerekenen. Aanwijzingen voor een andere verdeling ontbreken. Op grond daarvan zal het hof de aan veroordeelde op te leggen verplichting tot betaling aan de Staat stellen op een bedrag van € 228.009,61.”

6. In het licht van de toelichting begrijp ik het middel aldus, dat het zich keert tegen de schatting van het wederrechtelijk verkregen voordeel voor zover daarin geldbedragen zijn betrokken die het voorwerp zijn van het bewezen verklaarde witwassen. De steller van het middel verwijst daartoe naar rechtspraak van de Hoge Raad, die als volgt kan worden samengevat.

7. Voor de berekening van het wederrechtelijk verkregen voordeel bestaan verschillende berekeningswijzen, waaronder de eenvoudige kasopstelling. Geen rechtsregel verzet zich ertegen dat in de eenvoudige kasopstelling ook door de betrokkene gedane contante uitgaven worden betrokken die betrekking hebben op of in relatie staan tot voorwerpen die onderdeel uitmaken van een bewezenverklaring ter zake van (gewoonte)witwassen. De opvatting dat geldbedragen die voorwerp zijn van het bewezen verklaarde misdrijf witwassen reeds daardoor wederrechtelijk verkregen voordeel vormen, is echter onjuist.

8. In de strafzaak is de betrokkene bij (onherroepelijk geworden) vonnis van de rechtbank Midden-Nederland van 30 april 2014ten laste van de betrokkene bewezen verklaard dat zij:

“in de periode van 1 januari 2012 tot en met 1 februari 2013, te Arnhem en Keulen, tezamen en in vereniging met een ander,

A

van voorwerpen de herkomst en/of de vindplaats heeft verborgen en/of verhuld, terwijl zij, verdachte en/of haar mededader wist(en), dat die voorwerpen - onmiddellijk of middellijk - afkomstig waren uit enig misdrijf, immers heeft zij en/of haar mededader

- op 11 december 2012 te Arnhem tijdens een doorzoeking van haar, verdachtes woning, een bedrag, in totaal ten bedrage van EUR 5.650 en sieraden op zich gedragen teneinde te voorkomen dat dit geld en deze sieraden zouden worden gevonden tijdens voornoemde doorzoeking, en

- op 1 februari 2013 te Keulen terwijl zij, verdachte, op reis was naar Rusland op zich gedragen/meegenomen sieraden, te weten een horloge (merk Rolex) en een ring met een diamant,

en

B

voorwerpen, te weten een geldbedrag en sieraden, voorhanden heeft gehad, terwijl zij, verdachte, en/of haar mededader wist(en), dat bovenomschreven voorwerpen - onmiddellijk of middellijk - afkomstig waren uit enig misdrijf.”

9. De rechtbank heeft de betrokkene – voor zover relevant – vrijgesproken van het ten laste gelegde witwassen van een geldbedrag van Fl. 91.710,-. Dit bedrag is wel voorwerp van de veroordeling voor gewoontewitwassen in de strafzaak tegen de medeveroordeelde [medebetrokkene] . In de onderhavige ontnemingszaak is dit bedrag in de eenvoudige kasopstelling opgenomen. Kennelijk heeft het hof geoordeeld dat het desbetreffende bedrag het door de betrokkene daadwerkelijk wederrechtelijk verkregen voordeel representeert. Het hof heeft zijn oordeel in zoverre niet nader gemotiveerd.

10. Het hof heeft kennelijk toepassing gegeven aan art. 36e, derde lid, Sr, zoals dat luidt sinds 1 juli 2011.Het hof heeft zich gebaseerd op het financieel rapport, getiteld “Rapport berekening wederrechtelijk verkregen voordeel kasopstelling ex artikel 36e 3e lid Sv”. De formulering in de bestreden uitspraak, te weten dat de betrokkene “uit het bewezen verklaarde handelen en uit andere strafbare feiten” financieel voordeel heeft genoten, sluit daarbij aan. Anders dan de steller van het middel aanvoert, heeft het hof terecht toepassing gegeven aan de bepaling zoals deze na de genoemde wetswijziging luidt. Uit het vonnis van de rechtbank in de strafzaak blijkt immers dat de ten laste gelegde en bewezen verklaarde periode is gelegen ná 1 juli 2011.

11. De bewezenverklaring ten laste van de betrokkene heeft ten aanzien van witwassen betrekking op een geldbedrag van € 5.650. Uit het door het hof tot het bewijs gebezigde financieel rapport blijkt dat het in beslag genomen geldbedrag van € 5.650 is verbeurd verklaard en dat de waarde ervan in de eenvoudige kasopstelling buiten beschouwing is gelaten.Voor zover het middel de strekking heeft dat dit geldbedrag ten onrechte in de schatting van het wederrechtelijk verkregen voordeel is betrokken, faalt het bij gebrek aan feitelijke grondslag.

12. Ten aanzien van het geldbedrag van € 41.616,18 (Fl. 91.710) is dat anders. Dit bedrag is in de kasopstelling onder de aanhef “witwassen van guldens” opgenomen. Het hof heeft ook in dit opzicht de berekening in het financieel rapport gevolgd. In het voorafgaande stelde ik voorop dat de opvatting dat geldbedragen die voorwerp zijn van het bewezen verklaarde misdrijf witwassen reeds daardoor wederrechtelijk verkregen voordeel vormen onjuist is. Voor zover het hof zijn oordeel heeft gebaseerd op de opvatting dat het genoemde bedrag reeds als wederrechtelijk verkregen voordeel is aan te merken omdat het voorwerp vormt van het in de strafzaak tegen de medeveroordeelde [medebetrokkene] bewezen verklaarde witwassen, getuigt zijn oordeel van een onjuiste rechtsopvatting.

13. Hiermee is echter nog niet alles gezegd. Denkbaar is dat het hof heeft geoordeeld dat het geldbedrag van € 41.616,18 (Fl. 91.710) niet is aan te merken als voordeel uit (gewoonte)witwassen, maar uit andere strafbare feiten. In die benadering zou het witwassen in de causale keten tussen feit en voordeel min of meer wegvallen. Het voordeel is in die benadering immers al gegenereerd voordat de witwasgedragingen die in de veroordeling van de medeveroordeelde [medebetrokkene] centraal staan, hadden plaatsgevonden. In die lezing zou het oordeel van het hof niet van een onjuiste rechtsopvatting getuigen. Cruciaal is dan wel dat de betrokkene financieel voordeel uit het oorspronkelijke feit of de oorspronkelijke feiten heeft genoten. In het kader van een eenvoudige kasopstelling kan de vraag uit welk concreet feit het voordeel is ontstaan in het midden worden gelaten.

14. Ook in de laatstgenoemde benadering kan de bestreden uitspraak echter niet in stand blijven. Het oordeel van het hof dat het bedrag dat is opgenomen na de omschrijving “witwassen van guldens” is aan te merken als wederrechtelijk verkregen voordeel is immers in het licht van de door het hof gebezigde eenvoudige kasopstelling zonder nadere motivering, die ontbreekt, niet begrijpelijk. Daartoe wijs ik op het volgende.

15. De eenvoudige kasopstelling betreft een abstracte methode van berekening van het wederrechtelijk verkregen voordeel, waarbij (kort gezegd) het patroon van inkomsten en uitgaven voor de berekening van het voordeel tot uitgangspunt wordt genomen. Daartoe wordt eerst het beginsaldo, de omvang van de liquide middelen bij aanvang van de onderzoeksperiode, vastgesteld. Vervolgens wordt, rekening houdend met het begin- en eindsaldo, het verschil tussen de uitgaven en de legale ontvangsten berekend. Het negatieve verschil tussen uitgaven en ontvangsten kan worden aangemerkt als wederrechtelijk verkregen voordeel.In de eenvoudige kasopstelling die het hof in navolging van het financieel rapport heeft gehanteerd, wordt deze werkwijze gevolgd. Daartoe worden onder meer de contante stortingen en de geschatte uitgaven in de berekening betrokken.

16. De post “witwassen van guldens” is in de context van de kasopstelling een onzuiver element. Deze is opgenomen onder de uitgaven. Dat is niet zonder meer begrijpelijk. De witwashandelingen betreffen kort samengevat het omwisselen van gelden en het vervolgens gebruiken van die gelden.Niet valt in te zien dat deze gedragingen uitgaven behelzen in de zin van de eenvoudige kasopstelling. Zelfs als de storting van het bedrag op de bankrekening van een derde in het kader van het omwisselen van dat bedrag zou kunnen worden aangemerkt als een uitgave in de zin van de kasopstelling, moet worden bedacht dat uit de bewezenverklaring in het vonnis in de strafzaak tegen de medeveroordeelde [medebetrokkene]en de daarop geënte berekening van het voordeel volgt dat het geldbedrag van € 41.616,18 (Fl. 91.710) vervolgens geheel of gedeeltelijk voor zichzelf is aangewend. Het aanwenden van gelden is aan te merken als het doen van uitgaven. Daarop hebben de overige posten in de eenvoudige kasopstelling betrekking. Daarmee liggen dubbeltellingen in de berekening van het hof besloten. Dat is in strijd met het reparatoire karakter van de ontnemingsmaatregel.

17. In het licht van het voorafgaande, acht ik het oordeel van het hof dat het bedrag dat is opgenomen na de omschrijving “witwassen van guldens” is aan te merken als wederrechtelijk verkregen voordeel zonder nadere motivering, die ontbreekt, niet begrijpelijk.

18. Het middel slaagt.

19. Het tweede middel behelst de klacht dat het hof de schatting van het wederrechtelijk verkregen voordeel niet, althans onvoldoende nauwkeurig, heeft doen steunen op de (inhoud) van wettige bewijsmiddelen.

20. De bewijsvoering van het hof is onder 5 van deze conclusie opgenomen. Namens de betrokkene is – voor zover relevant – ter terechtzitting in hoger beroep van 30 augustus 2016 nog het volgende aangevoerd:

“De raadsman voert het woord tot verdediging, zakelijk weergegeven:

Ik blijf bij wat de verdediging in eerste aanleg heeft aangevoerd. Ik zal mij beperken tot wat er in hoger beroep is aangevuld; ik wil iets zeggen over het cocaïnegebruik, het beginsaldo en de geldlening. [betrokkene] verklaarde bij de politie dat [medebetrokkene] twee à drie keer per week cocaïne gebruikte, en dat een hele tijd lang. Bij de raadsheer- commissaris verklaarde zij dat het gebruik sporadisch is geweest. De reden dat zij dit tegen de politie vertelde was vanwege het feit dat zij bij de politie geconfronteerd werd met het gegeven dat [medebetrokkene] vreemd ging. [betrokkene] is lang de partner geweest van [medebetrokkene] . Ze was enorm boos op hem. Ze heeft niet alleen gezegd dat hij veel cocaïne gebruikte maar ook dat hij zich al acht jaar lang met die dingen bezig hield. Ze wilde hem pakken in plaats van beschermen. Bij de raadsheer- commissaris heeft ze verklaard dat zij boos op hem was en daarom die verklaring heeft afgelegd. Daar komt nog bij dat [medebetrokkene] zelf ook heeft verklaard dat hij sporadisch gebruikte. We kunnen alleen aantonen dat [medebetrokkene] een aantal keren cocaïne heeft gebruikt. Er zijn twee à drie tapgesprekken waaruit blijkt dat hij cocaïne kocht, dat gebruik kan wel meegenomen worden in de berekening, maar niet meer dan dat. Met betrekking tot het beginsaldo verwijs ik naar wat ik in eerste aanleg heb aangevoerd, namelijk dat er sprake was van een banktransactie in oktober 2006. Er is op 20 oktober 2006 8.600 euro gestort en direct daarna weer van de rekening gehaald, en er zijn geen aanwijzingen dat dit illegaal verkregen geld is. De rechtbank heeft hierover gezegd dat er gepind is en dat er dus vanuit kan worden gegaan dat dat bedrag is opgemaakt. Ik ben het daar niet mee eens. Daarnaast is er de verklaring van [betrokkene] , die zegt dat zij in Italië gescheiden is en daaraan een contant bedrag van 10.000 euro heeft overgehouden. In elk geval kan dus een bedrag van 10.000 euro als beginsaldo worden aangemerkt. Ten aanzien van de geldlening door [betrokkene 2] merk ik op dat het ook voor mij een opmerkelijke geld leningsovereenkomst is waar haken en ogen aan zitten, maar de overeenkomst is in principe rechtsgeldig. [betrokkene 2] is erover gehoord, in zijn verklaring belast [betrokkene 2] zichzelf door de uitleg die hij aan de herkomst van het geld geeft. Hij zegt dat hij bedrijven heeft gehad waar zwart geld in circuleerde, dat hij dat heeft geprobeerd aan het zicht te onttrekken en dat hij een deel van dit geld aan [medebetrokkene] heeft gegeven. Ik kan mij voorstellen dat [betrokkene 2] er niks over zou zeggen of het zou ontkennen, want het kan voor hem nog een flink financieel probleem zijn. Wat [betrokkene 2] heeft verklaard over die bedrijven bevat een kern van waarheid. Ik kan niet zeggen dat ik het helemaal niet geloof. Ik zie wel kleine dingen, zoals de slordige manier van het opstellen van het contract, maar dat raakt niet de inhoud van de overeenkomst. Als ik erbij betrek dat [betrokkene 2] zelf zegt dat hij geen contract wilde, heb ik geen reden om aan de juistheid ervan te twijfelen. In het verhoor is [betrokkene 2] kritisch bevraagd met betrekking tot de inhoud van de overeenkomst. Ik stel vast dat hij antwoorden geeft die ik niet direct onzinnig of onaannemelijk vind en [medebetrokkene] heeft er zelf ook een verklaring over afgelegd. Je kunt zeggen: ze steunen elkaar, maar wat is het belang om zo’n verklaring af te leggen als hij niet juist is? [betrokkene 2] brengt zichzelf in een lastig parket, dat risico heeft hij willen nemen door te zeggen dat die geldlening er wel is geweest.

De aannemelijkheid van de geldlening brengt het beginvermogen op een aanzienlijk hoger bedrag dan 0. Samen met die 10.000 euro moet er in totaal dus 360.000 euro worden afgetrokken van de berekening. Ten aanzien van de hydroshop heeft [medebetrokkene] verklaard dat hij daarin geen investering heeft gedaan. [betrokkene 3] heeft verklaard dat dit wel zo is geweest. Er is een papiertje aangetroffen met een aantal bedragen en dat zou aannemelijk maken dat [medebetrokkene] die investering heeft gedaan. Hij is het er niet mee eens. Subsidiair ben ik van mening dat er zou moeten uitgegaan van het bedrag dat [betrokkene 3] noemt, namelijk 43.126 euro, want dat zal het bedrag zijn dat geleend is en niet het bedrag waar de rechtbank van uitgaat.

Met betrekking tot [betrokkene] merk ik nog op dat zij geen zicht had op de financiën. [medebetrokkene] was aan het werk. Het heeft allemaal niets meer met opzet te maken. De gevolgen van het gemeenschappelijk voeren van een huishouding komen nu voor haar rekening, terwijl ze geen voordeel heeft gehad. Ik kan mij voorstellen dat dit niet de situatie is die de wetgever voor ogen had.”

21. De Hoge Raad heeft bij arrest van 26 maart 2013 (nader) ingevuld op welke wijze de feitenrechter de uitspraak in de ontnemingszaak dient te motiveren:

“3.3.2. Krachtens art. 511f Sv kan de schatting van het op geld waardeerbare wederrechtelijk verkregen voordeel slechts worden ontleend aan wettige bewijsmiddelen. Ingevolge art. 511e, eerste lid, Sv (in eerste aanleg) en art. 511g, tweede lid, Sv (in hoger beroep) is op de uitspraak op een vordering tot ontneming van wederrechtelijk verkregen voordeel art. 359, derde lid, Sv van overeenkomstige toepassing. Dat betekent dat die uitspraak de bewijsmiddelen moet vermelden waaraan de schatting van het wederrechtelijk verkregen voordeel is ontleend met weergave van de inhoud daarvan, voor zover bevattende de voor die schatting redengevende feiten en omstandigheden.

3.3.3. Als wettig bewijsmiddel zal veelal een (in het kader van een strafrechtelijk financieel onderzoek opgesteld) financieel rapport in het geding zijn gebracht met een beredeneerde, al dan niet door de methode van vermogensvergelijking verkregen, begroting van het bedrag waarop het wederrechtelijk verkregen voordeel kan worden geschat. Een dergelijk rapport is doorgaans zo ingericht dat daarin onder verwijzing naar of samenvatting van aan de inhoud van andere wettige bewijsmiddelen ontleende gegevens gevolgtrekkingen worden gemaakt omtrent de verschillende posten die door de opsteller(s) van het rapport aan het totale wederrechtelijk verkregen voordeel ten grondslag worden gelegd.

In beginsel staat geen rechtsregel eraan in de weg om de schatting van het wederrechtelijk verkregen voordeel uitsluitend op de inhoud van een financieel rapport als zojuist bedoeld te doen berusten.

3.3.4. Uit de jurisprudentie van de Hoge Raad wordt wel afgeleid dat de uitspraak een (volledige) weergave dient te bevatten van de feiten en omstandigheden waarop de in dat rapport gemaakte gevolgtrekkingen steunen. De Hoge Raad ziet aanleiding de in dit verband aan de motivering te stellen eisen te verduidelijken.

3.3.5. Indien en voor zover een in het financieel rapport gemaakte gevolgtrekking is ontleend aan de inhoud van een of meer wettige, voldoende nauwkeurig in dat rapport aangeduide bewijsmiddelen en die gevolgtrekking - blijkens vaststelling door de rechter - door of namens de betrokkene niet of onvoldoende gemotiveerd is betwist, kan de rechter bij de opgave van de bewijsmiddelen waaraan de schatting van het wederrechtelijk verkregen voordeel is ontleend, volstaan met de vermelding van (het onderdeel van) het financieel rapport als bewijsmiddel waaraan de schatting (in zoverre) is ontleend en het weergeven van die gevolgtrekking uit het rapport.

3.3.6. Indien door of namens de betrokkene zo een gevolgtrekking wel voldoende gemotiveerd is betwist, dienen aan de motivering van de schatting van het wederrechtelijk verkregen voordeel nadere eisen te worden gesteld. In dat geval zal de rechter in zijn overwegingen met betrekking tot die schatting moeten motiveren op grond waarvan hij ondanks hetgeen door of namens de betrokkene tegen die gevolgtrekking en de onderliggende feiten en omstandigheden is aangevoerd, die gevolgtrekking aanvaardt. Indien de rechter de aan het financieel rapport of aan andere wettige bewijsmiddelen ontleende feiten en omstandigheden, die hij bij zijn oordeel daaromtrent betrekt en die redengevend zijn voor de schatting van het wederrechtelijk verkregen voordeel, in de overwegingen (samengevat) weergeeft onder nauwkeurige vermelding van de vindplaatsen daarvan, is aan de uit art. 359, derde lid, Sv voortvloeiende verplichting voldaan.”

22. Het hof heeft in de bestreden uitspraak naar de kern genomen volstaan met een verwijzing naar onder meer het rapport berekening wederrechtelijk verkregen voordeel kasopstelling van 23 augustus 2013. Namens de betrokkene is - voor zover relevant - de berekening van de door medeverdachte van de betrokkene gedane uitgaven vanwege zijn cocaïnegebruik gemotiveerd betwist, omdat de daaraan ten grondslag gelegde verklaring van de betrokkene – kort gezegd – onbetrouwbaar zou zijn. Daarnaast is de berekening van het beginsaldo betwist (onder meer) omdat de medeveroordeelde van de betrokkene op legale wijze een geldlening van € 350.000,- zou hebben verkregen. Uit de onder 5 van deze conclusie weergegeven bewijsvoering blijkt dat het hof op de genoemde onderdelen nader heeft gemotiveerd. Uit die overwegingen blijkt dat het hof ten aanzien van het cocaïnegebruik de verklaring van de betrokkene voldoende betrouwbaar heeft geacht en de lezing van de medeveroordeelde [medebetrokkene] als onaannemelijk terzijde heeft geschoven. Daarmee heeft het hof het wettig bewijsmiddel waaraan de desbetreffende gevolgtrekking is ontleend voldoende nauwkeurig aangeduid. De waardering van het voorhanden materiaal, die aan de feitenrechter is voorbehouden, is niet onbegrijpelijk en behoefde geen nadere motivering. Voorts heeft het hof het verweer dat de medeveroordeelde van de betrokkene een geldlening van € 350.000,- legaal heeft verkregen onaannemelijk geacht. Daartoe heeft het hof onder meer verwezen naar het moment waarop dit scenario naar voren is gebracht, de tegenstrijdige verklaringen die de medeveroordeelde van de betrokkene en de vermeende geldverstrekker hebben afgelegd en de omstandigheid dat de geldlening zonder geloofwaardige reden niet zou zijn gebruikt. Ook dat oordeel is niet onbegrijpelijk, terwijl het geen nadere motivering behoefde.

23. In de toelichting op het middel wordt ten slotte geklaagd dat het hof ten aanzien van de contante stortingen tot een bedrag van € 200.773,12 onbegrijpelijk heeft geoordeeld “dat door de veroordeelden wel daadwerkelijk voordeel is genoten aangezien de veroordeelden het geld ook voor zichzelf hebben besteed”. De bestreden uitspraak is in zoverre inderdaad niet begrijpelijk gemotiveerd. Voor zover het hof doelt op geldopnamen, zijn deze in de eenvoudige kasopstelling verwerkt. Daarbij gaat het om een aanzienlijk lager bedrag dan het bedrag aan contante stortingen, te weten € 200.773,12 aan stortingen ten opzichte van € 13.244,25 aan bankopnamen. De desbetreffende overweging lijkt te zijn gebaseerd op een door het hof veronderstelde eis, die echter niet voor het schatten van het wederrechtelijk verkregen voordeel aan de hand van een eenvoudige kasopstelling geldt. Tot cassatie behoeft zulks evenwel niet te leiden. De overweging raakt de schatting van het wederrechtelijk verkregen voordeel als zodanig niet. Daarbij komt dat de schatting van het wederrechtelijk verkregen voordeel met weglating van de toevoeging dat “de veroordeelden het geld ook voor zichzelf hebben besteed” toereikend is gemotiveerd.

24. Het middel kan niet tot cassatie leiden.

25. Het eerste middel slaagt. Het tweede middel kan niet tot cassatie leiden en kan worden afgedaan met de aan art. 81, eerste lid, Wet RO ontleende overweging.

26. Ambtshalve heb ik geen gronden aangetroffen die tot vernietiging van de bestreden uitspraak aanleiding behoren te geven.

27. Deze conclusie strekt tot vernietiging van de bestreden uitspraak en tot terugwijzing van de zaak naar het gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem, teneinde op het bestaande hoger beroep opnieuw te worden berecht en afgedaan.

De Procureur-Generaal

bij de Hoge Raad der Nederlanden

AG