Zie over deze datum hierna in 4.1.

HR, 17-03-2023, nr. 21/03353

Uitspraak 17‑03‑2023

Inhoudsindicatie

Ondernemingsrecht. Tegenstrijdig belang. Procesrecht. Klachten over schending van grenzen van rechtsstrijd en over motivering dat geen tegenstrijdig belang aanwezig is. Vervolg op HR 14 oktober 2011, ECLI:NL:HR:2011:BR0119.

HOGE RAAD DER NEDERLANDEN

CIVIELE KAMER

Nummer 21/03353

Datum 17 maart 2023

ARREST

In de zaak van

1. [eiser 1],wonende te [woonplaats],

2. [eiser 2],wonende te [woonplaats], België,

EISERS tot cassatie, verweerders in het incidentele cassatieberoep,

hierna gezamenlijk: [eisers],

advocaat: B.I. Kraaipoel,

tegen

1. M.E. BEHEER B.V.,gevestigd te Zwolle,

2. EMBO VASTGOED B.V.,gevestigd te Zwolle,

VERWEERSTERS in cassatie, eiseressen in het incidentele cassatieberoep,

hierna gezamenlijk: M.E. Beheer c.s.,

advocaat: E.J.H. Zandbergen.

1. Procesverloop

Voor het verloop van het geding tot dusver verwijst de Hoge Raad naar:

het arrest in de zaak 10/01072 (ECLI:NL:HR:2011:BR0119) van de Hoge Raad van 14 oktober 2011;

de arresten in de zaak 200.120.854/01 van het gerechtshof 's-Hertogenbosch van 24 november 2015, 26 juli 2016, 24 oktober 2017, 15 oktober 2018, 21 mei 2019, 14 april 2020 en 4 mei 2021.

[eisers] hebben tegen de arresten van het hof van 24 november 2015, 14 april 2020 en 4 mei 2021 beroep in cassatie ingesteld.

M.E. Beheer c.s. hebben incidenteel cassatieberoep ingesteld.

Partijen hebben over en weer een verweerschrift tot verwerping van het beroep ingediend.

De zaak is voor partijen toegelicht door hun advocaten, en voor [eisers] mede door M.R. Schreurs

De conclusie van de Advocaat-Generaal T. Hartlief strekt in het principale en incidentele cassatieberoep tot vernietiging en tot verwijzing.

De advocaten van partijen hebben schriftelijk op die conclusie gereageerd.

2. Uitgangspunten en feiten

2.1

In cassatie kan van het volgende worden uitgegaan.

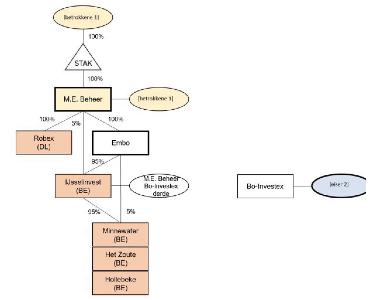

(i) Op 10 mei 2005 is [betrokkene 1] (hierna: [betrokkene 1]) overleden. Hij was enig bestuurder van M.E. Beheer. Tot 24 december 2002 was hij ook enig aandeelhouder van M.E. Beheer.Daarna was hij houder van alle certificaten van aandelen in M.E. Beheer, terwijl de aandelen zelf gehouden werden door een stichting-administratiekantoor (hierna: STAK), die [betrokkene 1] op die datum heeft opgericht.

(ii) M.E. Beheer had deelnemingen in verschillende binnen- en buitenlandse vennootschappen waarvan de activiteiten bestonden uit het verhandelen, ontwikkelen en exploiteren van onroerende zaken. Zo was zij enig aandeelhoudster van de Duitse rechtspersoon Robex Deutschland GmbH (hierna: Robex). Deze bezat grond en woningen in Duitsland te Beverungen, te Olsberg en te Potsdam.

(iii) Voorts was M.E. Beheer enig aandeelhoudster van Embo. M.E. Beheer bezat 5% en Embo 95% van de aandelen in de Belgische naamloze vennootschap IJsselinvest. Deze op haar beurt bezat 95% en Embo 5% van de aandelen in de Belgische naamloze vennootschappen Minnewaterpark, Zeeparking Het Zoute en Van Hollebeke.

(iv) Art. 13 lid 1 van de statuten van M.E. Beheer luidt:

“Ieder lid van de raad van bestuur vertegenwoordigt de vennootschap, ook in het geval dat de vennootschap een tegenstrijdig belang heeft met een lid van de raad van bestuur.”

(v) Art. 13 lid 1 van de statuten van Embo luidt:

“Iedere directeur vertegenwoordigt de vennootschap, ook in het geval dat de vennootschap een tegenstrijdig belang heeft met een directeur. ”

(vi) Tot aan het overlijden van [betrokkene 1] verrichtte [eiser 1] via Weva Consultants B.V. (hierna: Weva), van welke vennootschap hij bestuurder en indirect enig aandeelhouder is, werkzaamheden voor M.E. Beheer op basis van een overeenkomst van opdracht. [eiser 1] beschikte daarbij over een algemene notariële volmacht, die op 10 september 1998 door [betrokkene 1], zowel in privé als in zijn hoedanigheid van directeur van M.E. Beheer, aan [eiser 1] was verleend om [betrokkene 1] in alle opzichten te vertegenwoordigen. [betrokkene 1] dochter, [de dochter], beschikte over een soortgelijke volmacht.

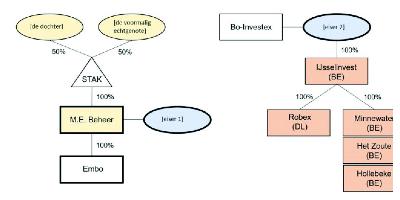

(vii) De Belgische naamloze vennootschap Bo-Investex (hierna: Bo-Investex) is bestuurster van IJsselinvest. [eiser 2] is bestuurder, maar geen aandeelhouder van Bo-Investex. Via Bo-Investex verrichtte [eiser 2] werkzaamheden voor M.E. Beheer.

(viii) Na het overlijden van [betrokkene 1] zijn [de dochter] en [betrokkene 1] voormalig echtgenote [de voormalige echtgenote] als [betrokkene 1] erfgenamen (hierna: de erven) ieder houdster van 50% van de certificaten van aandelen in M.E. Beheer geworden.

(ix) Op 30 mei 2005 liet [eiser 1] zich met terugwerkende kracht tot 10 mei 2005 inschrijven als enig bestuurder van M.E. Beheer met gebruikmaking van een kopie van de notulen van een aandeelhoudersvergadering van 24 december 2002, onder meer inhoudende:

“Besproken wordt de vraag wie tijdelijk directeur van de B.V. moet worden indien [betrokkene 1] komt te overlijden of wegens ziekte niet meer kan functioneren en er geen andere voorziening is getroffen. Voorgesteld wordt dat [eiser 1] (...) in deze situatie dan als directeur zal fungeren. Na bespreking wordt het voorstel met algemene stemmen aangenomen.”

(x) Tijdens een bespreking op 15 juli 2005 heeft [eiser 1] aan onder meer de erven te kennen gegeven dat op zeer korte termijn voor M.E. Beheer een liquiditeitsprobleem zou ontstaan. De erven hebben daarop meegedeeld dat zij weinig vertrouwen hadden in [eiser 1] als bestuurslid van de STAK en als directeur van M.E. Beheer, en dat zij een accountant zouden inschakelen om inzicht te krijgen in de stand van zaken bij M.E. Beheer en de omvang van een eventueel liquiditeitsprobleem.

(xi) Op 9 augustus 2005 zijn twee overeenkomsten gesloten (hierna gezamenlijk: de overeenkomsten van 9 augustus 2005). De eerste overeenkomst van 9 augustus 2005 werd gesloten tussen IJsselinvest (vertegenwoordigd door Bo-Investex, vertegenwoordigd door [eiser 2]), M.E. Beheer (vertegenwoordigd door [eiser 1]), een zekere Ehrlich en Robex (vertegenwoordigd door [eiser 1]). Bij deze overeenkomst verkocht Robex onroerende zaken gelegen in Duitsland te Olsberg en te Beverungen aan M.E. Beheer voor € 994.275,--, te verrekenen met een bestaande vordering van M.E. Beheer op Robex. Voorts verkocht M.E. Beheer aan IJsselinvest de aandelen in Robex voor een prijs van € 1,-- en haar na voormelde verrekening resterende vordering op Robex voor een prijs van € 800.000,--, waarbij IJsselinvest ook alle verplichtingen van M.E. Beheer en [betrokkene 1] en zijn vennootschappen aan Ehrlich overnam.

(xii) De tweede overeenkomst van 9 augustus 2005 werd gesloten tussen M.E. Beheer (vertegenwoordigd door [eiser 1]), Embo (eveneens vertegenwoordigd door [eiser 1]), IJsselinvest (vertegenwoordigd door Bo-Investex, vertegenwoordigd door [eiser 2]) en [eiser 2] persoonlijk. Bij deze overeenkomst verkochten M.E. Beheer en Embo hun aandelenparticipaties in IJsselinvest aan [eiser 2] voor een prijs van € 347.826,10, naar evenredigheid van de omvang van de verkochte participaties voor 5% aan M.E. Beheer en voor 95% aan Embo te voldoen. Voorts verkocht Embo haar aandelenparticipaties van steeds 5% in Minnewaterpark, Zeeparking Het Zoute en Van Hollebeke aan IJsselinvest, elk voor een prijs van € 17.391,30. De aandelen zouden na betaling dienen te worden overgedragen.

(xiii) Verder bepaalden partijen bij deze tweede overeenkomst de leenschuld van [eiser 2] aan M.E. Beheer op € 87.622,44 per 31 juli 2005, een door [eiser 2] van ene [betrokkene 3] overgenomen of over te nemen vordering (claim Spoolderweg) op M.E. Beheer op € 587.263,50 en de vordering van M.E. Beheer op IJsselinvest op € 3.328.688,54 per 31 juli 2005. Deze vorderingen zouden bij en met de betaling van de verkochte aandelen worden verrekend of voldaan waarna partijen elkaar finale kwijting verleenden.

(xiv) Op 28 augustus 2006 heeft een door de erven ingeschakelde registeraccountant zijn rapport uitgebracht.

(xv) Op 10 oktober 2006 heeft de voorzitter van de Rechtbank van Koophandel van het rechtsgebied Kortrijk in België op verzoek van M.E. Beheer en Embo over IJsselinvest, Minnewaterpark, Zeeparking Het Zoute en Van Hollebeke twee voorlopige bewindvoerders benoemd met een beperkte opdracht, onder meer inhoudende om voorafgaande en schriftelijke goedkeuring te geven aan elke bestuurs- of beheersdaad die een geldelijke waarde heeft of vertegenwoordigt van meer dan € 2.500,-- alsook aan elke bestuurs- of beheersdaad die een vervreemding inhoudt van actief ongeacht de geldelijke waarde van de transactie. IJsselinvest, Minnewaterpark, Zeeparking Het Zoute, Van Hollebeke en [eiser 2] hebben tegen die beschikking derdenverzet aangetekend, waarop de voorzitter bij beschikking van 19 februari 2007 de eerdere voorziening heeft bevestigd evenwel met wijziging van de benaming van het mandaat van “voorlopige bewindvoerders” en/of “bewindvoerders” in “experten-bewaarnemers”.

(xvi) M.E. Beheer c.s. hebben op 18 juni 2007 ten laste van [eisers] en met hen verbonden rechtspersonen diverse (derden-)beslagen gelegd.

2.2

M.E. Beheer c.s. vorderen in dit geding in conventie onder meer, kort gezegd, dat voor recht wordt verklaard dat zij niet gebonden zijn aan de overeenkomsten van 9 augustus 2005, dat deze overeenkomsten worden vernietigd of nietig worden verklaard, dat voor recht wordt verklaard dat M.E. Beheer c.s. rechthebbenden op de aandelen in IJsselinvest, Minnewaterpark, Zeeparking Het Zoute en Van Hollebeke zijn gebleven, alsmede dat [eiser 1] en [eiser 2] jegens M.E. Beheer c.s. onrechtmatig hebben gehandeld en tot schadevergoeding moeten worden veroordeeld. Hieraan hebben M.E. Beheer c.s., samengevat en voor zover in cassatie van belang, ten grondslag gelegd dat (a) [eiser 1] wegens tegenstrijdig belang (art. 2:256 (oud) BW) onbevoegd was de overeenkomsten van 9 augustus 2005 aan te gaan, althans dat hij zich met deze transacties schuldig heeft gemaakt aan onbehoorlijk bestuur in de zin van art. 2:9 BW, en (b) [eiser 2] onrechtmatig heeft gehandeld door zich, gebruikmakend van het vacuüm dat was ontstaan na het overlijden van [betrokkene 1], de aandelen te laten overdragen tegen een irreële prijs en zich daarbij ten koste van M.E. Beheer c.s. te verrijken. In reconventie hebben [eisers] onder meer opheffing van de gelegde beslagen gevorderd.

2.3

De rechtbank heeft de vorderingen van M.E. Beheer c.s. in conventie afgewezen en de vorderingen van [eisers] in reconventie gedeeltelijk toegewezen.

2.4

Het gerechtshof Arnhemheeft het vonnis van de rechtbank vernietigd en, opnieuw recht doende, in conventie onder meer voor recht verklaard dat M.E. Beheer c.s. niet gebonden zijn aan de verkoop van de aandelen in IJsselinvest, Minnewaterpark, Zeeparking Het Zoute en Van Hollebeke door M.E. Beheer en Embo aan [eiser 2] op 9 augustus 2005, en dat M.E. Beheer en Embo rechthebbende op de aandelen in die vennootschappen zijn gebleven. Ook heeft dit hof voor recht verklaard dat [eisers] jegens M.E. Beheer toerekenbaar tekort zijn geschoten in de nakoming van hun verplichtingen uit de overeenkomst van opdracht en zich schuldig hebben gemaakt aan onbehoorlijk bestuur jegens M.E. Beheer en Embo door onbevoegdelijk namens deze de overeenkomsten van 9 augustus 2005 aan te gaan. Het hof heeft hiertoe overwogen dat [eiser 1] bij deze transacties een tegenstrijdig belang had, en daarom niet bevoegd was de vennootschappen te vertegenwoordigen zonder de aandeelhoudersvergadering te informeren, hetgeen hij niet heeft gedaan. (rov. 4.9) Ook is geoordeeld dat [eiser 2] onrechtmatig jegens M.E. Beheer c.s. heeft gehandeld door zich de aan deze toebehorende aandelen in IJsselinvest te doen overdragen en de feitelijke zeggenschap daarover aan M.E. Beheer c.s. te onttrekken. Het hof heeft [eiser 1] en [eiser 2] hoofdelijk veroordeeld tot vergoeding van de door deze onrechtmatige gedragingen ontstane schade. Het hof heeft de reconventionele vorderingen van [eisers] afgewezen.

2.5

De Hoge Raadheeft het tegen het hiervoor bedoelde arrest ingestelde cassatieberoep van [eisers] gegrond verklaard en het arrest van het gerechtshof Arnhem vernietigd. De Hoge Raad heeft daartoe overwogen dat het oordeel van het hof dat [eiser 1] wegens tegenstrijdig belang onbevoegd was om de overeenkomsten van 9 augustus 2005 aan te gaan, onjuist dan wel onvoldoende gemotiveerd is. Het hof is onvoldoende ingegaan op stellingen van [eisers] die relevant kunnen zijn voor de vraag of zijn persoonlijke belang tegenstrijdig was aan dat van M.E. Beheer. (rov. 3.5.4) Voorts heeft het hof miskend dat, indien de statuten van een vennootschap bepalen (zoals het geval is met die van M.E. Beheer en Embo) dat haar bestuurder ook bij tegenstrijdig belang bevoegd is de vennootschap te vertegenwoordigen, die bestuurder weliswaar gehouden zal zijn de algemene vergadering zo tijdig te informeren over de aanwezigheid van een tegenstrijdig belang dat deze in de gelegenheid is de haar in de tweede volzin van art. 2:256 (oud) BW toegekende bevoegdheid uit te oefenen, maar dat de bestuurder die nalaat de algemene vergadering aldus te informeren niet reeds daardoor wegens tegenstrijdig belang onbevoegd wordt de vennootschap te vertegenwoordigen. (rov. 3.6.2) De Hoge Raad heeft het geding verwezen naar het gerechtshof ’s-Hertogenbosch ter verdere behandeling en beslissing.

2.6

In het geding na verwijzing heeft het gerechtshof ’s-Hertogenbosch zes tussenarresten en een eindarrest gewezen. Het cassatieberoep richt zich tegen het eerste tussenarrest, het zesde tussenarrest en het eindarrest. Het hof heeft in het eerste tussenarrestonder meer het betoog van M.E. Beheer c.s. beoordeeld dat [eiser 1] een tegenstrijdig belang had bij de overeenkomsten van 9 augustus 2005. Het hof heeft weergegeven welke omstandigheden M.E. Beheer c.s. aan dit betoog ten grondslag hebben gelegd: (i) [eiser 1] en [eiser 2] kenden elkaar in 2005 (erg) goed omdat [eiser 2] en Bo-Investex al meer dan vijftien jaar de vaste en belangrijkste zakenpartner van [betrokkene 1] was, terwijl [eiser 1] in die tijd de rechterhand van [betrokkene 1] was; (ii) [eiser 2] en [eiser 1] zaten samen in het bestuur van IJsselinvest; (iii) de certificaathouders hadden op 15 juli 2005 het vertrouwen in [eiser 1] opgezegd, de echtheid van de handtekening van [betrokkene 1] onder de notulen van de vergadering van M.E. Beheer van 24 december 2002 was betwist en er werd een onderzoek naar de financiële administratie van M.E. Beheer aangekondigd, zodat [eiser 1] rekening ermee moest houden dat hij fors erop achteruit zou gaan omdat zijn positie op termijn onhoudbaar was en hij dus zijn enige of nagenoeg enige inkomstenbron zou verliezen; met de aandelentransactie zou hij zijn werkzaamheden, maar dan voor [eiser 2], kunnen voortzetten, een afspraak die al voor de aandelentransactie was gemaakt, en waarbij [eiser 1] in elk geval geen lager honorarium zou ontvangen dan hij van M.E. Beheer ontving; (iv) [eiser 1] heeft aan een commissaris van M.E. Beheer en een bestuurder van STAK meegedeeld dat hij bij de verkoop van de aandelen optrad als adviseur en directeur van de kopende partij én als zelfstandig bevoegd directeur van de verkopende partij M.E. Beheer, welke mededeling mede de grondslag vormde voor zijn schorsing als zelfstandig bevoegd directeur van M.E. Beheer door de raad van commissarissen van M.E. Beheer. Al met al had [eiser 1] een eigen belang bij de aandelentransactie doordat hij een positie kreeg in de vennootschappen waarvan hij de deelnemingen aan [eiser 2] had verkocht en hij zijn positie bij M.E. Beheer zou kwijtraken. (rov. 4.7.1) [eiser 1] heeft aangevoerd dat uit deze feiten niet kan worden geconcludeerd dat sprake is geweest van een tegenstrijdig belang en dat een en ander moet worden bezien in het licht van het feit dat, kort gezegd, (a) de verkoop van de aandelen IJsselinvest in verband met de liquiditeitsproblemen van M.E. Beheer de enige optie was en de vereiste liquiditeiten opleverde, (b) [eiser 2] de meest gerede koper was, (c) de koopprijs reëel was en onder zakelijke voorwaarden tot stand gekomen, (d) de Belgische vennootschappen alleen aan [eiser 2] konden worden verkocht voor een vaste prijs van € 400.000,--, (e) de Duitse vennootschappen voor een reëel bedrag zijn vervreemd en (f) de managementvergoeding van [eiser 1] na de transacties overeenkwam met de vergoeding die hij voordien ontving. (rov. 4.7.2) Vervolgens heeft het hof de aan te leggen maatstaf weergegeven. (rov. 4.7.3) Het hof is voorbijgegaan aan de hiervoor onder (i) weergegeven omstandigheid en heeft overwogen dat M.E. Beheer c.s. met de hiervoor onder (ii), (iii) en (iv) opgesomde feiten en omstandigheden op zichzelf beschouwd hun stelling dat sprake is geweest van tegenstijdig belang, voldoende hebben geconcretiseerd. Het hof gaat er voorshands vanuit dat die aangevoerde feiten en omstandigheden ook juist zijn, hetgeen met zich brengt dat de vraag moet worden beantwoord of deze zodanig van gewicht zijn dat niet tot de conclusie kan worden gekomen dat [eiser 1] te maken had met zodanig onverenigbare belangen dat in redelijkheid kan worden betwijfeld of hij zich bij zijn handelen uitsluitend heeft laten leiden door het belang van M.E. Beheer en de daaraan verbonden onderneming. (rov. 4.7.4-4.7.5)

2.7

In het zesde tussenarrestheeft het hof de belangrijkste bevindingen van de deskundigen en de reacties van partijen hierop weergegeven. Het hof heeft overwogen dat de standpunten van partijen dermate omvangrijk en genuanceerd zijn dat het zinvol is om een mondelinge behandeling te gelasten. (rov. 21.24)

2.8

In het eindarrestheeft het hof, voor zover in cassatie van belang, het vonnis van de rechtbank vernietigd en, opnieuw recht doende, onder meer voor recht verklaard dat [eiser 1] zich schuldig heeft gemaakt aan onbehoorlijk bestuur jegens M.E. Beheer c.s. door namens deze de overeenkomsten van 9 augustus 2005 aan te gaan, en dat [eiser 2] onrechtmatig heeft gehandeld jegens M.E. Beheer c.s. door zich de aan hen toebehorende aandelen te laten overdragen en de feitelijke zeggenschap daarover aan hen te onttrekken en [eiser 1] en [eiser 2] hoofdelijk veroordeeld tot schadevergoeding. Het hof heeft daartoe als volgt overwogen.

Gelet op de verschillende deskundigenrapporten was in de zomer van 2005 (nog) geen sprake van een onoverkomelijk liquiditeitstekort bij M.E. Beheer, althans mocht [eiser 1] als bestuurder van M.E. Beheer niet zonder nader onderzoek en zonder nader overleg met de erven/certificaathouders uitgaan van een dergelijk liquiditeitstekort als grondslag voor de bestreden overeenkomsten van 9 augustus 2005. (rov. 25.16) [eiser 1] kan het vereiste persoonlijk ernstig verwijt worden gemaakt (art. 2:9 BW, art. 6:162 BW) in zijn hoedanigheid van bestuurder van M.E. Beheer omdat hij onvoldoende onderzoek heeft gedaan en onvoldoende overleg heeft gevoerd met alle betrokkenen, in het bijzonder de erven/certificaathouders. [eiser 1] heeft de erven/certificaathouders ook – na hen gedurende lange tijd “met raad en daad ten dienste” te zijn geweest – op het verkeerde been gezet doordat [eiser 1] eerst meermalen met hen dan wel hun vertegenwoordiger overleg heeft gevoerd, en vervolgens, zonder nader overleg en zonder informatie over de voorgenomen transacties voor te leggen, zeer snel (binnen ongeveer drie weken na 15 juli 2005) de transacties heeft uitgevoerd. De voor [eiser 1] kenbare belangen van de erven/certificaathouders en de relatie tussen deze partijen, gedurende lange tijd, zijn belangrijke elementen in de beoordeling, evenals de vertrouwensband die daaruit volgt. [eiser 1] heeft het concrete plan voor de transacties niet aan de erven/certificaathouders voorgelegd en hij heeft de erven/certificaathouders niet gewaarschuwd dat hij op zeer korte termijn een aanzienlijk deel van de onderneming ging verkopen/vereffenen om de lopende problemen op te lossen. Er was tijd voor het vereiste onderzoek, zoals de deskundige heeft geconcludeerd. Hij heeft de erven/certificaathouders, die de wens hadden geuit om een onderzoek uit te voeren, de kans daartoe ontnomen, evenals de kans om andere, betere oplossingen voor te stellen. Bij het voorgaande komt nog dat [eiser 1] een belang had in de nieuwe situatie (hij behield dezelfde functie bij de vennootschap). Dit belang weegt mee bij de beoordeling van het persoonlijk ernstig verwijt. (rov. 25.28)

Ook [eiser 2] heeft onrechtmatig jegens M.E. Beheer c.s. gehandeld. Het hof neemt hierbij de volgende omstandigheden in aanmerking. [eiser 2] was niet zomaar een derde; hij was de Belgische partner van de onderneming. [eiser 2] werkte al geruime tijd in het Belgische project samen met de onderneming. Hij werkte al vele jaren (vanaf eind jaren tachtig in elk geval) samen met [betrokkene 1]. Het hof maakt uit deze omstandigheden op dat tussen enerzijds [eiser 2] en anderzijds de familie ([betrokkene 1] en in het verlengde daarvan de erven/certificaathouders) een vertrouwensband bestond. [eiser 2] wist dat [betrokkene 1] in 2005 was overleden. [eiser 2] moest bij deze stand van zaken in verhoogde mate rekening houden met de gerechtvaardigde belangen van de familie. De transacties betroffen een aanzienlijk deel van de gehele onderneming van (indirect) de familie en zijn in een korte periode, na het overlijden van [betrokkene 1], opgekomen, uitgewerkt en uitgevoerd. Het lag daarom op de weg van [eiser 2] om onderzoek te doen en overleg te voeren. Hij moest zich ervan vergewissen dat de transacties op zorgvuldige wijze tot stand kwamen en dat de belangen van de familie (erven/certificaathouders) in voldoende mate werden behartigd. Hij heeft niets aangevoerd waaruit volgt dat hij het vereiste onderzoek heeft gedaan en het vereiste overleg heeft gevoerd. Hij heeft onrechtmatig gehandeld door onder die omstandigheden de transacties uit te voeren. (rov. 25.29) De vordering tot vergoeding van schade in natura, namelijk door teruglevering van de aandelen aan M.E. Beheer c.s. door [eiser 2], is gegrond en een passende reactie op het ongeoorloofde handelen van [eisers] (rov. 25.30) Voldoende aannemelijk is de mogelijkheid dat M.E. Beheer c.s., ook los van en na de teruglevering van de aandelen, schade hebben geleden door het gewraakte handelen van [eiser 1] en [eiser 2]. (rov. 25.31)

Het hof wijst de vorderingen tot vernietiging op de grondslag “tegenstrijdig belang” af op de grond dat geen sprake was van een tegenstrijdig belang bij [eiser 1]. De vaststaande feiten zijn onvoldoende om aan te nemen dat [eiser 1] als bestuurder van M.E. Beheer een persoonlijk belang had dat tegenstrijdig was aan dat van de vennootschap. Een aanmerkelijke, invloedrijke extra beloning als gevolg van de transacties, in welke vorm dan ook, is niet komen vast te staan. Uit de rapporten van deskundigen volgt dat het steeds gaat om het ontbreken van voldoende onderzoek en overleg. Niets is gesteld waaruit volgt dat [eiser 1] het vereiste onderzoek niet had kunnen uitvoeren en het vereiste overleg niet had kunnen voeren. De breuk in de vertrouwensrelatie tussen hem en de erven/certificaathouders was daarvoor niet voldoende. De mogelijkheid om via de transacties in functie te blijven is onvoldoende om een tegenstrijdig belang aan te nemen (rov. 25.35).

3. Beoordeling van het middel in het principale beroep

3.1

Onderdeel 2 van het middel klaagt onder meer dat het hof (in rov. 25.29 van het eindarrest) het oordeel dat [eiser 2] jegens M.E. Beheer c.s. onrechtmatig heeft gehandeld, heeft gebaseerd op gronden die in de verwijzingsprocedure niet meer ter discussie stonden. Hiermee is het hof volgens het onderdeel buiten de grenzen van de rechtsstrijd getreden.

3.2

De desbetreffende vordering van M.E. Beheer c.s. strekt onder meer ertoe voor recht te verklaren dat [eiser 2] jegens M.E. Beheer c.s. onrechtmatig heeft gehandeld. Het gerechtshof Arnhem heeft in zijn arrest geoordeeld dat [eiser 2] onrechtmatig heeft gehandeld doordat hij zich de bij de tweede overeenkomst van 9 augustus 2009 verkochte aandelen in IJsselinvest heeft laten overdragen en daarover de feitelijke zeggenschap is gaan uitoefenen, terwijl M.E. Beheer c.s. rechthebbenden daarop bleven, en de vordering jegens [eiser 2] uitsluitend in zoverre toegewezen. Met dit oordeel bouwde het gerechtshof Arnhem voort op zijn eerdere oordeel dat [eiser 1] wegens tegenstrijdig belang onbevoegd was om deze aandelen over te dragen. Tegen dit laatste oordeel zijn [eisers] met succes in cassatie opgekomen. Na cassatie en verwijzing lag daarom enkel nog ter beoordeling voor de vraag of [eiser 2] inbreuk maakte op het recht van M.E. Beheer c.s. op de aandelen in IJsselinvest, door zich die aandelen over te laten dragen en daarover de feitelijke zeggenschap uit te oefenen, en daarmee onrechtmatig handelde jegens M.E. Beheer c.s. Het stond het hof na cassatie en verwijzing dus niet vrij om de vordering tegen [eiser 2] toe te wijzen op de grond dat [eiser 2] onrechtmatig heeft gehandeld jegens M.E. Beheer c.s. door onvoldoende rekening te houden met de belangen van de familie en door onvoldoende onderzoek te doen en overleg te voeren (rov. 25.29). De hiervoor in 3.1 weergegeven klacht slaagt dus.

3.3

Het voorgaande betekent dat het oordeel dat [eiser 2] onrechtmatig jegens M.E. Beheer c.s. heeft gehandeld op de gronden die het hof daaraan ten grondslag heeft gelegd, niet in stand kan blijven. De overige klachten van onderdeel 2 behoeven geen behandeling.

3.4

De klachten van onderdeel 3 slagen voor zover zij voortbouwen op de hiervoor in 3.1 weergegeven klacht. Het betreft de klacht gericht tegen het oordeel in rov. 25.30 dat de vordering tot vergoeding van schade in natura gegrond is en de klacht gericht tegen het oordeel in rov. 25.31 dat de vordering tot vergoeding van schade, nader op te maken bij staat, ten opzichte van [eiser 2] kan worden toegewezen.

3.5

De overige klachten van het middel kunnen niet tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie art. 81 lid 1 RO).

4. Beoordeling van het middel in het incidentele beroep

4.1

Onderdeel 1.3 van het middel klaagt onder meer dat het hof in rov. 4.1.a van het eerste tussenarrest ten onrechte heeft vastgesteld dat [betrokkene 1] tot 24 december 2004 enig aandeelhouder van M.E. Beheer was. De rechtbank had immers geoordeeld dat dit het geval was tot 24 december 2002 en tegen dat oordeel was geen grief gericht, aldus het onderdeel.

De klacht is op zichzelf terecht voorgesteld. Het betreft hier evenwel een kennelijke vergissing, nu uit de gedingstukken volgt dat [betrokkene 1] tot 24 december 2002 enig aandeelhouder van M.E. Beheer was en dat op die datum STAK aandeelhoudster is geworden. De rechtbank is ook van die laatste datum uitgegaan en tegen dat oordeel zijn in hoger beroep geen grieven gericht. De Hoge Raad is om die reden hiervoor in 2.1 onder (i) uitgegaan van deze verbeterde datum. Doordat het belang daarmee aan de klacht is komen te ontvallen en M.E. Beheer c.s. ook overigens geen belang hebben bij vernietiging van het eerste tussenarrest op deze grond, kan onderdeel 1.3 niet tot cassatie leiden.

4.2

Onderdeel 2 is gericht tegen het oordeel van het hof in rov. 25.35 van het eindarrest, inhoudende dat niet is gebleken dat [eiser 1] als bestuurder van M.E. Beheer een persoonlijk belang had dat tegenstrijdig was aan dat van deze vennootschap.

Onderdeel 2.2 klaagt onder meer dat het hof niet alle omstandigheden van het geval voldoende kenbaar heeft betrokken in zijn oordeel over tegenstrijdig belang. Het onderdeel wijst daarbij erop dat het hof in rov. 4.7.5 van het eerste tussenarrest heeft geoordeeld dat de in rov. 4.7.1 onder (ii), (iii) en (iv) opgesomde feiten en omstandigheden (zie hiervoor in 2.6) op zichzelf beschouwd de stelling dat sprake is van tegenstrijdig belang voldoende hebben geconcretiseerd en het hof voorshands uitgaat van de juistheid van deze feiten en omstandigheden. Het oordeel van het hof is onbegrijpelijk omdat het hof in zijn oordeel over tegenstrijdig belang niet deze feiten en omstandigheden voldoende kenbaar meeweegt. Onderdeel 2.3 klaagt dat onbegrijpelijk is het oordeel van het hof dat de mogelijkheid om via de overeenkomsten van 9 augustus 2005 in functie te blijven (tegen ongeveer dezelfde beloning, later in enige mate verhoogd), ondanks de breuk in de vertrouwensrelatie tussen [eiser 1] en de erven/certificaathouders vanaf 15 juli 2005, niet voldoende is om het vereiste tegenstrijdig belang aan te nemen. Onderdeel 2.4 klaagt dat niet valt in te zien waarom volgens het hof de omstandigheid dat uit de deskundigenrapporten blijkt dat het steeds gaat om het ontbreken van voldoende onderzoek en overleg en dat niets is gesteld waaruit volgt dat dit onderzoek en overleg niet had kunnen plaatsvinden, relevant is voor de vraag of sprake is van tegenstrijdig belang. Gezien deze wijze van redeneren zou dit een argument moeten zijn ter motivering van het juist wel bestaan van een tegenstrijdig belang en niet ter motivering van afwezigheid van een tegenstrijdig belang. Het hof maakt niet duidelijk of dit argument nu als een argument vóór of tegen het bestaan van een tegenstrijdig belang is, althans maakt het hof niet duidelijk of hij dit argument überhaupt wel meeweegt.

4.3

De onderdelen lenen zich voor gezamenlijke behandeling. Daarbij geldt als uitgangspunt hetgeen de Hoge Raad heeft overwogen in zijn eerdere arrest in deze zaaken dat ertoe strekt dat voor de toepassing van art. 2:256 (oud) BW niet is vereist dat zeker is dat de betrokken rechtshandeling daadwerkelijk tot benadeling van de vennootschap zal leiden, doch voldoende is dat de bestuurder te maken heeft met zodanig onverenigbare belangen dat in redelijkheid kan worden betwijfeld of hij zich bij zijn handelen uitsluitend heeft laten leiden door het belang van de vennootschap en de daaraan verbonden onderneming. De vraag of een tegenstrijdig belang bestaat, kan slechts worden beantwoord met inachtneming van alle relevante omstandigheden van het concrete geval. Het moet gaan om (voldoende geadstrueerde) omstandigheden die zodanig van invloed kunnen zijn geweest op de besluitvorming van de betrokken bestuurder dat hij zich op grond van deze bepaling niet in staat had mogen achten het belang van de vennootschap en de daaraan verbonden onderneming met de vereiste integriteit en objectiviteit te behartigen en zich van de desbetreffende rechtshandeling had moeten onthouden. Mede in aanmerking genomen de ingrijpende gevolgen die aan een geslaagd beroep op art. 2:256 (oud) BW zijn verbonden, is immers niet aanvaardbaar dat wordt volstaan met het aanvoeren van de enkele mogelijkheid van een tegenstrijdig belang, zonder dat dit beroep wordt geconcretiseerd op de wijze als hiervoor is omschreven.

4.4

Het hof heeft in rov. 4.7.5 van het eerste tussenarrest geoordeeld dat de vraag moet worden beantwoord of de door M.E. Beheer c.s. aangevoerde feiten en omstandigheden (zie hiervoor in 2.6 onder (ii), (iii) en (iv)) zodanig van gewicht zijn dat tot de conclusie kan worden gekomen dat [eiser 1] te maken had met een tegenstrijdig belang en dat in elk geval de door [eisers] aangevoerde feiten (zie hiervoor in 2.6 onder (a), (c) en (d)) voldoende zwaar van gewicht zijn om in de weg te staan aan de conclusie dat sprake was van een tegenstrijdig belang. Deze stand van zaken bracht volgens het hof mee dat de vraag moest worden beantwoord of de (door [eiser 1] gestelde) feiten voldoende vaststaan, waarna een deskundigenonderzoek naar, onder andere, de liquiditeitspositie van M.E. Beheer omstreeks mei-augustus 2005 is gelast.

4.5

In rov. 21.13 van het zesde tussenarrest heeft het hof de conclusie van deskundige Hoiting inzake Robex geciteerd; uit de analyse van de deskundige blijkt dat “de overeenkomst inzake Robex niet tegen een voor M.E. Beheer redelijke prijs is gesloten”. In rov. 21.9 citeert het hof de conclusie van Hoiting inhoudende dat “er op groepsniveau geen sprake is van een zodanige dreiging dat de maatregelen op 9 augustus 2005 gerechtvaardigd zijn en voorts dat er andere, meer voor de hand liggende maatregelen mogelijk zijn”.

Het hof heeft in het eindarrest, onder verwijzing naar de deskundigenrapporten, onder meer bewezen geacht dat “in de zomer van 2005 (nog) geen sprake was van een onoverkomelijk liquiditeitstekort, althans dat [eiser 1] als bestuurder van M.E. Beheer, zonder nader onderzoek en zonder nader overleg met de erven/certificaathouders, niet mocht uitgaan van een dergelijk onoverkomelijk tekort als grondslag voor de bestreden transacties van 9 augustus 2005”. Volgens deskundige Hoiting was er voldoende ruimte en een reële kans om in de zomer van 2005, door middel van onderzoek en overleg, aanzienlijk betere oplossingen te bereiken. Het hof heeft deze conclusies overgenomen en tot de zijne gemaakt.

4.6

Uit het oordeel van het hof blijkt dat de door [eiser 1] aangevoerde omstandigheid dat de verkoop van de aandelen IJsselinvest in verband met de liquiditeitsproblemen van M.E. Beheer de enige optie was en de vereiste liquiditeiten opleverde, niet voldoende is komen vast te staan. Aan het oordeel van het hof in rov. 4.7.5 van het eerste tussenarrest (zie hiervoor in 2.6), dat in elk geval de onder (a), (c) en (d) door [eiser 1] aangevoerde feiten in de weg te staan aan de conclusie dat sprake was van een tegenstrijdig belang, komt daardoor geen gewicht meer toe.

4.7

Aangezien niet voldoende is komen vast te staan dat de overeenkomsten van 9 augustus 2005 de enige mogelijkheid waren om de liquiditeitsproblemen van M.E. Beheer op te lossen, had het hof kenbaar moeten motiveren waarom de vaststaande feiten, met inbegrip van de adviezen van de deskundigen, onvoldoende zijn om aan te nemen dat sprake was van een tegenstrijdig belang bij [eiser 1]. Dit geldt in het bijzonder voor de omstandigheid dat de overeenkomsten van 9 augustus 2005 aan [eiser 1] de mogelijkheid boden in functie te blijven bij de vennootschappen waarbij hij betrokken was tegen ten minste dezelfde beloning, ondanks de breuk in de vertrouwensrelatie tussen [eiser 1] en de erven/certificaathouders vanaf 15 juli 2005. De overweging van het hof dat een aanmerkelijke, invloedrijke extra beloning als gevolg van de transacties, in welke vorm dan ook, niet is komen vast te staan, is in dit kader niet doorslaggevend, nu ook zonder extra beloning voldoende op het spel stond voor [eiser 1], die – zoals M.E. Beheer c.s. hebben aangevoerd – op het punt stond zijn (nagenoeg) enige inkomstenbron te verliezen toen zijn positie binnen M.E. Beheer onhoudbaar was geworden. Zonder nadere motivering is onbegrijpelijk waarom het oordeel van het hof dat uit de rapporten van de deskundigen volgt dat het steeds gaat om het ontbreken van voldoende onderzoek en overleg en dat niets is gesteld waaruit volgt dat dit onderzoek en overleg niet hadden kunnen plaatsvinden, kan bijdragen aan het oordeel dat geen tegenstrijdig belang aanwezig was.

4.8

Uit het voorgaande volgt dat de onderdelen 2.2-2.4 slagen. De overige klachten van onderdeel 2 behoeven geen behandeling.

4.9

De overige klachten van het middel kunnen niet tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie art. 81 lid 1 RO).

4.10

Na verwijzing is nog het volgende van belang. Bij de aanwezigheid van een tegenstrijdig belang in de zin van art. 2:256 (oud) BW kan de vennootschap een beroep doen op de ongeldigheid van de rechtshandeling die namens de vennootschap is verricht. Dit is niet het geval indien de statuten van een vennootschap bepalen dat een bestuurder ook vertegenwoordigingsbevoegd is als hij een belang heeft dat tegenstrijdig is met dat van de vennootschap.In dit geding staat vast dat de statuten van M.E. Beheer en Embo een dergelijke afwijking van art. 2:256 (oud) BW bevatten (zie hiervoor in 2.1 onder (iv) en (v)) en dat de overeenkomsten van 9 augustus 2005 dus niet op die grond aantastbaar zijn.

Wel kan in een dergelijk geval de aanwezigheid van een tegenstrijdig belang ertoe leiden dat de bestuurder die de vennootschap heeft vertegenwoordigd zonder aan de mede op hem rustende plicht te voldoen om de algemene vergadering zo tijdig te informeren over de aanwezigheid van een tegenstrijdig belang, dat deze in de gelegenheid is haar bevoegdheid uit te oefenen om op grond van art. 2:256 (oud) BW een of meer andere personen aan te wijzen om de vennootschap te vertegenwoordigen, zijn taak onbehoorlijk vervult. Dat geldt ook indien hij niet heeft voldaan aan de plicht alle deelnemers die gerechtigd zijn tot deelname aan de aandeelhoudersvergadering, zoals in dit geval de houders van de door STAK uitgegeven certificaten, te informeren over het tegenstrijdig belang.Ook kan het zich voordoen dat in de omstandigheden van het gegeven geval degene die met de vennootschap handelde zich in strijd met de redelijkheid en billijkheid zou gedragen door de vennootschap aan de met deze gesloten overeenkomst te houden, indien hij bekend was met het tegenstrijdig belang.

4.11

Na verwijzing kan aan de orde komen of in deze zaak zich zodanige omstandigheden hebben voorgedaan dat [eiser 2] zich in strijd met de redelijkheid en billijkheid heeft gedragen door M.E. Beheer c.s. aan de tweede overeenkomst van 9 augustus 2005 te houden en zich de aandelen in IJsselinvest te laten overdragen en daarover de feitelijke zeggenschap uit te oefenen. Deze grondslag valt onder de reikwijdte van de vordering die M.E. Beheer c.s. in deze procedure hebben ingesteld en die hiervoor in 2.2 is weergegeven. Indien na verwijzing het hof tot het oordeel komt dat [eiser 2] de vennootschappen niet aan deze tweede overeenkomst mocht houden, kan dit ertoe leiden dat opnieuw ter beoordeling voorligt of [eiser 2] onrechtmatig heeft gehandeld doordat hij inbreuk heeft gemaakt op het recht van M.E. Beheer c.s. op de aandelen in IJsselinvest, door zich die aandelen te laten overdragen en daarover de feitelijke zeggenschap uit te oefenen. Die grondslag van de vordering ligt niet buiten de grenzen van de rechtsstrijd, zoals volgt uit 3.2. Ook kan dan opnieuw aan de orde komen of de vordering tot vergoeding van schade in natura gegrond is en de vordering tot vergoeding van schade, nader op te maken bij staat, ten opzichte van [eiser 2] kan worden toegewezen.

5. Beslissing

De Hoge Raad:

in het principale beroep:

- vernietigt het arrest van het gerechtshof ’s-Hertogenbosch van 4 mei 2021, voor zover hierin de vorderingen gericht tegen [eiser 2] zijn toegewezen;

- verwijst het geding naar het gerechtshof Amsterdam ter verdere behandeling en beslissing;

- veroordeelt M.E. Beheer c.s. in de kosten van het geding in cassatie, tot op deze uitspraak aan de zijde van [eisers] begroot op € 469,21 aan verschotten en € 2.600,-- voor salaris, vermeerderd met de wettelijke rente over deze kosten indien M.E. Beheer c.s. deze niet binnen veertien dagen na heden hebben voldaan;

in het incidentele beroep:

- vernietigt het arrest van het gerechtshof ’s-Hertogenbosch van 4 mei 2021;

- verwijst het geding naar het gerechtshof Amsterdam ter verdere behandeling en beslissing;

- veroordeelt [eisers] in de kosten van het geding in cassatie, tot op deze uitspraak aan de zijde van M.E. Beheer c.s. begroot op € 845,-- aan verschotten en € 2.600,-- voor salaris, vermeerderd met de wettelijke rente over deze kosten indien [eisers] deze niet binnen veertien dagen na heden hebben voldaan.

Dit arrest is gewezen door de vicepresident M.J. Kroeze als voorzitter en de raadsheren A.E.B. ter Heide en S.J. Schaafsma, en in het openbaar uitgesproken door de raadsheer F.J.P. Lock op 17 maart 2023.

Conclusie 10‑06‑2022

Inhoudsindicatie

Vervolg op ECLI:NL:HR:2011:BR0119. Verkoop aanzienlijk deel van onderneming na overlijden enig bestuurder en enig aandeelhouder door nieuwe bestuurder. Bestuurdersaansprakelijkheid van nieuwe bestuurder wegens onvoldoende overleg en onderzoek? Persoonlijk ernstig verwijt (art. 2:9 BW)? Tegenstrijdig belang? Heeft koper onrechtmatig gehandeld door aan verkoop mee te werken? Grenzen van de rechtsstrijd na verwijzing.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 21/03353

Zitting 10 juni 2022

CONCLUSIE

T. Hartlief

In de zaak

1. [eiser 1] (hierna: ‘ [eiser 1] ’),

2. [eiser 2] (hierna: ‘ [eiser 2] ’),

eisers tot cassatie,

verweerders in het incidentele cassatieberoep,

hierna gezamenlijk: ‘ [eisers] ’

tegen

1. M.E. Beheer B.V. (hierna: ‘M.E. Beheer’),

2. Embo Vastgoed B.V. (hierna: ‘Embo’),

verweersters in cassatie,

eiseressen in het incidentele cassatieberoep,

hierna gezamenlijk: ‘M.E. Beheer c.s.’

Deze procedure kent een lange aanloop (de inleidende dagvaarding stamt uit 2006) en komt voor de tweede maal bij Uw Raad.Los van de lange looptijd, valt de hoeveelheid klachten op die partijen in deze tweede cassatieronde naar voren hebben gebracht (ik tel er precies honderd).

Het geschil tussen M.E. Beheer c.s. en [eisers] vindt zijn oorsprong in het overlijden van de enig bestuurder en enig aandeelhouder van M.E. Beheer in mei 2005. [eiser 1] verrichtte in die tijd al jarenlang werkzaamheden voor (de onderneming van) M.E. Beheer. Na het overlijden van de bestuurder heeft [eiser 1] zich in het handelsregister van de Kamer van Koophandel laten inschrijven als enig bestuurder van M.E. Beheer. Uit notulen van een in december 2002 gehouden aandeelhoudersvergadering zou immers blijken dat [eiser 1] als directeur van M.E. Beheer zou gaan fungeren in het geval de toenmalige bestuurder van M.E. Beheer zou komen te overlijden. De erven van de overleden bestuurder (tevens de certificaathouders) betwisten echter de echtheid van de notulen. Hun verhouding met [eiser 1] is sindsdien verslechterd. Op 9 augustus 2005, drie maanden na het overlijden van de oud-bestuurder van M.E. Beheer, heeft [eiser 1] namens M.E. Beheer een tweetal overeenkomsten gesloten, op grond waarvan een aanzienlijk deel van de onderneming van M.E. Beheer is verkocht aan [eiser 2] (een zakenrelatie). [eiser 1] is daarna zijn werkzaamheden blijven voortzetten, maar dan voor [eiser 2] .

Het verwijzingshof heeft, nadat Uw Raad het eerdere arrest van het hof Arnhem had vernietigd, onder meer geoordeeld dat [eiser 1] persoonlijk een ernstig verwijt kan worden gemaakt door – heel kort gezegd – voorafgaand aan het sluiten van de overeenkomsten van 9 augustus 2005 onvoldoende onderzoek te doen en onvoldoende overleg te plegen met onder anderen de erven/certificaathouders. Ook heeft het verwijzingshof geoordeeld dat [eiser 2] onrechtmatig jegens M.E. Beheer heeft gehandeld door de transacties van 9 augustus 2005 uit te voeren. Volgens het hof bestond tussen [eiser 2] en de erven/certificaathouders een vertrouwensband en moest [eiser 2] in verhoogde mate rekening houden met de gerechtvaardigde belangen van de familie. In het principale cassatieberoep komen [eisers] tegen onder meer deze oordelen op.

Het hof heeft ten aanzien van (de echtheid van) de notulen van de in december 2002 gehouden aandeelhoudersvergadering geoordeeld dat M.E. Beheer c.s. hadden moeten bewijzen dat [eiser 1] niet tot directeur van M.E. Beheer was benoemd en dat M.E. Beheer c.s. in dit kader geen specifiek bewijsaanbod hebben gedaan. Ook heeft het hof geoordeeld dat niet kan worden aangenomen dat sprake was van een tegenstrijdig belang bij [eiser 1] bij de transacties van 9 augustus 2005. In het incidentele cassatieberoep komen M.E. Beheer c.s. op tegen deze en enkele andere oordelen van het hof.

1. Feiten

1.1

In cassatie kan van de volgende feiten worden uitgegaan.

1.2

[betrokkene 1] (hierna: ‘ [betrokkene 1] ’) was enig bestuurder en enig aandeelhouder van M.E. Beheer (verweerster in cassatie, onder 1.). Op enig moment heeft [betrokkene 1] Stichting Administratiekantoor M.E. Beheer opgericht (hierna: de ‘STAK’), die vanaf dat moment de aandelen in het kapitaal van M.E. Beheer hield, terwijl [betrokkene 1] de houder van alle certificaten van de aandelen werd.

1.3

M.E. Beheer bezat deelnemingen in verschillende binnen- en buitenlandse vennootschappen, waarvan de activiteiten bestonden uit het verhandelen, ontwikkelen en exploiteren van onroerend goed. M.E. Beheer was onder meer enig aandeelhouder van Embo (verweerster in cassatie, onder 2.).

1.4

M.E. Beheer was ook enig aandeelhouder van de Duitse rechtspersoon Robex Deutschland GmbH (hierna: ‘Robex’). Robex bezat grond en woningen in Beverungen en Olsberg (gelegen in de Duitse deelstaat Noordrijn-Westfalen) en in Potsdam (gelegen in de Duitse deelstaat Brandenburg).

1.5

Daarnaast bezat M.E. Beheer 5% van de aandelen in het kapitaal van de Belgische vennootschap IJsselinvest N.V. (hierna: ‘IJsselinvest’). Embo bezat de overige 95% van de aandelen in het kapitaal van IJsselinvest.

1.6

IJsselinvest bezat op haar beurt 95% van de aandelen in het kapitaal van de Belgische vennootschappen N.V. Minnewaterpark (hierna: ‘Minnewater’), NV Zeeparking Het Zoute (hierna: ‘Het Zoute’) en NV Hofbouwondernemingen Van Hollebeke (hierna: ‘Van Hollebeke’). Embo bezat de overige 5% van de aandelen in het kapitaal van de drie genoemde Belgische vennootschappen.

1.7

Het bestuur van IJsselinvest werd gevormd door M.E. Beheer, Bo-Investex N.V. (hierna: ‘BoInvestex’) en een derde. [eiser 2] (eiser tot cassatie, onder 2.) was op zijn beurt bestuurder van BoInvestex, via welke vennootschap hij werkzaamheden voor M.E. Beheer verrichtte: hij was de Belgische partner van M.E. Beheer voor de uitvoering van vastgoedprojecten in België, die in (de groep van) IJsselinvest waren ondergebracht. [eiser 2] kende [betrokkene 1] al vanaf de jaren tachtig van de vorige eeuw en werkte met hem samen, eerst als ambtenaar van de gemeente Zwolle en later als partner/projectontwikkelaar.

1.8

Schematisch (en vereenvoudigd) ziet het voorgaande er als volgt uit:

1.9

Op 10 mei 2005 is [betrokkene 1] overleden. De dochter van [betrokkene 1] ( [de dochter] , hierna: ‘ [de dochter] ’) en de voormalig echtgenote van [betrokkene 1] ( [de voormalig echtgenote] , hierna: ‘ [de voormalig echtgenote] ’) zijn als zijn erfgenamen elk houder geworden van 50% van de certificaten van aandelen in het kapitaal van M.E. Beheer.

1.10

[eiser 1] (eiser tot cassatie, onder 1.) verrichtte tot aan het overlijden van [betrokkene 1] werkzaamheden voor M.E. Beheer op basis van een overeenkomst van opdracht tussen M.E. Beheer en Weva Consultants B.V., een vennootschap waarvan [eiser 1] bestuurder en enig aandeelhouder is. [eiser 1] beschikte daarbij over een algemene notariële volmacht die op 10 september 1998 door [betrokkene 1] , zowel in privé als in zijn hoedanigheid van directeur van M.E. Beheer, aan [eiser 1] was verleend om [betrokkene 1] in alle opzichten te vertegenwoordigen. [de dochter] beschikte over een soortgelijke volmacht.

1.11

Op 30 mei 2005 heeft [eiser 1] zich met terugwerkende kracht tot 10 mei 2005 (de overlijdensdag van [betrokkene 1] ) laten inschrijven als enig bestuurder van M.E. Beheer, met gebruikmaking van een kopie van de notulen van een aandeelhoudersvergadering van 24 december 2002. In deze kopie staat onder meer:

“Voorziening directie

Besproken wordt de vraag wie tijdelijk directeur van de B.V. moet worden indien [betrokkene 1] komt te overlijden of wegens ziekte niet meer kan functioneren en er geen andere voorziening is getroffen. Voorgesteld wordt dat de heer [eiser 1] (...) in deze situaties dan als directeur zal fungeren.

Na bespreking wordt het voorstel met algemene stemmen aangenomen.”

1.12

Nog diezelfde dag, 30 mei 2005, hebben [de dochter] en [de voormalig echtgenote] hun twijfel uitgesproken over de echtheid van de notulen.

1.13

Op verzoek van [de dochter] en [de voormalig echtgenote] heeft een forensisch schriftexpert een onderzoek verricht naar de echtheid van de handtekening van [betrokkene 1] onder de kopie van de notulen van de aandeelhoudersvergadering van 24 december 2002. De schriftexpert is tot de conclusie gekomen dat de handtekening “waarschijnlijk niet” door [betrokkene 1] zelf is vervaardigd.

1.14

Tijdens een vergadering van certificaathouders op 15 juli 2005 heeft [eiser 1] aan onder meer [de dochter] en [de voormalig echtgenote] te kennen gegeven dat op zeer korte termijn voor M.E. Beheer een liquiditeitsprobleem zou ontstaan. [de dochter] en [de voormalig echtgenote] hebben daarop in elk geval tegen [eiser 1] gezegd dat zij:

(i) “weinig” vertrouwen in hem hadden als bestuurslid van de STAK en als directeur van M.E. Beheer;

(ii) de handtekening van [betrokkene 1] onder (beweerdelijke) notulen van de aandeelhoudersvergadering op 24 december 2002 betwisten; en

(iii) een door een accountant uit te voeren onderzoek wensen naar de financiële administratie van M.E. Beheer.

1.15

Op 9 augustus 2005, drie weken na de vergadering van de certificaathouders, is een tweetal overeenkomsten gesloten:

- de eerste overeenkomst (hierna ook: ‘de Robex-transactie’) is gesloten tussen onder meer IJsselinvest (vertegenwoordigd door BoInvestex, op haar beurt vertegenwoordigd door [eiser 2] ), M.E. Beheer (vertegenwoordigd door [eiser 1] ) en Robex (eveneens vertegenwoordigd door [eiser 1] ). Bij deze overeenkomst heeft Robex onroerende zaken te Olsberg en Beverungen aan M.E. Beheer verkocht voor € 994.275, te verrekenen met een bestaande vordering van M.E. Beheer op Robex.Ook heeft M.E. Beheer aan IJsselinvest de aandelen in het kapitaal van Robex verkocht voor € 1 en haar (na voormelde verrekening resterende) vordering op Robex voor een prijs van € 800.000; en

- de tweede overeenkomst (hierna ook: ‘de IJsselinvest-transactie’) werd gesloten tussen M.E. Beheer (vertegenwoordigd door [eiser 1] ), Embo (eveneens vertegenwoordigd door [eiser 1] ), IJsselinvest (vertegenwoordigd door Bo-Investex, op haar beurt vertegenwoordigd door [eiser 2] ) en [eiser 2] persoonlijk. Bij deze overeenkomst hebben M.E. Beheer en Embo hun aandelen in het kapitaal van IJsselinvest aan [eiser 2] verkocht voor een totaalprijs van € 347.826,10.Ook heeft Embo haar aandelenparticipaties van steeds 5% in Minnewater, Het Zoute en Hollebeke aan IJsselinvest verkocht, elk voor een prijs van € 17.391,30. De totale koopprijs van de Belgische vennootschappen was dus € 400.000. Verder hebben partijen de omvang van enkele vorderingen vastgesteld en bepaald dat deze vorderingen bij en met de betaling van de verkochte aandelen worden verrekend of voldaan, waarna partijen elkaar finale kwijting hebben verleend.

1.16

Schematisch (en vereenvoudigd) ziet de stand van zaken na uitvoering van de twee overeenkomsten van 9 augustus 2005 er als volgt uit:

2. Procesverloop

2.1

Deze cassatieprocedure kent, zoals gezegd, een lange aanloop: de inleidende dagvaarding stamt uit november 2006. Sindsdien is er veel gebeurd, ook in procedureel opzicht. Met het oog op de leesbaarheid en omvang van deze conclusie, zal ik het procesverloop sterk verkort weergeven en slechts voor zover relevant voor deze tweede cassatieprocedure.

Het geding in feitelijke instanties en in het eerste cassatieberoep

2.2

Op 6 november 2006 hebben onder andere M.E. Beheer c.s. onder andere [eisers] gedagvaard voor de rechtbank Zutphen (nu: de rechtbank Gelderland). Voor zover in cassatie nog relevant, hebben M.E. Beheer c.s. gevorderd dat de rechtbank:

(i) voor recht zal verklaren dat M.E. Beheer c.s. niet zijn gebonden aan de verkoop van de aandelen in het kapitaal van IJsselinvest, Minnewater, Het Zoute en Hollebeke, door M.E. Beheer c.s. aan [eiser 2] op 9 augustus 2005;

(ii) de onder (i) genoemde transactie zal vernietigen, althans nietig zal verklaren en voor recht zal verklaren dat M.E. Beheer c.s. eigenaren van de aandelen in de onder (i) genoemde vennootschappen zijn gebleven;

(iii) voor recht zal verklaren dat [eiser 2] door zijn in de dagvaarding omschreven handelen onrechtmatig jegens M.E. Beheer c.s. heeft gehandeld;

(iv) voor recht zal verklaren dat [eiser 1] jegens M.E. Beheer toerekenbaar tekort is geschoten in de nakoming van zijn verplichtingen uit de overeenkomst van opdracht en zich schuldig heeft gemaakt aan onbehoorlijk bestuur jegens M.E. Beheer c.s.;

(v) voor het geval dat M.E. Beheer c.s. geen eigenaren meer zijn van de onder (i) genoemde aandelen, [eisers] zal veroordelen deze aandelen zelf, of door de door hen beheerste rechtspersonen, aan Embo te leveren bij wijze van schadevergoeding in natura; en

(vi) [eisers] in alle gevallen zal veroordelen aan M.E. Beheer c.s. al hun schade te vergoeden, nader op te maken bij staat en te vereffenen volgens de wet.

2.3

Bij vonnis van 21 mei 2008 heeft de rechtbank zich onbevoegd verklaard om kennis te nemen van de vorderingen onder (i) en (ii) en de overige vorderingen afgewezen.In hoger beroep heeft het hof Arnhem (nu: het hof Arnhem-Leeuwarden) bij arrest van 10 november 2009 het vonnis van de rechtbank vernietigd en de vorderingen van M.E. Beheer c.s. alsnog grotendeels toegewezen.Het hof heeft daarbij onder meer doorslaggevend geacht dat [eiser 1] M.E. Beheer onbevoegd heeft vertegenwoordigd, omdat [eiser 1] een tegenstrijdig belang had met M.E. Beheer.

2.4

Na het arrest van 10 november 2009 zijn de aandelen in het kapitaal van IJsselinvest, Minnewater, Het Zoute en Hollebeke aan M.E. Beheer c.s. teruggeleverd.Na de teruglevering zijn de vennootschappen geliquideerd/gefailleerd.

2.5

In cassatie heeft Uw Raad bij arrest van 14 oktober 2011 het arrest van het hof Arnhem vernietigd en het geding naar het hof ’s-Hertogenbosch verwezen ter verdere behandeling en beslissing.Uw Raad heeft onder meer geoordeeld dat het hof Arnhem de vraag had moeten beantwoorden of [eiser 1] , door de aanwezigheid van een persoonlijk belang, niet in staat moest worden geacht het belang van de vennootschap en de daaraan verbonden onderneming te bewaken op een wijze die van een integer en onbevooroordeeld bestuurder mag worden verwacht en dat het hof daartoe had moeten onderzoeken of [eiser 1] te maken had met zodanig onverenigbare belangen dat in redelijkheid kon worden betwijfeld of hij zich bij zijn handelen uitsluitend heeft laten leiden door het belang van de vennootschap en de daaraan verbonden onderneming (rov. 3.5.4, eerste deel). Het hof had daarbij in moeten gaan op door [eisers] aangevoerde stellingen die relevant kunnen zijn voor de beantwoording van de vraag of het persoonlijk belang van [eiser 1] tegenstrijdig is met het belang van de vennootschap. Dit geldt in het bijzonder voor, onder meer, de stellingen dat de verkoop van de aandelen in het kapitaal van IJsselinvest in verband met de liquiditeitsproblemen van M.E. Beheer de enige optie was en de vereiste liquiditeiten opleverde, dat [eiser 2] de meest gerede koper was en dat de koopprijs reëel was en onder zakelijke voorwaarden tot stand is gekomen (rov. 3.5.4, tweede deel).

2.6

Uw Raad heeft daarnaast geoordeeld dat, indien de statuten van een vennootschap bepalen dat haar bestuurder ook in geval van tegenstrijdig belang bevoegd is de vennootschap te vertegenwoordigen (zoals het geval is bij M.E. Beheer en Embo), die bestuurder gehouden is om de algemene vergadering zo tijdig te informeren over de aanwezigheid van een tegenstrijdig belang dat deze in de gelegenheid is de haar in de tweede volzin van art. 2:256 (oud) BW toegekende bevoegdheid uit te oefenen.De bestuurder die nalaat de algemene vergadering aldus te informeren wordt echter, anders dan het hof heeft aangenomen, niet reeds daardoor wegens tegenstrijdig belang onbevoegd om de vennootschap te vertegenwoordigen (rov. 3.6.2).

Het geding na verwijzing

2.7

Het hof ‘s-Hertogenbosch is na verwijzing aan de hand van zeven arresten tot zijn eindoordeel gekomen. Het hof heeft in de arresten de rechtsoverwegingen ‘doorgenummerd’, wat maakt dat ik ten behoeve van de leesbaarheid van deze conclusie niet steeds vermeld in welk arrest een bepaald oordeel is gegeven; ik volsta met het noemen van de betreffende rechtsoverweging. Een groot deel van de oordelen van het hof wordt in cassatie bestreden, ofwel door [eisers] , dan wel door M.E. Beheer c.s. De bestreden oordelen, en de daaraan ten grondslag liggende overwegingen, komen terug bij de beoordeling van de klachten in het principale en incidentele cassatieberoep. Om onnodige herhaling te voorkomen, volsta ik hier met een verkorte weergave.

2.8

In het eerste tussenarrestheeft het hof onder meer het volgende geoordeeld:

- de beweerdelijke notulen van de aandeelhoudersvergadering van 24 december 2002: M.E. Beheer c.s. moeten bewijzen dat [eiser 1] niet door [betrokkene 1] bij zijn overlijden is benoemd tot directeur van M.E. Beheer. M.E. Beheer c.s. hebben in dit kader geen concreet bewijsaanbod gedaan, waardoor hun grief faalt (rov. 4.6.1 en 4.6.2);

- tegenstrijdig belang [eiser 1]: een deskundige moet onderzoek doen naar de liquiditeitspositie van M.E. Beheer omstreeks mei-augustus 2005. Indien de liquiditeitspositie slecht was, zoals [eisers] betogen, vormt dit in beginsel voldoende grond voor het sluiten van de overeenkomsten van 9 augustus 2005, mits tenminste geen andere oplossingen voldoende duidelijk meer voor de hand zouden hebben gelegen en de prijs te billijken is (rov. 4.7.1 tot en met 4.7.5);

- onbehoorlijk bestuur [eiser 1] – verkoop aandelen IJsselinvest voor te lage prijs: M.E. Beheer c.s. moeten bewijzen dat [betrokkene 1] niet op 14 april 2005 een aanbiedingsplicht is overeengekomen, inhoudende een verplichting om de aandelen in het kapitaal van IJsselinvest voor een vaste prijs van € 400.000 aan [eiser 2] aan te bieden. M.E. Beheer c.s. hebben in dit kader echter geen voldoende concreet bewijsaanbod gedaan, zodat hun grief faalt. Daarmee is nog niet gezegd dat de overeenkomsten van 9 augustus 2005 mochten worden gesloten; die vraag zal worden voorgelegd aan de deskundige (rov. 4.9);

- onbehoorlijk bestuur [eiser 1] – verkoop onroerend goed aan M.E. Beheer in Robex-transactie voor te hoge prijs: er zal een taxateur worden benoemd die de vraag zal moeten beantwoorden welke waarde de onroerende zaken hadden die Robex op 9 augustus 2005 aan M.E. Beheer heeft verkocht (rov. 4.10); en

- onbehoorlijk bestuur [eiser 1] – erkenning vordering [eiser 2] van € 555.881 op M.E. Beheer in de IJsselinvest-transactie: [eiser 1] kan in dit verband geen persoonlijk ernstig verwijt worden gemaakt (rov. 4.11.1 tot en met 4.11.6).

2.9

In het tweede tussenarrestheeft het hof de deskundigen P.A. van Steensel (hierna: ‘Van Steensel’), P. Hoiting (hierna: ‘Hoiting’) en A.C.M.M. van Heesbeen (hierna: ‘Van Heesbeen’) benoemd om antwoord te geven op diverse vragen in het kader van de liquiditeitspositie van M.E. Beheer in de maanden mei-augustus 2005 en de waarde van het onroerend goed dat in het kader van de Robex-transactie aan M.E. Beheer is verkocht.

2.10

In het derde tussenarrestheeft het hof bepaald dat voor de kosten van deskundige Van Steensel een aanvullend voorschot moet worden voldaan. In het vierde tussenarrestheeft het hof bepaald dat voor de kosten van deskundige Hoiting een aanvullend voorschot moet worden voldaan. In het vijfde tussenarrestheeft het hof bepaald dat voor de kosten van deskundige Hoiting wederom een aanvullend voorschot moet worden voldaan.

2.11

In het zesde tussenarrestheeft het hof de bevindingen van de deskundigen en de reacties van partijen daarop samengevat weergegeven (rov. 21.8. tot en met 21.23.). Het hof heeft vastgesteld dat het geschil zich in dit stadium toespitst op vragen rondom het thema tegenstrijdig belang (art. 2:256 (oud) BW) en het thema ernstig verwijt (art. 2:9 BW). Het hof heeft een comparitie van partijen zinvol geacht voor nadere inlichtingen over de standpunten van partijen ten aanzien van, kort gezegd, de deskundigenonderzoeken. De mondelinge behandeling heeft op 12 januari 2021 bij het hof plaatsgevonden.

2.12

In het eindarrestheeft het hof onder meer het volgende geoordeeld:

- deskundigenrapporten: het hof heeft de rapporten van de deskundigen besproken en de daarin opgenomen conclusies overgenomen en tot de zijne gemaakt (rov. 25.9.);

- onbehoorlijk bestuur [eiser 1]: [eiser 1] kan het vereiste persoonlijk ernstig verwijt worden gemaakt (art. 2:9 BW, art. 6:162 BW) in zijn hoedanigheid van bestuurder van M.E. Beheer, omdat hij – kort gezegd – zonder voldoende onderzoek en overleg de overeenkomsten van 9 augustus 2005 heeft gesloten. [eiser 1] is aansprakelijk voor de schade die daardoor is ontstaan (rov. 25.28.);

- onrechtmatig handelen [eiser 2]: [eiser 2] heeft jegens M.E. Beheer c.s. onrechtmatig gehandeld door de transacties van 9 augustus 2005 uit te voeren (rov. 25.29.);

- schadevergoeding: teruglevering van de aandelen is, als schadevergoeding in natura, een passende reactie op het ongeoorloofd handelen van [eisers] (rov. 25.30.); en

- tegenstrijdig belang [eiser 1]: de vaststaande feiten zijn onvoldoende om aan te kunnen nemen dat [eiser 1] als bestuurder van M.E. Beheer een persoonlijk belang had dat tegenstrijdig was met het belang van M.E. Beheer (rov. 25.35.).

2.13

Dit alles heeft ertoe geleid dat het hof in het dictum, voor zover in cassatie nog van belang:

- voor recht heeft verklaard dat M.E. Beheer c.s., na de teruglevering van de aandelen, niet gebonden zijn aan de verkoop van de aandelen in IJsselinvest, Minnewater, Het Zoute en Hollebeke door M.E. Beheer en Embo aan [eiser 2] op 9 augustus 2005 (rov. 26.3.);

- voor recht heeft verklaard dat M.E. Beheer en Embo eigenaren van de aandelen in die vennootschappen zijn vanaf de teruglevering daarvan en dat de levering van de aandelen aan M.E. Beheer en Embo al heeft plaatsgevonden (rov. 26.4.);

- voor recht heeft verklaard dat [eiser 1] zich schuldig heeft gemaakt aan onbehoorlijk bestuur jegens M.E. Beheer en Embo door namens deze de overeenkomsten van 9 augustus 2005 aan te gaan (rov. 26.5.);

- voor recht heeft verklaard dat [eiser 2] onrechtmatig jegens M.E. Beheer en Embo heeft gehandeld door zich aan deze toebehorende aandelen in IJsselinvest te doen overdragen en de feitelijke zeggenschap daarover aan M.E. Beheer en Embo te onttrekken (rov. 26.6.); en

- [eiser 1] en [eiser 2] hoofdelijk heeft veroordeeld aan M.E. Beheer en Embo te vergoeden de door hun hiervoor bedoelde tekortkoming onderscheidenlijk onrechtmatig handelen veroorzaakte schade, nader op te maken bij staat (rov. 26.7.).

Het onderhavige cassatieberoep

2.14

Bij procesinleiding van 4 augustus 2021 hebben [eisers] – tijdig – M.E. Beheer c.s. in cassatie betrokken. [eisers] hebben het cassatieberoep ingesteld tegen het eerste tussenarrest (van 24 november 2015), het zesde tussenarrest (van 14 april 2020) en tegen het eindarrest (van 4 mei 2021) (hierna tezamen: ‘de bestreden arresten’).

2.15

M.E. Beheer c.s. hebben verweer gevoerd en incidenteel cassatieberoep ingesteld, eveneens tegen de drie bestreden arresten. Daartegen hebben [eisers] op hun beurt verweer gevoerd. Partijen hebben hun standpunten schriftelijk toegelicht en hebben vervolgens gerepliceerd respectievelijk gedupliceerd.

2.16

Voordat ik overga tot bespreking van de cassatiemiddelen, sta ik even stil bij het aantal klachten in deze procedure. Ik tel er precies honderd, waarvan het merendeel motiveringsklachten. Het lijken schoten hagel, die de indruk geven dat partijen uit zijn op een hernieuwde feitelijke beoordeling. Of deze manier van procederen in cassatie bijdraagt aan een effectieve en efficiënte rechtsgang is de vraag.

3. Beoordeling van het middel in het principale cassatieberoep

3.1

Het middel in het principale cassatieberoep bestaat uit drie onderdelen, die meerdere thema’s aan de orde stellen en een groot aantal (voornamelijk motiverings)klachten bevatten. De onderdelen zien op de volgende oordelen van het hof:

- onderdeel 1 bestrijdt het oordeel dat [eiser 1] als bestuurder van M.E. Beheer persoonlijk een ernstig verwijt kan worden gemaakt;

- onderdeel 2 komt op tegen het oordeel dat [eiser 2] onrechtmatig jegens M.E. Beheer c.s. heeft gehandeld door de transacties van 9 augustus 2005 uit te voeren; en

- onderdeel 3 ziet op het oordeel dat [eisers] verplicht zijn tot vergoeding van de door M.E. Beheer c.s. geleden schade, nader op te maken bij staat.

3.2

Bij de beoordeling van de onderdelen zal ik eerst het in cassatie bestreden oordeel van het hof (samengevat) weergeven. Pas daarna zal ik de op dat oordeel betrekking hebbende klachten beoordelen.

Onderdeel 1: persoonlijk ernstig verwijt [eiser 1]

Het oordeel van het hof

3.3

In rov. 25.28. heeft het hof geoordeeld dat [eiser 1] het vereiste persoonlijk ernstig verwijt kan worden gemaakt (art. 2:9 BW en art. 6:162 BW) in zijn hoedanigheid van bestuurder van M.E. Beheer, dat hij jegens M.E. Beheer c.s. aansprakelijk is, dat hij de schade moet vergoeden die door zijn verwijtbaar handelen is veroorzaakt en dat grieven VIII, IX en XI slagen. Met die grieven hebben M.E. Beheer c.s. in hoger beroep betoogddat [eiser 1] persoonlijk een ernstig verwijt treft ten aanzien van, samengevat, de twee overeenkomsten van 9 augustus 2005, waarbij onder meer de aandelen in het kapitaal van de Robex aan IJsselinvest zijn verkocht en vervolgens de aandelen in het kapitaal van IJsselinvest aan [eiser 2] (randnummer 1.15 hiervoor).

3.4

Ter motivering van zijn oordeel heeft het hof verwezen naar “al het voorgaande en in het bijzonder naar de feitelijke beschouwingen vanaf 25.3 hiervoor en de bevindingen van de deskundige Hoiting onder 25.9 hiervoor” (rov. 25.28., tweede alinea). Deze motivering laat zich als volgt, zo beknopt mogelijk, samenvatten:

het eerste tussenarrest (24 november 2015)

(i) het is het hof geraden voorgekomen om een deskundige onderzoek te laten doen naar de liquiditeitspositie van M.E. Beheer omstreeks mei-augustus 2005, een en ander mede gelet op hetgeen M.E. Beheer heeft aangevoerd ter onderbouwing van de grieven VIII en IX (rov. 4.7.5);

(ii) het is het hof daarnaast geraden voorgekomen om een taxateur te benoemen teneinde de vraag te beantwoorden welke waarde het Duitse onroerend goed had dat Robex in het kader van de Robex-transactie aan M.E. Beheer heeft verkocht, te weten de woning te Olsberg en de percelen grond te Beverungen (rov. 4.10);

het tweede tussenarrest (26 juli 2016)

(iii) het hof heeft deskundige Van Steensel benoemd ter beantwoording van de vragen, kort gezegd, welke onbetwiste en betwiste schulden M.E. Beheer had en hoe de liquiditeitspositie van M.E. Beheer was (rov. 7.1);

(iv) het hof heeft deskundige Hoiting benoemd ter beantwoording van de vragen, kort gezegd, welke maatregelen mogelijk waren en het meest voor de hand lagen om de liquiditeitspositie van M.E. Beheer te verbeteren, of de overeenkomsten van 9 augustus 2005 de liquiditeitspositie van M.E. Beheer hebben verbeterd en of de overeenkomsten van 9 augustus 2005 tegen een voor M.E. Beheer redelijke prijs zijn gesloten (rov. 7.1);

(v) het hof heeft deskundige Van Heesbeen benoemd ter beantwoording van de vragen over de waarde van het Duitse onroerend goed (rov. 7.2);

het zesde tussenarrest (14 april 2020)

(vi) Van Steensel heeft de onbetwiste schulden en voorzienbare toekomstige verplichtingen van M.E. Beheer beraamd op € 2.215.000 (+PM), de betwiste schulden en voorzienbare toekomstige verplichtingen op € 1.091.000 (+PM) en het liquiditeitstekort op € 2.516.000 en na aftrek van betwiste schulden op € 806.000 (rov. 21.8.);

(vii) Hoiting heeft een aantal correcties noodzakelijk geacht op de cijfers van Van Steensel en geraamd dat de liquiditeitspositie van M.E. Beheer per saldo € 1.781.000 was, en na aftrek van betwiste verplichtingen € 904.000. Volgens Hoitink was er op groepsniveau geen sprake van een zodanige dreiging dat de overeenkomsten van 9 augustus 2005 gerechtvaardigd waren en waren andere, meer voor de hand liggende maatregelen mogelijk (rov. 21.9. en 21.10.) Verder heeft Hoitink gemeend dat het effect van de overeenkomsten van 9 augustus 2005 op de liquiditeitspositie van M.E. Beheer niet duidelijk is door het ontbreken van een deugdelijke liquiditeitsplanning (rov. 21.15.);

(viii) Van Heesbeen heeft de waarde van de door Robex aan M.E. Beheer verkochte woning te Olsberg bepaald op € 80.000 en is van mening dat de door M.E. Beheer betaalde prijs van € 175.000 niet aansluit bij de markt op de peildatum. Van Heesbeen heeft de waarde van de door Robex aan M.E. Beheer verkochte percelen grond in Beverungen bepaald op € 270.000 en is van mening dat de door M.E. Beheer betaalde prijs van € 819.275 te hoog is (rov. 21.19.);

het eindarrest (4 mei 2021)

(ix) naar het oordeel van het hof zijn de belangrijkste feiten in de cruciale periode vóór en ná 15 juli 2005 (de dag dat een vergadering van certificaathouders plaatsvond, randnummer 1.14 hiervoor):

(a) de relatie [eiser 1] - [eiser 2] ; bestuur IJsselinvest, vergadering 15 juli 2005;

(b) het overleg [eiser 1] -erven/certificaathouders in de aanloop naar 15 juli 2005;

(c) de waardering van € 16 miljoen, zoals besproken in 2005; en

(d) de stand van zaken na de overeenkomsten van 9 augustus 2005 (rov. 25.3.).

De vergadering van 15 juli 2005 heeft volgens het hof veel gewicht bij de beoordeling, omdat de bestreden transacties ongeveer drie weken later (op 9 augustus 2005) zonder nader overleg met de erven/certificaathouders zijn uitgevoerd (rov. 25.4.);

(x) [eiser 1] heeft gedurende vele jaren voor [betrokkene 1] en de onderneming gewerkt en hij heeft in de maanden voorafgaand aan 15 juli 2005 meermalen overleg gevoerd met de erven/certificaathouders en hun adviseur (rov. 25.5.);

(xi) de erven/certificaathouders hebben in de periode na het overlijden van [betrokkene 1] successierecht betaald op basis van een waardering van (de onderneming van) M.E. Beheer in de orde van grootte van € 16 miljoen en deze waardering is besproken met [eiser 1] (rov. 25.6.);

(xii) na de transacties van 9 augustus 2005 is een aanzienlijk deel (80%) van de ondernemingsactiviteiten van M.E. Beheer verkocht, te gelde gemaakt en afgewikkeld en heeft M.E. Beheer ongeveer € 3,2 miljoen en vastgoed in Duitsland ontvangen. Partijen twisten over de vraag of het bedrag van € 3,2 miljoen in verband staat met de transacties en over de waarde van het vastgoed in Duitsland (rov. 25.7.);

(xiii) naar het oordeel van het hof schreeuwen deze feiten om een duidelijke, ondubbelzinnige verklaring. Bijvoorbeeld in de vorm van een gedegen onderzoek en een deugdelijke analyse, waaruit serieuze nieuwe ontwikkelingen blijken, waardoor de onderneming het grootste deel van haar waarde in een korte periode heeft verloren en waaruit blijkt dat sprake was van een noodtoestand die de ingrijpende maatregelen die [eiser 1] heeft genomen noodzakelijk maakte. [eiser 1] heeft echter geen adequate toelichting aangereikt over een dergelijk onderzoek of een dergelijke analyse (rov. 25.8.);

(xiv) het hof heeft de rapporten van de deskundigen naar behoren gemotiveerd, betrouwbaar en overtuigend geacht, waarna het hof de conclusies van de deskundigen heeft overgenomen en tot de zijne heeft gemaakt (rov. 25.9.);

(xv) het hof heeft bewezen geacht dat in de zomer van 2005 (nog) geen sprake was van een onoverkomelijk liquiditeitstekort, althans het hof is van oordeel dat [eiser 1] als bestuurder van M.E. Beheer, zonder nader onderzoek en zonder nader overleg met onder andere de erven/certificaathouders, niet mocht uitgaan van een dergelijk onoverkomelijk tekort als grondslag voor de transacties van 9 augustus 2005 (rov. 25.16., onder (a));

(xvi) ten aanzien van de (mogelijke) vorderingen en schulden geldt dat het verwijt aan het bestuur van M.E. Beheer alles te maken heeft met de haast en de timing rond de transacties van 9 augustus 2005, het vereiste onderzoek dat niet heeft plaatsgevonden en het vereiste overleg dat niet is gevoerd met alle betrokkenen. De optelsom van alle verplichtingen en kosten levert inderdaad een complexe situatie op, maar er was voldoende ruimte om betere oplossingen te bereiken (rov. 25.16., onder (b), (c) en (f));

(xvii) de prijzen die M.E. Beheer heeft betaald voor het Duitse onroerend goed dat Robex met de eerste overeenkomst van 9 augustus 2005 aan M.E. Beheer heeft verkocht (de woning te Olsberg en percelen grond te Beverungen) waren niet marktconform en niet redelijk (rov. 25.22. en 25.23.); en

(xviii) het hof is tot de slotsom gekomen dat [eiser 1] het vereiste persoonlijk ernstig verwijt (art. 2:9 BW, art. 6:162 BW) kan worden gemaakt in zijn hoedanigheid als bestuurder van M.E. Beheer (rov. 25.28.).

3.5

In het eindarrest heeft het hof de belangrijkste aspecten van zijn oordeel, dat [eiser 1] een persoonlijk ernstig verwijt kan worden gemaakt, als volgt herhaald:

“25.28 (…)

[eiser 1] (als bestuurder van M.E. Beheer) heeft onvoldoende onderzoek gedaan en hij heeft onvoldoende overleg gevoerd met alle betrokkenen, in het bijzonder de erven/certificaathouders. Hij heeft de erven/certificaathouders ook – na hen gedurende lange tijd “met raad en daad ten dienste” te zijn geweest – op het verkeerde been gezet doordat [eiser 1] eerst meermalen met hen dan wel hun vertegenwoordiger Venema overleg heeft gevoerd, en vervolgens, zonder nader overleg en zonder informatie over de voorgenomen transacties voor te leggen, zeer snel (binnen ongeveer drie weken na 15 juli 2005) de transacties heeft uitgevoerd. De voor [eiser 1] kenbare belangen van de erven/certificaathouders en de relatie tussen deze partijen, gedurende lange tijd, zijn belangrijke elementen in de beoordeling, evenals de vertrouwensband die daaruit volgt. [eiser 1] heeft het concrete plan voor de transacties niet aan de erven/certificaathouders

voorgelegd en hij heeft de erven/certificaathouders niet gewaarschuwd dat hij op zeer korte termijn een aanzienlijk deel van de onderneming ging verkopen/vereffenen om de lopende problemen op te lossen. Er was tijd voor het vereiste onderzoek, zoals de deskundige Hoiting heeft geconcludeerd. Hij heeft de erven/certificaathouders, die de wens hadden geuit om een onderzoek uit te voeren, de kans daartoe ontnomen, evenals de kans om andere, betere oplossingen voor te stellen.

Dit geldt ook indien hij in het overleg in de zomer van 2005 de volgens hem bestaande noodzaak met bekwame spoed actie te nemen heeft benadrukt en daarbij het verkopen van dochtervennootschappen als een serieuze optie heeft genoemd (zoals [eisers] aanvoert en ME Beheer c.s. betwist). Het overleg langs deze lijnen moet worden geplaatst in een verkennende fase, waarin allerlei mogelijkheden aan de orde kunnen komen, maar nog geen harde plannen voor definitieve actie op zeer korte termijn bestaan. Dergelijk overleg is daarom niet voldoende voor het in deze zaak vereiste concrete overleg over de voorgenomen transacties (inclusief de timing, namelijk binnen enkele weken).

Bij al het voorgaande komt nog dat [eiser 1] een belang had in de nieuwe situatie (hij behield dezelfde functie bij de vennootschap). Dit belang is onvoldoende om vernietiging op grond van tegenstrijdig belang aan te nemen (zie hierna), maar het weegt wel mee bij de beoordeling van het persoonlijk ernstig verwijt.

(…)

De conclusie is dat [eiser 1] een persoonlijk ernstig verwijt kan worden gemaakt. Het gaat hier om een onmiskenbare tekortkoming waarover geen redelijk oordelend en verstandig ondernemer twijfelt. (…).”

Beoordeling van de klachten in onderdeel 1

3.6

De klachten van [eisers] tegen het persoonlijk ernstig verwijt-oordeel van het hof hebben betrekking op vier thema’s, naar de vier pijlers waarop in de ogen van [eisers] het oordeel van het hof is gestoeld:

(i) thema 1.1: [eiser 1] heeft geen duidelijke, ondubbelzinnige verklaring gegeven voor het verschil tussen de waarde van het verkochte deel van de onderneming en de opbrengst van de transacties;

(ii) thema 1.2: er was nog geen onoverkomelijk liquiditeitstekort en het was nog mogelijk om onderzoek te doen naar en overleg te voeren over mogelijke oplossingen met de betrokken partijen;

(iii) thema 1.3: [eiser 1] had een belang bij de transacties; en

(iv) thema 1.4: onder deze omstandigheden kan [eiser 1] persoonlijk een ernstig verwijt worden gemaakt.

3.7

Elk van de thema’s wordt behandeld aan de hand van diverse klachten. In totaal hebben [eisers] 25 pagina’s aan (voornamelijk motiverings)klachten geformuleerd tegen het persoonlijk ernstig verwijt-oordeel van het hof.Om deze conclusie enigszins behapbaar te houden, zal ik de klachten steeds beknopt weergeven en deels gezamenlijk beoordelen.

Thema 1.1: verklaring verschil waarde onderneming en opbrengst transacties

3.8

Dit thema ziet op de overwegingen van het hof, zoals weergegeven in randnummer 3.4, onder (xi), (xii) en (xiii), hiervoor. Kort gezegd houden die overwegingen in dat (a) in 2005 de onderneming – met het oog op de betaling van successierecht – op € 16 miljoen werd gewaardeerd, (b) als gevolg van de transacties van 9 augustus 2005 een aanzienlijk deel (80%) van de ondernemingsactiviteiten van M.E. Beheer is verkocht en (c) dit schreeuwt om een duidelijke, ondubbelzinnige verklaring, waaruit blijkt dat sprake was van een noodtoestand die de ingrijpende maatregelen die [eiser 1] heeft genomen noodzakelijk maakte.

3.9

Onder A, B en C klagen [eisers] dat het onbegrijpelijk, onvoldoende gemotiveerd en een verrassingsbeslissing is dat het hof heeft overwogen dat 80% van de onderneming is verkocht en dat de onderneming ten tijde van de transacties circa € 16 miljoen waard was.

3.10