Rechtbank Zeeland-West-Brabant 21 augustus 2015, nrs. AWB 15/161 en AWB 15/162 (niet gepubliceerd op rechtspraak.nl).

HR, 13-04-2018, nr. 16/04786

Uitspraak 13‑04‑2018

Inhoudsindicatie

Inkomstenbelasting/premie volksverzekeringen; art. VIII, lid 2, van de Wet van 30 november 2006, houdende wijziging van de belastingwetten ter realisering van de doelstelling uit de nota “Werken aan winst”, Stb. 2006, 631; art. 1 EP; geen schending van art. 1 EP door beperking termijn voor voorwaartse verliesverrekening.

Partij(en)

13 april 2018

nr. 16/04786

Arrest

gewezen op het beroep in cassatie van [X] te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof ’s-Hertogenbosch van 18 augustus 2016, nrs. 15/01165 en 15/01166, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Zeeland-West-Brabant (nrs. AWB 15/161 en AWB 15/162) betreffende de aan belanghebbende voor het jaar 2012 opgelegde aanslagen in de inkomstenbelasting/premie volksverzekeringen en in de inkomensafhankelijke bijdrage Zorgverzekeringswet. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

De Advocaat-Generaal R.E.C.M. Niessen heeft op 20 juni 2017 geconcludeerd tot gegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2017:567).

De Staatssecretaris heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de klachten

2.1.

In cassatie kan van het volgende worden uitgegaan.

2.1.1.

Belanghebbende dreef tot 15 februari 2002 een onderneming bestaande uit een tuincentrum en hoveniersbedrijf.

2.1.2.

Per 31 december 2002 beschikte belanghebbende voor de heffing van inkomstenbelasting/premie volksverzekeringen over - eerder bij beschikking vastgestelde - nog te verrekenen ondernemingsverliezen.

2.1.3.

De Inspecteur heeft bij het vaststellen van de aanslagen in de inkomstenbelasting/premie volksverzekeringen en in de inkomensafhankelijke bijdrage Zorgverzekeringswet voor het jaar 2012 die ondernemingsverliezen niet verrekend.

2.2.1.

Het Hof heeft geoordeeld dat verrekening van de verliezen die zijn geleden in het jaar 2002 of eerder niet meer mogelijk is, gelet op het bepaalde in de overgangsregeling van artikel VIII, lid 2, van de Wet van 30 november 2006, houdende wijziging van de belastingwetten ter realisering van de doelstelling uit de nota “Werken aan winst”, Stb. 2006, 631.

2.2.2.

Voorts heeft het Hof geoordeeld dat de beperking van de termijn voor verliesverrekening die is neergelegd in de hiervoor in 2.2.1 vermelde wettelijke bepaling op zichzelf genomen geen ongeoorloofde inbreuk vormt op artikel 1 van het Eerste Protocol bij het EVRM (hierna: EP).

2.3.

Voor zover de klachten zijn gericht tegen het hiervoor in 2.2.2 omschreven oordeel van het Hof, falen zij.

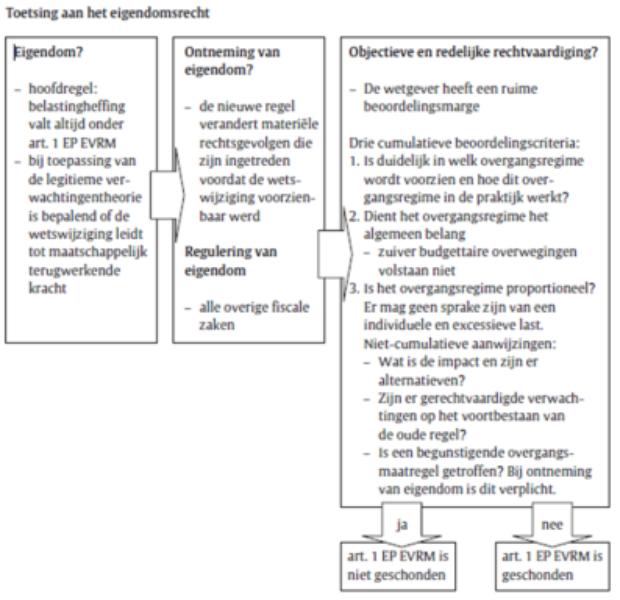

Indien, zoals in het onderhavige geval, de gestelde strijdigheid met artikel 1 EP gebaseerd wordt op het betoog dat bij de afschaffing van een gunstige belastingmaatregel de gerechtvaardigde verwachtingen van de betrokkenen zijn geschonden, komt het erop aan of bij die afschaffing een redelijke en proportionele verhouding (‘fair balance’) bestaat tussen het met die afschaffing nagestreefde – legitieme – doel in het algemeen belang en de bescherming van individuele belangen. Bij de beoordeling of dit het geval is, moet aan de wetgever op fiscaal gebied een ruime beoordelingsmarge worden gelaten.

Bij de beoordeling of bij de beperking van de termijn voor voorwaartse verliesverrekening een ‘fair balance’ in acht is genomen, moet in aanmerking worden genomen dat niet elke wijziging van belastingwetgeving leidt tot een door artikel 1 EP verboden inbreuk op het ongestoorde genot van eigendom. Burgers kunnen in het algemeen in redelijkheid niet erop vertrouwen dat de belastingwetgeving ongewijzigd zal blijven. Er bestaat geen grond in dit geval van dit uitgangspunt af te wijken. Belastingplichtigen mochten na de invoering van de onbeperkte voorwaartse verliesverrekening met ingang van 1 januari 1995 dan ook niet erop rekenen dat die regeling altijd zou worden gehandhaafd (vgl. HR 23 februari 2018, nr. 16/02216, ECLI:NL:HR:2018:266, rechtsoverwegingen 2.4.3 en 2.4.4). Door met ingang van 2007 een termijn te stellen voor de tot dan toe in de tijd onbeperkte voorwaartse verliesverrekening en daarbij de hiervoor in 2.2.1 vermelde overgangsregeling te treffen, is de wetgever niet getreden buiten zijn ruime beoordelingsmarge.

Daarbij verdient opmerking dat de beschikkingen waarbij de ondernemingsverliezen zijn vastgesteld niet verder strekken dan – teneinde daarover zekerheid te verschaffen – het vaststellen van de omvang van het verlies van het desbetreffende jaar, en niet een onvoorwaardelijk recht van de belastingplichtige op verrekening ervan vestigen.

2.4.

Voor het overige kunnen de klachten evenmin tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu de klachten in zoverre niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren P.M.F. van Loon, L.F. van Kalmthout, M.E. van Hilten en E.F. Faase, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 13 april 2018.

Beroepschrift 20‑06‑2017

Feiten:

In 2002 heb ik na een jarenlange onteigeningsprocedure waar nooit enige vergoeding uit gekomen is door de Staat der Nederlanden, gevolgd door daaruit voortkomend faillissement van mijn bedrijf een verrekenbaar verlies van € 135.524,-. (zie voor overige vonnis bijlage 1)

Gedurende de jaren 2003–2007 verkeer ik in staat van faillissement en wikkelt mijn curator de zaken met de staat der Nederlanden, rechtbank, planschade, nadeelcompensatie etc. af en ontvangt daarvoor maar liefst een bedrag van € 90.235,18 honorarium etc. waardoor resteert na uitdeling €0,-. (bijlage 2)

In die periode 2003–2007 heb ik geen bedrijf meer, geen inkomen en wordt ik na al bedreigt te zijn door allerlei ambtenaren van rijkswaterstaat, door hun ingehuurde rentmeesters ook door de curator bedreigt met gijzeling. Ik doe in die periode dan ook niks, ben fysiek en geestelijk daar ook niet toe in staat en wordt onderhouden door kennissen en familie. Na 5 jaar wordt het faillissement beëindigd door de rechtbank en kan ik volledig kaalgeplukt, zonder bedrijf, mijn goede naam kwijt zijnde, kinderen met een verpeste jeugd achter de rug en allerlei privé problemen verder met mijn leven. De onteigening is maar liefst na 12 jaar afgerond en het saldo van vergoedingen is € 0,-, de door mij gemaakte kosten aan advocaten, adviseurs etc. die vergoed zijn aan curator zijn volledig verdwenen. Dus er is uit de onteigeningprocedure geen enkele vergoeding gekomen, al 5 jaar lang heb ik geen inkomen gehad en mijn banksaldo is € 0,- voor iedereen duidelijk en volledig bewijsbaar d.m.v. bank afschriften en getuigen.

Eind 2007 weet plots de belastingdienst mij ook weer te vinden meteen na opheffing faillissement met aanslagen. Na gebeld te hebben met curator blijkt dat hij 5 jaar lang geen aandacht aan de belasting heeft besteed. Maar de belastingdienst wil nog even met mij afrekenen over de periode 2002 t/m 2007 met betrekking tot mijn inkomenl Ik leg uit dat dat heel simpel is dat er geen inkomen is geweest, Ik niet in de schuldsanering ben gegaan omdat ik buiten mijn schuld in de problemen ben gekomen door een onteigening en daaruit voortkomend faillissement. Mede hierdoor ben ik ook niet in de schuldsanering gegaan, heb netjes een bijstandsuitkering geweigerd van de Gemeente [Q] omdat zij ook voor een groot deel verantwoordelijk waren voor het kapot gaan van mijn bedrijf en leven, allemaal bewijsbaar en vele getuigen.

Na een aantal belastingaanslagen uit bovenstaande periode te hebben ontvangen, alleen al in 2004 zou ik € 155,990 aan inkomen gehad hebben (bijlage 3) is er een afspraak op 25 april 2007 op het belastingkantoor in [R] gemaakt om een en ander uit te leggen, stukken te overleggen en het probleem op te lossen. Dit is niet gelukt omdat de belastingambtenaren mij uitmaakte voor ‘sprookjesverteller’ en dat ze niet in sprookjes geloofde en dat het niet kon dat in Nederland lemand 5 jaar geen inkomen had, dus gesprek beëindigd. Vervolgens ontvang ik bergen aanslagen van de belasting met de meest vreemde inkomens, berekend op de meest vreemde manier waarop mijn voormalige boekhouder een briefwisseling begint en bezwaren indient. (bijlage 4)

De aanslagen, brieven blijven komen, bedragen veranderen telkens maar een ding is duidelijk de belastingdienst wil de verrekenbare verliezen met fictieve inkomens verrekenen. (bijlage 5) Na 3 cm dossier was ik heel duidelijk, de verrekenbare verliezen zijn veroorzaakt door de Gemeente [Q], Rijkswaterstaat, kosten advocaten, rentmeesters, adviseurs etc. die allemaal te maken hadden met de onteigening van mijn bedrijf. Door die kosten kon ik niet investeren, door het tracé over mijn perceel moest ik bij de Rabobank mijn rekening courant een stuk inlossen, bij aanvang aanleg snelweg was mijn bedrijf niet meer bereikbaar, na onteigening werd mijn bedrijf half gesloopt en functioneerde er niets meer, mijn personeel vertrok vanwege geen duidelijkheid over de toekomst etc. gevolg omzetdaling van 75%.

Ook dit is bewijsbaar met rapporten, foto's, films, getuigenverklaringen etc. maar doet niet ter zake volgens belastingdienst.

Volgens mij doet dit wel ter zake omdat wij in Nederland een rechtssysteem hebben gebaseerd op redelijkheid en billijkheid. In onze grondwet zijn artikelen opgenomen ten aanzien van gelijkheid, onteigening, kunnen uitoefenen van je beroep, prettige levenssfeer, betreden woning etc. alleen blijken die bij rijkswaterstaat en andere overheden niet te gelden. In de onteigeningswet zijn in meerdere artikelen ook de voorwaarden, manieren, termijnen etc. vastgelegd hoe met te onteigende om te gaan. (art.17 / art 33 / art.40 / art 40bl / art 40b2 / art 40b3 / art 41 / art 50.1 / art. 50.4 / art 54i2 / etc. )

Gezien bovenstaande heb ik duidelijk gemaakt bij de belastingdienst dat nooit en te nimmer mijn verrekenbare verliezen fictief verrekend zullen en kunnen worden gezien het ontstaan daarvan, de manier waarop ik behandeld ben, de bedreigingen van ambtenaren, het kapot maken van mijn bedrijf, gezin en mij. Heel je leven werk je je eigen kapot, bouwt een bedrijf op, neemt personeel aan, houd je aan de regels, betaald netjes belasting en als dan plots je bedrijf in de weg ligt voor een snelweg A50 wordt je door de overheid zo behandeld.

Tot dusver de context om mijn bezwaar tegen de uitspraak te verduidelijken, ik ga met bijgevoegde uitspraak niet akkoord omdat deze in strijd is met onze geldende wetten en niet in de juiste context geplaats worden. Er wordt weer in hokjes gedacht en niet in het grote geheel.

Tijdens de laatste zitting werd mij bovendien nog een mondeling schikkingsvoorstel door de belasting ambtenaar gedaan wat in een iets andere vorm mij ook al iets eerder schriftelijk was toegestuurd. Ook hier kan ik niet mee akkoord gaan omdat ik dan nooit meer mag procederen en ‘slechts’ een vergoeding krijg van € 5425,- nadat mij 20 jaar van mijn leven is ontnomen. En waarom zou een belastingambtenaar mij een schikking doen als er niets fout is gegaan. (zie bijlage 6) Bovendien is er door de deurwaarder van de belastingdienst tijdens het vorige proces beslag gelegd op mijn bankrekening waardoor ik 6 weken niets kon betalen wat weer tot extra schade heeft geleid.

Dit is de reden om in cassatie te gaan, regels zijn regels en wetten zijn wetten die gelden voor iedereen en iedereen in dit land is gelijk en dient gelijk behandeld te worden.

Conclusie 20‑06‑2017

Inhoudsindicatie

Belanghebbende exploiteerde tot 15 februari 2002 een tuincentrum en hoveniersbedrijf. Op 15 februari 2002 is belanghebbende onteigend en zijn de opstallen van zijn tuincentrum gesloopt. Op 23 juli 2003 is hij failliet verklaard. Belanghebbende beschikt per ultimo 2002 over een bij beschikking vastgesteld verlies ad € 135.524. De Inspecteur heeft bij het vaststellen van de aanslag IB/PVV 2012 en bijdrage ZvW 2012 geen rekening gehouden met de tot en met 2002 geleden verliezen. Het geschil in cassatie betreft de vraag of de (met materieel terugwerkende kracht ingevoerde) beperking van de mogelijkheid ondernemingsverliezen voorwaarts te verrekenen in strijd is met artikel 1 EP EVRM. Naar het oordeel van de Rechtbank was, mocht al sprake zijn van eigendom, geen sprake van strijd met artikel 1 EP EVRM, omdat de wetgever binnen zijn ruime beoordelingsmarge is gebleven. Het Hof nam dit oordeel over. De A-G is van mening dat sprake is van eigendom. Op het moment dat belanghebbendes verlies bij beschikking werd vastgesteld, stond naar toenmalig recht vast dat het verlies kon worden verrekend met uit de betreffende onderneming te verkrijgen winst. De A-G betoogt dat belanghebbende een legitieme verwachting heeft en het recht economische waarde behelst. Het doel van de beperking van de termijn voor voorwaartse verliesverrekeningstermijn was om een tariefverlaging mogelijk te maken. Dit doel en de daarmee samenhangende verbetering van het vestigingsklimaat zijn van budgettaire aard en zijn niet een valabel argument tegenover de extra last voor de belanghebbende. Niet is gebleken dat er dwingende redenen zijn voor de aantasting van de gerechtvaardigde verwachtingen. Het individuele belang van belanghebbende en andere belastingplichtigen die in eenzelfde situatie verkeren, weegt zwaarder dan het publieke belang, aldus de A-G. De A-G komt tot de conclusie dat op wetgevingsniveau sprake is van strijd met artikel 1 EP EVRM voor zover de wetswijzing uitsluiting van de compensatie van verliezen die al waren vastgesteld op het moment waarop die werd aangekondigd, tot gevolg heeft. De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende gegrond dient te worden verklaard.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. R.E.C.M. Niessen

Advocaat-Generaal

Conclusie van 20 juni 2017 inzake:

Nr. Hoge Raad: 16/04786 | [X] |

Nr. Gerechtshof: 15/01165 en 15/01166 Nr. Rechtbank: AWB 15/161 en AWB 15/0162 | |

Derde Kamer A | tegen |

Inkomstenbelasting en premie volksverz. 2012 | Staatssecretaris van Financiën |

1. Inleiding

1.1

Aan [X] wonende te [Z] (hierna: belanghebbende) is over het jaar 2012 een aanslag in de inkomstenbelasting/premie volksverzekeringen (hierna: IB/PVV) opgelegd naar belastbaar inkomen uit werk en woning van € 9.048. Gelijktijdig is aan belanghebbende over het jaar 2012 een aanslag Inkomensafhankelijke bijdrage Zorgverzekeringswet (hierna: bijdrage Zvw) opgelegd naar een bijdrage-inkomen van € 8.035.

1.2

Tegen deze aanslagen heeft belanghebbende op 14 augustus 2012 bezwaar gemaakt. De Inspecteur heeft deze aanslagen bij uitspraak op bezwaar d.d. 3 december 2014 gehandhaafd.

1.3

Het bezwaar dat belanghebbende tegen deze aanslagen heeft ingediend, is door de Inspecteur afgewezen bij uitspraak op bezwaar van 3 december 2014.

1.4

Belanghebbende is tegen voormelde uitspraken van de Inspecteur op 9 januari 2015 in beroep gekomen bij de rechtbank Zeeland-West-Brabant (hierna: de Rechtbank). Bij (mondelinge) uitspraken van 21 augustus 2015 heeft de Rechtbank de beroepen ongegrond verklaard.

1.5

Belanghebbende heeft tegen de uitspraken van de Rechtbank hoger beroep ingesteld bij het gerechtshof ’s-Hertogenbosch (hierna: het Hof).Bij uitspraken van 18 augustus 2016 heeft het Hof de uitspraken van de Rechtbank bevestigd en de hoger beroepen ongegrond verklaard.

1.6

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft een verweerschrift ingediend. Belanghebbende heeft de Staatssecretaris niet, althans niet binnen de daarvoor gegeven termijn, van repliek gediend.

1.7

Het geschil in cassatie betreft de vraag of de (met materieel terugwerkende kracht ingevoerde) beperking van de mogelijkheid ondernemingsverliezen voorwaarts te verrekenen in strijd is met artikel 1 van het (eerste) Protocol bij het Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (hierna: EP EVRM).

2. De feiten en het geding in feitelijke instanties

Feiten

2.1

Het Hof heeft de feiten als volgt vastgesteld:

2.1.

Belanghebbende dreef tot 15 februari 2002 een onderneming bestaande uit een tuincentrum en hoveniersbedrijf. Vanaf 1995 is belanghebbende betrokken geweest bij diverse procedures in verband met onteigening; vanaf 1995 vertonen de bedrijfsresultaten mede door de dreigende onteigening een dalende trend. Op 15 februari 2002 is belanghebbende onteigend en direct daarna zijn de opstallen van het tuincentrum gesloopt. Op 23 juli 2003 is belanghebbende failliet verklaard. Het faillissement is op 17 augustus 2007 beëindigd.

2.2.

Belanghebbende beschikt per ultimo 2002 voor de heffing van IB/PVV over een totaal bedrag aan - eerder bij beschikking vastgestelde - nog te verrekenen ondernemingsverliezen van € 135.524 (hierna: de verliezen tot en met 2002).

2.3.

Op 30 april 2014 is de aangifte IB/PVV 2012 van belanghebbende ingediend. Uit deze aangifte blijkt een resultaat uit overige werkzaamheden van € 8.035 en een resultaat uit ter beschikking stelling van vermogen (na aftrek van de terbeschikkingstellingsvrijstelling van artikel 3.99b Wet inkomstenbelasting 2001) van € 1.013. Met dagtekening 18 juli 2014 zijn de aanslagen IB/PVV 2012 en bijdrage ZvW 2012 conform de ingediende aangifte vastgesteld naar respectievelijk een belastbaar inkomen uit werk en woning van € 9.048 en een bijdrage-inkomen van € 8.035. De Inspecteur heeft bij het vaststellen van de aanslagen IB/PVV 2012 en bijdrage ZvW 2012 (hierna gezamenlijk te noemen: de aanslagen) geen rekening gehouden met de verliezen tot en met 2002.

Rechtbank

2.2

Voor de Rechtbank was in geschil of de verliezen tot en met 2002 verrekend kunnen worden met het inkomen uit werk en woning in het jaar 2012. De Rechtbank heeft deze vraag ontkennend beantwoord:

2.4.

Tussen partijen is in geschil of de verliezen tot en met 2002 verrekend kunnen worden met het inkomen uit werk en woning in het jaar 2012. Belanghebbende vindt van wel. De inspecteur stelt zich primair op het standpunt dat, als gevolg van een gesloten compromis, deze verliezen reeds verrekend zijn in eerdere jaren. Subsidiair stelt de inspecteur zich op het standpunt dat de verliezen niet meer verrekenbaar zijn gelet op de toepasselijke verliesverrekeningstermijn.

2.5.

Of het door de inspecteur bedoelde compromis is gesloten, laat de rechtbank in het midden. Dat geldt ook voor de kwestie of zo er sprake is van dat compromis, het compromis er wel toe leidt dat de verliezen niet meer verrekenbaar zijn, in aanmerking genomen dat - naar de inspecteur ter zitting erkend heeft - het compromis nooit is geformaliseerd in die zin dat een of meer verliesverrekeningsbeschikkingen als bedoeld in artikel 3.153 van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) zijn genomen. Reden om deze kwesties in het midden [te] laten, is dat ook al zou het gelijk aan belanghebbende zijn op een van beide punten, het subsidiaire standpunt van de inspecteur slaagt. De rechtbank overweegt daartoe als volgt.

2.6.1.

Tot de inwerkingtreding van de Wet werken aan winst (Stb. 2006, 631) op 1 januari 2007 waren ondernemingsverliezen onbeperkt in de tijd voorwaarts verrekenbaar (artikel 3.150, eerste lid in verbinding met derde lid, van de Wet IB 2001 (tekst 2006)). Door de Wet werken aan winst is de termijn voor voorwaartse verrekening van verliezen vastgesteld op negen jaar, ook voor ondernemingsverliezen. In voornoemde wet is een overgangsregeling opgenomen voor ‘oude’ ondernemingsverliezen in artikel VIII.(…)

2.6.2.

Aangezien het hier verliezen betreft die zijn geleden in het jaar 2002 of eerder en het hier gaat om het jaar 2012, is gelet op het tweede lid van artikel VIII verrekening van de verliezen niet meer mogelijk.

2.6.3.

Ter zitting heeft belanghebbende nog aangevoerd dat de verliezen wel nog verrekenbaar zijn, omdat anders sprake is van onteigening, hetgeen niet geoorloofd is gelet op de Grondwet. Dit betoog kan belanghebbende niet baten. De (beperking van de) termijn voor verliesverrekening is neergelegd in een wet in formele zin. De rechter is niet bevoegd om een dergelijke wet aan de Grondwet te toetsen (zie artikel 120 van de Grondwet). Van een ongeoorloofde inbreuk op het eigendomsrecht zoals neergelegd in artikel 1 van het Eerste Protocol bij het EVRM is geen sprake. Indien de aanspraak op verliesverrekening al kan worden aangemerkt als een eigendom in de zin van deze verdragsbepaling, dan kan niet worden gezegd dat de wetgever door de beperking van dat recht door de verliesverrekeningstermijn te verkorten tot negen jaar - welke beperking bovendien gepaard is gegaan met een overgangsregeling voor oude verliezen - de hem toekomende beoordelingsvrijheid heeft overschreden (vgl. HR 7 december 2007, nr. 43.258, ECLI:NL:HR:2007:BA9339).

2.6.4.

Het gelijk is derhalve aan de inspecteur.

2.7.

Gelet op het vorenstaande zijn de beroepen ongegrond verklaard.

Hof

2.3

Het Hof heeft de uitspraak van de Rechtbank bevestigd:

4.3.

Voor zover belanghebbende bedoeld heeft te stellen dat ten onrechte geen rekening is gehouden met te verrekenen verliezen verwijst het Hof naar hetgeen de Rechtbank ter zake heeft overwogen in de rechtsoverwegingen 2.6.1. tot en met 2.6.3.

(…)

Het Hof onderschrijft deze overwegingen van de Rechtbank en maakt deze tot de zijne.

4.4.

De conclusie luidt dan ook dat de aanslagen terecht en naar de juiste bedragen zijn opgelegd. Al hetgeen belanghebbende overigens heeft aangevoerd, brengt het Hof niet tot een ander oordeel.

3. Het geding in cassatie

Beroepschrift in cassatie

3.1

Belanghebbende bestrijdt in de jaren voorafgaand aan het onderhavige jaar inkomen te hebben gehad. De Belastingdienst heeft dat inkomen zijns inziens ten onrechte verrekend met de verrekenbare verliezen.

3.2

In cassatie komt hij op tegen ’s Hofs uitspraak, omdat die naar zijn mening in strijd is met “onze geldende wetten” en niet in de juiste context is geplaatst.

Verweerschrift in cassatie

3.3

De Staatssecretaris heeft zich als volgt verweerd:

Belanghebbende heeft vanaf ultimo 2002 nog te verrekenen ondernemingsverliezen. De verliezen zijn tot en met 2011 onverrekend gebleven. Op grond van de Wet werken aan winst (hierna: de Wet) zijn vanaf 1 januari 2007 ondernemingsverliezen niet langer onbeperkt voorwaarts verrekenbaar. In artikel VIII, tweede lid, van de Wet is bepaald dat verliezen geleden in het kalenderjaar 2002 of eerder nog voorwaarts kunnen worden verrekend tot en met het kalenderjaar 2011.

De litigieuze ondernemingsverliezen zijn geleden in het jaar 2002 of eerder en de in geschil zijnde aanslagen hebben betrekking op het jaar 2012. In navolging van de Rechtbank heeft het Hof met juistheid beslist dat gelet op artikel VIII, tweede lid, van de Wet verrekening van de verliezen in het onderhavige jaar van geschil niet meer mogelijk is.

De stelling van belanghebbende dat de beperking in tijd van aanvankelijk onbeperkt voorwaarts verrekenbaar verlies in strijd zou zijn met het discriminatieverbod als bedoeld in artikel 1 van de Grondwet en het verbod op onteigening van artikel 14 van de Grondwet is terecht door de Rechtbank en het Hof verworpen. Aangezien de Wet een wet in formele zin is, staat artikel 120 van de Grondwet een inhoudelijke toetsing van de Wet door de rechter in de weg.

Voorts hebben beide feitenrechters belanghebbendes standpunt afgewezen dat de bepaling een ongeoorloofde inbreuk op het eigendomsrecht als bedoeld in artikel 1 van het EP bij het EVRM zou zijn. Hierbij is in het midden gelaten of er al dan niet sprake is van 'eigendom' in de zin van genoemde bepaling, nu naar het oordeel van de Rechtbank en het Hof schending van artikel 1 van het EP bij het EVRM niet aan de orde is. Gelet ook op de overgangsregeling voor 'oude' verliezen, is de wetgever met het verkorten van de verliesverrekeningstermijn tot negen jaar binnen de hem toekomende ruime beoordelingsmarge gebleven.

Hetgeen belanghebbende in zijn cassatieberoepschrift aanvoert, doet niet af aan de juistheid van de hofuitspraak. Naar mijn mening zal het ingestelde beroep niet tot cassatie van de bestreden uitspraak kunnen leiden.

4. Verliesverrekening

4.1

Artikel 3.150 Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) luidt:

1 Het verlies uit werk en woning wordt verrekend met de inkomens uit werk en woning van de drie voorafgaande en de negen volgende kalenderjaren.

(…)

3 De in het eerste lid genoemde termijn van drie jaar wordt voor een belastingplichtige aan wie wegens gemoedsbezwaren tegen één of meer volksverzekeringen ontheffing is verleend als bedoeld in artikel 64, eerste lid, aanhef en onderdeel a, van de Wet financiering sociale verzekeringen, en hij daarvoor bij de aangifte kiest, voor de in het vierde lid bedoelde ondernemingsverliezen verlengd tot acht jaar.

4 Het derde lid is van toepassing op ondernemingsverliezen die zijn toe te rekenen aan kosten en lasten van schade als gevolg van risico's die andere belastingplichtigen die wat betreft aard en omvang van de bedrijfsactiviteiten in een vergelijkbare positie verkeren als de belastingplichtige, plegen te verzekeren.

5 De verrekening vindt plaats in de volgorde waarin de verliezen zijn ontstaan en de inkomens zijn genoten.

(…)

7 Het ondernemingsverlies dat met toepassing van artikel 14c, derde lid, van de Wet op de vennootschapsbelasting 1969 geacht wordt te zijn geleden door de aandeelhouder die de onderneming voortzet, wordt uitsluitend verrekend met de winst uit de voortgezette onderneming.

Parlementaire geschiedenis

4.2

Vanaf de invoering van de Wet inkomstenbelasting 1964 (hierna: Wet IB 1964) konden verliezen worden verrekend met het inkomen van het voorafgaande jaar en de zes volgende jaren.Er gold nog geen afwijkende termijn voor ondernemingsverliezen.

4.3

Bij wet van 23 december 1994 is de onbeperkte voorwaartse verliesverrekening voor ondernemingsverliezen ingevoerd.In de memorie van toelichting is de afweging daartoe weergegeven:

Naast budgettaire overwegingen hebben de argumenten die ten gunste van een beperkte voorwaartse verliesverrekening worden aangevoerd, vooral betrekking op het uitgangspunt van de verjaring van termijnen als een algemeen geldend rechtsbeginsel. Ook wordt wel gewezen op de praktische bezwaren van een onbeperkte voorwaartse verliesverrekening. De beperking van de voorwaartse verrekening tot acht jaar betekent echter dat verliesverrekeningspotentieel verloren kan gaan in ondernemingen die erin slagen te blijven voortbestaan ondanks een langdurige periode van verliezen. Hetzelfde geldt voor ondernemingen die een groot, incidenteel verlies hebben geleden en daarna weer winst zijn gaan behalen, maar wier behaalde winst niet genoeg is om het verlies binnen acht jaar te compenseren. Dit verschijnsel, dat ook wel wordt aangeduid als verliesverdamping, betekent dat de belastingheffing wordt hervat voordat alle verliezen uit het verleden fiscaal goedgemaakt zijn. In de literatuur wordt daarom al lange tijd gepleit voor een onbeperkte voorwaartse verliescompensatie. Deze pleidooien zijn vooral gebaseerd op de totaal-winst-gedachte, die inhoudt dat de belastingheffing over ondernemingswinsten in overeenstemming moet zijn met de gedurende de gehele levensduur van een onderneming in totaal behaalde winst. Ook de Commissie van de Europese Gemeenschappen is voorstander van een onbeperkte voorwaartse verliesverrekening. In het op 11 september 1984 door de Commissie bij de Raad van de Europese Gemeenschappen ingediende voorstel voor een richtlijn van de Raad inzake de harmonisatie van de wetgevingen van de Lid-Staten met betrekking tot het fiscale stelsel van de overbrenging van ondernemingsverliezen. wordt een onbeperkte voorwaartse verliesverrekening van ondernemingsverliezen voorgesteld.

In de praktijk trachten ondernemingen aan verliesverdamping te ontkomen of deze zoveel mogelijk te beperken door - uitsluitend met het oog op de verliesverrekening - fiscale winst te nemen. Zo kunnen zij bijvoorbeeld stille reserves zichtbaar maken met het oogmerk nog openstaande verliezen te compenseren. Hoewel daadwerkelijke verliesverdamping zich hierdoor in de praktijk slechts in geringe mate voordoet, is een dergelijke handelwijze naar mijn mening echter een min of meer gekunstelde oplossing om aan verliesverdamping te ontkomen. Het voorkomen van dergelijke gekunstelde oplossingen, en tevens het voorkomen van de resterende gevallen waarin verliesverdamping optreedt, kan naar mijn oordeel dan ook een bijdrage leveren aan een verbetering van de fiscale structuur en daarmee bijdragen aan versterking van de positie van het bedrijfsleven. Bovendien zijn de wel aangevoerde praktische bezwaren van een onbeperkte verliesverrekening naar mijn mening te ondervangen.

Ik stel daarom voor om voor verliezen in de ondernemingssfeer de beperking van de voorwaartse verliesverrekening tot acht jaar te laten vervallen. Gezien het feit dat met de maatregel een versterking wordt beoogd van de fiscale infrastructuur heb ik geen aanleiding gevonden ook in de niet-ondernemingssfeer een onbeperkte voorwaartse verliesverrekening mogelijk te maken.

De voorgestelde verruiming betreft in de inkomstenbelasting de verliezen voor zover zij voortvloeien uit een verlies uit onderneming (ondernemingsverlies) en in de vennootschapsbelasting het gehele verlies. Aan deze verruiming van de termijn voor voorwaartse verliesverrekening verbind ik de voorwaarde dat de inspecteur het ondernemingsverlies, onderscheidenlijk het verlies, bij voor bezwaar vatbare beschikking heeft vastgesteld. De afzonderlijke regeling voor aanloopverliezen verliest als gevolg van het voorstel haar betekenis, en kan derhalve vervallen.

Zoals uit het navolgende overzicht, blijkt, is een onbeperkte voorwaartse verliesverrekening, in samenhang met een achterwaartse verliescompensatie gedurende drie jaar, in de meeste Westeuropese landen een onbekend fenomeen. De Nederlandse regeling voor verliescompensatie zal dan ook ruimer zijn dan in de meeste andere Westeuropese landen het geval is, en daarmee de aantrekkingskracht van Nederland als vestigingsplaats voor bedrijfsonderdelen van buitenlandse ondernemingen vergroten.

4.4

Tot de invoering van de Wet werken aan winst luidde artikel 3.150 Wet IB 2001:

1 Het verlies uit werk en woning wordt verrekend met de inkomens uit werk en woning van de drie voorafgaande en acht volgende kalenderjaren.

(…)

3 De in het eerste lid genoemde termijn van acht jaar wordt terzake van ondernemingsverliezen onbepaald verlengd.

4 De in het eerste lid genoemde termijn van drie jaar wordt voor een belastingplichtige aan wie wegens gemoedsbezwaren tegen één of meer volksverzekeringen ontheffing is verleend als bedoeld in artikel 64, eerste lid, aanhef en onderdeel a, van de Wet financiering sociale verzekeringen, en hij daarvoor bij de aangifte kiest, voor de in het vijfde lid bedoelde ondernemingsverliezen verlengd tot acht jaar.

5 Het vierde lid is van toepassing op ondernemingsverliezen die zijn toe te rekenen aan kosten en lasten van schade als gevolg van risico's die andere belastingplichtigen die wat betreft aard en omvang van de bedrijfsactiviteiten in een vergelijkbare positie verkeren als de belastingplichtige, plegen te verzekeren.

De verrekening vindt plaats in de volgorde waarin de verliezen zijn ontstaan en de inkomens zijn genoten, met dien verstande dat eerst andere verliezen dan ondernemingsverliezen worden verrekend.

(…)

4.5

Bij brief van 29 april 2005 heeft de staatssecretaris van Financiën een nota aangeboden, welke een uitwerking bevat van mogelijkheden van verlaging van het tarief en aanpassing van de grondslag van de vennootschapsbelasting.

Thans kunnen verliezen achterwaarts worden verrekend met de winsten van de drie voorafgaande jaren en voorwaarts met de winsten van alle toekomstige jaren. De mogelijkheid van achterwaartse verrekening is gunstiger dan in alle andere EU-lidstaten. Een in de tijd onbeperkte voorwaartse verrekening komt daarentegen ook in een aantal andere lidstaten voor. Wel worden daaraan in sommige gevallen nadere beperkingen gesteld.

Een aantal overwegingen pleit ervoor om de genoemde termijnen te beperken. Beperking van de termijnen van de verliesverrekening om daarmee tariefverlaging mogelijk te maken, betekent een verschuiving van langdurig verlieslijdende ondernemingen ten gunste van winstgevende ondernemingen. Dit past in een beleid dat gericht is op meer economische dynamiek. Daarnaast maakt de wens om over te gaan tot verliesverrekening over de grens terughoudendheid op zijn plaats met betrekking tot de termijnen van de verliesverrekening. Dit om te voorkomen dat in te sterke mate verliezen uit andere landen naar Nederland vloeien. Wat de mogelijkheid van achterwaartse verliesverrekening betreft, kan worden opgemerkt dat deze in feite een afwijking betekent van de bedrijfseconomische realiteit. Achterwaartse verliesverrekening impliceert dat aan ontwikkelingen in het heden alsnog consequenties worden verbonden voor de belastingheffing over het verleden. Bedrijfseconomisch zijn er daarentegen alleen consequenties voor de toekomst. Daar komt bij, dat achterwaartse verrekening tot gevolg heeft dat de belastingontvangsten relatief sterk worden beïnvloed door wisselingen in de bedrijfsresultaten. Ook bij de voorwaartse verliesverrekening is enige terughoudendheid op zijn plaats. Als een onderneming er binnen een begrensd aantal jaren niet in slaagt om per saldo winst te maken, roept dit twijfel op over haar levensvatbaarheid of over de verhouding tussen de fiscale en de bedrijfseconomische resultaten.

Tegen deze achtergrond wordt een beperking van de termijnen voor de verrekening van verliezen voorgesteld. Voor de achterwaartse verrekening wordt een beperking tot één jaar voorgesteld; voor de voorwaartse verrekening een terugkeer tot de vroegere termijn van acht jaar. De aanpassing in het regime van verliesverrekening levert structureel € 560 mln op.

4.6

In de memorie van toelichting werd de keuze voor de beperking van de termijn als volgt toegelicht:

In de vennootschapsbelasting en de inkomstenbelasting is tot op zekere hoogte verrekening van verliezen over de jaargrens mogelijk. Fiscaal is deze mogelijkheid gebaseerd op de gedachte dat belastingheffing plaatsvindt over de totaalwinst, die echter om praktische redenen wordt verdeeld in jaarmoten. Vanuit een economische optiek maakt verliesverrekening het ondernemingen makkelijker om schommelingen in de jaarlijkse resultaten op te vangen, doordat die schommelingen ten dele kunnen worden afgewenteld op de belastingontvangsten van de overheid.

Thans kunnen verliezen achterwaarts worden verrekend met de winsten van de drie voorafgaande jaren en voorwaarts met de winsten van alle toekomstige jaren. De mogelijkheid van achterwaartse verrekening is gunstiger dan in alle andere EU-lidstaten. Een in de tijd onbeperkte voorwaartse verrekening komt daarentegen ook in een aantal andere lidstaten voor. Wel worden daaraan in sommige gevallen nadere beperkingen gesteld.

Een aantal overwegingen pleit ervoor om de genoemde termijnen te beperken. Beperking van de termijnen van de verliesverrekening om daarmee tariefverlaging mogelijk te maken, betekent een verschuiving van langdurig verlieslijdende ondernemingen ten gunste van winstgevende ondernemingen. Dit past in een beleid dat gericht is op meer economische dynamiek.

Wat de mogelijkheid van achterwaartse verliesverrekening betreft, kan worden opgemerkt dat deze in feite een afwijking betekent van de bedrijfseconomische realiteit. Achterwaartse verliesverrekening impliceert dat aan ontwikkelingen in het heden alsnog consequenties worden verbonden voor de belastingheffing over het verleden. Bedrijfseconomisch zijn er daarentegen alleen consequenties voor de toekomst. Daar komt bij, dat achterwaartse verrekening tot gevolg heeft dat de belastingontvangsten relatief sterk worden beïnvloed door wisselingen in de bedrijfsresultaten. Ook bij de voorwaartse verliesverrekening is enige terughoudendheid op zijn plaats. Als een onderneming er binnen een begrensd aantal jaren niet in slaagt om per saldo winst te maken, roept dit twijfel op over haar levensvatbaarheid of over de verhouding tussen de fiscale en de bedrijfseconomische resultaten.

Voor de voorwaartse verrekening wordt, zowel voor de inkomstenbelasting als de vennootschapsbelasting, een termijn van negen jaar voorgesteld. Voor de achterwaartse verrekening wordt voor de vennootschapsbelasting en box 2 in de inkomstenbelasting een beperking tot één jaar voorgesteld. De achterwaartse verrekening in de inkomstenbelasting in box 1 blijft dus drie jaar. De reden daarvoor is dat ondernemingen naarmate zij kleiner zijn, kwetsbaarder zijn bij schommelingen in de bedrijfsresultaten.

Zonder nadere maatregelen zou de beperking van de termijn van voorwaartse verliesverrekening tot gevolg hebben dat verliezen die ouder zijn dan negen jaar per 1 januari 2007 onmiddellijk zouden verdampen. Om een dergelijke abrupte wijziging te voorkomen, lijkt een zekere ingroeimogelijkheid op zijn plaats. Aan de andere kant moet worden bedacht dat een overgangsregeling tot gevolg heeft dat de beperking van de voorwaartse verliesverrekening pas in een later jaar wordt toegepast, zodat de opbrengst van de beperking van de voorwaartse verrekening ook pas in een later jaar ter beschikking komt. Tegen deze achtergrond wordt voorgesteld dat alle nog niet verrekende verliezen nog tot en met 2011 kunnen worden verrekend. Met ingang van 2012 zijn verliezen uit het jaar 2002 of ouder niet meer compensabel.

(…)

Zoals in het algemeen deel is aangegeven, wordt de termijn van de voorwaartse verliesverrekening beperkt. De onderhavige aanpassing bewerkstelligt dat verliezen kunnen worden verrekend met inkomens uit de drie voorafgaande en de negen volgende kalenderjaren. Deze maatregel hangt samen met de beperking van de verliesverrekening in de vennootschapsbelasting (artikel II, onderdeel PP). Anders dan in de vennootschapsbelasting wordt de termijn van achterwaartse verliescompensatie in de inkomstenbelasting niet beperkt tot één jaar. In het algemeen deel van de toelichting is deze keuze nader toegelicht. Op basis van overgangsrecht kunnen alle ultimo 2006 nog niet verrekende ondernemingsverliezen van 2002 of ouder, worden verrekend met de inkomens uit werk en woning tot en met 2011 (artikel VIII). Met ingang van het kalenderjaar 2012 zijn ondernemingsverliezen uit het jaar 2002 of ouder niet meer compensabel.

4.7

Het overgangsrecht werd eveneens voorzien van een toelichting:

Artikel VIII (Overgangsrecht verliesrekening)

Dit artikel bevat overgangsrecht voor de beperking van de voorwaartse verliesverrekeningstermijn in de inkomsten- en vennootschapsbelasting. Deze bepaling strekt er toe de beperking in beginsel te laten gelden voor alle verliezen die nog niet zijn verrekend met inkomens, onderscheidenlijk belastbare winsten, genoten in (boek)jaren die aanvangen na 31 december 2006. De beperking geldt derhalve ook voor «oude» verliezen die nog niet zijn verrekend.

Op grond van het tweede lid wordt voor de inkomstenbelasting een versoepeling in acht genomen met betrekking tot op 1 januari 2007 nog niet verrekende ondernemingsverliezen van 2002 of ouder; deze zijn nog voorwaarts verrekenbaar tot en met 2011. Dezelfde versoepeling geldt op grond van het derde lid ook voor verliezen uit aanmerkelijk belang van 2002 en ouder.

Een overeenkomstige versoepeling voor de vennootschapsbelasting is opgenomen in het vijfde lid.

Bij gebroken boekjaren, bijvoorbeeld lopend van 1 april tot en met 31 maart, werken het vijfde en zesde lid aldus uit dat de wijzigingen in de voorwaartse verrekening gaan gelden met ingang van het boekjaar 2007/2008. Alle ten tijde van inwerkingtreding van deze wet nog niet verrekende verliezen van het boekjaar 2002/2003 of ouder zijn nog verrekenbaar tot en met het boekjaar 2011/2012.

4.8

De leden van de PvdA-fractie hebben de vraag gesteld of een beperking van de mogelijkheden van verliesverrekening niet in strijd is met het totaalwinstbegrip:

De leden van de fractie van de PvdA vragen of verregaande beperking in de mogelijkheden van verliesverrekening niet in strijd is met het totaalwinstbegrip. Met name hebben de leden van de PvdA-fractie moeite met de voor Nederland nieuwe bepaling dat aanloopverliezen niet meer onbeperkt aftrekbaar zijn. Deze leden vragen naar de budgettaire gevolgen van het instandhouden van een onbeperkte verliesverrekening van aanloopverliezen.

Daarnaast vragen deze leden waarom niet is overwogen om de beperking van de termijnen voor verliesverrekening slechts van toepassing te laten zijn voor verliezen die zich na inwerkingtreding van dit wetsvoorstel manifesteren. Is hier niet feitelijk sprake van materiële terugwerkende kracht? Overigens zouden deze leden graag van de regering horen waarom nu de beperking van de verliesverrekening bijdraagt aan het vestigingsklimaat van Nederland, terwijl een luttel aantal jaren geleden de invoering van de onbeperkte carry-forward juist als stimulering van het vestigingsklimaat werd gezien?

4.9

Door leden van de LPF-fractie zijn vragen gesteld hoe de regering aankijkt tegen de in 1995 aangevoerde argumenten vóór onbeperkte voorwaartse verliesverrekening en hoe moet worden omgegaan met verliezen die zijn ontstaan voor de invoering van beperkte verliesverrekeningstermijn:

De leden van de LPF-fractie hebben de volgende vragen over de verliesverrekening. Betekent de beperking van de termijnen voor verliesverrekening dat de in 1995 gehanteerde argumenten voor de invoering van onbeperkte voorwaartse verliesverrekening niet meer gelden of juist dat deze argumenten achteraf invalide zijn gebleken? Op welke wijze wordt «gedwongen» winstneming in het zicht van verliesverdamping voorkomen? Wordt daartoe goed koopmans gebruik aangepast of is er een andere oplossing mogelijk? Op welke wijze wordt voorkomen dat belastingplichtigen zich erop beroepen dat bij hen vertrouwen is gewekt dat bij voor bezwaar vatbare beschikking vastgestelde verliezen voorwaarts verrekenbaar zouden zijn? Deelt de regering de mening dat – om terugwerkende kracht tot voor de indiening van het wetsvoorstel te voorkomen – voor de invoering van het onderhavige wetsvoorstel bestaande ondernemingsverliezen, verliezen uit aanmerkelijk belang en verliezen in de vennootschapsbelasting onbeperkt voorwaarts verrekenbaar moeten zijn? Zo nee, waarom niet? Wat is de reden dat in de memorie van toelichting (p. 29) wordt gesteld «Met ingang van 2012 zijn verliezen uit het jaar 2002 of ouder niet meer compensabel»?

4.10

De minister van Financiën beantwoordde de vragen van de PvdA- en LPF-fracties als volgt:

Het gaat hier om een afweging tussen theoretische zuiverheid enerzijds en grondslagverbreding in combinatie met tariefverlaging anderzijds. Overigens wordt ondernemingen nog altijd een ruime termijn geboden om verliezen te compenseren. Het is moeilijk om zich reële situaties voor te stellen waarin een verlies niet binnen negen jaar kan worden goedgemaakt. Van een algemeen geldende regeling als de verliesverrekening kan moeilijk een oplossing worden verwacht in exceptionele situaties, zoals bijvoorbeeld omvangrijke schade als gevolg van een terroristische aanslag.

(…)

Het budgettaire effect van het in stand houden van een onbeperkte verrekening van aanloopverliezen is afhankelijk van de definitie van het begrip aanloopverliezen. Als de verliezen in de eerste 6 jaren worden aangemerkt als aanloopverliezen en als deze onbeperkt verrekenbaar zouden blijven, beperkt dit het effect van de grondslagverbreding met ca. € 125 miljoen. Netto, dat wil zeggen inclusief het effect van tariefverlaging, leidt dit tot een budgettaire derving van ca. € 100 miljoen. Zouden de verliezen in de eerste 3 jaren worden aangemerkt als aanloopverliezen, dan zou dit de opbrengst van de grondslagverbreding met ca. € 90 mln beperken. Netto, dus inclusief het effect van tariefverlaging, zou de derving in dat geval ca. € 75 mln bedragen.

(…)

Een overgangsmaatregel waarbij alle op 1 januari 2007 bestaande verliezen nog onbeperkt verrekenbaar blijven, zou tot gevolg hebben dat de grondslagverbredende maatregel pas vanaf 2017 effect heeft. Dit betekent dat de met de maatregel gefinancierde tariefverlaging ook pas in 2017 kan worden doorgevoerd. Dat maakt een afweging nodig tussen het belang van overgangsrecht voor belastingplichtigen met compensabele verliezen en het belang van een generieke tariefverlaging. Die heeft ertoe geleid dat in het wetsvoorstel een overgangsmaatregel is voorgesteld op grond waarvan alle oude verliezen in elk geval nog tot en met het jaar 2011 kunnen worden verrekend. Voor verliezen vanaf 2002 geldt derhalvede voorgestelde termijn van negen jaar. Een verlies uit 2002 kan dus worden verrekend tot en met 2011 en verdampt in 2012.

(…)

De leden van de fracties van de PvdA en de LPF vragen waarom in 1995 de invoering van een onbeperkte voorwaartse verliesverrekening als een versterking van het vestigingsklimaat werd gezien, en nu niet meer. De tijden zijn veranderd en daarmee ook de afwegingen van relatieve voor- en nadelen. Nederland kan het zich thans niet permitteren de huidige tendens in Europa, tariefverlaging door middel van grondslagverbreding, te negeren. Met het oog op het vestigingsklimaat is daarom gekozen voor een beter concurrerend tarief tegenover een wat minder concurrerend systeem van verliesverrekening. Die ruimte is er naar mijn mening, omdat we op dit moment met betrekking tot de verliesverrekeningsmogelijkheden tot de internationale top behoren, terwijl we ten aanzien van het tarief minder concurrerend zijn. Bedrijven die zich nieuw in Nederland willen vestigen, zullen over het algemeen meer belang hechten aan een laag tarief dan aan een onbeperkte voorwaartse verliescompensatie.

(…)

De leden van de LPF-fractie vragen op welke wijze «gedwongen» winstneming in het zicht van verliesverdamping wordt voorkomen en of daartoe goed koopmansgebruik wordt aangepast.

Er worden op dit punt geen maatregelen voorgesteld. Binnen de mogelijkheden die de wet en jurisprudentie daarvoor bieden, zijn er namelijk geen bezwaren tegen het vermijden van verliesverdamping. In dit verband zijn wel de bepalingen tegen handel in verlieslichamen en de jurisprudentie op het gebied van stelselwijzigingen van belang.

(…)

De leden van de fractie van de LPF vragen op welke wijze wordt voorkomen dat belastingplichtigen zich er op beroepen dat bij hen vertrouwen is gewekt dat bij voor bezwaar vatbare beschikking vastgestelde verliezen voorwaarts verrekenbaar zouden zijn.

Van een te beschermen vertrouwen is hier geen sprake. De verliesbeschikkingen betreffen slechts de vaststelling van het uitstaande verliessaldo. De wijze waarop dit saldo kan worden verrekenend, volgt uit de wet (zie artikel 20 van de Wet Vpb). Dat de verliesbeschikking door eventueel gewekt vertrouwen tot een andere wijze van verliesverrekening zou kunnen leiden dan volgt uit de wet (zoals voorgesteld), zal dan ook niet aan de orde kunnen komen.

4.11

De leden van de SP-fractie hebben verzocht om een overzicht van de manier waarop andere EU-lidstaten omgaan met verliesverrekening.De minister van Financiën gaf het volgende overzicht:

4.12

De overgangsregeling luidde:

ARTIKEL VIII

1. De wijzigingen ingevolge deze wet in de termijn van de voorwaartse verliesverrekening in de Wet inkomstenbelasting 2001 vinden toepassing met betrekking tot verliezen die worden verrekend met inkomens genoten na 31 december 2006.

2. In afwijking van het eerste lid kunnen ondernemingsverliezen geleden in het kalenderjaar 2002 of eerder nog voorwaarts worden verrekend tot en met het kalenderjaar 2011.

3. In afwijking van het eerste lid kunnen verliezen uit aanmerkelijk belang geleden in het kalenderjaar 2002 of eerder nog voorwaarts worden verrekend tot en met het kalenderjaar 2011.

4. In afwijking van het eerste lid kan een belastingkorting voor verlies uit aanmerkelijk belang geleden in het kalenderjaar 2002 of eerder nog tot en met het kalenderjaar 2011 in mindering worden gebracht op het belastbare inkomen uit werk en woning.

5. De wijzigingen ingevolge deze wet in de termijn van de voorwaartse verliesverrekening in de Wet op de vennootschapsbelasting 1969 vinden toepassing met betrekking tot verliezen die worden verrekend met belastbare winsten, onderscheidenlijk Nederlandse inkomens genoten in boekjaren die aanvangen na 31 december 2006.

6. In afwijking van het vijfde lid kunnen verliezen geleden in het jaar 2002 of eerder nog voorwaarts worden verrekend tot en met boekjaren die aanvangen in het kalenderjaar 2011.

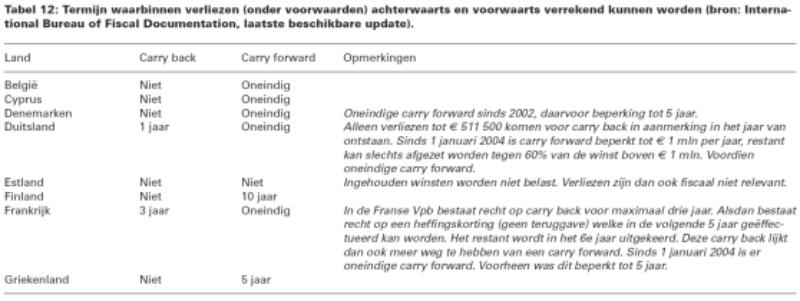

Rechtsvergelijking

4.13

In deze paragraaf wordt bekeken of het door de minister van Financiën gegeven overzicht (zie 4.11) nog actueel is.

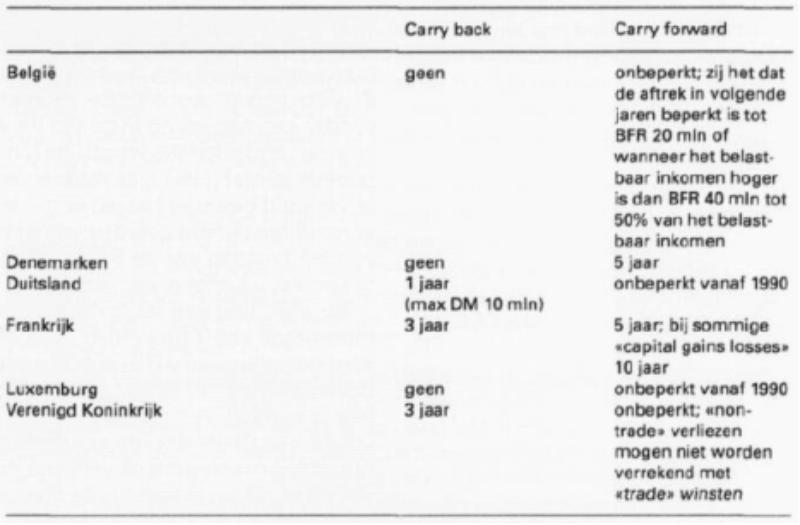

België

4.14

In België is de situatie gelijk gebleven:

Carry-forward of losses is unlimited in time (article 78 of the CIR/WIB). However, losses may not be carried forward if there is a change in ownership which does not meet justified financial and economic needs.

Carry-back of losses is not allowed.

Special rules limit the deduction of losses where the company is involved in certain tax-exempt reorganizations, such as mergers and divisions. In order to counteract transactions whereby a company shifts its profits to a related company (including reorganizations), the law provides that losses are not deductible from the profits to the extent of abnormal or gratuitous advantages received.

Companies with activities abroad may set off foreign losses according to a well-defined scheme (see section 6.1.1.).

A recapture rule allows the tax authorities to add foreign losses that were previously deducted from the current Belgian profits if these foreign losses were set off against previous foreign profits under the application of a foreign loss carry-back rule.

Depreciation is also obligatory in a loss-making year. However, if the accelerated depreciation regime applies (see section 1.7.1.), deprecation may be deferred.

Cyprus

4.15

Sinds 2012 zijn verliezen in Cyprus niet langer oneindig voorwaarts verrekenbaar:

Any loss is set off against income from other sources for the same year if a corresponding positive amount would be a taxable profit or gain under the ITL. Taxpayers with the obligation to prepare audited financial statements may carry forward any tax losses for a period of 5 years (article 13 of the ITL) (before 2012, there was an unlimited loss carry-forward).

No carry-back is available.

In the case of any change of ownership in the shares of a company and a substantial change in the business of the company within any 3-year period, the right to carry forward losses is lost. The same applies when a company’s activities have diminished and, before any substantial reactivation, there is a change in the ownership of shares.

Denemarken

4.16

Denemarken heeft (sindsdien) voorwaarden verbonden aan de voorwaartse verliesverrekeningsmogelijkheid:

The carry-forward of losses is restricted. Losses may be used to offset no more than 60% of the taxable income in any (future) year (section 12 of the SEL). However, companies may always offset tax losses of up to DKK 8,025,000 per year (DKK 7,852,500 in 2016). In other words, companies with a taxable income in excess of DKK 8,025,000 in principle always pay corporate income tax.

Companies are obliged to report their unused tax loss carry-forwards dating back to 2002 by using an electronic web portal by 1 September 2015. Failure to report such losses may result in a fine.

No loss carry-back is permitted.

Carry-forward may be restricted upon changes in ownership (this restriction does not apply to quoted companies), upon settlement with creditors, either voluntarily or by court order, or upon conversion of debt into equity.

Duitsland

4.17

Duitsland heeft de achterwaartse verliesverrekeningsmogelijkheid verruimd:

In general, losses up to EUR 1 million (EUR 511,500 before 2013) may be carried back to the preceding year. Any excess losses may only be carried forward to be set off against the first EUR 1 million of net income in a given year without restriction; any remaining loss may be set off against up to 60% of the net income exceeding this limit (section 10d of the EStG). Upon request, the company may carry losses forward without having carried them back.

A company is not allowed to carry over losses if, within 5 years, more than 50% of the capital or participation, membership or voting rights in that company are transferred directly or indirectly to a purchaser or a person related to the purchaser. The loss carry-forward is disallowed pro rata for transfers of shares or voting rights between 25% and 50% within 5 years.

(…)

The forfeiture of loss carry-forward applies if, in subsequent years, one of the following events occurs:

- a temporary or final discontinuation of the business operations;

- a change to the purpose of the business operations;

- takeover of an additional business operation;

- participation as a partner in a partnership;

- becoming a controlling parent of a group of companies under the group taxation regime; or

- assets being transferred to the loss-making company and recorded below fair market value for tax purposes.

Estland

4.18

De situatie is op verliesverrekeningsgebied gelijk gebleven in Estland:

Since there is no tax on retained earnings, losses have no significance for tax purposes. Profit distributions are subject to distribution tax even if the company has an accounting loss (sections 18 and 50 of the TMS). Losses, however, generally reduce the accounting profit from which the taxable distributions are made.

Finland

4.19

Dat geldt ook voor Finland:

If the net business income is negative, the ordinary loss may be carried forward to be set off against business income for the following 10 years. A loss in the category “other income” is carried forward separately for the following 10 years (sections 120 and 123a of the TVL).

The right to carry forward losses is forfeited if:

- more than 50% of the shares in the loss-making company are sold in a loss year or during the carry-forward period; or

- the ownership of more than 50% of the shares in a company that owns at least 20% of the loss-making company changes hands. If a similar change of ownership has occurred in any company or association that owns at least 20% of the shares in the loss-making company, the shares which that company or association owns are deemed to have changed ownership in calculating the above-mentioned 50% holding. Notwithstanding this restriction, carry-forward may be permitted by the tax authorities if it is necessary for the continuation of the company’s activities. Special loss treatment rules apply in the case of mergers and divisions.

There are no provisions for the carry-back of losses. Consequently, when a business or category of income ceases to exist, unabsorbed losses from such business or category are forfeited.

Frankrijk

4.20

Frankrijk heeft (al dan niet sindsdien) voorwaarden verbonden aan de voorwaartse verliesverrekening en de periode waarin achterwaarts verliezen kunnen worden verrekend, verkort:

Carry forward

Losses may be carried forward indefinitely. However, the set-off of losses is limited to EUR 1 million + 50% of the current year's profit exceeding EUR 1 million, i.e. only EUR 1 million and half of the profits above EUR 1 million may be set off against any available losses (article 209-I of the CGI). Correspondingly, there is a minimum taxable profit for each financial year in so far as the profit realized during that year (i.e. before any deduction of losses carried forward) exceeds EUR 1 million. Any unused losses may be carried forward indefinitely.

The right to carry forward losses is forfeited if the taxpayer terminates its business activities, sells its operations, takes part in a company reorganization (e.g. merger, division), or is under a court order to liquidate its business. However, the losses accumulated by a company may be transferred to the company acquiring or absorbing it upon a ruling from the tax administration, provided that the acquiring or absorbing company maintains the clientele, workforce and means of operation for a period of at least 3 years (article 209-II of the CGI).

The carry-forward of losses is also disallowed if:

- a company’s means of operation cease to exist over a 12-month period; or

- a company changes its activities, for example if a company carries out a new activity (or transfers or abandons an activity), leading to an increase (or decrease) of 50% or more, within the current financial year or the next financial year, of either the company’s turnover or the company's average workforce and fixed assets (article 221(5) II of the CGI).

Carry back

Corporate taxpayers also have the option, with certain restrictions, to carry back losses for 1 year to set them off against the previous year's profits up to EUR 1 million, in which case they are entitled to a tax credit. The tax credit may be used during the following 5 years. If it is not used within the 5 years, the tax credit may be refunded in the sixth year (article 220 quinquies of the CGI).

Griekenland

4.21

De Griekse verliesverrekeningsmogelijkheden zijn gelijk gebleven:

Losses incurred by all types of company may be carried forward for 5 years (article 27 of NITC). Previous years’ losses are set off in priority to subsequent years’ losses. Loss carry-backs are not permitted.

With effect from 1 January 2014, in the case of a merger, losses of absorbed companies may be carried forward by the absorbing company. Before that date, such losses could not be carried forward, unless specified under incentive legislation.

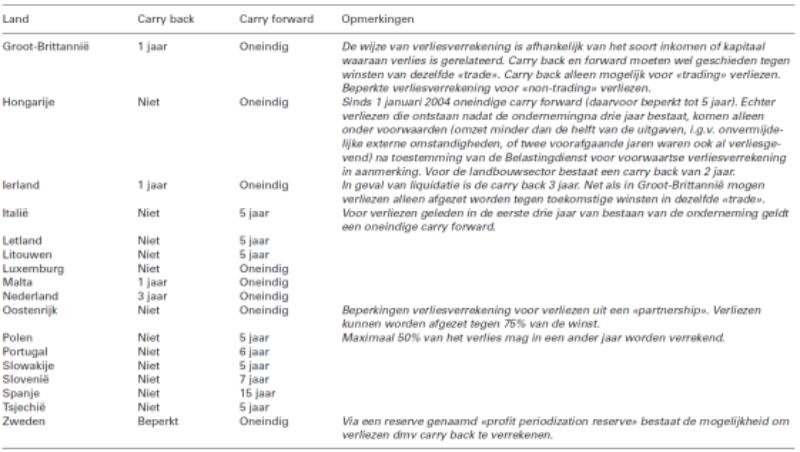

Verenigd Koninkrijk

4.22

In het Verenigd Koninkrijk is per 1 april 2017 een en ander veranderd:

A fundamental reform of loss relief is about to take effect, under measures contained in the Finance (No. 2) Bill 2017. Under the reform, a distinction will have to be made between losses incurred in accounting periods beginning after 31 March 2017 ("post-1 April 2017 losses") and those incurred in previous periods ("pre-1 April 2017 losses"). However, no change is made to relief for losses in the current period or to the carry-back of losses; the reform affects relief for losses carried forward only.

Trading losses may be set off against the company's other taxable profits (if any) and chargeable capital gains of the same accounting period.

Trading losses (whenever incurred) may also be carried back for 1 year (to accounting periods falling wholly or partly within the period of 12 months immediately preceding the beginning of the loss-making period).

Losses may also be carried forward indefinitely. In the case of pre-1 April 2017 losses, these may be set off only against the profits of the same and continuing trade, provided that the company remains within the charge to corporation tax (section 37 of CTA 2010). In the case of post-1 April 2017 losses (excluding certain restricted losses), these may be set off against the company's "total profits" of subsequent periods. Total profits include trading profits, non-trading profits and chargeable capital gains. This part of the reform therefore extends the scope of relief by including non-trading profits in those available for set-off.

The second part of the reform introduces a restriction on the total amount of trading losses carried forward that may be deducted in any period. Broadly speaking, each stand-alone company or group of companies containing two or more companies chargeable to UK corporation tax will have a "deductions allowance" of GBP 5 million, some of which may be allocated to trading profits (the "trading profits deductions allowance"). The maximum amount of pre-1 April 2017 trade losses (together with any restricted post-1 April trade losses) that may be set off in any accounting period beginning after 31 March 2017 is the sum of its trading profits deduction allowance (if any) and 50% of its trading profits in excess of that allowance. Similarly, in the case of post-1 April 2017 trade losses, the maximum amount available for set-off against total profits is the sum of so much of the company's deductions allowance as has not been allocated to trading profits and 50% of total profits in excess of the allowance.

Similar rules will apply to expenses of management of an investment company and certain other special forms of activity.

Any loss carried forward is set off against the earliest available profits.

Losses in a UK property business may be set off against the total profits of the company and to the extent that this is not possible be carried forward to subsequent periods indefinitely, for set-off against total profits, subject to the making of a claim. Losses from an overseas property business are not available for set-off against total profits, however, but may only be carried forward for set-off against subsequent profits from the overseas property business.

Terminal losses may in general be carried back for 3 years and set off against profits of any description.

Any other non-trading income losses (other than terminal losses) cannot in general be set off against trading profits. Such losses are generally carried forward and set off against the same class of income. However, in the case of non-trading deficits from loan relationships (these occur when non-trading debits from such relationships, such as interest expense on a non-trading related loan, exceed non-trading credits, such as interest income from a non-trading related loan) incurred in accounting periods beginning after 31 March 2017, these will be available for set-off against any profits of the company, subject to the making of a claim.

There are restrictions on the carry-back and carry-forward of losses where, within a 5-year period, there is both a change in the ownership of the company and a major change in the nature or conduct of the trade (a 3-year period applied for such events that occurred before 1 April 2017) (section 673 et seq. of CTA 2010).

Targeted rules are in place to defeat certain tax avoidance arrangements using brought forward trading losses, brought forward non-trading deficits, brought forward management expenses, and terminal losses of companies with investment business.

Special loss restriction rules are in place for banks. With effect from 1 April 2015, the proportion of a bank’s annual taxable profit that may be offset by losses carried forward is limited to 50%. This restriction applies only to losses that have accrued before 1 April 2015. In this respect, special allowances apply to groups headed by a building society. FA 2016, with effect from 1 April 2016, further reduces the proportion of a bank’s annual taxable profit that may be offset by losses carried forward to 25%. Apportionment is made where a company’s accounting period straddles 1 April 2016.

Hongarije

4.23

Hongarije heeft de sinds 1 januari 2004 ingevoerde oneindige voorwaartse verliesverrekeningsmogelijkheid weer teruggedraaid naar vijf jaar:

Losses realized in the 2015 tax year and thereafter may only be carried forward for 5 years (section 17 (1) of the LCITDT). Before 1 January 2015, tax losses could be carried forward indefinitely (see below the transitional regime for unused losses existing on the last day of the 2014 tax year). REITs, pre-REITs and their project companies (see section 1.7.9.) may not carry forward losses. There is no carry-back of losses.

Losses carried forward from previous tax years may only be used to offset 50% of the current year’s profit. Losses must be deducted in the order they were sustained (section 17 (2) of the LCITDT).

In the case of corporate restructuring (merger, demerger or change of company form) and preferential transfer of assets, losses can be carried forward by the successor company without the specific permission of the tax authorities. However, detailed anti-abuse provisions apply which prevent the transfer of losses in corporate restructurings and acquisitions.

Unused losses that existed on the last day of the 2014 tax year may be utilized under the pre-2015 regime. Such losses must, however, be used by 31 December 2025.

Depreciation is compulsory in loss-making years.

Ierland

4.24

In Ierland is de periode waarin verliezen kunnen worden verrekend, gelijk gebleven:

Trading losses, as well as excess charges and capital allowances, may be set off against other income or profits of the same accounting period or carried forward indefinitely in the same and continuing trade (section 396 of the TCA 1997). There are restrictions on the carry-forward where there has been a substantial change in the nature and ownership of the company. Alternatively, a trading loss may be set off against other income and capital gains (other than against those from development land; see section 1.4.) of the same or preceding accounting period.

Losses of an accounting period in an activity subject to the 12.5% corporation tax rate (see section 1.6.1.) may be set off against profits of the same or earlier accounting periods taxable at the standard rate or the non-trading rate of corporation tax on a per value basis. This means that only half the amount of the losses of a trade subject to the 12.5% corporation tax rate may be set off against income subject to the non-trading rate of 25%. The limitation also applies for loss relief within a group (see section 2.1.). In addition, unused losses may only be carried forward and set off against profits of the same trade.

A loss incurred in the final year of trading can be set off against trading profits of the previous 3 years.

Loss relief is not available for capital losses arising due to arrangements entered into with the main purpose of securing a “tax advantage” for any person.

Italië

4.25

Italië heeft de verliesverrekeningsmogelijkheden verruimd:

Losses incurred in tax year 2011 and thereafter may be carried forward indefinitely. However, the losses may not be used to offset more than 80% of the taxable income in any tax year (article 84 of the TUIR).

Net losses incurred before 2011 may be carried forward up to a maximum of 5 years with no offset limitations.

A specific rule applies to losses accrued during the first 3 years of business. These losses, including losses incurred before tax year 2011, may be carried forward without limitations and set off in full against the taxable income of any subsequent tax year, provided that the losses originate from a new activity (i.e. an activity that was not previously carried on by another person (even unrelated)). Losses may not be carried back.

Losses may not be carried forward if:

- the majority of the voting rights of the company is transferred (i.e. change of control); and

- in the tax year in which the transfer occurs or in any of the two preceding or following periods, the activity of the company is changed from the one originating the losses.

This limitation however does not apply if the loss-making company has, in the 2 years preceding the transfer, had at least ten employees and produced an amount of gross receipts and incurred costs for employment higher than 40% of the average of the 2 preceding tax years.

Letland

4.26

Ook Letland heeft de verliesverrekeningstermijn verlengd:

With effect from 1 January 2012, losses incurred in taxable periods beginning in 2008 and thereafter may be carried forward indefinitely (section 14(1) of the BITL). Losses brought forward are set off in the order in which they were incurred. Carry-back of losses is not permitted. For taxable periods beginning after 31 December 2016, no more than 75% of the current period's income may be offset by losses brought forward.

Losses incurred in taxable periods up to and including 2007 may be carried forward for 8 years.

In the case of a change of control of a company carrying old losses, those losses are no longer available. An exception applies where there is no change in the nature of the basic trade or business (as carried on by the company in the two taxable periods immediately preceding the change of control) for at least the first five taxable periods after the change of control. There are also special rules for privatized companies.

In the case of a merger, losses incurred by the absorbed company before the merger may be taken over by the absorbing company and carried forward, provided that after the merger the absorbing company is controlled by the same person or persons that controlled both the absorbed company and the absorbing company before the merger. In the case of a division or split-off, losses incurred by the divided company before the division may be carried forward by the companies established after the division or split-off. The losses are divided between the companies concerned according to the proportions of asset value before and after the division or split-off. The same rule applies to the proportion of losses attributable to a trade or business transferred by a transferor company to a transferee company.

A company formed by the incorporation of a sole tradership or fishing or farming enterprise may inherit the tax losses of the unincorporated enterprise incurred during its last 5 years of operation.

Litouwen

4.27

Evenals Litouwen:

Ordinary losses may be carried forward indefinitely as long as the company continues the activity which generated the loss (or even if the activity has stopped for reasons outside the taxpayer’s control) (article 30 of the PMĮ). Loss carry-back is not allowed. With effect from 2014, the losses to be carried forward are limited to 70% of taxable income of the taxable period after deduction of tax-exempt income and other deductions, except for losses of previous tax periods. This limitation does not apply to taxpayers eligible for small company relief (see section 1.7.3.).

Luxemburg

4.28

In Luxemburg veranderde op dit terrein niets:

Losses may be carried forward indefinitely (article 114 of the LIR). No carry-back is allowed.

A successor company in a statutory merger or reorganization may not take over the net operating losses of an absorbed company. In cases where there is a change in control of a company with unused tax losses, the tax authorities may apply the Mantelkauf principle (based on the abuse-of-law theory) (article 114(2)3 of the LIR and Administrative Circular LIR n° 114/2 dated 2 September 2010).

Malta

4.29

Malta heeft de achterwaartse verliesverrekeningsmogelijkheid afgeschaft:

Trade losses may be set off against income (other than income allocated to the Final Tax Account) of the relevant year and thereafter carried forward indefinitely and set off against the income of the following years (article 14(1)(g) of the ITA). Losses arising due to depreciation, however, may only be carried forward indefinitely and set off against the profits of the same and continuing trade. No carry-back of losses is allowed. Losses which, had they been profits, would have been allocated to the Final Tax Account cannot be set off against any income.

Oostenrijk

4.30

In Oostenrijk bleef de periode waarin verliezen kunnen worden verrekend, gelijk:

Loss relief is available in Austria. Generally, an unlimited carry-forward of losses applies. There is no carry-back of losses.

Polen

4.31

Dat geldt ook voor Polen:

Losses may be carried forward for 5 years; up to 50% of the loss may be set off in each year (article 7 (5) of the UPDOP). Loss carry-back is not allowed.

In the case of a merger, division or takeover, losses may not be carried forward (certain exceptions apply).

Portugal

4.32

Het aantal jaren waarin in Portugal voorwaarts verliezen kunnen worden verrekend is in de periode nadat de minister van Financiën zijn onderzoek deed, meermaals gewijzigd:

Tax losses generated as of tax year 2017 will only be carried forward for 5 years. Operating tax losses incurred by corporate taxpayers between 1 January 2014 and 31 December 2016 may be carried forward to be set off against taxable profits for the next 12 years (article 52(1) of the CIRC). The carry-forward period for losses generated in 2012 and 2013 was 5 years, and 4 years for losses generated in 2010 and 2011.

Such losses may only be offset up to a maximum of 70% of the taxable income.

The right to carry losses forward is forfeited if, prior to the tax year in which the loss would be deductible, at least 50% of the capital or the majority of the voting rights has been transferred, subject to exceptions. The Minister of Finance may, however, authorize the carry-forward for valid economic reasons if so requested by the taxpayer prior to the above-mentioned change. Special rules apply to loss deductions under the group regime discussed in section 2.1. and in the case of business reorganizations.

(…)

Tax losses carry-back is not allowed.

Slowakije

4.33

Dat geldt ook voor Slowakije:

Tax losses derived after 1 January 2014 may be carried forward evenly for 4 tax years (section 30 of the ITA). Any unused tax losses incurred in tax periods ending in 2010 to 2013 may also be carried forward evenly for 4 years. Before 1 January 2014, such losses could be carried forward (unevenly) for a period of 7 years. Losses incurred before 31 December 2009 may be carried forward for up to 5 years.

Slovenië

4.34

Slovenië verruimde de voorwaartse verliesverrekeningstermijn ten opzichte van het jaar waarin de minister van Financiën onderzoek deed:

With effect from 1 January 2013, losses may (still) be carried forward indefinitely (article 36 of the ZDDPO-2). However, the losses cannot be used to offset more than 50% of the taxable income in any tax year. Before 2013, there was no limit to the amount of taxable income that could be set off against available losses. No loss carry-back is permitted.

In general, losses from the current and previous years may not be carried forward if the direct or indirect ownership of capital or voting rights of the taxpayer company changes by at least 50% and where:

- the taxpayer, before the changes of ownership, has not carried out the activity for 2 years; or

- the taxpayer has essentially changed the activities in the 2 years before or after the change of ownership, unless the change of activities is necessary for the continuation of jobs or business restructuring.

In the case of a transfer of activities, mergers or divisions, losses may be carried forward by the successor company (also subject to the above conditions).

Spanje

4.35

Dat geldt ook voor Spanje:

Ordinary losses and capital losses are generally treated in the same manner and may be set off against all income of the same financial period. Losses may be carried forward indefinitely (article 26 of the LIS).

Losses on portfolio holdings in the capital or equity of other entities (both domestic and foreign) are not deductible.

In most cases, losses arising from the transfer of holdings in the capital or equity of other entities or permanent establishments (both domestic and foreign) are not deductible.

For 2016, the amount of tax loss carry-forwards that could be offset was limited to 60% of the company’s taxable income; tax losses up to EUR 1 million can be set off without limitation. From 1 January 2017, said limit has been increased to 70%. Nevertheless, for large enterprises with net revenues equal to or above EUR 20 million in the first 12 months before the beginning date of the taxable period, offset is limited to 50% of the company's taxable income (as long as the net revenue of the enterprise in the first 12 months before the beginning date of the taxable period remains below EUR 60 million) and to 25% of the company's taxable income for enterprises with a net revenue equal to or above EUR 60 million in the first 12 months before the beginning date of the taxable period. This limitation is in force for fiscal years beginning on or after 1 January 2016.

There are anti-avoidance provisions to combat transfers of loss-generating companies. No carry-back of losses is permitted.

Tsjechië

4.36

In Tsjechië veranderde op dit terrein niets:

Losses may be carried forward for 5 tax years (section 34 of the ZDP). Carry-back of losses is not permitted.

In the case of a substantial change in the company’s direct shareholding or control, losses carried forward are only partially deductible, unless the company meets the “income structure test”. Under this test, the company is entitled to deduct the total amount of losses carried forward from before the change if it proves that at least 80% of its income has been generated by the same activities as those that incurred the losses. Income recorded as extraordinary income in the company’s books is not taken into account for the purposes of the test. A substantial change means a change of more than 25% in the registered capital or voting rights of the company, or a change that results in a substantial (increase in the) influence of a shareholder. Special testing rules apply to a Czech joint-stock company that has issued bearer shares.

In the case of a limited partnership, the partnership’s tax loss must be reduced by the amount due to its general partners. No carry-back of losses is allowed.

Zweden

4.37