Inspecteur van de Belastingdienst/[P].

HR, 20-06-2014, nr. 13/01431

Uitspraak 20‑06‑2014

Inhoudsindicatie

Art. 32bb Wet LB 1964; art. 1 van het Eerste Protocol bij het EVRM; art. 1 van het Twaalfde Protocol bij het EVRM; art. 26 IVBPR. Belastingheffing bovenmatige vertrekvergoeding mede berekend op basis van loon genoten voor de invoering van art. 32bb. Geen strijd met art. 1, EP EVRM. Geen discriminatie.

Partij(en)

20 juni 2014

nr. 13/01431

Arrest

gewezen op het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden, van 12 februari 2013, nr. 12/00147, betreffende een aan [X] N.V. te [Z] (hierna: belanghebbende) opgelegde naheffingsaanslag in de loonbelasting/premie volksverzekeringen.

1. Het geding in feitelijke instanties

Aan belanghebbende is over het tijdvak 1 juli 2009 tot en met 31 december 2009 een naheffingsaanslag in de loonbelasting/premie volksverzekeringen opgelegd, welke naheffingsaanslag, na daartegen gemaakt bezwaar, bij uitspraak van de Inspecteur is gehandhaafd.

De Rechtbank te Arnhem (nr. AWB 11/1554) heeft het tegen die uitspraak ingestelde beroep ongegrond verklaard.

Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het Hof.

Het Hof heeft de uitspraak van de Rechtbank vernietigd, het bij de Rechtbank ingestelde beroep gegrond verklaard, de uitspraak van de Inspecteur vernietigd en de naheffingsaanslag verminderd. De uitspraak van het Hof is aan dit arrest gehecht.

2. Geding in cassatie

De Staatssecretaris heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

Belanghebbende heeft een verweerschrift ingediend.

De Staatssecretaris heeft een conclusie van repliek ingediend.

Belanghebbende heeft een conclusie van dupliek ingediend.

De Advocaat-Generaal R.E.C.M. Niessen heeft op 24 september 2013 geconcludeerd tot gegrondverklaring van het beroep in cassatie.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

3. Beoordeling van het middel

3.1.

In cassatie kan van het volgende worden uitgegaan.

3.1.1.

In een brief met dagtekening 18 december 2006 heeft belanghebbende aan enkele van haar werknemers, waaronder haar Chief Executive Officer [G] (hierna: de CEO), meegedeeld dat zij heeft besloten een aandelenplan te introduceren. In deze brief is onder meer vermeld:

“We have decided to implement a share plan for the members of the Executive Committee of the group. With this plan we seek to enable you to participate in the value creation at [X] and also to express the collectivity of the group as a whole.

The share plan runs for a period of three years, namely from 2005 to 2007 inclusive, and is linked to three criteria:

(…)

In April 2008 we hope to be able to offer you a total of 3.000 shares.”

3.1.2.

Uit een tot de gedingstukken behorend gedeelte van het jaarverslag van belanghebbende over 2006 volgt dat aan de CEO in dat jaar voorwaardelijk 60.000 aandelen zijn toegekend.

3.1.3.

In een brief met dagtekening 29 april 2008 heeft belanghebbende de CEO onder meer het volgende geschreven:

“We have informed you in our letter of December 18th 2006, that [X] N.V. would award you 60000 shares in [X] N.V. in case the terms and conditions of the Plan were met. We hereby congratulate you with the achievement of your award and sincerely thank you for your dedication over the past three years and the good results this produced, in the attachment you will find an Acceptance Form to formalize your award. (...)”

3.1.4.

Op 9 mei 2008 heeft belanghebbende deze aandelen aan de CEO geleverd. Het hiermee door de CEO behaalde voordeel ten bedrage van € 1.790.000 is in 2008 tot diens loon gerekend.

3.1.5.

Per 1 oktober 2009 is de arbeidsovereenkomst tussen belanghebbende en de CEO beëindigd. In verband daarmee is tussen belanghebbende en de CEO een vaststellingsovereenkomst gesloten.

3.1.6.

Met dagtekening 5 februari 2010 heeft belanghebbende aangifte “Loonheffingen Pseudo-eindheffing” gedaan. Dit betreft de heffing over (excessieve) vertrekvergoedingen als bedoeld in artikel 32bb van de Wet op de loonbelasting 1964 (tekst 2009, hierna: Wet LB 1964). In de aangifte is als excessief deel van de vertrekvergoeding een bedrag van € 923.481 vermeld en als te betalen pseudo-eindheffing € 277.044. Hierbij is geen rekening gehouden met het voordeel ter zake van de door belanghebbende toegekende aandelen, hiervoor bedoeld in 3.1.4.

3.1.7.

Ervan uitgaande dat bij de berekening van de verschuldigde pseudo-eindheffing wel rekening moet worden gehouden met dit voordeel uit het aandelenplan, heeft de Inspecteur de in geding zijnde naheffingsaanslag opgelegd. De verschuldigde pseudo-eindheffing is daarbij berekend op € 814.044.

3.2.

Voor het Hof was in geschil of bij de berekening van de heffingsgrondslag voor de pseudo-eindheffing rekening moet worden gehouden met het in 2008 door de CEO genoten voordeel ter zake van de door belanghebbende aan hem toegekende aandelen.

3.3.1.

Het Hof heeft die vraag ontkennend beantwoord en daartoe geoordeeld dat artikel 32bb Wet LB 1964 in strijd is met artikel 1 van het Eerste Protocol bij het EVRM (hierna: EP), voor zover bij de bepaling van de omvang van de vertrekvergoeding rekening wordt gehouden met dit in 2008 genoten voordeel. Het Hof heeft hiertoe redengevend geacht dat er onvoldoende argumenten zijn gegeven voor de (materiële) terugwerkende kracht voor zover deze zich uitstrekt tot het tijdvak vóór 13 mei 2008 (de datum van indiening van het wetsvoorstel dat heeft geleid tot de invoering van artikel 32bb Wet LB 1964), dat slechts een zeer beperkt aantal inhoudingsplichtigen met de onderhavige heffing te maken krijgt, dat het gaat over een zeer aanzienlijk belang en dat belanghebbende de invoering van artikel 32bb Wet LB 1964 niet verwachtte en ook niet kon voorzien.

3.3.2.

Het Hof is niet toegekomen aan een beoordeling van de standpunten van belanghebbende (a) dat het zevende lid van artikel 32bb Wet LB 1964 ten onrechte onderscheid maakt tussen aandelenregelingen, zoals in het onderhavige geval, en aandelenoptieregelingen en (b) dat het ontbreken van een tegenbewijsmogelijkheid in strijd is met artikel 1 EP.

3.4.1.

Tegen het hiervoor in 3.3.1 weergegeven oordeel richt zich het middel.

3.4.2.

Bij de Wet van 11 december 2008 tot wijziging van enige belastingwetten (Belastingheffing excessieve beloningsbestanddelen), Stb. 2008, 547, is in artikel 32bb Wet LB 1964 een zogenoemde pseudo-eindheffing ingevoerd ter zake van excessieve vertrekvergoedingen. Op grond van artikel IX, lid 1, van de Wet Belastingheffing excessieve beloningsbestanddelen is deze wijziging met ingang van 1 januari 2009 in werking getreden. Het wetsvoorstel is op 13 mei 2008 ingediend bij de Tweede Kamer (Kamerstukken II 2007/08, 31 083, nr. 1).

3.4.3.

Indien de dienstbetrekking ten minste twee kalenderjaren voorafgaande aan het kalenderjaar waarin die is beëindigd is aangevangen, wordt het bovenmatige bedrag aan vertrekvergoeding bepaald door het loon van de werknemer in zowel het jaar van beëindiging van de dienstbetrekking als het daaraan voorafgaande jaar te vergelijken met het loon dat de werknemer genoot in het tweede kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking is beëindigd (hierna: het toetsloon), tenzij het toetsloon niet meer bedraagt dan € 508.500. In het onderhavige geval betekent dit dat het loon dat door de CEO is genoten in de jaren 2008 en 2009, wordt vergeleken met het door hem in het jaar 2007 genoten loon. Voor zover het loon dat door de CEO is genoten in de jaren 2008 en 2009 meer bedraagt dan het toetsloon uit 2007, wordt het in het kader van de toepassing van artikel 32bb Wet LB 1964 aangemerkt als bovenmatige vertrekvergoeding en wordt het gerekend tot de heffingsgrondslag voor de pseudo-eindheffing op basis van die bepaling.

3.4.4.

Het geschil in deze zaak betreft een loonbestanddeel in de vorm van een onvoorwaardelijk geworden recht op levering van aandelen dat is genoten voordat artikel 32bb van de Wet LB 1964 in werking trad en voordat de voorgestelde inhoud van deze bepaling bekend werd gemaakt. De omvang van dit loonbestanddeel is mede bepalend voor de hoogte van de pseudo-eindheffing wegens de beëindiging van de dienstbetrekking die heeft plaatsgevonden na de inwerkingtreding van bedoeld artikel 32bb. Ten tijde van de verstrekking van dat loonbestanddeel kon belanghebbende derhalve nog niet voorzien dat de hoogte daarvan invloed zou hebben op de heffing die zij later verschuldigd zou kunnen worden in geval van beëindiging van de dienstbetrekking. Aldus wordt afbreuk gedaan aan haar belang om de fiscale gevolgen van haar (voorgenomen) handelingen tevoren te kunnen overzien.

3.4.5.

Deze enkele omstandigheid rechtvaardigt echter nog niet de gevolgtrekking dat de onderhavige heffing een zodanige inbreuk maakt op gerechtvaardigde verwachtingen van belanghebbende dat die heffing in strijd is met artikel 1 EP. Deze bepaling verzet zich niet zonder meer tegen wetswijzigingen waarbij voor de berekening van een belastingschuld gevolgen worden verbonden aan feiten die zich hebben voorgedaan voordat de inhoud van die wetswijziging kenbaar werd. Van een inbreuk op artikel 1 EP is alleen dan sprake als de invloed van dergelijke anterieure feiten ertoe leidt dat bij de belastingheffing geen ‘fair balance’ bestaat tussen de betrokken belangen.

3.4.6.

Om te beoordelen of bij de hier ter discussie staande regeling in een overgangssituatie als de onderhavige een dergelijk evenwicht bestaat, moet in de eerste plaats worden vastgesteld dat uit de parlementaire geschiedenis volgt dat artikel 32bb Wet LB 1964 is ingevoerd om het toekennen van vertrekvergoedingen te ontmoedigen die hoger liggen dan de - in 2008 reeds bestaande - norm uit de Nederlandse Corporate Governance Code. Daarmee streeft de regeling een legitiem doel na in het algemeen belang.

3.4.7.

De wetgever heeft voor de in onderdeel 3.4.3 beschreven methode van berekening van het excessieve deel van vertrekvergoedingen gekozen om redenen van uitvoerbaarheid en ter voorkoming van ontgaansmogelijkheden. Met die keuze voor de vormgeving van de regeling als zodanig, is de wetgever gebleven binnen de hem onder artikel 1 EP toekomende ruime beoordelingsmarge (‘exceptionally wide margin of appreciation’ respectievelijk ‘particularly broad margin of appreciation’ als bedoeld in de arresten van het EHRM in de zaken Yukos tegen Rusland d.d. 20 september 2011, nr. 14902/04, par. 566, en N.K.M. tegen Hongarije d.d. 14 mei 2013, nr. 66529/11, par. 49).

3.4.8.

Indien deze methode van berekening niet zou kunnen worden toegepast ten aanzien van loon dat is genoten vóór de aankondiging of inwerkingtreding van artikel 32bb Wet LB 1964, zou deze regeling na de inwerkingtreding ervan nog geruime tijd niet of slechts in beperkte mate voor toepassing in aanmerking komen.

3.4.9.

Verder dient in aanmerking te worden genomen dat de pseudo-eindheffing slechts is verschuldigd in geval van een beëindiging van de dienstbetrekking na de inwerkingtreding van artikel 32bb Wet LB 1964, en de verschuldigdheid van die heffing daardoor mede afhankelijk is van een na die inwerkingtreding plaatsvindende gebeurtenis. Zo bezien was de heffing voorzienbaar.

3.4.10.

Gelet op het belang van een inhoudingsplichtige als bedoeld in onderdeel 3.4.4 enerzijds en de hiervoor in de onderdelen 3.4.6 tot en met 3.4.9 vermelde omstandigheden anderzijds, is de Hoge Raad van oordeel (i) dat de wetgever met de in onderdeel 3.4.3 hiervoor beschreven methodiek de aan hem toekomende beoordelingsmarge onder artikel 1 EP niet heeft overschreden, en (ii) dat dit ook geldt voor zover op grond van artikel 32bb Wet LB 1964 rekening wordt gehouden met loonbestanddelen die zijn genoten voorafgaand aan (de bekendmaking van de inhoud van) deze regelgeving. Alle zojuist bedoelde factoren in aanmerking nemende bestaat er geen aanleiding voor het oordeel dat de wetgever met de onderhavige regeling en het daarbij gehanteerde overgangsrecht geen legitiem doel heeft nagestreefd of daarbij de vereiste ‘fair balance’ niet in acht heeft genomen.

3.4.11.

Blijkens de gedingstukken heeft belanghebbende geen specifiek voor haar situatie geldende feiten en omstandigheden aangevoerd die zouden kunnen meebrengen dat de regeling in haar geval tot een individuele buitensporige last leidt en op die grond buiten toepassing moet blijven. De enkele omstandigheid dat met betrekking tot de in 2008 door belanghebbende aan de CEO geleverde aandelen een in absolute zin zeer omvangrijk bedrag van haar wordt geheven, is daarvoor niet voldoende.

3.4.12.

Uit het vorenstaande volgt dat het Hof ten onrechte artikel 32bb Wet LB 1964 wegens strijd met artikel 1 EP buiten toepassing heeft gelaten met betrekking tot het in 2008 door de CEO genoten voordeel uit de toekenning van aandelen. Dit brengt mee dat het middel slaagt.

3.5.1.

De uitspraak van het Hof kan niet in stand blijven. De Hoge Raad kan de zaak afdoen.

3.5.2.

De vraag of de verwerving van aandelen in het onderhavige geval voor de toepassing van artikel 32bb, lid 7, Wet LB 1964 op gelijke wijze moet worden behandeld als een verwerving van aandelenopties, aan welke vraag het Hof niet is toegekomen, dient ontkennend te worden beantwoord. In het geval van belanghebbende gaat het om de toekenning door de werkgever van een recht op levering van aandelen, welke toekenning onvoorwaardelijk is geworden in het kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking is beëindigd (hierna: het jaar t-1). Als gevolg daarvan wordt die toekenning volgens de normale fiscale regels aangemerkt als loon dat is genoten in het jaar t-1, ongeacht het antwoord op de vraag of de werknemer de aandelen in dat jaar vervreemdt. Belanghebbende maakt een vergelijking met een toekenning van aandelenopties die onvoorwaardelijk wordt voorafgaande aan het jaar t-1, en die wordt gevolgd door uitoefening of vervreemding van die opties door de werknemer in het jaar t-1 of het daarop volgende jaar. Bij toepassing van de normale fiscale regels zou in deze laatste gevallen het loon reeds voorafgaande aan het jaar t-1 zijn genoten, en dus voor de toepassing van artikel 32bb Wet LB 1964 buiten aanmerking blijven. Op grond van de bijzondere regel van artikel 10a, lid 1, Wet LB 1964 wordt echter het door de werkgever verstrekte voordeel in de vorm van optierechten niet als loon aangemerkt, maar knoopt de belastingheffing aan bij het voordeel dat eventueel wordt genoten op het latere tijdstip waarop de optierechten worden uitgeoefend of vervreemd. Deze twee gevallen verschillen zozeer van elkaar in feitelijk en juridisch opzicht, dat ze voor de toepassing van artikel 32bb, lid 7, Wet LB 1964 niet als gelijke gevallen zijn aan te merken. Het stond de wetgever dan ook vrij de bijzondere regel van artikel 10a, lid 1, Wet LB 1964 niet te laten doorwerken naar de berekening van bovenmatige vertrekvergoedingen, en om in dat kader bij loon dat wordt genoten als gevolg van de toekenning van aandelenopties aan te sluiten bij de algemene fiscale regels over het (genieten van) loon, net zoals bij loon op basis van de toekenning van aandelen.

3.5.3.

Het Hof is evenmin toegekomen aan de vraag of de wetgever in het licht van artikel 1 EP in artikel 32bb Wet LB 1964 een mogelijkheid tot tegenbewijs had moeten opnemen waardoor loonbestanddelen voor de berekening van de heffingsgrondslag buiten aanmerking blijven indien zij niet in verband staan met het vertrek van een werknemer. Ook die vraag dient ontkennend te worden beantwoord. De wetgever heeft ervoor gekozen niet een dergelijke tegenbewijsregeling te treffen, mede om moeizame discussies over de redenen en achtergronden van bestanddelen van het loon te voorkomen (zie Kamerstukken II 2007/08, 31 459, nr. 6, blz. 12). Met deze keuze is de wetgever niet getreden buiten de hem onder artikel 1 EP toekomende beoordelingsmarge.

4. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

5. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof, en

bevestigt de uitspraak van de Rechtbank.

Dit arrest is gewezen door de vice-president M.W.C. Feteris als voorzitter, en de raadsheren C. Schaap, P.M.F. van Loon, M.A. Fierstra en Th. Groeneveld, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 20 juni 2014.

Conclusie 24‑09‑2013

Inhoudsindicatie

A-G Niessen heeft conclusie genomen in de zaak met nummer 13/01431. De CEO van belanghebbende heeft in 2008 een pakket aandelen ontvangen. In oktober 2009 wordt de dienstbetrekking beëindigd en wordt een vertrekvergoeding toegekend. Met ingang van 1 januari 2009 is artikel 32bb Wet LB 1964 (pseudo-eindheffing excessieve vertrekvergoeding) in werking getreden. Voor de heffingsgrondslag wordt aangesloten bij het loon van het jaar van vertrek plus dat van het voorafgaande kalenderjaar. In geschil is of het voordeel uit hoofde van de verwerving van de aandelen in 2008 mag worden begrepen in de grondslag van de pseudo-eindheffing. De rechtbank heeft het beroep van belanghebbende ongegrond verklaard. Volgens het Hof is er sprake van materieel terugwerkende kracht, omdat loon in aanmerking wordt genomen dat is genoten in 2008, dus voor inwerkingtreding van de regeling. De door de wetgever aangevoerde rechtvaardigingsgronden zijn ontoereikend. Nu het gaat over een zeer aanzienlijk belang en belanghebbende de invoering van een regeling als de onderhavige niet verwachtte en redelijkerwijs niet kon voorzien, komt de regeling naar het oordeel van het Hof in strijd met artikel 1 EP voor zover bij de bepaling van de omvang van de excessieve vertrekvergoeding rekening wordt gehouden met het door de CEO in verband met de verkrijging van aandelen in 2008 genoten voordeel. A-G Niessen concludeert dat er sprake is van materieel terugwerkende kracht. Onder het oude recht gewekte verwachtingen werden aangetast zonder dat een wetswijziging volledig voorzienbaar was. Bovendien ziet de vertrekvergoeding op activiteiten die zijn verricht onder de oude wetgeving. De A-G is het met het Hof eens dat de argumenten voor de materieel terugwerkende kracht niet overtuigen. De A-G is echter van mening dat de materieel terugwerkende kracht niet zelf moet worden onderworpen aan de proportionaliteitstoets, maar dat alle specifieke omstandigheden van het geval in de belangenafweging dienen te worden betrokken. Conform het arrest HR BNB 2011/45 vormt terugwerkende kracht van fiscale wetgeving ten nadele van de belastingplichtige op zichzelf geen inbreuk op artikel 1 EP. Van een inbreuk op deze bepaling is eerst sprake indien de wetgevende maatregel die in terugwerkende kracht voorziet, geen 'fair balance' teweegbrengt tussen de betrokken belangen, waaronder het belang van de belastingplichtige dat diens gerechtvaardigde verwachtingen worden gerespecteerd. Deze balans ontbreekt indien de desbetreffende maatregel in de omstandigheden van het concrete geval voor de belastingplichtige leidt tot een individuele en buitensporige last. Daartoe dient te worden beoordeeld wat de gevolgen zijn van die terugwerkende kracht op de positie van de belanghebbende. De A-G concludeert dat tegenover de weinig overtuigende argumenten voor de terugwerkende kracht staat dat de maatregel in strikt formele zin niet terugwerkt, en dat de heffing de vertrekvergoeding van de werknemer niet inperkt, een ruime vrije voet kent en in het onderhavige geval de belastingplichtige werkgever niet excessief raakt. Alles afwegende is de A-G van oordeel dat onderhavige regeling de toets met art. 1 EP kan doorstaan. De conclusie strekt ertoe dat het beroep in cassatie van de Staatssecretaris gegrond dient te worden verklaard.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. R.E.C.M. Niessen

Advocaat-Generaal

Conclusie van 24 september 2013 inzake:

Nr. Hoge Raad 13/01431 | Staatssecretaris van Financiën |

Nr. Gerechtshof: 12/00147 Nr. Rechtbank: 11/1554 | |

Derde Kamer B | tegen |

Loonbelasting 1 juli 2009 - 31 december 2009 | [X] N.V. |

1. Inleiding

1.1

Aan [X] N.V. te [Z] (hierna: belanghebbende) is een naheffingsaanslag in de loonbelasting/premie volksverzekeringen opgelegd voor het tijdvak van 1 juli 2009 tot en met 31 december 2009.

1.2

Het tegen deze aanslag gemaakte bezwaar is door de Inspecteurbij uitspraak op bezwaar afgewezen.

1.3

Van voormelde uitspraak is belanghebbende in beroep gekomen bij de rechtbank te Arnhem (hierna: de Rechtbank). De Rechtbank heeft het beroep ongegrond verklaard.

1.4

Belanghebbende is van de uitspraak van de Rechtbank in hoger beroep gekomen bij het gerechtshof Arnhem. Het gerechtshof Arnhem-Leeuwarden (hierna: het Hof) heeft het hoger beroep van belanghebbende gegrond verklaard.

1.5

De staatssecretaris van Financiën (hierna: de Staatssecretaris) heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Belanghebbende heeft een verweerschrift ingediend. De Staatssecretaris heeft een conclusie van repliek ingediend. Belanghebbende heeft een conclusie van dupliek ingediend.

1.6

De Chief Executive Officer van belanghebbende (hierna: de CEO) heeft in 2008 een pakket aandelen ontvangen. In 2009 wordt de dienstbetrekking van de CEO beëindigd en wordt een vertrekvergoeding toegekend. In geschil is of het voordeel uit hoofde van de verwerving van de aandelen in 2008 mag worden begrepen in de grondslag van de pseudo-eindheffing zoals opgenomen in artikel 32bb Wet op de Loonbelasting 1964 (hierna: Wet LB).

2. De feiten en het geding in feitelijke instantie

2.1

Onderstaande feiten, waarvan in cassatie kan worden uitgegaan, zijn ontleend aan de uitspraak van het Hof.

2.2

Belanghebbende kent aan haar CEO een voorwaardelijk recht op levering van aandelen in haar kapitaal toe. Op 9 mei 2008 worden de aandelen aan de CEO geleverd. Het hierbij behaalde voordeel ad € 1.790.000 (hierna ook: het voordeel) is in 2008 tot het loon gerekend.

2.3

De dienstbetrekking tussen belanghebbende en haar CEO wordt per 1 oktober 2009 verbroken. Bij de beëindiging van de dienstbetrekking wordt een vergoeding van € 1.350.000 toegekend.

2.4

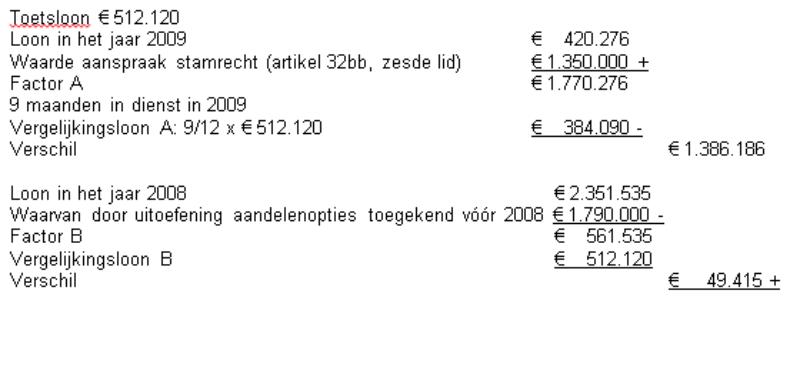

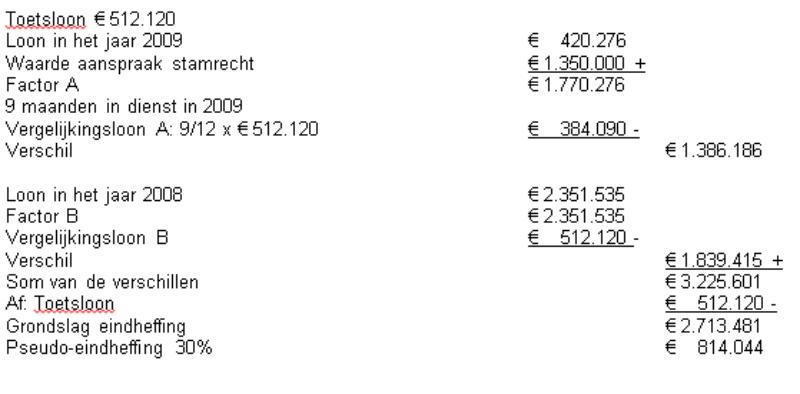

Belanghebbende heeft op 5 februari 2010 aangifte loonheffingen pseudo-eindheffing gedaan. Belanghebbende heeft de pseudo-eindheffing als volgt becijferd op € 277.044:

2.5

Met dagtekening 4 mei 2010 heeft de Inspecteur de in geding zijnde naheffingsaanslag opgelegd. De Inspecteur heeft de pseudo-eindheffing als volgt berekend op € 814.044:

Rechtbank

2.6

De Rechtbank heeft overwogen:

4.6.

Uit de (…) wetsgeschiedenis kan slechts worden afgeleid dat de wetgever er bewust voor heeft gekozen geen kwalitatieve, maar slechts een kwantitatieve benadering van de vertrekvergoeding te hanteren. Teneinde moeizame discussies te voorkomen over de vraag of een bepaalde vergoeding in verband staat met het vertrek van een werknemer, en ter voorkoming van het ontgaan van de regeling door met het aanstaande vertrek samenhangende beloningen in een eerder jaar toe te kennen, hanteert de wetgever als uitgangspunt het totaal van het in het jaar van ontslag en het daaraan voorafgaande jaar (t-1) genoten fiscale loon. In verband hiermee is een mogelijkheid tot het leveren van tegenbewijs bewust achterwege gebleven. De rechtbank acht de door de wetgever gegeven redenen een voldoende rechtvaardiging voor de keuze uit te gaan van het in de jaren t en t-1 genoten loon en voor het achterwege laten van een tegenbewijsregeling. Gelet hierop kan aan de omstandigheid dat - naar tussen partijen niet in geschil is - de toekenning van het recht op levering van aandelen in 2005 geen verband houdt met het ontslag van de werknemer in 2009 (t), voorbij worden gegaan.

4.7.

Het standpunt van eiseres dat sprake is van een excessieve belastingheffing en een volstrekt onredelijke uitkomst, omdat de heffing zou uitkomen op ongeveer 60% van de tussen werkgever en werknemer feitelijk overeengekomen vertrekvergoeding (het toegekende stamrecht), moet op grond van hetgeen hiervoor is overwogen ook falen. Het zelfde geldt voor standpunt van eiseres dat een vertrekvergoeding van € 1 in het jaar 2009 al tot een aanzienlijke en onredelijke heffing zou leiden.

Over de verschillende behandeling van voordelen uit aandelenplannen ten opzichte van de behandeling van voordelen uit optieregelingen overweegt de Rechtbank:

4.8.

Onder verwijzing naar de wetshistorie neemt eiseres daarnaast het standpunt in dat sprake is van een ongerechtvaardigde ongelijke behandeling van voordelen uit aandelenplannen ten opzichte van de behandeling van voordelen uit optieregelingen. Volgens eiseres worden in nagenoeg alle gevallen toegekende opties uitgeoefend op het tijdstip waarop deze onvoorwaardelijk worden. In die situatie vindt heffing over de voordelen uit die opties op hetzelfde moment plaats als wanneer aandelen zouden zijn toegekend die op hetzelfde moment onvoorwaardelijke zijn geworden. Zij wijst er in dit verband op dat in de Memorie van toelichting is opgemerkt dat het niet wenselijk wordt geacht rekening te houden met in het jaar t of t-1 genoten voordelen uit de uitoefening of vervreemding van optierechten, ingeval het optierecht is overeengekomen in een eerder jaar dan het kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking met die werknemer is beëindigd (het jaar t-1) en dat in de Nota naar aanleiding van het verslag is opgenomen dat die keuze is gemaakt omdat van dergelijke loonbestanddelen niet kan worden gezegd dat zij verband houden met het einde van de dienstbetrekking. Volgens eiseres kan ook van een in het jaar t-2 of eerder toegekend voorwaardelijk aandelenplan niet worden gezegd dat de daaruit voorvloeiende loonbestanddelen verband houden met het einde van de dienstbetrekking. Het komt volgens eiseres in strijd met doel en strekking van de wettelijke regeling indien het zevende lid van artikel 32bb in haar geval niet zou worden toegepast. Dat betekent volgens eiseres dat het door de werknemer in 2008 (t-1) uit het aandelenplan genoten loon op grond van het zevende lid van artikel 32bb - ondanks de omstandigheid dat aandelenrechten niet worden genoemd in die bepaling - buiten de berekening van factor B als onderdeel van de vertrekvergoeding moet blijven.

4.9.

De rechtbank overweegt hierover het volgende. Hierbij zal loon in de vorm van directe levering van aandelen worden aangeduid als aandelenrecht (aandelenplan of -regeling) en loon in de vorm van een naar keuze uit te oefenen recht op levering van aandelen als een optierecht (optieplan of -regeling). Het jaar t is het jaar waarin de dienstbetrekking eindigt.

4.10.

De wetgever heeft voor voordelen uit optieregelingen een bijzondere regeling opgenomen in het vijfde en zevende lid van artikel 32bb. In het vijfde lid is geregeld dat in de situatie dat een optierecht in het jaar t of t-1 is overeengekomen en in die jaren nog niet is uitgeoefend of vervreemd, de waarde van dat recht aan het einde van de dienstbetrekking bij de berekening van de vertrekvergoeding in aanmerking wordt genomen. In het zevende lid is geregeld dat voordelen die in de jaren t of t-1 worden genoten uit een optierecht dat was toegekend voorafgaand aan het jaar t-1 (en dus op grond van artikel 10a niet tot het fiscale loon van dat voorafgaande jaar, maar tot het jaar van uitoefening behoren), bij de berekening van de vertrekvergoeding in aanmerking buiten aanmerking worden gelaten. Bij de behandeling van het wetsvoorstel is over het vijfde en zevende lid opgemerkt:

“Uitgangspunt bij toepassing van het voorgestelde artikel 32bb Wet LB 1964 is het loonbegrip uit de Wet op de loonbelasting 1964. Dat uitgangspunt brengt bijvoorbeeld met zich dat ook artikel 13a, tweede lid, Wet LB 1964, dat ziet op loon dat op een ongebruikelijk tijdstip zal worden genoten, van toepassing is. In het vijfde lid van artikel 32bb is echter een aantal uitzonderingen op het hiervoor genoemde uitgangspunt opgenomen. Zonder deze nadere regelgeving zou de pseudo-eindheffing van het voorgestelde artikel 32bb Wet LB 1964 namelijk op eenvoudige wijze kunnen worden ontgaan. Dat zou bijvoorbeeld mogelijk zijn door een vertrekvergoeding in de vorm van aandelenoptierechten toe te kennen. De waarde van deze rechten behoort ingevolge artikel 10a Wet LB 1964 immers eerst tot het loon op het moment van uitoefening of vervreemding van die rechten. Om te voorkomen dat de pseudo-eindheffing over excessieve vertrekvergoedingen op deze wijze kan worden ontgaan, regelt het vijfde lid dat de waarde van aandelenoptierechten die zijn toegekend in het jaar van beëindiging van de dienstbetrekking (het jaar t) of in het daaraan voorafgaande jaar (het jaar t-1) en op het moment van beëindigen van de dienstbetrekking door de werknemer nog niet zijn uitgeoefend of vervreemd – en dus in beginsel nog geen loon in de zin van de Wet LB 1964 vormen – mede worden gerekend tot het loon in de zin van het vierde lid, voor de vaststelling van A onderscheidenlijk B. Als waarde van die aandelenoptierechten wordt daarbij in aanmerking genomen hetgeen door de werknemer zou zijn genoten indien hij die aandelenoptierechten op het tijdstip van beëindiging van de dienstbetrekking zou hebben vervreemd of uitgeoefend.”

(Kamerstukken II, 2007-2008, 31459, nr. 3, Pagina 24)

“In het zevende lid is bepaald dat artikel 32bb, eerste lid, Wet LB 1964 niet van toepassing is voor zover de inhoudingsplichtige aannemelijk maakt dat de som van de in het vierde lid vastgestelde verschillen verband houdt met loon dat de werknemer heeft genoten ter zake van de uitoefening of vervreemding van een aandelenoptierecht als bedoeld in artikel 10a Wet LB 1964, dat is toegekend in een eerder jaar dan t-1. Op grond van artikel 10a Wet LB 1964 behoort tot het loon hetgeen wordt genoten bij uitoefening of vervreemding van aandelenoptierechten die in het kader van de dienstbetrekking tussen inhoudingsplichtige en werknemer zijn overeengekomen. Bij het bepalen van de omvang van het als vertrekvergoeding in de zin van het vierde lid in aanmerking te nemen bedrag zou – voor zover niet anders bepaald –worden meegerekend hetgeen door de werknemer wordt genoten vanwege de uitoefening of vervreemding van aandelenoptierechten in het jaar van beëindiging van de dienstbetrekking (het jaar t) of in het aan dat jaar van beëindiging voorafgaande jaar (het jaar t-1). Dat wordt niet wenselijk geacht ingeval het aandelenoptierecht is overeengekomen in een eerder jaar dan het kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking met die werknemer is beëindigd (het jaar t-1). Het zevende lid regelt om die reden dat het eerste lid van artikel 32bb Wet LB 1964 niet van toepassing is voor zover de inhoudingsplichtige aannemelijk maakt dat de som van verschillen in het vierde lid verband houdt met de uitoefening of vervreemding van aandelenoptierechten die de inhoudingsplichtige en de werknemer reeds zijn overeengekomen in het vergelijkingsjaar (het jaar t-2) of in enig daaraan voorafgaand jaar.”

(Kamerstukken II, 2007-2008, 31459, nr. 3, Pagina 25)

“De leden van SP-fractie merken terecht op dat loonbestanddelen die voortvloeien uit uitoefening of vervreemding van aandelenoptierechten die vóór het jaar t-1 zijn toegekend niet onder de pseudo-eindheffing vallen. Deze leden vragen in dit verband of het kabinet er rekening mee heeft gehouden dat opties eerder zullen worden toegekend. Er is bewust voor gekozen om loonbestanddelen die voortkomen uit uitoefening of vervreemding van aandelenoptierechten die vóór het jaar t-1 zijn toegekend niet onder de pseudo-eindheffing te laten vallen. Van dergelijke loonbestanddelen kan namelijk niet worden gezegd dat zij verband houden met het einde van de dienstbetrekking.”

(Kamerstukken II, 2007-2008, 31459, nr. 6, Pagina 11)

“De leden van de PVV-fractie vragen een toelichting op het verschil in fiscale behandeling van de volgende twee situaties:

– een werknemer die bij de beëindiging van de dienstbetrekking de aandelen (niet zijnde een aanmerkelijk belang) moet verkopen die hij reeds een aantal jaren in de desbetreffende vennootschap had;

– een werknemer die bij de beëindiging van de dienstbetrekking een vertrekvergoeding krijgt toegekend, welke even hoog is als de winst die deze andere werknemer realiseert bij de verkoop van de aandelen.

Zoals deze leden terecht veronderstellen, is in het eerste geval geen werkgeversheffing verschuldigd en in het tweede geval onder omstandigheden wel. Het zijn echter geen vergelijkbare gevallen. Het verschil in behandeling dat de leden van de PVV-fractie signaleren, hangt samen enerzijds met het tijdstip van belasten van een verstrekt aandelenpakket en anderzijds met het feit dat bij het verstrekken van een aandelenpakket op een ruim voor het ontslag liggend tijdstip niet in redelijkheid kan worden gezegd dat deze verstrekking samenhangt met het beëindigen van de dienstbetrekking. De grens is hierbij gelegd bij de aandelen die een werknemer vóór het jaar t-1 heeft verkregen. Deze door de werkgever verstrekte aandelen zijn bij verstrekking belast voor de waarde in het economische verkeer, hebben de sfeer van de loonbelasting en box 1 op dat moment verlaten en zijn toen overgegaan naar de sfeer van de vermogensrendementsheffing (box 3) in de inkomstenbelasting. Het uit de verplichte verkoop bij beëindiging van de dienstbetrekking voortvloeiende voor- of nadeel wordt daardoor niet in box 1 in aanmerking genomen, maar (op forfaitaire wijze) in box 3.

Het verstrekken van een aandelenpakket in het jaar van ontslag dan wel in het aan dat jaar voorafgaande jaar wordt – net als ander loon dat in die periode wordt verstrekt – uiteraard wel meegenomen (voor de waarde in het economische verkeer op het moment van verstrekken) bij de vaststelling van de hoogte van de eventueel in de werkgeversheffing te betrekken vertrekvergoeding. Ook hier geldt evenwel dat bij latere verkoop als gevolg van een verplichting daartoe bij het ontslag, de vermogenswinst in beginsel uitsluitend in box 3 belast is.”

(Kamerstukken II, 2007-2008, 31459, nr. 9, Pagina 6)

4.11.

Niet in geschil is dat verweerder het uit het aandelenplan genoten voordeel op grond van de tekst van de wet terecht in aanmerking heeft genomen bij het berekenen van de vertrekvergoeding. Anders dan eiseres bepleit, is ook in de wetsgeschiedenis geen directe steun te vinden voor haar standpunt. In de Nota naar aanleiding van het nader verslag, zoals hiervoor is weergegeven, is uitdrukkelijk vermeld dat het verstrekken van een aandelenpakket in het jaar van ontslag dan wel in het aan dat jaar voorafgaande jaar – net als ander loon dat in die periode wordt verstrekt – wel wordt meegenomen (voor de waarde in het economische verkeer op het moment van verstrekken) bij de vaststelling van de hoogte van de eventueel in de werkgeversheffing te betrekken vertrekvergoeding.

4.12.

Eiseres stelt dat het in 2008 (t-1) onvoorwaardelijk geworden aandelenrecht van haar werknemer vergelijkbaar is met een eveneens in het jaar 2008 onvoorwaardelijk geworden optierecht. Zij stelt dat voor optierechten in het zevende lid een gunstige behandeling is opgenomen die ook op aandelenrechten van toepassing zou moeten zijn. Afgezien van de vraag of de verschillen tussen een aandelenrecht en een optierecht al een afwijkende behandeling rechtvaardigen, gaat de vergelijking van eiseres op andere gronden niet op. Anders dan eiseres kennelijk veronderstelt, is de regeling voor in de jaren t of t-1 onvoorwaardelijk geworden optierechten namelijk niet opgenomen in het zevende lid van artikel 32bb, maar in het vijfde lid van dat artikel.

4.13.

Uit de wetsgeschiedenis moet worden afgeleid dat de wetgever een verband tussen genoten loon en het vertrek van de werknemer in jaar t niet meer aanwezig heeft geacht indien dat loon onvoorwaardelijk is geworden (en daarmee in civielrechtelijke zin is losgekomen van de dienstbetrekking) in het jaar t-2 of in een eerder jaar. Als regel geldt dat het loon dan ook fiscaal is genoten. Omdat op grond van artikel 10a van de wet onvoorwaardelijk genoten optierechten, in afwijking van die regel, fiscaal nog niet geacht worden te zijn genoten, heeft de wetgever in het vijfde en zevende lid van artikel 32bb een speciale regeling getroffen. Het vijfde lid geeft een regeling voor optierechten die in de toetsperiode (jaren t en t-1) onvoorwaardelijk zijn geworden. Voor optierechten die voorafgaand aan die toetsperiode onvoorwaardelijk zijn geworden, is in het zevende lid van artikel 32bb een regeling opgenomen.

4.14.

Het aandelenrecht van de werknemer van eiseres is in het jaar 2008 (t-1) onvoorwaardelijk geworden. De waarde van het voordeel wordt in de berekening van de vertrekvergoeding betrokken. Het zelfde is echter het geval met betrekking tot een in het jaar t of het jaar t-1 onvoorwaardelijk geworden optierecht. Het vijfde lid van artikel 32bb regelt dat ofwel het in die jaren bij uitoefening of vervreemding genoten voordeel, ofwel de waarde van dat optierecht bij het einde van de dienstbetrekking in de berekening van de vertrekvergoeding wordt betrokken. Beide situaties worden dus op gelijke wijze behandeld.

4.15.

Aandelenrechten die in een eerder jaar dan t-1 onvoorwaardelijk zijn geworden blijven buiten de berekening van de vertrekvergoeding. Die rechten zijn immers voor de toetsperiode (jaren t en t-1) zowel civiel als fiscaal volledig losgekomen van de dienstbetrekking. Een bij vervreemding van die aandelen behaald voordeel behoort daarom tot het inkomen uit sparen en beleggen. Voor optierechten die in een eerder jaar dan t-1 onvoorwaardelijk zijn geworden, geldt het zevende lid van artikel 32bb, dat tot een vergelijkbaar resultaat leidt. Omdat die voordelen zich in civielrechtelijk zin al voor de jaren t en t-1 hebben losgemaakt van de dienstbetrekking (zij zijn tussen werkgever en werknemer onvoorwaardelijk geworden), maar door de uitzonderingsbepaling van artikel 10a van de wet fiscaal nog niet, heeft de wetgever aanleiding gezien de daaruit uiteindelijk in de jaren t en t-1 genoten voordelen niet in de berekening van de vertrekvergoeding mee te nemen. Van dergelijke loonbestanddelen kan volgens de wetgever niet worden gezegd dat zij verband houden met het einde van de dienstbetrekking. Zonder de bijzondere bepaling van artikel 10a van de wet zouden ook de voordelen uit deze opties tot het inkomen uit sparen en beleggen hebben behoord.

4.16.

Naar het oordeel van de rechtbank kan – indien al gezegd zou kunnen worden dat sprake is van gelijke gevallen – niet worden gezegd dat de wetgever de hem toekomende beoordelingsvrijheid heeft overschreden met deze behandeling van de voordelen uit aandelenrechten en uit optierechten.

Hof

2.7

Het Hof heeft ten aanzien van het geschil overwogen:

4.8

Artikel 32bb is ingevoegd bij de Wet van 11 december 2008, Stb. 547 (hierna: de Wijzigingswet), en is in werking getreden met ingang van 1 januari 2009. Het vindt eerst toepassingen met betrekking tot dienstbetrekkingen die op of na 1 januari 2009 zijn beëindigd (Artikel VII van de Wijzigingswet). Er is derhalve geen sprake van invoering met (formele) terugwerkende kracht: de onderhavige pseudo-eindheffing is slechts verschuldigd indien de dienstbetrekking eindigt na de inwerkingtreding van de wet en de vertrekvergoeding wordt beschouwd te zijn toegekend op of na dat tijdstip (artikel 32bb, achtste lid, van de Wet), maar door de wijze waarop de vertrekvergoeding wordt berekend, kan daarin ook loon zijn begrepen dat is genoten voor de inwerkingtreding van de wet. De hoogte van de vertrekvergoeding wordt immers mede bepaald door het loon dat is genoten in het kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking is beëindigd. Indien de dienstbetrekking is beëindigd in 2009, zoals in het onderhavige geval, wordt bij de bepaling van de hoogte van de vertrekvergoeding loon in aanmerking genomen dat is genoten in 2008, dus voor de invoering van de regeling. In zoverre is sprake van (materiële) terugwerkende kracht.

4.9.

Ten aanzien van de verwachtingen die belanghebbende mocht hebben in het onderhavige geval moet worden vastgesteld dat op het moment dat belanghebbende en de werknemer het aandelenplan overeenkwamen (18 december 2006), op het moment dat aan de voor toekenning van de aandelen geldende voorwaarden werd voldaan (ultimo 2007) en op het moment dat belanghebbende de toekenning van de aandelen aanvaardde (mei 2008) niet kenbaar was dat werd overwogen een regeling als de onderhavige in te voeren. Daarbij is van belang dat vertrekvergoedingen ook vóór de invoering van de onderhavige regeling behoorden tot het loon en werden belast naar de algemene tarieven. De onderhavige regeling voegt daar een extra heffing naar een eigen tarief aan toe die wordt geheven van een andere belastingplichtige. De verschuldigdheid van de pseudo-eindheffing was op het moment dat de aandelen werden genoten niet te voorzien.

4.10.

Als gevolg van de (materiële) terugwerkende kracht is belanghebbende een aanzienlijk bedrag als pseudo-eindheffing verschuldigd over de aan de werknemer toegekende aandelen, te weten € 537.000.

4.11.

De reden van de invoering van de wijziging van de Wet met (materiële) terugwerkende kracht vermeldt de wetsgeschiedenis niet. Wel blijkt uit die wetsgeschiedenis dat rekening wordt gehouden met het loon over het jaar voorafgaand aan het jaar waarin de dienstbetrekking is beëindigd, om te voorkomen dat de pseudo-eindheffing op eenvoudige wijze kan worden ontgaan (Kamerstukken II, 31.459, nr. 3, blz. 22, en nr. 6, blz. 14-15). Ter zitting heeft de Inspecteur daaraan toegevoegd dat de (materiële) terugwerkende kracht voorkomt dat situaties waarin de dienstbetrekking in 2009 wordt beëindigd op andere wijze worden behandeld dan die waarin de dienstbetrekking in 2010 of later wordt beëindigd. Voorts komt het, aldus de Inspecteur, de uitvoerbaarheid van de regeling ten goede als wordt aangesloten bij volledige kalenderjaren.

4.12.

Het Hof is van oordeel dat onvoldoende argumenten zijn gegeven voor de (materiële) terugwerkende kracht, in elk geval voor zover deze zich uitstrekt tot het tijdvak vóór 13 mei 2008. Niet valt in te zien welk mogelijk ontgaan van de regeling deze vergaande terugwerkende kracht beoogt tegen te gaan. Dat de uitvoerbaarheid van de regeling ernstig geweld zou worden aangedaan door niet aan te sluiten bij volledige kalenderjaren, is niet aannemelijk, nu uit de loonadministratie op eenvoudige wijze is af te leiden op welke data welke bestanddelen van het loon zijn genoten. Daarbij is mede van belang dat slechts een zeer beperkt aantal inhoudingsplichtigen dat met de onderhavige pseudo-eindheffing te maken krijgt (…). Nu het voorts gaat over een zeer aanzienlijk belang en belanghebbende destijds de invoering van een regeling als de onderhavige niet verwachtte en redelijkerwijs ook niet kon voorzien, komt de regeling naar het oordeel van het Hof in strijd met artikel 1 EP voor zover bij de bepaling van de omvang van de ontslagvergoeding rekening wordt gehouden met de door [de CEO] op 9 mei 2008 ontvangen aandelen.

3. Het geding in cassatie

3.1

De Staatssecretaris draagt als middel van cassatie voor:

Schending van het recht, met name van artikel 32bb van de Wet op de loonbelasting 1964 (hierna: Wet LB 1964) in samenhang met artikel 1 Eerste Protocol bij het Europese Verdrag voor de Rechten van de Mens (hierna: artikel 1 EP), doordat het Hof heeft geoordeeld dat vanwege het ontbreken van overgangsrecht bij de invoering van artikel 32bb Wet LB 1964 er sprake is van ontoelaatbare materieel terugwerkende kracht voor zover in de heffingsgrondslag loon is begrepen dat is genoten voor de aankondiging van de invoering van artikel 32bb Wet LB 1964, zulks ten onrechte dan wel op gronden die de beslissing niet kunnen dragen omdat: a) geen sprake is van terugwerkende kracht; b) voor zover wel sprake zou zijn van (materiële) terugwerkende kracht deze zodanig proportioneel is ingevoerd dat geen strijd bestaat met artikel 1 EP; c) het Hof de toets of sprake is van een individuele ondraaglijke last onjuist heeft uitgevoerd.

3.2

De Staatssecretaris betoogt dat er geen sprake is van terugwerkende kracht. Er is geen sprake van het alsnog belasten van loon van een vorig jaar bij de werknemer, doch van een heffing van de werkgever bij vertrek van een werknemer, waarbij voor de heffingsgrondslag wordt aangesloten bij het loon van het jaar van vertrek en het voorafgaande jaar. Voor zover wel sprake zou zijn van materieel terugwerkende kracht, betoogt hij dat artikel 1 EP geen verbod op terugwerkende kracht van belastingwetgeving behelst. De (materieel) terugwerkende kracht is proportioneel en kan worden gerechtvaardigd door het gelijkheidsbeginsel, de uitvoerbaarheid van de regeling en de beperking van de ontgaansmogelijkheden. De wetgever heeft volgens de Staatssecretaris zijn ‘wide margin of appreciation’ niet overschreden. Evenwel dient, ook ingeval de wetgever binnen zijn ’wide margin’ is gebleven, nog wel beoordeeld te worden of sprake is van een ‘fair balance’ tussen het daarmee te dienen algemeen belang en de bescherming van het individu. Daarbij mag geen sprake zijn van een individuele buitensporige last. Volgens de Staatssecretaris heeft het Hof miskend dat het moet gaan om een individuele buitensporige last voor belanghebbende en niet om de extra heffing toerekenbaar aan de betreffende vertrekvergoeding van de CEO.

4. Artikel 32bb Wet LB 1964

Wettekst

4.1

Artikel 32bb Wet LB 1964 luidt (tekst 2009):

1. In afwijking in zoverre van het overigens bij of krachtens deze wet bepaalde, wordt een door een inhoudingsplichtige aan een werknemer toegekende vertrekvergoeding als bedoeld in het vierde lid voor zover die vergoeding meer bedraagt dan het toetsloon, bedoeld in het derde lid, van de werknemer, aangemerkt als loon dat als een eindheffingsbestanddeel wordt belast naar een tarief van 30%.

2. Dit artikel is niet van toepassing ingeval het toetsloon van de werknemer niet meer bedraagt dan € 508 500.

3. Voor de toepassing van dit artikel wordt onder het toetsloon van een werknemer verstaan:

a. ingeval de dienstbetrekking is aangevangen vóór of met het begin van het tweede kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking is beëindigd: het loon dat de werknemer in dat tweede voorafgaande kalenderjaar heeft genoten van de inhoudingsplichtige;

(…)

4. Voor de toepassing van dit artikel wordt onder een door een inhoudingsplichtige aan een werknemer toegekende vertrekvergoeding verstaan de som van het positieve verschil tussen A en het vergelijkingsloon en het positieve verschil tussen B en het vergelijkingsloon, waarbij wordt verstaan onder:

A: het van de inhoudingsplichtige genoten loon in het kalenderjaar waarin de dienstbetrekking is beëindigd alsmede het na dat kalenderjaar van de inhoudingsplichtige genoten loon;

B: het van de inhoudingsplichtige genoten loon in het kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking is beëindigd;

Vergelijkingsloon:

a. ingeval de dienstbetrekking is aangevangen vóór of met het begin van het tweede kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking is beëindigd: het toetsloon van de werknemer, met dien verstande dat het toetsloon voor de berekening van het verschil met A naar evenredigheid wordt verminderd gerelateerd aan het aantal dagen dat de dienstbetrekking niet meer heeft bestaan in het kalenderjaar waarin de dienstbetrekking is beëindigd;

b. – d. (…)

5. Ingeval de inhoudingsplichtige in het kalenderjaar waarin de dienstbetrekking is beëindigd onderscheidenlijk in het daaraan voorafgaande kalenderjaar met de werknemer een aandelenoptierecht is overeengekomen en dat recht niet uiterlijk bij de beëindiging van de dienstbetrekking is uitgeoefend of vervreemd, wordt bij de vaststelling van A, bedoeld in het vierde lid, onderscheidenlijk B, bedoeld in het vierde lid, de waarde van dat recht mede in aanmerking genomen, waarbij die waarde wordt gesteld op hetgeen door de werknemer zou zijn genoten indien hij dat recht op het tijdstip van beëindiging van de dienstbetrekking zou hebben vervreemd of uitgeoefend.

6. Ingeval de inhoudingsplichtige in of na het kalenderjaar waarin de dienstbetrekking is beëindigd onderscheidenlijk in het daaraan voorafgaande kalenderjaar een aanspraak als bedoeld in artikel 11, eerste lid, onderdeel g, aan de werknemer heeft toegekend, wordt bij de vaststelling van A, bedoeld in het vierde lid, onderscheidenlijk B, bedoeld in het vierde lid, de waarde van die aanspraak mede in aanmerking genomen.

7. Het eerste lid is niet van toepassing voor zover de inhoudingsplichtige aannemelijk maakt dat de som van de verschillen, bedoeld in het vierde lid, verband houdt met loon dat de werknemer heeft genoten ter zake van de uitoefening of vervreemding van een aandelenoptierecht als bedoeld in artikel 10a, dat is toegekend in een eerder jaar dan het kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking met die werknemer is beëindigd.

8. Voor de toepassing van het eerste lid wordt een vertrekvergoeding beschouwd te zijn toegekend op het tijdstip waarop de dienstbetrekking is beëindigd, of, voor zover de vertrekvergoeding pas daarna als loon wordt genoten dan wel zou worden genoten ingeval artikel 11, eerste lid, onderdeel g, buiten toepassing zou zijn gelaten, op dat latere tijdstip. Ingeval een vertrekvergoeding ingevolge de eerste volzin wordt beschouwd te zijn toegekend op meer dan een tijdstip, wordt de berekening ingevolge het vierde lid op elk tijdstip toegepast onder verrekening van hetgeen eerder is berekend.

9. -10 (…)

Parlementaire geschiedenis

4.2

In de Memorie van toelichting bij het wetsvoorstel Belastingheffing excessieve beloningsbestanddelen is opgemerkt dat artikel 32bb Wet LB 1964 is ingevoerd als onderdeel van het kabinetsbeleid om het verstrekken van excessieve beloningen door werkgevers aan werknemers minder aantrekkelijk te maken:

Het beloningsbeleid van ondernemingen staat volop in de maatschappelijke belangstelling en heeft ook de volle aandacht van het kabinet. Zoals in de kabinetsreactie op het derde nalevingsrapport van de Monitoring Commissie Corporate Governance Code is aangekondigd, stelt het kabinet een nieuw pakket maatregelen voor gericht op excessieve beloningen. (…) Dit vertaalt zich in een tweeledige reactie op het huidige beloningsbeleid en de maatschappelijke onvrede die zich over excessieve beloningen voordoet. Enerzijds wordt beoogd de governancestructuur van ondernemingen waarin de beloningen van topbestuurders tot stand komen, te verbeteren zodat excessieve beloningen minder vaak zullen voorkomen. (…) Anderzijds worden voorstellen gedaan om binnen het bestaande belastingstelsel tot een evenwichtiger belastingheffing te komen en het tot stand komen van bepaalde excessieve beloningsbestanddelen te ontmoedigen. Het onderhavige wetsvoorstel bevat een drietal fiscale maatregelen die onderdeel uitmaken van het pakket maatregelen dat in de eerder genoemde kabinetsreactie is aangekondigd. (…) Ten eerste wordt voorgesteld om vanaf een jaarloon van € 500 000 een werkgeversheffing (in de vorm van een zogenoemde pseudo-eindheffing) van 30% in te voeren over vertrekvergoedingen voor zover deze vertrekvergoedingen hoger zijn dan één jaarloon. (…) De geschetste maatregelen zijn tot stand gekomen na een zorgvuldige afweging. Daarbij zijn verschillende aspecten beoordeeld: de keuze voor het fiscale instrument, de gerichtheid op excessieve beloningen, de budgettaire opbrengst, de uitvoerbaarheid, de nalevingseffecten, het effect op het vestigingsklimaat en het draagvlak. (…) De fiscale maatregelen vormen een goede aanvulling op de reeds bestaande en voorgenomen regelgeving alsmede de Corporate Governance Code ten aanzien van het beloningsbeleid van ondernemingen. Hierbij moet in ogenschouw worden genomen dat het vennootschapsrecht of arbeidsrecht bepaalde doelstellingen die worden beoogd met de onderhavige fiscale maatregelen niet kan realiseren, aangezien deze in beginsel een correctie op de praktische, onevenwichtige uitwerking van het huidige fiscale regime betreffen. Voorts is via het fiscale stelsel ontmoediging van een bepaald gedrag, zoals dat met de thans voorgestelde maatregelen wordt beoogd, effectiever te realiseren dan via het vennootschapsrecht of arbeidsrecht.

4.3

Meer specifiek is over de invoering van de werkgeversheffing bij excessieve vertrekvergoedingen in de Memorie van toelichting geschreven:

Deze maatregel houdt in dat, indien er door de werkgever (inhoudingsplichtige) een excessieve vertrekvergoeding wordt toegekend, die werkgever een (eind)heffing van 30% dient af te dragen over het excessieve deel van die vertrekvergoeding, naast de reguliere loonheffing die de werknemer ter zake is verschuldigd. Onder een excessieve vertrekvergoeding wordt in dit verband verstaan een vertrekvergoeding die hoger is dan één jaarloon. Als toetsloon wordt hierbij uitgegaan van het loon van het tweede kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking is beëindigd (hierna: het vergelijkingsjaar). (…) De maatregel geldt niet voor vertrekvergoedingen van werknemers die in het vergelijkingsjaar een jaarloon hebben dat lager is dan € 500 000, ook als zij een vertrekvergoeding krijgen die hoger is dan hun jaarloon van het vergelijkingsjaar. Vertrekvergoedingen van werknemers die geen topinkomen hebben in de zin van deze maatregel worden dus niet getroffen door deze maatregel. De werkgeversheffing ziet bovendien uitsluitend op beëindiging van dienstbetrekkingen op of na 1 januari 2009.

4.4

Bij de vraag of sprake is van een vertrekvergoeding, heeft de wetgever aangesloten bij het in het jaar van vertrek en het voorafgaande jaar genoten fiscale loon. Blijkens de Memorie van toelichting is hiervoor gekozen omwille van de uitvoerbaarheid en de beperking van ontgaansmogelijkheden:

Het vierde lid regelt op welke wijze de omvang van het als vertrekvergoeding in de zin van het eerste lid in aanmerking te nemen bedrag wordt berekend. Daarbij is met het oog op de uitvoerbaarheid en de beperking van ontgaansmogelijkheden gekozen voor een benadering, waarbij de vertrekvergoeding wordt gedefinieerd als de som van:

(i) het positieve verschil tussen het jaarloon van de werknemer in het kalenderjaar waarin de dienstbetrekking is beëindigd (in het vierde lid aangeduid als A) en het vergelijkingsloon van de werknemer; en

(ii) het positieve verschil tussen het jaarloon van de werknemer in het kalenderjaar voorafgaand aan het kalenderjaar waarin de dienstbetrekking is beëindigd (in het vierde lid aangeduid als B) en het vergelijkingsloon van de werknemer.

Onder het vergelijkingsloon van de werknemer wordt hierbij in beginsel verstaan het door de vertrekkende werknemer genoten jaarloon in het tweede aan het kalenderjaar waarin de dienstbetrekking is beëindigd voorafgaande kalenderjaar, dat wil zeggen het jaarloon van het jaar t-2. Door ook het positieve verschil tussen B (het jaarloon van het jaar t-1) en het vergelijkingsloon in de berekening van de vertrekvergoeding te betrekken, wordt voorkomen dat de pseudo-eindheffing op eenvoudige wijze kan worden ontgaan door (een deel van) de vertrekvergoeding alvast toe te kennen in het jaar voorafgaand aan het jaar waarin de dienstbetrekking is beëindigd (het jaar t-1).

4.5

De wetgever acht de werkgeversheffing gerechtvaardigd vanwege het aanwezig geachte excessieve karakter van deze beloningsbestanddelen. Over de effectiviteit van de regeling wordt in het nader rapport geschreven:

Excessen in het beloningsbeleid worden ontmoedigd door bepaalde excessieve beloningsbestanddelen, bij de backservice en vertrekvergoedingen onder gebruikmaking van het stellen van inkomensgrenzen, zwaarder te belasten. In hoeverre de maatregelen tot de gewenste gedragsaanpassing zullen leiden is vooraf moeilijk te zeggen, maar de maatregelen zullen in elk geval ofwel leiden tot een gewenste aanpassing van gedrag ofwel tot een evenwichtiger belastingheffing waarbij excessieve beloningsbestanddelen zwaarder worden belast.

4.6

In de Nota naar aanleiding van het verslag gaat het kabinet in op vragen van de Tweede Kamer over de achtergrond van de bepaling van de vertrekvergoeding en het ontbreken van een tegenbewijsregeling:

De achtergrond van het bepalen van de vertrekvergoeding aan de hand van het jaarloon (van het vergelijkingsjaar) ligt in het afsluiten van ontgaansmogelijkheden. Indien in het wetsvoorstel zou zijn opgenomen dat alleen vertrekvergoedingen, volgens een in dat wetsvoorstel op te nemen (kwalitatieve) definitie, aan de werkgeversheffing onderhevig zouden zijn, dan ligt het voor de hand dat vertrekvergoedingen door werkgevers en werknemers in onderling overleg zo zouden worden vormgegeven dat die niet onder de definitie zouden vallen. Het zou er dan feitelijk op neerkomen dat er geen enkele vertrekvergoeding, volgens de in dat wetsvoorstel op te nemen (kwalitatieve) definitie, meer gegeven zou worden. Het begrip «vertrekvergoeding» is niet zodanig te definiëren dat de maatregel niet op eenvoudige wijze te ontgaan zou zijn. Om die reden is gekozen voor een meer generieke bepaling. (…) Er is bewust voor gekozen om bij de vaststelling van de vertrekvergoeding geen onderscheid te maken tussen vast en variabel loon. Het vaststellen van de vertrekvergoeding op basis van een onderscheid tussen vast en variabel loon zou de maatregel namelijk zeer kwetsbaar maken. Immers, werkgever en werknemer kunnen dan op eenvoudige wijze de verhouding tussen vast en variabel loon zodanig manipuleren dat een vertrekvergoeding niet onder de maatregel zou vallen. (…) De leden van de D66-fractie geven aan evenals de Raad van State een tegenbewijsregel te missen. Een dergelijke regel zou mogelijk moeten maken dat werkgevers aannemelijk kunnen maken dat bepaalde tot de vertrekvergoeding in de zin van het wetsvoorstel behorende beloningsbestanddelen geen verband houden met het beëindigen van de dienstbetrekking. Er is bewust voor gekozen om geen tegenbewijsregeling op te nemen. Bij een dergelijke regeling zouden moeizame discussies ontstaan over de redenen en achtergronden van de beloningsbestanddelen die in de jaren t en t-1 zijn gegeven. Als gevolg van de, op dit punt, vrijwel onmogelijke bewijspositie voor de Belastingdienst zouden in dat geval vermoedelijk geen van die beloningbestanddelen onder de maatregel vallen. De effectiviteit van de maatregel wordt dan minimaal. Om deze reden en om de genoemde discussies te vermijden is gekozen voor een meer kwantitatieve, generieke benadering. Met de gekozen systematiek wordt voorkomen dat een dergelijke moeilijk uitvoerbare, meer kwalitatieve beoordeling moet plaatsvinden. Met een tegenbewijsregel zouden deze voordelen volledig teniet worden gedaan.

4.7

Het wetsvoorstel Belastingheffing excessieve beloningsbestanddelen bevat ook een bepaling waarbij lucratieve belangen worden belast als resultaat uit overige werkzaamheden (artikel 3.92b Wet IB 2001). De bepaling impliceert een hogere belastingheffing over vermogensrendementen welke na 1 januari 2009 tot uitkering komen, ook wanneer deze rendementen uitvloeisel zijn van contractuele afspraken die reeds voor die datum zijn aangegaan respectievelijk in enige mate reeds voor deze datum zijn opgebouwd. In de nota naar aanleiding van het nader verslag wordt over de terugwerkende kracht en het invoeringsrecht vermeld:

De leden van de fracties (…) vragen een nadere toelichting op de vermeende terugwerkende kracht van de invoering van de maatregelen voor carried interest beloningen. (…). In de eerste plaats wordt opgemerkt dat hier geen sprake is van formeel terugwerkende kracht. Het onderhavige wetsvoorstel treedt in werking op 1 januari 2009 en ziet uitsluitend op inkomsten die op of na die datum worden genoten en vermogenswinsten die op of na die datum worden gerealiseerd. Wordt een lucratief belang derhalve nog vóór 1 januari 2009 vervreemd aan een derde, dan is met betrekking tot die vervreemding de voorgestelde maatregel niet van toepassing; die vervreemding wordt nog volledig beheerst door de tekst van de wet zoals die nu luidt. De door de leden van de PvdA-fractie genoemde notitie («Notitie terugwerkende kracht en eerbiedigende werking») [zie onderdeel 5.1 en 5.2] is hier dan ook niet van toepassing. Deze notitie heeft betrekking op situaties waarin sprake is van de inwerkingtreding van wetgeving vóór de dag van uitgifte van het Staatsblad waarin het wetsvoorstel wordt gepubliceerd (formele terugwerkende kracht). De in deze notitie opgenomen regels ter zake van terugwerkende kracht en eerbiedigende werking zijn niet van toepassing op de onderhavige maatregel.De leden van de CDA-fractie vragen waarom de verkrijgingsprijs niet gesteld is op de waarde in het economische verkeer op de datum van indiening van het wetsvoorstel dan wel op de ingangsdatum van de wet. (…) Het wegnemen van de materiële terugwerkende kracht van de maatregel, bijvoorbeeld op de wijze zoals door de leden van de CDA-fractie wordt gesuggereerd, zou – gelet op de standpunten die de Belastingdienst tot nu toe heeft ingenomen – feitelijk betekenen dat een vrijstelling zou worden verleend voor waardestijgingen van lucratieve belangen die zijn aangegroeid voor 1 januari 2009 en daarna worden gerealiseerd. Wij achten dit onevenwichtig ten opzichte van belastingplichtigen die voor 1 januari 2009 belasting betaald hebben over een voor die datum gerealiseerde aangroei van een lucratief belang. Voorts is een aspect dat ter bepaling van de waarde in het economische verkeer de desbetreffende lucratieve vermogensbestanddelen gewaardeerd zouden moeten worden en daarmee ook de onderliggende ondernemingen en vennootschappen. Dat is een zware uitvoeringslast, met uitgebreide discussies over de waarde van de lucratieve belangen. In de variant waarin de verkrijgingsprijs wordt gesteld op de waarde in het economische verkeer per 1 januari 2009 zouden aankondigingseffecten optreden, waarbij nog snel voor 1 januari 2009 lucratieve belangen worden toegekend.

De kamerleden Weekers en Van Dijck hebben een (niet aangenomen) amendement ingediend om de materieel terugwerkende kracht van de belastingheffing op lucratieve belangen te verwijderen uit het wetsvoorstel:

De wijziging beoogt de terugwerkende kracht van de belastingheffing op lucratieve belangen te verwijderen uit het wetsvoorstel. Zorgvuldigheid biedt dat voorkomen moet worden dat met het onderhavige wetsvoorstel een nieuwe belastingmaatregel van toepassing wordt op eerdere periodes, terwijl de burger daarmee in redelijkheid geen rekening mee hoefde te houden. Bij de vormgeving van nieuwe wetgeving dient tevens beoordeeld te worden of de terugwerkende kracht in strijd is met artikel 1 Eerste protocol EVRM. Hierbij geldt dat er geen verbod bestaat op terugwerkende kracht, echter onder omstandigheden kan terugwerkende kracht zodanig onredelijk belastend zijn dat het evenwicht tussen de betrokken belangen (het algemeen belang van de gemeenschap enerzijds en het belang van het individu anderzijds) zoek is. Door in te stemmen met de toelichting die staatssecretaris Vermeend bij brief van 25 juni 1997 heeft gegeven (zie 25 212, nr. 2) heeft de Kamer zich al eerder uitgesproken dat terugwerkende kracht in belastingheffing zeer zorgvuldig moet worden toegepast. De essentie van deze toelichting is – net als het verbod op terugwerkende kracht volgend artikel 1 Eerste protocol EVRM – dat van terugwerkende kracht alleen sprake kan zijn wanneer een oneigenlijk effect (fiscaal gedrag van belastingplichtigen) is te verwachten als gevolg van de aankondiging van het wetsvoorstel. Daar is hier naar verwachting geen sprake van en, mocht dat al zo zijn, dan nog is er geen reden om belastingheffing te introduceren die verder terugwerkt dan de datum van de introductie van het wetsvoorstel, zijnde 13 mei 2008. Die datum is in dit wijzigingsvoorstel daarom de peildatum om vast te stellen welke vermogensbestanddelen voor de step-up in aanmerking komen.

4.8

In de Memorie van antwoord aan de Eerste Kamer wordt over het ontbreken van een tegenbewijsregeling door de regering opgemerkt:

De leden van de fractie van de VVD vinden een tegenbewijsregeling noodzakelijk bij de pseudo-eindheffing voor excessieve vertrekvergoedingen en vragen nadere argumenten om een dergelijke regeling niet op te nemen. Zoals in het nader rapport is aangegeven – de leden van de VVD-fractie verwijzen daar ook naar – zouden bij een dergelijke tegenbewijsregeling bij de onderhavige maatregel moeizame discussies zouden ontstaan over de redenen van de beloningen die in de jaren t en t-1 zijn gegeven, die als gevolg van de vrijwel onmogelijke bewijspositie voor de Belastingdienst er in veel gevallen vermoedelijk toe zouden leiden dat geen van die beloningen onder de maatregel zouden vallen. Het zou betekenen dat de maatregel zijn prikkelwerking volledig zou verliezen en dat er dan dus noch extra budgettaire inkomsten noch gedragsaanpassingen te zien zullen zijn. Het komt er dus op neer dat een tegenbewijsregel ertoe leidt dat de pseudo-eindheffing excessieve vertrekvergoedingen in het geheel geen effect zou hebben. Naar het oordeel van het Kabinet is het overigens ook niet onredelijk om in situaties waarin in het laatste jaar van de dienstbetrekking een aanzienlijk hogere beloning wordt verstrekt dan in het vergelijkingsjaar (het jaar t-2), aan te nemen dat het meerdere verband houdt met het vertrek. Bovendien is de heffing pas van toepassing voor zover de aldus berekende vertrekvergoeding hoger is dan een jaarsalaris; de heffing komt (ingeval het loon in het jaar t-1 althans gelijk is aan het loon in het jaar t-2) pas aan de orde indien het loon in het jaar van vertrek tweemaal zo hoog is als het loon in het vergelijkingsjaar. Er is dus sprake van een zeer ruime marge, waarin de betrokkenen reeds het voordeel van de twijfel krijgen. Ten slotte is van belang dat met deze geobjectiveerde toets wordt voorkomen dat gelijke gevallen ongelijk worden behandeld; de uitkomst is – anders dan bij een tegenbewijsregeling – niet afhankelijk van de overtuigingskracht van de adviseur en/of de inschatting van de inspecteur. Vanuit het uitvoeringsperspectief kan worden opgemerkt dat de Belastingdienst geconfronteerd zou worden met (veel) meer werk als gevolg van het feit dat inhoudingsplichtigen aannemelijk willen maken dat bepaalde beloningsbestanddelen die onder de pseudo-eindheffing zouden komen te vallen, geen verband houden met het einde van de dienstbetrekking. Er is, mede om die reden, bewust gekozen voor een meer kwantitatieve benadering.

4.9

In het Verslag van een schriftelijk overleg met de Eerste Kamer is over het generieke karakter van artikel 32bb Wet LB 1964 geschreven:

Er is bij het concipiëren van deze regeling bewust gekozen voor een generieke maatregel waarbij zoveel mogelijk ontgaansmogelijkheden beperkt worden. Een dergelijke generieke regeling heeft een zekere mate van grofheid in zich, die naar zijn aard niet of moeilijk te voorkomen is, zonder een regeling te ontwerpen die vele malen complexer is dan de voorgestelde maatregel. Het kabinet heeft al eerder aangegeven dat in situaties waar blijkt dat de maatregelen regelmatig ontgaan wordt, hij nadere aanpassingen van de maatregel zal overwegen.Dit geldt ook voor situaties waar onbedoeld de maatregel wel van toepassing is.

5. Terugwerkende kracht

Parlementaire geschiedenis

5.1

In de notie Terugwerkende kracht en eerbiedigende werking (hierna: de Notitie) gaat de Staatssecretaris in op het gebruik van terugwerkende kracht en onder welke omstandigheden deze toelaatbaar is. Specifiek over formeel terugwerkende kracht schrijft de Staatssecretaris:

Criteria voor het verlenen van terugwerkende kracht

Het verlenen van terugwerkende kracht aan een regeling betekent een zekere aantasting van de rechtszekerheid van de burger. Daarom wordt aan belastende regelingen, behoudens in uitzonderlijke gevallen, geen terugwerkende kracht toegekend. (…) Bij de beantwoording van de vraag of sprake is van een uitzonderlijk geval waarbij aanleiding is voor het verlenen van terugwerkende kracht aan een regeling, spelen zowel rechtskundige als beleidsmatige aspecten een rol. Het gaat om een afweging van belangen. De belangen van de individuele burgers bij rechtszekerheid moeten zorgvuldig worden afgewogen tegen de belangen van de samenleving als geheel die zijn gediend met de terugwerkende kracht van een nieuwe regeling. Voor de formele wetgever is er dus een vraag van afweging, zij het soms een moeilijke afweging. Op het terrein van belastingen gaat het daarbij voortdurend om afwegingen van enerzijds de belangen van de samenleving als geheel en anderzijds die van bepaalde contribuabelen. Bij de vraag of het verlenen van terugwerkende kracht aan een regel aanvaardbaar is zijn twee elementen te onderscheiden, te weten het inhoudelijke element en het tijdselement. Voor het inhoudelijke element is van belang of er, bezien in het licht van het rechtszekerheidsbeginsel, een voldoende rechtvaardiging bestaat voor het toekennen van terugwerkende kracht aan de regeling. Voor het tijdselement is onder meer van belang of de nieuwe regeling voorzienbaar is. Juist omdat terugwerkende kracht slechts in uitzonderlijke gevallen aan een regeling wordt toegekend en de afweging van de betrokken belangen steeds van geval tot geval moet plaatsvinden, zijn hiervoor geen eenduidige regels te formuleren. Wel zijn er enkele uitgangspunten te noemen die van belang zijn bij de afweging van de verschillende belangen die een rol spelen bij de vraag naar de wenselijke reikwijdte van een regeling.

Voldoende rechtvaardiging voor terugwerkende kracht

Een voldoende rechtvaardiging voor het verlenen van terugwerkende kracht kan bestaan indien het gaat om regelingen die misbruik of oneigenlijk gebruik beogen tegen te gaan, waarbij snel ingrijpen van de wetgever is geboden ter wille van een rechtvaardige belastingheffing. Eveneens kan snel ingrijpen van de wetgever ter wille van een rechtvaardige belastingheffing geboden zijn indien sprake is van een evidente omissie in een wet die leidt tot duidelijk onbedoelde gevolgen, waardoor bijvoorbeeld aanmerkelijke fiscale claims verloren gaan. Een andere rechtvaardiging voor het toekennen van terugwerkende kracht is de noodzaak tot het plotseling laten gelden van een nieuwe regeling om te voorkomen dat burgers maatregelen treffen waardoor de regeling haar beoogde effect ontbeert of zelfs een tegenovergesteld effect sorteert. Dit is het zogenaamde aankondigingseffect. In dit verband speelt ook het gelijkheidsbeginsel een rol. Indien een regeling wordt aangekondigd die misbruik of oneigenlijk gebruik beoogt tegen te gaan, kan het toekennen van terugwerkende kracht nodig zijn om te voorkomen dat een ongewenste ongelijke behandeling ontstaat tussen enerzijds de belastingplichtigen die nog snel een constructie (kunnen) opzetten om van de oude regeling gebruik te maken en anderzijds de belastingplichtigen die dat niet kunnen of willen. Voorts kunnen ook ingrijpende budgettaire gevolgen en uitvoeringsaspecten van belang zijn in de afweging om terugwerkende kracht aan een maatregel te verlenen.

Periode van terugwerkende kracht

Het tweede element dat hier speelt is het tijdselement. Het ziet op de noodzaak om de periode van de terugwerkende kracht te beperken. Dit hangt nauw samen met de voorzienbaarheid van de terugwerkende kracht. De grens van de terugwerkende kracht zal daarom veelal moeten samenvallen met de datum waarop van de betrokkenen redelijkerwijs kan worden gevergd dat zij, reeds voorafgaande aan de inwerkingtreding, met de verandering in de regelgeving rekening konden houden. Daarbij geldt als uitgangspunt dat een regeling niet verder terugwerkt dan tot het moment waarop het publiek van regeringswege in kennis is gesteld van het voornemen tot het vaststellen van een regeling, bijvoorbeeld door indiening van het wetsvoorstel bij de Staten-Generaal dan wel door middel van een persbericht waarin de hoofdlijnen worden geschetst van de voorgestelde regeling en waarin tevens een mogelijke terugwerkende kracht van het voorstel is aangekondigd. (…) De terugwerkende kracht van een maatregel kan zich dus in beginsel uitstrekken tot het moment waarop die maatregel voorzienbaar was. Er moeten zeer zwaarwegende argumenten zijn om de werking van een regeling tot nog verder in het verleden uit te strekken. Dergelijke zwaarwegende argumenten kunnen bestaan in zeer grote budgettaire belangen dan wel in het voorkomen van onbedoeld en ongerechtvaardigd voordeel voor een beperkte groep van belastingplichtigen.

5.2

In de Notitie wordt niet de term ‘materieel terugwerkende kracht’ gebruikt. Tijdens de parlementaire behandeling van de Notitie heeft de Staatssecretaris deze term echter genoemd en gerelateerd aan onmiddellijke werking.Over onmiddellijke en eerbiedigende werking is in de Notitie geschreven:

Door het verlenen van een eerbiedigende of uitgestelde werking blijft een reeds geldende regeling blijvend (eerbiedigende werking) of voor een bepaalde periode (uitgestelde werking) van toepassing op nader aangeduide feiten of verhoudingen. Het toekennen van eerbiedigende of uitgestelde werking kan wenselijk zijn indien het aan de nieuwe regeling voorafgaande rechtsregime heeft geleid tot het ontstaan van gerechtvaardigde verwachtingen omtrent het voortduren van situaties dan wel het al dan niet intreden van aan bepaalde handelingen verbonden rechtsgevolgen, aan welke verwachtingen de nieuwe regeling afbreuk zal doen. In hoeverre deze gerechtvaardigde verwachtingen gehonoreerd moeten worden, hangt in de eerste plaats af van de vraag of de overwegingen die geleid hebben tot het tot stand brengen van de nieuwe regeling, daartoe de ruimte laten. Ook de eerbiedigende werking kent dus een beleidsmatige afweging en een belangenafweging. Daarbij is het karakter van de nieuwe regeling van belang. Indien de regeling een lastenverzwaring voor de belastingplichtige oplevert of een verscherping van de wettelijke bepalingen inhoudt is er, eerder dan in geval van lastenverlichting, aanleiding te denken aan overgangsbepalingen met eerbiediging van oud recht. Verder is van belang dat eerbiedigende werking een bepaalde ongelijke behandeling meebrengt, omdat op bepaalde feiten en verhoudingen de nieuwe regeling van toepassing is terwijl op andere feiten en omstandigheden de daarvoor geldende regeling van toepassing blijft. Voorts spelen het realiteitsgehalte van de verwachtingen en de daarbij betrokken belangen een rol. (…) Op verschillende onderdelen van het belastingrecht moet voortdurend rekening worden gehouden met een verandering van de regelgeving zonder eerbiedigende werking. Het gaat daarbij bijvoorbeeld om conjuncturele of budgettaire regelingen. Een belastingplichtige, en zeker een ondernemer, moet er dan rekening mee houden dat de wet met onmiddellijke werking, dan wel met terugwerkende kracht tot de datum van een persbericht, kan worden gewijzigd. Dergelijke regelingen zijn overigens veelal zo vormgegeven dat ze snel, bijvoorbeeld door middel van een ministeriële regeling, kunnen worden gewijzigd. (…) Eerbiedigende of uitgestelde werking zal met name worden verleend als de wetgever meent dat de breuk van de nieuwe regeling met het oude recht te groot is en de toepassing van de nieuwe regeling gerechtvaardigde belangen zou schenden, welke zijn ontstaan door onder de oude regeling ingenomen posities die niet of nauwelijks meer kunnen worden veranderd. In dit verband is nog van belang dat in artikel 6:258 van het Burgerlijk Wetboek is bepaald dat de rechter op verlangen van een der partijen de gevolgen van een overeenkomst kan wijzigen of deze geheel of gedeeltelijk kan ontbinden op grond van onvoorziene omstandigheden welke van dien aard zijn dat de wederpartij naar maatstaven van redelijkheid en billijkheid ongewijzigde instandhouding van de overeenkomst niet mag verwachten. Een onvoorziene omstandigheid als hier bedoeld zou kunnen worden gevormd door een wetswijziging waaraan geen eerbiedigende werking is toegekend. Het zou echter onjuist zijn te stellen dat in zijn algemeenheid bij wetswijzigingen rekening dient te worden gehouden met door de belastingwet eerder opgewekte verwachtingen. Deze opvatting zou immers tot gevolg hebben dat nauwelijks nog wetswijzigingen kunnen worden doorgevoerd. Dit geldt te meer indien het kabinet in een daartoe strekkende mededeling heeft laten blijken dat bepalingen waarop die verwachtingen zijn gebaseerd binnen afzienbare tijd zullen worden gewijzigd, bijvoorbeeld in verband met misbruik of oneigenlijk gebruik.

5.3

Op 25 juni 1997 heeft de Staatssecretaris een brief gestuurd aan de Tweede Kamer. In deze brief geeft de Staatssecretaris aan de opvatting van de Raad van State te zullen volgen met betrekking tot de vraag of er sprake is van uitzonderlijke gevallen die het gebruik van (formeel) terugwerkende kracht kunnen rechtvaardigen. De Notitie is hiermee formeel vervallen:

Eveneens als uitkomst van bovenvermelde gedachtewisseling zal voor de vraag of er sprake is van uitzonderlijke gevallen de opvatting van de Raad van State ter zake worden gevolgd, zoals geformuleerd in het advies van de Raad van State bij wetsvoorstel 24 172 (kamerstukken II 1994/95, 24 172, A). De Raad van State is daarin van oordeel dat aan belastingmaatregelen die een verzwaring van de belastingheffing betekenen geen (formele) terugwerkende kracht gegeven mag worden, tenzij bijzondere omstandigheden een afwijking van deze regel rechtvaardigen. In ieder geval kan, aldus de Raad van State, geen terugwerkende kracht worden gegeven aan maatregelen die voor de belastingplichtigen vóór het tijdstip waarop het regime zal gaan gelden niet of niet voldoende kenbaar zijn. De bovenbedoelde bijzondere omstandigheden die een terugwerkende kracht van een bezwarende fiscale maatregel kunnen rechtvaardigen, kunnen, volgens de Raad van State, worden gevormd door aanmerkelijke aankondigingseffecten of een omvangrijk oneigenlijk gebruik of misbruik van een wettelijke voorziening.

5.4

Over de belangenafweging bij het treffen van overgangsrecht schrijft de Staatssecretaris: