Hof Amsterdam, 26-05-2020, nr. 18/00727

Uitspraak 26‑05‑2020

Inhoudsindicatie

Door een private equity fonds is vermogen bijeengebracht. Met gebruikmaking van onder meer op de Kaaiman-eilanden en in Luxemburg gevestigde vennootschappen is een deel van dat vermogen aangewend voor de koop van een onderneming, via een daartoe opgerichte Nederlandse vennootschap. Daartoe is binnen de groep aan de Nederlandse vennootschap een lening verstrekt van ca. € 634 mln. De rente over deze lening is ten laste van de winst van de gekochte onderneming gebracht. Volgens het Hof is de lening een onzakelijke lening. Voor zover de over deze onzakelijke lening in aanmerking te nemen rente is te herleiden tot het door het private equity fonds bijeengebrachte vermogen, acht het Hof deze rente op grond van artikel 10a van de Wet op de vennootschapsbelasting niet aftrekbaar.

Partij(en)

GERECHTSHOF AMSTERDAM

kenmerk 18/00727

26 mei 2020

uitspraak van de derde meervoudige belastingkamer

op het hoger beroep van

[X BV] , te [Z] , belanghebbende,

gemachtigde: prof. mr. O.C.R. Marres (Meijburg & Co Belastingadvieseurs te Amstelveen)

en het (voorwaardelijk) incidenteel hoger beroep van

de inspecteur van de Belastingdienst, de inspecteur,

tegen de uitspraak van 16 november 2018 in de zaak met kenmerk HAA 17/581 van de rechtbank Noord-Holland (hierna: de rechtbank) in het geding tussen

belanghebbende

en

de inspecteur.

1. 1. Ontstaan en loop van het geding

1.1.

De inspecteur heeft aan belanghebbende voor het boekjaar 1 juli 2010 tot en met 31 maart 2011 met dagtekening 10 januari 2015 een aanslag vennootschapsbelasting opgelegd (hierna: de aanslag), berekend naar een belastbaar bedrag van € 15.370.671.Voorts heeft de inspecteur het verlies van het boekjaar 2010/2011 vastgesteld op nihil (hierna: de verliesvaststellingsbeschikking). Het te verrekenen verlies is gelijktijdig vastgesteld op nihil (hierna: de verliesverrekeningsbeschikking).

1.2.

De inspecteur heeft – na daartegen gemaakt bezwaar – bij uitspraak van 19 december 2016 de aanslag, de verliesvaststellingsbeschikking en verliesverrekeningsbeschikking gehandhaafd. Belanghebbende heeft daartegen beroep bij de rechtbank ingesteld.

1.3.

De rechtbank heeft bij de uitspraak van 16 november 2018 als volgt op het beroep beslist (belanghebbende en de inspecteur zijn aangeduid als ‘eiseres’ en ‘verweerder’):

“De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar;

- vermindert de aanslag Vpb 2010/2011 tot een berekend naar een belastbaar bedrag van € 6.768.520 en stelt de verliesverrekeningsbeschikking vast op een bedrag van € 8.602.151;

- bepaalt dat deze uitspraak in de plaats treedt van de uitspraak op bezwaar;

- veroordeelt verweerder in de proceskosten van eiseres tot een bedrag van € 1.878,75, en

- draagt verweerder op het betaalde griffierecht van € 333 aan eiseres te vergoeden.”

1.4.

Belanghebbende heeft tegen de uitspraak van de rechtbank op 19 december 2018 hoger beroep bij het Hof ingesteld. De inspecteur heeft een verweerschrift ingediend.

1.5.

De inspecteur heeft tegen de uitspraak van de rechtbank (bij indienen van het verweerschrift) op 28 januari 2019 (voorwaardelijk) incidenteel hoger beroep ingesteld. Belanghebbende heeft een verweerschrift ingediend.

1.6.

Partijen hebben elk naar aanleiding van de over en weer ingediende verweerschriften schriftelijk gerepliceerd (belanghebbende bij brief van 7 maart 2019 en de inspecteur bij brief van 17 april 2019). De inspecteur heeft naar aanleiding van belanghebbendes conclusie van repliek bij brief van 17 april 2019 gedupliceerd.

1.7.

De inspecteur heeft bij brief van 27 september 2019 een nader stuk ingediend.

1.8.

Het onderzoek ter zitting heeft plaatsgevonden op 16 oktober 2019.Namens belanghebbende zijn verschenen prof. mr. O.C.R. Marres en drs. J.T. Reijneveld RA, bijgestaan door mr. L. van der Voort, mr. P. de Wild en P.P. Ramin.Namens de inspecteur zijn verschenen mr. C.W.J. Lorenzo Van Rooij, drs. A.J.C. Havermans RA, drs. I.J.P.L.M. Govaerts RA, drs. P.J.J.M. Peeters en drs. G.W.N.A. Castelijns.Van het verhandelde ter zitting is een proces-verbaal opgemaakt dat met deze uitspraak wordt meegezonden.

2. 2. Feiten

2.1.1.

De rechtbank heeft in haar uitspraak de volgende feiten vastgesteld; in de uitspraak van de rechtbank is belanghebbende aangeduid als ‘eiseres’en de inspecteur als ‘verweerder’:

“1. Eiseres is opgericht op [datum] . Haar eerste boekjaar liep van 27 juli 2010 tot en met 31 maart 2011. Vanaf haar oprichtingsdatum tot en met 21 oktober 2014 was eiseres bekend onder de naam [Y BV]

2. De enig aandeelhouder van eiseres was [Z S.à.r.l.] (hierna: [Z S.à.r.l.] ), een op 21 juli 2010 naar Luxemburgs recht opgerichte en feitelijk in Luxemburg gevestigde vennootschap.

3. [Z S.à.r.l.] is opgericht door [A] (hierna: V Fund) en [A I] (hierna: [A I] Fund). Deze fondsen bestaan uit een aantal, op de Kaaiman Eilanden gevestigde, ‘limited partnerships’ (hierna: LPs). Naast V Fund (34%) en [A I] Fund (15,8%) nemen [bedrijf A] (hierna: [bedrijf A] ) (10,5%), het management (17,8%) en co-investeerders (21,9%) deel in het kapitaal van [Z S.à.r.l.] .

4. [bedrijf B] (hierna: [bedrijf B] ) is een van de grootste private equity ondernemingen ter wereld. V Fund is een in 2009 door [bedrijf B] opgericht investeringsfonds waarin private en institutionele beleggers uit de hele wereld deelnemen. Dit investeringsfonds bestaat uit de volgende LPs:

- [A] (A) LP (10,6% aandeelhouder in [Z S.à.r.l.] );

- [A] (B) LP (10,6% aandeelhouder in [Z S.à.r.l.] );

- [A] (C) LP (11,1% aandeelhouder in [Z S.à.r.l.] );

- [A] (D) LP (0,8% aandeelhouder in [Z S.à.r.l.] ), en

- [A] (E) LP (0,9% aandeelhouder in [Z S.à.r.l.] ).

De commanditaire vennoten van de bovengenoemde LPs zijn de investeerders. De beherend vennoot van bovengenoemde LPs is [bedrijf C] , een op Jersey gevestigde vennootschap. [bedrijf C] houdt geen belang in de LPs. De enig aandeelhouder van [bedrijf C] is [bedrijf D] , een eveneens op Jersey gevestigde vennootschap.

5. [A I] Fund is een in 2007 door [bedrijf B] opgericht investeringsfonds waarin private en institutionele beleggers uit de hele wereld deelnemen. Dit investeringsfonds bestaat uit de volgende LPs:

- [A I] (A) LP (7,5% aandeelhouder in [Z S.à.r.l.] );

- [A I] (B) LP (7,5% aandeelhouder in [Z S.à.r.l.] ), en

- [A I] (C) LP (0,8% aandeelhouder in [Z S.à.r.l.] ).

De commanditaire vennoten van de bovengenoemde LPs zijn de investeerders. De beherend vennoot van bovengenoemde LPs is [bedrijf E] , een op Jersey gevestigde vennootschap. [bedrijf E] houdt geen belang in de LPs. De enig aandeelhouder van [bedrijf E] is bovengenoemde [bedrijf D] .

6. [bedrijf A] is eveneens een private equity onderneming. [bedrijf A] neemt via [bedrijf F] , een naar Luxemburgs recht opgerichte en aldaar feitelijk gevestigde vennootschap, voor 10,53% deel in het kapitaal van [Z S.à.r.l.] .

7. De co-investeerders nemen, gezamenlijk beschouwd, voor 21,9% deel in het kapitaal van [Z S.à.r.l.] . De co-investeerders zijn niet aan [bedrijf B] gelieerde (institutionele) investeerders. Geen van de co-investeerders houdt een aandelenbelang in [Z S.à.r.l.] groter dan 2,2%.

8. [Z S.à.r.l.] is gefinancierd met € 1 miljoen eigen vermogen in de vorm van zogenoemde A-aandelen en B-aandelen. Gezamenlijk houdt het management een belang van 17,8% in [Z S.à.r.l.] . Ieder lid van het management neemt, door middel van A-aandelen, deel in het kapitaal van [Z S.à.r.l.] . Geen van de leden van het management houdt een aandelenbelang in [Z S.à.r.l.] groter dan 6,3%.

9. De aandeelhouders van [Z S.à.r.l.] , niet zijnde het management, nemen deel in het kapitaal van [Z S.à.r.l.] middels verscheidene klassen B-aandelen. Het verschil tussen de A-aandelen en de B-aandelen is gelegen in de zeggenschap die aan deze aandelen verbonden is.

10. De LPs worden voor Nederlandse fiscale doeleinden als niet-transparante samenwerkingsverbanden aangemerkt en zijn vergelijkbaar met Nederlandse (open) commanditaire vennootschappen.

11. Gedurende het boekjaar 2010/2011 is eiseres de moedermaatschappij van een fiscale eenheid, die verder bestaat uit [X I BV] (voorheen [Y I BV] ; hierna: [X I BV] ) en [Q BV] (hierna: [Q BV] ).

12. Op het moment van voeging in de fiscale eenheid met eiseres was [Q BV] reeds gevoegd in een fiscale eenheid met haar dochtermaatschappijen [bedrijf G] , [bedrijf H] , [bedrijf I] , [bedrijf J] en [bedrijf K] De tot deze fiscale eenheid behorende vennootschappen stonden bekend onder de naam [AB] (thans bekend als de [X] groep).

13. [Z S.à.r.l.] is opgericht ten behoeve van de overname van [AB] (thans [X] ) groep van de private equity onderneming [bedrijf A] . De groep houdt zich bezig met leveringen, installatie en exploitatie van drank- en levensmiddelenautomaten en het leveren van bijbehorende ingrediënten. Naast het plaatsen van koffieautomaten en dergelijke bij diverse bedrijven, produceert men ook koffie.

14. Ten tijde van haar oprichting heeft [Z S.à.r.l.] , naast de hierboven genoemde aandelen, zogenoemde ‘preferred equity certificates’ (hierna: PEC’s) uitgegeven aan de aandeelhouders.Er zijn A-PEC’s uitgegeven voor een bedrag van € 49.000.001 en B-PEC’s voor een bedrag van € 636.338.750. Naar Luxemburgs civiel recht worden de PEC’s aangemerkt als vreemd vermogen.De rente verschuldigd ten aanzien van de A-PEC’s bedraagt 13% per jaar en de rente verschuldigd ten aanzien van de B-PEC’s bedraagt 15,156% per jaar. De looptijd van de PEC’s bedraagt 10 jaar (minus 2 werkdagen). De opbrengst van de A-PEC’s is als kapitaal in de onderliggende vennootschappen ingebracht en de opbrengst van de B-PEC’s is aangewend voor het verstrekken van geldleningen aan de onderliggende vennootschappen.

15. De PEC-voorwaarden bevatten een voorwaarde waardoor het verhaalsrecht van de PEC-houders op [Z S.à.r.l.] onder de PEC’s is beperkt tot het bedrag van de lening die [Z S.à.r.l.] heeft verstrekt aan eiseres.

16. V Fund en [A I] Fund houden gezamenlijk voor ongeveer € 401 miljoen aan A-PEC’s en B-PEC’s. Het resterende bedrag van circa € 284 miljoen wordt verstrekt door de co-investeerders, het management en [bedrijf A] .

17. Ingevolge een op 7 augustus 2010 gesloten koopovereenkomst tussen [bedrijf A] en [X I BV] , zijn de aandelen in [Q BV] op 15 oktober 2010 voor ongeveer € 433,3 miljoen geleverd aan [X I BV] . De aankoopprijs van de acquisitie is gebaseerd op 9,3 (multiple) maal de EBITDA (Earnings before interest taxes depreciation and amortisation; dat wil zeggen de geldstroom die de onderneming voortbrengt uit de operationele activiteiten). [Q BV] is, samen met haar daarvoor in aanmerking komende dochtermaatschappijen, gevoegd in de fiscale eenheid met eiseres als moedermaatschappij.

18. Met het oog op de overname van [Q BV] heeft [Z S.à.r.l.] een bedrag van€ 43.000.000 gestort op de aandelen in eiseres en heeft eiseres voor een bedrag van€ 634.855.232 aan geldleningen aangetrokken van [Z S.à.r.l.] (hierna: de aandeelhouderslening).De aandeelhouderslening is vastgelegd in een ‘Intercompany Loan Agreement 1’ van eiseres en [Z S.à.r.l.] van 14 oktober 2010 (hierna: de leningsovereenkomst).

19. De aandeelhouderslening-faciliteit bestaat blijkens de leningsovereenkomst uit 8 tranches van € 100 miljoen, elk geletterd A tot en met H. Deze tranches zijn onderling onderhevig aan een ‘ranking’ en achterstelling, waarbij tranche A voor B gaat, enzovoort.Per opgenomen tranche dient eiseres een ‘drawdown notice’ aan [Z S.à.r.l.] te verstrekken. Terugbetaling geschiedt uiterlijk na 10 jaar, of eerder op vrijwillige basis of op verzoek van [Z S.à.r.l.] . Ten aanzien van de opeisbaarheid bepaalt de leningsovereenkomst dat terugbetaling van de aandeelhouderslening dient plaats te vinden op verzoek van [Z S.à.r.l.] binnen 14 dagen

nadat eiseres daarvan is verwittigd. De rente op de aandeelhouderslening bedraagt 15,216% per jaar. De rente dient te worden betaald op 31 maart van elk jaar tenzij eiseres besluit de betaling op te schorten. In dat geval zal de rente deel uitmaken van het rentedragende uitstaande saldo. Deze beslissing kan alleen door eiseres worden genomen. De rente op de aandeelhouderslening bedraagt in het onderhavige boekjaar € 45.256.000. Er zijn in de leningsovereenkomst geen zekerheden overeengekomen. De voorwaarden verbonden aan de aandeelhouderslening zijn blijkens de leningsovereenkomst onderworpen aan de voorwaarden van de zogenoemde Intercreditor Agreement. Bij eventuele inconsistentie tussen de voorwaarden uit de aandeelhouderslening en de Intercreditor Agreement, zal de Intercreditor Agreement prevaleren.De bedragen verschuldigd op basis van de leningsovereenkomst worden aangemerkt als zogenoemde ‘Subordinated Liabilities’ zoals gedefinieerd in de Intercreditor Agreement.

20. De Intercreditor Agreement is gesloten op 7 augustus 2010 en gewijzigd op 11 oktober 2010. Partijen bij de Intercreditor Agreement zijn onder meer het bankensyndicaat dat bij de financiering van de overname is betrokken, eiseres, [Z S.à.r.l.] en [X I BV] . In de Intercreditor Agreement is bepaald dat de rentebetaling op en de aflossing van de bankleningen te allen tijde en in alle situaties voorgaan op geldverstrekkingen binnen de groep waartoe eiseres behoort. Voorts zijn zekerheidsstellingen ten behoeve van de banken opgenomen.

21. Binnen de fiscale eenheid is het bedrag van € 43.000.000 door eiseres gestort op de aandelen [X I BV] en is het bedrag van € 634.855.232 doorgeleend aan [X I BV] .

22. [X I BV] heeft de door haar verkregen middelen aangewend i) ter verwerving van de aandelen in [Q BV] (circa € 433,3 miljoen) en ii) ter verstrekking van leningen aan [Q BV] (circa € 126 miljoen), [bedrijf G] (circa € 26 miljoen) en [bedrijf H] (circa € 88 miljoen). De geleende bedragen zijn gebruikt om bestaande schulden af te lossen.

23. Het bankensyndicaat heeft daarnaast aan [bedrijf H] zogenoemde senior facilities verstrekt ten bedrage van € 640.000.000. De senior facilities zijn aangewend voor de aflossing van bestaande schulden. De voorwaarden voor deze financiering zijn opgenomen in de Senior Facilities Agreement.

24. In de Senior Facilities Agreement zijn bepalingen over aflossing, rente en zekerheden voor de financiering opgenomen. Voorts is als voorwaarde opgenomen dat minimaal 47,5% van de totale investering als ‘Original Equity Commitment’ moet worden ingebracht door [bedrijf B] (blz. 32 van de Agreement). Achtergestelde leningen en aandeelhoudersleningen worden aangemerkt als Original Equity Commitment.

In paragraaf 26 van de Senior Facilities Agreement zijn de zogenoemde Financial Convenants opgenomen. Hierin zijn ratio’s opgenomen waaraan eiseres moet blijven voldoen om te voorkomen dat de financiering door de banken wordt opgeëist. Het gaat onder andere om de leverage ratio (schuld ten opzichte van de EBITDA) en de interest coverage ratio (de EBITDA ten opzichte van interest). De aandeelhouderslening en de daarover berekende rentebedragen maken voor het bankenconsortium geen deel uit van de berekening van de ratio’s uit de Financial Convenants.

In paragraaf 28.2 van de Senior Facilities Agreement is geregeld dat, indien niet voldaan wordt aan de ratio’s uit de Financial Convenants (hierna ook: het financieel convenant), de verplichting bestaat voor de aandeelhouders om binnen 15 werkdagen na de dag waarop de ‘Quarterly Financial Statements’ voor het betreffende kwartaal moeten worden verstrekt, eiseres te voorzien van extra financiële middelen. Het niet voldoen kan leiden tot het opeisen van de aandelen door het bankensyndicaat.

25. Voor het verkrijgen van de financiering ten behoeve van de acquisitie in 2010 is door [AB] groep een zogenoemde Bank Base Case opgesteld. In dit model uit 2010 presenteert [bedrijf B] c.q. het management van [AB] groep aan de banken de prognoses van het geconsolideerde resultaat en van de cash flow. Het doel van deze prognoses is om te onderbouwen dat uit de verwachte resultaten en de cash flow van de komende jaren [AB] groep in staat is om de verplichtingen uit hoofde van de Senior Facilities Agreement na te komen. Uit de prognoses volgt dat [AB] groep in staat is om conform de leenvoorwaarden uiterlijk in het boekjaar 2017/2018 de bankschulden af te lossen.

26. Als gevolg van tegenvallende resultaten heeft de [X] groep de senior facilities uit 2010 heronderhandeld in 2012. In een Bank Plan 2012 zijn de prognoses overgelegd aan de banken ter verkrijging van de banklening in verband met de herfinanciering.

27. Vanaf 9 oktober 2014 is [AB] groep in handen van een bankensyndicaat dat de aandelen heeft opgeëist. Vanaf dat moment gaat de groep verder onder de naam [X] . Op 14 maart 2017 is een persbericht uitgebracht dat [X] samengaat met [bedrijf L] , een Zwitserse branchegenoot.

28. Op 28 februari 2013 is verweerder een boekenonderzoek gestart naar de aftrekbaarheid van de rente op de aandeelhouderslening in het boekjaar 2010/2011. Het onderzoek is later uitgebreid met onderzoek naar de aftrekbaarheid van de rente op de aandeelhouderslening in de boekjaren 2011/2012 en 2012/2013. Nadat de controlewerkzaamheden grotendeels waren uitgevoerd heeft de Belastingdienst een notitie van 30 september 2014 opgemaakt met als doel om de daarin gepresenteerde feiten en omstandigheden af te stemmen met [adviseur] (de adviseur van [AB] groep) en [AB] groep. In een notitie van [adviseur] van 11 april 2015 is een commentaar op de bespreeknotitie van 30 september 2014 opgenomen (aangeduid als ‘Comments’). Het boekenonderzoek heeft geresulteerd in een rapport van 10 december 2015, waarin - voor zover van belang - de volgende bevindingen staan vermeld (in het rapport is de aandeelhouderslening aangeduid als Shareholders loan of SHL; [AB] groep is aangeduid als ‘ [AB] Group’, [Z S.à.r.l.] als ‘ [Z S.à.r.l.] ’, eiseres als ‘ [Y BV] ’ en [X I BV] als ‘ [Y I BV] ’): (…) [Hof: zie toelichting 2.1.2.hieronder]

29. Eiseres heeft in haar aangifte Vpb 2010/2011 een belastbaar bedrag aangegeven ten bedrage van € 29.885.329 negatief. Verweerder heeft in de aanslag Vpb 2010/2011 de in de aangifte geclaimde aftrek van de rente op de aandeelhouderslening niet toegestaan. De rentecorrectie bedraagt voor het onderhavige boekjaar € 45.256.000. De aanslag Vpb 2010/2011 is aldus vastgesteld naar een belastbaar bedrag van € 15.370.671 en in bezwaar gehandhaafd. Met eiseres is overeengekomen dat de bezwaarschriften inzake de andere boekjaren worden aangehouden.”

2.1.2.

Het citaat dat in onderdeel 28 in de uitspraak van de rechtbank is opgenomen, is ingekort en verplaatst naar onderdeel 2.4 van de uitspraak van het Hof en – voor zover het Hof dat voor de te nemen beslissing nodig acht – aangevuld met delen uit het controlerapport die niet in de uitspraak van de rechtbank zijn opgenomen. Op deze wijze is in onderdeel 2.4 van de uitspraak van het Hof van het controlerapport een doorlopende tekst opgenomen.Nu de hiervoor vermelde feiten door partijen op zichzelf niet zijn bestreden zal ook het Hof daarvan uitgaan. Het Hof vult de hiervoor vermelde feiten als volgt aan.

2.2.1.

In een ‘Report to Board of Administration’ van [pensioenfonds] ( [pensioenfonds] ) van 22 april 2008 is onder meer het volgende vermeld:

“SUBJECT: NOTIFICATION OF UP TO €14 MILLION IN [A] , L.P. (…)Discussion:Attached is an investment abstract for [A] , L.P. ( [A] ) prepared by [naam] , [pensioenfonds] traditional alternative investment consultant.Background[bedrijf B] was established in 1981 as the European venture capital arm of [naam] . In 1993, a management buy-out was completed under the name of [bedrijf B] . [A] (the Fund) is targeted as an €11 billion fund. The General Partner (GP) has an extensive European deal network and has the longest established management team of any private equity group in Europe. (…) The GP has generated a successful track record in Pan-European strategy. The Board has allocated $60 million to four [bedrijf B] European funds (…). [bedrijf B] has invested $ 10.3 billion in 117 transactions since 1996. (…) Similar to its predecessor funds, [A] will invest in Pan-European (…) acquisitions (…).”

2.2.2.

In een bij het ‘report’ van [pensioenfonds] gevoegde notitie van [naam] is onder meer het volgende vermeld:

“ [A] , L.P.Fund OfferingGeneral Partner: [bedrijf B]Size: €11 billion(…)[bedrijf B] (“ [bedrijf B] ” or the “General Partner”) is seeking to raise €11 billion for [A] , L.P. (the “Fund”). The Fund is being formed to complete leveraged buyout investments in Western Europe across a diverse range of industries.(…)The Fund will represent the fifth in a series of investment vehicles raised by the General Partner that have also pursued a pan-European leveraged buyout strategy: (…).(…)BiographiesThe backgrounds of the senior most investment professionals are detailed below:[naam] (54), Chaiman has responsibility for all of the General Partner’s business operations. [naam] joined [bedrijf B] in [datum] and became Managing Director in [datum] . (…)(…)[naam] (51), Managing Partner, joined [bedrijf B] in London in [datum] . (…)(…)[naam] (51), Partner and Group Finance Director. [naam] joined [bedrijf B] in [datum] (…).”

2.3.

In het door de inspecteur bij zijn tiendagenstuk voor het Hof overgelegde Jaarverslag 2010 van [bedrijf C] is onder meer het volgende vermeld:

“Highly Confidential and Trade Secret [B] (THE ‘FUND’)COMPRISING OF[A] (A) L.P. (…) AND [A] (E) L.P. (…) General Partner [bedrijf C] (…) Channel Islands

Directors of the General Partner at date of approval of the financial statements(…)[naam](…)[naam][naam](…)REPORT OF THE GENERAL PARTNERThe General Partner, [bedrijf C] presents its report and the audited combined financial statements of the Fund for the year ended 31st December 2010. The relationship between [A] (A) L.P., (…) and [A] (E) L.P. (the ‘Partnerships’) is explained in Note 1 ‘Organisation and business purpose.’(…)NOTES TO THE FINANCIAL STATEMENTSFOR THE YEAR ENDED 31ST DECEMBER 20101. Organisation and business purpose[B] (the “Fund”) is not a corporate entity and comprises of five Cayman Limited Partnerships (“the Partnerships”).

2.4.

In het in onderdeel 28 van de uitspraak van de rechtbank vermelde rapport van het boekenonderzoek van 10 december 2015 is onder meer het volgende vermeld:

“1.1.3 Aangiften vennootschapsbelasting

De fiscale eenheid [Y BV] dient met ingang van het korte boekjaar 2010/2011 de aangifte vennootschapsbelasting in voor de Nederlandse activiteiten van [AB] Group. De samenstelling van de fiscale eenheid is beschreven in paragraaf 1.6.

De volgende belastbare winsten zijn aangegeven.

(bedragen in €) | 2010/2011 | 2011/2012 | 2012/2013 |

Binnenlandse operationele resultaten | 23.725.000 | 40.902.000 | 32.200.000 |

Overige resultaten | 3.879.841 | -3.018.649 | -1.209.893 |

Saldo rentebaten en –lasten excl. SHL | -12.234.170 | -12.411.000 | -7.449.000 |

Rentelasten SHL | -45.256.000 | -96.616.000 | -117.829.000 |

Belastbare winst | -29.885.329 | -71.143.649 | -94.287.893 |

(…)1.2. Acquisitie [AB] Group 15 oktober 2010

1.2.1.

Strategie private equity algemeen

[AB] Group was eigendom van de fondsen die werden geadviseerd door het private equity bedrijf [bedrijf A] en wordt in 2010 verkocht aan de fondsen die geadviseerd worden door het private equity bedrijf [bedrijf B] . Voordat in dit hoofdstuk de acquisitie wordt beschreven, is eerst getracht in algemene zin te beschrijven wat de strategie is van private equity bedrijven en hun fondsen.

• Private equity bedrijven adviseren en managen fondsen waarin derde partijen bijeen zijn gebracht om investeringen te doen in ondernemingen, zoals [AB] Group, met als doel om door middel van uiteindelijke verkoop danwel beursnotering van deze ondernemingen een rendement voor de investeerders in de fondsen te behalen. Per fonds vinden meerdere investeringen plaats. Het rendement van een fonds wordt bepaald door het rendement van alle investeringen van dat fonds. De looptijd van een individuele investering is in het algemeen 5 tot 10 jaar.

• De financiële middelen van de fondsen zijn afkomstig van investeerders zoals institutionele beleggers, etc. en managers/aandeelhouders van het private equity bedrijf.

• Institutionele beleggers zijn bereid om een deel van hun beleggingsportefeuilles te investeren in private equity fondsen zoals de fondsen die worden geadviseerd en gemanaged door [bedrijf B] . Zij zijn hiertoe bereid omdat gebleken is dat deze bedrijven in staat zijn om relatief hoge return on investments te realiseren voor hun investeerders en omdat het past binnen de investeringsstrategie van deze institutionele beleggers.

• Bij het bepalen van de koopsom van een onderneming zullen private equity bedrijven vaak een multiple keer de EBITDA gebruiken. In het geval van [AB] Group was de multiple 9,3. De multiple is voornamelijk afhankelijk van externe factoren als economische ontwikkelingen, branchekenmerken, rentestanden, etc. en van onderhandelingen tussen kopende en verkopende partijen.

• De financiering van de koopsom geschiedt door het aantrekken van nieuwe externe financieringen en door vermogen dat via de private equity fondsen wordt ingebracht.

• Gedurende de bezitsperiode tracht een private equity bedrijf onder andere de EBITDA te optimaliseren door enerzijds de gekochte onderneming te sturen op het optimaliseren van de EBITDA (in plaats van bijvoorbeeld op winst na belastingen of EBIT) en anderzijds door middel [van] externe acquisities. Externe acquisities vergroten direct de EBITDA, omdat de kosten van financiering van de acquisitie en de amortisatie van goodwill niet in mindering komen op de gekochte EBITDA.

• Het management van de gekochte onderneming wordt vaak een aandelenbelang in de onderneming aangeboden, zodat het management van de onderneming ook een incentive heeft om actief deel te nemen aan de waardecreatie van de onderneming. Het management dient hiervoor een investering te doen waardoor deze ook daadwerkelijk risico lopen over de investering.

• Bij verkoop van de onderneming bestaat de koopsom weer uit een multiple keer de EBITDA, tenzij er bijvoorbeeld sprake is van een beursnotering. Uit de verkoopsom dienen in eerste instantie de resterende externe leningen te worden afgelost.

• Het rendement uit de investering in een onderneming is afhankelijk van de verschillen tussen de multiple van aankoop en verkoop, de EBITDA bij aankoop en verkoop en de hoogte van de af te lossen externe financiering.

• Het rendement dat resteert na aflossing van de externe leningen vloeit terug naar de private equity fondsen en de participerende managers, hetzij in de vorm van betalingen op de SHL hetzij in de vorm van uitkeringen op aandelen. Hierbij geldt in zijn algemeenheid dat hoe lager de bij verkoop resterende externe leningen zijn hoe meer er terug kan vloeien naar de fondsen en de participeren[de] managers.

• Via een watervalberekening wordt het rendement door het private equity bedrijf verdeeld over de verschillende investeerders en participerende managers. De investeerders ontvangen uit dit rendement in eerste instantie de inleg terug en vervolgens een eerste rendement over deze inleg berekend op basis van een hurdle rate. Het daarna resterende rendement wordt via verdeelsleutels verdeeld over alle investeerders en participerende managers.

In het vervolg van deze notitie zullen alle partijen die investeren in [AB] Group via de fondsen, die worden geadviseerd en gemanaged door [bedrijf B] , worden aangeduid met investeerders. Voor de samenstelling van deze groep wordt verwezen naar paragraaf 1.5.

1.2.2.

Positie van de investeerders

De financiële middelen waarover private equity bedrijven beschikken om te investeren in bedrijven als [AB] Group zijn voornamelijk afkomstig van externe investeerders.Een relatief beperkt deel wordt ingebracht door managers.(…)Voor het vervolg van dit rapport is het relevant om meer inzicht te verkrijgen in de positie van een individuele investeerder. Hierna volgt de beschrijving van de positie van één van de investeerders die meedeelt in het rendement van de investering in [AB] Group. Het betreft [pensioenfonds] , [pensioenfonds] , een pensioenfonds van de stad [stad] . De informatie is afkomstig uit een Board Report van [datum] van [pensioenfonds] waarin de aanbeveling om USD [bedrag] . te investeren in [A] L.P. is opgenomen.

(vindplaats: [bron] zie bijlage 2)

[pensioenfonds] staat voor de keuze om USD [bedrag] te investeren in een fonds van [bedrijf B] , nI. [A] L.P. Uit de informatie volgt dat [pensioenfonds] zich laat informeren door consultants van [naam] . [bedrijf B] zoekt investeerders voor [A] L.P.om een kapitaal van € 11 mld. te verzamelen. Met dit kapitaal zal het fonds leveraged buyout investments tot stand brengen. Men beoogt met dit fonds 20 tot 30 investeringen te kunnen doen met een vermogensbeslag van elk tussen € 250 en € 600 mln.

Het fonds van [bedrijf B] zal in beginsel een termijn van 10 jaar kennen. De minimum inleg bedraagt in beginsel € 20 mln. De General Partner [bedrijf B] zal zich voor 15 procent van de totale inleg committeren aan het fonds. De management fee bedraagt gedurende de investeringsperiode 1,5 procent van de uitstaande investeringen.

Het resultaat (“Distribution of Profits and Losses”) van het fonds is afhankelijk van het rendement op alle investeringen van het fonds. Dit resultaat zal als volgt worden verdeeld:

- Iedere Limited partner/investeerder[s] ontvangt 100 procent van het resultaat tot aan het maximum van de inleg plus een betaling van het preferred return van 8 procent op de inleg;

- vervolgens ontvangt de General Partner het gehele dan resterende rendement tot maximaal het geïnvesteerde bedrag en

- vervolgens wordt het gehele dan resterende rendement voor 80 procent toegerekend aan de limited partners/investeerders en voor 20 procent aan de General Partner

De investeringen van Limited partners zoals [pensioenfonds] in het fonds van [bedrijf B] vormen beleggingen als onderdeel van een totale beleggingsportefeuille. Deze investeringen hebben geen enkel kenmerk van een lening, zoals terugbetalingsverplichting, periodieke rentebetalingen, zekerheden, verhaalbaarheid, etc.

1.2.3.

Overname [AB] Group

Op [datum] 2010 koopt [bedrijf B] [AB] Group via de overnameholding [Y I BV] Aan de transactie ligt ten grondslag de Agreement for the sale and purchase of the share capital of [Q BV] d.d. [datum] 2010.

Voorafgaand aan de overname meldt [bedrijf B] S.A. op 7 september 2010 bij de Europese Commissie de voorgenomen overname van [AB] Group waardoor de volledige zeggenschap (“control”) in de onderneming wordt verkregen. [bedrijf B] S.A. is de Luxemburgse topholding van [bedrijf B] . In de melding wordt verwezen naar de sale and purchase agreement van 7 augustus 2010. De overname zal geschieden via de fondsen die gezamenlijk worden aangeduid als [bedrijf B] Fund V en [bedrijf B] [A I] Fund. In de melding is toegelicht dat volgens de shareholders agreement [AB] Group bestuurd zal worden door een board of directors die altijd voor een meerderheid zal bestaan uit directeuren van of gerelateerd aan [bedrijf B] . Tevens hebben de [bedrijf B] fondsen als aandeelhouders bepaalde vetorechten. Als gevolg van de meerderheid in de directie en de vetorechten hebben [bedrijf B] Fund V en [bedrijf B] [A I] Fund de volledige zeggenschap over [AB] Group. Op [datum] 2010 verklaart de Europese Commissie geen bezwaar te hebben tegen de overname.

Vervolgens koopt op [datum] 2010 [Y I BV] de aandelen [Q BV] van de fondsen die werden geadviseerd en gemanaged door het Britse private equity huis [bedrijf A] en verkrijgt het daarmee [AB] Group. Uit het document ‘ [AB] Acquisition’ ontvangen van [adviseur] op 6 juni 2013 volgt:

“ [bedrijf B] acquired [AB] in [datum] 2010 at a valuation of €1,270m, equivalent to 9.3x EBITDA. Including transaction costs the total required funding for the acquisition was €1,326m.”

Tijdens het onderzoek is gevraagd naar de prognoses en scenario’s die [bedrijf B] heeft gehanteerd

tijdens het acquisitieproces voor het bepalen van de waarde van de aandelen [Q BV]

en de biedingen daarop (…).

Tot en met de afronding van het onderzoek is (…) geen informatie verstrekt over de prognoses en scenario’s die [bedrijf B] heeft gehanteerd tijdens het acquisitieproces voor het bepalen van de waarde van de aandelen [Q BV] en de biedingen daarop inclusief de daarbij gehanteerde vermogenskosten.

1.3.

Financiering acquisitie [AB] Group

(…)

1.3.2.

Adviesaanvraag ondernemingsraad

(…)

Uit de stukken omtrent de adviesaanvraag aan de ondernemingsraad volgt dat de totale financiering bestaat uit “bedragen die geleend worden onder de Nieuwe Kredietfaciliteiten en het nieuwe door [bedrijf B] fondsen verschafte aandelenvermogen.” De adviesaanvraag blijft beperkt tot de herfinanciering van de voor overname bestaande kredietfaciliteiten door de nieuwe externe financiering/ Nieuwe Kredietfaciliteiten van € 640 mln. Het management

vraagt aan de OR geen advies omtrent “het nieuwe door [bedrijf B] fondsen verschafte aandelenvermogen.”

In de Comments van 11 april 2015 is de volgende aanvulling op deze alinea opgenomen: “Voor de volledigheid wordt opgemerkt dat op basis van artikel 25, lid 3 van de Wet op de Ondernemingsraad de ondernemer (i.e. management) een overzicht dient te verstrekken van de beweegredenen voor het besluit, alsmede (…) van de gevolgen die het besluit heeft voor de in de onderneming werkzame personen en de naar aanleiding daarvan voorgenomen maatregelen. Er bestaat derhalve geen wettelijke verplichting om advies te vragen aan de OR inzake het door [bedrijf B] fondsen verschafte aandelenvermogen dan wel aandeelhoudersleningen.”

(…)

In de adviesaanvraag zijn onder andere de volgende gevolgen van de herfinanciering opgesomd:

5.3

Het management is ervan overtuigd dat de Nieuwe Kredietfaciliteiten aantrekkelijk zijn voor de [AB] Groep omdat:

• de totale schuldenlast van de Groep afneemt;

• de herfinanciering leidt tot een verlenging van de looptijd van de kredietfaciliteiten van de [AB] Groep (van 2012/ 2013 tot 2016/ 2017), waarmee enig herfinanciering[s]risico voor de nabije toekomst is weggenomen;

• er meer flexibiliteit bestaat onder de nieuwe financiële convenanten dan onder de huidige;

• de Werkkapitaal Faciliteit en de Overname Faciliteit zullen toenemen, wat [AB] Groep meer mogelijkheden geeft om te groeien.

Met name relevant is de opmerking dat de totale schuldenlast van de Groep afneemt.Deze conclusie kan niet worden getrokken indien de SHL als onderdeel van de totale schuldenlast worden aangemerkt.

In het verslag van de bespreking van de adviesaanvraag d.d. 9 augustus 2010 is het volgende opgenomen:

Adviesaanvraag inhoudelijk

(…)

De herfinanciering is eigenlijk een technisch verhaal. Men stopt geld in een bedrijf en trekken geld uit banken.

[naam] is op dit moment bezig met acquisitie. Verder wordt niet uitgesloten dat [bedrijf B] in één keer een groot bedrijf koopt, waardoor we meer flexibel worden.

Gevolgen:

de verwachting is groei te realiseren, wat bij normale omstandigheden positieve gevolgen heeft. We moeten het zo omschrijven.

(…)

Op 13 augustus 2010 volgt een positief advies van de ondernemingsraad bij de adviesaanvraag.

Conclusie

In de correspondentie met de Ondernemingsraad over de adviesaanvraag bij de nieuwe kredietfaciliteiten wordt onderscheid gemaakt tussen externe financieringen in de vorm van nieuwe kredietfaciliteiten en door [bedrijf B] fondsen te verschaffen aandelenvermogen. De SHL wordt nergens (noch in de opsomming van “De Nieuwe Kredietfaciliteiten” noch elders) afzonderlijk genoemd en zal derhalve in deze tweedeling behoren tot de categorie aandelenvermogen.

Daarnaast wordt in de adviesaanvraag geconcludeerd dat de schuldenlast van de groep afneemt door de nieuwe financiering. Deze conclusie kan alleen worden getrokken als de SHL niet gerekend wordt tot de schuldenlast van de groep.

(…)

1.3.4.

Senior Facilities Agreement € 640.000.000

(…)

Uit (…) de Senior Facilities Agreement volgt dat minimaal 47,5 procent van de totale investering als Original Equity Commitment moet worden ingebracht door [bedrijf B] . Achtergestelde leningen, aandeelhoudersleningen, etc. worden ook aangemerkt als Original Equity Commitment. Door deze eis vermindert de bank het risico van de eigen financiering, omdat de onderneming gedwongen wordt het eerste substantiële verlies zelf te dragen.(…)

1.3.4.4. Bank Base Case 2010 Prognoses en headroom(…)Van belang is te onderkennen dat normaal gesproken de prognoses van het management optimistischer zijn dan de uitgangspunten die banken hanteren. Het verschil betreft de headroom, vrij vertaald de veiligheidsmarge die banken hanteren ten opzichte van bijvoorbeeld prognoses van ondernemingen. Door het hanteren van een headroom probeert een bank te voorkomen dat het risico’s loopt op uitstaande financieringen die zijn afgesloten op grond van mogelijk te optimistische prognoses. (…) Uit de gegevens van Bank Base Case 2010 kan (…) worden herleid dat (…) voor de financiering uit 2010 een headroom van 20-25 procent (…) door de bank is gehanteerd.(…)Prognose cash flowUit de Bank Base Case 2010 volgt dat [AB] Group verwacht dat in de periode 2010-2019 de jaarlijkse omzet zal groeien van € 596,1 mln. naar € 880,2 mln. Tevens verwacht men dat de jaarlijkse EBITDA in deze periode toeneemt van € 140,5 mln. naar € 234,5 mln. en de cash flow before acquisitions van € 60,5 mln. naar € 164,1 mln. Uit deze prognose volgt dan dat [AB] Group met de cash flows die zij hebben geprognosticeerd tot en met het boekjaar 2017/2018 voldoende cash flow heeft om tot en met dat boekjaar de rente op de bankleningen te kunnen voldoen en de bankleningen af te kunnen lossen. Na de aflossingen is er per 31 maart 2018 € 6 mln. aan kassaldo beschikbaar (…). In het boekjaar 2018/2019, het laatste jaar in de Bank Base Case 2010, is de verwachting dat in dat jaar € 151,7 mln. cash zal worden gegenereerd, waarna het beschikbare kassaldo op 31 maart 2019 € 157,7 mln. zal zijn. Op dat moment zijn volgens de prognoses de bankschulden volledig afgelost en is er nog niets betaald op de SHL, die op 31 maart 2019 is opgelopen tot ruim € 2 mld. (…) Conclusie Bank Base Case 2010De prognoses uit Bank Base Case 2010 zijn optimistisch. Reeds in 2010 is duidelijk dat groei gefinancierd zal worden met extra bankleningen (Overname Faciliteit beschikbaar van € 300 mln.). De financiële ratio’s van de banken zijn vastgesteld met het in acht nemen van een headroom van ongeveer 25 procent ten opzichte van de prognoses. De eerste financiële verantwoordingen bewijzen dat de prognoses niet gehaald zijn. (…)

(…) In de Comments van 11 april 2015 is de volgende opmerking opgenomen bij de conclusie uit de bespreeknotitie van 30 september 2014:“(…) Wij begrijpen niet waarom de prognoses (ten tijde van het verstrekken van de financiering aan de [AB] Groep) geen betrouwbare onderbouwing zijn voor de betalingscapaciteit van de [AB] groep en de mogelijkheden om op enig moment aan betalingen op de SHL toe te komen.”De opmerking in de Comments is begrijpelijk ten aanzien van de positie van de externe kredietverstrekkers. Deze hebben mede op basis van de cash flow prognoses in Bank Base Case 2010 en de daarbij gehanteerde headroom hun risicoafweging gemaakt en besloten om de Senior Facilities Agreement af te sluiten. De opmerking is niet begrijpelijk vanuit de positie van de uitlenende en inlenende partijen van de SHL. Beoordeeld vanuit de positie van de kredietverstrekkers van de SHL is de feitelijke constatering dat de cash flows uit de Bank Base Case 2010 geen enkele zekerheid of perspectief bieden. Namelijk [AB] Group zal niet in staat zijn op contractuele vervaldatum in 2020 (…) ook maar een deel van de hoofdsom van de SHL van € 634.855.232 vermeerderd met de bijgeschreven rente van 15,216 procent over de uitstaande schuld per jaar terug te betalen. Daarnaast is het risico voor een geldverstrekker van de SHL nog groter vanwege de vele bepalingen gericht op de achterstelling ten opzichte van de bankleningen. De enige reële optie voor de geldverstrekkers van de SHL om een deel van de uitstaande vordering te kunnen innen is de verkoop van (een deel van) de [AB] Group. (…) Ten tijde van het aangaan van de verplichting is het voor de inlenende [AB] Group op basis van Bank Base Case 2010 duidelijk dat niet aan de contractuele verplichtingen van de SHL in 2020 kan worden voldaan.

1.3.5.

Shareholders loan € 634.855.232

1.3.5.1. Leenvoorwaarden SHL

Naast de bankfinanciering van € 640 mln, brengen [bedrijf B] en managers het overige deel van het benodigde kapitaal in voorafgaand aan de a[c]quisitie. Deze investering bedraagt€ 686.338.750 en bereikt [AB] Group via een structuur van fondsen, limited partnerships en een Luxemburgse vennootschap [Z S.à.r.l.] . (zie de paragrafen 1.4. en 1.5.). Na verrekening van de equity fees van € 7 mln, en extra liquide middelen van ongeveer € 1,5 mln. in [Z S.à.r.l.] . rest voor de [AB] Group een beschikbaar totaalbedrag van € 677.857.643. Dit bedrag wordt vervolgens door diverse vennootschap[p]en in de [AB] Group aangewend (zie paragraaf 1.5. en verder de beschrijving van de verschillende vennootschappen).

Het totaalbedrag van € 677.857.643 wordt door aandeelhouder [Z S.à.r.l.] . gedeeltelijk gestort als kapitaal in [Y BV] (€ 43.000.000) en gedeeltelijk geleend aan [Y BV] (€ 634.857.643) in de vorm van een SHL. Tijdens het onderzoek is gevraagd naar de redenen van de verdeling van de totale financiering van € 677.857.643 in kapitaal en in de SHL. In de mail van 10 april 2014 van de adviseurs van [adviseur] is het volgende antwoord op deze vraag opgenomen:

“Shareholder debt is used to create optimal flexibility in respect of future cash repatriation and re-financing scenarios. Cash repatriation or re-financing of shareholder debt are not restricted by capital protection rules, so that cash trapped as a result of the distributable reserves position of the group can be limited or even avoided. Further, the shareholder debt provides for an attractive fixed rate on invested funds for the institutional investors in the [bedrijf B] funds. Taking this and the flexibility into account resulted in the desire to maximum leverage the group that ultimately resulted in €43m equity and €685m shareholder debt.”

Uit het antwoord volgt dat de verdeling van de totale investering in kapitaal en SHL tot stand is gekomen vanwege de belangen van de investeerders in de [bedrijf B] -fondsen, namelijk het creëren van een optimale flexibiliteit met het oog op het repatriëren van de toekomstige liquide middelen. Uit het antwoord volgt niet dat rekening is gehouden met de zakelijke belangen van de inlenende [AB] Group, zoals een gezonde vermogenspositie, winststreven (na rentelasten) en continuïteit van de onderneming. In de Comments van 11 april 2015 is deze constatering genuanceerd door te wijzen op het feit dat de SHL “is vormgegeven als bullet loan met en PIK rente.” Hiermee wordt bedoeld dat betalingen uit hoofde van de SHL eerst zullen plaatsvinden op vervaldatum of bij eerdere terugbetaling van de SHL.

Aan de SHL liggen de leenvoorwaarden uit de overeenkomst (Intercompany Loan Agreement 1) van 14 oktober 2010 ten grondslag. Het betreft een overeenkomst tussen aandeelhouder [Z S.à.r.l.] . en deelneming [Y BV] Op het niveau van de fiscale eenheid is dit de overeenkomst op grond waarvan rentelasten in mindering worden gebracht van de fiscale winst. (…)

In de voorwaarden van de SHL is opgenomen dat [Z S.à.r.l.] . de financiële middelen uit de door haar uitgegeven preferred equity certificates beschikbaar wenst te stellen aan [Y BV] met als doel deze vervolgens beschikbaar te stellen aan [Y I BV] in verband met de overname van de [AB] Group. Tevens is als uitgangspunt vastgesteld dat beide partijen gehouden zijn aan de voorwaarden van de lntercreditor Agreement. (…).

De SHL-overeenkomst is 8 pagina’s groot. De belangrijkste contractuele voorwaarden zijn:

1. De hoofdsom bedraagt € 634.855.232;

2. Alle bedragen die verschuldigd zijn op grond van de voorwaarden betreffen Subordinated Liabilities, zoals gedefinieerd in de Intercreditor Agreement, hetgeen betekent dat deze bedragen zijn achtergesteld ten opzichte van de banklening en dat de SHL en de rentelasten niet meewegen in de ratio’s van het financieel convenant;

3. De hoofdsom wordt op 14 oktober 2010 beschikbaar gesteld;

4. De verschuldigde rente wordt berekend op 15,216 procent op jaarbasis;

5. De rente dient te worden betaald op 31 maart van elk jaar tenzij de lener besluit de rente niet te betalen. In dat geval zal de niet betaalde rente deel uitmaken van het rentedragende uitstaande saldo. Deze beslissing kan alleen door de lener worden genomen;

6. Terugbetaling van de SHL geschiedt uiterlijk na 10 jaar, of eerder op vrijwillige basis of op verzoek van de geldverstrekker;

7. Ten aanzien van de opeisbaarheid vermeldt de leenovereenkomst dat terugbetaling van de lening dient plaats te vinden op verzoek van de geldverstrekker binnen 14 dagen nadat de schuldenaar daarvan is verwittigd;

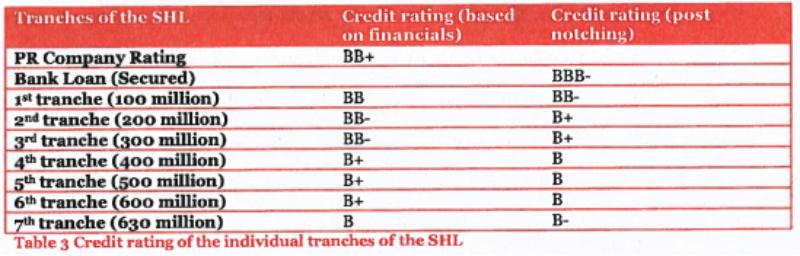

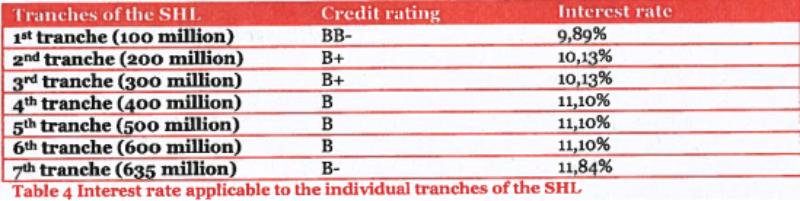

8. De SHL-faciliteit bestaat uit 8 tranches van € 100 mln, elk geletterd A tot en met H. Deze tranches zijn onderling onderhevig aan een ranking en achterstelling, waarbij tranche A gaat voor B, etc.;

9. De SHL-voorwaarden zijn onderworpen aan de voorwaarden uit de Intercreditor Agreement. Bij eventuele inconsistentie tussen de SHL-voorwaarden en de Intercreditor Agreement zal de Intercreditor Agreement prevaleren.

De voorwaarden bevatten geen bepalingen ten aanzien zekerheidstellingen, e.d. anders dan de onderworpenheid aan de Intercreditor Agreement. In de Intercreditor Agreement is de zekerheidstelling in detail bepaald. Hieruit volgt dat er geen enkele zekerheidstelling overeen is gekomen ten aanzien van de SHL.

Het bedrag van de hoofdsom in de leenvoorwaarden (€ 634.855.232) wijkt af van het bedrag uit de administratie (€ 634.857.643). Dit verschil is niet verder uitgezocht.

1.3.5.2. Positie van de SHL

Tijdens het onderzoek is getracht om meer inzicht te krijgen in de economische realiteit van de SHL. De reden is de grote invloed van de hoofdsom en de omvangrijke rentelasten van de SHL op het vermogen en resultaat van [AB] Group en uiteindelijk op de fiscale vermogens en winsten van fiscale eenheid [Y BV] Via de volgende elementen en invalshoeken worden de verschillende aspecten van de SHL beschreven:

A. Bullet loan

B. Doel investering

C. Terugbetalingsverplichting

D. Opeisbaarheid

E. Rentepercentage

F. Prognoses en verkoopscenario op basis van Bank Base Case 2010

G. Invloed op vermogen en resultaat [AB] Group

H. Cash events en verkoopscenario’s

I. Financiële ratio’s

J. Positie van de inlener

K. Positie van de geldverstrekker

A. Bullet loan

De SHL is een Bullet loan, hetgeen betekent dat de terugbetaling van de hoofdsom en soms ook de rente op de lening eerst plaats dient te vinden aan het einde van de looptijd van de lening. In het geval van de SHL betreft het zowel de hoofdsom als de rente. De totale contractuele betalingsverplichting van de SHL bedraagt in oktober 2020 ruim € 2,6 mld. (zie

hierna).

In de brief van 11 april 2013 is gevraagd:

“De prognoses waaruit kan worden afgeleid dat er voldoende capaciteit is om de aflossing van de hoofdsom en bijgeschreven rente van de aandeelhouderslening te kunnen betalen over 10 jaar. De heer [adviseur] verwijst naar de Bank Base Case waaruit dit zou blijken. Uit de Bank Base Case volgt deze informatie niet. Graag ontvang ik alsnog deze prognoses.”

Uiteindelijk volgt tijdens de bespreking op 6 februari 2014 het antwoord op de vraag. Dit antwoord is in de mail van 7 februari 2014 door de adviseurs van [adviseur] als volgt bevestigd:

“In de brief van 11 april 2013 wordt gevraagd naar de prognoses waaruit kan worden afgeleid dat er voldoende capaciteit is om de aflossing van de hoofdsom en bijgeschreven rente van de aandeelhouderslening te kunnen betalen over 10 jaar. Wij hebben aangegeven dat de aandeelhouderslening een bullet loan betreft en het dus niet de bedoeling is dat tussentijds wordt afgelost op de lening uit de lopende cash flows. De terugbetaling van de lening is afhankelijk van een zogenaamd “cash event” (i.e. een herfinanciering dan wel een verkoop van de [AB] groep).”

Uit dit antwoord volgt dat bij het verstrekken van de financiering in de vorm van de SHL al vaststaat dat de hoofdsom van de SHL en de verschuldigde rente voldaan zullen worden bij een “cash event” waarbij herfinanciering en verkoop van [AB] Group als events worden genoemd. Door het ontbreken van herfinancieringen van de SHL en pogingen daartoe is het enige realistische event de verkoop van de onderneming of een deel daarvan. Gegeven het feit dat de aflossing van de lening op einddatum niet voorzienbaar is (men wil deze helemaal niet tot 2020 aanhouden), dat herfinanciering niet te verwachten is, lijkt de conclusie gerechtvaardigd dat de verplichtingen uit hoofde van de SHL voldaan moeten worden uit de verkoopopbrengst van [AB] Group. De hoogte van de verkoopopbrengst bepaalt in welke mate aan de verplichtingen uit hoofde van de SHL kan worden voldaan. Het onderwerp ‘cash events’ wordt in het vervolg van deze paragraaf verder beschreven.

In de Comments van 11 april 2015 wordt het volgende gesteld over de afwezigheid van herfinanciering van de SHL: “Het vorenstaande is onjuist. Het feit dat in de periode oktober 2010 - maart 2013 geen herfinanciering heeft plaatsgevonden sluit niet uit dat er geen herfinanciering op een later tijdstip kan plaatsvinden waarbij de SHL geheel of gedeeltelijk kan worden terugbetaald. Daarnaast kan er ook gekozen worden voor verkoop van zelfstandige bedrijfsonderdelen waarbij de verkoopopbrengst wordt aangewend voor gedeeltelijke aflossing van de SHL.”

(…)

Conclusie

De SHL is contractueel vormgegeven als een bullet loan, hetgeen betekent dat geen tussentijdse betalingen van rente en aflossingen plaatsvinden. Contractueel is de totale verplichting van ruim € 2,6 mld. verschuldigd op vervaldatum in 2020. Eerdere betaling van de SHL dient plaats te vinden bij bepaalde cash events. In casu betekent dit dat de SHL inclusief de verschuldigde rente, voor zover mogelijk, wordt voldaan uit de toekomstige verkoopopbrengst van [AB] Group. Er zijn geen andere realistische scenario’s denkbaar waaruit volgt dat de SHL inclusief bijgeschreven rente bij enig ander “cash event” kan worden voldaan. Zoals eerder bij Bank Base Case 2010 is beschreven en ook hierna nog aan de orde zal komen, is betaling van de contractuele verplichting uit hoofde van de SHL niet mogelijk zonder dat hiervoor de verkoopopbrengst van de onderneming wordt aangewend[.]

B. Doel investering

Zoals beschreven in paragraaf 1.2.1. heeft private equity bedrijf [bedrijf B] (…) voornamelijk tot doel om een zo hoog mogelijk return on investment te realiseren voor de investeerders in de [bedrijf B] fondsen. Het rendement op de investering in [AB] Group bestaat uit het verschil tussen de investering bij aankoop van de onderneming en de opbrengst bij de na 5 jaar beoogde verkoop van de onderneming. De investering bij aankoop bedraagt € 677.857.643 (na aftrek van fees e.d. op niveau [Z S.à.r.l.] ). De opbrengst bij verkoop bestaat uit de verkoopopbrengst van [AB] Group verminderd met de aflossing van de op dat moment resterende bankschulden. Het restant is de opbrengst die terugvloeit naar de investeerders. Het verschil tussen deze opbrengst bij verkoop en de aanvankelijke investering bepaalt voornamelijk het rendement voor de investeerders op de investeringen in [AB] Group.

Via de overeenkomst van de SHL wordt een groot deel (€ 634 mln.) van de totale investering (€ 678 mln.) juridisch vormgegeven als lening. Het presenteren van dit deel van de investering als lening in plaats van eigen vermogen heeft geen enkel gevolg voor het rendement op de investering in [AB] Group voor de investeerders van de [bedrijf B] -fondsen. Er is geen enkele contractuele voorwaarde van de SHL die dit rendement van de investeerders van de [bedrijf B] -fondsen beïnvloedt. In de berekening van de winstuitkering aan de investeerders, zie de beschrijving van [pensioenfonds] in paragraaf 1.2.2., is de SHL niet relevant. De investeerders ontvangen in eerste instantie uit het totale rendement van een investering het geïnvesteerd bedrag terug verhoogd met een eerste rendement van 8 procent. Daarna deelt de investeerder voor 80 procent mee in de extra winst die is behaald. De SHL en de hoogte van de rente van de SHL beïnvloeden dit rendement niet.

De enige uitzondering hierop vormt de contractuele verschuldigde rente van de SHL. Door de rente in aftrek te brengen van de fiscale winst wordt het rendement op de investering in [AB] Group dientengevolge als volgt verhoogd. Deze rentelasten zijn in aftrek gebracht van de fiscale winst waardoor de te betalen vennootschapsbelasting tot nihil wordt teruggebracht.

(…)

Conclusie

Het doel van [bedrijf B] is voornamelijk het behalen van een zo hoog mogelijk rendement op investeringen in ondernemingen ten behoeve van de investeerders. Door via fondsen te investeren in vermogens van ondernemingen en door vervolgens via private equitybedrijven daadwerkelijk invloed uit te oefenen op de aansturing van die ondernemingen lopen de investeerders in beginsel grotere risico’s dan in andere beleggingen uit de totale beleggingsportefeuille. Vanwege de mix in deze portefeuilles is hiervoor bewust gekozen. Via de goede reputaties van private equity bedrijven als [bedrijf B] en de meerdere investeringen per fonds wordt het ondernemersrisico beheersbaar voor de investeerders.

Voor het uiteindelijke rendement op de investering in [AB] Group is het onderscheid van het geïnvesteerde bedrag van € 677.857.643 in kapitaal (€ 43.000.000) en in SHL (€ 634.857.643) niet relevant. De enige relevantie van dit onderscheid betreft het in mindering brengen van de rentelasten van de SHL op de fiscale winst waardoor geen vennootschapsbelasting wordt betaald. Deze besparing van belastingbetaling leidt er toe dat er meer geld beschikbaar is om de externe bankschulden af te lossen of minder aan te spreken. In beginsel heeft dit een positief effect op het uiteindelijke rendement op de investering in [AB] Group.

In de Comments van 11 april 2015 is hierover opgenomen: “Zoals eerder uiteengezet in onze e[-]mail van 7 februari 2014 is de verhouding eigen vermogen / vreemd vermogen gekozen om flexibiliteit te creëren ten aanzien var de repatriëring van financiële middelen naar de aandeelhouders. De terugbetaling van de aandeelhouderslening is niet onderworpen aan kapitaalbeschermingsmaatregelen. Daarnaast biedt de rente op de aandeelhouderslening een aardig vast rendement voor de investeerders in de [bedrijf B] fondsen.”

Deze opmerking is niet helemaal begrijpelijk. Voor zover bekend bestaan er geen kapitaalbeschermingsmaatregelen die betalingen uit hoofde van kapitaalbelangen in [Y BV] daadwerkelijk bemoeilijken ten opzichte van betalingen uit hoofde van de SHL. Indien de repatriëring van de gehele verkoopopbrengst plaats dient te vinden als dividend, terugbetaling kapitaal, etc. dan bestaan er voor de uitkerende vennootschap geen reële belemmeringen als gevolg van kapitaalbeschermingsmaatregelen. Mochten er dan toch formele belemmeringen bestaan op dit punt, dan wegen die zeker niet op tegen de kosten van de SHL voor de inlenende partij, namelijk een rentelasten berekend met 15,216 procent per jaar.

(…)

C. Terugbetalingsverplichting

In de voorwaarden van de SHL (artikel 5) is een terugbetalingsverplichting opgenomen.De looptijd van de SHL is 10 jaar, waarna de SHL moet worden terugbetaald. Verder is de lening eerder opeisbaar op verzoek van de geldverstrekker [Z S.à.r.l.] . Echter, alle bepalingen uit artikel 5 zijn onderworpen aan de bepalingen uit de Intercreditor Agreement. Het gevolg hiervan is dat geen enkele terugbetaling afdwingbaar is en zal plaatsvinden voordat de bankleningen zijn afgelost. De facto betekent dit dat de contractuele terugbetalingsverplichting van de SHL geen enkele betekenis heeft. De beoogde periode van het in bezit houden van [AB] Group is ongeveer 5 jaar (zie de info uit par. 1.3.2.). Het is vrijwel uitgesloten dat [AB] Group door [bedrijf B] eerst wordt verkocht nadat de gehele banklening is afgelost of na de contractuele looptijd van de SHL van 10 jaar. Gedurende de bezitsperiode van [AB] Group heeft de contractuele terugbetalingsverplichting hierdoor geen realistische betekenis.

Hoewel het onwaarschijnlijk is, is het theoretisch mogelijk dat [AB] Group, niet verkocht wordt binnen 10 jaar. Ook in dat geval zal de terugbetalingsverplichting van de SHL niet relevant zijn. Op basis van de prognoses uit Bank Plan 2012 volgt dat op vervaldatum in oktober 2020 de banklening niet geheel is afgelost waardoor de beperkingen uit de Intercreditor Agreement nog steeds van kracht zullen zijn. Verder zal aandeelhouder [Z S.à.r.l.] in de hoedanigheid van geldverstrekker niet de dan uitstaande SHL van ruim € 2,6 mld. kunnen onttrekken aan [AB] Group wegens gebrek aan financiële middelen hiervoor bij [AB] Group, zie berekeningen hierna.

Indien de onderneming [AB] Group volgens plan wordt verkocht dan resteert een restschuld uit hoofde van de SHL, zie berekeningen hierna. Deze restschuld kan wegens het ontbreken van cash genererende activiteiten bij de fiscale eenheid [Y BV] niet meer worden voldaan.

(…)

In de Comments van 11 april 2015 is hierover opgenomen:

“Zoals uiteengezet heeft de SHL wel degelijk economische betekenis. Deze economische betekenis moet namelijk bij het aangaan van de schuld worden beoordeeld. Ten tijde van het aangaan van de schuld was op basis van de Bank Case Model 2010 duidelijk dat ten minste een deel van de SHL (inclusief aangegroeide rente) terugbetaald zou kunnen worden. Uw conclusie is derhalve onjuist.”

In de Comments wordt vervolgens niet nader onderbouwd waaruit blijkt dat het op basis van de prognoses uit Bank Base Case 2010 duidelijk was dat ten minste een deel van de SHL inclusief aangegroeide rente terugbetaald zou kunnen worden. Voor een nadere analyse van de prognoses uit Bank Base Case 2010 zie paragraaf 1.3.4.4. en de onderdelen F en H in het vervolg van deze paragraaf.

D. Opeisbaarheid

In paragraaf 5.1.b. van de leenvoorwaarden is opgenomen dat de geldverstrekker op elk moment de SHL kan opeisen met inachtneming van een termijn van 14 dagen. In de voorwaarden van de SHL is niet geregeld dat de lening opeisbaar is in situaties als faillissement, surseance van betalingen, liquidatie, etc. Wel worden op pagina 2 Insolvency Events gedefinieerd. Hieraan worden echter geen contractuele consequenties verbonden in de overeenkomst, zoals opeisbaarheid van de SHL. Bovendien is de eventuele contractuele opeisbaarheid beperkt door de werking van de Intercreditor Agreement.

Na de beoogde verkoop van [AB] Group en aflossing van de bankschuld uit de verkoopopbrengst is er wel een situatie waarin de opeisbaarheid door [Z S.à.r.l.] ingeroepen kan worden en niet beperkt wordt door de Intercreditor Agreement. Afhankelijk van de hoogte van de verkoopopbrengst en de hoogte van de af te lossen bankschulden resteert er mogelijk een bedrag dat kan worden aangewend als aflossing van de SHL. Het is ook de bedoeling om deze opbrengst terug te laten vloeien naar de investeerders in de [bedrijf B] -fondsen. Indien hierna nog een deel van de SHL resteert, omdat de verkoopopbrengst onvoldoende groot is om de gehele SHL af te lossen, dan zal het restant wegens het ontbreken van inkomsten niet effectief opeisbaar zijn. Ook in die situatie is de contractuele opeisbaarheid een loze bepaling. Het risico voor de verstrekker van de SHL is daarmee typisch een risico wat normalerwijze verbonden is aan/waar te nemen is bij eigen vermogensverstrekking.

(…)

E. Rentepercentage

In de voorwaarden van de SHL (artikel 4) is geregeld dat de jaarlijkse rente wordt berekend [o]ver de uitstaande schuld met het percentage van 15,216. De verschuldigde rente dient te worden betaald voor 31 maart van elk jaar. De inlener mag beslissen om de verschuldigde niet te betalen maar bij de uitstaande hoofdsom bij te schrijven waardoor de rentedragende schuld wordt verhoogd met het bedrag van de verschuldigde rente.

(…)

Conclusie

De voorwaarden van de SHL over de contractuele rente, de contractuele verschuldigdheid, het contractuele rentepercentage en de schuldig gebleven bedragen hebben geen enkele materiële betekenis voor het rendement op de totale investering van de investeerders. Voor de berekening van het rendement is enige rente uit hoofde van de SHL irrelevant. Dit is gevolg van het feit dat de SHL de hoogte van de investering niet doet afnemen omdat de SHL in feite onderdeel vormt van de totale investering door de investeerders. Die investeerders ontvangen bij verkoop van [AB] Group geen rente maar een rendement op hun totale investering ongeacht de juridische vorm (kapitaal of SHL), zie beschrijving bij [pensioenfonds] in paragraaf 1.2.2.

F. Prognoses en verkoopscenario’s op basis van Bank Base Case 2010

Op het moment van verstrekken van de SHL kan, gerekend met het contractuele rentepercentage van 15,216, worden berekend wat het verloop van de SHL zal zijn. Uit de jaarrekeningen 2010/2011 tot en met 2012/2013 volgt dat de verschuldigde rente van de SHL achtereenvolgens € 45.256.000, € 96.616.000 en € 117.814.000 bedraagt. Deze bedragen zijn niet voldaan en maken per 31 maart 2013 deel uit van het uitstaande saldo dat op dat moment is aangegroeid tot € 894,5 mln. Het bijschrijven van de rente bij het rentedragende saldo leidt tot een jaarlijkse stijging van de rentebedragen (samengestelde rente) van de SHL. Deze stijging van de rente is groter dan de verwachte toename van de EBITDA met als gevolg een afname van de verwachte winsten, ofwel een toename van het verwachte verliezen voor [AB] Group.

Prognoses zonder verkoop

De contractuele looptijd van de SHL is 10 jaar. Gedurende de looptijd van de SHL ontwikkelt de totale terugbetalingsverplichting zich als volgt:

Verplichting bij aangaan SHL op 14 oktober 2010 € 634,9 mln.

Verplichting per 31 maart 2011 € 680,2 mln.

Verplichting per 31 maart 2012 € 776,8 mln.

Verplichting per 31 maart 2013 € 894,5 mln.

Verplichting per 31 maart 2014 €1.030,6 mln.

Verplichting per 31 maart 2015 €1.187,4 mln.

Verplichting per 31 maart 2016 €1.368,1 mln.

Verplichting per 31 maart 2017 €1.576,3 mln.

Verplichting per 31 maart 2018 €1.816,1 mln.

Verplichting per 31 maart 2019 €2.092,5 mln.

Verplichting per 31 maart 2020 €2.410,8 mln.

Verplichting per vervaldatum oktober 2020 €2.603,3 mln.

Uit dit overzicht volgt dat aan het einde van de contractuele looptijd de totale verplichting uit hoofde van de SHL ongeveer € 2,6 mld. bedraagt. In dit overzicht is voor de bedragen tot en met 31 maart 2013 uitgegaan van de gegevens uit de jaarrekeningen en aangiften. Voor de jaren daarna zijn de bedragen berekend met 15,216 procent samengestelde interest.

De relevante prognoses die beschikbaar zijn op het moment van verstrekken van de SHL per 15 oktober 2010 zijn de prognoses van de Bank Base Case 2010. In de vorige paragraaf is hieromtrent beschreven dat deze prognoses voor de banken in beginsel te optimistisch zijn waardoor zij rekening houden met een headroom. Voor de beoordeling in het vervolg van dit onderdeel zijn de prognoses exclusief headroom gehanteerd, het optimistische scenario.

Uit de Bank Base Case 2010 volgt dat [AB] Group tot en met het boekjaar 2018/2019 voldoende cash realiseert om de oorspronkelijke banklening van € 640 mln. in dat boekjaar te hebben afgelost. Op 31 maart 2019 resteert na aflossingen van de bankschulden € 157,7 mln. aan beschikbare liquide middelen. Op dat moment bedraagt de SHL € 2.092,5 mln. Volgens de prognoses kan [AB] Group in boekjaar 2018/2019 derhalve € 157,7 mln. op de SHL terugbetalen.

Uit de prognoses in Bank Base Case 2010 volgt dat [AB] Group gedurende het boekjaar 2018/2019 in totaal € 164,1 mln. liquide middelen genereert. Indien dit jaarbedrag wordt gebruikt om het totaal aan liquide middelen te berekenen dat in het boekjaar 2019/2020 tot de contractuele aflossingsdatum per 15 oktober 2020 wordt gegenereerd, dan leidt dit tot een berekende inkomende kasstroom voor het boekjaar 2019/2020 van € 164,1 mln. en voor het boekjaar 2020/2021 tot de aflossingsdatum van ongeveer € 89 mln. Op aflossingsdatum 15 oktober 2020 is dan volgens de prognoses ongeveer € 410,8 mln. (€ 157,7 mln. + € 164,1 mln. + € 89 mln.) beschikbaar voor de contractuele aflossing van de SHL. De totale verplichting uit hoofde van de SHL bedraagt dan ruim € 2.600 mln. Volgens de prognoses uit Bank Base Case 2010 (exclusief voorzichtigheidsmarge/headroom) die bij verstrekken van de lening beschikbaar zijn, kan [AB] Group op de contractuele vervaldatum na 10 jaar ongeveer 15 procent van de verplichting inclusief rente te voldoen.

Uit de analyse van de prognoses van Bank Base Case 2010 volgt dat alle te verwachten cash flow aangewend dient te worden om te voldoen aan de verplichtingen uit hoofde van de externe financiering. Uit de prognoses volgt dat in 2010 voorzienbaar is dat geen extra cash flow wordt gegenereerd om uiterlijk op vervaldatum in 2020 aan de contractuele verplichtingen van de SHL te kunnen voldoen. Belangrijke redenen hiervoor zijn:

- De verwachte groei van omzet (50 procent) en EBITDA (65 procent) in de prognoseperiode van 8 jaar uit Bank Base Case 2010 is zeer optimistisch. Om deze reden houden banken een headroom aan van ongeveer 25 procent ten opzichte van de gepresenteerde prognoses. Indien rekening wordt gehouden met enige voorzichtigheidsmarge, resteert er geen cash flow die kan worden aangewend voor betalingen op de SHL, uiterlijk op vervaldatum in 2020.

- In Bank Base Case 2010 wordt geen rekening gehouden met de financiering van de groei door hogere bankschulden. Groei kan niet worden gerealiseerd zonder investeringen en acquisities. Het is niet realistisch dat de investeringen en acquisities gefinancierd kunnen worden uit de beschikbare cash flow, aangezien deze aangewend moet worden om te voldoen aan de verplichtingen uit hoofde van de externe bankleningen. Hogere bankschulden leiden tot hogere betalingen van aflossingen en rente over deze bankschulden waardoor er op een verder in de toekomst gelegen moment geen liquide middelen resteren om betalingen uit hoofde van de SHL te verrichten.

- Bij aangaan van de Senior Facilities Agreement is € 300 mln. ruimte voor acquisities opgenomen in de beschikbare faciliteiten. De financieringsruimte heeft tot doel om de beoogde toekomstige acquisities en investeringen te financieren. Indien in Bank Base Case de verplichtingen uit deze te verwachten financieringen worden opgenomen, dan resteert er voor 2020 geen cash flow die voor andere zaken beschikbaar is dan voor de verplichtingen van de bankleningen.

- Uit alle andere bronnen die tijdens het onderzoek zijn verkregen, zoals jaarrekeningen, prognoses, antwoorden, etc. volgt het beeld dat de prognoses uit 2010, rekening houdend met de vorige opmerkingen, geen andere financiële ruimte bieden dan de ruimte die nodig is om aan de verplichtingen uit hoofde van de externe bankschulden te voldoen. Uiteindelijk blijkt achteraf in 2014 dat dat zelfs niet haalbaar is gebleken.

Prognoses met verkoopscenario

Het is de bedoeling van [bedrijf B] om [AB] Group eerder te verkopen dan de looptijd van de SHL, namelijk na 5 jaar (zie paragraaf 1.3.2. Adviesaanvraag Ondernemingsraad). Indien de gegevens uit Bank Base Case 2010 (zonder headroom) worden gebruikt om verkoopscenario’s te berekenen dan ontstaat het volgende beeld:

Verkoopresultaat o.b.v. Bank Base Case 2010

(bedragen x €1 mln.)

Verkoopdatum EBITDA Multiple Verkoopbedrag Bankschuld Netto opbrengst SHL Overschot

31maart 2012 147,7 9,3 1.373,6 563,9 809,7 776,8 32,9

31maart 2013 161,8 9,3 1.504,7 507,6 997,1 894,5 102,6

31maart 2014 175,0 9,3 1.627,5 439,0 1.188,5 1.030,6 157,9

3l maart 2015 184,7 9,3 1.717,7 358,3 1.359,4 1.187,4 172,0

31 maart 2016 201,2 9,3 1.871,2 259,0 1.612,2 1.368,1 244,1

31 maart 2017 213,7 9,3 1.987,4 144,5 1.842,9 1.576,3 266,6

31 maart 2018 224,7 9,3 2.089,7 6,0 2.083,7 1.816,1 267,6

31 maart 2019 234,5 9,3 2.180,9 0,0 2.180,9 2.092,5 88,4

31maart 2020 244,0 9,3 2.269,2 0,0 2.269,2 2.410,8 -141,6

Return on Investment o.b.v. Bank Base Case 2010

Verkoopdatum EBITDA Multiple Verkoopbedrag Bankschuld Netto opbrengst Investering ROI perc.

31 maart 2012 147,7 9,3 1.373,6 563,9 809,7 677,8 19,5

31 maart 2013 161,8 9,3 1.504,7 507,6 997,1 677,8 47,1

31 maart 2014 175,0 9,3 1.627,5 439,0 1.188,5 677,8 75,3

31 maart 2015 184,7 9,3 1.717,7 358,3 1.359,4 677,8 100,6

31 maart 2016 201,2 9,3 1.871,2 259,0 1.612,2 677,8 137,9

31 maart 2017 213,7 9,3 1.987,4 144,5 1.842,9 677,8 171,9

31 maart 2018 224,7 9,3 2.089,7 6,0 2.083,7 677,8 207,4

31 maart 2019 234,5 9,3 2.180,9 0,0 2.180,9 677,8 221,8

31 maart 2020 244,0 9,3 2.269,2 0,0 2.269,2 677,8 234,8

Toelichting:

1. Bij het betekenen van het verkoopbedrag per genoemde verkoopdatum is gebruik gemaakt van de prognose van de EBITDA van het laatste boekjaar eindigend op de fictieve verkoopdatum uit Bank Base Case 2010.

2. Deze EBITDA is vermenigvuldigd met een multiple van 9,3. Dit is de multiple die afgeleid is van de koopsom [AB] Group in 2010. Omdat niet te benaderen is wat in 2014 voor [AB] Group een “normale” multiple is, is de multiple van de aankoop gehanteerd.

3. Het verkoopbedrag is berekend door EBITDA te vermenigvuldigen met de multiple.

4. De kolom Bankschuld bevat de verwachte bankschulden op genoemde data volgens Bank Base Case 2010.

5. De kolom Netto opbrengst is de opbrengst die resteert nadat uit het verkoopbedrag de bankschuld is afgelost.

6. De kolom SHL bevat de betekende bedragen van de uitstaande SHL per genoemde data.

7. De kolom overschot bevat het verschil tussen de Netto opbrengst en het uitstaande saldo van de SHL.

8. De EBITDA per 31 maart 2020 is niet opgenomen in de Bank Base case 2010. Dit bedrag (€ 244 mln.) is benaderd door de groei van de EBITDA’s van de voorgaande jaren uit Bank Base Base 2010 te hanteren.

9. In de 2e tabel is de kolom ROI perc. opgenomen. Dit is het rendement op de investering in [AB] Group bij de gegeven scenario’s. Het rendement is berekend door het verschil tussen de netto opbrengst en de oorspronkelijke investering van € 677,8 mln. uit te drukken in een percentage van het bedrag van de investering. Het percentage ziet derhalve op de gehele bezitsperiode van meerdere jaren.

Op basis van de prognoses uit Bank Base Case 2010 en de aanname dat de multiple 9,3 is, kunnen verkoopscenario’s worden berekend per balansdata. Uit deze scenario’s volgt dat de SHL (gedeeltelijk) voldaan kan worden uit de verkoopopbrengst. In deze scenario’s is op geen enkele wijze rekening gehouden met het te optimistische karakter van de prognoses in Bank Base Case 2010, zoals beschreven in paragraaf 1.3.4.3.

Indien verkoopscenario’s worden geconstrueerd waarbij rekening wordt gehouden met een headroom van 25 procent dan zouden de volgende scenario’s kunnen ontstaan:

Verkoopresultaat o.b.v. Bank Base Case 2010 Headroompercentage: 25

(bedragen x€ 1 mln.)

Verkoopdatum EBTDA Multiple Verkoopbedrag Bankschuld Netto opbrengst SHL Overschot

31 maart 2012 110,8 9,3 1.030,2 593,4 436,8 776,8 -340,0

31 maart 2013 121,4 9,3 1.128,6 593,3 535,3 894,5 -359,2

31 maart 2014 131,3 9,3 1.220,6 576,3 644,3 1.030,6 -386,3

31 maart 2015 138,5 9,3 1.288,3 560,2 728,1 1.187,4 -459,3

31 maart 2016 150,9 9,3 1.403,4 534,7 868,7 1.368,1 -499,4

31 maart 2017 160,3 9,3 1.490,6 514,8 975,8 1.576,3 -600,5

31 maart 2018 168,5 9,3 1.567,3 294,7 1.272,6 1.816,1 -543,5

31 maart 2019 175,9 9,3 1.635,6 189,8 1.445,8 2.092,5 -646,7

31 maart 2020 183,0 9,3 1.701,9 86,7 1.615,2 2.410,8 -795,6

Return on Investment o.b.v. Bank Base Case 2010

Verkoopdatum EBITDA Multiple Verkoopbedrag Bankschuld Netto opbrengst Investering ROI perc.

31 maart 2012 110,8 9,3 1.030,2 593,4 436,8 677,8 -35,6

31 maart 2013 121,4 9,3 1.128,6 593,3 535,3 677,8 -21,0

31 maart 2014 131,3 9,3 1.220,6 576,3 644,3 677,8 -4,9

31 maart 2015 138,5 9,3 1.288,3 560,2 728,1 677,8 7,4

31 maart 2016 150,9 9,3 1.403,4 534,7 868,7 677,8 28,2

31 maart 2017 160,3 9,3 1.490,6 514,8 975,8 677,8 44,0

31 maart 2018 168,5 9,3 1.567,3 294,7 1.272,6 677,8 87,8

31 maart 2019 175,9 9,3 1.635,6 189,8 1.445,8 677,8 113,3

31 maart 2020 183,0 9,3 1.701,9 86,7 1.615,2 677,8 138,3

Toelichting:

1. In deze scenario’s is rekening gehouden met een voorzichtigheidsmarge van 25 procent ten opzichte van de EBITDA uit Bank Base Case 2010.

2. Bij een beoogde verkoop na ongeveer 5 jaar (stel 31 maart 2016) is in dit scenario de verwachting dat een opbrengst gegenereerd wordt (na aflossing banklening) van € 868,7 mln, en een rendement op de investering van 28,2 procent over de totale periode.

3. Als gevolg van de lagere EBITDA’s ten opzichte van de vorige tabel is de bij verkoop resterende bankschuld hoger. Deze hogere bankschulden zijn niet verwerkt in de scenario’s, Indien hiermee rekening zou worden gehouden dan zijn de bedragen in de kolom Bankschuld hoger en de daaruit volgende netto opbrengst en ROI lager. Het belang kan oplopen tot enkele honderden miljoenen euro.

NB. Ook is geen rekening gehouden met de eerdere constatering dat groei van omzet en EBITDA vrijwel niet mogelijk is zonder het extra aanspreken van de bankfaciliteit, zoals in de werkelijkheid ook gebeurt.

4. Uit de doorrekeningen van de verkoopscenario’s volgt dat de netto opbrengsten onvoldoende groot zullen zijn om de SHL geheel te voldoen.

Conclusie

Uit de prognoses in Bank Base Case 2010 kan worden afgeleid dat aflossing van een deel van de SHL alleen realistisch te verwachten is bij verkoop van [AB] Group. De operationele activiteiten van [AB] Group brengen onvoldoende liquide middelen voort om een deel van de SHL terug te betalen. Bij het verstrekken van de SHL is hierdoor duidelijk dat de mate waarin aan de verplichtingen van de SHL kan worden voldaan volledig afhangt van het tijdstip van de verkoop van [AB] Group en met name de hoogte van de verkoopopbrengst.

Vanwege het hoge rentepercentage van 15,216 van de SHL en het feit dat deze rente jaarlijks wordt bijgeschreven op de hoofdsom kan wel berekend worden dat naarmate het verkoopmoment verder in de toekomst is gelegen er een minder groot deel van de SHL verplichting kan worden voldaan. Zonder een verkoop van [AB] Group is in het optimistische scenario van Bank Base Case 2010 op de vervaldatum van de SHL 15 oktober 2020 nog ongeveer 15 procent van het op dat moment uitstaande saldo beschikbaar. Indien vervolgens in enige mate rekening wordt gehouden met een voorzichtigheidsmarge, te financieren groei, etc. dan resteert er op de contractuele vervaldatum van de SHL niets om af te lossen.

Uit de verkoopopbrengst kan een netto opbrengst (na aflossen bankschulden) voortvloeien die via de betalingen op de SHL ten goede komt aan de investeerders. De hoogte van deze opbrengst is volledig afhankelijk van het moment van de verkoop, het verkoopbedrag en de omvang van de openstaande bankschuld, zoals getracht is inzichtelijk te maken door enkele gepresenteerde hypothetische scenario’s. Uiteraard zijn nog vele andere scenario’s denkbaar. Het gemeenschappelijk kenmerk van alle scenario’s is dat de verkoopopbrengst niet kan worden voorspeld en daarmee ook niet de hoogte van de betalingen op de SHL. Met andere woorden, de omvang van de terugbetaling van de SHL is volledig afhankelijk van het moment van verkoop, de hoogte van de verkoopopbrengst van [AB] Group en de hoogte van de terug te betalen bankschuld.

G. Invloed SHL op vermogen, resultaat en solvabiliteit [AB] Group

Door de keuze om de totale investering in [AB] Group vrijwel geheel (met uitzondering van € 43 mln. kapitaal) te laten plaatsvinden in de vorm van de SHL ontstaan ongebruikelijke economische gevolgen voor de in beginsel financieel gezonde onderneming [AB] Group. Hierna zal het economische effect van deze keuze worden gepresenteerd op het geconsolideerde vermogen, resultaat en solvabiliteit van [AB] Group. De gegevens zijn afkomstig uit de groepsjaarrekeningen van [Y BV] :

Invloed op vermogen SHL als schuld SHL als vermogen

2010/2011 2011/2012 2012/2013 2010/2011 2011/2012 2012/2013

Goodwill 1.079.017.000 1.127.392.000 1.071.580.000 1.079.017.000 1.127.392.000 1.071.580.000

Materiële vaste activa 181.359.000 229.441.000 223.368.000 181.359.000 229.441.000 223.366.000

Kortlopende activa -/- passiva

12.641.000 3.132.000 30.271.000 12.641.000 3.132.000 30.271.000

Voorzieningen 4.840.000 5.322.000 2.085.000 4.840.000 5.322.000 2.085.000

Totaal lange termijn te

Financieren 1.277.857.000 1.365.287.000 1.327.304.000 1.277.857.000 1.365.287.000 1.327.304.000

Extern gefinancierd 613.054.000 742.882.000 792.110.000 613.054.000 742.882:000 792110.000

Aandeelhouderslening680.165.000 776.781.000 894.641.000

Groepsvermogen -15.362.000 -154.376.000 -359.347.000 664.603.000 622.405.000 535.194.000

Totaal 1.277.857.000 1.365.287.000 1.327.304.000 1.277.857.000 1.365.287.000 1.327.304.000

Toelichting