Zie het verweerschrift bij de Rechtbank, pagina 3, onder ‘feiten’.

HR, 12-05-2023, nr. 22/04085

Conclusie 12‑05‑2023

Inhoudsindicatie

Splitsingsvrijstelling vennootschapsbelasting (art. 14a Wet Vpb, tekst 2017), is heffingsuitstel in casu misbruik in de zin van art. 14a lid 6 Wet Vpb? Verkoop verkregen aandeel binnen drie jaar. Wettelijke bewijsvermoedens. Uitleg conform art. 15(1)(a) EU-Fusierichtlijn en HvJ-misbruikrechtspraak. Feiten: De belanghebbende is een uitvaartverzekeraar die deel uitmaakt van een concern en van een fiscale eenheid voor de vennootschapsbelasting. DNB heeft de belanghebbende onder curatele gesteld in verband met de precaire kapitaalpositie en de financiële implicaties van een geschil dat de eenheid heeft met de fiscus. Het concern werd uiteindelijk genoopt om de onderneming van de belanghebbende te verkopen aan een derde. Die verkoop kreeg de vorm van juridische afsplitsing: belanghebbendes onderneming is met achterlating van belastingschulden van de eenheid onder algemene titel overgegaan op een nieuw opgerichte verkrijgende vennootschap tegen uitreiking van één aandeel dat vervolgens aan de externe koper is verkocht. In geschil is of de afsplitsing overwegend was gericht op ontgaan of uitstel van belastingheffing zoals bedoeld in art. 14a(6) Wet Vpb 1969, waardoor moet worden afgerekend in de vennootschapsbelasting. De belanghebbende bestrijdt dat met onder meer beroep op de EU-Fusierichtlijn en de misbruikrechtspraak van het HvJ. Rechtbank Gelderland achtte voldoende niet-fiscale overwegingen aanwezig voor afsplitsing in plaats van een rechtstreekse verkoop van de deelneming in de belanghebbende of een activa/passivatransactie met de koper. Hof Arnhem-Leeuwarden achtte daarentegen de gekozen route kunstmatig antifiscaal. Volgens het Hof ligt de bewijslast dat sprake is van zakelijke overwegingen en vervolgens dat geen sprake is van misbruik op de belanghebbende en kan zij die niet dragen. In cassatie bestrijdt de belanghebbende zowel ’s Hofs bewijslastverdeling als diens bewijsoordelen met beroep op richtlijnconforme interpretatie en misbruikrechtspraak van het HvJ. A-G Wattel constateert dat het Hof in het midden heeft gelaten of het einddoel – de door DNB afgedwongen verkoop van de verzekeringsonderneming aan een derde – zakelijk was of overheerst werd door aandeelhoudersmotieven. Het Hof acht aandeelhoudersmotieven kennelijk onzakelijk. Dat strookt volgens hem niet met de rechtspraak van het HvJ, waaruit volgt dat ook aandeelhouders-motieven zakelijk kunnen zijn, mits niet overwegend antifiscaal. Dat wordt ook erkend in de wetsgeschiedenis en in de rechtspraak van de Hoge Raad, zoals het Ruziesplitsingsarrest HR BNB 2021/35. Volgen hem kan in casu niet getwijfeld worden aan niet-fiscale (aandeelhouders)motieven ter zake van het einddoel, gezien de dwingende bemoeienis van DNB. Dat leidt echter niet tot cassatie als het Hof terecht heeft geoordeeld dat de keuze voor de weg van afsplitsing naar dat einddoel overwegend werd bepaald door (anti)fiscale overwegingen. Gezien HR BNB 2022/38 (Vastgoedportefeuille) moet immers (ook) de juridische weg naar het einddoel zakelijk ingegeven zijn. Het Hof heeft de belanghebbende belast met het bewijs van zakelijkheid omdat de laatste volzin van art. 14a(6) Wet Vpb bij verkoop van het verkregen aandeel de bewijslast omkeert. A-G Wattel meent dat deze bewijslastverdeling in abstracto niet strookt met EU-recht omdat de enkele verkoop binnen drie jaar geen vermoeden van misbruik rechtvaardigt, net zomin als in HvJ Eqiom het enkele feit van indirecte niet-EU-aandeelhouders misbruik van de Moeder/dochter-richtlijn (MDR) kon doen vermoeden. Dat enkele feit was zelfs geen begin van bewijs van misbruik; een enkel daarop gebaseerd misbruikvermoeden was te algemeen. Het misbruikvoorbehoud in de Fusierichtlijn moet op dezelfde wijze worden uitgelegd als het voorbehoud in de MDR, nl. als weerspiegeling van het algemene beginsel van EU-recht dat misbruik van recht verboden is. A-G Wattel meent dat daarom ook de laatste volzin van art. 14a(6) Wet Vpb een te algemeen vermoeden van misbruik vestigt. Ook uit de rechtspraak van de Hoge Raad, met name uit HR BNB 2009/28, Bulkgas en Tankstations, volgt dat zelfs als vóór de splitsing al vast staat dat de bij splitsing te verkrijgen aandelen vervreemd zullen worden aan een derde, zulks nog geen misbruik impliceert. De vraag is vervolgens of het Hof het misbruikvoorbehoud in concreto richtlijnconform heeft toegepast. Dat is volgens de A-G niet het geval. Het Hof lijkt enkel op basis van de verkoop van het aandeel de volle bewijslast van afwezigheid van overwegend fiscale motieven op de belanghebbende gelegd te hebben en daar bovendien nogal streng in geweest te zijn, gezien zijn eis dat de belanghebbende met specifieke documenten bewijst (i) dat een activa/ passiva-transactie en de daarbij horende contractovernemingen (een kleine 280 contracten) en jarenlange verrekening met de koper van de fiscale effecten van afrekening en de daardoor ontstane afschrijving op goodwill zeer onpraktisch zou zijn, en (ii) dat de voordelen van het vermijden van die complicaties niet ‘volstrekt marginaal’ zouden zijn vergeleken bij het fiscale voordeel van uitstel van heffing. Die bewijslastverdeling acht de A/G niet in overeenstemming met de bewijslastverdeling die uit de rechtspraak van het HvJ volgt, met name niet met diens arresten Eqiom en Euro Park Service. Bovendien acht A-G Wattel ’s Hofs bewijsoordeel niet voldoende gemotiveerd. Weliswaar doet het gevolgde stappenplan gekunsteld aan, maar de claim van de fiscus blijft behouden en het Hof motiveert niet het volgens de A-G cruciale oordeel dat een activa-passivatransactie de meest voor de hand liggende route is om het beoogde einddoel te bereiken. EU-rechtelijk lag het volgens hem op de weg van de Inspecteur om diens algemene stelling aannemelijk te maken dat die 280 contracten bepalingen zouden bevatten die contractoverneming administratief eenvoudig zouden maken en niet tot heronderhandeling zouden kunnen leiden. Ook zou het op de weg van de Inspecteur liggen om belanghebbendes onderbouwde stelling te ontzenuwen dat het goodwill-afschrijvingsverrekeningsbeding met de koper een praktisch bezwaar van betekenis was tegen een activa/passiva-transactie. Conclusie: cassatieberoep gegrond; verwijzing om op basis van een EU-recht-conforme bewijslastverdeling te doen onderzoeken of het in casu gaat om een overwegend antifiscale constructie die kunstmatig op de richtlijnvoordelen is gericht en niet de economische werkelijkheid weerspiegelt.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 22/04085

Datum 12 mei 2023

Belastingkamer A

Onderwerp/tijdvak Beschikking juridische splitsing 2017

Nr. Gerechtshof 20/01107

Nr. Rechtbank AWB 18/4733

CONCLUSIE

P.J. Wattel

In de zaak van

[X] N.V.

tegen

Staatssecretaris van Financiën

1. Overzicht

1.1

De belanghebbende is deel van een concern met onder meer twee levensverzekeraars en twee uitvaartverzekeraars, waaronder de belanghebbende. Zij is onderdeel van een fiscale eenheid voor de vennootschapsbelasting (vpb), waardoor zij hoofdelijke aansprakelijk is voor de vpb-schulden van die eenheid. Met de fiscus bestaat een langlopend geschil over de fiscale gevolgen van de overeenkomst waarbij de risico’s van het concern zijn herverzekerd bij een Belgische herverzekeraar die in handen is van dezelfde uiteindelijke gerechtigden. De Nederlandsche Bank (DNB) heeft onder meer de belanghebbende onder curatele gesteld in verband met de financiële implicaties van dat fiscale geschil en de precaire kapitaalpositie. Het concern werd uiteindelijk genoopt om (de onderneming van) de belanghebbende te verkopen aan een derde die wél in staat en bereid werd geacht om de kapitaalpositie te verbeteren.

1.2

Die verkoop kreeg de vorm van een juridische afsplitsing: zeer vereenvoudigd weergegeven (het stappenplan is ingewikkelder) is belanghebbendes onderneming met achterlating van met name de (potentiële) belastingschulden van de eenheid onder algemene titel overgegaan op een nieuw opgerichte verkrijgende vennootschap tegen uitreiking van één aandeel dat aan de externe koper is verkocht.

1.3

De Inspecteur heeft geweigerd zekerheid vooraf te geven dat de afsplitsing niet overwegend was gericht op ontgaan of uitstel van belastingheffing zoals bedoeld in art. 14a(6) Wet Vpb 1969, waardoor de afsplitsing volgens de Inspecteur leidde tot fiscale afrekening. De belanghebbende bestrijdt dat met onder meer beroep op de EU-Fusierichtlijn en de misbruikrechtspraak van het Hof van Justitie van de EU (HvJ).

1.4

De Rechtbank Gelderland heeft de belanghebbende in het gelijk gesteld. Zij achtte voldoende niet-fiscale overwegingen voorhanden voor afsplitsing in plaats van een rechtstreekse verkoop van belanghebbendes aandelen aan de koper c.q. een activa/passivatransactie met de koper.

1.5

Het Hof Arnhem-Leeuwarden heeft, gegeven dat art. 14a(6) Wet Vpb bij verkoop van bij een splitsing verkregen aandelen zakelijke overwegingen afwezig veronderstelt, de belanghebbende belast met het bewijs van zakelijke overwegingen. Hij achtte haar, anders dan de Rechtbank, niet geslaagd in het bewijs dat de gestelde voordelen van een afsplitsing ten opzichte van een activa-passivatransactie zich in casu daadwerkelijk zouden voordoen c.q. dat zij niet volstrekt marginaal zouden zijn vergeleken met het fiscale voordeel van niet hoeven afrekenen over goodwill en stille reserves. Behoudens tegenbewijs wordt de afsplitsing dan geacht overwegend te zijn gericht op ontgaan of uitstel van belastingheffing. Het Hof laat in het midden of het einddoel (vervreemding aan een derde) zakelijk is of aandeelhoudersmotieven dient, en oordeelt dat de belanghebbende hoe dan ook niet geslaagd is in het tegenbewijs dat de gekozen juridische weg (afsplitsing) niet als hoofddoel oneigenlijk belastinguitstel heeft. Het hof acht de afsplitsing kunstmatig antifiscaal.

1.6

De belanghebbende bestrijdt in cassatie zowel ’s Hofs bewijslastverdeling als diens bewijsoordelen, mede met een beroep op de uitleg door het HvJ van het misbruikvoorbehoud in de EU-Fusierichtlijn in de arresten Leur-Bloem, Modehuis Zwijnenburg en Euro Park Service. De Staatssecretaris acht ’s Hofs bewijslastverdeling rechtskundig correct en zijn bewijsoordelen in cassatie onaantastbaar.

1.7

Het Hof heeft in het midden gelaten of het einddoel – de door DNB afgedwongen verkoop van de verzekeringsonderneming aan een derde – zakelijk was of overheerst werd door aandeelhoudersmotieven. Het Hof acht aandeelhoudersmotieven kennelijk onzakelijk. Dat strookt mijns inziens niet met de rechtspraak van het HvJ, waaruit mijns inziens volgt dat ook aandeelhoudersmotieven zakelijk kunnen zijn, mits niet overwegend antifiscaal. Dat wordt overigens ook erkend in wetsgeschiedenis en ook in uw rechtspraak, zoals in het Ruziesplitsingsarrest HR BNB 2021/35.

1.8

Niet-overwegend-antifiscale aandeelhoudersmotieven zijn dus zakelijk, ook voor de – EU-rechtconform uit te leggen – Nederlandse splitsingsfaciliteit. In casu kan mijns inziens niet getwijfeld worden aan niet-fiscale (aandeelhouders)motieven ter zake van het einddoel, gezien de dwingende bemoeienis van DNB. Dat leidt echter niet tot cassatie als het Hof terecht heeft geoordeeld dat de keuze voor de weg naar dat zakelijk einddoel – afsplitsing in plaats van een activa/passiva-transactie – overwegend werd bepaald door (anti)fiscale overwegingen. Gezien HR BNB 2022/38 (Vastgoedportefeuille) heeft het Hof terecht aangenomen dat (ook) de juridische weg naar het einddoel zakelijk ingegeven moet zijn.

1.9

Het Hof heeft de belanghebbende belast met het bewijs van zakelijkheid omdat de laatste volzin van art. 14a(6) Wet Vpb bepaalt dat de verkoop van het verkregen aandeel bewijslastomkering meebrengt: door die verkoop wordt de afsplitsing geacht onzakelijk te zijn, waardoor de hoofdregel wordt uitgeschakeld dat de Inspecteur antifiscale motieven aannemelijk moet maken. De Inspecteur kan achterover leunen, mede omdat die vooronderstelde onzakelijkheid op haar beurt meebrengt dat de belanghebbende niet-fiscale motieven moet bewijzen.

1.10

Ik meen met de belanghebbende en de literatuur dat deze bewijslastverdeling in art. 14a(6) Wet Vpb in abstracto niet strookt met EU-recht omdat de enkele verkoop binnen drie jaar geen vermoeden van misbruik rechtvaardigt, net zomin als in de HvJ-zaak Eqiom het enkele feit van indirecte niet-EU-aandeelhouders misbruik van de EU-Moeder/dochter-richtlijn (MDR) kon doen vermoeden. Dat enkele feit werd door het HvJ in Eqiom niet aangemerkt als zelfs maar een begin van bewijs van misbruik; een enkel daarop gebaseerd misbruikvermoeden was te algemeen (te onbepaald). Uit geen enkele MDR-bepaling blijkt dat de herkomst van de aandeelhouders van enig belang was voor het recht van de vennootschappen op de richtlijnvoordelen, aldus het Hof. Dat Eqiom mocht proberen aan te tonen dat van misbruik géén sprake was, deed er niet aan af dat dit gebruik van het misbruikvoorbehoud in de MDR te ver ging in het beperken van de rechten die de MDR toekent aan kwalificerende vennootschappen en aldus ook het vrije kapitaalverkeer schond.

1.11

Het misbruikvoorbehoud in de Fusierichtlijn moet op dezelfde wijze worden uitgelegd als het misbruikvoorbehoud in de MDR, nl. als weerspiegeling van het algemene beginsel van EU-recht dat misbruik van recht verboden is. Ik meen daarom dat ook de laatste volzin van art. 14a(6) Wet Vpb een te algemeen vermoeden van misbruik vestigt: de enkele verkoop van het aandeel binnen drie jaar keert de bewijslast volledig om, maar die enkele verkoop lijkt mij geen begin van bewijs van misbruik, net zo min als de enkele extra-EU vestigingsplaats van grootmoeder een begin van bewijs van antifiscale MDR-shopping was in Eqiom. Ook voor de Fusierichtlijn geldt dat uit geen enkele bepaling blijkt dat het feit dat – of de termijn waarbinnen – bij een splitsing verkregen aandelen worden vervreemd, van belang is voor het recht van de afsplitsende vennootschap op de voordelen van de Fusierichtlijn. Ook uit uw rechtspraak, met name uit HR BNB 2009/28, Bulkgas en Tankstations, volgt dat zelfs als vóór de splitsing al vast staat dat de bij splitsing te verkrijgen aandelen vervreemd zullen worden aan een derde, zulks nog geen misbruik impliceert. En ook voor de Nederlandse misbruikvooronderstelling bij verkoop van aandelen binnen drie jaar geldt dat zij “niet tot specifiek doel heeft, volstrekt kunstmatige constructies waarmee wordt beoogd ten onrechte dat voordeel te verkrijgen, uit te sluiten van een belastingvoordeel, maar in het algemeen ziet op elke situatie waarin een [bij splitsing verkregen aandeel] om welke reden ook [wordt vervreemd]”.

1.12

De vraag is dan of het Hof het Nederlandse misbruikvoorbehoud, dat in abstracto te ruim is, in concreto richtlijnconform heeft toegepast. Uit HR BNB 2020/80 (Luxemburgse tussenhoudster) volgt immers dat Nederlandse antimisbruikbepalingen die de implementatie zijn van EU-richtlijnbepalingen richtlijnconform moeten worden toegepast en dat als de feitenrechter dat doet - dat wil zeggen de initiële bewijslast voor concrete aanwijzingen van misbruik voldoende op de Inspecteur legt - het EU-recht niet wordt miskend.

1.13

Dat heeft het Hof mijns inziens niet gedaan. Hij lijkt immers enkel op basis van de verkoop van het aandeel de volle bewijslast van afwezigheid van overwegend fiscale motieven op de belanghebbende gelegd te hebben en daar bovendien nogal streng in geweest te zijn, gezien zijn eis dat de belanghebbende met specifieke documenten bewijst (i) dat een activa/ passiva-transactie en de daarbij horende contractovernemingen (een kleine 280 contracten) en jarenlange verrekening met de koper van de fiscale effecten van afrekening en de daardoor ontstane afschrijving op goodwill zeer onpraktisch zou zijn, en (ii) dat de voordelen van het vermijden van die complicaties niet ‘volstrekt marginaal’ zouden zijn vergeleken bij het fiscale voordeel van uitstel van heffing. Die bewijslastverdeling lijkt mij niet in overeenstemming met de bewijslastverdeling die uit de rechtspraak van het HvJ volgt, met name niet met diens arresten Eqiom en Euro Park Service: het staat initieel aan de fiscus om concrete aanwijzingen van antifiscale motieven te stellen, ook voor de gekozen weg, en bij betwisting aannemelijk te maken. Daarna kan de bewijslast pas naar de belanghebbende.

1.14

Bovendien acht ik ’s Hofs bewijsoordeel niet voldoende begrijpelijk. Weliswaar doet het gevolgde stappenplan gekunsteld aan, maar de claim van de fiscus blijft behouden en ik zie in ’s Hofs uitspraak geen motivering voor het mijns inziens cruciale oordeel dat “een activa-passivatransactie (…) in het onderhavige geval de meest voor de hand liggende route [is] om het beoogde einddoel te bereiken.” Het Hof baseert die opvatting immers kennelijk op zijn omkering van de bewijslast, i.e. op het zijns inziens onvoldoende uit specifieke documenten volgen van significante bezwaren tegen met name 280 contractovernemingen en jarenlange goodwill-afschrijvingsverrekening. EU-rechtelijk lag het mijns inziens echter andersom op de weg van de Inspecteur om diens abstracte en algemene stelling aannemelijk te maken dat die 280 contracten bepalingen zouden bevatten die contractoverneming administratief eenvoudig zouden maken en niet tot heronderhandeling zouden kunnen leiden. Ook zou het mijns inziens op de weg van de Inspecteur gelegd hebben moeten worden om belanghebbendes onderbouwde stelling te ontzenuwen dat het goodwill-afschrijvingsverrekeningsbeding met de koper een praktisch bezwaar van betekenis was tegen een activa/passiva-transactie. ’s Hofs uitsluitend op bewijslastverdeling gebaseerde oordeel dat de nadelen van die praktische bezwaren ‘volstrekt marginaal’ zouden zijn, lijkt mij daarmee (ook) onvoldoende gemotiveerd.

1.15

Ik acht belanghebbendes cassatieberoep in zoverre gegrond. Mijns inziens moet ’s Hofs uitspraak vernietigd worden en moet de zaak naar een ander Hof om op basis van een EU-recht-conforme bewijslastverdeling te doen onderzoeken of het in casu gaat om een overwegend antifiscale constructie die kunstmatig op de richtlijnvoordelen is gericht en niet de economische werkelijkheid weerspiegelt. De initiële bewijslast van aanwijzingen die een misbruikvermoeden rechtvaardigen ligt daarbij bij de Inspecteur, waarbij de enkele verkoop van het verkregen aandeel geen misbruikvermoeden rechtvaardigt, waarna de belanghebbende de gelegenheid tot ontzenuwing van dat met concrete aanwijzingen onderbouwde vermoeden moet krijgen.

1.16

Ik geef u in overweging belanghebbendes cassatieberoep gegrond te verklaren en de zaak te verwijzen voor feitelijk onderzoek.

2. De feiten

2.1

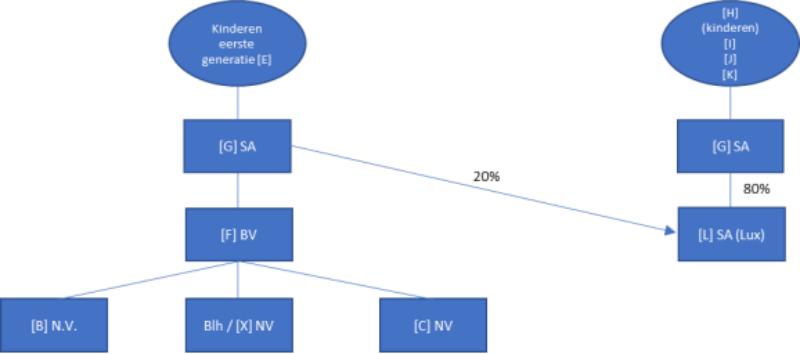

De belanghebbende maakt deel uit van de [A] groep, die bestond uit twee levens-verzekeraars (NV [B] ( [B] ) en [C] NV ( [C] )) en twee uitvaartverzekeraars, waaronder de belanghebbende. De enige aandeelhouder in de belanghebbende is [D] S.à.r.l, gevestigd in Luxemburg, die wordt gehouden door de familie [E] . Van 1 januari 2012 tot 30 december 2015 was de belanghebbende als dochter gevoegd in een fiscale eenheid voor de vennootschaps-belasting (Vpb) met als moedermaatschappij de toenmalige [F] BV (nu: de genoemde [D] S.à.r.l). Het conceptrapport van het boekenonderzoek van de belastingdienst geeft de groepsstructuur in 2012 als volgt weer:

2.2

Na de zetelverplaatsing van [F] BV naar Luxemburg (en de gelijktijdige omzetting van die BV in een S.à.r.l) werd de belanghebbende (in het schema nog geheten [X] NV) vanaf 30 december 2015 groepshoofd van een zuster-fiscale eenheid samen met andere groepsvennootschappen. Zij werd daardoor hoofdelijk aansprakelijk voor de Vpb-schulden van de fiscale eenheid. [F] was tot 15 mei 2017 als dochter opgenomen in die fiscale eenheid.

2.3

Evenals de andere verzekeraars binnen de groep is de belanghebbende herverzekerd bij de in Luxemburg gevestigde [L] SA, waarvan de aandelen middellijk eveneens in handen zijn van de familie [E] . Over de fiscale gevolgen van die herverzekerings-overeenkomsten bestaat een langlopend geschil met de fiscus, die hen als onzakelijk beschouwt. De fiscus negeert die contracten kennelijk, wat heeft geleid tot diverse correcties, belastingschulden en aansprakelijkstellingen.Voor de (navorderings)aanslagen Vpb die het gevolg (kunnen) zijn bij andere groepsleden is de belanghebbende hoofdelijk aansprakelijk.

2.4

[B] stond vanaf april 2014 ex art. 1:76(2)(b) WFT onder toezicht van een curator van De Nederlandsche Bank (DNB). Vanaf 3 juni 2015 stond ook de belanghebbende onder toezicht. Aanleidingen waren onder meer (het geschil met de fiscus over) de herverzekering en de kapitaalpositie. Een beslissing van de rechtbank Amsterdam op verzoek van DNB dwong de groep om [B] voor € 1 aan een derde te verkopen. Op 8 december 2020 heeft de rechtbank Amsterdam op verzoek van DNB uiteindelijk het faillissement van [B] uitgesproken.

2.5

De gemachtigde van de belanghebbende heeft de Inspecteur op 8 augustus 2017 een memo gestuurd met als onderwerp “Demerger [X] - business reasons” (het memo), waarin een voorgenomen verkoop/afsplitsing van belanghebbendes onderneming door [F] S.à.r.l. aan [AA] LLC ( [AA] ) wordt uiteengezet. Het memo bevat een stappenplan, een verklaring van de keuze voor afsplitsing boven een activa-passivatransactie en zakelijke redenen voor de afsplitsing gevolgd door verkoop op basis waarvan fiscaal geruisloos afgesplitst zou moeten kunnen worden. Het memo vermeldt onder meer:

“19. Moreover, a sale of the assets and liabilities of [X] [de belanghebbende; PJW: voorheen NV [X] ] to [N] [na naamswijziging ‘ [O] NV’; PJW] would lead to taxable income on the difference between the fair market value of the assets and liabilities of [X] and the tax book value. Following ongoing discussions on the envisaged transaction, in the scenario of an asset sale Seller would like to be compensated for the additional amount of Dutch CIT due. This will increase the purchase price for [AA] , as the initially envisaged transaction whereby [AA] would acquire the shares in [X] would be tax neutral. [AA] is not willing to increase the purchase price for this reason.”

2.6

[BB] , advocaat bij [CC] LLP ( [CC] ) heeft op 2 augustus 2017 aan de [DD] en [EE] van [FF] BV ( [FF] ) het volgende gemaild:

“Further to our call on Friday, I understand from [NN] that [X] [de belanghebbende; PJW] actually does enter into agreements with funeral organisations, and has approximately 280 active accounts with whom [X] has entered into written agreements. It would be much less preferable to transfer each such contract individually pursuant to an asset deal, and even if it would be legally possible to transfer each and every asset and contract individually, it would be an expensive and time-consuming exercise and provides less certainty than a legal demerger. We have set out below the key arguments why a legal demerger prevails over an asset deal.

(...).

There are various commercial and legal reasons why a legal demerger prevails over an asset deal:

A legal demerger offers more certainty for the purchaser that it has acquired all relevant assets, rights and liabilities.

In the event of an asset deal, the seller and purchaser will need to identify each and every asset, right and liability that will need to be transferred. It will be time-consuming and impractical to identify each and every asset, right and liability that will need to be transferred and it could easily be that as asset, right or liability is not listed and therefore not transferred. (...).

All assets, rights and liabilities are transferred under universal title pursuant to one notarial deed of demerger.

In the event of an asset deal each and every asset will need to be transferred individually in accordance with the relevant transfer mechanics. While some assets, such as equipment, may easily be transferred by a transfer agreement, other assets, such as intellectual property or real estate, require a separate assignment or deed with different mechanics and formalities. In relation to contracts, each and every contract will need to be obtained. A counterparty may use this opportunity to renegotiate or terminate a contract. We understand that there are hundreds agreements with funeral organizations. Each and every counterparty will need to be involved to implement an asset deal. This would simply not be feasible. And even if it would be legally possible to transfer each and every asset and contract individually, it would be an expensive and time-consuming exercise.

In the event that we would implement a legal demerger, all such assets including contracts, licenses, real estate, minority investments, leases, intellectual property rights, etc. will be transferred under universal title (algemene titel) pursuant to the execution of one notarial deed of demerger. Individual consent or cooperation of each and every counterparty will not be required.

A legal demerger offers more deal certainty.

In the event of a legal demerger, creditors are given one month to file a declaration of objection with the District Court on the grounds that the relevant debtor’s financial position will provide less certainty that its obligations towards such creditor will be fulfilled after the demerger. It has been decided in case law that if a creditor does not make use of its opposition rights during this period, in principle such creditor has forfeited its rights to object on financial grounds. (…).

In case of an asset deal, the cooperation of the counterparty to the contract is required. (…)."

2.7

Bij het memo is een (definitief) stappenplan “Project [GG] ” van 8 augustus 2017 gevoegd, dat de volgende stappen opsomt:

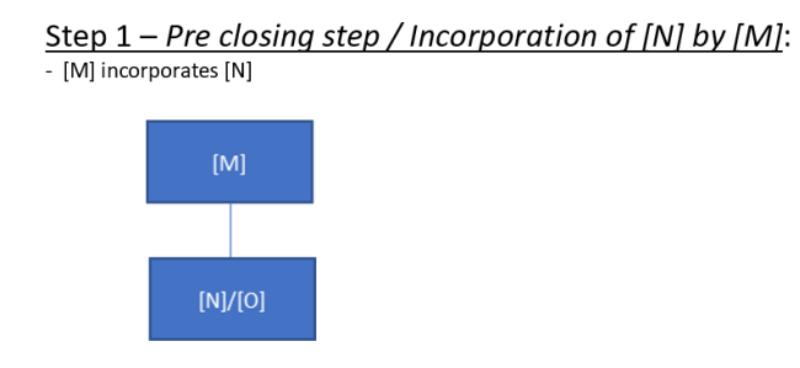

“1. [M] B.V. [na naamswijziging [HH] BV; PJW], onderdeel van het niet gelieerde [JJ] Concern (met als uiteindelijk aandeelhouder het op de Cayman Eilanden gevestigde [KK] Ltd.) heeft blijkens de notariële akte op 16 oktober 2017 [N] N.V. [na naamswijziging [O] NV; PJW] opgericht.

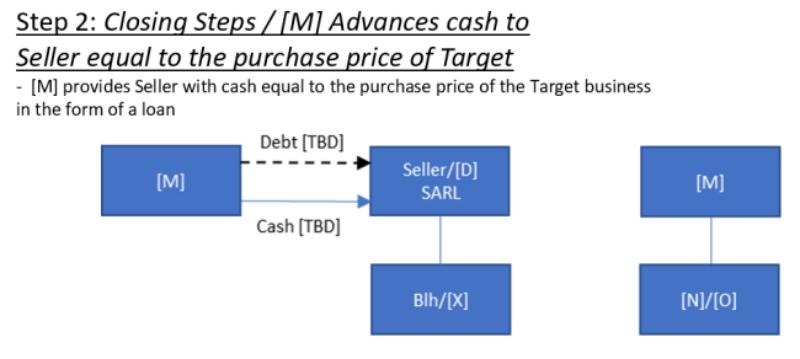

2. [M] B.V. verstrekt aan de aandeelhouder van belanghebbende, [F] S.A.R.L., een lening van € 55.700.000 ter grootte van de waarde van de onderneming van belanghebbende (...).

3. [F] S.A.R.L. leent de uit stap [2] verkregen € 55.700.000 door aan belanghebbende.

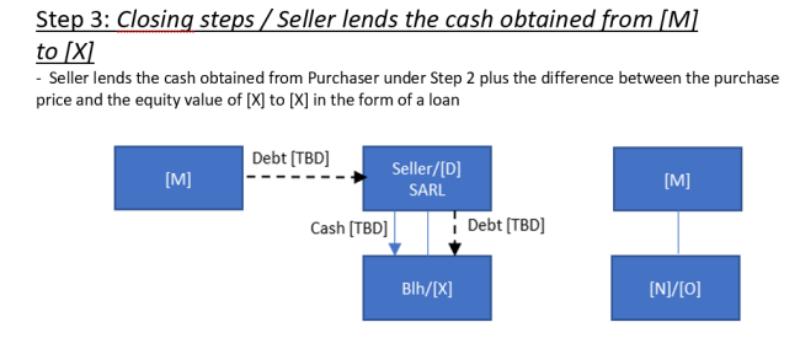

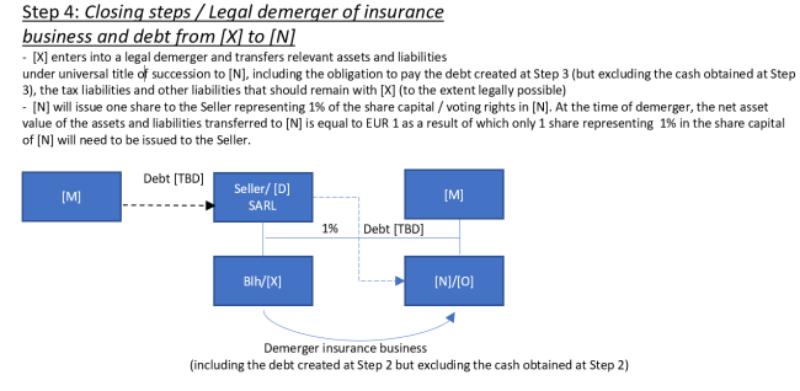

4. Belanghebbende splitst (i) haar onderneming ter waarde van € 55,7 miljoen en (ii) haar schuld van € 55,7 [miljoen] af naar [N] N.V. tegen uitreiking van één aandeel aan [F] S.A.R.L., waarna het saldo van het afgesplitste vermogen € 1 bedraagt.

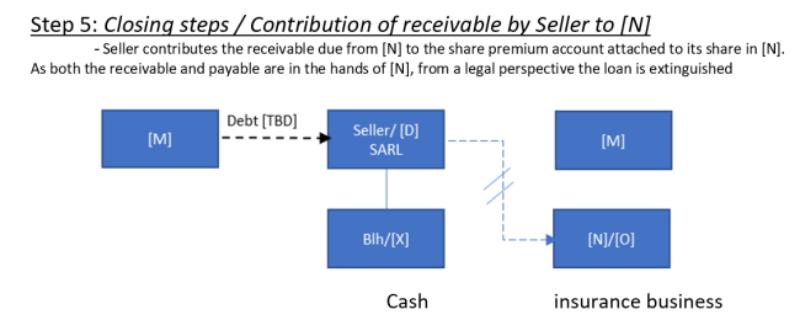

5. [F] S.A.R.L. stort haar vordering van € 55,7 miljoen op [N] N.V. op het door haar verkregen aandeel in deze vennootschap, waarna het vermogen € 55,7 [miljoen] bedraagt.

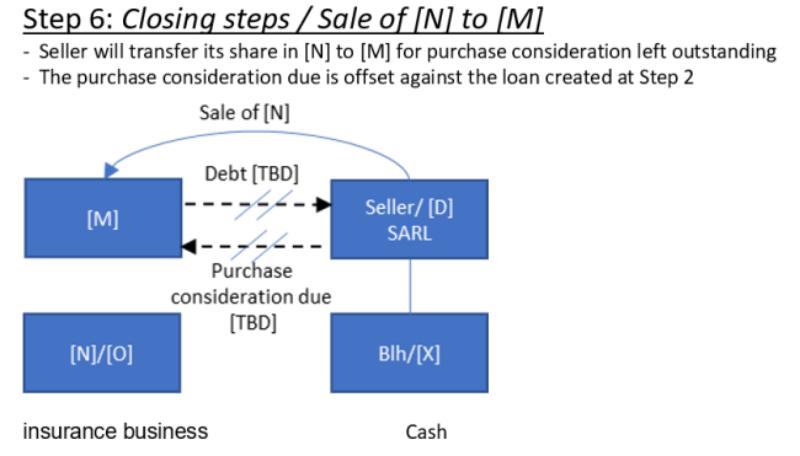

6. [F] S.A.R.L. verkoopt haar aandeel in [N] N.V., ten tijde van de overdracht genaamd [O] N.V. (...), voor € 55,7 miljoen en verrekent de verkoopprijs met de van [M] N.V. verkregen lening van € 55,7 miljoen.”

Het stappenplan dat in het Memo is opgenomen, opgesteld voordat de overnamesom ad € 55,7 miljoen bekend was, geeft de te nemen stappen als volgt weer:

2.8

Op 18 oktober 2017 is een agreement for the acquisition of the business of N.V. [X] (de overeenkomst) gesloten tussen [M] BV (Purchaser), [F] S.à.r.l. (Seller), de belanghebbende (the Company) en [LL] BV (Seller Guarantor). De totale prijs voor de onderneming (the business) en het [N] Share bedraagt € 55.700.000. De stappen in het hierboven (2.7) geciteerde stappenplan zijn in deze overeenkomst vastgelegd. Zij vermeldt onder meer:

“IT IS AGREED:PREAMBLE

(…)

(D) It is envisaged that (I) the Company [de belanghebbendes; PJW] shall enter into a statutory demerger (juridische afsplitsing) (the Demerger) pursuant to which (a) it shall transfer the Business under universal title of succession to [N] and (b) the Seller [ [F] S.à.r.l.; PJW] shall acquire the [N] Share and (II) the Seller shall transfer its [N] Share to the Purchaser, all in accordance with the reorganisation steps set out in Schedule 2 and the terms of the Transaction Documents.

(…)

(F) The Seller has complied with any and all applicable information and consultation obligations under the Dutch Merger Code (SER Fusiegedragsregels 2015) prior to entering into this Agreement).

(…)

1. SALE AND PURCHASE1.1. The Seller shall demerge (or procure the demerger of) and agrees to transfer (or procure the transfer by the Company of), and the Purchaser [ [M] N.V.; PJW] shall acquire and accept (or procure the acceptance by [N] of), the Business pursuant to the Demerger at Closing subject to the terms and conditions set out in this Agreement. The Business shall be transferred free from any Third Party Rights.

(…)

15. TAX

(…)

15.3

In the period between signing of this Agreement and the Unconditional Date, the Seller shall continue to pursue an advance clearance from the Tax Authorities that the Demerger can be carried out in a tax neutral manner (the Tax Ruling). The Seller shall take the lead in any discussion with the Tax Authorities (the Tax Ruling Discussions), but shall keep the Purchaser regularly updated on the conduct and progress thereof. Unless with the prior approval of the Purchaser (such approval not to be reasonably withheld or delayed), the Seller shall not agree to, and shall procure that the Tax Ruling shall not compromise, any matter which the Seller considers or ought reasonably to consider may be of material importance to the Purchaser as regards either the future relationship with the Dutch Tax Authority, or the future liability to Tax, of [N] or any other member of the Purchaser Group. Any costs of the Purchaser incurred in connection with the Tax Ruling Discussions shall be reimbursed by the Seller in accordance with clause 24.2. If no Tax Ruling is obtained prior to or at Closing, the Parties shall proceed with the Proposed Transaction, subject to the earn-out mechanism set forth in Part D of Schedule 11. If the Tax Authorities are unwilling to grant the Tax Ruling, the Seller and the Purchaser shall reasonably discuss whether the Seller shall seek injunctive relief (voorlopige voorziening), and/or object (bezwaar maken) and/or appeal (in beroep gaan) and/or take any other action against or in respect of the decision of the Tax Authorities in accordance with the applicable legal procedures. Any such action will require the prior written approval of the Purchaser which approval shall not be unreasonably withheld.

(…).

SCHEDULE 11

TAX

(…)

Part D : Earn-out

1. DTA EARN-OUT

The Seller shall be entitled to receive from the Purchaser an amount equal to the DTA Earn-out in the event that the Tax Ruling is not obtained by the Seller prior to the Unconditional Data and, as a result, Dutch Corporate Income Tax is actually due by the Company in connection with the Demerger.

1.1.

In case of a successful injunctive relief (voorlopige voorziening), objection (bezwaar) or appeal (beroep) by the Seller against the Dutch Tax Authorities’ decision not to grant the Tax Ruling as a result of which [N] cannot, or no longer, recognise the Demerger Goodwill in its tax accounts, the Seller shall not be entitled to receive from the Purchaser any amount equal to the DTA Earn-out, and the refund procedure set out in clauses 3.2 – 3.4 below shall apply to any payment previously made by the Purchaser to the Seller in accordance with clause 3.1 below.

1.2 .

The Purchaser shall, and the Purchaser agrees to procure that [N] shall, not take any action (other than the legitimate business purposes) that would negatively affect the calculation or payment of the DTA Earn-out to the Seller, it being understood that the Seller and the Purchaser agree that the Purchaser shall in any event be free to structure [N] ’s tax and other affairs as fit the commercial and structuring objectives of the Purchaser and [N] . In addition, the Seller and the Purchaser agree to, and the Purchaser agrees to procure that [N] shall, take the following positions in respect of [N] ’s tax accounting principles, except as otherwise required by Law:

a) [N] shall annually activate as Initial Expenses the minimum amount of Initial Expenses are required by Law;

b) [N] ’s Initial Expenses shall be depreciated by [N] over a period of ten (10) financial years (such ten (10) year period including the financial year in which the relevant Initial Expenses are incurred); and

c) the Demerger Goodwill shall be depreciated by [N] over a period equal to the greater of (i) twenty (20) financial years; or (ii) the useful life of the Demerger Goodwill as determined in accordance with Dutch tax principles (goed koopmansgebruik).

(…).

3. DUE DATE OF PAYMENT

3.1.

The Purchaser shall within ten (10) Business Days after the final tax assessment (definitieve aanslag) in respect of a financial year within the Earn-out Period has been issued, settle the amount of the DTA Earn-out to the Seller as follows:

a). the amount of the DTA Earn-out shall be set against any payment then due from the Seller under this agreement; and

b) to the extent that there is an excess, a payment shall promptly be made by the Purchaser to the Seller equal to the amount of such excess.

3.2.

If in respect of a financial year within the Earn-out period an additional Tax assessment (navorderingsaanslag) is issued in which any amount of Demerger Goodwill depreciation is lowered, resulting in a lower amount of DTA Earn-out in respect of that financial year, Purchaser shall be entitled to receive from the Seller the difference between (i) the DTA Earn-out determined in accordance with clause 2 above, and (ii) the revised amount of DTA Earn-out as a consequence of the additional tax assessment (the DTA Earn-out excess).

(…)

Part F : Demerger Goodwill worked example

This Part F contains a worked example of a hypothetical calculation of the Demerger Goodwill on the basis of (i) the Company’s Locked Box Accounts Date Tax balance sheet, (ii) the hypothetical assumption that the Demerger took place on 1 January 2017, and (iii) the assumption that, on 1 January 2017, other than a difference between the Tax book value of the technical reserve and its fair market value, there is no difference between the Tax book value of the other assets and liabilities of the Company and the fair market value.

This worked example is solely for purpose of illustrating Parties’ understanding of how the Demerger Goodwill should be calculated, notwithstanding that the actual amount of Demerger Goodwill will only be determined on Completion once the Demerger has actually taken place.

Worked example:

The Company’s Locked Box Accounts Date Tax balance sheet is as follows:

Company’s Locked Box Accounts Date Tax balance sheet | ||||||

Investments | 41.07 | Equity | 19.75 | |||

Cash | 157.14 | Technical reserve | 165.96 | |||

Other receivables | 1.16 | Other liabilities | 13.66 | |||

Total | 199.37 | Total | 199.37 | |||

Upon a taxable Demerger, the difference between the Tax book value of the equity of 19.75 and the Price of 55.70 will be included in the taxable basis of the Company. This is an amount of 35.95.

Assuming that the Demerger took place on 1 January 2017, the hypothetical Tax balance sheet of [N] as per 1 January 2017 would be as follows:

[N] – Tax balance sheet 1 January 2017 | ||||||

Investments | 41.07 | Equity | 55.70 | |||

Goodwill | 35.95 | Technical reserve | 165.96 | |||

Cash | 157.14 | Other liabilities | 13.66 | |||

Other receivables | 1.16 | |||||

Total | 235.32 | Total | 235.32 | |||

Based on Dutch tax principles, at the Tax balance sheet of [N] as per 1 January 2017 the Tax book value of the technical reserve remains at its historical value at the inception of the policies. The difference between the Price of 55.70 and equity of [N] of 19.75 (before recognizing Demerger Goodwill) should be reported as Demerger Goodwill at the Tax opening balance sheet of [N] . In this worked example the Demerger Goodwill amounts to 35.95. This is under the assumption that on 1 January 2017, other than a difference between the Tax book value of the technical reserve and its fair market value, there is no difference between the Tax book value of the other assets and liabilities of the Company and the fair market value.”

2.9

DNB heeft belanghebbendes curatele bij besluit van 19 december 2017 verlengd tot en met 1 november 2018. Dat besluit vermeldt onder meer:

“Formeel voldoet [X] [de belanghebbende; PJW] aan de wettelijke solvabiliteitsregels, maar haar financiële positie is kwetsbaar. Zo heeft de Belastingdienst [X] hoofdelijk aansprakelijk gesteld voor EUR 7.45.151,00 [volgens het Hof moet dit € 7.453.151 zijn; PJW], omdat [F] haar belasting niet heeft betaald bij (beschikking van 16 november 2017). Deze vorderingen zien tot nu toe op de periode 2012-2013. Nieuwe vorderingen over de jaren 2014 tot en met 2016 zijn aannemelijk.

Uit de laatste ORSA [Own risk and solvency assessment; PJW] blijkt dat [X] - zonder aanpassingen van het bedrijfsmodel - over circa drie jaar niet meer solvabel zal zijn. Daarbij komt dat de aandeelhouder niet bereid is om noodzakelijke investeringen te doen in de interne organisatie, die minimaal bezet is. Tegen deze achtergrond heeft de aandeelhouder besloten om [X] te verkopen.

Inmiddels is een kandidaat gevonden voor de overname van de portefeuilles, maar dit verkooptraject is zeer complex. (...).”

2.10

Op belanghebbendes geruisloze-splitsingsverzoek ex art. 14a Wet Vpb heeft de Inspecteur bij beschikking van 24 november 2017 afwijzend beslist omdat zij volgens hem niet aannemelijk heeft gemaakt dat de voorgenomen juridische (af)splitsing niet in overwegende mate is gericht op ontgaan of uitstel van belastingheffing. De Inspecteur heeft belanghebbendes bezwaar daartegen bij uitspraak op bezwaar van 20 juli 2018 afgewezen.

2.11

Op 11 september 2018 is belanghebbendes onderneming (plus leenschuld, neem ik aan) tegen uitreiking van één aandeel [N] BV aan [F] S.à.r.l. onder algemene titel overgegaan op [N] NV. Niet overgegaan zijn de in de overeenkomst van afsplitsing genoemde excluded assets, excluded contracts, excluded liabilities en de hoofdelijke aansprakelijkheid voor de belastingschulden van de fiscale eenheid Vpb. [N] BV is via [M] (thans [O] NV) middellijk in handen van [AA] .

2.12

Bij notariële akte van 12 september 2018 heeft [F] S.à.r.l. haar aandeel [O] NV (voorheen [N] NV) conform de in 2.8 geciteerde overeenkomst overgedragen aan [HH] BV (voorheen [M] BV).

2.13

Het Hof heeft diverse e-mails geciteerd. Zijn uitspraak vermeldt daarover het volgende:

“2.9. Tot de stukken van het geding behoort een e-mailbericht van 31 juli 2017 van de - onder [2.6] - genoemde advocaat van [CC] aan dezelfde adviseurs van [FF] als daar genoemd en aan medewerkers van [MM] , met een inhoud met dezelfde strekking als onder [2.6] genoemd, aangevuld met de volgende vraag aan [MM] :

“Nauta, if there are any regulatory advantages to implement a legal demerger it would be helpful if you could add those (if any).”

Tot de stukken van het geding behoort verder de volgende daaraan voorafgaande mailwisseling:

- In een e-mail van 28 juli 2017, 14:17 uur, heeft de directeur van belanghebbende [aan; PJW] [NN] geschreven:

“Bijgaand het overzicht van de actieve accountants [bedoeld zal zijn: accounts; PJW] en daarnaast twee overeenkomsten voor de uitvaartverenigingen (UW) en de uitvaartondernemers (UVO)”

Bij deze e-mail is een overzicht van, naar het Hof begrijpt, uitvaartverenigingen en uitvaartondernemers gevoegd, en twee blanco overeenkomsten.

- In een e-mail van 28 juli 2017, 15:02 uur, heeft [NN] hierop gereageerd met aanvullende vragen:

“1 - op twee accounts na hebben wij met alle actieve accountants [accounts; PJW] een ondertekende overeenkomst;

2 - de overeenkomsten zijn getekend door beide partijen. Bij de ondernemers de eigenaar, bij de verenigingen de voorzitter en secretaris

3 - wij hebben in de Overeenkomst geen termijn opgenomen dus deze zijn geldig”

- Bij e-mail van 28 juli 2017, 21:47 uur, heeft [NN] deze e-mails doorgestuurd naar de eerder genoemde advocaat van [CC] , onder de toevoeging van het volgende bericht:

“Zie bijgaand de antwoorden van [de directeur van belanghebbende].

Hopelijk helpt dit bij het opbouwen van de casus richting fiscus.””

3. Het geschil

3.1

In geschil is of de Inspecteur terecht afwijzend heeft beslist op belanghebbendes verzoek om zekerheid dat de voorgenomen juridische afsplitsing niet geacht wordt in overwegende mate te zijn gericht op ontgaan of uitstel van belastingheffing.

3.2

Volgens de belanghebbende is op grond van zakelijke overwegingen afgesplitst. Zij moest haar onderneming verkopen vanwege haar precaire financiële situatie. Haar hoofdelijke aansprakelijkheid voor de belastingschulden van de fiscale eenheid Vpb maakte afsplitsing de meest logische route omdat de koper geen activa-passivatransactie wilde. Een afsplitsing bood ook meer zekerheid dat alle relevante bezittingen, rechten en verplichtingen zouden overgaan, kon bij één transactie onder algemene titel plaatsvinden en bood ook meer zekerheid doordat niet bijna alle 280 contracten met uitvaartondernemers en -verenigingen hoefden te worden heronderhandeld. Dit bespaarde tijd en transactiekosten. Bij pleitnota in hoger beroep heeft de belanghebbende hieraan toegevoegd dat de splitsingsfaciliteit uiteraard gevraagd wordt omdat betaling van belasting op transactiedatum niet goed uitkomt, dat de aandelen in de belanghebbende weliswaar hadden kunnen worden verkocht, maar de koper aansprakelijkheidsconsequenties maximaal wenste te vermijden en de verkoper niet lang aan de koper wilde vastzitten (goodwill wordt in tien jaar afgeschreven); volgens de belanghebbende legitieme en zakelijke overwegingen.

3.3

Volgens de Inspecteur was verkoop van de gehele onderneming geen zakelijk einddoel, maar bestonden aandeelhoudersmotieven. Er was noodzaak noch dwang om de onderneming te verkopen. Er was nog geen sprake van een acute precaire financiële situatie; de belanghebbende voldeed aan de wettelijke solvabiliteitsregels; schaalgrootte is geen direct criterium op basis waarvan DNB sancties kan opleggen; en de toezichtregels bevatten ook geen criterium op basis waarvan aandeelhouders gekozen kunnen worden (ik neem aan: door DNB). De Inspecteur betoogde dat belanghebbendes verzekerings-onderneming in beginsel winst zou geven, zij het dat haar herverzekeringsovereenkomst met [L] SA haar winst overhevelde naar Luxemburg. Volgens de Inspecteur was de keuze voor afsplitsing daarom gericht op het ontgaan of uitstellen van Vpb. Directe verkoop van de onderneming met een activa-passivatransactie had geleid tot belastingheffing. De door de belanghebbende gestelde motieven staan volgens de Inspecteur in geen redelijke verhouding tot het belastingvoordeel en hij acht niet aannemelijk gemaakt dat zij daadwerkelijk een rol hebben gespeeld bij de keuze voor afsplitsing. Schriftelijke stukken die die motieven ondersteunen, ontbreken. De overgelegde voorbeeldcontracten bevatten geen informatie waaruit de noodzaak van een afsplitsing blijkt en het is volstrekt onduidelijk (i) of het voorbeeldcontract overeenkomt met de 280 gesloten contracten, (ii) of de lopende contracten juridisch heronderhandeld zouden moeten worden en (iii) of dat in de praktijk ook daadwerkelijk zou gebeuren. De Inspecteur betwist dat het bij die lopende 280 contracten om zo’n te heronderhandelen contract zou gaan. Volgens hem worden in dergelijke contracten clausules opgenomen die contractoverdracht bij verkoop van een onderneming vergemakkelijken. De onderneming van [C] , die vergelijkbaar was met die van de belanghebbende, is volgens hem in 2017 wel verkocht via een activa-passivatransactie.En ook tegen een afsplitsing kunnen onder bepaalde voorwaarden belanghebbenden in verzet komen, zodat het door de belanghebbende gestelde voordeel van een afsplitsing ook op dat punt niet zonder meer vaststaat, aldus de Inspecteur.

4. De Rechtbank Gelderland

4.1

De Rechtbank heeft de belanghebbende in het gelijk gesteld. De bewijsvermoedens in art. 14a(6) Wet Vpb vragen de belanghebbende aannemelijk te maken dat de afsplitsing niet in overwegende mate was gericht op ontgaan of uitstel van belastingheffing en volgens de Rechtbank zijn voldoende zakelijke overwegingen voor de afsplitsing aannemelijk gemaakt:

“16. De zakelijkheid van de aan de splitsing ten grondslag liggende overwegingen moet worden beoordeeld vanuit de positie van de bij de splitsing betrokken vennootschappen. Dat zijn eiseres en de door de koper nieuw opgerichte vennootschap. De rechtbank is van oordeel dat eiseres aannemelijk heeft gemaakt dat aan de splitsing en vervolgens verkoop van het aandeel een puur zakelijk motief ten grondslag heeft gelegen. Weliswaar is geen sprake geweest van samenvoeging, herstructurering, rationalisering of afslanking in strikte zin, maar wel is aannemelijk dat bij ongewijzigde voortzetting de continuïteit van de onderneming ernstig in gevaar zou komen binnen een relatief korte termijn van drie jaar. Ook acht de rechtbank aannemelijk gemaakt dat in dit geval inbreng van eigen kapitaal geen reële optie was omdat dat kapitaal binnen de familie niet beschikbaar was en daarnaast omdat DNB in de eerdere procedure met betrekking tot [A] kenbaar had gemaakt geen vertrouwen in de aandeelhouders te hebben. Verweerder heeft dit weliswaar weersproken, maar heeft dat verder niet onderbouwd. Ook heeft verweerder niet weersproken dat vreemd kapitaal niet kon worden aangetrokken teneinde de solvabiliteitsproblemen op te lossen. Gelet hierop, was verkoop de enige oplossing om de onderneming te behouden. Gegeven de grote risico's vanwege de hoofdelijke aansprakelijkheid voor de belastingschulden van de groep, acht de rechtbank het aannemelijk dat de koper niet de aandelen van eiseres wilde overnemen, zodat de onderneming op een andere wijze overgedragen zou moeten worden. De rechtbank ziet tot slot in de stukken geen enkel concreet aanknopingspunt om eraan te twijfelen dat in dit geval afsplitsing de keuze was van de koper en dat eiseres met die voorwaarde heeft ingestemd teneinde de transactie te laten slagen.

17. Verweerder heeft gesteld dat eiseres niet aannemelijk heeft gemaakt dat de keuze voor afsplitsing in plaats van een activa/passiva-overdracht op zakelijke motieven berust. Uit de uitspraak van de Hoge Raad van 13 september 2019leidt de rechtbank af dat dit geen onderdeel uitmaakt van de aan te leggen toetsingsmaatstaf. Overigens heeft eiseres onder verwijzing naar de e-mail van 2 augustus 2017 [zie 2.6 hierboven; PJW] de motieven van de koper voor een afsplitsing uiteengezet en verweerder heeft die e-mail en de inhoud daarvan niet onderbouwd weersproken.

18. Op grond van het voorgaande is de rechtbank van oordeel dat voldoende zakelijke overwegingen zijn aangevoerd voor de juridische splitsing. Gelet hierop had verweerder zich op het standpunt moeten stellen dat de splitsing wordt geacht niet in overwegende mate te zijn gericht op het ontgaan of uitstellen van belastingheffing, zodat de splitsingsfaciliteit van toepassing is.

19. De conclusie moet daarom zijn dat het beroep gegrond is. (…).”

4.2

De redactie van FutD 2020-3861 onderschrijft het oordeel van de Rechtbank en begrijpt de volharding van de Inspecteur niet:

“Deze uitspraak ziet op een onderdeel van de door de DNB in 2017 afgedwongen reddingsoperatie van de [A-groep] . Inmiddels is recent duidelijk geworden dat deze reddingsoperatie niet geslaagd is; [A] is op 8 december 2020 in staat van faillissement verklaard. [A] heeft ongeveer 80.000 polishouders die vooral kapitaalverzekeringen hebben afgesloten. Die moeten nu vrezen voor een korting van misschien wel 40% op de waarde van hun polis. In een hoofdartikel in het FD van 9 december 2020 worden enige achtergronden gegeven bij de reddingsoperatie van de DNB in 2017. Door de toenmalige aandeelhouders werd dit gezien als een gedwongen onteigening. Het verzekeringsbedrijf werd uiteindelijk voor € 1 verkocht aan een nieuwe partij die zich verplichtte de solvabiliteitsratio belangrijk te verbeteren. Dit laatste liep - naar wij nu weten - uit op een debacle.

Tegen deze achtergrond is het eigenlijk onbegrijpelijk dat de Belastingdienst bij de uitvoering van de reddingsoperatie in 2017 dwars lag en de zakelijkheid van de splitsing niet in wilde zien. Het belang van de aandeelhouders was zeker niet gediend bij de gedwongen onteigening. Het belang van 80.000 polishouders stond daarentegen overduidelijk voorop. Uit de uitspraak van Rechtbank Gelderland blijkt niet goed welke inhoudelijke argumenten de Belastingdienst precies had om de zakelijkheid te betwisten. Het toetsingskader dat de Rechtbank hanteert lijkt ons juist. De zakelijkheid moet vanuit de onderneming worden bezien. De onderneming is natuurlijk de organisatie van kapitaal en arbeid met alle daarbij betrokken stakeholders zoals de 80.000 polishouders. Vandaaruit bekeken, beslist de Rechtbank naar onze mening terecht dat aan de splitsing en vervolgens verkoop "een puur zakelijk motief ten grondslag heeft gelegen". Duidelijker kan de Rechtbank het niet zeggen.

Opvallend is ook dat de Belastingdienst ook na het arrest van de Hoge Raad van 13 september 2019 (zie FutD 2019-2363 met ons commentaar) (zie # hieronder; PJW) bleef volharden in haar standpunt. In dat arrest ging het om een geheel vrijwillige afsplitsing van activiteiten die de dag daarna verkocht werden. Het Hof overwoog in die zaak dat de splitsing gebaseerd was op ondernemingsbeslissingen met puur bedrijfseconomische (commerciële) en marktstrategische gronden. De opvolgende verkoop binnen drie jaar maakte dit niet anders, oftewel eens zakelijk altijd zakelijk. De Hoge Raad keurde de Hofuitspraak goed met de volgende onderbouwing: "Zoals is overwogen in het (op die voorwaarden voor de vennootschapsbelasting betrekking hebbende) Bulkgasarrest, is de mogelijkheid tegenbewijs te leveren tegen het op vervreemding van de aandelen gebaseerde wettelijke vermoeden niet beperkt naar gelang het tijdstip van de vervreemding en ziet de mogelijkheid om tegenbewijs te leveren op een omstandigheid - aan de splitsing ten grondslag liggende zakelijke overwegingen - die niet uitsluit dat ten tijde van de splitsing al een voornemen tot vervreemding van de aandelen bestaat. Dat geldt ook indien met een splitsing waaraan in overwegende mate zakelijke overwegingen ten grondslag liggen, uitvoering wordt gegeven aan de wens om de af te splitsen activiteiten te verkopen". Zolang de reden voor de afslanking inclusief de keuze daarbij voor het instrument van de afsplitsing (in tegenstelling tot een activa/passiva transactie) maar onderbouwd kan worden vanuit de onderneming bezien is sprake van een zakelijk motief. Wanneer de Hoge Raad dit al goedkeurt bij een geheel vrijwillige situatie, dan moet dit toch zeker gelden wanneer de aandeelhouders in feite gedwongen worden tot deze afsplitsing en verkoop door - in dit geval - de DNB.”

4.3

Bierman (NTFR 2021/19) daarentegen plaatst vraagtekens bij de zakelijkheidstoets van de Rechtbank:

“De inspecteur had nog gesteld dat de keuze voor afsplitsing in plaats van een activa/passiva-overdracht niet op zakelijke motieven berustte. De rechtbank leidt echter uit het Tankstationarrest af dat dit geen onderdeel uitmaakt van de aan te leggen toetsingsmaatstaf (r.o. 17). Ik vraag mij af of deze algemene conclusie kan worden getrokken op basis van het Tankstationarrest. Ik kan mij voorstellen dat bij de verkoop van een hele onderneming of van een losse bedrijfstak de keuze voor een (af)splitsing in plaats van een activa/passiva-transactie altijd is ingegeven door zakelijke motieven, omdat een activa/passiva-transactie in dat geval te ingewikkeld is. Het gevolg daarvan is dat in dat geval de splitsingsvrijstelling altijd van toepassing is als het einddoel zakelijk is. Dat betekent mijns inziens niet dat in het algemeen de zakelijkheid van de keuze voor (af)splitsing helemaal niet hoeft te worden beoordeeld. In het Bulkgasarrest (waar de Hoge Raad in het Tankstationarrest naar verwijst) overwoog de Hoge Raad expliciet dat het hof had vastgesteld dat de keuze voor een splitsing in plaats van een activa/passiva-transactie was ingegeven door commerciële overwegingen. Ook in de procedure van het Tankstationarrest stond feitelijk vast dat aan een activa/passiva-transactie (niet fiscale) nadelen verbonden waren. Daarom was gekozen voor een afsplitsing. Ik meen dat de analyse anders kan zijn als in plaats van een hele onderneming of een losse bedrijfstak één los activum wordt afgesplitst en verkocht om een op zichzelf bezien zakelijk doel te bereiken. Als in dat geval alleen om fiscale redenen wordt gekozen voor een afsplitsing gevolgd door verkoop van de aandelen in de afgesplitste vennootschap, zou gesteld kunnen worden dat de keus voor een afsplitsing in plaats van een gewone verkoop kunstmatig is, waardoor de splitsingsfaciliteit niet van toepassing is. Overigens overweegt de rechtbank in de hier becommentarieerde zaak ook dat er zakelijke redenen waren voor een afsplitsing in plaats van een activa/passiva-transactie, maar dat is kennelijk een overweging ten overvloede.”

5. Het Gerechtshof Arnhem-Leeuwarden

5.1

Op het hogere beroep van de Inspecteur heeft het Hof de uitspraak van de Rechtbank vernietigd en de Inspecteur in het gelijk gesteld. Hij is daarbij uitgegaan van de volgende bewijslastverdeling:

“4.3. Partijen hebben ter zitting van het Hof eenparig verklaard dat het in het zesde lid van artikel 14a van de Wet Vpb opgenomen tweede bewijsvermoeden van toepassing is, op grond waarvan zakelijke overwegingen niet aanwezig geacht worden, tenzij het tegendeel aannemelijk wordt gemaakt. Het Hof ziet, gelet op de onder 2.10. 2.13 en 2.14 genoemde vaststaande feiten, geen aanleiding hiervan af te wijken. Dit betekent dat de afsplitsing - eveneens behoudens tegenbewijs - geacht wordt in overwegende mate te zijn gericht op het ontgaan of uitstellen van belastingheffing (het eerste bewijsvermoeden), wanneer het tweede bewijsvermoeden standhoudt.”

Met het tweede bewijsvermoeden bedoelt het Hof de bepaling dat als bij (af)splitsing verkregen aandelen binnen drie jaar na de (af)splitsing worden vervreemd aan derden, zakelijke overwegingen voor de (af)splitsing afwezig worden verondersteld, tenzij de belastingplichtige het tegendeel aannemelijk maakt (zie de laatste volzin van art. 14a(6) Wet Vpb in 7.5 hieronder). De Staatssecretaris noemt dit ‘de zakelijkheidstoets’. Met het eerste bewijsvermoeden bedoelt het Hof dat als de belanghebbende zakt voor de zakelijkheids-toets, i.e. als moet worden verondersteld dat niet wordt (af)gesplitst “op grond van zakelijke overwegingen zoals herstructurering of rationalisering van de actieve werkzaamheden van de splitsende en de verkrijgende rechtspersonen”, de (af)splitsing geacht wordt overwegend gericht te zijn op ontgaan of uitstel van belasting, tenzij de belanghebbende het tegendeel aannemelijk maakt (zie tweede volzin van art. 14a(6) Wet Vpb in 7.5 hieronder). De Staatssecretaris noemt dat ‘de ontgaanstoets.’

5.2

Doordat [F] S.à.r.l. het door haar bij de afsplitsing verkregen aandeel [O] NV (voorheen [N] NV) binnen drie jaar na de afsplitsing heeft overgedragen aan de niet-gelieerde [HH] BV (voorheen [M] BV), is het tweede bewijsvermoeden geactiveerd: behoudens tegenbewijs worden zakelijke overwegingen geacht te ontbreken. Volgens het Hof heeft de belanghebbende dat tegenbewijs niet geleverd:

“4.7. Uit het arrest van de Hoge Raad van 14 januari 2022, ECLI:NL:HR:2022:17 [HR BNB 2022/38; zie 8.15 hieronder; PJW] waarin is verwezen naar de gronden die zijn uiteengezet in de onderdelen 6.2 tot en met 6.11 van de conclusie van A-G Wattel van 3 november 2021 (ECLI:NL:PHR:2021:1037), volgt dat voor de beoordeling of de afsplitsing heeft plaatsgevonden op grond van zakelijke overwegingen bepalend is dat zowel het einddoel als de keuze van de weg ernaartoe door zakelijke overwegingen is ingegeven.

4.8.

De beoordeling of de afsplitsing heeft plaatsgevonden op grond van zakelijke overwegingen, dient betrekking te hebben op de motieven van de bij de afsplitsing betrokken rechtspersonen, te weten belanghebbende en [N] N.V., ten tijde van de totstandkoming van de obligatoire overeenkomst die aan de afsplitsing ten grondslag ligt. Aandeelhoudersmotieven kunnen daaraan in beginsel niet bijdragen. Het gaat daarbij om de motieven die in het onderhavige geval daadwerkelijk aan de splitsing ten grondslag hebben gelegen.

4.9.

Belanghebbendes gemachtigde heeft ter zitting van het Hof desgevraagd verklaard dat verkoop van de aandelen in belanghebbende aan [AA] geen optie was omdat laatstgenoemde niet bereid was het risico van een eventuele aansprakelijkstelling te aanvaarden. De Inspecteur heeft ter zitting verklaard dit niet (meer) te betwisten. Het Hof gaat hiervan uit en neemt dit dan ook als uitgangspunt bij de beoordeling.

4.10.

Het Hof neemt als beoordelingstijdstip het moment van de totstandkoming van de - onder [2.8 hierboven; PJW] genoemde - overeenkomst op 18 oktober 2017. Dat op een eerder moment een obligatoire overeenkomst is tot stand gekomen, is niet gebleken. Daargelaten of het einddoel van de transactie als zakelijk kan worden aangemerkt dan wel als aandeelhoudersmotief - het Hof laat dit in het midden - heeft belanghebbende, naar het oordeel van het Hof, in ieder geval niet aannemelijk gemaakt dat de keuze voor de weg van de afsplitsing door zakelijke overwegingen is ingegeven. Het Hof overweegt daartoe als volgt.

4.11.

Ter zitting van het Hof heeft de gemachtigde (…) beaamd dat het wegnemen van het risico op aansprakelijkstelling (voor de koper) niet zo zeer een voordeel van de afsplitsing zelf is. Het Hof kan dit laatste volgen, omdat met een activa-passivatransactie hetzelfde resultaat zou zijn bereikt. Naar het Hof begrijpt, heeft de koper de aandelen in belanghebbende niet willen overnemen omdat zij de risico’s die daaraan kleven niet voor lief heeft willen nemen. De koper wilde de gehele verzekeringsonderneming overnemen, maar het risico op (mogelijke) aansprakelijkstellingen moest bij de vennootschappelijke huls achterblijven. Een overdracht van de onderneming door middel van een activa-passivatransactie zou leiden tot het constateren van een aanzienlijke boekwinst en daarmee een acuut te betalen bedrag aan Vpb - over de hoogte daarvan verschillen partijen van mening, volgens de Inspecteur zou het belastingbedrag ruim € 14 miljoen bedragen, belanghebbende heeft in de stukken een bedrag van € 9,5 miljoen berekend. In plaats daarvan is ervoor gekozen de weg van de afsplitsing te volgen, hetgeen leidt tot een direct fiscaal voordeel dat ligt tussen de door partijen genoemde bedragen. Belanghebbende heeft echter gesteld dat dit fiscale voordeel niet doorslaggevend is geweest voor de gekozen weg.

4.12.

Naar het oordeel van het Hof maakt belanghebbende, tegenover de gemotiveerde betwisting door de Inspecteur, niet aannemelijk dat de door haar genoemde voordelen van de afsplitsing (ten opzichte van een activa-passivatransactie) zich in het onderhavige geval daadwerkelijk voordoen. In het licht van hetgeen de Inspecteur onder 4.5 heeft aangedragen, staat niet zonder meer vast dat de gestelde nadelen van een activa-passivatransactie zich in werkelijkheid zouden hebben voorgedaan. Het had op de weg van belanghebbende gelegen om haar stelling nader te onderbouwen, aan de hand van stukken of anderszins. Ter zitting van het Hof heeft de gemachtigde (…) desgevraagd ook niet duidelijk kunnen maken hoeveel tijd en kosten het scheelt dat de contracten door middel van een afsplitsing onder algemene titel overgaan in vergelijking met de overdracht via een activa-passivatransactie. Evenmin maakt belanghebbende aannemelijk dat het gestelde motief daadwerkelijk een rol heeft gespeeld bij de keuze voor de afsplitsing. Er zijn geen concrete stukken overgelegd (correspondentie, overlegverslagen of anderszins tussen de koper en de verkoper) waaruit kan worden afgeleid dat het gestelde motief daadwerkelijk een rol heeft gespeeld in de keuze. Het - onder [2.6 hierboven; PJW] genoemde - e-mailbericht van een advocaat van [CC] brengt die duidelijkheid niet. Dit betreft meer een algemene opsomming van mogelijke voordelen, die bovendien onvoldoende geconcretiseerd zijn, en die gelet op de - onder [2.13 hierboven; PJW] - geciteerde mailwisseling erop gericht lijken een dossier op te bouwen ten behoeve van de discussie met de Inspecteur. Dit klemt temeer, nu uit punt 19 van het - onder [2.5 hierboven; PJW] genoemde - memo “Demerger [X] - business reasons” kan worden opgemaakt dat de verkoper had aangegeven bij een activa-passivatransactie gecompenseerd te willen worden voor de aanvullend te betalen Vpb maar [AA] om deze reden geen hogere aankoopprijs wilde betalen, hetgeen in ieder geval het standpunt van belanghebbende lijkt te weerspreken dat het cashflow nadeel van een activa-passivatransactie verwaarloosbaar zou zijn. Bovendien overweegt het Hof dat, zo de weg van de afsplitsing in het onderhavige geval per saldo al een (praktisch) voordeel zou hebben boven een activa-passivatransactie en het motief daarin mede zou zijn gelegen, belanghebbende niet aannemelijk maakt dat dit niet volstrekt marginaal is in vergelijking met het hiervoor genoemde fiscale voordeel (vgl. arrest Foggia, punt 47). Ook hetgeen belanghebbende overigens heeft aangevoerd, leidt niet tot een ander oordeel.“

5.3

Omdat aldus het tweede bewijsvermoeden stand hield (de belanghebbende zakte volgens het Hof voor de zakelijkheidstoets), werd (ook) het eerste bewijsvermoeden geactiveerd: de afsplitsing werd door het Hof geacht als (één der) hoofddoel(en) belastingontwijking of -uitstel te hebben, behoudens door de belanghebbende te leveren tegenbewijs. Het Hof achtte de belanghebbende evenmin geslaagd in dat tweede tegenbewijs (de ontgaanstoets):

“4.13. Nu belanghebbende, gelet op het voorgaande, niet aannemelijk heeft gemaakt dat de keuze voor de weg van de afsplitsing door zakelijke overwegingen is ingegeven (waardoor het tweede bewijsvermoeden standhoudt), wordt de afsplitsing - behoudens tegenbewijs - geacht in overwegende mate te zijn gericht op het ontgaan of uitstellen van belastingheffing (het eerste bewijsvermoeden). Belanghebbende dient gelet op het - onder 4.7 genoemde - arrest van 14 januari 2022 [HR BNB 2022/38; zie 8.15 hieronder; PJW] in dit kader aannemelijk te maken dat de wijze waarop de transactie is vormgegeven (afsplitsing) niet als hoofddoel belastingontwijking heeft.

4.14.

Belanghebbende heeft zich op het standpunt gesteld dat de afsplitsing niet in overwegende mate is gericht op het ontgaan van belastingheffing, daarbij met name verwijzend naar de hiervoor genoemde zakelijke motieven. Voorts heeft belanghebbende gesteld, zo begrijpt het Hof, dat als bij een afsplitsing geen fiscale claims verloren gaan, er geen sprake van kan zijn dat de afsplitsing is gericht op het ontgaan of uitstellen van belastingheffing en dat door de lage rentestand het verschil tussen de verschuldigde belasting en de contante waarde van de belasting over afschrijvingen op de goodwill (gedurende 10 jaar) erg laag is, zodat niet valt in te zien hoe het uitstellen van belastingheffing als een volstrekt overheersend motief kan worden aangemerkt. De Inspecteur heeft deze standpunten betwist. Volgens de Inspecteur is gekozen voor de afsplitsing om een acute belastingheffing bij verkoop van de onderneming te voorkomen, hetgeen als een anti-fiscaal motief dient te worden beschouwd.

4.15.

Artikel 15, eerste lid, sub a, van de Fusierichtlijn (het anti-misbruikvoorbehoud) is een weerspiegeling van het algemene beginsel van Unierecht dat rechtsmisbruik verboden is. De toepassing van regels van Unierecht kan niet zo ver gaan dat misbruiken worden gedekt, met andere woorden transacties die niet zijn verricht in het kader van normale handelsverrichtingen, maar uitsluitend met het doel om de door het Unierecht toegekende voordelen op onrechtmatige wijze te verkrijgen (zie het arrest Foggia, punt 50). Bij een splitsing waaraan verschillende overwegingen ten grondslag liggen, waaronder ook fiscale overwegingen, dient de vrijstelling slechts dan te worden geweigerd indien de fiscale overwegingen in het kader van de (voorgenomen) transactie doorslaggevend zijn (vgl. het arrest Foggia, punt 35). Richtlijnconforme uitleg van artikel 14a van de Wet Vpb brengt mee dat ontwijking van belastingheffing slechts dan onder het anti-misbruikvoorbehoud valt indien de (voorgenomen) splitsing een volstrekt overheersend anti-fiscaal motief heeft en toepassing van de geboden fiscale faciliteiten zou leiden tot strijd met doel en strekking van de Fusierichtlijn. Dit motief kan ook zijn gelegen in een uitstel van belastingheffing (vgl. HR 29 juni 2012, ECLI:NL:HR:2012:BP6629).

4.16.

Naar het oordeel van het Hof is belanghebbende, tegenover de gemotiveerde weerspreking door de Inspecteur, niet geslaagd in het leveren van het in het kader van het eerste bewijsvermoeden te leveren tegenbewijs (dat de afsplitsing niet in overwegende mate is gericht op het ontgaan of uitstellen van belastingheffing). Het Hof overweegt daartoe als volgt. Vaststaat dat belanghebbende al haar ondernemingsactiviteiten (de verzekeringsonderneming) wilde verkopen, dat de (directe) verkoop van de aandelen in belanghebbende aan de (beoogde) koper geen optie was en dat voor de verkoop de weg van afsplitsing is gekozen op de wijze als in het - onder [2.7 hierboven; PJW] genoemde - stappenplan vermeld. Met al deze stappen is bereikt dat een bedrag van € 55.700.000 ter grootte van de waarde van de onderneming uiteindelijk aan belanghebbende ten goede kon komen. Verder staat vast dat verkoop van de ondernemingsactiviteiten door middel van een activa-passivatransactie, die het Hof in het onderhavige geval de meest voor de hand liggende route acht om het beoogde einddoel te bereiken, zou leiden tot een aanzienlijke acute heffing van Vpb. Zoals hiervoor - onder 4.10 tot en met 4.12 - is overwogen, heeft belanghebbende niet aannemelijk gemaakt dat de keuze voor de weg van de afsplitsing door zakelijke overwegingen is ingegeven. Nu andere motieven evenmin aannemelijk zijn gemaakt, maakt belanghebbende niet aannemelijk dat fiscale overwegingen in het kader van de transactie niet doorslaggevend zijn. Gelet op het voorgaande acht het Hof de afsplitsing, waarin al de genoemde stappen moeten worden gezet om belanghebbende uiteindelijk de tegenwaarde van de onderneming ten goede te laten komen, een kunstmatige en enkel door fiscale overwegingen, namelijk het uitstellen van de heffing van Vpb, ingegeven alternatief voor de activa-passivatransactie. De keuze om de verkoop van de gehele onderneming te laten plaatsvinden via de afsplitsing met als hoofddoel het ontwijken van Vpb, heeft, naar het oordeel van het Hof, daarmee een volstrekt overheersend anti-fiscaal motief. De door belanghebbende genoemde lage rentestand doet aan deze conclusie niet af, nu het Hof in de omstandigheid dat koper niet bereid was een hogere koopprijs te betalen in het geval van een activa-passivatransactie een aanwijzing ziet voor de conclusie dat een cash flow nadeel wel degelijk een rol speelde. Toepassen van de splitsingsfaciliteit zou leiden tot een zodanig uitstellen van belastingheffing dat strijd ontstaat met doel en strekking van de Fusierichtlijn (zie voor doel en strekking onder meer het arrest Foggia, punten 49 en 50).”

5.4

Volgens Groenland (NTFR 2022/3663) gaat het Hof te gemakkelijk voorbij aan de verschillen tussen een activa-passivatransactie en een (af)splitsing:

“(…) het hof lijkt het civiel juridische verschil tussen een activa-passivatransactie en een afsplitsing wel erg makkelijk opzij te zetten. Bij een activa-passivatransactie dient belanghebbende alle individuele contracten, volgens het hof ten minste 280, over te dragen aan de koper. Bij een afsplitsing gaan deze contracten middels een notariële akte van splitsing van rechtswege, dus onder algemene titel, over naar de verkrijger, zijnde de nieuw opgerichte dochtervennootschap. Ook al zouden deze contracten een bepaling bevatten die een eventuele (activa-passiva) overdracht onder bijzondere titel faciliteert, dan lijkt het mij in de rede te liggen dat een dergelijke transactie in ieder geval vereist dat de wederpartij onder het contract op de hoogte wordt gesteld van de nieuwe (weder)partij. Bij een afsplitsing geldt een dergelijke verplichting in beginsel niet.

Het hof miskent hier mijns inziens de juridische werkelijkheid van het overnemen van een onderneming middels een activa-passiva transactie en volgt wel erg makkelijk de verklaring van de inspecteur dat in contracten clausules plegen te worden opgenomen die de overdracht wegens verkoop van een onderneming vergemakkelijken (zie r.o. 4.5). Over het algemeen geldt namelijk het tegenovergestelde met zogenoemde ‘change-in-control clausule’. Wat in dit geval echter niet helpt, is dat binnen de groep een levensverzekeringmaatschappij is verkocht middels een activa-passivaoverdracht waarvan de inspecteur stelt dat deze transactie vergelijkbaar was. Het had mijns inziens in de rede gelegen dat belanghebbende het verschil tussen deze transacties aannemelijk had gemaakt en het had op de weg van het hof gelegen om beter te onderzoeken of de opvatting van de inspecteur in dit geval juist was of deze (ongemotiveerde) betwisting naast zich neer te leggen.”

5.5

De redactie van Futd 2022-2725 heeft weinig waardering voor ’s Hofs uitspraak. Zij ziet daarin een “complottheorie” en “geen onderbouwing”; zij acht de uitspraak “onbegrijpelijk”. HR BNB 2022/38 heeft volgens haar de toepassing van art. 14a(6) Wet Vpb “een mijnenveld” gemaakt:

“Bij een activa/passiva-transactie moet ieder contract apart overgesloten worden met akkoord van iedere betrokken uitvaartonderneming of vereniging. Dit kost uiteraard tijd en er is geen enkele garantie op ongewijzigde voortzetting van al die contracten. Dit is - naar onze mening - het schoolvoorbeeld van het voordeel van een juridische splitsing en juist om die reden is het civielrechtelijk instrument van splitsing e.d. ingevoerd. Wij vinden dit dus een zeer plausibel argument. Het Hof daarentegen meent dat belanghebbende niet heeft aangetoond dat het nadeel van het oversluiten van ieder contract zich daadwerkelijk zal voordoen. Belanghebbende had dit nader moeten onderbouwen "aan de hand van stukken of anderszins". Voor ons is onduidelijk welke stukken belanghebbende dan had moeten overleggen. Wij menen ook dat het Hof hierin te ver gaat. Er is geen enkele reden om te twijfelen aan het risico op stroef lopende heronderhandelingen met ten minste een aantal van de 280 uitvaartverzorgers. Ieder redelijk denkende ondernemer onderkent hier een risico. Natuurlijk is de omvang hiervan een inschatting maar het risico is wel degelijk aanwezig. Het Hof gaat nog een stapje verder door te stellen dat niet blijkt dat het motief van de keuze voor een splitsing daadwerkelijk een rol heeft gespeeld. Het e-mailbericht van de advocaat hieromtrent wordt afgedaan als dossiervulling voor de discussie met de inspecteur. Het Hof ziet alles dus als een groot complot om de fiscus te misleiden. Enige onderbouwing geeft het Hof niet, zoals wel vaker met complottheorieën. Zelfs de volstrekt logische eis van de verkoper dat bij een activa/passiva-transactie een hoger bedrag betaald moet worden omdat de koper dan geen enkele fiscale claim op de stille reserves en goodwill overneemt, wordt in het nadeel van belanghebbende uitgelegd door het Hof. Koper was namelijk hier niet toe bereid, wat volgens het Hof dan "bewijst" dat belastinguitstel kennelijk een belangrijk argument was voor de splitsingsroute. (…).

Hoofddoel zakelijk?

De vraag of het hoofddoel zakelijk is, lost het Hof op met een cirkelredenering. Het Hof stelt vast dat een activa/passiva-transactie tot een aanzienlijke acute heffing van Vpb zou leiden. Omdat de keuze voor de weg van de splitsingsroute volgens het Hof niet door zakelijke overwegingen is ingegeven "en andere motieven evenmin aannemelijk zijn gemaakt" is sprake van een kunstmatige en enkel door fiscale motieven ingegeven constructie. Dat andere motieven niet aannemelijk zijn gemaakt, is naar ons idee een onbegrijpelijk oordeel. (…). De verkoop was noodzakelijk om de continuïteit van de onderneming veilig te stellen mede ten behoeve van de polishouders. De structuur van de overdracht heeft er toe geleid dat de aandeelhouders feitelijk per saldo voor 1 [euro] de aandelen hebben overgedragen en de solvabiliteit van de onderneming met 55,7 mln toenam. Dit alles in het kader van een reddingsoperatie afgedwongen door de DNB waar de onderneming onder curatele stond. Het Hof verliest zich - naar onze mening - te veel in de gedachte dat de faciliteit leidt tot belastinguitstel en "dus" sprake is van een anti-fiscaal motief wanneer daar gebruik van wordt gemaakt. Uitstel van belasting is nu eenmaal de kern van deze doorschuiffaciliteit en mits aan de voorwaarden daarvoor wordt voldaan is deze gewoon toepasbaar. Dan moet dus wel apart getoetst worden aan die voorwaarden, wat met een cirkelredenering niet gebeurt. Het door Hof Arnhem-Leeuwarden gehanteerde beslissingsschema wijkt ook af van het beslissingsschema van Hof Den Bosch in een uitspraak van 4 mei 2022 (zie FutD 2022-1566 met ons commentaar). In die zaak werd eerst getoetst of het einddoel zakelijk was. Zo ja, dan was vervolgens de vraag of de gekozen route vanuit juridisch en/of commercieel oogpunt logisch en dus zakelijk was. Dat daarbij een fiscaal voordeel optreedt, is niet bepalend. Het fiscale voordeel van de gekozen route deelt namelijk in de zakelijkheid van het einddoel. Dit beslissingsschema van Hof Den Bosch was gebaseerd op de conclusie van Advocaat-Generaal Wattel van 3 november 2021 (zie FutD 2021-3567) die voorafging aan het arrest van de Hoge Raad van 14 januari 2022 (zie FutD 2022-0180 met ons commentaar).

Al met al is wel duidelijk geworden dat met de eis van de Hoge Raad uit het arrest van 14 januari 2022 dat zowel het einddoel als de gekozen route zakelijk moeten zijn, toepassing van de antimisbruikbepalingen bij fusie, splitsing e.d. in de praktijk een waar mijnenveld is geworden.”

6. Het geding in cassatie

6.1

De belanghebbende heeft tijdig en regelmatig cassatieberoep ingesteld. De Staatssecretaris heeft zich schriftelijk verweerd. De belanghebbende stelt drie cassatiemiddelen voor.

6.2

Middel (i) bestrijdt ’s Hofs toepassing (r.o. 4.3) van het tweede bewijsvermoeden in art. 14a(6) Wet Vpb (verkoop van het aandeel binnen drie jaar activeert een vermoeden dat de afsplitsing niet zakelijk was). De belanghebbende acht dat vermoeden onverenigbaar met (de rechtspraak van het Hof van Justitie van de EU (HvJ) over) art. 15 van de EU-Fusierichtlijn. Er bestaat volgens haar althans zodanige twijfel over de EU-rechtelijke houdbaarheid ervan dat prejudiciële vragen aan het HvJ zijn aangewezen. Zij wijst op een passage in de Nota naar aanleiding van het verslag bij het wetsvoorstel Invoeringswet Wet inkomstenbelasting 2001(zie 7.11 hieronder) en op drie arresten van het HvJ: Leur-Bloem, Zwijnenburgen Euro Park Service(zie 8.1 en 8.2 hieronder). Dat bewijsvermoeden (de zakelijkheidstoets) is volgens de belanghebbende te mechanisch: elke vervreemding van bij splitsing verkregen aandelen binnen drie jaar na de splitsing wordt als misbruik beschouwd tenzij de belastingplichtige het tegendeel bewijst. Uit de genoemde HvJ-arresten volgt dat zo’n automatische misbruikveronderstelling, die abstraheert van de vraag of daadwerkelijk belastingontwijking of -fraude aan de orde is, onverenigbaar is met de strekking van de Fusierichtlijn, die alleen in individueel beoordeelde uitzonderingsgevallen weigering van de faciliteit toelaat. De belanghebbende verwijst naar literatuur van die strekking.Volgens haar moet u, al dan niet na beantwoording van prejudiciële vragen door het HvJ, ’s Hofs uitspraak vernietigen en de zaak verwijzen. Volgens het Unierecht moet de Inspecteur ten minste een begin van bewijs leveren dat zakelijke overwegingen ontbreken en het hoofddoel van de transactie belastingfraude of -ontwijking is (zie HvJ Euro Park Service, punt 56).

6.3

Middel (ii) bestrijdt ’s Hofs bewijsoordeel dat, zo afsplitsing al praktisch voordeel zou hebben boven een activa-passivatransactie en het motief voor afsplitsing mede daarin zou liggen, de belanghebbende niet aannemelijk heeft gemaakt dat dit voordeel meer dan volstrekt marginaal is naast het fiscale voordeel (r.o. 4.12). De belanghebbende licht dit middel toe met drie bewijslastverdelings- en motiveringsklachten:

a. het Hof heeft op basis van het wettelijke bewijsvermoeden de bewijslast volledig op de belanghebbende gelegd, hoewel de HvJ-rechtspraak eist dat de Inspecteur minstens een begin van bewijs moet leveren dat zakelijke overwegingen ontbreken (HvJ Euro Park Service, punt 56). De Inspecteur heeft de door de belanghebbende gestelde feiten slechts betwist; dat is geen begin van bewijs;

b. de belanghebbende heeft gesteld (zie r.o. 4.4 Hof) dat goodwill in tien jaar wordt afgeschreven en dat de partijen bij een activa-passivatransactie nog jarenlang aan elkaar vast zouden zitten door hun afspraak over verrekening van de vpb-besparing bij de koper door diens afschrijving op de verkregen goodwill als de afsplitsing niet wordt vrijgesteld (de belanghebbende verwijst naar art. 15.3, Part E Definitions en Part D van Schedule 11 van de Share Purchase Agreement). Deze SPA-bepalingen laten volgens haar geen andere conclusie toe dan dat de koper een betalingsverplichting heeft als de verkoper vpb verschuldigd blijkt te zijn op de afsplitsing. De partijen zouden het jaarlijks eens moeten worden over de nabetaling door de koper aan de verkoper (over de afschrijving gaat para. 1.2. sub c van de SPA). Zij acht het evident dat het voor beide partijen zeer nadelig is om aldus zo lang aan elkaar vast te zitten. Zij heeft dat in beide feitelijke instanties herhaaldelijk gesteld, maar het Hof is er aan voorbij gegaan in zijn oordeel (r.o. 4.12) dat niet aannemelijk zou zijn dat de voordelen van afsplitsing boven een activa-passiva-transactie zich in casu daadwerkelijk voordoen. Het Hof heeft aldus in strijd met zijn motiveringsplicht een essentiële stelling onbesproken gelaten en zijn oordeel ondergraven dat andere dan fiscale voordelen van afsplitsing volstrekt marginaal zouden zijn, aldus de belanghebbende.