Vgl. onder meer HR 1 juli 1997, ECLI:NL:HR:1997:AB7714, NJ 1998/242, m.nt. Reijntjes en HR 24 november 2015, ECLI:NL:HR:2015:3364, NJ 2016/10.

HR, 26-11-2019, nr. 18/03706 P

Uitspraak 26‑11‑2019

Inhoudsindicatie

Profijtontneming, w.v.v. uit medeplegen invoer cocaïne, medeplegen gewoontewitwassen, medeplegen aanwezig hebben hasj en andere feiten a.b.i. art. 36e.2 Sr. Methode van eenvoudige kasopstelling. Schatting w.v.v. in geval van meerdere daders. Heeft Hof ten onrechte geen rekening gehouden met omstandigheid dat betrokkene in strafzaak is veroordeeld t.z.v. medeplegen van gewoontewitwassen en aldus miskend dat niet aannemelijk is dat verdachte in zijn eentje gehele opbrengst heeft ontvangen? Hof heeft in kasopstelling o.m. betrokken dat door betrokkene contante stortingen zijn gedaan op bankrekeningnummers van zijn partner, terwijl deze stortingen voorwerp zijn van in hoofdzaak bewezenverklaard medeplegen van gewoontewitwassen. Hof heeft, met verwerping van verweer over (omvang van) legale inkomsten, vastgesteld dat blijkens onherroepelijk vonnis in hoofdzaak “het gehele bedrag van de stortingen van € 92.669,30 dat in de periode van 1 januari 2010 tot en met 1 juli 2014 aan contanten door de veroordeelde op de bankrekening van partner is gestort, van misdrijf afkomstig is” en voorts geoordeeld dat aan de hand van kasopstelling geschat voordeel is verkregen “door middel van of uit de baten van de (...) feiten waarvoor hij (...) is veroordeeld en andere feiten waarvan voldoende aannemelijk is geworden dat de veroordeelde ze heeft begaan”. Hof heeft derhalve niet geoordeeld dat aan de hand van kasopstelling geschat, door betrokkene w.v.v. is verkregen uit bewezenverklaard medeplegen van gewoontewitwassen. Middel berust op onjuiste lezing van ’s Hofs overwegingen. Volgt verwerping. CAG: anders.

Partij(en)

HOGE RAAD DER NEDERLANDEN

STRAFKAMER

Nummer 18/03706 P

Datum 26 november 2019

ARREST

op het beroep in cassatie tegen een uitspraak van het Gerechtshof Amsterdam van 21 augustus 2018, nummer 23/003400-17, op een vordering tot ontneming van wederrechtelijk verkregen voordeel ten laste

van

[betrokkene] ,

geboren te [geboorteplaats] op [geboortedatum] 1976,

hierna: de betrokkene.

1. Geding in cassatie

Het beroep is ingesteld door de betrokkene. Namens deze hebben R.J. Baumgardt en P. van Dongen, beiden advocaat te Rotterdam, bij schriftuur middelen van cassatie voorgesteld. De schriftuur is aan dit arrest gehecht en maakt daarvan deel uit.

De Advocaat-Generaal F.W. Bleichrodt heeft geconcludeerd tot vernietiging van de bestreden uitspraak en tot terugwijzing van de zaak naar het Gerechtshof Amsterdam, opdat de zaak op het bestaande hoger beroep opnieuw wordt berecht en afgedaan.

2. Beoordeling van het eerste middel

2.1

Het middel keert zich tegen de schatting van het door de betrokkene wederrechtelijk verkregen voordeel.

2.2.1

Ten laste van de betrokkene is in het onherroepelijke vonnis in de hoofdzaak bewezenverklaard dat:

“feit 1, primair

hij in de periode van 17 maart 2014 tot en met 3 april 2014 te Schiphol, gemeente Haarlemmermeer en/of Rotterdam, telkens tezamen en in vereniging met anderen, telkens opzettelijk binnen het grondgebied van Nederland heeft gebracht, ongeveer 193,5 gram en ongeveer 2,1 kilogram cocaïne;

feit 2

hij in de periode van 1 januari 2010 tot en met 1 juli 2014, te Rotterdam en/of Schiphol en/of Amsterdam, althans in Nederland, tezamen en in vereniging met anderen, van het plegen van witwassen een gewoonte heeft gemaakt immers heeft/hebben hij, verdachte en/of zijn mededader(s) telkens een voorwerp, te weten een geldbedrag,

verworven, voorhanden gehad en overgedragen,

immers is op 30 april 2014 op de Rabo Totaalrekening ten name van [getuige 1] met rekeningnummer [0001] een geldbedrag van 800 euro gestort

en

immers zijn er in de periode van 1 januari 2010 tot en met 1 juli 2014 op de ING betaalrekening met rekeningnummer [0002] ten name van [getuige 1] de volgende geldbedragen met een totaal van 92.669,30 euro gestort te weten:

- In 2010 18 stortingen met een totaal bedrag van 14.140,- euro en

- In 2011 19 stortingen met een totaal bedrag van 12.750- euro en

- In 2012 20 stortingen met een totaal bedrag van 17.690,- euro en

- In 2013 22 stortingen met een totaal bedrag van 32.230,- euro en

- In 2014 9 stortingen met een totaal bedrag van 15.859,30 euro

en

immers heeft verdachte op 11 maart 2014 bij [A] te Rotterdam een kartonnen doos (pakketnummer R095) met daarin verpakt in dekbedovertrekken eurobankbiljetten met een totale waarde van 58.000 euro ter verzending als luchtvracht naar Suriname aangeboden en daarbij valselijk opgegeven dat de afzender van het pakket was genaamd [betrokkene 2] wonende aan de [a-straat 1] te Rotterdam en dat de waarde van het pakket totaal 54 euro bedroeg

en

immers hebben verdachte en zijn mededader op 30 mei 2014 een hoeveelheid bankbiljetten ter waarde van 49.000 euro, verworven en vervoerd door dit geldbedrag in Amsterdam op te halen en te vervoeren naar Rotterdam

en

immers hebben verdachte en zijn mededader op 2 juni 2014 een hoeveelheid eurobankbiljetten (met een totale waarde van 35.070 euro) op meerdere plaatsen in zijn woning te Rotterdam bewaard of voorhanden gehad, te weten

- een hoeveelheid bankbiljetten ter waarde van 900 euro in een portemonnee op de slaapkamer en

- een hoeveelheid bankbiljetten ter waarde van 2.000 euro in een kledingkast op de slaapkamer en

- een hoeveelheid bankbiljetten ter waarde van 1.000 euro in een broek in de woonkamer en

- een hoeveelheid bankbiljetten ter waarde van 150 euro in een stoel in de woonkamer en

- een hoeveelheid bankbiljetten ter waarde van 31.020 euro in een kast in de woonkamer;

terwijl hij, verdachte telkens wist dat bovenomschreven voorwerpen - onmiddellijk of middellijk - afkomstig waren uit enig misdrijf;

feit 3

hij op 2 juni 2014 te Rotterdam tezamen en in vereniging met een ander, opzettelijk aanwezig heeft gehad 40 gram hasjiesj.”

2.2.2

Het Hof heeft het door de betrokkene verkregen wederrechtelijk voordeel geschat op € 154.903,75 en aan hem een ontnemingsmaatregel opgelegd met een betalingsverplichting van € 149.903,75. De bestreden uitspraak houdt – voor zover voor de beoordeling van het middel van belang – het volgende in:

“Schatting van het wederrechtelijk verkregen voordeel

De advocaat-generaal heeft ter terechtzitting in hoger beroep aan de hand van zijn schriftelijke conclusie van 24 juli 2018 gevorderd dat het wederrechtelijk verkregen voordeel wordt vastgesteld op een bedrag van € 154.903,75 en dat, met aftrek vanwege de overschrijding van de redelijke termijn, aan de veroordeelde de verplichting wordt opgelegd tot betaling aan de staat van € 149.903,75 ter ontneming van het wederrechtelijk verkregen voordeel. Voorts heeft de advocaat-generaal zich op het standpunt gesteld, dat op voorhand geen rekening dient te worden gehouden met de verdiencapaciteit van de veroordeelde en dat om die reden de betalingsverplichting niet nu al gematigd dient te worden.

De raadsvrouw heeft ter terechtzitting in hoger beroep aangevoerd, dat de veroordeelde meer legale inkomsten heeft genoten dan blijkt uit de berekening van het wederrechtelijk verkregen voordeel in het dossier. Als gevolg daarvan dient het wederrechtelijk verkregen voordeel op een lager bedrag te worden vastgesteld. Aan de hand van de brief van 11 juni 2018 en haar pleitaantekeningen heeft de raadsvrouw daartoe aangevoerd, dat veroordeelde in de periode tussen januari 2010 en juni 2014 een legaal inkomen had uit schoonmaakwerkzaamheden en het verrichten van ‘zwarte’ klussen voor anderen.

Het hof overweegt als volgt.

Met betrekking tot de gevoerde verweren en de verwerping daarvan sluit het hof zich aan bij de overwegingen van de rechtbank onder punt 2. ‘De gronden voor de schatting van het bedrag van het wederrechtelijk verkregen voordeel’ (inclusief noten) op pagina 2 en 3 van het vonnis.

In aanvulling daarop overweegt het hof als volgt.

In de hoofdzaak heeft de verdachte steeds gezwegen met betrekking tot de herkomst van het contante geldbedrag dat hij op de bankrekening van zijn partner met nummer [0002] heeft gestort. Eerst ter terechtzitting in de ontnemingsprocedure op 12 september 2017 heeft de veroordeelde verklaard dat hij met klussen in de periode 2011 tot en met 2014 een bedrag van tussen € 10.000,00 en € 15.000,00 ‘zwart’ heeft verdiend.

In hoger beroep zijn op 17 april 2018 door de raadsheer-commissaris als getuigen gehoord de toenmalige partner van de veroordeelde, [getuige 1] en een vriend van de veroordeelde, [getuige 2] . [getuige 2] heeft verklaard, dat de veroordeelde bij hem en anderen in de jaren 2011 tot en met 2014 ’s avonds of in het weekend klusjes heeft verricht. De getuige heeft hem daarvoor een bedrag van in totaal € 1500,00 betaald. [getuige 1] heeft in dit verband verklaard dat veroordeelde klusjes deed voor anderen in het weekend en dat hij daarmee jaarlijks een bedrag van € 10.000,00 heeft verdiend.

Genoemde verklaringen maken het oordeel, dat niet kan worden vastgesteld dat de legale inkomsten van veroordeelde meer bedragen dan kan blijken uit de kasopstelling, niet anders. In geval de - overigens fiscaal niet verantwoorde - werkzaamheden zouden zijn verricht, betreffen de verdiensten daaruit niet zonder meer een legale bron van inkomsten. Het is immers aan de verdediging om inzichtelijk te maken welk deel van de zwarte verdiensten netto als legaal inkomen kan worden aangemerkt, en daarin is de verdediging niet geslaagd. Voorts acht het hof niet aannemelijk dat veroordeelde met kluswerk in totaal een bedrag van € 40.000,00 heeft verdiend (per jaar een bedrag van € 10.000,00), nu hij zelf heeft verklaard in de gehele periode niet meer dan tussen € 10.000,00 en € 15.000,00 te hebben bijverdiend. De verklaringen van de getuigen zijn daarmee strijdig en overigens onvoldoende concreet. Ten overvloede wijst het hof op het onherroepelijk geworden vonnis in de hoofdzaak, waar is vastgesteld dat het gehele geldbedrag van € 92.669,30 dat in de periode 1 januari 2010 tot en met 1 juli 2014 aan contanten door de veroordeelde op de bankrekening van [getuige 1] is gestort, van misdrijf afkomstig is.

Aannemelijk is geworden dat de veroordeelde door middel van of uit de baten van de hiervoor genoemde feiten waarvoor hij bij voornoemd vonnis is veroordeeld en andere feiten waarvan voldoende aannemelijk is geworden dat de veroordeelde ze heeft begaan, wederrechtelijk voordeel heeft verkregen. Het hof ontleent de schatting van dat op na te melden geldbedrag gewaardeerde voordeel aan de inhoud van het Rapport berekening wederrechtelijk verkregen voordeel van de FIOD met bijlagen, met onderzoeksnaam [...], van 8 juni 2016, opgesteld door de rapporteur [betrokkene 1] (hierna: het ontnemingsrapport), de stukken van het dossier en het vonnis in de hoofdzaak.

2.3.1

Het middel houdt als klacht in dat het Hof bij de schatting van het door de betrokkene wederrechtelijk verkregen voordeel ten onrechte geen rekening heeft gehouden met de omstandigheid dat in de strafzaak ten laste van de betrokkene het medeplegen van gewoontewitwassen is bewezenverklaard (feit 2) en dat het Hof heeft miskend dat daarom “niet aannemelijk is dat verdachte in zijn eentje de gehele opbrengst heeft ontvangen”.

2.3.2

Het Hof heeft het wederrechtelijk verkregen voordeel geschat aan de hand van een eenvoudige kasopstelling. Het Hof heeft daarin onder meer betrokken dat door de betrokkene contante stortingen zijn gedaan op bankrekeningnummers van zijn partner [getuige 1] , met name bestaande uit stortingen voor een bedrag van € 92.669,30 op bankrekeningnummer [0002] , terwijl deze stortingen voorwerp zijn van het in de hoofdzaak bewezenverklaarde medeplegen van gewoontewitwassen. Het Hof heeft, met verwerping van een verweer over (de omvang van) legale inkomsten, vastgesteld dat blijkens het onherroepelijke vonnis in de hoofdzaak “het gehele bedrag van de stortingen van € 92.669,30 dat in de periode van 1 januari 2010 tot en met 1 juli 2014 aan contanten door de veroordeelde op de bankrekening van [getuige 1] is gestort, van misdrijf afkomstig is”, en voorts geoordeeld dat het aan de hand van de kasopstelling geschatte voordeel is verkregen “door middel van of uit de baten van de (...) feiten waarvoor hij (...) is veroordeeld en andere feiten waarvan voldoende aannemelijk is geworden dat de veroordeelde ze heeft begaan”. Anders dan het middel tot uitgangspunt neemt, heeft het Hof derhalve niet geoordeeld dat het aan de hand van de kasopstelling geschatte, door de betrokkene wederrechtelijk verkregen voordeel is verkregen uit het bewezenverklaarde medeplegen van gewoontewitwassen. Het middel berust dan ook op een onjuiste lezing van de overwegingen van het Hof.

2.4

Het middel faalt bij gebrek aan feitelijke grondslag.

3. Beoordeling van het tweede middel

Het middel kan niet tot cassatie leiden. Dit behoeft, gezien art. 81, eerste lid, RO, geen nadere motivering nu het middel niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

4. Beslissing

De Hoge Raad verwerpt het beroep.

Dit arrest is gewezen door de vice-president J. de Hullu als voorzitter, en de raadsheren M.J. Borgers en J.C.A.M. Claassens, in bijzijn van de waarnemend griffier E. Schnetz, en uitgesproken ter openbare terechtzitting van 26 november 2019.

Conclusie 09‑07‑2019

Inhoudsindicatie

Conclusie AG. Profijtontneming. Klacht dat de schatting van het wederrechtelijk verkregen voordeel en de vaststelling van de betalingsverplichting onbegrijpelijk is, omdat de betrokkene is veroordeeld wegens medeplegen (van gewoontewitwassen) en het niet aannemelijk is dat de betrokkene de gehele opbrengst heeft ontvangen.

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 18/03706

Zitting 9 juli 2019

CONCLUSIE

F.W. Bleichrodt

In de zaak

[betrokkene ] ,

geboren te [geboorteplaats] op [geboortedatum] 1976,

hierna: de betrokkene.

Het gerechtshof Amsterdam heeft bij uitspraak van 21 augustus 2018 het bedrag waarop het door de betrokkene wederrechtelijk verkregen voordeel wordt geschat vastgesteld op€ 154.903,75 en de betrokkene de verplichting opgelegd tot betaling aan de Staat van dat bedrag.

Het cassatieberoep is ingesteld namens de betrokkene. Mr. R.J. Baumgardt en mr. P. van Dongen, beiden advocaat te Rotterdam, hebben twee middelen van cassatie voorgesteld.

Het eerste middel behelst, mede bezien in het licht van de toelichting, de klacht dat de schatting van het wederrechtelijk verkregen voordeel en/of de vaststelling van de betalingsverplichting onbegrijpelijk zijn/is dan wel onvoldoende met redenen zijn/is omkleed, omdat de betrokkene is veroordeeld wegens medeplegen en het daarom niet aannemelijk is dat de betrokkene de gehele opbrengst heeft ontvangen.

De bestreden uitspraak houdt, voor zover voor de beoordeling van het middel van belang, het volgende in:

“Procesgang

(…)

De veroordeelde is bij – inmiddels onherroepelijk – vonnis van de rechtbank Noord-Holland van 1 mei 2015 veroordeeld ter zake van – kort gezegd - het handelen in strijd met een in artikel 2 onder A van de Opiumwet gegeven verbod, meermalen gepleegd, het medeplegen van gewoontewitwassen en het medeplegen van handelen in strijd met een in artikel 3 onder C van de Opiumwet gegeven verbod.

(…)

Schatting van het wederrechtelijk verkregen voordeel

De advocaat-generaal heeft ter terechtzitting in hoger beroep aan de hand van zijn schriftelijke conclusie van 24 juli 2018 gevorderd dat het wederrechtelijk verkregen voordeel wordt vastgesteld op een bedrag van € 154.903,75 en dat, met aftrek vanwege de overschrijding van de redelijke termijn, aan de veroordeelde de verplichting wordt opgelegd tot betaling aan de staat van € 149.903,75 ter ontneming van het wederrechtelijk verkregen voordeel. Voorts heeft de advocaat-generaal zich op het standpunt gesteld, dat op voorhand geen rekening dient te worden gehouden met de verdiencapaciteit van de veroordeelde en dat om die reden de betalingsverplichting niet nu al gematigd dient te worden.

De raadsvrouw heeft ter terechtzitting in hoger beroep aangevoerd, dat de veroordeelde meer legale inkomsten heeft genoten dan blijkt uit de berekening van het wederrechtelijk verkregen voordeel in het dossier. Als gevolg daarvan dient het wederrechtelijk verkregen voordeel op een lager bedrag te worden vastgesteld. Aan de hand van de brief van 11 juni 2018 en haar pleitaantekeningen heeft de raadsvrouw daartoe aangevoerd, dat veroordeelde in de periode tussen januari 2010 en juni 2014 een legaal inkomen had uit schoonmaakwerkzaamheden en het verrichten van ‘zwarte’ klussen voor anderen.

Het hof overweegt als volgt.

Met betrekking tot de gevoerde verweren en de verwerping daarvan sluit het hof zich aan bij de overwegingen van de rechtbank onder punt 2. ‘De gronden voor de schatting van het bedrag van het wederrechtelijk verkregen voordeel’ (inclusief noten) op pagina 2 en 3 van het vonnis.

In aanvulling daarop overweegt het hof als volgt.

In de hoofdzaak heeft de verdachte steeds gezwegen met betrekking tot de herkomst van het contante geldbedrag dat hij op de bankrekening van zijn partner met nummer [rekeningnummer] heeft gestort. Eerst ter terechtzitting in de ontnemingsprocedure op 12 september 2017 heeft de veroordeelde verklaard dat hij met klussen in de periode 2011 tot en met 2014 een bedrag van tussen €10.000,00 en € 15.000,00 ‘zwart’ heeft verdiend.

In hoger beroep zijn op 17 april 2018 door de raadsheer-commissaris als getuigen gehoord de toenmalige partner van de veroordeelde, [getuige 1] en een vriend van de veroordeelde, [getuige 2] . [getuige 2] heeft verklaard, dat de veroordeelde bij hem en anderen in de jaren 2011 tot en met 2014 ’s avonds of in het weekend klusjes heeft verricht. De getuige heeft hem daarvoor een bedrag van in totaal € 1500,00 betaald. [getuige 1] heeft in dit verband verklaard dat veroordeelde klusjes deed voor anderen in het weekend en dat hij daarmee jaarlijks een bedrag van € 10.000,00 heeft verdiend.

Genoemde verklaringen maken het oordeel, dat niet kan worden vastgesteld dat de legale inkomsten van veroordeelde meer bedragen dan kan blijken uit de kasopstelling, niet anders. In geval de - overigens fiscaal niet verantwoorde - werkzaamheden zouden zijn verricht, betreffen de verdiensten daaruit niet zonder meer een legale bron van inkomsten. Het is immers aan de verdediging om inzichtelijk te maken welk deel van de zwarte verdiensten netto als legaal inkomen kan worden aangemerkt, en daarin is de verdediging niet geslaagd. Voorts acht het hof niet aannemelijk dat veroordeelde met kluswerk in totaal een bedrag van € 40.000,00 heeft verdiend (per jaar een bedrag van € 10.000,00), nu hij zelf heeft verklaard in de gehele periode niet meer dan tussen € 10.000,00 en € 15.000,00 te hebben bijverdiend.

De verklaringen van de getuigen zijn daarmee strijdig en overigens onvoldoende concreet. Ten overvloede wijst het hof op het onherroepelijk geworden vonnis in de hoofdzaak, waar is vastgesteld dat het gehele geldbedrag van € 92.669,30 dat in de periode 1 januari 2010 tot en met 1 juli 2014 aan contanten door de veroordeelde op de bankrekening van [getuige 1] is gestort, van misdrijf afkomstig is.

Aannemelijk is geworden dat de veroordeelde door middel van of uit de baten van de hiervoor genoemde feiten waarvoor hij bij voornoemd vonnis is veroordeeld en andere feiten waarvan voldoende aannemelijk is geworden dat de veroordeelde ze heeft begaan, wederrechtelijk voordeel heeft verkregen. Het hof ontleent de schatting van dat op na te melden geldbedrag gewaardeerde voordeel aan de inhoud van het Rapport berekening wederrechtelijk verkregen voordeel van de FIOD met bijlagen, met onderzoeksnaam […] , van 8 juni 2016, opgesteld door de rapporteur [betrokkene 1] (hierna: het ontnemingsrapport), de stukken van het dossier en het vonnis in de hoofdzaak.

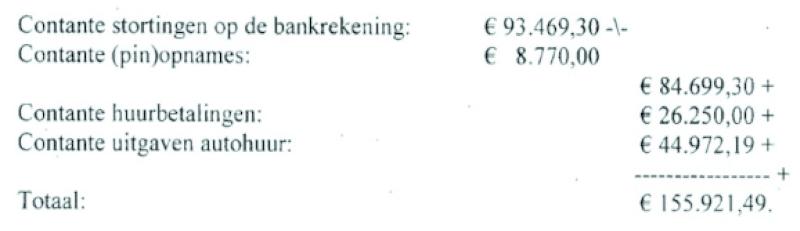

De berekening in het ontnemingsrapport op grond van de eenvoudige kasopstelling is als volgt:

Op dit totaalbedrag worden de twee geldbedragen met betrekking tot autohuur van € 642,95 en € 374,79 in mindering gebracht.

Het hof schat het door de veroordeelde wederrechtelijk verkregen voordeel aldus op een totaalbedrag van € 154.903,75.”

5. Onder de aanhef “Vaststelling van de betalingsverplichting” heeft het hof onder meer overwogen dat het de betrokkene de verplichting zal opleggen het bedrag waarop het wederrechtelijk verkregen voordeel wordt geschat aan de Staat te betalen.

6. Voor zover het middel berust op de veronderstelling dat het hof toepassing heeft gegeven aan art. 36e, zevende lid, Sr, kan het niet slagen, omdat het hof niet heeft bepaald dat sprake is van hoofdelijke aansprakelijkheid op de voet van art. 36e, zevende lid, Sr. In zoverre berust het middel op een onjuiste lezing van de bestreden uitspraak en faalt het bij gebrek aan feitelijke grondslag.

7. Voorts heeft het hof volgens de steller van het middel ten onrechte geen rekening gehouden met de omstandigheid dat de betrokkene de bewezen verklaarde feiten niet alleen heeft begaan, maar dat sprake is van medeplegen, waardoor het oordeel van het hof dat het gehele wederrechtelijk verkregen voordeel aan de betrokkene moet worden toegerekend niet begrijpelijk is, althans onvoldoende met redenen is omkleed.

8. De stellers van het middel voeren in de toelichting daarop aan dat door de rechtbank in de strafzaak ten laste van de betrokkene is bewezen verklaard dat hij zich in de periode van1 januari 2010 tot en met 1 juli 2014 tezamen en in vereniging met anderen schuldig heeft gemaakt aan (onder meer) gewoontewitwassen van onder meer een bedrag van € 93.469,30. Het hof heeft het wederrechtelijk verkregen voordeel vastgesteld mede op basis van de door de betrokkene op de bankrekening van een medeverdachte gestorte contante geldbedragen.

9. Bij de beoordeling van het middel moet het volgende worden vooropgesteld. Bij de bepaling van het wederrechtelijk verkregen voordeel dient, mede gelet op het reparatoire karakter van de maatregel, te worden uitgegaan van het voordeel dat de betrokkene in de concrete omstandigheden van het geval daadwerkelijk heeft behaald.

10. In een aantal zaken heeft de Hoge Raad geoordeeld dat de volledige toerekening door het hof van het voordeel aan de betrokkene niet begrijpelijk is, omdat uit de bewezenverklaring en/of de kwalificatie in de hoofdzaak volgt dat de betrokkene het feit niet alleen heeft gepleegd.De enkele omstandigheid dat uit de kwalificatie van hetgeen ten laste van de betrokkene in de hoofdzaak bewezen is verklaard volgt dat de betrokkene het feit niet alleen heeft gepleegd, betekent echter nog niet dat een nadere motivering vereist is om het oordeel dat het volledige voordeel aan de betrokkene moet worden toegerekend, begrijpelijk te doen zijn. Een dergelijke nadere motivering kan onder omstandigheden wel zijn vereist, bijvoorbeeld indien op grond van hetgeen door of namens de betrokkene ter terechtzitting in hoger beroep is aangevoerd voldoende aanknopingspunten bestaan voor de aannemelijkheid dat het voordeel over meer daders moet worden verdeeld.Uit de formulering die de Hoge Raad gebruikt, leid ik af dat de bedoelde aanknopingspunten niet uitsluitend hoeven te zijn ontleend aan hetgeen door of namens de betrokkene ter terechtzitting in hoger beroep is aangevoerd. Ik meen dat in dit verband ook aan de bewijsvoering en de kwalificatie in de hoofdzaak betekenis toekomt.

11. Het hof heeft in de bestreden uitspraak overwogen dat het aannemelijk is geworden dat de betrokkene door middel van of uit de baten van de feiten waarvoor hij bij het vonnis van de rechtbank is veroordeeld en andere feiten waarvan voldoende aannemelijk is geworden dat de betrokkene ze heeft begaan, wederrechtelijk voordeel heeft verkregen.

12. Voor zover het middel berust op de veronderstelling dat het hof uitsluitend wederrechtelijk verkregen voordeel in aanmerking heeft genomen dat is verkregen door middel van of uit de baten van de bewezen verklaarde feiten, faalt het, omdat het in zoverre uitgaat van een onjuiste lezing van de bestreden uitspraak. Het hof heeft immers ook voordeel door middel van of uit de baten van “andere feiten waarvan voldoende aannemelijk is geworden dat de veroordeelde ze heeft begaan” in aanmerking genomen. Daarmee is de kous echter niet af. Ik begrijp het middel aldus, dat het erover klaagt dat de schatting van het wederrechtelijk verkregen voordeel en de in dat verband door het hof toegepaste volledige toerekening daarvan aan de betrokkene niet begrijpelijk zijn in het licht van het strafvonnis in de hoofdzaak.

13. Bij de beoordeling van het middel zijn verschillende aspecten van belang. In de eerste plaats moet worden bedacht dat de betrokkene (onder meer) is veroordeeld wegens het medeplegen van gewoontewitwassen van een bedrag van in totaal € 93.469,30, bestaande uit gestorte geldbedragen op bankrekeningen van de medeveroordeelde [getuige 1] . Ook in de door het hof gebezigde kasopstelling is het bedrag van € 93.469,30 opgenomen. Dit bedrag is de optelsom van het in de periode 1 januari 2010 tot en met 1 juli 2014 op de bankrekening van medeveroordeelde [getuige 1] gestorte bedrag van € 92.669,30 en het bedrag van € 800 dat op 30 april 2014 is gestort. Beide bedragen corresponderen met de bedragen in de bewezenverklaring van het medeplegen van gewoontewitwassen in de hoofdzaak.

14. Uit de bestreden uitspraak wordt niet zonder meer duidelijk of het hof heeft aangenomen dat de gestorte geldbedragen het wederrechtelijk verkregen voordeel belichamen reeds omdat zij het voorwerp zijn van witwassen. Voor zover het hof daarvan is uitgegaan, berust zijn oordeel op een onjuiste rechtsopvatting.

15. Voor zover het oordeel van het hof aldus moet worden begrepen, dat aan het wederrechtelijk verkregen voordeel ook andere bewezen verklaarde feiten dan wel andere strafbare feiten als bedoeld in art. 36e, tweede lid, Sr of, voor zover deze zijn begaan voor 1 juli 2011, soortgelijke feiten en/of feiten waarvoor een geldboete van de vijfde categorie kan worden opgelegd, als bedoeld in art. 36e, tweede lid (oud), Sr, ten grondslag liggen, geldt het volgende.

16. Het hof heeft niet inzichtelijk gemaakt waarop het zijn oordeel heeft gestoeld. Een nadere motivering ontbreekt. Daarbij verdient opmerking dat in het onherroepelijk geworden vonnis in de strafzaak tegen de betrokkene de vraag onder ogen is gezien of aannemelijk is dat het witgewassen bedrag van in totaal € 93.469,30 geheel of ten dele afkomstig is uit een door de betrokkene zelf begaan misdrijf. De rechtbank heeft die vraag ontkennend beantwoord. Daartoe overwoog de rechtbank dat op grond van de beschikbare bewijsmiddelen geen rechtstreeks verband is te leggen tussen de gestorte geldbedragen en een ten laste van de betrokkene uitgesproken bewezenverklaring ter zake van het begaan van een ander misdrijf (dan witwassen). De rechtbank overwoog voorts dat ook door of namens de betrokkene niet was aangevoerd dat er sprake was van het verwerven of voorhanden hebben van deze gelden door eigen misdrijf. De rechtbank achtte dan ook de in de rechtspraak ontwikkelde kwalificatie-uitsluitingsgrond in geval van witwassen van voorwerpen uit eigen misdrijf niet van toepassing en kwalificeerde het onder 2 bewezen verklaarde als het medeplegen van gewoontewitwassen.

17. In het licht van het voorafgaande, acht ik het oordeel van het hof dat het bedrag van in totaal € 93.469,30 op grond van art. 36e, tweede lid, Sr moet worden aangemerkt als voordeel dat de betrokkene wederrechtelijk heeft verkregen en dat geheel aan hem moet worden toegerekend, zonder nadere motivering, die ontbreekt, niet begrijpelijk.Het middel, dat in de kern erover klaagt dat het in het licht van de bewezenverklaring en de kwalificatie in de hoofdzaak niet begrijpelijk is dat het genoemde bedrag als wederrechtelijk verkregen voordeel van de betrokkene wordt aangemerkt, treft in zoverre doel.

18. Het middel slaagt.

19. Het tweede middel behelst de klacht dat het hof ten onrechte heeft geoordeeld dat de voortvarende behandeling in hoger beroep de overschrijding van de redelijke termijn in eerste aanleg voldoende heeft gecompenseerd, althans dat dat oordeel onbegrijpelijk is.

20. In de bestreden uitspraak heeft het hof onder de aanhef "Verplichting tot betaling aan de Staat" (pag. 3) ten aanzien van de redelijke termijn het volgende overwogen:

“Het hof heeft acht geslagen op de omstandigheid, dat in deze zaak in eerste aanleg de redelijke termijn als bedoeld in artikel 6 van het Europees Verdrag van de rechten van de mens en de fundamentele vrijheden (EVRM) is overschreden, nu de ontnemingsvordering is aangekondigd in de hoofdzaak op 20 april 2015 en de rechtbank eerst op 26 september 2017 vonnis heeft gewezen. Het hof wijst evenwel arrest op 21 augustus 2018, zodat met de gehele berechting in twee instanties een periode - als geheel beschouwd - is gemoeid van drie jaren en vier maanden. Uitgaande van het feit dat als redelijk wordt beschouwd een duur van twee jaren per rechterlijke instantie, constateert het hof een schending in eerste aanleg van deze termijn. Echter, aangezien deze schending ruimschoots wordt gecompenseerd door een voortvarende aanpak in hoger beroep, volstaat het hof thans met louter vorenstaande constatering.”

21. Het hof heeft met het voorafgaande een gemotiveerde beslissing gegeven op het door de raadsman van de betrokkene gedane verzoek om het wederrechtelijk verkregen voordeel te matigen met 5% vanwege overschrijding van de redelijke termijn.Ook de advocaat-generaal heeft in zijn ontnemingsvordering rekening gehouden met die overschrijding.

22. Bij de beoordeling van het middel dient het volgende te worden vooropgesteld. De Hoge Raad heeft in zijn arrest van 17 juni 2008, ECLI:NL:HR:2008:BD2578 overwogen dat voor een berechting binnen een redelijke termijn als uitgangspunt geldt dat de (ontnemings)procedure in eerste aanleg binnen twee jaar na aanvang van de redelijke termijn dient te zijn afgerond,en de procedure in hoger beroep binnen twee jaar na het instellen daarvan.Het oordeel van de feitenrechter inzake de redelijke termijn kan in cassatie slechts in beperkte mate worden getoetst, in die zin dat de Hoge Raad alleen kan onderzoeken of het oordeel niet blijk geeft van een onjuiste rechtsopvatting en niet onbegrijpelijk is in het licht van alle omstandigheden van het geval. Van onbegrijpelijkheid zal overigens niet licht sprake zijn omdat een dergelijk oordeel sterk verweven pleegt te zijn met waarderingen van feitelijke aard die zich onttrekken aan een beoordeling door de cassatierechter. Ook het rechtsgevolg dat de feitenrechter heeft verbonden aan de door hem vastgestelde overschrijding van de redelijke termijn, kan slechts op zijn begrijpelijkheid worden getoetst.

23. Het hof heeft vastgesteld dat de procedure in eerste aanleg iets langer dan twee jaar en vijf maanden heeft geduurd en dat daarmee de redelijke termijn in eerste aanleg is geschonden. In de overweging van het hof dat het volstaat met de constatering dat de redelijke termijn is geschonden, ligt besloten dat het aan die schending geen rechtsgevolg heeft willen verbinden. Dat oordeel is, aldus gelezen, in het licht van de door het hof vastgestelde omstandigheden niet onbegrijpelijk en behoefde geen nadere motivering. Daarbij neem ik in aanmerking dat het de rechter vrij staat om - na afweging van alle daartoe in aanmerking te nemen belangen en omstandigheden, waaronder de mate van overschrijding van de redelijke termijn - te volstaan met de enkele vaststelling dat inbreuk is gemaakt op art. 6, eerste lid, EVRM.

24. Het middel faalt.

25. Het eerste middel slaagt. Het tweede middel faalt en kan worden afgedaan met de aan art. 81, eerste lid, RO ontleende overweging.

26. Ambtshalve heb ik geen gronden aangetroffen die tot vernietiging van de bestreden uitspraak aanleiding behoren te geven.

27. Deze conclusie strekt tot vernietiging van de bestreden uitspraak en tot terugwijzing van de zaak naar het gerechtshof Amsterdam, opdat de zaak op het bestaande hoger beroep opnieuw wordt berecht en afgedaan.

De Procureur-Generaal

bij de Hoge Raad der Nederlanden