Overweging 2.3.

HR, 18-11-2011, nr. 10/01719

Beroepschrift 18‑11‑2011

AAN DE HOGE RAAD DER NEDERLANDEN

Inleidend

[X] BV gevestigd te [Z] (hierna: belanghebbende), [X] heeft beroep in cassatie ingesteld tegen de uitspraak van de rechtbank, gedagtekend 23 maart 2010, rolnummer AWB 08/8531 VPB betreffende de definitieve aanslag vennootschapsbelasting over het jaar 2004 ten name van [X] BV, gevestigd te [Z] aan de [A-STRAAT 1].

De vereiste machtiging is bijgevoegd (zie bijlage 1).

1. Verloop procedure

- 1.

De ingediende aangifte vennootschapsbelasting 2004 ten name van [X] B.V. is niet door de Belastingdienst gevolgd op het punt van de renteaftrek. De Belastingdienst beperkt de renteaftrek op grond van de thin capitalization regels zoals die zijn neergelegd in artikel 10d van de Wet op de vennootschapsbelasting 1969 (hierna: de Wet).

- 2.

Met dagtekening 21 juli 2007 is de definitieve aanslag vennootschapsbelasting 2004 aan [X] BV opgelegd (aanslagnummer [001]).

- 3.

De Belastingdienst heeft bij uitspraak op bezwaar van 20 oktober 2008 de aanslag gehandhaafd op het punt van de renteaftrek.

- 4.

Tegen de afwijzing op bezwaar is op 25 november 2009 beroep ingesteld bij de rechtbank te Den Haag.

- 5.

De rechtbank heeft bij uitspraak op 23 maart 2010 het beroepschrift ongegrond verklaard.

2. Beroep in (sprong)cassatie

Belanghebbende is van mening dat de rechtbank met haar uitspraak d.d. 23 maart 2010 tot een verkeerd oordeel is gekomen en de thin capitalization regels ex artikel 10d van de Wet op de vennootschapsbelasting 1969 niet correct heeft toegepast. Aan dit oordeel ligt ten grondslag dat de thin capitalization regels verkeerd zijn toegepast, omdat in casu geen sprake is van een groep in de zin van artikel 2:24b BW. Nu de aanwezigheid van een groep als conditio sin qua non heeft te gelden voor de toepassing van de thin capitalization regels, dient derhalve bij de afwezigheid hiervan toepassing achterwege te blijven.

Als middelen van cassatie draag ik voor:

Middel I:

Schending van het recht inzake artikel 10d, lid 2 van de Wet op de vennootschapsbelasting 1969 zoals deze bepaling geïnterpreteerd en toegepast dient te worden in het licht van artikel 2:24b BW.

Middel II:

Schending van artikel 56 EG-Verdrag, nu het grensoverschrijdende kapitaalverkeer wordt belemmerd. In de situatie waarin de aandeelhouder niet op de Nederlandse Antillen was gevestigd maar haar feitelijke zetel in Nederland had, kon deze aan de thin capitalization regels ontkomen door een fiscale eenheid te vormen met haar dochtervennootschappen. Nu geen fiscale eenheid voor de vennootschapsbelasting kan worden gevormd tussen de aandeelhouder [F] NV) en [X] B.V. wordt het kapitaalverkeer tussen de Nederlandse Antillen en Nederland belemmerd.

Uitgangspunten in cassatie (ontleend aan de uitspraak van de rechtbank):

- 1.

[X] BV is (on)middelijk een 100% dochtervennootschap van [F] NV. Laatstgenoemde vennootschap is gevestigd te [S] en is onmiddellijk houder van 99,5% van de aandelen [X] B.V.

- 2.

Het restant van de aandelen, 0,5%, wordt gehouden door [H] N.V., eveneens gevestigd op de Nederlandse Antillen.

- 3.

De activiteiten van [X] BV gedurende 2004 betroffen het deelnemen in diverse dochtervennootschappen. De onderliggende activiteiten beslaan een breed veld, variërend van onroerend goed, internationale trading, grafische activiteiten, automotive data tot software voor de assurantiebranche.

- 4.

Feitelijk fungeert [X] BV als holdingvennootschap met als voornaamste activiteiten het beheren, deelnemen en financieren van andere vennootschappen.

- 5.

[X] BV heeft een aantal 100% belangen in Nederlandse dochtervennootschappen, waarmee zij een fiscale eenheid voor de vennootschapsbelasting vormt.

- 6.

[F] NV en [G] NV, beiden aandeelhouders van [X] BV en beiden gevestigd op de Nederlandse Antillen, hebben diverse leningen verstrekt aan de in Nederland gevestigde, in de fiscale eenheid opgenomen dochtervennootschappen. Per 31 december 2004 bedragen de schulden van de fiscale eenheid aan [F] NV en [G] NV in totaal € 11.631.136. Voor het jaar 2004 is hierover een bedrag ter grootte van € 726.733 aan rente in rekening gebracht. In de aangifte van de fiscale eenheid over het jaar 2004 is het gehele bedrag van de rente in aftrek gebracht hetgeen resulteerde in een aangegeven verlies van € 609.631. Gedurende het jaar 2004 heeft [X] BV een negatief eigen vermogen.

- 7.

De ingediende aangifte vennootschapsbelasting 2004 is niet door de Belastingdienst gevolgd op het punt van de renteaftrek. De Belastingdienst beperkt de renteaftrek op grond van de thin capitazation regels zoals die zijn neergelegd in artikel 10d van de Wet op de vennootschapsbelasting 1969 (hierna: de Wet). De Belastingdienst corrigeert het belastbaar bedrag over 2004 met het gehele bedrag van de rente die aan verbonden lichamen is voldaan ad € 726.733.

- 8.

Met dagtekening 21 juli 2007 is de definitieve aanslag vennootschapsbelasting 2004 aan [X] BV opgelegd (aanslagnummer [001]) naar een belastbaar bedrag van nihil.

Toelichting op de middelen:

Middel I

1.1.

Uit de wetgeschiedenis bij de totstandkoming van de thin capitalization regels, (hierna ook wel thincapregels genoemd) volgt dat het voornaamste doel van de thincapregeling is om een onevenwichtige verdeling van de financieringslasten binnen een concern tegen te gaan. Om die reden is de aanwezigheid van een groep een ‘conditio sin qua non’ voor de toepassing van de thin capitalization regels. Voor de vaststelling of sprake is van een groep heeft de wetgever gekozen voor aansluiting met de terminologie zoals gebezigd in art. 2:24b BW. kort gezegd: géén groep volgens art. 2:24b BW, geen thin capitzalization.

1.2.

In dit verband wordt voor de toepassing van artikel 10d Wet op de vennootschapsbelasting 1969 (hierna: VPB 1969) de fiscale eenheid in de zin van voornoemde wet gezien als één groepsmaatschappij. Hieruit volgt dat voor de situatie waarin zowel moeder- als dochtervennootschap deel uitmaken van een fiscale eenheid, er voor de toepassing van artikel 10d VPB 1969 geen groep wordt aangenomen en dus de thincapregeling toepassing mist.

Anders gezegd, indien tussen de moedermaatschappij van een fiscale eenheid (en de met haar gevoegde dochtermaatschappij (en)) en enig niet van deze fiscale eenheid deel uitmakend lichaam geen concernverhouding als bedoeld in art. 2:24b BW bestaat, kan art. 10d geen toepassing vinden.

1.3

Artikel 24b BW luidt als volgt:

‘Een groep is een economische eenheid waarin rechtspersonen en vennootschappen met elkaar organisatorisch zijn verbonden.’

1.4.

Het begrip ‘groep’ is nader ingevuld door de Richtlijnen voor de jaarverslaggeving. Daarom wordt in dit verband aansluiting gezocht bij paragraaf 214.103 t/m paragraaf 214.103e van de Richtlijnen voor de jaarverslaggeving (jaareditie 2004). Hierin wordt uitgebreid ingegaan op de inhoud van het groepsbegrip ex art. 2:24b BW.

1.5.

Richtlijn 214.103a luidt als volgt:

‘In alle gevallen dient op basis van de feitelijke situatie te worden vastgesteld of sprake is van een groep of groepsmaatschappij (hierna aangeduid met groepsrelatie). Of sprake is van een groepsrelatie hangt ervan af of een bepaalde maatschappij in wezen de andere maatschappij beheerst, anders gezegd: feitelijk beleidsbepalend is in die andere (beleidsafhankelijke) maatschappij. Een dergelijke invloed wordt bijvoorbeeld veelal uitgeoefend op basis van de mogelijkheid een meerderheid van de stemrechten te kunnen uitoefenen in de Algemene vergadering van Aandeelhouders (AvA), of de mogelijkheid de meerderheid van bestuurders te kunnen benoemen of ontslaan. Tussen een moedermaatschappij en een dochtermaatschappij bestaat dus veelal een groepsrelatie, maar dat is niet noodzakelijkerwijs altijd het geval.

Voorbeelden van situaties waarbij wel de meerderheid van de stemrechten in de AvA kan worden uitgeoefend, maar geen sprake is van een groepsrelatie omdat geen feitelijke beleidsbepalende invloed kan worden dan wel wordt uitgeoefend, zijn:

- —

op grond van de statuten, een overeenkomst of een regeling worden de financiële en operationele activiteiten beheerst door derden;

- —

het recht de meerderheid van de bestuurders, of leden van een ander orgaan dat direct of indirect feitelijk het beleid bepaalt, te benoemen en te ontslaan komt toe aan derden of aan de Raad van Commissarissen, of de meerderheid van het stemrecht in de vergadering van bestuurders of de leden van dat andere orgaan kan worden uitgeoefend door derden.’

Bij zorgvuldige toepassing van de criteria aan de hand waarvan wordt vastgesteld of sprake is van een groepsmaatschappij, kan het niet voorkomen dat een maatschappij groepsmaatschappij van meer dan een groep is. Van die maatschappij kunnen de financiële gegevens dan niet in meer dan een geconsolideerde jaarrekening worden opgenomen.

1.6.

[F] NV houdt de aandelen in [X] BV slechts als belegging aan en oefent geen (centrale) leiding over [X] BV en haar dochtermaatschappijen. De leiding respectievelijk het bestuur wordt uitgeoefend door [i] NV, een in België gevestigde vennootschap, via [G] BV.

Daarmee is [i] NV dus feitelijk beleidsbepalend voor de financiële en operationele activiteiten van [X] BV en niet [F] NV.

Volgens de rechtbank is het voorgaande niet relevant, omdat zowel het economische belang bij en de (uiteindelijke) zeggenschap in [X] B.V. bij [F] N.V. liggen. Dat is naar het oordeel van belanghebbende in strijd met Richtlijn 214.103a.

1.7.

De rechtbank heeft in haar uitspraak van 23 maart 2010 dan ook miskend dat het voor het aannemen van een groep in de zin van art. 2:24b BW noodzakelijke element van de organisatorische verbondenheid ontbreekt en dat als gevolg daarvan geen sprake is van een groep.

1.8.

Richtlijn 214.107 luidt als volgt:

‘Door participatiemaatschappijen (waaronder begrepen: ontwikkelingsmaatschappijen) gehouden kapitaalbelangen zijn gewoonlijk als ‘overige effecten’ in de zin van artikel 2:367 BW aan te merken. Gelet op de omstandigheid dat zij betrekking hebben op de hoofdactiviteiten van de participatiemaatschappij worden zij in de regel met een aangepaste benaming aangeduid. Deze kapitaalbelangen vormen geen groepsmaatschappijen of deelnemingen omdat de organisatorische verbondenheid ontbreekt, dan wel omdat zij niet duurzaam worden gehouden.’

1.9.

Richtlijn 217.204 (tekst 2005) luidt als volgt:

‘Participatiemaatschappijen hebben soms ook meerderheidsbelangen in hun participaties. Veelal kwalificeren deze participaties niet als groepsmaatschappij (zie hiervoor ook alinea 107). Veelal hebben zij dan als aandeelhouder de meerderheid van de stemrechten in de Algemene Vergadering van Aandeelhouders van deze participatie en kunnen daarmee overheersende zeggenschap uitoefenen in de participatie. Op grond van artikel 2:406, lid 1, BW behoren de participaties te worden geconsolideerd. Deze situatie is niet vergelijkbaar met die van een personal holding zoals beschreven in alinea 203. De participatiemaatschappij zal misschien niet feitelijk het beleid uitoefenen in de participatie, zij zal wel ingrijpen in het beleid van de participatie indien zij dit nodig acht. Zie echter ook alinea 305 voor een mogelijke vrijstelling van consolidatie voor participaties waarvan het voornemen bestaat ze te vervreemden.’

1.10.

De rechtbank overweegt dat ook voor de situatie dat [F] N.V. en [X] B.V. functioneren als een participatiemaatschappij, dit niet tot een andere conclusie leidt dan dat er in casu sprake is van een groep. Daarbij hecht de rechtbank belang aan het feit dat zowel het economische belang bij als de (uiteindelijke) zeggenschap in [x] B.V. bij [F] N.V ligt. Deze overweging ligt voor het jaar 2004 evenwel niet voor de hand. Tot 2005 gold immers dat participaties in Nederland geen groepsmaatschappijen zijn, omdat de organisatorische verbondenheid ontbreekt. Daarom was in 2004 consolidatie niet noodzakelijk. De nieuwe wetgeving van 2005 heeft ertoe geleid dat ook niet-groepsmaatschappijen in de consolidatie worden betrokken. Het kan daarom dus voorkomen dat niet-groepsmaatschappijen wel worden geconsolideerd, terwijl er géén sprake is van een groep. Echter, voor de toepassing van de thin capitalizationregels blijft evenwel gelden: géén groep, géén thin capitalization.

1.11.

Afwezigheid groep; invloed (aan-)afwezigheid geconsolideerde jaarrekening

Tijdens de parlementaire behandeling bij de invoering van artikel 10d van de Wet is aan de orde gekomen hoe dient te worden getoetst of er sprake is van een groep. Daarover is door de staatssecretaris het volgende opgemerkt.

‘het voldoen aan het groepsvereiste wordt bij toepassing van artikel 10d afgeleid uit de feitelijke beschikbare geconsolideerde jaarrekening, tenzij deze evident in strijd zou zijn met de toepasselijke binnenlandse dan wel buitenlandse regels voor de jaarverslaggeving’.

De huidige staatssecretaris van Financiën heeft inmiddels de toezegging van zijn voorganger afgezwakt door te stellen dat de wetgever alleen situaties voor ogen heeft gehad waarin uit het achterwege blijven van consolidatie kan worden afgeleid dat de accountant geen groepsrelatie aanwezig acht. Voor situaties waarin de accountant consolidatie achterwege laat om andere redenen dan de afwezigheid van een groep, is de uitlating volgens het besluit niet bedoeld.

Vanuit de gedachte dat juist aangesloten wordt bij de feitelijk voorhanden zijnde jaarrekening teneinde daarmee een tegemoetkoming te bieden in voorkomende gevallen (met het oog op administratieve lastenverlichting), komt dit besluit ons vreemd voor. Tijdens de parlementaire behandeling van de thin capitalization regels was het de wetgever immers bekend dat aansluiting bij het groepsbegrip niet in alle gevallen overeenkomt met de consolidatiekring in de zin van artikel 2:406, lid 1 BW. De uitlatingen van de staatsecretaris tijdens de parlementaire behandeling lijken daarmee juist bedoeld om in voorkomende gevallen een tegemoetkoming te bieden.

Het voorgaande houdt in dat de opvatting van de staatssecretaris in zijn besluit van 5 juli 2007 haaks staat op de wetsgeschiedenis van artikel 10d van de Wet. Indien de uitlating van de staatssecretaris tijdens de parlementaire behandeling in de juiste context wordt gelezen, kan het besluit hiermee niet rijmen. De uitlating betrof immers een antwoord op vragen van de NOB waarbij een situatie aan de orde was waarin juist wél sprake is van een groep, doch consolidatie om andere redenen achterwege kan blijven. Daarop luidt het antwoord aldus dat dient te worden uitgegaan van de feitelijk voorhanden zijnde jaarrekening.

1.12.

De gedachte achter het slechts in aanmerking nemen van de ‘beschikbare’ geconsolideerde jaarrekening is dat alleen dan op eenvoudige wijze de concerntoets ex artikel 10d, lid 5 van de Wet kan plaatsvinden. Zou dit niet zo zijn, dan dienen er extra geconsolideerde jaarrekeningen te worden opgesteld, slechts voor de toepassing van artikel 10d van de Wet. Dat was nu juist niet de bedoeling van de staatssecretaris q.q. wetgever. Aldus miskent de staatssecretaris c.q. wetgever een materiële toetsing aan het groepsbegrip. Hij maakt enkel een voorbehoud voor situaties waarin het niet meeconsolideren van de gegevens van een maatschappij evident in strijd is met de toepasselijke binnenlandse dan wel buitenlandse regels voor de jaarverslaggeving.

1.13.

Ook volgens de redactie van de Cursus Belastingrecht (Vennootschapsbelasting, onderdeel 2.2.6.D) is de staatssecretaris zich kennelijk bewust geweest van onduidelijkheden aangaande het groepsbegrip,

‘want hij heeft de praktijk tijdens de parlementaire behandeling een belangrijke handreiking gedaan. Volgens de bewindsman kan het voldoen aan het groepsvereiste bij de toepassing van art. 10d namelijk worden afgeleid uit de feitelijk beschikbare, naar Nederlands of buitenlands recht opgemaakte geconsolideerde jaarrekening, tenzij deze evident in strijd is met de toepasselijke binnenlandse dan wel buitenlandse regels voor de jaarverslaggeving;

Met andere woorden, het al dan niet feitelijk in een geconsolideerde jaarrekening opgenomen zijn van de financiële gegevens van een belastingplichtige bepaalt of dit lichaam al dan niet tot een groep behoort en of de thincapregeling wel, respectievelijk niet op hem van toepassing is. Hierbij behoeft slechts marginaal te worden getoetst of het opnemen van de financiële gegevens in de geconsolideerde jaarrekening, dan wel het achterwege laten van deze opname, terecht heeft plaatsgevonden. Alleen indien evident in strijd met het toepasselijke jaarrekeningenrecht is gehandeld door de financiële gegevens wel of niet in een geconsolideerde jaarrekening op te riemen, dient de groepstoets van art. 2:24b BW (of een daarmee overeenkomende bepaling naar buitenlands recht) inhoudelijk plaats te vinden.’

1.14.

Het antwoord op de vraag of er sprake is van een groep ten aanzien van de fiscale eenheid [X] BV en haar aandeelhouder, dient dan in casu te worden herleid uit het door de staatssecretaris gegeven criterium van het al dan niet feitelijk beschikbaar hebben van een geconsolideerde jaarrekening.

1.15.

De aandeelhouders van [X] BV zijn op Curaçao gevestigd. Op Curaçao behoeft niet geconsolideerd te worden en er is ook geen geconsolideerde jaarrekening beschikbaar. De conclusie luidt naar de mening van belanghebbende dan ook dat er geen sprake is van een groep in de zin van art. 2:24b BW en daarmee in de zin van artikel 10d van de Wet en dat derhalve toepassing van art. 10d van de Wet achterwege dient te blijven. De berekende rente die volgens de geconsolideerde jaarrekening 2004 van [X] BV verschuldigd is aan verbonden lichamen ad € 726.733, is naar de mening van belanghebbende derhalve volledig aftrekbaar.

1.16.

Tijdens het wetgevingsproces aangaande de thin capitalization regels lijkt de staatssecretaris van Financiën ook bij een buitenlandse groep de toets ex 24b BW aan te leggen. Dat wil zeggen dat voor de vraag of een buitenlandse moedervennootschap onderdeel uitmaakt van een groep ex 10d van de wet op de vennootschapsbelasting 1969, relevant is of deze buitenlandse moedervennootschap onder het Nederlandse groepsbegrip ex artikel 24b BW ook als zodanig kwalificeert. Deze benadering wordt kennelijk met het besluit van de staatssecretaris van 5 juli 2007, nr. CPP2006/2514M verlaten, doordat daarin de vraag of sprake is van een groep in de zin van artikel 24b BW afhankelijk lijkt te zijn geworden van de feitelijke aanwezigheid van een geconsolideerde jaarrekening. Dit betekent per saldo dat de buitenlandse wetgeving aangaande het groepsbegrip wordt geïntroduceerd in de Nederlandse thin capitalization regeling.

1.17.

In casu gaat het om de vraag of belanghebbende met één of meer andere lichamen is verbonden in een groep. In casu is sprake van een buitenlandse aandeelhouder, [F] NV, gevestigd op de Nederlandse Antillen met (klein)dochtermaatschappij(en) in Nederland, die gezamenlijk een fiscale eenheid vormen. [F] NV heeft niet te consolideren en er is ook geen geconsolideerde jaarrekening voorhanden. Daarmee is er geen aanwezigheid van een groep en dient toepassing van artikel 10d VPB 1969 achterwege te blijven.

Middel II

2.1.

Schending van artikel 56 EG-Verdrag, nu het grensoverschrijdende kapitaalverkeer wordt belemmerd; In de situatie waarin de aandeelhouder niet op de Nederlandse Antillen was gevestigd maar haar feitelijke zetel in Nederland had, kon deze aan de thin capitalization regels ontkomen door een fiscale eenheid te vormen met haar dochtervennootschappen. Nu geen fiscale eenheid voor de vennootschapsbelasting kan worden gevormd tussen de aandeelhouder ([F] NV) en [X] B.V. wordt het kapitaalverkeer tussen de Nederlandse Antillen en Nederland belemmerd.

3. Conclusie

Belanghebbende concludeert tot cassatie van de Uitspraak van de rechtbank Den Haag, vernietiging van de beschikking verrekend verlies 2004 en vaststelling van de beschikking jaarverlies op € 474.631.

4. Proceskosten

Belanghebbende verzoekt de Staatssecretaris te veroordelen in de proceskosten in het kader van onderhavige cassatieprocedure alsmede de inspecteur te veroordelen in de proceskosten aangaande voornoemde procedure bij de rechtbank Den Haag, conform het Besluit proceskosten bestuursrecht. Tevens verzoekt belanghebbende om restitutie van het griffierecht.

Uitspraak 18‑11‑2011

Inhoudsindicatie

Vennootschapsbelasting. Art. 10d, leden 1 en 2, en art. 15 Wet Vpb 1969. Art. 2:24b BW. Uitleg van het begrip ‘in een groep verbonden lichaam’.

Partij(en)

Nr. 10/01719

18 november 2011

Arrest

gewezen op het beroep in cassatie van X B.V. te Z (hierna: belanghebbende) tegen de uitspraak van de Rechtbank te 's-Gravenhage van 23 maart 2010, nr. AWB 08/8531 VPB, betreffende beschikkingen als bedoeld in artikel 20b, lid 1, en artikel 21a, lid 1, van de Wet op de vennootschapsbelasting 1969.

1. Het geding in feitelijke instantie

De Inspecteur heeft, gelijktijdig met het vaststellen van de aanslag in de vennootschapsbelasting van belanghebbende voor het jaar 2004, het bedrag van het verlies van dat jaar bij beschikking vastgesteld op nihil, alsmede bij beschikking een verlies uit voorgaande jaren verrekend met de vastgestelde belastbare winst over 2004. De beschikkingen zijn, na daartegen gemaakt bezwaar, bij in één geschrift vervatte uitspraken van de Inspecteur gehandhaafd.

De Rechtbank heeft het tegen die uitspraken ingestelde beroep ongegrond verklaard. De uitspraak van de Rechtbank is aan dit arrest gehecht.

2. Geding in cassatie

Belanghebbende heeft tegen de uitspraak van de Rechtbank beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Minister van Financiën heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

De Minister heeft een conclusie van dupliek ingediend.

Naar aanleiding van de conclusie van dupliek heeft belanghebbende nog een geschrift ingediend. Daartoe biedt de wet evenwel niet de mogelijkheid. De Hoge Raad slaat op dat stuk daarom geen acht.

De Advocaat-Generaal P.J. Wattel heeft op 15 april 2011 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

3. Beoordeling van de middelen

3.1.

In cassatie kan van het volgende worden uitgegaan.

3.1.1.

Belanghebbende was in het onderhavige jaar (2004) enig aandeelhoudster van onder meer een aantal in Nederland gevestigde dochtervennootschappen, waarmee zij voor de vennootschapsbelasting een fiscale eenheid vormde (hierna: de fiscale eenheid).

3.1.2.

De aandelen in belanghebbende werden voor 99,5 percent gehouden door F N.V. (hierna: F) en voor 0,5 percent door

- H.

N.V. Laatstgenoemde vennootschap was een 100%- dochtervennootschap van G N.V. (hierna: G), die op haar beurt een

100%-dochtervennootschap van F was. F, G en H N.V. waren gevestigd op Curaçao. Belanghebbende werd bestuurd door G B.V., sinds 24 december 2002 een 100%-dochtervennootschap van belanghebbende die werd bestuurd door I N.V. De bestuurders van I N.V. waren (naast een derde) E1 - tevens enig aandeelhouder van F - en zijn zoon E2, die tevens enig aandeelhouder was van I N.V.

3.1.3.

E1 en E2 vormden de raad van commissarissen van F en G. De raad moest goedkeuring geven aan de directies voor alle belangrijke beslissingen, zoals het verstrekken van geldleningen, het verwerven van onroerende zaken, het deelnemen in andere vennootschappen en het verkrijgen of vervreemden van een aandeel in F. Ook was de raad bevoegd de directeuren te schorsen.

3.1.4.

F en G hebben leningen verstrekt aan de in Nederland gevestigde, in de fiscale eenheid opgenomen dochtervennootschappen van belanghebbende.

3.2.

Voor de Rechtbank was in geschil of belanghebbende met andere lichamen was verbonden in een groep in de zin van artikel 2:24b BW. Het verbonden zijn brengt mee dat de rente op de hiervoor onder 3.1.4 vermelde leningen op grond van het bepaalde in artikel l0d, lid 1, van de Wet op de vennootschapsbelasting 1969 (hierna: de Wet) niet ten laste van de winst kan worden gebracht.

3.3.

De Rechtbank heeft geoordeeld dat F en G tezamen met belanghebbende behoren tot één groep in de zin van artikel 2:24b BW. Hiertegen richt zich middel 1 in de eerste plaats met het betoog dat geen sprake is van organisatorische verbondenheid tussen F, G en belanghebbende, omdat de centrale leiding en het bestuur over belanghebbende niet worden uitgeoefend door F maar door I N.V. In de tweede plaats acht het middel onjuist het oordeel van de Rechtbank dat ook sprake is van een groep als F en belanghebbende functioneren als participatiemaatschappijen, omdat volgens de tot 2005 gegolden hebbende Richtlijnen voor de jaarverslaggeving participatiemaatschappijen geen groepsmaatschappijen zijn. In de derde plaats richt het middel zich tegen de verwerping door de Rechtbank van belanghebbendes beroep op de wetsgeschiedenis van artikel 10d van de Wet, waaruit volgens belanghebbende volgt dat van een groep in de zin van artikel 2:24b BW geen sprake is indien een geconsolideerde jaarrekening ontbreekt.

3.4.1.

Bij de behandeling van het middel wordt het volgende vooropgesteld.

Artikel 2:24b BW bepaalt dat onder een groep moet worden verstaan een economische eenheid waarin rechtspersonen en vennootschappen organisatorisch zijn verbonden. Uit de in de onderdelen 7.4 tot en met 7.6 van de conclusie van de Advocaat-Generaal aangehaalde passages uit de wetsgeschiedenis komt naar voren dat optreden onder gezamenlijke leiding kenmerkend is voor de aanwezigheid van een groep en dat daarvoor zeggenschap is vereist. Uit de hiervoor genoemde passages uit de wetsgeschiedenis blijkt weliswaar dat het bezit van een meerderheidsbelang niet noodzakelijkerwijs leidt tot een groepsrelatie tussen een moedermaatschappij en een dochtermaatschappij, maar een redelijke verdeling van de bewijslast brengt mee dat de partij die zich erop beroept dat ondanks de aanwezigheid van een meerderheidsbelang een groepsrelatie ontbreekt de daarvoor relevante feiten en omstandigheden stelt en zo nodig aannemelijk maakt.

Een en ander brengt mee dat in het onderhavige geval, waarin F een meerderheidsbelang heeft in belanghebbende, aangenomen mag worden dat deze beide vennootschappen organisatorisch met elkaar verbonden zijn, tenzij belanghebbende stelt, en in geval van betwisting aannemelijk maakt, dat ondanks dat meerderheidsbelang organisatorische verbondenheid ontbreekt.

3.4.2.

Met hetgeen de Rechtbank heeft overwogen in de onderdelen 2.3 en 2.4 van haar uitspraak heeft zij tot uitdrukking gebracht dat F belanghebbende feitelijk beheerste doordat zij een overheersende zeggenschap had over de leiding en het beleid van belanghebbende, ook al werd de leiding over belanghebbende feitelijk uitgeoefend door I N.V. De Rechtbank mocht daarbij ervan uitgaan, zoals zij kennelijk heeft gedaan, dat F haar overheersende zeggenschap ontleende aan haar meerderheidsbelang in belanghebbende en dat die zeggenschap zich ook uitstrekte tot de uitoefening van de leiding over belanghebbende door I N.V. Hiervan uitgaande geven de oordelen van de Rechtbank geen blijk van een onjuiste opvatting omtrent het begrip 'organisatorische verbondenheid' als bedoeld in artikel 2:24b BW. Zij kunnen, als verweven met waarderingen van feitelijke aard, voor het overige in cassatie niet op juistheid worden getoetst. In de overwegingen van de Rechtbank ligt voorts de verwerping besloten van belanghebbendes stelling dat zij en F als participatiemaatschappij in de zin van artikel 6, lid 3, van het Besluit modellen jaarrekening kunnen worden aangemerkt. Die verwerping geeft geen blijk van een onjuiste rechtsopvatting, en is voldoende gemotiveerd doordat de Rechtbank zich kennelijk heeft gebaseerd op de overheersende zeggenschap van F over belanghebbende en haar dochtermaatschappijen. Daarbij kan in het midden blijven wat de gevolgen zouden zijn voor de toepassing van artikel 2:24b BW als zij wel als zodanig hadden te gelden.

3.4.3.

De Rechtbank heeft voorts terecht verworpen belanghebbendes standpunt dat geen sprake is van een groep in de zin van artikel 2:24b BW, omdat voor belanghebbende en haar aandeelhouders geen geconsolideerde jaarrekening pleegt te worden opgemaakt. De wetsgeschiedenis van artikel 10d van de Wet biedt geen steun voor de opvatting dat hetzij naar de bedoeling van de wetgever hetzij bij wege van toezegging door de Staatssecretaris als toekomstige wetsuitvoerder het enkele ontbreken van een geconsolideerde jaarrekening meebrengt dat geen sprake is van een groep in de zin van artikel 2:24b BW.

3.4.4.

Uit het hiervoor in 3.4.1 tot en met 3.4.3 overwogene volgt dat middel 1 in zijn geheel faalt.

3.5.

Middel 2 kan evenmin tot cassatie leiden. Dit behoeft, gezien artikel 81 van de Wet op de rechterlijke organisatie, geen nadere motivering, nu het middel niet noopt tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

4. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

5. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de raadsheer C.B. Bavinck als voorzitter, en de raadsheren A.R. Leemreis, J.A.C.A. Overgaauw, P.M.F. van Loon en M.A. Fierstra, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 18 november 2011.

Conclusie 15‑04‑2011

Rb nr. AWB 08/8531 VPB

Partij(en)

HR nr. 10/01719

Rb nr. AWB 08/8531 VPB

Derde Kamer (A)

Vennootschapsbelasting 2004 (verliesbeschikking)

Procureur-Generaal bij de Hoge Raad der Nederlanden

MR. P.J. WATTEL

ADVOCAAT-GENERAAL

Conclusie van 15 april 2011 inzake:

- X.

B.V.

(FISCALE EENHEID)

TEGEN

DE STAATSSECRETARIS VAN FINANCIËN

Sprongcassatie

Inhoudsopgave:

1. Overzicht

2. Procesverloop

3. De feiten

4. Geschil voor de Rechtbank en oordeel van de Rechtbank

5. Het geschil in (sprong)cassatie

6. Tekst en ratio van art. 10d Wet Vpb (onderkapitalisatie)

7. De term 'groep' in art. 10d Wet Vpb

8. Waarom is activering van art. 10d Wet Vpb afhankelijk gemaakt van het bestaan van een 'groep' ex art. 2:24b BW?

9. Onverklaarde discrepantie en onlogische interactie tussen de criteria 'groep' en 'verbonden lichaam'

10. 'Groep' en consolidatieplicht; parlementaire uitlating van de regering; Besluit van 5 juli 2007

11. Beoordeling van middel I ('Groep'?)

- -

Onweersproken vaststaand?

- -

Organisatorische verbondenheid?

- -

Beleidstoezegging? Opgewekt vertrouwen?

- -

Conclusie ter zake van middel I

12. Beoordeling van middel II (EU-verkeersvrijheden)

13. De bij repliek door de belanghebbende aangevoerde klachten

14. Conclusie

- 1.

Overzicht

- 1.1.

X BV (de belanghebbende) vormde in 2004 met een aantal Nederlandse (dochter)vennootschappen een fiscale eenheid voor de vennootschapsbelasting. Haar op Curaçao gevestigde gezamenlijke 100%-aandeelhouders hebben in 2004 rente berekend op geldleningen die door die aandeelhouders aan in de eenheid gevoegde vennootschappen zijn verstrekt. In geschil is of de belanghebbende de door haar gevoegde dochters betaalde rente al dan niet kan aftrekken van haar fiscale resultaat. De onderkapitalisatiebepaling art. 10d Wet op de vennootschapsbelasting 1969 (Wet Vpb; tekst 2004) beperkt de aftrek van rente betaald aan verbonden vennootschappen (ex art. 10a(4) Wet Vpb) indien de betaler met andere lichamen verbonden is in een groep in de zin van art. 2:24b van het Burgerlijk Wetboek (BW). Primair is in casu in geschil of de belanghebbende onderdeel uitmaakt van een groep ex art. 2:24b BW.

- 1.2.

Voor het geval de belanghebbende onderdeel uitmaakt van een groep, is subsidiair in geschil of de combinatie van art. 15 Wet Vpb (geen voeging in een fiscale eenheid voor niet-onderworpen concernvennootschappen) en art. 10d Wet Vpb (renteaftrekbeperking tussen niet-gevoegde verbonden lichamen) het vrije kapitaalverkeer tussen Nederland en de - inmiddels opgeheven - Nederlandse Antillen ongeoorloofd beperkt.

- 1.3.

In cassatie staat mijns inziens, anders dan de Minister betoogt, niet feitelijk vast dat de belanghebbende reeds met andere (buitenlandse) vennootschappen dan F NV of G NV in een groep is verbonden, waardoor middel I bij voorbaat zou falen.

- 1.4.

De parlementaire geschiedenis heldert niet op waarom de wetgever voor de inschakeling van de onderkapitalisatieregels in art. 10d(2) aansloot bij het civielrechtelijke begrip 'groep' ex art. 2:24b BW, hoewel hij de aftrekbeperking niet koppelde aan de per saldo aan groepslichamen verschuldigde rente, maar aan de per saldo verschuldigde rente aan 'verbonden lichamen' in de zin van art. 10a(4) Wet Vpb, terwijl de criteria voor 'groep' enerzijds en 'verbonden lichamen' anderzijds uiteen lopen.

- 1.5.

Of voldaan wordt aan de criteria voor verbondenheid in een 'groep' (organisatorische verbondenheid; centrale leiding; economische eenheid), is een Haviltexvraag: alle feiten en omstandigheden van het concrete geval wegen mee. De Rechtbank heeft mijns inziens bij de vraag naar de organisatorische verbondenheid geen verkeerde maatstaf aangelegd en een in cassatie onaantastbaar, voldoende gemotiveerd feitelijk oordeel gegeven.

- 1.6.

De parlementaire uitlating van de regering dat voldoening aan het groepscriterium wordt afgeleid uit de feitelijk beschikbare geconsolideerde jaarrekening, tenzij die evident strijdt met de relevante binnenlandse of buitenlandse regels voor de jaarverslaggeving, is naar mijn mening gedaan in de hoedanigheid van medewetgever in gemeen overleg met de andere medewetgever, en niet als beleidstoezegging van de toekomstige uitvoerder van de wet. De duidelijke tekst van art. 10d(2) Wet Vpb maakt het bestaan van een 'groep' geenszins afhankelijk van het feitelijk al dan niet voorhanden zijn van een geconsolideerde jaarrekening. De uitlating is trouwens ook niet eenduidig voor belanghebbendes geval: men kan haar heel wel aldus opvatten dat zij niets zegt over het geval waarin feitelijk geen geconsolideerde jaarrekening voorhanden is als gevolg van het ontbreken van een verplichting daartoe.

- 1.7.

Van een ongeoorloofde beperking van het vrije kapitaalverkeer (middel II) is mijns inziens geen sprake. Ik meen dat het in casu om een interne situatie binnen één lidstaat (het Koninkrijk Nederland) gaat, zodat het lidstaatgrensoverschrijdende aspect ontbreekt en hoe dan ook geen toegang tot de VwEU-vrijheden bestaat. Ook als dat anders is (als Curaçao als derde land kan gelden), faalt middel II mijns inziens: uit HvJ EU X Holding leid ik af dat mogelijke belemmerende effecten van de beperking van de Nederlandse fiscale eenheid tot onderworpenen (zoals het mislopen van de mogelijkheid om de werking van art. 10d en art. 20(4) Wet Vpb en transfer pricing problemen te neutraliseren) EU-rechtelijk gerechtvaardigd zijn. Bovendien heeft belanghebbendes Antilliaanse aandeelhouder doorslaggevende beleidsinvloed in haar, zodat het vestigingsaspect overheerst en het kapitaalverkeerselement verdrongen wordt. Nu alleen het kapitaalverkeer in relatie tot derde landen is vrijgemaakt en niet het vestigingsverkeer, en het laatste het eerste in casu verdringt, heeft de belanghebbende geen toegang tot de VwEU-verkeersvrijheden. Overigens bestond de beperking van de fiscale eenheid tot onderworpenen reeds op 1 januari 1994 (zie art. 64 VwEU).

- 1.8.

Aan de door de belanghebbende bij repliek aangevoerde klachten moet mijns inziens worden voorbij gegaan omdat zij te laat zijn aangevoerd en zij er overigens geen belang bij heeft.

- 2.

Procesverloop

- 2.1.

Aan de belanghebbende is voor 2004 een aanslag in de vennootschapsbelasting opgelegd die in afwijking van haar aangifte is berekend naar een belastbare winst ad € 252.102 en, na bij beschikking verrekende verliezen, naar een belastbaar bedrag ad nihil. De Inspecteur heeft de aanslag ondanks daartegen gemaakt bezwaar gehandhaafd.

- 2.2.

De belanghebbende heeft tegen de afwijzende uitspraak op bezwaar beroep ingesteld bij de Rechtbank te 's-Gravenhage, die er "gelet op de gedingstukken, de aard en omvang van het geschil, en hetgeen partijen ter zitting naar voren hebben gebracht, (...) van uit [ging] dat tussen partijen de gelijktijdig met de aanslag vastgestelde beschikking verrekend verlies en beschikking jaarverlies, die geacht kunnen worden begrepen te zijn zowel in het bezwaar als in de uitspraak op bezwaar, in geschil zijn en niet de aanslag."(1)'(2) De Rechtbank heeft belanghebbendes beroep (tegen die beschikkingen dus) ongegrond verklaard(3).

- 2.3.

De belanghebbende heeft tegen de uitspraak van de Rechtbank tijdig en regelmatig, en met toestemming(4) van de minister van Financiën (Minister) rechtstreeks, beroep in cassatie ingesteld. De Minister heeft zich verweerd en de partijen hebben elkaar van re- en dupliek gediend. Naar aanleiding van de conclusie van dupliek heeft de belanghebbende nog een geschrift ingediend. Daartoe biedt de wettelijke procedure echter niet de mogelijkheid. Ik ga daarom niet op dat geschrift in.

- 3.

De feiten

- 3.1.

Belanghebbendes activiteiten bestonden in 2004 vooral uit deelnemen in dochtervennootschappen. Zij hield een aantal 100%-belangen in Nederlandse vennootschappen, waarmee zij een fiscale eenheid vormde voor de vennootschapsbelasting (de fiscale eenheid).

- 3.2.

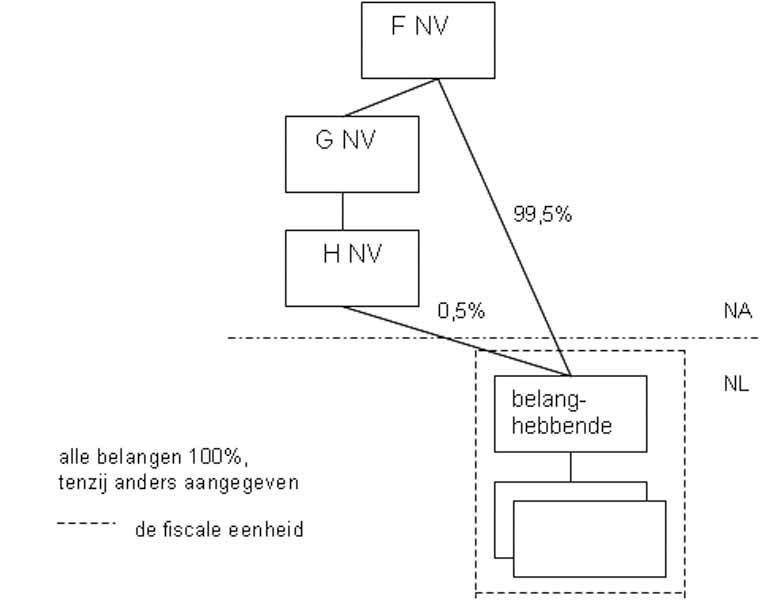

De aandelen in de belanghebbende werden voor 99,5% onmiddellijk gehouden door F NV (F NV) en voor 0,5% middellijk (via H. NV en G NV (G NV)) eveneens door F NV. F NV, H. NV en G NV zijn gevestigd te S. F NV bezit 100% van de aandelen in G NV, welke vennootschap 100% van de aandelen bezit in H NV. Schematisch kan dit als volgt worden weergegeven(5):

- 3.3.

De Rechtbank heeft feitelijk vastgesteld (1.10):

‘De uiteindelijk gerechtigde tot F NV is E1. Hij en zijn zoon, E2, zijn commissarissen van F NV en G NV(6). De commissarissen moeten goedkeuring geven aan de directies over alle belangrijke beslissingen van deze vennootschappen, zoals het geven van geldleningen, het verwerven van onroerende zaken, het deelnemen in andere vennootschappen of het verkrijgen of vervreemden van een aandeel in F NV. Ook is de raad van commissarissen bevoegd de directeur(en) te schorsen.’

- 3.4.

F NV en G NV hebben leningen verstrekt aan de in Nederland gevestigde en gevoegde dochtervennootschappen. De schulden van die dochters aan F NV en G NV bedroegen eind 2004 € 11.631.136.(7) Over die schulden is in 2004 € 726.733 aan rente in rekening gebracht. De belanghebbende heeft die rente in haar aangifte vennootschapsbelasting 2004 geheel ten laste van haar fiscale resultaat gebracht en kwam daardoor uit op een verlies ad € 609.631. Haar eigen vermogen was in 2004 negatief.

- 3.5.

De Inspecteur meent dat de rente door de werking van art. 10d(1) Wet Vpb in het geheel niet in aftrek komt. Hij heeft de aangifte ook op een ander, thans niet meer in geschil zijnd punt gecorrigeerd met € 135.000 en is daarom uitgegaan van een belastbare winst ad € 252.102.(8) Na verrekening van verliezen uit eerder jaren is de aanslag opgelegd naar een belastbaar bedrag ad nihil.

- 3.6.

De Rechtbank heeft niet vastgesteld of een geconsolideerde jaarrekening is opgemaakt, en evenmin of de belanghebbende ook niet-gevoegde al dan niet buitenlandse deelnemingen houdt. Dat zij buitenlandse deelnemingen houdt, blijkt wel uit het dossier (zie voetnoot 80).

- 4.

Geschil voor de Rechtbank en oordeel van de Rechtbank

- 4.1.

Voor de Rechtbank was in geschil:

‘(...) of F NV en G NV tezamen met eiseres tot één groep behoren in de zin van artikel 10d, tweede lid, van de Wet. Indien deze vraag bevestigend moet worden beantwoord, is niet in geschil dat de (...) renteaftrek voor een bedrag van € 726.733 terecht door verweerder is geweigerd met toepassing van de thincapregeling.’

- 4.2.

De Rechtbank overwoog daaromtrent:

- ‘2.1.

Ingevolge artikel 10d, tweede lid, van de Wet blijft de thincapregeling buiten toepassing, indien de belastingplichtige niet met andere lichamen in een groep is verbonden in de zin van artikel 24b van boek 2 van het Burgerlijk Wetboek (hierna: BW). Van een dergelijke groep is sprake als rechtspersonen en vennootschappen een economische eenheid vormen waarin zij organisatorisch met elkaar zijn verbonden.

- 2.2.

Rechtspersonen vormen een economische eenheid als de activiteiten van een rechtspersoon in wezen worden uitgevoerd ten behoeve van een andere rechtspersoon overeenkomstig diens specifieke wensen en de rechtspersonen daarvoor onder een centrale leiding staan, zodat ze bedrijfseconomisch als één geheel kunnen functioneren. Daarvan is sprake als de ene rechtspersoon een beleidsbepalende zeggenschap heeft over een andere rechtspersoon. Van dat laatste is sprake als die andere rechtspersoon op zodanige wijze wordt beheerst of kan worden beheerst dat daardoor de beleidsbepalende rechtspersoon recht heeft op de meerderheid van de economische voordelen van die beleidsafhankelijke rechtspersoon en voor meer dan de helft het economische risico wordt gedragen dat met het vermogen en de activiteiten van de afhankelijke rechtspersoon wordt gelopen.

- 2.3.

In de onderhavige zaak spitst het geschil zich toe op de vraag of F NV en G NV tezamen met eiseres (de fiscale eenheid) behoren tot één groep in de zin van artikel 24b van boek 2 van het BW. Daarbij dient naar het oordeel van de rechtbank te worden beoordeeld of F NV, al dan niet via G NV, de leiding heeft over eiseres, waarbij niet van belang is of vanuit die vennootschappen, middellijk of onmiddellijk, ook daadwerkelijk de centrale leiding over de dochtermaatschappijen wordt uitgeoefend. Naar het oordeel van de rechtbank is hiervan, nu F NV uiteindelijk de bevoegdheden heeft om de zeggenschap over de Nederlandse dochtervennootschap(pen) uit te (kunnen) oefenen, in het onderhavige geval sprake. De rechtbank acht hierbij tevens van belang dat ook alle binnen de fiscale eenheid behaalde voordelen uiteindelijk toekomen aan F NV. Zowel het economische belang bij als de (uiteindelijke) zeggenschap in eiseres en de andere in de fiscale eenheid opgenomen vennootschappen liggen derhalve bij F NV. Hieraan doet niet af dat de Nederlandse vennootschappen feitelijk niet vanuit Curaçao worden bestuurd en dat eiseres binnen de groep feitelijk fungeert als houdstervennootschap, terwijl de Nederlandse dochtermaatschappijen van eiseres elk economisch zelfstandig functioneren en een afzonderlijk beleid voeren onder leiding van een eigen verantwoordelijke manager. Dit betekent immers niet dat de op Curaçao gevestigde F NV al dan niet tezamen met G NV, de overheersende zeggenschap over de groep niet kan uitoefenen en/of geen feitelijke beleidsbepalende invloed kan uitoefenen. Evenmin heeft dit een wijziging in het economische belang tot gevolg. Hetzelfde heeft te gelden voor het argument van eiseres dat F NV en, naar eiseres ter zitting heeft verklaard, ook eiseres zelf binnen het concern functioneren als participatiemaatschappijen.

- 2.4.

Eiseres stelt dat de centrale leiding binnen het concern door de in België gevestigde vennootschap I N.V. wordt uitgeoefend en dat F NV en G NV de aandelen in eiseres slechts als belegging aanhouden, zodat F NV moet worden aangemerkt als een zogenoemde 'personal holding vennootschap'. Daaraan verbindt eiseres de conclusie dat deze vennootschappen met eiseres niet een onder 2.1 bedoelde groep vormen. Hierin kan de rechtbank eiseres niet volgen. Nog daargelaten dat een en ander geen verandering brengt in hetgeen onder 2.3 is overwogen over de zeggenschapsverhoudingen en de allocatie van het economische belang binnen het concern, kan F NV niet worden aangemerkt als een zuivere 'personal holding vennootschap'. Reeds het feit dat de Nederlandse dochtervennootschappen actief en omvangrijk vanuit F NV en G NV worden gefinancierd, door bijvoorbeeld het jaarlijks 'bijschrijven' van (een deel van) de rente verschuldigd over de aan die vennootschappen uitgeleende gelden, staat naar het oordeel van de rechtbank daaraan in de weg.

- 2.5.

Het standpunt van eiseres dat geen sprake kan zijn van vorenbedoelde groep omdat voor eiseres en haar op Curaçao gevestigde aandeelhouders geen geconsolideerde jaarrekening pleegt te worden opgemaakt, berust op een onjuiste rechtsopvatting. Eiseres heeft in dit verband nog gewezen op de navolgende passage uit de parlementaire behandeling van wetsvoorstel 29 210 (Kamerstukken II 2003/04, 29 210, nr. 25, blz. 14) waarin de Staatssecretaris van Financiën een vraag over het groepsvereiste als volgt heeft beantwoord:

‘De Orde vraagt of het voldoen aan het groepsvereiste direct wordt afgeleid uit de geconsolideerde jaarrekening of dat dit vereiste zelfstandig wordt getoetst door de Belastingdienst. Ook vraagt de Orde zich af of de vraag, of belastingplichtige deel uitmaakt van een groep, kan worden beantwoord aan de hand van een jaarrekening die volgens buitenlandse verslaggevingsregels is opgemaakt. Het voldoen aan het groepsvereiste wordt bij toepassing van artikel 10d afgeleid uit de feitelijk beschikbare geconsolideerde jaarrekening, tenzij deze evident in strijd zou zijn met de toepasselijke binnenlandse dan wel buitenlandse regels voor de jaarverslaggeving.’

Anders dan eiseres leest de rechtbank in deze passage niet een andersluidende opvatting van de Staatssecretaris van Financiën, aangezien hij daarin geen uitspraak doet over de toepassing van het groepsvereiste voor een situatie waarin geen sprake is van een geconsolideerde jaarrekening.

- 2.6.

F NV en G NV behoren tezamen met eiseres naar het oordeel van de rechtbank dan ook tot één groep in de zin van artikel 24b van boek 2 van het BW. Mitsdien heeft verweerder terecht de aftrek van rente voor een bedrag van € 726.733 met toepassing van de thincapregeling aan eiseres onthouden.’

- 4.3.

De Rechtbank heeft belanghebbendes beroep daarom ongegrond verklaard.

- 5.

Het geschil in (sprong)cassatie

- 5.1.

De belanghebbende stelt twee middelen voor, het tweede kennelijk subsidiair:

- (I)

schending van art. 10d(2) Wet Vpb zoals deze bepaling geïnterpreteerd moet worden in het licht van art. 2:24b BW;

- (II)

schending van art. 56 EG-Verdrag (thans art. 63 VwEU(9)): het kapitaalverkeer tussen de toenmalige Nederlandse Antillen en Nederland wordt belemmerd doordat een op Curaçao gevestigde moeder, anders dan een in Nederland gevestigde moeder, geen fiscale eenheid met de belanghebbende kon vormen om de bij aanwezigheid van een 'groep' in werking tredende onderkapitalisatieregels te neutraliseren.

- 5.2.

Alvorens de toelichting op en de partijdiscussie over deze twee middelen samen te vatten, merk ik het volgende op: de Minister betoogt bij verweer dat bij de toepassing van art. 10d Wet Vpb de eerste vraag is of de belanghebbende met andere lichamen - welke lichamen dan ook - in een groep verbonden is in de zin van art. 2:24b BW. Zo ja, dan is de tweede vraag of zij schulden uit geldlening heeft aan met haar verbonden lichamen. De Rechtbank heeft zich volgens de Minister ten onrechte beperkt tot de vraag of de belanghebbende met F NV en G NV in een groep zit. De Inspecteur heeft voor de Rechtbank - volgens de Minister onweersproken - gesteld(10) dat de belanghebbende een groep vormt met concernvennootschappen in andere landen. Overigens staat vast dat F NV en G NV met de belanghebbende verbonden lichamen zijn in de zin van 10a(4) Wet Vpb, zodat art. 10d Wet Vpb van toepassing is. Belanghebbendes stelling dat zich geen groep voordoet, mist volgens de Minister feitelijke grondslag.

- 5.3.

De belanghebbende erkent bij repliek dat de Rechtbank een te beperkt groepsonderzoek heeft gedaan, maar meent dat dat niet uitmaakt (omdat haars inziens geen sprake is van feitelijke beleidsbepaling en organisatorische verbondenheid, maar slechts van participatie; zie 5.4 en 5.5):

‘De Rechtbank had naar de mening van de Minister deze toets breder moeten trekken door op álle niveaus de aanwezigheid van een groep te onderzoeken. In zoverre kunnen wij het eens zijn met het verweer. Echter, ook indien het totale concern wordt getoetst op de vraag of er sprake is van een groep in de zin van artikel 2:24b BW faalt naar onze mening het verweer. Immers, de argumenten die gelden op het niveau van de moedermaatschappij c.q. aandeelhouder (F NV) gelden in casu eveneens voor de relatie met de buitenlandse dochtermaatschappijen.

Hierdoor kan ook geen groepsrelatie (in de zin van artikel 2:24b BW) worden gevonden in de verhoudingen van de fiscale eenheid X BV met door haar (indirect) gehouden buitenlandse dochtermaatschappijen.’

- 5.4.

Dan de middelen: de belanghebbende licht middel I aldus toe dat de betekenis van de term "groep" in art. 10d Wet Vpb haars inziens bepaald wordt door de Richtlijnen voor de Jaarverslaggeving van de Raad voor de Jaarverslaglegging (RJ) en dat uit die Richtlijnen blijkt dat feitelijke beleidsbepalende invloed vereist is. Zij stelt dat niet F NV, maar I NV de (centrale) leiding over haar uitoefent en feitelijk beleidsbepalend is bij haar financiële en economische activiteiten. De Rechtbank heeft haars inziens in r.o. 2.3 miskend dat het voor een groep noodzakelijke aspect van organisatorische verbondenheid ontbreekt. De belanghebbende betoogt voorts dat de Rechtbank de in r.o. 2.5 geciteerde parlementaire uitlating van de Staatssecretaris verkeerd heeft uitgelegd. Het (niet-)bestaan van een geconsolideerde jaarrekening is haars inziens doorslaggevend bij de vraag of sprake is van een groep. F NV hoeft op Curaçao niet te consolideren en er is dan ook geen geconsolideerde jaarrekening, zodat er ook geen 'groep' is. De wetgever heeft volgens de belanghebbende gekozen voor aansluiting bij het bestaan van een geconsolideerde jaarrekening omdat alleen dan de concerntoets ex art. 10d(5) Wet Vpb praktisch doenlijk is.

- 5.5.

De Minister brengt daar bij verweer tegenin dat de Rechtbank feitelijk bij F NV zowel het economische belang als de (uiteindelijke) zeggenschap in de belanghebbende heeft vastgesteld. Het gaat zijns inziens om 'control' als uiting van de term 'centrale leiding' in de RJ-richtlijnen. Dat F NV er mogelijk voor kiest de feitelijke leiding aan een andere vennootschap over te laten, neemt haar 'control' niet weg. Tegenover belanghebbendes stelling dat F NV als participatiemaatschappij fungeert, voert de Minister aan dat F NV de aandelen in de belanghebbende duurzaam houdt en organisatorische met haar verbonden is. Bij dupliek stelt de Minister voorts dat de verbondenheid duidelijk het louter houden van aandelen overstijgt, nu haar dochtermaatschappijen verantwoording aan de belanghebbende afleggen. Volgens de Minister heeft de Rechtbank de parlementaire behandeling correct geduid. Voor zover nodig stelt de Minister dat het geciteerde antwoord aan het parlement slechts ziet op gevallen waarin de externe accountant geen groep aanwezig oordeelde en niet op gevallen waarin om andere redenen consolidatie achterwege kon blijven. Belanghebbendes opvatting zou tot gevolg hebben dat art. 10d Wet Vpb illusoir is in geval van een vennootschap in een land zonder consolidatieregels; dat kan de wetgever niet bedoeld hebben.

- 5.6.

De belanghebbende heeft middel II niet toegelicht. De Minister betoogt bij verweer in reactie op middel II dat:

- a.

de in art. 10d Wet Vpb-situaties bestaande zeggenschap impliceert dat slechts getoetst kan worden aan de EU-vrijheid van vestiging (art. 43 EG-Verdrag, thans art. 49 VwEU), die echter niet geldt voor de landen en gebieden overzee (LGO), zodat slechts art. 45 LGO-besluit(11) van de Raad van de EG ('algemene beginselen inzake vestiging en dienstverlening') geldt, dat echter niet geschonden wordt;

- b.

het LGO-besluit slechts ziet op verkeer tussen een lidstaat en een associatiegebied van een andere lidstaat, en niet op interne situaties zoals de litigieuze,(12) zodat het niet van toepassing is;

- c.

de Nederlandse Antillen, toen ze nog bestonden, geen derde land waren in de zin van art. 63 VwEU(13). Zelfs als dit anders zou zijn, geldt art. 63 VwEU in casu niet omdat de verhouding tussen Nederland en de Nederlandse Antillen exclusief beheerst wordt door het vierde deel van het VwEU(14) in samenhang met het LGO-besluit, zodat ex art. 47 LGO-besluit alleen de vrijheid van 'lopende betalingen en kapitaalverkeer' aan de orde kan komen. De rangorde tussen de vrijheden heeft echter tot gevolg dat art. 45 LGO-besluit (inzake vestiging) de toepassing van art. 47 LGO-besluit (inzake kapitaal) uitsluit.

- d.

art. 47 LGO-besluit een beperkter reikwijdte heeft dan art. 63 VwEU: het moet gaan om transacties op de kapitaalrekening van de betalingsbalans. Daarnaast geet het om een verschillende situatie in de zin van art. 55(3) LGO-besluit ('fiscale uitzonderingsclausule'), zodat onderscheid geoorloofd is tussen belastingplichtigen die in een verschillende situatie verkeren met betrekking tot woonplaats of plaats van investering. De Minister benadrukt dat een bepaling als art. 65(3) VwEU (het onderscheid mag niet 'een middel tot willekeurige discriminatie' of 'een verkapte beperking van het vrije kapitaalverkeer' vormen), in art. 55 LGO-besluit ontbreekt; hij wijst op rechtbank Haarlem 18 augustus 2008, nr. 07/00770, V-N 2009/5.19, r.o. 4.16, laatste volzin.

- e.

het gegeven dat de belanghebbende de onderkapitalisatieregeling niet kan ontlopen door het aangaan van een fiscale eenheid, geen strijd met de vrijheid van vestiging oplevert.(15)

- 5.7.

Bij repliek voert de belanghebbende aan dat haar 100%-dochter DD GmbH in Duitsland is gevestigd en niet in de fiscale eenheid kan worden opgenomen. Dat is haars inziens in strijd met de vestigingvrijheid omdat onderscheid wordt gemaakt tussen een "Nederlandse" groep en een "Europese" groep. De Minister dupliceert dat het niet gaat om de vrijheid van vestiging van een EU-dochter, maar om het kapitaalverkeer (leningen en renteaftrekbeperking) tussen de Nederlandse Antillen en Nederland. Nu het gaat om een 100%-belang van F NV in de belanghebbende, komt het kapitaalverkeer niet aan de orde als gevolg van verdringing door het vestigingsaspect (in de rangorde tussen de verkeersvrijheden gaat de vestigingsvrijheid vóór bij 100%-belangen). Ter zake van belanghebbendes dochtervennootschappen in Duitsland, Guatemala, Honduras, de Filippijnen en de Dominicaanse Republiek betoogt de Minister, voor het geval u die relevant acht:

‘Dit zijn (...) meerderheidsdeelnemingen, zodat getoetst moet worden aan de vrijheid van vestiging. Aangezien de vrijheid van vestiging niet geldt voor derdelandensituaties, kan niet gezegd worden dat toepassing van art. 10d Wet Vpb. 1969 in strijd is met het gemeenschapsrecht.’

- 5.8.

De belanghebbende voert bij repliek voorts aan dat indien de aanwezigheid van zeer kleine dochters zoals haar Hondurese en Filippijnse dochters al leidt tot het bestaan van een 'groep', art. 10d Wet Vpb onbedoelde en ongewenste effecten heeft. De Minister dupliceert (i) dat de wet voor de vraag of een groep bestaat geen betekenis toekent aan de omvang van de activiteiten van de concernvennootschappen en (ii) dat de belanghebbende deze stelling, die onderzoek naar feiten vergt, pas in cassatie, dus te laat aanvoert.

- 6.

Tekst en ratio van art. 10d Wet Vpb (onderkapitalisatie)

- 6.1.

In eerdere conclusies(16) ben ik al ingegaan op doel en strekking van art. 10d Wet Vpb. Ik volsta hier met een zeer summiere weergave.

- 6.2.

Door het onjuiste(17) arrest van het HvJ EU in de zaak Bosal Holding(18) werd Nederland in 2003 gedwongen tot opheffing van de symmetrie tussen vrijstelling van deelnemingsvoordelen en niet-aftrekbaarheid van kosten tot verwerving van die vrijgestelde voordelen (art. 13(1) Wet Vpb (oud)). Om het voorspelbare gevolg te vermijden dat de door het HvJ EU veroorzaakte fiscale incoherentie Nederland tot een stapelplaats zou maken van kostenaftrek ter zake van deelnemingsfinanciering (het zogenoemde Bosal-gat), is met ingang van 2004(19) onder meer(20) de onderkapitalisatieregeling ingevoerd. Art. 10d Wet Vpb bepaalt sindsdien (voor zover hieronder geciteerd tot op heden):

- ‘1.

Indien bij een belastingplichtige in een jaar sprake is van een teveel aan vreemd vermogen, komt bij het bepalen van de winst van dat jaar niet in aftrek een gedeelte van de rente terzake van geldleningen - kosten van geldleningen daaronder begrepen - dat evenredig is aan de verhouding tussen het teveel aan vreemd vermogen en het gemiddeld vreemd vermogen.

- 2.

Indien de belastingplichtige niet met andere lichamen in een groep is verbonden in de zin van artikel 24b van boek 2 van het Burgerlijk Wetboek, blijft het eerste lid buiten toepassing.

- 3.

Het bedrag aan rente dat op grond van het eerste lid niet in aftrek komt, bedraagt ten hoogste het bedrag aan rente terzake van geldleningen direct of indirect verschuldigd aan met de belastingplichtige verbonden lichamen, verminderd met het bedrag aan rente terzake van geldleningen verstrekt aan zodanige lichamen.

- 4.

Van een teveel aan vreemd vermogen als bedoeld in het eerste lid is sprake voorzover het gemiddeld vreemd vermogen van de belastingplichtige meer bedraagt dan driemaal het gemiddeld eigen vermogen en dit meerdere € 500.000 te boven gaat. Voor de toepassing van het eerste lid in verbinding met de eerste volzin wordt onder vreemd vermogen slechts verstaan het saldo van de verschuldigde geldleningen en de uitstaande geldleningen en worden de fiscaal toelaatbare reserves niet als eigen vermogen beschouwd.

- 5.

Indien de belastingplichtige daarvoor bij de aangifte kiest, wordt het teveel aan vreemd vermogen in afwijking van het vierde lid bepaald als het bedrag waarmee het gemiddeld vreemd vermogen van de belastingplichtige uitgaat boven het gemiddeld eigen vermogen vermenigvuldigd met een factor welke overeenkomt met de vermogensverhouding bij de groep. Voor de toepassing van het eerste lid in verbinding met de eerste volzin worden het vreemd vermogen en het eigen vermogen bepaald aan de hand van de jaarrekening, opgemaakt volgens de bepalingen van titel 9, boek 2, van het Burgerlijk Wetboek, dan wel volgens soortgelijke buitenlandse wettelijke regelingen. Ingeval tot het vermogen van de belastingplichtige behoren dan wel daarvan deel uitmaken vermogensbestanddelen van een samenwerkingsverband respectievelijk van een dochtermaatschappij in de zin van artikel 15, worden voor de toepassing van de tweede volzin het vreemd vermogen en eigen vermogen bepaald aan de hand van een geconsolideerde balans waarop de vermogensbestanddelen van dat samenwerkingsverband of die dochtermaatschappij afzonderlijk zijn verantwoord.

- 6.

De factor, bedoeld in het vijfde lid, is gelijk aan het gemiddeld vreemd vermogen gedeeld door het gemiddeld eigen vermogen, volgens de geconsolideerde jaarrekening van de groep, bedoeld in artikel 24b van boek 2 van het Burgerlijk Wetboek, dan wel een soortgelijke buitenlandse wettelijke regeling, waarvan de belastingplichtige deel uitmaakt. Indien de belastingplichtige deel uitmaakt van meer dan één groep wordt de groep met het grootste balanstotaal als maatstaf genomen.

(...)’

- 6.3.

U omschreef het doel van deze bepaling in HR LJN BO2013(21) als volgt:

- ‘3.4.

Artikel 10d van de Wet is gericht tegen een onevenwichtige verdeling van financieringslasten binnen een concern. (...)

De regels die grenzen stellen aan de verhouding tussen eigen en vreemd vermogen, hebben voor buitenlandse concerns tot (beoogd) gevolg dat voor hen de mogelijkheid om financieringslasten te verschuiven ten nadele van de Nederlandse belastingopbrengst wordt ingedamd. (...)’

In HR BNB 2010/24(22) omschreef u de werking van art. 10d(1) juncto 10d(2) Wet Vpb als volgt:

‘(...) [het] bepaalt dat indien bij een belastingplichtige - die met andere lichamen in een groep is verbonden in de zin van art. 2:24b BW - in een jaar sprake is van een teveel aan vreemd vermogen, bij het bepalen van de winst van dat jaar niet in aftrek komt een gedeelte van de rente terzake van geldleningen - kosten van geldleningen daaronder begrepen - dat evenredig is aan de verhouding tussen het teveel aan vreemd vermogen en het gemiddeld vreemd vermogen. (...)".

- 7.

De term 'groep' in art. 10d Wet Vpb’

- 7.1.

Onder de wettelijke term 'groep' wordt kennelijk hetzelfde verstaan als onder de term 'concern' in het dagelijkse juridische spraakgebruik. In plaats van de term 'groep' werd tijdens de parlementaire behandeling van art. 10d(2) Wet Vpb ook de term 'concern' gebruikt, bijvoorbeeld in het Nadere Verslag:(23)

‘De voorgestelde thin capitalisationregeling richt zich tegen een onevenwichtige verdeling van financieringslasten binnen een concern, c.q. groep.’

De Nota van Wijziging waarin de fiscale onderkapitalisatieregeling werd gekoppeld aan het civielrechtelijke groepsbegrip zegt onder meer:(24)

‘Voor het begrip concern wordt in dit verband aangesloten bij de definitie van een groep zoals opgenomen in artikel 24b van boek 2 van het Burgerlijk Wetboek".

Hieruit maak ik op dat er voor de toepassing van art. 10d Wet Vpb geen inhoudelijk verschil bestaat tussen de term 'groep' in art. 2:24b BW en de tijdens de parlementaire behandeling van art. 10d gebezigde term 'concern'. Voor de toepassing van andere bepalingen, zoals art. 15b Wet Vpb,(25) kan de term 'concern' een andere betekenis hebben.

- 7.2.

Art. 10d Wet Vpb grijpt aan (zie lid 2) als de belastingplichtige met andere lichamen in een "groep’ is verbonden in de zin van art. 2:24b BW. Nauwkeuriger gezegd: art. 10d grijpt niet aan als de belastingplichtige niet aldus is verbonden. Daarmee rijst de vraag of het belastingrecht volledig aansluit bij de civielrechtelijke interpretatie van art. 2:24b BW. Het Nadere Verslag vermeldt de volgende vraag van de ChristenUnie:(26)

- -

op grond van de statuten, een overeenkomst of een regeling worden de financiële en operationele activiteiten beheerst door derden;

- -

het recht de meerderheid van de bestuurders, of leden van een ander orgaan dat direct of indirect feitelijk het beleid bepaalt, te benoemen en te ontslaan komt toe aan derden of - in geval van een structuurvennootschap - aan de Raad van Commissarissen, of de meerderheid van het stemrecht in de vergadering van bestuurders of de leden van dat andere orgaan kan worden uitgeoefend door derden. (...)"

‘214.103aa Uit alinea 103a blijkt dat de feitelijke situatie bepalend is voor de vraag of sprake is van een groepsrelatie. Voor de vaststelling of sprake is van een groepsrelatie dient het geheel van feitelijke omstandigheden en contractuele relaties in aanmerking te worden genomen. (...)’

"214.103b De feitelijke vaststelling of sprake is van een groepsrelatie kan in bepaalde situaties niet eenvoudig zijn. Voor de vaststelling of sprake is van feitelijke beleidsbepalende invloed zoals aangegeven in alinea 103a kunnen de volgende omstandigheden belangrijke aanwijzingen geven:

- -

Alle activiteiten van een maatschappij worden in wezen uitgevoerd ten behoeve van de (deelnemende) rechtspersoon, conform zijn specifieke wens. De rechtspersoon verkrijgt daardoor economische voordelen in verband met de activiteiten van die maatschappij. Economische afhankelijkheid op zichzelf (...) is overigens niet voldoende om te kunnen concluderen dat sprake is van een feitelijk beleidsbepalende invloed.

- -

De rechtspersoon heeft in wezen zodanige zeggenschap over een andere maatschappij dat hij die maatschappij of zijn activiteiten beheerst of kan beheersen. Een dergelijke zeggenschap kan aan anderen zijn gedelegeerd, waarbij sprake is van een 'automatische piloot'-mechanisme, zodanig dat de rechtspersoon in wezen nog steeds die maatschappij of zijn activiteiten beheerst of kan beheersen. De rechtspersoon kan bijvoorbeeld de macht hebben om de activiteiten van die maatschappij te beëindigen, dan wel deze maatschappij te ontbinden, of hij kan de macht hebben de statuten van deze maatschappij te wijzigen, of hij kan een veto uitspreken over voorgestelde statutenwijzigingen.

- -

De rechtspersoon heeft in wezen het recht op de meerderheid van de economische voordelen van de activiteiten van de beleidsafhankelijke maatschappij te verkrijgen, bijvoorbeeld op grond van een wet, een overeenkomst of een andere regeling. Een dergelijk recht kan een aanwijzing zijn voor de aanwezigheid van beleidsbepalende invloed als de rechtspersoon transacties aangaat met die maatschappij en de financiële resultaten op grond van de regeling aan de rechtspersoon toekomen.

- -

De rechtspersoon loopt in wezen voor meer dan de helft het economische risico met betrekking tot die maatschappij of de activa van die maatschappij."

‘214.103c (...) Voor de vaststelling of een SPE [Special Purpose Entity; PJW] een groepsmaatschappij is van de rechtspersoon en om die reden behoort tot de consolidatiekring van de rechtspersoon (...), dient hetgeen geregeld is in alinea 103 tot en met 103b leidraad te zijn. De aanwijzingen zoals opgenomen in alinea 103b dienen daarbij als nadere uitwerking van alinea 103a te worden beschouwd en zijn doorslaggevend voor het antwoord op de vraag of de SPE kwalificeert als groepsmaatschappij.’

7.8. In het verband van de Bosal-wetgeving (waaronder het litigieuze art. 10d) schrijft Reimers(42) naar aanleiding van deze Richtlijnen onder meer:

‘Bij een groep beheerst de ene maatschappij feitelijk de andere en moet er van feitelijke beleidsbepaling sprake zijn. De feitelijke beleidsbepaling zal zich veelal via de meerderheid van de stemmen in de algemene vergadering van aandeelhouders openbaren of via de mogelijkheid de meerderheid van de bestuurders te kunnen benoemen of ontslaan.’

Als bijzonder valt Reimers op

‘de relatie van de natuurlijke persoon tot de groep (...). Indien een aandeelhouder/natuurlijk persoon 100% van de aandelen van twee BV's in handen heeft, is consolidatie van de twee BV's alleen aan de orde indien één van de BV's het beleid in de andere BV bepaalt. Indien de aandeelhouder het beleid in beide BV's bepaalt, vindt geen consolidatie van de twee BV's plaats. Tot de groep behoren immers alleen rechtspersonen en vennootschappen.’(43)

7.9. Van Solinge & Nieuwe Weme(44) merkten over het civielrechtelijke groepsbegrip in art. 2:24b BW op:

‘Die organisatorische verbondenheid moet leiden tot economische eenheid, dat wil zeggen, mede in het licht van de wetsgeschiedenis (...), dat organisatorische verbondenheid als bedoeld op zich niet voldoende is, maar dat binnen die aldus organisatorisch verbonden rechtspersonen en vennootschappen vanuit de top ook centrale leiding (daadwerkelijk) moet worden uitgeoefend. (...) De eis van centrale leiding betekent bijvoorbeeld dat een pure beleggingsmaatschappij die de meerderheid van de aandelen in een andere maatschappij houdt, niet met die vennootschap in een groep is verbonden. (...)

Wanneer is sprake van een centrale leiding? Het antwoord op deze vraagt hangt niet alleen af van de voor een dergelijke leiding nodige voorwaarden scheppende juridisch-organisatorische verbondenheid, maar ook en vooral van de (bedrijfs-)economische werkelijkheid binnen dit organisatorisch verband. Centrale leiding betekent niet centraliserende of uniformerende leiding, maar leiding vanuit een enkelvoudig (of bij nevenschikking meervoudig) centrum. (...) Op het voetspoor van Timmerman, diss. (1988), p. 54 e.v. en Van Achterberg, diss. (1989), p. 82, menen wij dat er (reeds) centrale leiding is indien er sprake is van het voeren van een gemeenschappelijke strategie en het op basis hiervan plannen, coördineren en controleren van het beleid van de onderhorige groepsmaatschappijen.’

7.10. Kok rapporteert als volgt van zijn literatuuronderzoek naar de civielrechtelijke begrippen verbondenheid en centrale leiding:(45)

‘Van Achterberg(46) beschrijft een drietal manieren waarop ondernemingen met elkaar kunnen zijn verbonden. De belangrijkste vorm van verbondenheid is deelname van de ene vennootschap in het kapitaal van een andere vennootschap. In de tweede plaats kunnen vennootschappen ook verbonden zijn door middel van overeenkomsten, zoals bijvoorbeeld een licentieovereenkomst of een managementovereenkomst. In de derde plaats kunnen vennootschappen op grond van louter feitelijke omstandigheden zijn verbonden. Voorbeelden van dergelijke verbondenheid zijn de verbondenheid tussen twee ondernemingen omdat de ene onderneming de enige afnemer van de andere ondernemer is of de situatie dat tussen de leiding van twee ondernemingen familiebetrekkingen bestaan.

Bartman omschrijft het begrip centrale leiding als:

'De mogelijke uitoefening van beslissende zeggenschap waar het gaat over het voortbestaan en de algemene beleidskoers van de onderneming.'(47)

Timmerman constateert dat het begrip centrale leiding tamelijk vaag is. Hij geeft een drietal kenmerkende elementen van centrale leiding.(48) In de eerste plaats houdt centrale leiding in dat de concernleiding een strategie vaststelt waaruit de globale, langetermijndoelstellingen van het concern kunnen worden gedestilleerd. In de tweede plaats zal door de moedervennootschap op basis van deze strategie een concrete planning dienen te worden ontwikkeld. In deze planning dienen doelstellingen voor de dochtervennootschappen te worden aangegeven op het gebied van bijvoorbeeld winstgevendheid, marktaandeel en omzet. Voorts zal de planning een verdeling van de taken tussen de dochtervennootschappen dienen te bevatten en zal het (geografische) werkterrein van de dochtervennootschappen dienen te worden aangegeven. In de derde plaats zal de moedervennootschap controle moeten uitoefenen op de strategie en planning. Waar nodig zal de moedermaatschappij de uitvoering dienen bij te sturen of de planning aan te passen.

Men moet zich bedenken dat de mate van bemoeienis van geval tot geval zal kunnen verschillen. Enerzijds is het voorstelbaar dat de centrale leiding niet verder gaat dan het geven van algemene doelstellingen op het gebied van bijvoorbeeld winstgevendheid en het aan het bestuur van de vennootschap wordt overgelaten hoe deze doelstellingen kunnen worden bereikt. Anderzijds kan de concernleiding er voor kiezen een zeer strikte centrale leiding uit te oefenen.(49) Voor het geven van centrale leiding is een geformaliseerde en gestandaardiseerde uitwisseling van gegevens welhaast noodzakelijk.’

7.11. Bartman en Dorresteijn concluderen ter zake van het groepsbegrip in art. 2:24b BW:(50)

‘Dat aandelenbezit niet vereist is, volgt reeds uit het feit dat nevengeschikte (zuster)vennootschappen wel degelijk als groepsmaatschappijen in de zin van art. 24b hebben te gelden. (...) maar bovendien komt de opvatting dat een feitelijke grondslag kan volstaan het meest overeen met de informele wijze waarop de afstemming van beleid binnen een concern doorgaans tot stand wordt gebracht. (...)

Samenvattend kan men stellen dat het economische groepsbegrip van art. 2:24b BW niet alleen wat vaag van inhoud is, maar dat het bovendien niets zegt over de formele zeggenschapsrelaties tussen verbonden rechtspersonen en/of vennootschappen. De oorzaak hiervan moet waarschijnlijk worden gezocht in het feit dat art. 2:24b BW naar aanleiding van de problematiek van de geconsolideerde jaarrekening in Boek 2 terecht is gekomen en ook vooral vanuit die optiek is geredigeerd.’

7.12. Erg helder is het dus allemaal niet. De wetgever beoogde met art. 2:24b BW kennelijk vooral aan te sluiten bij de economische en feitelijke werkelijkheid en niet zozeer bij formeel-juridische verhoudingen. Bij de beoordeling of vennootschappen in een groep met elkaar verbonden zijn, moet in elk geval acht geslagen worden op hun organisatorische verbondenheid, hun centrale leiding en hun economische eenheid.

8. Waarom is de werkzaamheid van art. 10d(2) Wet Vpb afhankelijk gemaakt van het bestaan van een 'groep' ex art. 2:24b BW?

8.1. De Nota van wijziging die de werkzaamheid van de fiscaalrechtelijke onderkapitalisatieregeling koppelt aan het civielrechtelijke groepsbegrip legt wel uit dat de onderkapitalisatieregeling aan het groepsbegrip van art. 2:24b BW wordt gekoppeld, maar niet waarom:

‘Om (...) verschuivingen [in de belastinggrondslag als gevolg van aftrekbaarheid van kosten van niet-onderworpen deelnemingen; PJW] te voorkomen wordt voorgesteld een thin capitalisation regeling te treffen die zich richt tegen een onevenwichtige verdeling van financieringslasten binnen concern. De regeling is dus niet van toepassing op belastingplichtigen (lichaam of fiscale eenheid) die geen deel uitmaken van een concern. Voor het begrip concern wordt in dit verband aangesloten bij de definitie van een groep zoals opgenomen in artikel 24b van boek 2 van het Burgerlijk Wetboek.’(51)

"Het niet-aftrekbare bedrag is echter niet hoger dan het bedrag aan rente dat in het jaar per saldo verschuldigd is aan verbonden lichamen. Dit hangt samen met het uitgangspunt dat de maatregel vooral is gericht tegen grondslagverschuiving in concernverband. Bij verbonden rente zal dit eerder aan de orde zijn dan bij rente verschuldigd aan een onafhankelijke derde. Het teveel aan vreemd vermogen wordt daarbij primair geacht betrekking te hebben op leningen van gelieerde partijen."(52)

8.2. De Nederlandse Orde van Belastingadviseurs (NOB) merkte in zijn commentaar op de Nota van Wijziging het volgende op over het groepsbegrip:(53)

- ‘2.7.

De Orde vraagt zich af of het groepsbegrip van art. 2:24b BW niet te weinig duidelijk omlijnd is om daaraan zo'n belangrijke regeling als de nu voorgestelde "thincap"-wetgeving op te hangen. Want alleen als de belastingplichtige is verbonden in een groep als bedoeld in art. 2:24b BW, kan het voorgestelde art. 10d Wet VPB 1969 aan de orde komen (vide art. 10, tweede lid, Wet VPB 1969). Zo doet zich de vraag voor of het voorgestelde artikel 10d van toepassing is op een zogenaamde Special Purpose Entity waarvan de belastingdienst de stelling inneemt dat zij deel uitmaakt van een groep terwijl deze SPE niet worden geconsolideerd in een jaarrekening van een andere maatschappij. M.a.w. wordt verbondenheid afgeleid uit de geconsolideerde jaarrekening of is hier een zelfstandige toetsing door de belastingdienst aan artikel 2:24b BW voorzien?

De Orde zou graag zien dat een duidelijker omlijnd groepsbegrip wordt gehanteerd en, indien dit niet mogelijk blijkt te zijn, zou de Orde gaarne vernemen wanneer en onder welke voorwaarden nu precies een vennootschap deel uitmaakt van een groep in de zin van het BW en wat hiervoor bepalend is. (...)

- 2.8.

Voor de concerntoets vormen de geconsolideerde cijfers van de groep, waartoe de belastingplichtige behoort, het uitgangspunt. Op basis van de voorgestelde regelgeving omvat de term "groep" en de consolidatieverplichting naar Nederlandse maatstaven exact dezelfde entiteiten. Het lijkt zeer wel mogelijk dat de Nederlandse term "groep" en de consolidatieverplichting naar de maatstaven van het in het betreffende land (niet zijnde Nederland) geldende recht niet exact dezelfde entiteiten omvatten.

In dit verband vraagt de Orde zich af of de belastingplichtige, teneinde de lastenverzwaring voor de belastingplichtige tot een minimum te beperken, erop kan vertrouwen dat indien de commerciële cijfers van de belastingplichtige worden opgenomen in een geconsolideerde jaarrekening die naar de maatstaven van het in het betreffende land (al dan niet zijnde Nederland) geldende recht is opgesteld, de belastingplichtige derhalve, samen met de andere entiteiten waarvan de commerciële cijfers zijn opgenomen in die geconsolideerde jaarrekening, de groep vormt die voor de concerntoets relevant is, tenzij op een hoger niveau, gebruik makend van dezelfde methode, nog een groep kan worden erkend?

Voorts vraagt de Orde zich af of de belastingplichtige, eveneens teneinde de lastenverzwaring voor de belastingplichtige tot een minimum te beperken, ervan uit mag gaan dat indien de commerciële cijfers van de belastingplichtige niet worden opgenomen in een geconsolideerde jaarrekening die naar maatstaven van het in het betreffende land (al dan niet zijnde Nederland) geldende recht is opgesteld, de belastingplichtige derhalve geen onderdeel van een groep vormt?’

8.3. Uit het Nadere Verslag(54) blijkt dat de CDA-fractie de regering heeft verzocht te reageren op het volgende:

‘De voorgestelde thin capitalisationregeling richt zich tegen een onevenwichtige verdeling van financieringslasten binnen een concern, c.q. groep. Het begrip concern komt op meerdere plaatsen in de Vpb voor. Kan de regering aangeven waarom gekozen is voor een verwijzing naar het Burgerlijk Wetboek? Ook de NOB geeft een aantal knelpunten aan die zich als gevolg van deze verwijzing kunnen voordoen.’

8.4. In de Nota naar aanleiding van het Nader Verslag beantwoordt de regering de waarom-vraag niet:(55)

‘(...) Van een groep in de zin van artikel 2:24b BW kunnen zowel Vpb-plichtige lichamen deel uitmaken als fiscaal transparante lichamen zoals vennootschappen onder firma. (...)

De Orde vraagt of het voldoen aan het groepsvereiste direct wordt afgeleid uit de geconsolideerde jaarrekening of dat dit vereiste zelfstandig wordt getoetst door de Belastingdienst. Ook vraagt de Orde zich af of de vraag of belastingplichtige deel uitmaakt van een groep, kan worden beantwoord aan de hand van een jaarrekening die volgens buitenlandse verslaggevingsregels is opgemaakt.

Het voldoen aan het groepsvereiste wordt bij toepassing van artikel 10d afgeleid uit de feitelijk beschikbare geconsolideerde jaarrekening, tenzij deze evident in strijd zou zijn met de toepasselijke binnenlandse dan wel buitenlandse regels voor de jaarverslaggeving.’

8.5. In het verslag van de Vaste Commissie voor Financiën van de Eerste Kamer vroegen de VVD- en CDA-fracties (opnieuw) waarom het in de fiscale praktijk onbekende civiele groepsbegrip wordt geïntroduceerd, zulks hoewel de belastingpraktijk reeds de wél duidelijke term 'verbonden lichaam' kent:(56)