Gerechtshof Den Haag 21 oktober 2015, nr. BK-15/00009, ECLI:NL:GHDHA:2015:2875, V-N 2015/65.1.2, NTFR 2015/2954 met commentaar Molenaar.

HR, 25-11-2016, nr. 15/05483

Uitspraak 25‑11‑2016

Inhoudsindicatie

Art. 6.33 Wet IB 2001. ANBI. Commerciële tarieven? Met activiteiten met een tariefstelling waarmee wordt gestreefd naar het behalen van overschotten, welke ook worden behaald, wordt het algemeen belang niet minstens in gelijke mate als particuliere belangen gediend.

Partij(en)

25 november 2016

nr. 15/05483

Arrest

gewezen op het beroep in cassatie van [X] te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Den Haag van 21 oktober 2015, nr. BK-15/00009, betreffende de aan belanghebbende afgegeven beschikking als bedoeld in artikel 6.33 van de Wet IB 2001 (tekst 2008). De uitspraak van het Hof is aan dit arrest gehecht.

1. Het eerste geding in cassatie

De uitspraak van het Gerechtshof Amsterdam is op het beroep van de Staatssecretaris bij arrest van de Hoge Raad van 12 december 2014, nr. 13/05820, ECLI:NL:HR:2014:3565, BNB 2015/59 (hierna: het verwijzingsarrest), vernietigd, met verwijzing van het geding naar het Gerechtshof Den Haag (hierna: het Hof) ter verdere behandeling en beslissing van de zaak met inachtneming van dat arrest.

2. Het tweede geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

Partijen hebben de zaak mondeling doen toelichten, belanghebbende door H.H. Drijer, advocaat te Rotterdam, de Staatssecretaris door C.M. Bergman, advocaat te ’s‑Gravenhage.

De Advocaat-Generaal R.L.H. IJzerman heeft op 28 juli 2016 geconcludeerd tot ongegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2016:785).

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

3. Beoordeling van de middelen

3.1.

In cassatie kan van het volgende worden uitgegaan.

3.1.1.

Belanghebbende maakt deel uit van de wereldwijde organisatie [X] (hierna: [X]).

3.1.2.

Belanghebbende houdt wekelijks zondagsdiensten. Verder zijn er huwelijks-, naamgevings en overlijdensceremoniën en andere bijeenkomsten in het teken van de leer van de [X]. Ter bevordering van spirituele groei worden auditing en trainingen aangeboden aan leden van de kerkgemeenschap van belanghebbende. De verzorging door belanghebbende van auditing en trainingen vormt een onderdeel van de religieuze beleving en is een middel om het geloof dat belanghebbende aanhangt te verspreiden.

3.1.3.

De auditing en trainingen maken in 2008 en 2009 tezamen meer dan 50 percent uit van de activiteiten van belanghebbende.

3.2.1.

Zoals in het verwijzingsarrest (onderdeel 2.4.6) is overwogen, diende het Hof te onderzoeken of door de activiteiten van belanghebbende het algemeen belang minstens in gelijke mate als particuliere belangen wordt gediend. Daartoe diende het Hof met name te beoordelen, of de tarieven die belanghebbende in rekening brengt voor auditing en trainingen commercieel van aard zijn (zie onderdeel 2.4.5 van dat arrest).

3.2.2.

Het Hof heeft aan zijn oordeel dat de zojuist bedoelde tarieven commercieel van aard zijn onder meer ten grondslag gelegd zijn vaststelling dat belanghebbende met de tariefstelling streeft naar het behalen van exploitatieoverschotten, en deze daadwerkelijk heeft behaald.

3.3.1.

Het eerste middel faalt voor zover het opkomt tegen de hiervoor in 3.2.2 weergegeven vaststelling. Die vaststelling is van feitelijke aard en kan daarom in cassatie niet op juistheid worden getoetst. Voorts is die vaststelling niet onbegrijpelijk of onvoldoende gemotiveerd.

3.3.2.

Die vaststelling draagt zelfstandig ’s Hofs oordeel dat de tarieven die belanghebbende in rekening brengt voor auditing en trainingen commercieel van aard zijn. Beslissend voor de beantwoording van de vraag of activiteiten worden verricht tegen tarieven die commercieel van aard zijn, is namelijk of met de tariefstelling wordt gestreefd naar het behalen van exploitatieoverschotten.

Aan zijn oordeel dat de tarieven voor auditing en trainingen commercieel van aard zijn heeft het Hof terecht de gevolgtrekking verbonden dat met die activiteiten het algemeen belang niet minstens in gelijke mate als particuliere belangen wordt gediend, wat er zij van de overige gronden die het Hof voor die gevolgtrekking van belang achtte.

3.3.3.

De middelen kunnen ook voor het overige niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu de middelen in zoverre niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

4. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

5. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren J.W. van den Berge, M.A. Fierstra, Th. Groeneveld en J. Wortel, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 25 november 2016.

Beroepschrift 28‑07‑2016

Motivering van het beroepschrift in cassatie tegen de uitspraak van Gerechtshof Den Haag van 21 oktober 2015, nummer BK-15/00009 inzake [X] betreffende de beschikking ex artikel 6.33 van de Wet op de Inkomstenbelasting 2001 met ingang van 1 januari 2008.

Aan de Hoge Raad der Nederlanden

Ondergetekende heeft de eer de volgende middelen van cassatie voor te dragen:

- I.

Schending van het Nederlandse recht in het bijzonder artikel 6.33 eerste lid, onderdeel a en b, van de Wet en artikel 41a, eerste lid, aanhef en onderdeel a, d, g, en i van de Uitvoeringsregeling Inkomstenbelasting 2001 (tekst 2008), en artikel 8:77 Algemene Wet Bestuursrecht doordat Gerechtshof Den Haag heeft geoordeeld dat belanghebbende quid pro quo en commerciële activiteiten in de vorm van auditing en training verricht zulks ten onrechte, dan wel op gronden die de beslissing niet kunnen dragen.

- II.

Schending van het Nederlandse recht in het bijzonder artikel 6.33 eerste lid, onderdeel a en b, van de Wet en artikel 41a, eerste lid, aanhef en onderdeel b, d, g, en i van de Uitvoeringsregeling Inkomstenbelasting 2001 (tekst 2008), en artikel 8:77 Algemene Wet Bestuursrecht doordat Gerechtshof Den Haag uitgaat van de opvatting dat aan een instelling die uitsluitend werkzaamheden verricht van kerkelijke aard niet de status van algemeen nut beogende instelling toekomt, zulks om het hierna volgende ten onrechte.

Samengevat kan de uitspraak van Gerechtshof Den Haag niet in stand blijven doordat het Hof met name de volgende door belanghebbende naar voren gebrachte en uitdrukkelijk onderbouwde standpunten heeft verworpen/afgewezen, terwijl die verwerping/afwijzing niet of niet voldoende is gemotiveerd, althans de motivering van die verwerping/afwijzing die verwerping/afwijzing niet dragen kan:

- •

Auditing en training kunnen feitelijk niet vergeleken worden met commerciële persoonlijke effectiviteitscursussen. De reden is dat auditing en training een belevenis is van de [A] religie. Dit is feitelijk vastgesteld door Gerechtshof Den Haag in rechtsoverweging 8.8 ‘de verzorging door belanghebbende van auditing en training een onderdeel vormt van de religieuze beleving’ (en Hof Amsterdam in rechtsoverweging 5.4. ‘Het Hof acht voldoende aannemelijk gemaakt dat auditing en training een onderdeel vormt van de religieuze beleving’.) Auditing is een uniek religieus ritueel, eigen aan de [A] religie, waarvan de waarde niet in geld is uit te drukken en dat tot effect heeft dat mensen ethischer worden en meer bewust van hun verantwoordelijkheid voor het, welzijn van anderen, het milieu en hun relatie tot God. Derhalve, mogen de donatietarieven van belanghebbende niet vergeleken worden met de prijzen van commerciële aanbieders, aangezien auditing en training niet feitelijk vergelijkbaar zijn met commerciële cursussen persoonlijke effectiviteit.

- •

Gerechtshof Den Haag stelt in rechtsoverweging 8.12. ‘De door de Inspecteur berekende gemiddelde uurtarieven van EURO 520 voor de volledige leergang auditing en training’. Echter, de Inspecteur heeft in geen enkel processtuk gesteld dat de gemiddelde uurtarieven EURO 520 bedragen voor de volledige leergang auditing en training.

- •

De betaalde dienstverlening inkomsten van de Rooms Katholieke Kerk en Protestantse Kerk Nederland zijn kennelijk geen belemmering voor de belastingdienst om de ANBI status aan de Rooms Katholieke Kerk en Protestantse Kerk Nederland toe te kennen. Indien van belanghebbende vereist wordt om toe te lichten waarom haar ‘betaalde dienstverlening’ niet commercieel is, dan had de belastingdienst dit eveneens moeten eisen van de Rooms Katholieke Kerk en Protestantse Kerk Nederland. Aangezien uit de expertise rapporten volgt dat er geen materiële verschillen zijn tussen belanghebbende en de vergeleken kerken, of positief geformuleerd dat [X] vergelijkbaar is met bovengenoemde kerken zonder dat dit kennelijk consequenties heeft voor de ANBI status van die kerken, is belanghebbende van mening dat het in strijd is met het gelijkheidsbeginsel, het EU-Handvest, EVRM, en IVPBR dat [X] ANBI-status niet krijgt.

1. Gerechtshof Den Haag

Gerechtshof Den Haag baseert haar uitspraak op met name het volgende:

‘4.7.

De jaarrekening 2008 van belanghebbende bevat onder meer de staat van baten en lasten voor 2008. Aan baten is een totaal bedrag van EURO 619.633 vermeld. Dit bedrag is verkregen uit donaties van leden uit religieuze diensten, schenkingen en bijdragen van andere kerken, andere giften, resultaat van boekwinkel en kantine en overige baten. De lasten ter grootte van in totaal EURO 802.941 betreffen uitgaven voor stafmedewerkers, veldwerkers, opleidingen communicatie, huisvesting, drukwerk, reizen, diensten en evenementen alsmede voor beheer en administratie. In het jaar 2007 bedroeg de som van de baten EURO 783.345 en de som van de lasten EURO 777.377.

8.8

In hoger beroep is onbestreden dat belanghebbende is aan te merken als een kerkelijke of levensbeschouwelijke instelling en dat de verzorging door belanghebbende van auditing en training een onderdeel vormt van de religieuze beleving en een middel is om het geloof dat belanghebbende aanhangt te verspreiden.

8.10.

Naar belanghebbende heeft verklaard betalen de deelnemers aan auditing en training vaste donatietarieven. Deze tarieven zijn door [X] wereldwijd vastgesteld en berekend om te voorzien in de noodzakelijke fondsen

- (i)

voor de verspreiding van de technologie en groei van [A] religie in zijn geheel,

- (ii)

om financieel gezonde kerken en missies met de mogelijkheid van uitbreiding mogelijk te maken,

- (iii)

ter aanmoediging, van [A] om te trainen voor auditor, en

- (iv)

om alle [A] technology beschikbaar te maken voor iedereen.

De deelnemers doneren vaste bedragen aan belanghebbende, die deze doteert aan een reserve, waartegenover de deelnemers de aanspraak verwerven auditing en training te kunnen volgen. Belanghebbende biedt dus auditing en training aan als tegenprestatie voor betaling van vaste bedragen. De deelnemer aan auditing en training moet als particulier belanghebbende (quid pro quo) worden aangemerkt.

8.12.

Met de rechtbank acht het Gerechtshof derhalve van doorslaggevend belang dat de auditing en training worden aangeboden tegen aanzienlijke en vaste tarieven. Uit vergelijkingen van de Inspecteur van de door belanghebbende verzorgde auditing en training met vergelijkbare en soortgelijke leergangen, cursussen en trainingen die door aanbieders op de seculiere markt aan opleidingen en trainingen worden aangeboden, blijkt dat belanghebbende hoge tarieven voor haar auditing en training hanteert. De door de Inspecteur berekende gemiddelde uurtarieven van EURO 520 voor de volledige leergang auditing en training en van EURO 235 voor de Intensive auditing van belanghebbende stijgen aanmerkelijk uit boven de uurtarieven die diverse commerciële onderwijsinstituten op de seculiere onderwijsmarkt hanteren voor leergangen persoonlijke effectiviteit en communicatie, variërend van EURO 32 tot EURO 51. Het feit dat de leergang als geheel dan wel de afzonderlijke bestanddelen (de zes diensten en de twaalf intensive auditing sessies) geen maximumtijd kennen doet hieraan niet af. De tarieven van belanghebbende liggen in ieder geval beduidend hoger dan de gemiddelde schoolgelden van commerciële onderwijsinstituten. … Hiermee zijn de prijzen van de door belanghebbende aangeboden auditing en training …naar 's Gerechtshofs oordeel van commerciële aard. De omstandigheid dat incidenteel zonder of tegen een lagere vergoeding kan worden deelgenomen aan de auditing en training van belanghebbende maakt niet dat geen sprake is van een commercieel tarief. Van louter kostendekkende tarieven met betrekking tot de leergang auditing en training van belanghebbende is geen sprake. Belanghebbende streeft bewust naar het behalen van overschotten ter aanwending voor instandhouding van haarzelf en heeft exploitatieoverschotten behaald, waardoor een aanzienlijke vermogen is ontstaan. …Ook naar de afnemers van de auditing en training is dat niet duidelijk. Die ervaren een vast: tarief met een bepaald doel, namelijk opleiding.

2. Middel 1

Schending van het Nederlandse recht in het bijzonder artikel 6.33 eerste lid, onderdeel a en b, van de Wet en artikel 41a, eerste lid, aanhef en onderdeel a, d, g en i van de Uitvoeringsregeling Inkomstenbelasting 2001 (tekst 2008), en artikel 8:77 Algemene Wet Bestuursrecht doordat Gerechtshof Den Haag heeft geoordeeld dat belanghebbende quid pro quo en commerciële activiteiten in de vorm van auditing en training verricht, zulks ten onrechte, dan wel op gronden die de beslissing niet kunnen dragen.

2.1. Geen quid-pro-quo

Gerechtshof Den Haag overweegt in rechtsoverweging 8.10:

‘Naar belanghebbende heeft verklaard betalen de deelnemers aan auditing en training vaste donatietarieven. Deze tarieven zijn door [X] wereldwijd vastgesteld en berekend om te voorzien in de noodzakelijke fondsen

- (i)

voor de verspreiding van de technologie en groei van [A] religie in zijn geheel,

- (ii)

om financieel gezonde kerken en missies met de mogelijkheid van uitbreiding mogelijk te maken,

- (iii)

ter aanmoediging van [A] om te trainen voor auditor, en

- (iv)

om alle [A] technology beschikbaar te maken voor iedereen.

De deelnemers doneren vaste bedragen aan belanghebbende, die deze doteert aan een reserve, waartegenover de deelnemers de aanspraak verwerven auditing en training te kunnen volgen. Belanghebbende biedt dus auditing en training aan als tegenprestatie voor betaling van vaste bedragen. De deelnemer aan auditing en training moet als particulier belanghebbende (quid pro quo) worden aangemerkt.’

Bovengenoemde redenering van Gerechtshof Den Haag is tegenstrijdig. Eerst overweegt Gerechtshof Den Haag dat de tarieven zijn vastgesteld ‘om te voorzien in de noodzakelijke fondsen (i) voor de verspreiding van de technologie en groei van [A] religie in zijn geheel, (ii) om financieel gezonde kerken en missies met de mogelijkheid van uitbreiding mogelijk te maken, (iii) ter aanmoediging van [A] om te trainen voor auditor, en (iv) om alle [A] technology beschikbaar te maken voor iedereen.’ Dit betekent dat de donatietarieven niet een tegenprestatie zijn voor auditing en training, zoals het Gerechtshof verder in bovengenoemde rechtsoverweging stelt. Mocht er toch een tegenprestatie geconstateerd moeten worden door uw Raad, ondanks dat religieuze diensten niet in geld waardeerbaar zijn, dan is dit geen directe tegenprestatie, zoals artikel 6.33, eerste lid Wet Inkomstenbelasting 2001 vereist. Belanghebbende is derhalve van mening dat de motivering van Gerechtshof Den Haag onvoldoende is. Reeds hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

Gerechtshof Amsterdam heeft als feiten het volgende vastgesteld, wat niet is betwist dan wel weersproken door Gerechtshof Den Haag:

‘2.2.2.

[A] kunnen participeren in diensten van [X] zonder financiële contributie. Deze diensten omvatten:

- 1.

auditing voor armlastige [A]

- 2.

co-auditing door mede co-auditing cursisten

- 3.

auditing voor stafleden en medewerkers

- 4.

deelname aan seminars en workshops

- 5.

hulpverlening door de Kapelaan

- 6.

zondagsdiensten

- 7.

auditing voor [A] die nieuwe leden aanbrengen

- 8.

ontvangst in kerkgebouw

- 9.

deelname aan andere (maatschappelijke) activiteiten [X]

Diensten die gratis zijn of waarvoor een symbolisch bedrag wordt gevraagd zijn:

- 1.

trouwdiensten

- 2.

familiediensten

- 3.

communicatie en ethiekdiensten…

2.3.

Tot de gedingstukken in hoger beroep behoort een memorandum ‘[X] Fundraising Practices’ waarin op pagina 2 onder meer is vermeld:

‘Contributions by parishioners for participation in auditing and training are the primary source of financial support for the Church and fund all the religious and social betterment activities the Church engages in. [A] is a young religion without accumulated wealth to draw upon and must look to its members for it continued viability.’

2.2.4.

Tot de gedingstukken in hoger beroep behoort een ‘Overzicht van het donatiesysteem van een aantal religies’. Hierin is voor het jodendom, de mormoonse kerk, katholieken, hindoeïsme en zen boedhisme onder meer vermeld welk voordeel wordt ontvangen voor een betaling, hoe vaste contributies of tarieven luiden, welke contributies verplicht zijn, welke uitzonderingen er zijn voor verplichte betaling, in welke gevallen teruggave van geld kan worden gekregen, aan welke religieuze diensten kan worden meegedaan zonder contributie en bij welke religies een substantieel deel van de inkomsten uit betalingen komt voor individuele diensten.

2.2.5.

Tot de gedingstukken in hoger beroep behoort een expertise rapport van prof. Dr. G.P.P. van Tillo, emeritus hoogleraar godsdienstsociologie en lid van de katholieke kerk, [X] — vergelijking inkomsten van Kerken en auditing en training’.

Hierin is op pagina 1 onder meer vermeld:

‘Kerken kunnen op verschillende wijze georganiseerd zijn, wat betekent dat de regelingen die zij treffen om in hun inkomsten te voorzien verschillend zijn en in de loop van de tijd kunnen veranderen (…) De Kerk kan zich dan genoodzaakt zien haar inkomsten anders te organiseren, bijvoorbeeld niet meer, of niet meer alleen door middel van collectes tijdens kerkelijke vieringen, maar (ook) door de leden periodiek een bedrag te vragen voor het lidmaatschap en/of een bedrag te vragen voor bepaalde diensten en/of entreegeld voor bepaalde bijeenkomsten (…)

De jaarlijkse contributie, die veel kerken van hun leden vragen, kan bestaan uit een vast bedrag, maar het kan ook facultatief zijn of een percentage van het inkomen, zoals in de protestantse kerken het geval is. Meestal wordt echter niet gesproken van contributie, maar van donatie, wat overigens niet betekent, dat de afdracht geheel vrijblijvend is. Zoals reeds vermeld wordt soms het achterblijven met de jaarlijkse bijdrage gecompenseerd met een hoger bedrag voor diensten, maar het komt ook voor dat niet-betalende kerkleden geroyeerd worden’.’

Gerechtshof Amsterdam stelt verder het volgende in rechtsoverweging 5.5 (niet weersproken door Gerechtshof Den Haag, hoewel de conclusie dat er geen sprake is van commerciële activiteiten niet is overgenomen door Gerechtshof Den Haag):

‘5.5.

In de hoogte van de bedragen die voor auditing en training kunnen worden betaald, ziet het Gerechtshof, anders dan de rechtbank, evenmin een reden om te concluderen dat sprake is van (semi) commerciële activiteiten. Belanghebbende heeft aangevoerd dat de betalingen de belangrijkste bron van inkomen zijn voor belanghebbende en dat deze vergelijkbaar zijn met betalingen die leden van andere kerken doen.

Belanghebbende onderbouwt dit onder meer door te wijzen op het rapport van prof. dr. G.P.P. van Tillo. Het verschil met ‘oude’ kerken is dat belanghebbende niet van oudsher over vermogen bezit. Belanghebbende ziet zich dan ook genoodzaakt haar inkomsten anders te organiseren.

Omdat met auditing en training uiteindelijk de acht dynamieken van [X] kunnen worden doorlopen om op deze wijze geleidelijk de staat van ‘Clear’ of ‘Operating Thetan’ te bereiken, heeft belanghebbende ervoor gekozen om haar inkomsten deels aan deze auditing en training te verbinden. Naar het oordeel van het Gerechtshof is de keuze voor een systeem om inkomsten te vragen voor de uitoefening van religieuze activiteiten niet voldoende om te oordelen dat deze activiteiten afwijkend zijn van het religieuze karakter. Degenen die betalingen verrichten voor auditing en training kunnen gebruik maken van de in 2.2.2. bedoelde diensten en zijn tevens lid van de kerkgemeenschap. Verder heeft belanghebbende toegelicht, en het Gerechtshof heeft geen reden om hieraan te twijfelen, dat leden van belanghebbende bijeenkomsten organiseren voor auditing en training waaraan zonder vergoeding kan worden deelgenomen. Verder heeft belanghebbende onweersproken gesteld dat voor degenen die auditing en training door daartoe opgeleide auditoren willen volgen en niet in staat zijn te betalen, er mogelijkheden zijn om deze tegen gereduceerd tarief of gratis te volgen. Dit brengt mee dat betalingen voor auditing en training die worden gedaan door degenen die daartoe in staat zijn, eveneens zijn bedoeld om andere activiteiten van belanghebbende te financieren. Dat brengt naar het oordeel van het Gerechtshof mee dat het tegen een vergoeding aanbieden van auditing en training niet is aan te merken als het aanbieden van cursussen tegen commerciële tarieven…’’

Gezien het belang voor deze cassatieprocedure, citeert belanghebbende nog de volgende passages uit het hoger beroepschrift, blz. 7 en 8, welke niet weersproken zijn door het Gerechtshof Den Haag, dan wel de inspecteur.

‘Alle [X] kerken wereldwijd hanteren dit donatiesysteem. In Amerika en de meeste andere landen zijn de vaste donatietarieven voor auditing en training fiscaal gefacilieerd. Derhalve, de donaties voor auditing en training dienen niet slechts als ‘betaling’ voor het ontvangen van auditing en training. De donaties dienen als algemene fondsenwerving ter ondersteuning van alle overige activiteiten van [X] en zien dus niet alleen maar op auditing en training. Vandaar dat de donaties misschien hoog / aanzienlijk lijken.

Bijgevoegd is een overzicht van het donatiesysteem van een aantal religies…. Het betreft het Joodse geloof, Mormoonse geloof, Katholieke geloof, Hindoeïsme, en Boeddhisme. Uit dit overzicht volgt dat alle genoemde religies bepaalde ‘vaste’ donaties ontvangen van hun leden voor deelname in bepaalde diensten voor een ‘tegenprestatie’ volgens het ‘quid pro quo’ principe.

Bijgevoegd is tevens een expertise rapport van Dr. J.Gordon Melton. Dr Melton's rapport beschrijft ‘quid pro quo donaties’ van verschillende religies. Zijn definitie van quid pro quo is als volgt ‘een specifieke vorm van betaling door een gelovige met de verwachting een specifieke religieuze dienst/voordeel te ontvangen (bijvoorbeeld een gelovige die een specifiek bedrag geeft aan een Hindoeistische priester om een bepaalde rituele handeling te verrichten). In zo'n geval ontvangt de gelovige niets tastbaars / niets materieels, iets wat slechts waarde heeft binnen de betreffende religie. Alle religies / kerken ontvangen hun fondsenwerving van verschillende bronnen inclusief betalingen van hun leden. De fondsenwerving verschilt per religie: veel religies ontvangen specifieke betalingen voor specifieke diensten, en veel religies ontvangen tienden van het inkomen, met uitzonderingen voor armlastigen. Er zijn drie hoofdbronnen van fondsenwerving. De eerste bron is de ontvangst van een bepaald percentage van het inkomen van een gelovige als donatie of via kerkelijke belastingen. De tweede bron is het inkomen uit investeringen (geldt normaal gesproken slechts voor oudere en grotere religies). De derde bron is een vorm van betaling voor een specifieke dienst, bovengenoemde ‘quid pro quo’ donaties. Voor de Protestantse Kerken is de derde bron minimaal. Echter, voor de religies met een oosterse achtergrond, zoals Hindoeisme en Boeddhisme zijn de quid pro quo donaties een materieel deel van hun jaarlijks budget. De quid pro quo bedragen zijn hoger indien de diensten geacht worden meer geavanceerd te zijn binnen de betreffende religie.

Het grote verschil is tussen de westerse en oosterse religies. Westerse religies zien meer op openbaring en goddelijke waarheid. De oosterse religies nodigen hun gelovigen uit deel te nemen aan het onderzoek van de spirituele waarheid begeleid door hun meester (blz 2 t/m 6 van zijn rapport). Dr Melton's conclusie is dat quid pro quo donaties gebeuren in bijna alle religies (blz 39 – 41 van zijn rapport).’

Meer subsidiair is belanghebbende van mening dat een quid pro quo donatie zoals gedefinieerd door Dr. J. Gordon Melton ‘een specifieke vorm van betaling door een gelovige met de verwachting een specifieke religieuze dienst/voordeel te ontvangen (bijvoorbeeld een gelovige die een specifiek bedrag geeft aan een Hindoeistische priester om een bepaalde rituele handeling te verrichten). In zo'n geval ontvangt de gelovige niets tastbaars / niets materieels, iets wat slechts waarde heeft binnen de betreffende religie.’ valt binnen de uitleg van artikel 6.33, lid 1 a van de Wet Inkomstenbelasting 2001, aangezien de gelovige / [A] een niet op geld waardeerbare aanspraak ontvangt. In dit kader citeert belanghebbende voorts de volgende passages uit het hoger beroepschrift, blz. 12, 13, en 14, welke niet zijn betwist dan wel weersproken door Gerechtshof Den Haag, dan wel de Inspecteur:

‘Vergelijking kerkelijke belastingen

Op grond van de volgende jurisprudentie — en de eerdere getuigenis van Prof. Dr. G. P. P. van Tillo — kan worden geconcludeerd dat de gebruikelijke donaties voor auditing en training, kunnen worden vergeleken met kerkelijke belastingen, zodat niet gezegd kan worden dat deelname aan auditing of training een op geld waardeerbare aanspraak / tegenprestatie inhoudt. Rechtbank Haarlem is zonder nadere motivering voorbij gegaan aan onderstaande Gerechtshof uitspraken en de verklaring van Prof.Dr.G.P.P. van Tillo.’

In de casus bij de uitspraak van 28 mei 2003 (LJN nummer AI0897) van Gerechtshof DenBosch ging het om een kerkgenootschap dat ten doel heeft de Mahayana Boeddhistische Leer te beoefenen en in de praktijk te brengen. Deze leer wordt tijdens bijeenkomsten overgedragen. De leden betalen aan het kerkgenootschap een contributie die gebaseerd is op de duur en het aantal van de bijeenkomsten die zij bezoeken.

Gerechtshof Den Bosch verwijst naar de Memorie van Toelichting behorende bij het wetsvoorstel tot Aanpassing van de Grondwet van de giftenaftrek in de Wet op de inkomstenbelasting 1964 waarin met betrekking tot het opnemen van de zinsnede ‘al dan niet verplichte bijdragen’ het volgende is opgenomen:

‘Bij verplichte bijdragen moet behalve aan kerkelijke belastingen worden gedacht aan bijdragen aan levensbeschouwelijke instellingen en aan contributies.

[…]

Ik stel thans voor in het vierde lid van artikel 47 de zinsnede ‘al dan niet verplichte bijdragen’ op te nemen. Hieronder vallen dan ook de nog bestaande kerkelijke belastingen, evenals andere min of meer verplichte bijdragen aan kerken en aan instellingen op levensbeschouwelijke grondslag. (…)

Voor alle gevallen geldt, net als onder de huidige wetgeving, dat bevoordelingen en bijdragen slechts als gift kunnen worden aangemerkt voor zover daardoor geen op geld waardeerbare aanspraken ontstaan’ (MvT, Wet van 21 mei 1991, Stb. 263, Tweede Kamer, vergaderjaar 1989–1990, 21 335, nr. 3, blz. 3).

Het Gerechtshof Den Bosch verwerpt de stelling van de inspecteur dat uit de parlementaire geschiedenis blijkt dat onder ‘al dan niet verplichte bijdragen’ moet worden verstaan een vrijwillige, slechts moreel verplichte bijdrage.

De door belanghebbende betaalde contributies aan het Kerkgenootschap kunnen naar het oordeel van het Gerechtshof, gelet op de hierboven vermelde parlementaire geschiedenis en de vergelijkbaarheid met kerkelijke belastingen, niet anders worden geduid dan als al dan niet verplichte bijdragen als bedoeld in artikel 47 van de Wet IB.

Het Gerechtshof Den Bosch oordeelt vervolgens dat de vraag of tegenover de door belanghebbende betaalde contributies geheel of gedeeltelijk op geld waardeerbare aanspraken zijn ontstaan ontkennend moet worden beantwoord. De term ‘cursus’ is verklaarbaar door de meester-leerlingverhouding die kenmerkend is voor het boeddhistisch geloof, terwijl de cursussen in wezen betreffen religieus onderricht, gebeds- en inwijdingsbijeenkomsten. Naar het oordeel van het Gerechtshof brengt het aldus omschreven religieuze of spirituele karakter van deze cursussen mee dat niet gezegd kan worden dat deelname aan deze cursussen een op geld waardeerbare aanspraak inhoudt. Aan dit oordeel kan niet afdoen het gegeven dat de hoogte van de contributies mede afhankelijk is van de mate van deelname van belanghebbende aan deze cursussen.

De casus in bovengenoemde Gerechtshofuitspraak vertoont vele overeenkomsten met die van [X]. Ook bij [X] betreffen de ‘cursussen’ religieus onderricht, gebeds-/bezinnings- en inwijdingsbijeenkomsten. Bovendien is bij [X] — evenals bij bovengenoemd Boeddhistisch kerkgenootschap — de term ‘cursus’ verklaarbaar door de meester-leerlingverhouding; [B] kan beschouwd worden als de ‘meester’ wiens geschriften [A] begeleiden op het pad naar de religieuze verlichting via de studie van zijn geschriften en het luisteren naar zijn lezingen. Zoals het Gerechtshof Den Bosch opmerkt is irrelevant dat de hoogte van de contributies mede afhankelijk is van de mate van deelname.

In dit verband wijzen wij tevens op de uitspraak van Gerechtshof Amsterdam van 8 februari 2006, LJN nummer AV2144. In die uitspraak ging het om een betaling/gift aan een moskee. De stelling van de inspecteur dat de moskee koranlessen en lessen in de Arabische taal geeft, doet volgens het Gerechtshof geen afbreuk aan de kwalificatie van de betaling als gift, net zomin als dat het geval zou zijn bij de betaling van ‘kerkelijke belastingen’ ook al worden daaruit (ook) activiteiten ten behoeve van gemeente- respectievelijk parochieleden bekostigd. Van een ‘directe tegenprestatie’ die aan de betaling het karakter van een gift ontneemt, is in geen van deze gevallen sprake, aldus het Gerechtshof.

Aangezien het donatiesysteem van [X] vergelijkbaar is met kerkelijke belastingen en quid pro quo donaties in bijna alle andere religies voorkomen zonder dat dit kennelijk consequenties heeft voor de ANBI status van die religies, is het [X] donatiesysteem ook niet in strijd met de ANBI regels.

Uit het voorgaande volgt dat de donaties niet gelijkgesteld kunnen worden met op geld waardeerbare tegenprestaties, dan wel directe tegenprestaties zijn voor het volgen van cursussen. De donaties kunnen ook niet als commerciële tarieven gekwalificeerd worden, maar dienen vergeleken te worden met kerkelijke belastingen.’

Tenslotte, er ontstaat geen aanspraak op auditing en training door het doen van een donatie, zoals Gerechtshof Den Haag stelt in rechtsoverweging 8.10., aangezien een scientoloog geen recht op auditing en training heeft, als hij niet aan de relevante ethische richtlijnen van [X] voldoet. Derhalve, is ook op dit punt voldaan aan artikel 6.33 van de Wet Inkomstenbelasting, en kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

2.2. Geen commerciële tarieven

Met betrekking tot de vergelijking met commerciële persoonlijke effectiviteitscursussen in rechtsoverweging 8.12. van Gerechtshof Den Haag, merkt belanghebbende het volgende op (zie eerder de Conclusie van belanghebbende, blz. 6 en 7).

Auditing en training kunnen feitelijk niet vergeleken worden met commerciële persoonlijke effectiviteitscursussen. De reden is dat auditing en training een belevenis is van de [A] religie. Dit is feitelijk vastgesteld door Gerechtshof Den Haag in rechtsoverweging 8.8 ‘de verzorging door belanghebbende van auditing en training een onderdeel vormt van de religieuze beleving’ (en Hof Amsterdam in rechtsoverweging 5.4. ‘Het Hof acht voldoende aannemelijk gemaakt dat auditing en training een onderdeel vormt van de religieuze beleving’.) Auditing is een uniek religieus ritueel, eigen aan de [A] religie, waarvan de waarde niet in geld is uit te drukken en dat tot effect heeft dat mensen ethischer worden en meer bewust van hun verantwoordelijkheid voor het welzijn van anderen, het milieu en hun relatie tot God.

Gerechtshof Den Bosch — uitspraak van 20 juni 2006, nr. KG C0501266/BR — en Rechtbank Breda — uitspraak van 18 augustus 2005, 147070/KG ZA 05-321 — hebben bevestigd dat de advertentie van een commerciële uitvaartondernemer, die zijn diensten en prijzen vergelijkt met die van het Bisdom Breda, onrechtmatig is en misleidende reclame bevat. Zowel Gerechtshof Den Bosch als Rechtbank Breda verbieden de uitvaartondernemer om zich voortaan met het Bisdom te vergelijken, omdat de diensten van beiden niet met elkaar vergelijkbare zaken zijn (appels met peren vergelijking!).

Analoog geredeneerd, zou de inspecteur de donatietarieven van belanghebbende ook niet mogen vergelijken met de prijzen van commerciële aanbieders, aangezien auditing en training niet feitelijk vergelijkbaar zijn met commerciële cursussen persoonlijke effectiviteit. Reeds hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

Aangezien Gerechtshof Den Haag kennelijk van mening is dat de donatietarieven wel vergeleken kunnen worden met de tarieven van dergelijke commerciële aanbieders, zijn de volgende feiten relevant.

In de discussie over de hoogte van de donatietarieven mag de duur van de deelname niet buiten beschouwing blijven, hoewel Gerechtshof Den Haag hier anders over lijkt te denken in rechtsoverweging 8.12., en moeten alle cursussen van [X] meegenomen worden, wil er rekenkundig sprake zijn van een correcte vergelijking.

[X] heeft een gemiddeld uurtarief berekend — en onderbouwd — in de pleitnotitie van 29 april 2015 voor Gerechtshof Den Haag op blz. 12. Het gemiddelde uurtarief van EURO 10,66 voor alle diensten is materieel lager dan de berekende gemiddelde uurtarieven — variërend van EURO 32 t/m EURO 51 — van de commerciële persoonlijke effectiviteitscursussen die de inspecteurs gebruiken (blz 7 van de Conclusie van de Inspecteur van 8 april 2015). Nogmaals, belanghebbende vindt dat appels met peren worden vergeleken, maar zelfs een rekenkundige vergelijking toont duidelijk aan dat de donatietarieven van [X] materieel lager liggen dan de niet onderbouwde commerciële tarieven zoals gesteld door Gerechtshof Den Haag ad EURO 520 voor de volledige leergang auditing en training in rechtsoverweging 8.12.

Dit bedrag van EURO 520 voor de volledige leergang auditing en training komt echter in de processtukken van de Inspecteur niet voor! De vraag is hoe Gerechtshof Den Haag aan dit bedrag komt. Aangezien dit bedrag niet gemotiveerd is, en kennelijk een belangrijk onderdeel vormt voor de motivering van de uitspraak van Gerechtshof Den Haag, kan de uitspraak van Gerechtshof Den Haag reeds hierom niet in stand blijven.

Belanghebbende verwijst naar haar (eerdere) commentaar over het niet mogen gebruiken van de anti-religieuze / anti-[X] websites als onderbouwing voor de ‘hoge’ tarieven van de Inspecteur naar de paragraaf ‘Internetsites gebruik als feiten’ onder. Feitelijk blijkt derhalve dat de donatietarieven voor auditing en training geen commerciële tarieven zijn. Reeds hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

Rechtbank Haarlem en Gerechtshof Amsterdam hebben als vaststaand feit vastgesteld, Wat niet is betwist dan wel weersproken door de Inspecteur:

‘2.5.

… De tarieven voor auditing en training zijn sinds 1996 niet verhoogd.‘

Belanghebbende is op basis van het bovenstaande van mening dat de motivering van Gerechtshof Den Haag onvoldoende is, hoe kan de duur van de deelname, het totaal van alle cursussen, en het vanaf 1996 achterwege laten van indexatie niet relevant zijn? Reeds hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

In dit kader citeert belanghebbende voorts de volgende passages uit het hoger beroepschrift, blz. 14, welke niet zijn betwist dan wel weersproken door Gerechtshof Den Haag, dan wel de Inspecteur:

‘Subsidiair 2012 Geefwet toelichting ‘commercieel’

Primair is [X] zoals gezegd van mening dat er geen sprake is van commerciële activiteiten. Echter, indien de redenering van de inspecteur [en Gerechtshof Den Haag] gevolgd zou moeten worden, dan merkt [X] het volgende op.

De Staatssecretaris licht in zijn begeleidende brief bij de concept-uitvoeringsregeling Geefwet 2012 het volgende toe:

‘Het uitoefenen van commerciële activiteiten staat er niet aan in de weg dat een instelling de ANBI-status verkrijgt of behoudt, mits de inkomsten uit deze activiteiten maar (nagenoeg) geheel ten goede komen aan de algemeen nuttige doelstelling van de ANBI.

Met betrekking tot commerciële activiteiten wel een winstoogmerk mag — en zelfs per definitie moet — zijn.

Onder commerciële tarieven dienen in dit kader te worden verstaan tarieven die de integrale kostprijs van de verrichte diensten of de geleverde goederen te boven gaan teneinde een voordeel te behalen. …door het oogmerk een positief resultaat te genereren ter financiering van de algemeen nuttige activiteiten van een ANBI.

Artikel 1a lid 5:

Onder algemeen nuttige activiteiten worden … verstaan: alle activiteiten die erop gericht zijn om de doelstelling van een algemeen nut beogende instelling te verwezenlijken of te bevorderen. Activiteiten zijn geen algemeen nuttige activiteiten indien de instelling het geheel van die activiteiten tegen commerciële tarieven verricht.

Artikel 1a lid 6:

Onder commerciële activiteiten worden voor de toepassing van dit artikel verstaan: alle ondernemingsactiviteiten die met de ter beschikking staande middelen van de instelling worden ontplooid met het oogmerk hiermee ter financiering van de algemeen nuttige activiteiten van de instelling een positief resultaat te behalen.’

[X] heeft niet het oogmerk om een positief resultaat te generen met de opbrengsten van de donaties. Het oogmerk van de donaties is, zoals reeds gezegd, om kostendekkend te kunnen opereren en als fondsenwerving voor alle overige activiteiten van [X]

Het concept artikel 1a lid 5 tweede volzin bepaalt dat Activiteiten … geen algemeen nuttige activiteiten (zijn) indien de instelling het geheel van die activiteiten tegen commerciële tarieven verricht.

Mocht al kunnen worden gesproken van commerciële tarieven, quod non, dan volgt uit bovengenoemde aanvullende feiten dat niet haar geheel aan activiteiten tegen commerciële tarieven geschiedt.’

Bovengenoemde geciteerde feitelijke onderbouwing waarom er sprake is van kerkelijke belastingen, geen quid quo pro, en de toepasselijkheid van de Geefwet 2012 heeft Gerechtshof Den Haag zonder motivering niet in overweging genomen. Reeds hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

2.3. Kostprijs in plaats van beleving donateur

Gerechtshof Den Haag stelt het volgende in rechtsoverweging 8.12 ‘Ook naar de afnemers van de auditing en training is dat niet duidelijk. Die ervaren een vast tarief met een bepaald doel, namelijk opleiding.’ Gerechtshof Den Haag's bovengenoemde opvatting dat gekeken moet worden hoe de betaler de betaling ervaart is kennelijk gebaseerd op de recente Hof Arnhem-Leeuwarden uitspraak van 7 juli 2015, en in lijn met de visie van de Inspecteur in zijn tiendagen brief voor de tweede hoorzitting: ‘de beoordeling of sprake is van een commercieel tarief moet worden bezien vanuit de betaler (in casu quo de deelnemer aan training en auditing…).’ Indien dit de maatstaf zou moeten zijn, dan zou er geen sprake zijn van een commercieel tarief, aangezien elke [A] weet dat zijn donatie dient voor het in standhouden van [X], welke donatie slechts gekoppeld is aan deelname aan auditing en training, gelijk boeddhisten per dag betalen voor hun gebruik van de faciliteiten van hun tempel. Belanghebbende verwijst naar blz. 7 van de Reactie op de tiendagenbrief van de belastingdienst van 25 augustus 2015 van belanghebbende.

Gezien het belang voor deze cassatieprocedure, citeert belanghebbende de volgende passage uit het hoger beroepschrift, blz. 7, welke niet is weersproken door het Gerechtshof Den Haag, dan wel de Inspecteur:

Bijgevoegd is ‘[X] Policy Directive 13 Maart 1996 — Teruggave van donaties’ De volgende citaten zijn met name relevant: ‘Het teruggeven van een donatie is geen juridisch recht van een parochiaan, nog een wettelijke verplichting van welke kerk dan ook. Voor een kerk is het teruggeven van een donatie een kwestie van integriteit in plaats van een contractuele zaak, gebaseerd op ethiek in plaats van op de wet. … Donaties worden in goed vertrouwen ontvangen en worden gebruikt om de vele activiteiten van de kerk, om een nieuwe ethische beschaving tot stand te brengen, te steunen. Deze doelen worden gehinderd wanneer donaties worden teruggegeven. …

Bovenstaande moet duidelijk worden gemaakt door … iedereen die gelden verzamelt voor de kerk. Een donatie is per definitie een gift en is niet iets dat men geeft met de verwachting het weer terug te krijgen.’

Belanghebbende begrijpt derhalve niet op welke gronden Gerechtshof Den Haag de conclusie kan trekken dat de afnemer van auditing en training de tarieven niet als donaties ervaart, maar als betalingen voor opleiding. Bovendien is dit een juridisch onjuiste toets, hoe de afnemer de donatie ervaart is niet relevant. Relevant voor de kwalificatie commercieel tarief is op basis van de Geefwet 2012 of het tarief hoger is dan de kostprijs teneinde een voordeel te behalen (zie verder hieronder).

Bovengenoemde Hof Arnhem-Leeuwarden uitspraak wordt erg bekritiseerd door professor S. Hemels in bijgevoegd artikel in en over het Katholiek Nieuwsblad op blz. 4 en 5 en door de V-N 2015/38.5 Aantekening. Aangezien cassatie is ingesteld, loopt deze procedure nog. Professor Hemels zegt o.a. het volgende:

‘Het hof heeft een onjuiste juridische maatstaf aangelegd. …Dat do staatssecretaris van Financiën in 2012 een volstrekt duidelijke definitie van een commercieel tarief heeft gegeven. Dat is een tarief dat de integrale kostprijs van de verrichte diensten of geleverde goederen te boven gaat, teneinde voordeel te behalen. …

…terwijl algemeen bekend is dat er structureel geld bij moet. ‘Exact. Dat is de denkfout in de definitie van het hof. Het is ook precies de reden waarom de staatssecretaris die definitie niet gebruikt. Want als je die toepast, kun je als ANBI alleen nog maar populaire dingen doen en je op de grote massa richten om je marktprijs omlaag te krijgen. …

Kunnen ook andere stichtingen en instellingen getroffen worden door deze uitspraak? ‘Ja, want op die manier zou je ook kunnen zeggen: als je geld bij elkaar brengt voor een opera, ben je evenmin algemeen nut, want de prijs van een operakaartje wordt als marktconform ervaren…

Zijn er tot slot nog andere dingen die u in de uitspraak treffen? ‘Wat heel vreemd is dat in punt 4.7 van de beoordeling het hof stelt ‘dat de kerndoelstelling van belanghebbende de uitgave van het Katholiek Nieuwsblad is en niet primair en rechtstreeks het verspreiden van de blijde boodschap’.

Hier worden toch echt doel en middel door elkaar gehaald. Het doel is het verspreiden van de blijde boodschap. Dat zul je dan toch op een bepaalde manier moeten doen? …. Ik maak me er echt zorgen over.’

Omdat [X] auditing en training ver beneden kostprijs aanbiedt (zie voor de motivering boven paragraaf 2.2), dienen de donatietarieven van [X] niet als commercieel tarief te worden gekwalificeerd. Gerechtshof Den Haag concludeert ongemotiveerd in rechtsoverweging 8.12. dat van louter kostendekkende tarieven geen sprake is. Belanghebbende is derhalve van mening dat de uitspraak van Gerechtshof Den Haag onvoldoende gemotiveerd is. Reeds hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

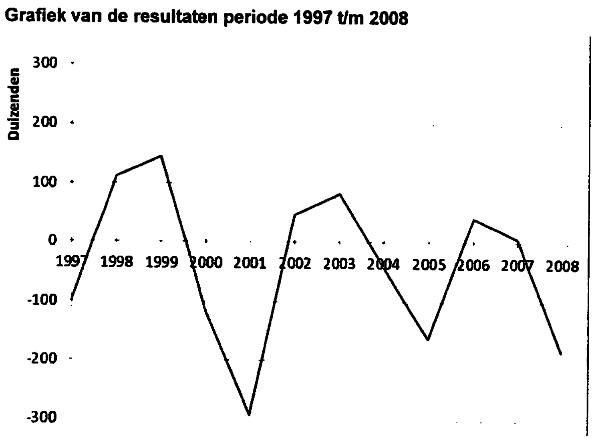

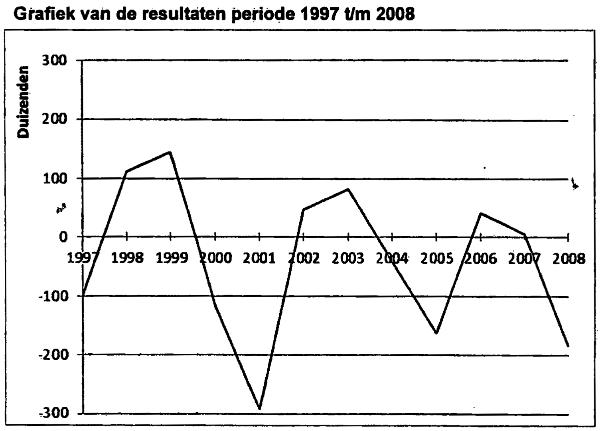

Verder heeft belanghebbende geen winstoogmerk volgens haar statuten, heeft dat feitelijk ook nooit beoogd en heeft ook per saldo feitelijk geen winst gemaakt. Als belanghebbende commerciële tarieven zou nastreven, zoals beweerd door Gerechtshof Den Haag dan was belanghebbende allang failliet. Het kenmerk van een commerciële tarieven is namelijk dat er per saldo winst gemaakt wordt. Een overzicht van de (per saldo negatieve) resultaten volgt hierna (zie eerder Conclusie van belanghebbende bij Gerechtshof Den Haag:

Verklaring Rechtbank Haarlem zitting

Gerechtshof Den Haag citeert in rechtsoverweging 8.11. kort een verklaring van [H] bij de rechtbank Haarlem zitting.

Belanghebbende benadrukt dat Charity ’ leden die geen betalingen kunnen verrichten kunnen ook deel nemen aan betaalde activiteiten / voor degenen die auditing en training willen volgen en dit niet kunnen betalen zijn er mogelijkheden om deze tegen gereduceerd tarief of gratis te volgen — meerdere keren is uitgelegd aan de Belastingdienst. [H] is zelf het levende bewijs dat Charity in de praktijk door [H] wordt toegepast en geen dode letter is. Daarom valt niet in te zien dat de verklaring van [H] op gespannen voet zou staan met de vaststellingen van het Gerechtshof Amsterdam, zoals Gerechtshof Den Haag van mening lijkt te zijn.

[H] heeft dit tevens bevestigd tijdens de eerdere hoorzitting van 17 maart 2011. Bovenstaande is een duidelijk bewijs dat [X] feitelijk wel degelijk rekening houdt met draagkracht. Echter, Gerechtshof Den Haag stelt dat niets gebleken is ‘van bijdragen naar draagkracht’ in rechtsoverweging 8.11. Dit is derhalve een onjuiste constatering van Gerechtshof Den Haag. Reeds hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

Belanghebbende verwijst nogmaals naar de uit bovengenoemde ‘[X] Fundraising Practices’ geciteerde paragraaf ‘Participation Without Monetary Contribution’ (reeds behorend tot de gedingstukken).

Essentialia donatie of gift

Gerechtshof Den Haag meent in rechtsoverweging 8.11. dat niet voldaan is aan ‘de essentialia van de begrippen donatie of gift (bevoordeling van belanghebbende uit vrijgevigheid door de deelnemer-scientoloog-schenker, verarming van de deelnemer-[A]-schenker en verrijking van belanghebbende als begiftigde) niets is gebleken en evenmin van bijdragen naar draagkracht. … Hieruit volgt dat geen sprake is van donaties, van vrijblijvende bijdragen …’

Gerechtshof Den Haag legt weer een onjuiste juridische maatstaf aan. Belanghebbende citeert artikel 6.33 lid 1 a Wet Inkomstenbelasting (tekst 2008) ‘giften: bevoordelingen uit vrijgevigheid en verplichte bijdragen waar geen directe tegenprestatie tegenover staat

Op basis van bovengenoemd artikel is een verplichte bijdrage waar geen directe tegenprestatie tegenover staat eveneens een gift. Zoals Gerechtshof Den Haag zelf verder opmerkt in rechtsoverweging 8.11 ‘betalingen die vaste opbrengsten vormen … welke aldus gegenereerde opbrengsten worden aangewend voor het doel van de instelling van belanghebbende’

De door het Gerechtshof Den Haag gehanteerde juridische toets in rechtsoverweging 8.11 is derhalve in strijd met artikel 6.33 lid 1 a Wet Inkomstenbelasting 2001. Reeds hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

Behalen van overschotten / exploitatieoverschotten/aanzienlijk vermogen

Gerechtshof Den Haag meent in rechtsoverweging 8.12 dat ‘Belanghebbende streeft bewust naar het behalen van overschotten ter aanwending voor instandhouding van haarzelf en heeft exploitatieoverschotten behaald, waardoor een aanzienlijk vermogen is ontstaan.’

Belanghebbende begrijpt niet hoe Gerechtshof Den Haag tot deze niet gemotiveerde conclusie komt. Deze conclusie wordt niet gedragen door de volgende feiten, zoals ook gedeeltelijk geciteerd door Gerechtshof Den Haag:

‘4.7.

De jaarrekening 2008 van belanghebbende bevat onder meer de staat van baten en lasten voor 2008. Aan baten is een totaal bedrag van EURO 619.633 vermeld. Dit bedrag is verkregen uit donaties van leden uit religieuze diensten, schenkingen en bijdragen van andere kerken, andere giften, resultaat van boekwinkel en kantine en overige baten. De lasten ter grootte van in totaal EURO 802.941 betreffen uitgaven voor stafmedewerkers, veldwerkers, opleidingen, communicatie, huisvesting, drukwerk, reizen, diensten en evenementen alsmede voor beheer en administratie. In het jaar 2007 bedroeg de som van de baten EURO 783.345 en de som van de lasten EURO 777.377.’

[X] is in haar 42 jarige bestaan meerdere keren grondig onderzocht door de inspecteurs van de Vennootschapsbelasting. Uitkomst is steeds dat geen winst wordt behaald, waardoor er geen vennootschapsbelastingplicht is voor [X]. Onder andere in het uitgebreide onderzoek dat geleid heeft tot het rapport van de belastingdienst van 30 december 1996 (bijgevoegd als bijlage 1 in de reactie op de tiendagenbrief van de belastingdienst van 25 augustus 2015) blijkt het volgende:

‘Bij aanvang van de controle kon beschikt worden over de jaarrekeningen 1992 en 1993 en/ een overzicht van ontvangsten en uitgaven 1994 … Verder werd ons diverse administratieve bescheiden ter beschikking gesteld. … De ter beschikking gestelde bescheiden maakten een verzorgde indruk. …

AO/IC: [B] heeft in een reeks administratieve handboeken vastgelegd hoe de administratie van een [X] moet worden gevoerd. Daarbij baseerde hij zich op functiescheiding, gedeelde verantwoordelijkheid en wekelijkse besprekingen betreffende inkomsten en besteding van de gelden. Een ieder dient vooraf toestemming te hebben uitgaven te doen, op straffe van betaling uit eigen middelen…

De administratieve verwerking was goed te traceren. Door ons werden geen afwijkingen geconstateerd bij de genomen steekproeven. Alle, door ons, gevraagde stukken werden zonder probleem opgezocht en overhandigd. …

De administratieve aansluitingen konden vastgesteld worden. …

Bij het onderzoek zijn door ons, steekproefsgewijs, ook de memberaccounts betrokken.

Conclusie

De gepresenteerde cijfers zijn na controle van de opzet en werking van de AO/IC volgens ons voldoende betrouwbaar om als grondslag te dienen voor verdere analyse en fiscale resultaatsbepaling.’

Of belanghebbende naar winst streeft is reeds eerder feitelijk door de belastingdienst onderzocht (Belanghebbende verwijst naar de brief van de belastingdienst van 18 april 1980, die als bijlage 5 bij de reactie op het tien dagen stuk bij Gerechtshof Den Haag is bijgevoegd):

‘…deel ik u mede dat [X] niet belastingplichtig is voor de Vennootschapsbelasting, omdat er geen winststreven is en er geen concurrentiepositie wordt ingenomen.’

[i], een onafhankelijke accountant, heeft de volgende expertise verklaring afgelegd ha onderzoek van de administratieve boekingen van [X] (zijn expertise rapport en zijn C.V. waren bijgevoegd als Bijlage 2 in de reactie op de tiendagenbrief van de belastingdienst van 25 augustus 2015). Deze onafhankelijke accountant is feitelijk het volgende van mening:

‘… Als eerste wil ik opmerken dat het relevante artikel 2:362 BW voor de beoordeling van bovengenoemde balanspost niet van toepassing is voor kerken. Ik ben het dus eens met hetgeen [X] hierover opmerkt in het processtuk van 2 juni 2015.

De post is opgenomen in onder meer de jaarrekening 2008 van [X] voor een bedrag van —afgerond— € 1.400.000. Volgens de toelichting is dit een post die bedoeld is om een morele verplichting van de kerk jegens haar leden uit te drukken, om hen in de toekomst deel te kunnen laten nemen aan auditing en training diensten. Deze diensten worden dagelijks gehouden, waarbij de uitgangspunten en principes van [X] en de [A] leer als grondslag gelden.

Er zijn situaties waarbij leden de training of auditing niet direct, maar pas later kunnen volgen; daardoor ontstaat bij de kerk de morele verplichting er zorg voor te dragen dat zij dit kunnen doen wanneer hun individuele omstandigheid dat mogelijk maakt. Het kan niet zo zijn dat [X] besluit om de ontvangen bijdrage van haar leden, direct in het resultaat te verantwoorden.

Dat zou leiden tot een toename van het zichtbaar eigen vermogen, terwijl er terdege nog een (morele) verplichting rust bij het bestuur van [X]. De jaarrekening zou dan een onjuist beeld geven van het eigen vermogen, immers de morele verplichting tot het geven van een auditing e/o training blijkt dan niet uit de jaarrekening. …

Bovendien zou de door de belastingdienst voorgestelde behandeling een stelselwijziging betekenen in de jaarverslaglegging. Op zich is dat toegestaan, echter indien de inzichtelijkheid in de onderscheiden posten hierdoor wordt verbeterd. Maar door een verplichting te boeken als eigen vermogen is dit juist geen verbetering van de inzichtelijkheid, maar simpelweg onjuist. Een consistente gedragslijn moet worden gevolgd en dit is ook gedaan de afgelopen jaren.’

Uit bovengenoemde feiten blijkt dat de donaties correct verwerkt zijn in de boekhouding van [X]. De boekhouding van [X] dient derhalve als uitgangspunt te worden genomen voor de feitelijke toetsing van de vraag of [X] ‘‘exploitatieoverschotten’ en / of een ‘aanzienlijk vermogen’ heeft hetgeen Gerechtshof Den Haag overweegt in rechtsoverweging 8.12.

De jaarrekening 2008 bevat een materieel negatief resultaat (Annex J bij de Motivering van het Bezwaarschrift). Dit is ook vastgesteld door Gerechtshof Den Haag (en eerder Gerechtshof Amsterdam) in bovengenoemde rechtsoverweging 4.7. in dezelfde rechtsoverweging stelt Gerechtshof Den Haag tevens vast dat ‘In het jaar 2007 bedroeg de som van de baten EURO 783.345 en de som van de lasten EURO 777.377.’ Derhalve, een marginaal positief resultaat in 2007.

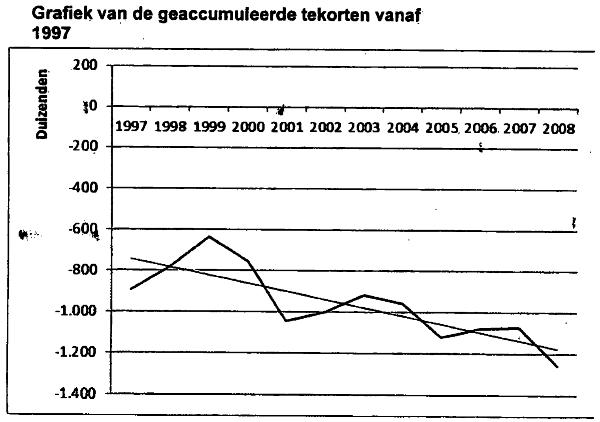

Uit het eerder ingediende overzicht van de jaarrekeningen 1997 t/m 2008 blijkt dat belanghebbende per saldo materieel negatieve resultaten heeft (bijlage 1 financieel overzicht van de jaarrekeningen 1997 t/m 2008 en bijlage 2 Het financieringssysteem van [X] bij de Conclusie van belanghebbende bij Gerechtshof Den Haag). Tevens blijkt uit de grafiek van geaccumuleerde tekorten met betrekking tot deze jaren dat belanghebbende al deze jaren een structureel tekort had — vanaf de beginperiode 1973 t/m 2008 was het tekort gemiddeld per jaar EURO 34.901 — en het eigen vermogen per eind 2008 € 1.256.449 negatief bedraagt.

De donatietarieven voor auditing en training zijn sinds 1996 niet verhoogd. Verder zijn de donatietarieven beneden de kostprijs, hetgeen kan worden afgeleid uit het volgende (bovengenoemde bijlage 2 Het financieringssysteem van [X]):

- (i)

het structureel negatief eigen vermogen,

- (ii)

het feit dat geen maximumtijd is verbonden aan het volgen van auditing en training en het donatietarief derhalve vast staat ongeacht het aantal uren dat [X] besteden aan auditing en training (geen bijbetalingsverplichting).

Zoals boven reeds besproken, heeft belanghebbende geen winstoogmerk volgens haar statuten, heeft dat feitelijk ook nooit beoogd en heeft ook per saldo feitelijk geen winst gemaakt. Als belanghebbende commerciële tarieven hanteerde, zoals beweerd door Gerechtshof Den Haag dan was belanghebbende allang failliet. Het kenmerk van commerciële tarieven is namelijk dat er per saldo winst gemaakt wordt. Een overzicht van de (per saldo negatieve) resultaten volgt hierna (zie eerder Conclusie van belanghebbende bij Gerechtshof Den Haag:

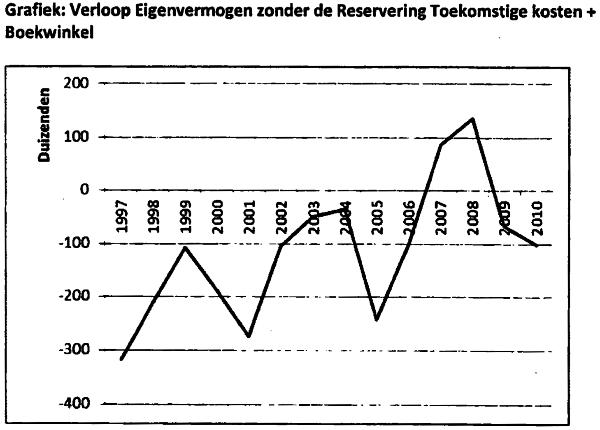

Het is onbegrijpelijk dat Gerechtshof Den Haag in rechtsoverweging 8.12 oordeelt dat belanghebbende een aanzienlijk vermogen heeft. Zoals uit de jaarrekeningen blijkt is dit vermogen negatief. Zelfs als het bezwaar van de inspecteur (dat overigens nooit gedeeld is door zijn collega-experts op het gebied van de winstberekening en Vennootschapsbelasting) tegen de reservering correct zou zijn — quod non — en de reservering tot het vermogen moet worden gerekend, dan nog blijft het vermogen van belanghebbende negatief in 12 van de 14 jaar, zoals in de grafiek onder is getoond (Bijlage 3 bij de Reactie van belanghebbende van 2 augustus 2015 op de tiendagenbrief van de inspecteur). In de twee jaar dat het vermogen dan positief zou zijn, is dit niet buiten proportioneel.

Indien een ANBI instelling geen positief eigen vermogen mag hebben, wordt verdere groei van de maatschappelijke activiteiten geremd; dit is niet de bedoeling van de ANBI wetgeving. Ook hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

Gezien het belang voor deze cassatieprocedure verwijst en citeert belanghebbende kort ook nog de volgende passages uit haar pleitnotitie bij Rechtbank Haarlem, blz. 4 en 5, welke niet zijn betwist dan wel weersproken door Gerechtshof Den Haag, dan wel de Inspecteur:

‘De inspecteur merkt in zijn verweerschrift het volgende op:

‘Ondanks het feit dat de tarieven in de loop der jaren niet of nauwelijks is gestegen, stelt de inspecteur dat met een huidig uurtarief van EURO 235 per uur voor de intensive auditing de vergelijking met commerciële cursussen kan worden gemaakt. Het feit dat de cursus geen maximumtijd kent doet hier niet aan af…. Op internet zijn diverse sites te vinden met toelichtingen en ook meningen over de door [X] aangeboden cursussen. Daaronder ook uitingen over de tarieven en hoog oplopende kosten. … Dit negatieve eigen vermogen is te verklaren doordat bijdragen van leden door de jaren heen gepassiveerd worden op grond van een kennelijke terugbetalingsverplichting aan die leden in een later even.’

[x] begrijpt niet hoe de inspecteur deze opmerkingen kan maken, en is zeer teleurgesteld hierover.

Na een jarenlang mediation traject (van 2008 t/m 2010) waarin de inspecteur al zijn vragen aan [X] had kunnen stellen, heeft de inspecteur blijkbaar nog steeds ‘vage’ internetbronnen nodig om te kunnen stellen dat [X] commerciële tarieven hanteert.

De inspecteur wil kennelijk zelfs niet eens de inhoud van die internetbronnen prijs geven, hetgeen volgens belanghebbende in strijd is met de algemene beginselen van behoorlijk bestuur en behoorlijke procesorde.

De inspecteur durft daarnaast zelfs te stellen dat er een ‘kennelijke terugbetalingsverplichting aan die leden is in een later leven’!

Als de inspecteur zijn dossier had gekend, en met name de deskundige commentaren over [X] en het boek ‘Theologie & Praktijk van een hedendaagse godsdienst ’ had gelezen, dan had de inspecteur kunnen weten dat er geen terugbetalingsverplichting is voor leden in een later leven.

Een kenmerk van commerciële tarieven is normaal gesproken hun regelmatige aanpassing aan de geldontwaarding en andere kostenstijgingen. Uit de algemene prijsvergelijking van het Centraal Bureau Statistiek tussen 1996 en 2012 volgt dat de prijs voor een pak melk met 44% is gestegen, en het minimum loon voor een 23-jarige met 46%. Sinds 1996 zijn de donatietarieven nominaal hetzelfde gebleven. Als gevolg van de geldontwaarding en kostenstijgingen zijn de donatietarieven zelfs effectief lager geworden. Er heeft slechts een omrekening van guldens in Euro's plaatsgevonden. Het donatietariefbeleid is dus zeker niet commercieel.

Zoals al aangegeven in onder andere de hoorzitting van 17 maart 2011 is er geen maximumtijd verbonden, en is er geen bijbetalingsverplichting voor ongeacht het aantal uren. Verder zijn het minimumdonatietarieven, en kunnen meer doneren.

[X] legde tijdens deze hoorzitting uit dat [X] het liefst deze diensten gratis zou maken, maar dat er twee redenen zijn om dat niet te doen. De eerste is dat er bijvoorbeeld kosten zijn zoals het hebben van een kerkgebouw, maar ook dat gratis hulp in feite geen hulp is omdat degene die geholpen wordt in feite afhankelijk wordt gemaakt van de hulpverlener. ‘Exchange’ is een belangrijk begrip binnen [X] en helpt mee het zelfrespect van de ‘geholpene’ in stand te houden. Desondanks is er een ‘charity lijn’ binnen [X] voor diegenen die geen geld hebben. Het streven is echter wel om deze personen praktisch op de been te helpen, zodat zij ook aan de gewone donaties mee kunnen doen en hun zelfrespect vergroten of herwinnen.

[X] bevestigde tevens dat de cursussen jaren kunnen duren en dat er een heel team klaar staat als een bijvoorbeeld studie- of ethiekproblemen heeft. Er is zoals gezegd geen maximum tijd aan verbonden en [X] vertelde uit eigen ervaring dat hij reeds 2 jaren bezig was met een cursus. Omdat er geen bijbetalingsverplichting is, heet het binnen [X] ook donatie. Ook toen [X] als ontsnapte gevangene in 1981 de [X] binnenstapte, kreeg hij jarenlang veel hulp zonder dat hij ooit een cursus of enige andere donatie deed. De nadruk lag op toen op ethiek en verantwoordelijkheid nemen voor je daden. Dat kostte tijd.

Ook is er geen leveringsverplichting van de cursus. Als iemand's ethiek dusdanig slecht is kan hem of haar de toegang tot de cursus ontzegd worden zolang het integriteitsgebrek bestaat. De Ethiek Officier van de kerk zal de persoon dan bijstaan om door toepassing van de [X] ethiek-leer zijn leven ethischer te organiseren.’

Belanghebbende is van mening dat op basis van het negeren van het bovenstaande de uitspraak van Gerechtshof Den Haag onvoldoende gemotiveerd is. Reeds hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

Internetsites gebruik als feiten door Gerechtshof Den Haag / Inspecteur

‘8.18

Het is partijen naar het oordeel van het Hof en daarmee ook de Inspecteur in elke fase van het geding geoorloofd informatie te putten Uit openbare, voor een ieder toegankelijke bronnen en deze in de procedure te gebruiken. Niet is komen vast te staan dat de informatie die de Inspecteur heeft ingebracht misleidend of onjuist is. Het Hof is geenszins door de Inspecteur op het verkeerde been gezet.’

Belastingplichtigen mogen niet vertrouwen op wat de Staatssecretaris van Financiën — hoewel het officiële hoofd van de belastingdienst — in de parlementaire geschiedenis zegt als medewetgever, en belastingplichtigen mogen zeker niet vertrouwen op documentatie die niet van de belastingdienst komt. Waarom doen Gerechtshof Den Haag en de belastingdienst dit dan omgekeerd wel?

De volgende citaten komen uit het eerder voor uw Raad genoemde artikel van mr. Dr. Y.E. Schuurmans, K.Pill LLB en mr.dr. M.M. Groothuis, De rechter op internet, tijdschrift Computerrecht, Afl. 4 — augustus 2012, (verweerschrift in cassatie voor uw arrest van 12 december 2014):

‘Mag alles wat via Google te vinden is, door de rechter zonder nadere bewijsvoering in het geschil worden gebracht, enkel omdat deze informatie door een voor eenieder toegankelijke bron wordt ontsloten? Die vraag wordt logischerwijs door velen ontkennend beantwoord.’

‘De bekende online encyclopedie Wikipedia, bijvoorbeeld, wordt gemaakt op basis van de wiki-methode. Deze methode houdt in dat eenieder, waar ook ter wereld, kan meeschrijven aan de encyclopedie en wijzigingen kan aanbrengen in de tekst. … kan er grond zijn de juistheid van de informatie in twijfel te trekken, juist omdat eenieder de tekst kan bewerken en dit bewerken vaak op anonieme wijze geschiedt. Naar onze opvatting kan de betrouwbaarheid van een Wikipedia-pagina derhalve niet in zijn algemeenheid, doch uitsluitend in de licht van de concrete omstandigheden van het individuele geval worden beoordeeld.’

Professor Dr. J.P. Boer in zijn noot bij uw arrest in BNB 2015/59 merkt onder meer over het gebruik van deze sites het volgende op:

‘Het opnemen van deze feiten neigt dan ook naar een soort van stemmingmakerij. Voor zover dat ooit al aanbevelenswaardig was, lijkt mij dat in een klimaat waarin over de volle breedte wordt gesproken over ethische aspecten binnen het belastingrecht, een weinig hoffelijk voorbeeld.’

En Dr. D. Molenaar merkt in zijn aantekening bij uw arrest in NTFR 2014/2937 het volgende OP:

‘Het lijkt erop dat zowel de Staatssecretaris van Financiën in zijn cassatieberoepschrift als de Hoge Raad een soort weerzin hebben tegen [X] en dat die kost wat kost geen anbi mag zijn.’

Belanghebbende vindt het dan ook onbegrijpelijk dat Gerechtshof Den Haag en de belastingdienst de antireligieuze / anti-[X] sites, die inhoudelijk onjuist zijn, accepteren om gemiddelde uurtarieven vast te stellen van EURO 520, dan wel EURO 235 boven de door belanghebbende officieel ingebrachte stukken en onafhankelijke expertise rapporten. Belanghebbende is derhalve van mening dat de motivering van Gerechtshof Den Haag onvoldoende is. Reeds hierom kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

Hoewel belanghebbende soms het gevoel heeft een roepende in de woestijn te zijn, is belanghebbende blij met de steun uit de fiscale vakliteratuur (zoals bovengenoemd). De recente aantekening in de NTFR 2015/2954 van Dr. D. Molenaar ondersteunt belanghebbende verder als volgt:

‘Deze zaak gaat over een afwijzende beschikking van 16 april 2008, dus van vóór de Geefwet van 2012. Toch is die Geefwet van belang, want daarmee is veel verduidelijking gegeven door de wetgever, zonder een beleidswijziging te beogen, waardoor de parlementaire geschiedenis meer houvast biedt voor de beoordeling van de anbi-status. Het hof gaat daar echter helemaal niet op in en dat vind ik een groot gebrek, want de wetgever heeft zich zo uitgelaten dat bestaande jurisprudentie soms achterhaald blijkt te zijn. Op zijn minst had het. hof die nieuwe wetsgeschiedenis moeten bespreken, ook als het zou vinden dat het nog niet van toepassing zou zijn op een zaak uit 2008. Nu zitten we opgescheept met een ‘old school’-uitspraak, terwijl we inmiddels beter weten. Het gaat me om twee punten:

- —

Volgens de wetgever mag een anbi commerciële activiteiten hebben, mits de opbrengsten daarvan worden gebruikt voor de algemeen nuttige activiteiten. Het gaat dus niet om het met elkaar vergelijken van aantallen activiteiten, maar om de besteding van de opbrengst. Dat is een essentieel element van de Geefwet van 2012, maar dit werd ook al zo geuit door de staatssecretaris van Financiën in zijn brief van 9 juli 2009, VN 2009/37.21. Het was volgens hem geen nieuw beleid, maar een bevestiging hoe je

commerciële activiteiten moet beoordelen voor de anbi-status. Ik begrijp niet waarom het hof nu toch wel de aantallen is gaan bespreken, want met het verlies van € 183.308 in 2008 en de winst van € 5.968 in 2007 kun je concluderen dat de opbrengsten geheel worden gebruikt voor de algemeen nuttige activiteiten. Hierdoor behoort [X] dus de anbi-status te krijgen.

- —

En dan is het nog de vraag of er wel commerciële tarieven gehanteerd worden. Over dit begrip heeft Hof Den Bosch in de uitspraak van 9 juni 2011, nr. 10/00501, NTFR 2011/2775 bedacht dat moest worden vergeleken met tarieven van anderen, hetgeen werd bevestigd door de art. 81 RO-uitspraak van de Hoge Raad van 22 juni 2012, nr. 11/02888, NTFR 2012/1577. De wetgever was het met deze benadering echter duidelijk niet eens en heeft in art. 1a, lid 5, Uitv.reg. AWR 1994 invulling gegeven aan het begrip' commerciële tarieven'. In de toelichting hierop staat dat juist niet moet worden gekeken naar anderen, maar uitsluitend naar de eigen instelling. Als de kosten hoger zijn dan de inkomsten, waarbij giften, donaties, subsidies en legaten buiten beschouwing mogen worden gelaten, is er geen sprake van commerciële tarieven. Het hof vergelijkt echter toch met anderen, waarmee dus de oude, vervallen jurisprudentie wordt gevolgd. Gezien de resultaten over 2008 en 2007 (zie hiervoor) heeft [X] echter geen commerciële tarieven, zelfs zonder dat de (echte) giften en donaties uit de resultaten zijn gehaald. Kortom, ook op dit punt vind ik dat [X] de anbi-status moet krijgen. Helaas dus een ouderwetse uitspraak, waarin geen rekening is gehouden met verduidelijkingen die de wetgever later heeft gepubliceerd.

Het lijkt mij de moeite waard als dat nog eens wordt voorgelegd aan de Hoge Raad.’

Reeds om bovengenoemde argumenten van Dr. D. Molenaar kan de uitspraak van Gerechtshof Den Haag niet in stand blijven.

3. Middel II

Schending van het Nederlandse recht in het bijzonder artikel 6.33 eerste lid, onderdeel a en b, van de Wet en artikel 41a, eerste lid, aanhef en onderdeel b, d, g en i van de Uitvoeringsregeling Inkomstenbelasting 2001 (tekst 2008), en artikel 8:77 Algemene Wet Bestuursrecht doordat Gerechtshof Den Haag uitgaat van de opvatting dat aan een instelling die uitsluitend werkzaamheden verricht van kerkelijke aard niet de status van algemeen nut beogende instelling toekomt, zulks om het hierna volgende ten onrechte.

3.1. Uitspraak Gerechtshof Den Haag staat haaks op gepubliceerd beleid van de Staatssecretaris

Belanghebbende verwijst naar het persbericht van de Staatssecretaris van 19 oktober 2010, nr. DGB2010-5713 inzake de intrekking van zijn (pro forma) beroepschrift in cassatie tegen de uitspraak van Gerechtshof Den Haag van 28 juli 2010, nr. 2009/00771 (Orde van Vrijmetselaren) (zie Conclusie van belanghebbende voor Gerechtshof Den Haag, blz. 9, 10 en 11)

Aangezien dit persbericht het geldende begunstigende beleid van de Staatssecretaris, kan de uitspraak van Gerechtshof Den Haag niet in stand blijven, met name niet rechtsoverweging 8.17.1.

Belanghebbende citeert dit persbericht volledig:

‘Belanghebbende X is het federatieve verband waarin plaatselijke Nederlandse vrijmetselaarsloges landelijk zijn verenigd (Orde van Vrijmetselaren). De verschillende loges organiseren gespreksavonden en bijeenkomsten met een meer ceremonieel karakter.

In geschil is of een levensbeschouwelijke instelling steeds als algemeen nut beogende instelling (anbi) moet worden aangemerkt of dat de werkzaamheden van een levensbeschouwelijke instelling, wil zij als anbi worden aangemerkt, het algemeen belang niet minder mogen dienen dan het particuliere belang.

Rechtbank

Nu de wettekst geen uitsluitsel geeft, beantwoordt de rechtbank het geschil aan de hand van de jurisprudentie en hetgeen uit uitlatingen van de wetgever blijkt over de inhoud van de begrippen ‘levensbeschouwelijke instelling’ en ‘algemeen nut beogende instelling’. De toets of ten minste 50% van de werkzaamheden van X het algemeen belang dienen, moet worden aangelegd met betrekking tot alle activiteiten, levensbeschouwelijke en niet levensbeschouwelijke, waarbij van de eerst genoemde wordt aangenomen dat zij het algemeen belang dienen. X heeft onweersproken gesteld dat zij (nagenoeg) en de bij haar aangesloten loges uitsluitend levensbeschouwelijke activiteiten verrichten. X en de aangesloten loges moeten als anbi worden aangemerkt.

Gerechtshof

In hoger beroep oordeelt het Gerechtshof in gelijke zin. In de eerste plaats wordt de vraag beantwoord of sprake is van een kerkelijke of levensbeschouwelijke instelling. Volgens het Gerechtshof is geen sprake van een kerkelijke maar wel van een levensbeschouwelijke instelling. Het begrip levensbeschouwelijke instelling wordt gehanteerd in de zin van art. 41a Uitv reg IB. Het is daarmee een rechtsbegrip dat door de rechter moet worden uitgelegd.

De afwijkende uitleg die de instelling zelf aan haar karakter geeft, staat daarom niet in de weg aan het Gerechtshofoordeel daarover. Het karakter van de in de wet genoemde instellingen is niet (langer) doorslaggevend voor het aanmerken als anbi. Voor instellingen die uitsluitend werkzaamheden verrichten van kerkelijke of levensbeschouwelijke aard is geen wijziging beoogd, die instellingen blijven de status van anbi behouden. (onderstreept door ondergetekende) Voor kerkelijke en levensbeschouwelijke instellingen echter die werkzaamheden verrichten met een van het instellingskarakter afwijkende aard moet voortaan getoetst worden of die feitelijke werkzaamheden het algemeen belang dienen.

Het Gerechtshof verwerpt de stelling van de inspecteur dat de vrijmetselaarsloge een besloten gezelligheidsvereniging is. Het gaat hier om een uniek cultureel fenomeen, zijnde een geseculariseerde vorm van een kerkgenootschap, waarbij in principe geen beperkt toelatingsbeleid geldt.

Volgens het Gerechtshof zijn de werkzaamheden van X sec in organisatorische zin dienstig aan de levensbeschouwelijke werkzaamheden van de loges, en maken daarvan onlosmakelijk deel uit. X en de door haar verrichte werkzaamheden dienen dan ook niet apart te worden getoetst aan het algemeen belangcriterium.

Het hoger beroep is ongegrond.

De staatssecretaris laat weten dat hij het ingestelde(pro forma) beroep in cassatie heeft ingetrokken. Ter toelichting merkt hij het volgende op. (onderstreept door ondergetekende) Het geschil betreft de beantwoording van de vraag of de Orde X te Z alsmede de met haar verbonden instellingen door middel van een groepsbeschikking moeten worden aangemerkt als algemeen nut beogende instellingen als bedoeld in art. 6.33, eerste lid, onderdeel b, van de Wet IB 2001 (tekst 2008). Het Gerechtshof heeft feitelijk en niet onbegrijpelijk vastgesteld dat de Orde en de onder haar ressorterende loges levensbeschouwelijke instellingen zijn. waarbij geen blijk wordt gegeven van een onjuiste rechtsopvatting. Het Gerechtshof oordeelt vervolgens dat de Orde uitsluitend werkzaamheden verricht van levensbeschouwelijke aard en verbindt daaraan de conclusie dat aan belanghebbende de status van algemeen nut beogende instelling toekomt. (onderstreept door ondergetekende)

Bij de beoordeling of in dit oordeel van het Gerechtshof kan worden berust, heb ik mede in mijn beschouwingen betrokken de navolgende passages uit de wetsgeschiedenis bij de per 1 januari 2010 doorgevoerde wetswijziging:

In de gestelde vragen heb ik aanleiding gevonden het wetsvoorstel op dit punt aan te passen. Het betekent dat ook bij kerkelijke en levensbeschouwelijke instellingen net als andere instellingen aan de hand van de feitelijke situatie getoetst wordt of aan het 90%- criterium wordt voldaan. Kerkelijke en levensbeschouwelijke instellingen zullen dus ook net als andere instellingen moeten verklaren (voor zover van toepassing middels de groepsbeschikkingen) aan de nieuwe ANBI-voorwaarden te voldoen om aangewezen te kunnen worden als een ANBI.

In dit verband dient echter te worden opgemerkt dat als uitgangspunt nog steeds geldt dat bij kerkelijke en levensbeschouwelijke instellingen ervan wordt uitgegaan dat ze zich volledig richten op het algemeen belang en dat naar verwachting alle kerkelijke en levensbeschouwelijke instellingen die op dit moment de ANBI-status hebben deze ANBI-status zullen behouden. De wijziging heeft dus ook geen gevolgen voor het met de kerken afgesloten handhavingsconvenant, waar de leden van de fracties van het CDA en de SGP naar vragen.

(Tweede Kamer, vergaderjaar 2008–2009, 31 930, nr. 9)

Tijdens de behandeling van hetzelfde wetsvoorstel in de Eerste Kamer is nog het volgende opgemerkt:

Op verzoek van de leden van de fractie van het CDA kan ik bevestigen dat. reguliere kerkelijke instellingen die op dit moment de ANBI-status hebben doorgaans uitsluitend of nagenoeg uitsluitend het algemeen nut beogen. Voor levensbeschouwelijke instellingen is er sprake van een grotere diversiteit, waardoor ik deze vraag voor die instellingen niet in zijn algemeenheid kan beantwoorden.

(Eerste Kamer, vergaderjaar 2009–2010, 31 930, D, p. 19)

Uit deze passages kan worden afgeleid dat de wetgever in beginsel aanneemt dat de activiteiten van kerkelijke en levensbeschouwelijke instellingen zich volledig richten op het algemeen belang. Zoals uit de jurisprudentie van de Hoge Raad en uit de wetsgeschiedenis blijkt, lijdt dit beginsel uitzondering bij instellingen waarvan de activiteiten voor een belangrijk deel bestaan uit bijvoorbeeld actievoeren of (semi) commerciële activiteiten zoals het tegen betaling geven van cursussen of het verkopen van cursusmateriaal en boeken e.d., ook al heeft dat een religieus of levensbeschouwelijk karakter.

Nu het Gerechtshof feitelijk en niet onbegrijpelijk heeft geoordeeld dat de Orde X en de bij haar aangesloten loges zich in overeenstemming met hun doelstelling uitsluitend bezighouden met louter levensbeschouwelijke activiteiten in vorenbedoelde zin, kan ik mij dan ook verenigen met de conclusie dat aan Orde X de status van algemeen nut beogende instelling toekomt. (onderstreept door ondergetekende) Voor de goede orde merk ik nog op dat het Gerechtshof met r.o. 6.3. kennelijk heeft bedoeld te stellen, dat de door het overkoepelende orgaan voor aangesloten anbi's verrichte ondersteunende en coördinerende activiteiten kunnen worden geacht ten behoeve van het algemeen belang plaats te vinden. In die uitleg kan ik mij vinden.’

In rechtsoverweging 5.6 heeft Gerechtshof Amsterdam eerder ten aanzien van [X] feitelijk geoordeeld: ‘dat belanghebbende uitsluitend kerkelijke activiteiten verricht.’ Dit oordeel van Gerechtshof Amsterdam is van feitelijke aard, en niet weersproken door Gerechtshof Den Haag.

Volgens artikel 4:84 Algemene wet bestuursrecht en de jurisprudentie van Uw Raad, o.a. Hoge Raad, 21 januari 1998, nr. 33026, BNB 1998/115, Hoge Raad, 2 maart 1983, nr. 21662, BNB 1983/150, Hoge Raad, 4 februari 1981, nr. 20176, BNB 1981/90, Hoge Raad, 26 september 1979, nr. 19250, BNB 1979/311, dient dit persbericht van de Staatssecretaris gezien te worden als een begunstigende beleidsregel, en kan daar niet van afgeweken worden voor een individuele belanghebbende, tenzij de Staatssecretaris zijn beleid publiekelijk zou hebben gewijzigd.

De Fiscale Encyclopedie De Vakstudie Inkomstenbelasting, Aantekening 3.3 Giften aan levensbeschouwelijke instellingen bij: Wet inkomstenbelasting 2001, Artikel 6.33 kwalificeert het persbericht van de Staatssecretaris eveneens als geldend beleid.

Aangezien dit persbericht het geldende beleid van de Staatssecretaris, kan de uitspraak van Gerechtshof Den Haag derhalve niet in stand blijven.

Subsidiair is het niet toekennen van de ANBI status in strijd met het overige beleid van de Staatssecretaris van Financiën (zie blz. 17, 18 van de pleitnotitie van belanghebbende bij de eerste hoorzitting bij Gerechtshof Den Haag van 29 april 2015):

- —

Besluit beleid over giftenregeling van 27 november 2008: