Vergelijk het arrest van het hof ’s-Hertogenbosch van 27 juni 2023, ECLI:NL:GHSHE:2023:2080, onder 3.2.

HR, 13-09-2024, nr. 23/03744

Uitspraak 13‑09‑2024

Inhoudsindicatie

Art. 81 lid 1 RO. Verzekeringsrecht. Uitleg van polisvoorwaarde in opstalverzekering. Toepassing van art. 6:231 BW.

Partij(en)

HOGE RAAD DER NEDERLANDEN

CIVIELE KAMER

Nummer 23/03744

Datum 13 september 2024

ARREST

In de zaak van

UNIGARANT N.V.,

gevestigd te 's-Gravenhage,

EISERES tot cassatie,

hierna: Unigarant,

advocaat: J.H.M. van Swaaij,

tegen

[de verekeringnemer],

wonende te [woonplaats],

VERWEERDER in cassatie,

hierna: [de verekeringnemer],

niet verschenen.

1. Procesverloop

Voor het verloop van het geding in feitelijke instanties verwijst de Hoge Raad naar:

a. de vonnissen in de zaak C/01/361293 / HA ZA 20-504 van de rechtbank Oost-Brabant van 7 oktober 2020 en 4 augustus 2021;

b. het arrest in de zaak 200.302.393/01 van het gerechtshof 's-Hertogenbosch van 27 juni 2023.

Unigarant heeft tegen het arrest van het hof beroep in cassatie ingesteld.

Tegen [de verekeringnemer] is verstek verleend.

De conclusie van de Advocaat-Generaal W.L. Valk strekt tot verwerping van het cassatieberoep.

De advocaat van Unigarant heeft schriftelijk op die conclusie gereageerd.

2. Beoordeling van het middel

De Hoge Raad heeft de klachten over het arrest van het hof beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van dat arrest. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81 lid 1 van de Wet op de rechterlijke organisatie).

3. Beslissing

De Hoge Raad:

- verwerpt het beroep;

- veroordeelt Unigarant in de kosten van het geding in cassatie, tot op deze uitspraak aan de zijde van [de verekeringnemer] begroot op nihil.

Dit arrest is gewezen door de vicepresident M.V. Polak als voorzitter en de raadsheren F.J.P. Lock en K. Teuben, en in het openbaar uitgesproken door de raadsheer A.E.B. ter Heide op 13 september 2024.

Conclusie 21‑06‑2024

Inhoudsindicatie

Dekking onder opstalverzekering. Consumentenovereenkomst. Uitleg contra proferentem. Voor wiens risico komt optreden van tussenpersoon?

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 23/03744

Zitting 21 juni 2024

CONCLUSIE

W.L. Valk

In de zaak

Unigarant N.V.,eiser tot cassatie,advocaat: mr. J.H.M. van Swaaij,

tegen

[de verzekeringnemer] ,

verweerder in cassatie,

niet verschenen.

Partijen worden hierna verkort aangeduid als Unigarant respectievelijk [de verzekeringnemer] .

1. Inleiding en samenvatting

1.1

Deze zaak betreft een opstalverzekering. Als gevolg van een storm heeft de consument-verzekeringnemer schade geleden aan de boomopstand van drie percelen nabij zijn woning. Volgens de verzekeraar valt deze schade niet onder de dekking van de opstalverzekering, meer in het bijzonder artikel 25 van de toepasselijke polisvoorwaarden, omdat de drie percelen niet kunnen worden gerekend tot de (beperkt) verzekerde ‘tuinaanleg en beplanting die behoren tot de verzekerde opstal’. Volgens de consument-verzekeringnemer is dat wel het geval.

1.2

Met toepassing van de uitlegregel contra proferentem van art. 6:238 lid 2 BW heeft het hof de consument-verzekeringnemer in het gelijk gesteld. Daartegen richt het cassatiemiddel diverse klachten. Mijns inziens treft geen van die klachten doel.

2. Feiten en procesverloop

2.1

In cassatie kan van de volgende feiten worden uitgegaan:

(i) [de verzekeringnemer] heeft in 2014 een ‘woonhuis met ondergrond, erf, tuin en verder toebehoren’ aan de [a-straat 1] te [plaats] en een drietal percelen grond in [plaats] gekocht. De drie percelen grond hebben de kadastrale aanduiding ‘ [gemeente] , [sectie] , nummers [001] - [002] - [003] ’. Onderstaande fotoafkomstig uit het procesdossier laat zien hoe een en ander zich feitelijk tot elkaar verhoudt. Het met blauw omlijnde gebied betreft het ‘woonhuis met ondergrond, erf, tuin en verder toebehoren’ aan de [a-straat 1] te [plaats] en het met rood omlijnde gebied omvat de drie percelen grond.

Alles tezamen gaat het om een oppervlakte van ongeveer 11.000 m2. De percelen [001] - [002] - [003] beslaan een oppervlakte van 7.500 m2 en waren vóór de storm beplant met eikenbomen.

(ii) [de verzekeringnemer] heeft op 15 november 2017 via een assurantietussenpersoon aan Unigarant een offerteverzoek gedaan voor een opstalverzekering. Bij het offerteverzoek heeft [de verzekeringnemer] het door Unigarant opgestelde en voorgedrukte digitale aanvraagformulier gebruikt. De door Unigarant vervolgens uitgebrachte offerte heeft [de verzekeringnemer] geaccepteerd. Het polisblad van deze ‘Unigarant Woonpakket Plus’ verzekering vermeldt bij objectgegevens de vrijstaande woning aan de [a-straat 1] in [plaats] .

(iii) In de op de verzekeringsovereenkomst van toepassing zijnde ‘Bijzondere voorwaarden’ staat onder andere:

‘Artikel 25. Opstal (...)

Wat bedoelen wij? (...)

Opstal Hieronder verstaan wij:

1 het op het polisblad vermelde woonhuis dat hoofdzakelijk particulier wordt gebruikt en de daarbij behorende bijgebouwen, inclusief:

- de daaraan bevestigde zaken zoals zonweringen, rolluiken, zonnepanelen, (schotel)antennes, buitenlamp en e-oplaadpalen;

- de daaraan blijvend verbonden zaken die niet zonder beschadiging kunnen worden verwijderd;

- de fundering;

2 de terreinafscheidingen;

3 vaste zwembaden en vaste jacuzzi's (inclusief installaties) en de daaraan gemonteerde afdekkingen of de daarbij geplaatste overkappingen.

Onder opstal verstaan wij niet:

1 de grond en/of het erf

2 een woonboot;

3 een pleziervaartuig;

4 een (sta)caravan;

5 een woonhuis dat van rechtswege geen woonbestemming (meer) heeft.

Verzekerd is schade aan de opstal door:

(...)

5 storm:

(...)

12 het omvallen van bomen, kranen en heistellingen:

(...)

19 andere van buitenkomende schadeoorzaken.

Beperkt verzekerd (...)

3 Tuinaanleg

Herstel van tuinaanleg en beplanting die behoren tot de verzekerde opstal als gevolg van (...) storm (...).’

(iv) Op 5 juni 2019 heeft een storm schade veroorzaakt onder andere aan de inrichting op de percelen [001] , [002] en [003] .

(v) DEKRA Experts, ingeschakeld door Unigarant, heeft in haar eerste verslag van expertise van 18 juni 2019 onder andere gerapporteerd:

‘Het perceel waar de woning op is gesitueerd heeft een omvang van circa 11.000 vierkante meter, waarvan 2.500 vierkante meter een woning met aangelegde tuin betreft en de overige 8.500 vierkante meter een eikenbos is. (...) Op grond van onze bevindingen tot dusver adviseren wij u om vooralsnog rekening te houden met een schadereservering van EUR 108.000,00 inclusief btw.’

In het eindverslag van 5 juli 2019 is de schade begroot op € 8.085,– en is onder andere opgenomen:

‘Conform uw instructie hebben wij alleen de schade vastgesteld aan de opstallen en de tuin die op het perceel rondom de woning gesitueerd zijn. Wij hebben de schade aan de bomen in het eikenbos buiten onderstaande schadespecificatie gehouden.’

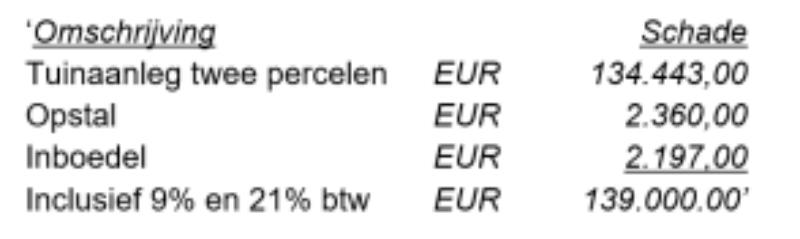

(vi) [de verzekeringnemer] heeft op zijn beurt het Nederlands Contra Expertise en Taxatie Bureau B.V. ingeschakeld om de omvang van de schade vast te laten stellen. Bij taxatie van 26 november 2019 van DEKRA Experts en Het Nederlands Contra Expertise en Taxatie Bureau B.V. gezamenlijk, is de schade begroot op:

(vii) Unigarant heeft € 27.663,15 uitgekeerd aan [de verzekeringnemer] . Unigarant heeft niet de schade vergoed aan de inrichting op de percelen [001] , [002] en [003] .

2.2

Bij inleidende dagvaarding van 20 juli 2020 heeft [de verzekeringnemer] een verklaring voor recht gevorderd dat de door hem geleden schade aan zijn tuin (€ 139.000,00) volledig onder de dekking van de polisvoorwaarden valt en veroordeling van Unigarant tot betaling van € 111.336,85 ter zake van de schade, met nevenvorderingen. Bij eindvonnis van 4 augustus 2021heeft de rechtbank Oost-Brabant, locatie ’s-Hertogenbosch, de vorderingen van [de verzekeringnemer] afgewezen.

2.3

Bij arrest van 27 juni 2023heeft het hof ’s-Hertogenbosch dit vonnis vernietigd en voor recht verklaard dat de schade ten bedrage van € 139.000,00 die [de verzekeringnemer] op 5 juni 2019 aan zijn tuin heeft geleden volledig onder de dekking van de verzekering valt. Het hof heeft Unigarant veroordeeld tot betaling van onder meer € 111.336,85. De dragende overwegingen van dit arrest laten zich als volgt samenvatten:

a. Het hof is van oordeel dat in ieder geval één van de grieven van [de verzekeringnemer] (grief II) slaagt. (onder 3.4.1)

b. Het gaat in deze zaak om de vraag of de schade aan de drie percelen ( [001] , [002] en [003] ) onder art. 25 van de bijzondere voorwaarden en daarmee onder de dekking van de verzekering valt. Volgens Unigarant moet daarvoor worden beoordeeld of [de verzekeringnemer] er redelijkerwijs van uit mocht gaan dat de drie percelen waren gedekt onder de stormschadedekking voor tuinaanleg op de opstalverzekering. (onder 3.4.2)

c. Volgens [de verzekeringnemer] heeft de rechtbank ten onrechte de contra proferentem-regel (art. 6:238 lid 2 laatste zin BW) niet toegepast. Het hof is van oordeel dat [de verzekeringnemer] op die bepaling terecht een beroep heeft gedaan. (onder 3.4.3)

d. Tussen partijen staat vast dat de verzekeringsovereenkomst moet worden beschouwd als een consumentenovereenkomst. Het hof acht het oordeel van de rechtbank dat het feit dat [de verzekeringnemer] gebruik heeft gemaakt van een tussenpersoon bij het afsluiten van de verzekering, hem niet tot een niet-consument maakt, juist. (onder 3.4.4)

e. Partijen lijken ervan uit te gaan dat sprake is van een algemene voorwaarde. Niet nader bepaald hoeft te worden of het hier gaat om een algemene voorwaarde of een kernbeding, onder meer omdat ook een kernbeding voor de consument duidelijk en begrijpelijk moet zijn geformuleerd. (onder 3.4.5)

f. Volgens Unigarant is er niets onduidelijk aan het beding en kan in redelijkheid niet getwijfeld worden over de betekenis van haar verzekeringsvoorwaarden voor wat betreft het onderwerp tuin. (onder 3.4.6)

g. Nergens in de polisvoorwaarden wordt een definitie gegeven van ‘tuin’ of ‘tuinaanleg’ of ‘beplanting’ en evenmin wordt vermeld wat ten aanzien van tuinaanleg en beplanting wordt verstaan onder ‘behoren tot de verzekerde opstal’. (onder 3.4.7)

h. Het hof verwerpt het verweer van Unigarant dat art. 25 voor wat betreft het onderwerp tuin duidelijk is. Iedere omschrijving ontbreekt, terwijl tuinen sterk van elkaar kunnen verschillen. Het gaat erom of art. 25 voor een normaal geïnformeerde, redelijk omzichtige en oplettende, gemiddelde consument duidelijk en begrijpelijk is. Daartoe is nodig dat het beding voor de consument uit grammaticaal oogpunt begrijpelijk is en dat bovendien in de overeenkomst de concrete werking van het mechanisme waarop het betrokken beding betrekking heeft – in het voorliggende geval dus de dekkingsomvang voor opstallen met toebehoren – op een transparante wijze wordt uiteengezet, zodat de consument op basis van duidelijke en begrijpelijke criteria de economische gevolgen die er voor hem uit voortvloeien, kan inschatten (HvJ-EU 23 april 2015, ECLI:EU:C:2015:262). Het hof is van oordeel dat art. 25 wat betreft de vraag of en in hoeverre tuinen onder de geboden dekking vallen onvoldoende duidelijk is. Art. 25 is grammaticaal gebrekkig en ambivalent. De vereiste duidelijke en begrijpelijke criteria op basis waarvan de gemiddelde consument de economische gevolgen van art. 25 kan inschatten met betrekking tot tuinen ontbreken. Het hof is van oordeel dat art. 25 wat betreft de tuin onvoldoende helder is omschreven. De factoren die bepalen of dekking aanwezig is, zijn niet voldoende concreet benoemd. (onder 3.4.8)

i. Aangezien ‘3 Tuinaanleg Herstel van tuinaanleg en beplanting die behoren tot de verzekerde opstal’ een onduidelijk beding betreft, moet de voor [de verzekeringnemer] gunstigste uitleg prevaleren. Een ‘bostuin’ kan volgens normaal spraakgebruik een ‘tuin’ zijn. Het hof komt tot het oordeel dat [de verzekeringnemer] ervan uit mocht gaan dat niet alleen het woonperceel, maar ook de drie percelen verzekerd waren tegen stormschade. (onder 3.4.9)

j. Bij het aangaan van de verzekeringsovereenkomst heeft [de verzekeringnemer] gebruik gemaakt van een tussenpersoon die op de hoogte was van de feitelijke situatie. Volgens Unigarant had het de tussenpersoon duidelijk moeten zijn dat de drie percelen niet vielen onder de verzekeringsvoorwaarden en komt dit voor risico van [de verzekeringnemer] . Toerekening aan [de verzekeringnemer] van hetgeen de tussenpersoon had moeten weten zou echter de consumentenbescherming die met de contra proferentem-regel is beoogd illusoir maken. (onder 3.4.10 en 3.4.11)

Slotsom

k. Het hof zal het bestreden vonnis vernietigen. Het hof komt aan bewijslevering niet toe. (onder 3.5.1)

l. Unigarant heeft geen verweer gevoerd tegen de gevraagde verklaring voor recht en ook niet tegen de hoogte van het gevorderde bedrag aan schadevergoeding (vorderingen I en II). Het hof acht die vorderingen daarom toewijsbaar. (onder 3.5.2)

m. Het hof is van oordeel dat [de verzekeringnemer] onvoldoende heeft gesteld om de vordering ter zake buitengerechtelijke incassokosten toe te wijzen. (onder 3.5.3)

n. Het hof zal Unigarant veroordelen in de proceskosten van beide instanties, inclusief nakosten. Het hof zal de veroordelingen, zoals gevorderd, uitvoerbaar bij voorraad verklaren. (onder 3.5.4)

2.4

Bij procesinleiding van 27 september 2023 heeft Unigarant tijdig cassatieberoep ingesteld. [de verzekeringnemer] is in cassatie niet verschenen. Unigarant heeft afgezien van schriftelijke toelichting.

3. Bespreking van het cassatiemiddel

3.1

Voordat ik de onderdelen van het middel bespreek, maak ik kort enkele opmerkingen over de bepaling van art. 6:238 lid 2 BW.

3.2

Die bepaling is de implementatie van de eerste en tweede volzin van art. 5 Richtlijn 93/13/EEG van 5 april 1993 betreffende oneerlijke bedingen in consumentenovereenkomsten (hierna: de richtlijn).Ik citeer de tekst van de richtlijn:

‘In het geval van overeenkomsten waarvan alle of bepaalde aan de consument voorgestelde bedingen schriftelijk zijn opgesteld, moeten deze bedingen steeds duidelijk en begrijpelijk zijn opgesteld. In geval van twijfel over de betekenis van een beding, prevaleert de voor de consument gunstigste interpretatie.’

3.3

Art. 6:238 lid 2 BW luidt:

‘Bij een overeenkomst als bedoeld in de artikelen 236 en 237 moeten de bedingen duidelijk en begrijpelijk zijn opgesteld. Bij twijfel over de betekenis van een beding, prevaleert de voor de wederpartij gunstigste uitleg.’

3.4

Art. 6:238 lid 2 BW bevat twee regels. De eerste volzin formuleert het zogenaamde transparantievereiste. De tweede volzin schrijft zogenaamde uitleg contra proferentem voor.

3.5

Het transparantievereiste van de eerste zin van art. 6:238 lid 2 BW speelt een rol bij de oneerlijkheidstoets van art. 3 en 6 van de richtlijn en bij de toets van onredelijkbezwarendheid van art. 6:233 aanhef en onder a BW, in de zin dat de omstandigheid dat het te toetsen beding niet duidelijk en begrijpelijk is opgesteld, meeweegt bij de beoordeling van de oneerlijkheid van een beding. Het enkele gebrek aan transparantie kán leiden tot het oordeel dat het beding oneerlijk is.Voor de vraag of een beding duidelijk en begrijpelijk is, is bepalend het perspectief van de maatmens van een normaal geïnformeerde, redelijk omzichtige en oplettende, gemiddelde consument.

3.6

Uitleg contra proferentem volgens de tweede zin van art. 6:238 lid 2 BW veronderstelt dat redelijkerwijs twijfel bestaat over de betekenis van het desbetreffende beding (eerste fase). Of dit het geval is moet volgens de gewone regels voor uitleg worden beantwoord, naar Nederlands recht de wilsvertrouwensleer ofwel de Haviltex-maatstaf.Bestaat volgens die maatstaf inderdaad redelijkerwijs twijfel over de betekenis van het desbetreffende beding, dán geldt de voor de consument-wederpartij gunstigste uitleg (tweede fase).

3.7

Hoe verhouden enerzijds de oneerlijkheidstoets en het transparantievereiste en anderzijds uitleg contra proferentem zich tot elkaar? Die verhouding is min of meer complex. Ik zie drie aspecten in die verhouding:

1. In de eerste plaats de ratio van de regels. Die is sterk vergelijkbaar. In algemene zin is die ratio de bescherming van consumenten. Toegespitst op het transparantievereiste en uitleg contra proferentem is zij de bescherming van consumenten tegen onduidelijke bedingen. Vanuit die gemeenschappelijke ratio is ook begrijpelijk dat beide in één artikellid (art. 6:238 lid 2 BW) zijn ondergebracht.

2. Een tweede aspect van de verhouding tussen enerzijds de oneerlijkheidstoets en het transparantievereiste en anderzijds uitleg contra proferentem houdt verband met basale juridische logica: het intreden van de rechtsgevolgen van een rechtshandeling veronderstelt de geldigheid van die rechtshandeling. Zo ook veronderstelt het intreden van de rechtsgevolgen van een beding in een consumentenovereenkomst, de geldigheid van dat beding. Welnu, volgens art. 6 Richtlijn oneerlijke bedingen binden oneerlijke bedingen de consument niet en volgens de Nederlandse implementatie van die regel worden oneerlijke bedingen (in de formulering van art. 6:233 aanhef en onder a BW eigenlijk ‘onredelijk bezwarende bedingen’) door de rechter in het algemeen ambtshalve vernietigd.Zo’n vernietigd beding heeft uiteraard geen rechtsgevolgen. Uitleg contra proferentem om vast te stellen wat de rechtsgevolgen van een beding zijn, is daarmee niet meer aan de orde. Consequentie van deze juridische logica is dat de rechter geen vrije keuze heeft tussen het beschermen van consumenten over de band van hetzij de oneerlijkheidstoets (met aandacht voor het transparantievereiste) hetzij uitleg contra proferentem. Nee, als een beding oneerlijk is, moet hij het beding vernietigen. Spreken we in termen van rangorde, dan heeft vernietiging op grond van de oneerlijkheidstoets dus prioriteit boven uitleg contra proferentem.

3. Van de zojuist bedoelde rangorde, is als derde kwestie te onderscheiden die van vólgorde. In dit verband moeten we ons realiseren dat niet alleen bij het toekennen van rechtsgevolgen aan een beding uitleg van dat beding te pas komt, maar ook bij de oneerlijkheidstoets. Om te kunnen toetsen of een beding oneerlijk is, is het immers noodzakelijk om vast te stellen wat het beding inhoudt en die vaststelling vindt naar zijn aard plaats door het beding uit te leggen. De kwestie van de volgorde betreft de vraag of ook reeds in die fase van uitleg van het beding ten behoeve van de door de rechter uit te voeren oneerlijkheidstoetsing uitleg contra proferentem plaatsvindt of niet. Beantwoorden we die vraag ontkennend, dan heeft de oneerlijkheidstoets niet alleen prioriteit bij het bieden van rechtsbescherming aan consumenten (rangorde), maar komt zij ook in vólgorde vóór uitleg contra proferentem, in de zin dat in de fase van de oneerlijkheidstoets uitleg contra proferentem nog niet plaatsvindt. In het geval van abstracte toetsing op initiatief van een belangenorganisatie geeft de laatste volzin van art. 6:240 lid 1 BWeen ondubbelzinnig antwoord: uitleg contra proferentem blijft bij die abstracte toetsing achterwege.Voor het geval van de concrete oneerlijkheidstoets in de zin van de richtlijn, naar Nederlands recht onder de vlag van art. 6:233 aanhef en onder a BW, is de kwestie omstreden. Uw Raad ging in 2018 in het arrest met betrekking tot een AOV-polis ervan uit dat ook in de fase van de oneerlijkheidstoets reeds uitleg contra proferentem plaatsvindt (het met toepassing van die uitlegregel vermilde beding werd vervolgens niet oneerlijk bevonden),maar die beslissing is in de literatuur zeer kritisch ontvangen,soms met een beroep op de Duitse rechtspraak, die in de fase van de oneerlijkheidstoets juist een kundenfeindlichsten Auslegung voorstaat.In de zaak zoals die nu voorligt speelt de kwestie niet, en daarom is het niet nodig dat ik in dit debat nu positie inneem.

3.8

Noch in de tekst van de richtlijn, noch in die van art. 6:238 lid 2 BW is het bereik van de bepaling beperkt tot bedingen in algemene voorwaarden. Wat betreft het transparantievereiste zou men kunnen menen dat dit materieel niet van betekenis is, omdat de oneerlijkheidstoets zich wel tot algemene voorwaarden beperkt en dit gelet op art. 4 lid 2 van de richtlijn ook zo is bedoeld. Bij nader inzien is het echter anders, omdat de uitzondering voor kernbedingen van art. 6:231 aanhef en onder a BW niet geldt als een kernbeding niet duidelijk en begrijpelijk is geformuleerd, eveneens overeenkomstig art. 4 lid 2 van de richtlijn.In dat geval worden ook kernbedingen op oneerlijkheid getoetst en speelt daarbij dus ook het transparantievereiste wel degelijk een rol.

3.9

Met betrekking tot uitleg contra proferentem is een dergelijke omweg niet aan de orde. Dat art. 6:238 lid 2 BW niet spreekt van ‘algemene voorwaarden’ maar van ‘een overeenkomst als bedoeld in de artikelen 236 en 237’, betekent dat uitleg contra proferentem de norm is ongeacht of sprake is van (in de woorden van art. 6:231 aanhef en onder a BW:) ‘een of meer bedingen die zijn opgesteld teneinde in een aantal overeenkomsten te worden opgenomen, met uitzondering van bedingen die de kern van de prestaties aangeven, voor zover deze laatstgenoemde bedingen duidelijk en begrijpelijk zijn geformuleerd’.Dit spoort ook met de considerans van de richtlijn.

3.10

Aan een en ander doet niet af dat afdeling 3 van titel 5 van Boek 6 BW het opschrift ‘Algemene voorwaarden’ draagt. Het komt in het Burgerlijk Wetboek (en daarbuiten) vaker voor dat een titel of afdeling bepalingen bevat buiten haar eigenlijke terrein. Voorbeelden daarvan zijn niet alleen de bekende schakelbepalingen in vooral Boek 3 en Boek 6, maar bijvoorbeeld ook art. 3:37 BW, dat regels geeft voor alle mededelingen en niet slechts voor rechtshandelingen, niettegenstaande het opschrift van titel 2 van Boek 3 BW.

3.11

Na deze opmerkingen kom ik toe aan mijn bespreking van de klachten van het cassatiemiddel.

3.12

Onderdeel 1 richt zich tegen rechtsoverweging 3.4.9, waar het hof oordeelt dat [de verzekeringnemer] ervan uit mocht gaan dat niet alleen het woonperceel, maar ook de drie (bos)percelen tegen stormschade verzekerd waren. Volgens het onderdeel is de vraag of de verzekering tegen de schade dekking biedt ‘welbeschouwd reeds beantwoord’ met de vaststelling door het hof onder 3.2.1 van zijn arrest (die vaststelling is gelijk aan die hiervoor 2.1 onder i, eerste volzin):

‘ [de verzekeringnemer] heeft in 2014 een woonhuis met ondergrond, erf, tuin en verder toebehoren aan de [a-straat 1] te [plaats] en een drietal percelen grond in [plaats] gekocht.’ (mijn cursivering, AG)

De steller van het middel meent dat op grond van deze vaststelling geen andere conclusie mogelijk is dan a. dat deze drie percelen grond niet als tuin zijn te beschouwen en b. dat alleen de tuin die bij het woonhuisperceel behoort volgens art. 25 van de bijzondere voorwaarden onder de dekking van de opstalverzekering valt. Aan deze redenering verbindt hij behalve motiveringsklachten (‘onbegrijpelijk dan wel ontoereikend gemotiveerd’) ook een rechtsklacht (‘getuigt van een onjuiste rechtsopvatting’).

3.13

De vaststelling van het hof onder 3.2.1 is overgenomen uit het vonnis in eerste aanleg (onder 2.1) en vindt zijn grondslag in de stukken van het geding,namelijk in de koopovereenkomst van 27 september 2014.De formulering die het hof gebruikt, is ontleend aan de omschrijving in die akte van het door [de verzekeringnemer] gekochte. Verkoper bij die overeenkomst was niet Unigarant maar een derde.

3.14

Wat de juiste rechtsopvatting is die door het hof zou zijn miskend, schrijft de steller van het middel niet uit. Weliswaar is dat voor het slagen van een rechtsklacht niet vereist, maar het zou mij wel hebben geholpen om te kunnen bevatten wat de steller van het middel bedoelt of zou kunnen bedoelen. Als ik zelfstandig probeer de door hem veronderstelde juiste rechtsopvatting uit te schrijven, kom ik uit op iets als:

‘Voor de uitleg van een in een opstalverzekering opgenomen omschrijving (hier die van “tuin”) is van beslissend gewicht, of als uitgangspunt van beslissend gewicht, de omschrijving in de koopovereenkomst van de verzekeringnemer met zijn rechtsvoorganger.’

Uiteraard zijn er nog andere mogelijkheden, bijvoorbeeld:

‘Categorieën die in het ene document onderscheiden worden (hier de categorieën “tuin” en “percelen”), kunnen bij de uitleg van een ander document niet samenvallen, althans kunnen dat als uitgangspunt niet doen.’

3.15

Eigenlijk ga ik ervan uit dat ik de steller van het middel niet werkelijk behoef uit te leggen dat het een noch het ander juist is. Duidelijkheidshalve doe ik dat toch maar. Bij de uitleg van een verzekeringsovereenkomst komt het aan op de wederzijdse redelijke verwachtingen van verzekeraar en verzekeringnemer (Haviltex-maatstaf). Omdat over de inhoud van een verzekeringsovereenkomst in het algemeen niet wordt onderhandeld, komt het in praktische zin vooral aan op de betekenis die de verzekeringnemer redelijkerwijs aan de polisvoorwaarden heeft kunnen hechten.In dat verband zijn (potentieel) alle omstandigheden van het concrete geval van belang,zodat niet op voorhand kan worden uitgesloten dat óók van belang is hoe een begrip als dat van ‘tuin’ in andere documenten wordt gebruikt, zelfs als dat document een overeenkomst van de verzekeringnemer met een derde betreft. Wel is daarvoor dan nodig dat dit andere document ook in de verhouding van verzekeraar en verzekeringnemer enigerlei rol heeft gespeeld (anders heeft het de wederzijdse redelijke verwachtingen immers niet beïnvloed). Ook als dit laatste zo zou zijn (de klacht verwijst niet naar enige stelling dit dat inhoudt), kan echter onmogelijk juist zijn dat het bedoelde andere document beslissend zou zijn, of als uitgangspunt beslissend zou zijn. Wie beweert dat één omstandigheid beslissend is, of als uitgangspunt beslissend, weerspreekt immers noodzakelijk dat inderdaad álle omstandigheden van het geval van belang zijn. Daarom kan ook, anders dan waar het onderdeel en zijn auteur van uitgaan, met de vaststelling van een enkele omstandigheid de uitlegvraag nooit ‘welbeschouwd reeds beantwoord’ zijn, en kan ook niet waar zijn dat (wat in feite op hetzelfde neerkomt) zo’n omstandigheid ‘geen andere conclusie toelaat’ dan daaraan mogelijk op het eerste gezicht zou kunnen worden ontleend.

3.16

Ik wil aan het voorgaande nog wel toevoegen dat ándere omstandigheden, in het bijzonder wat de polisvoorwaarden zelf over de betekenis van daarin gebruikte omschrijvingen en categorieën zegt of niet zegt, mijns inziens in het algemeen véél zwaarder zullen wegen dan de formulering van een overeenkomst met een derde zal kunnen doen.

3.17

Ik heb mij de gewetensvraag gesteld of ik een meer zinvolle, mogelijk door de steller van het middel veronderstelde, juiste rechtsopvatting zou kunnen bedenken dan die ik hiervoor benoemde en besprak, maar kan oprecht zeggen dat mij dat niet is gelukt. Daarom moet ik het erop houden dat de rechtsklacht van het onderdeel faalt. In het verlengde van de rechtsklacht, falen ook de motiveringsklachten van het onderdeel.

3.18

Onderdeel 2 richt zich tegen rechtsoverweging 3.4.5:

‘Beide partijen lijken ervan uit te gaan dat in dit geval sprake is van een algemene voorwaarde, dus dat het niet gaat om uitleg van een kernbeding. Aangezien het hier gaat om de omvang van de dekking, zou er echter ook vanuit gegaan kunnen worden dat het wel om een kernbeding gaat.

Unigarant heeft zich niet verweerd met het argument dat een toetsing aan de contra proferentem-regel om die reden niet mogelijk is, zodat alleen al om die reden niet nader bepaald hoeft te worden of het hier gaat om een algemene voorwaarde of een kernbeding.

Daarnaast geldt dat ook een kernbeding voor de consument duidelijk en begrijpelijk moet zijn geformuleerd, dat wil zeggen dat het beding uit grammaticaal oogpunt begrijpelijk is. De consument moet op basis van duidelijke en begrijpelijke criteria de economische gevolgen die voor hem uit het beding voortvloeien, kunnen, inschatten (zie HvJ EU 23 april 2015, ECLI:EU:C:2015:262). (…).’

3.19

Volgens de klacht van het onderdeel heeft het hof miskend dat het op grond van art. 25 Rv ambtshalve diende te beoordelen of sprake was van een kernbeding.

3.20

De klacht faalt. Het hof heeft met toepassing van art. 6:238 lid 2 laatste zin BW (uitleg contra proferentem) geoordeeld dat de schade van [de verzekeringnemer] onder de dekking van de verzekeringsovereenkomst valt. Voor de toepasselijkheid van die regel is niet van belang of sprake is van een kernbeding (hiervoor 3.9). De steller van het middel vergist zich dus dat het hof ambtshalve diende te beoordelen of sprake was van een kernbeding. Dat het hof een andere reden noemt waarom het die vraag niet behoefde te onderzoeken (namelijk dat Unigarant niet een verweer in die zin heeft gevoerd), maakt dit niet anders.

3.21

Ten overvloede het volgende. Behalve de inhoud van het verweer van Unigarant noemt het hof voor zijn oordeel dat in het midden kan blijven of sprake is van een kernbeding, als tweede grond dat ook voor een kernbeding geldt dat het duidelijk en begrijpelijk moet zijn geformuleerd. Hoewel die formulering naar de letter ziet op het transparantievereiste (hiervoor 3.5), is mijns inziens duidelijk dat het hof bedoelt dat ook met betrekking tot kernbedingen uitleg contra proferentem plaatsvindt. Uit het voorgaande volgt dat dit juist is. We kunnen het dus ook zo zeggen dat het oordeel van het hof op een tweede, deugdelijke pijler berust en dat dáárom de klacht doel mist.

3.22

Onderdeel 3 richt zich tegen rechtsoverwegingen 3.4.7 en 3.4.8:

‘3.4.7. Het hof constateert dat artikel 25 aanvangt met een omschrijving van hetgeen wordt verstaan onder “Opstal”. Daar wordt echter niets vermeld over een tuin of tuinaanleg. Vervolgens wordt vermeld wat is verzekerd. Ook daar wordt niets vermeld over een tuin of tuinaanleg. Vervolgens wordt vermeld wat beperkt verzekerd is. Bij nummer 3 van hetgeen beperkt is verzekerd staat vermeld: “3 Tuinaanleg Herstel van tuinaanleg en beplanting die behoren tot de verzekerde opstal”. Wat daaronder wordt verstaan wordt echter verder niet toegelicht. Nergens wordt een definitie gegeven van “tuin” of “tuinaanleg” of “beplanting” en evenmin wordt vermeld wat ten aanzien van tuinaanleg en beplanting wordt verstaan onder “behoren tot de verzekerde opstal”.

3.4.8.

Het hof verwerpt het verweer van Unigarant dat artikel 25 voor wat betreft het onderwerp tuin duidelijk is. De door Unigarant in deze procedure gegeven omschrijving ontbreekt in artikel 25 en kan daar ook niet uit worden afgeleid. Iedere omschrijving ontbreekt, terwijl tuinen sterk van elkaar kunnen verschillen. (Zo bestaat volgens Van Dale ook het begrip “bostuin”, omschreven als: “een tuin met gelaagde begroeiing: bomen, struiken, planten en bodembedekkers”.) Niet alleen is een grote diversiteit in tuinen mogelijk, zowel wat betreft omvang als inrichting, de situatie kan ook van jaar tot jaar, of zelfs van seizoen tot seizoen veranderen. Het gaat er niet om dat voor Unigarant duidelijk was dat zij geen terrein wilde verzekeren met een groot aantal eikenbomen, maar of artikel 25 voor een normaal geïnformeerde, redelijk omzichtige en oplettende, gemiddelde consument duidelijk en begrijpelijk is. Daartoe is nodig dat het beding voor de consument uit grammaticaal oogpunt begrijpelijk is en dat bovendien in de overeenkomst de concrete werking van het mechanisme waarop het betrokken beding betrekking heeft – in het voorliggende geval dus de dekkingsomvang voor opstallen met toebehoren – op een transparante wijze wordt uiteengezet, zodat de consument op basis van duidelijke en begrijpelijke criteria de economische gevolgen die er voor hem uit voortvloeien, kan inschatten (HvJ-EU 23 april 2015, ECLI:EU:C:2015:262). Het hof is van oordeel dat, beoordeeld aan de hand van deze maatstaf, artikel 25 wat betreft de vraag of en in hoeverre tuinen onder de geboden dekking vallen onvoldoende duidelijk is. Dat oordeel baseert het hof ten eerste op wat hiervoor onder 3.4.7 is overwogen. Daaruit volgt dat artikel 25 weliswaar een nadere definitie van het begrip “Tuinaanleg” bevat, maar dat deze grammaticaal gebrekkig en ambivalent is. Artikel 25 is daarmee uit grammaticaal oogpunt voor de gemiddelde consument niet (voldoende) begrijpelijk. Daarnaast is naar het oordeel van het hof het dekkingsmechanisme van artikel 25 voor de gemiddelde consument niet (voldoende) begrijpelijk, in ieder geval waar het betreft de vraag of en in hoeverre tuinen onder de dekking vallen. Dat hangt samen met de gebrekkige en ambivalente wijze waarop het begrip “Tuinaanleg” is gedefinieerd. Daardoor ontbreken naar het oordeel van het hof ook de vereiste duidelijke en begrijpelijke criteria op basis waarvan de gemiddelde consument de economische gevolgen van artikel 25 kan inschatten met betrekking tot tuinen. Het hof is zodoende van oordeel dat artikel 25 wat betreft de tuin onvoldoende helder is omschreven. De factoren die bepalen of dekking aanwezig is, zijn niet voldoende concreet benoemd.’

3.23

Onder 3.1 bouwt de steller van het middel voort op onderdeel 1. In zoverre behoeft het onderdeel geen bespreking. Voor zover het onderdeel poneert dat de woorden ‘tuinaanleg’ en ‘beplanting’ ‘grammaticaal helder’ zijn en ‘geen of geen nadere definiëring’ behoeven, slaagt die klacht evenmin. Voor een deugdelijke cassatieklacht is niet voldoende dat tegenover het ‘welles’ van het hof (art. 25 van de polisvoorwaarden is ‘grammaticaal gebrekkig en ambivalent’) een ‘nietes’ wordt gesteld.

3.24

Terzijde merk ik nog op dat de steller van het middel onder 3.1 de mogelijkheid noemt dat het hof in de aangevallen overweging de maatstaf ‘duidelijk en begrijpelijk zijn geformuleerd’ van art. 6:231 BW toepast. Dat is opmerkelijk in het licht van onderdeel 2, waar hij erover klaagt dat het hof art. 6:231 BW niet ambtshalve heeft toegepast. Intussen lijkt mij niet juist dat het hof in rechtsoverwegingen 3.4.7 en 3.4.8 de maatstaf van art. 6:231 BW toepast. Het hof heeft in het midden gelaten of sprake is van een kernbeding (rechtsoverweging 3.4.5). In rechtsoverwegingen 3.4.7 en 3.4.8 past het hof de uitlegregel contra proferentem toe. Vergelijk rechtsoverweging 3.4.3. In dit verband maakt het hof de schoonheidsfout dat het de uitlegregel contra proferentem en het transparantievereiste met elkaar vereenzelvigt. Waar het hof diende vast te stellen of redelijkerwijs twijfel over de betekenis van artikel 25 van de polisvoorwaarden bestaat, zodat de voor [de verzekeringnemer] als consument gunstigste uitleg prevaleert, heeft het in plaats daarvan onderzocht of het beding duidelijk en begrijpelijk is. Het middel klaagt daarover echter niet. Ten overvloede: in het oordeel dat artikel 25 van de polisvoorwaarden niet duidelijk en begrijpelijk is en daarmee ‘onvoldoende helder’ (rechtsoverweging 3.4.8 slot), ligt mijns inziens voldoende duidelijk besloten dat volgens het hof redelijkerwijs twijfel over de betekenis van artikel 25 bestaat. Daarom ook sprak ik hiervoor over (niet meer dan) een ‘schoonheidsfout’.

3.25

Onder 3.2 is de motiveringsklacht te lezen dat onverklaarbaar is wat het hof bedoelt met ‘factoren’ (rechtsoverweging 3.4.8 laatste volzin).

3.26

Achter het woord ‘factoren’ staat in de aangevallen overweging: ‘die bepalen of dekking aanwezig is’. Mijns inziens dunkt dat aldus alleszins duidelijk is wat het hof met ‘factoren’ bedoelt, namelijk de criteria waarvan de polisvoorwaarden dekking afhankelijk stellen. De klacht faalt dus.

3.27

De klacht onder 3.3 citeer ik:

‘Bij dit alles heeft het hof miskend dat het in casu niet gaat om de vraag of art. 25 van de bijzondere voorwaarden al dan niet duidelijk en begrijpelijk geformuleerd zijn in de zin van art. 6:231 BW, doch om de (dekkings)vraag of de drie bospercelen vallen onder de dekking “tuinaanleg en beplanting die behoren tot de verzekerde opstal”, hetgeen evident niet het geval kan zijn. Althans, het hof heeft deze vragen (ten onrechte) met elkaar verward.’

3.28

Hier cumuleert de steller van het middel zijn misverstaan van ’s hofs arrest. Het is als volgt: (1) het hof past in rechtsoverwegingen 3.4.7 en 3.4.8 niet art. 6:231 BW toe; (2) of de door [de verzekeringnemer] geleden schade onder de dekkingsomschrijving van artikel 25 van de polisvoorwaarden valt, is een vraag van uitleg van die omschrijving; (3) bij die uitleg geldt de uitlegregel contra proferentem van art. 6:238 lid 2 tweede volzin BW; en (4) volgens het niet door een deugdelijke cassatieklacht aangevallen oordeel van het hof is over de betekenis van artikel 25 van de polisvoorwaarden redelijkerwijs twijfel mogelijk, zodat de voor [de verzekeringnemer] als consument gunstigste uitleg prevaleert.

3.29

Onderdeel 4 richt zich tegen rechtsoverweging 3.4.11.Ik citeer ook rechtsoverweging 3.4.10, waar het hof het verweer van Unigarant weergeeft:

‘3.4.10. Zoals hiervoor al is vermeld, heeft [de verzekeringnemer] bij het aangaan van de verzekeringsovereenkomst gebruik gemaakt van een tussenpersoon. Tussen partijen staat vast dat de tussenpersoon op de hoogte was van de feitelijke situatie. Volgens Unigarant heeft de tussenpersoon de verzekeringsbehoefte van [de verzekeringnemer] moeten inventariseren en wist, althans moest de tussenpersoon op de hoogte zijn van de mogelijkheid om de drie percelen te verzekeren bij de Onderlinge Bossenverzekering, dus om een specifieke bosverzekering te sluiten. Gelet op de omschrijving van artikel 25 in combinatie met de informatie-uitvraag van Unigarant in het kader van de offerte, had het de tussenpersoon duidelijk moeten zijn dat de drie percelen niet vielen onder de verzekeringsvoorwaarden. Dit moet volgens Unigarant voor risico komen van [de verzekeringnemer] .

3.4.11

Het hof verwerpt ook dit verweer van Unigarant, omdat de hiervoor besproken contra proferentem-regel een regel van dwingend recht betreft (zie artikel 6:246 BW). Toerekening aan [de verzekeringnemer] van hetgeen de tussenpersoon had moeten weten zou de consumentenbescherming die is beoogd met deze regel illusoir maken. Verder acht het hof van belang dat het in dit geval niet zo is dat Unigarant erop heeft vertrouwd dat de tussenpersoon [de verzekeringnemer] op juiste wijze heeft geïnformeerd, althans dat heeft Unigarant niet aangevoerd. Bovendien moest bij de aanvraag een voorgedrukt digitaal formulier worden gebruikt dat geen mogelijkheid bood om onderscheid te maken tussen percelen of om de te verzekeren opstal nader te duiden. Gelet op het bepaalde artikel 7:928 lid 6 BW is ook dit een omstandigheid die maakt dat hetgeen de tussenpersoon wist of had moeten weten over een bosverzekering en/of over de betekenis van de door Unigarant bedoelde uitleg van artikel 25 voor wat betreft 'tuin', niet kan worden toegerekend aan [de verzekeringnemer] .’

3.30

Volgens het onderdeel getuigt het oordeel van het hof dat toerekening van de kennis van de tussenpersoon aan [de verzekeringnemer] de beoogde consumentenbescherming illusoir zou maken, van een onjuiste rechtsopvatting en/of is dat oordeel onbegrijpelijk dan wel ontoereikend gemotiveerd. Daarbij acht de steller van het middel van belang dat [de verzekeringnemer] de tussenpersoon heeft ingeschakeld, die (zoals vaststaat tussen partijen) op de hoogte was van de feitelijke situatie. Onjuiste voorlichting door de tussenpersoon komt voor rekening van de partij die van de diensten van de tussenpersoon gebruikmaakte en kan niet aan Unigarant toegerekend worden, aldus het onderdeel.

3.31

De vraag is niet of buiten het geval van een consumentenovereenkomst toerekening van de kennis van een tussenpersoon aan de verzekeringnemer mogelijk is. Een zodanige toerekening is mogelijk. Intussen is zij ook dan niet een automatisme. In de eerste plaats is niet vanzelfsprekend dat tussenpersonen alles weten en in de tweede plaats ook niet dat tussenpersonen hun cliënt over alles informeren.

3.32

De vraag is wel of toerekening van de veronderstelde kennis van een assurantietussenpersoon verenigbaar is met de strekking van art. 6:238 lid 2 BW om consumenten te beschermen.

3.33

Belangrijk dunkt mij dat de stelling van Unigarant niet is dat de tussenpersoon van [de verzekeringnemer] aan deze heeft gezegd dat er met betrekking tot de bospercelen geen dekking zou zijn. Toepassing van de wilsvertrouwensleer van art. 3:33 en 3:35 BW als eerste fase (hiervoor 3.6) brengt mijns inziens voor dat geval mee dat we aan uitleg contra proferentem niet toekomen, althans zo vaak als we op grond van de voorlichting door de tussenpersoon kunnen aannemen dat de verzekeringnemer-consument aan de desbetreffende polisvoorwaarde dezelfde betekenis heeft gehecht als de verzekeraar.Nee, de stelling van Unigarant is dat de ‘onjuiste voorlichting’, doordat de tussenpersoon van [de verzekeringnemer] (Financial Life B.V.) tussen opstallen, tuin en bos(percelen) geen onderscheid heeft gemaakt, ‘voor rekening van [de verzekeringnemer] komt’. Ik begrijp dit aldus dat volgens Unigarant Financial Life B.V. als redelijk bekwaam tussenpersoon had moeten begrijpen dat naar de bedoeling van Unigarant de bospercelen niet onder de dekking zouden vallen en [de verzekeringnemer] daarvoor had moeten waarschuwen. Volgens Unigarant moet het falen van de tussenpersoon aan [de verzekeringnemer] worden toegerekend en moet daarom artikel 25 van de polisvoorwaarden zo worden uitgelegd dat de bospercelen niet onder de dekkingsomschrijving vallen.

3.34

Met het hof meen ik dat een zodanige toerekening zich niet verdraagt met de strekking van art. 6:238 lid 2 BW om consumenten te beschermen. In die zin onder meer Wansink, Van Tiggelen en Salomons in hun Asser-bewerking.Deze auteurs menen zelfs dat het ten opzichte van consumenten niet ter zake doet of de tussenpersoon ten aanzien van een voorwaarde die voor tweeërlei uitleg vatbaar is, heeft gewezen op de betekenis die de verzekeraar aan de voorwaarde toekent (daadwerkelijke wetenschap). Uit wat ik zojuist zei, volgt dat ik dát niet met hen eens ben. Wel lijkt mij juist dat met de bescherming die art. 6:238 lid 2 BW biedt niet verenigbaar is dat aan een consument wordt toegerekend hetgeen een redelijk bekwaam tussenpersoon had kunnen weten en aldus ook aan de consument had kúnnen vertellen (toerekening van wetenschap). Tegenover een zodanige consument staat immers een professionele partij die door een andere formulering van het desbetreffende beding twijfel omtrent haar bedoeling had kunnen voorkomen. Een belangrijke overweging dunkt mij in dit verband dat een strenge bejegening van professionele partijen bevordert dat dezen daadwerkelijk hun overeenkomsten in duidelijke en begrijpelijke bewoordingen zullen opstellen en aldus twijfel over de inhoud ervan tegengaan.

3.35

Het hof heeft ook Loos aan zijn zijde:

‘Er bestaat mijns inziens bij consumentenovereenkomsten geen ruimte om rekening te houden met het feit dat de consument voorzien was van deskundige bijstand, aangezien de gebruiker er niet op mag vertrouwen dat de bijstandsverlener de consument informeert over de door de gebruiker bedoelde betekenis van een beding indien dat beding objectief op verschillende wijzen kan worden uitgelegd: het is – mede op grond van het transparantievereiste – aan de gebruiker om mogelijke onduidelijkheden over de betekenis van een beding weg te nemen, zonder dat zij zich kan verschuilen achter de rug van een door de consument ingeschakelde deskundige. Dat geldt temeer nu de gebruiker uit de enkele inschakeling van de deskundige niet kan weten wat de omvang van de bijstand aan de consument is en dus evenmin kan weten of de bijstandsverlener in de gelegenheid is geweest om de wederpartij op dit punt te informeren of te adviseren.’

3.36

Er zijn echter ook auteurs die zich in andere zin uitlaten. In de eerste plaats Hendrikse naar aanleiding van het arrest Van Hove van het Hof van Justitie:

‘Interessant is in dit kader de vraag of het nog uitmaakt of de verzekeringnemer in de precontractuele fase is bijgestaan door een verzekeringstussenpersoon. Het Hof gaat helaas niet in op dit punt maar r.o. 47 laat naar mijn mening wel ruimte voor de opvatting dat dit punt wel degelijk kan meetellen nu het Hof overweegt dat de reclame en de informatie die de verzekeraar in de precontractuele fase aan consument heeft verstrekt omstandigheden zijn waarmee de oordelende rechter rekening moet houden. Het woord ‘waaronder’ voor de genoemde omstandigheden brengt mee dat het niet gaat om een limitatieve opsomming. Een a-contrario-redenering ligt in dezen ook niet voor de hand nu in casu consument Van Hove in de precontractuele fase niet werd bijgestaan door een verzekeringstussenpersoon. Het lijkt mij meer voor de hand liggen dat de bijstand door een verzekeringstussenpersoon in de precontractuele fase wel degelijk een omstandigheid is die de oordelende rechter moet meenemen bij de onderhavige toets nu van een verzekeringstussenpersoon die adviseert in de precontractuele fase mag worden verwacht dat hij uitlegt hoe de betreffende verzekering ‘werkt’, met andere woorden dat de consument begrijpt wat de economische gevolgen van de (op elkaar inwerkende) verzekeringsvoorwaarden zijn. Vergelijk voor dit laatste r.o. 41 van het arrest van het Hof.’

Mij overtuigt niet dat niet-daadwerkelijk aan de consument verstrekte informatie vanwege de door deze zelf ingeschakelde tussenpersoon gelijk zou kunnen worden gesteld aan door de verzekeraar gemaakte reclame of in de precontractuele fase verstrekte informatie. Ik tel twee, mijns inziens wezenlijke verschillen: (1) het gaat om informatie die de consument niet daadwerkelijk heeft bereikt en (2) in de beschikbaarheid van de informatie heeft de verzekeraar ook geen aandeel (zodat die beschikbaarheid niet kan gelden als invulling van zijn verantwoordelijkheid voor duidelijke en niet voor twijfel vatbare contractsbepalingen).

3.37

Zie bovendien Van Emden in haar annotatie van het arrest van het hof:

‘Als vaststaat dat de verzekeringnemer (in de precontractuele fase) door zijn tussenpersoon behoorde te zijn voorgelicht over de door de verzekeraar bedoelde strekking van het kernbeding, vormt dat volgens mij een overtuigende reden om het beding conform die strekking uit te leggen.’

Nadere uitleg voor dit standpunt lees ik bij Van Emden niet, of het zou moeten zijn dat in de eerste fase van contractsuitleg ook subjectieve factoren een rol spelen. Dat is op zichzelf juist (in zoverre is mijn positie anders dan die van Wansink, Van Tiggelen en Salomons; hiervoor 3.34), maar dat overtuigt mij er nog niet van dat wat de wederpartij-consument zou hebben kúnnen weten als de tussenpersoon niet zou hebben gefaald, zwaarder zou moeten wegen dan wat de verzekeraar ook los van die omstandigheid stééds behoorde te doen (duidelijke en niet voor twijfel vatbare contractsbepalingen formuleren).

3.38

Ik houd het erop dat ook onderdeel 4 faalt. Volledigheidshalve merk ik nog op dat de suggestie van de steller van het middel dat het hof de onjuiste voorlichting door [de verzekeringnemer] ‘eigen’ tussenpersoon aan Unigarant heeft toegekend,in ieder geval niet juist is. Niet een zodanige toerekening is de grond voor ’s hofs uitleg van artikel 25 van de polisvoorwaarden, maar de onduidelijke, voor twijfel vatbare formulering van die bepaling.

3.39

Onderdeel 4 bevat enkel een voortbouwklacht en behoeft geen bespreking.

4. Conclusie

De conclusie strekt tot verwerping van het cassatieberoep.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

A-G