Met ingang van 1 januari 2006 zijn het CTG en CTZ samengevoegd tot één bestuursorgaan, de Nederlandse Zorgautoriteit (NZa), dat naast toezicht op de uitvoering van de AWBZ ook toezicht houdt op de uitvoering van de Zorgverzekeringswet (Zvw).

HR, 28-03-2014, nr. 13/00923

Uitspraak 28‑03‑2014

Inhoudsindicatie

Vennootschapsbelasting. Art. 5, lid 1, aanhef en letter c ten eerste, Wet Vpb 1969. Werkzaamheden van belanghebbende, een AWBZ-thuiszorginstelling, bestaan niet uit de genezing of verpleging van zieken, kraamvrouwen of gebrekkigen.

Partij(en)

28 maart 2014

nr. 13/00923

Arrest

gewezen op het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof Amsterdam van 10 januari 2013, nrs. 11/00501, 11/00502, 11/00503, 11/00525 en 11/00531, betreffende aan Stichting [X] te [Z] (hierna: belanghebbende) opgelegde aanslagen in de vennootschapsbelasting.

1. Het geding in feitelijke instanties

Aan belanghebbende zijn voor de jaren 2002 tot en met 2005 aanslagen in de vennootschapsbelasting opgelegd, welke aanslagen, na daartegen gemaakt bezwaar, bij uitspraken van de Inspecteur zijn gehandhaafd.

De Rechtbank te Haarlem (nrs. AWB 09/5447, 09/5448, 09/5449 en 09/5450) heeft de tegen die uitspraken ingestelde beroepen voor de jaren 2002 tot en met 2004 gegrond verklaard en voor het jaar 2005 ongegrond, de uitspraken van de Inspecteur vernietigd voor de jaren 2002 tot en met 2004, de aanslagen voor de jaren 2002 en 2003 vernietigd en de aanslag voor het jaar 2004 verminderd.

Zowel belanghebbende als de Inspecteur heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het Hof.

Het Hof heeft de uitspraak van de Rechtbank vernietigd, behoudens de beslissing inzake de beroepen voor de jaren 2002 en 2003, de bij de Rechtbank ingestelde beroepen voor de jaren 2004 en 2005 gegrond verklaard, de op die jaren betrekking hebbende uitspraken van de Inspecteur vernietigd en die aanslagen verminderd tot nihil. De uitspraak van het Hof is aan dit arrest gehecht.

2. Geding in cassatie

De Staatssecretaris heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

Belanghebbende heeft een verweerschrift ingediend.

De Advocaat‑Generaal P.J. Wattel heeft op 27 september 2013 geconcludeerd tot ongegrondverklaring van het beroep.

De Staatssecretaris heeft schriftelijk op de conclusie gereageerd.

3. Beoordeling van het middel

3.1.

In cassatie kan van het volgende worden uitgegaan.

3.1.1.

Belanghebbende is een zogeheten toegelaten AWBZ-thuiszorginstelling. Op basis van deze toelating mag belanghebbende uit AWBZ-middelen gefinancierde zorg in natura verlenen aan zorgvragers. De AWBZ-zorg is regionaal georganiseerd. Per regio voert een zorgkantoor namens de gezamenlijke zorgverzekeraars de AWBZ uit. Het zorgkantoor stemt de zorgvraag en het zorgaanbod voor de AWBZ zo goed mogelijk op elkaar af. Het zorgkantoor koopt onder andere de zorg in en sluit contracten af met de zorgaanbieders (waaronder belanghebbende) en ziet toe op de juiste besteding van de AWBZ-gelden.

3.1.2.

Aangezien belanghebbende landelijk opereert en daarmee in verschillende regio’s activiteiten verricht, werkt zij met regionale steunpunten (hierna: de steunpunten). De steunpunten zijn zelfstandig werkende bureaus met een eigen directie en van belanghebbende onafhankelijke eigenaren. De steunpunten hebben merendeels zelf geen AWBZ-toelating. De steunpunten coördineren voor hun cliënten, de zorgvragers, behalve zorg in natura tevens persoonsgebonden budgetten of particulier gefinancierde zorg.

3.1.3.

De activiteiten in het kader van de zorgverlening worden verricht door zogeheten ‘zelfstandigen zonder personeel’ (hierna: ZZP‑ers). Voor de aan de zorgvrager geleverde uren thuiszorg ontvangt belanghebbende een vergoeding van het zorgkantoor uit het AWBZ-fonds.

3.1.4.

Wanneer een zorgvrager met een indicatie van de Regionale Indicatie Organen (tot en met 2004) of het Centrum Indicatiestelling Zorg (vanaf 2005) bij een steunpunt komt, zoekt het steunpunt naar een zorgverlener die beschikt over de benodigde kwaliteiten en beschikbaar is. Wanneer de zorgverlener de werkzaamheden niet naar tevredenheid van de zorgvrager verricht, kan een klacht worden ingediend bij belanghebbende.

3.1.5.

De activiteiten van belanghebbende bestaan onder meer uit:

- de onderhandeling met de betrokken instanties zoals zorgkantoren, het College Tarieven Gezondheidszorg (hierna: het CTG) en de overheid;

- het verzorgen van eventuele nacalculaties in verband met de uitgevoerde extra zorguren ten opzichte van het aantal geplande zorguren in het voorafgaande jaar;

- het zorgdragen voor de financiering van het budget op basis van de gemaakte afspraken met de betrokken instanties;

- het opbouwen en in stand houden van het netwerk van de steunpunten en zorgverleners om de continuïteit van de zorg te waarborgen conform de wettelijke AWBZ-plicht;

- het zorgdragen voor de administratieve afwikkeling en publicatie van jaarstukken die gepaard gaan met de activiteiten van een AWBZ-thuiszorginstelling;

- het verstrekken van gegevens aan het Centraal Administratie Kantoor, dat de eigen bijdragen van de zorgvragers berekent en int;

- de administratieve afhandeling van de verleende diensten door de steunpunten;

- de administratieve afhandeling van de verleende zorgdiensten door de zorgverleners;

- het verzorgen van de financiële administratie;

- het voeren van overleg met de fiscus;

- de advisering over de bedrijfsvoering;

- de acquisitie ten behoeve van de zorgverleners;

- het fungeren als aanspreekpunt voor vragen van steunpunten, zorgverleners en vooral zorgvragers;

- de behandeling van klachten van zorgvragers.

3.1.6.

Belanghebbende heeft niet om uitreiking van aangiftebiljetten voor de vennootschapsbelasting gevraagd, omdat zij van mening is dat zij niet belastingplichtig was voor de vennootschapsbelasting. Belanghebbende heeft in de onderhavige jaren minder kosten gemaakt per jaar dan in het vastgestelde tarief van het CTG was gebudgetteerd.

3.2.

Voor het Hof was, voor zover in cassatie van belang, in geschil of op belanghebbende de vrijstelling van artikel 5, lid 1, aanhef en letter c, ten eerste, van de Wet op de vennootschapsbelasting 1969 (hierna: de Wet) van toepassing is.

Het Hof heeft geoordeeld dat belanghebbende voldoet aan de zogenoemde instellingentoets. De in de statuten genoemde primaire doelstelling - tot 3 maart 2005: het ontwikkelen en bevorderen van de privatisering van de sociaal-maatschappelijke dienstverlening; vanaf 3 maart 2005 (kort samengevat) het aanbieden, (doen) uitvoeren van het verlenen van diensten en zorgtaken op het gebied van de thuisverzorging en thuisverpleging - is rechtstreeks gericht op het bevorderen van het algemeen nut. Ook de wijze waarop belanghebbende haar statutaire doelstelling feitelijk nastreeft, is naar het oordeel van het Hof rechtstreeks gericht op het algemeen belang.

Belanghebbende voldoet naar het oordeel van het Hof tevens aan de winstbestemmingstoets van artikel 4 van het Uitvoeringsbesluit vennootschapsbelasting 1971 (hierna: het Uitvoeringsbesluit) doordat belanghebbende als gevolg van de van toepassing zijnde statuten de behaalde winst uitsluitend kan aanwenden ten bate van een ingevolge artikel 4 van het Uitvoeringsbesluit vrijgesteld lichaam of een algemeen maatschappelijk belang.

Ten aanzien van de werkzaamhedentoets heeft het Hof geoordeeld dat de door derden (ZZP-ers) verrichte zorgwerkzaamheden niet kunnen worden beschouwd als werkzaamheden die door belanghebbende zelf worden verricht. Voor de vraag of belanghebbende aan de werkzaamhedentoets voldoet dienen deze werkzaamheden buiten beschouwing te worden gelaten. De uiteindelijke verantwoordelijkheid voor de werkzaamheden van de zorgverleners berust echter onverminderd bij belanghebbende en het is belanghebbende die op de kwantiteit en kwaliteit ervan – onder meer door middel van een klachtenregeling – kan worden aangesproken. De met de organisatorisch/bestuurlijke taak verband houdende werkzaamheden van belanghebbende zijn, aldus het Hof, zozeer ‘zorgspecifiek’ - ook de complexe regelgeving op het terrein van de (financiering van de) zorg vormt hiervoor een aanwijzing – dat zij moeten worden aangemerkt als werkzaamheden in de zin van artikel 5, lid 1, aanhef en letter c, ten eerste, van de Wet. Het Hof heeft geoordeeld dat belanghebbende uitsluitend of in ieder geval nagenoeg uitsluitend werkzaamheden verricht als bedoeld in artikel 5, lid 1, aanhef en letter c, ten eerste, van de Wet.

Hiertegen keert zich het middel.

3.3.1.

Bij de behandeling van het middel wordt het volgende vooropgesteld.

Uit de tekst van artikel 5, lid 1, aanhef en letter c, ten eerste, van de Wet volgt dat om in aanmerking te kunnen komen voor de in dit artikel vervatte vrijstelling de werkzaamheden van een belastingplichtige uitsluitend of nagenoeg uitsluitend dienen te bestaan uit het genezen, verplegen of verzorgen van zieken, kraamvrouwen of gebrekkigen. Voor het van toepassing zijn van de vrijstelling is noodzakelijk dat de zorginstelling zich rechtstreeks ten opzichte van de zorgvragers verplicht de gevraagde zorg te verlenen, welke wordt verricht door voor haar al dan niet in loondienst werkzaam zijnde zorgverleners. Bezien vanuit de zorgvragers moet de zorg worden verricht door de zorginstelling.

3.3.2.

De uitspraak van het Hof en de stukken van het geding laten geen andere conclusie toe dan dat belanghebbende niet voldoet aan de hiervoor in 3.3.1 omschreven vereisten. De zorgvragers richten zich bij het vragen om zorg tot de (van belanghebbende onafhankelijke) steunpunten die ervoor zorgen dat een (zelfstandige) zorgverlener de gevraagde zorg verleent. Dat belanghebbende een toegelaten AWBZ-thuiszorginstelling is en de uiteindelijke verantwoordelijkheid voor de werkzaamheden van de zorgverleners bij belanghebbende berust, betekent niet dat, bezien vanuit de zorgvragers, belanghebbende de instelling is die de zorg verleent. Reeds daarom komt aan belanghebbende geen beroep op de in artikel 5, lid 1, aanhef en letter c, ten eerste, van de Wet vervatte vrijstelling toe. De omstandigheid dat “werkzaamheden die uitsluitend of nagenoeg uitsluitend dienen te bestaan uit het genezen, verplegen of verzorgen van zieken, kraamvrouwen of gebrekkigen”, ruimte biedt voor interpretatie overeenkomstig de daarover heersende maatschappelijke opvattingen, houdt niet in dat de tekst van artikel 5, lid 1, aanhef en letter c, ten eerste, van de Wet ook ruimte biedt om in een geval waarin dergelijke werkzaamheden door een belastingplichtige niet zelf worden verricht, daarmee samenhangende werkzaamheden van administratieve en organisatorische aard onder het bereik van de vrijstelling te brengen. Het middel slaagt mitsdien.

3.3.3. ’

s Hofs uitspraak kan niet in stand blijven. Verwijzing dient te volgen voor een onderzoek naar het antwoord op de vraag of sprake is van door de Inspecteur gewekt vertrouwen dat belanghebbende niet belastingplichtig zou zijn voor de vennootschapsbelasting.

4. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

5. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof,

verwijst het geding naar het Gerechtshof Den Haag ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet, C.B. Bavinck, R.J. Koopman en L.F. van Kalmthout, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 28 maart 2014.

Conclusie 27‑09‑2013

Inhoudsindicatie

Subjectieve vrijstelling ex art. 5(1)(c)(1º) Wet Vpb voor een AWBZ-toegelaten private thuiszorginstelling die niet zelf feitelijk zorg verleent maar bemiddelt, onderhandelt en coördineert? Temporeel dynamische vrijstelling? Grammaticale of teleologische uitleg van de wet? Werkzaamheidstoets en winstbestemmingstoets Feiten: De belanghebbende is een door het Cvz toegelaten stichting die AWBZ-geld ontvangt ter uitvoering van de AWBZ. Zij bemiddelt en coördineert bij de thuiszorgvraag, het thuiszorgaanbod, de zorgorganisatie en de zorgfinanciering en zij vervult administratieve taken. De feitelijke thuiszorg wordt verleend door ZZP-ers. Het AWBZ-geld betaalt zij voor een groot deel aan andere bij de zorgverlening betrokken partijen, vooral aan de ZZP-ers, op basis van budgettering en nacalculatie. De belanghebbende heeft steeds exploitatie¬overschotten behaald. Zij heeft voor 2002-2005 geen aangiften vennootschapsbelasting gedaan omdat zij onder meer meende subjectief te zijn vrijgesteld. De Inspecteur was een tegengestelde mening toegedaan. De Rechtbank acht de belanghebbende niet vrijgesteld; het Hof wel. Cassatiemiddel Staatssecretaris: Het Hof heeft ten onrechte of onbegrijpelijk geoordeeld dat (i) de belanghebbende haar winst enkel ten nutte van een algemeen belang kon aanwenden en (ii) niet is vereist dat de belanghebbende zelf de feitelijke zorg verleent. A-G Wattel constateert dat in cassatie alleen de werkzaamheidstoets ex art. 5(1)(c)(1º) Wet Vpb en de winstbestemmingstoets ex art. 4 Uitvoeringsbesluit Vpb in geschil zijn. Grammaticale interpretatie van de wettekst leidt tot niet-toepassing van de vrijstelling, nu belanghebbendes werkzaamheid niet is “de genezing of verpleging van zieken, kraamvrouwen of gebrekkigen”, maar art. 5(1)(c)(1º) Wet Vpb moet volgens de A-G teleologisch uitgelegd worden, en bovendien dynamisch, gezien (i) het door de wetgever gewenste maatschappelijk-dynamische karakter van de vrijstelling, (ii) de maatschappelijke en politieke ontwikkelingen in de zorg en (iii) de jurisprudentie. Het standpunt van de Staatssecretaris dat eigen handen aan het bed vereist zijn, vloeit niet uit de wet of de wetsgeschiedenis voort. Ook belanghebbendes middellijke zorgverleningsdiensten kunnen kwalificeren. ’s Hofs oordeel geeft daarom geen blijk van een onjuiste rechtsopvatting. Voor het overige is ’s Hofs oordeel over belanghebbendes werkzaamheid feitelijk en niet-onbegrijpelijk. ’s Hofs oordeel omtrent de winstbestemmingstoets is volgens de A-G feitelijk en daarmee in cassatie beperkt toetsbaar. Dat oordeel lijkt - uitsluitend - voor een deel van 2005 (nl. het deel na belanghebbendes statutenwijziging van 22 november 2005) onvoldoende gemotiveerd of mogelijk rechtens onjuist omdat het Hof niet heeft vastgesteld wat de statuten in die periode bepaalden over de bestemming van een overschot bij vereffening. Daaraan kan de Hoge Raad zijns inziens echter voorbij gaan op grond van art. 29e(2) AWR (‘punten van ondergeschikte aard’). Conclusie: cassatieberoep Staatssecretaris ongegrond.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. P.J. Wattel

Advocaat-Generaal

Conclusie van 27 september 2013 inzake:

Nr. 13/00923 | De Staatssecretaris van Financiën |

Nrs. Rechtbank: AWB 09/5447, 09/5448, 09/5449 en 09/5450 Nrs. Gerechtshof: 11/00501, 11/00502, 11/00503, 11/00525 en 11/00531 | |

Derde Kamer A | tegen |

Vennootschapsbelasting 2002 t/m 2005 | Stichting [X] |

1. Inleiding

1.1

De belanghebbende is een door het College voor zorgverzekeringen (Cvz) toegelaten stichting die AWBZ-geld ontvangt ter uitvoering van de AWBZ. Zij bemiddelt en coördineert bij de thuiszorgvraag, het thuiszorgaanbod, de zorgorganisatie en de zorgfinanciering en zij vervult administratieve taken. Zij heeft zelf geen handen aan het bed. De feitelijke thuiszorg wordt verleend door ZZP-ers. Het door haar ontvangen AWBZ-geld betaalt zij voor een groot deel aan andere bij de zorgverlening betrokken partijen, zoals met name de genoemde ZZP-ers, zulks op basis van budgettering en nacalculatie. De belanghebbende heeft steeds exploitatieoverschotten behaald. Zij heeft voor de litigieuze belastingjaren geen aangiften vennootschapsbelasting gedaan omdat zij meende geen onderneming te drijven, niet in concurrentie te treden met belastingplichtige lichamen, haar exploitatieoverschotten aan een herbestedingsreserve te kunnen doteren, dan wel subjectief te zijn vrijgesteld. De Inspecteur was op alle vier punten een tegengestelde mening toegedaan.

1.2

In cassatie houdt de partijen nog slechts verdeeld de vraag of de belanghebbende subjectief is vrijgesteld van de vennootschapsbelasting.

1.3

In de geschiljaren waren ex art. 5(1)(c)(1º) Wet Vpb subjectief vrijgesteld lichamen die als instelling van weldadigheid of algemeen nut (instellingstoets) nagenoeg uitsluitend werkzaamheden verrichten bestaande uit genezing of verpleging van zieken, kraamvrouwen of gebrekkigen (werkzaamheidstoets). Voor deze vrijstelling was voorts ex art. 4 Uitvoeringsbesluit Vpb vereist dat eventuele winst alleen ten gunste kan komen van een subjectief vrijgesteld lichaam of een algemeen maatschappelijk belang (winstbestemmingstoets).

1.4

In cassatie zijn alleen de werkzaamheidstoets en de winstbestemmingstoets in geschil. Grammaticale interpretatie van de wettekst leidt tot niet-toepassing van de vrijstelling, nu belanghebbendes werkzaamheid niet is “de genezing of verpleging van zieken, kraamvrouwen of gebrekkigen”. Het is echter - ook volgens de Staatssecretaris - niet de bedoeling van de wetgever geweest AWBZ-thuiszorg van de vrijstelling uit te sluiten. Mijns inziens moet art. 5(1)(c)(1º) Wet Vpb daarom teleologisch uitgelegd worden, en bovendien dynamisch, gezien (i) het door de wetgever gewenste maatschappelijk-dynamische karakter van de vrijstelling, (ii) de maatschappelijke en politieke ontwikkelingen in de zorg en (iii) de jurisprudentie. Des fiscus’ standpunt dat eigen handen aan het bed vereist zijn, vloeit niet uit de wet of de wetsgeschiedenis voort. Ook belanghebbendes middellijke zorgverleningsdiensten kunnen kwalificeren. ’s Hofs oordeel geeft daarom geen blijk van een onjuiste rechtsopvatting. Voor het overige is ’s Hofs oordeel over belanghebbendes werkzaamheid feitelijk en niet-onbegrijpelijk.

1.5

Aan de winstbestemmingstoets is in beginsel voldaan als statutair voldoende duidelijk is bepaald dat eventuele jaarwinst, en bij vereffening een batig saldo, enkel ten goede kan komen aan een subjectief vrijgesteld lichaam of een algemeen maatschappelijk belang. ’s Hofs oordeel daaromtrent is feitelijk en daarmee in cassatie beperkt toetsbaar. Zijn oordeel lijkt - uitsluitend - voor een deel van 2005 (nl. het deel na belanghebbendes statutenwijziging van 22 november 2005) onvoldoende gemotiveerd of mogelijk rechtens onjuist omdat hij niet heeft vastgesteld wat de statuten in die periode bepaalden over de bestemming van een overschot bij vereffening, maar ik meen dat u daaraan voorbij kunt gaan op grond van art. 29e(2) AWR (‘punten van ondergeschikte aard’).

1.6

Ik geef u daarom in overweging het cassatieberoep van de Staatssecretaris ongegrond te verklaren.

2. De feiten

De uitvoering van de AWBZ

2.1

De AWBZ is een verplichte verzekering voor inwoners tegen ziektekosten die niet door de verplichte basis-ziektekostenverzekering worden gedekt en die door vrijwel niemand op te brengen zijn. Verzekerd is bijvoorbeeld zorg bij langdurige ziekte of beperking of bij hoge ouderdom. Thuiszorg werd in de litigieuze jaren bekostigd uit zowel de AWBZ als de ziektekostenverzekering. In de litigieuze jaren waren het College Tarieven Gezondheidszorg (CTG) en het College van Toezicht op de Zorgverzekeringen (CTZ) belast met het toezicht op de uitvoering van de AWBZ.

2.2

Tot 2005 stelden Regionale Indicatie Organen (RIO’s) de zorgbehoefte van een thuiszorgvrager vast in een ‘indicatie’ van het aantal en de aard van de te verstrekken zorguren. Met die indicatie kon de thuiszorgvrager een toegelaten thuiszorginstelling om zorg vragen. Op 1 januari 2005 is de indicatiestelling overgegaan naar het Centrum Indicatiestelling Zorg (CIZ). De RIO’s en het CIZ waren/zijn onafhankelijk van zowel de zorgvragers als de zorgaanbieders en ook van de feitelijke zorgverleners.

2.3

De uitvoering van de AWBZ is deels opgedragen aan de zorgverzekeraars, die voor die taak veelal aparte rechtspersonen hebben opgericht. Die rechtspersonen zijn door de Minister van Volksgezondheid, Welzijn en Sport (VWS) bij Administratiebesluit Bijzondere Ziektekostenverzekering(ABZ) aangewezen als verbindingskantoren. De feitelijke uitvoering van de AWBZ geschiedt ingevolge het op het ABZ gegronde Aanwijzingsbesluit administratie-instellingen bijzondere ziektekosten (AAIBZ)regionaal door zorgkantoren. Er zijn 32 zorgregio’s. Doordat de aanwijzing van een verbindingskantoor door de Minister van VWS meer zorgregio's kan betreffen, kan één verbindingskantoor meer zorgkantoren beheren. Een zorgkantoor werkt voor alle AWBZ-verzekerden binnen zijn regio, ongeacht de zorgverzekeraar bij wie zij verzekerd zijn.

2.4

Het verbindingskantoor stemt via zijn zorgkantoren AWBZ-zorgvraag en -aanbod op elkaar af. Het koopt zorg in, sluit overeenkomsten met toegelatenzorgaanbieders en ziet toe op correcte besteding van het AWBZ-geld. De verbindingskantoren onderhandelen elk jaar met zorgaanbieders over het tarief per zorgsoort (huishoudelijke verzorging, persoonlijke verzorging, verpleging, ondersteunende begeleiding, behandeling en verblijf) en het totale zorgvolume. In de litigieuze jaren werd het tarief vastgesteld door het CTG. Op basis van het aldus gebudgetteerde tarief worden de gebudgetteerde volumes (gerekend in zorguren) uitbetaald aan de zorgaanbieders. Het tarief wordt tevens gebruikt bij de nacalculatie: het afrekenen op basis van de werkelijk geleverde zorgvolumes. Het gebudgetteerde zorgtarief per (medische) handeling bestaat uit vele componenten. Eén van deze componenten is een opslag tot dekking van ‘aanvaardbare kosten’. Het verschil tussen de aanvaardbare kosten en de werkelijke kosten moet de zorgaanbieder aan een ‘reserve aanvaardbare kosten’ (RAK) toevoegen c.q. onttrekken.

2.5

Naast de zorgverzekeraars en de genoemde bestuursorganen bestond in de litigieuze jaren ook nog de BV Centraal Administratie Kantoor (CAK BV) dat (thans) is belast met wettelijke taken zoals het innen van eigen bijdragen van zorgvragers en het aan verzekerden betalen van tegemoetkomingen in de kosten van onder meer chronische ziekten, handicaps en psychische zorg (zie art. 49 AWBZ). Aandeelhouders van CAK BV waren de zorgverzekeraars. Met ingang van 2013 is CAK BV omgevormd tot een publiekrechtelijk zelfstandig bestuursorgaan, het CAK (zie art. 48 t/m 51d AWBZ).

De casus

2.6

Stichting [X] (de belanghebbende) is op 6 mei 1996 opgericht. Zij biedt landelijk thuiszorg aan. Haar bestuur bestond tot 9 januari 2006 uit [A], diens echtgenote [B], en [C]. Zij is ex art. 8 AWBZ (tekst t/m 2005) toegelaten als thuiszorginstelling op de markt voor AWBZ-zorg.

2.7

De belanghebbende werkt samen met - kennelijk door haar geïnitieerde - regionale steunpunten die zelfstandig werken met een eigen directie en van de belanghebbende onafhankelijke eigenaren. De steunpunten hebben zelf veelal geen AWBZ-toelating en hebben die ook niet nodig. De steunpunten informeren hun cliënten, de zorgvragers, over de mogelijkheden op (thuis)zorggebied en wat daar (administratief) bij komt kijken. Zij coördineren voor hun cliënten naast zorg in natura ook persoonsgebonden budgetten of particulier gefinancierde zorg.

2.8

De belanghebbende verleent geen feitelijke thuiszorg: die wordt verleend door zelfstandigen zonder personeel (ZZP-ers). Zij die als thuiszorgverlener willen werken, kunnen zich bij een steunpunt aanmelden of worden door een steunpunt benaderd. Als een zorgverlener voldoet aan de door belanghebbende en de beroepsgroep gestelde eisen met betrekking tot de verklaring van gedrag, diploma’s en dergelijke, wordt hij/zij opgenomen in een bestand van het steunpunt en de belanghebbende en kan hij/zij worden ingezet door de belanghebbende. De belanghebbende verzorgt onder meer workshops voor zorgverleners.

2.9

Wanneer een zorgvrager met een indicatie van het RIO c.q. CIZ zich meldt bij een steunpunt waarmee de belanghebbende samenwerkt, wordt door het steunpunt een beschikbare zorgverlener met de benodigde kwalificaties gezocht. De belanghebbende verleent vervolgens via het steunpunt op basis van haar AWBZ-toelating de geïndiceerde zorg in natura. Zij heeft daartoe met zorgverzekeraar Agis een thuiszorgovereenkomst in de zin van art. 15 AWBZ gesloten (de thuiszorgovereenkomst).De zorgverlener sluit voorts een individuele zorgverleningsovereenkomst met de zorgvrager. De zorgverlener verleent het aantal geïndiceerde uren thuiszorg en de zorgvrager tekent voor akkoord op een urenbriefje, dat de zorgverlener inlevert bij het steunpunt, dat het briefje controleert. Het urenbriefje wordt doorgezonden aan de belanghebbende, die dat nogmaals controleert. Bij akkoordbevinding betaalt de belanghebbende de afgesproken vergoeding aan de zorgverlener en een bemiddelingsvergoeding aan het steunpunt. Verleent de zorgverlener de thuiszorg niet naar tevredenheid van de zorgvrager, dan kan een klacht daarover door de klachtencommissie van de belanghebbende worden behandeld.

2.10

De belanghebbende doet de administratie die benodigd is om AWBZ-geld te ontvangen en de steunpunten en de zorgverleners te betalen. Voor de aan de zorgvrager geleverde uren thuiszorg ontvangt de belanghebbende ingevolge de thuiszorgovereenkomst van het zorgkantoor een vergoeding uit het AWBZ-fonds.

2.11

Belanghebbendes activiteiten bestaan onder meer uit:

- ( prijs)onderhandeling met de betrokken instanties, zoals zorgkantoren, het CTG en de overheid;

- nacalculaties in verband met extra zorguren ten opzichte van het aantal geplande zorguren in het voorafgaande jaar;

- zorgen voor de financiering van het thuiszorgbudget op basis van de met de betrokken instanties gemaakte afspraken;

- opbouwen en in stand houden van een netwerk van steunpunten en zorgverleners om de continuïteit van de zorg te waarborgen conform de AWBZ-normen;

- administratieve afwikkeling en publicatie van jaarstukken in overeenstemming met de eisen voor een AWBZ-thuiszorginstelling;

- gegevensverstrekking aan het CAK, dat eigen bijdragen van zorgvragers berekent en int;

- administratieve afhandeling van de door de steunpunten verleende diensten;

- administratieve afhandeling van de door de zorgverleners verleende diensten;

- voeren van de financiële administratie;

- overleg met de fiscus;

- advisering over bedrijfsvoering;

- acquisitie ten behoeve van de zorgverleners

- fungeren als aanspreekpunt voor vragen van steunpunten, van zorgverleners, en vooral van zorgvragers;

- behandeling van klachten van zorgvragers.

2.12

De belanghebbende heeft een op 9 oktober 1996 gedateerde brief van de Inspecteur ontvangen die onder meer het volgende inhoudt:

“Betreft: Beoordeling belastingplicht vennootschapsbelasting

U heeft mij het formulier teruggezonden, waarin ik informatie vroeg om de belastingplicht te kunnen beoordelen. Na beoordeling van de antwoorden deel ik u [mede] dat deze rechtspersoon niet belastingplichtig is voor de vennootschapsbelasting. De reden hiervoor is dat er geen belaste activiteiten in de zin van de Wet op de vennootschapsbelasting 1969 verricht worden.”

2.13

Sinds 14 februari 1998 is de belanghebbende een toegelaten AWBZ-thuiszorginstelling.Dat geeft haar de bevoegdheid tot het (doen) verlenen van AWBZ-zorg. Op basis van deze toelating mag de belanghebbende uit AWBZ-middelen gefinancierde zorg in natura (doen) verlenen aan zorgvragers.

2.14

Vanaf 1998 maakt de belanghebbende omzet. Zij heeft geen aangiftebiljetten vennootschapsbelasting gevraagd, omdat zij zich niet belastingplichtig acht. Doordat zij minder kosten maakte dan gebudgetteerd in de CTG-tarieven, realiseerde zij exploitatie-overschotten. Zij geniet de vrijstelling van omzetbelasting ex art. 11(1)(g)(2º) Wet OB.

2.15

Op 22 oktober 1999 heeft de Inspecteur een bedrijfsbezoek bij de belanghebbende afgelegd. Dit bezoek heeft geleid tot een rapport, gedagtekend 30 november 1999, waarin onder meer is vermeld dat het doel van het bezoek was:

“inzicht te krijgen in de werkwijze en de feitelijke bedrijfsuitoefening van de Stichting.”

Belanghebbendes werkwijze kwam er volgens het rapport op neer dat

“naast het verwerven en administreren van de financiële middelen de stichting zich richt op de ondersteuning en begeleiding van zelfstandige zorgproffessionals.”

2.16

De Inspecteur is op 19 december 2002 opnieuw bij de belanghebbende op bezoek geweest, hetgeen leidde tot een rapport van 3 juni 2003. Het doel van dit bezoek was

“duidelijkheid te verschaffen wanneer freelance thuisverzorgers

- als “ondernemers voor de inkomstenbelasting”

- als “resultaatgenieters”

worden aangemerkt.”

Dit rapport gaat niet in op mogelijke vennootschapsbelastingplicht van de belanghebbende.

2.17

Na het laatste bezoek heeft de controlerende ambtenaar er een specialist vennootschapsbelasting bij gehaald. Daarna heeft de Inspecteur de belanghebbende op 13 januari 2004 bericht dat zij belastingplichtig is voor de vennootschapsbelasting op grond van art. 2(1)(d)jo. art. 4 Wet op de vennootschapsbelasting (Wet Vpb), omdat zij behartigt:

“(...) de belangen voor een beperkte groep (zelfstandige ondernemers die zorg verlenen aan patiënten), treedt min of meer op als aanspreekpunt voor deze groep (vormt een soort overkoepelende organisatie voor kennisbewaking, continuïteit, klachtenbehandeling en tariefstelling) en is een soort tussenpersoon voor financiële middelen. Deze diensten zijn ons insziens vergelijkbaar met bijvoorbeeld de diensten die worden verricht door een willekeurige assurantietussenpersoon of commercieel bemiddelingskantoor in financiële dienstverlening. Indien dergelijke ondernemingen ook in de vorm van een stichting, coöperatieve vereniging, nv of bv wordt gedreven, zijn deze ondernemingen belastingplichtig voor de vpb op grond van artikelen 2 en 4 Wet Vpb.”

2.18

De belanghebbende stelde bij antwoord van 18 februari 2004 niet vennootschaps-belastingplichtig te zijn omdat zij geen onderneming drijft en niet in concurrentie treedt met vergelijkbare belastingplichtige organisaties. Zij achtte de vergelijking met financiële dienstverleners onjuist en vergeleek zichzelf met andere AWBZ-thuiszorginstellingen die ex art. 5(1)(c) Wet Vpb zijn vrijgesteld. Zij meende - ten overvloede - geen belastbare winsten te hebben omdat zij een eventueel overschot geheel aan de RAK moest toevoegen. Zij heeft daarom de uitgereikte aangiftebiljetten oningevuld geretourneerd. De Inspecteur heeft daar niet op gereageerd.Aanslagen over 1999 en 2000 zijn niet opgelegd omdat de termijn daarvoor was verlopen; de aanslag over 2001 is vernietigd in verband met een fout.

2.19

Bij brief van 30 augustus 2004 heeft de Inspecteur een in 2005 aangevangen boekenonderzoek aangekondigd tot beoordeling van belastingplicht voor de omzetbelasting en de vennootschapsbelasting en tot bepaling van het materiële fiscale belang.

2.20

Tot 3 maart 2005 luidde belanghebbendes doelomschrijving als volgt (art. 2 van de statuten):

“1. Het ontwikkelen en bevorderen van de privatisering van de sociaal-maatschappelijke dienstverlening, alles in de ruimste zin des woords.

2. Een eventueel batig saldo van de stichting wordt bij vereffening zoveel mogelijk besteed overeenkomstig het doel van de stichting.”

Vanaf 3 maart 2005 tot 22 november 2005 luidde de statutaire doelomschrijving (art. 2 van de statuten):

“1. De stichting heeft ten doel: het aanbieden, het uitvoeren en doen uitvoeren van en verlenen van diensten en zorgtaken op het gebied van thuisverzorging en -verpleging, daaronder mede begrepen de huishoudelijke, persoonlijke en gespecialiseerde verzorging en verpleging van ouderen, zieken en gebrekkigen en alles wat met het vorenstaande in de ruimste zin verband houdt en daartoe bevorderlijk kan zijn.

2. Onder het doel van de stichting wordt mede begrepen het doen van uitkeringen met een ideële of sociale strekking aan een algemeen maatschappelijk belang, zulks ter keuze van het bestuur van de stichting.”

Gedurende deze periode luidde art. 9 van de statuten, voor zover van belang:

“4. Een eventueel batig saldo van de stichting in enig boekjaar kan uitsluitend worden aangewend ten bate van de stichting zelf of van een algemeen maatschappelijk belang.

5. Het bestuur is bevoegd om voorzieningen te creëren op de voet van artikel 2:374 Burgerlijk Wetboek en om ten laste van een eventueel batig saldo reserves te creëren.”

Art. 12(6) van de statuten luidde in deze periode als volgt:

“Het bestuur stelt bij het besluit tot ontbinding de bestemming van een eventueel batig liquidatiesaldo vast, welk batig saldo overeenkomstig het doel van de stichting wordt aangewend.”

Van 22 november 2005 tot 9 februari 2006 luidde de statutaire doelomschrijving als volgt:

“1. Het aanbieden, het (doen) uitvoeren en het (doen) verlenen van diensten en taken op het gebied van zorg in het algemeen en thuiszorg in het bijzonder, daaronder mede begrepen de huishoudelijke verzorging, verpleging en begeleiding van zorgbehoeftigen, waaronder ouderen, (chronisch) zieken en (fysieke, verstandelijke of meervoudig) gehandicapten en alles wat daarmee verband houdt.

2. Het doen van uitkeringen met een ideële of sociale strekking, dan wel ondersteuningen van sociale aard aan algemeen maatschappelijk belang, zulks ter goedkeuring van het bestuur van de stichting.”

Wat de statuten in die laatste periode bepaalden over een saldo na vereffening is niet vastgesteld door de feitenrechters. In het dossier heb ik voor andere perioden dan 3 maart 2005 tot 22 november 2005 geen volledig exemplaar van de statuten aangetroffen waaruit de bestemming van een batig saldo op te maken is.

2.21

Op 9 februari 2006 heeft de belanghebbende met terugwerkende kracht naar 1 januari 2006 haar rechtsvorm gewijzigd in een besloten vennootschap met beperkte aansprakelijkheid. Sindsdien draagt zij de naam [G] Beheer B.V. en worden de beschreven werkzaamheden uitgeoefend door een dochtervennootschap.

2.22

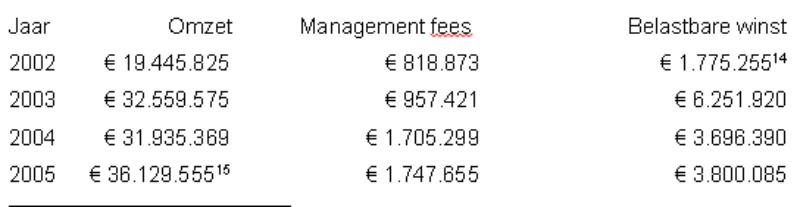

In haar jaarrekeningenover 2003, 2004 en 2005 heeft de belanghebbende voorzien voor fiscale risico’s. Het boekenonderzoek genoemd in 2.19 heeft geleid tot een definitief rapport van 10 mei 2007 (het rapport), waarin de Inspecteur de belanghebbende ex art. 2(1)(d) Wet Vpb belastingplichtig acht voor de vennootschapsbelasting omdat zij (i) winst beoogt, (ii) niet subjectief is vrijgesteld ex art. 5 of 6 Wet Vpb omdat zij het algemeen nut niet beoogt, en (iii) een exploitatieoverschot niet aftrekbaar aan een RAK kan doteren omdat zij de RAK vrij kan besteden. Het rapport vermeldt (p. 30) de volgende bedragen aan omzet, management fees en resultaat van bedrijfsuitoefening (indien men de "voorziening fiscale risico’s” en de RAK-dotaties negeert, is de belastbare winst gelijk aan het bedrijfsresultaat):

2.23

Het rapport zegt over de RAK (p. 33):

“De RAK is een egalisatiereserve voor negatieve en positieve exploitatieresultaten. (volgens CTG) Voorts geldt dat AWBZ-middelen voor AWBZ-doeleinden moeten worden aangewend. (...). In de bespreking met AGIS is mij gebleken dat in theorie een thuiszorginstelling inderdaad zijn exploitatie-overschotten aan [de] RAK zou moeten toevoegen. In artikel 11 van [de thuiszorgovereenkomst] (...) staat over de RAK het volgende:

“Over besteding van de RAK, anders dan ter compensatie van negatieve exploitatieresultaten, dient overeenstemming te bestaan tussen thuiszorginstelling en zorgkantoor in het kader van het jaarlijks te voeren overleg.”

Zowel het zorgkantoor, als het CTG, beschikken echter niet over rechtsmiddelen om dit af te dwingen. AGIS controleert niet op de hoogte van de kosten, die de toevoeging aan de RAK beïnvloedt. Wanneer een exploitatie-overschot niet aan een RAK wordt toegevoegd of wanneer de RAK door de instelling besteed/verlaagd wordt, kan AGIS, zoal ze dit al ziet, geen actie ondernemen. AGIS beschikt niet over san[c]tiemiddelen, behalve het in een volgend jaar niet contracteren van de bewuste instelling.”

2.24

Bij de oplegging van aanslagen en verzuimboetenover de litigieuze jaren achtte de Inspecteur de passiefpost "voorziening fiscale risico’s" - uiteraard - niet aftrekbaar en heeft hij de dotaties aan de RAK geschrapt. De belanghebbende heeft tegen de aanslagen en boeten bezwaar gemaakt. De motivering van de bezwaarschriften is gelijk aan de argumentatie in haar brief van 18 februari 2004 aan de Inspecteur (zie 2.18).

2.25

Op basis van het rapport en een hoorgesprek heeft de Inspecteur de bezwaren tegen de aanslagen 2002 t/m 2005 bij uitspraak van 13 oktober 2009 afgewezen. Daartegen heeft de belanghebbende beroepen ingesteld bij de Rechtbank Haarlem (de Rechtbank).

3. Het geding in feitelijke instanties

3.1

Primair stelde de belanghebbende voor de Rechtbank dat de brief van de Inspecteur van 9 oktober 1996 (zie 2.12) het rechtens te honoreren vertrouwen heeft gewekt dat zij niet belastingplichtig is, en dat de Inspecteur geen redelijke termijn in acht heeft genomen indien hij geacht zou moeten worden dat vertrouwen te hebben opgezegd. Subsidiair stelde zij dat zij geen winstoogmerk had en winst redelijkerwijs ook niet viel te verwachten omdat een eventueel exploitatieoverschot aan de fiscaalrechtelijk als verplichting te beschouwen RAK moest worden toegevoegd en dat zij niet concurreerde met belastingplichtige lichamen die dezelfde activiteiten ontplooien. Meer subsidiair stelde zij te voldoen aan de voorwaarden voor subjectieve vrijstelling ex art. 5(1)(c)(1º) Wet Vpb. Nog meer subsidiair meende zij dat een eventueel exploitatieoverschot 2002 aan een herbestedingsreserve ex art. 15baWet Vpb kon worden toegevoegd, zodat de winst 2002 nihil bedroeg. Zouden al deze standpunten worden verworpen, dan maakte de belanghebbende aanspraak op (i) verrekening van verliezen 1995 t/m 2000 ad € 94.403, en (ii) investeringsaftrek ad € 29.159.

De Rechtbank

3.2

De Rechtbank achtte de belanghebbende in beginsel belastingplichtig:

“4.2. In de stellingen van de Inspecteur ligt het standpunt besloten dat bij belanghebbende sprake is van een duurzame organisatie van kapitaal en arbeid die gericht is op deelname aan het economische verkeer. Aangezien zulks door belanghebbende niet is bestreden, gaat de rechtbank daarvan uit.

4.4. (...).

Gesteld noch gebleken is dat belanghebbende uitsluitend prestaties verricht jegens een beperkt aantal zorgvragers. Van het opereren in een besloten of interne kring is geen sprake. Iedere zorgvrager kan bij belanghebbende terecht. In beginsel kan iedere zorgverlener, mits deze aan de door belanghebbende vastgestelde normen voldoet, als ZZP’er werkzaamheden voor belanghebbende verrichten. Vaststaat dat de prestaties die door of namens belanghebbende worden verricht, geschieden tegen betaling.

4.5.

Belanghebbende heeft met haar activiteiten in de onderhavige jaren niet geringe exploitatie-overschotten behaald. Dienaangaande moet worden geoordeeld dat van incidentele voordelen geen sprake is, omdat van jaar tot jaar winst wordt gemaakt. Hieruit moet worden afgeleid dat bij belanghebbende kennelijk een winstoogmerk aanwezig is.

4.6.

Aannemelijk is geworden dat de hoogte van de behaalde exploitatieresultaten, en daarmee de hoogte van de door belanghebbende te verrichten dotaties aan de RAK, door belanghebbende zijn te beïnvloeden. In het controlerapport wordt (...) vermeld dat belanghebbende een deel van de AWBZ-inkomsten heeft gebruikt om haar bestuurders extra te belonen, hetgeen onder meer in 2003 heeft plaatsgevonden door middel van nabetaling van loon, pensioenaanspraken met terugwerkende kracht te verlenen en managementfees te verstrekken ten laste van de winst van belanghebbende komende die gedeeltelijk als winst bij de personal holdings van de bestuurders zijn terecht gekomen. Deze kosten hebben de exploitatieoverschotten verminderd.

Aangezien belanghebbende de mogelijkheid heeft de hoogte van het exploitatieresultaat te beïnvloeden en voorts het CTG noch het zorgkantoor de juridische mogelijkheden heeft dit tegen te gaan dan wel hiertegen sancties op te leggen, moet worden geoordeeld dat het saldo van de RAK in feite ter vrije beschikking staat aan belanghebbende. Belanghebbende heeft niet aannemelijk gemaakt dat de RAK die zij heeft gevormd voor haar een juridisch afdwingbare verplichting vormt die op enig moment dient te worden terugbetaald aan (...) het CTG en/of het zorgkantoor. De RAK kan daarom in fiscale zin niet als een reserve of voorziening worden aangemerkt. Toevoegingen daaraan kunnen niet ten laste van de winst worden aangemerkt. De RAK kan niet in de fiscale vermogensopstelling als passiefpost worden aanvaard. Daaraan doet niet af dat de toevoegingen afkomstig zijn uit AWBZ-middelen.

4.7.

Gelet op het vorenoverwogene moet worden geoordeeld dat belanghebbende een onderneming drijft in de zin van artikel 2, lid 1, aanhef en onderdeel d, van de Wet [Vpb; PJW]. De vraag of belanghebbende in concurrentie treedt met andere ondernemers behoeft geen beantwoording meer.”

3.3

Over eventuele vrijstelling ex art. 5(1)(c)(1º) Wet Vpb overwoog de Rechtbank:

“4.10. Het oordeel dat belanghebbende een onderneming drijft in de zin van artikel 2, lid 1, aanhef en onderdeel d, van de Wet brengt mee dat bij belanghebbende een commercieel belang voorop staat en niet een algemeen belang, zodat belanghebbende niet kan worden aangemerkt als instelling van weldadigheid of algemeen nut, in de zin van artikel 5, lid 1, onderdeel c, van de Wet, noch dat bij belanghebbende een algemeen maatschappelijk of sociaal belang op de voorgrond staat, zodat zij niet tot de kring behoort die een herbestedingsreserve kan vormen in de zin van artikel 15ba van de Wet.”

3.4

Wel honoreerde de Rechtbank belanghebbendes beroep op opgewekt vertrouwen tot 14 januari 1004:

“4.13. Na de brief van 9 oktober 1996 hebben bezoeken bij belanghebbende plaatsgevonden die hebben geleid tot de rapporten van 30 november 1999 en 3 juni 2003. In die rapporten is geen aandacht besteed aan de belastingplicht voor de vennootschapsbelasting, terwijl die aangelegenheid van zodanig belang is dat zij niet aan de aandacht van de met controle belaste ambtenaar had mogen ontsnappen. Derhalve moet worden geoordeeld dat belanghebbende erop mocht vertrouwen dat de toezegging zoals neergelegd in de brief van 9 oktober 1996 ook na voormelde twee boekenonderzoeken gold.

4.14.

Dit vertrouwen is weggenomen door de inhoud van de brief van 13 januari 2004. Deze opzegging van de eerdere toezegging heeft onmiddellijke werking. Weliswaar betekent de opzegging een inbreuk op de verwachtingen van belanghebbende, doch belanghebbende heeft geen feiten en omstandigheden gesteld die, mede gelet op de aard van het geval en de aard van de toezegging, aanleiding zouden kunnen zijn de Inspecteur te verplichten aan de toezegging gedurende een zekere termijn na 13 januari 2004 eerbiedigende werking te verlenen. De stelling van belanghebbende dat haar een overgangstermijn geboden dient te worden om haar in de gelegenheid te stellen de zorgverleners niet langer als ZZP-ers de werkzaamheden te laten verrichten, maar als werknemers, kan haar niet baten, omdat zij de vrijstelling van artikel 5, lid 1, onderdeel c, van de Wet niet deelachtig is op de grond dat zij niet een algemeen nut beogende instelling is, en niet op de grond dat zij de zorgwerkzaamheden niet zelf verricht - zoals voormeld artikel eist -, doch door ZZP’ers laat verrichten.

4.15.

Dit brengt met zich dat belanghebbende vanaf 14 januari 2004 belastingplichtig is voor de vennootschapsbelasting. Aangezien geen van beide partijen zich heeft uitgelaten over de wijze waarop de belastbare winst over het jaar 2004 zou dienen te worden berekend, stelt de rechtbank de belastbare winst over dat jaar vast door middel van een breuk waarbij de teller het aantal dagen van het kalenderjaar na 13 januari (352) wordt opgenomen en in de noemer het totale aantal dagen in het jaar 2004 (366). Het belastbare bedrag wordt zodoende vastgesteld op 352/366 * € 3.696.390 = € 3.554.998.”

3.5

De Rechtbank heeft in één geschrift op 3 mei 2011 uitspraak gedaan; zij heeft de beroepen over 2002 t/m 2004 gegrond en het beroep over 2005 ongegrond verklaard. Beide partijen hebben hoger beroep ingesteld bij het Hof Amsterdam (het Hof).

3.6

De belanghebbende heeft bij twee afzonderlijke beroepschriften hoger beroep ingesteld tegen de uitspraak voor zover deze ziet op 2004 en 2005. Zij stelt dat, hoewel zij niet juridisch verplicht is de RAK terug te betalen of alleen te gebruiken voor AWBZ-verzekerde zorg, zij feitelijk wel een terugbetalingsplicht heeft omdat niet-terugbetaling ertoe kan leiden dat Agis de thuiszorgovereenkomst met haar opzegt, hetgeen haar doodsteek kan zijn. De RAK is dus niet vrij besteedbaar en moet worden aangemerkt als een fiscale reserve, voorziening of verplichting. De (na)betalingen van loon, pensioenaanspraken en management fees zijn zakelijke betalingen zijn die irrelevant zijn voor de kwalificatie van de RAK. Nu na dotatie aan de RAK geen exploitatieoverschotten resulteren, is er geen winst of winststreven, is er geen fiscale onderneming en is belastingplicht uitgesloten. Wat subjectieve vrijstelling betreft, miskent de Rechtbank dat beperkte belastingplicht ex art. 2(1)(d) Wet Vpb toepasselijkheid van een subjectieve vrijstelling niet uitsluit; zou dat wel zo zijn, zoals de Rechtbank meent, dan zijn de subjectieve vrijstellingen dode letters. De belanghebbende voldoet aan de werkzaamheidstoets (art. 5(1)(c) Wet Vpb; zie 5.3 hierna) en aan de winstbestemmingstoets (art. 4 Uitvoeringsbesluit vennootschapsbelasting 1971; zie 5.7 hierna). Daaraan doet niet af dat zij (haar eigen werknemers) niet zelf de feitelijke zorg verlenen, nu die eis in wet noch wetsgeschiedenis wordt gesteld, en niet strookt met de ratio van de subjectieve vrijstelling. De Inspecteur wijst erop dat de Staatssecretaris bij besluit van 15 mei 2006 de eigen-handen-aan-het-bed-eis heeft gesteld (zie 5.10 hierna) en meent dat de belanghebbende in wezen slechts een administratieve dienstverlener is.

3.7

Ook de Inspecteur heeft hoger beroep ingesteld, nl. voor zover de uitspraak ziet op 2002 t/m 2004. Hij bestrijdt dat de belanghebbende het in rechte te honoreren vertrouwen kon hebben dat zij niet belastingplichtig was, nu de rapporten van 30 november 1999 en 3 juni 2003 juist géén standpunt over vennootschapsbelastingplicht innemen.

Het Hof

3.8

In hoger beroep was het geschil hetzelfde als in eerste aanleg, zij het dat de partijen ter zitting overeenkwamen dat als het Hof de belanghebbende belastingplichtig en niet subjectief vrijgesteld zou achten, de belastingplicht zou aanvangen op 14 april 2004, en het Hof vervolgens een herbestedingsreserve mogelijk zou achten, de belastbare winsten over de litigieuze jaren nihil zouden bedragen. De gemachtigde heeft blijkens het proces-verbaal ter zitting van het Hof onder meer als volgt verklaard:

“Na 1 januari 2006 is de RAK ten dele aangewend om de aanloopverliezen te financieren van deze nieuwe dochter-BV, [F] BV en om de uitvoering van de Wet maatschappelijke ondersteuning mogelijk te maken. Tot en met 2005 was er geen aanwending van de RAK.”

3.9

Wat de belastingplicht betreft, was het Hof het eens met de Rechtbank:

“4.1.4. Naar het oordeel van het Hof heeft de rechtbank terecht tot uitgangspunt genomen, en belanghebbende heeft dit in hoger beroep niet betwist, dat belanghebbende deelneemt aan het economische verkeer met een duurzame organisatie van kapitaal en arbeid. Uit de statuten van belanghebbende (...) kan geen winstoogmerk bij belanghebbende worden afgeleid. Ook in hoger beroep is het geschil op dit punt derhalve toegespitst op de vraag of belanghebbende geacht moet worden naar winst te streven vanwege het structureel behalen van exploitatieoverschotten, hetgeen door de inspecteur wordt gesteld en door belanghebbende wordt betwist.

4.1.5.

Vaststaat dat belanghebbende in de onderhavige jaren structureel (ieder jaar) aanzienlijke exploitatieoverschotten heeft behaald, (…). Niet in geschil is dat deze exploitatieoverschotten voortvloeien uit AWBZ-gelden; het betreft het verschil tussen de door belanghebbende van het zorgkantoor ontvangen, naar gebudgetteerde tarieven berekende vergoedingen voor de door haar (middellijk) te verlenen AWBZ-zorg in natura en de door haar daarvoor gemaakte kosten.

Het Hof acht aannemelijk dat belanghebbende deze exploitatieoverschotten heeft beoogd, door te streven naar een efficiënte bedrijfsvoering waarbij de ABWZ-zorg wordt uitgevoerd tegen lagere kosten dan de daarvoor ontvangen (voorgecalculeerde) vergoedingen. Met deze overschotten is de continuïteit van haar organisatie beoogd en gewaarborgd.

4.1.6.

Belanghebbende stelt echter (...) dat uit het realiseren van bedoelde exploitatieoverschotten geen winststreven mag worden afgeleid, omdat deze overschotten niet aan haar ter vrije beschikking staan.

4.1.7. (...)

op grond van beleidsregels van het (toenmalige) CTG, [dienden] exploitatieoverschotten geboekt te worden op de rekening ‘Reserve Aanvaardbare Kosten’, welke is bedoeld als buffer voor het opvangen van negatieve exploitatieresultaten. Belanghebbende heeft daarop haar positieve exploitatieresultaten afgezonderd in een specifieke reserve, te weten de zogenoemde RAK. (...).

In dit verband is van belang dat belanghebbende met Agis is overeengekomen (in artikel 11 van [de thuiszorgovereenkomst] (...)) dat over de aanwending van deze RAK - anders dan ter compensatie van negatieve exploitatieresultaten - onderling overeenstemming moet bestaan. Echter, uit de onder (...) [2.23; PJW] weergegeven bespreking met Agis is op te maken dat het zorgkantoor niet over middelen beschikte om de wijze van besteding van de aan de RAK gedoteerde AWBZ-gelden in rechte af te dwingen. (...).

Alsdan komt het Hof tot de conclusie dat, zolang zij zich bezig hield met het (middellijk) verstrekken van ABWZ-gefinancierde zorgactiviteiten, voor belanghebbende rechtens dan wel in feite er geen verplichting bestond tot het op enigerlei wijze aanwenden van de RAK, afgezien van het aanzuiveren van eventuele exploitatieverliezen in toekomstige jaren. Veeleer moet worden aangenomen dat belanghebbende meer vrijheid heeft om over de RAK te beschikken, aangezien in het beroepschrift in eerste aanleg (par. 4.4) is vermeld dat belanghebbende voornemens is een deel van de RAK aan te wenden voor de bekostiging van zorg waarvoor geen AWBZ-financiering wordt ontvangen.

4.1.8.

Gelet op het hiervoor overwogene is het Hof van oordeel dat uit het door belanghebbende in de jaren 2002 tot en met 2005 structureel realiseren van exploitatieoverschotten moet worden afgeleid dat belanghebbende heeft gestreefd naar het behalen van dergelijke overschotten, dat deze overschotten objectief voorzienbaar waren en dat belanghebbende op deze gronden geacht moet worden een winstoogmerk te hebben.

De omstandigheid dat deze overschotten op grond van beleidsregels dienen te worden gereserveerd voor (eventuele) verliezen in latere jaren, doet daar niet aan af (vgl. HR 6 december 1989, nr. 25.889, BNB 1990/91 en HR 17 oktober 2008, nr. 43.641, BNB 2009/36).

4.1.9.

Hetgeen belanghebbende overigens heeft aangevoerd, leidt niet tot een ander oordeel. Zo is haar stelling dat eerder ontvangen vergoedingen in de toekomst (ooit) zullen moeten worden terugbetaald indien de RAK niet wordt aangewend voor AWBZ-doeleinden, naar het oordeel van het Hof te onbepaald. Hetzelfde heeft te gelden voor de stelling dat het zorgkantoor de thuiszorgovereenkomst kan opzeggen bij het zonder overleg of instemming aanwending van de RAK. Belanghebbende heeft evenmin feiten en omstandigheden aannemelijk gemaakt waaruit kan [volgen; PJW] dat de RAK aangemerkt moet worden als, dan wel, alsnog omgezet kan worden in een (kostenegalisatie)reserve.

4.1.10.

Aan de beoordeling van de vraag of belanghebbende tevens in concurrentie treedt als bedoeld in artikel 4, onderdeel a, van de Wet en (ook) op die grond belastingplichtig is voor de vennootschapsbelasting, komt het Hof evenals de rechtbank niet toe.”

3.10

Over subjectieve vrijstelling dacht het Hof echter anders dan de Rechtbank. De belanghebbende voldeed volgens het Hof aan de statutaire, de werkzaamheids- en de winstbestemmingstoetsen en was daarom subjectief vrijgesteld van vennootschapsbelasting:

“4.2.5. Belanghebbende heeft in hoger beroep terecht gesteld dat het onder 4.10 van de uitspraak van de rechtbank opgenomen oordeel berust op een onjuiste rechtsopvatting.

Uit de systematiek van de Wet vloeit immers voort dat slechts wordt toegekomen aan de vraag of de zorgvrijstelling van toepassing is op een lichaam, nadat eerst de belastingplicht voor de vennootschapsbelasting is vastgesteld. Aangezien een stichting (afgezien van de toepassing van artikel 4 van de Wet) slechts belastingplichtig is voor zover zij een onderneming drijft, komt de opvatting van de rechtbank erop neer dat een stichting (evenals andere (beperkt) belastingplichtigen) per definitie niet meer voor de zorgvrijstelling in aanmerking kan komen omdat zij een onderneming drijft. Daarmee zou, zoals belanghebbende terecht heeft gesteld, artikel 5, eerste lid, aanhef en onderdeel c, van de Wet een dode letter worden voor dergelijke beperkt belastingplichtige lichamen. Het Hof komt dan ook tot een andere wijze van beoordeling van dit geschilpunt en overweegt daartoe als volgt.

(...)

4.2.8.

Het Hof is van oordeel dat belanghebbende voldoet aan de zogenoemde instellingentoets van artikel 5, eerste lid, onderdeel c, van de Wet. Daarvoor is in de eerste plaats de statutaire doelstelling van belanghebbende van belang. Met haar doelomschrijving, verwoord in de verschillende versies van haar statuten zoals die in de onderhavige jaren van kracht waren, voldoet belanghebbende aan de voorwaarde dat zij is aan te merken als een instelling van algemeen nut als bedoeld in de zorgvrijstelling. De in de statuten genoemde primaire doelstelling (...) is naar het oordeel van het Hof rechtstreeks gericht op het bevorderen van het algemeen nut. Ook de wijze waarop belanghebbende haar statutaire doelstellig feitelijk nastreeft, is naar het oordeel van het Hof rechtstreeks gericht op het algemeen belang. Voor zover nodig verwijst het Hof in dit verband voorts naar hetgeen hierna is vermeld in het kader van de werkzaamhedentoets.

4.2.9.

Belanghebbende voldoet tevens aan de winstbestemmingstoets van artikel 4 van het Uitvoeringsbesluit [Vpb; PJW]. (...). Uit (...) [het rapport] blijkt dat de statuten van belanghebbende zoals deze in de jaren 2002 tot en met 2005 (in verschillende varianten) van kracht waren, aan deze voorwaarde voldoen, ook wat betreft de bestemming van een eventueel batig saldo bij vereffening.

4.2.10.

Voor de beoordeling van de vraag of de zorginstelling aan de werkzaamhedentoets voldoet acht het Hof de totstandkomingsgeschiedenis van artikel 5 van de Wet mede van belang. (...) [zie 5.1 en 5.2 hierna; PJW].

4.2.11.

Met de inwerkingtreding van de Wet ([Vpb; PJW]) is de reikwijdte van de subjectieve vrijstelling voor ‘instellingen van weldadigheid of van algemeen nut’, beperkt (...) [zie 5.3 hierna; PJW].

4.2.12. (...).

De werkzaamheden van belanghebbende die worden verricht door werknemers die, naar tussen partijen niet in geschil is, bij haar in dienst zijn hebben - kort gezegd - betrekking op het doen bemiddelen, adviseren en tot stand brengen van overeenkomsten tussen zorgverleners en zorgvragers, de organisatie van de zorgverlening waaronder het opzetten en onderhouden van een netwerk van steunpunten en hulpverleners, het verzorgen van de daarmee verband houdende financiële administratie, het bevorderen van de effectiviteit en de efficiency van de zorg, en het bewaken van het (...) kwalitatieve en kwantitatieve niveau van de met het zorgkantoor overeengekomen zorg (hierna: de organisatorisch/bestuurlijke taak).

4.2.13.

De vraag is nu of belanghebbende gelet op de hiervoor beschreven werkzaamheden voldoet aan de werkzaamhedentoets van art. 5, eerste lid aanhef en onderdeel c, ten eerste, van de Wet en - meer in het bijzonder - of daaraan in de weg staat dat de daadwerkelijke uitvoering van de taken bij de zorgvragers (hierna: de uitvoerende taak) wordt verricht door zorgverleners die niet bij belanghebbende in dienst zijn. Naar het oordeel van het Hof dient deze vraag te worden beantwoord aan de hand van een beoordeling van de aard van de door belanghebbende verrichte werkzaamheden, bezien in het licht van de werkzaamhedentoets.

4.2.14.

Hierbij geldt dat de uit de organisatorisch/bestuurlijke taak voortvloeiende werkzaamheden geen nevenactiviteit zijn als bedoeld in de (...) wetsgeschiedenis van artikel 5 van de Wet (zo al in een dergelijke situatie een toerekening van het resultaat aan de verschillende functies van de zorgaanbieder mogelijk zou zijn), omdat deze uitsluitend in dienst staan van de uitoefening van de uitvoerende taak.

De in artikel 5 van de Wet aangebrachte beperking van de reikwijdte van de zorgvrijstelling is dan ook niet bedoeld om een situatie als de onderhavige te onderscheiden van een situatie waarin de uitvoerende taak door zorgverleners in dienstbetrekking van belanghebbende zou worden uitgevoerd.

4.2.15.

Het standpunt van de inspecteur houdt in dat belanghebbende aan de werkzaamhedentoets zou voldoen indien de zorgverleners bij haar in dienstbetrekking zouden zijn. In dat geval zouden zowel de organisatorisch/bestuurlijke taak als de uitvoerende taak door en binnen hetzelfde lichaam worden uitgevoerd. In een dergelijke situatie kan, gelet ook op de samenhang tussen beide taken, bezwaarlijk worden geoordeeld dat de werkzaamheden van de ene taak niet en die van de andere wel aan de werkzaamhedentoets voldoen. In een dergelijke situatie is sprake van verschillende, maar met elkaar nauw verbonden taken binnen één, uitsluitend op het verlenen van zorg gerichte doelorganisatie. Het één kan niet zonder het ander en het ander kan niet zonder het één.

4.2.16.

In het onderhavige geval wordt de uitvoerende taak niet verricht door zorgverleners die bij belanghebbende in dienstbetrekking zijn, maar door derden (ZZP-ers). De door deze derden verrichte zorgwerkzaamheden kunnen niet worden beschouwd als werkzaamheden die door belanghebbende zelf worden verricht en dienen derhalve voor de vraag of belanghebbende aan de werkzaamhedentoets voldoet buiten beschouwing te worden gelaten.

4.2.17.

Het door derden laten verrichten van de uitvoerende taak leidt er evenwel niet toe dat daarmee de organisatorisch/bestuurlijke taak (welke wordt uitgevoerd door medewerkers die bij belanghebbende in dienst zijn) - ten opzichte van een situatie waarin ook de uitvoerende taak wordt uitgevoerd door medewerkers die bij de zorgverlener in dienst zijn - van aard is veranderd. Ook in het onderhavige geval staat de organisatorisch/bestuurlijke taak specifiek en ook uitsluitend ten dienste van de uitvoerende taak en is zij daarmee nauw verbonden.

De uiteindelijke verantwoordelijkheid voor de werkzaamheden van de zorgverleners berust (ook) in deze situatie onverminderd bij belanghebbende en het is belanghebbende die op de kwantiteit en kwaliteit ervan - onder meer door middel van een klachtenregeling - kan worden aangesproken. Ook in deze situatie zijn de met de organisatorisch/bestuurlijke taak verband houdende werkzaamheden van belanghebbende, gelet ook op hetgeen daarover in (...) [het rapport; PJW] is vermeld, zozeer ‘zorgspecifiek’ - ook de complexe regelgeving op het terrein van de (financiering van de) zorg vormt hiervoor een aanwijzing - dat zij moeten worden aangemerkt als werkzaamheden ‘welke bestaan uit (…) de genezing of verpleging van zieken, kraamvrouwen of gebrekkigen’.

4.2.18.

De uit de organisatorisch/bestuurlijke taak voortvloeiende werkzaamheden kunnen - anders dan de inspecteur heeft betoogd - niet worden gelijkgesteld met de werkzaamheden van een willekeurige administratieve dienstverlener. In artikel 5, eerste lid, aanhef en onderdeel c, ten eerste, van de Wet is - anders dan in het onder 4.2.7 aangehaalde besluit is verondersteld [zie 5.10 hierna: PJW] - ook niet bepaald dat uitsluitend een instelling van weldadigheid of algemeen nut die (in rechtstreeks contact met hulpvragers) de uitvoerende werkzaamheden zelf verricht voor de zorgvrijstelling in aanmerking komt. Desgewenst had dit in het Uitvoeringsbesluit kunnen worden geregeld, zoals in de wetsgeschiedenis van artikel 5 van de Wet is geopperd (MvT, blz. 17 lk [zie 5.3 hierna: PJW]).

4.2.19.

Op grond van hetgeen hiervoor is overwogen concludeert het Hof dat belanghebbende uitsluitend of in ieder geval nagenoeg uitsluitend werkzaamheden verricht als bedoeld in artikel 5, eerste lid, onderdeel c, ten eerste, van de Wet. Nu zij ook aan de overige voor de toepassing van de vrijstelling van artikel 5 van de Wet geldende voorwaarden voldoet, leidt dit oordeel ertoe dat belanghebbende een op grond van artikel 5 van de Wet van de heffing van vennootschapsbelasting vrijgesteld lichaam is.”

3.11

Het Hof heeft op 10 januari 2013 in één geschrift belanghebbendes hogere beroepen gegrond en het hogere beroep van de Inspecteur ongegrond verklaard, de verzuimboete over 2002 gehandhaafd en de overige verzuimboeten verminderd. Aan belanghebbendes beroep op opgewekt vertrouwen is het Hof niet toegekomen, nu hij de belanghebbende reeds op grond van de wet in het gelijk heeft gesteld.

4. Het geding in cassatie

4.1

De Staatssecretaris heeft tijdig en regelmatig cassatieberoep ingesteld. De belanghebbende heeft verweer gevoerd. De Staatssecretaris heeft afgezien van repliek.

4.2

De Staatssecretaris stelt één middel voor: schending van art. 5(1)(c)(1º) Wet Vpb doordat het Hof de belanghebbende ten onrechte of onvoldoende gemotiveerd subjectief vrijgesteld heeft geacht, nu (i) ’s Hofs oordeel over de winstbestemmingstoets onverenigbaar is met zijn oordeel over de mogelijke besteding van de RAK; en (ii) ‘s Hofs oordeel over de werkzaamheidstoets onjuist of volstrekt onbegrijpelijk is. Ter toelichting betoogt de Staatssecretaris dat de belanghebbende in wezen een bemiddelings- en administratiebureau drijft dat zelf geen zorg verleent.

Hij licht ad (i) als volgt toe: het Hof oordeelde enerzijds (r.o. 4.1.7, laatste volzin) dat de belanghebbende de RAK kan gebruiken voor andere doelen dan AWBZ-gefinancierde zorg, waardoor de RAK schuld noch voorziening is en in de belastbare winst valt; maar anderzijds (r.o. 4.2.9) dat de winst - waaronder dus de RAK - ex belanghebbendes statuten uitsluitend kan worden gebruikt ten nutte van het algemeen belang. Zorgverlening buiten de AWBZ om valt niet onder gebruik in het algemeen belang, zodat ’s Hofs oordelen innerlijk tegenstrijdig zijn. Bovendien vallen resultaten uit niet-AWBZ-gefinancierde zorgverlening niet onder de RAK-regels zodat die resultaten nog vrijer gebruikt kunnen worden. De Rechtbank Arnhem, die hetzelfde geschil moest beoordelen als het Hof, maar dan voor 2006, nadat de belanghebbende een BV werd, heeft dan ook terecht geoordeeld dat de belanghebbende niet voldoet aan de winstbestemmingstoets (zie 6.4). De belanghebbende heeft voorts haar bestuurders in 2003, terugwerkend tot 1995, hogere beloningen en pensioenen toegekend (r.o. 4.6 Rechtbank), hetgeen erop wijst dat zij overschotten gebruikte voor andere doelen dan het algemeen belang.

Ad (ii) licht de Staatssecretaris toe dat volgens de tekst van art. 5(1)(c)(1º) Wet Vpb thuiszorginstellingen in de zin van AWBZ niet subjectief vrijgesteld zijn en dat, omdat dat niet de bedoeling was, enige goedkeurende beleidsbesluiten zijn gepubliceerd (zie 5.10 en 5.11 hierna) die voor vrijstelling echter duidelijk als voorwaarde stellen dat de instelling zelf de thuiszorg verleent. Die voorwaarde volgt volgens de Staatssecretaris ook uit de wettekst en -geschiedenis. ’s Hofs oordeel (r.o. 4.2.19) dat belanghebbendes bemiddelingswerk in de zorgverlening opgaat, is onjuist omdat daarvan slechts sprake kan zijn als de belanghebbende zelf “handen aan het bed” heeft. Het Hof verliest uit het oog dat toen de subjectieve vrijstelling ontstond, de beoogde instellingen alles zelf deden en zich niet beperkten tot een bemiddelende of administratieve rol.

4.3

De belanghebbende betoogt bij verweer dat het Hof (r.o. 4.2.18) haar terecht niet vergelijkbaar achtte met een willekeurige administratieve dienstverlener, nu zij zich alleen richt op het aanbieden en (doen) uitvoeren van thuiszorg, haar werkzaamheid nauw verbonden is met de feitelijke thuiszorg, en haar activiteiten en de feitelijke thuiszorg niet zonder elkaar kunnen. Ad (i) betoogt de belanghebbende dat ook niet-AWBZ-gefinancierde zorg het algemeen belang dient omdat zij zonder commerciële drijfveer wordt verleend. De Staatssecretaris miskent dat herberekening van bestuurdersbeloningen in 2003 geen winstbestemming, maar winstbepaling is. De zakelijkheid van die kosten staat niet ter discussie en aan het arm’s length-beginsel is voldaan. Die herberekening is dus irrelevant voor de winstbestemmingstoets. Ad (ii) betoogt zij dat uit de wetsgeschiedenis blijkt dat de wetgever een dynamische zorgvrijstelling voor ogen stond die mee zou bewegen met de maatschappelijke ontwikkelingen. Het Hof zag terecht geen steun in wet en wetsgeschiedenis voor de eigen-handen-aan-het-bed-eis; de besluitgever heeft die eis ook niet in art. 4 Uitvoeringsbesluit Vpb opgenomen. De Staatssecretaris vermeldt geen enkele passage uit de wetsgeschiedenis waaruit die eis zou voortvloeien. Hij baseert zich slechts op zijn eigen beleidsopvattingen. In ‘s Hofs oordeel is niet te lezen dat belanghebbendes werkzaamheid zou ‘opgaan in’ de feitelijke thuiszorg; het Hof kwalificeerde die werkzaamheid slechts als thuiszorg omdat zij nauw is verbonden met de feitelijke thuiszorg, die niet zonder haar activiteiten kan. Het Hof heeft terecht geoordeeld (r.o. 4.2.14) dat de aanscherping van de werkzaamheidstoets bij invoering van de Wet Vpb (zie 5.3 hierna) niet betekent dat subjectief slechts vrijgesteld kunnen worden thuiszorginstellingen die de feitelijke zorgverleners in dienst hebben; dat oordeel past bij het beoogde dynamische karakter van de vrijstelling. Duidelijk is immers dat de feitelijke thuiszorg steeds meer door ZZP’ers en niet meer door werknemers wordt verleend. In dat licht zijn verwijzingen naar de inrichting van de zorg tijdens de ontstaansperiode van de vrijstelling irrelevant voor de hedendaagse toepassing ervan.

5. Wet, wetsgeschiedenis en (beleids)regelgeving

Fiscaalrechtelijk

5.1

Op grond van art. 34(1) Besluit op de vennootschapsbelasting 1942 hebben de Ministers van Binnenlandse Zaken en van Financiën in 1945 de Vrijstellingsbeschikking belasting lichamen vastgesteld.Art. 1 daarvan luidde, voor zover hier van belang:

“Van de heffing van de vennootschapsbelasting, de vermogensbelasting en de ondernemingsbelasting worden naast de in artikel 5 van het Besluit op de Vennootschapsbelasting 1942 genoemde lichamen vrijgesteld de N.V. Nederlandsche Spoorwegen en bovendien:

1. de instellingen van weldadigheid of van algemeen nut, welke zich uitsluitend of nagenoeg uitsluitend ten doel stellen:

a. de genezing of verpleging van zieken, kraamvrouwen of gebrekkigen;

b. (...).”

5.2

Deze beschikking is in 1951 vervangen door de Vrijstellingsbeschikking Vennootschapsbelasting (Vrijstellingsbeschikking Vpb).Art. 1(1)(a) Vrijstellingsbeschikking Vpb luidt gelijk aan het aangehaalde art. 1 Vrijstellingsbeschikking belasting lichamen.

5.3

De wetgever van de Wet Vpb heeft de invulling van de subjectieve vrijstellingen in de vennootschapsbelasting aan de Kroon overgelaten omdat aldus sneller zou kunnen worden ingespeeld op maatschappelijke ontwikkelingen. Voorts heeft hij onder meer de vrijstelling voor instellingen van weldadigheid of van algemeen nut die genezing of verpleging van zieken, kraamvrouwen of gebrekkigen ten doel hebben aangescherpt door niet langer aan te sluiten bij het doel van de instelling maar bij haar feitelijke werkzaamheid (de werkzaamheidstoets). De Memorie van Toelichting (MvT) vermeldt daarover:

“Aangezien het hier gaat om een aantal bestaande, naar aard en omvang verschillende vrijstellingen waarvan de voorwaarden waaronder zij behoren te worden verleend nog niet zijn gestabiliseerd en dus voortdurend wijziging kunnen behoeven, komt het de ondergetekenden aanbevelenswaardig voor de regeling van deze materie niet geheel gedetailleerd in de wet op te nemen, doch haar aan de Kroon voor te behouden. (...). De omschrijving van de onder de letters a en c vrijgestelde lichamen wijkt enigszins af van die in artikel 5 van het Besluit en in artikel 1 van de Vrijstellingsbeschikking Vennootschapsbelasting, in dier voege dat de eis wordt gesteld dat de feitelijke werkzaamheden bestaan uit de verwerkelijking van de doelstelling van deze lichamen. Hierdoor wordt voorkomen dat lichamen die een onderneming drijven met het doel de daarmede behaalde winst te bestemmen tot instandhouding van landgoederen of voor filantropische doeleinden, ook voor deze winst in de vrijstelling zouden delen.”

(Ook) de Memorie van Antwoord vermeldt dat de werkzaamheidstoets misbruik bestrijdt:

“Omtrent de mogelijke verzwaring van de belastingdruk ten aanzien van de lichamen, die als instellingen van weldadigheid of van algemeen nut werkzaam zijn, merken de ondergetekenden op dat de voorgestelde redactie ten doel heeft te voorkomen dat lichamen van de vrijstelling misbruik gaan maken door buiten hun ideële werkterrein activiteiten te ontplooien waarvan het onbelast laten de concurrentieverhoudingen zou verstoren. Tot dusverre is van een dergelijk misbruik nog niet gebleken, doch de ervaringen in het buitenland - met name in de Verenigde Staten van Amerika - hebben geleerd dat het gevaar daarvoor allerminst denkbeeldig is. (...). Een vrijstelling voor winsten uit nevenbedrijven houdt niet alleen (...) het niet te onderschatten gevaar van verstoring van bestaande concurrentieverhoudingen in, doch zou er bovendien toe kunnen leiden dat men onder het mom van het streven naar weldadigheid winsten buiten de greep van de fiscus tracht te houden.”

5.4

De Tweede Kamer vroeg de regering bij Voorlopig Verslag of het voorgestelde art. 5 Wet Vpb de categorieën lichamen niet ruimer moest omschrijven, mede met het oog op nieuwe ontwikkelingen:

“Voorts vroegen de hier aan het woord zijnde leden, of nu de onder de letters a tot en met h van dit artikel voorkomende opsomming van lichamen, instellingen en fondsen blijkbaar een uitputtende is, het geen aanbeveling zou verdienen in dit artikel de mogelijkheid te openen, dat ook aan andere lichamen enz. bij algemene maatregel van bestuur vrijstelling kan worden verleend. Het moet, zo wilde het hun voorkomen, toch mogelijk zijn in eventueel later blijkende leemten - bv. als gevolg van nieuwe ontwikkelingen - te voorzien, zonder dat steeds tot wetswijziging behoeft te worden overgegaan.”

De regering reageerde bij MvA terughoudend (p. 7 r.k. en 8 l.k.):

“De ondergetekenden kunnen er niet aan medewerken een algemene vrijstelling in het leven te roepen voor ondernemingen, al dan niet in stichtingsvorm, die in het belang van de volksgezondheid werken en geen winst uitkeren. Indien er bij de onderhavige lichamen geen sprake is van enig winststreven en ook niet van in concurrentie treden in de zin van artikel 4, is er van onderworpenheid aan de vennootschapsbelasting geen sprake. Is aan deze voorwaarden niet voldaan, dan behoort dit anders te zijn; het gaat bij de vennootschapsbelasting immers juist om de belasting van de winst van de ondernemingen welke door lichamen worden gedreven. Het doel waarmede de onderneming wordt gedreven kan op zichzelf deze belastbaarheid niet aantasten, nog afgezien ervan dat dan niet alleen de belangen van de volksgezondheid, maar ook andere maatschappelijke belangen - buiten het beperkte kader van de in artikel 5 vervatte vrijstellingsregeling - in aanmerking zouden moeten worden genomen.”

De regering achtte de door haar voorgestelde categorieën subjectief vrijgestelde lichamen dan ook voldoende (MvA, p. 9 r.k):

“Met betrekking tot de vraag of het geen aanbeveling zou verdienen in dit artikel de mogelijkheid te openen, dat ook andere lichamen dan die welke zijn vermeld in artikel 5 vrijstelling kan worden verleend, merken de ondergetekenden het volgende op. Zoals reeds in de memorie van toelichting bij het onderhavige ontwerp van wet is opgemerkt, gaat het hier om een aantal bestaande vrijstellingen. In de loop van de jaren is met betrekking tot de groepen van vrijgestelde lichamen een stabilisatie ingetreden, waardoor de noodzaak om de aanwijzing van die groepen te delegeren is komen te vervallen. Nu - mede ten gevolge van de betrekkelijk ruime omschrijving van de categorieën van lichamen die in de vrijstelling kunnen delen in de praktijk niet is gebleken van een behoefte de bestaande categorieën uit te breiden, hebben de ondergetekenden, daarbij gehoor gevend aan de in het verleden meermalen geuite wens van de Kamer om delegaties zo veel mogelijk te beperken, gemeend de thans in de Vrijstellingsbeschikking opgenomen vrijstellingen te moeten overbrengen naar de wet. Met instemming hebben de ondergetekenden dan ook kennis genomen van de opvatting van verschillende leden dat de limitatieve opsomming van de vrijstellingen in de wet een vooruitgang moet worden genoemd, vergeleken met het huidige besluit.”

5.5

Art. 5(c)(1º) Wet Vpb kwam aldus als volgt te luiden:

“Wij behouden Ons voor bij algemene maatregel van bestuur onder de daarbij te stellen voorwaarden van de belasting vrij te stellen:

(...)

c. lichamen welke als instelling van weldadigheid of van algemeen nut uitsluitend of nagenoeg uitsluitend werkzaamheden verrichten welke bestaan uit:

1º. de genezing of verpleging van zieken, kraamvrouwen of gebrekkigen; (...)”

Ook in de litigieuze jaren gold deze tekst, zij het sinds 1 januari 2004 (Belastingplan 2004) in een eerste lidomdat de commerciële activiteiten van pensioenfondsen in de heffing werden betrokken, in verband waarmee de wetgever de nieuwe tekst van art. 5 Wet Vpb in vier leden verdeelde. Inhoudelijk had dit geen gevolgen.

5.6

Per 1 januari 2012 is bij de Wet Overige fiscale maatregelen 2012de zinsnede “als instelling van weldadigheid of van algemeen nut” (de instellingentoets) vervallen en is de tekst onder 1º aangepast met het oog op de modernisering van de subjectieve vrijstellingen van zorginstellingen. De regering vroeg zich daarbij af of die vrijstellingen nog wel op hun plaats waren, maar omdat de zorginstellingen al genoeg wijzigingen hadden te verwerken, beperkte zij zich in de vennootschapsbelasting tot een voorstel tot begripsmodernisering. De medewetgever merkte in het algemene deel van de MvT op:

“De huidige vrijstelling in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) voor zorginstellingen vindt haar oorsprong in het midden van de vorige eeuw. Een tijd waarin de zorg overzichtelijk was. De taken van ziekenhuizen, het kruiswerk en andere zorginstellingen waren afgebakend en in handen van de overheid of private non-profitinstellingen. Over prijzen werd niet onderhandeld. Sindsdien is de wettelijke bepaling vrijwel onveranderd gebleven, ondanks de wijzigingen die zich in de afgelopen decennia binnen de zorgsector hebben voorgedaan. Door bezuinigingen, nieuwe (financierings)structuren, de invoering van marktwerking, de toename van private zorg en de vermenging van publieke en marktactiviteiten, loopt de praktijk meer en meer tegen vragen aan over de toepassing van de vrijstelling voor de vennootschapsbelasting zoals die in de huidige regelgeving is opgenomen. Die verleent (…) een vrijstelling van de vennootschapsbelasting aan lichamen die «uitsluitend of nagenoeg uitsluitend» zieken genezen en verplegen en dat niet doen vanuit een winstoogmerk, maar vanuit een jaren ’50 oogmerk van weldadigheid dan wel algemeen nut.